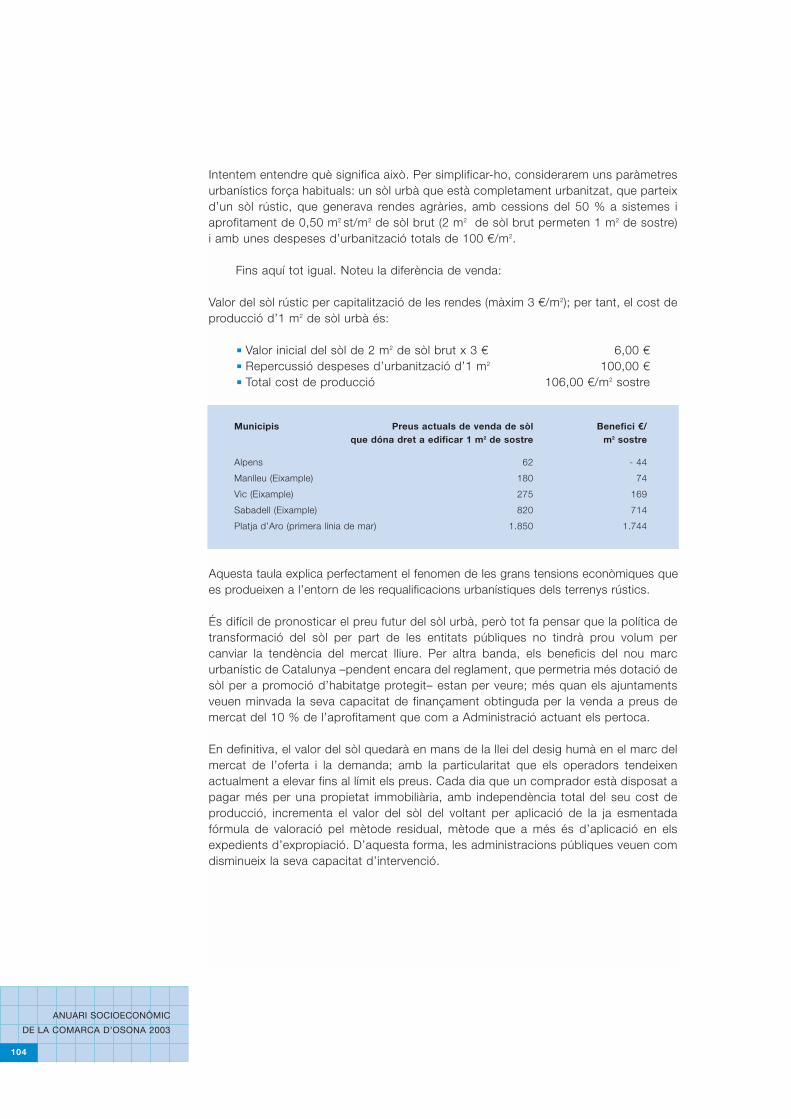

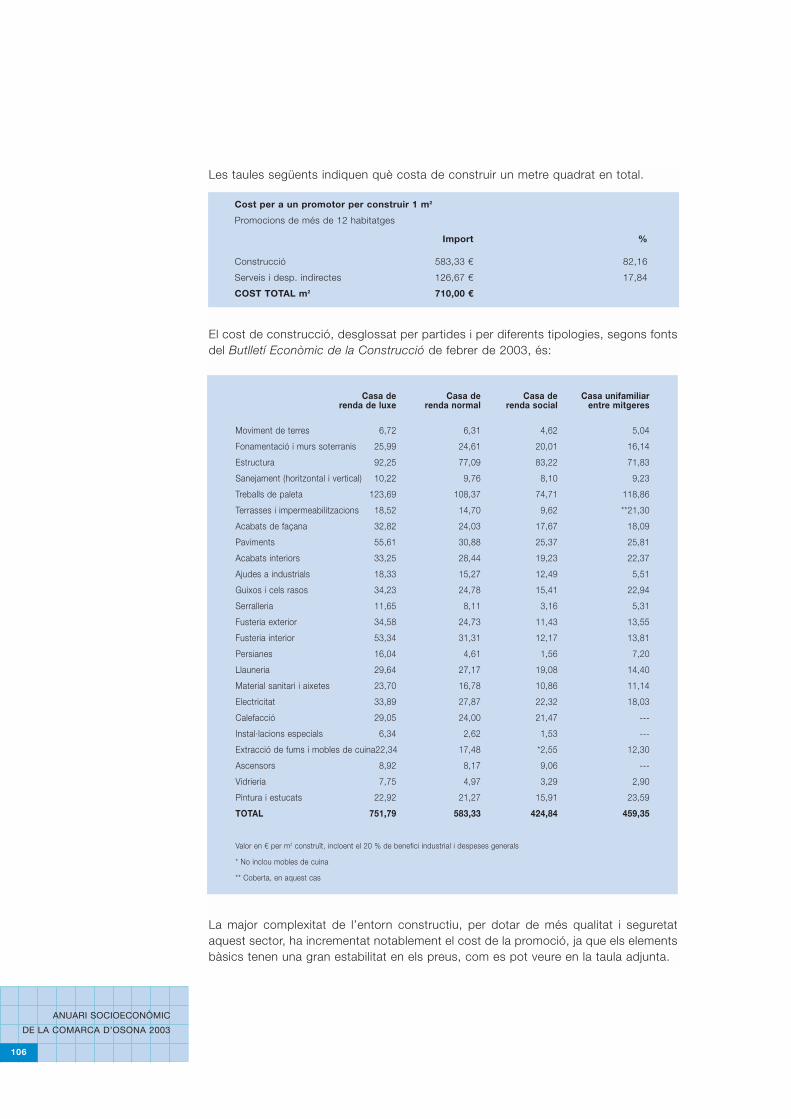

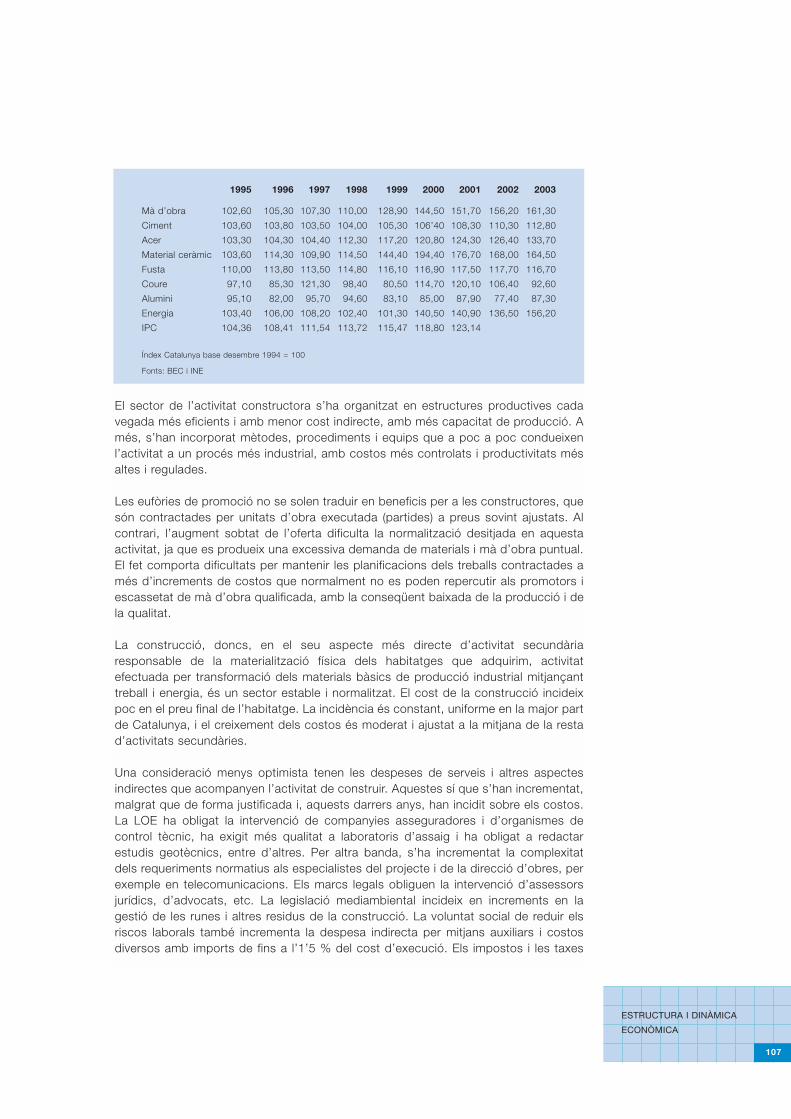

Embed Size (px)

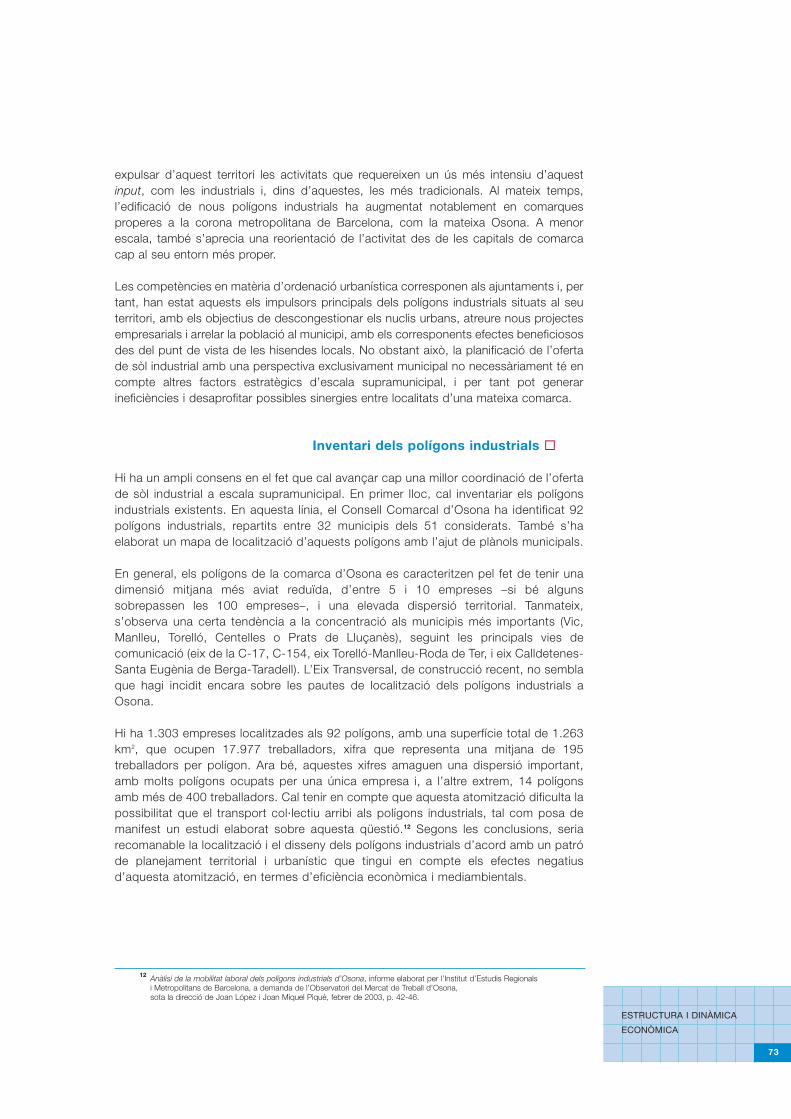

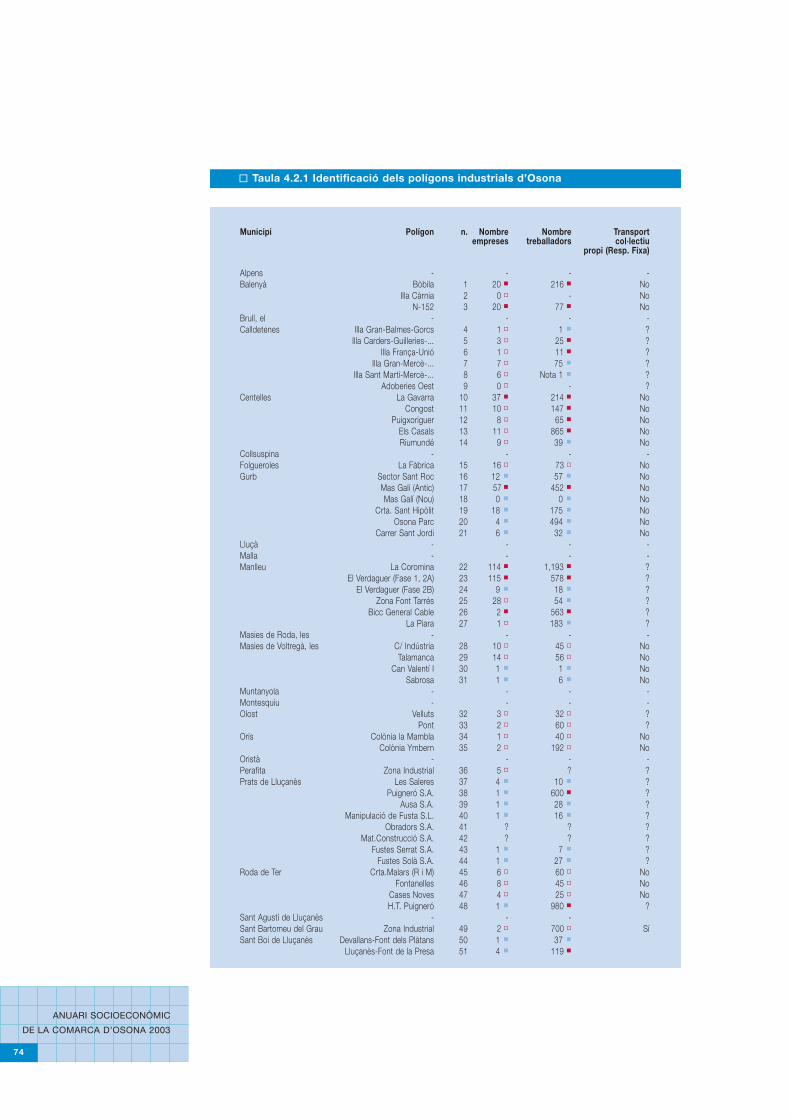

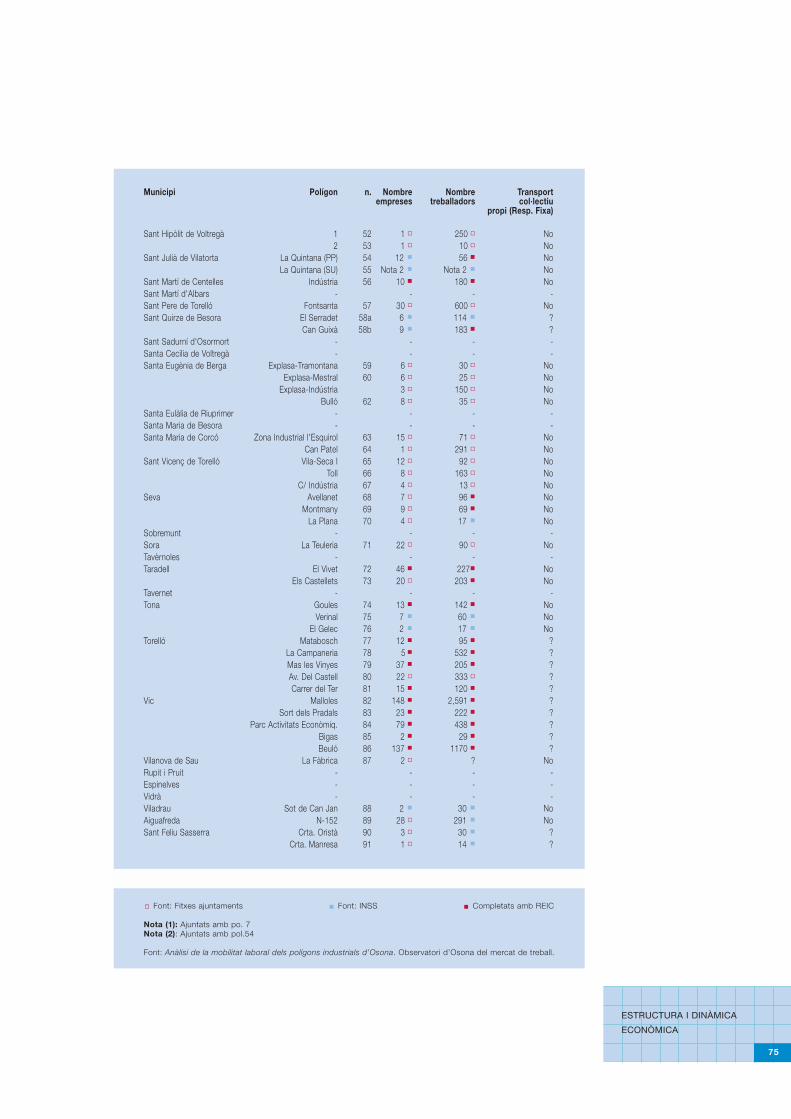

Citation preview

" Anuari socioeconòmic de la comarca d’Osona 2003:Estructura i dinàmica econòmicaOctubre 2003

© Cambra Oficial de Comerç, Indústria i Navegació de Barcelona

Elaboració de continguts:Cambra de Comerç de Barcelona

Col·laboradors:Miquel Codina, Albert Espona, Cristina Font,Pere Girbau, Josep Jutglar, Eva Miñarro,Ferran Pelegrina, David Poudevida, Mireia Rosès

Supervisió lingüística:LinguaCom, SL i Cambra de Barcelona

Direcció editorial:Cambra de Comerç de Barcelona

Els textos signats expressen l’opinió dels autors

Disseny gràfic:Toni Fresno

Coberta:Toni Fresno

Autoedició:Ivan Muñoz

Impressió i Producció:Eumogràfic

Dipòsit legal: B-43809

Agraïments "

Des de la Cambra de Comerç de Barcelona volem agrair la col·laboració d’AsselaBosch, Martí Castells, Beth Codina, Miquel Codina, Albert Espona, Jordi Espona,Cristina Font, Pere Girbau, Josep Jutglar, Joan Carles Martori, Eva Minarro, GemmaMorelló, Betlem Parés, Alfred Paz, Ferran Pelegrina, Anna Perea, Santi Ponce, AnnaPortet, David Poudevida, Marc Prat, Marta Presseguer, Mireia Rosés, Xavier Segura,Mercé Sucarrat, Eva Torrents i Joan Vera. Moltes gràcies a tots.

" Presentacions . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7

" 1. Definició i delimitació del territori . . . . . . . . . . . . . . . . . . . . . . . . . 11

" 2. Evolució i perspectives econòmiques . . . . . . . . . . . . . . . . . . . . . . 132.1 Població . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13

La immigració a Osona: un repte de futur . . . . . . . . . . . . . . . . . . 142.2 Activitat i renda . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 222.3 Ocupació i mercat laboral. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 28

Condicions per a promoure la inserció laboralde les donesa la comarca d’Osona . . . . . . . . . . . . . . . . . . . . . . . 35

2.4 Indicadors socials i de qualitat de vida . . . . . . . . . . . . . . . . . . . . . . . 38

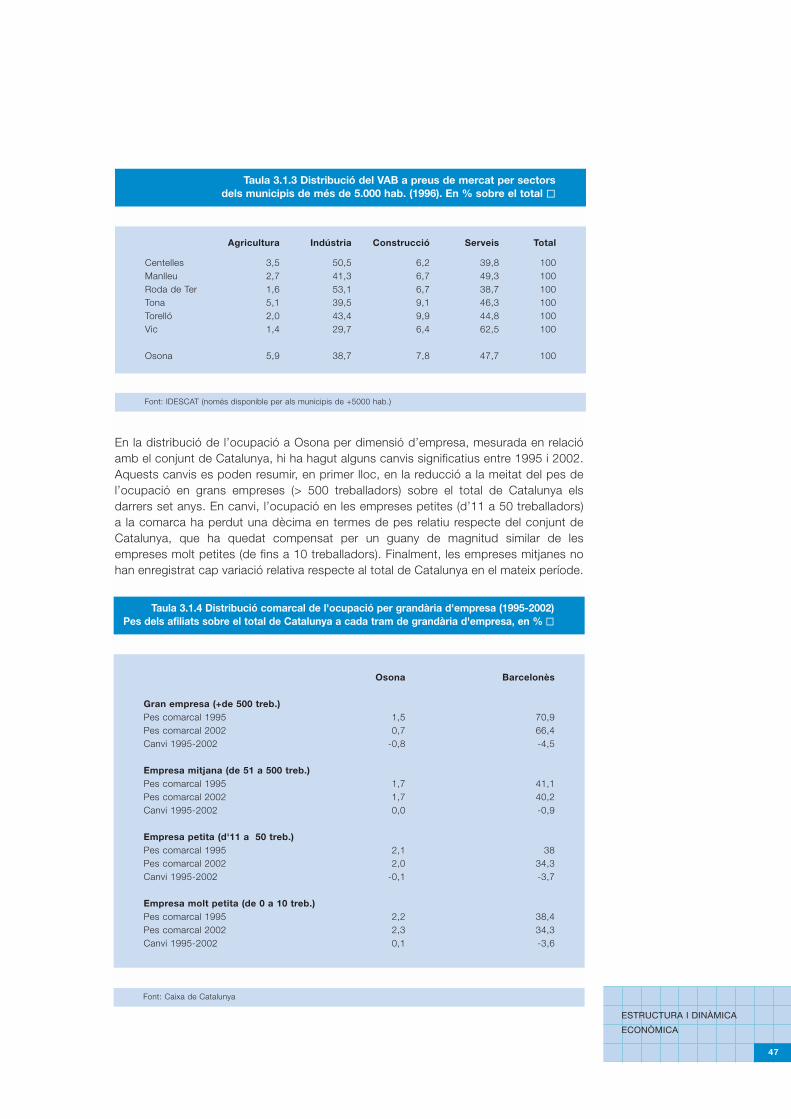

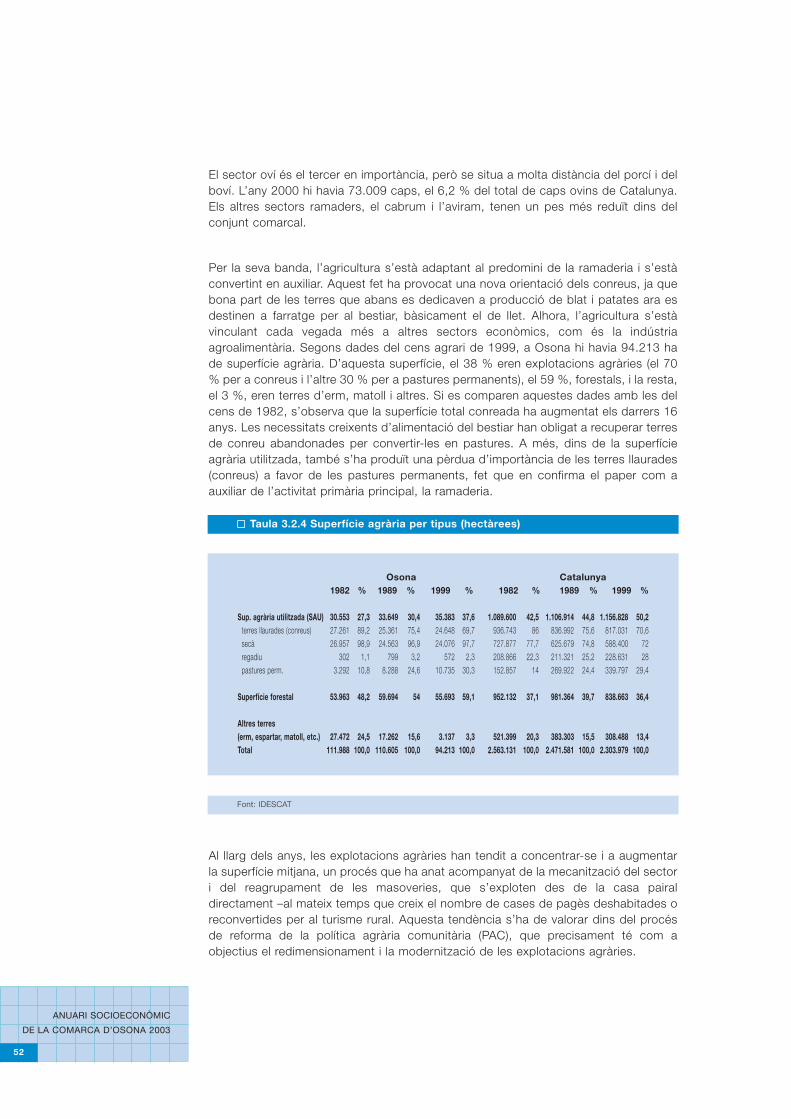

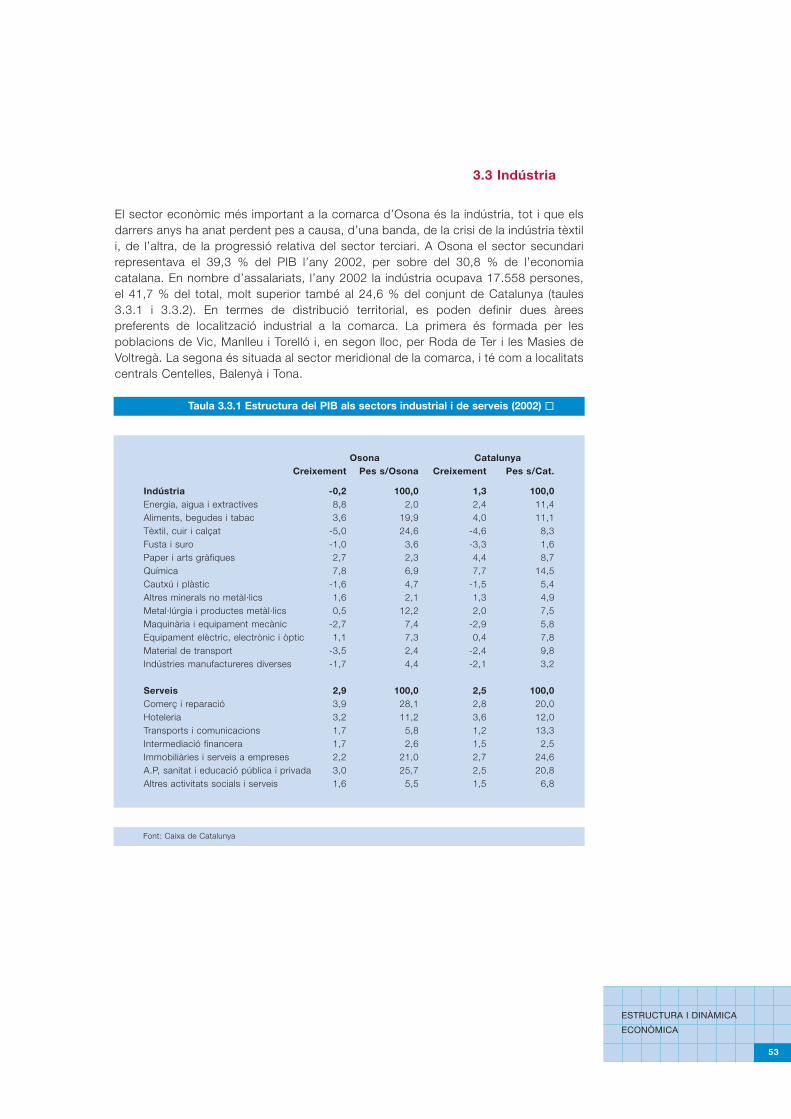

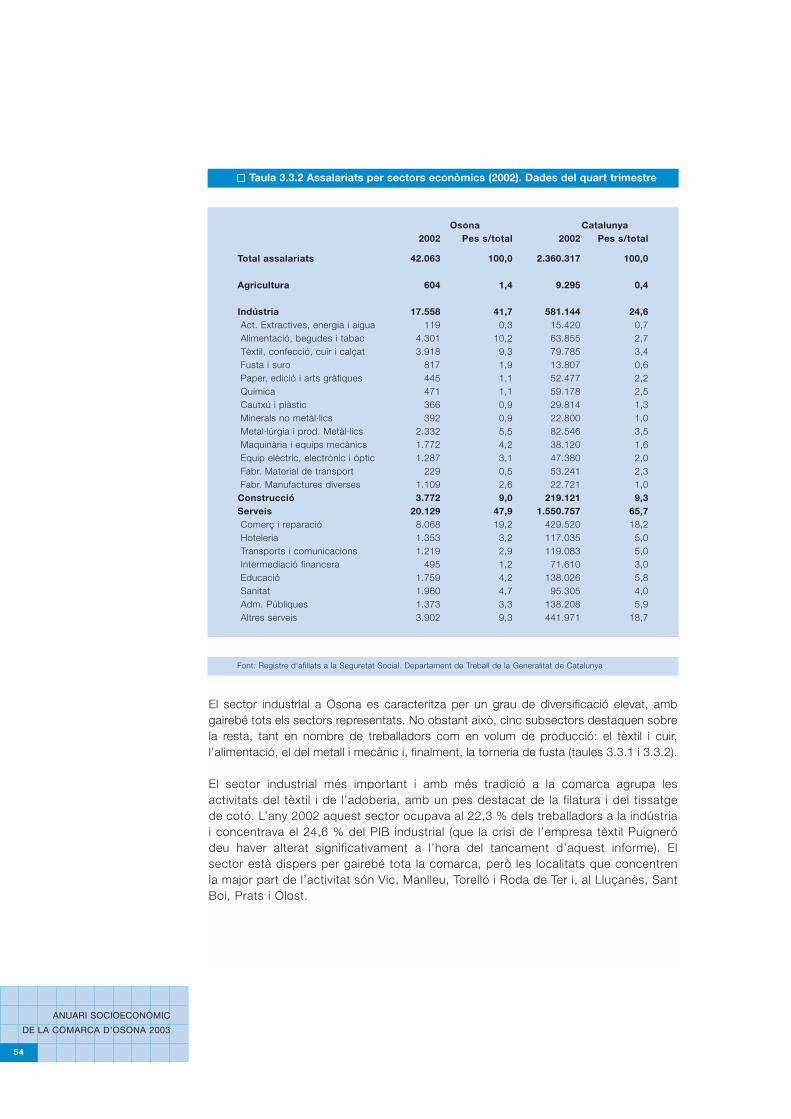

" 3. Pautes de localització de l’activitat econòmica al territori . . . . . . 453.1 Estructura econòmica: trets principals. . . . . . . . . . . . . . . . . . . . . . . . 453.2 Agricultura i ramaderia . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 483.3 Indústria . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 53

Curtidos Codina . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 55Divasa - Farmavic. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 58Girbau . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 60

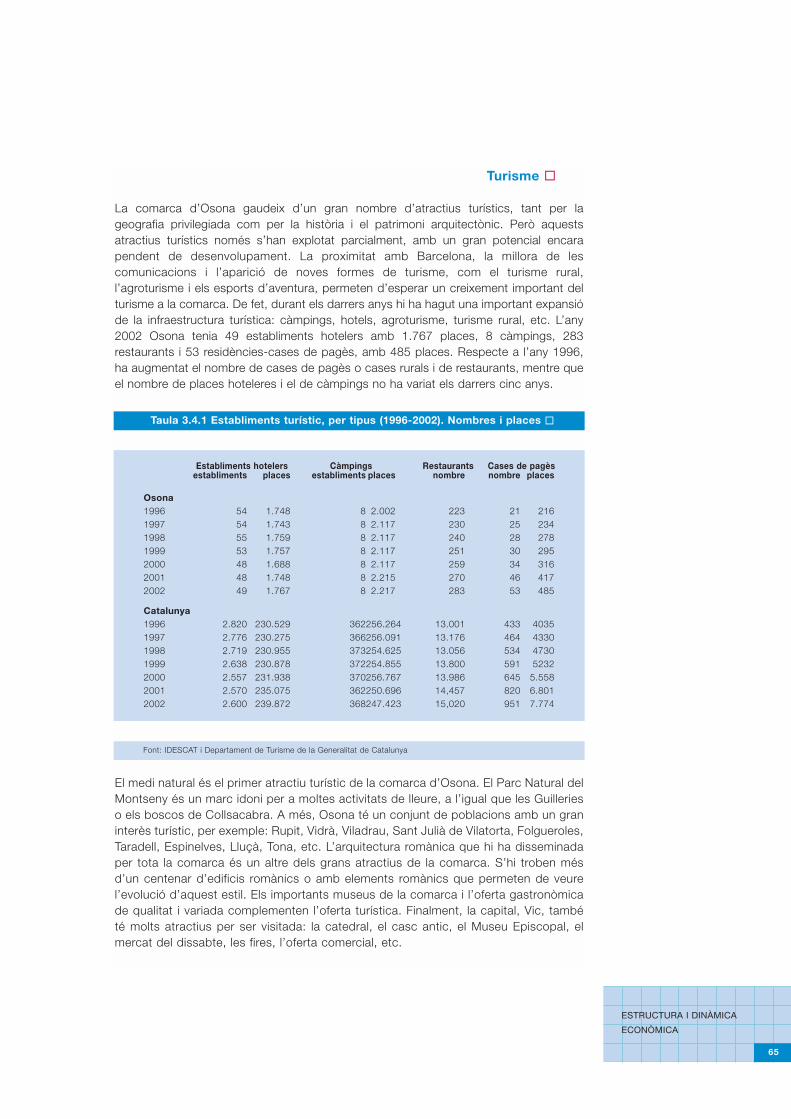

3.4 Comerç, turisme i altres serveis . . . . . . . . . . . . . . . . . . . . . . . . . . . . 62Bon Preu . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 62El turisme a Osona en els darrers cinc anys:característiques i evolució . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 66

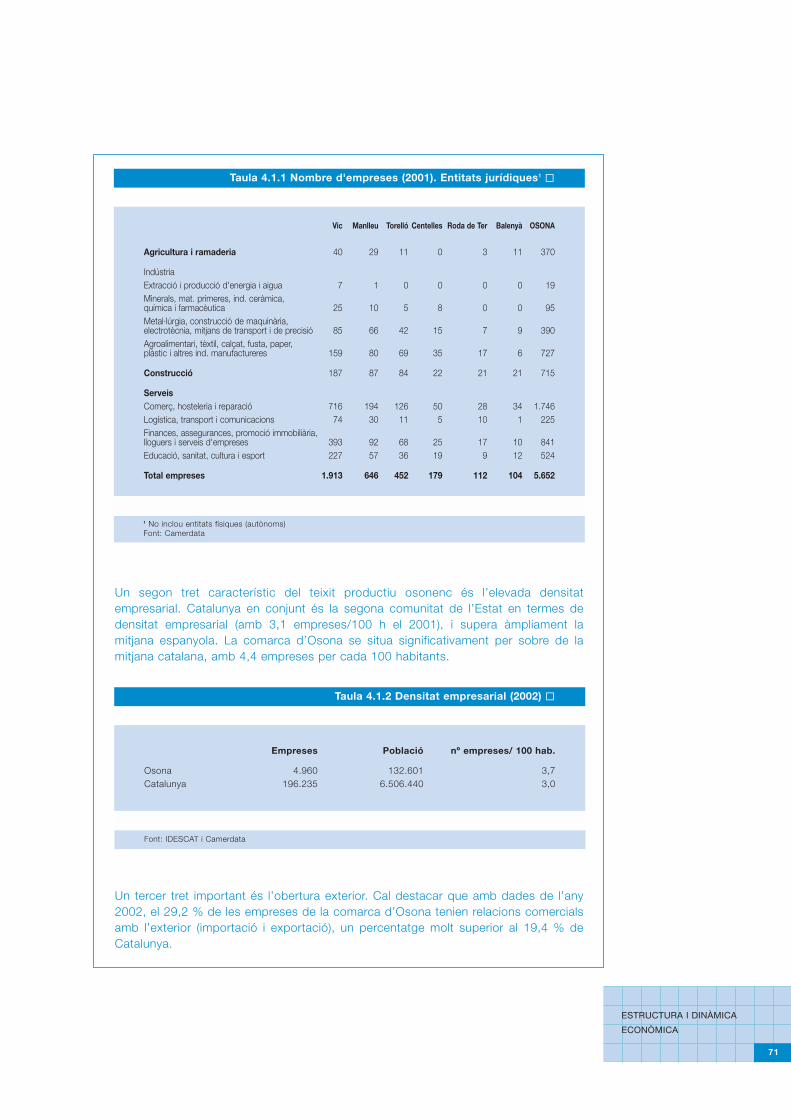

" 4. Factors determinants de la localització de l’activitat . . . . . . . . . . 694.1 Especialització i diversitat del teixit productiu . . . . . . . . . . . . . . . . . . . 69

El teixit productiu: trets característics. . . . . . . . . . . . . . . . . . . . . . 704.2 Disponibilitat de sòl . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 724.3 Inversió pública i dotació d’infraestructures . . . . . . . . . . . . . . . . . . . . 794.4 Disponibilitat de mà d’obra qualificada i capital humà . . . . . . . . . . . . 864.5 Entitats i polítiques de promoció econòmica territorial . . . . . . . . . . . . 94

" 5. Estudi Monogràfic: Reflexions sobre la construcciód’habitatges a la comarca d’Osona . . . . . . . . . . . . . . . . . . . . . . . . . 103

" 6. Síntesi i principals conclusions . . . . . . . . . . . . . . . . . . . . . . . . . . 115

Índex "

ESTRUCTURA I DINÀMICA

ECONÒMICA

7

" De la tasca de la Cambra de Comerç de Barcelona, destaca la de dur a termeactuacions d’interès general que afavoreixin la promoció de l’activitat econòmica iempresarial a la seva demarcació. En el marc d’aquest objectiu general, la Cambraassumeix el compromís d’analitzar el context econòmic en què es mouen lesempreses, de fer propostes sobre la política econòmica més favorable a l’interèseconòmic general i de posar la informació elaborada a l’abast dels agents econòmicsi socials dels diferents àmbits territorials que integren la demarcació. Cal destacar queles necessitats d’informació de les nostres empreses i dels nostres ciutadans s’estanampliant i exigeixen una anàlisi més aprofundida i detallada de l’àmbit territorial mésproper en el qual desenvolupen l’activitat econòmica. Amb el propòsit de donarresposta a aquesta necessitat creixent, la Cambra de Barcelona ha iniciat una novacol·lecció d’estudis econòmics territorials, que comença amb aquest volum sobre ladinàmica i estructura econòmica de la comarca d’Osona.

Aquest volum que inicia la sèrie impulsada per la Cambra de Barcelona és, a lavegada, part integrant de l’Anuari socioeconòmic de la comarca d’Osona, en dosvolums, que neix de la col·laboració de la Cambra de Comerç de Barcelona amb elConsell Comarcal d’Osona, la Universitat de Vic, Caixa de Manlleu i l’Observatori delMercat de Treball d’Osona. En aquest volum, elaborat pels serveis tècnics de laCambra i que enceta la sèrie d’estudis territorials, es presenta una anàlisi global de lasituació i l’evolució econòmica recent de la comarca en conjunt, amb una perspectivade mitjà termini; mentre que el volum titulat "Estadística municipal", elaborat sota ladirecció dels professors Santi Ponce i Joan Carles Martori de la Universitat de Vic,complementa la visió de l’economia comarcal amb un recull sistematitzat de les fontsestadístiques existents, referides a l’últim any amb informació disponible, i ambespecial atenció a l’àmbit municipal. Espero que aquest estudi en dos volumscomplementaris contribueixi a la difusió i l’aprofundiment del coneixement del’economia d’Osona, i que faciliti la presa de decisions dels agents econòmics i socialsa la comarca, en benefici del progrés econòmic d’Osona i del conjunt del nostre país.

Miquel Valls i MasedaPresident de la Cambra Oficial de Comerç, Indústria i Navegació de Barcelona

Presentacions "

ANUARI SOCIOECONÒMIC

DE LA COMARCA D’OSONA 2003

8

" Des de la Caixa de Manlleu tenim un ferm compromís amb la societat civil i el teixitassociatiu i empresarial de la comarca, i tenim la convicció que cal donar suport alsprojectes econòmics i socials. Ens interessa el desenvolupament econòmic de lacomarca d’Osona, -molt vinculat a la qualitat de vida dels seus ciutadans-, ques’assoleix quan s’estableix una relació equilibrada entre tots els àmbits, sectors,infraestructures i persones que configuren el nostre territori.

L’Anuari socioeconòmic de la comarca d’Osona, doncs, és un instrument que ensproporciona un coneixement de la realitat comarcal en l’àmbit econòmic i social queens ha d’ajudar a la presa de decisions de futur. Però també pot tenir una lecturacomplementària: el benestar general no es mesura per la generació de riquesa, sinópel repartiment d’aquesta riquesa; en altres paraules, el progrés, si no es comparteix,és un progrés limitat. S’ha de buscar el diàleg entre el mercat competitiu, l’ètica i lasolidaritat, i evitar situacions d’exclusió.

Ens complau participar en l’edició d’aquest Anuari socioeconòmic de la comarcad’Osona perquè en compartim plenament els objectius. Per saber on anem hem desaber primer on som, i a partir d’aquí projectar-nos amb més seguretat cap a un futurmés pròsper, solidari i humanitzat.

Pere Rifà FerrerPresident de Caixa de Manlleu

" La publicació d’aquest Anuari socioeconòmic de la comarca d’Osona és unprojecte mancomunat que aporta documentació econòmica de la comarca al serveidels diferents àmbits: polític, econòmic, social i cultural.

És una suma de voluntats a partir d’una idea conjunta de l’Observatori del Mercat deTreball i del Consell Comarcal d’Osona, amb un gran suport entusiasta de la Caixa deManlleu i de la Delegació a Osona de la Cambra Oficial de Comerç, indústria iNavegació de Barcelona, i amb una aportació acadèmica, imprescindible, de laUniversitat de Vic.

Desitjo que aquest Anuari socioeconòmic de la comarca d’Osona esdevingui una einaútil i sigui l’inici i l’estímul perquè els estudis i els treballs realitzats amb cura noesdevinguin una publicació més.

Un agraïment per a tots els que l’han fet possible i per a tots els que en faran una einaútil i de treball.

Jaume Mas i CollPresident del Consell Comarcal d’Osona

ESTRUCTURA I DINÀMICA

ECONÒMICA

9

" Les institucions i les organitzacions que formen part de l’Observatori del Mercat deTreball d’Osona (MTO), els quatre pactes territorials per a l’ocupació d’Osona, elConsell Empresarial d’Osona, Comissions Obreres, la Unió General de Treballadors i elConsell Comarcal d’Osona, amb aquesta publicació volem assolir un dels objectius:mostrar les diferents realitats i facilitar la informació actualitzada de l’àmbitsocioeconòmic de la comarca.

Aquesta unió d’esforços ha estat un bon resultat: professionalitat, coneixements,experiència i il·lusió amb un únic objectiu, la nostra comarca.

Esperem que aquesta publicació us sigui útil.

Filo Tió i PratdesabaObservatori del Mercat de Treball d’Osona

" Haver participat en l'elaboració de l'Anuari socioeconòmic de la comarca d’Osonaés per a la Universitat de Vic un gran motiu de satisfacció, perquè es tracta d'una einaindispensable que ens permetrà, a partir de l'estudi del passat i del present de lanostra comarca, conèixer on som i cap a on volem anar.

El fet que la tasca de recollir i elaborar la informació de l'Anuari hagi recaigut en laUniversitat de Vic, ens permet de complir amb un dels objectius més cabdals de totainstitució universitària: esdevenir un referent en el sistema socioeconòmic del nostreentorn. No cal dir que col·laborar a fer l'Anuari socioeconòmic de la comarca d’Osonaés una oportunitat singular.

Destijo continuïtat al projecte i felicito tots els col·laboradors.

Dr. David Serrat i CongostExcel·lentíssim i Magnífic Rector de la Universitat de VicVic, octubre de 2003

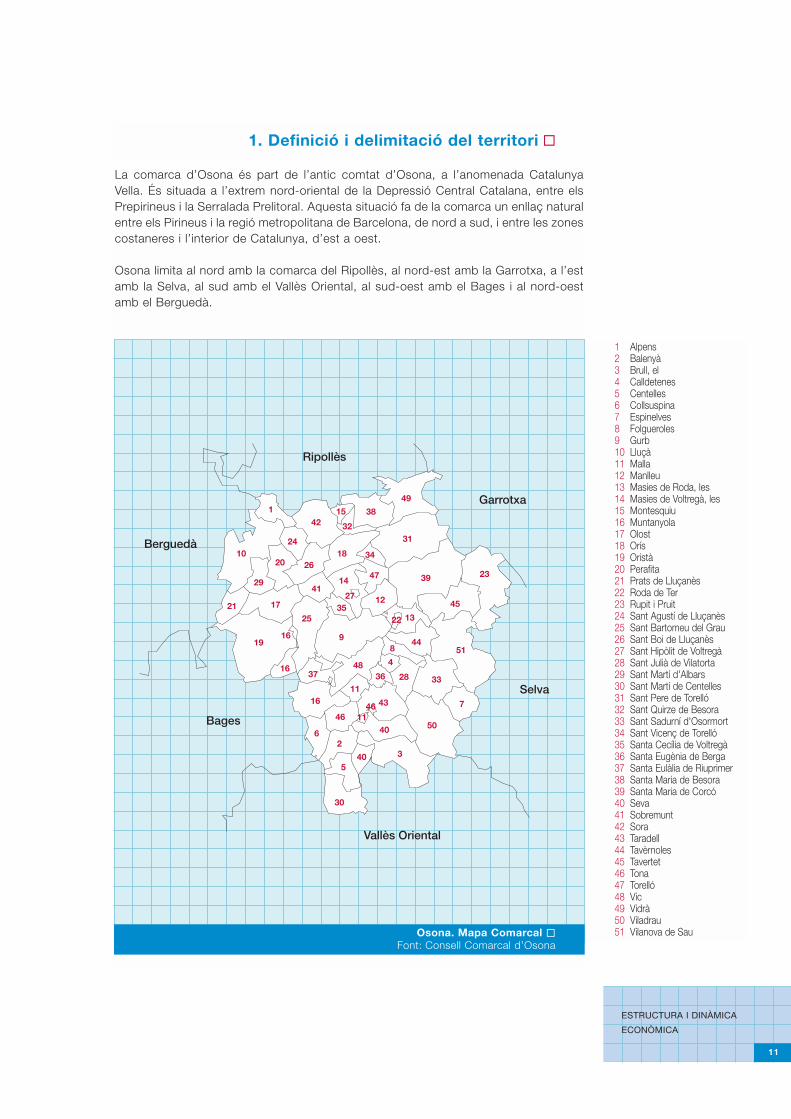

La comarca d’Osona és part de l’antic comtat d’Osona, a l’anomenada CatalunyaVella. És situada a l’extrem nord-oriental de la Depressió Central Catalana, entre elsPrepirineus i la Serralada Prelitoral. Aquesta situació fa de la comarca un enllaç naturalentre els Pirineus i la regió metropolitana de Barcelona, de nord a sud, i entre les zonescostaneres i l’interior de Catalunya, d’est a oest.

Osona limita al nord amb la comarca del Ripollès, al nord-est amb la Garrotxa, a l’estamb la Selva, al sud amb el Vallès Oriental, al sud-oest amb el Bages i al nord-oestamb el Berguedà.

ESTRUCTURA I DINÀMICA

ECONÒMICA

11

1. Definició i delimitació del territori "

Osona. Mapa Comarcal "Font: Consell Comarcal d’Osona

1 Alpens2 Balenyà3 Brull, el4 Calldetenes5 Centelles6 Collsuspina7 Espinelves8 Folgueroles9 Gurb10 Lluçà11 Malla12 Manlleu13 Masies de Roda, les14 Masies de Voltregà, les15 Montesquiu16 Muntanyola17 Olost18 Orís19 Oristà20 Perafita21 Prats de Lluçanès22 Roda de Ter23 Rupit i Pruit24 Sant Agustí de Lluçanès25 Sant Bartomeu del Grau26 Sant Boi de Lluçanès27 Sant Hipòlit de Voltregà28 Sant Julià de Vilatorta29 Sant Martí d'Albars30 Sant Martí de Centelles31 Sant Pere de Torelló32 Sant Quirze de Besora33 Sant Sadurní d'Osormort34 Sant Vicenç de Torelló35 Santa Cecília de Voltregà36 Santa Eugènia de Berga37 Santa Eulàlia de Riuprimer38 Santa Maria de Besora39 Santa Maria de Corcó40 Seva41 Sobremunt42 Sora43 Taradell44 Tavèrnoles45 Tavertet 46 Tona47 Torelló48 Vic49 Vidrà50 Viladrau51 Vilanova de Sau

ANUARI SOCIOECONÒMIC

DE LA COMARCA D’OSONA 2003

12

El Ter és el principal eix fluvial de la comarca i una bona part dels cursos que drenenles terres d’Osona són de la seva conca. En segon terme destaquen el Congost iafluents, que formen part de la conca del Besòs, i les rieres del Lluçanès, quepertanyen a la conca del Llobregat. El Ter és un dels rius més importants de Catalunyai, juntament amb el Llobregat, constitueixen les dues conques industrials del país. Alllarg del seu curs s’hi van aixecar indústries que aprofitaven l’energia generades pelssalts d’aigua del riu.

Osona té una superfície de 1.264 km2. La comarca presenta una orografia variada quepermet de diferenciar cinc subcomarques: la plana de Vic, al bell mig de la comarca,que comprèn una extensió de 566,4 km2; les Guilleries, regió muntanyosa que ocupa157,3 km2; el Cabrerès o Collsacabra, de 114,9 km2 d’extensió; el Lluçanès, situat al’altiplà central de Catalunya, en una extensió de 326,5 km2, i el Vidranès, incorporatmés darrerament i situat al sector septentrional de la comarca, que ocupa unaextensió de 72,4 km2.1

La plana de Vic constitueix el nucli central de la comarca i s’estén uns 30 km endirecció nord-sud i 10 km en direcció est-oest, concentra quasi la meitat de lasuperfície d’Osona i forma un canal de pas entre els Pirineus i la Depressió Litoral,amb la qual comunica pel Vallès Oriental. Hi abunden els petits turons entre extensoscamps de conreu. A més, la plana de Vic concentra 28 dels 51 municipis de lacomarca, entre els quals es troben els més poblats d’Osona, com Vic, capital de lacomarca, Manlleu i Torelló.

Les Guilleries la formen els municipis de Vilanova de Sau, Sant Sadurní d’Osormort,Espinelves i Viladrau. És una regió muntanyosa constituïda en bona part per un massísgranític amb alçades que superen els 1.000 m. El Collsacabra comprèn els municipisde Santa Maria de Corcó, Tavertet i Rupit i Pruit i, juntament amb terres de lescomarques de la Garrotxa i la Selva, constitueix una unitat que forma part del nuclicentral de la Serralada Transversal Catalana. El Lluçanès és una zona de transicióentre la plana de Vic i el Berguedà i comprèn 12 municipis. Finalment, el Vidranès, queés situat al sector septentrional de la comarca, comprèn els municipis de Sant Quirzede Besora, Montesquiu, Santa Maria de Besora i Vidrà.

Aquesta variada orografia permet de distingir, en general, dos tipus de clima a lacomarca: d’una banda, un clima mediterrani de muntanya mitjana amb tendènciacontinental a les zones situades als vessants del Montseny, la plana de Vic i lescontrades interiors del sector ponent, i, de l’altra, un clima mediterrani de muntanyamitjana amb influència marítima al sector de llevant #

1 Algunes d’aquestes subcomarques inclouen municipis situats fora d’Osona

ESTRUCTURA I DINÀMICA

ECONÒMICA

13

2.1 PoblacióEvolució demogràfica: trets principals "

Segons l’última revisió del padró disponible en la data de publicació d’aquest informe,corresponent a l’any 2002, la comarca d’Osona tenia 132.601 habitants, distribuïtsen 51 municipis. Destaquen Vic, Manlleu i Torelló, on es concentra prop de la meitatde la població de la comarca. Amb relació al padró de 1996, Osona guanya 9.678habitants i augmenta el pes relatiu respecte del conjunt de Catalunya. Aquestincrement demogràfic és degut sobretot a l’entrada d’immigrants, ja que el creixementnatural o vegetatiu (la diferència entre els naixements i les defuncions) representa unaaportació poc significativa a l’increment de la població.

El motor que ha impulsat l’expansió demogràfica catalana entre els anys 1996 i 2001–any aquest darrer del qual es disposa d’informació detallada dels movimentsdemogràfics- ha estat la immigració estrangera –en contrast amb altres períodeshistòrics, en què dominava la immigració procedent d’altres regions peninsulars. Defet, el 90,8 % del creixement de la població catalana durant aquest període, equivalenta 229.788 persones, s’explica pels fluxos migratoris, en contrast amb el 9,2 % restant,atribuïble a un creixement natural de 23.282 habitants (resultat de la diferència entre326.591 naixements i 303.309 defuncions). Aquest tret característic s’observa a totsels àmbits del territori català, i en particular a l’àrea metropolitana de Barcelona, a lescomarques gironines i al Camp de Tarragona, on el saldo migratori és sistemàticamenti significativament superior al creixement natural. Pel que fa a la comarca d’Osona, deles 6.620 persones que va augmentar la població entre 1996 i 2001, 5.744 provenendel saldo migratori net (el 87 % de l’augment total), i els 876 restants (13 %) delcreixement natural al territori. La contribució de la immigració d’origen estranger aaquest saldo migratori net va ser del 60,8 % des de l’any 1997 fins al 2000, períodedel qual es té aquesta informació.

2. Evolució i perspectives econòmiques "

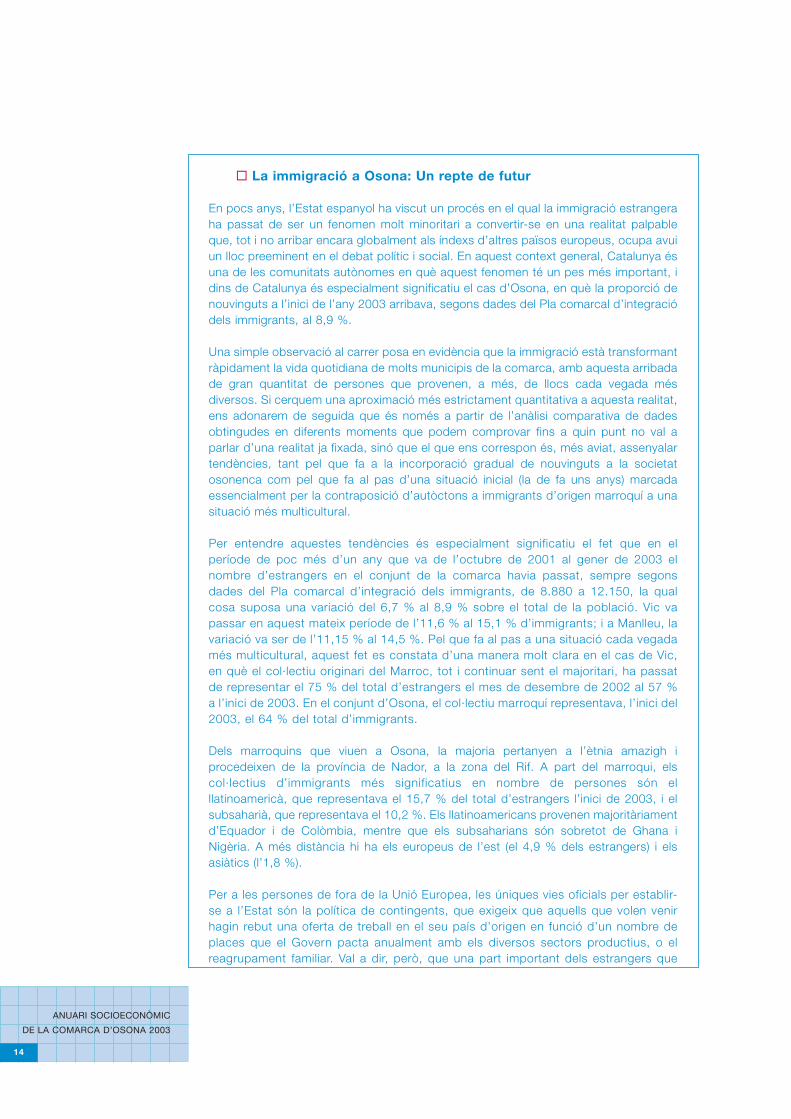

Taula 2.1.1 Fluxos de població (1990-2001). Osona. Nombre de Persones "

1990 1.165 1.020 145 152 41 193 19 9 3 4 35 228 3731991 1.188 987 201 nd nd nd nd nd nd nd nd nd nd1992 1.140 985 155 147 -78 69 262 9 11 0 282 351 5061993 1.116 1.090 26 295 -140 155 94 2 17 0 113 268 2941994 1.155 1.017 138 386 -175 211 40 7 9 0 56 267 4051995 1.137 1.054 83 246 -35 211 73 5 12 4 94 305 3881996 1.209 1.078 131 nd nd nd nd nd nd nd nd nd nd1997 1.259 1.144 115 173 -67 106 177 6 19 0 202 308 4231998 1.239 1.182 57 207 -17 190 187 23 35 5 250 440 4971999 1.278 1.084 194 298 -44 254 258 22 33 4 317 571 7652000 1.301 1.078 223 353 81 434 543 135 86 11 775 1.209 1.4322001 1.313 1.147 166 372 111 483 nd nd nd nd nd nd nd1990-2001* 14.500 12.866 1.634 2.629 -323 2.306 1.653 218 225 28 2.124 3.947 5.581En % s/total - - 29,3 114,0 -14,0 100 77,8 10,3 10,6 1,3 100 70,7 100

Font: IDESCAT

Moviment natural

Nai

xem

ents

Def

un

cio

ns

Moviment migratori

Migracions internes

Res

ta d

eC

atal

unya

Res

tad’

Esp

anya

Sal

dom

igra

c.In

t.

Sal

do

nat

ura

l

Àfri

ca

Am

èric

a

Eur

opa

Altr

es

Tota

lin

mig

raci

ons

ext.

Sald

oM

igra

cion

s

Sal

do to

talImmigracions internes

* Acumulat

ANUARI SOCIOECONÒMIC

DE LA COMARCA D’OSONA 2003

14

" La immigració a Osona: Un repte de futur

En pocs anys, l’Estat espanyol ha viscut un procés en el qual la immigració estrangeraha passat de ser un fenomen molt minoritari a convertir-se en una realitat palpableque, tot i no arribar encara globalment als índexs d’altres països europeus, ocupa avuiun lloc preeminent en el debat polític i social. En aquest context general, Catalunya ésuna de les comunitats autònomes en què aquest fenomen té un pes més important, idins de Catalunya és especialment significatiu el cas d’Osona, en què la proporció denouvinguts a l’inici de l’any 2003 arribava, segons dades del Pla comarcal d’integraciódels immigrants, al 8,9 %.

Una simple observació al carrer posa en evidència que la immigració està transformantràpidament la vida quotidiana de molts municipis de la comarca, amb aquesta arribadade gran quantitat de persones que provenen, a més, de llocs cada vegada mésdiversos. Si cerquem una aproximació més estrictament quantitativa a aquesta realitat,ens adonarem de seguida que és només a partir de l’anàlisi comparativa de dadesobtingudes en diferents moments que podem comprovar fins a quin punt no val aparlar d’una realitat ja fixada, sinó que el que ens correspon és, més aviat, assenyalartendències, tant pel que fa a la incorporació gradual de nouvinguts a la societatosonenca com pel que fa al pas d’una situació inicial (la de fa uns anys) marcadaessencialment per la contraposició d’autòctons a immigrants d’origen marroquí a unasituació més multicultural.

Per entendre aquestes tendències és especialment significatiu el fet que en elperíode de poc més d’un any que va de l’octubre de 2001 al gener de 2003 elnombre d’estrangers en el conjunt de la comarca havia passat, sempre segonsdades del Pla comarcal d’integració dels immigrants, de 8.880 a 12.150, la qualcosa suposa una variació del 6,7 % al 8,9 % sobre el total de la població. Vic vapassar en aquest mateix període de l’11,6 % al 15,1 % d’immigrants; i a Manlleu, lavariació va ser de l’11,15 % al 14,5 %. Pel que fa al pas a una situació cada vegadamés multicultural, aquest fet es constata d’una manera molt clara en el cas de Vic,en què el col·lectiu originari del Marroc, tot i continuar sent el majoritari, ha passatde representar el 75 % del total d’estrangers el mes de desembre de 2002 al 57 %a l’inici de 2003. En el conjunt d’Osona, el col·lectiu marroquí representava, l’inici del2003, el 64 % del total d’immigrants.

Dels marroquins que viuen a Osona, la majoria pertanyen a l’ètnia amazigh iprocedeixen de la província de Nador, a la zona del Rif. A part del marroqui, elscol·lectius d’immigrants més significatius en nombre de persones són elllatinoamericà, que representava el 15,7 % del total d’estrangers l’inici de 2003, i elsubsaharià, que representava el 10,2 %. Els llatinoamericans provenen majoritàriamentd’Equador i de Colòmbia, mentre que els subsaharians són sobretot de Ghana iNigèria. A més distància hi ha els europeus de l’est (el 4,9 % dels estrangers) i elsasiàtics (l’1,8 %).

Per a les persones de fora de la Unió Europea, les úniques vies oficials per establir-se a l’Estat són la política de contingents, que exigeix que aquells que volen venirhagin rebut una oferta de treball en el seu país d’origen en funció d’un nombre deplaces que el Govern pacta anualment amb els diversos sectors productius, o elreagrupament familiar. Val a dir, però, que una part important dels estrangers que

ESTRUCTURA I DINÀMICA

ECONÒMICA

15

arriben a l’Estat i, per tant, també a Osona, no ho fan per cap de les dues viesoficials esmentades, és a dir que no tenen ni una oferta de treball ni permís deresidència. Es tracta dels immigrants “irregulars”, que a la comarca, igual que en elconjunt de Catalunya, representen entorn del 20 % del total de nouvinguts. Percol·lectius, el que té un nombre més significatiu de persones en situació irregular ésel dels llatinoamericans, que es beneficien en molts casos dels convenis bilateralsque els permeten fer el viatge com a turistes i, per tant, venir sense visat.

L’assentament dels immigrants no és fàcil. Després d’una situació inicial en la quals’ha de refiar dels seus contactes o de la bona voluntat d’altres persones, la primeraresidència de tot immigrant que arriba a Osona és, sempre, un pis de lloguer.Habitualment, es tracta d’un pis vell que el nouvingut comparteix amb altres personesdel seu mateix col·lectiu. L’accés al mercat de l’habitatge no és sempre fàcil nitransparent, la qual cosa fa que els preus siguin sovint molt alts. Quan han arribat auna situació de lleugera estabilitat i han pogut portar a terme el reagrupament familiar,hi ha molts immigrants que passen del règim de lloguer a la compra del pis.

Pel que fa a la feina, el sector que ocupa més persones nouvingudes és el de lesindústries càrnies, seguit de la construcció. També hi ha immigrants a les indústries dela pell, el metall o la torneria, i de manera cada vegada més significativa en el sectorde l’hostaleria, en què troben feina molts llatinoamericans. També destaca, finalment,el sector dels serveis personals.

Per molt que vulgui ser coartada i limitada legalment, la immigració és un fenomeninqüestionable, lligat a una conjuntura global que no permet que cap societat es vegia si mateixa com una realitat aïllada. En aquest sentit, encara que estigui sotmès auna jerarquia institucional i legal que li ve de més amunt, és l’àmbit local el qui té enbona part el repte d’aconseguir que els nouvinguts deixin enrere la consideració depersones “de fora” i esdevinguin partícips, en la màxima mesura del possible, de ladinàmica social.

Des de fa uns anys destaquen a Osona, tant des de l’àmbit institucional com des dela mateixa societat civil, inciatives destinades a facilitar la incorporació normalitzadadels nouvinguts. A Vic, l’Ajuntament ha intervingut decisivament en l’àmbit escolar,impulsant la fusió d’escoles públiques i portant a terme una experiència pionera derepartiment escolar en tots els centres de primària i secundària; i ha destacat tambéper la tasca de mediació i la creació d’un Fòrum Intercultural. A Manlleu s’haimpulsat, des de fa uns anys, un servei de mediació en els àmbits de l’ensenyamenti els serveis socials; i a Osona nord diversos municipis impulsen des de fa anys elprograma Icària, que actualment porta a terme tallers d’acollida per a personesnouvingudes i té també un servei de mediació. S’ha de destacar, a més, l’existènciad’entitats interculturals i la proliferació, en tot l’àmbit comarcal, d’associacionsd’immigrants de diversos orígens.

Actualment, el Pla comarcal d’integració dels immigrants treballa en col·laboració ambels ajuntaments per tal de materialitzar accions en diversos fronts en el marc d’unaestratègia general destinada tant a una normalització de la situació dels nouvinguts endiversos àmbits (habitatge, feina, escola, lleure, etc.) com a l’acostament entreaquests i els autòctons, i a la sensibilització del conjunt de la població sobre la realitatde la immigració. En aquest sentit, destaquen la creació d’un servei de traducció en

ANUARI SOCIOECONÒMIC

DE LA COMARCA D’OSONA 2003

16

els àmbits d’ensenyament, sanitat i serveis socials; la realització de tallers per a paresi mares autòctons i immigrants a les escoles; la creació de diversos grups de treball;els cursos preparatoris de l’examen teòric del permís de conduir; el manteniment d’unobservartori de la immigració i l’exposició Itineraris, un cop d’ull sobre la vidaquotidiana dels immigrants d’Osona.

Albert Espona i Mireia Rosés

Pla comarcal d’integració dels immigrants d’Osona

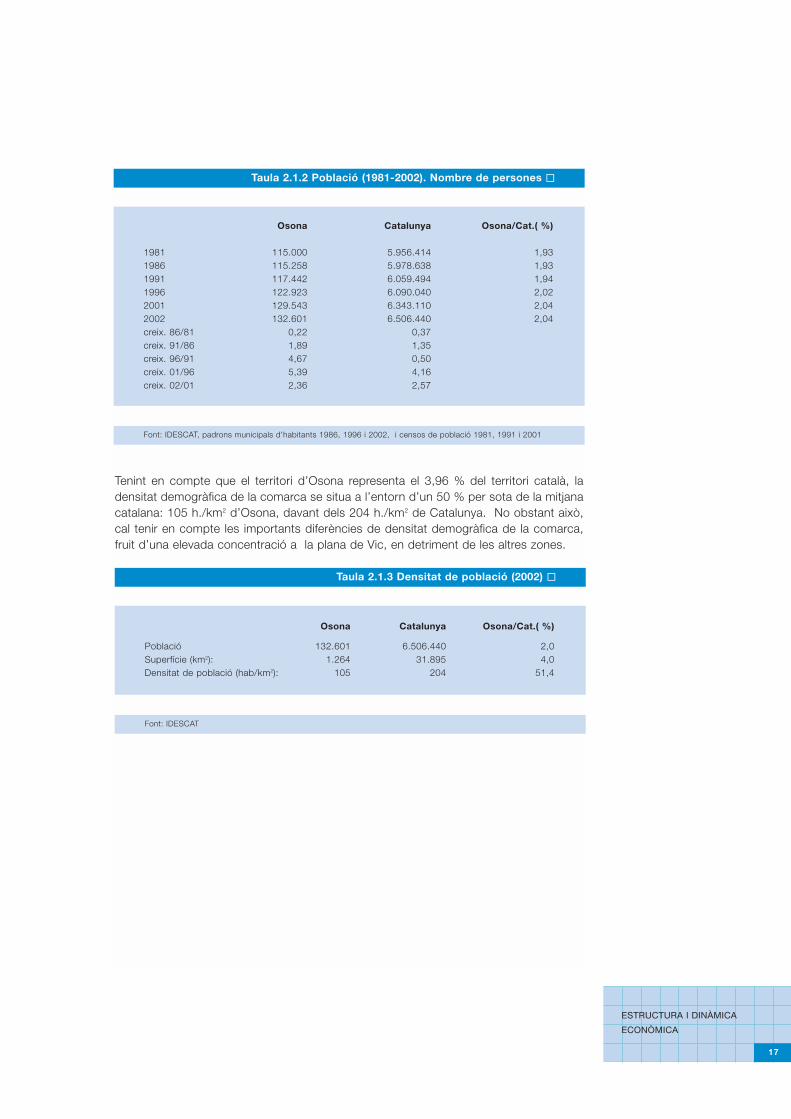

Des d’una perspectiva temporal més àmplia, la població d’Osona ha augmentat de17.601 persones en 21 anys, dels 115.000 habitants censats el 1981 als gairebé133.000 el 2002. Aquest augment representa una diferència relativa del 15,3 % entreels dos anys de referència, equivalent a un creixement anual acumulatiu del 0,7 %.Durant aquest període de 21 anys el ritme de creixement de la població osonenca s’haanat accelerant, des del 0,22 % del subperíode 1981-1986, fins al 7,9 % delsubperíode 1996-2002, sense que es detectin signes d’estancament o de pèrdua depoblació en cap dels anys considerats.

De fet, la població d’Osona ha tendit a guanyar pes en relació amb el conjunt deCatalunya, i ha passat de representar l’1,93 % el 1981 al 2,04 % el 2002, fet quereflecteix un creixement més ràpid de la població de la comarca en relació amb lamitjana catalana, que ha estat del 0,4 % acumulatiu anual durant el mateix període.Aquest tret diferencial es manté durant el període més recent, entre 1996 i 2002, enel qual s’observa un increment relatiu de la població de Catalunya del 6,8 %(equivalent al 0,82 % de taxa anual acumulativa), més d’un punt percentual per sotad’Osona. Aquestes xifres suggereixen unaa acceleració notable del creixementdemogràfic, tant a Osona com al conjunt de Catalunya, en el curs dels últims sis anys.Per comarques, entre 1996 i 2001, 32 comarques augmenten població, i només 9 enperden. De fet, aquest augment de la població resident a Catalunya, impulsat per laimmigració d’origen estranger, ha estat el més important des de l’any 1981.

Per valorar l’evolució demogràfica d’Osona en relació amb altres comarques catalanes, caltenir en compte el procés de reequilibri territorial de la població catalana que va començaren la dècada dels vuitanta. Aquest procés s’ha caracteritzat per una pèrdua de pes relatiudel nucli central de l’entorn de Barcelona i del Barcelonès, mentre que els augments màximsde la població es localitzen a les zones de l’àmbit metropolità. En nivells absoluts,destaquen els augments demogràfics de les comarques centrals, les comarques gironinesi el Camp de Tarragona. Durant l’últim subperíode 1996-2001, les comarques centrals, ambl’excepció d’Osona, mantenen el pes relatiu respecte del conjunt de Catalunya, mentre queel territori metropolità de Barcelona, les comarques gironines i el Camp de Tarragona enguanyen. En conjunt, les zones de màxima expansió demogràfica de la població catalanaes concentren al llarg d’un corredor litoral i prelitoral que s’estén des de l’Alt Empordà alnord, fins al Baix Camp al sud, amb penetracions cap a l’Anoia i Osona. L’excepció dinsd’aquest corredor és la comarca del Barcelonès.2

2 Vegeu l’article de Joaquim Capellades "Població i territori a Catalunya",a la Memòria econòmica de Catalunya de l’any 2002, publicada pel Consell General de Cambres de Catalunya.

Tenint en compte que el territori d’Osona representa el 3,96 % del territori català, ladensitat demogràfica de la comarca se situa a l’entorn d’un 50 % per sota de la mitjanacatalana: 105 h./km2 d’Osona, davant dels 204 h./km2 de Catalunya. No obstant això,cal tenir en compte les importants diferències de densitat demogràfica de la comarca,fruit d’una elevada concentració a la plana de Vic, en detriment de les altres zones.

ESTRUCTURA I DINÀMICA

ECONÒMICA

17

Taula 2.1.2 Població (1981-2002). Nombre de persones "

Osona Catalunya Osona/Cat.( %)

1981 115.000 5.956.414 1,931986 115.258 5.978.638 1,931991 117.442 6.059.494 1,941996 122.923 6.090.040 2,022001 129.543 6.343.110 2,042002 132.601 6.506.440 2,04creix. 86/81 0,22 0,37creix. 91/86 1,89 1,35creix. 96/91 4,67 0,50creix. 01/96 5,39 4,16creix. 02/01 2,36 2,57

Font: IDESCAT, padrons municipals d'habitants 1986, 1996 i 2002, i censos de població 1981, 1991 i 2001

Taula 2.1.3 Densitat de població (2002) "

Osona Catalunya Osona/Cat.( %)

Població 132.601 6.506.440 2,0Superfície (km2): 1.264 31.895 4,0Densitat de població (hab/km2): 105 204 51,4

Font: IDESCAT

ANUARI SOCIOECONÒMIC

DE LA COMARCA D’OSONA 2003

18

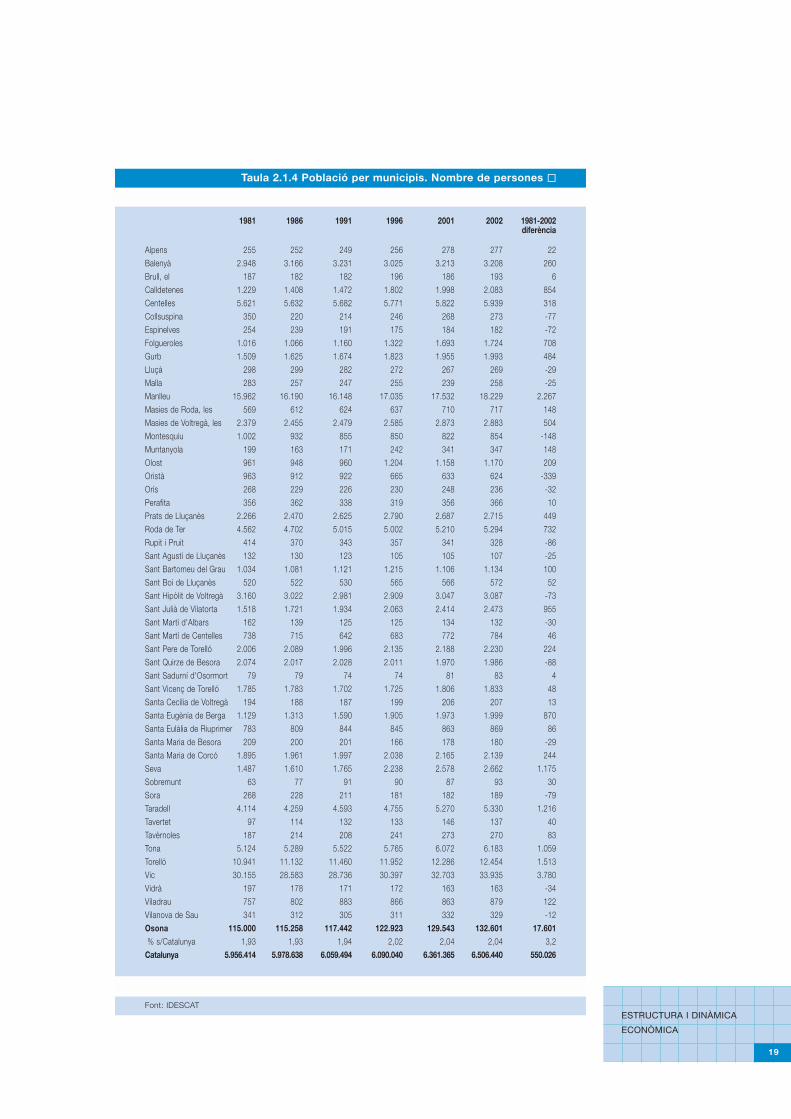

" Evolució demogràfica per municipis

En línies generals, el creixement de la població catalana en el període 1996-2002 s’halocalitzat fonamentalment en els àmbits municipals de dimensió mitjana, en termes depoblació, seguint una tendència ja manifestada clarament en el quinquenni anterior. AOsona, les zones més dinàmiques des del punt de vista demogràfic durant aquestúltim subperíode han estat els municipis mitjans i grans de la comarca, localitzats alvoltant de l’eix nord-sud de la plana de Vic, i, en particular, els municipis més propersa Vic, un fet que en reforça la capitalitat.

Des d’una perspectiva temporal més àmplia, els municipis mitjans i grans són els quehan tendit a un dinamisme demogràfic més destacat durant el període de 21 anyscomprès entre els censos de 1981 i de 2002. Pel que fa a la comarca d’Osona, calassenyalar que només 16 dels 51 municipis han perdut població en aquest període,mentre que en els 35 restants ha augmentat el nombre d’habitants. En general, elsmunicipis que han patit una pèrdua neta de població durant aquest període són petits,per sota dels 850 habitants, a excepció de Sant Hipòlit de Voltregà i Sant Quirze deBesora. En el grup constituït pels 16 municipis de dimensió mitjana (entre 1.000 i5.000 habitants) és on la població ha augmentat més (el 24,4 % entre 1981 i 2002),per sobre de l’augment del grup dels set municipis més grans (més de 5.000habitants), que ha estat del 14,2 %. Aquestes dues dades contrasten amb el descensdel 2 % del grup de municipis més petits (menys de 1.000 habitants).

ESTRUCTURA I DINÀMICA

ECONÒMICA

19

Taula 2.1.4 Població per municipis. Nombre de persones "

1981 1986 1991 1996 2001 2002 1981-2002diferència

Alpens 255 252 249 256 278 277 22Balenyà 2.948 3.166 3.231 3.025 3.213 3.208 260Brull, el 187 182 182 196 186 193 6Calldetenes 1.229 1.408 1.472 1.802 1.998 2.083 854Centelles 5.621 5.632 5.682 5.771 5.822 5.939 318Collsuspina 350 220 214 246 268 273 -77Espinelves 254 239 191 175 184 182 -72Folgueroles 1.016 1.066 1.160 1.322 1.693 1.724 708Gurb 1.509 1.625 1.674 1.823 1.955 1.993 484Lluçà 298 299 282 272 267 269 -29Malla 283 257 247 255 239 258 -25Manlleu 15.962 16.190 16.148 17.035 17.532 18.229 2.267Masies de Roda, les 569 612 624 637 710 717 148Masies de Voltregà, les 2.379 2.455 2.479 2.585 2.873 2.883 504Montesquiu 1.002 932 855 850 822 854 -148Muntanyola 199 163 171 242 341 347 148Olost 961 948 960 1.204 1.158 1.170 209Oristà 963 912 922 665 633 624 -339Orís 268 229 226 230 248 236 -32Perafita 356 362 338 319 356 366 10Prats de Lluçanès 2.266 2.470 2.625 2.790 2.687 2.715 449Roda de Ter 4.562 4.702 5.015 5.002 5.210 5.294 732Rupit i Pruit 414 370 343 357 341 328 -86Sant Agustí de Lluçanès 132 130 123 105 105 107 -25Sant Bartomeu del Grau 1.034 1.081 1.121 1.215 1.106 1.134 100Sant Boi de Lluçanès 520 522 530 565 566 572 52Sant Hipòlit de Voltregà 3.160 3.022 2.981 2.909 3.047 3.087 -73Sant Julià de Vilatorta 1.518 1.721 1.934 2.063 2.414 2.473 955Sant Martí d'Albars 162 139 125 125 134 132 -30Sant Martí de Centelles 738 715 642 683 772 784 46Sant Pere de Torelló 2.006 2.089 1.996 2.135 2.188 2.230 224Sant Quirze de Besora 2.074 2.017 2.028 2.011 1.970 1.986 -88Sant Sadurní d'Osormort 79 79 74 74 81 83 4Sant Vicenç de Torelló 1.785 1.783 1.702 1.725 1.806 1.833 48Santa Cecília de Voltregà 194 188 187 199 206 207 13Santa Eugènia de Berga 1.129 1.313 1.590 1.905 1.973 1.999 870Santa Eulàlia de Riuprimer 783 809 844 845 863 869 86Santa Maria de Besora 209 200 201 166 178 180 -29Santa Maria de Corcó 1.895 1.961 1.997 2.038 2.165 2.139 244Seva 1.487 1.610 1.765 2.238 2.578 2.662 1.175Sobremunt 63 77 91 90 87 93 30Sora 268 228 211 181 182 189 -79Taradell 4.114 4.259 4.593 4.755 5.270 5.330 1.216Tavertet 97 114 132 133 146 137 40Tavèrnoles 187 214 208 241 273 270 83Tona 5.124 5.289 5.522 5.765 6.072 6.183 1.059Torelló 10.941 11.132 11.460 11.952 12.286 12.454 1.513Vic 30.155 28.583 28.736 30.397 32.703 33.935 3.780Vidrà 197 178 171 172 163 163 -34Viladrau 757 802 883 866 863 879 122Vilanova de Sau 341 312 305 311 332 329 -12Osona 115.000 115.258 117.442 122.923 129.543 132.601 17.601% s/Catalunya 1,93 1,93 1,94 2,02 2,04 2,04 3,2

Catalunya 5.956.414 5.978.638 6.059.494 6.090.040 6.361.365 6.506.440 550.026

Font: IDESCAT

ANUARI SOCIOECONÒMIC

DE LA COMARCA D’OSONA 2003

20

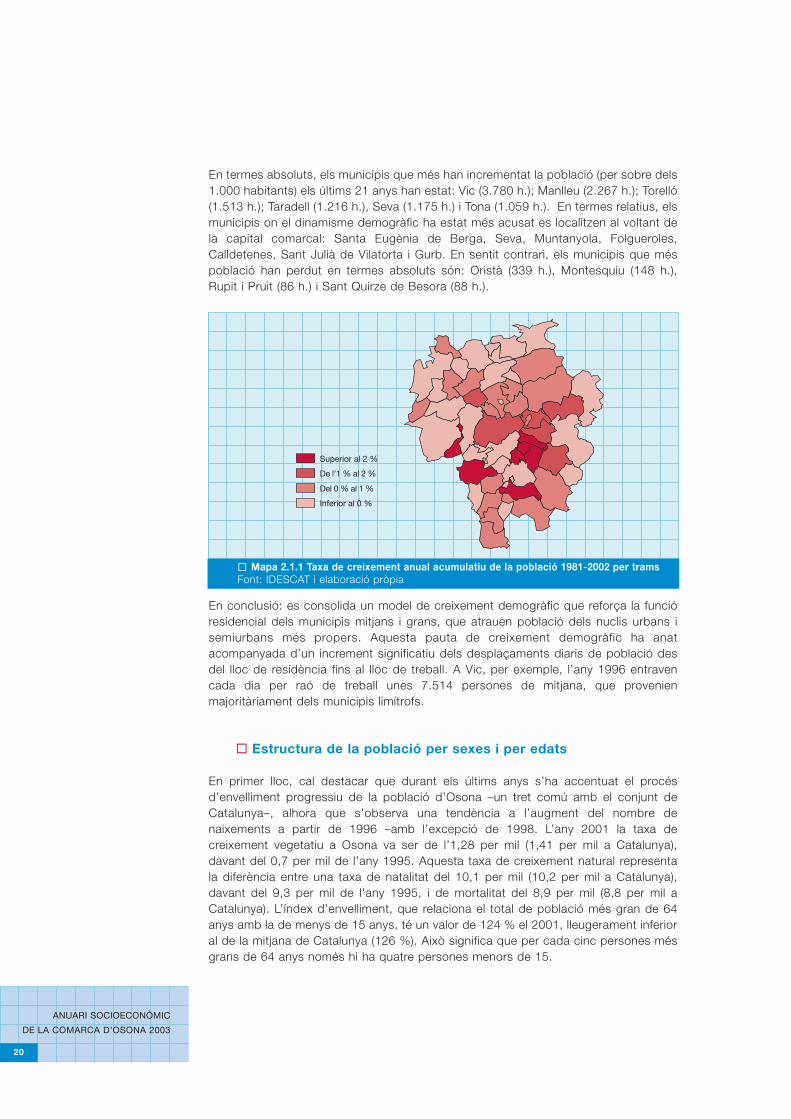

En termes absoluts, els municipis que més han incrementat la població (per sobre dels1.000 habitants) els últims 21 anys han estat: Vic (3.780 h.); Manlleu (2.267 h.); Torelló(1.513 h.); Taradell (1.216 h.), Seva (1.175 h.) i Tona (1.059 h.). En termes relatius, elsmunicipis on el dinamisme demogràfic ha estat més acusat es localitzen al voltant dela capital comarcal: Santa Eugènia de Berga, Seva, Muntanyola, Folgueroles,Calldetenes, Sant Julià de Vilatorta i Gurb. En sentit contrari, els municipis que méspoblació han perdut en termes absoluts són: Oristà (339 h.), Montesquiu (148 h.),Rupit i Pruit (86 h.) i Sant Quirze de Besora (88 h.).

En conclusió: es consolida un model de creixement demogràfic que reforça la funcióresidencial dels municipis mitjans i grans, que atrauen població dels nuclis urbans isemiurbans més propers. Aquesta pauta de creixement demogràfic ha anatacompanyada d’un increment significatiu dels desplaçaments diaris de població desdel lloc de residència fins al lloc de treball. A Vic, per exemple, l’any 1996 entravencada dia per raó de treball unes 7.514 persones de mitjana, que provenienmajoritàriament dels municipis limítrofs.

" Estructura de la població per sexes i per edats

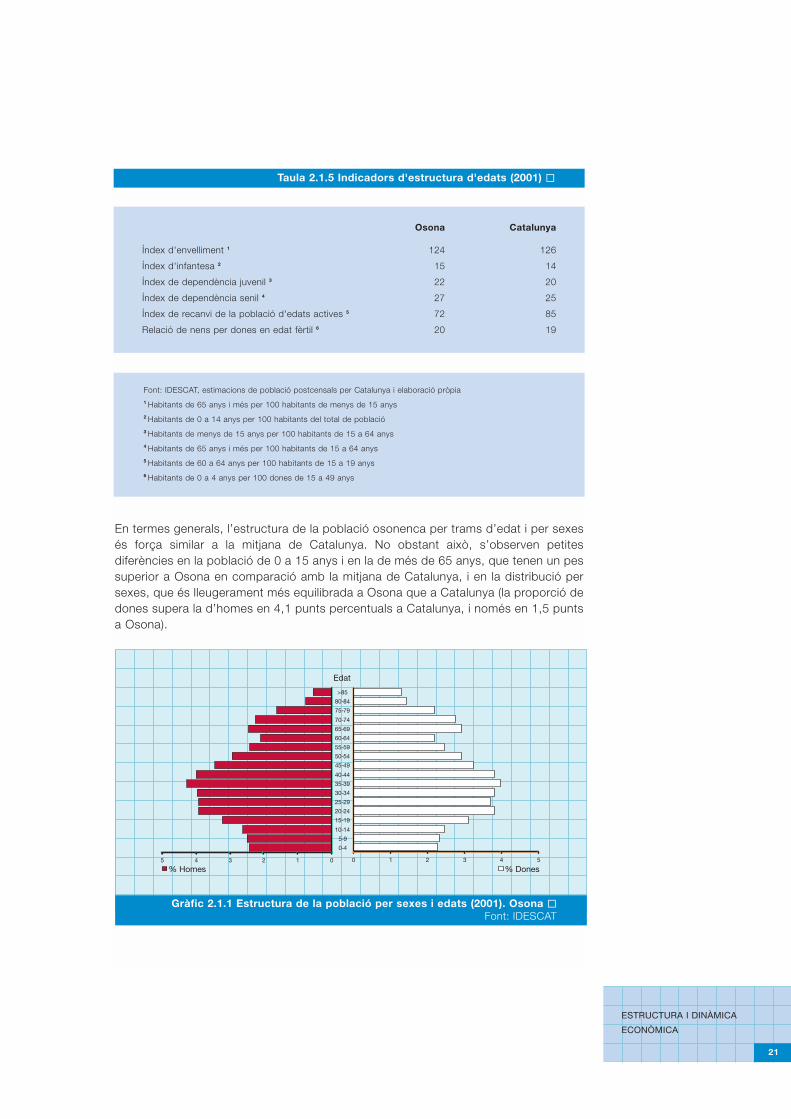

En primer lloc, cal destacar que durant els últims anys s’ha accentuat el procésd’envelliment progressiu de la població d’Osona –un tret comú amb el conjunt deCatalunya–, alhora que s’observa una tendència a l’augment del nombre denaixements a partir de 1996 –amb l’excepció de 1998. L’any 2001 la taxa decreixement vegetatiu a Osona va ser de l’1,28 per mil (1,41 per mil a Catalunya),davant del 0,7 per mil de l’any 1995. Aquesta taxa de creixement natural representala diferència entre una taxa de natalitat del 10,1 per mil (10,2 per mil a Catalunya),davant del 9,3 per mil de l’any 1995, i de mortalitat del 8,9 per mil (8,8 per mil aCatalunya). L’índex d’envelliment, que relaciona el total de població més gran de 64anys amb la de menys de 15 anys, té un valor de 124 % el 2001, lleugerament inferioral de la mitjana de Catalunya (126 %). Això significa que per cada cinc persones mésgrans de 64 anys només hi ha quatre persones menors de 15.

" Mapa 2.1.1 Taxa de creixement anual acumulatiu de la població 1981-2002 per tramsFont: IDESCAT i elaboració pròpia

Superior al 2 %

De l’1 % al 2 %

Del 0 % al 1 %

Inferior al 0 %

ESTRUCTURA I DINÀMICA

ECONÒMICA

21

En termes generals, l’estructura de la població osonenca per trams d’edat i per sexesés força similar a la mitjana de Catalunya. No obstant això, s’observen petitesdiferències en la població de 0 a 15 anys i en la de més de 65 anys, que tenen un pessuperior a Osona en comparació amb la mitjana de Catalunya, i en la distribució persexes, que és lleugerament més equilibrada a Osona que a Catalunya (la proporció dedones supera la d’homes en 4,1 punts percentuals a Catalunya, i només en 1,5 puntsa Osona).

Taula 2.1.5 Indicadors d'estructura d'edats (2001) "

Osona Catalunya

Índex d'envelliment 1 124 126

Índex d'infantesa 2 15 14

Índex de dependència juvenil 3 22 20

Índex de dependència senil 4 27 25

Índex de recanvi de la població d'edats actives 5 72 85

Relació de nens per dones en edat fèrtil 6 20 19

Font: IDESCAT, estimacions de població postcensals per Catalunya i elaboració pròpia1 Habitants de 65 anys i més per 100 habitants de menys de 15 anys2 Habitants de 0 a 14 anys per 100 habitants del total de població3 Habitants de menys de 15 anys per 100 habitants de 15 a 64 anys4 Habitants de 65 anys i més per 100 habitants de 15 a 64 anys5 Habitants de 60 a 64 anys per 100 habitants de 15 a 19 anys6 Habitants de 0 a 4 anys per 100 dones de 15 a 49 anys

Gràfic 2.1.1 Estructura de la població per sexes i edats (2001). Osona "Font: IDESCAT

012345

0-4

5-9

10-14

15-19

20-24

25-29

30-34

35-39

40-44

45-49

50-54

55-59

60-64

65-69

70-74

75-79

80-84

>85

0 1 2 3 4 5

% Homes % Dones

Edat

ANUARI SOCIOECONÒMIC

DE LA COMARCA D’OSONA 2003

22

2.2 Activitat i renda" Evolució de l’activitat

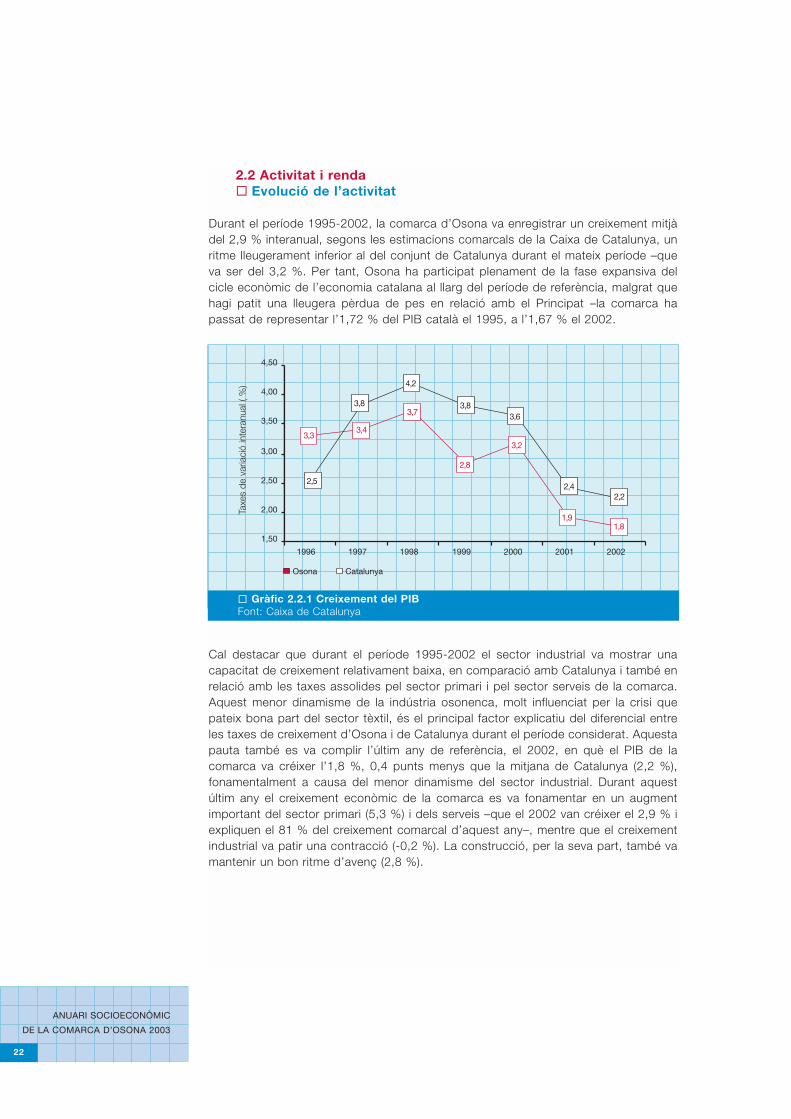

Durant el període 1995-2002, la comarca d’Osona va enregistrar un creixement mitjàdel 2,9 % interanual, segons les estimacions comarcals de la Caixa de Catalunya, unritme lleugerament inferior al del conjunt de Catalunya durant el mateix període –queva ser del 3,2 %. Per tant, Osona ha participat plenament de la fase expansiva delcicle econòmic de l’economia catalana al llarg del període de referència, malgrat quehagi patit una lleugera pèrdua de pes en relació amb el Principat –la comarca hapassat de representar l’1,72 % del PIB català el 1995, a l’1,67 % el 2002.

Cal destacar que durant el període 1995-2002 el sector industrial va mostrar unacapacitat de creixement relativament baixa, en comparació amb Catalunya i també enrelació amb les taxes assolides pel sector primari i pel sector serveis de la comarca.Aquest menor dinamisme de la indústria osonenca, molt influenciat per la crisi quepateix bona part del sector tèxtil, és el principal factor explicatiu del diferencial entreles taxes de creixement d’Osona i de Catalunya durant el període considerat. Aquestapauta també es va complir l’últim any de referència, el 2002, en què el PIB de lacomarca va créixer l’1,8 %, 0,4 punts menys que la mitjana de Catalunya (2,2 %),fonamentalment a causa del menor dinamisme del sector industrial. Durant aquestúltim any el creixement econòmic de la comarca es va fonamentar en un augmentimportant del sector primari (5,3 %) i dels serveis –que el 2002 van créixer el 2,9 % iexpliquen el 81 % del creixement comarcal d’aquest any–, mentre que el creixementindustrial va patir una contracció (-0,2 %). La construcció, per la seva part, també vamantenir un bon ritme d’avenç (2,8 %).

" Gràfic 2.2.1 Creixement del PIBFont: Caixa de Catalunya

1,50

2,00

2,50

3,00

3,50

4,00

4,50

1996 1997 1998 1999 2000 2001 2002

2,5

3,8 3,83,6

2,42,2

4,2

3,3

2,8

1,91,8

3,4

3,2

3,7

Osona Catalunya

Taxe

s de

var

iaci

ó in

tera

nual

( %

)

ESTRUCTURA I DINÀMICA

ECONÒMICA

23

Producció i renda per habitant "

El PIB per càpita a la comarca d’Osona l’any 2002, calculat a partir de les estimacionsde PIB de la Caixa de Catalunya, era de 12.031 euros, un 17,8 % menys que la mitjanacatalana del mateix any (14.645 euros). Aquest diferencial s’ha anat eixamplant al llargdels últims anys, ja que des de 1996 el PIB per càpita a la comarca ha tendit a créixerper sota de la mitjana de tot Catalunya.

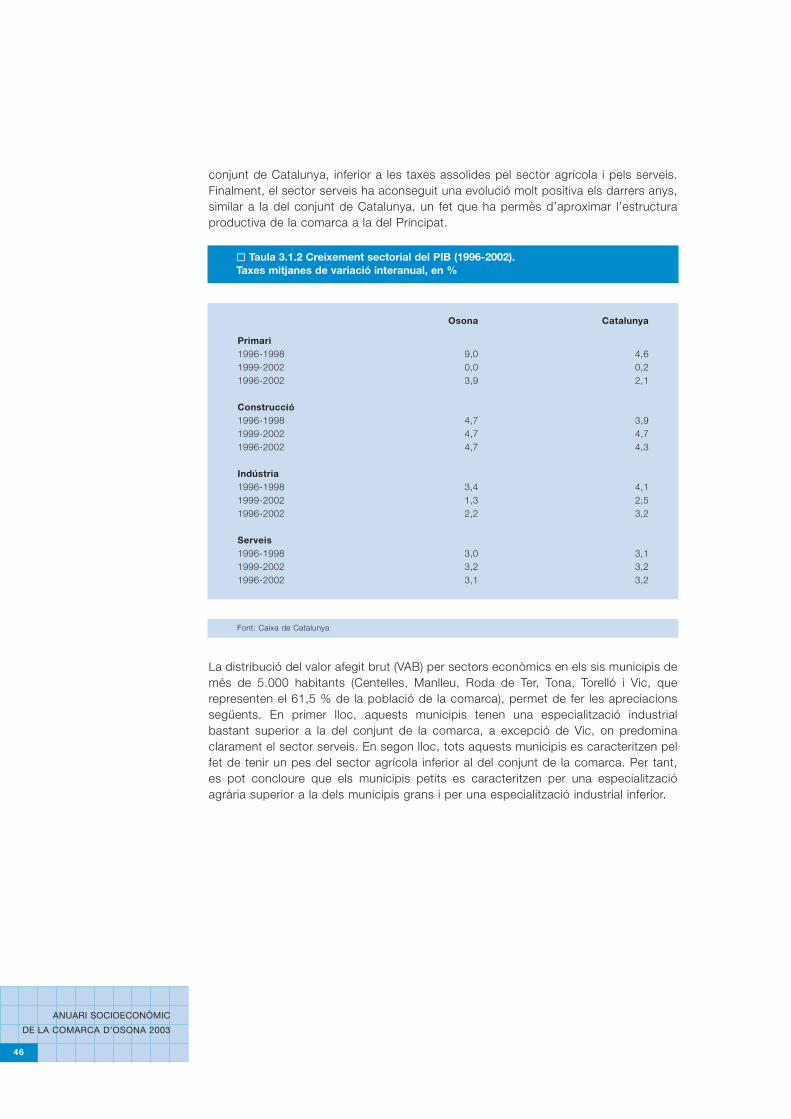

Taula 2.2.1 PIB sectorial i pes de cada sector (2002) "

Osona Catalunya Osona / Cat. Osona Catalunyamilers d'euros en % Pes sector / total

Primari 60 1.606 3,76 3,8 1,7Indústria 627 29.389 2,13 39,3 30,8Construcció 123 7.116 1,72 7,7 7,5Serveis 785 57.175 1,37 49,2 60,0Total 1.595 95.286 1,67 100,0 100,0

Font: Caixa de Catalunya

Gràfic 2.2.2 PIB per càpita d’Osona (Catalunya=100) "Font: Caixa de Catalunya

82

83

84

85

86

1995 1996 1997 1998 1999 2000 2001 2002

85,3

84,7

82,8

82,482,2

85,7

83,6

85,2

Índe

x C

atal

unya

= 1

00

ANUARI SOCIOECONÒMIC

DE LA COMARCA D’OSONA 2003

24

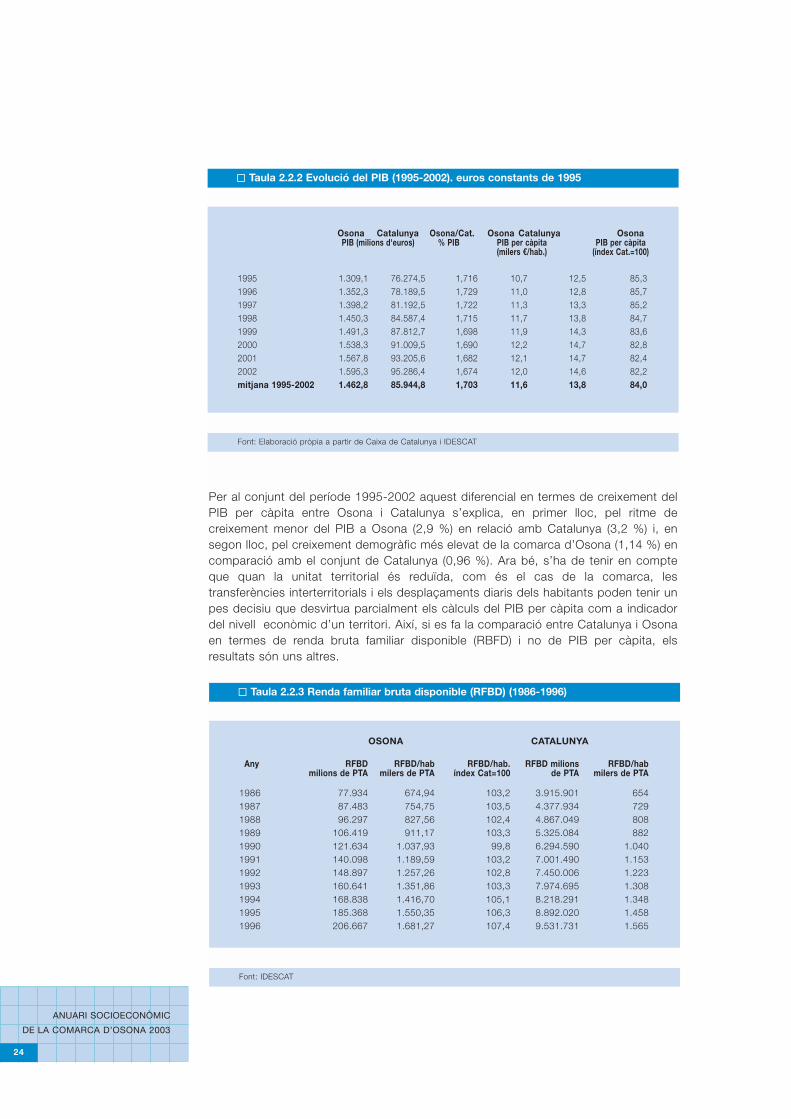

Per al conjunt del període 1995-2002 aquest diferencial en termes de creixement delPIB per càpita entre Osona i Catalunya s’explica, en primer lloc, pel ritme decreixement menor del PIB a Osona (2,9 %) en relació amb Catalunya (3,2 %) i, ensegon lloc, pel creixement demogràfic més elevat de la comarca d’Osona (1,14 %) encomparació amb el conjunt de Catalunya (0,96 %). Ara bé, s’ha de tenir en compteque quan la unitat territorial és reduïda, com és el cas de la comarca, lestransferències interterritorials i els desplaçaments diaris dels habitants poden tenir unpes decisiu que desvirtua parcialment els càlculs del PIB per càpita com a indicadordel nivell econòmic d’un territori. Així, si es fa la comparació entre Catalunya i Osonaen termes de renda bruta familiar disponible (RBFD) i no de PIB per càpita, elsresultats són uns altres.

" Taula 2.2.2 Evolució del PIB (1995-2002). euros constants de 1995

Osona Catalunya Osona/Cat. Osona Catalunya OsonaPIB (milions d'euros) % PIB PIB per càpita PIB per càpita

(milers €/hab.) (índex Cat.=100)

1995 1.309,1 76.274,5 1,716 10,7 12,5 85,31996 1.352,3 78.189,5 1,729 11,0 12,8 85,71997 1.398,2 81.192,5 1,722 11,3 13,3 85,21998 1.450,3 84.587,4 1,715 11,7 13,8 84,71999 1.491,3 87.812,7 1,698 11,9 14,3 83,62000 1.538,3 91.009,5 1,690 12,2 14,7 82,82001 1.567,8 93.205,6 1,682 12,1 14,7 82,42002 1.595,3 95.286,4 1,674 12,0 14,6 82,2mitjana 1995-2002 1.462,8 85.944,8 1,703 11,6 13,8 84,0

Font: Elaboració pròpia a partir de Caixa de Catalunya i IDESCAT

" Taula 2.2.3 Renda familiar bruta disponible (RFBD) (1986-1996)

OSONA CATALUNYA

Any RFBD RFBD/hab RFBD/hab. RFBD milions RFBD/hab milions de PTA milers de PTA índex Cat=100 de PTA milers de PTA

1986 77.934 674,94 103,2 3.915.901 6541987 87.483 754,75 103,5 4.377.934 7291988 96.297 827,56 102,4 4.867.049 8081989 106.419 911,17 103,3 5.325.084 8821990 121.634 1.037,93 99,8 6.294.590 1.0401991 140.098 1.189,59 103,2 7.001.490 1.1531992 148.897 1.257,26 102,8 7.450.006 1.2231993 160.641 1.351,86 103,3 7.974.695 1.3081994 168.838 1.416,70 105,1 8.218.291 1.3481995 185.368 1.550,35 106,3 8.892.020 1.4581996 206.667 1.681,27 107,4 9.531.731 1.565

Font: IDESCAT

ESTRUCTURA I DINÀMICA

ECONÒMICA

25

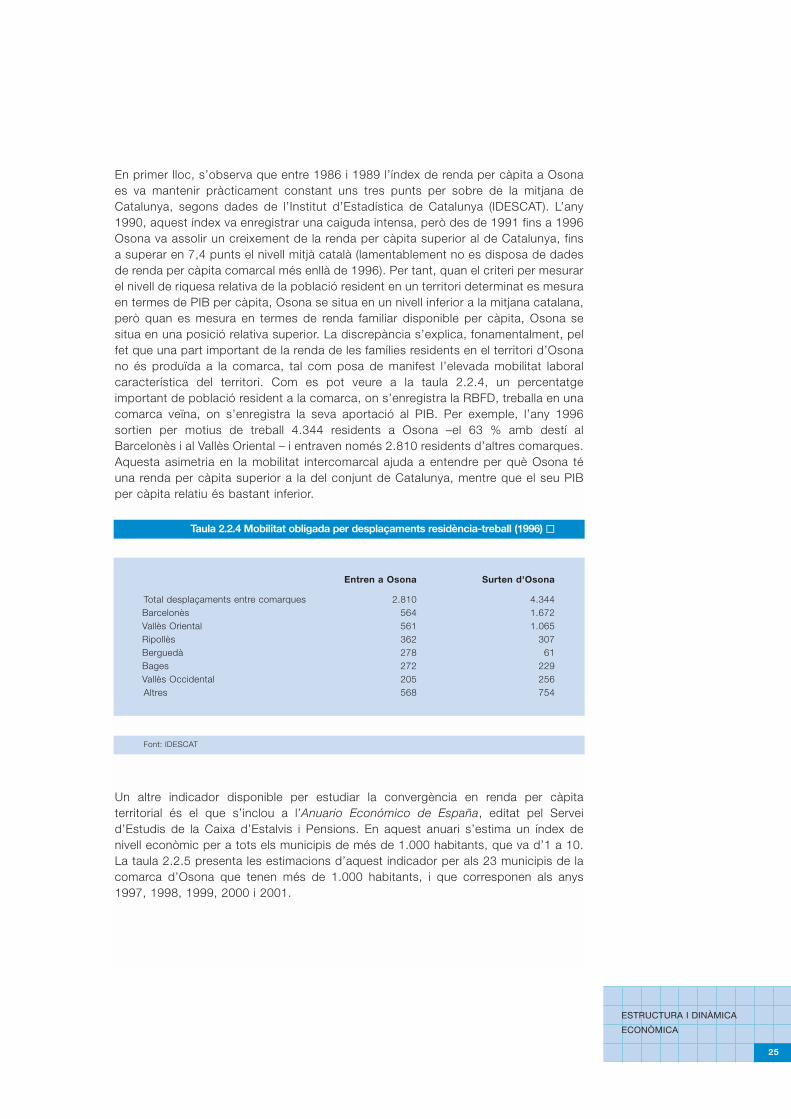

En primer lloc, s’observa que entre 1986 i 1989 l’índex de renda per càpita a Osonaes va mantenir pràcticament constant uns tres punts per sobre de la mitjana deCatalunya, segons dades de l’Institut d’Estadística de Catalunya (IDESCAT). L’any1990, aquest índex va enregistrar una caiguda intensa, però des de 1991 fins a 1996Osona va assolir un creixement de la renda per càpita superior al de Catalunya, finsa superar en 7,4 punts el nivell mitjà català (lamentablement no es disposa de dadesde renda per càpita comarcal més enllà de 1996). Per tant, quan el criteri per mesurarel nivell de riquesa relativa de la població resident en un territori determinat es mesuraen termes de PIB per càpita, Osona se situa en un nivell inferior a la mitjana catalana,però quan es mesura en termes de renda familiar disponible per càpita, Osona sesitua en una posició relativa superior. La discrepància s’explica, fonamentalment, pelfet que una part important de la renda de les famílies residents en el territori d’Osonano és produïda a la comarca, tal com posa de manifest l’elevada mobilitat laboralcaracterística del territori. Com es pot veure a la taula 2.2.4, un percentatgeimportant de població resident a la comarca, on s’enregistra la RBFD, treballa en unacomarca veïna, on s’enregistra la seva aportació al PIB. Per exemple, l’any 1996sortien per motius de treball 4.344 residents a Osona –el 63 % amb destí alBarcelonès i al Vallès Oriental – i entraven només 2.810 residents d’altres comarques.Aquesta asimetria en la mobilitat intercomarcal ajuda a entendre per què Osona téuna renda per càpita superior a la del conjunt de Catalunya, mentre que el seu PIBper càpita relatiu és bastant inferior.

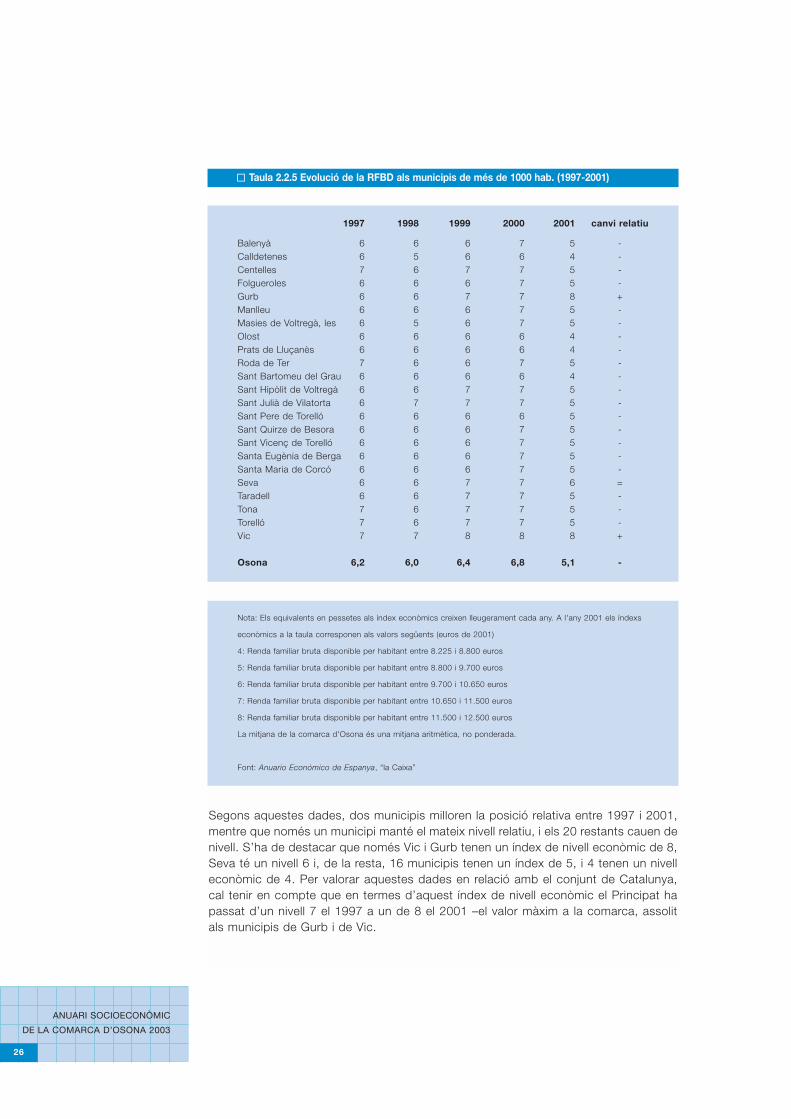

Un altre indicador disponible per estudiar la convergència en renda per càpitaterritorial és el que s’inclou a l’Anuario Económico de España, editat pel Serveid’Estudis de la Caixa d’Estalvis i Pensions. En aquest anuari s’estima un índex denivell econòmic per a tots els municipis de més de 1.000 habitants, que va d’1 a 10.La taula 2.2.5 presenta les estimacions d’aquest indicador per als 23 municipis de lacomarca d’Osona que tenen més de 1.000 habitants, i que corresponen als anys1997, 1998, 1999, 2000 i 2001.

Taula 2.2.4 Mobilitat obligada per desplaçaments residència-treball (1996) "

Entren a Osona Surten d'Osona

Total desplaçaments entre comarques 2.810 4.344Barcelonès 564 1.672Vallès Oriental 561 1.065Ripollès 362 307Berguedà 278 61Bages 272 229Vallès Occidental 205 256Altres 568 754

Font: IDESCAT

ANUARI SOCIOECONÒMIC

DE LA COMARCA D’OSONA 2003

26

Segons aquestes dades, dos municipis milloren la posició relativa entre 1997 i 2001,mentre que només un municipi manté el mateix nivell relatiu, i els 20 restants cauen denivell. S’ha de destacar que només Vic i Gurb tenen un índex de nivell econòmic de 8,Seva té un nivell 6 i, de la resta, 16 municipis tenen un índex de 5, i 4 tenen un nivelleconòmic de 4. Per valorar aquestes dades en relació amb el conjunt de Catalunya,cal tenir en compte que en termes d’aquest índex de nivell econòmic el Principat hapassat d’un nivell 7 el 1997 a un de 8 el 2001 –el valor màxim a la comarca, assolitals municipis de Gurb i de Vic.

" Taula 2.2.5 Evolució de la RFBD als municipis de més de 1000 hab. (1997-2001)

1997 1998 1999 2000 2001 canvi relatiu

Balenyà 6 6 6 7 5 -Calldetenes 6 5 6 6 4 -Centelles 7 6 7 7 5 -Folgueroles 6 6 6 7 5 -Gurb 6 6 7 7 8 +Manlleu 6 6 6 7 5 -Masies de Voltregà, les 6 5 6 7 5 -Olost 6 6 6 6 4 -Prats de Lluçanès 6 6 6 6 4 -Roda de Ter 7 6 6 7 5 -Sant Bartomeu del Grau 6 6 6 6 4 -Sant Hipòlit de Voltregà 6 6 7 7 5 -Sant Julià de Vilatorta 6 7 7 7 5 -Sant Pere de Torelló 6 6 6 6 5 -Sant Quirze de Besora 6 6 6 7 5 -Sant Vicenç de Torelló 6 6 6 7 5 -Santa Eugènia de Berga 6 6 6 7 5 -Santa Maria de Corcó 6 6 6 7 5 -Seva 6 6 7 7 6 =Taradell 6 6 7 7 5 -Tona 7 6 7 7 5 -Torelló 7 6 7 7 5 -Vic 7 7 8 8 8 +

Osona 6,2 6,0 6,4 6,8 5,1 -

Nota: Els equivalents en pessetes als índex econòmics creixen lleugerament cada any. A l'any 2001 els índexs

econòmics a la taula corresponen als valors següents (euros de 2001)

4: Renda familiar bruta disponible per habitant entre 8.225 i 8.800 euros

5: Renda familiar bruta disponible per habitant entre 8.800 i 9.700 euros

6: Renda familiar bruta disponible per habitant entre 9.700 i 10.650 euros

7: Renda familiar bruta disponible per habitant entre 10.650 i 11.500 euros

8: Renda familiar bruta disponible per habitant entre 11.500 i 12.500 euros

La mitjana de la comarca d'Osona és una mitjana aritmètica, no ponderada.

Font: Anuario Económico de Espanya, “la Caixa”

ESTRUCTURA I DINÀMICA

ECONÒMICA

27

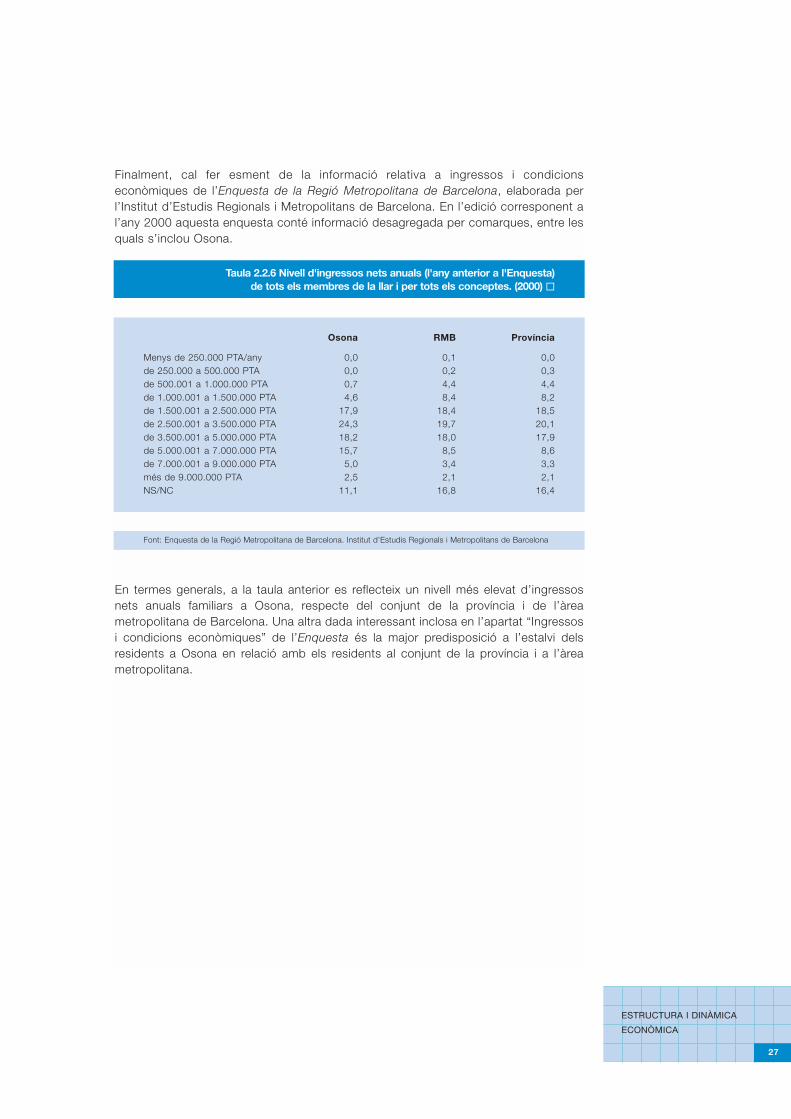

Finalment, cal fer esment de la informació relativa a ingressos i condicionseconòmiques de l’Enquesta de la Regió Metropolitana de Barcelona, elaborada perl’Institut d’Estudis Regionals i Metropolitans de Barcelona. En l’edició corresponent al’any 2000 aquesta enquesta conté informació desagregada per comarques, entre lesquals s’inclou Osona.

En termes generals, a la taula anterior es reflecteix un nivell més elevat d’ingressosnets anuals familiars a Osona, respecte del conjunt de la província i de l’àreametropolitana de Barcelona. Una altra dada interessant inclosa en l’apartat “Ingressosi condicions econòmiques” de l’Enquesta és la major predisposició a l’estalvi delsresidents a Osona en relació amb els residents al conjunt de la província i a l’àreametropolitana.

Taula 2.2.6 Nivell d'ingressos nets anuals (l'any anterior a l'Enquesta)de tots els membres de la llar i per tots els conceptes. (2000) "

Osona RMB Província

Menys de 250.000 PTA/any 0,0 0,1 0,0de 250.000 a 500.000 PTA 0,0 0,2 0,3de 500.001 a 1.000.000 PTA 0,7 4,4 4,4de 1.000.001 a 1.500.000 PTA 4,6 8,4 8,2de 1.500.001 a 2.500.000 PTA 17,9 18,4 18,5de 2.500.001 a 3.500.000 PTA 24,3 19,7 20,1de 3.500.001 a 5.000.000 PTA 18,2 18,0 17,9de 5.000.001 a 7.000.000 PTA 15,7 8,5 8,6de 7.000.001 a 9.000.000 PTA 5,0 3,4 3,3més de 9.000.000 PTA 2,5 2,1 2,1NS/NC 11,1 16,8 16,4

Font: Enquesta de la Regió Metropolitana de Barcelona. Institut d'Estudis Regionals i Metropolitans de Barcelona

ANUARI SOCIOECONÒMIC

DE LA COMARCA D’OSONA 2003

28

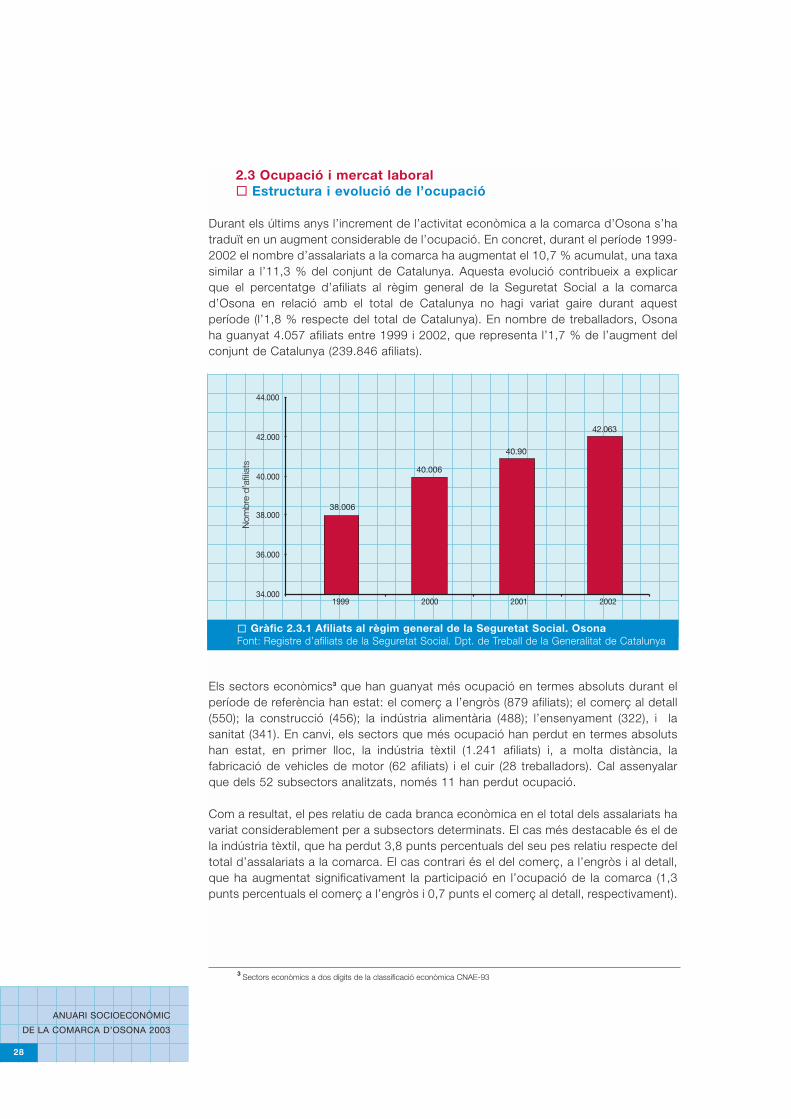

2.3 Ocupació i mercat laboral" Estructura i evolució de l’ocupació

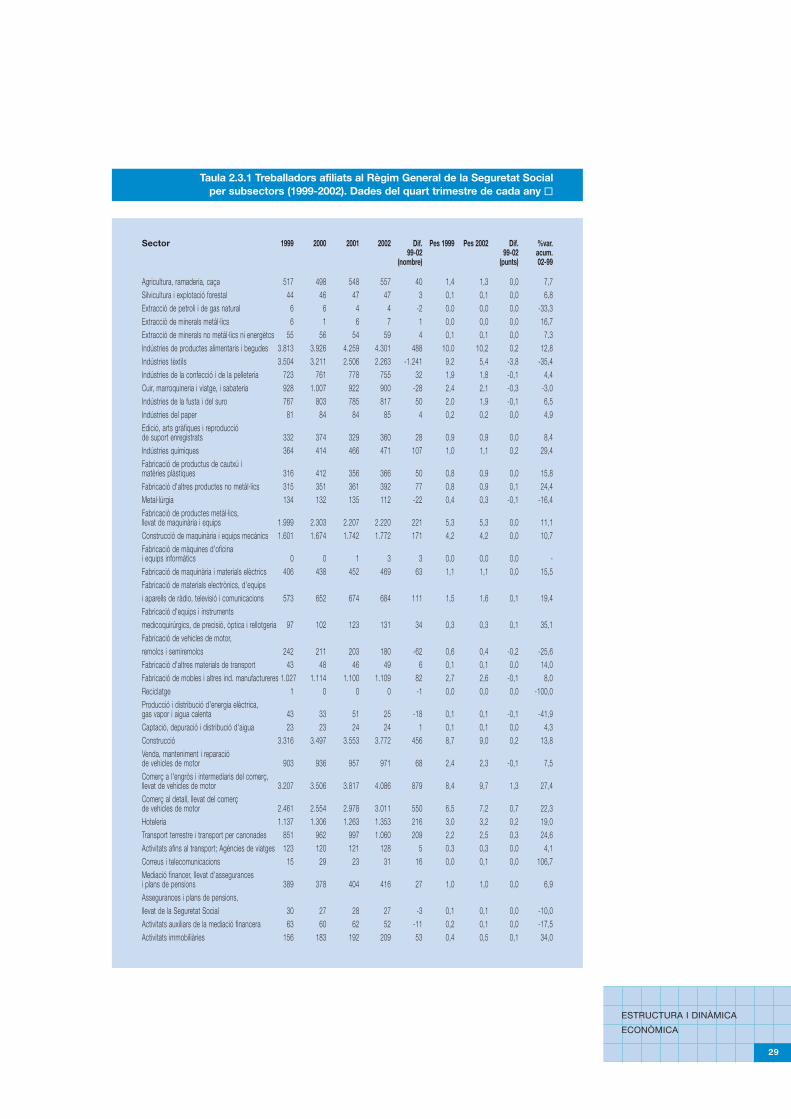

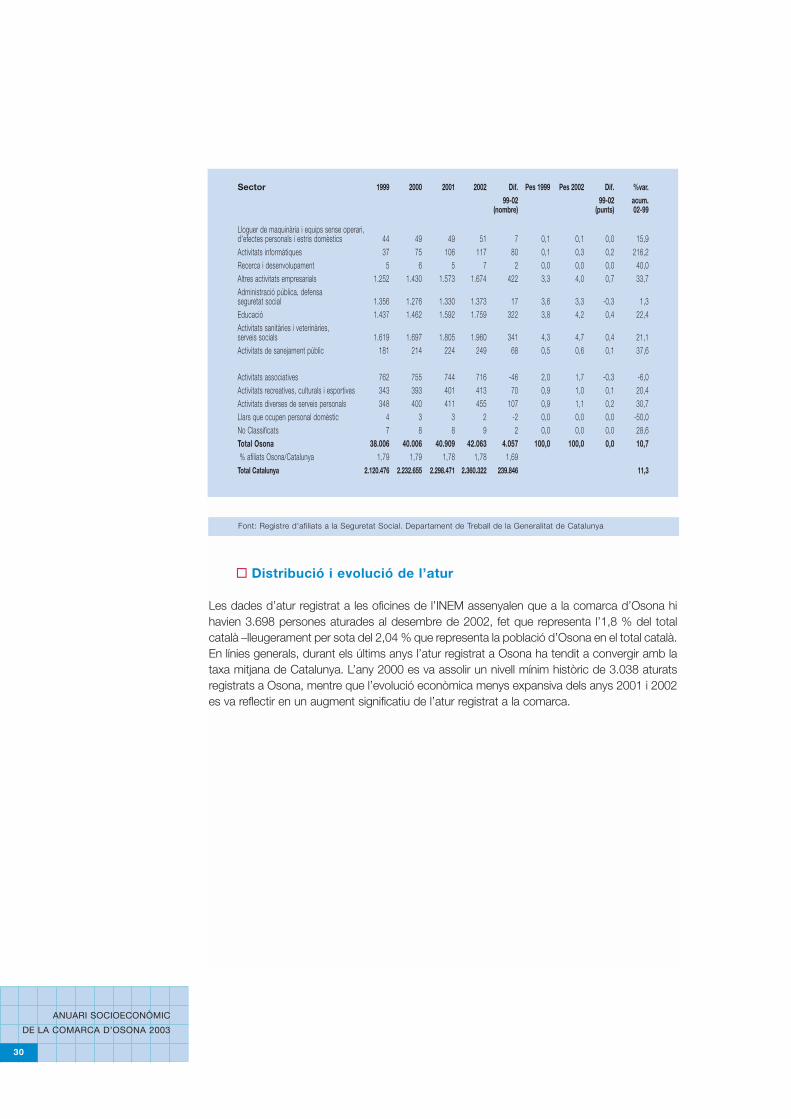

Durant els últims anys l’increment de l’activitat econòmica a la comarca d’Osona s’hatraduït en un augment considerable de l’ocupació. En concret, durant el període 1999-2002 el nombre d’assalariats a la comarca ha augmentat el 10,7 % acumulat, una taxasimilar a l’11,3 % del conjunt de Catalunya. Aquesta evolució contribueix a explicarque el percentatge d’afiliats al règim general de la Seguretat Social a la comarcad’Osona en relació amb el total de Catalunya no hagi variat gaire durant aquestperíode (l’1,8 % respecte del total de Catalunya). En nombre de treballadors, Osonaha guanyat 4.057 afiliats entre 1999 i 2002, que representa l’1,7 % de l’augment delconjunt de Catalunya (239.846 afiliats).

Els sectors econòmics3 que han guanyat més ocupació en termes absoluts durant elperíode de referència han estat: el comerç a l’engròs (879 afiliats); el comerç al detall(550); la construcció (456); la indústria alimentària (488); l’ensenyament (322), i lasanitat (341). En canvi, els sectors que més ocupació han perdut en termes absolutshan estat, en primer lloc, la indústria tèxtil (1.241 afiliats) i, a molta distància, lafabricació de vehicles de motor (62 afiliats) i el cuir (28 treballadors). Cal assenyalarque dels 52 subsectors analitzats, només 11 han perdut ocupació.

Com a resultat, el pes relatiu de cada branca econòmica en el total dels assalariats havariat considerablement per a subsectors determinats. El cas més destacable és el dela indústria tèxtil, que ha perdut 3,8 punts percentuals del seu pes relatiu respecte deltotal d’assalariats a la comarca. El cas contrari és el del comerç, a l’engròs i al detall,que ha augmentat significativament la participació en l’ocupació de la comarca (1,3punts percentuals el comerç a l’engròs i 0,7 punts el comerç al detall, respectivament).

" Gràfic 2.3.1 Afiliats al règim general de la Seguretat Social. OsonaFont: Registre d’afiliats de la Seguretat Social. Dpt. de Treball de la Generalitat de Catalunya

38.006

40.006

40.90

42.063

34.000

36.000

38.000

40.000

42.000

44.000

1999 2000 2001 2002

Nom

bre

d’af

iliats

3 Sectors econòmics a dos dígits de la classificació econòmica CNAE-93

ESTRUCTURA I DINÀMICA

ECONÒMICA

29

Taula 2.3.1 Treballadors afiliats al Règim General de la Seguretat Socialper subsectors (1999-2002). Dades del quart trimestre de cada any"

Sector 1999 2000 2001 2002 Dif. Pes 1999 Pes 2002 Dif. %var. 99-02 99-02 acum.

(nombre) (punts) 02-99

Agricultura, ramaderia, caça 517 498 548 557 40 1,4 1,3 0,0 7,7Silvicultura i explotació forestal 44 46 47 47 3 0,1 0,1 0,0 6,8Extracció de petroli i de gas natural 6 6 4 4 -2 0,0 0,0 0,0 -33,3Extracció de minerals metàl·lics 6 1 6 7 1 0,0 0,0 0,0 16,7Extracció de minerals no metàl·lics ni energètcs 55 56 54 59 4 0,1 0,1 0,0 7,3Indústries de productes alimentaris i begudes 3.813 3.926 4.259 4.301 488 10,0 10,2 0,2 12,8Indústries tèxtils 3.504 3.211 2.506 2.263 -1.241 9,2 5,4 -3,8 -35,4Indústries de la confecció i de la pelleteria 723 761 778 755 32 1,9 1,8 -0,1 4,4Cuir, marroquineria i viatge, i sabateria 928 1.007 922 900 -28 2,4 2,1 -0,3 -3,0Indústries de la fusta i del suro 767 803 785 817 50 2,0 1,9 -0,1 6,5Indústries del paper 81 84 84 85 4 0,2 0,2 0,0 4,9Edició, arts gràfiques i reproduccióde suport enregistrats 332 374 329 360 28 0,9 0,9 0,0 8,4Indústries químiques 364 414 466 471 107 1,0 1,1 0,2 29,4Fabricació de productus de cautxú i matèries plàstiques 316 412 356 366 50 0,8 0,9 0,0 15,8Fabricació d'altres productes no metàl·lics 315 351 361 392 77 0,8 0,9 0,1 24,4Metal·lúrgia 134 132 135 112 -22 0,4 0,3 -0,1 -16,4Fabricació de productes metàl·lics,llevat de maquinària i equips 1.999 2.303 2.207 2.220 221 5,3 5,3 0,0 11,1Construcció de maquinària i equips mecànics 1.601 1.674 1.742 1.772 171 4,2 4,2 0,0 10,7Fabricació de màquines d'oficinai equips informàtics 0 0 1 3 3 0,0 0,0 0,0 -Fabricació de maquinària i materials elèctrics 406 438 452 469 63 1,1 1,1 0,0 15,5Fabricació de materials electrònics, d'equipsi aparells de ràdio, televisió i comunicacions 573 652 674 684 111 1,5 1,6 0,1 19,4Fabricació d'equips i instrumentsmedicoquirúrgics, de precisió, òptica i rellotgeria 97 102 123 131 34 0,3 0,3 0,1 35,1Fabricació de vehicles de motor,remolcs i semiremolcs 242 211 203 180 -62 0,6 0,4 -0,2 -25,6Fabricació d'altres materials de transport 43 48 46 49 6 0,1 0,1 0,0 14,0Fabricació de mobles i altres ind. manufactureres 1.027 1.114 1.100 1.109 82 2,7 2,6 -0,1 8,0Reciclatge 1 0 0 0 -1 0,0 0,0 0,0 -100,0Producció i distribució d'energia elèctrica,gas vapor i aigua calenta 43 33 51 25 -18 0,1 0,1 -0,1 -41,9Captació, depuració i distribució d'aigua 23 23 24 24 1 0,1 0,1 0,0 4,3Construcció 3.316 3.497 3.553 3.772 456 8,7 9,0 0,2 13,8Venda, manteniment i reparacióde vehicles de motor 903 936 957 971 68 2,4 2,3 -0,1 7,5Comerç a l'engròs i intermediaris del comerç,llevat de vehicles de motor 3.207 3.506 3.817 4.086 879 8,4 9,7 1,3 27,4Comerç al detall, llevat del comerçde vehicles de motor 2.461 2.554 2.978 3.011 550 6,5 7,2 0,7 22,3Hoteleria 1.137 1.306 1.263 1.353 216 3,0 3,2 0,2 19,0Transport terrestre i transport per canonades 851 962 997 1.060 209 2,2 2,5 0,3 24,6Activitats afins al transport; Agències de viatges 123 120 121 128 5 0,3 0,3 0,0 4,1Correus i telecomunicacions 15 29 23 31 16 0,0 0,1 0,0 106,7Mediació financer, llevat d'assegurancesi plans de pensions 389 378 404 416 27 1,0 1,0 0,0 6,9Assegurances i plans de pensions,llevat de la Seguretat Social 30 27 28 27 -3 0,1 0,1 0,0 -10,0Activitats auxiliars de la mediació financera 63 60 62 52 -11 0,2 0,1 0,0 -17,5Activitats immobiliàries 156 183 192 209 53 0,4 0,5 0,1 34,0

ANUARI SOCIOECONÒMIC

DE LA COMARCA D’OSONA 2003

30

" Distribució i evolució de l’atur

Les dades d’atur registrat a les oficines de l’INEM assenyalen que a la comarca d’Osona hihavien 3.698 persones aturades al desembre de 2002, fet que representa l’1,8 % del totalcatalà –lleugerament per sota del 2,04 % que representa la població d’Osona en el total català.En línies generals, durant els últims anys l’atur registrat a Osona ha tendit a convergir amb lataxa mitjana de Catalunya. L’any 2000 es va assolir un nivell mínim històric de 3.038 aturatsregistrats a Osona, mentre que l’evolució econòmica menys expansiva dels anys 2001 i 2002es va reflectir en un augment significatiu de l’atur registrat a la comarca.

Font: Registre d'afiliats a la Seguretat Social. Departament de Treball de la Generalitat de Catalunya

Sector 1999 2000 2001 2002 Dif. Pes 1999 Pes 2002 Dif. %var.

99-02 99-02 acum.(nombre) (punts) 02-99

Lloguer de maquinària i equips sense operari,d'efectes personals i estris domèstics 44 49 49 51 7 0,1 0,1 0,0 15,9Activitats informàtiques 37 75 106 117 80 0,1 0,3 0,2 216,2Recerca i desenvolupament 5 6 5 7 2 0,0 0,0 0,0 40,0Altres activitats empresarials 1.252 1.430 1.573 1.674 422 3,3 4,0 0,7 33,7Administració pública, defensa seguretat social 1.356 1.276 1.330 1.373 17 3,6 3,3 -0,3 1,3Educació 1.437 1.462 1.592 1.759 322 3,8 4,2 0,4 22,4Activitats sanitàries i veterinàries,serveis socials 1.619 1.697 1.805 1.960 341 4,3 4,7 0,4 21,1Activitats de sanejament públic 181 214 224 249 68 0,5 0,6 0,1 37,6

Activitats associatives 762 755 744 716 -46 2,0 1,7 -0,3 -6,0Activitats recreatives, culturals i esportives 343 393 401 413 70 0,9 1,0 0,1 20,4Activitats diverses de serveis personals 348 400 411 455 107 0,9 1,1 0,2 30,7Llars que ocupen personal domèstic 4 3 3 2 -2 0,0 0,0 0,0 -50,0No Classificats 7 8 8 9 2 0,0 0,0 0,0 28,6Total Osona 38.006 40.006 40.909 42.063 4.057 100,0 100,0 0,0 10,7% afiliats Osona/Catalunya 1,79 1,79 1,78 1,78 1,69

Total Catalunya 2.120.476 2.232.655 2.298.471 2.360.322 239.846 11,3

ESTRUCTURA I DINÀMICA

ECONÒMICA

31

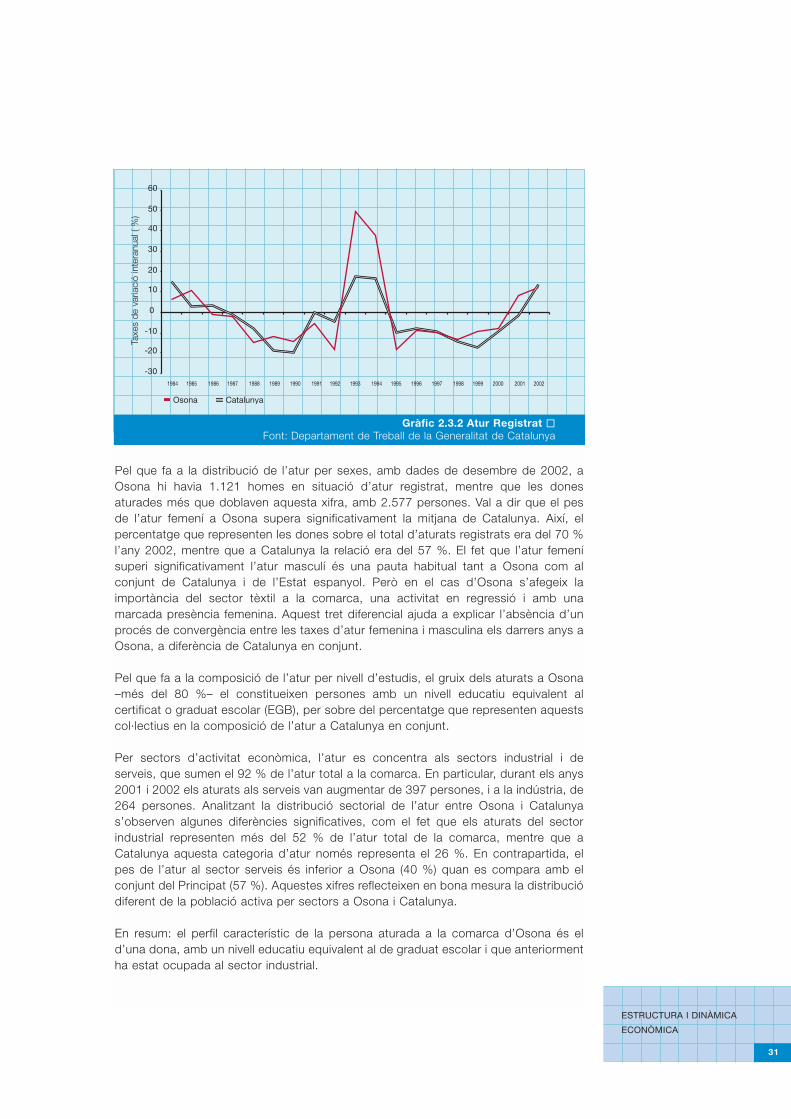

Pel que fa a la distribució de l’atur per sexes, amb dades de desembre de 2002, aOsona hi havia 1.121 homes en situació d’atur registrat, mentre que les donesaturades més que doblaven aquesta xifra, amb 2.577 persones. Val a dir que el pesde l’atur femení a Osona supera significativament la mitjana de Catalunya. Així, elpercentatge que representen les dones sobre el total d’aturats registrats era del 70 %l’any 2002, mentre que a Catalunya la relació era del 57 %. El fet que l’atur femenísuperi significativament l’atur masculí és una pauta habitual tant a Osona com alconjunt de Catalunya i de l’Estat espanyol. Però en el cas d’Osona s’afegeix laimportància del sector tèxtil a la comarca, una activitat en regressió i amb unamarcada presència femenina. Aquest tret diferencial ajuda a explicar l’absència d’unprocés de convergència entre les taxes d’atur femenina i masculina els darrers anys aOsona, a diferència de Catalunya en conjunt.

Pel que fa a la composició de l’atur per nivell d’estudis, el gruix dels aturats a Osona–més del 80 %– el constitueixen persones amb un nivell educatiu equivalent alcertificat o graduat escolar (EGB), per sobre del percentatge que representen aquestscol·lectius en la composició de l’atur a Catalunya en conjunt.

Per sectors d’activitat econòmica, l’atur es concentra als sectors industrial i deserveis, que sumen el 92 % de l’atur total a la comarca. En particular, durant els anys2001 i 2002 els aturats als serveis van augmentar de 397 persones, i a la indústria, de264 persones. Analitzant la distribució sectorial de l’atur entre Osona i Catalunyas’observen algunes diferències significatives, com el fet que els aturats del sectorindustrial representen més del 52 % de l’atur total de la comarca, mentre que aCatalunya aquesta categoria d’atur només representa el 26 %. En contrapartida, elpes de l’atur al sector serveis és inferior a Osona (40 %) quan es compara amb elconjunt del Principat (57 %). Aquestes xifres reflecteixen en bona mesura la distribuciódiferent de la població activa per sectors a Osona i Catalunya.

En resum: el perfil característic de la persona aturada a la comarca d’Osona és eld’una dona, amb un nivell educatiu equivalent al de graduat escolar i que anteriormentha estat ocupada al sector industrial.

Gràfic 2.3.2 Atur Registrat "Font: Departament de Treball de la Generalitat de Catalunya

-30

-20

-10

0

10

20

30

40

50

60

1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002

Osona Catalunya

Taxe

s de

var

iaci

ó in

tera

nual

( %

)

ANUARI SOCIOECONÒMIC

DE LA COMARCA D’OSONA 2003

32

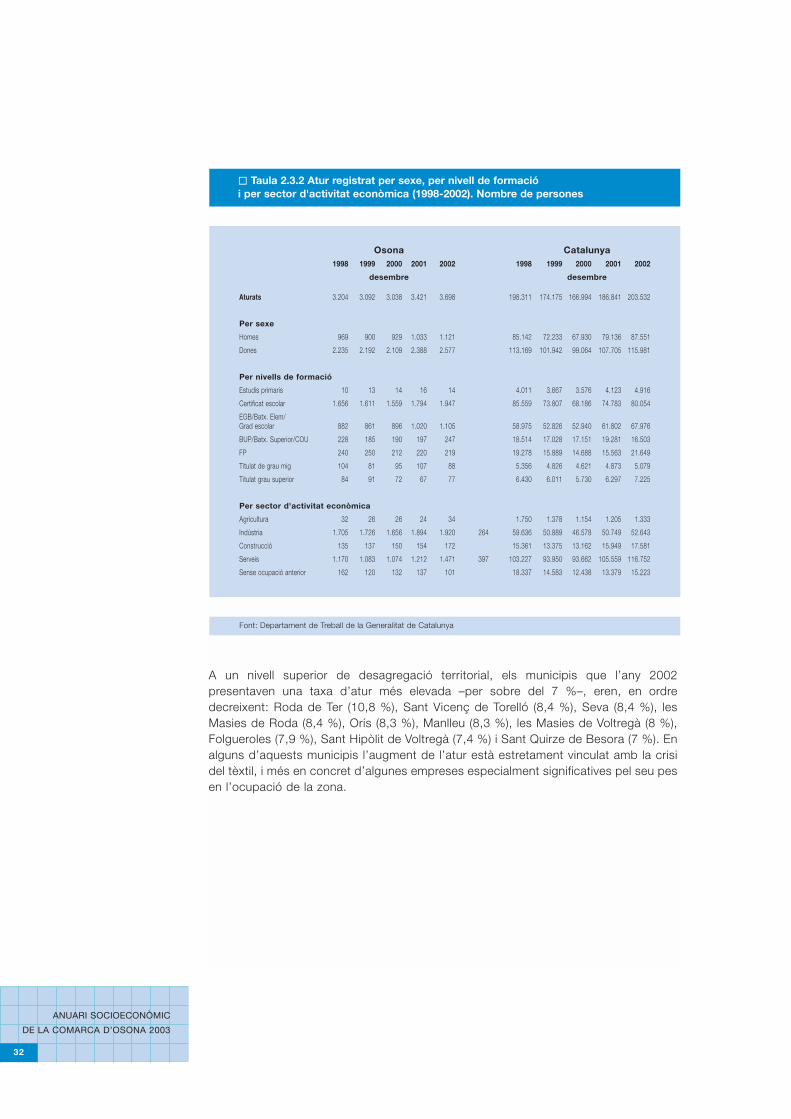

A un nivell superior de desagregació territorial, els municipis que l’any 2002presentaven una taxa d’atur més elevada –per sobre del 7 %–, eren, en ordredecreixent: Roda de Ter (10,8 %), Sant Vicenç de Torelló (8,4 %), Seva (8,4 %), lesMasies de Roda (8,4 %), Orís (8,3 %), Manlleu (8,3 %), les Masies de Voltregà (8 %),Folgueroles (7,9 %), Sant Hipòlit de Voltregà (7,4 %) i Sant Quirze de Besora (7 %). Enalguns d’aquests municipis l’augment de l’atur està estretament vinculat amb la crisidel tèxtil, i més en concret d’algunes empreses especialment significatives pel seu pesen l’ocupació de la zona.

" Taula 2.3.2 Atur registrat per sexe, per nivell de formació i per sector d'activitat econòmica (1998-2002). Nombre de persones

Osona Catalunya1998 1999 2000 2001 2002 1998 1999 2000 2001 2002

desembre desembre

Aturats 3.204 3.092 3.038 3.421 3.698 198.311 174.175 166.994 186.841 203.532

Per sexe

Homes 969 900 929 1.033 1.121 85.142 72.233 67.930 79.136 87.551

Dones 2.235 2.192 2.109 2.388 2.577 113.169 101.942 99.064 107.705 115.981

Per nivells de formació

Estudis primaris 10 13 14 16 14 4.011 3.667 3.576 4.123 4.916

Certificat escolar 1.656 1.611 1.559 1.794 1.947 85.559 73.807 68.186 74.783 80.054

EGB/Batx. Elem/Grad escolar 882 861 896 1.020 1.105 58.975 52.826 52.940 61.802 67.976

BUP/Batx. Superior/COU 228 185 190 197 247 18.514 17.028 17.151 19.281 16.503

FP 240 250 212 220 219 19.278 15.889 14.688 15.563 21.649

Titulat de grau mig 104 81 95 107 88 5.356 4.826 4.621 4.873 5.079

Titulat grau superior 84 91 72 67 77 6.430 6.011 5.730 6.297 7.225

Per sector d'activitat econòmica

Agricultura 32 26 26 24 34 1.750 1.378 1.154 1.205 1.333

Indústria 1.705 1.726 1.656 1.894 1.920 264 59.636 50.889 46.578 50.749 52.643

Construcció 135 137 150 154 172 15.361 13.375 13.162 15.949 17.581

Serveis 1.170 1.083 1.074 1.212 1.471 397 103.227 93.950 93.662 105.559 116.752

Sense ocupació anterior 162 120 132 137 101 18.337 14.583 12.438 13.379 15.223

Font: Departament de Treball de la Generalitat de Catalunya

ESTRUCTURA I DINÀMICA

ECONÒMICA

33

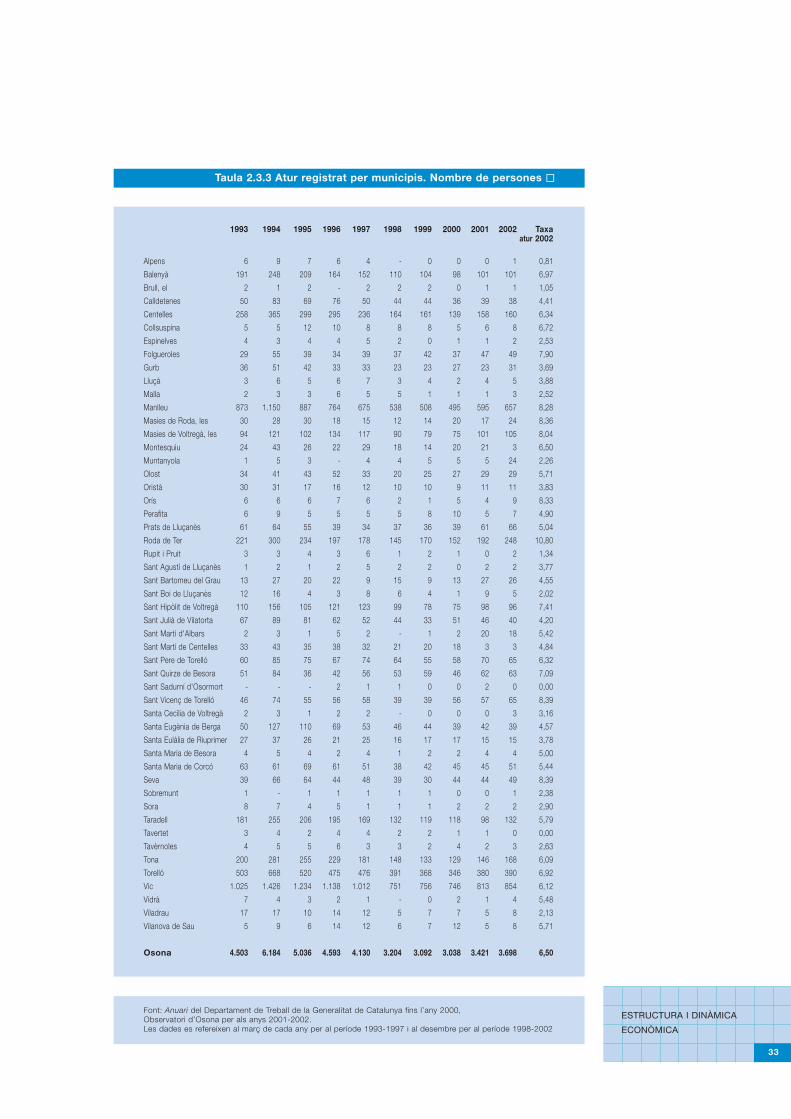

Taula 2.3.3 Atur registrat per municipis. Nombre de persones "

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 Taxa atur 2002

Alpens 6 9 7 6 4 - 0 0 0 1 0,81

Balenyà 191 248 209 164 152 110 104 98 101 101 6,97

Brull, el 2 1 2 - 2 2 2 0 1 1 1,05

Calldetenes 50 83 69 76 50 44 44 36 39 38 4,41

Centelles 258 365 299 295 236 164 161 139 158 160 6,34

Collsuspina 5 5 12 10 8 8 8 5 6 8 6,72

Espinelves 4 3 4 4 5 2 0 1 1 2 2,53

Folgueroles 29 55 39 34 39 37 42 37 47 49 7,90

Gurb 36 51 42 33 33 23 23 27 23 31 3,69

Lluçà 3 6 5 6 7 3 4 2 4 5 3,88

Malla 2 3 3 6 5 5 1 1 1 3 2,52

Manlleu 873 1.150 887 764 675 538 508 495 595 657 8,28

Masies de Roda, les 30 28 30 18 15 12 14 20 17 24 8,36

Masies de Voltregà, les 94 121 102 134 117 90 79 75 101 105 8,04

Montesquiu 24 43 26 22 29 18 14 20 21 3 6,50

Muntanyola 1 5 3 - 4 4 5 5 5 24 2,26

Olost 34 41 43 52 33 20 25 27 29 29 5,71

Oristà 30 31 17 16 12 10 10 9 11 11 3,83

Orís 6 6 6 7 6 2 1 5 4 9 8,33

Perafita 6 9 5 5 5 5 8 10 5 7 4,90

Prats de Lluçanès 61 64 55 39 34 37 36 39 61 66 5,04

Roda de Ter 221 300 234 197 178 145 170 152 192 248 10,80

Rupit i Pruit 3 3 4 3 6 1 2 1 0 2 1,34

Sant Agustí de Lluçanès 1 2 1 2 5 2 2 0 2 2 3,77

Sant Bartomeu del Grau 13 27 20 22 9 15 9 13 27 26 4,55

Sant Boi de Lluçanès 12 16 4 3 8 6 4 1 9 5 2,02

Sant Hipòlit de Voltregà 110 156 105 121 123 99 78 75 98 96 7,41

Sant Julià de Vilatorta 67 89 81 62 52 44 33 51 46 40 4,20

Sant Martí d'Albars 2 3 1 5 2 - 1 2 20 18 5,42

Sant Martí de Centelles 33 43 35 38 32 21 20 18 3 3 4,84

Sant Pere de Torelló 60 85 75 67 74 64 55 58 70 65 6,32

Sant Quirze de Besora 51 84 36 42 56 53 59 46 62 63 7,09

Sant Sadurní d'Osormort - - - 2 1 1 0 0 2 0 0,00

Sant Vicenç de Torelló 46 74 55 56 58 39 39 56 57 65 8,39

Santa Cecília de Voltregà 2 3 1 2 2 - 0 0 0 3 3,16

Santa Eugènia de Berga 50 127 110 69 53 46 44 39 42 39 4,57

Santa Eulàlia de Riuprimer 27 37 26 21 25 16 17 17 15 15 3,78

Santa Maria de Besora 4 5 4 2 4 1 2 2 4 4 5,00

Santa Maria de Corcó 63 61 69 61 51 38 42 45 45 51 5,44

Seva 39 66 64 44 48 39 30 44 44 49 8,39

Sobremunt 1 - 1 1 1 1 1 0 0 1 2,38

Sora 8 7 4 5 1 1 1 2 2 2 2,90

Taradell 181 255 206 195 169 132 119 118 98 132 5,79

Tavertet 3 4 2 4 4 2 2 1 1 0 0,00

Tavèrnoles 4 5 5 6 3 3 2 4 2 3 2,63

Tona 200 281 255 229 181 148 133 129 146 168 6,09

Torelló 503 668 520 475 476 391 368 346 380 390 6,92

Vic 1.025 1.426 1.234 1.138 1.012 751 756 746 813 854 6,12

Vidrà 7 4 3 2 1 - 0 2 1 4 5,48

Viladrau 17 17 10 14 12 5 7 7 5 8 2,13

Vilanova de Sau 5 9 6 14 12 6 7 12 5 8 5,71

Osona 4.503 6.184 5.036 4.593 4.130 3.204 3.092 3.038 3.421 3.698 6,50

Font: Anuari del Departament de Treball de la Generalitat de Catalunya fins l’any 2000,Observatori d’Osona per als anys 2001-2002.Les dades es refereixen al març de cada any per al període 1993-1997 i al desembre per al període 1998-2002

ANUARI SOCIOECONÒMIC

DE LA COMARCA D’OSONA 2003

34

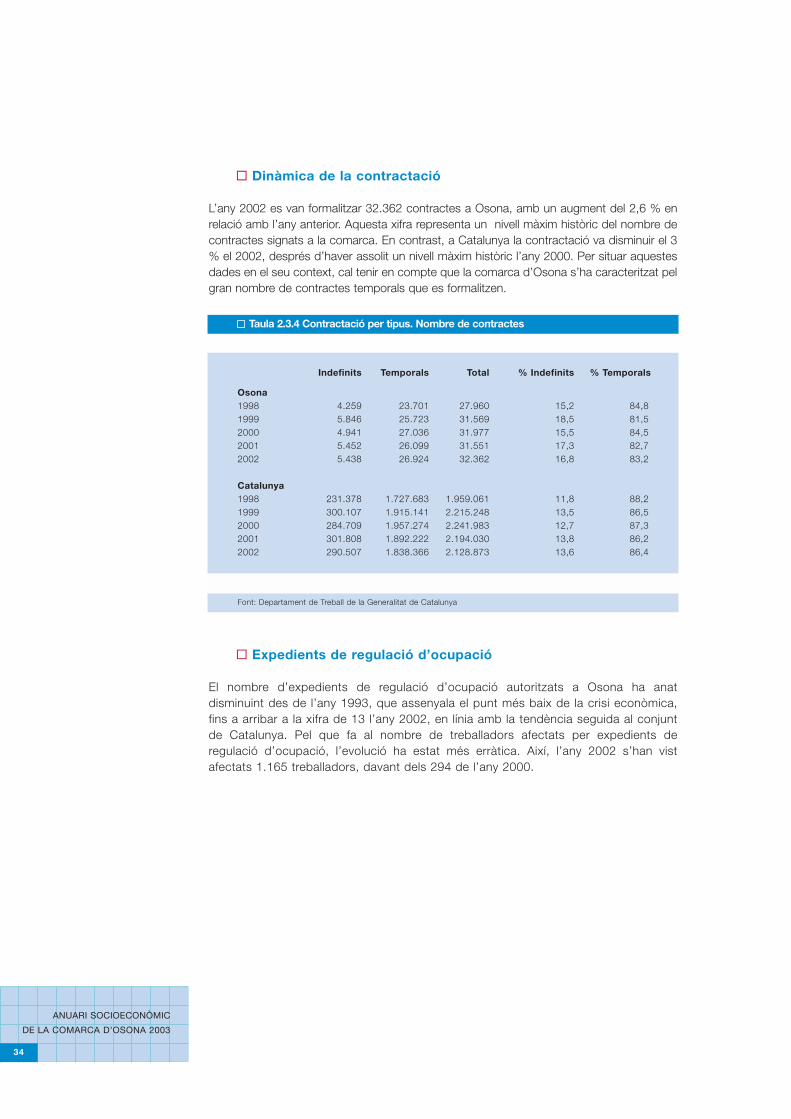

" Dinàmica de la contractació

L’any 2002 es van formalitzar 32.362 contractes a Osona, amb un augment del 2,6 % enrelació amb l’any anterior. Aquesta xifra representa un nivell màxim històric del nombre decontractes signats a la comarca. En contrast, a Catalunya la contractació va disminuir el 3% el 2002, després d’haver assolit un nivell màxim històric l’any 2000. Per situar aquestesdades en el seu context, cal tenir en compte que la comarca d’Osona s’ha caracteritzat pelgran nombre de contractes temporals que es formalitzen.

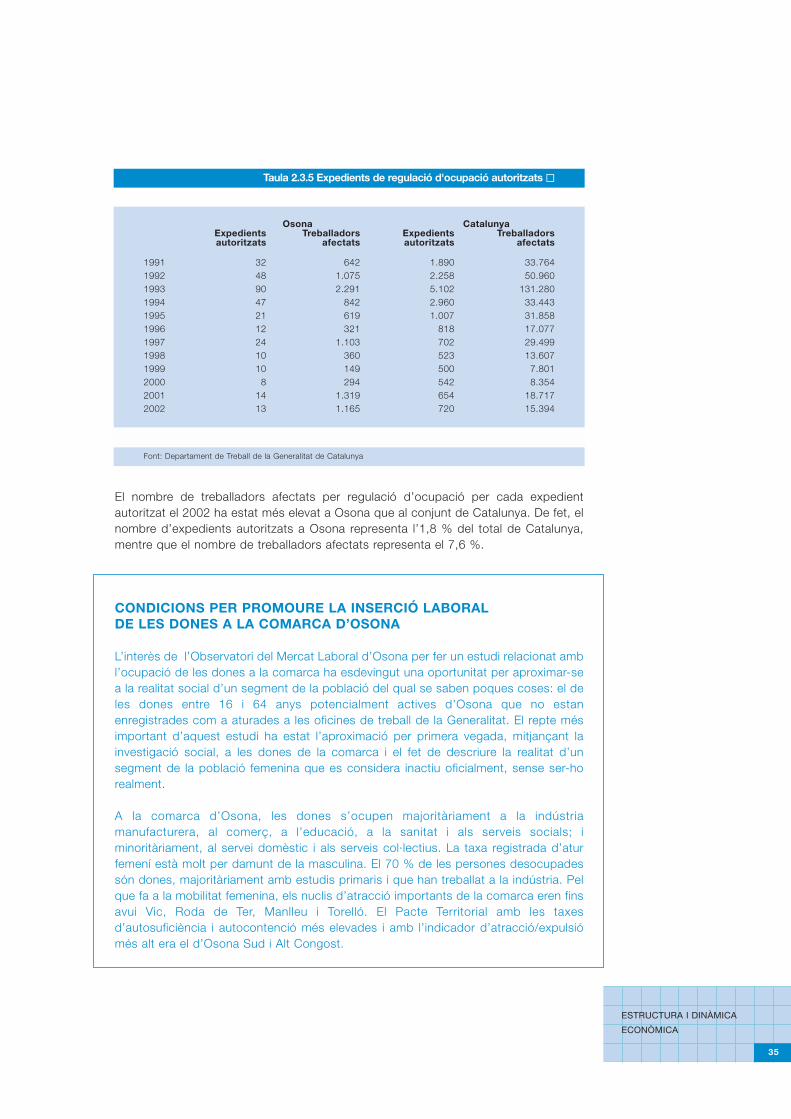

" Expedients de regulació d’ocupació

El nombre d’expedients de regulació d’ocupació autoritzats a Osona ha anatdisminuint des de l’any 1993, que assenyala el punt més baix de la crisi econòmica,fins a arribar a la xifra de 13 l’any 2002, en línia amb la tendència seguida al conjuntde Catalunya. Pel que fa al nombre de treballadors afectats per expedients deregulació d’ocupació, l’evolució ha estat més erràtica. Així, l’any 2002 s’han vistafectats 1.165 treballadors, davant dels 294 de l’any 2000.

" Taula 2.3.4 Contractació per tipus. Nombre de contractes

Indefinits Temporals Total % Indefinits % Temporals

Osona1998 4.259 23.701 27.960 15,2 84,81999 5.846 25.723 31.569 18,5 81,52000 4.941 27.036 31.977 15,5 84,52001 5.452 26.099 31.551 17,3 82,72002 5.438 26.924 32.362 16,8 83,2

Catalunya1998 231.378 1.727.683 1.959.061 11,8 88,21999 300.107 1.915.141 2.215.248 13,5 86,52000 284.709 1.957.274 2.241.983 12,7 87,32001 301.808 1.892.222 2.194.030 13,8 86,22002 290.507 1.838.366 2.128.873 13,6 86,4

Font: Departament de Treball de la Generalitat de Catalunya

ESTRUCTURA I DINÀMICA

ECONÒMICA

35

El nombre de treballadors afectats per regulació d’ocupació per cada expedientautoritzat el 2002 ha estat més elevat a Osona que al conjunt de Catalunya. De fet, elnombre d’expedients autoritzats a Osona representa l’1,8 % del total de Catalunya,mentre que el nombre de treballadors afectats representa el 7,6 %.

CONDICIONS PER PROMOURE LA INSERCIÓ LABORALDE LES DONES A LA COMARCA D’OSONA

L’interès de l’Observatori del Mercat Laboral d’Osona per fer un estudi relacionat ambl’ocupació de les dones a la comarca ha esdevingut una oportunitat per aproximar-sea la realitat social d’un segment de la població del qual se saben poques coses: el deles dones entre 16 i 64 anys potencialment actives d’Osona que no estanenregistrades com a aturades a les oficines de treball de la Generalitat. El repte mésimportant d’aquest estudi ha estat l’aproximació per primera vegada, mitjançant lainvestigació social, a les dones de la comarca i el fet de descriure la realitat d’unsegment de la població femenina que es considera inactiu oficialment, sense ser-horealment.

A la comarca d’Osona, les dones s’ocupen majoritàriament a la indústriamanufacturera, al comerç, a l’educació, a la sanitat i als serveis socials; iminoritàriament, al servei domèstic i als serveis col·lectius. La taxa registrada d’aturfemení està molt per damunt de la masculina. El 70 % de les persones desocupadessón dones, majoritàriament amb estudis primaris i que han treballat a la indústria. Pelque fa a la mobilitat femenina, els nuclis d’atracció importants de la comarca eren finsavui Vic, Roda de Ter, Manlleu i Torelló. El Pacte Territorial amb les taxesd’autosuficiència i autocontenció més elevades i amb l’indicador d’atracció/expulsiómés alt era el d’Osona Sud i Alt Congost.

Taula 2.3.5 Expedients de regulació d'ocupació autoritzats "

Osona CatalunyaExpedients Treballadors Expedients Treballadors autoritzats afectats autoritzats afectats

1991 32 642 1.890 33.7641992 48 1.075 2.258 50.9601993 90 2.291 5.102 131.2801994 47 842 2.960 33.4431995 21 619 1.007 31.8581996 12 321 818 17.0771997 24 1.103 702 29.4991998 10 360 523 13.6071999 10 149 500 7.8012000 8 294 542 8.3542001 14 1.319 654 18.7172002 13 1.165 720 15.394

Font: Departament de Treball de la Generalitat de Catalunya

ANUARI SOCIOECONÒMIC

DE LA COMARCA D’OSONA 2003

36

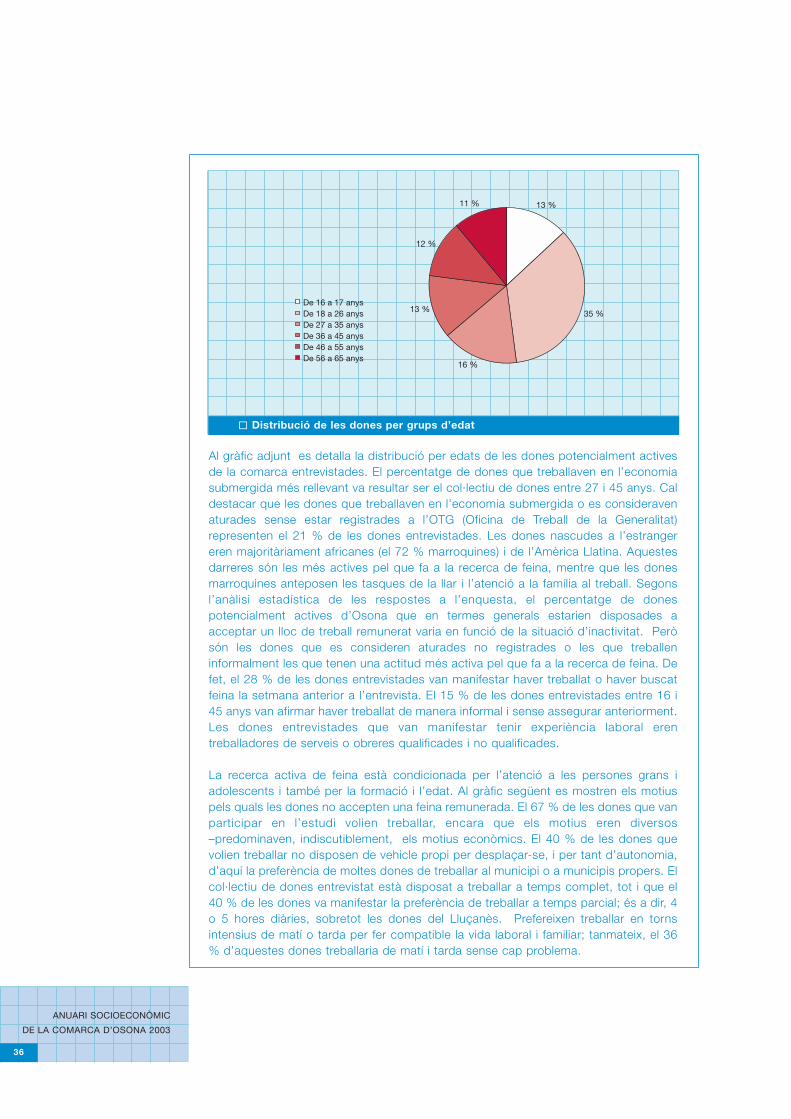

Al gràfic adjunt es detalla la distribució per edats de les dones potencialment activesde la comarca entrevistades. El percentatge de dones que treballaven en l’economiasubmergida més rellevant va resultar ser el col·lectiu de dones entre 27 i 45 anys. Caldestacar que les dones que treballaven en l’economia submergida o es consideravenaturades sense estar registrades a l’OTG (Oficina de Treball de la Generalitat)representen el 21 % de les dones entrevistades. Les dones nascudes a l’estrangereren majoritàriament africanes (el 72 % marroquines) i de l’Amèrica Llatina. Aquestesdarreres són les més actives pel que fa a la recerca de feina, mentre que les donesmarroquines anteposen les tasques de la llar i l’atenció a la família al treball. Segonsl’anàlisi estadística de les respostes a l’enquesta, el percentatge de donespotencialment actives d’Osona que en termes generals estarien disposades aacceptar un lloc de treball remunerat varia en funció de la situació d’inactivitat. Peròsón les dones que es consideren aturades no registrades o les que treballeninformalment les que tenen una actitud més activa pel que fa a la recerca de feina. Defet, el 28 % de les dones entrevistades van manifestar haver treballat o haver buscatfeina la setmana anterior a l’entrevista. El 15 % de les dones entrevistades entre 16 i45 anys van afirmar haver treballat de manera informal i sense assegurar anteriorment.Les dones entrevistades que van manifestar tenir experiència laboral erentreballadores de serveis o obreres qualificades i no qualificades.

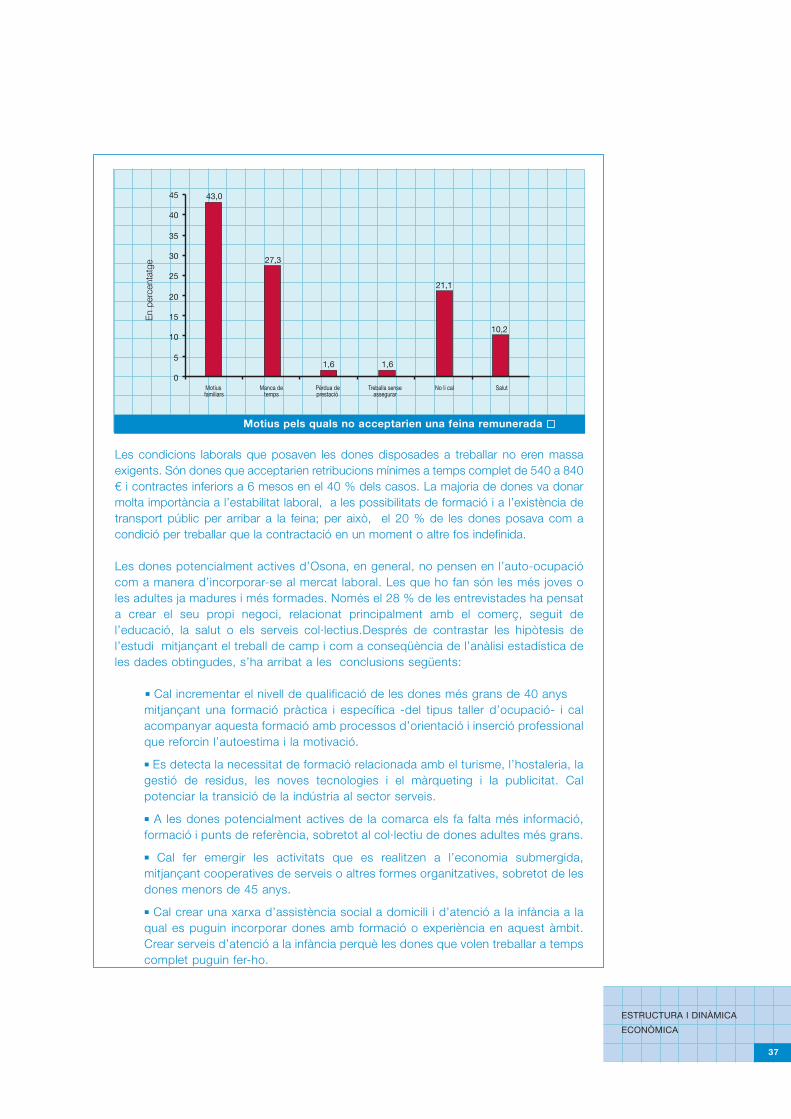

La recerca activa de feina està condicionada per l’atenció a les persones grans iadolescents i també per la formació i l’edat. Al gràfic següent es mostren els motiuspels quals les dones no accepten una feina remunerada. El 67 % de les dones que vanparticipar en l’estudi volien treballar, encara que els motius eren diversos–predominaven, indiscutiblement, els motius econòmics. El 40 % de les dones quevolien treballar no disposen de vehicle propi per desplaçar-se, i per tant d’autonomia,d’aquí la preferència de moltes dones de treballar al municipi o a municipis propers. Elcol·lectiu de dones entrevistat està disposat a treballar a temps complet, tot i que el40 % de les dones va manifestar la preferència de treballar a temps parcial; és a dir, 4o 5 hores diàries, sobretot les dones del Lluçanès. Prefereixen treballar en tornsintensius de matí o tarda per fer compatible la vida laboral i familiar; tanmateix, el 36% d’aquestes dones treballaria de matí i tarda sense cap problema.

" Distribució de les dones per grups d’edat

13 %

35 %

16 %

13 %

12 %

11 %

De 16 a 17 anysDe 18 a 26 anysDe 27 a 35 anysDe 36 a 45 anysDe 46 a 55 anysDe 56 a 65 anys

ESTRUCTURA I DINÀMICA

ECONÒMICA

37

Les condicions laborals que posaven les dones disposades a treballar no eren massaexigents. Són dones que acceptarien retribucions mínimes a temps complet de 540 a 840€ i contractes inferiors a 6 mesos en el 40 % dels casos. La majoria de dones va donarmolta importància a l’estabilitat laboral, a les possibilitats de formació i a l’existència detransport públic per arribar a la feina; per això, el 20 % de les dones posava com acondició per treballar que la contractació en un moment o altre fos indefinida.

Les dones potencialment actives d’Osona, en general, no pensen en l’auto-ocupaciócom a manera d’incorporar-se al mercat laboral. Les que ho fan són les més joves oles adultes ja madures i més formades. Només el 28 % de les entrevistades ha pensata crear el seu propi negoci, relacionat principalment amb el comerç, seguit del’educació, la salut o els serveis col·lectius.Després de contrastar les hipòtesis del’estudi mitjançant el treball de camp i com a conseqüència de l’anàlisi estadística deles dades obtingudes, s’ha arribat a les conclusions següents:

# Cal incrementar el nivell de qualificació de les dones més grans de 40 anysmitjançant una formació pràctica i específica -del tipus taller d’ocupació- i calacompanyar aquesta formació amb processos d’orientació i inserció professionalque reforcin l’autoestima i la motivació.

# Es detecta la necessitat de formació relacionada amb el turisme, l’hostaleria, lagestió de residus, les noves tecnologies i el màrqueting i la publicitat. Calpotenciar la transició de la indústria al sector serveis.

# A les dones potencialment actives de la comarca els fa falta més informació,formació i punts de referència, sobretot al col·lectiu de dones adultes més grans.

# Cal fer emergir les activitats que es realitzen a l’economia submergida,mitjançant cooperatives de serveis o altres formes organitzatives, sobretot de lesdones menors de 45 anys.

# Cal crear una xarxa d’assistència social a domicili i d’atenció a la infància a laqual es puguin incorporar dones amb formació o experiència en aquest àmbit.Crear serveis d’atenció a la infància perquè les dones que volen treballar a tempscomplet puguin fer-ho.

Motius pels quals no acceptarien una feina remunerada "

0

5

10

15

20

25

30

35

40

45

Motiusfamiliars

Manca detemps

Pèrdua deprestació

Treballa senseassegurar

No li cal Salut

43,0

27,3

1,6 1,6

21,1

10,2

En

perc

enta

tge

ANUARI SOCIOECONÒMIC

DE LA COMARCA D’OSONA 2003

38

# També es detecta la necessitat de proporcionar ajut tècnic i orientació a lesdones interessades a crear el seu negoci, tot cercant línies de crèdits tous, ifomentar la difusió i promoció dels serveis de suport a emprenedors/res.

# S’han d’iniciar campanyes de sensibilització social per incentivar lacontractació de dones, sobretot de les més grans de 40 anys. També s’ha defomentar la contractació a temps parcial de les dones que volen compaginar lafeina amb la família o els estudis.

# S’han de realitzar accions dirigides al 67 % de dones potencialment actives quevolen treballar, de tipus informatiu, formatiu i d’acompanyament en la recerca de feina.

# Les dones no volen invertir massa temps per anar a treballar, s’han de buscarsolucions properes a cada territori, per facilitar la mobilitat.

Eva Miñarro i AcostaDepartament d’Estudis. CRESC.Centre de Recerca Econòmica i Social de Catalunya

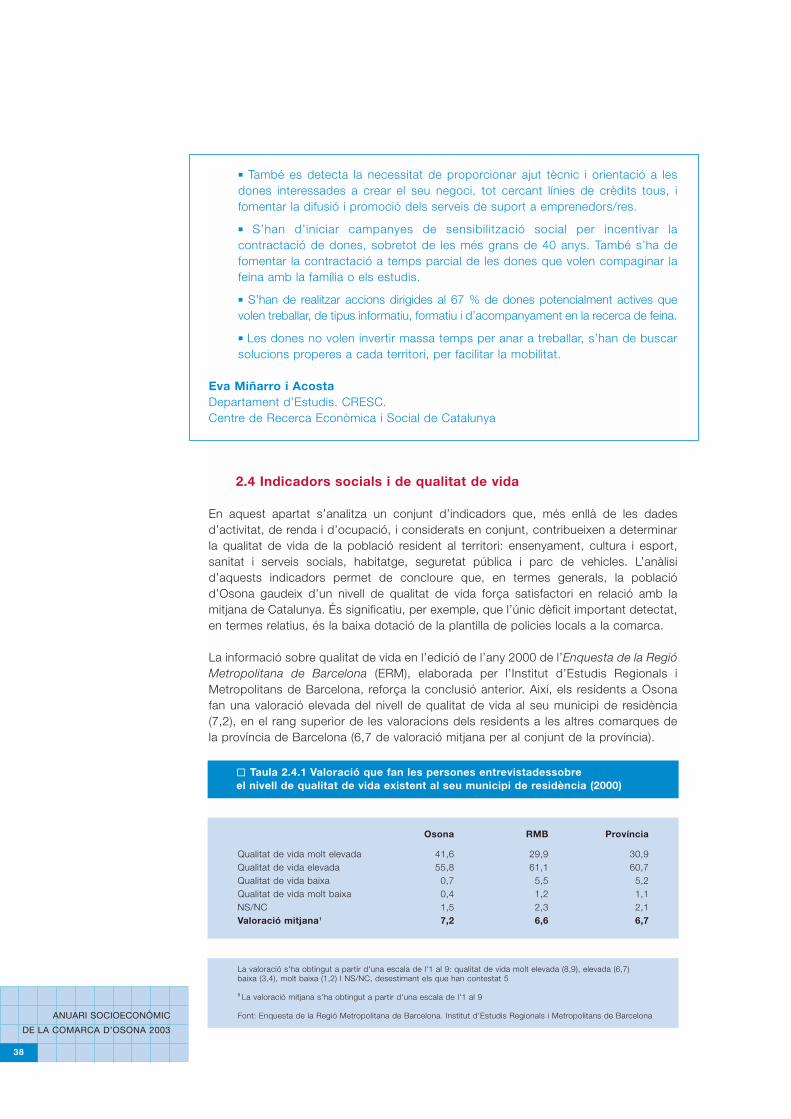

2.4 Indicadors socials i de qualitat de vida

En aquest apartat s’analitza un conjunt d’indicadors que, més enllà de les dadesd’activitat, de renda i d’ocupació, i considerats en conjunt, contribueixen a determinarla qualitat de vida de la població resident al territori: ensenyament, cultura i esport,sanitat i serveis socials, habitatge, seguretat pública i parc de vehicles. L’anàlisid’aquests indicadors permet de concloure que, en termes generals, la poblaciód’Osona gaudeix d’un nivell de qualitat de vida força satisfactori en relació amb lamitjana de Catalunya. És significatiu, per exemple, que l’únic dèficit important detectat,en termes relatius, és la baixa dotació de la plantilla de policies locals a la comarca.

La informació sobre qualitat de vida en l’edició de l’any 2000 de l’Enquesta de la RegióMetropolitana de Barcelona (ERM), elaborada per l’Institut d’Estudis Regionals iMetropolitans de Barcelona, reforça la conclusió anterior. Així, els residents a Osonafan una valoració elevada del nivell de qualitat de vida al seu municipi de residència(7,2), en el rang superior de les valoracions dels residents a les altres comarques dela província de Barcelona (6,7 de valoració mitjana per al conjunt de la província).

" Taula 2.4.1 Valoració que fan les persones entrevistadessobre el nivell de qualitat de vida existent al seu municipi de residència (2000)

Osona RMB Província

Qualitat de vida molt elevada 41,6 29,9 30,9Qualitat de vida elevada 55,8 61,1 60,7Qualitat de vida baixa 0,7 5,5 5,2Qualitat de vida molt baixa 0,4 1,2 1,1NS/NC 1,5 2,3 2,1Valoració mitjana1 7,2 6,6 6,7

La valoració s'ha obtingut a partir d'una escala de l'1 al 9: qualitat de vida molt elevada (8,9), elevada (6,7)baixa (3,4), molt baixa (1,2) I NS/NC, desestimant els que han contestat 5

1 La valoració mitjana s'ha obtingut a partir d'una escala de l'1 al 9

Font: Enquesta de la Regió Metropolitana de Barcelona. Institut d'Estudis Regionals i Metropolitans de Barcelona

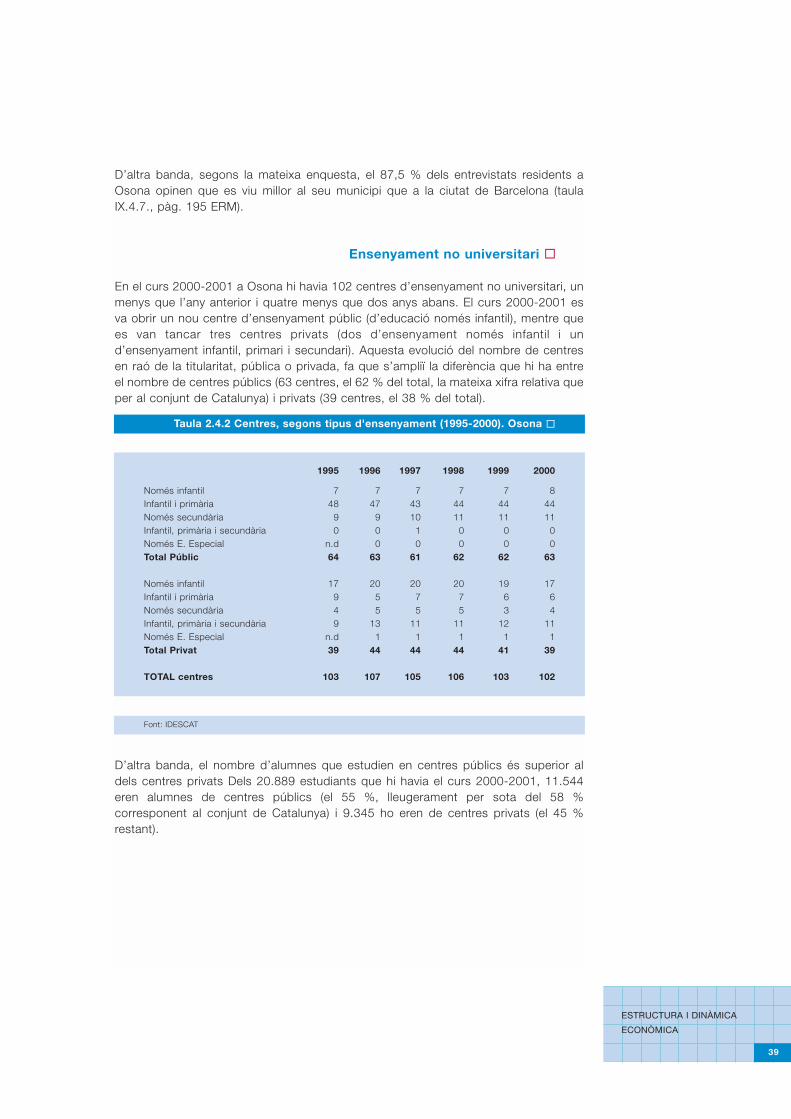

ESTRUCTURA I DINÀMICA

ECONÒMICA

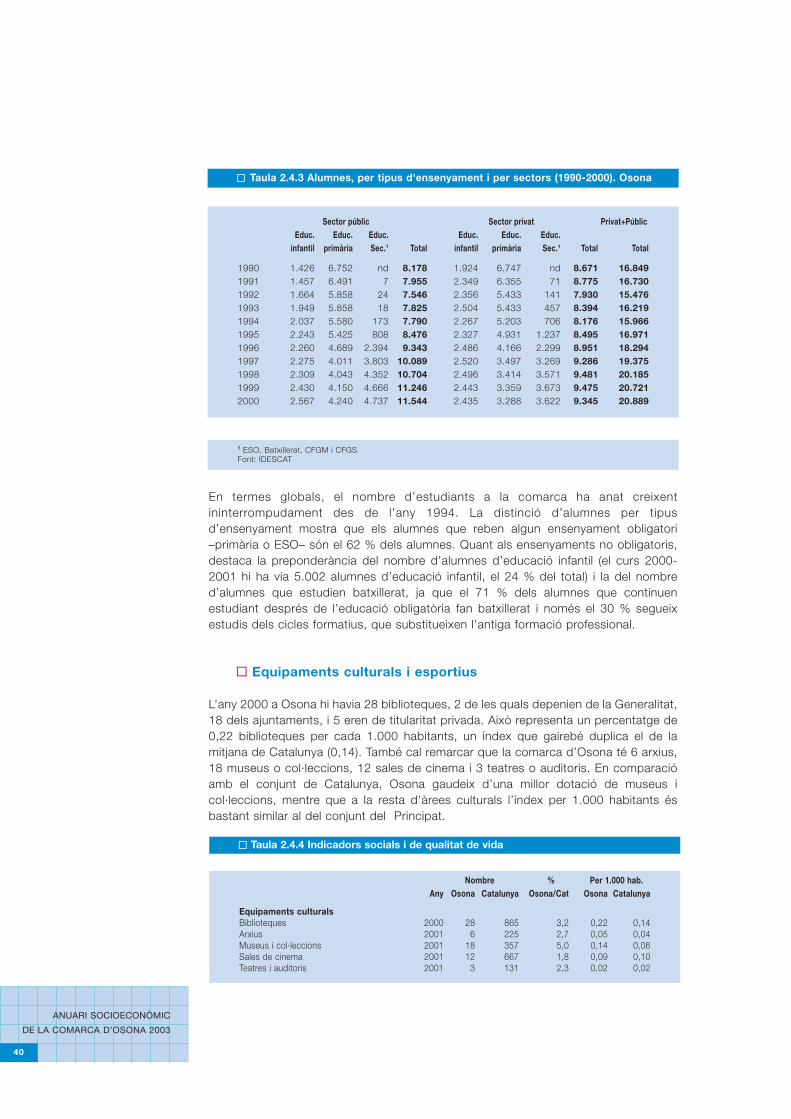

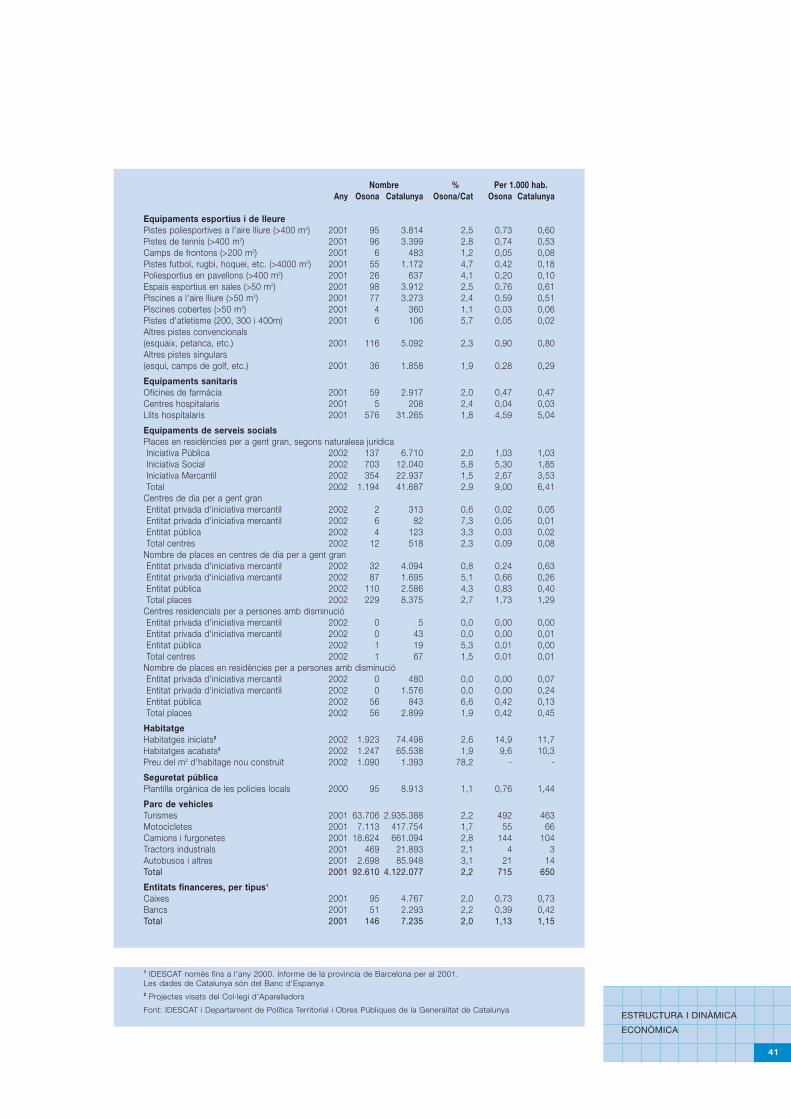

39