Embed Size (px)

Citation preview

Conceder el beneficio de exoneración de impuestoSobre Ventas a las embajadas, organismosmisiones diplomáticas en base a la normativa legalexistente entre los Gobiernos , en apego irrestrictoa las leyes nacionales respectando las normasdictadas por la sección del Ceremonial Diplomáticode la Secretaria de estado en los Despachos deRelaciones Exteriores, las cuales son de aplicaciónreciproca entre los países con que existe la misma.

INVENTARIO DE LA NORMATIVA LEGAL VIGENTE• Convenio de Viena• convenio o acuerdo de subvención (en el caso de

proyectos financiados con fondos de organismos).• Normativa Nacional (leyes de aplicación de norma

legal y leyes de aplicación de orden tributario,procedimientos internos institucionales) paraconceder el beneficio fiscal solicitado y establecer elmecanismo al cual deberá de acogerse el organismo,agencia, misión o proyecto.

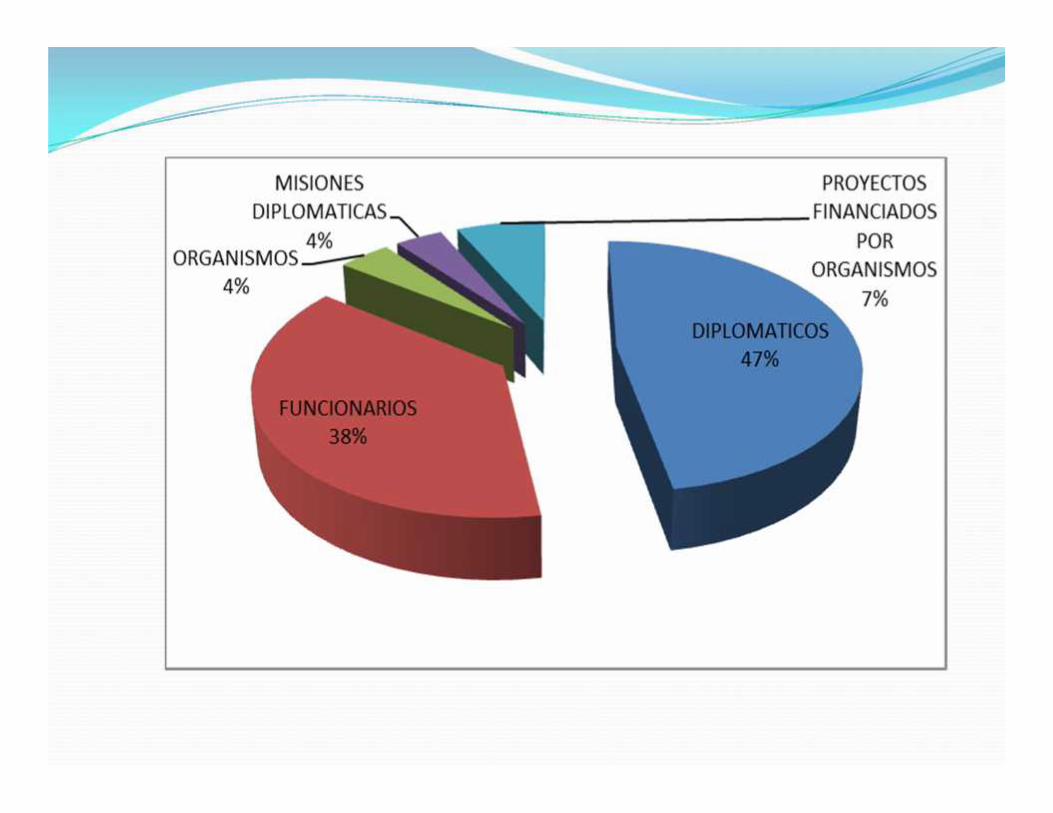

DIPLOMATICOS 381FUNCIONARIOS 304ORGANISMOS 33MISIONES DIPLOMATICAS 30PROYECTOS FINANCIADOS PORORGANISMOS 56

INVENTARIO DE BENEFICIARIOS DIRECTOS

INVENTARIO DE LOS BENEFICIOS FISCALESORGANISMOS• Exoneración de Impuesto Sobre Ventas (DEI)• Exoneración esto 4% turismo• Exoneración de Derechos arancelarios (SEFIN)MISIONES DIPLOMATICAS• Exoneración de Impuesto Sobre Ventas (DEI)• Exoneración 4% turismo• Exoneración de Derechos Arancelarios (SEFIN)

PROYECTOS FINANCIADOS POR ORGANISMOS• Exoneración de Impuesto Sobre Ventas (DEI)• Exoneración del 4% turístico• Exoneración de Derechos Arancelarios (SEFIN)

REVISION Y ANALISIS DE LA NORMATIVA• DERECHOS Y OBLIGACIONES TRIBUTARIAS

CONTENIDAS O NO EN EL CONVENIO DE VIENA YSUS REFORMAS VIGENTES A FAVOR DE LOSMIEMBROS DIPLOMATICOS, MISIONESDIPLOMATICAS.

• En referencia a los derechos y obligaciones contenidas en elconvenio de Viena en relación a los beneficios concedidos alos Diplomáticos, Funcionarios y misiones Diplomáticas, elconvenio de Viena, da libertad en el sentido de que el paísreceptor de la misión diplomática u organismo podránconceder y apegarse estrictamente a lo establecido en laconvención de Viena, sin embargo establece que el paísreceptor podrá conceder beneficios diferentes a losestablecidos mediante estricta reciprocidad (Articulo N.-47numeral 2 inciso b)

CONSTATAR LOS BENEFICIOS OTORGADOS EN LACONVENCION DE VIENA

Los beneficios concedidos en la Convención de Vienano son más que los establecidos mediante la estrictareciprocidad con las salvedades mencionadas en elnumeral anterior, en relación a los beneficios queestablece el país receptor de la misión, organismo,funcionario o diplomático.

CUMPLIMIENTO DE LAS OBLIGACIONES FISCALESLOCALES

Para este inciso resulta imprescindible el hacer unaaclaración a la diferenciación entre obligación ybeneficio de exoneración ya que una obligación en elmejor de los casos conlleva un pago, y una exoneracióncontempla o establece beneficios fiscales noobligaciones que correspondan a pago o ingreso para elgobierno central.

En tal sentido los organismo, misiones, proyectosfinanciados con fondos de organismo internacional,funcionarios y diplomáticos al gozar de exoneracioneslibres de gravámenes, tasas e impuestos no formanparte de ninguna obligación para con el estadoreceptor; es así que podemos hablar de la existencia debeneficios para el país orientados en materia deproyectos de desarrollo humano, social y económico.

PROCEDIMIENTO DE OTORGAMIENTO DE LOSBENEFICIOS FISCALES

PROCEDIMIENTO SEFIN

FLUJOGRAMA DE LA DIRECCION GENERAL FRANQUICIAS ADUANERAS

DEL SISTEMA DE CONTROL DE DISPENSAS

22222222222222

ETAPA 10

ADMISION DEDOCUMENTOS

ETAPA 20ASIGNACION DEEXPEDIENTES

SISTINFORMATICA

ETAPA 30

ANALISTA

ELABORARDICTAMENRESOLUCION YCERTIFICACION

COMPAGINACIONETAPA 40 APROBACION

LEGAL

ETAPA 60

JEFATURA

ETAPA 70

SECRETARIA GENERAL

Control sello seco,sellos oficiales, copiaa demás instituciones

ETAPA 100

CORRESPONDENCIAENTREGAR/INTERESADO, DEI, ARCHIVO,ADUANA

REMITIR EL EXPEDIENTEAL ARCHIVO

ETAPA 35 REQUERIMIENTOS SE ENVIACOMUNICACIÓN A SERNA, ENAG, DEI,RELACIONES EXTERIORES, ETC, SEREQUIEREN LAS SOLICITUDES DEVENTA DE VEHICULO ADQUIRIDO CONDISPENSA PARA SOLICITAR ALARCHIVO EXPEDIENTE SOPORTEORIGINAL, INSPECCIONES

NO SUBSANOREQUERIMIENTO

SI SUBSANOREQUERIMIENTO

DIRECCION EJECUTIVA DEINGRESOS

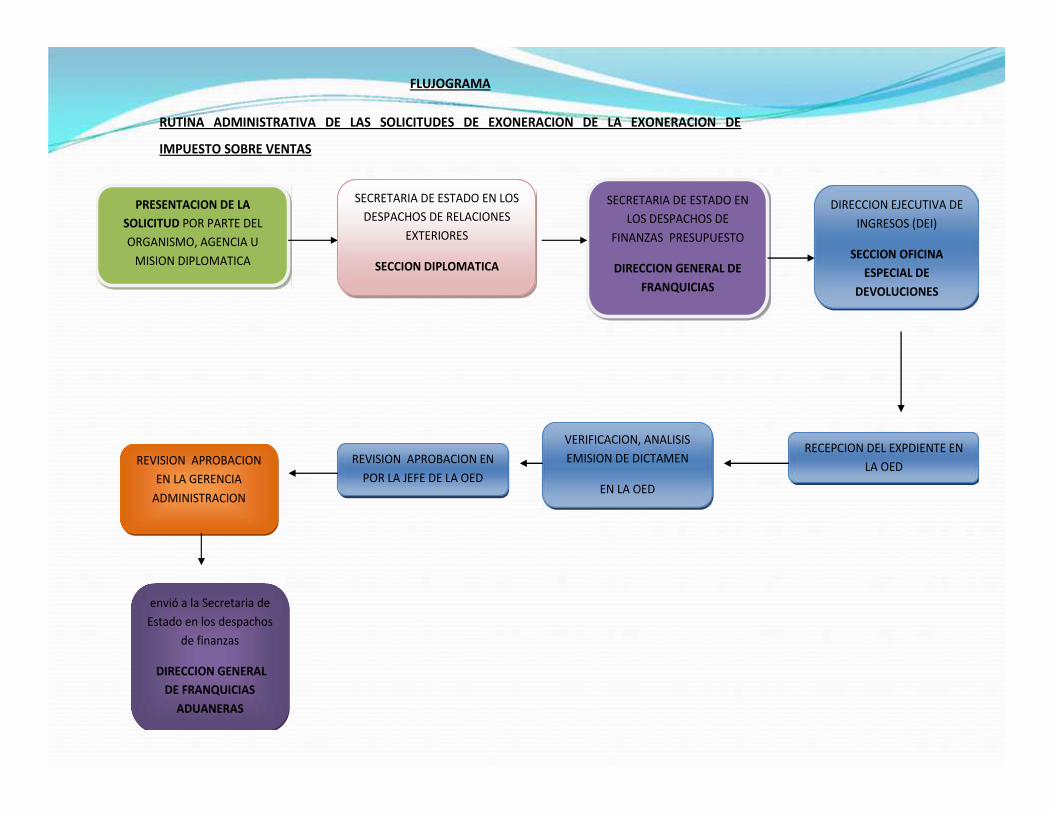

FLUJOGRAMA

RUTINA ADMINISTRATIVA DE LAS SOLICITUDES DE EXONERACION DE LA EXONERACION DE

IMPUESTO SOBRE VENTAS

SECRETARIA DE ESTADO ENLOS DESPACHOS DE

FINANZAS PRESUPUESTO

DIRECCION GENERAL DEFRANQUICIAS

VERIFICACION, ANALISISEMISION DE DICTAMEN

EN LA OED

DIRECCION EJECUTIVA DEINGRESOS (DEI)

SECCION OFICINAESPECIAL DE

DEVOLUCIONES

SECRETARIA DE ESTADO EN LOSDESPACHOS DE RELACIONES

EXTERIORES

SECCION DIPLOMATICA

RECEPCION DEL EXPDIENTE ENLA OEDREVISION APROBACION EN

POR LA JEFE DE LA OEDREVISION APROBACION

EN LA GERENCIAADMINISTRACION

envió a la Secretaria deEstado en los despachos

de finanzas

DIRECCION GENERALDE FRANQUICIAS

ADUANERAS

PRESENTACION DE LASOLICITUD POR PARTE DELORGANISMO, AGENCIA U

MISION DIPLOMATICA

DETERMINACION DE LA RUTA CRÍTICA DE LAS SOLICITUDES DE EXONERACION DE IMPUESTO SOBRE VENTAS

1 DIA 2 A 3 DIAS

2 A 3 DIAS

1 DIA 1 DIA

2 A 3 DIAS

PARA EL ESTABLECIMIENTO DE LOSTIEMPOS ESTIMADOS DESDE SUPRESENTACION HASTA SU APROBACIONOSCILA ENTRE 12 DIAS HABILES, DICHOTIEMPO SUJETO A LA CARGA DE TRABAJODEL RESPONSABLE DEL ANALISIS

SOLICITUD POR PARTE DELBENEFICIARIO

SECRETARIA DE ESTADO ENLOS DESPACHOS DE

FINANZAS Y PRESUPUESTO

DIRECCION EJECUTIVA DEINGRESOS OFICINA ESPECIAL

DE DEVOLUCIONES

APROBACION Y FIRMAJEFATURA OED

ANALISIS, VERIFICACION YEMISION DE DICTAMEN EN

OED

SECRETARIA DE ESTADOEN LOS DESPACHOS DE

FIANZAS Y PRESUPUESTOPARA EMISION DE

RESOLUCION

APROBACION Y FIRMA DEADMINISTRACION

REGIONAL DEI

MECANISMOS DE CONTROLDIRECCION EJECUTIVA DE INGRESOS (12%

IMPUESTO SOBRE VENTAS) Para todos y cada uno de los casos en el proceso de

análisis previo a la emisión de dictámenes técnicosexisten controles manuales generales llevados deforma manual para todas las solicitudes mismasque son: a) Registro manual del expediente b) Verificación de la documentación adjunta por

tipo de beneficiario c) validación del beneficio concedido en Convenio,

Tratado, Decreto etc.

d) aplicación de la normativa tributaria para elestablecimiento del mecanismo de exoneración encaso de proceder Todo lo anterior conlleva un proceso dinámico de

interacción entre el analista y el personal (dentrode la Oficina Especial de Devoluciones) que poseela información y capacitación necesaria paradictaminar de forma expedita lo solicitado por elbeneficiario.

MISIONES DIPLOMATICAS

Actualmente los controles para este tipo debeneficiarios son limitados a los recursos tecnológicosdisponibles dentro de la institución ya que todo selleva a través del sistema DEI EN LINEA. Se cae elsistema y no pueden generar órdenes.

AGENCIAS DE COOPERACIÓN Y PROYECTOSEJECUTADOS CON FONDOS DE

ORGANISMOS INTERNACIONALES. Revisión de documentación física presentada y

adjunta a la solicitud de exoneración de ISV, parala determinación de los beneficios claramenteestablecidos. Revisión manual de los requisitos establecidos

previo a la autorización de la Orden de Compra,reducción del monto concedido en la resolución deexoneración de ISV

Revisión manual de la liquidación de las órdenes decompra permitiendo determinar el uso final de laorden de compra ya que es hasta este momento en quela institución se da cuenta del uso real que le dieron ala orden exenta autorizada.

DIPLOMATICOS Y FUNCIONARIOS DEORGANISMOS INTERNACIONALES

La DEI entrega talonarios de exoneración deImpuesto Sobre Ventas a petición deRelaciones Exteriores quien los distribuye alos Diplomáticos. Presentan su informe a Relaciones exteriores y este

los remite a la DEI de forma trimestral. Una vez efectuada la compra la DEI verifica de

forma manual la factura comercial y la copia delcodo del talonario de exoneración (emite informe)

SECRETARIA DE FINANZAS Y PRESUPUESTO(DIRECCION GENERAL DE CONTROL DEFRANQUICIAS ADUANERAS DERECHOS

ARANCELARIOS) Admisión de la documentación presentada en

ventanilla (auto de admisión, registro automatizado,asignación de numero de control) Registro manual en el libro de control Sellar y foliar los documentos del expediente Traslado del expediente al Jefe de Análisis para su

revisión y asignación (físico y por la red) Asignación automático del expediente al analista

El analista revisa la documentación del expediente y emiteun dictamen conforme a ley, Posteriormente remite el expediente físico y por la red al

Departamento legal interno y emite la Resolucióncorrespondiente Seguidamente traslada el expediente físico y vía red a la

Dirección para su firma En caso de venta de vehículos y resoluciones denegadas se

envían a firma del vice ministro de Finanzas y Presupuesto Posteriormente se envía el documento físico y via red a la

asistente de Secretaria General para la refrendación de lasfirmas consignadas en las resoluciones

Seguidamente se envía al departamento decorrespondencia el expediente físico y vía red para laimpresión de sello seco de seguridad a la original que seremite a la aduana correspondiente como a la delinteresado.

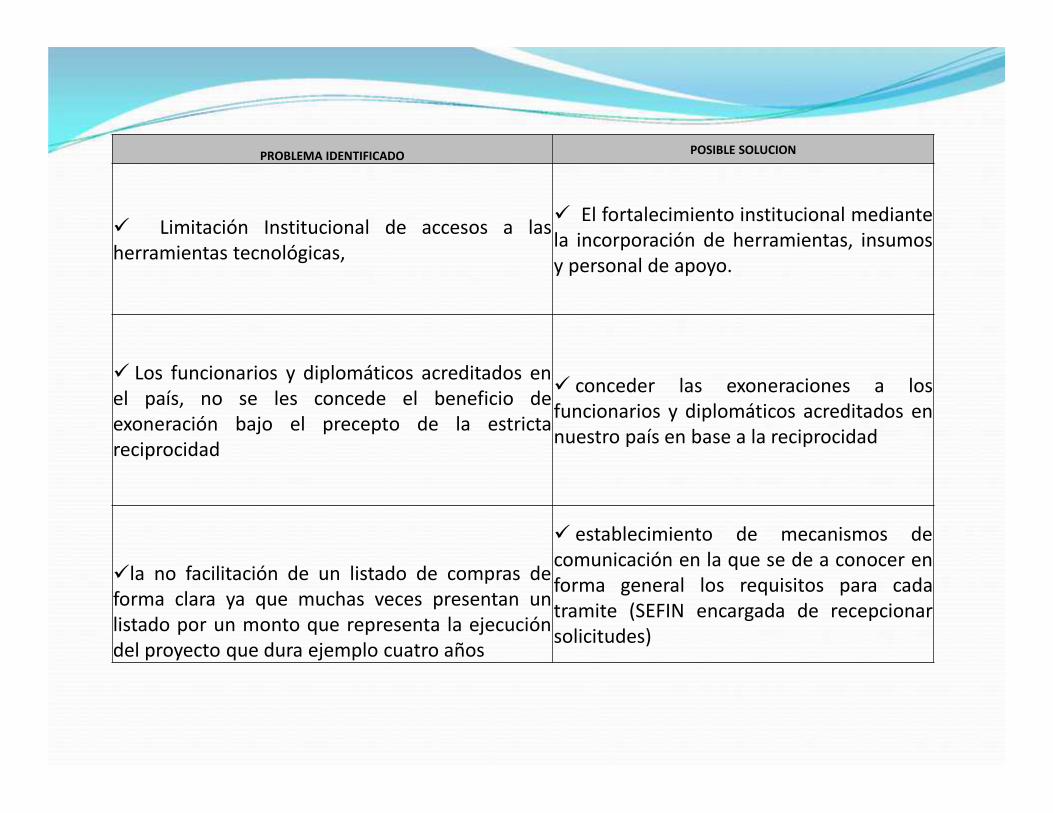

PROBLEMAS ENCONTRADOS Y POSIBLESSOLUCIONES

PROBLEMA IDENTIFICADO POSIBLE SOLUCION

Limitación Institucional de accesos a lasherramientas tecnológicas,

El fortalecimiento institucional mediantela incorporación de herramientas, insumosy personal de apoyo.

Los funcionarios y diplomáticos acreditados enel país, no se les concede el beneficio deexoneración bajo el precepto de la estrictareciprocidad

conceder las exoneraciones a losfuncionarios y diplomáticos acreditados ennuestro país en base a la reciprocidad

la no facilitación de un listado de compras deforma clara ya que muchas veces presentan unlistado por un monto que representa la ejecucióndel proyecto que dura ejemplo cuatro años

establecimiento de mecanismos decomunicación en la que se de a conocer enforma general los requisitos para cadatramite (SEFIN encargada de recepcionarsolicitudes)

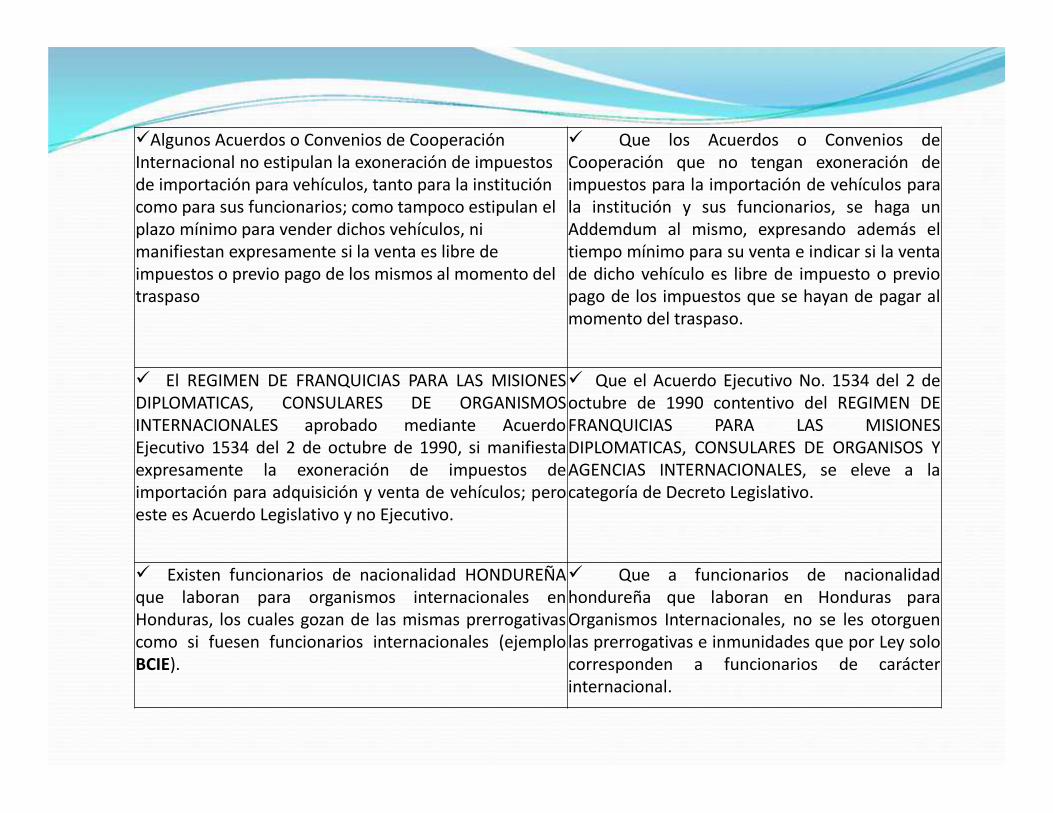

Algunos Acuerdos o Convenios de CooperaciónInternacional no estipulan la exoneración de impuestosde importación para vehículos, tanto para la institucióncomo para sus funcionarios; como tampoco estipulan elplazo mínimo para vender dichos vehículos, nimanifiestan expresamente si la venta es libre deimpuestos o previo pago de los mismos al momento deltraspaso

Que los Acuerdos o Convenios deCooperación que no tengan exoneración deimpuestos para la importación de vehículos parala institución y sus funcionarios, se haga unAddemdum al mismo, expresando además eltiempo mínimo para su venta e indicar si la ventade dicho vehículo es libre de impuesto o previopago de los impuestos que se hayan de pagar almomento del traspaso.

El REGIMEN DE FRANQUICIAS PARA LAS MISIONESDIPLOMATICAS, CONSULARES DE ORGANISMOSINTERNACIONALES aprobado mediante AcuerdoEjecutivo 1534 del 2 de octubre de 1990, si manifiestaexpresamente la exoneración de impuestos deimportación para adquisición y venta de vehículos; peroeste es Acuerdo Legislativo y no Ejecutivo.

Que el Acuerdo Ejecutivo No. 1534 del 2 deoctubre de 1990 contentivo del REGIMEN DEFRANQUICIAS PARA LAS MISIONESDIPLOMATICAS, CONSULARES DE ORGANISOS YAGENCIAS INTERNACIONALES, se eleve a lacategoría de Decreto Legislativo.

Existen funcionarios de nacionalidad HONDUREÑAque laboran para organismos internacionales enHonduras, los cuales gozan de las mismas prerrogativascomo si fuesen funcionarios internacionales (ejemploBCIE).

Que a funcionarios de nacionalidadhondureña que laboran en Honduras paraOrganismos Internacionales, no se les otorguenlas prerrogativas e inmunidades que por Ley solocorresponden a funcionarios de carácterinternacional.

LOS GRANDES CAMBIOSCOMIENZAN, CON LAS

PEQUEÑAS ACCIONES QUEEMPRENDAMOS EN FAVOR DE

LAS MASAS

GRACIAS POR SU ATENCION