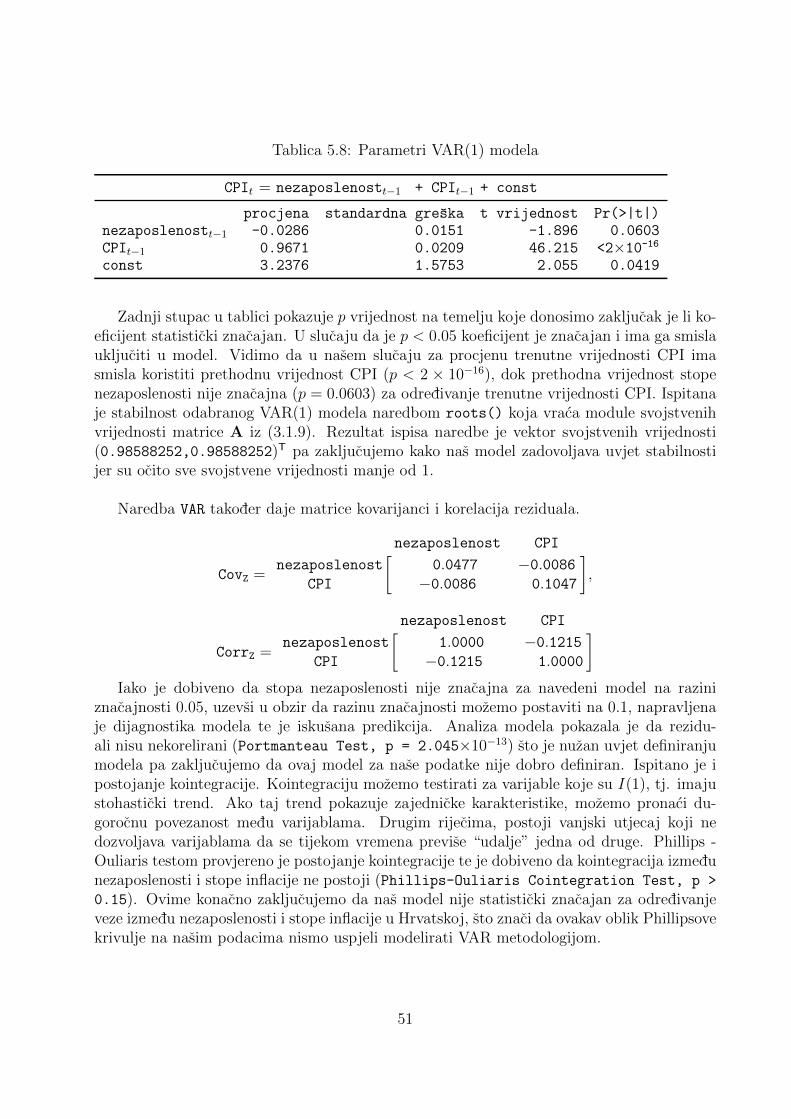

Embed Size (px)

Citation preview

Sveuciliste J.J. Strossmayera u OsijekuOdjel za matematiku

Zeljka Salinger

Modeliranje stope nezaposlenosti i inflacije mjereneindeksom potrosackih cijena u Republici Hrvatskoj

Diplomski rad

Osijek, 2014.

Sveuciliste J.J. Strossmayera u OsijekuOdjel za matematiku

Zeljka Salinger

Modeliranje stope nezaposlenosti i inflacije mjereneindeksom potrosackih cijena u Republici Hrvatskoj

Diplomski rad

Mentor: prof. dr. sc. Mirta BensicKomentor: prof. dr. sc. Dula Borozan

Osijek, 2014.

“The first lesson of economics is scarcity: there is never enoughof anything to fully satisfy all those who want it. The first lessonof politics is to disregard the first lesson of economics.”1

— Thomas Sowell, Is Reality Optional?

1“Prva lekcija ekonomije je oskudnost: nikad nema dovoljno bilo cega da u potpunosti zadovolji potrebeonih koji to zele. Prva lekcija politike je zanemariti prvu lekciju ekonomije.”

Sadrzaj

1 Uvod 1

2 Matematicka pozadina za vremenske nizove 22.1 Osnovni pojmovi . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 22.2 Modeli za stacionarne vremenske nizove . . . . . . . . . . . . . . . . . . . . . 62.3 Modeli za nestacionarne vremenske nizove . . . . . . . . . . . . . . . . . . . 92.4 Visedimenzionalni vremenski nizovi . . . . . . . . . . . . . . . . . . . . . . . 10

3 Vektorski autoregresivni modeli 133.1 Osnovne ideje VAR procesa . . . . . . . . . . . . . . . . . . . . . . . . . . . 133.2 Procjena parametara VAR modela metodom najmanjih kvadrata . . . . . . . 173.3 Odredivanje reda VAR modela . . . . . . . . . . . . . . . . . . . . . . . . . . 223.4 Dijagnostika modela . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 263.5 Predikcija VAR procesa . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 283.6 Kointegracija . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 30

4 Makroekonomska pozadina 324.1 Nezaposlenost . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 324.2 Inflacija . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 344.3 Phillipsova krivulja . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 35

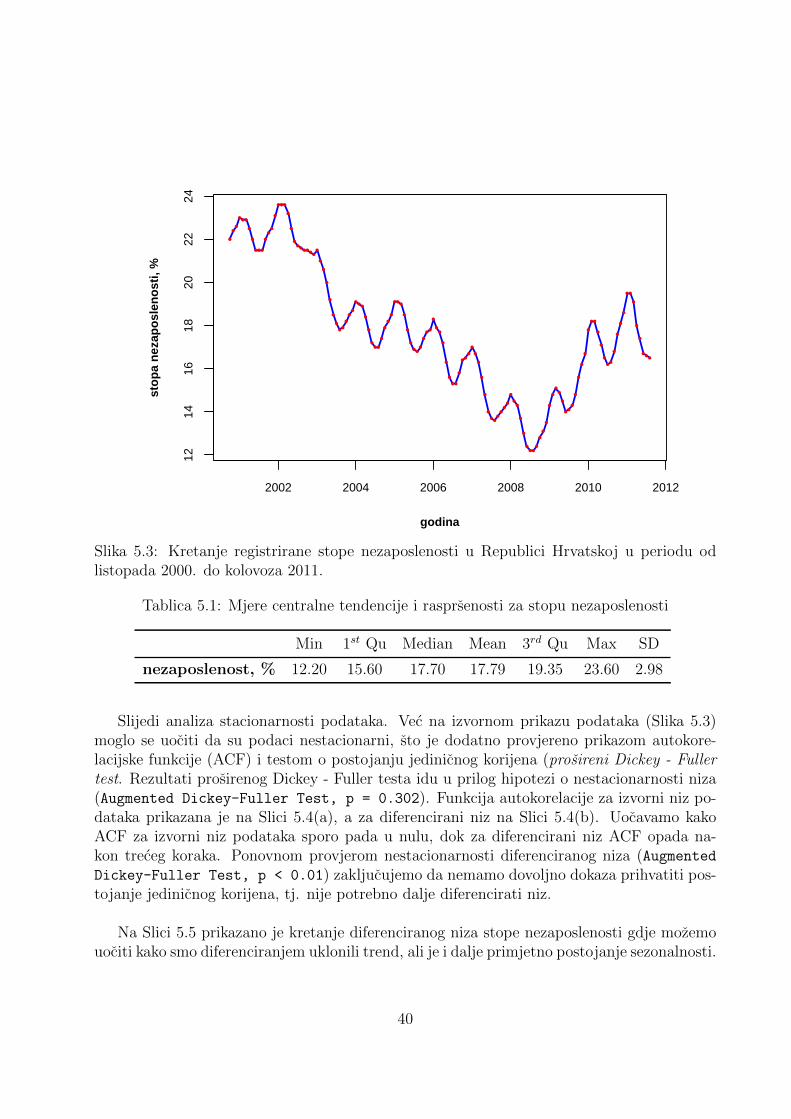

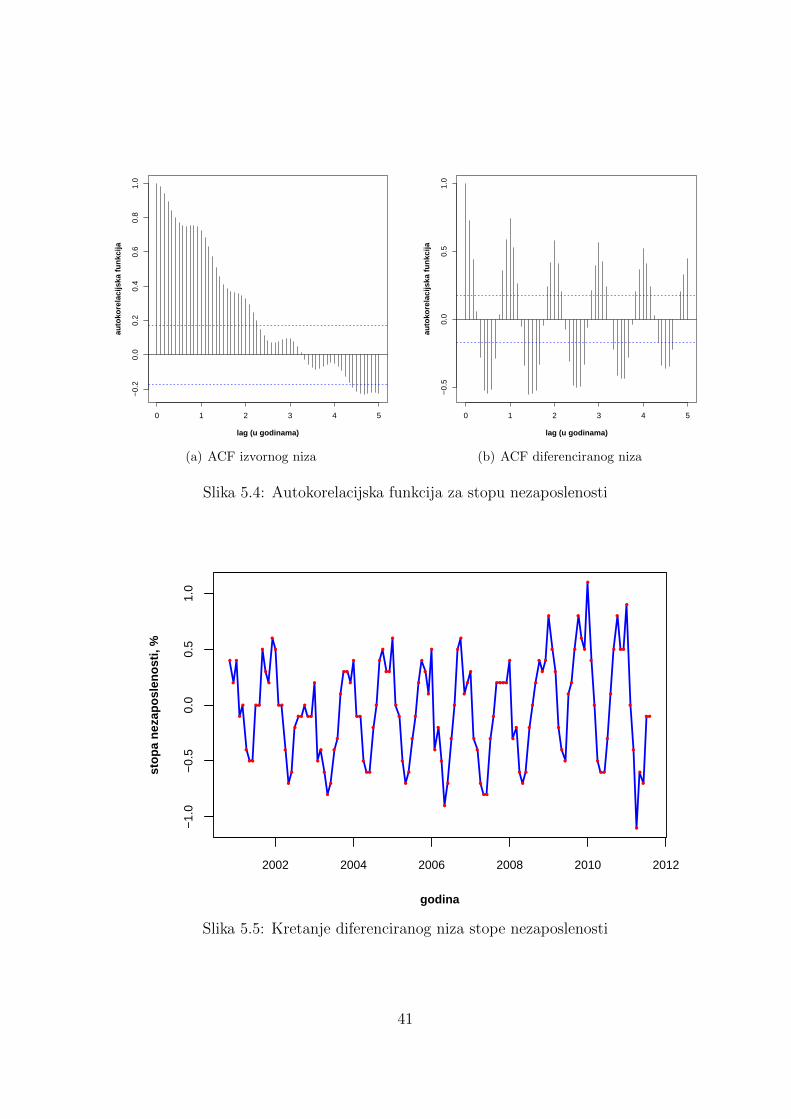

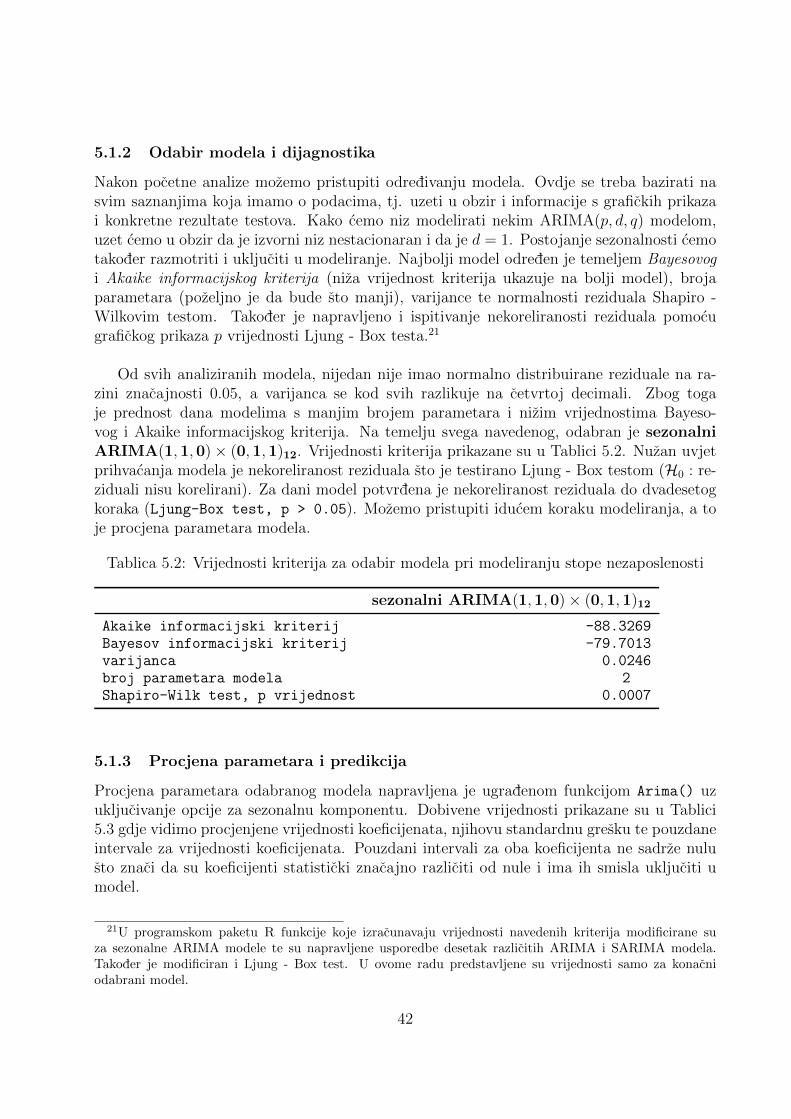

5 Modeliranje podataka 395.1 Modeliranje registrirane stope nezaposlenosti . . . . . . . . . . . . . . . . . . 395.2 Modeliranje inflacije mjerene indeksom potrosackih cijena . . . . . . . . . . . 445.3 Analiza zajednickog kretanja nezaposlenosti i inflacije . . . . . . . . . . . . . 48

6 Zakljucak 54

Literatura 55

Sazetak 57

Modeling unemployment rate and inflation based on the consumer price indexin Croatia 57

Zivotopis 58

1 Uvod

U svakodnevnom zivotu putem medija susrecemo se s razlicitim pojmovima iz ekonomijepri cemu je najvise paznje svakako posveceno makroekonomskim problemima. S obzirom dase Hrvatska, kao i mnoge druge zemlje, suocava s problemima recesije, nedovoljnog izvoza,nezaposlenosti, inflacije i drugog, pokusaji rjesavanja tih problema odavno su se prosirili ina druga znanstvena podrucja. Matematicka teorija i modeli koje ona razvija imaju sirokspektar primjena pa je sasvim ocekivano da su primjenu nasli i u ekonomiji. Poseban znacajmatematicki modeli imaju radi svojih sposobnosti predvidanja, cime omogucavaju uvid ubuduce vrijednosti makroekonomskih pokazatelja te u nekim slucajevima (barem djelomicno)njihovo kontroliranje. Kako je poznato da iz povijesti puno toga mozemo nauciti, razvijenesu metode koje na temelju vrijednosti iz proslosti mogu odrediti model koji ce najboljeopisivati takve podatke te predvidjeti njihovo buduce kretanje. S obzirom da promatramovrijednosti neke varijable, npr. bruto domaceg proizvoda ili stope nezaposlenosti tijekomodredenog vremenskog razdoblja, takvi podaci predstavljaju vremenski niz, a teorija koja ihproucava zove se analiza vremenskih nizova.

U ovome radu naglasak je na makroekonomskim pokazateljima stopi nezaposlenosti i in-flaciji koja se u Hrvatskoj moze mjeriti indeksom potosackih cijena. Podaci za te pokazateljejavno su dostupni na stranicama Drzavnog zavoda za statistiku te Hrvatske narodne banke.U svrhu njihovog modeliranja, u radu su predstavljeni osnovni modeli koji se koriste u ana-lizi vremenskih nizova, prvo u obliku modela za pojedinacne vremenske nizova, a kasnije sprosirenjem na visedimenzionalne vremenske nizove. Najcesce koristeni modeli za opisivanjemakroekonomskih varijabli su procesi pomicnog prosjeka (moving average, MA), autoregre-sivni procesi (autoregressive, AR) te autoregresivni integrirani procesi pomicnih prosjeka(autoregressive integrated moving average, ARIMA). Kako se cesto susrecemo sa situacijomu kojoj neke varijable pokazuju tendenciju ispoljavanja slicnih vrijednosti svake sezone, uve-deni su i sezonalni ARIMA modeli. Pokazat ce se da su stopa nezaposlenosti i inflacija bastakav slucaj. Ti modeli opisani su u Poglavlju 2.

Neke makroekonomske varijable imaju svojstvo da utjecu jedna na drugu pa je za ocekivatida izmedu njih postoji veza. U slucaju stope nezaposlenosti i inflacije ta veza poznata je uvidu Phillipsove krivulje koja je opisana u Poglavlju 4. Za modeliranje ovakve vrste veze te-meljem podataka iz vremenskog niza predstavljeni su vektorski autoregresivni procesi (vectorautoregressive process, VAR). Metode odredivanja najboljeg modela za opisivanje podataka,dijagnosticki testovi za provjeru njihove valjanosti te postavljanje predikcije putem tih mo-dela predstavljeni su u Poglavlju 3.

Konacno, modeli za stopu nezaposlenosti, inflaciju te zajednicki niz kretanja stope neza-poslenosti i indeksa potrosackih cijena dobiveni navedenim metodama dani su u Poglavlju5. uz objasnjenje njihovih rezultata te usporedbu s prethodnim istrazivanjima na ovu temu.

1

2 Matematicka pozadina za vremenske nizove

Kako bismo se mogli upustiti u analizu vremenskih nizova te njima modelirati nase varijableod interesa, potrebno je upoznati se s nekim osnovnim pojmovima i obiljezjima vremenskihnizova.

2.1 Osnovni pojmovi

Vremenski niz je konacan niz podataka indeksiran u vremenu, odnosno skup zapazanja ytkoji je biljezen u nekom odredenom trenutku t. Skup indeksa (trenutaka) oznacavamo s T0 ion moze biti diskretan ili neprekidan. S obzirom da mozemo odabrati trenutak t = 0 kojegcemo proglasiti ishodisnim, u nasem razmatranju bazirat cemo se na diskretne skupove in-deksa, posebno na T0 ⊆ Z. Za modeliranje vremenskih nizova mozemo se posluziti slucajnimprocesima.

Definicija 2.1. Slucajni (stohasticki) proces je familija slucajnih varijabli Y = Yt, t ∈T0 definiranih na istom vjerojatnosnom prostoru (Ω,F , P ) gdje je T0 ⊆ Z.

Kazemo da slucajni proces generira vremenski niz, tj. on je generirajuci proces vremenskogniza.

Uobicajeno je da se pojmovi vremenski niz i slucajan proces koriste kao sinonimi, iakovidimo da vremenski niz yt, t ∈ T0 zapravo mozemo shvatiti kao realizacije slucajnog pro-cesa Yt, t ∈ T0. Osim toga, u literaturi se cesto umjesto oznake Yt, t ∈ T0 za vremenskiniz radi jednostavnosti koristi samo oznaka Yt kada ta oznaka ne dovodi do zabune, tj. kadaje iz konteksta jasno radi li se o vremenskom nizu (slucajnom procesu) ili jednoj slucajnojvarijabli tog procesa.

Prilikom opisivanja slucajnih procesa, zanimat ce nas neke njihove karakteristike, kaosto su prvi i drugi momenti njihovih distribucija, odnosno ocekivanja E[Yt] = µt, varijanceE[(Yt − µt)2] i kovarijance E[(Yt − µt)(Ys − µs)]. U tu svrhu slijede definicije tih funkcija.

Definicija 2.2. Za slucajan proces Yt, t ∈ T0 funkcija ocekivanja, µ(t) definirana jekao

µ(t) = E[Yt], t ∈ T0 (2.1.1)

ako ocekivanje postoji.

Definicija 2.3. Funkcija autokovarijanci, γ(t, s) definirana je s γ : T0 × T0 → R

γ(t, s) = Cov[Yt, Ys] = E[(Yt − E[Yt])(Ys − E[Ys])], t, s ∈ T0 (2.1.2)

ako navedena ocekivanja postoje. U literaturi se funkcija autokovarijanci skraceno nazivaACVF.

Definicija 2.4. Funkcija varijanci, σ2(t) definirana je s σ2 : T0 × T0 → R

σ2(t) = γ(t, t) = Cov[Yt, Yt], t ∈ T0 (2.1.3)

2

Definicija 2.5. Autokorelacijska funkcija, ρ(t, s) definirana je s ρ : T0 × T0 → R

ρ(t, s) = Corr(Yt, Ys) =γ(t, s)√

V ar(Xt)√V ar(Xs)

=γ(t, s)√

γ(t, t)√γ(s, s)

, t, s ∈ T0 (2.1.4)

U literaturi se autokorelacijska funkcija skraceno naziva ACF.

Napomena 2.1. Sljedeca svojstva funkcije autokovarijanci proizlaze direktno iz definicijeili se mogu lako pokazati.

• γ(t, t) = V ar(Yt)

• γ(t, s) = γ(s, t)

• |γ(t, s)| ≤√γ(t, t)γ(s, s)

Napomena 2.2. Analogna svojstva autokorelacijske funkcije su

• ρ(t, t) = 1

• ρ(t, s) = ρ(s, t)

• |ρ(t, s)| ≤ 1.

Neki od primjera modela za slucajne procese su niz nezavisnih jednakodistribuiranih slucajnihvarijabli (i.i.d proces), bijeli sum (WN ) i slucajna setnja.

Primjer 1. i.i.d procesNiz slucajnih varijabli X = Xt, t ∈ T0, pri cemu Xt ima distribuciju F za svaki t te suXi i Xj nezavisne za svaki i, j ∈ T0, zovemo niz nezavisnih jednakodistribuiranih slucajnihvarijabli ili i.i.d proces (u oznaci Xt, t ∈ T0 ∼ i.i.d ). Funkcija distribucije takvog slucajnogvektora dana je s

FXt1 ,Xt2 ,...,Xtn(x1, x2, . . . , xn) =

n∏i=1

F (xi), t1, . . . , tn ∈ T0

Primjer 2. bijeli sumBijeli sum je proces Wt, t ∈ T0 (u oznaci Wt, t ∈ T0 ∼ WN (0, σ2) ) sa svojstvom da je

E[Wt] = 0, V ar(Wt) = σ2, ∀t ∈ T0 i Cov(Wt,Ws) = 0, t 6= s

Bijeli sum je relaksacija u odnosu na i.i.d proces jer slucajne varijable ne moraju bitimedusobno nezavisne niti jednako distribuirane, nego samo nekorelirane.

Primjer 3. slucajna setnjaNeka je zadan i.i.d proces Xn, n ∈ N. Slucajna setnja koja pocinje u nuli je niz Sn, n ∈N0 definiran kao

S0 = 0, S1 = X1, Sn =n∑i=1

Xi

3

.

Ovi primjeri procesa, iako naoko jednostavni, mogu se koristiti za izgradnju drugih kom-pliciranijih modela vremenskih nizova. U primjeni se cesto pojavljuju procesi koji imajutrend i/ili sezonalnu komponentu. Procese koji sadrze deterministicki trend opcenitomozemo zapisati na nacin

Yt = m(t) +Xt

gdje je m(t) deterministicka funkcija koja opisuje sporo varirajucu tendenciju ponasanja uvremenu, a Xt slucajna varijabla s ocekivanjem nula. Sezonalnost mozemo opisati na slicannacin tako da proces zapisemo u obliku

Yt = s(t) +Xt

gdje je s(t) periodicka funkcija s periodom d, tj. s(t+d) = s(t), a Xt opet slucajna varijablas ocekivanjem nula.

Pojam koji se veze uz postojanje trenda je stacionarnost i stacionarni procesi cine vaznuklasu slucajnih procesa.

Definicija 2.6. Slucajan proces Yt, t ∈ T0 je slabo stacionaran (stacionaran u siremsmislu) ako vrijedi

• E[Y 2t ] <∞, ∀t ∈ T0

• µY (t) = c, c ∈ R,∀t ∈ T0

• γ(t, s) = γ(t+ r, s+ r), ∀t, s ∈ T0, r ∈ Z

Drugim rijecima, proces je slabo stacionaran ako ima konacne druge momente, konstantnoocekivanje i funkcija autokovarijanci ovisi samo o razlici medu indeksima. Kako cemo sebaviti samo slabo stacionarnim procesima, pojam stacionarnost nadalje u radu upotreblja-vamo u smislu pojma slabe stacionarnosti.

Uocimo da funkcija autokovarijance definirana u (2.1.2) prima dva argumenta. Medutim,kako su posrijedi stacionarni procesi cija ACVF ovisi samo o razlici medu indeksima, ako u(2.1.2) stavimo t = −r, dobivamo

γ(t, s) = γ(t+ r, s+ r) = γ(0, s− t) = γ(0, t− s)

pa ACVF stacionarnih procesa mozemo promatrati kao funkciju jedne varijable γ′(h) =γ(0, h), h ∈ Z koja daje kovarijancu izmeduXt iXt+h iliXt iXt−h. Kao sto je vec receno, pro-matrat cemo samo stacionarne procese pa cemo koristiti oznaku γ(h) = Cov(Xt, Xt+h),∀t ∈Z, h ∈ Z. Na isti nacin mozemo promatrati i autokorelacijsku funkciju

ρ(t, s) =γ(t, s)√

γ(t, t)√γ(s, s)

h=t−s=====

γ(0, h)√γ′(0)

√γ′(0)

4

pa tako ACF prelazi u funkciju jedne varijable uz oznaku ρ(h) =γ(h)

γ(0). Svojstva ACVF i

ACF za stacionarne nizove dana su u sljedecim napomenama.

Napomena 2.3. Svojstva funkcije autokovarijanci za stacionarne nizove su

• γ(0) ≥ 0

• |γ(0)| ≤ γ(0), ∀h ∈ Z

• γ(h) = γ(−h).

Napomena 2.4. Svojstva autokorelacijske funkcije za stacionarne nizove su

• ρ(0) = 1

• |ρ(h)| ≤ 1, ∀h ∈ Z

• ρ(h) = ρ(−h).

Opceniti pristup analize vremenskih nizova sastoji se od modeliranja i predikcije te se provodisljedecim redoslijedom:

(1) graficki prikazati podatke i ispitati osnovne karakteristike grafa s naglaskom na posto-janje

a) trenda

b) sezonalne komponente

c) naglih promjena u ponasanju niza

d) strsecih vrijednosti;

(2) ukloniti trend i sezonalnost kako bi se dobili stacionarni reziduali 2;

(3) odabrati model koji najbolje opisuje reziduale na temelju prethodno navedenih funk-cija;

(4) napraviti predikciju pomocu reziduala.

Najcesce koristena metoda u analizi vremenskih nizova je Box-Jenkinsov pristup kojegsu 1976. predlozili Box3 i Jenkins4, a ukljucuje fazu identifikacije (odabir jednog ili visepotencijalno dobrih modela), fazu procjenjivanja (obuhvaca procjenu parametara modela)te fazu dijagnostickog provjeravanja (analiziranje kakvoce modela). Zadnja faza je faza prog-noziranja u kojoj se procjenjuju buduce vrijednosti niza (vidi [2]).

2Rezidual je razlika izmedu stvarne (opazene, izmjerene) vrijednosti i vrijednosti dobivene procjenomtemeljem neke funkcije.

3George E. P. Box FRS (1919 – 2013), engleski statisticar4Gwilym M. Jenkins (1932 – 1982) velski statisticar

5

S obzirom da je pri modeliranju potrebno eliminirati trend i sezonalnu komponentu,potrebno je vidjeti na koji nacin je to moguce postici. Ako promatramo model koji sadrzi itrend i sezonalnu komponentu, mozemo ga zapisati kao

Yt = m(t) + s(t) +Xt, t = 1, . . . , n (2.1.5)

gdje je E[Xt] = 0, a funkcije s(t) i m(t) definirane kao i prije. Zelimo procijeniti i eliminiratideterministicke komponente m(t) i s(t) s ciljem da proces suma Xt, koji ostaje nakon elimi-nacije, bude stacionaran. Tada mozemo primijeniti teoriju razvijenu za stacionarne nizovekako bismo analizirali svojstva od Xt i, zajedno s m(t) i s(t), upotrijebiti ih za predikcijui simulaciju niza Yt. Metoda koja se koristi u ovu svrhu je diferenciranje pa definiramooperator diferenciranja

∇Yt = Yt − Yt−1 = (1−B)Yt (2.1.6)

gdje je operator B operator pomaka unazad (backshift operator, lag operator), BYt =Yt−1. Diferenciranje mozemo provesti i opcenito, na koraku d pa imamo

∇dYt = Yt − Yt−d = (1−Bd)Yt (2.1.7)

Ako primijenimo ovaj proces na (2.1.5) uz pretpostavku da je s(t) periodicka funkcija speriodom d dobivamo

∇dYt = m(t)−m(t− d) +Xt −Xt−d

cime smo uklonili sezonalnost i napravili dekompoziciju procesa na komponentu trendam(t)−m(t− d) i komponentu suma Xt −Xt−d. Sada mozemo eliminirati trend, primjericeupotrebom neke potencije operatora ∇.

Napomena 2.5. Treba uociti razliku izmedu ∇d = (1−B)d i ∇d = (1−Bd). Na primjerud = 2 vidimo

∇2Yt = (1−B)2Yt = (1−B)(Yt − Yt−1) = Yt − 2Yt−1 − Yt−2

∇2Yt = (1−B2)Yt = Yt −B2Yt = Yt − Yt−2

U slucaju da je ovaj postupak rezultirao stacionarnim nizom, za njegovu analizu mozemoupotrijebiti teoriju razvijenu za stacionarne nizove pa cemo se sada upoznati s nekim mode-lima koji se koriste za modeliranje stacionarnih nizova.

2.2 Modeli za stacionarne vremenske nizove

Glavni okvir za proucavanje stacionarnih procesa pruza klasa linearnih procesa. Naime,svaki proces Yt, t ∈ Z koji je stacionaran u sirem smislu je ili linearan proces ili se mozesvesti na linearan proces oduzimanjem deterministickog dijela. Ovaj rezultat poznat je kaoWoldova dekompozicija. Prema tome, modeliranje se svodi na slucaj da je Yt linearanproces ili je Yt − µ linearan proces, gdje je µ = E[Yt].

6

Definicija 2.7. Proces Yt, t ∈ Z je linearan proces ako dopusta reprezentaciju,

Yt =∞∑

j=−∞

ψjZt−j, ∀t ∈ Z (2.2.1)

gdje je Zt ∼ WN (0, σ2), a ψj niz konstanti takav da je∞∑

j=−∞

|ψj| <∞.

Napomena 2.6. Uvjet∞∑

j=−∞

|ψj| < ∞ uz E [|Zt|] ≤ σ2 osigurava da beskonacna suma u

(2.2.1) konvergira gotovo sigurno i u srednje kvadratnom smislu (vidi [7], Poglavlje 2.2).

Ovakav proces mozemo zapisati u terminima operatora pomaka unazad pa dobivamo

Yt = Ψ(B)Zt, gdje je Ψ(B) =∞∑

j=−∞

ψjBj. Operator Ψ(B) mozemo smatrati linearnim filte-

rom koji djelovanjem na ulazni niz Zt rezultira izlaznim nizom Yt. Primjenom linearnogfiltera na stacionarni proces opet dobivamo stacionaran proces (vidi [7], Propozicija 2.2.1.)

Jedan nacin modeliranja nizova je da uzmemo proces bijelog suma i na njega primje-nimo linearan filter. Ideja lezi u tome da proces koji mozemo zapisati kao Yt = f(t) + εtsadrzi proces gresaka εt koji predstavlja slucajnost (stohasticki dio) pa za njega ima smislazahtijevati da bude stacionaran s ocekivanjem jednakim nula. Na ovaj nacin dolazimo dodefinicije procesa pomicnih prosjeka (moving average process).

Definicija 2.8. Proces Yt, t ∈ Z je proces pomicnih prosjeka reda q, MA(q) ako je

Yt = Zt + θ1Zt−1 + θ2Zt−2 + · · ·+ θqZt−q (2.2.2)

gdje je Zt ∼ WN (0, σ2), a θ1, . . . , θq konstante.

Dakle, Yt se moze zapisati kao linearna kombinacija proslosti bijelog suma. U terminimaoperatora pomaka unazad, to bi znacilo Yt = Θ(B)Zt, gdje je Θ(B) linearan filter s karakte-risticnim polinomom oblika Θ(z) = 1 + θ1z+ θ2z

2 + · · ·+ θqzq. Uocimo takoder da je MA(q)

stacionaran proces.

Druga ideja za modeliranje vremenskih nizova je da sadasnju vrijednost procesa pokusamoprikazati pomocu proslih vrijednosti procesa i slucajne greske sto opcenito mozemo zapisatikao Yt = f(Yt−1, Yt−2, . . . , Yt−p) + εt. Time dolazimo do autoregresivnih procesa (autoregre-ssive process).

Definicija 2.9. Proces Yt, t ∈ Z je autoregresivan proces reda p, AR(p) ako je onstacionaran proces koji za svaki t zadovoljava jednadzbe

Yt = φ1Yt−1 + φ2Yt−2 + · · ·+ φpYt−p + Zt (2.2.3)

gdje je Zt ∼ WN (0, σ2) takav da je Zs nekorelirana s Yt za s > t.

7

U terminima operatora pomaka unazad AR(p) proces mozemo zapisati kao Φ(B)Yt = Ztgdje je Φ(B) linearan filter s karakteristicnim polinomom Φ(z) = 1−φ1z−φ2z

2−· · ·−φpzp.

U slucaju AR(1) procesa Yt = φYt−1 + Zt, jedinstveno stacionarno rjesenje jednadzbe je

proces Yt =∞∑j=0

φjZt−j i postoji kada je φ 6= ±1 (vidi [7], primjer 2.2.1). To je ekvivalentno

zahtjevu da je Ψ(z) = 1 − ψz 6= 0 za z = ±1. Medutim, prirodno je traziti da |φ| < 1 stoznaci da Zs ne korelira s Yt za s > t (tj. da se Yt ne prikazuje pomocu buducih gresaka).Ovaj zahtjev u literaturi se naziva kauzalnost.

Dakle, za AR(p) proces Yt kazemo da je kauzalan ako postoji linearan filter s karakte-

risticnim polinomom Ψ(z) =∞∑j=0

ψjzj takav da je

Yt = Ψ(B)Zt =∞∑j=0

ψjZt−j

Kauzalnost znaci da proces mozemo zapisat kao proslost bijelog suma.

Analogan zahtjev za MA(q) proces je invertibilnost, tj. da proces Zt mozemo izrazitiu terminima Ys za s ≤ t. Kazemo da je Yt invertibilan ako postoji linearan filter Ξ(B) s

karakteristicnim polinomom Ξ(z) =∞∑j=0

ξjzj takav da je

Zt = Ξ(B)Yt =∞∑j=0

ξjYt−j

Kao i u slucaju AR(1) procesa i kauzalnosti, MA(1) proces je invertibilan ako za θ u (2.2.2)vrijedi da je |θ| < 1.

Kombiniranjem MA(q) i AR(p) procesa dolazimo do ARMA (p, q) procesa.

Definicija 2.10. Autoregresivan proces pomicnih prosjeka, ARMA(p, q) je inverti-bilan i kauzalan proces Yt, t ∈ Z koji zadovoljava jednadzbe

Yt − φ1Yt−1 − · · · − φpYt−p = Zt + θqZt−1 + · · ·+ θqZt−q (2.2.4)

gdje je Zt ∼ WN (0, σ2), a φ1, . . . , φp i θ1, . . . , θq konstante.

Uz oznakeΦ(z) = 1− φ1z − φ2z

2 − · · · − φpzp

iΘ(z) = 1 + θ1z + θ2z

2 + · · ·+ θqzq

8

ARMA(p, q) proces mozemo zapisati kao

Φ(B)Yt = Θ(B)Zt

Na temelju razmatranja o MA(q) i AR(p) procesima, mozemo donijeti zakljucke o postojanjustacionarnog rjesenja, kauzalnosti i invertibilnosti ARMA (p, q) procesa.Stacionarno rjesenje Yt jednadzbi (2.2.4) postoji i jedinstveno je ako i samo ako je

Φ(z) = 1− φ1z − φ2z2 − · · · − φpzp 6= 0 za sve |z| = 1

ARMA(p, q) proces Yt je kauzalan ako postoje konstante ψj takve da je∞∑j=0

|ψj| <∞ i

Yt =∞∑j=0

ψjZt−j za svaki t. Kauzalnost je ekvivalentna uvjetu da je

Φ(z) = 1− φ1z − φ2z2 − · · · − φpzp 6= 0 za sve |z| ≤ 1.

ARMA(p, q) proces Yt je invertibilan ako postoje konstante ξj takve da je∞∑j=0

|ξj| <∞

i Zt =∞∑j=0

ξjYt−j za svaki t. Invertibilnost je ekvivalentna uvjetu da je

Θ(z) = 1 + θ1z + θ2z2 + · · ·+ θqz

q 6= 0 za sve |z| ≤ 1.

2.3 Modeli za nestacionarne vremenske nizove

U praksi se javljaju slucajevi kada se podaci ne mogu generirati stacionarnim procesima.U tom slucaju, trazimo neku transformaciju koja ce rezultirati stacionarnim procesom.Kao sto smo vec naveli, jedna od takvih transformacija je diferenciranje sto nas dovodido ARIMA(p, d, q) procesa (autoregressive integrated moving-average) koji predstavljaju ge-neralizaciju ARMA(p, q) procesa, tj. ARIMA(p, d, q) svode se na ARMA(p, q) procese nakonkonacno mnogo transformacija diferenciranjem.

Definicija 2.11. Neka je d ∈ N. Proces Yt, t ∈ Z je autoregresivni integrirani procespomicnog prosjeka, ARIMA(p, d, q) ako je

Xt = (1−B)dYt (2.3.1)

kauzalan ARMA(p, q) proces.

Ova definicija znaci da Yt zadovoljava jednadzbe oblika

Φ∗(B)Yt ≡ Φ(B)(1−B)dXt = Θ(B)Zt, Zt ∼ WN (0, σ2) (2.3.2)

gdje su Φ(z) i Θ(z) polinomi reda p i q i Φ(z) 6= 0 za |z| ≤ 1. Polinom Φ∗(z) ima nultockukratnosti d u |z| = 1. Proces Yt je stacionaran ako i samo ako je d = 0 u kojem slucaju se

9

svodi na ARMA(p, q) proces.U slucaju kada je d ≥ 1, mozemo dodati proizvoljni polinomijalni trend reda (d − 1) bezda narusimo jednadzbu (2.3.2) pa su zbog toga ARIMA modeli korisni za reprezentacijupodataka koji ukazuju na trend.

Problem postojanja jedinicnog korijena u analizi vremenskih nizova ima veliko znacenje.Naime, na temelju toga mozemo donijeti odluku je li niz potrebno diferencirati ili ne. Uslucaju da karakteristicni polinom AR dijela ima nultocku na jedinicnoj kugli, niz je potrebnodiferencirati. U slucaju da karakteristicni polinom MA dijela ima nultocku na jedinicnoj ku-gli, znaci da smo niz prediferencirali. Pristup testiranju postojanja jedinicnog korijena uovim slucajevima razvili su Dickey i Fuller te Davis i Dunsmuir (vidi [7], Poglavlje 6.3).

Kao sto smo vec vidjeli u uvodnom dijelu, neki podaci pokazuju sezonalnu ovisnost pa seu njihovom modeliranju koristi sezonalna komponenta koja se moze ukloniti redom diferen-ciranja jednakom periodu sezonalne komponente. Ovo nas dovodi do sezonalnih ARIMA,odnosno SARIMA modela.

Definicija 2.12. Neka su d,D ∈ N. Proces Yt, t ∈ Z je SARIMA(p, d, q) × (P,D,Q)ss periodom s ako je proces Xt = (1−B)d(1−Bs)DYt kauzalan ARMA proces definiran s

Φ(B)Φ(Bs)Xt = Θ(B)Θ(Bs)Zt, Zt ∼ WN (0, σ2) (2.3.3)

gdje su polinomi Φ(B) i Θ(B) definirani kao i ranije, a Φ(z) = 1− φ1z − φ2z2 − · · · − φP zP

i Θ(z) = 1 + θ1z + θ2z2 + · · ·+ θQz

Q

Uocimo da je proces Xt kauzalan ako i samo ako je Φ(z) 6= 0 i Φ(z) 6= 0 za |z| ≤ 1. Uprimjeni je D rijetko kad veci od jedan, a P i Q najcesce manji od tri.

2.4 Visedimenzionalni vremenski nizovi

U slucaju kada promatramo vise nizova podataka koje modeliramo slucajnim varijablama,moze nas zanimati postoji li neka veza izmedu njih. Kako je moguce svaki od nizovapodataka modelirati pojedinacno nekim od modela s kojima smo se upoznali u prethod-nom poglavlju, isto tako moguce je pojedinacne nizove promatrati kao komponente nekogvisedimenzionalnog vektorskog niza Yt5 u kojemu, osim zavisnosti medu komponentamaYi,t postoje zavisnosti i izmedu komponenti Yi,t i Yj,t gdje je i 6= j. U tu svrhu proma-tramo visedimenzionalni vremenski niz Y = Yt, t ∈ Z gdje su sada Yt k-dimenzionalnislucajni vektori Yt = (Y1,t, Y2,t, . . . , Yk,t)

T. Navest cemo neke od funkcija koje sluze zaopisivanje takvih procesa, a nakon toga razmotriti neke od modela koji se koriste za njihovomodeliranje.

5Radi jednostavnosti, za vektore koristit ce se obicne oznake umjesto masno tiskanih gdje ce iz indeksabiti jasno radi li se o vektoru (npr. Yt ili Zt) ili komponenti vektora (Y1,t ili Z1,t)

10

Definicija 2.13. Funkcija kros-kovarijanci, γi,j(t, s) izmedu nizova slucajnih varijabliYi,t, t ∈ Z i Yj,t, t ∈ Z definiranih na istom vjerojatnosnom prostoru (Ω,F , P ) je

γi,j(t, s) = E [(Yi,t − E[Yi,t])(Yj,s − E[Yj,s])] (2.4.1)

Definicija 2.14. Funkcija kros-korelacija, ρi,j(t, s) izmedu nizova slucajnih varijabliYi,t, t ∈ Z i Yj,t, t ∈ Z definiranih na istom vjerojatnosnom prostoru (Ω,F , P ) je

ρi,j(t, s) =γi,j(t, s)√

γi,i(t, t)√γj,j(s, s)

(2.4.2)

Uzmimo trenutak s i zapisimo ga u obliku s = t + h. Kako cemo se opet baviti staci-onarnim procesima, to ce nam biti od koristi. Radi lakseg zapisa, uvedimo vektorske oznake

µ(t) := E[Yt] =

E[Y1,t]

...

E[Yk,t]

, ΓY (t, t+ h) :=

γ1,1(t, t+ h) · · · γ1,k(t, t+ h)

.... . .

...

γk,1(t, t+ h) · · · γk,k(t, t+ h)

(2.4.3)

gdje je µ(t) vektor ocekivanja, a ΓY (t, t+h) matrica kovarijanci uz γi,j(t, t+h) = Cov(Yi,t, Yi,(t+h)).Sada mozemo definirati i visedimenzionalni stacionarni proces i navesti svojsta njegove ma-trice kovarijanci.

Definicija 2.15. Za k-dimenzionalni vremenski niz Yt kazemo da je (slabo) stacionaranako vrijedi

• E[Y 2i,t] <∞, ∀i = 1, . . . , k, t ∈ Z

• µ(t) ne ovisi o t

• ΓY (t, t+ h) ne ovisi o t za svaki h.

Zbog toga mozemo koristiti oznake µ(t) := µ i ΓY (t + h, t) := ΓY (h) gdje su elementimatrice ΓY (h) sada oblika γi,j(h).

Svojstva matrice Γ(·):

i) Γ(h) = ΓT(−h)

ii) |γi,j(h)| ≤√γi,i(0)γj,j(0)

iii)n∑

i,j=1

aTi Γ(i− j)aj ≥ 0 za svaki n ∈ 1, 2, . . . i a1, . . . , an ∈ Rk

Prvo svojstvo slijedi direktno iz definicije, drugo iz cinjenice da korelacija po apsolutnoj

vrijednosti ne moze biti veca od jedan, a trece iz svojstva da je E

[n∑j=1

aTj (Yj − µ)

]2

≥ 0.

11

Uz to, koristimo i matricu korelacija definiranu s

RY (h) :=

ρ1,1(h) · · · ρ1,k(h)

.... . .

...

ρk,1(h) · · · ρk,k(h)

, ρi,j(h) =γi,j(h)√

γi,i(0)√γj,j(0)

(2.4.4)

Njena svojstva ekvivalentna su svojstvima matrice kovarijanci uz dodatno svojstvo da jeρii(0) = 1, ∀i s obzirom da ρii(·) predstavlja funkciju autokorelacije. Matricu korelacijatakoder mozemo zapisati kao

RY (h) = D−1ΓY (h)D−1 (2.4.5)

gdje je D dijagonalna matrica ciji su elementi standardne devijacije komponenata Yt, pa jeD−1 jednaka

D−1 =

1√γ11(0)

· · · 0

.... . .

...

0 · · · 1√γkk(0)

(2.4.6)

Matrica korelacija prikladnija je za interpretaciju od matrice kovarijanci s obzirom dasu njene komponente skalirane, tj. podijeljene su standardnom devijacijom pa daju invari-jantnu mjeru linearne zavisnosti medu varijablama.

Za kraj razmatranja o visedimenzionalnim nizovima, analogno jednodimenzionalnomslucaju definirajmo jos k dimenzionalan linearan proces Yt.

Definicija 2.16. Proces Yt, t ∈ Z je linearan proces ako dopusta reprezentaciju,

Yt =∞∑

j=−∞

CjZt−j, Zt ∼ WN (0,ΣZ) (2.4.7)

gdje je Cj niz (k × k) matrica cije su komponente apsolutno sumabilne.

Sada se mozemo upoznati s vektorskim autoregresivnim modelima.

12

3 Vektorski autoregresivni modeli

3.1 Osnovne ideje VAR procesa

U prethodnom poglavlju smo naveli da AR modeli polaze od ideje da se sadasnja vrijednostprocesa moze prikazati pomocu proslih vrijednosti i slucajne greske. Kod vektorskih auto-regresivnih (VAR) modela, ideja se bazira na tome da sadasnju vrijednosti svake pojedinekomponente procesa prikazemo pomocu njenih proslih vrijednosti, ali i proslih vrijednostiostalih komponenata. Opcenito to mozemo zapisati kao

Yt = ν + A1Yt−1 + · · ·+ ApYt−p + Zt, t ∈ Z (3.1.1)

gdje je Yt = (Y1,t, . . . , Yk,t)ᵀ k-dimenzionalan slucajan vektor, Ai su (k×k) matrice koeficije-

nata, ν = (ν1, . . . , νk)ᵀ vektor odsjecaka koji dopusta da E[Yt] bude razlicito od nul-vektora,

Zt = (Z1,t, . . . , Zk,t)ᵀ k-dimenzionalan proces bijelog suma, odnosno proces sa svojstvima

E[Zt] = 0, E[ZtZTt ] = ΣZ i Cov(Zt, Zs) = E[ZtZ

Ts ] = 0 za s 6= t, tj. ΣZ je matrica kovari-

janci procesa bijelog suma. Ovako definiran proces naziva se VAR(p) proces.

Radi jednostavnosti, a bez smanjenja opcenitosti mozemo izostaviti deterministicku kom-ponentu ν pa se proces (3.1.1) svodi na

Yt = A1Yt−1 + · · ·+ ApYt−p + Zt, t ∈ Z (3.1.2)

Promotrimo za pocetak k dimenzionalni VAR(1) proces Yt = A1Yt−1 + Zt koji pocinje uodredenom trentuku t = 1 kojega mozemo generirati sljedecim nizom jednadzbi

Y1 = A1Y0 + Z1,

Y2 = A1Y1 + Z2 = A1(A1Y0 + Z1) + Z2

= A21Y0 + A1Z1 + Z2,

... (3.1.3)

Yt = At1Y0 +t−1∑i=0

Ai1Zt−i

...

Zapisimo (3.1.3) na nacin

Yt = A1Yt−1 + Zt

= Aj+11 Yt−j−1 +

j∑i=0

Ai1Zt−i

Ako su sve svojstvene vrijednosti matrice A1 po apsolutnoj vrijednosti manje od 1, onda

je niz Ai1, i = 0, 1, . . . apsolutno sumabilan. Dakle, beskonacna suma∞∑i=1

Ai1Zt−i postoji u

13

srednje kvadratnom smislu (vidi [13], Dodatak C, Propoziciju C.9). S obzirom da Aj+11 brzo

konvergira u nulu za j →∞, u granicnom slucaju mozemo zanemariti clan Aj+11 Yt−j−1. Ako

vrijede navedene pretpostavke, slucajni proces

Yt =∞∑i=0

Ai1Zt−i (3.1.4)

smatramo VAR(1) procesom.

Kako je Zt proces bijelog suma i E[Zt] = 0, ocito je E[Yt] = 0, ∀t, a matrica kovarijanciprocesa Yt jednaka je

ΓY (h) := E[YtYTt−h] = E

( ∞∑i=0

Ai1Zt−i

)(∞∑j=0

Aj1Zt−h−j

)T

= limn→∞

n∑i=0

n∑j=0

Ai1E[Zt−iZTt−h−j](A

j1)T (3.1.5)

= limn→∞

n∑i=0

Ah+i1 ΣZ(Ai1)T =

∞∑i=0

Ah+i1 ΣZ(Ai1)T

Uvjet o svojstvenim vrijednostima matrice A1 nam je vazan jer VAR(1) proces zovemostabilnim ako su sve svojstvene vrijednosti matrice A1 po apsolutnoj vrijednosti manje od1. To je ekvivalentno zahtjevu da je

det (I − A1z) 6= 0 za |z| ≤ 1, z ∈ C (3.1.6)

gdje je I jedinicna matrica dimenzije (k × k).

Osim sto je najjednostavniji slucaj, svrha razmatranja VAR(1) procesa je u tome stose svaki VAR(p), p > 1 proces moze zapisati u obliku VAR(1) procesa. Naime, ako je YtVAR(p) proces iz (3.1.2), odgovarajuci kp-dimenzionalni VAR(1) proces mozemo definiratikao

Yt = AYt−1 + Zt (3.1.7)

gdje su

Yt :=

Yt

Yt−1

...

Yt−p+1

, A :=

A1 A2 · · · Ap−1 Ap

I 0 · · · 0 0

0 I · · · 0 0...

.... . .

......

0 0 · · · I 0

, Zt :=

Zt

0...

0

(3.1.8)

14

Uocimo da su Yt i Zt dimenzije (kp × 1), a A dimenzije (kp × kp). Temeljem prethodnograzmatranja, Yt je stabilan ako vrijedi

det (I −Az) 6= 0 za |z| ≤ 1, z ∈ C (3.1.9)

gdje je sada I jedinicna (kp × kp) matrica6. Vektor ocekivanja je E[Yt] = 0, a (analogno

(3.1.5)) matrica kovarijanci ΓYt =∞∑i=0

Ah+iΣZ(Ai)T gdje je ΣZ := E[ZtZTt ].

Uocimo kako je det (I −Az) = det (I − A1z − · · · − Apzp) sto zovemo obrnuti karakte-risticni polinom VAR(p) procesa. Prema (3.1.9), proces Yt je stabilan ako je

det (I − A1z − · · · − Apzp) 6= 0 za |z| ≤ 1, z ∈ C (3.1.10)

sto nazivamo uvjetom stabilnosti.

Iz zapisa procesa ocito je da je Yt odreden procesom bijelog suma Zt. U posebnom slucajukada je Zt ∼ N (0,ΣZ) za svaki t te Zt i Zs nezavisne za s 6= t, proces Yt je Gaussov proces,tj. Yt, . . . , Yt+h imaju (visedimenzionalnu) normalnu distribuciju za svaki t i h.

Kako smo VAR(p) proces iz 3.1.2 prikazali pomocu VAR(1) reprezentacije, mozemo gaprikazati i pomocu MA reprezentacije. U tu svrhu iskoristimo operator pomaka unazadBYt = BYt−1 cime dobivamo

Yt = (A1B + · · ·+ ApBp)Yt + Zt, tj. A(B)Yt = Zt (3.1.11)

gdje je A(B) := I − A1B − · · ·ApBp. Ako je A(B) invertibilan, tj. detA(z) 6= 0, ∀|z| ≤ 1,mozemo definirati Θ(B) kao i u Poglavlju 2.2 tako da je

Θ(B) :=∞∑i=0

θiBi, Θ(B)A(B) = I (3.1.12)

Dakle, operator Θ(B) mozemo smatrati inverzom operatora A(B). Koeficijenti matrice Θ(B)su apsolutno sumabilni pa mozemo definirati proces

Yt = Θ(B)Zt =∞∑i=0

θiZt−i (3.1.13)

Iskoristimo (3.1.13) kako bismo zapisali matricu autokovarijanci

6Kako bi zapisi bili pregledniji, izostavljene su dimenzije jedinicne matrice te se one podrazumijevaju izdimenzija ostalih matrica u zapisu.

15

ΓY (h) = E

(h−1∑i=0

θiZt−i +∞∑i=0

θh+iZt−h−i

)(∞∑i=0

θiZt−h−i

)T

= E

(h−1∑i=0

θiZt−i

)(∞∑i=0

θiZt−h−i

)T+ E

( ∞∑i=0

θh+iZt−h−i

)(∞∑j=0

θjZTt−h−j

)T

=∞∑i=0

θh+iE[Zt−h−iZ

Tt−h−i

]θTi =

∞∑i=0

θh+iΣZθTi (3.1.14)

Iz ovoga uocavamo jedno vrlo vazno svojstvo: stabilan VAR(p) proces je stacionaran zbogcega se uvjet stabilnosti cesto naziva uvjetom stacionarnosti. Medutim, obrat ove tvrdnjene vrijedi.

Promotrimo sada matrice kovarijanci VAR(1) procesa Yt = A1Yt−1 + Zt. Pomnozimoizraz s Y T

t−h i uzmimo ocekivanje

E[YtYTt−h] = A1E[Yt−1Y

Tt−h] + E[ZtY

Tt−h]

Uvrstavanjem h = 0 dobivamo

E[YtYTt ] = A1E[Yt−1Y

Tt ] + E[ZtY

Tt ]

ΓY (0) = A1ΓY (−1) + E[ZtYTt ] (3.1.15)

Prisjetimo se da Yt mozemo zapisati kao Yt = Θ(B)Zt = A−1(B)Zt pa je E[ZtYTt ] =

E[ZtA−1(B)ZT

t ] gdje je A−1(B) = I − A−11 B − . . . − A−1

p Bp. Kako je E[ZtZTt ] = ΣZ , a

E[ZsZTt ] = 0 za s 6= t, primjenom navedenog razmatranja slijedi da je E[ZtY

Tt ] = ΣZ .

Uzevsi u obzir da je Γ(−h) = ΓT(h) te da su Zt i Yt−h nekorelirane (tj. E[ZtYTt−h] = 0 za

h 6= 0) iz (3.1.15) dobivamo

ΓY (0) = A1ΓTY (1) + ΣZ (3.1.16)

ΓY (h) = A1ΓY (h− 1), (3.1.17)

Ovo je poznato kao Yule - Walkerove jednadzbe koje se koriste za odredivanje matricekovarijanci. Naime, ako su A1 i ΓY (0) = ΣY poznate, ΓY (h) se moze izracunati rekurzivnoiz (3.1.17). Nasuprot tome, ako znamo A1 i ΣZ , mozemo odrediti ΣY (0) tako da za h = 1 iz(3.1.17) dobijemo ΓY (1) = A1ΓY (0) i to uvrstimo u (3.1.16) pa dobivamo

ΓY (0) = A1ΓY (0)AT1 + ΣZ

U ovom trenutku korisno bi bilo definirati Kroneckerov ili direktni produkt te operator slaga-nja, vec. Neka je A = (aij) matrica dimenzije (m× n), a B = (bij) dimenzije (p× q). Tadaje (mp× nq) matrica

16

A⊗B :=

a11B · · · a1nB

.... . .

...

am1B · · · amnB

(3.1.18)

Kroneckerov produkt matrica A i B.Ako je C = (c1, . . . , cn) matrica dimenzije (m× n) s n stupaca ci, tada operator slaganjatransformira matricu C u (mn× 1) vektor slaganjem stupaca, tj.

vec(C) :=

c1

...

cn

(3.1.19)

Sada ΓY (0) mozemo zapisati kao7

vec ΓY (0) = vec (A1ΓY (0)AT1 ) + vec ΣZ

= (A1 ⊗ A1) vec ΓY (0) + vec ΣZ

pa jevec ΓY (0) = (I − A1 ⊗ A1)−1vec ΣZ (3.1.20)

Invertibilnosti (I−A1⊗A1) slijedi iz stabilnosti Yt. Naime, prisjetimo se da je VAR(1) processtabilan ako su sve svojstvene vrijednosti matrice A1 po apsolutnoj vrijednosti manje od 1 stoje ekvivalentno zahtjevu det(I − A1z) 6= 0 za |z| ≤ 1. S obzirom da su svojstvene vrijednostimatrice A1⊗A1 umnosci svojstvenih vrijednosti matrice A1

8, znaci da su i one po apsolutnojvrijednosti manje od 1, a time slijedi da je det (I − A1 ⊗ A1) 6= 0 sto osigurava invertibilnost.

Za VAR procese viseg reda, analogno mozemo razviti Yule - Walkerove jednadzbe (vidi[13], Poglavlje 2.1) pa dobivamo

ΓY (0) = A1ΓY (1)T + · · ·+ ApΓY (p)T + ΣZ (3.1.21)

ΓY (h) = A1ΓY (h− 1) + · · ·+ ApΓY (h− p) (3.1.22)

3.2 Procjena parametara VAR modela metodom najmanjih kva-drata

U prethodnom dijelu naveli smo neke osnovne znacajke VAR modela pri cemu smo koristilimatrice A1, . . . , Ap te ΣZ za njihovo opisivanje pretpostavljajuci da su nam one poznate.

7Za pravila racunanja s ovim operatorima vidi [13], Dodatak A.8Prema pravilima racunanja s navedenim operatorima, vrijedi sljedece: ako su A i B kvadratne matrice sa

svojstvenim vrijednostima λA i λB te svojstvenim vektorima vA i vB , tada su svojstvene vrijednosti matriceA⊗B jednake λAλB , a svojstveni vektor je vAvB .

17

Medutim, u stvarnosti njih je potrebno odrediti na temelju podataka vremenskog niza. Pro-cjena parametara VAR(p) modela moguca je na nekoliko nacina, a mi cemo razmotriti me-todu koja je koristena za modeliranje podataka u nasem slucaju - generalizirana metodanajmanjih kvadrata, GLS.

Pretpostavimo da su nam poznate vrijednosti y1, . . . , yT vremenskog niza, tj. imamouzorak koji se sastoji od T zapazanja za svaku komponentu k-dimenzionalnog procesa te do-datno, dostupne su nam vrijednosti y−p+1, . . . , y0 koje cine preduzorak. Za pocetak uvedimonotaciju kojom cemo se koristiti u nastavku (u zagradama su navedene dimenzije).

Y := [y1, . . . , yT ] (k × T )

A := [A1, . . . , Ap] (k × kp)

Yt :=

yt...

yt−p+1

(kp× 1), X := [Y1, . . . ,YT ] (kp× T ) (3.2.1)

Z := [Z1, . . . , ZT ] (k × T )

Uocimo da je matrica kovarijanci za z jednaka Σz = I ⊗ ΣZ .

Pomocu uvedenih oznaka zapisimo VAR(p) na dva ekvivalentna nacina

Y = AX + Z

vec(Y ) = vec(AX) + vec(Z)(3.2.2)

Prije nego uvedemo procjenitelje koji ce nam trebati za opisivanje VAR procesa, navedimosvojstva koja vrijede za procjenitelje dobivene metodom najmanjih kvadrata. Naime, uzodredene pretpostavke procjenitelji dobiveni ovom metodom su konzistentni te asimptotskinormalni. Iskazimo to u obliku sljedece leme koju prema teoremu Manna i Walda (1943)navodi Lutkepohl (vidi [13], Lemu 3.1 i Definiciju 3.1).

Lema 3.1. Ako je Yt stabilan VAR(p) proces gdje su reziduali Zt standardni bijeli sum te Γlimes po vjerojatnosti od XXT/T za T →∞, (tada vrijedi

i) Γ postoji i regularna je

ii)1√T

T∑t=1

vec(ZtYTt−1) =

1√T

vec(ZXT) =1√T

(X ⊗ I)zd−−−→

T→∞N (0,Γ⊗ ΣZ)

gdjed−→ oznacava konvergenciju po distribuciji.

Ova lema posluzit ce nam za pokazivanje asimptotskih svojstava procjenitelja koje tre-bamo za VAR proces.

18

3.2.1 Procjena matrice koeficijenata

Procjenitelja za matricu koeficijenata dobit cemo iz relacije

Yt = AYt−1 + Zt

tako da ju pomnozimo s YTt−1 i izrazimo ocekivanje cime dobivamo

E[YtYTt−1] = AE[YtY

Tt−1]

Procjenjujuci E[YtYTt−1] s

1

T

T∑t=1

YtYTt−1 =

1

TY XT

te E[YtYTt−1] s

1

T

T∑t=1

YtYTt−1 =

1

TXXT

dolazimo do procjenitelja A

1

TY XT = A

1

TXXT =⇒ A = Y XT(XXT)−1 (3.2.3)

Iduca propozicija iskazuje asimptotska svojstva procjenitelja matrice koeficijenata.

Propozicija 3.2. Neka je Yt stabilan k-dimenzionalan VAR(p) proces ciji su reziduali stan-dardni bijeli sum te A = Y XT(XXT)−1 procjenitelj za matricu koeficijenata A. Tada je

i) Ap−−→ A

ii)√T vec(A− A)

d−−→ N (0,Γ⊗ ΣZ)

Dokaz. Dokaz se temelji na nekoliko alternativnih zapisa procjenitelja te se nalazi u [13],Poglavlje 3.2.

3.2.2 Procjena matrice kovarijanci procesa bijelog suma

Iz prethodne propozicije vidimo da nam za procjenitelja A trebaju Γ i ΣZ sto znaci da iza njih trebamo razviti procjenitelje. Iz Leme 3.1 ociti konzistentni procjenitelj za Γ jeΓ = XXT/T . Kako je ΣZ = E[ZtZ

Tt ], procjenitelj za matricu ΣZ moze biti

ΣZ =1

T

T∑t=1

ZtZTt =

1

TZZT =

1

T(Y − AX)(Y − AX)T

=1

T

[Y − Y XT(XXT)−1X

] [Y − Y XT(XXT)−1X

]T(3.2.4)

=1

TY[I −XT(XXT)−1X

] [I −XT(XXT)−1X

]TY T

=1

TY(I −XT(XXT)−1X

)Y T

19

Nepristranog procjenitelja za matricu kovarijanci mozemo dobiti prilagodbom procjeniteljastupnjevima slobode sto daje

ΣZ =T

T − kpΣZ (3.2.5)

s obzirom da je u jednazbi (3.1.2) potrebno odrediti kp parametara. ΣZ i ΣZ su asimptotskiekvivalentni te su konzistentni procjenitelji za ΣZ u uvjetima Propozicije 3.2. Asimptotskasvojstva procjenitelja matrice kovarijanci procesa bijelog suma dana su sljedecom propozici-jom.

Propozicija 3.3. Neka je Yt stabilan k-dimenzionalan VAR(p) proces ciji su reziduali stan-dardni bijeli sum te neka je A procjenitelj za matricu koeficijenata A takav da

√T vec(A−A)

konvergira po distribuciji. Dodatno, neka je ΣZ = (Y − AX)(Y − AX)T/(T − c) za nekifiksni c ∈ R. Tada je √

T (ΣZ − ZZT/T )p−−→ 0 (3.2.6)

Dokaz. Raspisimo 1T

(Y − AX)(Y − AX)T na nacin

1

T(Y − AX)(Y − AX)T = (A− A)

XXT

T(A− A)T + (A− A)

XZT

T+ZXT

T(A− A) +

ZZT

T

Zbog pretpostavke propozicije znamo da√T vec(A−A) konvergira po distribuciji pa prema

Propoziciji 3.2 vrijedi (A− A)p−→ 0. Uz to, zbog Leme 3.1 dobivamo

(A− A)XZT/√T

p−−→ 0 i

[(A− A)

XXT

T

√T (A− A)

]p−−→ 0

iz cega slijedi

√T (ΣZ − ZZT/T ) =

√T

1

T

[(Y − AX)(Y − AX)T − ZZT

] p−−→ 0

Kako T/(T − c)→ 1 za T →∞, dokazali smo tvrdnju propozicije.

Propozicija 3.3 odnosi se na oba procjenitelja ΣZ i ΣZ te implicira da su njihova asimp-

totska svojstva jednaka kao i zaZZT

T=

1

T

T∑t=1

ZtZTt koji se temelji na nepoznatim stvarnim

vrijednostima reziduala te u praksi nije primjeniv. Takoder vrijedi da su ΣZ i ΣZ konzistentniprocjenitelji za ΣZ sto iskazujemo sljedecom propozicijom.

Korolar 3.4. Pod uvjetima Propozicije 3.3 vrijedi

ΣZp−−→ ΣZ ⇐⇒ ΣZ

p−−→ ΣZ ⇐⇒ ZZT

T

p−−→ ΣZ

20

Dokaz. Dovoljno je pokazati da vrijedi ZZT/Tp−→ ΣZ . Naime, kako je Z proces standardnog

bijelog suma, tj. E[Zt] = 0, E[ZtZTt ] = ΣZ je regularna, Zt i Zs su nezavisne za s 6= t te

postoje svi cetvrti momenti i ograniceni su (vidi [13], Poglavlje 3.2), prema slabom zakonuvelikih brojeva vrijedi

E

[ZZT

T

]=

1

T

T∑t=1

E[ZtZ

Tt

]= ΣZ

cime smo dokazali tvrdnju propozicije.

Vaznost Propozicije 3.2 i Korolara 3.4 je u tome sto tvrdi da (Ai − Ai)/si ima asimp-totski standardnu normalnu distribuciju gdje je si korijen i-tog elementa na dijagonali od(XXT)−1⊗ΣZ sto znaci da za odredivanje pouzdanih intervala i postavljanje statistickih tes-tova za pojedine koeficijente mozemo koristiti t-statistiku (tj. omjer odstupanja procjenjeneod idejne vrijednosti te standardne greske procjene). U slucaju malih uzoraka, distribucijuuzorka mozemo aproksimirati t-distribucijom s odgovarajucim brojem stupnjeva slobode(vidi [13], Poglavlje 3.2). Naravno, s povecanjem broja stupnjeva slobode, t-distribucijapriblizava se standardnoj normalnoj pa cemo za velike uzorke dobiti priblizno jednake vri-jednosti.

3.2.3 Procjena ocekivanja procesa

Do sada smo pretpostavljali da je E[Yt] = 0. Prosirimo sada to razmatranje na slucaj kadaje E[Yt] = µ te zapisimo VAR(p) kao

(Yt − µ) = A1(Yt−1 − µ) + · · ·+ Ap(Yt−p − µ) + Zt (3.2.7)

U slucaju kada je µ poznato, procjenitelji za nepoznate parametre dobiju se prilagodbomjednadzbi (3.2.1) na (3.2.7) te slijede analogno kao i u prethodnom slucaju.

Zanimat ce nas slucaj koji se cesce dogada u praksi, a to je kada µ nije poznato.

Ocekivanje se tada moze procijeniti uzorackom sredinom y =1

T

T∑t=1

yt. Pomocu (3.2.7)

zapisimo y na sljedeci nacin

y = µ + A1

[y +

1

T(y0 − yT )− µ

]+ · · ·

+ Ap

[y +

1

T(y−p+1 + · · ·+ y0 − yT−p+1 − · · · − yT )− µ

]+

1

T

T∑t=1

Zt

odnosno

(I − A1 − · · · − Ap)(y − µ) =1

T

p∑i=1

Ai

i−1∑j=0

(y0−j − yT−j) +1

T

T∑t=1

Zt (3.2.8)

21

Oznacimo

uT =

p∑i=1

Ai

i−1∑j=0

(y0−j − yT−j)

S obzirom da je Yt stabilan proces, vrijedi

E

[uT√T

]=

1√TE[uT ] = 0 i Var

(uT√T

)=

1

TVar(uT ) −−−→

T→∞0 (3.2.9)

sto znaci da√T (I − A1 − · · · − Ap)(y − µ) ima istu asimptotska distribuciju kao i Zt/

√T

pa prema centralnom granicnom teoremu slijedi

1√T

T∑t=1

Ztd−−→ N (0,ΣZ) (3.2.10)

cime dolazimo do sljedece propozicije.

Propozicija 3.5. Ako je Yt stabilan VAR(p) proces i Zt proces standardnog bijelog suma,tada vrijedi

1√T

(y − µ)d−−→ N (0,Σy) (3.2.11)

gdje je Σy = (I − A1 − · · · − Ap)−1ΣZ [(I − A1 − · · · − Ap)T]−1. Specijalno yp−−→ µ.

Dokaz. Tvrdnja slijedi direktno iz (3.2.8) i (3.2.10) te tvrdnji o asimptotskim svojstvimaprocjenitelja.

3.3 Odredivanje reda VAR modela

U prethodnom poglavlju pretpostavili smo da poznajemo red VAR modela, medutim u praksito vecinom nije slucaj. Takoder, postoji mogucnost da su neke matrice koeficijenata jednakenula, tj. p zapravo predstavlja samo gornju granicu za red modela VAR procesa. Poz-nato je da se greska predikcije povecava porastom reda modela tako da ce odabir prevelikogreda dovesti do smanjenja preciznosti predikcije. Zbog toga trebamo razviti procedure zaodredivanje prikladnog reda modela.

Ocito je da ne postoji samo jedan ispravan red modela. Ako je Yt VAR(p) proces, ondaje i VAR(p + 1) proces uz Ap+1 = 0. Zbog toga definiramo jedinstveni broj koji cemo sma-trati redom modela na nacin da je Ap 6= 0 i Ai = 0 za sve i > p, tj. p je najmanji moguci red.

Iako ne znamo red modela, mozemo za njega postaviti gornju granicu M te na temeljustatistickih testova odrediti jesu li neke matrice koeficijenata Ai jednake nula za i ≤ M .Ideja je da postavimo niz statistickih testova s pocetnom hipotezom H0 : AM = 0 te, ako june mozemo odbaciti, testiramo H0 : AM−1 = 0 i postupak ponavljamo sve dok ne dodemodo neke H0 koju mozemo odbaciti. Moguca test statistika za ovu proceduru predstavljenaje u iducem poglavlju.

22

3.3.1 Procedura ispitivanja reda modela

Test statistika omjera vjerodostojnosti (likelihood ratio (LR) test statistic) temelji se nausporedivanju maksimuma logaritma funkcije vjerodostojnosti (log-likelihood) na cijelomprostoru parametara i njegovom podskupu na temelju kojeg smo definirali nul-hipotezu.Nuzna pretpostavka za odredivanje procjenitelja metodom maksimalne vjerodostojnosti jeda su podaci nezavisni i jednako distribuirani.

Slijed nul i alternativnih hipoteza za odredivanje reda modela temeljem test statstikeomjera vjerodostojnosti9 dan je na sljedeci nacin

H10 : AM = 0 vs. H1

1 : AM 6= 0

H20 : AM−1 = 0 vs. H2

1 : AM−1 6= 0 | AM = 0...

...

Hi0 : AM−i+1 = 0 vs. Hi

1 : AM−i+1 6= 0 | AM = · · · = AM−i+2 = 0...

...

HM0 : A1 = 0 vs. HM

1 : A1 6= 0 | AM = · · · = A2 = 0

(3.3.1)

gdje je M gornja granica za red VAR modela.

U ovoj proceduri, svaka nul hipoteza testira se uvjetno na one prethodne te zavrsavakada je neku nul-hipotezu moguce odbaciti tj. ako odbacimo Hi

0, kao procjenu za red modelaodabiremo p = M − i+ 1. LR test statisika za testiranje i-te nul-hipoteze ima oblik

λLR(i) = T[ln∣∣∣ΣZ(M − i)

∣∣∣− ln∣∣∣ΣZ(M − i+ 1)

∣∣∣] (3.3.2)

gdje je ΣZ(m) procjenitelj za ΣZ dobivem metodom maksimalne vjerodostojnosti kada uzo-rak velicine T modeliramo VAR(m) modelom. U uvjetima istinitosti Hi

0 LR test statistikaima χ2(k2) distribuciju (vidi [13], Poglavlje 4.2) te su takoder sve prethodne nul-hipotezeistinite.

Vazno je napomenuti da se pri odabiru reda modela ovom procedurom razina znacajnostipojedinog testa razlikuje od greske tipa I cijele procedure zato sto odbacivanje Hi

0 povlaciodbacivanje hipoteza Hi+1

0 , . . . ,HM0 . Naime, neka je s Dj oznacen dogadaj odbacivanja

Hj0 u j-tom testu kada je Hj

0 istinita sto znaci da λLR(j) upada u kriticno podrucje pa jeP (Dj) = αj zapravo razina znacajnosti j-tog testa. Kako su λLR(k) i λLR(j) za k 6= ji k, j ≤ i asiptotski nezavisne test statistike u uvjetima istinitosti hipoteza H1

0, . . . ,Hi0, u

velikim uzorcima dogadaji Dki Dj su nezavisni pa je ukupna greska tipa I za i-ti test jednaka

εi = P (D1 ∪D2 ∪ · · · ∪Di)

= P (D1 ∪D2 ∪ · · · ∪Di−1) + P (Di)− P(D1 ∪D2 ∪ · · · ∪Di−1) ∩Di= εi−1 + αi − εi−1αi = εi−1 + αi(1− εi−1), i = 2, 3, . . . ,M

9Nadalje u tekstu radi kraceg zapisa koristena je skracenica LR za omjer vjerodostojnosti.

23

Kako je ε1 = α1, induktivno slijedi

εi = 1−M∏i=1

(1− αi) (3.3.3)

Zakljucujemo kako vjerojatnost greske tipa I raste s povecanjem broja hipoteza u slijeduhipoteza koje testiramo.

3.3.2 Kriteriji odabira reda modela

Kako smo naveli u uvodnom dijelu, jedna od temeljnih svrha VAR modela je predikcija kre-tanja varijabli od interesa pa nam je vazno da odaberemo model koji ima dobru prediktivnumoc. Kriteriji za odabir reda modela koji se temelje na toj svrsi predstavljeni su u ovompoglavlju.

Trebamo odabrati red modela takav da je srednjekvadratna prognosticka (mean squarederror, MSE ) minimalna. Jedan takav kriterij koji se temelju na predikciji jednog korakaunaprijed predlozio je 1969. Akaike10. Procjenitelj za matricu MSE u tom slucaju jednak jevidi ([13], Poglavlje 3.5)11

Σy(1) =T + km+ 1

TΣZ (3.3.4)

S obzirom da ne znamo matricu kovarijanci procesa bijelog suma, trebamo ju zamijeniti s nje-nim procjeniteljem dobivenim u Poglavlju 3.2.2 uz prilagodbu na broj stupnjeva. Osim toga,trebamo mjeru za taj kriterij pa umjesto same matrice, promatramo njenu determinantu.Dakle, koristeci (3.2.5) dobivamo kriterij kojeg zovemo finalna prognosticka greska iliFPE (final predicition eror)

FPE(m) = det

[T + km+ 1

T

T

T − km− 1ΣZ(m)

]=

[T + km+ 1

T − km− 1

]kdet ΣZ(m) (3.3.5)

Temeljem tog kriterija, procjenitelj za red modela je

p(FPE) = arg minFPE(m) : m = 0, 1, . . . ,M (3.3.6)

Akaike je 1973. predlozio drugi kriterij - Akaike informacijski kriterij, AIC koji zaVAR(m) ima oblik

AIC(m) = ln(

det ΣZ(m))

+2mk2

T(3.3.7)

pa procjenitelj temeljem ovog kriterija iznosi

p(AIC) = arg minAIC(m) : m = 0, 1, . . . ,M (3.3.8)

10Hirotugu Akaike, 1927 - 2009, japanski statisticar11Ovdje se baziramo na procjenitelje za red VAR procesa iz (3.1.2) pa umjesto km imamo km + 1 para-

metara.

24

Moze se pokazati da vrijedi

ln(FPE(m)) = AIC(m) +2k

T+O(T )−2 (3.3.9)

gdje je O(T−2) funkcija koja brzo pada u nulu s T →∞. Ovaj rezultat pokazuje da su FPEi AIC kriteriji asimptotski ekvivalentni. Medutim, procjenitelji za red modela dobiveni ovimkriterijima nisu konzistentni. Jedan od uobicajenih konzistentnih procjenitelja u upotrebi jeprocjenitelj dobiven Hannan - Quinn kriterijem, HQ12

HQ(m) = ln(

det ΣZ(m))

+2 ln(ln(T ))

Tmk2

p(HQ) = arg minHQ(m) : m = 0, 1, . . . ,M (3.3.10)

Drugi konzistentni procjenitelj moze se dobiti Schwarzovim kriterijem, SC13

SC(m) = ln(

det ΣZ(m))

+ln(T )

Tmk2

p(SC) = arg minSC(m) : m = 0, 1, . . . ,M (3.3.11)

Moze se pokazati da u uvjetima stabilnog Yt procesa (uz Zt kao proces standardnog bijelogsuma) p(HQ) je konzistentan, a p(SC) jako konzistentan za red modela p. U slucaju da jedimenzija procesa veca od jedan, tj. k > 1, oba procjenitelja su jako konzistentna.

Usporedba tri navedena kriterija dana je sljedecom propozicijom

Propozicija 3.6. Neka je y−M+1, . . . , y0, y1, . . . , yT bilo koji k-dimenzionalni vremenski nizte neka je VAR(m), m = 0, 1, . . . ,M model kojim modeliramo podatke y0, y1, . . . , yT . Tadavrijedi

p(SC) ≤ p(AIC) za T ≥ 8,

p(SC) ≤ p(HQ) ∀T,

p(HQ) ≤ p(AIC) za T ≥ 16.

(3.3.12)

Dokaz. Dokaz vidjeti u [13], Poglavlje 4.3.

Uocimo kako nije potrebno da Yt bude stacionaran, a propozicija takoder vrijedi i za maleuzorke.

Takoder, valja napomenuti kako je prema principu parsimonije iz Box-Jenkinsovog pris-tupa pozeljno da model bude sto jednostavniji, tj. da nema nepotrebno veliki broj parame-tara (vidi [2]).

12Edward J. Hannan, 1921-1994 australski statisticar; Barry G. Quinn13Gideon E. Schwarz, 1933. austrijski matematicar; kriterij se ponekad zove i Bayesov ili Schwarz-Bayesov

kriterij.

25

3.4 Dijagnostika modela

U ovome dijelu baziramo se na ispitivanju svojstava reziduala modela. Naime, uvjet pri-hvacanja modela je da reziduali imaju svojstvo bijelog suma pa cemo promotriti metodu zaispitivanje korelacije reziduala i dodatno, dolaze li podaci za modeliranje iz normalne distri-bucije sto je, kako cemo vidjeti, ekvivalentno ispitivanju je li proces bijelog suma normalnodistribuiran.

3.4.1 Ispitivanje korelacije reziduala

Neka je Zt k-dimenzionalan proces bijelog suma s regularnom matricom kovarijanci ΣZ , tj.neka zt predstavlja vektor reziduala VAR(p) procesa. Procjenitelja za matrica kovarijanci zaproces reziduala Zt definiramo kao

ΓZ(i) :=1

T

T∑t=i+1

ztzTt−i (3.4.1)

Neka je matrica RZ(i) procjenitelj za autokorelacijsku matricu procesa reziduala Rz(i) = 0za i 6= 0. Tada je ona oblika

RZ(i) := D−1ΓZ(i)D−1 (3.4.2)

gdje je D dijagonalna matrica koja na dijagonali ima korijen vrijednosti dijagonalnih eleme-nata matrice ΓZ(0), odnosno elementi matrice korelacija dani su kao u (2.4.4).

Test koji ispituje znacajnosti korelacija reziduala VAR(p) modela do koraka h nazivamo

portmanteau testom. Ako niz procjenitelja za korelacijske matrice zapisemo kao RZ(h) =

(RZ(1), . . . , RZ(h)) hipoteze testa su oblika

H0 : RZ(h) = 0 vs. H1 : RZ(h) 6= 0 (3.4.3)

Test statistika dana je s

Qh := T

h∑i=1

tr(RTZ(i)Σ−1

Z RZ(i)Σ−1Z

)= T

h∑i=1

tr(

ΓTZ(i)Γ−1

Z (0)ΓZ(i)Γ−1Z (0)

)(3.4.4)

Ova test statistika asimptotski ima χ2 distribuciju s (k2(h − p)) stupnjeva slobode. Ovitestovi se mogu koristiti i za odabir modela pa se postavlja niz hipoteza kao u 3.3.1 gdje setestira dolaze li reziduali iz bijelog suma.

3.4.2 Ispitivanje normalnosti distribucije reziduala procesa i VAR procesa

Iako nam svojstvo da su podaci koje modeliramo normalno distribuirani nije neophodno zadobru prediktivnu sposobnost, pozeljno je da su reziduali normalno distribuirani jer to ide u

26

prilog cinjenici da model dobro predstavlja podatke. Testovi se baziraju na usporedbi trecihi cetvrtih centralnih momenata, tj. usporedbi koeficijenta asimetricnosti (skewness) i koefi-cijenta zaobljenosti (kurtosis) s onima za normalnu distribuciju. Ako je Zt k-dimenzionalanGaussov proces bijelog suma s Zt ∼ N (µZ ,ΣZ) i matrica U takva da je UUT = ΣZ , tada je

Wt = (W1,t, . . . ,Wk,t)T := U−1(Zt − µZ) ∼ N (0, I)

tj. komponente Wt imaju standardnu Gaussovu distribuciju pa je

E

Z3

1,t

...

Z3k,t

= 0 i E

Z4

1,t

...

Z4k,t

=

3...

3

= 3I (3.4.5)

Ovaj rezultat posluzit ce nam za provjeru normalnosti procesa bijelog suma Zt. Ideja leziu usporedbi trecih i cetvrtih momenata transformiranog procesa i teorijskih vrijednosti iz(3.4.5), a test koji se na tomu temelji poznat je kao Jarque - Bera test14.

Za niz podataka z1, . . . , zT definiramo

z :=1

T

T∑t=1

zt, Sz :=1

T − 1

T∑t=1

(zt − z)(zt − z)T

Neka je PS matrica takva da je PSPTS = Sz i PS

p−→ 0. Dodatno, neka je

vt := (v1,t, . . . , vk,t)T = P−1

S (zt − zt)

b1 := (b1,1, . . . , bk,1)T gdje je bK,1 =1

T

T∑t=1

v3K,t (3.4.6)

b2 := (b1,2, . . . , bk,2)T gdje je bK,2 =1

T

T∑t=1

v4K,t

tj. b1 i b2 su procjenitelji za vektore (3.4.5). Asimptotska distribucija za koeficijent asime-tricnosti i koeficijent zaobljenosti dana je s

√T

[b1

b2 − 3I

]d−−→ N

(0,

[6I 0

0 24I

])(3.4.7)

Test statistika koja testira koeficijent asimetricnosti, tj. H0 : E[(z3

1,t, . . . , z3k,t)

T]

= 0 u

odnosu na H1 : E[(z3

1,t, . . . , z3k,t)

T]6= 0 dana je s

λS :=TbT1 b1

6

d−−→ χ2(k), (3.4.8)

14Carlos M. Jarque Uribe, meksicki ekonomist i politicar; Anil K. Bera, indijski statisticar

27

a test statistika koja testira koeficijent zaobljenosti, tj. H0 : E[(z4

1,t, . . . , z4k,t)

T]

= 3I u

odnosu na H1 : E[(z4

1,t, . . . , z4k,t)

T]6= 3I dana je s

λK :=T (b2 − 3I)T(b2 − 3I)

24

d−−→ χ2(k) (3.4.9)

Zajednicka test statistika za ispitivanje obiju nul-hipoteza je λSK = λS + λK i ima χ2 distri-buciju s 2k stupnja slobode.

Kako smo ispitali dolaze li reziduali procesa iz normalne distribucije, mozemo razmotritinormalnost distribucije samog VAR(p) procesa. Kako je VAR(p) proces dan s

Yt = A1Yt−1 + · · ·+ ApYt−p + Zt

ocito je da proces ima normalnu distribuciju ako i samo ako proces Zt ima normalnu dis-tribuciju. Dakle, ispitivanje normalnosti VAR(p) procesa svodi se na provjeru normalnostiza proces Zt koji je u primjeni zamijenjen rezidualima dobivenima procjenom. Testiranjenormalnosti provodi se na rezidualima dobivenima procjenom, a ne na stvarnim vrijednos-tima procesa Yt izmedu ostalog i radi toga sto se za odredivanje gresaka predikcije koristetezinske sume ovih reziduala koje sluze za postavljanje intervala predikcije. Uz male modi-fikacije, moze se pokazati kako procjenitelji za asimetricnosti i koeficijent spoljstenosti i uovom slucaju imaju asimptotski normalnu razdiobu s ocekivanjem nula i matricom kovari-janci

[6I 00 24I

](vidi [13], Poglavlje 4.5).

3.5 Predikcija VAR procesa

Nakon sto smo odabrali model koji zadovoljava dijagnosticke kriterije, mozemo njime napra-viti predikciju kretanja buducih vrijednosti varijabli od interesa. Ako raspolazemo podacimay1, . . . , yt gdje je svaki yi k-dimenzionalan vektor podataka, predikciju zapocinjemo u tre-nutku t, a radimo ju za period od h koraka unaprijed pa takav prediktor za pojedinu varijabluzovemo h - prediktor. Cilj nam je napraviti predikciju koja ce se sto bolje poklopiti sa stvar-nim vrijednostima. U slucaju VAR modela, najcesce se koriste prediktori koji minimizirajusrednjkvadratnu prognosticku gresku (mean squared error, MSE ), tj. takvi prediktori suoptimalni u srednje kvadratnom smislu.

Neka je Yt = (Y1,t, . . . , Yk,t)T kao i do sada stabilan k-dimenzionalan VAR(p) proces.

Prediktor minimalne srednje kvadratne greske (MSE) za period h je vrijednost uvjetnogocekivanja

E[Yt+h] := E [Yt+h|Ys, s ≤ t] , h ≥ 1 (3.5.1)

Ako je Y t(h) bilo koji h-prediktor, vrijedi sljedeca nejednakost

MSE[Y t(h)

]= E

[(Yt+h − Y t(h)

)(Yt+h − Y t(h)

)T]≥ E

[(Yt+h − E [Yt+h]

)(Yt+h − E[Yt+h]

)T ]= MSE [E[Yt+h]]

28

Optimalnost uvjetnog ocekivanja povlaci

E[Yt+h] = A1E[Yt+h−1] + · · ·+ ApE[Yt+h−p] (3.5.2)

sto mozemo iskoristiti za rekurzivno izracunavanje h-prediktora

E[Yt+1] = A1Yt + · · ·+ ApYt−p+1,

E[Yt+2] = A1E[Yt+1] + A2Yt + · · ·+ ApYt−p+2

...

Jednadzba (3.5.2) temelji se na pretpostavci da je Zt proces bijelog suma gdje su Zt i Zs neza-visne, a ne samo nekorelirane za s 6= t jer inace opcenito ne vrijedi E [Zt+h|Zs, s ≤ t] = 0.Uz tu pretpostavku, mozemo pronaci minimalni prediktor MSE medu linearnim funkcijamaod Yt, Yt−1, . . .. Za VAR(1) proces oblika Yt = A1Yt−1 +Zt pokazali smo da se moze zapisatiu obliku (3.1.4) pa slijedi da je

Yt+h = Ah1Yt +h−1∑i=0

Ai1Zt+h−i

Prediktor za vrijednosti procesa Yt je

Yt(h) = A∗1Yt + A∗2Yt−1 + · · ·

gdje su A∗i matrice koeficijenata. Greska predikcije je tada

Yt+h − Yt(h) =h−1∑i=0

AiZt+h−i + (Ah1 − A∗0)Yt −∞∑i=0

A∗iZt−i (3.5.3)

Kako su Zt+j i Yt−i nekorelirane za j > 0 i svaki i ≥ 0 dobivamo

MSE[Yt(h)] = E

(h−1∑i=0

AiZt+h−i

)(h−1∑i=0

AiZt+h−i

)T

+ E

(Ah1 − A∗0)Yt −∞∑i=0

A∗iZt−i

)(Ah1 − A∗0)Yt −

∞∑i=0

A∗iZt−i

)T

Matrica srednje kvadratne pogreske postize minimalnu vrijednost za A∗0 = Ah1 te Ai = 0pa je optimalni prediktor (prediktor minimalne MSE medu linearnim funkcijama) u ovomslucaju

Yt(h) = Ah1Yt = A1Yt(h− 1), (3.5.4)

uz gresku predikcijeh−1∑i=0

AiZt+h−i.

29

Kao sto znamo, za VAR(p) proces mozemo iskoristiti VAR(1) reprezentaciju Yt =AYt−1 + Zt gdje su oznake definirane u (3.1.8). Analogno prethodnom razmatranju, do-bivamo da je optimalni prediktor od Yt+h

Yt(h) = AhYt(h− 1) (3.5.5)

gdje je Yt(h) = (Yt(h), Yt(h − 1) . . . , Yt(h − p + 1))T sto znaci da je optimalni prediktor zanas VAR(p) proces Yt

Yt(h) = A1Yt(h− 1) + · · ·+ ApYt(h− p) (3.5.6)

Ogranicili smo se na procese oblika Yt = A1Yt−1 + · · · + ApYt−p + Zt, ali razmatranjemozemo prosiriti i na opcenite procese definirane kao u (3.1.1). U tom slucaju, lako sepokaze da je optimalni linearni prediktor od Yt jednak

Yt(h) = ν + A1Yt(h− 1) + · · ·+ ApYt(h− p). (3.5.7)

3.6 Kointegracija

U ovome radu orijentirali smo se na stacionarne procese, bilo da su oni izvorno stacionarniili se nekim transformacijama mogu svesti na stacionarne procese. S obzirom da se u praksicesto susrecemo s podacima koji ukazuju na trend, ako ih zelimo modelirati u njihovomizvornom obliku, trebamo tu znacajku ukomponirati u model pa dolazimo do nestacionanihmodela za vremenske nizove s kojima smo se upoznali u Poglavlju 2.3. Kao sto smo vidjelitakvi nizovi se diferenciranjem prevode u stacionarne. Ako je stacionarnost rezultat dife-renciranja nakon d koraka, kazemo da su varijable integrirane reda d, tj. I(d). Formalno tomozemo iskazati sljedecom definicijom.

Definicija 3.1. Za k-dimenzionalan proces Yt kazemo da je integriran reda d, u oznaciYt ∼ I(d) ako je ∇dYt stacionaran za neki d ∈ N, a ∇d−1Yt nestacionaran.

Postojanje veze u vidu kointegracije sastoji se u tome da varijable koje su I(1) mogu imatistohasticki trend koji pokazuje zajednicke karakteristike te ukazuje na dugorocnu povezanostmedu varijablama. Temeljem toga uvodimo pojam kointegracije.

Definicija 3.2. Za varijable k-dimenzionalnog procesa Yt kazemo da su kointegrirane reda(d, b), u oznaci Yt ∼ CI(d, b) ako su sve komponente procesa Yt integrirane reda d i postojilinearna kombinacija Xt

Xt := β1Y1,t + · · ·+ βkYk,t = βTYt (3.6.1)

takva da je Xt ∼ I(d − b). Vektor β = (β1, . . . , βk)T zovemo vektorom kointegracije, a

proces koji sadrzi kointegrirane varijable kointegriranim procesom.

Pokazimo svojstvo kointegriranosti na primjeru dvodimenzionalnog niza.

Primjer 4. Neka je Yt dvodimenzionalan proces cija je prva komponenta slucajna setnja

Y1,t =t∑i=1

Zi, t = 1, 2, . . . , Zt ∼ WN (0, σ2),

30

a druga komponenta oblika

Y2,t = Y1,t +Wt, t = 1, 2, . . . , Wt ∼ WN (0, τ 2)

te su Zt i Wt nezavisne. Pokazimo da su komponente integrirane reda 1, tj. da su ∇Y1,t i∇Y2,t stacionarni

∇Y1,t = Y1,t − Y1,t−1 =t∑i=1

Zi −t−1∑i=1

Zi = Zt ∼ WN (0, σ2)

∇Y2,t = Y2,t − Y2,t−1 = (Y1,t +Wt)− (Y1,t−1 +Wt−1) = Zt + (Wt −Wt−1)

Kako su Zt i Wt procesi bijelog suma i nekorelirani su, ocito je da su ∇Y1,t i ∇Y1,t stacionarni.Pokazimo sada da postoji stacionarna linearna kombinacija od Y1,t i Y2,t

β1Y1,t + β2Y2,t = β1

t∑i=1

Zi + β2

t∑i=1

Zi + β2Wt

Vidimo da u gornjoj jednadzbi moramo ponistiti slucajnu setnju koja nije stacionarna kakobismo dobili samo proces bijelog suma Wt koji je stacionaran pa zakljucujemo da postojikointegracijski vektor β = (1,−1)T. Dakle, proces Yt je CI(1, 1). Takoder mozemo uocitikako kointegracijski vektor nije jedinstven.

Procesi koji sadrze kointegirane varijable modeliraju se vektorskim modelima ispravljanjapogreske (vector error correction models, VECM ), a testovi koji ispituju postojanje kointe-gracije na temelju reziduala te njihove asimptotske karakteristike mogu se naci u [16].

31

4 Makroekonomska pozadina

Svaka nacionalna privreda susrece se s razlicitim makroekonomskim problemima koji su sepojavili kao rezultat nemogucnosti odgovornih institucija da usklade potrebe s alokacijomresursa koji su ograniceni. Najcesci problemi koji se javljaju su problem neregularnog fluk-turiranja proizvodnje, velika nezaposlenost, rast cijena, deficit drzavnog proracuna i deficittransakcija s inozemstvom (vidi [5], Poglavlje 4). Makroekonomska performanca, figurativnoreceno, predstavlja “zdravstveno stanje” nekog gospodarstva i svrha ekonomije je poboljsatimakroekonomsku performancu i stvoriti uvjete za odrzivi razvoj. Pojam odrzivog razvojaodnosi se gospodarski, zdravstveni, politicki, kulturni, . . . , razvoj uz postizanje odrzivoggospodarskog rasta koji ce zadovoljiti sadasnje i buduce generacije ne narusavajuci okolis iprirodu. Najcesce koristene mjere za vrednovanje makroekonomske performance su realnibruto domaci proizvod (BDP) po stanovniku, stopa inflacije i stopa nezaposlenosti.

Realni BDP predstavlja ukupnu vrijednost finalne proizvodnje nacionalne privrede ostva-renu tijekom obracunskog razdoblje (jedne godine ili kvartala) korigiranu stopom inflacije.Stopa inflacije mjeri brzinu promjene razine cijena (u postotku) pomocu odredenog indeksacijena.Stopa nezaposlenosti mjeri postotni udio radne snage koja je bez zaposlenja u ukupnojradnoj snazi.

Vezu izmedu BDP-a i nezaposlenosti opisuje Okunov zakon, dok vezu izmedu inflacije inezaposlenosti opisuje Phillipsova krivulja. Kako nam je cilj ispitati upravo navedenu ovis-nost inflacije i nezaposlenosti, kratko cemo se upoznati s navedenim problemima te krivuljomkoja opisuje njihovu vezu.

4.1 Nezaposlenost

Prema Zakonu o izmjenama i dopunama Zakona o posredovanju pri zaposljavanju i pravimaza vrijeme nezaposlenosti (NN 153/13 cl. 8) nezaposlenom osobom smatra se osoba sposobnaili djelomicno sposobna za rad, u dobi od 15 do 65 godina koja nije u radnom odnosu, aktivnotrazi posao i raspoloziva je za rad te ako:

(1) ne ostvari mjesecni primitak od pruzanja usluga prema posebnim propisima ili ne os-tvari mjesecni primitak, odnosno drugi dohodak prema propisima o porezu na dohodaks obzirom na podatak o uplacenim doprinosima za obvezna osiguranja dobivenim odSredisnjeg registra osiguranika, a koji je veci od prosjecne isplacene novcane naknadeu prethodnoj kalendarskoj godini,

(2) nema registrirano trgovacko drustvo ili drugu pravnu osobu, odnosno nema vise od25% udjela u trgovackom drustvu ili drugoj pravnoj osobi,

(3) nije clan zadruge,

(4) nije predsjednik, clan uprave ili izvrsni direktor trgovackog drustva ili upravitelj za-druge,

32

(5) nema registrirani obrt, slobodno zanimanje ili djelatnost poljoprivrede i sumarstva,

(6) ne obavlja domacu radinost ili sporedno zanimanje prema posebnom propisu,

(7) nije osigurana kao poljoprivrednik po propisima o mirovinskom osiguranju,

(8) nije zaposlena prema posebnim propisima,

(9) nije korisnik mirovine, osim korisnika mirovine koji ostvari pravo na invalidsku miro-vinu zbog profesionalne nesposobnosti za rad odnosno korisnika mirovine koji ostvaripravo na invalidsku mirovinu zbog djelomicnog gubitka radne sposobnosti i korisnikaobiteljske mirovine kojemu se ta mirovina ne isplacuje,

(10) ne ispunjava uvjete za starosnu mirovinu,

(11) nije osigurana na produzeno mirovinsko osiguranje na temelju ugovora o radu naodredeno vrijeme za stalne sezonske poslove,

(12) nema utvrdenu privremenu nezaposljivost od strane centra za profesionalnu rehabili-taciju,

(13) nije redoviti ucenik ili student.

Ukratko, nezaposlenost obuhvaca sve osobe starije od dobne granice odredene za mjere-nje ekonomski aktivnog stanovnistva koje su tijekom referentnog razdoblja bile bez posla,trenutno su na raspolaganju za posao i traze posao. Da je osoba “trenutno” na raspolaganjuza posao i da “trazi posao” predstavlja kriterij za razlikovanje ekonomski neaktivnih osobaod nezaposlenih osoba. Radno sposobno stanovnistvo je stanovnistvo u dobi iznad 15 go-dina bez fiksno odredene gornje dobne granice (iako je u vecini zemalja ona ipak zakonskiodredena). Ono obuhvaca aktivno stanovnistvo, tj. zaposlene i nezaposlene osobe te neak-tivno stanovnistvo.

Stopa nezaposlenosti predstavlja postotni udio nezaposlenih osoba u radnoj snazi(radno aktivnom stanovnistvu), tj

stopa nezaposlenosti, n =nezaposleni, N

radna snaga, RS· 100

Stopa nezposlenosti mjerena na ovaj nacin naziva se registrirana ili administrativnastopa nezposlenosti. U Hrvatskoj se izracunava na temelju podataka koji su na raspola-ganju Hrvatskom zavodu za zaposljavanje. Osim registrirane stope nezaposlenosti, koristise i u anketna nezaposlenost koja se temelji na anketi o radnoj snazi koja je propisanaod Medunarodne organizacije rada (ILO)15 i Europskog statistickog ureda (EUROSTAT)16.Anketiranje se provodi tromjesecno, a nezaposlene osobe su one koje zadovoljavaju kriterijeda u referentnom tjednu nisu obavljale nikakav posao za novac ili placanje u naturi, u po-sljednja cetiri tjedna prije anketiranja aktivno su trazile posao i ponudeni posao bi moglepoceti obavljati u iduca dva tjedna.

15ILO, http://www.ilo.org/global/lang--en/index.htm16EUROSTAT, http://epp.eurostat.ec.europa.eu/portal/page/portal/eurostat/home/

33

Zbog razlicitog nacina mjerenja i definiranja nezaposlenih osoba, postoje razlike izmeduregistrirane i anketne stope nezaposlenosti. U Hrvatskoj anketna stopa nezaposlenosti po-kazuje manje vrijednosti, sto je za ocekivati s obzirom da se u nju ne ubrajaju npr. radnicikoji rade “na crno”, dok oni ulaze u registriranu stopu nezaposlenosti.

Klasificiranje stope nezaposlenosti mozemo provesti na temelju nekoliko kriterija, a Buselic[8] prema visini nezaposlenosti razlikuje

• nisku, elasticnu ili prosperitetu - stopa nezaposlenosti do 2,5%,

• srednju - povezana s problemom neucinkovitosti, s visinom od 2,5% do 5%,

• visoku - stopa nezaposlenosti iznad 10%.

Vazno je napomenuti da svaka privreda tezi prema tzv. stopi prirodne nezaposlenostikoja ne iznosi nula, nego je izmedu 4 - 10%, ovisno od drzave do drzave. To je ona stopanezaposlenosti pri kojoj je aktualna razina cijena jednaka ocekivanoj razini cijena. Za pri-rodnu stopu nezaposlenosti ponekad se kao sinonim koristi pojam NAIRU 17 koji se odnosi nastopu nezaposlenosti pri kojoj je inflacija stabilna velicina, tj. nema inflatornih pritisaka nacijene. Medutim ta dva pojma su u osnovi svojih definicija razliciti. Naime, prirodna stopanezaposlenosti pretpostavlja da je trziste rada savrseno konkurentskog tipa pa je ravnoteznarazina nezaposlenosti ona pri kojoj je potraznja za radom jednaka ponudi rada. Stoga jesvaki odmak od te ravnoteze u smjeru povecanja nezaposlenosti odraz dobrovoljne nezapos-lenosti, odnosno svjesni odabir pojedinca da odbija rad pri ponudenim uvjetima nadnica.NAIRU, pak se odnosi na razinu nezaposlenosti na nesavrseno konkurentskom trzistu gdje jeravnotezna nezaposlenost rezultat pregovora izmedu sindikata i tvrtki s obzirom da i jedni idrugi subjekti imaju utjecaja u odredivanju nadnica i cijena na trzistu. U takvoj situaciji,dozvoljava se mogucnost postojanja nedobrovoljne nezaposlenosti, tj. pojedinaca koji suspremni raditi pri ponudenim uvjetima i nadnicama, ali nisu u mogucnosti naci zaposlenje sobzirom da potraznja za radom nije u stanju odrzati tu razinu zaposlenosti (vidi [9]).

4.2 Inflacija

Prema definiciji Hrvatske narodne banke, inflacija je stalan rast opce razine cijena dobara iusluga i pad kupovne moci odredene valute. Suprotni pojam je deflacija te on podrazumijevakontinuirani pad razine cijena. Mjerenje inflacije vrsi se odredenim indeksom cijena kojipokazuje dinamiku kretanja cijena u tekucem razdoblju u odnosu na prethodno i/ili baznorazdoblje. Za mjerenje inflacije se najcesce koriste indeks potrosackih cijena (CPI), indeksproizvodackih cijena (IPC) te implicitni deflator BDP-a (IPD) (vidi [5], Poglavlje 4.3).

• Indeks potrosackih cijena, CPI odrazava promjene u razini cijena dobara i uslugakoje u tijeku vremena nabavlja, koristi se njima ili ih placa referentno stanovnistvo(privatna kucanstva) radi potrosnje.

17engl. Nonaccelerating Inflation Rate of Unemployment

34

• Indeks proizvodackih cijena, IPC odrazava promjene cijena po kojima referentniproizvo-daci prodaju svoje proizvode na domacem trzistu drugom poduzecu.

• Imlicitni deflator BDP-a je implicitni indeks koji se koristi za finalne proizvode kojikonstruiraju BDP, a izrazava se kao postotni kvocijent nominalnog i realnog BDP-a.

Inflacija u Hrvatskoj najcesce se izrazava indeksom potrosackih cijena kojega od sijecnja2004. izracunava i objavljuje DZS. Za period od sijecnja 1998. do sijecnja 2004. DZSje takoder retrogradno izracunao CPI s obzirom da je od tada u primjeni Klasifikacijaosobne potrosnje prema namjeni (COICOP). Indeks potrosackih cijena u Republici Hrvat-skoj izracunava se na temelju reprezentativne kosarice koju cini oko 869 proizvoda. Svakogmjeseca prikuplja se oko 36 700 cijena na unaprijed definiranu uzorku prodajnih mjesta nadevet geografskih lokacija (izvor Drzavni zavod za statistiku).

Stopa inflacije predstavlja stopu po kojoj raste razina cijena i izracunava se na temeljuizraza

πt =Pt − Pt−1

Ptili πt =

Pt − PbPt

gdje je Pt razina cijena u tekucoj godini (mjerena nekim od indeksa), Pt−1 razina cijena uprethodnoj godini, a Pb razina cijena u godini koju smo izabrali kao bazicnu.

Kao i nezaposlenost, i inflaciju mozemo klasificirati na temelju nekoliko kriterija. Akoza kriterij odaberemo brzinu inflatornog procesa i stupanj obezvrijedivanja novca (vidi [5],Poglavlje 4.3), prema intenzitu inflaciju dijelimo na

• latentnu ili potencijalnu inflaciju - naziva se i blaga ili puzeca s intenzitetom ispolja-vanja do 5%,

• srednju ili umjerenu inflaciju u rasponu od 5% do 10%,

• galopirajucu inflaciju - inflacija dvoznamenkastog ili troznamenkastog iznosa,

• hiperinflacija - inflacija veca od 1000% godisnje koja mora trajati barem godinu dana,a cesto dovodi do sloma financijskog sustava te promjene novcane valute.

4.3 Phillipsova krivulja

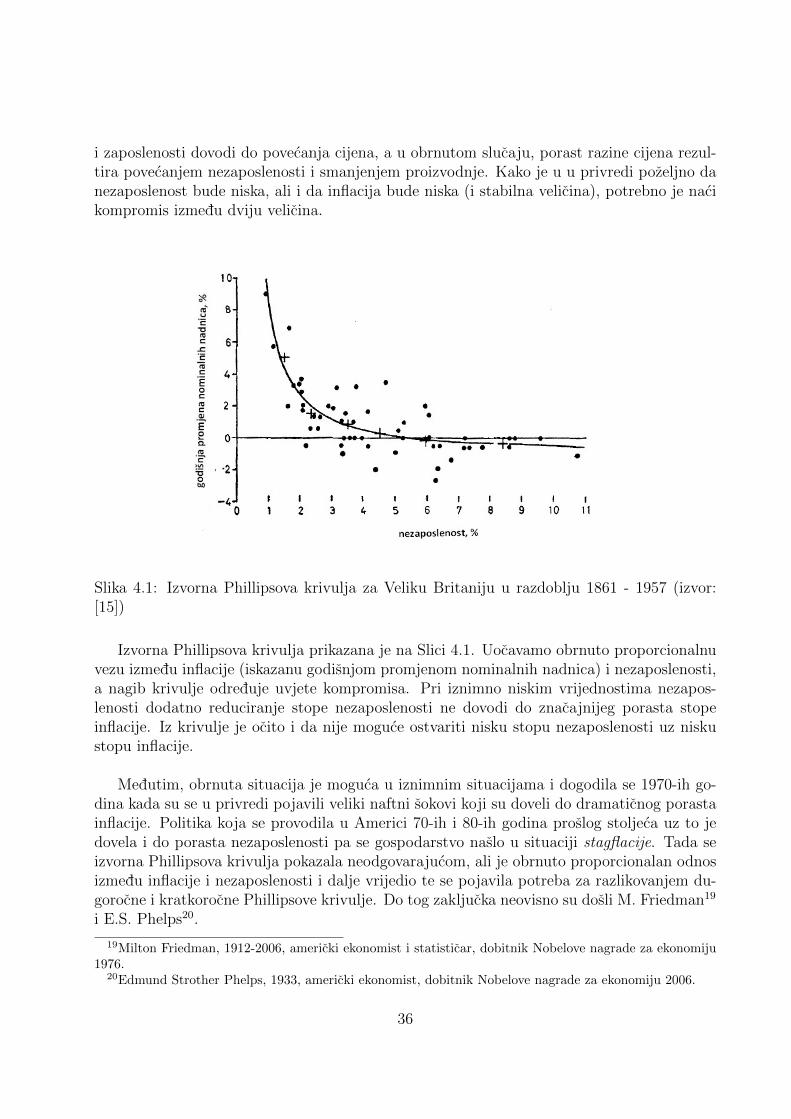

Vezu izmedu nezaposlenosti i inflacije istrazivao je 50-ih godina proslog stoljeca Alban W.Phillips18 sto je 1958. godine rezultiralo objavom clanka u kojemu je na temelju podatakao nominalnim nadnicama i nezaposlenosti u Velikoj Britaniji u periodu od 1861. do 1957.dosao do zakljucka da postoji obrnuto proporcionalna veza izmedu njih. Naime, dok je stopanezaposlenosti odraz stanja na trzistu rada te ovisi o faktorima koji se tamo manifestiraju,stopa inflacije je pod utjecajem monetarnih cimbenika, ponajvise stope rasta novcane mase.Medutim, djelovanje fiskalne i monetarne politike dovodi do promjene obje velicine u situacijikada se gospodarstvo ne nalazi na razini prirodne nezaposlenosti pa tako porast proizvodnje

18Alban William Phillips, 1914-1975, novozelandski ekonomist

35

i zaposlenosti dovodi do povecanja cijena, a u obrnutom slucaju, porast razine cijena rezul-tira povecanjem nezaposlenosti i smanjenjem proizvodnje. Kako je u u privredi pozeljno danezaposlenost bude niska, ali i da inflacija bude niska (i stabilna velicina), potrebno je nacikompromis izmedu dviju velicina.

Slika 4.1: Izvorna Phillipsova krivulja za Veliku Britaniju u razdoblju 1861 - 1957 (izvor:[15])

Izvorna Phillipsova krivulja prikazana je na Slici 4.1. Uocavamo obrnuto proporcionalnuvezu izmedu inflacije (iskazanu godisnjom promjenom nominalnih nadnica) i nezaposlenosti,a nagib krivulje odreduje uvjete kompromisa. Pri iznimno niskim vrijednostima nezapos-lenosti dodatno reduciranje stope nezaposlenosti ne dovodi do znacajnijeg porasta stopeinflacije. Iz krivulje je ocito i da nije moguce ostvariti nisku stopu nezaposlenosti uz niskustopu inflacije.

Medutim, obrnuta situacija je moguca u iznimnim situacijama i dogodila se 1970-ih go-dina kada su se u privredi pojavili veliki naftni sokovi koji su doveli do dramaticnog porastainflacije. Politika koja se provodila u Americi 70-ih i 80-ih godina proslog stoljeca uz to jedovela i do porasta nezaposlenosti pa se gospodarstvo naslo u situaciji stagflacije. Tada seizvorna Phillipsova krivulja pokazala neodgovarajucom, ali je obrnuto proporcionalan odnosizmedu inflacije i nezaposlenosti i dalje vrijedio te se pojavila potreba za razlikovanjem du-gorocne i kratkorocne Phillipsove krivulje. Do tog zakljucka neovisno su dosli M. Friedman19

i E.S. Phelps20.

19Milton Friedman, 1912-2006, americki ekonomist i statisticar, dobitnik Nobelove nagrade za ekonomiju1976.

20Edmund Strother Phelps, 1933, americki ekonomist, dobitnik Nobelove nagrade za ekonomiju 2006.

36

n

π

0

KPK

NAIRU

1

(a) kratkorocna Phillipsova krivulja

n

π

0

KPK

DPK

NAIRU

1

(b) dugorocna Phillipsova krivulja

Slika 4.2: Phillipsova krivulja

Kratkorocna Phillipsova krivulja (KPK) prikazana je na Slici 4.2(a). Predstavljarelaciju izmedu inflacije i nezaposlenosti, ali za danu stope ocekivane inflacije, odnosno ukratkorocnom vremenskom razdoblju dok sudionici u privredi jos nisu promijenili svoje sta-vove o ocekivanoj inflaciji. Kada dode do promjene stavova o ocekivanoj inflaciji, doci ce dopromjene kratkorocne Phillipsove krivulje. U dugorocnom vremenskom razdoblju nezapos-lenost se vraca na svoju prirodnu razinu (np) bez obzira na stopu inflacije. U tom trenutkuvise ne postoji kompromis izmedu dviju velicina sto je predoceno dugorocnom Phillipso-vom krivuljom (DPK) prikazanom na Slici 4.2(b).

Tijekom godina u razmatranje Phillipsove krivulje uvedene su neke promjene pa u danasnjevrijeme razlikujemo kratkorocnu Phillipsovu krivulju od izvorne Phillipsove krivulje. DanasnjaPhillipsova krivulja ukljucuje cjenovnu inflaciju, a ne inflaciju nadnica, ali je njihovo ponasanjeusko povezano. Osim toga, u razmatranje je ukljucena i ocekivana inflacija te sok ponudekoji je svoju vaznost iskazao tijekom naftnih udara. Uzimajuci u obzir sve navedene izmjene,jednadzbu Phillipsove krivulje mozemo prikazati na sljedeci nacin

πt = πet − λ(nt − np) + εt (4.3.1)

gdje πet predstavlja ocekivanu inflaciju, εt sok ponude, a λ velicinu utjecaja ciklicke neza-poslenosti na inflaciju (za alternativni zapis vidjeti [5], Poglavlje 13.3). Ako pretpostavimoda sudionici u privredi svoja ocekivanja o stopi inflacije temelje na vrijednosti iz prethodnihrazdoblja, jednadzba postaje

πt = θπt−1 − λ(nt − np) + εt (4.3.2)

gdje je veza izmedu ocekivane stope inflacije i inflacije iz prethodnog razdoblja zapisana kaoπet = θπt−1, a parametar θ moze biti pozitivna ili negativna velicina (ali i nula).

37