Embed Size (px)

Citation preview

1

Modelo de Prevención de Delitos. LEY 30424 - LEY QUE REGULA LA RESPONSABILIDAD ADMINISTRATIVA DE LAS PERSONAS JURÍDICAS POR LA COMISIÓN DE DELITOS.

Econ. Yusith Vega Odes

Director del Centro de Competitividad y Desarrollo Empresarial

Cámara de Comercio de Lima 1

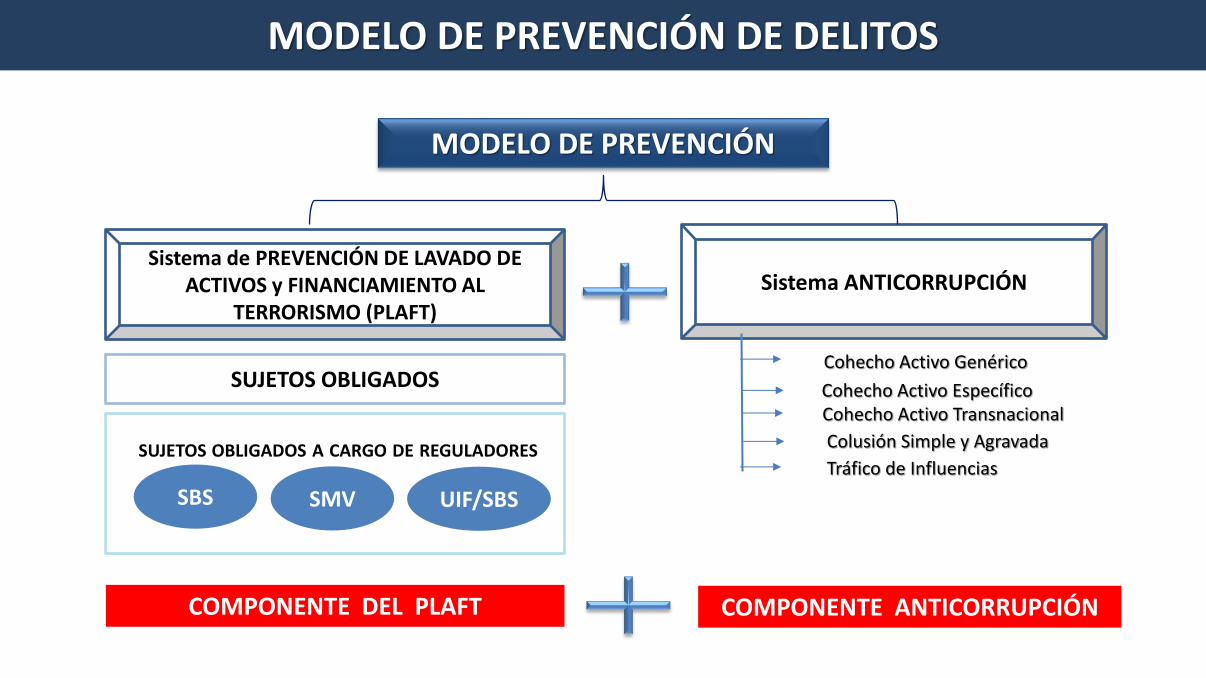

MODELO DE PREVENCIÓN DE DELITOS

Sistema de PREVENCIÓN DE LAVADO DE ACTIVOS y FINANCIAMIENTO AL

TERRORISMO (PLAFT)

Sistema ANTICORRUPCIÓN

MODELO DE PREVENCIÓN

SUJETOS OBLIGADOS

SUJETOS OBLIGADOS A CARGO DE REGULADORES

SBS UIF/SBS SMV

COMPONENTE DEL PLAFT COMPONENTE ANTICORRUPCIÓN

Cohecho Activo Genérico

Cohecho Activo Específico Cohecho Activo Transnacional

Colusión Simple y Agravada

Tráfico de Influencias

3

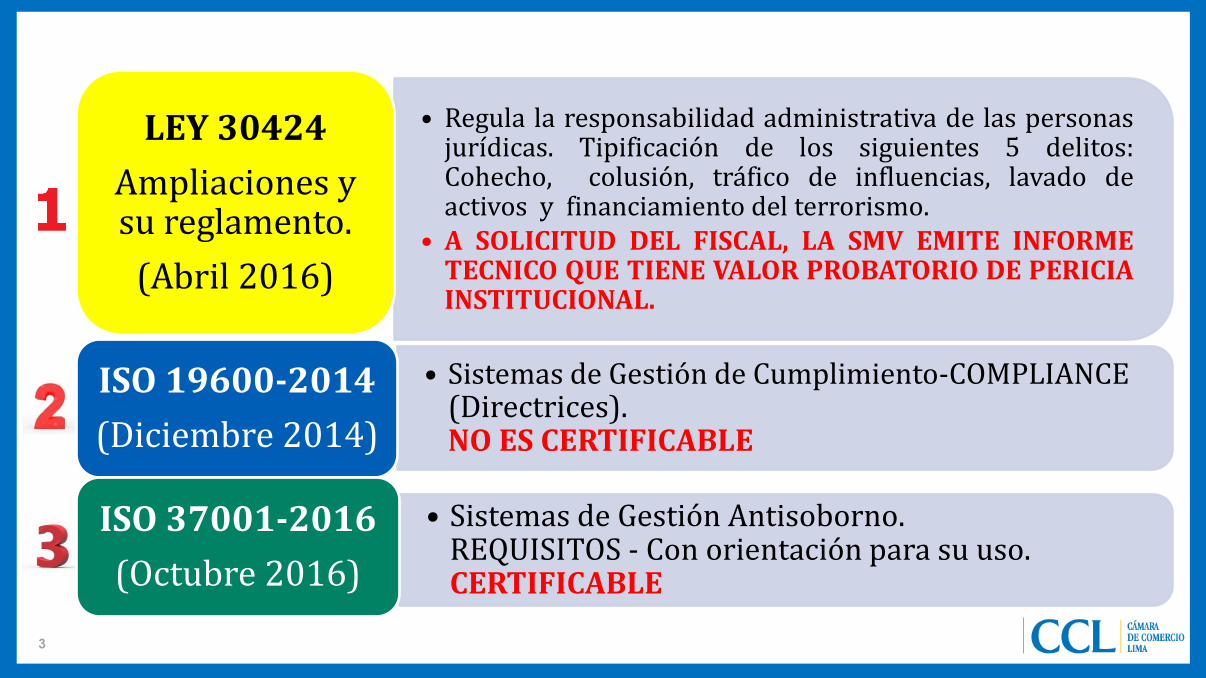

• Sistemas de Gestión de Cumplimiento-COMPLIANCE (Directrices). NO ES CERTIFICABLE

ISO 19600-2014

(Diciembre 2014)

• Sistemas de Gestión Antisoborno. REQUISITOS - Con orientación para su uso. CERTIFICABLE

ISO 37001-2016

(Octubre 2016)

• Regula la responsabilidad administrativa de las personas jurídicas. Tipificación de los siguientes 5 delitos: Cohecho, colusión, tráfico de influencias, lavado de activos y financiamiento del terrorismo.

• A SOLICITUD DEL FISCAL, LA SMV EMITE INFORME TECNICO QUE TIENE VALOR PROBATORIO DE PERICIA INSTITUCIONAL.

LEY 30424

Ampliaciones y su reglamento.

(Abril 2016)

4 4

Ley 30424 LEY QUE REGULA LA RESPONSABILIDAD

ADMINISTRATIVA DE LAS PERSONAS JURÍDICAS POR LA COMISIÓN DE DELITOS.

Econ. Yusith Vega Odes

Director del Centro de Competitividad y Desarrollo Empresarial

Cámara de Comercio de Lima

5

ELEMENTOS MÍNIMOS DE UN MODELO DE PREVENCIÓN DE DELITOS

DE ACUERDO A LA LEY 30424 + REGLAMENTO D.S.002-2019-JUS

Identificación, evaluación

y mitigación de riesgos

Encargado de Prevención

(Oficial de Cumplimiento)

Evaluación y Monitoreo Continuo Difusión y Capacitación

Procedimientos de

Denuncia

5 4

3 1 2

6

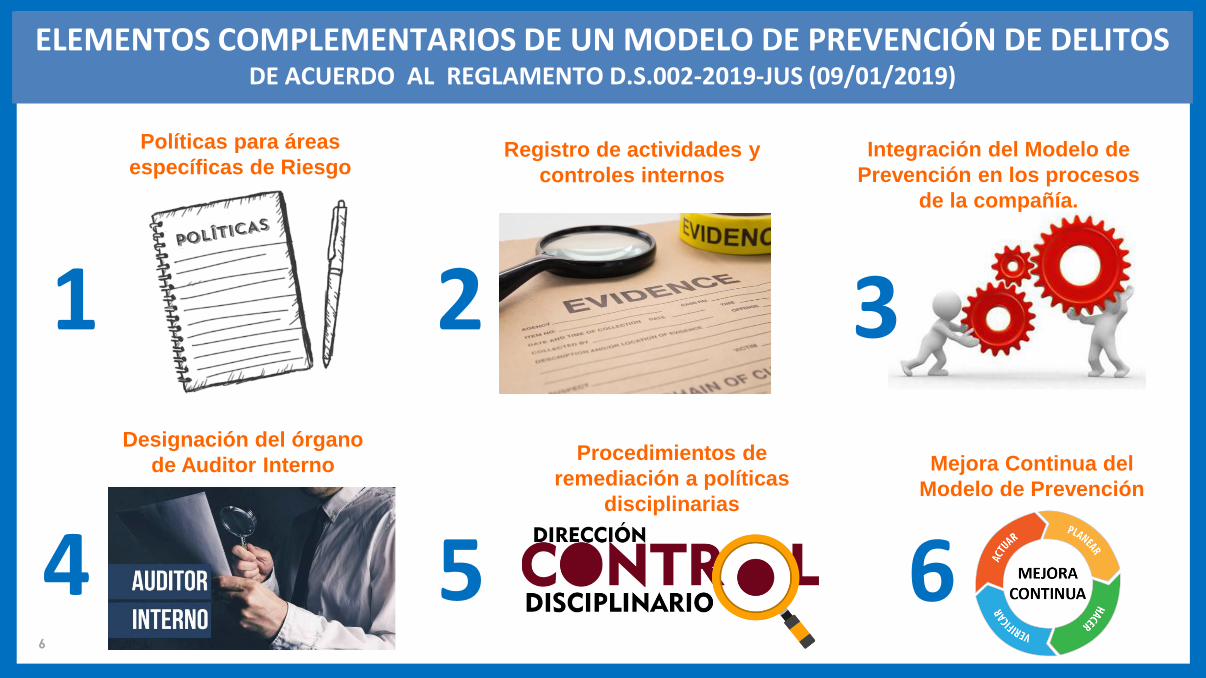

ELEMENTOS COMPLEMENTARIOS DE UN MODELO DE PREVENCIÓN DE DELITOS DE ACUERDO AL REGLAMENTO D.S.002-2019-JUS (09/01/2019)

Registro de actividades y

controles internos

Políticas para áreas

específicas de Riesgo

Procedimientos de

remediación a políticas

disciplinarias

5 4

1 2 Designación del órgano

de Auditor Interno

Integración del Modelo de

Prevención en los procesos

de la compañía.

6

Mejora Continua del

Modelo de Prevención

3

36

Buenas Prácticas para implementar un Modelo de Prevención de Delitos

Ley 30424

Econ. Yusith Vega Odes

Director del Centro de Competitividad y Desarrollo Empresarial

Cámara de Comercio de Lima 36

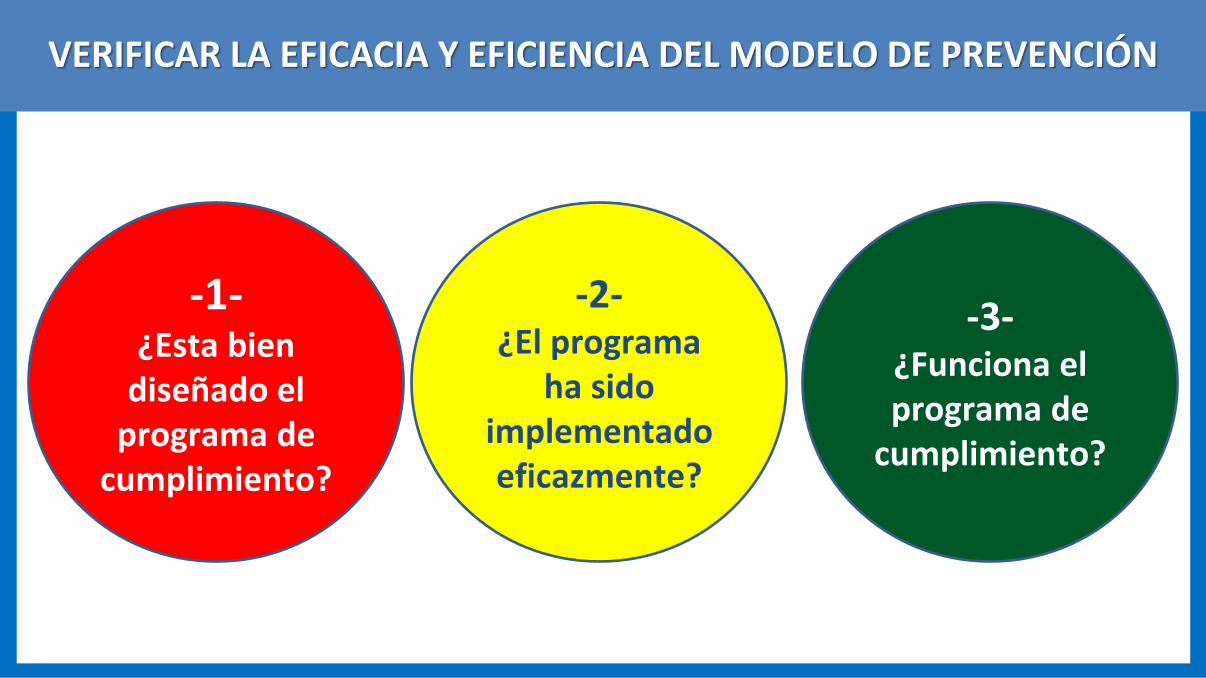

FISCAL / PERITO SMV AUDITOR

VERIFICAR LA EFICACIA Y EFICIENCIA DEL MODELO DE PREVENCIÓN

-1- ¿Esta bien

diseñado el programa de

cumplimiento?

-2- ¿El programa

ha sido implementado eficazmente?

-3- ¿Funciona el programa de

cumplimiento?

36

Guía de orientación para implementar un Modelo de Prevención de Delitos

(De acuerdo a la Ley 30424)

Econ. Yusith Vega Odes

Director del Centro de Competitividad y Desarrollo Empresarial

Cámara de Comercio de Lima 36

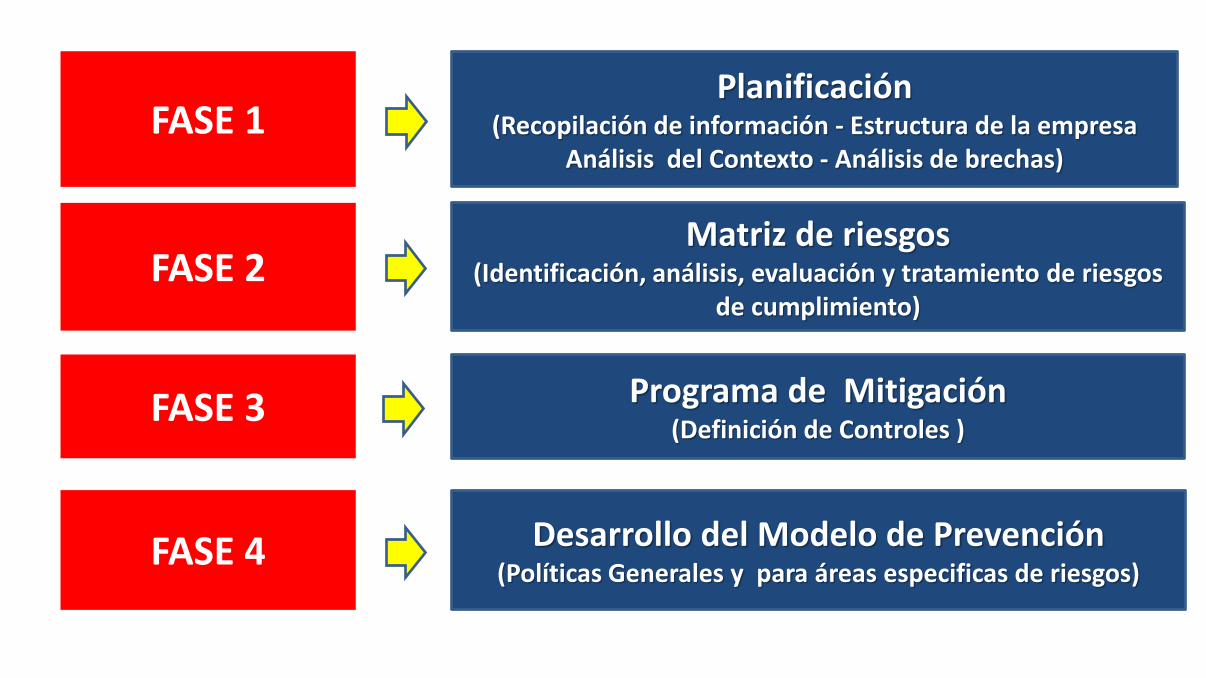

FASE 1 Planificación

(Recopilación de información - Estructura de la empresa Análisis del Contexto - Análisis de brechas)

FASE 2

FASE 3

Matriz de riesgos (Identificación, análisis, evaluación y tratamiento de riesgos

de cumplimiento)

FASE 4

Programa de Mitigación (Definición de Controles )

Desarrollo del Modelo de Prevención (Políticas Generales y para áreas especificas de riesgos)

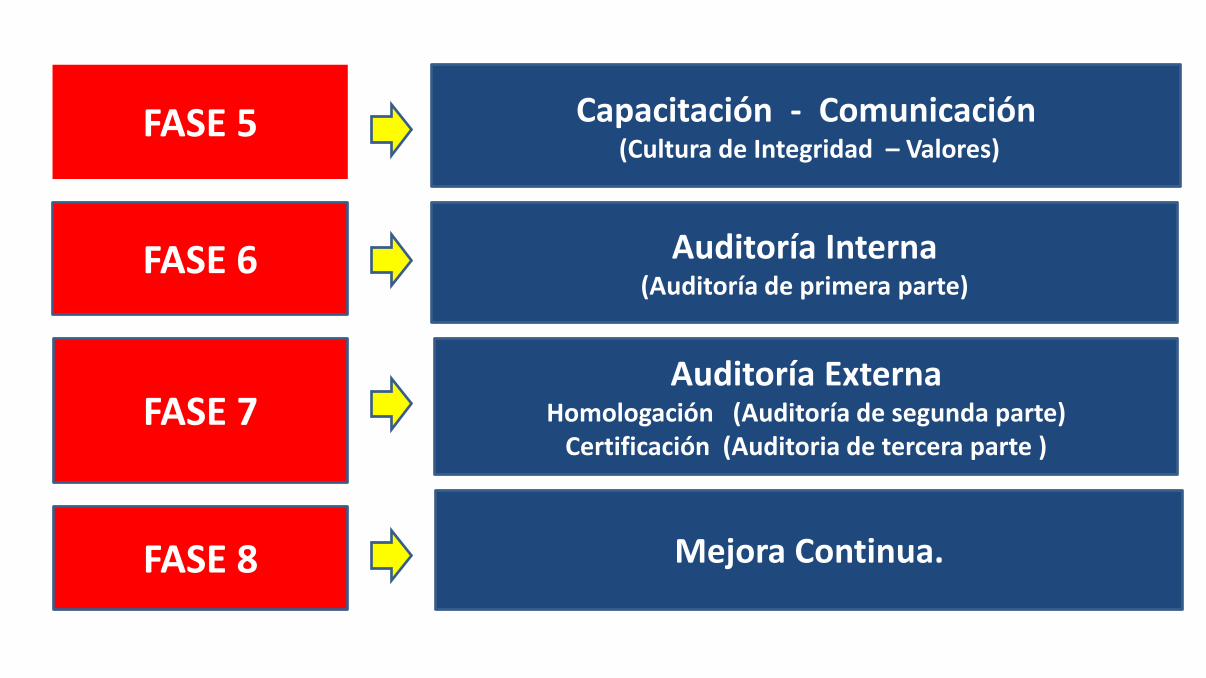

FASE 5

FASE 6

Capacitación - Comunicación (Cultura de Integridad – Valores)

FASE 7

Auditoría Interna (Auditoría de primera parte)

FASE 8

Auditoría Externa Homologación (Auditoría de segunda parte)

Certificación (Auditoria de tercera parte )

Mejora Continua.

Fase 1: Planificación Recopilación de información - Estructura de la empresa

Análisis del Contexto - Análisis de brechas

Fase 1: Planificación Recopilación de información - Estructura de la empresa - Análisis del Contexto - Análisis de brechas

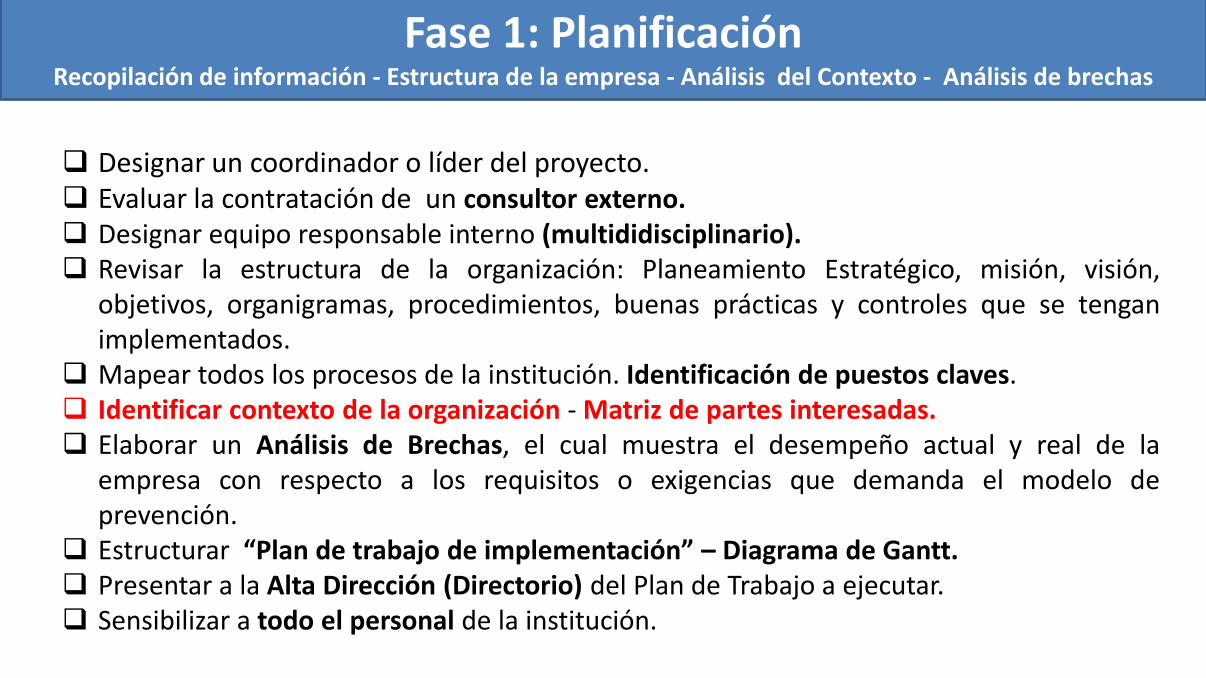

Designar un coordinador o líder del proyecto. Evaluar la contratación de un consultor externo. Designar equipo responsable interno (multididisciplinario). Revisar la estructura de la organización: Planeamiento Estratégico, misión, visión,

objetivos, organigramas, procedimientos, buenas prácticas y controles que se tengan implementados.

Mapear todos los procesos de la institución. Identificación de puestos claves. Identificar contexto de la organización - Matriz de partes interesadas. Elaborar un Análisis de Brechas, el cual muestra el desempeño actual y real de la

empresa con respecto a los requisitos o exigencias que demanda el modelo de prevención.

Estructurar “Plan de trabajo de implementación” – Diagrama de Gantt. Presentar a la Alta Dirección (Directorio) del Plan de Trabajo a ejecutar. Sensibilizar a todo el personal de la institución.

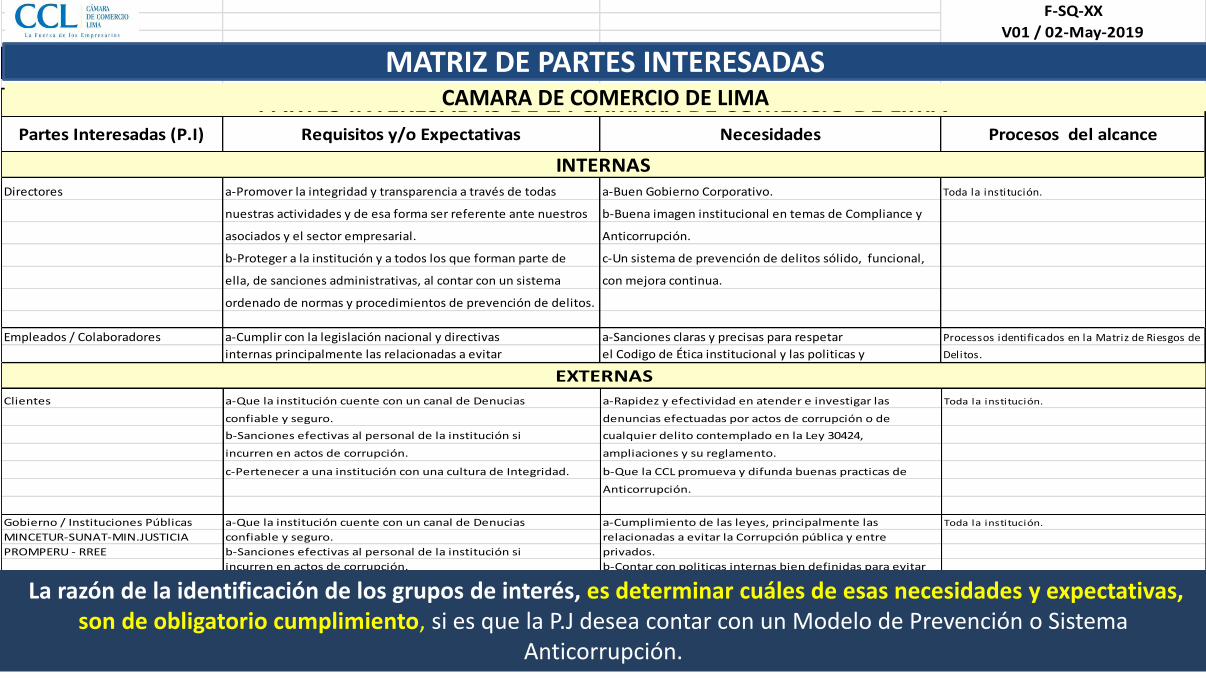

Directores a-Promover la integridad y transparencia a través de todas a-Buen Gobierno Corporativo. Toda la institución.

nuestras actividades y de esa forma ser referente ante nuestros b-Buena imagen institucional en temas de Compliance y

asociados y el sector empresarial. Anticorrupción.

b-Proteger a la institución y a todos los que forman parte de c-Un sistema de prevención de delitos sólido, funcional,

ella, de sanciones administrativas, al contar con un sistema con mejora continua.

ordenado de normas y procedimientos de prevención de delitos.

Empleados / Colaboradores a-Cumplir con la legislación nacional y directivas a-Sanciones claras y precisas para respetar Processos identificados en la Matriz de Riesgos de

internas principalmente las relacionadas a evitar el Codigo de Ética institucional y las politicas y Delitos.

INTERNAS

Partes Interesadas (P.I) Requisitos y/o Expectativas Necesidades

F-SQ-XX

V01 / 02-May-2019

PLANEAMIENTO ESTRATEGICO 2019

Procesos del alcance

PARTES INTERESADAS DE LA CAMARA DE COMERCIO DE LIMA

Clientes a-Que la institución cuente con un canal de Denucias a-Rapidez y efectividad en atender e investigar las Toda la institución.

confiable y seguro. denuncias efectuadas por actos de corrupción o de

b-Sanciones efectivas al personal de la institución si cualquier delito contemplado en la Ley 30424,

incurren en actos de corrupción. ampliaciones y su reglamento.

c-Pertenecer a una institución con una cultura de Integridad. b-Que la CCL promueva y difunda buenas practicas de

Anticorrupción.

Gobierno / Instituciones Públicas a-Que la institución cuente con un canal de Denucias a-Cumplimiento de las leyes, principalmente las Toda la institución.

MINCETUR-SUNAT-MIN.JUSTICIA confiable y seguro. relacionadas a evitar la Corrupción pública y entre

PROMPERU - RREE b-Sanciones efectivas al personal de la institución si privados.

incurren en actos de corrupción. b-Contar con politicas internas bien definidas para evitar

el tráfico de influencias.

c-Que la CCL promueva y difunda buenas practicas de

EXTERNAS

La razón de la identificación de los grupos de interés, es determinar cuáles de esas necesidades y expectativas, son de obligatorio cumplimiento, si es que la P.J desea contar con un Modelo de Prevención o Sistema

Anticorrupción.

MATRIZ DE PARTES INTERESADAS CAMARA DE COMERCIO DE LIMA

Fase 2: Matriz de Riesgos Identificación, análisis, evaluación y tratamiento de riesgos de cumplimiento.

Fase 2: Matriz de Riesgos Identificación, análisis, evaluación y tratamiento de riesgos de cumplimiento.

Realizar encuestas anónimas a todo el personal . Realizar entrevistas a los propietarios de puestos de trabajos, principalmente a los

identificados como los de mayor exposición al riesgo. Nombrar al Oficial de Cumplimiento. Elaborar la Matriz de Riesgos en la cual se identifican, analizan, evalúan y se definen los

Riesgos INHERENTES (nivel de riesgo en el que se encuentra expuesta la persona jurídica sin la aplicación de controles) y Riesgos RESIDUALES (nivel de riesgo remanente tras la implementación de los controles de mitigación definidos en el Modelo de Prevención).

Se recomienda que la Matriz de Riesgos sea revisada y aprobada por varias instancias en la institución:

A nivel consultor, a nivel expertos (equipo responsable multidiciplinario de la persona jurídica), y a nivel de Alta Dirección para su aprobación.

Oficial de Cumplimiento. Compliance Officer. Encargado de Prevención. Director de Cumplimiento

Controller. Officer Corporate Assurance. Chief Compliance Officer.

ISO 37001:2016 - Sistemas de Gestión Antisoborno. Requisitos con orientación para su uso Requisito 5.3 - Roles, responsabilidades y autoridades en la organización 5.3.2 – Función del Cumplimiento Antisoborno.

1.- Supervisar el diseño e implementación del Modelo de Prevención y/o Sistema de Gestión Antisoborno. 2.- Proporcionar asesoramiento y orientación a la Alta Dirección y a todo el personal sobre el Modelo de Prevención y/o Sistema de Gestión Antisoborno y a las cuestiones relacionadas con los delitos que contempla la ley 30424. 3.- Asegurar que el Modelo de Prevención este conforme con los elementos mínimos y/o complementarios que la Ley 30424 y su reglamento señalan. 4.- Informar sobre el desempeño del Modelo de Prevención y/o Sistema de Gestión Antisoborno a la Alta Dirección.

FUNCIONES Y RESPONSABILIDADES DEL OFICIAL DE CUMPLIMIENTO

COMPETENCIAS

COMPETENCIAS DEL OFICIAL DE CUMPLIMIENTO

1.Profesiones: No existe una profesión específica para ser un Oficial de Cumplimiento; quienes cuentan con mayores probabilidades son de preferencia los profesionales de las carreras de Derecho, Ingeniería Industrial, Contabilidad y Economía. Si es necesario contar con especializaciones en: Auditorías, Riesgos y Sistemas de Gestión. 2.Experiencia en Compliance: Debe contar con experiencia y conocimientos de cómo funcionan los Sistemas de Compliance, ya que no es una posición en la que se empiece a trabajar para aprender.

COMPETENCIAS DEL OFICIAL DE CUMPLIMIENTO

3.Certificaciones Profesionales: Existen cursos, diplomados y maestrías dedicadas a Compliance que, en coordinación con Universidades y Asociaciones nacionales e internacionales, brindan Certificaciones para Compliance Officers. 5.Investigación y Colaboración: El Compliance Officer no significa un trabajo en solitario, debe buscar un asesoramiento externo constante para mantenerse actualizado de cómo vienen madurando los modelos en otras partes del mundo e incorporar dichos conocimientos y prácticas probadas en su gestión. Recuerden que el modelo de prevención tiene que estar en constante revisión y mejora.

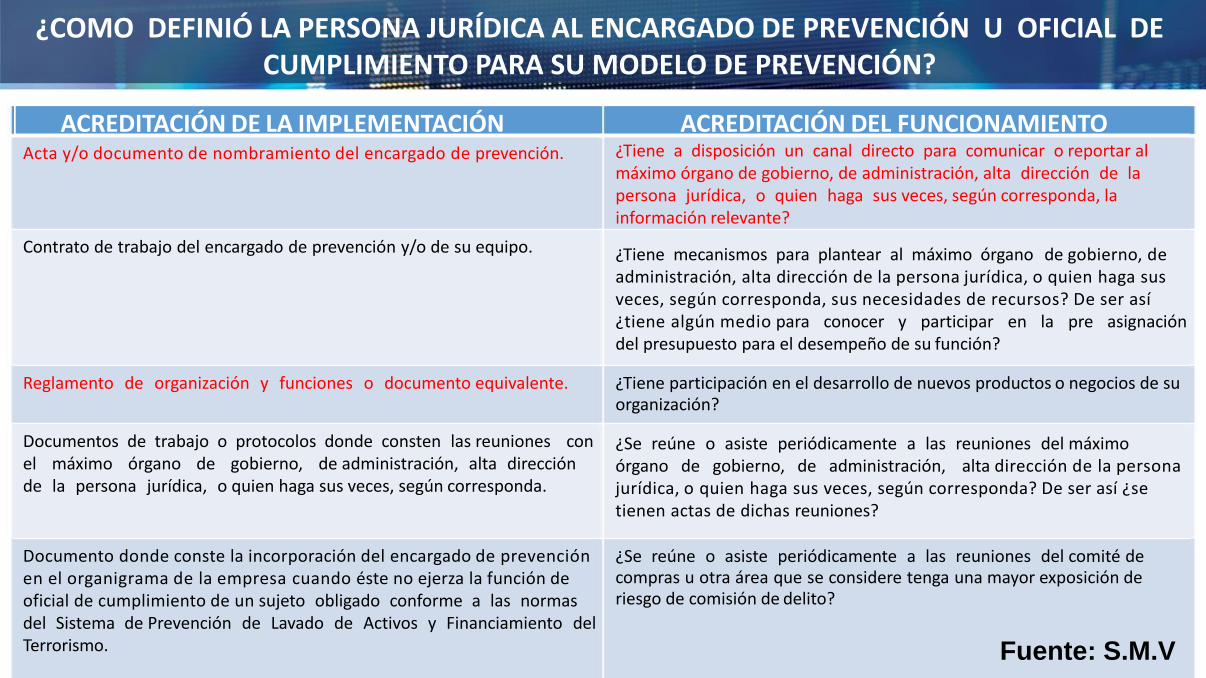

¿COMO DEFINIÓ LA PERSONA JURÍDICA AL ENCARGADO DE PREVENCIÓN U OFICIAL DE CUMPLIMIENTO PARA SU MODELO DE PREVENCIÓN?

ACREDITACIÓN DE LA IMPLEMENTACIÓN ACREDITACIÓN DEL FUNCIONAMIENTO Acta y/o documento de nombramiento del encargado de prevención. ¿Tiene a disposición un canal directo para comunicar o reportar al

máximo órgano de gobierno, de administración, alta dirección de la persona jurídica, o quien haga sus veces, según corresponda, la información relevante?

Contrato de trabajo del encargado de prevención y/o de su equipo. ¿Tiene mecanismos para plantear al máximo órgano de gobierno, de administración, alta dirección de la persona jurídica, o quien haga sus veces, según corresponda, sus necesidades de recursos? De ser así ¿tiene algún medio para conocer y participar en la pre asignación del presupuesto para el desempeño de su función?

Reglamento de organización y funciones o documento equivalente. ¿Tiene participación en el desarrollo de nuevos productos o negocios de su organización?

Documentos de trabajo o protocolos donde consten las reuniones con el máximo órgano de gobierno, de administración, alta dirección de la persona jurídica, o quien haga sus veces, según corresponda.

¿Se reúne o asiste periódicamente a las reuniones del máximo órgano de gobierno, de administración, alta dirección de la persona jurídica, o quien haga sus veces, según corresponda? De ser así ¿se tienen actas de dichas reuniones?

Documento donde conste la incorporación del encargado de prevención en el organigrama de la empresa cuando éste no ejerza la función de oficial de cumplimiento de un sujeto obligado conforme a las normas del Sistema de Prevención de Lavado de Activos y Financiamiento del Terrorismo.

¿Se reúne o asiste periódicamente a las reuniones del comité de compras u otra área que se considere tenga una mayor exposición de riesgo de comisión de delito?

Fuente: S.M.V

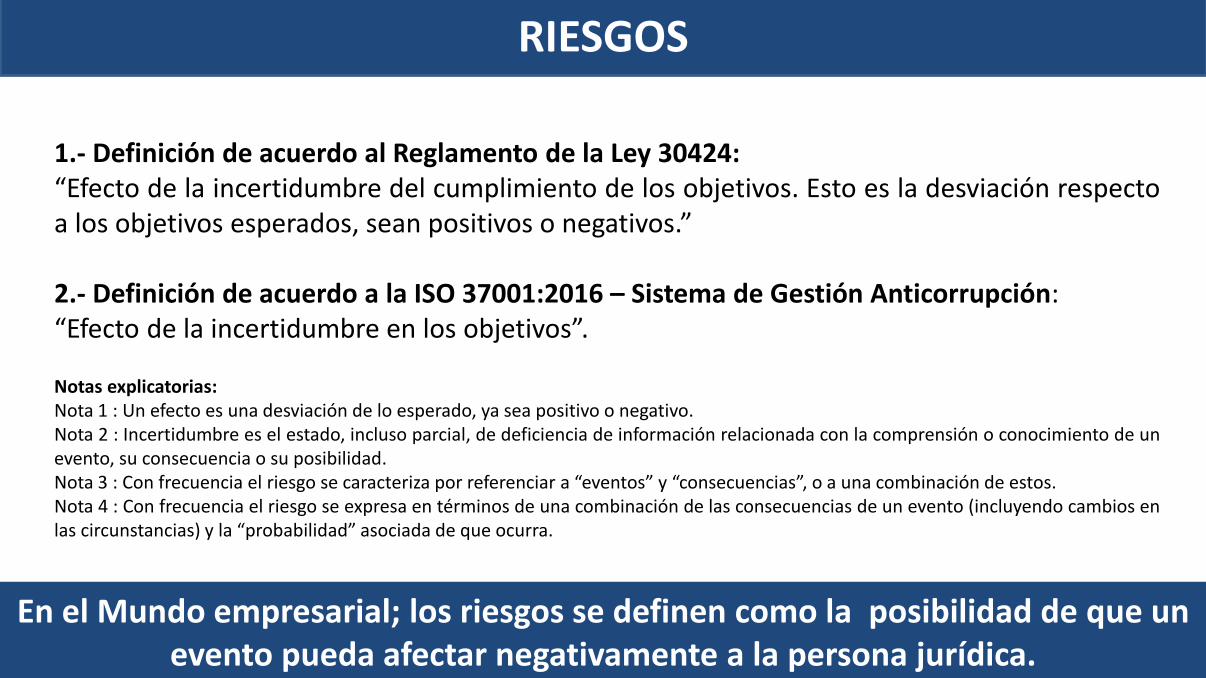

En el Mundo empresarial; los riesgos se definen como la posibilidad de que un evento pueda afectar negativamente a la persona jurídica.

1.- Definición de acuerdo al Reglamento de la Ley 30424: “Efecto de la incertidumbre del cumplimiento de los objetivos. Esto es la desviación respecto a los objetivos esperados, sean positivos o negativos.” 2.- Definición de acuerdo a la ISO 37001:2016 – Sistema de Gestión Anticorrupción: “Efecto de la incertidumbre en los objetivos”. Notas explicatorias: Nota 1 : Un efecto es una desviación de lo esperado, ya sea positivo o negativo. Nota 2 : Incertidumbre es el estado, incluso parcial, de deficiencia de información relacionada con la comprensión o conocimiento de un evento, su consecuencia o su posibilidad. Nota 3 : Con frecuencia el riesgo se caracteriza por referenciar a “eventos” y “consecuencias”, o a una combinación de estos. Nota 4 : Con frecuencia el riesgo se expresa en términos de una combinación de las consecuencias de un evento (incluyendo cambios en las circunstancias) y la “probabilidad” asociada de que ocurra.

RIESGOS

Riesgo que no es identificado… riesgo que no podrá ser gestionado para su mitigación y control.

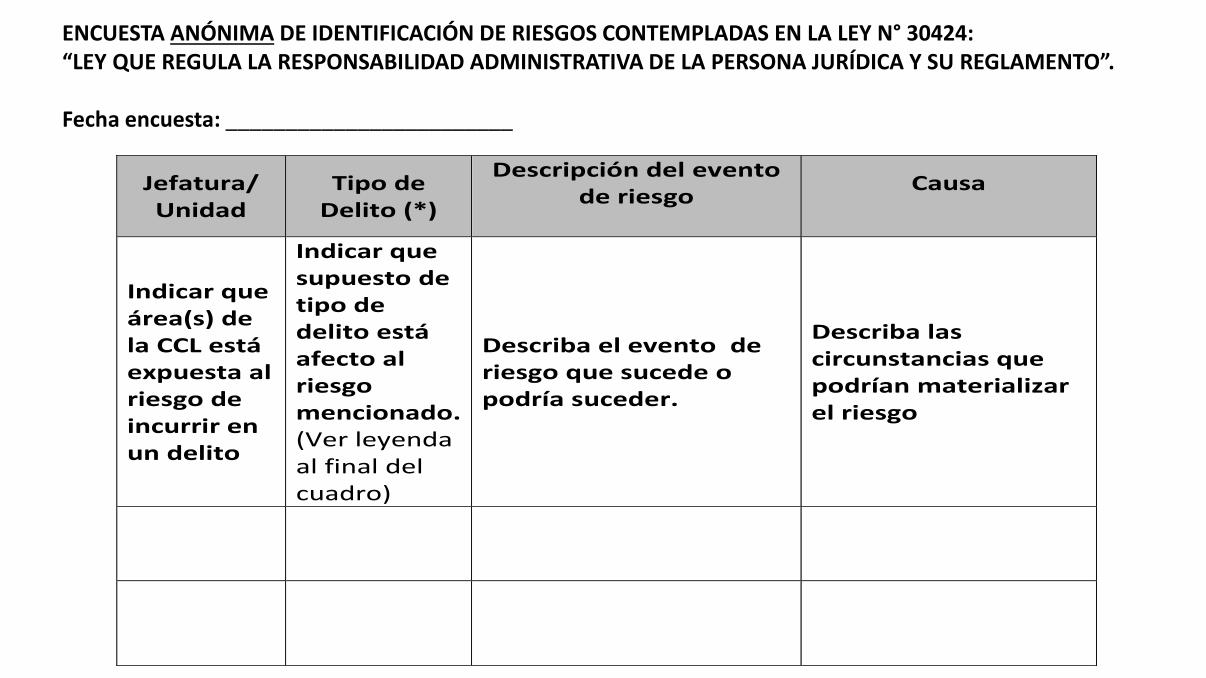

Jefatura/ Unidad

Tipo de Delito (*)

Descripción del evento de riesgo

Causa

Indicar que área(s) de la CCL está expuesta al riesgo de incurrir en un delito

Indicar que supuesto de tipo de delito está afecto al riesgo mencionado. (Ver leyenda al final del cuadro)

Describa el evento de riesgo que sucede o podría suceder.

Describa las circunstancias que podrían materializar el riesgo

ENCUESTA ANÓNIMA DE IDENTIFICACIÓN DE RIESGOS CONTEMPLADAS EN LA LEY N° 30424: “LEY QUE REGULA LA RESPONSABILIDAD ADMINISTRATIVA DE LA PERSONA JURÍDICA Y SU REGLAMENTO”. Fecha encuesta: ________________________

Metodología Identificación y evaluación de riesgos - Cámara de Comercio de Lima

PuntajeNivel de

FrecuenciaEn el grado de ocurrencia

3 Alto Mensual

2 Moderado Semestral

1 Bajo Anual

CRITERIOS DE CALIFICACIÓN DEL IMPACTO

PuntajeNivel de

ImpactoImpacto Financiero Impacto Reputacional Impacto Regulatorio o Penal

3 Desastroso

La pérdida financiera tiene un

impacto material en el logro

de objetivos financieros

Deterioro de la imagen o reputación a

nivel nacional (prensa)

Incumplimiento regulatorio, multa de

mayor cuantía, sanción, proceso judicial

2 Moderado

La pérdida financiera tiene un

impacto notable en el logro de

objetivos financieros

Deterioro de la imagen o reputación

interna en niveles estratégicos y socios

del negocio (Directorio y Socios)

Incurrir en multa de moderada cuantía o

sanción administrativa moderada o

proceso judicial

1 Leve

La pérdida financiera puede

ser absorbida como un gasto

operativo y tiene mínimo

impacto en los objetivos

financieros

Deterioro de la imagen o reputación

interna en niveles tácticos (jefaturas)

Incurrir en multa de menor cuantía o

sanción administrativa leve o proceso

judicial

El riesgo se materializa por lo menos una vez en forma mensual

El riesgo se materializa por lo menos una vez en forma semestral

El riesgo se materializa por lo menos una vez en forma anual

CRITERIOS DE CALIFICACIÓN DE LA FRECUENCIA

Descripción

Metodología Identificación y evaluación de riesgos - Cámara de Comercio de Lima

Identificación de los Riesgos Inherentes - Delitos Ley N° 30424

CódigoFactor de

RiesgoÁrea/Proceso

Tipo de

DelitoDescripción del evento de riesgo Causa

Código del

riesgo

Contrapartes,

productos y/o

servicios

De la CCLPosible delito

vinculado

¿Qué puede suceder?

Describa los posibles eventos de riesgo LAFT, es decir, los incidentes o

acontecimientos, derivados de un factor de riesgo de LAFT o de una

fuente interna o externa, que puede ser generador de un riesgo

asociado al LAFT

¿Por qué puede suceder?

Identifique las circunstancias que podrían materializar el riesgo

de LAFT

R1 Socio Afiliaciones Lavado de

activos

Aceptar como asociado de la CCL a una empresa cuyos socios, accionistas o

representante legales tienen registro de sentencia por delito penal o una

investigación en curso por delitos de la Ley 30424 o se encuentre en una lista

de prevención de delitos.

No se aplica búsqueda en lista de prevención de delitos previa a la

vinculación de nuevos socios, solo se utiliza la base de protestos para

filtrar a la persona jurídica, no se filtra a los representantes legales.

R2 TrabajadorAfiliaciones /

CobranzasSoborno

Soborno a los afiliadores y/o cobradores de la CCL para que reciban dinero

en efectivo de las empresas por un importe menor a la tarifa oficial señalada

por la CCL y estos entregan recibos provisionales y el dinero nunca ingresa a

la caja de la institución.

Mayor rigidez en los controles de recepción de dinero.

R3

Metodología Identificación y evaluación de riesgos - Cámara de Comercio de LimaEvaluación de la Frecuencia Inherente

Código Factor de Riesgo Área/Proceso Descripción del evento de riesgo

Puntaje de

Frecuencia

Inherente

Calificación de

Frecuencia

Inherente

R1 Socio Afiliaciones

Aceptar como asociado de la CCL a una empresa cuyos socios, accionistas o

representante legales tienen registro de sentencia por delito penal o una investigación

en curso por delitos de la Ley 30424 o se encuentre en una lista de prevención de

delitos.

3 Alto

R2 TrabajadorAfiliaciones /

Cobranzas

Soborno a los afiliadores y/o cobradores de la CCL para que reciban dinero en

efectivo de las empresas por un importe menor a la tarifa oficial señalada por la CCL y

estos entregan recibos provisionales y el dinero nunca ingresa a la caja de la

institución.

3 Alto

R3

R4 PuntajeNivel de

Frecuencia

En el grado

de

ocurrencia

3 Alto Mensual

2 Moderado Semestral

1 Bajo Anual

CRITERIOS DE CALIFICACIÓN DE LA FRECUENCIA

Descripción

El riesgo se materializa por lo

menos una vez en forma mensual

El riesgo se materializa por lo

menos una vez en forma semestral

El riesgo se materializa por lo

menos una vez en forma anual

Metodología Identificación y evaluación de riesgos - Cámara de Comercio de Lima

Factor de

RiesgoFinanciero Reputación Penal

R1 Socio Afiliaciones

Aceptar como asociado de la CCL a una empresa cuyos socios, accionistas o

representante legales tienen registro de sentencia por delito penal o una

investigación en curso por delitos de la Ley 30424 o se encuentre en una lista de

prevención de delitos.

1 3 1 2 Moderado

R2 TrabajadorAfiliaciones /

Cobranzas

Soborno a los afiliadores y/o cobradores de la CCL para que reciban dinero en

efectivo de las empresas por un importe menor a la tarifa oficial señalada por la CCL

y estos entregan recibos provisionales y el dinero nunca ingresa a la caja de la

institución.

1 1 1 1 Leve

Evaluación Impacto Inherente

Código

Impacto Inherente Puntaje

Impacto

Inherente

Calificación

Impacto

Inherente

Descripción del evento de riesgoÁrea/Proceso

PuntajeNivel de

ImpactoImpacto Financiero Impacto Reputacional

Impacto Regulatorio o

Penal

3 Desastroso

La pérdida financiera tiene un

impacto material en el logro de

objetivos financieros

Deterioro de la imagen o

reputación a nivel nacional

(prensa)

Incumplimiento regulatorio,

multa de mayor cuantía,

sanción, proceso judicial

2 Moderado

La pérdida financiera tiene un

impacto notable en el logro de

objetivos financieros

Deterioro de la imagen o

reputación interna en niveles

estratégicos y socios del

negocio (Directorio y Socios)

Incurrir en multa de moderada

cuantía o sanción

administrativa moderada o

proceso judicial

1 Leve

La pérdida financiera puede ser

absorbida como un gasto operativo

y tiene mínimo impacto en los

objetivos financieros

Deterioro de la imagen o

reputación interna en niveles

tácticos (jefaturas)

Incurrir en multa de menor

cuantía o sanción

administrativa leve o proceso

judicial

CRITERIOS DE CALIFICACIÓN DEL IMPACTO

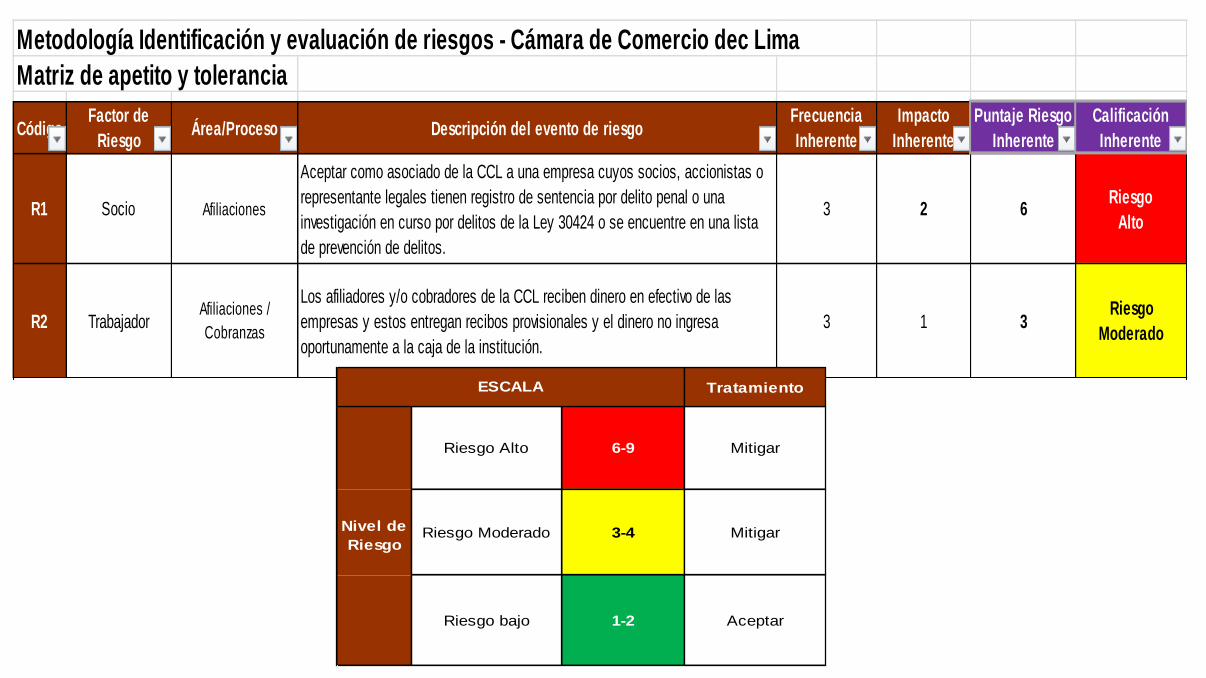

Metodología Identificación y evaluación de riesgos - Cámara de Comercio dec Lima

Matriz de apetito y tolerancia

CódigoFactor de

RiesgoÁrea/Proceso Descripción del evento de riesgo

Frecuencia

Inherente

Impacto

Inherente

Puntaje Riesgo

Inherente

Calificación

Inherente

R1 Socio Afiliaciones

Aceptar como asociado de la CCL a una empresa cuyos socios, accionistas o

representante legales tienen registro de sentencia por delito penal o una

investigación en curso por delitos de la Ley 30424 o se encuentre en una lista

de prevención de delitos.

3 2 6Riesgo

Alto

R2 TrabajadorAfiliaciones /

Cobranzas

Los afiliadores y/o cobradores de la CCL reciben dinero en efectivo de las

empresas y estos entregan recibos provisionales y el dinero no ingresa

oportunamente a la caja de la institución.

3 1 3Riesgo

Moderado

Tratamiento

Riesgo Alto 6-9 Mitigar

Riesgo Moderado 3-4 Mitigar

Riesgo bajo 1-2 Aceptar

ESCALA

Nivel de

Riesgo

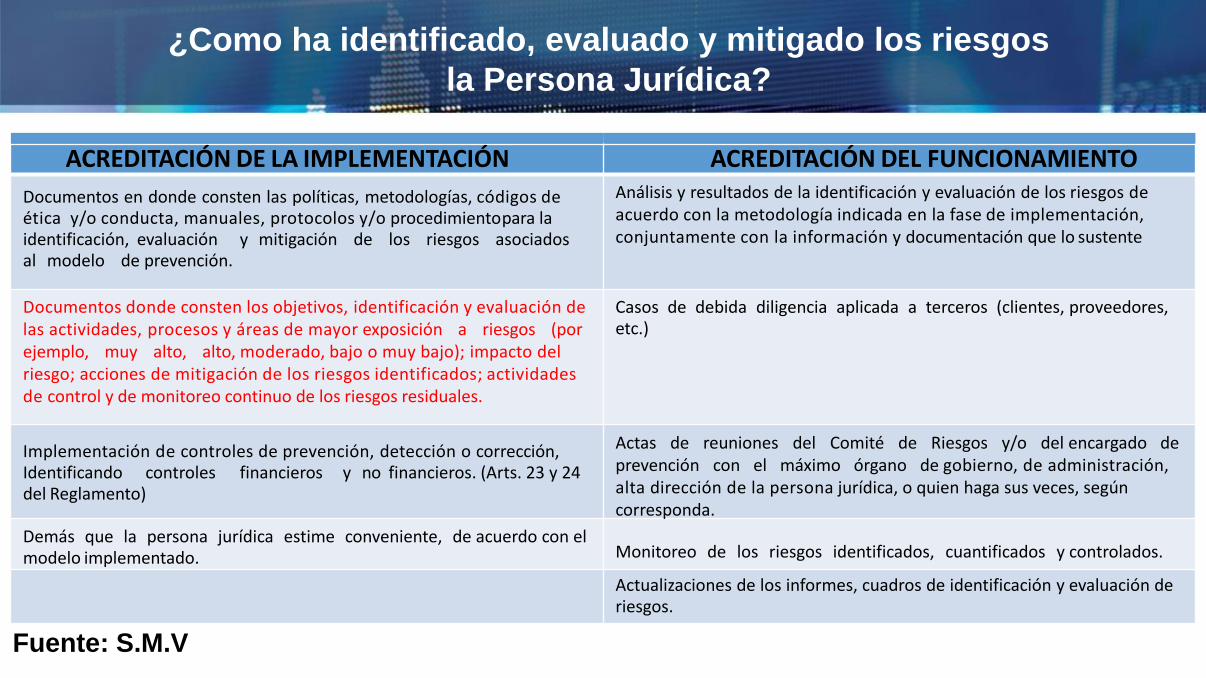

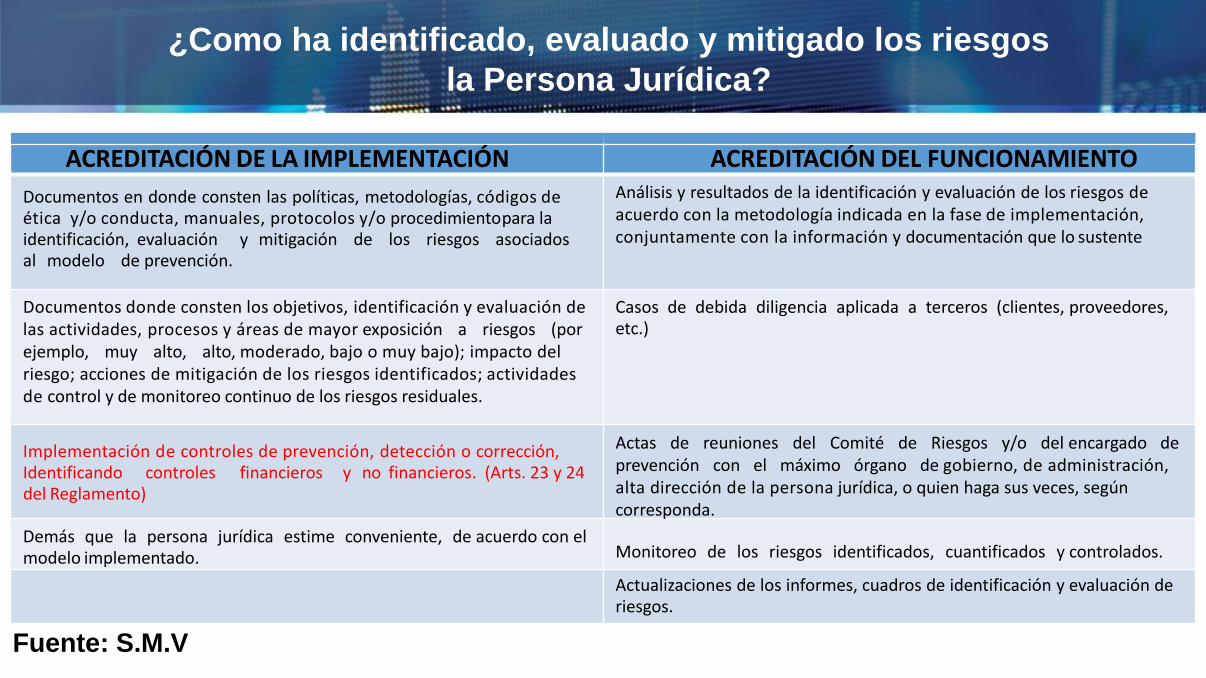

¿Como ha identificado, evaluado y mitigado los riesgos

la Persona Jurídica?

ACREDITACIÓN DE LA IMPLEMENTACIÓN ACREDITACIÓN DEL FUNCIONAMIENTO

Documentos en donde consten las políticas, metodologías, códigos de ética y/o conducta, manuales, protocolos y/o procedimiento para laidentificación, evaluación y mitigación de los riesgos asociados al modelo de prevención.

Análisis y resultados de la identificación y evaluación de los riesgos de acuerdo con la metodología indicada en la fase de implementación, conjuntamente con la información y documentación que lo sustente

Documentos donde consten los objetivos, identificación y evaluación de las actividades, procesos y áreas de mayor exposición a riesgos (por ejemplo, muy alto, alto, moderado, bajo o muy bajo); impacto del riesgo; acciones de mitigación de los riesgos identificados; actividades de control y de monitoreo continuo de los riesgos residuales.

Casos de debida diligencia aplicada a terceros (clientes, proveedores, etc.)

Implementación de controles de prevención, detección o corrección, Identificando controles financieros y no financieros. (Arts. 23 y 24 del Reglamento)

Actas de reuniones del Comité de Riesgos y/o del encargado de prevención con el máximo órgano de gobierno, de administración, alta dirección de la persona jurídica, o quien haga sus veces, según corresponda.

Demás que la persona jurídica estime conveniente, de acuerdo con el modelo implementado. Monitoreo de los riesgos identificados, cuantificados y controlados.

Actualizaciones de los informes, cuadros de identificación y evaluación de riesgos.

Fuente: S.M.V

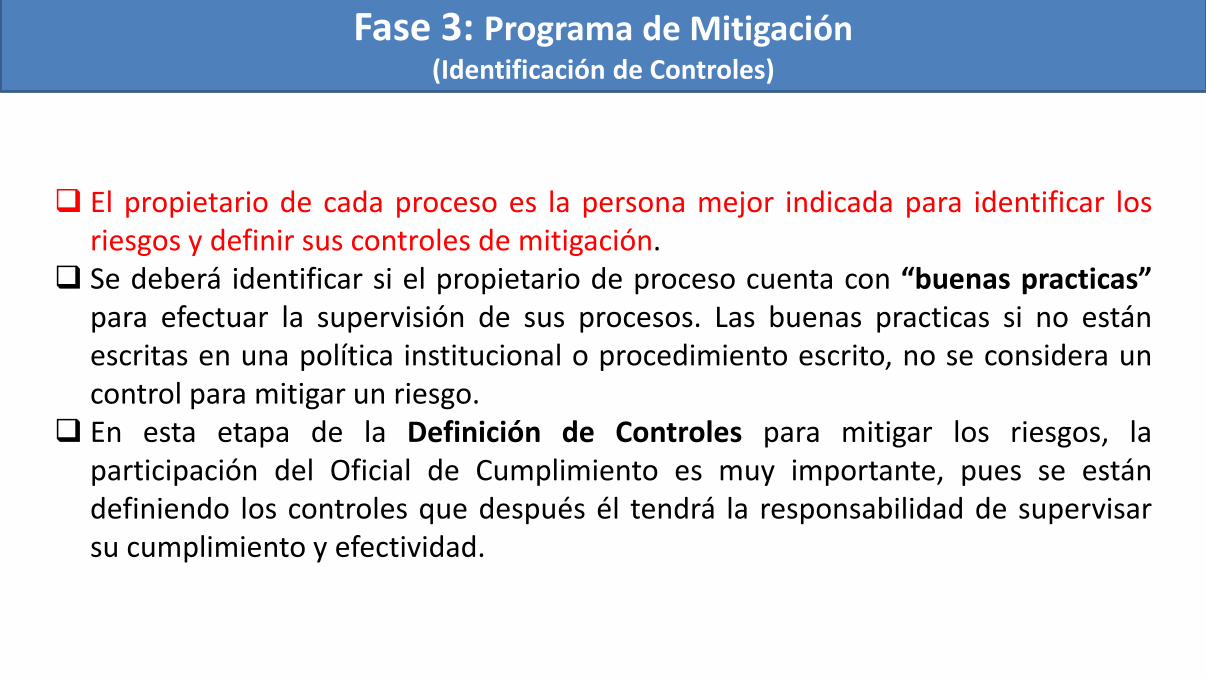

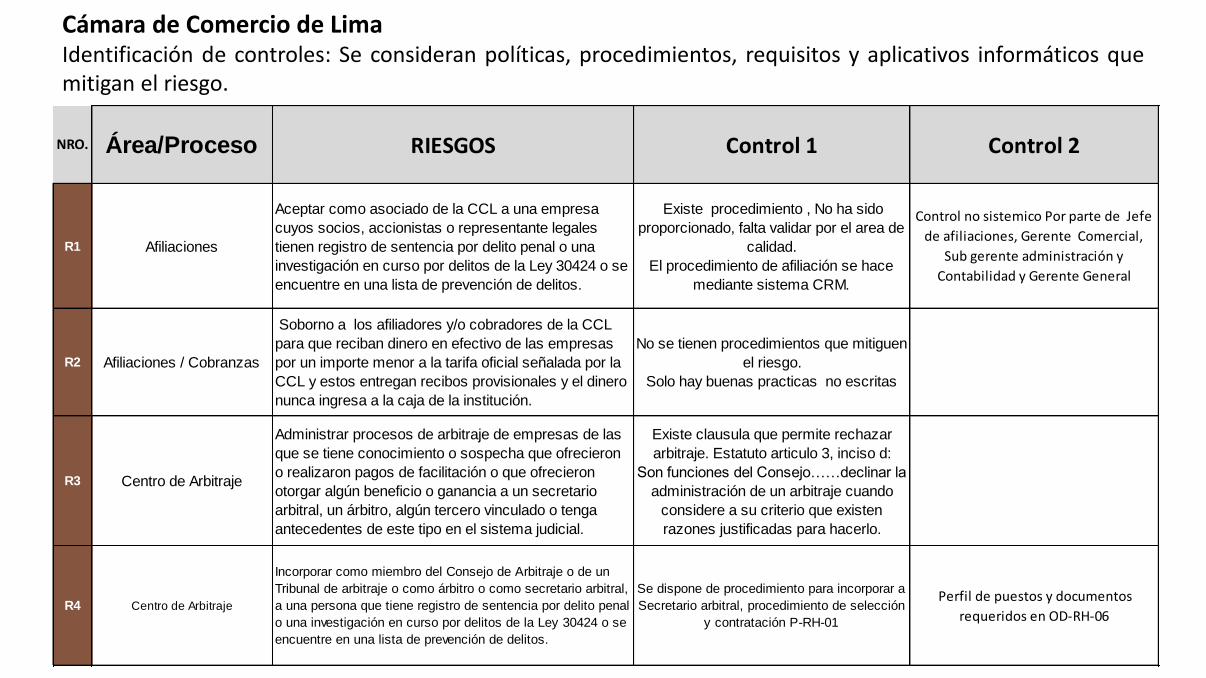

Fase 3: Programa de Mitigación Identificación de Controles

Fase 3: Programa de Mitigación (Identificación de Controles)

El propietario de cada proceso es la persona mejor indicada para identificar los riesgos y definir sus controles de mitigación.

Se deberá identificar si el propietario de proceso cuenta con “buenas practicas” para efectuar la supervisión de sus procesos. Las buenas practicas si no están escritas en una política institucional o procedimiento escrito, no se considera un control para mitigar un riesgo.

En esta etapa de la Definición de Controles para mitigar los riesgos, la participación del Oficial de Cumplimiento es muy importante, pues se están definiendo los controles que después él tendrá la responsabilidad de supervisar su cumplimiento y efectividad.

R1 Afiliaciones

Aceptar como asociado de la CCL a una empresa

cuyos socios, accionistas o representante legales

tienen registro de sentencia por delito penal o una

investigación en curso por delitos de la Ley 30424 o se

encuentre en una lista de prevención de delitos.

Existe procedimiento , No ha sido

proporcionado, falta validar por el area de

calidad.

El procedimiento de afiliación se hace

mediante sistema CRM.

Control no sistemico Por parte de Jefe

de afiliaciones, Gerente Comercial,

Sub gerente administración y

Contabilidad y Gerente General

R2 Afiliaciones / Cobranzas

Soborno a los afiliadores y/o cobradores de la CCL

para que reciban dinero en efectivo de las empresas

por un importe menor a la tarifa oficial señalada por la

CCL y estos entregan recibos provisionales y el dinero

nunca ingresa a la caja de la institución.

No se tienen procedimientos que mitiguen

el riesgo.

Solo hay buenas practicas no escritas

R3 Centro de Arbitraje

Administrar procesos de arbitraje de empresas de las

que se tiene conocimiento o sospecha que ofrecieron

o realizaron pagos de facilitación o que ofrecieron

otorgar algún beneficio o ganancia a un secretario

arbitral, un árbitro, algún tercero vinculado o tenga

antecedentes de este tipo en el sistema judicial.

Existe clausula que permite rechazar

arbitraje. Estatuto articulo 3, inciso d:

Son funciones del Consejo……declinar la

administración de un arbitraje cuando

considere a su criterio que existen

razones justificadas para hacerlo.

R4 Centro de Arbitraje

Incorporar como miembro del Consejo de Arbitraje o de un

Tribunal de arbitraje o como árbitro o como secretario arbitral,

a una persona que tiene registro de sentencia por delito penal

o una investigación en curso por delitos de la Ley 30424 o se

encuentre en una lista de prevención de delitos.

Se dispone de procedimiento para incorporar a

Secretario arbitral, procedimiento de selección

y contratación P-RH-01

Perfil de puestos y documentos

requeridos en OD-RH-06

Área/ProcesoNRO. Control 1 Control 2RIESGOS

Cámara de Comercio de Lima Identificación de controles: Se consideran políticas, procedimientos, requisitos y aplicativos informáticos que mitigan el riesgo.

¿Como ha identificado, evaluado y mitigado los riesgos

la Persona Jurídica?

ACREDITACIÓN DE LA IMPLEMENTACIÓN ACREDITACIÓN DEL FUNCIONAMIENTO

Documentos en donde consten las políticas, metodologías, códigos de ética y/o conducta, manuales, protocolos y/o procedimiento para laidentificación, evaluación y mitigación de los riesgos asociados al modelo de prevención.

Análisis y resultados de la identificación y evaluación de los riesgos de acuerdo con la metodología indicada en la fase de implementación, conjuntamente con la información y documentación que lo sustente

Documentos donde consten los objetivos, identificación y evaluación de las actividades, procesos y áreas de mayor exposición a riesgos (por ejemplo, muy alto, alto, moderado, bajo o muy bajo); impacto del riesgo; acciones de mitigación de los riesgos identificados; actividades de control y de monitoreo continuo de los riesgos residuales.

Casos de debida diligencia aplicada a terceros (clientes, proveedores, etc.)

Implementación de controles de prevención, detección o corrección, Identificando controles financieros y no financieros. (Arts. 23 y 24 del Reglamento)

Actas de reuniones del Comité de Riesgos y/o del encargado de prevención con el máximo órgano de gobierno, de administración, alta dirección de la persona jurídica, o quien haga sus veces, según corresponda.

Demás que la persona jurídica estime conveniente, de acuerdo con el modelo implementado. Monitoreo de los riesgos identificados, cuantificados y controlados.

Actualizaciones de los informes, cuadros de identificación y evaluación de riesgos.

Fuente: S.M.V

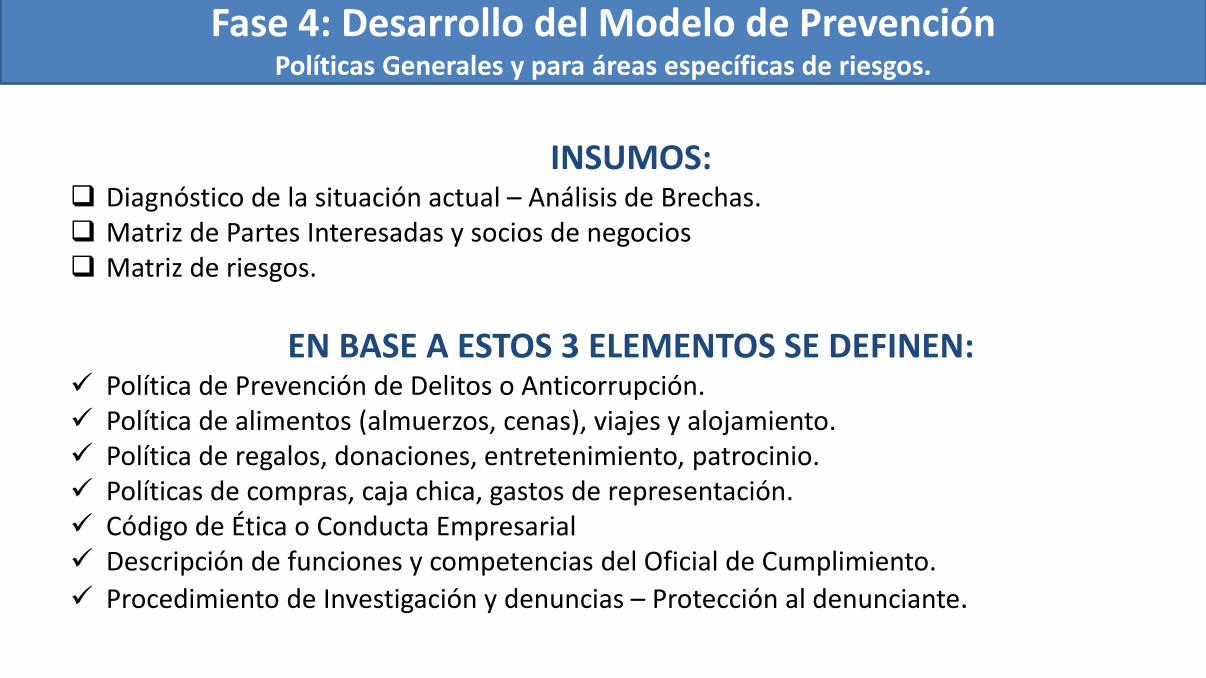

Fase 4: Desarrollo del Modelo de Prevención Políticas Generales y para áreas específicas de riesgos.

Fase 4: Desarrollo del Modelo de Prevención Políticas Generales y para áreas específicas de riesgos.

INSUMOS: Diagnóstico de la situación actual – Análisis de Brechas. Matriz de Partes Interesadas y socios de negocios Matriz de riesgos.

EN BASE A ESTOS 3 ELEMENTOS SE DEFINEN: Política de Prevención de Delitos o Anticorrupción. Política de alimentos (almuerzos, cenas), viajes y alojamiento. Política de regalos, donaciones, entretenimiento, patrocinio. Políticas de compras, caja chica, gastos de representación. Código de Ética o Conducta Empresarial Descripción de funciones y competencias del Oficial de Cumplimiento.

Procedimiento de Investigación y denuncias – Protección al denunciante.

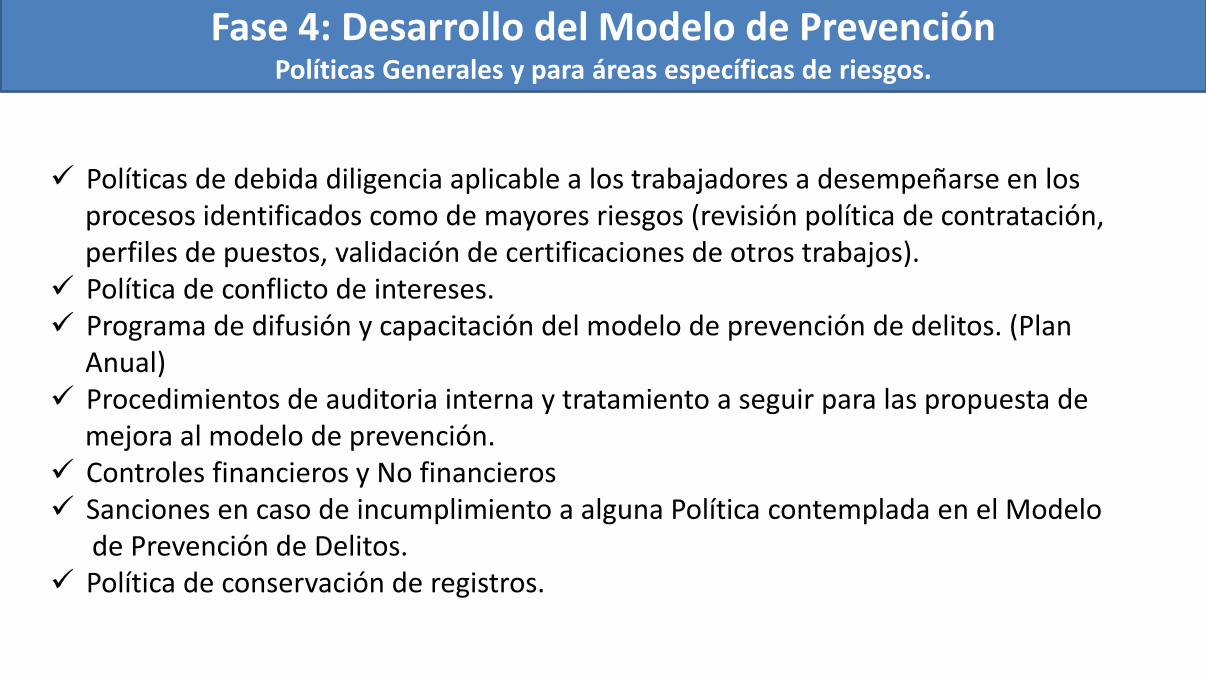

Fase 4: Desarrollo del Modelo de Prevención Políticas Generales y para áreas específicas de riesgos.

Políticas de debida diligencia aplicable a los trabajadores a desempeñarse en los procesos identificados como de mayores riesgos (revisión política de contratación, perfiles de puestos, validación de certificaciones de otros trabajos). Política de conflicto de intereses. Programa de difusión y capacitación del modelo de prevención de delitos. (Plan Anual) Procedimientos de auditoria interna y tratamiento a seguir para las propuesta de mejora al modelo de prevención. Controles financieros y No financieros Sanciones en caso de incumplimiento a alguna Política contemplada en el Modelo de Prevención de Delitos. Política de conservación de registros.

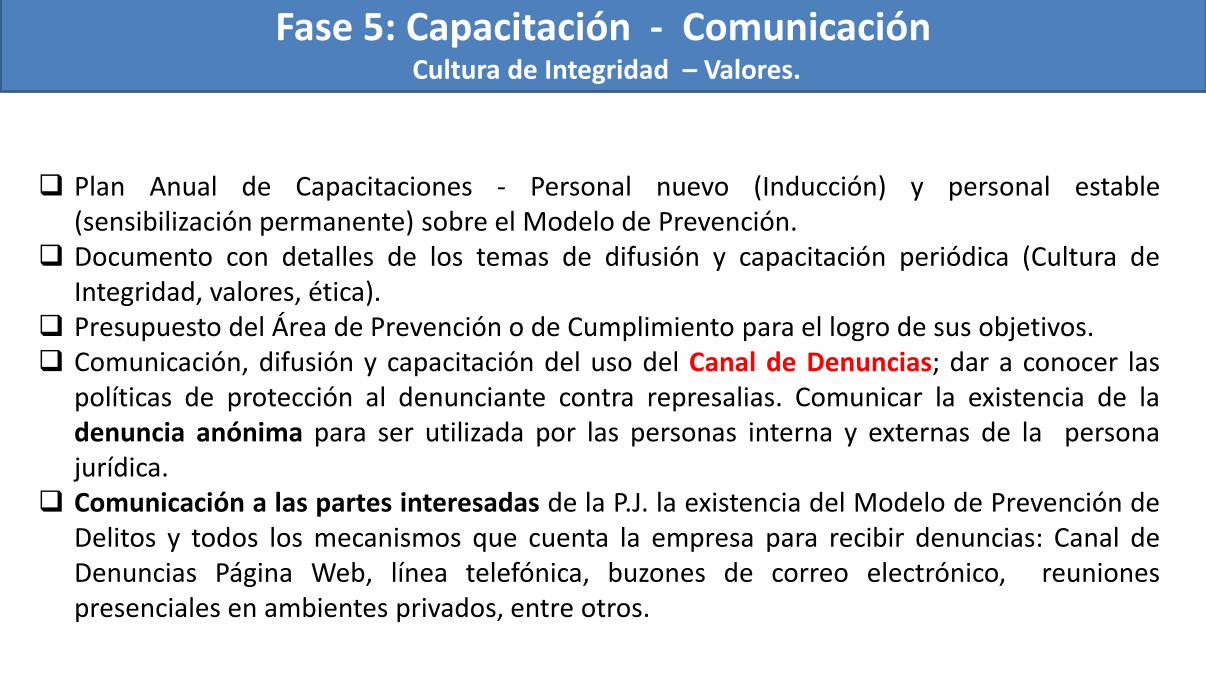

Fase 5: Capacitación - Comunicación Cultura de Integridad – Valores.

Fase 5: Capacitación - Comunicación Cultura de Integridad – Valores.

Plan Anual de Capacitaciones - Personal nuevo (Inducción) y personal estable (sensibilización permanente) sobre el Modelo de Prevención.

Documento con detalles de los temas de difusión y capacitación periódica (Cultura de Integridad, valores, ética).

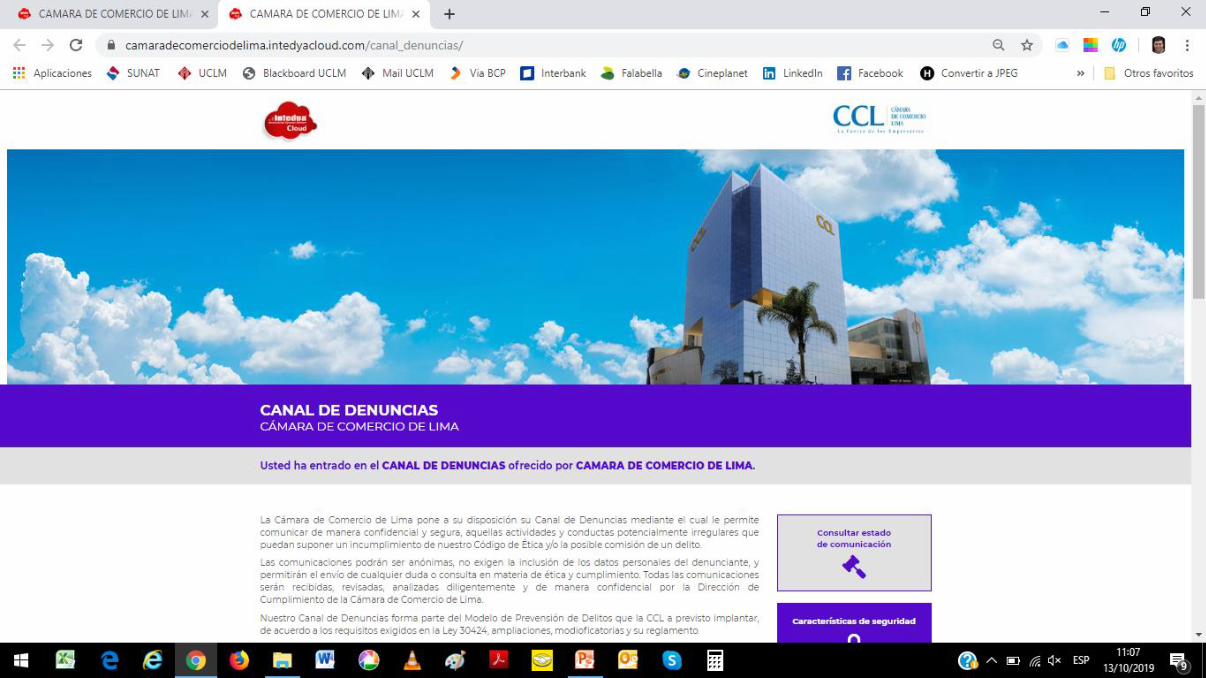

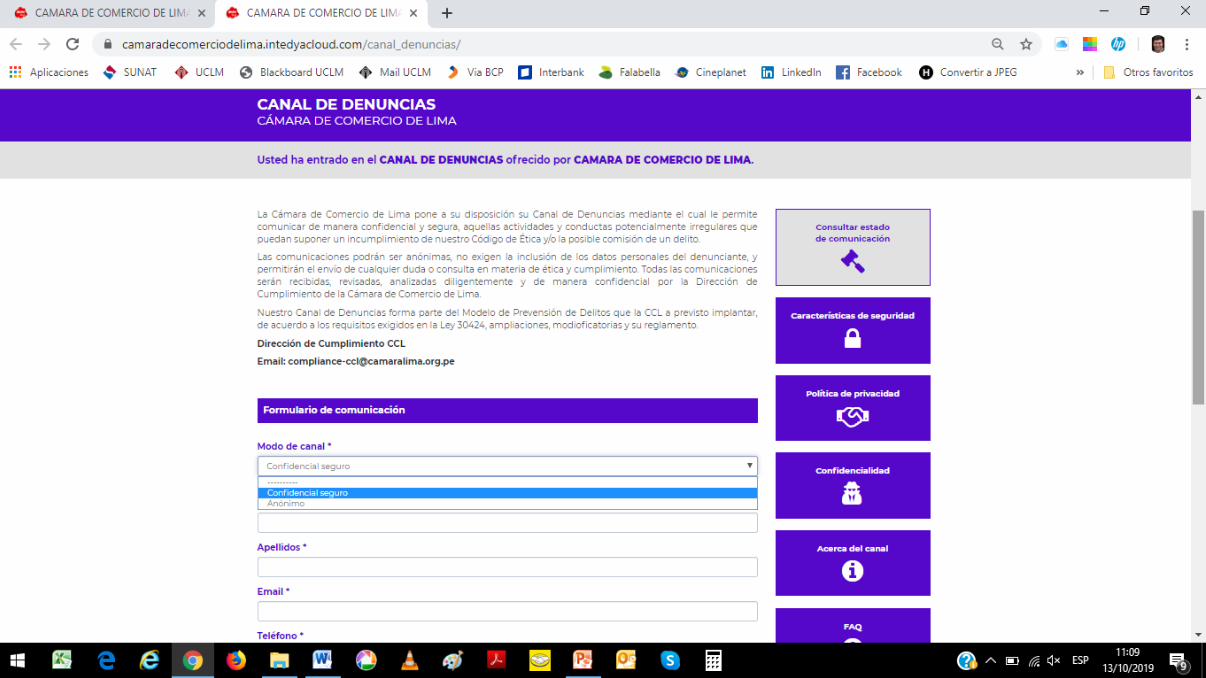

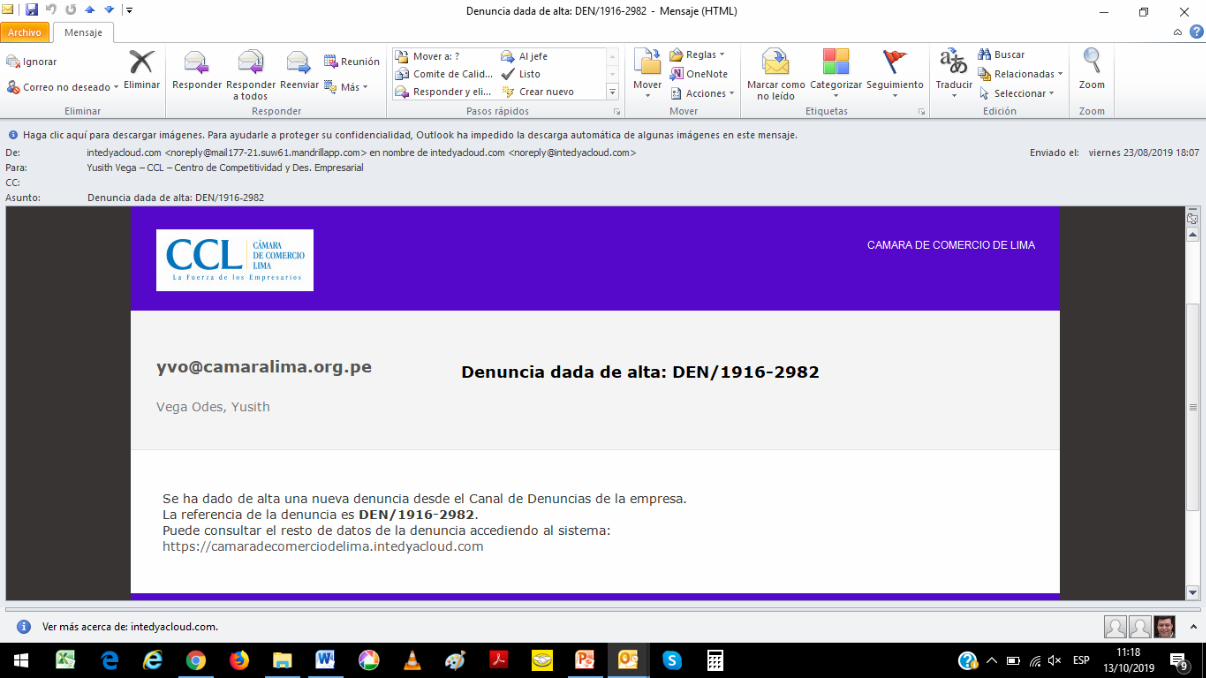

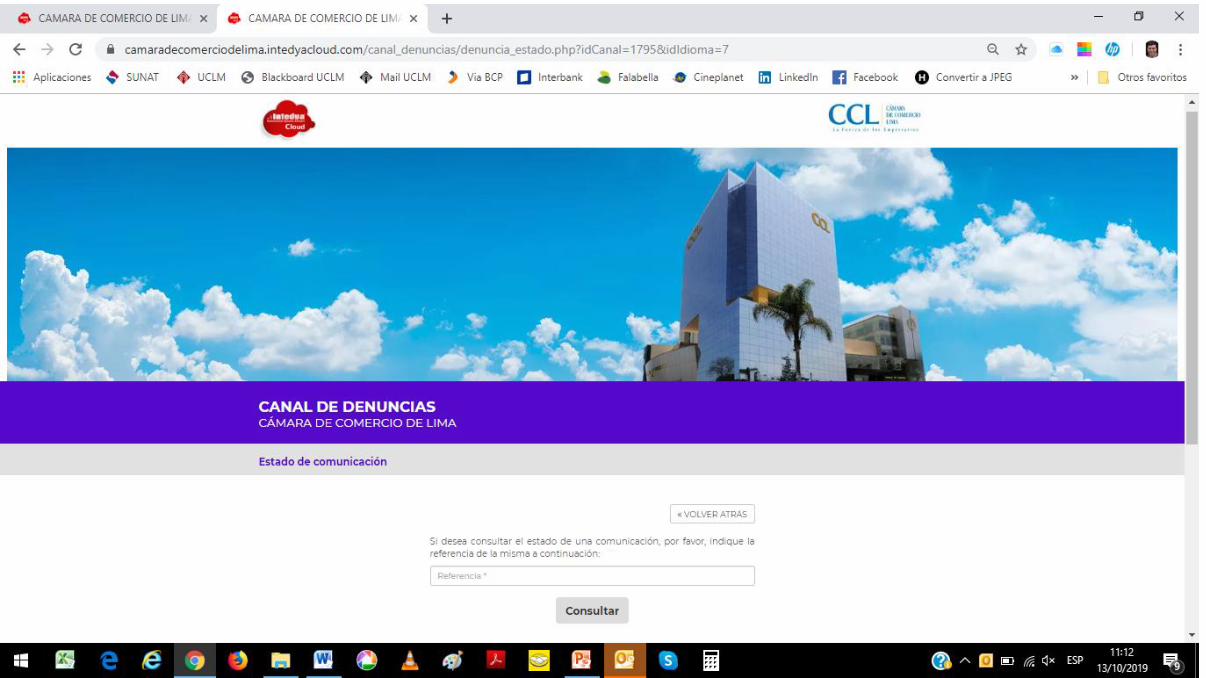

Presupuesto del Área de Prevención o de Cumplimiento para el logro de sus objetivos. Comunicación, difusión y capacitación del uso del Canal de Denuncias; dar a conocer las

políticas de protección al denunciante contra represalias. Comunicar la existencia de la denuncia anónima para ser utilizada por las personas interna y externas de la persona jurídica.

Comunicación a las partes interesadas de la P.J. la existencia del Modelo de Prevención de Delitos y todos los mecanismos que cuenta la empresa para recibir denuncias: Canal de Denuncias Página Web, línea telefónica, buzones de correo electrónico, reuniones presenciales en ambientes privados, entre otros.

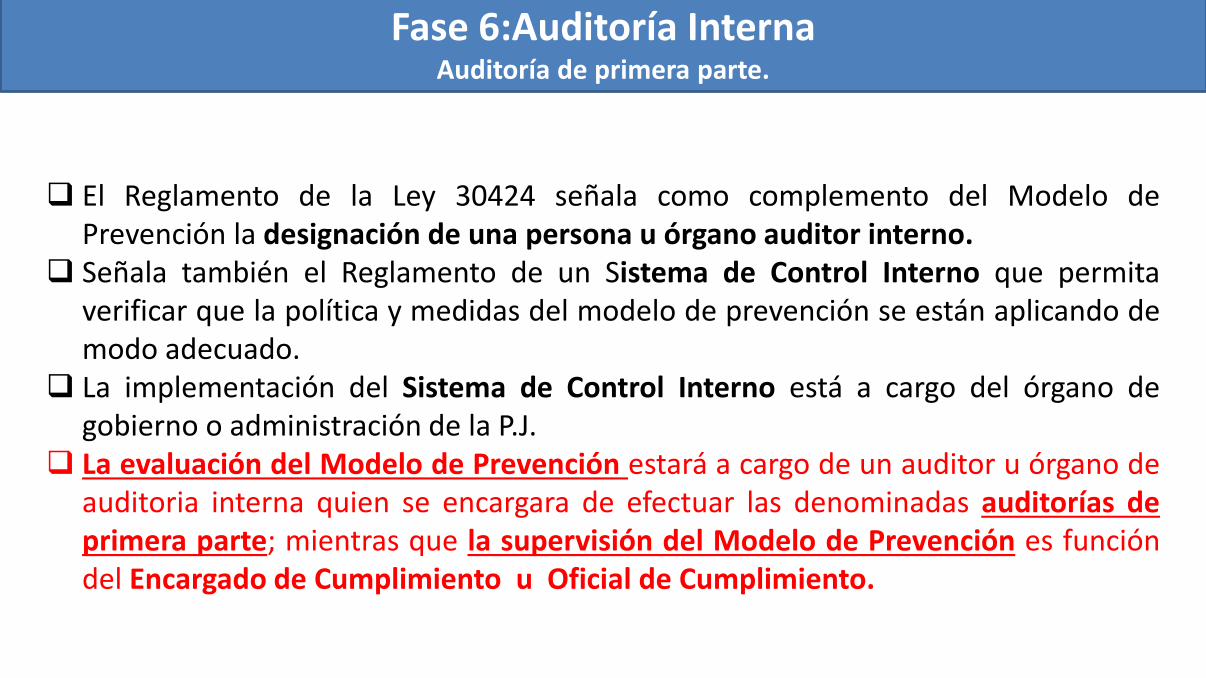

Fase 6:Auditoría Interna Auditoría de primera parte.

Fase 6:Auditoría Interna Auditoría de primera parte.

El Reglamento de la Ley 30424 señala como complemento del Modelo de Prevención la designación de una persona u órgano auditor interno.

Señala también el Reglamento de un Sistema de Control Interno que permita verificar que la política y medidas del modelo de prevención se están aplicando de modo adecuado.

La implementación del Sistema de Control Interno está a cargo del órgano de gobierno o administración de la P.J.

La evaluación del Modelo de Prevención estará a cargo de un auditor u órgano de auditoria interna quien se encargara de efectuar las denominadas auditorías de primera parte; mientras que la supervisión del Modelo de Prevención es función del Encargado de Cumplimiento u Oficial de Cumplimiento.

ISO 37001:2016 - Sistemas de Gestión Antisoborno. Requisitos con orientación para su uso. Requisito 9.2 - Auditoría Interna. 9.2.1 La organización debe llevar a cabo auditorías internas a intervalos planificados, para proporcionar información acerca de si el sistema de Gestión Antisoborno / Modelo de Prevención. a) es conforme con: 1) los requisitos propios de la organización para su Sistema de Gestión Antisoborno (Modelo de Prevención); 2) los requisitos de la ISO 37001:2016 / Ley 30424. b) se implementa y mantiene eficazmente.

Fase 7: Auditoría Externa Homologación (Auditoría de segunda parte)

Certificación (Auditoria de tercera parte )

Fase 7: Auditoría Externa Homologación (Auditoría de segunda parte) - Certificación (Auditoria de tercera parte )

La Homologación Proceso a través del cual un organismo independiente efectúa una auditoria de segunda parte (auditoria externa); la persona jurídica señala su interés de lo que desea se verifique y valide su cumplimiento ya sea de una norma, especificaciones y características. Ejemplos: Se puede homologar cumplimiento de leyes, reglamentos técnicos, especificaciones técnicas, entre otros. La Certificación de Empresas, Llamadas auditorías de tercera parte (auditoría externa), realizadas por organizaciones auditoras independientes y externas a la persona jurídica, proporcionan la certificación de que el modelo o sistema cumple con la norma estándar de referencia. Las organizaciones que realizan estas auditorías están acreditadas por una Entidad Internacional de Acreditación (ENAC en el caso de España, UKAS en Reino Unido, IAF para USA, etc.). Ejemplo: Certificación de Normas Internacionales de la ISO 9001, ISO 14001, ISO 37001.

Fase 8: Mejora Continua

Fase 8: Mejora Continua

La P.J debe mejorar continuamente la idoneidad, adecuación y eficacia del modelo de prevención, a través de:

Revisiones de las auditorias internas. Revisión por la Alta Dirección. Revisión por la función del Oficial de Cumplimiento.

Con los resultados de las revisiones se determinará si existe una necesidad para corregir o una oportunidad para mejorar el modelo de prevención. Esos cambios al modelo se manifiestan bajo las siguientes actividades:

No Conformidades (Incumplimiento de un requisito de la Ley), Acciones Correctivas (Acción para eliminar la causa raíz de una No

Conformidad). Acciones de Mejora (Ajustes y mejoras al modelo de prevención). Canal de Denuncias.

48

Muchas gracias Teléfono Directo: 219-1733

Celuiar: 986628190

Email: [email protected]

Econ. Yusith Vega Odes

Director del Centro de Competitividad y Desarrollo Empresarial

Cámara de Comercio de Lima 48