Embed Size (px)

Citation preview

ÚLTIMASMODIFICATORIA

S AL CÓDIGO TRIBUTARIO

INTEGRANTES:

ABRAHAM BARRENDOS IVONLAPA PARIONA MERYCRUZ TORRES KARINAMARAVI LI NAISHA LUCIA

PROF. RAÚL VERGARA

ANTECEDENTES

1. LEY N° 29884

NORMAS MODIFICATORIAS:

1. Decreto Legislativo N° 11132. Decreto Legislativo N° 11173. Decreto Legislativo N° 11214. Decreto Legislativo N° 1123

TEMARIO

TEMARIO

PRINCIPALES MODIFICACIONES

1.Título Preliminar del Código Tributario 2.Representantes Solidarios3.Fiscalización Parcial4.Obligaciones de los Administrados5.Procedimiento de Cobranza Coactiva6.Tribunal Fiscal7.Recursos Impugnatorios8.Demanda Contencioso Administrativa9.Facultad Sancionatoria y Régimen de

Incentivos

COMENTARIOS

ANTECEDENTES

El día 9 de junio de 2012 se emitió la Ley N° 29884, delegando al Poder Ejecutivo la facultad de legislar en materia tributaria y modificar el Código Tributario.

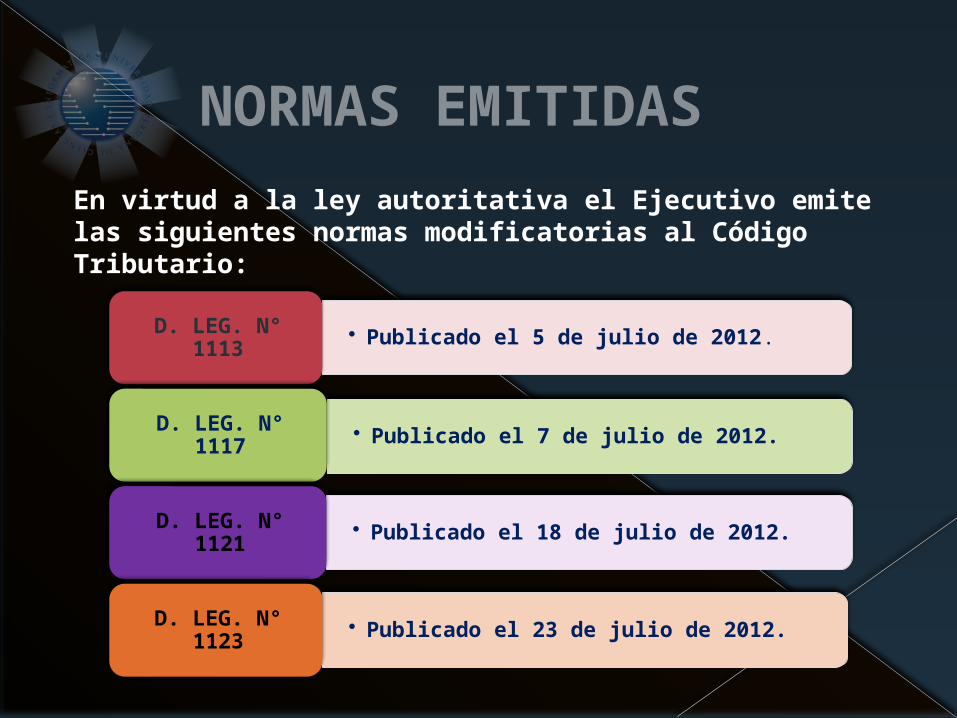

NORMAS EMITIDAS

• Publicado el 5 de julio de 2012.D. LEG. N° 1113

• Publicado el 7 de julio de 2012.D. LEG. N° 1117

• Publicado el 18 de julio de 2012.D. LEG. N° 1121

• Publicado el 23 de julio de 2012.D. LEG. N° 1123

En virtud a la ley autoritativa el Ejecutivo emite las siguientes normas modificatorias al Código Tributario:

PRINCIPALES MODIFICACIONES

ANTECEDENTESD. Leg. 259 en 1982.Norma VII 2004.D. Leg. 977 en 2007.No se prevé lineamientos generales para la dación o prórroga de exoneraciones, incentivos o beneficios tributarios, ni plazo supletorio cuando se aprueban sin plazo de vigencia.

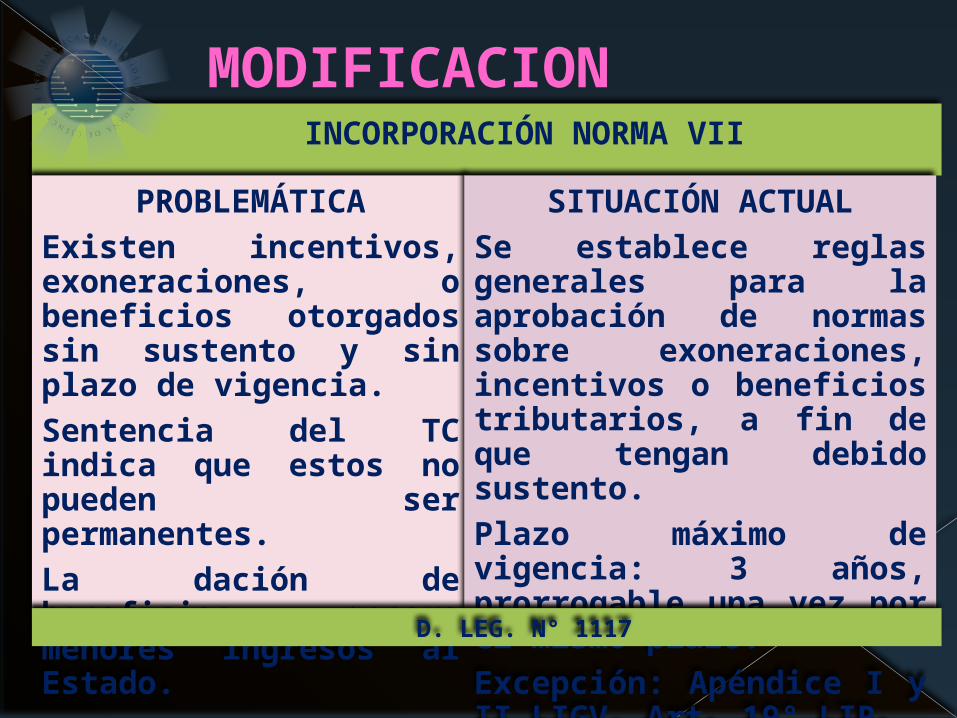

D. LEG. 1117

INCORPORACIÓN NORMA VII

MODIFICACION

PROBLEMÁTICAExisten incentivos, exoneraciones, o beneficios otorgados sin sustento y sin plazo de vigencia.Sentencia del TC indica que estos no pueden ser permanentes.La dación de beneficios genera menores ingresos al Estado.

SITUACIÓN ACTUALSe establece reglas generales para la aprobación de normas sobre exoneraciones, incentivos o beneficios tributarios, a fin de que tengan debido sustento.Plazo máximo de vigencia: 3 años, prorrogable una vez por el mismo plazo.Excepción: Apéndice I y II LIGV, Art. 19° LIR.

D. LEG. N° 1117

INCORPORACIÓN NORMA VII

MODIFICACION

NORMA VII

• Reglas generales para la dación de exoneraciones, incentivos o beneficios tributarios.MODIFICACIO

N

MODIFICACIÓN Norma VII: REGLAS GENERALES PARA LADACIÓN DE EXONERACIONES, INCENTIVOS OBENEFICIOS TRIBUTARIOS (D. Leg. N° 1117)

Las normas legales que contengan exoneraciones, incentivos o beneficios tributarios, se sujetarán a las siguientes reglas:

a) Sustentada en una Exposición de Motivos que contenga objetivo y alcances de la propuesta, efecto de la vigencia de la norma sobre la legislación nacional, análisis cuantitativo del costo fiscal estimado de la medida, especificando el ingreso alternativo respecto de los ingresos que se dejarán de percibir (impedir déficit presupuestario), y…

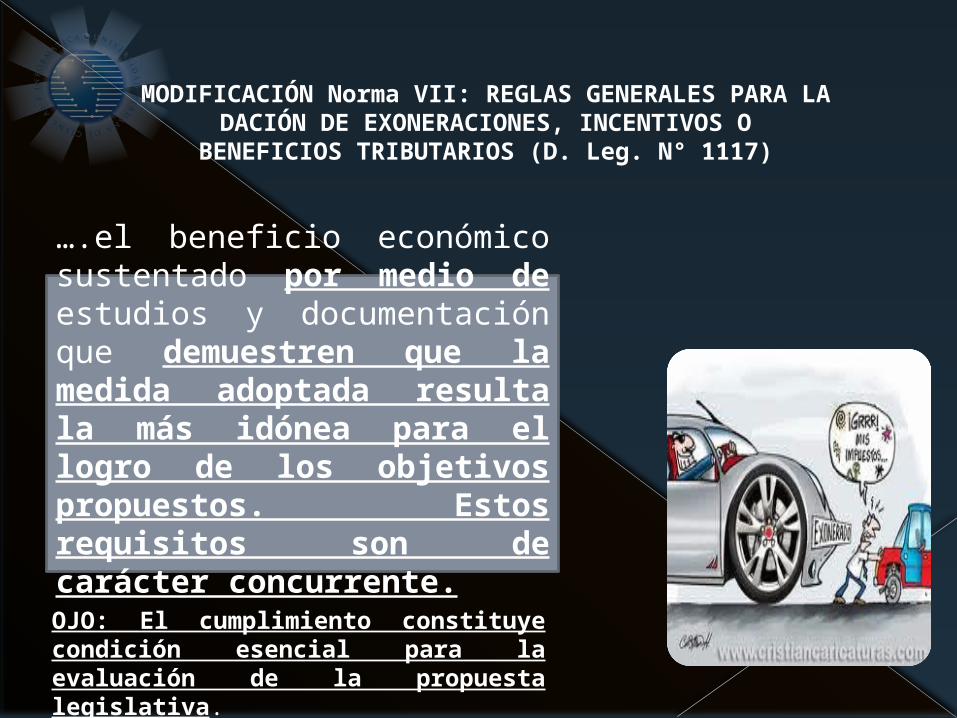

MODIFICACIÓN Norma VII: REGLAS GENERALES PARA LADACIÓN DE EXONERACIONES, INCENTIVOS OBENEFICIOS TRIBUTARIOS (D. Leg. N° 1117)

….el beneficio económico sustentado por medio de estudios y documentación que demuestren que la medida adoptada resulta la más idónea para el logro de los objetivos propuestos. Estos requisitos son de carácter concurrente.

OJO: El cumplimiento constituye condición esencial para la evaluación de la propuesta legislativa.

MODIFICACIÓN Norma VII: REGLAS GENERALES PARA LADACIÓN DE EXONERACIONES, INCENTIVOS OBENEFICIOS TRIBUTARIOS (D. Leg. N° 1117)

b) Acorde con los objetivos o propósitos específicos de la política fiscal planteada por el Gobierno Nacional.

c) La propuesta legislativa deberá señalar de manera clara y detallada el objetivo de la medida, los sujetos beneficiarios, así como el plazo de vigencia de la exoneración, incentivo o beneficio tributario, el cual no podrá exceder de tres (03) años.

OJO Si no se señala plazo de vigencia, plazo máximo: tres (3) años.

MODIFICACIÓN Norma VII: REGLAS GENERALES PARA LADACIÓN DE EXONERACIONES, INCENTIVOS OBENEFICIOS TRIBUTARIOS (D. Leg. N° 1117)

d) Informe previo del MEF.

e) Aplicación: A partir del 1 de enero del año siguiente al de la publicación, salvo disposición contraria.

MECANISMOS

ECONOMÍA DE OPCIÓN

ESCOGER EL SISTEMA CON

MÁS BENEFICIOS

LEGALES

ELUSIÓN

UTILIZAR DEFICIENCIAS DE LA NORMA PARA

REDUCIR IMPUESTO

IRREGULARES

EVASIÓN TRANSGREDIR LA NORMA ILEGALES

NORMAS VIII Y NORMA XVI

NORMA XVI: CLÁUSULA GENERAL ANTIELUSIVA

La lucha contra el fraude fiscal es un valor constitucional.

Los valores, principios y derechos constitucionales condicionan (“irradian”) el proceso de “creación” y de aplicación de “todo el ordenamiento jurídico.

Fraude a la ley

Negocio indirecto

Simulación relativa

Abuso del derecho objetivo

SUPUESTOS DE ELUSIÓN

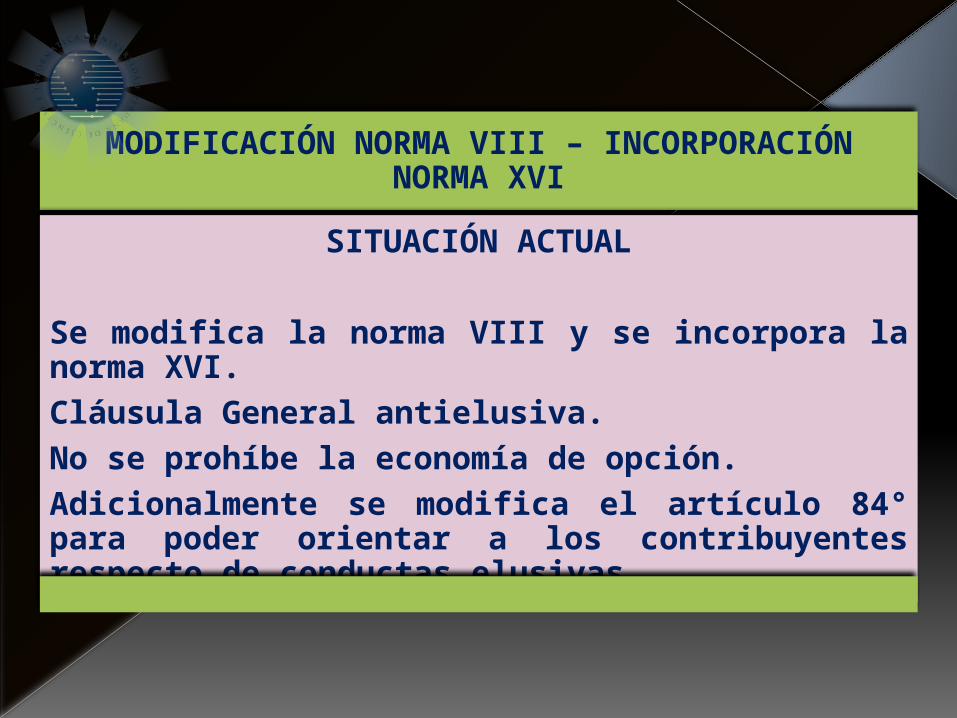

MODIFICACIÓN NORMA VIII – INCORPORACIÓN NORMA XVI

SITUACIÓN ACTUAL

Se modifica la norma VIII y se incorpora la norma XVI. Cláusula General antielusiva. No se prohíbe la economía de opción. Adicionalmente se modifica el artículo 84° para poder orientar a los contribuyentes respecto de conductas elusivas.

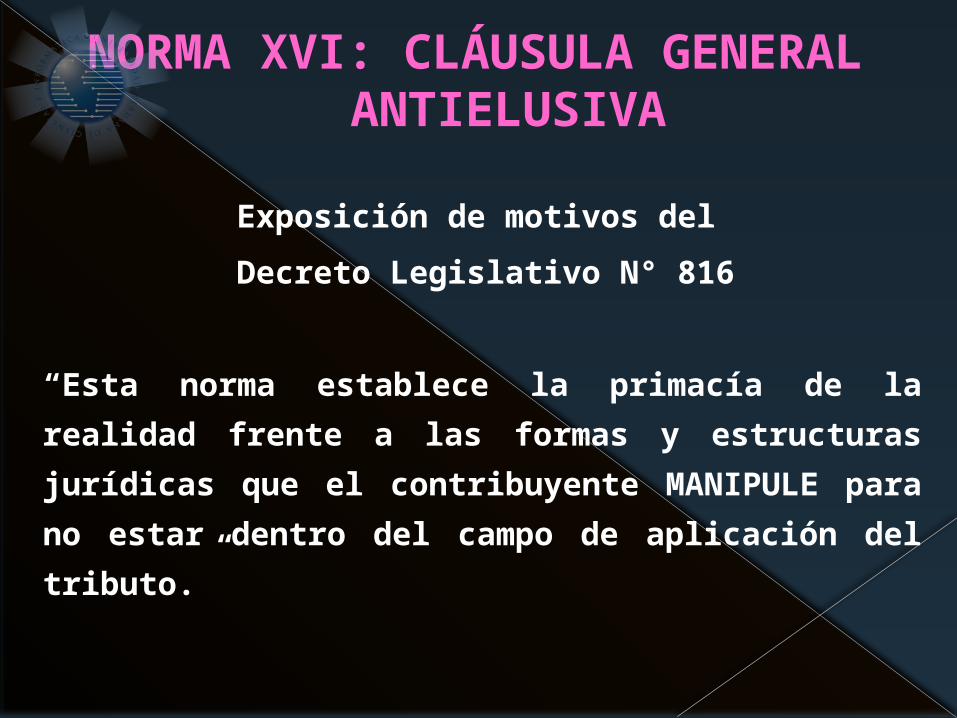

NORMA XVI: CLÁUSULA GENERAL ANTIELUSIVA

Exposición de motivos del

Decreto Legislativo N° 816

“Esta norma establece la primacía de la

realidad frente a las formas y estructuras

jurídicas que el contribuyente MANIPULE para

no estar dentro del campo de aplicación del

tributo.”

MODIFICACION

NORMA

VIII

• Interpretación de normas tributarias.

NORMA

XVI

• Calificación, elusión de normas tributarias y simulación.

Art. 84°

• Facultad para orientar en temas relativos a conductas elusivas.

Eliminar la ventaja tributaria

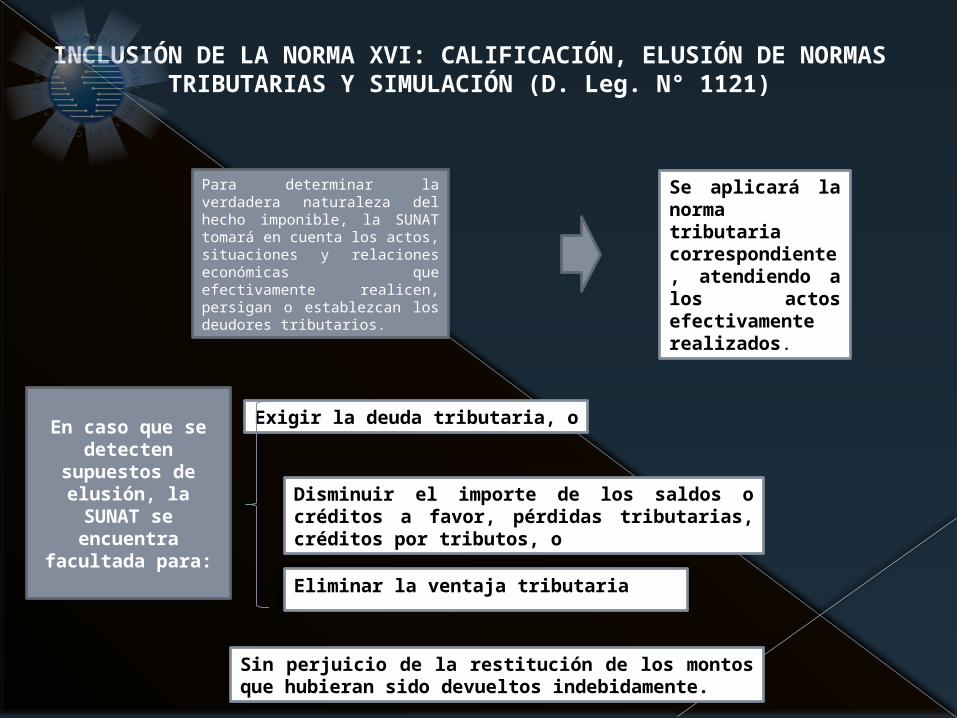

INCLUSIÓN DE LA NORMA XVI: CALIFICACIÓN, ELUSIÓN DE NORMAS TRIBUTARIAS Y SIMULACIÓN (D. Leg. N° 1121)

Para determinar la verdadera naturaleza del hecho imponible, la SUNAT tomará en cuenta los actos, situaciones y relaciones económicas que efectivamente realicen, persigan o establezcan los deudores tributarios.

En caso que se detecten

supuestos de elusión, la SUNAT

se encuentra facultada para:

Exigir la deuda tributaria, o

Disminuir el importe de los saldos o créditos a favor, pérdidas tributarias, créditos por tributos, o

Sin perjuicio de la restitución de los montos que hubieran sido devueltos indebidamente.

Se aplicará la norma tributaria correspondiente, atendiendo a los actos efectivamente realizados.

Cuando se evite total o parcialmente la realización del hecho imponible o se reduzca la base imponible o la deuda tributaria, o se obtengan saldos o créditos a favor, pérdidas tributarias o créditos por tributos mediante actos respecto de los que se presenten en forma concurrente las siguientes circunstancias, sustentadas por la SUNAT:

INCLUSIÓN DE LA NORMA XVI: CALIFICACIÓN, ELUSIÓN DE NORMAS TRIBUTARIAS Y SIMULACIÓN (D. Leg. N° 1121)

a) Que individualmente o de forma conjunta sean artificiosos o impropios para la consecución del resultado obtenido.

b) Que de su utilización resulten efectos jurídicos o económicos, distintos del ahorro o ventaja tributarios, que sean iguales o similares a los que se hubieran obtenido con los actos usuales o propios.

La SUNAT, aplicará la norma que hubiera correspondido a los actos usuales o propios, ejecutando lo señalado en el primer párrafo, según sea el caso.

Se entiende por créditos por tributos el saldo a favor del exportador, el reintegro tributario, recuperación anticipada del IGV e IPM, devolución definitiva del IGV e IPM, restitución de derechos arancelarios y cualquier otro concepto similar establecido en las normas tributarias que no constituyan pagos indebidos o en exceso.

INCLUSIÓN DE LA NORMA XVI: CALIFICACIÓN, ELUSIÓN DE NORMAS TRIBUTARIAS Y

SIMULACIÓN (D. Leg. N° 1121)

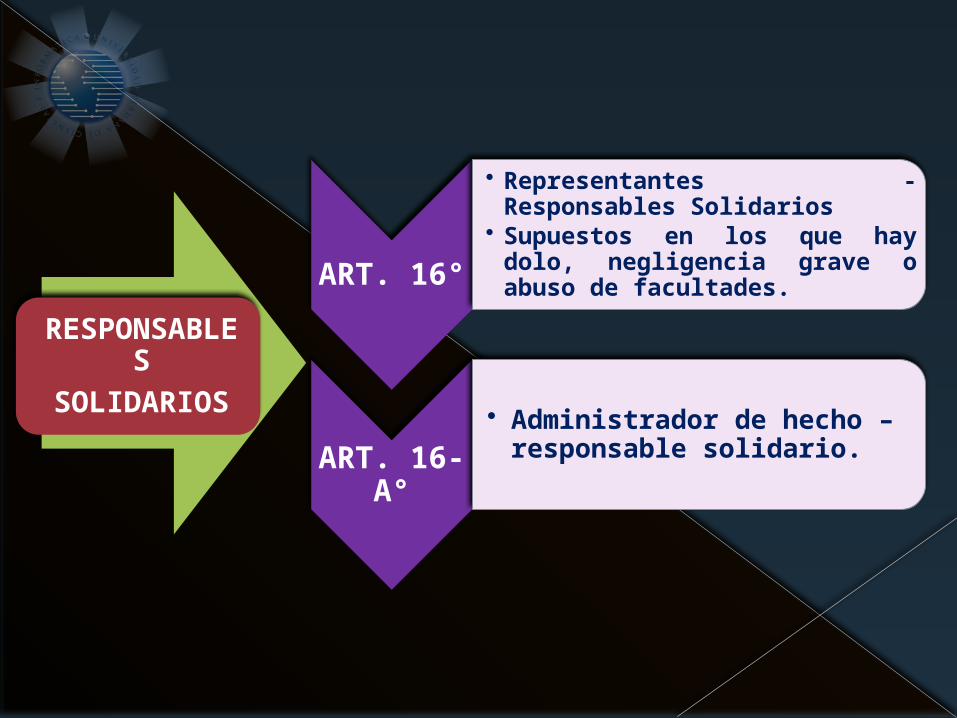

RESPONSABLES SOLIDARIOS

ANTECEDENTESLa obtención indebida de notas de crédito negociables como supuesto de dolo, negligencia grave o abuso de facultades.Se atribuía la responsabilidad solidaria a aquellos representantes que hayan sido nombrados formalmente.

PROBLEMÁTICAExisten diversos medios de devolución de tributos, como la orden de pago financiera y el abono en cuenta. Existencia de casos en los que terceros sin poder formal ejercen la gestión, dirección o administración con influencia decisiva.

SITUACIÓN ACTUAL

Incluye otros medios mediante los cuales obtener devolución, tales como abono en cuenta orden de pago financiera y similares. Se recoge la figura del administrador de hecho, como responsable solidario.

D. LEG. N° 1121

RESPONSABLES

SOLIDARIOS

ART.

16°

• Representantes - Responsables Solidarios

• Supuestos en los que hay dolo, negligencia grave o abuso de facultades.

ART.

16-A°

• Administrador de hecho – responsable solidario.

Auditoría Parcial y Definitiva

Uno de los aspectos más relevantes en la reforma del CT es la referida al renacimiento de las fiscalizaciones parciales. Se ha definido que una fiscalización parcial es aquella en la cual la SUNAT podrá revisar parte, uno o algunos de los elementos de la obligación tributaria. Un aspecto de seguridad para el contribuyente es que la SUNAT debe comunicar el carácter de fiscalización parcial y los aspectos que serán materia de revisión. Asimismo, se ha normado que el plazo de las fiscalizaciones parciales sea de seis (06) meses.

El renacimiento de las Fiscalizaciones parciales

Una novedad que nos trae el procedimiento de fiscalización parcial es que la SUNAT lo puede ampliar a otros aspectos pero no podrá sobrepasar el plazo de seis meses establecido, con la excepción de que notifique una fiscalización definitiva. Sin duda estos cambios fortalecerán la capacidad de fiscalización de la SUNAT pero también generaran una serie de problemas operativos.

El renacimiento de las Fiscalizaciones parciales

Auditoría Parcial y Definitiva

Justificación:› Los procedimientos de auditoría

integrales (hoy definitiva) insumen muchos recursos y tiempo, lo que limitaba el número de acciones.

› Cada procedimiento de auditoría cerraba el ejercicio aún cuando sólo se hubiese verificado una operación.

28

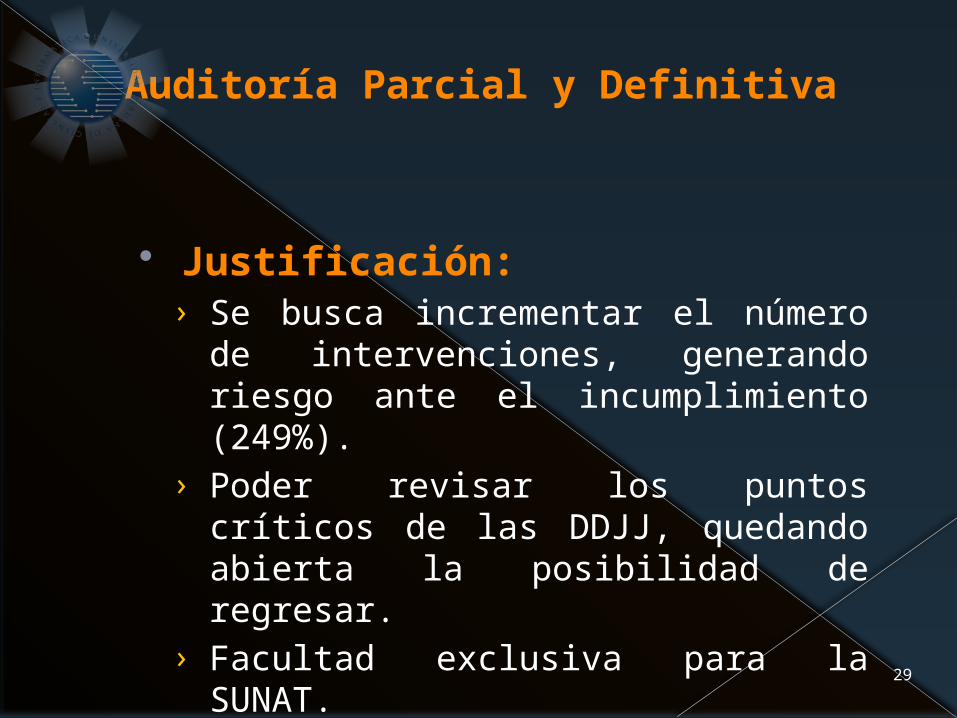

Auditoría Parcial y Definitiva

Justificación:› Se busca incrementar el número de

intervenciones, generando riesgo ante el incumplimiento (249%).

› Poder revisar los puntos críticos de las DDJJ, quedando abierta la posibilidad de regresar.

› Facultad exclusiva para la SUNAT.

29

FISCALIZACIÓN PARCIAL

ANTECEDENTESDecreto Legislativo N° 410 permitía emitir resoluciones parciales de acotación. Decreto Ley N° 25859, no recogió esta figura.Fiscalización única y definitiva.

D. LEG. N° 1113

FISCALIZACIÓN PARCIAL

PROBLEMÁTICAInversión significativa de tiempo, la AT debía revisar todas las inconsistencias pues posteriormente no tendría otra oportunidad de hacerlo, salvo excepciones.

SITUACIÓN ACTUALIncorpora la fiscalización parcial. Permitirá revisar puntos críticos y poder comprobar otros aspectos más adelante.Los procedimientos durarán menos tiempo.La SUNAT podrá llegar a un mayor número de contribuyentes.

D. LEG. N° 1113

Fiscalización

Parcial

Art. 61° del CT

Art. 44° y 45°

• Inicio e interrupción de los plazos de prescripción.

Art.46°

• Suspensión de los plazos de prescripción.

Art. 62-A

• Plazo de fiscalización.

Art. 76° y 77°

• Resoluciones de determinación y requisitos.

Art. 88°

• Efectos de la rectificatoria después de una fiscalización parcial.

Art.108°

• Sustitución o modificación del acto administrativo después de notificación.

(Vigencia 60 d/h siguientes al 5.7.2012)

Auditoría Parcial y Definitiva

33

Concluyente, final, cerrada,

sin revisión posterior.

No cabal, por completar, una

parte de…

Parcial Definitiva

Auditoría Parcial y Definitiva

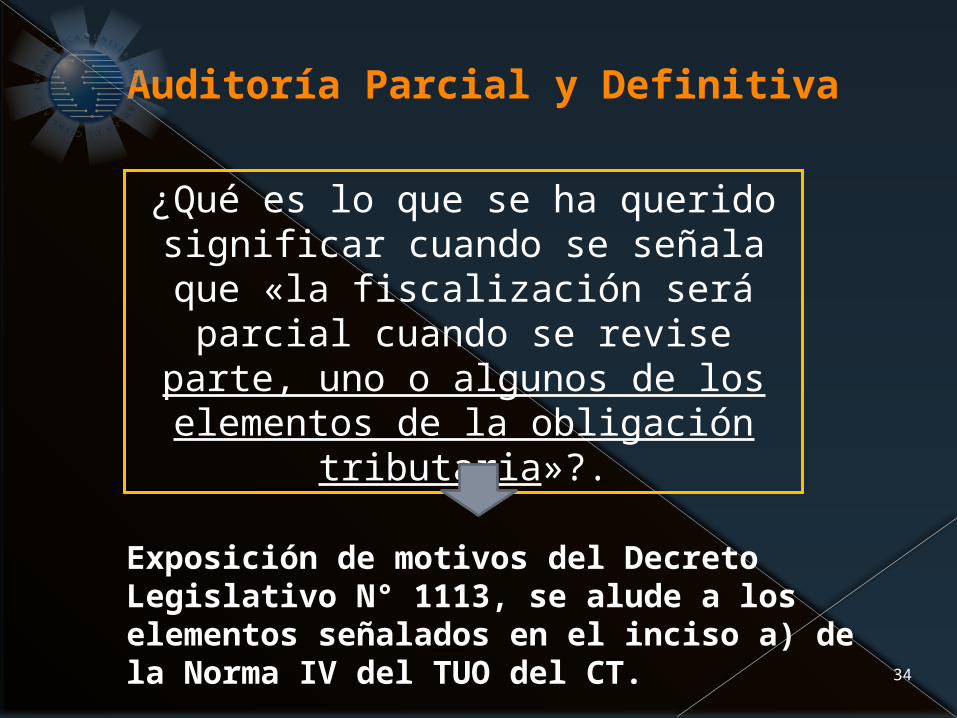

34

¿Qué es lo que se ha querido significar cuando se señala que «la fiscalización será parcial cuando se revise parte, uno o algunos de los

elementos de la obligación tributaria»?.

Exposición de motivos del Decreto Legislativo N° 1113, se alude a los elementos señalados en el inciso a) de la Norma IV del TUO del CT.

Auditoría Parcial y Definitiva

35

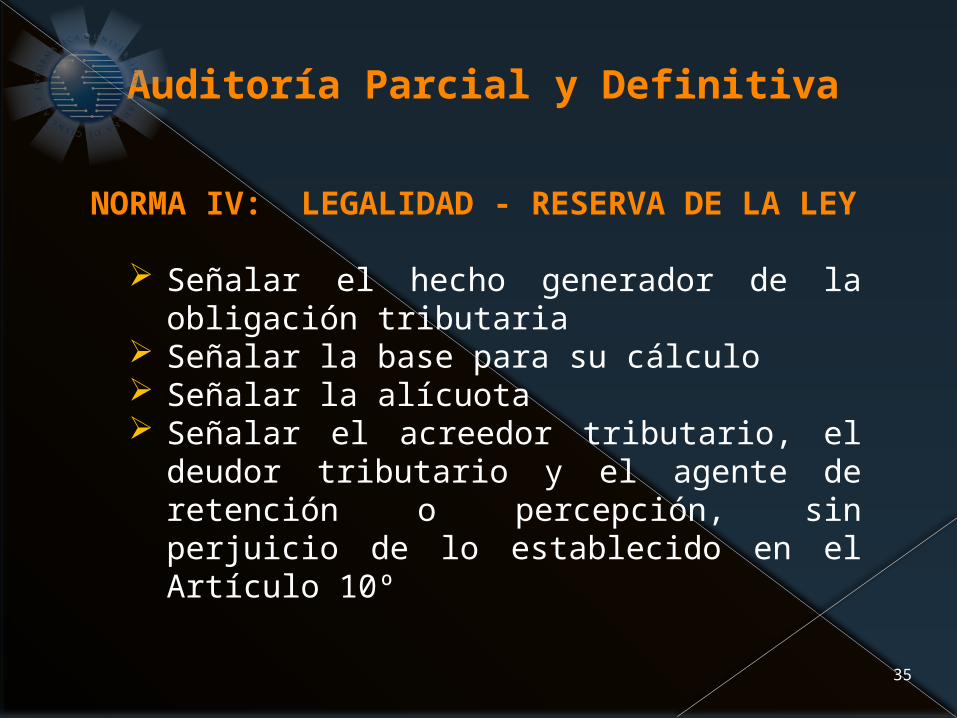

NORMA IV: LEGALIDAD - RESERVA DE LA LEY

Señalar el hecho generador de la obligación tributaria

Señalar la base para su cálculo Señalar la alícuota Señalar el acreedor tributario, el deudor

tributario y el agente de retención o percepción, sin perjuicio de lo establecido en el Artículo 10º

Auditoría Parcial y Definitiva

36

CAMBIO MUY IMPORTANTE Se faculta a revisar por ejemplo:

Compras de un periodo. Ventas de varios periodos. Inconsistencias de una DDJJ. Cálculo de la Base Imponible, etc.

Con la ventaja de no cerrar el ejercicio

fiscalizado.

Auditoría Parcial y Definitiva

37

Exigencias Formales Precisar en la Carta de

Presentación y en el Primer Requerimiento, que estamos ante una fiscalización parcial.

El plazo de la auditoría de campo es de 6 meses.

No le aplican la prórroga del plazo para la auditoría de campo.

Auditoría Parcial y Definitiva

38

Facultades discrecionales especiales.Iniciada la Auditoría Parcial:

Se podrá ampliar a otros elementos de la obligación tributaria que no están siendo auditados.

Se podrá variar a una auditoría definitiva y con ello, se amplia el plazo, de acuerdo al Artículo 62-A°.

Auditoría Parcial y Definitiva

Último párrafo de la Norma IV del Título Preliminar del TUOCT.

39

“En los casos en que la Administración Tributaria se encuentra facultada para actuar discrecionalmente optará por la decisión administrativa que considere

más conveniente para el interés público, dentro del marco que establece la ley.”

Auditoría Parcial y Definitiva

40

Sin embargo, por su propia naturaleza, la auditoría parcial:

No interrumpe el plazo de prescripción del periodo fiscalizado.

La suspensión del plazo de prescripción queda restringido a los elementos materia de la auditoría parcial.

Debe ser considerada como un antecedente de fiscalización para los casos de auditorías definitivas.

Auditoría Parcial y Definitiva

41

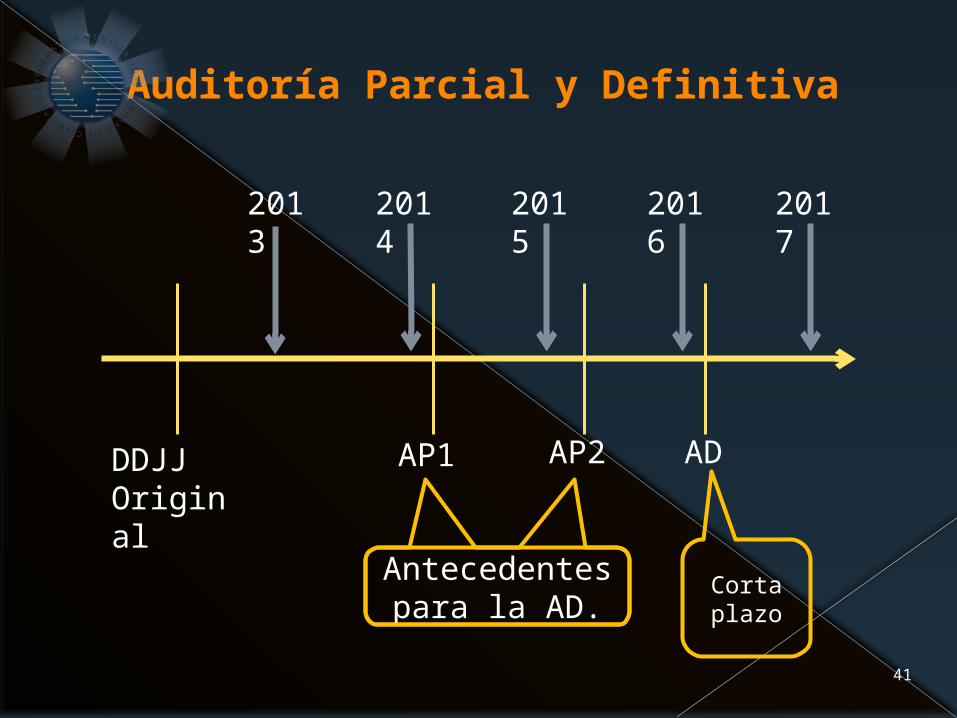

2013

2014

2015

2016

2017

DDJJOriginal

AP1 AP2 AD

Corta plazo

Antecedentes para la AD.

TRIBUNAL FISCAL: 04638-1-2005

“La notificación de la RD agota la acción de la administración opera determinar la deuda tributaria, interrumpe la prescripción de la acción para su cobro, dando inicio a un nuevo término prescriptorio de la acción para exigir el pago de la deuda acotada.”

La determinación debe ser ÚNICA, INTEGRAL y

DEFINITIVA

Auditoría Parcial y Definitiva

42

Auditoría Parcial y Definitiva

CASO HIPOTÉTICO› AP1 - Jun 2012: Deuda Tributaria.› AP2 - Ago 2012: Deuda Tributaria.› AD – 2012: Se corroboran los reparos.

43

RD de la auditoría definitiva

• Deberá referir dichos reparos.

• Pero no sumarlos a dicha RD.

Auditoría Parcial y Definitiva

CASO HIPOTÉTICO› AP1 - Jun 2012: Deuda Tributaria.› AP2 - Ago 2012: Deuda Tributaria.› AD – 2012: En junio y agosto el monto

de la deuda es menor o existe créditos tributarios

44

RD de la auditoría definitiva

• Deberán modificarse los reparos a través de la RD de la auditoria definitiva.

• Deben modificar las RD de las auditorías parciales.

Auditoría Parcial y Definitiva

Artículo 108º.-Después de la notificación, la Administración Tributaria sólo podrá revocar, modificar, sustituir o complementar sus actos en los siguientes casos:

3. Cuando la SUNAT como resultado de un posterior procedimiento de fiscalización de un mismo tributo y período tributario establezca una menor obligación tributaria. En este caso, los reparos que consten en la resolución de determinación emitida en el procedimiento de fiscalización parcial anterior serán considerados en la posterior resolución que se notifique.

45

Auditoría Parcial y Definitiva

46

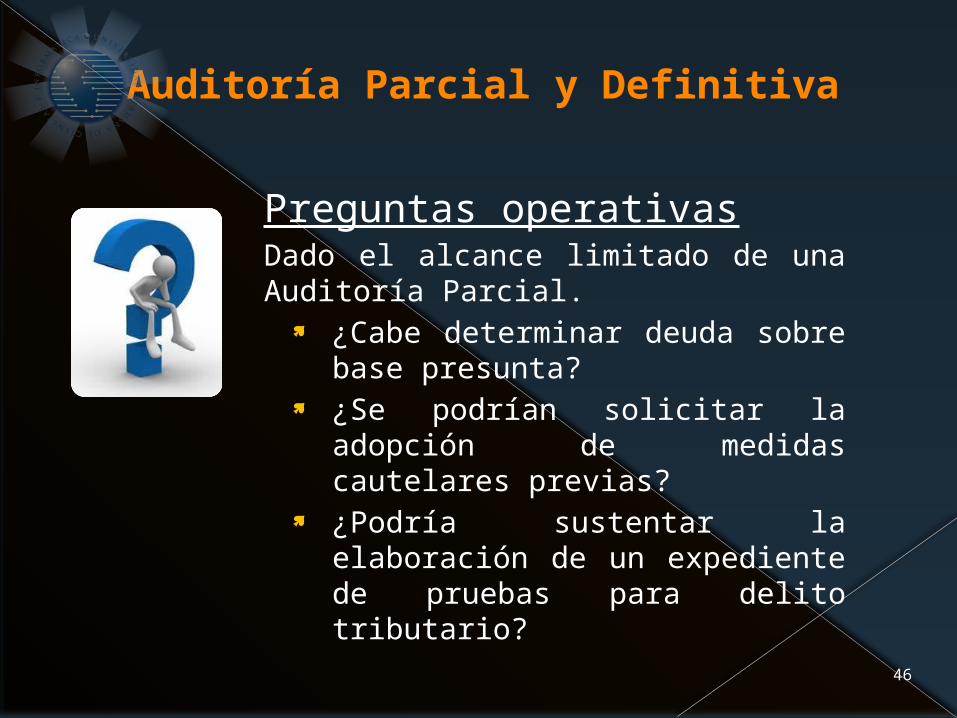

Preguntas operativasDado el alcance limitado de una Auditoría Parcial.

¿Cabe determinar deuda sobre base presunta?

¿Se podrían solicitar la adopción de medidas cautelares previas?

¿Podría sustentar la elaboración de un expediente de pruebas para delito tributario?

Auditoría Parcial y Definitiva

47

Preguntas operativasEn relación a las infracciones que puede cometer un contribuyente durante una auditoría parcial,

¿Es posible aplicar dos o más multas por el mismo periodo, con la misma base legal, basado en el hecho que se revisan distintos elementos?

¿Es sustento suficiente para ingresar como recaudación las detracciones tributarias?

Auditoría Parcial y Definitiva

48

Preguntas operativasVinculado al resultado de la auditoría parcial,

Si en dos auditorías parciales, respecto del mismo tributo y periodo se determina la existencia de créditos ¿Se podrá solicitar la devolución de dichos créditos a pesar de tener el mismo periodo?

Auditoría Parcial y Definitiva

49

PREOCUPACIONES EXTERNAS. Con la realización de dos o más

auditorías parciales respecto del mismo periodo, pero auditando diferentes elementos, se disfrazará una auditoría definitiva.

Beneficio: No se cierra el ejercicio. Con la ampliación a los otros

elementos de la obligación tributaria ocurriría lo mismo.

Auditoría Parcial y Definitiva

50

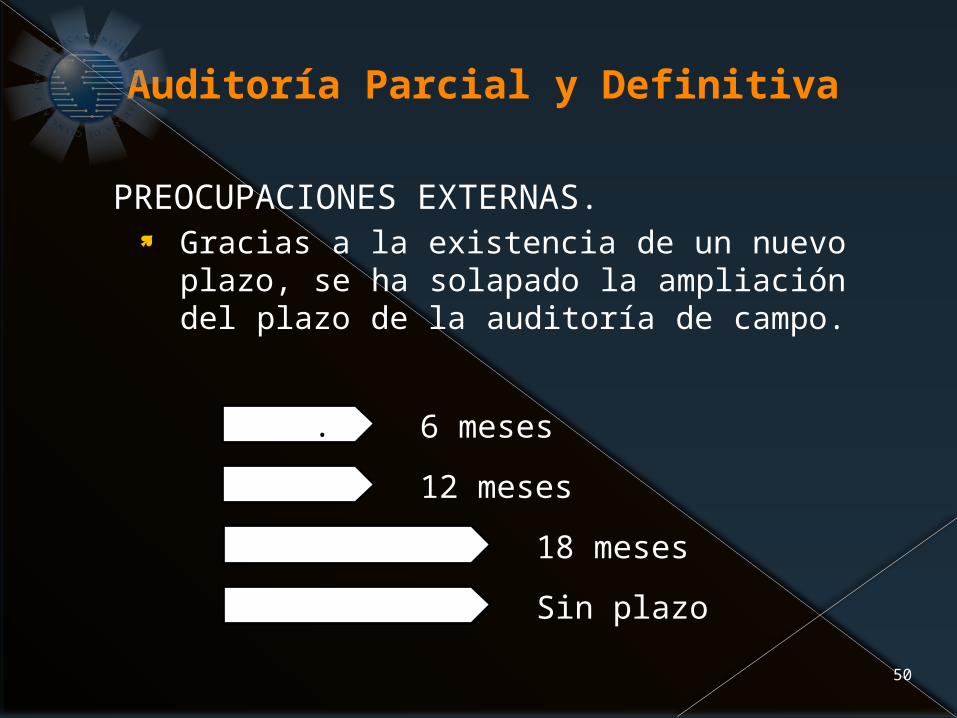

PREOCUPACIONES EXTERNAS. Gracias a la existencia de un nuevo

plazo, se ha solapado la ampliación del plazo de la auditoría de campo.

A.P. 6 meses

A.D. 12 meses

A.P. + A.D. 18 meses

Pr. Transfer Sin plazo

Auditoría Parcial y Definitiva

51

PREOCUPACIONES EXTERNAS. Omisión normativa. ¿En qué situación

quedan las verificaciones, revisiones, citaciones, requerimientos y cuanta acción de fiscalización ha realizado la SUNAT al amparo del artículo 62° y que pueden ser asimiladas a la figura de la auditoría parcial?, ¿Se podría realizar una nueva intervención respecto de ellas?

Auditoría Parcial y Definitiva

52

PREOCUPACIONES EXTERNAS. Segunda fiscalización parcial

respecto de los mismos elementos. Artículo 76° señala que, en principio,

los aspectos revisados en una auditoría parcial no pueden ser motivo de una segunda determinación, salvo en los casos establecidos en los numerales 1 y 2 del Artículo 108°.

OBLIGACIONES DE LOS ADMINISTRADOS

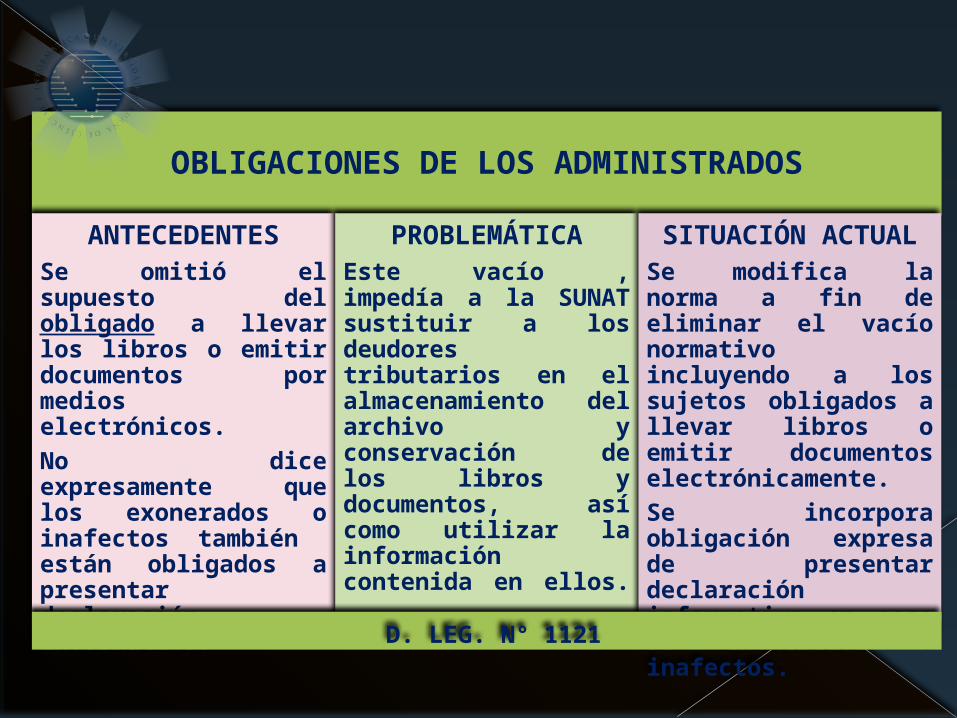

ANTECEDENTESSe omitió el supuesto del obligado a llevar los libros o emitir documentos por medios electrónicos.No dice expresamente que los exonerados o inafectos también están obligados a presentar declaración informativa.

PROBLEMÁTICAEste vacío , impedía a la SUNAT sustituir a los deudores tributarios en el almacenamiento del archivo y conservación de los libros y documentos, así como utilizar la información contenida en ellos.

SITUACIÓN ACTUAL

Se modifica la norma a fin de eliminar el vacío normativo incluyendo a los sujetos obligados a llevar libros o emitir documentos electrónicamente.Se incorpora obligación expresa de presentar declaración informativa en caso de exonerados e inafectos.

D. LEG. N° 1121

OBLIGACIONES DE LOS

ADMINISTRADOS

Art. 87°

• Almacenamiento de libros y documentos cuando el deudor tributario esté obligado o haya optado por llevarlos o emitirlos de manera electrónica.

• Obligación de los sujetos exonerados o inafectos de presentar declaraciones informativas.

La Declaración Tributaria

La Declaración Tributaria

Justificación› Ajuste derivado de la incorporación

de las normas sobre auditoria parcial.› Se requería establecer cuáles son los

efectos de las declaraciones rectificatorias vinculadas a los elementos que fueron objeto de una auditoría parcial.

56

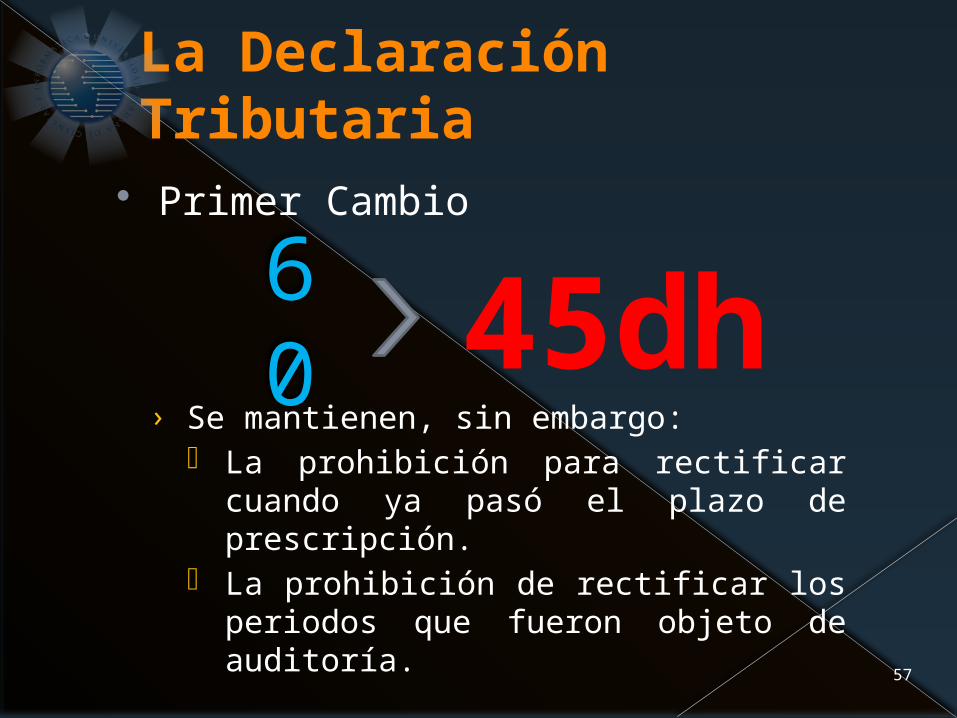

La Declaración Tributaria

Primer Cambio

› Se mantienen, sin embargo: La prohibición para rectificar cuando

ya pasó el plazo de prescripción. La prohibición de rectificar los

periodos que fueron objeto de auditoría.

57

60

45dh

La Declaración Tributaria

Respecto de la Auditoría parcial.› Se equiparan las reglas para los casos de

auditorías parcial y definitiva cuando se incrementa la obligación tributaria. Se pueden rectificar dentro del plazo

de prescripción, cualquiera de los «elementos de la obligación tributaria», aún cuando hayan sido objeto de la auditoría parcial, sin restricción alguna, surtiendo efectos de manera inmediata.

58

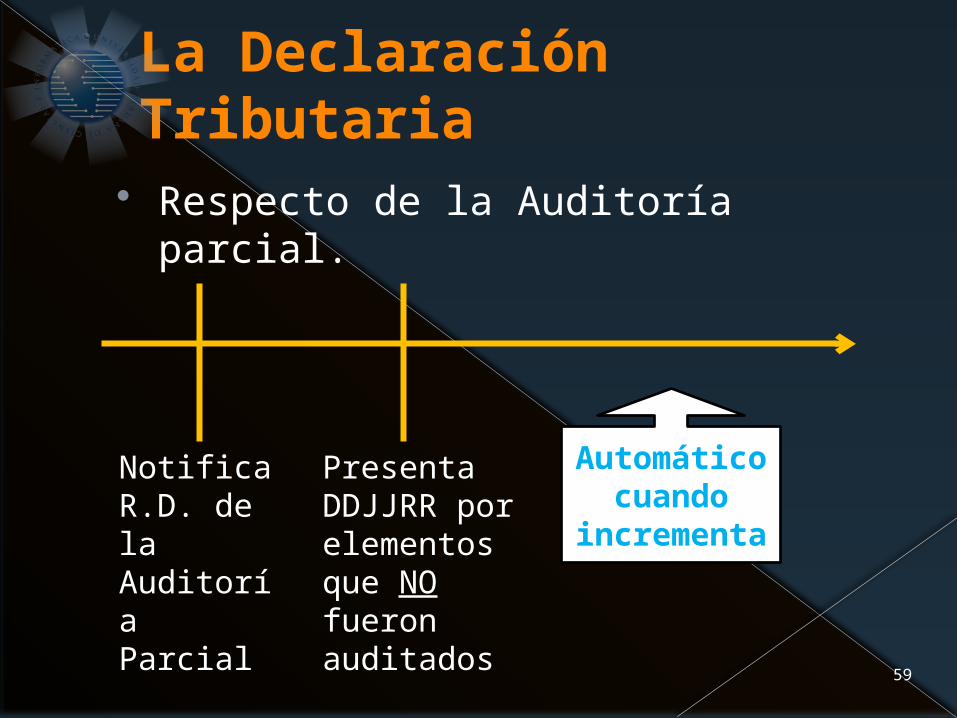

La Declaración Tributaria

Respecto de la Auditoría parcial.

59

Notifica R.D. de la Auditoría Parcial

Presenta DDJJRR por elementos que NO fueron auditados

Automático cuando increment

a

La Declaración Tributaria

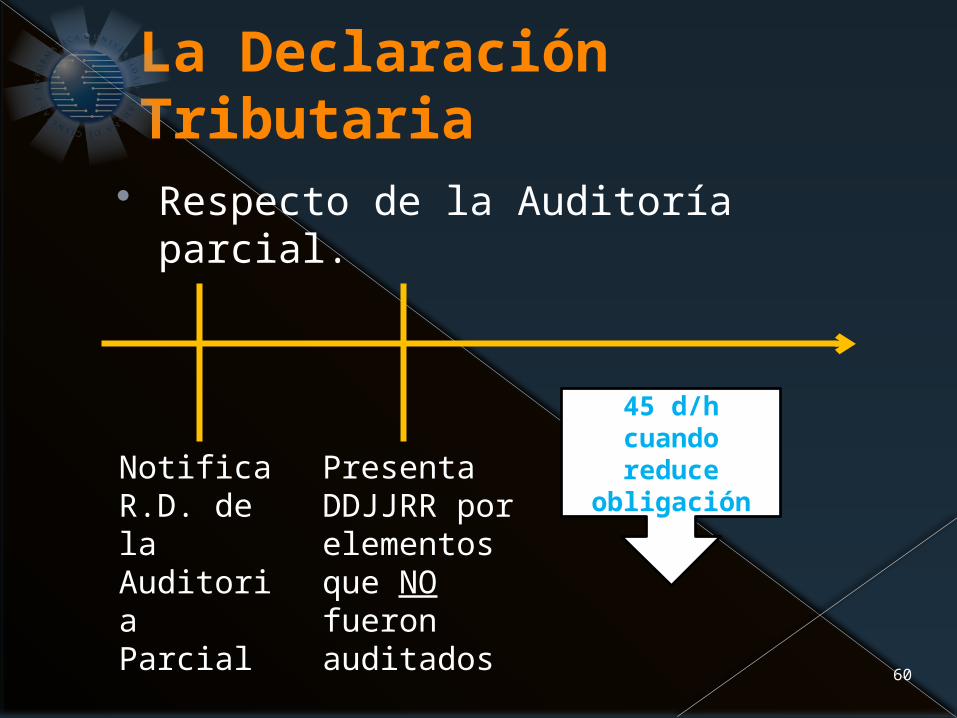

Respecto de la Auditoría parcial.

60

Notifica R.D. de la Auditoria Parcial

Presenta DDJJRR por elementos que NO fueron auditados

45 d/h cuando reduce

obligación

La Declaración Tributaria

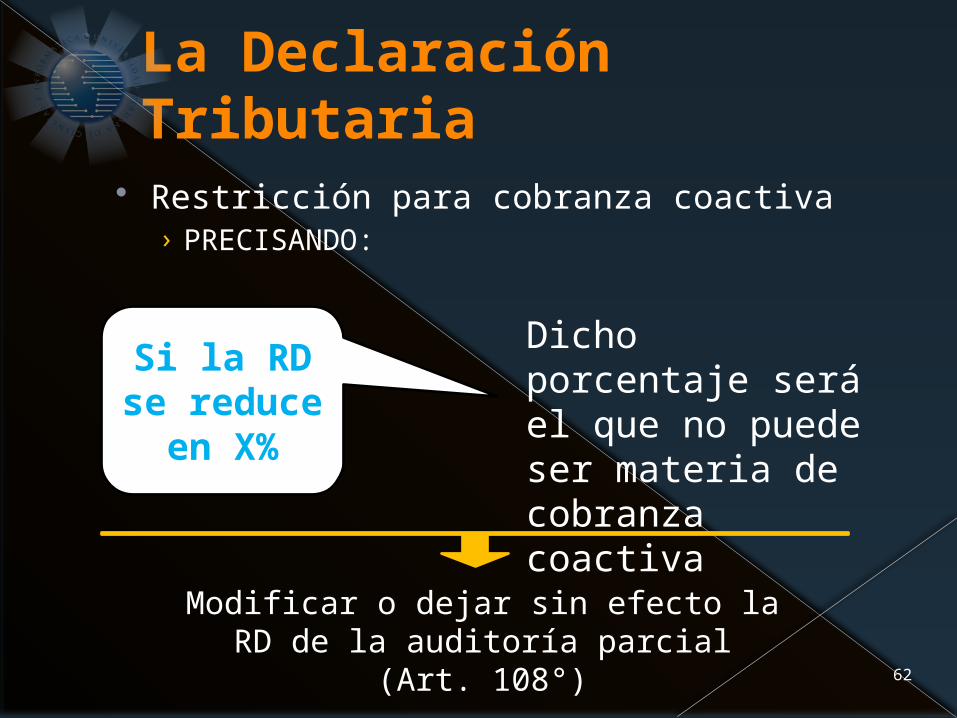

Restricción para cobranza coactiva› Cuando ya surtió efectos la DDJJRR, y› La deuda tributaria determinada en la

auditoría parcial se reduce o elimina,

61

ELLA NO PODRÁ SER OBJETO DE COBRANZA COACTIVA

La Declaración Tributaria

Restricción para cobranza coactiva› PRECISANDO:

62

Si la RD se

reduce en X%

Dicho porcentaje será el que no puede ser materia de cobranza coactiva

Modificar o dejar sin efecto la RD de la auditoría parcial (Art. 108°)

La Declaración Tributaria

Restricción para cobranza coactiva› Entendemos que si transcurren los

45d/h sin pronunciamiento de la SUNAT: No se podrá iniciar la cobranza coactiva

por el monto rectificado. Se deberá concluir con la cobranza, de

haberse iniciado y hasta por el monto rectificado.

Se deberán reducir, proporcionalmente, los embargos trabados.

63

PROCEDIMIENTO DE COBRANZA COACTIVA

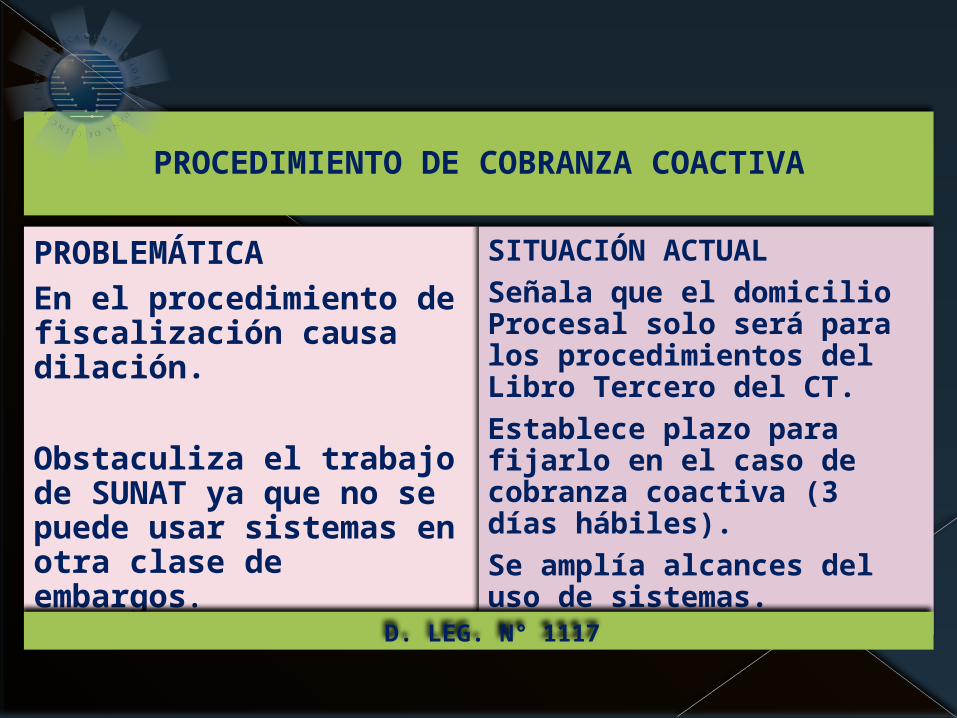

ANTECEDENTESEstablece la posibilidad de señalar domicilio procesal al iniciar cada procedimiento.Sólo se puede usar sistemas informáticos en embargos en forma de retención.

D. LEG. N° 1117

PROCEDIMIENTO DE COBRANZA COACTIVA

PROBLEMÁTICAEn el procedimiento de fiscalización causa dilación.

Obstaculiza el trabajo de SUNAT ya que no se puede usar sistemas en otra clase de embargos.

SITUACIÓN ACTUALSeñala que el domicilio Procesal solo será para los procedimientos del Libro Tercero del CT.Establece plazo para fijarlo en el caso de cobranza coactiva (3 días hábiles).Se amplía alcances del uso de sistemas.

D. LEG. N° 1117

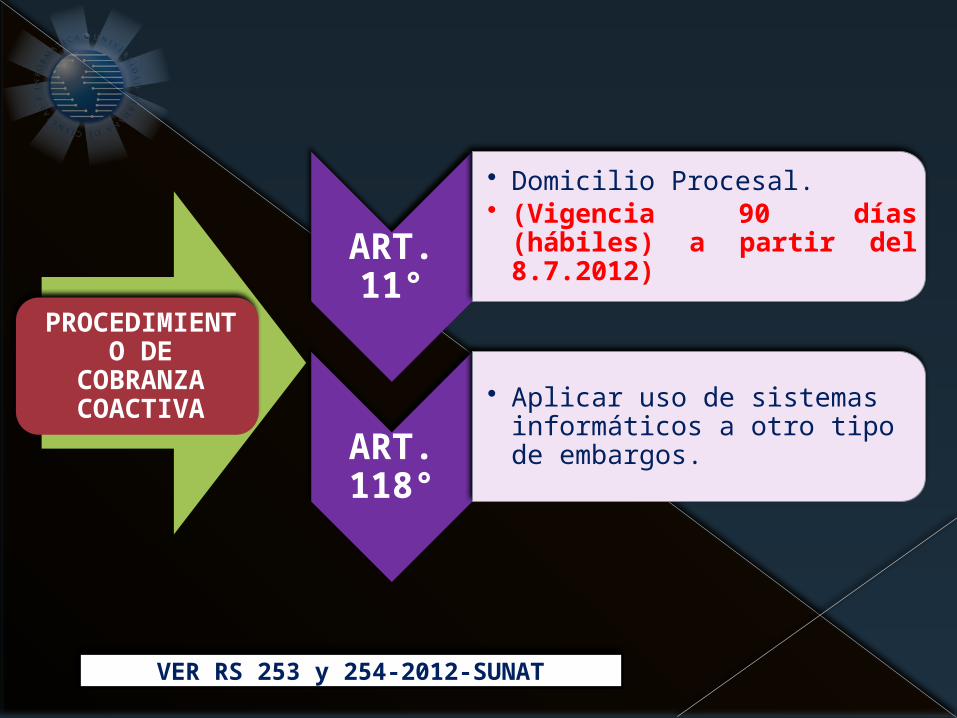

PROCEDIMIENTO DE

COBRANZA COACTIVA

ART. 11°

• Domicilio Procesal.• (Vigencia 90 días (hábiles)

a partir del 8.7.2012)

ART. 118°

• Aplicar uso de sistemas informáticos a otro tipo de embargos.

VER RS 253 y 254-2012-SUNAT

TRIBUNAL FISCALANTECEDENTES

Las Salas del TF requieren la concurrencia de los 3 vocales y para adoptar resoluciones 2 votos conformes.No tenía facultad para notificar por medios electrónicos.Período de ratificación: 4 años.Plazo para solicitar aclaración, ampliación o corrección 5 días hábiles.Jurisprudencia de Observancia Obligatoria aquella que de modo expreso interpretara normas.

D. LEG. N° 1113 Y 1123

TRIBUNAL FISCAL

PROBLEMÁTICADilación en la resolución de expedientes incluso los de menor complejidad.Incremento del número de quejas (25% del total) .El TF no puede efectuar notificaciones por sistemas electrónicos tal como hace la SUNAT(ello permitiría mayor eficiencia en las notificaciones) .

D. LEG. N° 1113 Y 1123

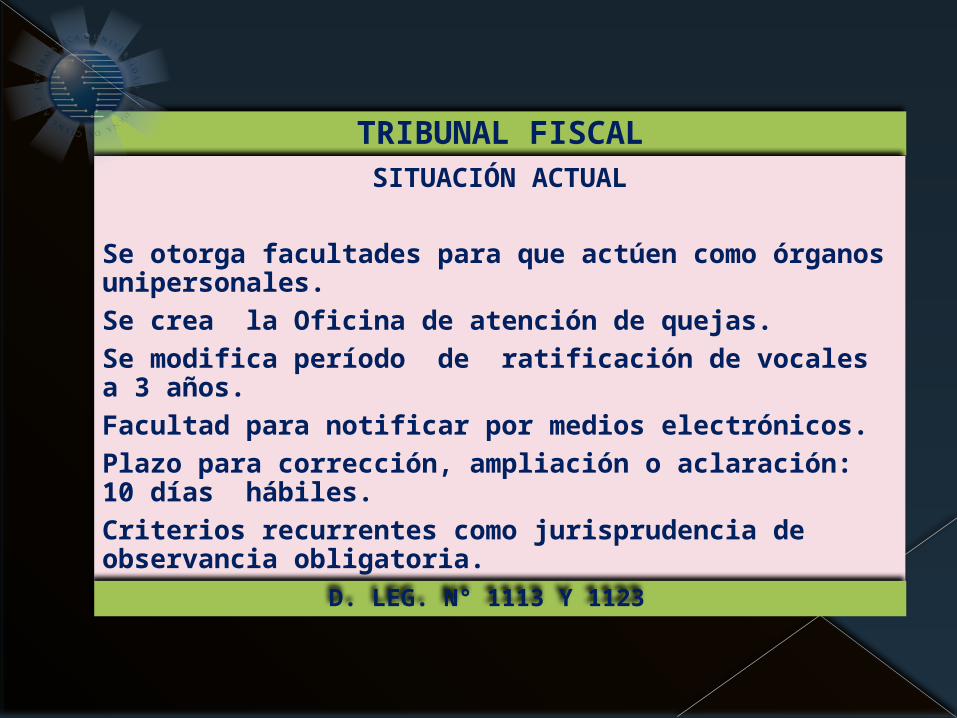

TRIBUNAL FISCALSITUACIÓN ACTUAL

Se otorga facultades para que actúen como órganos unipersonales.Se crea la Oficina de atención de quejas. Se modifica período de ratificación de vocales a 3 años.Facultad para notificar por medios electrónicos.Plazo para corrección, ampliación o aclaración: 10 días hábiles.Criterios recurrentes como jurisprudencia de observancia obligatoria.

D. LEG. N° 1113 Y 1123

TRIBUNAL FISCAL

VOCALÍA ADMINISTRATI

VA

SALA PLENA

OFICINA DE ASESORÍA CONTABLE

OFICINA TËCNICA

OFICINA DE ATENCIÓN DE QUEJAS

SALAS ESPECIALIZA

DAS

TRIBUNAL FISCAL

Art. 98°

• Composición del Tribunal Fiscal.

Art.99°

• Nombramiento y ratificación de los miembros del Tribunal. El 16.8.2012 se publicó el DS 152-2012-EF

Art. 101

• Funcionamiento y atribuciones del Tribunal Fiscal.

Art. 104

• Notificación Electrónica – Tribunal Fiscal.

Art. 153°

• Plazo para solicitar corrección, ampliación o aclaración.

Art. 154°

• Jurisprudencia de Observancia Obligatoria.

Art. 155°

• Queja.

CUARTA DCF.- Mediante DS 206-2012-MEF se establecieron los parámetros para determinar la existencia de un criterio recurrente (Art. 154°)

Vocales = Órganos Unipersonales› Se establece que las decisiones del Tribunal

Fiscal podrán ser adoptadas por un solo vocal actuando como órgano unipersonal. Resolver apelaciones y emitir resoluciones

unipersonales. En casos de poca complejidad. Finalidad es la de acelerar la resolución de las

apelaciones presentadas.

72

Artículo 101º.- FUNCIONAMIENTO Y

ATRIBUCIONES DEL TRIBUNAL FISCAL (D. Leg. N° 1113)

Vocales = Órganos Unipersonales› A través de acuerdos de Sala Plena se decidirán

que temas son de «poca complejidad» Nulidad de la concesión de apelación. Desistimientos. Actos no apelables.

73

Artículo 101º.- FUNCIONAMIENTO YATRIBUCIONES DEL TRIBUNAL FISCAL (D. Leg. N° 1113)

Jurisprudencia de Ob. Obligatoria› Se establece que también se

considerará como JOO a aquellas resoluciones que contienen criterios reiterados.

› Reconocer que el Tribunal Fiscal emite resoluciones que tienen una interpretación frecuente y uniforme a lo largo de los años, habiendo sido reiterada por varias salas.

› Reconocer que existen posiciones firmes.

74

Artículo 154º.- JURISPRUDENCIA DEOBSERVANCIA OBLIGATORIA (D. Leg. N°

1113)

Jurisprudencia de Ob. Obligatoria› Dichas resoluciones deben ser

consistentes en cuanto a: Los alcances de la norma tributaria. La forma como se aplican las normas. El sentido de las normas.

75

Predictibilidad

Artículo 154º.- JURISPRUDENCIA DEOBSERVANCIA OBLIGATORIA (D. Leg. N°

1113)

Quejas ante el Tribunal Fiscal

NOVEDAD› Se crea la Oficina de Atención de

Quejas.› Relatores-Secretarios de Atención de

Quejas

76

Oficina especializada en Procesal Tributario.

Permitir que las salas especializadas se dediquen con exclusividad a temas de fondo.

Quejas ante el Tribunal Fiscal

Situación singular› 25% de los ingresos al Tribunal Fiscal

son quejas. Contra la SUNAT. Contra los municipios por actuaciones

de cobranza coactiva. Quejas vinculadas a los

procedimientos de cobro de la regalía minera.

77

Quejas ante el Tribunal Fiscal

Artículo 155°› Suspensión del plazo para resolver.

El plazo concedido a las administraciones tributarias o contribuyentes para la entrega de información suspende el plazo para resolver la queja (20dh).

Se busca que el TF no incurra en responsabilidad por la demora en exceso para resolver.

78

Quejas ante el Tribunal Fiscal

Artículo 155°› Oportunidad para presentación de

escritos. Se señala que el plazo máximo para

presentar documentación o escritos vinculadas a la queja es la fecha de emisión de la resolución que la resuelve.

Se busca estabilizar las resoluciones, por lo que los escritos presentados después ya no modifican el sentido y alcance de lo Resuelto.

79

RECURSOS IMPUGNATORIOS

ANTECEDENTESPlazos de vigencia:Carta fianza en procedimientos de reclamación y apelación: 6 meses.Carta fianza por medios probatorios fuera de plazo: 6 meses.Denegatoria Ficta de reclamación: 6 meses.Se establecía plazos para presentar alegatos.

PROBLEMÁTICAAcarreaba mayores costos para el contribuyente.Discordancia con los plazos para resolver.

Se presentaban alegatos fuera de plazo, incluso cuando ya se había emitido resolución.

SITUACIÓN ACTUAL

Se modifica plazos para concordarlos con los plazos para resolver.

Se modifica indicando como fecha límite para la presentación de alegatos la fecha de emisión de la resolución.

D. LEG. N° 1113 Y 1121

RECURSOSIMPUGNATORI

OS

Art. 137°

• Concordancia de plazos para reclamación.

Art.141°

• Concordancia de plazos para medios probatorios.

Art. 146°

• Concordancia de plazos para apelación.

Art. 144°

• Concordancia de plazos para denegatoria ficta.

Art. 150°

• Plazo límite para presentar alegatos.

Cartas Fianza: Artículos 137°, 141° y 146°

Ajuste en plazos de fianzas› Se establece que las Cartas Fianza

para los casos de reclamación y/o apelación extemporánea o para ofrecimiento de pruebas equivale al plazo para resolver los recursos impugnativos, esto es, 9 o 12 meses en reclamos y 12 o 18 meses en apelación.

› La idea es abaratar costos para las empresas.

82

DISPOSICIÓN COMPLEMENTARIA TRANSITORIA ÚNICA (D.Leg. 1121)

De las cartas fianzas bancarias o financierasLas modificaciones referidas a los artículos 137º, 141º y 146º del CT, serán de aplicación a los recursos de reclamación o de apelación que se interpongan a partir de la entrada en vigencia del D. Leg. (19.7.2012).

DEMANDA CONTENCIOSO ADMINISTRATIVA

ANTECEDENTESEstablecía que la demanda podría ser presentada ante la Sala Contencioso Administrativa.La regulación de medidas cautelares en procesos judiciales se orientaba a proteger al contribuyente.Se admitía la caución juratoria.

PROBLEMÁTICAEl TUO de la Ley N° 27584 y modificatorias establece que son competentes el Juez Especializado y Sala respectiva. En casos específicos Sala o Juez Civil.La regulación de medidas cautelares dificultaba el cobro cuando la SUNAT fuera vencedor en el litigio.

SITUACIÓN ACTUALSe indica que podrá ser presentada ante la autoridad judicial competente, se armoniza con las otras normas.Regulación admite la protección de ambas partes; se exigirá contracautelas efectivas (naturaleza personal o real).

D. LEG. N° 1121

DEMANDA CONTENCIOSO ADMINISTRATI

VA

ART. 157°

• Presentación de la demanda.

ART. 159°

• Medidas cautelares en procesos judiciales.

Se ha establecido un CANDADO para que los administrados puedan interponer medidas cautelares en los procesos judiciales por deudas tributarias:a) Para la concesión de la medida cautelar es

necesario que el administrado presente una contracautela de naturaleza personal (Carta fianza vig. de 12 meses) o real (de primer rango y cubrir el íntegro del monto)

b) Excepción: deuda menor a 5 UIT´s > Contracautela > Caución juratoria Juramento efectuado por el cual una persona se compromete a cumplir lo pactado, convenido u ordenado por la autoridad judicial.

Artículo 159º.- MEDIDAS CAUTELARES EN PROCESOS JUDICIALES (D. Leg. N° 1121)

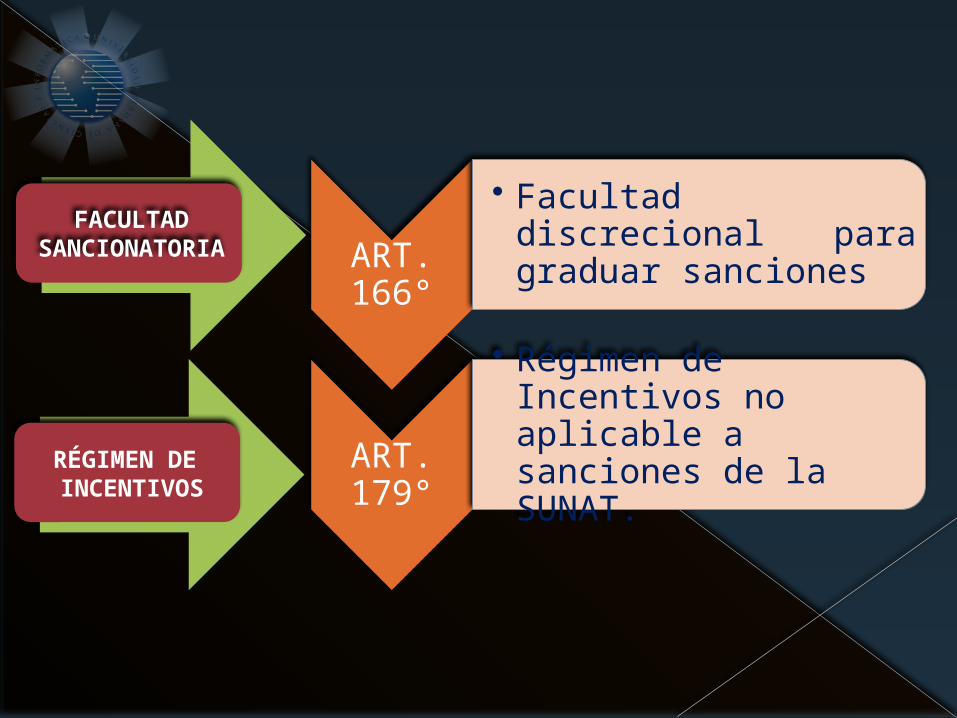

FACULTAD SANCIONATORIA Y RÉGIMEN DE INCENTIVOS

ANTECEDENTESExistencia de 2 regímenes:• Régimen de

Gradualidad.

• Régimen de Incentivos.

PROBLEMÁTICALa graduación de penas debería ser más flexible pues es una forma de incentivar al deudor tributario a corregir su conducta.

SITUACIÓN ACTUALGradualidad restringida a las infracciones tributarias. Procede aplicar la gradualidad sólo hasta antes de que se interponga apelación.Se modifica el art. 179° indicando que no aplica a sanciones impuestas por la SUNAT.

D. LEG. N° 1117

ART.

166°

• Facultad discrecional para graduar sanciones

ART.

179°

• Régimen de Incentivos no aplicable a sanciones de la SUNAT.

FACULTADSANCIONATORIA

RÉGIMEN DE INCENTIVOS

Infracciones y Sanciones

En otras palabras…› La interposición de la apelación ante el

Tribunal Fiscal elimina cualquier tipo de gradualidad, cualquier tipo de descuento.

› Si el Tribunal Fiscal desestima la apelación, la multa a cobrar equivaldrá al 100% de la sanción, conforme a tablas.

89

¿Y esto por qué?

Infracciones y Sanciones

Régimen de Incentivos.› Cuando se señala que el régimen de

incentivos es de aplicación a las sanciones que imponga la SUNAT…

90

1. Cuando el contribuyente voluntariamente subsana las infracciones del artículo 178° numerales 1, 4 y 5 si se aplica el régimen puesto que no hay sanción aplicada ni impuesta por SUNAT.

Infracciones y Sanciones

Régimen de Incentivos.› Cuando se señala que el régimen de

incentivos es de aplicación a las sanciones que imponga la SUNAT…

91

2. El régimen de incentivos ya no se aplica para las sanciones infracciones del artículo 178° numerales 1, 4 y 5, por lo que se debe pagar el 100% de las multas conforme a tablas.

Infracciones y Sanciones

Régimen de Incentivos.› Felizmente, el 5 de agosto se publicó la

RS 180-2012/SUNAT que regula la gradualidad para los numerales 1, 4 y 5 del artículo 178°

› PERO, viene con una precisión que cambia mucha jurisprudencia del Tribunal Fiscal.

› Se establece que para acogerse al beneficio se requiere del pago integro de la multa e intereses hasta la fecha de pago.

92

3. Emitir y/u otorgar CDP o documentos complementarios a éstos, distintos a la GR, que no correspondan al régimen del deudor tributario, al tipo de operación realizada o a la modalidad de emisión autorizada o a la que se hubiera acogido el deudor tributario de conformidad con las leyes, reglamentos o RS de la SUNAT.No constituyen infracción los incumplimientos relacionados a la modalidad de emisión que deriven de caso fortuito o fuerza mayor, situaciones que serán especificadas mediante RS de la SUNAT.

Artículo 174.- INFRACCIONES RELACIONADASCON LA OBLIGACIÓN DE EMITIR, OTORGAR YEXIGIR COMPROBANTES DE PAGO Y/U OTROS

DOCUMENTOS (D. Leg. N° 1123)

TERCERA DCF.- Tablas de Infracciones y Sanciones Tributarias I, II y IIILas modificaciones introducidas en dichas Tablas del CT, así como las incorporaciones y modificaciones a las notas correspondientes a dichas Tablas efectuadas, serán aplicables a las infracciones que se cometan o, cuando no sea posible determinar la fecha de comisión, se detecten a partir de la entrada en vigencia de la norma (6.7.2012).

Artículo 174.- INFRACCIONES RELACIONADASCON LA OBLIGACIÓN DE EMITIR, OTORGAR YEXIGIR COMPROBANTES DE PAGO Y/U OTROS

DOCUMENTOS (D. Leg. N° 1123)

Infracciones y Sanciones

Sanción de Cierre› Hay cierre efectivo desde la primera vez.› Quedan derogadas las disposiciones

vinculadas a la aplicación de la multa para la primera vez.

› Inaplicable el Acta de Reconocimiento para la infracción del inciso 1 del artículo 174.

96

¿Y esto por qué?

Infracciones y Sanciones

Sanción de Cierre› De acuerdo a la SUNAT, la sanción de

multa no disuade la comisión de la infracción ni persuade al contribuyente para que modifique su conducta.

› Se prefiere pagar la multa.› Por el contrario, con el cierre efectivo si

hay evidencias que genera alto riesgo ante el incumplimiento.

97

COMENTARIOS

Cláusula Anti-elusiva ¿afecta a las empresas?

Responsabilidad solidaria del

administrador de hecho ¿será eficaz

en la aplicación práctica?

Fiscalización Parcial ¿garantiza

realmente los derechos de los administrados? ¿Vulneración al

principio de seguridad jurídica?

Medidas cautelares en el proceso

judicial ¿se puede considerar que

vulneran el principio de igualdad y de

defensa del contribuyente?

Modificación Régimen de Gradualidad.

Aplicación dentro de la etapa de reclamación.

¿QUÉ NOS DEJA ESTA REFORMA?