Embed Size (px)

Citation preview

Dozenten: Prof. Dr. Diedrich

Modul: Management im Retailbanking Thema: Strategisches Management bei Retailbanken/im Retailbanking auf der Grundlage des St. Gallener Managementmodells Fachhochschule Düsseldorf, Fachbereich Wirtschaft

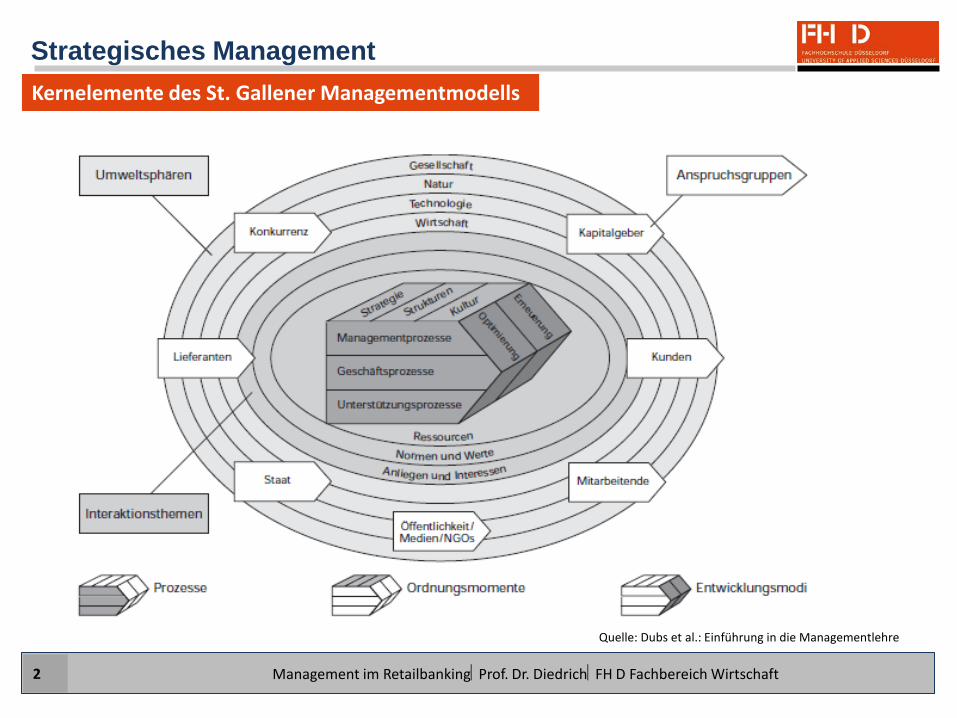

Management im RetailbankingProf. Dr. DiedrichFH D Fachbereich Wirtschaft 2

Strategisches Management Kernelemente des St. Gallener Managementmodells

Quelle: Dubs et al.: Einführung in die Managementlehre

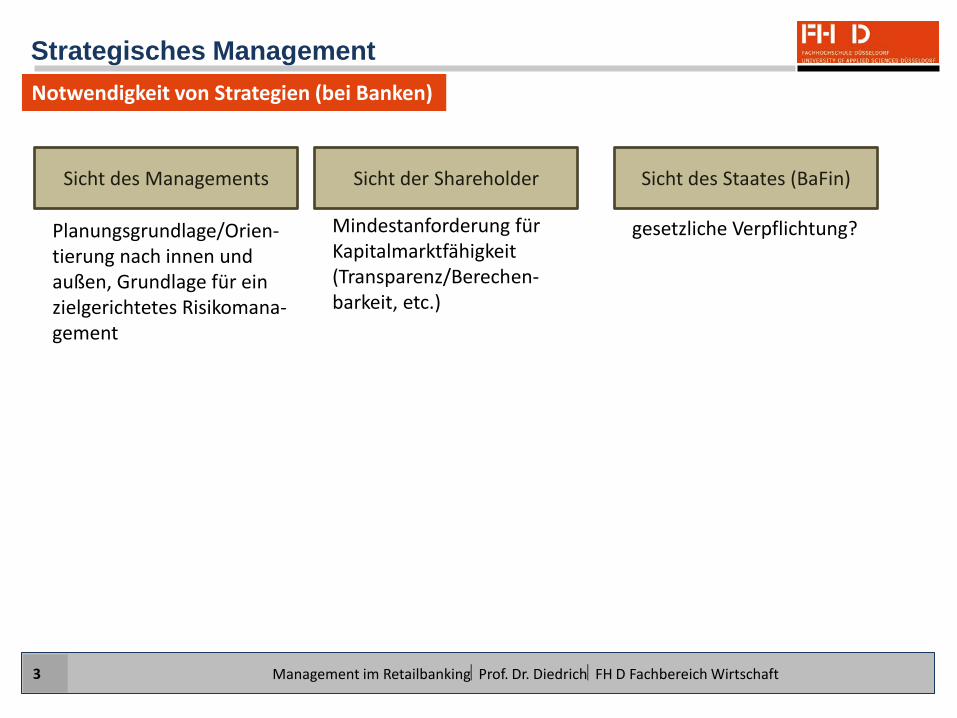

Management im RetailbankingProf. Dr. DiedrichFH D Fachbereich Wirtschaft 3

Strategisches Management Notwendigkeit von Strategien (bei Banken)

Sicht des Managements Sicht der Shareholder Sicht des Staates (BaFin)

gesetzliche Verpflichtung? Mindestanforderung für Kapitalmarktfähigkeit (Transparenz/Berechen- barkeit, etc.)

Planungsgrundlage/Orien- tierung nach innen und außen, Grundlage für ein zielgerichtetes Risikomana- gement

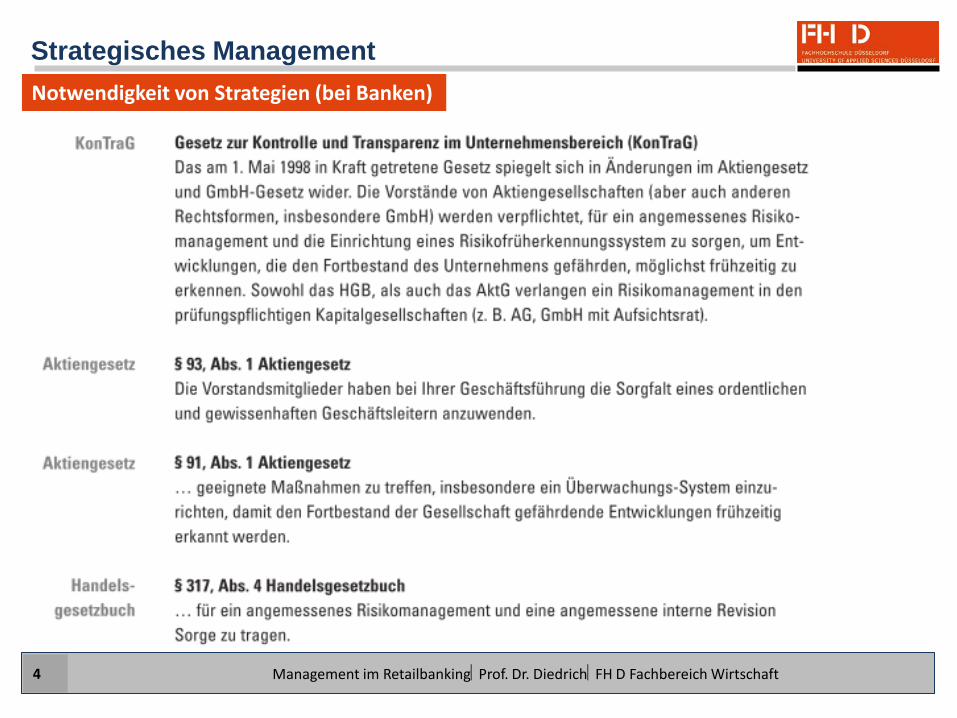

Management im RetailbankingProf. Dr. DiedrichFH D Fachbereich Wirtschaft 4

Strategisches Management Notwendigkeit von Strategien (bei Banken)

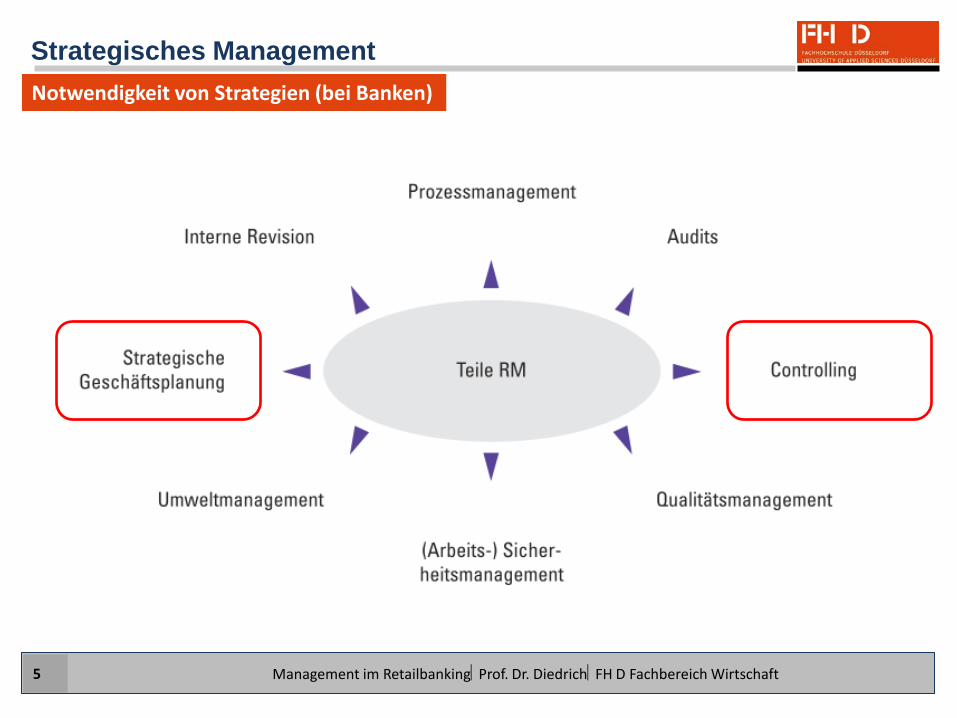

Management im RetailbankingProf. Dr. DiedrichFH D Fachbereich Wirtschaft 5

Strategisches Management Notwendigkeit von Strategien (bei Banken)

Management im RetailbankingProf. Dr. DiedrichFH D Fachbereich Wirtschaft 6

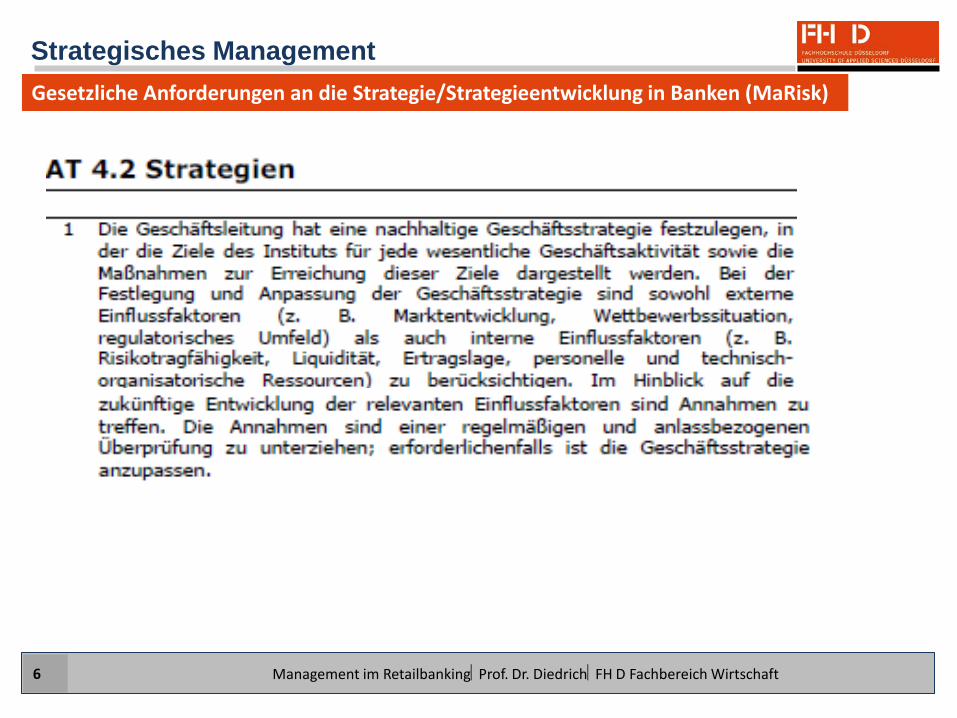

Strategisches Management Gesetzliche Anforderungen an die Strategie/Strategieentwicklung in Banken (MaRisk)

7

Strategisches Management Gesetzliche Anforderungen an die Strategie/Strategieentwicklung in Banken (MaRisk)

Management im RetailbankingProf. Dr. DiedrichFH D Fachbereich Wirtschaft

Management im RetailbankingProf. Dr. DiedrichFH D Fachbereich Wirtschaft 8

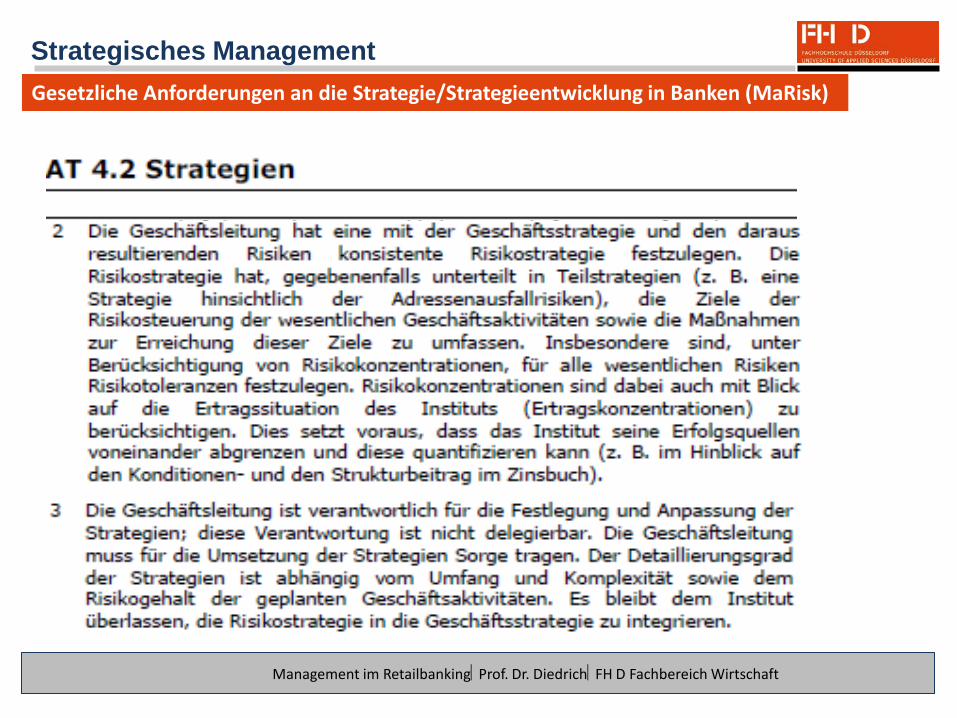

Strategisches Management Gesetzliche Anforderungen an die Strategie/Strategieentwicklung in Banken (MaRisk)

Management im RetailbankingProf. Dr. DiedrichFH D Fachbereich Wirtschaft 9

Strategisches Management Gesetzliche Anforderungen an die Strategie/Strategieentwicklung in Banken (MaRisk)

Management im RetailbankingProf. Dr. DiedrichFH D Fachbereich Wirtschaft 10

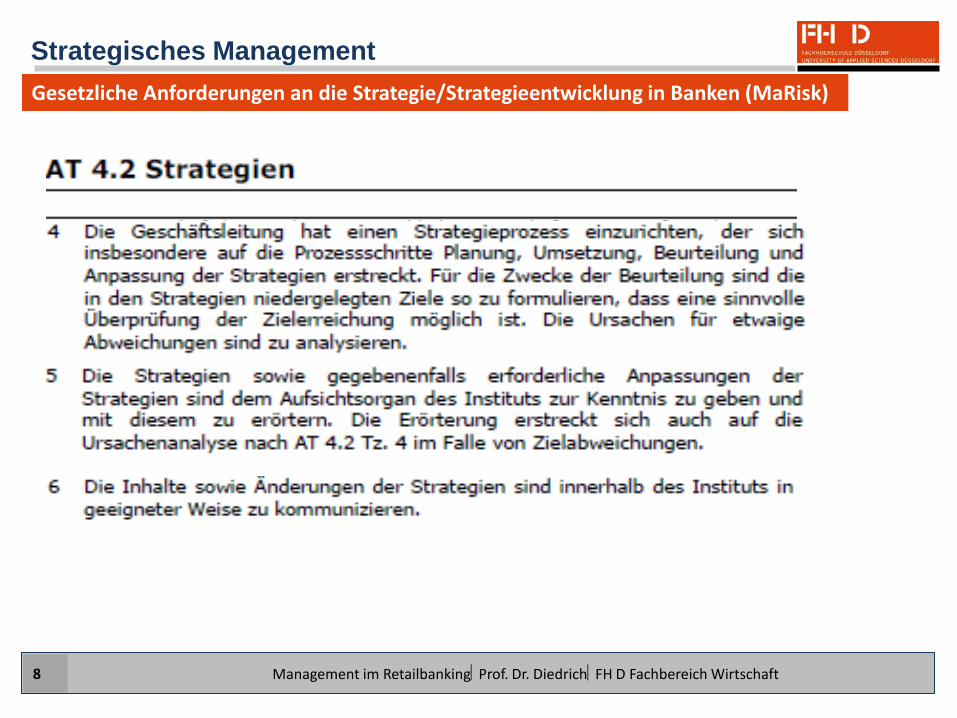

Strategisches Management Gesetzliche Anforderungen an die Strategie/Strategieentwicklung in Banken (MaRisk)

wesentliche interne und externe Einflussgrößen nicht berücksichtigt Strategische Ziele weitgehend unbe- stimmt somit Zielerreichung nicht überprüfbar

fehlende Konsistenz zwischen Geschäfts- und Risikostrategie

Notwendigkeit zur regelmäßigen Über- prüfung des Zielerreichungsgrades (Soll- Ist-Abweichung)

Management im RetailbankingProf. Dr. DiedrichFH D Fachbereich Wirtschaft 11

Strategisches Management Gesetzliche Anforderungen an die Strategie/Strategieentwicklung in Banken (MaRisk)

Geschäftsstrategie

Vertriebsstrategie

Produktionsstrategie

Spielregeln der Steuerung

Ressourcenstrategie

Pers

onal

stra

tegi

e

IT-S

trate

gie

Sou

rcin

gstra

tegi

e

Geschäftsstrategie

Management im RetailbankingProf. Dr. DiedrichFH D Fachbereich Wirtschaft 12

Strategisches Management Gesetzliche Anforderungen an die Strategie/Strategieentwicklung in Banken (MaRisk)

Geschäftsstrategie

Vertriebsstrategie

Produktionsstrategie

Spielregeln der Steuerung

Ressourcenstrategie

Pers

onal

stra

tegi

e

IT-S

trate

gie

Sou

rcin

gstra

tegi

e

Geschäftsstrategie

Strategisches Management Strategieprozess im Überblick

zunehmende Konkretisierung

Strategieentwicklung/Strategiewahl

Analyse der Ausgangs-

situation und Prognose der zukünftigen Entwicklung

Festlegung der

strategischenUnter-

nehmens-ziele

(Vision)

Formulierung von

Teilstrategien auf den ver-schiedenen Strategie-ebenen

GF-Strategie Funktional-

stratgien

Planung des Ressourcen-

einsatzes (Umsetzung nach außen und innen)

Umsetzung der Strategien

Überprüfung der Maß-

nahmenum-setzung und

der Planungs- prämissen

Analyse-phase Planungsphase Durchfüh-

rungsphase Kontroll-

phase

Rückkopplung - klassischer Managementprozess/-kreislauf

Management im RetailbankingProf. Dr. DiedrichFH D Fachbereich Wirtschaft 13

Ausgangsanalyse – SWOT-Analyse Die Analysephase im Rahmen der strategischen Managements

Verknüpfung der Umwelt- und

Unternehmensanalyse (SWOT-Analyse)

Umweltanalyse: Identifizierung externer Entwicklungstrends und

daraus resultierender Chancen und Risiken

(opportunities/threats)

Unternehmensanalyse: Identifizierung interner

Gegebenheiten und daraus resultierender

Stärken und Schwächen (strength/weakness)

positive Trends, die zu den Stärken

des eigenen Unternehmens

passen

bedrohliche Trends, die mit den Stärken

des eigenen Unternehmens

gemeistert werden können

positive Trends, die mit den

bisherigen Unter-nehmensfähig-

keiten noch nicht genutzt werden

können

bedrohliche Trends, für deren Be-

wältigung noch keine Mittel/ Fähigkeiten

vorhanden sind

Chancen

Risiken

Stärken Schwächen Management im RetailbankingProf. Dr. DiedrichFH D Fachbereich Wirtschaft 14

politische rechtliche Umwelt

technologische Umwelt

Umfeldanalyse Makroanalyse im Rahmen der Umfeldanalyse

BSH-Gruppe

Bank/SGF

sozio-kulturelle Umwelt

ökonomische Umwelt

ökologische Umwelt

Management im RetailbankingProf. Dr. DiedrichFH D Fachbereich Wirtschaft 15

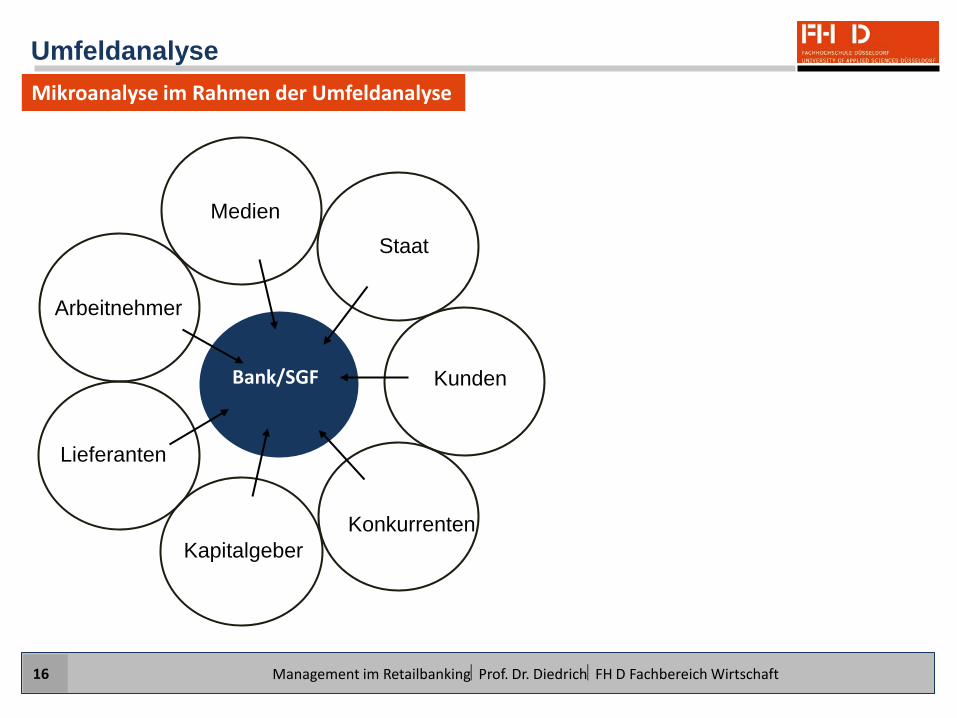

Umfeldanalyse Mikroanalyse im Rahmen der Umfeldanalyse

Konkurrenten

Staat Medien

Arbeitnehmer

Lieferanten

Kapitalgeber

Bank/SGF Kunden

Management im RetailbankingProf. Dr. DiedrichFH D Fachbereich Wirtschaft 16

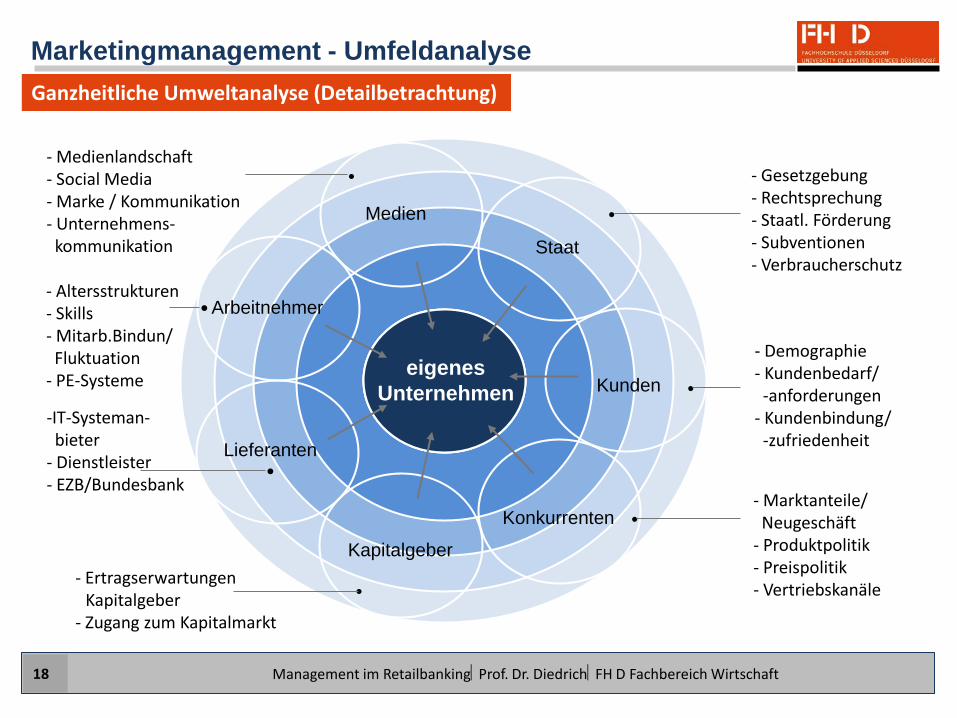

Marketingmanagement- Umfeldanalyse Ganzheitliche Umweltanalyse

politische rechtliche Umwelt

technologische Umwelt

sozio-kulturelle Umwelt

ökonomische Umwelt

ökologische Umwelt

Konkurrenten

Staat Medien

Arbeitnehmer

Lieferanten

Kapitalgeber

Bank/SGF Kunden

Management im RetailbankingProf. Dr. DiedrichFH D Fachbereich Wirtschaft 17

Marketingmanagement - Umfeldanalyse

Konkurrenten

Kunden

Staat

Medien

Arbeitnehmer

Lieferanten

Kapitalgeber

BSH-Gruppe eigenes

Unternehmen

•

•

•

- Gesetzgebung - Rechtsprechung - Staatl. Förderung - Subventionen - Verbraucherschutz

- Demographie - Kundenbedarf/ -anforderungen - Kundenbindung/ -zufriedenheit

- Marktanteile/ Neugeschäft - Produktpolitik - Preispolitik - Vertriebskanäle

•

•

•

- Medienlandschaft - Social Media - Marke / Kommunikation - Unternehmens- kommunikation

- Altersstrukturen - Skills - Mitarb.Bindun/ Fluktuation - PE-Systeme

- Ertragserwartungen Kapitalgeber - Zugang zum Kapitalmarkt

-IT-Systeman- bieter - Dienstleister - EZB/Bundesbank

•

Ganzheitliche Umweltanalyse (Detailbetrachtung)

Management im RetailbankingProf. Dr. DiedrichFH D Fachbereich Wirtschaft 18

Umfeldanalyse Ganzheitliche Umweltanalyse – Beispiel Retailbank/Retailbanking

Entwicklung Sparquote

Krise der Weltwirtschaft

Ökonomische Entwicklung

Alternde Bevölkerung

Singularisierung und Binnenwanderung

Polarisierung der Einkommen

Demographische Entwicklung

Anhaltende Bankenkrise

Wettbewerb um Talente

Overbanking / intensiver Wettbewerb

Informierte Kunden

Entwicklungen im Finanzdienst-

leistungssektor

Klimaschutz und Ökologie

Wohn-Riester, WOP und Alters-VL

Konsumentenschutz

Veränderungen des regulatorischen

Rahmens

Entwicklungen im GF-Retailbanking

Vertriebskosten im Retailgeschäft

Margenentwicklung

Konsolidierungs- prozesse

Management im RetailbankingProf. Dr. DiedrichFH D Fachbereich Wirtschaft 19

Umfeldanalyse Detailanalyse Wettbewerb im Geschäftsfeld Retailbanking (Modell zur Wettbewerbsanalyse nach M Porter - Five Forces)

Management im RetailbankingProf. Dr. DiedrichFH D Fachbereich Wirtschaft 20

Wettbewerb in der Branche

Rivalität unter den bestehenden Unternehmen

Abnehmer

Verhandlungsmacht der Abnehmer

Lieferanten

Verhandlungsstärke der Lieferanten

potenzielle neue Konkurrenten

Ersatzprodukte

Bedrohung durch Ersatzprodukte und -dienste

Bedrohung durch neue Konkurrenten

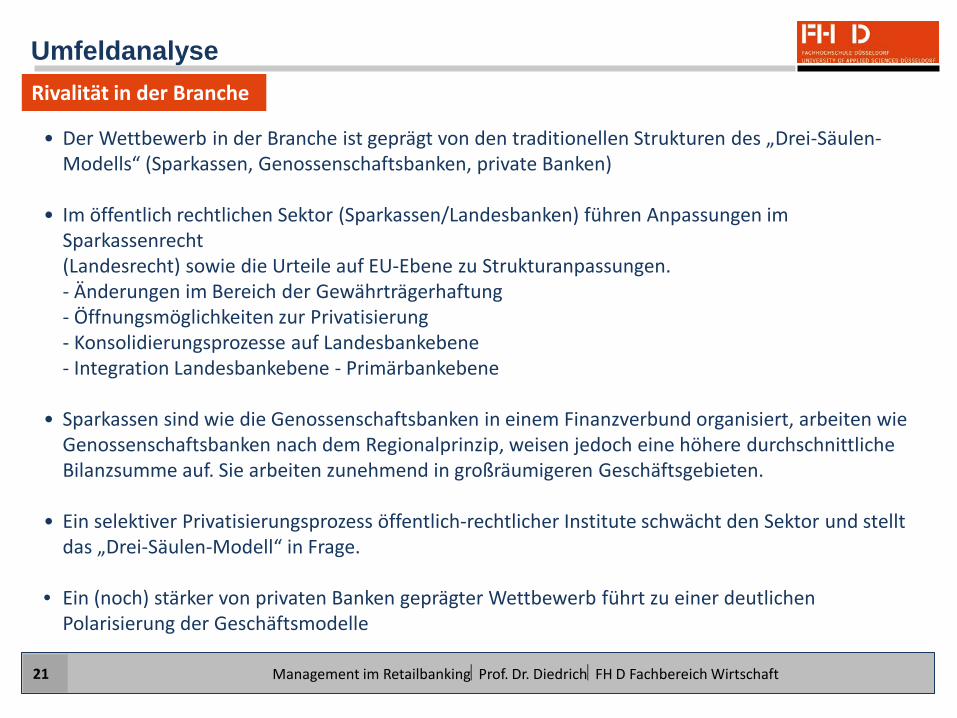

Umfeldanalyse Rivalität in der Branche

Management im RetailbankingProf. Dr. DiedrichFH D Fachbereich Wirtschaft 21

• Der Wettbewerb in der Branche ist geprägt von den traditionellen Strukturen des „Drei-Säulen- Modells“ (Sparkassen, Genossenschaftsbanken, private Banken) • Im öffentlich rechtlichen Sektor (Sparkassen/Landesbanken) führen Anpassungen im Sparkassenrecht (Landesrecht) sowie die Urteile auf EU-Ebene zu Strukturanpassungen. - Änderungen im Bereich der Gewährträgerhaftung - Öffnungsmöglichkeiten zur Privatisierung - Konsolidierungsprozesse auf Landesbankebene - Integration Landesbankebene - Primärbankebene • Sparkassen sind wie die Genossenschaftsbanken in einem Finanzverbund organisiert, arbeiten wie Genossenschaftsbanken nach dem Regionalprinzip, weisen jedoch eine höhere durchschnittliche Bilanzsumme auf. Sie arbeiten zunehmend in großräumigeren Geschäftsgebieten.

• Ein selektiver Privatisierungsprozess öffentlich-rechtlicher Institute schwächt den Sektor und stellt das „Drei-Säulen-Modell“ in Frage. • Ein (noch) stärker von privaten Banken geprägter Wettbewerb führt zu einer deutlichen Polarisierung der Geschäftsmodelle

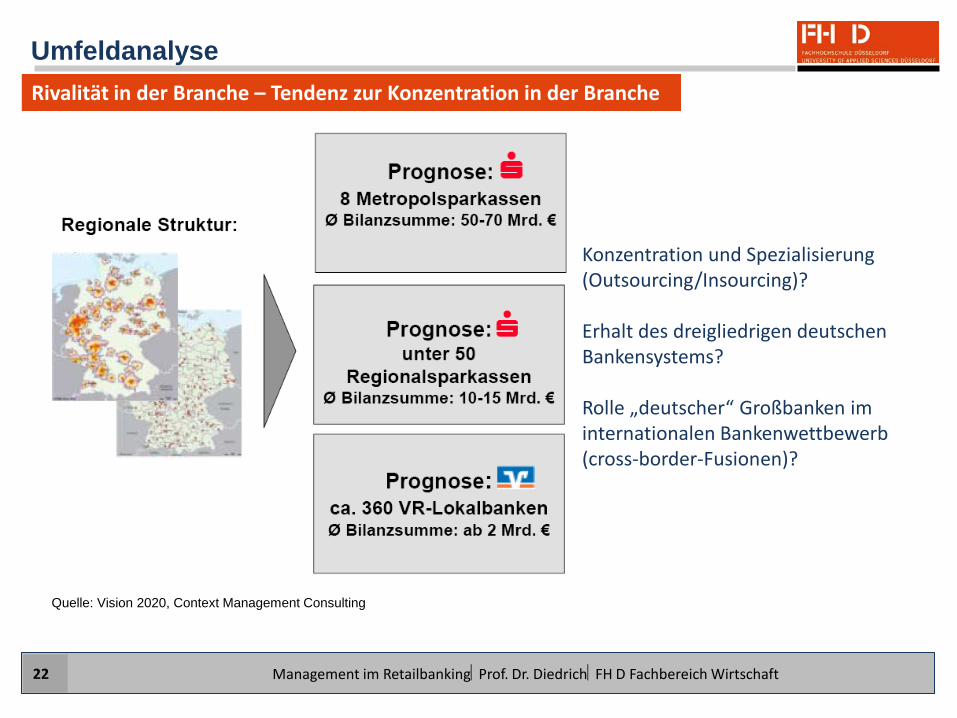

Umfeldanalyse Rivalität in der Branche – Tendenz zur Konzentration in der Branche

Management im RetailbankingProf. Dr. DiedrichFH D Fachbereich Wirtschaft 22

Konzentration und Spezialisierung (Outsourcing/Insourcing)? Erhalt des dreigliedrigen deutschen Bankensystems? Rolle „deutscher“ Großbanken im internationalen Bankenwettbewerb (cross-border-Fusionen)?

Quelle: Vision 2020, Context Management Consulting

Umfeldanalyse Bedrohung durch neue potenzielle Wettbewerber

Management im RetailbankingProf. Dr. DiedrichFH D Fachbereich Wirtschaft 23

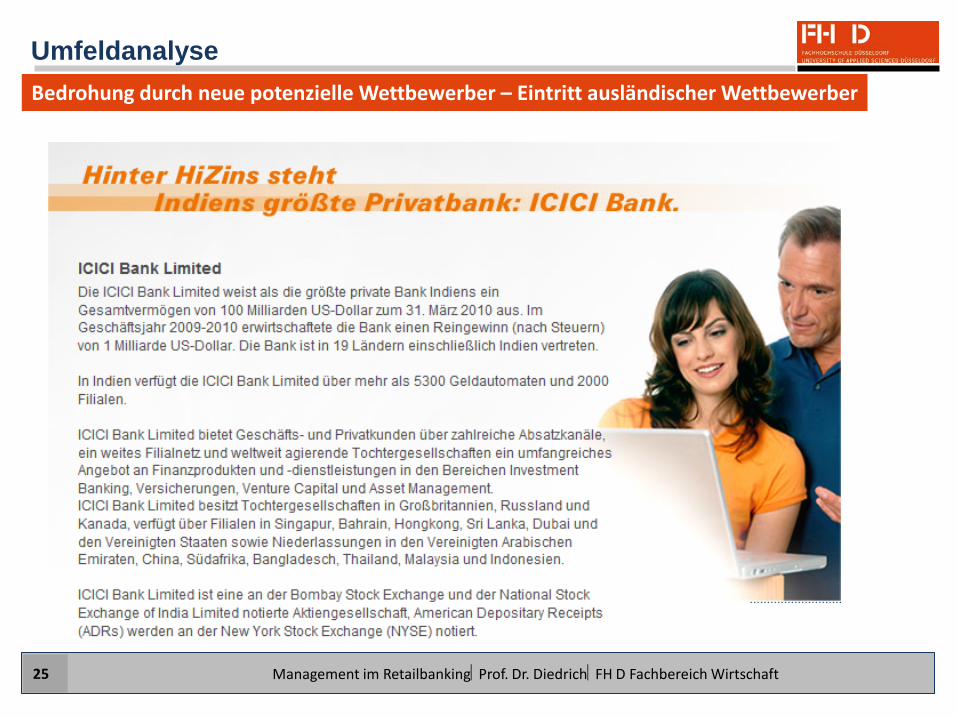

Umfeldanalyse Bedrohung durch neue potenzielle Wettbewerber – Eintritt ausländischer Wettbewerber

Management im RetailbankingProf. Dr. DiedrichFH D Fachbereich Wirtschaft 24

Umfeldanalyse Bedrohung durch neue potenzielle Wettbewerber – Eintritt ausländischer Wettbewerber

Management im RetailbankingProf. Dr. DiedrichFH D Fachbereich Wirtschaft 25

Umfeldanalyse Bedrohung durch neue potenzielle Wettbewerber – Neue Geschäfts-/Erlösmodelle

Management im RetailbankingProf. Dr. DiedrichFH D Fachbereich Wirtschaft 26

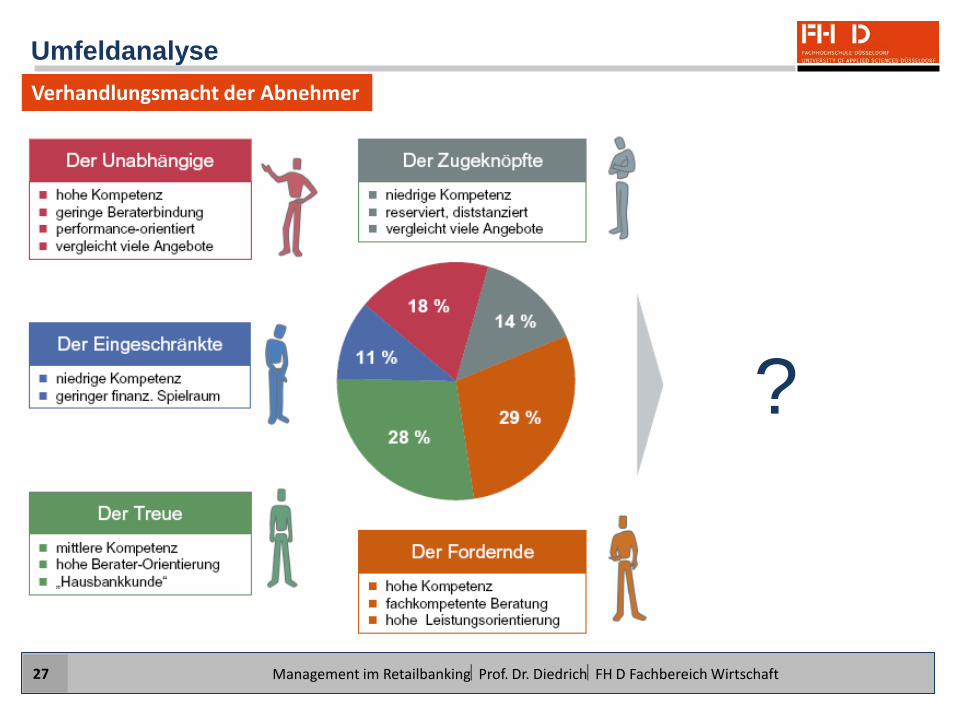

Umfeldanalyse Verhandlungsmacht der Abnehmer

Management im RetailbankingProf. Dr. DiedrichFH D Fachbereich Wirtschaft 27

?

Umfeldanalyse Verhandlungsmacht der Abnehmer

Management im RetailbankingProf. Dr. DiedrichFH D Fachbereich Wirtschaft 28

Homogenität der Produkte

• Bankprodukte sind an sich weitgehend austauschbar • Differenzierungen der Anbieter erfolgen tendenziell über die Beratungs-/Servicequalität und/oder über den Preis

hohe Anbieterdichte (Wettbewerb)

• in nahezu allen Geschäftsfeldern herrscht eine hohe Anbieterdichte • Kunden (auch mit geringer Sparfähigkeit und/oder Bonität) werden aktiv angesprochen

hohe Markttransparenz

• die Such- und Informationskosten sind für die Kunden in den letzten Jahren deutlich gesunken - Preisvergleiche im Internet - Produkt-/Leistungsbewertungen im Internet - Qualitätssiegel und regelmäßige Untersuchungen „neutraler“ Verbraucherorganisationen - zunehmende Nutzung von Social Software (Web 2.0, Weblogs, …)

Umfeldanalyse Bedrohung durch Ersatzprodukte

Management im RetailbankingProf. Dr. DiedrichFH D Fachbereich Wirtschaft 29

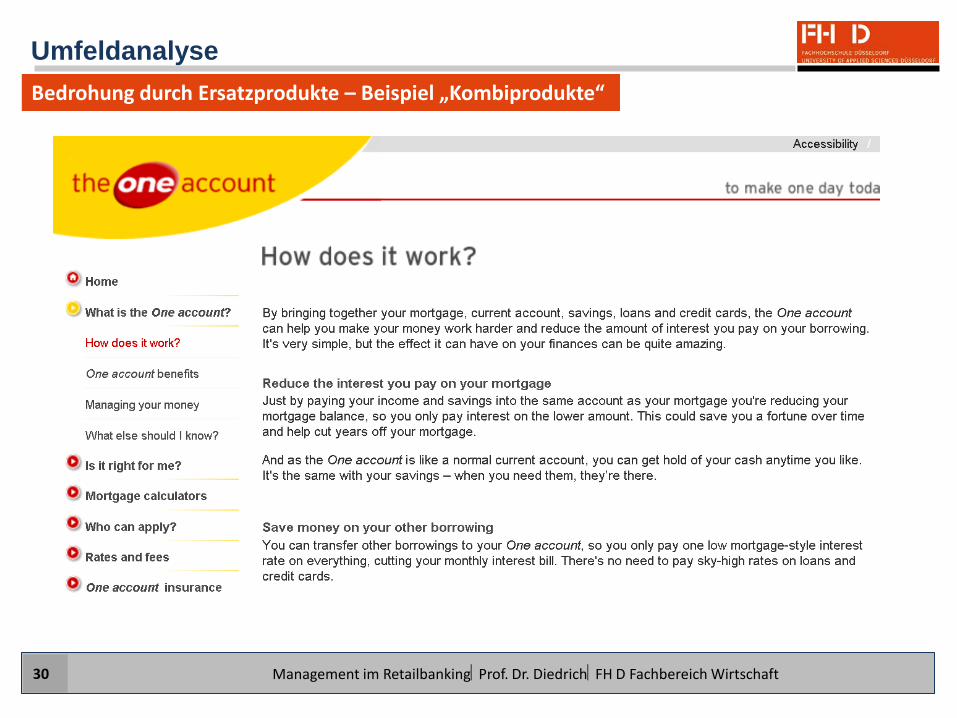

• Echte Substitutionsprodukte sind im Finanzdienstleistungsbereich kaum möglich, da i.d.R. nur Rechte (als Lösung für finanzielle Bedürfnissituationen) „gehandelt“ werden. • Produktunterschiede ergeben sich aus der Konstellation der Zusammensetzung der Rechte (Laufzeit, Risiko, Verzinsungsanspruch, Rückzahlung, …). • Substitutionsbeziehungen ergeben sich hierdurch indirekt aus dem Angebot alternativer Finanzdienstleister (Banken, Versicherungen, Leasinggesellschaften, …) sowie aus der Vermischung/Verzahnung traditioneller Vertragsformen (z.B. Mezzanine-Finanzierungen, Innovationen im Bereich von Kombi- bzw. all-in-one-Produkten (z.B. Cash-Kontomodelle, the one account, …). • Gefahr: Substitutionslösungen auf der Ebene von Prozessinnovationen - Innovationen im Bereich der Vertriebsmedien (Selbstberatung, Selbstbedienung über multimediale Beratungstools, Beratung über mobile Endgeräte) - Innovationen im Bereich der Information/Kommunikation „Social Media, Social Banking“ - Innovationen im Bereich des Matchings von Kundenbedürfnissen (Desintermediation)

Umfeldanalyse Bedrohung durch Ersatzprodukte – Beispiel „Kombiprodukte“

Management im RetailbankingProf. Dr. DiedrichFH D Fachbereich Wirtschaft 30

Umfeldanalyse Bedrohung durch Ersatzprodukte – Beispiel „Kombiprodukte“

Management im RetailbankingProf. Dr. DiedrichFH D Fachbereich Wirtschaft 31

Beispiel: Microsoft Surface multi-touch, multi user computing

Umfeldanalyse Bedrohung durch Ersatzprodukte – Beispiel peer-to-peer-Produkte

Management im RetailbankingProf. Dr. DiedrichFH D Fachbereich Wirtschaft 32

Bedrohung durch neue Konkurrenten – Neue Geschäftsmodelle/Erlösmodelle

Wettbewerbsentwicklung (Marktcockpit: Wettbewerb/Five Forces)

Bedrohung durch neue Konkurrenten – Neue Geschäftsmodelle/Erlösmodelle

Wettbewerbsentwicklung (Marktcockpit: Wettbewerb/Five Forces)

Bedrohung durch neue Konkurrenten – Neue Geschäftsmodelle/Erlösmodelle

Wettbewerbsentwicklung (Marktcockpit: Wettbewerb/Five Forces)

Bedrohung durch neue Konkurrenten – Neue Geschäftsmodelle/Erlösmodelle

Wettbewerbsentwicklung (Marktcockpit: Wettbewerb/Five Forces)

Bedrohung durch neue Konkurrenten – Neue Geschäftsmodelle/Erlösmodelle

Wettbewerbsentwicklung (Marktcockpit: Wettbewerb/Five Forces)

Bedrohung durch neue Konkurrenten – Neue Geschäftsmodelle/Erlösmodelle

Wettbewerbsentwicklung (Marktcockpit: Wettbewerb/Five Forces)

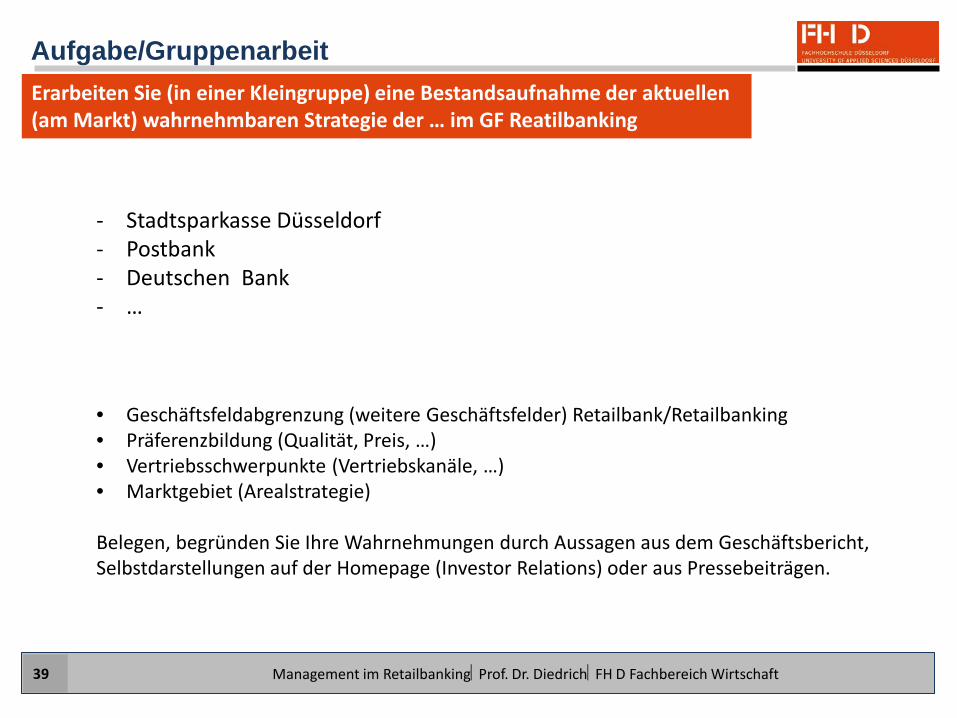

Aufgabe/Gruppenarbeit Erarbeiten Sie (in einer Kleingruppe) eine Bestandsaufnahme der aktuellen (am Markt) wahrnehmbaren Strategie der … im GF Reatilbanking

Management im RetailbankingProf. Dr. DiedrichFH D Fachbereich Wirtschaft 39

- Stadtsparkasse Düsseldorf - Postbank - Deutschen Bank - …

• Geschäftsfeldabgrenzung (weitere Geschäftsfelder) Retailbank/Retailbanking • Präferenzbildung (Qualität, Preis, …) • Vertriebsschwerpunkte (Vertriebskanäle, …) • Marktgebiet (Arealstrategie)

Belegen, begründen Sie Ihre Wahrnehmungen durch Aussagen aus dem Geschäftsbericht, Selbstdarstellungen auf der Homepage (Investor Relations) oder aus Pressebeiträgen.