Embed Size (px)

Citation preview

Sortimentspolitik und Verbraucherverhalten

Modul: Standort- und Objektentwicklung im Einzelhandel

1. Block: Einführung und Überblick

Prof. Dr. Rainer P. Lademann, Universität GöttingenMDM – Bereich Handel

Göttingen, den 15. April 2011

© DLP�|�Friedrich-Ebert-Damm�311�|�D-22159�Hamburg�|�Tel�+49�(0)�40�- 64�55�77- 0�|�Fax��- 33�|�SOE-2011�|�Sortimentspolitik�und�Verbraucherverhalten

2

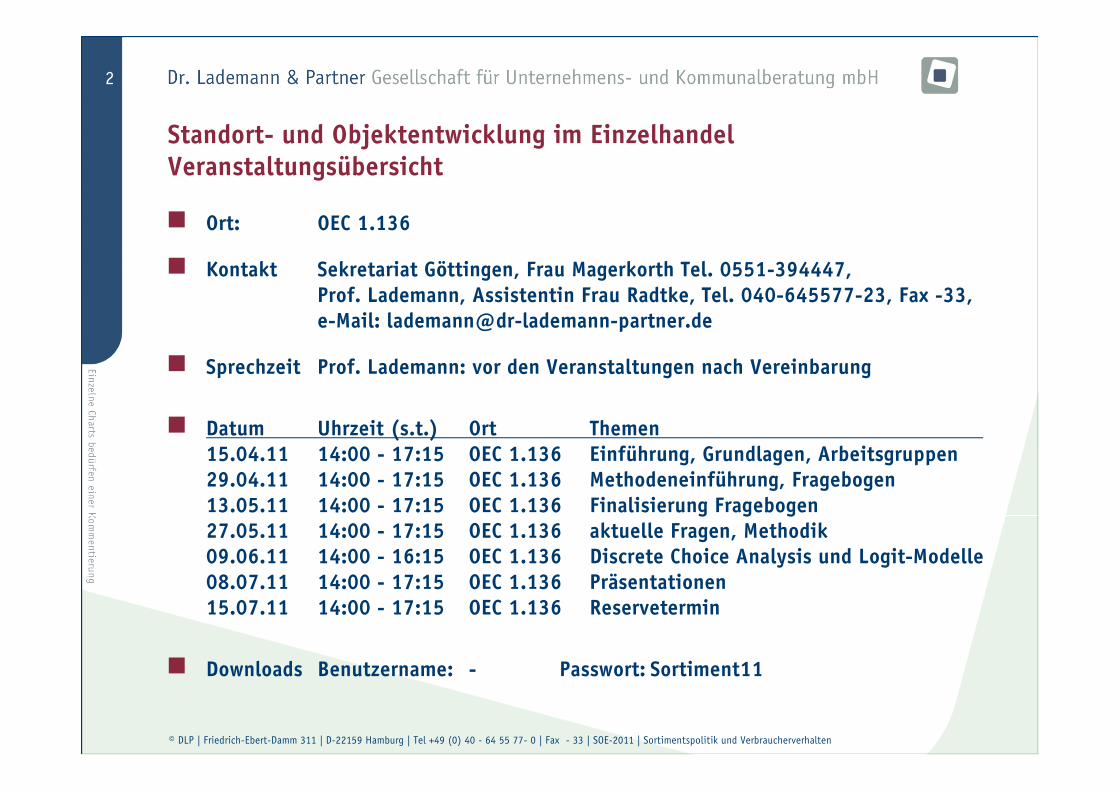

Standort- und Objektentwicklung im EinzelhandelVeranstaltungsübersicht

g Ort: OEC 1.136

g Kontakt Sekretariat Göttingen, Frau Magerkorth Tel. 0551-394447, Prof. Lademann, Assistentin Frau Radtke, Tel. 040-645577-23, Fax -33, e-Mail: [email protected]

g Sprechzeit Prof. Lademann: vor den Veranstaltungen nach Vereinbarung

g Datum Uhrzeit (s.t.) Ort Themen15.04.11 14:00 - 17:15 OEC 1.136 Einführung, Grundlagen, Arbeitsgruppen 29.04.11 14:00 - 17:15 OEC 1.136 Methodeneinführung, Fragebogen 13.05.11 14:00 - 17:15 OEC 1.136 Finalisierung Fragebogen 27.05.11 14:00 - 17:15 OEC 1.136 aktuelle Fragen, Methodik09.06.11 14:00 - 16:15 OEC 1.136 Discrete Choice Analysis und Logit-Modelle 08.07.11 14:00 - 17:15 OEC 1.136 Präsentationen15.07.11 14:00 - 17:15 OEC 1.136 Reservetermin

g Downloads Benutzername: - Passwort: Sortiment11

© DLP�|�Friedrich-Ebert-Damm�311�|�D-22159�Hamburg�|�Tel�+49�(0)�40�- 64�55�77- 0�|�Fax��- 33�|�SOE-2011�|�Sortimentspolitik�und�Verbraucherverhalten

3

Praktischer Hintergrund: Wettbewerbs- und Strategieberatungsowie Expansions- und Kommunalberatung

www,lademann-associats.com

www,dr-lademann-partner.de

© DLP�|�Friedrich-Ebert-Damm�311�|�D-22159�Hamburg�|�Tel�+49�(0)�40�- 64�55�77- 0�|�Fax��- 33�|�SOE-2011�|�Sortimentspolitik�und�Verbraucherverhalten

4

Vorbemerkungen zu eigene Tätigkeitsfelder

Stadt- und�Regionalentwicklung

Verträglichkeitsgutachten

Zentrenplanung

Objektoptimierung

Positionierung

Dimensionierung

Branchen- und�Mietermix

Marketingservices�

Standortsuche�und�–bewertung

Standortentwicklung

Standort-/Portfoliorating

Commercial�Due Diligences

Unternehmensberatung Kommunalberatung

StandortberatungAttraktive�Standortefür�Betreiber�und

Investoren

ObjektberatungMarktgerechte�Entwicklungvon�Einkaufszentren�und�

großflächigem�Einzelhandel

Äußere�und�innere�Zentralitätsoptimierung�

durch�nachhaltigeVersorgungsstrukturen

� Discounter� Fachmarktzentren� Factory-Outlet Center� Fachmärkte�� Supermärkte� Verbrauchermärkte� SB-Warenhäuser� Shoppingcenter� Warenhäuser

� Airport�Retail� Fachmarktzentren� Factory-Outlet Center� SB-Warenhäuser� Shoppingcenter� Warenhäuser

� Berlin� Bremen� Düsseldorf� Halle� Hamburg� Rostock� Schwerin� Stralsund� Mittel- u.�Grundzentren

© DLP�|�Friedrich-Ebert-Damm�311�|�D-22159�Hamburg�|�Tel�+49�(0)�40�- 64�55�77- 0�|�Fax��- 33�|�SOE-2011�|�Sortimentspolitik�und�Verbraucherverhalten

5

Anspruch, Zielsetzung und Organisation des Seminars

� Lehrverständnis: Integration von Theorie und Praxis� Es�gibt�nichts�Praktischeres�als�eine�gute�Theorie�(Kurt�Lewin)

� lehrendes�Forschen�und�forschendes�Lehren

� wissenschaftliche�Methoden�integrierende�Anwendungspraxis

� Praktikumscharakter und offenes Unterrichtsgespräch ermöglichen eine aktive Teilnahme

� Organisation und Koordination� Anlaufstelle�Sekretariat�von�Prof.�Dr.�W.�Toporowski

� Direktbetreuung�von�Hamburg�aus�per�e-Mail�oder�telefonisch

� Allgemeine�Kommunikation�über�Homepage�des�IMH

� Spezielle�Kommunikation�per�e-Mail�direkt

� Downloadbereich�vgl.�Timetable

� 6 Kreditpunkte:� Teilnahme�an�den�Seminarterminen,�Gastvortrag ->�zusammen

� Aktive�Mitwirkungen�an�Erhebungsarbeiten�und�Präsentati…on 2�Credits

� Erstellen�einer�Hausarbeit�(Gruppenarbeit) ->�4�Credits

� Wopag-Anmeldung: bis 1.5.2011

© DLP�|�Friedrich-Ebert-Damm�311�|�D-22159�Hamburg�|�Tel�+49�(0)�40�- 64�55�77- 0�|�Fax��- 33�|�SOE-2011�|�Sortimentspolitik�und�Verbraucherverhalten

6

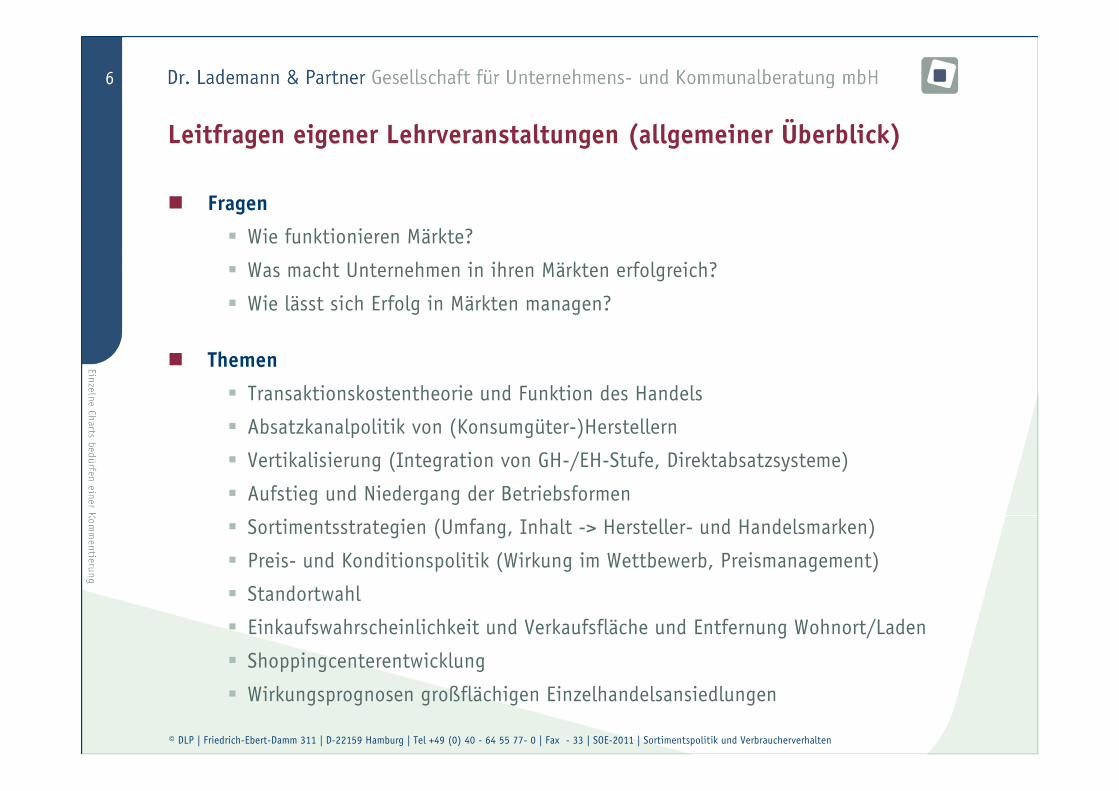

Leitfragen eigener Lehrveranstaltungen (allgemeiner Überblick)

� Fragen

� Wie�funktionieren�Märkte?

� Was�macht�Unternehmen�in�ihren�Märkten�erfolgreich?

� Wie�lässt�sich�Erfolg�in�Märkten�managen?

� Themen

� Transaktionskostentheorie�und�Funktion�des�Handels

� Absatzkanalpolitik�von�(Konsumgüter-)Herstellern

� Vertikalisierung�(Integration�von�GH-/EH-Stufe,�Direktabsatzsysteme)

� Aufstieg�und�Niedergang�der�Betriebsformen

� Sortimentsstrategien�(Umfang,�Inhalt�->�Hersteller- und�Handelsmarken)

� Preis- und�Konditionspolitik�(Wirkung�im�Wettbewerb,�Preismanagement)

� Standortwahl

� Einkaufswahrscheinlichkeit�und�Verkaufsfläche�und�Entfernung�Wohnort/Laden

� Shoppingcenterentwicklung

� Wirkungsprognosen�großflächigen�Einzelhandelsansiedlungen

© DLP�|�Friedrich-Ebert-Damm�311�|�D-22159�Hamburg�|�Tel�+49�(0)�40�- 64�55�77- 0�|�Fax��- 33�|�SOE-2011�|�Sortimentspolitik�und�Verbraucherverhalten

7

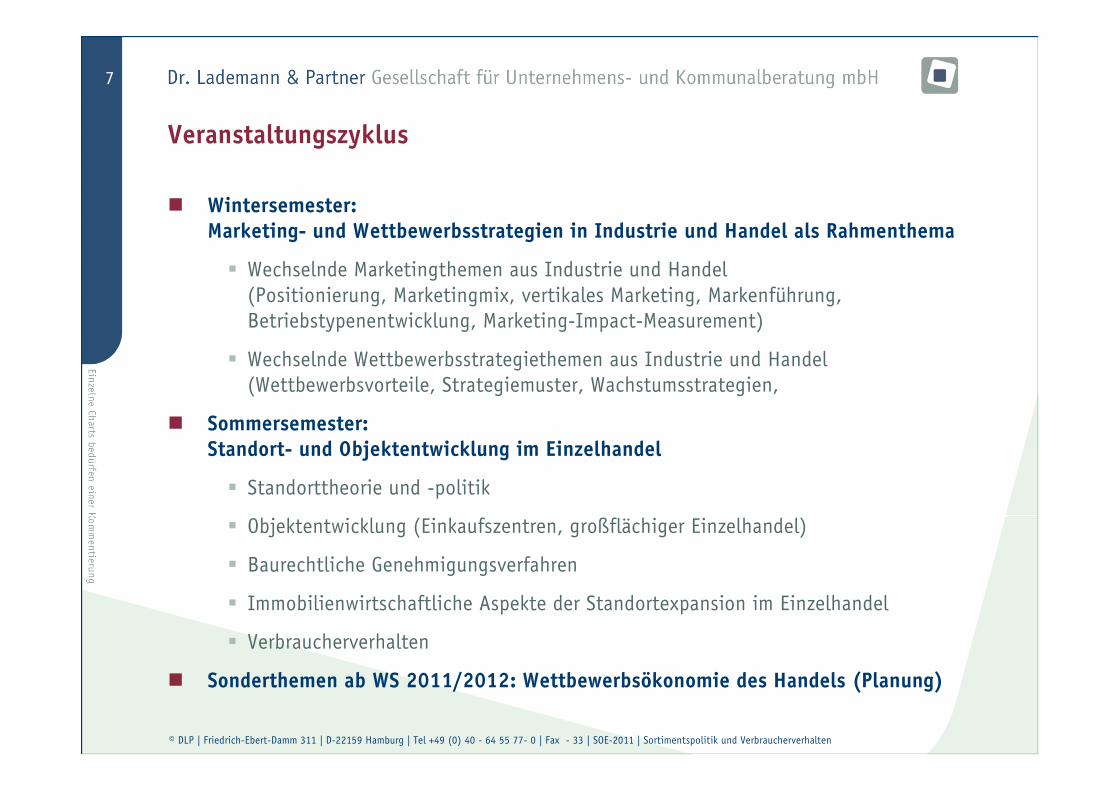

Veranstaltungszyklus

� Wintersemester:Marketing- und Wettbewerbsstrategien in Industrie und Handel als Rahmenthema

� Wechselnde�Marketingthemen�aus�Industrie�und�Handel(Positionierung,�Marketingmix,�vertikales�Marketing,�Markenführung,�Betriebstypenentwicklung,�Marketing-Impact-Measurement)

� Wechselnde�Wettbewerbsstrategiethemen�aus�Industrie�und�Handel(Wettbewerbsvorteile,�Strategiemuster,�Wachstumsstrategien,�

� Sommersemester:Standort- und Objektentwicklung im Einzelhandel

� Standorttheorie�und�-politik

� Objektentwicklung�(Einkaufszentren,�großflächiger�Einzelhandel)

� Baurechtliche�Genehmigungsverfahren

� Immobilienwirtschaftliche�Aspekte�der�Standortexpansion�im�Einzelhandel

� Verbraucherverhalten��

� Sonderthemen ab WS 2011/2012: Wettbewerbsökonomie des Handels (Planung)

© DLP�|�Friedrich-Ebert-Damm�311�|�D-22159�Hamburg�|�Tel�+49�(0)�40�- 64�55�77- 0�|�Fax��- 33�|�SOE-2011�|�Sortimentspolitik�und�Verbraucherverhalten

8

Anforderungen an Präsentation und Hausarbeit

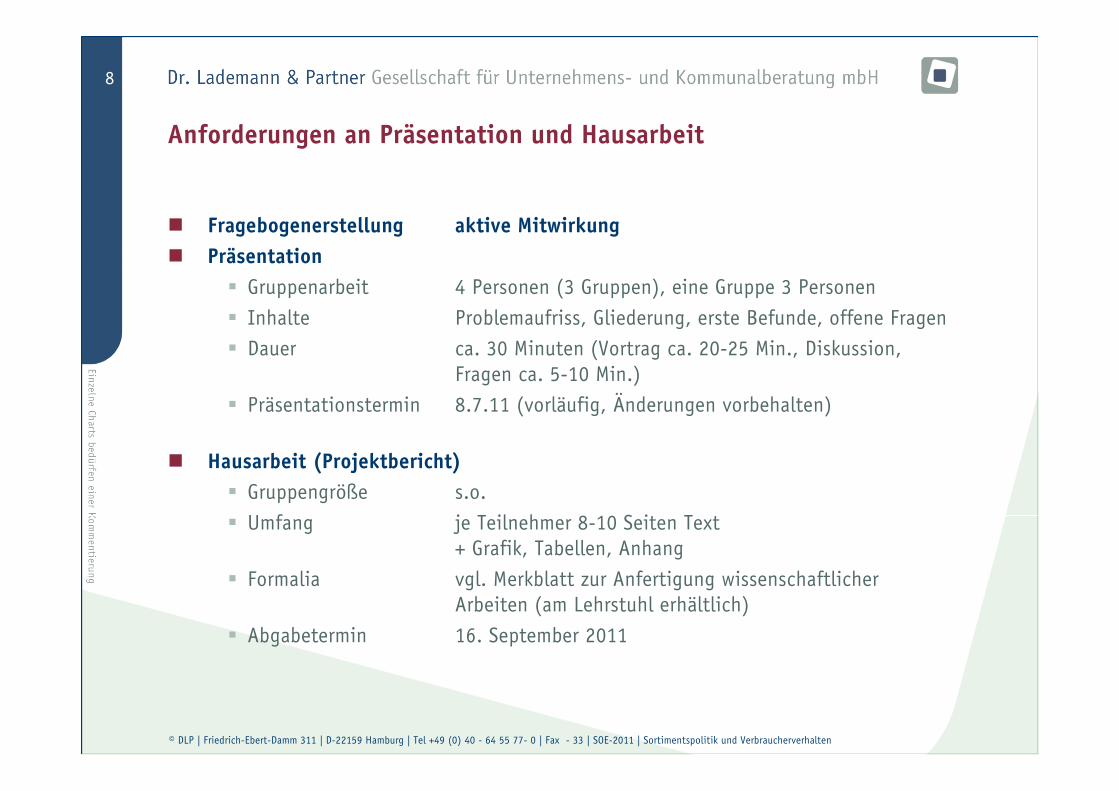

� Fragebogenerstellung aktive Mitwirkung� Präsentation

� Gruppenarbeit 4�Personen�(3�Gruppen),�eine�Gruppe�3�Personen

� Inhalte Problemaufriss,�Gliederung,�erste�Befunde,�offene�Fragen

� Dauer� ca.�30�Minuten�(Vortrag�ca.�20-25�Min.,�Diskussion,�Fragen�ca.�5-10�Min.)

� Präsentationstermin 8.7.11�(vorläufig,�Änderungen�vorbehalten)

� Hausarbeit (Projektbericht)� Gruppengröße s.o.

� Umfang je�Teilnehmer�8-10�Seiten�Text�+�Grafik,�Tabellen,�Anhang

� Formalia vgl.�Merkblatt�zur�Anfertigung�wissenschaftlicher�Arbeiten�(am�Lehrstuhl�erhältlich)

� Abgabetermin 16.�September�2011

© DLP�|�Friedrich-Ebert-Damm�311�|�D-22159�Hamburg�|�Tel�+49�(0)�40�- 64�55�77- 0�|�Fax��- 33�|�SOE-2011�|�Sortimentspolitik�und�Verbraucherverhalten

9

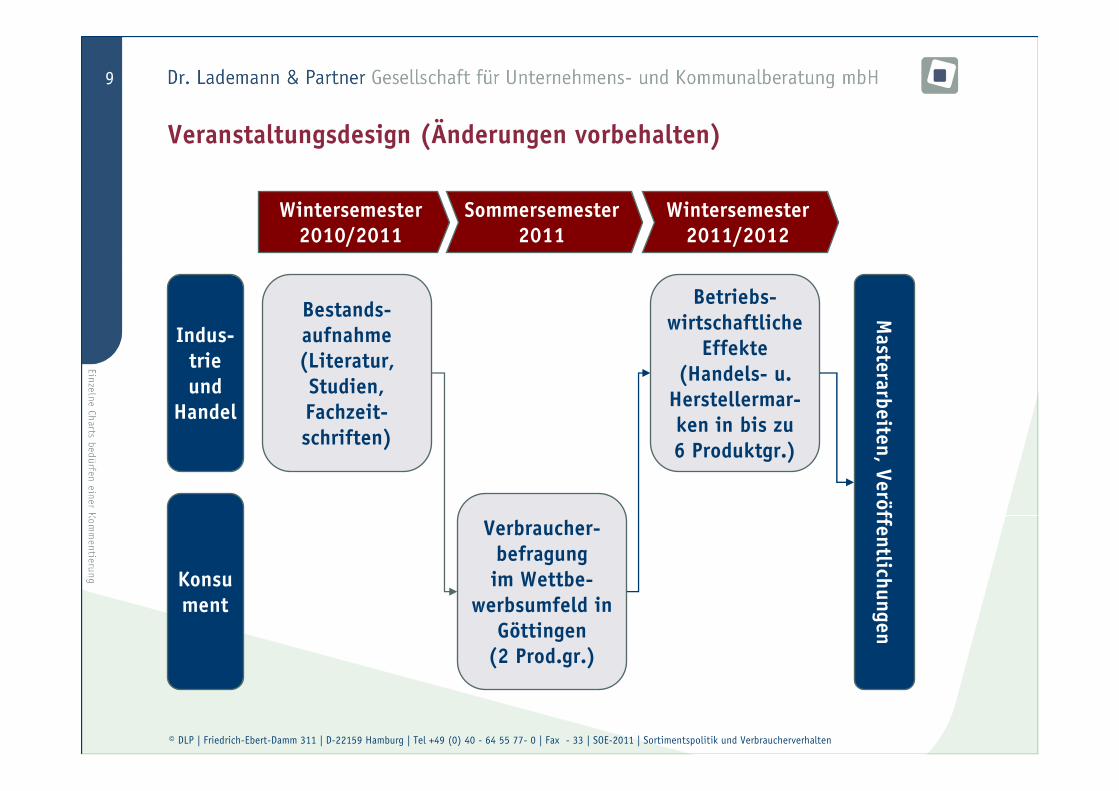

Veranstaltungsdesign (Änderungen vorbehalten)

Indus-trieund

Handel

Konsument

Bestands-aufnahme(Literatur, Studien, Fachzeit-schriften)

Betriebs-wirtschaftliche

Effekte (Handels- u.

Herstellermar-ken in bis zu 6 Produktgr.)

Verbraucher-befragungim Wettbe-

werbsumfeld in Göttingen

(2 Prod.gr.)

Wintersemester 2010/2011

Masterarbeiten, Veröffentlichungen

Sommersemester 2011

Wintersemester 2011/2012

© DLP�|�Friedrich-Ebert-Damm�311�|�D-22159�Hamburg�|�Tel�+49�(0)�40�- 64�55�77- 0�|�Fax��- 33�|�SOE-2011�|�Sortimentspolitik�und�Verbraucherverhalten

10

Inhaltsübersicht

1. Vorbemerkungen

2. Allgemeine Hinweise zum Lehransatz und Seminarangebot

3. Standort- und Objektentwicklung

4. LEH-Entwicklung

5. Handelsmarken

6. Untersuchungsziele und Untersuchungsablauf

7. Zeitplan

8. Arbeitsgruppenbriefing

© DLP�|�Friedrich-Ebert-Damm�311�|�D-22159�Hamburg�|�Tel�+49�(0)�40�- 64�55�77- 0�|�Fax��- 33�|�SOE-2011�|�Sortimentspolitik�und�Verbraucherverhalten

11

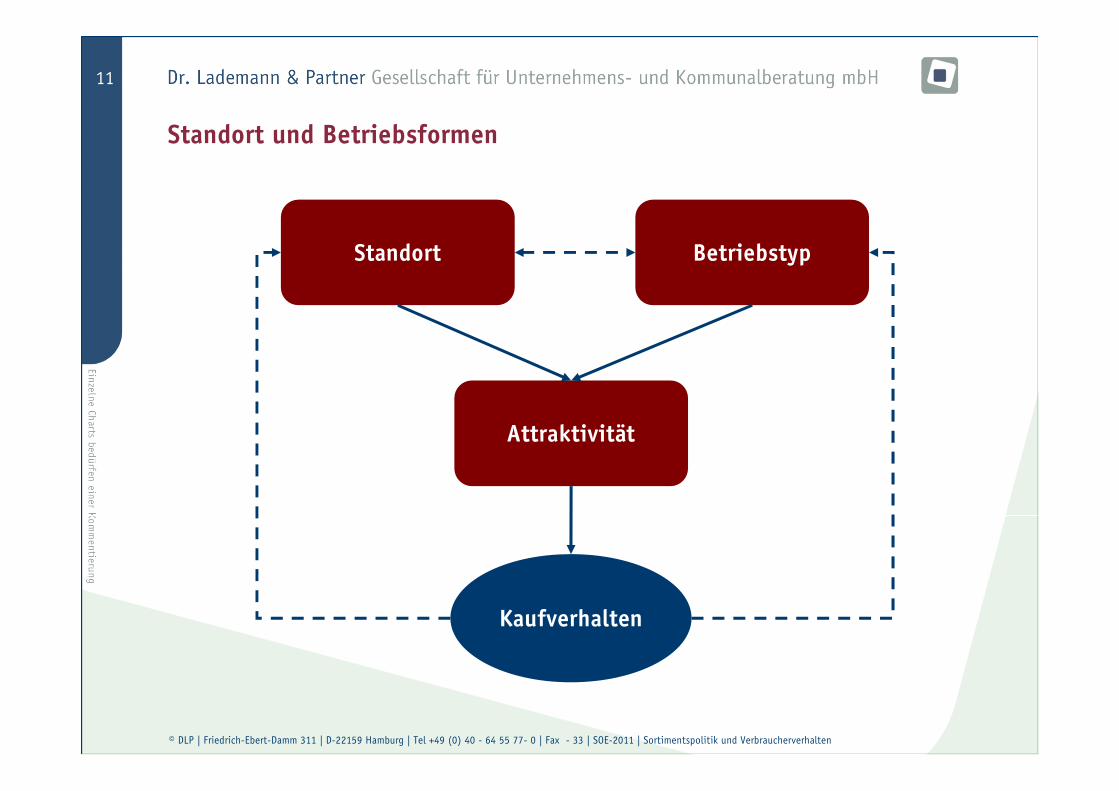

Standort und Betriebsformen

Attraktivität

Standort Betriebstyp

Kaufverhalten

© DLP�|�Friedrich-Ebert-Damm�311�|�D-22159�Hamburg�|�Tel�+49�(0)�40�- 64�55�77- 0�|�Fax��- 33�|�SOE-2011�|�Sortimentspolitik�und�Verbraucherverhalten

12

Inhaltsübersicht

1. Vorbemerkungen

2. Allgemeine Hinweise zum Lehransatz und Seminarangebot

3. Standort- und Objektentwicklung

4. LEH-Entwicklung

5. Handelsmarken

6. Untersuchungsziele und Untersuchungsablauf

7. Zeitplan

8. Arbeitsgruppenbriefing

© DLP�|�Friedrich-Ebert-Damm�311�|�D-22159�Hamburg�|�Tel�+49�(0)�40�- 64�55�77- 0�|�Fax��- 33�|�SOE-2011�|�Sortimentspolitik�und�Verbraucherverhalten

13

Anbietergruppen und führende Anbieter im Lebensmitteleinzelhandel

© DLP�|�Friedrich-Ebert-Damm�311�|�D-22159�Hamburg�|�Tel�+49�(0)�40�- 64�55�77- 0�|�Fax��- 33�|

DrogeriemärkteKooperative

GruppeVollsortiments-

filialisten

DM

Schlecker

Drogeriemärkte�Müller

Rossmann

Budnikowski

Kaufland

Globus

Real

Diverse�Regionalanbieter*

Discount-filialisten

Edeka-Gruppe

Rewe-Gruppe

(Markant-Gruppe)**

Aldi

Lidl

Norma

*�z.B.�Tegut,�Bartels�&�Langness/Kiel,�Bünting/Leer **�Markant�ist�ein�‚Einkaufskontor‘

© DLP�|�Friedrich-Ebert-Damm�311�|�D-22159�Hamburg�|�Tel�+49�(0)�40�- 64�55�77- 0�|�Fax��- 33�|�SOE-2011�|�Sortimentspolitik�und�Verbraucherverhalten

14

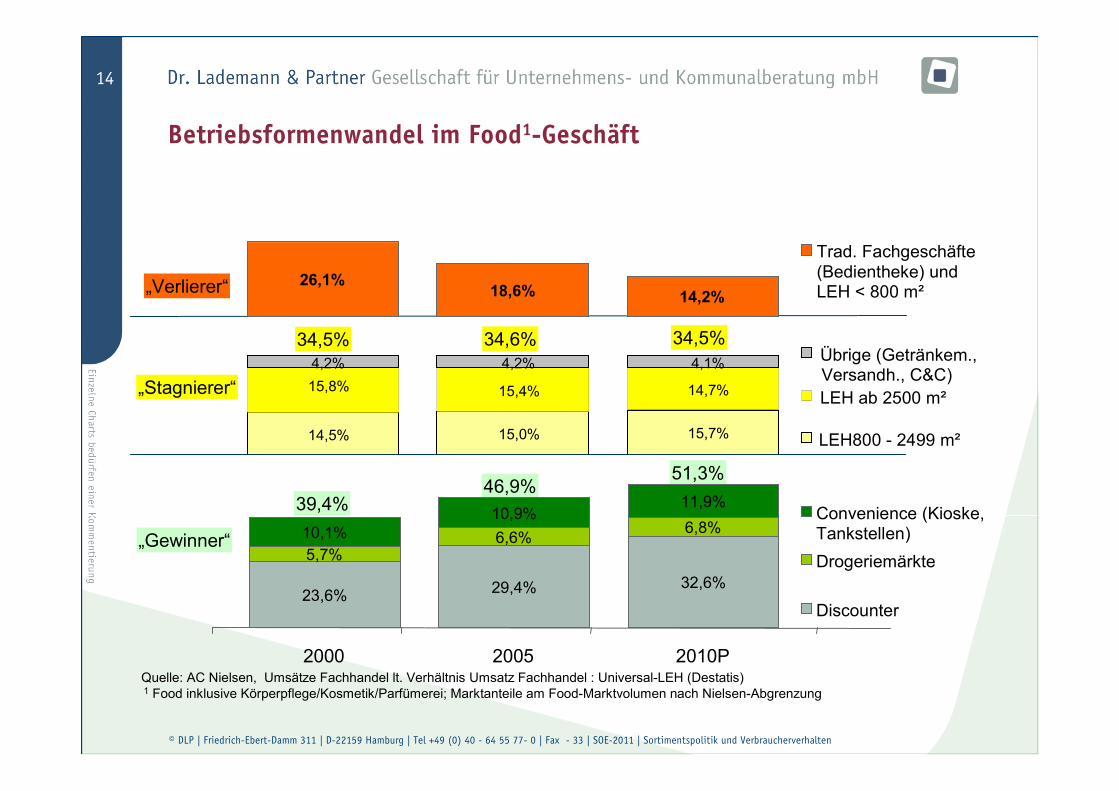

Betriebsformenwandel im Food1-Geschäft

Quelle: AC Nielsen, Umsätze Fachhandel lt. Verhältnis Umsatz Fachhandel : Universal-LEH (Destatis)1 Food inklusive Körperpflege/Kosmetik/Parfümerei; Marktanteile am Food-Marktvolumen nach Nielsen-Abgrenzung

39,4%46,9%

51,3%

34,5% 34,6% 34,5%

„Verlierer“

„Stagnierer“

„Gewinner“

14,5% 15,0% 15,7%

15,4% 14,7%

4,2% 4,2% 4,1%

15,8%

Übrige (Getränkem.,Versandh., C&C)LEH ab 2500 m²

LEH800 - 2499 m²

23,6% 29,4% 32,6%

5,7%6,6%

6,8%10,1%10,9%

11,9%

2000 2005 2010P

Convenience (Kioske,Tankstellen)

Drogeriemärkte

Discounter

26,1%18,6% 14,2%

Trad. Fachgeschäfte(Bedientheke) undLEH < 800 m²

© DLP�|�Friedrich-Ebert-Damm�311�|�D-22159�Hamburg�|�Tel�+49�(0)�40�- 64�55�77- 0�|�Fax��- 33�|�SOE-2011�|�Sortimentspolitik�und�Verbraucherverhalten

15

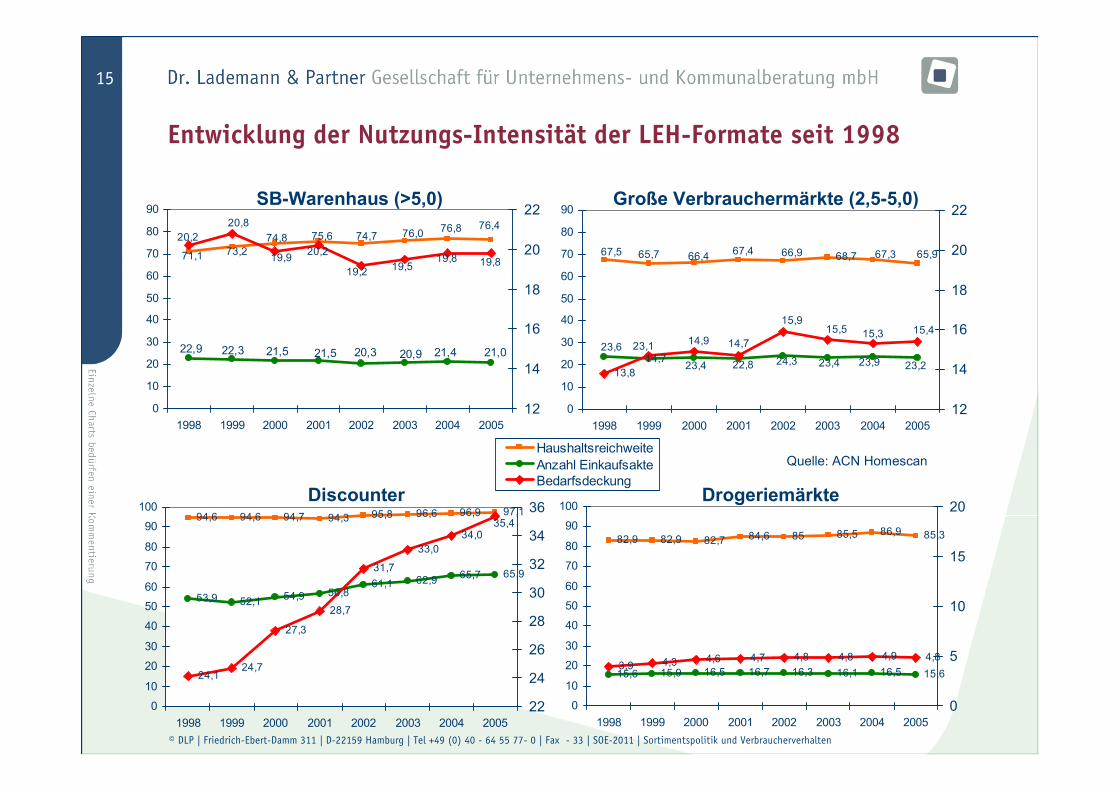

Entwicklung der Nutzungs-Intensität der LEH-Formate seit 1998

76,476,876,074,775,674,873,271,1

21,021,420,920,321,521,522,322,9

19,819,819,519,2

20,219,9

20,8

20,2

0

10

20

30

40

50

60

70

80

90

1998 1999 2000 2001 2002 2003 2004 200512

14

16

18

20

22

HaushaltsreichweiteAnzahl EinkaufsakteBedarfsdeckung

SB-Warenhaus (>5,0)

68,7 67,3 65,966,967,466,467,5 65,7

23,223,923,424,322,823,4

23,123,6

13,8

14,714,9

14,7

15,415,315,515,9

0

10

20

30

40

50

60

70

80

90

1998 1999 2000 2001 2002 2003 2004 2005

12

14

16

18

20

22Große Verbrauchermärkte (2,5-5,0)

94,6 94,6 94,7 94,3 95,8 96,6 96,9 97,1

53,9 52,1 54,9 56,861,1 62,9 65,7 65,9

24,124,7

27,3

28,7

31,7

33,034,0

35,4

0

10

20

30

40

50

60

70

80

90

100

1998 1999 2000 2001 2002 2003 2004 2005

22

24

26

28

30

32

34

36Discounter Drogeriemärkte

82,9 82,9 82,7 84,6 85 85,5 86,9 85,3

15,6 15,9 16,5 16,7 16,3 16,1 16,5 15,63,9 4,3 4,6 4,7 4,8 4,8 4,9 4,8

0

10

20

30

40

50

60

70

80

90

100

1998 1999 2000 2001 2002 2003 2004 2005

0

5

10

15

20

Quelle: ACN Homescan

© DLP�|�Friedrich-Ebert-Damm�311�|�D-22159�Hamburg�|�Tel�+49�(0)�40�- 64�55�77- 0�|�Fax��- 33�|�SOE-2011�|�Sortimentspolitik�und�Verbraucherverhalten

16

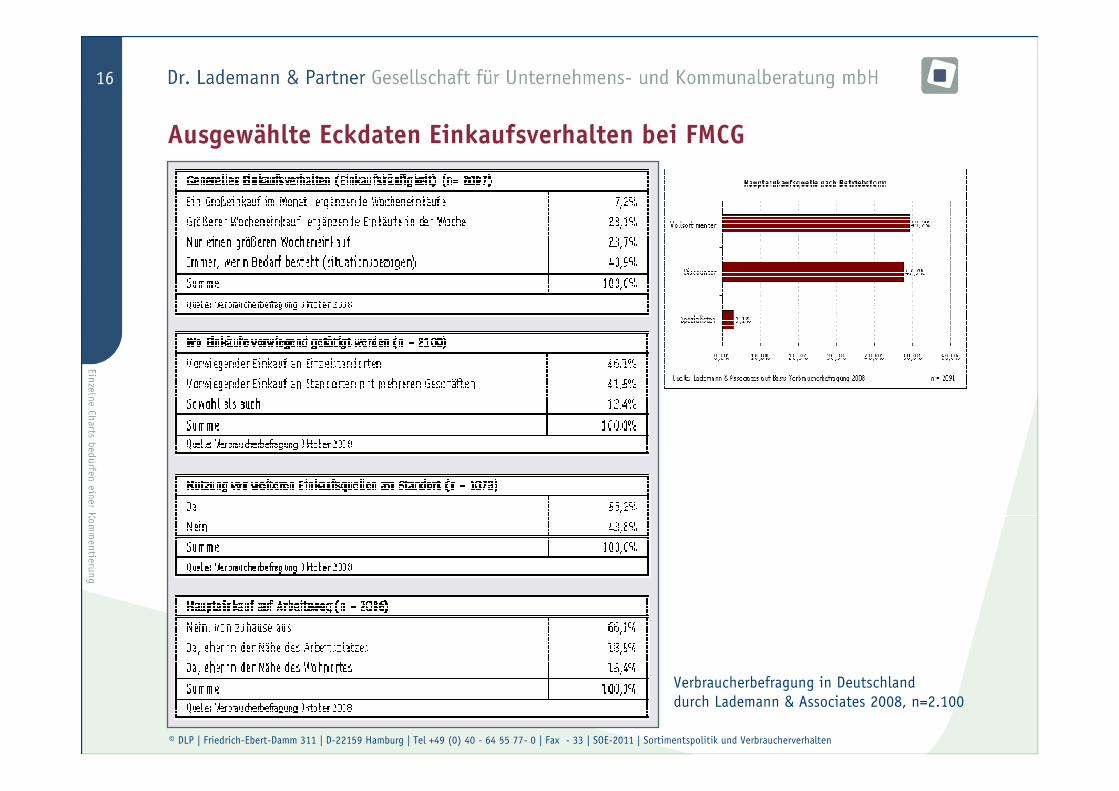

Ausgewählte Eckdaten Einkaufsverhalten bei FMCG

Verbraucherbefragung�in�Deutschland�durch�Lademann�&�Associates�2008,�n=2.100

© DLP�|�Friedrich-Ebert-Damm�311�|�D-22159�Hamburg�|�Tel�+49�(0)�40�- 64�55�77- 0�|�Fax��- 33�|�SOE-2011�|�Sortimentspolitik�und�Verbraucherverhalten

17

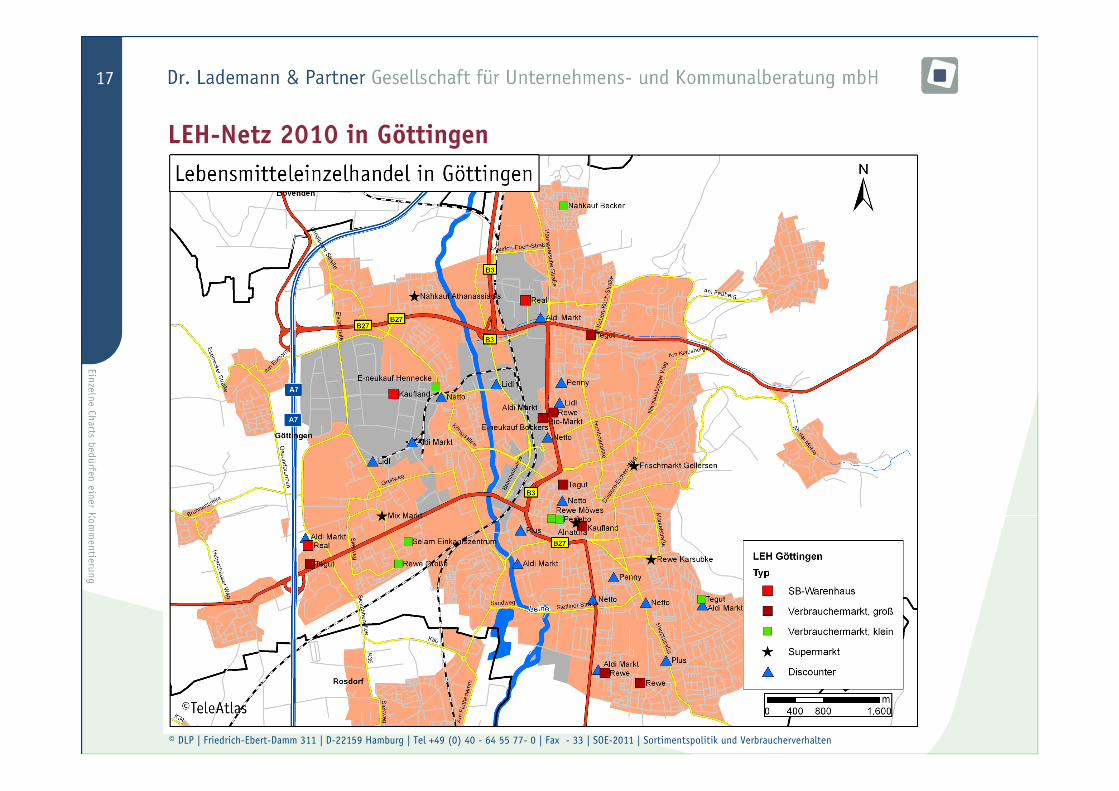

LEH-Netz 2010 in Göttingen

© DLP�|�Friedrich-Ebert-Damm�311�|�D-22159�Hamburg�|�Tel�+49�(0)�40�- 64�55�77- 0�|�Fax��- 33�|�SOE-2011�|�Sortimentspolitik�und�Verbraucherverhalten

18

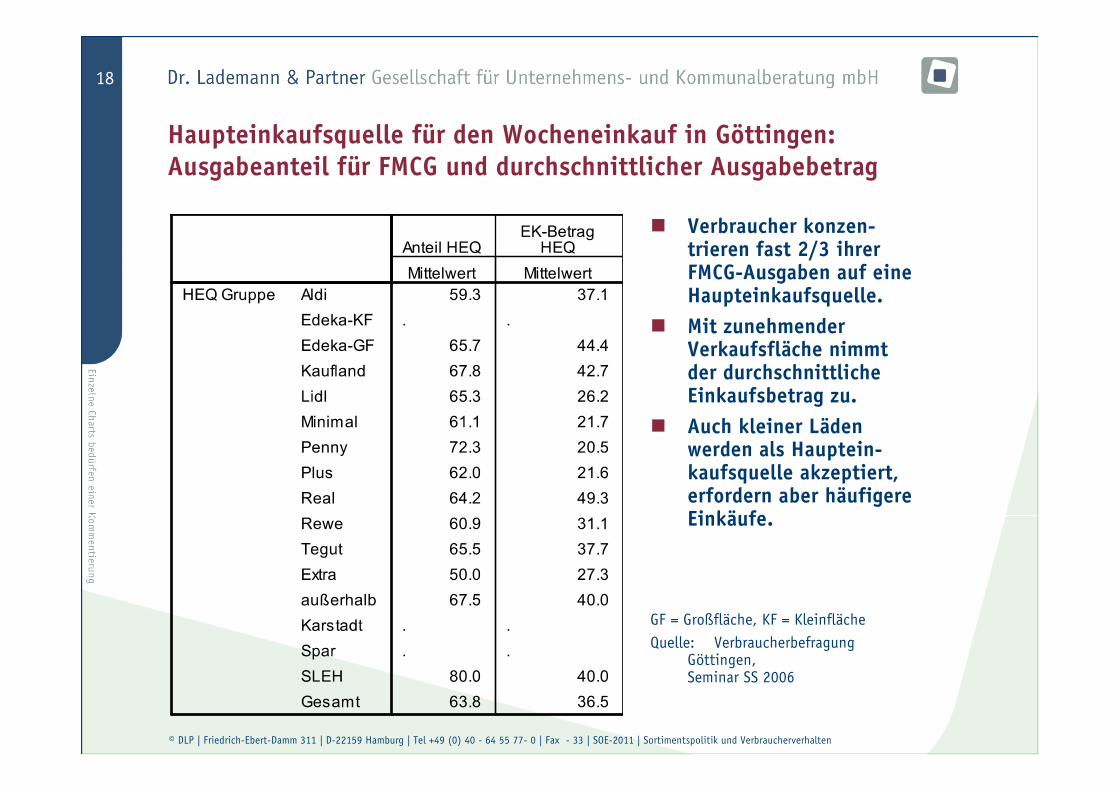

Haupteinkaufsquelle für den Wocheneinkauf in Göttingen:Ausgabeanteil für FMCG und durchschnittlicher Ausgabebetrag

� Verbraucher konzen-trieren fast 2/3 ihrer FMCG-Ausgaben auf eine Haupteinkaufsquelle.

� Mit zunehmender Verkaufsfläche nimmt der durchschnittliche Einkaufsbetrag zu.

� Auch kleiner Läden werden als Hauptein-kaufsquelle akzeptiert, erfordern aber häufigere Einkäufe.

GF�=�Großfläche,�KF�=�Kleinfläche

Quelle:� Verbraucherbefragung�Göttingen,Seminar�SS�2006

© DLP�|�Friedrich-Ebert-Damm�311�|�D-22159�Hamburg�|�Tel�+49�(0)�40�- 64�55�77- 0�|�Fax��- 33�|�SOE-2011�|�Sortimentspolitik�und�Verbraucherverhalten

19

Inhaltsübersicht

1. Vorbemerkungen

2. Allgemeine Hinweise zum Lehransatz und Seminarangebot

3. Standort- und Objektentwicklung

4. LEH-Entwicklung

5. Handelsmarken

6. Untersuchungsziele und Untersuchungsablauf

7. Zeitplan

8. Arbeitsgruppen

© DLP�|�Friedrich-Ebert-Damm�311�|�D-22159�Hamburg�|�Tel�+49�(0)�40�- 64�55�77- 0�|�Fax��- 33�|�SOE-2011�|�Sortimentspolitik�und�Verbraucherverhalten

20

Hersteller- und Handelsmarken im Wettbewerb

� Profilierungszwang durch wachsende Sortimentsvielfalt

� Stärkung des Retail-Brandings(Betriebstyp als Marke)

� Reduzierung der Austauschbarkeit durch Ubiquität von Herstellermarken

� Kundenbindung gegen Vordringen der Discounter

� Reduzierung des Intrabrand-Wettbewerbs

� Spannensicherung und –stärkung� Gegenmachtbildung im Einkauf� Begrenzung der Preissetzungsspiel-

räume der Markenartikelhersteller� Erschließung zusätzlicher Nachfrage

durch Sortimentsdifferenzierung� …

© DLP�|�Friedrich-Ebert-Damm�311�|�D-22159�Hamburg�|�Tel�+49�(0)�40�- 64�55�77- 0�|�Fax��- 33�|�SOE-2011�|�Sortimentspolitik�und�Verbraucherverhalten

21

Marketing und Markenführung in der Ernährungswirtschaft

Handelsgerichtetes Marketing

gegenüber dem LEHund am P.o.S

Handelsmarketing

gegenüber dem Endverbraucher

Ernährungs-industrie

KonsumentLebensmittel-

handel

Absatzmarketing

Marketing für Herstellermarken

Marketing für Handelsmarken

Koordination

© DLP�|�Friedrich-Ebert-Damm�311�|�D-22159�Hamburg�|�Tel�+49�(0)�40�- 64�55�77- 0�|�Fax��- 33�|�SOE-2011�|�Sortimentspolitik�und�Verbraucherverhalten

22

Inhaltsübersicht

1. Vorbemerkungen

2. Allgemeine Hinweise zum Lehransatz und Seminarangebot

3. Standort- und Objektentwicklung

4. LEH-Entwicklung

5. Handelsmarken

6. Untersuchungsziele und Untersuchungsablauf

7. Zeitplan

8. Arbeitsgruppen

© DLP�|�Friedrich-Ebert-Damm�311�|�D-22159�Hamburg�|�Tel�+49�(0)�40�- 64�55�77- 0�|�Fax��- 33�|�SOE-2011�|�Sortimentspolitik�und�Verbraucherverhalten

23

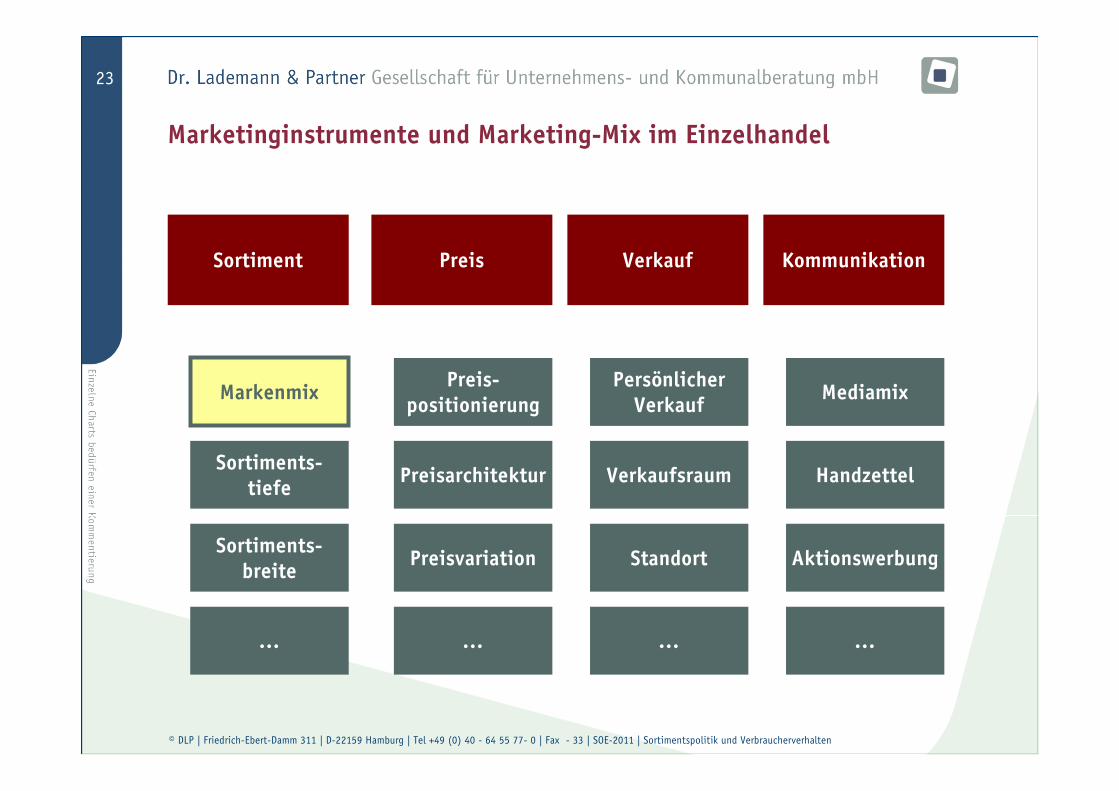

Marketinginstrumente und Marketing-Mix im Einzelhandel

Sortiment Preis Verkauf Kommunikation

MarkenmixPreis-

positionierungPersönlicher

VerkaufMediamix

Sortiments-tiefe

Preisarchitektur Verkaufsraum Handzettel

Sortiments-breite

Preisvariation Standort Aktionswerbung

… … … …

© DLP�|�Friedrich-Ebert-Damm�311�|�D-22159�Hamburg�|�Tel�+49�(0)�40�- 64�55�77- 0�|�Fax��- 33�|�SOE-2011�|�Sortimentspolitik�und�Verbraucherverhalten

24

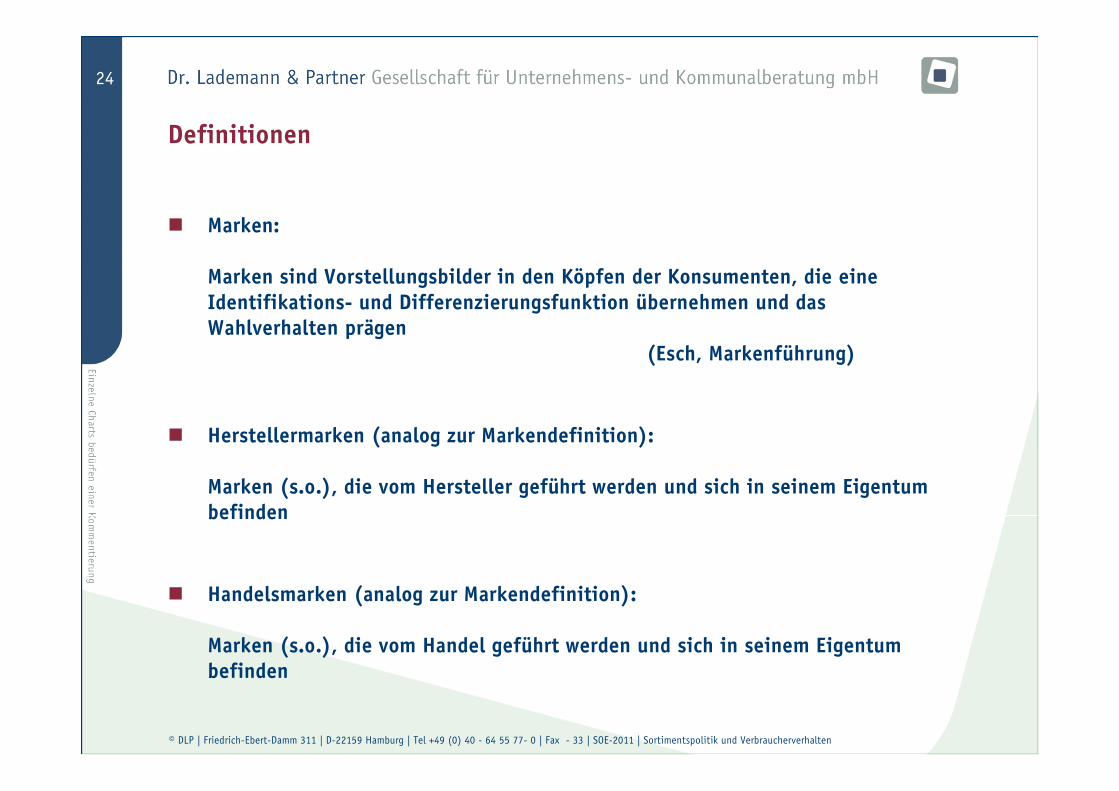

Definitionen

� Marken:

Marken sind Vorstellungsbilder in den Köpfen der Konsumenten, die eine Identifikations- und Differenzierungsfunktion übernehmen und das Wahlverhalten prägen

(Esch, Markenführung)

� Herstellermarken (analog zur Markendefinition):

Marken (s.o.), die vom Hersteller geführt werden und sich in seinem Eigentum befinden

� Handelsmarken (analog zur Markendefinition):

Marken (s.o.), die vom Handel geführt werden und sich in seinem Eigentum befinden

© DLP�|�Friedrich-Ebert-Damm�311�|�D-22159�Hamburg�|�Tel�+49�(0)�40�- 64�55�77- 0�|�Fax��- 33�|�SOE-2011�|�Sortimentspolitik�und�Verbraucherverhalten

25

Handelsmarken im LEH (Auswahl)

real,-mindestens 34 Marken

Jüngst Familien-marke real,-quality/-selection

sonst Einzelmarken

Kauflandmindestens 141 Marken

i.d.R. Einzelmarken

Edekamindestens 23 Marken

i.d.R. Einzelmarken

Quelle:�Planet�Retail,�Abfrage�27.10.10

© DLP�|�Friedrich-Ebert-Damm�311�|�D-22159�Hamburg�|�Tel�+49�(0)�40�- 64�55�77- 0�|�Fax��- 33�|�SOE-2011�|�Sortimentspolitik�und�Verbraucherverhalten

26

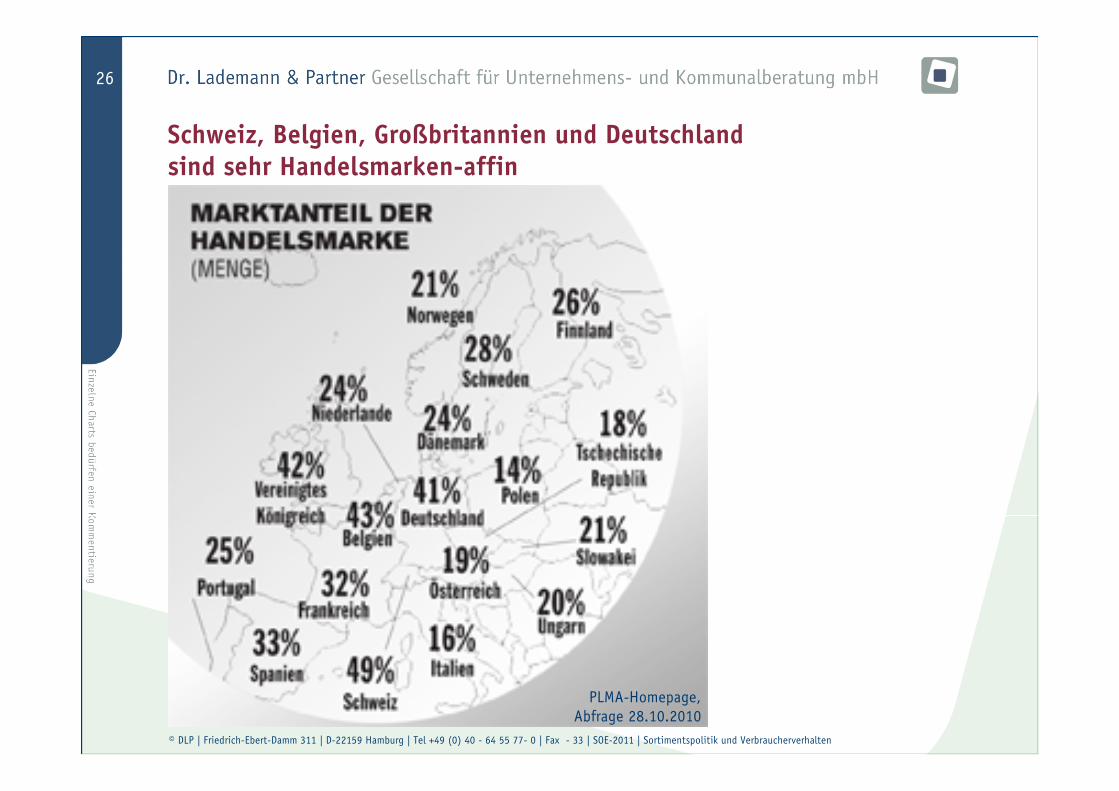

Schweiz, Belgien, Großbritannien und Deutschlandsind sehr Handelsmarken-affin

PLMA-Homepage,Abfrage�28.10.2010

© DLP�|�Friedrich-Ebert-Damm�311�|�D-22159�Hamburg�|�Tel�+49�(0)�40�- 64�55�77- 0�|�Fax��- 33�|�SOE-2011�|�Sortimentspolitik�und�Verbraucherverhalten

27

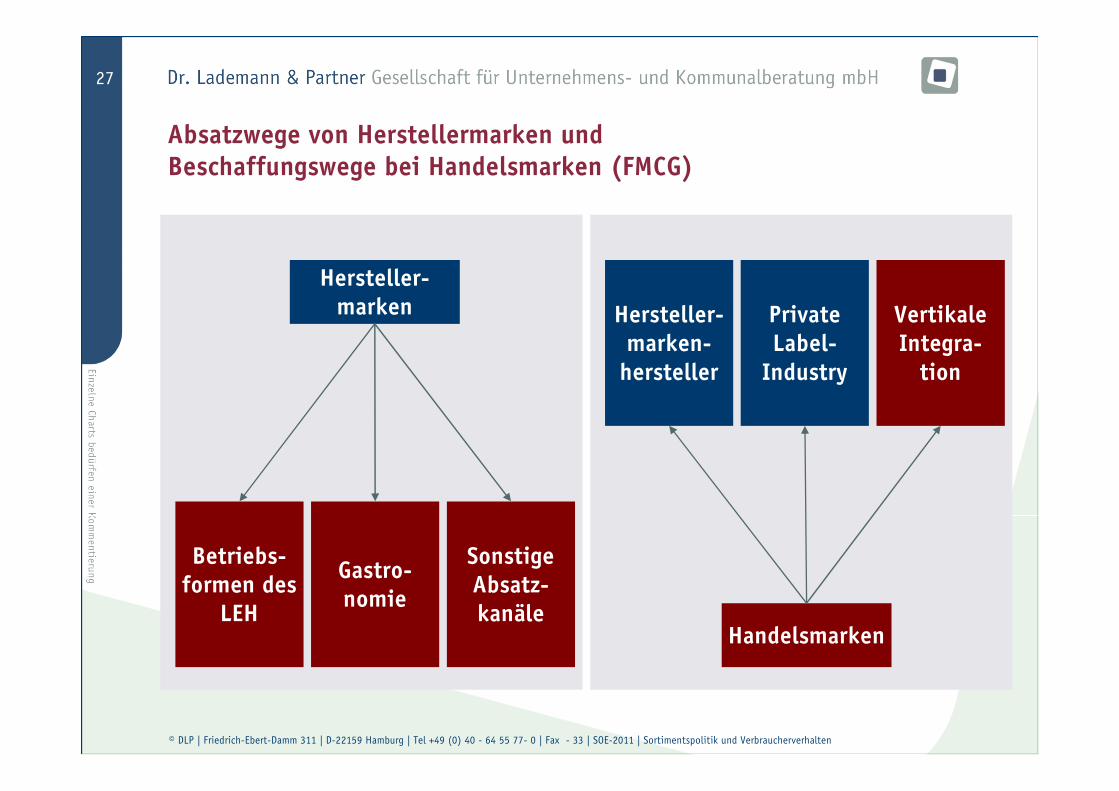

Absatzwege von Herstellermarken und Beschaffungswege bei Handelsmarken (FMCG)

Hersteller-marken-

hersteller

Private Label-

Industry

Handelsmarken

Hersteller-marken Vertikale

Integra-tion

Betriebs-formen des

LEH

Gastro-nomie

Sonstige Absatz-kanäle

© DLP�|�Friedrich-Ebert-Damm�311�|�D-22159�Hamburg�|�Tel�+49�(0)�40�- 64�55�77- 0�|�Fax��- 33�|�SOE-2011�|�Sortimentspolitik�und�Verbraucherverhalten

28

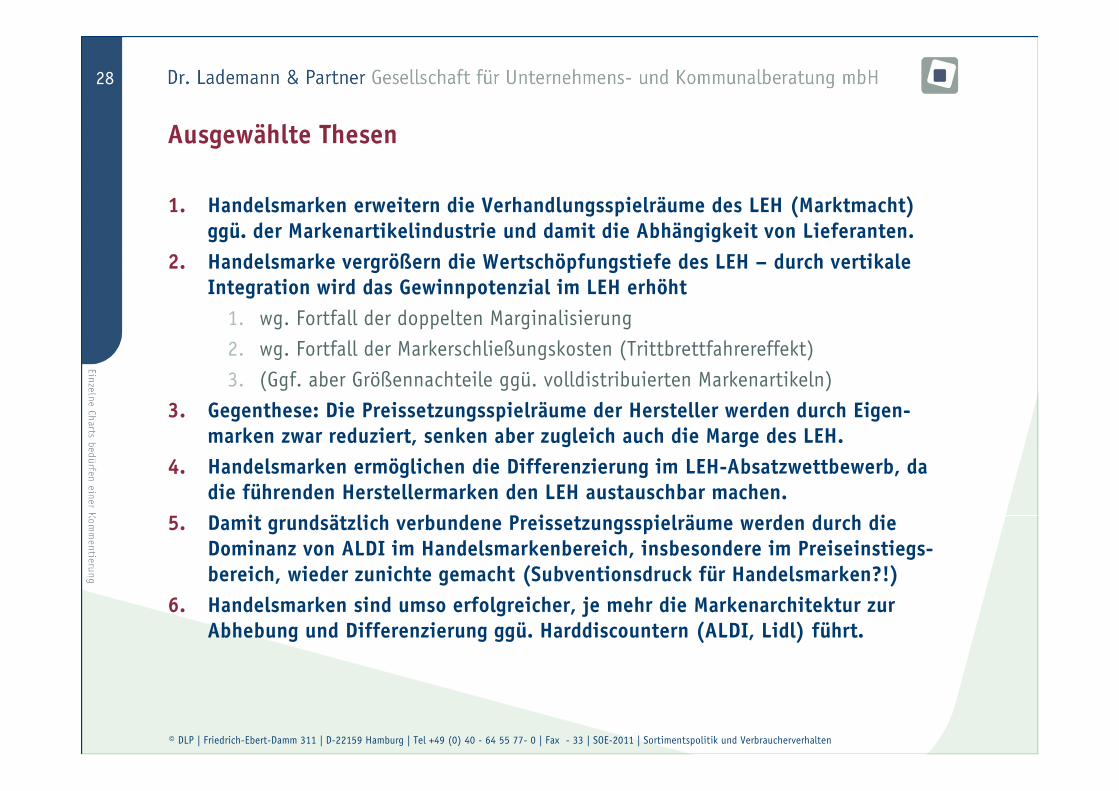

Ausgewählte Thesen

1. Handelsmarken erweitern die Verhandlungsspielräume des LEH (Marktmacht) ggü. der Markenartikelindustrie und damit die Abhängigkeit von Lieferanten.

2. Handelsmarke vergrößern die Wertschöpfungstiefe des LEH – durch vertikale Integration wird das Gewinnpotenzial im LEH erhöht

1. wg.�Fortfall�der�doppelten�Marginalisierung

2. wg.�Fortfall�der�Markerschließungskosten�(Trittbrettfahrereffekt)

3. (Ggf.�aber�Größennachteile�ggü.�volldistribuierten�Markenartikeln)

3. Gegenthese: Die Preissetzungsspielräume der Hersteller werden durch Eigen-marken zwar reduziert, senken aber zugleich auch die Marge des LEH.

4. Handelsmarken ermöglichen die Differenzierung im LEH-Absatzwettbewerb, da die führenden Herstellermarken den LEH austauschbar machen.

5. Damit grundsätzlich verbundene Preissetzungsspielräume werden durch die Dominanz von ALDI im Handelsmarkenbereich, insbesondere im Preiseinstiegs-bereich, wieder zunichte gemacht (Subventionsdruck für Handelsmarken?!)

6. Handelsmarken sind umso erfolgreicher, je mehr die Markenarchitektur zur Abhebung und Differenzierung ggü. Harddiscountern (ALDI, Lidl) führt.

© DLP�|�Friedrich-Ebert-Damm�311�|�D-22159�Hamburg�|�Tel�+49�(0)�40�- 64�55�77- 0�|�Fax��- 33�|�SOE-2011�|�Sortimentspolitik�und�Verbraucherverhalten

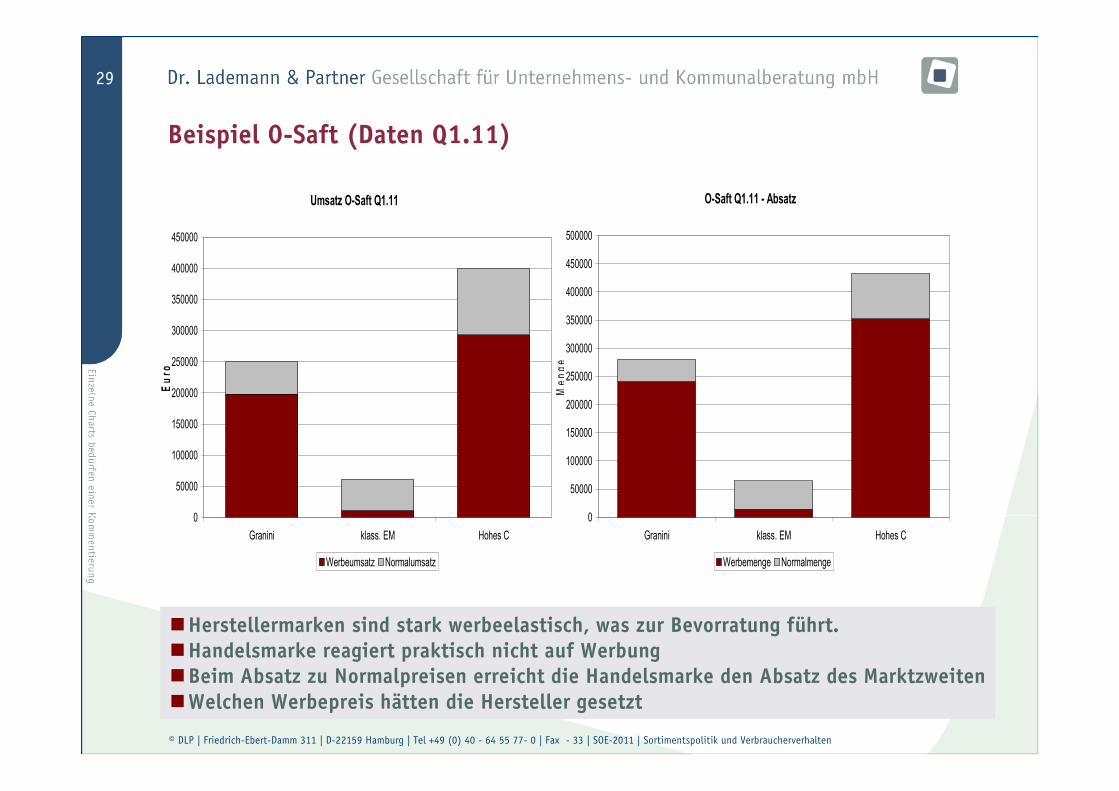

29

Beispiel O-Saft (Daten Q1.11)

Umsatz O-Saft Q1.11

0

50000

100000

150000

200000

250000

300000

350000

400000

450000

Granini klass. EM Hohes C

Euro

Werbeumsatz Normalumsatz

O-Saft Q1.11 - Absatz

0

50000

100000

150000

200000

250000

300000

350000

400000

450000

500000

Granini klass. EM Hohes C

Me

ng

eWerbemenge Normalmenge

�Herstellermarken sind stark werbeelastisch, was zur Bevorratung führt.�Handelsmarke reagiert praktisch nicht auf Werbung�Beim Absatz zu Normalpreisen erreicht die Handelsmarke den Absatz des Marktzweiten�Welchen Werbepreis hätten die Hersteller gesetzt

© DLP�|�Friedrich-Ebert-Damm�311�|�D-22159�Hamburg�|�Tel�+49�(0)�40�- 64�55�77- 0�|�Fax��- 33�|�SOE-2011�|�Sortimentspolitik�und�Verbraucherverhalten

30

Inhaltsübersicht

1. Vorbemerkungen

2. Allgemeine Hinweise zum Lehransatz und Seminarangebot

3. Standort- und Objektentwicklung

4. LEH-Entwicklung

5. Handelsmarken

6. Untersuchungsziele und Untersuchungsablauf

7. Zeitplan

8. Arbeitsgruppen

© DLP�|�Friedrich-Ebert-Damm�311�|�D-22159�Hamburg�|�Tel�+49�(0)�40�- 64�55�77- 0�|�Fax��- 33�|�SOE-2011�|�Sortimentspolitik�und�Verbraucherverhalten

31

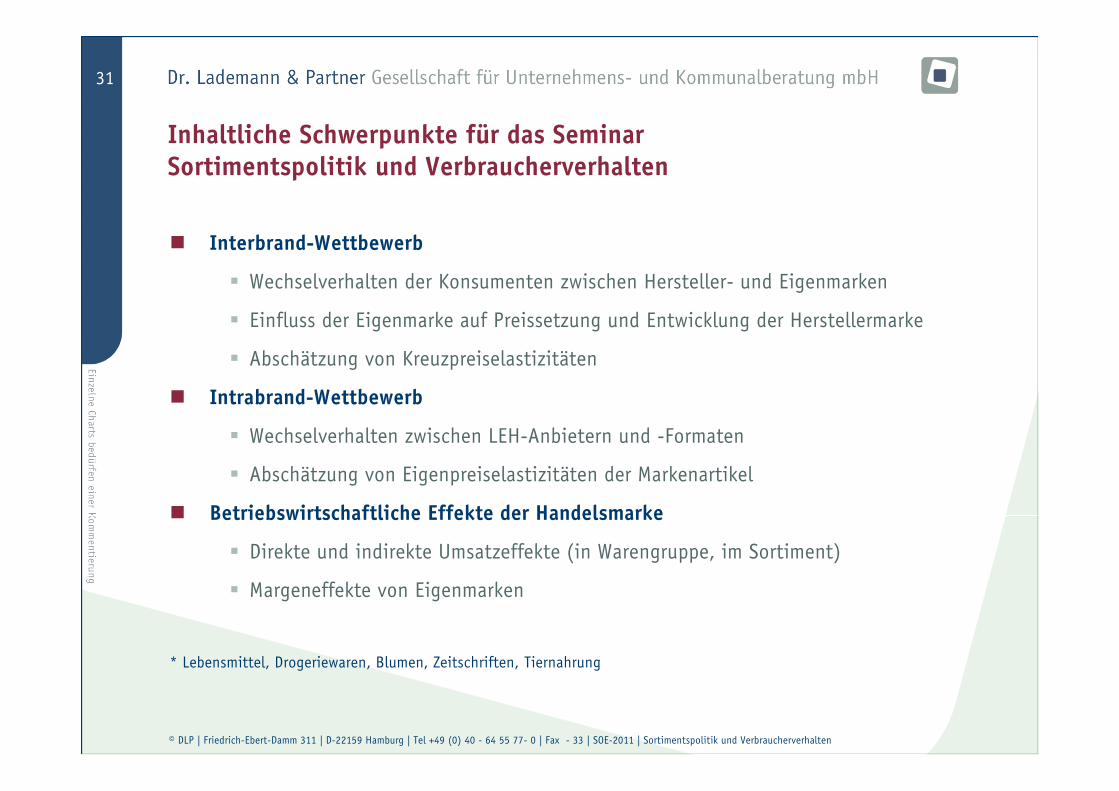

Inhaltliche Schwerpunkte für das SeminarSortimentspolitik und Verbraucherverhalten

� Interbrand-Wettbewerb

� Wechselverhalten�der�Konsumenten�zwischen�Hersteller- und�Eigenmarken

� Einfluss�der�Eigenmarke�auf�Preissetzung�und�Entwicklung�der�Herstellermarke

� Abschätzung�von�Kreuzpreiselastizitäten�

� Intrabrand-Wettbewerb

� Wechselverhalten�zwischen�LEH-Anbietern�und�-Formaten

� Abschätzung�von�Eigenpreiselastizitäten�der�Markenartikel

� Betriebswirtschaftliche Effekte der Handelsmarke

� Direkte�und�indirekte�Umsatzeffekte�(in�Warengruppe,�im�Sortiment)

� Margeneffekte�von�Eigenmarken

*�Lebensmittel,�Drogeriewaren,�Blumen,�Zeitschriften,�Tiernahrung

© DLP�|�Friedrich-Ebert-Damm�311�|�D-22159�Hamburg�|�Tel�+49�(0)�40�- 64�55�77- 0�|�Fax��- 33�|�SOE-2011�|�Sortimentspolitik�und�Verbraucherverhalten

32

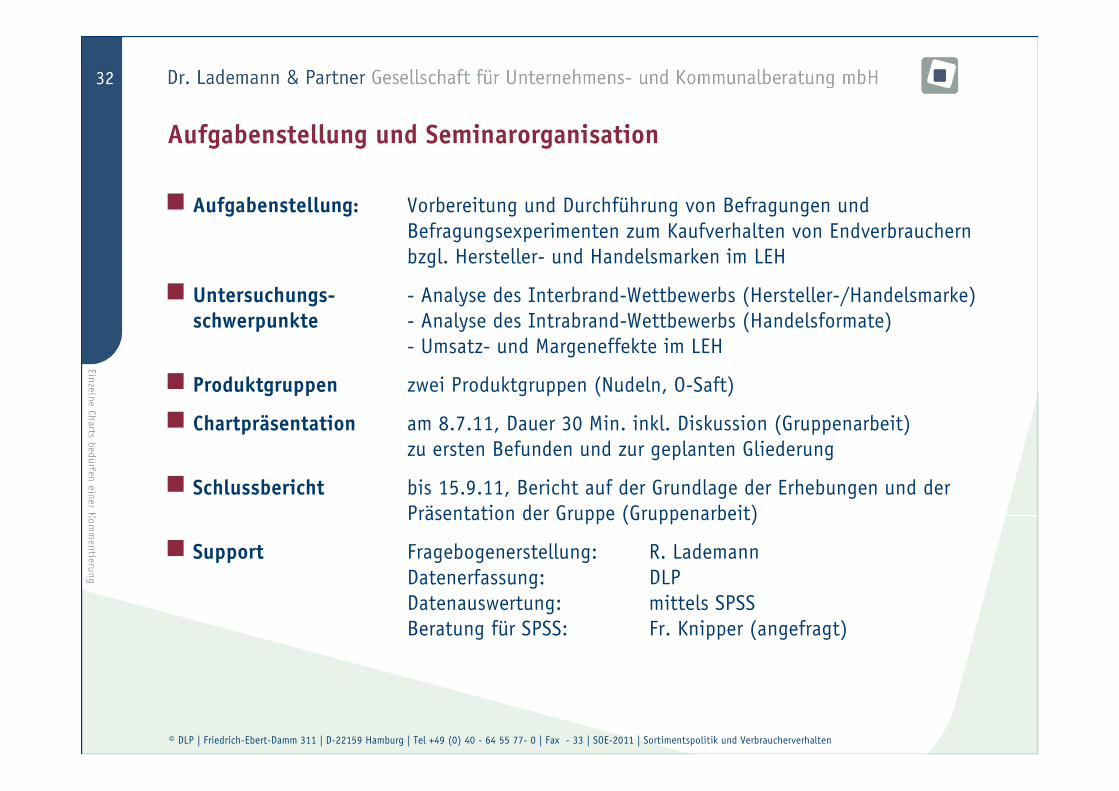

Aufgabenstellung und Seminarorganisation

g Aufgabenstellung: Vorbereitung�und�Durchführung�von�Befragungen�und�Befragungsexperimenten�zum�Kaufverhalten�von�Endverbrauchernbzgl.�Hersteller- und�Handelsmarken�im�LEH

g Untersuchungs- - Analyse�des�Interbrand-Wettbewerbs�(Hersteller-/Handelsmarke)�schwerpunkte - Analyse�des�Intrabrand-Wettbewerbs�(Handelsformate)

- Umsatz- und�Margeneffekte�im�LEH

g Produktgruppen zwei�Produktgruppen�(Nudeln,�O-Saft)

g Chartpräsentation am�8.7.11,�Dauer�30�Min.�inkl.�Diskussion�(Gruppenarbeit)zu�ersten�Befunden�und�zur�geplanten�Gliederung�

g Schlussbericht bis�15.9.11,�Bericht�auf�der�Grundlage�der�Erhebungen�und�der�Präsentation�der�Gruppe�(Gruppenarbeit)

g Support Fragebogenerstellung:� R.�Lademann�Datenerfassung:� DLPDatenauswertung:� mittels�SPSS�Beratung�für�SPSS: Fr.�Knipper (angefragt)

© DLP�|�Friedrich-Ebert-Damm�311�|�D-22159�Hamburg�|�Tel�+49�(0)�40�- 64�55�77- 0�|�Fax��- 33�|�SOE-2011�|�Sortimentspolitik�und�Verbraucherverhalten

33

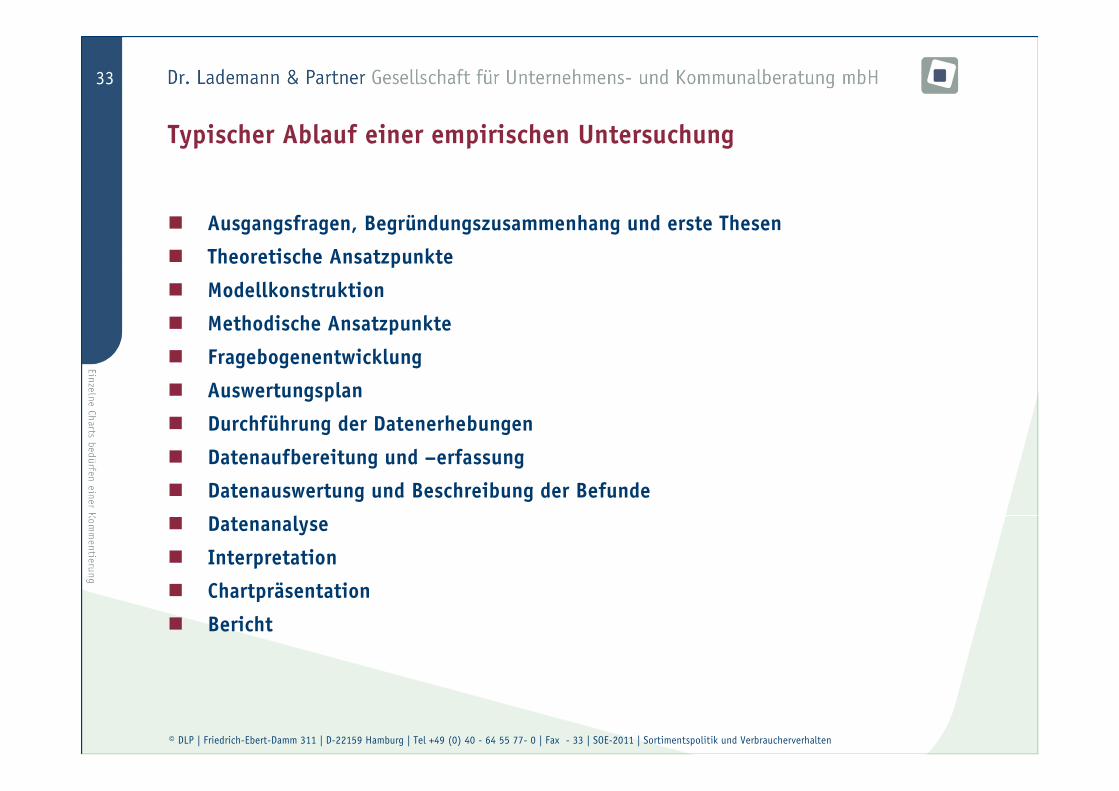

Typischer Ablauf einer empirischen Untersuchung

� Ausgangsfragen, Begründungszusammenhang und erste Thesen

� Theoretische Ansatzpunkte

� Modellkonstruktion

� Methodische Ansatzpunkte

� Fragebogenentwicklung

� Auswertungsplan

� Durchführung der Datenerhebungen

� Datenaufbereitung und –erfassung

� Datenauswertung und Beschreibung der Befunde

� Datenanalyse

� Interpretation

� Chartpräsentation

� Bericht

© DLP�|�Friedrich-Ebert-Damm�311�|�D-22159�Hamburg�|�Tel�+49�(0)�40�- 64�55�77- 0�|�Fax��- 33�|�SOE-2011�|�Sortimentspolitik�und�Verbraucherverhalten

34

Inhaltsübersicht

1. Vorbemerkungen

2. Allgemeine Hinweise zum Lehransatz und Seminarangebot

3. Standort- und Objektentwicklung

4. LEH-Entwicklung

5. Handelsmarken

6. Untersuchungsziele und Untersuchungsablauf

7. Zeitplan

8. Arbeitsgruppen

© DLP�|�Friedrich-Ebert-Damm�311�|�D-22159�Hamburg�|�Tel�+49�(0)�40�- 64�55�77- 0�|�Fax��- 33�|�SOE-2011�|�Sortimentspolitik�und�Verbraucherverhalten

35

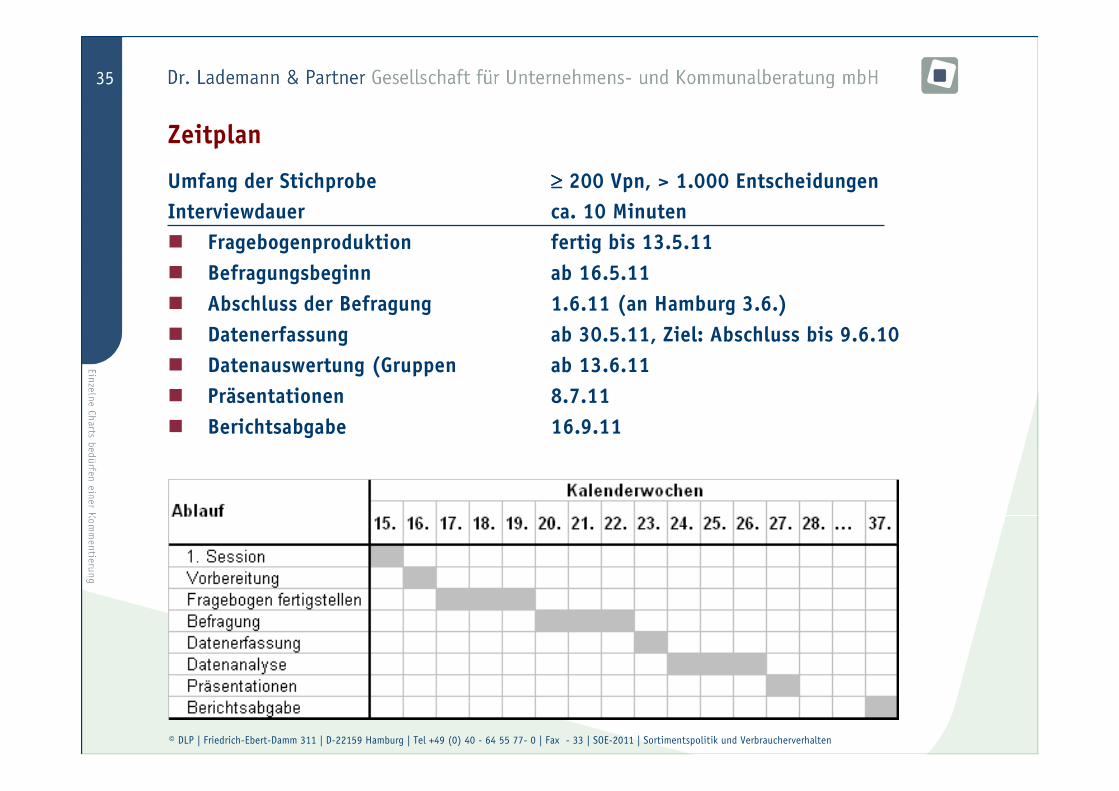

Zeitplan

Umfang der Stichprobe ≥≥≥≥ 200 Vpn, > 1.000 EntscheidungenInterviewdauer ca. 10 Minuten� Fragebogenproduktion fertig bis 13.5.11� Befragungsbeginn ab 16.5.11� Abschluss der Befragung 1.6.11 (an Hamburg 3.6.)� Datenerfassung ab 30.5.11, Ziel: Abschluss bis 9.6.10� Datenauswertung (Gruppen ab 13.6.11� Präsentationen 8.7.11� Berichtsabgabe 16.9.11

© DLP�|�Friedrich-Ebert-Damm�311�|�D-22159�Hamburg�|�Tel�+49�(0)�40�- 64�55�77- 0�|�Fax��- 33�|�SOE-2011�|�Sortimentspolitik�und�Verbraucherverhalten

36

Inhaltsübersicht

1. Vorbemerkungen

2. Allgemeine Hinweise zum Lehransatz und Seminarangebot

3. Standort- und Objektentwicklung

4. LEH-Entwicklung

5. Handelsmarken

6. Untersuchungsziele und Untersuchungsablauf

7. Zeitplan

8. Arbeitsgruppen