Embed Size (px)

DESCRIPTION

educacion

Citation preview

ADMINISTRACIÓN FINANCIERA

DEFINICION.- *La Administración Financiera es un proceso que implica el manejo eficiente de los recursos de una empresa; el conocimiento y la administración de las relaciones entre el mercado de capitales y la empresa.*La administración financiera es un conjunto de actividades que incluyen procesos, técnicas y criterios a ser utilizados con la finalidad de que una empresa, persona o estado, optimicen tanto la forma de obtener recursos financieros como el uso de los mismos durante el desarrollo de sus negocios o actividades productivas empresariales.*La administración financiera es la planeación de los recursos económicos, para que su aplicación sea de la forma más óptima posible, además de investigar sobre la fuente de financiamiento para la captación de los recursos, cuando la empresa tenga necesidades, busca la reducción de incertidumbre de la inversión, todo esto con la finalidad de obtener las máximas utilidades por acción o rentabilidad de la empresa.¿Qué es la administración financiera?La administración financiera significa más que buscar rentabilidad, un equilibrio de varios factores. La

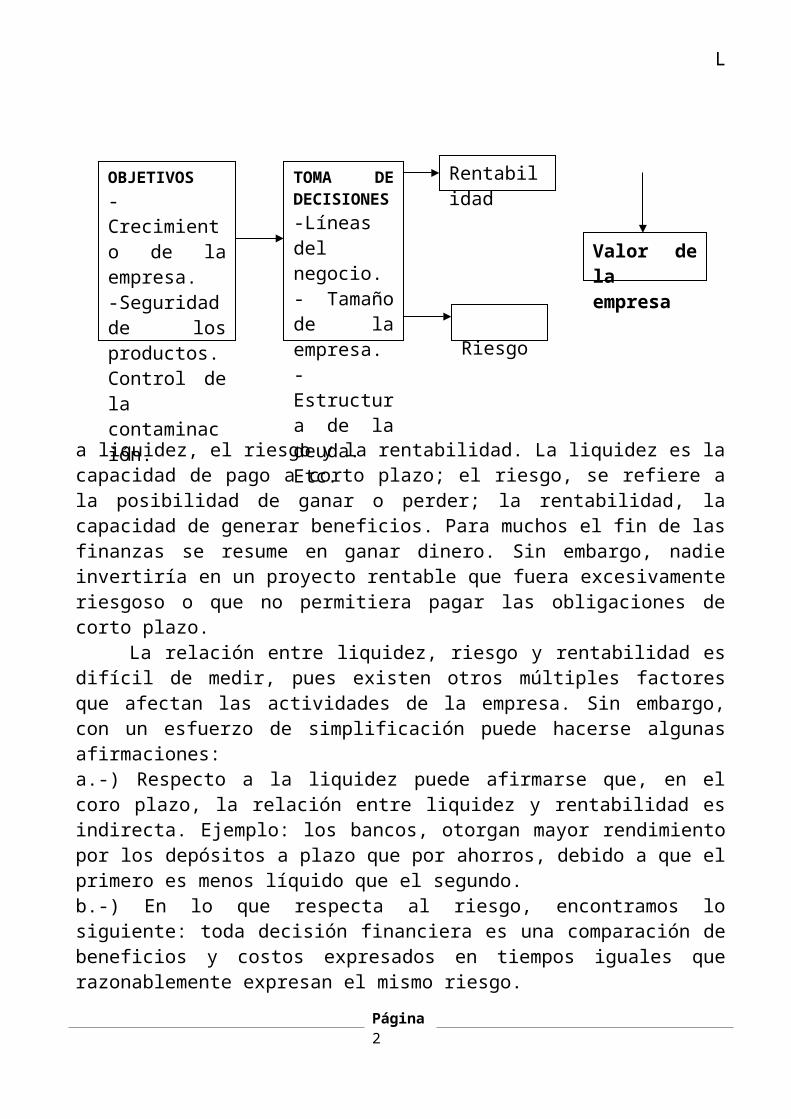

liquidez, el riesgo y la rentabilidad. La liquidez es la capacidad de pago a corto plazo; el riesgo, se refiere a la posibilidad de ganar o perder; la rentabilidad, la capacidad de generar beneficios. Para muchos el fin de las finanzas se resume en ganar dinero. Sin embargo, nadie invertiría en un proyecto rentable que fuera excesivamente riesgoso o que no permitiera pagar las obligaciones de corto plazo. La relación entre liquidez, riesgo y rentabilidad es difícil de medir, pues existen otros múltiples factores que afectan las actividades de la empresa. Sin embargo, con un esfuerzo de simplificación puede hacerse algunas afirmaciones:

OBJETIVOS-Crecimiento de la empresa.-Seguridad de los productos.Control de la contaminación.

Rentabilidad

Riesgo

Valor de la empresa

TOMA DE DECISIONES-Líneas del negocio.- Tamaño de la empresa.-Estructura de la deuda. Etc.

Página 1

a.-) Respecto a la liquidez puede afirmarse que, en el coro plazo, la relación entre liquidez y rentabilidad es indirecta. Ejemplo: los bancos, otorgan mayor rendimiento por los depósitos a plazo que por ahorros, debido a que el primero es menos líquido que el segundo.b.-) En lo que respecta al riesgo, encontramos lo siguiente: toda decisión financiera es una comparación de beneficios y costos expresados en tiempos iguales que razonablemente expresan el mismo riesgo.c.-) En lo que especta a la rentabilidad, esta supone los siguientes factores:* El costo de oportunidad se refiere a la mejor alternativa viable en la que se hubiera podido emplear un recurso.* El valor del dinero en el tiempo consiste en la apreciación de que un nuevo sol antes es mejor que un nuevo sol después, debido a que el sol recibido con anterioridad puede ser invertido en un rendimiento alternativo. En otras palabras, es mejor S/ 100.00 ahora que S/ 100.00 dentro de un año. En las finanzas, este valor en el tiempo se ve reflejado en un valor monto, es decir un beneficio de S/ 120.00 es mejor que S/ 100.00. Lo que hay detrás del valor del dinero en el tiempo es que todo recurso en el tiempo pude tener un rendimiento, esto es, todo proyecto tiene un costo de oportunidad. * Las ganancias por inflación se presentan cuando los precios de los productos que vendemos se incrementan más que el nivel general de precios, y cuando procuramos mantener activos que se revalúan frente a la inflación ( Ejemplo Activos Fijos) y pasivos que no se revalúan (Ejemplo Préstamos). Se genera perdida por inflación cuando sucede lo contrario.

FINANZAS CORPORATIVAS.- Consiste en el adecuado manejo de los recursos de una empresa, con la finalidad de crear valor para los accionistas.

OBJETIVOS DE LAS FINAZAS .- Tiempo atrás se afirmaba que el objetivo de las finanzas era la maximización de las utilidades de las empresas, sin embargo el enfoque actual privilegia la maximización de la riqueza del accionista, sin negar lo anterior. Los propietarios de una empresa o negocio estarán dispuestos a invertir y continuar desarrollándolo en tanto este le reporte un beneficio económico que se debe traducir en un incremento de su patrimonio. De aquí se puede deducir que, en términos generales, el objetivo de las finanzas es la creación de valor.

Ganancia ROI para un negocio = --------------- = % InversiónGenerar un retorno “superior” es alcanzar un ROI mayor que la tasa lograda por otros negocios con actividades similares en mercados equivalentes y, por lo tanto, ser exitoso es generar un retorno que al menos sea tan bueno como el de la competencia, pero idealmente superior.Los inversores generan la riqueza en un negocio en dos formas:

Página 2

Ganancia anual: una distribución de beneficios para el inversor (en forma de dividendos).

Aumento de capital: una reinversión en el negocio para aumentar el valor (precio de las acciones).

La frase “valor para el accionista” también se utiliza para describir el éxito. Hay dos definiciones del valor para el accionista:

Un concepto que se centra en la toma de decisiones estratégicas y operativas en el aumento constante del valor de la compañía para los accionistas.

Maximizar los beneficios del accionista al centrarse en el aumento de los ingresos de la compañía y en precio de las acciones.

IMPORTANCIA DE LA ADMINISTRACIÓN FINANCIERA.- ¿Por qué es importante la administración financiera? Por que a través de la administración financiera se toman decisiones importantes que en toda empresa que van a conducir a la buena o mala gestión de la misma. Estas decisiones son las siguientes:

Decisión de Inversión. Decisión de Financiamiento. Decisión sobre los dividendos.

Todas estas decisiones tienen como finalidad crear valor para los accionistas. El éxito de una buena gestión financiera se juzga normalmente por el valor: a los accionistas les beneficia cualquier decisión que incremente el valor de su participación en la empresa.Generar valor para los accionistas significa retribuirlo, ya sea vía dividendos o a través de la plusvalía obtenida con la venta de la acciones. Cualquiera de estas dos acciones de retribución requiere que la empresa sea rentable.Para crear valor es fundamental que la rentabilidad de los fondos propios supere el costo de oportunidad de los accionistas .El costo de oportunidad depende de la rentabilidad que podría obtener los accionistas en otras inversiones de riego similar.

DECISION DE INVERSION.- Es posiblemente la decisión más importante, pues trata de la creación del valor. ¿Cuánto debería invertir la empresa en que activos debería hacerlo?. La inversión es la asignación de capital a las propuestas de inversión, cuyos beneficios se obtendrán en el futuro, y puesto que no se conoce con certeza los beneficios futuros, implica riesgo. Y por lo tanto hay que analizarlo en función a la rentabilidad que se espera de esta inversión.

DECISION DE FINANCIAMIENTO.- Aquí nos preguntamos: ¿Cómo deberían obtenerse los fondos para estas inversiones?. Esta decisión implica que determinemos la mejor combinación financiera o estructura de capital (relación deuda capital), que permita maximizar el precio por acción o utilidad por acción.

DECISION SOBRE LOS DIVIDENDOS.- Esta decisión implica decidir que porcentaje de las utilidades se paga a los accionistas como dividendos en efectivo, y

Página 3

que porcentaje se reinvierte en la empresa. La idea es maximizar el precio o utilidad por acción, por tanto debe de analizarse en relación con la decisión sobre el financiamiento.

LA DIRECCION FINANCIERA.- La dirección financiera involucra un esfuerzo por tomar decisiones óptimas de esos tres aspectos: inversión, financiamiento y dividendos, para lo cual utiliza herramientas de análisis, de planeación y de control de la empresa. En ese sentido el gerente Financiero actúa como un intermediario entre las operaciones de la empresa y los mercados de capitales.

PRINCIPALES FUNCIONES DEL ADMINISTRADOR FINANCIERO.- Una buena gestión financiera será aquella que logre, a través de una serie de acciones como son: presupuestar, administrar el efectivo y el crédito, análisis de inversiones, obtención de fondos, etc., en otras palabras lograr el objetivo de los accionistas. Las funciones del Gerente Financiero pueden variar de acuerdo a la naturaleza, giro y tamaño de la empresa, sin embargo dentro del ejercicio de sus funciones básicas podemos encontrar las siguientes:Elabora el plan estratégico financiero en base a las grandes metas de la empresa.Reporta a la Gerencia General para la toma de decisiones sobre: inversión, financiamiento y política de dividendos.Debe lograr la disponibilidad de fondos (aspecto financiero) y la asignación de los mismos para obtener rentabilidad (aspecto económico).Desarrolla eficientemente la gestión financiera de la empresa.RESPONSABILIDADES DEL ADMINISTRADOR FINANCIERO.- El administrador financiero tiene la obligación de obtener los recursos y de ayudar a operarlos, con el fin de maximizar el valor de la empresa.1.- Pronosticar y planificar. Coordina el proceso de planificar, es decir, interactúa con los miembros de otros departamentos al hacer pronósticos y establecer los planes que moldearán el futuro de la compañía.2.- Tomar las decisiones importantes de inversión . Una compañía exitosa tiene un crecimiento rápido de ventas, para lo cual requiere inversión en planta, en equipo e inventario. El administrador financiero ayuda a determinar el crecimiento óptimo de las ventas, a decidir que activos adquirir y el mejor instrumento para financiarlo.3.- Coordinar y controlar. El administrador financiero necesita interactuar con otros departamentos para tomar conocimiento de que la empresa sea administrada con la mayor eficiencia posible. Todas las decisiones de negocios tienen consecuencias financieras y todos los ejecutivos, tanto de finanzas como de otros departamentos han de tener en cuenta.4.- Función de Financiamiento.-Recaudar para sostener las operaciones y nlos programas de inversión de la empresa.5.- Manejar el riesgo.- Administrar la exposición de la empresa al riesgo con el fin de mantener el equilibrio óptimo entre riesgo y rendimiento y, por tanto, maximizar el valor para los accionistas.

Página 4

En resumen, el administrador financiero toma decisiones sobre qué activos deben de adquirirse, como se financiarán y como la empresa realizará sus operaciones. Si realizan todo eso en forma óptima, contribuirán a maximizar el valor de la empresa y esto aumentará el bienestar de los consumidores y de los empleados.

EL SISTEMA FINANCIERO NACIONAL

*El sistema financiero esta conformado por el conjunto de instituciones bancarias, financieras y demás empresas e instituciones de derecho público y privado, debidamente autorizadas por la Superintendencia de Banca y Seguro, que operan en la intermediación financiera (actividad habitual desarrollada por empresas e instituciones autorizadas a captar fondos del público y colocarlos en forma de créditos e inversiones). *El sistema financiero nacional es el conjunto de instituciones encargadas de la circulación del flujo monetario y cuya tarea principal es canalizar el dinero de los ahorristas hacia quienes desean hacer inversiones productivas. Las instituciones que cumplen con este papel se llaman “Intermediarios Financieros” o “Mercados Financieros”.

CONCEPTO DE MERCADO.- Es el lugar donde se reúnen personas que desean vender y comprar algún bien o servicio.*Lugar donde se centraliza, tanto material como inmaterialmente, la oferta y la demanda de un determinado bien en un momento dado.

MERCADO FINANCIERO.- Son aquellos lugares donde se transan “Producto Financieros” (activos y pasivos) provistos por los agentes económicos superavitarios y deficitarios.*Para que haya un mercado financiero deben haber agentes económicos superavitarios dispuestos a prestar.*El intercambio de fondos queda evidenciado mediante documentos (Formalidad).* Si Ahorro = Inversión no habría necesidad de financiamiento externo, no habría activos financieros, ni mercado de dinero y capital.*Los activos financieros se crean cuando: Inversión > Ahorro.*El propósito de los mercados financieros en una economía es asignar los ahorros en forma eficiente para los usuarios finales.

Los mercados financieros según la oportunidad de negociación se clasifican en:

MERCADO PRIMARIO.- Es un mercado donde se colocan valores recién emitidos, y que permite captar recursos para:Constituir una nueva empresa.Captar fondos para:Realizar sus inversiones.Ampliaciones

Página 5

Cumplimiento de obligaciones.Los valores pueden ser colocados mediante oferta pública o privada.

MERCADO SECUNDARIO.- Es aquel que da liquidez a los valores ya emitidos primariamente. *El precio en este mercado se determina por la interacción de la oferta y la demanda. El mercado secundario a su vez se clasifica en:El Bursátil: mercado reglamentado, es el que los valores se transan, previo registro, en la bolsa de valores de cada país, región o ciudad.El Extrabursatil.- es un mercado con menos registros y regulaciones, en que se transan todo tipo de valores.

INSTITUCIONES QUE CONFORMAN EL SISTEMA FINANCIEROBanco.Financieras.Compañía de Seguros.AFP.Banco de la Nación.Cofide.Bolsa de Valores.Banco de Inversiones.Sociedad Nacional de Agentes de Bolsa.

ENTES REGULADORES Y DE CONROL DEL SISTEMA FINANCIERO

*Banco central de Reserva del Perú (BCR).- Es una persona jurídica de derecho público y autonomía; posee patrimonio propio y duración indefinida. Sus principales funciones son: -Preservar la estabilidad monetaria. -Regular la cantidad de dinero en la economía, para lo cual emitir obligaciones. -Administrar las RIN. -Emitir billetes y monedas. -Informar sobre las finanzas nacionales.*Superintendencia de banca y Seguros (SBS).- Es una institución que controla, en representación del Estado a las empresas bancarias, financieras, de seguros, almacenes generales de depósito, cajas de ahorro y crédito y a las corporaciones de crédito. Sus principales funciones son:-Autorizar la organización, funcionamiento, fusión y cierre de nuevas instituciones.-Aprobar planes técnicos y condiciones de cobertura de las empresas de seguro.-Aprobar los estatutos de las instituciones bajo su supervisión y sus modificaciones-Dictar normas sobre el control y la estabilidad económica y financiera de las instituciones bajo su supervisión.

Página 6

*Comisión Nacional Supervisora de Empresas y Valores (CONASEV).- Institución pública del sector Economía y Finanzas, cuya finalidad es promover el mercado de valores, velar por el adecuado manejo de las empresas y normar la contabilidad de las mismas.*Superintendencia de Administración de Fondos de Pensiones (SAFP).- Al igual que la SBS, es el organismo de control del sistema nacional de AFP.

ANALISIS FINANCIERO

DEFINICION.- Es la técnica de relacionar y procesar la información disponible de los estados financieros a fin de conocer la situación de diversos aspectos de la empresa para tomar decisiones sobre la inversión, financiamiento y políticas de dividendos.¿POR QUE HACER ANALISIS FINANCIEROS?Depende de lo que se desea conocer de la empresa:Para conocer la capacidad de una empresa para acceder a un préstamo.Para precisar si las utilidades de la empresa tienen una tendencia al crecimiento. A una situación estable o a una reducción.Para conocer la estructura de capital de la empresa.Para establecer la situación financiera de la empresa en relación a las empresas competidoras.

METODOS DE ANALISIS FINANCIERO

METODO DEL ANALISIS VERTICAL.- Mediante los cuales se estudian las relaciones entre los elementos contenidos en los estados financieros de un mismo periodo.

Método de porcentajes Integrales.- Según este método las cifras del balance se reducen a porcentajes del activo total, del pasivo y patrimonio respectivamente. Asimismo las cifras del estado de resultados se convierten a porcentajes de las ventas del periodo.Análisis de Razones.- Es el análisis efectuados en base a ratios o indicadores financieros conocidos.Análisis de Razones Estándar.- Son las razones que se obtienen como resultado de promediar las razones de varios años de la misma empresa y las razones de las empresas del mismo sector.

METODO DEL ANALISIS HORIZONTAL.- Con los que se estudia las relaciones entre los elementos en dos o más grupos de estados financieros de fechas sucesivas.Método de Aumento y Disminución.- Consiste en comparar las cifras y Porcentajes de las partidas de los estados financieros, así como las razones que se obtengan a partir de dichas cifras.

Página 7

Método de Análisis de Series de Tiempo.- Consiste en comparar las cifras, los porcentajes y la razones de los diferentes periodos con relación a .un año base considerado representativo para la empresa.

RATIOS FINANCIEROS.- Los ratios o razones son números que resultan de relacionar información disponible de los estados financieros.Un ratio es una razón entre dos variables.Análisis de Ratios de Manera Absoluta.- Analiza si el resultado obtenido en cada ratio tiene una interpretación que nos muestra una buena posición económica y financiera de la empresa.Análisis de Ratios de Manera Relativa.-Se realiza comparando cada ratio obtenido como:Los ratios de años anteriores para determinar la tendencia.Los ratios que han obtenido las empresas competidoras más relevantes y conocer la posición de la empresa en el mercado.

RAZONES DE LIQUIDEZ.-Miden la capacidad de una empresa para satisfacer sus obligaciones de corto plazo conforme se vencen. En vista de que un precursor común de la dificultades financieras o la quiebra es la liquidez reducida o decreciente, la razones de liquidez son buenos indicadores líderes de problemas con el flujo de efectivo .

Activo CorrienteRazón Corriente =----------------------- Pasivo Corriente

Activo Corriente – (inventarios + Pagos por adelantado)Prueba Acida =--------------------------------------------------------------------- Pasivo Corriente

El capital neto de trabajo o fondo de maniobra es la diferencia entre el activo corriente y el pasivo corriente. Sin ninguna duda, tener un fondo de maniobra suficiente es una garantía para la estabilidad financiera a corto plazo. En general, el fondo de maniobra ha de ser positivo ya que si no, se daría la circunstancia de que el activo no corriente estaría financiando con pasivo corriente, lo cual aumentaría la probabilidad de tener problemas de solvencia a corto plazo.

Capital Neto de Trabajo = Activo Corriente – Pasivo Corriente

RAZONES DE ROTACION.- Conocidas también como ratios de gestión, de actividad o ratios Operativos, constituyen un medio para evaluar el nivel de actividad,

Página 8

así como para medir la eficiencia en la gestión de los recursos financieros de la empresa.La evaluación de los plazos permite comprobar si la empresa tiene una política de cobranza y pagos adecuados. Ventas NetasRotación de caja y Bancos = ----------------------- Veces Caja y Bancos

Ventas al Crédito.Rotación de Cuentas por cobrar = -------------------------------------------- Veces Cuentas por Cobrar

Cuentas por Cobrar X 360Periodo Promedio Cobro = ---------------------------------------------------- días Ventas Anuales al Crédito Compras al crédito.Rotación de Cuentas por Pagar = ----------------------------------------- Veces Cuentas por Pagar

Cuentas por Pagar X 360Periodo Promedio Pago = --------------------------------------------------- días Compra al Crédito Costo de VentasRotación de Inventarios = ------------------------------ Veces Inventario final Inventario final X 360Periodo Promedio Inventarios =------------------------------------ días Costo de ventas

La evaluación de la gestión de los activos permite evaluar si la empresa es eficiente en el uso de los mismos

Ventas Netas Rotación de Activo Fijo = ------------------------------ Veces

Activo Fijo Neto

Ventas Netas

Página 9

Rotación del Activo Total = ------------------------ Veces Activo Total

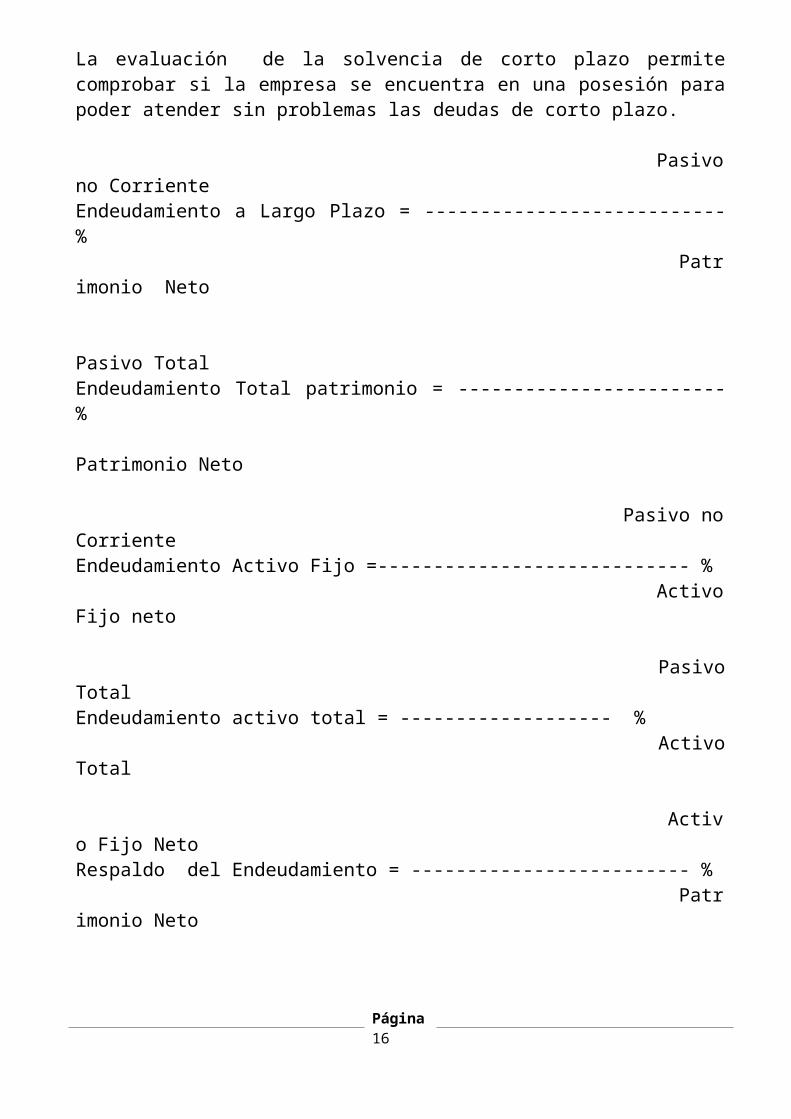

RAZONES DE ENDEUDAMIENTO.- Llamados también ratios de solvencia económica, estos indicadores nos permiten conocer principalmente, la contribución de los propietarios frente a los acreedores o terceros.La evaluación del endeudamiento permite comprobar si los recursos obtenidos por la empresa mantienen un adecuado equilibrio entre financiación propia y ajena.

Pasivo CorrienteEndeudamiento a Corto Plazo = ----------------------- % Patrimonio Neto

La evaluación de la solvencia de corto plazo permite comprobar si la empresa se encuentra en una posesión para poder atender sin problemas las deudas de corto plazo.

Pasivo no CorrienteEndeudamiento a Largo Plazo = --------------------------- % Patrimonio Neto Pasivo TotalEndeudamiento Total patrimonio = ------------------------ % Patrimonio Neto

Pasivo no CorrienteEndeudamiento Activo Fijo =---------------------------- % Activo Fijo neto

Pasivo TotalEndeudamiento activo total = ------------------- % Activo Total

Activo Fijo NetoRespaldo del Endeudamiento = ------------------------- % Patrimonio Neto

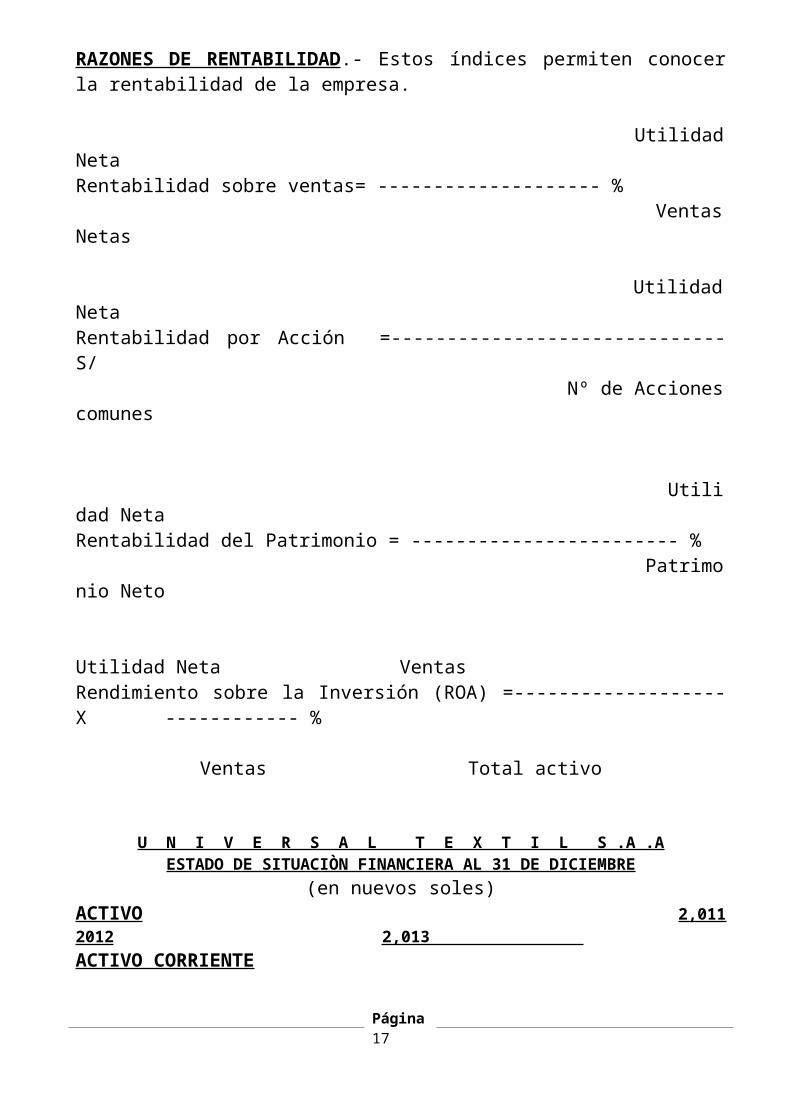

RAZONES DE RENTABILIDAD.- Estos índices permiten conocer la rentabilidad de la empresa.

Utilidad NetaRentabilidad sobre ventas= -------------------- % Ventas Netas

Página 10

Utilidad NetaRentabilidad por Acción =------------------------------ S/ Nº de Acciones comunes

Utilidad NetaRentabilidad del Patrimonio = ------------------------ % Patrimonio Neto

Utilidad Neta VentasRendimiento sobre la Inversión (ROA) =------------------- X ------------ %

Ventas Total activo

U N I V E R S A L T E X T I L S .A .AESTADO DE SITUACIÒN FINANCIERA AL 31 DE DICIEMBRE

(en nuevos soles)ACTIVO 2,011 2012 2,013 ACTIVO CORRIENTEEfectivo y equivalente de efectivo 3,713 21,579 13,635Cuentas por cobrar comerciales 48,589 69,489 74,925Inventarios (Existencias) 85,850 116,748 175,464Total Activo Corriente 138,152 207,816 264,024

ACTIVO NO CORRIENTEActivo fijo neto 185,280 215,719 253,948Otros activos 18,892 14,853 14,007Total Activo no Corriente 204,172 230,572 267,955Total Activo 342,324 438,388 531,979

PASIO Y PATRIMONIOPASIVO CORRIENTECuentas por pagar comerciales 32,121 53,513 65,598Otras cuentas por pagar 37,982 71,457 84,620Total pasivo corriente 70,103 124,970 150,218

PASIVO NO CORRIENTECrédito bancario L.P. 22,944 33,884 60,622

PATRIMONIOCapital social 199,581 228,588 261,182Reservas 46,501 50,796 59,583Utilidad retenida 3,195 150 374Total Patrimonio Neto 249,277 279,534 321,139Total Pasivo y Patrimonio 342,324 438,388 531,979

Página 11

U N I V E R S A L T E X T I L S. A .A

E S T A D O S DE RESULTADOS INTEGRALES(EN NUEVOS SOLES)

2,011 2,012 2,013

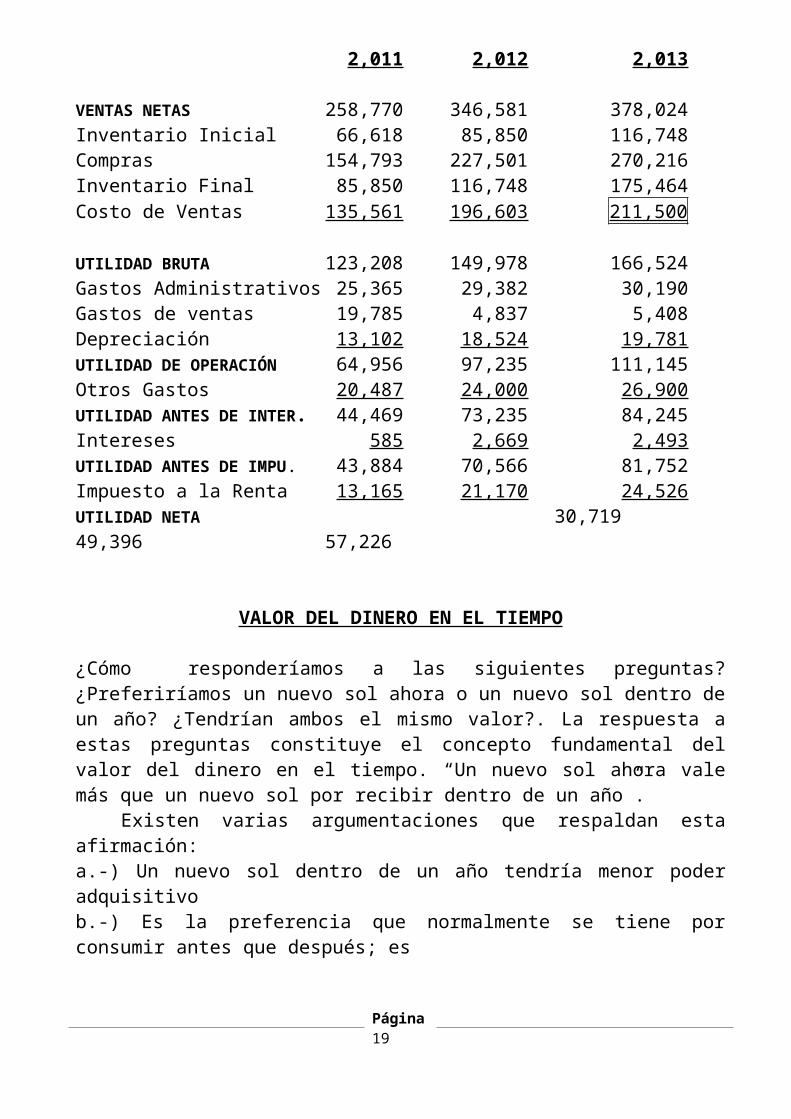

VENTAS NETAS 258,770 346,581 378,024Inventario Inicial 66,618 85,850 116,748Compras 154,793 227,501 270,216Inventario Final 85,850 116,748 175,464Costo de Ventas 135,561 196,603 211,500

UTILIDAD BRUTA 123,208 149,978 166,524Gastos Administrativos 25,365 29,382 30,190Gastos de ventas 19,785 4,837 5,408Depreciación 13,102 18,524 19,781UTILIDAD DE OPERACIÓN 64,956 97,235 111,145Otros Gastos 20,487 24,000 26,900UTILIDAD ANTES DE INTER. 44,469 73,235 84,245Intereses 585 2,669 2,493UTILIDAD ANTES DE IMPU. 43,884 70,566 81,752Impuesto a la Renta 13,165 21,170 24,526UTILIDAD NETA 30,719 49,396 57,226

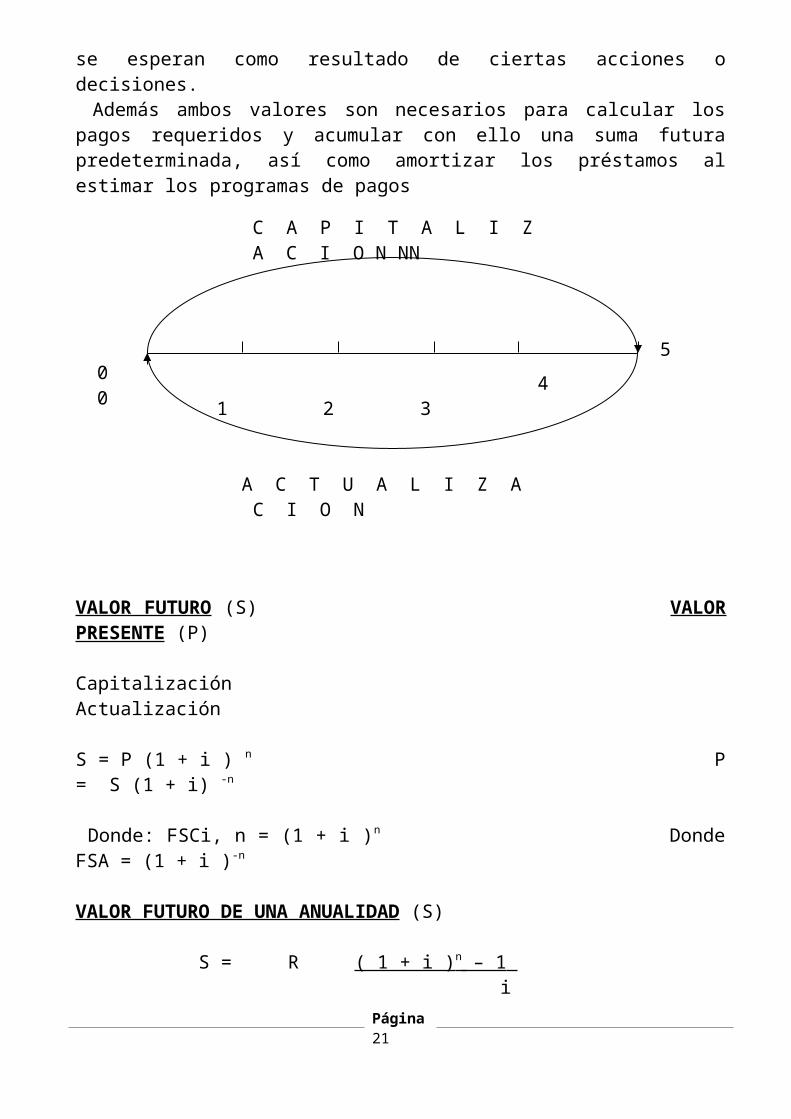

VALOR DEL DINERO EN EL TIEMPO

¿Cómo responderíamos a las siguientes preguntas? ¿Preferiríamos un nuevo sol ahora o un nuevo sol dentro de un año? ¿Tendrían ambos el mismo valor?. La respuesta a estas preguntas constituye el concepto fundamental del valor del dinero en el tiempo. “Un nuevo sol ahora vale más que un nuevo sol por recibir dentro de un año”. Existen varias argumentaciones que respaldan esta afirmación: a.-) Un nuevo sol dentro de un año tendría menor poder adquisitivob.-) Es la preferencia que normalmente se tiene por consumir antes que después; es decir, para dejar de consumir hoy, debería de compensarse con consumir más en el futuro.c.-) Existe incertidumbre en el nuevo sol por recibir dentro de un año, habría una tercera razón para que el nuevo sol ahora valga más que un nuevo sol dentro de un año.

Página 12

Todas las razones expuestas son validas, pero existe el peligro de concluir, erróneamente, que el valor del dinero en el tiempo depende de la inflación y que, si no existiera inflación, no existiría valor del dinero en el tiempo. Aunque la inflación sea cero, un nuevo sol ahora vale más que un nuevo sol dentro de un año por la sencilla razón de que, si tengo un nuevo sol ahora, lo puedo invertir, por ejemplo, depositándolo en un banco y tener más de un nuevo sol dentro de un año; si la tasa de interés fuera 10 %, el nuevo sol se convertiría S/ 1.10 el próximo año y eso es mejor que un nuevo sol que recibiera dentro de un año.

Ya que consideramos a la empresa como una organización en movimiento constante, su valor, así como las decisiones del Gerente Financiero, deben valorarse a la luz tanto del futuro como del presente. Adoptar una perspectiva como esta significa tomar en cuenta el valor temporal del dinero. Los cálculos del valor futuro son necesarios:a.-) Para evaluar las cantidades futuras (S) que resultan de la inversión actual (P) en un entorno que generan intereses.b.-) Son útiles para la determinación de la tasas de crecimiento o de interés de las corrientes monetarias. Los cálculos del valor presente, por su parte, se relacionan inversamente con el valor futuro. Son de gran importancia en la determinación del valor de la empresa, así como en lo concerniente a los beneficios futuros que se esperan como resultado de ciertas acciones o decisiones. Además ambos valores son necesarios para calcular los pagos requeridos y acumular con ello una suma futura predeterminada, así como amortizar los préstamos al estimar los programas de pagos

VALOR FUTURO (S) VALOR PRESENTE (P)

C A P I T A L I Z A C I O N NN

1 2 3 4

0 0

A C T U A L I Z A C I O N

Página 13

5

Capitalización Actualización

S = P (1 + i ) n P = S (1 + i) -n

Donde: FSCi, n = (1 + i )n Donde FSA = (1 + i )-n

VALOR FUTURO DE UNA ANUALIDAD (S)

S = R ( 1 + i ) n – 1 i

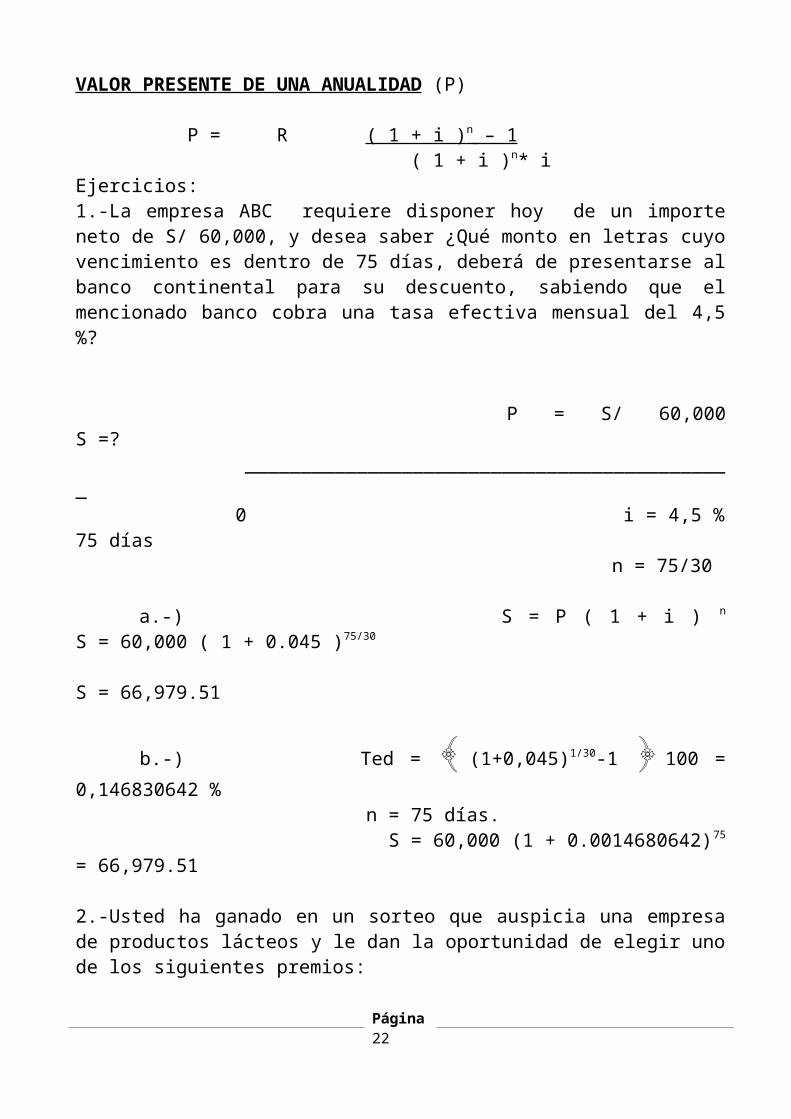

VALOR PRESENTE DE UNA ANUALIDAD (P)

P = R ( 1 + i ) n – 1 ( 1 + i )n* iEjercicios: 1.-La empresa ABC requiere disponer hoy de un importe neto de S/ 60,000, y desea saber ¿Qué monto en letras cuyo vencimiento es dentro de 75 días, deberá de presentarse al banco continental para su descuento, sabiendo que el mencionado banco cobra una tasa efectiva mensual del 4,5 %?

P = S/ 60,000 S =? ____________________________________________ 0 i = 4,5 % 75 días n = 75/30

a.-) S = P ( 1 + i ) n S = 60,000 ( 1 + 0.045 )75/30

S = 66,979.51

b.-) Ted = ﴾ (1+0,045)1/30-1 ﴿ 100 = 0,146830642 % n = 75 días. S = 60,000 (1 + 0.0014680642)75 = 66,979.51

2.-Usted ha ganado en un sorteo que auspicia una empresa de productos lácteos y le dan la oportunidad de elegir uno de los siguientes premios:a.- US$ 200,000 ahora.b.- US$ 360,000 al cabo de 5 años.c.- US$ 38,000 durante cada uno de los próximos 10 años.Si usted sabe que dicho dinero podría rendir 12 % en un banco, ¿Cuál es el premio más valioso?

Página 14

3.- Usted tiene la posibilidad de adquirir un vehiculo que se encuentra “de ocasión”. La empresa Chatarra s.a. que vende este tipo de vehículos, le brinda las siguientes oportunidades: a.- Compra al contado: US $ 11,500. b.- Compra al crédito: US $ 26,400. Saldo: US $ 24,000, que puede cancelarse de las siguientes forma:Alternativa 1: 30 cuotas mensuales de US $ 800.Alternativa 2: 60 cuotas mensuales de US $ 400.Usted puede conseguir un préstamo del banco con una tasa nominal de 24 % con capitalización mensual.Con esta información, ¿qué tasa de interés está cobrando la empresa por el crédito que le ofrece? ¿Cuál de estas alternativas escogería? Comente.NOTA: Otros casos al final de la separata.

EVALUACION DE PROYECTOS DE INVERSION

Para realizar la evaluación de un proyecto de inversión es necesario utilizar diversos criterios que permitan conocer las ventajas y desventajas que se obtendrían de realizar la inversión. Estos criterios son los indicadores o índices de rentabilidad, que hacen posible determinar la rentabilidad de un proyecto a partir del flujo de caja proyectado. Estos indicadores, que en principio permiten identificar la conveniencia de realizar o no un proyecto, pueden ser, además, utilizados para analizar un conjunto de proyectos, decidir entre dos o más opciones alternativas, estudiar la decisión de postergar o no una inversión, entre otras cosas. Cada uno de los indicadores de rentabilidad presenta ventajas y desventajas. Por lo tanto, es recomendable que un inversionista utilice dos o más de ellos antes de tomar una decisión respecto al proyecto que está evaluando.

VALOR ACTUAL NETO (VAN).- El valor actual neto (VAN), también conocido como el valor presente neto (VPN), es el valor actual de los beneficios netos que genera el proyecto. La tasa con la que se descuenta el VAN representa el costo de oportunidad del capital (COK), que es la rentabilidad que estaría ganando el dinero de utilizarlo en la mejor alternativa de inversión. El COK representa, en cierta medida, un costo adicional a cualquier proyecto (que no se encuentra incluido en el flujo de caja) pues castiga (disminuye) los beneficios y los costos futuros debido al tiempo que tiene que transcurrir para que se hagan efectivo. En términos matemáticos, el valor actual neto se define como la diferencia entre la sumatoria del valor actual de los beneficios y la sumatoria del valor actual de los costos, menos la inversión realizada en el periodo cero. Bt Ct

VAN = ∑------------ - ∑------- - IPágina 15

(1+ i ) t (1 + i)t

BNt

VAN = ∑------------- - I (1 + I )t

Donde: Bt = Beneficios del periodo t.Ct = Costos del periodo t.BNt= Beneficios Netos del periodo t. i = Tasa de descuento (tasa de interés o costo de oportunidad del capital).

Una vez obtenido el flujo de caja del proyecto (beneficios y costos), se puede calcular el VAN utilizando los beneficios netos de dicho flujo. La realización o no de un proyecto dependerá del valor que éste obtenga. Los intervalos relevantes que puede tomar este indicador son los siguientes: a.- Si el VAN es mayor que cero es recomendable realizar la inversión en el proyecto analizado (VAN > 0). Un valor mayor a cero indica se obtendrá una ganancia respecto a la inversión en la mejor alternativa.b.- Si el valor actual neto es igual a cero, para el inversionista es indiferente realizar la inversión en el proyecto u optar por la mejor alternativa (VAN=0).c.- Si el valor actual neto es menor que cero, el proyecto no resultará mejor que su alternativa, por lo que el inversionista deberá decidir no llevarlo acabo (VAN<0).

LA TASA INTERNA DE RETORNO (TIR).- La tasa interna de retorno es una tasa porcentual que indica la rentabilidad promedio que genera el capital que permanece invertido en el proyecto. Dada la definición de la TIR, resulta obvio que si el costo de oportunidad del capital fuera de la misma magnitud, el inversionista sería indiferente entre invertir en el proyecto o en la mejor alternativa.

Bt - Ct VAN = - I + ∑ --------------- = 0 ( 1 + TIR )t

El criterio de decisión para la TIR consiste en aceptar un proyecto cuando éste tenga un TIR mayor al costo de oportunidad del capital (COK); es decir, cuando la rentabilidad que obtenga el capital en el proyecto sea mayor que la ofrecida por la mejor alternativa. Tenemos intervalos relevantes:a.- Si la tasa interna de retorno es mayor que el costo de oportunidad del capital, el rendimiento sobre el capital que el proyecto genera es superior al mínimo aceptable

Página 16

para la realización de un proyecto. Entonces el proyecto deberá ser aceptado (TIR > COK).b.- Si la tasa interna de retorno es igual al costo de oportunidad del capital, el rendimiento sobre el capital que el proyecto genera es igual al interés que recibirá al invertir dicho capital en la mejor alternativa. Por lo tanto, para el inversionista es indiferente entre invertir en el proyecto o en la mejor alternativa de inversión, pues ambos le generan igual rentabilidad (TIR = COK).c.- Si la tasa interna de retorno es menor al costo de oportunidad del capital el proyecto se rechaza pues su rendimiento es menor al de la mejor alternativa posible (TIR < COK).

RATIO BENEFICIO COSTO (B/C).- El ratio beneficio costo es un indicador que permite hallar la relación existente entre el valor actual de los ingresos y el valor actual de los costos del proyecto (incluida la inversión). Es el cociente que resulta de dividir ambos valores actuales. Este indicador permite determinar si se debe realizar o no un proyecto.

Yt

∑------------ (1 + i)n

B/C = --------------------- Ct

∑------------- (1 + i)n

Una vez que sea obtenido el ratio beneficio costo, es necesario interpretarlo para poder tomar una decisión con respecto a la realización del proyecto. El criterio de decisión para este indicador se basa en observar si es mayor, menor o igual a 1.1.- Si el ratio beneficio costo es mayor a uno, nos indica que el valor presente de los flujos de beneficios es mayor al valor presente de los flujos de los costo. Por lo tanto, se deberá realizar el proyecto, ya que se está obteniendo un beneficio adicional sobre la mejor alternativa al realizarlo.2.- Si el ratio beneficio costo es igual a 1, el valor actual de los beneficios será igual al valor actual de los costos. En este caso el inversionista será indiferente entre realizarlo o no este proyecto pues le brinda la misma rentabilidad que su mejor alternativa de inversión.3.- Si el ratio beneficio costo es menor a uno, se tiene que el valor actual de los costos es mayor al valor actual de los beneficios. Un proyecto con este ratio no se debe realizar ya que la mejor alternativa ofrece una mayor rentabilidad que la de este proyecto, y si uno decide realizarlo, se está dejando de percibir la ganancia alternativa.

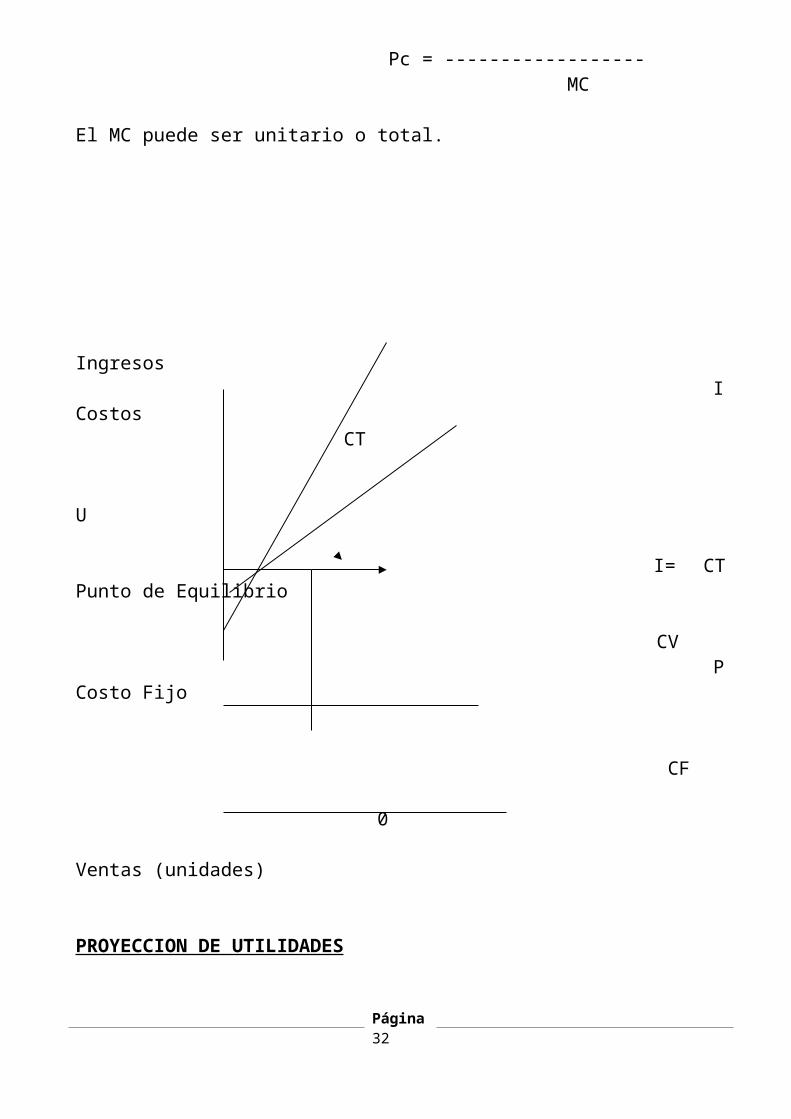

ANALISIS DEL PUNTO DE EQUILIBRIO

Página 17

Es un modelo que se utiliza en el análisis financiero; cuya construcción teórica toma como base la estructura del costo empresarial, teniendo en cuenta el principio de la variabilidad; es decir, que en el largo plazo la totalidad de los costos tienen un comportamiento variable.Respecto al análisis propiamente dicho, el modelo permite determinar los siguientes parámetros o mediciones:

1.- Cálculo del punto de equilibrio 2.- Cálculo del punto de cierre. 3.- Proyección de utilidades. a.- Antes de impuestos b.- Después de impuestos.

NATURALEZA DEL MODELO.- El modelo financiero tiene tres variables:a.-) Variable costos; b.-) Variable volumen; c.-) Variable utilidad.En tal sentido el funcionamiento depende directamente de la naturaleza o estructura de cada uno de sus tres componentes o variables.

VARIABLE COSTOS,- De acuerdo al principio de la variabilidad todos los costos son variables. Lo son en función de la producción o en función del tiempo, pero son variables.Aquellos que varían en función de la producción se denomina Costos Variables; y los que varían en función del tiempo se ha dado en llamar Costos Fijos.COSTO TOTAL.- La variable costo se refiere al costo total, pero siempre que este clasificado como fijos y variables. No se acepta otra forma de clasificación, puesto que simplemente el modelo no funcionaria.COMPORTAMIENTO DEL COSTO.- El costo variable constituye un costo dependiente; es decir, que el monto está necesariamente en relación directa del volumen de producción o venta; a una mayor producción mayores costos y viceversa.En cambio los costos fijos constituyen un costo independiente, esto significa que existen costos que necesariamente se deben pagar haya o no producción o venta.

VARIABLE UTILIDAD.- En la empresa se presentan dos niveles o modalidades de volumen: 1.- Volumen de producción 2.- Volumen de ventas.Para el modelo financiero interesa directamente el volumen de ventas porque la venta genera ingreso que deben ser contrastados con los egresos o costos.La utilidad es una modalidad de resultado al comparar ingresos y costos.Puede existir 3 alternativas: I > C = utilidad I < C = Perdida I = C = Equilibrio

Página 18

Precisamente la primera alternativa es la mas recomendable o deseable y en tal sentido forma parte del modelo. La segunda alternativa se desecha y la tercera alternativa constituye el esquema mínimo del modelo Costo Volumen Utilidad denominado precisamente Punto de Equilibrio. El análisis del punto de equilibrio, a veces llamado análisis del costo-volumen-utilidad, es utilizado por la empresa 1) para determinar el nivel de operaciones necesario para cubrir todos los costos operativos y 2) para evaluar la rentabilidad asociada con los niveles de ventas. El Punto de Equilibrio Operativo es el nivel de ventas necesario para cubrir los costos operativos.

EL PUNTO DE EQUILIBRIO EN UNIDADES FISICAS.- Se toma como base la ecuación: I = C Pero: I = PxQ C = CF + CV

Además: CV = Cv x Q

Reemplazando tenemos: PxQ = CF + Cv x Q

P x Q – Cv x Q = CF Factorizando y despejando: CF Qe = ------------ MCu = P - Cv P - CvDonde: I = ingresos por ventas. P = Precio de venta Unitario. C = Costo CF = Costo Fijo. CV = Costo variable total. Cv = Costo variable unitario. Q = Cantidad o volumen de ventas. MCu = Margen de contribución unitario.

PUNTO DE EQUILIBRIO EN UNIDADES MONETARIAS.- El esquema es similar a la anterior. Hay un pequeño cambio en el denominador que en lugar de MC unitario, ahora será MC total.La expresión es la siguiente:

CF Pe = ------------------ CV 1 - --------- Margen de contribución total I

Página 19

PUNTO DE EQUILIBRIO PARA VARIOS PRODUCTOS.- El esquema de cálculo sigue teniendo similar estructura que cuando se refiere al punto de equilibrio en unidades físicas o monetarias. El pequeño cambio esta nuevamente en el denominador. Veamos:

CF Pe = ----------------- MC ponderado

El margen de contribución ponderado se determina siguiendo el siguiente procedimiento:1.- Hallar de MCu de cada producto.2.- Ponderar dichos márgenes en relación a la participación porcentual del producto en las ventas.3.- La sumatoria de dichas ponderaciones constituye el MC ponderado.

PUNTO DE CIERRE .- Si el punto de equilibrio expresa el nivel de ingresos suficientes para cubrir el costo total, es de comprender que ingresos superiores al punto de equilibrio han de generar utilidades y consecuentemente ingresos inferiores darán perdidas. Ahora bien, se puede trabajar con perdidas?.. Si, pero no indefinidamente, existe un limite hasta el cual se podría operar. Precisamente ese límite se denomina PUNTO DE CIERRE, por debajo del cual los ingresos serian insuficientes para cubrir los costos.Para el cálculo es necesario reclasificar los costos como:a.- Costos Vivos.- Es el costo o gasto desembolsable, es decir que necesariamente se paga; requiere de efectivo.b.- Costos Extinguibles.- Es aquel costo que no se paga. Está constituido por la depreciación y la amortización de cargas diferidas.La reclasificación del costo es fácil, basta recordar la siguiente vinculación:

COSTOS VIVOSTotalidad del costo variable.Parte del costo fijo. COSTO EXTIGUIBLEParte del costo fijo.

CF Pc = ------------------ MC

El MC puede ser unitario o total.

Página 20

Ingresos I Costos CT

U I= CT Punto de Equilibrio

CV P Costo Fijo

CF

0 Ventas (unidades)

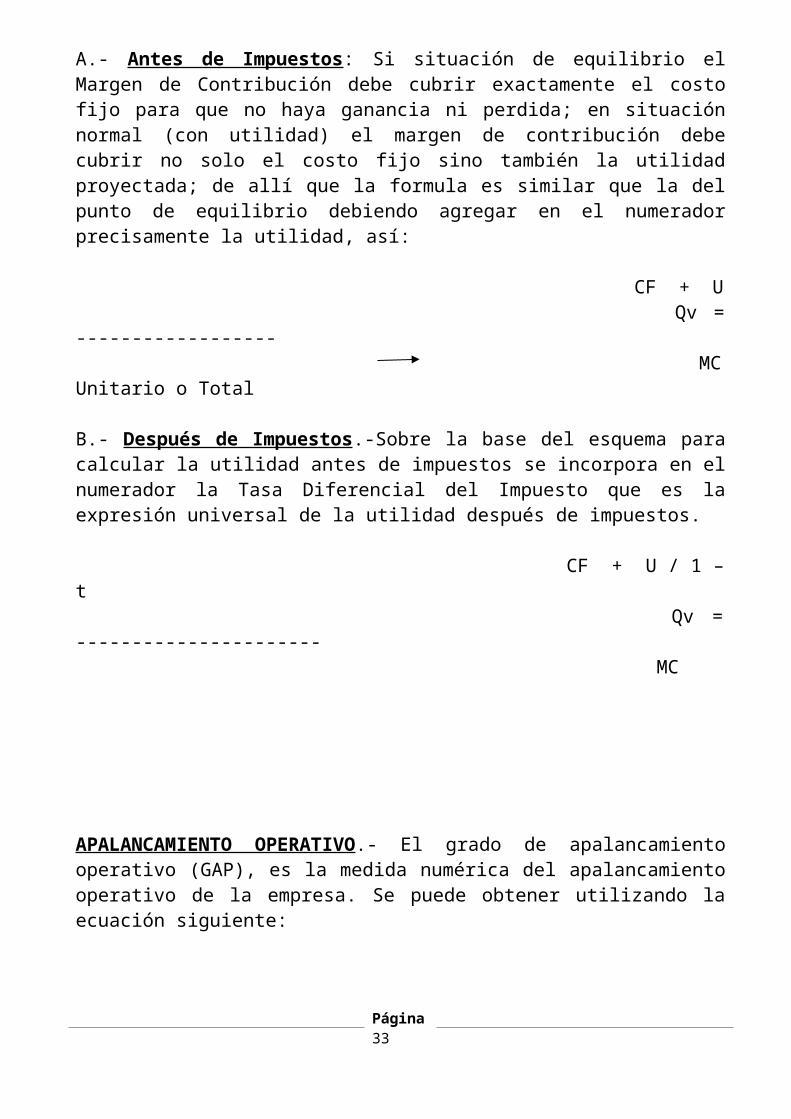

PROYECCION DE UTILIDADES

A.- Antes de Impuestos: Si situación de equilibrio el Margen de Contribución debe cubrir exactamente el costo fijo para que no haya ganancia ni perdida; en situación normal (con utilidad) el margen de contribución debe cubrir no solo el costo fijo sino también la utilidad proyectada; de allí que la formula es similar que la del punto de equilibrio debiendo agregar en el numerador precisamente la utilidad, así:

CF + U Qv = ------------------ MC Unitario o Total

B.- Después de Impuestos.-Sobre la base del esquema para calcular la utilidad antes de impuestos se incorpora en el numerador la Tasa Diferencial del Impuesto que es la expresión universal de la utilidad después de impuestos.

CF + U / 1 – t Qv = ---------------------- MC

Página 21

APALANCAMIENTO OPERATIVO.- El grado de apalancamiento operativo (GAP), es la medida numérica del apalancamiento operativo de la empresa. Se puede obtener utilizando la ecuación siguiente:

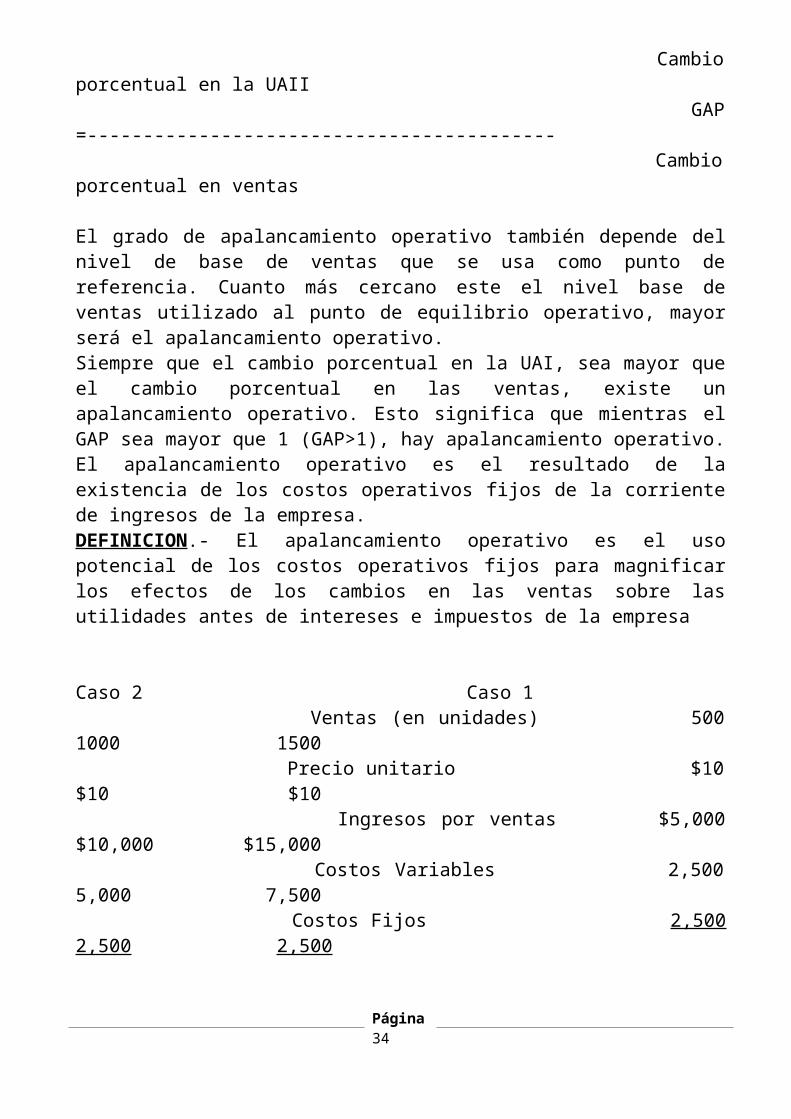

Cambio porcentual en la UAII GAP =------------------------------------------ Cambio porcentual en ventas

El grado de apalancamiento operativo también depende del nivel de base de ventas que se usa como punto de referencia. Cuanto más cercano este el nivel base de ventas utilizado al punto de equilibrio operativo, mayor será el apalancamiento operativo.Siempre que el cambio porcentual en la UAI, sea mayor que el cambio porcentual en las ventas, existe un apalancamiento operativo. Esto significa que mientras el GAP sea mayor que 1 (GAP>1), hay apalancamiento operativo. El apalancamiento operativo es el resultado de la existencia de los costos operativos fijos de la corriente de ingresos de la empresa.DEFINICION.- El apalancamiento operativo es el uso potencial de los costos operativos fijos para magnificar los efectos de los cambios en las ventas sobre las utilidades antes de intereses e impuestos de la empresa

Caso 2 Caso 1 Ventas (en unidades) 500 1000 1500 Precio unitario $10 $10 $10 Ingresos por ventas $5,000 $10,000 $15,000 Costos Variables 2,500 5,000 7,500 Costos Fijos 2,500 2,500 2,500 Costo Total 5,000 7,500 10,000 UAI 0 2,500 5,00

Aplicando la ecuación tenemos como resultado:

100% -100% Caso 1 = ------------- = 2 Caso 2 = ----------- = 2 50% - 50%

Puesto que el resultado es mayor que uno, existe apalancamiento operativo.

Q(P – Cv) GAO a un nivel de venta Q = ---------------------- Q(P – Cv) – CF

Página 22

APALANCAMIENTO FINANCIERO.- El apalancamiento financiero da como resultado la presencia de costos financieros en la corriente de utilidades de la empresa.DEFINICION.- El apalancamiento financiero es el uso potencial de los costos financieros fijos para magnificar los efectos de cambios en las utilidades antes de intereses e impuestos sobre las utilidades por acción de la empresa.

Cambio Porcentual en la utilidad por Acción. GAF = ------------------------------------------------------------ Cambio Porcentual en la UAII

Siempre que el cambio porcentual en la utilidad por acción sea mayor que el cambio porcentual en la utilidad antes de intereses e impuesto, existe apalancamiento financiero. Esto quiere decir que siempre el GAF > 1, hay apalancamiento financiero.

UAII GAF l nivel base de UAII = --------------------------------- UAII – I – ( DPx1/ 1 –T)

Donde: I = intereses DP = Dividendo de acciones preferenciales.T = Tasa del impuesto a la renta.

APALANCAMIENTO TOTAL.- También podemos valorar el efecto combinado de los apalancamientos financiero y operativo sobre el riesgo de la empresa. Este efecto combinado, o apalancamiento total, se puede definir como el uso posible de costos fijos, tanto operativos como financieros, para magnificar el efecto de cambios en las ventas sobre las utilidades por acción de la empresa.

Cambio porcentual en la utilidad por acción. GAT = -------------------------------------------------------------- Cambio porcentual en las ventas

Q (P – Cv)GAT al nivel base de ventas Q = ----------------------------------------------------- Q (P – Cv) – CF – I – (DP x 1/ 1 – T)

Siempre que el cambio porcentual en la utilidad por accion sea mayor que el cambio porcentual en las ventas, existe apalancamiento total. Esto significa que mientras el GAT sea mayor que 1 (GAT > 1), existe apalancamiento total.

Página 23

PRESUPUESTO DE FLUJO DE CAJA

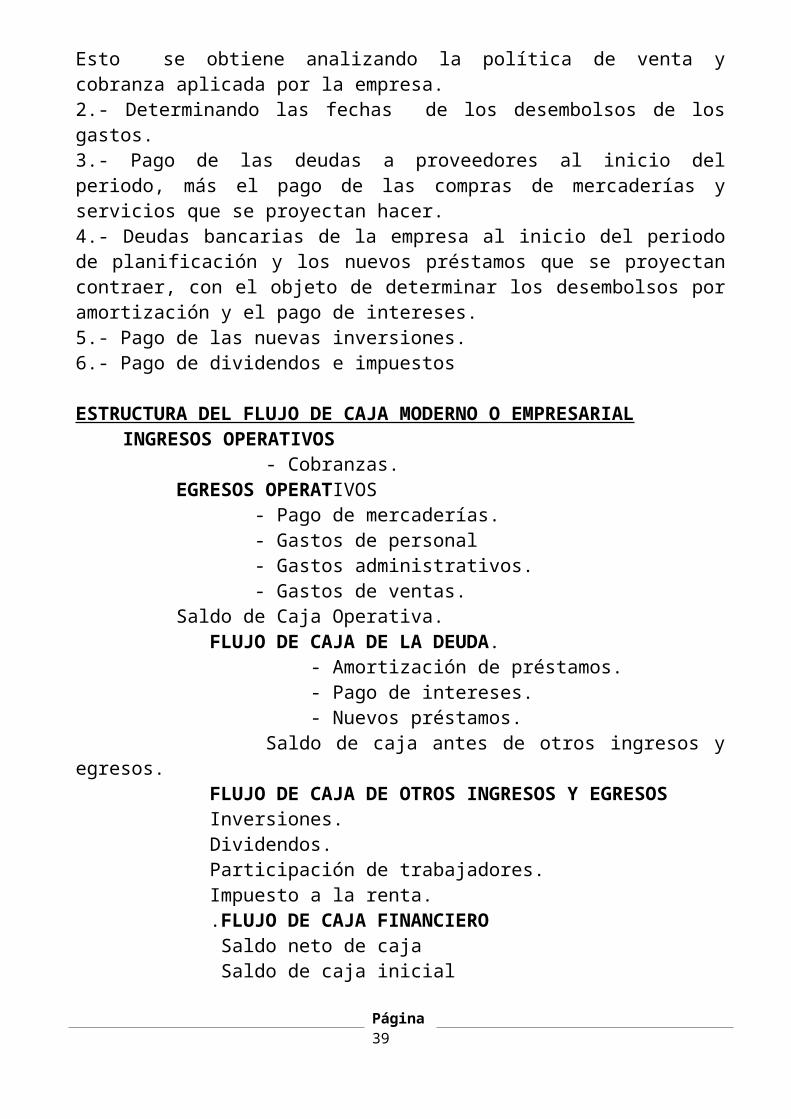

El presupuesto de efectivo o flujo de caja es una planificación detallada que muestra como los recursos de caja ingresaran y se usaran en el periodo proyectado. Todos los presupuestos operativos tienen impacto de algún tipo en el presupuesto de caja. En el caso del presupuesto de ventas, el impacto viene de la planificación de los ingresos por las ventas. En el caso de los otros presupuestos el impacto viene de la planificación de los desembolsos de caja detallados en esos presupuestos.PLANIFICACION DEL FLUJO DE CAJAEs la previsión de los futuros ingresos y egresos de la empresa durante un periodo determinado.Es la herramienta financiera, más importante. Sirve para determinar la posición de caja de la empresa, con el fin de planear sus necesidades de liquidez y proceder a su financiamiento. IMPORTANCIA DEL FLUJO DE CAJAEs necesario para la existencia de las empresas.Minimiza los costos financieros.Sirve como un instrumento para hacer aun las pequeñas decisiones.Es una manera de establecer los controles para detectar y prevenir los problemas y aun la quiebra de los negocios.Ayuda a aprovechar las buenas oportunidades de negocios e inversiones.Ayuda al proceso de distribución de los recursos de la empresa. El presupuesto de caja se compone de cinco partes principales:1.- Los ingresos por cobranzas (Ingresos Operativos).2.- Los desembolsos de caja por los gastos operativos (Egresos Operativos).3.- El flujo de caja de la deuda (proyección de los ingresos por los nuevos préstamos que se proyecta contraer, así como los desembolsos por la amortización de los préstamos y pago de intereses).4.- Pago de inversiones, dividendos, participación de los trabajadores y otros ingresos o egresos de caja (Flujo de Caja de Otros Ingresos y Egresos).5.- El cálculo del financiamiento a corto o largo plazo (en caso de flujo de caja a más de dos años) – Flujo de Caja Financiero. A parte de la previsión de las ventas, para la preparación del flujo de caja se necesitar la siguiente información:1.- Proyección de los ingresos de caja por las cobranzas de las ventas. Esto comprende la cobranza del saldo por cobrar al inicio del periodo que se está proyectando más las cobranzas proyectadas de las ventas del nuevo periodo. Esto se obtiene analizando la política de venta y cobranza aplicada por la empresa.2.- Determinando las fechas de los desembolsos de los gastos. 3.- Pago de las deudas a proveedores al inicio del periodo, más el pago de las compras de mercaderías y servicios que se proyectan hacer.

Página 24

4.- Deudas bancarias de la empresa al inicio del periodo de planificación y los nuevos préstamos que se proyectan contraer, con el objeto de determinar los desembolsos por amortización y el pago de intereses.5.- Pago de las nuevas inversiones.6.- Pago de dividendos e impuestos

ESTRUCTURA DEL FLUJO DE CAJA MODERNO O EMPRESARIAL INGRESOS OPERATIVOS - Cobranzas. EGRESOS OPERATIVOS - Pago de mercaderías. - Gastos de personal - Gastos administrativos. - Gastos de ventas. Saldo de Caja Operativa. FLUJO DE CAJA DE LA DEUDA. - Amortización de préstamos. - Pago de intereses. - Nuevos préstamos. Saldo de caja antes de otros ingresos y egresos. FLUJO DE CAJA DE OTROS INGRESOS Y EGRESOS Inversiones. Dividendos. Participación de trabajadores. Impuesto a la renta. .FLUJO DE CAJA FINANCIERO Saldo neto de caja Saldo de caja inicial Financiamiento de corto plazo Saldo final de caja.

ADMINISTRACION DEL CAPITAL DE TRABAJO

El capital de trabajo, denominado también capital en giro o fondo de maniobra, es definido de diversas maneras, entre las que podemos mencionar las siguientes:

A.- El Capital de Trabajo es la diferencia entre el activo corriente y el pasivo corriente de una empresa.

B.- El capital de Trabajo es la inversión de la empresa en activos corrientes o a corto plazo, vale decir, efectivo en caja y bancos, valores negociables, cuentas por cobrar comerciales e inventarios

Página 25

Debido que en la mayoría de las empresas el activo corriente representa una inversión que llega a ser más de la mitad del activo total, requiere de gran atención por parte del gerente financiero.IMPORTANCIA DEL CAPITAL DE TRABAJO.- El capital de trabajo es de gran importancia para el gerente financiero y la empresa en general, ya que permite dirigir las actividades operativas, sin restricciones financieras, pudiendo la empresa enfrentarse a situaciones emergentes sin peligro de un desastre financiero. Además, posibilita el pago oportuno de las deudas u obligaciones, asegurando el crédito de la empresa. El capital de trabajo excesivo, especialmente si se encuentra en efectivo, puede ser tan desfavorable como un capital de trabajo insuficiente.El monto del capital de trabajo está determinado por la inversión de la empresa en activo corriente y en pasivo corriente; para lo cual se han debido tomar decisiones, en torno a los requerimientos de liquidez de la empresa y a los plazos de vencimiento o pago de las deudas a corto plazo.En una empresa generalmente, cuando menor sea el monto de los activos líquidos con respecto al activo corriente, mayor será la rentabilidad de este, sobre el total de las inversiones de la empresa.En cuanto al pasivo corriente, su rentabilidad estará en función de los diferentes costos de financiamiento en periodos que no son necesarios.Una empresa puede tener un nivel bajo de capital de trabajo o un capital de trabajo negativo, en este caso, existirá un riesgo, cual es la probabilidad de llegar a la insolvencia técnica.En el ámbito empresarial, la insolvencia se produce cuando los activos son menores que los pasivos, en cambio la insolvencia técnica se produce cuando la empresa es incapaz de cumplir con el pago de sus deudas u obligaciones de caja a medida que estos vencen, vale decir se llega al estado de cesación de pagos.

ADMINISTRACION DE CAJA Y VALORES NEGOCIABLES.- El Gerente Financiero, normalmente, se encuentra ante la disyuntiva de lograr por un lado que exista liquidez en la empresa, es decir, dinero disponible para el pago de las obligaciones; y por otro lado, que se aplique el dinero disponible en las operaciones del negocio, a fin de maximizar la rentabilidad. Por ello, cuanto más efectivo posea la empresa, más fácilmente podrá cancelar sus deudas, y cuanto más efectivo se utilice en las actividades operativas, se obtendrán mayores beneficios (Rentabilidad).Razones para mantener efectivo.- Si bien el efectivo no le produce ningún interés a la empresa esta debe mantener cierto nivel de efectivo por tres principales razones:1.- Razón Operativa.-La empresa debe tener efectivo, para poder financiar sus actividades operativas, tales como: adquisición de materias primas, pago de mano de obra directa, pago de sueldos, de gastos de administración, de ventas, etc. 2.-Razón Preventiva.- Llamada también precaucional determina que la empresa debe crear una reserva de efectivo, que le permita afrontar por ejemplo, un repentino

Página 26

aumento en el costo de las materias primas o una demora en la recuperación de una deuda, etc.Los saldos en efectivo, con carácter de previsión, se emplean generalmente para solucionar situaciones emergentes.3.- Razón Especulativa.- La empresa, a través de la Gerencia Financiera, puede mantener efectivo con fines especulativos; es decir para aprovechar ciertas oportunidades atractivas de inversión; como puede ser: aprovechar una baja temporal en la cotización de ciertos valores negociables de gran rendimiento, etc.

Administración Eficiente de Caja.- Las estrategias básicas que debe utilizar la empresa en el manejo de efectivo, son las siguientes:a.- Cancelar las cuentas por pagar tan tarde como sea posible, sin deteriorar su reputación crediticia, pero aprovechar cualquier descuento favorable por pronto pago.b.-Rotar el inventario tan rápidamente como sea posible, evitando así agotamiento de existencias que puedan ocasionar el cierre de la línea de producción o una pérdida de ventas.c.-Cobrar las cuentas por cobrar tan rápidamente como sea posible sin perder ventas futuras por el hecho de emplear técnicas de cobranza de alta presión. Los descuentos por pago de contado, si son justificables económicamente, pueden utilizarse para alcanzar este objetivo.

EL CICLO DE CAJA.- Puede definirse como el tiempo que transcurre a partir del momento que la empresa efectúa un desembolso, pago o egreso real de caja; por la compra de materia prima, hasta el momento en que se cobra o recupera realmente, por la venta del producto terminado.

Recepción Pago a Venta de Cobranza de mercadería Proveedores Mercadería a Clientes

Periodo de Pago Periodo de Cobranza

Periodo de inventario

C I C L O D E C A J A

P e r i o d o O p e r a t i v o

Página 27

ROTACION DE CAJA.- Esta razón o ratio, viene a ser el número de veces que la caja de la empresa rota al año. La rotación de caja se relaciona con el ciclo de caja.

3 6 0 Rotación de Caja = ------------------- Ciclo de CajaCuanto más elevada sea la rotación de caja, significa que la empresa requiere menos caja; obviamente el resultado obtenido debe ser lo más alto posible; vale decir, que debe maximizarse; pero siempre teniendo en consideración que el objetivo no es quedarse sin caja.

MINIMO DE CAJA.- Para calcular el nivel mínimo de caja, que debe tener una empresa, se divide los desembolsos de caja anuales proyectados, entre la rotación de caja.

Desembolsos de Caja anuales proyectados Mínimo de Caja = ---------------------------------------------------------- Rotación de Caja

Costos Asociados con los saldos de Caja.- En las empresas los saldos de caja pueden fluctuar y más cuando no existe una adecuada administración del efectivo, por ello en ciertas oportunidades puede tener saldos de caja insuficientes y, en otros saldos excesivos. Ambas situaciones generan costos.A.- Costo de Transacción para obtener efectivo, se da en el caso que la empresa debe vender algunos de los valores negociables (Bonos, Acciones,etc.) para lo cual deberá pagarse una comisión al agente de bolsa.B.- Costo de un préstamo, este caso de manifiesta cuando la empresa obtiene un préstamo para financiar el faltante. En este caso es la tasa de interés por el préstamo y otros costos asociados con la obtención del mismo.C.- Costo de no aprovechar los descuentos, se da cuando el faltante hace que la empresa no pueda utilizar los descuentos comerciales por pagos adelantados.

Porcentaje de descuento 3 6 0 COSTO =--------------------------------------- X -------------------------- (100- Porcentaje de descuento) fecha de - Periodo de Venci. Descuento.

COSTO DE CAPITAL

El Costo de Capital es la tasa de rendimiento que una empresa debe ganar en los proyectos en los que invierte para mantener su valor de mercado y atraer fondos.

Página 28

También se puede considerar como la tasa de rendimiento requerida por los proveedores de capital del mercado para invertir su dinero en la empresa. Si el riesgo se mantiene constante, los proyectos con una tasa de rendimiento por encima del costo de capital incrementarán el valor de la empresa, y los proyectos con una tasa de rendimiento por debajo del costo de capital disminuirán el valor de la empresa. El costo de capital es un concepto financiero sumamente importante afectado por varios factores económicos y específicos de la empresa. Para aislar la estructura básica del costo de capital, hacemos algunos supuestos importantes relativos a riesgos e impuestos:1.- Riesgo Comercial.- El riesgo de que una empresa no pueda cubrir sus gastos operativos se supone que no cambia. Este supuesto significa que si la empresa acepta un proyecto dado no afecta su capacidad de cumplir con sus costos operativos.2.- Riesgo Financiero.- El riesgo que una empresa no pueda cubrir sus obligaciones financieras (intereses, pagos de arrendamientos, dividendos) se supone que no cambia. Este supuesto significa que los proyectos se financian de manera que la capacidad de la empresa de cumplir con sus costos de financiamiento requerido no cambia.3.- Los Costos.- Los costos después de impuestos se consideran relevantes. En otras palabras, el costo de capital se mide después de impuestos. Este supuesto concuerda con el criterio que se sigue en la toma de decisiones para la preparación del presupuesto de capital. El costo de capital se estima un punto dado en el tiempo. Refleja el costo futuro promedio esperado de fondos a largo plazo. Aunque las empresas por lo común obtienen dinero en grandes cantidades, el costo de capital debe de reflejar la interrelación de las actividades de financiamiento. Por ejemplo, si una empresa obtiene hoy fondos mediante deuda (endeudamiento), es probable que la próxima vez que requiera fondos tenga que usar alguna forma de capital, como una acción ordinaria. La mayoría de las empresas trata de mantener una combinación óptima deseada de financiamiento mediante deuda y capital. Esta combinación se llama comúnmente estructura de capital objetivo. Aquí basta decir que aunque las empresas obtengan dinero en grandes cantidades, tienden hacia algunas combinaciones de financiamiento deseadas.Ejemplo: Una empresa se encuentra actualmente ante una oportunidad de inversión. Supongamos lo siguiente:

El mejor proyecto disponible hoy. Costo = $ 100,000 Vida = 20 años TIR = 7%Costo de la fuente de financiamiento más barata disponible. Capital = 6%Puesto que puede ganar 7% sobre la inversión de fondos que cuesta sólo 6%, la empresa toma la oportunidad. Imagine que una semana más tarde hay una nueva oportunidad de invertir: El mejor proyecto disponible una semana después.

Página 29

Costo = $ 100,000 Vida = 20 años TIR = 12%Costo de la fuente de financiamiento más barata disponible. Capital = 14% La empresa aceptó un proyecto con un rendimiento de 7% y rechazó uno con mejor rendimiento de 12%. La empresa puede utilizar un costo combinado, el cual a largo plazo producirá mejores decisiones. Ponderando el costo de cada fuente de financiamiento por su proporción objetivo en la estructura de capital de la empresa, ésta se puede obtener un costo promedio ponderado que refleje la interrelación de las decisiones de financiamiento. Ejemplo 50% deuda y 50% capital, el costo promedio ponderado sería {(0.50x 6% + 0,50x14)] = 10%. Con este costo, la primera oportunidad se habría rechazado, y se habría aceptado la segunda.

COSTO DE FUENTES ESPECÍFICAS DE CAPITAL.- Existe cuatro fuentes básicas de fondos a largo plazo para la empresa comercial: deuda a largo plazo, acciones preferentes, acciones ordinarias o comunes y utilidades retenidas.

COSTO DE LA DEUDA A LARGO PLAZO.- El costo de una deuda a largo plazo (K), es el costo actual después de impuestos de obtener fondos a largo plazo mediante endeudamiento. Por conveniencia, por lo general suponemos que los fondos se obtienen mediante la venta de bonos. Además, suponemos que los bonos pagan intereses anualmente.Molinera EL TRIGAL S.A.A. es una empresa industrial que está proyectando financiarse mediante la emisión de obligaciones o bonos por S/ 10,000,000; con vencimiento dentro de 20 años y de S/ 1,000 cada uno como valor nominal. Estos títulos valores pagarán una tasa de interés anual del 9%. Puesto que bonos de riesgos similares ganan rendimientos mayores a 9%, la empresa debe vender con un descuento del 2% para compensar la tasa de interés de cupón más baja. Los costos de emisión son 2% del valor nominal del bono.

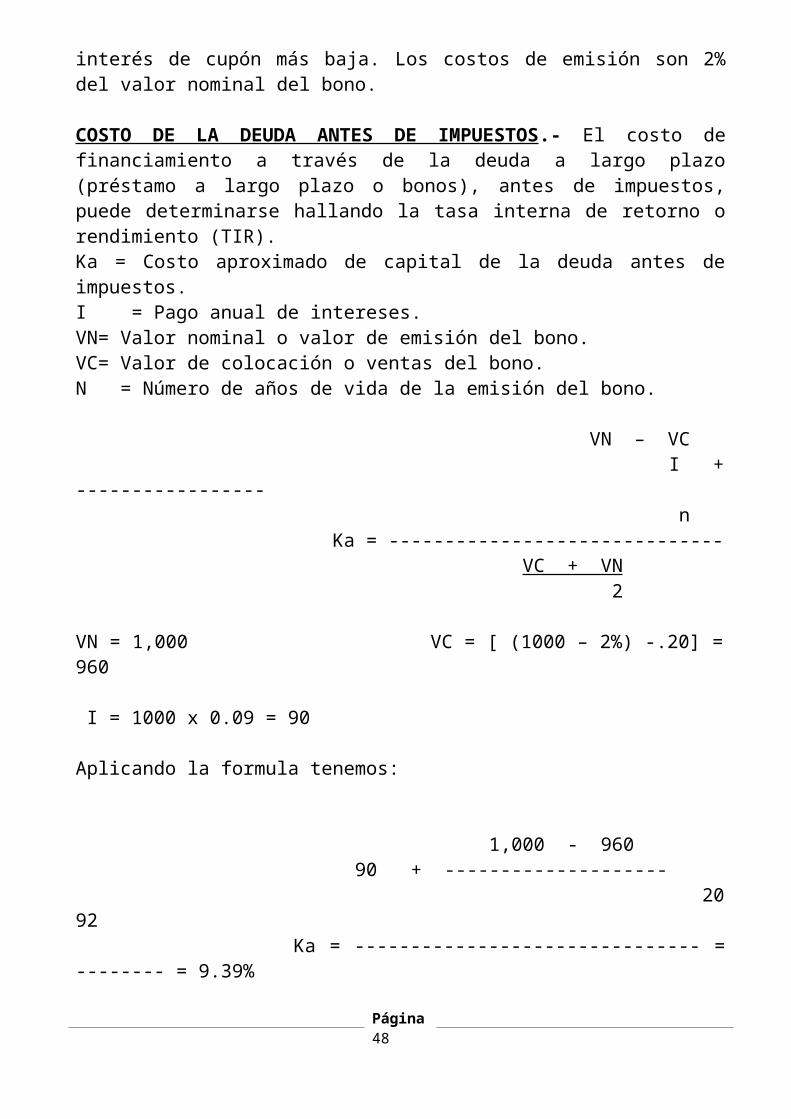

COSTO DE LA DEUDA ANTES DE IMPUESTOS.- El costo de financiamiento a través de la deuda a largo plazo (préstamo a largo plazo o bonos), antes de impuestos, puede determinarse hallando la tasa interna de retorno o rendimiento (TIR).Ka = Costo aproximado de capital de la deuda antes de impuestos.I = Pago anual de intereses.VN= Valor nominal o valor de emisión del bono.VC= Valor de colocación o ventas del bono.N = Número de años de vida de la emisión del bono.

VN – VC I + -----------------

Página 30

n Ka = ------------------------------ VC + VN 2 VN = 1,000 VC = [ (1000 – 2%) -.20] = 960

I = 1000 x 0.09 = 90

Aplicando la formula tenemos:

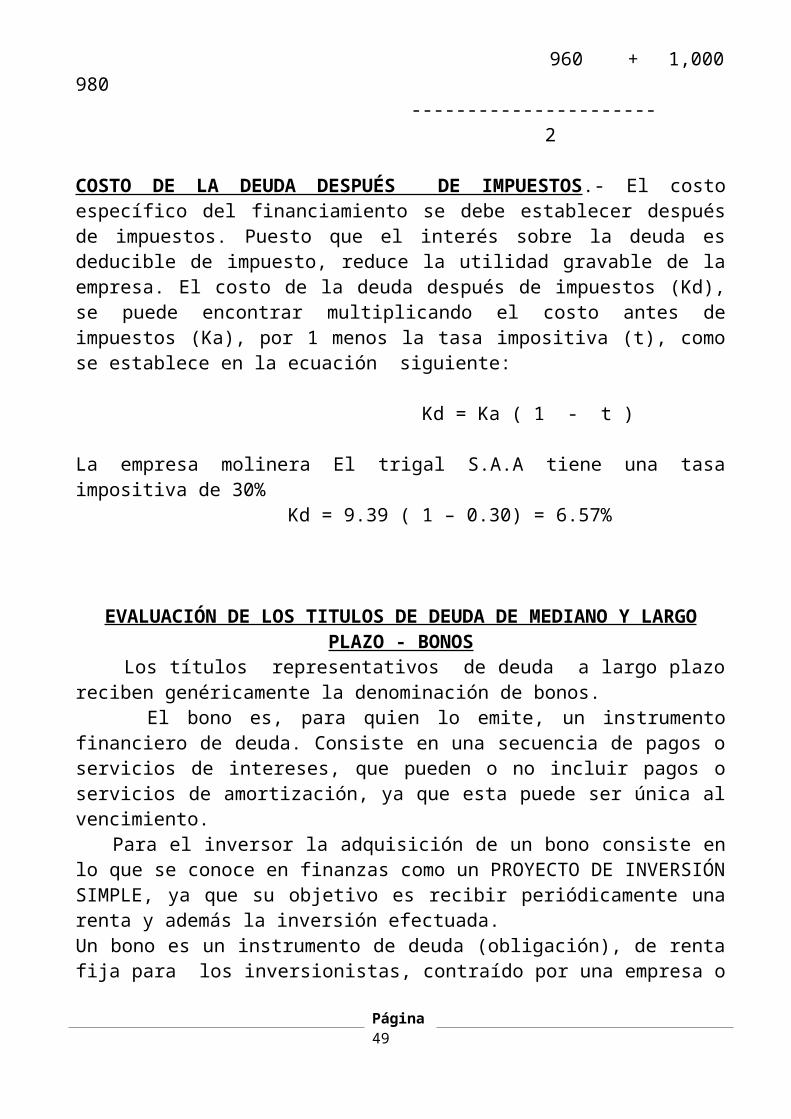

1,000 - 960 90 + -------------------- 20 92 Ka = ------------------------------- = -------- = 9.39% 960 + 1,000 980 ---------------------- 2

COSTO DE LA DEUDA DESPUÉS DE IMPUESTOS.- El costo específico del financiamiento se debe establecer después de impuestos. Puesto que el interés sobre la deuda es deducible de impuesto, reduce la utilidad gravable de la empresa. El costo de la deuda después de impuestos (Kd), se puede encontrar multiplicando el costo antes de impuestos (Ka), por 1 menos la tasa impositiva (t), como se establece en la ecuación siguiente:

Kd = Ka ( 1 - t )

La empresa molinera El trigal S.A.A tiene una tasa impositiva de 30% Kd = 9.39 ( 1 – 0.30) = 6.57%

EVALUACIÓN DE LOS TITULOS DE DEUDA DE MEDIANO Y LARGO PLAZO - BONOS

Los títulos representativos de deuda a largo plazo reciben genéricamente la denominación de bonos. El bono es, para quien lo emite, un instrumento financiero de deuda. Consiste en una secuencia de pagos o servicios de intereses, que pueden o no incluir pagos o servicios de amortización, ya que esta puede ser única al vencimiento. Para el inversor la adquisición de un bono consiste en lo que se conoce en finanzas como un PROYECTO DE INVERSIÓN SIMPLE, ya que su objetivo es recibir periódicamente una renta y además la inversión efectuada.

Página 31

Un bono es un instrumento de deuda (obligación), de renta fija para los inversionistas, contraído por una empresa o por el gobierno como medio de financiamiento a largo plazo, incrementando de esta forma el pasivo de la empresa emisora.

TIPOS DE BONOSDe acuerdo a la estructura de repago del principal, es decir la forma de amortización del valor nominal, y al plazo hasta su vencimiento, se pueden observar distintos tipos de bonos:BONO CUPÓN CERO.- Este tipo de bonos no paga intereses ni amortizaciones periódicas, paga el valor nominal al vencimiento, razón por la cual se negocia a descuento ejemplo los bonos emitidos por los gobiernos.BONO CON REEMBOLSO ÚNICO.- Utiliza un sistema de amortización americano, es decir pagos periódicos de intereses y amortización única al vencimiento.BONO CON REEMBOLSO PERIÓDICO.- Efectúa pagos periódicos de intereses y amortizaciones. No necesariamente ambos conceptos coinciden, es decir, pueden pagarse intereses semestrales con amortizaciones anuales y contemplar además periodo de gracia (durante un tiempo no se pagan amortizaciones, solo intereses).

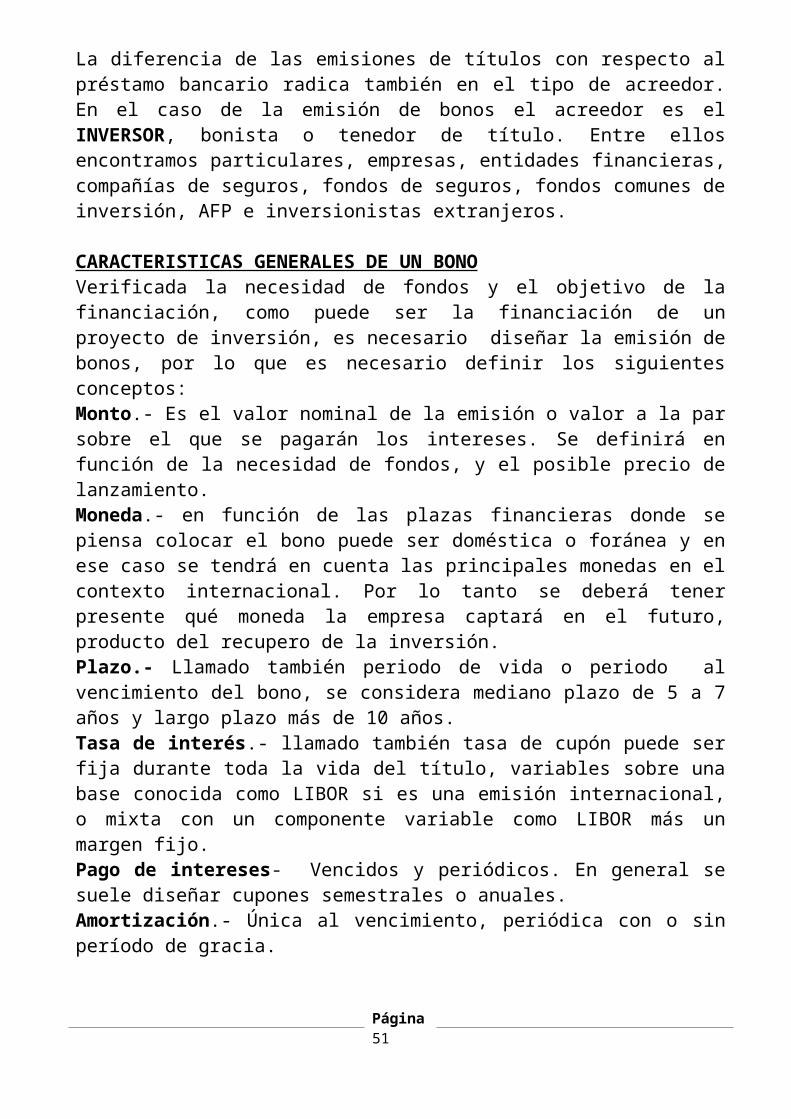

PARTICIPACIÓN EN EL MERCADO DE BONOSEl mercado de bonos junto al mercado de acciones conforman el mercado de capitales, que es la principal fuente de financiamiento para la empresas en los mercados desarrollados y tuvo un crecimiento importante durante la década del 90 con la incorporación al mercado internacional de los denominados mercados emergentes, conformados en su mayoría por aquellos países latinoamericanos, asiáticos y del este europeo, que reestructuraron su deuda externa a través del plan Brady.Podrán ser EMISORES de títulos de deuda tanto las empresas, como las entidades financieras y especialmente los gobiernos. Estos últimos son los más activos participantes en los mercados de capitales.La diferencia de las emisiones de títulos con respecto al préstamo bancario radica también en el tipo de acreedor. En el caso de la emisión de bonos el acreedor es el INVERSOR, bonista o tenedor de título. Entre ellos encontramos particulares, empresas, entidades financieras, compañías de seguros, fondos de seguros, fondos comunes de inversión, AFP e inversionistas extranjeros.

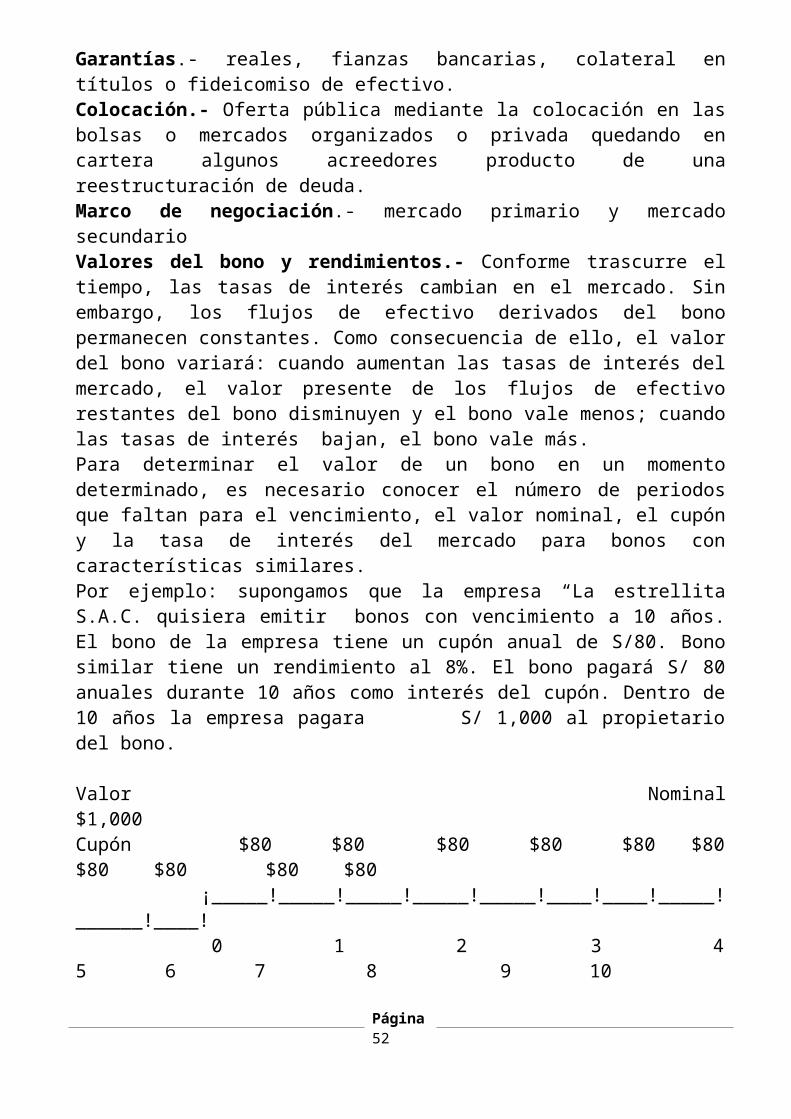

CARACTERISTICAS GENERALES DE UN BONOVerificada la necesidad de fondos y el objetivo de la financiación, como puede ser la financiación de un proyecto de inversión, es necesario diseñar la emisión de bonos, por lo que es necesario definir los siguientes conceptos:Monto.- Es el valor nominal de la emisión o valor a la par sobre el que se pagarán los intereses. Se definirá en función de la necesidad de fondos, y el posible precio de lanzamiento.Moneda.- en función de las plazas financieras donde se piensa colocar el bono puede ser doméstica o foránea y en ese caso se tendrá en cuenta las principales monedas en el

Página 32

contexto internacional. Por lo tanto se deberá tener presente qué moneda la empresa captará en el futuro, producto del recupero de la inversión.Plazo.- Llamado también periodo de vida o periodo al vencimiento del bono, se considera mediano plazo de 5 a 7 años y largo plazo más de 10 años.Tasa de interés.- llamado también tasa de cupón puede ser fija durante toda la vida del título, variables sobre una base conocida como LIBOR si es una emisión internacional, o mixta con un componente variable como LIBOR más un margen fijo.Pago de intereses- Vencidos y periódicos. En general se suele diseñar cupones semestrales o anuales.Amortización.- Única al vencimiento, periódica con o sin período de gracia.Garantías.- reales, fianzas bancarias, colateral en títulos o fideicomiso de efectivo.Colocación.- Oferta pública mediante la colocación en las bolsas o mercados organizados o privada quedando en cartera algunos acreedores producto de una reestructuración de deuda.Marco de negociación.- mercado primario y mercado secundarioValores del bono y rendimientos.- Conforme trascurre el tiempo, las tasas de interés cambian en el mercado. Sin embargo, los flujos de efectivo derivados del bono permanecen constantes. Como consecuencia de ello, el valor del bono variará: cuando aumentan las tasas de interés del mercado, el valor presente de los flujos de efectivo restantes del bono disminuyen y el bono vale menos; cuando las tasas de interés bajan, el bono vale más.Para determinar el valor de un bono en un momento determinado, es necesario conocer el número de periodos que faltan para el vencimiento, el valor nominal, el cupón y la tasa de interés del mercado para bonos con características similares.Por ejemplo: supongamos que la empresa “La estrellita S.A.C. quisiera emitir bonos con vencimiento a 10 años. El bono de la empresa tiene un cupón anual de S/80. Bono similar tiene un rendimiento al 8%. El bono pagará S/ 80 anuales durante 10 años como interés del cupón. Dentro de 10 años la empresa pagara S/ 1,000 al propietario del bono.

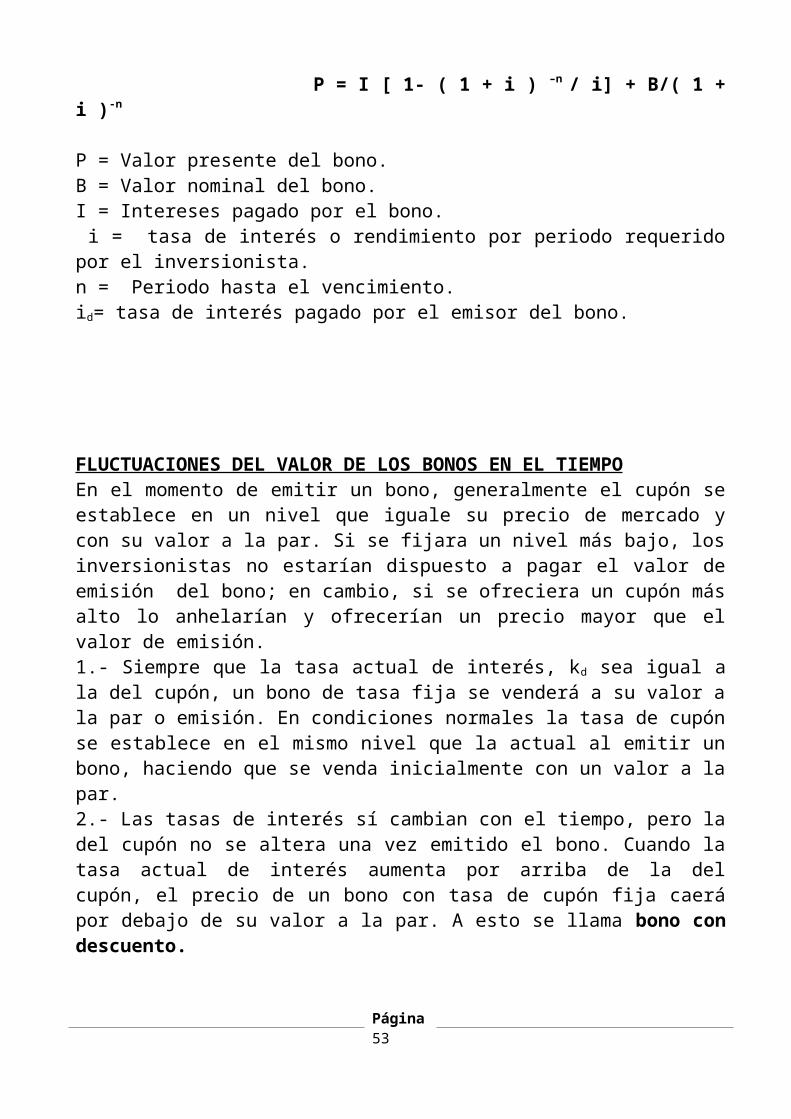

Valor Nominal $1,000Cupón $80 $80 $80 $80 $80 $80 $80 $80 $80 $80 ¡_____!_____!_____!_____!_____!____!____!_____!______!____! 0 1 2 3 4 5 6 7 8 9 10 P = I [ 1- ( 1 + i ) –n / i] + B/( 1 + i )-n

P = Valor presente del bono.B = Valor nominal del bono.I = Intereses pagado por el bono. i = tasa de interés o rendimiento por periodo requerido por el inversionista.n = Periodo hasta el vencimiento.id= tasa de interés pagado por el emisor del bono.

Página 33

FLUCTUACIONES DEL VALOR DE LOS BONOS EN EL TIEMPOEn el momento de emitir un bono, generalmente el cupón se establece en un nivel que iguale su precio de mercado y con su valor a la par. Si se fijara un nivel más bajo, los inversionistas no estarían dispuesto a pagar el valor de emisión del bono; en cambio, si se ofreciera un cupón más alto lo anhelarían y ofrecerían un precio mayor que el valor de emisión.1.- Siempre que la tasa actual de interés, kd sea igual a la del cupón, un bono de tasa fija se venderá a su valor a la par o emisión. En condiciones normales la tasa de cupón se establece en el mismo nivel que la actual al emitir un bono, haciendo que se venda inicialmente con un valor a la par.2.- Las tasas de interés sí cambian con el tiempo, pero la del cupón no se altera una vez emitido el bono. Cuando la tasa actual de interés aumenta por arriba de la del cupón, el precio de un bono con tasa de cupón fija caerá por debajo de su valor a la par. A esto se llama bono con descuento.3.- Siempre que la tasa actual de interés caiga por debajo de la tasa del cupón, el precio de un bono a tasa fija aumentará por arriba de su valor a la par. A este tipo de bono se le llama bono con prima.4.- Por tanto, un incremento de las tasas de interés hará que caiga el precio de los bonos en circulación, mientras un decremento lo hará subir.5.- El valor de mercado de un bono siempre se aproxima a su valor a la par al irse acercando a la fecha de vencimiento, siempre y cuando la compañía no quebré.Los puntos anteriores son muy importantes, pues demuestran que los tenedores pueden sufrir pérdidas en capital o conseguir ganancias de capital, según que las tasas aumenten o disminuyan después de comprar el bono.

VALORACIÓN DE ACCIONES

ACCIONES PREFERENTES.- Las acciones preferentes o acciones de voto limitado difieren de las acciones comunes en que tienen preferencia sobre éstas en el pago de dividendo y en la distribución de los activos de la empresa en caso de disolución o liquidación. Preferencia sólo significa que los tenedores de las acciones preferentes reciben un dividendo antes de que los tenedores de acciones comunes tengan derecho a recibir algo.Las acciones preferentes representan una forma de capital desde un punto de vista jurídico fiscal. Sin embargo, es importante señalar que en ocasiones los tenedores de acciones preferentes no tienen privilegio de voto.Valor nominal.- Las acciones preferentes tienen un valor de liquidación pactado, por lo general S/ 100.00 por acción. El dividendo en efectivo se especifica en términos de unidades monetarias por acción.

Página 34

Dividendos acumulables y no acumulables.- Un dividendo preferente no es similar al interés de un bono. El directorio puede decidir no pagar dividendos a las acciones preferentes y dicha decisión puede no tener relación alguna con la utilidad neta actual de la empresa.

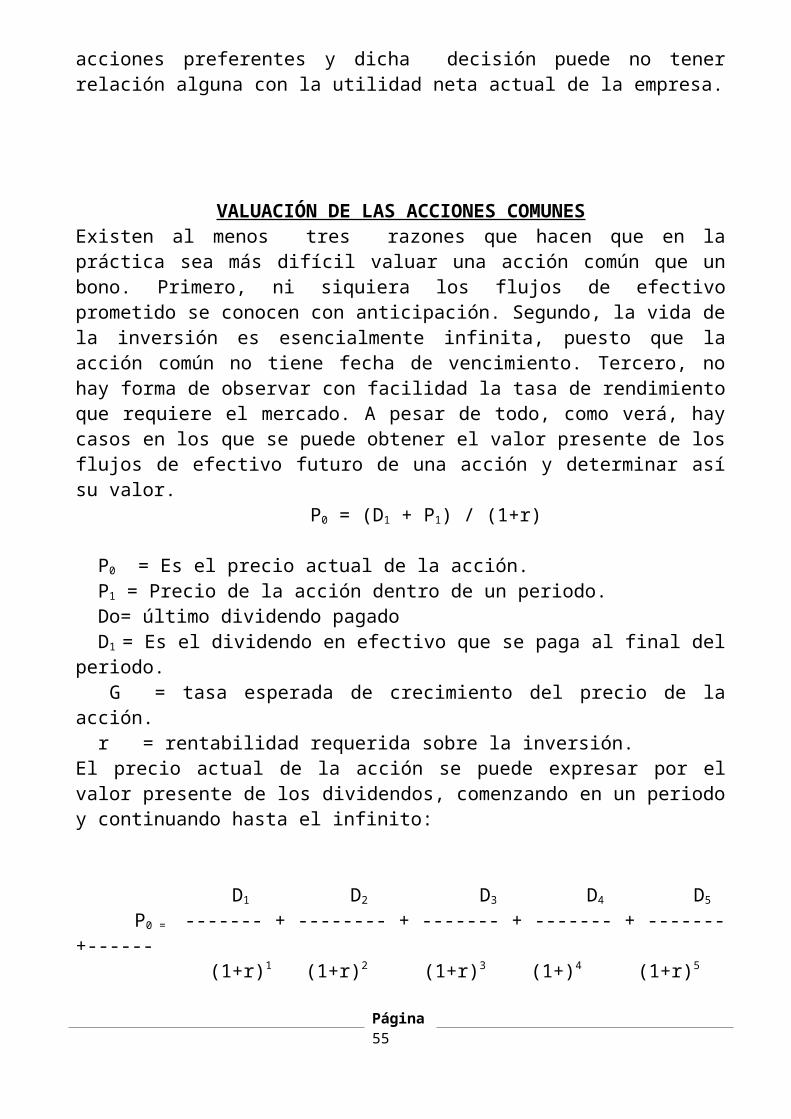

VALUACIÓN DE LAS ACCIONES COMUNESExisten al menos tres razones que hacen que en la práctica sea más difícil valuar una acción común que un bono. Primero, ni siquiera los flujos de efectivo prometido se conocen con anticipación. Segundo, la vida de la inversión es esencialmente infinita, puesto que la acción común no tiene fecha de vencimiento. Tercero, no hay forma de observar con facilidad la tasa de rendimiento que requiere el mercado. A pesar de todo, como verá, hay casos en los que se puede obtener el valor presente de los flujos de efectivo futuro de una acción y determinar así su valor. P0 = (D1 + P1) / (1+r)

P0 = Es el precio actual de la acción. P1 = Precio de la acción dentro de un periodo. Do= último dividendo pagado D1 = Es el dividendo en efectivo que se paga al final del periodo. G = tasa esperada de crecimiento del precio de la acción. r = rentabilidad requerida sobre la inversión.El precio actual de la acción se puede expresar por el valor presente de los dividendos, comenzando en un periodo y continuando hasta el infinito:

D1 D2 D3 D4 D5 P0 = ------- + -------- + ------- + ------- + ------- +------ (1+r)1 (1+r)2 (1+r)3 (1+)4 (1+r)5

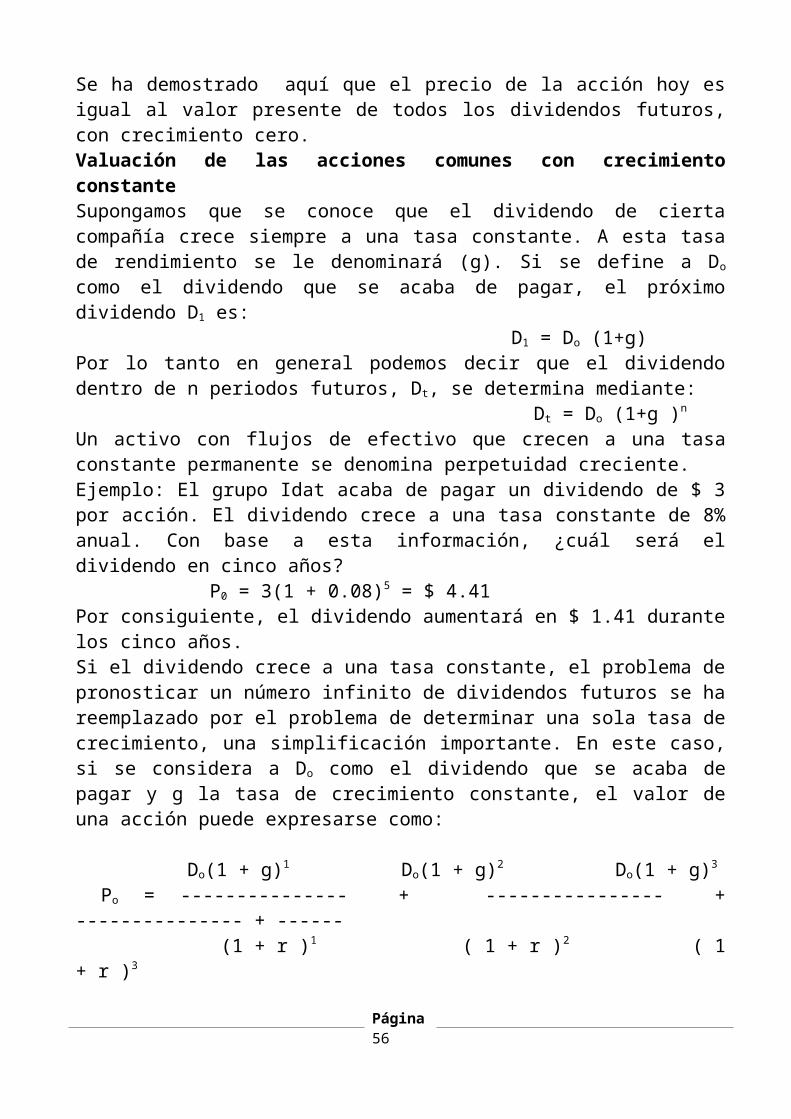

Se ha demostrado aquí que el precio de la acción hoy es igual al valor presente de todos los dividendos futuros, con crecimiento cero.Valuación de las acciones comunes con crecimiento constanteSupongamos que se conoce que el dividendo de cierta compañía crece siempre a una tasa constante. A esta tasa de rendimiento se le denominará (g). Si se define a Do como el dividendo que se acaba de pagar, el próximo dividendo D1 es: D1 = Do (1+g)Por lo tanto en general podemos decir que el dividendo dentro de n periodos futuros, Dt, se determina mediante: Dt = Do (1+g )n

Un activo con flujos de efectivo que crecen a una tasa constante permanente se denomina perpetuidad creciente.

Página 35

Ejemplo: El grupo Idat acaba de pagar un dividendo de $ 3 por acción. El dividendo crece a una tasa constante de 8% anual. Con base a esta información, ¿cuál será el dividendo en cinco años? P0 = 3(1 + 0.08)5 = $ 4.41Por consiguiente, el dividendo aumentará en $ 1.41 durante los cinco años.Si el dividendo crece a una tasa constante, el problema de pronosticar un número infinito de dividendos futuros se ha reemplazado por el problema de determinar una sola tasa de crecimiento, una simplificación importante. En este caso, si se considera a Do como el dividendo que se acaba de pagar y g la tasa de crecimiento constante, el valor de una acción puede expresarse como:

Do(1 + g)1 Do(1 + g)2 Do(1 + g)3

Po = --------------- + ---------------- + --------------- + ------ (1 + r )1 ( 1 + r )2 ( 1 + r )3

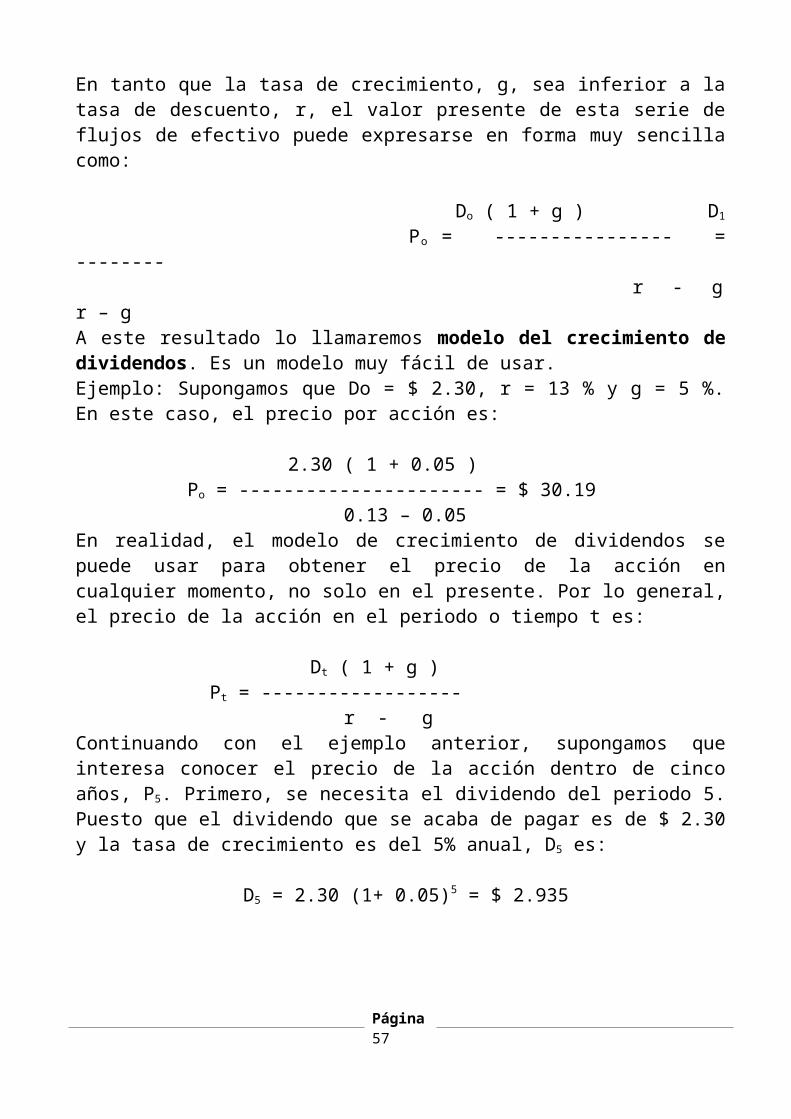

En tanto que la tasa de crecimiento, g, sea inferior a la tasa de descuento, r, el valor presente de esta serie de flujos de efectivo puede expresarse en forma muy sencilla como:

Do ( 1 + g ) D1

Po = ---------------- = -------- r - g r – gA este resultado lo llamaremos modelo del crecimiento de dividendos. Es un modelo muy fácil de usar.Ejemplo: Supongamos que Do = $ 2.30, r = 13 % y g = 5 %. En este caso, el precio por acción es:

2.30 ( 1 + 0.05 ) Po = ---------------------- = $ 30.19 0.13 – 0.05 En realidad, el modelo de crecimiento de dividendos se puede usar para obtener el precio de la acción en cualquier momento, no solo en el presente. Por lo general, el precio de la acción en el periodo o tiempo t es:

Dt ( 1 + g ) Pt = ------------------ r - gContinuando con el ejemplo anterior, supongamos que interesa conocer el precio de la acción dentro de cinco años, P5. Primero, se necesita el dividendo del periodo 5. Puesto que el dividendo que se acaba de pagar es de $ 2.30 y la tasa de crecimiento es del 5% anual, D5 es:

D5 = 2.30 (1+ 0.05)5 = $ 2.935

Página 36

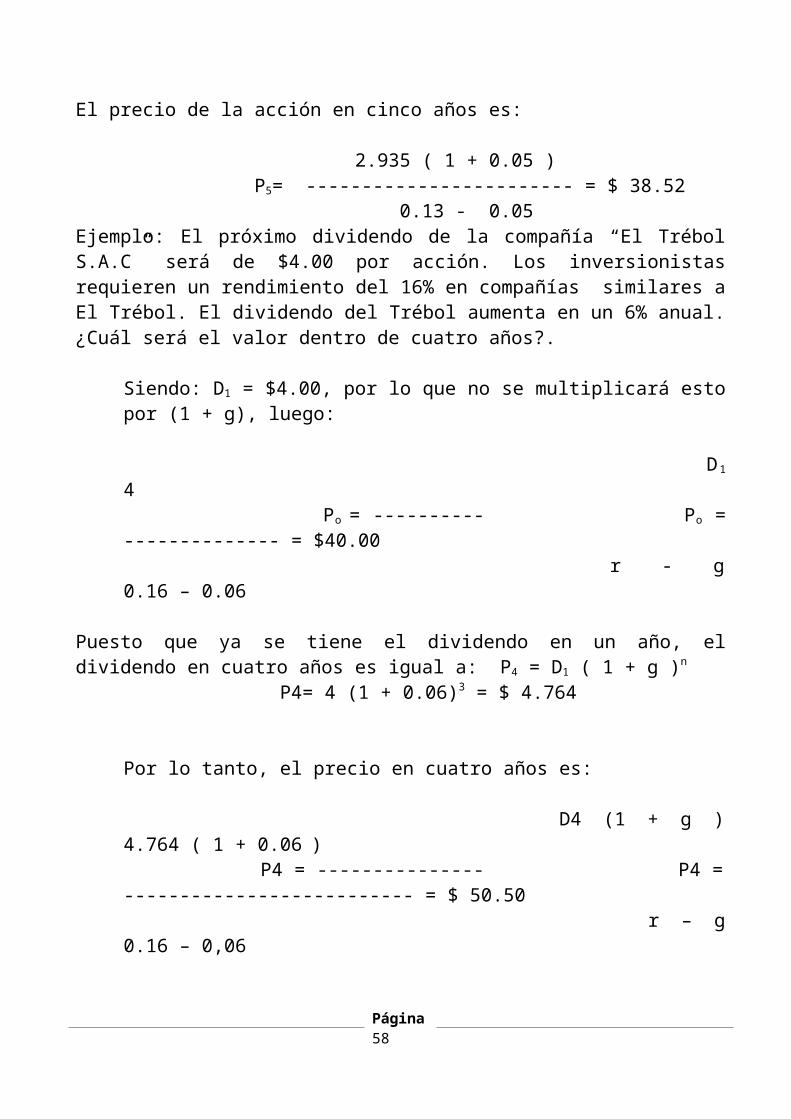

El precio de la acción en cinco años es:

2.935 ( 1 + 0.05 ) P5= ------------------------ = $ 38.52 0.13 - 0.05Ejemplo: El próximo dividendo de la compañía “El Trébol S.A.C” será de $4.00 por acción. Los inversionistas requieren un rendimiento del 16% en compañías similares a El Trébol. El dividendo del Trébol aumenta en un 6% anual. ¿Cuál será el valor dentro de cuatro años?.

Siendo: D1 = $4.00, por lo que no se multiplicará esto por (1 + g), luego:

D1 4 Po = ---------- Po = -------------- = $40.00 r - g 0.16 – 0.06

Puesto que ya se tiene el dividendo en un año, el dividendo en cuatro años es igual a: P4 = D1 ( 1 + g )n

P4= 4 (1 + 0.06)3 = $ 4.764

Por lo tanto, el precio en cuatro años es:

D4 (1 + g ) 4.764 ( 1 + 0.06 ) P4 = --------------- P4 = -------------------------- = $ 50.50 r – g 0.16 – 0,06

Luego de analizar llegamos a la conclusión que P4 expresar como:

D1 ( 1 + g )4

P4 = ----------------- r - g

Luego podemos indicar que el modelo del crecimiento de dividendos supone amplísimamente que el precio de la acción crecerá a la misma tasa constante que

el dividendo.

Rendimiento esperado del dividendo de una acción = D1/Po Rendimiento del capital ganado de una acción = P1-Po/ Po Los beneficios que obtienen los propietarios de acciones comunes se produce a través de:

Página 37

a.-) Dividendos b.-) Ganancias o pérdidas de capital.

D1+P1 - Po Rentabilidad esperada Ks = ------------------- PoPo = S/ 40.00D1 = S/ 3.00 P1 = S/ 44.00 3 + 44 - 40 Ks =------------------- Ks = 17.5 %

40

D1 + P1 3 + 44 Po =------------- Po =-------------- = S/ 40.00

(1 + Ks ) ( 1+ 0.175)

D2 + P2 3.30 + 48.40P1 =------------- P1 =------------------ = S/ 44.00 1 + Ks ( 1 + 0.175)

CASOS PRACTICOS DE ADMINISTRACIÓN FINANCIERA

1.- A continuación se presenta el Estado de Situación Financiera para la Corporación Duran: ACTIVO PASIVO Y PATRIMONIO Efectivo $ 55,000 Documentos por pagar $ 40,000 Cuentas por cobrar 155,000 Cuentas por pagar 110,000 Inventario 270,000 Pasivo a largo plazo 330,000 Gastos prepagados 60,000 Capital por acciones 300,000 Planta y equipo 570,000 Utilidades retenidas 420,000 Otros activos 90,000 -------------- Total Activo 1, 200,000 Total Pasivo y Patrimonio 1,200,000 Durante el 2013 la compañía obtuvo una utilidad bruta de $ 116,000 sobre las ventas de $ 2, 790,000. El valor de las cuentas por cobrar, del inventario y de los activos fijos permaneció casi constantes durante a los largo del año.Calcule lo siguiente: a.- Razón corriente y prueba acida. b.- Capital neto de trabajo. c.- Razón de endeudamiento. d.- Rotación de cuentas por cobrar (todas las ventas se realizan a crédito). e.. Rotación de inventario.

Página 38

f.- Utilidad por acción (Si cada acción emitida tiene un valor nominal de $ 5).

2.- A continuación aparecen renglones seleccionados de informes anuales sucesivos de Hastings, inc. 2013 2012Activos totales (de las cuales el 40% son corrientes) $ 400,000 325,000Pasivos corrientes 80,000 100,000Bonos por pagar 12% 100,000 50,000Capital por acciones, valor nominal $ 5 100,000 100,000Utilidades retenidas 120,000 75,000Pasivos totales y patrimonio 400,000 325,000Fueron declarados y pagados dividendos por $ 26,000 en el 2013.Calcule lo siguiente:a.- Razón corriente para 2013 y 2012.b.- Razón de endeudamiento para 2013 y 2012.c.- Utilidad por acción par 2013.3.- ¿Qué monto debe de dejarse en letras con vencimiento dentro de 78 días, si después de descontarlas se requiere disponer de un importe neto de S/ 120,000, sabiendo que el banco Continental cobra una tasa efectiva mensual del 4.8 %?.

4.- El primer día del mes de Abril el precio de la materia prima “X” fue de S/45,000 por tm. 45 días después se incremento a S/ 51,750 ¿cuál será el precio a pagar por el nuevo stock que se renovará dentro de 180 días contados a partir del 1 de Septiembre. Si el proveedor nos manifiesta que los precios se incrementarán cada 45 días en el mismo porcentaje original?.

5.- Una letra con valor nominal de S/ 50,000 ha sido descontada en un banco faltando 45 días para su vencimiento, a una tasa efectiva bimestral del 4 %. Si la letra puede ser cancelada 15 días antes de su vencimiento, ¿cuál será el monto a pagar en esa fecha?

6.- Haciendo uso de una línea de descuento, el Banco Internacional descontó a una empresa dos letra cuyo valores nominales fueron de S/ 10,000 y S/ 20,000 siendo sus vencimientos dentro de 25 y 35 días respectivamente. ¿Cuál es el valor presente de ambas letras considerando una tasa efectiva trimestral del 9 %?

7.- El 8 de marzo el Banco Continental descontó a Exportaciones Tradicionales S.A, un pagaré con valor nominal de $ 9,000 y con vencimiento el 7 de abril. Si la tasa efectiva anual durante ese período fue del 15 %,¿qué importe abonó el Banco continental en la cuenta corriente se EXTASA el 8 de Marzo?

8.- Un electrodoméstico que tiene un valor de S/ 2,500 se debe financiar de la siguiente forma: Una cuota inicial del 20% y el saldo con dos cuotas iguales en los meses 4 y 7 y un último pago de S/ 250.00 al final del año. Calcular el valor de los pagos iguales si la tasa de financiación es del 2.5 % mensual.

Página 39

9.- El señor Juan de Dios me debe pagar dentro de 8 meses la suma de S/ 20,000. Me ofrece pagar la suma de S/ 17,500. Si mi tasa de oportunidad es del 2 % mensual. ¿Me conviene aceptar el Pago?

10.- Una factura por $ 10,000, va a ser financiada (canjeada) con dos letras de cambio con vencimiento a 30 y 60 días a una tasa efectiva anual (TEA) del 18% ¿Cuál es el valor de cada letra?