Embed Size (px)

Citation preview

REGOVERNING MARKETS:Securing Small Producer Participation in Restructured National and

Regional Agri-food Systems

Morocco Country assessment Report

Préparé Par

Ait Akka Mekki (ENA Meknes)El-Amli Lahcen (CNCA)

Hamimaz Rachid (IAV Hassan II)Sbai Abdelaziz (IAV Hassan II)

Pour

International Institute for Environment and Development (IIED)London

Institut Agronomique et Vétérinaire Hassan II, Département des Sciences Humaines

BP 6202 Rabat Morocco

1

Sommaire

Introduction Générale...............................................................................................................................3

PARTIE I - LES FACTEURS DÉTERMINANTS DU DÉVELOPPEMENT DE LA GRANDE DISTRIBUTION AU MAROC....................................................................................................................3

Chapitre I – Le cadre macro-économique du développement de la Grande distribution.......................4

Chapitre II - Les facteurs affectant l’évolution de la GD...........................................................................7A) Changements induits par la demande................................................................................................7B) Changement induits par l’Offre........................................................................................................13

PARTIE II – PLACE ET RÔLE DE LA GRANDE DISTRIBUTION...................................................17

Chapitre I - La problématique du commerce de détail au Maroc...........................................................18A) Le commerce traditionnel : entre l’informel et la GD..........................................................................18B) les grandes phases de développement du commerce moderne............................................................19C) les limites de la coexistence des circuits de Distribution (analyse SWOT)....................................22

Chapitre II – Les conditions d’émergence et de développement de la GD.............................................23A) Conditions d’émergence................................................................................................................23B) Les principaux indicateurs de son développement.....................................................................26

Chapitre III - Stratégies et environnement juridique de la grande distribution..................................26A) Les conditions d’entrée et de maintien dans la grande distribution (trade marketing)..........26B) Les conditions d’évolution.............................................................................................................28C) Structure du marché et l’environnement juridique de la concurrence....................................29

Chapitre IV - Les effets d’entraînements de la distribution moderne sur les petites et moyennes entreprises agroalimentaires (étude de cas)..................................................................................................................30

A) Types de relations Marjane-Entreprises de la région.....................................................................30C) Nature des changements................................................................................................................31D) Privilégier la logistique et le Transport............................................................................................33E) Perspectives d’amélioration des relations PM producteur-GD de la région.................................34

PARTIE III - PERSPECTIVES DE LA GRANDE DISTRIBUTION...................................................37Chapitre I - Dynamique interne de développement de la grande distribution (Forces et faiblesses)38Chapitre II - Effets de l’environnement (opportunités et menaces)..................................................39

Bibliographie..................................................................................................................................................41

2

Introduction Générale

Même si le commerce moderne ne représente au Maroc qu’à peine 10 % du commerce de détail, force est de constater le rythme rapide d’implantation des formes modernes de commerce à partir du début des années 2000. Cette implantation couvre tout le territoire, notamment les grandes villes aussi bien à la périphérie que désormais au cœur des quartiers urbains. Les processus de privatisation en cours et qui ont débuté fin des années 80, les concessions de services publics au secteur privé, ainsi que le développement sans précédent du réseau des franchisés, ouvrent de nouvelles perspectives à l'investissement dans la distribution. Ce travail exploratoire se propose de jeter la lumière sur les facteurs déterminants du développement de la grande distribution au Maroc (Partie I). Il vise également à analyser ce dynamisme à la lumière de la coexistence avec un secteur traditionnel vigoureux et à identifier, à travers des études de cas, les types d’effets d’entraînement de la grande distribution sur les PME agro-alimentaires (Partie II). Il s’interroge enfin sur les perspectives de développement de cette grande distribution au regard de forces et de faiblesses mais également d’opportunités et de menaces (Partie III).

Partie I - Les facteurs déterminants du développement de la grande distribution au Maroc

Les choix du Maroc pour une libéralisation de ses échanges internes et externes se sont traduits par la signature de plusieurs accords de libre échange (UE, USA, Turquie, Egypte, Jordanie….) et une volonté manifeste de s’insérer pleinement dans la zone européenne. La grande distribution émerge dans une économie au stade de la transition entre un système familial et d’autosubsistance et un système agro-industriel. Elle se caractérise notamment par des circuits longs et très atomisés qui pèsent sur les prix de détail. Une dialectique de facteurs contraignants et de forces déterminantes caractérise ce développement du commerce moderne. Ainsi malgré la maîtrise de l’inflation, force est de relever une stagnation voir une baisse du pouvoir d’achat des ménages marocains alors qu’au même moment s’exprime une exigence forte pour des produits de plus en plus sécurisés. Le pionnier du développement de la grande distribution fut incontestablement le groupe ONA caractérisé par un pouvoir de quasi monopole dans plusieurs filières alimentaires et non alimentaires.

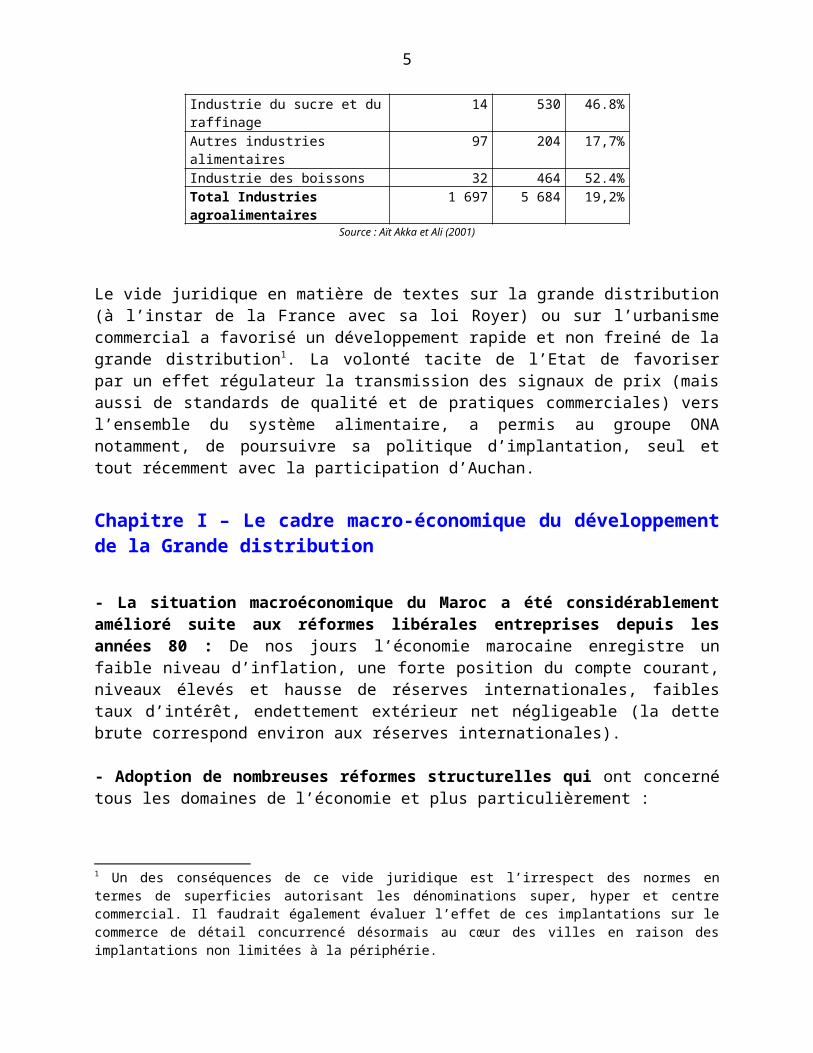

Secteurs concernés Nombre d’établissements

Production(M.US$)

Part de marché ONA

Industrie du lait 43 533 46.9%Industrie de la pêche 115 425 13.9%Industrie des huiles végétales et animales

111 579 44, 1%

Industrie du sucre et du raffinage 14 530 46.8%Autres industries alimentaires 97 204 17,7%Industrie des boissons 32 464 52.4%Total Industries agroalimentaires 1 697 5 684 19,2%

3

Source : Aït Akka et Ali (2001)

Le vide juridique en matière de textes sur la grande distribution (à l’instar de la France avec sa loi Royer) ou sur l’urbanisme commercial a favorisé un développement rapide et non freiné de la grande distribution1. La volonté tacite de l’Etat de favoriser par un effet régulateur la transmission des signaux de prix (mais aussi de standards de qualité et de pratiques commerciales) vers l’ensemble du système alimentaire, a permis au groupe ONA notamment, de poursuivre sa politique d’implantation, seul et tout récemment avec la participation d’Auchan.

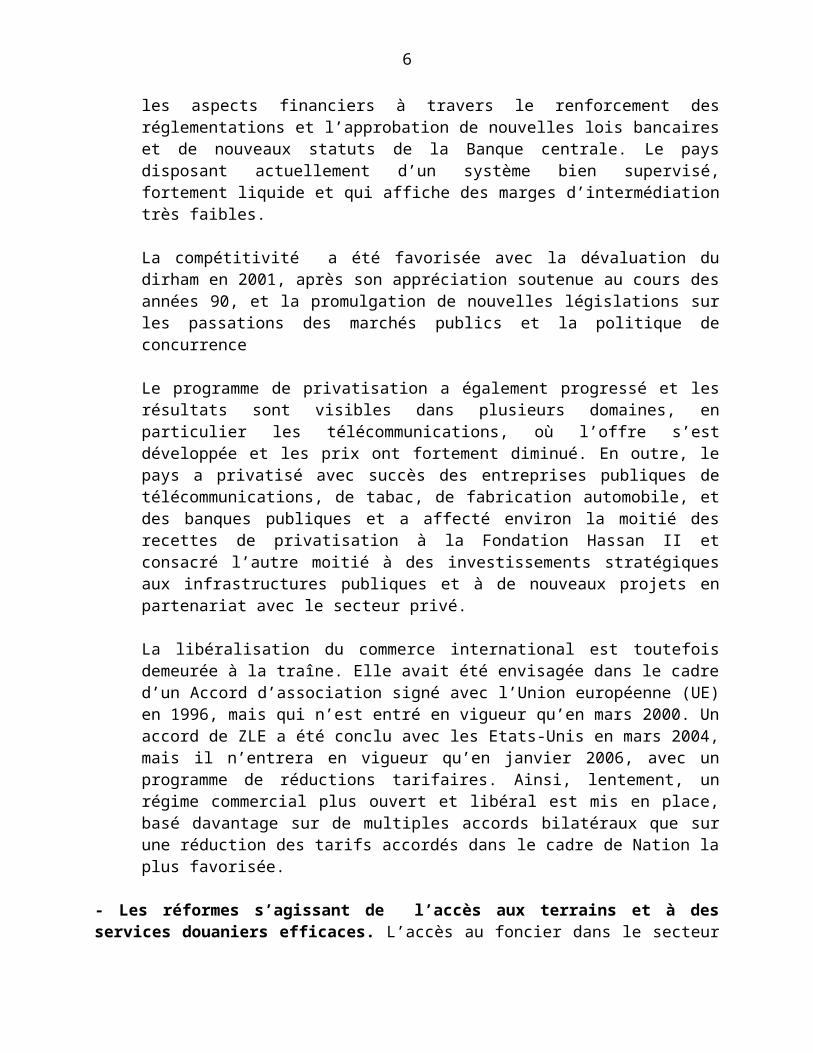

Chapitre I – Le cadre macro-économique du développement de la Grande distribution

- La situation macroéconomique du Maroc a été considérablement amélioré suite aux réformes libérales entreprises depuis les années 80 : De nos jours l’économie marocaine enregistre un faible niveau d’inflation, une forte position du compte courant, niveaux élevés et hausse de réserves internationales, faibles taux d’intérêt, endettement extérieur net négligeable (la dette brute correspond environ aux réserves internationales).

- Adoption de nombreuses réformes structurelles qui ont concerné tous les domaines de l’économie et plus particulièrement :

les aspects financiers à travers le renforcement des réglementations et l’approbation de nouvelles lois bancaires et de nouveaux statuts de la Banque centrale. Le pays disposant actuellement d’un système bien supervisé, fortement liquide et qui affiche des marges d’intermédiation très faibles.

La compétitivité a été favorisée avec la dévaluation du dirham en 2001, après son appréciation soutenue au cours des années 90, et la promulgation de nouvelles législations sur les passations des marchés publics et la politique de concurrence

Le programme de privatisation a également progressé et les résultats sont visibles dans plusieurs domaines, en particulier les télécommunications, où l’offre s’est développée et les prix ont fortement diminué. En outre, le pays a privatisé avec succès des entreprises publiques de télécommunications, de tabac, de fabrication automobile, et des banques publiques et a affecté environ la moitié des recettes de privatisation à la Fondation Hassan II et consacré l’autre moitié à des investissements stratégiques aux infrastructures publiques et à de nouveaux projets en partenariat avec le secteur privé.

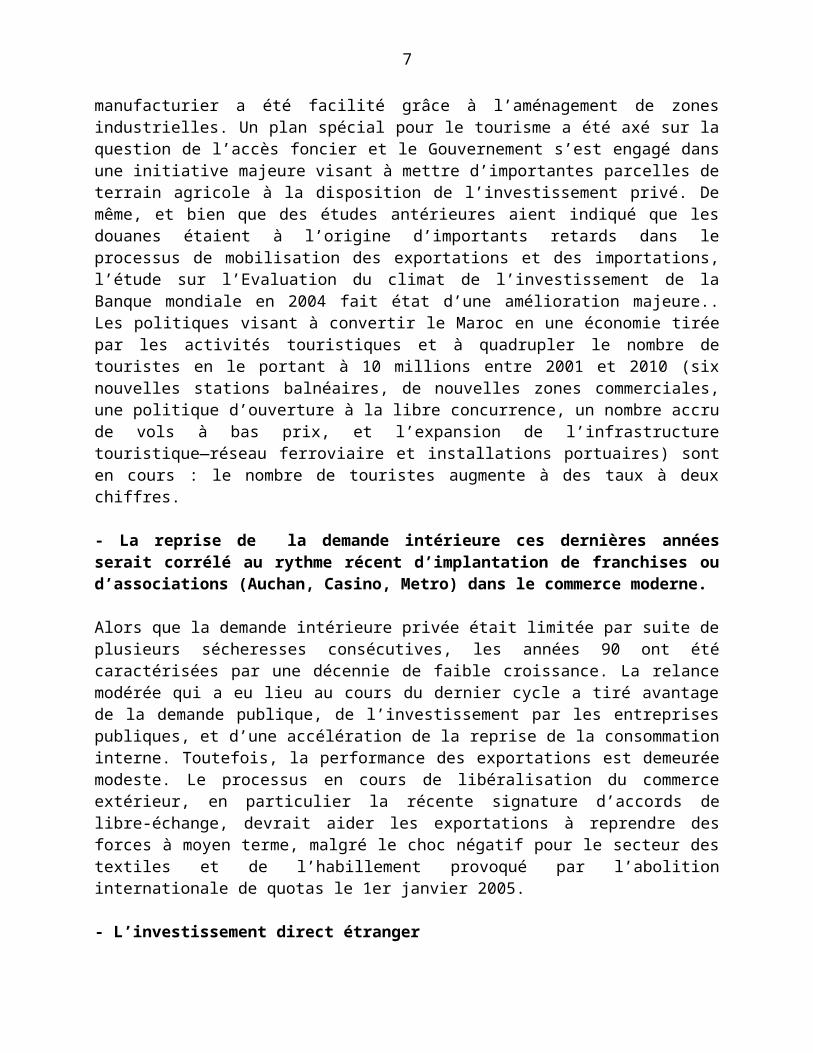

La libéralisation du commerce international est toutefois demeurée à la traîne. Elle avait été envisagée dans le cadre d’un Accord d’association signé avec l’Union européenne (UE) en 1996, mais qui n’est entré en vigueur qu’en mars 2000. Un accord de ZLE a été

1 Un des conséquences de ce vide juridique est l’irrespect des normes en termes de superficies autorisant les dénominations super, hyper et centre commercial. Il faudrait également évaluer l’effet de ces implantations sur le commerce de détail concurrencé désormais au cœur des villes en raison des implantations non limitées à la périphérie.

4

conclu avec les Etats-Unis en mars 2004, mais il n’entrera en vigueur qu’en janvier 2006, avec un programme de réductions tarifaires. Ainsi, lentement, un régime commercial plus ouvert et libéral est mis en place, basé davantage sur de multiples accords bilatéraux que sur une réduction des tarifs accordés dans le cadre de Nation la plus favorisée.

- Les réformes s’agissant de l’accès aux terrains et à des services douaniers efficaces. L’accès au foncier dans le secteur manufacturier a été facilité grâce à l’aménagement de zones industrielles. Un plan spécial pour le tourisme a été axé sur la question de l’accès foncier et le Gouvernement s’est engagé dans une initiative majeure visant à mettre d’importantes parcelles de terrain agricole à la disposition de l’investissement privé. De même, et bien que des études antérieures aient indiqué que les douanes étaient à l’origine d’importants retards dans le processus de mobilisation des exportations et des importations, l’étude sur l’Evaluation du climat de l’investissement de la Banque mondiale en 2004 fait état d’une amélioration majeure.. Les politiques visant à convertir le Maroc en une économie tirée par les activités touristiques et à quadrupler le nombre de touristes en le portant à 10 millions entre 2001 et 2010 (six nouvelles stations balnéaires, de nouvelles zones commerciales, une politique d’ouverture à la libre concurrence, un nombre accru de vols à bas prix, et l’expansion de l’infrastructure touristique—réseau ferroviaire et installations portuaires) sont en cours : le nombre de touristes augmente à des taux à deux chiffres.

- La reprise de la demande intérieure ces dernières années serait corrélé au rythme récent d’implantation de franchises ou d’associations (Auchan, Casino, Metro) dans le commerce moderne.

Alors que la demande intérieure privée était limitée par suite de plusieurs sécheresses consécutives, les années 90 ont été caractérisées par une décennie de faible croissance. La relance modérée qui a eu lieu au cours du dernier cycle a tiré avantage de la demande publique, de l’investissement par les entreprises publiques, et d’une accélération de la reprise de la consommation interne. Toutefois, la performance des exportations est demeurée modeste. Le processus en cours de libéralisation du commerce extérieur, en particulier la récente signature d’accords de libre-échange, devrait aider les exportations à reprendre des forces à moyen terme, malgré le choc négatif pour le secteur des textiles et de l’habillement provoqué par l’abolition internationale de quotas le 1er janvier 2005.

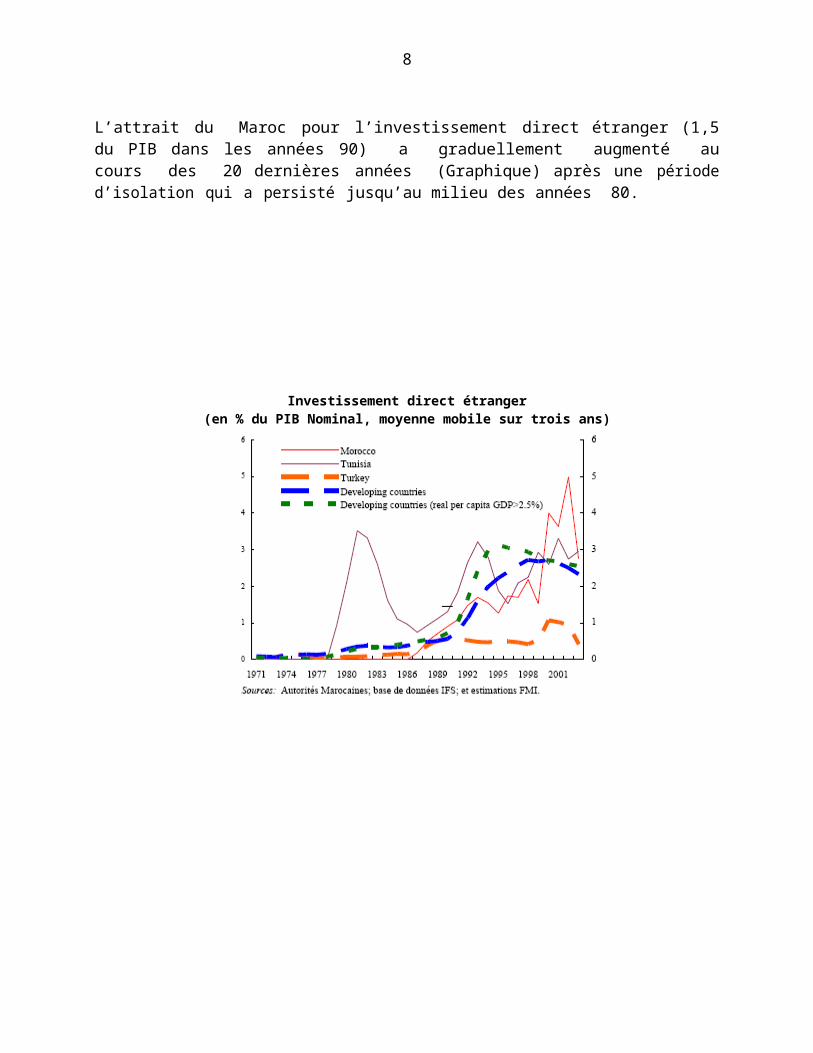

- L’investissement direct étranger

L’attrait du Maroc pour l’investissement direct étranger (1,5 du PIB dans les années 90) a graduellement augmenté au cours des 20 dernières années (Graphique) après une période d’isolation qui a persisté jusqu’au milieu des années 80.

5

Investissement direct étranger (en % du PIB Nominal, moyenne mobile sur trois ans)

6

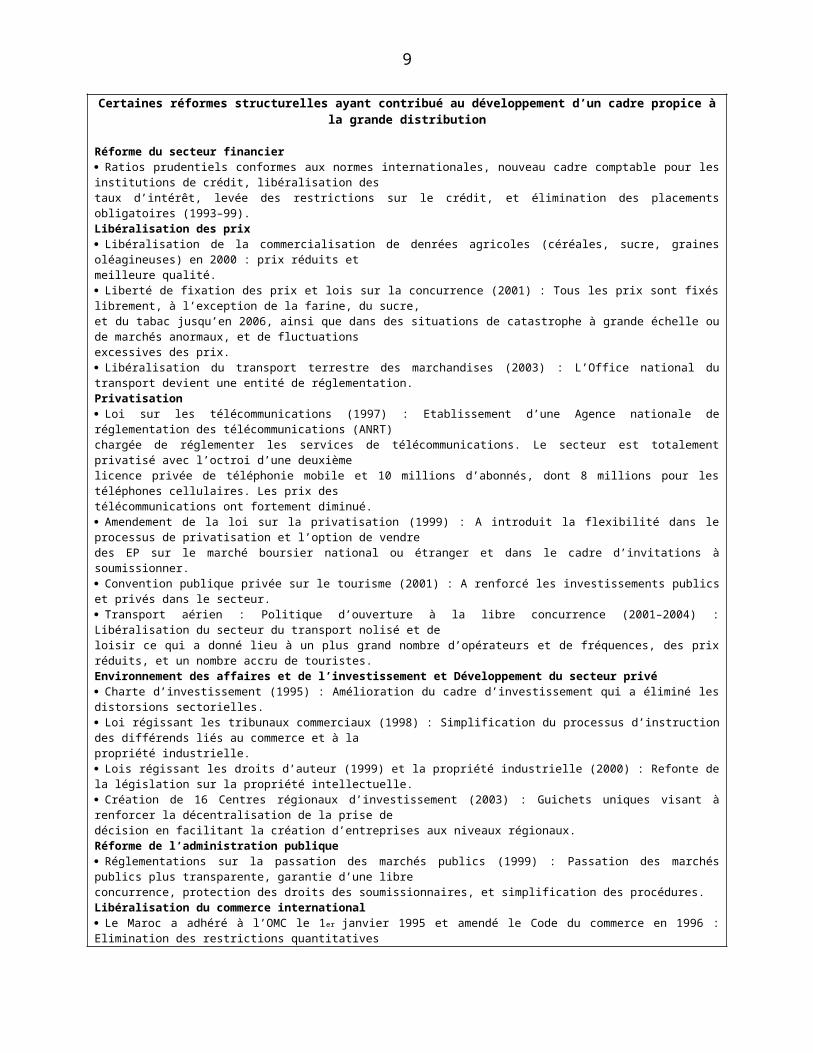

Certaines réformes structurelles ayant contribué au développement d’un cadre propice à la grande distribution

Réforme du secteur financierRatios prudentiels conformes aux normes internationales, nouveau cadre comptable pour les institutions de crédit, libéralisation destaux d’intérêt, levée des restrictions sur le crédit, et élimination des placements obligatoires (1993–99).Libéralisation des prixLibéralisation de la commercialisation de denrées agricoles (céréales, sucre, graines oléagineuses) en 2000 : prix réduits etmeilleure qualité.Liberté de fixation des prix et lois sur la concurrence (2001) : Tous les prix sont fixés librement, à l’exception de la farine, du sucre,et du tabac jusqu’en 2006, ainsi que dans des situations de catastrophe à grande échelle ou de marchés anormaux, et de fluctuationsexcessives des prix.Libéralisation du transport terrestre des marchandises (2003) : L’Office national du transport devient une entité de réglementation.PrivatisationLoi sur les télécommunications (1997) : Etablissement d’une Agence nationale de réglementation des télécommunications (ANRT)chargée de réglementer les services de télécommunications. Le secteur est totalement privatisé avec l’octroi d’une deuxièmelicence privée de téléphonie mobile et 10 millions d’abonnés, dont 8 millions pour les téléphones cellulaires. Les prix destélécommunications ont fortement diminué.Amendement de la loi sur la privatisation (1999) : A introduit la flexibilité dans le processus de privatisation et l’option de vendredes EP sur le marché boursier national ou étranger et dans le cadre d’invitations à soumissionner.Convention publique privée sur le tourisme (2001) : A renforcé les investissements publics et privés dans le secteur.Transport aérien : Politique d’ouverture à la libre concurrence (2001–2004) : Libéralisation du secteur du transport nolisé et deloisir ce qui a donné lieu à un plus grand nombre d’opérateurs et de fréquences, des prix réduits, et un nombre accru de touristes.Environnement des affaires et de l’investissement et Développement du secteur privéCharte d’investissement (1995) : Amélioration du cadre d’investissement qui a éliminé les distorsions sectorielles.Loi régissant les tribunaux commerciaux (1998) : Simplification du processus d’instruction des différends liés au commerce et à lapropriété industrielle.Lois régissant les droits d’auteur (1999) et la propriété industrielle (2000) : Refonte de la législation sur la propriété intellectuelle.Création de 16 Centres régionaux d’investissement (2003) : Guichets uniques visant à renforcer la décentralisation de la prise dedécision en facilitant la création d’entreprises aux niveaux régionaux.Réforme de l’administration publiqueRéglementations sur la passation des marchés publics (1999) : Passation des marchés publics plus transparente, garantie d’une libreconcurrence, protection des droits des soumissionnaires, et simplification des procédures.Libéralisation du commerce internationalLe Maroc a adhéré à l’OMC le 1er janvier 1995 et amendé le Code du commerce en 1996 : Elimination des restrictions quantitativeset recours aux tarifs douaniers comme principal moyen de protéger la production intérieure.Démantèlement (1996) du monopole sur les importations de produits de base, à l’exception du blé pour la fabrication de la farinenationale.Réformes des Douanes (1997) : Temps d’instruction pour le dédouanement fortement réduit (de plus de cinq jours avant 1997 àmoins d’une heure actuellement) et procédures en douanes claires, transparentes, et prévisibles.ALE avec l’UE (1996), Zone arabe de libre-échange (1998), AELE (Islande, Liechtenstein, Norvège, et Suisse, 2000), Turquie(2004), Tunisie–Jordanie–Egypte (1999 et 2003 avec l’Accord d’Agadir), et Etats-Unis (2005), en plus d’autres avec des paysarabes et africains ont amélioré l’intégration du Maroc à l’économie mondiale.

Source : Banque Mondiale (2005)

Chapitre II - Les facteurs affectant l’évolution de la GD

L'émergence et l'essor d'un commerce moderne au Maroc ont été rendus possibles par la combinaison d'un certain nombre de facteurs tels que la croissance démographique, l'urbanisation croissante et l'amélioration du niveau de vie. D’autres facteurs sont à rechercher dans l'ouverture de l'économie et la mondialisation des firmes de la distribution. Les principales forces qui ont favorisé l’arrivée de ces nouvelles formes de commerce sont de deux sortes : celles qui ont trait à la demande et celles qui affectent l’offre.

A) Changements induits par la demande

7

1 - Urbanisation et densité démographique

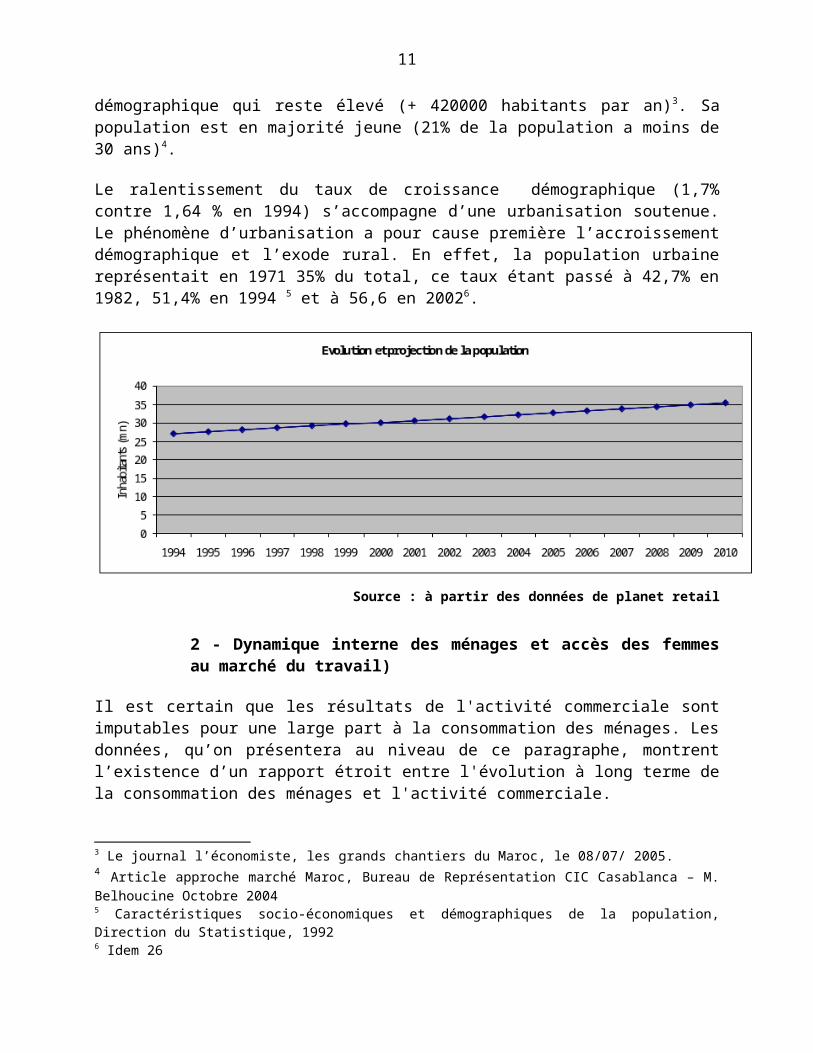

En se basant sur les données de la Direction de la Statistique, le Maroc a connu un essor démographique important et plus particulièrement au niveau des grandes villes. En effet, il fait partie des pays qui connaissent un fort taux de natalité (21,5% par an durant la période 1994-2002)2 avec un accroissement démographique qui reste élevé (+ 420000 habitants par an)3. Sa population est en majorité jeune (21% de la population a moins de 30 ans)4.

Le ralentissement du taux de croissance démographique (1,7% contre 1,64 % en 1994) s’accompagne d’une urbanisation soutenue. Le phénomène d’urbanisation a pour cause première l’accroissement démographique et l’exode rural. En effet, la population urbaine représentait en 1971 35% du total, ce taux étant passé à 42,7% en 1982, 51,4% en 1994 5 et à 56,6 en 20026.

Source : à partir des données de planet retail

2 - Dynamique interne des ménages et accès des femmes au marché du travail)

Il est certain que les résultats de l'activité commerciale sont imputables pour une large part à la consommation des ménages. Les données, qu’on présentera au niveau de ce paragraphe, montrent l’existence d’un rapport étroit entre l'évolution à long terme de la consommation des ménages et l'activité commerciale.

La consommation des ménages a augmenté au rythme annuel de 3,4%. Il est à préciser toute fois que l'accroissement de la dépense globale est dû en partie à l'augmentation de la population et donc des consommateurs. En effet, selon une étude de la Direction des Statistiques, l'accroissement démographique entre 1970-1985 a contribué pour les deux tiers (65,7%) à

2 Les indicateurs sociaux 2002, Direction du Statistique3 Le journal l’économiste, les grands chantiers du Maroc, le 08/07/ 2005.4 Article approche marché Maroc, Bureau de Représentation CIC Casablanca – M. Belhoucine Octobre 20045 Caractéristiques socio-économiques et démographiques de la population, Direction du Statistique, 19926 Idem 26

8

l'augmentation globale de la consommation, tandis que l'accroissement de la dépense individuelle n'a contribué que pour 23%, et l'interaction des deux facteurs pour 11%. En répartissant l'interaction des deux facteurs, le quart seulement de l'augmentation de la consommation globale est dû à l'évolution du niveau de vie. Ces tendances ne semblent cependant pas s'être fondamentalement modifiées depuis 19857.

La consommation dite commercialisable regroupe tous les produits susceptibles d'être vendus par le commerce de détail. Elle correspond à la consommation des ménages, diminuée de l'autoconsommation, des services de transport, santé et loisirs, des valeurs locatives des logements occupés par leurs propriétaires.

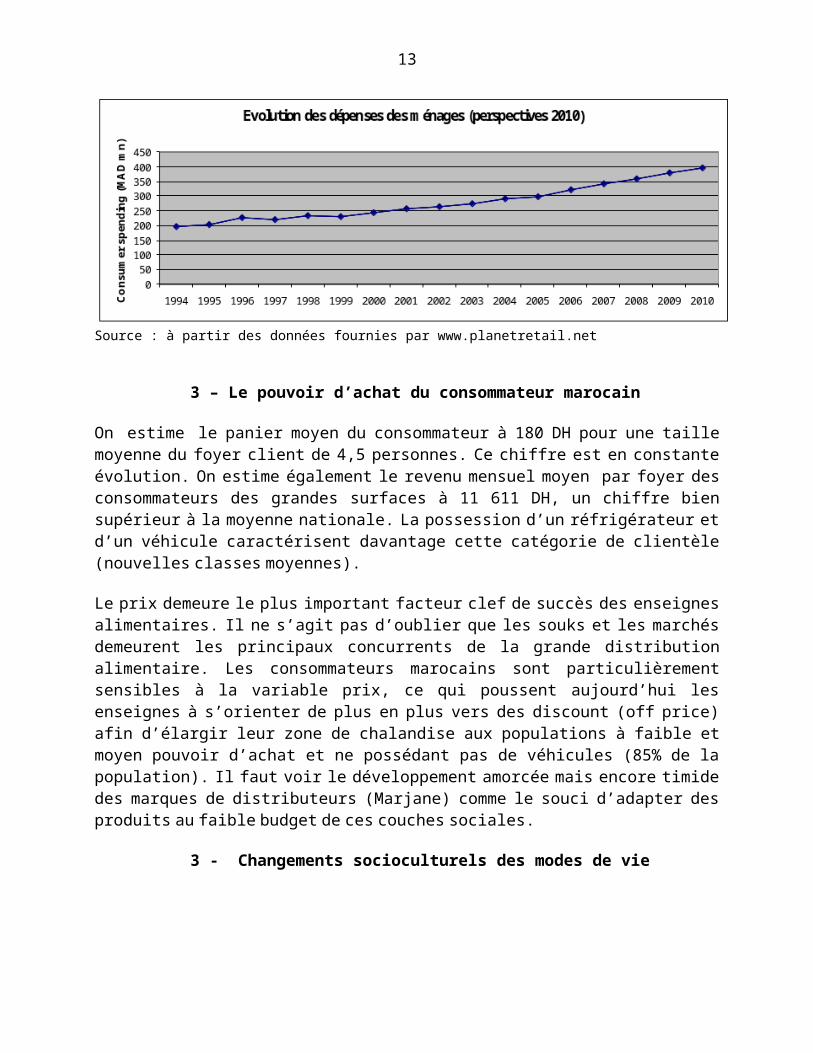

En effet, l’enquête sur la consommation des ménages indique que la part des dépenses commercialisables dans l’ensemble des dépenses est de l’ordre de 70,8%, soit 2565 Dh en moyenne annuelle par personne8. Ce qui a sans doute contribué à la croissance du secteur de la distribution au Maroc via la demande.

Source : à partir des données fournies par www.planetretail.net

3 – Le pouvoir d’achat du consommateur marocain

On estime le panier moyen du consommateur à 180 DH pour une taille moyenne du foyer client de 4,5 personnes. Ce chiffre est en constante évolution. On estime également le revenu mensuel moyen par foyer des consommateurs des grandes surfaces à 11 611 DH, un chiffre bien supérieur à la moyenne nationale. La possession d’un réfrigérateur et d’un véhicule caractérisent davantage cette catégorie de clientèle (nouvelles classes moyennes).

Le prix demeure le plus important facteur clef de succès des enseignes alimentaires. Il ne s’agit pas d’oublier que les souks et les marchés demeurent les principaux concurrents de la grande distribution alimentaire. Les consommateurs marocains sont particulièrement sensibles à la variable prix, ce qui poussent aujourd’hui les enseignes à s’orienter de plus en plus vers des

7 Transformation des circuits de distribution au Maroc, membres. lycos. fr.

8 Recensement 1994, direction du statistique

9

discount (off price) afin d’élargir leur zone de chalandise aux populations à faible et moyen pouvoir d’achat et ne possédant pas de véhicules (85% de la population). Il faut voir le développement amorcée mais encore timide des marques de distributeurs (Marjane) comme le souci d’adapter des produits au faible budget de ces couches sociales.

3 - Changements socioculturels des modes de vie

Le développement des médias nationaux et internationaux9, des moyens de communication ainsi que du niveau culturel, sans oublier les engagements pris par le Maroc dans le cadre des différents accords d’association avec l’Union Européenne, ont induit des changements importants au niveau des mentalités, des modes de vie du citoyen marocain, sans négliger bien évidemment l’aspiration continuelle de la population à un bien être et à de meilleures conditions de vie. L’évolution du mode de vie des ménages (importance du temps, l’épanouissement, la recherche de la qualité, l’occidentalisation, l’influence de la mode, de ce qui vient d’ailleurs) ont entraîné beaucoup de changements dans les attitudes et les comportements des personnes vis-à-vis de leur environnement. C’est dans ce contexte que la distribution a dû changer pour mieux s’y adapter.

4 - Le développement rapide du marché publicitaire

Le développement du marché publicitaire au Maroc est sans doute un des facteurs clefs du développement de la consommation des produits alimentaires dans le commerce moderne. Le Maroc est le premier marché de publicité télévisée à l’échelle de l’Afrique du Nord, générant des revenus de l’ordre de 75 millions d’euros (825 MDH), soit 72% de parts de marché, contre 16% pour l’Algérie et 12% pour la Tunisie.

La ventilation des investissements publicitaires au Maroc par type de média montre la prédominance de la télévision (50% environ) suivie de la presse (25 %), de l’affichage urbain (17 %) et de la radio (8%).

Les fabricants de produits alimentaires sont les seconds annonceurs après les télécommunications. Sur les 10 premiers annonceurs, 6 sont des entreprises alimentaires dont la majeure partie sont des multinationales.

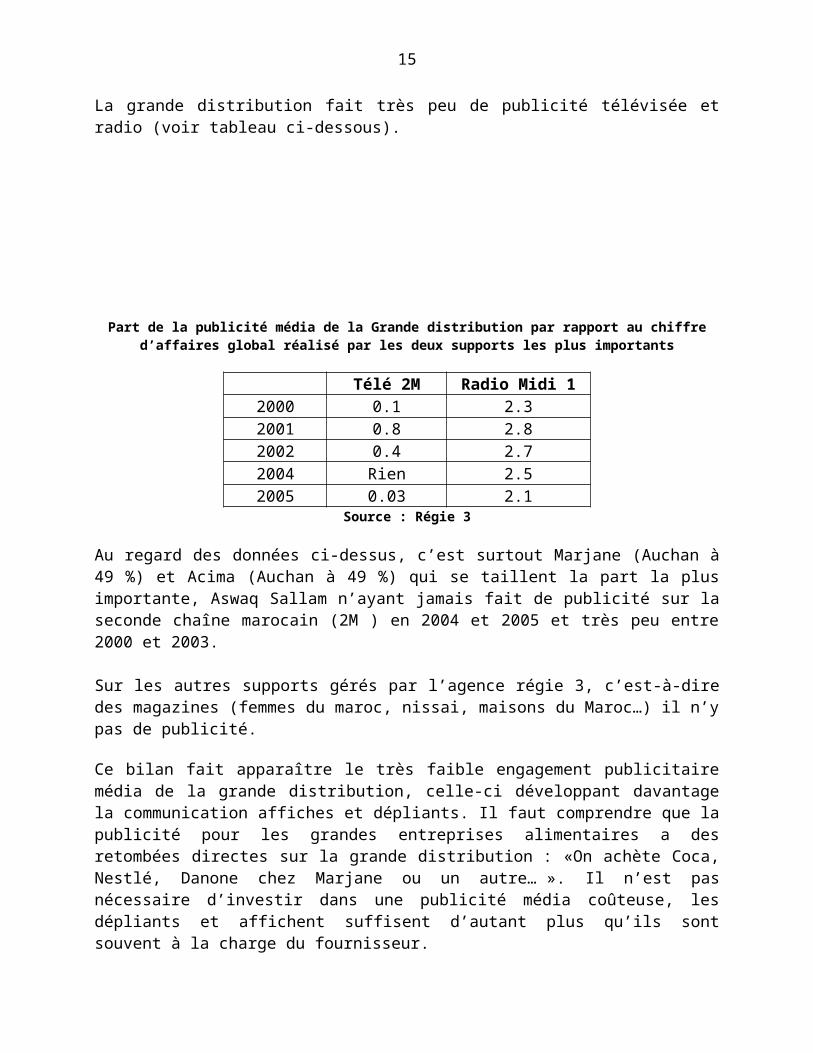

La grande distribution fait très peu de publicité télévisée et radio (voir tableau ci-dessous).

9 Outre le développement de chaînes nationales (2 aujourd’hui), le développement du piratage des chaînes satellites (via le marché de l’informel) donne la possibilité à tout ménage marocain de se doter d’une antenne parabolique à un coût dérisoire, lui permettant ainsi d’avoir accès à la majeure partie des réseaux mondiaux d’émission.

10

Part de la publicité média de la Grande distribution par rapport au chiffre d’affaires global réalisé par les deux supports les plus importants

Télé 2M Radio Midi 12000 0.1 2.32001 0.8 2.82002 0.4 2.72004 Rien 2.52005 0.03 2.1

Source : Régie 3

Au regard des données ci-dessus, c’est surtout Marjane (Auchan à 49 %) et Acima (Auchan à 49 %) qui se taillent la part la plus importante, Aswaq Sallam n’ayant jamais fait de publicité sur la seconde chaîne marocain (2M ) en 2004 et 2005 et très peu entre 2000 et 2003.

Sur les autres supports gérés par l’agence régie 3, c’est-à-dire des magazines (femmes du maroc, nissai, maisons du Maroc…) il n’y pas de publicité.

Ce bilan fait apparaître le très faible engagement publicitaire média de la grande distribution, celle-ci développant davantage la communication affiches et dépliants. Il faut comprendre que la publicité pour les grandes entreprises alimentaires a des retombées directes sur la grande distribution : «On achète Coca, Nestlé, Danone chez Marjane ou un autre… ». Il n’est pas nécessaire d’investir dans une publicité média coûteuse, les dépliants et affichent suffisent d’autant plus qu’ils sont souvent à la charge du fournisseur.

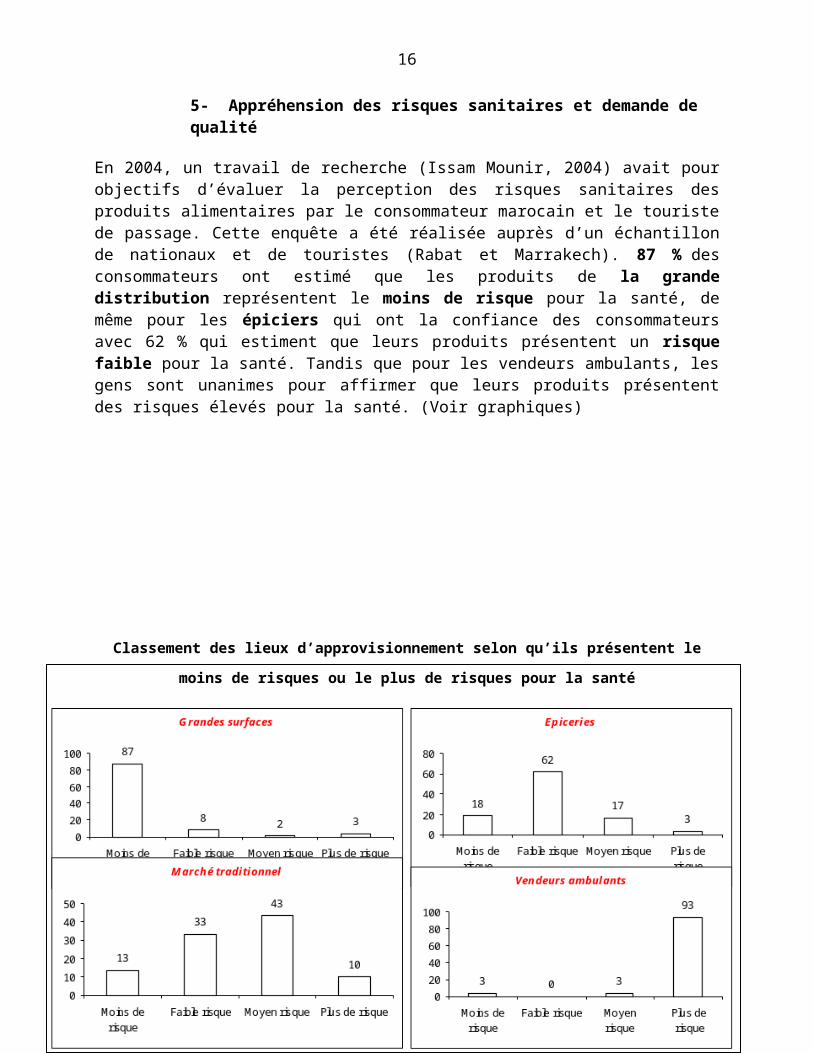

5- Appréhension des risques sanitaires et demande de qualité

En 2004, un travail de recherche (Issam Mounir, 2004) avait pour objectifs d’évaluer la perception des risques sanitaires des produits alimentaires par le consommateur marocain et le touriste de passage. Cette enquête a été réalisée auprès d’un échantillon de nationaux et de touristes (Rabat et Marrakech). 87 % des consommateurs ont estimé que les produits de la grande distribution représentent le moins de risque pour la santé, de même pour les épiciers qui ont la confiance des consommateurs avec 62 % qui estiment que leurs produits présentent un risque faible pour la santé. Tandis que pour les vendeurs ambulants, les gens sont unanimes pour affirmer que leurs produits présentent des risques élevés pour la santé. (Voir graphiques)

11

Classement des lieux d’approvisionnement selon qu’ils présentent le moins de risques ou le plus de

risques pour la santé

Source : Issam Mounir, 2004

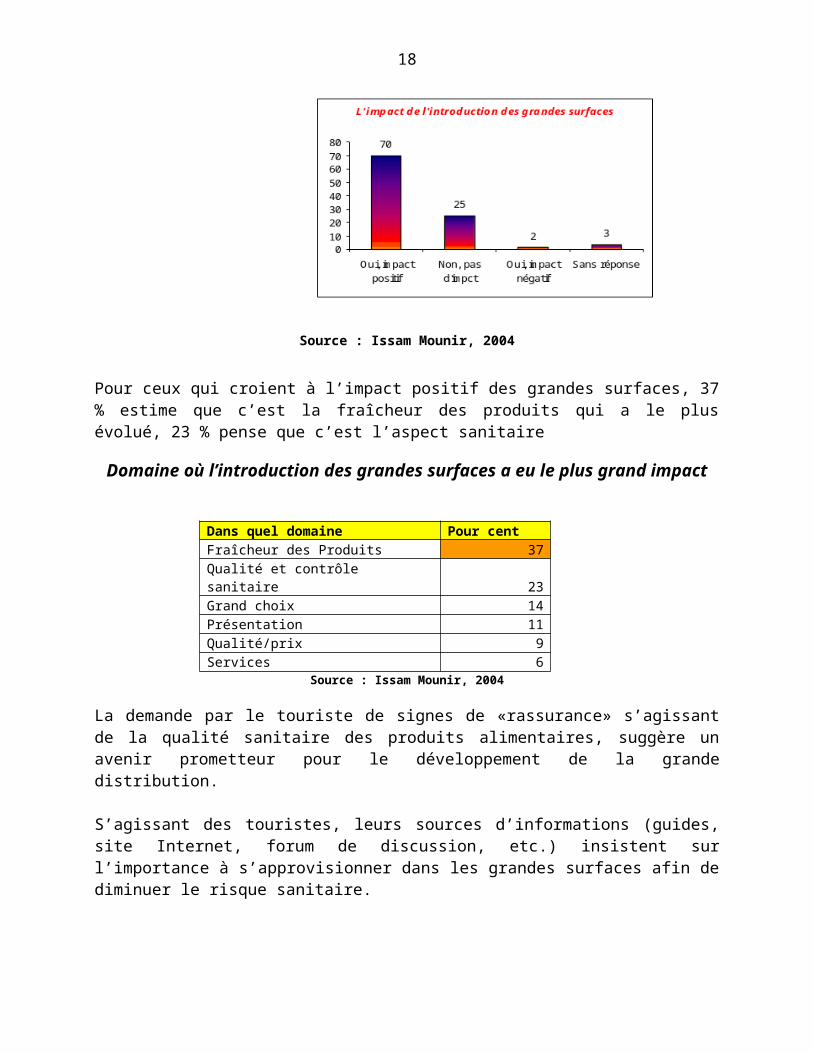

Selon les enquêtés, l’introduction des grandes surfaces a eu un effet positif sur la qualité des produits alimentaire.Ainsi 70 % de la population de Rabat estime que les grandes surfaces ont eu un impact positif sur la qualité.

12

L’impact de l’introduction des grandes surfaces sur la qualité des produits alimentaires

Source : Issam Mounir, 2004

Pour ceux qui croient à l’impact positif des grandes surfaces, 37 % estime que c’est la fraîcheur des produits qui a le plus évolué, 23 % pense que c’est l’aspect sanitaire

Domaine où l’introduction des grandes surfaces a eu le plus grand impact

Dans quel domaine Pour centFraîcheur des Produits 37Qualité et contrôle sanitaire 23Grand choix 14Présentation 11Qualité/prix 9Services 6

Source : Issam Mounir, 2004

La demande par le touriste de signes de «rassurance» s’agissant de la qualité sanitaire des produits alimentaires, suggère un avenir prometteur pour le développement de la grande distribution.

S’agissant des touristes, leurs sources d’informations (guides, site Internet, forum de discussion, etc.) insistent sur l’importance à s’approvisionner dans les grandes surfaces afin de diminuer le risque sanitaire.

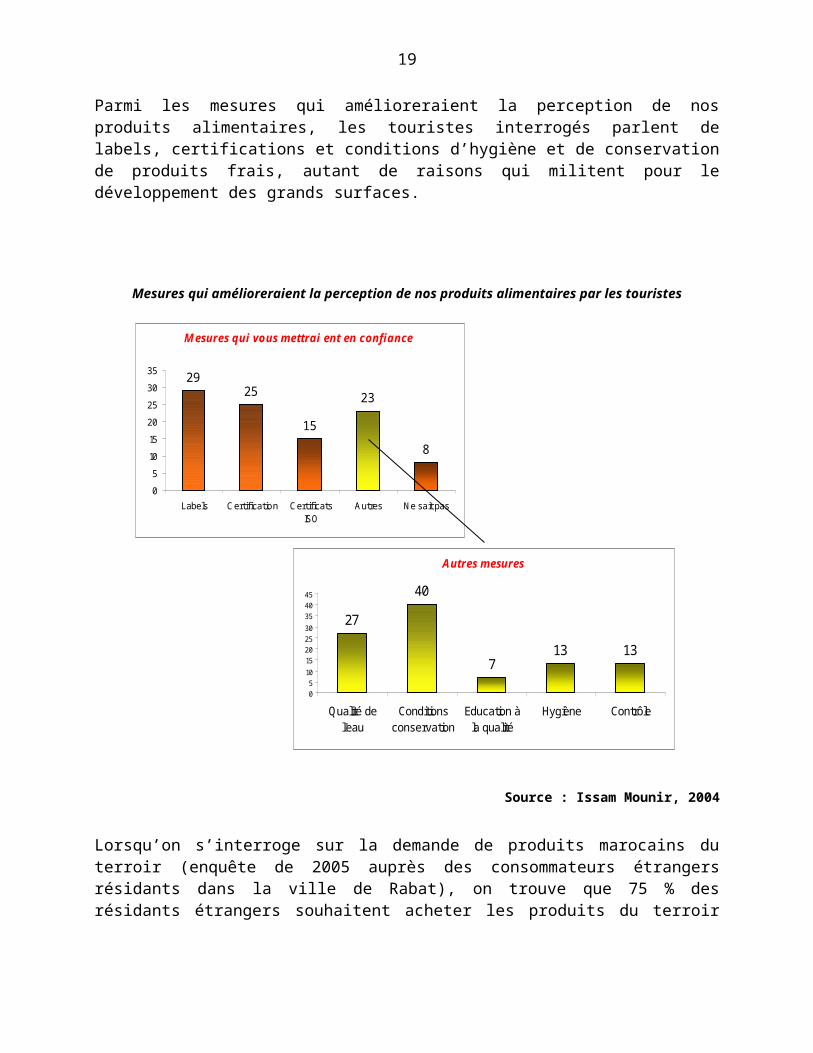

Parmi les mesures qui amélioreraient la perception de nos produits alimentaires, les touristes interrogés parlent de labels, certifications et conditions d’hygiène et de conservation de produits frais, autant de raisons qui militent pour le développement des grands surfaces.

Mesures qui amélioreraient la perception de nos produits alimentaires par les touristes

13

Source : Issam Mounir, 2004

Lorsqu’on s’interroge sur la demande de produits marocains du terroir (enquête de 2005 auprès des consommateurs étrangers résidants dans la ville de Rabat), on trouve que 75 % des résidants étrangers souhaitent acheter les produits du terroir dans les grandes surfaces en raison des garanties qu’offre ce type de commerce moderne.

B) Changement induits par l’Offre

1- Introduction

2 - Libéralisation des marchés

Après une longue période de protection de la production nationale par des droits de douane très élevés et des prix intérieurs administrés pour un grand nombre de produits, le Maroc s’est engagé depuis la première moitié de la décennie 80 dans un processus de libéralisation de son économie qui va connaître une accélération avec l’adhésion du Maroc à l’Organisation Mondiale du Commerce (OMC) et la signature d’une série d’accords d’association de libre échange avec différents partenaires (Union Européenne, Etats-Unis, Turquie, Pays Arabes).

M esures qui vous mettrai ent en confiance

2925

15

23

8

0

5

10

15

20

25

30

35

Labels Certification CertificatsISO

Autres Ne sait pas

Autres mesures

27

40

713 13

05

10

15202530

354045

Qualité del'eau

Conditionsconservation

Education àla qualité

Hygiène Contrôle

14

Parmi les mesures fondamentales prises dans le cadre de cette nouvelle politique, figurent la libéralisation des échanges extérieurs qui s’est traduite par une réduction progressive des droits de douane à l’importation, la privatisation des entreprises publiques et la libéralisation des prix à l’intérieur des frontières nationales.

Au niveau de la sphère agroalimentaire, ces actions ont eu un impact notable sur l’offre des produits sur le marché intérieur. Sur le plan du commerce extérieur, plusieurs produits ont connu des réductions importantes au niveau des droits de douane auxquels ils étaient assujettis et particulièrement dans le cadre des accords d’association signés par le Maroc avec certains partenaires que nous avons mentionné ci haut. Ainsi, et à titre d’exemples, des réductions allant de 50 à 100% ont été accordées par le Maroc aux produits suivants originaires de la Communauté Européenne dans le cadre du dernier accord sur les produits agricoles (2004): lait et crème de lait, concentrés, additionnés de sucre ou d’autres édulcorants (90.9%), lactosérum (100%), plusieurs types de fromage (57 à 100%), pruneaux séchés (100%), orge de brasserie (100%), graines de tournesol destinées à la trituration (100%), huile de tournesol et de soja (100%), jus autres que ceux d’agrumes (90 à 100%), intrants pour l’alimentation animale autres que la maïs et le tourteau (100%), intrants pour la charcuterie et particulièrement la VSM ( viande séparée mécaniquement) (100%).Dans le cadre de l’accord de libre échange avec les Emirats Arabes Unis, le Maroc a concédé d’importantes préférences tarifaires pour les produits importés. Dans le cas des biscuits, du chocolat et la confiserie, du concentré de tomate et des jus, les droits de douane sont nuls.La réduction des droits de douane sur les matières premières nécessaires à la production de biens alimentaires ainsi que ceux des produits finis ont eu un impact conséquent sur l’offre de biens alimentaires sur le marché intérieur.

La privatisation s’est traduite par la concentration du capital de la production et la formation de grandes entreprises privées ou de groupes puissants capables de mettre sur le marché des volumes d’offre de plus en plus considérables et des gammes de plus en plus diversifiées (cas du groupe ONA). Quant à la libéralisation des prix10, elle a permis une meilleure visibilité pour les producteurs et a été à l’origine d’une croissance relativement importante des investissements11. Cela s’est traduit à son tour par une augmentation considérable de l’offre globale des produits, une diversification et une différenciation de ces derniers, une amélioration de la qualité aussi bien au niveau du produit lui-même qu’en matière d’emballage. Toute cette évolution et ses implications (notamment l’augmentation notable de la production, la grande disponibilité des produits, leur diversification et l’amélioration de la qualité) ont créé les conditions favorables à l’apparition et au développement des formes modernes de distribution et en particulier la Grande Distribution qui trouve désormais en face d’elle des producteurs de grande dimension lui assurant un approvisionnement régulier, de plus en plus diversifié et d’une qualité de plus en plus améliorée.

10 C’est le cas de la libéralisation des prix des farines autres que celle dite Farine Nationale de Blé Tendre (qui est subventionnée et dont les prix continuent à être administrés), des huiles de table, du lait.11 Au lendemain de la libéralisation des huiles, nous avons assisté effectivement au lancement d’importants projets d’investissement aussi bien d’extension (cas de Lesieur) que de création (création d’une grande unité de trituration des graines par le groupe Belhassan et l’entrée sur le marché d’un concurrent étranger à travers la société Savola

15

3 - Investissements étrangers et Grande distribution au Maroc

Le Maroc est qualifié «d’émergent» et les mutations des habitudes de consommation et du mode de vie sont des facteurs de développement apparent. En effet l’apparition de la grande distribution au Maroc s'est imposée avec force12 et a participé manifestement à la transformation du tissu commercial. C'est ce qui explique l'engouement des investisseurs pour ce secteur, notamment les enseignes étrangères qui se sont installées pour leur propre compte et/ou en association avec des partenaires marocains. C'est le cas à titre d’exemple du partenariat du Français Auchan qui a pris 49% du capital de Cofarma, gérant des hypermarchés Marjane et la société ACIMA ou encore la société étrangère Euromarché. Dans le cadre de leur stratégie d’expansion, ces différents groupes envisagent l’ouverture de grandes et de moyennes surfaces au niveau de différentes villes du maroc.

Quand au réseau ACIMA, celui-ci a ouvert onze supermarchés en un peu plus de deux ans13. Son rythme de croissance moyen étant fixé à six grandes surfaces par an, situées plutôt en centre-ville. La société COFARMA, envisage la création de nouveaux hypermarchés Marjane à travers l’ensemble du territoire. Le plan de développement est programmé sur cinq ans, avec un projet d’ouverture de deux magasins par an. L’enseigne LABEL VIE prévoit l’ouverture de 16 unités sur 5 ans. L’enseigne Aswak Assalam quant à elle, projette d’ouvrir un hypermarché à Agadir. Pour la société METRO, un investissement de 100 millions de Dhs permettra de réaménager prochainement les locaux de casa Aïn Sebâa et Fès.

Ceci étant, le secteur du commerce attire une part non négligeable d’investissements étrangers. Il a drainé durant l’année 2003, 5,71% de l’ensemble des investissements étrangers. Les capitaux étrangers investis dans ce secteur, ont atteint le montant de 483,7 millions de dirhams en 2003, contre 148,4 millions de dirhams en 199914. Ce qui lui a valu la quatrième position par rapport aux autres secteurs.

De façon générale, le capital de la majorité des grands distributeurs spécialisés (électroménager, ameublement, habillement) est a 100% marocain15, contrairement aux grandes chaînes de distribution à prédominance alimentaire qui connaissent une contribution des investisseurs étrangers. L’essentiel de ces investissements, provient des pays occidentaux et essentiellement de la France et des Etat Unis, qui restent les principaux pourvoyeurs de fonds (53% du volume global)16 .

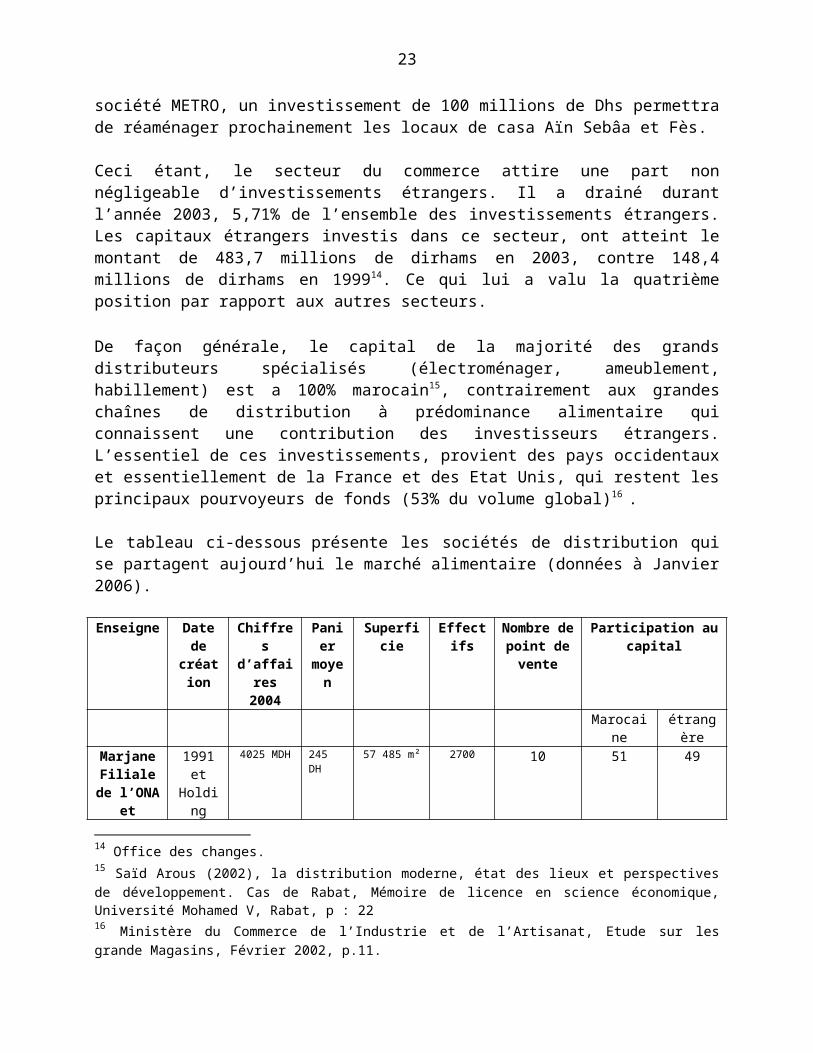

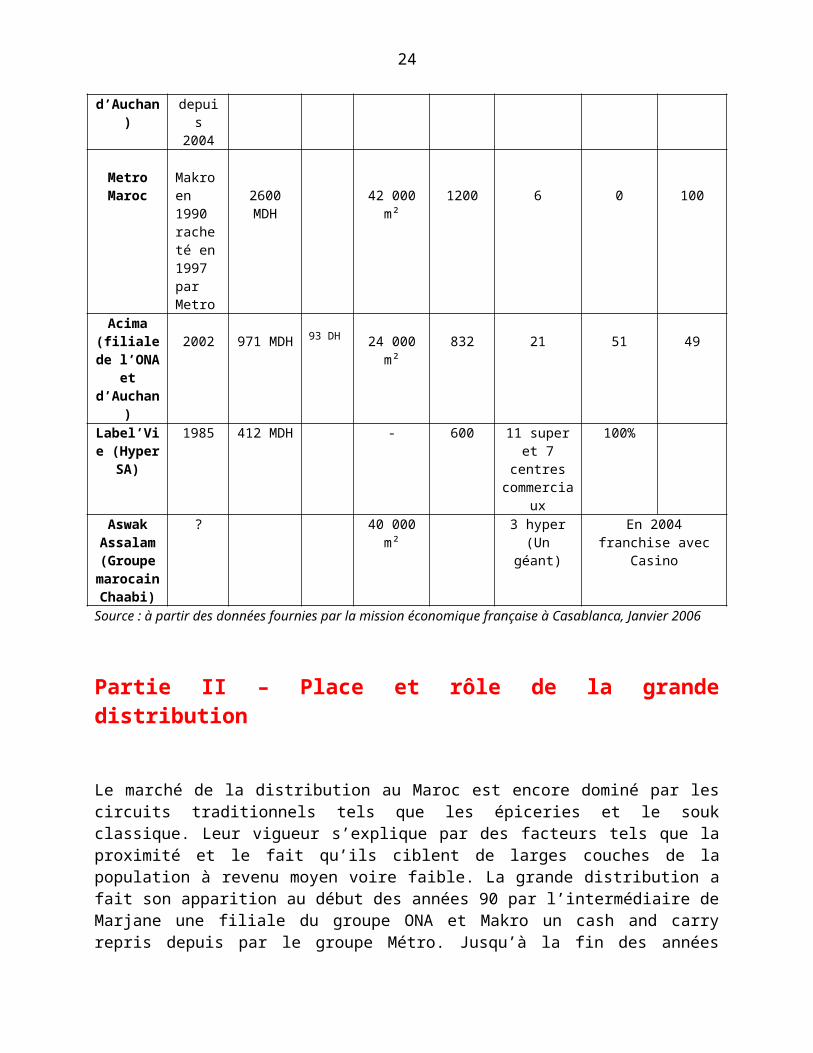

Le tableau ci-dessous présente les sociétés de distribution qui se partagent aujourd’hui le marché alimentaire (données à Janvier 2006).

Enseigne Date de création

Chiffres d’affaires

Panier moyen

Superficie Effectifs Nombre de point de

Participation au capital

12 D’après les études réalisées par la Direction du commerce intérieur en 2002, le Maroc compte plus de 90 grandes surfaces.13 Grands de la distribution au Maroc, Jeune Afrique - Yabiladi.com, le 01/09/20014 Office des changes.15 Saïd Arous (2002), la distribution moderne, état des lieux et perspectives de développement. Cas de Rabat, Mémoire de licence en science économique, Université Mohamed V, Rabat, p : 22 16 Ministère du Commerce de l’Industrie et de l’Artisanat, Etude sur les grande Magasins, Février 2002, p.11.

16

2004 venteMarocaine étrangère

MarjaneFiliale de l’ONA et

d’Auchan)

1991 et Holding depuis 2004

4025 MDH 245 DH 57 485 m² 2700 10 51 49

Metro Maroc

Makro en 1990 racheté en 1997 par Metro

2600 MDH

42 000 m² 1200 6 0 100

Acima (filiale de l’ONA et

d’Auchan)

2002 971 MDH 93 DH 24 000 m² 832 21 51 49

Label’Vie (Hyper SA)

1985 412 MDH - 600 11 super et 7 centres

commerciaux

100%

Aswak Assalam (Groupe marocain Chaabi)

? 40 000 m² 3 hyper (Un géant)

En 2004 franchise avec Casino

Source : à partir des données fournies par la mission économique française à Casablanca, Janvier 2006

Partie II – Place et rôle de la grande distribution

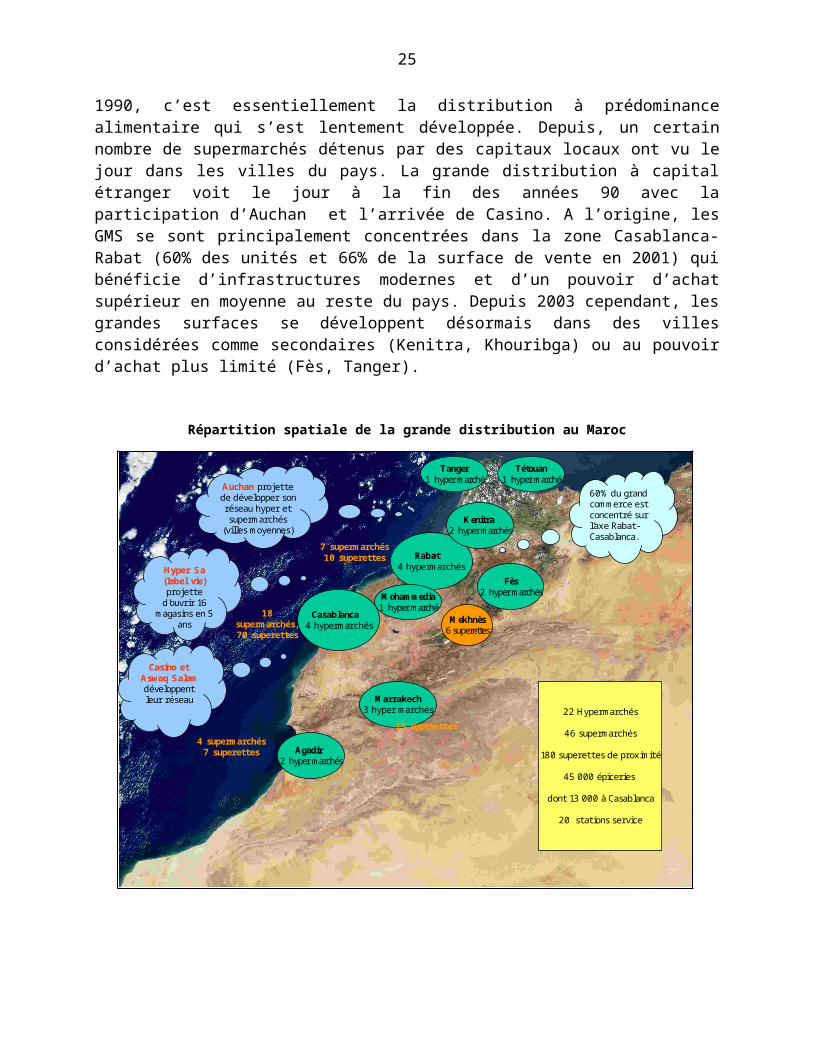

Le marché de la distribution au Maroc est encore dominé par les circuits traditionnels tels que les épiceries et le souk classique. Leur vigueur s’explique par des facteurs tels que la proximité et le fait qu’ils ciblent de larges couches de la population à revenu moyen voire faible. La grande distribution a fait son apparition au début des années 90 par l’intermédiaire de Marjane une filiale du groupe ONA et Makro un cash and carry repris depuis par le groupe Métro. Jusqu’à la fin des années 1990, c’est essentiellement la distribution à prédominance alimentaire qui s’est lentement développée. Depuis, un certain nombre de supermarchés détenus par des capitaux locaux ont vu le jour dans les villes du pays. La grande distribution à capital étranger voit le jour à la fin des années 90 avec la participation d’Auchan et l’arrivée de Casino. A l’origine, les GMS se sont principalement concentrées dans la zone Casablanca-Rabat (60% des unités et 66% de la surface de vente en 2001) qui bénéficie d’infrastructures modernes et d’un pouvoir d’achat supérieur en moyenne au reste du pays. Depuis 2003 cependant, les grandes surfaces se développent désormais dans des villes considérées comme secondaires (Kenitra, Khouribga) ou au pouvoir d’achat plus limité (Fès, Tanger).

Répartition spatiale de la grande distribution au Maroc

17

Agadir2 hyper marchés

Rabat 4 hypermarchés

Casablanca 4 hypermarchés

Marrakech3 hyper marchés

Fès2 hyper marchés

Tanger1 hyper marché

Mohammedia1 hyper marché

Tétouan1 hyper marché

Kenitra 2 hyper marchés

18 supermarchés, 70 superettes

7 supermarchés 10 superettes

4 supermarchés 7 superettes

15 superettes

Mekhnès6 superettes

22 Hypermarchés

46 supermarchés

180 superettes de proximité

45 000 épiceries

dont 13 000 à Casablanca

20 stations service

Auchan projette de développer son réseau hyper et supermarchés

(villes moyennes)

Hyper Sa (label vie)projette

d’ouvrir 16 magasins en 5

ans

Casino et Aswaq Salamdéveloppent leur réseau

60% du grand commerce est concentré sur l’axe Rabat-Casablanca.

Source : Notre propre élaboration

Chapitre I - La problématique du commerce de détail au Maroc

A) Le commerce traditionnel : entre l’informel et la GD

1 - commerce sédentaire

Les données de l’économie marocaine permettent de constater que la plus grande part de la distribution est assurée par le commerce traditionnel (formel et informel). Ce commerce s’est développé et s’est transmis de père en fils par les tenants (généralement des soussis : une ethnie du sud du Maroc, dynamique et mercantile) des fonds de commerce de détail et semi-gros. Les changements qu’à connus l’environnement économique (accumulation du capital national) et l’accès à la formation des nouvelles générations, ont fait que le petit commerce a évolué vers des formes de distribution plus larges et innovatrices.

Les détaillants occupent en général des magasins de petite dimension, et sont tenus par la famille. Ils représentent une multitude de points de vente et se trouvent bien répartis dans les quartiers où la population est concentrée.

L’investissement est relativement faible, la gestion est sommaire et les frais limités. Les marges

18

du détaillant sont faibles, de l’ordre de 3 à 10%17. Les détaillants vendent aux consommateurs qui font des achats très répétitifs et qui ont un pouvoir d’achat limité. Le panier moyen varie de quelques dirhams à cent dirhams.

Les détaillants ont tendance à être «stockistes». Ils achètent en quantités élevées certains produits non périssables, afin d’augmenter les chances de répondre à la demande et faire des plus values lors des augmentations de prix.

Face à la concurrence de la grande distribution moderne en libre service, les détaillants traditionnels bénéficient d’avantages non négligeables, telle la proximité («on y va à pied»), la possibilité de se faire livrer à domicile, la souplesse des horaires du commerce traditionnel qui lui attire une clientèle de «dernière minute ». Plus réelle encore est la qualité de la relation personnelle qui lie le client à son épicier, relation plus difficile à établir avec la caissière de l’hypermarché. Sur le plan économique il accepte le marchandage. Mais plus souvent il accepte le fractionnement des produits pour satisfaire le client à faible pouvoir d’achat ainsi que le crédit consommateur gratuit (en produit et parfois en numéraire). En s’adressant à une cliente différente, il garde de sérieux atouts.

Le commerce traditionnel reste bien implanté sur tout le territoire national et fortement adapté aux exigences des ménages à pouvoir d’achat limité, ces derniers constituant la masse des consommateurs.

2 - Commerce ambulant

Il existe une autre catégorie de commerce qu’on appelle le commerce non sédentaire qui se caractérise par la mobilité des commerçants : marchands de rue, colporteurs...Dans les villes, nous retrouvons surtout les vendeurs de rue qui connaissent un développement important, ce type de commerce étant constitué principalement de migrants ruraux qui vendent divers produits. De par leur nombre élevé, ces vendeurs constituent de véritables concurrents pour les commerçants sédentaires, en particulier les épiciers. La raison tient au fait qu’il leur est possible d’échapper aux impôts et à d’autres frais de distribution, ce qui leur permet de vendre à des prix très bas, réduisant par là les revenus de leurs concurrents du secteur organisé.

B) les grandes phases de développement du commerce moderne Si le commerce de détail au Maroc est resté pendant longtemps traditionnel et de proximité, on assiste ces dernières années à un changement de son paysage, du fait de l'introduction de nouvelles formes de distribution de masse et l'implantation à un rythme croissant des grandes surfaces. Cette évolution varie considérablement selon les types de magasins et les catégories de produits commercialisés. Néanmoins, elle est caractérisée par quatre grandes périodes :

Les années soixante : au cours desquelles, le secteur du commerce était confronté à une double alternative. Il fallait d'une part, maintenir les formes de distribution traditionnelle sur lesquelles

17 Mohamed Haidi (2001), la distribution moderne (à dominante alimentaire), quelles perspectives au Maroc ? Mémoire pour l’obtention du diplôme du cycle supérieur de gestion, Institut Supérieur de commerce et d ‘administration des entreprises, Casablanca, p.67

19

reposaient l'économie du pays, et d'autre part encourager l'établissement de structures de distribution moderne introduites avant l'indépendance et qui se sont avérées indispensables notamment, au niveau des villes et pour le commerce des produits manufacturés. C'est ainsi que durant cette période ces deux formes de commerce coexistaient, et se complétaient, puisqu'à côté du commerce traditionnel existait déjà à Rabat et à Casablanca, ce qui est convenu d'appeler les magasins populaires Monoprix et qui connaissaient un véritable succès 18.

Les années soixante dix : Cette décennie a été marquée par la promulgation de plusieurs textes qui réglementaient le commerce notamment, la loi N°008/71 du 12/10/1971 sur la réglementation et le contrôle des prix et des conditions de détention et de vente des produits, suivie par la loi N° 009/71 relative aux stocks de sécurité. Cette législation s'est intéressée particulièrement à la protection du consommateur, en mettant en place les bases d'une réglementation des pratiques anti-concurrentielles : refus de vente, les ventes discriminatoires, les ventes avec primes, etc. Par ailleurs, la loi N° 1-73-210 du 2/02/1973 et le décret du 8/03/1973 sur la "marocanisation", qui avaient pour objectif de faire participer les marocains à la gestion de certaines activités se sont traduits, à contrario, par la fermeture des grandes surfaces dont le capital était détenu par des étrangers.

Les années quatre vingt : Après une décennie très marquée par l'intervention des pouvoirs publics, dans ce qui est convenu d'appeler "l'assainissement des circuits de distribution" et plus particulièrement ceux de la grande consommation, la décennie quatre vingt a connu un désengagement progressif de l'administration et une certaine libéralisation des systèmes de prix ainsi que des circuits de distribution. De ce fait on a assisté à un développement timide du commerce en libre service, principalement dans les grandes villes du royaume : Casablanca, Rabat, Fès, Marrakech et Agadir.

Les années quatre vingt dix : Ce n’est qu’à partir de ces années que l’on va assister à l’émergence des grandes surfaces, notamment des grandes chaînes de distribution nationale ou à participation étrangère qui ont pénétré progressivement le marché national. Actuellement, le nombre de grands magasins à travers le Royaume dont la surface de vente dépasse 300 m² est au delà de 20019 points de vente dont :

Le nombre des hypermarchés (Superficie> 2500 m²) est passé de 6 unités en 1993 à 19 actuellement;

Le nombre des supermarchés (superficie comprise entre 400 m² et 2500 m²) a connu une évolution considérable due à l’implantation massive d’enseignes marocaines (Label Vie) et étrangères (ACIMA, FranPrix) qui adoptent des stratégies de proximité basées sur l’installation dans le périmètre urbain au lieu de la périphérie des villes. A titre indicatif, le nombre des supermarchés répertoriés en 2006 dépasse 58.

La grande distribution alimentaire ne représente que 5 à 6% du commerce de détail. Le Maroc ne compte que 200 magasins dont la surface dépasse 300 m2 et 17 hypermarchés (surface supérieure à 2 500 m2), dont 6 cash & carry. Aujourd’hui, 60% du grand commerce est concentré sur l’axe Rabat-Casablanca.18 Ministère du Commerce de l’industrie et de l’artisanat, Etude sur les grande surface, Mai 1996, p.3.19 Direction du commerce intérieur, Situation actuelle du secteur commercial, 2005

20

De plus, le nombre des grandes sociétés de distribution est vraisemblablement amené à augmenter de manière considérable suite aux différents accords de libre échange ratifiés par le Maroc et aux avantages accordés par le gouvernement dans le cadre des conventions d’investissement20. L’image de la distribution a complètement changé entraînant ainsi, un remodelage des habitudes de consommation et d'approvisionnement 21.

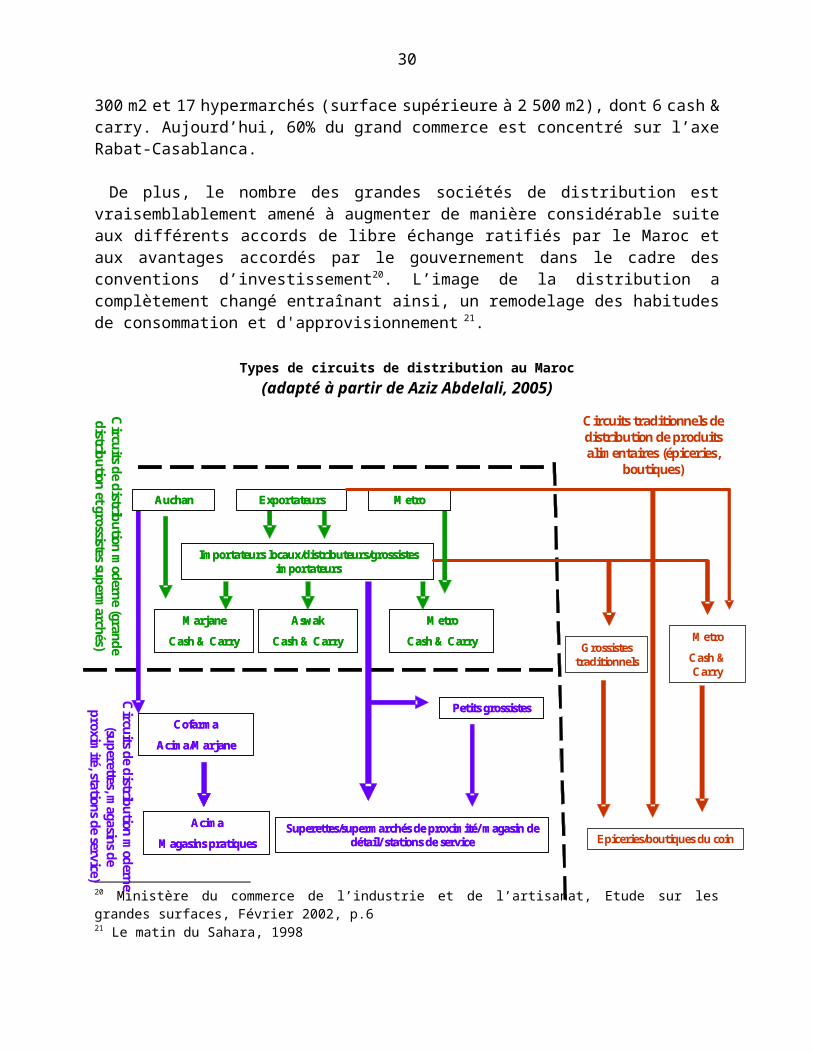

Types de circuits de distribution au Maroc (adapté à partir de Aziz Abdelali, 2005)

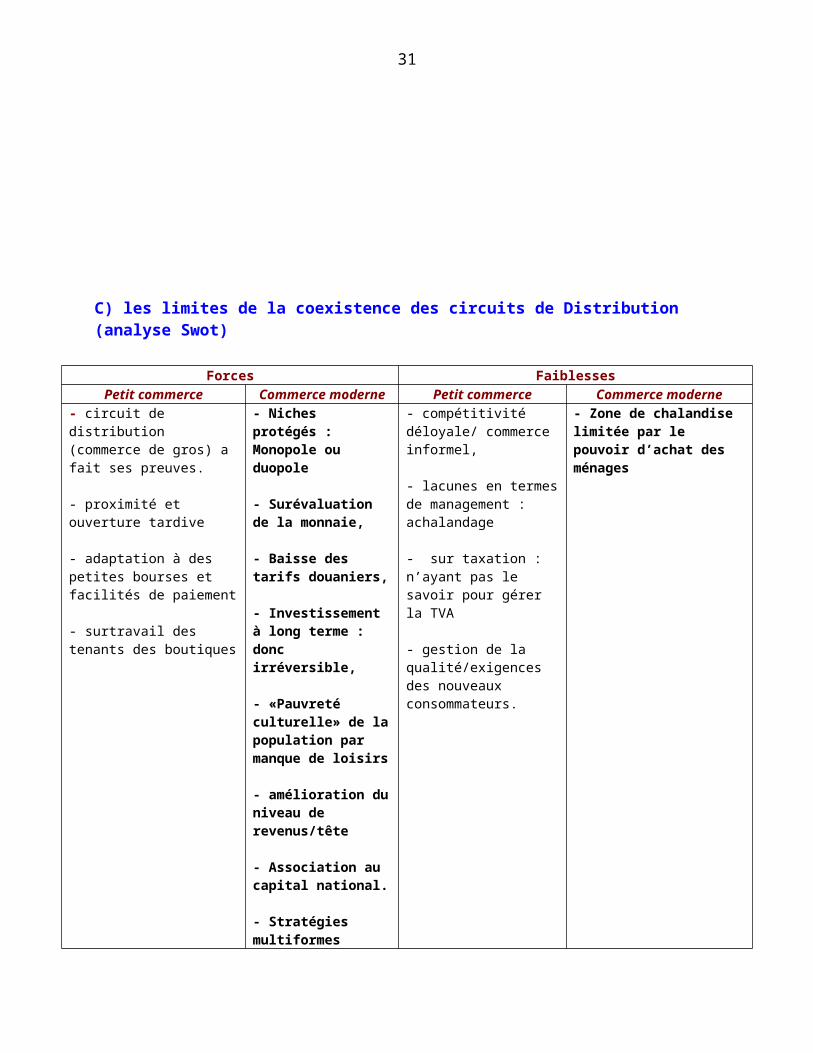

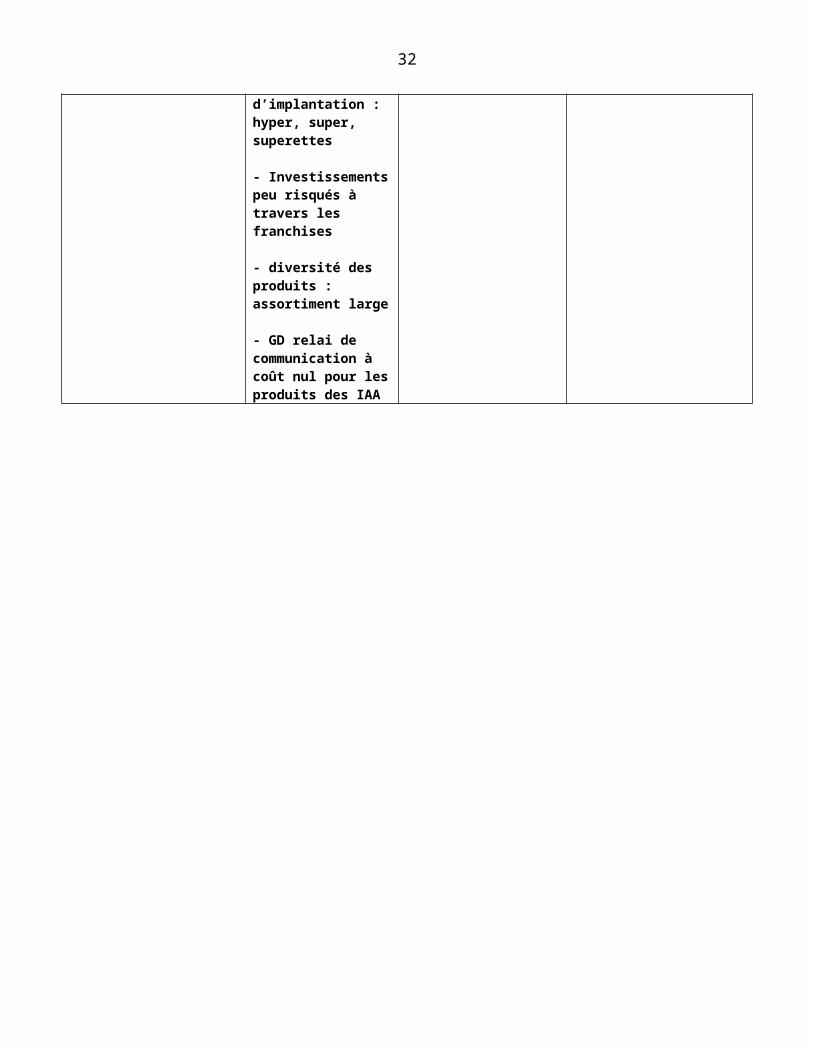

C) les limites de la coexistence des circuits de Distribution (analyse Swot)

Forces FaiblessesPetit commerce Commerce moderne Petit commerce Commerce moderne

- circuit de distribution - Niches protégés : - compétitivité déloyale/ - Zone de chalandise limitée

20 Ministère du commerce de l’industrie et de l’artisanat, Etude sur les grandes surfaces, Février 2002, p.621 Le matin du Sahara, 1998

21

Auchan Exportateurs Metro

Importateurs locaux/distributeurs/grossistes importateurs

Marjane

Cash & Carry

Aswak

Cash & Carry

Metro

Cash & Carry

Cofarma

Acima/Marjane

Acima

Magasins pratiquesSuperettes/supermarchés de proximité/ magasin de

détail/ stations de service

Petits grossistes

Auchan Exportateurs Metro

Importateurs locaux/distributeurs/grossistes importateurs

Marjane

Cash & Carry

Aswak

Cash & Carry

Metro

Cash & Carry

Cofarma

Acima/Marjane

Acima

Magasins pratiquesSuperettes/supermarchés de proximité/ magasin de

détail/ stations de service

Petits grossistes

Circuits de distrib

ution moderne (grand

e distrib

ution et grossistes supermarchés)

Circuits de distrib

ution moderne

(superettes, magasins de

proximité, stations de service)

Grossistes traditionnels

Metro

Cash & Carry

Epiceries/boutiques du coin

Circuits traditionnels de distribution de produits alimentaires (épiceries,

boutiques)

(commerce de gros) a fait ses preuves.

- proximité et ouverture tardive

- adaptation à des petites bourses et facilités de paiement

- surtravail des tenants des boutiques

Monopole ou duopole

- Surévaluation de la monnaie,

- Baisse des tarifs douaniers,

- Investissement à long terme : donc irréversible,

- «Pauvreté culturelle» de la population par manque de loisirs

- amélioration du niveau de revenus/tête

- Association au capital national.

- Stratégies multiformes d’implantation : hyper, super, superettes

- Investissements peu risqués à travers les franchises

- diversité des produits : assortiment large

- GD relai de communication à coût nul pour les produits des IAA

commerce informel,

- lacunes en termes de management : achalandage

- sur taxation : n’ayant pas le savoir pour gérer la TVA

- gestion de la qualité/exigences des nouveaux consommateurs.

par le pouvoir d’achat des ménages

22

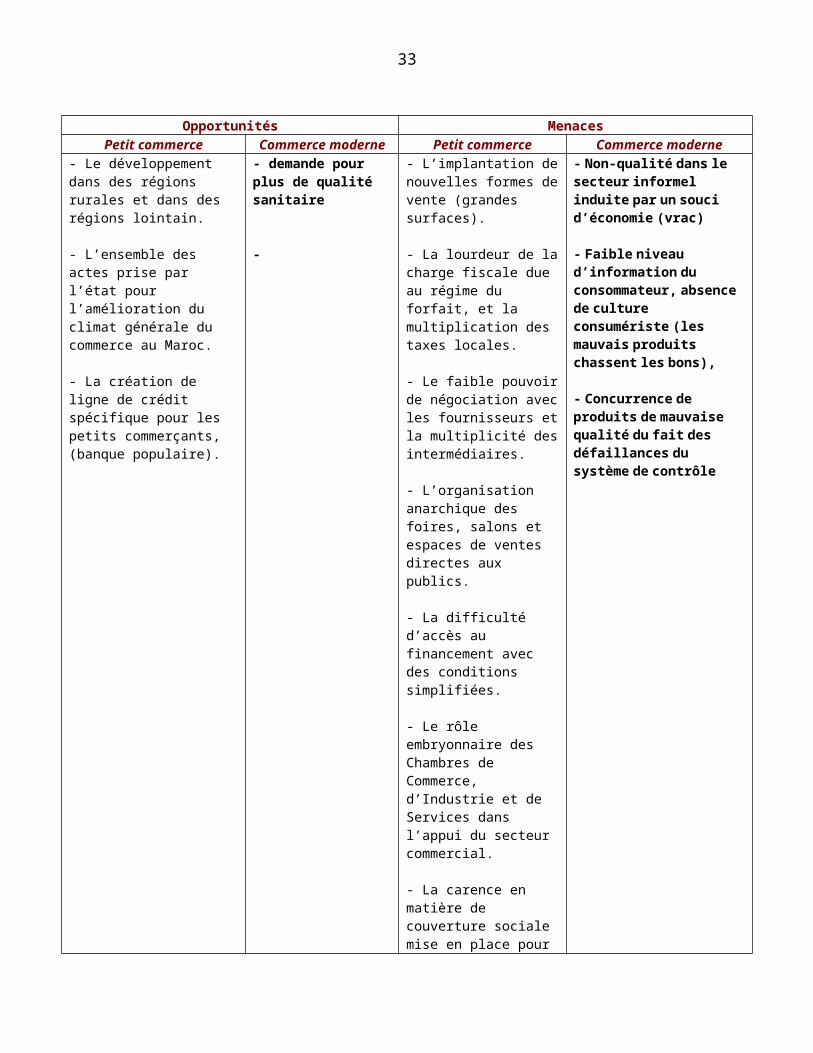

Opportunités MenacesPetit commerce Commerce moderne Petit commerce Commerce moderne

- Le développement dans des régions rurales et dans des régions lointain.

- L’ensemble des actes prise par l’état pour l’amélioration du climat générale du commerce au Maroc.

- La création de ligne de crédit spécifique pour les petits commerçants, (banque populaire).

- demande pour plus de qualité sanitaire

-

- L’implantation de nouvelles formes de vente (grandes surfaces).

- La lourdeur de la charge fiscale due au régime du forfait, et la multiplication des taxes locales.

- Le faible pouvoir de négociation avec les fournisseurs et la multiplicité des intermédiaires.

- L’organisation anarchique des foires, salons et espaces de ventes directes aux publics.

- La difficulté d’accès au financement avec des conditions simplifiées.

- Le rôle embryonnaire des Chambres de Commerce, d’Industrie et de Services dans l’appui du secteur commercial.

- La carence en matière de couverture sociale mise en place pour les commerçants.

- Non-qualité dans le secteur informel induite par un souci d’économie (vrac)

- Faible niveau d’information du consommateur, absence de culture consumériste (les mauvais produits chassent les bons),

- Concurrence de produits de mauvaise qualité du fait des défaillances du système de contrôle

Chapitre II – Les conditions d’émergence et de développement de la GD

A) Conditions d’émergence

Par opposition au commerce traditionnel, la distribution dite moderne est celle qui regroupe les grandes et moyennes surfaces. Ainsi, on est en présence d'établissements commerciaux luxueux (grands magasins, libres services situés dans les quartiers résidentiels) ayant une structure bien organisée et rationnelle. Par ailleurs, deux grandes catégories de magasins caractérisent ce commerce moderne : l'hypermarché et le supermarché.

23

Rien que dans grande ville de Casablanca, une dizaine de supermarchés ont été créés au cours des dernières années. De Marjane à Makro en passant par Acima et Aswak Assalam, tout laisse à penser que la grande surface s'implante plus rapidement qu'on le croyait avec une fréquence courte et dans toutes les villes du Royaume. En fait l’enquête menée par le Ministère du Commerce et de l’Industrie en 2002 montre que les grandes et moyennes surfaces sont passées de 67 unités en 1992 à 89 unités en 1996. Cependant, la liste des magasins de libre service étant longue, nous avons estimé qu'il était intéressant de présenter les principaux représentants de la distribution moderne.

Dans la branche de la distribution moderne, l’identification des établissements pratiquant ce type de commerce est aisé, du fait de leur nombre très réduit donc facile à inventorier et de leur configuration (magasins très voyants par rapport au commerce traditionnel).

1- La grande distribution avec MARJANE

Le premier groupe marocain, l’ONA s’est intéressé à ce type de commerce et ce depuis les années 1980, puisqu’il avait entrepris des études de faisabilité sur l’opportunité du lancement de grandes surfaces de vente en libre-service dans les principales villes du Royaume. Paradoxalement, c’est la famille Bahraoui qui, en association avec le Croupe MEDIS, ont initié la création du premier hypermarché au Maroc Hyper Marjane, lancé le 15 Février 1990. C’est alors en 1991 que l’ONA, par le biais de sa filiale WADIS, a racheté la part des autres actionnaires de Marjane, pour en devenir l’actionnaire unique.

2- La grande distribution avec ASSWAK ASSALAM

De lancement très récent (28/08/98) à Rabat, le premier maillon d’une chaîne d’hypermarchés de l’homme d’affaires et parlementaire marocain Miloud CHAABI, ¨Asswak Assalam¨ a été réalisé en association avec un groupe syro-saoudien ¨Al Sulaymane¨ et prétend être un sérieux concurrent pour ¨Marjane¨.

L’investissement de départ est assez conséquent 260 millions de DH pour une superficie de 35000 m2 couverts, avec près de 4500 m² de surface de vente. ¨Aswak Assalam¨ dispose d’un atout de taille : un parking souterrain de 760 places avec accès direct au centre commercial par tapis. Plus de 25 000 produits sont référencés22. Plusieurs points distinctifs démarquent Aswak Assalam des autres grandes surfaces telles Marjane ou Makro.

1/ les prix sont étiquetés sur chaque article avec mention des prix au kilo, au litre et à l’unité (Marjane s’est aligné sur ce concept en 1999).2/ L’alcool et la viande porcine seront bannis des 15 rayons de l’hypermarché.3/ Existence d’un lieu d’attraction et d’amusement couvert pour les parents et leurs enfants (3000 m²) avec possibilité de restauration.

22 Le journal l’Economiste du 3/09/98

24

3- La grande distribution avec ACIMA

Acima, créée au début de l'année 2002, résulte également du partenariat entre l'ONA et Auchan. ACIMA, détenu à hauteur de 49% par la marque française et 51% par Cofarma.

4- La grande distribution HYPER SA (enseigne LABEL VIE)

Cette enseigne marocaine compte 7 hypermarchés, dont 5 à Rabat. Elle dispose d’une plate forme d’approvisionnement moderne. La société a racheté pendant l’an 2002 les deux magasins Supersol de Casablanca et Rabat détenus auparavant par Ahold Superdiplo MarO.

5- La grande distribution MAKRO MAROC

La ¨Holding Company Makro Maroc¨ est une société anonyme au capital de 200 Millions de DH, dont le principal actionnaire est la multinationale ¨Metro¨ qui vient de racheter, en 1997, les parts du :

Groupe Néerlandais S.H.V Holding (89,35%) Groupe Marocain ONA (10,65%)

Makro-Maroc est une forme de vente de libre-service en gros : il s’adresse en principe à des professionnels tels les détaillants, les collectivités, les hôtels, les cafés, restaurants, entreprises …il pratique le cash and carry, c’est-à-dire que le client règle sur place (soit en espèces ou en chèques), et transporte lui-même ses achats en marchandises. L’accès aux magasins est réservé aux détenteurs de cartes professionnels Makro, délivrés en principe sur la base d’un numéro de patente et d’un numéro de registre de commerce. L’apparition et la multiplication de ces magasins, ne peuvent que prouver la réussite de cette forme de commerce.

25

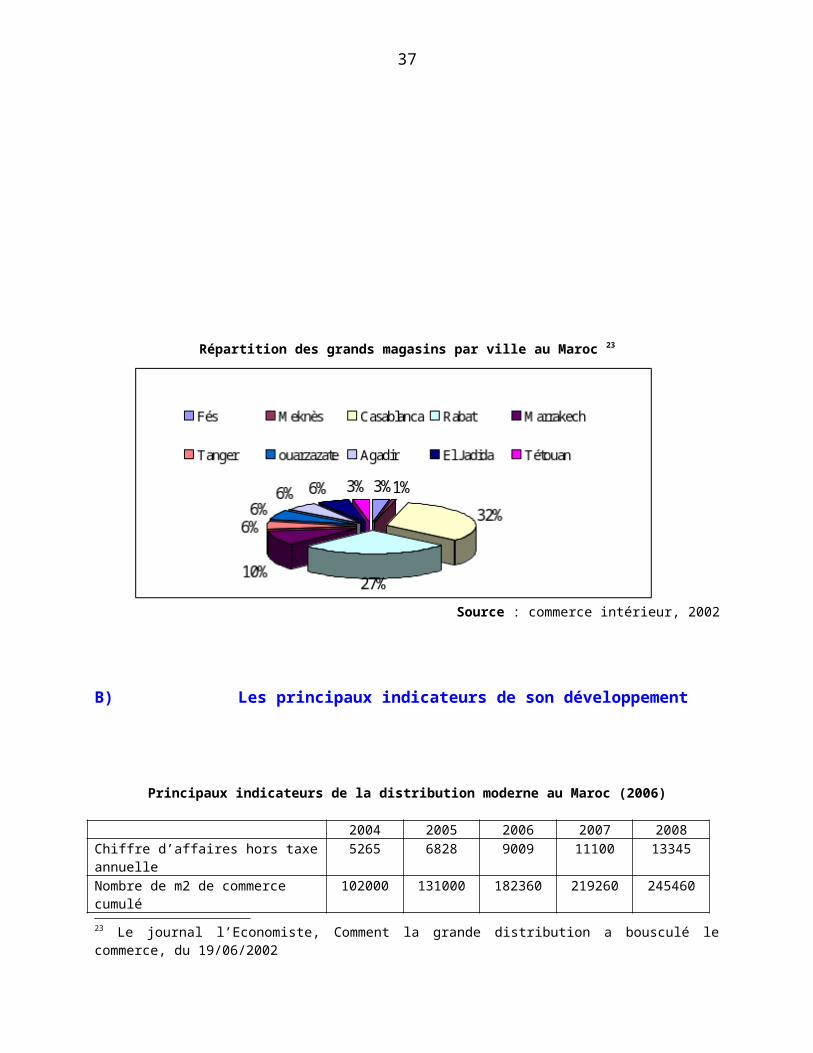

Répartition des grands magasins par ville au Maroc 23

Source : commerce intérieur, 2002

B) Les principaux indicateurs de son développement

Principaux indicateurs de la distribution moderne au Maroc (2006)

2004 2005 2006 2007 2008Chiffre d’affaires hors taxe annuelle 5265 6828 9009 11100 13345Nombre de m2 de commerce cumulé 102000 131000 182360 219260 245460Nombre de points de vente cumulé 38 49 63 80 94Nombre d’emplois permanents cumulé 4682 6162 7542 9282 11242Investissement cumulé réalisé 2586 3301 4038 4918 6278Masse salariale annuelle 284 375 468 569 706Taxe professionnelle annuelle 4 6 7 9 10Impôts et taxes réglés dans l’année 20 83 98 221 313Impôts annuels sur les sociétés (IS) 44 54 78 94 114TVA annuelle collectée 733 955 1242 1542 1863IGR Annuel 17 24 29 37 47Total des taxes 819 1121 1453 1902 2348Source : Plan de développement consolidé des membres de l’association de distribution moderne (2005-2009)

23 Le journal l’Economiste, Comment la grande distribution a bousculé le commerce, du 19/06/2002

26

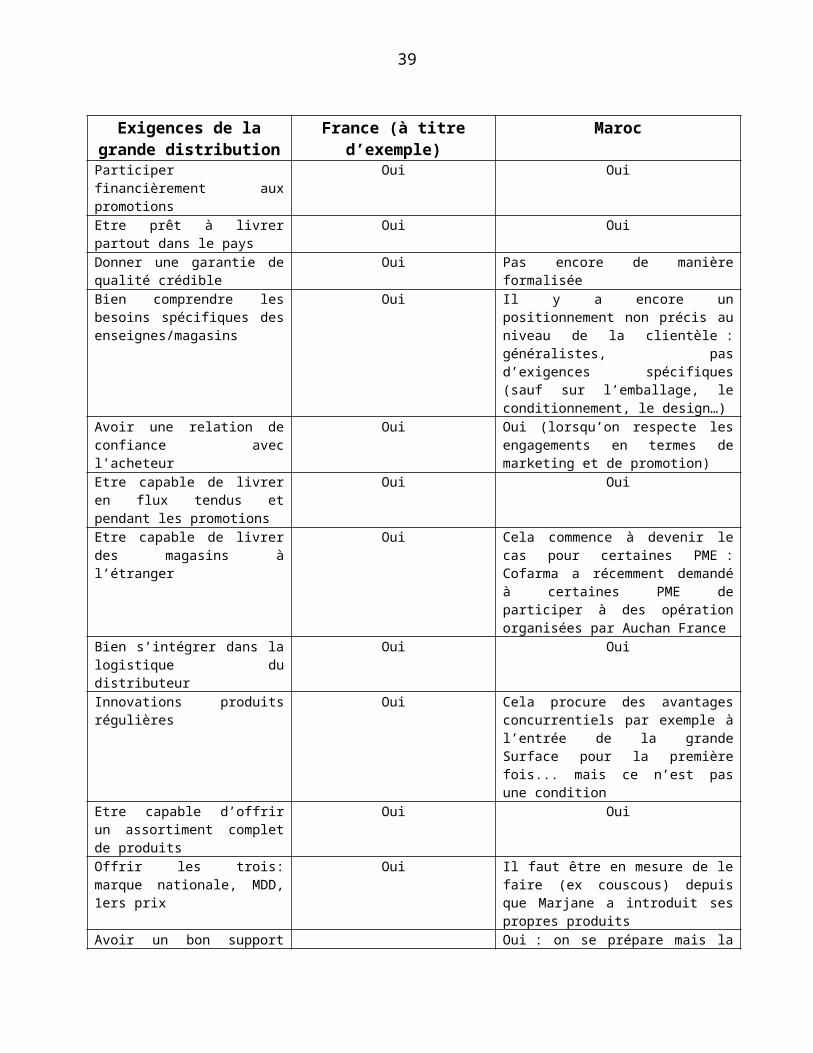

Chapitre 3 - Stratégies et environnement juridique de la grande distribution Chapitre I - Les conditions d’entrée et de maintien dans la grande distribution (trade marketing) Nous avons essayé sur la base de certains entretiens avec des PME alimentaires24 si les grandes surfaces ont les mêmes exigences qu’en Europe. Le diagramme suivant représente les clefs du trade marketing en France

Exigences de la grande distribution

France (à titre d’exemple) Maroc

Participer financièrement aux promotions

Oui Oui

Etre prêt à livrer partout dans le pays

Oui Oui

Donner une garantie de qualité crédible

Oui Pas encore de manière formalisée

Bien comprendre les besoins spécifiques des enseignes/magasins

Oui Il y a encore un positionnement non précis au niveau de la clientèle : généralistes, pas d’exigences spécifiques (sauf sur l’emballage, le conditionnement, le design…)

Avoir une relation de confiance avec l’acheteur

Oui Oui (lorsqu’on respecte les engagements en termes de marketing et de promotion)

Etre capable de livrer en flux tendus et pendant les promotions

Oui Oui

Etre capable de livrer des magasins à l’étranger

Oui Cela commence à devenir le cas pour certaines PME : Cofarma a récemment demandé à certaines PME de participer à des opération organisées par Auchan France

Bien s’intégrer dans la logistique du distributeur

Oui Oui

Innovations produits régulières Oui Cela procure des avantages concurrentiels par exemple à l’entrée de la grande Surface pour la première fois... mais ce n’est pas une condition

Etre capable d’offrir un assortiment complet de produits

Oui Oui

Offrir les trois: marque nationale, MDD, 1ers prix

Oui Il faut être en mesure de le faire (ex couscous) depuis que Marjane a introduit ses propres produits

Avoir un bon support technique Oui : on se prépare mais la demande de la GD n’est pas aussi précise qu’en France

Proposer un support de publicité sur le point de vente

Oui Oui c’est le cas de la PLV

24 Enquêtes réalisées en février 2006 auprès d’une entreprise marocaine de pâtes et de couscous et d’une fromagerie présentent tous les deux dans la grande distribution.

27

Toujours offrir les meilleurs prix Oui Oui et il faut ajouter les remises et gratuités exigées par Marjane en fin d’année qui varient entre 2, 5 voir 10 % en fonction de la capacité de négociation. Niveau incompressible de remise quelque soit le volume proposé

Offrir une période d’exclusivité pour les nouveaux produit

Oui Non

Il est vrai que l’entrée et le maintien dans la Grande distribution ne sont pas soumis aux mêmes exigences qu’en France, en raison tout simplement du fait que la GD représente au Maroc à peine 5 à 15 % du CA des entreprises agro-alimentaires, le reste étant réalisé avec le circuit traditionnel des grossistes et épiceries. En Europe, c’est tout le contraire et une entreprise ne peut se passer de la grande distribution. Ceci dit au fur et mesure que la grande distribution se structure, les exigences deviennent importantes et les PME doivent offrir plusieurs garanties ainsi qu’il est mentionné dans le tableau ci dessus. Aujourd’hui la grande distribution est un atout de taille pour les PME locales car elle constitue un relai pour leur communication, un capital image inestimable pour la promotion de leur marque auprès des consommateurs.Les entreprises interrogées parlent également de conditions d’entrée similaires pour les filiales d’Auchan et de l’ONA (marjane et Acima) et de Casino (Asswak assalam). Métro qui est un cash and carry cible davantage les grossistes et a d’autres niveaux d’exigences.Les efforts en termes de prix et l’innovation-produit sont des critères important d’accès à la grande distribution. La capacité de négociation va déterminer le montant du droit au référencement et les remises que les PME doivent proposer à certaines périodes de l’année.

Chapitre II - Les conditions d’évolution

Les ventes au détail augmentent fortement ces dernières années en raison notamment d’un pouvoir d’achat plus important dans les grandes villes et une disponibilité importante des produits importés. Les ventes alimentaires ont augmenté sous l’afflux des produits importés. A mesure que la grande distribution va se structurer et que les importations de produits alimentaires vont se développer, on s’attend à ce que la vente au détail augmente.Mais, tout dépendra des perspectives de croissance du PIB :

28

Evolution du PIB par tête et de la distribution au Maroc

0

5

10

15

20

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

GDP / capita (MAD)

Retail sales / capita (MAD)

Grocery retail sales / capita ( MAD)

Modern grocery distribution, total sales / capita (MAD)

Source : à partir des données fournies par www. planetretail .net

On estime (Cookson, 2002, GIRA) qu’à plus de 2000 $ par habitant/an, la distribution étrangère commencera à s’installer : hypers et discount. Au-dessous, des supermarchés appartenant aux capitaux locaux cibleront exclusivement une clientèle aisée. Au dessus de 3000 $ pa, le commerce basculera vers des formats modernes, et sera racheté par des étrangers. Le problème essentiel pour la distribution moderne sera de trouver des fournisseurs fiables (qualité, volumes) et celui des IAA sera d'assurer leurs approvisionnements en matières premières. Ces derniers importeront autant que possible, surtout si les prix sont inférieurs. Certaines analyses avancent qu’à mesure que la distribution moderne se structurera, beaucoup de grossistes / importateurs disparaîtront et quelques-uns se reconvertiront en logisticiens et emballeurs. Les PME locales devront répondre aux cahiers de charges (volumes) de la grande distribution et traiter directement avec la grande distribution européenne. Certains analystes estiment qu’à long terme, ces PME ne pourront plus être compétitives sur le marché des produits "basiques" en raison d’économies d’échelle et de niveaux de service insuffisants. Seuls celles qui pourront proposer un produit original (type terroir) et disposer d’une certaine flexibilité/service se maintiendront et travailleront avec les grandes surfaces. Il faudrait également qu’elles maîtrisent leur matière première en termes de quantité et de qualité. Ces PME devront être capables de livrer des magasins à l’étranger si la grande distribution étrangère leur demande. Toutes ces données supposent de radicales restructurations en termes de regroupements, fusions ou acquisitions, conditions nécessaires pour continuer à être efficace en répondant aux exigences de la grande distribution.

Chapitre III - Structure du marché et l’environnement juridique de la concurrence

29

Dans les pays européen il existe un cadre juridique de la distribution. Il vise par exemple à protéger le petit commerce en soumettant les autorisations d’ouverture de grandes surfaces à une procédure rigoureuse. Celle-ci exige par exemple des études d’impact dans lesquels il faut démontrer toutes les externalités positives de la nouvelle implantation. Au Maroc, il y a un vide juridique qui permet par exemple à l’entente Auchan ONA de mener parallèlement à ses implantations «périphériques» (Marjane), une stratégie d’implantation dans les quartiers urbains à travers l’enseigne Acima. Les menaces pour le petit commerce sont réelles ainsi que le suggère les protestations réitérées des commerçants. Doit-on s’attendre à la mise en place dans les prochaines années d’une réglementation de la distribution à l’instar de certains pays européens ? Le Ministère du commerce et de l’industrie marocain semble davantage préoccupé à encourager les petits commerçants à s’organiser mais la précarité des moyens et le faible niveau d’instruction ne sont pas des facteurs incitatifs ! Des initiatives privées comme celle menée par le groupe Chaâbi, qui a créé une centrale d’achat dédiée aux commerçants traditionnels (Dar Joumla), sont originales mais trop limitées pour servir de modèle de réponse.

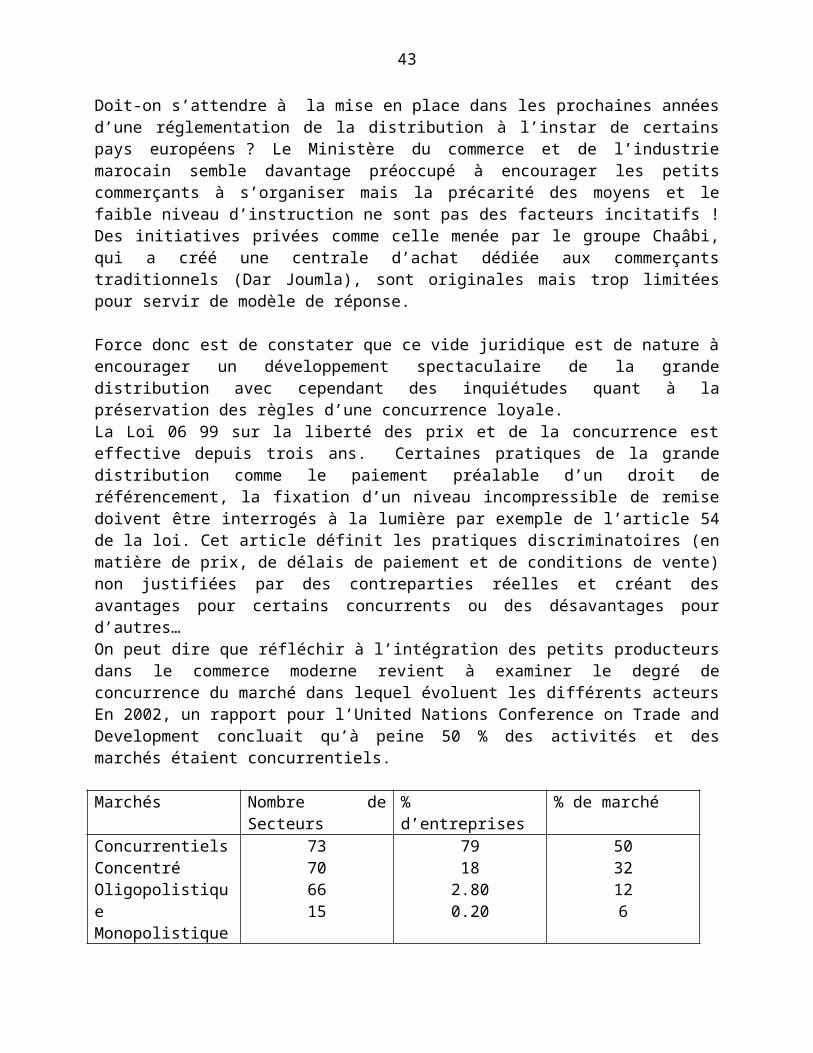

Force donc est de constater que ce vide juridique est de nature à encourager un développement spectaculaire de la grande distribution avec cependant des inquiétudes quant à la préservation des règles d’une concurrence loyale.La Loi 06 99 sur la liberté des prix et de la concurrence est effective depuis trois ans. Certaines pratiques de la grande distribution comme le paiement préalable d’un droit de référencement, la fixation d’un niveau incompressible de remise doivent être interrogés à la lumière par exemple de l’article 54 de la loi. Cet article définit les pratiques discriminatoires (en matière de prix, de délais de paiement et de conditions de vente) non justifiées par des contreparties réelles et créant des avantages pour certains concurrents ou des désavantages pour d’autres…On peut dire que réfléchir à l’intégration des petits producteurs dans le commerce moderne revient à examiner le degré de concurrence du marché dans lequel évoluent les différents acteurs En 2002, un rapport pour l’United Nations Conference on Trade and Development concluait qu’à peine 50 % des activités et des marchés étaient concurrentiels.

Marchés Nombre de Secteurs % d’entreprises % de marchéConcurrentielsConcentréOligopolistiqueMonopolistique

73706615

7918

2.800.20

5032126

Total 224 100 100Source : Rapport pour la CNUCED, 2002

Chapitre 4 : Les effets d’entraînements de la distribution moderne sur les petites et moyennes entreprises agroalimentaires (étude de cas)

30

Il s’agit maintenant d’évaluer l’impact de la grande distribution sur les différentes catégories de producteurs agro-alimentaires dans une zone assez typique : celle de Tanger (Nord du Maroc) caractérisée par une densité de population élevée, une forte urbanisation, la concurrence entre commerce moderne, traditionnelle et forte contrebande en raison de la situation géographique (frontière avec les enclaves espagnoles qui sont des zones de franchise), la modernisation de plusieurs structures de production et de conditionnement des produits agro-alimentaires

A) Types de relations Marjane-Entreprises de la région

Une analyse du type d’impact exercé par Marjane sur les entreprises avec lesquelles elle entretient des relations commerciales montre qu’il existe trois types de fournisseurs :

1/ Ceux qui peuvent être qualifiés d’entreprises structurées ayant des dimensions extra régionales : ex. lukus, Sialim ;

2/ Les entreprises de taille moyenne auprès desquelles Marjane s’approvisionne partiellement : ex. Surac, Colinord ;

3/ Les petites entreprises avec lesquelles Marjane entretient des rapport commerciaux étendues (comme Somavian, frico-barakkat, promachips..).

L’impact de Marjane va s’exercer d’une façon inégale sur chacune de ces catégories d’entreprise.

Impact sur les grands fournisseurs de la région

Les grands fournisseurs possèdent des marques réputées ce qui leur confère un pouvoir de négociation important vis-à-vis de la Grande distribution. Ce pouvoir s’explique également par la part de marché détenue par ces entreprises leaders qui sont courtisés par Marjane.

Ces grands groupes consacrent des budgets publicitaires et marketing très importants ce qui constitue une atout de taille pour pénétrer les grandes surfaces.

Impact sur les petites et moyennes entreprises Les petites et moyennes entreprises du secteur agro-alimentaire de la région d’étude constituent la majeure partie des entreprises de la région mais leurs produits sont pour l’instant sous-représentés à Marjane

Ces producteurs, s’ils veulent préserver leurs marchés, doivent s’adapter aux exigences du distributeur notamment en ce qui concerne la qualité et la régularité de la production.

Avec l’avènement de Marjane dans la région, ces petites et moyennes entreprises n’étaient pas référencés par la centrale d’achat de Marjane et pas préparés à répondre aux exigences des cahiers de charge de la distribution moderne

31

Le chiffre d’affaires constitue un indicateur déterminant de fidélisation des fournisseurs vis-à-vis de l’enseigne. En effet, les producteurs qui réalisent un chiffre d’affaires élevé avec Marjane sont moins tentés d’écouler leur production sur les marchés concurrents. Nous avons constaté que les producteurs les plus impliqués dans le circuit d’approvisionnement de Marjane sont ceux qui réalisent un chiffre d’affaires important. Les relations sont peu conflictuelles vu les enjeux.

C) Nature des changements

Changements organisationnels adoptés

Les entreprises enquêtées ont opéré une réorganisation de leurs structures de gestion (vente, facturation..) en guise d’adaptation aux exigences de leur client Marjane.

Parmi les fournisseurs de Marjane on trouve des entreprises suffisamment bien organisées et qui ne rencontrent aucune difficulté particulière à répondre aux exigences de Marjane. En revanche d’autres entreprises sont confrontées à des difficultés d’adaptation aux normes introduites par Marjane en ce qui concerne les produits du terroir.

Introduction de service marketing

Une des premières restructuration des fournisseurs est l’intégration d’un service marketing au sein de leur organisation pour répondre d’une part à la nécessité de s’assurer un approvisionnement régulier à des prix concurrentiels, d’autre part à répondre aux exigences logistiques des distributeurs en ce qui concerne les produits transformés et agricoles à faible durée de vie. Le niveau de cette restructuration est corrélé à la taille de l’entreprise, en d’autres termes plus celle-ci sera de petite taille plus la fonction marketing sera prise en charge par le directeur.

Il est clair que si l’entreprise pouvait avoir un marketing beaucoup plus efficace (à la fois marketing de produit, merchandising, promotion) elle pourrait, sur un produit particulier, cerner l’ensemble des consommateurs et avoir une capacité plus grande de réponse à leurs besoins et par conséquence augmenter son volume de ventes.

Accroissement de la capacité de production

S’agissant des petites unités de production, et dans la mesure où les volumes commandés par Marjane sont de plus en plus importants, le directeur a intérêt à accroître le niveau d’investissement dans l’extension des capacités de production, d’approvisionnement et de stockage. Cette nécessité est de plus en plus accentuée par les pratiques commerciales de Marjane et par la structure des approvisionnements qui en découle : la multiplication des promotions ainsi que les fluctuations hebdomadaires des ventes dans le magasin qui sont à l’origine des achats de réapprovisionnement.

32

En effet, l’accroissement de la production est le mode naturel de croissance des entreprises. A cet égard nous donnons comme exemple l’entreprise enquêtée frigo-baraka, qui s’est trouvé dans l’obligation d’étendre sa capacité de stockage des fruits et légumes par l’introduction d’unités frigorifiques supplémentaires.

Introduction des nouvelles technologies

La croissance des ventes de produits agro-alimentaires par Marjane Tanger, la mise en place de cahiers des charges et leur contrôle par le distributeur obligent le fournisseur à être de plus en plus attentif au respect des préconisations. Ce qui a favorisé le développement d’activités nouvelles (comme la découpe industrielle dans le cas des industries de poule) et par conséquence l’introduction de nouvelles technologies (machine de découpe, machine d’emballage,…).

D) Privilégier la logistique et le Transport

Le respect des exigences des distributeurs, en terme de qualité et de fraîcheur des produits agricoles transformés, est le moteur d’investissements lourds, destinés à optimiser les circuits logistiques, qui ne se justifient souvent, d’un point de vue économique, que s’ils concernent des volumes conséquents.

C’est ainsi que les entreprises fournisseurs, sont appelées à s'élargir considérablement et à privilégier des unités de conditionnement (exemple camions frigorifiques à Température contrôlée) surtout pour les produits frais périssables.

Ces changements ont visé à mieux satisfaire les exigences de livraison à temps, ce qui est un facteur critique dans cette relation, et de répondre à l’accroissement des exigences des consommateurs pour des produits de qualité et de bonne présentation.

Lancement de nouveaux produits

Certains fournisseurs voient dans le lancement de nouveaux produits un moyen d’innovation et de différenciation. Cette stratégie permet à ces entreprises d’acquérir un avantage concurrentiel, d’attirer et de fidéliser le distributeur représentant ainsi un levier fort de négociation vis-à-vis de la centrale d’achat. C’est le cas de l’entreprise Promachips (chips, Ketchup,..) grâce au lancement d’un produit nouveau ¨SNACKS¨ … La transformation organisationnelle de l'entreprise est donc, dans son ensemble, une condition nécessaire pour que les fournisseurs puissent s’adapter à ce nouveau marché. C’est ainsi, que toute restructuration au niveau de la chaîne de valeur génère de la valeur ajoutée. Une bonne gestion des principales activités par lesquels une firme crée un produit permet de diminuer

33

fortement le délai de livraison du produit et le coût du cycle correspondant. Tant que le produit fini engendrera de la valeur, le profit augmentera de la même valeur.

Pour cette raison, il s’agit d’optimiser chacune de ces activités individuellement et par la suite, les coordonner d’une manière efficace. C’est uniquement de cette manière que l’entreprise peut créer une valeur élevée. Cependant, l'impact de la grande distribution sur la chaîne de valeur est considérable.

E) Perspectives d’amélioration des relations PM producteur-GD de la région

1) Les fournisseurs potentiels dans la région et les possibilités de contractualisation

L’analyse de l’impact de Marjane sur les entreprises agro-alimentaires a montré que la grande distribution à un effet restructurant sur l’organisation des fournisseurs agro-alimentaires.

Ce type de commerce pourrait jouer un rôle important dans l’essor économique et social de la région où elle s’implante. Notre enquête a montré que la majorité des fournisseurs de Marjane Tanger sont localisés à Casablanca, bien que la région d’étude possède un potentiel économique assez important (voir présentation de la région d’étude).

Les producteurs et les entreprises agro-alimentaires de la région du Nord peuvent-ils fournir la grande distribution ? Quelles sont les possibilités de contractualisation entre la grande distribution et les producteurs agricoles ?

Une simple comparaison entre les principaux fournisseurs de Marjane-Tanger en produits agro-alimentaires hors région d’étude et ses fournisseurs intra région, nous permet de montrer la part de marché de ces derniers dans Marjane Tanger.

Part de certains fournisseurs de la région d’étude par rapport à ceux hors région

Activités Nombre de fournisseurs

Marjane hors région d’étude

Nombre de fournisseurs Marjane nord implantés dans

la région d’étude

Existence des activités dans

la région

Lait et dérivés 9 3 ouiFarines 4 aucun oui

Pâtes alimentaires 2 aucun ouiConfiseries, chocolat 1 aucun ouiConserves végétales 2 aucun ouiSurgelés (légumes

poissons)3 aucun oui

Conserves poisson 2 aucun ouiFruits et légumes aucun 2 oui

volaille aucun 1

34

L’essentiel des produits agro-alimentaires provient de fournisseurs hors zone Tanger et particulièrement de Casablanca ;La part des fournisseurs de la région d’étude est actuellement faible ; la région du Loukkos par exemple produit de la pomme de terre, des arachides, de la pastèque…. alors que l’approvisionnement de Marjane Tanger pour ces produits se fait à Mekhnès.

Certain produits commercialisés dans Marjane proviennent de Casablanca ou d’autre villes, alors qu’elles existent dans la région d’étudeLe tableau ci-dessus ne reflète pas le potentiel réel de la région. Marjane préfère s’approvisionner par l’intermédiaire de sa centrale d’achat hors zone. La raison tient à la politique d’approvisionnement centralisée. Les fournisseurs de la région n’étant pas répertoriés parmi les fournisseurs habituels.Dans la perspective d’une décentralisation des achats, les fournisseurs régionaux pourraient mener les changements organisationnels nécessaires pour s’adapter au cahier de charges de la grande distribution. Actuellement les pratiques de Marjane (multiplication des promotions, quantité à livrer, délais de paiement,…) dissuadent les producteurs de la région;

Les producteurs de la région en produits d’origine végétale et animale (cf. monographie de la zone) constitueraient des fournisseurs potentiels de Marjane Tanger, si d’aventure des ententes formelles (contrats ou CC) ou implicites (basée sur des relation de fidélisation) se réalisaient entre les producteurs de la zone et Marjane.

Fournisseurs potentiels en produits végétaux et animaux implantés dans la région

Fournisseurs Produits Localisation

COUSCOUSSERIES DE TANGER couscous et pâtes alimentaires TANGER

DETROIT couscous et pâtes alimentaires TANGER