Embed Size (px)

Citation preview

PT Mitra Pinasthika Mustika Tbk

Laporan Pendapat Kewajaran atas

Penerbitan Surat Utang oleh MPM Global Pte. Ltd.

(anak perusahaan PT Mitra Pinasthika Mustika Tbk) September 2014

MPM Global Pte. Ltd.

inasthika Mustika Tbk)

Jakarta, 18 September 2014

No. RSR/R/B.180914

Kepada Yth,

Direksi

PT Mitra Pinasthika Mustika Tbk

Lippo Kuningan, Lantai 26

Jl. H.R. Rasuna Said Kav. B-12, Kuningan

Jakarta 12920

Perihal: Laporan Pendapat Kewajaran Atas Penerbitan Surat Utang oleh MPM Global Pte. Ltd.

(anak perusahaan PT Mitra Pinasthika Mustika Tbk)

Dengan hormat,

PT Mitra Pinasthika Mustika Tbk ("Perseroan"), bergerak dalam bidang distribusi sepeda motor

dengan merek Honda di wilayah Jawa Timur dan Nusa Tenggara Timur, penjualan eceran

kendaraan bermotor roda empat dengan merek Nissan dan Datsun, sewa kendaraan, pabrikasi

minyak pelumas, asuransi kerugian, dan aktivitas pendanaan, beralamat di Lippo Kuningan,

Lantai 26, Jl. H.R. Rasuna Said Kav. B-12 Kuningan, Jakarta 12920, telah menunjuk KJPP Ruky,

Safrudin dan Rekan “RSR” yang memiliki izin usaha dari Kementerian Keuangan No. 2.11.0095

berdasarkan Surat Keputusan Menteri Keuangan No. 1131/KM.1/2011 tanggal 14 Oktober 2011

dan terdaftar sebagai profesi penunjang pasar modal di Bapepam - LK dengan Surat Tanda

Terdaftar Profesi Penunjang Pasar Modal dari Otoritas Jasa Keuangan (dahulu Badan Pengawas

Pasar Modal dan Lembaga Keuangan/ Bapepam – LK) No. 09/BL/STTD-P/B/2010, sebagai Penilai

Independen untuk memberikan Pendapat Kewajaran (Fairness Opinion) sehubungan dengan

Rencana Perseroan untuk menerbitkan surat utang sebesar USD 200 juta melalui MPM Global Pte.

Ltd. (“MPM Global”), untuk selanjutnya disebut sebagai “Rencana Transaksi”.

MPM Global merupakan anak perusahaan yang seluruh sahamnya dimiliki oleh Perseroan.

Dalam laporan ini Perseroan bertindak sebagai “Pemberi Tugas” serta “Pengguna Laporan”.

LATAR BELAKANG

Perseroan bergerak dalam bidang, baik secara langsung maupun tidak langsung melalui anak

perusahaannya, distribusi sepeda motor dengan merek Honda di wilayah Jawa Timur dan Nusa

Tenggara Timur, penjualan eceran kendaraan bermotor roda empat dengan merek Nissan dan

Datsun, sewa kendaraan, pabrikasi minyak pelumas, asuransi kerugian, dan aktivitas pendanaan.

Dalam rangka diversifikasi sumber pendanaan, memperpanjang profil jatuh tempo utang

Perseroan dan untuk menurunkan beban keuangan di masa depan, Perseroan berencana untuk

menerbitkan surat utang (Notes) senior dengan tingkat bunga tetap sebesar 6,750% per tahun

pada harga 100% serta tingkat yield to maturity pada saat penerbitan adalah sebesar 6,750%,

untuk selanjutnya disebut “Notes”.

Notes tersebut berjangka waktu 5 tahun dan akan jatuh tempo pada 19 September 2019, akan

diperdagangkan pada SGX-ST dan dijamin dengan (i) jaminan perusahaan (corporate guarantee)

oleh Perseroan dan anak perusahaan Perseroan, yaitu PT Mitra Pinasthika Mulia, PT Mitra

Pinasthika Mustika Auto, PT Mitra Pinasthika Mustika Mobil, PT Federal Karyatama, PT Mitra

ii

Pinasthika Mustika Rent, PT Grahamitra Lestarijaya, PT Mitra Pinasthika Mustika OTO, PT Balai

Lelang Astra Nara Jaya, PT Surya Anugerah Kencana, dan PT Dayakarya Solusi Sejati (“Anak

Perusahaan Penjamin”), (ii) gadai saham MPM Global dan MPM Excelsior Pte. Ltd. (“MPM

Excelsior”) dan (iii) pengalihan perjanjian pemberian pinjaman oleh MPM Global kepada MPM

Excelsior dan pemberian pinjaman oleh MPM Excelsior kepada Perseroan.

Jumlah Notes yang akan diterbitkan oleh Perseroan melalui MPM Global direncanakan sebesar

USD 200 juta (“Nilai Rencana Transaksi”), dana hasil penerbitan Notes yang akan diterima oleh

MPM Global akan diberikan kepada MPM Excelsior, anak perusahaan yang dimiliki sepenuhnya

oleh MPM Global, dengan cara mengambil bagian atas saham tambahan yang akan diterbitkan

MPM Excelsior, sebagaimana tertuang dalam Draft Share Subscription Agreement, dan dalam

bentuk pinjaman antarperusahaan, sebagaimana tertuang dalam Draft Intercompany Loan

Agreement. Selanjutnya, MPM Excelsior akan memberikan dana tersebut kepada Perseroan,

dengan memberikan pinjaman antarperusahaan yang tertuang dalam Draft Intercompany Loan

Agreement.

Rencana pemberian Pinjaman oleh MPM Global kepada MPM Excelsior dan pemberian pinjaman

oleh MPM Excelsior kepada Perseroan untuk selanjutnya disebut “Pemberian Pinjaman”.

Rencana Pemberian Jaminan

Rencana pemberian jaminan (i) gadai atas seluruh saham MPM Global yang dimiliki oleh

Perseroan dan (ii) gadai atas seluruh saham MPM Excelsior yang dimiliki oleh MPM Global,

keduanya untuk menjamin seluruh hutang maupun kewajiban MPM Global dan Perseroan dan

Anak Perusahaan Penjamin, sebagaimana tertuang dalam (i) Draft Share Charge, antara Perseroan

sebagai pemberi gadai dan DB International Trust (Singapore) Limited sebagai agen jaminan,

(ii) Draft Share Charge, antara MPM Global sebagai pemberi gadai dan DB International Trust

(Singapore) Limited sebagai agen jaminan.

Rencana pemberian jaminan berupa pengalihan (assignment) : (i) pemberian pinjaman oleh MPM

Global kepada MPM Excelsior dan (ii) pemberian pinjaman oleh MPM Excelsior kepada Perseroan,

keduanya merupakan pengalihan (assignment) atas masing-masing hak yang dimiliki oleh MPM

Global, dan MPM Excelsior di dalam Perjanjian Pemberian Pinjaman, sebagaimana tertuang

dalam: (i) Draft Assignment of Intercompany Loan Agreement, antara MPM Global dan DB

International Trust (Singapore) Limited; (ii) Draft Assignment of Intercompany Loan Agreement,

antara MPM Excelsior dan DB International Trust (Singapore) Limited.

Rencana Penggunaan Dana

Perseroan bermaksud untuk menggunakan dana hasil pelaksanaan Rencana Transaksi untuk

(i) kurang lebih sebesar 70% hasil bersih akan digunakan oleh PT Mitra Pinasthika Mustika Rent

(“MPMRent”) untuk pembayaran sejumlah utang berdasarkan fasilitas bank tertentu; (ii) kurang

lebih sebesar 20% hasil bersih akan digunakan oleh Perseroan untuk pembayaran sejumlah utang

berdasarkan fasilitas bank tertentu; dan (iii) kurang lebih sebesar 10% hasil bersih akan digunakan

untuk belanja modal, termasuk perluasan usaha PT Mitra Pinasthika Mustika Auto (“MPM Auto”)

dan pembangunan pabrik baru untuk kegiatan pembuatan dan pengemasan pelumas PT Federal

Karyatama (“FKT”).

Rencana pemberian Jaminan Perusahaan, pemberian jaminan Gadai Saham, Pemberian Pinjaman,

dan pengalihan Pemberian Pinjaman merupakan satu kesatuan transaksi atas rencana penerbitan

Surat Utang dan bukan merupakan suatu transaksi yang terpisah dan berdiri sendiri.

iii

TUJUAN PENDAPAT KEWAJARAN

Tujuan Laporan Pendapat Kewajaran ini adalah untuk memberikan opini atas kewajaran rencana

Perseroan untuk menerbitkan surat utang (Notes) sebesar USD 200 juta melalui MPM Global,

sebagaimana didefinisikan dalam laporan ini, serta tidak untuk bentuk rencana transaksi lainnya.

OBJEK ANALISIS PENDAPAT KEWAJARAN

Objek analisis kewajaran adalah Rencana Perseroan untuk menerbitkan surat utang (Notes) senior

dengan nilai pokok sebesar USD 200 juta, dengan tingkat bunga tetap sebesar 6,750% per tahun

pada harga 100% serta tingkat yield to maturity pada saat penerbitan adalah sebesar 6,750%,

diterbitkan pada SGX-ST dan memiliki jangka waktu 5 tahun dan jatuh tempo pada 19 September

2019.

SIFAT RENCANA TRANSAKSI

Transaksi Afiliasi

Berdasarkan informasi dari manajemen Perseroan bahwa para kreditur dari Rencana Transaksi

tidak ditujukan kepada pihak yang terafiliasi dengan Perseroan maka Rencana Transaksi ini tidak

mengandung Benturan Kepentingan dan bukan merupakan Transaksi Afiliasi sebagaimana

dimaksud dalam Peraturan Bapepam-LK No. IX.E.1, lampiran Keputusan Ketua Bapepam-LK

No. Kep-412/BL/2009, tanggal 25 Nopember 2009 tentang Transaksi Afiliasi dan Benturan

Kepentingan Transaksi Tertentu (“Peraturan No. IX.E.1”).

Rencana pemberian jaminan perusahaan oleh Perseroan dan Anak Perusahaan Penjamin dan

rencana pemberian pinjaman terkait dengan rencana penggunaan dana hasil pelaksanaan

Rencana Transaksi merupakan suatu Transaksi Afiliasi sebagaimana dimaksud dalam Peraturan

No. IX.E.1., namun demikian, mengingat transaksi-transaksi pemberian pinjaman dimaksud di atas

merupakan bagian dari transaksi material yang telah diumumkan dalam Keterbukaan Informasi,

maka sesuai butir 5.a.1) Peraturan No. IX.E.1, transaksi-transaksi tersebut cukup mengikuti

ketentuan Peraturan Bapepam-LK No. IX.E.2., Lampiran Keputusan Ketua Bapepam-LK No. KEP-

614/BL/2011, tanggal 28 Nopember 2011 tentang Transaksi Material dan Perubahan Kegiatan

Usaha Utama (“Peraturan No. IX.E.2”) yang dipenuhi dengan dilaksanakannya pengumuman

Keterbukaan Informasi.

Transaksi Material

Dengan Nilai Rencana Transaksi sebesar USD 200 juta atau setara dengan Rp 2.393,8 miliar

(menggunakan kurs tengah Bank Indonesia pada tanggal 30 Juni 2014 untuk USD 1 = Rp 11.969)

(“Kurs Tengah”), uji materialitas dilakukan dengan membandingkan Nilai Rencana Transaksi dalam

Rupiah dengan ekuitas Perseroan berdasarkan Laporan Keuangan Konsolidasi Perseroan pada

tanggal 30 Juni 2014 yang telah direviu oleh Kantor Akuntan Publik (KAP) Siddharta & Widjaja,

yaitu sebesar Rp 5.203.112 juta, maka persentase materialitas Nilai Rencana Transaksi terhadap

ekuitas konsolidasi Perseroan adalah 46,01%.

Dengan Nilai Rencana Transaksi yang melebihi dari 20% namun kurang dari 50% dari jumlah

ekuitas Perseroan, maka Rencana Transaksi tersebut dapat menyebabkan pengaruh yang

signifikan pada kondisi keuangan Perseroan, sehingga dapat dianggap sebagai transaksi material,

namun tidak memerlukan persetujuan para pemegang saham dalam Rapat Umum Pemegang

Saham (RUPS), sebagaimana didefinisikan dalam Peraturan No. IX.E.2.

Sehubungan dengan Peraturan No. IX.E.2, rencana pemberian Jaminan Perusahaan oleh

Perseroan dan Anak Perusahaan Penjamin, pemberian jaminan Gadai Saham, pengalihan

pemberian pinjaman dan Pemberian Pinjaman terkait dengan rencana penggunaan dana hasil

iv

pelaksanaan Rencana Transaksi merupakan transaksi-transaksi yang dikecualikan dari Transaksi

Material sebagaimana dimaksud dalam Peraturan No. IX.E.2 karena transaksi tersebut dilakukan

oleh dan antara perusahaan-perusahaan yang 99% sahamnya dimiliki oleh Perseroan.

Untuk memenuhi ketentuan-ketentuan dalam Peraturan No. IX.E.1 dan Peraturan No. IX.E.2,

Perseroan telah menunjuk RSR sebagai Penilai Independen untuk memberikan Pendapat

Kewajaran (”Fairness Opinion”) atas Rencana Transaksi di atas bagi para pemegang saham

Perseroan.

Pendapat Kewajaran ini hanya dapat digunakan untuk tujuan yang dinyatakan dalam laporan ini

dan tidak dapat dipergunakan untuk kepentingan lain. Pendapat Kewajaran ini juga tidak

dimaksudkan untuk memberikan rekomendasi untuk menyetujui atau tidak menyetujui Rencana

Transaksi atau mengambil tindakan tertentu atas Rencana Transaksi tersebut.

RUANG LINGKUP

Mengingat Perseroan adalah perusahaan publik, maka Rencana Transaksi tersebut harus

memenuhi Peraturan No. IX.E.1 dan Peraturan No. IX.E.2, dimana sesuai peraturan tersebut

Perseroan wajib menunjuk Pihak Independen untuk melaksanakan penilaian dan memberikan

pendapat tentang kewajaran Rencana Transaksi tersebut.

Sehubungan dengan Peraturan No. IX.E.1 dan Peraturan No. IX.E.2 tersebut, berkaitan dengan

penunjukan RSR untuk memberikan Pendapat Kewajaran (Fairness Opinion) atas Rencana

Transaksi maka Ruang Lingkup Pendapat Kewajaran akan didasarkan pada analisis atas kewajaran

dari Rencana Transaksi tersebut.

TANGGAL PENILAIAN

Analisis Kewajaran dilaksanakan per tanggal 30 Juni 2014, parameter dan laporan keuangan yang

digunakan dalam analisis menggunakan data per 30 Juni 2014.

SUMBER DATA DAN INFORMASI

Sebagai Penilai Independen dalam mempersiapkan Pendapat Kewajaran atas Rencana Transaksi,

kami telah mempelajari, mengacu dan mempertimbangkan hal-hal sebagai berikut:

1. Laporan Keuangan Konsolidasian Perseroan untuk periode 30 Juni 2014, yang telah direviu

oleh Kantor Akuntan Publik (KAP) Siddharta & Widjaja;

2. Laporan Keuangan Konsolidasian Perseroan untuk tahun-tahun yang berakhir pada

31 Desember 2011-2013 yang telah diaudit oleh KAP Siddharta & Widjaja;

3. Laporan Keuangan Perseroan untuk tahun-tahun yang berakhir pada 31 Desember 2009-

2010 yang telah diaudit oleh KAP Achmad, Rasyid, Hisbullah & Jerry;

4. Laporan Keuangan Konsolidasian Proforma Perseroan dan anak perusahaannya per

30 Juni 2014, yang telah disiapkan oleh manajemen Perseroan;

5. Proyeksi Keuangan Konsolidasi Perseroan tanpa dan dengan Rencana Transaksi untuk tahun

2014 – 2019 yang disiapkan oleh manajemen Perseroan. RSR telah melakukan penyesuaian

atas proyeksi keuangan tersebut (“Proyeksi Keuangan yang Disesuaikan”) sehingga lebih

mencerminkan kewajaran proyeksi keuangan. Dalam menyusun Laporan Penilaian ini, RSR

telah menggunakan Proyeksi Keuangan yang Disesuaikan;

6. Offering Memorandum, yang telah disediakan oleh manajemen Perseroan;

v

7. Draft Intercompany Loan Agreement, antara MPM Global dan MPM Excelsior, tanggal

17 September 2014, yang disediakan oleh manajemen Perseroan;

8. Draft Share Subscription Agreement, antara MPM Global dan MPM Excelsior, tanggal

17 September 2014, yang disediakan oleh manajemen Perseroan;

9. Draft Intercompany Loan Agreement, antara MPM Excelsior dan Perseroan, tanggal

17 September 2014, yang disediakan oleh manajemen Perseroan;

10. Draft Share Charge, antara Perseroan dan DB International Trust (Singapore) Limited,

tanggal 16 September 2014, yang disediakan oleh manajemen Perseroan;

11. Draft Share Charge, antara MPM Global dan DB International Trust (Singapore) Limited,

tanggal 16 September 2014, yang disediakan oleh manajemen Perseroan;

12. Draft Assignment of Intercompany Loan Agreement, antara MPM Global dan DB

International Trust (Singapore) Limited, tanggal 16 September 2014, yang disediakan oleh

manajemen Perseroan;

13. Draft Assignment of Intercompany Loan Agreement, antara MPM Excelsior dan DB

International Trust (Singapore) Limited, tanggal 17 September 2014, yang disediakan oleh

manajemen Perseroan;

14. Surat Keterangan Perseroan mengenai pendirian MPM Global dan MPM Excelsior, tanggal

17 September 2014, yang disediakan oleh manajemen Perseroan;

15. Draft Keterbukaan Informasi, yang telah disiapkan oleh Perseroan ;

16. Representation Letter dari Perseroan kepada RSR dengan No. L.MPM/Dir-068/IX/14

tertanggal 17 September 2014, sehubungan dengan penugasan pemberian Pendapat

Kewajaran;

17. Wawancara dan diskusi dengan manajemen Perseroan, yakni Bapak Yoghi Nuswantoro

selaku General Manager Corporate Finance pada tanggal 17 September 2014 sehubungan

dengan penugasan pemberian Pendapat Kewajaran; dan

18. Berbagai sumber informasi baik berdasarkan media cetak dan elektronik, seperti website

Thomson Reuters, Financial Times, Bank Indonesia, dan Bursa Efek Indonesia serta hasil

analisis lain yang kami anggap relevan dengan penugasan penilaian.

ASUMSI – ASUMSI DAN KONDISI PEMBATAS

Laporan Pendapat Kewajaran ini bersifat non-disclaimer opinion, Kami telah melakukan

penelaahan atas dokumen-dokumen yang digunakan dalam proses penilaian, data dan informasi

yang diperoleh berasal dari sumber yang dapat dipercaya keakuratannya. Laporan Pendapat

Kewajaran ini terbuka untuk publik terkecuali apabila terdapat informasi yang bersifat rahasia,

yang dapat mempengaruhi operasional perusahaan. Kami bertanggungjawab atas opini yang

dihasilkan dalam rangka penugasan Pendapat Kewajaran. Kami telah memperoleh informasi atas

status hukum Objek Penilaian dari Pemberi Tugas.

Penelahaan, perhitungan dan analisis didasarkan atas data-data dan informasi yang diberikan

manajemen Perseroan seperti tertera di Sumber Data dan Informasi.

KUALIFIKASI PENILAI

Sesuai Keputusan Menteri Keuangan No. 34/KM.1/2010 tertanggal 19 Januari 2010 mengenai Izin

Penilai Rudi M. Safrudin, MAPPI (Cert) yang ditetapkan sebagai penilai di Bidang Jasa Penilaian

Bisnis dengan kualifikasi (B), No. B-1.10.00269 dan terdaftar sebagai profesi penunjang pasar

vi

modal di OJK sesuai dengan Surat Tanda Terdaftar Profesi Penunjang Pasar Modal

No. 09/BL/STTD-P/B/2010.

INDEPENDENSI PENILAI

Dalam mempersiapkan Laporan Pendapat Kewajaran ini kami telah bertindak secara independen

tanpa adanya konflik dan tidak terafiliasi dengan Perseroan ataupun pihak-pihak yang terafiliasi

dengan perusahaan tersebut. Kami juga tidak mempunyai kepentingan atau keuntungan pribadi

berkaitan dengan penugasan ini. Selanjutnya, Laporan Pendapat Kewajaran ini tidak dilakukan

untuk memberikan keuntungan atau merugikan pada pihak manapun. Imbalan yang kami terima

adalah sama sekali tidak dipengaruhi oleh kewajaran nilai yang dihasilkan dari proses analisis

kewajaran ini dan kami hanya menerima imbalan sesuai yang tercantum pada surat penugasan

No. RSR/P-B/FO-180614 tanggal 18 Juni 2014.

KEJADIAN SETELAH TANGGAL PENILAIAN

Sebagai informasi tambahan, MPM Global Pte. Ltd. dan MPM Excelsior Pte. Ltd. Berdiri pada

tanggal 1 September 2014, yang sahamnya secara langsung dan tidak langsung dimiliki

sepenuhnya oleh Perseroan. Pendiriannya hanya dalam rangka penerbitan surat utang dicatatkan

di bursa efek Singapura untuk memenuhi ketentuan hukum negara Republik Singapura.

Penilaian kami telah disusun dengan mempertimbangkan kondisi tersebut di atas dan kami tidak

bertanggungjawab untuk menegaskan kembali atau melengkapi pendapat kami karena peristiwa-

peristiwa yang terjadi setelah tanggal surat ini.

METODOLOGI PENGKAJIAN KEWAJARAN ATAS RENCANA TRANSAKSI

Dalam menilai kewajaran Rencana Transaksi, kami menggunakan metodologi analisis sebagai

berikut:

1. Analisis Kualitatif berupa analisis terhadap pihak-pihak yang terlibat dalam Rencana Transaksi

dan Analisis Keterkaitan, Analisis Perjanjian dan Persyaratan Rencana Transaksi, Analisis

Industri, serta Analisis Manfaat dan Risiko Rencana Transaksi.

2. Analisis Kuantitatif berupa Analisis Kinerja Historis, Analisis Kewajaran tingkat kupon dan yield,

dan Analisis Uji Nilai Tambah.

KESIMPULAN

1. Analisis Kualitatif

a) Pihak-pihak yang terkait dalam Rencana Transaksi adalah Perseroan, MPM Global, MPM

Excelsior, Deutsche Bank, Anak Perusahaan Penjamin, serta investor yang berdasarkan

keterangan manajemen Perseroan, adalah bukan merupakan pihak yang terafiliasi dengan

Perseroan.

b) Jumlah pokok Notes yang akan diterbitkan adalah sebesar USD 200 juta, dengan rating B+

dari Standard & Poor’s dan BB- dari Fitch Ratings, dengan tingkat kupon tetap sebesar

6,750% per tahun pada harga 100% serta tingkat yield to maturity pada saat penerbitan

adalah sebesar 6,750% dan jangka waktu 5 tahun dan jatuh tempo pada 19 September

2019, yang dijamin dengan (i) jaminan perusahaan (corporate guarantee) oleh Perseroan

dan Anak Perusahaan Penjamin (ii) gadai saham MPM Global dan MPM MPM Excelsior

Pte. Ltd. (“MPM Excelsior”) dan (iii) pengalihan perjanjian pemberian pinjaman oleh MPM

Global kepada MPM Excelsior dan pemberian pinjaman oleh MPM Excelsior kepada

Perseroan.

vii

c) Analisis Industri

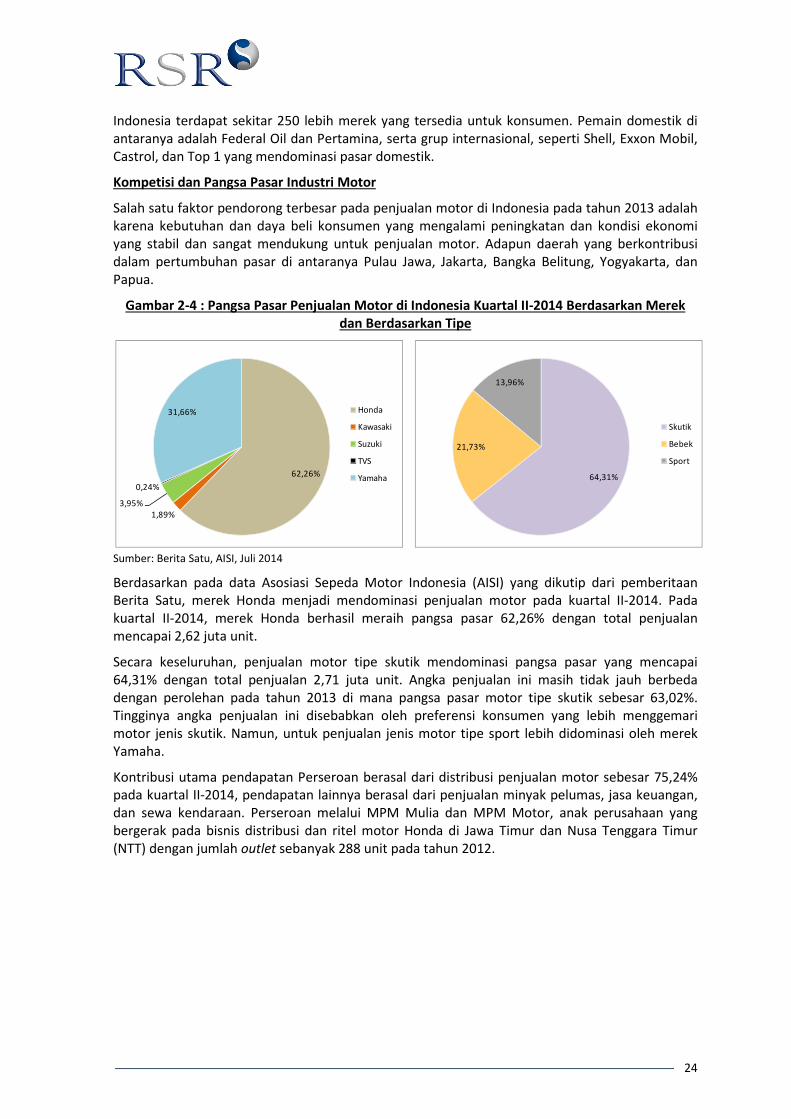

Produksi motor di Indonesia sepanjang tahun 2013 mengalami kenaikan 9,90% dari tahun

sebelumnya dan pertumbuhan penjualan mencapai 8,81% setelah sebelumnya pada

tahun 2012 sempat mengalami penurunan yang dipengaruhi adanya pemberlakuan

kebijakan Down Payment (DP) untuk kendaraan bermotor roda dua. Total penjualan

motor mencapai 4,22 juta unit pada kuartal II-2014. Menurut Frost & Sullivan, konsumsi

minyak pelumas untuk motor sekitar 3,5 – 4,5 liter per tahun. Pertumbuhan rata-rata per

tahun penjualan minyak pelumas untuk motor dapat mencapai 13,25% selama periode

2007-2013.

Penjualan motor hingga kuartal II-2014 didominasi oleh merek Honda dengan pangsa

pasar sebesar 62,26% dengan penjualan mencapai 2,62 juta unit. Sementara itu,

kontribusi utama pendapatan Perseroan berasal dari distribusi penjualan motor sebesar

75,24% yang berasal dari anak perusahaan yang bergerak pada bisnis distribusi dan ritel

motor Honda di Jawa Timur dan Nusa Tenggara Timur (NTT). Hingga saat ini, motor Honda

sudah mendominasi 70% pangsa pasar untuk keseluruhan motor di Jawa Timur.

Selama periode 2008-2013, Indonesia memiliki pertumbuhan produksi mobil sebesar

26,97% dan pertumbuhan penjualan mobil sebesar 26,29%. Pada kuartal II-2014, produksi

dan penjualan mobil di Indonesia tetap mencatat adanya pertumbuhan positif jika

dibandingkan dengan kuartal II-2013. Pertumbuhan produksi dan penjualan mobil

tertinggi terjadi pada bulan Maret 2014, masing-masing sebesar 37,9% dan 17,8%. Nissan

Grand Livina berhasil masuk dalam 20 besar penjualan mobil terlaris pada bulan Maret

2014, yaitu sebesar 2.041 unit.

Secara umum, industri otomotif di Indonesia diprediksikan akan memiliki rata-rata

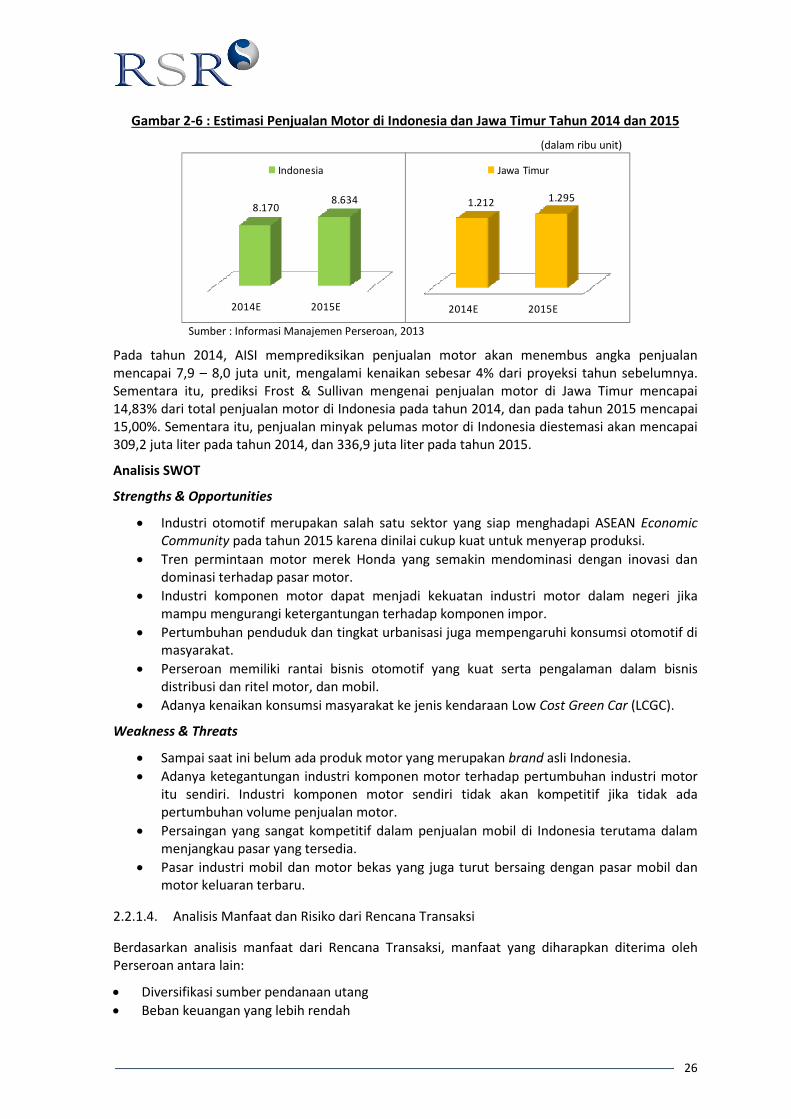

pertumbuhan sebesar 7,3% per tahun selama 2015-2020. Prediksi Frost & Sullivan

mengenai penjualan motor di Jawa Timur mencapai 14,83% dari total penjualan motor di

Indonesia pada tahun 2014, dan pada tahun 2015 mencapai 15,00%.

d) Analisis Manfaat dan Risiko

Berdasarkan analisis manfaat dari Rencana Transaksi, manfaat yang diharapkan diterima

oleh Perseroan antara lain:

• Diversifikasi sumber pendanaan utang

• Beban keuangan yang lebih rendah

• Memperpanjang profil jatuh tempo utang

• Melalui penerbitan surat utang, beberapa fasilitas pinjaman dari Bank secara tidak

langsung akan menjadi lebih panjang, yaitu menjadi 5 tahun.

Risiko yang mungkin dihadapi oleh Perseroan sehubungan dengan Rencana Transaksi

diperkirakan adalah :

• Perseroan diprediksi memiliki kemampuan untuk melakukan pembayaran atas

hutang yang akan jatuh tempo. Namun, terdapat risiko bahwa Perseroan tidak

mampu melakukan pembayaran kembali atas Notes tersebut jika kinerja usaha

Perseroan di masa yang akan datang tidak berjalan secara optimal sebagaimana

yang direncanakan;

• Risiko nilai tukar mata uang, dimana sebelum penerbitan surat utang dengan mata

uang Dolar Amerika Serikat, utang Perseroan sebagian besar adalah dalam mata

uang Rupiah;

viii

• Risiko tingkat kupon Notes yang memiliki tingkat kupon yang tetap. Apabila kondisi

tingkat suku bunga di pasar atau tingkat kupon pembanding mengalami penurunan,

Perseroan akan mengalami cost of fund yang lebih tinggi dibandingkan dengan

tingkat kupon di pasar atau pembanding;

2. Analisis Kuantitatif

a) Analisis Kinerja Historis

Pendapatan bersih Perseroan selama periode 2010-2013 mengalami peningkatan dengan

Compounded Annual Growth Rate (CAGR) sebesar 21,57% per tahun. Hingga 30 Juni 2014,

Pendapatan bersih Perseroan sebesar Rp 7,85 triliun. Beban pokok pendapatan Perseroan

selama periode 2010-2013 mengalami peningkatan dengan rata-rata sebesar 19,12% per

tahun. Rata-rata porsi Beban pokok pendapatan Perseroan terhadap Pendapatan bersih

selama periode 2010-2013 adalah 87,71% . Hingga 30 Juni 2014, Beban pokok pendapatan

Perseroan sebesar Rp 6,70 triliun.

Laba usaha Perseroan selama periode 2010-2013 mengalami peningkatan dengan rata-

rata sebesar 44,98% per tahun. Rata-rata margin Laba usaha selama periode 2010-2013

adalah 5,30% per tahun. Hingga 30 Juni 2014, Laba usaha Perseroan sebesar

Rp 489,92 miliar. Laba komprehensif Perseroan selama periode 2010-2013 mengalami

peningkatan dengan rata-rata sebesar 31,35% per tahun. Rata-rata margin Laba

komprehensif terhadap Penjualan bersih selama periode 2010-2013 adalah 3,57%. Hingga

30 Juni 2014, Laba komprehensif Perseroan sebesar Rp 299,01 miliar.

Selama periode 2010-2013, secara keseluruhan Jumlah Aset Perseroan mengalami

peningkatan dengan rata-rata sebesar 82,76%. Pada 30 Juni 2014, Jumlah Aset Perseroan

sebesar Rp 12,98 triliun.

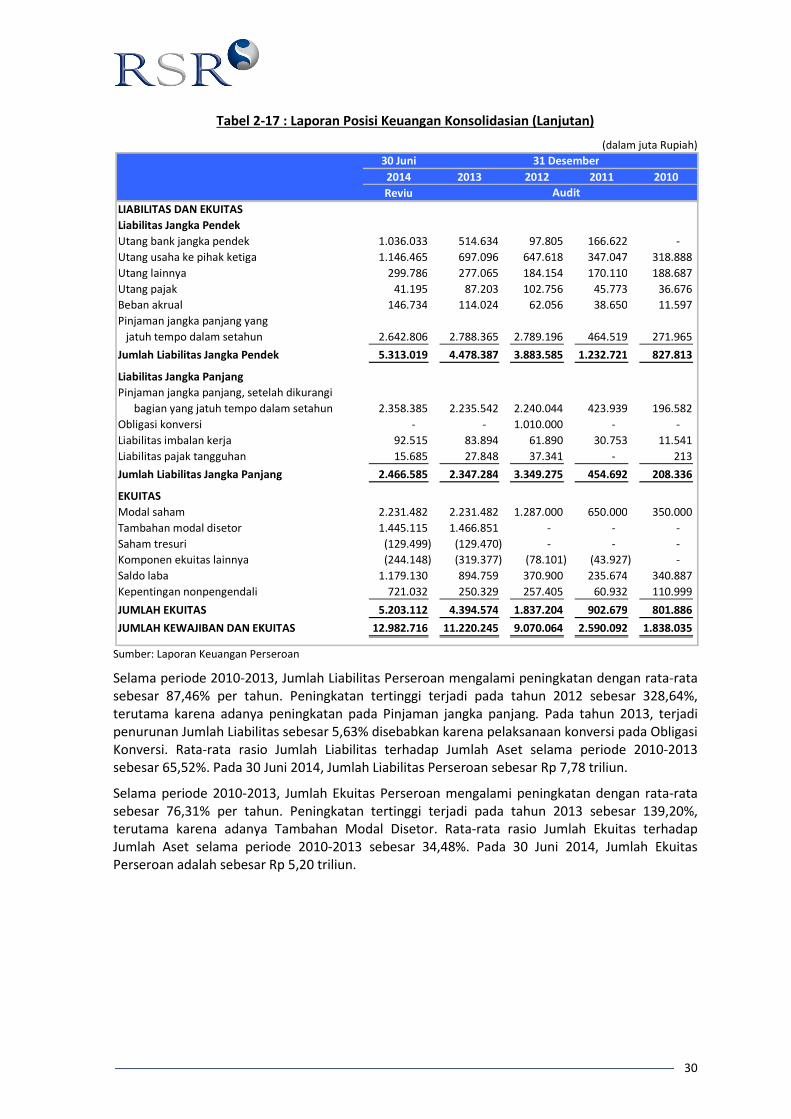

Selama periode 2010-2013, Jumlah Liabilitas Perseroan mengalami peningkatan dengan

rata-rata sebesar 87,46% per tahun. Rata-rata rasio Jumlah Liabilitas terhadap Jumlah

Aset selama periode 2010-2013 sebesar 65,52%. Pada 30 Juni 2014, Jumlah Liabilitas

Perseroan sebesar Rp 7,78 triliun.

Selama periode 2010-2013, Jumlah Ekuitas Perseroan mengalami peningkatan dengan

rata-rata sebesar 76,31% per tahun. Rata-rata rasio Jumlah Ekuitas terhadap Jumlah Aset

selama periode 2010-2013 sebesar 34,48%. Pada 30 Juni 2014, Jumlah Ekuitas Perseroan

sebesar Rp 5,20 triliun.

b) Analisis Kewajaran Tingkat Kupon dan Yield

Analisis atas kewajaran dari tingkat kupon dan yield Notes akan menggunakan

pendekatan pasar dan pendekatan pendapatan :

i. Berdasarkan pendekatan pasar, tingkat kupon yang diberikan yaitu sebesar 6,750%

dengan yield to maturity pada saat penerbitan sebesar 6,750% adalah wajar karena

berada di dalam kisaran yield notes/ surat utang pembanding dengan rating yang

serupa dan sisa jangka waktu jatuh tempo antara 4 hingga 8 tahun sejak tahun

2014.

Dengan volatilitas pasar saat ini, kami berpendapat tingkat yield adalah wajar

karena tingkat yield berada dalam kisaran tingkat yield dari notes/ surat utang

pembanding yaitu minimum sebesar 4,372% hingga maksimum sebesar 9,227%.

ii. Pendekatan pendapatan dilakukan dengan menghitung Net Present Value (NPV)

dari jumlah penerimaan dana sebagai hasil dari penerbitan pokok Notes sebesar

USD 200 juta, tingkat kupon tetap sebesar 6,750%, dengan jangka waktu 5 tahun

ix

dan jatuh tempo pada tahun 2019 serta pembayaran kupon dari pokok Notes

sampai dengan saat jatuh tempo dengan tingkat diskonto berdasarkan tingkat yield

maksimum dan minimum dari notes/ surat utang pembanding di pasar.

Berdasarkan pendekatan pendapatan, penerbitan Notes adalah wajar karena yield

to maturity Notes pada saat penerbitan adalah berada dalam kisaran minimum

yield 4,372% sampai dengan maksimum yield 9,227%, dengan harga pada saat

penerbitan sebesar 100% adalah wajar karena berada dalam kisaran estimasi harga

minimum sebesar 90,42% hingga estimasi harga maksimum sebesar 110,48%.

c) Uji Nilai Tambah

Analisis uji nilai tambah Rencana Transaksi dilakukan dengan melakukan (i) analisis

terhadap Laporan Keuangan Konsolidasian proforma Perseroan (ii) analisis kinerja

keuangan Perseroan tanpa dan dengan dilaksanakannya Rencana Transaksi (iii) analisis

solvabilitas Perseroan.

i. Analisis terhadap Laporan Keuangan Konsolidasian Proforma Perseroan:

Berdasarkan analisis Laporan Keuangan Konsolidasian Proforma, dengan dilakukannya

Rencana Transaksi, Aset dan Liabilitas Perseroan secara keseluruhan mengalami

peningkatan yang berasal dari peningkatan akun Kas dan Setara Kas, dan Liabilitas

Jangka Panjang akibat dilaksanakannya Rencana Transaksi. Ekuitas Perseroan juga

mengalami peningkatan dari laba yang diperoleh sehubungan dengan Rencana

Transaksi. Secara keseluruhan proforma laba rugi Perseroan mengalami peningkatan,

terutama berasal dari simpanan atas biaya keuangan dari utang yang sudah dilunasi.

ii. Analisis Kinerja Keuangan Perseroan Tanpa dan Dengan Rencana Transaksi, dilakukan

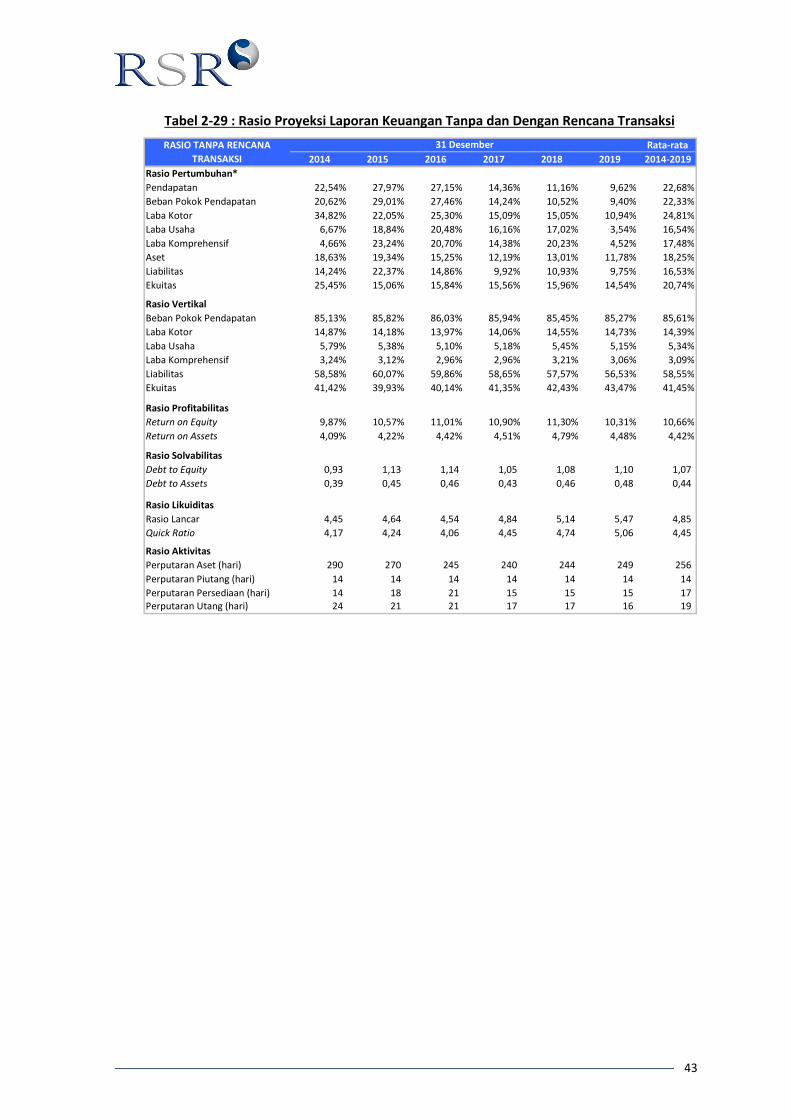

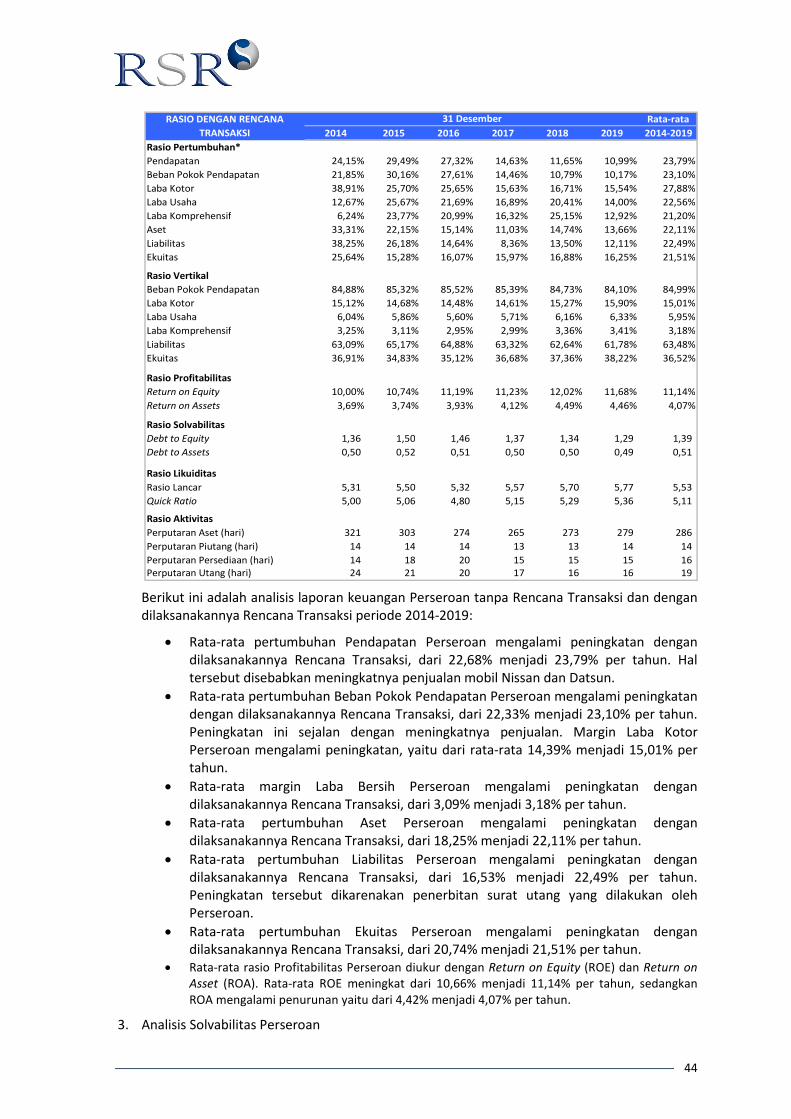

dengan menganalisis proyeksi keuangan Perseroan periode 2014-2019:

• Rata-rata pertumbuhan Pendapatan Perseroan mengalami peningkatan dengan

dilaksanakannya Rencana Transaksi, dari 22,68% menjadi 23,79% per tahun. Hal

tersebut disebabkan meningkatnya penjualan mobil Nissan dan Datsun.

• Rata-rata pertumbuhan Beban Pokok Pendapatan Perseroan mengalami

peningkatan dengan dilaksanakannya Rencana Transaksi, dari 22,33% menjadi

23,10% per tahun. Peningkatan ini sejalan dengan meningkatnya penjualan.

Margin Laba Kotor Perseroan mengalami peningkatan, yaitu dari rata-rata

14,39% menjadi 15,01%.

• Rata-rata margin Laba Bersih Perseroan mengalami peningkatan dengan

dilaksanakannya Rencana Transaksi, dari 3,09% menjadi 3,18% per tahun.

• Rata-rata pertumbuhan Aset Perseroan mengalami peningkatan dengan

dilaksanakannya Rencana Transaksi, dari 18,25% menjadi 22,11% per tahun.

• Rata-rata pertumbuhan Liabilitas Perseroan mengalami peningkatan dengan

dilaksanakannya Rencana Transaksi, dari 16,53% menjadi 22,49% per tahun.

Peningkatan tersebut dikarenakan penerbitan surat utang yang dilakukan oleh

Perseroan.

• Rata-rata pertumbuhan Ekuitas Perseroan mengalami peningkatan dengan

dilaksanakannya Rencana Transaksi, dari 20,74% menjadi 21,51% per tahun.

• Rata-rata rasio Profitabilitas Perseroan diukur dengan Return on Equity (ROE)

dan Return on Asset (ROA). Rata-rata ROE meningkat dari 10,66% menjadi

11,14% per tahun, sedangkan ROA mengalami penurunan, yaitu dari 4,42%

menjadi 4,07% per tahun.

x

iii. Analisis Solvabilitas Perseroan

Analisis tingkat solvabilitas Perseroan atas penerbitan surat utang dilakukan dengan

menganalisis Interest Coverage Ratio (“ICR”) dan Debt Service Coverage Ratio (“DSCR”)

selama proyeksi keuangan Perseroan periode 2014-2019.

Interest Coverage Ratio, yaitu rasio yang digunakan untuk mengetahui kemampuan

laba sebelum beban bunga dan pajak untuk membayar bunga pinjaman yang harus

dibayarkan. Debt Service Coverage Ratio, yaitu rasio kas yang tersedia untuk

pembayaran beban bunga dan hutang pokok.

• Dengan tingkat kupon Notes sebesar 6,750%, rata-rata ICR pada periode proyeksi

menunjukkan penurunan yaitu dari 3,73x di tahun 2014 menjadi 3,90x di tahun

2019. Dengan membandingkan rata-rata ICR pada periode proyeksi dengan rata-

rata ICR historis, terlihat bahwa rata-rata ICR pada periode proyeksi sebesar 3,62x

lebih rendah dari rata-rata ICR historis yaitu sebesar 4,02x.

Kami menggunakan rata-rata historis ICR tahun 2012-2013 dikarenakan pada

tahun tersebut terdapat peningkatan dari beban bunga seiring dengan

peningkatan hutang jangka panjang dan penerbitan surat utang yang dilakukan

Perseroan pada tahun 2012.

Rata-rata ICR pada periode proyeksi sebesar 3,62x, lebih rendah dibandingkan

dengan rata-rata ICR historis yang mencapai 4,02x. Hal tersebut dikarenakan

terdapat peningkatan beban bunga selama periode proyeksi sehubungan dengan

Rencana Transaksi. Walaupun ICR pada periode proyeksi lebih rendah jika

dibandingkan dengan ICR historis namun diproyeksikan Laba usaha Perseroan

memiliki kemampuan untuk membayar beban bunga.

• Rata-rata DSCR pada periode proyeksi menunjukkan peningkatan yaitu dari 0,27x

pada tahun 2014 hingga mencapai 0,86x pada tahun 2019. Dengan

membandingkan rata-rata DSCR pada periode proyeksi dengan rata-rata DSCR

historis, rata-rata DSCR pada periode proyeksi lebih tinggi yaitu sebesar 1,19x

dibandingkan dengan rata-rata DSCR historis yaitu sebesar 0,70x. Hal tersebut

menunjukkan arus kas Perseroan dapat membayar hutang pokok dan beban

bunganya.

3. Dengan mempertimbangkan analisis kewajaran atas Rencana Transaksi yang dilakukan

meliputi analisis kualitatif dan analisis kuantitatif, maka dari segi ekonomis dan keuangan,

menurut pendapat RSR, Rencana Transaksi adalah wajar bagi Perseroan dan pemegang

saham Perseroan karena yield to maturity Notes pada saat penerbitan sebesar 6,750% adalah

berada dalam kisaran minimum yield 4,372% hingga maksimum yield 9,227%, dengan harga

pada saat penerbitan sebesar 100% adalah wajar berada dalam kisaran estimasi harga

minimum sebesar 90,422% hingga estimasi harga maksimum sebesar 110,477%, dan karena

itu Perseroan diproyeksikan akan mampu melunasi Notes yang akan jatuh tempo pada tahun

2019.

4. Mengingat bahwa ada kemungkinan terjadinya perbedaan waktu dari tanggal laporan ini

dengan pelaksanaan Rencana Transaksi, maka kesimpulan di atas berlaku bila tidak ada

perubahan yang memiliki dampak yang signifikan terhadap nilai dari Rencana Transaksi.

Perubahan tersebut termasuk perubahan baik secara internal pada masing-masing

perusahaan maupun secara eksternal meliputi: kondisi pasar dan perekonomian, kondisi

umum bisnis dan keuangan, serta peraturan pemerintah Indonesia setelah tanggal laporan

ini dikeluarkan. Bila mana setelah tanggal laporan ini dikeluarkan terjadi perubahan tersebut

di atas, maka pendapat kewajaran atas Rencana Transaksi ini mungkin berbeda.

xi

PENUTUP

Laporan Pendapat Kewajaran atas Rencana Transaksi ini harus dipandang sebagai satu kesatuan

dan penggunaan sebagian analisis dan informasi tanpa mempertimbangkan keseluruhan

informasi dan analisis dapat menyebabkan pandangan yang menyesatkan.

Kami tidak bertanggung jawab untuk menegaskan kembali atau melengkapi pendapat kami

karena peristiwa-peristiwa yang terjadi setelah tanggal surat ini.

Hormat Kami,

KJPP Ruky, Safrudin & Rekan

Rudi M. Safrudin, MAPPI (Cert.)

Managing Partner

Izin Penilai Publik No. : B-1.10.00269

STTD OJK No. : 09/BL/STTD-P/B/2010

xii

PERNYATAAN PENILAI

Dalam batas kemampuan dan keyakinan kami sebagai Penilai, kami yang bertanda tangan di

bawah ini menerangkan bahwa :

1. Dalam mempersiapkan Laporan Pendapat Kewajaran ini kami telah bertindak secara

independen tanpa adanya konflik dan tidak terafiliasi dengan Perseroan ataupun pihak-pihak

yang terafiliasi dengan perusahaan tersebut. Kami juga tidak mempunyai kepentingan atau

keuntungan pribadi berkaitan dengan penugasan ini. Selanjutnya, Laporan Pendapat

Kewajaran ini tidak dilakukan untuk memberikan keuntungan atau merugikan pada pihak

manapun. Imbalan yang kami terima adalah sama sekali tidak dipengaruhi oleh indikasi nilai

yang dihasilkan dari proses analisis penilaian ini dan kami hanya menerima imbalan sesuai

yang tercantum pada surat penugasan No. RSR/P-B/FO-180614 tanggal 18 Juni 2014.

2. Penilai bertanggung jawab atas pendapat yang diberikan dalam rangka penugasan Pendapat

Kewajaran, sebagaimana diungkapkan dalam Laporan ini;

3. Analisis Kewajaran dilakukan per tanggal 30 Juni 2014, parameter dan Laporan Keuangan yang

digunakan dalam analisis didasarkan pada data per tanggal 30 Juni 2014;

4. Penugasan penilaian telah dilakukan dengan pemahaman terhadap Objek Analisis Pendapat

Kewajaran pada Tanggal Penilaian dan analisis telah dilakukan sesuai dengan Tujuan Pendapat

Kewajaran sebagaimana diungkapkan dalam Laporan ini;

5. Laporan Penilaian ini disusun sesuai dengan ketentuan-ketentuan dalam Standar Penilaian

Indonesia (SPI) 2013, dan Kode Etik Penilai Indonesia (KEPI), Peraturan Bapepam-LK No.

VIII.C.3. Keputusan Ketua Bapepam-LK Nomor KEP-196/BL/2012 tanggal 19 April 2012 tentang

Pedoman Penilaian dan Penyajian Laporan Penilaian Usaha di Pasar Modal (“Peraturan No.

VIII.C.3”) serta telah dilaksanakan sesuai dengan peraturan perundang-undangan yang

berlaku;

6. Opini yang dihasilkan dalam penugasan ini telah disajikan sebagai Kesimpulan pada Laporan

Pendapat Kewajaran ini;

7. Lingkup pekerjaan telah diungkapkan pada Ruang Lingkup dan data-data yang dianalisis serta

data ekonomi dan industri yang diungkapkan dalam Laporan Pendapat Kewajaran ini pada

Sumber Data diperoleh dari berbagai sumber yang diyakini dapat dipertanggungjawabkan;

8. Laporan ini menjelaskan semua asumsi dan syarat-syarat pembatasan yang mempengaruhi

analisis, pendapat dan kesimpulan yang tertera dalam Laporan ini;

9. Kesimpulan telah sesuai dengan Asumsi-asumsi dan Kondisi Pembatas;

10. Pernyataan yang menjadi dasar analisis, pendapat dan kesimpulan yang diuraikan di dalam

Laporan ini adalah betul dan benar, sesuai dengan pemahaman terbaik.

11. Dalam mempersiapkan Laporan Pendapat Kewajaran ini, Penilai juga tidak mempunyai

kepentingan atau keuntungan pribadi berkaitan dengan penugasan ini. Imbalan yang Penilai

terima adalah sama sekali tidak dipengaruhi oleh kesimpulan yang tercantum pada Laporan

Pendapat Kewajaran ini;

12. Dalam melakukan penugasan ini, Penilai telah memenuhi persyaratan pendidikan profesional

dalam menyiapkan Laporan Pendapat Kewajaran; dan

13. Tidak seorangpun, kecuali yang disebutkan dalam Laporan ini, telah menyediakan bantuan

professional dalam menyiapkan Laporan Pendapat Kewajaran;

xiii

Jakarta, 2014

Signing Partner

Rudi M. Safrudin, MAPPI (Cert.)

Izin Penilai Publik : B-1.10.00269

STTD OJK : 09/BL/STTD-P/B/2010

MAPPI : 00 – S – 01349 .......................................................

Quality Assurance :

Ari Kurnia

MAPPI : 11 – P - 03180 ......................................................

Penilai:

Budi Erianda

MAPPI: 13 – A – 04623 ......................................................

Vica W. Kaparang

MAPPI: 14 – A – 04757 .....................................................

xiv

DAFTAR ISI

1 PENDAHULUAN .......................................................................................................... 1

1.1 LATAR BELAKANG ............................................................................................................................. 1 1.2 TUJUAN PENDAPAT KEWAJARAN ......................................................................................................... 2 1.3 OBJEK ANALISIS PENDAPAT KEWAJARAN ............................................................................................... 2 1.4 SIFAT RENCANA TRANSAKSI ................................................................................................................ 2 1.5 RUANG LINGKUP .............................................................................................................................. 3 1.6 TANGGAL PENILAIAN ......................................................................................................................... 4 1.7 SUMBER DATA DAN INFORMASI .......................................................................................................... 4 1.8 ASUMSI – ASUMSI DAN KONDISI PEMBATAS .......................................................................................... 5 1.9 KUALIFIKASI PENILAI .......................................................................................................................... 5 1.10 INDEPENDENSI PENILAI ...................................................................................................................... 5 1.11 KEJADIAN SETELAH TANGGAL PENILAIAN ............................................................................................... 5

2 METODOLOGI DAN ANALISIS KEWAJARAN RENCANA TRANSAKSI ................................ 6

2.1 METODOLOGI PENGKAJIAN KEWAJARAN RENCANA TRANSAKSI .................................................................. 6 2.2 ANALISIS KEWAJARAN RENCANA TRANSAKSI .......................................................................................... 6

2.2.1 Analisis Kualitatif .................................................................................................................... 6 2.2.1.1. Analisis Hubungan Antara Pihak – Pihak yang Bertransaksi ............................................. 6 2.2.1.2 Karakteristik dan Syarat Ketentuan Notes ...................................................................... 18 2.2.1.3 Analisis Perjanjian dan Persyaratan Rencana Transaksi.................................................. 19 2.2.1.3. Analisis Industri ............................................................................................................... 21 2.2.1.4. Analisis Manfaat dan Risiko dari Rencana Transaksi ....................................................... 26

2.2.2 Analisis Kuantitatif ............................................................................................................... 27 2.2.2.1. Analisis Kinerja Historis ................................................................................................... 27 2.2.2.2. Jaminan Gadai Saham ..................................................................................................... 33 2.2.2.3. Uji Kewajaran Tingkat Kupon dan Yield........................................................................... 34 2.2.2.4. Uji Nilai Tambah .............................................................................................................. 37

3 KESIMPULAN ATAS KEWAJARAN RENCANA TRANSAKSI ............................................. 46

4 PENUTUP ................................................................................................................. 51

xv

DAFTAR GAMBAR

Gambar 2-1 : Produksi dan Penjualan Motor di Beberapa Negara ASEAN Tahun 2009-2013 ....... 21

Gambar 2-2 : Produksi dan Penjualan Mobil di Beberapa Negara ASEAN Tahun 2009-2013 ........ 22

Gambar 2-3 : Perkembangan Penjualan Minyak Pelumas Mobil dan Motor di Indonesia ............. 23

Gambar 2-4 : Pangsa Pasar Penjualan Motor di Indonesia Kuartal II-2014 Berdasarkan Merek

dan Berdasarkan Tipe................................................................................................ 24

Gambar 2-5 : Penjualan Sepeda Motor di Surabaya Tahun 2007-2013 ......................................... 25

Gambar 2-6 : Estimasi Penjualan Motor di Indonesia dan Jawa Timur Tahun 2014 dan 2015 ...... 26

xvi

DAFTAR TABEL

Tabel 2-1 : Struktur Permodalan dan Susunan Pemegang Saham Perseroan ................................. 8

Tabel 2-2 : Struktur Permodalan dan Susunan Pemegang Saham MPM Rent ................................ 9

Tabel 2-3 : Struktur Permodalan dan Susunan Pemegang Saham MPMulia ................................ 10

Tabel 2-4 : Struktur Permodalan dan Susunan Pemegang Saham FKT ......................................... 11

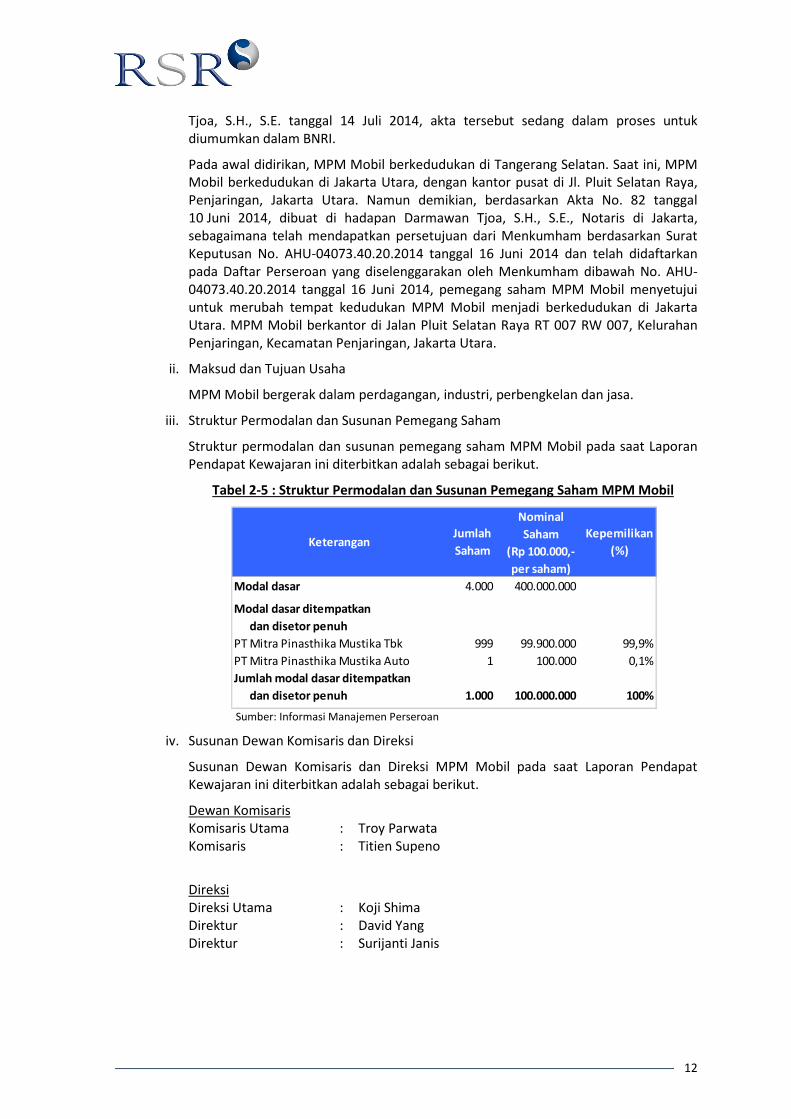

Tabel 2-5 : Struktur Permodalan dan Susunan Pemegang Saham MPM Mobil ............................ 12

Tabel 2-6 : Struktur Permodalan dan Susunan Pemegang Saham MPM OTO .............................. 13

Tabel 2-7 : Struktur Permodalan dan Susunan Pemegang Saham GL ........................................... 14

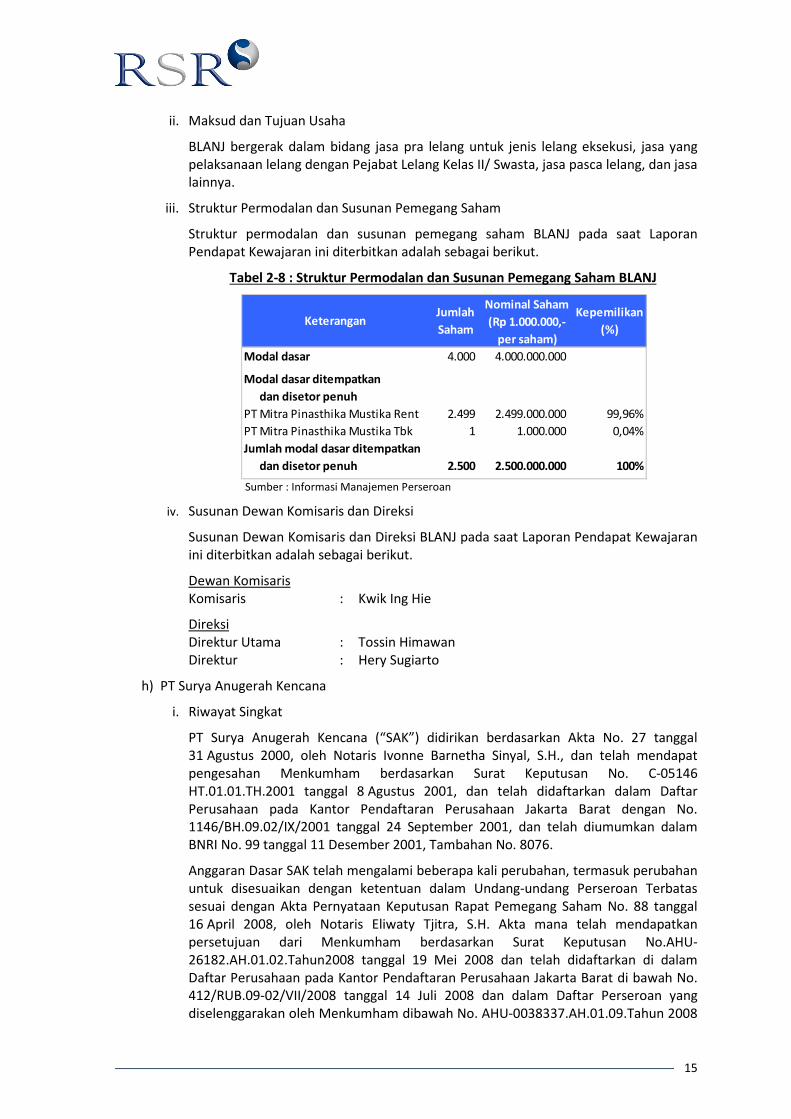

Tabel 2-8 : Struktur Permodalan dan Susunan Pemegang Saham BLANJ ..................................... 15

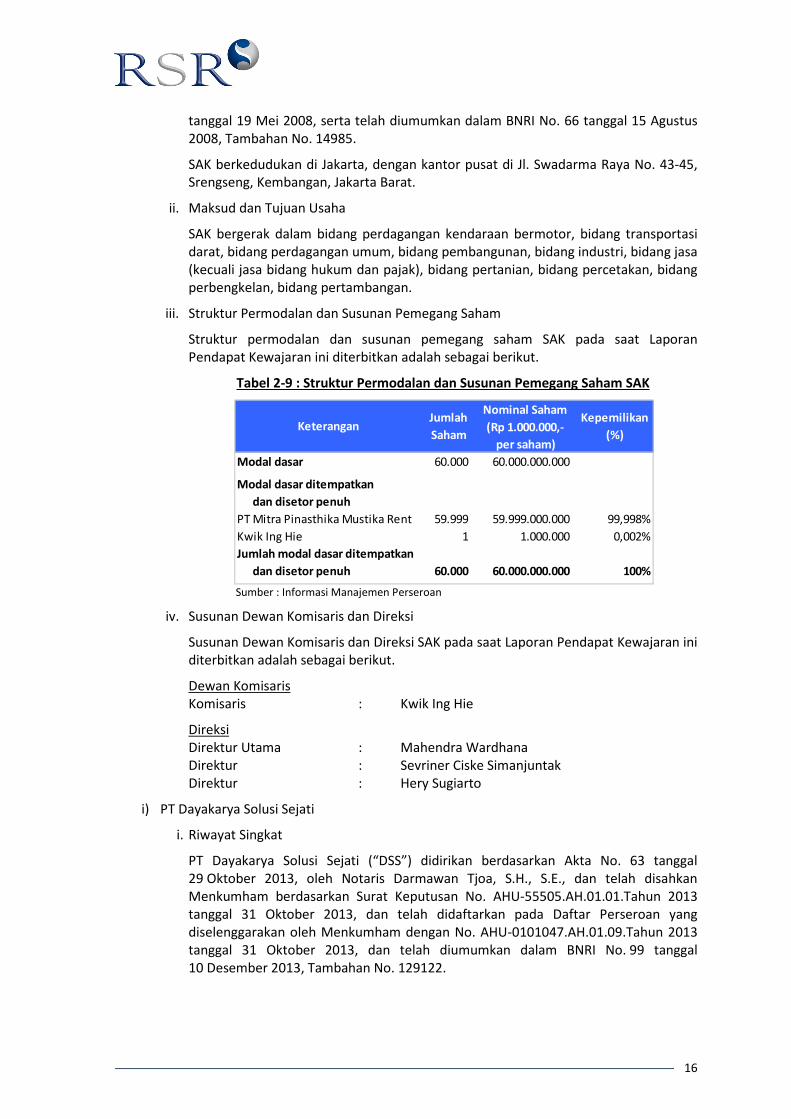

Tabel 2-9 : Struktur Permodalan dan Susunan Pemegang Saham SAK ......................................... 16

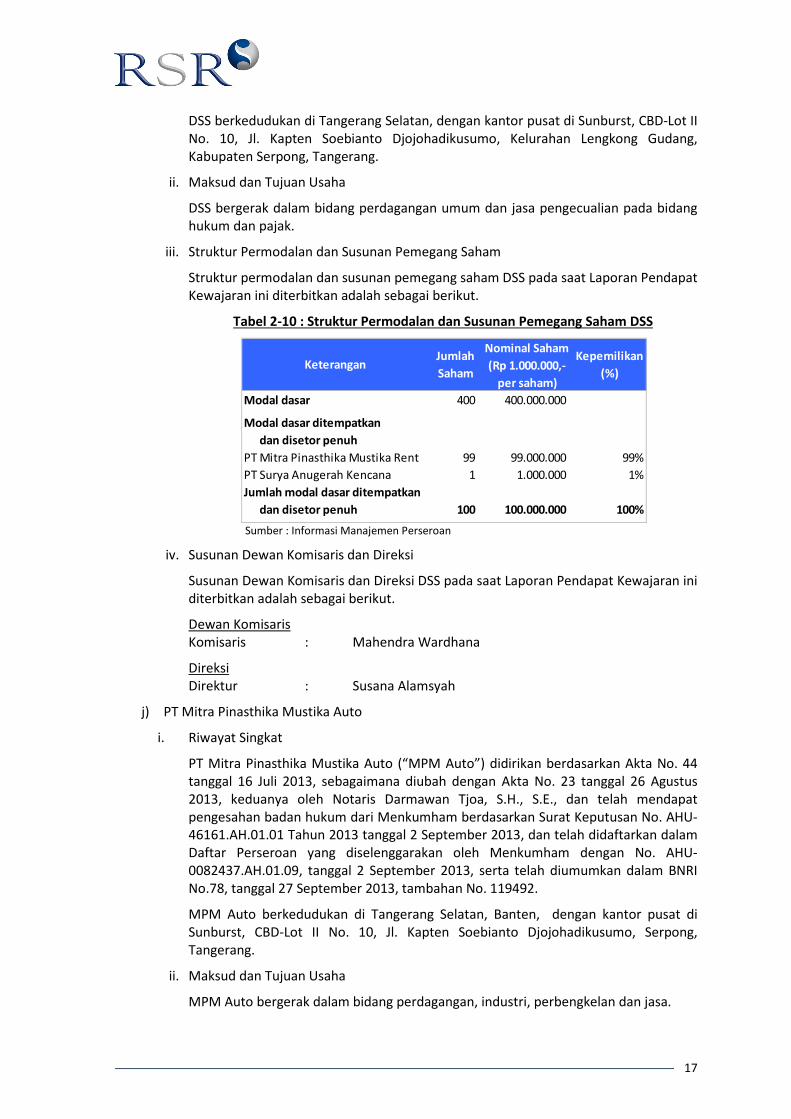

Tabel 2-10 : Struktur Permodalan dan Susunan Pemegang Saham DSS ......................................... 17

Tabel 2-11 : Struktur Permodalan dan Susunan Pemegang Saham MPM Auto .............................. 18

Tabel 2-12 : Produksi dan Penjualan Motor di Beberapa Negara ASEAN per Juni 2013

dan Juni 2014 ............................................................................................................... 22

Tabel 2-13 : Produksi dan Penjualan Mobil di Beberapa Negara ASEAN per Juni 2013 dan

Juni 2014 ...................................................................................................................... 23

Tabel 2-14 : Penjualan Mobil Terlaris di Indonesia per Kuartal II-2014 .......................................... 25

Tabel 2-15 : Laporan Laba Rugi Komprehensif Konsolidasian ......................................................... 28

Tabel 2-16 : Laporan Posisi Keuangan Konsolidasian ...................................................................... 29

Tabel 2-17 : Laporan Posisi Keuangan Konsolidasian (Lanjutan)..................................................... 30

Tabel 2-18 : Laporan Arus Kas Konsolidasian .................................................................................. 31

Tabel 2-19 : Rasio Keuangan ............................................................................................................ 32

Tabel 2-20: Notes/ Surat Utang Pembanding yang Terbit pada 2012 - 2014 ................................. 34

Tabel 2-21: Notes/ Surat Utang Pembanding dengan Karakteristik yang Sama dengan Notes

yang Diterbitkan pada 2012 –2014 ............................................................................. 35

Tabel 2-22 : Laporan Posisi Keuangan Konsolidasian Proforma ...................................................... 37

Tabel 2-23 : Laporan Posisi Keuangan Konsolidasian Proforma (Lanjutan) .................................... 38

Tabel 2-24 : Laporan Laba Rugi Komprehensif Konsolidasian Proforma ......................................... 39

Tabel 2-25 : Proyeksi Laporan Laba (Rugi) Konsolidasian Tanpa dan Dengan Rencana

Transaksi ...................................................................................................................... 40

Tabel 2-26 : Proyeksi Laporan Posisi Keuangan Konsolidasian Tanpa dan Dengan Rencana

Transaksi ...................................................................................................................... 41

Tabel 2-27 : Proyeksi Laporan Posisi Keuangan Konsolidasian Tanpa dan Dengan Rencana

Transaksi (Lanjutan) ..................................................................................................... 42

Tabel 2-29 : Interest Coverage Ratio dan Debt Service Coverage Ratio Perseroan

Periode 2010 – 2019 .................................................................................................... 45

1

1 PENDAHULUAN

PT Mitra Pinasthika Mustika Tbk ("Perseroan"), bergerak dalam bidang distribusi sepeda motor

dengan merek Honda di wilayah Jawa Timur dan Nusa Tenggara Timur, penjualan eceran

kendaraan bermotor roda empat dengan merek Nissan dan Datsun, sewa kendaraan, pabrikasi

minyak pelumas, asuransi kerugian, dan aktivitas pendanaan, beralamat di Lippo Kuningan,

Lantai 26, Jl. H.R. Rasuna Said Kav. B-12 Kuningan, Jakarta 12920, telah menunjuk KJPP Ruky,

Safrudin dan Rekan “RSR” yang memiliki izin usaha dari Kementerian Keuangan No. 2.11.0095

berdasarkan Surat Keputusan Menteri Keuangan No. 1131/KM.1/2011 tanggal 14 Oktober 2011

dan terdaftar sebagai profesi penunjang pasar modal di Bapepam - LK dengan Surat Tanda

Terdaftar Profesi Penunjang Pasar Modal dari Otoritas Jasa Keuangan (dahulu Badan Pengawas

Pasar Modal dan Lembaga Keuangan/ Bapepam – LK) No. 09/BL/STTD-P/B/2010, sebagai Penilai

Independen untuk memberikan Pendapat Kewajaran (Fairness Opinion) sehubungan dengan

Rencana Perseroan untuk menerbitkan surat utang sebesar USD 200 juta melalui MPM Global Pte.

Ltd. (“MPM Global”), untuk selanjutnya disebut sebagai “Rencana Transaksi”.

MPM Global merupakan anak perusahaan yang seluruh sahamnya dimiliki oleh Perseroan.

Dalam laporan ini Perseroan bertindak sebagai “Pemberi Tugas” serta “Pengguna Laporan”.

1.1 Latar Belakang

Perseroan bergerak dalam bidang, baik secara langsung maupun tidak langsung melalui anak

perusahaannya, distribusi sepeda motor dengan merek Honda di wilayah Jawa Timur dan Nusa

Tenggara Timur, penjualan eceran kendaraan bermotor roda empat dengan merek Nissan dan

Datsun, sewa kendaraan, pabrikasi minyak pelumas, asuransi kerugian, dan aktivitas pendanaan.

Dalam rangka diversifikasi sumber pendanaan, memperpanjang profil jatuh tempo utang

Perseroan dan untuk menurunkan beban keuangan di masa depan, Perseroan berencana untuk

menerbitkan surat utang (Notes) senior dengan tingkat bunga tetap sebesar 6,750% per tahun

pada harga 100% serta tingkat yield to maturity pada saat penerbitan adalah sebesar

6,750%,untuk selanjutnya disebut “Notes”. Notes tersebut berjangka waktu 5 tahun dan akan

jatuh tempo pada 19 September 2019, akan diperdagangkan pada SGX-ST dan dijamin dengan

(i) jaminan perusahaan (corporate guarantee) oleh Perseroan dan anak perusahaan Perseroan,

yaitu PT Mitra Pinasthika Mulia, PT Mitra Pinasthika Mustika Auto, PT Mitra Pinasthika Mustika

Mobil, PT Federal Karyatama, PT Mitra Pinasthika Mustika Rent, PT Grahamitra Lestarijaya,

PT Mitra Pinasthika Mustika OTO, PT Balai Lelang Astra Nara Jaya, PT Surya Anugerah Kencana,

dan PT Dayakarya Solusi Sejati (“Anak Perusahaan Penjamin”), (ii) gadai saham MPM Global dan

MPM Excelsior Pte. Ltd. (“MPM Excelsior”) dan (iii) pengalihan perjanjian pemberian pinjaman

oleh MPM Global kepada MPM Excelsior dan pemberian pinjaman oleh MPM Excelsior kepada

Perseroan.

Jumlah Notes yang akan diterbitkan oleh Perseroan melalui MPM Global direncanakan sebesar

USD 200 juta (“Nilai Rencana Transaksi”), dana hasil penerbitan Notes yang akan diterima oleh

MPM Global akan diberikan kepada MPM Excelsior, anak perusahaan yang dimiliki sepenuhnya

oleh MPM Global, dengan cara mengambil bagian atas saham tambahan yang akan diterbitkan

MPM Excelsior, sebagaimana tertuang dalam Draft Share Subscription Agreement, dan dalam

bentuk pinjaman antar perusahaan, sebagaimana tertuang dalam Draft Intercompany Loan

Agreement. Selanjutnya, MPM Excelsior akan memberikan dana tersebut kepada Perseroan,

dengan memberikan pinjaman antarperusahaan yang tertuang dalam Draft Intercompany Loan

Agreement.

Rencana pemberian pinjaman oleh MPM Global kepada MPM Excelsior dan pemberian pinjaman

oleh MPM Excelsior kepada Perseroan untuk selanjutnya disebut “Pemberian Pinjaman”.

2

Rencana Pemberian Jaminan

Rencana pemberian jaminan (i) gadai atas seluruh saham MPM Global yang dimiliki oleh

Perseroan dan (ii) gadai atas seluruh saham MPM Excelsior yang dimiliki oleh MPM Global,

keduanya untuk menjamin seluruh hutang maupun kewajiban MPM Global dan Perseroan dan

Anak Perusahaan Penjamin, sebagaimana tertuang dalam (i) Draft Share Charge, antara Perseroan

sebagai pemberi gadai dan DB International Trust (Singapore) Limited sebagai agen jaminan,

(ii) Draft Share Charge, antara MPM Global sebagai pemberi gadai dan DB International Trust

(Singapore) Limited sebagai agen jaminan.

Rencana pemberian jaminan berupa pengalihan (assignment): (i) pemberian pinjaman oleh MPM

Global kepada MPM Excelsior dan (ii) pemberian pinjaman oleh MPM Excelsior kepada Perseroan,

keduanya merupakan pengalihan (assignment) atas masing-masing hak yang dimiliki oleh MPM

Global, dan MPM Excelsior di dalam Perjanjian Pemberian Pinjaman, sebagaimana tertuang

dalam: (i) Draft Assignment of Intercompany Loan Agreement, antara MPM Global dan DB

International Trust (Singapore) Limited; (ii) Draft Assignment of Intercompany Loan Agreement,

antara MPM Excelsior dan DB International Trust (Singapore) Limited.

Rencana Penggunaan Dana

Perseroan bermaksud untuk menggunakan dana hasil pelaksanaan Rencana Transaksi untuk

(i) kurang lebih sebesar 70% hasil bersih akan digunakan oleh PT Mitra Pinasthika Mustika Rent

(“MPMRent”) untuk pembayaran sejumlah utang berdasarkan fasilitas bank tertentu; (ii) kurang

lebih sebesar 20% hasil bersih akan digunakan oleh Perseroan untuk pembayaran sejumlah utang

berdasarkan fasilitas bank tertentu; dan (iii) kurang lebih sebesar 10% hasil bersih akan digunakan

untuk belanja modal, termasuk perluasan usaha PT Mitra Pinasthika Mustika Auto (“MPM Auto”)

dan pembangunan pabrik baru untuk kegiatan pembuatan dan pengemasan pelumas PT Federal

Karyatama (“FKT”).

Rencana pemberian Jaminan Perusahaan, pemberian jaminan Gadai Saham, Pemberian Pinjaman

dan pengalihan Pemberian Pinjaman merupakan satu kesatuan transaksi atas rencana penerbitan

Surat Utang dan bukan merupakan suatu transaksi yang terpisah dan berdiri sendiri.

1.2 Tujuan Pendapat Kewajaran

Tujuan Laporan Pendapat Kewajaran ini adalah untuk memberikan opini atas kewajaran rencana

Perseroan untuk menerbitkan surat utang (Notes) sebesar USD 200 juta melalui MPM Global,

sebagaimana didefinisikan dalam laporan ini, serta tidak untuk bentuk rencana transaksi lainnya.

1.3 Objek Analisis Pendapat Kewajaran

Objek analisis kewajaran adalah Rencana Perseroan untuk menerbitkan surat utang (Notes) senior

dengan nilai pokok sebesar USD 200 juta, dengan tingkat bunga tetap sebesar 6,750% per tahun

pada harga 100% serta tingkat yield to maturity pada saat penerbitan adalah sebesar 6,750%,

diterbitkan pada SGX-ST dan memiliki jangka waktu 5 tahun dan jatuh tempo pada 19 September

2019.

1.4 Sifat Rencana Transaksi

Transaksi Afiliasi

Berdasarkan informasi dari manajemen Perseroan bahwa para kreditur dari Rencana Transaksi

tidak ditujukan kepada pihak yang terafiliasi dengan Perseroan maka Rencana Transaksi ini tidak

mengandung Benturan Kepentingan dan bukan merupakan Transaksi Afiliasi sebagaimana

dimaksud dalam Peraturan Bapepam-LK No. IX.E.1, lampiran Keputusan Ketua Bapepam-LK

3

No. Kep-412/BL/2009, tanggal 25 Nopember 2009 tentang Transaksi Afiliasi dan Benturan

Kepentingan Transaksi Tertentu (“Peraturan No. IX.E.1”).

Rencana pemberian Jaminan Perusahaan oleh Perseroan dan Anak Perusahaan Penjamin dan

rencana pemberian pinjaman terkait dengan rencana penggunaan dana hasil pelaksanaan

Rencana Transaksi merupakan suatu Transaksi Afiliasi sebagaimana dimaksud dalam Peraturan

No. IX.E.1., namun demikian, mengingat transaksi-transaksi pemberian pinjaman dimaksud di atas

merupakan bagian dari transaksi material yang telah diumumkan dalam Keterbukaan Informasi,

maka sesuai butir 5.a.1) Peraturan No. IX.E.1, transaksi-transaksi tersebut cukup mengikuti

ketentuan Peraturan Bapepam-LK No.IX.E.2., Lampiran Keputusan Ketua Bapepam-LK No. KEP-

614/BL/2011, tanggal 28 Nopember 2011 tentang Transaksi Material dan Perubahan Kegiatan

Usaha Utama (“Peraturan No. IX.E.2”) yang dipenuhi dengan dilaksanakannya pengumuman

Keterbukaan Informasi.

Transaksi Material

Dengan Nilai Rencana Transaksi sebesar USD 200 juta atau setara dengan Rp 2.393,8 miliar

(menggunakan kurs tengah Bank Indonesia pada tanggal 30 Juni 2014 untuk USD 1 = Rp 11.969)

(“Kurs Tengah”), uji materialitas dilakukan dengan membandingkan Nilai Rencana Transaksi dalam

Rupiah dengan ekuitas Perseroan berdasarkan Laporan Keuangan Konsolidasi Perseroan pada

tanggal 30 Juni 2014 yang telah direviu oleh Kantor Akuntan Publik (KAP) Siddharta & Widjaja,

yaitu sebesar Rp 5.203.112 juta, maka persentase materialitas Nilai Rencana Transaksi terhadap

ekuitas konsolidasi Perseroan adalah 46,01%.

Dengan Nilai Rencana Transaksi yang melebihi dari 20% namun kurang dari 50% dari jumlah

ekuitas Perseroan, maka Rencana Transaksi tersebut dapat menyebabkan pengaruh yang

signifikan pada kondisi keuangan Perseroan, sehingga dapat dianggap sebagai transaksi material,

namun tidak memerlukan persetujuan para pemegang saham dalam Rapat Umum Pemegang

Saham (RUPS), sebagaimana didefinisikan dalam Peraturan No. IX.E.2.

Sehubungan dengan Peraturan No. IX.E.2, rencana pemberian Jaminan Perusahaan oleh

Perseroan dan Anak Perusahaan Penjamin, pemberian jaminan Gadai Saham, pengalihan

pemberian pinjaman dan Pemberian Pinjaman terkait dengan rencana penggunaan dana hasil

pelaksanaan Rencana Transaksi merupakan transaksi-transaksi yang dikecualikan dari Transaksi

Material sebagaimana dimaksud dalam Peraturan No. IX.E.2 karena transaksi tersebut dilakukan

oleh dan antara perusahaan-perusahaan yang 99% sahamnya dimiliki oleh Perseroan.

Untuk memenuhi ketentuan-ketentuan dalam Peraturan No. IX.E.1 dan Peraturan No. IX.E.2,

Perseroan telah menunjuk RSR sebagai Penilai Independen untuk memberikan Pendapat

Kewajaran (”Fairness Opinion”) atas Rencana Transaksi di atas bagi para pemegang saham

Perseroan.

Pendapat Kewajaran ini hanya dapat digunakan untuk tujuan yang dinyatakan dalam laporan ini

dan tidak dapat dipergunakan untuk kepentingan lain. Pendapat Kewajaran ini juga tidak

dimaksudkan untuk memberikan rekomendasi untuk menyetujui atau tidak menyetujui Rencana

Transaksi atau mengambil tindakan tertentu atas Rencana Transaksi tersebut.

1.5 Ruang Lingkup

Mengingat Perseroan adalah perusahaan publik, maka Rencana Transaksi tersebut harus

memenuhi Peraturan No. IX.E.1 dan Peraturan No. IX.E.2, dimana sesuai peraturan tersebut

Perseroan wajib menunjuk Pihak Independen untuk melaksanakan penilaian dan memberikan

pendapat tentang kewajaran Rencana Transaksi tersebut.

Sehubungan dengan Peraturan No. IX.E.1 dan Peraturan No. IX.E.2 tersebut, berkaitan dengan

penunjukan RSR untuk memberikan Pendapat Kewajaran (Fairness Opinion) atas Rencana

4

Transaksi maka Ruang Lingkup Pendapat Kewajaran akan didasarkan pada analisis atas kewajaran

dari Rencana Transaksi tersebut.

1.6 Tanggal Penilaian

Analisis Kewajaran dilaksanakan per tanggal 30 Juni 2014, parameter dan laporan keuangan yang

digunakan dalam analisis menggunakan data per 30 Juni 2014.

1.7 Sumber Data dan Informasi

Sebagai Penilai Independen dalam mempersiapkan Pendapat Kewajaran atas Rencana Transaksi,

kami telah mempelajari, mengacu dan mempertimbangkan hal-hal sebagai berikut:

1. Laporan Keuangan Konsolidasian Perseroan untuk periode 30 Juni 2014, yang telah direviu

oleh Kantor Akuntan Publik (KAP) Siddharta & Widjaja;

2. Laporan Keuangan Konsolidasian Perseroan untuk tahun-tahun yang berakhir pada

31 Desember 2011-2013 yang telah diaudit oleh KAP Siddharta & Widjaja;

3. Laporan Keuangan Perseroan untuk tahun-tahun yang berakhir pada 31 Desember 2009-

2010 yang telah diaudit oleh KAP Achmad, Rasyid, Hisbullah & Jerry;

4. Laporan Keuangan Konsolidasian Proforma Perseroan dan anak perusahaannya per

30 Juni 2014, yang telah disiapkan oleh manajemen Perseroan;

5. Proyeksi Keuangan Konsolidasi Perseroan tanpa dan dengan Rencana Transaksi untuk tahun

2014 – 2019 yang disiapkan oleh manajemen Perseroan. RSR telah melakukan penyesuaian

atas proyeksi keuangan tersebut (“Proyeksi Keuangan yang Disesuaikan”) sehingga lebih

mencerminkan kewajaran proyeksi keuangan. Dalam menyusun Laporan Penilaian ini, RSR

telah menggunakan Proyeksi Keuangan yang Disesuaikan;

6. Offering Memorandum, yang telah disediakan oleh manajemen Perseroan;

7. Draft Intercompany Loan Agreement, antara MPM Global dan MPM Excelsior, tanggal

17 September 2014, yang disediakan oleh manajemen Perseroan;

8. Draft Share Subscription Agreement, antara MPM Global dan MPM Excelsior, tanggal

17 September 2014, yang disediakan oleh manajemen Perseroan;

9. Draft Intercompany Loan Agreement, antara MPM Excelsior dan Perseroan, tanggal

17 September 2014, yang disediakan oleh manajemen Perseroan;

10. Draft Share Charge, antara Perseroan dan DB International Trust (Singapore) Limited,

tanggal 16 September 2014, yang disediakan oleh manajemen Perseroan;

11. Draft Share Charge, antara MPM Global dan DB International Trust (Singapore) Limited,

tanggal 16 September 2014, yang disediakan oleh manajemen Perseroan;

12. Draft Assignment of Intercompany Loan Agreement, antara MPM Global dan DB

International Trust (Singapore) Limited, tanggal 16 September 2014, yang disediakan oleh

manajemen Perseroan;

13. Draft Assignment of Intercompany Loan Agreement, antara MPM Excelsior dan DB

International Trust (Singapore) Limited, tanggal 17 September 2014, yang disediakan oleh

manajemen Perseroan;

14. Surat Keterangan Perseroan mengenai pendirian MPM Global dan MPM Excelsior, tanggal

17 September 2014, yang disediakan oleh manajemen Perseroan;

15. Draft Keterbukaan Informasi, yang telah disiapkan oleh Perseroan ;

5

16. Representation Letter dari Perseroan kepada RSR dengan No. L.MPM/Dir-068/IX/14

tertanggal 17 September 2014, sehubungan dengan penugasan pemberian Pendapat

Kewajaran;

17. Wawancara dan diskusi dengan manajemen Perseroan, yakni Bapak Yoghi Nuswantoro

selaku General Manager Corporate Finance pada tanggal 17 September 2014 sehubungan

dengan penugasan pemberian Pendapat Kewajaran; dan

18. Berbagai sumber informasi baik berdasarkan media cetak dan elektronik, seperti website

Thomson Reuters, Financial Times, Bank Indonesia, dan Bursa Efek Indonesia serta hasil

analisis lain yang kami anggap relevan dengan penugasan penilaian.

1.8 Asumsi – Asumsi dan Kondisi Pembatas

Laporan Pendapat Kewajaran ini bersifat non-disclaimer opinion, Kami telah melakukan

penelaahan atas dokumen-dokumen yang digunakan dalam proses penilaian, data dan informasi

yang diperoleh berasal dari sumber yang dapat dipercaya keakuratannya. Laporan Pendapat

Kewajaran ini terbuka untuk publik terkecuali apabila terdapat informasi yang bersifat rahasia,

yang dapat mempengaruhi operasional perusahaan. Kami bertanggungjawab atas opini yang

dihasilkan dalam rangka penugasan Pendapat Kewajaran. Kami telah memperoleh informasi atas

status hukum Objek Penilaian dari Pemberi Tugas.

Penelahaan, perhitungan dan analisis didasarkan atas data-data dan informasi yang diberikan

manajemen Perseroan seperti tertera di Sumber Data dan Informasi.

1.9 Kualifikasi Penilai

Sesuai Keputusan Menteri Keuangan No. 34/KM.1/2010 tertanggal 19 Januari 2010 mengenai Izin

Penilai Rudi M. Safrudin, MAPPI (Cert) yang ditetapkan sebagai penilai di Bidang Jasa Penilaian

Bisnis dengan kualifikasi (B), No. B-1.10.00269 dan terdaftar sebagai profesi penunjang pasar

modal di OJK sesuai dengan Surat Tanda Terdaftar Profesi Penunjang Pasar Modal

No. 09/BL/STTD-P/B/2010.

1.10 Independensi Penilai

Dalam mempersiapkan Laporan Pendapat Kewajaran ini kami telah bertindak secara independen

tanpa adanya konflik dan tidak terafiliasi dengan Perseroan ataupun pihak-pihak yang terafiliasi

dengan perusahaan tersebut. Kami juga tidak mempunyai kepentingan atau keuntungan pribadi

berkaitan dengan penugasan ini. Selanjutnya, Laporan Pendapat Kewajaran ini tidak dilakukan

untuk memberikan keuntungan atau merugikan pada pihak manapun. Imbalan yang kami terima

adalah sama sekali tidak dipengaruhi oleh kewajaran nilai yang dihasilkan dari proses analisis

kewajaran ini dan kami hanya menerima imbalan sesuai yang tercantum pada surat penugasan

No. RSR/P-B/FO-180614 tanggal 18 Juni 2014.

1.11 Kejadian Setelah Tanggal Penilaian

Sebagai informasi tambahan, MPM Global Pte. Ltd. dan MPM Excelsior Pte. Ltd. Berdiri pada

tanggal 1 September 2014, yang sahamnya secara langsung dan tidak langsung dimiliki

sepenuhnya oleh Perseroan. Pendiriannya hanya dalam rangka penerbitan surat utang dicatatkan

di bursa efek Singapura untuk memenuhi ketentuan hukum negara Republik Singapura.

Penilaian kami telah disusun dengan mempertimbangkan kondisi tersebut di atas dan kami tidak

bertanggungjawab untuk menegaskan kembali atau melengkapi pendapat kami karena peristiwa-

peristiwa yang terjadi setelah tanggal surat ini.

6

2 METODOLOGI DAN ANALISIS KEWAJARAN RENCANA TRANSAKSI

2.1 Metodologi Pengkajian Kewajaran Rencana Transaksi

Dalam menilai kewajaran Rencana Transaksi, kami menggunakan metodologi analisis sebagai

berikut:

1. Analisis Kualitatif berupa analisis terhadap pihak-pihak yang terlibat dalam Rencana Transaksi

dan Analisis Keterkaitan, Analisis Perjanjian dan Persyaratan Rencana Transaksi, Analisis

Industri, serta Analisis Manfaat dan Risiko Rencana Transaksi.

2. Analisis Kuantitatif berupa Analisis Kinerja Historis, Analisis Kewajaran tingkat kupon dan

yield, dan Analisis Uji Nilai Tambah.

2.2 Analisis Kewajaran Rencana Transaksi

Berdasarkan metodologi pengkajian kewajaran atas Rencana Transaksi yang disebutkan di atas,

analisis kewajaran Rencana Transaksi adalah sebagai berikut:

2.2.1 Analisis Kualitatif

Analisis Kualitatif dilakukan dengan melakukan analisis pihak-pihak yang terlibat dalam Rencana

Transaksi dan Analisis Keterkaitan, Analisis Perjanjian dan Persayaratan Rencana Transaksi,

Analisis Industri, serta Analisis Manfaat dan Risiko Rencana Transaksi.

2.2.1.1. Analisis Hubungan Antara Pihak – Pihak yang Bertransaksi

Pihak-pihak yang terkait dalam Rencana Transaksi adalah Perseroan, MPM Global, MPM Excelsior,

Deutsche Bank, Anak Perusahaan Penjamin, serta investor sebagai pihak yang membeli Notes

yang berdasarkan keterangan manajemen Perseroan, adalah bukan merupakan pihak yang

terafiliasi dengan Perseroan.

1. Perusahaan Penerbit Notes

a) Riwayat Singkat

MPM Global didirikan pada 1 September 2014 dengan nomor registrasi 201425758H.

MPM Global adalah anak perusahaan Perseroan yang didirikan berdasarkan hukum yang

berlaku di Republik Singapura, berkedudukan di One Marina Boulevard, #28-00, Singapura

018989. Telpon: +65 6890 7188.

b) Maksud dan Tujuan Usaha

Kegiatan usaha MPM Global adalah sebagai perusahaan investasi.

c) Struktur Permodalan dan Susunan Pemegang Saham

MPM Global memiliki modal saham ditempatkan dan disetor sebesar USD 10.000 yang

terdiri dari satu saham biasa.

MPM Global merupakan anak perusahaan Perseroan yang seluruh sahamnya dimiliki oleh

Perseroan.

d) Susunan Pengurus

Susunan Direksi MPM Global pada saat Laporan Pendapat Kewajaran ini diterbitkan

adalah:

Direksi

Direktur : Troy Parwata

7

Direktur : Agung Cahyadi Kusumo

Direktur : Ngoo Sin Hung Justin

2. Pembeli Awal (Initial Purchaser)

Deutsche Bank, Singapore Branch, berkedudukan di Raffles Quay One, # 17-00 South Tower,

Singapura 048583, nomor telepon +65 6423 8001 dan nomor faksimili +65 6225 9442.

3. Perusahaan Penerima Pinjaman

e) Riwayat Singkat

MPM Excelsior didirikan pada 1 September 2014 dengan nomor registrasi 201425800M.

MPM Excelsior adalah anak perusahaan MPM Global yang didirikan berdasarkan hukum

yang berlaku di Republik Singapura, berkedudukan di One Marina Boulevard, #28-00,

Singapura 018989. Telpon: +65 6890 7188.

f) Maksud dan Tujuan Usaha

Kegiatan usaha MPM Excelsior adalah sebagai perusahaan investasi.

g) Struktur Permodalan dan Susunan Pemegang Saham

MPM Excelsior memiliki modal saham ditempatkan dan disetor sebesar USD 10.000 yang

terdiri dari satu saham biasa.

MPM Excelsior merupakan anak perusahaan MPM Global yang seluruh sahamnya dimiliki

oleh MPM Global.

h) Susunan Pengurus

Susunan Direksi MPM Excelsior pada saat Laporan Pendapat Kewajaran ini diterbitkan

adalah:

Direksi

Direktur : Troy Parwata

Direktur : Agung Cahyadi Kusumo

Direktur : Ngoo Sin Hung Justin

4. Perseroan

a) Riwayat Singkat

PT Mitra Pinasthika Mustika Tbk. (“Perseroan”) didirikan berdasarkan akta notaris

Ny. Rukmasanti Hardjasatya, SH., di Jakarta No. 2 tanggal 2 November 1987 dan diubah

dengan akta No. 6 tanggal 1 Juli 1988; akta-akta ini disetujui berdasarkan keputusan

Menteri Kehakiman No. C2-7013.HT. 01.01 Th 88 tanggal 11 Agustus 1988, didaftarkan di

Kepaniteraan Pengadilan Negeri Jakarta Utara dengan No. 241/Leg/1988 tanggal

29 Agustus 1988, dan diumumkan dalam Tambahan No. 1025 pada Berita Negara No. 77

tanggal 23 September 1988.

Anggaran Dasar Perseroan telah beberapa kali mengalami perubahan, dimana pada

tanggal 15 Pebruari 2013 terdapat peningkatan modal dasar menjadi Rp 5.000.000 dan

perubahan nilai nominal saham dari sebesar Rp 1.000.000 (Rupiah penuh) menjadi

sebesar Rp 500 (Rupiah penuh), dan terakhir dengan akta notaris Jose Dima Satria, SH.,

M.Kn., No. 37 tanggal 12 Juni 2014 antara lain mengenai, perubahan kedudukan

Perseroan, perubahan masa jabatan anggota Dewan Komisaris dan Direksi dan ketentuan

pinjam meminjam antara Perseroan dengan Entitas Anak. Perubahan tersebut telah

disetujui oleh Menteri Hukum dan Hak Asasi Manusia (“Menkumham”) No. AHU-

8

04198.40.20.2014 tanggal 19 Juni 2014.

b) Maksud dan Tujuan Usaha

Perseroan bergerak dalam bidang, baik secara langsung maupun tidak langsung melalui

entitas anaknya, distribusi sepeda motor dengan merek Honda di wilayah Jawa Timur dan

Nusa Tenggara Timur, penjualan eceran kendaraan bermotor roda empat dengan merek

Nissan dan Datsun, sewa kendaraan, pabrikasi minyak pelumas, asuransi kerugian, dan

aktivitas pendanaan. Perseroan memulai operasi komersial sejak 1988.

Kantor Perseroan beralamat di Lippo Kuningan, lantai 26, Jl. H.R. Rasuna Said Kav. B-12

Kuningan, Jakarta 12920.

c) Struktur Permodalan dan Susunan Pemegang Saham

Struktur permodalan dan susunan pemegang saham Perseroan pada tanggal 30 Juni 2014

adalah sebagai berikut :

Tabel 2-1 : Struktur Permodalan dan Susunan Pemegang Saham Perseroan

Sumber: Laporan Keuangan Perseroan

d) Susunan Dewan Komisaris dan Direksi

Susunan Dewan Komisaris dan Direksi Perseroan pada tanggal 30 Juni 2014 adalah

sebagai berikut:

Dewan Komisaris

Komisaris Utama : Edwin Soeryadjaya

Wakil Komisaris Utama : Kwik Ing Hie

Komisaris : Danny Walla

Komisaris : Tossin Himawan

Komisaris (Independen) : Istama Tatang Siddharta

Komisaris (Independen) : Simon Halim

Direksi

Direktur Utama : Koji Shima

Direktur Independen : Troy Parwata

Direktur Independen : Titien Supeno

Direktur Independen : Agung Cahyadi Kusumo

(Lembar) (Rp) (%)

Modal Dasar 10.000.000.000 5.000.000.000.000

Modal ditempatkan dan disetor penuh :

PT Saratoga Investama Sedaya Tbk. 1.481.641.102 740.820.551.000 33,20%

Morninglight Investment S.a.r.l.Luksemburg 684.227.847 342.113.923.500 15,33%

PT Nugraha Eka Kencana 643.500.000 321.750.000.000 14,42%

Claris Investments Pte. Ltd 303.338.347 151.669.173.500 6,80%

Komisaris:

Drs. Tossin Himawan 64.185.500 32.092.750.000 1,44%

Ir. Danny Walla 51.978.000 25.989.000.000 1,16%

Masyarakat (kepemilikan dibawah 5%) 1.128.485.680 564.242.840.000 25,29%

4.357.356.476 2.178.678.238.000 97,63%

Saham Treasuri 105.606.800 52.803.400.000 2,37%

Jumlah Modal Ditempatkan dan Disetor Penuh 4.462.963.276 2.231.481.638.000 100,00%

KeteranganPersentaseJumlah Saham Nilai Nominal

9

5. Anak Perusahaan Penjamin

a) PT Mitra Pinasthika Mustika Rent

i. Riwayat Singkat

PT Mitra Pinasthika Mustika Rent (“MPM Rent”) didirikan berdasarkan Akta No. 1

tanggal 1 Agustus 2008, sebagaimana telah diubah dengan Akta No. 9 tanggal

8 September 2008, keduanyaa oleh Notaris Mala Mukti, S.H, LL.M, dan telah

disahkan oleh Menkumham pada 12 September 2008 berdasarkan Surat Keputusan

No. AHU-61974.AH.01.01.Tahun 2008, dan telah didaftarkan pada Daftar Perseroan

yang diselenggarakan oleh Menkumham dengan No. AHU-0083411.AH.01.09.Tahun

2008 tanggal 12 September 2008, dan telah diumumkan dalam BNRI No. 87 tanggal

28 Oktober 2008, Tambahan No. 21311.

MPM Rent berkedudukan di Tangerang Selatan, dengan kantor pusat di Sunburst,

CBD-Lot II No. 10, Jl. Kapten Soebianto Djojohadikusumo, Serpong, Tangerang.

ii. Maksud dan Tujuan Usaha

MPM Rent bergerak dalam bidang sewa-menyewa kendaraan, kapal laut, pesawat

terbang, mesin-mesin dan peralatan, perdagangan umum, sektor jasa dan

perwakilan, dan perbengkelan.

iii. Struktur Permodalan dan Susunan Pemegang Saham

Struktur permodalan dan susunan pemegang saham MPM Rent pada saat Laporan

Pendapat Kewajaran ini diterbitkan adalah sebagai berikut.

Tabel 2-2 : Struktur Permodalan dan Susunan Pemegang Saham MPM Rent

Sumber: Informasi Manajemen Perseroan

iv. Susunan Dewan Komisari dan Direksi

Susunan Dewan Komisaris dan Direksi MPM Rent pada saat Laporan Pendapat

Kewajaran ini diterbitkan adalah sebagai berikut.

Dewan Komisaris

Komisaris Utama : Kwik Ing Hie

Komisaris : Michael W. P. Soeryadjaya

Direksi

Direktur Utama : Mahendra Wardhana

Direktur : Sevriner Ciske Simanjuntak

Direktur : Hery Sugiarto

Direktur : Ken Hori

Direktur : Susana Alamsyah

Nominal Saham Kepemilikan

(Rp 100,- per saham) (%)

Modal dasar 20.000.000.000 2.000.000.000.000

Modal dasar ditempatkan

dan disetor penuh

PT Mitra Pinasthika Mustika Tbk 9.929.322.735 992.932.273.500 99,9997%

Tossin Himawan 31.028 3.102.800 0,0003%

Jumlah modal dasar ditempatkan

dan disetor penuh 9.929.353.763 992.935.376.300 100%

Keterangan Jumlah Saham

10

b) PT Mitra Pinasthika Mulia

i. Riwayat Singkat

PT Mitra Pinasthika Mulia (“MPMulia”) didirikan berdasarkan Akta No. 61 tanggal

29 Oktober 2010 oleh Notaris Darmawan Tjoa, S.H., S.E., dan telah mendapat

pengesahan dari Menkumham berdasarkan Surat Keputusan No. AHU-

52379.AH.01.01.Tahun 2010 tanggal 8 November 2010 dan telah didaftarkan pada

Daftar Perseroan yang diselenggarakan oleh Menkumham dengan No. AHU-

0080803.AH.01.09.Tahun 2010 tanggal 8 November 2010, dan telah diumumkan

dalam BNRI No. 24 tanggal 22 Maret 2012, Tambahan No. 11521.

MPMulia berkedudukan di Jakarta Utara dengan kantor pusat di Jl. Agung Karya IV

Blok B No. 19, Tanjung Priok, Jakarta Utara.

ii. Maksud dan Tujuan Usaha

MPMulia bergerak dalam perdagangan, perindustrian, perbengkelan dan jasa-jasa.

iii. Struktur Permodalan dan Susunan Pemegang Saham

Struktur permodalan dan susunan pemegang saham MPMulia pada saat Laporan

Pendapat Kewajaran ini diterbitkan adalah sebagai berikut.

Tabel 2-3 : Struktur Permodalan dan Susunan Pemegang Saham MPMulia

Sumber: Informasi Manajemen Perseroan

iv. Susunan Dewan Komisaris dan Direksi

Susunan Dewan Komisaris dan Direksi MPMulia pada saat Laporan Pendapat

Kewajaran ini diterbitkan adalah sebagai berikut.

Dewan Komisaris

Presiden Komisaris : Tossin Himawan

Komisaris : Troy Parwata

Komisaris : Agung Cahyadi Kusumo

Direksi

Presiden Direktur : Suwito Mawarwati

Direktur : Thong Dendy Sean Thonggi

Direktur : Sukotjo Tugino

c) PT Federal Karyatama

i. Riwayat Singkat

PT Federal Karyatama (“FKT”) didirikan berdasarkan Akta No. 18 tanggal 6 Juni 1988,

sebagaimana diubah dengan Akta No. 34 tanggal 16 Juni 1988, dan Akta No. 99

tanggal 29 November 1988, seluruhnya oleh Notaris Rukmasanti Hardjasatya S.H.

Nominal Saham

(Rp 1.000.000,-

per saham)

Modal dasar 100.000 100.000.000.000

Modal dasar ditempatkan

dan disetor penuh

PT Mitra Pinasthika Mustika Tbk 24.999 24.999.000.000 99,996%

Edwin Soeryadjaya 1 1.000.000 0,004%

Jumlah modal dasar ditempatkan

dan disetor penuh 25.000 25.000.000.000 100%

KeteranganJumlah

Saham

Kepemilikan

(%)

11

Akta telah mendapat pengesahan dari Menkumham berdasarkan Surat Keputusan

No. C2-11545.HT.01.01.Th.’88 tanggal 20 Desember 1988, dan telah didaftarkan pada

Kepaniteraan Pengadilan Negeri Jakarta Utara dengan No. 20/Leg/1989 tanggal pada

12 Januari 1989, serta telah diumumkan dalam BNRI No. 10 tanggal 3 Februari 1989,

Tambahan No. 153.

FKT berkedudukan di Jakarta Timur, dengan kantor pusat berada di Jl. Rawa Gelam 1

No. 9, Kawasan Industri Pulogadung, Jakarta, Indonesia, Telp. (021) 4613583.

ii. Maksud dan Tujuan Usaha

FKT bergerak dalam bidang perdagangan, perindustrian, perikanan darat atau laut,

pertanian, kehutanan, pembangunan, pengangkutan, jasa dan konsultan.

iii. Struktur Permodalan dan Susunan Pemegang Saham

Struktur permodalan dan susunan pemegang saham FKT pada saat Laporan Pendapat

Kewajaran ini diterbitkan adalah sebagai berikut.

Tabel 2-4 : Struktur Permodalan dan Susunan Pemegang Saham FKT

Sumber: Informasi Manajemen Perseroan

iv. Susunan Dewan Komisaris dan Direksi

Susunan Dewan Komisaris dan Direksi FKT pada saat Laporan Pendapat Kewajaran ini

diterbitkan adalah sebagai berikut.

Dewan Komisaris

Presiden Komisaris : Agung Cahyadi Kusumo

Komisaris : Troy Parwata

Direksi

Presiden Direktur : Patrick Adhiatmadja

Wakil Presiden Direktur : Rudy Hartono Husada

Direktur : Tan Lusi Oktavia

d) PT Mitra Pinasthika Mustika Mobil

i. Riwayat Singkat

PT Mitra Pinasthika Mustika Mobil (“MPM Mobil”) didirikan berdasarkan Akta No. 5

tanggal 6 Mei 2014, oleh Notaris Darmawan Tjoa, S.H., S.E., dan telah mendapat

pengesahan Menkumham berdasarkan Surat Keputusan No. AHU-07423.40.10.2014

tanggal 6 Mei 2014. Akta telah didaftarkan dalam Daftar Perseroan yang

diselenggarakan oleh Menkumham dengan No. AHU-07423.40.10.2014 tanggal 6 Mei

2014. Berdasarkan Surat Keterangan No. 14/DT/VII/2014 oleh Notaris Darmawan

Nominal Saham

(Rp 1.000.000,-

per saham)

Modal dasar 555.000 555.000.000.000

Modal dasar ditempatkan

dan disetor penuh

PT Mitra Pinasthika Mustika Tbk 148.599 148.599.000.000 99,9993%

PT Mitra Pinasthika Mulia 1 1.000.000 0,0007%

Jumlah modal dasar ditempatkan