Embed Size (px)

Citation preview

Amsterdam Business School

MSc thesis

Value Relevance van Integrated Reporting

Name: José de Graaf

Student number: 10884246

Thesis supervisor: Dr. S.W. Bissessur

Date: 19 juni 2016

Word count: 14837

MSc Accountancy & Control, specialization Accountancy

Faculty of Economics and Business, University of Amsterdam

2

Statement of Originality

This document is written by student José de Graaf who declares to take full responsibility for the

contents of this document.

I declare that the text and the work presented in this document is original and that no sources

other than those mentioned in the text and its references have been used in creating it.

The Faculty of Economics and Business is responsible solely for the supervision of completion of

the work, not for the contents.

3

Samenvatting

In deze scriptie zal een onderzoek worden verricht naar de value relevance van Integrated

reporting. Integrated Reporting betreft een nieuwe wijze van financiële verslaggeving, dat de laatste

tien jaar erg in kopkomst is gekomen. Waar de huidige financiële verslaggeving enkel informatie

geeft over het financiële verleden van een onderneming, wordt door middel van IR een completer

beeld van een onderneming gegeven, waarbij financiële en niet-financiële informatie wordt

gecombineerd om inzicht te geven in de waardecreatie van een onderneming. De verwachting is,

op basis van bestaande literatuur, dat de value relevance stijgt indien een onderneming een

Integrated Report uitbrengt. Daarnaast is de verwachting dat het verplicht uitbrengen van een

Integrated Report leidt tot een hogere value relevance.

Het onderzoek is uitgevoerd middels een value relevance studie op basis van het Ohlson

(1995) model. Voor dit onderzoek is data verzameld uit de GRI Sustainability Disclosure Database

en Datastream van Europese en Zuid-Afrikaanse beursgenoteerde ondernemingen die een

Integrated Report hebben uitgebracht en Europese en Zuid-Afrikaanse beursgenoteerde

ondernemingen die geen Integrated Report hebben uitgebracht. Zuid-Afrika is het enige land ter

wereld waar het uitbrengen van een Integrated Report verplicht is op een “apply or explain” basis.

Op basis van een regressieanalyse blijkt dat er een significant negatief verband is tussen

value relevance van accounting informatie en Integrated Reporting. Tevens is er ook een significant

negatief verband gevonden tussen value relevance van accounting informatie en het verplicht

uitbrengen van een Integrated Report.

De toegevoegde waarde van dit onderzoek is een bijdrage aan de leemte in de literatuur

over het onderwerp Integrated Reporting. Daarnaast wordt bijgedragen aan de discussie of

Integrated Reporting een toegevoegde waarde is voor ondernemingen en investeerders en of

Integrated Reporting verplicht moet worden gesteld in meerdere landen dan enkel Zuid-Afrika.

4

Inhoudsopgave

1 Inleiding ................................................................................................................................................. 6

1.1 Aanleiding ...................................................................................................................................... 6

1.2 Relevantie ...................................................................................................................................... 7

1.3 Doelstelling, onderzoeksvraag en deelvragen ......................................................................... 8

1.3.1 Doelstelling ........................................................................................................................... 8

1.3.2 Onderzoeksvraag en deelvragen ....................................................................................... 8

1.4 Structuur ........................................................................................................................................ 9

2 Literatuuronderzoek en hypotheses ............................................................................................... 10

2.1 Integrated Reporting.................................................................................................................. 10

2.1.1 Vrijwillig toepassen van Integrated Reporting .............................................................. 14

2.1.2 Verplicht toepassen van Integrated Reporting ............................................................. 14

2.2 Theorieën om IR toe te passen ................................................................................................ 15

2.2.1 Politieke economie theorie ............................................................................................... 15

2.2.2 Legitimiteitstheorie ............................................................................................................ 15

2.2.3 Stakeholdertheorie ............................................................................................................. 16

2.2.4 Informatie asymmetrie ...................................................................................................... 17

2.3 Value relevance ........................................................................................................................... 19

2.4 De relatie tussen Integrated Reporting en value relevance ................................................. 20

2.4.1 Hypothese 1: Het uitbrengen van een Integrated Report is positief geassocieerd met

de waarde van de onderneming ....................................................................................................... 20

2.4.2 Hypothese 2: Het verplicht uitbrengen van een Integrated Report is positief

geassocieerd met de waarde van de onderneming ....................................................................... 21

3 Methodologie ...................................................................................................................................... 23

3.1 Valuation model ......................................................................................................................... 23

3.1.1 Regressiemodel ................................................................................................................... 23

5

3.1.2 Afhankelijke variabele ....................................................................................................... 26

3.1.3 Onafhankelijke variabele .................................................................................................. 26

3.1.4 Controle variabelen ........................................................................................................... 27

3.2 Dataverzameling ......................................................................................................................... 27

4 Onderzoeksresultaten ....................................................................................................................... 30

4.1 Wel of niet uitbrengen van Integrated Report ...................................................................... 30

4.2 Verplicht of vrijwillig uitbrengen van Integrated Report .................................................... 33

5 Additionele testen .............................................................................................................................. 38

5.1 Tijd overwegingen ...................................................................................................................... 38

5.2 Periode overwegingen ............................................................................................................... 39

5.3 Correcties op uitschieters .......................................................................................................... 39

5.4 Assurance en assurance door BIG4 ........................................................................................ 40

6 Conclusie en beperkingen ................................................................................................................ 43

6.1 Conclusie ..................................................................................................................................... 43

6.2 Beperkingen en suggesties ........................................................................................................ 44

References .................................................................................................................................................... 46

6

1 Inleiding

In deze masterscriptie zal onderzoek worden gedaan naar de value relevance van Integrated

Reporting. In dit hoofdstuk zal allereerst de aanleiding van deze scriptie worden uiteengezet (§

1.1), waarna vervolgens de relevantie (§ 1.2), doelstellingen, onderzoeksvraag en deelvragen (§ 1.3)

en structuur van deze masterscriptie (§ 1.4) worden besproken.

1.1 Aanleiding

Integrated Reporting (IR) is een relatief nieuw fenomeen in de wereld van financiële verslaggeving,

dat de laatste tien jaar erg in opkomst is gekomen (Serafeim, 2015). De International Integrated

Reporting Council (IIRC, 2013) omschrijft IR als: “A process founded on integrated thinking that results

in a periodic integrated report by an organization about value creation over time and related communications

regarding aspects of value creation”. Een Integrated Report is een uitkomst van dit proces en heeft als

doel te communiceren over de strategie, bestuur, prestaties en toekomst van een onderneming en

over haar waardecreatie op de korte, middellange en lange termijn. Waar de huidige financiële

verslaggeving enkel informatie geeft over het financiële verleden van een onderneming, wordt door

middel van IR een completer beeld van een onderneming gegeven (PWC, 2013), waarbij financiële

en niet-financiële informatie wordt gecombineerd om inzicht te geven in de waardecreatie van een

onderneming. Deze visie van IIRC dat IR een completer beeld geeft van een onderneming wordt

gedeeld door minimaal 100 multinationals, doordat zij, op vrijwillige basis, meedoen aan het IIRC

Pilot Programme Business Network (IIRC, 2013). Daarnaast is door Zuid-Afrika op deze nieuwe

manier van rapporteren ingesprongen door IR verplicht te stellen voor beursgenoteerde

ondernemingen op een “apply or explain” basis vanaf maart 2010.

De vraag die bij Integrated Reporting gesteld kan worden is of IR wel meerwaarde heeft

voor bedrijven en investeerders. Enkele onderzoeken hebben reeds aangetoond dat het uitbrengen

van traditionele sustainability reports (TSR), waarbij voornamelijk over de niet-financiële sociale,

ecologische en economische aspecten wordt gerapporteerd, positief is geassocieerd met de waarde

van de onderneming (Berthelot et al., 2012). Berthelot et al. (2012) concluderen bijvoorbeeld na

het uitvoeren van een value relevance studie, dat investeerders relevante informatie uit

duurzaamheidsverslagen halen waardoor zij de toekomstige kasstromen beter kunnen inschatten.

Zij zijn tot deze conclusie gekomen door ondernemingen aan de Toronto Stock Exchange die een

sustainability rapport uitbrengen te vergelijken met ondernemingen die dit niet doen. Echter is er

nog weinig onderzoek verricht naar deze nieuwe trend van rapporteren, IR, waarbij de financiële

en niet-financiële informatie worden gecombineerd om inzicht te geven in de waardecreatie van

7

een onderneming. Recent hebben Mervelskemper en Streit (2015) onderzocht of TSR en IR value

relevance zijn. Zij vinden middels een value relevance studie dat voor ondernemingen die

participeren in het IIRC Pilot Programme het rapporteren over sociale, ecologische en

economische informatie relevant is, ongeacht of dit in de vorm is van een TSR of IR.

Middels deze scriptie wordt er gezocht naar antwoorden op de volgende vragen: Wordt IR

relevant gevonden voor ondernemingen? En zijn er verschillen tussen de waardering van

ondernemingen die Integrated Reports uitbrengen in landen waar dit verplicht is en landen waar

dit vrijwillig is? Beide vragen worden onderzocht door middel van een value relevance studie

waarbij data is verzameld middels de GRI Sustainability Disclosure Database en Datastream.

Vanuit de GRI Sustainability Disclosure Database is handmatig de informatie verkregen welke

ondernemingen een Integrated Report hebben uitgebracht, in welk land deze ondernemingen

gevestigd zijn of er assurance is afgegeven op het Integrated Report en of deze assurance is

afgegeven door een BIG 4 accountantskantoor of niet. Deze informatie is verzameld voor

Integrated Reports vanaf 2011 tot en met 2015 omdat vanaf 2011 de IIRC is opgericht en IR in

werking is gesteld. Hierbij is enkel deze informatie onttrokken voor beursgenoteerde

ondernemingen die in Europa of Zuid-Afrika gevestigd zijn. Zuid-Afrika is hierbij het enige land

waar IR verplicht is op “apply or explain” basis. Daarnaast worden de overige variabelen van de

ondernemingen onttrokken uit Datastream om een value relevance studie uit te voeren op basis

van het Ohlson (1995) model.

1.2 Relevantie

Er is nog weinig onderzoek gedaan naar IR, waardoor er een duidelijke leemte is in de literatuur.

Dit komt doordat IR een relatief nieuw onderwerp is: het eerste Integrated Report verscheen in

2002, waarna na de oprichting van de IIRC in 2010, een nieuw framework werd gepresenteerd in

2011. Nadat het Pilot Programme van de IIRC twee jaar actief is geweest, werd het framework

definitief in 2013. Zoals Sierra-Garcia et al. (2015) benadrukken: verder onderzoek dient te worden

verricht over wat IR precies inhoudt, hoe ondernemingen over hun risico’s en strategieën

rapporteren, evenals het effect dat het uitbrengen van een Integrated Report heeft op de prestaties

en waarde van de onderneming. De IIRC is zelf ook bewust dat er nog weinig academisch

onderzoek is verricht over IR en heeft zelfs in 2014 een beloning uitgegeven van GBP50.000 voor

nieuwe onderzoeken op het gebied van Integrated Reporting (ACCA, 2014). Dit benadrukt de

behoefte aan meer academische onderzoeken op het gebied van IR.

De verwachting van zowel de IIRC als enkele onderzoekers (Churet & Eccles, 2014) is dat

Integrated Reporting steeds populairder wordt in de komende jaren. Derhalve is het interessant

8

om nu onderzoek te verrichtten naar IR. Er wordt gesteld dat Integrated Reporting een beter

inzicht geeft in de waardecreatie van een onderneming, wat relevant is voor investeerders. Als

gevolg hiervan kunnen investeerders beter de waarde van een onderneming inschatten. In deze

scriptie wordt onderzocht of investeerders ook daadwerkelijk deze nieuwe informatie gebruiken

om de waarde van de onderneming in te schatten. In het verleden is voornamelijk onderzoek

verricht naar de rapportage van financiële informatie (Beyer et al., 2010; Healy & Palepu, 2001) en

niet-financiële informatie (Dhaliwal et al., 2011; Dhaliwal et al., 2012; Dhaliwal et al., 2013). Echter,

geen van deze beide typen informatie afzonderlijk geven een compleet beeld van de waardecreatie

van ondernemingen. Deze scriptie draagt derhalve bij aan de uitbreiding van de beperkte literatuur

dat er over IR beschikbaar is.

Naast de academische relevantie, is onderzoek hiernaar ook relevant voor ondernemingen

die geïnteresseerd zijn in IR om een indicatie te geven over de mogelijke effecten dat IR heeft voor

hun onderneming. Doordat in deze scriptie wordt onderzocht of IR value relevant is, draagt deze

scriptie bij aan het debat of IR van toegevoegde waarde is of niet.

Tenslotte krijgt IR steeds meer aandacht van ondernemingen, landen en regelgevende

instanties over de gehele wereld. Bijvoorbeeld, meer dan 100 ondernemingen over de gehele wereld

zoals Coca-Cola, Unilever, ING en Tata Steel participeren vrijwillig in de IIRC Pilot Programme

(IIRC, 2013); regelgevers in Australië, Brazilië, India, Japan en Singapore hebben reeds hun

ondersteuning voor IR geuit (Barth et al., 2015); en internationale organisaties, zoals de European

Commission, Business 20 (B20) en de International Federation of Accountants (IFAC), hebben

uitspraken gedaan waarin zij IR ondersteunen. Doordat in deze scriptie een vergelijking wordt

gemaakt tussen de value relevance van IR in landen waar IR verplicht is en landen waar dit niet

verplicht is, kan deze scriptie bijdragen aan de discussie of IR verplicht gesteld dient te worden.

1.3 Doelstelling, onderzoeksvraag en deelvragen

1.3.1 Doelstelling

Dit onderzoek heeft als doel inzicht te verkrijgen in de value relevance van Integrated Reporting.

1.3.2 Onderzoeksvraag en deelvragen

Op basis van bovenstaand genoemde doelstelling is de volgende onderzoeksvragen gedefinieerd:

Onderzoekvraag 1: Is Integrated Reporting value relevant voor de marktwaarde van een

onderneming?

Deze onderzoekvraag wordt beantwoord door middel van vier deelvragen:

9

- Wat is Integrated Reporting?

- Waarom wordt IR toegepast door ondernemingen?

- Wat is value relevance?

- Wat is de relatie tussen Integrated Reporting en value relevance?

1.4 Structuur

In hoofdstuk 2 van deze scriptie zal een overzicht worden gegeven van de bestaande literatuur

over de onderwerpen Integrated Reporting, value relevance en de relatie hiertussen. Tevens

worden de hypotheses in dit hoofdstuk uiteen gezet. In hoofdstuk 3 zal worden beschreven welke

data zal worden onderzocht en zal het empirisch model worden uitgelegd. Vervolgens zullen in

hoofdstuk 4 de onderzoeksresultaten worden beschreven waarna in hoofdstuk 5 de conclusie en

beperkingen van deze masterscriptie worden vermeld.

10

2 Literatuuronderzoek en hypotheses

In dit hoofdstuk zal allereerst worden besproken wat Integrated Reporting is (§ 2.1). Vervolgens

worden theorieën uiteengezet over de motieven waarom IR vrijwillig toegepast wordt door

ondernemingen (§ 2.2). In de derde paragraaf zal de bestaande theorie over value relevance worden

toegelicht (§ 2.3). Als laatste zal de relatie tussen IR en value relevance worden toegelicht en zullen

de hypothesen worden gevormd (§ 2.4).

2.1 Integrated Reporting

Het rapporteren over de sociale, ecologische en economische activiteiten van een onderneming

vindt al decennia lang plaats. Deze niet-financiële informatie wordt meestal gerapporteerd in de

vorm van een apart Corporate Social Reponsibility (CSR) rapport of duurzaamheidsverslag (hierna:

Traditional Sustainability Reporting (TSR)) naast het financiële verslag (Jensen & Berg, 2012).

Door de Global Reporting Initiative (GRI, 2011), wordt TSR als volgt beschreven:

“Sustainability reporting is the practice of measuring, disclosing, and being accountable to internal and

external stakeholders for organisational performance towards the goal of sustainable development.

'Sustainability reporting' is a broad term considered synonymous with others used to describe reporting on

economic, environmental, and social impacts (e.g., triple bottom line, corporate responsibility reporting, etc.).

A sustainability report should provide a balanced and reasonable representation of the sustainability

performance of a reporting organisation – including both positive and negative contributions.”

De GRI is één van de promotors van het rapporteren over TSR. De missie van GRI is om van

sustainability reporting een rapporteringsstandaard te maken. Dit wordt onder andere bereikt door

het produceren van gratis Sustainability Reporting Guidelines om ondernemingen te ondersteunen

in het rapporteren over sociale, ecologische en economische activiteiten (GRI, 2013). Er zijn echter

enkele aanmerkingen op TSR en het apart rapporteren van deze niet-financiële informatie. Een

eerste aanmerking is dat het apart rapporteren van de financiële en niet-financiële informatie enkel

logisch is indien beide aspecten zelfstandig optreden binnen een onderneming. Indien echter de

financiële en niet-financiële aspecten met elkaar verbonden zijn geeft het apart rapporteren van

deze informatie geen duidelijk beeld van de onderneming (Jensen & Berg, 2012). Daarnaast wordt

gesteld dat de traditionele financiële verslaggeving en TSR enkel naar de prestaties naar het

verleden kijken en niet de toekomstige doelstellingen en risico’s van de onderneming in kaart

brengen (Jensen & Berg, 2012; Serafeim, 2015).

Een oplossing voor deze belemmeringen van TSR is volgens een toenemend aantal

academici (e.g. Eccles & Krzus, 2010), overheid (JSE, 2010), accountantskantoren (KPMG, 2010;

11

PWC South Africa, 2010; SAICA, 2010), belangenorganisaties (e.g. AccountAbility, 2010; A4S,

2010; GRI, 2013; IIRC, 2013) en ondernemingen (e.g. BASF, Philips, NovoNordisk) het

combineren van beide verslagen in een verslag dat zowel financiële als niet-financiële informatie

bevat en daarnaast een holistisch beeld geeft van een onderneming, met inbegrip van toekomstige

doelstellingen en verbanden tussen de financiële prestaties en de sociale, ecologische en

economische activiteiten (Jensen & Berg, 2012). Een dergelijk verslag is tot stand gekomen door

de International Integrated Reporting Council (IIRC) in de vorm van een Integrated Report. De

IIRC is in augustus 2010 opgericht door de International Federation of Accountants (IFAC), GRI

en Prince’s Accounting for Sustainability Project (A4S) en bestaat uit een gevarieerde groep van

investeerders, ondernemingen, academici, regelgevers, accountants, NGO’s en andere

stakeholders (IIRC, 2013 p. 1). De doelstelling van IR is om informatie te geven hoe een

onderneming waarde creëert over de korte, middellange en lange termijn. Het rapport dient

informatie te bevatten over de strategie, bestuur, prestatie en toekomst van een onderneming dat

voordelen heeft voor alle investeerders (IIRC, 2013 p. 7). De IIRC heeft zes vormen van kapitaal

geïdentificeerd waarover een onderneming dient te rapporteren: financiële, vervaardigde,

intellectuele, menselijke, sociale en relatie en natuurlijk kapitaal (IIRC, 2013 p. 11). Door verbanden

te leggen tussen deze kapitalen en de relevante risico’s, kansen en prestaties, wordt een beeld

geschept voor de verschillende stakeholders over de waardecreatie van de onderneming (IIRC,

2013 p. 11).

Figuur 1 – Waardecreatie model IIRC

Bron: IIRC, 2013 p.13.

12

Figuur 1 geeft het waardecreatie proces binnen een onderneming weer. Hierin is te zien hoe de 6

kapitalen (financiële, vervaardigde, intellectuele, menselijke, sociale en relatie en natuurlijk) en het

business model van een onderneming tezamen waarde creëert voor de onderneming. De IIRC

geeft tevens een aantal content elements die gerelateerd zijn aan de kapitalen en welke worden

beschreven in guiding principles (IIRC, 2013). Deze content elements en guiding principles zijn essentieel

om IR te kunnen begrijpen. Hieronder worden beiden begrippen nader toegelicht:

Guiding principles (IIRC, 2013 p. 16):

- Connectiviteit van informatie: een Integrated Report geeft een holistisch beeld van de

combinatie, verwevenheid en afhankelijkheid tussen de facturen die invloed hebben op het

vermogen van een onderneming om waarde te creëren in tijd.

- Stakeholder relaties: een Integrated Report moet inzicht geven in de aard en kwaliteit van

de relaties met de belangrijkste stakeholders van de onderneming, met inbegrip hoe en in

welke mate de onderneming haar behoefte en interesse om legitiem te zijn begrijpt en

hierop reageert.

- Materialiteit: een Integrated Report dient informatie te vermelden over zaken die

substantieel invloed hebben op het vermogen van een onderneming om waarde te creëren

op korte, middellange en lange termijn.

- Beknoptheid: een Integrated Report dient beknopt te zijn.

- Betrouwbaarheid en volledigheid: een Integrated Report moet zijn voorzien van alle

materiële zaken, zowel positieve als negatieve, op een evenwichtige wijze zonder materiële

fout.

- Consistentie en vergelijkbaarheid: de informatie in een Integrated Report moet worden

gepresenteerd op (1) een wijze welke consistent is in de tijd en (2) een wijze dat de

vergelijking met andere ondernemingen mogelijk maakt voor zover het voor de

onderneming materieel is om hierover te rapporteren.

Content elements (IIRC, 2013 p. 24):

- Organisatorisch overzicht en externe omgeving: een Integrated Report dient antwoord te

geven op de vraag: Wat doet de onderneming en wat zijn de omstandigheden waarin zij

opereert?

13

- Governance: een Integrated Report dient antwoord te geven op de vraag: Hoe ondersteunt

de governance-structuur van de onderneming het vermogen om waarde te creëren op

korte, middellange en lange termijn?

- Business model: een Integrated Report dient antwoord te geven op de vraag: Wat is het

business model van de onderneming?

- Risico’s en kansen: een Integrated Report dient antwoord te geven op de vraag: Wat zijn

de specifieke risico’s en kansen die invloed hebben op het vermogen van de onderneming

om waarde te creëren op korte, middellange en lange termijn en hoe gaat de onderneming

hiermee om?

- Strategie en toewijzing van middelen: een Integrated Report dient antwoord te geven op

de vraag: Waar wil de onderneming heen gaan en hoe is zij van plan daar te komen?

- Prestaties: een Integrated Report dient antwoord te geven op de vraag: In welke mate heeft

de onderneming haar strategische doelstellingen voor de periode behaald en wat zijn de

resultaten op het gebied van de kapitalen?

- Vooruitzicht: een Integrated Report dient antwoord te geven op de vraag: Welke

uitdagingen en onzekerheden komt de onderneming waarschijnlijk tegen in het nastreven

van haar strategie, en wat zijn de mogelijke implicaties voor het business model en

toekomstige prestaties?

- Grondslag voor de opstelling en presentatie: een Integrated Report dient antwoord te

geven op de vraag: Hoe bepaald de onderneming wat belangrijk is om op te nemen in het

Integrated Report en hoe zijn deze zaken gekwantificeerd of geëvalueerd.

Een Integrated Report focust zich op de creatie en communicatie van waarde over de korte,

middellange en lange termijn. Door dit te doen, benadrukt zij de beknoptheid, strategische focus,

toekomstgerichtheid en de connectiviteit van informatie en de kapitalen en hun onderlinge

afhankelijkheid (figuur 1). Integrated denken binnen de onderneming wordt hierdoor bevorderd.

De doelstelling van IR is het verbeteren van de kwaliteit van de informatie voor investeerders,

zodat het kapitaal efficiënter en productiever kan worden toegerekend. Het stimuleert ook een

efficiëntere benadering van de rapportage van ondernemingen zodat alle factoren die het

vermogen van een onderneming om waarde te creëren beïnvloeden, worden gecommuniceerd.

Bovendien verbeterd IR de verantwoording en het beheer voor een bredere basis van de kapitalen

zoals benoemd door de IIRC en bevorderd de onderlinge afhankelijkheid van deze kapitalen.

Tenslotte ondersteunt IR geïntegreerd denken, besluitvorming en acties die gericht zijn op het

creëren van waarde op de korte, middellange en lange termijn (IIRC, 2013, p. 2).

14

2.1.1 Vrijwillig toepassen van Integrated Reporting

In 2011 heeft het IIRC een Pilot Programme opgestart waar bedrijven en investeerders zich

vrijwillig kunnen aansluiten. Dit Pilot Programme bestaat uit twee delen: het Business Network en

het Investors Network. Het IIRC Pilot Programme Business Network is opgericht in oktober 2011

en betreft een driejarig programma waarin bedrijven kunnen testen hoe de IR binnen hun

onderneming eruit ziet. Het doel van dit programma is om zoveel mogelijk feedback te verzamelen

op het gebied van de ontwikkeling en praktische toepassing van IR (IIRC, 2013). Daarnaast wilt

de IIRC met dit Pilot Programme een opstap bieden voor bedrijven om IR toe te passen (IIRC,

2013). Meer dan 100 ondernemingen vanuit ongeveer 20 landen hebben zich vrijwillig aangemeld

bij IIRC om te participeren in deze Pilot Programme (IIRC, 2013). De aangemelde ondernemingen

betreffen verschillende soorten multinationals zoals Unilever, Coca-Cola, Tata Steel en HSBC

Bank. Naast ondernemingen hebben ongeveer 40 investeerders zich aangemeld bij het IIRC Pilot

Programme Investors Network. Deze Pilot Programme is van start gegaan in september 2013 en

heeft als doel om investeerders inzicht te geven in de tekortkomingen van de TSR, feedback te

kunnen geven op IR en om de ontwikkeling van IR te kunnen garanderen. Daarnaast is het doel

van het Investors Network om de relatie te onderhouden tussen investeerders en IR (IIRC, 2013).

2.1.2 Verplicht toepassen van Integrated Reporting

Naast de vrijwillige toepassing van IR is er één land dat IR verplicht heeft gesteld voor

beursgenoteerde ondernemingen. Dit land betreft Zuid-Afrika. Alle ondernemingen die aan de

Johannesburg Stock Exchange genoteerd staan dienen een Integrated Report te publiceren of toe

te lichten waarom zij een dergelijke rapport niet publiceren. Deze “apply or explain” basis van de

verplichtstelling van IR is vastgelegd in de King Report on Governance Principles (King III Code)

en is ingegaan in maart 2010.

Naast Zuid-Afrika zijn er enkele landen die het rapporteren over TSR verplicht hebben.

Dit betreffen Brazilië, China, Denemarken, Egypt, Hong Kong, India, Indonesië, Maleisië,

Singapore en Zuid-Korea (EIRiS, 2010). Beursgenoteerde ondernemingen in deze landen dienen

wel over sociale, ecologische en economische aspecten te rapporteren, maar hoeven dit niet op

een geïntegreerde wijze te rapporteren. Tevens zijn er veel landen waarin de overheid of de beurs

ondernemingen heeft aangemoedigd om IR of TSR toe te passen. Voorbeelden hiervan zijn

Nederland en Australië (GRI, 2013). Volgens de GRI (2013) reageren veel ondernemingen op deze

aanmoedigingen door een Integrated Report uit te brengen.

15

2.2 Theorieën om IR toe te passen

Er kunnen verschillende motieven zijn om IR toe te passen wat invloed kan hebben op de value

relevance van IR. Value relevance geeft weer in hoeverre de markt, waaronder investeerders,

bepaalde informatie waarderen (Scott, 2014). Drie systeemgerichte theorieën zullen worden

besproken om aan te geven waarom ondernemingen IR vrijwillig willen toepassen. Dit zijn de

politieke economie theorie (§ 2.2.1), legitimiteitstheorie (§ 2.2.2) en stakeholdertheorie (§ 2.2.3).

Daarnaast zal ook de theorie over informatie asymmetrie worden besproken (§ 2.2.4).

2.2.1 Politieke economie theorie

De politieke economie theorie houdt volgens Gray et al. (1996) in dat de samenleving, politiek en

economie onlosmakelijk met elkaar zijn verbonden. Economische vraagstukken kunnen niet

worden onderzocht in de afwezigheid van een politiek, sociaal en institutioneel kader waarbinnen

de economische activiteit plaatsvindt (Gray et al., 1996). Derhalve is het belangrijk om naar de

politieke economie van een onderneming te kijken indien naar het gedrag van ondernemingen

wordt gekeken. Zo kan bijvoorbeeld de politieke economie van een onderneming verklaren

hoeveel en welke informatie een onderneming naar buiten brengt. De politieke economie theorie

ziet rapportages van een onderneming als politieke, sociale en economische instrumenten welke

ondernemingen gebruiken als legitimiteitsinstrumenten om hun eigen belang na te streven. Indien

een onderneming een TSR uitbrengt wordt dit gezien als een instrument om zijn positie in het

sociale systeem te bevestigen.

Binnen de politieke economie theorie kan onderscheid worden gemaakt in twee soorten

stromen: de klassieke (classical) en de burgerlijke (bourgeois) politieke economie theorie. De

klassieke politieke economie theorie vindt plaats bij conflicten binnen een samenleving waarbij

rapportages van ondernemingen een instrument zijn voor sterke ondernemingen om een bepaalde

positie te behalen ten nadele van minder sterke ondernemingen. De burgerlijke politieke economie

theorie richt zich niet op de structurele conflicten binnen de samenleving, maar richt zich op de

samenleving die de activiteiten van een onderneming vormt. Unerman et al. (2007) stelt dat de

volgende theorie, de legitimiteitstheorie, voortkomt uit de burgerlijke politieke economie theorie.

2.2.2 Legitimiteitstheorie

Zoals hierboven is besproken is de legitimiteitstheorie ontleend uit de burgerlijke politieke

economie theorie. De legitimiteitstheorie stelt dat een onderneming een onderdeel is van de

maatschappij waarop invloed wordt uitgeoefend en door wie zij wordt beïnvloed. Deze

maatschappij heeft specifieke verwachtingen van het gedrag en de activiteiten van een

16

onderneming en deze verwachtingen zijn vastgelegd in een sociaal contract. In dit onuitgesproken

theoretische contract staan de verwachtingen van de maatschappij ten aanzien van hoe de

onderneming zich dient te gedragen. Indien de onderneming zich aan het contact houdt heeft zij

een licence to operate. Zij wordt dan legitiem beschouwt.

Legitimiteit wordt door Lindblom (1994, p. 2) omschreven als: “a condition or status which

exists when an entity’s value system is congruent with the value system of the larger social system of which the entity

is a part”. Wanneer deze waardesystemen van de maatschappij en de onderneming verschillen is er

een dreiging op een legitimiteitskloof. Deze kloof kan worden veroorzaakt doordat er een wijziging

is in de verwachtingen van de maatschappij met betrekking tot het aanvaardbare en wenselijke

gedrag van de onderneming, of kan worden veroorzaakt doordat er nieuwe informatie over de

onderneming naar buiten is gekomen waardoor de maatschappij erachter komt dat het werkelijke

gedrag van de onderneming anders is dan het wenselijke gedrag. Legitimiteit is derhalve afhankelijk

van de perceptie van de maatschappij ten aanzien van het gedrag van de onderneming en is een

relatief begrip doordat het waardesysteem van de maatschappij veranderd door tijd en cultuur.

De legitimiteitstheorie gaat ervan uit dat ondernemingen enkel bestaan indien de

maatschappij de onderneming als legitiem beschouwd. De legitimiteit is dus noodzakelijk voor

ondernemingen om te kunnen voortbestaan. Echter kan de legitimiteit en de perceptie van de

maatschappij worden beïnvloed door de ondernemingen middels het uitbrengen van

bedrijfsinformatie (Deegan, 2002). Het rapporteren over de waardecreatie (IR) door

ondernemingen kan derhalve nodig zijn om de legitimiteitskloof tussen de maatschappij en de

onderneming te verkleinen. Vrijwillige rapportage van IR kan derhalve gezien worden als een

strategie om legitimiteit te winnen, handhaven of herstellen zodat de onderneming haar legitimiteit

niet verliest (Deegan, 2002). De vraag kan derhalve worden gesteld of de maatschappij deze

strategische motivatie zullen doorzien en of de maatschappij het uitbrengen van een Integrated

Report als positief of negatief waardeert.

2.2.3 Stakeholdertheorie

De derde theorie betreft de stakeholdertheorie. Het belangrijkste verschil tussen de

legitimiteitstheorie en de stakeholdertheorie is dat deze laatste stelt dat er verschillende groepen

belanghebbenden zijn welke een ongelijke macht hebben en verschillende percepties van de

onderneming. Daarnaast is er een verschil in de sociale contracten. Waar de legitimiteitstheorie

ervan uit gaat dat er één belanghebbende is, de maatschappij, welke gezamenlijk dezelfde

verwachtingen hebben, gaat de stakeholdertheorie ervan uit dat er verschillende sociale contracten

17

zijn met verschillende groepen belanghebbenden welke allemaal andere verwachtingen hebben van

de onderneming (Deegan, 2002).

Freeman (1984) definieert de stakeholder als een groep of individu die een onderneming

kan beïnvloeden of door een onderneming wordt beïnvloed door de verwezenlijking van de

doelstellingen van een onderneming. Volgens de stakeholdertheorie brengen ondernemingen

informatie naar buiten om aan haar stakeholders te laten zien dat zij handelen volgens de wensen

van de stakeholders. Hierbij handelen ondernemingen volgens de stakeholdertheorie niet naar de

wensen van alle stakeholders maar enkel naar de wensen van de belangrijkste stakeholders. De

wensen van de minder belangrijke stakeholders worden hierbij genegeerd. Hierbij kan het zijn dat

verschillende groepen stakeholders verschillende verwachtingen hebben van de onderneming. De

onderneming zal deze stakeholders rangschikken naar macht, urgentie en legitimiteit (Mitchell et

al., 1997) en zal enkel aan de eisen van de belangrijkste stakeholders voldoen om zo hun legitimiteit

te behalen. Om hun belangrijkste stakeholders te behouden kunnen ondernemingen informatie

naar buiten brengen. Dit kunnen zij bijvoorbeeld doen middels TSR of IR. Ook de

stakeholdertheorie veronderstelt dus dat het uitbrengen van informatie een strategie van de

onderneming kan zijn om legitimiteit te verkrijgen (Deegan, 2002).

2.2.4 Informatie asymmetrie

De basis voor informatie asymmetrie ligt bij het agency probleem. Volgens Jensen en Meckling

(1976) ontstaat het agency probleem indien de eigendom en het management van een onderneming

worden gescheiden. De eigendom ligt hier bij de investeerders (principals), terwijl het management

wordt gevormd door de managers (agents). De agency theorie van Jensen en Meckling (1976) gaat

er vervolgens van uit dat iedereen zijn of haar eigen belang maximaliseert: de managers gaan voor

eigen belang terwijl zij in het beste belang van de investeerders dienen te handelen. Hierdoor

ontstaat een probleem omdat de managers, in vergelijking tot investeerders, meer en betere

informatie over de onderneming en hun eigen handelen hebben. Dit informatievoordeel voor de

managers wordt informatie asymmetrie genoemd (Myers & Majluf, 1984).

Door informatie asymmetrie kunnen er twee problemen ontstaan voor investeerders; (1)

het adverse selection probleem (ex ante) en (2) het moral hazard probleem (ex post). Het eerste

probleem, adverse selection, doet zich voor indien potentiële investeerders moeten beslissen of zij

in de onderneming willen investeren (Wallace, 1980). De potentiële investeerders zullen deze

beslissing baseren op hun beoordeling van de verwachte toekomstige kasstromen van de

onderneming en derhalve de mogelijkheid van de onderneming om het geïnvesteerde bedrag terug

te betalen. Echter, omdat managers een informatievoordeel hebben ten opzichte van de

18

investeerders, kunnen de investeerders een verkeerde beslissing maken waardoor zij gaan

investeren in een onderneming dat zich wellicht beter voordoet dan zij werkelijk is. In andere

woorden, de managers benutten hun informatievoordeel ten koste van de investeerders (Scott,

2014). Derhalve zullen investeerders de informatie asymmetrie willen verminderen zodat zij betere

beslissingen kunnen maken. Het verminderen van de informatie asymmetrie kan hierbij ook

voordelen hebben voor managers. Wallace (1980) geeft aan dat investeerders bereid zijn een lager

rendement op hun investering te ontvangen indien de onderneming werkelijk een goede

investering is. Indien managers van mening zijn dat zij een goede investering zijn, zullen zij

derhalve de informatie asymmetrie willen verkleinen zodat zij minder rendement hoeven te

betalen. Zowel managers als investeerders hebben dus, met betrekking tot adverse selection,

voordeel bij het verminderen van informatie asymmetrie.

Het tweede probleem, moral hazard, kan plaatsvinden indien de investeerder reeds haar

beslissing om te investeren heeft gemaakt (Wallace, 1980). Investeerders willen dat managers de

belangen van de investeerders naleeft, echter kunnen investeerders dit niet continue monitoren.

Doordat managers meer en betere informatie over hun eigen gedrag hebben dan investeerders,

kunnen managers hier voordeel uit halen door voor hun eigen belang te kiezen in plaats van het

belang van de investeerders (Scott, 2014). Hierdoor zullen investeerders de informatie asymmetrie

willen verkleinen. Ook managers hebben prikkels om de informatie asymmetrie te verkleinen.

Doordat de investeerders niet continue het gedrag van managers kunnen monitoren zullen

investeerders managers een lagere compensatie geven (Wallace, 1980). Hierdoor hebben managers

dus een prikkel om de informatie asymmetrie te verkleinen zodat zij een hogere compensatie

ontvangen. Zowel managers als investeerders hebben dus, met betrekking tot moral hazard,

voordeel bij het verminderen van informatie asymmetrie.

Samengevat wordt de informatie asymmetrie veroorzaakt door het scheiden van eigendom

en management. Hierdoor hebben managers een informatievoordeel ten opzichte van

investeerders. Informatie asymmetrie veroorzaakt vervolgens adverse selection en moral hazard

problemen. Ondanks de voordelen die managers hebben, hebben zowel managers als investeerders

prikkels om de informatie asymmetrie te verkleinen. Door deze informatie asymmetrie kan de

kapitaalmarkt niet optimaal functioneren en derhalve dient de informatie asymmetrie te worden

verminderd. Healy en Palepu (2001) concluderen dat de vraag naar financiële verslaggeving en

disclosure is ontstaan door de informatie asymmetrie en agency conflicten tussen managers en

externe investeerders. In andere woorden, managers brengen interne informatie naar buiten via

financiële verslaggeving en disclosure om de informatie asymmetrie te verminderen.

19

Ondernemingen kunnen verschillende type informatie naar buiten brengen. Een eerste

type informatie is (verplichte) financiële informatie. De IASB heeft met haar Conceptual

Framework for Financial Reporting de doelstelling voor accounting omschreven als “to provide

financial information about the reporting entity that is useful to present and potential equity investors, lenders and

other creditors in making decisions in their capacity as capital providers”. Hierbij geven zij aan dat financiële

informatie ervoor moet en kan zorgen dat investeerders betere beslissingen kunnen maken en

derhalve de informatie asymmetrie (adverse selection) kan verminderen. Een tweede type

informatie dat de informatie asymmetrie kan verminderen is (vrijwillige) niet-financiële informatie.

Dhaliwal et al. (2012) vermeld dat (vrijwillige) CSR disclosure de informatie asymmetrie tussen

managers en investeerders verminderd.

2.3 Value relevance

In deze paragraaf wordt het begrip value relevance nader besproken. Allereerst zal hieronder een

korte beschrijving worden gegeven wat het begrip decision usefulness betekend. Vervolgens zal

verder worden ingegaan op value relevance en methodes om value relevance te meten.

De Efficiënt Market Hypotheses (Malkiel, 1991) gaat ervan uit dat alle relevante informatie

van een onderneming dat publiek bekend is door de investeerders wordt verwerkt. Door het

uitbrengen van nieuwe informatie kunnen de door de investeerders verwachte toekomstige

kasstromen veranderen waardoor de marktwaarde van de onderneming veranderd. Deze

verandering komt doordat de nieuwe informatie als relevant wordt bevonden door de

investeerders. Deze relevante en nieuwe informatie wordt beschreven door de decision usefulness

theorie. Dit houdt in dat informatie relevant is indien het de verwachtingen van de investeerders

veranderd (Scott, 2014). Barth et al. (2001) en Holthausen en Watts (2001) omschrijven value

relevance als de associatie tussen de cijfers uit de jaarrekening en de marktwaarde van een

onderneming.

Een van de doelstellingen van financiële verslaggeving is het verstrekken van informatie

dat nuttig is voor de besluitvorming van investeerders (Scott, 2014). De doelstelling van deze

scriptie is om te kijken of investeerders IR nuttig vinden voor hun investeerdersbeslissingen. Dit

nut wordt ook wel decision usefullness van informatie genoemd. De decision usefulness van zowel

financiële als niet-financiële informatie kan worden gemeten door de value relevance van

informatie (Scott, 2014). Het begrip value relevance in de accounting research maakt deel uit van

de market-based assounting research (Scott, 2014). Het is onderdeel van de Positive Accounting

Theory omdat deze theorie veronderstelt dat managers rapporteren over IR om aan de

informatiebehoeften van investeerders te voldoen. Value relevance onderzoeken kunnen worden

20

verdeeld in drie groepen: ‘marginale informatie studies’, ‘relatieve associatiestudies’ en

‘incrementele associatiestudies’ (Holthausen & Watts, 2001). Alle groepen maken gebruik van

regressiemodellen waarin de afhankelijke variabelen de marktwaarde is en de onafhankelijke

variabele de financiële waarde (winst, boekwaarde, e.d.). De ‘marginale informatie studie’ test of

een gebeurtenis, zoals een earnings accouncement, nieuwe informatie geeft voor investeerders

waarbij dit wordt gemeten door de verandering in de aandelenprijs of handelsvolume gedurende

een korte periode rond het evenement. De ‘relatieve associatiestudie’ meet de sterkte van de relatie

tussen de financiële informatie en de aandelenprijs over een langere periode. Een veel gebruikte

methode om dit te meten is het Ohlson model (Ohlson, 1995). Dit model geeft de relatie weer

tussen het netto inkomen, de boekwaarde en de aandelenprijs. De laatste groep value relevance

onderzoek, de ‘incrementele associatiestudie’, test of een specifieke financiële informatie variabele

relevant is voor het verklaren van de waarde of rendement van een andere specifieke variabele. De

specifieke financiële informatie variabele is value relevant indien de earnings respond coëfficient

significant afwijkt van nul (Holthousen & Watts, 2001). Deze laatste methode is ongeschikt als

methode voor deze scriptie, omdat het doel van deze scriptie is om de value relevance van IR

(non-financial) te meten.

2.4 De relatie tussen Integrated Reporting en value relevance

Zoals in de vorige paragrafen reeds naar voren is gekomen combineert IR financiële en niet-

financiële informatie om de waardecreatie van de onderneming in kaart te brengen (IIRC, 2013).

Volgens de IIRC en andere aanhangers van IR, zijn Integrated Reports kwalitatief betere

informatiemiddelen in vergelijking met rapporten welke enkel financiële of niet-financiële

informatie bevatten (Eccles & Krzus, 2010; IIRC, 2013; Eccles et al., 2014; Higgens et al., 2014).

Recent zijn er verschillende onderzoeken geweest die de impact van Integrated Reporting op de

waardering van de onderneming hebben onderzocht middels een value relevance studie. In deze

paragraaf wordt de relatie tussen Integrated Reporting en value relevance nader besproken en

worden de hypothesen uiteengezet in paragraaf § 2.4.1 en § 2.4.2.

2.4.1 Hypothese 1: Het uitbrengen van een Integrated Report is positief geassocieerd met de waarde van de onderneming

Mervelskemper en Streit (2015) hebben onderzocht of het uitbrengen van sociale, ecologische en

economische informatie positief is geassocieerd met de waarde van de onderneming bij

ondernemingen die deze informatie vrijwillig uitbrengen. Uit hun onderzoek blijkt dat het

uitbrengen van deze niet-financiële informatie inderdaad positief is geassocieerd met de waarde

van de onderneming. Dit geldt voor zowel TSR als Integrated Reports waarin deze niet-financiële

21

informatie is verwerkt. Daarnaast vinden de onderzoekers dat ondernemingen die een Integrated

Report uitbrengen een sterkere waarde hebben van hun ESG en corporate governance

performance in vergelijking met ondernemingen die enkel een TSR uitbrengen. Er zijn tevens

verschillende onderzoeken geweest naar de value relevance van IR in Zuid-Afrika, het enige land

waar IR momenteel verplicht is. Lee en Yeo (2015) vinden een positieve associatie tussen IR

disclosure scores en de waarde van de onderneming voor Zuid-Afrikaanse beursgenoteerde

ondernemingen. Als verklaring die de onderzoekers voor deze bevinding geven is dat IR de

informatie asymmetrie tussen managers en investeerders verkleint. Ook Barth et al. (2015) hebben

onderzoek verricht naar het verplicht toepassen van IR bij Zuid-Afrikaanse ondernemingen. Zij

vinden dat IR positief is geassocieerd met zowel de aandelenliquiditeit en waarde van een

onderneming. De onderzoekers geven hiervoor als verklaring dat de investeerders door IR beter

inzicht hebben in de waardecreatie van de onderneming en strategie waardoor zij beter de

toekomstige kasstromen kunnen inschatten. Dit leidt tot onderstaande hypothese:

H1: Het uitbrengen van een Integrated Report is positief geassocieerd met de

waarde van de onderneming.

2.4.2 Hypothese 2: Het verplicht uitbrengen van een Integrated Report is positief geassocieerd met de waarde van de

onderneming

Zoals al eerder vermeld is Zuid-Afrika het enige land waar het voor beursgenoteerde

ondernemingen verplicht is om over IR te rapporteren. Indien ondernemingen uit overige landen

een Integrated Report uitbrengen, geschiedt dit derhalve op vrijwillige basis. Waar er weinig

academische literatuur is over de value relevance van Integrated Reporting, is er wel veel onderzoek

verricht naar de value relevance naar vrijwillige rapportage. Een van de eerste onderzoekers die dit

hebben uitgevoerd zijn Amir en Lev (1996). Middels een prijsmodel en een return model welke is

gebaseerd op het Ohlson model, hebben ze onderzoek verricht naar de value relevance van niet-

financiële vrijwillige informatie in de mobiele industrie. Zij hebben gevonden dat deze informatie

relevant is voor investeerders in het maken van investeringsbeslissingen. Moneva en Cuellar (2009)

hebben onderzoek verricht naar de value relevance van financiële en niet-financiële TSR. Hierbij

is tevens een test verricht naar de verschillen in value relevance tussen verplichte en vrijwillige

TSR. Consistent met Amir en Lev (1996), hebben Moneva en Cuellar (2009) ook het Ohlson

model toegepast op hun sample. De sample bestaat uit 396 observaties van 44 Spaanse

beursgenoteerde ondernemingen, van de periode 1996-2004. Dit betreft data voor en na de

introductie van milieuregelgeving voor Spaanse ondernemingen in 2002. Hierbij komen de

22

onderzoekers tot de conclusie dat verplichte rapportage meer value relevant is dan vrijwillige

rapportage.

Recent hebben Baboukardos en Rimmel (2016) een onderzoek verricht naar de value

relevance van IR bij Zuid-Afrikaanse ondernemingen welke genoteerd staan aan de Johannesburg

Stock Exchange. Hierbij hebben zij een vergelijking gemaakt tussen de value relevance van IR de

drie jaren voordat IR verplicht is gesteld in 2010 en de eerste drie jaren na de verplichtstelling. In

lijn met de IIRC Framework’s verwachting, hebben ze sterk bewijs gevonden dat de earnings

valuation coëfficient is gestegen. In andere woorden, de verplichtstelling van IR heeft tot een

hogere value relevance van informatie geleidt. Om te onderzoeken of er verschil is tussen de value

relevance bij ondernemingen welke Integrated Reports uitbrengen op vrijwillig of op verplichte

basis is onderstaande hypothese opgesteld:

H2: Het verplicht uitbrengen van een Integrated Report is positief geassocieerd

met de waarde van de onderneming.

23

3 Methodologie

Om de gestelde hypothesen te beantwoorden wordt een kwantitatief onderzoek verricht. In § 3.1

wordt het regressiemodel besproken. Vervolgens wordt in § 3.2 de dataverzameling besproken.

3.1 Valuation model

3.1.1 Regressiemodel

De doelstelling van deze scriptie is het onderzoeken van de value relevance van Integrated

Reporting. Dit zal worden onderzocht met behulp van het Ohlson (1995) model welke tevens

worden gebruikt door Hassel et al. (2005), Semenova et al. (2010) en Baboukardos & Rimmel

(2016). Het Ohlson model is een veelgebruikte standaard om de value relevance voor

ondernemingen te meten (Amir & Lev, 1996; Kallapur & Kwan, 2004; Hassel et al., 2005; Berthelot

et al., 2012). Het model geeft de relatie weer tussen de marktwaarde van een onderneming en de

twee belangrijkste accounting maatstaven: boekwaarde en winsten. Een voordeel van het Ohlson

model is dat naast deze twee accounting maatstaven gemakkelijk andere variabelen worden

toegevoegd waarbij kan worden onderzocht of deze variabelen een effect hebben op marktwaarde

van een onderneming. Daarnaast is het een zeer geschikt model voor deze scriptie waarin meerdere

landen worden onderzocht omdat de begrippen van de benodigde data zoals marktwaarde en

boekwaarde van een onderneming, in ieder land gelijk is.

Het Ohlson model is gebaseerd op diverse assumpties. De eerste assumptie betreft de

Present Value Relation (PVR) waarbij wordt gesteld dat de marktwaarde van een onderneming

gelijk is aan de contante waarde van de verwachte toekomstige kasstromen, verdisconteerd tegen

de risicovrije rentevoet. Het toepassen van de risicovrije rentevoet als disconteringsvoet

weerspiegelt de aannames van de risico-neutrale beleggers. De tweede assumptie betreft de Clean

Surplus Relation (CSR) en houdt in dat alle financiële gegevens muteren via de winst- en

verliesrekening. CSR zorgt ervoor dat alle veranderingen in de boekwaarde van het eigen vermogen

van een onderneming worden gerapporteerd als inkomen of dividend. De derde en meest

controversiële veronderstelling van het Ohlson model is dat er een relatie is tussen abnormal

earnings tussen opeenvolgende perioden. Abnormal earnings worden gedefinieerd als het verschil

tussen accounting earnings en normale earnings (de return on investment op het begin van een

periode, ook wel de netto boekwaarde van een onderneming maal de interest). Deze regressies

gezamenlijk resulteert in het volgende Ohlson regressiemodel:

𝑀𝑉𝑖,𝑡 = 𝐵0𝐵𝑉𝑖,𝑡 + 𝐵1𝑁𝐼𝑖,𝑡 + 𝐵2𝑒𝑖,𝑡

24

Waarbij: 𝑀𝑉𝑖,𝑡 = marktwaarde van een onderneming

𝐵𝑉𝑖,𝑡 = boekwaarde van een onderneming

𝑁𝐼𝑖,𝑡 = netto inkomen

𝑒𝑖,𝑡 = overige niet-financiële relevante informatie

De overige niet-financiële relevante informatie kan volgens Baboukardos & Rimmel (2016),

Mervelskemper & Streit (2015) en Hassel et al. (2005) tevens bestaan uit informatie over IR.

Allereerst wordt hieronder het regressiemodel getoond welke wordt gebruikt voor de hypothese

dat Integrated Reporting value relevant is. Gebaseerd op Baboukardos & Rimmel (2016) zal het

onderstaand regressiemodel worden gebruikt in deze scriptie:

Regressiemodel 1 – wel of niet uitbrengen van Integrated Report:

𝑀𝑉𝑖,𝑡 = 𝐵0 + 𝐵1𝐵𝑉𝑖,𝑡 + 𝐵2𝑁𝐼𝑖,𝑡 + 𝐵3𝐼𝑅𝑖,𝑡 + 𝐵4(𝐼𝑅𝑖,𝑡𝑥 𝐵𝑉𝑖,𝑡) + 𝐵5(𝐼𝑅𝑖,𝑡𝑥 𝑁𝐼𝑖,𝑡) + 𝐵6𝐿𝑂𝑆𝑆𝑖,𝑡

+ 𝐵7(𝐿𝑂𝑆𝑆𝑖,𝑡𝑥 𝑁𝐼𝑖,𝑡) + 𝐵8𝐿𝐸𝑉𝑖,𝑡 + 𝐵9𝑆𝐼𝑍𝐸𝑖,𝑡 + ∑ 𝐵10𝐼𝑁𝐷𝑖,𝑡

𝑗=27

𝑗=1

+ ∑ 𝐵11𝑌𝑅𝑖,𝑡

𝑦=2015

𝑦=2011

+ ∑ 𝐵12𝐶𝑂𝑈𝑁𝑇𝑅𝑌𝑖,𝑡

𝑗=17

𝑗=1

+ 𝑒𝑖,𝑡

De tweede hypothese welke wordt onderzocht is of de verplichting om een Integrated Report uit

te brengen tot een hogere value relevance leidt. Gebaseerd op regressiemodel 1, zal onderstaand

regressiemodel worden gebruikt in deze scriptie.

Regressiemodel 2 – verplicht of vrijwillig uitbrengen van Integrated Report:

𝑀𝑉𝑖,𝑡 = 𝐵0 + 𝐵1𝐵𝑉𝑖,𝑡 + 𝐵2𝑁𝐼𝑖,𝑡 + 𝐵3𝐼𝑅𝑀𝐴𝑁𝑖,𝑡 + 𝐵4(𝐼𝑅𝑀𝐴𝑁𝑖,𝑡𝑥 𝐵𝑉𝑖,𝑡) + 𝐵5(𝐼𝑅𝑀𝐴𝑁𝑖,𝑡𝑥 𝑁𝐼𝑖,𝑡)

+ 𝐵6𝐿𝑂𝑆𝑆𝑖,𝑡 + 𝐵7(𝐿𝑂𝑆𝑆𝑖,𝑡𝑥 𝑁𝐼𝑖,𝑡) + 𝐵8𝐿𝐸𝑉𝑖,𝑡 + 𝐵9𝑆𝐼𝑍𝐸𝑖,𝑡 + ∑ 𝐵10𝐼𝑁𝐷𝑖,𝑡

𝑗=27

𝑗=1

+ ∑ 𝐵11𝑌𝑅𝑖,𝑡

𝑦=2015

𝑦=2011

+ ∑ 𝐵12𝐶𝑂𝑈𝑁𝑇𝑅𝑌𝑖,𝑡

𝑗=17

𝑗=1

+ 𝑒𝑖,𝑡

De drie basis variabelen (MV, BV en NI) zijn geschaald door het aantal uitstaande aandelen op

het einde van het fiscale boekjaar (Baboukardos & Rimmel, 2016). Volgens Barth et al. (2001) is

25

een accounting variabele value relevant indien deze een verwachte associatie heeft met de

marktwaarde van de onderneming. Derhalve wordt BV en NI als value relevance beschouwd

indien hun respectievelijke coëfficiënten 𝐵1 en 𝐵2 significant verschillen van nul. In dit

onderzoek wordt verwacht dat BV en NI anders worden gewaardeerd wanneer een Integrated

Report wordt uitgegeven door een onderneming, dan wanneer deze niet wordt uitgegeven.

Derhalve is voor regressiemodel 1 de verwachting dat de coëfficiënten 𝐵1 en 𝐵2 significant

verschillen voor ondernemingen die een Integrated Report uitgeven ten opzicht van

ondernemingen die dit niet doen. Daarnaast is de verwachting dat BV en NI anders worden

gewaardeerd wanneer het verplicht is dat een Integrated Report wordt uitgegeven (in het land

Zuid-Afrika) dan wanneer dit vrijwillig is (in landen van de EU). Derhalve is voor regressiemodel

2 tevens de verwachting dat de coëfficiënten 𝐵1 en 𝐵2 significant verschillen voor

ondernemingen die een Integrated Report verplicht uitgeven ten opzicht van ondernemingen die

dit vrijwillig doen. Om dit te onderzoeken zijn de volgende twee dummies gemaakt: dummy IR

welke een waarde heeft van één is indien een onderneming een Integrated Report uitbrengt en

een waarde heeft van nul indien zij dit niet doet en dummy IRMAN welke een waarde heeft van

één is indien een onderneming een Integrated Report verplicht uitbrengt en een waarde heeft van

nul indien zij dit vrijwillig doet. Derhalve is de focus van dit onderzoek gericht op de

coëfficiënten 𝐵4 en 𝐵5 van beide regressiemodellen. Indien deze coëfficiënten positief en

significant verschillen van nul, dan kan worden gesteld dat het (verplicht) uitbrengen van een

Integrated Report relevant is. Echter, indien één van deze variabelen negatief significant is,

betekend dit dat BV en NI hun relevantie gedeeltelijk hebben verloren. Indien de

bovengenoemde coëfficiënten niet significant verschillen van nul, kan worden gesteld dat

(verplicht) deze nieuwe manier van rapporteren middels Integrated Reporting geen impact heeft

op de marktwaarde van accounting informatie.

Zie tabel 1 hieronder voor een korte uitleg van de variabelen:

Tabel 1

Definities variabelen

Variabele Uitleg

MV Marktwaarde van de onderneming (Datastream code: MV) op het moment van einde fiscale boekjaar gedeeld door het aantal uitgegeven aandelen (Datastream code: NOSH)

BV Boekwaarde van de onderneming (Datastream code: WC03995) gedeeld door het aantal uitgegeven aandelen (Datastream code: NOSH)

26

NI Netto inkomen van de onderneming (Datastream code: WC18191) gedeeld door het aantal uitgegeven aandelen (Datastream code: NOSH)

IR Dummy welke gelijk is aan 1 indien de onderneming in het betreffende jaar een Integrated Report heeft uitgebracht en 0 indien zij dit niet heeft

IRMAN Dummy welke gelijk is aan 1 indien de onderneming verplicht een Integrated Report uitbrengt en 0 indien zij dit vrijwillig doet

LOSS Dummy welke gelijk is aan 1 indien de NI is negatief en 0 indien deze niet negatief is

LEV Leverage van een onderneming gemeten door de total debt (Datastram code: WC03255) gedeeld door de total assets (Datastream code: WC02999)

SIZE Grootte van de onderneming gemeten in de logaritme van total assets (Datastream code: WC02999)

IND Meervoudige dummy van de industrieën waarin alle ondernemingen opereren

YEAR Meervoudige dummy van de jaren 2011 tot en met 2015

COUNTRY Meervoudige dummy voor de landen waarin alle ondernemingen opereren

3.1.2 Afhankelijke variabele

De afhankelijke variabele van het model betreft de marktwaarde van de onderneming (MV) dat

een functie betreft van de boekwaarde van de onderneming (BV), netto inkomen (NI) en overige

niet-financiële relevante informatie zoals besproken in § 3.1.1.

3.1.3 Onafhankelijke variabele

De onafhankelijke variabelen betreffen, naast BV en NI zoals in § 3.1.1 besproken, IR en IRMAN.

De eerste onafhankelijke variabele IR wordt gemeten door een dummy dat de waarde van één

heeft indien de onderneming een Integrated Report uitbrengt, en een waarde van nul indien hij

geen Integrated Report uitbrengt. Deze informatie zal worden onttrokken uit de GRI Sustainability

Disclosure Database zoals zal worden besproken in § 3.2.

De tweede onafhankelijke variabele IRMAN wordt gemeten door een dummy dat de

waarde heeft van één indien de onderneming een Integrated Report verplicht uitbrengt, en een

waarde van nul indien hij een Integrated Report op vrijwillige basis uitbrengt. Zoals in voorgaande

hoofdstukken reeds besproken is het uitbrengen van een Integrated Report enkel verplicht in Zuid-

Afrika. De dummy heeft derhalve een waarde van één indien een Zuid-Afrikaanse onderneming

een Integrated Report uitbrengt, de dummy heeft een waarde van nul indien een Europese

onderneming een Integrated Report uitbrengt.

27

3.1.4 Controle variabelen

Zoals in paragraaf 3.1.1 zichtbaar is, zullen verschillende controlevariabelen worden toegepast.

Allereerst zal de controlevariabele LOSS worden toegepast. Deze controlevariabele betreft een

dummy met de waarde van één indien de onderneming in het betreffende boekjaar een verlies

heeft gerapporteerd. Dit wordt gemeten aan de hand van variabele NI. De dummy zal derhalve

een waarde van één hebben indien variabele NI negatief is en een nul indien anders.

LEV is de controlevariabele die de vermogensstructuur van de onderneming weergeeft

waarbij de verhouding eigen vermogen, vreemd vermogen centraal staat. Dit wordt gemeten door

het vreemd vermogen te delen door de totale activa. Indien de waarde nul is houdt dit in dat de

onderneming enkel met eigen vermogen gefinancierd is.

De derde controlevariabele die wordt toegepast is SIZE. Deze wordt toegepast omdat in de

studie van Lai et al. (2014) is aangetoond dat het uitbrengen van een Integrated Report positief is

geassocieerd met de grootte van de onderneming. Een verklaring waarom deze associatie bestaat

is omdat grotere ondernemingen meer (financiële) middelen hebben om Integrated Reporting toe

te passen als communicatiemiddel en omdat grotere ondernemingen meer druk vanuit de media

en wettelijke controles hebben om Integrated Reporting toe te passen (Dhaliwal et al., 2011;

Moneva & Cuellar, 2009). Daarnaast tonen Jensen en Berg (2012) aan dat bedrijven die meer

toezicht en druk vanuit stakeholders hebben, eerder Integrated Reporting toepassen dan bedrijven

die dit niet hebben. Dit komt overeen met de politieke economie hypothese zoals besproken in §

2.2.1.

Naast bovenstaande financiële variabelen zijn er tevens drie soorten dummies in het

regressiemodel gevoegd om de verschillen tussen ondernemingen te corrigeren, te weten IND, YR

en COUNTRY. IND betreft de som van dummies welke de verschillen tussen industrieën te

corrigeert, YR betreft de som van dummies welke de verschillen tussen de jaren 2011 tot en met

2015 corrigeert en COUNTRY betreft de som van dummies welke de verschillen tussen landen

corrigeert.

3.2 Dataverzameling

Om de onderzoeksvraag te kunnen beantwoorden is een database-onderzoek uitgevoerd. Hierbij

is allereerst data onttrokken van de GRI Sustainability Disclosure Database. GRI is, samen met

Prince’s Accounting for Sustainability Project (A4S), de oprichter van IIRC. De online database

van GRI bevat per april 2016 bijna 33.000 sustainability rapporten van ruim 9.000 organisaties

over de gehele wereld. In deze database kunnen verschillende filters worden toegepast waaronder

28

de filter of het sustainability rapport een Integrated Report betreft of niet. Omdat Integrated

Reporting in 2011 is gelanceerd middels het IIRC Pilot Programme, zijn alle sustainability reports

vanaf 2011 met de filter Integrated Reporting onttrokken uit de GRI Sustainability Disclosure

Database en is van ieder rapport de naam van de onderneming, jaartal waarop het Integrated

Report betrekking op heeft, land van de onderneming, of er assurance is afgegeven op het

Integrated Report is en zo ja, door wie. Door deze uitgebreide procedure van dataverzameling is

een unieke dataset tot stand gekomen.

In totaal zijn er per april 2016 3.046 ondernemingen die een Integrated Report hebben

uitgebracht volgens de GRI Sustainability Database. Vervolgens is door middel van Datastream

bepaald dat 745 van deze ondernemingen niet gevestigd zijn in Europa of Zuid Afrika en dat 1.052

van deze ondernemingen geen Datastream code hebben en derhalve niet beursgenoteerd zijn. Van

de 1.249 resterende ondernemingen zijn de in § 3.1.1 benoemde financiële variabelen onttrokken.

Zie onderstaande tabel 2 voor de uiteindelijke sample van ondernemingen welke een Integrated

Report uitbrengen, ook wel de “Primary sample” genoemd:

Tabel 2

Sample selectie voor ondernemingen met IR “Primary sample”

Aantal observaties

Aantal Integrated Reports in GRI Sustainability Database 3.046

Af: Ondernemingen welke niet in de EU of Zuid-Afrika gevestigd zijn -745

Af: Ondernemingen welke geen Datastream code hebben -1.052

Aantal ondernemingen waarvan variabelen zijn onttrokken uit Datastream 1.249

Af: Ondernemingen waarvan niet alle variabelen beschikbaar zijn in Datastream -51

Af: Ondernemingen die een negatieve boekwaarde hebben -8

Af: Outliers top en bottom 2,5% -103

Totaal ondernemingen met IR 1.087

Voor alle beursgenoteerde ondernemingen die een Integrated Report uitbrengen zijn vervolgens

middels Datastream Global Equity Indices ondernemingen opgezocht welke in hetzelfde land

actief zijn als de onderneming die een Integrated Report uitbrengt. Van deze ondernemingen zijn

dezelfde variabelen verzamelt als hierboven besproken. Vervolgens zijn de volgende handelingen

op de dataset toegepast: corrigeren van vreemde valuta, verwijderen van outliers en verwijderen

van specifieke observaties. Binnen Europa hebben niet alle landen de euro als munteenheid.

Derhalve zijn de financiële gegevens voor deze landen en voor Zuid-Afrika omgerekend naar de

29

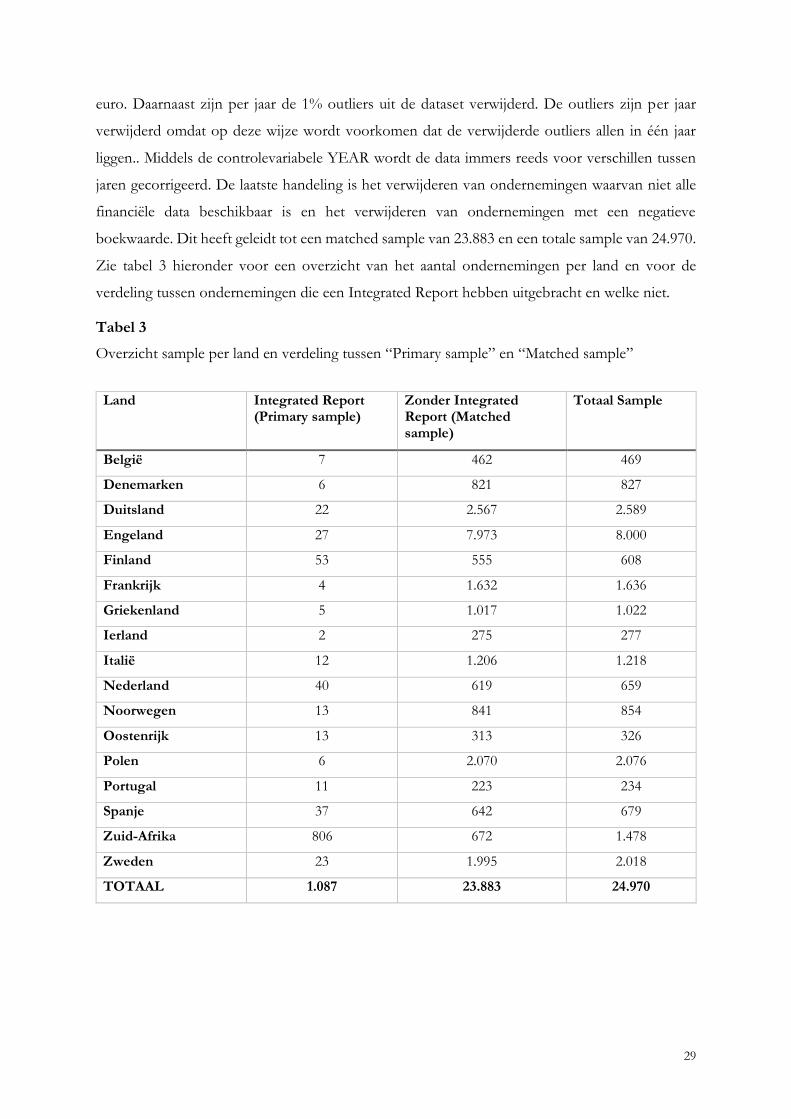

euro. Daarnaast zijn per jaar de 1% outliers uit de dataset verwijderd. De outliers zijn per jaar

verwijderd omdat op deze wijze wordt voorkomen dat de verwijderde outliers allen in één jaar

liggen.. Middels de controlevariabele YEAR wordt de data immers reeds voor verschillen tussen

jaren gecorrigeerd. De laatste handeling is het verwijderen van ondernemingen waarvan niet alle

financiële data beschikbaar is en het verwijderen van ondernemingen met een negatieve

boekwaarde. Dit heeft geleidt tot een matched sample van 23.883 en een totale sample van 24.970.

Zie tabel 3 hieronder voor een overzicht van het aantal ondernemingen per land en voor de

verdeling tussen ondernemingen die een Integrated Report hebben uitgebracht en welke niet.

Tabel 3

Overzicht sample per land en verdeling tussen “Primary sample” en “Matched sample”

Land Integrated Report (Primary sample)

Zonder Integrated Report (Matched sample)

Totaal Sample

België 7 462 469

Denemarken 6 821 827

Duitsland 22 2.567 2.589

Engeland 27 7.973 8.000

Finland 53 555 608

Frankrijk 4 1.632 1.636

Griekenland 5 1.017 1.022

Ierland 2 275 277

Italië 12 1.206 1.218

Nederland 40 619 659

Noorwegen 13 841 854

Oostenrijk 13 313 326

Polen 6 2.070 2.076

Portugal 11 223 234

Spanje 37 642 679

Zuid-Afrika 806 672 1.478

Zweden 23 1.995 2.018

TOTAAL 1.087 23.883 24.970

30

4 Onderzoeksresultaten

In dit hoofdstuk worden de onderzoeksresultaten van dit onderzoek besproken. Allereerst worden

in § 4.1 de resultaten met betrekking tot de eerste hypothese, is het uitbrengen van een Integrated

Report value relevant?, besproken. Vervolgens worden in § 4.2 de resultaten met betrekking tot de

tweede hypothese besproken, is het verplicht uitbrengen van een Integrated Report value relevant?

4.1 Wel of niet uitbrengen van Integrated Report

In deze paragraaf worden de resultaten van de eerste hypothese, en daarmee tevens het eerste

regressiemodel, besproken. Tabel 5 geeft een samenvatting van de statistieken van de verschillende

variabelen van de totale sample en de voor de ondernemingen die wel en niet een Integrated Report

hebben uitgebracht apart. De gemiddelde onderneming in de sample heeft een marktwaarde van

9,00 EUR, een boekwaarde van 14,67 EUR en een netto inkomen van 1,09 EUR per aandeel. De

non-parametische Wilcoxon en Mann-Whitney testen zijn uitgevoerd om te onderzoeken of er

significante verschillen zijn tussen de sub-samples van ondernemingen die wel of geen Integrated

Report uitbrengen. De non-parametische testen wijzen uit dat de median van de variabelen van

ondernemingen die een Integrated Report uitbrengen significant verschillen van de variabelen van

ondernemingen die geen Integrated Report uitbrengen. De gemiddelde marktwaarde van

ondernemingen die een Integrated Report uitbrengen ligt significant lager dan ondernemingen die

dit niet doen, terwijl de gemiddelde boekwaarde en netto inkomen significant hoger liggen.

Tabel 5

Statistieken

Zie voor uitleg variabelen tabel 1.

* Statistische significant verschil tussen ondernemingen met en zonder Integrated Report voor 5% – Wilcoxon en Mann-Whitney testen voor mediaan verschil zijn gehanteerd

** Statistische significant verschil tussen ondernemingen met en zonder Integrated Report voor 1% – Wilcoxon en Mann-Whitney testen voor mediaan verschil zijn gehanteerd

Totale sample Integrated Report Geen Integrated Report

N = 24.970 N = 1.087 IR = 1 N = 23.883 IR = 0

Mean Median Std. Mean Median Std. Mean Median Std.

Main variabelen

MV 9,00 2,40 18,46 7,62 2,26* 14,16 9,06 2,40* 18,63

BV 14,67 2,71 38,03 19,94 8,59** 28,95 14,43 2,57** 38,38

NI 1,09 0,11 4,15 2,71 0,87** 5,29 1,02 0,10** 4,08

Controlevariabelen

LOSS 0,33 - - 0,15 - - 0,34 - 0,47

LEV 0,26 0,16 4,53 0,21 0,18** 0,18 0,26 0,15** 4,64

SIZE 5,19 5,12 1,12 5,80 5,79** 1,04 5,16 5,09** 1,11

31

Vervolgens is onderzocht of de variabelen een relatie met elkaar hebben middels een

Pearson’s en Spearman’s correlatie coëfficiënt test. Zie tabel 6 hieronder voor de resultaten.

Volgens Gujarati (1995) is de grenswaarde van een correlatie waarboven sprake kan zijn van

multicollineariteit 0,80. Alle variabelen hebben een correlatie coëfficiënt onder deze waarde waarbij

de hoogste 0,618 is. Derhalve is vastgesteld dat er geen sprake is van multicollineariteit tussen de

variabelen.

Tabel 6

Correlatie matrix Pearson

MV BV NI IR LOSS LEV SIZE

MV 0,478** 0,419** -0,016* -0,228** -0,005 0,319**

BV 0,478** 0,618** 0,030** -0,166** -0,004 0,232**

NI 0,419** 0,618** 0,083** -0,340** -0,004 0,227**

IR -0,016* 0,030** 0,083** -0,085** -0,002 0,116**

LOSS -0,228** -0,166** -0,340** -0,085** 0,017** -0,326**

LEV -0,005 -0,004 -0,004 -0,002 0,017** -0,033**

SIZE 0,319** 0,232** 0,227** 0,116** -0,326** -0,033**

* Statistische significantie op ten minste 5% level

** Statistische significantie op ten minste 1% level

Tabel 7 hieronder geeft de ongestandaardiseerde coëfficiënten en standaard fouten van het

eerste regressiemodel voor de gehele periode van 5 jaar. Allereerst is te zien dat, zoals verwacht,

de variabelen BV en NI positief significant zijn (0.145 en 1.329 respectievelijk), wat indiceert dat

de boekwaarde en netto inkomen een effect hebben op de waardering van de markt in Europa en

Zuid-Afrika. De belangrijkste coëfficiënten, de interactievariabelen IR x BV en IR x NI, zijn beide

negatief significant. Echter is IR x BV negatief significant (-0.034) op 10% level en IR x NI negatief

significant (-0.776) op 1% level. In andere woorden, boekwaarde en netto inkomen verliezen een

gedeelte van hun value relevance bij het uitbrengen van een Integrated Report.

In paragraaf § 2.4.1 is de volgende hypothese gesteld:

H1: Het uitbrengen van een Integrated Report is positief geassocieerd met de

waarde van de onderneming

De verwachting was derhalve dat de interactievariabelen IR x BV en IR x NI beide positief

significant zijn. Echter is middels het uitvoeren van onderstaande regressie is gevonden dat beide

interactievariabelen negatief significant zijn. Derhalve wordt de hypothese wordt verworpen en

kan worden geconcludeerd dat het uitbrengen van een Integrated Report negatief is geassocieerd

met de waarde van de onderneming. Een mogelijke reden hiervoor is de theorie cost-concerned

32

school. Deze theorie stelt dat het rapporteren van niet-financiële informatie enkel kostbaar is voor

ondernemingen zonder dat ze er veel voordelen voor terug krijgen. Hierdoor neemt de waarde van

de onderneming af, wat uiteindelijk resulteert in een negatieve waardering door beleggers (Hassel

et al., 2005). Ondanks dat de doelstelling van de IIRC is om investeerders inzicht te laten krijgen

in de waardecreatie van de onderneming, kan het zijn dat investeerders deze nieuwe manier van

rapporteren niet begrijpen of niet waarderen. Derhalve zal in § 5.4 een aanvullend onderzoek

worden verricht of de kwaliteit van een Integrated Report, gemeten door of er assurance is gegeven

over het Integrated Report, wel positief is geassocieerd met de waarde van de onderneming.

Een tweede reden waarom er een negatieve waardering van Integrated Reporting is

gevonden kan zijn dat de investeerders het uitbrengen van een Integrated Report zien als window

dressing door de onderneming. Deze window dressing strategie hangt samen met de

legitimiteitsstrategie zoals besproken in § 2.2.1 en houdt in dat de onderneming IR enkel strategisch

toepast om de legitimiteit van investeerders te winnen. De negatieve waardering van IR kan

verklaren dat de investeerders deze strategie doorzien en de onderneming hiervoor afstraffen,

waardoor de marktwaarde van de onderneming afneemt.

Een derde mogelijke verklaring voor de afname van de value relevance wordt gegeven door

Baboukardos & Rimmel (2016). Zij vinden tevens een significante afname van de value relevance

van de boekwaarde en verklaren deze afname door de theorie dat investeerders door IR beter

inzicht krijgen in de toekomstige risico’s van de onderneming op zowel financieel als niet-financieel

gebied. Door het naar buiten brengen van deze risico’s door de ondernemingen wordt de

boekwaarde van de onderneming lager.

Tabel 7

Regressie analyse – Wel of niet uitbrengen van een Integrated Report

(𝟏) − 𝑴𝑽𝒊,𝒕 = 𝑩𝟎 + 𝑩𝟏𝑩𝑽𝒊,𝒕 + 𝑩𝟐𝑵𝑰𝒊,𝒕 + 𝑩𝟑𝑰𝑹𝒊,𝒕 + 𝑩𝟒(𝑰𝑹𝒊,𝒕𝒙 𝑩𝑽𝒊,𝒕) + 𝑩𝟓(𝑰𝑹𝒊,𝒕𝒙 𝑵𝑰𝒊,𝒕) + 𝑩𝟔𝑳𝑶𝑺𝑺𝒊,𝒕 +

𝑩𝟕(𝑳𝑶𝑺𝑺𝒊,𝒕𝒙 𝑵𝑰𝒊,𝒕) + 𝑩𝟖𝑳𝑬𝑽𝒊,𝒕 + 𝑩𝟗𝑺𝑰𝒁𝑬𝒊,𝒕 + ∑ 𝑩𝟏𝟎𝑰𝑵𝑫𝒊,𝒕𝒋=𝟐𝟕

𝒋=𝟏+ ∑ 𝑩𝟏𝟏𝒀𝑹𝒊,𝒕

𝒚=𝟐𝟎𝟏𝟓

𝒚=𝟐𝟎𝟏𝟏+

∑ 𝑩𝟏𝟐𝑪𝑶𝑼𝑵𝑻𝑹𝒀𝒊,𝒕𝒋=𝟏𝟕

𝒋=𝟏+ 𝒆𝒊,𝒕

Originele test

2011 t/m 2015

Add. 1

MV + 3

Add. 1

MV + 6

Add. 2

2012 t/m 2015

Add. 3

Outliers

Constant 0.096

(1.627)

0.459

(1.586)

1.112

(1.587)

-0.187

(1.778)

-2.279*

(1.261)

BV 0.145***

(0.004)

0.160***

(0.004)

0.155***

(0.004)

0.155***

(0.004)

0.105***

(0.003)

NI 1.329***

(0.036)

1.145***

(0.035)

1.195***

(0.035)

1.311***

(0.042)

0.995***

(0.029)

33

IR 2.638***

(0.609)

2.643***

(0.601)

2.544***

(0.601)

3.497***

(0.677)

1.570***

(0.472)

IR x BV -0.034*

(0.020)

-0.050*

(0.020)

-0.037*

(0.020)

-0.052

(0.021)

-0.002

(0.015)

IR x NI -0.776***

(0.111)

-0.597***

(0.110)

-0.688***

(0.110)

-0.663***

(0.128)

-0.479***

(0.086)

LOSS -2.585***

(0.214)

-2.358***

(0.211)

-2.132***

(0.082)

-2.862***

(0.244)

-2.749***

(0.166)

LOSS x NI -2.071***

(0.083)

-2.275***

(0.082)

-0.027***

(0.048)

-2.245***

(0.117)

-1.533***

(0.065)

LEV 0.008

(0.019)

0.009

(0.019)

-0.027

(0.048)

0.012

(0.019)

0.009

(0.016)

SIZE 2.350***

(0.093)

2.461***

(0.092)

2.351***

(0.092)

2.624***

(0.104)

2.636***

(0.073)

Industrie effecten

Nee Nee Nee Nee Nee