Embed Size (px)

Citation preview

GUATEMALA, MAYO DE 2016

CONTRALORÍA GENERAL DE CUENTAS

MUNICIPALIDAD DE CHICAMÁNDEPARTAMENTO DE EL QUICHÉ

AUDITORÍA FINANCIERA Y PRESUPUESTARIAPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2015

Guatemala, 23 de mayo de 2016

SeñorPedro (S.O.N.) Gamarro MoralesAlcalde MunicipalMunicipalidad de ChicamánDepartamento de El Quiché Señor (a) Alcalde Municipal: En mi calidad de Subcontralor de Calidad de Gasto Publico y en cumplimiento delo regulado en la literal "k" del artículo 13 de la Ley Orgánica de la ContraloríaGeneral de Cuentas, conforme la delegación que oportunamente me fueraotorgada, hago de su conocimiento de manera oficial el informe de auditoríarealizado por los auditores gubernamentales; que oportunamente fueronnombrados para el efecto y, quienes de conformidad con el artículo 29 de laprecitada Ley, son responsables del contenido y efectos legales del mismo. Sin otro particular, atentamente.

GUATEMALA, MAYO DE 2016

CONTRALORÍA GENERAL DE CUENTAS

MUNICIPALIDAD DE CHICAMÁNDEPARTAMENTO DE EL QUICHÉ

AUDITORÍA FINANCIERA Y PRESUPUESTARIAPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2015

10

8

8

8

8

8

7

7

7

6

6

5

5

5

4

4

3

3

2

2

2

2

2

1

1

1

ÍNDICE Página

1. INFORMACIÓN GENERAL

1.1 Base Legal

1.2 Función

2. FUNDAMENTO LEGAL DE LA AUDITORÍA

3. OBJETIVOS DE LA AUDITORÍA

3.1 Área Financiera

3.1.1 Generales

3.1.2 Específicos

4. ALCANCE DE LA AUDITORÍA

4.1 Área Financiera

Limitaciones al Alcance

4.2 Área Técnica

5. INFORMACIÓN FINANCIERA, PRESUPUESTARIA Y OTROSASPECTOS EVALUADOS

5.1 Información Financiera y Presupuestaria

5.1.1 Balance General

5.1.2 Estado de Resultados

5.1.3 Estado de Liquidación del Presupuesto de Ingresos yEgresos

5.2 Otros Aspectos

5.2.1 Plan Operativo Anual

5.2.2 Plan Anual de Auditoría

5.2.3 Convenios

5.2.4 Donaciones

5.2.5 Préstamos

5.2.6 Transferencias

5.2.7 Sistemas Informáticos Utilizados por la Entidad

5.3 Estados Financieros

32

31

30

29

18

17

17

13

12

11

105.3.1 Balance General

5.3.2 Estado de Resultados

5.3.3 Estado de Liquidación del Presupuesto de Ingresos yEgresos5.3.4 Notas a los Estados Financieros

6. RESULTADOS DE LA AUDITORÍA

Hallazgos Relacionados con el Control Interno

Hallazgos Relacionados con el Cumplimiento a Leyes yRegulaciones Aplicables

7. SEGUIMIENTO A RECOMENDACIONES DE AUDITORÍAANTERIOR

8. AUTORIDADES DE LA ENTIDAD, DURANTE EL PERIODOAUDITADO

9. COMISIÓN DE AUDITORÍA

INFORMACIÓN COMPLEMENTARIA (ANEXOS)

Visión (Anexo 1)Misión (Anexo 2)Estructura Orgánica (Anexo 3)NombramientoForma Única de EstadísticaFormulario SR1

1.

Guatemala, 23 de mayo de 2016

SeñorPedro (S.O.N.) Gamarro MoralesAlcalde MunicipalMunicipalidad de ChicamánDepartamento de El Quiché Señor (a) Alcalde Municipal: El (Los) Auditor (es) Gubernamental (es) designado (s) de conformidad con el (los)Nombramiento (s) No. (s) DAM-0364-2015 de fecha 08 de octubre de 2015, he(hemos) efectuado auditoría financiera y presupuestaria en la Municipalidad deChicamán, del Departamento de El Quiché, con el objetivo de evaluar lainformación financiera y presupuestaria contenida en el Balance General, Estadode Resultados y Estado de Liquidación Presupuestaria de Ingresos y Egresos,correspondiente al Ejercicio Fiscal 2015. Nuestro examen incluyó la evaluación de la ejecución presupuestaria de ingresosen sus diferentes conceptos y de egresos a nivel de programas, actividades,proyectos, grupos y renglones presupuestarios de gastos, cuentas de activo,pasivo, patrimonio y resultados, mediante la aplicación de pruebas selectivas, deacuerdo a las áreas críticas, considerando la materialidad e importancia relativa delas mismas, y como resultado del trabajo realizado, se detectaron aspectosimportantes a revelar, los cuales se describen a continuación: HALLAZGOS RELACIONADOS CON EL CONTROL INTERNO Área Financiera

Falta de conciliación bancaria

HALLAZGOS RELACIONADOS CON EL CUMPLIMIENTO A LEYES YREGULACIONES APLICABLES

1. 2. 3. 4. 5. 6.

Área Financiera

Fraccionamiento en la adquisición de bienes, servicios y suministrosIncumplimiento en la entrega de informesIncumplimiento en el envío de informes a la Dirección de Crédito PúblicoInadecuado control de registro de bienes de AlmacénNo se actualiza el Plan Operativo AnualFalta de presentación de información y documentación requerida

La Comisión de Auditoría nombrada se integra por el (los) auditor (es): Lic.Erasmo Randolfo Garcia Farfan (Coordinador) y Lic. Norman Osbed MazariegosSalazar (Supervisor).

El (Los) hallazgo (s) que contiene (n) el presente informe, fue (fueron) discutido(s)por la comisión de auditoria con las personas responsables.

Los comentarios y recomendaciones que se determinaron se encuentran endetalle en el informe de auditoría adjunto. Atentamente,

ÁREA FINANCIERA

Lic. ERASMO RANDOLFO GARCIA FARFAN

Coordinador Gubernamental

Lic. NORMAN OSBED MAZARIEGOS SALAZAR

Supervisor Gubernamental

Contraloría General de Cuentas 1 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de Chicamán, Departamento de El Quiché

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2015

1. INFORMACIÓN GENERAL 1.1 Base Legal El municipio es una institución autónoma del Derecho Público, tiene personalidadjurídica y capacidad para adquirir derechos y contraer obligaciones, para elcumplimiento de sus fines en los términos legalmente establecidos y deconformidad con sus características multiétnicas, pluriculturales y multilingües.

La autoridad del municipio, en representación de sus habitantes, es ejercidamediante el Concejo Municipal, el cual está integrado con el Alcalde, Síndicos yConcejales, electos directamente por sufragio universal y secreto para un períodode cuatro años, pudiendo ser reelectos.

El Alcalde es el encargado de ejecutar y dar seguimiento a las políticas, planes,programas y proyectos autorizados por el Concejo Municipal.

La municipalidad con sus dependencias administrativas, es el ente encargado deprestar y administrar los servicios públicos municipales.

Su ámbito jurídico se encuentra regulado en la Constitución Política de laRepública de Guatemala, artículos 253, 254, 255 y 257 y el Decreto 12-2002 delCongreso de la República de Guatemala, Código Municipal. 1.2 Función El municipio, para la gestión de sus intereses, en el ámbito de sus competencias,puede promover toda clase de actividades económicas, sociales, culturales,ambientales, y prestar cuantos servicios contribuyan a mejorar la calidad de vida,a satisfacer las necesidades y aspiraciones de la población del municipio.

Entre las competencias propias del municipio se citan las siguientes:

Formular y coordinar políticas, planes y programas relativos al abastecimientodomiciliario de agua; alcantarillado; alumbrado público; mercados; rastros;administración y autorización de cementerios; limpieza y ornato; al tratamiento dedesechos y residuos sólidos; pavimentación de vías urbanas y su mantenimiento;regulación del transporte; gestión de biblioteca, parques y farmacias municipales;servicio de policía municipal; generación de energía eléctrica; delimitación deáreas para el funcionamiento de ciertos establecimientos comerciales;reforestación para la protección de la vida, salud, biodiversidad, recursosnaturales, fuentes de agua y luchar contra el calentamiento global; y otras que lesean trasladadas por el Organismo Ejecutivo.

Contraloría General de Cuentas 2 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de Chicamán, Departamento de El Quiché

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2015

2. FUNDAMENTO LEGAL DE LA AUDITORÍA La auditoría se realizó con base en:

La Constitución Política de la República de Guatemala, según lo establecido ensus artículos 232 y 241.

El Decreto Número 31-2002. Ley Orgánica de la Contraloría General de Cuentas,artículos 2 Ámbito de Competencia y 4 Atribuciones.

El Acuerdo Gubernativo Número 192-2014, Reglamento de la Ley Orgánica de laContraloría General de Cuentas.

Normas de Auditoría del Sector Gubernamental y las Normas Generales deControl Interno, emitidas por la Contraloría General de Cuentas y NormasInternacionales de Auditoría. Nombramiento DAM-0364-2015 de fecha 08 de octubre de 2015. 3. OBJETIVOS DE LA AUDITORÍA 3.1 Área Financiera 3.1.1 GeneralesEvaluar la información financiera y presupuestaria contenida en el BalanceGeneral, Estado de Resultados y Estado de Liquidación Presupuestaria deIngresos y Egresos, correspondiente al Ejercicio Fiscal 2015. 3.1.2 Específicos

Verificar los saldos de las cuentas del Balance General, que por lamaterialidad y naturaleza sean significativos.Verificar los Ingresos y Gastos revelados en el Estado de Resultados.Evaluar que el Presupuesto de Ingresos y Egresos se haya ejecutadoatendiendo a los principios de legalidad, economía, eficiencia y eficacia.Evaluar el adecuado cumplimiento de las leyes, reglamentos, normas y otrosaspectos legales aplicables.Evaluar la estructura de control interno, establecida en la entidad.Evaluar que el presupuesto de ingresos y egresos se haya ejecutado deacuerdo al Plan Operativo Anual -POA- y de conformidad con losclasificadores presupuestarios establecidos, cumpliendo con las leyes,reglamentos, normas y metodologías aplicables.

Contraloría General de Cuentas 3 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de Chicamán, Departamento de El Quiché

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2015

Comprobar que los registros presupuestarios de ingresos y egresos,transacciones administrativas y financieras sean confiables, oportunos yverificables de acuerdo a las normas presupuestarias y contables aplicablesy se encuentren debidamente soportados con la documentación legalcorrespondiente.Verificar que las modificaciones presupuestarias se hayan sometido alproceso legal establecido y contribuyan al cumplimiento de los objetivos ymetas de la entidad.Verificar que las obras de inversión en infraestructura física ejecutadascumplan con los aspectos legales, administrativos y financieros que lasrigen.

4. ALCANCE DE LA AUDITORÍA 4.1 Área Financiera El examen comprendió la revisión selectiva de las operaciones, registros ydocumentación de respaldo presentada por los funcionarios y empleados de laentidad, correspondiente al período comprendido del 01 de enero al 31 dediciembre de 2015, con énfasis en las áreas y cuentas consideradas significativascuantitativamente y, de acuerdo a su naturaleza, determinadas como áreascríticas, incluidas en el Balance General, Estado de Resultados y Estado deLiquidación del Presupuesto de Ingresos y Egresos, como se describe acontinuación:

Del Balance General las cuentas siguientes: 1112 Bancos, 2113 Gastos delPersonal por Pagar y 2232 Préstamos Internos a Largo Plazo.

Del Estado de Resultados, en el área de Ingresos, las siguientes cuentas: 5172Transferencias Corrientes del Sector Público y del Área de Gastos, la cuenta 6111Remuneraciones.

Del Estado de Liquidación de la Ejecución del Presupuesto de Ingresos y Egresos,del área de Ingresos, los siguientes rubros: Transferencias Corrientes del SectorPúblico de la Administración Central y Tansferencias de Capital del Sector Públicode la Administración Central.

Del área de Egresos, los Programas siguientes: 01 Actividades Centrales, 12Gestión Educativa, 13 Red Vial y 99 Partidas no Asignables a Programas,considerando los eventos relevantes de los Proyectos, Obras y Actividades, asícomo de los Grupos de Gasto siguientes: 000 Servicios Personales, en donde seencuentran los renglones que por su importancia se evaluaron, siendo estos:

Contraloría General de Cuentas 4 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de Chicamán, Departamento de El Quiché

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2015

Renglón 062 Dietas para cargos representativos; en la Actividad 01 ConcejoMunicipal, renglones 011 Personal Permanente, 165 Mantenimiento y reparaciónde medios de transporte, 183 Servicios Jurídicos y 184 Servicios económicoscontables y de auditoría de la Actividad 02 Alcaldía Municipal y renglón 011Personal permanente en las Actividades 04 DAFIM y 07 Servicios Generalesrespectivamente.

Se verificaron los documentos legales que respaldan las modificacionespresupuestarias para establecer el presupuesto vigente aprobado para losprogramas presupuestarios y se verificó el Plan Operativo Anual así como el PlanAnual de Auditoría. Limitaciones al Alcance Las autoridades de la Municipalidad de Chicamán, Departamento de El Quiché, nopresentaron los Estados Financieros al 31 de diciembre de 2015, en el plazo legalestablecido, éstos fueron presentados con fecha 05 de abril de 2016 arequerimiento del Auditor Gubernamental. Se verificó en el Sistema deContabilidad Integrada para Gobiernos Locales –SICOINGL-, que los EstadosFinancieros al 31 de diciembre del 2015 presentados a la comisión de auditoría yreflejados en este informe de auditoría no contienen la misma informacióncontable, específicamente en la cuenta Activo Intangible Bruto del BalanceGeneral y en el Estado de Resultados en la Cuenta Depreciación y Amortización.Esta limitación provocó que no realizáramos todos los procedimientos de auditoríapara verificar la veracidad de la información solicitada en dichas cuentascontables y por ende en el resultado del ejercicio. Así también no se proporcionóinformación referente al listado de los proyectos realizados por contrato por fuentede financiamiento, proyectos de obras realizadas por Administración y Proyectosde Inversión Social, esta información limitó el alcance de auditoría en laverificación de estos proyectos, situación que conllevó a no solicitar al especialistaen la Dirección de Infraestructura Pública de la Contraloría General de Cuentas.(Ver hallazgo No. 6 de Cumplimiento a Leyes y Regulaciones Aplicables Falta dePresentación de Información y documentación requerida). 4.2 Área Técnica No se solicitó especialista en la Dirección de Infraestructura Pública de laControlaría General de Cuentas, debido a que las autoridades de la Municipalidadde Chicamán, Departamento del Quiché, no proporcionaron los reportes referenteal listado de los proyectos realizados por contrato por fuente de financiamiento,proyectos de obras realizadas por Administración y Proyectos de Inversión Social.

Contraloría General de Cuentas 5 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de Chicamán, Departamento de El Quiché

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2015

5. INFORMACIÓN FINANCIERA, PRESUPUESTARIA Y OTROS ASPECTOSEVALUADOS 5.1 Información Financiera y Presupuestaria 5.1.1 Balance General De acuerdo con el alcance de auditoría, se evaluaron cuentas del Balance Generalque por su importancia fueron seleccionadas, siendo las siguientes: ACTIVO Bancos Al 31 de diciembre de 2015, la cuenta 1112 Bancos, presenta disponibilidad por unvalor de Q1,117,197.55, el monto de esta cuenta expresa el saldo disponible enlas cuentas monetarias aperturadas en los bancos del sistema: CréditoHipotecario Nacional y Banco de Desarrollo Rural. PASIVO Gastos del Personal a Pagar Al 31 de diciembre de 2015, la cuenta 2113 Gastos del Personal a Pagar, registraun saldo de Q323,657.50. Se integra por el valor de Q 256,962.69 de CuotaLaboral IGSS, Q28,205.97 de Prima de Fianza, Q24,634.25 de ISR sobre Dietas yQ13,854.59 de ISR sobre relación de dependencia, los montos mencionadosanteriormente, corresponden a varios períodos, únicamente se revisó locorrespondiente al ejercicio 2015. Préstamos Internos a Largo Plazo Al 31 de diciembre de 2015, la municipalidad reporta en la cuenta 2232 PréstamosInternos a Largo Plazo, un saldo de Q17,025,025.82, adquiridos con los BancosInmobiliario, S.A. y Desarrollo Rural, S.A., corresponden a préstamos de ejerciciosanteriores al correspondiente al ejercicio 2015, verificándose que durante elpresente año, se realizaron abonos por la cantidad de: Q1,795,222.03 de loscuales no se informó oportunamente a la Dirección de Crédito Público, delMinisterio de Finanzas Públicas. (Ver hallazgo No. 2 relacionado con elCumplimiento a Leyes y Regulaciones Aplicables, incumplimiento en el envío deinformes, a la Dirección del Crédito Público).

Contraloría General de Cuentas 6 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de Chicamán, Departamento de El Quiché

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2015

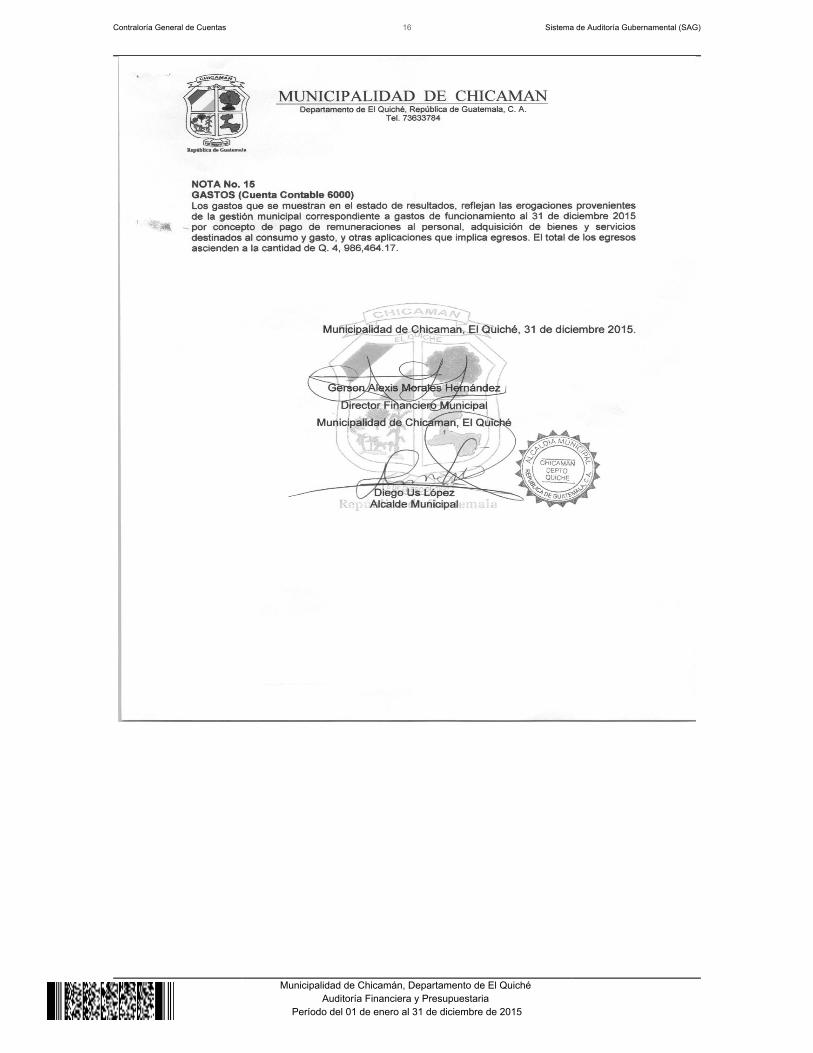

5.1.2 Estado de Resultados De acuerdo con el alcance de auditoría, se evaluaron cuentas del Estado deResultados que por su importancia fueron seleccionadas, siendo las siguientes:Ingresos y Gasto Ingresos Transferencias Corrientes Recibidas La cuenta 5172 Transferencias corrientes del sector público recaudadas yregistradas al 31 de diciembre de 2015, ascienden a la cantidad deQ2,475,268.69, mismas que fueron operadas oportunamente. Gastos

La cuenta 6111 Remuneraciones, registradas al 31 de diciembre de 2015,asciende a la cantidad de Q2,353,152.29. 5.1.3 Estado de Liquidación del Presupuesto de Ingresos y Egresos Aprobación del Presupuesto y Liquidación El Presupuesto de Ingresos y Egresos de la Municipalidad para el ejercicio fiscal2015, fue aprobado mediante Acta del Concejo Municipal No.38-2-2014, de fecha03 de octubre de 2014. Ingresos El Presupuesto de Ingresos asignado para el ejercicio fiscal 2015, asciende a lacantidad de Q14,837,136.75, de los cuales se han aprobado ampliaciones por lacantidad de Q9,279,406.09 para un presupuesto vigente de Q24,116,542.84, delos cuales se percibió la cantidad de Q17,936,662.59 (74.37 % en relación alpresupuesto vigente), de los cuales se revisaron los siguientes rubros:Transferencias Corrientes del Sector Público de la Administración Central, por unvalor de Q.2,475,268.69 y Transferencias de Capital del Sector Público de laAdministración Central por un valor de Q.14,844,258.56. El aporte de la Asignación Constitucional y de las asignaciones de leyesespecíficas correspondientes al mes de diciembre de 2015 fueron acreditadas porel Ministerio de Finanzas Públicas durante el mes de enero del año 2016, por unmonto de Q 5,124,092.67, según registros del Sistema de Contabilidad Integrada

Contraloría General de Cuentas 7 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de Chicamán, Departamento de El Quiché

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2015

para Gobiernos Locales -SICOIN GL. El presente aporte no fue evaluado en elproceso de la Auditoría. Egresos El Presupuesto de Egresos asignado para el ejercicio fiscal 2015, asciende a lacantidad de Q14,837,136.75, de los cuales se han aprobado modificaciones por lacantidad de Q9,279,406.09 para un presupuesto vigente de Q24,116,542.84, delos cuales se ejecutó la cantidad de Q19,631,505.03 (81% en relación alpresupuesto vigente), de los cuales se revisaron los programas 01 ActividadesCentrales por un valor de Q3,068,067.14; 12 Gestión Educativa por un valor deQ3,631,740,73 y 13 Red Vial por un valor de Q3,285,428.74; considerando loseventos relevantes de los Proyectos, Obras y Actividades a través de los grupossiguientes: 000 Servicios Personales, donde se tomaron en cuenta los renglones011, 062, 165, 183 y 184 respectivamente. (Ver hallazgos relacionados con elCumplimiento a Leyes y Regulaciones Aplicables, No. 1 Fraccionamiento en laadquisición de bienes, servicios y suministros y 2 Incumplimiento a la entrega deinformes; y de Control Interno, No. 1 Falta de Conciliación Bancaria). Modificaciones Presupuestarias En el período auditado la Municipalidad realizó modificaciones presupuestarias,mediante ampliaciones (y/o disminuciones), por un valor de Q9,279,406.09 yTransferencias presupuestarias, por un valor de Q3,472,813.56, verificándose quelas mismas fueron autorizadas por el Concejo Municipal. 5.2 Otros Aspectos 5.2.1 Plan Operativo Anual Se comprobó que el Plan Operativo Anual, no fue actualizado de conformidad porlas ampliaciones y transferencias presupuestarias realizadas en el períodoauditado (Ver hallazgo a Cumplimiento a leyes y Regulaciones Aplicables No. 5No se actualiza el Plan Operativo Anual); así mismo se verificó que se cumplió alpresentar el mismo. 5.2.2 Plan Anual de Auditoría El Plan Anual de Auditoría fue autorizado por la máxima autoridad de laMunicipalidad y trasladado a la Contraloría General de Cuentas y se cumplió conlos exámenes realizados, y el mismo fue subido al módulo de la SAG-UDAI en elSistema de Auditoría Gubernamental.

Contraloría General de Cuentas 8 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de Chicamán, Departamento de El Quiché

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2015

5.2.3 Convenios La Municipalidad de Chicaman, Departamento del Quiché, reportó que al 31 dediciembre de 2015, no tiene convenios vigentes. 5.2.4 Donaciones La Municipalidad de Chicaman, Departamento del Quiché, reportó que al 31 dediciembre de 2015, no recibió donaciones. 5.2.5 Préstamos La Municipalidad de Chicaman, Departamento del Quiché, reportó que durante elejercicio fiscal 2015, no realizó préstamos, con el sistema bancario, u otra entidad. 5.2.6 Transferencias La Municipalidad reportó transferencias o traslado de fondos, al 31 de diciembrede 2015, por un monto de Q.43,000.00, así 6151 Transferencias Otorgadas alSector Privado Q.33,000.00 y 6161 Transferencias de Capital al Sector Privadopor un monto de Q10,000.00. 5.2.7 Sistemas Informáticos Utilizados por la Entidad Sistema de Contabilidad IntegradaLa Municipalidad de Chicaman, Departamento del Quiché, utiliza el Sistema deContabilidad Integrada de Gobiernos Locales, SICOIN GL. Sistema de Información de Contrataciones y AdquisicionesSe verificó que la Municipalidad publicó y gestionó en el Sistema de Informaciónde Contrataciones y Adquisiciones del Estado, denominado GUATECOMPRAS, 5 concursos terminados adjudicados , 1 finalizado desierto y 90 publicaciones NPG.,según reporte de Guatecompras generado al 31 de Diciembre de 2015, de lacantidad de eventos realizados publicados, se seleccionó una muestra para suevaluación, siendo la siguiente:

No. NOG DESCRIPCIÓNMONTO

Q MODALIDAD STATUS1 400215,

DE FECHA 26 DE MAYODE 2015

895,000.00 Por Administración Terminado

Contraloría General de Cuentas 9 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de Chicamán, Departamento de El Quiché

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2015

MUNICIPALIDAD DE CHICAMÁN,QUICHÉ DIRECCIÓN MUNICIPAL

DE PLANIFICACIÓNCONSTRUCCIÓN Y

MATERIALES AFINES SUBSIDIOFAMILIAR CON DOTACIÓN DE

TINACOS PARA CAPTACIÓN DEAGUA PLUVIAL, VARIAS

COMUNIDADES CHICAMÁNQUICHÉ.

Sistema Nacional de Inversión PúblicaDerivado de que no hubieron proyectos en el ejercicio 2015, no se utilizó elSistema Nacional de Inversión Pública SNIP.

Contraloría General de Cuentas 10 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de Chicamán, Departamento de El Quiché

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2015

5.3 Estados Financieros 5.3.1 Balance General

Contraloría General de Cuentas 11 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de Chicamán, Departamento de El Quiché

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2015

5.3.2 Estado de Resultados

Contraloría General de Cuentas 12 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de Chicamán, Departamento de El Quiché

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2015

5.3.3 Estado de Liquidación del Presupuesto de Ingresos y Egresos

Contraloría General de Cuentas 13 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de Chicamán, Departamento de El Quiché

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2015

5.3.4 Notas a los Estados Financieros

Contraloría General de Cuentas 14 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de Chicamán, Departamento de El Quiché

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2015

Contraloría General de Cuentas 15 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de Chicamán, Departamento de El Quiché

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2015

Contraloría General de Cuentas 16 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de Chicamán, Departamento de El Quiché

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2015

Contraloría General de Cuentas 17 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de Chicamán, Departamento de El Quiché

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2015

6. RESULTADOS DE LA AUDITORÍA HALLAZGOS RELACIONADOS CON EL CONTROL INTERNO Área Financiera Hallazgo No. 1 Falta de conciliación bancaria CondiciónEn revisión efectuada a los documentos, se solicitaron las conciliacionesbancarias, correspondientes a los meses de Septiembre a Diciembre de 2015 dela cuenta del Banco de Desarrollo Banrural número 3181005407 y no laspresentaron. CriterioEl Acuerdo Número 09-03 del Jefe de la Contraloría General de Cuentas, NormasGenerales de Control Interno, Norma 5.7 Conciliación de saldos, establece: “Lasunidades especializadas deben realizar las conciliaciones de saldos de acuerdo ala normatividad emitida por la Dirección de Contabilidad del Estado y lasautoridades superiores de cada entidad, quienes velarán, en su respectivo ámbito,porque se apliquen los procedimientos de conciliación de saldos de una maneratécnica, adecuada y oportuna.” CausaEl Director de Administración Financiera Integrada Municipal, no ha elaborado lasconciliaciones bancarias. EfectoIncertidumbre en los datos reportados por el banco. RecomendaciónEl Concejo Municipal, debe girar instrucciones Alcalde Municipal y éste a su vez alDirector de Administración Financiera Integrada Municipal, a efecto se realicen lasconciliaciones bancarias. Comentario de los ResponsablesPor medio de oficio sin número de fecha once de abril de dos mil dieciséis, elseñor Gerson Alexis Morales Hernández, quien ocupó el puesto de Director deAdministración Financiera Integrada Municipal, manifiesta: “Se SOLICITA ELDESVANECIMIENTO DE DICHO HALLAZGO en virtud que, en la Municipalidad

Contraloría General de Cuentas 18 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de Chicamán, Departamento de El Quiché

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2015

de Chicaman específicamente en la unidad de Contabilidad se encuentran lasconciliaciones bancarias requeridas y que de mala fe no fueron puestas adisposición del respetable Auditor Gubernamental, por lo cual se adjuntan alpresente documento las conciliaciones requeridas”. Comentario de AuditoríaSe confirma el hallazgo planteado, porque la autoridad responsable no presentóoportunamente las Conciliaciones Bancarias, cuando el Auditor Gubernamental sepresentó a la Municipalidad de Chicaman, solicitándole las mismas por medio deun requerimiento, dicha autoridad cumplió con presentarlas el día de la discusiónde hallazgos, pero las mismas no estaban elaboradas en los formatosestablecidos. Este hallazgo fue notificado con el número 3, y corresponde en el presente informeal número 1. Acciones Legales y AdministrativasSanción económica de conformidad con Ley Orgánica de la Contraloría Generalde Cuentas, Decreto 31-2002, Artículo 39, reformado por el Artículo 67 del Decreto13-2013, Numeral 11, para: Cargo Nombre Valor en QuetzalesDIRECTOR AFIM GERSON ALEXIS MORALES HERNANDEZ 3,250.00Total Q. 3,250.00

Lineas en Blanco Luego de Acción Legal HALLAZGOS RELACIONADOS CON EL CUMPLIMIENTO A LEYES YREGULACIONES APLICABLES Área Financiera Hallazgo No. 1 Fraccionamiento en la adquisición de bienes, servicios y suministros CondiciónEn revisión efectuada en el Programa Red Vial, en la Actividad Caminos RuralesMejorados y Estudios Realizados, Renglón presupuestario 154 Arrendamiento deMaquinaria y Equipo de Construcción, correspondiente a la prestación de serviciosde construcción de aulas en los caseríos Costa Chiquita, Esquipulas Pajuil, CapillaChiquita y en las aldeas Pajuil, Ojo de Agua Carrizal el Jocotillo y compra dePiedrín Balastro, por la modalidad de compra directa, evidenciando

Contraloría General de Cuentas 19 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de Chicamán, Departamento de El Quiché

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2015

fraccionamiento, con el objeto de evitar proceso de cotización, tal como sedemuestra en el cuadro siguiente:

No Proveedor NIT Factura Fecha Montosin IVA

Montocon

IVA

TOTAL

1 José TzununReynoso

2330562-2 068 13/02/2015 62,500.00 70,000.00

2 José TzununReynoso

2330562-2 070 14/02/2015 64,285.71 72,000.00

3 José TzununReynoso

2330562-2 074 16/02/2015 66,964.25 75,000.00

4 José TzununReynoso

2330562-2 076 18/02/2015 50,200.89 56,225.00

5 José TzununReynoso

2330562-2 077 18/02/2015 10,446.43 11,700.00 284,925.00

CriterioEl Decreto Número 57-92 del Congreso de la República, Ley de Contratacionesdel Estado, Artículo 38, Régimen de Cotización *Monto. Reformado por el DecretoNúmero 57-92 del Congreso de la República Ley de Contrataciones del Estado, elcual queda así: Artículo 38. Monto, establece: “Cuando el precio de los bienes, delas obras, suministros o remuneración de los servicios exceda de noventa milquetzales (Q90,000.00) y no sobrepase los siguientes montos, la compra ocontratación podrá hacerse por el sistema de cotización así: a) Para lasmunicipalidades, que no exceda de novecientos mil quetzales (Q900,000.00); b)Para el Estado y otras entidades, que no exceda de novecientos mil quetzales(Q900,000.00).” El Acuerdo Gubernativo No. 1056-92, del Presidente de la República, Reglamentode la Ley de Contrataciones del Estado, Artículo 55, establece: “Se entiende porfraccionamiento cuando debiendo sujetarse la negociación por su monto, alprocedimiento de licitación o cotización, se fraccione deliberadamente con elpropósito de evadir la práctica de cualquiera de dichos procedimientos.” CausaEl Alcalde Municipal y el Director de Administración Financiera IntegradaMunicipal, no cumplieron con el procedimiento de cotización. EfectoDiscrecionalidad al realizar la adquisición de bienes y servicios, perdiendo la

Contraloría General de Cuentas 20 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de Chicamán, Departamento de El Quiché

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2015

oportunidad de comprar a mejores precios en compras mayores. RecomendaciónEl Alcalde Municipal, debe girar instrucciones al Director de AdministraciónFinanciera Integrada Municipal, para que la compra de bienes, suministros,contratación de obras y servicios que se requieran, se sujeten a la Ley deContrataciones del Estado y su Reglamento, evitando la práctica delfraccionamiento. Comentario de los ResponsablesPor medio del oficio sin número, de fecha once de abril de dos mil dieciséis, elseñor Gerson Alexis Morales Hernández, quien fungió como Director deAdministración Financiera Integrada Municipal, manifiesta: "Conforme al artículo55 del Reglamento de la Ley de Contrataciones del Estado, vigente en el mes defebrero del año 2015, se entiende por fraccionamiento cuando debiendo sujetarsea la negociación por su monto al procedimiento de licitación o cotización, sefraccione DELIBERADAMENTE con el propósito de evadir la práctica decualquiera de dichos procedimientos. Con la documentación adjunta se puede demostrar que: factura 68 renglones 029salón comunal caserío pajuil, adjunto perfil de la ayuda. Factura 74 renglones 281 compra de láminas. Factura 70 renglones 029. Factura 76 renglones 223. Factura 77 renglones 223. Se puede evidenciar que las compras directas tienen un perfil diferente, un destinodiferente, renglones diferentes que no evidencian de ninguna formaFRACCIONAMIENTO, de ninguna forma y mucho menos de forma deliberadacomo se argumenta". Por medio del oficio sin número, de fecha once de abril de dos mil dieciséis, elseñor Diego Us López, manifiesta: "Conforme al artículo 55 del reglamento de laley de Contrataciones del Estado vigente en el mes de febrero del año 2015, seentiende por fraccionamiento cuando debiendo sujetarse a la negociación por sumonto al procedimiento de licitación o cotización, se fraccionesDELIBERADAMENTE con el propósito de evadir la práctica de cualquiera dedichos procedimientos.

Contraloría General de Cuentas 21 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de Chicamán, Departamento de El Quiché

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2015

Con la documentación adjunta se puede demostrar que: factura 68 renglones 029salón comunal caserío pajuil, adjunto perfil de la ayuda. Factura 74 renglones 281 compra de láminas. Factura 70 renglones 029. Factura 76 renglones 223. Factura 77 renglones 223. Se puede evidenciar que las compras directas tienen un perfil diferente, un destinodiferente, renglones diferentes que no evidencian de ninguna formaFRACCIONAMIENTO, de ninguna forma y mucho menos de forma deliberadacomo se argumenta". Comentario de AuditoríaSe confirma el hallazgo, en virtud que las pruebas aportadas por los responsablesno desvirtúan el origen de este hallazgo, toda vez que en el plazo de 5 días, elmismo proveedor facturó a esta Municipalidad, la suma de Q284,925.00, con loque se comprueba que evadió la modalidad de compra por cotización. Acciones Legales y AdministrativasSanción económica de conformidad con Ley de Contrataciones del Estado,Decreto Número 57-92, del Congreso de la República, Artículo 81, para: Cargo Nombre Valor en QuetzalesALCALDE MUNICIPAL DIEGO (S.O.N.) US LOPEZ 6,359.93DIRECTOR AFIM GERSON ALEXIS MORALES HERNANDEZ 6,359.93Total Q. 12,719.86

Hallazgo No. 2 Incumplimiento en la entrega de informes CondiciónEn revisión efectuada a los documentos, se estableció el incumplimiento de lapresentación del inventario de bienes muebles a la Dirección de Contabilidad delEstado y el Departamento de Bienes del Estado y Licitaciones, ambos delMinisterio de Finanzas Públicas en el plazo establecido al 31 de enero de 2015. CriterioEl Acuerdo Gubernativo Número 217-94, del Presidente de la República,Reglamento de Inventarios de los Bienes Muebles de la Administración Pública,

Contraloría General de Cuentas 22 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de Chicamán, Departamento de El Quiché

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2015

Artículo 19, establece: “Las dependencias a que se refiere el presente reglamento,bajo la responsabilidad directa de su jefe superior, están obligadas a remitir a mástardar el treinta y uno de enero de cada año, un informe pormenorizado de losbienes muebles que tengan registrados en su inventario al treinta y uno dediciembre de cada año, a las Direcciones de Contabilidad del Estado y Bienes delEstado y Licitaciones, ambas del Ministerio de Finanzas Públicas.“ CausaEl Director de Administración Financiera Integrada Municipal, incumplió con lapresentación del informe pormenorizado en la fecha estipulada legalmente, alMinisterio de Finanzas Públicas. EfectoSe desconoce la integración de los bienes muebles que tiene la Municipalidad. RecomendaciónEl Alcalde Municipal, debe girar instrucciones al Director de AdministraciónFinanciera Integrada Municipal, para que sean presentados todos los informesrequeridos, legalmente a las diferentes instituciones. Comentario de los ResponsablesPor medio del oficio sin número, de fecha once de abril de dos mil dieciséis, elseñor Gerson Alexis Morales, quien se desempeñó como Director deAdministración Financiera Integrada Municipal, manifiesta: "No se tiene ningúncomentario". Comentario de AuditoríaSe confirma el hallazgo en virtud que el responsable no presentó ninguna prueba,limitándose a exponer en su respuesta no se tiene ningún comentario, aceptandode ese modo el mismo. Acciones Legales y AdministrativasSanción económica de conformidad con Ley Orgánica de la Contraloría Generalde Cuentas, Decreto 31-2002, Artículo 39, reformado por el Artículo 67 del Decreto13-2013, Numeral 4, para: Cargo Nombre Valor en QuetzalesDIRECTOR AFIM GERSON ALEXIS MORALES HERNANDEZ 3,250.00Total Q. 3,250.00

Hallazgo No. 3 Incumplimiento en el envío de informes a la Dirección de Crédito Público

Contraloría General de Cuentas 23 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de Chicamán, Departamento de El Quiché

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2015

CondiciónEn el desarrollo de la auditoría, se determinó que la Municipalidad de Chicaman,departamento de Quiché, posee prestamos al 31 de diciembre de 2015, los cualesascienden a la cantidad de Q18,002,528.87, verificando que la entidad no cumpliócon presentar a la Dirección de Crédito Público del Ministerio de FinanzasPúblicas, el informe mensual de la deuda que tiene la entidad, dentro del plazoque indica la ley, a través del módulo de deuda en el Sistema de ContabilidadIntegrado para los Gobiernos Locales, SICONINGL. CriterioEl Decreto Número 12-2002, del Congreso de la República de Guatemala, CódigoMunicipal y sus Reformas, Artículo 115, Información Financiera, establece: “ElConsejo Municipal deberá presentar mensualmente, dentro de los diez (10) díasdel mes siguiente, a través del módulo de deuda del Sistema Integrado deAdministración Financiera, en cualquiera de sus modalidades, el detalle de lospréstamos internos y externos vigentes y el saldo de la deuda contratada. LaDirección de Crédito Público, del Ministerio de Finanzas Públicas, velará porquelas municipalidades mantengan la información actualizada, cuando determine queuna municipalidad no está cumpliendo dicha obligación, lo comunicará a laContraloría General de Cuentas para que le aplique la sanción legalmentecorrespondiente.” CausaEl Director de Administración Financiera Integrada Municipal, incumplió con la leyvigente en la presentación mensual de la información relacionada a la deuda. EfectoLa Dirección de Crédito Público del Ministerio de Finanzas Públicas, no tiene datospara actualizar los registros de la Deuda Interna de la Nación. RecomendaciónEl Alcalde Municipal, debe girar instrucciones al Director de AdministraciónFinanciera Integrada Municipal, para que cumpla con las obligaciones que laentidad tiene conforme lo establecen las leyes vigentes y se efectúe en formaoportuna. Comentario de los ResponsablesPor medio del oficio sin número, de fecha once de abril de dos mil dieciséis, elseñor Gerson Alexis Morales Hernández, quien ocupó el cargo de Director deAdministración Financiera Integrada Municipal, manifiesta: “No se tiene ningúncomentario”.

Contraloría General de Cuentas 24 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de Chicamán, Departamento de El Quiché

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2015

Comentario de AuditoríaSe confirma el hallazgo, en virtud de que el responsable se limita a exponer queno tiene comentario, con lo cual se da por aceptado el mismo. Acciones Legales y AdministrativasSanción económica de conformidad con Ley Orgánica de la Contraloría Generalde Cuentas, Decreto 31-2002, Artículo 39, reformado por el Artículo 67 del Decreto13-2013, Numeral 4, para: Cargo Nombre Valor en QuetzalesDIRECTOR AFIM GERSON ALEXIS MORALES HERNANDEZ 3,250.00Total Q. 3,250.00

Hallazgo No. 4 Inadecuado control de registro de bienes de Almacén CondiciónSe comprobó un inadecuado control de registro de bienes de almacén en virtudque: a) no existe un libro o tarjetas Kardex en donde se registren los bienes,materiales y suministros adquiridos, y en efecto tampoco existe un control deegreso de almacén. CriterioEl Acuerdo Ministerial Número 86-2015, Manual de Administración FinancieraIntegrada Municipal (MAFIN), en el Marco Operativo y de Gestión, numeral 10Almacén, establece: “El almacén es el espacio físico en el cual se almacenan y seencuentran bajo custodia: materiales, útiles de escritorio, equipos, vehículos,maquinaria, mobiliario y otros bienes de consumo, que por su naturaleza, tienenque ser objeto de control y resguardo. El Almacén Municipal debe contar con unencargado, quien será responsable de la custodia y control de los bienes".Subproceso 2: Recepción de Bienes, numeral 6, Encargado de Almacén, queestablece: " Registra la información en el Sistema de Almacén (Kardex manual oinformático),emite y firma el formato "Recepción de Bienes" o (Constancia deingreso a Almacén e Inventario". Subproceso 3: Despacho de Bienes, numeral 6,Encargado de Almacén, que establece: "Firma y sella el formato si esta correcto ycompleta la información, procede a descargar el bien, material y suministro,genera, imprime, firma y sella el formato "Despacho de Almacén" (FormatoSolicitud/Entrega)". CausaIncumplimiento a la normativa por parte del Director de Administración Financiera

Contraloría General de Cuentas 25 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de Chicamán, Departamento de El Quiché

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2015

Integrada Municipal, relacionada con el establecimiento de controles de ingreso ysalida de bienes, materiales y suministros del Almacén. EfectoRiesgo de extravío o pérdida de bienes, materiales y suministros e imposibilidadde deducir responsabilidades a empleados o funcionarios. RecomendaciónEl Alcalde Municipal, debe girar instrucciones al Director de AdministraciónFinanciera Integrada Municipal, para que establezca una estructura de controlefectiva para el ingreso y salida de bienes, materiales y suministros municipales. Comentario de los ResponsablesPor medio del oficio sin número, de fecha once de abril de dos mil dieciséis, elseñor Gerson Alexis Morales Hernández, quien ocupó el puesto de Director deAdministración Financiera Integrada Municipal, manifiesta: “Se indica que noexiste un libro o tarjetas Kardex, y que no existe un control de egresos delalmacén. Se SOLICITA EL DESVANECIMIENTO DE DICHO HALLAZGO en virtud que siexisten Tarjetas Kardex formularios de Ingreso y Formularios de Egreso delalmacén. Lo anteriormente indicado es en base a que yo mismo como DirectorFinanciero realice dicho trámite de autorización ante la Contraloría General deCuentas. En el momento de la finalización de la Auditoria yo ya no fungía como DirectorFinanciero y es evidente que con una muy mala fe no se pusieron a la vista delrespetable Auditor Gubernamental este y otros documentos que se encontrabanen la Municipalidad de Chicaman”. Comentario de AuditoríaSe confirma el hallazgo en virtud que en el comentario expresa que él realizó lagestión ante la Controlaría General de Cuentas pero no aportó pruebas paracomprobar lo expresado, por lo tanto este queda firme. Acciones Legales y AdministrativasSanción económica de conformidad con Ley Orgánica de la Contraloría Generalde Cuentas, Decreto 31-2002, Artículo 39, reformado por el Artículo 67 del Decreto13-2013, Numeral 4, para: Cargo Nombre Valor en QuetzalesDIRECTOR AFIM GERSON ALEXIS MORALES HERNANDEZ 3,250.00Total Q. 3,250.00

Contraloría General de Cuentas 26 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de Chicamán, Departamento de El Quiché

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2015

Hallazgo No. 5 No se actualiza el Plan Operativo Anual CondiciónSe determinó que el Plan Operativo Anual -POA-, no fue actualizado deconformidad con las modificaciones presupuestaria; ampliaciones por un valor deQ9,279,406.09 y transferencias por un valor de Q.3,472,813.56 efectuadasdurante el período. CriterioEl Decreto Número 101-97, del Congreso de la República de Guatemala, LeyOrgánica del Presupuesto, Artículo 8 Vinculación plan-presupuesto, establece: “Los presupuestos públicos son la expresión anual de los planes del Estado,elaborados en el marco de la estrategia de desarrollo económico y social, enaquellos aspectos que exigen por parte del sector público, captar y asignar losrecursos conducentes para normal funcionamiento y para el cumplimiento de losprogramas y proyectos de inversión, al fin de alcanzar sus metas y objetivossectoriales, regionales e institucionales…” CausaEl Concejo Municipal, el Alcalde Municipal, el Director de AdministraciónFinanciera Integrada Municipal y Director Municipal de Planificación, nocumplieron con la actualización del Plan Operativo Anual, tomando en cuenta lasmodificaciones realizadas al presupuesto municipal en el transcurso del ejerciciofiscal. EfectoAl no actualizar el Plan Operativo Anual, en base a las modificaciones aprobadaspor las autoridades municipales en el transcurso del ejercicio fiscal, provoca queno se pueda verificar el cumplimiento de las metas, programas y actividadesincluidas en el presupuesto de ingresos y egresos de la Municipalidad, para elejercicio fiscal vigente. RecomendaciónEl Concejo Municipal, debe girar instrucciones al Alcalde Municipal y este a su vezal Director Municipal de Planificación y al Director de Administración FinancieraIntegrada Municipal, a efecto de realizar la actualización el Plan Operativo Anual-POA-, en forma correcta y oportuna, tomando como base las modificacionesaprobadas por las autoridades municipales en el transcurso del ejercicio fiscal.

Contraloría General de Cuentas 27 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de Chicamán, Departamento de El Quiché

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2015

Comentario de los ResponsablesPor medio de oficio sin número de fecha, once de abril de dos mil dieciséis, losseñores: Mario Aníbal Salazar Samayoa, quien ocupó el puesto de ConcejalI, Edgar Randolfo Martínez Calderón, quien ocupó el puesto de ConcejalII, Zacarias (S.O.N.) Cal Jom, quien ocupó el puesto de Concejal III SantosTomás Choc Xoná, quien ocupó el puesto de Concejal IV, Martín Herlindo HerreraLópez quien ocupo el puesto de Concejal V, Diego (S.O.N.) Us López, quienocupó el puesto de Alcalde Municipal, Gerson Alexis Morales Hernández, quienocupo el puesto de Director Administativo Financiero Integrado Municipaly Otto René Sánchez Hernández, quien ocupó el Puesto de Director Municipal dePlanificación, manifestaron: “No se tiene ningún comentario”. Comentario de AuditoríaSe confirma el hallazgo planteado, en virtud que los responsables manifestaronque no se tiene ningún comentario, razón suficiente para su confirmación. Acciones Legales y AdministrativasSanción económica de conformidad con Ley Orgánica de la Contraloría Generalde Cuentas, Decreto 31-2002, Artículo 39, reformado por el Artículo 67 del Decreto13-2013, Numeral 4, para: Cargo Nombre Valor en QuetzalesALCALDE MUNICIPAL DIEGO (S.O.N.) US LOPEZ 4,937.50DIRECTOR MUNICIPAL DE PLANIFICACION OTTO RENE SANCHEZ HERNANDEZ 1,750.00DIRECTOR AFIM GERSON ALEXIS MORALES HERNANDEZ 3,250.00CONCEJAL SEGUNDO EDGAR RANDOLFO MARTINEZ CALDERON 5,985.90CONCEJAL PRIMERO MARIO ANIBAL SALAZAR SAMAYOA 5,985.90CONCEJAL QUINTO MARTIN HERMELINDO HERRERA LOPEZ 5,985.90SINDICO II ROBERTO (S.O.N.) VIN CAAL 5,985.90CONCEJAL CUARTO SANTOS TOMAS CHOC XONA 5,985.90SINDICO I TOMAS (S.O.N.) CALEL TUM 5,985.90CONCEJAL TERCERO ZACARIAS (S.O.N.) CAL JOM 5,985.90Total Q. 51,838.80

Hallazgo No. 6 Falta de presentación de información y documentación requerida CondiciónMediante circular DAM-011-2015 de fecha 27 de noviembre de 2015, se solicitó alos Alcaldes Municipales para que a través de la Dirección de AdministraciónFinanciera Integrada Municipal, el Estado de Situación (Balance General) al31/12/2015, Estado de Resultados (Estado de Pérdidas y Ganancias) del01/01/2015 al 31/12/2015, Estado de Liquidación de la Ejecución Presupuestariade Ingresos y Egresos del 01/01/2015 al 31/12/2015 Notas a los EstadosFinancieros del 01/01/2015 al 31/12/2015; sin embargo, dichos documentos no

Contraloría General de Cuentas 28 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de Chicamán, Departamento de El Quiché

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2015

fueron presentados en su oportunidad, derivado de ello se suscribió el acta No.16-2016, del libro L2, 30,530 con el Director de Administración Financiera IntegralMunicipal de la Corporación 2016-2020. CriterioEl Decreto No. 31-2002 del Congreso de la República, Ley Orgánica de laContraloría General de Cuentas, artículo 7, Acceso y disposición de información,establece: “Para el fiel cumplimiento de su función, la Contraloría General deCuentas, a través de sus auditores, tendrá acceso directo a cualquier fuente deinformación de las entidades, organismos, instituciones, municipalidades ypersonas sujetas a fiscalización a que se refiere el artículo 2 de la presente Ley. Los Auditores de la Contraloría General de Cuentas, debidamente designados porsu autoridad superior, estarán investidos de autoridad. Todos los funcionarios yempleados públicos y toda persona natural o jurídica y los representantes legalesde las empresas o entidades privadas o no gubernamentales a que se refiere elartículo 2 de la presente Ley, quedan sujetas a colaborar con la ContraloríaGeneral de Cuentas, y están obligados a proporcionar a requerimiento de ésta,toda clase de datos e informaciones necesarias para la aplicación de esta Ley, enun plazo de siete (7) días. El incumplimiento de tal requisito dará lugar a laaplicación de las sanciones previstas en el artículo 39 de la presente Ley”. El Decreto Número 89-2002 del Congreso de la República, Ley de Probidad yResponsabilidades de Funcionarios Públicos, artículo 8, establece:“Responsabilidad administrativa. La responsabilidad es administrativa cuando laacción u omisión contraviene el ordenamiento jurídico administrativo y las normasque regulan la conducta del funcionario público, así mismo cuando se incurriere ennegligencia, imprudencia o impericia o bien incumpliendo leyes, reglamentos,contratos y demás disposiciones legales a la institución estatal ante la cual estánobligados a prestar sus servicios, además, cuando no se cumplan con la debidadiligencia las obligaciones contraídas o funciones inherentes al cargo, así comocuando por acción u omisión se cause perjuicio a los intereses públicos quetuviere encomendados y no ocasionen daños o perjuicios patrimoniales, o bien seincurra en falta o delito”. CausaEl Alcalde Municipal y el Director de Administración Financiera IntegradaMunicipal, incumplieron la elaboración y entrega de la información requerida en elplazo estipulado. EfectoEl Auditor Gubernamental no contó con información oportuna para desarrollar sufunción de fiscalización, al ejercicio fiscal 2015.

Contraloría General de Cuentas 29 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de Chicamán, Departamento de El Quiché

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2015

RecomendaciónEl Concejo Municipal, debe girar instrucciones al Alcalde Municipal y este a su vezal Director de Administración Financiera Integrada Municipal, para que losreportes sean elaborados oportunamente y entregados a las autoridades que losoliciten en el tiempo estipulado. Comentario de los ResponsablesPor medio de oficio sin número de fecha, once de abril de dos mil dieciséis, losseñores: Diego (S.O.N.) Us López, quien ocupó el puesto de Alcalde Municipal, Gerson Alexis Morales Hernández, quien ocupo el puesto de Director Administativo Financiero Integrado Municipal, manifestaron: “No se tiene ningúncomentario”. Comentario de AuditoríaSe confirma el hallazgo planteado, en virtud que las autoridades de laMunicipalidad de Chicamán, Departamento de El Quiché, no presentaron losEstados Financieros al 31 de diciembre de 2015, en el plazo establecido, éstosfueron presentados con fecha 05 de abril de 2016 a requerimiento del AuditorGubernamental. Se verificó en el Sistema de Contabilidad Integrada paraGobiernos Locales -SICOINGL- que los Estados Financieros al 31 de diciembre de2015 presentados a la comisión de auditoría y reflejados en este informe deauditoría no contienen la misma información contable, específicamente en lacuenta Activo Intangible Bruto del Balance General y en el Estado de Resultadosen la cuenta Depreciación y Amortización. Así también no se proporcionóinformación referente al listado de los proyectos realizados por contrato por fuentede financiamiento, proyectos de obras realizadas por Administración y Proyectosde Inversión Social. Acciones Legales y AdministrativasSanción económica de conformidad con Ley Orgánica de la Contraloría Generalde Cuentas, Decreto 31-2002, Artículo 39, reformado por el Artículo 67 del Decreto13-2013, Numeral 20, para: Cargo Nombre Valor en QuetzalesALCALDE MUNICIPAL DIEGO (S.O.N.) US LOPEZ 39,500.00DIRECTOR AFIM GERSON ALEXIS MORALES HERNANDEZ 26,000.00Total Q. 65,500.00

7. SEGUIMIENTO A RECOMENDACIONES DE AUDITORÍA ANTERIOR Con relación a las recomendaciones de Auditoría 2014, se hace constar que nofueron cumplidas al 100%.

Contraloría General de Cuentas 30 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de Chicamán, Departamento de El Quiché

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2015

8. AUTORIDADES DE LA ENTIDAD, DURANTE EL PERIODO AUDITADO Los funcionarios y empleados responsables de las deficiencias encontradas, seincluyen en el desarrollo de cada hallazgo contenido en el presente informe. No. NOMBRE CARGO PERÍODO1 DIEGO (S.O.N) US LOPEZ ALCALDE MUNICIPAL 01/01/2015 - 31/12/20152 TOMAS (S.O.N) CALEL TUM SINDICO I 01/01/2015 - 31/12/20153 ROBERTO (S.O.N) VIN CAAL SINDICO II 01/01/2015 - 31/12/20154 MARIO ANIBAL SALAZAR SAMAYOA CONCEJAL I 01/01/2015 - 31/12/20155 EDGAR RANDOLFO MARTINEZ CALDERON CONCEJAL II 01/01/2015 - 31/12/20156 ZACARIAS (S.O.N) CAL JOM CONCEJAL III 01/01/2015 - 31/12/20157 SANTOS TOMAS CHOC XONA CONCEJAL IV 01/01/2015 - 31/12/20158 MARTIN HERMELINDO HERRERA LOPEZ CONCEJAL V 01/01/2015 - 31/12/20159 PEDRO (S.O.N) HERNANDEZ PEREZ SECRETARIO MUNICIPAL 01/01/2015 - 31/12/201510 OTTO RENE SANCHEZ HERNANDEZ DIRECTOR MUNICIPAL DE PLANIFICACION 01/01/2015 - 31/12/201511 GERSON ALEXIS MORALES HERNANDEZ DIRECTOR AFIM 01/01/2015 - 31/12/201512 CESAR ARMANDO LOPEZ VELASQUEZ AUDITOR INTERNO 01/01/2015 - 31/12/2015

Contraloría General de Cuentas 31 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de Chicamán, Departamento de El Quiché

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2015

9. COMISIÓN DE AUDITORÍA ÁREA FINANCIERA

Lic. ERASMO RANDOLFO GARCIA FARFAN

Coordinador Gubernamental

Lic. NORMAN OSBED MAZARIEGOS SALAZAR

Supervisor Gubernamental

GESTIÓN CONOCIDA POR De conformidad con lo establecido en el Decreto No. 31-2002, del Congreso de laRepública, Ley Orgánica de la Contraloría General de Cuentas, artículo 29, losauditores gubernamentales nombrados son responsables del contenido y efectolegal del presente informe, el Director y Subdirector únicamente firman encumplimiento al proceso de oficialización que en ley corresponde.

Contraloría General de Cuentas 32 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de Chicamán, Departamento de El Quiché

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2015

INFORMACIÓN COMPLEMENTARIA (ANEXOS) Visión (Anexo 1)Ser una institución líder en la prestación de servicios públicos y el fortalecimientodel desarrollo integral y sostenible del municipio. Misión (Anexo 2)Somos una entidad autónoma que impulsa permanentemente el desarrollo delmunicipio a través de la promoción de actividades económicas, sociales,culturales, deportivas, velando por la integridad territorial, el fortalecimiento delpatrimonio natural y cultural. Brindamos los servicios públicos para contribuir amejorar la calidad de vida, satisfacer las necesidades y expectativas de losvecinos del municipio.

Contraloría General de Cuentas 33 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de Chicamán, Departamento de El Quiché

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2015

Estructura Orgánica (Anexo 3)

![[LTB-150] Teologia de Lucas - Fernando Mazariegos](https://img.pdfslide.net/doc/110x75/557210b8497959fc0b8d9d89/ltb-150-teologia-de-lucas-fernando-mazariegos.jpg)