Embed Size (px)

Citation preview

GUATEMALA, MAYO DE 2013

CONTRALORÍA GENERAL DE CUENTAS

MUNICIPALIDAD DE SAMAYAC, DELDEPARTAMENTO DE SUCHITEPÉQUEZ

AUDITORÍA FINANCIERA Y PRESUPUESTARIA PERÍODO AUDITADO 01 DE ENERO AL 31 DE

DICIEMBRE DE 2012

Guatemala, 27 de mayo de 2013 Señor José Francisco Cos EsquipulasAlcalde MunicipalMunicipalidad de Samayac, del Departamento de SuchitepéquezSu despacho Señor(a) Alcalde Municipal En mi calidad de Contralora General de Cuentas y en cumplimiento de lo reguladoen la literal k) del artículo 13 de la Ley Orgánica de la Contraloría General deCuentas, hago de su conocimiento de manera oficial el informe de auditoríarealizado por los Auditores Gubernamentales que oportunamente fueronnombrados para el efecto y quienes, de conformidad con el artículo 29 de laprecitada Ley Orgánica, son responsables del contenido y efectos legales delmismo.

Sin otro particular, atentamente.

Guatemala, 27 de mayo de 2013 Señor José Francisco Cos EsquipulasAlcalde MunicipalMunicipalidad de Samayac, del Departamento de SuchitepéquezSu despacho Señor(a) Alcalde Municipal En mi calidad de Subcontralor de Calidad de Gasto Público y en cumplimiento delo regulado en la literal k), del artículo 13 de la Ley Orgánica de la ContraloríaGeneral de Cuentas, conforme la delegación que oportunamente me fue otorgada,hago de su conocimiento de manera oficial, el informe de auditoría realizado porlos Auditores Gubernamentales que oportunamente fueron nombrados para elefecto y quienes, de conformidad con el artículo 29 de la precitada Ley Orgánica,son responsables del contenido y efectos legales del mismo.

Sin otro particular, atentamente.

Guatemala, 27 de mayo de 2013 Señor José Francisco Cos EsquipulasAlcalde MunicipalMunicipalidad de Samayac, del Departamento de SuchitepéquezSu despacho Señor(a) Alcalde Municipal En mi calidad de Subcontralor de Probidad y en cumplimiento de lo regulado en laliteral k), del artículo 13 de la Ley Orgánica de la Contraloría General de Cuentas,conforme la delegación que oportunamente me fue otorgada, hago de suconocimiento de manera oficial, el informe de auditoría realizado por los AuditoresGubernamentales que oportunamente fueron nombrados para el efecto y quienes,de conformidad con el artículo 29 de la precitada Ley Orgánica, son responsablesdel contenido y efectos legales del mismo.

Sin otro particular, atentamente.

GUATEMALA, MAYO DE 2013

CONTRALORÍA GENERAL DE CUENTAS

MUNICIPALIDAD DE SAMAYAC, DELDEPARTAMENTO DE SUCHITEPÉQUEZ

AUDITORÍA FINANCIERA Y PRESUPUESTARIA PERÍODO AUDITADO 01 DE ENERO AL 31 DE

DICIEMBRE DE 2012

10

9

8

8

7

7

7

7

7

6

6

6

5

4

4

4

4

3

3

2

2

2

2

2

1

1

1

ÍNDICE Página

1. INFORMACIÓN GENERAL

1.1 Base Legal

1.2 Función

2. FUNDAMENTOS DE LA AUDITORÍA

3. OBJETIVOS DE LA AUDITORÍA

3.1 Área Financiera

3.1.1 Generales

3.1.2 Específicos

4. ALCANCE DE LA AUDITORÍA

4.1 Área Financiera

5. INFORMACIÓN FINANCIERA, PRESUPUESTARIA Y OTROSASPECTOS EVALUADOS

5.1 Información Financiera y Presupuestaria

Balance General

Estado de Resultados

Estado de Liquidación del Presupuesto de Ingresos y Egresos

5.2 Otros Aspectos

5.2.1 Plan Operativo Anual

5.2.2 Plan Anual de Auditoría

5.2.3 Convenios

5.2.4 Donaciones

5.2.5 Préstamos

5.2.6 Transferencias

5.2.7 Sistemas informáticos utilizados por la Entidad

6. ESTADOS FINANCIEROS

6.1 Balance General

6.2 Estado de Resultados

6.3 Estado de Liquidación del Presupuesto de Ingresos y Egresos

39

38

37

36

35

33

33

33

33

32

30

30

21

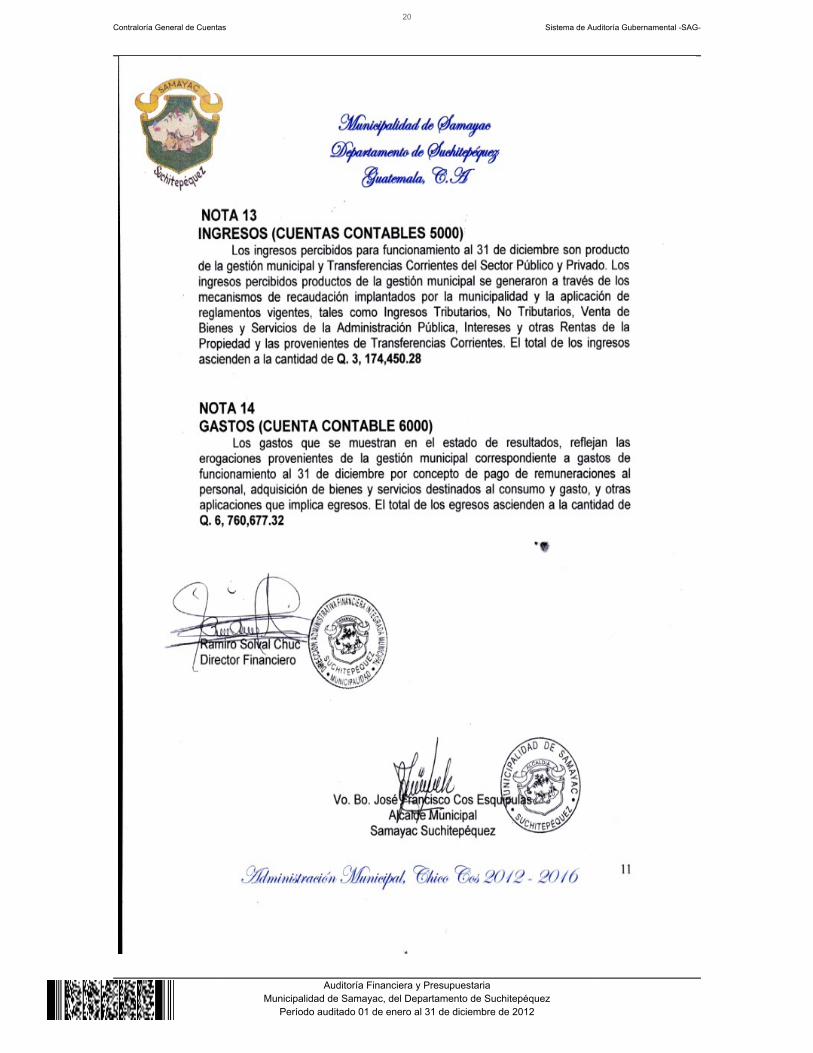

116.4 Notas a los Estados Financieros

7. RESULTADOS DE LA AUDITORÍA

8. SEGUIMIENTO A RECOMENDACIONES DE AUDITORÍAANTERIOR

9. AUTORIDADES DE LA ENTIDAD DURANTE EL PERÍODOAUDITADO

10. COMISIÓN DE AUDITORÍA

11. INFORMACIÓN COMPLEMENTARIA (ANEXOS)

11.1 Misión (Anexo 1)

11.2 Visión (Anexo 2)

11.3 Estructura Orgánica (Anexo 3)

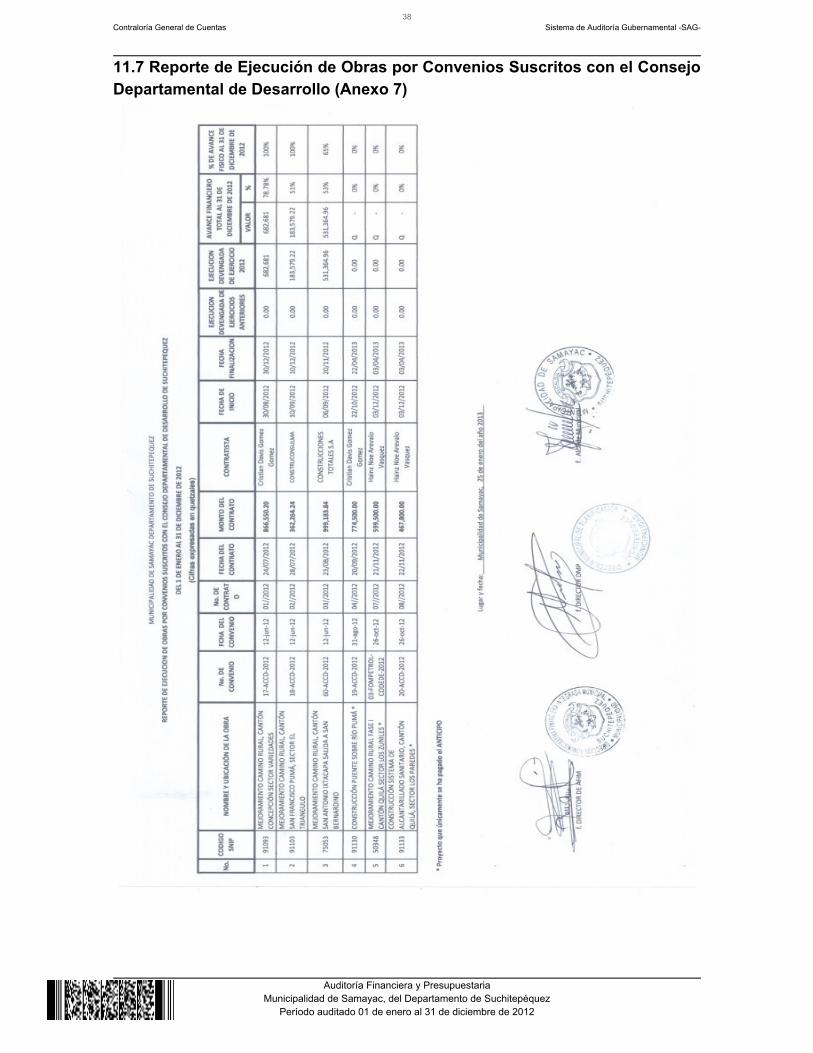

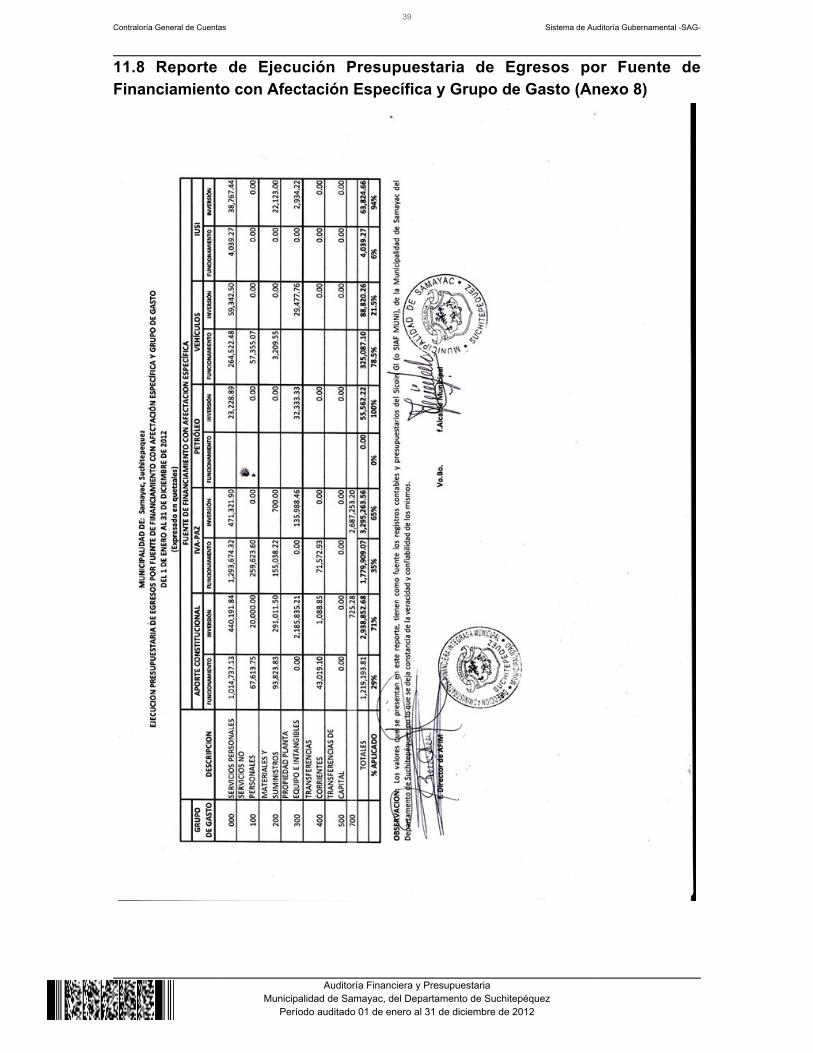

11.4 Reporte de Ejecución de Obras Realizadas por Contrato(Anexo 4)11.5 Reporte de Ejecución de Obras Realizadas por Administración(Anexo 5)11.6 Reporte de Ejecución de Proyectos de Inversión Social (ActivoIntangible) (Anexo 6)11.7 Reporte de Ejecución de Obras por Convenios Suscritos con elConsejo Departamental de Desarrollo (Anexo 7)11.8 Reporte de Ejecución Presupuestaria de Egresos por Fuentede Financiamiento con Afectación Específica y Grupo de Gasto(Anexo 8)

1. 2.

Guatemala, 27 de mayo de 2013 Señor José Francisco Cos EsquipulasAlcalde MunicipalMunicipalidad de Samayac, del Departamento de SuchitepéquezSu despacho Señor(a) Alcalde Municipal El (Los) Auditor(es) Gubernamental(es) designados de conformidad con el (los)Nombramiento(s) No. (Nos.) DAM-0032-2013 de fecha 24 de enero 2013 he(hemos) efectuado Auditoría Financiera y Presupuestaria, en la (el) Municipalidadde Samayac, del Departamento de Suchitepéquez con el objetivo de evaluar larazonabilidad de la información financiera, los resultados y la ejecuciónpresupuestaria de ingresos y egresos, correspondiente al período comprendido 01de enero al 31 de diciembre de 2012. Nuestro examen incluyó la evaluación de la estructura de control interno de laMunicipalidad de Samayac, del Departamento de Suchitepéquez, la ejecuciónpresupuestaria de ingresos en sus diferentes conceptos y de egresos a nivel deprogramas, actividades, proyectos, grupos y renglones presupuestarios de gastos,cuentas de activo, pasivo, patrimonio y resultados, mediante la aplicación depruebas selectivas, de acuerdo a las áreas críticas, considerando la materialidad eimportancia relativa de las mismas, y como resultado del trabajo realizadose detectaron aspectos importantes que merecen ser mencionados, los cuales sedescriben a continuación: HALLAZGOS RELACIONADOS CON EL CONTROL INTERNOÁrea Financiera

Atraso en la Rendición de CuentasBienes muebles no codificados con número de inventario

HALLAZGOS RELACIONADOS CON CUMPLIMIENTO DE LEYES YREGULACIONES APLICABLES

1. 2. 3.

Área Financiera

Falta de informes de auditoría internaAtraso en el registro de bienes de almacénTraslados entre Fuentes de Financiamiento no reintegrados

La comisión de auditoria nombrada se integra por los auditores: Lic. JorgeEduardo Alonzo Reyes (Coordinador) y Lic. Oswaldo Enrique Hernandez Barrios(Supervisor). El (Los) hallazgo(s) contenido(s) en el presente informe, fue (fueron) discutido(s)por la comisión de auditoria con las personas responsables. Los comentarios y recomendaciones que se determinaron se encuentran en elinforme de auditoría adjunto. Atentamente, ÁREA FINANCIERA

Lic. JORGE EDUARDO ALONZO REYES

Coordinador Independiente

Lic. OSWALDO ENRIQUE HERNANDEZ BARRIOS

Supervisor Gubernamental

Contraloría General de Cuentas1

Sistema de Auditoría Gubernamental -SAG-

Auditoría Financiera y Presupuestaria

Municipalidad de Samayac, del Departamento de SuchitepéquezPeríodo auditado 01 de enero al 31 de diciembre de 2012

1. INFORMACIÓN GENERAL 1.1 Base Legal El municipio es una institución autónoma del derecho público, tiene personalidadjurídica y capacidad para adquirir derechos y contraer obligaciones, para elcumplimiento de sus fines en los términos legalmente establecidos y deconformidad con sus características multiétnicas, pluriculturales y multilingües. La autoridad del municipio, en representación de sus habitantes, es ejercidamediante el Concejo Municipal, el cual está integrado con el Alcalde, Síndicos yConcejales, electos directamente por sufragio universal y secreto para un períodode cuatro años, pudiendo ser reelectos. El Alcalde es el encargado de ejecutar y dar seguimiento a las políticas, planes,programas y proyectos autorizados por el Concejo Municipal. La municipalidad con sus dependencias administrativas, es el ente encargado deprestar y administrar los servicios públicos municipales. Su ámbito jurídico se encuentra regulado en la Constitución Política de laRepública, artículos 253, 254, 255 y 257 y el Decreto 12-2002 del Congreso de laRepública de Guatemala, Código Municipal. 1.2 Función El municipio, para la gestión de sus intereses, en el ámbito de sus competencias,puede promover toda clase de actividades económicas, sociales, culturales,ambientales, y prestar cuantos servicios contribuyan a mejorar la calidad de vida,a satisfacer las necesidades y aspiraciones de la población del municipio.

Entre las competencias propias del municipio se citan las siguientes: Formular ycoordinar políticas, planes y programas relativos al abastecimiento domiciliario deagua; alcantarillado; alumbrado público; mercados; rastros; administración yautorización de cementerios; limpieza y ornato; al tratamiento de desechos yresiduos sólidos; pavimentación de vías urbanas y su mantenimiento; regulacióndel transporte; gestión de biblioteca, parques y farmacias municipales; servicio depolicía municipal; generación de energía eléctrica; delimitación de áreas para elfuncionamiento de ciertos establecimientos comerciales; reforestación para laprotección de la vida, salud, biodiversidad, recursos naturales, fuentes de agua yluchar contra el calentamiento global; y otras que le sean trasladadas por elOrganismo Ejecutivo.

Contraloría General de Cuentas2

Sistema de Auditoría Gubernamental -SAG-

Auditoría Financiera y Presupuestaria

Municipalidad de Samayac, del Departamento de SuchitepéquezPeríodo auditado 01 de enero al 31 de diciembre de 2012

2. FUNDAMENTOS DE LA AUDITORÍA La auditoría se realizó con base en: La Constitución Política de la República de Guatemala, según lo establecido ensus artículos 232 y 241. El Decreto Número 31-2002 Ley Orgánica de la Contraloría General de Cuentas,artículos 2 Ámbito de Competencia y 4 Atribuciones.

Las Normas Internacionales de Auditoría, Normas de Auditoría del SectorGubernamental y las Normas Generales de Control Interno. Nombramiento DAM-0032-2013 de fecha 24 de enero 2013 3. OBJETIVOS DE LA AUDITORÍA 3.1 Área Financiera 3.1.1 Generales Evaluar la razonabilidad de los Estados Financieros correspondientes al BalanceGeneral, Estado de Resultados, Notas a los Estados Financieros y Estado deLiquidación del Presupuesto de Ingresos y Egresos del ejercicio fiscal 2012, asícomo la estructura del control interno y el cumplimiento de normas, leyes,reglamentos y otros aspectos aplicables. 3.1.2 Específicos Evaluar la estructura de control interno establecida en la entidad aplicable alproceso contable, presupuestario y de tesorería. Verificar la razonabilidad de los saldos que presenta el Balance General en lascuentas de activo, pasivo y patrimonio de acuerdo a la materialidad o importanciarelativa. Verificar la razonabilidad de los ingresos y gastos corrientes revelados en elEstado de Resultados. Evaluar que el presupuesto de ingresos y egresos se haya ejecutadorazonablemente atendiendo a los principios de legalidad, economía, eficiencia yeficacia.

Contraloría General de Cuentas3

Sistema de Auditoría Gubernamental -SAG-

Auditoría Financiera y Presupuestaria

Municipalidad de Samayac, del Departamento de SuchitepéquezPeríodo auditado 01 de enero al 31 de diciembre de 2012

Evaluar que el presupuesto de ingresos y egresos se haya ejecutado de acuerdoal Plan Operativo Anual -POA- y de conformidad con los clasificadorespresupuestarios establecidos, cumpliendo con las leyes, reglamentos, normas ymetodologías aplicables.

Comprobar que los registros presupuestarios de ingresos y egresos, transaccionesadministrativas y financieras sean confiables, oportunos y verificables de acuerdoa las normas presupuestarias y contables aplicables y se encuentren debidamentesoportados con la documentación legal correspondiente. Verificar que las modificaciones presupuestarias se hayan sometido al procesolegal establecido y contribuyan al cumplimiento de los objetivos y metas de laentidad. Verificar que las obras de inversión en infraestructura física ejecutadas cumplancon los aspectos legales, administrativos y financieros. 4. ALCANCE DE LA AUDITORÍA 4.1 Área Financiera El examen comprendió la evaluación de la estructura de control interno y larevisión de las operaciones, registros y documentación de respaldo presentadapor los funcionarios y empleados de la Municipalidad de Samayac, delDepartamento de Suchitepéquez, correspondiente al período comprendido 01 deenero al 31 de diciembre de 2012, de conformidad con la muestra seleccionada;con énfasis en las Cuentas de Balance General siguientes: Bancos, Tierras yTerrenos, Construcciones en Proceso. Del Estado de Resultados, en el área de Ingresos, las siguientes cuentas:Transferencias Corrientes del Sector Público. y del área de gastos, las cuentasRemuneraciones.

Del Estado de Liquidación de la Ejecución del Presupuesto de Ingresos y Egresos,del área de Ingresos, los siguientes rubros: Transferencias Corrientes yTransferencias de Capital. Del área de Egresos, los Programas siguientes: 11Servicios Públicos Municipales, 12 Red Vial., considerando los eventos relevantesde acuerdo a los Grupos de Gasto siguientes: 00 Servicios Personales, 03Propiedad, Planta, Equipo e Intangibles, mediante la aplicación de pruebasselectivas. Asimismo, se verificaron los documentos legales que respaldan las modificaciones

Contraloría General de Cuentas4

Sistema de Auditoría Gubernamental -SAG-

Auditoría Financiera y Presupuestaria

Municipalidad de Samayac, del Departamento de SuchitepéquezPeríodo auditado 01 de enero al 31 de diciembre de 2012

presupuestarias para establecer el presupuesto vigente aprobado para losprogramas presupuestarios y se verificó el Plan Operativo Anual así como el PlanAnual de Auditoría. 5. INFORMACIÓN FINANCIERA, PRESUPUESTARIA Y OTROS ASPECTOSEVALUADOS 5.1 Información Financiera y Presupuestaria Balance General

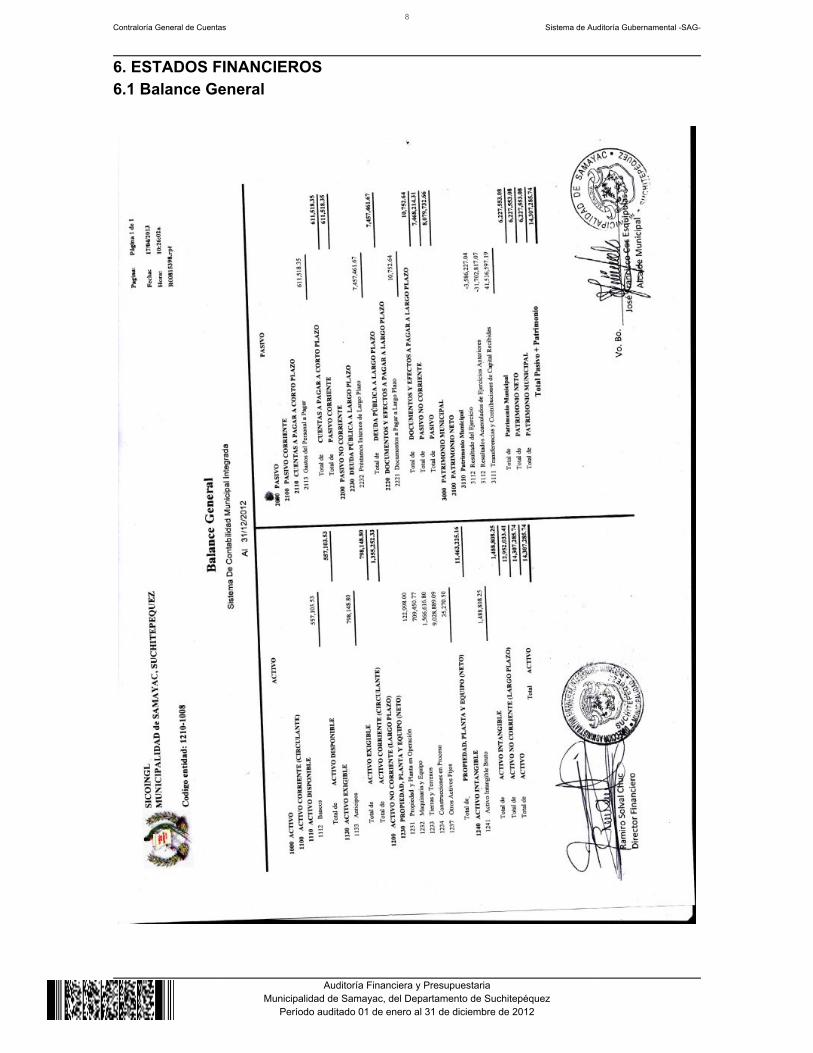

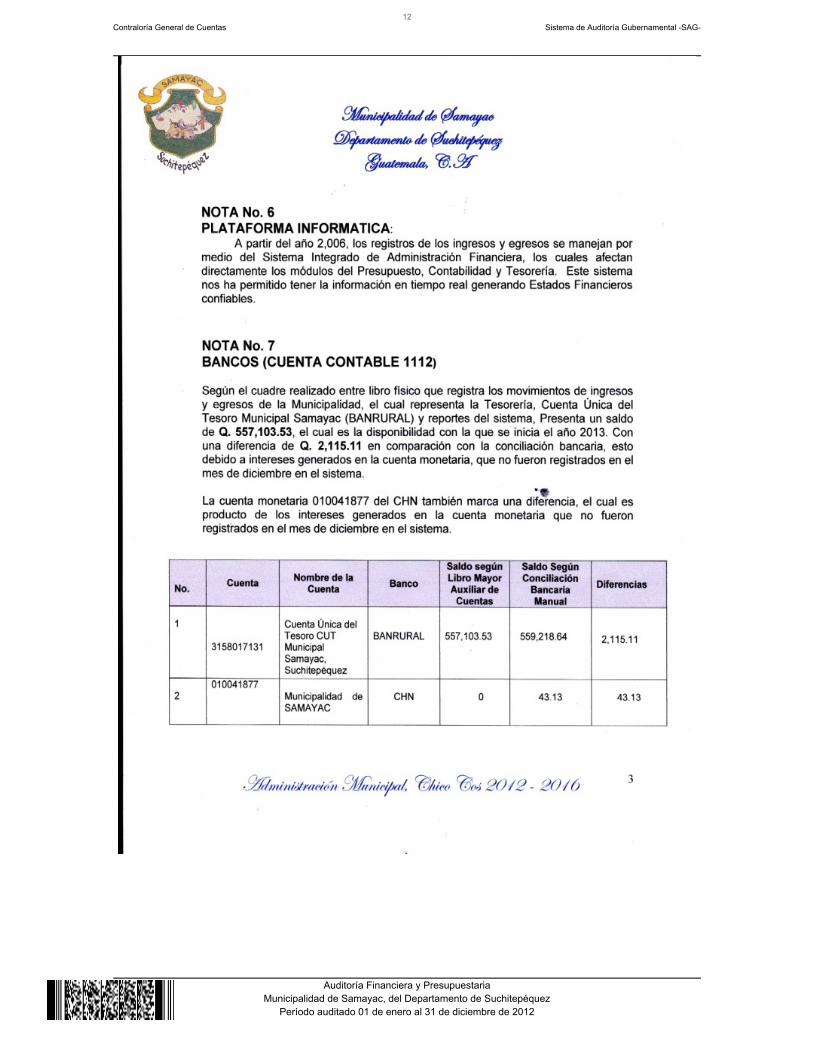

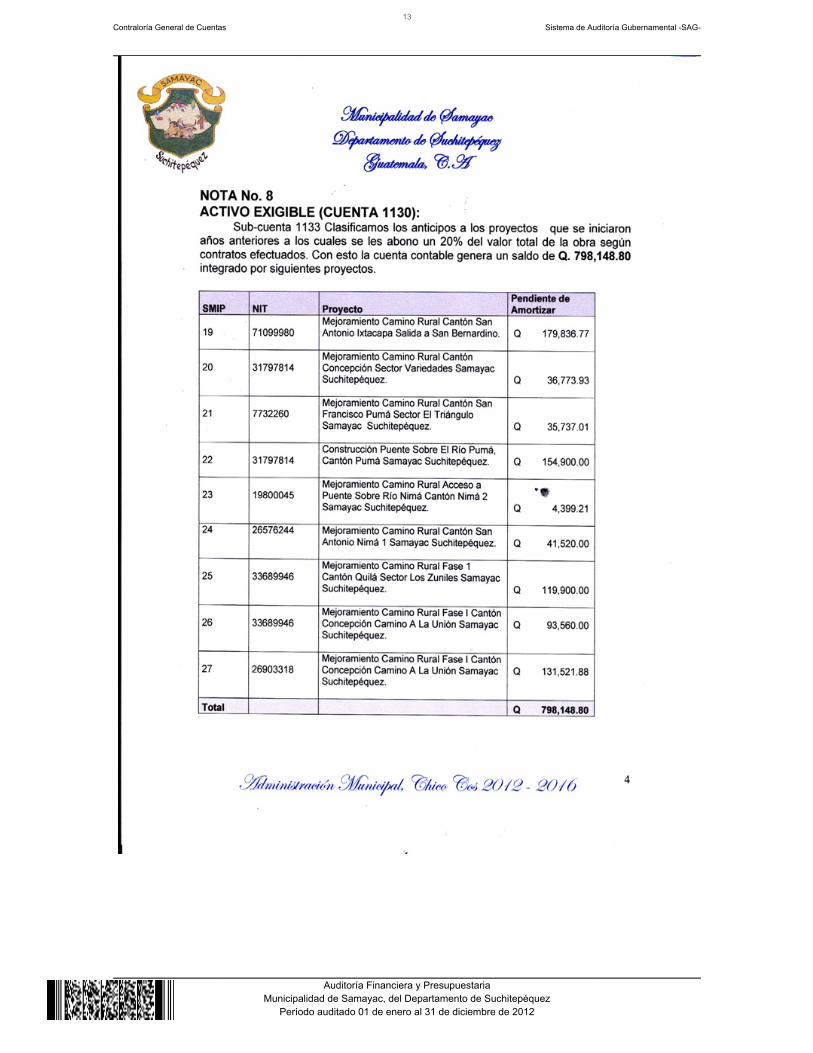

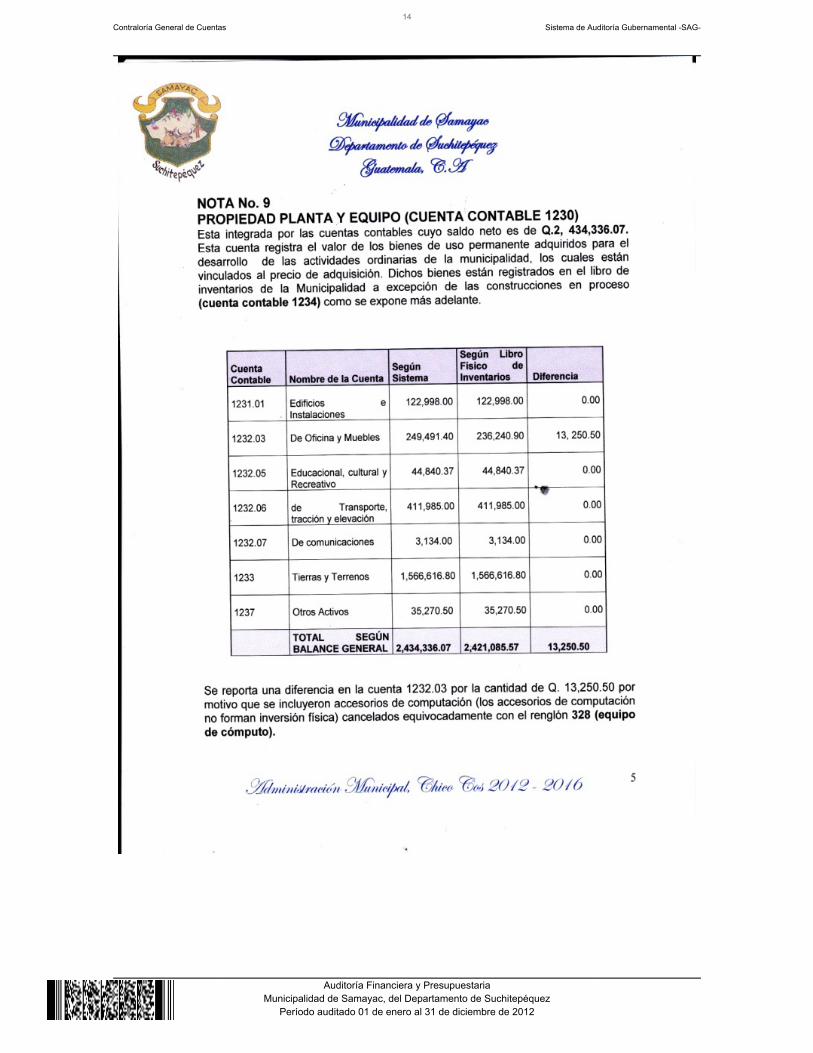

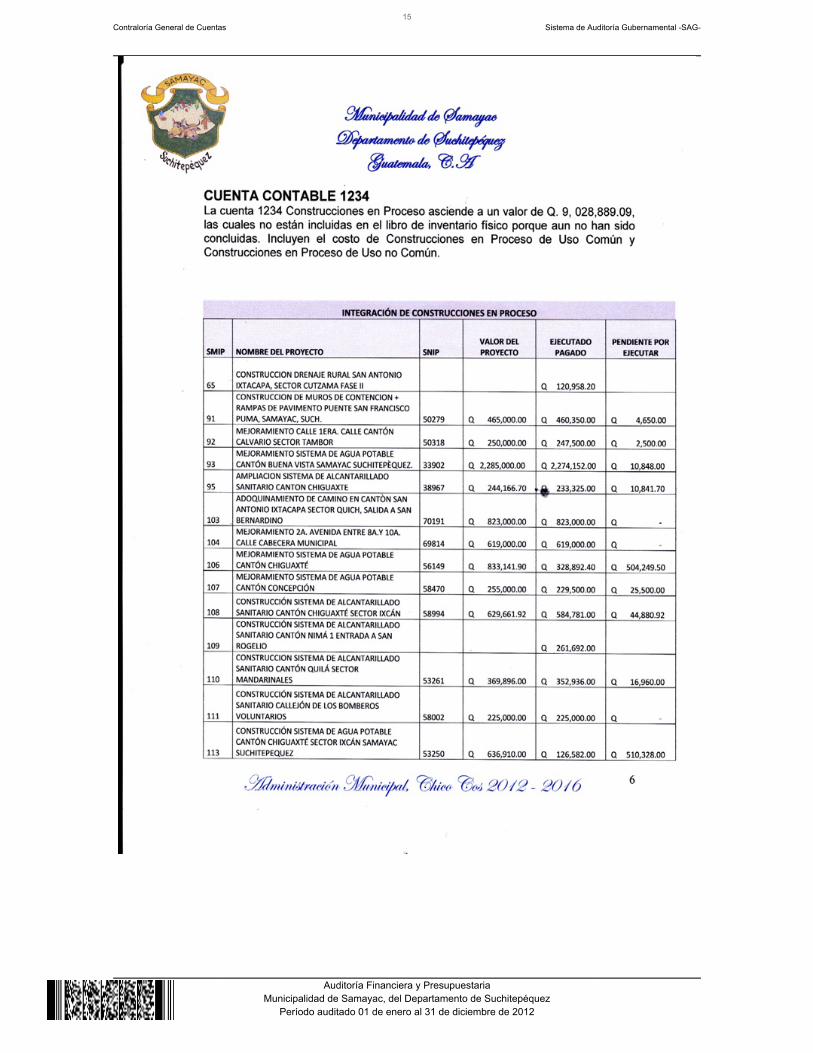

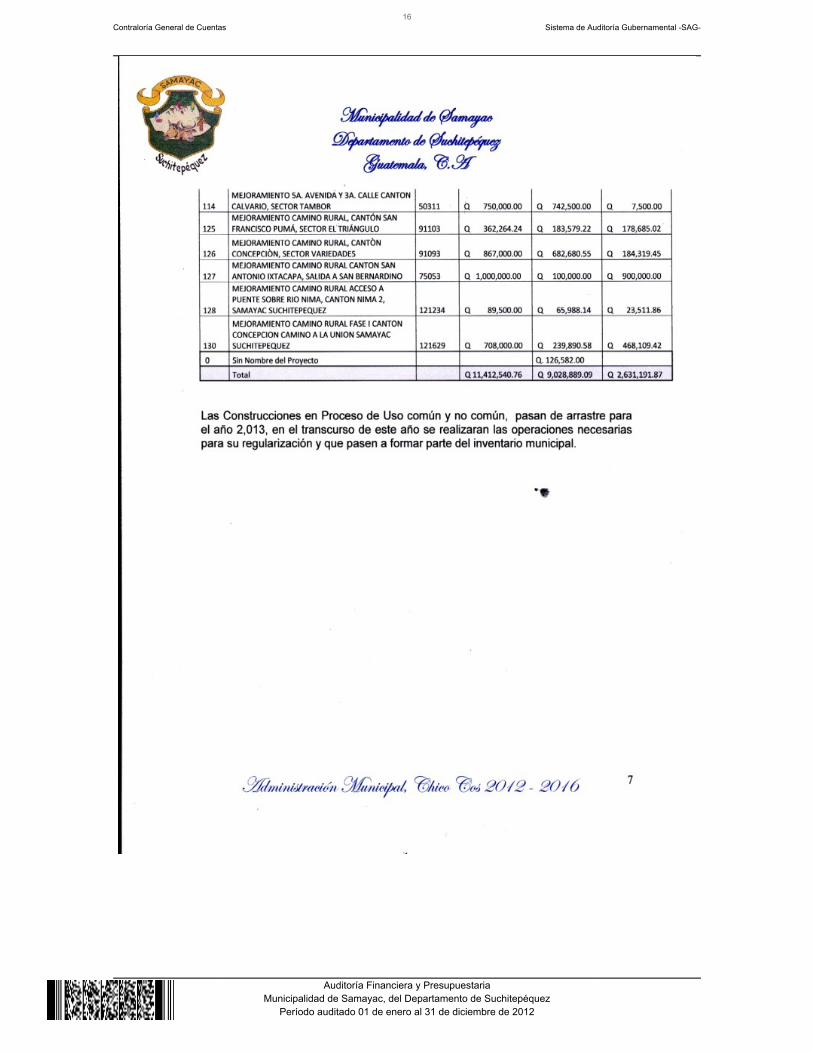

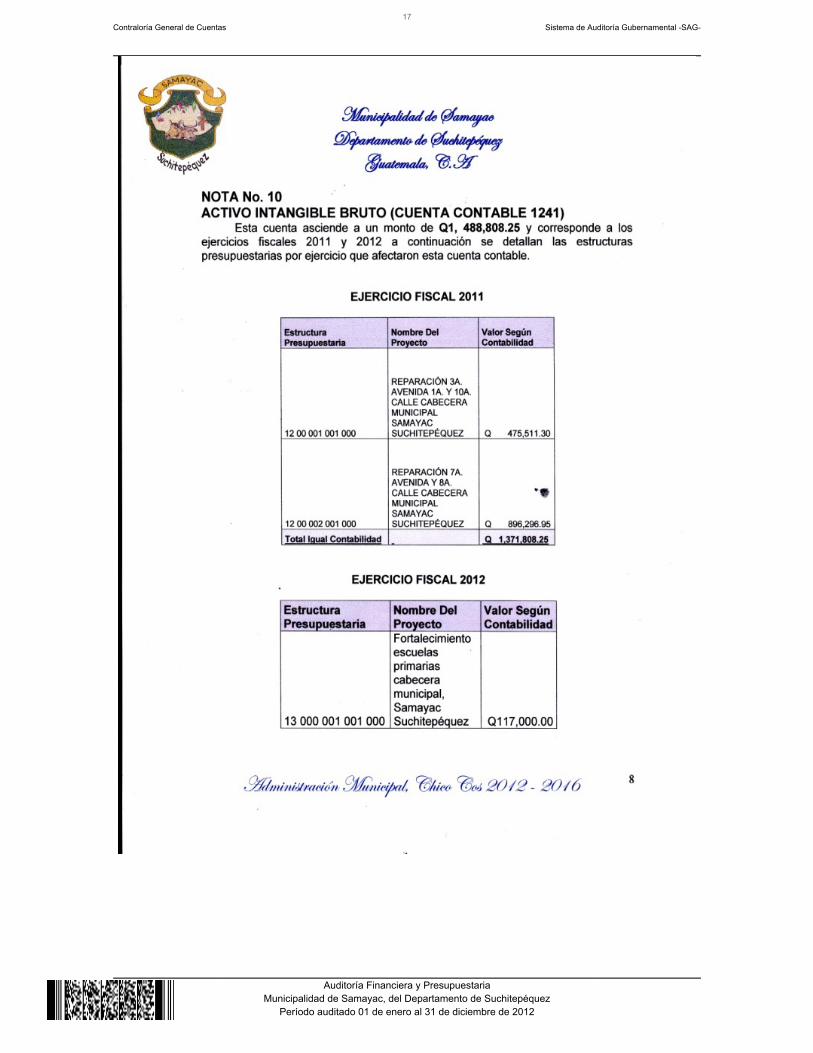

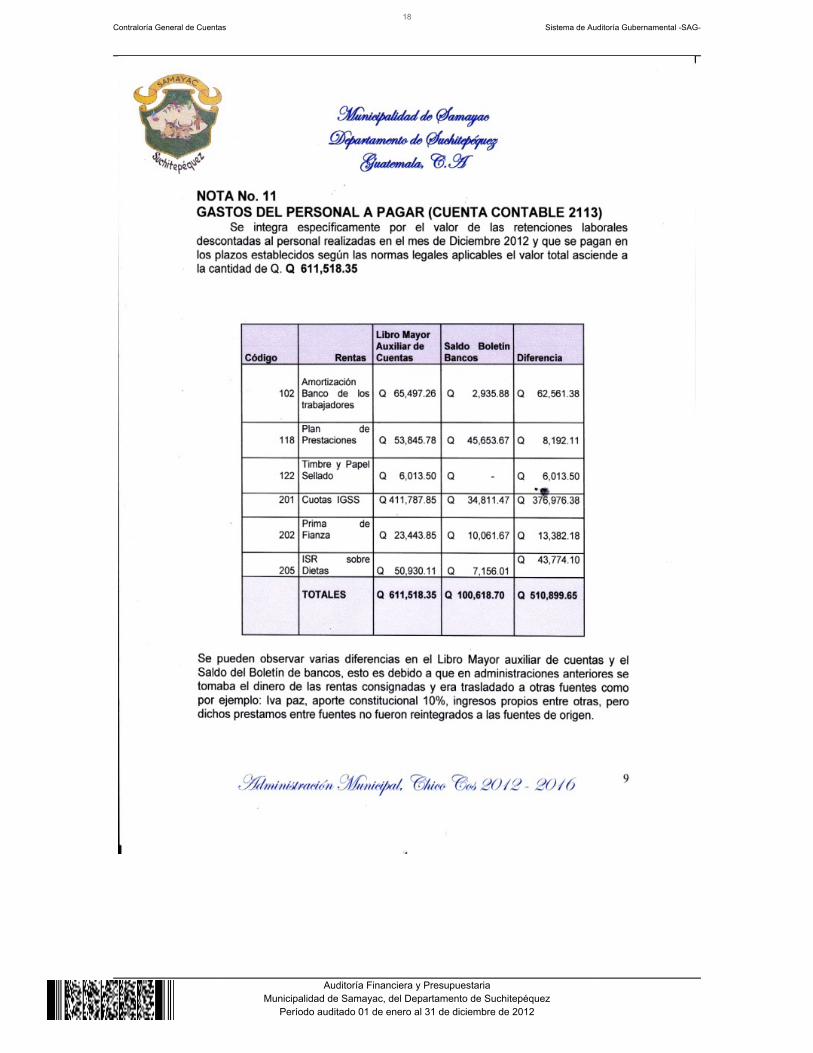

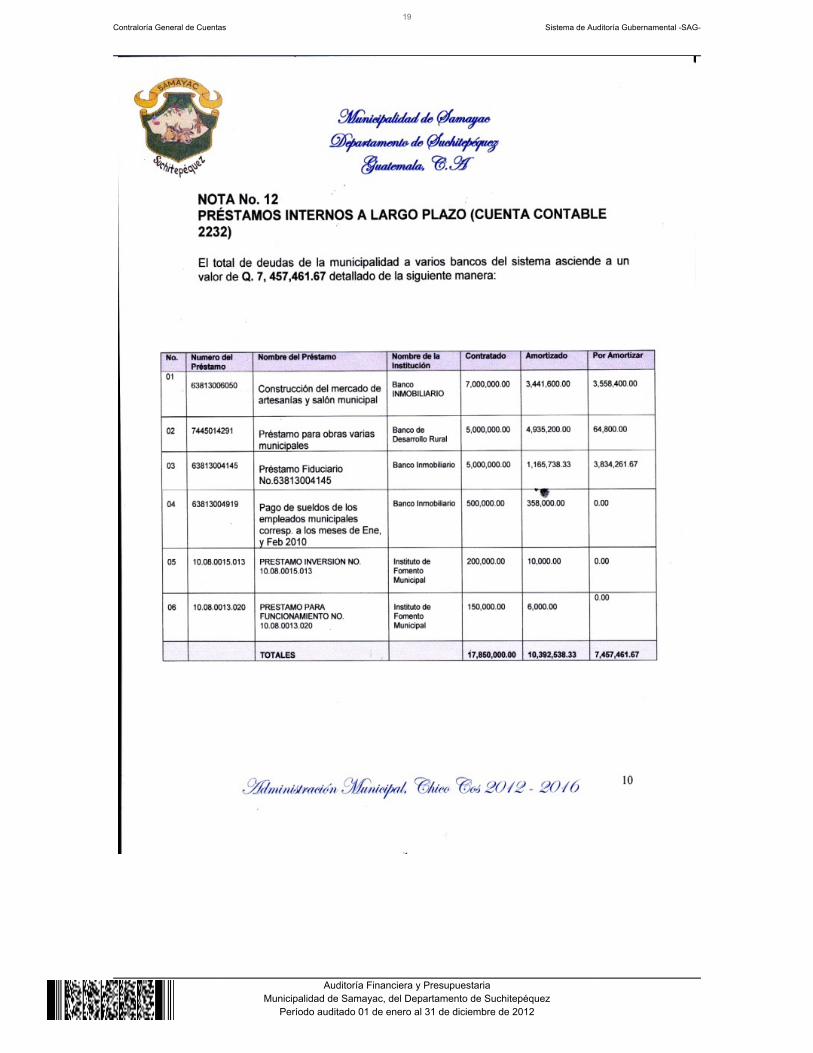

De acuerdo con el alcance de auditoría se evaluaron cuentas del Balance Generalque por su importancia fueron seleccionadas, siendo las siguientes: Bancos Al 31 de diciembre de 2012, la , presenta disponibilidadesCuenta No.1112, Bancosde efectivo por un valor de Q557,103.53, integrada por Una cuenta bancariadenominada Cuenta Única del Tesoro (Pagadora) abierta en el Sistema BancarioNacional. Los saldos individuales de las cuentas bancarias según los registros contables dela municipalidad, fueron conciliados con los estados de cuentas emitidos por losbancos al 31 de diciembre de 2012. Tierras y Terrrenos Al 31 de diciembre de 2012, la cuenta No.1233, Tierras y Terrenos, presenta unsaldo de Q1,566,616.80 Construcciones en Proceso Al 31 de diciembre de 2012, la cuenta No.1234, Construcciones en Proceso,presenta un saldo de Q9,028,889.09 Estado de Resultados De acuerdo con el alcance de auditoría, se evaluaron cuentas del Estado deResultados que por su importancia fueron seleccionadas, siendo las siguientes:

Contraloría General de Cuentas5

Sistema de Auditoría Gubernamental -SAG-

Auditoría Financiera y Presupuestaria

Municipalidad de Samayac, del Departamento de SuchitepéquezPeríodo auditado 01 de enero al 31 de diciembre de 2012

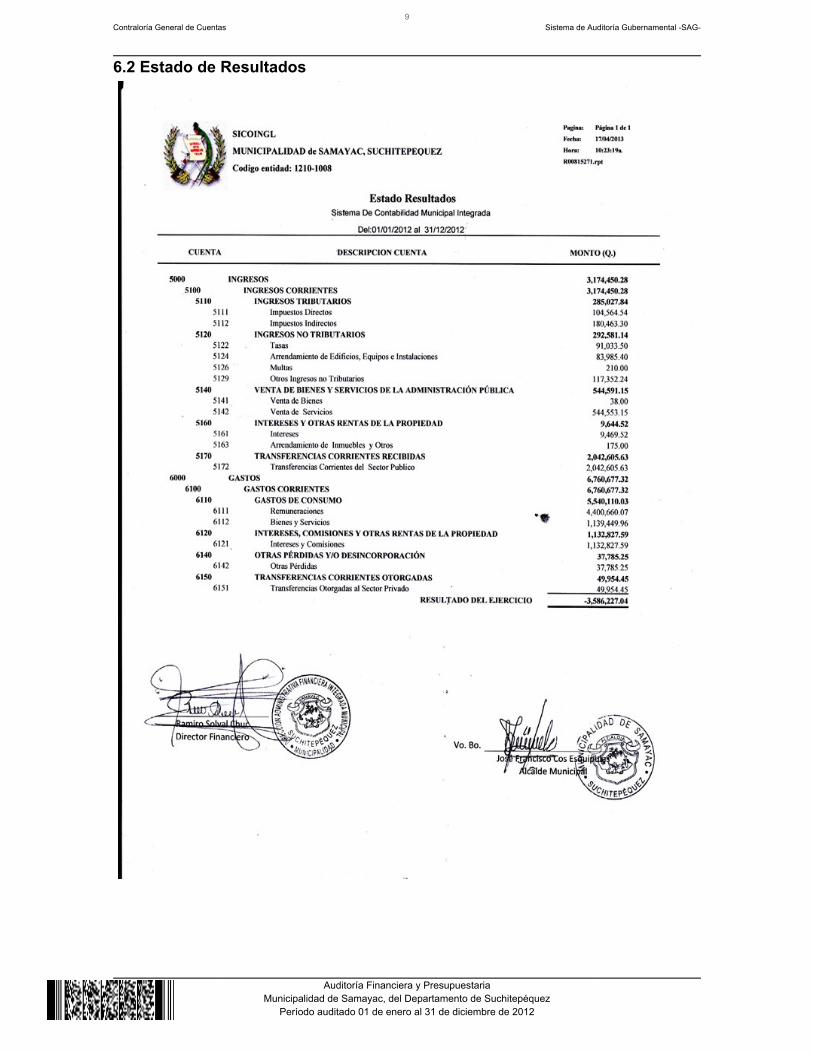

Ingresos y Gastos Ingresos Transferencias Corrientes del Sector Público Las transferencias corrientes del sector público recibidas por la municipalidad en elejercicio fiscal 2012, y registradas en la Cuenta No. 5172 ascienden a la cantidadde Q2,042,605.63. Gastos Los gastos de consumo se integran por las cuentas: Remuneraciones, los que enel ejercicio fiscal 2012, ascendieron a la cantidad de Q4,400,660.07, segúncuenta Número 6111. Estado de Liquidación del Presupuesto de Ingresos y Egresos Aprobación de Presupuesto y Liquidación:

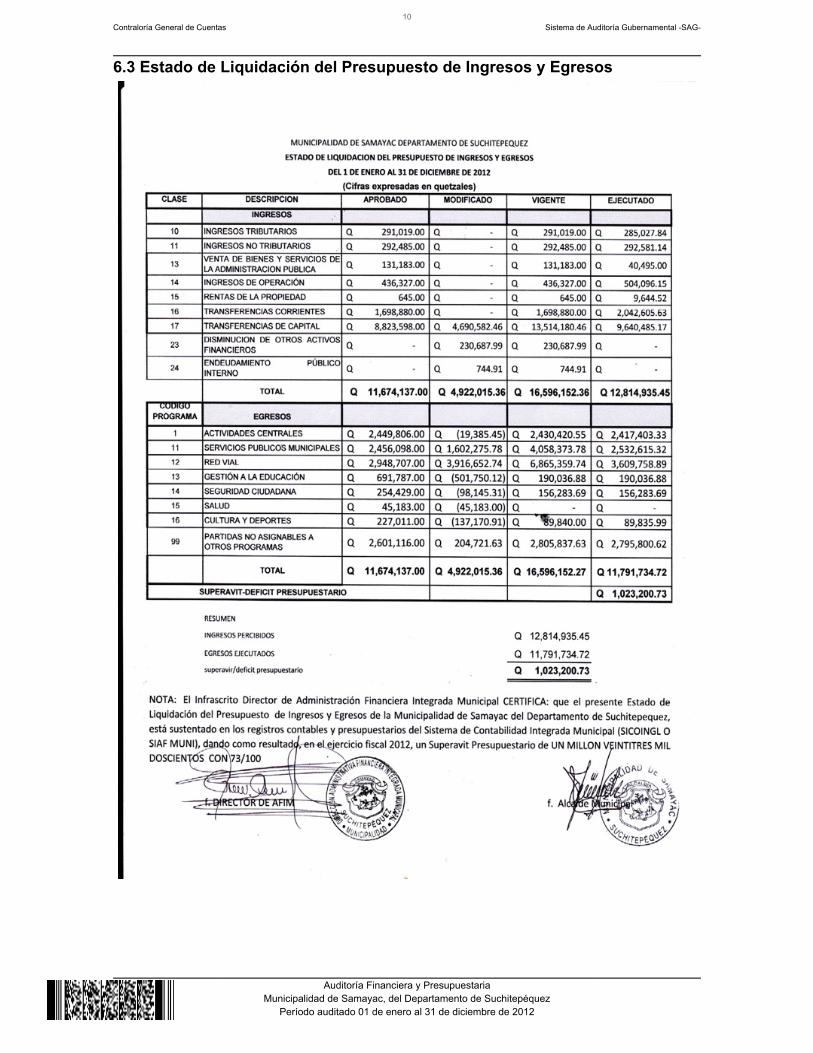

El Presupuesto de Ingresos y Egresos de la Municipalidad, para el ejercicio fiscal2012, fue aprobado mediante Acuerdo del Concejo Municiapl de fecha 12 dediciembre de 2011, en Acta No. 036-2011. La liquidación de la ejecución del Presupuesto de Ingresos y Egresos del ejerciciofiscal 2012, fue aprobada conforme Acuerdo del Concejo Municipal de fecha 24 defebrero de 2013, en Acta No. 05-2013. Ingresos El Presupuesto de Ingresos asignado para el ejercicio fiscal 2012, ascendió a lacantidad de Q11,674,137.00, el cual tuvo una ampliación de Q4,922,015.36, paraun presupuesto vigente de Q16,596,152.36 ejecutándose la cantidad deQ12,814,935.45 (77.22%), en las diferentes clases de ingresos especificassiguientes: Ingresos Tributarios Q285,027.84, Ingresos no TributariosQ292,581.14, Venta de Bienes y Servicios de la Administración PúblicaQ40,495.00, Ingresos de Operación Q504,096.15, Rentas de la PropiedadQ9,644.52, Transferencias Corrientes Q2,042,605.63, Transferencias de CapitalQ9,640,485.17, este último rubro representa un 75% de los ingresos percibidos enel ejercicio fiscal.

Contraloría General de Cuentas6

Sistema de Auditoría Gubernamental -SAG-

Auditoría Financiera y Presupuestaria

Municipalidad de Samayac, del Departamento de SuchitepéquezPeríodo auditado 01 de enero al 31 de diciembre de 2012

Egresos El Presupuesto de Egresos asignado para el ejercicio fiscal 2012, ascendió a lacantidad de Q11,674,137.00, el cual tuvo una ampliación de Q4,922,015.36, paraun presupuesto vigente de Q16,596,152.27, ejecutándose la cantidad deQ11,791,734.72 (71.05%) a través de los programas específicos siguientes: En elPrograma 01 Actividades Centrales, la cantidad Q2,417,403.33, en el Programa 11Servicios Públicos Municipales, la cantidad Q2,532,615.32, en el Programa 12Red Vial, la cantidad Q3,609,758.89, en el Programa 13 Gestión a la Educación, lacantidad Q190,036.88, en el Programa 14 Seguridad Ciudadana, la cantidadQ156,283.69, en el Programa 16 Cultura y Deportes, la cantidad Q89,835.99 y enel Programa 99 Partidas no Asignables, la cantidad Q2,795,800.62, de los cualesel programa 12 es el más importante con respecto a la ejecución y representa un30.61% de la misma. Modificaciones Presupuestarias La municipalidad realizó ampliaciones presupuestarias por un valor deQ4,922,015.36 y transferencias por un valor de Q6,196,435.30, verificándose quelas mismas fueron autorizadas por el Concejo Municipal y registradasadecuadamente en Módulo de Presupuesto del Sistema Contable. 5.2 Otros Aspectos 5.2.1 Plan Operativo Anual Se comprobó que el Plan Operativo Anual, fue actualizado por las ampliaciones ytransferencias presupuestarias realizadas en el período auditado, así mismo severificó que se cumplió con presentar el mismo a la Contraloría General deCuentas, en el plazo establecido para el efecto. 5.2.2 Plan Anual de Auditoría El Plan Anual de Auditoría Interna, fue autorizado por la máxima autoridad de laMunicipalidad y traladado a la Contraloría General de Cuentas, en el plazocorrespondiente. Sin embargo se comprobó que el Auditor Interno, no ingresó al sistema SAGUDAI, los informes mensuales. " Ver Hallazgo relacionado con el Control InternoNo. 1".

Contraloría General de Cuentas7

Sistema de Auditoría Gubernamental -SAG-

Auditoría Financiera y Presupuestaria

Municipalidad de Samayac, del Departamento de SuchitepéquezPeríodo auditado 01 de enero al 31 de diciembre de 2012

5.2.3 Convenios Al 31 de diciembre de 2012, la Municipalidad reportó que no tiene ningún conveniovigente. 5.2.4 Donaciones La Municipalidad reportó que al 31 de diciembre 2012, no recibió donacionesdurante el ejercicio fiscal auditado. 5.2.5 Préstamos La Municipalidad reportó que al 31 de diciembre 2012, no solicitó préstamosdurante el período auditado. 5.2.6 Transferencias La Municipalidad reportó que al 31 de diciembre 2012, efectuó traslados de fondosmonetarios a otras entidades u organismos del Estado por un monto deQ49,954.45. 5.2.7 Sistemas informáticos utilizados por la Entidad Sistema de Contabilidad Integrada La municipalidad utiliza el Sistema de Contabilidad Integrada, SICOIN GL.

Sistema de Información de Contrataciones y Adquisiciones Se verificó que la municipalidad publicó y gestionó en el Sistema de Informaciónde Contrataciones y Adquisiciones del Estado, denominado GUATECOMPRAS,en el cual se reflejan los concursos siguientes: Terminados Adjudicados 10,finalizados anulados 0 y finalizados desiertos 0, según reporte de Guatecomprasgenerado al 17 de abril de 2013. Sistema Nacional de Inversión Pública La municipalidad cumplió en su totalidad con registrar mensualmente, en elMódulo de Seguimiento Físico y Financiero del Sistema Nacional de InversiónPública (SNIP), el avance físico y financiero de los proyectos a su cargo.

Contraloría General de Cuentas8

Sistema de Auditoría Gubernamental -SAG-

Auditoría Financiera y Presupuestaria

Municipalidad de Samayac, del Departamento de SuchitepéquezPeríodo auditado 01 de enero al 31 de diciembre de 2012

6. ESTADOS FINANCIEROS6.1 Balance General

Contraloría General de Cuentas9

Sistema de Auditoría Gubernamental -SAG-

Auditoría Financiera y Presupuestaria

Municipalidad de Samayac, del Departamento de SuchitepéquezPeríodo auditado 01 de enero al 31 de diciembre de 2012

6.2 Estado de Resultados

Contraloría General de Cuentas10

Sistema de Auditoría Gubernamental -SAG-

Auditoría Financiera y Presupuestaria

Municipalidad de Samayac, del Departamento de SuchitepéquezPeríodo auditado 01 de enero al 31 de diciembre de 2012

6.3 Estado de Liquidación del Presupuesto de Ingresos y Egresos

Contraloría General de Cuentas11

Sistema de Auditoría Gubernamental -SAG-

Auditoría Financiera y Presupuestaria

Municipalidad de Samayac, del Departamento de SuchitepéquezPeríodo auditado 01 de enero al 31 de diciembre de 2012

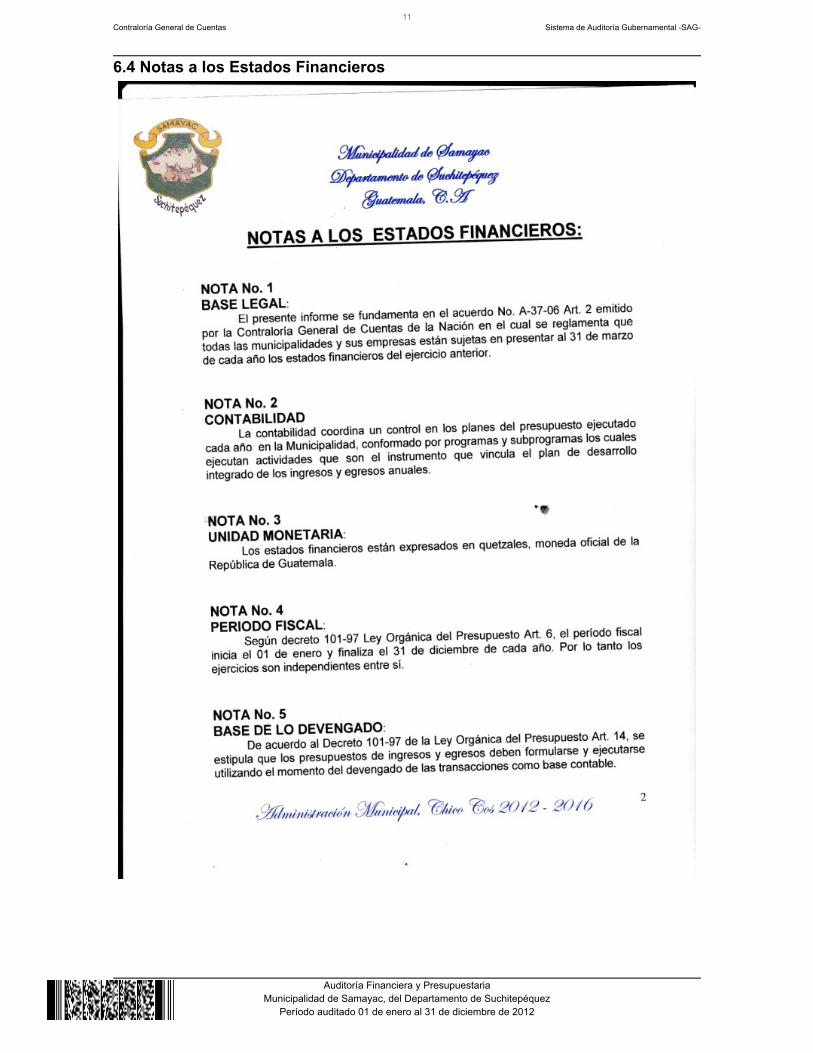

6.4 Notas a los Estados Financieros

Contraloría General de Cuentas12

Sistema de Auditoría Gubernamental -SAG-

Auditoría Financiera y Presupuestaria

Municipalidad de Samayac, del Departamento de SuchitepéquezPeríodo auditado 01 de enero al 31 de diciembre de 2012

Contraloría General de Cuentas13

Sistema de Auditoría Gubernamental -SAG-

Auditoría Financiera y Presupuestaria

Municipalidad de Samayac, del Departamento de SuchitepéquezPeríodo auditado 01 de enero al 31 de diciembre de 2012

Contraloría General de Cuentas14

Sistema de Auditoría Gubernamental -SAG-

Auditoría Financiera y Presupuestaria

Municipalidad de Samayac, del Departamento de SuchitepéquezPeríodo auditado 01 de enero al 31 de diciembre de 2012

Contraloría General de Cuentas15

Sistema de Auditoría Gubernamental -SAG-

Auditoría Financiera y Presupuestaria

Municipalidad de Samayac, del Departamento de SuchitepéquezPeríodo auditado 01 de enero al 31 de diciembre de 2012

Contraloría General de Cuentas16

Sistema de Auditoría Gubernamental -SAG-

Auditoría Financiera y Presupuestaria

Municipalidad de Samayac, del Departamento de SuchitepéquezPeríodo auditado 01 de enero al 31 de diciembre de 2012

Contraloría General de Cuentas17

Sistema de Auditoría Gubernamental -SAG-

Auditoría Financiera y Presupuestaria

Municipalidad de Samayac, del Departamento de SuchitepéquezPeríodo auditado 01 de enero al 31 de diciembre de 2012

Contraloría General de Cuentas18

Sistema de Auditoría Gubernamental -SAG-

Auditoría Financiera y Presupuestaria

Municipalidad de Samayac, del Departamento de SuchitepéquezPeríodo auditado 01 de enero al 31 de diciembre de 2012

Contraloría General de Cuentas19

Sistema de Auditoría Gubernamental -SAG-

Auditoría Financiera y Presupuestaria

Municipalidad de Samayac, del Departamento de SuchitepéquezPeríodo auditado 01 de enero al 31 de diciembre de 2012

Contraloría General de Cuentas20

Sistema de Auditoría Gubernamental -SAG-

Auditoría Financiera y Presupuestaria

Municipalidad de Samayac, del Departamento de SuchitepéquezPeríodo auditado 01 de enero al 31 de diciembre de 2012

Contraloría General de Cuentas21

Sistema de Auditoría Gubernamental -SAG-

Auditoría Financiera y Presupuestaria

Municipalidad de Samayac, del Departamento de SuchitepéquezPeríodo auditado 01 de enero al 31 de diciembre de 2012

7. RESULTADOS DE LA AUDITORÍA HALLAZGOS RELACIONADOS CON EL CONTROL INTERNO Área Financiera Hallazgo No. 1 Atraso en la Rendición de Cuentas CondiciónAl realizar la confirmación de saldos del período auditado se determinó que lamunicipalidad presentó las rendiciones mensuales del ejercicio fiscal 2012, a laContraloría General de Cuentas, en forma extemporánea así: en los meses deenero, 4 día de atraso; febrero, 24 días de atraso; marzo, 6 días de atraso; julio, 4días de atraso; agosto, 11 días de atraso, noviembre, 5 días de atraso y diciembre,25 días de atraso. CriterioEl Acuerdo Interno de la Contraloría General de Cuentas A-37-06, del SubContralor de Probidad y Encargado del Despacho, indica en e l artículo 2 “Plazos,períodos y contenido de la información: Todas las municipalidades y susempresas, deberán presentar la información en los formatos electrónicos definidospor MFP, SEGEPLAN y la Contraloría General de Cuentas, conforme lassiguientes disposiciones: I.., II.., III en los primeros cinco días de cada mes: a).., b)Las municipalidades y sus empresas que operan SIAF-MUNI y SIAFITO MUNIdeberán entregar: b.1).., b.2).., b.3) Copia de la base de datos, encriptadainmediatamente después de haber generado la caja municipal de movimientosdiario (reporte PGRIT03 y PGRIT04), en un medio magnético u ópticodebidamente rotulado, con el código y nombre de la entidad y período a quecorresponde la información.” inciso c) Para las municipalidades y sus empresa queoperan con el Sistema de Contabilidad Integrada en modalidad Web (SICOINWEB) deberán entregar su información de la Caja Consolidada (ReportePGRIT01) y Caja de Movimiento diario (Reporte PGRIT02), generada por elsistema en forma electrónica en un medio magnético u óptico.” CausaIncumplió el Director de Administración Financiera Integrada Municipal, con lasnormativas legales vigentes, al no enviar en tiempo, las rendiciones de cuentas ala Contraloría General de cuentas.

Contraloría General de Cuentas22

Sistema de Auditoría Gubernamental -SAG-

Auditoría Financiera y Presupuestaria

Municipalidad de Samayac, del Departamento de SuchitepéquezPeríodo auditado 01 de enero al 31 de diciembre de 2012

EfectoEl no mantener al día los registros contables en el SICOIN GL, provoca que no selogre rendir la cuenta a la Contraloría General de Cuentas, provocando que no secuente con información oportuna en los portales de transparencia y que lapoblación en general desconozca de la gestión municipal. RecomendaciónEl Alcalde Municipal debe de girar instrucciones al Director de AdministraciónFinanciera para que mantenga al día los registros en el sistema y que en el tiempoestablecido por la norma vigente, se realice la rendición de cuentas de losmovimientos mensuales de la municipalidad. Comentario de los ResponsablesSe notificó al responsable en Oficio No. 14-DAM-0032-2013 de fecha 15 defebrero de 2013, quien al vencimiento del plazo otorgado, no presentó comentariosy pruebas de descargo, para desvanecerlo. Comentario de AuditoríaSe confirma el presente hallazgo, por falta de pruebas de descargo y comentariospor el responsable. Acciones Legales y AdministrativasSanción económica de conformidad con la Ley Orgánica de la Contraloría Generalde Cuentas, Decreto Número 31-2002, del Congreso de la República, Artículo 39,Numeral 12, para: Cargo Nombre Valor en QuetzalesDIRECTOR FINANCIERO RAMIRO (S.O.N.) SOLVAL CHUC 2,000.00Total Q. 2,000.00

Hallazgo No. 2 Bienes muebles no codificados con número de inventario CondiciónSe verificó físicamente que los activos fijos municipales no se encuentrancodificados. CriterioEl Acuerdo Número 09-03 de la Contraloría General de cuentas, NormasGenerales de Control Interno, Norma 1.2 Estructura del Control Interno, indica:"Una efectiva estructura de control interno debe incluir criterios específicosrelacionados con: a) controles generales; b) Controles específicos; c) Controles

Contraloría General de Cuentas23

Sistema de Auditoría Gubernamental -SAG-

Auditoría Financiera y Presupuestaria

Municipalidad de Samayac, del Departamento de SuchitepéquezPeríodo auditado 01 de enero al 31 de diciembre de 2012

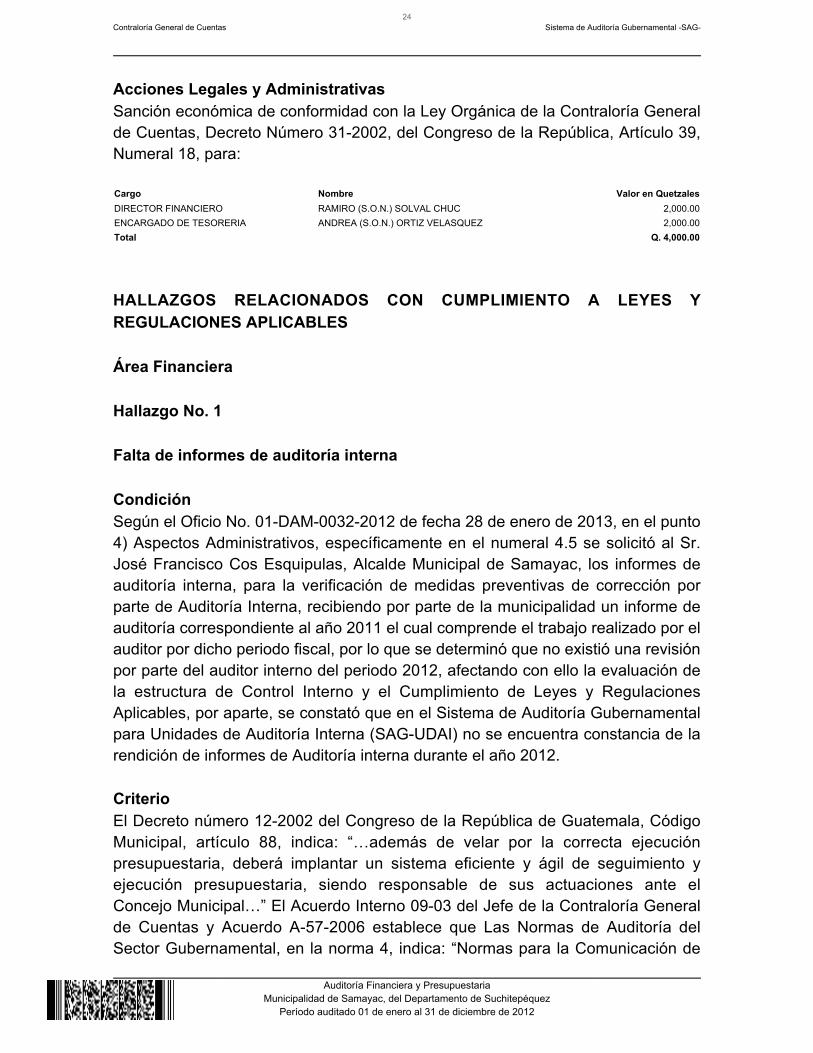

preventivos; d) controles de detección; e) controles prácticos f) controlesfuncionales; controles de legalidad y h) controles de oportunidad, aplicados encada etapa del proceso administrativo, de tal manera que alcancen lasimplificación administrativa y operativa, eliminando o agregando controles, sinque se lesione la calidad del servicio" y norma 2.4 Autorización y Registro deOperaciones, establece: “Cada entidad pública debe establecer por escrito, losprocedimientos de autorización, registro, custodia y control oportuno de todas lasoperaciones”. CausaIncumplimiento del encargado de Inventarios, al no aplicar el criterio decodificación a cada uno de los bienes descritos en el libro de Inventario. EfectoProvoca que los bienes entregados en custodia a los funcionarios y empleadosmunicipales responsables, sean sujetos de traslado a otras oficinas o bien dehurto y alteren el contenido de los mismos, corriendo el riesgo de pérdida alpatrimonio municipal. RecomendaciónEl Alcalde Municipal debe girar instrucciones al Director de AFIM, para que a labrevedad posible se identifiquen con código todo el mobiliario y equipo que tienenpermanentemente en custodia los funcionarios y empleados municipales, lo cualpermitirá fácilmente su localización, no olvidando actualizar los códigos en lastarjetas de Responsabilidad de cada persona. Comentario de los ResponsablesLa Encargada de Contabilidad y Director de AFIM, se pronunciaron en Oficio S/Nde fecha 07 de marzo de 2013, en el cual indican: “Se reconoce la debilidad delmismo y se hace saber que no todos los bienes están sin códigos de inventario yaque existe algunos nuevos y otros por modificar con la autorización del concejomunicipal, cuando llegó auditoria estaba en este proceso, ya que está amparadoen el acuerdo No. A-37-06 Art. 2 emitido por la Contraloría General de Cuentas dela Nación. Adjunto documentos y fotografías de bienes codificados, y por estar enproceso de cierre contable 2012.” Comentario de AuditoríaSe confirma el presente hallazgo, ya que a pesar que ellos indican que algunosbienes se encuentran codificados, el mismo no se ve reflejado en el libro deinventarios de la municipalidad.

Contraloría General de Cuentas24

Sistema de Auditoría Gubernamental -SAG-

Auditoría Financiera y Presupuestaria

Municipalidad de Samayac, del Departamento de SuchitepéquezPeríodo auditado 01 de enero al 31 de diciembre de 2012

Acciones Legales y AdministrativasSanción económica de conformidad con la Ley Orgánica de la Contraloría Generalde Cuentas, Decreto Número 31-2002, del Congreso de la República, Artículo 39,Numeral 18, para: Cargo Nombre Valor en QuetzalesDIRECTOR FINANCIERO RAMIRO (S.O.N.) SOLVAL CHUC 2,000.00ENCARGADO DE TESORERIA ANDREA (S.O.N.) ORTIZ VELASQUEZ 2,000.00Total Q. 4,000.00

HALLAZGOS RELACIONADOS CON CUMPLIMIENTO A LEYES YREGULACIONES APLICABLES Área Financiera Hallazgo No. 1 Falta de informes de auditoría interna CondiciónSegún el Oficio No. 01-DAM-0032-2012 de fecha 28 de enero de 2013, en el punto4) Aspectos Administrativos, específicamente en el numeral 4.5 se solicitó al Sr.José Francisco Cos Esquipulas, Alcalde Municipal de Samayac, los informes deauditoría interna, para la verificación de medidas preventivas de corrección porparte de Auditoría Interna, recibiendo por parte de la municipalidad un informe deauditoría correspondiente al año 2011 el cual comprende el trabajo realizado por elauditor por dicho periodo fiscal, por lo que se determinó que no existió una revisiónpor parte del auditor interno del periodo 2012, afectando con ello la evaluación dela estructura de Control Interno y el Cumplimiento de Leyes y RegulacionesAplicables, por aparte, se constató que en el Sistema de Auditoría Gubernamentalpara Unidades de Auditoría Interna (SAG-UDAI) no se encuentra constancia de larendición de informes de Auditoría interna durante el año 2012. CriterioEl Decreto número 12-2002 del Congreso de la República de Guatemala, CódigoMunicipal, artículo 88, indica: “…además de velar por la correcta ejecuciónpresupuestaria, deberá implantar un sistema eficiente y ágil de seguimiento yejecución presupuestaria, siendo responsable de sus actuaciones ante elConcejo Municipal…” El Acuerdo Interno 09-03 del Jefe de la Contraloría Generalde Cuentas y Acuerdo A-57-2006 establece que Las Normas de Auditoría delSector Gubernamental, en la norma 4, indica: “Normas para la Comunicación de

Contraloría General de Cuentas25

Sistema de Auditoría Gubernamental -SAG-

Auditoría Financiera y Presupuestaria

Municipalidad de Samayac, del Departamento de SuchitepéquezPeríodo auditado 01 de enero al 31 de diciembre de 2012

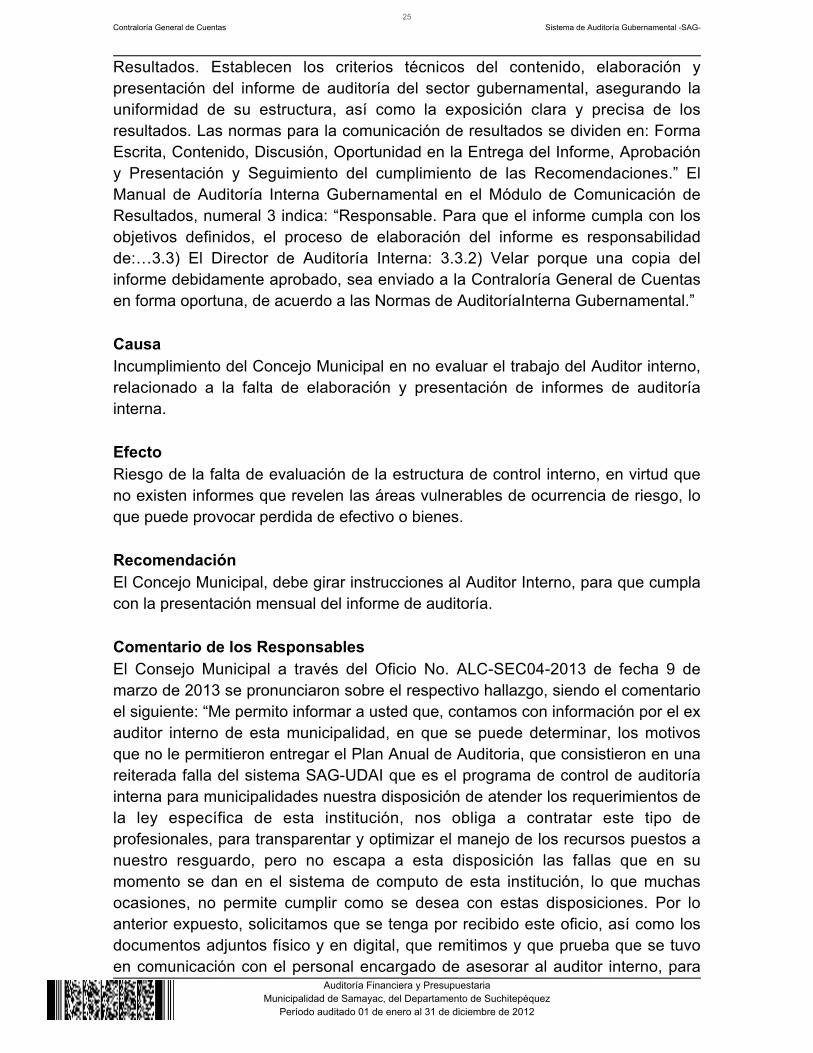

Resultados. Establecen los criterios técnicos del contenido, elaboración ypresentación del informe de auditoría del sector gubernamental, asegurando launiformidad de su estructura, así como la exposición clara y precisa de losresultados. Las normas para la comunicación de resultados se dividen en: FormaEscrita, Contenido, Discusión, Oportunidad en la Entrega del Informe, Aprobacióny Presentación y Seguimiento del cumplimiento de las Recomendaciones.” ElManual de Auditoría Interna Gubernamental en el Módulo de Comunicación deResultados, numeral 3 indica: “Responsable. Para que el informe cumpla con losobjetivos definidos, el proceso de elaboración del informe es responsabilidadde:…3.3) El Director de Auditoría Interna: 3.3.2) Velar porque una copia delinforme debidamente aprobado, sea enviado a la Contraloría General de Cuentasen forma oportuna, de acuerdo a las Normas de AuditoríaInterna Gubernamental.” CausaIncumplimiento del Concejo Municipal en no evaluar el trabajo del Auditor interno,relacionado a la falta de elaboración y presentación de informes de auditoríainterna. EfectoRiesgo de la falta de evaluación de la estructura de control interno, en virtud queno existen informes que revelen las áreas vulnerables de ocurrencia de riesgo, loque puede provocar perdida de efectivo o bienes. RecomendaciónEl Concejo Municipal, debe girar instrucciones al Auditor Interno, para que cumplacon la presentación mensual del informe de auditoría. Comentario de los ResponsablesEl Consejo Municipal a través del Oficio No. ALC-SEC04-2013 de fecha 9 demarzo de 2013 se pronunciaron sobre el respectivo hallazgo, siendo el comentarioel siguiente: “Me permito informar a usted que, contamos con información por el exauditor interno de esta municipalidad, en que se puede determinar, los motivosque no le permitieron entregar el Plan Anual de Auditoria, que consistieron en unareiterada falla del sistema SAG-UDAI que es el programa de control de auditoríainterna para municipalidades nuestra disposición de atender los requerimientos dela ley específica de esta institución, nos obliga a contratar este tipo deprofesionales, para transparentar y optimizar el manejo de los recursos puestos anuestro resguardo, pero no escapa a esta disposición las fallas que en sumomento se dan en el sistema de computo de esta institución, lo que muchasocasiones, no permite cumplir como se desea con estas disposiciones. Por loanterior expuesto, solicitamos que se tenga por recibido este oficio, así como losdocumentos adjuntos físico y en digital, que remitimos y que prueba que se tuvoen comunicación con el personal encargado de asesorar al auditor interno, para

Contraloría General de Cuentas26

Sistema de Auditoría Gubernamental -SAG-

Auditoría Financiera y Presupuestaria

Municipalidad de Samayac, del Departamento de SuchitepéquezPeríodo auditado 01 de enero al 31 de diciembre de 2012

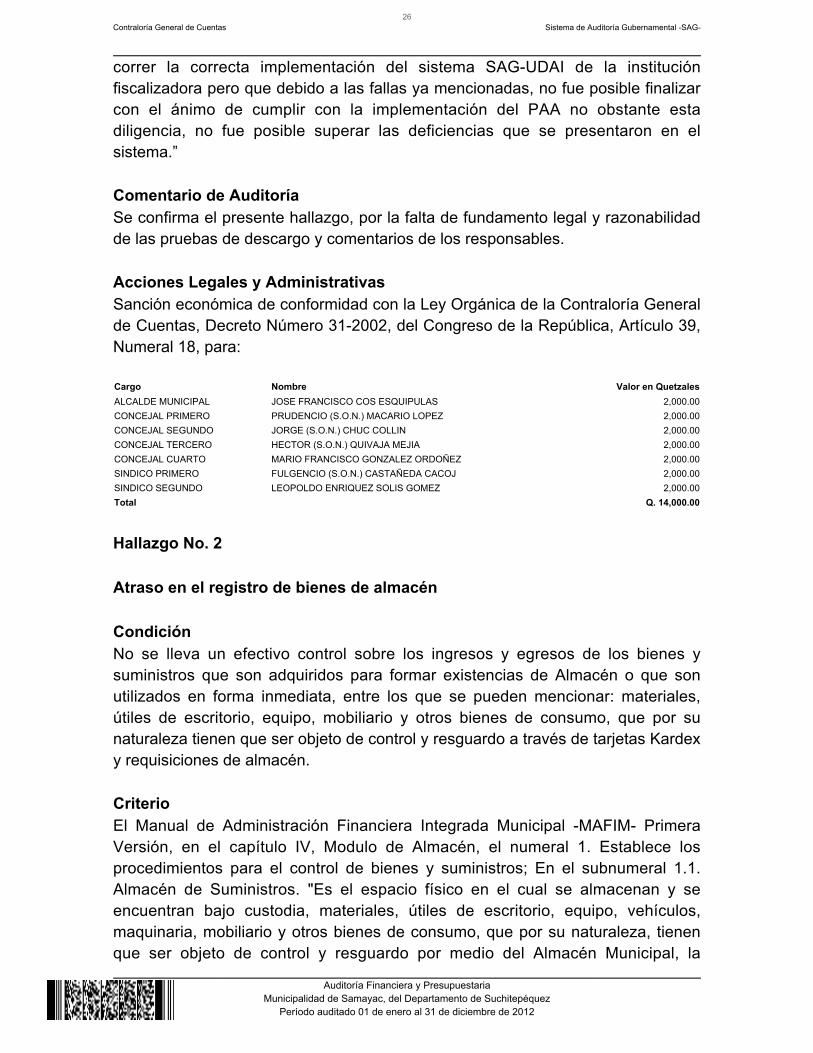

correr la correcta implementación del sistema SAG-UDAI de la instituciónfiscalizadora pero que debido a las fallas ya mencionadas, no fue posible finalizarcon el ánimo de cumplir con la implementación del PAA no obstante estadiligencia, no fue posible superar las deficiencias que se presentaron en elsistema.” Comentario de AuditoríaSe confirma el presente hallazgo, por la falta de fundamento legal y razonabilidadde las pruebas de descargo y comentarios de los responsables. Acciones Legales y AdministrativasSanción económica de conformidad con la Ley Orgánica de la Contraloría Generalde Cuentas, Decreto Número 31-2002, del Congreso de la República, Artículo 39,Numeral 18, para: Cargo Nombre Valor en QuetzalesALCALDE MUNICIPAL JOSE FRANCISCO COS ESQUIPULAS 2,000.00CONCEJAL PRIMERO PRUDENCIO (S.O.N.) MACARIO LOPEZ 2,000.00CONCEJAL SEGUNDO JORGE (S.O.N.) CHUC COLLIN 2,000.00CONCEJAL TERCERO HECTOR (S.O.N.) QUIVAJA MEJIA 2,000.00CONCEJAL CUARTO MARIO FRANCISCO GONZALEZ ORDOÑEZ 2,000.00SINDICO PRIMERO FULGENCIO (S.O.N.) CASTAÑEDA CACOJ 2,000.00SINDICO SEGUNDO LEOPOLDO ENRIQUEZ SOLIS GOMEZ 2,000.00Total Q. 14,000.00

Hallazgo No. 2 Atraso en el registro de bienes de almacén CondiciónNo se lleva un efectivo control sobre los ingresos y egresos de los bienes ysuministros que son adquiridos para formar existencias de Almacén o que sonutilizados en forma inmediata, entre los que se pueden mencionar: materiales,útiles de escritorio, equipo, mobiliario y otros bienes de consumo, que por sunaturaleza tienen que ser objeto de control y resguardo a través de tarjetas Kardexy requisiciones de almacén. CriterioEl Manual de Administración Financiera Integrada Municipal -MAFIM- PrimeraVersión, en el capítulo IV, Modulo de Almacén, el numeral 1. Establece losprocedimientos para el control de bienes y suministros; En el subnumeral 1.1.Almacén de Suministros. "Es el espacio físico en el cual se almacenan y seencuentran bajo custodia, materiales, útiles de escritorio, equipo, vehículos,maquinaria, mobiliario y otros bienes de consumo, que por su naturaleza, tienenque ser objeto de control y resguardo por medio del Almacén Municipal, la

Contraloría General de Cuentas27

Sistema de Auditoría Gubernamental -SAG-

Auditoría Financiera y Presupuestaria

Municipalidad de Samayac, del Departamento de SuchitepéquezPeríodo auditado 01 de enero al 31 de diciembre de 2012

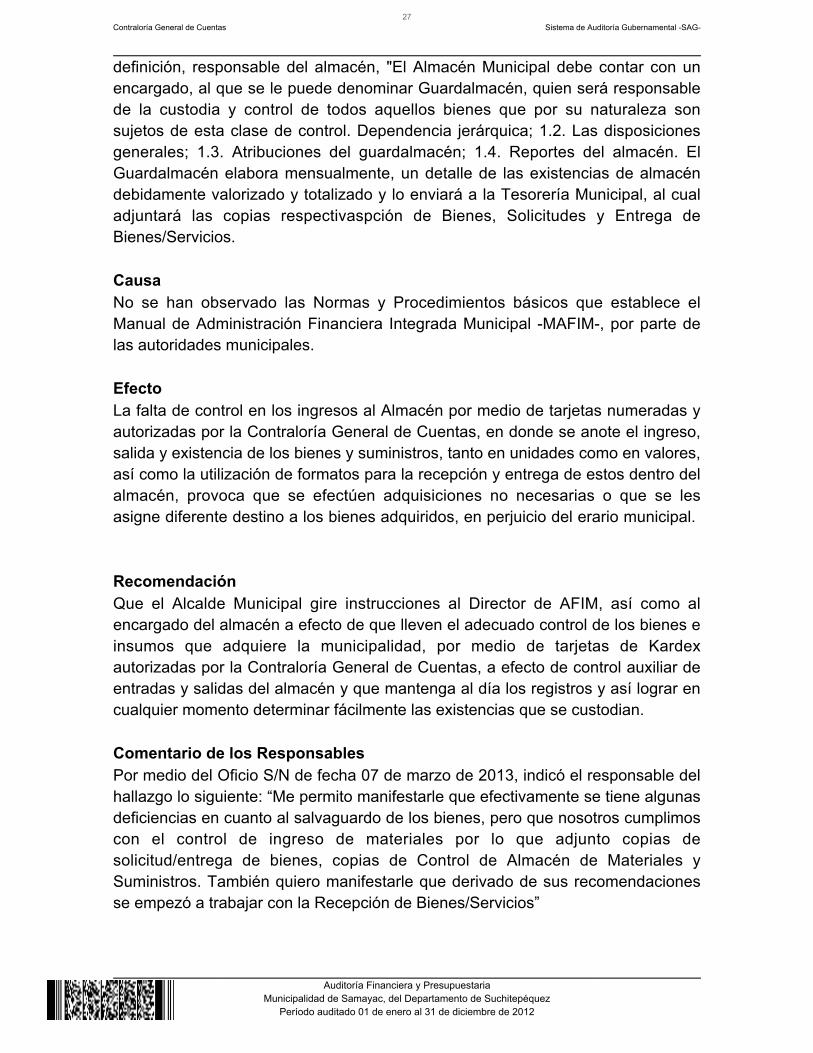

definición, responsable del almacén, "El Almacén Municipal debe contar con unencargado, al que se le puede denominar Guardalmacén, quien será responsablede la custodia y control de todos aquellos bienes que por su naturaleza sonsujetos de esta clase de control. Dependencia jerárquica; 1.2. Las disposicionesgenerales; 1.3. Atribuciones del guardalmacén; 1.4. Reportes del almacén. ElGuardalmacén elabora mensualmente, un detalle de las existencias de almacéndebidamente valorizado y totalizado y lo enviará a la Tesorería Municipal, al cualadjuntará las copias respectivaspción de Bienes, Solicitudes y Entrega deBienes/Servicios. CausaNo se han observado las Normas y Procedimientos básicos que establece elManual de Administración Financiera Integrada Municipal -MAFIM-, por parte delas autoridades municipales. EfectoLa falta de control en los ingresos al Almacén por medio de tarjetas numeradas yautorizadas por la Contraloría General de Cuentas, en donde se anote el ingreso,salida y existencia de los bienes y suministros, tanto en unidades como en valores,así como la utilización de formatos para la recepción y entrega de estos dentro delalmacén, provoca que se efectúen adquisiciones no necesarias o que se lesasigne diferente destino a los bienes adquiridos, en perjuicio del erario municipal. RecomendaciónQue el Alcalde Municipal gire instrucciones al Director de AFIM, así como alencargado del almacén a efecto de que lleven el adecuado control de los bienes einsumos que adquiere la municipalidad, por medio de tarjetas de Kardexautorizadas por la Contraloría General de Cuentas, a efecto de control auxiliar deentradas y salidas del almacén y que mantenga al día los registros y así lograr encualquier momento determinar fácilmente las existencias que se custodian. Comentario de los ResponsablesPor medio del Oficio S/N de fecha 07 de marzo de 2013, indicó el responsable delhallazgo lo siguiente: “Me permito manifestarle que efectivamente se tiene algunasdeficiencias en cuanto al salvaguardo de los bienes, pero que nosotros cumplimoscon el control de ingreso de materiales por lo que adjunto copias desolicitud/entrega de bienes, copias de Control de Almacén de Materiales ySuministros. También quiero manifestarle que derivado de sus recomendacionesse empezó a trabajar con la Recepción de Bienes/Servicios”

Contraloría General de Cuentas28

Sistema de Auditoría Gubernamental -SAG-

Auditoría Financiera y Presupuestaria

Municipalidad de Samayac, del Departamento de SuchitepéquezPeríodo auditado 01 de enero al 31 de diciembre de 2012

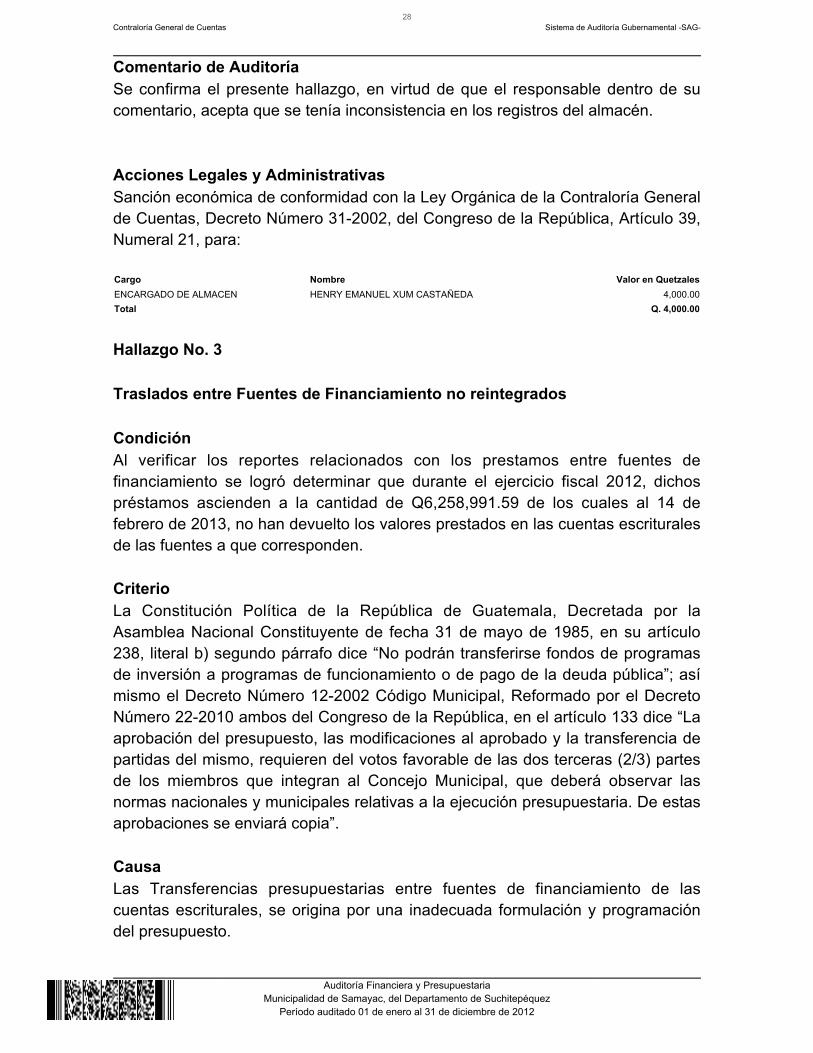

Comentario de AuditoríaSe confirma el presente hallazgo, en virtud de que el responsable dentro de sucomentario, acepta que se tenía inconsistencia en los registros del almacén. Acciones Legales y AdministrativasSanción económica de conformidad con la Ley Orgánica de la Contraloría Generalde Cuentas, Decreto Número 31-2002, del Congreso de la República, Artículo 39,Numeral 21, para: Cargo Nombre Valor en QuetzalesENCARGADO DE ALMACEN HENRY EMANUEL XUM CASTAÑEDA 4,000.00Total Q. 4,000.00

Hallazgo No. 3 Traslados entre Fuentes de Financiamiento no reintegrados CondiciónAl verificar los reportes relacionados con los prestamos entre fuentes definanciamiento se logró determinar que durante el ejercicio fiscal 2012, dichospréstamos ascienden a la cantidad de Q6,258,991.59 de los cuales al 14 defebrero de 2013, no han devuelto los valores prestados en las cuentas escrituralesde las fuentes a que corresponden. CriterioLa Constitución Política de la República de Guatemala, Decretada por laAsamblea Nacional Constituyente de fecha 31 de mayo de 1985, en su artículo238, literal b) segundo párrafo dice “No podrán transferirse fondos de programasde inversión a programas de funcionamiento o de pago de la deuda pública”; asímismo el Decreto Número 12-2002 Código Municipal, Reformado por el DecretoNúmero 22-2010 ambos del Congreso de la República, en el artículo 133 dice “Laaprobación del presupuesto, las modificaciones al aprobado y la transferencia departidas del mismo, requieren del votos favorable de las dos terceras (2/3) partesde los miembros que integran al Concejo Municipal, que deberá observar lasnormas nacionales y municipales relativas a la ejecución presupuestaria. De estasaprobaciones se enviará copia”. CausaLas Transferencias presupuestarias entre fuentes de financiamiento de lascuentas escriturales, se origina por una inadecuada formulación y programacióndel presupuesto.

Contraloría General de Cuentas29

Sistema de Auditoría Gubernamental -SAG-

Auditoría Financiera y Presupuestaria

Municipalidad de Samayac, del Departamento de SuchitepéquezPeríodo auditado 01 de enero al 31 de diciembre de 2012

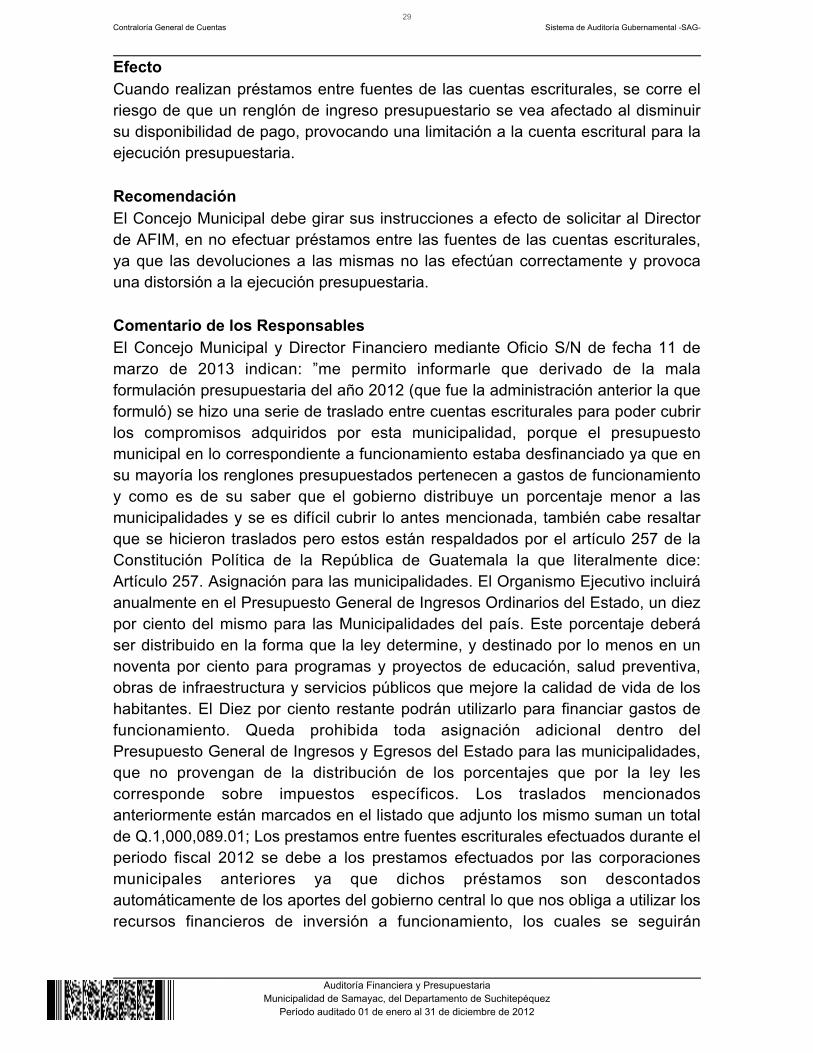

EfectoCuando realizan préstamos entre fuentes de las cuentas escriturales, se corre elriesgo de que un renglón de ingreso presupuestario se vea afectado al disminuirsu disponibilidad de pago, provocando una limitación a la cuenta escritural para laejecución presupuestaria. RecomendaciónEl Concejo Municipal debe girar sus instrucciones a efecto de solicitar al Directorde AFIM, en no efectuar préstamos entre las fuentes de las cuentas escriturales,ya que las devoluciones a las mismas no las efectúan correctamente y provocauna distorsión a la ejecución presupuestaria. Comentario de los ResponsablesEl Concejo Municipal y Director Financiero mediante Oficio S/N de fecha 11 demarzo de 2013 indican: ”me permito informarle que derivado de la malaformulación presupuestaria del año 2012 (que fue la administración anterior la queformuló) se hizo una serie de traslado entre cuentas escriturales para poder cubrirlos compromisos adquiridos por esta municipalidad, porque el presupuestomunicipal en lo correspondiente a funcionamiento estaba desfinanciado ya que ensu mayoría los renglones presupuestados pertenecen a gastos de funcionamientoy como es de su saber que el gobierno distribuye un porcentaje menor a lasmunicipalidades y se es difícil cubrir lo antes mencionada, también cabe resaltarque se hicieron traslados pero estos están respaldados por el artículo 257 de laConstitución Política de la República de Guatemala la que literalmente dice:Artículo 257. Asignación para las municipalidades. El Organismo Ejecutivo incluiráanualmente en el Presupuesto General de Ingresos Ordinarios del Estado, un diezpor ciento del mismo para las Municipalidades del país. Este porcentaje deberáser distribuido en la forma que la ley determine, y destinado por lo menos en unnoventa por ciento para programas y proyectos de educación, salud preventiva,obras de infraestructura y servicios públicos que mejore la calidad de vida de loshabitantes. El Diez por ciento restante podrán utilizarlo para financiar gastos defuncionamiento. Queda prohibida toda asignación adicional dentro delPresupuesto General de Ingresos y Egresos del Estado para las municipalidades,que no provengan de la distribución de los porcentajes que por la ley lescorresponde sobre impuestos específicos. Los traslados mencionadosanteriormente están marcados en el listado que adjunto los mismo suman un totalde Q.1,000,089.01; Los prestamos entre fuentes escriturales efectuados durante elperiodo fiscal 2012 se debe a los prestamos efectuados por las corporacionesmunicipales anteriores ya que dichos préstamos son descontadosautomáticamente de los aportes del gobierno central lo que nos obliga a utilizar losrecursos financieros de inversión a funcionamiento, los cuales se seguirán

Contraloría General de Cuentas30

Sistema de Auditoría Gubernamental -SAG-

Auditoría Financiera y Presupuestaria

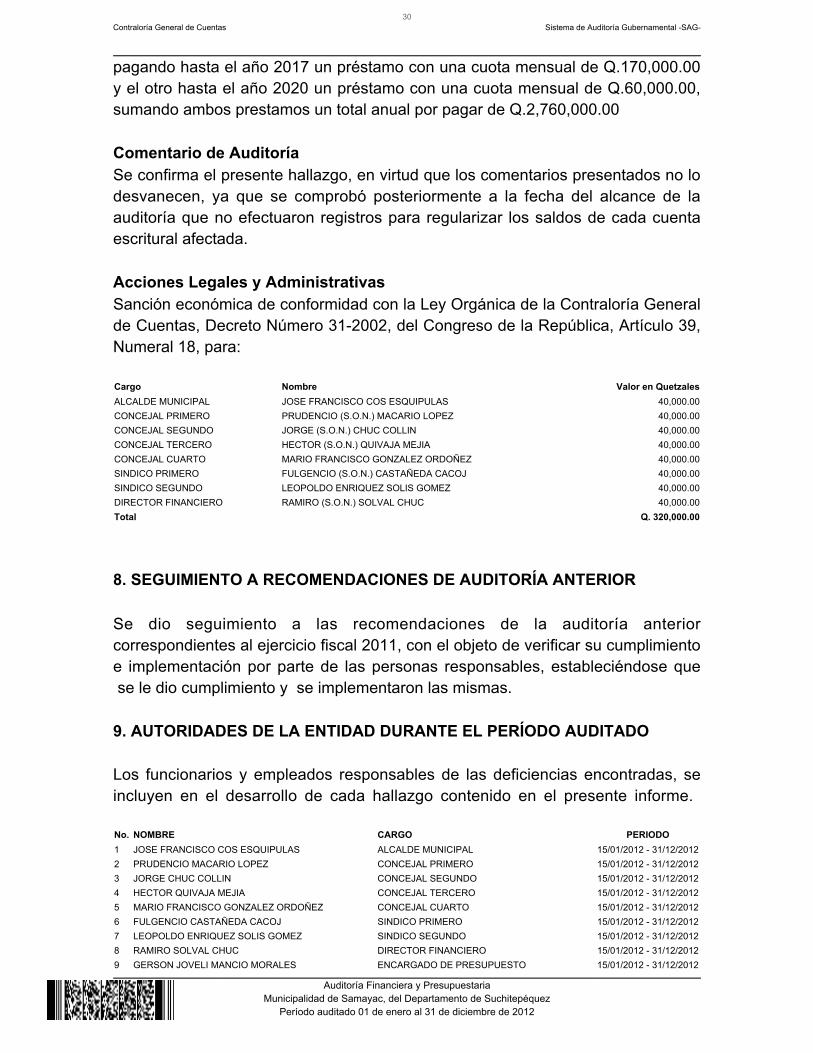

Municipalidad de Samayac, del Departamento de SuchitepéquezPeríodo auditado 01 de enero al 31 de diciembre de 2012

pagando hasta el año 2017 un préstamo con una cuota mensual de Q.170,000.00y el otro hasta el año 2020 un préstamo con una cuota mensual de Q.60,000.00,sumando ambos prestamos un total anual por pagar de Q.2,760,000.00 Comentario de AuditoríaSe confirma el presente hallazgo, en virtud que los comentarios presentados no lodesvanecen, ya que se comprobó posteriormente a la fecha del alcance de laauditoría que no efectuaron registros para regularizar los saldos de cada cuentaescritural afectada. Acciones Legales y AdministrativasSanción económica de conformidad con la Ley Orgánica de la Contraloría Generalde Cuentas, Decreto Número 31-2002, del Congreso de la República, Artículo 39,Numeral 18, para: Cargo Nombre Valor en QuetzalesALCALDE MUNICIPAL JOSE FRANCISCO COS ESQUIPULAS 40,000.00CONCEJAL PRIMERO PRUDENCIO (S.O.N.) MACARIO LOPEZ 40,000.00CONCEJAL SEGUNDO JORGE (S.O.N.) CHUC COLLIN 40,000.00CONCEJAL TERCERO HECTOR (S.O.N.) QUIVAJA MEJIA 40,000.00CONCEJAL CUARTO MARIO FRANCISCO GONZALEZ ORDOÑEZ 40,000.00SINDICO PRIMERO FULGENCIO (S.O.N.) CASTAÑEDA CACOJ 40,000.00SINDICO SEGUNDO LEOPOLDO ENRIQUEZ SOLIS GOMEZ 40,000.00DIRECTOR FINANCIERO RAMIRO (S.O.N.) SOLVAL CHUC 40,000.00Total Q. 320,000.00

8. SEGUIMIENTO A RECOMENDACIONES DE AUDITORÍA ANTERIOR Se dio seguimiento a las recomendaciones de la auditoría anteriorcorrespondientes al ejercicio fiscal 2011, con el objeto de verificar su cumplimientoe implementación por parte de las personas responsables, estableciéndose que se le dio cumplimiento y se implementaron las mismas. 9. AUTORIDADES DE LA ENTIDAD DURANTE EL PERÍODO AUDITADO

Los funcionarios y empleados responsables de las deficiencias encontradas, seincluyen en el desarrollo de cada hallazgo contenido en el presente informe.

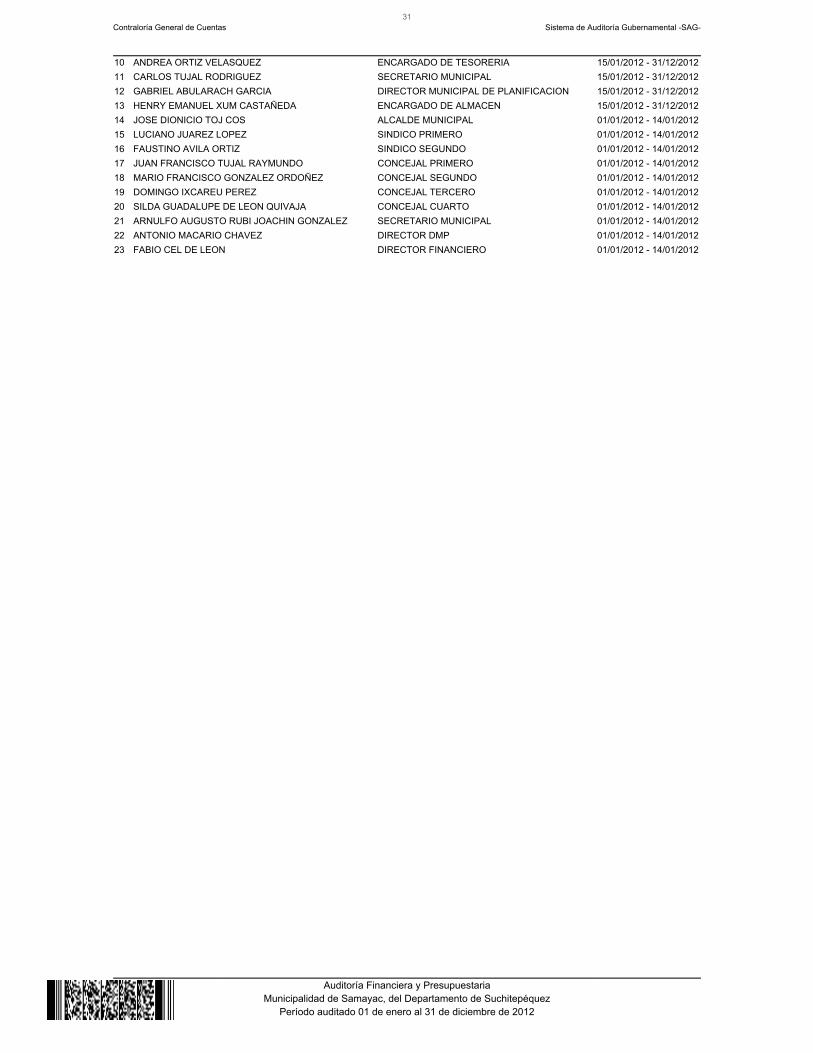

No. NOMBRE CARGO PERIODO1 JOSE FRANCISCO COS ESQUIPULAS ALCALDE MUNICIPAL 15/01/2012 - 31/12/20122 PRUDENCIO MACARIO LOPEZ CONCEJAL PRIMERO 15/01/2012 - 31/12/20123 JORGE CHUC COLLIN CONCEJAL SEGUNDO 15/01/2012 - 31/12/20124 HECTOR QUIVAJA MEJIA CONCEJAL TERCERO 15/01/2012 - 31/12/20125 MARIO FRANCISCO GONZALEZ ORDOÑEZ CONCEJAL CUARTO 15/01/2012 - 31/12/20126 FULGENCIO CASTAÑEDA CACOJ SINDICO PRIMERO 15/01/2012 - 31/12/20127 LEOPOLDO ENRIQUEZ SOLIS GOMEZ SINDICO SEGUNDO 15/01/2012 - 31/12/20128 RAMIRO SOLVAL CHUC DIRECTOR FINANCIERO 15/01/2012 - 31/12/20129 GERSON JOVELI MANCIO MORALES ENCARGADO DE PRESUPUESTO 15/01/2012 - 31/12/2012

Contraloría General de Cuentas31

Sistema de Auditoría Gubernamental -SAG-

Auditoría Financiera y Presupuestaria

Municipalidad de Samayac, del Departamento de SuchitepéquezPeríodo auditado 01 de enero al 31 de diciembre de 2012

10 ANDREA ORTIZ VELASQUEZ ENCARGADO DE TESORERIA 15/01/2012 - 31/12/201211 CARLOS TUJAL RODRIGUEZ SECRETARIO MUNICIPAL 15/01/2012 - 31/12/201212 GABRIEL ABULARACH GARCIA DIRECTOR MUNICIPAL DE PLANIFICACION 15/01/2012 - 31/12/201213 HENRY EMANUEL XUM CASTAÑEDA ENCARGADO DE ALMACEN 15/01/2012 - 31/12/201214 JOSE DIONICIO TOJ COS ALCALDE MUNICIPAL 01/01/2012 - 14/01/201215 LUCIANO JUAREZ LOPEZ SINDICO PRIMERO 01/01/2012 - 14/01/201216 FAUSTINO AVILA ORTIZ SINDICO SEGUNDO 01/01/2012 - 14/01/201217 JUAN FRANCISCO TUJAL RAYMUNDO CONCEJAL PRIMERO 01/01/2012 - 14/01/201218 MARIO FRANCISCO GONZALEZ ORDOÑEZ CONCEJAL SEGUNDO 01/01/2012 - 14/01/201219 DOMINGO IXCAREU PEREZ CONCEJAL TERCERO 01/01/2012 - 14/01/201220 SILDA GUADALUPE DE LEON QUIVAJA CONCEJAL CUARTO 01/01/2012 - 14/01/201221 ARNULFO AUGUSTO RUBI JOACHIN GONZALEZ SECRETARIO MUNICIPAL 01/01/2012 - 14/01/201222 ANTONIO MACARIO CHAVEZ DIRECTOR DMP 01/01/2012 - 14/01/201223 FABIO CEL DE LEON DIRECTOR FINANCIERO 01/01/2012 - 14/01/2012

Contraloría General de Cuentas32

Sistema de Auditoría Gubernamental -SAG-

Auditoría Financiera y Presupuestaria

Municipalidad de Samayac, del Departamento de SuchitepéquezPeríodo auditado 01 de enero al 31 de diciembre de 2012

10. COMISIÓN DE AUDITORÍAÁREA FINANCIERA

Lic. JORGE EDUARDO ALONZO REYES

Coordinador Independiente

Lic. OSWALDO ENRIQUE HERNANDEZ BARRIOS

Supervisor Gubernamental

GESTIÓN CONOCIDA POR: De conformidad con lo establecido en el Decreto 31-2002 del Congreso de laRepública, Ley Orgánica de la Contraloría General de Cuentas, Artículo 29,los Auditores Gubernamentales nombrados son los responsables del contenido yefectos legales del presente informe, el Director y Subdirector únicamente firmanen cumplimiento al proceso de oficialización que en ley corresponde.

Contraloría General de Cuentas33

Sistema de Auditoría Gubernamental -SAG-

Auditoría Financiera y Presupuestaria

Municipalidad de Samayac, del Departamento de SuchitepéquezPeríodo auditado 01 de enero al 31 de diciembre de 2012

11. INFORMACIÓN COMPLEMENTARIA (ANEXOS)11.1 Misión (Anexo 1) Somos una entidad municipal con capacidad técnica instalada, que prestaservicios modernos y eficientes, comprometidos a gestionar, promover, programasy proyectos que contribuye a mejorar la calidad de vida de la población delmunicipio. 11.2 Visión (Anexo 2) Ser una Institución autónoma y eficiente en la prestación de servicios públicos decalidad para sus habitantes, promoviendo el desarrollo social, económico, culturaly ambiental en beneficio de la población, respetando los derechos inherentes a lapersona, garantizando confianza y transparencia en la administración de losrecursos del municipio. 11.3 Estructura Orgánica (Anexo 3) El gobierno del municipio corresponde al Concejo Municipal, el cual se integra porel Alcalde, los síndicos y concejales, electos directamente por sufragio universalpara un período de cuatro años, pudiendo ser reelectos. El representante de la municipalidad y del municipio es el Alcalde, quien constituyeel jefe del órgano ejecutivo del gobierno municipal, preside el Concejo y dirige laadministración municipal. Los síndicos y concejales son los miembros del órgano de deliberación y dedecisión. El Concejo organiza comisiones para el estudio y dictamen de los asuntos queconocerá durante todo el año, siendo obligatorias las siguientes: 1. Educación, educación bilingüe intercultural, cultura y deportes;2. Salud y asistencia social;3. Servicios, infraestructura, ordenamiento territorial, urbanismo y vivienda;4. Fomento económico, turismo, ambiente y recursos naturales;5. Descentralización, fortalecimiento municipal y participación ciudadana;6. De finanzas;7. De probidad;8. De los derechos humanos y de la paz;9. De la familia, la mujer y la niñez, la juventud, adulto mayor o cualquier otraforma de proyección social.

Contraloría General de Cuentas34

Sistema de Auditoría Gubernamental -SAG-

Auditoría Financiera y Presupuestaria

Municipalidad de Samayac, del Departamento de SuchitepéquezPeríodo auditado 01 de enero al 31 de diciembre de 2012

El Concejo Municipal y el Alcalde cuentan con un Secretario. La municipalidad cuenta con dependencias administrativas de apoyo para lafunción municipal, siendo las siguientes: Dirección Municipal de PlanificaciónOficina Municipal de la MujerJefe de la Policia Municipal de TransitoAdministración Financiera Integrada Municipal

Asimismo, la municipalidad deberá contar con un Auditor Interno, quien ademásde velar por la correcta ejecución presupuestaria, deberá implantar un sistemaeficiente y ágil de seguimiento y ejecución presupuestaria, quien reporta ante elConcejo Municipal.

Contraloría General de Cuentas35

Sistema de Auditoría Gubernamental -SAG-

Auditoría Financiera y Presupuestaria

Municipalidad de Samayac, del Departamento de SuchitepéquezPeríodo auditado 01 de enero al 31 de diciembre de 2012

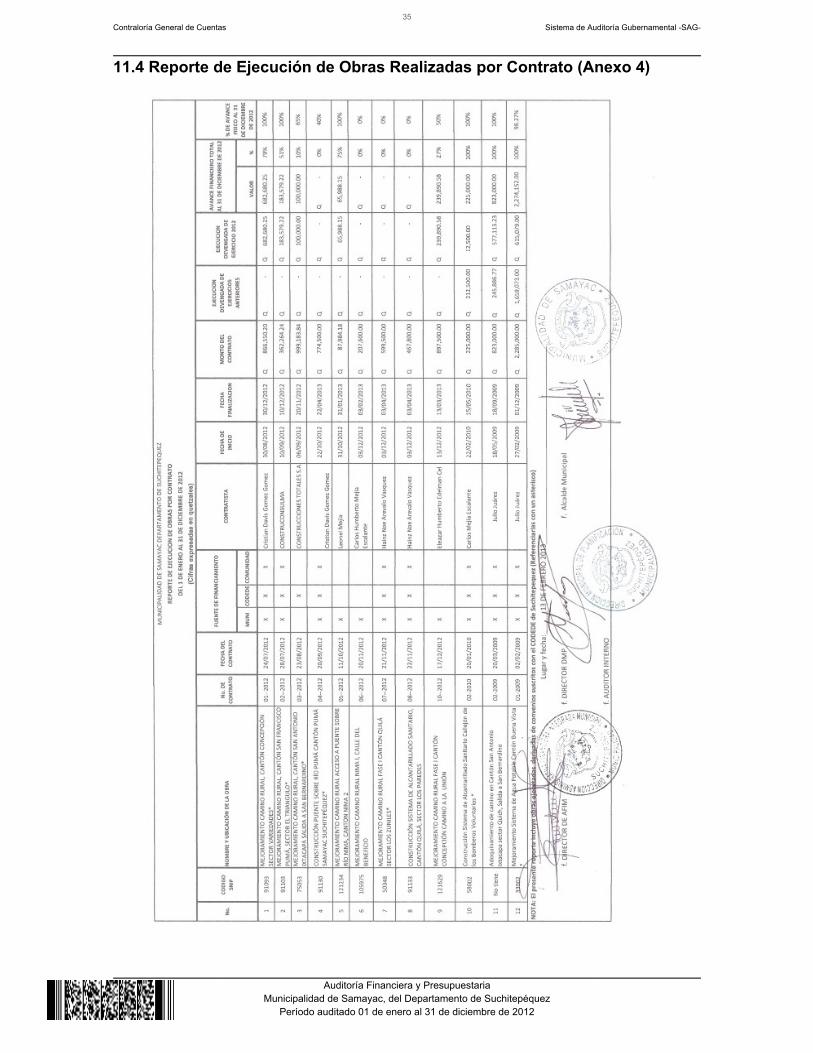

11.4 Reporte de Ejecución de Obras Realizadas por Contrato (Anexo 4)

Contraloría General de Cuentas36

Sistema de Auditoría Gubernamental -SAG-

Auditoría Financiera y Presupuestaria

Municipalidad de Samayac, del Departamento de SuchitepéquezPeríodo auditado 01 de enero al 31 de diciembre de 2012

11.5 Reporte de Ejecución de Obras Realizadas por Administración (Anexo 5)

Contraloría General de Cuentas37

Sistema de Auditoría Gubernamental -SAG-

Auditoría Financiera y Presupuestaria

Municipalidad de Samayac, del Departamento de SuchitepéquezPeríodo auditado 01 de enero al 31 de diciembre de 2012

11.6 Reporte de Ejecución de Proyectos de Inversión Social (ActivoIntangible) (Anexo 6)

Contraloría General de Cuentas38

Sistema de Auditoría Gubernamental -SAG-

Auditoría Financiera y Presupuestaria

Municipalidad de Samayac, del Departamento de SuchitepéquezPeríodo auditado 01 de enero al 31 de diciembre de 2012

11.7 Reporte de Ejecución de Obras por Convenios Suscritos con el ConsejoDepartamental de Desarrollo (Anexo 7)

Contraloría General de Cuentas39

Sistema de Auditoría Gubernamental -SAG-

Auditoría Financiera y Presupuestaria

Municipalidad de Samayac, del Departamento de SuchitepéquezPeríodo auditado 01 de enero al 31 de diciembre de 2012

11.8 Reporte de Ejecución Presupuestaria de Egresos por Fuente deFinanciamiento con Afectación Específica y Grupo de Gasto (Anexo 8)