Embed Size (px)

Citation preview

Página 1 de 27

MUNICIPALIDAD METROPOLITANA DE LIMA

NOTAS A LOS ESTADOS FINANCIEROS

POR LOS AÑOS TERMINADOS EL 31 DE DICIEMBRE DE 2012 Y 2011 1. IDENTIFICACION Y ACTIVIDAD ECONOMICA

La Municipalidad Metropolitana de Lima es el órgano de Gobierno Local que ejerce su jurisdicción sobre la Provincia de Lima; tiene personería jurídica de Derecho Público con autonomía política, económica y administrativa en los asuntos de su competencia; siéndole aplicable las leyes y disposiciones generales que de conformidad con la Constitución Política del Perú, regulan las actividades y funcionamiento del Sector Público Nacional.

Fue creada el 18 de enero de 1535. Tiene como objetivos planificar, ejecutar e impulsar a través de sus organismos competentes las acciones tendientes a la prestación de los servicios públicos locales para proporcionar al ciudadano el ambiente adecuado para la satisfacción de sus necesidades vitales en los aspectos de vivienda, salubridad, cultura, recreación, transporte, entre otros; además de propiciar las condiciones para el desarrollo integral y armónico de las personas (naturales y jurídicas) comprendidas en el ámbito de su jurisdicción. Para ello, la Municipalidad Metropolitana de Lima se encuentra facultada para recaudar ingresos de diversa índole, que comprenden principalmente tributos, tasas, contribuciones, venta de bienes y servicios, etc.

La administración, fiscalización, control y recaudación de los principales ingresos está a cargo del Servicio de Administración Tributaria – SAT (tributarios y no tributarios) y EMAPE S.A. (tasas de peaje). El domicilio legal de la Municipalidad Metropolitana de Lima es Jirón Conde de Superunda N° 141, Cercado de Lima. Normas legales aplicables a la Municipalidad Metropolitana de Lima La Municipalidad Metropolitana de Lima desarrolla sus actividades dentro del marco de los siguientes dispositivos Legales:

Constitución Política del Perú.

Ley N° 27972 – Ley Orgánica de Municipalidades.

Ley N° 28411 – Ley General del Sistema Nacional de Presupuesto.

Ley N° 28112 – Ley Marco de la Administración Financiera del Sector Público.

Ley N° 28563 – Ley General del Sistema Nacional de Endeudamiento.

Ley N° 29812 – Ley que aprueba el Presupuesto del Sector Público para el Año Fiscal 2012.

Ley N° 29813 – Ley de Equilibrio Financiero del Presupuesto del Sector Público para el Año Fiscal 2012.

Ley N° 29814 – Ley de Endeudamiento del Sector Público para el Año Fiscal 2012.

Ley N° 28708 – Ley General del Sistema Nacional de Contabilidad.

Ley N° 28693 – Ley General del Sistema Nacional de Tesorería.

Ley N° 27312 – Ley de Gestión de la Cuenta General de la República.

Ley N° 28716 – Ley de Control Interno.

Página 2 de 27

Resolución de Contaduría N° 067-97-EF/93.01, que aprueba el compendio de Normatividad Contable, a partir del 01 de enero del 1998.

Ley de Contrataciones del Estado, Decreto Legislativo N° 1017 del 04 de junio del 2008 y su Reglamento, Decreto Supremo N° 184-2008-EF del 01 de enero del 2009.

Resolución de Contraloría N° 320-2006-CG que aprueba las Normas de Control Interno.

Texto Único Ordenado de la Directiva N° 005-2010-EF/76.01 Directiva para la Ejecución Presupuestaria.

Resolución Directoral N° 030-2010-EF/76.01 Aprueban los Clasificadores de Ingresos y Gastos Presupuestarios.

Resolución Directoral N° 017-2012-EF/51.01 que aprueba la Directiva N° 003-2012-EF/51.01 “Cierre Contable y Presentación de Información para la Elaboración de la Cuenta General de la República” y deroga la Directiva N° 003-2010-EF/93.01 “Cierre Contable y Presentación de Información para la Cuenta General de la República”, aprobada mediante Resolución Directoral N° 018-2010-EF/93.01.

2. PRINCIPIOS Y PRÁCTICAS CONTABLES

A continuación, se resumen las principales políticas contables aplicadas en el registro de las operaciones y la presentación:

a) Bases de presentación

Los estados financieros han sido preparados de acuerdo con Principios de Contabilidad Generalmente Aceptados en el Perú, que incluyen las Normas Internacionales de Contabilidad para el Sector Público (NIC – SP), emitidas por la Dirección General de Contabilidad Pública, así como la aplicación del Plan Contable Gubernamental a partir del ejercicio 2010 (Resolución Directoral N° 001-2009-EF/93.01 de la Dirección General de Contabilidad Pública y Resolución Directoral N° 017-2012-EF/51.01), que modifica los formatos de los estados financieros y estados presupuestarios, información complementaria y anexos contenidos en la Directiva N° 003-2012-EF/51.01 (cierre contable y presentación de información para la elaboración de la Cuenta General de la República) publicada el 13 de diciembre de 2012. También, son aplicables las Normas Internacionales de Información Financiera – NIIF, en los aspectos no cubiertos por las normas del Sector Público.

En la preparación y presentación de los estados financieros, la Municipalidad ha observado el cumplimiento de las normas e interpretaciones antes mencionadas, que le son aplicables, emitidas por la Dirección General de Contabilidad Pública. Los estados financieros adjuntos han sido preparados a partir de los registros contables, los cuales se llevan en términos monetarios nominales de la fecha de las transacciones, siguiendo el criterio de costo histórico.

b) Moneda funcional y transacciones en moneda extranjera

Moneda funcional y de presentación Los estados financieros se expresan en nuevos soles, que es la moneda del

Página 3 de 27

entorno económico principal en el que opera la Municipalidad (moneda funcional). Transacciones y saldos en moneda extranjera Las transacciones en moneda extranjera se convierten a nuevos soles (moneda funcional) a los tipos de cambio vigentes a la fecha de las mismas. Los activos y pasivos monetarios en moneda extranjera se expresan en nuevos soles a los tipos de cambio que generan dichas transacciones y saldos se afectan a los resultados del año.

c) Uso de estimados y supuestos

La preparación de los estados financieros requiere que la Gerencia Municipal, siguiendo principios de contabilidad generalmente aceptaos en el Perú, utilice estimados y supuestos que afectan las cifras reportadas de activos y pasivos, ingresos y gastos, y la exposición de eventos significativos en notas a los estados financieros. Si estas estimaciones y supuestos, que están basados en el mejor criterio de la Gerencia a la fecha de los estados financieros, variaran en el futuro como resultado de cambios en las premisas en las que se sustentaron, los correspondientes saldos de los estados financieros serán corregidos en la fecha en la que el cambio en las estimaciones y supuestos se produzca.

Las estimaciones y juicios son continuamente evaluadas y están basadas en la experiencia histórica y otros factores, incluyendo la expectativa de ocurrencia de eventos futuros que se consideran razonables bajo las actuales circunstancias. Los resultados finales podrían diferir de dichas estimaciones contables.

Las principales estimaciones relacionadas con los estados financieros se refieren a la depreciación de los bienes del activo fijo, las provisiones para cuentas de dudosa cobranza, la amortización de otros activos y las provisiones para contingencias. Los futuros desembolsos por obligaciones previsionales son registradas con base en un cálculo actuarial de la Oficina de Normalización Previsional (ONP), de acuerdo a la normativa oficial vigente.

d) Instrumentos financieros

Los instrumentos financieros se definen como cualquier contrato que da lugar, simultáneamente, a un activo financiero en una empresa y a un pasivo financiero y/o a un instrumento de capital en otra empresa. En el caso de la Municipalidad, los instrumentos financieros corresponden a instrumentos primarios tales como efectivo y equivalentes de efectivo, cuentas por cobrar, otras cuentas por cobrar, cuentas por pagar, otros pasivos corrientes y obligaciones financieras. En opinión de la Gerencia Municipal, los valores de dichas cuentas no difieren significativamente de sus valores razonables. El valor razonable es el monto por el cual un activo puede ser intercambiado entre un comprador y un vendedor debidamente informados, o puede ser cancelada una obligación, entre un deudor y un acreedor con suficiente información, bajo los términos de una transacción de libre competencia. Las políticas contables sobre el reconocimiento y valuación de estas partidas se revelan en las respectivas políticas contables descritas en esta Nota.

Página 4 de 27

e) Clasificación de activos financieros

La NIC 39 ha establecido categorías para la clasificación de los activos financieros: al valor razonable con efecto en resultados, activos mantenidos hasta el vencimiento y activos financieros disponibles para la venta. La Municipalidad clasifica sus activos financieros en las siguientes categorías: al valor razonable con efecto en resultados (efectivo y equivalentes de efectivo) y cuentas por cobrar (cuentas por cobrar y otras cuentas por cobrar). Al momento de su reconocimiento inicial, los activos financieros son medidos a su valor razonable. La Municipalidad determina la clasificación de estos activos después de su reconocimiento inicial y, cuando es permitido y apropiado, reevalúa esta determinación al final de cada año. Efectivo y equivalentes de efectivo El efectivo y equivalentes de efectivo comprenden el efectivo disponible (en caja, cuentas corrientes y cuentas de ahorros) y equivalentes de efectivo (depósitos a plazo) con vencimientos originales no mayores a seis meses. Cuentas por cobrar Las cuentas por cobrar son activos financieros no derivados con pagos fijos o determinables que no son cotizados en un mercado activo. Después de su reconocimiento inicial, son mantenidos al costo amortizado usando el método de interés efectivo, menos cualquier estimación por cobranza dudosa. Se reconoce una estimación por incobrables cuando existe evidencia objetiva de que no se podrá cobrar todos los montos adeudados bajo los términos de los documentos originales. El valor en libros de la cuenta por cobrar es reducido mediante el uso de una cuenta de valuación. Hasta el 31.12.2011, dicha estimación era debitada a la cuenta ingresos diferidos, pues los ingresos se registraban por el método del percibido. A partir del 01.01.2012, la estimación para cuentas de cobranza dudosa se registra con débito a los resultados del ejercicio al aplicarse el criterio del devengado para registrar los ingresos. Las cuentas por cobrar deterioradas son castigadas cuando son consideradas incobrables. Los recuperos posteriores de montos previamente castigados en los estados financieros se reconocen con crédito al estado de gestión.

f) Clasificación de pasivos financieros La NIC 39 ha establecido dos categorías para la clasificación de los pasivos financieros: a valor razonable con efecto en resultados y al costo amortizado. Los pasivos de la Municipalidad corresponden a esta última categoría (cuentas por pagar, otros pasivos corrientes y obligaciones financieras), que se reconocen al valor de la transacción; se utiliza el método de la tasa de interés efectiva.

g) Baja de activos y pasivos financieros

Activos financieros: Un activo financiero es dado de baja cuando: (i) los derechos de recibir flujos

Página 5 de 27

de efectivo del activo han terminado; o (ii) cuando se ha transferido los derechos a recibir flujos de efectivo del activo o se ha asumido una obligación de pagar la totalidad de los flujos de efectivo recibidos inmediatamente a una tercera parte bajo un acuerdo de traspaso y (iii) se ha transferido sustancialmente todos los riesgos y beneficios del activo o, de no haber transferido ni retenido sustancialmente todos los riesgos y beneficios del activo, ha transferido su control. Pasivos financieros: Un pasivo financiero es dado de baja cuando la obligación de pago se termina, se cancela o expira. Cuando un pasivo financiero existente es reemplazado por otro del mismo prestatario en condiciones significativamente diferentes, o las condiciones son modificadas en forma importante, dicho reemplazo o modificación se trata como una baja del pasivo original, se reconoce el nuevo pasivo y la diferencia entre ambos se refleja en los resultados del periodo.

h) Existencias

Las existencias están valuadas al costo de adquisición, con base en el promedio.

i) Inversiones

Al 31 de diciembre de 2012, las inversiones (totalmente poseídas), están registradas con base al método de participación patrimonial. Dicho método permite reconocer en los resultados del ejercicio los resultados de las subsidiarias.

j) Edificios, estructuras y activos no producidos y vehículos, maquinarias y otros

Los edificios, estructuras y activos no producidos, y vehículos, maquinarias y otros están valuados al costo de adquisición o costo más revaluación, neto de la depreciación acumulada. La depreciación se calcula con base al método de línea recta, a las siguientes tasas anuales que se consideran suficientes para absorber el costo de los activos al término de su vida útil, de acuerdo a lo establecido en el Instructivo Nº 2 – “Criterio de Valuación de los Bienes del Activo Fijo, Método y Porcentajes de Depreciación y Amortización de los Bienes del Activo Fijo e Infraestructura Pública”:

% depreciación

- Edificios 3

- Estructucturas 3

- Maquinaria y equipo 10

- Vehículos 25

- Muebles y enseres 10

- Equipos de cómputo 25

Los gastos de mantenimiento y reparación se cargan a los resultados del ejercicio, cuando se incurren, y las renovaciones y mejoras se capitalizan, cuando son importantes.

Página 6 de 27

Una partida de activo fijo es retirada al momento de su disposición o cuando no se esperan beneficios económicos de su uso o disposición posterior. Cualquier ganancia o pérdida que surja al momento del retiro del activo fijo es incluida en el estado de gestión en el año en que se retira el activo.

k) Estudios e Investigación y software

Estos activos, incluidos en la cuenta Otros activos, han sido registrados al costo, menos la amortización acumulada. La amortización de dichos activos se calcula con base en el método de línea recta, según lo dispuesto por el Instructivo Nº 2 Criterio de Valuación de los Bienes del Activo Fijo, Método y Porcentajes de Depreciación y Amortización de los Bienes del Activo Fijo e Infraestructura Pública.

Las tasas anuales que se consideran suficientes para absorber el costo de los activos al término de su vida útil, son las siguientes: estudios e investigaciones 3%, y software 33%.

l) Deterioro de activos no financieros

La gerencia Municipal evalúa a fin de cada año si existe algún indicio que el valor de sus activos se haya deteriorado. Si existe tal indicio, se hace un estimado del importe recuperable del activo. El importe recuperable del activo es el mayor entre el valor neto de realización y el valor de uso, y es determinado para cada activo individual, a menos que el activo no genere flujos de caja que sean largamente independientes de otros activos o grupos de activos. Cuando el valor en libros de un activo excede su valor recuperable, se considera que el activo ha perdido valor y es reducido a su valor recuperable. Para determinar el valor en uso, los flujos futuros estimados son descontados a su valor presente usando una tasa de descuento que refleja la evaluación actual del mercado del valor del dinero en el tiempo y los riesgos específicos del activo.

m) Obligaciones Financieras (deuda a largo plazo)

Las obligaciones financieras se reconocen inicialmente al valor razonable del efectivo recibido, menos los costos directamente atribuibles a la transacción. Estas obligaciones son presentadas posteriormente a su costo amortizado usando el método de interés efectivo.

n) Provisiones

Las provisiones se reconocen cuando exista una obligación presente, legal o asumida, como resultado de hechos pasados, sea probable que se requiera la aplicación de recursos para cancelar la obligación y sea posible estimar su monto confiablemente. Las provisiones se revisan y ajustan cada año para reflejar la mejor estimación que se tenga a la fecha del estado de situación financiera. El gasto relacionado con una provisión se muestra en el estado de gestión.

Página 7 de 27

Compensación por tiempo de servicios - CTS

La provisión para CTS del personal se constituye por el íntegro de los derechos indemnizatorios de acuerdo con la legislación vigente y se muestra neta de los depósitos efectuados con carácter cancelatorio. La CTS del personal obrero ha sido calculada de acuerdo al régimen laboral de la Ley N° 4916 y ampliatorias y lo que corresponde a los empleados de acuerdo a lo establecido en el Decreto Legislativo N° 276 “Ley de las Bases de la Carrera Administrativa”. El pasivo correspondiente se muestra en la cuenta Obligaciones previsionales y beneficios sociales.

Vacaciones La provisión por la obligación estimada por vacaciones anuales del personal, resultante de servicios prestados por los empleados, se reconoce en la fecha del estado de situación financiera, sobre la base de lo devengado. Dicha estimación se incluye en la cuenta Remuneraciones y pensiones del rubro Cuentas por pagar. Pensiones de Jubilación - D. L. N° 20530 Las obligaciones previsionales de los trabajadores bajo el régimen del D.L. N° 20530 se determinan con base a cálculos actuariales efectuados por la Oficina de Normalización Previsional (ONP) al cierre de cada ejercicio. El incremento anual es debitado a los resultados de cada ejercicio (Nota 16). De acuerdo con disposiciones vigentes, una porción del total de la obligación se registra en cuentas de orden, para ser aplicada a gastos en un periodo de 21 años, contado a partir del año 2008 (Nota 16).

o) Pasivos y activos contingentes

Los pasivos contingentes se registran como provisiones en los estados financieros cuando se considera probable que se confirmen en el tiempo y puedan ser razonablemente cuantificados; caso contrario, sólo se revelan en nota a los estados financieros. Los pasivos contingentes no se reconocen ni se revelan en nota a los estados financieros si se considera remota la posibilidad de salida de recursos que incorporen beneficios económicos. Los activos contingentes no se reconocen en los estados financieros y sólo se revelan cuando es probable que ocurra un ingreso de recursos.

p) Reconocimiento de ingresos y gastos Con efecto a partir del año 2012 los ingresos se reconocen bajo el principio del devengado. Hasta el año 2011 los ingresos se reconocían con base a caja, es decir, en la fecha en que las cuentas por cobrar se hacen efectivas. Para ello, la Municipalidad tenía la práctica de contabilizar las cuentas por cobrar por concepto de ingresos con crédito a la cuenta ingresos diferidos; luego, estos ingresos eran transferidos a los resultados del ejercicio cuando se hacían efectivas las cuentas por cobrar correspondientes. Los gastos se reconocen a medida que se devengan, en los periodos con los cuales se relacionan, independientemente del momento en que se paguen.

Página 8 de 27

Los ingresos y gastos financieros se reconocen en los periodos con los cuales se relacionan, independientemente del momento en que perciben y se pagan, respectivamente.

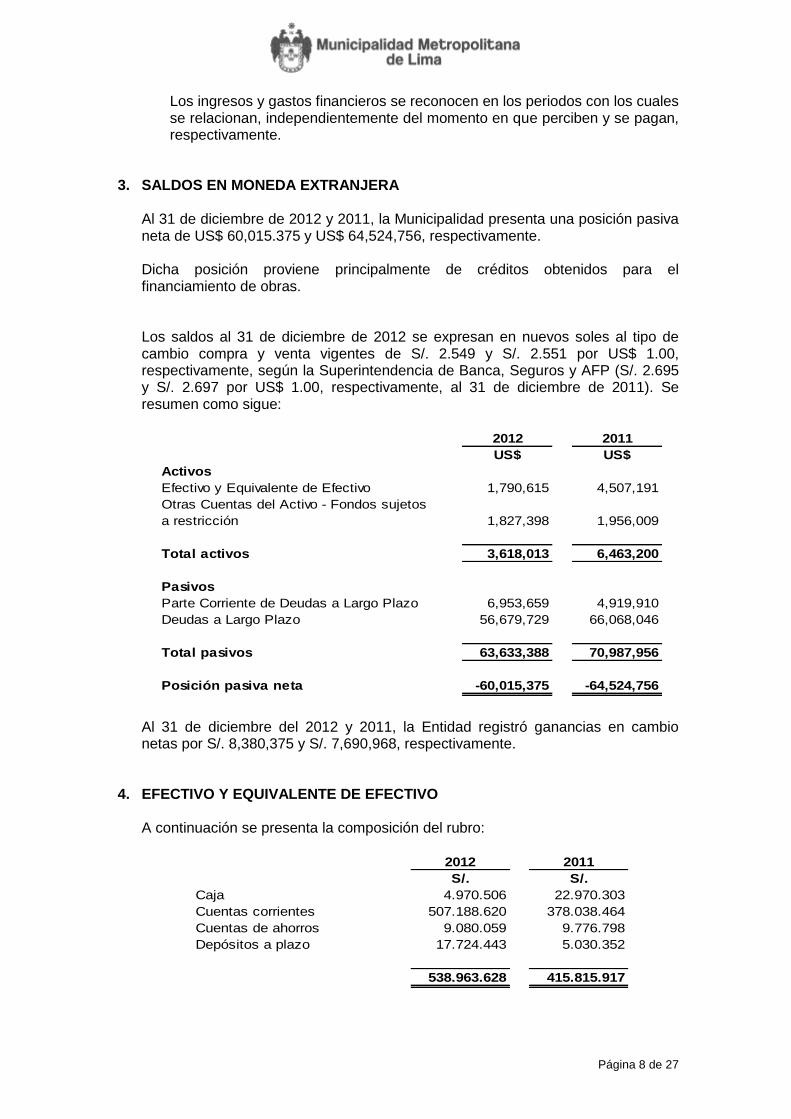

3. SALDOS EN MONEDA EXTRANJERA

Al 31 de diciembre de 2012 y 2011, la Municipalidad presenta una posición pasiva neta de US$ 60,015.375 y US$ 64,524,756, respectivamente.

Dicha posición proviene principalmente de créditos obtenidos para el financiamiento de obras.

Los saldos al 31 de diciembre de 2012 se expresan en nuevos soles al tipo de cambio compra y venta vigentes de S/. 2.549 y S/. 2.551 por US$ 1.00, respectivamente, según la Superintendencia de Banca, Seguros y AFP (S/. 2.695 y S/. 2.697 por US$ 1.00, respectivamente, al 31 de diciembre de 2011). Se resumen como sigue:

2012 2011

US$ US$

Activos

Efectivo y Equivalente de Efectivo 1,790,615 4,507,191

Otras Cuentas del Activo - Fondos sujetos

a restricción 1,827,398 1,956,009

Total activos 3,618,013 6,463,200

Pasivos

Parte Corriente de Deudas a Largo Plazo 6,953,659 4,919,910

Deudas a Largo Plazo 56,679,729 66,068,046

Total pasivos 63,633,388 70,987,956

Posición pasiva neta -60,015,375 -64,524,756

Al 31 de diciembre del 2012 y 2011, la Entidad registró ganancias en cambio netas por S/. 8,380,375 y S/. 7,690,968, respectivamente.

4. EFECTIVO Y EQUIVALENTE DE EFECTIVO

A continuación se presenta la composición del rubro:

2012 2011

S/. S/.

Caja 4.970.506 22.970.303

Cuentas corrientes 507.188.620 378.038.464

Cuentas de ahorros 9.080.059 9.776.798

Depósitos a plazo 17.724.443 5.030.352

538.963.628 415.815.917

Página 9 de 27

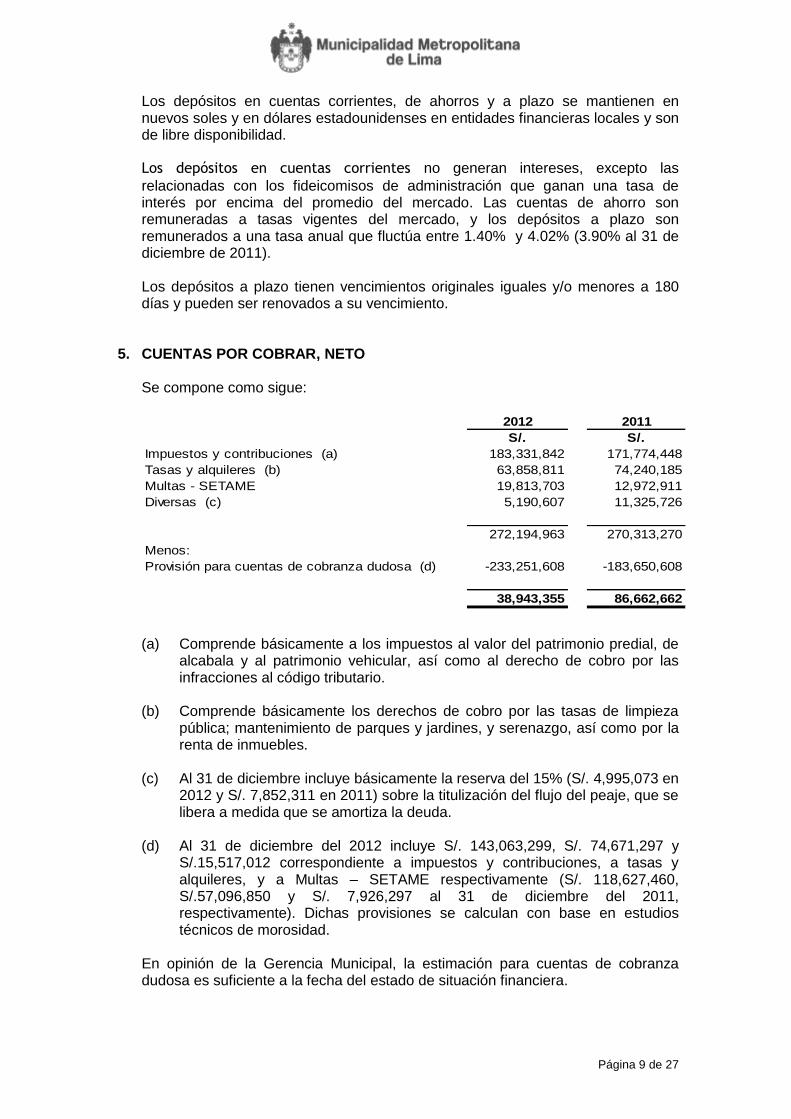

Los depósitos en cuentas corrientes, de ahorros y a plazo se mantienen en nuevos soles y en dólares estadounidenses en entidades financieras locales y son de libre disponibilidad.

Los depósitos en cuentas corrientes no generan intereses, excepto las

relacionadas con los fideicomisos de administración que ganan una tasa de interés por encima del promedio del mercado. Las cuentas de ahorro son remuneradas a tasas vigentes del mercado, y los depósitos a plazo son remunerados a una tasa anual que fluctúa entre 1.40% y 4.02% (3.90% al 31 de diciembre de 2011).

Los depósitos a plazo tienen vencimientos originales iguales y/o menores a 180 días y pueden ser renovados a su vencimiento.

5. CUENTAS POR COBRAR, NETO

Se compone como sigue:

2012 2011

S/. S/.

Impuestos y contribuciones (a) 183,331,842 171,774,448

Tasas y alquileres (b) 63,858,811 74,240,185

Multas - SETAME 19,813,703 12,972,911

Diversas (c) 5,190,607 11,325,726

272,194,963 270,313,270

Menos:

Provisión para cuentas de cobranza dudosa (d) -233,251,608 -183,650,608

38,943,355 86,662,662

(a) Comprende básicamente a los impuestos al valor del patrimonio predial, de alcabala y al patrimonio vehicular, así como al derecho de cobro por las infracciones al código tributario.

(b) Comprende básicamente los derechos de cobro por las tasas de limpieza pública; mantenimiento de parques y jardines, y serenazgo, así como por la renta de inmuebles.

(c) Al 31 de diciembre incluye básicamente la reserva del 15% (S/. 4,995,073 en 2012 y S/. 7,852,311 en 2011) sobre la titulización del flujo del peaje, que se libera a medida que se amortiza la deuda.

(d) Al 31 de diciembre del 2012 incluye S/. 143,063,299, S/. 74,671,297 y S/.15,517,012 correspondiente a impuestos y contribuciones, a tasas y alquileres, y a Multas – SETAME respectivamente (S/. 118,627,460, S/.57,096,850 y S/. 7,926,297 al 31 de diciembre del 2011, respectivamente). Dichas provisiones se calculan con base en estudios técnicos de morosidad.

En opinión de la Gerencia Municipal, la estimación para cuentas de cobranza dudosa es suficiente a la fecha del estado de situación financiera.

Página 10 de 27

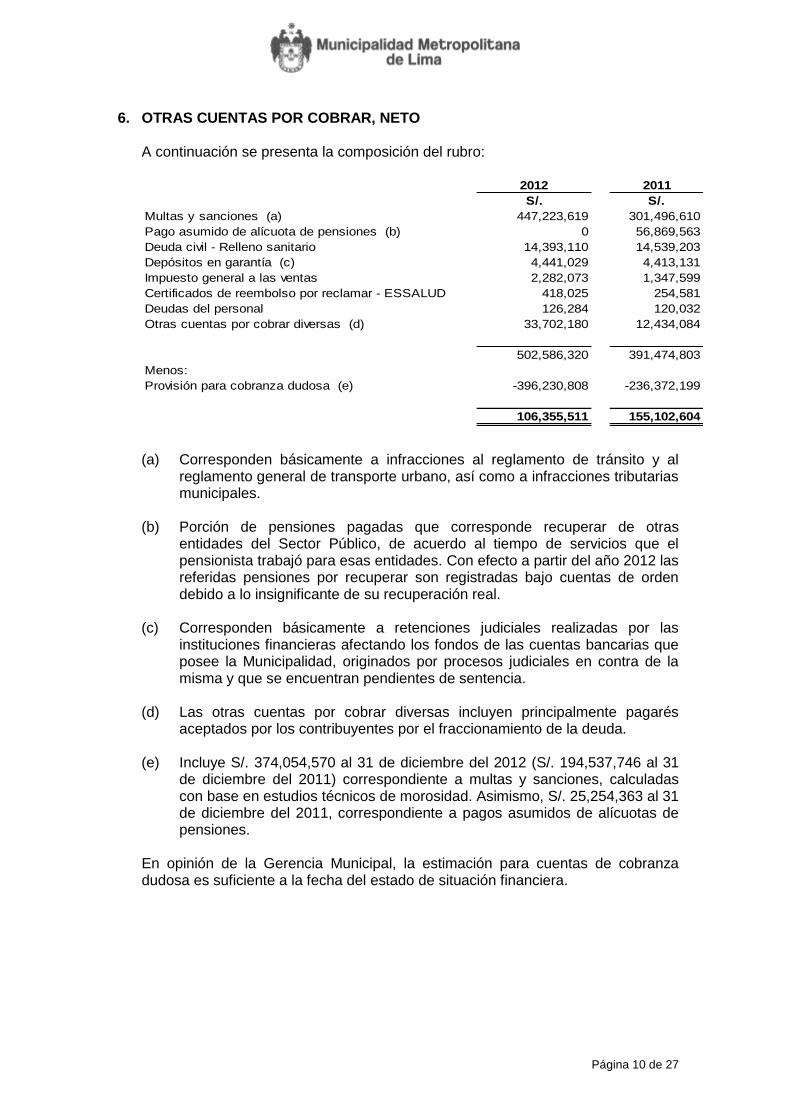

6. OTRAS CUENTAS POR COBRAR, NETO

A continuación se presenta la composición del rubro:

2012 2011

S/. S/.

Multas y sanciones (a) 447,223,619 301,496,610

Pago asumido de alícuota de pensiones (b) 0 56,869,563

Deuda civil - Relleno sanitario 14,393,110 14,539,203

Depósitos en garantía (c) 4,441,029 4,413,131

Impuesto general a las ventas 2,282,073 1,347,599

Certificados de reembolso por reclamar - ESSALUD 418,025 254,581

Deudas del personal 126,284 120,032

Otras cuentas por cobrar diversas (d) 33,702,180 12,434,084

502,586,320 391,474,803

Menos:

Provisión para cobranza dudosa (e) -396,230,808 -236,372,199

106,355,511 155,102,604

(a) Corresponden básicamente a infracciones al reglamento de tránsito y al

reglamento general de transporte urbano, así como a infracciones tributarias municipales.

(b) Porción de pensiones pagadas que corresponde recuperar de otras entidades del Sector Público, de acuerdo al tiempo de servicios que el pensionista trabajó para esas entidades. Con efecto a partir del año 2012 las referidas pensiones por recuperar son registradas bajo cuentas de orden debido a lo insignificante de su recuperación real.

(c) Corresponden básicamente a retenciones judiciales realizadas por las

instituciones financieras afectando los fondos de las cuentas bancarias que posee la Municipalidad, originados por procesos judiciales en contra de la misma y que se encuentran pendientes de sentencia.

(d) Las otras cuentas por cobrar diversas incluyen principalmente pagarés

aceptados por los contribuyentes por el fraccionamiento de la deuda.

(e) Incluye S/. 374,054,570 al 31 de diciembre del 2012 (S/. 194,537,746 al 31 de diciembre del 2011) correspondiente a multas y sanciones, calculadas con base en estudios técnicos de morosidad. Asimismo, S/. 25,254,363 al 31 de diciembre del 2011, correspondiente a pagos asumidos de alícuotas de pensiones.

En opinión de la Gerencia Municipal, la estimación para cuentas de cobranza dudosa es suficiente a la fecha del estado de situación financiera.

Página 11 de 27

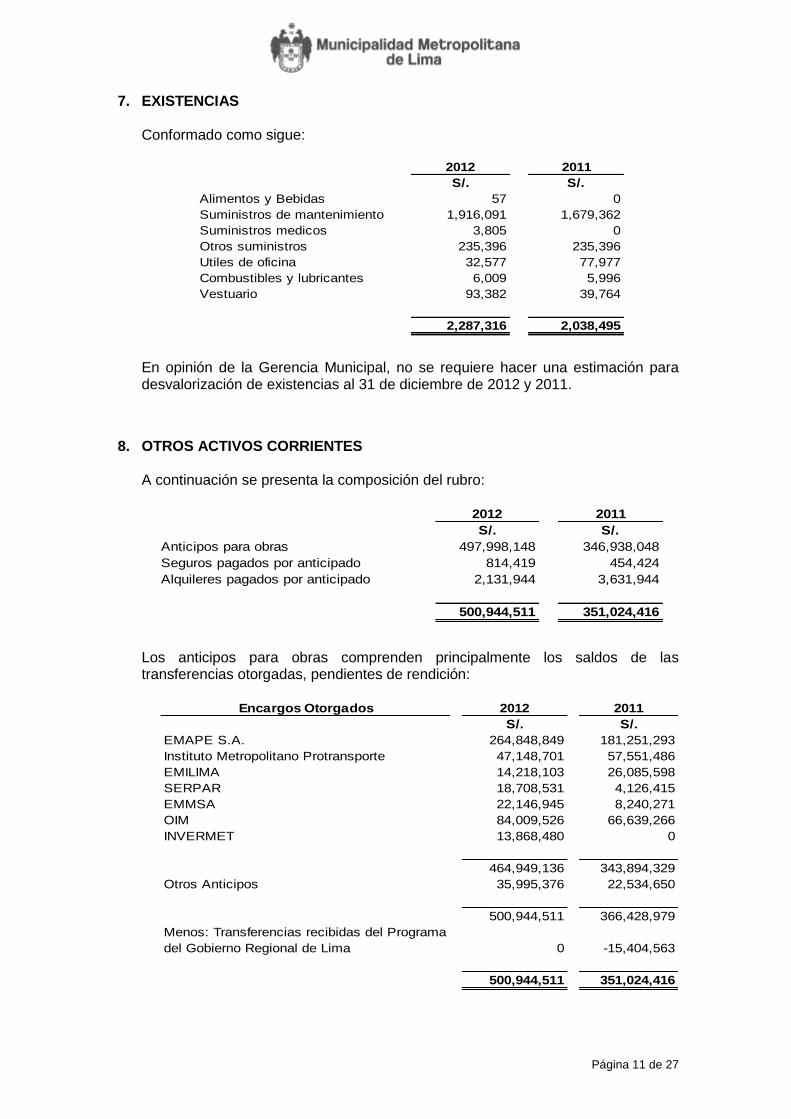

7. EXISTENCIAS

Conformado como sigue:

2012 2011

S/. S/.

Alimentos y Bebidas 57 0

Suministros de mantenimiento 1,916,091 1,679,362

Suministros medicos 3,805 0

Otros suministros 235,396 235,396

Utiles de oficina 32,577 77,977

Combustibles y lubricantes 6,009 5,996

Vestuario 93,382 39,764

2,287,316 2,038,495

En opinión de la Gerencia Municipal, no se requiere hacer una estimación para desvalorización de existencias al 31 de diciembre de 2012 y 2011.

8. OTROS ACTIVOS CORRIENTES

A continuación se presenta la composición del rubro:

2012 2011

S/. S/.

Anticipos para obras 497,998,148 346,938,048

Seguros pagados por anticipado 814,419 454,424

Alquileres pagados por anticipado 2,131,944 3,631,944

500,944,511 351,024,416

Los anticipos para obras comprenden principalmente los saldos de las transferencias otorgadas, pendientes de rendición:

Encargos Otorgados 2012 2011

S/. S/.

EMAPE S.A. 264,848,849 181,251,293

Instituto Metropolitano Protransporte 47,148,701 57,551,486

EMILIMA 14,218,103 26,085,598

SERPAR 18,708,531 4,126,415

EMMSA 22,146,945 8,240,271

OIM 84,009,526 66,639,266

INVERMET 13,868,480 0

464,949,136 343,894,329

Otros Anticipos 35,995,376 22,534,650

500,944,511 366,428,979

Menos: Transferencias recibidas del Programa

del Gobierno Regional de Lima 0 -15,404,563

500,944,511 351,024,416

Página 12 de 27

9. INVERSIONES

La Municipalidad es propietaria del 100% del patrimonio de Empresas y Organismos Públicos Descentralizados (OPD’s). Comprende:

2012 2011

S/. S/.

Empresas Municipales:

Caja Municipal de Crédito Popular de Lima - CAJA

METROPOLITANA 120,803,705 119,183,002

Empresa Municipal de Mercados S.A. - EMMSA 601,204 3,764,830

Empresa Municipal Inmobiliaria de Lima S.A. - EMILIMA 1,645,997 2,398,069

Empresa Municipal Administradora del Peaje en Lima

S.A. – EMAPE S.A. 5,645,915 3,086,694

Organismos Públicos Descentralizados:

Fondo de Inversiones Metropolitano - INVERMET 108,615,337 55,159,962

Instituto Metropolitano Protransporte de Lima -

PROTRANSPORTE 45,683,903 50,217,913

282,996,061 233,810,470

La inversión en el Instituto Metropolitano Protransporte de Lima incluye S/. 37,889,528, que corresponde a las transferencias efectuadas en años anteriores a dicho Organismo Público Descentralizado en los años 2005 al 2010 para que este cubra los gastos administrativos presupuestados del Proyecto COSAC 1. Al liquidarse el proyecto estos costos serán transferidos por dicha OPD a la Municipalidad Metropolitana de Lima, y en la contabilidad de esta se transferirán al costo de la Obra. Por efecto de la aplicación del Método de Participación Patrimonial, el valor contable de la inversión en acciones de empresas municipales se incrementó/disminuyó como sigue:

2012 2011

S/. S/.

Caja Municipal de Crédito Popular de Lima - CAJA

METROPOLITANA 152,912 37,606,973

Empresa Municipal de Mercados S.A. - EMMSA -3,163,626 -1,624,470

Empresa Municipal Inmobiliaria de Lima S.A. - EMILIMA -752,072 308,366

Empresa Municipal Administradora del Peaje en Lima

S.A. – EMAPE S.A. 2,559,222 1,028,937

Fondo de Inversiones Metropolitano - INVERMET (a) 53,455,375 17,544,267

Instituto Metropolitano Protransporte de Lima -

PROTRANSPORTE -4,534,010 12,328,385

47,717,801 67,192,458

(a) Incluye principalmente el incremento proporcional en el patrimonio de

INVERMET en el primer trimestre del 2012 por S/. 49,069,243, originado básicamente por la tasación del “Mercado Minorista de La Victoria” cuyo incremento se registró como excedente de revaluación (patrimonio) y ascendió a S/. 47,759,936.

Dicho incremento se muestra bajo Otros Ingresos (Nota 34).

Página 13 de 27

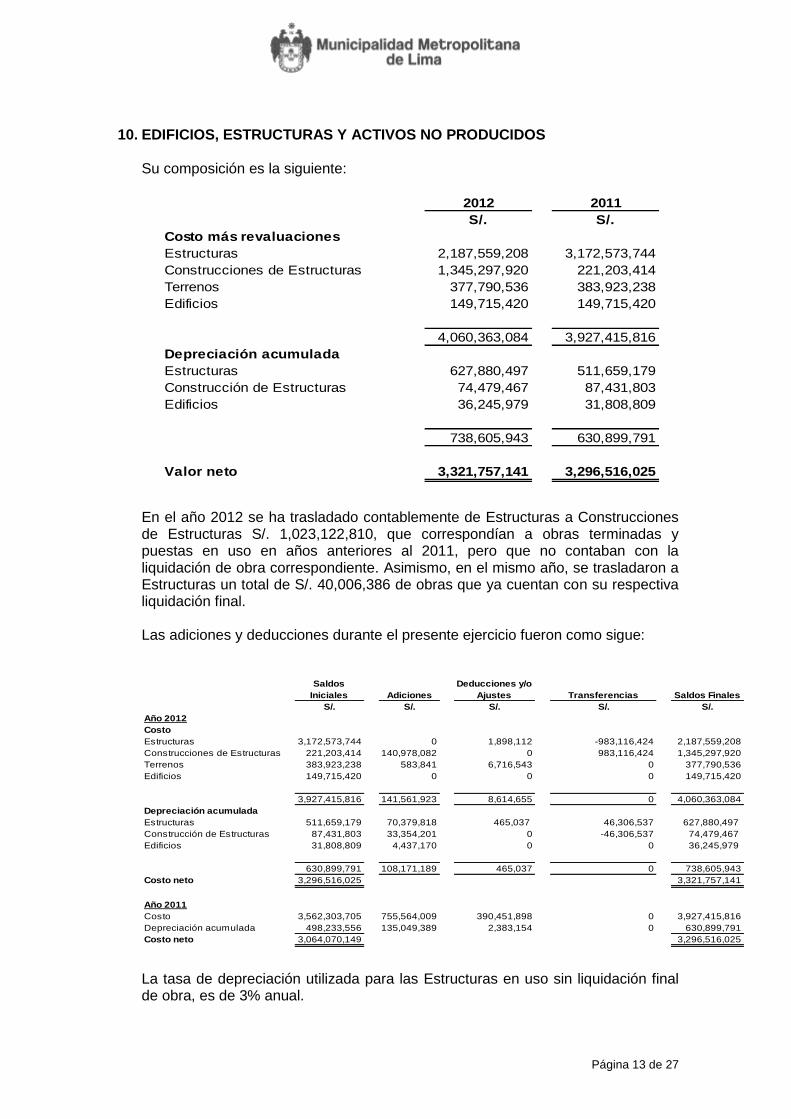

10. EDIFICIOS, ESTRUCTURAS Y ACTIVOS NO PRODUCIDOS

Su composición es la siguiente:

2012 2011

S/. S/.

Costo más revaluaciones

Estructuras 2,187,559,208 3,172,573,744

Construcciones de Estructuras 1,345,297,920 221,203,414

Terrenos 377,790,536 383,923,238

Edificios 149,715,420 149,715,420

4,060,363,084 3,927,415,816

Depreciación acumulada

Estructuras 627,880,497 511,659,179

Construcción de Estructuras 74,479,467 87,431,803

Edificios 36,245,979 31,808,809

738,605,943 630,899,791

Valor neto 3,321,757,141 3,296,516,025

En el año 2012 se ha trasladado contablemente de Estructuras a Construcciones de Estructuras S/. 1,023,122,810, que correspondían a obras terminadas y puestas en uso en años anteriores al 2011, pero que no contaban con la liquidación de obra correspondiente. Asimismo, en el mismo año, se trasladaron a Estructuras un total de S/. 40,006,386 de obras que ya cuentan con su respectiva liquidación final.

Las adiciones y deducciones durante el presente ejercicio fueron como sigue:

Saldos

Iniciales Adiciones

Deducciones y/o

Ajustes Transferencias Saldos Finales

S/. S/. S/. S/. S/.

Año 2012

Costo

Estructuras 3,172,573,744 0 1,898,112 -983,116,424 2,187,559,208

Construcciones de Estructuras 221,203,414 140,978,082 0 983,116,424 1,345,297,920

Terrenos 383,923,238 583,841 6,716,543 0 377,790,536

Edificios 149,715,420 0 0 0 149,715,420

3,927,415,816 141,561,923 8,614,655 0 4,060,363,084

Depreciación acumulada

Estructuras 511,659,179 70,379,818 465,037 46,306,537 627,880,497

Construcción de Estructuras 87,431,803 33,354,201 0 -46,306,537 74,479,467

Edificios 31,808,809 4,437,170 0 0 36,245,979

630,899,791 108,171,189 465,037 0 738,605,943

Costo neto 3,296,516,025 3,321,757,141

Año 2011

Costo 3,562,303,705 755,564,009 390,451,898 0 3,927,415,816

Depreciación acumulada 498,233,556 135,049,389 2,383,154 0 630,899,791

Costo neto 3,064,070,149 3,296,516,025

La tasa de depreciación utilizada para las Estructuras en uso sin liquidación final de obra, es de 3% anual.

Página 14 de 27

11. VEHICULOS, MAQUINARIA Y OTROS, NETO

Conformado como sigue:

2012 2011

S/. S/.

Costo

Maquinaria, equipo y otros 67,777,911 60,356,237

Vehículos 26,351,561 21,837,005

Muebles y enseres 9,221,686 8,559,395

103,351,158 90,752,637

Depreciación acumulada

Maquinaria, equipo y otros 35,290,054 30,114,386

Vehículos 20,646,160 18,691,345

Muebles y enseres 5,853,983 5,536,585

61,790,197 54,342,316

Valor neto 41,560,961 36,410,321

Las adiciones y deducciones durante el presente ejercicio fueron como sigue:

Saldos

Iniciales Adiciones

Retiros y/o

Ventas

Transferencias y/o

Ajustes

Saldos

Finales

S/. S/. S/. S/. S/.

Año 2012

Costo

Maquinaria, equipo y otros 60,356,237 10,947,301 1,219,378 -2,306,249 67,777,911

Vehículos 21,837,005 4,554,829 28,176 -12,097 26,351,561

Muebles y enseres 8,559,395 875,679 115,415 -97,973 9,221,686

90,752,637 16,377,809 1,362,969 -2,416,319 103,351,158

Depreciación acumulada

Maquinaria, equipo y otros 30,114,386 6,320,942 1,145,274 0 35,290,054

Vehículos 18,691,345 1,888,736 28,174 94,253 20,646,160

Muebles y enseres 5,536,585 427,530 110,132 0 5,853,983

54,342,316 8,637,208 1,283,580 94,253 61,790,197

Costo neto 36,410,321 41,560,961

Año 2011

Costo 80,030,338 15,706,758 4,984,459 0 90,752,637

Depreciación acumulada 48,735,615 10,461,559 4,854,858 0 54,342,316

Costo neto 31,294,723 36,410,321

Página 15 de 27

12. OTRAS CUENTAS DEL ACTIVO, NETO

Se resumen como sigue:

2012 2011

S/. S/.

Costo más revaluaciones

Estudios e investigación 29,735,014 28,423,681

Software 2,168,099 2,004,914

Proyectos 6,267,900 4,824,126

Bienes culturales (a) 35,050,108 34,951,964

Depósitos sujetos a restricción (b) 21,061,951 19,556,687

Bienes agropecuarios - Semovientes 48,501 62,851

94,331,573 89,824,223

Amortización acumulada

Estudios e investigación 14,134,734 13,013,493

Software 1,313,351 734,267

15,448,085 13,747,760

Valor neto 78,883,488 76,076,463

(a) Comprende los bienes culturales que posee la Municipalidad, como son,

libros de cabildos, colecciones, textos históricos, cuadros, lienzos, acuarelas, pinturas, dibujos, esculturas, bustos, mobiliario artístico, etc.. Su valor en libros está actualizado mediante tasación.

(b) Los depósitos sujetos a restricción comprenden fondos administrados bajo

contratos de fideicomiso, y son aplicados al pago de obligaciones crediticias.

Por su destino, deberían presentarse en el Activo Corriente, pues las obligaciones que garantizan tienen vencimiento de corto plazo. Son presentados en este rubro siguiendo lineamientos establecidos por la Dirección General de Contabilidad Pública.

13. CUENTAS POR PAGAR

A continuación se presenta la composición del rubro:

2012 2011

S/. S/.

Impuestos, contribuciones y otros 4,415,402 3,060,544

Remuneraciones y pensiones por pagar 5,118,706 5,048,299

Cuentas por pagar a Proveedores (a) 55,393,004 22,040,285

Tributos por devolver (b) 11,179,977 11,805,200

76,107,089 41,954,328

(a) Corresponde a las cuentas por pagar por la compra de bienes o contratación

de servicios devengados. El incremento básicamente se debe a la provisión de gastos relacionados con la contratación de servicios.

Página 16 de 27

(b) Corresponde a obligaciones derivadas de reclamaciones de contribuyentes

basadas en resoluciones emitidas por el SAT.

14. DEUDAS A LARGO PLAZO

A continuación se presenta la composición del rubro:

Corto Plazo Largo Plazo Corto Plazo Largo Plazo

S/. S/. S/. S/.

Caja Municipal de Crédito Popular de Lima 0 0 1,607,771 989,297

BBVA Continental (a) 6,777,317 0 25,945,384 6,777,317

BBVA Continental (b) 33,264,945 50,931,512 31,179,293 84,196,457

Bonos Municipales (c) 4,742,314 0 47,428,684 4,742,314

BIRF N° 3717-PE (d) 723,585 381,720 712,321 1,168,564

BIRF N° 7209-PE (e) 11,262,756 55,045,416 6,475,007 76,669,425

BID N° 1501-OC-PE (f) 5,752,442 89,162,852 6,081,668 100,347,530

62,523,358 195,521,501 119,430,128 274,890,904

2012 2011

(a) Préstamo a ser amortizado en 60 cuotas hasta Marzo 2013, devenga intereses del 7.18% anual.

(b) Préstamo a ser amortizado en 60 cuotas hasta Mayo de 2015, devenga intereses del 6.53 % anual.

(c) La deuda por bonos corresponde al saldo de siete emisiones de bonos hasta por S/. 250 millones, de acuerdo al Contrato Marco de Fideicomiso suscrito el 17 de febrero de 2005 con BWS Sociedad Titulizadora (en calidad de fiduciaria) y Empresa Metropolitana Administradora de Peaje – EMAPE (en calidad de servidor), para el desarrollo del Plan de Inversiones Metropolitano de Obras Públicas en Infraestructura Vial de los ejercicios 2005 – 2006, considerando como Patrimonio Fideicometido el resultado de las cobranzas presentes y flujos futuros de los ingresos por peaje; asimismo, existe la fianza solidaria de la MML y un mejoramiento del Originador o Fideicomitente que constituye una garantía adicional, comprometiendo los flujos futuros de los ingresos por el impuesto al patrimonio vehicular.

(d) Préstamo Subsidiario Nº 3717 del 03 de junio de 1994, cuya cancelación se efectúa en forma semestral hasta junio de 2014, devenga un interés de 7.5% anual y está garantizado por el Gobierno Peruano. Saldo al 31.12.2012, US$433,282.97 (US$ 697,399.05 al 31.12.2011).

(e) Préstamo por US$ 45,000,000 utilizado en la ejecución del Proyecto de Transporte para Lima PTUL. Amortizable en 30 cuotas semestrales hasta el mes de noviembre de 2023; devenga intereses del 3.52% anual. Está garantizado por el Gobierno del Perú. Saldo al 31.12.2012, US$25,993,011.71 (US$ 30,828,488.27 al 31.12.2011).

(f) Banco Interamericano de Desarrollo (BID), préstamo Nº 1501-OC-PE por US$ 45,000,000 utilizado en la ejecución del Proyecto de Transporte para Lima, a amortizarse en 41 cuotas semestrales hasta febrero de 2029; devenga intereses del 4.82% anual. Está garantizado por el Gobierno del Perú. Saldo al 31.12.2012, US$ 37,207,092.93 (US$ 39,462,068.27 al 31.12.2011).

Página 17 de 27

15. OTRAS CUENTAS DEL PASIVO

A continuación se presenta la composición del rubro:

2012 2011

S/. S/.

PTUL - Operadores (a) 113,634,651 0

Transferencias pendientes de giro (b) 53,877,816 15,999,978

Invermet (Alcabala por transferir) (c) 19,603,025 1,425

Municipalidades Distritales (Alcabala por transferir) (c) 17,650,617 11,805

Programa de Gobierno Regional de Lima Metropolitana 17,195,775 0

Obligaciones por Sentencias Judiciales - Porción

Corriente (d) 5,395,894 23,837,494

Servicio de limpieza pública y mantenimiento (e) 1,866,158 3,634,552

Policía Nacional 30% Infracciones 4,934,147 2,630,644

Diversas 9,818,105 5,914,031

243,976,188 52,029,929

(a) Corresponde a las obligaciones asumidas con operadores del sistema

COSAC 1, para reconocer, conforme a lo acordado, las pérdidas de estos durante el periodo de “operación gradual” del referido sistema, antes de iniciarse la vigencia de concesión.

(b) Son transferencias para obras, provisionadas y pendientes de giro al 31.12.2’12. Su contrapartida figura en “Otros Activos Corrientes” – Anticipo para obras.

(c) Corresponde a la transferencia por alcabala pendiente de realizar a INVERMET y Municipalidades Distritales del mes de diciembre 2012.

(d) En aplicación de la facultad que le otorga la Ley General del Sistema Nacional de Presupuesto, la Municipalidad Metropolitana de Lima difiere hasta en 5 años el pago de sentencias judiciales en calidad de cosa juzgada. Basado en ello, las obligaciones por dichas sentencias se clasifican en Corto Plazo (S/. 5,395,894), a pagarse en el año 2013) y largo plazo (S/.10,076,358), a pagarse a partir del año 2014.

(e) Corresponde a los servicios para las vías de acceso a cargo de EMAPE S.A., pendiente de pago al cierre del ejercicio.

Página 18 de 27

16. OBLIGACIONES PREVISIONALES Y BENEFICIOS SOCIALES

A continuación se presenta la composición del rubro:

2012 2011

S/. S/.

Obligaciones previsionales - D.L. N° 20530:

Pensionistas 276,210,766 168,231,885

Trabajadores activos 15,715,612 12,990,052

Compensación por tiempo de servicios - CTS:

Empleados 4,992,972 4,667,206

Obreros 11,899,563 4,202,234

308,818,913 190,091,377

Las obligaciones previsionales de los trabajadores bajo el régimen del D.L. N° 20530 se determinan con base en un cálculo actuarial efectuado por la Oficina de Normalización Previsional (ONP) al cierre de cada ejercicio, de acuerdo con el Instructivo N° 20 – “Registro y Control de las Obligaciones Previsionales a Cargo del Estado” y el D.S. N° 026-2003-EF.. El incremento anual es debitado a resultados del ejercicio S/. 148,860,489 en el año 2012 y (S/.115,777,656 en el año 2011).

De acuerdo con lo dispuesto por Decreto Supremo N° 026-2003-EF y el Decreto Supremo N° 043-2003-EF, una porción del total de la obligación (S/.203,197,581 en el año 2012 y S/. 218,828,164 en el año 2011) se registra en cuentas de orden y se aplicará a gastos en un periodo de 21 años a partir del año 2008.

Mediante comunicado N° 002-2011-EF/51.01 del 20 de diciembre de 2011, la Dirección General de Contabilidad Pública estableció que: “A partir de la fecha y en el caso de que el monto del Cálculo Actuarial recibido de la Oficina de Normalización Previsional – ONP sea menor al saldo que resulte después de haber registrado las operaciones indicadas en los incisos b) y d) del numeral 7 del mencionado Instructivo, la diferencia se registrará disminuyendo el saldo de las cuentas de orden”.

17. INGRESOS DIFERIDOS

A continuación se presenta la composición del rubro:

2012 2011

S/. S/.

Puestos y Tiendas en Mercados 0 2,038,864

Procedimientos Administrativos 0 935,479

Tributos y alícuotas de pensiones 0 213,504,831

Alquileres cobrados por anticipado 16,102 417,421

16,102 216,896,595

Hasta el año 2011 los ingresos tributarios y no tributarios eran reconocidos como tales cuando eran percibidos. Mientras no eran cobrados se acreditaban a Ingresos diferidos con débito a cuentas por cobrar. Con efecto a partir del año

Página 19 de 27

2012, los ingresos son reconocidos sobre la base del devengado, acreditándose a ingresos independientemente de si son o no cobrados. Por efecto del referido cambio, los ingresos contabilizados en el año 2012 son mayores en S/. 201,372,153 a los que se hubieran registrado si se hubiesen registrado bajo el método de lo percibido. Asimismo, con efecto al 31.12.2012 se controlan bajo cuentas de orden las alícuotas de pensiones por cobrar a otras entidades del sector público. Dichas alícuotas eran registradas en este rubro hasta su cobro o provisión.

18. PROVISIONES

A continuación se presenta la composición del rubro:

2012 2011

S/. S/.

Contingencias 1,367,515 43,450,003

1,367,515 43,450,003

Al 31 de diciembre del 2012, la Municipalidad Metropolitana de Lima afrontaba demandas judiciales como sigue:

N°

Demandas

Tipo de

Demanda

Monto Total

Demandado

Total

Provisionado

al 31.12.2012

S/. S/.

211 Laborales 20,133,882 280,726

104 Civiles 119,325,930 921,937

44 Administrativas 4,209,147 149,291

6 Arbitral 40,751,182 0

11 Penal 8,800 8,800

1 Constitucional 6,761 6,761

377 Totales 184,435,702 1,367,515

De conformidad con lo dispuesto por la Dirección General de Contabilidad Pública, a través de la Directiva N° 003-2012-EF/51.01 “Cierre Contable y Presentación de Información para la Elaboración de la Cuenta General de la República”, estableció que las demandas con sentencia, independientemente de la instancia, deben ser íntegramente provisionada, lo cual ha sido aplicado en toda su extensión por la Municipalidad Metropolitana de Lima.

Página 20 de 27

19. HACIENDA NACIONAL

Representa la acumulación de las transferencias del saldo de la cuenta Hacienda Nacional Adicional, así como de los Resultados Acumulados de ejercicios anteriores, al cierre de cada ejercicio.

20. HACIENDA NACIONAL ADICIONAL

A continuación se presenta la composición del rubro:

2012 2011

S/. S/.

Disminución por baja de Terrenos -6,549,114 0

Traspasos y Remesas (a) -6,495,724 0

Incremento por valorización de Terrenos 416,413 62,585,211

Otros - Transferencia de Bienes entre

Entidades Públicas 98,144 0

Incremento por valorización de Inmuebles y

Estructuras 0 11,758,522

-12,530,281 74,343,733

a) Corresponde a devoluciones al Tesoro Público por dos transferencias de

fondos recibidas en el año 2011 y que no se ejecutaron. Dichas transferencias fueron contabilizadas como Ingresos en el ejercicio 2011.

21. RESULTADOS ACUMULADOS

El saldo corresponde al superávit acumulado al cierre del ejercicio o periodo y está compuesto por el resultado neto del ejercicio y los ajustes a los resultados de años anteriores.

Página 21 de 27

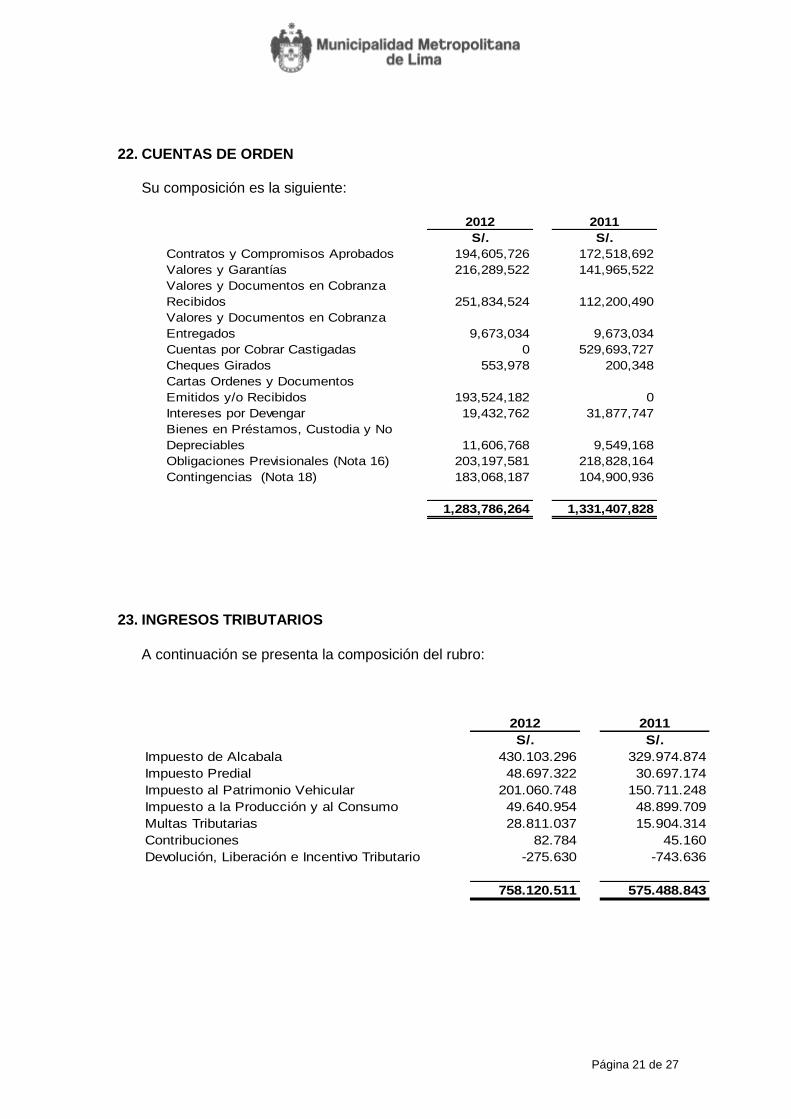

22. CUENTAS DE ORDEN

Su composición es la siguiente:

2012 2011

S/. S/.

Contratos y Compromisos Aprobados 194,605,726 172,518,692

Valores y Garantías 216,289,522 141,965,522

Valores y Documentos en Cobranza

Recibidos 251,834,524 112,200,490

Valores y Documentos en Cobranza

Entregados 9,673,034 9,673,034

Cuentas por Cobrar Castigadas 0 529,693,727

Cheques Girados 553,978 200,348

Cartas Ordenes y Documentos

Emitidos y/o Recibidos 193,524,182 0

Intereses por Devengar 19,432,762 31,877,747

Bienes en Préstamos, Custodia y No

Depreciables 11,606,768 9,549,168

Obligaciones Previsionales (Nota 16) 203,197,581 218,828,164

Contingencias (Nota 18) 183,068,187 104,900,936

1,283,786,264 1,331,407,828

23. INGRESOS TRIBUTARIOS

A continuación se presenta la composición del rubro:

2012 2011

S/. S/.

Impuesto de Alcabala 430.103.296 329.974.874

Impuesto Predial 48.697.322 30.697.174

Impuesto al Patrimonio Vehicular 201.060.748 150.711.248

Impuesto a la Producción y al Consumo 49.640.954 48.899.709

Multas Tributarias 28.811.037 15.904.314

Contribuciones 82.784 45.160

Devolución, Liberación e Incentivo Tributario -275.630 -743.636

758.120.511 575.488.843

Página 22 de 27

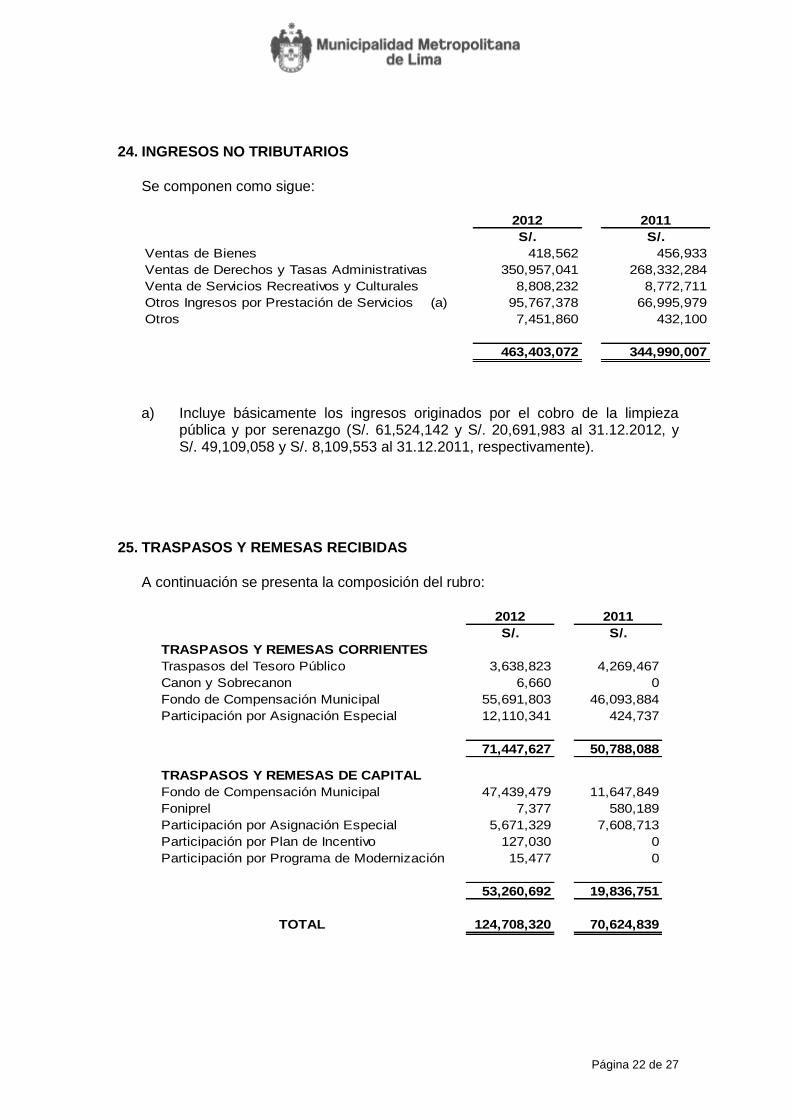

24. INGRESOS NO TRIBUTARIOS

Se componen como sigue:

2012 2011

S/. S/.

Ventas de Bienes 418,562 456,933

Ventas de Derechos y Tasas Administrativas 350,957,041 268,332,284

Venta de Servicios Recreativos y Culturales 8,808,232 8,772,711

Otros Ingresos por Prestación de Servicios (a) 95,767,378 66,995,979

Otros 7,451,860 432,100

463,403,072 344,990,007

a) Incluye básicamente los ingresos originados por el cobro de la limpieza pública y por serenazgo (S/. 61,524,142 y S/. 20,691,983 al 31.12.2012, y S/. 49,109,058 y S/. 8,109,553 al 31.12.2011, respectivamente).

25. TRASPASOS Y REMESAS RECIBIDAS

A continuación se presenta la composición del rubro:

2012 2011

S/. S/.

TRASPASOS Y REMESAS CORRIENTES

Traspasos del Tesoro Público 3,638,823 4,269,467

Canon y Sobrecanon 6,660 0

Fondo de Compensación Municipal 55,691,803 46,093,884

Participación por Asignación Especial 12,110,341 424,737

71,447,627 50,788,088

TRASPASOS Y REMESAS DE CAPITAL

Fondo de Compensación Municipal 47,439,479 11,647,849

Foniprel 7,377 580,189

Participación por Asignación Especial 5,671,329 7,608,713

Participación por Plan de Incentivo 127,030 0

Participación por Programa de Modernización 15,477 0

53,260,692 19,836,751

TOTAL 124,708,320 70,624,839

Página 23 de 27

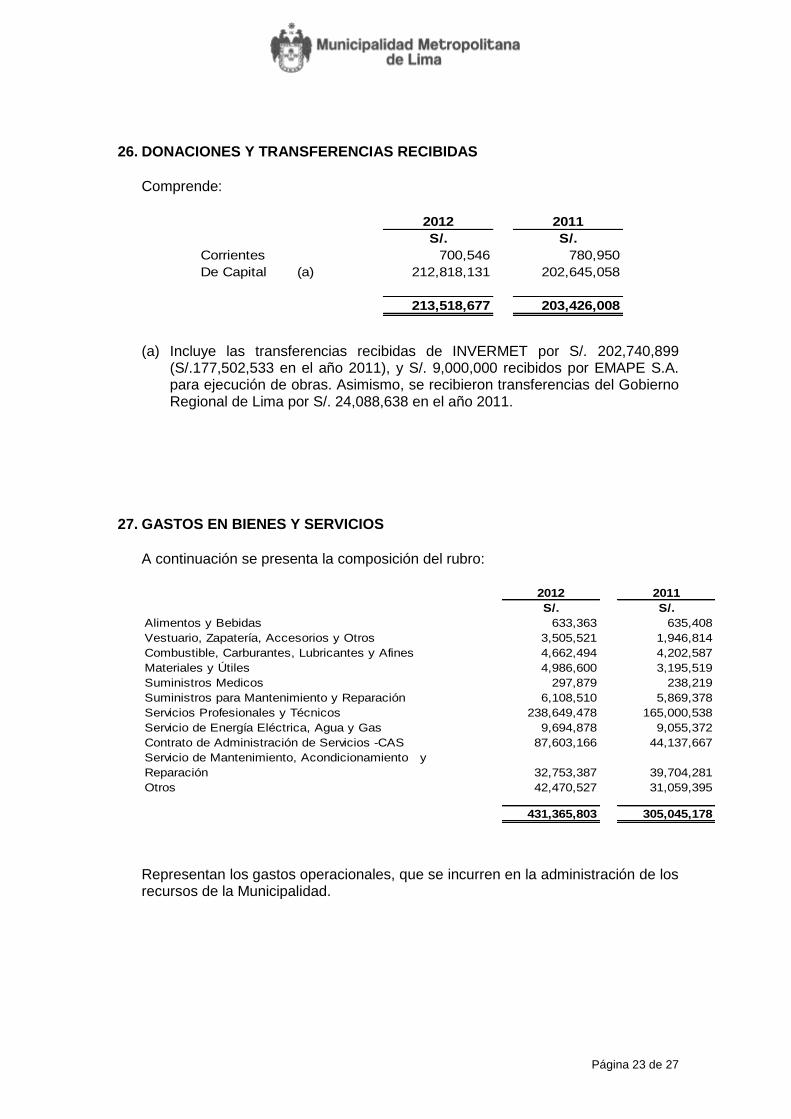

26. DONACIONES Y TRANSFERENCIAS RECIBIDAS

Comprende:

2012 2011

S/. S/.

Corrientes 700,546 780,950

De Capital (a) 212,818,131 202,645,058

213,518,677 203,426,008

(a) Incluye las transferencias recibidas de INVERMET por S/. 202,740,899

(S/.177,502,533 en el año 2011), y S/. 9,000,000 recibidos por EMAPE S.A. para ejecución de obras. Asimismo, se recibieron transferencias del Gobierno Regional de Lima por S/. 24,088,638 en el año 2011.

27. GASTOS EN BIENES Y SERVICIOS

A continuación se presenta la composición del rubro:

2012 2011

S/. S/.

Alimentos y Bebidas 633,363 635,408

Vestuario, Zapatería, Accesorios y Otros 3,505,521 1,946,814

Combustible, Carburantes, Lubricantes y Afines 4,662,494 4,202,587

Materiales y Útiles 4,986,600 3,195,519

Suministros Medicos 297,879 238,219

Suministros para Mantenimiento y Reparación 6,108,510 5,869,378

Servicios Profesionales y Técnicos 238,649,478 165,000,538

Servicio de Energía Eléctrica, Agua y Gas 9,694,878 9,055,372

Contrato de Administración de Servicios -CAS 87,603,166 44,137,667

Servicio de Mantenimiento, Acondicionamiento y

Reparación 32,753,387 39,704,281

Otros 42,470,527 31,059,395

431,365,803 305,045,178

Representan los gastos operacionales, que se incurren en la administración de los recursos de la Municipalidad.

Página 24 de 27

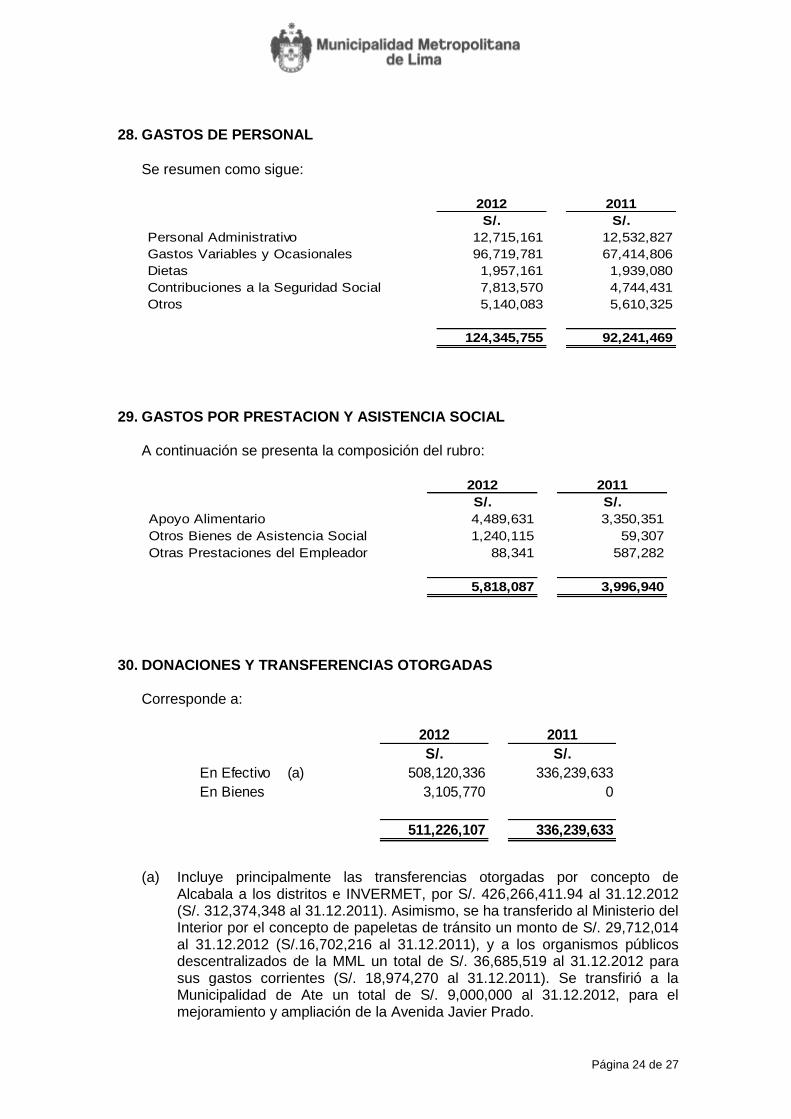

28. GASTOS DE PERSONAL

Se resumen como sigue:

2012 2011

S/. S/.

Personal Administrativo 12,715,161 12,532,827

Gastos Variables y Ocasionales 96,719,781 67,414,806

Dietas 1,957,161 1,939,080

Contribuciones a la Seguridad Social 7,813,570 4,744,431

Otros 5,140,083 5,610,325

124,345,755 92,241,469

29. GASTOS POR PRESTACION Y ASISTENCIA SOCIAL

A continuación se presenta la composición del rubro:

2012 2011

S/. S/.

Apoyo Alimentario 4,489,631 3,350,351

Otros Bienes de Asistencia Social 1,240,115 59,307

Otras Prestaciones del Empleador 88,341 587,282

5,818,087 3,996,940

30. DONACIONES Y TRANSFERENCIAS OTORGADAS

Corresponde a:

2012 2011

S/. S/.

En Efectivo (a) 508,120,336 336,239,633

En Bienes 3,105,770 0

511,226,107 336,239,633

(a) Incluye principalmente las transferencias otorgadas por concepto de

Alcabala a los distritos e INVERMET, por S/. 426,266,411.94 al 31.12.2012 (S/. 312,374,348 al 31.12.2011). Asimismo, se ha transferido al Ministerio del Interior por el concepto de papeletas de tránsito un monto de S/. 29,712,014 al 31.12.2012 (S/.16,702,216 al 31.12.2011), y a los organismos públicos descentralizados de la MML un total de S/. 36,685,519 al 31.12.2012 para sus gastos corrientes (S/. 18,974,270 al 31.12.2011). Se transfirió a la Municipalidad de Ate un total de S/. 9,000,000 al 31.12.2012, para el mejoramiento y ampliación de la Avenida Javier Prado.

Página 25 de 27

31. ESTIMACIONES Y PROVISIONES DEL EJERCICIO

A continuación se presenta la composición del rubro:

2012 2011

S/. S/.

Depreciación Acumulada Edificios y Estructuras 108,118,992 101,169,106

Depreciación Acumulada de Maquinaria, Equipo y Vehículos 8,637,208 7,505,560

Amortización de Inversiones Intangibles 1,706,902 1,548,793

Sentencias Judiciales, Laudos Arbitrales y Otros 22,008,699 38,157,195

Estimaciones de Cobranza Dudosa y Reclamaciones (a) 239,756,165 1,202,350

Obligaciones Previsionales 148,860,489 115,777,656

529,088,455 265,360,659

(a) El incremento significativo se debe a que hasta el 31.12.2011, la provisión

para cuentas de cobranza dudosa era debitada a la cuenta ingresos diferidos, pues los ingresos se registraban por el método del percibido. A partir del 01.01.2012, la estimación para cuentas de cobranza dudosa se registra con débito a los resultados del ejercicio al aplicarse el criterio del devengado para registrar los ingresos.

32. INGRESOS FINANCIEROS

Comprende:

2012 2011

S/. S/.

Intereses 14,336,313 11,960,017

Diferencia de Cambio 14,526,478 7,691,417

Otros 0 776,986

28,862,791 20,428,420

33. GASTOS FINANCIEROS

A continuación se presenta la composición del rubro:

2012 2011

S/. S/.

Intereses de la deuda 13,808,407 19,832,125

Comisiones y Otros Gastos de la Deuda 49,545 66,603

Diferencia de Cambio 6,146,103 449

20,004,055 19,899,177

Página 26 de 27

34. OTROS INGRESOS Y GASTOS

Conformado por:

2012 2011

S/. S/.

Ingresos

Multas y Sanciones No Tributarias 358,858,309 95,686,526

Ingresos Diversos 65,747,967 16,785,648

Aplicación del Método Participación Patrimonial (Nota 9) 49,185,591 18,614,204

Transferencias Voluntarias distintas a donaciones 1,134,508 379,335

Venta de Activos Financieros 525,041 142,064

Venta de Activos No Producidos 32,623 101,961

475,484,038 131,709,738

Gastos

Pago de Impuestos, Derechos Administrativos y Multas -1,442,200 -3,590,813

Transferencias a Instituciones Sin fines de Lucro -437,875 -300,000

Subvenciones a Personas Naturales -185,900 0

Otros Gastos Diversos -128,004,478 -21,253,872

Indemnización y Compensaciones -77,575 -160,000

-130,148,027 -25,304,685

35. ADMINISTRACION DE RIESGOS FINANCIEROS

Las actividades de la Municipalidad la exponen a ciertos riesgos financieros cuyos potenciales efectos adversos son permanentemente evaluados por la Gerencia Municipal, a efectos de minimizarlos. Los riesgos financieros son riesgo de mercado (incluye el riesgo de tipo de cambio, riesgo de precio, riesgo de tasa de interés), riesgo de crédito y riesgo de liquidez. A continuación se resumen los riesgos financieros a los que está expuesta la Municipalidad: Riesgo de tipo de cambio El financiamiento de la Municipalidad en moneda extranjera, la exponen al riesgo de fluctuaciones en los tipos de cambio del dólar estadounidense. La Gerencia Municipal ha decidido aceptar el riesgo cambiario de esta posición, por lo que no ha realizado operaciones con productos derivados para su cobertura, debido a la apreciación del nuevo sol respecto a su posición pasiva neta, de los saldos de las cuentas monetarias en moneda extranjera (Nota 3). Riesgo de tasa de interés Los ingresos y los flujos de caja operativos de la Municipalidad son sustancialmente independientes de los cambios en las tasas de interés del mercado. La Municipalidad reduce el riesgo desfavorable de cambios en las tasas de interés manteniendo excedentes de efectivo depositados en entidades financieras de primer orden. La Municipalidad principalmente mantiene activos y pasivos financieros no sujetos a una tasa de interés flotante. La Municipalidad no espera incurrir en pérdidas significativas por el riesgo de la tasa de interés.

Página 27 de 27

Riesgo de crédito La Municipalidad no tiene riesgos significativos de concentración de créditos. La máxima exposición de la Municipalidad al riesgo de crédito proviene de las cuentas por cobrar y de otros activos financieros está dada por su valor en libros. Riesgo de liquidez Las actividades de la Municipalidad le permiten generar suficientes fondos para cumplir con los compromisos asumidos por lo cual considera que no tiene riesgo de liquidez.