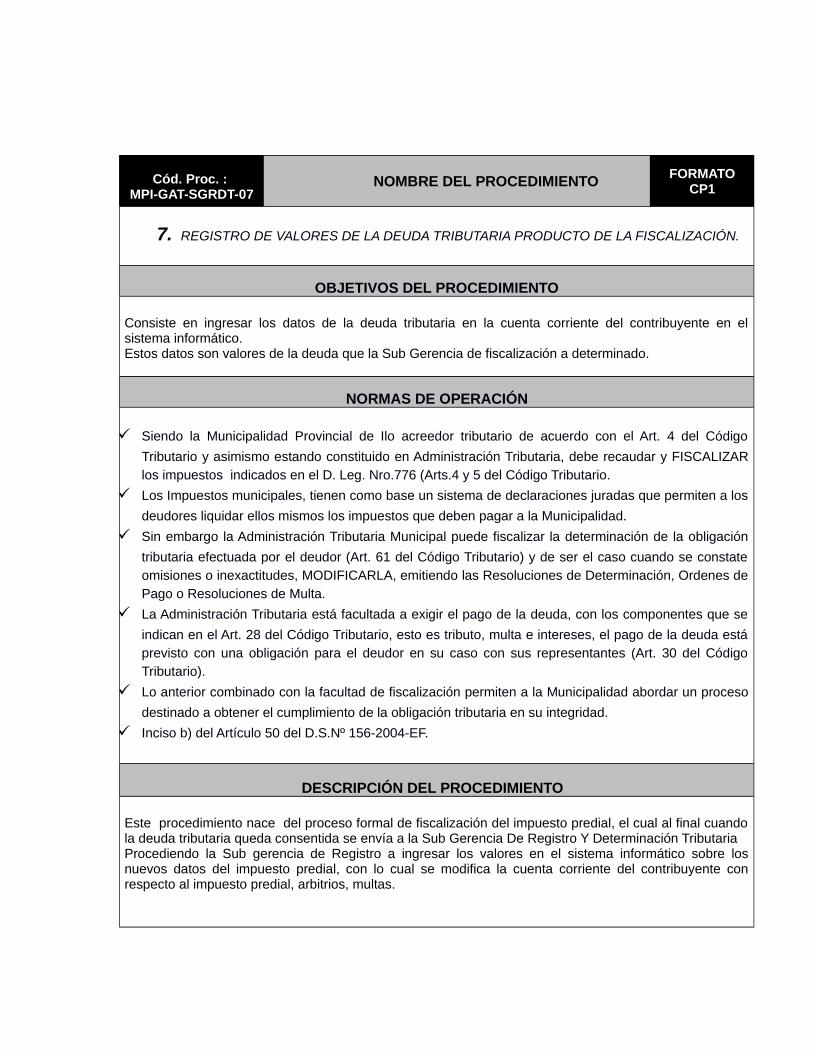

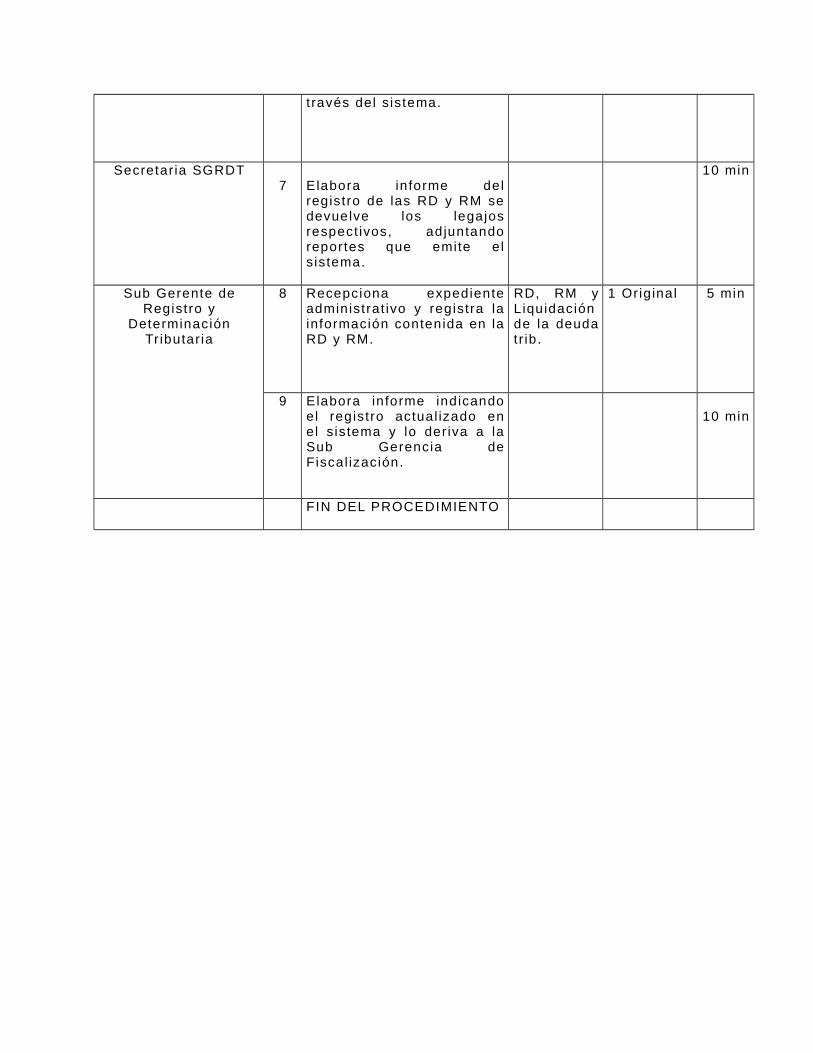

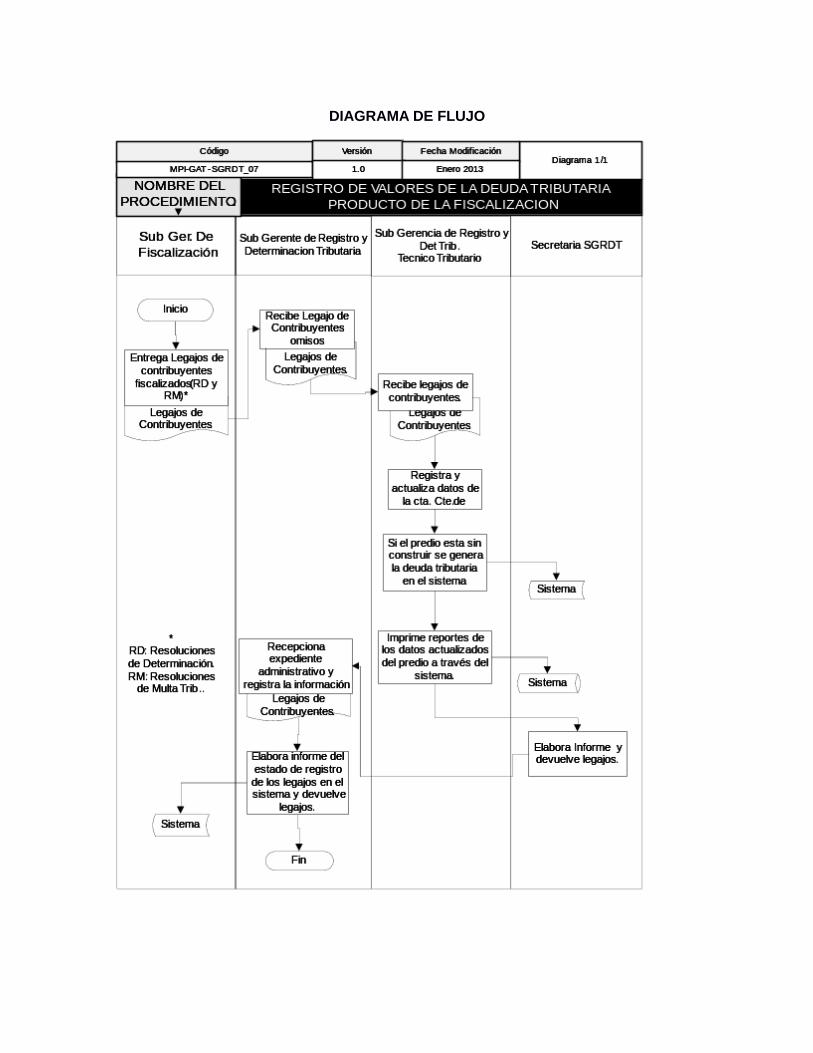

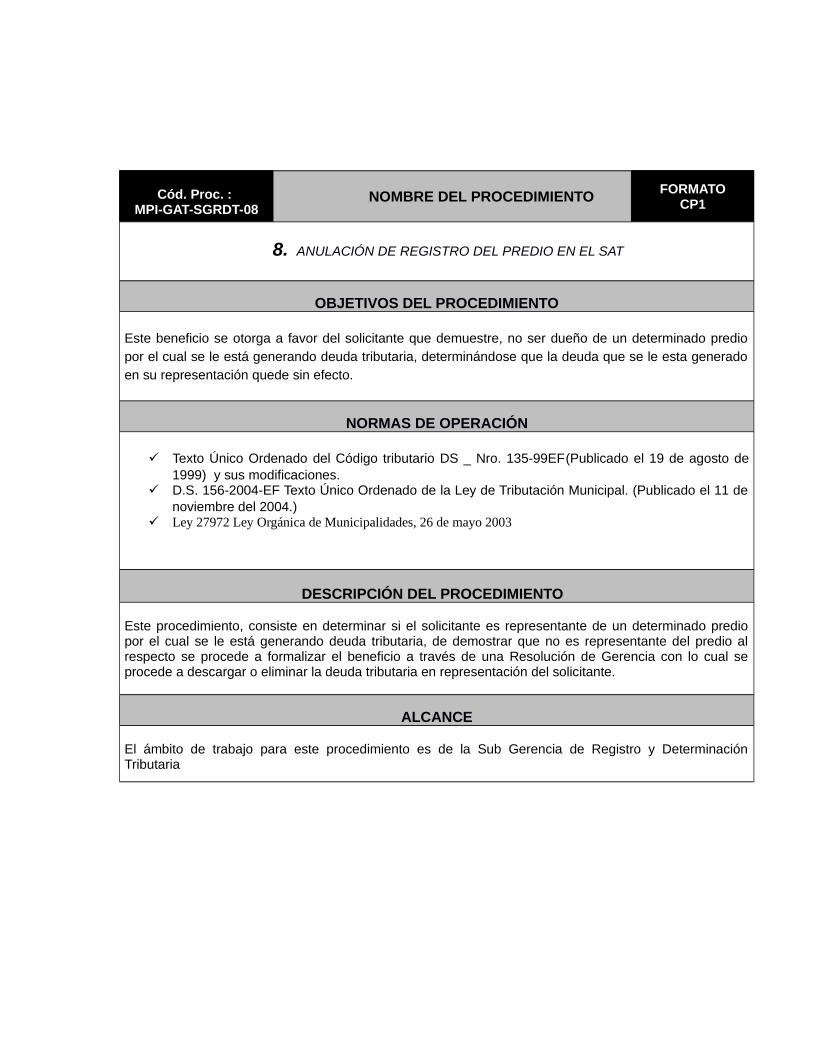

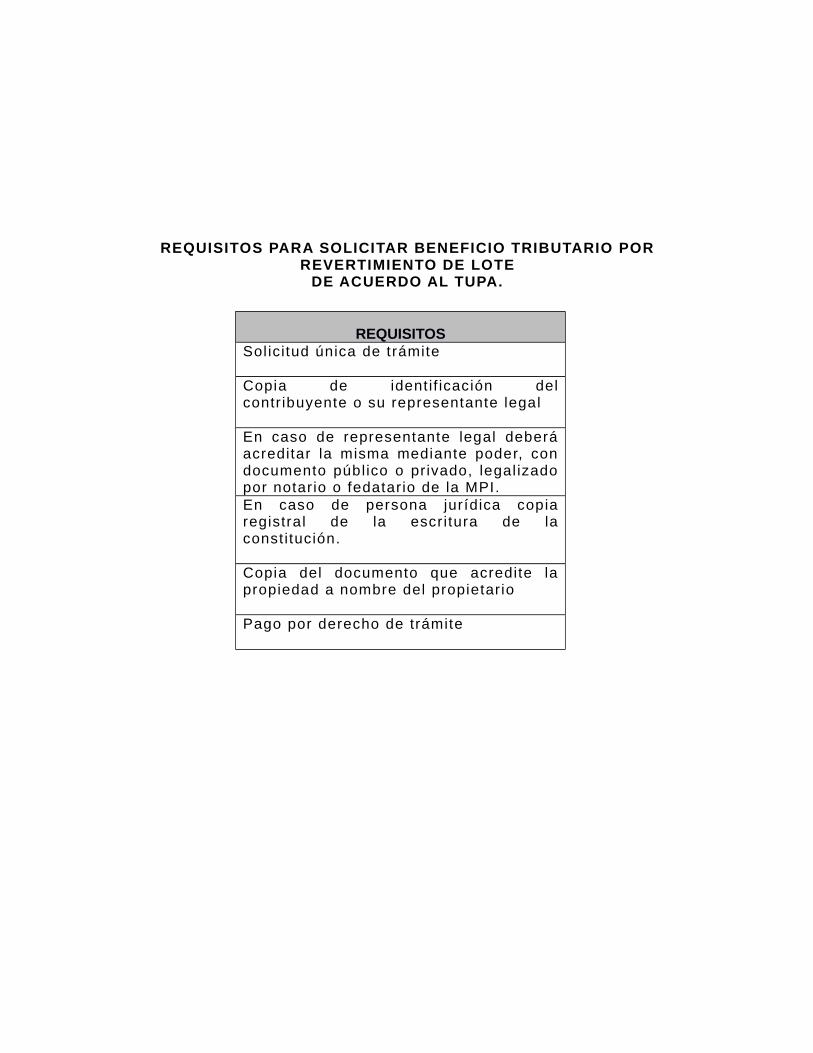

Embed Size (px)

Citation preview

MUNICIPALIDAD PROVINCIAL DE ILO

MANUAL DE PROCEDIMIENTOS- MAPRO -

GERENCIA DE ADMINISTRACIÓN TRIBUTARIA

ILO – PERÚ, 2013

Manual de Procedimiento de La Municipalidad

Provincial De Ilo

I. INTRODUCCIÓN

El Manual de Procedimientos Administrativos, se realiza con el fin de ayudar la gestión interna que

uniforma, reduce, simplifica y unifica el trámite de procedimientos administrativos, ya que contiene

la descripción de actividades que deben seguirse en la realización de las funciones de una unidad

administrativa, o de dos o más de ellas.

Debe incluir además los puestos o unidades administrativas que intervienen, descritas en el MOF,

la cual precisa su responsabilidad y participación. También contiene ejemplos de formularios

o documentos necesarios que pueda auxiliar al correcto desarrollo de las actividades dentro de la

empresa.

El MAPRO facilita las labores de control interno por lo que respecta a la descripción de tareas y

supervisión del control de costos en recursos humanos y recursos materiales, análisis de tiempo,

delegación de autoridad, etc. Mostrando además si las labores realizadas se están realizando o no

adecuadamente.

Ayuda en la realización de análisis de las labores de todo el personal, para uniformar y controlar el

cumplimiento de las rutinas de trabajo y evitar su alteración arbitraria, aumentando así la eficiencia

de los empleados y construye la base para el mejoramiento de los sistemas, procedimientos y

métodos.

II. OBJETIVOS

Los principales objetivos a alcanzar con la elaboración de este manual son:

Presentar los procedimientos de todas las áreas de la MPI (incluye Gerencias, Sub

Gerencias, Oficinas internas y externas) en forma compendiada en formato CP1 y CP2

para permitir que su aplicación sea de manera eficiente y práctica.

Todos los procedimientos son mostrados en flujogramas, ya que permiten la visualización

de las actividades innecesarias y verifica si la distribución del trabajo está equilibrada, o

sea, bien distribuida en las personas, sin sobrecargo para algunas mientras otros trabajan

con mucha holgura.

Permitir definir responsabilidades, comprensión de las tareas a ser desarrolladas y

direccionar su ejecución.

Lograr establecer todos los procedimientos de las Sub-Gerencias, que permita que los

resultados finales de su trabajo sean los esperados por la Alta Dirección de la

Municipalidad y los Organismos Gubernamentales correspondientes.

Describir cada procedimiento desarrollando secuencialmente las tareas que correspondan,

incluyendo los formularios y los puestos que intervienen durante su ejecución.

III. BASE LEGAL: NORMAS DE CARÁCTER GENERAL

Ley No 28112 Ley Marco de la Administración Financiera del Sector Público

Ley N° 28411 Ley General del Sistema de Presupuesto

Ley No 27444, Ley de Procedimientos Administrativos

Normatividad de la Municipalidad Provincial de Ilo.

LEY N° 29951 - Ley de Presupuesto del Sector Público para el Año Fiscal 2013

Ley N° 27972.- Ley Orgánica de Municipalidades. (27/05/2003)

Ley 29151 Ley General del Sistema de Bienes Estatales.

IV. ALCANCE Y ACTUALIZACIÓN

Los procedimientos comprendidos en el presente manual son de uso y aplicación obligatoria de

todo el personal de la MPI, de acuerdo al área a la que pertenecen.

Para la realización de las actualizaciones del presente manual, cada área deberá hacer llegar sus

propuestas a la Gerencia de Planeamiento Estratégico por medio de la Sub-Gerencia de Desarrollo

Organizacional.

También la Sub Gerencia de Planeamiento Estratégico podrá realizar sugerencias a partir de los

estudios realizados de costos y tiempos a partir del presente manual de procedimientos, para

posteriormente llevarlos a una mesa de discusión por todos los integrantes de la SGPE y Gerencia

Municipal.

La Gerencia de Planeamiento Estratégico preparará el documento correspondiente determinando

si es modificación o actualización del manual.

Aprobada la modificación y/o actualización del manual, Alcaldía emitirá, la resolución

correspondiente la cual deberá ser oportuna y debidamente difundida precisando la fecha de

vigencia de los cambios.

La edición y difusión será de responsabilidad de la Gerencia de Planeamiento Estratégico.

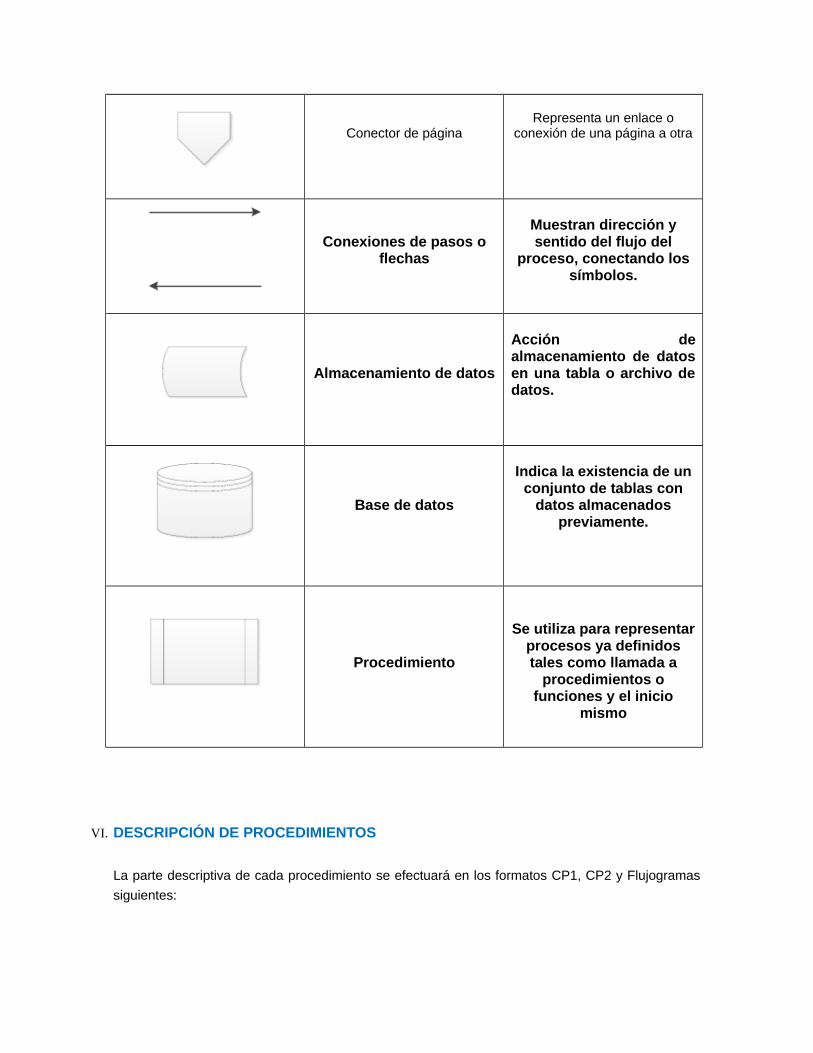

V. SIMBOLOGIA A UTILIZAR

Un diagrama de flujo es una representación gráfica de los pasos que seguimos para realizar un

proceso; partiendo de una entrada, y después de realizar una serie de acciones, llegamos a una

salida.

Para representar la información, necesitamos una serie de símbolos básicos que emplearemos en

la confección de diagramas de flujo:

Símbolo Significado Aplicación

Terminal Indica el inicio o terminacióndel procedimiento

Operación Representa el espacio paradescribir una actividad del

procedimiento

Desición o alternativaIndica un punto del

procedimiento o donde setoma una decisión entre dos

opciones (si o no)

Documento

Representa cualquier tipo dedocumento que se utilice o segenere en el documento. El

documento podrá tener copias.

Archivo

Representa un archivo comúny corriente de oficina donde se

guarda un documento deforma temporal permanente

Conector interpágina

Representa una conexión oenlace de una parte del

diagrama de flujo, con otraparte lejana del mismo

Conector de páginaRepresenta un enlace o

conexión de una página a otra

Conexiones de pasos oflechas

Muestran dirección ysentido del flujo del

proceso, conectando lossímbolos.

Almacenamiento de datos

Acción dealmacenamiento de datosen una tabla o archivo dedatos.

Base de datos

Indica la existencia de unconjunto de tablas con

datos almacenadospreviamente.

Procedimiento

Se utiliza para representarprocesos ya definidostales como llamada a

procedimientos ofunciones y el inicio

mismo

VI. DESCRIPCIÓN DE PROCEDIMIENTOS

La parte descriptiva de cada procedimiento se efectuará en los formatos CP1, CP2 y Flujogramas

siguientes:

GERENCIA DE ADMINISTRACIÓNTRIBUTARIA

MAPROSUB-GERENCIA DE

FISCALIZACIÓN

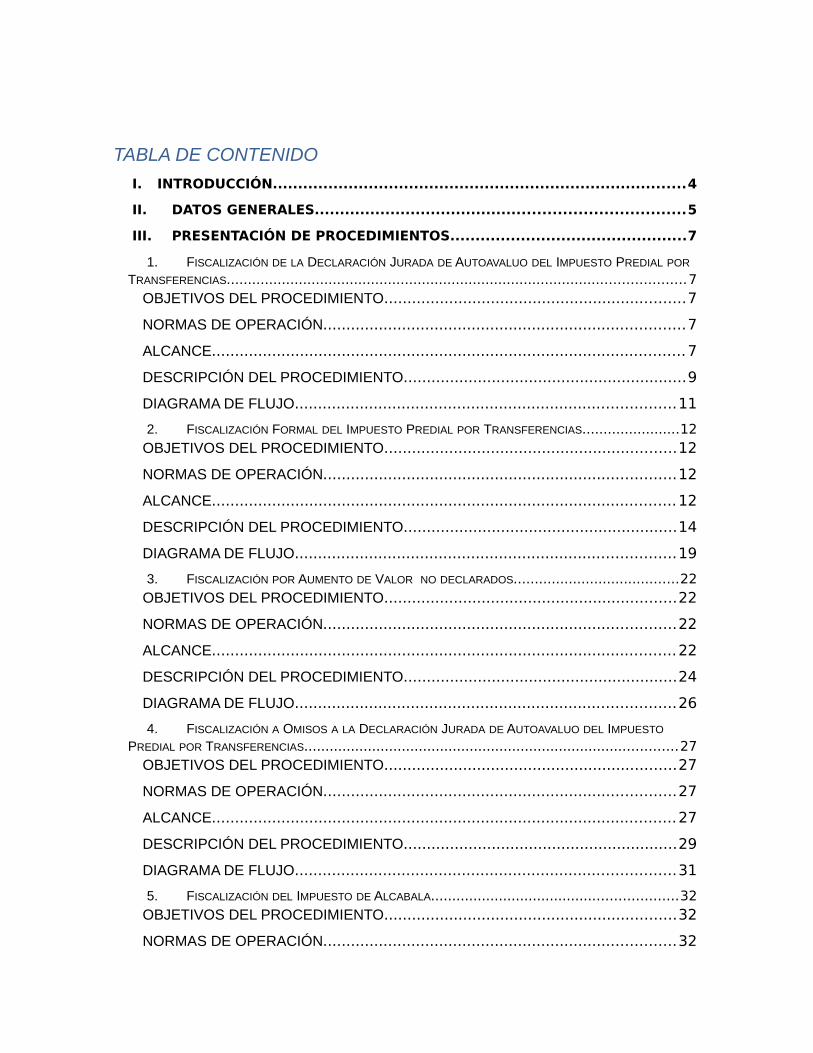

TABLA DE CONTENIDO

I. INTRODUCCIÓN..................................................................................4

II. DATOS GENERALES.........................................................................5

III. PRESENTACIÓN DE PROCEDIMIENTOS...............................................7

1. FISCALIZACIÓN DE LA DECLARACIÓN JURADA DE AUTOAVALUO DEL IMPUESTO PREDIAL POR TRANSFERENCIAS............................................................................................................7

OBJETIVOS DEL PROCEDIMIENTO.................................................................7

NORMAS DE OPERACIÓN..............................................................................7

ALCANCE......................................................................................................7

DESCRIPCIÓN DEL PROCEDIMIENTO.............................................................9

DIAGRAMA DE FLUJO..................................................................................11

2. FISCALIZACIÓN FORMAL DEL IMPUESTO PREDIAL POR TRANSFERENCIAS.......................12OBJETIVOS DEL PROCEDIMIENTO...............................................................12

NORMAS DE OPERACIÓN............................................................................12

ALCANCE....................................................................................................12

DESCRIPCIÓN DEL PROCEDIMIENTO...........................................................14

DIAGRAMA DE FLUJO..................................................................................19

3. FISCALIZACIÓN POR AUMENTO DE VALOR NO DECLARADOS.......................................22OBJETIVOS DEL PROCEDIMIENTO...............................................................22

NORMAS DE OPERACIÓN............................................................................22

ALCANCE....................................................................................................22

DESCRIPCIÓN DEL PROCEDIMIENTO...........................................................24

DIAGRAMA DE FLUJO..................................................................................26

4. FISCALIZACIÓN A OMISOS A LA DECLARACIÓN JURADA DE AUTOAVALUO DEL IMPUESTO PREDIAL POR TRANSFERENCIAS........................................................................................27

OBJETIVOS DEL PROCEDIMIENTO...............................................................27

NORMAS DE OPERACIÓN............................................................................27

ALCANCE....................................................................................................27

DESCRIPCIÓN DEL PROCEDIMIENTO...........................................................29

DIAGRAMA DE FLUJO..................................................................................31

5. FISCALIZACIÓN DEL IMPUESTO DE ALCABALA..........................................................32OBJETIVOS DEL PROCEDIMIENTO...............................................................32

NORMAS DE OPERACIÓN............................................................................32

ALCANCE....................................................................................................32

DESCRIPCIÓN DEL PROCEDIMIENTO...........................................................34

DIAGRAMA DE FLUJO..................................................................................38

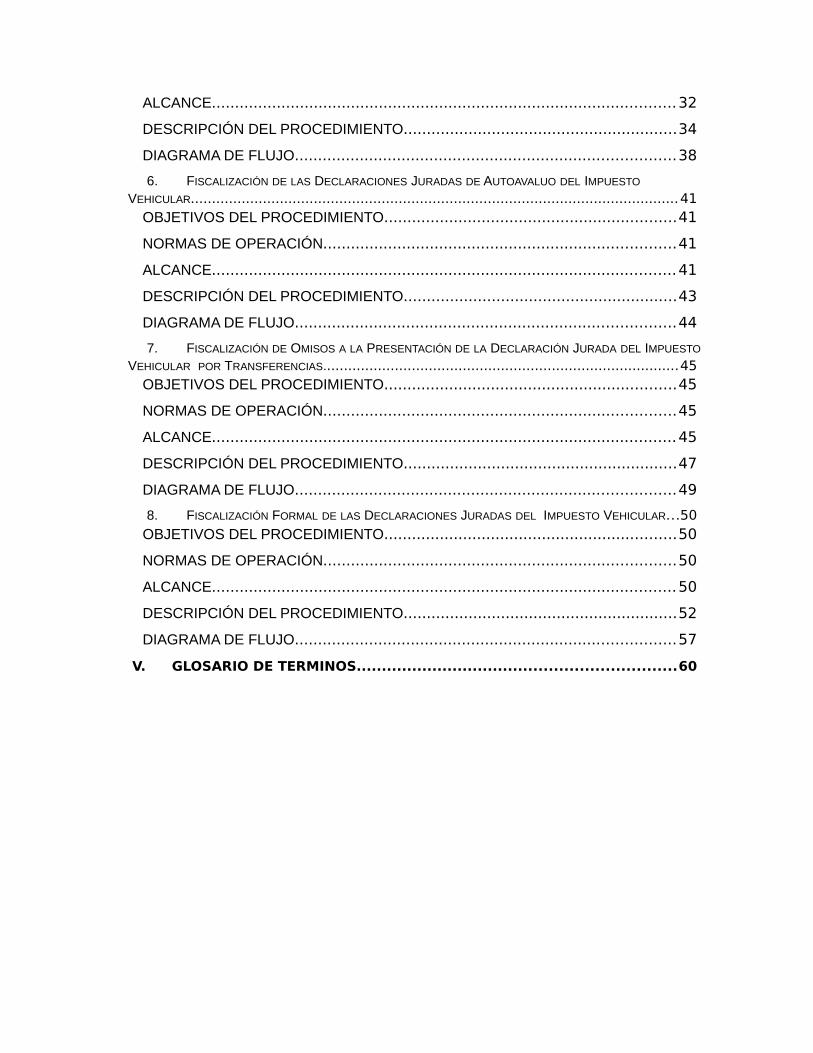

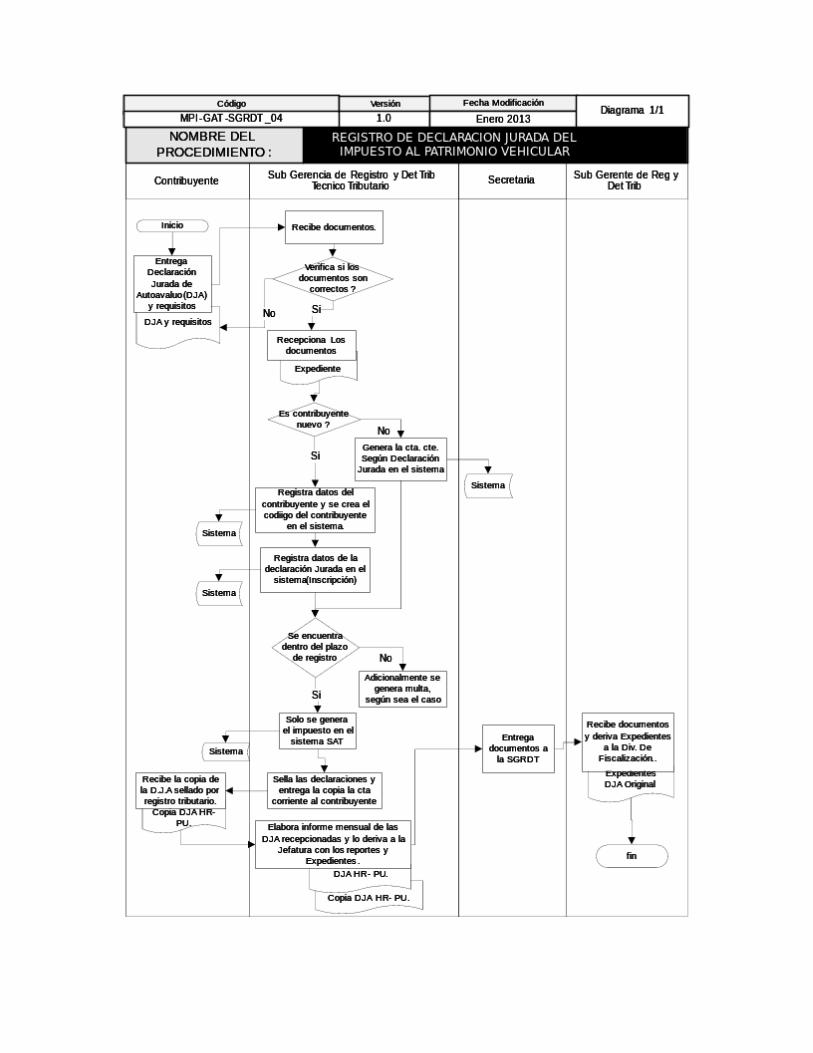

6. FISCALIZACIÓN DE LAS DECLARACIONES JURADAS DE AUTOAVALUO DEL IMPUESTO VEHICULAR...................................................................................................................41

OBJETIVOS DEL PROCEDIMIENTO...............................................................41

NORMAS DE OPERACIÓN............................................................................41

ALCANCE....................................................................................................41

DESCRIPCIÓN DEL PROCEDIMIENTO...........................................................43

DIAGRAMA DE FLUJO..................................................................................44

7. FISCALIZACIÓN DE OMISOS A LA PRESENTACIÓN DE LA DECLARACIÓN JURADA DEL IMPUESTO

VEHICULAR POR TRANSFERENCIAS....................................................................................45OBJETIVOS DEL PROCEDIMIENTO...............................................................45

NORMAS DE OPERACIÓN............................................................................45

ALCANCE....................................................................................................45

DESCRIPCIÓN DEL PROCEDIMIENTO...........................................................47

DIAGRAMA DE FLUJO..................................................................................49

8. FISCALIZACIÓN FORMAL DE LAS DECLARACIONES JURADAS DEL IMPUESTO VEHICULAR...50

OBJETIVOS DEL PROCEDIMIENTO...............................................................50

NORMAS DE OPERACIÓN............................................................................50

ALCANCE....................................................................................................50

DESCRIPCIÓN DEL PROCEDIMIENTO...........................................................52

DIAGRAMA DE FLUJO..................................................................................57

V. GLOSARIO DE TERMINOS...............................................................60

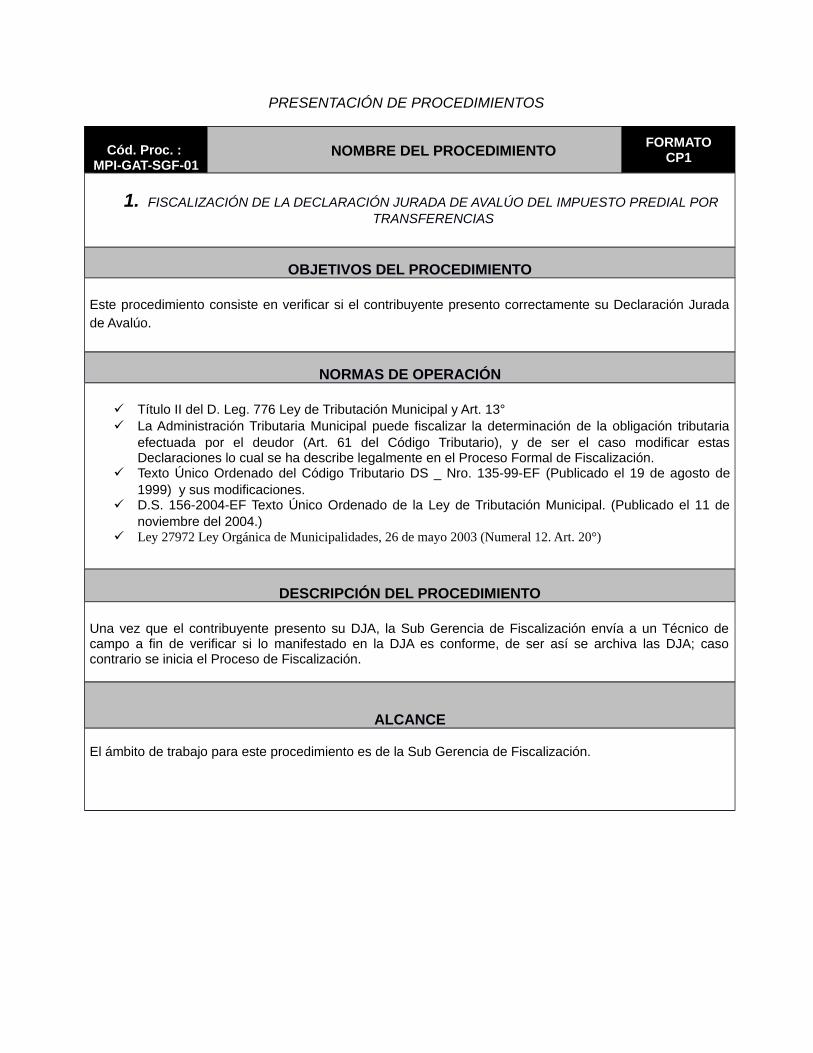

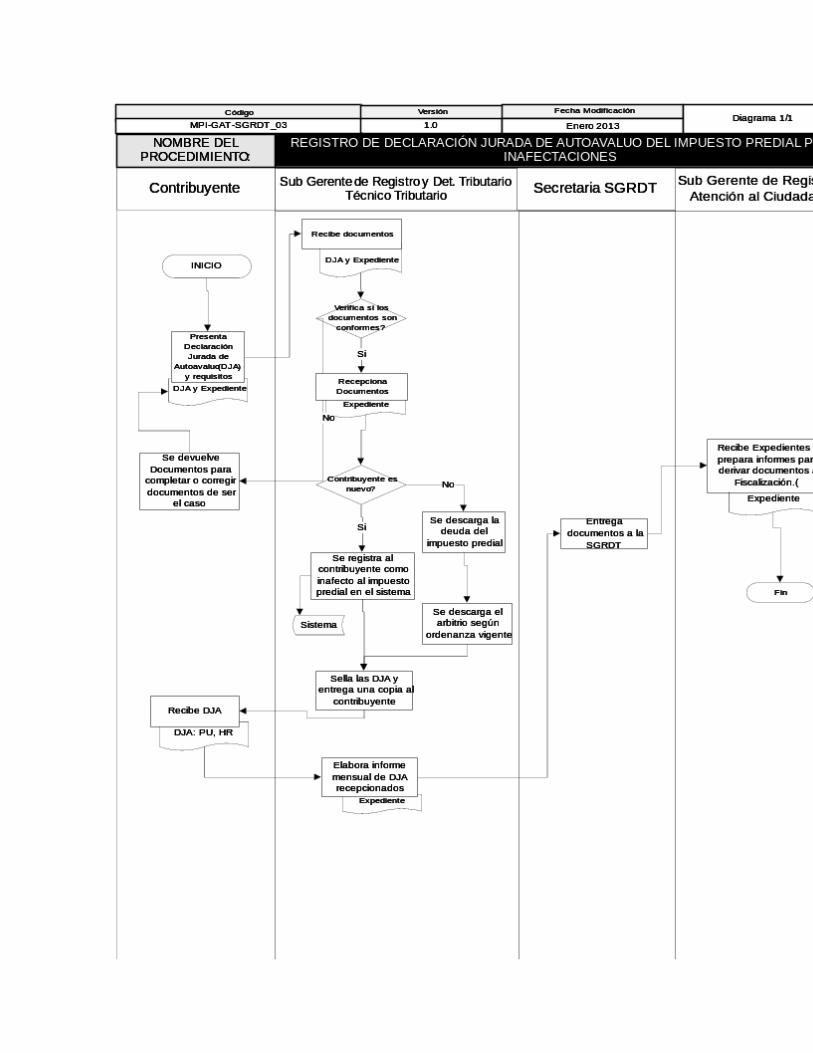

PRESENTACIÓN DE PROCEDIMIENTOS

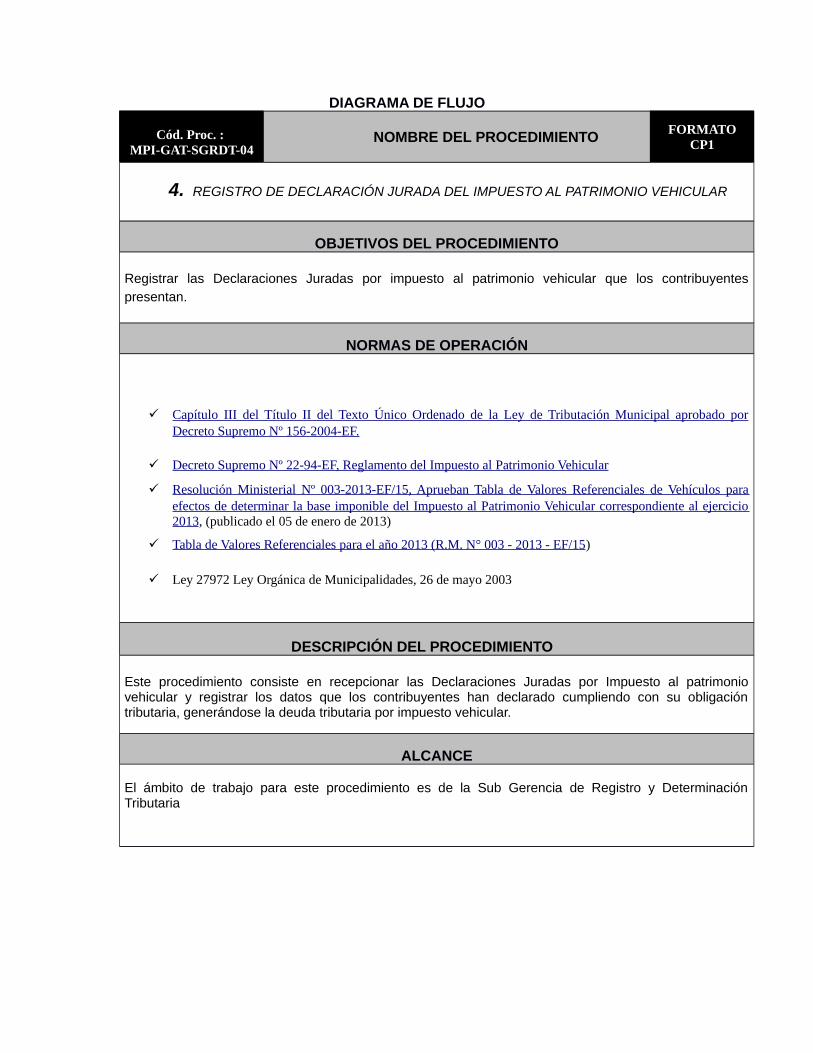

Cód. Proc. : MPI-GAT-SGF-01

NOMBRE DEL PROCEDIMIENTOFORMATO

CP1

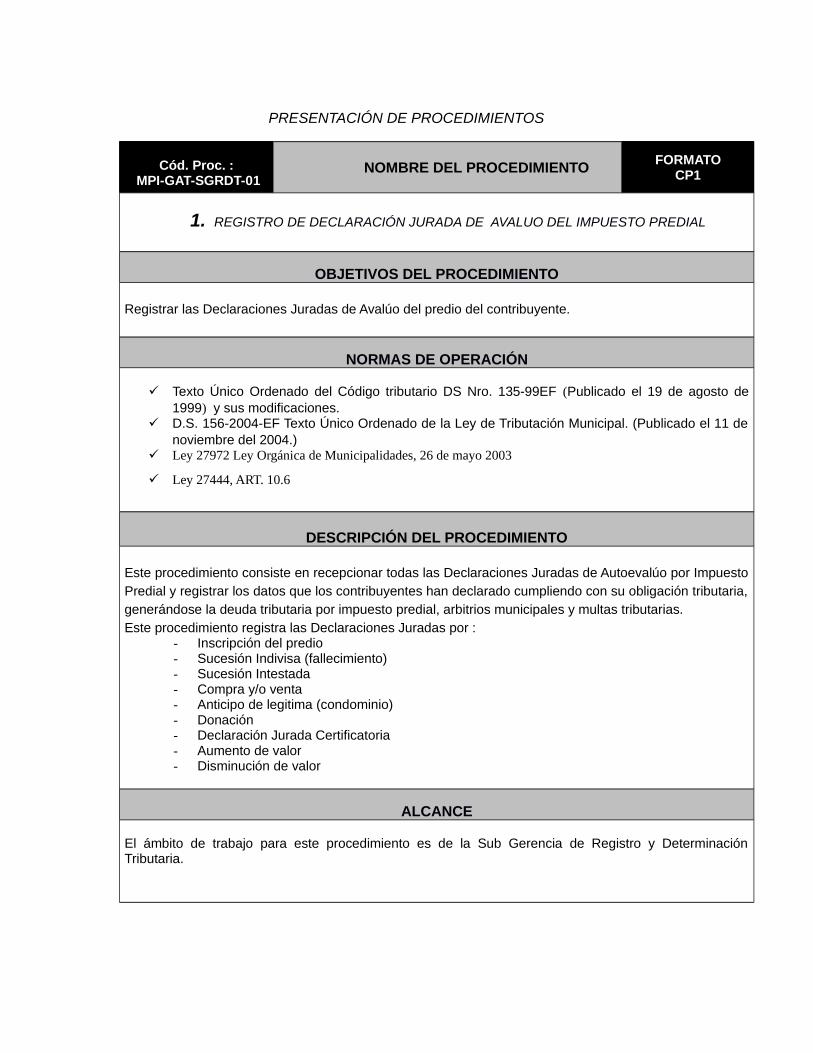

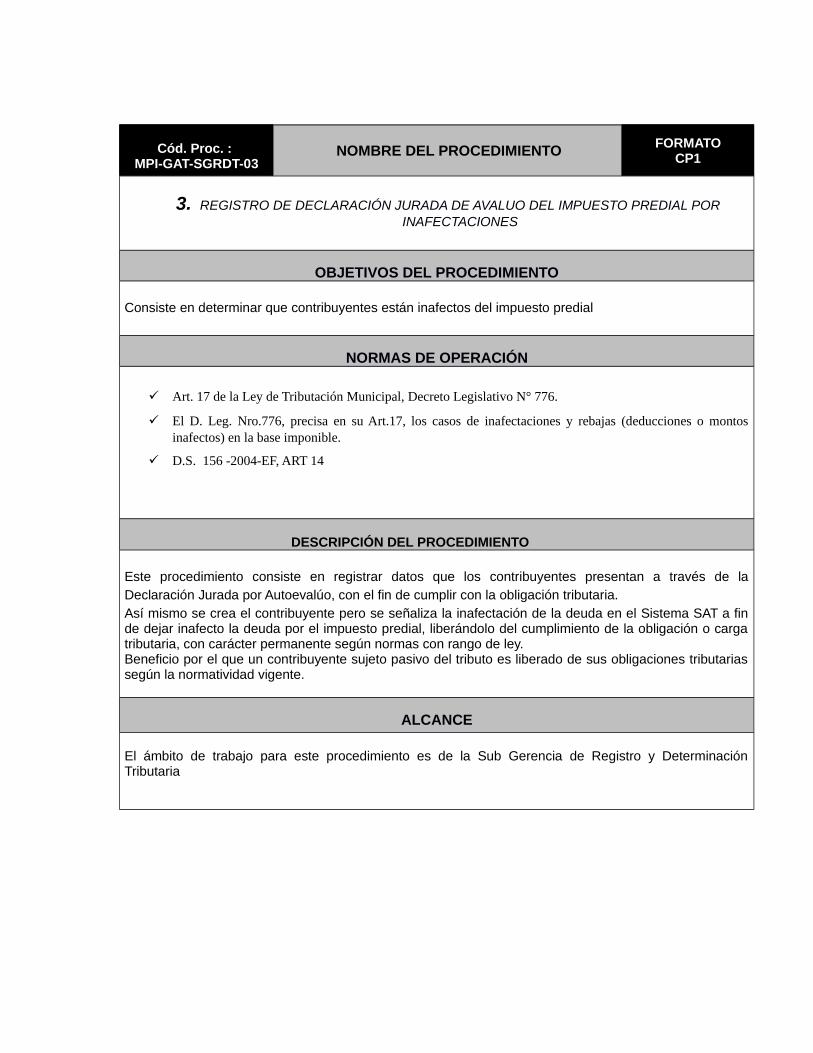

1. FISCALIZACIÓN DE LA DECLARACIÓN JURADA DE AVALÚO DEL IMPUESTO PREDIAL PORTRANSFERENCIAS

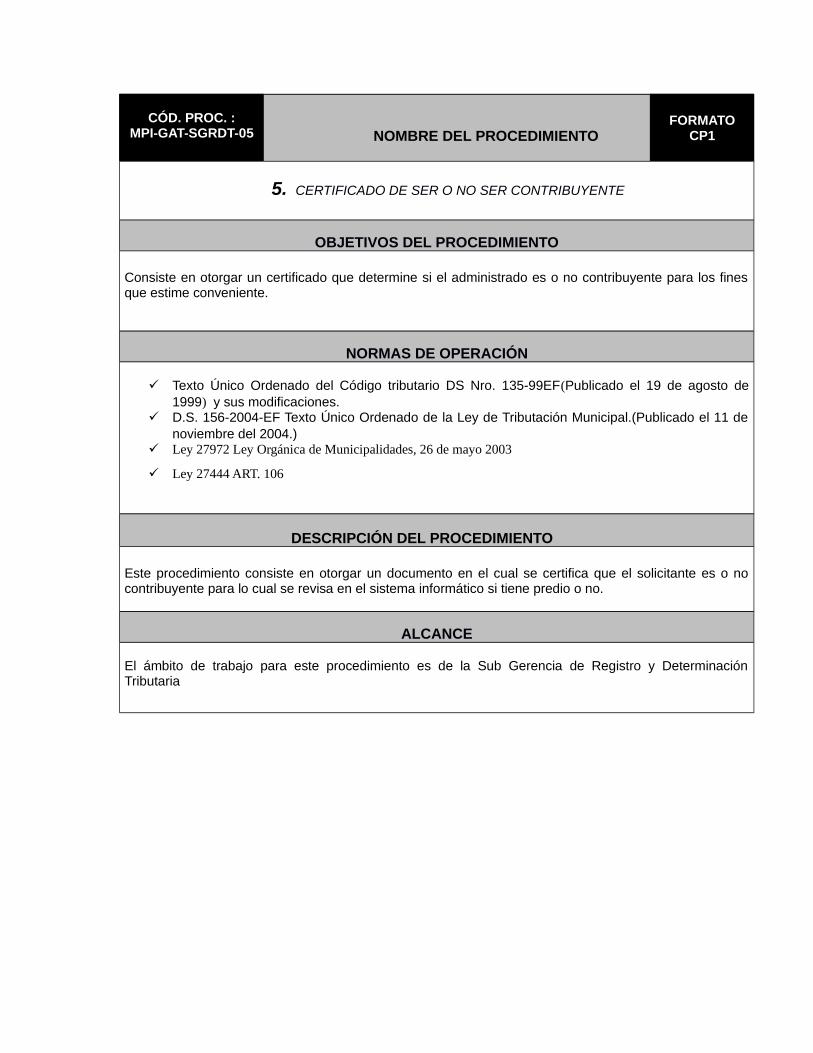

OBJETIVOS DEL PROCEDIMIENTO

Este procedimiento consiste en verificar si el contribuyente presento correctamente su Declaración Juradade Avalúo.

NORMAS DE OPERACIÓN

Título II del D. Leg. 776 Ley de Tributación Municipal y Art. 13° La Administración Tributaria Municipal puede fiscalizar la determinación de la obligación tributaria

efectuada por el deudor (Art. 61 del Código Tributario), y de ser el caso modificar estasDeclaraciones lo cual se ha describe legalmente en el Proceso Formal de Fiscalización.

Texto Único Ordenado del Código Tributario DS _ Nro. 135-99-EF (Publicado el 19 de agosto de1999) y sus modificaciones.

D.S. 156-2004-EF Texto Único Ordenado de la Ley de Tributación Municipal. (Publicado el 11 denoviembre del 2004.)

Ley 27972 Ley Orgánica de Municipalidades, 26 de mayo 2003 (Numeral 12. Art. 20°)

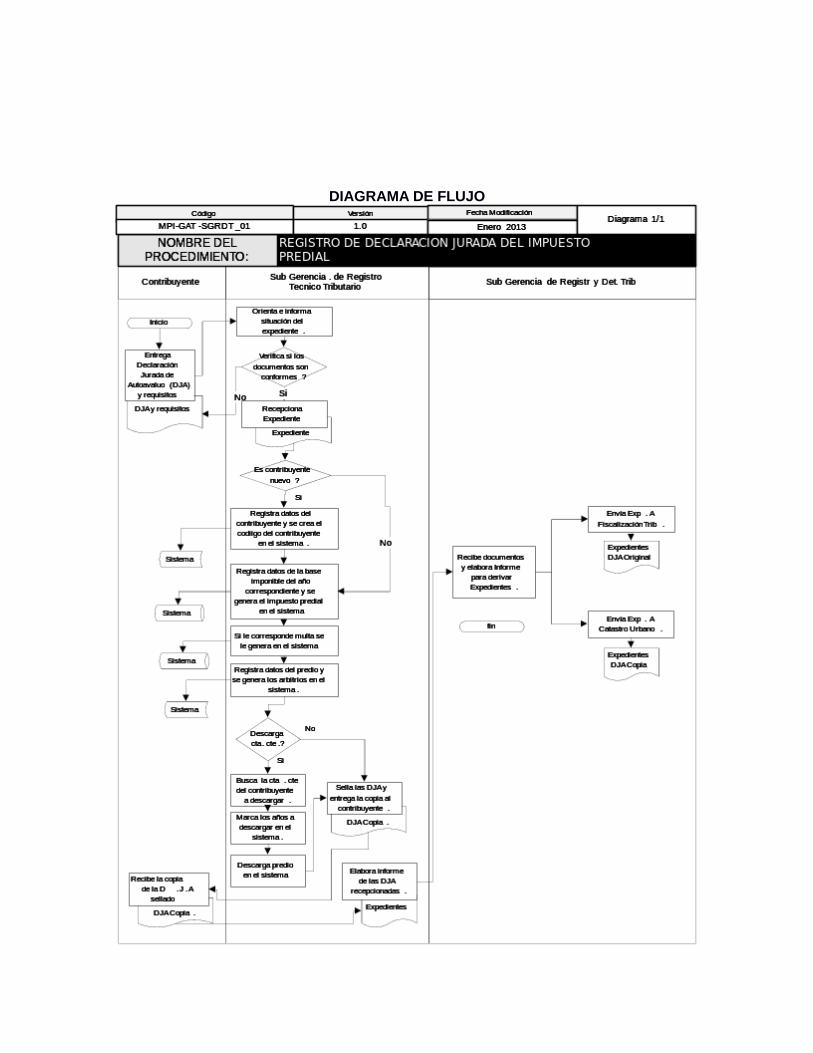

DESCRIPCIÓN DEL PROCEDIMIENTO

Una vez que el contribuyente presento su DJA, la Sub Gerencia de Fiscalización envía a un Técnico decampo a fin de verificar si lo manifestado en la DJA es conforme, de ser así se archiva las DJA; casocontrario se inicia el Proceso de Fiscalización.

ALCANCE

El ámbito de trabajo para este procedimiento es de la Sub Gerencia de Fiscalización.

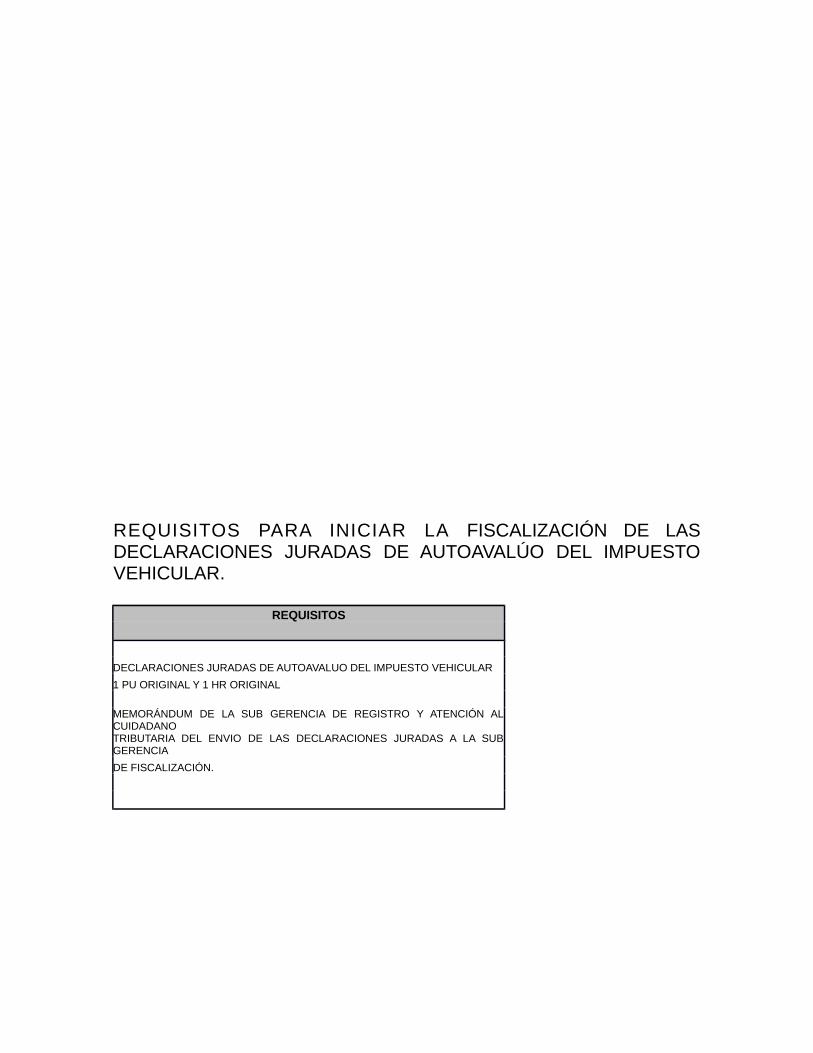

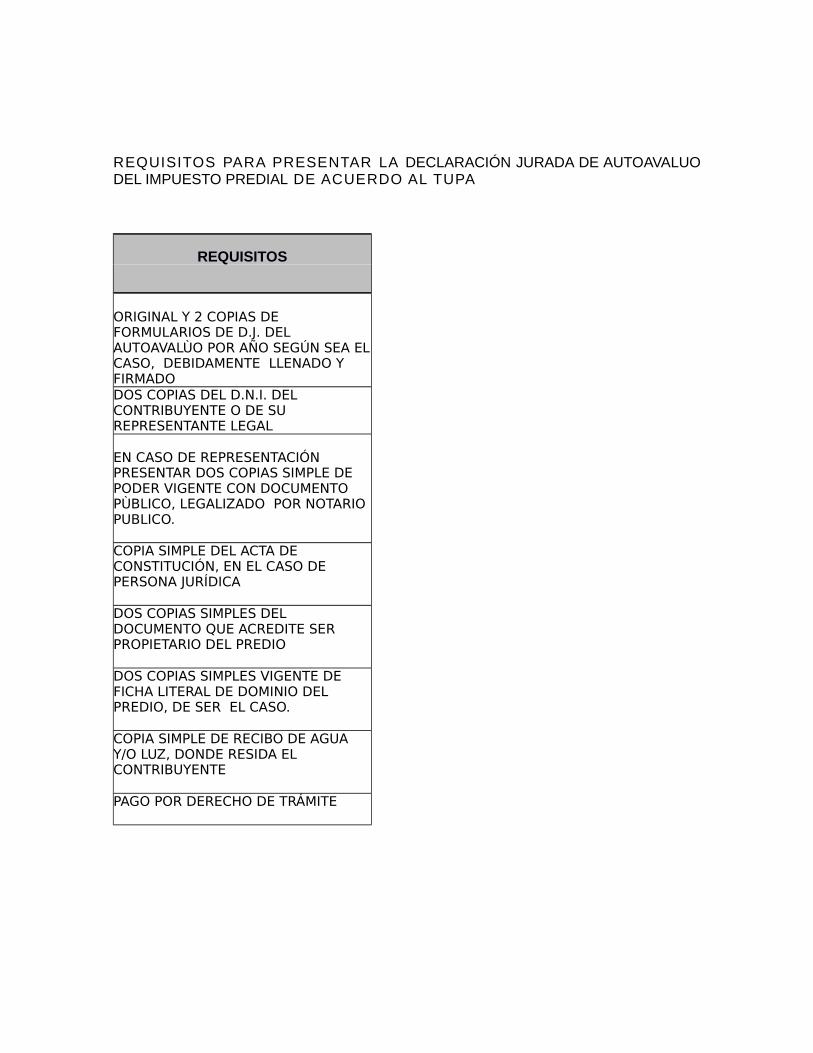

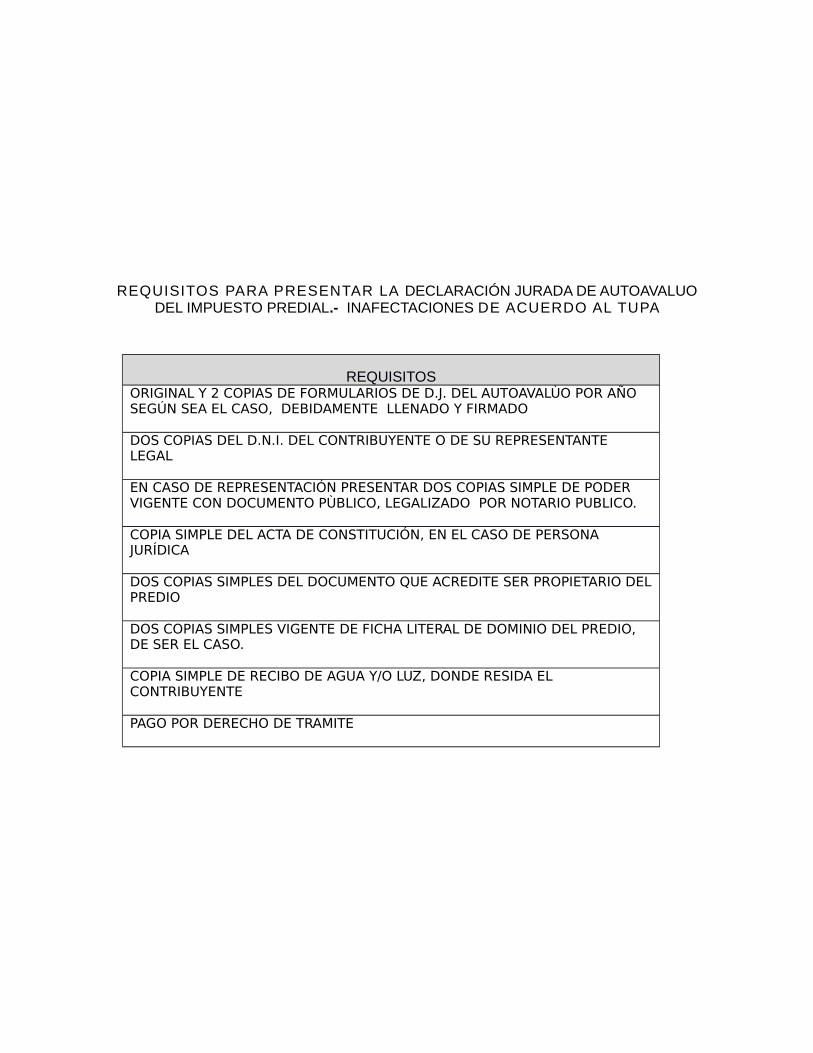

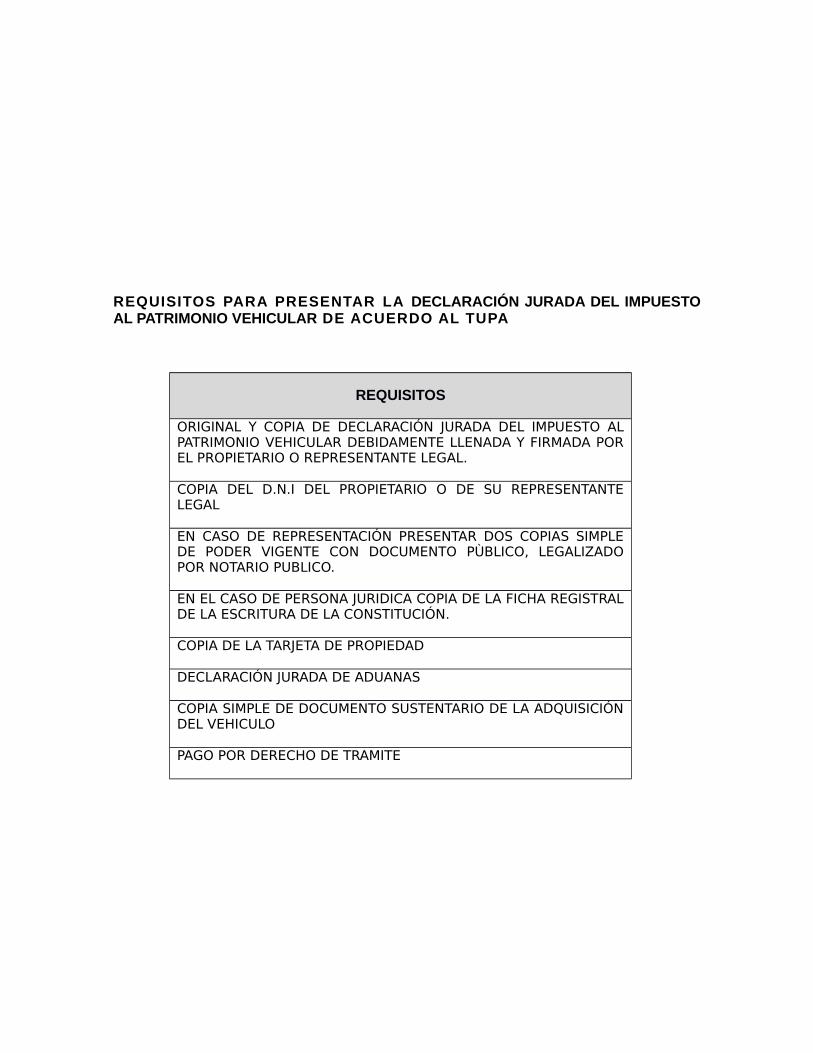

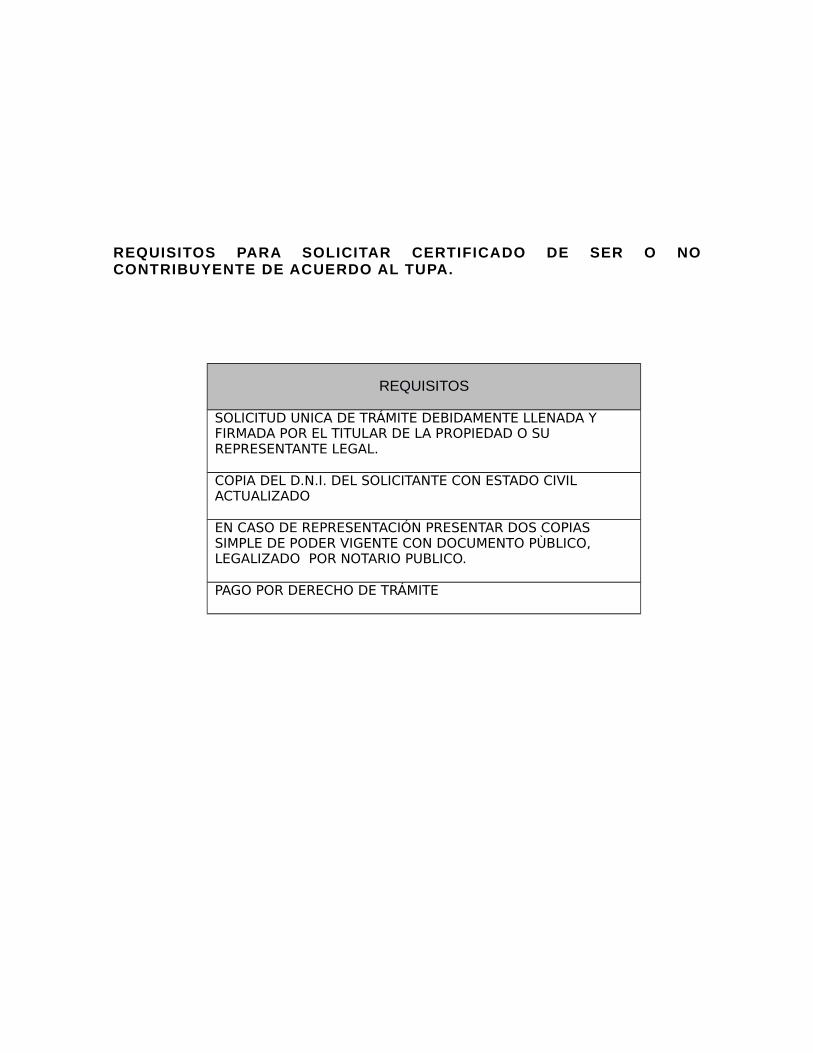

REQUISITOS PARA LA FISCALIZACIÓN DE LA DECLARACIÓNJURADA DE AUTOAVALUO DEL IMPUESTO PREDIAL PORTRANSFERENCIAS.

REQUISITOS

DECLARACIONES JURADAS DE AVALÚO DEL IMPUESTO PREDIAL

1 PU ORIGINAL Y 1 HR ORIGINAL

MEMORANDUM DE LA SUB GERENCIA DE REGISTRO Y ATENCIÓN ALCIUDADANO DEL ENVIO DE LAS DECLARACIONES JURADAS A LA

SUB GERENCIA DE FISCALIZACIÓN.

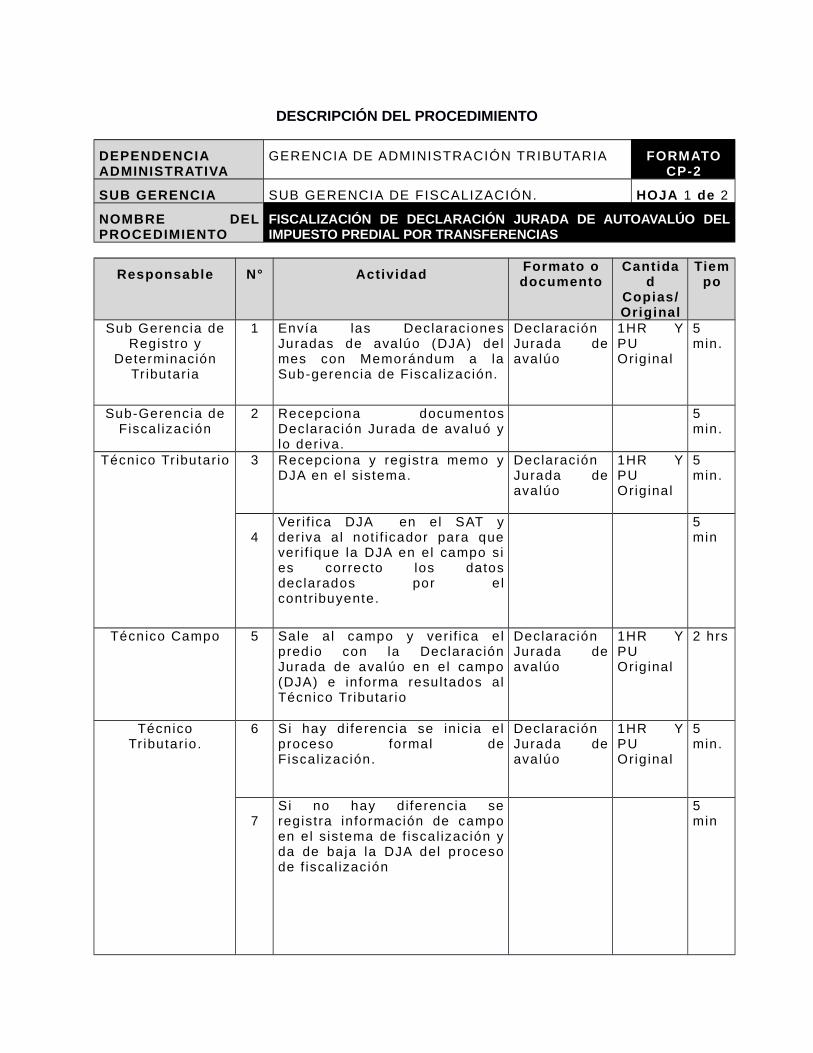

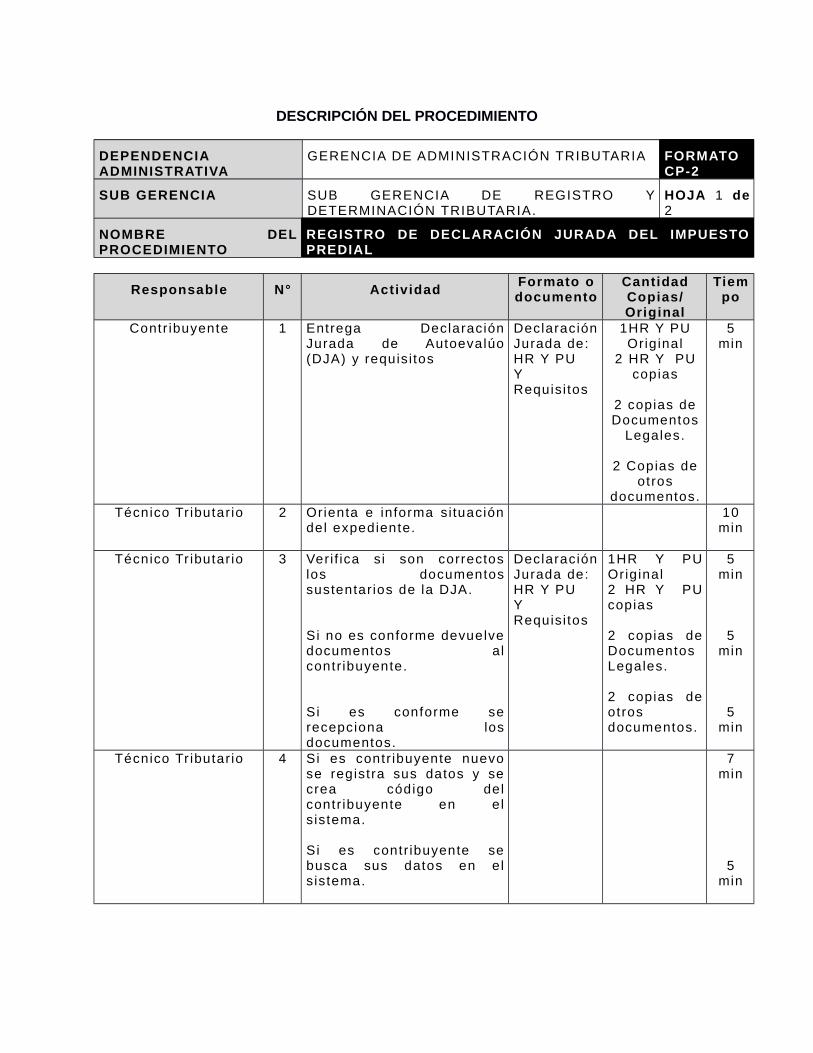

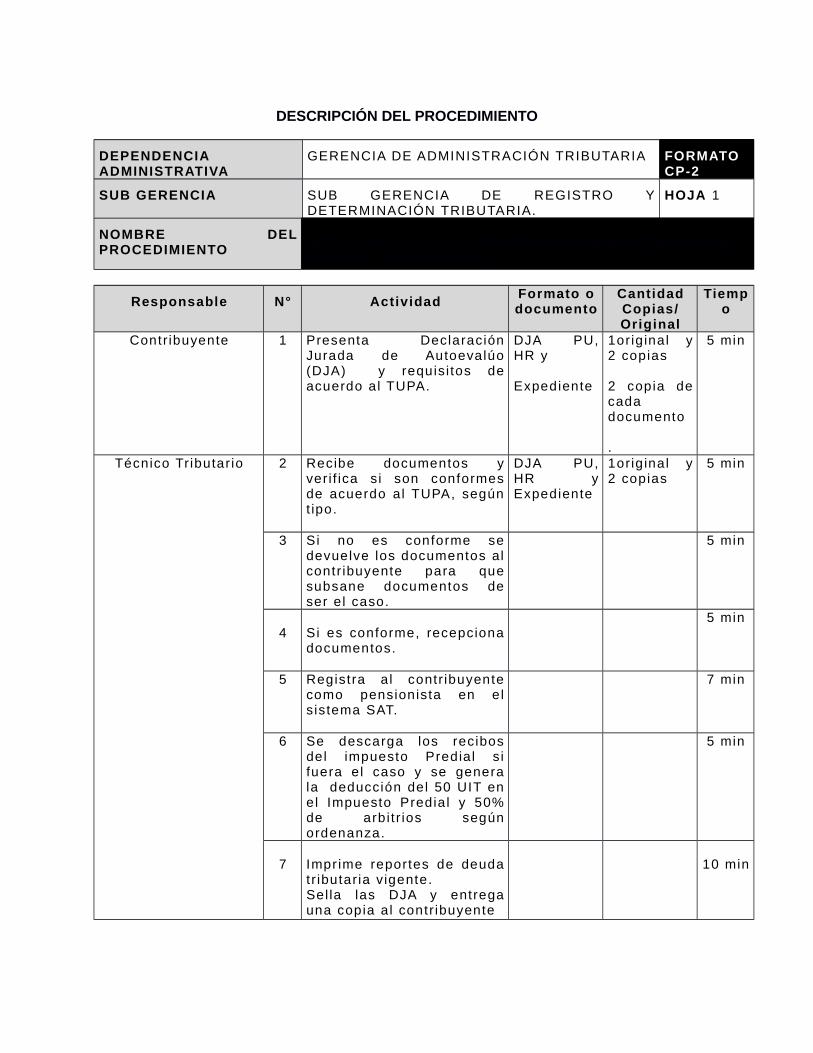

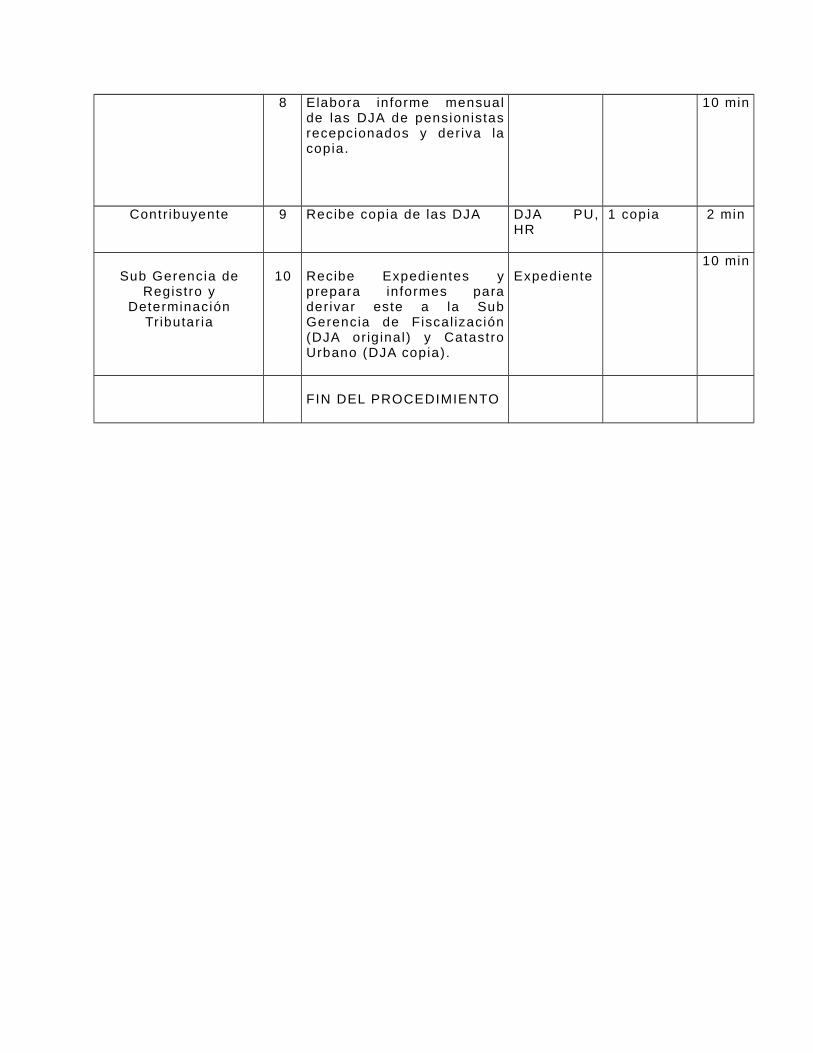

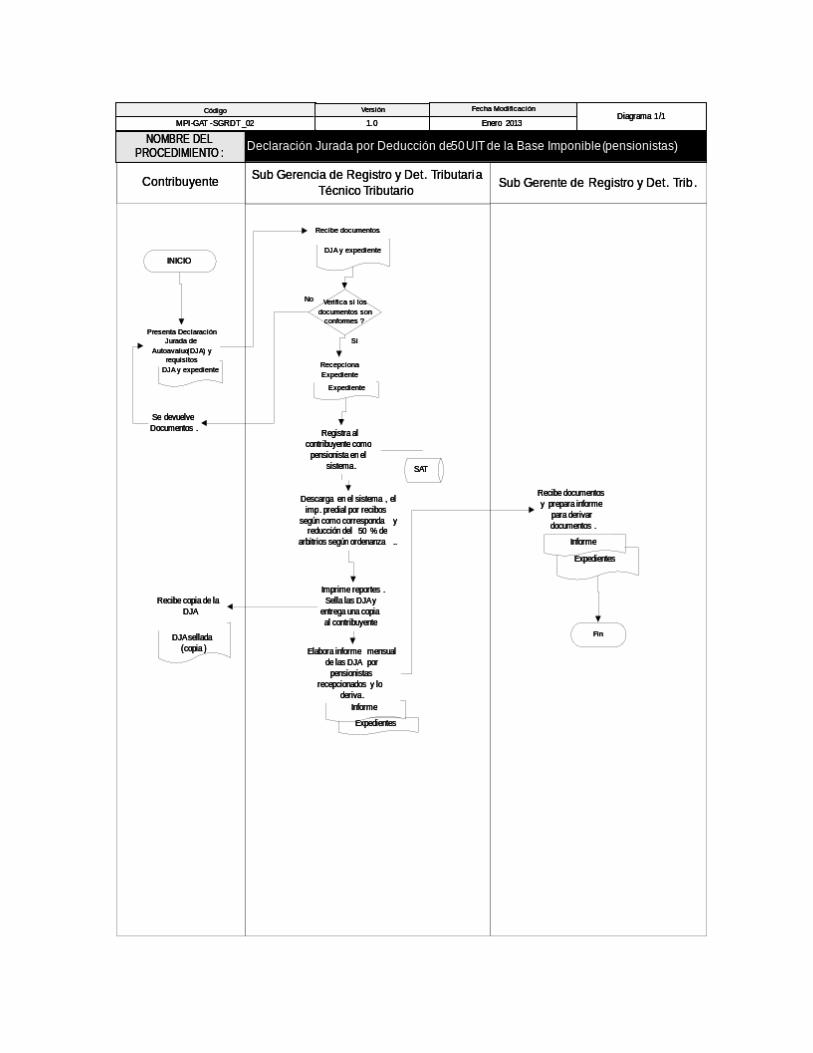

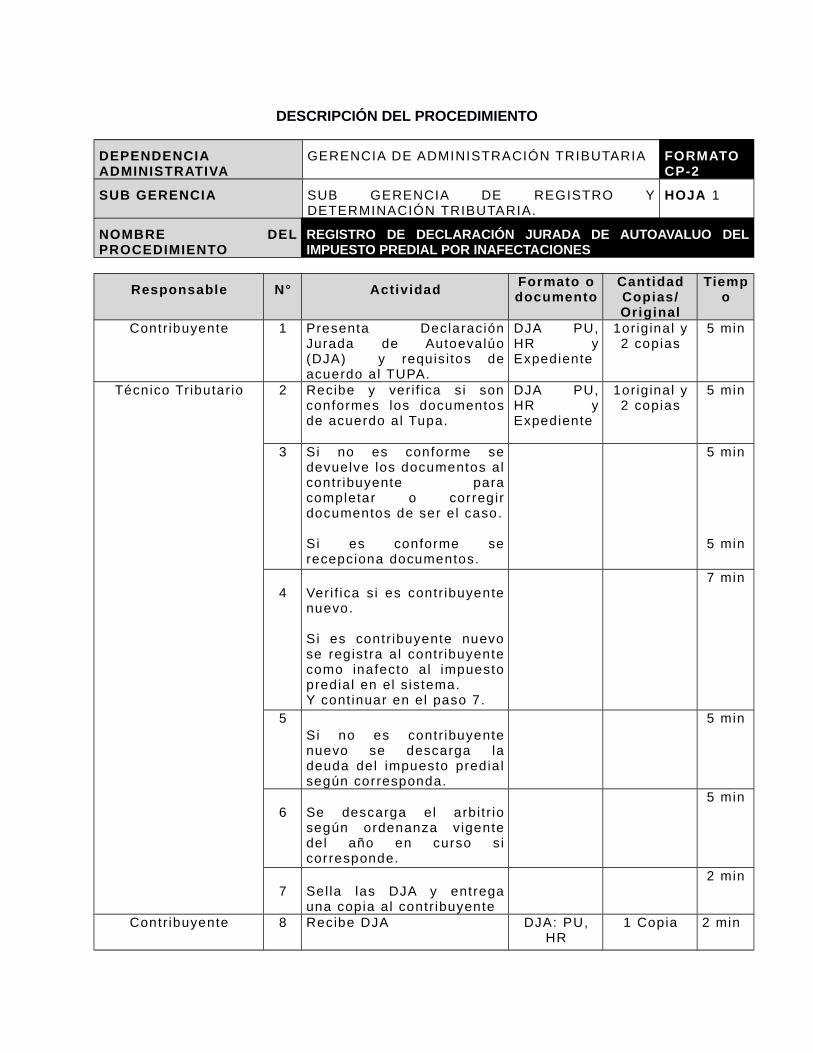

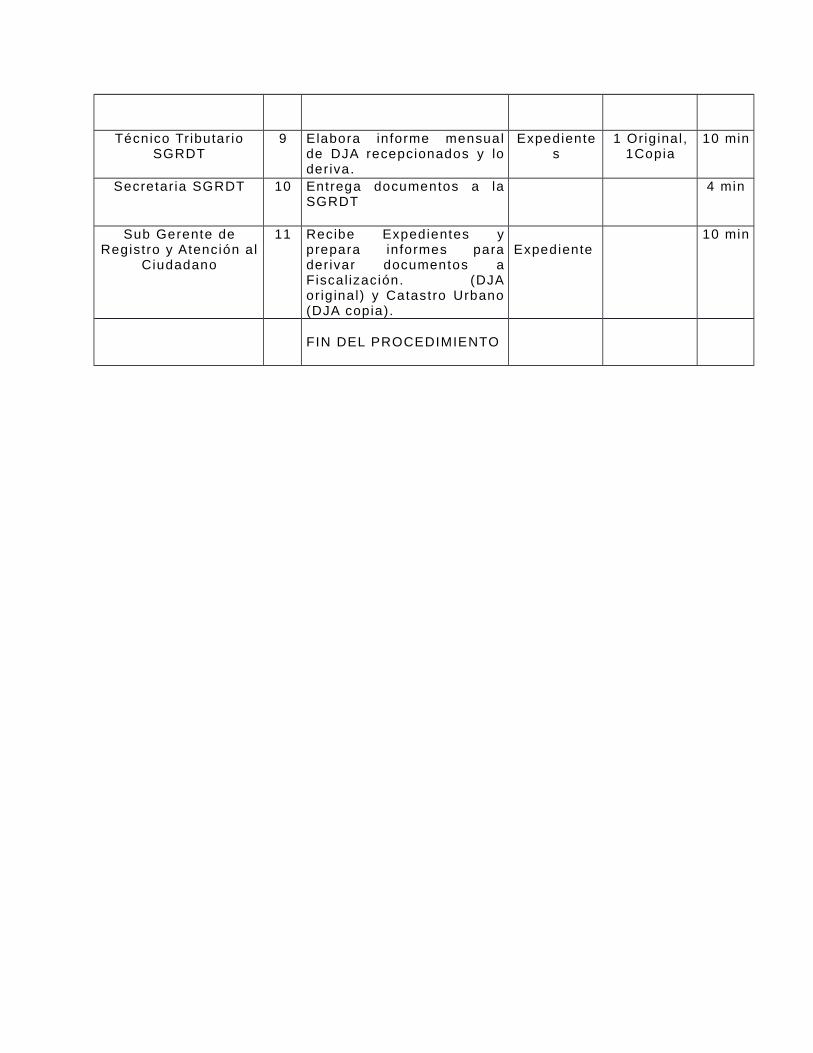

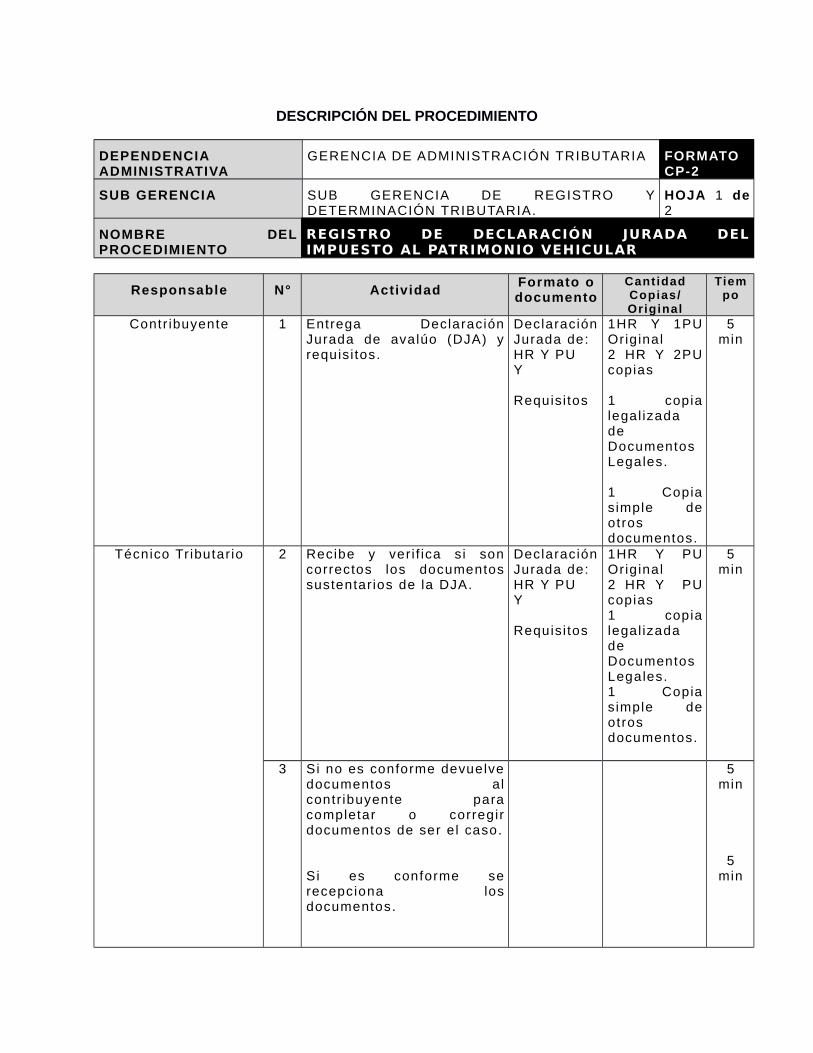

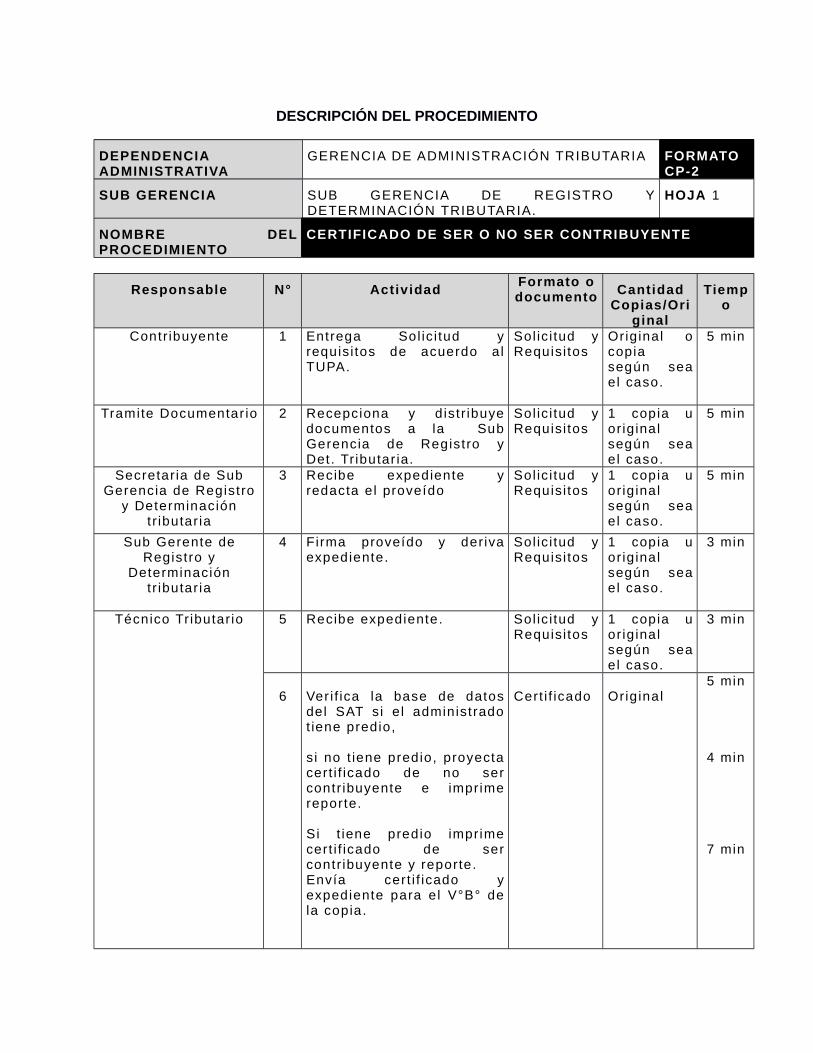

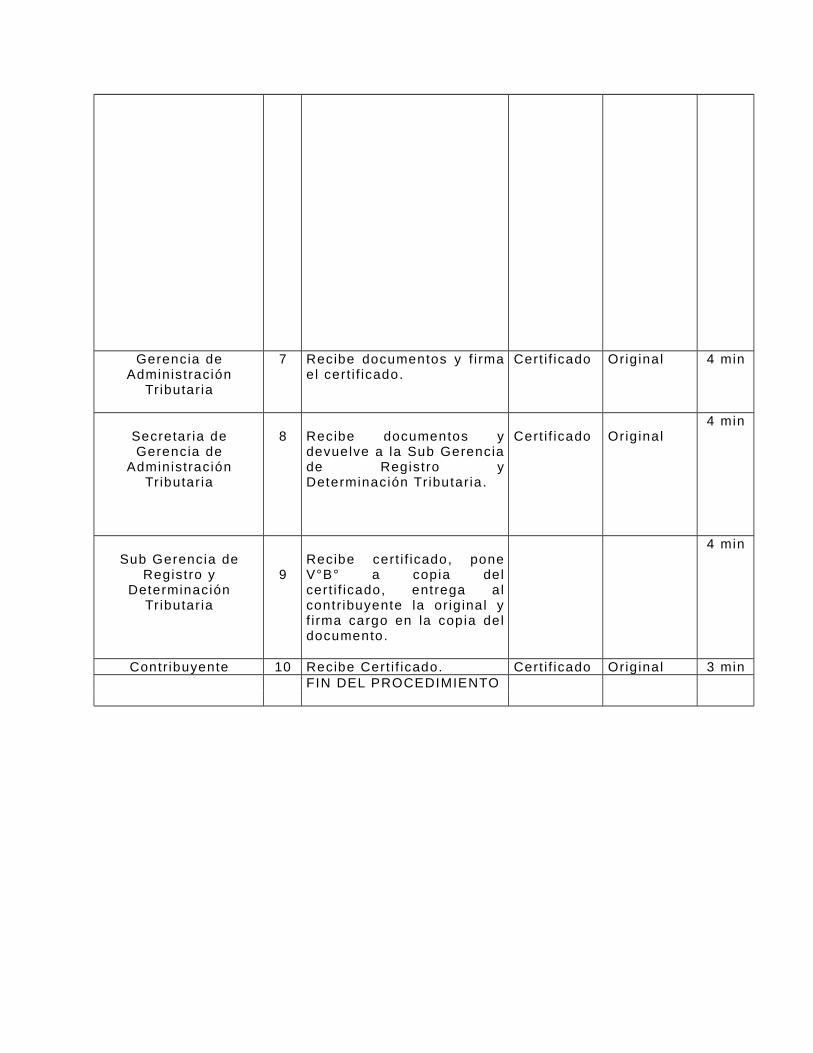

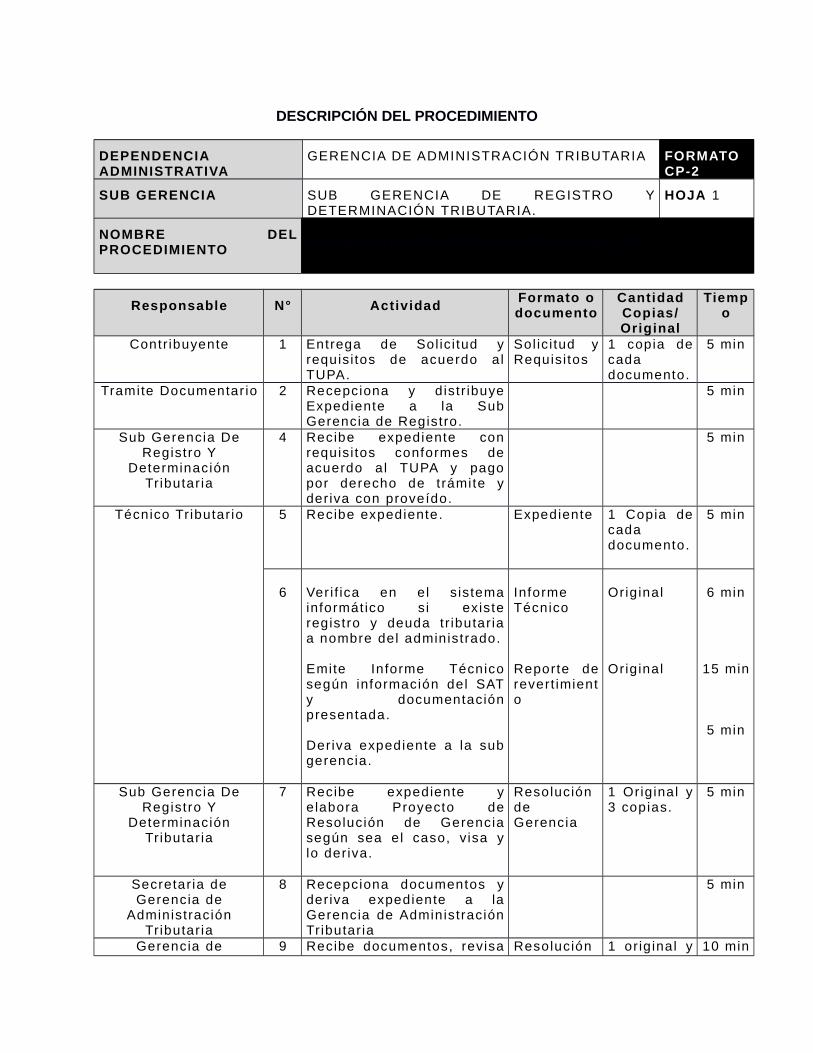

DESCRIPCIÓN DEL PROCEDIMIENTO

DEPENDENCIAADMINISTRATIVA

GERENCIA DE ADMINISTRACIÓN TRIBUTARIA FORMATOCP-2

SUB GERENCIA SUB GERENCIA DE FISCALIZACIÓN. HOJA 1 de 2

NOMBRE DELPROCEDIMIENTO

FISCALIZACIÓN DE DECLARACIÓN JURADA DE AUTOAVALÚO DELIMPUESTO PREDIAL POR TRANSFERENCIAS

Responsable N° ActividadFormato odocumento

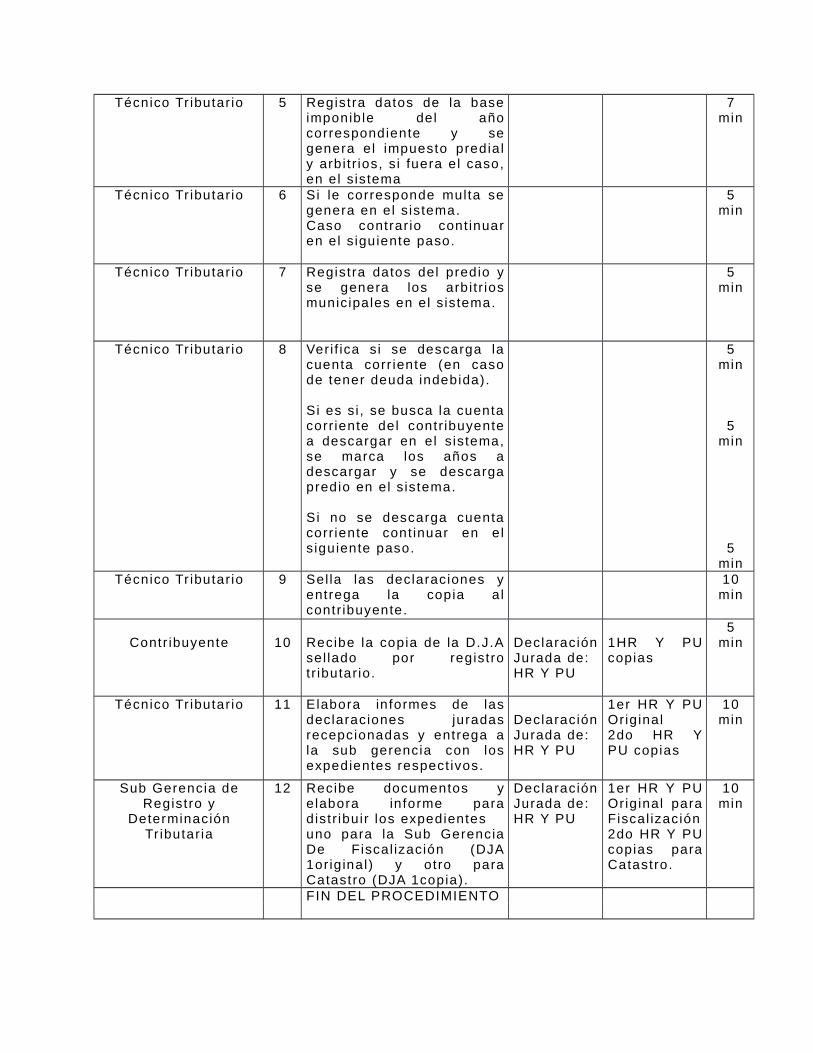

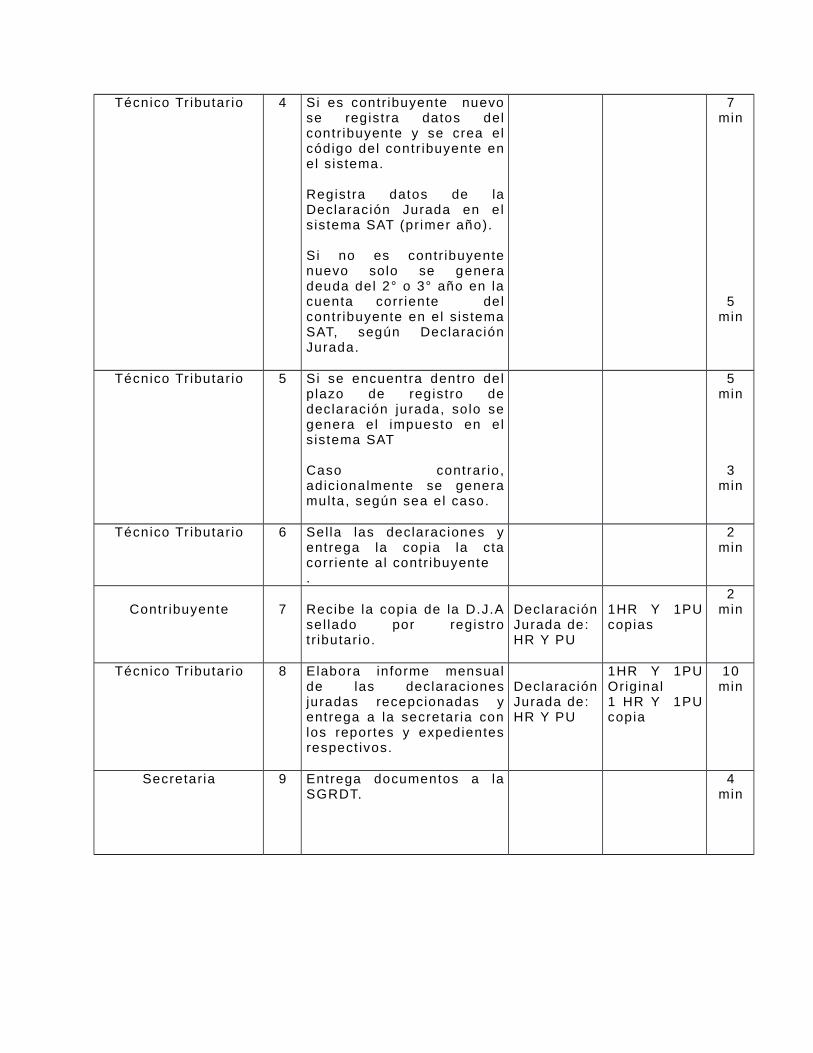

Cantidad

Copias/Original

Tiempo

Sub Gerencia deRegistro y

DeterminaciónTr ibutar ia

1 Envía las DeclaracionesJuradas de avalúo (DJA) delmes con Memorándum a laSub-gerencia de Fiscal ización.

DeclaraciónJurada deavalúo

1HR YPUOriginal

5min.

Sub-Gerencia deFiscal ización

2 Recepciona documentosDeclaración Jurada de avaluó ylo deriva.

5min.

Técnico Tr ibutar io 3 Recepciona y registra memo yDJA en el s istema.

DeclaraciónJurada deavalúo

1HR YPUOriginal

5min.

4Ver i f ica DJA en el SAT yderiva al not i f icador para queveri f ique la DJA en el campo sies correcto los datosdeclarados por e lcontr ibuyente.

5min

Técnico Campo 5 Sale al campo y ver i f ica e lpredio con la DeclaraciónJurada de avalúo en el campo(DJA) e informa resultados alTécnico Tr ibutar io

DeclaraciónJurada deavalúo

1HR YPUOriginal

2 hrs

TécnicoTr ibutar io.

6 Si hay di ferencia se in ic ia elproceso formal deFiscal ización.

DeclaraciónJurada deavalúo

1HR YPUOriginal

5min.

7Si no hay diferencia seregistra información de campoen el s istema de f iscal ización yda de baja la DJA del procesode f iscal ización

5min

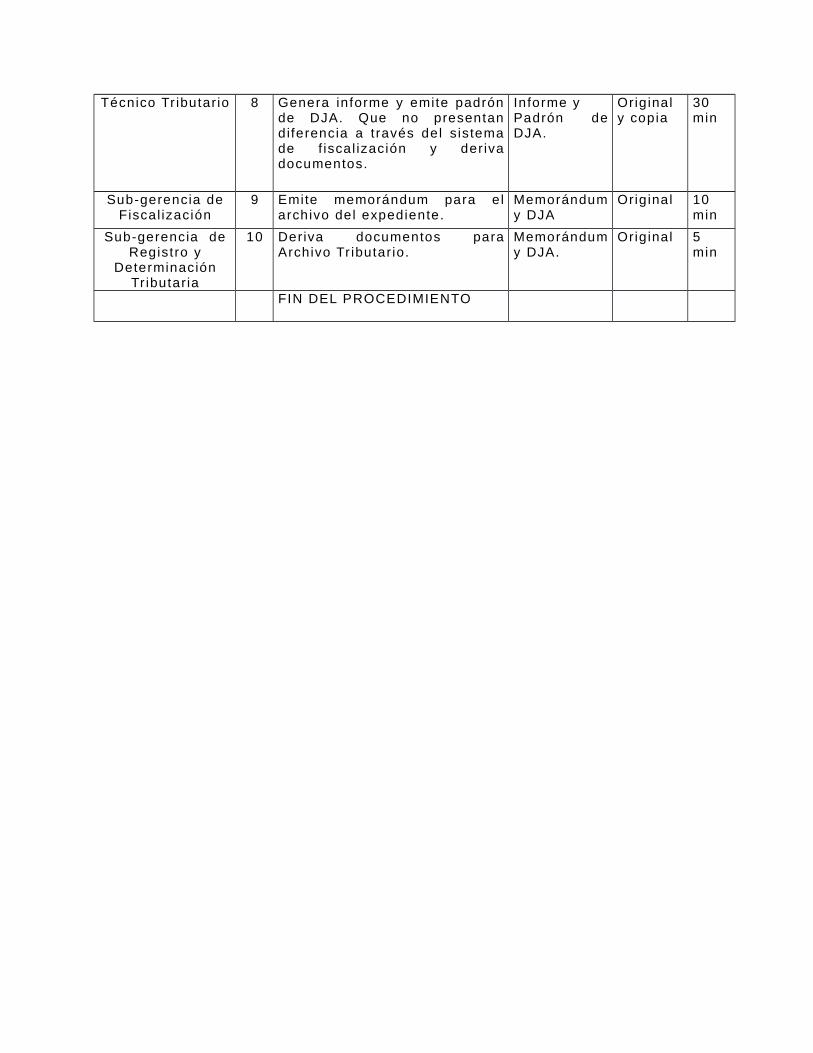

Técnico Tr ibutar io 8 Genera informe y emite padrónde DJA. Que no presentandiferencia a t ravés del s istemade f iscal ización y derivadocumentos.

Informe yPadrón deDJA.

Orig inaly copia

30min

Sub-gerencia deFiscal ización

9 Emite memorándum para elarchivo del expediente.

Memorándumy DJA

Orig inal 10min

Sub-gerencia deRegistro y

DeterminaciónTr ibutar ia

10 Deriva documentos paraArchivo Tr ibutar io.

Memorándumy DJA.

Orig inal 5min

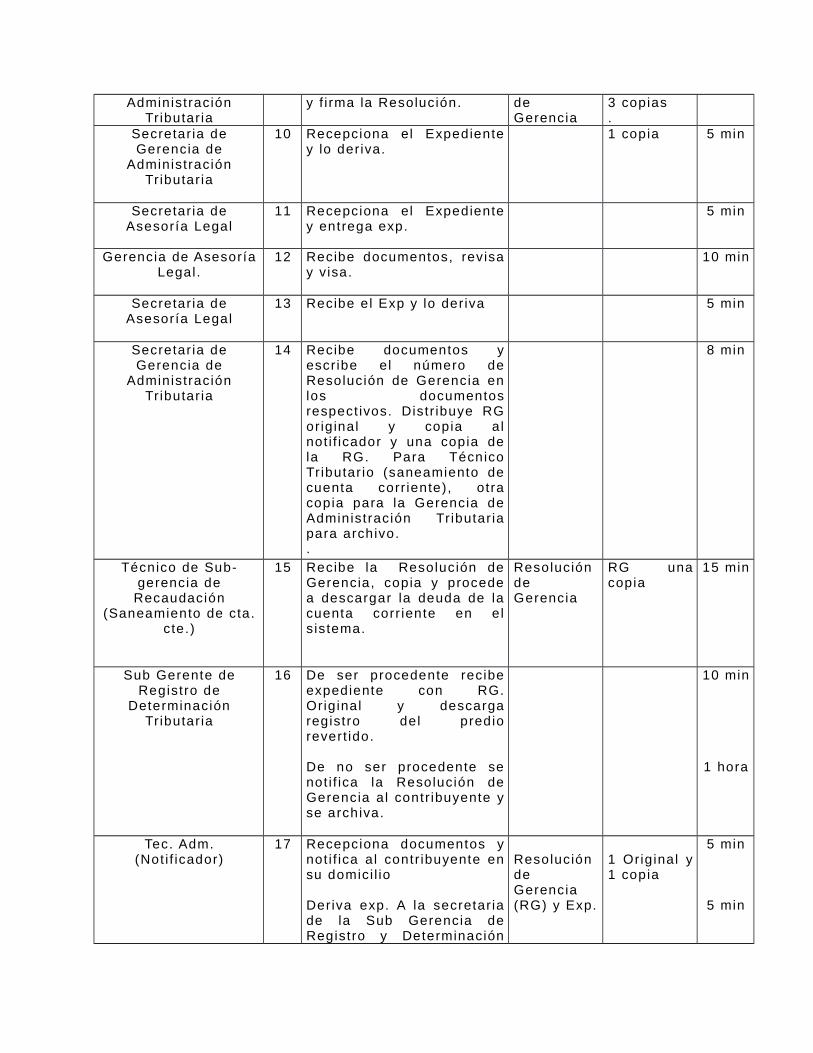

FIN DEL PROCEDIMIENTO

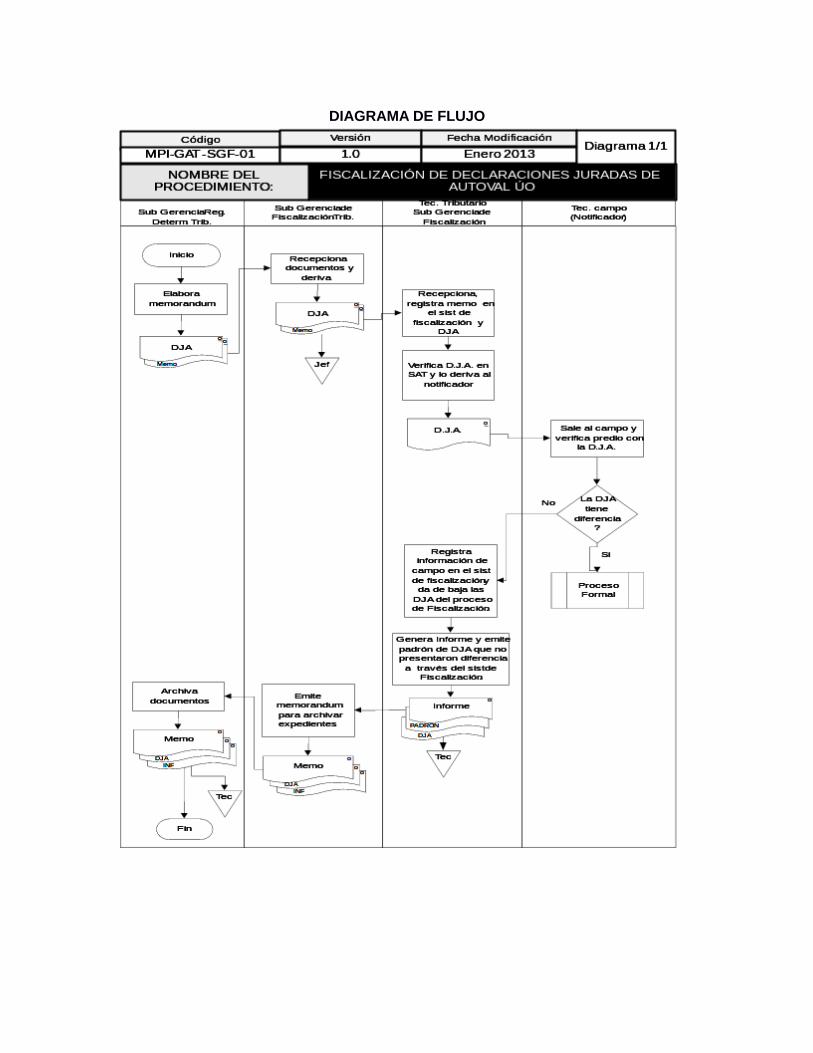

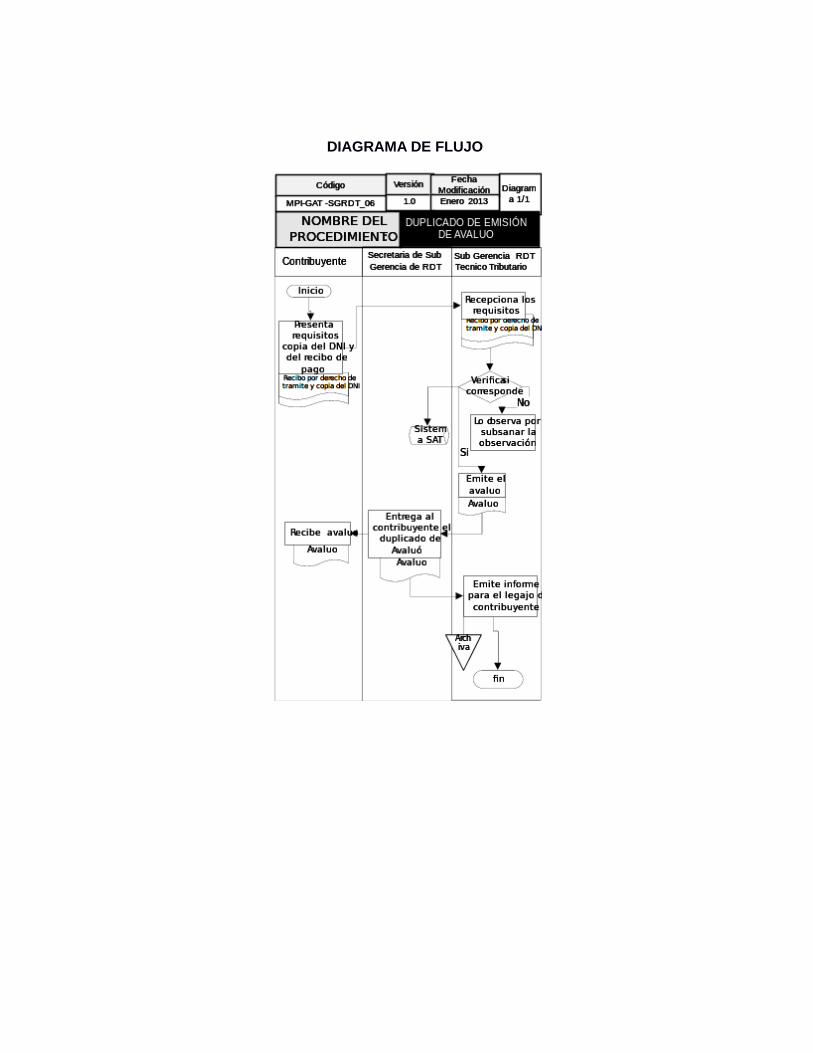

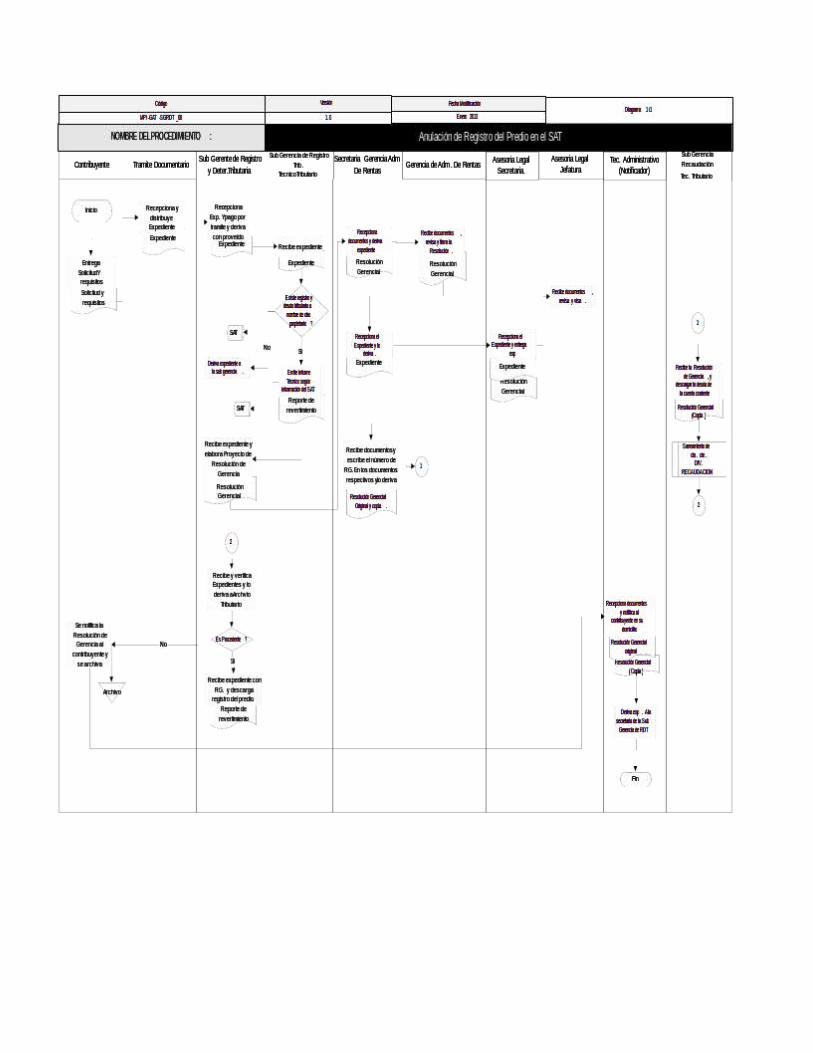

DIAGRAMA DE FLUJO

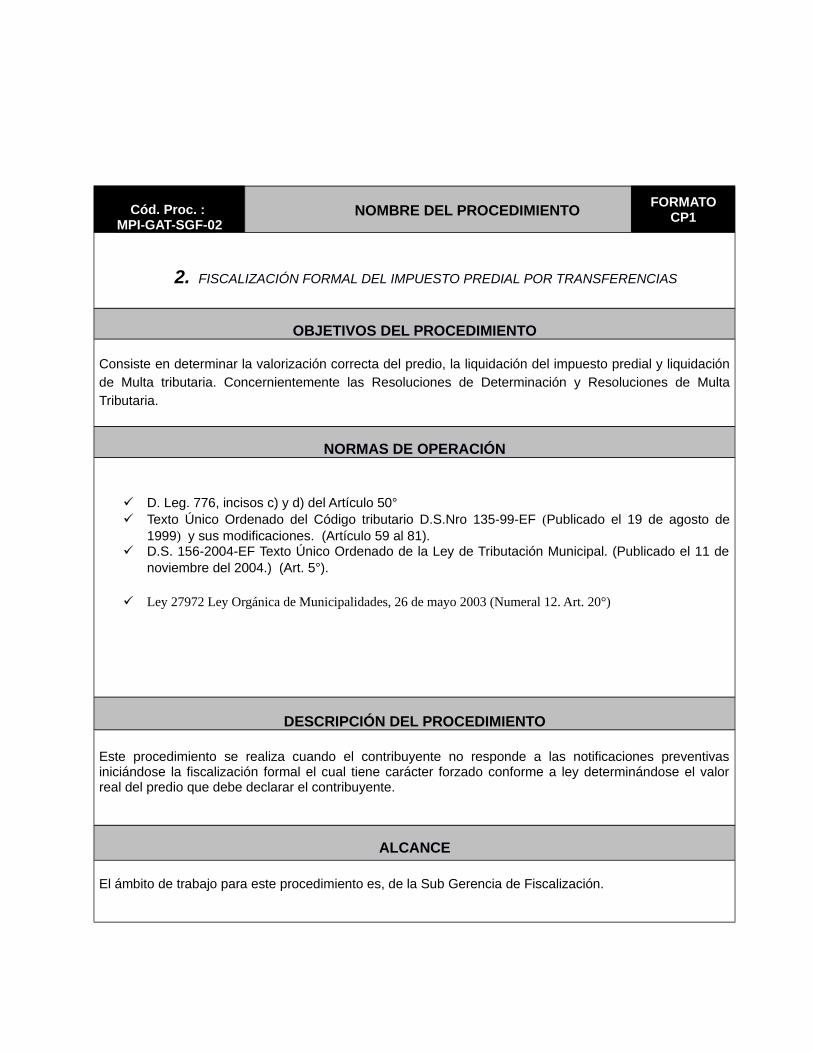

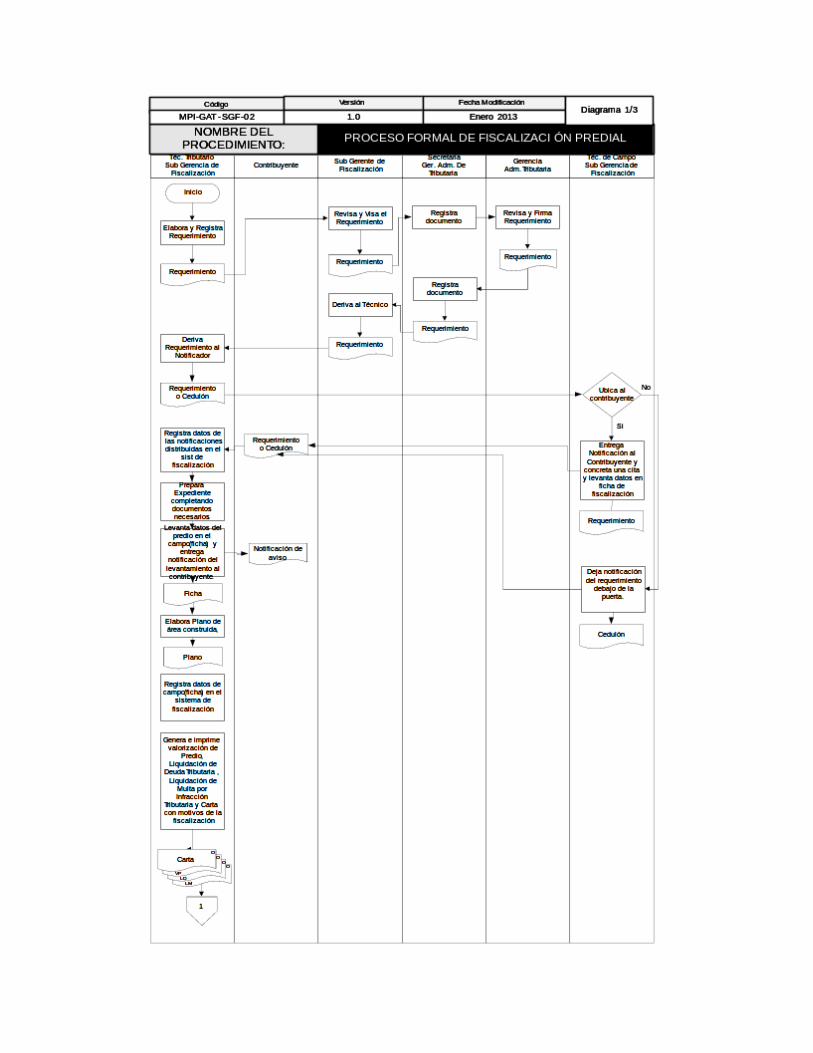

Cód. Proc. : MPI-GAT-SGF-02

NOMBRE DEL PROCEDIMIENTOFORMATO

CP1

2. FISCALIZACIÓN FORMAL DEL IMPUESTO PREDIAL POR TRANSFERENCIAS

OBJETIVOS DEL PROCEDIMIENTO

Consiste en determinar la valorización correcta del predio, la liquidación del impuesto predial y liquidaciónde Multa tributaria. Concernientemente las Resoluciones de Determinación y Resoluciones de MultaTributaria.

NORMAS DE OPERACIÓN

D. Leg. 776, incisos c) y d) del Artículo 50° Texto Único Ordenado del Código tributario D.S.Nro 135-99-EF (Publicado el 19 de agosto de

1999) y sus modificaciones. (Artículo 59 al 81). D.S. 156-2004-EF Texto Único Ordenado de la Ley de Tributación Municipal. (Publicado el 11 de

noviembre del 2004.) (Art. 5°).

Ley 27972 Ley Orgánica de Municipalidades, 26 de mayo 2003 (Numeral 12. Art. 20°)

DESCRIPCIÓN DEL PROCEDIMIENTO

Este procedimiento se realiza cuando el contribuyente no responde a las notificaciones preventivasiniciándose la fiscalización formal el cual tiene carácter forzado conforme a ley determinándose el valorreal del predio que debe declarar el contribuyente.

ALCANCE

El ámbito de trabajo para este procedimiento es, de la Sub Gerencia de Fiscalización.

REQUISITOS PARA INICIAR LA FISCALIZACIÓN FORMAL DELIMPUESTO PREDIAL POR TRANSFERENCIAS

REQUISITOS

DECLARACIÓN JURADA DE AUTOAVALÚO CON DATOS INCORRECTOS QUE NO ESTÁN DEACUERDO CON LA VERDAD. NOTIFICACIÓN DE REQUERIMIENTO

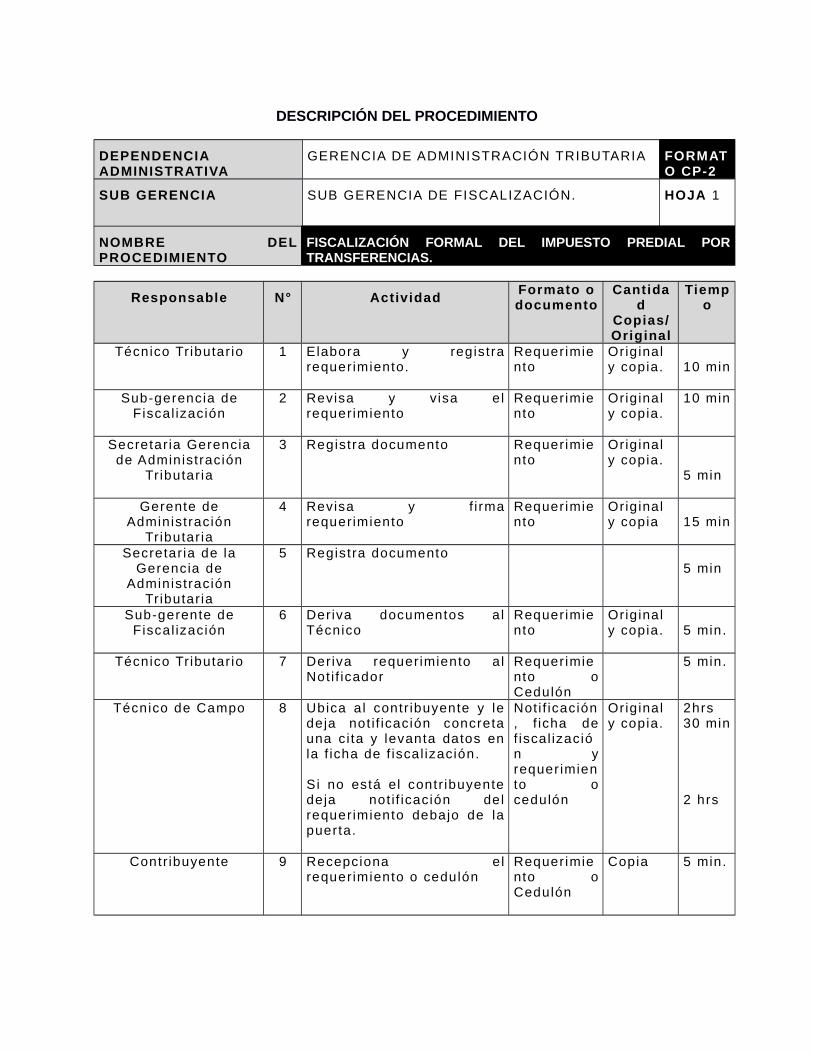

DESCRIPCIÓN DEL PROCEDIMIENTO

DEPENDENCIAADMINISTRATIVA

GERENCIA DE ADMINISTRACIÓN TRIBUTARIA FORMATO CP-2

SUB GERENCIA SUB GERENCIA DE FISCALIZACIÓN. HOJA 1

NOMBRE DELPROCEDIMIENTO

FISCALIZACIÓN FORMAL DEL IMPUESTO PREDIAL PORTRANSFERENCIAS.

Responsable N° ActividadFormato odocumento

Cantidad

Copias/Original

Tiempo

Técnico Tr ibutar io 1 Elabora y registrarequerimiento.

Requerimiento

Orig inaly copia. 10 min

Sub-gerencia deFiscal ización

2 Revisa y v isa elrequerimiento

Requerimiento

Orig inaly copia.

10 min

Secretar ia Gerenciade Administración

Tributar ia

3 Registra documento Requerimiento

Orig inaly copia.

5 min

Gerente deAdministración

Tributar ia

4 Revisa y f i rmarequerimiento

Requerimiento

Orig inaly copia 15 min

Secretar ia de laGerencia de

AdministraciónTributar ia

5 Registra documento5 min

Sub-gerente deFiscal ización

6 Deriva documentos alTécnico

Requerimiento

Orig inaly copia. 5 min.

Técnico Tr ibutar io 7 Deriva requerimiento alNot i f icador

Requerimiento oCedulón

5 min.

Técnico de Campo 8 Ubica al contr ibuyente y ledeja not if icación concretauna ci ta y levanta datos enla f icha de f iscal ización.

Si no está el contr ibuyentedeja not if icación delrequerimiento debajo de lapuerta.

Not i f icación, f icha def iscal ización yrequer imiento ocedulón

Orig inaly copia.

2hrs30 min

2 hrs

Contr ibuyente 9 Recepciona elrequerimiento o cedulón

Requerimiento oCedulón

Copia 5 min.

Técnico Tr ibutar io 10 Registra datos denot i f icaciones distr ibuidasen el s istema def iscal ización.

Requerimiento oCedulón

Orig inal . 5 min

Técnico Tr ibutar io 11 Prepara el expedientecompletando documentosnecesarios.

30 min

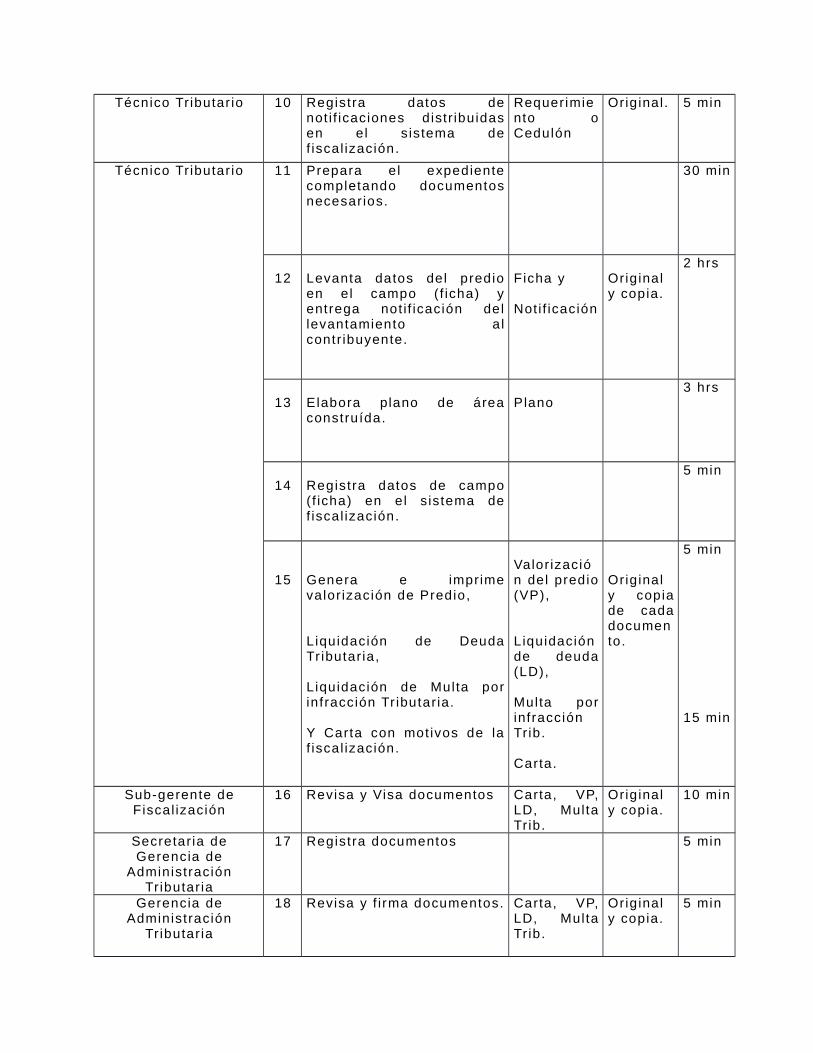

12 Levanta datos del predioen el campo (f icha) yentrega not if icación dellevantamiento alcontr ibuyente.

Ficha y

Not i f icación

Orig inaly copia.

2 hrs

13 Elabora plano de áreaconstruída.

Plano3 hrs

14 Registra datos de campo(f icha) en el s istema def iscal ización.

5 min

15 Genera e imprimevalor ización de Predio,

L iquidación de DeudaTr ibutar ia,

L iquidación de Multa porinfracción Tr ibutar ia.

Y Carta con mot ivos de laf iscal ización.

Valor ización del predio(VP),

L iquidaciónde deuda(LD),

Multa porinfracciónTrib.

Carta.

Orig inaly copiade cadadocumento.

5 min

15 min

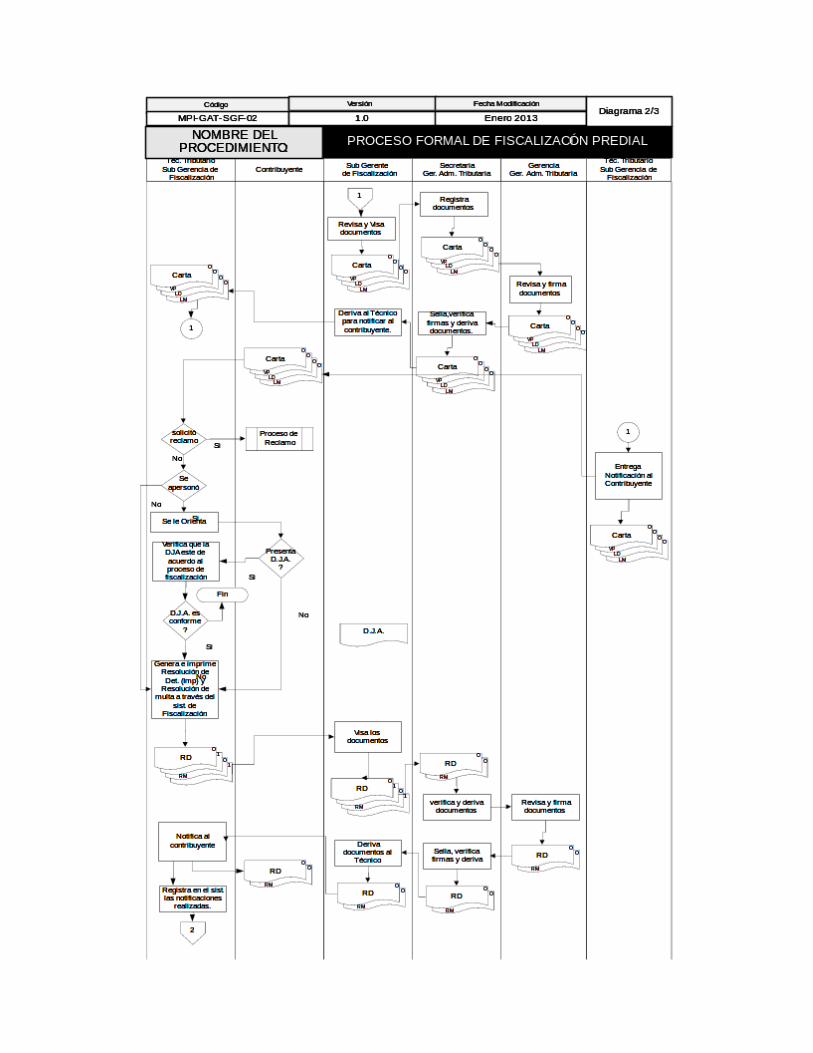

Sub-gerente deFiscal ización

16 Revisa y Visa documentos Carta, VP,LD, MultaTrib.

Orig inaly copia.

10 min

Secretar ia deGerencia de

AdministraciónTributar ia

17 Registra documentos 5 min

Gerencia deAdministración

Tributar ia

18 Revisa y f i rma documentos. Carta, VP,LD, MultaTrib.

Orig inaly copia.

5 min

Secretar ia deGerencia de

AdministraciónTributar ia

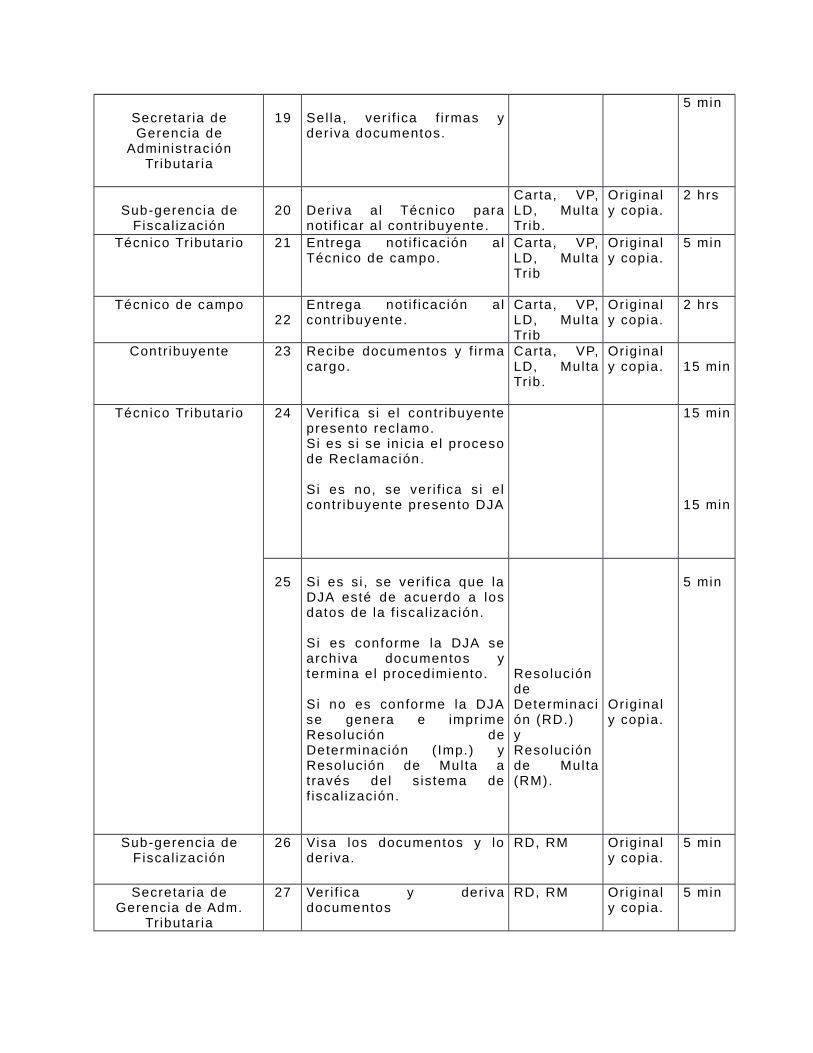

19 Sel la, ver i f ica f i rmas yderiva documentos.

5 min

Sub-gerencia deFiscal ización

20 Deriva al Técnico paranot i f icar a l contr ibuyente.

Carta, VP,LD, MultaTrib.

Orig inaly copia.

2 hrs

Técnico Tr ibutar io 21 Entrega not i f icación alTécnico de campo.

Carta, VP,LD, MultaTrib

Orig inaly copia.

5 min

Técnico de campo22

Entrega not i f icación alcontr ibuyente.

Carta, VP,LD, MultaTrib

Orig inaly copia.

2 hrs

Contr ibuyente 23 Recibe documentos y f i rmacargo.

Carta, VP,LD, MultaTrib.

Orig inaly copia. 15 min

Técnico Tr ibutar io 24 Veri f ica s i e l contr ibuyentepresento reclamo.Si es s i se in ic ia e l procesode Reclamación.

Si es no, se ver i f ica s i e lcontr ibuyente presento DJA

15 min

15 min

25 Si es si , se ver i f ica que laDJA esté de acuerdo a losdatos de la f iscal ización.

Si es conforme la DJA searchiva documentos ytermina el procedimiento.

Si no es conforme la DJAse genera e imprimeResolución deDeterminación ( Imp.) yResolución de Multa através del s istema def iscal ización.

ResolucióndeDeterminación (RD.) yResoluciónde Multa(RM).

Orig inaly copia.

5 min

Sub-gerencia deFiscal ización

26 Visa los documentos y loderiva.

RD, RM Originaly copia.

5 min

Secretar ia deGerencia de Adm.

Tributar ia

27 Veri f ica y derivadocumentos

RD, RM Originaly copia.

5 min

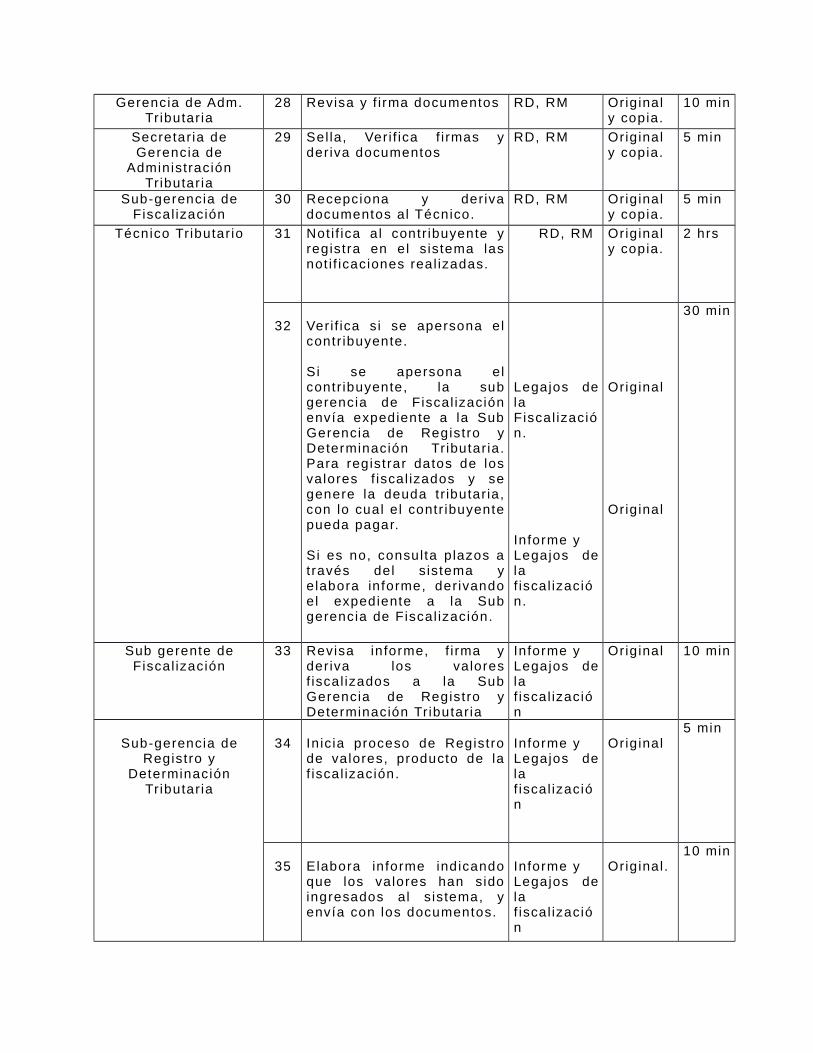

Gerencia de Adm.Tributar ia

28 Revisa y f i rma documentos RD, RM Originaly copia.

10 min

Secretar ia deGerencia de

AdministraciónTributar ia

29 Sel la, Veri f ica f i rmas yderiva documentos

RD, RM Originaly copia.

5 min

Sub-gerencia deFiscal ización

30 Recepciona y derivadocumentos al Técnico.

RD, RM Originaly copia.

5 min

Técnico Tr ibutar io 31 Not i f ica a l contr ibuyente yregistra en el s istema lasnot i f icaciones real izadas.

RD, RM Originaly copia.

2 hrs

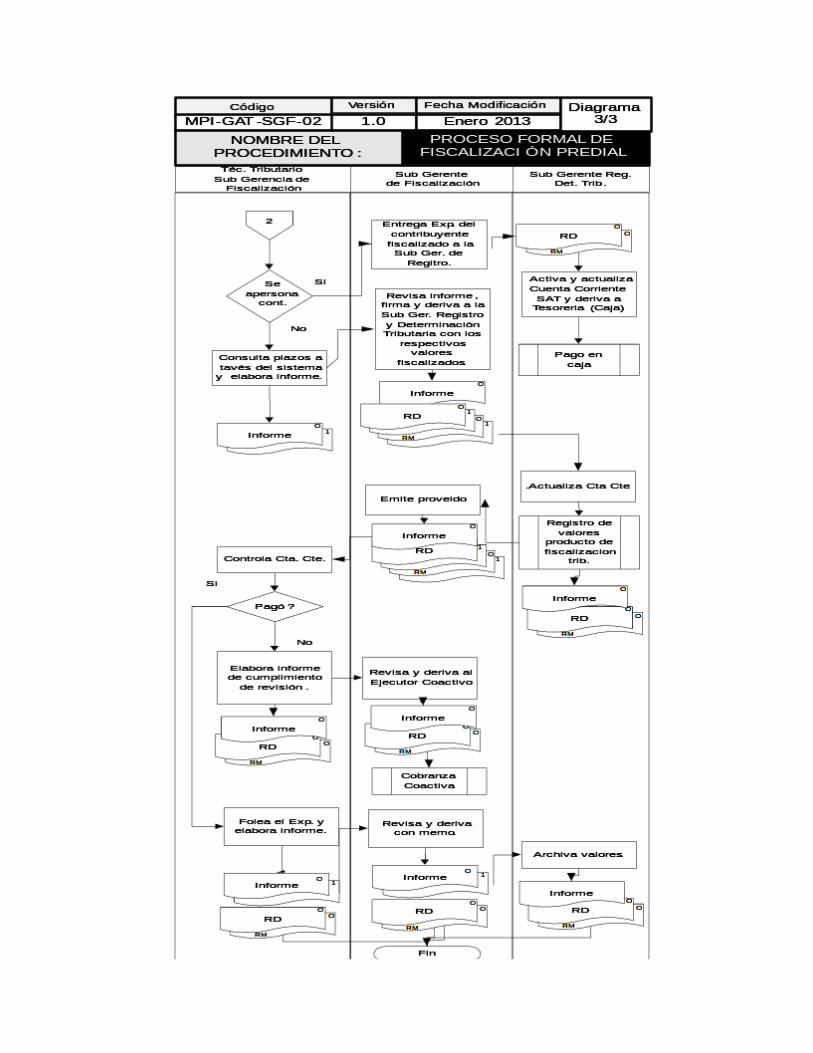

32 Veri f ica s i se apersona elcontr ibuyente.

Si se apersona elcontr ibuyente, la subgerencia de Fiscal izaciónenvía expediente a la SubGerencia de Registro yDeterminación Tr ibutar ia.Para registrar datos de losvalores f iscal izados y segenere la deuda t r ibutar ia,con lo cual e l contr ibuyentepueda pagar.

Si es no, consulta p lazos através del s istema yelabora informe, derivandoel expediente a la Subgerencia de Fiscal ización.

Legajos delaFiscal ización.

Informe y Legajos delaf iscal ización.

Orig inal

Orig inal

30 min

Sub gerente deFiscal ización

33 Revisa informe, f i rma yderiva los valoresf iscal izados a la SubGerencia de Registro yDeterminación Tr ibutar ia

Informe y Legajos delaf iscal ización

Orig inal 10 min

Sub-gerencia deRegistro y

DeterminaciónTributar ia

34 Inic ia proceso de Registrode valores, producto de laf iscal ización.

Informe y Legajos delaf iscal ización

Orig inal5 min

35 Elabora informe indicandoque los valores han sidoingresados al s istema, yenvía con los documentos.

Informe y Legajos delaf iscal ización

Orig inal .10 min

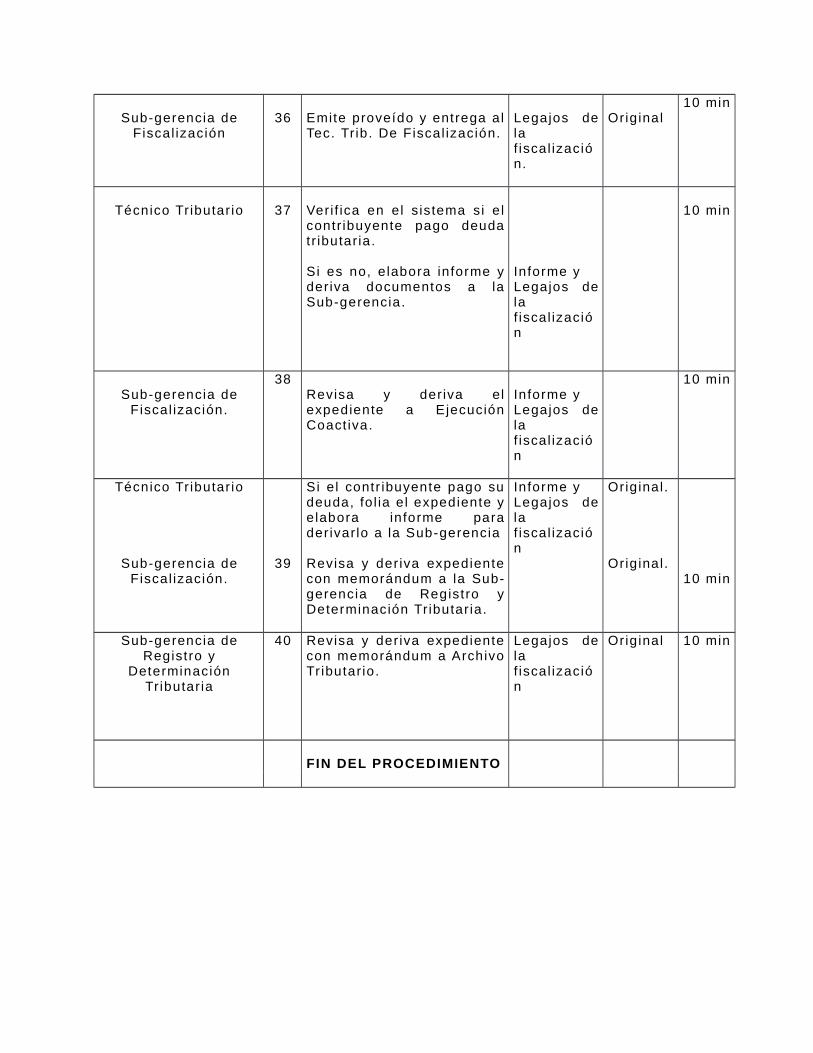

Sub-gerencia deFiscal ización

36 Emite proveído y entrega alTec. Tr ib. De Fiscal ización.

Legajos delaf iscal ización.

Orig inal10 min

Técnico Tr ibutar io 37 Veri f ica en el s istema si e lcontr ibuyente pago deudatr ibutar ia.

Si es no, e labora informe yderiva documentos a laSub-gerencia.

Informe y Legajos delaf iscal ización

10 min

Sub-gerencia deFiscal ización.

38Revisa y deriva elexpediente a EjecuciónCoact iva.

Informe y Legajos delaf iscal ización

10 min

Técnico Tr ibutar io

Sub-gerencia deFiscal ización.

39

Si e l contr ibuyente pago sudeuda, fo l ia e l expediente yelabora informe paraderivar lo a la Sub-gerencia

Revisa y deriva expedientecon memorándum a la Sub-gerencia de Registro yDeterminación Tr ibutar ia.

Informe y Legajos delaf iscal ización

Orig inal .

Orig inal .10 min

Sub-gerencia deRegistro y

DeterminaciónTributar ia

40 Revisa y deriva expedientecon memorándum a ArchivoTr ibutar io.

Legajos delaf iscal ización

Orig inal 10 min

FIN DEL PROCEDIMIENTO

DIAGRAMA DE FLUJO

Cód. Proc. : MPI-GAT-SGF-03 NOMBRE DEL PROCEDIMIENTO

FORMATOCP1

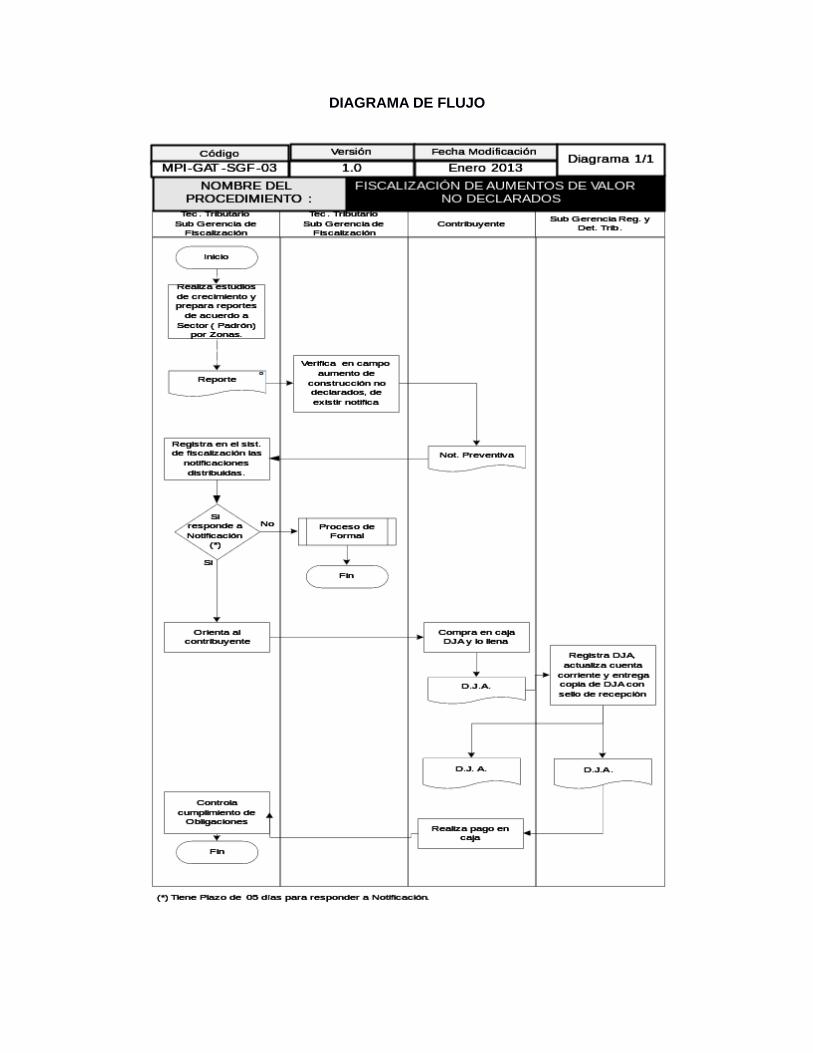

3. FISCALIZACIÓN POR AUMENTO DE VALOR NO DECLARADOS

OBJETIVOS DEL PROCEDIMIENTO

Consiste en verificar si las DJA presentadas han omitido declarar aumento de valor, si es conforme searchiva el expediente, si no es conforme inicia el proceso de Fiscalización Formal.

NORMAS DE OPERACIÓN

Título II del D. Leg. 776 Ley de Tributación Municipal y Art. 13° Ley 27972 Ley Orgánica de Municipalidades, 26 de mayo 2003 (Numeral 12. Art. 20°)

Texto Unico Ordenado del Código tributario DS _ Nro. 135-99EF (Publicado el 19 de agosto de1999) y sus modificaciones.

D.S. 156-2004-EF Texto Unico Ordenado de la Ley de Tributación Municipal. (Publicado el 11 denoviembre del 2004.)

DESCRIPCIÓN DEL PROCEDIMIENTO

Este procedimiento se aplica para inspeccionar en el campo aumentos de valor del predio no

declarados, notificando al contribuyente para que presente la DJA, de no ser conforme la DJA se

da inicio a la fiscalización formal el cual tiene sustento legal y no de responder el contribuyente

en este procedimiento, se culmina el proceso de fiscalización emitiendose la Resolución de

Determinación y Resolución de Multa Tributaria para luego pasar el expediente al procedimiento

de Ejecución coactiva, quien amparado en la ley tiene carácter de forzar al pago(embargos o

convenios de pago).

ALCANCE

El ámbito de trabajo para este procedimiento es, de la Sub Gerencia de Fiscalización.

REQUISITOS PARA INICIAR LA FISCALIZACIÓN PORAUMENTO DE VALOR NO DECLARADOS.

REQUISITOS

PLAN DE TRABAJO DE ACUERDO A ZONAS DE CRECIMIENTO PADRON POR ZONAS DE CRECIMIENTO REPORTE DE DATOS POR PREDIO A FISCALIZAR

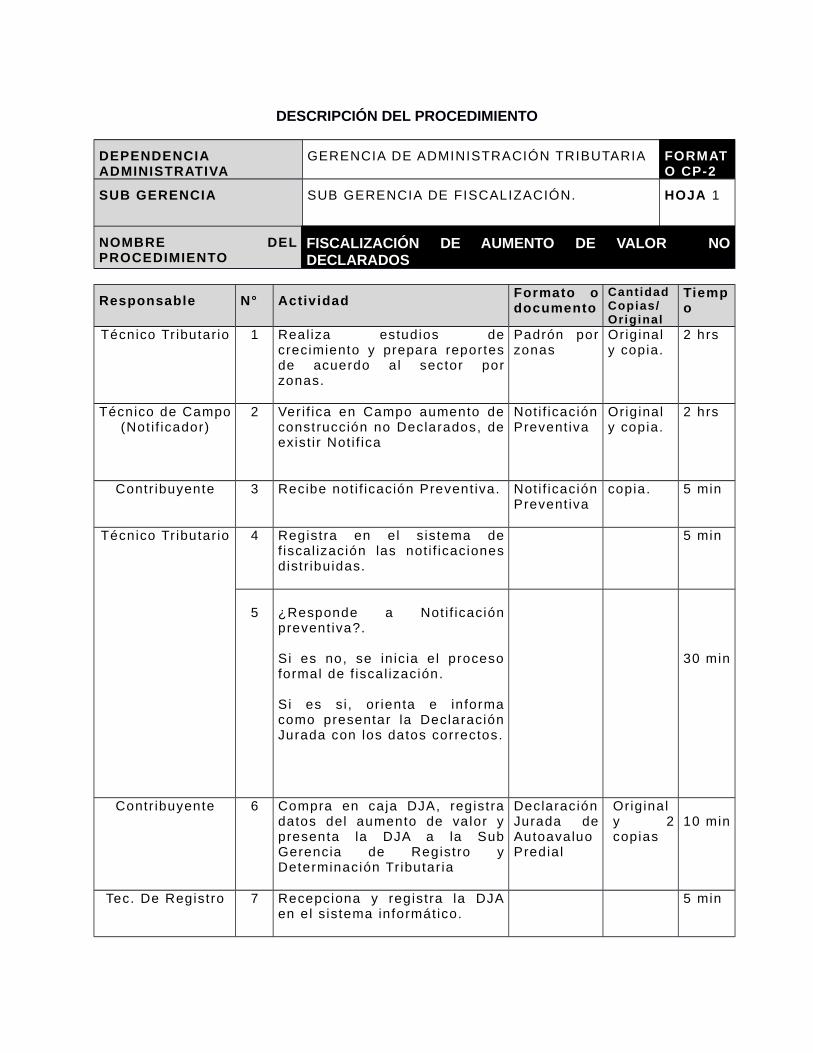

DESCRIPCIÓN DEL PROCEDIMIENTO

DEPENDENCIAADMINISTRATIVA

GERENCIA DE ADMINISTRACIÓN TRIBUTARIA FORMATO CP-2

SUB GERENCIA SUB GERENCIA DE FISCALIZACIÓN. HOJA 1

NOMBRE DELPROCEDIMIENTO

FISCALIZACIÓN DE AUMENTO DE VALOR NODECLARADOS

Responsable N° ActividadFormato odocumento

CantidadCopias/Original

Tiempo

Técnico Tr ibutar io 1 Real iza estudios decrecimiento y prepara reportesde acuerdo al sector porzonas.

Padrón porzonas

Orig inaly copia.

2 hrs

Técnico de Campo(Not i f icador)

2 Ver i f ica en Campo aumento deconstrucción no Declarados, deexist i r Not i f ica

Not i f icaciónPrevent iva

Orig inaly copia.

2 hrs

Contr ibuyente 3 Recibe not i f icación Prevent iva. Not i f icaciónPrevent iva

copia. 5 min

Técnico Tr ibutar io 4 Registra en el s istema def iscal ización las not i f icacionesdistr ibuidas.

5 min

5 ¿Responde a Not i f icaciónprevent iva?.

Si es no, se in ic ia e l procesoformal de f iscal ización.

Si es s i , or ienta e informacomo presentar la DeclaraciónJurada con los datos correctos.

30 min

Contr ibuyente 6 Compra en caja DJA, registradatos del aumento de valor ypresenta la DJA a la SubGerencia de Registro yDeterminación Tr ibutar ia

DeclaraciónJurada deAutoavaluoPredial

Orig inaly 2copias

10 min

Tec. De Registro 7 Recepciona y registra la DJAen el s istema informát ico.

5 min

Técnico Tr ib. DeFiscal ización.

8 Controla cumpl imiento deobl igaciones y archivadocumentos.

DeclaraciónJurada deAutoavaluoPredial

Orig inal 30 min

FIN DEL PROCEDIMIENTO

DIAGRAMA DE FLUJO

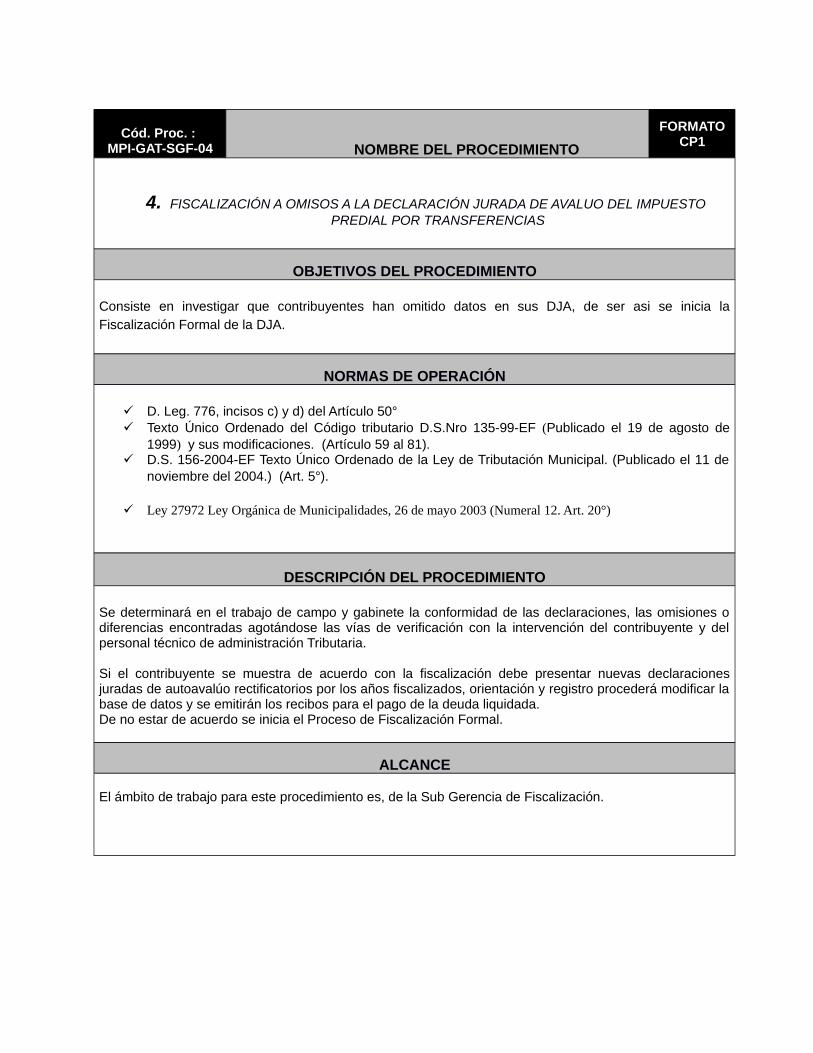

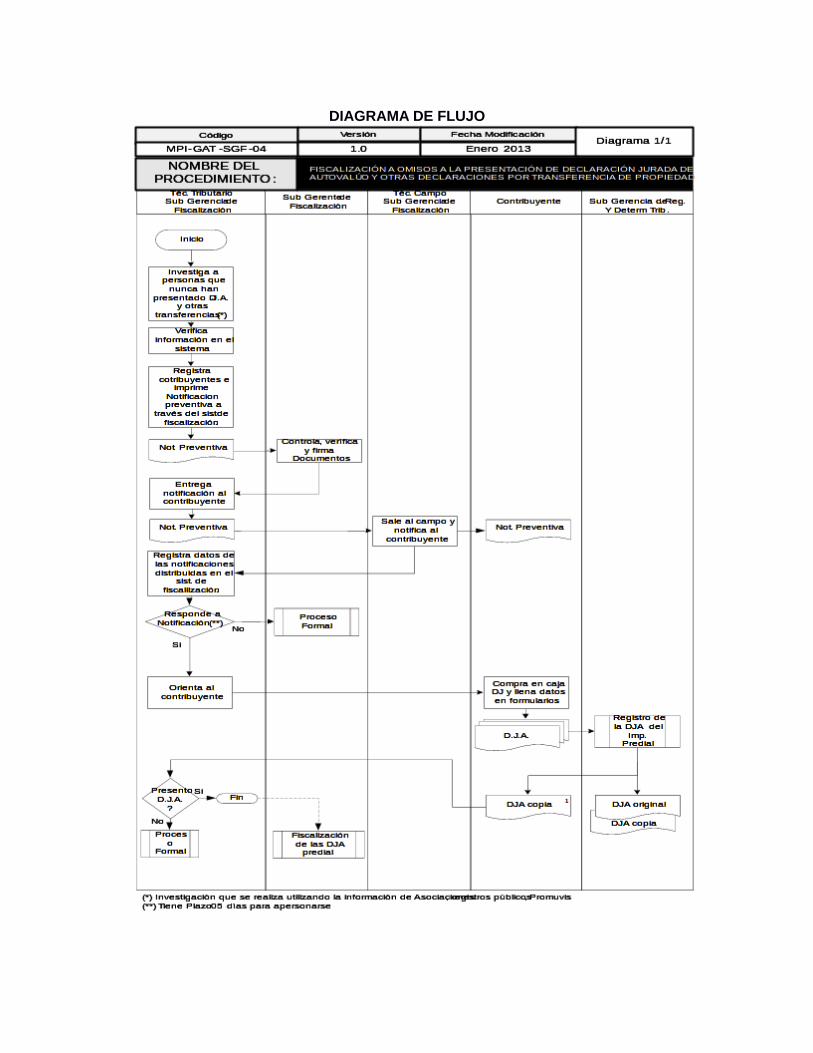

Cód. Proc. : MPI-GAT-SGF-04 NOMBRE DEL PROCEDIMIENTO

FORMATOCP1

4. FISCALIZACIÓN A OMISOS A LA DECLARACIÓN JURADA DE AVALUO DEL IMPUESTOPREDIAL POR TRANSFERENCIAS

OBJETIVOS DEL PROCEDIMIENTO

Consiste en investigar que contribuyentes han omitido datos en sus DJA, de ser asi se inicia laFiscalización Formal de la DJA.

NORMAS DE OPERACIÓN

D. Leg. 776, incisos c) y d) del Artículo 50° Texto Único Ordenado del Código tributario D.S.Nro 135-99-EF (Publicado el 19 de agosto de

1999) y sus modificaciones. (Artículo 59 al 81). D.S. 156-2004-EF Texto Único Ordenado de la Ley de Tributación Municipal. (Publicado el 11 de

noviembre del 2004.) (Art. 5°).

Ley 27972 Ley Orgánica de Municipalidades, 26 de mayo 2003 (Numeral 12. Art. 20°)

DESCRIPCIÓN DEL PROCEDIMIENTO

Se determinará en el trabajo de campo y gabinete la conformidad de las declaraciones, las omisiones odiferencias encontradas agotándose las vías de verificación con la intervención del contribuyente y delpersonal técnico de administración Tributaria.

Si el contribuyente se muestra de acuerdo con la fiscalización debe presentar nuevas declaracionesjuradas de autoavalúo rectificatorios por los años fiscalizados, orientación y registro procederá modificar labase de datos y se emitirán los recibos para el pago de la deuda liquidada.De no estar de acuerdo se inicia el Proceso de Fiscalización Formal.

ALCANCE

El ámbito de trabajo para este procedimiento es, de la Sub Gerencia de Fiscalización.

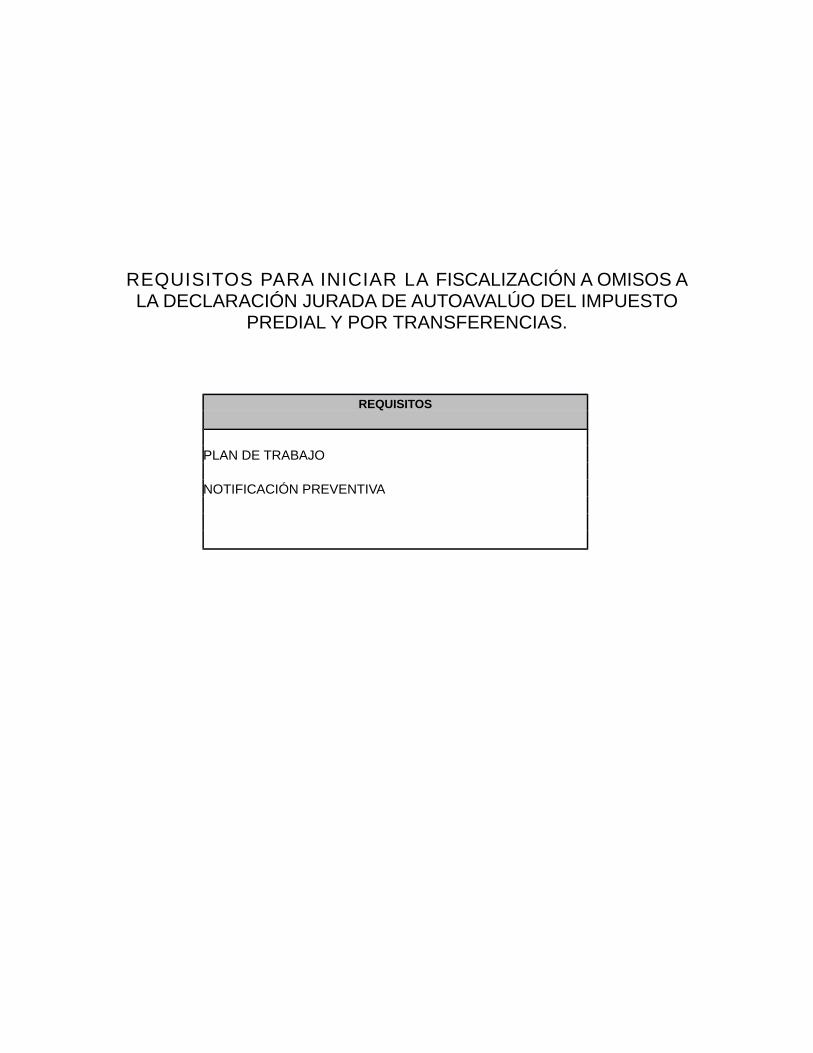

REQUISITOS PARA INICIAR LA FISCALIZACIÓN A OMISOS ALA DECLARACIÓN JURADA DE AUTOAVALÚO DEL IMPUESTO

PREDIAL Y POR TRANSFERENCIAS.

REQUISITOS

PLAN DE TRABAJO NOTIFICACIÓN PREVENTIVA

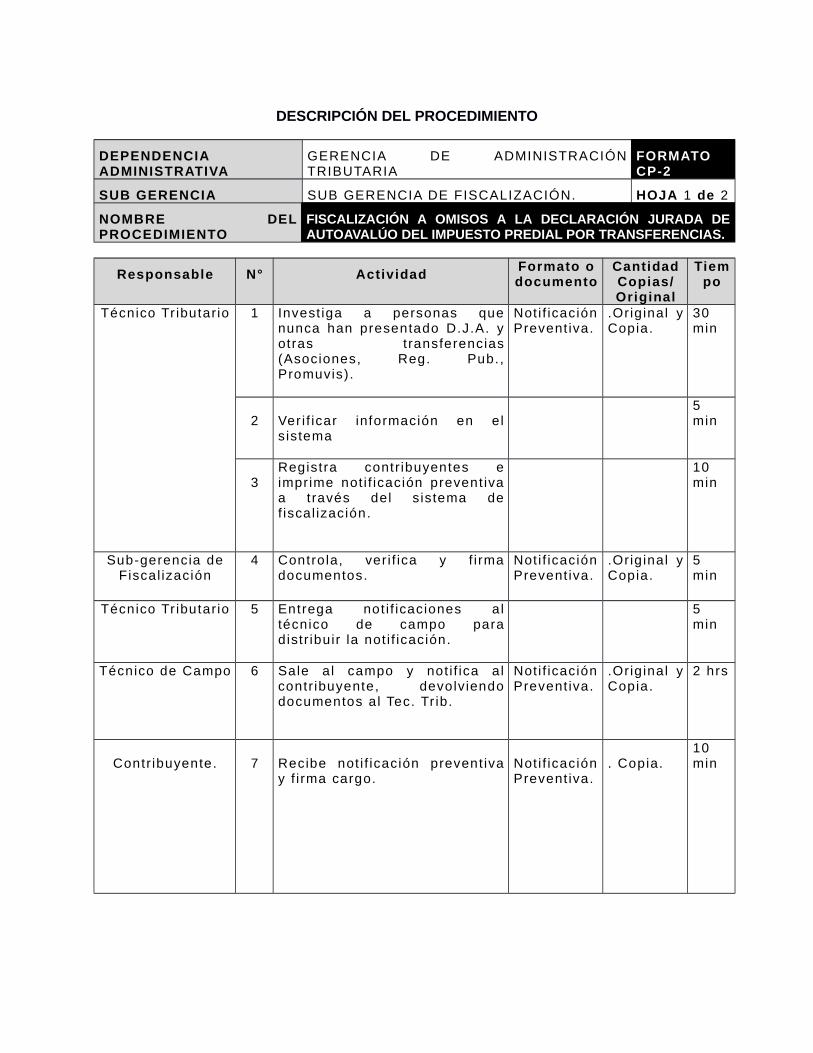

DESCRIPCIÓN DEL PROCEDIMIENTO

DEPENDENCIAADMINISTRATIVA

GERENCIA DE ADMINISTRACIÓNTRIBUTARIA

FORMATOCP-2

SUB GERENCIA SUB GERENCIA DE FISCALIZACIÓN. HOJA 1 de 2

NOMBRE DELPROCEDIMIENTO

FISCALIZACIÓN A OMISOS A LA DECLARACIÓN JURADA DEAUTOAVALÚO DEL IMPUESTO PREDIAL POR TRANSFERENCIAS.

Responsable N° ActividadFormato odocumento

CantidadCopias/Original

Tiempo

Técnico Tr ibutar io 1 Invest iga a personas quenunca han presentado D.J.A. yotras t ransferencias(Asociones, Reg. Pub.,Promuvis).

Not i f icaciónPrevent iva.

.Orig inal yCopia.

30min

2 Ver i f icar información en els istema

5min

3Registra contr ibuyentes eimprime not i f icación prevent ivaa t ravés del s istema def iscal ización.

10min

Sub-gerencia deFiscal ización

4 Controla, ver i f ica y f i rmadocumentos.

Not i f icaciónPrevent iva.

.Orig inal yCopia.

5min

Técnico Tr ibutar io 5 Entrega not i f icaciones altécnico de campo paradistr ibuir la not i f icación.

5min

Técnico de Campo 6 Sale al campo y not i f ica a lcontr ibuyente, devolv iendodocumentos al Tec. Tr ib.

Not i f icaciónPrevent iva.

.Orig inal yCopia.

2 hrs

Contr ibuyente. 7 Recibe not i f icación prevent ivay f i rma cargo.

Not i f icaciónPrevent iva.

. Copia.10min

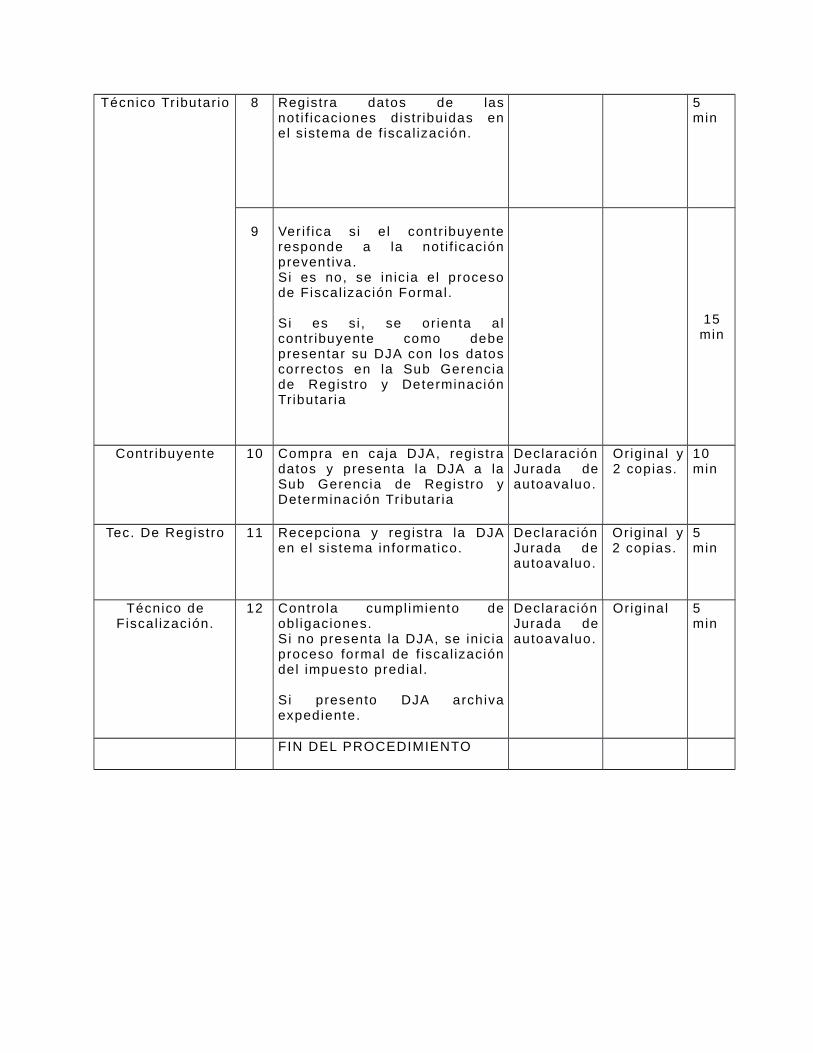

Técnico Tr ibutar io 8 Registra datos de lasnot i f icaciones distr ibuidas enel s istema de f iscal ización.

5min

9 Ver i f ica s i e l contr ibuyenteresponde a la not i f icaciónprevent iva.Si es no, se in ic ia e l procesode Fiscal ización Formal.

Si es s i , se or ienta alcontr ibuyente como debepresentar su DJA con los datoscorrectos en la Sub Gerenciade Registro y DeterminaciónTributar ia

15min

Contr ibuyente 10 Compra en caja DJA, registradatos y presenta la DJA a laSub Gerencia de Registro yDeterminación Tr ibutar ia

DeclaraciónJurada deautoavaluo.

Orig inal y2 copias.

10min

Tec. De Registro 11 Recepciona y registra la DJAen el s istema informat ico.

DeclaraciónJurada deautoavaluo.

Orig inal y2 copias.

5min

Técnico deFiscal ización.

12 Controla cumpl imiento deobl igaciones.Si no presenta la DJA, se in ic iaproceso formal de f iscal izacióndel impuesto predia l .

Si presento DJA archivaexpediente.

DeclaraciónJurada deautoavaluo.

Orig inal 5min

FIN DEL PROCEDIMIENTO

DIAGRAMA DE FLUJO

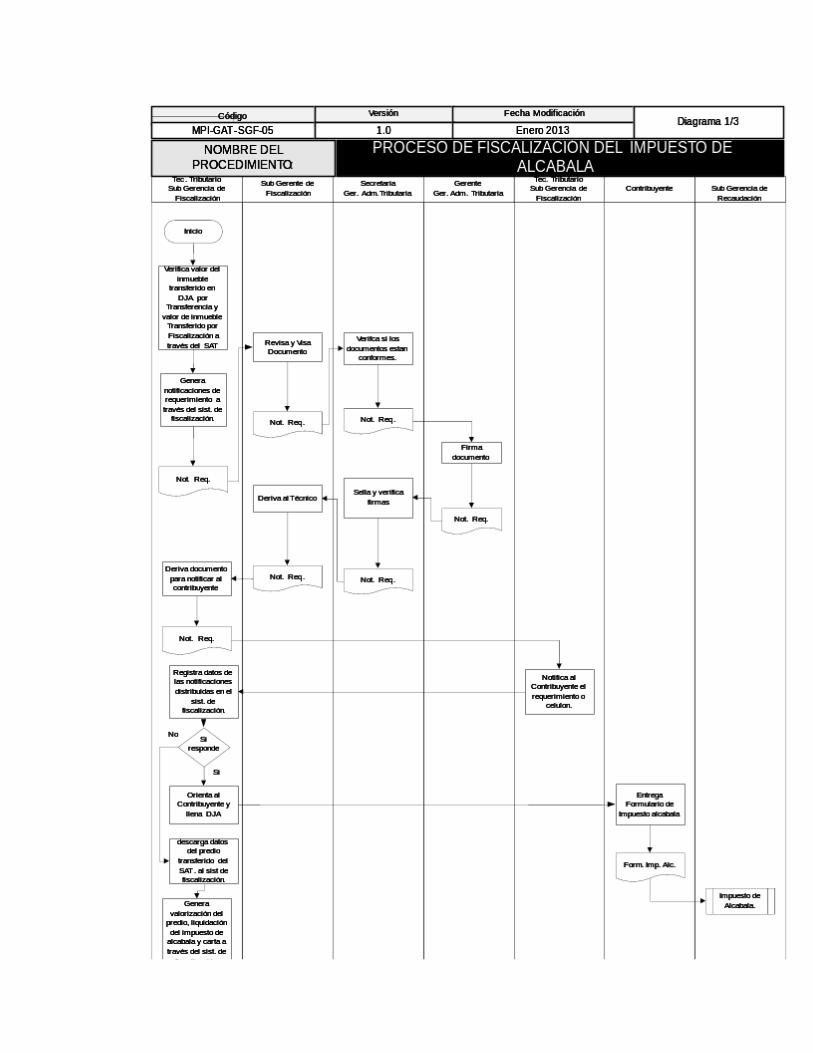

Cód. Proc. : MPI-GAT-SGF-05

NOMBRE DEL PROCEDIMIENTOFORMATO

CP1

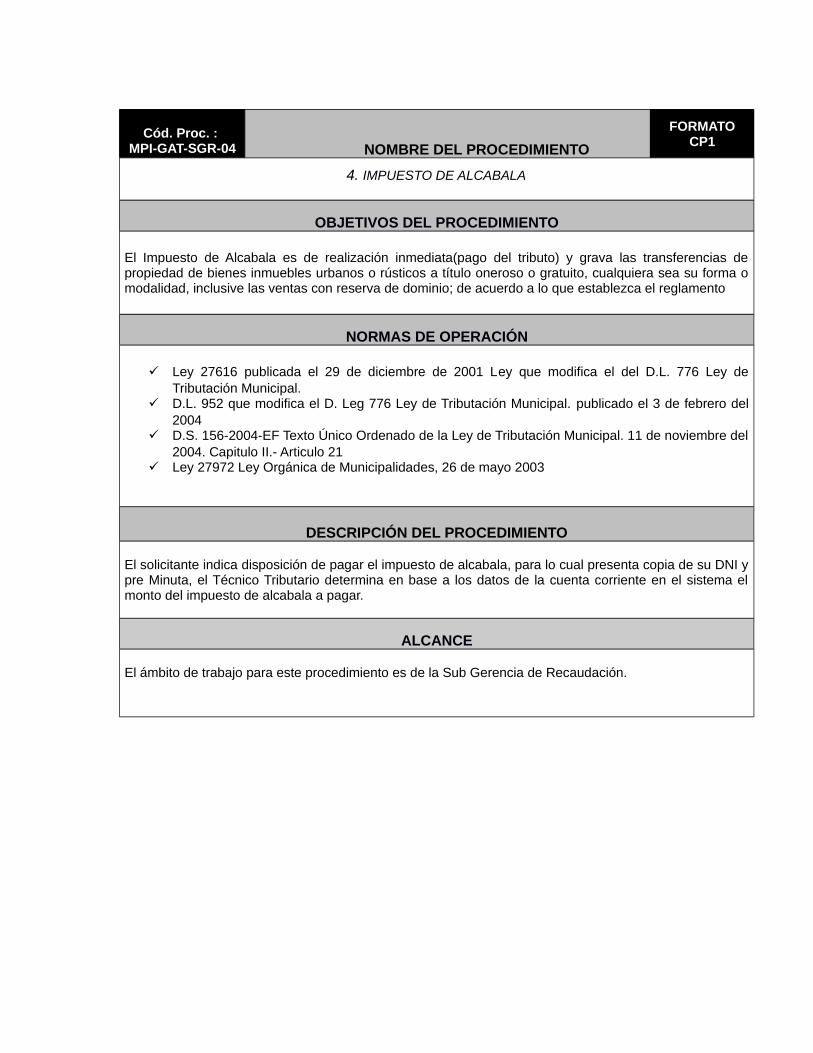

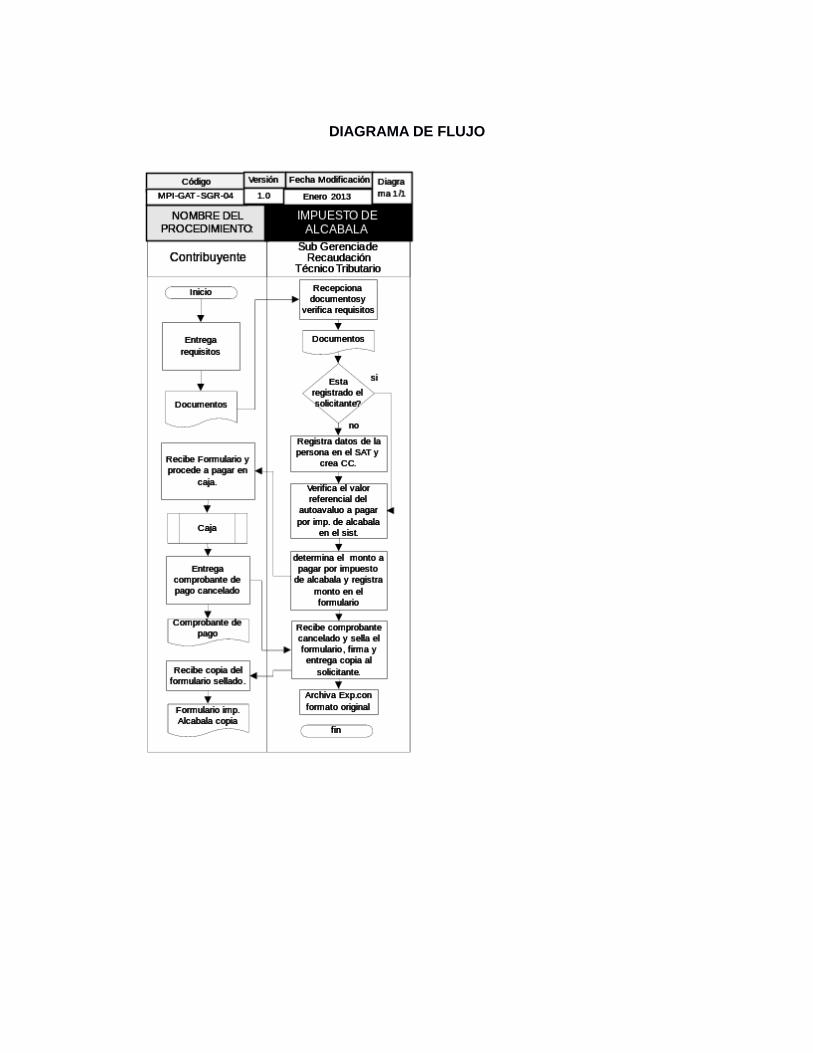

5. FISCALIZACIÓN DEL IMPUESTO DE ALCABALA

OBJETIVOS DEL PROCEDIMIENTO

Es determinar que contribuyentes no han cumplido con el pago del impuesto de alcabala, generándolesvalores del predio y liquidación del impuesto. Y si no cumplen con el pago generarles Resolución deDeterminación u órdenes de Pago.

NORMAS DE OPERACIÓN

D. Leg. 776, incisos c) y d) del Artículo 50° Texto Único Ordenado del Código tributario D.S.Nro 135-99-EF (Publicado el 19 de agosto de

1999) y sus modificaciones. (Artículo 59 al 81). D.S. 156-2004-EF Texto Único Ordenado de la Ley de Tributación Municipal. (Publicado el 11 de

noviembre del 2004.) (Art. 5°).

Ley 27972 Ley Orgánica de Municipalidades, 26 de mayo 2003 (Numeral 12. Art. 20°)

DESCRIPCIÓN DEL PROCEDIMIENTO

Este procedimiento se aplica para investigar que predios están sujetos al pago del impuesto de alcabala yno han pagado y se da inicio a la Fiscalización, si este no cumple se le notifica con carta de liquidación,cumpliendo con los aspectos legales que se requiere pues de no cumplir con el pago el contribuyente, seculmina el proceso de Fiscalización, emitiéndose la Resolución de Determinación y Resolución de MultaTributaria para luego derivar el expediente a Ejecución Coactiva quien amparado en la ley tiene carácterde forzar al pago(embargos o convenios de pago).

ALCANCE

El ámbito de trabajo para este procedimiento es, de la Sub Gerencia de Fiscalización, Ejecución Coactiva

REQUISITOS PARA INICIAR LA FISCALIZACIÓN DELIMPUESTO DE ALCABALA

REQUISITOS

DECLARACIÓN JURADA DEL PREDIO TRANSFERIDO DATOS DEL PREDIO TRANSFERIDO EN EL SISTEMA INFOR-MATICO. NOTIFICACIÓN DE REQUERIMIENTO

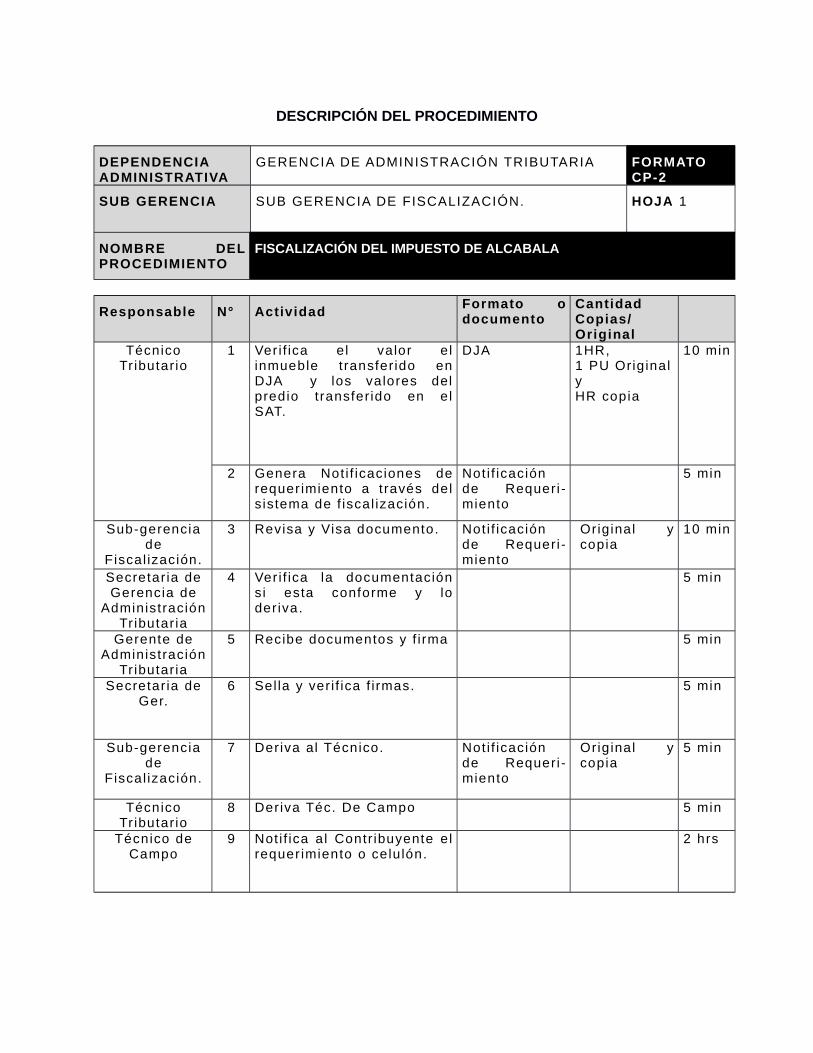

DESCRIPCIÓN DEL PROCEDIMIENTO

DEPENDENCIAADMINISTRATIVA

GERENCIA DE ADMINISTRACIÓN TRIBUTARIA FORMATOCP-2

SUB GERENCIA SUB GERENCIA DE FISCALIZACIÓN. HOJA 1

NOMBRE DELPROCEDIMIENTO

FISCALIZACIÓN DEL IMPUESTO DE ALCABALA

Responsable N° ActividadFormato odocumento

CantidadCopias/Original

TécnicoTr ibutar io

1 Ver i f ica e l valor e linmueble t ransfer ido enDJA y los valores delpredio t ransfer ido en elSAT.

DJA 1HR,1 PU Orig inalyHR copia

10 min

2 Genera Not i f icaciones derequer imiento a t ravés dels istema de f iscal ización.

Not i f icaciónde Requeri -miento

5 min

Sub-gerenciade

Fiscal ización.

3 Revisa y Visa documento.

Not i f icaciónde Requeri -miento

Orig inal ycopia

10 min

Secretar ia deGerencia de

AdministraciónTr ibutar ia

4 Ver i f ica la documentaciónsi esta conforme y loderiva.

5 min

Gerente deAdministración

Tr ibutar ia

5 Recibe documentos y f i rma 5 min

Secretar ia deGer.

6 Sel la y ver i f ica f i rmas. 5 min

Sub-gerenciade

Fiscal ización.

7 Deriva al Técnico. Not i f icaciónde Requeri -miento

Orig inal ycopia

5 min

TécnicoTr ibutar io

8 Deriva Téc. De Campo 5 min

Técnico deCampo

9 Not i f ica a l Contr ibuyente elrequer imiento o celu lón.

2 hrs

TécnicoTr ibutar io

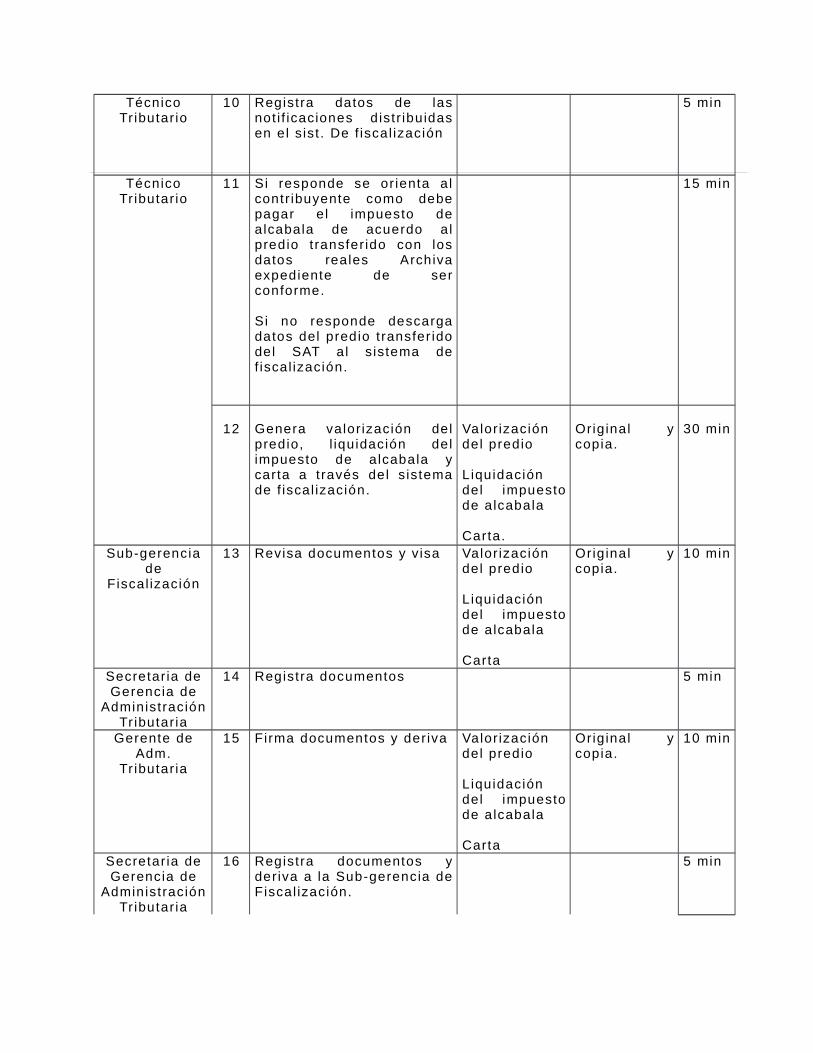

10 Registra datos de lasnot i f icaciones distr ibuidasen el s ist . De f iscal ización

5 min

TécnicoTr ibutar io

11 Si responde se or ienta alcontr ibuyente como debepagar e l impuesto dealcabala de acuerdo alpredio t ransfer ido con losdatos reales Archivaexpediente de serconforme.

Si no responde descargadatos del predio t ransfer idodel SAT al s istema def iscal ización.

15 min

12 Genera valor ización delpredio, l iquidación delimpuesto de alcabala ycarta a t ravés del s istemade f iscal ización.

Valor izacióndel predio

Liquidacióndel impuestode alcabala

Carta.

Orig inal ycopia.

30 min

Sub-gerenciade

Fiscal ización

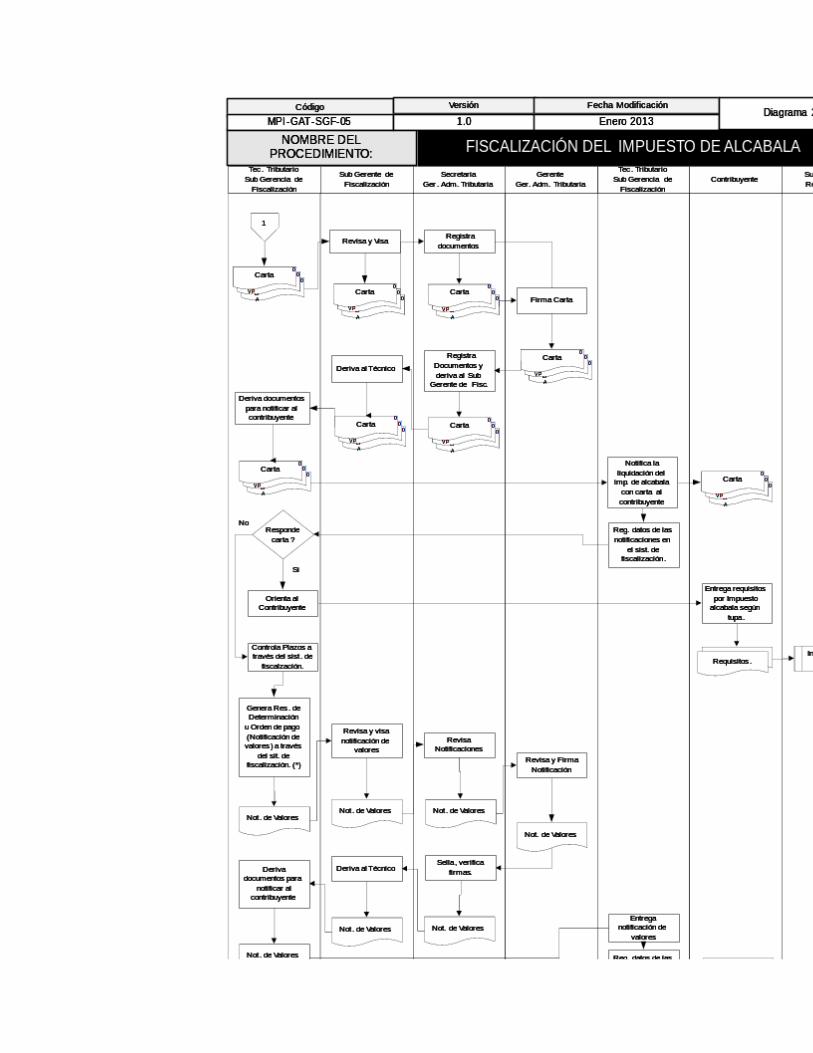

13 Revisa documentos y v isa Valor izacióndel predio

Liquidacióndel impuestode alcabala

Carta

Orig inal ycopia.

10 min

Secretar ia deGerencia de

AdministraciónTr ibutar ia

14 Registra documentos 5 min

Gerente deAdm.

Tr ibutar ia

15 Firma documentos y deriva Valor izacióndel predio

Liquidacióndel impuestode alcabala

Carta

Orig inal ycopia.

10 min

Secretar ia deGerencia de

AdministraciónTr ibutar ia

16 Registra documentos yderiva a la Sub-gerencia deFiscal ización.

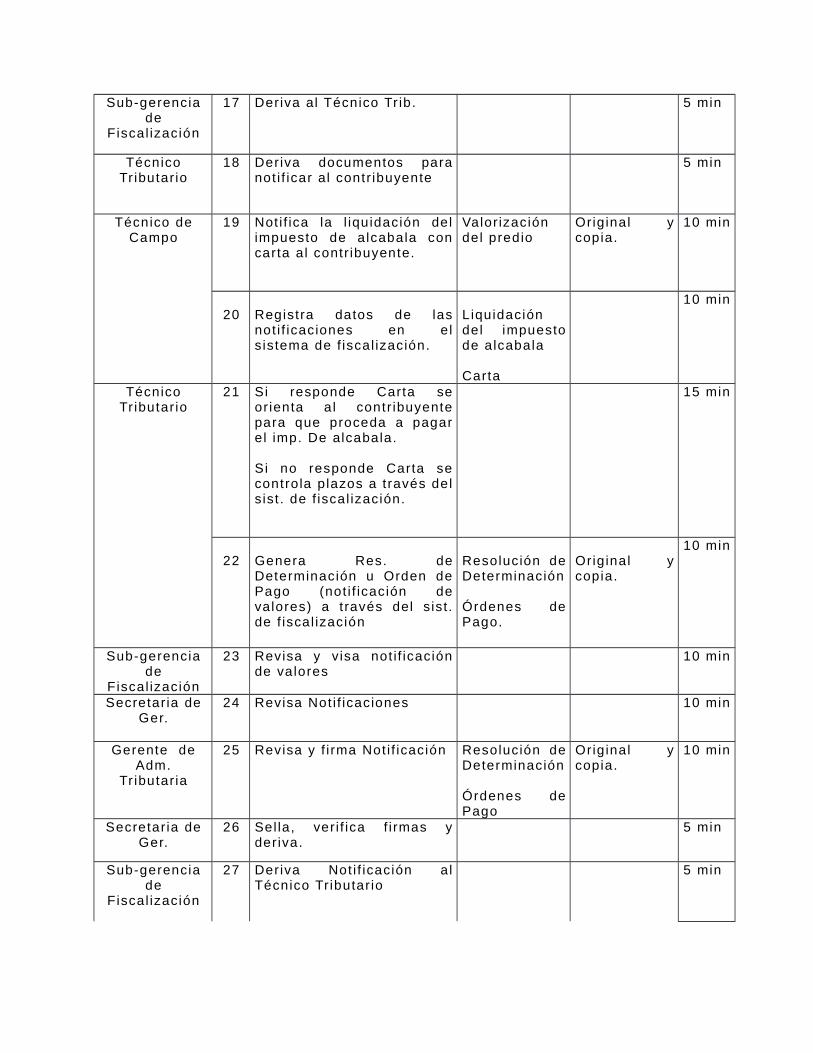

5 min

Sub-gerenciade

Fiscal ización

17 Deriva al Técnico Tr ib. 5 min

TécnicoTr ibutar io

18 Deriva documentos paranot i f icar al contr ibuyente

5 min

Técnico deCampo

19 Not i f ica la l iquidación delimpuesto de alcabala concarta a l contr ibuyente.

Valor izacióndel predio

Orig inal ycopia.

10 min

20 Registra datos de lasnot i f icaciones en els istema de f iscal ización.

Liquidacióndel impuestode alcabala

Carta

10 min

TécnicoTr ibutar io

21 Si responde Carta seorienta al contr ibuyentepara que proceda a pagarel imp. De alcabala.

Si no responde Carta secontro la p lazos a t ravés dels ist . de f iscal ización.

15 min

22 Genera Res. deDeterminación u Orden dePago (not i f icación devalores) a t ravés del s ist.de f iscal ización

Resolución deDeterminación

Órdenes dePago.

Orig inal ycopia.

10 min

Sub-gerenciade

Fiscal ización

23 Revisa y v isa not if icaciónde valores

10 min

Secretar ia deGer.

24 Revisa Not i f icaciones 10 min

Gerente deAdm.

Tr ibutar ia

25 Revisa y f i rma Not i f icación Resolución deDeterminación

Órdenes dePago

Orig inal ycopia.

10 min

Secretar ia deGer.

26 Sel la, ver i f ica f i rmas yderiva.

5 min

Sub-gerenciade

Fiscal ización

27 Deriva Not i f icación alTécnico Tr ibutar io

5 min

TécnicoTr ibutar io

28 Deriva documentos paranot i f icar al contr ibuyente

5 min

Tec. De campo 29 Entrega not i f icación devalores al contr ibuyente.

Resolución deDeterminación

Orig inal ycopia.

5 min

30 Reg. Datos de lasnot i f icaciones en el s ist . def iscal ización.

Órdenes dePago

5 min

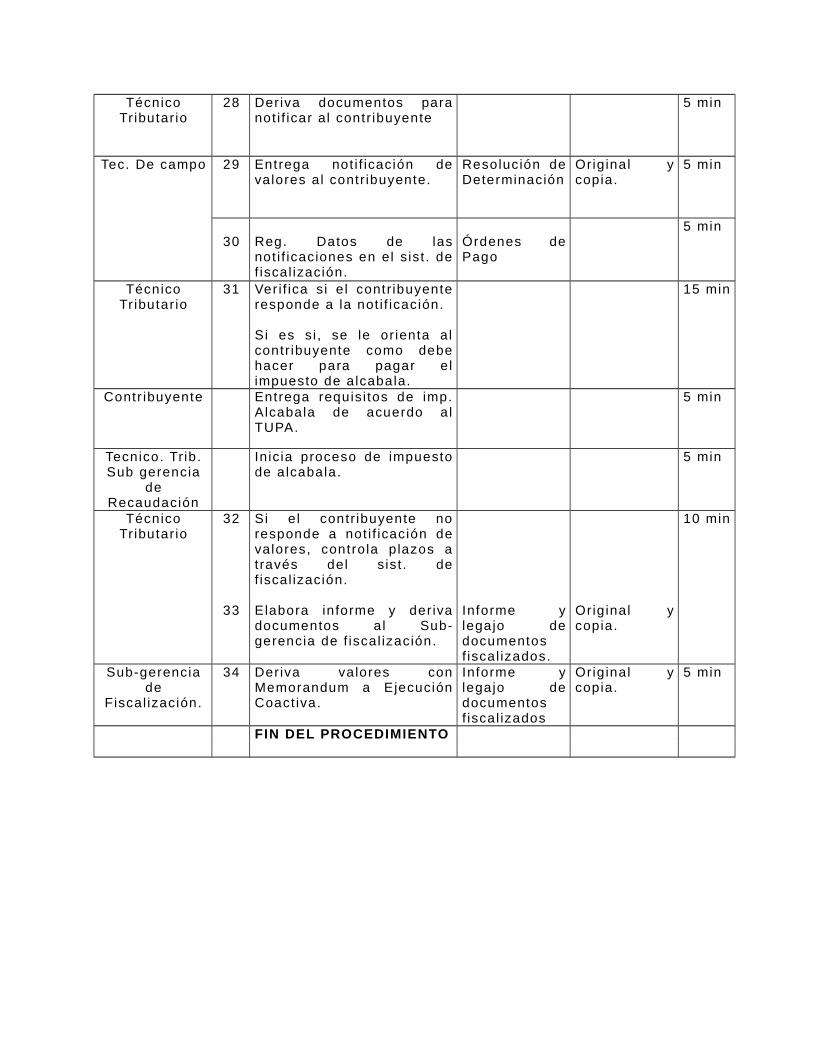

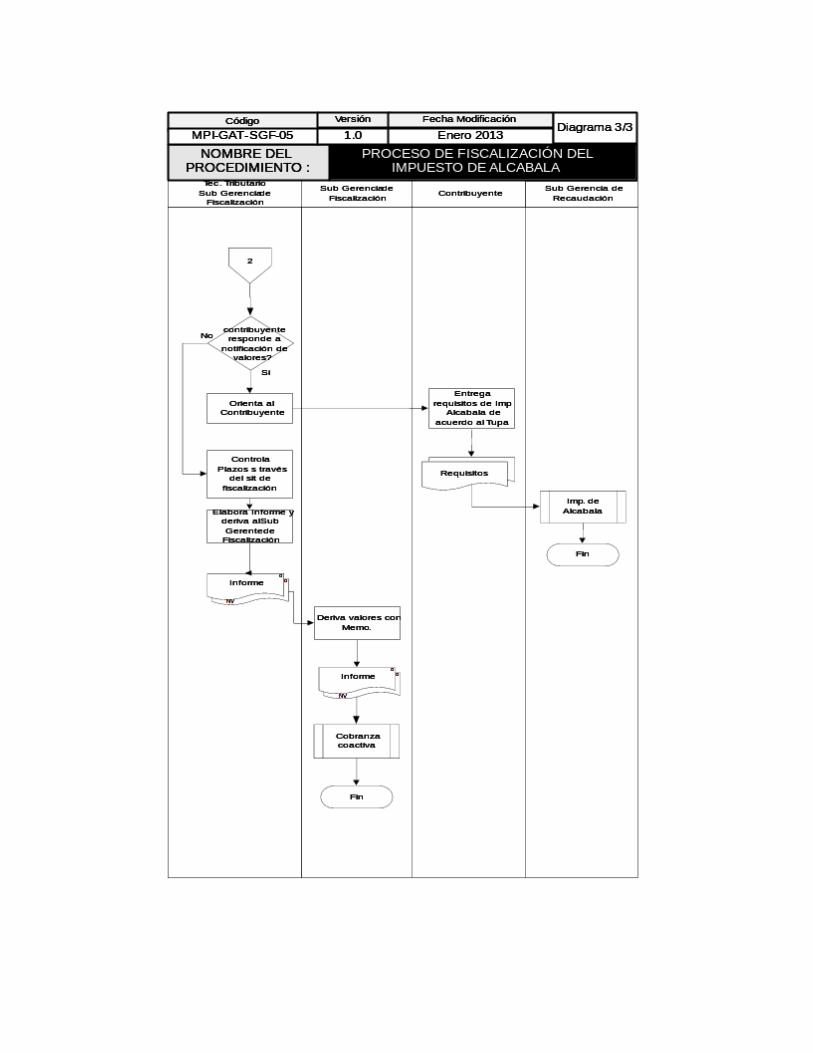

TécnicoTr ibutar io

31 Ver i f ica s i e l contr ibuyenteresponde a la not i f icación.

Si es s i , se le or ienta alcontr ibuyente como debehacer para pagar e limpuesto de alcabala.

15 min

Contr ibuyente Entrega requisi tos de imp.Alcabala de acuerdo alTUPA.

5 min

Tecnico. Tr ib.Sub gerencia

deRecaudación

Inic ia proceso de impuestode alcabala.

5 min

TécnicoTr ibutar io

32

33

Si e l contr ibuyente noresponde a not i f icación devalores, contro la p lazos através del s ist . def iscal ización.

Elabora informe y derivadocumentos al Sub-gerencia de f iscal ización.

Informe ylegajo dedocumentosf iscal izados.

Orig inal ycopia.

10 min

Sub-gerenciade

Fiscal ización.

34 Deriva valores conMemorandum a EjecuciónCoact iva.

Informe ylegajo dedocumentosf iscal izados

Orig inal ycopia.

5 min

FIN DEL PROCEDIMIENTO

DIAGRAMA DE FLUJO

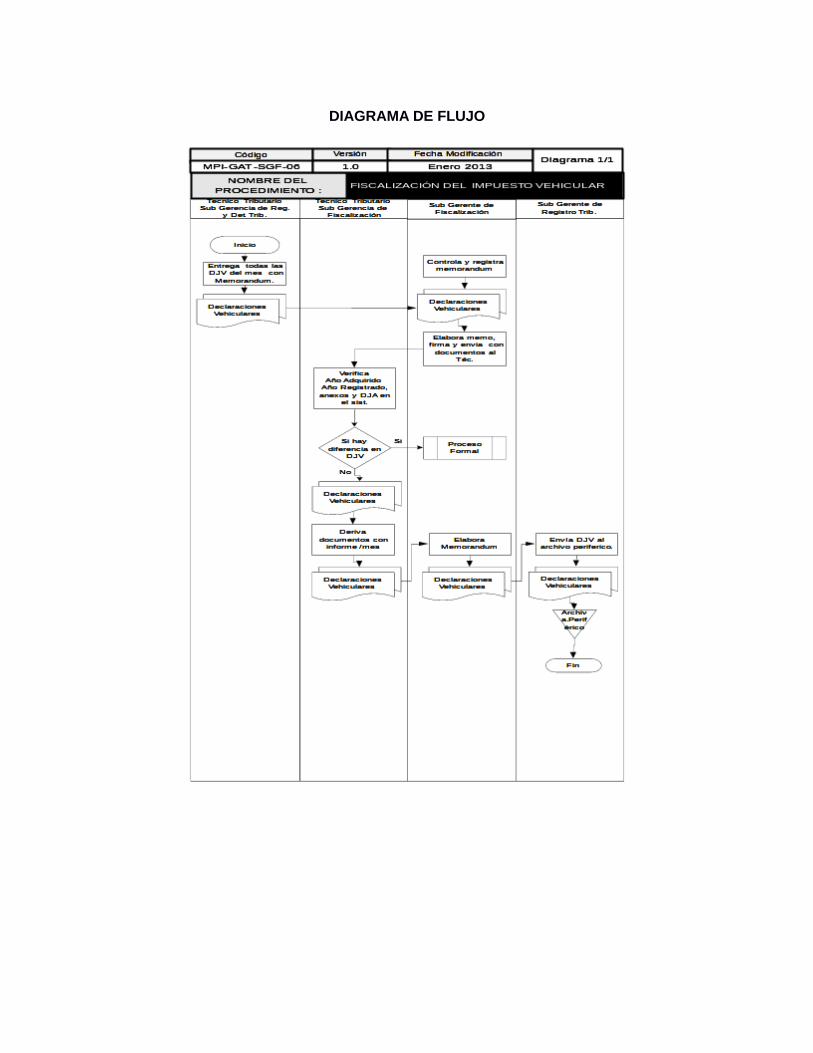

Cód. Proc. : MPI-GAT-SGF-06

NOMBRE DEL PROCEDIMIENTOFORMATO

CP1

6. FISCALIZACIÓN DE LAS DECLARACIONES JURADAS DE AVALUO DEL IMPUESTOVEHICULAR

OBJETIVOS DEL PROCEDIMIENTO

Este procedimiento consiste en verificar si el contribuyente presento correctamente su Declaración Juradade Autoavaluo por impuesto vehicular.

NORMAS DE OPERACIÓN

D. Leg. 776, incisos c) y d) del Artículo 50° Texto Único Ordenado del Código tributario D.S.Nro 135-99-EF (Publicado el 19 de agosto de

1999) y sus modificaciones. (Artículo 59 al 81). D.S. 156-2004-EF Texto Único Ordenado de la Ley de Tributación Municipal. (Publicado el 11 de

noviembre del 2004.) (Art. 5°).

Ley 27972 Ley Orgánica de Municipalidades, 26 de mayo 2003 (Numeral 12. Art. 20°)

DESCRIPCIÓN DEL PROCEDIMIENTO

Una vez que el contribuyente presento su DJA, la Sub Gerencia de Fiscalización envía a un Técnico decampo a fin de verificar si lo manifestado en la DJA es conforme, de ser asi se archiva las DJA; casocontrario se inicia el Proceso de Fiscalización Una vez que el contribuyente presento su DJA, la SubGerencia de Fiscalización envía a un Técnico de campo a fin de verificar si lo manifestado en la DJA esconforme, de ser asi se archiva las DJA; caso contrario se inicia el Proceso de Fiscalización Vehicular.

ALCANCE

El ámbito de trabajo para este procedimiento es, de la Sub Gerencia de Fiscalización.

REQUISITOS PARA INICIAR LA FISCALIZACIÓN DE LASDECLARACIONES JURADAS DE AUTOAVALÚO DEL IMPUESTOVEHICULAR.

REQUISITOS

DECLARACIONES JURADAS DE AUTOAVALUO DEL IMPUESTO VEHICULAR

1 PU ORIGINAL Y 1 HR ORIGINAL

MEMORÁNDUM DE LA SUB GERENCIA DE REGISTRO Y ATENCIÓN ALCUIDADANO TRIBUTARIA DEL ENVIO DE LAS DECLARACIONES JURADAS A LA SUBGERENCIA

DE FISCALIZACIÓN.

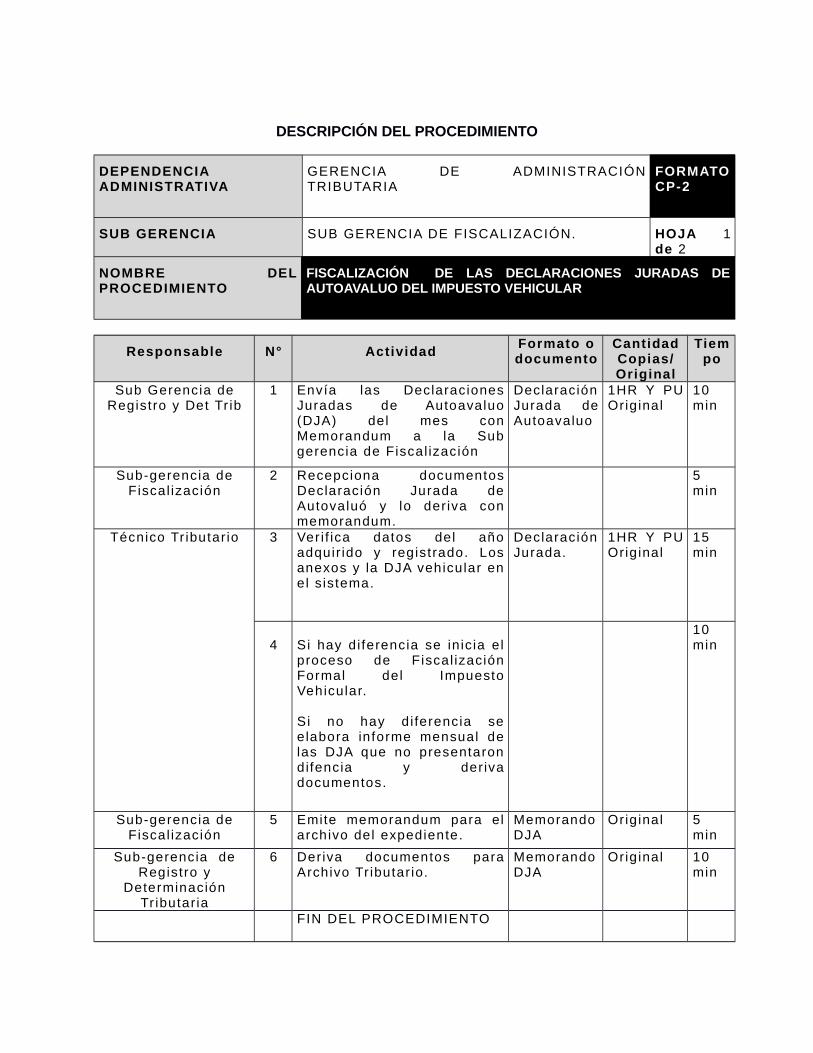

DESCRIPCIÓN DEL PROCEDIMIENTO

DEPENDENCIAADMINISTRATIVA

GERENCIA DE ADMINISTRACIÓNTRIBUTARIA

FORMATOCP-2

SUB GERENCIA SUB GERENCIA DE FISCALIZACIÓN. HOJA 1de 2

NOMBRE DELPROCEDIMIENTO

FISCALIZACIÓN DE LAS DECLARACIONES JURADAS DEAUTOAVALUO DEL IMPUESTO VEHICULAR

Responsable N° ActividadFormato odocumento

CantidadCopias/Original

Tiempo

Sub Gerencia deRegistro y Det Tr ib

1 Envía las DeclaracionesJuradas de Autoavaluo(DJA) del mes conMemorandum a la Subgerencia de Fiscal ización

DeclaraciónJurada deAutoavaluo

1HR Y PUOrig inal

10min

Sub-gerencia deFiscal ización

2 Recepciona documentosDeclaración Jurada deAutovaluó y lo deriva conmemorandum.

5min

Técnico Tr ibutar io 3 Ver i f ica datos del añoadquir ido y registrado. Losanexos y la DJA vehicular enel s istema.

DeclaraciónJurada.

1HR Y PUOrig inal

15min

4 Si hay di ferencia se in ic ia e lproceso de Fiscal izaciónFormal del ImpuestoVehicular.

Si no hay di ferencia seelabora informe mensual delas DJA que no presentarondifencia y derivadocumentos.

10min

Sub-gerencia deFiscal ización

5 Emite memorandum para elarchivo del expediente.

MemorandoDJA

Orig inal 5min

Sub-gerencia deRegistro y

DeterminaciónTr ibutar ia

6 Deriva documentos paraArchivo Tr ibutar io.

MemorandoDJA

Orig inal 10min

FIN DEL PROCEDIMIENTO

DIAGRAMA DE FLUJO

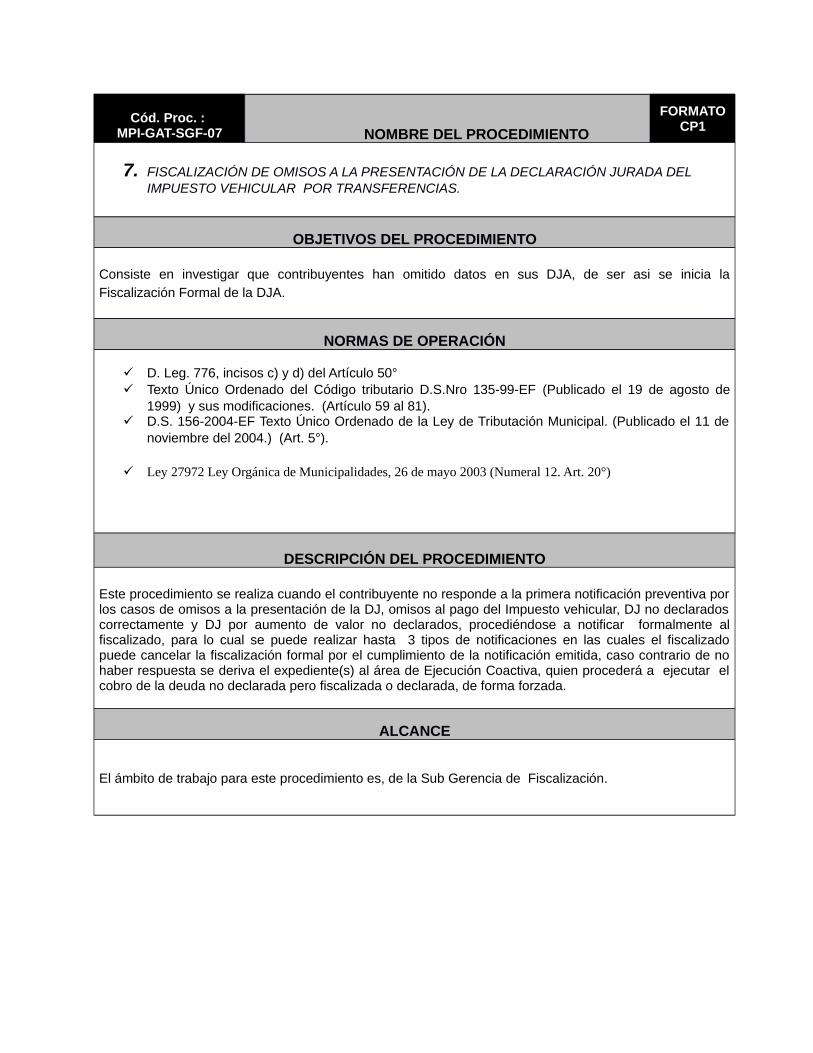

Cód. Proc. : MPI-GAT-SGF-07 NOMBRE DEL PROCEDIMIENTO

FORMATOCP1

7. FISCALIZACIÓN DE OMISOS A LA PRESENTACIÓN DE LA DECLARACIÓN JURADA DEL IMPUESTO VEHICULAR POR TRANSFERENCIAS.

OBJETIVOS DEL PROCEDIMIENTO

Consiste en investigar que contribuyentes han omitido datos en sus DJA, de ser asi se inicia laFiscalización Formal de la DJA.

NORMAS DE OPERACIÓN

D. Leg. 776, incisos c) y d) del Artículo 50° Texto Único Ordenado del Código tributario D.S.Nro 135-99-EF (Publicado el 19 de agosto de

1999) y sus modificaciones. (Artículo 59 al 81). D.S. 156-2004-EF Texto Único Ordenado de la Ley de Tributación Municipal. (Publicado el 11 de

noviembre del 2004.) (Art. 5°).

Ley 27972 Ley Orgánica de Municipalidades, 26 de mayo 2003 (Numeral 12. Art. 20°)

DESCRIPCIÓN DEL PROCEDIMIENTO

Este procedimiento se realiza cuando el contribuyente no responde a la primera notificación preventiva porlos casos de omisos a la presentación de la DJ, omisos al pago del Impuesto vehicular, DJ no declaradoscorrectamente y DJ por aumento de valor no declarados, procediéndose a notificar formalmente alfiscalizado, para lo cual se puede realizar hasta 3 tipos de notificaciones en las cuales el fiscalizadopuede cancelar la fiscalización formal por el cumplimiento de la notificación emitida, caso contrario de nohaber respuesta se deriva el expediente(s) al área de Ejecución Coactiva, quien procederá a ejecutar elcobro de la deuda no declarada pero fiscalizada o declarada, de forma forzada.

ALCANCE

El ámbito de trabajo para este procedimiento es, de la Sub Gerencia de Fiscalización.

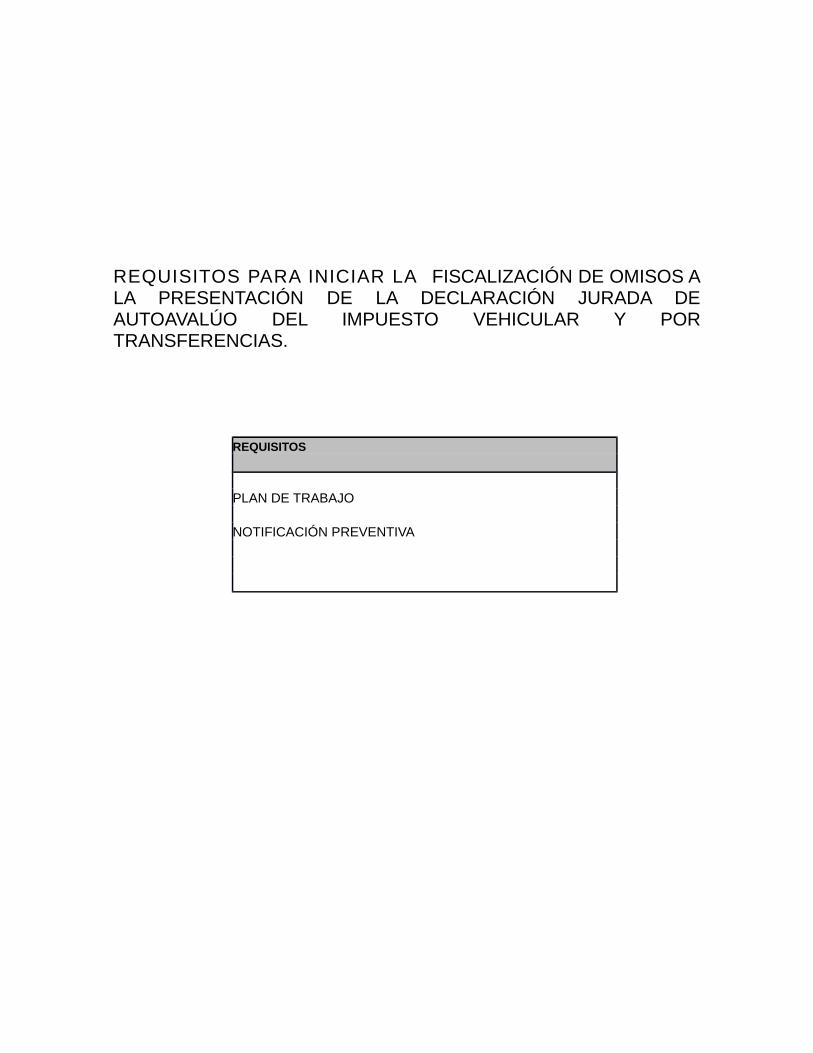

REQUISITOS PARA INICIAR LA FISCALIZACIÓN DE OMISOS ALA PRESENTACIÓN DE LA DECLARACIÓN JURADA DEAUTOAVALÚO DEL IMPUESTO VEHICULAR Y PORTRANSFERENCIAS.

REQUISITOS

PLAN DE TRABAJO NOTIFICACIÓN PREVENTIVA

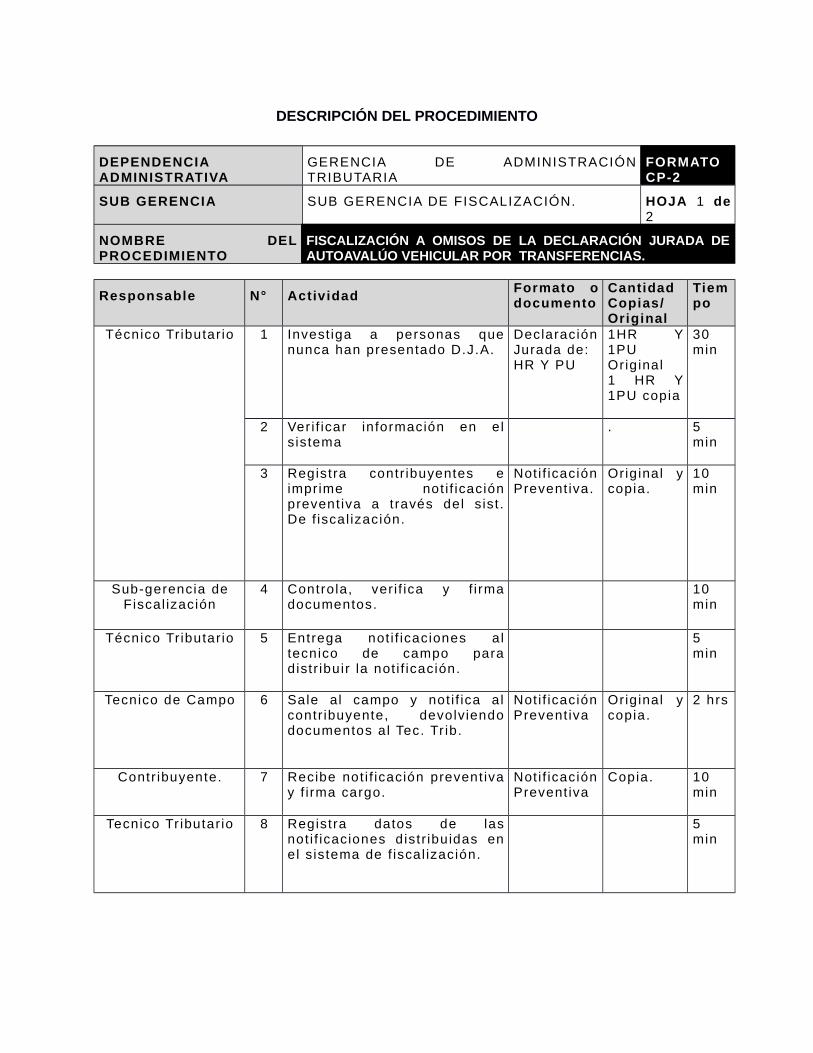

DESCRIPCIÓN DEL PROCEDIMIENTO

DEPENDENCIAADMINISTRATIVA

GERENCIA DE ADMINISTRACIÓNTRIBUTARIA

FORMATOCP-2

SUB GERENCIA SUB GERENCIA DE FISCALIZACIÓN. HOJA 1 de2

NOMBRE DELPROCEDIMIENTO

FISCALIZACIÓN A OMISOS DE LA DECLARACIÓN JURADA DEAUTOAVALÚO VEHICULAR POR TRANSFERENCIAS.

Responsable N° ActividadFormato odocumento

CantidadCopias/Original

Tiempo

Técnico Tr ibutar io 1 Invest iga a personas quenunca han presentado D.J.A.

DeclaraciónJurada de:HR Y PU

1HR Y1PUOriginal1 HR Y1PU copia

30min

2 Ver i f icar información en els istema

. 5min

3 Registra contr ibuyentes eimprime not i f icaciónprevent iva a t ravés del s ist .De f iscal ización.

Not i f icaciónPrevent iva.

Orig inal ycopia.

10min

Sub-gerencia deFiscal ización

4 Controla, ver i f ica y f i rmadocumentos.

10min

Técnico Tr ibutar io 5 Entrega not i f icaciones altecnico de campo paradistr ibuir la not i f icación.

5min

Tecnico de Campo 6 Sale al campo y not i f ica a lcontr ibuyente, devolv iendodocumentos al Tec. Tr ib.

Not i f icaciónPrevent iva

Orig inal ycopia.

2 hrs

Contr ibuyente. 7 Recibe not i f icación prevent ivay f i rma cargo.

Not i f icaciónPrevent iva

Copia. 10min

Tecnico Tr ibutar io 8 Registra datos de lasnot i f icaciones distr ibuidas enel s istema de f iscal ización.

5min

9 Ver i f ica s i e l contr ibuyenteresponde a la not i f icaciónprevent iva.Si es no, se in ic ia e l procesode Fiscal ización Formal.

15min

10 Si es si , se or ienta alcontr ibuyente como debepresentar su DJA con losdatos correctos en la SubGerencia de Registro yDeterminación Tr ibutar ia

15min

Contr ibuyente 11 Compra en caja DJA, registradatos y presenta la DJA a laSub Gerencia de Registro yDeterminación Tr ibutar ia

10min

Sub Gerencia DeRegistro y

DeterminaciónTributar ia

12 Recepciona y registra la DJAen el s istema informát ico.

5min

Técnico Tr ib. DeFiscal ización.

13 Controla cumpl imiento deobl igaciones.Si no presenta la DJA, sein ic ia proceso formal def iscal ización del impuestopredia l .

Si presento DJA archivaexpediente

DeclaraciónJurada deAutoavaluodelimpuestovehicular

Orig inal

15min

FIN DEL PROCEDIMIENTO

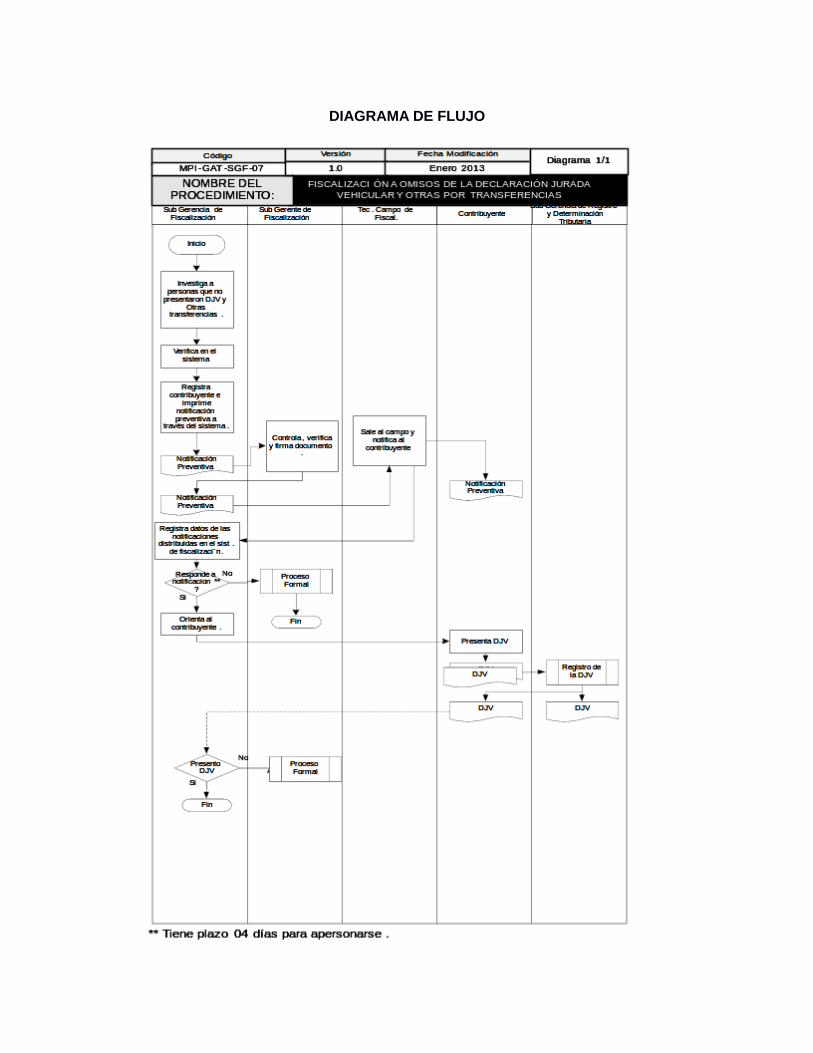

DIAGRAMA DE FLUJO

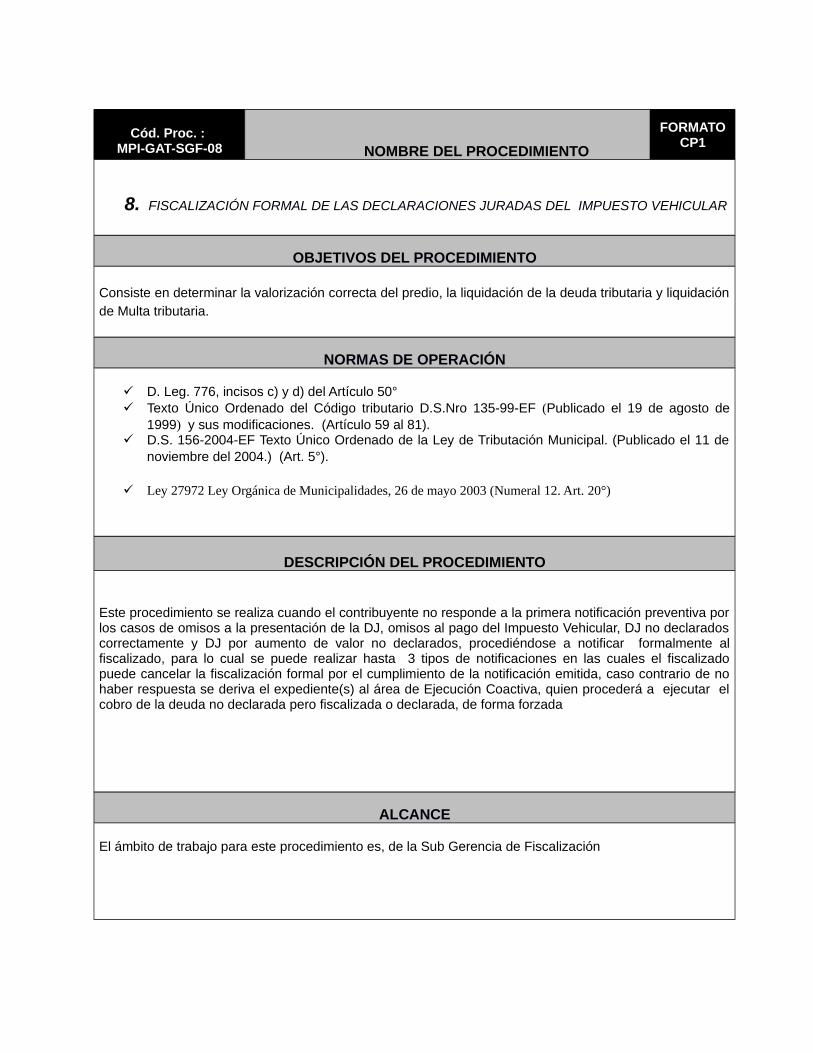

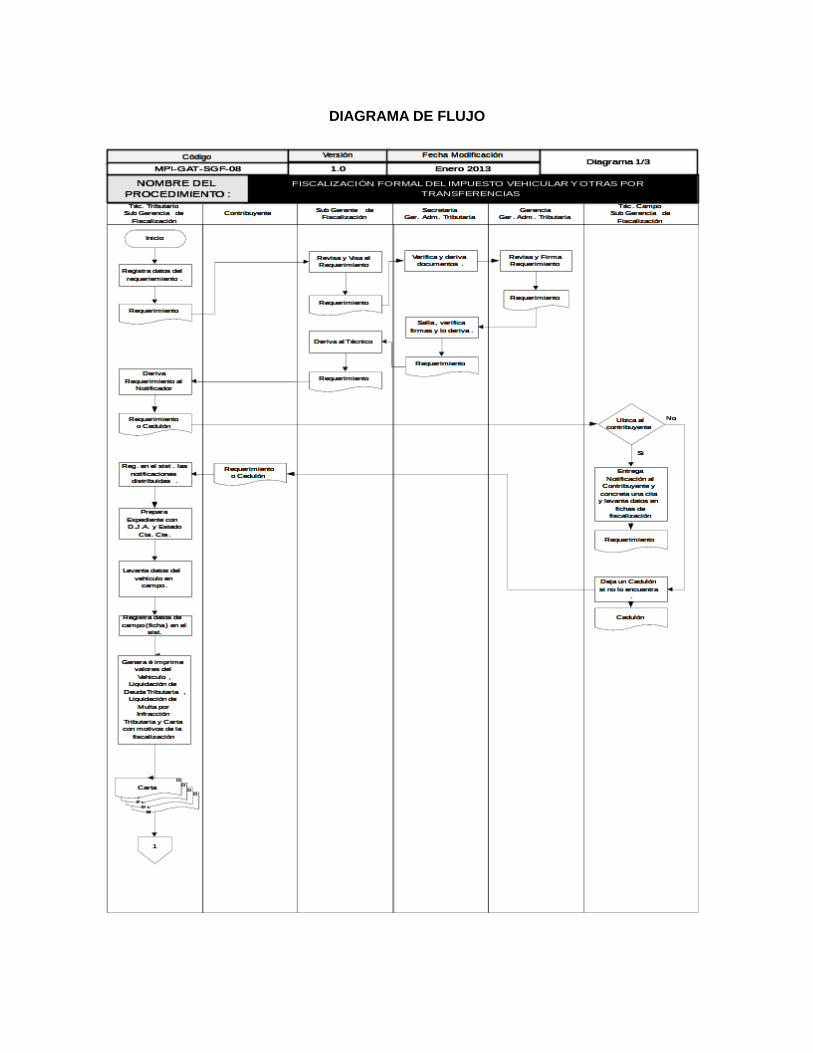

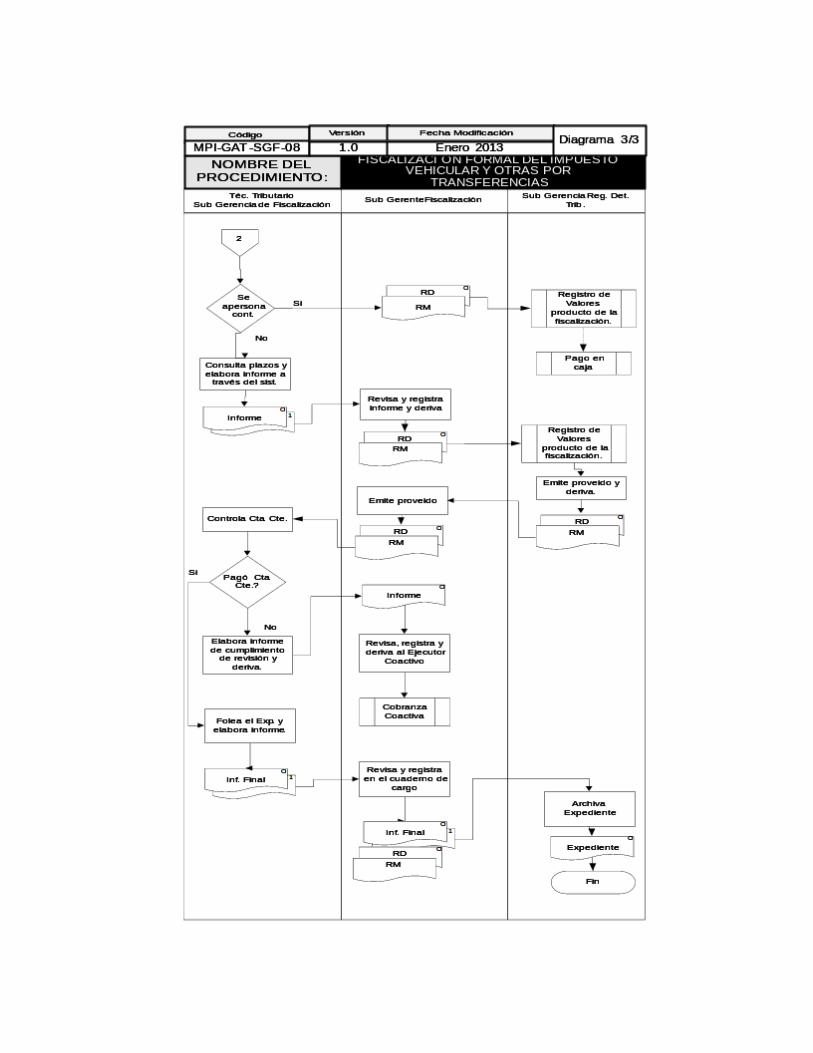

Cód. Proc. : MPI-GAT-SGF-08 NOMBRE DEL PROCEDIMIENTO

FORMATOCP1

8. FISCALIZACIÓN FORMAL DE LAS DECLARACIONES JURADAS DEL IMPUESTO VEHICULAR

OBJETIVOS DEL PROCEDIMIENTO

Consiste en determinar la valorización correcta del predio, la liquidación de la deuda tributaria y liquidaciónde Multa tributaria.

NORMAS DE OPERACIÓN

D. Leg. 776, incisos c) y d) del Artículo 50° Texto Único Ordenado del Código tributario D.S.Nro 135-99-EF (Publicado el 19 de agosto de

1999) y sus modificaciones. (Artículo 59 al 81). D.S. 156-2004-EF Texto Único Ordenado de la Ley de Tributación Municipal. (Publicado el 11 de

noviembre del 2004.) (Art. 5°).

Ley 27972 Ley Orgánica de Municipalidades, 26 de mayo 2003 (Numeral 12. Art. 20°)

DESCRIPCIÓN DEL PROCEDIMIENTO

Este procedimiento se realiza cuando el contribuyente no responde a la primera notificación preventiva porlos casos de omisos a la presentación de la DJ, omisos al pago del Impuesto Vehicular, DJ no declaradoscorrectamente y DJ por aumento de valor no declarados, procediéndose a notificar formalmente alfiscalizado, para lo cual se puede realizar hasta 3 tipos de notificaciones en las cuales el fiscalizadopuede cancelar la fiscalización formal por el cumplimiento de la notificación emitida, caso contrario de nohaber respuesta se deriva el expediente(s) al área de Ejecución Coactiva, quien procederá a ejecutar elcobro de la deuda no declarada pero fiscalizada o declarada, de forma forzada

ALCANCE

El ámbito de trabajo para este procedimiento es, de la Sub Gerencia de Fiscalización

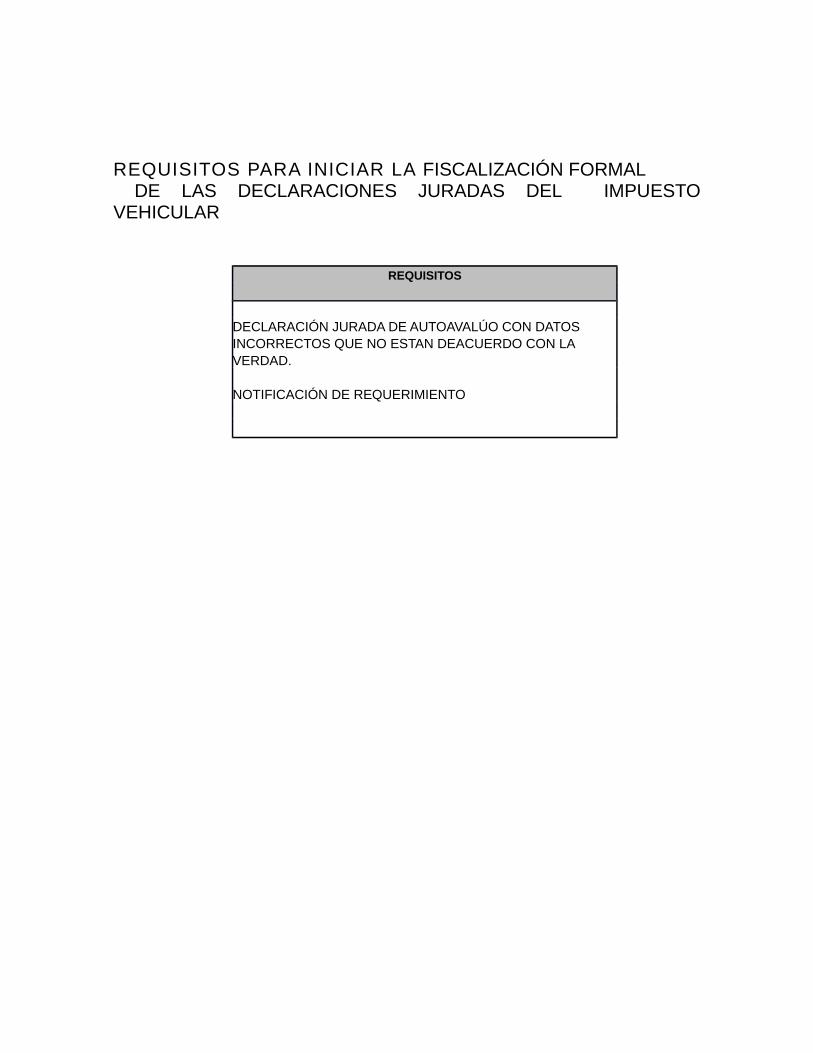

REQUISITOS PARA INICIAR LA FISCALIZACIÓN FORMAL DE LAS DECLARACIONES JURADAS DEL IMPUESTOVEHICULAR

REQUISITOS

DECLARACIÓN JURADA DE AUTOAVALÚO CON DATOS INCORRECTOS QUE NO ESTAN DEACUERDO CON LA VERDAD. NOTIFICACIÓN DE REQUERIMIENTO

DESCRIPCIÓN DEL PROCEDIMIENTO

DEPENDENCIAADMINISTRATIVA

GERENCIA DE ADMINISTRACIÓN TRIBUTARIA FORMATO CP-2

SUB GERENCIA SUB GERENCIA DE FISCALIZACIÓN. HOJA 1

NOMBRE DELPROCEDIMIENTO

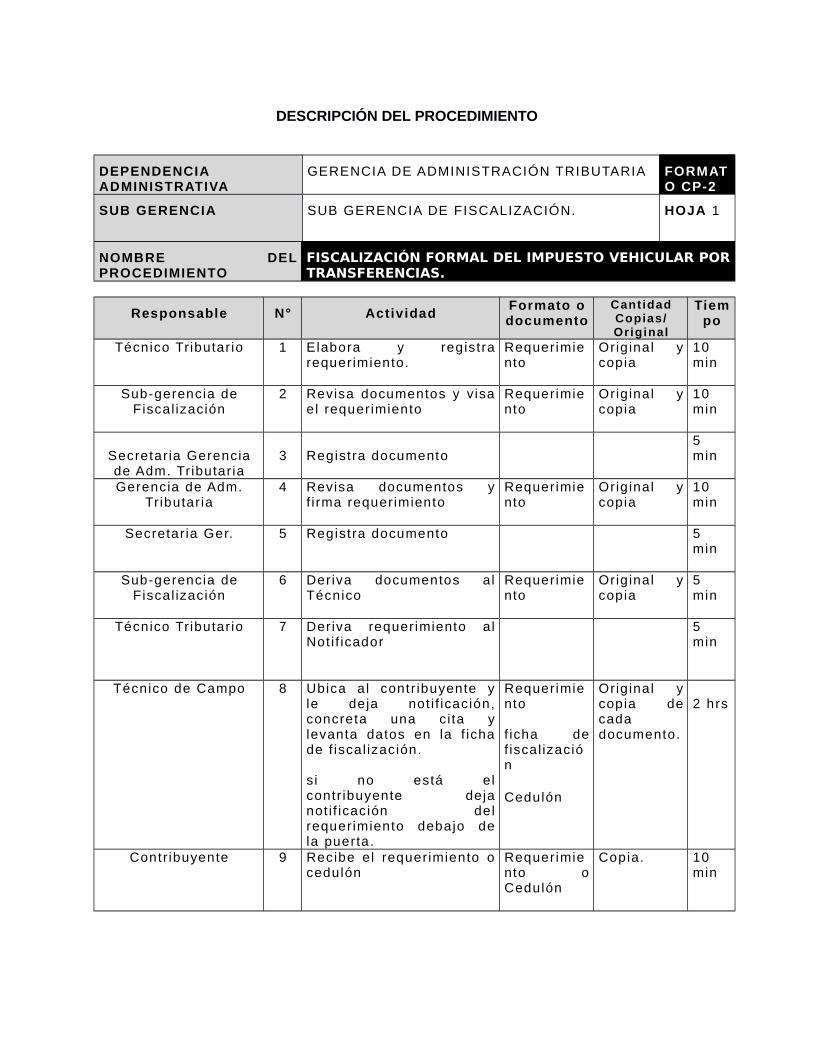

FISCALIZACIÓN FORMAL DEL IMPUESTO VEHICULAR PORTRANSFERENCIAS.

Responsable N° ActividadFormato odocumento

CantidadCopias/Original

Tiempo

Técnico Tr ibutar io 1 Elabora y registrarequerimiento.

Requerimiento

Orig inal ycopia

10min

Sub-gerencia deFiscal ización

2 Revisa documentos y v isael requerimiento

Requerimiento

Orig inal ycopia

10min

Secretar ia Gerenciade Adm. Tr ibutar ia

3 Registra documento5min

Gerencia de Adm.Tributar ia

4 Revisa documentos yf i rma requerimiento

Requerimiento

Orig inal ycopia

10min

Secretar ia Ger. 5 Registra documento 5min

Sub-gerencia deFiscal ización

6 Deriva documentos alTécnico

Requerimiento

Orig inal ycopia

5min

Técnico Tr ibutar io 7 Deriva requerimiento alNot i f icador

5min

Técnico de Campo 8 Ubica al contr ibuyente yle deja not i f icación,concreta una ci ta ylevanta datos en la f ichade f iscal ización.

si no está e lcontr ibuyente dejanot i f icación delrequerimiento debajo dela puerta.

Requerimiento

f icha def iscal ización Cedulón

Orig inal ycopia decadadocumento.

2 hrs

Contr ibuyente 9 Recibe el requerimiento ocedulón

Requerimiento oCedulón

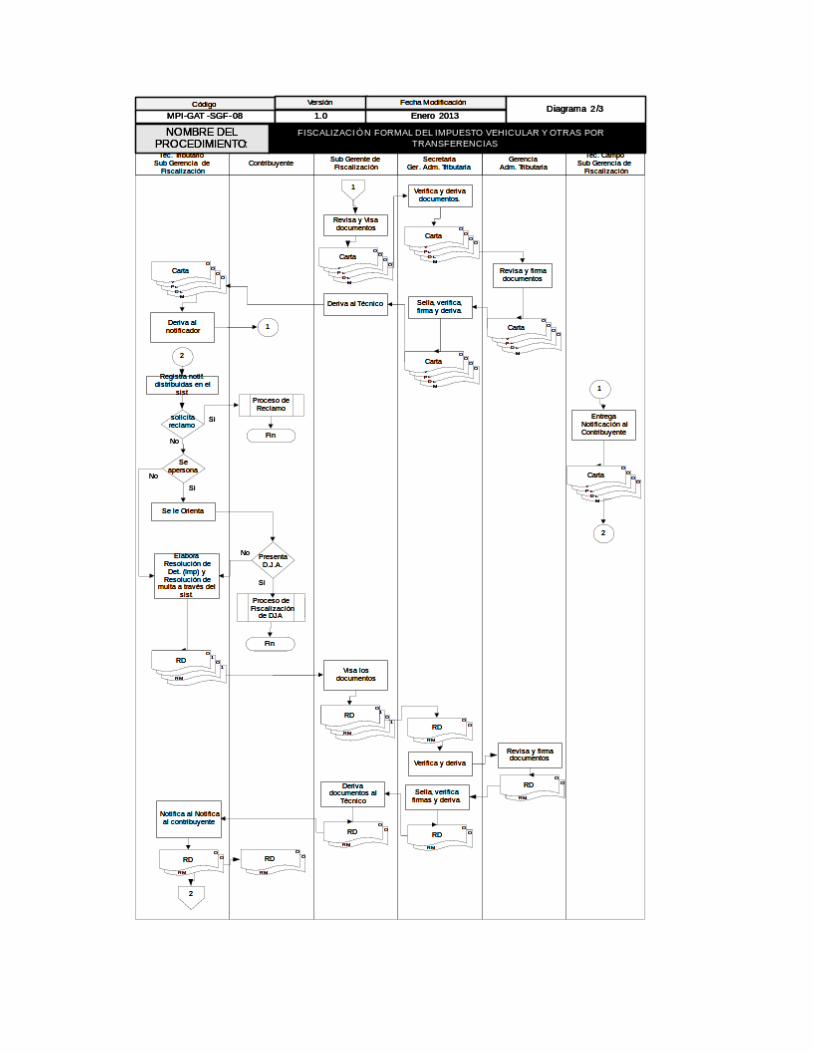

Copia. 10min

Técnico Tr ibutar io 10 Registra datos denot i f icaciones distr ibuidasen el s istema def iscal ización.

5min

Técnico Tr ibutar io 11 Prepara el expedientecompletando documentosnecesarios.

30min

12

Levanta datos delvehículo en el campo(f icha) y entreganot i f icación dellevantamiento alcontr ibuyente.

Ficha deFiscal ización y Not i f icación de aviso.

Orig inal ycopia.

20min

13Registra datos de campo(f icha) en el s istema def iscal ización.

5min

14 Genera e imprimevalor ización de Predio,L iquidación de DeudaTr ibutar ia, l iquidación deMulta por infracciónTr ibutar ia y Carta conmot ivos de laf iscal ización.

Valor ización del predio

Liquidaciónde la deuda

Multa Tr ib.

Carta

Orig inal ycopia

15min

Sub-gerencia deFiscal ización

15 Revisa documentos yVisa

Valor ización del predio

Liquidaciónde la deuda

Multa Tr ib.

Carta

Orig inal ycopia

10min

Secretar ia deGerencia de Adm.

Tributar ia

16 Registra documentos 5min

Gerencia de Adm.Tributar ia

17 Revisa documentos yf i rma.

Valor ización del predio

Liquidaciónde la deuda

Multa Tr ib.

Carta

Orig inal ycopia

10min

Secretar ia deGerencia de Adm.

Tributar ia

18 Sel la, ver i f ica f i rmas yderiva documentos.

5min

Sub-gerencia deFiscal ización

19 Deriva al Técnico paranot i f icar a l contr ibuyente.

5min

Técnico Tr ibutar io 20 Entrega not i f icación alTécnico de campo.

5min

Técnico de campo 21 Entrega not i f icación alcontr ibuyente.

Valor ización del predio

Liquidaciónde la deuda

Multa Tr ib.

Carta

Orig inal ycopia

5min

Contr ibuyente 22 Recibe documentos yf i rma cargo.

Valor ización del predio

Liquidaciónde la deuda

Multa Tr ib.

Carta

Copia

5min

Técnico Tr ibutar io 23 Veri f ica s i e lcontr ibuyente presentoreclamo.Si es s i , se in ic ia e lproceso de Reclamación.

Si es no, se ver i f ica s i e lcontr ibuyente presentoDJA

15min

24 Si es si , se ver i f ica que laDJA esté de acuerdo a losdatos de la f iscal ización.

Si es conforme la DJA searchiva documentos ytermina el procedimiento.

Si no es conforme la DJAse genera é imprimeResolución deDeterminación(Imp.) yResolución de Multa através del s ist . def iscal ización.

Legajos delaFiscacl ización.

ResolucióndeDeterminación

Ordenes dePago.

Orig inal .

Orig inal ycopia.

15min

Sub-gerencia deFiscal ización

25 Visa los documentos y loderiva.

ResolucióndeDeterminación

Ordenes dePago

Orig inal ycopia

5min

Secretar ia deGerencia de Adm.

Tributar ia26

Veri f ica y derivadocumentos

5min

Gerencia deAdministración

Tributar ia

27 Revisa y f i rmadocumentos

ResolucióndeDeterminación

Ordenes dePago

Orig inal ycopia

10min

Secretar ia de Ger. 28 Sel la, Veri f ica f i rmas yderiva documentos

5min

Sub-gerencia deFiscal ización

29 Recepciona y derivadocumentos al Técnico.

ResolucióndeDeterminación

Ordenes dePago

Orig inal ycopia

5min

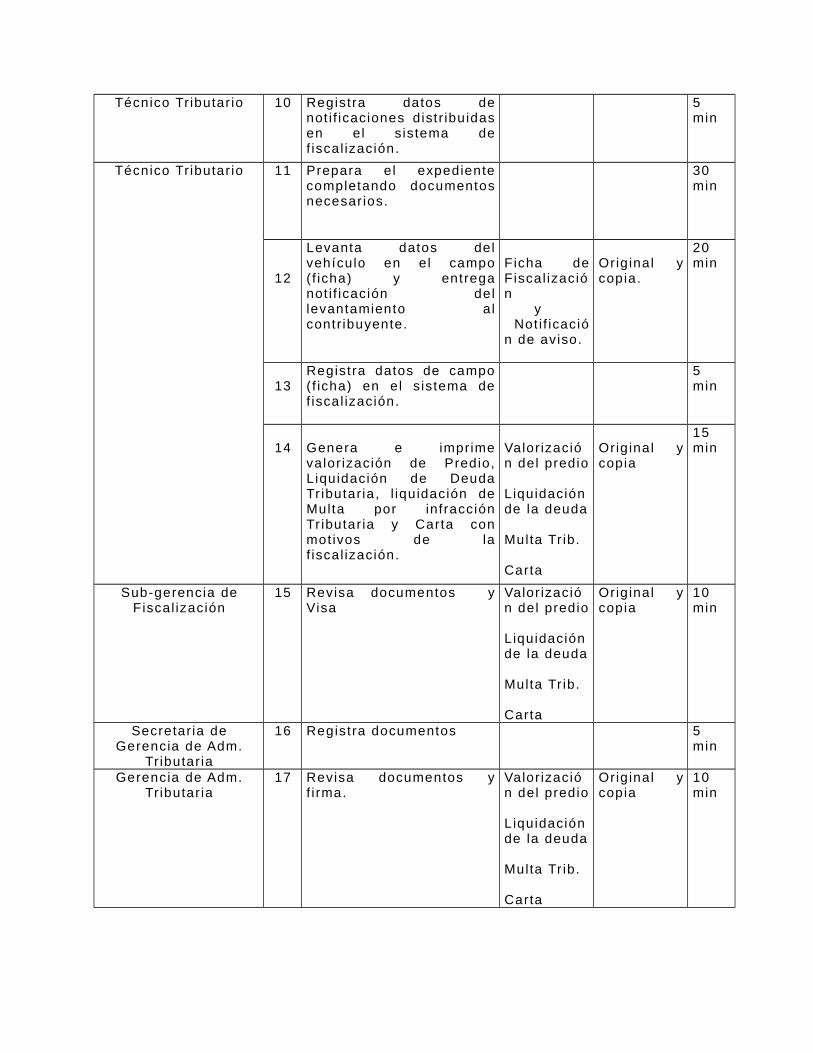

Técnico Tr ibutar io 30 Not i f ica a l contr ibuyente yregistra en el s istema lasnot i f icaciones real izadas.

2 hrs

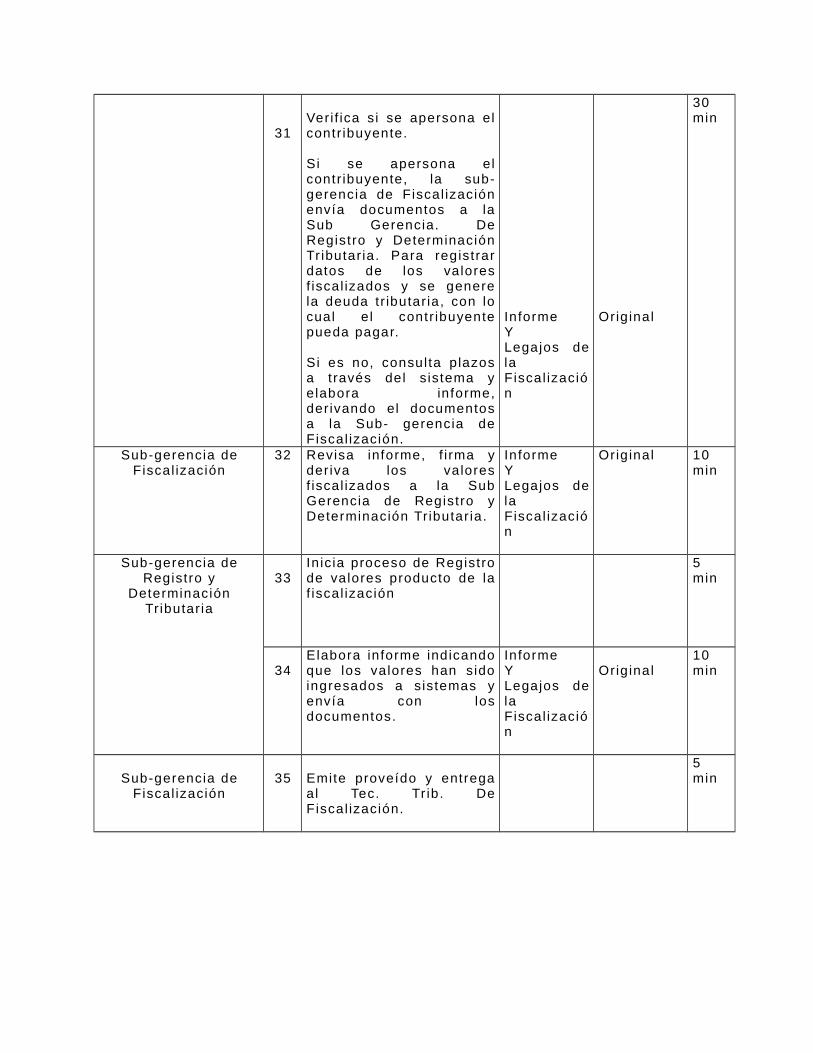

31Veri f ica s i se apersona elcontr ibuyente.

Si se apersona elcontr ibuyente, la sub-gerencia de Fiscal izaciónenvía documentos a laSub Gerencia. DeRegistro y DeterminaciónTr ibutar ia. Para registrardatos de los valoresf iscal izados y se generela deuda t r ibutar ia, con locual e l contr ibuyentepueda pagar.

Si es no, consulta p lazosa t ravés del s istema yelabora informe,derivando el documentosa la Sub- gerencia deFiscal ización.

InformeYLegajos delaFiscal ización

Orig inal

30min

Sub-gerencia deFiscal ización

32 Revisa informe, f i rma yderiva los valoresf iscal izados a la SubGerencia de Registro yDeterminación Tr ibutar ia.

InformeYLegajos delaFiscal ización

Orig inal 10min

Sub-gerencia deRegistro y

DeterminaciónTributar ia

33Inic ia proceso de Registrode valores producto de laf iscal ización

5min

34Elabora informe indicandoque los valores han sidoingresados a sistemas yenvía con losdocumentos.

InformeYLegajos delaFiscal ización

Orig inal10min

Sub-gerencia deFiscal ización

35 Emite proveído y entregaal Tec. Tr ib. DeFiscal ización.

5min

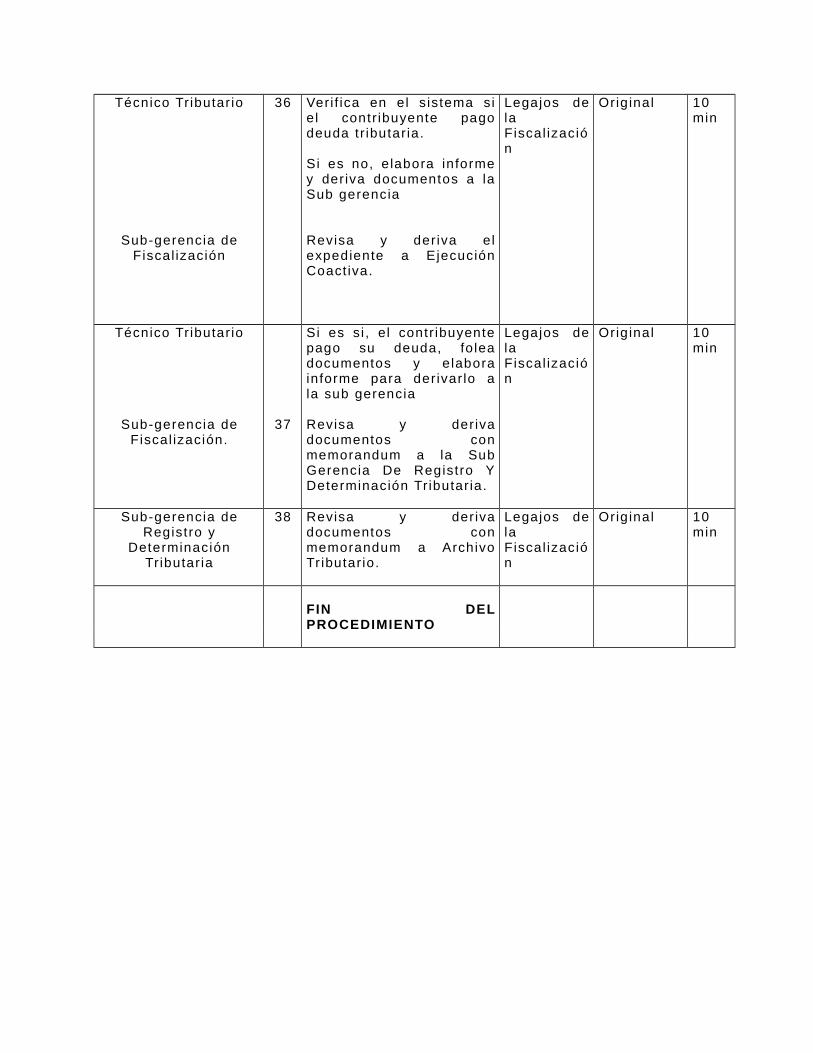

Técnico Tr ibutar io

Sub-gerencia deFiscal ización

36 Veri f ica en el s istema sie l contr ibuyente pagodeuda t r ibutar ia.

Si es no, e labora informey deriva documentos a laSub gerencia

Revisa y deriva elexpediente a EjecuciónCoact iva.

Legajos delaFiscal ización

Orig inal 10min

Técnico Tr ibutar io

Sub-gerencia deFiscal ización.

37

Si es s i , el contr ibuyentepago su deuda, fo leadocumentos y e laborainforme para derivar lo ala sub gerencia

Revisa y derivadocumentos conmemorandum a la SubGerencia De Registro YDeterminación Tr ibutar ia.

Legajos delaFiscal ización

Orig inal 10min

Sub-gerencia deRegistro y

DeterminaciónTributar ia

38 Revisa y derivadocumentos conmemorandum a ArchivoTr ibutar io.

Legajos delaFiscal ización

Orig inal 10min

FIN DELPROCEDIMIENTO

DIAGRAMA DE FLUJO

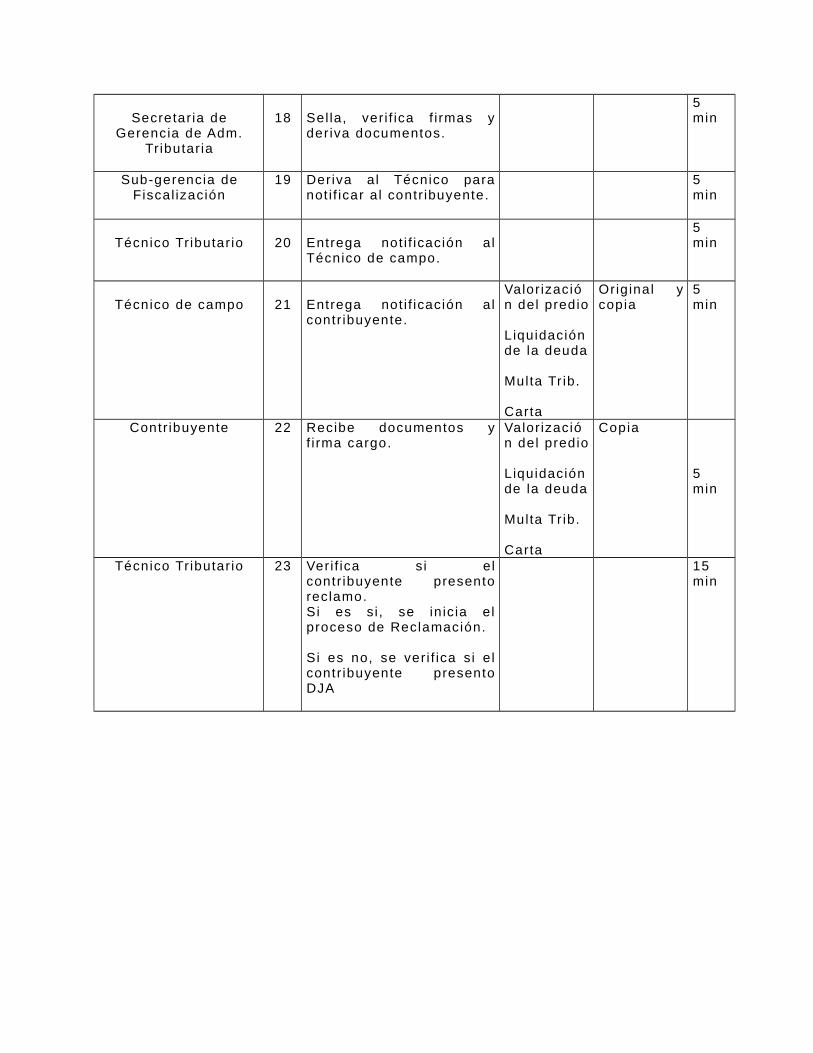

V. Glosario de Términos.

Impuesto

Es el tributo cuyo cumplimiento no origina una contraprestación directa a favor delcontribuyente por parte del Estado. Acorde con la finalidad social del tributo, puede existiruna contraprestación indirecta manifestada en la satisfacción de necesidades públicas.

Contribución

Tributo cuya obligación tiene como hecho generador beneficios derivados de la realizaciónde obras públicas o de actividades estatales.

Las contribuciones generan recursos para la realización de obras o la prestación deservicios dirigidos a la colectividad en general. Los aportantes tienen la opción de accedera estos beneficios en las condiciones establecidas para cada uno de ellos.

Tasas

Tributo cuya obligación tiene como hecho generador la prestación efectiva, por el Estado,de un servicio público individualizado en el contribuyente. Supone una contraprestaciónpor la acción del Estado de satisfacer intereses colectivos, pero a instancia de algúninterés particular.

Expresado desde el punto de vista del obligado, es el pago por un servicio brindado por elEstado directamente al propio contribuyente.

Ejemplo: pago que se realiza al Registro Civil por la expedición de una copia certificadade una partida de nacimiento. Cuando un interesado requiere de una copia autenticadapor un funcionario autorizado para fines particulares, debe pagar por el servicio deexpedición de dicha copia, el cual se entiende como un servicio público individualizado.

Las tasas, entre otras, pueden ser: arbitrios (alumbrado y limpieza pública, conservaciónde parques y jardines), derechos (expedición de partidas del Registro Civil) y licencias(construcción, anuncios, ocupación de las vías públicas, venta de bebidas alcohólicas,etc.)

EVASIÓN TRIBUTARIA Es la sustracción fraudulenta e intencional al pago de un tributo,destinada a reducir total o parcialmente la carga tributaria; como por ejemplo, en los casosde doble facturación. La evasión debe distinguirse del mero incumplimiento o del retrasoen el pago de las obligaciones tributarias, supuestos en los que no existe voluntad deengaño o fraude al Estado.

La Ley de Delitos Tributarios norma los delitos llamados de defraudación tributaria,contemplando figuras más amplias que excediendo el concepto de evasión, configuranformas de delito tributario, como por ejemplo: aumento ilegal de saldos a favor, solicitudesde devolución sustentadas fraudulentamente, etc.

BASE IMPONIBLE DEL IMPUESTO AL VALOR DEL PATRIMONIO PREDIAL La base imponible para la determinación del impuesto está constituida por el valor total delos predios que se encuentren ubicados dentro de la jurisdicción de la mismaMunicipalidad Distrital, el que será establecido en la declaración de autoavalúo queformulen los contribuyentes.

A efecto de determinar dicho autoavalúo se aplicarán los aranceles de terrenos, losprecios unitarios oficiales de construcción vigentes al 31 de Diciembre del año anterior, asícomo las tablas de depreciación que formula el Consejo Nacional de Tasaciones y queson aprobados anualmente por el Ministro de Transportes, Comunicaciones, Vivienda yConstrucción mediante Resolución Ministerial y publicados conforme a Ley.

Tratándose de terrenos que no hayan sido considerados en los planos arancelariosoficiales, el valor de los mismos es estimado por la Municipalidad Distrital respectiva o, endefecto de ella, por el contribuyente, tomando en cuenta el valor arancelario más próximoa un terreno de iguales características.

Cuando no se publiquen los aranceles de terrenos y/o los precios unitarios oficiales deconstrucción, por Decreto Supremo se actualizará el valor de la Base Imponible del añoanterior en el mismo porcentaje en que se incremente la Unidad Impositiva Tributaria. Base Legal: Arts. 11 y 12 de la Ley de tributación Municipal, del D.Leg.776 del 31.12.93

BASE PRESUNTA Son los hechos y circunstancias que por relación normal con el hecho generador de laobligación tributaria, permiten a la Administración Tributaria establecer la existencia ycuantía de la obligación. Base Legal: Numeral 2 del Art. 63 del Código Tributario.D.Leg.773 del 31.12.93

BASE TRIBUTARIA Número de Personas Naturales y Personas Jurídicas que están obligadas al cumplimientode las obligaciones tributarias. Actualmente, la ampliación de la base tributaria constituyeuno de los objetivos de la Administración Tributaria

BASES PARA DETERMINAR LA OBLIGACIÓN TRIBUTARIA Durante el período de prescripción, la Administración Tributaria podrá determinar laobligación tributaria considerando bases ciertas y presuntas. Base Legal: Art. 63 del Código Tributario, D.Leg.773 del 31.12.93. Véase también: BASE CIERTA, BASE PRESUNTA

CÁLCULO DE LOS INTERESES MORATORIOS Se hará de la siguiente manera: a) Interés diario: se aplicará desde el día siguiente a la fecha de vencimiento hasta lafecha de pago inclusive, multiplicando el monto del tributo impago por la TIM diariavigente, la TIM diaria vigente resulta de dividir la TIM vigente entre treinta (30). b) El interés diario acumulado al 31 de diciembre de cada año se agregará al tributoimpago, constituyendo la nueva base para el cálculo de los intereses diarios del añosiguiente. Base Legal: Último párrafo del Art. 33 del Código Tributario, D.Leg. 773 del 31.12.93.Modificado por el art.1 de la Ley 26414 del 30.12.94.

CAPACIDAD CONTRIBUTIVA Aptitud que tiene una persona natural o jurídica para pagar impuestos y que está deacuerdo a la disponibilidad de recursos con que cuenta. Véase también: CAPACIDAD JURÍDICA

CAPACIDAD JURÍDICA La aptitud que tiene la persona, para ser sujeto o parte, por sí o por representante legal,en las relaciones de Derecho; ya como titular de derechos o facultades, ya como obligadoa una prestación o al cumplimiento de un deber. Fuente: Cabanellas. Tomo II, Pág. 51 Véase también: CAPACIDAD CONTRIBUTIVA

DECLARACIÓN JURADA Es la manifestación de hechos comunicados a la Administración Tributaria en la formaestablecida por las leyes o reglamentos, la cual puede constituir la base para ladeterminación de la obligación tributaria.

Los deudores tributarios deberán consignar en su Declaración, en forma correcta ysustentada, los datos solicitados por la Administración Tributaria.

Se presume, sin admitir prueba en contrario, que toda Declaración tributaria es jurada. Base Legal: Primer, segundo y último párrafos del Art. 89 del Código Tributario, D.Leg.773 del 31.12.93.

DECLARACIÓN RECTIFICATORIA La declaración referida a la determinación de la obligación tributaria podrá ser sustituidadentro del plazo de presentación de la misma. Vencido éste podrá presentarse unadeclaración rectificatoria, la misma que surtirá efectos con su presentación siempre queverse sobre errores materiales o de cálculo o determine una mayor obligación; en casocontrario, surtirá efectos luego de la verificación o fiscalización de la Administración. Lasdeclaraciones rectificatorias que determinen una mayor obligación deberán presentarse,de acuerdo a la forma y condiciones que establezca la Administración Tributaria, en lasoficinas fiscales o en las entidades del sistema bancario y financiero autorizadas pararecibir el pago y la declaración de tributos administrados por aquella. Si determinan unamenor obligación, la presentación podrá realizarse únicamente en las oficinas fiscales.

En caso que la Declaración Rectificatoria afecte saldos a favor considerados enDeclaraciones posteriores, se debe presentar simultáneamente las rectificatorias de éstas.

La presentación de Declaraciones Rectificatorias se efectuará en la forma y condicionesque establezca la Administración Tributaria. Base Legal: Tercer al sétimo párrafo del Art. 88 del Código Tributario, D.Leg. 773 del31.12.93. Modificado por el art.1 de la Ley 26414 del 30.12.94.

DEDUCCIONES Son los montos que se deducen o disminuyen del impuesto bruto para obtener elimpuesto neto a pagar. Son otorgados mediante ley y tienen un valor determinado,muchas veces son porcentajes de valores y no montos fijos, concordante con el principiode uniformidad.

DEFICIENCIA DE LA LEY Los órganos encargados de resolver un reclamo, no pueden abstenerse de dictarResolución por deficiencia de la ley. Base Legal: Art. 139 del Código Tributario, D.Leg.773 del 31.12.93

DEFLACIÓN Disminución del índice general de precios. Situación económica que se caracteriza por undescenso del nivel de precios, que suele estar asociado a una reducción del nivel deactividad. Esta disminución del nivel de precios implica un aumento del valor adquisitivode la moneda. Fuente: Díaz Mosto. Tomo II. Pág. 13 Véase también: INFLACIÓN

DEFRAUDACIÓN FISCAL Es el delito mediante el que se evita el pago total o parcial de tributos establecidos en laley a través de artificio, engaño, astucia, ardid u otra forma fraudulenta. Las principalesformas son: Contrabando, falsificación de documentos, adulteración de las mismas sobrey subvaluación. Sustracción o abstención dolosa del pago de impuestos. Fuente: Cabanellas. Tomo III. Pág. 50 Véase también: DELITO TRIBUTARIO

DELEGACIÓN DE FACULTADES LEGISLATIVAS Esta fue derogada por el D.Leg.773 del 31.12.93, la cual decía que el Congreso podíadelegar en el Poder Ejecutivo la facultad de legislar en materia tributaria, medianteDecretos Legislativos, por el término que especificaba la ley que la autorizaba. Base Legal: Norma XVI del Código Tributario, D.L.25859 del 24.11.92 (Derogada por elD.Leg. 773 del 31.12.93)

DELITO TRIBUTARIO Es la acción dolosa prevista en la Ley que se puede manifestar en las siguientesmodalidades: a)La Defraudación Fiscal. b)El Contrabando. c)La elaboración y comercio clandestino de productos gravados. d)La fabricación o falsificación de timbres, marcas, contraseñas, sellos o documentos engeneral, sobre cumplimiento de obligaciones tributarias

DEPRECIACIÓN Pérdida o disminución del valor de un activo fijo debido al uso, a la acción del tiempo o ala obsolescencia. La depreciación tiene por objeto ir separando y acumulando fondos pararestituir un determinado bien, que va perdiendo valor por el uso. Causas: a) Deterioro y desgaste naturales por el uso. b) Daño o deterioro extraordinario. c) Extinción o agotamiento. d) Posibilidad limitada de uso. e) Elementos inadecuados. f) Obsolescencia. g) Cese de la demanda del producto. Véase también: ACTIVO FIJO

FORMALIDADES DE LA RESOLUCIÓN DE DETERMINACIÓN

La Resolución de Determinación será formulada por escrito y expresará: a) El nombre o razón social del deudor tributario. b) El tributo y período correspondiente. c) La Base Imponible. d) La Tasa. e) La cuantía del tributo y sus intereses. f) Los motivos determinantes del reparo u observación cuando se rectifique la Declaracióndel contribuyente. g) Los fundamentos y disposiciones que la amparan. Tratándose de Resoluciones de Multa, contendrán necesariamente los requisitosestablecidos arriba de a) a f), así como el señalamiento de la infracción, monto de la multae intereses.

La Administración Tributaria podrá emitir en un solo documento las Resoluciones deDeterminación y de Multa, las cuales podrán impugnarse conjuntamente, siempre que lainfracción esté referida a un mismo deudor tributario, tributo y período. Base Legal: Art. 77 del Código Tributario, D.Leg. 773 del 31.12.93 . Modificado por la Ley26414 del 30.12.94

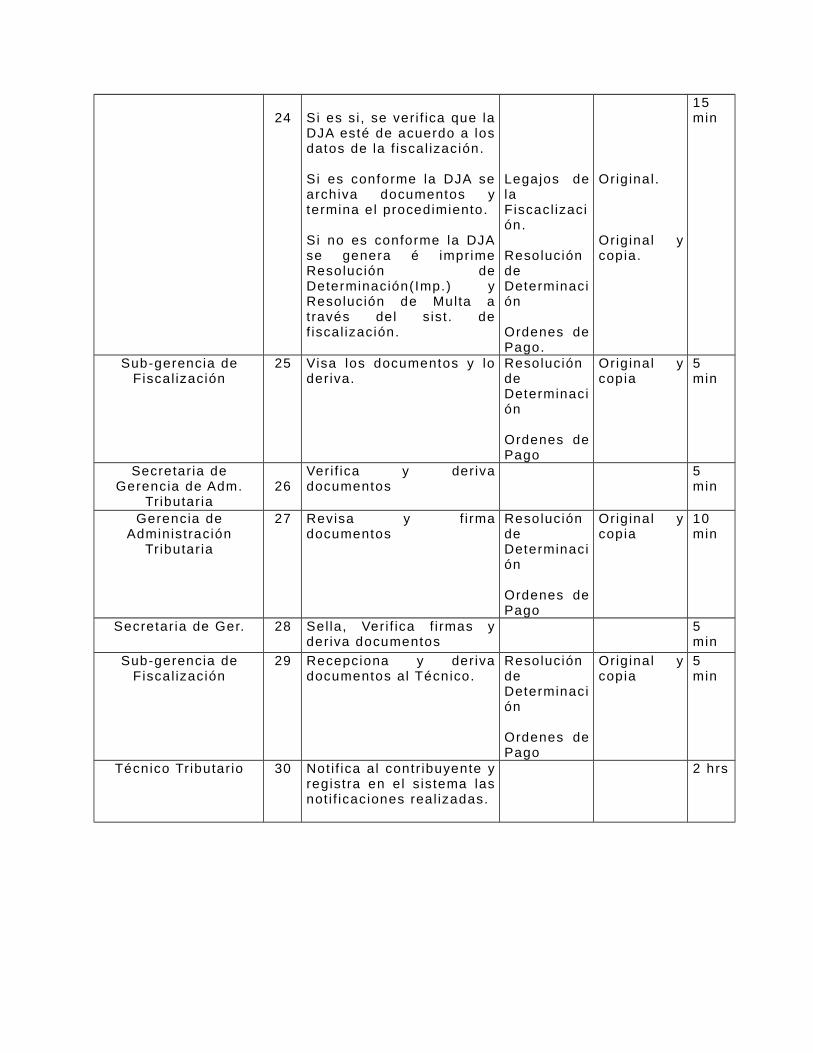

BIBLIOGRAFÍA

Elaborado sobre la base de los textos publicados en la página web de laSUNAT.

GERENCIA DEADMINISTRACIÓN TRIBUTARIA

MAPROSUB-GERENCIA DE

RECAUDACIÓN

TABLA DE CONTENIDO

I...............................................................................INTRODUCCIÓN3

II. DATOS GENERALES............................................................................4

III. PRESENTACIÓN DE PROCEDIMIENTOS.................................................7

1. FRACCIONAMIENTO DE LA DEUDA TRIBUTARIA................................................................7OBJETIVOS DEL PROCEDIMIENTO.................................................................7

NORMAS DE OPERACIÓN..............................................................................7

ALCANCE......................................................................................................7

DESCRIPCIÓN DEL PROCEDIMIENTO.............................................................9

DIAGRAMA DE FLUJO..................................................................................11

2. Revertimiento de Fraccionamiento de la Deuda Tributaria...............................12

OBJETIVOS DEL PROCEDIMIENTO...............................................................12

NORMAS DE OPERACIÓN............................................................................12

ALCANCE....................................................................................................12

DESCRIPCIÓN DEL PROCEDIMIENTO...........................................................14

DIAGRAMA DE FLUJO..................................................................................16

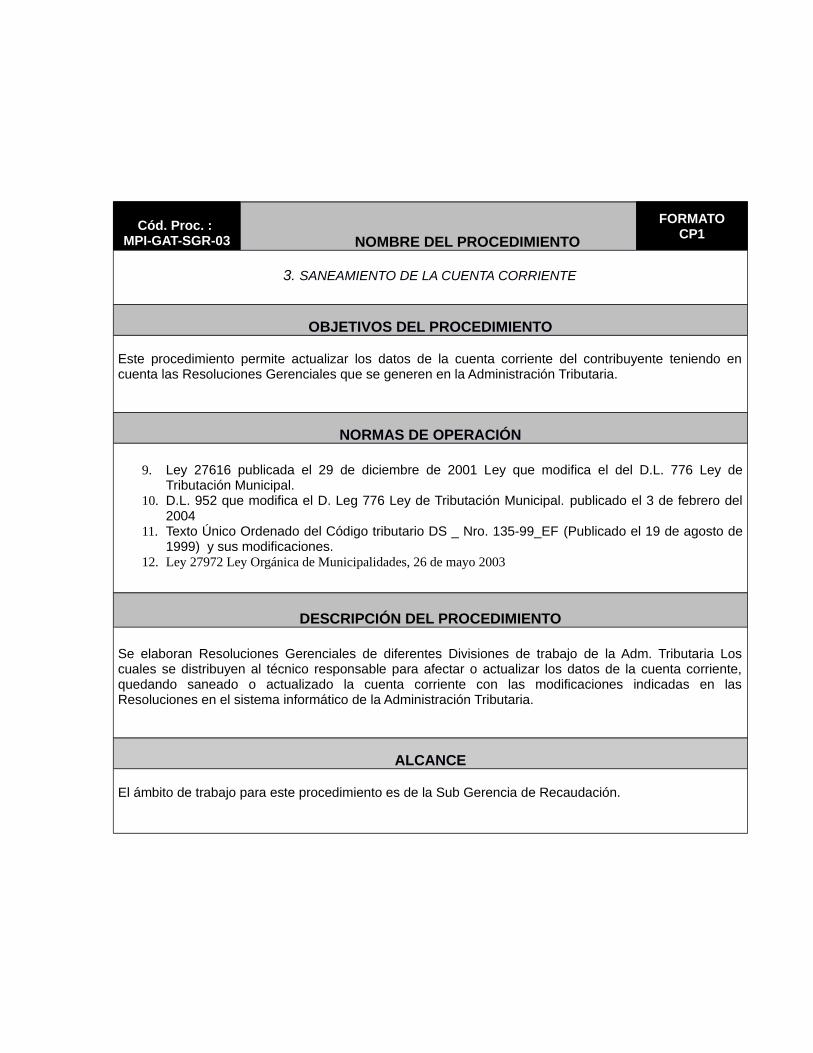

3. SANEAMIENTO DE LA CUENTA CORRIENTE...................................................................17OBJETIVOS DEL PROCEDIMIENTO...............................................................17

NORMAS DE OPERACIÓN............................................................................17

ALCANCE....................................................................................................17

DESCRIPCIÓN DEL PROCEDIMIENTO...........................................................19

DIAGRAMA DE FLUJO..................................................................................20

4. IMPUESTO DE ALCABALA..........................................................................................21OBJETIVOS DEL PROCEDIMIENTO...............................................................21

NORMAS DE OPERACIÓN............................................................................21

ALCANCE....................................................................................................21

DESCRIPCIÓN DEL PROCEDIMIENTO...........................................................23

DIAGRAMA DE FLUJO..................................................................................25

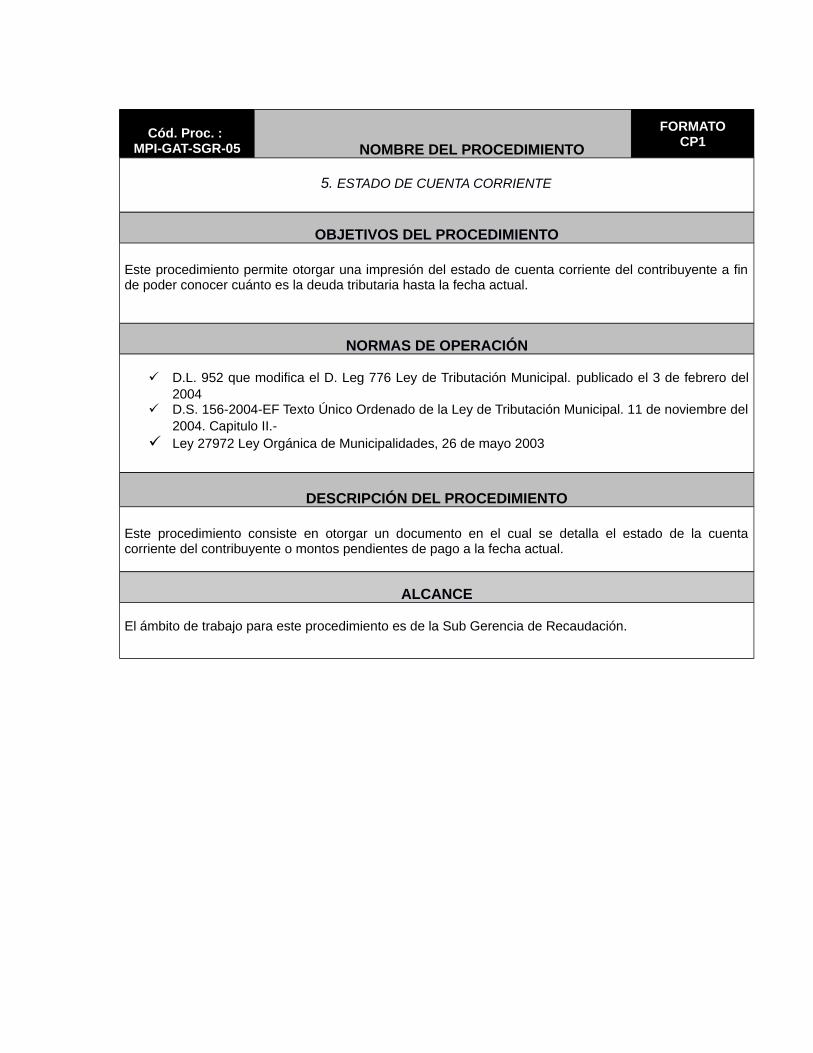

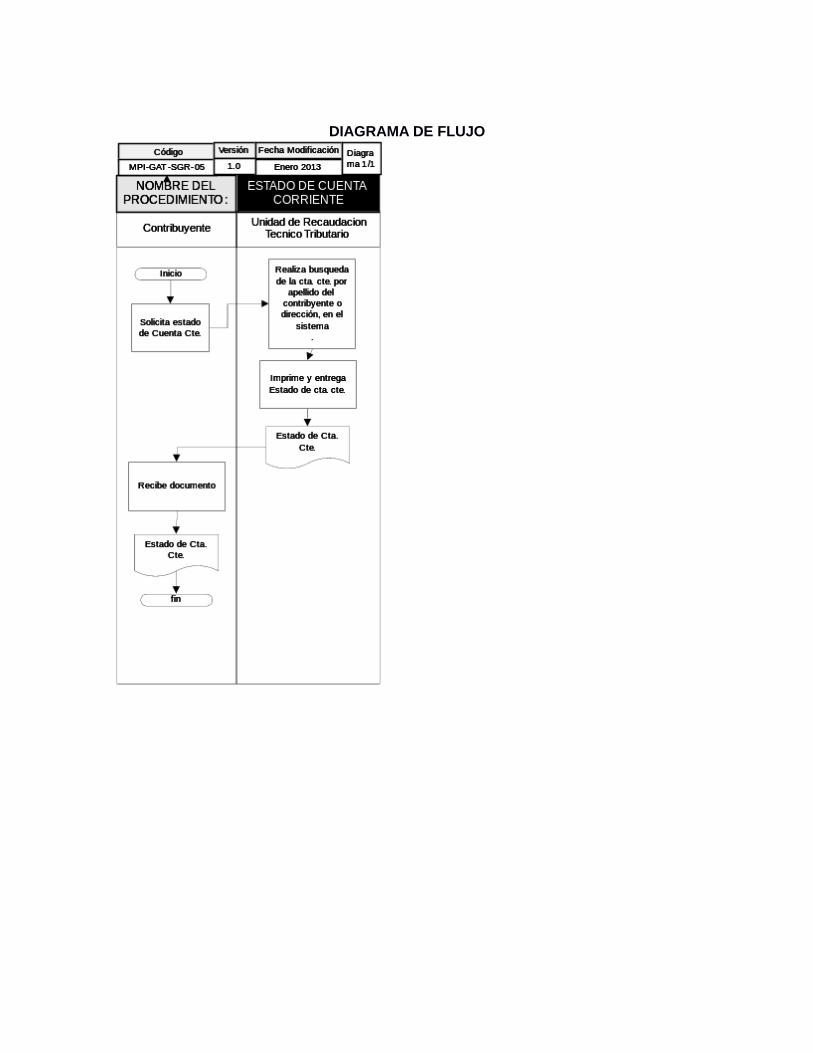

5. ESTADO DE CUENTA CORRIENTE...............................................................................26OBJETIVOS DEL PROCEDIMIENTO...............................................................26

NORMAS DE OPERACIÓN............................................................................26

ALCANCE....................................................................................................26

DESCRIPCIÓN DEL PROCEDIMIENTO...........................................................28

DIAGRAMA DE FLUJO..................................................................................29

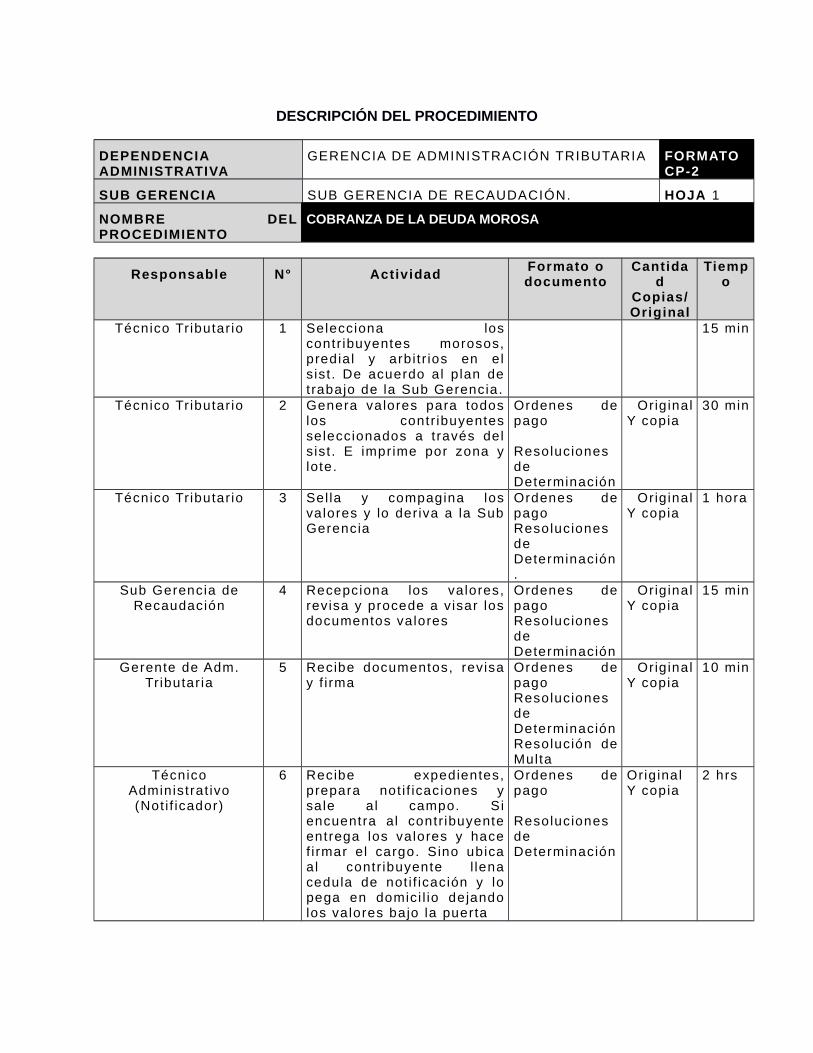

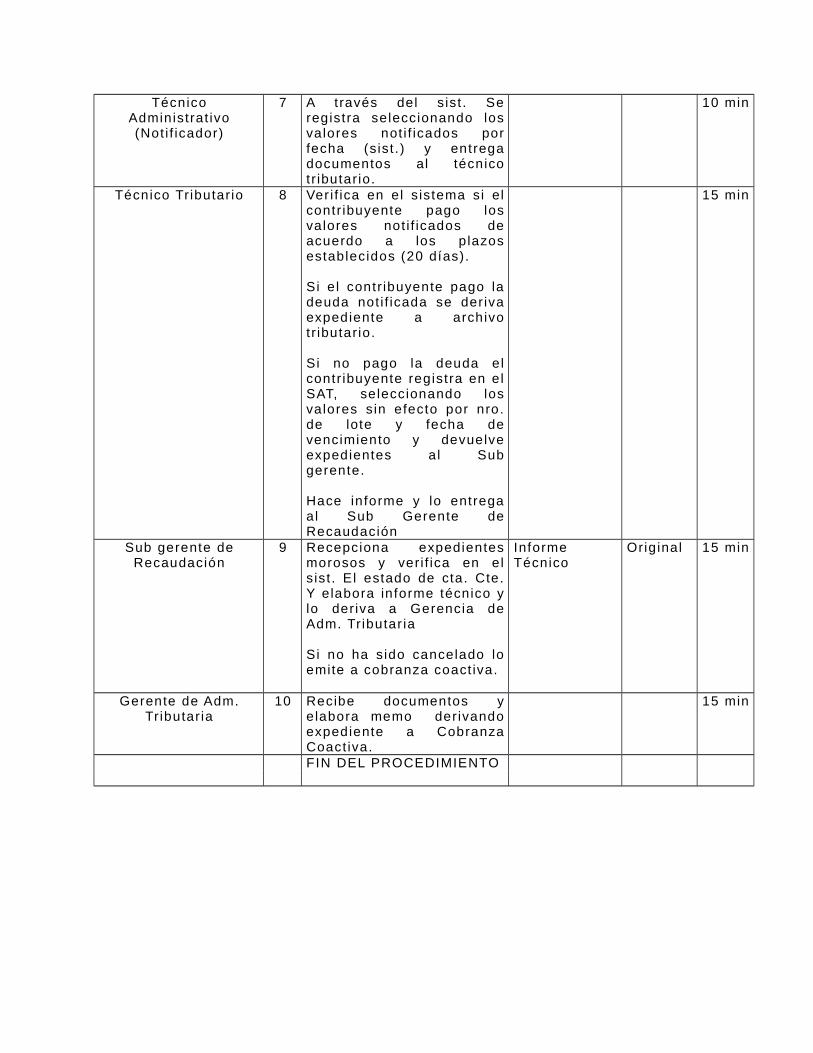

6. COBRANZA DE LA DEUDA MOROSA............................................................................30OBJETIVOS DEL PROCEDIMIENTO...............................................................30

NORMAS DE OPERACIÓN............................................................................30

ALCANCE....................................................................................................30

DESCRIPCIÓN DEL PROCEDIMIENTO...........................................................32

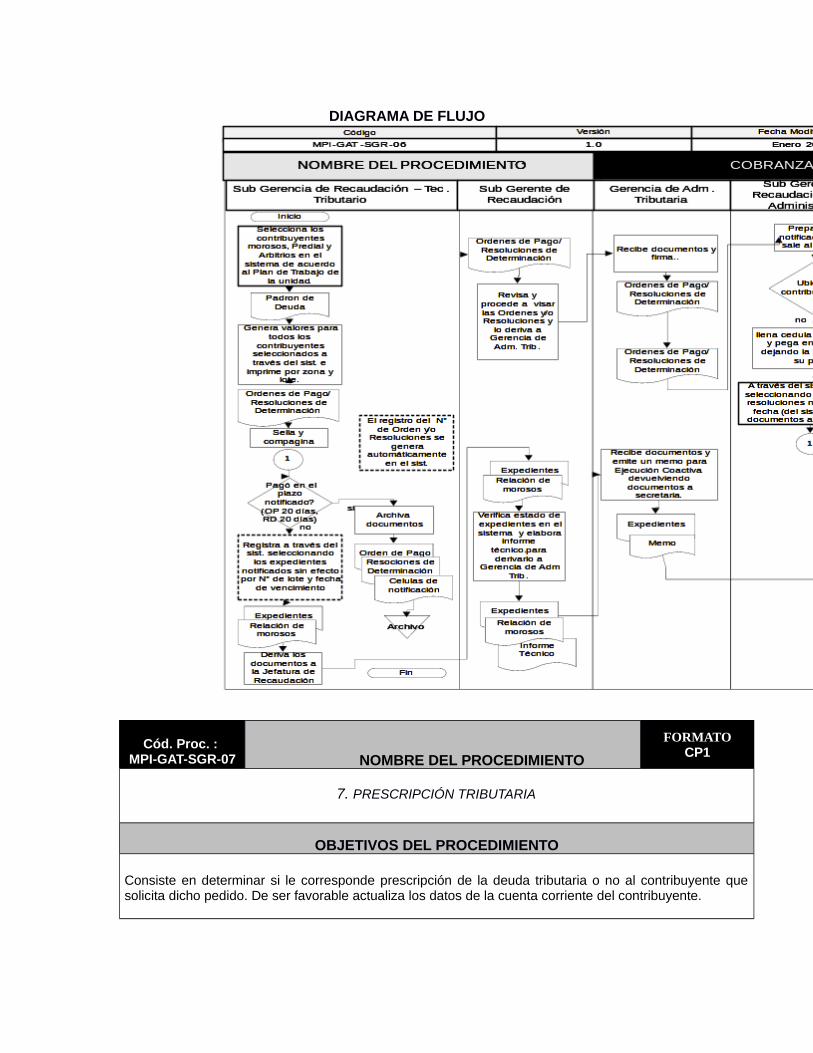

DIAGRAMA DE FLUJO..................................................................................35

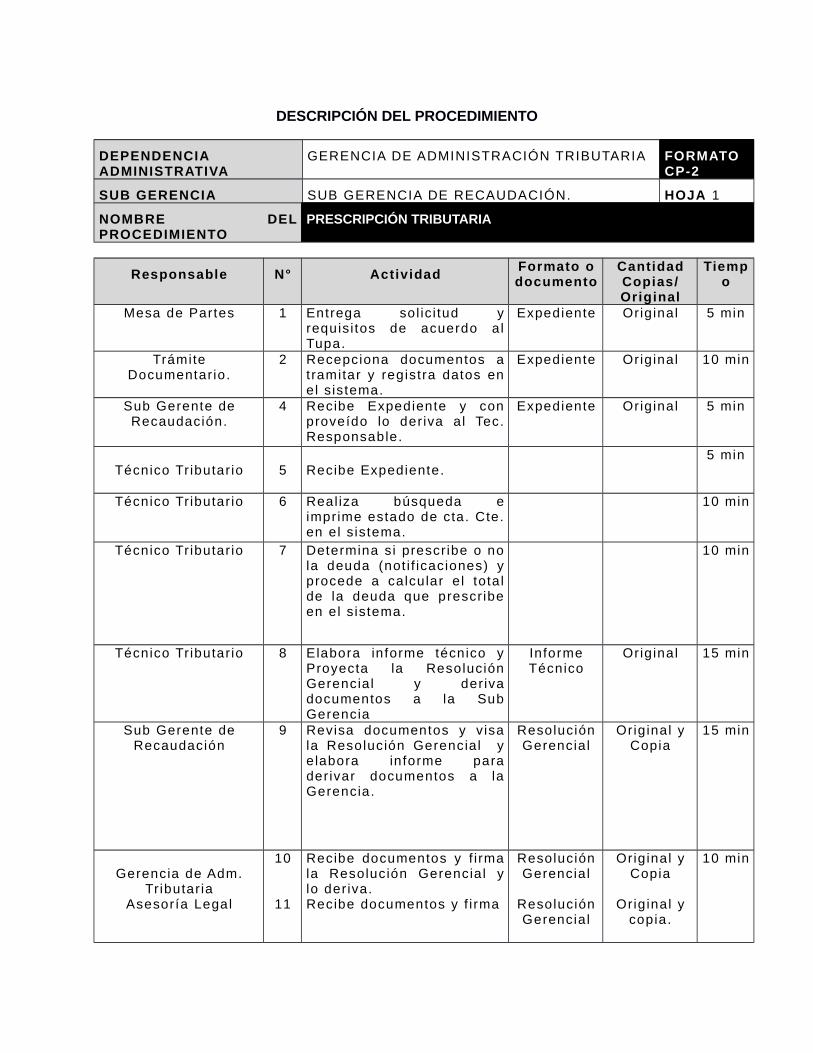

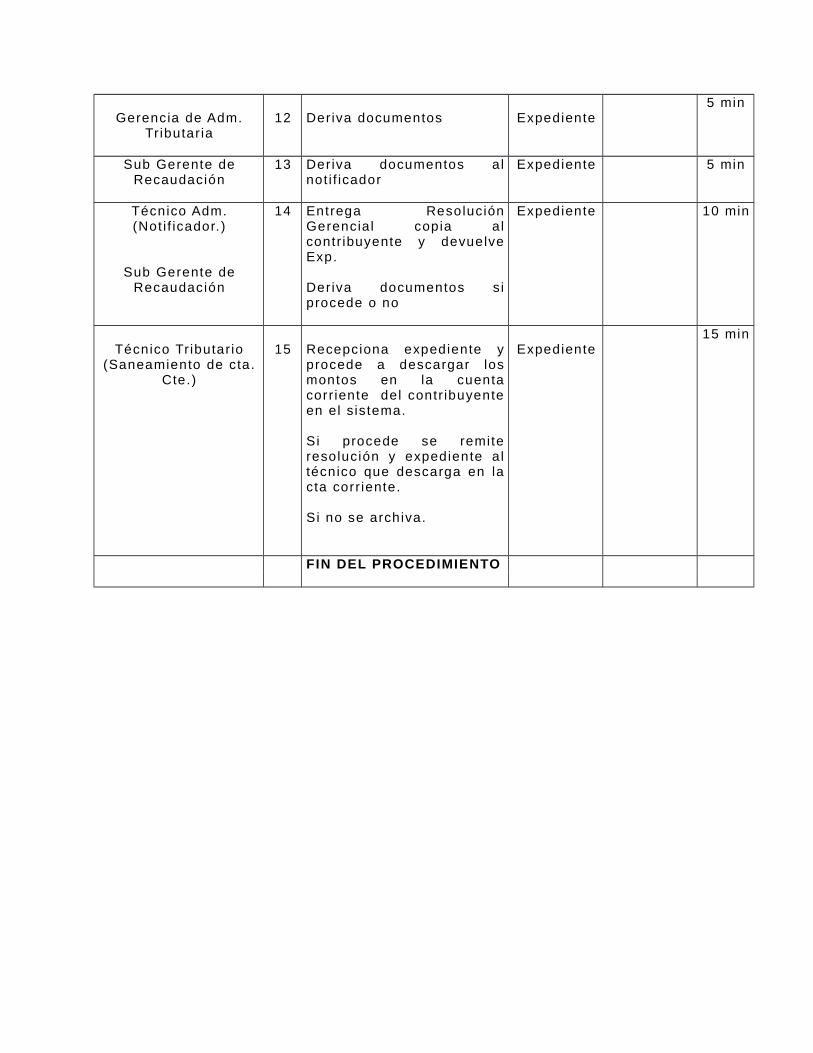

7. PRESCRIPCIÓN TRIBUTARIA......................................................................................36OBJETIVOS DEL PROCEDIMIENTO...............................................................36

NORMAS DE OPERACIÓN............................................................................36

ALCANCE....................................................................................................36

DESCRIPCIÓN DEL PROCEDIMIENTO...........................................................38

DIAGRAMA DE FLUJO..................................................................................41

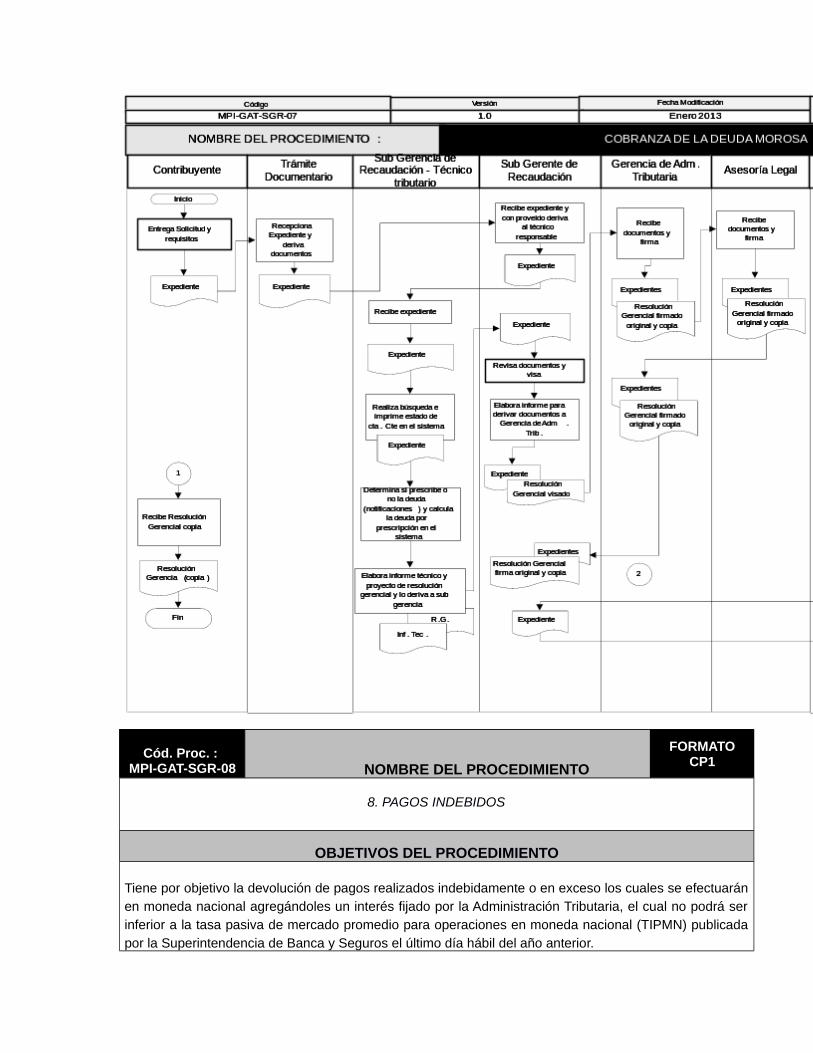

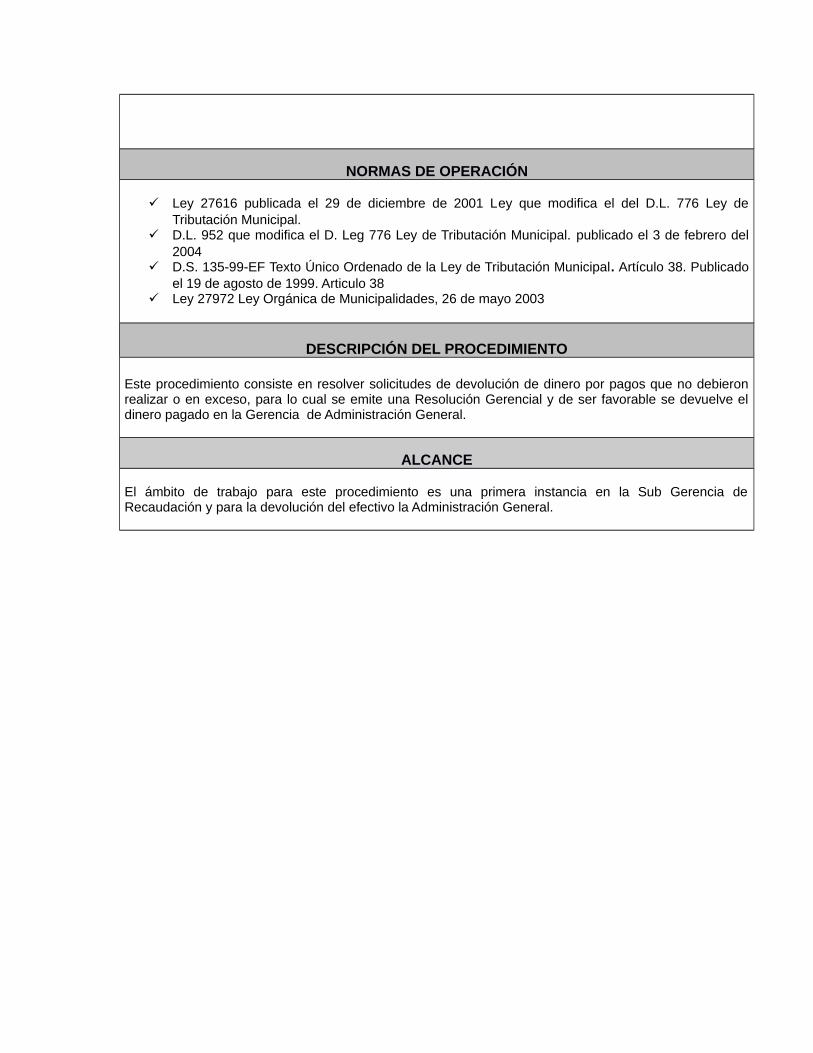

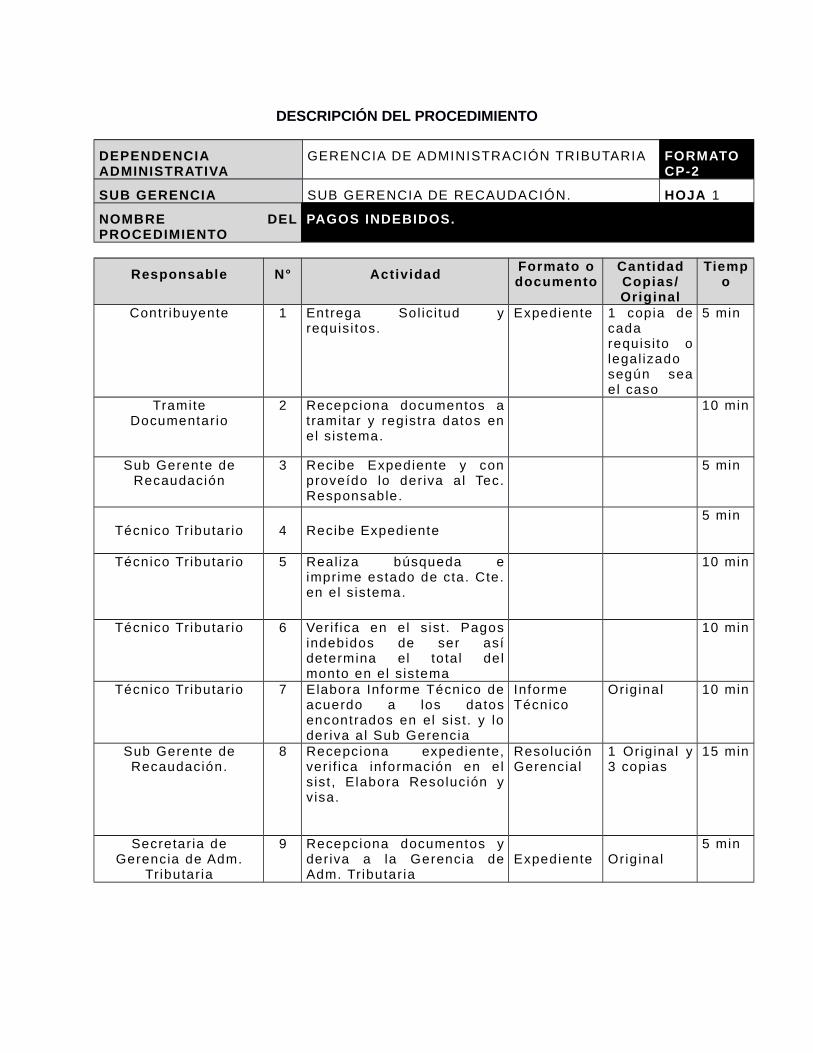

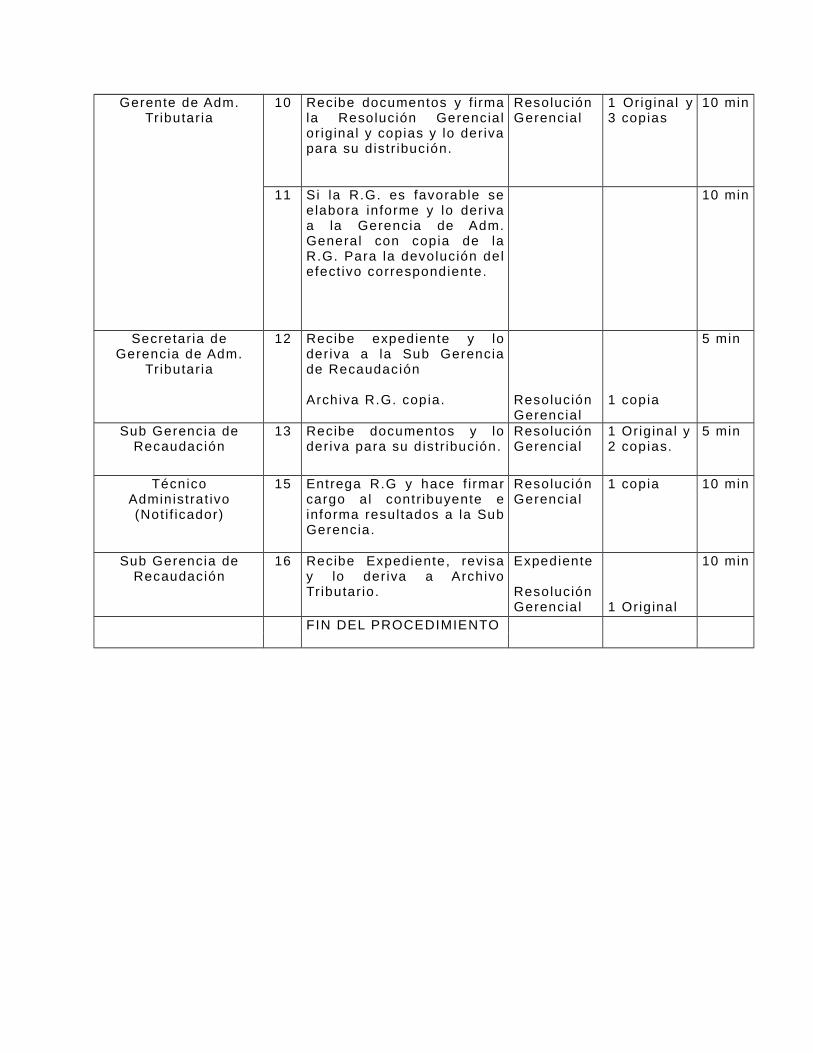

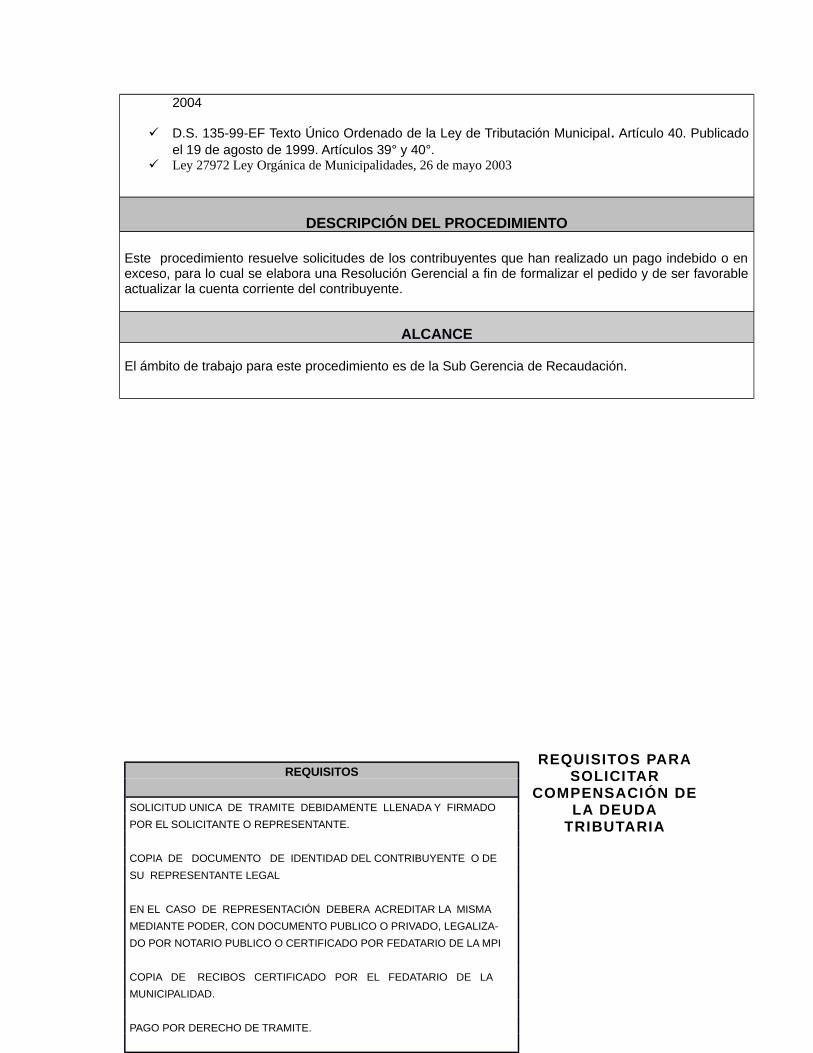

8. PAGOS INDEBIDOS.................................................................................................42OBJETIVOS DEL PROCEDIMIENTO...............................................................42

NORMAS DE OPERACIÓN............................................................................42

ALCANCE....................................................................................................42

DESCRIPCIÓN DEL PROCEDIMIENTO...........................................................44

DIAGRAMA DE FLUJO..................................................................................46

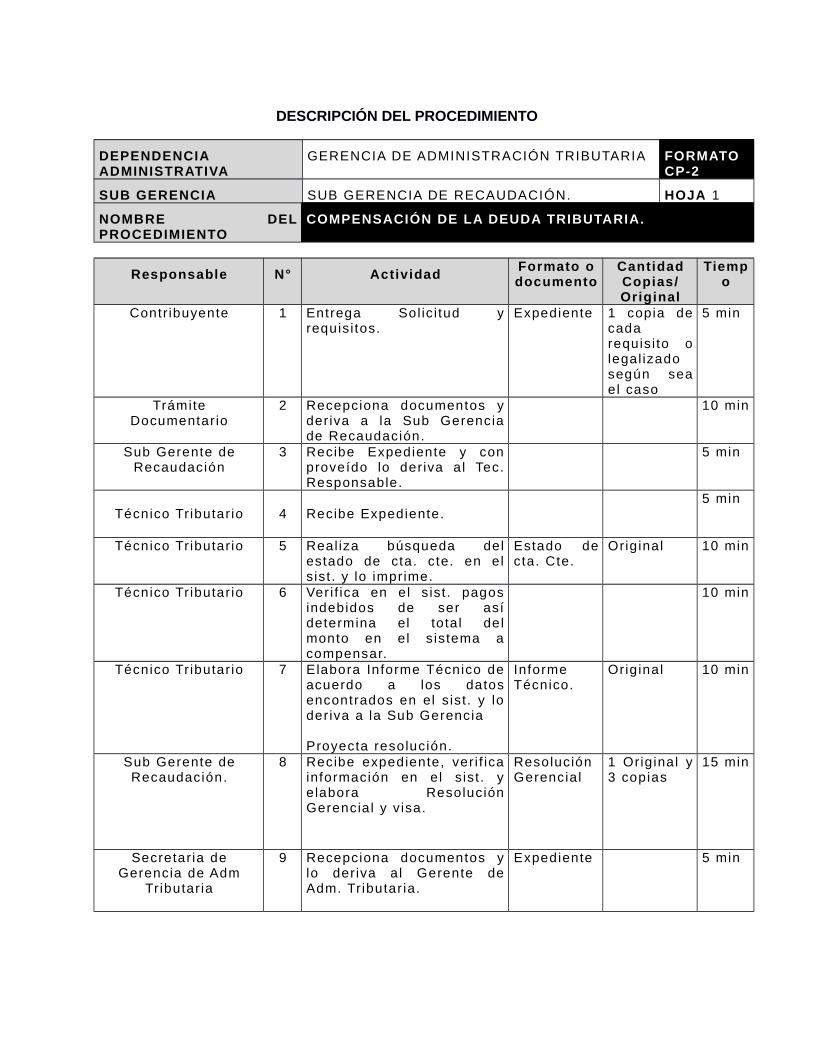

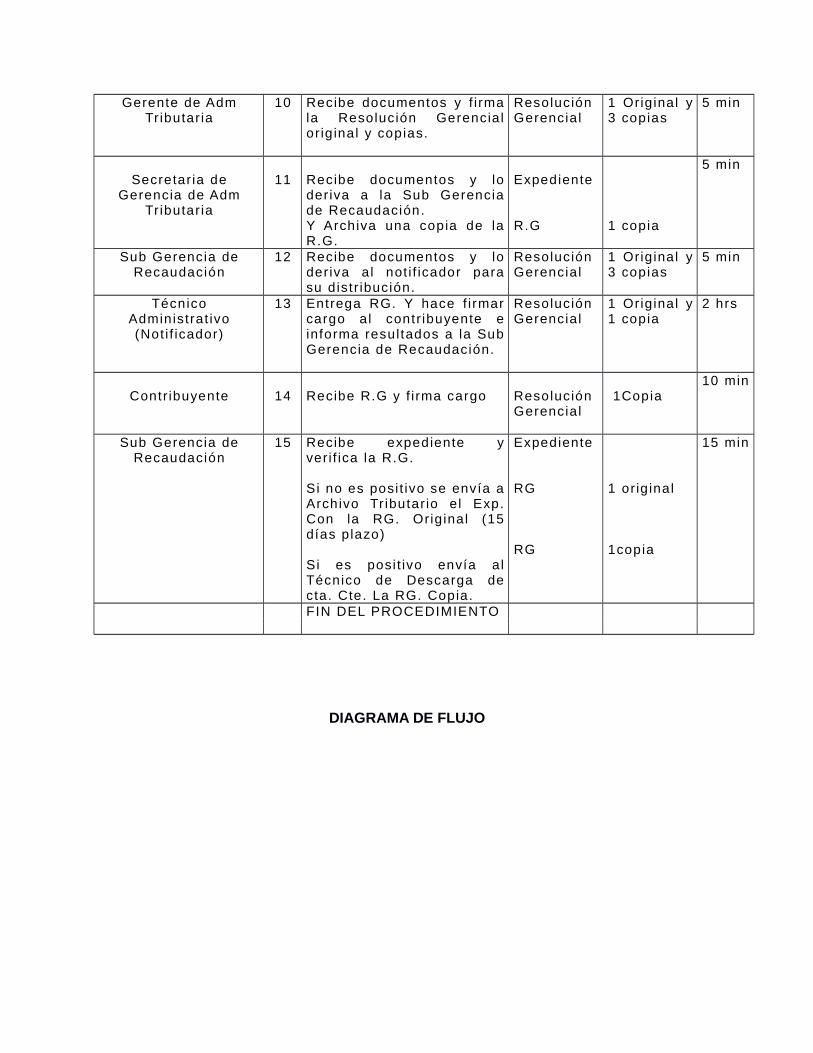

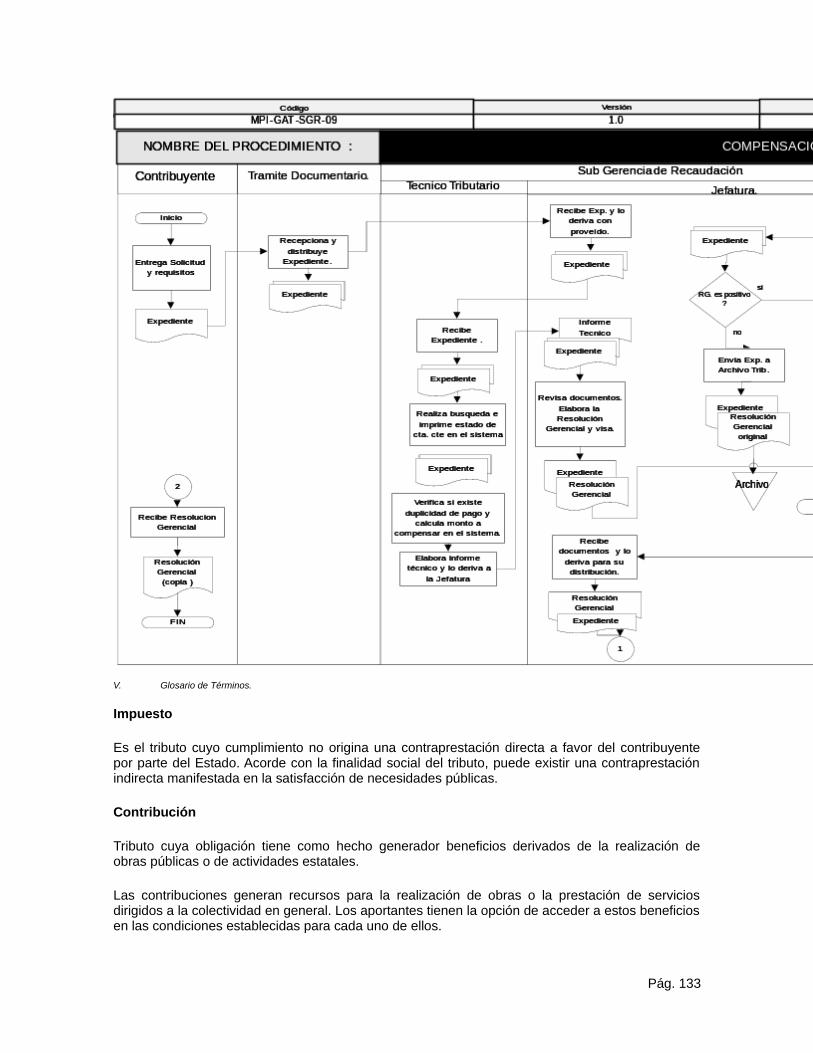

9. COMPENSACIÓN DE LA DEUDA TRIBUTARIA..................................................................47OBJETIVOS DEL PROCEDIMIENTO...............................................................47

NORMAS DE OPERACIÓN............................................................................47

ALCANCE....................................................................................................47

DESCRIPCIÓN DEL PROCEDIMIENTO...........................................................49

DIAGRAMA DE FLUJO..................................................................................51

V. GLOSARIO DE TÉRMINOS..................................................................52

PRESENTACIÓN DE PROCEDIMIENTOS

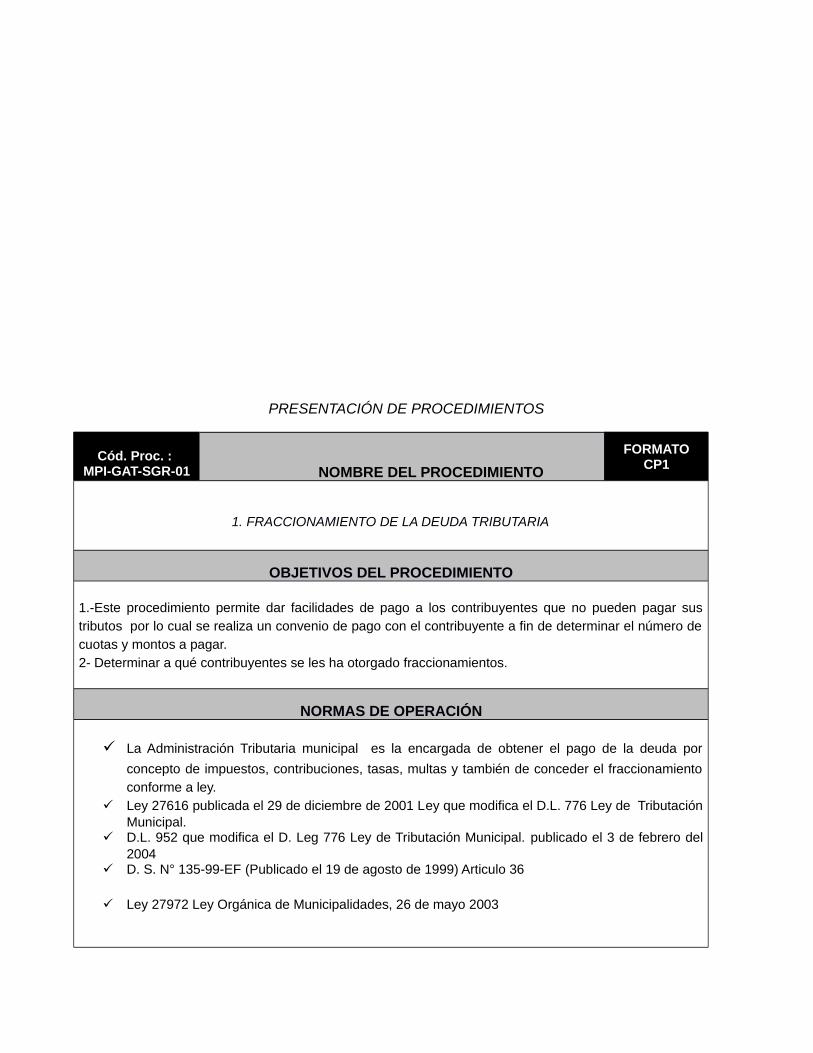

Cód. Proc. : MPI-GAT-SGR-01 NOMBRE DEL PROCEDIMIENTO

FORMATOCP1

1. FRACCIONAMIENTO DE LA DEUDA TRIBUTARIA

OBJETIVOS DEL PROCEDIMIENTO

1.-Este procedimiento permite dar facilidades de pago a los contribuyentes que no pueden pagar sustributos por lo cual se realiza un convenio de pago con el contribuyente a fin de determinar el número decuotas y montos a pagar. 2- Determinar a qué contribuyentes se les ha otorgado fraccionamientos.

NORMAS DE OPERACIÓN

La Administración Tributaria municipal es la encargada de obtener el pago de la deuda por

concepto de impuestos, contribuciones, tasas, multas y también de conceder el fraccionamientoconforme a ley.

Ley 27616 publicada el 29 de diciembre de 2001 Ley que modifica el D.L. 776 Ley de TributaciónMunicipal.

D.L. 952 que modifica el D. Leg 776 Ley de Tributación Municipal. publicado el 3 de febrero del2004

D. S. N° 135-99-EF (Publicado el 19 de agosto de 1999) Articulo 36

Ley 27972 Ley Orgánica de Municipalidades, 26 de mayo 2003

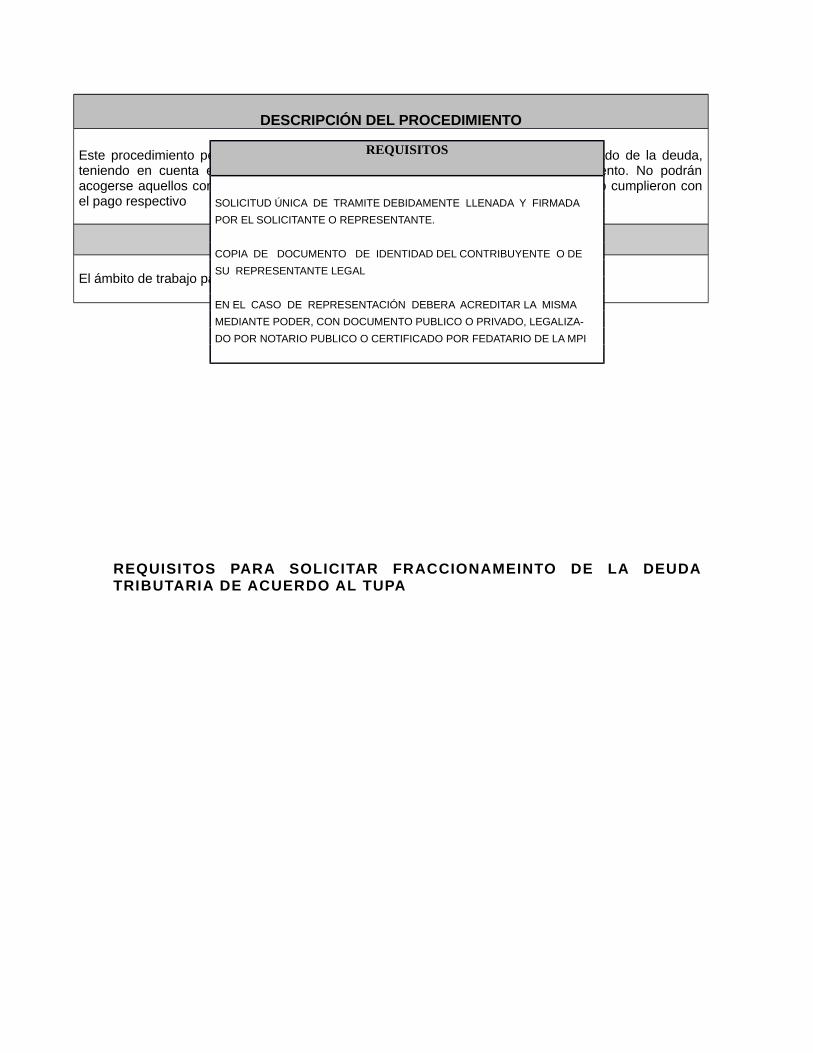

DESCRIPCIÓN DEL PROCEDIMIENTO

Este procedimiento permite a los contribuyentes deudores acogerse al pago fraccionado de la deuda,teniendo en cuenta el pago adicional de los intereses que requiere el fraccionamiento. No podránacogerse aquellos contribuyentes que anteriormente solicitaron un fraccionamiento y no cumplieron conel pago respectivo

ALCANCE

El ámbito de trabajo para este procedimiento es de la Sub Gerencia de Recaudación.

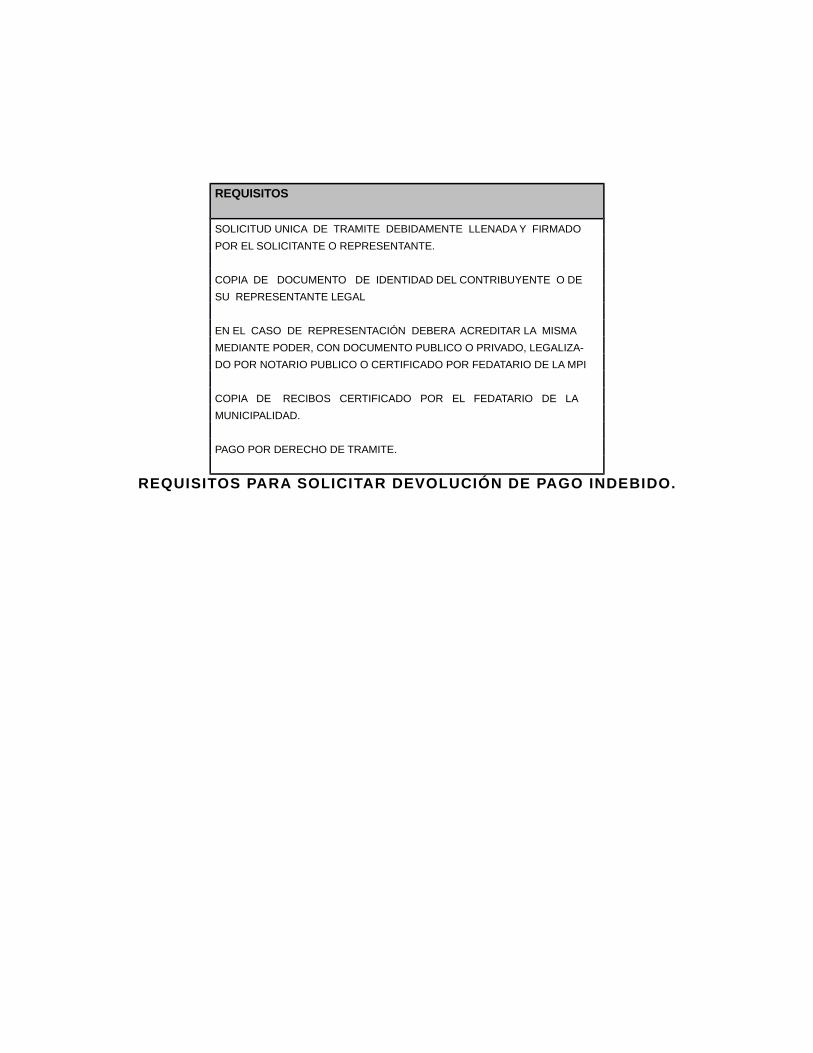

REQUISITOS PARA SOLICITAR FRACCIONAMEINTO DE LA DEUDATRIBUTARIA DE ACUERDO AL TUPA

REQUISITOS

SOLICITUD ÚNICA DE TRAMITE DEBIDAMENTE LLENADA Y FIRMADA

POR EL SOLICITANTE O REPRESENTANTE.

COPIA DE DOCUMENTO DE IDENTIDAD DEL CONTRIBUYENTE O DE

SU REPRESENTANTE LEGAL

EN EL CASO DE REPRESENTACIÓN DEBERA ACREDITAR LA MISMA

MEDIANTE PODER, CON DOCUMENTO PUBLICO O PRIVADO, LEGALIZA-

DO POR NOTARIO PUBLICO O CERTIFICADO POR FEDATARIO DE LA MPI

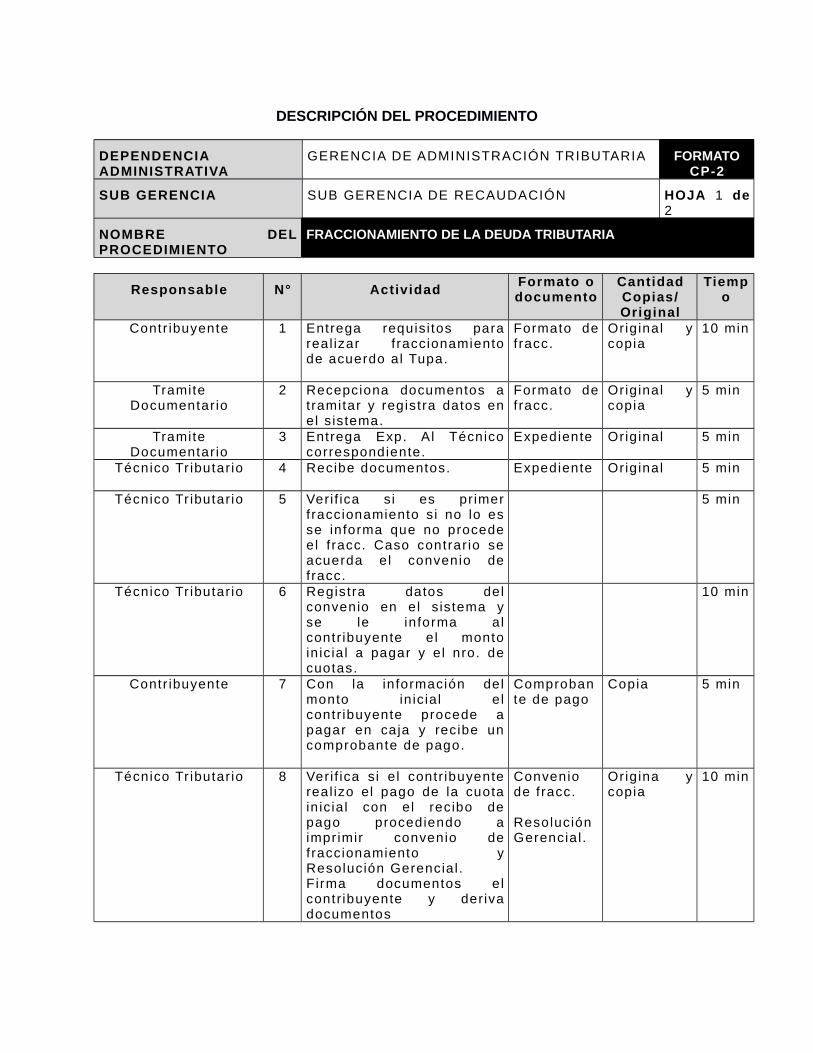

DESCRIPCIÓN DEL PROCEDIMIENTO

DEPENDENCIAADMINISTRATIVA

GERENCIA DE ADMINISTRACIÓN TRIBUTARIA FORMATOCP-2

SUB GERENCIA SUB GERENCIA DE RECAUDACIÓN HOJA 1 de2

NOMBRE DELPROCEDIMIENTO

FRACCIONAMIENTO DE LA DEUDA TRIBUTARIA

Responsable N° ActividadFormato odocumento

CantidadCopias/Original

Tiempo

Contr ibuyente 1 Entrega requisi tos parareal izar f raccionamientode acuerdo al Tupa.

Formato defracc.

Orig inal ycopia

10 min

TramiteDocumentar io

2 Recepciona documentos atramitar y registra datos enel s istema.

Formato defracc.

Orig inal ycopia

5 min

TramiteDocumentar io

3 Entrega Exp. Al Técnicocorrespondiente.

Expediente Orig inal 5 min

Técnico Tr ibutar io 4 Recibe documentos. Expediente Orig inal 5 min

Técnico Tr ibutar io 5 Veri f ica s i es pr imerfraccionamiento si no lo esse informa que no procedeel f racc. Caso contrar io seacuerda el convenio defracc.

5 min

Técnico Tr ibutar io 6 Registra datos delconvenio en el s istema yse le informa alcontr ibuyente el montoin ic ia l a pagar y e l nro. decuotas.

10 min

Contr ibuyente 7 Con la información delmonto in ic ia l e lcontr ibuyente procede apagar en caja y recibe uncomprobante de pago.

Comprobante de pago

Copia 5 min

Técnico Tr ibutar io 8 Veri f ica s i e l contr ibuyentereal izo el pago de la cuotain ic ia l con el recibo depago procediendo aimpr imir convenio defraccionamiento yResolución Gerencia l .Firma documentos elcontr ibuyente y derivadocumentos

Conveniode f racc.

ResoluciónGerencia l .

Orig ina ycopia

10 min

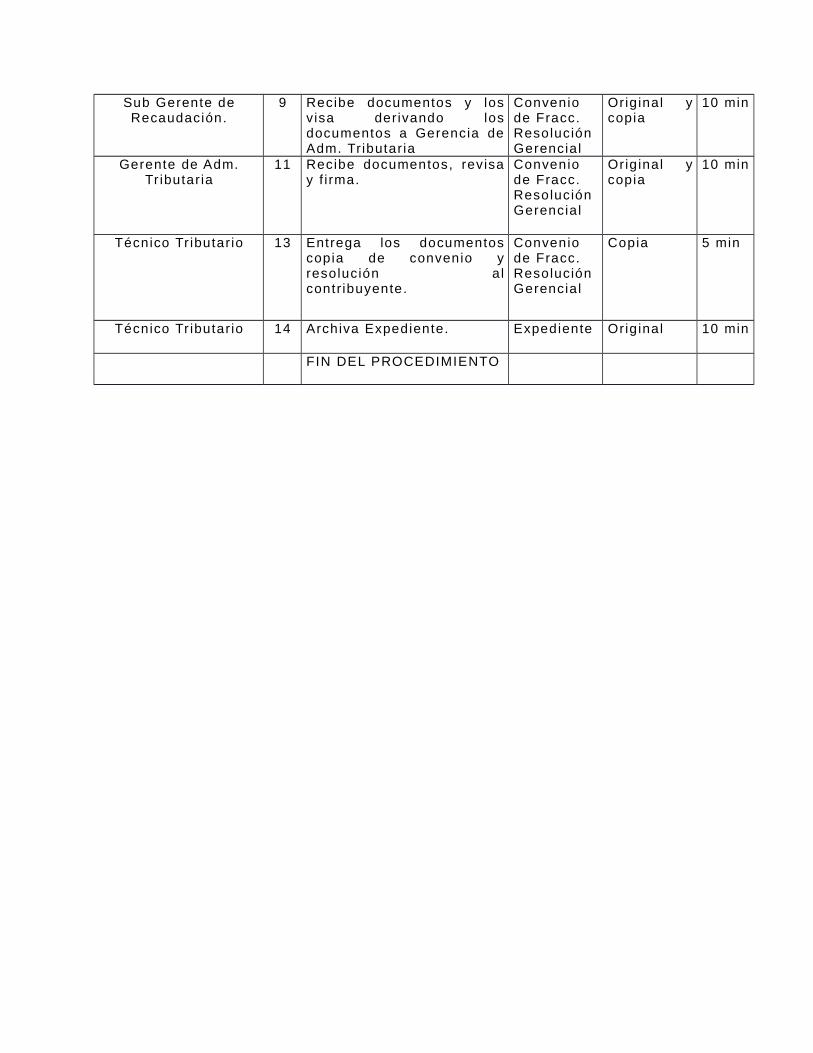

Sub Gerente deRecaudación.

9 Recibe documentos y losvisa derivando losdocumentos a Gerencia deAdm. Tr ibutar ia

Conveniode Fracc.ResoluciónGerencia l

Orig inal ycopia

10 min

Gerente de Adm.Tr ibutar ia

11 Recibe documentos, revisay f i rma.

Conveniode Fracc.ResoluciónGerencia l

Orig inal ycopia

10 min

Técnico Tr ibutar io 13 Entrega los documentoscopia de convenio yresolución alcontr ibuyente.

Conveniode Fracc.ResoluciónGerencia l

Copia 5 min

Técnico Tr ibutar io 14 Archiva Expediente. Expediente Orig inal 10 min

FIN DEL PROCEDIMIENTO

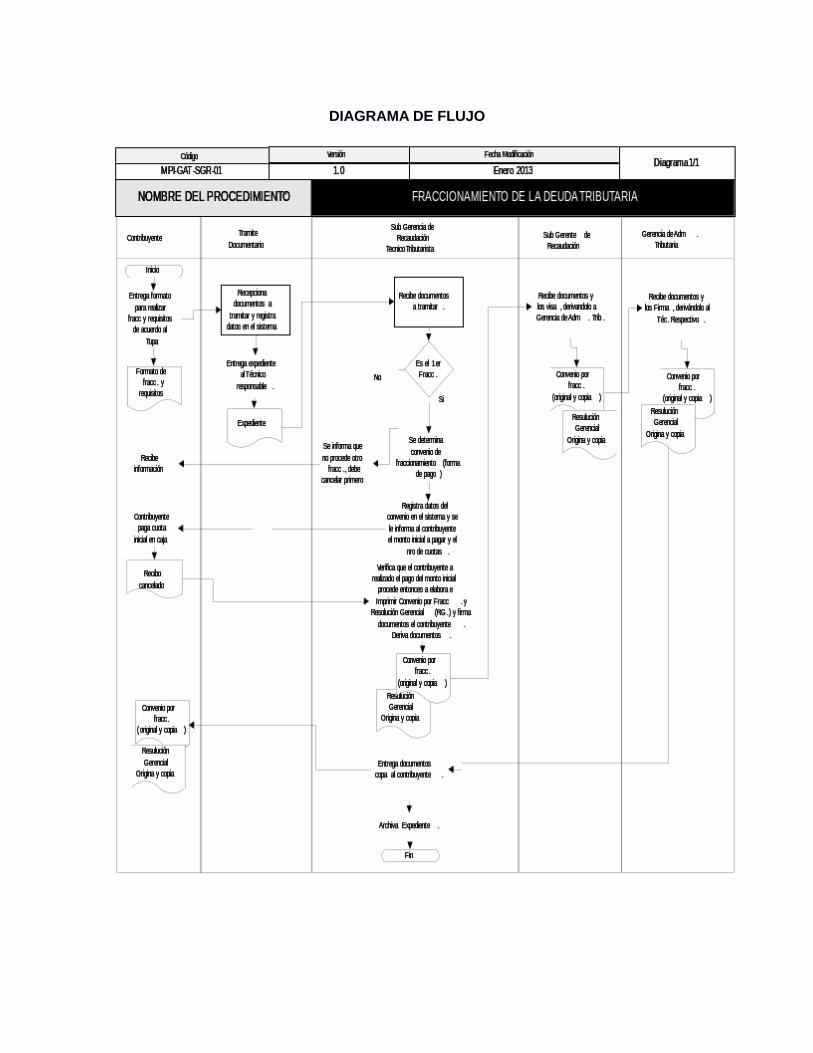

DIAGRAMA DE FLUJO

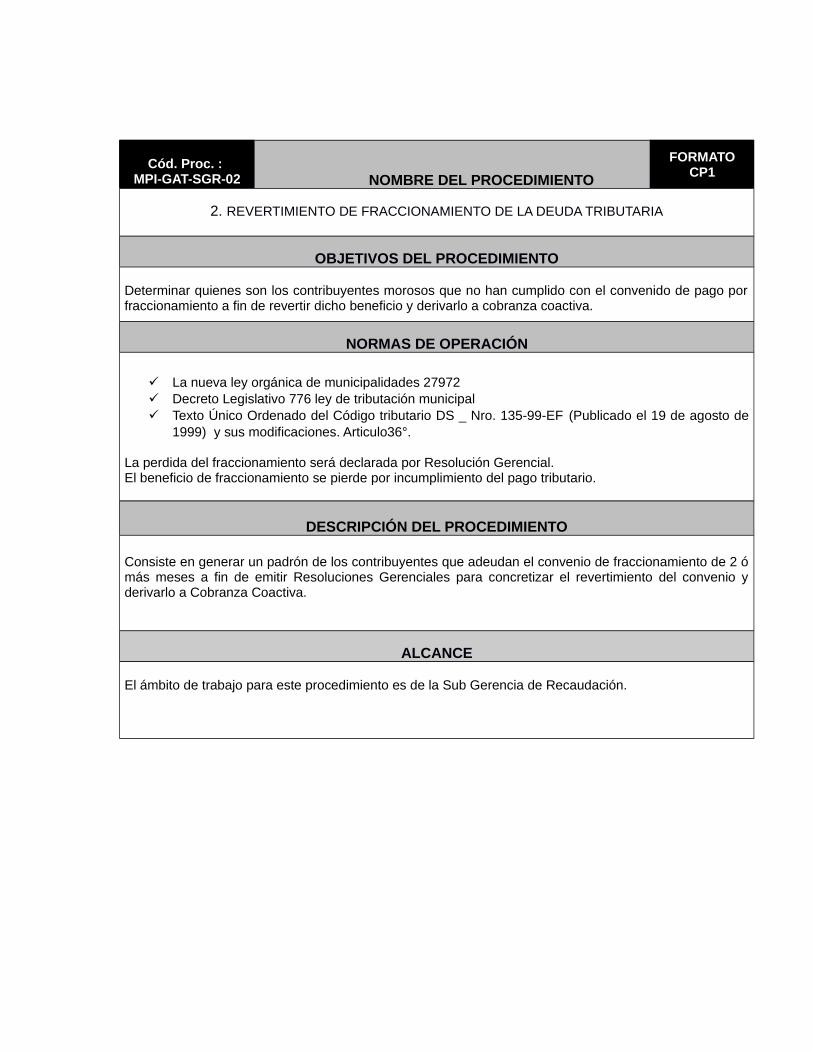

Cód. Proc. : MPI-GAT-SGR-02 NOMBRE DEL PROCEDIMIENTO

FORMATOCP1

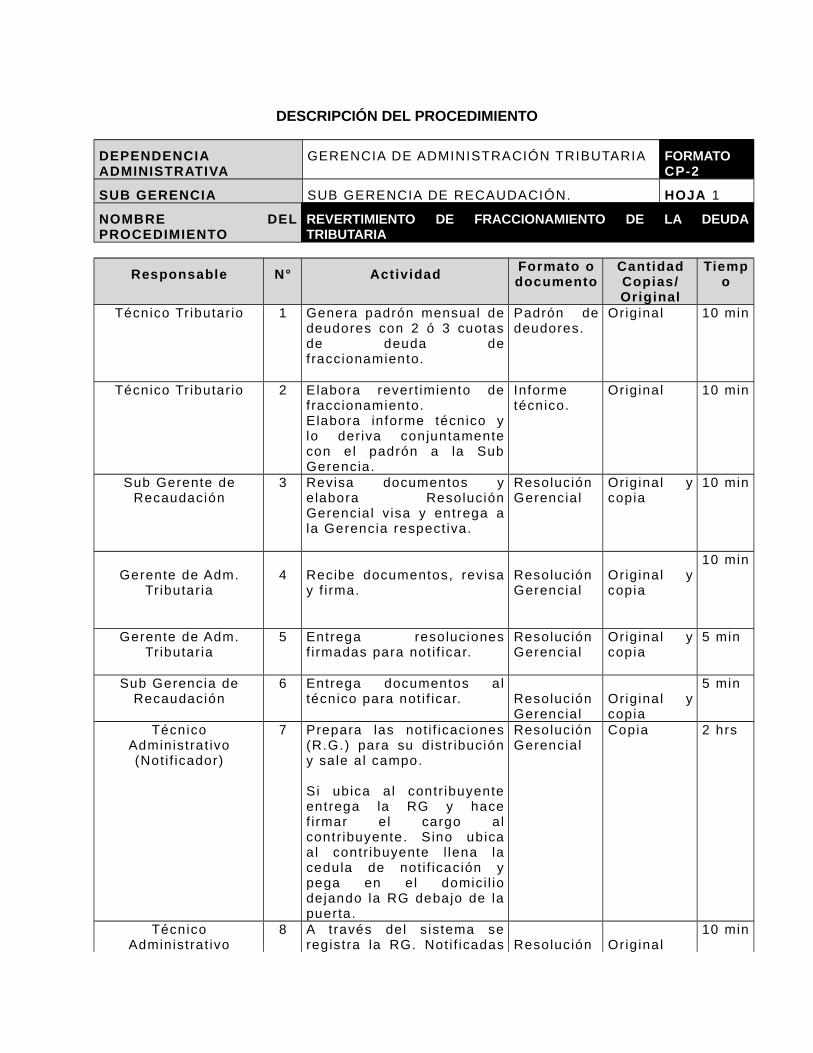

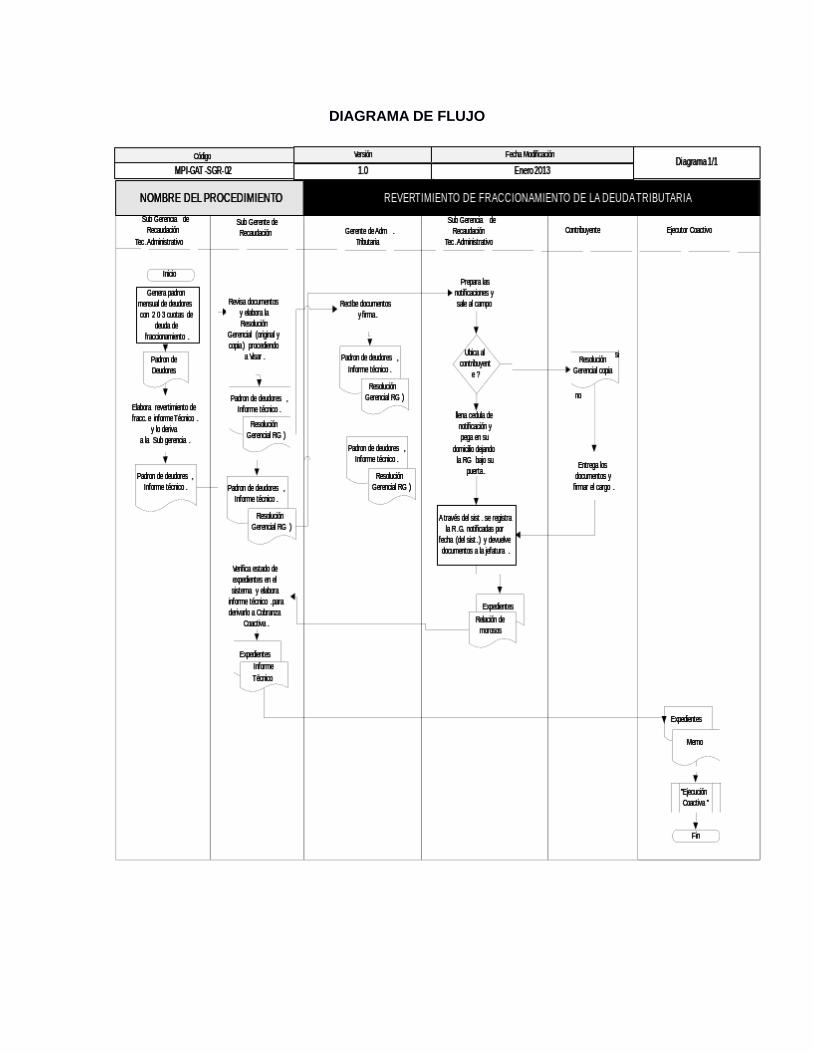

2. REVERTIMIENTO DE FRACCIONAMIENTO DE LA DEUDA TRIBUTARIA

OBJETIVOS DEL PROCEDIMIENTO

Determinar quienes son los contribuyentes morosos que no han cumplido con el convenido de pago porfraccionamiento a fin de revertir dicho beneficio y derivarlo a cobranza coactiva.

NORMAS DE OPERACIÓN