Embed Size (px)

Citation preview

Studia Ekonomiczne. Zeszyty Naukowe Uniwersytetu Ekonomicznego w Katowicach ISSN 2083-8611 Nr 269 · 2016

Blandyna Puszer Uniwersytet Ekonomiczny w Katowicach Wydział Finansów i Ubezpieczeń Katedra Bankowości i Rynków Finansowych [email protected]

NAPŁYW BEZPOŚREDNICH INWESTYCJI ZAGRANICZNYCH DO WYBRANYCH KRAJÓW

NEXT 11 A POTENCJAŁ INWESTYCYJNY TYCH PAŃSTW

Streszczenie: Grupa Next 11 (N-11) to grupa państw-liderów gospodarek wschodzących, którą tworzą Korea Południowa, Meksyk, Indonezja, Turcja, Filipiny, Egipt, Wietnam, Pa-kistan, Nigeria, Bangladesz oraz Iran. Grupa N-11 jest uważana za grupę, która rozpocznie następny cykl wzrostu rynków wschodzących. Do krajów będących przedmiotem zaintere-sowania w tym opracowaniu należą: Bangladesz, Filipiny, Iran, Korea Południowa, Meksyk, Nigeria, Pakistan. Wielkość i dynamika napływu bezpośrednich inwestycji zagranicznych do tych krajów w latach 2005-2014 wykazuje duże zróżnicowanie. Kraje są zainteresowa-ne jak największym napływem BIZ i dlatego też podejmują działania prowadzące do eli-minowania barier i zapewnienia sprzyjających warunków dla zagranicznych inwestorów. Celem opracowania jest przedstawienie najważniejszych tendencji w napływie bezpośred-nich inwestycji zagranicznych (BIZ) do krajów N-11 w latach 2005-2014, ze szczególnym uwzględnieniem podejmowanych działań prowadzących do eliminowania barier i zapew-nienia sprzyjających warunków dla zagranicznych inwestorów. Sformułowano następujące wnioski: kraje N-11 stają się znaczącym miejscem napływu BIZ; globalny kryzys finan-sowy oddziaływał negatywnie na napływ BIZ do tych krajów. Słowa kluczowe: kraje Next 11, bezpośrednie inwestycje zagraniczne (BIZ), atrakcyj-ność inwestycyjna. Wprowadzenie

Grupa Next 11 to grupa państw-liderów gospodarek wschodzących, którą tworzą Korea Południowa, Meksyk, Indonezja, Turcja, Filipiny, Egipt, Wietnam,

Blandyna Puszer 178

Pakistan, Nigeria, Bangladesz oraz Iran. N-11 jest uważana za grupę, która roz-pocznie następny cykl wzrostu rynków wschodzących. Przemawiać za tym mo-gą m.in. takie czynniki, jak zdywersyfikowane i dynamicznie rozwijające się go-spodarki, coraz bardziej otwarte rynki i zwiększone zainteresowanie inwestorów zagranicznych, dobra sytuacja demograficzna, szybki rozwój ich rynków we-wnętrznych i korzystne perspektywy wzrostu gospodarczego. Grupa N-11 jest bardzo silnie zróżnicowana, są w niej kraje będące potęgami technologicznymi (Korea Południowa), gospodarki aspirujące do awansu do rozwiniętego świata, biedne kraje uzyskujące przewagę konkurencyjną dzięki bardzo taniej sile robo-czej oraz państwa bardzo niestabilne polityczne i zagrożone wojną (Iran, Pakistan). Meksyk i Turcja to również największe i najbardziej płynne rynki kapitałowe tej grupy. Do krajów będących przedmiotem zainteresowania w tym opracowaniu należą: Bangladesz, Filipiny, Iran, Korea Południowa, Meksyk, Nigeria, Pakistan.

W literaturze dotyczącej BIZ istnieje dużo analiz koncentrujących się na ocenie ich wpływu na kraj importujący (goszczący, tzw. host countries), wymie-niających wiele determinant decydujących o korzystnym czy też negatywnym wpływie tych inwestycji. Badania dotyczące BIZ prowadzone są między innymi przez UNCTAD, Grupę Banku Światowego, MFW. W polskiej literaturze prace wielu autorów dają mocną ocenę uwarunkowań i tendencji BIZ; słabiej, a nawet w ogóle są reprezentowane globalne rozważania dotyczące krajów N-11. W artykule podjęto próbę przedstawienia i oceny najważniejszych tendencji w napływie bez-pośrednich inwestycji zagranicznych do krajów N-11 w latach 2005-2014, ze szczególnym uwzględnieniem warunków globalnego kryzysu finansowo-gospo-darczego oraz podejmowanych działań prowadzących do eliminowania barier i za-pewnienia sprzyjających warunków dla zagranicznych inwestorów.

W opracowaniu wykorzystane zostały: analiza przyczynowo-skutkowa oraz analiza porównawcza. Należy podkreślić, że z uwagi na ograniczoną objętość ar-tykułu poruszono jedynie niektóre kwestie i zasygnalizowano wybrane problemy. 1. Rozmiary i struktura BIZ w wybranych krajach Next 11

Znaczny wzrost wartości przepływów BIZ w gospodarce światowej nastąpił w latach 90. XX w. Wartość napływu BIZ do krajów goszczących wzrosła z 207 455 mld USD w 1990 r. do 1 402 680 mld USD w 2000 r., w 2007 r. osią-gnęła najwyższy poziom 1 870 940 mld USD, a w 2014 r. – 1 228 283 mld USD. Równocześnie doszło do zmiany struktury napływu pomiędzy krajami rozwinię-tymi a krajami rozwijającymi się i transformacji gospodarczej [Wojtyna, 2011,

sazugkk

ajN

W

Ź

ws4wMn

s. 1a iczostutrzgospkrajkim

atrajówN-1

Wy

Źród

w bsyku44,6wpłMekniew

3-3ch utałyzympodjów

m temW

akcyw N11, m

kre

dło: U

Nbadau ró6 mływksywie

30]. udziy kr

mujądarc

w rompi

Wedłyjny-11mo

es 1.

UNC

Napłanyósł

mld w nayku.elkie

W iał wrajeącymczegozwie wługym . Ożna

. Wi(w

CTAD

ływych

do USa n Jede zm

19wyn

e rozm sgo

wijajwzrg da

miOcena za

ielkw ml

D (ró

w BIlata200

SD. napłdnamni

N

90 noszwisię w Ującyrostuanyciejscniajauw

kośćln Uóżne

IZ dach07 rMoływak wiejs

Napł

r. psił 8ijająkry

USAych u Pch cemjąc

waży

ć napUSD

lata)

do h utrr., nożn

w BIwe wszen

ływ

pozy83%ące

yzysA [się

KBUN

m dlwie

yć z

pływD)

).

Banrzymnast

na sIZ wsznie

bez

ycję%, we sięsemBarę naB. NCTla ielkozróż

wu

nglmywtępntwido

zystakty

zpoś

ę lidw 2ę. M

m gorclaa gl

TADnwośćżnic

BIZ

adewałnie ierd

witkichywn

śred

der000

Możospay, 2loba

D oestoć i dcow

Z do

eszuł sięspa

dzićięksh bnoś

dnic

a w0 r. żna poda201alny

orazoródyn

wani

o wy

u, Fę naadać, żeszoadaści i

ch in

w na– 8ws

arcz10, y k

z Mw b

namie t

ybra

Filipa st

ał, be glści

anycinw

nwes

apły81%skazzyms. 1

kryz

MFWbezp

mikęego

anyc

pin,tabiby wlobawy

ch lwest

styc

ywi%, azać,m w154zys

W rpośę nao pr

ch k

, Irailnyw 20alnyybralatatoró

cji z

e Ba w, że

w U4-16

fin

rynkśredapłyroce

kraj

anuym 013y kany

ach wów z

zagr

BIZ w 20e by

UE i60],ans

ki kdnicywuesu

ów

u, Kpoz

3 r. kryzych w tzag

rani

zaj010 yło i sła a t

sow

krajch, wu B(wy

Nex

Koreziomosi

zys pa

tychgran

iczny

jmor. sto sabytakż

wy, p

jóww t

BIZ ykr

xt 1

ei, Nmieiągnfina

aństh krnicz

ych

owaspaspoymi że nprz

w rotymdo

res

1 w

Nige, a nąć anstw Nrajacznyc

h...

ały kadł dwowy

niższy r

ozwm rów

wy1).

w lat

geriw prekowN-1ch mch,

krajdo 4dowynikszą elat

wijajwnybra

tach

ii orprzkord

wy m11, możktó

je r48%wankamwrtyw

ającyież any

h 20

raz ypadow

miałz wżnaórzy

rozw%; lne gmi ważli

wnie

ychryn

ych

005-

Paadkwą wł niwyj

a zauy z

winlidegłówwzriwoe w

h sinki kra

-201

akisku Mwariewjątkuwao w

17

nięteeremwnirostości

wyso

ię skra

ajów

14

tanMekrtośielkkiemaży

wiel

9

e, m ie tu ią o-

są a-w

nu k-ść ki m yć le

1

wndnbi

W

Ź

wpw

Nj7BHnik

zn6

180

więnikado rniembraninw

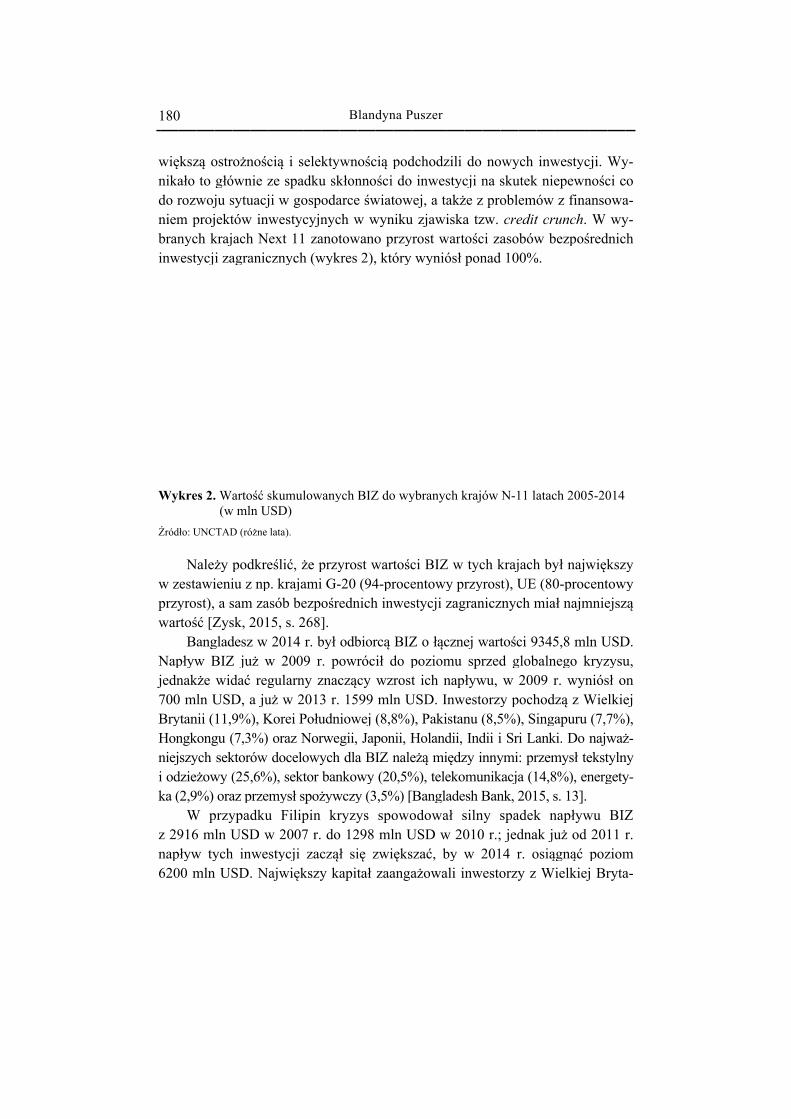

Wy

Źród

w zprzywar

Napjedn700BryHonnieji odka (

z 29nap620

0

ększało rozwm pnyc

westy

kre

dło: U

Nzestayrortoś

Bpływnak0 mlytanngkszy

dzie(2,9

W916

pływ00 m

zą oto

wojprojch kycj

es 2.

UNC

Naleawist),ść [Zangw B

kże ln U

nii (kongych żow

9%) W p6 mw tymln

ostrgłóju sjektkraji za

. Wa(w

CTAD

ży pieni a sZysgladBIZwid

USD11,9gu (sek

wy (ora

przyln Uych

n US

rożnównsytutówach

agra

artow ml

D (ró

podiu zsamsk, 2deszZ judaćD, a9%(7,3ktor(25az pypaUSD

h inSD

noścnie zuacj

w inh Nanic

ość sln Uóżne

dkrez np

m za201z w uż w rega ju

%), K3%)rów ,6%

przedkuD w

nwe. N

cią ze sji wwes

Nextczny

skumUSD

lata)

eślip. krasób15,

20w 2guluż wKore

orado

%), semyu Fw 2stycajw

i sspa

w gostyct 11ych

mulD)

).

ić, żrajab bes. 214

200arnw 2ei Paz Ncelosekt

ysł sFilip2007cji

więk

elekadkuospocyjn

1 zah (w

low

że pamiezpo268]r. b9 r

ny z2013PołuNorowytor spożpin 7 r. zac

kszy

ktyu skodanycanotwyk

wany

przy G-ośre]. był . po

znac3 r.udnrweychbanżyw

krdo

cząły ka

B

wnkłonarcech wtow

kres

ych

yro-20 edn

odbowrcząc 15

niowgii,

h dlankowwczyryzyo 12ł siapit

lan

oścnnoe śww w

wano2),

BIZ

st w(94

nich

biorróccy

599 wej Japa BIwy y (3ys 298 ię ztał

dyn

cią pości wiatwyno p, któ

Z do

wart4-prh inw

rcą ił dwzrml(8,8ponIZ n(20

3,5%spoml

zwizaa

na P

poddo

townikurzyóry

o wy

toścrocewes

BIZdo prosn U8%)nii, Hnale0,5%%) [owoln Uęks

anga

Pusz

dcho inwwej, u zjayrosy wy

ybra

ci Bentostyc

Z o pozt ic

USD), PHoleżą %), [BanodoUSDszaćażo

zer

odzwesa taawi

st wynió

anyc

BIZowycji z

łącziomch nD. IPakilandmitelenglaowaD wć, bowa

zili stycakżiska

wartósł

ch k

Z w y przag

cznemu napnw

istandii, iędzekoadeał sw 20by wali i

do cji nże za tztoścpon

krajó

tycrzy

gran

ej wsprływ

westonu (Ind

zy inomuesh Bsiln010w 2nw

nona s

z prozw. ci zanad

ów

ch kyrosnicz

wartrzed

wu, orzy(8,5dii inny

unikBan

ny s0 r.;201esto

owyskuoblcre

asod 10

N-1

krajt), U

znyc

toścd gw y p5%)i Srymikacjank, 2spa; jed14 rorzy

ych utekemedit

obów00%

11 l

jachUEch m

ci 9glob200

poch), Siri La: pra (1201

adekdnar. oy z

inwk nieów t crw b

%.

atac

h by (80mia

9345baln09 rhodingankrzem14,815, sk nak juosią

W

wesepez f

runcbezp

ch 2

ył n0-prał na

5,8 negor. w

dzą apu

ki. Dmys8%)s. 1napłuż ągną

Wielk

tycjewnfinach. pośr

2005

najwrocajm

mlno kwynz W

uru Do nsł te), en3]. ływod ąć pkiej

cji. WnoścansoW red

5-20

więkcentmnie

n UkryzniósWie

(7,7najwekstnerg

wu 201pozj Br

Wyci cowawy

dnic

014

ksztowejsz

USDzysusł olkie7%)ważtylngety

BIZ11 rziomryta

y-co a-y-ch

zy wy zą

D. u, n ej ), ż-ny y-

Z r. m a-

Napływ bezpośrednich inwestycji zagranicznych... 181

nii (33%), USA (20%), Japonii (16%), Holandii (9,1%), Singapuru i Korei (po-nad 3%) oraz z Australii i Kajmanów. Inwestorzy podejmują inwestycje przede wszystkim w sektorze produkcji nastawionej na eksport, w transporcie, hotelar-stwie i gastronomii, w branży energetycznej oraz gazownictwie [www 1].

W latach 2005-2014 w Iranie nastąpił wzrost wartości bezpośrednich inwe-stycji zagranicznych o ok. 140%.

Inwestorzy pochodzą z USA, Zjednoczonych Emiratów Arabskich, Singa-puru, Indonezji i Omanu, Niemczech, Włoch i Francji, a także Kanady i Australii. Największa ilość BIZ jest notowana w sektorze przemysłowym, chemicznym, energetycznym, telekomunikacyjnym, transporcie oraz górnictwie [Ghoochkan-loo, 2015, s. 3].

Do Korei napływ BIZ był na drugim miejscu (wśród wybranych państw N-11), jednak w wyniku globalnego kryzysu finansowego w 2009 r. nastąpił jego spadek. Od tego okresu średnioroczna wartość napływu BIZ oscyluje wokół 10 000 mln USD. Najwięcej kapitału wnieśli inwestorzy z Japonii (28%), USA (19%) Ho-landii (około 12%), Wielkiej Brytanii (ponad 9%), Niemiec, a także Węgier, Singapuru, Francji oraz Malty. Do najważniejszych sektorów docelowych dla bezpośrednich inwestycji należą: produkcja, handel oraz pośrednictwo finanso-we [www 2].

Spośród wybranych krajów Next 11 Meksyk jest największym odbiorcą BIZ. Najwięcej kapitału napłynęło w 2013 r. – ponad 44 000 mln USD. Więk-szość inwestycji zagranicznych pochodzi ze Stanów Zjednoczonych. Sporo kapi-tału pochodzi z Belgii, Holandii, Japonii, Niemiec, Hiszpanii, Kanady oraz Wielkiej Brytanii. Zdecydowanie najwięcej inwestycji napłynęło do sektora przemysłowego – 46%, w którym najważniejsze są: produkcja sprzętu samocho-dowego, przemysł spożywczy oraz produkcja napojów i tytoniu. Ponad 17% przypada na sektor usług finansowych i ubezpieczeń, 9% stanowi handel, a in-westycje w rolnictwo obejmują tylko 0,3% [Chrzęściewska, 2014, s. 135].

Załamanie napływu BIZ do Nigerii zanotowano w 2010 r., wówczas wyniósł on 6099 mln USD. Ponowny spadek napływu nastąpił od 2012 r., a w 2014 r. in-westorzy zaangażowali tylko ponad 4000 mln USD. Jednak wartość skumulo-wana z roku na rok powiększała się i łączna wartość zainwestowanego kapitału do 2014 r. stanowiła ponad 86 mld USD. Największa część kapitału została za-inwestowana w sektorze finansowym, następnie w branży ropy i gazu (ponad 30%), produkcji oraz transporcie. Inwestorzy zagraniczni pochodzili głównie z USA, Wielkiej Brytanii, Francji, Indii, Kanady oraz RPA [Mohammet et al., 2012, s. 156].

1

jzzAsc

snśGpnmwni

W

Ź

182

jednzmnz UArasektche

sponiemścioGłópodnie manwiąnowinw

Wy

Źród

2

Wnakniej

USAabii toramic

Wdarmatoweówndstaw

wpnenązańwocwesty

kre

dło: U

W Pak znjszy

A orSau

ach czn

W zwrczeteriaej tenymw n

pływntnąń teczesycj

es 3.

UNC

akisnaczył sraz udyjak

a, twiąej, alnyech

m cenowwu ną ceechnsnyci pr

. Wa20

CTAD

stanzącsię Ch

yjskk: rranzkuwyych

hnolelemwego

na echąnolch trzed

arto05-

D (ró

nie cy sdo

hin, kiejrop

nspou z sok

h Blogi

m teo podzią telogitechdsta

ość i201

óżne

wrspa85a t

, Jaa i

ort ozac

kimIZ ii, zej foodmałal

ego icznhnikawi

inw14 (w

lata)

az zdek

59 mtakżapon

gaorazchodi kstazwłormmiotlnotyp

nychk zaają

westyw m).

z gk mmlnże znii

az, hz sedzą

koszały łasz

my intu (ść ppu ih, arząwy

ycji mln

globmożn Uz Wi Khanektoącymztamsię zczanwinwpodinwtranądz

ykre

greUSD

B

balnna

USDWielKorendelor fim pmi

jeda naesto

westdmiwestnsfezaniesy

eenfD)

lan

nymzao

D. Glkie

ei Pl, te

finanprocinn

dnya ryowatycjiotutycjer nia it3-4

field

dyn

m krobsGłóej B

Połueleknsocesenowym zynkaniae ty

u, wi jenowtp. 4.

d w

na P

ryzyserwwn

Brytudnikomowyem

wacjz g

kacha, nypu

w ktest wyc[W

wy

Pusz

ysemwowi intaniiowmuny [wlibei o

główh ro

najcgre

tórytranch

Wiśni

ybran

zer

m fwaćnweii, N

wej. nikawwweral

orazwnyozw

częśeenf

y innsmtechiew

nyc

fina westoNiePo

acjaw 3lizaz koych wijaściejfiel

nwesmisjhno

wska

ch kr

ansow 20orzyemiedej

a, b].

acji ontkan

ającej ozld), stora w

ologa, 2

raja

owy012y wec, mu

bran

zagtroląnałychznajestrzy

wiedgii, 201

ach N

ym 2 r.w P

Noują inża

graną i ów h siaczat ossą

dzykn

1, s

Nex

nap, gaki

orwinwod

niczocdo

ię, wającsiągzaa

y prnows. 60

xt 1

pływgdy stan

wegiwestdzież

znechroostęw t

cej sgnięangodu

w-ho0].

1 w

w Bna

nie ii, Stycjżow

ej poonąępu tymstwcie

gażoukcyow, Wa

w lat

BIZapły

poSzwe w

wa,

olitą ak

do m N

orzi u

owayjnad

arto

ach

Z myw ochowajcw ta

bra

tykiktyw

waNextzeniutrzyani.nej, daptość

h

malaBIZ

odzcariakicanż

i gowówartot 11ie oyma

Imroz

tacjtyc

ał, Z

zą i, h ża

o-w o-1. d a-

m-z-ja ch

W

Ź

wa

nn

W

Ź

Wy

Źród

wara na

niannyc

Wy

Źród

kre

dło: U

Brtośajw

Wniu ch re

kre

dło: U

es 4.

UNC

iorąci n

więcW w

nieelac

es 5.

UNC

. Ilo20

CTAD

ąc pnajwej i

wybredocji B

. Śrew

CTAD

ość n05-

D (ró

podwięcnwranyborBIZ

ednlata

D (ró

N

napł201

óżne

d uwcej estoychru kZ do

nioroach 2óżne

Napł

ływ14

lata)

waginworóh krkrajo na

oczn200lata)

ływ

wu in

).

gę wwestw zrajajowakła

na r05-2).

bez

nwe

wybtycjzainach wegoadó

relac2014

zpoś

estyc

branji tynweN-

o ków b

cja B4 (w

śred

cji g

ne kypuesto11 apitbrut

BIZw %)

dnic

gree

kraju greowa

naptałutto

Z do)

ch in

enfi

je Neenf

ało kpływu, o(wy

o nak

nwes

eld

N-1nfielkapw Bo czykre

kład

styc

w w

1, nld n

pitałBIZzymes 5

dów

cji z

wyb

nalenapłł w

Z mm św5).

w bru

zagr

bran

eżyłynęIran

miał wia

utto

rani

nych

y wsęło nieistodcz

o w

iczny

h kra

skado , a totnezy w

wyb

ych

ajac

azaćMetakże znwys

bran

h...

ch N

ć, żeeksyże wnacsoko

nych

Next

e pykuw Mczeność

h kr

t 11

od u orMeknie ć śre

raja

w l

wzraz Nksykw uedn

ch N

lata

zglęNigku. uzu

nior

N-1

18

ach

ędemgeri

upełrocz

1

3

m ii,

ł-z-

1

włundsp

W

Ź

sndB0

184

wyżła zutrznycdo Pszybprzy

Wy

Źród

scemnajwdzieBIZ0,69

4

Rższyznaczymch kPKbkiykła

kre

dło: U

Wm lwięej aZ wy9%

elacym czn

mywkrajó

KB wegoado

es 6.

UNC

Wedłlokoększatrakyno, M

cje poz

nie pwaniów w lo wowo

. Śre20

CTAD

ługowazy ukcyosił

Meks

te wziomprzia nN-

atacwzroo ni

edn05-

D (ró

g daaniaudzyjne

w syk

w nmieekrniżs-11,ch

ostuskie

nioro201

óżne

anyca k

ział e stBan

ku 1

nieke niroczszeg, z w200

u goe ko

oczn14 (w

lata)

ch Uapitw ają ngl,5%

któriż śrzongo śwyj05-2ospoosz

na rw %)

UNtałułącsię

ade%, N

rychreda pśredjątk201odaty p

relac%)

NCTu prczneę ryeszuNig

h krdniaprzedniokiem14 warczprac

cja B

TADrzezej wynkiu 0,erii

B

rajaa śwez Moro

m Mwynzegocy,

BIZ

D ryz inwarti kr,03%i 0,3

lan

ach wiatoMekocznMeknikao kwie

Z do

ynknwetoścrajó%, n31%

dyn

w zowaksyknegoksyka, ż

krajuelko

o PK

i krestoci Bów na

%, w

na P

zalea. Wk. No Pku. że du loość

KB w

rajóorówBIZN-Filiw P

Pusz

eżnWe Nap

PKBZ o

dla okaryn

w w

ów ww zZ m11. ipin

Paki

zer

noścws

pływB (woceninw

aty nku

wybr

wsczagr

miałyUd

nachistan

ci odzysw Bwykny

westważ

u.

rany

choraniy Cdziah 0,nie

d rostkicBIZkresśredtoróżne

ych

dząiczn

Chinał w,18%0,0

okuch l

Z bys 6)dniów e by

kraj

ącycnycny (w sk%, 09%

u utrlataył j) w orozag

yły

ajach

ch bch. W(okkumw I

%.

rzyach ednwi

oczngraninn

h N

byłyWś

k. 26mulIran

myśre

ną zięksnej niczne d

-11

y isśród6%ownie

ywaedniz deszośnapznydete

w l

stotd ty

%). Cane0,1

ne bia taeterści pływych erm

latac

tnymych Corej w5%

była zormiwy

wu op

mina

ch

m mkra

raz wart%, K

ły nostainanybra

BIZrócanty

miejajówbar

toścKore

na a-nt a-Z

cz y,

j-w r-ci ei

Napływ bezpośrednich inwestycji zagranicznych... 185

2. Czynniki sprzyjające w inwestowaniu w wybranych krajach Next 11

Wybrane kraje N-11 zaczynają być postrzegane przez inwestorów zagra-nicznych jako państwa atrakcyjne do inwestowania, czego dowodem jest do-tychczasowa wartość BIZ. Wpływają na to między innymi oferowane przez nie wyjątkowe szanse biznesowe i inwestycyjne. Należy zauważyć, że zagrożenie spadkiem napływu BIZ do analizowanych krajów w okresie ostatniego kryzysu spowodowało wprowadzanie przez rządy programów zachęt inwestycyjnych i in-nych instrumentów wspierających inwestycje zagraniczne.

W Bangladeszu rząd aktywnie poszukuje inwestorów zagranicznych, szcze-gólnie w branżach odzieżowej, energetycznej oraz infrastruktury. Oferuje on sze-reg zachęt inwestycyjnych w ramach polityki przemysłowej i strategii rozwoju kraju zorientowanej na eksport. Do najważniejszych zachęt inwestycyjnych można zaliczyć: możliwość tworzenia przedsiębiorstw z 100% udziałem kapitału zagranicznego (w większości branż), zwolnienia podatkowe, obniżone cła przy-wozowe (np. dla wyrobów odzieżowych). Poza tym zagraniczne firmy działają-ce w specjalnych strefach ekonomicznych mogą skorzystać między innymi z od-roczenia należności celnych, zwolnień podatkowych. Jednak władze zdają sobie sprawę, że dalszy napływ BIZ w dużym stopniu jest uzależniony od: poprawy infrastruktury, zmniejszenia pewnych ograniczeń inwestycji, zmniejszenia biu-rokratycznych opóźnień i korupcji. Brakuje także skutecznych mechanizmów rozstrzygania sporów inwestycyjnych i gospodarczych [U.S. Department of State, 2015, s. 4-8].

Główne atuty Filipin to rosnąca klasa średnia, silny popyt krajowy, a także stabilne polityczne środowisko oraz tania siła robocza. Poza tym rząd wdrożył reformy mające na celu poprawę atrakcyjności inwestycyjnej kraju, między in-nymi liberalizację napływu kapitału do wybranych branż (np. ubezpieczenia, banki, telekomunikacja, energetyka). Zostały także utworzone specjalne strefy ekonomiczne. Napływ inwestycji jest hamowany przez słabą infrastrukturę i ko-rupcję [www 4].

Iran można zaliczyć do krajów o dużej atrakcyjności inwestycyjnej, gdyż posiada ogromne rezerwy gazu ziemnego, różnorodność zasobów naturalnych, tanią siłę roboczą w porównaniu do innych krajów uprzemysłowionych i Azji Środkowej oraz Zatoki Perskiej. W zakresie ram polityki inwestycyjnej Iran za-twierdził prawo wspierające i zachęcające do podejmowania inwestycji. Do najważniejszych zachęt można zaliczyć brak ograniczeń co do wysokości udzia-łu w kapitale podstawowym i ilości podejmowanych inwestycji zagranicznych

Blandyna Puszer 186

oraz dotyczących transferu zysków za granicę i przenoszenia inwestycji zagra-nicznych, ułatwienia w zakresie wjazdu i pobytu zagranicznych inwestorów, możliwość ubezpieczania ryzyk niehandlowych i rozstrzygania sporów w ramach arbitrażu międzynarodowego. Jednak istnieje cała gama barier ograniczających napływ BIZ, które można podzielić na wynikające z czynników zewnętrznych i wewnętrznych. Czynniki zewnętrzne to sankcje podejmowane wobec gospo-darki irańskiej, np. zakazy przekazywania do Iranu sprzętu i technologii wyko-rzystywanych w sektorze petrochemicznym (m.in. do poszukiwania i produkcji ropy naftowej i gazu ziemnego), udzielania pomocy technicznej i finansowej związanej z tym sprzętem, zakupu gazu ziemnego, importu, zakupu i transpor-towania większości produktów naftowych, a także zamrożenie środków finan-sowych i zasobów gospodarczych oraz zakaz udostępniania środków finansowych i zasobów gospodarczych określonym podmiotom. Do czynników wewnętrznych zalicza się: ryzyko prawne i polityczne inwestycji, brak odpowiedniej infrastruk-tury [Ghoochkanloo, 2015, s. 4].

Korea zachęca inwestorów zagranicznych do podjęcia działalności poprzez: ulgi podatkowe, np. redukcja lub zwolnienie z podatku dochodowego, podatku od nabycia (acquisition), podatku rejestracyjnego i podatku od nieruchomości, zwolnienie z opłat celnych, akcyzy i VAT, pomoc w płaceniu czynszu przy ko-rzystaniu z własności państwowej oraz preferencyjne warunki lokalizacyjne, a także dotacje. Rząd oferuje specjalne lokalizacje przemysłowe dla zagranicz-nych firm działających w wybranych sektorach, inwestujących powyżej pewnej sumy lub posiadających zaawansowaną technologię. Rozróżnia się cztery typy specjalnych okręgów przemysłowych: indywidualne strefy inwestycji zagra-nicznych (wykorzystywane przez zagraniczne firmy zainteresowane przemysłem wytwórczym, turystyką, logistyką lub działalnością badawczo-rozwojową; firmy są upoważnione do otrzymywania korzyści podatkowych oraz obniżki lub zwol-nienia z czynszu dzierżawnego), strefy inwestycji zagranicznych oparte na okrę-gach przemysłowych (zarezerwowane dla firm z zagranicznym kapitałem tylko na zasadzie dzierżawy; czerpią korzyści wynikające z dużej ulgi w czynszu), strefy wolnego handlu (oferujące wyjątkowe przywileje dla przedsiębiorstw w takich dziedzinach, jak przemysł wytwórczy, logistyka i dystrybucja, a także import i eksport) i wolne strefy ekonomiczne – korzystają one z szerokiego wsparcia rządowego w zakresie infrastruktury oświatowej, służby zdrowia, miesz-kaniowej itp. oraz bezpośredniego wsparcia działalności gospodarczej rezydują-cych w nich firm o kapitale zagranicznym [WPHI Seul, 2013, s. 1].

Atutami Meksyku w zakresie pozyskiwania BIZ są uczestnictwo w strefie wolnego handlu NAFTA, układy o wolnym handlu z 44 państwami świata, tania

Napływ bezpośrednich inwestycji zagranicznych... 187

siła robocza oraz bliskość rynku Stanów Zjednoczonych. Do pozytywnych wa-runków należy coraz większa płynność rynku, zrównoważona i stabilna sytuacja polityczna oraz ukierunkowanie na inwestycje. Meksyk kusi niskimi kosztami pracy – należą do najniższych na świecie i stanowią doskonałą alternatywę dla rynków azjatyckich. Wśród czynników skłaniających do inwestowania na tym terenie wymienić można również proste warunki zakładania przedsiębiorstw [Chrzęściewska, 2014, s. 137]. Do najczęstszych problemów, z którymi spotyka-ją się przedsiębiorstwa zagraniczne w Meksyku, należą: restrykcyjne prawo do-tyczące BIZ, ograniczenia dla inwestycji zagranicznych w niektórych sektorach (m.in. energetyka, telekomunikacja, lądowy transport osób), problemy dotyczące spełnienia wymogów meksykańskich norm NOMS, wymaganych dla uzyskania zezwolenia na sprzedaż produktu (np. etykietowanie), częste łamanie praw wła-sności intelektualnej i fałszowanie znaków towarowych. Poza tym gospodarcze i celne regulacje prawne są mało przejrzyste, bardzo skomplikowane i podlegają ciągłym zmianom, co powoduje, że przedsiębiorcy muszą często dostosowywać się do nowych przepisów [www 5].

Nigeria w ramach atrakcyjności inwestycyjnej liberalizuje swoją gospodar-kę, promując partnerstwo publiczno-prywatne, a także zachęca do tworzenia strategicznych sojuszy z zagranicznymi firmami, zwłaszcza w ramach rozwoju infrastruktury oraz pozyskania technologii w najważniejszych sektorach, takich jak energetyka, transport czy sektor medyczny. W zakresie możliwości inwesty-cyjnych Nigerian Investment Promotion Commission pozwala zagranicznym firmom posiadać 100% własność w sektorach innych niż naftowy i gazowy. W tych dwóch sektorach inwestycje są ograniczone do spółek joint venture lub umów o podziale produkcji. Poza tym zostały wprowadzone liczne ułatwienia, np.: uzyskanie statusu pionierskiego, ulgi podatkowe, zwolnienia podatkowe. Rząd Nigerii stworzył strefy wolnego handlu/produkcji eksportowej – są to wy-dzielone strefy produkcji przemysłowej korzystające z szeregu ułatwień, w któ-rych produkcja jest prawie w całości przeznaczona na eksport. Nigeria posiada także zasoby surowcowe, ludzkie i rolne, stabilny system polityczny, zliberali-zowany rynek wymiany walut i zasad transferu kapitału, relatywnie dobrze roz-winięty sektor bankowy i finansowy oraz tanią siłę roboczą. Jej największym mankamentem jest korupcja [www 6].

W Pakistanie jedną z istotnych zachęt do podejmowania BIZ jest brak ograniczeń kapitałowych dla inwestorów zagranicznych w większości sektorów gospodarki. Kraj prowadzi najbardziej liberalną politykę w ramach partnerstwa publiczno-prywatnego w całej Azji Południowej. Posiada liczne zachęty inwe-stycyjne, w tym zwolnienia podatkowe, zmniejszenie taryf celnych. Do najistot-

Blandyna Puszer 188

niejszych problemów Pakistanu należą kryzys energetyczny, niestabilność go-spodarcza i polityczna oraz pogarszające się bezpieczeństwo [USAID, 2014, s. 15].

Poprzez liczne programy i zachęty wybrane kraje N-11 starają się o popra-wę atrakcyjności inwestycyjnej swoich rynków dla inwestorów zagranicznych. W celu oceny atrakcyjności inwestycyjnej sporządzane są różne rankingi. W opu-blikowanym wspólnie przez World Bank i International Finance Corporation rankingu „Doing Business 2015”, grupującym gospodarki pod względem przy-jazności dla prowadzenia biznesu, Bangladesz zajął 173. miejsce, Filipiny – 95., Korea Południowa – 5., Meksyk – 39., Nigeria – 170., Pakistan – 128. miejsce (na 189 krajów). W ratingu TI Corruption Perceptions Index w 2015 r. Bangladesz zajmuje 145. miejsce, Filipiny – 85., Korea Południowa – 43., Meksyk – 35., Nigeria – 136., a Pakistan 126. miejsce. W Global Innovation Index Bangladesz zajmuje 129. miejsce, Filipiny – 100., Korea Południowa – 16., Meksyk – 66., Nigeria – 110., a Pakistan – 129. miejsce [www 4].

W rankingu Index of Economic Freedom sporządzanym przez Heritage Foun-dation i klasyfikującym kraje według wskaźnika wolności gospodarczej w 2015 r. Bangladesz był na 131. miejscu, Filipiny na 76., Iran – 171., Korea Południo- wa – 29., Meksyk – 59., Nigeria – 120., a Pakistan na 121. [www 7].

Pomimo dość zróżnicowanej sytuacji w zakresie atrakcyjności inwestycyj-nej inwestorzy bezpośredni coraz bardziej preferują rynki wschodzące dla swojej działalności. Według danych UNCTAD na liście 20 najatrakcyjniejszych krajów goszczących w latach 2013-2014 znalazł się Meksyk (10 miejsce). Biorąc pod uwagę prognozy, wskazuje się, że Meksyk i Korea będą wśród 20 najatrakcyj-niejszych krajów goszczących [UNCTAD, 2015, s. 5 i 26]. Podsumowanie

Przedstawione kraje N-11 są obecnie dość atrakcyjnym miejscem lokowania zagranicznych inwestycji bezpośrednich. Światowy kryzys finansowo-gospodarczy oddziaływał negatywnie na napływ BIZ do analizowanych krajów, jednak sto-sunkowo szybko powróciły one na ścieżkę wzrostu. Oczekuje się, że ta pozy-tywna tendencja utrzyma się w kolejnych latach. BIZ spełniają przede wszystkim ważną rolę w unowocześnieniu gospodarek krajów N-11. Wprowadzają do przed-siębiorstw nowe technologie, nowe formy zarządzania i organizacji produkcji. Poza tym w znacznej mierze rekompensują występujące niedobory wewnętrznych źródeł akumulacyjnych i stanowią ważne dodatkowe źródło finansowania inwe-stycji przedsiębiorstw. Zagraniczni inwestorzy bezpośredni odgrywają istotną

Napływ bezpośrednich inwestycji zagranicznych... 189

rolę w procesach przebudowy i modernizacji gospodarek, co jest wynikiem przede wszystkim rosnących wydatków inwestycyjnych. Inwestorzy zagraniczni w badanych krajach pełnią coraz większą rolę w obrotach handlu zagranicznego, w wyniku czego rośnie wartość sprzedaży eksportowej, a także mają znaczący udział w imporcie, co wynika przede wszystkim z importu inwestycyjnego. W związku z tym kraje Next 11 są zainteresowane jak największym napływem BIZ i dlatego też podejmują działania prowadzące do eliminowania barier i za-pewnienia sprzyjających warunków dla zagranicznych inwestorów. Literatura Bangladesh Bank (2015), Foreign Direct Investment in Bangladesh, Survey Report.

Barclay L.A. (2010), Creating an Institutional Environment for FDI-facilitated Deve-lopment: The Case of the Jamaican Bauxite Industry, ”The European Journal of Development Research”, Vol. 22, No. 2, April, EADI, Geneva.

Chrzęściewska A. (2014), Bezpośrednie inwestycje zagraniczne w Meksyku, Przemiany strukturalne i koniunkturalne na światowych rynkach, „Prace Naukowe Uniwersy-tetu Ekonomicznego we Wrocławiu”, nr 369.

Ghoochkanloo S. (2015), FDI, Efficient Technology Transfer Strategy In Developing Countries (Iran Case Study), International Association for Management of Techno-logy, IAMOT 2015 Conference Proceedings.

Sacio-Szymańska A. (2011), Pozycja Polski w świetle wybranych metodyk oceny inno-wacyjności i konkurencyjności, „Problemy Eksploatacji”, nr 3.

Tumala M.M., Ajibola O.I., Omotosho B.S., Baruwa O.A. (2012), Survey of Foreign As-sets and Liabilities in Nigeria 2011 Report, “CBN Journal of Applied Statistics”, Vol. 3, No. 2.

UNCTAD (2015), World Investment Report 2015, New York and Geneva.

U.S. Department of State (2015), Bangladesh Investment Climate Statement 2015.

USAID (2014), USAID Trade Project. Pakistan and Central Asian Republics: Invest-ment Climate and Policy Regime, June.

Wiśniewska J. (2011), Bezpośrednie inwestycje zagraniczne w procesie kreowania in-nowacyjności i konkurencyjności przedsiębiorstw, „Studia i Prace WNEiZ”, nr 21, Uniwersytet Szczeciński.

Wojtyna A. (2011), Gospodarki wschodzące w obliczu kryzysu finansowego – duża od-porność czy podatność? [w:] A. Wojtyna (red.), Kryzys finansowy i jego skutki dla krajów na średnim poziomie rozwoju, PWE, Warszawa.

WPHI Seul (2013), Republika Korei. Przewodnik rynkowy 2012, Wydział Promocji Handlu i Inwestycji Ambasady RP w Seulu.

Blandyna Puszer 190

Zysk W. (2015), Kraje Next Eleven – wschodzące światowe potęgi a kryzys gospodarczy, „Studia i Prace WNEiZ”, nr 41, tom 3, Uniwersytet Szczeciński.

[www 1] http://www.investphilippines.gov.ph (dostęp: 10.10 2015).

[www 2] http://www.bok.org.kr (dostęp: 5.10.2015).

[www 3] http://www.boi.gov.pk (dostęp: 6.10.2015).

[www 4] http://www.state.gov.e/eb/, 2015 Investment Climate Statements (dostęp: 25.09.2015).

[www 5] http://www.informatorekonomiczny.msz.gov.pl/meksyk (dostęp: 1.10.2015).

[www 6] http://www.informatorekonomiczny.msz.gov.pl/nigeria (dostęp: 2.20.2015).

[www 7] http://www. heritage.org/index/ranking (dostęp: 8.10.2015).

FOREIGN DIRECT INVESTMENT INFLOW TO SELECTED NEXT 11 COUNTRIES AND THE INVESTMENT POTENTIAL OF THESE COUNTRIES Summary: The Next 11 are a group of countries – the leaders of the emerging markets that consist of South Korea, Mexico, Indonesia, Turkey, Philippines, Egypt, Vietnam, Pakistan, Nigeria, Bangladesh and Iran. In the article the subject of interest are the fol-lowing countries: South Korea, Mexico, Philippines, Pakistan, Nigeria, Bangladesh and Iran. The Next 11 are considered to be the countries which will begin the next cycle of growth in emerging markets. Important factors support this argument, such as: diversi-fied and rapidly developing economies, more and more open markets and increased in-terest of foreign investors. The size and dynamics of foreign direct investment to the se-lect N-11 show a large variation of this process in the years 2005-2014. The select N-11 are interested in the greatest inflow of FDI possible and therefore undertake measures required to eliminate barriers and to provide favorable conditions for foreign investors. Keywords: foreign direct investment, investment climate, the select Next 11 countries.