Embed Size (px)

Citation preview

Negocio Digital

Modernizando la cadena de valor de los seguros: los tres imperativos digitalesprimordialesAl aparecer en la escena de los seguros empresas no tradicionales y lanzar las insurtech productos innovadores, los actuales operadores necesitan acelerar la innovación y diferenciar la experiencia del cliente para permanecer en la cancha. Aquí les mostramos tres estrategias para alcanzar estos objetivos, echando un breve vistazo a unas pocas empresas que están bien encaminadas.

Marzo 2019

2 / Modernizando la cadena de valor de los seguros: los tres imperativos digitales primordiales

Negocio Digital

Para competir de manera exitosa en este nuevo escenario, las compañías de seguros están mirando con nuevos ojos la cadena de valor –incluyendo productos, métodos de distribución y modelos de servicio – a través de una lente digital.

Modernizando la cadena de valor de los seguros: los tres imperativos digitales primordiales / 3

Negocio Digital

❙ Ser el primero en mover las fichas del tablero. Para ser los primeros en comercializar, las compañías de seguros necesitan anticipar los deseos de los clientes en cuanto a productos y experiencias incluso antes de conocerlos. También necesitan contar con las herramientas, procesos e infraestructura adecuadas para convertir rápidamente esas percepciones en productos.

❙ Reducir los costos de la TI heredada para financiar la innovación. Si se reduce el presupuesto para actualizaciones de centros de datos y mantenimiento de aplicaciones heredadas quedan más fondos disponibles para nuevos desarrollos de productos.

❙ Hacer crecer los ingresos mediante la diferenciación de la experiencia del cliente. Los clientes prefieren aquellas aseguradoras que les hacen las vida más fácil – por ejemplo, mediante la emisión de pólizas y el pago de siniestros en minutos y a través de ofrecimientos personalizados y oportunos en el momento justo.

Este informe explora cómo alcanzar estos tres imperativos mediante la ingeniería digital y brinda algunos ejemplos en tal sentido.

Resumen ejecutivo

Un revuelo masivo en la industria de los seguros está cambiando las reglas de la competencia. Las actuales operadoras enfrentan amenazas cada vez mayores de los actores no tradicionales, tales como Google1 y Amazon2,3, que están invirtiendo en empresas emergentes (start-ups) bien específicas y con acento en lo digital. Las insurtech, que hacen uso de la inteligencia artificial (IA), el aprendizaje automático y la Internet de las Cosas (IoT, por sus siglas en inglés), han dado origen a un nuevo abanico de posibilidades. Las pólizas pueden ahora reflejar los hábitos personales de manejo y los datos vestibles (wearables), y los sensores IoT pueden ayudar a prevenir siniestros al monitorear las condiciones ambientales, tales como la humedad y la temperatura.

Para competir de manera exitosa en este nuevo escenario, las compañías de seguros están mirando con nuevos ojos la cadena de valor –incluyendo productos, métodos de distribución y modelos de servicio – a través de una lente digital. En nuestro trabajo con las aseguradoras alrededor del mundo, los tres objetivos más comunes de la ingeniería en software, también conocida como ingeniería digital, son:

OBJETIVO #1: Ser el primero en mover las fichas del tablero

Quien primero introduce un producto atractivo gana una ventaja competitiva potencialmente sostenible.

Ejemplos de innovaciones recientes:

❙ Seguro de viaje compartido que permite a los conductores alternar entre cobertura para viajes compartidos y cobertura personal5.

❙ Productos de seguros de vida que ofrecen descuentos a los clientes que usen monitores de actividad y utilicen aprendizaje conectado para educar a los clientes en estilos de vida saludables6.

❙ El uso de datos proveniente de prendas tecnológicas y aprendizaje conectado para reducir la reiteración de reclamos de indemnizaciones por accidentes de trabajo que les garantice a los titulares de las pólizas la correspondiente rehabilitación que les permita reincorporarse a sus tareas de manera segura.

❙ La utilización de monitoreo de hogares para prevenir siniestros, incorporando cláusulas de sensores de temperatura que detecten cañerías congeladas o incendios en ausencia de humo y sensores anti-inundación para detección temprana de inundaciones y goteras o filtraciones.

Para ser el primero en mover las fichas del tablero, las aseguradoras necesitan contar con dos capacidades:

❙ Deben identificar las demandas insatisfechas de los clientes para orientar la planificación de los productos.

❙ Necesitan adaptar rápidamente los productos existentes para canalizar la oferta y la demanda del mercado. Por ejemplo, podrían introducir una aplicación para dispositivos móviles o modificar informes para cumplir con nuevos requisitos reglamentarios.

4 / Modernizando la cadena de valor de los seguros: los tres imperativos digitales primordiales

Negocio Digital

Modernizando la cadena de valor de los seguros: los tres imperativos digitales primordiales / 5

Negocio Digital

Recomendaciones

❙ Aplique las ciencias humanas para saber cómo le gustaría a los clientes acceder al producto que Ud. ofrece e identificar la carencia existente en lo que actualmente Ud. ofrece. Utilice estos datos para

diseñar nuevos productos o características que eliminen esa carencia y mejoren su oferta o servicio.

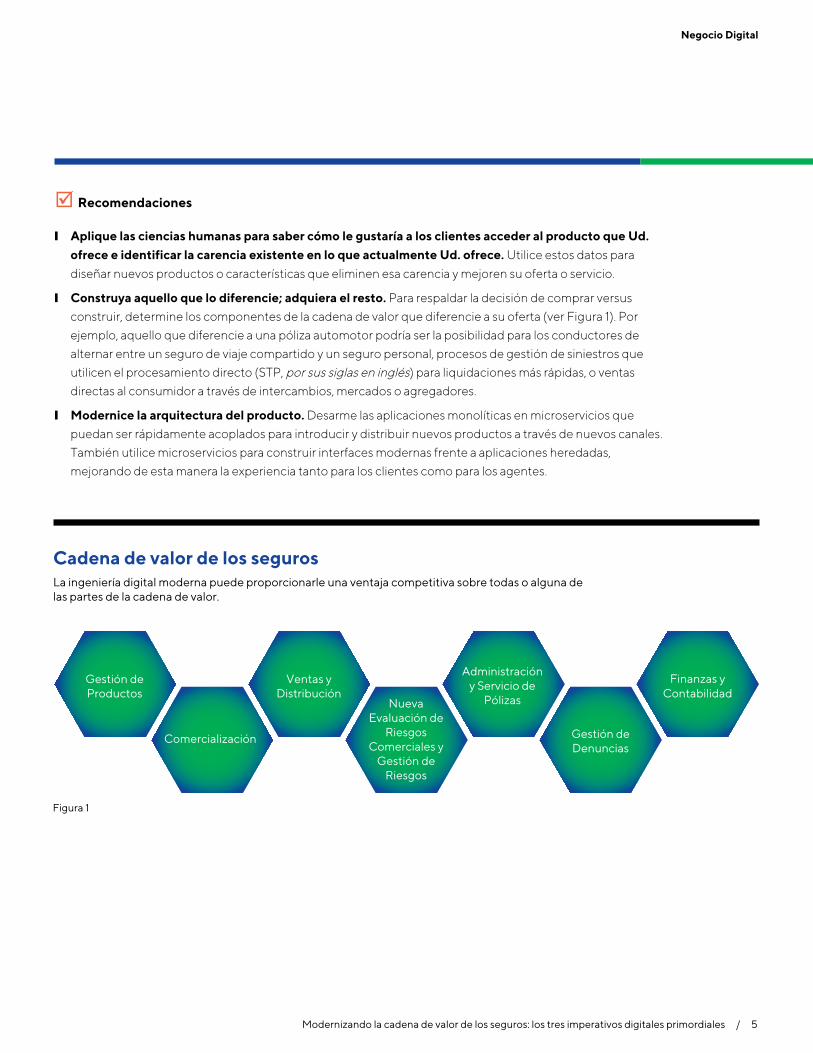

❙ Construya aquello que lo diferencie; adquiera el resto. Para respaldar la decisión de comprar versus construir, determine los componentes de la cadena de valor que diferencie a su oferta (ver Figura 1). Por ejemplo, aquello que diferencie a una póliza automotor podría ser la posibilidad para los conductores de alternar entre un seguro de viaje compartido y un seguro personal, procesos de gestión de siniestros que utilicen el procesamiento directo (STP, por sus siglas en inglés) para liquidaciones más rápidas, o ventas directas al consumidor a través de intercambios, mercados o agregadores.

❙ Modernice la arquitectura del producto. Desarme las aplicaciones monolíticas en microservicios que puedan ser rápidamente acoplados para introducir y distribuir nuevos productos a través de nuevos canales. También utilice microservicios para construir interfaces modernas frente a aplicaciones heredadas, mejorando de esta manera la experiencia tanto para los clientes como para los agentes.

Figura 1

Cadena de valor de los segurosLa ingeniería digital moderna puede proporcionarle una ventaja competitiva sobre todas o alguna de las partes de la cadena de valor.

Gestión deProductos

Comercialización

Ventas yDistribución

Administración y Servicio de

Pólizas

Gestión deDenuncias

Nueva Evaluación de

Riesgos Comerciales y

Gestión de Riesgos

Finanzas yContabilidad

6 / Modernizando la cadena de valor de los seguros: los tres imperativos digitales primordiales

Negocio Digital

Caso real: una aseguradora de seguros de vida llega a los millenials con testeo de productos

❙ Desafío: La industria de seguros de vida está paralizada; la industria enfrenta la mercantilización de sus productos y una falta de interés por parte de los clientes más jóvenes. Una aseguradora global se acercó a nosotros para que la ayudemos a desarrollar nuevos productos de seguros de vida que impulsen su adopción por parte del grupo de compradores potenciales más reticente.

❙ Solución: Comenzando con una visión de futuro, nuestro equipo encontró una oportunidad de mercado para una cobertura personalizada y flexible. Esta oportunidad fue analizada minuciosamente y presentada a los clientes para entender los matices de protección y riesgo. Las conceptos recogidos dieron sus frutos y el equipo pudo desarrollar una cartera de conceptos de nuevos productos.

❙ Resultado: Se tradujeron esos conceptos de productos en prototipos preliminares para su testeo en consumidores a fin de entender la demanda del mercado. El cliente nos ha vuelto a contratar para que desarrollemos la experiencia de seguimiento del cliente, la infraestructura/esquema y hoja de ruta comercial para ayudar a concretar los conceptos priorizados.

Caso real: una aseguradora de P&C moderniza la aplicación heredada para acelerar la introducción de nuevas características y mejorar la experiencia del usuario

❙ Desafío: Una importante aseguradora de daños patrimoniales deseaba modernizar una aplicación obsoleta de cotización vinculante para su línea principal de negocios. La aseguradora deseaba agregar acceso desde dispositivos móviles, aumentar el rendimiento y la confiabilidad, integrar la aplicación con sistemas heredados y adaptar la implementación de su futura plataforma de gestión de pólizas.

❙ Solución: Al cabo de un año, reconstruimos la aplicación con una arquitectura nativa de la nube. La lanzamos a lo largo de múltiples estados de los EE.UU. utilizando una plataforma de aplicación como servicio (PaaS, por sus siglas en inglés) sobre una infraestructura en la nube. Las tecnologías que usamos para satisfacer las metas de rendimiento de la aseguradora incluyeron una arquitectura asincróna, una base de datos transitoria y almacenamiento en caché. Para acelerar la comercialización en el mercado, empleamos microservicios reutilizables y normas comerciales, simplificamos la interfaz del usuario y pusimos en práctica un ciclo de lanzamiento Agile.

❙ Resultados:

> Ciclos de lanzamiento un 50% más breves e introducción de nuevas características.

> Cotizaciones vinculantes un 80% más rápidas.

Modernizando la cadena de valor de los seguros: los tres imperativos digitales primordiales / 7

Negocio Digital

OBJETIVO #2: Reducir los costos de la TI heredada para financiar la innovación

El alto costo de la TI heredada, incluida la infraestructura, el mantenimiento de las aplicaciones y las actualizaciones, puede matar a la innovación.

Al mover las aplicaciones a la nube se liberan fondos y de este modo los gastos de capital para actualizaciones del centro de datos pasan a ser un gasto operativo predecible. Los costos de mantenimiento de las aplicaciones caen al refactorizar las compañías de seguros las aplicaciones monolíticas en microservicios modulares. Para agregar una nueva característica, los desarrolladores pueden rápidamente actualizar tan solo los microservicios afectados en lugar de modificar toda la aplicación.

Recomendaciones

❙ Desarrolle una hoja de ruta para migrar gradualmente las aplicaciones y datos centrales a la nube. A fin de establecer prioridades, realice una evaluación de su cartera de aplicaciones que considere la preparación para la nube así como el costo de subirlo y no subirlo a la nube. Como respaldo de la evaluación, recomendamos utilizar la metodología del mapa de flujo de valor.

❙ Adopte la versión en la nube de las aplicaciones existentes. Para crear una experiencia de usuario de marca distintiva para aplicaciones comerciales, como Salesforce, construya una interfaz basada en microservicios.

❙ Modernice las aplicaciones heredades del ordenador y el servidor convirtiéndolas a una arquitectura de microservicios:

> Decida qué aplicaciones modernizará primero, tales como gestión de pólizas, distribución de agencias, gestión de remuneraciones o gestión de las relaciones con los clientes (CRM, por sus siglas en inglés), en función de un incremento potencial de los ingresos y por cuál de las siguientes quiere que se conozca a su empresa: productos, servicios o distribución.

> Tenga en cuenta que aquella aplicación que cueste más su migración a la nube, tal como la gestión de pólizas, podría también resultar la más redituable. Inversamente, aquella aplicación que cueste menos su migración, tal como la gestión de remuneraciones, podría redituar menos.

> Priorice las aplicaciones frecuentemente modificadas, ya que la arquitectura de microservicios permite realizar cambios rápidamente.

Los costos de mantenimiento de las aplicaciones caen al refactorizar las compañías de seguros las aplicaciones monolíticas en microservicios modulares. Para agregar una nueva característica, los desarrolladores pueden rápidamente actualizar tan solo los microservicios afectados en lugar de modificar toda la aplicación.

8 / Modernizando la cadena de valor de los seguros: los tres imperativos digitales primordiales

Negocio Digital

Caso real: una aseguradora de seguros de vida y rentas fusiona miles de portales web en un portal unificado con una interfaz de usuario dinámica

❙ Desafío: Una importante aseguradora de seguros de vida y rentas necesitaba un modo más veloz para desarrollar e implementar portales personalizados para sus miles de grupos de afinidad, cada uno de los cuales esperaba una experiencia a medida. A la vieja usanza, crear y mantener portales separados para cada grupo, era demasiado trabajoso para resultar sustentable.

❙ Solución: Utilizando los componentes centrales de los Servicios Web de Amazon (AWS, por sus siglas en inglés), desarrollamos un único portal unificado con una interfaz de usuario dinámica y diseñada para cada grupo de afinidad. Una capa de microservicios comunes se integra con servicios de soporte existentes. El desarrollo tuvo lugar en grupos Agile reducidos que incluyó expertos en desarrollo y operación de software (DevOps), análisis de negocios, ensayos, componentes centrales AWS y recursos Java. Utilizamos el sistema Scrum, codificando en días de modo que la unidad de negocios pudiese revisar el avance y sopesar modificaciones.

❙ Resultados:

> Reducción del 35% en el costo total de propiedad (TCO, por sus siglas en inglés) a cinco años para los portales del grupo de afinidad, gracias a la infraestructura gestionada en la nube y automatización.

> Lanzamiento más rápido de nuevos portales en la web, pasando de tres meses a una semana.

Modernizando la cadena de valor de los seguros: los tres imperativos digitales primordiales / 9

Negocio Digital

OBJETIVO #3: Hacer crecer los ingresos a través de la diferenciación de la experiencia del cliente

En un mercado tan abarrotado como el de hoy en día, incluso el ofrecimiento de un nuevo seguro por más atractivo que sea, fracasará si la experiencia del cliente es engorrosa.

Los clientes evalúan su experiencia en función de:

❙ Conveniencia, dado que a los clientes, agentes y corredores les gusta tener la libertad de interactuar con la sociedad a través de cualquier punto de contacto –aplicación de dispositivo móvil, sitio web o centro de atención al cliente – y continuar más tarde desde cualquier otro punto de contacto, justo donde dejaron.

❙ Rapidez para la resolución – por ejemplo, la activación de una póliza o el pago de un siniestro en forma rápida.

❙ Ofrecimientos atinentes y personalizados recibidos en el momento oportuno, tales como seguros de retiro o de vida inmediatamente después de un matrimonio o el nacimiento de un niño.

Las tecnologías, como la captura y el procesamiento de documentos electrónicos, la automatización robótica de procesos (RPA) y los asesores robóticos mejoran la atención al cliente para crear una ventaja competitiva. Imagine diferenciar su marca mediante:

❙ El pago de siniestros de cristales automotores (y la concertación de una cita para su reparación) dentro del término de 10 minutos.

❙ La emisión de una póliza automotor 30 segundos después de que el solicitante presenta su licencia de conducir y las fotos de la matrícula de su vehículo.

❙ La emisión de una póliza de seguro de vida dos minutos después de que el solicitante otorga acceso a una aplicación Fitbit o de salud.

❙ El ofrecimiento de cotizaciones de seguro para pequeña empresas que requiera únicamente la información de contacto del solicitante, la identificación tributaria y los requisitos de cobertura information, tax ID and coverage needs.

Recomendaciones

❙ Acelere la emisión de pólizas y liquidación de siniestros mediante la adopción de STP. Con STP, los corredores o agentes de seguros pueden capturar datos y documentos en forma electrónica al inicio del proceso y luego pasarlos automáticamente al asegurador, corredor de reaseguros y la reaseguradora.

❙ Reemplace el re-ingreso de datos manuales por RPA. Esto comprende capacitar a las máquinas para copiar datos de un sistema a otro, por ejemplo, mover el valor en la Pantalla 1, Campo 3 de un sistema a Pantalla 2, Campo 7 en otro sistema. Elimine el ingreso de datos por una persona para acelerar la emisión de pólizas y liquidación de siniestros de días a horas, o de horas a minutos. (Para más información sobre RPA en la industria de seguros, léase “RPA es tan solo el comienzo: cómo las aseguradoras pueden desarrollar una estrategia exitosa de automatización de procesos inteligentes”).

10 / Modernizando la cadena de valor de los seguros: los tres imperativos digitales primordiales

Negocio Digital

Menores costos de servicio con asesores robóticosEn uno de sus segmentos comerciales, una organización de servicios financieros y de seguros que aparece listada en Fortune 500 estaba muy enfocada en cuentas individuales de elevado patrimonio neto con servicio de asesoría personalizado y comprometido. Para contrarrestar la desaceleración del crecimiento, la compañía buscó también ofrecer el servicio a los millenials, quienes en su gran mayoría no cuentan con un patrimonio para que los servicios de asesoría personal resulten redituables.

La compañía nos contrató para recomendar y co-crear un producto de asesor robótico. Para acelerar el lanzamiento del producto, el cliente se concentró en algoritmos comerciales mientras que nosotros nos enfocamos en la integración, compromiso del cliente con la marca y una experiencia personalizada. El producto de asesor robótico resultante ayudó al cliente a:

❙❙ Adquirir cientos de nuevos clientes y más de USD 20 millones en activos dentro del plazo de 60 días.

❙❙ Reducir el tiempo de apertura de una cuenta de tres semanas a tres días.

❙❙ Establecer un canal de inversores minoristas que podría ser cambiado por cuentas gerenciadas del modo tradicional al ir creciendo sus activos y se hiciese necesario introducir cambios.

Breve reseña

Modernizando la cadena de valor de los seguros: los tres imperativos digitales primordiales / 11

Negocio Digital

❙ Cree una experiencia digital sin interrupciones a lo largo de la cadena de valor – desde la contratación hasta la denuncia. Los clientes deberían poder usar una aplicación o un portal web para

todo lo relacionado con su póliza, desde solicitar una póliza o sacar fotos de los daños hasta iniciar un

llamado o sesión de chateo con la aseguradora. Los clientes que comienzan con un canal, tal como un

portal web, y luego cambian a otro canal, tal como el centro de atención al cliente, no deberían tener

que volver a describir o reingresar datos que ya han proporcionado.

❙ Construya asesores robóticos para respaldar la selección de productos del cliente, acciones recomendadas, asesoramiento de inversiones y otras decisiones estresantes. (Ver Breve Reseña,

página anterior).

Caso real: una aseguradora global automatiza el procesamiento de siniestros de bajo monto

❙ Desafío: Para ofrecer productos innovadores y coberturas en un nuevo mercado geográfico, una aseguradora global se asoció con aerolíneas, agencias de viaje y múltiples otros canales de distribución para introducir un nuevo producto que ofrecía inscripción con solo un click, cobertura de pago por cada viaje y pagos de siniestros en tiempo real a través de una aplicación de dispositivo móvil. Al tener una mayor base de clientes, el cliente también necesitaba la capacidad para poder atender más denuncias de siniestros.

❙ Solución: Para atender el influjo de siniestros de bajo monto, construimos una solución STP basada en IA. Los clientes ahora utilizan una aplicación de dispositivo móvil para describir el incidente vía texto, voz o video y subir la prueba necesaria. Una máquina de procesamiento de lenguaje natural extrae la información necesaria y luego la reenvía para su procesamiento.

❙ Resultados:

> Un procesamiento de siniestros más rápido, pasando de más de cinco días a tres minutos.

> 50% de mayor capacidad para atención de denuncias.

Mirando hacia el futuroPara competir con participantes de mercados no tradicionales – y beneficiarse de las insurtech más que perder negocios frente a ellas – las compañías de seguros necesitan de las personas, los procesos y las tecnologías que les permitan identificar rápidamente las oportunidades emergentes y lanzar nuevos productos. Recomendamos a las compañías de seguros que primero identifiquen su ventaja competitiva – producto, experiencia o distribución – y luego efectúen una combinación de lo siguiente:

❙ Modernicen las aplicaciones existentes incorporando una nueva interfaz o transformándolas en nativas de la nube para reducir los costos de gestión y acelerar la introducción de nuevas características.

❙ Construyan aplicaciones basadas en microservicios para satisfacer las nuevas necesidades de los clientes, aprovechando la IA, la IoT, el aprendizaje automático y la RPA para diferenciar la experiencia de los clientes.

❙ Aceleren la comercialización en el mercado mediante la distribución de nuevos productos a través de intercambios, mercados o agregadores. Esto le dará tiempo para construir un canal de distribución interno, si así lo deseare.

Tenga presente que la ingeniería digital moderna no existe en forma aislada; es necesario que los nuevos productos interactúen correctamente con las tecnologías y procesos existentes. Asegúrese de que el equipo de desarrollo tenga un conocimiento cabal de las aplicaciones de seguros heredadas y de los datos necesarios para integrarlos con los nuevos productos de ingeniería digital.

12 / Modernizando la cadena de valor de los seguros: los tres imperativos digitales primordiales

Negocio Digital

La ingeniería digital moderna no existe en forma aislada; es necesario que los nuevos productos interactúen correctamente con las tecnologías y procesos existentes.

Modernizando la cadena de valor de los seguros: los tres imperativos digitales primordiales / 13

Negocio Digital

Notas1 “Alphabet invierte USD 375 millones en la empresa emergente Oscar dedicada a seguros de salud”, Los Angeles Times, 14

de agosto de 2018, www.latimes.com/business/la-fi-oscar-alphabet-20180814-story.html.

2 Jon Russell, “Amazon encabeza una inversión de USD 12 millones en la empresa emergente Acko radicada en India dedicada a los seguros digitales”, TechCrunch, https://techcrunch.com/2018/05/27/amazon-acko-12-million-investment/.

3 Nick Wingfield, Katie Thomas y Reed Abelson, “Amazon, Berkshire Hathaway y JPMorgan se asocian para intentar revolucionar el actual sistema de salud”, New York Times, 30 de enero de 2018, www.nytimes.com/2018/01/30/technology/amazon-berkshire-hathaway-jpmorgan-health-care.html.

4 Insurance CIO Outlook, Las 10 principales empresas emergentes insurtech – 2018, https://insurtech-startups.insuranceciooutlook.com/vendors/top-insurtech-startups-2018.html.

5 Lacie Glover, “Seguro de viajes compartidos para conductores: dónde contratarlo y qué cubre”, NerdWallet, 2 de abril de 2018, www.nerdwallet. com/blog/insurance/best-ridesharing-insurance/.

6 Hatham Elhawary, “Prendas tecnológicas en el lugar de trabajo, etc.”, Property Casualty 360, 18 de noviembre de 2018, www.propertycasualty360. com/2018/11/08/workplace-wearables-and-the-opportunity-for-insura/.

Negocio Digital

14 / Modernizando la cadena de valor de los seguros: los tres imperativos digitales primordiales

Michael CliftonVicepresidente Senior, Estrategia, Plataformas y Negocios de Seguros, Cognizant

Michael Clifton lidera el Grupo de Negocios Emergentes dentro de la Práctica Global de Seguros de Cognizant para la incorporación al mercado de empresas emergentes, sociedades y plataformas de última generación. Es reconocido como experimentado líder y estratega con una amplia experiencia en la evaluación de operaciones y desafíos comerciales, desarrollo de estrategias y producción de resultados. Michael trae consigo una vasta experiencia impulsando la innovación y

el cambio en pos de una transformación comercial. Cuenta con antecedentes variados en materia de seguros, servicios financieros y tecnológicos (software y servicios), centrándose en proporcionar iniciativas globales en línea con los objetivos corporativos. Sus especialidades incluyen la modernización de la TI en infraestructura y aplicaciones heredadas, acompañando a nuestros clientes globales en el desarrollo de narrativas digitales a lo largo de la cadena de valor. Michael ha trabajado estrechamente con gran cantidad de empleados distribuidos geográficamente a fin de posibilitar el cambio. Antes de unirse a Cognizant, Michael ocupó cargos de nivel C en Federal Bank of Boston y en Hanover Insurance Group, habiendo sido fundador y también desinvertido en una serie de negocios emergentes. Contacto: [email protected] | www.linkedin.com/in/michael-clifton/.

Rajesh ShastriVicepresidente, Director de Tecnología y Jefe de Ingeniería Digital, Práctica de Seguros, Cognizant

RRajesh Shastri lidera la Oficina de Ingeniería y Tecnología Digital dentro de la Práctica de Seguros de Cognizant. Es un reconocido líder en el impulso de la transformación tecnológica para la obtención de resultados comerciales, tal como la aceleración de la comercialización en el mercado, la optimización de las inversiones en tecnología y la automatización de las operaciones a fin de reducir los costos y mejorar la experiencia del cliente. Rajesh ha liderado iniciativas de gran envergadura que comprenden la transformación de aplicaciones heredadas, el

desarrollo de aplicaciones greenfield (desde cero) y la preparación para la nube de aplicaciones de seguro. Su experiencia técnica incluye arquitecturas nativas de la nube, microservicios y la aplicación de tecnologías digitales para optimizar la cadena de valor de los seguros. Contacto: [email protected] | www.linkedin.com/in/rajesh-shastri-545b238/.

Acerca de los autores

© Copyright 2019, Cognizant. All rights reserved. No part of this document may be reproduced, stored in a retrieval system, transmitted in any form or by any means,electronic, mechanical, photocopying, recording, or otherwise, without the express written permission from Cognizant. The information contained herein is subject to change without notice. All other trademarks mentioned herein are the property of their respective owners.

Codex 4334

World Headquarters

500 Frank W. Burr Blvd.Teaneck, NJ 07666 USAPhone: +1 201 801 0233Fax: +1 201 801 0243Toll Free: +1 888 937 3277

European Headquarters

1 Kingdom Street Paddington Central London W2 6BD EnglandPhone: +44 (0) 20 7297 7600 Fax: +44 (0) 20 7121 0102

India Operations Headquarters

#5/535 Old Mahabalipuram RoadOkkiyam Pettai, ThoraipakkamChennai, 600 096 IndiaPhone: +91 (0) 44 4209 6000Fax: +91 (0) 44 4209 6060

Acerca de Cognizant InsuranceLa Práctica de Seguros de Cognizant es uno de los mercados verticales más grandes que se asocia con las aseguradoras con el fin de desarrollar su ámbito de negocios y tecnología y permitir la transformación digital de punta a punta. Treinta y tres de las 50 principales aseguradoras de los EE.UU. y siete de las 10 principales aseguradoras globales confían en nosotros para que los ayudemos a administrar su cartera tecnológica en múltiples entidades y geografías de negocios. Atendemos todo el abanico de líneas de negocios dentro de los seguros de vida, rentas y daños patrimoniales. Nuestro enfoque de consultoría, vasta experiencia en el área y ecosistema de socios permite a los clientes abordar el doble mandato de “optimizar el negocio” al mismo tiempo de “impulsar lo digital a escala”. Desde la transformación de sistemas centrales a larga escala hasta la adopción de tecnologías de avanzada como la inteligencia artificial, analítica, cadena de bloques, automatización y aprendizaje automático, nos asociamos con las aseguradoras para concebir y edificar la aseguradora digital del futuro. Nuestra relación incluye ayudar a las aseguradoras para que construyan su propia plataforma tecnológica con las capacidades que ellas necesitan o proporcionándoles una, incorporando las soluciones digitales para alcanzar resultados inmediatos. Conozca más en www.cognizant.com/insurance.

Acerca de Cognizant SoftvisionComo parte de Cognizant Digital Business, nuestro enfoque centrado en el cliente y orientado a la ingeniería de productos digitales hace uso de la velocidad, la escala y la cultura del ADN digital para entregar productos de software basados en la experiencia. Les posibilitamos a nuestros clientes acelerar su experiencia de transformación digital mediante el desarrollo de estrategias de sustitución de los sistemas heredados por una arquitectura nativa de la nube. Este es el primer paso para aquellos clientes que evolucionan de compañías tradicionales a digitales – listas para el mercado del mañana. Visite Cognizant Softvision en www.cognizant.com/cognizant-digital-business/softvision-digital-product-engineering.

Acerca de CognizantCognizant (Nasdaq-100: CTSH) es una de las principales empresas de servicios profesionales del mundo, transformando los modelos de negocios, operativos y tecnológicos de los clientes para la era digital. Nuestro enfoque consultivo único basado en la industria ayuda a los clientes a visualizar, construir y administrar negocios más innovadores y eficientes. Con asiento principal en los EE.UU., Cognizant ocupa el puesto 195 en la lista Fortune 500 y su nombre aparece constantemente en la lista de las empresas más admiradas del mundo. Conozca cómo Cognizant ayuda a sus clientes a liderar el mundo digital en www.cognizant.com o síganos en @Cognizant.

![[XLS] · Web viewSeguros Federal Cuna Mutual Seguros Worldwide Seguros Universal Seguro Vivir Seguros Pepin Seguros La Internacional Seguros Constitucion Seguros Banreservas Scotia](https://img.pdfslide.net/doc/110x75/5b5de2027f8b9a9c398f0fa5/xls-web-viewseguros-federal-cuna-mutual-seguros-worldwide-seguros-universal.jpg)