Embed Size (px)

Citation preview

HOLDING THE FORT: NONPROFIT EMPLOYMENT DURING A DECADE

OF TURMOIL

March 28, 2012

S. Wojciech Sokolowski

Johns Hopkins University

MAJOR NATIONAL DATA SOURCES ON NONPROFIT INSTITUTIONS

ECONOMIC CENSUS

IRS ADMINISTRATIVE DATA: EOMF

FORM 990 RETURNS

QUARTERLY CENSUS OF EMPLOYMENT AND WAGES (QCEW)

OUR DATA ASSEMBLY STRATEGY

QCEW MICRODATA

NONPROFIT ECONOMIC DATA

(NED)

IRS RECORDS

KEY FINDINGS

1. MAJOR EMPLOYER

2. SIGNIFICANT SERVICE PROVIDER

3. DYNAMICALLY GROWING

4. RESILIENT IN RECESSION

5. FACING FOR-PROFIT COMPETITION

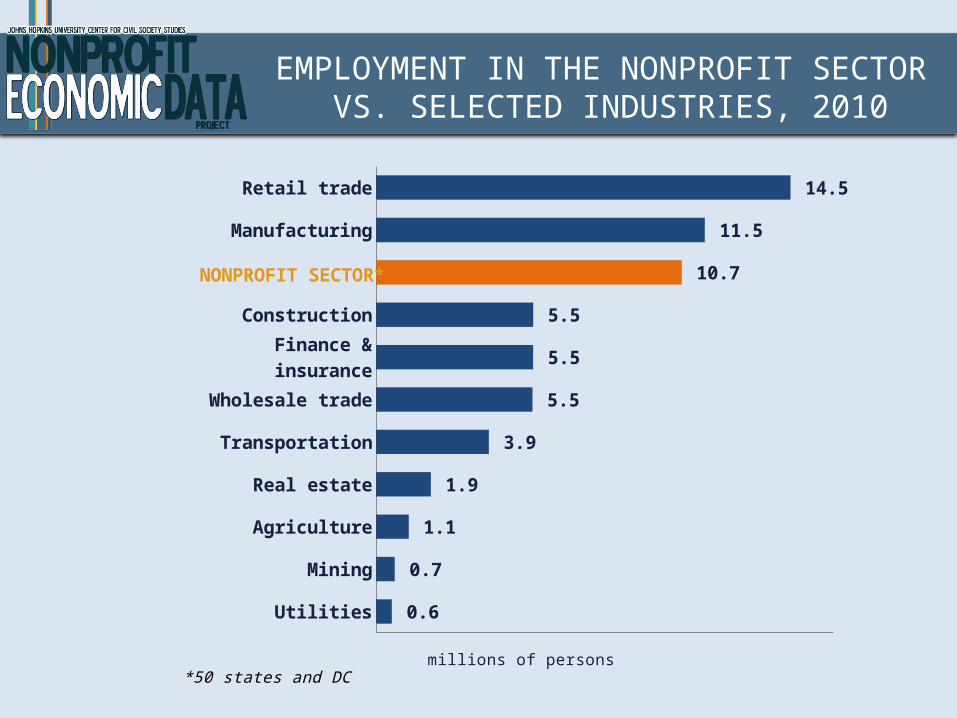

FINDING #1

MAJOR EMPLOYER10.7 million employees

10.1% of pvt employment

Utilities

Mining

Agriculture

Real estate

Transportation

Wholesale trade

Finance & insurance

Construction

Manufacturing

Retail trade

0.6

0.7

1.1

1.9

3.9

5.5

5.5

5.5

10.7

11.5

14.5

millions of persons*50 states and DC

NONPROFIT SECTOR*

EMPLOYMENT IN THE NONPROFIT SECTOR

VS. SELECTED INDUSTRIES, 2010

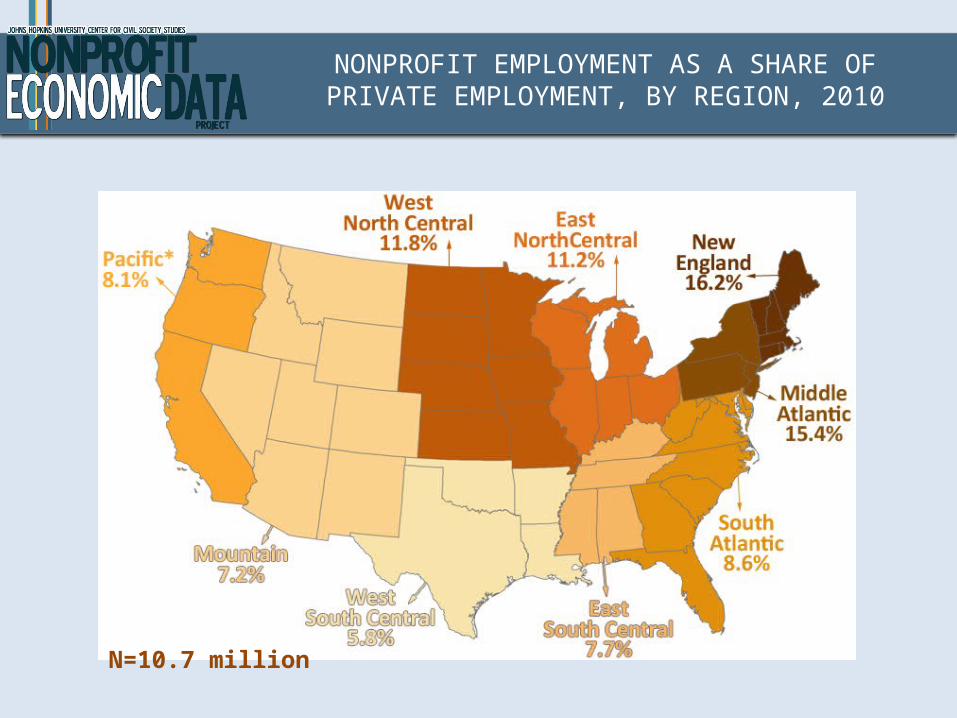

NONPROFIT EMPLOYMENT AS A SHARE OFPRIVATE EMPLOYMENT, BY REGION, 2010

N=10.7 million

FINDING #2

SIGNIFICANTSERVICE

PROVIDER

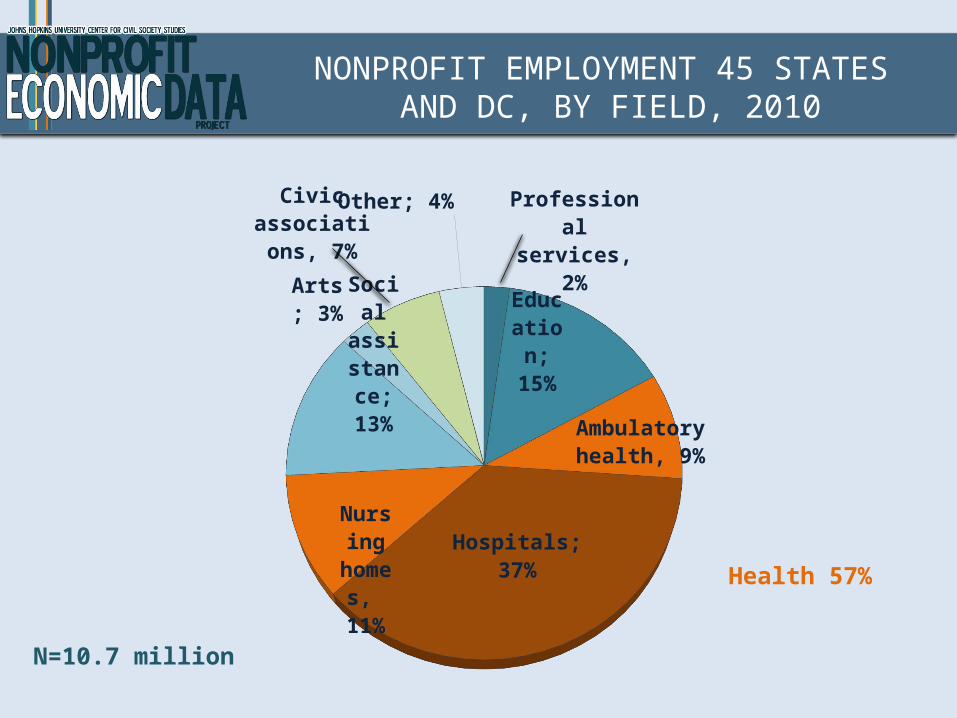

Edu-catio

n; 15%

Hospitals; 37%

Nurs-ing

homes,

11%

Social assis-tance; 13%

Arts; 3%

Other; 4% Professional services, 2%

Civic associa-tions, 7%

Ambulatory health, 9%

NONPROFIT EMPLOYMENT 45 STATES AND DC, BY FIELD, 2010

Health 57%

N=10.7 million

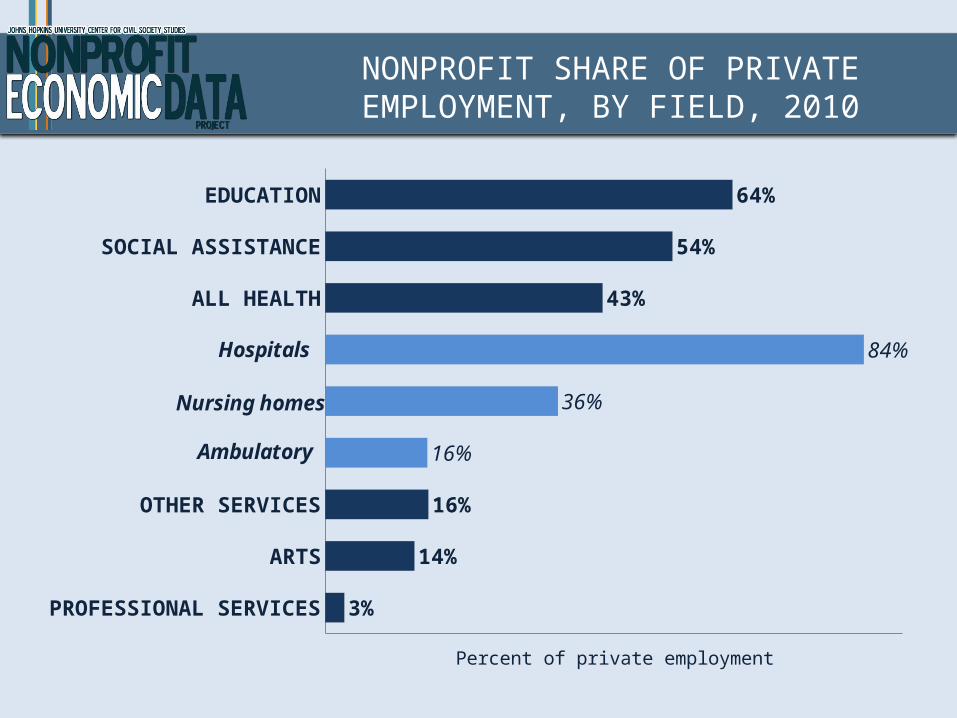

PROFESSIONAL SERVICES

ARTS

OTHER SERVICES

ALL HEALTH

SOCIAL ASSISTANCE

EDUCATION

3%

14%

16%

16%

36%

84%

43%

54%

64%

Percent of private employment

Hospitals

Nursing homes

Ambulatory

NONPROFIT SHARE OF PRIVATE EMPLOYMENT, BY FIELD, 2010

FINDING #3

DYNAMICALLYGROWING

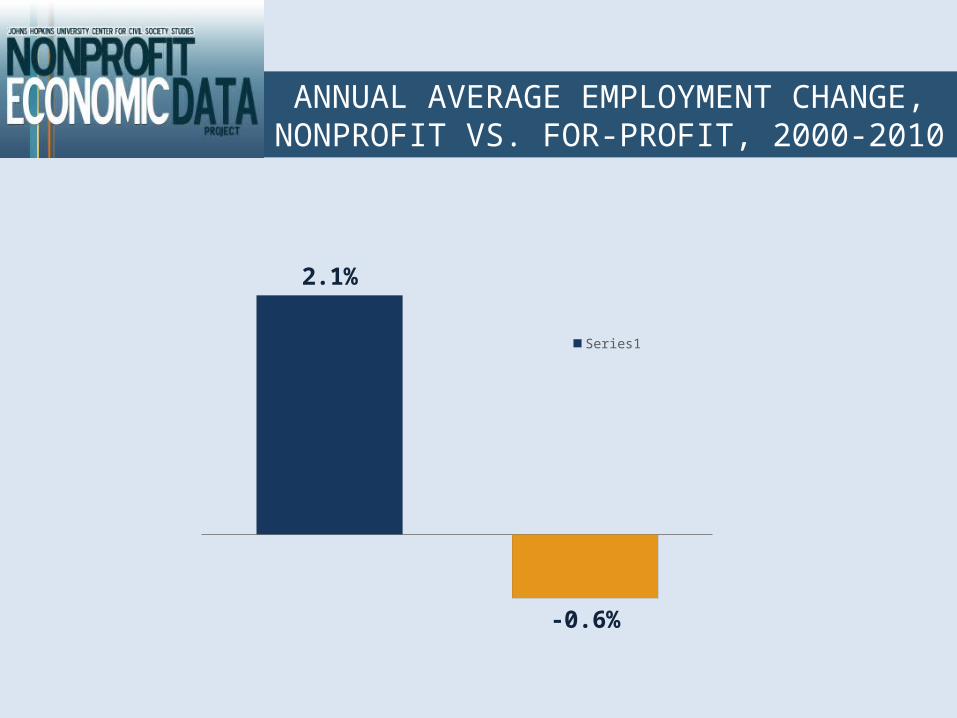

ANNUAL AVERAGE EMPLOYMENT CHANGE, NONPROFIT VS. FOR-PROFIT, 2000-2010

2.1%

-0.6%

Series1

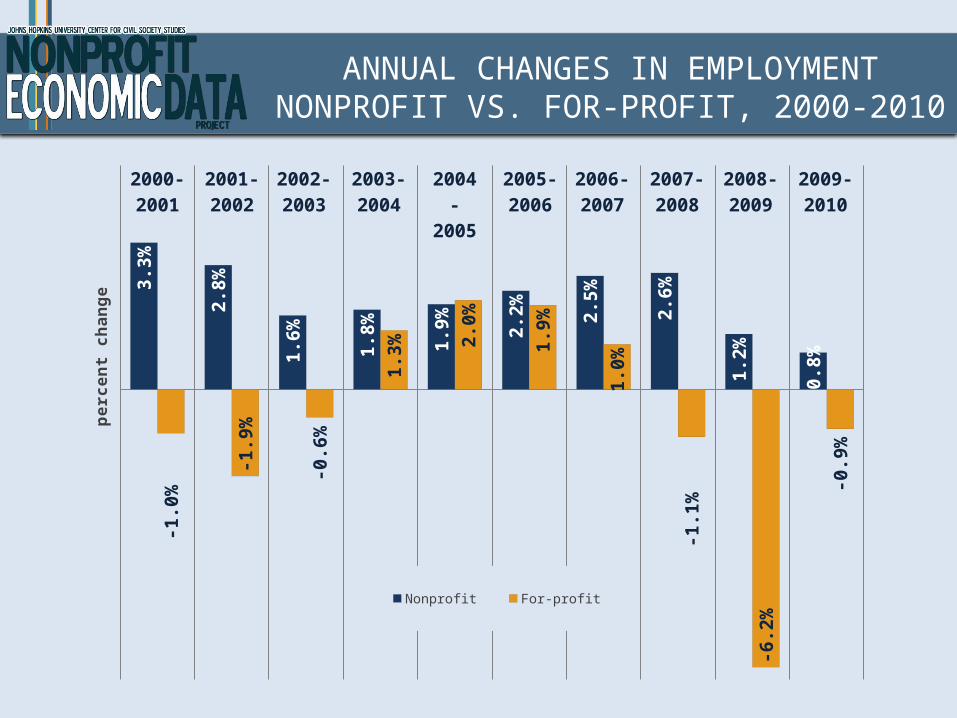

3.3%

2.8%

1.6% 1.8% 1.9% 2.

2% 2.5%

2.6%

1.2%

0.8%

-1.0

%

-1.9

%

-0.6

%

1.3%

2.0%

1.9%

1.0%

-1.1

%

-6.2

%

-0.9

%

Nonprofit For-profit

perc

ent

chan

ge

2000-2001

2005-2006

2004-2005

2003-2004

2002-2003

2001-2002

2009-2010

2008-2009

2007-2008

2006-2007

ANNUAL CHANGES IN EMPLOYMENT NONPROFIT VS. FOR-PROFIT, 2000-2010

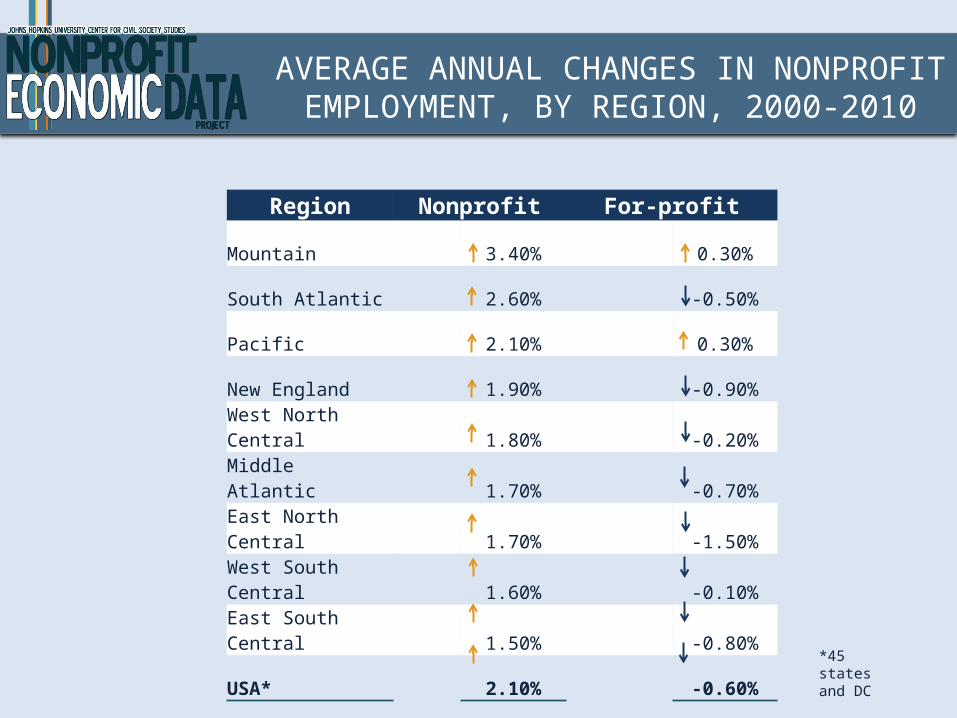

Region Nonprofit For-profit

Mountain 3.40% 0.30%

South Atlantic 2.60% -0.50%

Pacific 2.10% 0.30%

New England 1.90% -0.90%

West North Central 1.80% -0.20%

Middle Atlantic 1.70% -0.70%

East North Central 1.70% -1.50%

West South Central 1.60% -0.10%

East South Central 1.50% -0.80%

USA* 2.10% -0.60% *45 states and DC

AVERAGE ANNUAL CHANGES IN NONPROFIT EMPLOYMENT, BY REGION,

2000-2010

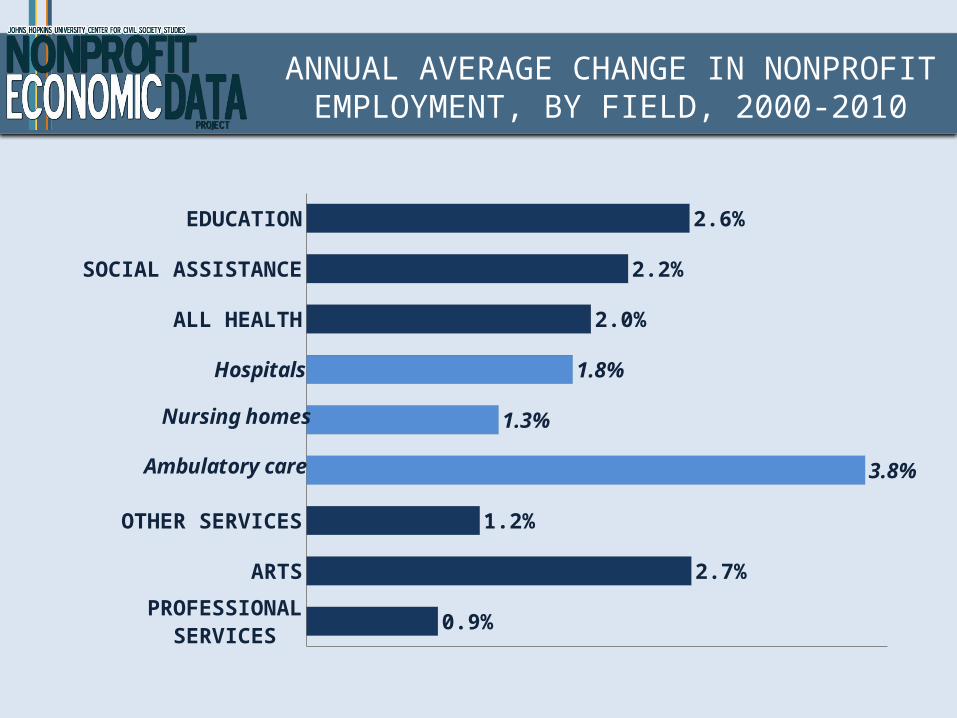

PROFESSIONAL SERVICES

ARTS

OTHER SERVICES

ALL HEALTH

SOCIAL ASSISTANCE

EDUCATION

0.9%

2.7%

1.2%

3.8%

1.3%

1.8%

2.0%

2.2%

2.6%

Hospitals

Nursing homes

Ambulatory care

ANNUAL AVERAGE CHANGE IN NONPROFIT EMPLOYMENT, BY FIELD,

2000-2010

FINDING #4

RESILIENT IN RECESSION

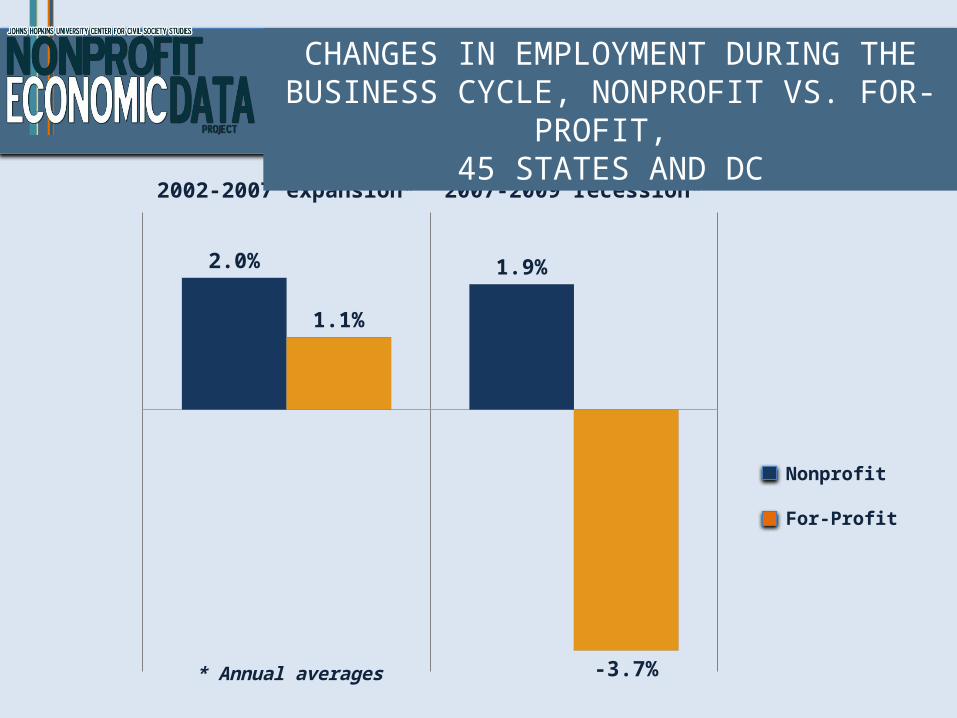

2002-2007 expansion* 2007-2009 recession*

2.0% 1.9%

1.1%

-3.7%* Annual averages

Nonprofit

For-Profit

CHANGES IN EMPLOYMENT DURING THE BUSINESS CYCLE, NONPROFIT VS. FOR-

PROFIT, 45 STATES AND DC

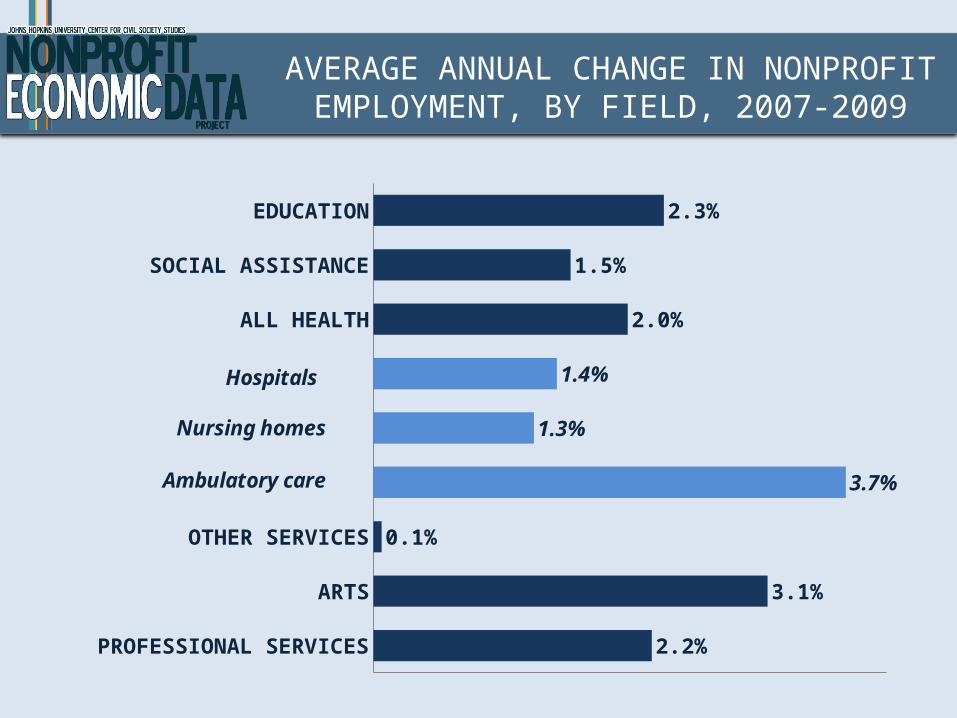

PROFESSIONAL SERVICES

ARTS

OTHER SERVICES

ALL HEALTH

SOCIAL ASSISTANCE

EDUCATION

2.2%

3.1%

0.1%

3.7%

1.3%

1.4%

2.0%

1.5%

2.3%

Hospitals

Nursing homes

Ambulatory care

AVERAGE ANNUAL CHANGE IN NONPROFIT EMPLOYMENT, BY FIELD,

2007-2009

FINDING #5

FACING FOR-PROFIT

COMPETITION

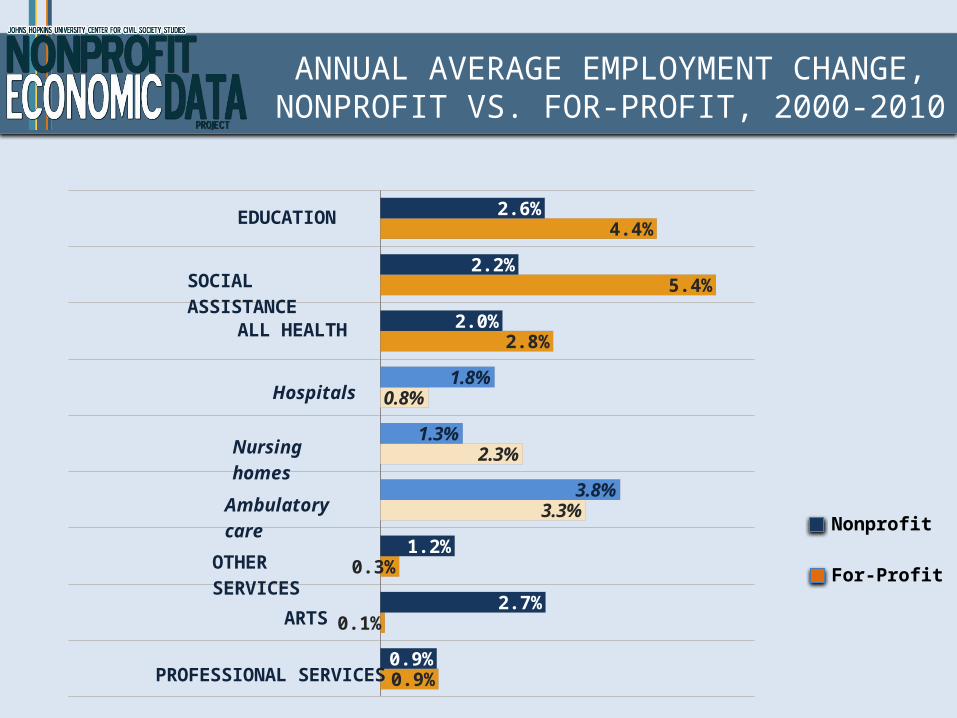

0.9%

0.1%

0.3%

3.3%

2.3%

0.8%

2.8%

5.4%

4.4%

0.9%

2.7%

1.2%

3.8%

1.3%

1.8%

2.0%

2.2%

2.6%

Hospitals

Nursing homes

Ambulatory care

EDUCATION

SOCIAL ASSISTANCE

ALL HEALTH

OTHER SERVICES

ARTS

PROFESSIONAL SERVICES

Nonprofit

For-Profit

ANNUAL AVERAGE EMPLOYMENT CHANGE, NONPROFIT VS. FOR-PROFIT,

2000-2010

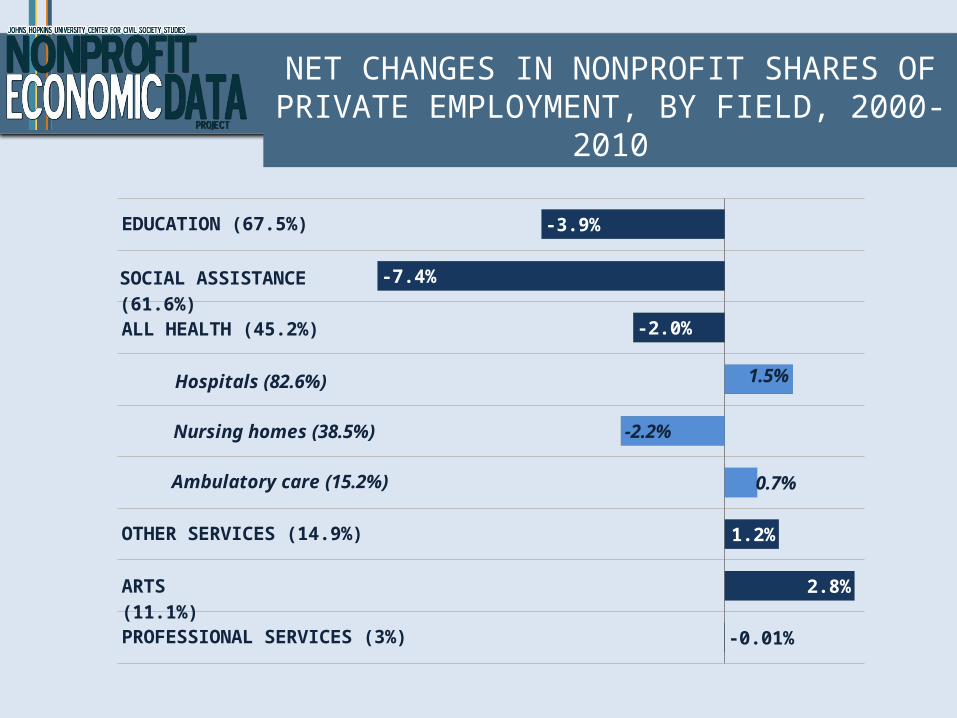

-0.01%

2.8%

1.2%

0.7%

-2.2%

1.5%

-2.0%

-7.4%

-3.9%

Hospitals (82.6%)

Nursing homes (38.5%)

Ambulatory care (15.2%)

EDUCATION (67.5%)

SOCIAL ASSISTANCE (61.6%)

ALL HEALTH (45.2%)

OTHER SERVICES (14.9%)

ARTS (11.1%)

PROFESSIONAL SERVICES (3%)

NET CHANGES IN NONPROFIT SHARES OF PRIVATE EMPLOYMENT, BY FIELD, 2000-

2010

LIKELY EXPLANATIONS OF:

DYNAMISM & RESILIENCE• Growth of service sector• Government funding• Demographic trends• Non-profit status

LIKELY EXPLANATIONS OF:

FOR-PROFIT CHALLENGE• Limited access to capital• Higher wages and benefits• State government policies• Organizational behavior

differences

THANK YOUFor more information &

publications, visit

www.ccss.jhu.edu