Embed Size (px)

Citation preview

Nota Fiscal Eletrônica

NF-e

Apresentação: MAURO FERREIRA DAL BIANCOAUDITOR FISCAL - SEFA/PR

Nota Fiscal Eletrônica – NF-e

O Projeto NF-e

Compõe o Sistema Público de Escrituração Digital – SPED instituído pelo Decreto Federal nº 6.022 de 22/01/2007.Implantou um modelo nacional de documento fiscal eletrônico, substituindo a emissão do documento fiscal em papel, com validade jurídica garantida pela assinatura digital do emitente, simplificando e reduzindo os custos das obrigações acessórias das empresas, permitindo ao Fisco o acompanhamento em tempo real das operações comerciais.Outros exemplos de documentos fiscais eletrônicos: CT-e, EFD, ECD, etc…

Nota Fiscal Eletrônica – NF-e

O Desenvolvimento do Projeto NF-e

O Projeto NF-e é coordenado pelo ENCAT - Encontro Nacional dos Coordenadores e Administradores Tributários Estaduais, composto pelos Fiscos Estaduais, sendo desenvolvido em parceria com a Receita Federal do Brasil e com representantes do empresariado nacional.

Nota Fiscal Eletrônica – NF-e

O Projeto Piloto da NF-e

Foi desenvolvido ao longo de 2006 e 2007 com a participação dos Estados, da Receita Federal do Brasil – RFB e da Superintendência da Zona Franca de Manuas – SUFRAMA

Participaram do Projeto Piloto empresas fabricantes de medicamentos, veículos, produtos metalúrgicos, bebidas, alimentos, produtos eletrônicos e derivados do petróleo.

Nota Fiscal Eletrônica – NF-e

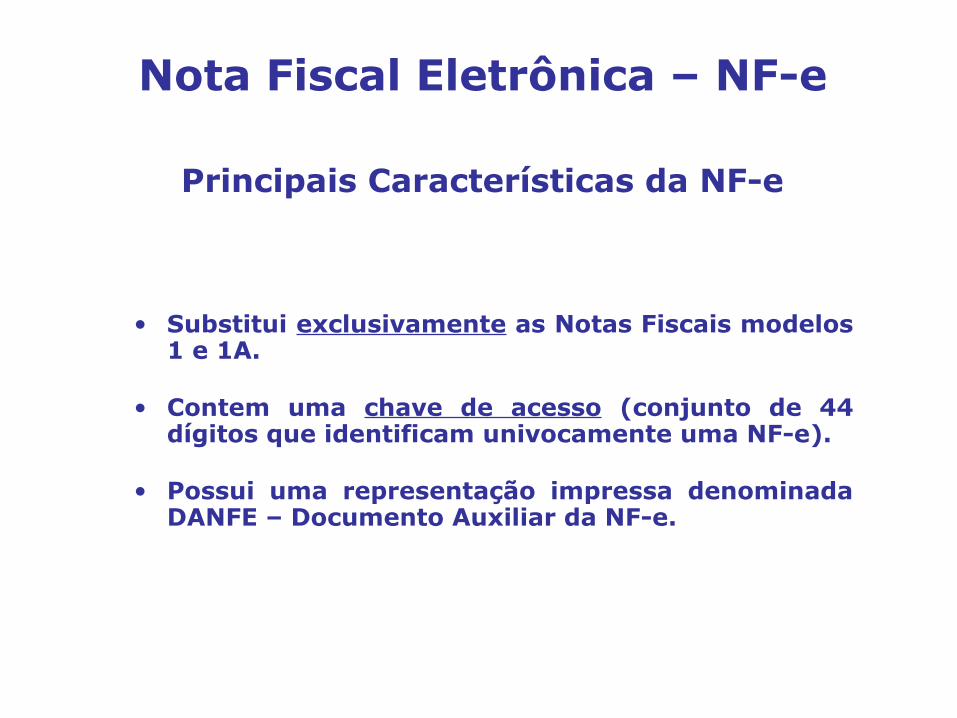

Principais Características da NF-e

• É um documento emitido e armazenado eletronicamente, tem existência apenas digital .

• A Assinatura Digital garante autoria, integridade e não repúdio.

• Possui modelo nacional (código 55) com leiaute definido em legislação específica (Manual de Integração).

Nota Fiscal Eletrônica – NF-e

• Substitui exclusivamente as Notas Fiscais modelos 1 e 1A.

• Contem uma chave de acesso (conjunto de 44 dígitos que identificam univocamente uma NF-e).

• Possui uma representação impressa denominada DANFE – Documento Auxiliar da NF-e.

Principais Características da NF-e

Nota Fiscal Eletrônica – NF-e

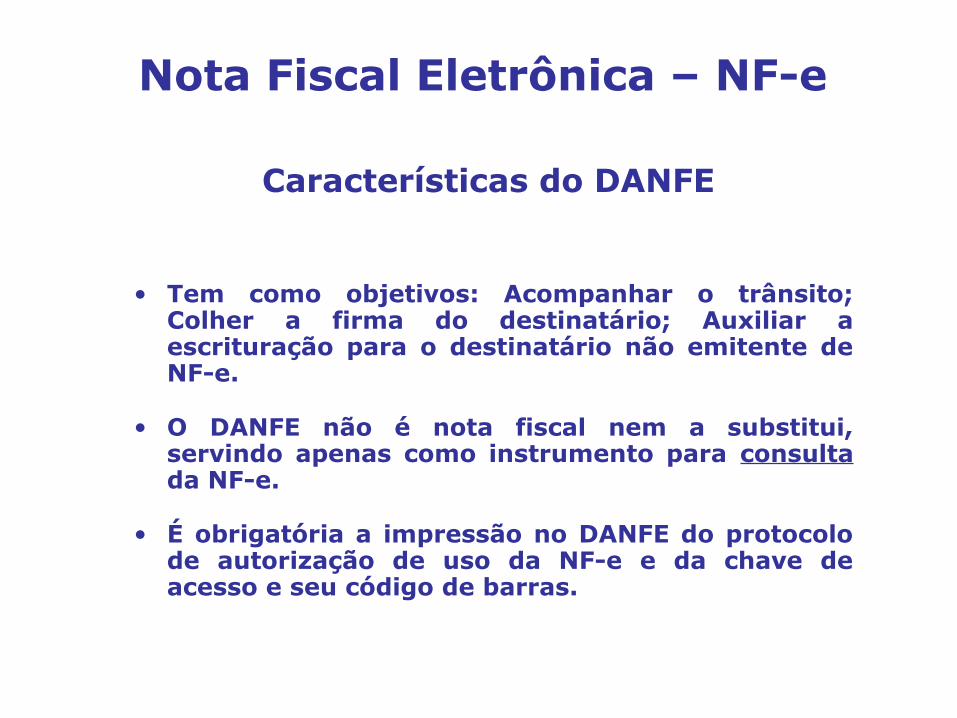

Características do DANFE

• Tem como objetivos: Acompanhar o trânsito; Colher a firma do destinatário; Auxiliar a escrituração para o destinatário não emitente de NF-e.

• O DANFE não é nota fiscal nem a substitui, servindo apenas como instrumento para consulta da NF-e.

• É obrigatória a impressão no DANFE do protocolo de autorização de uso da NF-e e da chave de acesso e seu código de barras.

Nota Fiscal Eletrônica – NF-e

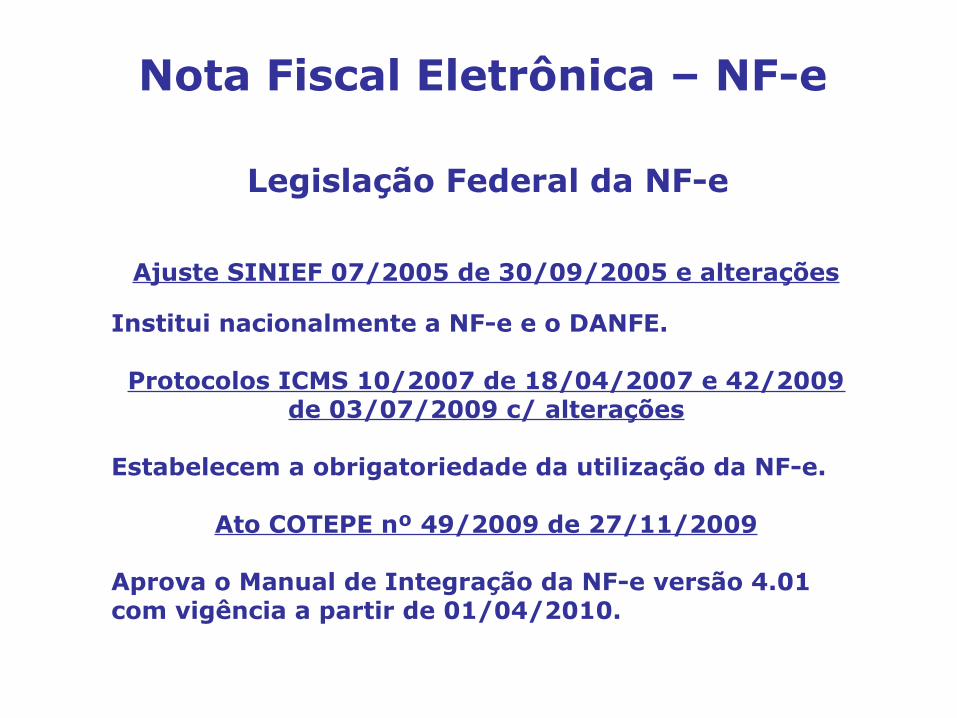

Legislação Federal da NF-e

Ajuste SINIEF 07/2005 de 30/09/2005 e alterações

Institui nacionalmente a NF-e e o DANFE.

Protocolos ICMS 10/2007 de 18/04/2007 e 42/2009 de 03/07/2009 c/ alterações

Estabelecem a obrigatoriedade da utilização da NF-e.

Ato COTEPE nº 49/2009 de 27/11/2009

Aprova o Manual de Integração da NF-e versão 4.01 com vigência a partir de 01/04/2010.

Nota Fiscal Eletrônica – NF-e

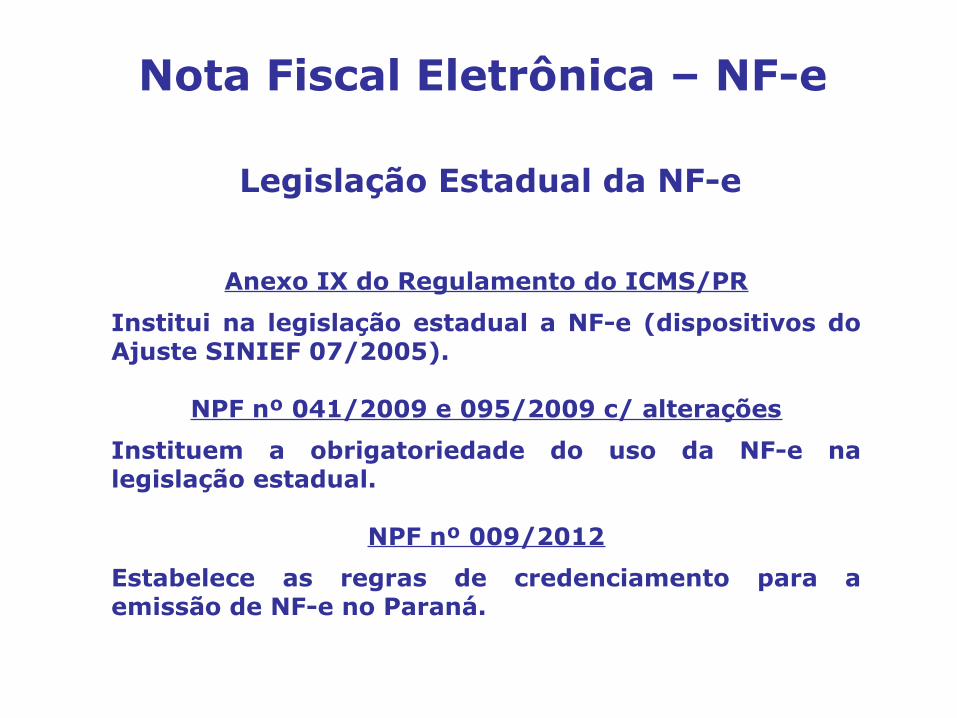

Legislação Estadual da NF-e

Anexo IX do Regulamento do ICMS/PR

Institui na legislação estadual a NF-e (dispositivos do Ajuste SINIEF 07/2005).

NPF nº 041/2009 e 095/2009 c/ alterações

Instituem a obrigatoriedade do uso da NF-e na legislação estadual.

NPF nº 009/2012

Estabelece as regras de credenciamento para a emissão de NF-e no Paraná.

Nota Fiscal Eletrônica – NF-e

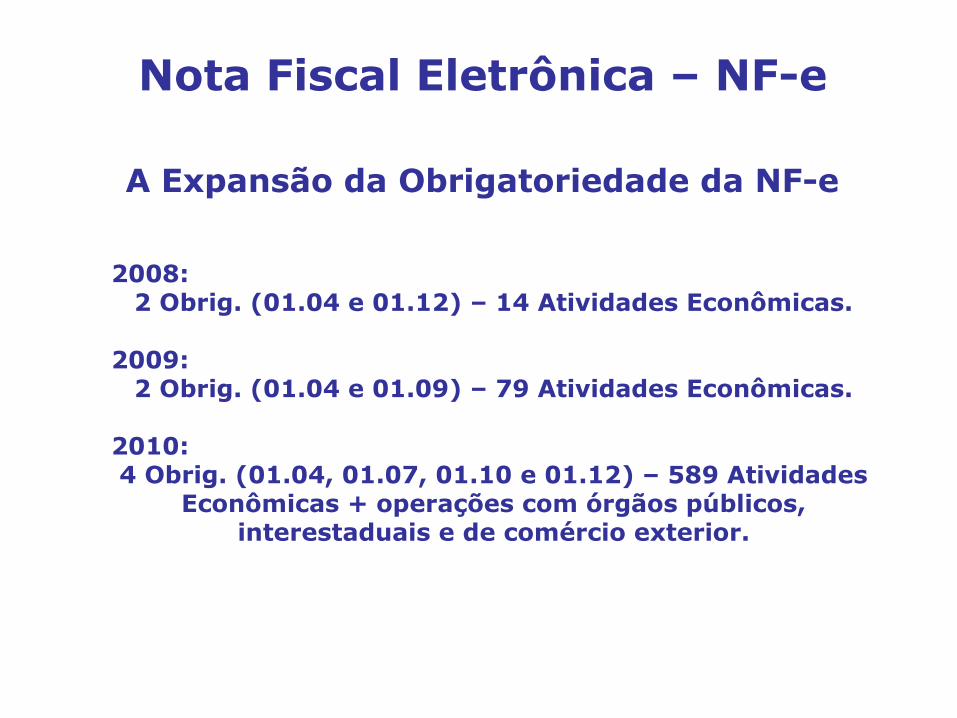

A Expansão da Obrigatoriedade da NF-e

2008:2 Obrig. (01.04 e 01.12) – 14 Atividades Econômicas.

2009:2 Obrig. (01.04 e 01.09) – 79 Atividades Econômicas.

2010:4 Obrig. (01.04, 01.07, 01.10 e 01.12) – 589 Atividades

Econômicas + operações com órgãos públicos, interestaduais e de comércio exterior.

Nota Fiscal Eletrônica – NF-e

Portais da NF-e na Internet

Estadual:

www.sped.fazenda.pr.gov.br

Federal:

www.nfe.fazenda.gov.br

Nota Fiscal Eletrônica – NF-e

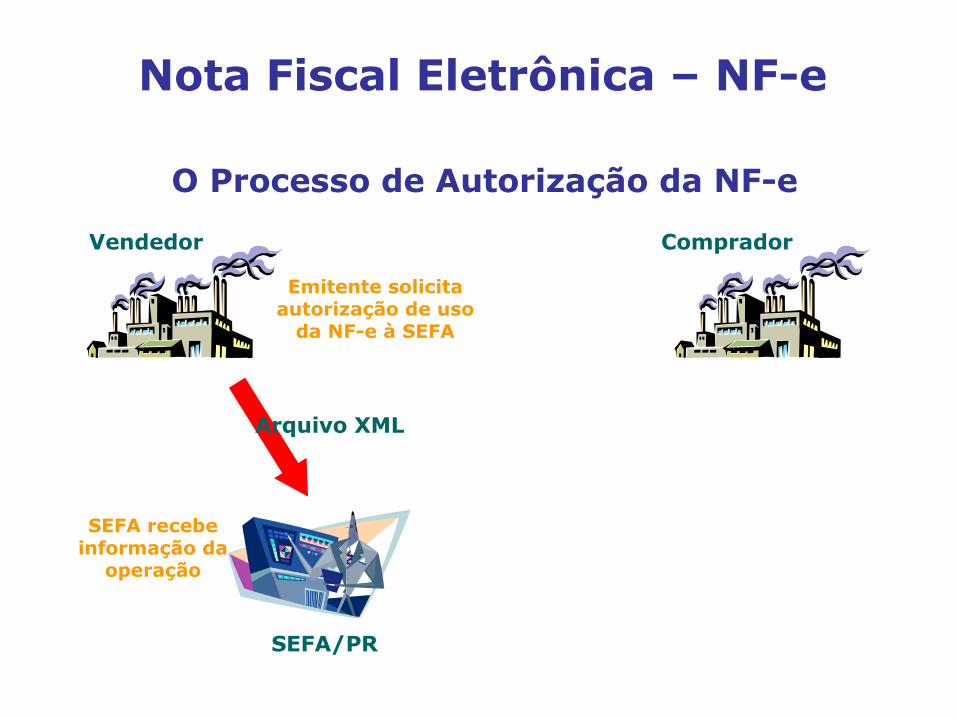

O Processo de Autorização da NF-e

Vendedor Comprador

Emitente solicitaautorização de uso

da NF-e à SEFA

SEFA recebeinformação da

operação

Arquivo XML

SEFA/PR

Nota Fiscal Eletrônica – NF-e

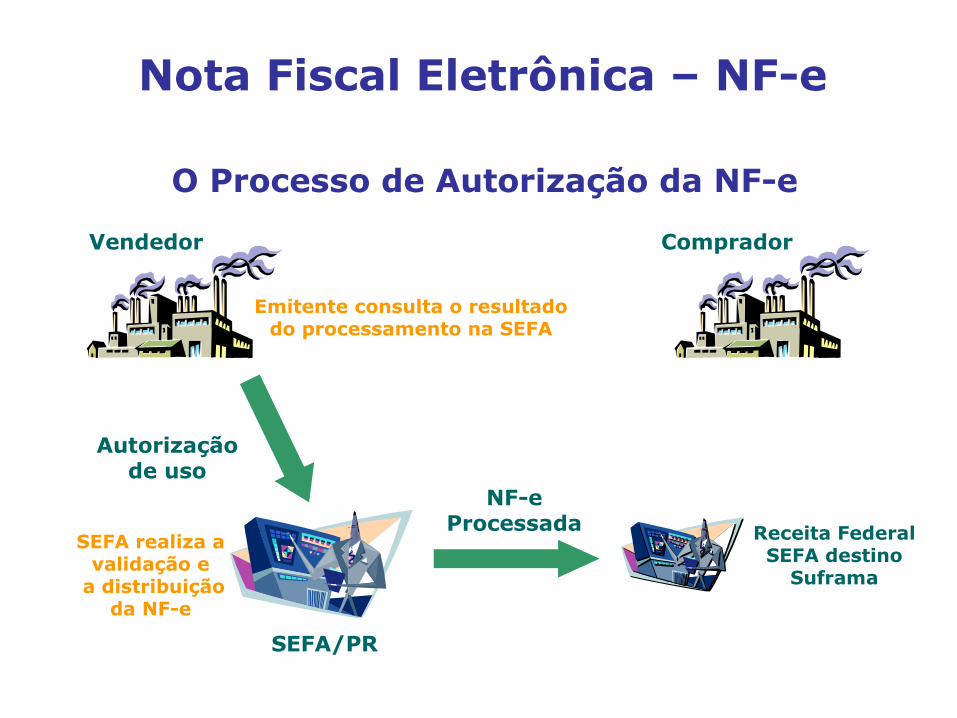

O Processo de Autorização da NF-e

Vendedor Comprador

Autorizaçãode uso

SEFA realiza avalidação e

a distribuiçãoda NF-e

SEFA/PR

NF-eProcessada Receita Federal

SEFA destinoSuframa

Emitente consulta o resultadodo processamento na SEFA

Nota Fiscal Eletrônica – NF-e

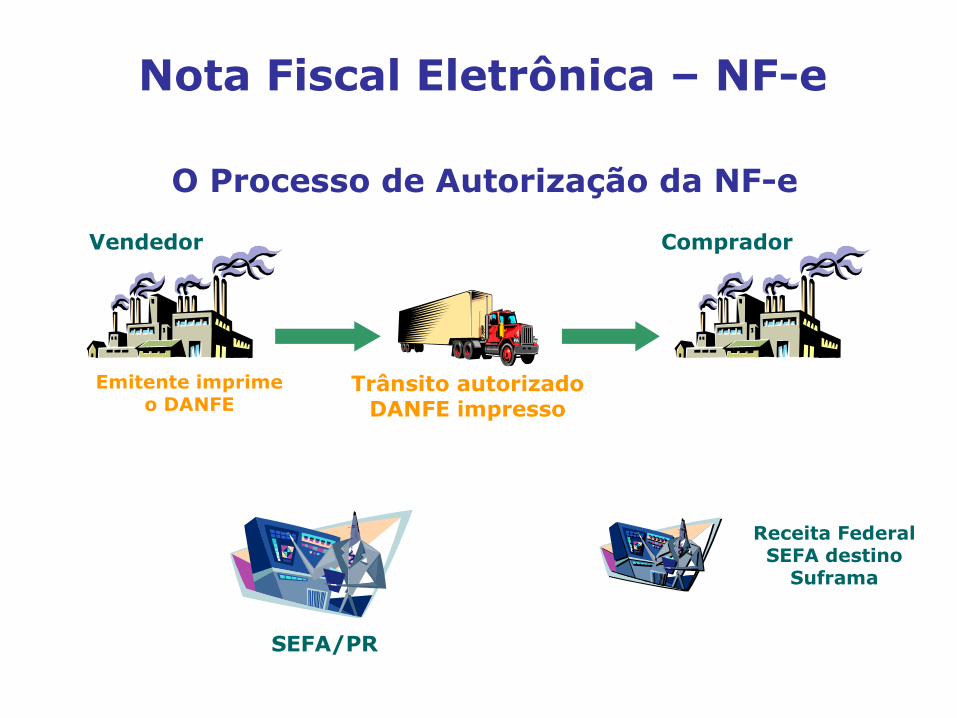

O Processo de Autorização da NF-e

Vendedor Comprador

SEFA/PR

Trânsito autorizadoDANFE impresso

Emitente imprimeo DANFE

Receita FederalSEFA destino

Suframa

Nota Fiscal Eletrônica – NF-e

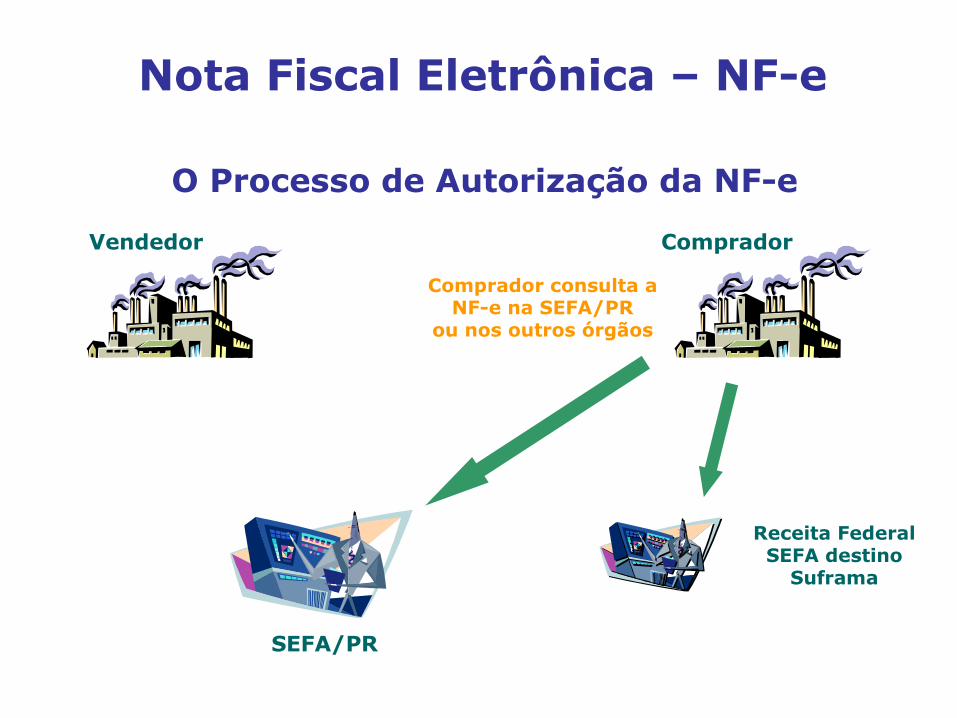

O Processo de Autorização da NF-e

Vendedor Comprador

SEFA/PR

Receita FederalSEFA destino

Suframa

Comprador consulta aNF-e na SEFA/PR

ou nos outros órgãos

Nota Fiscal Eletrônica – NF-e

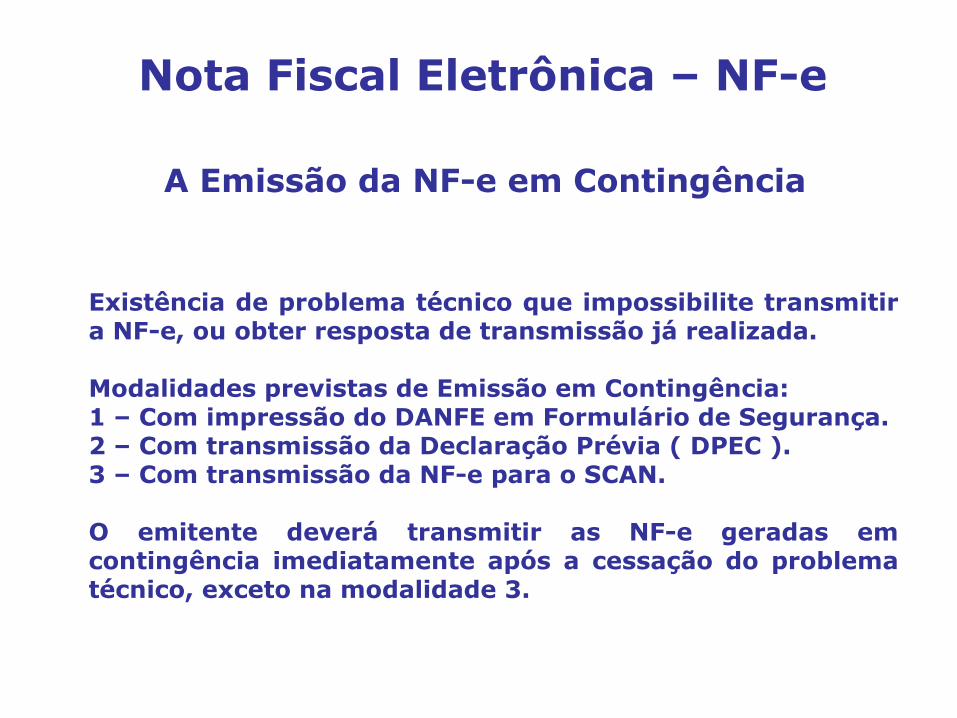

A Emissão da NF-e em Contingência

Existência de problema técnico que impossibilite transmitir a NF-e, ou obter resposta de transmissão já realizada.

Modalidades previstas de Emissão em Contingência:1 – Com impressão do DANFE em Formulário de Segurança.2 – Com transmissão da Declaração Prévia ( DPEC ).3 – Com transmissão da NF-e para o SCAN.

O emitente deverá transmitir as NF-e geradas em contingência imediatamente após a cessação do problema técnico, exceto na modalidade 3.

Nota Fiscal Eletrônica – NF-e

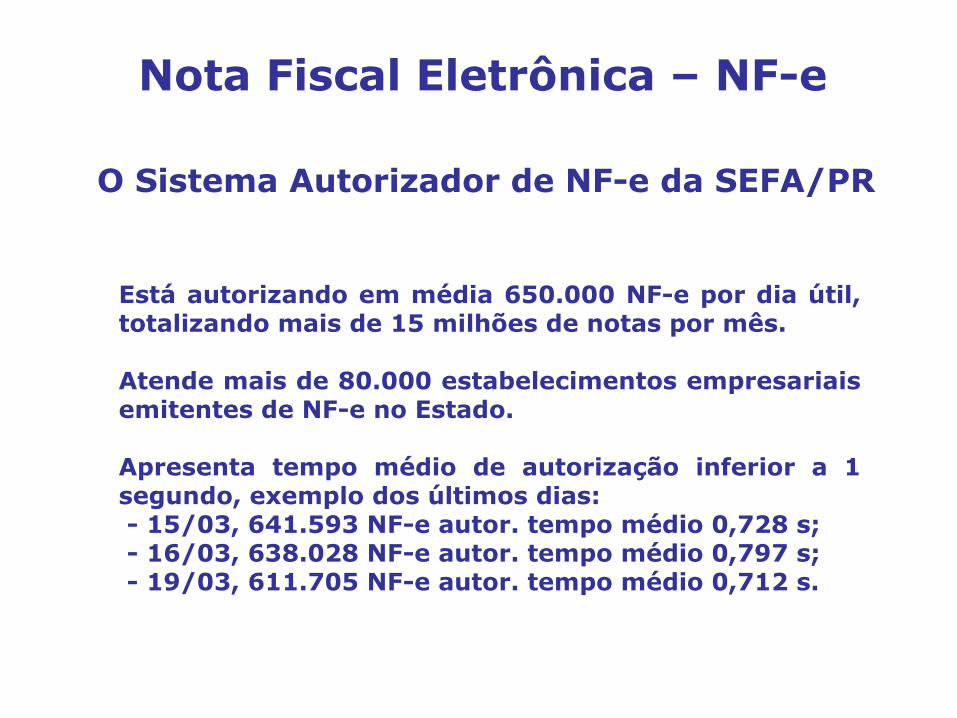

O Sistema Autorizador de NF-e da SEFA/PR

Está autorizando em média 650.000 NF-e por dia útil, totalizando mais de 15 milhões de notas por mês.

Atende mais de 80.000 estabelecimentos empresariais emitentes de NF-e no Estado.

Apresenta tempo médio de autorização inferior a 1 segundo, exemplo dos últimos dias: - 15/03, 641.593 NF-e autor. tempo médio 0,728 s; - 16/03, 638.028 NF-e autor. tempo médio 0,797 s; - 19/03, 611.705 NF-e autor. tempo médio 0,712 s.

Nota Fiscal Eletrônica – NF-e

O Conceito de Evento na NF-e

Qualquer ato, superveniente à emissão da NF-e, realizado por agente envolvido ou relacionado com a operação de mercadorias documentada pela nota fiscal.

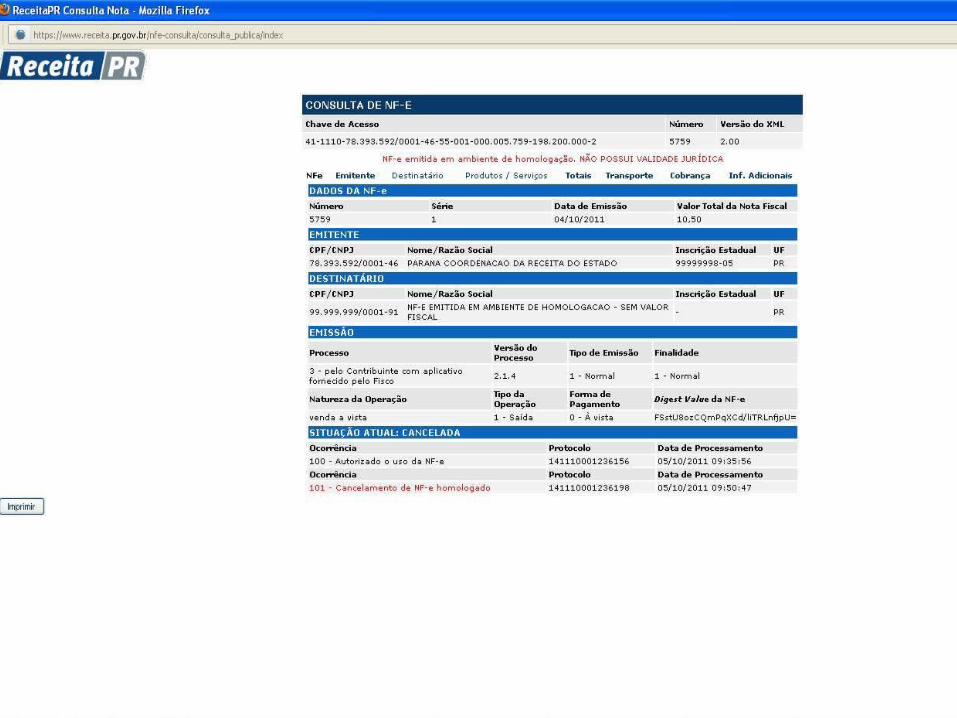

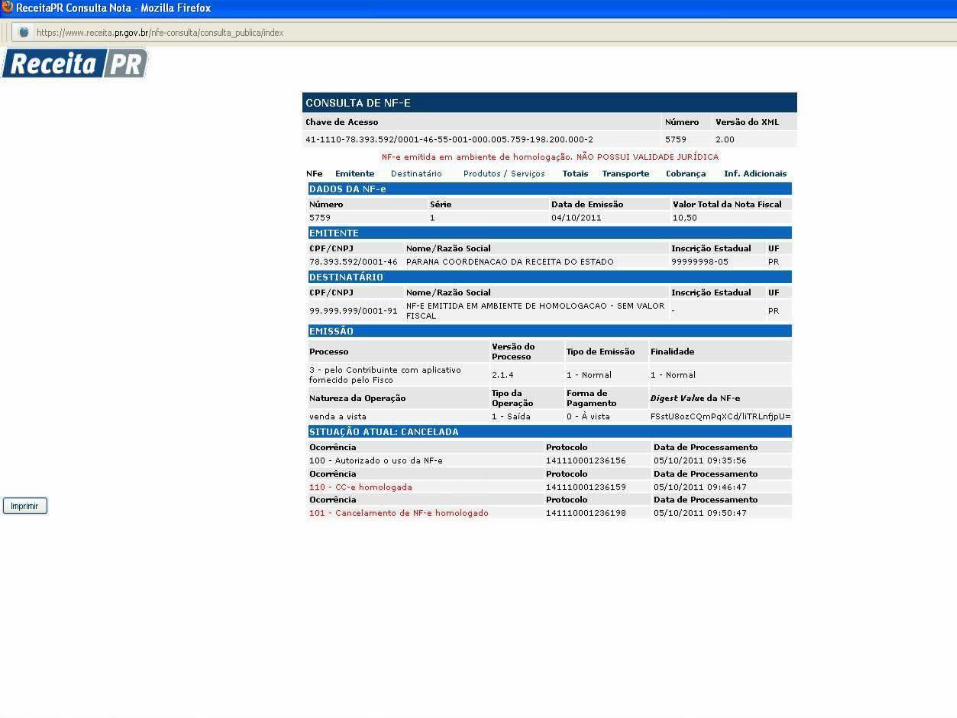

Exemplos de eventos já existentes na NF-e e seu respectivo agente gerador: - Carta de Correção Eletrônica – CC-e (Emitente); - Cancelamento da NF-e (Emitente).

Assim como a NF-e, seus eventos são documentos eletrônicos, com existência apenas digital, agregados à mesma através dos sistemas informatizados dos Fiscos Estaduais e da RFB.

Nota Fiscal Eletrônica – NF-e

O Conceito de Evento na NF-e

Eventos a serem implantados na NF-e e seus agentes geradores: - Registro de Efetiva Saída (Emitente); - Registro de Passagem (Fisco Estadual); - Emissão de CT-e (Fisco Estadual); - Manifestação do Destinatário (Destinatário);

- Ciência da Operação; - Desconhecimento da Operação; - Confirmação do Recebimento;

- Entrada em Área Incentivada (SUFRAMA); - Entrada em Área Aduaneira para Exportação (RFB);

Nota Fiscal Eletrônica – NF-e

O Conceito de Evento na NF-e

Eventos que podem ser implantados futuramente na NF-e e seus agentes geradores: - Emissão de NF-e de Ajuste (Fisco Estadual); - Operação Autuada (Fiscos Estaduais e RFB); - Licenciamento de Veículo (Detran); - Declaração de Mercadoria Roubada (Polícia Militar). - Etc...

Auditoria Fiscal Informatizada

Nota Fiscal Eletrônica – NF-e

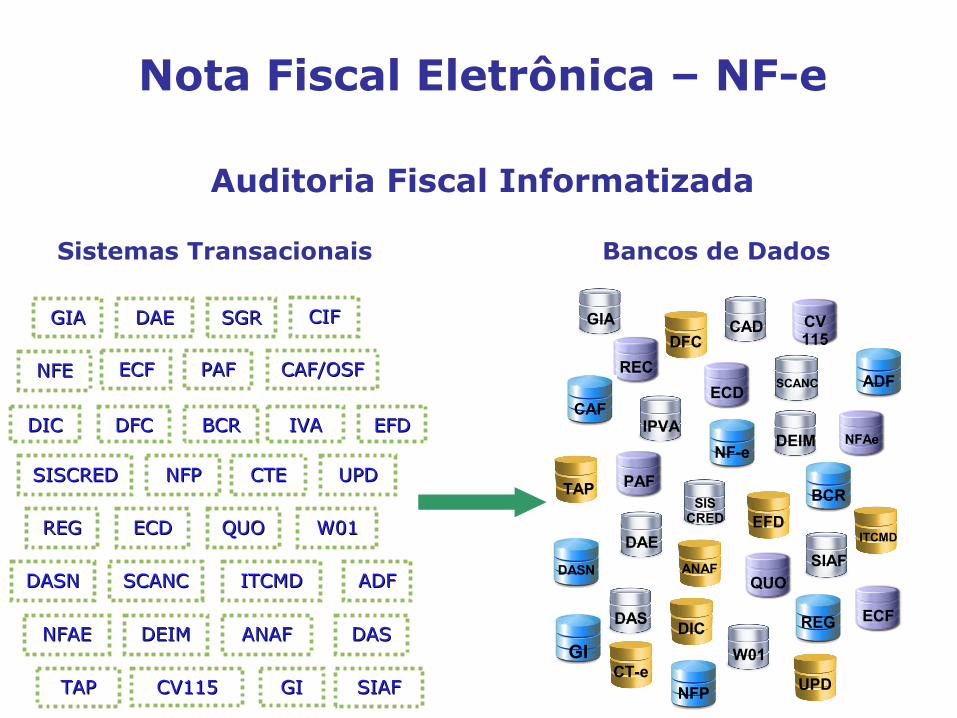

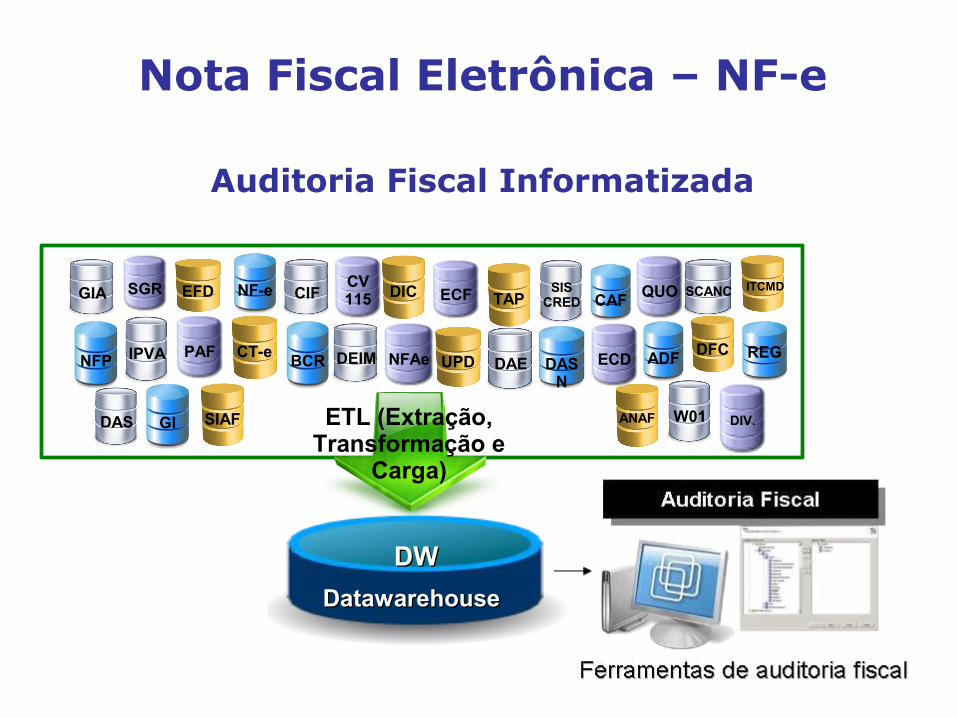

É a utilização de forma sistemática e eficiente da enorme base de dados existente nos bancos da SEFA/PR, produzidos pelos diversos sistemas transacionais, visando transformá-los em informação fiscal que permita localizar parcelas de imposto devido e não recolhido pelos estabelecimentos empresariais.

Auditoria Fiscal Informatizada

ADF

REG

ANAF

GI

NFP

GIA

NF-e

REC

EFD

CAD CV115

DIC

IPVA

BCRPAF

CT-e

DEIM NFAe

UPD

DAE

CAFECD

DFC

SCANC

ECF

DASN

TAPSIS

CRED

QUO

ITCMD

DAS

W01

SIAF

Nota Fiscal Eletrônica – NF-e

DAEDAE

CAF/OSFCAF/OSF

CTECTE

REGREG W01W01QUOQUO

SGRSGR

ANAFANAF

NFPNFP

DEIMDEIM

TAPTAP

ITCMDITCMD

DASDAS

DASNDASN

UPDUPD

DICDIC

ECFECF

CV115CV115

NFAENFAE

BCRBCR

SISCREDSISCRED

GIAGIA CIFCIF

PAFPAF

ADFADF

IVAIVA

SCANCSCANC

GIGI

DFCDFC

ECDECD

SIAFSIAF

NFENFE

EFDEFD

Sistemas Transacionais Bancos de Dados

Nota Fiscal Eletrônica – NF-e

ANAFGI

NFP

GIA NF-eSGR EFD CIFCV115 DIC

IPVA BCRPAF CT-e DEIM NFAe UPD DAE

CAF

ECD DFC

SCANC

ADF

ECF

DASN

TAPSIS

CREDQUO

REG

ITCMD

DAS DIV.W01SIAF

DatawarehouseDatawarehouseDWDW

ETL (Extração, Transformação e

Carga)

Auditoria Fiscal Informatizada

Nota Fiscal Eletrônica – NF-e

DW Convencional (diversos componentes)

Appliance de DW(equipamento único)

Auditoria Fiscal Informatizada

Nota Fiscal Eletrônica – NF-e

Auditoria Fiscal Informatizada

Com a utilização de ferramentas de BI – Business Intelligence e de Mineração de Dados, aplicadas ao novo equipamento de gerenciamento do armazém de dados da SEFA/PR, serão produzidos diversos relatórios gerenciais, econômicos e de auditoria fiscal, melhorando sobremaneira a eficiência da administração tributária do Estado do Paraná.

Nota Fiscal Eletrônica – NF-e

FIM

OBRIGADO

Apresentação: MAURO FERREIRA DAL BIANCOAUDITOR FISCAL - SEFA/PR