Embed Size (px)

Citation preview

COMUNE DI MATERA

NOTA INTEGRATIVAAL RENDICONTO 2016

Comune di Matera

NOTA INTEGRATIVA AL RENDICONTO 2016

Indice

Nota integrativa al rendiconto pag. 1 Quadro normativo di riferimento Criterio generale di attribuzione dei valori contabiliConto del bilancio e conto del patrimonio pag. 2 Rendiconto d'esercizio ed effetti sul bilancio Sintesi dei dati finanziari a consuntivo Composizione del risultato di amministrazione Consistenza patrimoniale Parametri di deficit strutturale Altre considerazioni su bilancio e patrimonioSituazione contabile a rendiconto pag. 5 Equilibri finanziari e principi contabili Composizione ed equilibrio del bilancio corrente Composizione ed equilibrio del bilancio investimenti Gestione dei movimenti di cassa Gestione dei residui Altre considerazioni sulla situazione contabileAspetti della gestione con elevato grado di rigidità pag. 10 Rilevanza e significatività di taluni fenomeni Costo e dinamica del personale Livello di indebitamento Esposizione per interessi passivi Partecipazioni in società Disponibilità di enti strumentali Costo dei principali servizi offerti al cittadino Altre considerazioni sulla gestioneAspetti finanziari o patrimoniali monitorati pag. 14 Monitoraggio di fenomeni comparabili nel tempo Avanzo o disavanzo applicato in entrata Gestione contabile del fondo pluriennale vincolato Composizione del fondo pluriennale vincolato Fondo pluriennale vincolato applicato in entrata Consistenza del fondo crediti di dubbia esigibilità Accantonamenti in fondi rischi Obiettivo di finanza pubblica Altre considerazioni sui fenomeni monitoratiCriteri di valutazione delle entrate pag. 20 Previsioni definitive e accertamenti di entrata Tributi Trasferimenti correnti Entrate extratributarie Entrate in conto capitale Riduzione di attività finanziarie Accensione di prestiti Anticipazioni Altre considerazioni sulle entrateCriteri di valutazione delle uscite pag. 25 Previsioni definitive e impegni di spesa Spese correnti Spese in conto capitale Incremento di attività finanziarie Rimborso di prestiti Chiusura delle anticipazioni Altre considerazioni sulle usciteFenomeni che necessitano di particolari cautele pag. 30 Valutazione prudente di fenomeni ad impatto differito Modalità di finanziamento degli investimenti Garanzie prestate Impieghi finanziari in strumenti derivati Debiti fuori bilancio in corso formazione Altre considerazioni su fenomeni particolariConclusioni pag. 33 Considerazioni finali e conclusioni

Nota integrativa al rendiconto 2016 (D.Lgs.118/11) Comune di Matera

1

1 NOTA INTEGRATIVA AL RENDICONTO

1.1 Quadro normativo di riferimentoI documenti del sistema di bilancio, relativi al Rendiconto e sottoposti all’approvazione dell’organo deliberante,sono stati predisposti attenendosi alle regole stabilite dal complesso articolato dei Principi contabili generaliintrodotti con le “disposizioni in materia di armonizzazione dei sistemi contabili e degli schemi di bilancio”(D.Lgs.118/11). Si è pertanto operato secondo questi presupposti ed agendo con la diligenza tecnica richiesta,e questo, sia per quanto riguarda il contenuto che la forma dei modelli o delle relazioni previste dall’importanteadempimento. L'ente, inoltre, in presenza di deroghe ai principi o ai modelli contabili di riferimento previsti aregime, ha operato nel rispetto di quanto previsto delle "Disposizioni integrative e correttive del decretolegislativo 23 giugno 2011, n.118" ( D.Lgs.126/14).In particolare, in considerazione dal fatto che “(..) le amministrazioni pubbliche (..) conformano la propriagestione ai principi contabili generali (..)” (D.Lgs.118/2011, art.3/1), si precisa quanto segue:- la redazione dei documenti di rendiconto è stata formulata applicando principi contabili indipendenti e

imparziali verso tutti i destinatari. Si è pertanto cercato di privilegiare l’applicazione di metodologie divalutazione e stima il più oggettive e neutrali possibili (rispetto del principio n.13 - Neutralità e imparzialità);

- il sistema di bilancio, relativamente ai documenti di consuntivo, dovendo assolvere ad una funzioneinformativa nei confronti degli utilizzatori dei documenti contabili, è stato formulato in modo da rendereeffettiva tale funzione, assicurando così ai cittadini ed ai diversi organismi sociali e di partecipazione laconoscenza dei contenuti caratteristici del rendiconto. Per questo motivo, anche i dati e le informazioniriportate nella presente Nota integrativa sono esposti in una modalità tale da favorire la loro diffusione suInternet o per mezzo di altri strumenti di divulgazione (rispetto del principio n.14 - Pubblicità);

- il consuntivo, come i documenti di rendiconto dell'attività di programmazione ad esso collegati, sono statipredisposti seguendo dei criteri di imputazione ed esposizione che hanno privilegiato, in presenza di eventualidubbi o ambiguità interpretative, il contenuto sostanziale del fenomeno finanziario o economico sottostantepiuttosto che l’aspetto puramente formale (rispetto del principio n.18 - Prevalenza della sostanza sulla forma).

1.2 Criterio generale di attribuzione dei valori contabiliIl rendiconto, al pari degli allegati ufficiali, è stato redatto secondo i principi contabili ufficiali che garantiscono, invirtù della loro corretta applicazione, la comparabilità tra i consuntivi dei diversi esercizi. In particolare:- i documenti del sistema di bilancio relativi al rendiconto, hanno attribuito gli accertamenti di entrata e gli

impegni di uscita ai rispettivi esercizi di competenza "potenziata", ciascuno dei quali coincide con l'anno solare(rispetto del principio n.1 - Annualità);

- il bilancio di questo ente, come il relativo rendiconto, è unico, dovendo fare riferimento ad un’amministrazioneche si contraddistingue per essere un’entità giuridica unica. Come conseguenza di ciò, il complesso unitariodelle entrate ha finanziato la totalità delle spese. Solo nei casi di deroga espressamente previsti dalla legge,talune fonti di entrata sono state destinate alla copertura di determinate e specifiche spese (rispetto delprincipio n.2 - Unità);

- il sistema di bilancio, relativamente al rendiconto, comprende tutte le finalità ed i risultati della gestione nonchéi valori finanziari, economici e patrimoniali riconducibili a questa amministrazione, in modo da fornire unarappresentazione veritiera e corretta della complessa attività amministrativa prevista ed attuata nell'esercizio.Eventuali contabilità separate, se presenti in quanto espressamente ammesse dalla norma contabile, sonostate ricondotte al sistema unico di bilancio entro i limiti temporali dell'esercizio (rispetto del principio n.3 -Universalità);

- tutte le entrate, con i relativi accertamenti, sono state iscritte in bilancio al lordo delle spese sostenute per lariscossione e di altre eventuali oneri ad esse connesse. Allo stesso tempo, tutte le uscite, con i relativiimpegni, sono state riportate al lordo delle correlate entrate, senza ricorrere ad eventuali compensazioni dipartite (rispetto del principio n.4 - Integrità).

Nota integrativa al rendiconto 2016 (D.Lgs.118/11) Comune di Matera

2

2 CONTO DEL BILANCIO E CONTO DEL PATRIMONIO

2.1 Rendiconto d'esercizio ed effetti sul bilancioLa capacità di spendere secondo il programma adottato (efficienza), l’attitudine ad utilizzare le risorse in mododa soddisfare le esigenze della collettività (efficacia) e la perizia richiesta per conseguire gli obiettivi spendendoil meno possibile (economicità) devono essere compatibile con la conservazione nel tempo dell'equilibrio traentrate e uscite. Questo obiettivo va prima rispettato a preventivo, mantenuto durante la gestione e poiconseguito anche a consuntivo, compatibilmente con la presenza un certo grado di incertezza che comunquecontraddistingue l’attività. Ma il risultato finanziario, economico e patrimoniale di ogni esercizio non è un’entitàautonoma perchè va ad inserirsi in un percorso di programmazione e gestione che valica i limiti temporalidell’anno solare. L’attività di gestione, infatti, è continuativa nel tempo per cui esiste uno stretto legame tra imovimenti dell'esercizio chiuso con il presente rendiconto e gli stanziamenti del bilancio triennale successivo.Questi ultimi, sono direttamente interessati dai criteri di imputazione contabile degli accertamenti di entrata edegli impegni di spesa adottati (criterio di competenza potenziata) e, soprattutto, dall'applicazione della tecnicacontabile del fondo pluriennale vincolato (FPV).Gli effetti di un esercizio, anche se completamente chiuso, si ripercuotono comunque sulle decisioni di entrata espesa dell’immediato futuro e ne rappresentano l’eredità contabile. Si tratta di aspetti diversi, come la sintesi deidati finanziari di consuntivo, la composizione del risultato di amministrazione, la consistenza patrimoniale e lasituazione dei parametri di deficit strutturale. Si tratta di elementi ed informazioni che possono avere un impattoimportante sul mantenimento degli equilibri sostanziali di bilancio, per cui la valutazione sul grado della lorosostenibilità nel tempo, alla luce delle informazioni al momento disponibili, rientra a pieno titolo nel contenutodella Nota integrativa.Di seguito riportiamo gli spunti riflessivi e le valutazioni su ciascuno di questi aspetti.

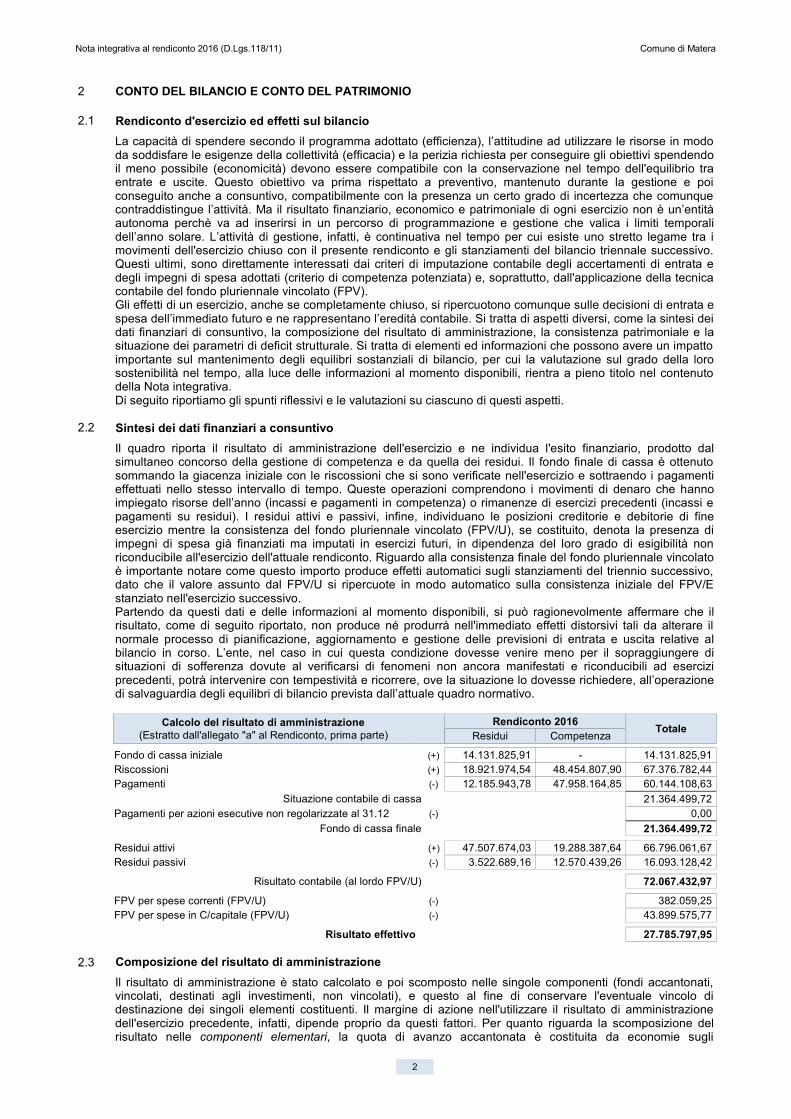

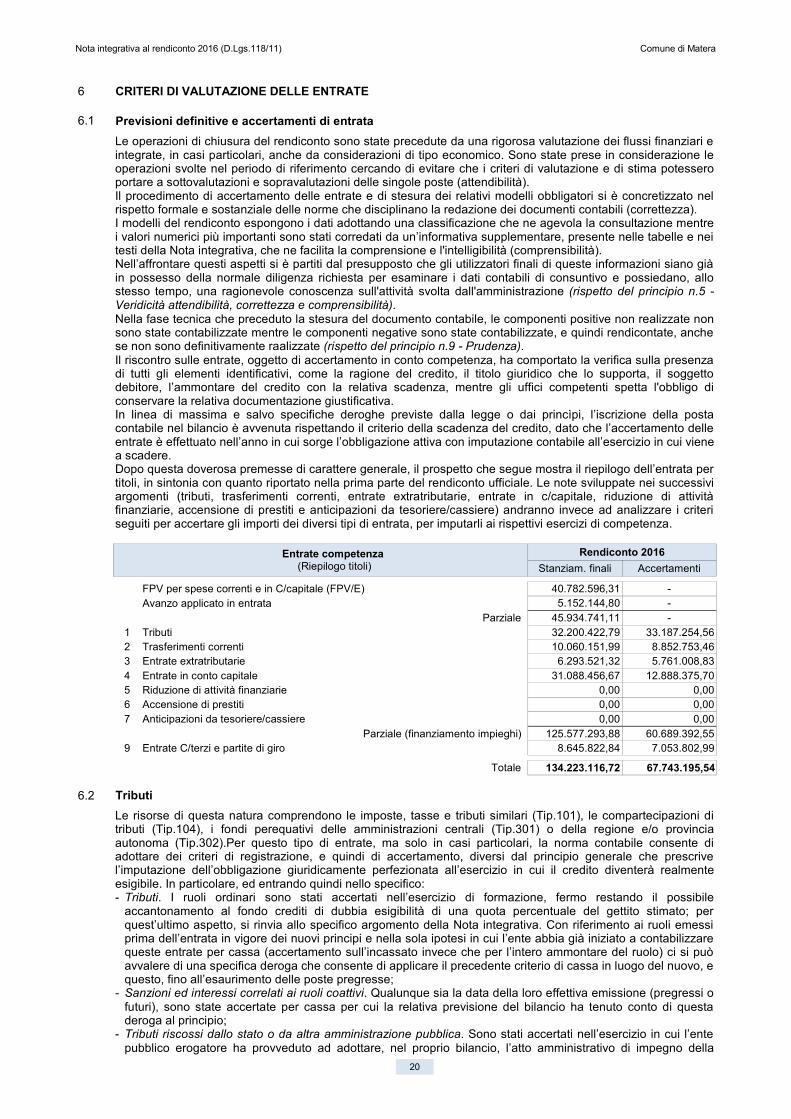

2.2 Sintesi dei dati finanziari a consuntivoIl quadro riporta il risultato di amministrazione dell'esercizio e ne individua l'esito finanziario, prodotto dalsimultaneo concorso della gestione di competenza e da quella dei residui. Il fondo finale di cassa è ottenutosommando la giacenza iniziale con le riscossioni che si sono verificate nell'esercizio e sottraendo i pagamentieffettuati nello stesso intervallo di tempo. Queste operazioni comprendono i movimenti di denaro che hannoimpiegato risorse dell’anno (incassi e pagamenti in competenza) o rimanenze di esercizi precedenti (incassi epagamenti su residui). I residui attivi e passivi, infine, individuano le posizioni creditorie e debitorie di fineesercizio mentre la consistenza del fondo pluriennale vincolato (FPV/U), se costituito, denota la presenza diimpegni di spesa già finanziati ma imputati in esercizi futuri, in dipendenza del loro grado di esigibilità nonriconducibile all'esercizio dell'attuale rendiconto. Riguardo alla consistenza finale del fondo pluriennale vincolatoè importante notare come questo importo produce effetti automatici sugli stanziamenti del triennio successivo,dato che il valore assunto dal FPV/U si ripercuote in modo automatico sulla consistenza iniziale del FPV/Estanziato nell'esercizio successivo.Partendo da questi dati e delle informazioni al momento disponibili, si può ragionevolmente affermare che ilrisultato, come di seguito riportato, non produce né produrrà nell'immediato effetti distorsivi tali da alterare ilnormale processo di pianificazione, aggiornamento e gestione delle previsioni di entrata e uscita relative albilancio in corso. L’ente, nel caso in cui questa condizione dovesse venire meno per il sopraggiungere disituazioni di sofferenza dovute al verificarsi di fenomeni non ancora manifestati e riconducibili ad eserciziprecedenti, potrà intervenire con tempestività e ricorrere, ove la situazione lo dovesse richiedere, all’operazionedi salvaguardia degli equilibri di bilancio prevista dall’attuale quadro normativo.

Calcolo del risultato di amministrazione(Estratto dall'allegato "a" al Rendiconto, prima parte)

Rendiconto 2016Residui Competenza Totale

Fondo di cassa iniziale (+) 14.131.825,91 - 14.131.825,91Riscossioni (+) 18.921.974,54 48.454.807,90 67.376.782,44Pagamenti (-) 12.185.943,78 47.958.164,85 60.144.108,63

Situazione contabile di cassa 21.364.499,72Pagamenti per azioni esecutive non regolarizzate al 31.12 (-) 0,00

Fondo di cassa finale 21.364.499,72

Residui attivi (+) 47.507.674,03 19.288.387,64 66.796.061,67Residui passivi (-) 3.522.689,16 12.570.439,26 16.093.128,42

Risultato contabile (al lordo FPV/U) 72.067.432,97

FPV per spese correnti (FPV/U) (-) 382.059,25FPV per spese in C/capitale (FPV/U) (-) 43.899.575,77

Risultato effettivo 27.785.797,95

2.3 Composizione del risultato di amministrazioneIl risultato di amministrazione è stato calcolato e poi scomposto nelle singole componenti (fondi accantonati,vincolati, destinati agli investimenti, non vincolati), e questo al fine di conservare l'eventuale vincolo didestinazione dei singoli elementi costituenti. Il margine di azione nell'utilizzare il risultato di amministrazionedell'esercizio precedente, infatti, dipende proprio da questi fattori. Per quanto riguarda la scomposizione delrisultato nelle componenti elementari, la quota di avanzo accantonata è costituita da economie sugli

Nota integrativa al rendiconto 2016 (D.Lgs.118/11) Comune di Matera

3

stanziamenti in uscita del fondo crediti di dubbia esigibilità e da quelle, sempre nel versante della spesa, relativealle eventuali passività potenziali (fondi spese e fondi rischi). La quota vincolata è invece prodotta dalleeconomie su spese finanziate da entrate con obbligo di destinazione imposto dalla legge o dai principi contabili,su spese finanziate da mutui e prestiti contratti per la copertura di specifici investimenti, da economie di uscitasu capitoli coperti da trasferimenti concessi per finanziare interventi con destinazione specifica, ed infine, daspese finanziate con entrate straordinarie su cui è stato attribuito un vincolo su libera scelta dell’ente.Per quanto riguarda il procedimento seguito per la stesura del rendiconto, si è proceduto a determinare il valorecontabile del risultato di amministrazione applicando valutazioni prudenziali sulla scorta dei dati contabili almomento esistenti, compatibilmente con il rispetto delle norme di riferimento. La conclusione di questoprocedimento, già esposta con le risultanze finali del precedente prospetto, ha portato ad escludere la presenzadi un disavanzo accertato o emergente, circostanza, questa, che avrebbe comportato l’iscrizione di pari importotra le spese del nuovo bilancio, e ciò al fine di ripianare la perdita riconducibile ad esercizi precedenti.Oltre a questo aspetto, la verifica ha interessato anche la composizione interna del risultato in modo daescludere che al suo interno, pur in presenza di un risultato apparentemente positivo (importo finale esposto nelprecedente prospetto), non vi fossero delle quote oggetto di vincolo superiori all'ammontare complessivo delrisultato contabile. Anche in questo secondo caso, infatti, l'ente sarebbe obbligato a ripianare questa quota,riconducibile alla mancata copertura dei vincoli, con l'applicazione di pari importo alla parte spesa del bilancio,sotto forma di disavanzo destinato al ripristino contabile dei vincoli.Relativamente al bilancio di previsione in corso, pertanto, sarà possibile utilizzare la quota del risultato costituitadai fondi vincolati e dalle somme accantonate, oltre che la parte dell'avanzo originata dalle altre componenti,diverse da quelle vincolate.Il prospetto mostra la composizione sintetica del risultato mentre il dettaglio (elenco analitico delle singole voci)è riportato nel corrispondente allegato obbligatorio al rendiconto, a cui pertanto si rinvia.

Composizione del risultato di amministrazione(Estratto dall'allegato "a" al Rendiconto, seconda parte)

Rendiconto2016

Risultato di amministrazione

Risultato di amministrazione al 31.12.16 (a) 27.785.797,95

Composizione del risultato e copertura dei vincoli

Vincoli sul risultatoParte accantonata (b) 17.024.592,94Parte vincolata (c) 1.491.590,14Parte destinata agli investimenti (d) 5.250.157,10

Vincoli complessivi 23.766.340,18Verifica sulla copertura effettiva dei vincoliRisultato di amministrazione 27.785.797,95Vincoli complessivi 23.766.340,18

Differenza (a-b-c-d) (e) 4.019.457,77

Eccedenza dell'avanzo sui vincoli 4.019.457,77Disavanzo da ripianare per il ripristino dei vincoli -

2.4 Consistenza patrimoniale(Vers.118) Lo stato patrimoniale sintetizza, prendendo in considerazioni i macro aggregati di sintesi, laricchezza complessiva dell’ente, ottenuta dalla differenza tra il valore delle attività e delle passività. Il prospettosi sviluppa in senso verticale con una serie di classi che descrivono le voci riclassificate in virtù del loro grado diliquidità, inteso come la capacità del singolo cespite di trasformarsi in modo più o meno rapido in denaro. Perquesto motivo il modello contabile indica, in sequenza, le immobilizzazioni (suddivise in immateriali, materiali efinanziarie), seguite dall’attivo circolante (composto dalle rimanenze, dai crediti, dalle attività finanziarie nonimmobilizzate e dalle disponibilità liquide) e dai ratei e risconti attivi. Anche il prospetto del passivo si sviluppa insenso verticale con una serie di classi definite secondo un criterio diverso, però, da quello adottato per l’attivo,dato che non viene considerato il grado di esigibilità della passività (velocità di estinzione della postariclassificata in passività a breve, medio e lungo termine) ma la natura stessa dell’elemento. Per questo motivosono indicati in progressione il patrimonio netto, i conferimenti, i debiti e, come voce di chiusura, i ratei ed irisconti passivi. La differenza tra attivo e passivo mostra il patrimonio netto, e quindi la ricchezza nettaposseduta. Si tratta, naturalmente, di un valore puramente teorico dato che non è pensabile che un entepubblico smobilizzi interamente il suo patrimonio per cederlo a terzi. Questa possibilità, infatti, appartiene almondo dell'azienda privata e non all'ente locale, dove il carattere istituzionale della propria attività, entro certilimiti (mantenimento degli equilibri di bilancio) è prevalente su ogni altra considerazione di tipo patrimoniale.Per quanto riguarda il patrimonio netto riportato nel modello, questo ha assunto un valore positivo (eccedenzadell’attivo sul passivo) e denota una situazione di equilibrio, mentre il successivo prospetto è stato predispostoconsiderando i dati l’ultimo inventario al momento disponibile.La situazione, come più sotto riportata e sulla base alle informazioni al momento disponibili, non richiede alcunintervento correttivo urgente, tale quindi da alterare il normale processo di gestione del bilancio successivo.Ulteriori valutazioni d’insieme, con l’adozione dei possibili provvedimenti migliorativi, saranno riformulate solo inseguito all’esito del normale svolgimento dell’attività di monitoraggio e controllo sulla gestione.

Nota integrativa al rendiconto 2016 (D.Lgs.118/11) Comune di Matera

4

Attivo 2016 Passivo 2016

Crediti verso P.A. fondo di dotazione 0,00 Fondo di dotazione 176.723.904,84Immobilizzazioni immateriali 0,00 Riserve 44.405.365,68Immobilizzazioni materiali 272.422.684,80 Risultato economico d'esercizio 6.372.072,64Altre immobilizzazioni immateriali 0,00 Patrimonio netto 227.501.343,16Immobilizzazioni finanziarie 950.691,26Rimanenze 0,00 Fondo per rischi ed oneri 2.836.422,23Crediti 66.817.745,21 Trattamento di fine rapporto 0,00Attività finanziarie non immmobilizzate 0,00 Debiti 131.217.855,60Disponibilità liquide 21.364.499,72 Ratei e rsconti passivi 0,00Ratei e risconti attivi 0,00 Passivo (al netto PN) 134.054.277,83

Totale 361.555.620,99 Totale 361.555.620,99

2.5 Parametri di deficit strutturaleI parametri di deficit, meglio individuati come indicatori di sospetta situazione di deficitarietà strutturale, sonoparticolari tipi di indice previsti dal legislatore e applicati nei confronti di tutti gli enti locali. Il significato di questivalori è fornire agli organi centrali un indizio, anche statistico, che riveli il grado di solidità della situazionefinanziaria dell’ente o, per meglio dire, che indichi l’assenza di una condizione di pre-dissesto. Secondo lanorma, infatti, sono considerati in condizioni strutturalmente deficitaria gli enti che presentano gravi eincontrovertibili condizioni di squilibrio individuate dalla presenza di almeno la metà degli indici con un valorenon coerente (fuori media) con il dato di riferimento nazionale.Gli indicatori presi in considerazione, se difformi dal valore di riferimento, sono i seguenti:- valore negativo del risultato contabile di gestione (a);- volume dei residui attivi di nuova formazione provenienti dalla gestione di competenza dei titoli I e III (b);- ammontare dei residui attivi provenienti dalla gestione dei residui attivi di cui al titolo I e al titolo III rapportata

agli accertamenti della gestione di competenza delle entrate dei medesimi titoli I e III (c);- volume dei residui passivi provenienti dal titolo I rispetto gli impegni della medesima spesa corrente (d);- esistenza di procedimenti di esecuzione forzata (e);- spesa di personale rispetto al volume complessivo delle entrate correnti dei titoli I, II e III (f);- debiti di finanziamento non assistiti da contribuzioni rispetto alle entrate correnti (g);- consistenza debiti fuori bilancio riconosciuti nell’esercizio rispetto agli accertamenti delle entrate correnti (h);- esistenza al 31 dicembre di anticipazioni di tesoreria non rimborsate rispetto alle entrate correnti (i);- alienazione di beni patrimoniali e/o avanzo di amministrazione rispetto alla spesa corrente movimentati in

seguito all’operazione di salvaguardia degli equilibri di bilancio (l).La situazione di deficitarietà strutturale, se presente, può ridurre i margini discrezionali richiesti per formare ilnuovo bilancio. Il prospetto è stato predisposto considerando i dati l’ultimo rendiconto disponibile.La situazione, come più sotto riportata e sulla base alle informazioni al momento disponibili, non richiede alcunintervento correttivo urgente, tale quindi da alterare il normale processo di programmazione del nuovo bilancio.Ulteriori valutazioni d’insieme, con l’adozione dei possibili provvedimenti migliorativi, saranno riformulate solo inseguito all’esito del normale svolgimento dell’attività di monitoraggio e controllo sulla gestione.

Denominazione indicatore 2016Nella media Fuori media

Risultato contabile di gestione rispetto entrate correnti XResidui entrate proprie rispetto entrate proprie XResidui attivi entrate proprie rispetto entrate proprie XResidui complessivi spese correnti rispetto spese correnti XProcedimenti di esecuzione forzata rispetto spese correnti XSpese personale rispetto entrate correnti XDebiti di finanziamento non assistiti rispetto entrate correnti XDebiti fuori bilancio rispetto entrate correnti XAnticipazioni tesoreria non rimborsate rispetto entrate correnti XMisure di ripiano squilibri rispetto spese correnti X

2.6 Altre considerazioni su bilancio e patrimonioNon ci sono considerazioni tecniche o valutazioni particolari da segnalare su altri aspetti inerenti il conto delbilancio e il conto del patrimonio, in aggiunta o ad integrazione di quanto già riportato in questa sezione dellaNota integrativa.

Nota integrativa al rendiconto 2016 (D.Lgs.118/11) Comune di Matera

5

3 SITUAZIONE CONTABILE A RENDICONTO

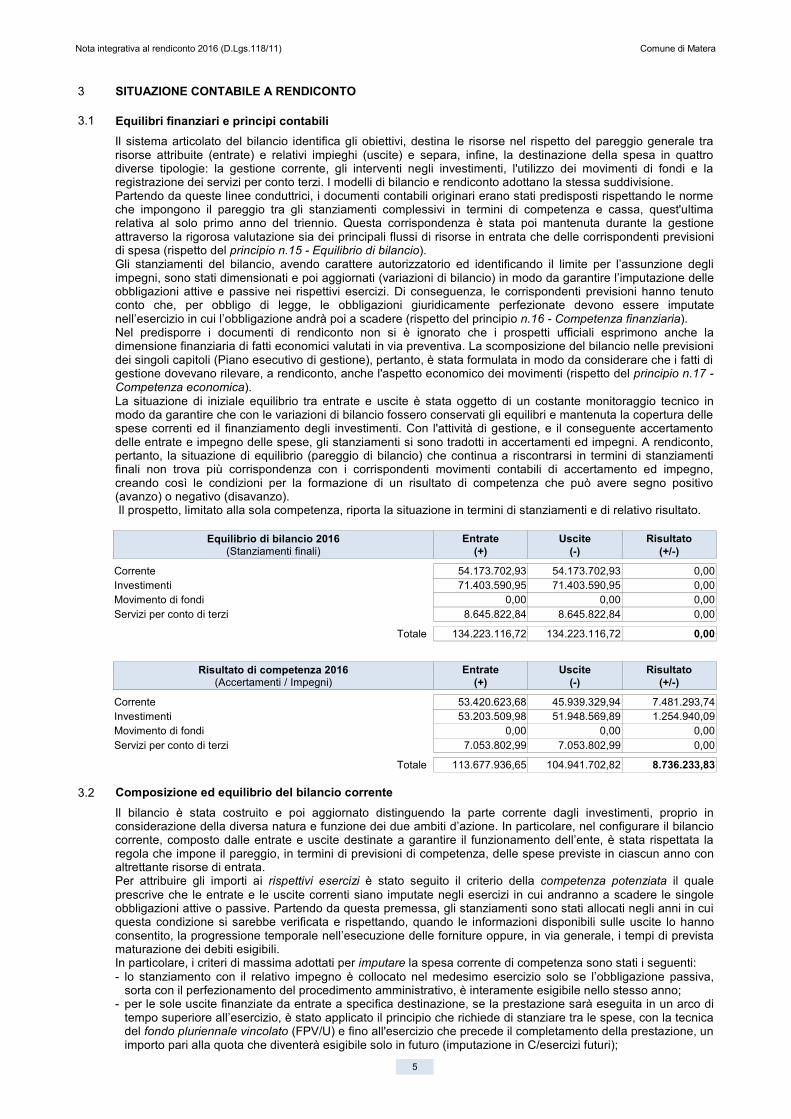

3.1 Equilibri finanziari e principi contabiliIl sistema articolato del bilancio identifica gli obiettivi, destina le risorse nel rispetto del pareggio generale trarisorse attribuite (entrate) e relativi impieghi (uscite) e separa, infine, la destinazione della spesa in quattrodiverse tipologie: la gestione corrente, gli interventi negli investimenti, l'utilizzo dei movimenti di fondi e laregistrazione dei servizi per conto terzi. I modelli di bilancio e rendiconto adottano la stessa suddivisione.Partendo da queste linee conduttrici, i documenti contabili originari erano stati predisposti rispettando le normeche impongono il pareggio tra gli stanziamenti complessivi in termini di competenza e cassa, quest'ultimarelativa al solo primo anno del triennio. Questa corrispondenza è stata poi mantenuta durante la gestioneattraverso la rigorosa valutazione sia dei principali flussi di risorse in entrata che delle corrispondenti previsionidi spesa (rispetto del principio n.15 - Equilibrio di bilancio).Gli stanziamenti del bilancio, avendo carattere autorizzatorio ed identificando il limite per l’assunzione degliimpegni, sono stati dimensionati e poi aggiornati (variazioni di bilancio) in modo da garantire l’imputazione delleobbligazioni attive e passive nei rispettivi esercizi. Di conseguenza, le corrispondenti previsioni hanno tenutoconto che, per obbligo di legge, le obbligazioni giuridicamente perfezionate devono essere imputatenell’esercizio in cui l’obbligazione andrà poi a scadere (rispetto del principio n.16 - Competenza finanziaria).Nel predisporre i documenti di rendiconto non si è ignorato che i prospetti ufficiali esprimono anche ladimensione finanziaria di fatti economici valutati in via preventiva. La scomposizione del bilancio nelle previsionidei singoli capitoli (Piano esecutivo di gestione), pertanto, è stata formulata in modo da considerare che i fatti digestione dovevano rilevare, a rendiconto, anche l'aspetto economico dei movimenti (rispetto del principio n.17 -Competenza economica).La situazione di iniziale equilibrio tra entrate e uscite è stata oggetto di un costante monitoraggio tecnico inmodo da garantire che con le variazioni di bilancio fossero conservati gli equilibri e mantenuta la copertura dellespese correnti ed il finanziamento degli investimenti. Con l'attività di gestione, e il conseguente accertamentodelle entrate e impegno delle spese, gli stanziamenti si sono tradotti in accertamenti ed impegni. A rendiconto,pertanto, la situazione di equilibrio (pareggio di bilancio) che continua a riscontrarsi in termini di stanziamentifinali non trova più corrispondenza con i corrispondenti movimenti contabili di accertamento ed impegno,creando così le condizioni per la formazione di un risultato di competenza che può avere segno positivo(avanzo) o negativo (disavanzo). Il prospetto, limitato alla sola competenza, riporta la situazione in termini di stanziamenti e di relativo risultato.

Equilibrio di bilancio 2016(Stanziamenti finali)

Entrate(+)

Uscite(-)

Risultato(+/-)

Corrente 54.173.702,93 54.173.702,93 0,00Investimenti 71.403.590,95 71.403.590,95 0,00Movimento di fondi 0,00 0,00 0,00Servizi per conto di terzi 8.645.822,84 8.645.822,84 0,00

Totale 134.223.116,72 134.223.116,72 0,00

Risultato di competenza 2016(Accertamenti / Impegni)

Entrate(+)

Uscite(-)

Risultato(+/-)

Corrente 53.420.623,68 45.939.329,94 7.481.293,74Investimenti 53.203.509,98 51.948.569,89 1.254.940,09Movimento di fondi 0,00 0,00 0,00Servizi per conto di terzi 7.053.802,99 7.053.802,99 0,00

Totale 113.677.936,65 104.941.702,82 8.736.233,83

3.2 Composizione ed equilibrio del bilancio correnteIl bilancio è stata costruito e poi aggiornato distinguendo la parte corrente dagli investimenti, proprio inconsiderazione della diversa natura e funzione dei due ambiti d’azione. In particolare, nel configurare il bilanciocorrente, composto dalle entrate e uscite destinate a garantire il funzionamento dell’ente, è stata rispettata laregola che impone il pareggio, in termini di previsioni di competenza, delle spese previste in ciascun anno conaltrettante risorse di entrata.Per attribuire gli importi ai rispettivi esercizi è stato seguito il criterio della competenza potenziata il qualeprescrive che le entrate e le uscite correnti siano imputate negli esercizi in cui andranno a scadere le singoleobbligazioni attive o passive. Partendo da questa premessa, gli stanziamenti sono stati allocati negli anni in cuiquesta condizione si sarebbe verificata e rispettando, quando le informazioni disponibili sulle uscite lo hannoconsentito, la progressione temporale nell’esecuzione delle forniture oppure, in via generale, i tempi di previstamaturazione dei debiti esigibili.In particolare, i criteri di massima adottati per imputare la spesa corrente di competenza sono stati i seguenti:- lo stanziamento con il relativo impegno è collocato nel medesimo esercizio solo se l’obbligazione passiva,

sorta con il perfezionamento del procedimento amministrativo, è interamente esigibile nello stesso anno;- per le sole uscite finanziate da entrate a specifica destinazione, se la prestazione sarà eseguita in un arco di

tempo superiore all’esercizio, è stato applicato il principio che richiede di stanziare tra le spese, con la tecnicadel fondo pluriennale vincolato (FPV/U) e fino all'esercizio che precede il completamento della prestazione, unimporto pari alla quota che diventerà esigibile solo in futuro (imputazione in C/esercizi futuri);

Nota integrativa al rendiconto 2016 (D.Lgs.118/11) Comune di Matera

6

- sempre nelle situazioni appena descritte, la parte di spesa che si prevede sarà realizzata in ciascun anno,facendo così nascere per lo stesso importo un’obbligazione esigibile, è stata attribuita al programma di partecorrente di quello stesso esercizio.

Per quanto riguarda invece il mantenimento dell'equilibrio di parte corrente (competenza), questo è statoraggiunto anche valutando, dove la norma lo consente, l'eventuale applicazione in entrata di una quotadell'avanzo a cui si aggiunge, per effetto della possibile imputazione ad esercizi futuri di spese correntifinanziate in esercizi precedenti da entrate a specifica destinazione, anche dello stanziamento in entrata delcorrispondente fondo pluriennale (FPV/E).Il criterio di imputazione riferito alla gestione corrente, prima riportato, è talvolta soggetto a specifiche deroghepreviste dalla legge o introdotte dai principi contabili; questi aspetti particolari saranno affrontati nella sezionedella Nota che descrive i criteri di valutazione e imputazione delle entrate e poi, in argomento separato, quellirelativi alle uscite.Il prospetto mostra le poste che compongono l’equilibrio e il risultato corrente mentre la composizione analiticadello stesso è riportata nel corrispondente allegato obbligatorio al bilancio, a cui pertanto si rinvia. Per dare uncorretto significato al risultato, l'eventuale avanzo di amministrazione e il FPV/E stanziati in entrata sono staticonsiderati "accertati" mentre il FPV/U stanziato in uscita è stato riportato come "impegnato".

Equilibrio bilancio corrente(Competenza)

Stanziamentifinali

Accertamentie Impegni

Entrate

Tributi (Tit.1/E) (+) 32.200.422,79 33.187.254,56Trasferimenti correnti (Tit.2/E) (+) 10.060.151,99 8.852.753,46Extratributarie (Tit.3/E) (+) 6.293.521,32 5.761.008,83Entrate correnti che finanziano investimenti (-) 0,00 0,00

Risorse ordinarie 48.554.096,10 47.801.016,85

FPV per spese correnti (FPV/E) (+) 467.462,03 467.462,03Avanzo applicato a bilancio corrente (+) 5.152.144,80 5.152.144,80Entrate in C/capitale che finanziano spese correnti (+) 0,00 0,00Accensioni di prestiti che finanziano spese correnti (+) 0,00 0,00

Risorse straordinarie 5.619.606,83 5.619.606,83

Totale 54.173.702,93 53.420.623,68

Uscite

Spese correnti (Tit.1/U) (+) 51.573.702,93 43.070.982,66Spese correnti assimilabil a investimenti (-) 0,00 0,00Rimborso di prestiti (Tit.4/U) (+) 2.600.000,00 2.486.288,03

Impieghi ordinari 54.173.702,93 45.557.270,69

FPV per spese correnti (FPV/U) (+) - 382.059,25Disavanzo applicato a bilancio corrente (+) 0,00 0,00Spese investimento assimilabili a spese correnti (+) 0,00 0,00

Impieghi straordinari 0,00 382.059,25

Totale 54.173.702,93 45.939.329,94

Risultato

Entrate bilancio corrente (+) 54.173.702,93 53.420.623,68Uscite bilancio corrente (-) 54.173.702,93 45.939.329,94

Avanzo (+) o Disavanzo (-) 0,00 7.481.293,74

3.3 Composizione ed equilibrio del bilancio investimentiAnche le poste del bilancio degli investimenti sono state separate da quelle di parte corrente e ciò, al fine digarantire l’autonomo finanziamento di questi due comparti, così diversi per origine e finalità. Il bilancio degliinterventi in conto capitale si compone dalle entrate e uscite destinate a finanziare l’acquisto, la fornitura, lacostruzione o la manutenzione straordinaria di beni o servizi di natura durevole. In tale ambito, è stata rispettatala regola di carattere generale che impone all'ente la completa copertura, in termini di accertamento, dellespese previste con altrettante risorse in entrata.Le spese di investimento, una volta ottenuto il finanziamento, sono state registrate negli anni in cui si prevedeandranno a scadere le singole obbligazioni passive derivanti dal rispettivo contratto o convenzione. Le uscite inconto capitale, di norma, diventano impegnabili solo nell’esercizio in cui è esigibile la corrispondente spesa(principio della competenza potenziata).I criteri generali seguiti per imputare la spesa di investimento sono stati i seguenti:- l’intero stanziamento è collocato nel medesimo esercizio solo se è previsto che l’obbligazione passiva, sorta

con la chiusura del procedimento amministrativo, è interamente esigibile nello stesso anno;- se il crono-programma, che definisce lo stato di avanzamento dei lavori, prevede invece che l’opera sarà

ultimata in un arco di tempo superiore all’esercizio, è stata applicata la regola che richiede di stanziare tra lespese, con la tecnica del fondo pluriennale vincolato (FPV/U) e fino all'esercizio che precede la fine dei lavori,

Nota integrativa al rendiconto 2016 (D.Lgs.118/11) Comune di Matera

7

un importo pari alla quota che diventerà esigibile solo in futuro (imputazione in C/esercizi futuri);- sempre nella stessa ipotesi e salvo le eccezioni previste dalla norma, la parte di spesa che si prevede sarà

realizzata in ciascun esercizio, facendo così nascere per lo stesso importo un’obbligazione esigibile, è stataattribuita al programma di parte investimento di quello stesso anno.

Per quanto riguarda invece il conseguimento dell'equilibrio di parte investimenti (competenza), questo è statoraggiunto anche valutando, dove la norma lo consente, l'eventuale applicazione in entrata di una quotadell'avanzo a cui si aggiunge, per effetto della possibile imputazione ad esercizi futuri di spese in conto capitalefinanziate da entrate a specifica destinazione, anche dello stanziamento in entrata del corrispondente fondopluriennale (FPV/E).I criteri generali di imputazione riferiti agli investimenti sono soggetti, in particolari casi, a specifiche deroghepreviste dalla legge o introdotte dai principi contabili. Questi aspetti saranno affrontati nella sezione della Notache descrive i criteri di valutazione delle entrate e poi, in argomento distinto, quelli relativi alle uscite.Il prospetto mostra le poste che compongono l’equilibrio e il risultato degli investimenti mentre la composizioneanalitica dello stesso è riportata nel corrispondente allegato obbligatorio al bilancio, a cui pertanto si rinvia. Perdare un corretto significato al risultato, l'eventuale avanzo di amministrazione e il FPV/E stanziati in entrata sonostati considerati "accertati" mentre il FPV/U stanziato in uscita è stato riportato come "impegnato".

Equilibrio bilancio investimenti(Competenza)

Stanziamentifinali

Accertamentie Impegni

Entrate

Entrate in conto capitale (Tit.4/E) (+) 31.088.456,67 12.888.375,70Entrate in conto capitale che finanziano spese correnti (-) 0,00 0,00

Risorse ordinarie 31.088.456,67 12.888.375,70

FPV per spese in C/capitale (FPV/E) (+) 40.315.134,28 40.315.134,28Avanzo applicato a bilancio investimenti (+) 0,00 0,00Entrate correnti che finanziano investimenti (+) 0,00 0,00Entrate da riduzione di attività finanziarie (Tit.5/E) (+) 0,00 0,00Entrate per rid. att. finanziarie assimilabili a movimenti di fondi (-) 0,00 0,00Entrate per accensione di prestiti (Tit.6/E) (+) 0,00 0,00Accensioni di prestiti che finanziano spese correnti (-) 0,00 0,00

Risorse straordinarie 40.315.134,28 40.315.134,28

Totale 71.403.590,95 53.203.509,98

Uscite

Spese in conto capitale (Tit.2/U) (+) 71.403.590,95 8.048.994,12Spese investimento assimilabil a spesa corrente (-) 0,00 0,00

Impieghi ordinari 71.403.590,95 8.048.994,12

FPV per spese in C/capitale (FPV/U) (+) - 43.899.575,77Spese correnti assimilabili a investimenti (+) 0,00 0,00Spese per incremento di attività finanziarie (Tit.3/U) (+) 0,00 0,00Spese per inc. att. finanziarie assimilabili a movimento di fondi (-) 0,00 0,00

Impieghi straordinari 0,00 43.899.575,77

Totale 71.403.590,95 51.948.569,89

Risultato

Entrate bilancio investimenti (+) 71.403.590,95 53.203.509,98Uscite bilancio investimenti (-) 71.403.590,95 51.948.569,89

Avanzo (+) o Disavanzo (-) 0,00 1.254.940,09

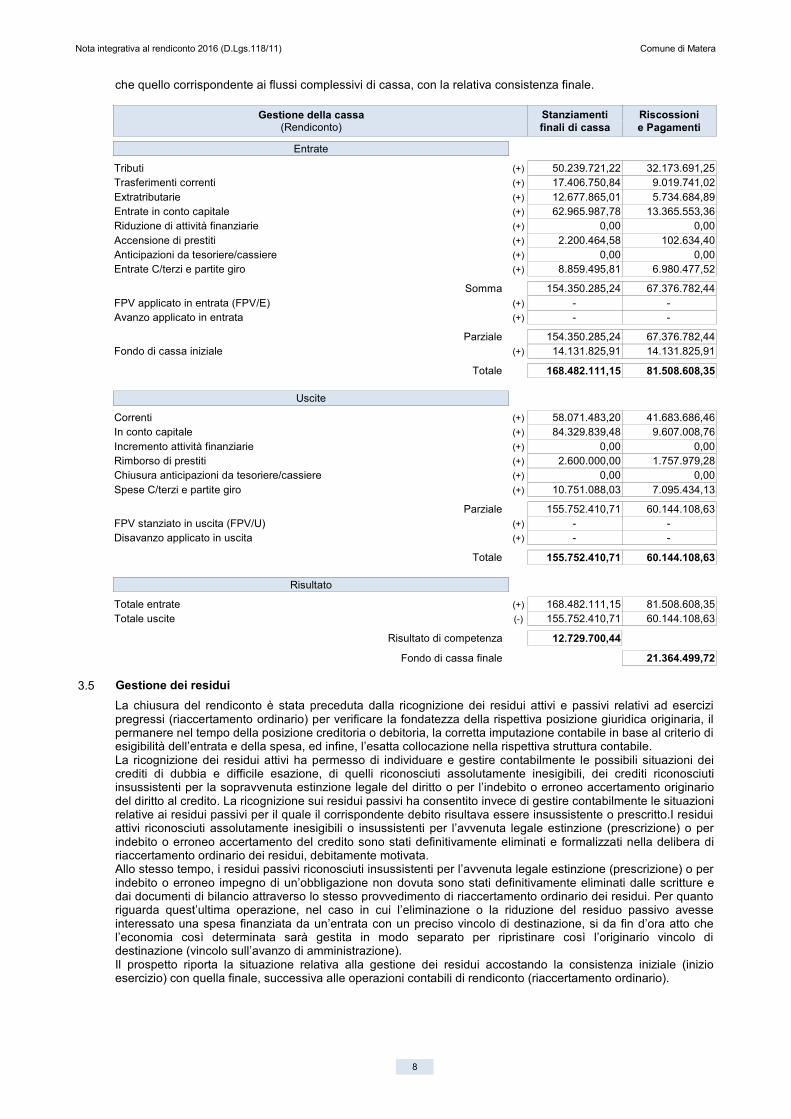

3.4 Gestione dei movimenti di cassaLa regola contabile prescrive che il bilancio sia predisposto iscrivendo, nel solo primo anno del triennio, leprevisioni di competenza accostate a quelle di cassa. Queste ultime, però, devono prendere in considerazionetutte le operazioni che si andranno a verificare nell'esercizio, indipendentemente dall'anno di formazione delcredito (incasso) o del debito (pagamento). Il movimento di cassa riguarda pertanto l'intera gestione, residui ecompetenza. A rendiconto, la situazione di pareggio che si riscontra anche nelle previsioni definitive dicompetenza (stanziamenti di entrata e di uscita) non trova più riscontro nei corrispondenti movimenti, dove ladifferenza tra gli accertamenti ed impegni, non più in pareggio, indica il risultato conseguito dalla competenza,sotto forma di avanzo o disavanzo. Nel versante della cassa, invece, l'originaria consistenza iniziale (fondo dicassa iniziale) con la corrispondente previsione in entrata e uscita viene ad essere sostituita dai movimenti chesi sono realmente verificati (incassi e pagamenti), determinando così la consistenza finale di cassa.Per quanto riguarda gli adempimenti di natura strettamente formale, tutti i movimenti relativi agli incassi epagamenti sono stati registrati, oltre che nelle scritture contabili dell’ente, anche nella contabilità del tesoriere,su cui per altro grava l’obbligo di tenere aggiornato il giornale di cassa e di conservare i corrispondentidocumenti o flussi informatici giustificativi.Il prospetto riporta la situazione dell'intero bilancio ed evidenzia sia il risultato della gestione della competenza

Nota integrativa al rendiconto 2016 (D.Lgs.118/11) Comune di Matera

8

che quello corrispondente ai flussi complessivi di cassa, con la relativa consistenza finale.

Gestione della cassa(Rendiconto)

Stanziamentifinali di cassa

Riscossionie Pagamenti

Entrate

Tributi (+) 50.239.721,22 32.173.691,25Trasferimenti correnti (+) 17.406.750,84 9.019.741,02Extratributarie (+) 12.677.865,01 5.734.684,89Entrate in conto capitale (+) 62.965.987,78 13.365.553,36Riduzione di attività finanziarie (+) 0,00 0,00Accensione di prestiti (+) 2.200.464,58 102.634,40Anticipazioni da tesoriere/cassiere (+) 0,00 0,00Entrate C/terzi e partite giro (+) 8.859.495,81 6.980.477,52

Somma 154.350.285,24 67.376.782,44FPV applicato in entrata (FPV/E) (+) - -Avanzo applicato in entrata (+) - -

Parziale 154.350.285,24 67.376.782,44Fondo di cassa iniziale (+) 14.131.825,91 14.131.825,91

Totale 168.482.111,15 81.508.608,35

Uscite

Correnti (+) 58.071.483,20 41.683.686,46In conto capitale (+) 84.329.839,48 9.607.008,76Incremento attività finanziarie (+) 0,00 0,00Rimborso di prestiti (+) 2.600.000,00 1.757.979,28Chiusura anticipazioni da tesoriere/cassiere (+) 0,00 0,00Spese C/terzi e partite giro (+) 10.751.088,03 7.095.434,13

Parziale 155.752.410,71 60.144.108,63FPV stanziato in uscita (FPV/U) (+) - -Disavanzo applicato in uscita (+) - -

Totale 155.752.410,71 60.144.108,63

Risultato

Totale entrate (+) 168.482.111,15 81.508.608,35Totale uscite (-) 155.752.410,71 60.144.108,63

Risultato di competenza 12.729.700,44

Fondo di cassa finale 21.364.499,72

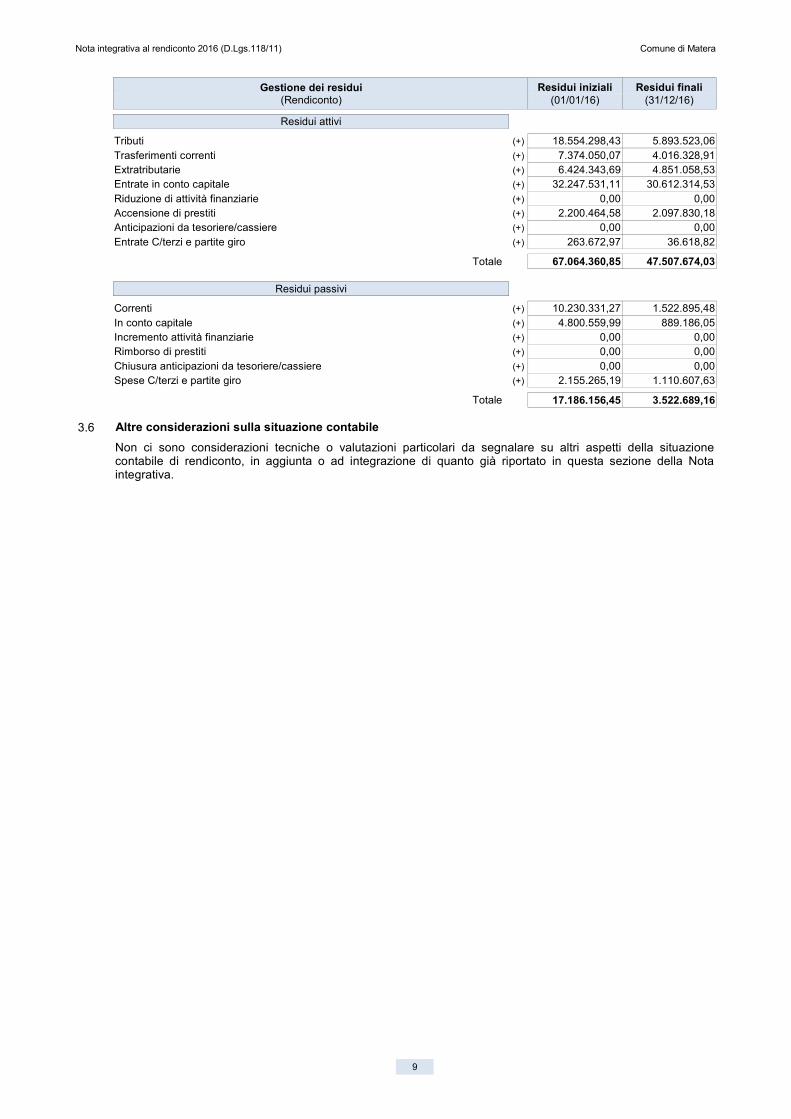

3.5 Gestione dei residuiLa chiusura del rendiconto è stata preceduta dalla ricognizione dei residui attivi e passivi relativi ad esercizipregressi (riaccertamento ordinario) per verificare la fondatezza della rispettiva posizione giuridica originaria, ilpermanere nel tempo della posizione creditoria o debitoria, la corretta imputazione contabile in base al criterio diesigibilità dell’entrata e della spesa, ed infine, l’esatta collocazione nella rispettiva struttura contabile.La ricognizione dei residui attivi ha permesso di individuare e gestire contabilmente le possibili situazioni deicrediti di dubbia e difficile esazione, di quelli riconosciuti assolutamente inesigibili, dei crediti riconosciutiinsussistenti per la sopravvenuta estinzione legale del diritto o per l’indebito o erroneo accertamento originariodel diritto al credito. La ricognizione sui residui passivi ha consentito invece di gestire contabilmente le situazionirelative ai residui passivi per il quale il corrispondente debito risultava essere insussistente o prescritto.I residuiattivi riconosciuti assolutamente inesigibili o insussistenti per l’avvenuta legale estinzione (prescrizione) o perindebito o erroneo accertamento del credito sono stati definitivamente eliminati e formalizzati nella delibera diriaccertamento ordinario dei residui, debitamente motivata.Allo stesso tempo, i residui passivi riconosciuti insussistenti per l’avvenuta legale estinzione (prescrizione) o perindebito o erroneo impegno di un’obbligazione non dovuta sono stati definitivamente eliminati dalle scritture edai documenti di bilancio attraverso lo stesso provvedimento di riaccertamento ordinario dei residui. Per quantoriguarda quest’ultima operazione, nel caso in cui l’eliminazione o la riduzione del residuo passivo avesseinteressato una spesa finanziata da un’entrata con un preciso vincolo di destinazione, si da fin d’ora atto chel’economia così determinata sarà gestita in modo separato per ripristinare così l’originario vincolo didestinazione (vincolo sull’avanzo di amministrazione).Il prospetto riporta la situazione relativa alla gestione dei residui accostando la consistenza iniziale (inizioesercizio) con quella finale, successiva alle operazioni contabili di rendiconto (riaccertamento ordinario).

Nota integrativa al rendiconto 2016 (D.Lgs.118/11) Comune di Matera

9

Gestione dei residui(Rendiconto)

Residui iniziali(01/01/16)

Residui finali(31/12/16)

Residui attivi

Tributi (+) 18.554.298,43 5.893.523,06Trasferimenti correnti (+) 7.374.050,07 4.016.328,91Extratributarie (+) 6.424.343,69 4.851.058,53Entrate in conto capitale (+) 32.247.531,11 30.612.314,53Riduzione di attività finanziarie (+) 0,00 0,00Accensione di prestiti (+) 2.200.464,58 2.097.830,18Anticipazioni da tesoriere/cassiere (+) 0,00 0,00Entrate C/terzi e partite giro (+) 263.672,97 36.618,82

Totale 67.064.360,85 47.507.674,03

Residui passivi

Correnti (+) 10.230.331,27 1.522.895,48In conto capitale (+) 4.800.559,99 889.186,05Incremento attività finanziarie (+) 0,00 0,00Rimborso di prestiti (+) 0,00 0,00Chiusura anticipazioni da tesoriere/cassiere (+) 0,00 0,00Spese C/terzi e partite giro (+) 2.155.265,19 1.110.607,63

Totale 17.186.156,45 3.522.689,16

3.6 Altre considerazioni sulla situazione contabileNon ci sono considerazioni tecniche o valutazioni particolari da segnalare su altri aspetti della situazionecontabile di rendiconto, in aggiunta o ad integrazione di quanto già riportato in questa sezione della Notaintegrativa.

Nota integrativa al rendiconto 2016 (D.Lgs.118/11) Comune di Matera

10

4 ASPETTI DELLA GESTIONE CON ELEVATO GRADO DI RIGIDITÀ

4.1 Rilevanza e significatività di taluni fenomeniI documenti ufficiali, e in particolare le relazioni esplicative, forniscono informazioni che sono utili anche per ilprocesso decisionale, in grado quindi di influenzare le scelte degli utilizzatori per aiutarli a valutare gli eventipassati, presenti o futuri (significatività). In coerenza con questo approccio, è stato fatto uno sforzo affinché leinformazioni di natura o contenuto rilevante, la cui omissione o errata presentazione avrebbe potuto influenzarele decisioni degli utilizzatori, avessero nel sistema di bilancio, e in particolare nella Nota integrativa, la giusta enecessaria visibilità (rilevanza). Si è cercato inoltre di dare maggior peso alle informazioni relative a poste condimensione quantitativa e qualitativa rilevante, quest’ultima valutata sia in rapporto ai valori complessivi delbilancio che all’importanza strategica del fenomeno (rispetto del principio n.6 - Significatività e rilevanza).Per quanto riguarda quest’ultimo aspetto, è stata prestata particolare attenzione ai fattori che manifestano unelevato grado di rigidità, individuando nel costo del personale, livello complessivo del debito, esposizione nettaper interessi passivi, possesso di partecipazioni in società e disponibilità di enti strumentali, le dinamiche su cuiè opportuno sviluppare un approfondimento. Si tratta di fenomeni che hanno un impatto strutturale nellacomplessa dinamica dell’equilibrio corrente, per cui la valutazione sul grado della loro sostenibilità nel tempo,tesa ad escludere il bisogno di interventi eccezionali che esulano dalla normale programmazione di bilancio enella gestione del rendiconto, va ponderata e rientra, a pieno titolo, nel contenuto della Nota integrativa.Di seguito riportiamo gli spunti riflessivi e le valutazioni su ciascuno di questi aspetti.

4.2 Costo e dinamica del personaleNella pubblica amministrazione, la definizione degli obiettivi generali e dei programmi è affidata agli organi digoverno di estrazione politica mentre i dirigenti ed i responsabili dei servizi si occupano della gestionefinanziaria, tecnica e amministrativa, compresa l’adozione degli atti che impegnano l’ente verso l’esterno. Dalpunto di vista operativo, l’attività è invece svolta da una struttura articolata e composta da personale di diversaqualifica e specializzazione. Con un’organizzazione come questa, comune a tutte le aziende che operano nelramo dei servizi, il costo del fattore umano è prevalente rispetto all’acquisto degli altri mezzi di produzione.La spesa per il personale, infatti, con la sua dimensione finanziaria consistente, è il principale fattore di rigiditàdel bilancio corrente, dato che il margine di manovra nella gestione ordinaria si riduce quando il valore di questoparametro tende a crescere. Il costo totale degli stipendi (oneri diretti e indiretti) dipende dal numero e dal livellodi inquadramento dei dipendenti assunti con contratto a tempo indeterminato, ed a cui va sommata l’incidenzadell’eventuale quota residuale dei soggetti impiegati con contratto a tempo determinato, o comunque, con unrapporto di lavoro flessibile.La situazione di rendiconto, come riportata nel prospetto e sulla base delle informazioni al momento disponibili,rispetta i vincoli imposti dalle norme in materia di coordinamento della finanza pubblica e non richiede alcunintervento correttivo con carattere d’urgenza. I possibili provvedimenti migliorativi e/o correttivi, frutto di nuove eulteriori valutazioni d’insieme, saranno ponderati ed eventualmente adottati solo in seguito al normalesvolgimento dell’attività di monitoraggio e controllo sulla gestione.

Personale(Forza lavoro e spesa complessiva)

Rendiconto2016

Forza lavoro (numero)

Personale previsto (in pianta organica o dotazione organica) 420Totale 420

Dipendenti di ruolo in servizio 312Dipendenti non di ruolo inservizio 0

Totale 312

Spesa corrente e personale a confronto (importo)

Spesa per il personale complessiva 11.573.814,30

Spesa corrente complessiva 43.070.982,66

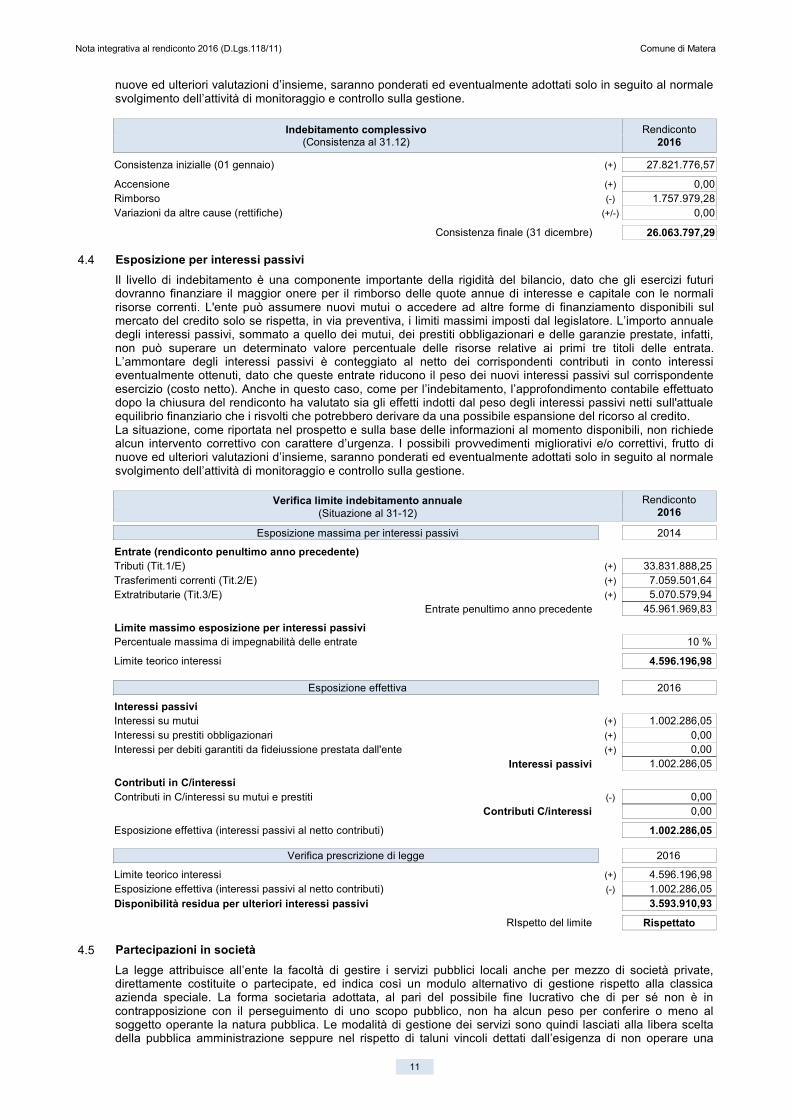

4.3 Livello di indebitamentoLa contrazione dei mutui, a partire dall'inizio dell'ammortamento e fino alla sua estinzione, comporta ilpagamento delle quote annuali per l'interesse ed il rimborso progressivo del capitale. Questi importicostituiscono, a tutti gli effetti, spese del bilancio corrente da finanziare con altrettante risorse. L'equilibriocorrente si fonda, infatti, sull'accostamento tra le entrate di parte corrente (tributi, trasferimenti correnti,extratributarie) con le uscite della stessa natura (spese correnti e rimborso di prestiti). Trattandosi di un onereche non può essere più modificato, salvo il ricorso a complesse e onerose operazioni di rinegoziazione delprestito, la relativa spesa genera un aumento nel tempo del grado di rigidità del bilancio.Ne consegue che la politica del ricorso al credito, come modalità di possibile attivazione delle opere pubbliche,è attentamente ponderata nei suoi risvolti finanziari e contabili. Questa analisi ha considerato sia la prospettivadi una possibile espansione futura del ricorso al credito che la valutazione dell’indebitamento esistentesull’attuale equilibrio di bilancio, come emerge dopo i dati del rendiconto.La situazione, come riportata nel prospetto e sulla base delle informazioni al momento disponibili, non richiedealcun intervento correttivo con carattere d’urgenza. I possibili provvedimenti migliorativi e/o correttivi, frutto di

Nota integrativa al rendiconto 2016 (D.Lgs.118/11) Comune di Matera

11

nuove ed ulteriori valutazioni d’insieme, saranno ponderati ed eventualmente adottati solo in seguito al normalesvolgimento dell’attività di monitoraggio e controllo sulla gestione.

Indebitamento complessivo(Consistenza al 31.12)

Rendiconto2016

Consistenza inizialle (01 gennaio) (+) 27.821.776,57

Accensione (+) 0,00Rimborso (-) 1.757.979,28Variazioni da altre cause (rettifiche) (+/-) 0,00

Consistenza finale (31 dicembre) 26.063.797,29

4.4 Esposizione per interessi passiviIl livello di indebitamento è una componente importante della rigidità del bilancio, dato che gli esercizi futuridovranno finanziare il maggior onere per il rimborso delle quote annue di interesse e capitale con le normalirisorse correnti. L'ente può assumere nuovi mutui o accedere ad altre forme di finanziamento disponibili sulmercato del credito solo se rispetta, in via preventiva, i limiti massimi imposti dal legislatore. L’importo annualedegli interessi passivi, sommato a quello dei mutui, dei prestiti obbligazionari e delle garanzie prestate, infatti,non può superare un determinato valore percentuale delle risorse relative ai primi tre titoli delle entrata.L’ammontare degli interessi passivi è conteggiato al netto dei corrispondenti contributi in conto interessieventualmente ottenuti, dato che queste entrate riducono il peso dei nuovi interessi passivi sul corrispondenteesercizio (costo netto). Anche in questo caso, come per l’indebitamento, l’approfondimento contabile effettuatodopo la chiusura del rendiconto ha valutato sia gli effetti indotti dal peso degli interessi passivi netti sull'attualeequilibrio finanziario che i risvolti che potrebbero derivare da una possibile espansione del ricorso al credito.La situazione, come riportata nel prospetto e sulla base delle informazioni al momento disponibili, non richiedealcun intervento correttivo con carattere d’urgenza. I possibili provvedimenti migliorativi e/o correttivi, frutto dinuove ed ulteriori valutazioni d’insieme, saranno ponderati ed eventualmente adottati solo in seguito al normalesvolgimento dell’attività di monitoraggio e controllo sulla gestione.

Verifica limite indebitamento annuale(Situazione al 31-12)

Rendiconto2016

Esposizione massima per interessi passivi 2014

Entrate (rendiconto penultimo anno precedente)Tributi (Tit.1/E) (+) 33.831.888,25Trasferimenti correnti (Tit.2/E) (+) 7.059.501,64Extratributarie (Tit.3/E) (+) 5.070.579,94

Entrate penultimo anno precedente 45.961.969,83

Limite massimo esposizione per interessi passiviPercentuale massima di impegnabilità delle entrate 10 %

Limite teorico interessi 4.596.196,98

Esposizione effettiva 2016

Interessi passiviInteressi su mutui (+) 1.002.286,05Interessi su prestiti obbligazionari (+) 0,00Interessi per debiti garantiti da fideiussione prestata dall'ente (+) 0,00

Interessi passivi 1.002.286,05

Contributi in C/interessiContributi in C/interessi su mutui e prestiti (-) 0,00

Contributi C/interessi 0,00

Esposizione effettiva (interessi passivi al netto contributi) 1.002.286,05

Verifica prescrizione di legge 2016

Limite teorico interessi (+) 4.596.196,98Esposizione effettiva (interessi passivi al netto contributi) (-) 1.002.286,05Disponibilità residua per ulteriori interessi passivi 3.593.910,93

RIspetto del limite Rispettato

4.5 Partecipazioni in societàLa legge attribuisce all’ente la facoltà di gestire i servizi pubblici locali anche per mezzo di società private,direttamente costituite o partecipate, ed indica così un modulo alternativo di gestione rispetto alla classicaazienda speciale. La forma societaria adottata, al pari del possibile fine lucrativo che di per sé non è incontrapposizione con il perseguimento di uno scopo pubblico, non ha alcun peso per conferire o meno alsoggetto operante la natura pubblica. Le modalità di gestione dei servizi sono quindi lasciati alla libera sceltadella pubblica amministrazione seppure nel rispetto di taluni vincoli dettati dall’esigenza di non operare una

Nota integrativa al rendiconto 2016 (D.Lgs.118/11) Comune di Matera

12

distorsione nella concorrenza di mercato.L’acquisizione o il mantenimento di una partecipazione, d’altro canto, vincola l’ente per un periodo non breve.Per questa ragione, le valutazioni poste in sede di stesura della Nota integrativa hanno interessato anche lepartecipazioni, con riferimento alla situazione in essere dopo la disponibilità dei dati di rendiconto. In questoambito, è stata posta particolare attenzione all’eventuale presenza di ulteriori fabbisogni di risorse che possonoavere origine dalla condizione economica o patrimoniale degli eventuali rapporti giuridici consolidati.La situazione, come riportata nel prospetto e sulla base delle informazioni al momento disponibili, non richiedealcun intervento correttivo con carattere d’urgenza. I possibili provvedimenti migliorativi e/o correttivi, frutto dinuove ed ulteriori valutazioni d’insieme, saranno ponderati ed eventualmente adottati solo in seguito al normalesvolgimento dell’attività di monitoraggio e controllo sulla gestione.

Partecpazionipossedute dall'Ente

Azioni / quotepossedute

Valore totalepartecipazione

Cap. socialepartecipata

Quota %dell'Ente

ACQUEDOTTO LUCANO S.P.A. 0 0,00 0,00 0 %FONDAZIONE DI PARTECIPAZIONE MATERA -BASILICATA 2019 0 0,00 0,00 0 %

FONDAZIONE LUCANA FILM COMMISSION 0 0,00 0,00 0 %

Totale 0,00

Denominazione ACQUEDOTTO LUCANO S.P.A. Attività svolta FORNITURA ACQUA

Denominazione FONDAZIONE DI PARTECIPAZIONE MATERA - BASILICATA 2019 Attività svolta ATTUARE LINEE DI INTERVENTO DEL DOSSIER DI MATERA CAPITALE EUROPEA DELLA

CULTURA 2019

Denominazione FONDAZIONE LUCANA FILM COMMISSION Attività svolta SOSTENERE LA PRODUZIONE CINEMATOGRAFICA

4.6 Disponibilità di enti strumentaliL'azienda speciale ha natura di ente pubblico economico strumentale, provvisto di autonomia imprenditoriale,che tende alla copertura dei costi di esercizio con la remunerazione dei fattori produttivi impiegati. L’azienda èistituzionalmente dipendente dall’ente, a cui si lega con vincoli assai stretti e relativi alla formazione degli organi,agli indirizzi, ai controlli ed alla vigilanza, al punto da costituire un elemento del sistema amministrativo facentecapo all'ente territoriale. La personalità giuridica non trasforma l'azienda speciale in un soggetto privato ma solola configura come un nuovo centro di imputazione dei rapporti giuridici, distinto dall’ente proprietario, e con unapropria autonomia decisionale. Si tratta, pertanto, di organi strumentali intimamente collegati all’ente che le hacostituite e con gli stessi stringenti limiti posti al possibile svolgimento dell’attività al di fuori del territorio diappartenenza.Al pari delle partecipazioni in società, la costituzione di un’entità giuridica strumentale vincola l’ente per unperiodo non breve, portando con se vantaggi ma anche problemi di sostenibilità nel tempo. In presenza dirapporti giuridici di questa natura, pertanto, le valutazioni che accompagnano la disponibilità dei dati direndiconto, e con essi la stesura della Nota integrativa, ricalcano quanto già descritto per le partecipazioni.La situazione, come riportata nel prospetto e sulla base delle informazioni al momento disponibili, non richiedealcun intervento correttivo con carattere d’urgenza. I possibili provvedimenti migliorativi e/o correttivi, frutto dinuove ed ulteriori valutazioni d’insieme, saranno ponderati ed eventualmente adottati solo in seguito al normalesvolgimento dell’attività di monitoraggio e controllo sulla gestione.

Principali enti strumentalidell'Ente

Non ci sono enti strumentali da segnalare

4.7 Costo dei principali servizi offerti al cittadinoLa legge sostiene la potestà impositiva autonoma nel campo tariffario, garantendo così che le tasse, i diritti, letariffe ed i corrispettivi sui servizi di propria competenza restino ancorati al territorio e ai cittadini che li hannocorrisposti. In questo ambito, l’ente è tenuto a richiedere agli effettivi beneficiari del servizio una contribuzione,anche a carattere non generalizzato, ad eccezione delle prestazioni gratuite per legge. A seconda della naturadel servizio esiste una diversa articolazione della tariffa ed un sistema selettivo di abbattimento del costo per ilcittadino utente.Nel campo specifico dei servizi a domanda individuale, già in fase di formazione del bilancio è stata definita lamisura percentuale dei costi complessivi di tutti i servizi che sarebbe stata finanziata da tariffe e contribuzioni.Le scelte di politica tariffaria, infatti, rientrano nell’ambito decisionale già richiamato nei principali documenti diprogrammazione di inizio esercizio. Dopo la disponibilità dei risultati di rendiconto, pertanto, l'analisi dei daticontabili tende a verificare se, e in quel misura, detto obiettivo sia stato effettivamente raggiunto, garantendocosì per i servizi presi in considerazione un grado di copertura della spesa complessiva coerente con gli obiettiviprogrammatici e, in ogni caso, tale da non avere impatti negativi sugli attuali equilibri di bilancio.Con la medesima prospettiva sono stati anche valutati i risvolti finanziari di queste attività svolte in economia eda favore del singolo cittadino. Particolare attenzione è stata data all’eventuale presenza di sopraggiunteprescrizioni normative o di ulteriori vincoli negli acquisti di beni o servizi che potessero avere effetti negativi sulnormale svolgimento delle attività e, più in generale, sulla sostenibilità di questi impegni economici a breve

Nota integrativa al rendiconto 2016 (D.Lgs.118/11) Comune di Matera

13

(bilancio in corso) e nel medio periodo (bilancio pluriennale).La situazione, come riportata nel prospetto e sulla base delle informazioni al momento disponibili, non richiedealcun intervento correttivo con carattere d’urgenza. I possibili provvedimenti migliorativi e/o correttivi, frutto dinuove ed ulteriori valutazioni d’insieme, saranno ponderati ed eventualmente adottati solo in seguito al normalesvolgimento dell’attività di monitoraggio e controllo sulla gestione.

Principali servizi offerti al cittadino(Risultato)

Rendiconto 2016Entrate Uscite

Risultato

ASILI NIDO 361.706,81 788.475,59 -426.768,78MENSA SCOLASTICA 581.513,13 671.193,68 -89.680,55

Totale 943.219,94 1.459.669,27 -516.449,33

4.8 Altre considerazioni sulla gestioneNon ci sono considerazioni tecniche o valutazioni particolari da segnalare su altri aspetti della gestione conelevato grado di rigidità, in aggiunta o ad integrazione di quanto già riportato in questa sezione della Notaintegrativa.

Nota integrativa al rendiconto 2016 (D.Lgs.118/11) Comune di Matera

14

5 ASPETTI FINANZIARI O PATRIMONIALI MONITORATI

5.1 Monitoraggio di fenomeni comparabili nel tempoIl bilancio di previsione, di cui questo rendiconto ne identifica il consuntivo, era nato dopo una interazione cheavevano coinvolto i diversi soggetti che, a vario titolo e con diversa provenienza, dovevano poi interagire conl’amministrazione. Il risultato di questo confronto aveva contribuito a produrre il complesso dei documenti diprogrammazione. In particolare, gli stanziamenti del bilancio e la descrizione dei corrispondenti obiettivi eranostati strutturati in modo da garantire un sufficiente grado di coerenza interna tale da assicurare un nesso logicofra la programmazione ed i successivi atti di gestione. Si erano così creati i presupposti affinché questi ultimi,una volta adottati, fossero strumentali al perseguimento dei medesimi obiettivi. Allo stesso tempo, pur inpresenza di un quadro normativo della finanza locale non sufficientemente stabile e definito, si era cercata unaconnessione funzionale, e quindi un adeguato grado di coerenza esterna, tra le decisioni di bilancio e le direttivestrategiche emanate degli altri livelli di governo della pubblica amministrazione, sia territoriale che nazionale(rispetto del principio n.10 - Coerenza).Un ulteriore passo nella medesima direzione è stato fatto ora, in sede di chiusura del rendiconto, cercando diconsolidare la coerenza dei documenti contabili in modo da accentuare il grado di confrontabilità nel tempodelle informazioni di chiusura esercizio. In questa ottica, le poste contabili di rendiconto sono state valutate inmodo da favorire la comparabilità dei fenomeni nel medio periodo. Le valutazioni di consuntivo, infatti, siafinanziarie che patrimoniali o economiche, sono state effettuate adottando dei criteri di stima che si prestino adessere conservati nel corso degli anni, in modo fa favorire così la comparabilità dei fenomeni in un orizzontetemporale sufficientemente ampio. Solo in questo modo i risultati di questo rendiconto costituiranno un utilepunto di riferimento per le scelte di programmazione che saranno poi adottate a partire dal prossimo bilancio diprevisione. L'eventuale cambiamento di criteri ormai consolidati allontanerebbe l’ente da questo obiettivo, percui la modifica nei criteri deve avere natura eccezionale ed è stata adeguatamente motivata. L'eccezione aquesta regola, ad esempio, si verifica in presenza di importanti cambiamenti nella formulazione dei principicontabili ormai consolidati, soprattutto se queste modifiche hanno natura o contenuto particolarmente rilevante(rispetto del principio n.11 - Costanza).Nella prospettiva di agevolare la comparabilità delle informazioni nel tempo, per rendere così individuabili gliandamenti tendenziali riscontrabili a rendiconto, si è cercato, infine, di non stravolgere l’abituale modalità dirappresentazione dei fenomeni a consuntivo e di mantenere costanti, ove possibile, i criteri di valutazioneadottati nel passato. L'eventuale cambiamento, giustificato da circostanze eccezionali per frequenza e natura,come nel caso di modifiche alle regole contabili, è stato messo in risalto nei singoli argomenti dalla Notaintegrativa interessati dal fenomeno. Una modifica nel criterio di valutazione o di imputazione delle previsioni dibilancio aggiornate, come nell'accertamento dell'entrata o nell'impegno della spesa, infatti, rendono difficilmentecomparabili i diversi esercizi rendendo molto difficoltoso, se non addirittura impossibile, l'analisi sulle tendenzeche si sviluppano e si manifestano nell'arco del tempo (rispetto del principio n.12 - Comparabilità e verificabilità).Questo approccio nasce anche dall’esigenza di concentrare l’attenzione su taluni fenomeni finanziari opatrimoniali che, per loro natura o contenuto, sono valutabili in una prospettiva corretta solo se restanoconfrontabili nel tempo. Si tratta, in particolare, dell’avanzo applicato in entrata o del disavanzo stanziato inuscita, della gestione contabile del fondo pluriennale vincolato (FPV), della composizione del fondo pluriennalevincolato, del fondo pluriennale applicato al bilancio, del fondo crediti di dubbia esigibilità (FCDE), degliaccantonamenti in fondi rischi e, solo se applicabili all’ente, dei vincoli previsti dal patto di stabilità interno.La Nota integrativa riporta di seguito le considerazioni su ciascuno di questi aspetti.

5.2 Avanzo o disavanzo applicato in entrataIl pareggio generale di bilancio è il risultato dalla corrispondenza tra la somma delle entrate, del fondopluriennale vincolato (FPV/E) e dell’avanzo di amministrazione eventualmente applicato, a cui si contrappone iltotale delle uscite che comprendono anche gli stanziamenti relativi al fondo pluriennale vincolato (FPV/U) ed ilpossibile disavanzo applicato per il ripianamento di deficit relativi ad esercizi pregressi o al saldo negativoprodotto dall'originario riaccertamento straordinario dei residui.In termini di composizione, il risultato positivo di amministrazione si distingue in avanzo a destinazione vincolatae in avanzo a destinazione libera, dove la prima quota (vincolo) non rappresenta, di fatto, un avanzo ma è solo ilrisultato della somma di risorse momentaneamente rimosse dal bilancio (economie di spesa) che però devonoessere prontamente riapplicate per ripristinare così l’originaria destinazione dell’entrata che le aveva finanziateoppure, in altri casi, di risorse che devono essere momentaneamente conservate nella forma di avanzo nonapplicabile, e quindi come una “riserva con un vincolo preciso di destinazione”. È questo il caso delle quoteaccantonate del risultato che diventano utilizzabili solo a seguito del verificarsi dei rischi per fronteggiare i qualierano state accantonate. In un secondo tempo, quando si accerta che la spesa potenziale non può piùverificarsi, la corrispondente quota del risultato di amministrazione può essere liberata dal vincolo. Più inconcreto, si è in presenza di una quota vincolata del risultato di amministrazione quando esiste una legge o unprincipio contabile che individua un vincolo di specifica destinazione dell’entrata alla spesa, quando l’avanzoderiva da economie su mutui e prestiti contratti per il finanziamento di investimenti determinati, da economie sutrasferimenti concessi a favore dell’ente per una specifica destinazione, oppure, da economie che hanno avutoorigine da entrate straordinarie, non aventi natura ricorrente, su cui l’amministrazione ha poi formalmenteattribuito una specifica destinazione. Nei casi appena descritti, l’applicazione del possibile avanzo all’entratapuò avvenire solo rispettando questi vincoli.Diverso è il caso della quota libera del risultato positivo, che può essere utilizzato dopo l’approvazione delrendiconto ma rispettando solo una generica scala di priorità nella sua possibile destinazione, che vede al primoposto la copertura dei debiti fuori bilancio, seguita dai provvedimenti necessari per la salvaguardia degli equilibri

Nota integrativa al rendiconto 2016 (D.Lgs.118/11) Comune di Matera

15

di bilancio, il finanziamento degli investimenti, la copertura delle spese correnti a carattere non permanente el’estinzione anticipata dei prestiti.Venendo a considerazioni di carattere più generale si conferma, anche in sede di rendiconto, che l’applicazionea bilancio dell’avanzo del precedente esercizio, come la rideterminazione dello stesso per il possibile veniremeno delle cause che avevano comportato l’iscrizione dei relativi vincoli, sono state attentamente ponderateprima di dare corso, durante l’esercizio, alle relative operazioni contabili di espansione della spesa.Il prospetto mostra la composizione sintetica del risultato di amministrazione applicato, conforme a quantoiscritto nella parte entrata del bilancio di previsione ufficiale, a cui pertanto si rinvia.

Avanzo o disavanzo applicato(Corrente e Investimenti)

Rendiconto 2016Stanz. finale Av./Dis. applicato

Avanzo applicato in entrata

Avanzo applicato a finanziamento bilancio corrente (+) 5.152.144,80 5.152.144,80Avanzo applicato a finanziamento bilancio investimenti (+) 0,00 0,00

Totale 5.152.144,80 5.152.144,80

Disavanzo applicato in uscita

Disavanzo applicato al bilancio corrente (+) 0,00 0,00

Totale 0,00 0,00

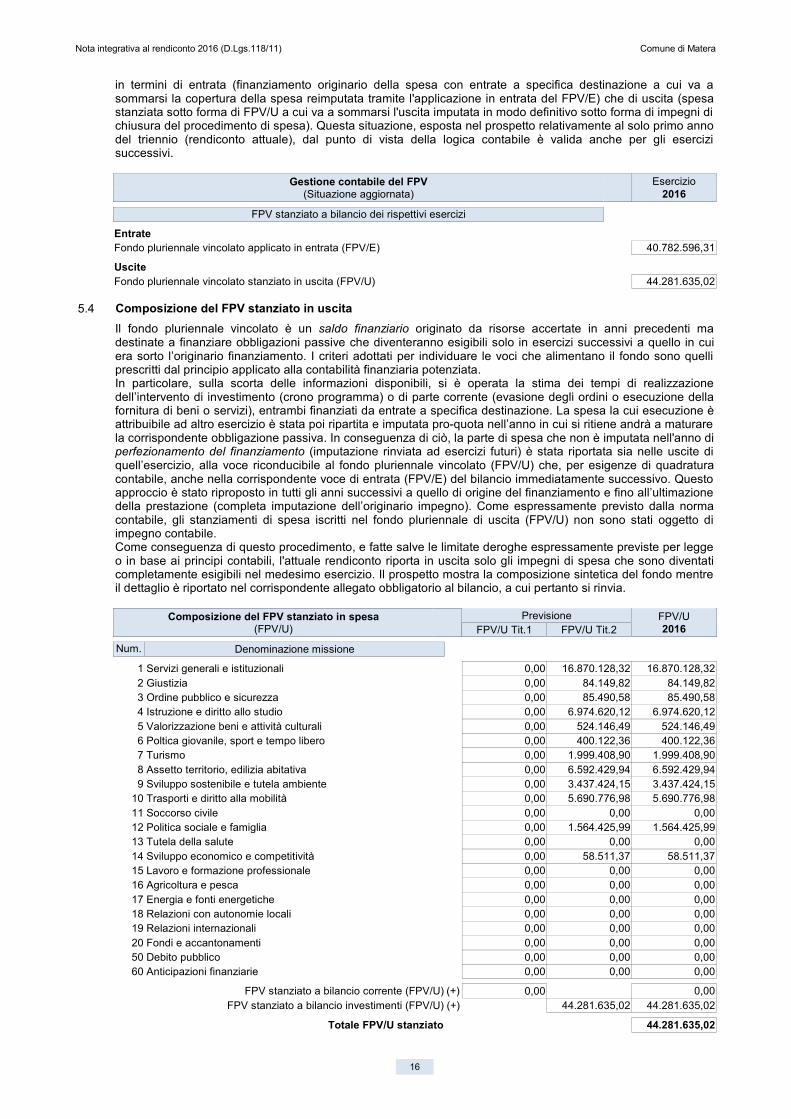

5.3 Gestione contabile del fondo pluriennale vincolatoGli impegni finanziati da entrate a specifica destinazione, di parte corrente o investimenti, sono imputati negliesercizi in cui l’obbligazione diventa esigibile. Questo comporta che lo stanziamento di spesa riconducibileall’originario finanziamento può essere ripartito pro-quota in più esercizi, situazione questa, che se non gestitacon una soluzione contabile adeguata, porterebbe alla formazione di una componente di avanzo nell’anno in cuinasce il finanziamento (mancata imputazione dell'impegno) e di disavanzo (assenza del finanziamento dellaspesa) in quelli immediatamente successivi; e questo, fino alla completa imputazione dell’originaria previsionedi spesa. Si tratta di una situazione a cui il legislatore ha cercato di porvi rimedio con una soluzione originale.La tecnica che prevede l’impiego del fondo pluriennale vincolato ha proprio lo scopo di fare conviverel’imputazione della spesa secondo questo principio (competenza potenziata) con l’esigenza di evitare laformazione di componenti di avanzo o disavanzo artificiose, e questo, a partire dalla nascita del finanziamento efino all’esercizio in cui la prestazione connessa con l’obbligazione passiva avrà termine. La normativa in materiacontabile estende l’impiego della tecnica del fondo pluriennale anche a casistiche diverse da quelle connessecon spese finanziate da entrate a specifica destinazione, ma solo per limitati casi e circostanze particolariespressamente previste dalla legge. Non si tratta, pertanto, di un criterio generalizzato applicabile a tutte lecasistiche di assunzione dell'impegno ma solo ad una cerchia ristretta di situazioni, tutte codificate dalla legge oespressamente regolamentate dai principi contabili, a cui l'ente deve fare riferimento.Nelle situazioni come quella prospettata, lo stanziamento di spesa di ciascun anno è composto dalla quota diimpegno che si prevede formerà oggetto di liquidazione (spesa esigibile nell’esercizio) e di quella la cuiliquidazione maturerà solo nel futuro (spesa esigibile in uno qualsiasi degli esercizi successivi), con pocheeccezioni richiamate dalla legge. Il legislatore ha quindi voluto evitare sul nascere la formazione di residuipassivi che, nella nuova ottica, hanno origine solo da debiti effettivamente liquidi ed esigibili sorti nello stessoesercizio di imputazione contabile. Il fenomeno dell'accumulo progressivo di residui attivi e passivi di incertaesito e collocazione temporale, pertanto, non trova più spazio nel nuovo ordinamento degli enti locali. Lasoluzione indicata non è però esente da difficoltà di gestione.Venendo ai criteri adottati per la stesura del rendiconto, la quota dell’originario impegno liquidabile nell’esercizioè stata prevista nella normale posta di bilancio delle spese mentre quella che non si è tradotta in debito esigibilenello stesso esercizio (quota imputabile in C/esercizi futuri) è stata invece collocata nella voce delle uscitedenominata fondo pluriennale vincolato. L’importo complessivo di questo fondo (FPV/U), dato dalla somma ditutte le voci riconducibili a questa casistica, è stato poi ripreso tra le entrate del bilancio immediatamentesuccessivo (FPV/E) in modo da garantire, sul nuovo esercizio, la copertura della parte dell’originario impegnorinviata al futuro. Viene così ad essere mantenuto in tutti gli anni del bilancio il pareggio tra l’entrata(finanziamento originario oppure fondo pluriennale vincolato in entrata) e la spesa complessiva dell’interventoprevisto (somma dell’impegno imputato nell’esercizio di competenza più la parte rinviata al futuro; quest’ultima,collocata nelle poste riconducibili al fondo pluriennale di uscita).Lo stanziamento complessivo delle voci riconducibili al fondo pluriennale in uscita (FPV/U) indica, pertanto,quella parte dell’impegno originario in cui l’esecuzione dell’obbligazione passiva è stata rinviata, secondo ilpiano di lavoro previsto (crono programma per gli investimenti o previsione di liquidazione per le spese correntifinanziate da entrate a specifica destinazione) ad esercizi successivi.Per quanto riguarda invece la dimensione complessiva assunta del fondo, questo importo è originato sia daiprocedimenti di spesa sorti in esercizi precedenti (componente pregressa del FPV/U) che dalle previsioni diuscita riconducibili all'attuale bilancio (componente nuova del FPV/U). La somma delle due distinte quote indicail valore complessivo del fondo pluriennale al 31/12 di ciascun esercizio.Il prospetto seguente mostra i criteri di formazione del fondo pluriennale vincolato con i conseguenti effetti suglistanziamenti di questo rendiconto, sia in entrata che in uscita, seguito poi dalla dimostrazione dell’avvenutomantenimento degli equilibri di bilancio conseguenti alla tecnica contabile adottata. Questo secondo aspetto(equilibri interni al FPV), visibile nella seconda parte del prospetto, è importante perchè identifica come, e inquale misura, la tecnica del fondo pluriennale vincolato vada ad interagire con gli stanziamenti del bilancio, sia

Nota integrativa al rendiconto 2016 (D.Lgs.118/11) Comune di Matera

16

in termini di entrata (finanziamento originario della spesa con entrate a specifica destinazione a cui va asommarsi la copertura della spesa reimputata tramite l'applicazione in entrata del FPV/E) che di uscita (spesastanziata sotto forma di FPV/U a cui va a sommarsi l'uscita imputata in modo definitivo sotto forma di impegni dichiusura del procedimento di spesa). Questa situazione, esposta nel prospetto relativamente al solo primo annodel triennio (rendiconto attuale), dal punto di vista della logica contabile è valida anche per gli esercizisuccessivi.

Gestione contabile del FPV(Situazione aggiornata)

Esercizio2016

FPV stanziato a bilancio dei rispettivi esercizi

EntrateFondo pluriennale vincolato applicato in entrata (FPV/E) 40.782.596,31

UsciteFondo pluriennale vincolato stanziato in uscita (FPV/U) 44.281.635,02

5.4 Composizione del FPV stanziato in uscitaIl fondo pluriennale vincolato è un saldo finanziario originato da risorse accertate in anni precedenti madestinate a finanziare obbligazioni passive che diventeranno esigibili solo in esercizi successivi a quello in cuiera sorto l’originario finanziamento. I criteri adottati per individuare le voci che alimentano il fondo sono quelliprescritti dal principio applicato alla contabilità finanziaria potenziata.In particolare, sulla scorta delle informazioni disponibili, si è operata la stima dei tempi di realizzazionedell’intervento di investimento (crono programma) o di parte corrente (evasione degli ordini o esecuzione dellafornitura di beni o servizi), entrambi finanziati da entrate a specifica destinazione. La spesa la cui esecuzione èattribuibile ad altro esercizio è stata poi ripartita e imputata pro-quota nell’anno in cui si ritiene andrà a maturarela corrispondente obbligazione passiva. In conseguenza di ciò, la parte di spesa che non è imputata nell'anno diperfezionamento del finanziamento (imputazione rinviata ad esercizi futuri) è stata riportata sia nelle uscite diquell’esercizio, alla voce riconducibile al fondo pluriennale vincolato (FPV/U) che, per esigenze di quadraturacontabile, anche nella corrispondente voce di entrata (FPV/E) del bilancio immediatamente successivo. Questoapproccio è stato riproposto in tutti gli anni successivi a quello di origine del finanziamento e fino all’ultimazionedella prestazione (completa imputazione dell’originario impegno). Come espressamente previsto dalla normacontabile, gli stanziamenti di spesa iscritti nel fondo pluriennale di uscita (FPV/U) non sono stati oggetto diimpegno contabile.Come conseguenza di questo procedimento, e fatte salve le limitate deroghe espressamente previste per leggeo in base ai principi contabili, l'attuale rendiconto riporta in uscita solo gli impegni di spesa che sono diventaticompletamente esigibili nel medesimo esercizio. Il prospetto mostra la composizione sintetica del fondo mentreil dettaglio è riportato nel corrispondente allegato obbligatorio al bilancio, a cui pertanto si rinvia.

Composizione del FPV stanziato in spesa(FPV/U)

Previsione FPV/UFPV/U Tit.1 FPV/U Tit.2 2016

Num. Denominazione missione

1 Servizi generali e istituzionali 0,00 16.870.128,32 16.870.128,322 Giustizia 0,00 84.149,82 84.149,823 Ordine pubblico e sicurezza 0,00 85.490,58 85.490,584 Istruzione e diritto allo studio 0,00 6.974.620,12 6.974.620,125 Valorizzazione beni e attività culturali 0,00 524.146,49 524.146,496 Poltica giovanile, sport e tempo libero 0,00 400.122,36 400.122,367 Turismo 0,00 1.999.408,90 1.999.408,908 Assetto territorio, edilizia abitativa 0,00 6.592.429,94 6.592.429,949 Sviluppo sostenibile e tutela ambiente 0,00 3.437.424,15 3.437.424,15

10 Trasporti e diritto alla mobilità 0,00 5.690.776,98 5.690.776,9811 Soccorso civile 0,00 0,00 0,0012 Politica sociale e famiglia 0,00 1.564.425,99 1.564.425,9913 Tutela della salute 0,00 0,00 0,0014 Sviluppo economico e competitività 0,00 58.511,37 58.511,3715 Lavoro e formazione professionale 0,00 0,00 0,0016 Agricoltura e pesca 0,00 0,00 0,0017 Energia e fonti energetiche 0,00 0,00 0,0018 Relazioni con autonomie locali 0,00 0,00 0,0019 Relazioni internazionali 0,00 0,00 0,0020 Fondi e accantonamenti 0,00 0,00 0,0050 Debito pubblico 0,00 0,00 0,0060 Anticipazioni finanziarie 0,00 0,00 0,00

FPV stanziato a bilancio corrente (FPV/U) (+) 0,00 0,00FPV stanziato a bilancio investimenti (FPV/U) (+) 44.281.635,02 44.281.635,02

Totale FPV/U stanziato 44.281.635,02

Nota integrativa al rendiconto 2016 (D.Lgs.118/11) Comune di Matera

17

5.5 Fondo pluriennale vincolato applicato in entrata

Il fondo pluriennale vincolato è soggetto alla medesima suddivisione adottata per il bilancio ufficiale, con lariclassificazione degli interventi tra parte corrente e investimenti, in modo da conservare la stessa destinazioneche era stata attribuita dall’originario finanziamento. Questa distinzione nelle due componenti interessa sia ilfondo applicato in entrata (FPV/E) che quello stanziato in spesa (FPV/U). Per quanto riguarda quest’ultimo,inoltre, l’importo complessivo è ripartito, come ogni altra spesa, nei vari programmi in cui si articola il bilancio.Altrettanto importante è la suddivisione del fondo collocato in entrata, ripartito tra le componenti destinate acoprire i corrispondenti stanziamenti di spesa corrente o investimento, riproponendo così la stessa metodologiagià utilizzata per evidenziare l’eventuale quota di avanzo applicata all'esercizio. Nella sostanza, il fondopluriennale riportato tra le entrate contribuisce a mantenere il pareggio di bilancio nella stessa misura e con lastessa metodologia che è adottata per applicare a bilancio il risultato di amministrazione positivo (avanzo).Il prospetto mostra la destinazione sintetica del fondo pluriennale in entrata, suddiviso nella componentecorrente ed investimenti, come riportato nel modello ufficiale del bilancio, a cui pertanto si rinvia.

Fondo pluriennale vincolato applicato in entrata(FPV/E)

Rendiconto2016