Embed Size (px)

Citation preview

pag. 1 di 110

NOTA INTEGRATIVA AL RENDICONTO

DELLA GESTIONE 2016

(art.227 Testo Unico 267/00) (art.151 comma 6 Testo Unico 267/00)

(art. 11 comma 6 d.lgs. 118/2011 così come novellato dal d.lgs 126/2014) (art.28 Regolamento di Contabilità)

pag. 2 di 110

SOMMARIO SOMMARIO .............................................................................................................................................. 2

Premessa .................................................................................................................................................. 6

Struttura del rendiconto 2016 ai sensi del d. lgs. 118/2011e smi ......................................................... 11

Esercizio e gestione provvisoria ........................................................................................................ 11

Approvazione bilancio di previsione 2016-2018 ............................................................................... 13

Struttura del rendiconto .................................................................................................................... 14

Rendiconto d’esercizio ed effetti sul bilancio ................................................................................... 15

Sintesi dei dati finanziari esercizio 2016 a consuntivo .......................................................................... 16

Calcolo del risultato di amministrazione ............................................................................................... 18

Composizione del risultato di amministrazione ................................................................................... 19

Definizione avanzo di amministrazione rilevato al 31/12/2015 applicato al 2016 .......................... 27

Utilizzo avanzo di amministrazione al 31/12/2015 per il bilancio 2016............................................ 28

Quadro generale riassuntivo della gestione di competenza ................................................................. 29

Parametri deficitari strutturali ............................................................................................................... 30

Verifica del calcolo del risultato di amministrazione attraverso la gestione di competenza e dei

residui .................................................................................................................................................... 31

Vincolo di destinazione dell'avanzo di amministrazione 2016 .............................................................. 32

Debiti fuori bilancio e passività potenziali ............................................................................................. 34

Verifica degli equilibri di bilancio ........................................................................................................... 35

Salvaguardia degli equilibri di bilancio................................................................................................... 41

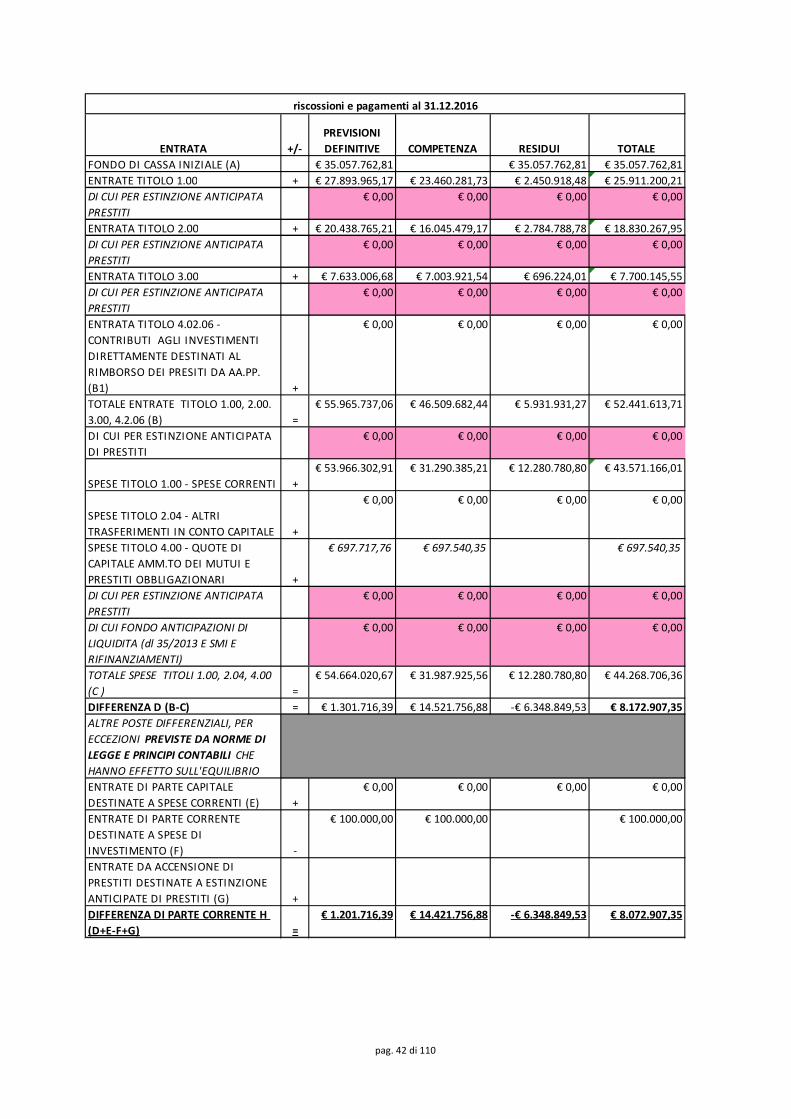

Flussi di cassa ......................................................................................................................................... 41

Schema relativo al raffronto tra gli allegati al rendiconto (previsioni definitivi, incassi e riscossioni). . 43

Entrate e spese aventi carattere non ripetitivi ...................................................................................... 44

Sanzioni e riscossioni ............................................................................................................................. 45

Sanzioni amministrative da codice della strada ................................................................................ 45

Residui attivi per sanzioni al CdS ...................................................................................................... 46

Destinazione dei proventi derivanti da sanzioni per violazioni al CdS .............................................. 46

Gestione dei residui ............................................................................................................................... 49

pag. 3 di 110

Analisi anzianità dei residui ............................................................................................................... 51

Residui attivi su sanzioni stradali ....................................................................................................... 51

Residui attivi su trasferimenti correnti da amministrazioni pubbliche ............................................. 51

Residui attivi su contributi per investimenti ..................................................................................... 51

Crediti inesigibili e insussistenti ......................................................................................................... 52

Gestione dei residui attivi .................................................................................................................. 56

Gestione dei residui passivi ............................................................................................................... 56

Ricognizione ordinaria dei residui ai sensi del d.lgs.118/2011 così come modificato dal d.lgs 126/2014

e determinazione del fondo pluriennale vincolato in parte corrente e in parte capitale. .................... 57

Servizi a domanda individuale ............................................................................................................... 59

Partite di giro ed entrate conto terzi .................................................................................................... 59

Tracciabilità dei pagamenti .................................................................................................................... 61

La fatturazione elettronica..................................................................................................................... 62

Tempi di pagamento delle fatture dei fornitori e indice di tempestività dei pagamenti ................... 62

Ammontare complessivo dei debiti ....................................................................................................... 63

Piattaforma di certificazione dei crediti................................................................................................. 63

Verifiche sulla regolarità contributiva e sulle inadempienze relative al pagamento di cartelle

esattoriali ............................................................................................................................................... 64

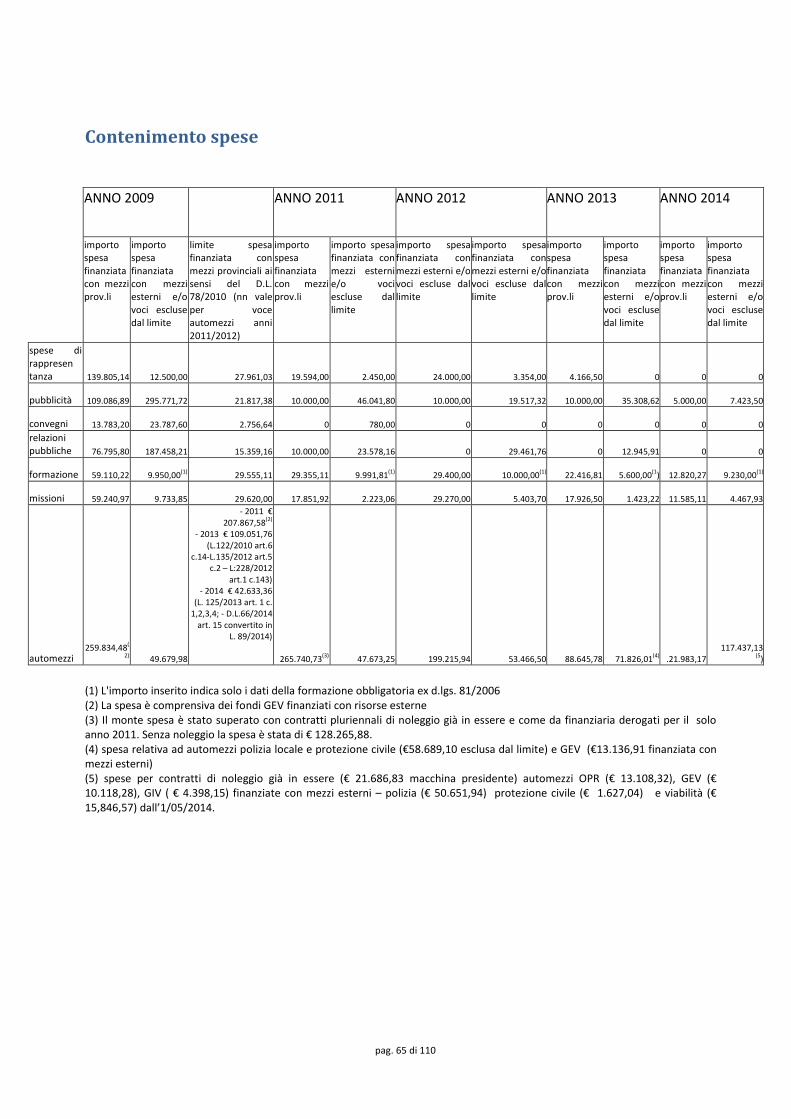

Contenimento spese .............................................................................................................................. 65

Limite complessivo incarichi anno 2016 ............................................................................................ 66

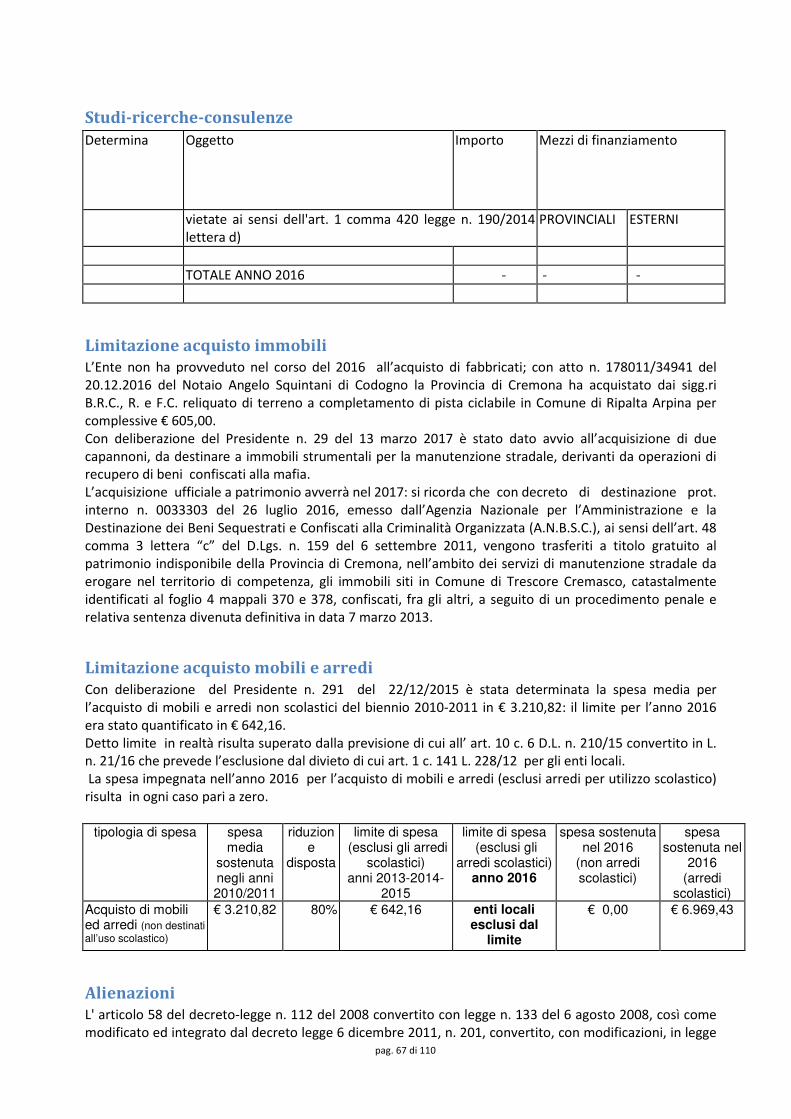

Studi-ricerche-consulenze ................................................................................................................. 67

Limitazione acquisto immobili ........................................................................................................... 67

Limitazione acquisto mobili e arredi ................................................................................................. 67

Alienazioni ......................................................................................................................................... 67

Consistenza del fondo crediti di dubbia esigibilità ................................................................................ 68

Andamento del FCDE dal 2013 .......................................................................................................... 72

Importi iscritti a ruolo per riscossione coattiva. ................................................................................ 74

Fondo crediti di dubbia esigibilità del 2016. ..................................................................................... 74

Gestione contabile del fondo pluriennale vincolato.............................................................................. 76

pag. 4 di 110

Fondo rischi spese legali ........................................................................................................................ 79

Patto di stabilità anno 2015 ................................................................................................................... 80

Il nuovo saldo di finanza pubblica–criticità e risultato monitoraggio anno 2016 ............................... 81

Servizio di tesoreria ............................................................................................................................... 85

Di seguito l’elenco delle verifiche effettuate dal Collegio dei revisori nell’anno 2016: ........................ 85

Approvazione documenti contabili e variazioni in corso d’esercizio ..................................................... 86

Passività pregresse ................................................................................................................................. 87

Procedimenti di esecuzione forzata ....................................................................................................... 87

Strumenti finanziari derivati .................................................................................................................. 88

Leasing immobiliare ............................................................................................................................... 88

Leasing immobiliare in costruendo ........................................................................................................ 88

Lease back .............................................................................................................................................. 88

Contratto di disponibilità ....................................................................................................................... 88

Ricognizione dello stato di attuazione dei programmi al 31 luglio e verifica degli equilibri di bilancio

............................................................................................................................................................... 88

Verifica crediti/debiti con enti e organismi partecipati ......................................................................... 89

Agenti contabili ...................................................................................................................................... 89

Verifiche straordinarie di cassa .............................................................................................................. 90

Inventario beni mobili ............................................................................................................................ 90

Rilievi ricevuti dalla Corte dei conti ....................................................................................................... 90

Relazione annuale alla Corte dei conti .................................................................................................. 91

Attività di controllo sugli organismi partecipati..................................................................................... 91

Piano di razionalizzazione società partecipate .................................................................................. 91

Fondo perdite società partecipate .................................................................................................... 92

Bilancio consolidato ........................................................................................................................... 92

Indebitamento dell’Ente ........................................................................................................................ 96

Interessi passivi e oneri finanziari diversi .............................................................................................. 97

Entrate parte ordinaria ......................................................................................................................... 98

pag. 5 di 110

Fondo sperimentale di riequilibrio ........................................................................................................ 98

Entrate tributarie e patrimoniali ............................................................................................................ 98

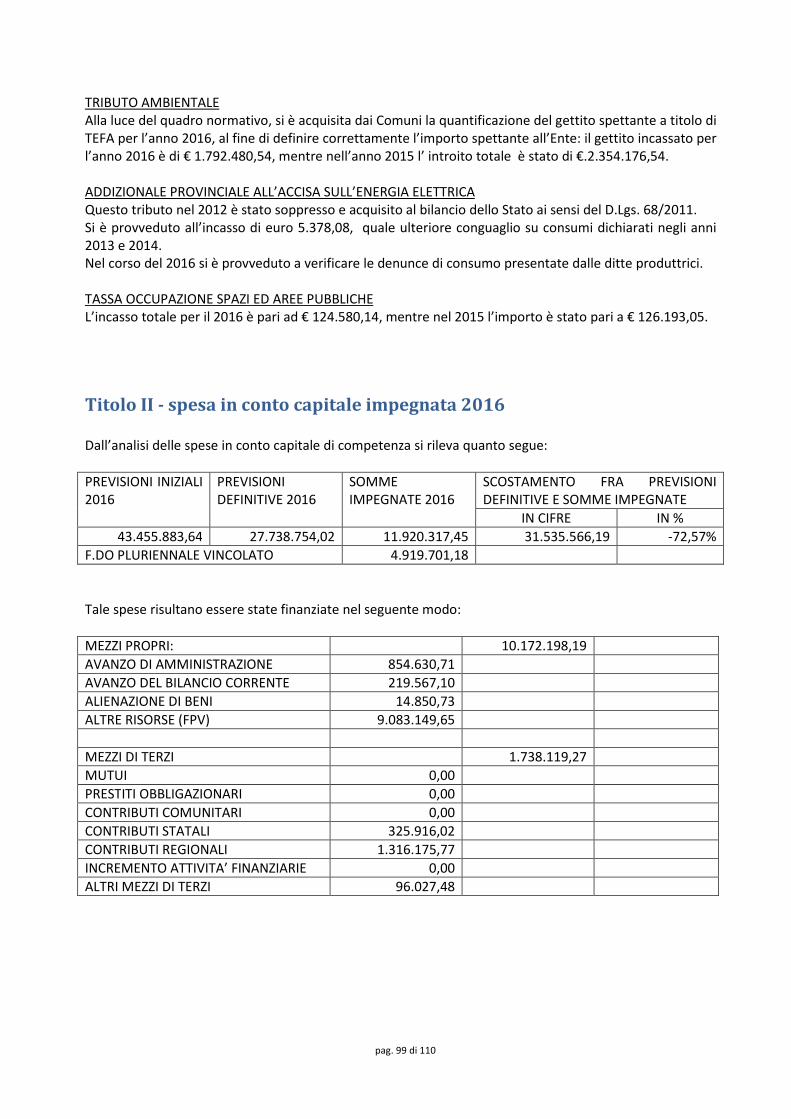

Titolo II - spesa in conto capitale impegnata 2016 ................................................................................ 99

Spese di personale ............................................................................................................................... 100

Contrattazione integrativa .............................................................................................................. 104

Contabilità economica patrimoniale degli enti in contabilità finanziaria ............................................ 105

La misurazione dei componenti del risultato economico. .............................................................. 106

Le scritture di assestamento della contabilità economica patrimoniale. ....................................... 108

Piano degli indicatori 2016 - principali target e indicatori dello stato di salute dell’amministrazione

............................................................................................................................................................. 109

pag. 6 di 110

Premessa Il principio contabile applicato concernente la programmazione di bilancio, al quale devono attenersi gli Enti locali in contabilità armonizzata, prevede che al documento contabile del rendiconto debba essere allegata una nota integrativa avente la funzione di fornire alcune indicazioni circa la quantificazione di alcune voci di bilancio. Sebbene non sia stato definito uno schema di nota integrativa, il principio ne individua il contenuto minimo, prevedendo che la nota debba quantomeno illustrare i criteri seguiti per la determinazione delle principali entrate (in particolare delle entrate tributarie) e di spesa, soprattutto delle spese correnti distinte per missione. Prevede, altresì, che vengano fornite precisazioni sulla modalità di quantificazione degli stanziamenti concernenti accantonamenti e, in particolare, quelli riguardanti il fondo crediti di dubbia esigibilità. Il principio richiede, inoltre, che nella nota integrativa sia data informazione sull’andamento dei contratti derivati eventualmente in essere. Nel rispetto del suddetto principio, pertanto, la nota integrativa allegata al progetto di rendiconto 2016 si sviluppa in una serie di paragrafi volti a fornire le indicazioni suddette. Il rendiconto 2016 è stato costruito, come il precedente, nel rispetto dei principi della contabilità armonizzata, che prevedono la classificazione delle entrate in titoli – tipologie – categorie e delle spese in missioni – programmi- titoli. L’unità di voto di competenza del Consiglio, come per il 2015, è rappresentata dalla tipologia, per le entrate, e dal programma, per le spese. Si ricorda che il rendiconto, ai sensi dell’art. 227 del TUEL, è il documento nel quale viene resa evidente la dimostrazione dei risultati di gestione attraverso la redazione del conto del bilancio, il conto economico e lo stato patrimoniale. Il rendiconto della gestione è deliberato entro il 30 aprile dell'anno successivo dall'organo consiliare, tenuto motivatamente conto della relazione dell'organo di revisione. Al rendiconto della gestione sono allegati i documenti previsti dall'art. 11 comma 4 del decreto legislativo 23 giugno 2011, n. 118, e successive modificazioni, ed i seguenti documenti: a) l'elenco degli indirizzi internet di pubblicazione del rendiconto della gestione, del bilancio consolidato deliberati e relativi al penultimo esercizio antecedente quello cui si riferisce il bilancio di previsione, dei rendiconti e dei bilanci consolidati e dei soggetti considerati nel gruppo “amministrazione pubblica” di cui al principio applicato del bilancio consolidato allegato al decreto legislativo 23 giugno 2011, n. 118, e successive modificazioni, relativi al penultimo esercizio antecedente quello cui il bilancio si riferisce. Tali documenti contabili sono allegati al rendiconto della gestione qualora non integralmente pubblicati nei siti internet indicati nell'elenco; b) la tabella dei parametri di riscontro della situazione di deficitarietà strutturale; c) il piano degli indicatori e dei risultati attesi ai sensi del DM 22/12/2015. Entrando nel dettaglio, non può sottacersi la difficoltà incontrata nella stesura di documenti contabili per le annualità 2016 e seguenti. I provvedimenti attuativi della legge 42/2009, delega sul federalismo fiscale, (d.lgs 23/2011 e 68/2011) dispongono la soppressione dei tradizionali trasferimenti erariali, aventi carattere di generalità e permanenza, e la loro sostituzione con risorse fiscali autonome (tributi propri, compartecipazione al gettito di tributi erariali e regionali e addizionali a tributi erariali e regionali) e con risorse di carattere perequativo, iscritte nell’apposito fondo sperimentale di riequilibrio (FSR), istituito, per le province, con d.lgs 68/2011 (art.21): tale fondo, come si specificherà meglio nel paragrafo dedicato, è finalizzato a realizzare in forma progressiva e territorialmente equilibrata, l’attribuzione alle province dell’autonomia di entrata ed è divenuto operativo dall’esercizio finanziario 2012. Una rigorosa analisi della situazione finanziaria del comparto province è stata effettuata in sede di audizione del Direttore della Direzione Centrale della finanza locale del Ministero dell'interno, dott. Giancarlo Verde presso la Commissione parlamentare per l’attuazione del federalismo fiscale del febbraio 2017 (cfr Giancarlo Verde “La finanza delle province e delle città metropolitane. Approfondimento sulle province in stato di dissesto o predissesto”).

pag. 7 di 110

Dalla lettura dello scritto, emerge che “il comparto province delle quindici regioni a statuto ordinario

entra nel sistema di determinazione dei trasferimenti erariali “portando” in dote anche l’obbligo di

versare al bilancio dello Stato, annualmente circa 192 milioni di euro, transitate, a debito, nel fondo

sperimentale di riequilibrio 2012. Le Province sono state pertanto pesantemente coinvolte nelle

manovre correttive di finanza pubblica, attraverso provvedimenti che determinano forti riduzioni delle

proprie disponibilità finanziarie; solo per citarne alcune:

- Dl. 78/2010 art. 14 c.2 – riduzione di risorse pari a 300 milioni di euro nel 2011 e di 500 milioni

di euro a regime dal 2012;

- Dl 201/2011 art 28 c.8 e 10 – riduzione di risorse a decorrere dal 2012 di 415 milioni di euro;

- Dl 95/2012 art 9 - riduzione di 500 milioni di euro nel 2012 sino a raggiungere 1.250 milioni di

euro dal 2015 a regime.

- Dl 66/2014 art. 47 c.1 che introduce il contributo alla finanza pubblica da parte delle province,

da realizzarsi mediante versamento diretto allo Stato, che incide sulle risorse del comparto per

344,5 milioni di euro nel 2014, e raggiunge i 516,7 milioni nel 2015;

- L. 190/2014 art. 1 c. 418 – riduzione di 1.000 milioni di euro nel 2015 sino ad arrivare a 2.000

milioni di euro nel 2016 e 3.000 milioni di euro nel 2017.

Il comma 150-bis introdotto dall’art. 19 del dl. 66/2014 prevede una riduzione di risorse in relazione

alle “misure recate” dalla l. 56/2014 (legge Delrio): detta riduzione di 100 milioni per il 2014, è stata

ridotta nel 2015 ad € 60 milioni, e a 69 milioni nel 2016 e successivi. Le modalità di recupero sono

state definite con DM del 18/11/2016.

Il valore complessivo delle detrazioni annuali, raggiunto a regime nel 2016 dalle Province e Città

metropolitane delle regioni a statuto ordinario ammonta a 4.807 milioni di euro.

Il risultato dell’applicazione delle norme di riduzione dei trasferimenti ha, di fatto, progressivamente

invertito il flusso dei trasferimenti dallo Stato alle province: il saldo algebrico del FSR anno 2016 si

conclude, per la maggioranza, se non per la quasi totalità delle province e delle città metropolitane

con una posizione debitoria nei confronti dello Stato, che gli Enti si trovano a dover liquidare tramite

versamenti diretti o attraverso prelievi a cura dell’Agenza delle Entrate sulla RCAuto (per il 2016) e, a

partire dal marzo 2017, sull’IPT.

La situazione delle risorse così come descritta, ha condotto ad uno stato generale di disagio

finanziario delle province, che ha portato ad una difficoltà nell’attendere alle funzioni assegnate che

si evidenzia con la flessione qualitativa e, talvolta, perfino con l’assenza d importanti servizi. In alcuni

casi è stato inevitabile il ricorso alla procedura di dissesto finanziario, più significativo è stato il ricorso

alla procedura di riequilibrio finanziario pluriennale previsto dall’art. 243 bis del d.lgs 267/2000, a cui

sono ricorse, nel quinquennio precedente, 14 province: quasi il 20% degli enti è ricorso a misure

straordinarie, percentuale che spinge a riflettere sulla grave situazione che vivono tali enti locali.”

Il dato di maggior allarme è che, in virtù dei provvedimenti di “spending review” e agli obblighi di riversamento allo Stato dei tributi propri previsti dalla legge 190/14, le Province, anziché poter utilizzare le risorse derivanti dalle entrate proprie per le funzioni ad esse attribuite, devono in realtà riversarne l’intero ammontare allo Stato, in misura tale che si determina un sostanziale azzeramento dei tre principali tributi propri degli enti, in palese contraddizione non solo con l’attribuzione legislativa dei compiti ad esse affidati, ma, ancor prima, con la norma dell’art. 119 della Costituzione. Come affermato dalla Corte costituzionale (sentt. 10/2016 e 188/2015), seppur con riferimento al finanziamento regionale di funzioni trasferite alle Province, la riduzione delle risorse necessarie per funzioni conferite alle Province “si riverbera sull’autonomia di queste”, contrastando con le norme costituzionali “nella misura in cui non consente di finanziare adeguatamente le funzioni stesse”. Il che si riflette inevitabilmente anche sul buon andamento dell’azione amministrativa, con “grave

pregiudizio all’assolvimento delle funzioni attribuite”. Preme ricordare in questo contesto, quanto rappresentato dalla Corte dei Conti nella deliberazione n. 17/2015 della Sezione delle Autonomie, in cui, presentando al Parlamento una relazione sul riordino delle Province, si afferma, nel richiamare l’attenzione sull’impatto delle misure conseguenti alla legge di stabilità n. 190/14, che tali misure sono da ritenere “suscettibili di generare forti tensioni

sugli equilibri finanziari”; con la conseguenza, evidenziata dalla Corte, che “ancora più problematico

si prefigura il taglio incrementale per il biennio 2016-2017, atteso che, una volta riallocate le funzioni

pag. 8 di 110

e le risorse a queste destinate, le Province si troveranno a dover conseguire i risparmi richiesti su

aggregati di spesa più ristretti e soprattutto vincolati alle funzioni fondamentali”. La medesima Corte dei Conti, in audizione il 23 febbraio 2017 presso la Commissione parlamentare per l’attuazione del federalismo fiscale, ha avuto modo di ricordare i contenuti della sentenza della Corte Costituzionale, su analoga questione, n. 188/2015 che sostanzialmente rileva che “la forte

riduzione delle risorse destinate a funzioni esercitate con carattere di continuità, ed in settori di

notevole rilevanza sociale, risulta manifestamente irragionevole proprio per l’assenza di

proporzionate misure che ne possano in qualche modo giustificare il dimensionamento” . L'importo da restituire allo Stato, nell’anno 2016, pari a € 21.442.163,03 per la Provincia di Cremona, è cosi formato: legge n. 190/2014 (taglio cumulato dal 2015) € 17.557.519,87 d.l. 66/2014 art. 19 costi della politica € 663.186,61 d.l. 66/2014 art. 47 – spending review € 3.221.456,55 Il decreto del MEF del 5 luglio 2016 ha previsto il versamento dell'importo di € 17.557.519,97 entro il termine del 20 settembre 2016; con comunicato del Ministero dell’Interno del 9 settembre 2016 è stato chiesto il versamento di € 3.219.776,89 oltre ad € 1.679,66 (regolarmente effettuati con mandati 2016/9530, 10120, 10123), mentre l'importo di € 663.186,61 è stato versato con mandato n. 2016/10938. Con determinazione n. 331 del 19 settembre 2016 integrata con determinazione n. 402 del 2 novembre 2016, su indicazione del signor Presidente, si è stabilito di non procedere al versamento diretto della somma residua di €. 17.557.519,87, a titolo di contributo alla finanza pubblica a carico dell'Ente, ma di attendere il recupero da parte dell’Agenzia dell’ Entrate. Alla data di stesura della presente relazione sono stati trattenuti i seguenti importi: nel 2016 € 1.645.223,68 su versamenti RCAuto, mesi di ottobre e novembre 2016; nel 2017 € 140.327,91 su versamenti RCAuto mese di dicembre 2016; determinando un importo residuo di € 15.771.968,38 che verrà interamente recuperato dall’ACI Cremona su accrediti relativi ai versamenti giornalieri dell’IPT a partire dal 6 marzo 2017; detto importo trova esatta corrispondenza con la comunicazione ACI prot. 2016/2823. La parte più consistente delle entrate provinciali, anche alla luce del quadro delineato, rimane strettamente legata al mercato dell’auto: imposta provinciale di trascrizione e imposta sulle assicurazioni contro la responsabilità civile derivante dalla circolazione dei veicoli a motore, esclusi i motocicli. La restante quota è, infine, legata a variabili esterne dipendenti da altri enti, quali il tributo ambientale relativo alla tassa rifiuti applicata dai Comuni. Rimane invariato il principio secondo cui le fonti di finanziamento sopra richiamate si intendono senza vincolo di destinazione e servono a finanziare il complesso delle spese delle Province delle Regioni a statuto ordinario. Per le altre entrate minori derivanti dall’applicazione di diritti di istruttoria per i provvedimenti rilasciati dai vari settori provinciali, nonché per canoni e tasse si è verificato un andamento complessivamente stabile, pur registrando una variazione in diminuzione rispetto al 2015, con particolare riferimento alle numerose rinunce alle concessioni per pubblicità ricevute. Si citano, per completezza, di seguito le deliberazione del Presidente con le quali sono state stabilite le tariffe per l’anno 2016: n. 210 del 26/10/2015,, per l’Imposta Provinciale di Trascrizione (I.P.T.); n. 211 del 26/10/2015, per l’Imposta sulle assicurazioni contro la R.C.A.; n. 212 del 26/10/2015, per il Tributo per l'Esercizio delle Funzioni di Tutela, Protezione ed Igiene dell'Ambiente (T.E.F.A.); n. 213 del 26/10/2015, per la TOSAP;

pag. 9 di 110

Inoltre, per poter finanziare i maggiori oneri posti a carico del bilancio dallo squilibrio esistente nel rapporto trasferimenti/costi diretti e indiretti delle funzioni delegate prima e dopo l’entrata in vigore del D. Lgs. 112/98, e con riferimento al comma 2 dell’articolo 29 della legge 28/12/2001 n. 448 (legge finanziaria 2002), che prevede che “le amministrazioni (enti locali) possono ricorrere a forme di autofinanziamento al fine di ridurre progressivamente l’entità degli stanziamenti e dei trasferimenti pubblici a carico del bilancio dello Stato, grazie a entrate proprie, derivanti dalla cessione dei servizi prodotti o dalla compartecipazione alle spese da parte degli utenti del servizio”, il Presidente ha adottato gli atti sotto elencati in merito a tariffe e aggiornamento di diritti di istruttoria anno 2016: n. 214 del 26/10/2015, per il recupero delle spese di accertamento, procedimento e notificazione delle sanzioni amministrative previste dal Codice della Strada, da porre a carico dei destinatari; n. 215 del 26/10/2015, per il recupero delle spese di accertamento, procedimento e notificazione delle sanzioni amministrative di cui all’art. 14 e di ordinanze di cui all’art. 18 della Legge n. 689/81, da porre a carico dei soggetti destinatari; n. 216 del 26/10/2015, per gli Oneri di istruttoria da applicare per l’espletamento delle pratiche amministrative relative alle attività del Settore Pianificazione Territoriale e Trasporti; n. 217 del 26/10/2015, per gli Oneri di istruttoria da applicare per l’espletamento delle pratiche amministrative relative alle attività del Settore Agricoltura e Ambiente; n. 219 del 26/10/2015, per le Tariffe di competenza provinciale previste dal Codice della Strada per il rilascio di licenze, concessioni e autorizzazioni; n. 220 del 26/10/2015, “Tariffe per concessione in uso sala san Vitale e Palazzo provinciale di Crema”. In base all’art. 1 comma 758 della legge 208/2015, al fine di garantire l’equilibrio della situazione corrente per l’anno 2016 dei bilanci di CM e province, le regioni possono operare lo svincolo dei trasferimenti correnti e in conto capitale, già attribuiti ai predetti enti e affluiti nell’avanzo di amministrazione vincolato dell’anno 2015. La Provincia di Cremona ha presentato il 15 settembre 2016 a Regione Lombardia, tramite UPL, una richiesta di svincolo per € 748.330,46. Regione Lombardia, con deliberazione di Giunta n. 5923 del 30/11/2016, successivamente integrata dalla DGR 6268 del 27/02/2017, ha riconosciuto la sola somma di € 718.693,75, che ha permesso il raggiungimento dell’equilibrio di bilancio. Con determinazioni n. 318 e 369/2016, è stata definitivamente chiusa la partita relativa alla restituzione, a regione Lombardia, delle competenze in tema di agricoltura, foreste, caccia e pesca, e relative risorse collegate, già iscritte nel bilancio provinciale. Con l'allegato 2 alla DGR X/5222 del 31 maggio 2016, Regione Lombardia ha approvato il riparto tra province lombarde e città metropolitana di Milano per il finanziamento delle funzioni regionali confermate delegate per la somma complessiva di € 12.445.846,00. Con la citata DGR è stato approvato anche lo schema dell'intesa, raggiunta in sede di conferenza unificata il 14 aprile, ai sensi dell'art. 1, comma 758 della L. 208/2015 per lo svincolo degli avanzi di amministrazione. Con nota del 17 giugno 2016 UPL ha chiesto lo svincolo delle somme riferite alle funzioni in materia di agricoltura, foreste, caccia e pesca confluite nell'avanzo vincolato e/o somme accertate e già impegnate per trasferimenti da Regione Lombardia a favore di province e città metropolitana, per finalizzarlo al finanziamento dell'esercizio delle funzioni delegate rimaste confermate in capo alle province. A seguito di incontri tecnici, e dopo una puntuale ricognizione e conseguente dichiarazione, da parte di ogni provincia, delle somme detenute, ne è stato definitivamente accertato l'importo con DGR X/5540 del 2 agosto 2016, definito, per la Provincia di Cremona, nell'importo complessivo di € 2.873.661,74. Regione Lombardia ha pertanto stabilito, nell'atto citato, di subordinare la liquidazione del finanziamento connesso allo svolgimento, per il primo trimestre 2016, delle funzioni in materia di agricoltura, foreste, caccia e pesca e le determinazioni sulle somme riferite a funzioni diverse da quelle riallocate in Regione, alla preventiva restituzione, da parte delle province, delle somme

pag. 10 di 110

registrate nel proprio bilancio, dando altresì atto che in caso di mancata restituzione si procederà a compensazioni a valere sui pagamenti a qualsiasi titolo, ai sensi dell'art. 55 LR 34/78. L'Ente ha pertanto proceduto ad una minuziosa e rigorosa verifica di tutti gli impegni registrati in contabilità, afferenti le funzioni in tema di agricoltura, foreste, caccia e pesca, determinando l'importo da restituire in complessivi € 2.873.661,74, dato che pareggia con le risultanze contabili di Regione Lombardia indicate nell'allegato alla DGR 5540. L'importo che Regione Lombardia riconosce alla Provincia di Cremona per lo svolgimento delle funzioni regionali delegate è pari ad € 1.660.000,00. Con determinazione 318/2016 si definisce la restituzione dell'importo di € 1.213.661,74, riferito alla differenza tra l'importo da restituire a Regione, quantificato in € 2.873.661,74 e la somma che Regione riconosce per lo svolgimento delle funzioni delegate di € 1.660.000,00 che resta nella disponibilità della Provincia. Con successiva determinazione 369/2016 è stato definito l’importo di € 5.264.866,99, derivante sia da economie scaturenti da pratiche inerenti il ristoro alle aziende agricole per danni causati da calamità naturali, sia l'importo complessivo di tutti gli impegni ancora attivi riferiti alle funzioni svolte in tema di agricoltura, foreste, caccia e pesca (biomasse, e compensazioni forestali), così come concordato durante l'incontro bilaterale del 28 settembre 2016. L'importo complessivo trova esatta corrispondenza con gli impegni a suo tempo assunti a favore di terzi con determinazioni dirigenziali, iscritti sui pertinenti capitoli in uscita, finanziati da fondo pluriennale vincolato, o allocati tra i residui passivi. Tutti gli importi sono stati regolarmente versati a Regione Lombardia, mentre alcune partite relative a danni da fauna selvatica o alla gestione del CRAS sono state liquidate dalla Provincia direttamente ai beneficiari. Regione Lombardia ha assegnato, per l’anno 2016, per lo svolgimento delle funzioni relative al “mercato del lavoro”, quale ristoro per il costo del personale, l’importo di € 1.816.000,00, attualmente accreditato nel limite del 50%. Dopo 17 anni di vigenza, dallo scorso 1° gennaio il patto di stabilità interno è stato sostituito con il nuovo vincolo di finanza pubblica per gli enti territoriali. La novità è contenuta nei commi da 707 a 729 dell'articolo 1 della legge di stabilità ed applica parzialmente le novità della legge 243/2012 sul pareggio di bilancio. Il nuovo pareggio di bilancio di competenza si applica anche alle Province e Città metropolitane. Il nuovo obbligo richiede di conseguire un saldo non negativo (anche pari a zero) calcolato in termini di competenza fra le entrate finali (primi 5 titoli del bilancio armonizzato) e le spese finali (primi 3 titoli del bilancio). Tale saldo può essere eventualmente modificato dall'intervento della Regione. Restano infatti confermati i meccanismi di flessibilità regionale e la possibilità di scambio di spazi a livello nazionale. Le Regioni potranno autorizzare gli enti locali del proprio territorio a peggiorare il saldo di competenza per consentire esclusivamente un aumento di spese in conto capitale, purché sia garantito l'obiettivo complessivo a livello regionale mediante un contestuale miglioramento dei restanti enti locali della regione e della Regione stessa. Ulteriori spazi sono stati riconosciuti anche dalla riassegnazione di spazi finanziari derivanti dal decreto #sbloccascuole, per € 599.304,81. Per il 2016, nelle entrate e nelle spese finali è considerato il fondo pluriennale vincolato, di entrate di spesa, al netto della quota proveniente dal ricorso all'indebitamento. Infine, in sede di previsione di bilancio, non sono considerati nel saldo, gli stanziamenti di spesa del fondo crediti di dubbia esigibilità e dei fondi relativi ad accantonamenti destinati a confluire nel risultato di amministrazione.

pag. 11 di 110

Struttura del rendiconto 2016 ai sensi del d. lgs. 118/2011e smi

Esercizio e gestione provvisoria

Sino all’approvazione del bilancio di previsione 2016-2018, e quindi sino a metà ottobre, l’Ente ha operato in esercizio e gestione provvisori, così come autorizzato da vari decreti ministeriali fino al 31/07/2016. Con deliberazione n. 37 del 27/10/2015, sono state espresse delle linee di indirizzo per la gestione provvisoria dell’esercizio 2016, ed in particolare: “a) sino all'approvazione del bilancio 2016-2018, in via prudenziale, potranno assumersi impegni di

spesa nel limite massimo del 50% dell'importo 2015 assestato, rispettando il limite dei dodicesimi

previsto dall'art. 163 TUEL; in particolare per le spese di funzionamento (spese postali, manutenzione

mezzi, pulizie, servizio CED, manutenzione strade ed edifici) questo varrà sino alla definizione della

legge di stabilità per il 2016, che permetterà di definire con precisione i limiti massimi di spesa 2016 a

cui i settori dovranno scrupolosamente attenersi.

b) la spesa corrente deve essere limitata all’assolvimento: delle obbligazioni già assunte, delle

obbligazioni derivanti da provvedimenti giurisdizionali esecutivi e di obblighi speciali tassativamente

regolati dalla legge e a quelle necessarie ad evitare che siano arrecati danni patrimoniali certi e gravi

all’Ente; al pagamento di spese di personale, di residui passivi, di spese con fondo pluriennale

vincolato, di rate di mutuo, di canoni, imposte e tasse; in particolare, per le sole operazioni necessarie

ad evitare che siano arrecati danni patrimoniali certi e gravi, devono essere assicurate le spese

indispensabili ed indifferibili per il funzionamento minimo degli uffici al fine di garantire servizi e

funzioni indispensabili così come stabilite come fondamentali dalla legge 56/2014, e funzioni

confermate da Regione Lombardia con legge 19/2015, in attesa degli atti ufficiali di trasferimento

delle funzioni e relativo personale in materia di agricoltura, caccia, pesca e forestazione;

c) è fatto divieto di impegnare risorse provinciali per nuovi progetti, nuovi servizi, e nuove attività o

iniziative con oneri anche parzialmente a carico dell’Ente, sia di parte corrente che in conto capitale;

d) qualsiasi spesa corrente, per la quale sono state accertate/riscosse entrate vincolate, può essere

impegnata solo a seguito dell’apposizione di idonea certificazione a cura del responsabile della spesa

che attesti l’entrata come assolutamente non utilizzabile per altre spese e necessariamente da

impegnare per attività da svolgersi obbligatoriamente negli esercizi 2016 e 2017;

e) non è consentito nessun nuovo impegno nell’esercizio 2017 ad eccezione di quelli relativi a imposte

e tasse, utenze e riscaldamento, fitti e canoni, spese di personale e rate mutui e tutte le spese

necessarie per garantire un livello minimo di sicurezza di utilizzo dei beni provinciali;

f) nuove spese in conto capitale per lavori pubblici potranno essere impegnate solo se certificate, a

cura del responsabile della spesa, di somma urgenza ovvero per evitare che siano arrecati danni

patrimoniali certi e gravi ovvero in seguito all’accertamento di entrate in conto capitale derivanti da

trasferimenti di altri Enti e vincolate a spese specifiche e ben definite, senza alcun onere a carico delle

risorse proprie della Provincia, fatto salvo eventuali cofinanziamenti già dichiarati, la cui copertura

economica dovrà essere reperita con priorità rispetto ad altre spese, nel rispetto della normativa

relativa all'esercizio provvisorio. “ Gli indirizzi risultano essere in linea con quanto sostenuto dalla Sezione delle Autonomie della Corte dei Conti nelle “Indicazioni per la sana gestione delle risorse nel caso del protrarsi dell’esercizio provvisorio …” approvate con deliberazione n.23/SEZAUT/2013/PR del 14.10.2013. Con quel documento la Corte dei Conti interviene in merito all’esercizio finanziario 2013, in cui il termine per l’approvazione del bilancio di previsione era stato più volte rinviato (fino al 30 novembre), raccomandando agli Enti Locali di attuare una attenta e continua vigilanza per cercare di garantire il pareggio di bilancio e un equilibrio finanziario tendenziale. La Corte fa rilevare che gli Enti devono

pag. 12 di 110

indicare tutte le possibili azioni di indirizzo e di gestione da porre in essere per scongiurare il pericolo di finanziare in disavanzo tendenziale (di gestione e/o di amministrazione) le spese pubbliche locali. La Corte specifica che questi indirizzi sono ancor più necessari in presenza di manovre (come quella della legge di stabilità 2015) di riduzione dei trasferimenti erariali e aumento del contributo per la finanza pubblica, richiesti agli Enti locali. Nel corso dell’esercizio si sono succedute varie comunicazioni ai settori ai fini di mantenere monitorati i limiti previsti e lo svolgimento di attività ed i servizi comunque indispensabili. Secondo quanto previsto dal d.lgs 267/2000, art. 163, durante l'esercizio provvisorio, la gestione finanziaria è stata riservata agli stanziamenti già previsti per l'esercizio 2016 dal bilancio 2015-2017, con le limitazioni stabilite dal Consiglio nella deliberazione 37/2015. Il rispetto dei limiti previsti dalla DCP 37/2015 è stato costantemente monitorato dal settore risorse economiche e finanziarie in sede di rilascio del visto di regolarità contabile.

pag. 13 di 110

Approvazione bilancio di previsione 2016-2018

Il bilancio 2016-2017, autorizzativo per il solo esercizio 2016, e redatto a soli fini conoscitivi per le annate 2017 e 2018, è stato approvato dal consiglio nella seduta del 21 ottobre 2016, con deliberazione n. 37. Da normativa, il bilancio di previsione finanziario è almeno triennale. Le previsioni riguardanti il primo esercizio costituiscono il bilancio di previsione finanziario annuale. Per il solo anno 2016, l'art. 1 comma 756, lettera a) della l. 208/2015, autorizza le amministrazioni provinciali e le Città metropolitane ad approvare il solo bilancio relativo all'annualità 2016. L'Ente ha comunque optato per la presentazione, seppur a mero titolo conoscitivo, anche delle previsioni per le annualità 2017 e 2018, al fine di dare continuità alla programmazione e rispettare i principi della contabilità armonizzata: analogamente a quanto stabilito in sede di redazione del bilancio 2015, appare infatti necessaria la predisposizione di un bilancio comunque pluriennale, anche se a soli fini conoscitivi, al fine di dare evidenza a tutte quelle tipologie di entrate e di spese che hanno già carattere pluriennale alla data di approvazione del bilancio 2016. L’adozione di un bilancio pluriennale, ancorché non obbligatorio per il biennio 2017-2018, ha facilitato l’assunzione di impegni relativi a fatti gestionali che comportano necessariamente l’attivazione di procedure contabili a carattere pluriennale, quali ad esempio interventi finanziati con fondi a destinazione vincolata che producono effetti su più esercizi, spese che necessariamente devono essere assunte nei bilanci successivi al fine di garantire l’erogazione di servizi pubblici essenziali, previste dalla legge Delrio, nelle funzioni fondamentali dell'Ente e nelle competenze assegnate da Regione Lombardia (es. riscaldamento nelle scuole, manutenzione strade, sgombero neve ecc.). Infatti, il bilancio pluriennale approvato dal Consiglio costituisce comunque applicazione delle disposizioni contenute nel T.U.E.L., articolo 42,comma 2, lettera i), e articolo 183, comma 6, che prevedono, rispettivamente, l’autorizzazione all’assunzione di impegni che riguardano annualità successive rispetto al bilancio approvato mediante adozione di provvedimenti da parte dell’organo consiliare, e l’assunzione di spese correnti, riferite a funzioni fondamentali, il cui esercizio è inderogabile, anche per evitare danni o maggiori spese per l’Ente e per la finanza pubblica. La gestione delle annualità successive all’anno 2016, in ogni caso, è limitata all’adozione di impegni di spesa che riguardano fattispecie di attività, la cui mancata copertura determina danni certi per l’amministrazione. Per maggior prudenza, sono stati adottati, con deliberazione consiliare n. 46 del 29 novembre 2016 gli indirizzi per la gestione finanziaria dell’esercizio 2017 in attesa dell’approvazione del bilancio di previsione. Si riporta testualmente il parere del Ragioniere Capo rilasciato in fase di approvazione del bilancio di previsione: “Si esprime parere favorevole circa il permanere degli equilibri di bilancio per l'annualità

2016, dando atto che il pareggio di parte corrente è raggiunto mediante applicazione dell’avanzo

libero di € 1.214.000,00 e destinato di € 748.330,00, per un totale di € 1.962.330,00.

La proposta di bilancio 2016 rispetta, ai sensi dell'art. 193 del TUEL, il pareggio finanziario e tutti gli

equilibri stabiliti in bilancio per la copertura delle spese correnti e per il finanziamento degli

investimenti, secondo le norme contabili recate dal testo unico, con particolare riferimento agli

equilibri di competenza e di cassa di cui all'articolo 162 comma 6 del TUEL.

In merito all’obiettivo di finanza pubblica, anche a causa dell'applicazione dell'avanzo di

amministrazione libero e destinato, espressamente previsto dalla legge di stabilità 2016, per il

sostegno degli equilibri di bilancio e per la restituzione del prelievo statale, il raggiungimento del

saldo non negativo è condizionato, oltre che dagli interventi di flessibilizzazione del saldo del patto

regionale verticale (spazi ex art- 1 comma 728 legge 208/2015), anche attraverso la riassegnazione di

ulteriori spazi finanziari (stimati in € 453.936,94) concessi dal cd “decreto sbloccascuole” e

all'accertamento delle sanzioni stradali notificate ai trasgressori entro il 31.12.2016.

Si ribadisce che il bilancio per l'esercizio 2016 è autorizzatorio ai sensi dell’art. 1 comma 756 della

legge 208/2015, mentre gli esercizi successivi sono stati redatti solo a fini conoscitivi e nel rispetto dei

principi contabili dell'armonizzazione. Si evidenzia altresì che l'equilibrio negli esercizi 2017 e 2018 è

pag. 14 di 110

raggiunto considerando in uscita parte della sola quota di prelievo forzoso già maturata negli anni

precedenti rispettivamente per € 8.470.763,79 ed € 8.553.154,43, e non considerando inoltre la quota

di competenza 2017.”

Struttura del rendiconto

Il rendiconto è stato redatto secondo i principi contabili ufficiali cha garantiscono la comparabilità tra consuntivi di diversi esercizi; in particolare: principio dell’annualità: i documenti del sistema contabile hanno attribuito gli accertamenti di entrata e gli impegni di uscita ai rispettivi esercizi di competenza potenziata, ciascuno dei quali coincide con l’anno solare; principio di unità: il rendiconto è il documento unico per l’intero Ente; ciò significa che il complesso unitario delle entrate finanzia la totalità delle spese; principio dell’universalità: il rendiconto comprende tutte le finalità ed i risultati di gestione nonché i valori finanziari, economici e patrimoniali riconducibili a questa amministrazione, in modo da fornire una rappresentazione veritiera e corretta della complessa attività amministrativa attuata nell’esercizio preso in esame. principio dell’integrità: tutte le entrate, con i relativi accertamenti, sono state iscritte in bilancio al lordo delle spese sostenute per la riscossione e di altri eventuali oneri ad esse connesse; allo stesso modo, tutte le uscite, con i relativi impegni, sono state riportate al lordo delle correlate entrate, senza ricorrere ad eventuali compensazioni di partite. Il rendiconto armonizzato espone separatamente l'andamento delle entrate e delle spese riferite all’anno 2016, ed è elaborato in termini di competenza finanziaria e di cassa. Le entrate del bilancio di previsione sono classificate in titoli e tipologie; le spese del bilancio di previsione sono classificate in missioni e programmi e titoli, secondo le modalità individuate dal glossario del piano dei conti per le voci corrispondenti. I titoli e le tipologie, le missioni e i programmi che presentano importi pari a zero possono non essere indicati nel bilancio. In ogni caso, il sistema informativo contabile dell’ente deve essere in grado di trasmettere in via telematica il bilancio, completo anche delle previsioni degli importi che presentano valori pari a 0 alla banca dati unitaria delle amministrazioni pubbliche di cui all’articolo 13 della legge 31 dicembre 2009, n. 196. Per ciascuna unità di voto, costituita dalla tipologia di entrata e dal programma di spesa, il rendiconto indica:

•l’ammontare dei residui attivi o passivi alla chiusura dell’esercizio;

•l’importo definitivo delle previsioni di competenza e di cassa risultanti alla data di elaborazione del documento.

•l’ammontare delle entrate accertate o delle spese autorizzate nel corso dell’esercizio;

•l’ammontare delle entrate riscosse e delle spese autorizzate senza distinzioni tra riscossioni e pagamenti in conto competenza e in conto residui. Ciascun programma di spesa, distintamente per i titoli in cui è articolato, indica:

•la quota dello stanziamento che corrisponde ad impegni assunti negli esercizi precedenti alla data di elaborazione del bilancio (la voce “di cui già impegnato”);

•la quota di stanziamento relativa al fondo pluriennale vincolato, che corrisponde alla somma delle spese che si prevede di impegnare nell’esercizio con imputazione agli esercizi successivi o delle spese che sono già state impegnate negli esercizi precedenti con imputazione agli esercizi successivi, la cui copertura è costituita da entrate che si prevede di accertare nel corso dell’esercizio e dal fondo pluriennale vincolato iscritto tra le entrate;

•la quota dello stanziamento che corrisponde alle disponibilità per impegni ancora da assumere.

pag. 15 di 110

Le previsioni di competenza finanziaria rappresentano le entrate e le spese che si prevede saranno esigibili in ciascuno degli esercizi considerati, anche se la relativa obbligazione è sorta in esercizi precedenti.

Rendiconto d’esercizio ed effetti sul bilancio

La capacità di spendere secondo il programma adottato (efficienza), l‘attitudine ad utilizzare le risorse in modo da mantenere servizi adeguati alle esigenze della collettività (efficacia) e l’abilità per conseguire gli obiettivi spendendo il meno possibile (economicità), devono essere misurate con la conservazione nel tempo dell’equilibrio tra entrate e uscite. Questo obiettivo va prima rispettato a preventivo, mantenuto durante la gestione e poi conseguito a consuntivo: ma il risultato finanziario, economico e patrimoniale di ogni esercizio non è un’entità autonoma perché va inserita in un contesto di programmazione e gestione che valica i confini temporali dell’anno solare. L’attività di gestione è continuativa nel tempo, per cui esiste uno stretto legame tra i movimenti dell’esercizio chiuso con il rendiconto e gli stanziamenti del bilancio successivo. Questi ultimi sono direttamente interessati dai criteri di imputazione contabile degli accertamenti in entrata e degli impegni adottati (criterio di competenza potenziata) e, soprattutto, dall’applicazione della tecnica contabile del fondo pluriennale vincolato (FPV).

pag. 16 di 110

Sintesi dei dati finanziari esercizio 2016 a consuntivo

Analisi delle entrate di pura competenza

OGGETTO PREVISIONE ORIGINARIE PREVISIONE DEFINITIVE ACCERTAMENTI INTROITI % INCASSO FONDO PLURIENNALE VINCOLATO

CORRENTE 3.272.662,46€ 3.272.662,46€ FONDO PLURIENNALE VINCOLATO

CAPITALE 15.145.757,93€ 15.145.757,93€

UTILIZZO AVANZO D'AMMINISTRAZIONE 3.322.620,66€ 3.364.869,30€

TOTALE (A) 21.741.041,05€ 21.783.289,69€

TITOLO PRIMO 26.659.860,76€ 26.435.928,18€ 26.082.723,72€ 23.460.281,73€ 89,95%

TITOLO SECONDO 19.257.855,36€ 19.611.438,65€ 17.264.602,09€ 16.045.479,17€ 92,94%

TITOLO TERZO 8.034.457,64€ 9.274.969,14€ 9.366.293,10€ 7.003.921,54€ 74,78%

TOTALE DEI PRIMI TRE TITOLI (B) 53.952.173,76€ 55.322.335,97€ 52.713.618,91€ 46.509.682,44€ 88,23%

TITOLO QUARTO 26.886.389,05€ 11.034.963,46€ 2.102.781,53€ 1.851.067,35€ 88,03%

TITOLO QUINTO 68,55€ 68,55€ 100,00%

TITOLO SESTO -€ -€ -€ -€ 0,00%

TITOLO NONO 10.176.900,00€ 10.396.900,00€ 5.676.723,34€ 5.638.742,56€ 99,33%

TOTALE TITOLI DAL QUARTO AL NONO ( C ) 37.063.289,05€ 21.431.863,46€ 7.779.573,42€ 7.489.878,46€ 96,28%

TOTALE GENERALE D=(A+B+C) 112.756.503,86€ 98.537.489,12€ 60.493.192,33€ 53.999.560,90€ 89,27%

Analisi delle spese di pura competenza

OGGETTO

PREVISIONE

ORIGINARIE

PREVISIONI

DEFINITIVE IMPEGNI FPV PAGAMENTI

PAGATO SU

IMP.%

DISAVANZO D'AMMINISTRAZIONE

TITOLO PRIMO SPESE CORRENTI € 58.427.102,46 € 59.704.117,34 € 49.589.458,14 € 2.884.149,29 € 31.290.385,21 63,10%

TITOLO SECONDO SPESE IN CONTO

CAPITALE € 43.455.883,64 € 27.733.754,02 € 11.918.317,45 € 4.919.701,18 € 11.618.486,32 97,48%

TITOLO TERZO INCREMENTO ATTIVITA'

FINANZIARIE € 0,00 € 5.000,00 € 2.000,00 € 0,00 € 2.000,00 100,00%

TITOLO QUARTO RIMBORSO PRESTITI € 696.617,76 € 697.717,76 € 697.540,35 € 0,00 € 697.540,35 100,00%

TITOLO SETTIMO USCITE PER CONTO

TERZI E PARTITE DI GIRO € 10.176.900,00 € 10.396.900,00 € 5.676.723,34 € 5.644.124,33 99,43%

TOTALE GENERALE € 112.756.503,86 € 98.537.489,12 € 67.884.039,28 € 7.803.850,47 € 49.252.536,21 72,55%

pag. 17 di 110

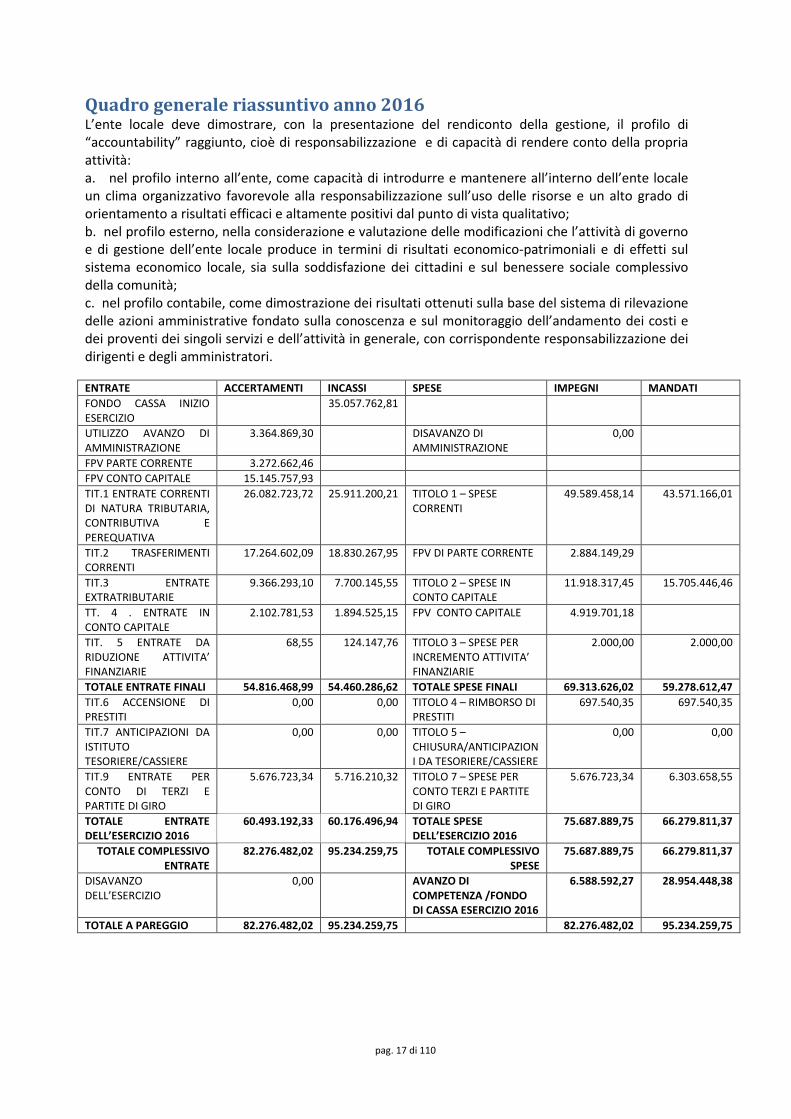

Quadro generale riassuntivo anno 2016 L’ente locale deve dimostrare, con la presentazione del rendiconto della gestione, il profilo di “accountability” raggiunto, cioè di responsabilizzazione e di capacità di rendere conto della propria attività: a. nel profilo interno all’ente, come capacità di introdurre e mantenere all’interno dell’ente locale un clima organizzativo favorevole alla responsabilizzazione sull’uso delle risorse e un alto grado di orientamento a risultati efficaci e altamente positivi dal punto di vista qualitativo; b. nel profilo esterno, nella considerazione e valutazione delle modificazioni che l’attività di governo e di gestione dell’ente locale produce in termini di risultati economico-patrimoniali e di effetti sul sistema economico locale, sia sulla soddisfazione dei cittadini e sul benessere sociale complessivo della comunità; c. nel profilo contabile, come dimostrazione dei risultati ottenuti sulla base del sistema di rilevazione delle azioni amministrative fondato sulla conoscenza e sul monitoraggio dell’andamento dei costi e dei proventi dei singoli servizi e dell’attività in generale, con corrispondente responsabilizzazione dei dirigenti e degli amministratori.

ENTRATE ACCERTAMENTI INCASSI SPESE IMPEGNI MANDATI

FONDO CASSA INIZIO ESERCIZIO

35.057.762,81

UTILIZZO AVANZO DI AMMINISTRAZIONE

3.364.869,30 DISAVANZO DI AMMINISTRAZIONE

0,00

FPV PARTE CORRENTE 3.272.662,46

FPV CONTO CAPITALE 15.145.757,93

TIT.1 ENTRATE CORRENTI DI NATURA TRIBUTARIA, CONTRIBUTIVA E PEREQUATIVA

26.082.723,72 25.911.200,21 TITOLO 1 – SPESE CORRENTI

49.589.458,14 43.571.166,01

TIT.2 TRASFERIMENTI CORRENTI

17.264.602,09 18.830.267,95 FPV DI PARTE CORRENTE 2.884.149,29

TIT.3 ENTRATE EXTRATRIBUTARIE

9.366.293,10 7.700.145,55 TITOLO 2 – SPESE IN CONTO CAPITALE

11.918.317,45 15.705.446,46

TT. 4 . ENTRATE IN CONTO CAPITALE

2.102.781,53 1.894.525,15 FPV CONTO CAPITALE 4.919.701,18

TIT. 5 ENTRATE DA RIDUZIONE ATTIVITA’ FINANZIARIE

68,55 124.147,76 TITOLO 3 – SPESE PER INCREMENTO ATTIVITA’ FINANZIARIE

2.000,00 2.000,00

TOTALE ENTRATE FINALI 54.816.468,99 54.460.286,62 TOTALE SPESE FINALI 69.313.626,02 59.278.612,47

TIT.6 ACCENSIONE DI PRESTITI

0,00 0,00 TITOLO 4 – RIMBORSO DI PRESTITI

697.540,35 697.540,35

TIT.7 ANTICIPAZIONI DA ISTITUTO TESORIERE/CASSIERE

0,00 0,00 TITOLO 5 – CHIUSURA/ANTICIPAZIONI DA TESORIERE/CASSIERE

0,00 0,00

TIT.9 ENTRATE PER CONTO DI TERZI E PARTITE DI GIRO

5.676.723,34 5.716.210,32 TITOLO 7 – SPESE PER CONTO TERZI E PARTITE DI GIRO

5.676.723,34 6.303.658,55

TOTALE ENTRATE

DELL’ESERCIZIO 2016

60.493.192,33 60.176.496,94 TOTALE SPESE

DELL’ESERCIZIO 2016

75.687.889,75 66.279.811,37

TOTALE COMPLESSIVO

ENTRATE

82.276.482,02 95.234.259,75 TOTALE COMPLESSIVO

SPESE

75.687.889,75 66.279.811,37

DISAVANZO DELL’ESERCIZIO

0,00 AVANZO DI

COMPETENZA /FONDO

DI CASSA ESERCIZIO 2016

6.588.592,27 28.954.448,38

TOTALE A PAREGGIO 82.276.482,02 95.234.259,75 82.276.482,02 95.234.259,75

pag. 18 di 110

Calcolo del risultato di amministrazione L’esercizio 2016 si è chiuso con un avanzo di amministrazione di €. 12.515.773,03. Il quadro che segue riporta il risultato di amministrazione d’esercizio e ne individua l’esito finanziario, prodotto dal simultaneo concorso della gestione di competenza e dei residui. Il fondo finale di cassa di € 28.954.448,38 è ottenuto sommando la giacenza iniziale con le riscossioni che si sono verificate nel periodo, e sottraendo i pagamenti effettuati nello stesso intervallo di tempo. Queste operazioni comprendono i movimenti di denaro che hanno impiegato risorse dell’anno (incassi e pagamenti in competenza), o rimanenze di esercizi precedenti (incassi e pagamenti su residui). I residui attivi e passivi individuano le posizioni creditorie e debitorie di fine esercizio, mentre la consistenza del FPV denota la presenza di impegni di spesa già finanziati ma imputati ad esercizi futuri, in dipendenza del loro grado di esigibilità non riconducibile all’esercizio oggetto dell’attuale rendiconto. Relativamente alla consistenza del FPV, si noti che questo importo produce effetti automatici sugli stanziamenti del bilancio successivo, dato che il valore assunto dal FPV si ripercuote in modo meccanico sulla consistenza iniziale del FPV stanziato nell’esercizio successivo.

DESCRIZIONE RESIDUI COMPETENZA TOTALE

FONDO CASSA INIZIALE 1.1.16 35.057.762,81

(+)RISCOSSIONI 6.176.936,04 53.999.560,90 60.176.496,94

(-) PAGAMENTI 17.027.275,16 49.252.536,21 66.279.811,37

(=)SALDO CASSA 31.12.2016 28.954.448,38

(-)PAGAM. PER AZ. ESEC NON REG. 0,00

(=)FONDO CASSA 31.12.2016 28.954.448,38

(+)RESIDUI ATTIVI 4.448.572,35 6.493.631,43 10.942.203,78

(-)RESIDUI PASSIVI 945.525,59 18.631.503,07 19.577.028,66

DIFFERENZA -8.634.824,88

TOTALE PRIMA DEL FPV 20.319.623,50

(-)FPV QUOTA CORRENTE 2.884.149,29

(-) FPV QUOTA CAPITALE 4.919.701,18

RISULTATO DI AMMINISTRAZIONE 2016

12.515.773,03

DI CUI AVANZO ACCANTONATO E VINCOLATO

10.786.128,34

DI CUI AVANZO LIBERO 1.183.292,85

DI CUI AVANZO DESTINATO 546.351,74

L’andamento del risultato d’amministrazione negli ultimi esercizi precedenti è stato: Anno 2006: €. 3.159.825,00 Anno 2007: €. 2.549.847,00 Anno 2008: €. 2.191.156,00 Anno 2009: €. 2.138.258,30 Anno 2010: €. 1.546.324,96

pag. 19 di 110

Anno 2011: €. 1.812.852,36 di cui vincolato €. 150.000,00. Anno 2012: € 6.247.895,93 di cui vincolato €. 3.512.846,10 e libero € 2.735.049,83. Anno 2013: € 11.726.992,26 di cui €. 7.421.010,95 parte vincolata corrente e capitale, €.1.318.142,56 parte accantonata a fondo crediti di dubbia e incerta e disponibile € 2.987.838,75. Anno 2014; € 14.132.194,35 di cui € 10.536.148,42 avanzo vincolato e accantonato, ed € 3.596.045,93 quale avanzo libero. Anno 2015: € 8.507.679,49 di cui accantonata a FCDE € 3.398.457,44, avanzo vincolato € 3.146.794,95, avanzo destinato € 748.330,00 e quota libera € 1.124.097,10.

Composizione del risultato di amministrazione Il risultato di amministrazione è stato calcolato e poi scomposto nelle singole componenti (fondi accantonati, vincolati, destinati agli investimenti, non vincolati) e questo al fine di conservare l’eventuale vincolo di destinazione dei singoli elementi che lo costituiscono. Il margine di azione nell’utilizzare il risultato di amministrazione dell’esercizio precedente, dipende proprio da questi fattori. Con maggiore dettaglio per quanto riguarda la scomposizione del risultato nelle componenti elementari: - la quota di avanzo accantonata è costituita da economie sugli stanziamenti in uscita del fondo crediti di dubbia esigibilità (FCDE) e da quella, sempre nel versante della spesa, relativa alle eventuali passività potenziali (fondo spese e fondo rischi). - la quota vincolata è prodotta dalle economie su spese finanziate da entrate con obbligo di destinazione imposto dalla legge o dai principi contabili, su spese finanziate da mutui e prestiti contratti per la copertura di specifici investimenti, e da economie di uscite su capitoli coperti da trasferimenti concessi per finanziare interventi con destinazione specifica ed, infine, da spese finanziate con entrate straordinarie alle quali è stato attribuito un vincolo di destinazione su libera scelta dell’Ente. Operativamente, si è proceduto a determinare il valore contabile del risultato di amministrazione applicando valutazioni prudenziali sulla scorta dei dati contabili al momento esistenti, compatibilmente con il rispetto della normativa di riferimento. La verifica ha inoltre interessato la composizione interna del risultato in modo da escludere che, al suo interno, pur in presenza di un risultato apparentemente positivo, non vi fossero delle quote oggetto di vincolo superiori all’ammontare complessivo del risultato contabile.

COMPOSIZIONE DEL RISULTATO E COPERTURA DEI VINCOLI IMPORTI

Risultato di amministrazione al 31.12.2016 (a) 12.515.773,03

VINCOLI SUL RISULTATO

Parte accantonata (b) 5.557.631,15

Parte vincolata (c) 5.228.497,29

Parte destinata agli investimenti (d) 546.351,74

Vincoli complessivi 11.332.480,18

VERIFICA SULL’EFFETTIVA COPERTURA DEI VINCOLI

Risultato di amministrazione 12.515.773,01

Vincoli complessivi 11.332.480,18

Differenza (e= a-b-c-d) 1.183.292,85

Eccedenza dell’avanzo sui vincoli 1.183.292,85

Disavanzo da ripianare per il ripristino dei vincoli 0

pag. 20 di 110

Il prospetto mostra la composizione sintetica del risultato, mentre il dettaglio con elenco analitico delle singole voci, è reperibile nel corrispondente allegato obbligatorio al rendiconto che si riporta per maggiore comodità.

COMPETENZA

(+) 53.999.560,90

(-) 49.252.536,21

(=)

(-)

(=)

(+) 6.493.631,43

(-) 18.631.503,07

(-)

(-)

(=)

FONDO PLURIENNALE VINCOLATO PER SPESE IN CONTO CAPITALE 4.919.701,18

R ISU LT A T O D I A M M IN ISTR A Z ION E A L 3 1 D IC EM B R E 2 0 16 ( A ) 12.515.773,03

RESIDUI PASSIVI 945.525,59 19.577.028,66

FONDO PLURIENNALE VINCOLATO PER SPESE CORRENTI 2.884.149,29

RESIDUI ATTIVI 4.448.572,35 10.942.203,78

di cui derivanti da accertamenti di t ributi ef fettuati sulla base della st ima del

dipart imento delle f inanze

PAGAM ENTI per azioni esecutive non regolarizzate al 31 dicembre 0,00

FONDO DI CASSA AL 31 DICEM BRE 28.954.448,38

PAGAM ENTI 17.027.275,16 66.279.811,37

SALDO CASSA AL 31 DICEM BRE 28.954.448,38

Fondo cassa al 1° gennaio 35.057.762,81

RISCOSSIONI 6.176.936,04 60.176.496,94

GESTIONE

RESIDUI TOTALE

Composizione del risultato di amministrazione al 31 dicembre 2016:

Parte accantonata (3)

Fondo crediti di dubbia esigibilità al 31/12/2016 (4) 5.557.631,15

Accantonamento residui perenti al 31/12/…. (solo per le regioni) (5)

Fondo anticipazioni liquidità DL 35 del 2013 e successive modifiche e rifinanziamenti

Fondo perdite società partecipate

Fondo contezioso

Altri accantonamenti

Totale parte accantonata (B) 5.557.631,15

Parte vincolata Vincoli derivanti da leggi e dai principi contabili 1.732.116,51

Vincoli derivanti da trasferimenti 3.241.968,91

Vincoli derivanti dalla contrazione di mutui 240.169,70

Vincoli formalmente attribuiti dall'ente 14.242,17

Altri vincoli -

Totale parte vincolata ( C) 5.228.497,29

Parte destinata agli investimenti

Totale parte destinata agli investimenti ( D) 546.351,74

Totale parte disponibile (E=A-B-C-D) 1.183.292,85

Se E è negativo, tale importo è iscritto tra le spese del bilancio di previsione come disavanzo da ripianare (6)

pag. 21 di 110

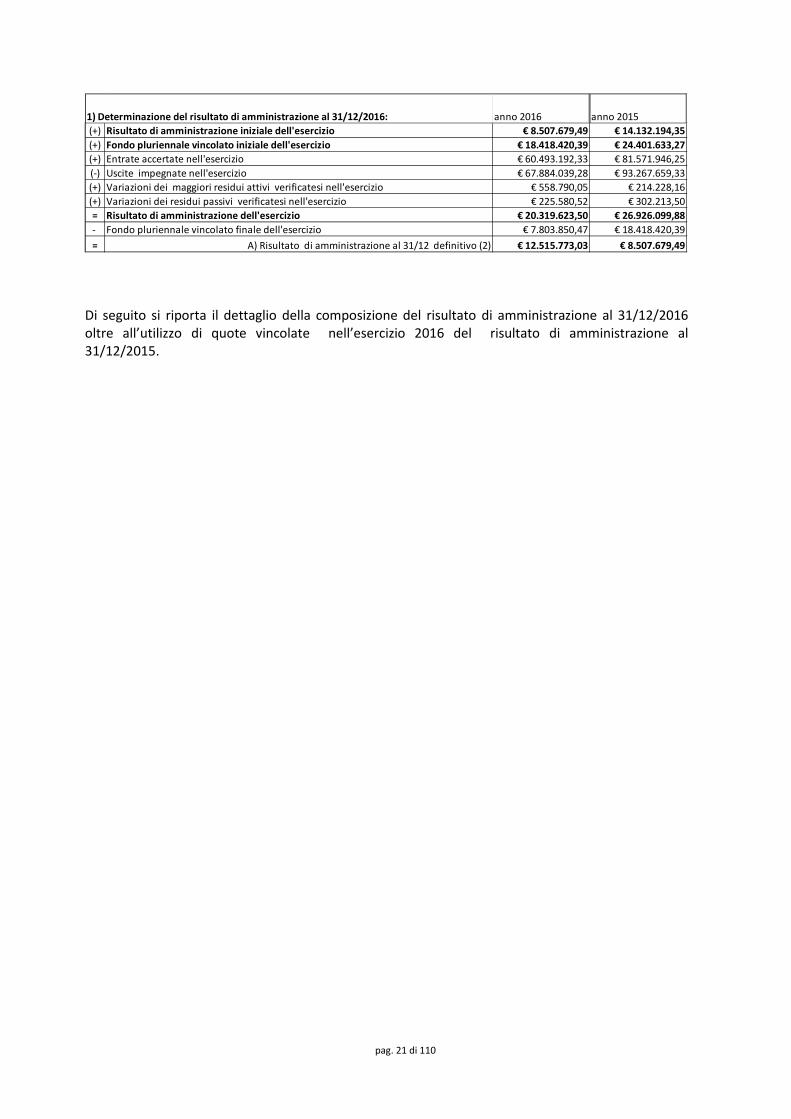

anno 2016 anno 2015

(+) Risultato di amministrazione iniziale dell'esercizio € 8.507.679,49 € 14.132.194,35

(+) Fondo pluriennale vincolato iniziale dell'esercizio € 18.418.420,39 € 24.401.633,27

(+) Entrate accertate nell'esercizio € 60.493.192,33 € 81.571.946,25

(-) Uscite impegnate nell'esercizio € 67.884.039,28 € 93.267.659,33

(+) Variazioni dei maggiori residui attivi verificatesi nell'esercizio € 558.790,05 € 214.228,16

(+) Variazioni dei residui passivi verificatesi nell'esercizio € 225.580,52 € 302.213,50

= Risultato di amministrazione dell'esercizio € 20.319.623,50 € 26.926.099,88

- Fondo pluriennale vincolato finale dell'esercizio € 7.803.850,47 € 18.418.420,39

= A) Risultato di amministrazione al 31/12 definitivo (2) € 12.515.773,03 € 8.507.679,49

1) Determinazione del risultato di amministrazione al 31/12/2016:

Di seguito si riporta il dettaglio della composizione del risultato di amministrazione al 31/12/2016 oltre all’utilizzo di quote vincolate nell’esercizio 2016 del risultato di amministrazione al 31/12/2015.

pag. 22 di 110

al 31/12/2013 al 01/01/2014

risultante al

31/12/2014

provenienti da 2013 e

precedenti

risultante al

31/12/2015

provenienti da 2013 e

precedenti

risultante al 31/12/2016

provenienti da 2013 e

precedenti

risultanti al

31/12/2014

provenienti da

competenza 2014

risultanti al

31/12/2015

provenienti da

competenza 2014

risultanti al

31/12/2016

provenienti da

competenza 2014

risultanti al

31/12/2015

provenienti dalla

competenza 2015

risultanti al

31/12/2016

provenienti dalla

competenza 2015

risultanti al

31/12/2016

provenienti dalla

competenza 2016

totali

Parte accantonata (3)

Fondo crediti di dubbia esigibilità al 31/12/2013 (4) € 1.318.142,56 € 1.238.620,83 € 984.383,97 € 940.769,15

Fondo crediti di dubbia esigibilità al 31/12/2013 con riaccert. residui € 332.785,92 € 321.664,90 € 314.098,17 € 126.404,89

Fondo crediti di dubbia esigibilità al 31/12/2014 da ruoli € 645.721,31 € 509.750,56 € 471.749,34

Fondo crediti di dubbia esigibilità capitolo diversi anno 2014 € 1.393.841,13 € 977.280,13 € 739.758,83

Fondo crediti di dubbia esigibilità capitoli diversi anno 2015 612.944,61€ 1.030.021,61€

Fondo crediti di dubbia esigibilità capitoli diversi anno 2016 2.248.927,33€

B) Totale parte accantonata € 1.560.285,73 € 1.298.482,14 € 1.067.174,04 € 2.039.562,44 € 1.487.030,69 € 1.211.508,17 612.944,61€ 1.030.021,61€ 2.248.927,33€ € 5.557.631,15

Parte vincolata

Vincoli derivanti da leggi e dai principi contabili conto capitale € 84.394,80 € 22.219,20 € 22.219,20 € 51.419,45 € 51.419,45 € 51.419,45 267.999,17€ 592.735,98€ 263.894,36€ € 930.268,99

Vincoli derivanti da leggi e dai principi contabili conto corrente € 124.932,35 € 87.932,35 € 87.932,35 396.248,35€ 37.844,09€ 676.071,08€ € 801.847,52

Vincoli derivanti da trasferimenti parte corrente € 1.429.513,43 € 721.823,65 € 481.015,58 € 247.015,83 € 193.473,03 € 45.534,29 63.515,24€ 7.168,59€ 207.125,64€ € 740.844,10

Vincoli derivanti da trasferimenti parte capitale € 1.222.751,06 € 130.484,21 € 74.569,85 € 1.398.102,46 € 199.105,54 € 985,53 640.867,01€ 200.413,02€ 2.225.156,41€ € 2.501.124,81

Vincoli derivanti dalla contrazione di mutui € 459.006,22 € 455.474,43 € 212.181,02 € 22.958,22 € 157.748,93 € 157.748,93 € 157.748,93 45.865,63€ 45.865,63€ 13.596,92€ € 240.169,70

Vincoli formalmente attribuiti dall'ente conto corrente € 273.778,75 € 0,00 € 1.010.321,14 € 14.242,17 € 14.242,17 -€ € 14.242,17

Vincoli formalmente attribuiti dall'ente conto capitale (DCP del 5/4/2016) € 400.000,00 € 0,00 € 80.847,62 € 0,00 690.000,00€

Altri vincoli da specificare € 0,00

C) Totale parte vincolata € 12.208.776,03 € 3.865.912,47 € 1.086.708,08 € 600.762,85 € 3.070.387,78 € 703.921,47 € 357.862,72 2.104.495,40€ 884.027,31€ 3.385.844,41€ € 5.228.497,29

Parte destinata agli investimenti 546.351,74€

D) Totale destinata agli investimenti € 546.351,74

E) Totale parte disponibile (E=A-B-C-D) € 1.183.292,85

Composizione del risultato di amministrazione al 31/12/2016:

€ 129.584,74

€ 7.272.396,22

€ 4.374.78,75

pag. 23 di 110

somme non piu'

vincolate NEL

2016

PROVENIENTI DAL

2013 E

PRECEDENTI

UTILIZZI NEL 2016

PROVENIENTI

DAL 2013 E PREC.

somme non

piu' vincolate

NEL 2016

PROVENIENTI

DAL 2014

UTILIZZI NEL

2016

PROVENIENTI

DAL 2014

somme non piu'

vincolate NEL

2016

PROVENIENTI

DAL 2015

UTILIZZI NEL

2016

PROVENIENTI

DAL 2015

totale somme

svincolate totale utilizzi

importo da

trasportare nel

2016

Utilizzo vincoli derivanti da leggi e dai principi contabili conto capitale - - - - - - € 666.374,63

Utilizzo vincoli derivanti da leggi e dai principi contabili conto corrente - - - 33.667,45 € 33.667,45 € 125.776,44

Utilizzo vincoli derivanti da trasferimenti correnti 26.264,37 214.543,70 3.021,93 144.916,81 16.199,66 40.146,99 45.485,96€ 399.607,50€ € 533.718,46

Utilizzo vincoli derivanti da trasferimenti capitale 1,33 55.913,03 198.120,01 54,65 440.399,34 55,98€ 694.432,38€ € 275.968,40

Utilizzo vincoli derivanti dalla contrazione di mutui 189.222,80 189.222,80€ € 226.572,78

Utilizzo vincoli formalmente attribuiti dall'ente 690.000,00 690.000,00€ € 14.242,17

Utilizzo altri vincoli da specificare

26.265,70 459.679,53 3.021,93 343.036,82 16.254,31 1.204.213,78 45.541,94€ € 2.006.930,13 1.842.652,88€

Utilizzo quota vincolata

Totale utilizzo avanzo di amministrazione nel 2016

3) Utilizzo quote vincolate del risultato di amministrazione al 31/12/2015 nel

bilancio 2016:

pag. 24 di 110

Schema relativo alla composizione della parte vincolata e destinata dell’avanzo di amministrazione al 31/12/2016

riassunto importo

parte corrente 1.556.933,79€

parte capitale 3.431.393,80€

economie mutui 240.169,70€

totale vincolato( C ) 5.228.497,29€

avanzo destinato investimenti (D) 546.351,74€

totale raccordato 5.774.849,03€

Schema di suddivisione della parte vincolata del risultata di amministrazione al 31/12/2016 in base alla natura dei vincoli

vincoli derivanti da leggi e

principi contabili 1.732.116,51€

vincoli derivanti da

trasferimenti 3.241.968,91€

vincoli formal.ente 14.242,17€ vincoli derivanti da

contrazione mutui 240.169,70€

totale 5.228.497,29€

Confronto con applicazione al bilancio 2016 dell’avanzo 2015 applicato, suddiviso in parte corrente e conto capitale e libero:

pag. 25 di 110

raccordo

avanzo vincolato

capitale cap.6E € 1.049.667,44

avanzo vincolato

liberato da reg.lomb. X € 718.693,75

cap.7 avanzo vincolato

corrente € 238.568,94

totale avanzo utilizzato

da vincoli € 2.006.930,13

avanzo libero applicato € 1.213.999,54

totale avanzo 2015

impegnato nel 2016 € 3.220.929,67

pag. 26 di 110

Con deliberazione del Presidente n. 17 del 9 febbraio 2017 è stata approvata la prima applicazione dell'avanzo presunto di amministrazione vincolato esercizio 2016 in parte corrente e in parte capitale; come da seguente tabella, apportando le necessarie variazioni all'annualità 2017 del bilancio di previsione 2016-2018:

Tipologia avanzo presunto vincolato Missione, programma e titolo spesa annualità

2017 per applicazione avanzo

Importo

Utilizzo vincoli derivanti da risparmio di mutui già accertato (quota capitale)

Missione 04 programma 02 "Altri ordini istruzione non universitaria macroaggregato 202

€ 150.000,00

Utilizzo entrate vincolate da sanzioni stradali (quota capitale)

Missione 10 programma 05 "viabilità e infrastrutture stradali" macroaggregato 202

€ 500.000,00

Utilizzo vincoli derivanti da trasferimenti di parte capitale

Missione 09 programma 05 "aree protette, parchi naturali, protezione naturalistica e forestazione"macroaggregato 202

€ 45.968,82

Utilizzo vincoli derivanti da trasferimenti di parte corrente

Missione 09 programma 05 "aree protette, parchi naturali, protezione naturalistica e forestazione"macroaggregato 103

€ 40.031,18

Totale avanzo vincolato presunto

applicato 0.99.00

€ 736.000,00

pag. 27 di 110

Definizione avanzo di amministrazione rilevato al 31/12/2015 applicato al

2016

definizione avanzo di amministrazione ri levato al 31/12/2015 applicato al bilancio 2016 (stanziato)

descrizione avanzo

vincolato

avanzo

spese

c/capitale

FCDE avanzo non

vincolato

totale

spesa corrente 260.593,38 1.932.693,29 2.193.286,67

spesa corrente a caratt - -

debiti fuori bilancio - -

estinz. Antic. - -

spesa in conto capitale 1.171.582,63 1.171.582,63

reinv.quote

eliminaz.crediti

totale avanzo util izzato 1.432.176,01 1.932.693,29 3.364.869,30

definizione avanzo di amministrazione ri levato al 31/12/2015 applicato al bilancio 2016 (impegnato)

descrizione avanzo

vincolato

avanzo

spese

c/capitale

FCDE avanzo non

vincolato

totale

spesa corrente 238.568,94 1.932.693,29 2.171.262,23

spesa corrente a caratt

debiti fuori bilancio

estinz. Antic.

spesa in conto capitale 1.049.667,44 1.049.667,44

reinv.quote

eliminaz.crediti

totale avanzo util izzato 1.288.236,38 - 1.932.693,29 3.220.929,67 L’ente ha potuto procedere all’applicazione dell’avanzo di amministrazione non vincolato in quanto non ha fatto ricorso ad anticipazione di tesoreria e/o all’utilizzo per cassa di entrate a specifica destinazione ai sensi degli artt. 195 e 220 TUEL, così come stabilito dal comma 3 bis dell’art. 187 del medesimo TUEL . Il risultato di amministrazione comparato all’ultimo quadriennio è il seguente:

2013 2014 2015 2016

Risultato di amministrazione di cui:

11.726.992,26 14.132.194,35 8.507.679,49 12.515.773,03

Vincolato 273.778,75 4.268.979,01 1.477.234,79 5.228.497,29

Per spese in conto capitale 7.147.232,20 2.667.321,24 2.417.890,16 546.351,74

Per fondo ammortamento 0 0 0 0

Per FCDE 1.318.142,56 3.599.848,17 3.398.457,44 5.557.631,15

Non vincolato 2.987.838,75 3.596.045,93 1.214.097,10 1.183.292,85

pag. 28 di 110

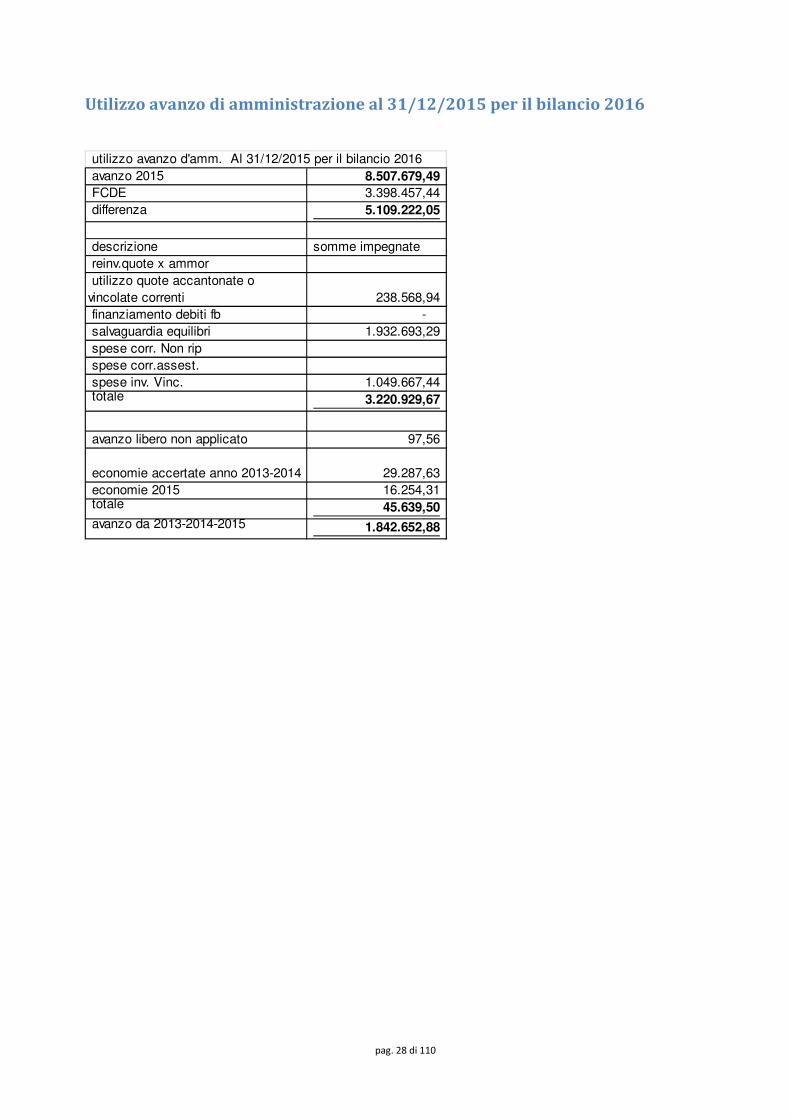

Utilizzo avanzo di amministrazione al 31/12/2015 per il bilancio 2016

utilizzo avanzo d'amm. Al 31/12/2015 per il bilancio 2016

avanzo 2015 8.507.679,49

FCDE 3.398.457,44

differenza 5.109.222,05

descrizione somme impegnate

reinv.quote x ammor

utilizzo quote accantonate o

vincolate correnti 238.568,94

finanziamento debiti fb -

salvaguardia equilibri 1.932.693,29

spese corr. Non rip

spese corr.assest.

spese inv. Vinc. 1.049.667,44 totale 3.220.929,67

avanzo libero non applicato 97,56

economie accertate anno 2013-2014 29.287,63

economie 2015 16.254,31 totale 45.639,50

avanzo da 2013-2014-2015 1.842.652,88

pag. 29 di 110

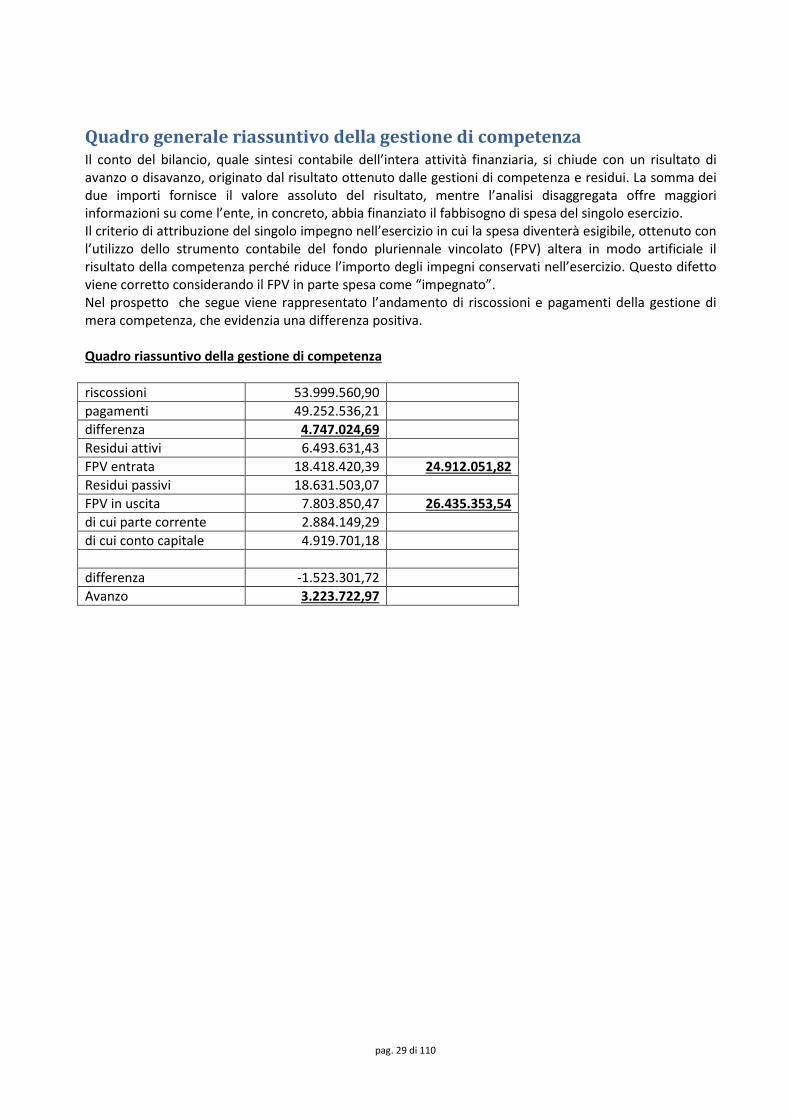

Quadro generale riassuntivo della gestione di competenza Il conto del bilancio, quale sintesi contabile dell’intera attività finanziaria, si chiude con un risultato di avanzo o disavanzo, originato dal risultato ottenuto dalle gestioni di competenza e residui. La somma dei due importi fornisce il valore assoluto del risultato, mentre l’analisi disaggregata offre maggiori informazioni su come l’ente, in concreto, abbia finanziato il fabbisogno di spesa del singolo esercizio. Il criterio di attribuzione del singolo impegno nell’esercizio in cui la spesa diventerà esigibile, ottenuto con l’utilizzo dello strumento contabile del fondo pluriennale vincolato (FPV) altera in modo artificiale il risultato della competenza perché riduce l’importo degli impegni conservati nell’esercizio. Questo difetto viene corretto considerando il FPV in parte spesa come “impegnato”. Nel prospetto che segue viene rappresentato l’andamento di riscossioni e pagamenti della gestione di mera competenza, che evidenzia una differenza positiva. Quadro riassuntivo della gestione di competenza

riscossioni 53.999.560,90

pagamenti 49.252.536,21

differenza 4.747.024,69

Residui attivi 6.493.631,43

FPV entrata 18.418.420,39 24.912.051,82

Residui passivi 18.631.503,07

FPV in uscita 7.803.850,47 26.435.353,54

di cui parte corrente 2.884.149,29

di cui conto capitale 4.919.701,18

differenza -1.523.301,72

Avanzo 3.223.722,97

pag. 30 di 110

Parametri deficitari strutturali I parametri di deficit, meglio individuati come indicatori di sospetta situazione di deficitarietà strutturale, sono particolari tipi di indice previsti dal legislatore e applicati nei confronti di tutti gli enti locali. Il significato di questi valori è fornire agli organi centrali un indizio, anche statistico, che riveli il grado di solidità della situazione finanziaria dell’ente, o, per meglio dire, che indichi l’assenza di una condizione di pre-dissesto. Secondo la norma, sono considerati in condizioni strutturalmente deficitaria gli enti che presentano gravi e incontrovertibili condizioni di squilibrio individuate dalla presenza di almeno la metà degli indici con valore non coerente con il dato di riferimento nazionale. In fase di riaccertamento ordinario dei residui è stata predisposta la certificazione in ordine ai parametri obiettivi dalla quale si evince che la Provincia di Cremona, su un totale di otto obiettivi, non ne rispetta uno; si ricorda che lo stato di deficitarietà deve essere dichiarato al mancato rispetto di quattro obiettivi. La situazione, come più sotto riportata, e sulla base delle informazioni disponibili al momento della stesura del rendiconto, non richiede alcun intervento correttivo urgente, tale quindi da alterare il normale processo di programmazione del nuovo bilancio; ulteriori valutazioni di insieme, con l’adozione di possibili provvedimenti migliorativi, saranno riformulate solo in seguito all’esito del normale svolgimento dell’attività di monitoraggio e controllo sulla gestione. Parametri da considerare per l'individuazione delle condizioni strutturalmente deficitarie