Embed Size (px)

Citation preview

S U P E R I N T E N D Ê N C I A D E REGULAÇÃO ECONÔMICA

Nota Técnica nº 350/2007-SRE/ANEEL

Brasília, 12 de Dezembro de 2007

M E T O D O L O G I A D E C Á L C U L O D O F A T O R X

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . S E G U N D O C I C L O D E R E V I S Ã O T A R I F Á R I A P E R I Ó D I C A

D A S C O N C E S S I O N Á R I A S D E D I S T R I B U I Ç Ã O D E E N E R G I A E L É T R I C A

AUDIÊNCIAPÚBLICA

Agência Nacional de Energia Elétrica Superintendência de Regulação Econômica – SRE SGAN 603 / Módulo “I” – 1º andar CEP: 70830-030 – Brasília – DF Tel: + 55 61 2192-8814 Fax: + 55 61 2192-8679

índice I. DO OBJETIVO...................................................................................................................................1 II. CONTEXTUALIZAÇÃO.................................................................................................................1

II.1 – O FATOR X E A REGULAÇÃO POR INCENTIVOS..............................................................1 II.2 – ABORDAGENS DE CÁLCULO DO FATOR X.......................................................................2

III. MODELO DE CÁLCULO...............................................................................................................4 III.1 – O FLUXO DE CAIXA DESCONTADO..................................................................................4 III.2 – O FLUXO DE RECEITAS E DESPESAS .................................................................................6 III.3 – DEMONSTRAÇÃO DA EQUIVALÊNCIA DOS MODELOS................................................7 III.4 – APERFEIÇOAMENTOS DO MODELO.................................................................................9

IV. PROJEÇÃO DAS VARIÁVEIS DO MODELO.............................................................................10 IV.1 – MERCADO...........................................................................................................................10 IV.2 – INVESTIMENTOS................................................................................................................12 IV.3 – BASE DE REMUNERAÇÃO REGULATÓRIA....................................................................15 IV.4 – CUSTOS OPERACIONAIS...................................................................................................17

IV.4.1 – Discussão Sobre o Conceito de Produtividade..............................................................17 IV.4.2 – Forma de Projeção..........................................................................................................20 IV.4.3 – Modelo Proposto............................................................................................................22

IV.5 – RELAÇÕES ENTRE AS VARIÁVEIS DO MODELO...........................................................23 IV.5.1 – Relações Entre Mercado e Investimentos.......................................................................24 IV.5.2 – Relações Entre Investimentos e Produtividade .............................................................24

V. CONCLUSÕES..............................................................................................................................25 VI. ANEXOS.......................................................................................................................................26

ANEXO I – MODELO DE PLANILHA DE CÁLCULO.................................................................27 ANEXO II – DADOS DE CUSTOS OPERACIONAIS ....................................................................28

Nota Técnica no 350/2007–SRE/ANEEL

Em 12 de Dezembro de 2007.

Processo n.º 48500.006954/2007-04 Assunto: Aperfeiçoamento da Metodologia de Cálculo do Fator X a ser Aplicado no Segundo Ciclo de Revisões Tarifárias das Concessionárias de Distribuição de Energia Elétrica.

I. DO OBJETIVO A presente Nota Técnica tem por objetivo apresentar os aperfeiçoamentos da metodologia de

cálculo do Fator X a ser aplicado no segundo ciclo de revisões tarifárias das concessionárias de distribuição de energia elétrica. Tais aperfeiçoamentos visam adequar o modelo de cálculo adotado pela ANEEL de forma a incorporar todas as mudanças impostas pela Resolução Normativa nº 234/2006, bem como explicitar os critérios a serem adotados nas projeções de cada variável de forma a tornar as decisões mais claras, reduzindo a assimetria de informações.

2. A seção II apresenta uma breve contextualização do modelo atualmente adotado pela ANEEL no cálculo do Fator X. Na seção III apresenta-se a descrição matemática do modelo atual e a proposta que busca explicitar os cálculos e possibilitar a implementação dos aperfeiçoamentos propostos. A seção IV apresenta os critérios gerais para projeção de cada uma das variáveis e, por fim, a seção V apresenta as conclusões com o resumo dos aperfeiçoamentos propostos. II. CONTEXTUALIZAÇÃO II.1 – O FATOR X E A REGULAÇÃO POR INCENTIVOS 3. O principal objetivo da regulação baseada em incentivos, do tipo price cap, é replicar a ação que as forças de mercado teriam sobre firmas que atuam em monopólios naturais, de modo a emular o ambiente de um setor competitivo. Isso produz fortes incentivos para redução de custos e inovações tecnológicas, de forma a aumentar a produtividade das empresas. 4. Para isso, por um certo período de tempo são estabelecidos parâmetros referenciais pelo regulador, de modo que as empresas que obtiverem ganhos de produtividade superiores aos fixados poderão se apropriar desses ganhos. Ou seja, a essência e principal razão da existência de uma regulação por incentivos é estimular os ganhos de produtividade das empresas, o que é feito de duas formas: no

(Fls. 2 da Nota Técnica no 350/2007-SRE/ANEEL, de 12/12/2007).

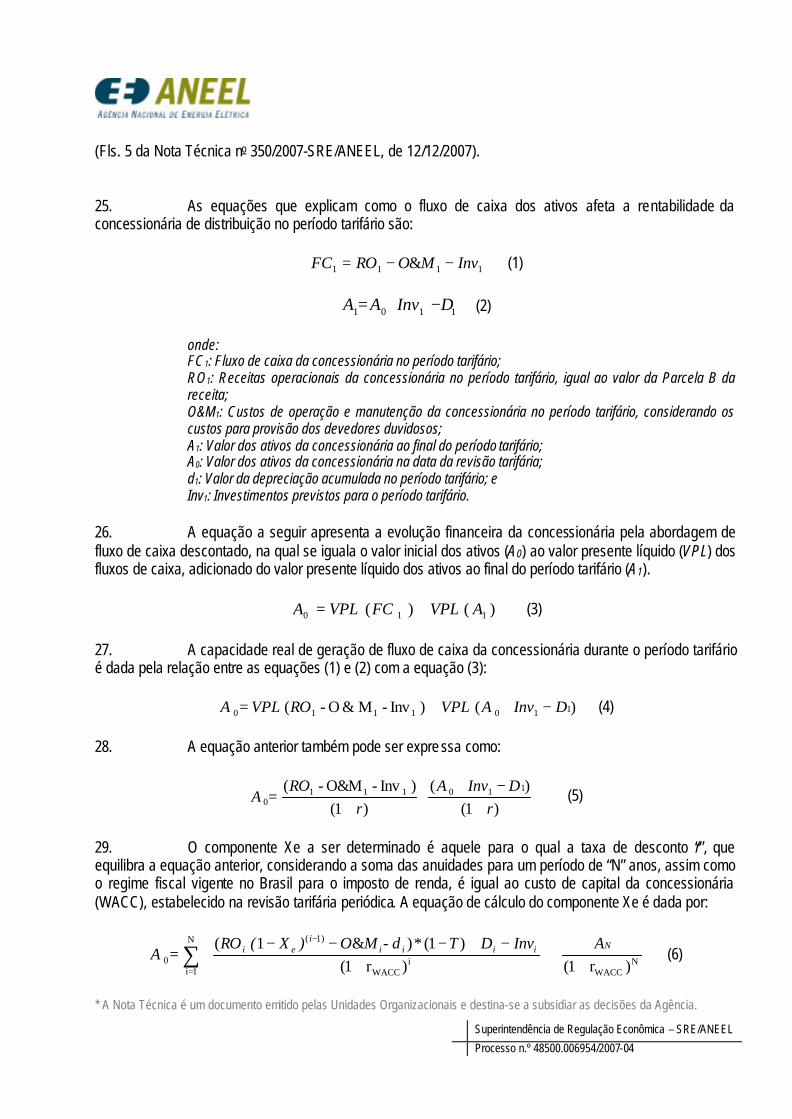

* A Nota Técnica é um documento emitido pelas Unidades Organizacionais e destina-se a subsidiar as decisões da Agência.

Superintendência de Regulação Econômica – SRE/ANEEL Processo n.º 48500.006954/2007-04

reposicionamento tarifário, que ocorre no momento da revisão tarifária, e nos anos subseqüentes através da aplicação do Fator X nos reajustes tarifários. 5. É importante, no entanto, esclarecer exatamente o que se busca refletir no cálculo do componente Xe do Fator X, atualmente adotado pela ANEEL. 6. Basicamente o Fator X tem por objetivo garantir que o equilíbrio estabelecido no momento da revisão tarifária se mantenha ao longo do ciclo tarifário. Para isso ele deve contemplar a evolução da Parcela B da concessionária nos anos seguintes ao da revisão tarifária, envolvendo:

§ Remuneração e depreciação da base de remuneração regulatória, considerando-se os investimentos previstos; e

§ Cobertura dos custos operacionais eficientes. 7. Logo, para que se mantenha o equilíbrio da concessionária, é necessário projetar adequadamente todas as variáveis que compõem a parcela B. Além disso, deve-se considerar o crescimento previsto do mercado, de forma que as receitas a serem auferidas pelas concessionárias sejam compatíveis com os custos projetados, a fim de garantir que a remuneração ao longo do período seja igual àquela definida pelo regulador. Isto é necessário, na medida em que o que é “corrigido” ao longo dos reajustes não é a parcela B, mas sim a tarifa. Esta abordagem está associada ao método de Fluxo de Caixa Descontado, a ser discutido mais à frente nesta Nota Técnica. 8. Alternativamente, podem-se projetar todos os itens de custos de forma agregada conforme a evolução histórica observada desses custos. Esta abordagem está associada ao método de Produtividade Total dos Fatores, a ser discutido também mais à frente nesta Nota Técnica. 9. Assim, é necessário ter clara a noção que o modelo de cálculo adotado não reflete unicamente ganhos de produtividade, mas incorpora a variação da remuneração em decorrência da evolução da base de remuneração. 10. Vale destacar que o componente de ganho de produtividade, no modelo adotado pela ANEEL, está relacionado à evolução dos custos operacionais que deve apresentar custos unitários decrescentes, ou seja, o custo médio por unidade consumidora deve decrescer ao longo dos anos. II.2 – ABORDAGENS DE CÁLCULO DO FATOR X 11. É possível classificar as abordagens existentes a respeito do fator X em duas. Há autores que as classificam como abordagem histórica e a abordagem prospectiva1.

1 Uma referência para esta classificação pode ser encontrada em Jamison, M. A.(2005). Price Cap and Revenue Cap Regulation, Outubro, Mimeo.

(Fls. 3 da Nota Técnica no 350/2007-SRE/ANEEL, de 12/12/2007).

* A Nota Técnica é um documento emitido pelas Unidades Organizacionais e destina-se a subsidiar as decisões da Agência.

Superintendência de Regulação Econômica – SRE/ANEEL Processo n.º 48500.006954/2007-04

12. A abordagem histórica compara estimativas da Produtividade Total dos Fatores (PTF) para as empresas médias na economia e as empresas reguladas. O Fator X é então definido como a diferença entre as PTFs estimadas, depois de aplicados fatores adicionais como o diferencial de variação de preços dos insumos da economia e da indústria regulada, um fator de alongamento denominado “stretch factor”. 13. Pelo método de Produtividade Total dos Fatores - PTF (“Total Factor Productivity”) estimam-se os ganhos futuros de produtividade da empresa a partir das séries históricas de insumo e produto. Como o índice de produtividade poder apresentar grande volatilidade, utiliza-se a tendência de longo prazo computando-se a evolução do índice para todo o período durante o qual se dispõe de informação. O Fator X é definido pela diferença entre as tendências de longo prazo da PTF da economia e da PTF do setor regulado2. 14. Alguns autores afirmam que esta abordagem pode ser classificada como sendo do tipo “backward looking”, na medida em que são adotadas tendências históricas como base para projetar os ganhos futuros de eficiência. Aponta-se como desvantagem dessa abordagem o fato de que, sob certas condições, a produtividade histórica não é representativa da produtividade futura do setor regulado, especialmente sob a ocorrência de mudanças estruturais. 15. A prática regulatória demonstra que a abordagem PTF para o cálculo do Fator X geralmente aparece associada ao uso de outros elementos, dependendo da disponibilidade de informações, das condições de contorno da empresa regulada e dos objetivos do regulador. 16. Uma segunda abordagem é a de “Fluxo de Caixa Descontado” (FCD) onde se busca determinar o fluxo de caixa da empresa regulada com base em cenários alternativos para variáveis de receitas e despesas da empresa e em análises de sensibilidade sobre os parâmetros críticos. Definidos os cenários, determina-se o fluxo de caixa descontado utilizando-se um cálculo do custo de oportunidade de capital, de forma semelhante ao realizado para a definição da taxa de retorno. 17. É comum na literatura sobre o tema a afirmação que esse método é do tipo “forward looking”, na medida em que são realizadas projeções sobre a evolução de demanda, do mercado, dos investimentos e do potencial de eficiência na gestão dos custos da empresa regulada, com base nas melhores práticas da experiência local e internacional disponível. 18. O fluxo de caixa projetado da empresa permite determinar o nível de receita capaz de permitir sua operação de acordo com seus custos, investimentos, impostos, taxas, etc, necessários à prestação do serviço de forma eficiente. Descontando tal fluxo a uma taxa igual ao custo de capital da empresa, lhe é assegurada uma rentabilidade sobre seus ativos e investimentos equivalente ao custo de oportunidade de seu capital. 19. É importante fazer uma ressalva a respeito desta diferenciação atribuída aos métodos. A afirmação de que o método de fluxo de caixa descontado não se baseia nos dados históricos da empresa não é inteiramente verdade. Isto, porque, a maior parte dos métodos de projeção utilizados neste contexto é 2 Ver Bernstein, J. I e Sappington, D. E. M (1998). Setting the X Factor in Price Cap Regulation Plans. Working Paper, NBER, Cambridge, junho. nº 6622.

(Fls. 4 da Nota Técnica no 350/2007-SRE/ANEEL, de 12/12/2007).

* A Nota Técnica é um documento emitido pelas Unidades Organizacionais e destina-se a subsidiar as decisões da Agência.

Superintendência de Regulação Econômica – SRE/ANEEL Processo n.º 48500.006954/2007-04

baseada em dados históricos. Logo, ambos os métodos podem se basear em dados históricos, mais especificamente, em projeções baseadas em dados históricos. Isto é verdade porque a premissa na abordagem de PTF para se fixar os valores de X é a de que a PTF verificada historicamente irá se manter futuramente, ou seja, faz-se uma projeção da produtividade futura. Caso haja uma expectativa bem fundamentada de alterações futuras desta produtividade, o Fator X poderá contemplar esta expectativa. 20. O objetivo de ambos os métodos é o mesmo, qual seja, estimar as taxas pelas quais as tarifas devem ser corrigidas a fim de garantir que o equilíbrio econômico definido na revisão tarifária para a concessionária se mantenha no ciclo tarifário. Para tanto, é necessário projetar os valores de receita que garantem esse equilíbrio, ou seja, os custos (de capital e operacional) definidos no momento da revisão tarifária. Ambos os métodos fazem esta projeção. Porém, na abordagem da PTF, a projeção é feita baseada nos custos de forma agregada e nos métodos baseados no FCD realiza-se a projeção de cada componente de custos separadamente. 21. No que diz respeito à experiência internacional, estudos recentes indicam que agências reguladoras de energia elétrica de vários países, sejam desenvolvidos ou em desenvolvimento, têm adotado (Grã-Bretanha, Hungria, Itália, Holanda, Noruega, Espanha, Austrália, Japão, Chile, Colômbia e Índia) ou estão considerando adotar (Áustria, Bélgica, Finlândia, França, Irlanda, Suécia, entre outros) alguma abordagem de “benchmarking” para o cálculo do Fator X. Os métodos de “benchmarking” empregados diferem entre países e jurisdições, assim como também difere a aplicação que fazem dos resultados obtidos (medidas de eficiência relativas) para a determinação do Fator X. A experiência mostra que o principal objeto em discussão no que se refere a essa abordagem diz respeito à forma de converter as medidas de eficiência obtidas através de técnicas de “benchmarking” em um valor para o Fator X. 22. A ANEEL, por meio da Audiência Pública n.º 043/2003, discutiu e decidiu sobre a abordagem a ser adotada no segmento de distribuição no Brasil, o que resultou na Resolução Normativa n.º 055, de 05/04/2004, que foi aplicada ao longo do primeiro ciclo de revisões tarifárias. 23. Para o segundo ciclo de revisões tarifárias foi então mantida a abordagem do Fluxo de Caixa Descontado, resultando na Resolução Normativa n.º 234/2006, no que diz respeito ao cálculo do componente Xe do Fator X. III. MODELO DE CÁLCULO III.1 – O FLUXO DE CAIXA DESCONTADO 24. O cálculo do componente Xe é realizado pelo método de Fluxo de Caixa Descontado – FCD - e tem por objetivo valorar adequadamente as receitas e despesas futuras da concessionária, dado um determinado crescimento de mercado. De acordo com esse método, o componente Xe define um percentual a ser reduzido (ou acrescido) das receitas previstas para a concessionária de forma a igualar a taxa interna de retorno do fluxo de caixa regulatório da concessionária no período tarifário ao custo de capital regulatório (WACC).

(Fls. 5 da Nota Técnica no 350/2007-SRE/ANEEL, de 12/12/2007).

* A Nota Técnica é um documento emitido pelas Unidades Organizacionais e destina-se a subsidiar as decisões da Agência.

Superintendência de Regulação Econômica – SRE/ANEEL Processo n.º 48500.006954/2007-04

25. As equações que explicam como o fluxo de caixa dos ativos afeta a rentabilidade da concessionária de distribuição no período tarifário são:

1111 & InvMOROFC −−= (1)

1101 DInvAA −+= (2)

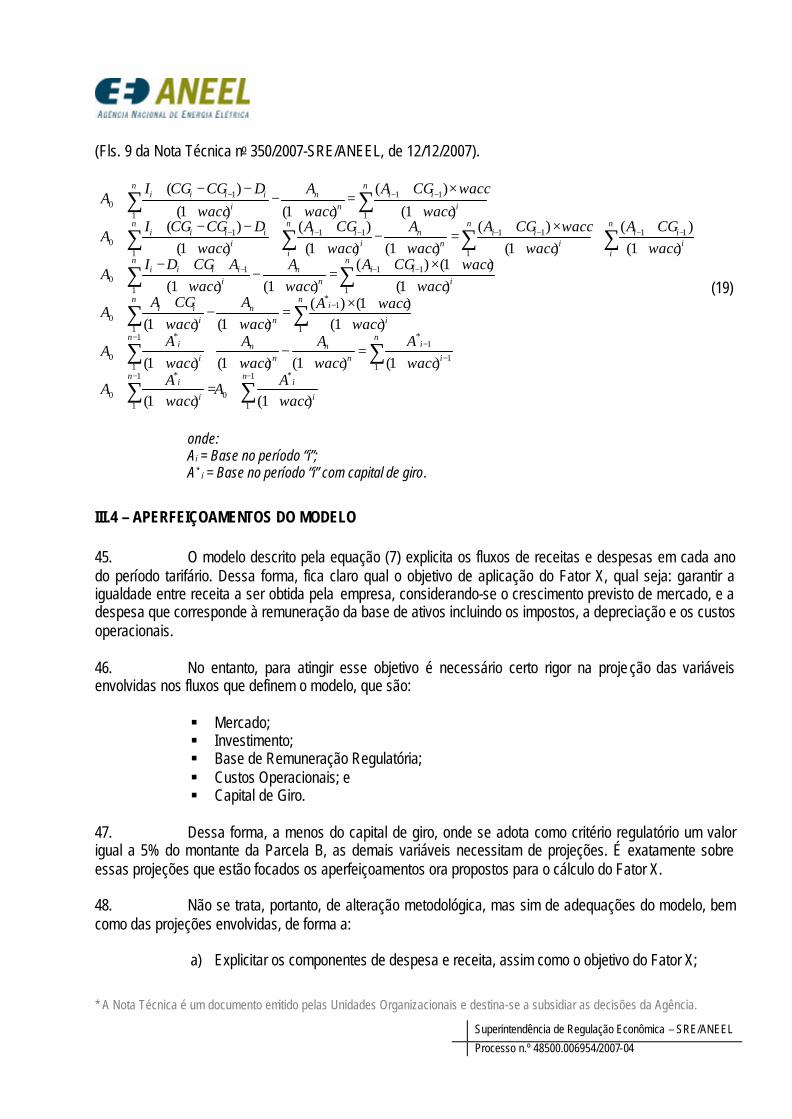

onde: FC1: Fluxo de caixa da concessionária no período tarifário; RO1: Receitas operacionais da concessionária no período tarifário, igual ao valor da Parcela B da receita; O&M1: Custos de operação e manutenção da concessionária no período tarifário, considerando os custos para provisão dos devedores duvidosos; A1: Valor dos ativos da concessionária ao final do período tarifário; A0: Valor dos ativos da concessionária na data da revisão tarifária; d1: Valor da depreciação acumulada no período tarifário; e Inv1: Investimentos previstos para o período tarifário.

26. A equação a seguir apresenta a evolução financeira da concessionária pela abordagem de fluxo de caixa descontado, na qual se iguala o valor inicial dos ativos (A0) ao valor presente líquido (VPL) dos fluxos de caixa, adicionado do valor presente líquido dos ativos ao final do período tarifário (A1).

)()( 110 AVPLFCVPLA += (3) 27. A capacidade real de geração de fluxo de caixa da concessionária durante o período tarifário é dada pela relação entre as equações (1) e (2) com a equação (3):

)() Inv -M&O-( 1101110 DInvAVPLROVPLA −++= (4) 28. A equação anterior também pode ser expre ssa como:

)1()(

)1() Inv -M&O-( 110111

0 rDInvA

rRO

A+

−++

+= (5)

29. O componente Xe a ser determinado é aquele para o qual a taxa de desconto “r”, que equilibra a equação anterior, considerando a soma das anuidades para um período de “N” anos, assim como o regime fiscal vigente no Brasil para o imposto de renda, é igual ao custo de capital da concessionária (WACC), estabelecido na revisão tarifária periódica. A equação de cálculo do componente Xe é dada por:

∑=

−

++

+

−+−−−=

N

1iN

WACCi

WACC

)1(

0 )r1()r1()1(*)&1( Niiii

iei AInvDT- dMO)X (RO

A (6)

(Fls. 6 da Nota Técnica no 350/2007-SRE/ANEEL, de 12/12/2007).

* A Nota Técnica é um documento emitido pelas Unidades Organizacionais e destina-se a subsidiar as decisões da Agência.

Superintendência de Regulação Econômica – SRE/ANEEL Processo n.º 48500.006954/2007-04

onde: T: alíquota resultante do imposto de renda e da Contribuição Social sobre o Lucro Líquido (CSLL); e AN: valor dos ativos ao final do período tarifário.

30. O Fator X deve então garantir a correta evolução da Parcela B ao longo do ciclo tarifário, expressando adequadamente a remuneração total sobre a base de ativos e a cobertura dos custos operacionais. No entanto, a formulação atualmente utilizada impõe algumas restrições para a adequada projeção da base de remuneração regulatória ano a ano. Essa limitação pode ser corrigida através de uma mudança da forma de apresentação do fluxo de caixa, mantendo-se a igualdade entre os dois modelos, conforme será demonstrado adiante.

III.2 – O FLUXO DE RECEITAS E DESPESAS 31. Outra forma de expressar o fluxo de caixa descontado para o cálculo do Fator X é explicitando os fluxos de receitas e despesas ao longo do período tarifário, para os quais o valor presente deve se igualar. Isso pode ser representado pela fórmula a seguir:

∑∑==

−

+++

=+

− N

1ii

WACC

N

1ii

WACC

)1(

)r1(&

)r1(1. iii

iei MO D RBC)X( RO

(7)

)1(r* WACC1

TA

RBC ii −

= − (8)

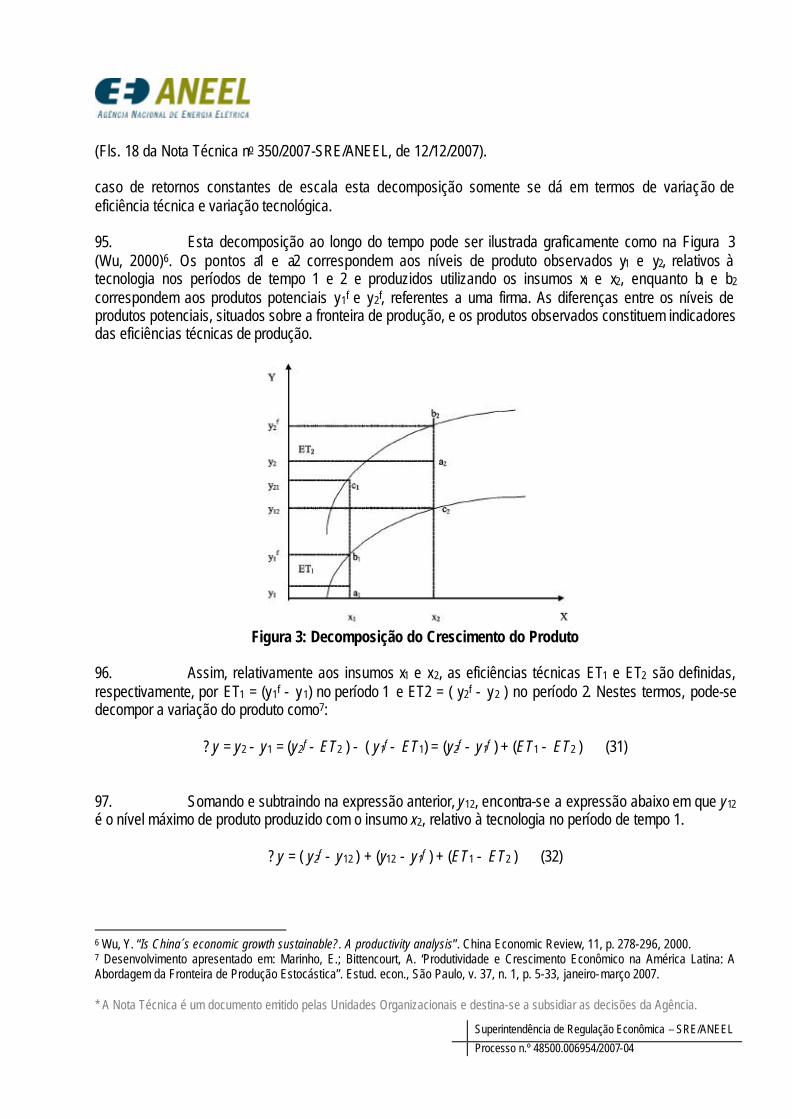

ii QPRO *0= (10)

onde: RBCi: remuneração bruta de capital no ano i; Di: Quota de Reintegração Regulatória; P0: tarifa média em R$/MWh no ano-teste; Qi:volume total de energia em MWh no ano i.

WACCr : WACC depois de impostos T: tributos.

32. A fórmula (7) apresentada acima é bastante intuitiva, sendo que o lado esquerdo da equação corresponde ao valor presente das receitas esperadas ao longo de todo o período tarifário e o lado direito corresponde ao valor presente dos custos, ou seja, à parcela B. Explicitando na equação o termo referente à remuneração, temos:

∑∑==

−

+=

+−−− N

1ii

WACC

N

1ii

WACC

)1(

)r1()r1(&1. RBCMOD)X( RO iii

iei (11)

(Fls. 7 da Nota Técnica no 350/2007-SRE/ANEEL, de 12/12/2007).

* A Nota Técnica é um documento emitido pelas Unidades Organizacionais e destina-se a subsidiar as decisões da Agência.

Superintendência de Regulação Econômica – SRE/ANEEL Processo n.º 48500.006954/2007-04

33. Substituindo (8) em (11), tem-se:

∑∑=

−

=

−

−+=

+−−− N

1ii

WACC

1N

1ii

WACC

)1(

)1(*)r1(*

)r1(&1.

Twacc AMOD)X( RO iii

iei (12)

34. E, por fim, multiplicando ambos os termos por (1-T), chega-se:

∑ ∑= =

−−

+=

+−−−−N

1i

N

1ii

WACC

1i

WACC

)1(

)r1(*

)r1()1(*)&1.( wacc ATMOD)X( RO iii

iei (13)

35. Ou seja:

∑ +−

n

ii

i

waccwaccA

)1(*1 = VPL do fluxo de remuneração da empresa

36. No item seguinte é feita a demonstração da equivalência entre os dois modelos, ou seja, entre os fluxos dado pelas equações (6) e (7) acima.

III.3 – DEMONSTRAÇÃO DA EQUIVALÊNCIA DOS MODELOS 37. O objetivo é demonstrar que o valor de Xe que resolve a fórmula do Fator X é aquele que iguala o VPL do fluxo de remuneração esperado da empresa ao VPL do fluxo de remuneração definido pela ANEEL. Ou seja, o valor de Xe que resolve a equação (13) é o mesmo que resolve a equação (6). 38. Para tanto, basta demonstrar a igualdade abaixo:

∑ ∑ +=

+−

+−

+ −n n

ii

nn

iii

waccwaccA

waccA

waccDI

A1 1

10 )1(

*)1()1(

(14)

39. Isto é verdade porque, manipulando algebricamente a equação (6) acima temos:

∑∑ +−−−−

=+

−+

−+

−n

iii

iei

n

nn

iii

waccTDMOXRO

waccA

waccDI

A1

1

10 )1(

)1).(&)1(()1()1(

(15)

40. A demonstração é feita a seguir (observe a introdução do termo ∑ +

−n

ii

i

waccA

)1(1

na fórmula):

(Fls. 8 da Nota Técnica no 350/2007-SRE/ANEEL, de 12/12/2007).

* A Nota Técnica é um documento emitido pelas Unidades Organizacionais e destina-se a subsidiar as decisões da Agência.

Superintendência de Regulação Econômica – SRE/ANEEL Processo n.º 48500.006954/2007-04

∑∑

∑ ∑

∑ ∑

∑ ∑

∑ ∑∑∑

∑ ∑

−−

−

−−

−

−−

−−−

−

++=

++

+=

+−

++

++

++

=+

−+

+

++

=+

−+

+−+

++

+=

+−

++

+−

+

+=

+−

+−

+

1

10

1

10

1

1 11

10

1 1

10

1 1

110

1 1

1

1

110

1 1

10

)1()1(

)1()1()1()1(

)1()1(*

)1()1(

)1()1(*

)1()1(

)1()1(*

)1()1()1(

)1(*

)1()1(

n

ii

n

ii

n n

ii

nn

nn

ii

n n

ii

nn

ii

n n

ii

nn

iiii

n n

ii

n

ii

nn

n

ii

ii

ii

n n

ii

nn

iii

waccA

AwaccA

A

waccA

waccA

waccA

waccA

A

waccwaccA

waccA

waccA

A

waccwaccA

waccA

waccADI

A

waccA

waccwaccA

waccA

waccA

waccDI

A

waccwaccA

waccA

waccDI

A

(16)

41. Ou seja, a igualdade que se supôs verdadeira em (14) foi demonstrada. 42. Na medida em que a formulação final do fator X considera um montante adicional de capital de giro no fluxo de caixa da empresa, somando à base de remuneração da concessionária, é necessário demonstrar que a introdução do mesmo na fórmula não afeta a igualdade apresentada acima. Com a consideração do capital de giro, tem-se a seguinte alteração do fluxo descrito em (14):

∑ ∑ +×+

=+

−+

−−++ −−−

n n

iii

nn

iiiii

waccwaccCGA

waccA

waccDCGCGI

A1 1

1110 )1(

)()1()1(

)( (17)

43. Isto é verdade porque, manipulando algebricamente a equação (6) acima e introduzindo o capital de giro, temos:

∑∑ +−−−

=+

−+

−−++ −

n

iii

iei

n

nn

iiiii

waccDMOXRO

waccA

waccDCGCGI

A11

10 )1(

&)1()1()1(

)( (18)

44. A demonstração é feita a seguir (observe, de novo, a introdução do termo ∑ ++ −−

n

ii

ii

waccCGA

)1()( 11

na fórmula):

(Fls. 9 da Nota Técnica no 350/2007-SRE/ANEEL, de 12/12/2007).

* A Nota Técnica é um documento emitido pelas Unidades Organizacionais e destina-se a subsidiar as decisões da Agência.

Superintendência de Regulação Econômica – SRE/ANEEL Processo n.º 48500.006954/2007-04

∑∑

∑ ∑

∑ ∑

∑ ∑

∑ ∑∑∑

∑ ∑

−−

−

−

−

−

−−−

−−−−−−−

−−−

++=

++

+=

+−

++

++

++×=

+−

++

+

++×+

=+

−+

++−+

++

++

×+=

+−

++

++

−−++

+×+

=+

−+

−−++

1

1

*

0

1

1

*

0

1

1 11

1**

0

1 1

1*

0

1 1

1110

1

11

1

111110

1 1

1110

)1()1(

)1()1()1()1(

)1()1()(

)1()1(

)1()1()(

)1()1(

)1()(

)1()(

)1()1()(

)1()(

)1()(

)1()1()(

n

i

in

i

i

n n

i

i

nn

nn

i

i

n n

i

i

nn

iii

n n

iii

nn

iiiii

n n

ii

iin

iii

nn

n

ii

iii

iiii

n n

iii

nn

iiiii

waccAA

waccAA

waccA

waccA

waccA

waccA

A

waccwaccA

waccA

waccCGA

A

waccwaccCGA

waccA

waccACGDI

A

waccCGA

waccwaccCGA

waccA

waccCGA

waccDCGCGI

A

waccwaccCGA

waccA

waccDCGCGI

A

(19)

onde: Ai = Base no período “i”; A* i = Base no período “i” com capital de giro.

III.4 – APERFEIÇOAMENTOS DO MODELO 45. O modelo descrito pela equação (7) explicita os fluxos de receitas e despesas em cada ano do período tarifário. Dessa forma, fica claro qual o objetivo de aplicação do Fator X, qual seja: garantir a igualdade entre receita a ser obtida pela empresa, considerando-se o crescimento previsto de mercado, e a despesa que corresponde à remuneração da base de ativos incluindo os impostos, a depreciação e os custos operacionais. 46. No entanto, para atingir esse objetivo é necessário certo rigor na proje ção das variáveis envolvidas nos fluxos que definem o modelo, que são:

§ Mercado; § Investimento; § Base de Remuneração Regulatória; § Custos Operacionais; e § Capital de Giro.

47. Dessa forma, a menos do capital de giro, onde se adota como critério regulatório um valor igual a 5% do montante da Parcela B, as demais variáveis necessitam de projeções. É exatamente sobre essas projeções que estão focados os aperfeiçoamentos ora propostos para o cálculo do Fator X. 48. Não se trata, portanto, de alteração metodológica, mas sim de adequações do modelo, bem como das projeções envolvidas, de forma a:

a) Explicitar os componentes de despesa e receita, assim como o objetivo do Fator X;

(Fls. 10 da Nota Técnica no 350/2007-SRE/ANEEL, de 12/12/2007).

* A Nota Técnica é um documento emitido pelas Unidades Organizacionais e destina-se a subsidiar as decisões da Agência.

Superintendência de Regulação Econômica – SRE/ANEEL Processo n.º 48500.006954/2007-04

b) Dar um tratamento mais rigoroso na evolução da base de remuneração regulatória; c) Contemplar adequadamente os aperfeiçoamentos metodológicos da Resolução ANEEL

n.º 234/2006, no tratamento das obrigações especiais e da remuneração de ativos do programa Luz Para Todos;

d) Contemplar os ganhos de produtividade médios esperados; e e) Tornar os critérios mais transparentes, reprodutíveis e compatíveis com a realidade

observada. 49. Para tanto, será utilizada a equação (7) acima descrita, cuja implementação é apresentada no Apêndice I desta Nota Técnica. Os itens seguintes detalham os critérios a serem utilizados nas projeções das variáveis, bem como os documentos relacionados ao tema.

IV. PROJEÇÃO DAS VARIÁVEIS DO MODELO

IV.1 – MERCADO 50. A receita tarifária é determinada a partir do mercado de energia elétrica projetado para o período tarifário e pela tarifa calculada pela divisão entre a Parcela B, definida na revisão tarifária periódica, e o respectivo mercado de energia do Ano-Teste. Nos anos seguintes a esse período, tal tarifa será modificada com a inclusão do componente Xe. 51. Assim, a definição do mercado de energia, tanto para o ano-teste, que afeta diretamente o reposicionamento tarifário, quanto para os anos subseqüentes, que afetam o valor do Fator X, é de extrema importância e requer um tratamento rigoroso por parte da ANEEL. 52. A forma de análise realizada pela ANEEL da projeção de mercado informada pela empresa será feita, principalmente, por meio da observação dos seguintes quesitos:

a) Consistência das premissas utilizadas; b) Consistência dos dados de entrada; c) Consistência das projeções com os dados históricos; d) Consistência entre os dados agregados e desagregados; e) Energia contratada para o ano-teste; f) Comparação com projeções realizadas a partir de outras metodologias.

53. A ANEEL realizará a comparação entre as projeções enviadas pela empresa e projeções próprias, que serão obtidas a partir da metodologia de “séries de tempo”. Na formulação destes modelo s, as séries são decompostas de forma estilizada em ciclos, tendências, sazonalidades e irregularidades, que se repetem no tempo, de forma que esses componentes possam ser extrapolados no futuro, ou seja:

dadesirregularidessazonalidatendênciasciclosMWhenergiaconsumodeSérie +++=)( (20)

(Fls. 11 da Nota Técnica no 350/2007-SRE/ANEEL, de 12/12/2007).

* A Nota Técnica é um documento emitido pelas Unidades Organizacionais e destina-se a subsidiar as decisões da Agência.

Superintendência de Regulação Econômica – SRE/ANEEL Processo n.º 48500.006954/2007-04

54. Na prática, a metodologia consiste na estimação de uma equação estocástica em diferenças e na posterior utilização desta equação na projeção das observações futuras. Na sua forma mais geral, a equação estimada expressa a variável dependente em função de suas próprias defasagens, de valores de outras variáveis (variáveis explicativas), de fatores não observáveis e de um termo de erro aleatório. 55. O detalhamento da metodologia a ser utilizada pela ANEEL é descrito na Nota Técnica n.º 351/2007-SRE/ANEEL e que consta do ANEXO IV. Nesta nota são tratadas tanto as opções de modelos de séries de tempo univariados como a opção de modelos multivariados e, portanto, dependentes dos valores correntes e passados de outras variáveis3. As variáveis explicativas que podem ser adotadas, por exemplo, são: tarifa média, renda, produção industrial, dentre outras. O entendimento de que devem ser testadas as duas opções de modelos se baseia no fato de que existem prós e contras associados a estimar um modelo multivariado de forma precisa e estimar um modelo univariado de forma a não considerar as inter-relações existentes entre as variáveis. 56. A principal vantagem da inclusão de variáveis explicativas no modelo é a possibilidade de combinar informações externas aos valores históricos, isto é, a construção de cenários para as variáveis explicativas. No entanto, a construção de cenários é por si só um exercício de projeção, que necessita de uma análise aprofundada de como as variáveis explicativas se comportam e se relacionam no tempo, até mesmo mais aprofundada que a realizada para própria variável a ser estimada. Outra vantagem dos modelos multivariados é que a inclusão de variáveis explicativas contribui, em tese, para uma maior estabilidade dos parâmetros estimados na equação. Por sua vez, a inclusão destas variáveis pode tornar o modelo a ser estimado mais sujeito a erros de especificação4 do que os modelos univariados. Por conseqüência, as projeções podem ficar comprometidas e, neste caso, os modelos univariados produziriam melhores resultados. 57. Ainda no que se refere à inclusão de variáveis explicativas é possível, em um segundo momento, o uso pela ANEEL de variáveis explicativas julgadas pelas concessionárias como relevantes para a sua área de concessão, assim como as próprias projeções dessas variáveis. Neste caso serão observados dois aspectos:

i) se a influência dessas variáveis na projeção da série de consumo é próxima da encontrada pela ANEEL; e

ii) se as projeções apresentadas pela concessionária para as variáveis explicativas guardam coerência com a expectativa média de mercado, isso porque, ao envolver o consumidor final de energia, o processo tarifário não pode estar sujeito a expectativas que distorcem da expectativa média de mercado, sem que haja por parte da ANEEL uma análise crítica a este respeito.

3 São tratados explicitamente na Nota Técnica n.° 351/2007-SRE/ANEEL os modelos de séries de tempo conhecidos na literatura como modelos de Box-Jenkins, representantes dos modelos essencialmente univariados, e as metodologias de Co-Integração e de Defasagem Distribuída (ADL), representantes dos modelos multivariados. Estes modelos não excluem a possibilidade de a ANEEL adotar, em sua análise, outros modelos válidos. 4 Envolve a questão da endogeneidade entre das variáveis explicativas.

(Fls. 12 da Nota Técnica no 350/2007-SRE/ANEEL, de 12/12/2007).

* A Nota Técnica é um documento emitido pelas Unidades Organizacionais e destina-se a subsidiar as decisões da Agência.

Superintendência de Regulação Econômica – SRE/ANEEL Processo n.º 48500.006954/2007-04

58. Por fim, para as metodologias de previsão tratadas nesta Nota Técnica deverá ser sempre verificado quão ajustado está o modelo aos dados. Sempre quando identificado que o modelo estimado não se ajusta bem aos dados, a validação das projeções deverá ser combinada com outras metodologias válidas. 59. A seguir são enumerados alguns pontos gerais que serão observados na validação das projeções de mercado:

1) A concessionária deverá encaminhar sua projeção de mercado para o ciclo tarifário segregada por classe de consumo (cativo e livre);

2) A ANEEL avaliará a projeção realizada pela concessionária, comparando-a com projeções resultantes de outros modelos de projeção;

3) Também será analisado se as projeções informadas guardam consistência com os valores históricos, bem como comparar com a projeção de investimentos da própria empresa;

4) Especificamente para o ano-teste, a ANEEL verificará a coerência da estimativa apresentada pela empresa com a energia contratada para este ano;

5) Feitas essas avaliações, a ANEEL definirá a projeção de mercado, por classe de consumo, que entender ser mais adequada, podendo ou não validar a projeção da empresa para cada classe de consumo ;

6) Caso não se valide a projeção da empresa, inclusive para o ano-teste, e as fundamentações apresentadas pelas empresas não sejam pertinentes, os valores adotados serão aqueles estimados pela ANEEL.

IV.2 – INVESTIMENTOS 60. Os investimentos em redes elétricas, a serem adotados no fluxo de caixa do componente Xe, tanto para baixa e média tensão quanto para alta tensão, representam o montante de investimento global a ser considerado regulatoriamente e são resultantes da análise, por parte das Superintendências de Regulação dos Serviços de Distribuição - SRD/ANEEL e de Regulação Econômica – SRE/ANEEL, no que se refere à viabilidade econômica do investimento global para a concessionária, ao impacto tarifário e ao efetivo benefício técnico resultante do investimento a ser realizado. 61. Assim, os investimentos em baixa, média e alta tensão serão projetados conforme a metodologia adotada pela SRD/ANEEL e descrita na Nota Técnica nº 113/2007-SRD/SRE/ANEEL, e que consta do ANEXO III desta Nota Técnica, devendo considerar:

i. os investimentos para atendimento da expansão do sistema; ii. os investimentos para melhoria do sistema; iii. os investimentos para substituição dos ativos totalmente depreciados.

(Fls. 13 da Nota Técnica no 350/2007-SRE/ANEEL, de 12/12/2007).

* A Nota Técnica é um documento emitido pelas Unidades Organizacionais e destina-se a subsidiar as decisões da Agência.

Superintendência de Regulação Econômica – SRE/ANEEL Processo n.º 48500.006954/2007-04

62. Dessa forma, deverá ser excluída a atual fórmula paramétrica de cálculo da renovação que consta do Anexo VI da Resolução ANEEL n.º 234/2006. Tal exclusão é absolutamente justificável, uma vez que as projeções realizadas pela SRD/ANEEL, por serem baseadas em todo o histórico de investimentos, já consideram, evidentemente, a renovação. 63. Os investimentos em sistemas de distribuição de energia elétrica variam de forma não-linear com o porte da empresa. Assim, modelos lineares não satisfazem as necessidades de previsão dos investimentos das distribuidoras, além disso, é interessante o uso de um modelo determinístico, de modo a reduzir a discricionariedade do processo de revisão. 64. Para tratar essa questão propõe-se então a utilização de um modelo baseado em Redes Neurais Artificiais – RNA´s que possuem a característica de não depender do conhecimento prévio do modelo, além da propriedade de resolver problemas complexos e não-lineares. Assim, estudos foram realizados de modo a verificar a viabilidade de aplicação das RNA´s na projeção dos investimentos em distribuição, e os resultados foram aderentes com os princípios desejáveis da metodologia. 65. O modelo proposto projeta os investimentos com base nas projeções anuais de mercado (de energia) e número de consumidores, conhecido um comportamento histórico do trade off entre estas variáveis e os investimentos realizados. 66. Assim, como entradas para a previsão dos investimentos serão utilizadas os valores projetados anuais de:

§ Consumo anual residencial da concessão; § Consumo anual industrial da concessão; § Consumo anual das outras classes de consumidores; § Numero de consumidores da concessão;

67. Numa segunda etapa da análise, o resultado do modelo de projeção de investimentos poderá ser confrontado com o plano de obras apresentado pela distribuidora, buscando avaliar eventuais particularidades, indicando a necessidade ou não de ajustes na projeção do modelo. 68. Para isso, o plano de obras deve ser confrontado com os níveis históricos de investimento e com as justificativas técnicas de determinadas obras. Os planos de obras que não apresentarem coerência com o histórico da empresa não devem ser considerados. 69. Adicionalmente, caso existam, deverão ser avaliados os Termos de Ajustamento de Conduta – TAC aprovados por ato normativo da ANEEL (Resolução ou Despacho), nos quais foram identificadas obras para o cumprimento das metas de qualidade. 70. Assim, como proposta de aperfeiçoamento, propõe-se que além da comparação com os investimentos históricos, sejam consideradas na análise a projeção do mercado e uma forma de comparação

(Fls. 14 da Nota Técnica no 350/2007-SRE/ANEEL, de 12/12/2007).

* A Nota Técnica é um documento emitido pelas Unidades Organizacionais e destina-se a subsidiar as decisões da Agência.

Superintendência de Regulação Econômica – SRE/ANEEL Processo n.º 48500.006954/2007-04

entre empresas, e assim identificar um comportamento de investimentos adequado para a distribuidora em análise. 71. A comparação entre empresas é essencial do ponto de vista regulatório, pois minimiza a distorção da assimetria de informações entre o regulador e o regulado e permite capturar eventuais inconsistências ao avaliar uma única distribuidora. 72. Essa metodologia é inteiramente consistente com a abordagem de Yardstick Competition, onde para a definição dos parâmetros da empresa, o regulador se utiliza de observações de outras empresas. Esse conceito é aplicado na definição dos custos operacionais, na definição dos ganhos de produtividade, além das perdas não-técnicas e receitas irrecuperáveis. 73. O resultado da projeção dada pelo modelo proposto é o investimento global anual da distribuidora para os sistemas de distribuição em alta, baixa e média tensão. 74. Pela sua particularidade, os investimentos em geração serão avaliados pontualmente para aquelas distribuidoras que podem legalmente possuir ativos dessa natureza, considerando ainda seu nível histórico de investimentos. 75. Outra questão importante se refere à alocação dos investimentos ao longo do ciclo tarifário. É notório que essa questão afeta mais diretamente os investimentos em alta tensão, uma vez que, em regime, se espera que os investimentos em baixa e média tensão tenham um comportamento uniforme ao longo do tempo. Dessa forma, é conhecido que os investimentos em alta tensão são pontuais e podem se concentrar no início, no meio ou no fim do ciclo. 76. Se já não é factível que a ANEEL proceda a uma análise detalhada das obras apresentadas pela empresa quanto às quantidades e preços, existindo uma imprecisão natural neste processo, a estipulação do momento exato da realização de tais investimentos tornaria o processo ainda mais impreciso, por se tratarem de planos oriundos do planejamento de engenharia das empresas, que não necessariamente correspondem ao planejamento financeiro. 77. A questão então envolve uma análise de risco, ou seja, se a ANEEL considera que tais investimentos são concentrados no início do ciclo e os mesmos não ocorrem, terá o consumidor arcado com um custo alto sem o correspondente benefício. Da mesma forma, se a ANEEL considerar os investimentos concentrados no fim do ciclo, a empresa pode, por questões sistêmicas do ponto de vista elétrico, ser forçada a antecipar tais investimentos, podendo não obter um adequado retorno ao longo do ciclo tarifário. 78. Por esses motivos, entende-se que todos os investimentos estimados pela SRD/ANEEL deverão ser distribuídos uniformemente ao longo do ciclo tarifário. Tal procedimento atende a dois objetivos, qual seja: considerar um montante de investimentos globais para o ciclo tarifário, compatível com as necessidades da concessão; e considerar a modicidade tarifária e equilíbrio, ao compartilhar entre a empresa e os consumidores o possível risco de concentração de investimentos em determinados períodos.

(Fls. 15 da Nota Técnica no 350/2007-SRE/ANEEL, de 12/12/2007).

* A Nota Técnica é um documento emitido pelas Unidades Organizacionais e destina-se a subsidiar as decisões da Agência.

Superintendência de Regulação Econômica – SRE/ANEEL Processo n.º 48500.006954/2007-04

79. Por fim, vale observar que a ANEEL não aprova planos de investimentos, sejam globais ou desagregados por nível de tensão. O que consta no Fator X é tão somente uma estimativa de investimentos globais que o órgão regulador entende ser adequada, dada as condições estabelecidas no momento da revisão tarifária, para a adequada prestação do serviço, de acordo com o previsto no contrato de concessão.

IV.3 – BASE DE REMUNERAÇÃO REGULATÓRIA 80. A seguir são apresentadas as equações que definem a base de remuneração líquida e a depreciação a cada ano do período tarifário. 81. A base de remuneração regulatória líquida no ano “i” é dada por:

iiiiii CGOAOEDaBRbBRl ++−−= (21)

iRGRiRGRiRGRiRGR OADaBRbBRl +−= (22)

onde: BRl: Base de Remuneração Regulatória Líquida; BRb: Base de Remuneração Regulatória Bruta; Da: Depreciação acumulada; OE: Saldo líquido das obrigações especiais; OA: Outros ativos (terrenos e servidões e almoxarifado de operação; CG: Capital de giro.

82. As variáveis contidas na equação acima são calculadas a partir das fórmulas a seguir:

ibiii BIBRbBRb −+= −1 (23)

idiii BDDaDa −+= −1 (24)

1* −= ii BRbD δ (25)

0'*BRbBib ∂= (26)

0'*' DaBid ∂= (27)

δ*01 OEOEOE ii −= − (28)

0OAOAi = (29)

0RGRiRGR BRbBRb = (30)

(Fls. 16 da Nota Técnica no 350/2007-SRE/ANEEL, de 12/12/2007).

* A Nota Técnica é um documento emitido pelas Unidades Organizacionais e destina-se a subsidiar as decisões da Agência.

Superintendência de Regulação Econômica – SRE/ANEEL Processo n.º 48500.006954/2007-04

onde: I: Investimento; D: Depreciação; δ: taxa média de depreciação; Bb: Baixas na base de remuneração bruta;

'∂ : taxa média de baixas na base de remuneração bruta; Bd: Baixas na depreciação acumulada;

''∂ : taxa média de baixas na depreciação acumulada. 83. Ressalta-se que no caso dos ativos referentes ao Programa Luz Para Todos financiados via recursos da RGR, deve-se dar o tratamento no Fator X consistente com aquele dado no reposicionamento tarifário. Dessa forma, a base referente a tais ativos será remunerada e depreciada em separado. Para efeito de cálculo, a base de remuneração bruta ( RGRBRl ) será mantida constante e igual àquela definida para o ano-teste, uma vez que todo o incremental será tratado em separado nos reajustes tarifários. Para efeito de depreciação será utilizada a mesma taxa média definida na revisão. Por fim, para a remuneração será adotada também a mesma taxa estabelecida na revisão. 84. Vale notar que o termo 1−iA definido na equação (8) é equivalente ao termo 1−iBRl que pode ser obtido a partir da equação (23) acima. 85. Ressalta-se que a principal diferenciação entre o equacionamento apresentado acima e o modelo anteriormente adotado no cálculo da base de remuneração reside na incorporação da amortização do saldo das obrigações especiais, bem como das baixas no ativo bruto e na depreciação acumulada. 86. Essas alterações decorrem, no caso das obrigações especiais, do disposto na Resolução Normativa n.º 234/2006 e, no caso das baixas dos ativos, de correção na forma de projetar a evolução da base de remuneração que considerava os investimentos, a depreciação, porém desconsiderava as baixas que ocorrem no período o que, na prática, sobreestima a valor da base de remuneração, tendo efeitos na depreciação e na remuneração anuais. 87. Dessa forma, a incorporação desses elementos torna-se absolutamente necessária para um tratamento mais rigoroso de todas as variáveis que compõem o modelo. Torna-se necessário, portanto, fazer a estimação das taxas médias de baixas, tanto na base de remuneração bruta quanto na depreciação acumulada, uma vez que essas taxas tendem a ser ligeiramente diferentes. 88. Para estimação das taxas médias de baixas deverá então ser observada a média histórica de cada empresa, analisando-se em especial a evolução da base de remuneração blindada no último ciclo. Ressalta-se que para fins regulatórios e de incorporação no fluxo do Fator X, deverá ser adotada uma média uniforme de baixas para todos os anos, conforme descrito nas equações (26) e (27).

(Fls. 17 da Nota Técnica no 350/2007-SRE/ANEEL, de 12/12/2007).

* A Nota Técnica é um documento emitido pelas Unidades Organizacionais e destina-se a subsidiar as decisões da Agência.

Superintendência de Regulação Econômica – SRE/ANEEL Processo n.º 48500.006954/2007-04

IV.4 – CUSTOS OPERACIONAIS 89. Em relação aos custos operacionais, pode-se afirmar que sua forma de estabelecimento no reposicionamento tarifário e sua projeção no Fator X refletem a essência da regulação por incentivos, pois é, de fato, neste item que a empresa irá empregar todos os seus esforços para obter ganhos durante o ciclo tarifário, embora isso também ocorra nos investimentos. 90. Assim, de acordo com o modelo de regulação adotado, os custos operacionais são definidos no momento da revisão tarifária utilizando-se a Empresa de Referência, que busca estabelecer uma referência de eficiência ao adotar os padrões médios das empresas, porém a preços de mercado. Por esse modelo, não se utiliza necessariamente um método de média, mas certamente não se trata de fronteira de eficiência. Não se busca então através da Empresa de Referência capturar todos os ganhos de eficiência das empresas e sim os ganhos médios do setor. Por esse mecanismo, todos têm o estímulo a aumentar sua eficiência durante o ciclo de modo a maximizar seus ganhos. 91. O passo seguinte então é proje tar a evolução dos custos operacionais ao longo do ciclo tarifário, o que é feito através do Fator X. Para isso, é de extrema importância reconhecer que para o setor em questão há naturais ganhos de produtividade que decorrem do aumento dos produtos em maior proporção que os insumos. Torna-se, assim, necessário antes de definir um método de projeção de custos, primeiramente discutir um pouco sobre o que se pode entender como produtividade, insumos e produtos, o que será feito no item seguinte.

IV.4.1 – Discussão Sobre o Conceito de Produtividade 92. Primeiro, devemos entender o conceito mais geral sobre produtividade para podermos aplicar ao caso concreto que nos interessa, ou seja, projetar a evolução dos custos operacionais, considerando-se o crescimento esperado do mercado. 93. O termo “Produtividade” é utilizado em vários contextos apresentando diversas definições. Em Microeconomia, onde é bastante usado, o termo se refere à relação insumo -produto. Assim, um aumento de produtividade de um fator de produção (insumo) ocorre quando uma mesma quantidade do produto é possível ser produzida com uma quantidade menor de insumos, ou, uma quantidade maior de produto é possível ser produzida com a mesma quantidade do insumo. Quando a relação insumo-produto não se refere apenas a um insumo, mas a todos os insumos, o termo empregado usualmente é o de produtividade total dos fatores (PTF). 94. Para simplificar a discussão, consideremos o caso de um único produto e um único insumo. Pode-se mostrar que a produtividade total decompõe-se nos componentes de variação de eficiência técnica (VET), variação de escala (VE) e variação tecnológica (VT). (Coelli, Rao, Battese, 1998)5. É evidente que no

5 Coelli, T. J.; Rao, D. S. P.; Battese, G. E. An introduction to efficiency and productivity analysis. Kluwer Academic Publishers, 1998.

(Fls. 18 da Nota Técnica no 350/2007-SRE/ANEEL, de 12/12/2007).

* A Nota Técnica é um documento emitido pelas Unidades Organizacionais e destina-se a subsidiar as decisões da Agência.

Superintendência de Regulação Econômica – SRE/ANEEL Processo n.º 48500.006954/2007-04

caso de retornos constantes de escala esta decomposição somente se dá em termos de variação de eficiência técnica e variação tecnológica. 95. Esta decomposição ao longo do tempo pode ser ilustrada graficamente como na Figura 3 (Wu, 2000)6. Os pontos a1 e a2 correspondem aos níveis de produto observados y1 e y2, relativos à tecnologia nos períodos de tempo 1 e 2 e produzidos utilizando os insumos x1 e x2, enquanto b1 e b2 correspondem aos produtos potenciais y1f e y2f, referentes a uma firma. As diferenças entre os níveis de produtos potenciais, situados sobre a fronteira de produção, e os produtos observados constituem indicadores das eficiências técnicas de produção.

Figura 3: Decomposição do Crescimento do Produto

96. Assim, relativamente aos insumos x1 e x2, as eficiências técnicas ET1 e ET2 são definidas, respectivamente, por ET1 = (y1f - y1) no período 1 e ET2 = ( y2f - y2 ) no período 2. Nestes termos, pode-se decompor a variação do produto como7:

?y = y2 - y1 = (y2f - ET2 ) - ( y1f - ET1) = (y2f - y1f ) + (ET1 - ET2 ) (31)

97. Somando e subtraindo na expressão anterior, y12, encontra-se a expressão abaixo em que y12 é o nível máximo de produto produzido com o insumo x2, relativo à tecnologia no período de tempo 1.

?y = ( y2f - y12 ) + (y12 - y1f ) + (ET1 - ET2 ) (32)

6 Wu, Y. “Is China´s economic growth sustainable?. A productivity analysis”. China Economic Review, 11, p. 278-296, 2000. 7 Desenvolvimento apresentado em: Marinho, E.; Bittencourt, A. “Produtividade e Crescimento Econômico na América Latina: A Abordagem da Fronteira de Produção Estocástica”. Estud. econ., São Paulo, v. 37, n. 1, p. 5-33, janeiro-março 2007.

(Fls. 19 da Nota Técnica no 350/2007-SRE/ANEEL, de 12/12/2007).

* A Nota Técnica é um documento emitido pelas Unidades Organizacionais e destina-se a subsidiar as decisões da Agência.

Superintendência de Regulação Econômica – SRE/ANEEL Processo n.º 48500.006954/2007-04

98. Portanto, a variação no produto ?y = ( y2 - y1) é decomposta em VT , (y2f - y12) , em variação de escala de produção ( y12 - y1f ) , e em VET, (ET1 - ET2). 99. O método de PTF estima a soma da variação das três componentes da produtividade. Como um importante componente dos ganhos de produtividade trata-se dos ganhos de escala, em setores que se caracterizam pela presença deste, têm-se maiores ganhos de produtividade. Isto explique porque é pouco comum estimativas de Fator X positivo. Isto, na prática, implicaria que a soma dos componentes da produtividade seria negativo, implicando que exista ou deseconomias de escala ou perda de eficiência ou involução tecnológica, ou alguma combinação destes. Isto é verdade também para o método de Fluxo de Caixa Descontado, pois como vimos anteriormente, os métodos não se diferem quanto ao objetivo final de projeção. 100. Particularizando então essa discussão para o problema que queremos equacionar, devemos definir inicialmente uma medida de produtividade. Para isso, existem diversas formas de se definir produtividade sendo que uma medida adequada para o nosso caso é definida pela equação seguinte:

P

IP = (33)

onde: P = produtividade da empresa; I = insumos; P =produto.

101. Tem-se então o problema de definir quais são os insumos e produtos. No que diz respeito ao produto, é comum identificá-los no setor de distribuição de energia elétrica como o número de clientes, energia vendida, extensão de rede, potência instalada, número de transformadores, apenas para citar os principais e que, via de regra, se correlacionam bem com os custos totais da empresa. No que diz respeito aos insumos, em geral, tem-se como proxy o custo total (TOTEX). Este compreende os custos operacionais (OPEX) e custos de capital (CAPEX). Este último será estimado a partir das taxas de remuneração e depreciação definidas no momento da revisão tarifária e da evolução da base de remuneração, conforme definido nesta Nota Técnica. Dessa forma, a medida de insumo que será definida será a de custos operacionais (OPEX). 102. Para efeito de cálculo de Fator X, deve-se buscar uma medida mais simples e que possa ser definida a partir da observação das próprias empresas. De qualquer forma, a inexistência de uma base dados consolidada não permite, no momento, uma estimativa de produtividade que contemple as mais diversas variáveis citadas acima. 103. Dessa forma, para o problema em questão iremos assumir um caso de um único produto e um insumo. Como insumo adota-se o total de custos operacionais, enquanto para o produto adota-se o total de clientes, conforme detalhado na próxima seção.

(Fls. 20 da Nota Técnica no 350/2007-SRE/ANEEL, de 12/12/2007).

* A Nota Técnica é um documento emitido pelas Unidades Organizacionais e destina-se a subsidiar as decisões da Agência.

Superintendência de Regulação Econômica – SRE/ANEEL Processo n.º 48500.006954/2007-04

104. Cabe uma diferenciação entre a medida de produtividade adotada neste contexto e a PTF, tal como definida anteriormente. De fato, a produtividade medida considerando como insumo os custos operacionais não se refere à produtividade total dos fatores na medida em que não se considera os custos de capital. Logo, se refere à produtividade somente dos insumos associados aos custos de operação, manutenção, administração e gestão comercial. Como a medida resultante será utilizada na estimação somente destes custos, a mesma não causa distorções por não considerar os custos de capital.

IV.4.2 – Forma de Projeção 105. Uma alternativa para estimar o ganho de produtividade médio esperado das empresas, da forma como exposto acima, é correlacionar o crescimento dos custos operacionais observado das empresas com o crescimento de variáveis que explicam tais custos ao longo dos anos. 106. Para isso, poderiam ser escolhidas diversas variáveis explicativas, tais como exemplificado anteriormente. Na prática, no entanto, o levantamento dessas variáveis na forma de dados em painel, ou seja, para todas as empresas em diversos anos, torna-se de difícil execução, tornando ainda mais complexa a sua projeção, o que não proporcionaria nenhum ganho efetivo no aperfeiçoamento da metodologia ora proposto. Isto porque tal procedimento demandaria uma base de dados ampla, mais consolidada e maiores estudos sobre o tema. 107. Dessa forma, a variável mais representativa e de fácil tratamento é a de número de consumidores. Também poderia se utilizar o mercado de venda, uma vez que tal variável é utilizada no modelo atual. No entanto, dada à grande variação que essa variável pode sofrer ao longo do tempo, principalmente ao analisar o passado, pode não refletir adequadamente a evolução dos custos operacionais das empresas. 108. Assim, seja a produtividade a cada ano igual ao exposto na equação (33) e supondo que os insumos (custos) e os produtos (clientes) crescem às taxas a e ß respectivamente, temos então a produtividade representada pela equação:

)1()1(

1

1

βα

+⋅+⋅

=−

−

t

tt C

COP (34)

onde: a = taxa de crescimento dos custos operacionais; ß = taxa de crescimento do número de clientes; t = tempo, para: t = 1,2...n.

109. A medida do ganho de produtividade anual será dada então por:

1−

=t

tt P

Pρ (35)

(Fls. 21 da Nota Técnica no 350/2007-SRE/ANEEL, de 12/12/2007).

* A Nota Técnica é um documento emitido pelas Unidades Organizacionais e destina-se a subsidiar as decisões da Agência.

Superintendência de Regulação Econômica – SRE/ANEEL Processo n.º 48500.006954/2007-04

110. Como a medida de produtividade definida é expressa em R$/cliente, é necessário que essa relação seja decrescente ao longo do tempo, ou seja, deve-se impor a restrição de que 1−< tt PP . Essa condição, no entanto, só pode ser satisfeita se a < ß. 111. Em termos percentuais, teríamos:

( ) %100.1−= ργ (36) 112. Assim, por intermédio da equação (36), pode-se determinar uma taxa média regulatória para o ganho de produtividade (γ)?, de maneira a capturar dos custos operacionais no setor.

( ) ttp j *γ= (37)

onde: p = produtividade de cada empresa (j), dada em R$/consumidores; t = anos de observação (t = 1, 2,...); γ = coeficiente da equação obtido de um modelo de regressão.

113. Atualmente, os custos de operação, manutenção, administração e gestão comercial são projetados para o período tarifário com base nos custos da Empresa de Referência, referenciados à data do reposicionamento tarifário. Para cada um desses grupos de custo, estima-se o custo futuro relativo às parcelas de mão-de-obra, material e serviços. 114. Os custos são projetados de acordo com a estimativa da quantidade de consumidores, do mercado (MWh) e do número de empregados, o qual considera a previsão da quantidade de consumidores e o índice de produtividade da Empresa de Referência. 115. Supõe-se então que todos os custos de gestão comercial (COCP e COCMS) e os custos de pessoal na operação e manutenção (COO&MP) crescem na mesma proporção que o número de clientes. Além do mais, assume -se que os demais gastos em operação e manutenção (COO&MMS) crescem na mesma proporção do mercado de energia, enquanto os demais gastos em administração (COA) são mantidos constantes ao longo do período tarifário. As equações abaixo descrevem essas condições.

AAt

CtCt

MOP

tMOMS

tMOt

COCO

COCC

CO

COCC

COQQ

CO

0

00

&0,

0

&0,

0

&

.

..

=

=

+=

(38)

116. Na prática, isto significa dizer que, para cada ponto percentual de aumento no número de clientes/mercado a empresa deve acrescer um ponto percentual nos seus custos operacionais, ou seja, o

(Fls. 22 da Nota Técnica no 350/2007-SRE/ANEEL, de 12/12/2007).

* A Nota Técnica é um documento emitido pelas Unidades Organizacionais e destina-se a subsidiar as decisões da Agência.

Superintendência de Regulação Econômica – SRE/ANEEL Processo n.º 48500.006954/2007-04

insumo cresce a taxas marginais constantes, quando se esperaria que crescesse a taxas marginais decrescentes, relativamente ao crescimento dos clientes. Essa condição é apenas um pouco minimizada uma vez que os custos de administração são mantidos constantes. Contudo a hipótese adotada não é realista e resulta em valores subestimados para o Fator X.

IV.4.3 – Modelo Proposto 117. Conforme apresentado acima, torna-se imperativo que o cálculo do Fator X seja capaz de estimar adequadamente o crescimento dos custos operacionais, considerando-se os ganhos de produtividade esperados. A questão reside na forma de se implementar de modo a transmitir o correto sinal de eficiência. 118. Para isso, propõe-se a utilização da formulação apresentada acima, onde os custos operacionais são projetados utilizando-se a taxa de crescimento de clientes e a produtividade média esperada (R$/cliente). Assim, deve-se determinar qual o ganho de produtividade médio esperado (γ ). 119. De forma a refletir da melhor maneira a realidade das empresas, avaliou-se a evolução dos custos realizados pelas empresas entre os anos de 2004-2006, correlacionando com o total de consumidores (UCs). Assim, de modo a dar um tratamento homogêneo na análise dos custos, utilizou-se como fonte de dados o Balancete Mensal Padronizado (BMP/ANEEL), selecionando-se as rubricas pertinentes à atividade de distribuição. Considerou-se as contas de pessoal, material e serviços de terceiros, desconsiderando-se a conta “outros” por apresentar fortes variações de um ano para outro em algumas empresas, o que para um período curto de observação poderia provocar distorções nos resultados. Contudo, também se observou os balanços publicados de modo a garantir a consistência dos dados utilizados. 120. Para efeito de análise, levantaram-se então os custos em R$/UC para os anos acima referidos, obtendo-se o gráfico seguinte:

Ganho de Produtividade Total (2004-2006)

y = -0,0271x + 5,2999

4,0

4,5

5,0

5,5

6,0

2004 2005 2006Ano

Prod

utiv

idad

e [R

$/UC

]

Figura 4: Ganho de Produtividade das Empresas no Período 2004-2006

(Fls. 23 da Nota Técnica no 350/2007-SRE/ANEEL, de 12/12/2007).

* A Nota Técnica é um documento emitido pelas Unidades Organizacionais e destina-se a subsidiar as decisões da Agência.

Superintendência de Regulação Econômica – SRE/ANEEL Processo n.º 48500.006954/2007-04

121. Para obtenção do ganho médio de produtividade utilizou-se uma regressão linear cujo coeficiente expressa diretamente a medida desejada, uma vez que a variável dependente (R$/UC) está expressa em logaritmo. 122. Dessa forma, observa-se que, como esperado, o ganho médio das empresas no período foi de 2,71% ao ano. Analisou-se ainda a possibilidade de agrupamento em empresas de grande e pequeno porte, concluindo-se por resultados muito próximos ao obtido para o conjunto total das empresas, optando-se por este de modo a tornar mais robusta a estimativa. 123. Por fim, uma vez conhecido o ganho médio de produtividade das empresas resta definir qual o tratamento regulatório a ser adotado. Para isso, propõe-se a utilização de um índice de produtividade de -1,35%, de modo a compartilhar com os consumidores 50% dos ganhos de produtividade esperados. 124. Os custos operacionais deverão ser projetados através da equação:

( ) ( )γ++= − 1.1.1 cCOCO ii (39)

onde: c = taxa de crescimento de clientes); γ = índice de produtividade médio.

125. Vale ressaltar que o índice acima é a condição normal a ser adotada, podendo ser flexibilizada para mais ou para menos em função de algumas relações que serão discutidas no item seguinte. 126. Finalmente, para estimar a quantidade futura de consumidores de cada concessionária, deverá ser utilizado um modelo de séries temporais, baseado em informação histórica da quantidade de clientes, para o período mais longo disponível. Os detalhes metodológicos de tais modelos estão descritos na Nota Técnica n.º 351/2007-SRE/ANEEL.

IV.5 – RELAÇÕES ENTRE AS VARIÁVEIS DO MODELO 127. Conforme já destacado anteriormente, para o cálculo adequado do Fator X é necessário o rigor nos métodos utilizados para previsão das diversas variáveis que compõem o modelo, que com todos os aperfeiçoamentos propostos, passam a ser as seguintes:

§ Crescimento de mercado; § Investimentos globais; § Produtividade média esperada; § Crescimento de clientes; § Evolução da BRR.

(Fls. 24 da Nota Técnica no 350/2007-SRE/ANEEL, de 12/12/2007).

* A Nota Técnica é um documento emitido pelas Unidades Organizacionais e destina-se a subsidiar as decisões da Agência.

Superintendência de Regulação Econômica – SRE/ANEEL Processo n.º 48500.006954/2007-04

128. No entanto, não se pode incorrer no erro de simplificação do problema, assumindo-se tais variáveis como sendo independentes entre si. De fato, é necessário observar a coerência entre as projeções, analisando-se as relações cruzadas entre elas. 129. É evidente que não há um método único e preciso que determine tal análise, devendo-se pautar no bom senso, comparando-se as empresas entre si, observando-se as especificidades de cada uma e, sobretudo, analisando o comportamento da empresa no último ciclo tarifário. 130. Contudo, vale discutir as relações entre, pelo menos, três variáveis fundamentais no cálculo, qual seja: mercado, investimentos e produtividade.

IV.5.1 – Relações Entre Mercado e Investimentos 131. De uma forma geral, os investimentos estão relacionados à:

a) Expansão: para atendimento do crescimento vertical e horizontal, seja na expansão da base de clientes ou aumento de carga por cliente;

b) Renovação: para substituição de ativos em fim de vida útil, queima de equipamentos ou por estratégia de manutenção;

c) Reforços e melhorias: para aumentar a confiabilidade do sistema e da qualidade. 132. Assim, é conhecido que nem todos os investimentos acompanham a mesma dinâmica do mercado de energia, embora um maior mercado resulte de uma expansão de clientes ou aumento do consumo por cliente, que demandará maiores investimentos, ao passo que um menor crescimento de mercado poderá postergar certos investimentos. 133. Contudo, embora essa relação entre mercado e investimento não possa ser claramente determinada, espera-se que sejam correlacionadas positivamente, ou seja, não seria lógica uma inflexão no crescimento de mercado para baixo e nos investimentos para cima. 134. Por isso, o modelo proposto projeta os investimentos com base nas projeções anuais de mercado (de energia) e número de consumidores, reconhecendo o comportamento histórico do trade off entre estas variáveis e os investimentos realizados. 135. Dessa forma, deverá ser analisada essa consistência entre as projeções de investimento e de crescimento de mercado, observando-se o comportamento histórico da empresa, bem como a comparação com outras empresas similares.

IV.5.2 – Relações Entre Investimentos e Produtividade

(Fls. 25 da Nota Técnica no 350/2007-SRE/ANEEL, de 12/12/2007).

* A Nota Técnica é um documento emitido pelas Unidades Organizacionais e destina-se a subsidiar as decisões da Agência.

Superintendência de Regulação Econômica – SRE/ANEEL Processo n.º 48500.006954/2007-04

136. Outra relação a ser observada é entre os investimentos projetados e o ganho de produtividade médio esperado. Ressalta-se que o índice de produtividade médio proposto de -1,35% a.a. refere-se ao compartilhamento de 50% dos ganhos de produtividade médios de todas as empresas distribuidoras. 137. É de se esperar que um nível mais intenso de investimentos também contribua para um maior ganho de produtividade. Por exemplo, maiores investimentos em renovação e melhoria de qualidade resultam em menores taxas de falhas dos equipamentos e consequentemente em menor custo de operação e manutenção. Da mesma forma, o investimento em expansão e em novas tecnologias contribui na redução do custo médio por cliente. 138. Logo, não seria razoável se esperar que uma empresa com um nível de investimentos muito acima da média das empresas o mesmo ganho de produtividade das outras. De fato, se o consumidor vai pagar mais por investimentos que devem melhorar o serviço prestado, também deve ter a contrapartida nos ganhos compartilhados. 139. A questão se concentra em como mensurar qual é o nível de investimentos acima da média das outras empresas. Para isso, uma boa medida é a relação entre investimento e depreciação (I/D), que pode ser aplicada a todas as empresas. A observação das empresas demonstra que em média essa relação situa-se na faixa entre 80% e 120%, estando mais próximo do limite inferior as empresas de grande porte. 140. Assim, o que se propõe é que empresas que apresentarem essa relação dentro dessa faixa de valores adota-se o ganho médio de produtividade do setor. Para empresas que tiverem a relação I/D acima de 120%, adota-se um ganho de produtividade maior, limitado até 50% acima, ou seja, -2,0%. Por fim, para as empresas que tiverem a relação I/D abaixo de 80%, adota-se um ganho de produtividade menor, limitado até 50% abaixo, ou seja, -0,67%. V. CONCLUSÕES 141. Diante das análises apresentadas, propõe-se, para o segundo ciclo de revisão tarifária, como aperfeiçoamento do modelo de cálculo do Fator X:

a) Modificação da forma de apresentação do fluxo de caixa descontado, conforme a

equação (7), de forma a explicitar todos os componentes da receita (que inclui mercado e tarifa) e despesa (Parcela B);

b) Inclusão das baixas na projeção da base de remuneração regulatória ao longo do ciclo tarifário;

c) Tratamento em separado da base de remuneração regulatória referente aos ativos do Programa Luz Para Todos, financiados com recursos da RGR;

d) Utilização de metodologia específica para validação das projeções de mercado para o ano-teste e demais anos do período tarifário, conforme descrita na Nota Técnica n.º

(Fls. 26 da Nota Técnica no 350/2007-SRE/ANEEL, de 12/12/2007).

* A Nota Técnica é um documento emitido pelas Unidades Organizacionais e destina-se a subsidiar as decisões da Agência.

Superintendência de Regulação Econômica – SRE/ANEEL Processo n.º 48500.006954/2007-04

351/2007-SRE/ANEEL;

e) Adoção dos investimentos globais, incluindo expansão e renovação, avaliados pela SRD/SRE/ANEEL para o ciclo tarifário e distribuídos de forma uniforme ao longo dos anos, cuja metodologia é descrita na Nota Técnica n.º 113/2007-SRD/SRE/ANEEL;

f) Exclusão da fórmula paramétrica de cálculo dos investimentos em renovação que consta do Anexo VI da Resolução ANEEL n.º 234/2006;

g) Projeção dos custos operacionais ao longo do período tarifário a partir do índice de produtividade médio esperado de compartilhamento, utilizando-se como driver a projeção do número de consumidores;

h) Projeção do número de consumidores a partir de métodos de séries temporais, conforme metodologia descrita na Nota Técnica n.º 351/2007-SRE/ANEEL.

VI. ANEXOS 142. Acompanham a presente Nota Técnica os seguintes Anexos:

§ Anexo I – Modelo da Planilha de Cálculo ; § Anexo II – Dados de Custos Operacionais; § Anexo III – Metodologia de Projeção de Investimentos § Anexo IV – Metodologia de Análise de Projeção de Mercado.

CLAUDIO ELIAS CARVALHO Especialista em Regulação

de Serviços Públicos de Energia Matrícula: 1496691

HÁLISSON RODRIGUES FERREIRA COSTA Especialista em Regulação

de Serviços Públicos de Energia Matrícula: 1559749

De Acordo:

DAVI ANTUNES LIMA Superintendente de Regulação Econômica

(Fls. 27 da Nota Técnica no 350/2007-SRE/ANEEL, de 12/12/2007).

* A Nota Técnica é um documento emitido pelas Unidades Organizacionais e destina-se a subsidiar as decisões da Agência.

Superintendência de Regulação Econômica – SRE/ANEEL Processo n.º 48500.006954/2007-04

ANEXO I – MODELO DE PLANILHA DE CÁLCULO

FATORX

FLUXO DE RECEITAS

0,94%

TARIFAS MÉDIAS [Reais/MWh] Out 2007 - Set 2008 Out 2008 - Set 2009Out 2009 - Set 2010Out 2010 - Set 2011Out 2011 - Set 2012

Residencial 70,73 70,07 69,41 68,76Industrial 70,73 70,07 69,41 68,76Comercial 70,73 70,07 69,41 68,76

Rural 70,73 70,07 69,41 68,76Demais 70,73 70,07 69,41 68,76

MERCADO (MWh) Ano 1 Ano 2 Ano 3 Ano 4Residencial 260.000 269.100 278.519 288.267

Industrial 150.000 155.250 160.684 166.308Comercial 120.000 124.200 128.547 133.046

Rural 175.000 181.125 187.464 194.026Demais 125.000 129.375 133.903 138.590

Total 830.000 859.050 889.117 920.236

RECEITA (R$) Ano 1 Ano 2 Ano 3 Ano 4Residencial 18.389.800 18.855.064 19.332.100 19.821.204 0

Industrial 10.609.500 10.877.922 11.153.134 11.435.310 0Comercial 8.487.600 8.702.337 8.922.508 9.148.248 0

Rural 12.377.750 12.690.909 13.011.990 13.341.195 0Demais 8.841.250 9.064.935 9.294.279 9.529.425 0

Total da Receita 58.705.900 60.191.166 61.714.010 63.275.382 0

CUSTOS OPERACIONAIS

CONSUMIDORES jan/07 jan/08 jan/09 jan/10 jan/11Número de Unidades Consumidoras (UC) 160.000 164.160 168.428 172.807

CUSTOS OPERACIONAIS Ano 1 Ano 2 Ano 3 Ano 4Produtividade (R$/UC) 237,50 234,29 231,13 228,01Custo Total (ER) 38.000.000 38.461.662 38.928.933 39.401.880

INVESTIMENTOS

INVESTIMENTOS Ano 1 Ano 2 Ano 3 Ano 4 Total1) Distribuição (U < 69 kV) 8.000.000 8.000.000 8.000.000 8.000.000 0 32.000.000 1.1. Baixa Tensão 8.000.000 8.000.000 8.000.000 8.000.000 32.000.000 1.2. Média Tensão 02) SubTransmissão (U = 69 kV) 3.000.000 3.000.000 3.000.000 3.000.000 0 12.000.000 2.1. Total 3.000.000 3.000.000 3.000.000 3.000.000 12.000.0003) Ativos de Geração 0 0 0 0 0 0 3.1. Total 0

Total 11.000.000 11.000.000 11.000.000 11.000.000 0 44.000.000

FLUXO DE DESPESAS

BASE DE REMUNERAÇÃO jan-07 Ano 1 Ano 2 Ano 3 Ano 4

1. Capital de Giro 2.935.295 2.935.295 3.009.558 3.085.701 3.163.7692. AIS Bruto de Distribuição 250.000.000 261.000.000 272.000.000 283.000.000 294.000.000 2.1. Baixas do AIS bruto (2.000.000) (2.000.000) (2.000.000) (2.000.000) 2.2. Saldo bruto do AIS de distribuição 259.000.000 270.000.000 281.000.000 292.000.0003. Depreciação Acumulada (130.000.000) (141.250.000) (152.995.000) (165.235.000) (177.970.000) 3.1. Depreciação no ano (11.250.000) (11.745.000) (12.240.000) (12.735.000) 3.2. Baixas da depreciação acumulada 1.300.000 1.300.000 1.300.000 1.300.000 3.3. Saldo da depreciação acumulada (139.950.000) (151.695.000) (163.935.000) (176.670.000)4. Saldo Líquido do AIS 120.000.000 119.050.000 118.305.000 117.065.000 115.330.0005. Saldo Bruto das Obrigações Especiais (50.000.000) (50.000.000) (50.000.000) (50.000.000) (50.000.000) 5.1. Amortização no ano 2.250.000 2.250.000 2.250.000 2.250.000 5.2. Amortização acumulada 2.250.000 4.500.000 6.750.000 9.000.000 5.3. Saldo líquido das obrigações especiais (50.000.000) (47.750.000) (45.500.000) (43.250.000) (41.000.000)6. AIS de Distribuição - RGR/LPT 0 0 0 0 0 6.1. Depreciação acumulada 0 0 0 0 0 6.2. Depreciação no ano 0 0 0 0 6.3. Saldo líquido do AIS - RGR/LPT 0 0 0 0 07. Terrenos e Servidões 1.000.000 1.000.000 1.000.000 1.000.000 1.000.0008. Almoxarifado em Operação 0 0 0 0 09. Base de Remuneração Líquida 73.935.295 75.235.295 76.814.558 77.900.701 78.493.769

FLUXO DE DESPESAS Ano 1 Ano 2 Ano 3 Ano 41. Custos Operacionais 38.000.000 38.461.662 38.928.933 39.401.8802. Receitas Irrecuperáveis 1.000.000 1.025.300 1.051.240 1.077.8373. Quota de Reintegração Regulatória 9.000.000 9.495.000 9.990.000 10.485.0004. Remuneração Bruta do Capital 11.146.306 11.342.291 11.580.377 11.744.1215. Quota de Reintegração Regulatória - RGR/LPT 0 0 0 06. Remuneração Bruta do Capital - RGR/LPT 0 0 0 0

59.146.306 60.324.253 61.550.550 62.708.838

VPL do Fluxo de Receita 192.909.828VPL do Fluxo de Despesa 192.909.828Diferença 0,00Fator X 0,94%

CÁLCULO DO COMPONENTE Xe

Total da Parcela B

2

3

4

1

(Fls. 28 da Nota Técnica no 350/2007-SRE/ANEEL, de 12/12/2007).

* A Nota Técnica é um documento emitido pelas Unidades Organizacionais e destina-se a subsidiar as decisões da Agência.

Superintendência de Regulação Econômica – SRE/ANEEL Processo n.º 48500.006954/2007-04

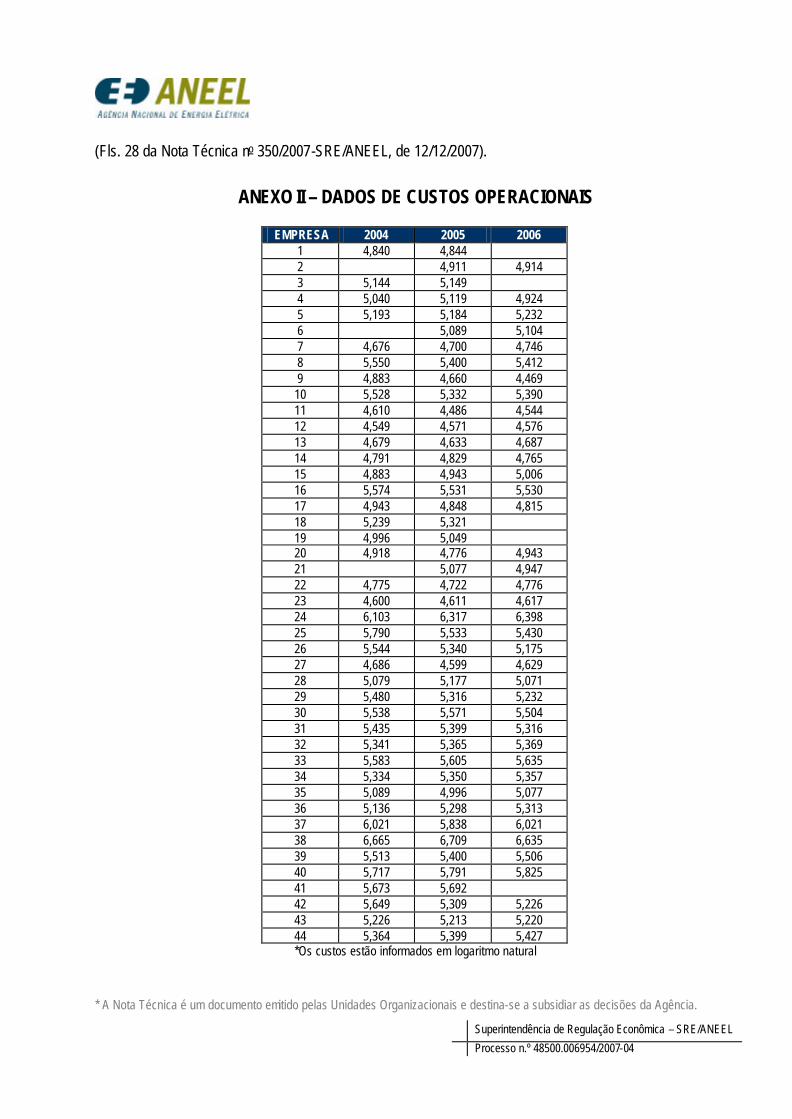

ANEXO II – DADOS DE CUSTOS OPERACIONAIS

EMPRESA 2004 2005 2006 1 4,840 4,844 2 4,911 4,914 3 5,144 5,149 4 5,040 5,119 4,924 5 5,193 5,184 5,232 6 5,089 5,104 7 4,676 4,700 4,746 8 5,550 5,400 5,412 9 4,883 4,660 4,469

10 5,528 5,332 5,390 11 4,610 4,486 4,544 12 4,549 4,571 4,576 13 4,679 4,633 4,687 14 4,791 4,829 4,765 15 4,883 4,943 5,006 16 5,574 5,531 5,530 17 4,943 4,848 4,815 18 5,239 5,321 19 4,996 5,049 20 4,918 4,776 4,943 21 5,077 4,947 22 4,775 4,722 4,776 23 4,600 4,611 4,617 24 6,103 6,317 6,398 25 5,790 5,533 5,430 26 5,544 5,340 5,175 27 4,686 4,599 4,629 28 5,079 5,177 5,071 29 5,480 5,316 5,232 30 5,538 5,571 5,504 31 5,435 5,399 5,316 32 5,341 5,365 5,369 33 5,583 5,605 5,635 34 5,334 5,350 5,357 35 5,089 4,996 5,077 36 5,136 5,298 5,313 37 6,021 5,838 6,021 38 6,665 6,709 6,635 39 5,513 5,400 5,506 40 5,717 5,791 5,825 41 5,673 5,692 42 5,649 5,309 5,226 43 5,226 5,213 5,220 44 5,364 5,399 5,427 *Os custos estão informados em logaritmo natural

![EX-PROTECTION - Wandfluh AG · 2017. 4. 3. · 25 40 80 150 15 40 25 100 6 6 60 25 25 25 Pmax [bar] 350 350 350 315 350 350 350 350 350 350 350 350 40 100 350 350 350 350 VALVES EX](https://img.pdfslide.net/doc/110x75/610826360cc123139028f4a3/ex-protection-wandfluh-ag-2017-4-3-25-40-80-150-15-40-25-100-6-6-60-25-25.jpg)

![350 v. cAnADA [2007] 1 S.C.R.350 chArkAoui v. cAnADA [2007] 1 S.C.R. Adil Charkaoui Appelant c. Ministre de la Citoyenneté et de l’Immigration et ministre de la Sécurité publique](https://img.pdfslide.net/doc/110x75/5fb80f7fcb3860366a3f962e/350-v-canada-2007-1-scr-350-charkaoui-v-canada-2007-1-scr-adil-charkaoui.jpg)