Embed Size (px)

Citation preview

En ce dernier trimestre de 2017, la tendance des marchés laitiers apparaît très contrastée. D’un côté, les prix des produits laitiers se sont relevés après deux années de crise intense, et les échanges internationaux retrouvent de l’allant. Un produit comme le beurre est ardemment demandé par les opérateurs industriels et internationaux, jusqu’à évoquer une possibilité de bulle. De l’autre, cette hausse reste insuffisante pour assurer un revenu décent

aux éleveurs. D’autant plus que cette remontée est aussi en partie due à une réduction des capacités de produc-tion (baisse des cheptels et cessation d’activité dans les exploitations). De multiples facteurs à surveiller donc, au

vu des prochains bouleversements qui s’annoncent, comme le Brexit.

1

Note de conjoncture

Lait N°19—Octobre 2017

France — Lait

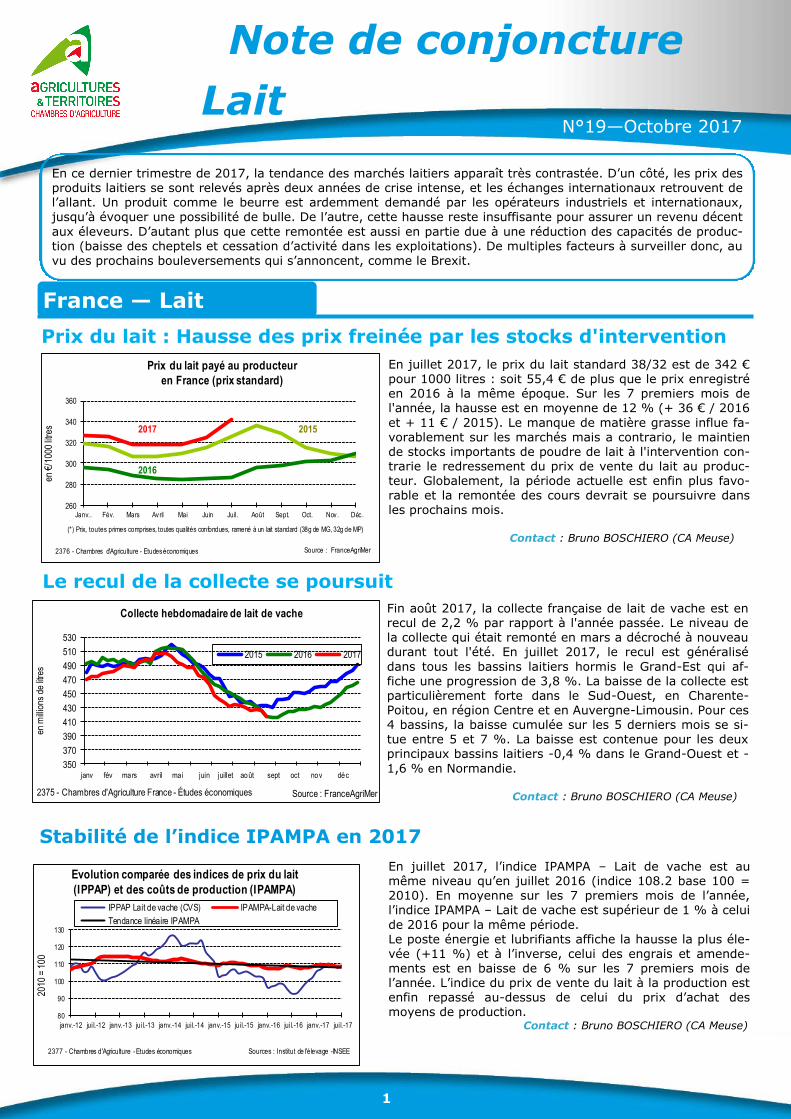

Prix du lait : Hausse des prix freinée par les stocks d'intervention

En juillet 2017, le prix du lait standard 38/32 est de 342 € pour 1000 litres : soit 55,4 € de plus que le prix enregistré en 2016 à la même époque. Sur les 7 premiers mois de l'année, la hausse est en moyenne de 12 % (+ 36 € / 2016

et + 11 € / 2015). Le manque de matière grasse influe fa-

vorablement sur les marchés mais a contrario, le maintien de stocks importants de poudre de lait à l'intervention con-trarie le redressement du prix de vente du lait au produc-teur. Globalement, la période actuelle est enfin plus favo-rable et la remontée des cours devrait se poursuivre dans les prochains mois.

Contact : Bruno BOSCHIERO (CA Meuse)

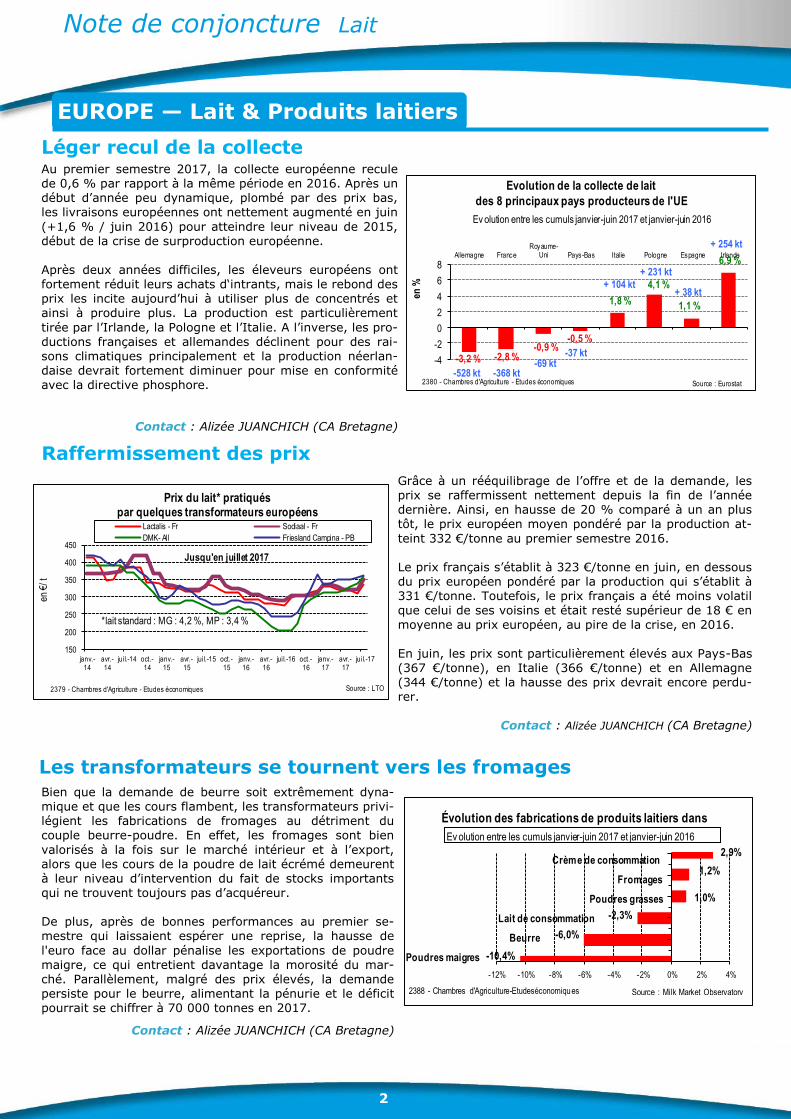

Le recul de la collecte se poursuit

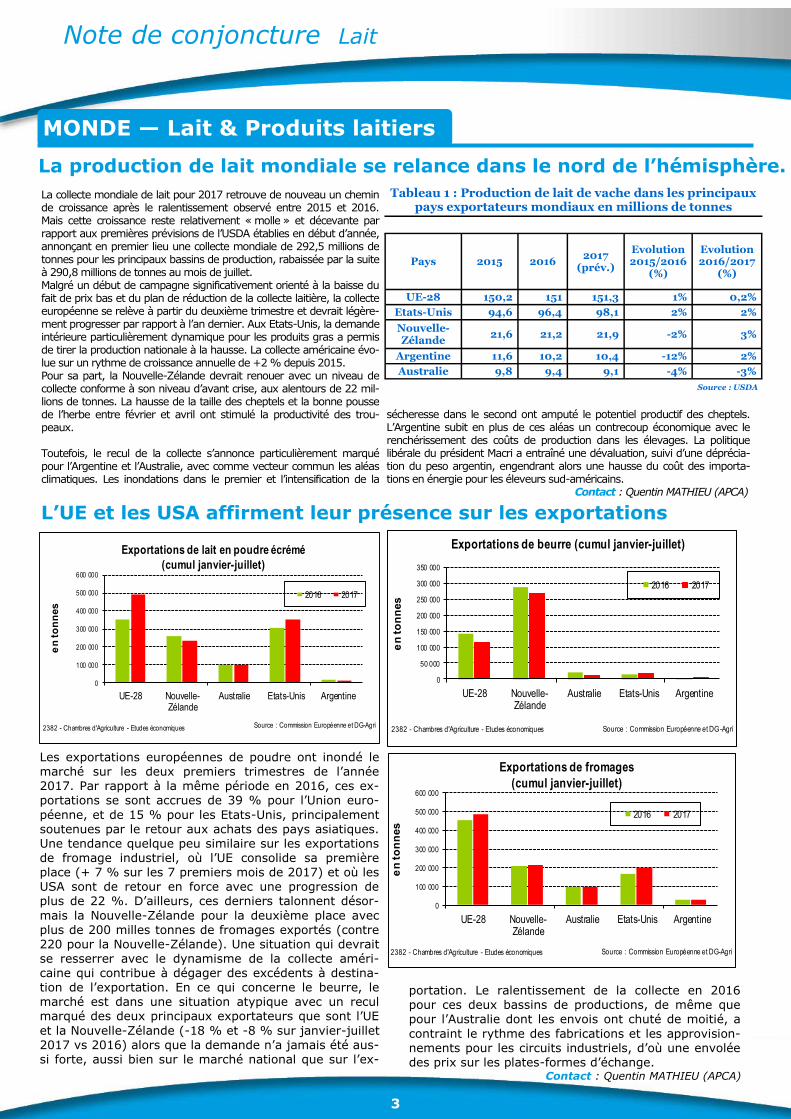

Stabilité de l’indice IPAMPA en 2017

Fin août 2017, la collecte française de lait de vache est en recul de 2,2 % par rapport à l'année passée. Le niveau de la collecte qui était remonté en mars a décroché à nouveau durant tout l'été. En juillet 2017, le recul est généralisé

dans tous les bassins laitiers hormis le Grand-Est qui af-fiche une progression de 3,8 %. La baisse de la collecte est particulièrement forte dans le Sud-Ouest, en Charente-Poitou, en région Centre et en Auvergne-Limousin. Pour ces 4 bassins, la baisse cumulée sur les 5 derniers mois se si-tue entre 5 et 7 %. La baisse est contenue pour les deux principaux bassins laitiers -0,4 % dans le Grand-Ouest et -

1,6 % en Normandie.

Contact : Bruno BOSCHIERO (CA Meuse)

En juillet 2017, l’indice IPAMPA – Lait de vache est au même niveau qu’en juillet 2016 (indice 108.2 base 100 = 2010). En moyenne sur les 7 premiers mois de l’année, l’indice IPAMPA – Lait de vache est supérieur de 1 % à celui

de 2016 pour la même période. Le poste énergie et lubrifiants affiche la hausse la plus éle-

vée (+11 %) et à l’inverse, celui des engrais et amende-ments est en baisse de 6 % sur les 7 premiers mois de l’année. L’indice du prix de vente du lait à la production est enfin repassé au-dessus de celui du prix d’achat des moyens de production. Contact : Bruno BOSCHIERO (CA Meuse)

260

280

300

320

340

360

Janv.. Fév. Mars Avril Mai Juin Juil. Août Sept. Oct. Nov. Déc.

en €

/100

0 lit

res

Prix du lait payé au producteur

en France (prix standard)

2376 - Chambres d'Agriculture - Etudes économiques Source : FranceAgriMer

(*) Prix, toutes primes comprises, toutes qualités confondues, ramené à un lait standard (38g de MG, 32g de MP)

2017

2016

2015

350

370

390

410

430

450

470

490

510

530

janv fév mars avril ma i juin juillet août sept oct nov déc

en m

illio

ns d

e lit

res

Collecte hebdomadaire de lait de vache

2015 2016 2017

2375 - Chambres d'Agriculture France - Études économiques Source : FranceAgriMer

80

90

100

110

120

130

janv.-12 juil.-12 janv.-13 juil.-13 janv.-14 juil.-14 janv.-15 juil.-15 janv.-16 juil.-16 janv.-17 juil.-17

2010

= 1

00

Evolution comparée des indices de prix du lait

(IPPAP) et des coûts de production (IPAMPA)

IPPAP Lait de vache (CVS) IPAMPA-Lait de vache

Tendance linéaire IPAMPA

2377 - Chambres d'Agriculture -Etudes économiques Sources : Institut de l'élevage -INSEE

Note de conjoncture Lait

2

Léger recul de la collecte

Les transformateurs se tournent vers les fromages

EUROPE — Lait & Produits laitiers

Au premier semestre 2017, la collecte européenne recule

de 0,6 % par rapport à la même période en 2016. Après un

début d’année peu dynamique, plombé par des prix bas,

les livraisons européennes ont nettement augmenté en juin

(+1,6 % / juin 2016) pour atteindre leur niveau de 2015,

début de la crise de surproduction européenne.

Après deux années difficiles, les éleveurs européens ont

fortement réduit leurs achats d‘intrants, mais le rebond des

prix les incite aujourd’hui à utiliser plus de concentrés et

ainsi à produire plus. La production est particulièrement

tirée par l’Irlande, la Pologne et l’Italie. A l’inverse, les pro-

ductions françaises et allemandes déclinent pour des rai-

sons climatiques principalement et la production néerlan-

daise devrait fortement diminuer pour mise en conformité

avec la directive phosphore.

Contact : Alizée JUANCHICH (CA Bretagne)

Grâce à un rééquilibrage de l’offre et de la demande, les

prix se raffermissent nettement depuis la fin de l’année

dernière. Ainsi, en hausse de 20 % comparé à un an plus

tôt, le prix européen moyen pondéré par la production at-

teint 332 €/tonne au premier semestre 2016.

Le prix français s’établit à 323 €/tonne en juin, en dessous

du prix européen pondéré par la production qui s’établit à

331 €/tonne. Toutefois, le prix français a été moins volatil

que celui de ses voisins et était resté supérieur de 18 € en

moyenne au prix européen, au pire de la crise, en 2016.

En juin, les prix sont particulièrement élevés aux Pays-Bas

(367 €/tonne), en Italie (366 €/tonne) et en Allemagne

(344 €/tonne) et la hausse des prix devrait encore perdu-

rer.

Contact : Alizée JUANCHICH (CA Bretagne)

Raffermissement des prix

Bien que la demande de beurre soit extrêmement dyna-

mique et que les cours flambent, les transformateurs privi-

légient les fabrications de fromages au détriment du

couple beurre-poudre. En effet, les fromages sont bien

valorisés à la fois sur le marché intérieur et à l’export,

alors que les cours de la poudre de lait écrémé demeurent

à leur niveau d’intervention du fait de stocks importants

qui ne trouvent toujours pas d’acquéreur.

De plus, après de bonnes performances au premier se-

mestre qui laissaient espérer une reprise, la hausse de

l'euro face au dollar pénalise les exportations de poudre

maigre, ce qui entretient davantage la morosité du mar-

ché. Parallèlement, malgré des prix élevés, la demande

persiste pour le beurre, alimentant la pénurie et le déficit

pourrait se chiffrer à 70 000 tonnes en 2017.

Contact : Alizée JUANCHICH (CA Bretagne)

-3,2 % -2,8 %-0,9 %

-0,5 %

1,8 %

4,1 %

1,1 %

6,9 %

-4

-2

0

2

4

6

8Allemagne France

Royaume-Uni Pays-Bas Italie Pologne Espagne Irlande

Evolution de la collecte de lait

des 8 principaux pays producteurs de l'UE

Source : Eurostat2380 - Chambres d'Agriculture - Etudes économiques

Ev olution entre les cumuls janvier-juin 2017 et janvier-juin 2016

-528 kt -368 kt-69 kt

-37 kt

+ 104 kt

+ 231 kt

+ 38 kt

+ 254 kt

en %

150

200

250

300

350

400

450

janv.-14

avr.-14

juil.-14 oct.-14

janv.-15

avr.-15

juil.-15 oct.-15

janv.-16

avr.-16

juil.-16 oct.-16

janv.-17

avr.-17

juil.-17

en €

/ t

*lait standard : MG : 4,2 %, MP : 3,4 %

Lactalis - Fr Sodiaal - Fr

DMK- All Friesland Campina - PB

2379 - Chambres d'Agriculture - Etudes économiques Source : LTO

Prix du lait* pratiqués par quelques transformateurs européens

Jusqu'en juillet 2017

2,9%

1,2%

1,0%

-2,3%

-6,0%

-10,4%

-12% -10% -8% -6% -4% -2% 0% 2% 4%

Évolution des fabrications de produits laitiers dans

l'UE

2388 - Chambres d'Agriculture-Etudeséconomiques Source : Milk Market Observatory

Ev olution entre les cumuls janvier-juin 2017 et janvier-juin 2016

Crème de consommation

Fromages

Poudres grasses

Beurre

Lait de consommation

Poudres maigres

Note de conjoncture Lait

3

L’UE et les USA affirment leur présence sur les exportations

Les exportations européennes de poudre ont inondé le

marché sur les deux premiers trimestres de l’année

2017. Par rapport à la même période en 2016, ces ex-

portations se sont accrues de 39 % pour l’Union euro-

péenne, et de 15 % pour les Etats-Unis, principalement

soutenues par le retour aux achats des pays asiatiques.

Une tendance quelque peu similaire sur les exportations

de fromage industriel, où l’UE consolide sa première

place (+ 7 % sur les 7 premiers mois de 2017) et où les

USA sont de retour en force avec une progression de

plus de 22 %. D’ailleurs, ces derniers talonnent désor-

mais la Nouvelle-Zélande pour la deuxième place avec

plus de 200 milles tonnes de fromages exportés (contre

220 pour la Nouvelle-Zélande). Une situation qui devrait

se resserrer avec le dynamisme de la collecte améri-

caine qui contribue à dégager des excédents à destina-

tion de l’exportation. En ce qui concerne le beurre, le

marché est dans une situation atypique avec un recul

marqué des deux principaux exportateurs que sont l’UE

et la Nouvelle-Zélande (-18 % et -8 % sur janvier-juillet

2017 vs 2016) alors que la demande n’a jamais été aus-

si forte, aussi bien sur le marché national que sur l’ex-

MONDE — Lait & Produits laitiers

La production de lait mondiale se relance dans le nord de l’hémisphère.

La collecte mondiale de lait pour 2017 retrouve de nouveau un chemin de croissance après le ralentissement observé entre 2015 et 2016. Mais cette croissance reste relativement « molle » et décevante par rapport aux premières prévisions de l’USDA établies en début d’année, annonçant en premier lieu une collecte mondiale de 292,5 millions de tonnes pour les principaux bassins de production, rabaissée par la suite à 290,8 millions de tonnes au mois de juillet. Malgré un début de campagne significativement orienté à la baisse du fait de prix bas et du plan de réduction de la collecte laitière, la collecte européenne se relève à partir du deuxième trimestre et devrait légère-ment progresser par rapport à l’an dernier. Aux Etats-Unis, la demande intérieure particulièrement dynamique pour les produits gras a permis de tirer la production nationale à la hausse. La collecte américaine évo-lue sur un rythme de croissance annuelle de +2 % depuis 2015. Pour sa part, la Nouvelle-Zélande devrait renouer avec un niveau de collecte conforme à son niveau d’avant crise, aux alentours de 22 mil-lions de tonnes. La hausse de la taille des cheptels et la bonne pousse de l’herbe entre février et avril ont stimulé la productivité des trou-peaux. Toutefois, le recul de la collecte s’annonce particulièrement marqué pour l’Argentine et l’Australie, avec comme vecteur commun les aléas climatiques. Les inondations dans le premier et l’intensification de la

sécheresse dans le second ont amputé le potentiel productif des cheptels. L’Argentine subit en plus de ces aléas un contrecoup économique avec le renchérissement des coûts de production dans les élevages. La politique libérale du président Macri a entraîné une dévaluation, suivi d’une déprécia-tion du peso argentin, engendrant alors une hausse du coût des importa-tions en énergie pour les éleveurs sud-américains. Contact : Quentin MATHIEU (APCA)

portation. Le ralentissement de la collecte en 2016

pour ces deux bassins de productions, de même que

pour l’Australie dont les envois ont chuté de moitié, a

contraint le rythme des fabrications et les approvision-

nements pour les circuits industriels, d’où une envolée

des prix sur les plates-formes d’échange. Contact : Quentin MATHIEU (APCA)

Tableau 1 : Production de lait de vache dans les principaux pays exportateurs mondiaux en millions de tonnes

Pays 2015 2016 2017

(prév.)

Evolution 2015/2016

(%)

Evolution 2016/2017

(%)

UE-28 150,2 151 151,3 1% 0,2%

Etats-Unis 94,6 96,4 98,1 2% 2%

Nouvelle-Zélande

21,6 21,2 21,9 -2% 3%

Argentine 11,6 10,2 10,4 -12% 2%

Australie 9,8 9,4 9,1 -4% -3%

Source : USDA

0

100 000

200 000

300 000

400 000

500 000

600 000

UE-28 Nouvelle-Zélande

Australie Etats-Unis Argentine

en

to

nn

es

Exportations de fromages

(cumul janvier-juillet)

2016 2017

2382 - Chambres d'Agriculture - Etudes économiques Source : Commission Européenne et DG-Agri

0

100 000

200 000

300 000

400 000

500 000

600 000

UE-28 Nouvelle-Zélande

Australie Etats-Unis Argentine

en

to

nn

es

Exportations de lait en poudre écrémé

(cumul janvier-juillet)

2016 2017

2382 - Chambres d'Agriculture - Etudes économiques Source : Commission Européenne et DG-Agri

0

50 000

100 000

150 000

200 000

250 000

300 000

350 000

UE-28 Nouvelle-Zélande

Australie Etats-Unis Argentine

en

to

nn

es

Exportations de beurre (cumul janvier-juillet)

2016 2017

2382 - Chambres d'Agriculture - Etudes économiques Source : Commission Européenne et DG-Agri

Note de conjoncture Lait

4

Prix des produits laitiers : Les produits gras s’envolent

Avec une baisse de la collecte de 2.6 % sur les 7 pre-miers mois de 2017, les fabrications sont en baisse pour toutes les catégories à l’exception des crèmes condition-

nées.

En juillet les baisses sont particulièrement fortes pour la poudre de lait (-14.7 %) et le beurre (-13%). Les seules fabrications qui progressent d’une année sur l’autre sont les conditionnements de poudre de lait (poudres infan-tiles), les fromages à pâte pressée cuite (Emmental, Comté…) et les poudres de lactoserum.

Contact : Bruno BOSCHIERO (CA Meuse)

Le prix du beurre poursuit sa formidable ascension entamée depuis fin 2016. Comme dit précédemment, le marché fait face à une situation de pénurie alors que les fondamentaux de la demande sont particulièrement dynamiques. Cette situation est d’autant plus frappante en Europe, où les cotations euro-péennes s’affichent à plus de 7 000 dollars la tonne. Cette si-tuation devrait perdurer tant que la collecte mondiale n’aura pas retrouvé un niveau d’avant crise laitière. Dans une moindre intensité, le fromage suit également une tendance haussière grâce aux achats des économies émergentes qui sont de retour sur des sentiers de croissance économique positifs. Enfin, les cotations de la poudre ne décollent toujours pas, le marché étant toujours tributaire des stocks européens à l’intervention (plus de 350 000 tonnes). Contact : Quentin MATHIEU (APCA)

Prix du lait dans le monde : Au-dessus de ces deux dernières années

Le prix du lait payé aux producteurs néo-zélandais s’affiche 50 % au-dessus de celui de l’an dernier, aux alentours de 34 €/100 kg. Si le principal partenaire commercial qu’est la Chine est de retour aux achats, cette tendance de prix devrait légèrement s’orienter

à la baisse avec le pic de collecte entre août et novembre en Nouvelle-Zélande. L’indice de la plateforme Global Dairy Trade s’est révélé décevant pendant le creux de la collecte, avec une baisse des contrats noués pendant les séances. Toutefois, la demande chinoise de plus en plus orientée vers le lait liquide, les produits gras et la

poudre à forte valeur ajoutée pourrait contrebalancer cette ten-dance. Contact : Quentin MATHIEU (APCA)

FRANCE — Produits laitiers

Baisse des fabrications en 2017 Tableau 2 : Fabrications françaises de produits laitiers à partir de lait de vache

juil-17 Cumul année 7 mois

quantités

(1000 tonnes) évolution M/

M-1 (%)

évolution / mois N / N - 1

(%)

quantités (1000 tonnes)

Evolution annuelle (%)

Lait conditionné 232 496 -2,90% -9,50% 1 869 002 -6,20%

Beurre 28 692 -13,00% -8,80% 250 525 -8,70%

Poudres de Lait 37 552 -14,70% -14,70% 323 111 -9,70%

Fromages et spécialités froma-gères

131 383 -6,90% -1,00% 995 998 -1,60%

Crème 33 129 -7,80% -0,50% 264 320 2,40%

Source : FranceAgriMer - Enquête mensuelle laitière / SSP

2 000

2 500

3 000

3 500

4 000

4 500

5 000

5 500

6 000

janv.-08 janv.-09 janv.-10 janv.-11 déc.-11 déc.-12 déc.-13 déc.-14 déc.-15 déc.-16

en $

/tonn

e

Prix du cheddar

Europe Océanie USA

2385 - Chambres d'Agriculture - Etudes économiques

Sources : Commission européenne, USDA (Market news)

Jusqu'au 03 septembre 2017

1 000

2 000

3 000

4 000

5 000

6 000

7 000

8 000

janv.-09 janv.-10 janv.-11 déc.-11 déc.-12 déc.-13 déc.-14 déc.-15 déc.-16

en $

/tonn

e

Prix du beurre

Europe

Océanie

USA

2383 - Chambres d'Agriculture - Etudes économiques Sources : Commission européenne - USDA

(Market news)

Jusqu'au 3 septembre 2017

1 000

1 500

2 000

2 500

3 000

3 500

4 000

4 500

5 000

5 500

6 000

janv.-08 janv.-09 janv.-10 janv.-11 déc.-11 déc.-12 déc.-13 déc.-14 déc.-15 déc.-16

en $

/tonn

e

Prix de la poudre de lait écrémé

Europe

Océanie

USA

2384 - Chambres d'Agriculture - Etudes économiques

Sources : Commission européenne

et USDA (Market news)

jusqu'au 03 septembre 2017

10

15

20

25

30

35

40

janv févr mars avr mai juin juil août sept oct nov déc

en €

/100

kg

Prix du lait payé par Fonterra

(Nouvelle-Zélande)

2381 - Chambres d'Agriculture - Etudes économiques Source : DairyCo, LTO

2017

2016

2015

Note de conjoncture Lait

5

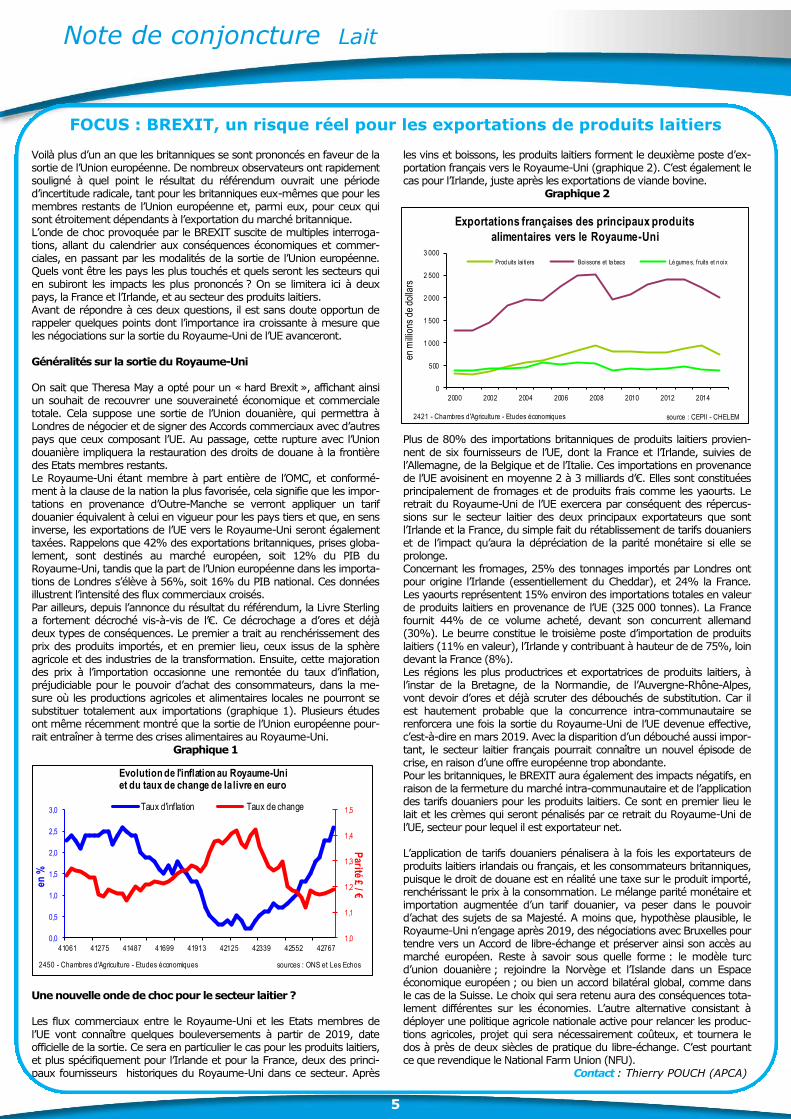

FOCUS : BREXIT, un risque réel pour les exportations de produits laitiers

les vins et boissons, les produits laitiers forment le deuxième poste d’ex-portation français vers le Royaume-Uni (graphique 2). C’est également le cas pour l’Irlande, juste après les exportations de viande bovine.

Graphique 2 Plus de 80% des importations britanniques de produits laitiers provien-

nent de six fournisseurs de l’UE, dont la France et l’Irlande, suivies de l’Allemagne, de la Belgique et de l’Italie. Ces importations en provenance de l’UE avoisinent en moyenne 2 à 3 milliards d’€. Elles sont constituées principalement de fromages et de produits frais comme les yaourts. Le retrait du Royaume-Uni de l’UE exercera par conséquent des répercus-sions sur le secteur laitier des deux principaux exportateurs que sont l’Irlande et la France, du simple fait du rétablissement de tarifs douaniers et de l’impact qu’aura la dépréciation de la parité monétaire si elle se prolonge. Concernant les fromages, 25% des tonnages importés par Londres ont pour origine l’Irlande (essentiellement du Cheddar), et 24% la France. Les yaourts représentent 15% environ des importations totales en valeur de produits laitiers en provenance de l’UE (325 000 tonnes). La France fournit 44% de ce volume acheté, devant son concurrent allemand (30%). Le beurre constitue le troisième poste d’importation de produits laitiers (11% en valeur), l’Irlande y contribuant à hauteur de de 75%, loin devant la France (8%). Les régions les plus productrices et exportatrices de produits laitiers, à l’instar de la Bretagne, de la Normandie, de l’Auvergne-Rhône-Alpes, vont devoir d’ores et déjà scruter des débouchés de substitution. Car il est hautement probable que la concurrence intra-communautaire se renforcera une fois la sortie du Royaume-Uni de l’UE devenue effective, c’est-à-dire en mars 2019. Avec la disparition d’un débouché aussi impor-tant, le secteur laitier français pourrait connaître un nouvel épisode de crise, en raison d’une offre européenne trop abondante. Pour les britanniques, le BREXIT aura également des impacts négatifs, en raison de la fermeture du marché intra-communautaire et de l’application des tarifs douaniers pour les produits laitiers. Ce sont en premier lieu le lait et les crèmes qui seront pénalisés par ce retrait du Royaume-Uni de l’UE, secteur pour lequel il est exportateur net. L’application de tarifs douaniers pénalisera à la fois les exportateurs de produits laitiers irlandais ou français, et les consommateurs britanniques, puisque le droit de douane est en réalité une taxe sur le produit importé, renchérissant le prix à la consommation. Le mélange parité monétaire et importation augmentée d’un tarif douanier, va peser dans le pouvoir d’achat des sujets de sa Majesté. A moins que, hypothèse plausible, le Royaume-Uni n’engage après 2019, des négociations avec Bruxelles pour tendre vers un Accord de libre-échange et préserver ainsi son accès au marché européen. Reste à savoir sous quelle forme : le modèle turc d’union douanière ; rejoindre la Norvège et l’Islande dans un Espace économique européen ; ou bien un accord bilatéral global, comme dans le cas de la Suisse. Le choix qui sera retenu aura des conséquences tota-lement différentes sur les économies. L’autre alternative consistant à déployer une politique agricole nationale active pour relancer les produc-

tions agricoles, projet qui sera nécessairement coûteux, et tournera le dos à près de deux siècles de pratique du libre-échange. C’est pourtant ce que revendique le National Farm Union (NFU). Contact : Thierry POUCH (APCA)

Voilà plus d’un an que les britanniques se sont prononcés en faveur de la sortie de l’Union européenne. De nombreux observateurs ont rapidement souligné à quel point le résultat du référendum ouvrait une période d’incertitude radicale, tant pour les britanniques eux-mêmes que pour les membres restants de l’Union européenne et, parmi eux, pour ceux qui sont étroitement dépendants à l’exportation du marché britannique. L’onde de choc provoquée par le BREXIT suscite de multiples interroga-tions, allant du calendrier aux conséquences économiques et commer-ciales, en passant par les modalités de la sortie de l’Union européenne. Quels vont être les pays les plus touchés et quels seront les secteurs qui en subiront les impacts les plus prononcés ? On se limitera ici à deux pays, la France et l’Irlande, et au secteur des produits laitiers. Avant de répondre à ces deux questions, il est sans doute opportun de rappeler quelques points dont l’importance ira croissante à mesure que les négociations sur la sortie du Royaume-Uni de l’UE avanceront. Généralités sur la sortie du Royaume-Uni On sait que Theresa May a opté pour un « hard Brexit », affichant ainsi un souhait de recouvrer une souveraineté économique et commerciale totale. Cela suppose une sortie de l’Union douanière, qui permettra à Londres de négocier et de signer des Accords commerciaux avec d’autres pays que ceux composant l’UE. Au passage, cette rupture avec l’Union

douanière impliquera la restauration des droits de douane à la frontière des Etats membres restants. Le Royaume-Uni étant membre à part entière de l’OMC, et conformé-ment à la clause de la nation la plus favorisée, cela signifie que les impor-tations en provenance d’Outre-Manche se verront appliquer un tarif douanier équivalent à celui en vigueur pour les pays tiers et que, en sens inverse, les exportations de l’UE vers le Royaume-Uni seront également taxées. Rappelons que 42% des exportations britanniques, prises globa-lement, sont destinés au marché européen, soit 12% du PIB du Royaume-Uni, tandis que la part de l’Union européenne dans les importa-tions de Londres s’élève à 56%, soit 16% du PIB national. Ces données illustrent l’intensité des flux commerciaux croisés. Par ailleurs, depuis l’annonce du résultat du référendum, la Livre Sterling a fortement décroché vis-à-vis de l’€. Ce décrochage a d’ores et déjà deux types de conséquences. Le premier a trait au renchérissement des prix des produits importés, et en premier lieu, ceux issus de la sphère agricole et des industries de la transformation. Ensuite, cette majoration des prix à l’importation occasionne une remontée du taux d’inflation, préjudiciable pour le pouvoir d’achat des consommateurs, dans la me-sure où les productions agricoles et alimentaires locales ne pourront se substituer totalement aux importations (graphique 1). Plusieurs études ont même récemment montré que la sortie de l’Union européenne pour-rait entraîner à terme des crises alimentaires au Royaume-Uni.

Graphique 1 Une nouvelle onde de choc pour le secteur laitier ? Les flux commerciaux entre le Royaume-Uni et les Etats membres de

l’UE vont connaître quelques bouleversements à partir de 2019, date officielle de la sortie. Ce sera en particulier le cas pour les produits laitiers, et plus spécifiquement pour l’Irlande et pour la France, deux des princi-paux fournisseurs historiques du Royaume-Uni dans ce secteur. Après

1,0

1,1

1,2

1,3

1,4

1,5

0,0

0,5

1,0

1,5

2,0

2,5

3,0

41061 41275 41487 41699 41913 42125 42339 42552 42767

Parité £

/ €

en %

Evolution de l'inflation au Royaume-Uni et du taux de change de la livre en euro

Taux d'inflation Taux de change

2450 - Chambres d'Agriculture - Etudes économiques sources : ONS et Les Echos

0

500

1 000

1 500

2 000

2 500

3 000

2000 2002 2004 2006 2008 2010 2012 2014

en m

illio

ns d

e do

llars

Exportations françaises des principaux produits

alimentaires vers le Royaume-Uni

Prod uits lai tiers Boissons et tabacs Légumes, fruits et noix

2421 - Chambres d'Agriculture - Etudes économiques source : CEPII - CHELEM

Note de conjoncture Lait

6

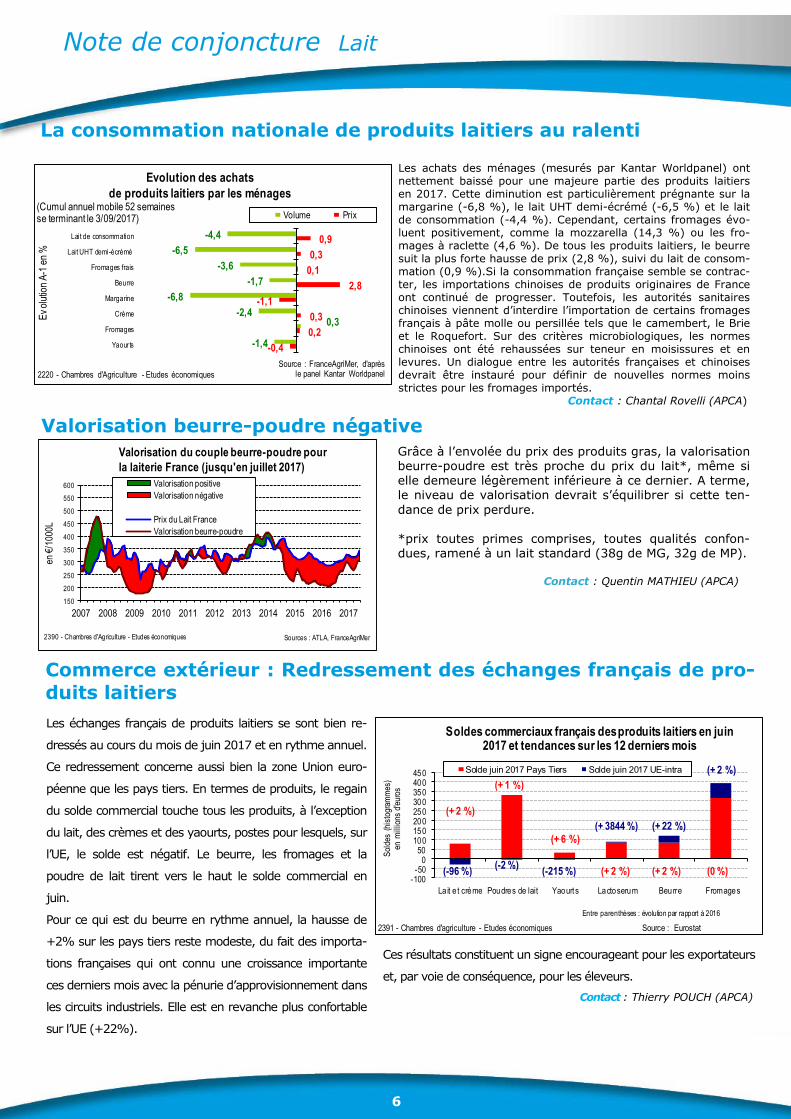

Les achats des ménages (mesurés par Kantar Worldpanel) ont nettement baissé pour une majeure partie des produits laitiers en 2017. Cette diminution est particulièrement prégnante sur la margarine (-6,8 %), le lait UHT demi-écrémé (-6,5 %) et le lait de consommation (-4,4 %). Cependant, certains fromages évo-luent positivement, comme la mozzarella (14,3 %) ou les fro-mages à raclette (4,6 %). De tous les produits laitiers, le beurre suit la plus forte hausse de prix (2,8 %), suivi du lait de consom-mation (0,9 %).Si la consommation française semble se contrac-ter, les importations chinoises de produits originaires de France ont continué de progresser. Toutefois, les autorités sanitaires chinoises viennent d’interdire l’importation de certains fromages français à pâte molle ou persillée tels que le camembert, le Brie et le Roquefort. Sur des critères microbiologiques, les normes chinoises ont été rehaussées sur teneur en moisissures et en levures. Un dialogue entre les autorités françaises et chinoises devrait être instauré pour définir de nouvelles normes moins strictes pour les fromages importés. Contact : Chantal Rovelli (APCA)

Valorisation beurre-poudre négative

Grâce à l’envolée du prix des produits gras, la valorisation beurre-poudre est très proche du prix du lait*, même si elle demeure légèrement inférieure à ce dernier. A terme, le niveau de valorisation devrait s’équilibrer si cette ten-

dance de prix perdure. *prix toutes primes comprises, toutes qualités confon-dues, ramené à un lait standard (38g de MG, 32g de MP). Contact : Quentin MATHIEU (APCA)

Commerce extérieur : Redressement des échanges français de pro-duits laitiers

Les échanges français de produits laitiers se sont bien re-

dressés au cours du mois de juin 2017 et en rythme annuel.

Ce redressement concerne aussi bien la zone Union euro-

péenne que les pays tiers. En termes de produits, le regain

du solde commercial touche tous les produits, à l’exception

du lait, des crèmes et des yaourts, postes pour lesquels, sur

l’UE, le solde est négatif. Le beurre, les fromages et la

poudre de lait tirent vers le haut le solde commercial en

juin.

Pour ce qui est du beurre en rythme annuel, la hausse de

+2% sur les pays tiers reste modeste, du fait des importa-

tions françaises qui ont connu une croissance importante

ces derniers mois avec la pénurie d’approvisionnement dans

les circuits industriels. Elle est en revanche plus confortable

sur l’UE (+22%).

La consommation nationale de produits laitiers au ralenti

Ces résultats constituent un signe encourageant pour les exportateurs

et, par voie de conséquence, pour les éleveurs.

Contact : Thierry POUCH (APCA)

-4,4

-6,5

-3,6

-1,7

-6,8

-2,40,3

-1,4

0,9

0,3

0,1

2,8

-1,1

0,3

0,2

-0,4

Lait de consommation

Lait UHT demi-écrémé

Fromages frais

Beurre

Margarine

Crème

Fromages

Yaour ts

Evolution des achats

de produits laitiers par les ménages

Volume Prix

2220 - Chambres d'Agriculture - Etudes économiques

Source : FranceAgriMer, d'après le panel Kantar Worldpanel

Ev

olut

ion

A-1

en

%

(Cumul annuel mobile 52 semaines se terminant le 3/09/2017)

2220 - Chambres d'Agriculture - Etudes économiques

150

200

250

300

350

400

450

500

550

600

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

en €

/100

0L

Valorisation du couple beurre-poudre pour

la laiterie France (jusqu'en juillet 2017)

Valorisation positive

Valorisation négative

Prix du Lait France

Valorisation beurre-poudre

2390 - Chambres d'Agriculture - Etudes économiques Sources : ATLA, FranceAgriMer

-100-50

050

100150200250300350400450

La it e t crème Poudres de lait Yaourt s Lactoserum Beurre Fromages

Sol

des

(his

togr

amm

es)

en m

illio

ns d

'eur

os

Solde juin 2017 Pays Tiers Solde juin 2017 UE-intra

2391 - Chambres d'agriculture - Etudes économiques Source : Eurostat

Soldes commerciaux français des produits laitiers en juin 2017 et tendances sur les 12 derniers mois

Entre parenthèses : évolution par rapport à 2016

(-96 %)

(+ 1 %)

(+ 6 %)

(+ 2 %)

(+ 22 %)

(+ 2 %)

(+ 2 %)

(-2 %)(-215 %)

(+ 3844 %)

(+ 2 %) (0 %)

7

Ce travail est le résultat du chantier mutualisé "Lait" regroupant diffé-rents membres du réseau des Chambres d’Agriculture : Bruno Boschiero (CA Meuse), Alizée Juanchich (CA Bretagne), Quentin Mathieu, Thierry

Pouch et Chantal Rovelli (APCA)

Livraisons régionales Les statistiques régionales et par bassin de l’Enquête Mensuelle Laitière sont désormais disponibles au

format Excel sur le site de FranceAgriMer http://www.franceagrimer.fr, rubrique VisioNet, Séries chro-nologiques > productions animales > lait et produits laitiers > enquête mensuelle laitière > lait de vache

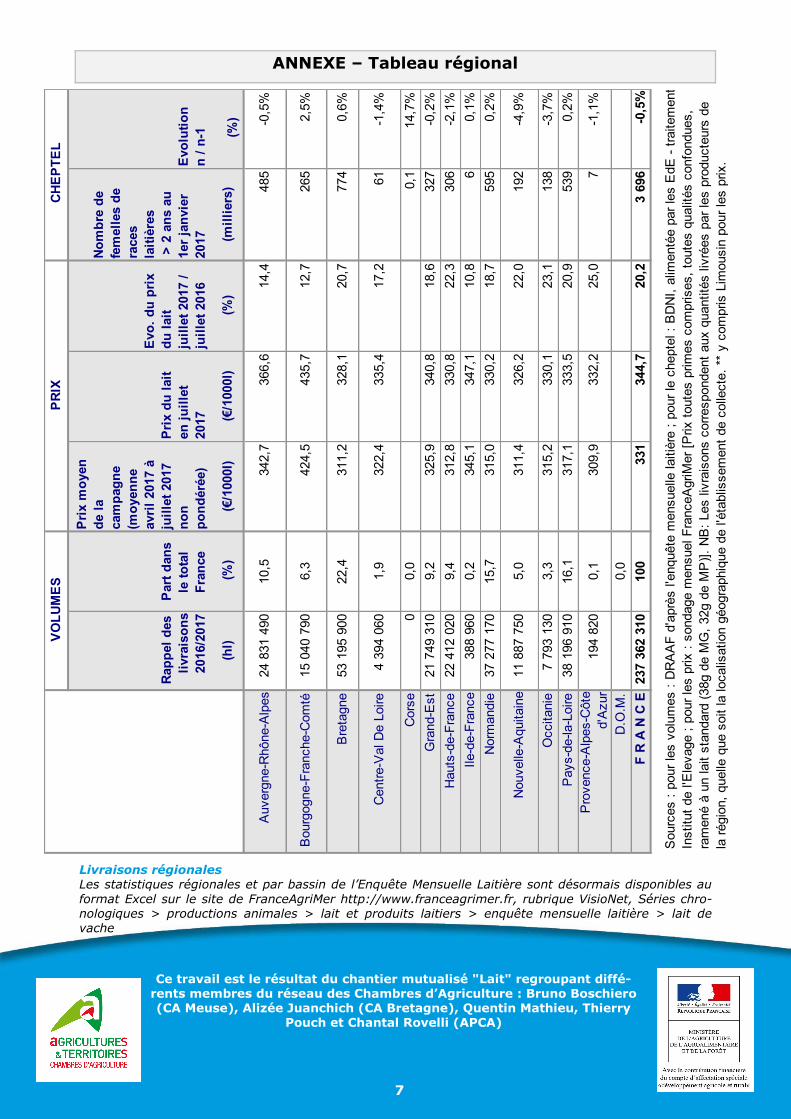

ANNEXE – Tableau régional

Evo

luti

on

n /

n-1 (%

) -0,5

%

2,5

%

0,6

%

-1,4

%

14,7

%

-0,2

%

-2,1

%

0,1

%

0,2

%

-4,9

%

-3,7

%

0,2

%

-1,1

%

-0,5

%

No

mb

re d

e

fem

ell

es d

e

races

lait

ière

s

> 2

an

s a

u

1er

jan

vie

r

2017 (m

illi

ers

) 485

265

774

61

0,1

327

306 6

595

192

138

539 7

3 6

96

Evo

. d

u p

rix

du

lait

juil

let

2017 /

juil

let

2016

(%)

14,4

12,7

20,7

17,2

18,6

22,3

10,8

18,7

22,0

23,1

20,9

25,0

20,2

Pri

x d

u l

ait

en

ju

ille

t

2017 (€/1000l)

366,6

435,7

328,1

335,4

340,8

330,8

347,1

330,2

326,2

330,1

333,5

332,2

344,7

Pri

x m

oyen

de l

a

cam

pag

ne

(mo

yen

ne

avri

l 2017 à

juil

let

2017

no

n

po

nd

éré

e)

(€/1000l)

342,7

424,5

311,2

322,4

325,9

312,8

345,1

315,0

311,4

315,2

317,1

309,9

331

Part

dan

s

le t

ota

l

Fra

nce

(%)

10,5

6,3

22,4

1,9

0,0

9,2

9,4

0,2

15,7

5,0

3,3

16,1

0,1

0,0

100

Rap

pel

des

livra

iso

ns

2016/2

017

(hl)

24 8

31 4

90

15 0

40 7

90

53 1

95 9

00

4 3

94 0

60 0

21 7

49 3

10

22 4

12 0

20

388 9

60

37 2

77 1

70

11 8

87 7

50

7 7

93 1

30

38 1

96 9

10

194 8

20

237 3

62 3

10

Auverg

ne-R

hône-A

lpes

Bourg

ogne-F

ranche-C

om

té

Bre

tagne

Centr

e-V

al D

e L

oire

Cors

e

Gra

nd-E

st

Hauts

-de-F

rance

Ile-d

e-F

rance

Norm

andie

Nouvelle

-Aquitain

e

Occitanie

Pays-d

e-la-L

oire

Pro

vence-A

lpes-C

ôte

d'A

zur

D.O

.M.

F R

A N

C E

Sourc

es :

pour

les v

olu

mes :

DR

AA

F d

'aprè

s l'e

nquête

mensuelle

laitiè

re ;

pour

le c

hepte

l :

BD

NI,

alim

enté

e p

ar

les E

dE

- t

raitem

ent

Institu

t de l'E

levage ;

pour

les p

rix :

sondage m

ensuel F

ranceA

griM

er

[Prix t

oute

s p

rim

es c

om

prises,

toute

s q

ualit

és c

onfo

ndues,

ram

ené à

un lait s

tandard

(38g d

e M

G,

32g d

e M

P)]

. N

B:

Les liv

rais

ons c

orr

espondent

aux q

uantité

s liv

rées p

ar

les p

roducte

urs

de

la r

égio

n,

quelle

que s

oit la localis

ation g

éogra

phiq

ue d

e l'é

tablis

sem

ent

de c

olle

cte

. **

y c

om

pris L

imousin

pour

les p

rix.

CH

EP

TE

LP

RIX

VO

LU

ME

S