Embed Size (px)

Citation preview

LegislaçãoLei nº 7/2009, de 12.2 (Aprova o Código do Trabalho) 129Port. nº 129/2009, de 30.1 (Regulamento do programa estágios profissionais) ................. 133Port. nº 131/2009, de 30.1 (Regulamento do programa de estágios Qualificação-Emprego) 136Port. nº 134/2009, de2.2 (Impostos especiais de consumo - isenção do ISP para biocombustíveis - pequenos produtores - valor da isenção em 2009) 128Desp. nº 3/2009/M, de 12.2 (IRS - retenção da fonte – Região autónoma da madeira - tabelas de retenção para 2009) ..................................................... 123Resoluções Administrativas IRC: taxas da derrama para cobrança em 2009 119IRS: esclarecimentos sobre a declaração mod. 3 116IVA: leasing e ALD - direito à dedução pelas instituições de crédito .................................. 118Informações vinculativasIVA: livro de receitas em fichas e caixa arquivadora; cedência de instalações para espectáculos; material dentário ........................................... 122Obrigações Fiscais do mês e Inf. Diversas ... 109 a 114Sistemas de Incentivos e apoios ....................... 115Trabalho e Segurança SocialLegislação, Informações Diversas e Regulamentação do Trabalho .................... 129 a 142Sumários do Diário da República ................. 144

FEVEREIRO • 2ª QUINZENA ANO 77º • 2009 • Nº 4

Novo Código do Trabalho

NESTE NÚMERO:• IRS - esclarecimentos sobre a nova declaração mod. 3• Regulamento do Programa de Estágios

Profissionais e Qualificação-Emprego• Lei nº 7/2009, de 12.2 - Aprova o novo

Código do Trabalho

SUMÁRIO

Esta rápida entrada em vigor do novo Código do Trabalho está a suscitar várias criticas, sendo apontadas várias razões para que entre a publicação e a entrada em vigor tivesse mediado um prazo de vacatio legis muito mais alargado que, dada a importância e relevância da matéria em questão, permitisse não só que a generalida-de dos interessados tivesse um antecipado conhecimento do que muda nas normas laborais, mas também que permitisse que alguma da muita legislação conexa com o Código pudesse entretanto ser publicada.

De facto, apesar de o Código já ter entrado em vigor, algumas das novidades que ele nos traz, como são, por exemplo, os casos da simplificação do processo disciplinar com vista ao despedimento do trabalhador e a alteração das regras relativas à impugnação do despedimento pelo trabalhador mediante mero reque-rimento apresentado pelo trabalhador no prazo de 60 dias, não estão ainda em vigor, continuando nessas

Com algum atraso em relação à data inicialmente prevista (1 de Janeiro de 2009), em virtude da decla-ração de inconstitucionalidade da norma que previa o alargamento do período experimental, foi publicada no passado dia 12 de Fevereiro e entrou em vigor no dia 17 de Fevereiro a Lei nº 7/2009, que procede à revisão do Código do Trabalho.

(Continua na pág. 113)

Normas do “velho” CT e RCT continuam transitoriamente em vigor

Boletim do Contribuinte110FEVEREIRO 2009 - Nº 4

I R S (Até ao dia 20)– Entrega do imposto retido no mês de Janeiro sobre ren-

dimentos de capitais, prediais e comissões pela intermediação na realização de quaisquer contratos, bem como do imposto retido pela aplicação das taxas liberatórias previstas no art. 71º do CIRS.

– Entrega do imposto retido no mês de Janeiro sobre as remunerações do trabalho dependente, independente e pen-sões – com excepção das de alimentos (Categorias A, B e H, respectivamente).

I R C (Até ao dia 20)– Entrega das importâncias retidas no mês de Janeiro

por retenção na fonte de IRC, nos termos do art. 84º do Código do IRC.

I V A - Entrega do imposto liquidado no mês de Dezembro, pelos

contribuintes de periodicidade mensal do regime normal. (Até ao dia 10)*

- Entrega do imposto liquidado no 4º trimestre de 2008 pelos contribuintes de periodicidade trimestral do regime normal. (Até ao dia 16)*

- Regime dos pequenos retalhistas - pagamento do imposto apurado relativo ao 4º trimestre de 2008 (Até ao dia 20)*. A obrigação de envio da declaração periódica do IVA subsiste caso no período em referência não haja operações tributáveis (art. 67º, nº 1, do Código do IVA).

Juntamente com a declaração periódica, deve ser enviado o anexo recapitulativo referente às operações intracomu-nitárias de bens isentos.

*Obrigatoriedade de envio pela Internet das declarações periódicas do IVA.

O pagamento pode ser efectuado nas estações dos CTT, no Multibanco ou numa Tesouraria de Finanças com o sistema local de cobrança até ao último dia do prazo.

TAXA SOCIAL ÚNICA (Até ao dia 16)– Contribuições relativas às remunerações de Janeiro.

IMPOSTO ÚNICO DE CIRCULAÇÃO (Até ao dia 27)

– Liquidação, por transmissão electrónica de dados, e paga-mento do Imposto Único de Circulação - IUC - relativo aos veícu-los cujo aniversário da matrícula ocorra no mês de Fevereiro.

Este imposto substitui os anteriores Imposto Municipal sobre Veículos e os Impostos de Circulação e Camionagem.

As pessoas singulares poderão solicitar a liquidação em qualquer Serviço de Finanças.

IMPOSTO DO SELO (Até ao dia 20)– Entrega, por meio de guia, do imposto arrecadado no

mês de Janeiro. O pagamento deve ser efectuado nos locais habituais – tesourarias da Fazenda Pública, caixas multibanco ou balcões dos CTT.

(Arts. 16º e 17º do CIS, com a redacção dada pelo DL nº 160/2003, de 19.7, publicado no Bol. do Contribuinte, 2003, pág. 535)

PAGAMENTOSEM FEVEREIRO

OBRIGAÇÕESEM FEVEREIRO

IRSEntrega das declarações Modelo 3

Desde o passado dia 2 de Fevereiro e até 16 de Março decorre o prazo legal para a entrega, em suporte papel, da declaração de rendimentos Modelo 3 do IRS dos contribuintes que, em 2008, apenas tenham auferido rendimentos do trabalho dependente e/ou de pensões.

Esta obrigação também pode ser realizada via Internet, através do site www.e-financas.gov.pt , embora nesta situação o prazo decorra entre o dia 10 de Março e o dia 15 de Abril de 2009.

Ora, a submissão das declarações via Internet permitirá, para além do prazo ser mais favorável, a antecipação do re-embolso, quando devido, para o final do mês seguinte ao da entrega da declaração.

Porém, esta medida destina-se exclusivamente às decla-rações do IRS, da primeira fase, submetidas pela Internet e desde que as mesmas não fiquem pendentes por:

• Divergências face aos rendimentos, retenções na fonte e demais elementos fiscalmente relevantes, do conhe-cimento da Direcção-Geral dos Impostos;

• Dívidas fiscais em fase de cobrança coerciva à data de 31 de Dezembro de 2008 por parte de contribuintes que invoquem benefícios fiscais em sede de IRS;

• Situações de erro no preenchimento da declaração. O pré-preenchimento das declarações submetidas através

da Internet mantém-se, este ano contemplando já o NIB do sujeito passivo que se encontra disponível nos registos da DGCI. Por uma questão de segurança, o NIB terá de ser sempre confirmado e validado pelo contribuinte aquando da efectiva submissão da declaração, podendo ser livremente eliminado ou alterado.

Para que todos os contribuintes possam beneficiar destas medidas, nomeadamente todos aqueles que não tenham acesso à Internet vão ser criadas condições para se facilitar o acesso à Internet para o envio das suas declarações de rendimentos, nomeadamente através da:

• Criação de postos de atendimento, nos Serviços de Finanças e Direcções de Finanças, especifica e exclu-sivamente vocacionados para o apoio aos contribuintes na submissão das suas declarações, funcionando alguns deles em horário alargado entre as 8h00 e as 20h 00dos dias úteis e ainda aos Sábados durante o período de submissão electrónica das declarações Modelo 3 da 1.ª fase (de 10 de Março a 15 de Abril de 2009);

• Manutenção de postos de apoio nas Juntas de Freguesia aderentes a Protocolo celebrado especificamente para esse efeito.

INFORMAÇÕESDIVERSAS

Boletim do Contribuinte 111FEVEREIRO 2009 - Nº 4

IRSAlterações ao Modelo 3 e Anexos

Instruções da Administração Fiscal

A Direcção de Serviços do Imposto sobre o Rendimento das Pessoas Singulares veio divulgar, através do Ofício Circulado n.º 20135/2009 de 13 de Fevereiro, as instruções relativas às alterações efectuadas nos formulários da declaração Modelo 3 e Anexos com vista à uniformização da informação a prestar aos contribuintes sobre o preenchimento dos mesmos.

Na explanação feita são informados os serviços das alterações efectuadas aos formulários e qual ou quais as orien-tações que devem ser tidas em conta para o preenchimento por parte dos contribuintes e aceitação pelos serviços das declarações fiscais a apresentar por aqueles.

Os novos modelos de impressos, aprovados pela Portaria n.º 1448/2008, de 16 de Dezembro, respeitam à folha de rosto do modelo 3 e aos anexos A, C, H, e J, bem como, as novas instruções de preenchimento relativas aos anexos E, F, e G.

Mantêm em vigor os anexos B e D e respectivas instruções de preenchimento aprovados pela Portaria n.º 1632/2007, de 31 de Dezembro, e os anexos G1 e I e respectivas instruções de preenchimento, aprovados pela Portaria n.º 10/2007, de 4 de Janeiro.

Os esclarecimentos da Administração Fiscal encontram-se publicados na pág. 116 deste número.

Modelo 10Entrega até ao final de Fevereiro

A Administração Fiscal enviou e-mails a todas as enti-dades obrigadas à entrega da declaração de rendimentos e retenções Modelo 10 para que atempadamente as mesmas sejam entregues.

A entrega desta declaração, para além de ser obrigatória, constitui um elemento imprescindível ao pré-preenchimento das declarações Modelo 3 de IRS entregues pela Internet, no-meadamente tendo em conta os rendimentos, as retenções na fonte, as contribuições obrigatórias para regimes de protecção social e subsistemas legais de saúde e as quotizações sindicais dos colaboradores das empresas.

O não envio desta declaração, o seu envio fora do tempo e o preenchimento da mesma com erros levará a que os be-neficiários dos rendimentos ou contribuintes se vejam depois prejudicados no envio da sua declaração Modelo 3, aumen-tando também assim os custos de contexto com o envio das mesmas.

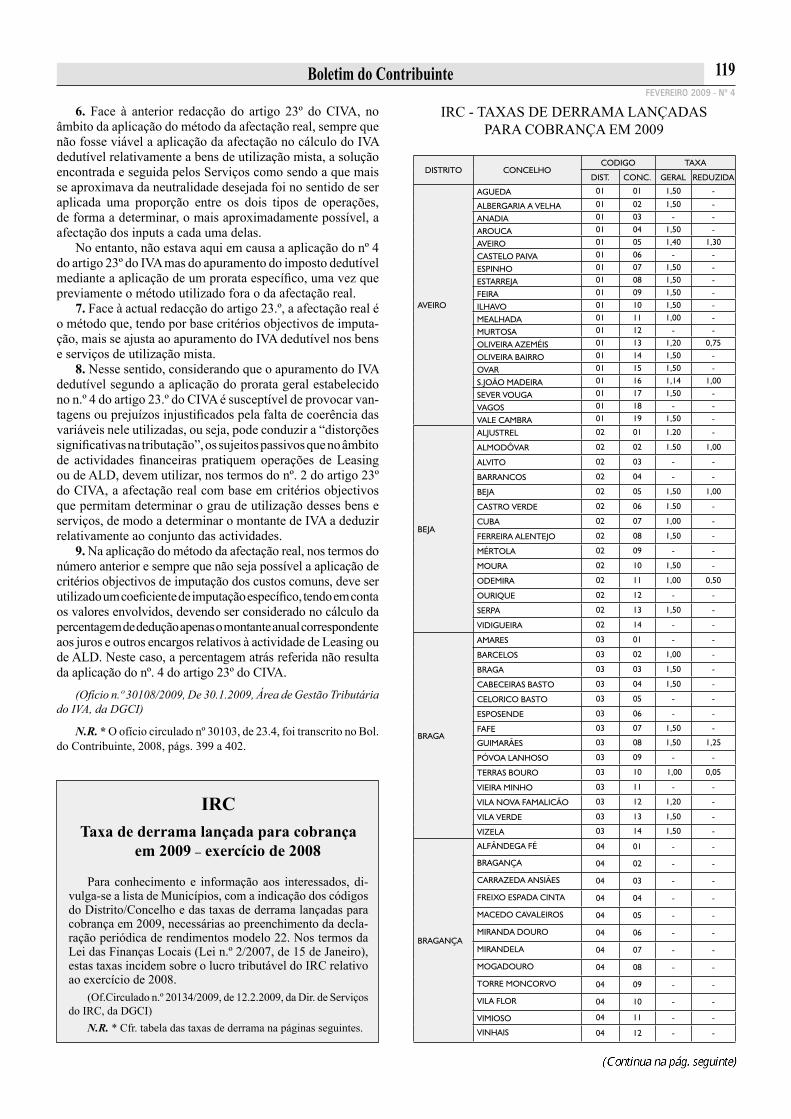

Imposto sobre o Rendimento das Pessoas Colectivas

Taxas de derrama para cobrança em 2009

As taxas de derrama referentes ao exercício de 2008, para cobrança em 2009, foram divulgadas através do Ofício Cir-culado n.º 20134/2009, de 12 de Fevereiro.

Deste modo, foi apresentada a lista de Municípios, com a indicação dos códigos do Distrito/Concelho e das taxas de derrama lançadas para cobrança em 2009, necessárias ao preenchimento da declaração periódica de rendimentos modelo 22.

Nos termos da Lei das Finanças Locais (Lei n.º 2/2007, de 15 de Janeiro), os municípios podem deliberar lançar anu-almente uma derrama, até ao limite máximo de 1,5% sobre o lucro tributável sujeito e não isento de imposto sobre o rendimento das pessoas colectivas (IRC), que corresponda à proporção do rendimento gerado na sua área geográfica por sujeitos passivos residentes em território português que exer-çam, a título principal, uma actividade de natureza comercial, industrial ou agrícola e não residentes com estabelecimento estável nesse território.

No caso dos sujeitos passivos terem estabelecimentos estáveis ou representações locais em mais de um município e matéria colectável superior a 50 000 euros, o lucro tributável imputável à circunscrição de cada município é determinado pela proporção entre a massa salarial correspondente aos estabelecimentos que o sujeito passivo nele possua e a cor-respondente à totalidade dos seus estabelecimentos situados em território nacional.

Quando o volume de negócios de um sujeito passivo resulte em mais de 50% da exploração de recursos naturais que tornem inadequados os critérios estabelecidos, podem os municípios, a título excepcional, propor, fundamentadamente, a fixação de um critério específico de repartição da derrama.

Por outro lado, a assembleia municipal pode, por proposta da câmara municipal, deliberar lançar uma taxa reduzida de derrama para os sujeitos passivos com um volume de negócios no ano anterior que não ultrapasse 150 000 euros.

O Ofício Circulado n.º 20134/2009, de 12 de Fevereiro, com a lista das taxas de derrama referentes ao exercício de 2008, para cobrança em 2009, é reproduzido na pág. 119 e seguintes deste número.

Revisão do Código do Trabalho é tema de conferência

O Grupo Editorial da Vida Económica, em parceria com o Gabinete de Advogados António Vilar & Associa-dos, organiza, no Porto e em Lisboa, na segunda quinzena do mês de Março, duas importantes conferências sobre a revisão do Código do Trabalho (Lei n º 7/2009, de 12 de Fevereiro de 2009).

Para mais informações, contactar 22 339 94 68 ou [email protected].

Boletim do Contribuinte112FEVEREIRO 2009 - Nº 4

PAGAMENTOSEM MARÇO

I R S (Até ao dia 20 de Março)– Entrega do imposto retido no mês de Fevereiro sobre ren-

dimentos de capitais, prediais e comissões pela intermediação na realização de quaisquer contratos, bem como do imposto retido pela aplicação das taxas liberatórias previstas no art. 71º do CIRS.

– Entrega do imposto retido no mês de Fevereiro sobre as remunerações do trabalho dependente, independente e pensões – com excepção das de alimentos (Categorias A, B e H, respectivamente).

– Entrega da Declaração de rendimentos Modelo 3, em suporte de papel, pelos sujeitos passivos com rendimentos da Categoria A (trabalho dependente) e H (pensões). Se tiverem auferido rendimentos destas categorias provenientes do estran-geiro, juntarão à declaração o Anexo J; se tiverem Benefícios Fiscais apresentarão, em conjunto com a declaração, o Anexo H.(Até ao dia 15 de Março)

– Entrega da declaração de alterações, pelos sujeitos pas-sivos de IRS que pretendam alterar o regime de determinação do rendimento e que reúnam os pressupostos para exercer essa opção. (Até ao dia 31 de Março)

I R C – Entrega das importâncias retidas no mês de Fevereiro

por retenção na fonte de IRC, nos termos do art. 84º do Código do IRC. (Até ao dia 20 de Março)

– Pagamento especial por conta (PEC) referente ao ano de 2009.

A 1ª prestação deste pagamento deve ser efectuada até ao final do mês de Março (Até ao dia 31 de Março).

– Entrega da declaração de opção ou da declaração de alterações relativa ao regime especial de tributação de grupos de sociedades, nos casos em que o período de tributação coin-cida com o ano civil. (Até ao dia 31 de Março)

I V A - Entrega do imposto liquidado no mês de Janeiro pelos

contribuintes de periodicidade mensal do regime normal. (Até ao dia 10 de Março)*

Juntamente com a declaração periódica, deve ser enviado o anexo recapitulativo referente às operações intracomu-nitárias de bens isentos.

*Obrigatoriedade de envio pela Internet das declarações periódicas do IVA.

O pagamento pode ser efectuado nas estações dos CTT, no Multibanco ou numa Tesouraria de Finanças com o sistema local de cobrança até ao último dia do prazo.

TAXA SOCIAL ÚNICA (Até ao dia 16 de Março)– Contribuições relativas às remunerações de Fevereiro.

IMPOSTO ÚNICO DE CIRCULAÇÃO (Até ao dia 31 Março)

– Liquidação, por transmissão electrónica de dados, e pa-gamento do Imposto Único de Circulação – IUC – relativo aos veículos cujo aniversário da matrícula ocorra no mês de Março.

Este imposto substitui os anteriores Imposto Municipal sobre Veículos e os Impostos de Circulação e Camionagem.

As pessoas singulares poderão solicitar a liquidação em qualquer Serviço de Finanças.

IMPOSTO DO SELO (Até ao dia 20 Março)– O Imposto do Selo é pago mediante Documento de

Cobrança de modelo oficial (Declaração de pagamento de re-tenções de IRS/IRC e de IS – cfr. Port. nº 523/2003, de 4.7).

Registos e NotariadoBase de dados de procurações irrevogáveis

Foi criada, no âmbito do Ministério da Justiça, uma base de dados de procurações irrevogáveis para transacções imobiliárias (Decreto Regulamentar n.º 3/2009, de 3.2).

Segundo o Ministério da Justiça esta base de dados per-mitirá criar meios adicionais para o combate de fenómenos de corrupção associados à utilização de procurações irre-vogáveis para transacções imobiliárias e para a verificação dos poderes dos representantes que utilizem procurações em negócios jurídicos.

As procurações são obrigatoriamente registadas por meios electrónicos junto do Instituto dos Registos e do Nota-riado, I. P., pela entidade perante a qual foram outorgadas.

A extinção da procuração também é obrigatoriamente registada por meios electrónicos pela entidade que titulou a extinção, sendo que estes registos de criação e extinção devem ser realizados no próprio dia, ou no dia útil imediato, a contar da data da outorga ou da titulação.

Embora este controlo sirva fundamentalmente para procuração irrevogáveis de imóveis também pode ser promovido o registo de quaisquer outras procurações celebradas por escrito, independentemente da forma pela qual sejam outorgadas.

O diploma agora publicado estabelece os elementos que devem constar do pedido de registo electrónico das procurações e enumera as entidades que podem aceder à informação constante da base de dados, fixando os termos e condições do respectivo acesso.

É possível fazer o registo e a extinção de procuração da base de dados agora criada a partir de 31 de Março de 2009, porém, as funcionalidades totais descritas no diploma agora publicado apenas entram em vigor após 30 de Junho de 2009.

Boletim do ContribuinteÍndice Anual de 2008

Relembramos que o Índice Anual relativo ao ano 2008 foi distribuido em suplemento com o número da 2ª quinzena de Janeiro.

Neste Índice são referenciados todos os diplomas legais transcritos na colecção anual de 2008, por ordem cronológica e por assuntos, bem como resoluções adminis-trativas e informações vinculativas, informações diversas, artigos, regulamentação do trabalho, etc.

INFORMAÇÕESDIVERSAS

Boletim do Contribuinte 113FEVEREIRO 2009 - Nº 4

Novo Código do Trabalho

(Continuação da pág. 109)matérias a aplicar-se o que se encontra estabelecido no antigo Código do Trabalho até que sejam publicadas e entrem em vigor as necessárias alterações ao Código do Processo do Trabalho. Esta situação é particularmente perigosa, porquanto pode conduzir a situações em que as empresas menos atentas ou menos bem informadas caiam no erro de, fazendo fé no que quanto a essa matéria está estabelecido no novo Código, prescindam da instrução de processos disciplinares com vista a despedimento que entretanto venham a instaurar, o que, a acontecer, vai ter como consequência a ilicitude dos even-tuais despedimentos que venham a ser decretos, isto porque precisamente as regras a aplicar continuam a ser as do antigo Código que obriga à realização da instrução dos processos disciplinares.

Mas não são só essas matérias que continuarão a ser regu-ladas pela anterior legislação.

Como decorre dos artºs 12 e 14º da Lei que aprova o novo Código, matérias importantes como as relativas ao procedi-mento de contra-ordenações laborais, à protecção da materni-dade e da paternidade, ao trabalho no domicílio, à protecção de trabalhadora grávida, puérpera ou lactante, à segurança e saúde no trabalho, à formação profissional, à verificação de situação de doença, ao período de funcionamento, ao mapa do quadro de pessoal e ao balanço, vão continuar a ser regidas pelo anterior Código e pelo diploma que o regulamentava (Lei 35/2004), isto até que entretanto sejam publicados e entrem em vigor os diplomas que regulam essas matérias, o que, verdadeiramente, não se sabe quando irá acontecer.

A isto acresce que uma das medidas mais emblemáticas no combate ao trabalho precário e falsos recibos verdes, que não consta do Código do Trabalho mas que ficou acordada no âmbito da concertação social e deveria ser implementada aquando da entrada em vigor do Código, afinal parece que vai ficar à espera de melhores dias.

Referimo-nos ao anunciado agravamento, para as empre-sas, das contribuições para a segurança social relativas aos contratos a prazo (+ 3%) e a trabalhadores independentes ao seu serviço (+ 5%) e o seu desagravamento para os trabalha-dores com contratos sem termo (-1%), que, por causa da crise económica que afecta o país e as empresas, tudo indica não vir a ser implementada nos próximos tempos.

Perante tal panorama, parece que melhor teria andado o Governo se tivesse providenciado que o novo Código do Trabalho só entrasse em vigor daqui a um ou dois meses.Não o tendo feito, criou uma situação de incerteza e insegurança nas relações laborais, matéria a que devem presidir a certeza e a estabilidade.

IVATrabalhadores independentes na área

dos seguros

A Administração Fiscal veio esclarecer, através do Ofício nº 30107, de 27.1.2009, da Direcção de Serviços do IVA, da DGCI, que as pessoas que prestam serviços a um mediador de seguros na qualidade de trabalhadores independentes estão isentos de IVA.

Neste conceito de pessoa directamente envolvida na activi-dade de mediação de seguros e resseguros (PDEAMS) temos uma pessoa singular ligada a um mediador de seguros ou de resseguros através de um vínculo laboral ou de qualquer outra natureza e que ao seu serviço exerce ou participa no exercício de actividades de seguros ou resseguros, em qualquer caso, em contacto directo com o cliente.

Ora, nos termos do nº 28 do artigo 9° do Código do IVA, estão isentas de imposto “as operações de seguro e resseguro, bem como as prestações de serviços conexas efectuadas pelos corretores e intermediários de seguros”, pelo que a actividade de uma PDEAMS, que presta serviço a um mediador de se-guros «na qualidade de trabalhador independente», actuando sob a sua dependência e inteira responsabilidade enquadra-se na isenção prevista neste artigo do Código do IVA.

DGCI recebe competências para desistir de queixas contra cheques sem provisão

O Gabinete do Ministro das Finanças emitiu o Despacho nº 2802/2009, de 22 de Janeiro (2ª Série do Diário da República) que transfere para as competências da DGCI a apresentação de desistência de queixa crime nos cheques sem provisão.

O procedimento de desistência de queixa é feito em nome do Estado pelo Procurador Geral da República, ouvido que seja o «...respectivo departamento».

Ora, a Procuradoria Geral da República estava a encami-nhar estes pedidos para o Instituto de Gestão da Tesouraria e do Crédito Público, I. P. (IGCP) que depois tinha que contactar os serviços da DGCI para saber se a dívida já tinha sido paga ou não, para saber então se a desistência de queixa era viável.

Deste modo, e no sentido de desburocratizar e simplificar estes procedimentos, e como é a DGCI que recebe os cheques sem provisão e que tem a informação sobre a sua regularização, entendeu o Ministério das Finanças que a competência para autorizar a desistência de queixa deve ser pedida e dada pela própria Direcção-Geral dos Impostos (DGCI).

O despacho agora emitido produz efeitos a 12 de Janeiro de 2009, tendo o mesmo sido comunicado à Procuradoria Geral da República, cabendo ao IGCP continuar a acompanhar os processos, desta natureza, que lhe tenham sido remetidos até esta data e enviar à DGCI todos os novos processos que após 12 de Janeiro de 2009 continuem a ser-lhe dirigidos.

INFORMAÇÕESDIVERSAS

Boletim do Contribuinte114FEVEREIRO 2009 - Nº 4

Seguro desportivo obrigatório

Entrou em vigor, desde o dia 1 de Fevereiro, o novo regi-me jurídico do seguro desportivo obrigatório, recentemente aprovado pelo DL n.º 10/2009, de 12.1.

O citado diploma estabelece a obrigatoriedade do seguro desportivo para os agentes desportivos, para os praticantes de actividades desportivas em infra-estruturas desportivas abertas ao público e para os participantes em provas ou manifestações desportivas.

Atribui-se às federações desportivas, às entidades que explorem infra-estruturas desportivas abertas ao público e às entidades que organizem provas ou manifestações desportivas a responsabilidade de procederem à celebração do contrato de seguro desportivo.

Este regime não se aplica aos riscos decorrentes da prá-tica de actividades desportivas desenvolvidas no âmbito do desporto escolar.

A partir de 1 de Fevereiro de 2009 ficam revogados os diplomas actualmente em vigor sobre esta matéria – seguro desportivo (DL n.º 146/93, de 26.4, Port. n.º 757/93, de 26.8, e a Port. n.º 392/98, de 11.7).

Actualização das rendas

O coeficiente de actualização das rendas para o corrente ano foi fixado em 1,028.

A renda resultante desta actualização é arredondada para a unidade euro imediatamente superior.

A comunicação ao arrendatário, deverá ser feita por escrito, através de carta a enviar pelo senhorio com aviso de recepção, com a antecedência mínima de 30 dias, o coeficiente de actu-alização e a nova renda dele resultante.

Esta comunicação considera-se efectuada mesmo que a carta seja devolvida por o destinatário se ter recusado a recebê-la ou não a ter levantado no prazo previsto pelos serviços postais, ou se o aviso de recepção tiver sido assinado por pessoa diferente do destinatário.

Se o local arrendado constituir casa de morada de família, a comunicação deve ser dirigida a cada um dos cônjuges e para o local arrendado.

Para mais informações sobre este assunto os interessados podem consultar o Boletim do Contribuinte, 2008, pág. 673.

IMI

Isenção nos prédios urbanos para habitação

A Lei nº 64/2008, de 5.12 (Bol. do Contribuinte, 2008, pág. 865), que estabeleceu medidas fiscais anticíclicas que visam reduzir os custos com a habitação, alterou a tabela de isenções de Imposto Municipal sobre Imóveis (IMI), prevista no art. 46º do Estatuto dos Benefícios Fiscais, tendo procedido ao aumento da isenção de imposto após a compra de prédio para habitação própria e permanente em mais 2 anos para as casas até 157 500 euros de valor patrimonial tributário (ou seja, de 6 para 8 anos) e em um ano para os prédios entre 157 500 euros e 236 250 euros (ou seja, de 3 para 4 anos).

A referida alteração do período de isenção é aplicável às isenções em que o período de 6 ou 3 anos do benefício ainda está vigente ou se extinguiu no ano de 2008.

Assim, por exemplo, o sujeito passivo que adquiriu um imó-vel em Março de 2002, cuja isenção terminava em 2008 (6 anos de isenção), passa a beneficiar da mesma por mais 2 anos.

Actualmente, o período de isenção de IMI, a atribuir em caso de aquisição de prédio destinado a habitação própria e permanente do sujeito passivo ou do seu agregado familiar, é a seguinte:

Valor tributável(em euros)

Período de isenção (em anos)-

Habitação própria e permanente e arrendamento para habitação

Até 157 500 8

Mais de 157 500 até 236 250 4

IRSTabelas de retenção na fonte para 2009

a aplicar na RA da Madeira

Pelo Despacho nº 3/2009/M, de 12.2 (2ª série do DR), foram publicadas as tabelas de retenção mensal de IRS para 2009, a aplicar na Região Autónoma da Madeira, aos rendi-mentos do trabalho dependente e pensões.

De acordo com o mesmo diploma, as tabelas de retenção respeitantes aos sujeitos passivos casados aplicam-se igual-mente às pessoas que, vivendo em união de facto, tenham exer-cido a opção pelo regime de tributação dos sujeitos passivos casados e não separados judicialmente de pessoas e bens.

Aquele despacho fixou para 2009, em 2,5 %, a taxa prevista no art. 14º do Decreto-Lei nº 42/91, de 22.1, que diz respeito à remuneração do montante de IRS que tenha sido retido ou pago por conta em valor superior ao devido.

Por seu lado, a taxa de juro referente ao pagamento de juros de mora quando, havendo lugar a reembolso de imposto, este não seja efectuado dentro do prazo legal, equivale à taxa dos juros legais fixados nos termos do art. 559º do Código Civil, e que é de 4%.

Refira-se que as tabelas de retenção na fonte sobre ren-dimentos do trabalho dependente e pensões, aplicáveis ao Continente em 2009, foram aprovadas pelo Despacho nº 2563/2009, de 20.1, publicado na 2ª série do DR (Bol. do Contrib., 2009, pág. 44), tendo as mesmas sido divulgadas através da Circular nº 1, de 16.01.2008, da Direcção-Geral dos Impostos (DGCI).

Aguarda-se apenas a divulgação das tabelas de retenção na fon-te a aplicar, no corrente ano, na Região Autónoma dos Açores.

Boletim do Contribuinte 115

SISTEMAS DE INCENTIVOS E APOIOS(Período de 1 a 31 de Janeiro)

FEVEREIRO 2009 - Nº 4

COMÉRCIOSistema de Incentivos a Projectos de Modernização

do Comércio (MODCOM)

- Despacho n.º 757/2009, de 12 de Janeiro (DR n.º 7, II Série, págs. 978 a 979)

Determina a introdução de uma modalidade de pagamentos no âmbito do MODCOM;

- Despacho n.º 2676-A/2009, de 20 de Janeiro (DR n.º 13, II Série, 1º Suplemento, págs. 3012-(2) a 3012-(13))

Introduz alterações ao Sistema de Incentivos a Projectos de Modernização do Comércio (MODCOM);

- Despacho n.º 2676-B/2009, de 20 de Janeiro (DR n.º 13, II Série, 1º Suplemento, págs. 3012-(13) a 3012-(14))

Procede à abertura da 1.ª fase de selecção de projectos MODCOM.

EMPREGOPrograma Qualificação-Emprego

- Portaria n.º 126/2009, de 30 de Janeiro (DR n.º 21, I Série, páginas 639 a 642)

Cria o Programa Qualificação-Emprego.

Contrato emprego-inserção e Contrato emprego-inserção+

- Portaria n.º 128/2009, de 30 de Janeiro (DR n.º 21, I Série, páginas 645 a 649)

Regula as medidas «Contrato emprego-inserção» e «Contrato emprego-inserção+».

Programa Estágios Profissionais

- Portaria n.º 129/2009, de 30 de Janeiro (DR n.º 21, I Série, páginas 649 a 652)

Regulamenta o Programa Estágios Profissionais.

Medidas excepcionais de apoio ao emprego e à contratação para o ano 2009

- Portaria n.º 130/2009, de 30 de Janeiro (DR n.º 21, I Série, páginas 652 a 656)

Prevê medidas excepcionais de apoio ao emprego e à contratação para o ano 2009.

Programa de Estágios Qualificação-Emprego

- Portaria n.º 131/2009, de 30 de Janeiro (DR n.º 21, I Série, páginas 656 a 660)

Regulamenta o programa de Estágios Qualificação-Emprego.

INOVAÇÃOFINOVA - Fundo de Apoio ao Financiamento à Inovação

- Portaria n.º 51/2009, de 19 de Janeiro (DR n.º 12, I Série, págs. 442 a 443)

Autoriza a participação do Instituto do Emprego e Formação Profissional, I. P. (IEFP, I. P.), no capital do FINOVA - Fundo de Apoio ao Financiamento à Inovação, bem como a participação na linha de crédito bonificado e garantido para micro e pequenas empresas.

AGRICULTURAAjuda à destilação de vinho em álcool de boca

- Portaria n.º 42/2009, de 19 de Janeiro (DR n.º 12, I Série, págs. 435 a 438)

Estabelece, para o território do continente, as normas complementares de execução da ajuda à destilação de vinho em álcool de boca, nas campanhas vitivinícolas de 2008-2009 a 2011-2012.

Sistema Integrado de Gestão e Controlo

- Despacho Normativo n.º 4/2009, de 28 de Janeiro (DR n.º 19, II Série, págs. 4150 a 4152)

Pedidos de ajuda e pedidos de apoio dos regimes financiados pelo Fundo Europeu Agrícola de Garantia (FEAGA) e Fundo Europeu de Agrícola de Desenvolvimento Rural (FEADER), cuja gestão deve ser processada pelo Sistema Integrado de Gestão e Controlo (SIGC).

Organizações de Produtores Florestais

- Portaria n.º 118-A/2009, de 29 de Janeiro (DR n.º 20, I Série, 1º Suplemento, págs. 634-(2) a 634-(4))

Aprova o Regulamento de Enquadramento e Apoio às Organizações de Produtores Florestais.

PESCASPrograma Operacional Pesca 2007-2013 (PROMAR)

- Portaria n.º 43/2009, de 19 de Janeiro (DR n.º 12, I Série, págs. 438 a 439)

Altera o anexo ao regulamento da Portaria n.º 719-C/2008, de 31 de Julho, que aprova o Regulamento do Regime de Apoio às Acções Colectivas no âmbito da Medida Acções Colectivas do eixo prioritário n.º 3 do PROMAR;

- Portaria n.º 61/2009, de 21 de Janeiro (DR n.º 14, I Série, pág. 469)

Altera o Regulamento aprovado pela Portaria n.º 1143/2008, de 10 de Outubro, que aprova o Regulamento do Regime de Apoio à Cessação Temporária das Actividades de Pesca por Motivos de Saúde Pública, previsto na Medida de Cessação Temporária das Actividades de Pesca, do eixo prioritário n.º 1 do PROMAR.

116 Boletim do Contribuinte

RESOLUÇÕESADMINISTRATIVAS

FEVEREIRO 2009 - Nº 4

IRSDeclaração Modelo 3 de IRS em vigor

a partir de 1 de Janeiro de 2009 Foram aprovados pela Portaria n.º 1448/2008(1), de 16 de

Dezembro, os novos modelos de impressos a que se refere o n. º 1 do artigo 57.º do Código do IRS, que constituem a decla-ração modelo 3 e os anexos A, C, H, e J bem como, as novas instruções de preenchimento relativas aos anexos E, F, e G.

Deve ter-se em conta que se mantêm em vigor os anexos B e D e respectivas instruções de preenchimento aprovados pela Portaria n.º 1632/2007(2), de 31 de Dezembro, e os anexos G1 e I e respectivas instruções de preenchimento, aprovados pela Portaria n.º 10/2007, de 4 de Janeiro.

Assim, com o objectivo de uniformizar a informação a pres-tar aos contribuintes, dão-se a conhecer as principais alterações constantes dos modelos de impressos agora aprovados, bem como algumas instruções para o seu preenchimento.

A – DECLARAÇÃO MODELO 3 DE IRS 1. FOLHA DE ROSTO Quadro 5 – Residência fiscal Com o aditamento do n.º 7 ao artigo 72.º do Código do

IRS pelo art. 47.º da Lei n.º 67-A/2007(3), de 31 de Dezembro (OE/2008), passou a ser possível aos sujeitos passivos residen-tes noutro Estado membro da União Europeia ou do Espaço Económico Europeu, desde que, neste último caso, exista intercâmbio de informações em matéria fiscal, optarem pela tributação dos rendimentos obtidos em território português, que não sejam sujeitos a retenção na fonte às taxas liberatórias, nem se trate de mais-valias de valores mobiliários, às taxas previstas no n.º 1 do art. 68.º do Código do IRS.

Assim, os sujeitos passivos nas condições atrás referidas, que pretendam optar pela aplicação daquelas taxas, devem assinalar o campo 6 e indicar o código do país da residência fiscal no campo 7, conforme tabela que se encontra na parte final das instruções, devendo ainda indicar no campo 8, para efeitos de determinação da taxa, o somatório de todos os rendimentos, sem deduções, obtidos fora do território português.

Quadro 3D – Dependentes com idade inferior ou igual a 3 anos

Explicita-se a necessidade de mencionar o número de de-pendentes cuja idade não ultrapasse os três anos reportados a 31 de Dezembro do ano a que respeita o imposto, para efeitos do disposto no n.º 3 do art. 79.º do CIRS, aditado pelo art. 43.º da Lei n.º 67-A/2007, de 31 de Dezembro (OE/2008).

2. ANEXO A Quadro 4 – Rendimentos/Retenções/Deduções Campo 425 – Contribuições obrigatórias para regimes

de protecção social

Com a redacção dada ao n.º 4 do art. 53.º do CIRS pelo art. 43.º da Lei n.º 67-A/2007, de 31 de Dezembro (OE/2008), as contribuições obrigatórias para regimes de protecção e para subsistemas legais de saúde, descontadas sobre as pensões declaradas no campo 414 podem ser deduzidas para efeitos de determinação do rendimento líquido, devendo ser declaradas no campo 425.

Campo 426 – Seguros de vida (Profissões de desgaste rápido)

A entidade a quem foram pagos os prémios de seguro no âmbito das profissões de desgaste rápido (desportistas, pesca-dores e mineiros) que foram mencionados no Código 409 deve ser identificada através da indicação do seu NIPC.

No caso de esta entidade se encontrar registada num Es-tado membro da União Europeia ou do Espaço Económico Europeu, as duas últimas colunas encontram-se preparadas para aceitar o respectivo número fiscal sem as letras identifi-cativas do país, devendo também indicar-se o código do país, conforme tabela que se encontra nas instruções do rosto da declaração modelo 3.

Quadro 7 – Rendimentos/Retenções/Contribuições Obrigatórias/Quotizações Sindicais

Foram criadas duas colunas: “Contribuições” e “Q. Sindi-cais”, para os valores descontados pelas entidades pagadoras dos rendimentos, com o objectivo de permitir o aperfeiçoamento do processo de pré-preenchimento.

A primeira destas destina-se à indicação dos valores das contribuições obrigatórias para regimes de protecção social e subsistemas legais de saúde, que foram mencionadas nos campos 403 e 425.

A segunda, designada “Q. Sindicais”, destina-se à indica-ção do valor das quotizações sindicais declaradas nos campos 404 e 417.

Neste Quadro foi criado um código com a letra “F” para identificar o titular dos rendimentos das categorias A ou H que tenha falecido no ano a que respeita a declaração, cujo número de identificação fiscal se encontre indicado no quadro 7A do Rosto da Modelo 3.

Este código só deve ser utilizado quando exista sociedade conjugal, ou seja, quando a obrigação de declarar os rendi-mentos do falecido cabe ao cônjuge sobrevivo.

3. ANEXO C Quadro 8 – Deduções à colecta Campo 805 – Crédito fiscal ao investimento Destina-se este novo campo (Crédito fiscal ao investimen-

to) a dar cumprimento ao disposto no Decreto Regulamentar Regional n.º 6/2007/M(4), de 22 de Agosto, que regulamenta o regime dos benefícios fiscais de natureza excepcional e com carácter temporário, aplicável a projectos de investimento relevantes para a economia regional.

4. ANEXO E / ANEXO F / ANEXO G Foi criado um código com a letra “F” para identificar o

titular das categorias E, F ou G que tenha falecido no ano a que respeita a declaração, cujo número de identificação fiscal se encontre indicado no quadro 7-A do Rosto da Modelo 3.

Boletim do Contribuinte 117FEVEREIRO 2009 - Nº 4

Este código só deve ser utilizado quando exista sociedade conjugal, ou seja, quando a obrigação de declarar os rendi-mentos do falecido cabe ao cônjuge sobrevivo.

5. ANEXO H Quadro 4 – Rendimentos isentos sujeitos a engloba-

mento Quadro 5 – Rendimentos da propriedade intelectual

isentos parcialmente – art. 58.º do EBF Foi acrescentado um código com a letra “F” que se destina

a identificar o falecido no ano do óbito de um dos cônjuges (sociedade conjugal).

Quadro 7 – Deduções à colecta e benefícios fiscais a) Este quadro foi reestruturado, de forma a permitir também

a identificação fiscal da entidade gestora ou instituição de crédito que se encontre registada em qualquer Estado país membro da União Europeia ou do Espaço Económico Europeu.

Assim, para a identificação das entidades que não se en-contrem registadas em Portugal, deve indicar-se o código do respectivo país, conforme tabela que consta nas instruções deste anexo e o respectivo número de identificação fiscal, não sendo de indicar as letras iniciais identificadoras do país.

b) Foram, também, acrescentados quatro códigos: 732 – Encargos suportados a título de renda para fins de

habitação permanente ou a título de rendas pagas por contra-to de locação financeira relativos a imóveis para habitação própria e permanente (corresponde ao campo 806 do quadro 8 que foi eliminado);

733 – Valores aplicados em contas individuais geridas em regime público de capitalização (art. 17.º do EBF);

734 – Donativos concedidos à entidade incumbida legal-mente da preparação e organização das comemorações do centenário da República (art. 80.º da Lei n.º 67-A/2007, de 31 de Dezembro – OE /2008);

735 – Donativos concedidos à entidade incumbida le-galmente da preparação e organização das comemorações do centenário da República, quando atribuídos ao abrigo de contratos plurianuais;

c) No âmbito da descrição de cada um dos códigos das deduções, designadamente daqueles que respeitam a donativos, foram efectuados os ajustamentos na sequência das alterações introduzidas pela Lei n.º 67-A/2007, de 31 de Dezembro (OE/2008);

i) Código 721 – Mecenato social – Apoio especial Código 727 – Estado – Mecenato social A nova redacção da alínea g) e o aditamento da alínea i) do

n.º 6 do art. 56.º-D do Estatuto dos Benefícios Fiscais (actual art. 62.º) dada pelo art. 73.º da Lei n.º 67-A/2007, de 31 de Dezembro (OE/2008), teve como consequência o acréscimo aos códigos acima identificados de mais algumas entidades, susceptíveis de poderem beneficiar destes donativos:

- creches e lactários legalmente reconhecidos pelo minis-tério competente;

- organismos públicos de produção artística responsáveis pela promoção de projectos relevantes de serviço público nas áreas do teatro, música, ópera e bailado;

ii) Código 725 – Estado – Mecenato cultural/ambiental/desportivo/educacional Código 726 – Estado – Mecenato

cultural/ambiental/desportivo/educacional (contratos pluria-nuais);

Foram acrescentados os apoios concedidos entre 1 de Janeiro de 2007 e 31 de Dezembro de 2013 para a concretização do Plano Nacional de Leitura, aprovado pela Resolução do Con-selho de Ministros n.º 86/2006, de 12 de Julho, os quais são considerados de interesse para a educação e podem usufruir dos benefícios fiscais legalmente previstos;

d) Na 2ª coluna do quadro 7 (titular) salienta-se que foi criado um código “F” para identificar o titular das deduções à colecta e dos benefícios que tenha falecido no ano a que respeita a declaração, cujo número de identificação fiscal se encontre indicado no Quadro 7A do Rosto da Modelo 3.

e) Na 4ª coluna do quadro 7 (Entidade Gestora/Donatária – País) quando sejam mencionados valores correspondentes a despesas respeitantes aos códigos 729 (Prémios de seguros de acidentes pessoais e de seguros de vida), 730 (Prémios de seguros de saúde) e 731 (Encargos com imóveis), deve indicar-se o código do país sempre que a entidade gestora ou instituição de crédito se encontre registada num dos países membros da União Europeia, de acordo com a tabela constante das instruções;

f) Na 5ª coluna do quadro 7 (Entidade Gestora/Donatária – Número fiscal) sempre que as entidades gestoras dos segu-ros e as instituições de crédito, se encontrem registadas num dos países membros da União Europeia, deve ser indicado o respectivo número de identificação fiscal, sem indicação das duas primeiras letras identificadoras do país.

Quadro 8 – Saúde/Educação/Lares/Energias Reno-váveis

Campo 804 – Encargos com lares O artigo 43.º da Lei n.º 67-A/2007, de 31 de Dezembro

(OE/2008), deu uma nova redacção ao art. 84.º do Código do IRS, no sentido de passar a contemplar para além dos encargos com lares e instituições de apoio à terceira idade, também os encargos com lares e residências autónomas para pessoas com deficiência.

Devem ser indicados os encargos com lares e instituições de apoio à terceira idade, relativos aos sujeitos passivos, as-cendentes ou colaterais até ao 3.º grau que não possuam ren-dimentos superiores à retribuição mínima mensal, bem como os encargos com lares e residências autónomas para pessoas com deficiência relativos aos seus dependentes, conforme estabelece o art. 84.º do CIRS, na redacção do art. 43.º da Lei n.º 67-A/2007, de 31 de Dezembro (OE/2008).

Campo 806 (eliminado) – Rendas suportadas As despesas suportadas a título de renda para fins de habi-

tação permanente ou pagas a título de rendas por contrato de locação financeira relativo a imóveis para habitação própria e permanente passaram a ser declaradas no quadro 7 com o código 732.

Campo 813 – Identificação das pessoas que estão na origem dos encargos mencionados no Campo 804

Relativamente às despesas com as pessoas que se encontram em lares, foram criados campos próprios para indicar essas des-pesas consoante as mesmas se reportem aos sujeitos passivos, dependentes e/ou ascendentes e colaterais até 3.º grau.

118 Boletim do Contribuinte

RESOLUÇÕESADMINISTRATIVAS

FEVEREIRO 2009 - Nº 4

Campo 814 – Identificação do imóvel no caso de ter assinalado o Código 731 no Quadro 7

Foi inserido um novo espaço para indicar se o imóvel obteve ou não o certificado energético com a classificação A ou A+ atribuído nos termos do Decreto-Lei n.º 78/2006, de 4 de Abril, para efeitos da majoração do limite da dedução estabelecida no n.º 6 do art. 85.º do CIRS, introduzido pela Lei nº. 67-A/2007, de 31 de Dezembro (OE/2008).

No caso de o imóvel ter obtido a classificação energética (A ou A+) nos termos do diploma atrás referido, aos limites referidos no n.º 1 do art. 85.º acrescem 10%.

Campo 815 – Apoio financeiro ao arrendamento Tendo em conta que os encargos com as rendas passaram

para o quadro 7 com o código 732, no qual se identifica a entidade a quem foram pagas as rendas, foi eliminada deste quadro a legenda e o espaço destinados à identificação do senhorio/locador.

6. Anexo J Quadro 4 – Rendimentos obtidos no estrangeiro Na parte final do quadro 4, nos campos 1 e 2, onde é expressa

a opção pelo englobamento ou pela tributação autónoma dos rendimentos referidos no n.º 6 do art. 71.º e n.º 6 do art. 72.º do Código do IRS, procedeu-se à actualização da referência aos respectivos campos, tendo em conta a nova redacção do n.º 5 do art. 22.º, dada pelo art. 43.º da Lei n.º 67-A/2007, de 31 de Dezembro (OE/2008).

(Ofício Circulado n.º: 20 135, de 13.2.2009, da Dir. de Serviços do IRS, da DGCI)

N.R. 1- A Portaria nº 1448/2008, de 16.12, foi publicada no Bol. do Contribuinte, 2008, pág. 870. 2 – A Port. nº 1632/2007, de 31.12, foi publicada no Bol. do Contribuinte, 2008, pág. 63. 3 – A Lei nº 67-A/2007, de 31.12, foi parcialmente reproduzida no Bol. do Contribuinte, 2008, pág. 12. 4 – O Dec. Regulamentar Regional nº 6/2007/M, de 22.8, foi publicado no Bol. do Contribuinte, 2007, págs. 587 a 592. 5 – No último número foram publicados numerosos esclarecimentos relativos áà entrega das declarações de rendimentos – Mod. 3 do IRS, nomeadamente quanto às declarações respeitantes à 1ª fase (titulares de rendimentos do trabalho dependente e ou de rendimentos de pensões). 6 – No próximo número publicaremos mais informações e esclarecimentos quanto à entrega da declaração mod. 3, com análise, nomeadamente, às diferentes categoriais de rendimentos. 7 – Está em distribuição a nova edição do Guia Prático do IRS, edição 2009. Os Assinantes interessados em encomendar esta prática edição, ou do Guia Prático do IRC, poderão aproveitar o Vale de Desconto que em Dezembro passado enviamos a todos os nossos assinantes, beneficiando dessa forma de um importante desconto face ao preço de capa dos referidos guias. 8 – Informamos que nos próximos dias ficam disponíveis as novas edições dos livros: Código do IRS – 2009; Código do IRC, 2009; e novo Código do Trabalho (aprovado pela Lei nº 7/2009, de 12 de Fevereiro).

IVADireito à dedução

Regras para a determinação do direito à dedução pelas instituições de crédito quando desenvolvam simultaneamente as actividades

de leasing ou de ALD

Para conhecimento dos Serviços e de outros interessados, e tendo em vista divulgar a correcta interpretação a dar ao artigo 23º do Código do IVA no que respeita à sua aplicação pelas instituições de crédito que exercem, entre outras, a actividade de Leasing ou de ALD, comunica-se que, por meu despacho de 2009.01.30, proferido na informação nº 106, de 19 de Janeiro de 2009, do Gabinete do Subdirector-Geral da área de Gestão do IVA, foi determinado o seguinte:

1. O ofício circulado nº 30103, de 2008.04.23, do Gabinete do Subdirector-Geral da área de Gestão do IVA, procedeu à divulgação de instruções genéricas no sentido de uniformizar a interpretação a dar às alterações introduzidas ao artigo 23º do Código do IVA (CIVA), de assegurar o correcto enquadramento das várias actividades face aos novos preceitos, de estabelecer os procedimentos a serem seguidos na determinação da dedução do imposto e, ainda, de clarificar os critérios a utilizar, quando haja recurso à afectação real na determinação do "quantum" do imposto a deduzir e sempre que esteja em causa bens e serviços de utilização mista.

2. De acordo com as referidas instruções e seguindo as regras do artigo 23º do CIVA, para apurar o imposto dedutível contido em bens e/ou serviços de utilização mista, aplica-se supletivamente o método da percentagem ou prorata, excepto quando estejam em causa operações não decorrentes de uma actividade económica, caso em que é obrigatória a afectação real. Nos demais casos, a afectação real é facultativa podendo, no entanto, a Administração Tributária impor esse método de imputação quando a aplicação do prorata conduza a distorções significativas na tributação (nº 3 artº 23º).

3. No caso de utilização da afectação real, obrigatória ou facultativa, e segundo o n.º 2 do artigo 23.º, o sujeito passivo para determinar o grau de afectação ou utilização dos bens e serviços à realização de operações que conferem direito a dedução ou de operações que não conferem esse direito, deve recorrer a critérios objectivos devendo, em qualquer dos ca-sos, a determinação desses critérios objectivos ser adaptada à situação e organização concretas do sujeito passivo, à natureza das suas operações no contexto da actividade global exercida e aos bens ou serviços adquiridos para as necessidades de todas as operações, integradas ou não no conceito de actividade económica relevante.

4. Os critérios adoptados podem ser corrigidos ou alterados pela DGCI, com os devidos fundamentos de facto e de direito, ou, se for caso disso, fazer cessar a utilização do método, se se veri-ficar a ocorrência de distorções significativas na tributação.

5. No caso específico das entidades financeiras que desen-volvem igualmente actividades de Leasing ou de ALD, a prática conjunta de operações de concessão de crédito e de locação tributada, incluindo a locação financeira, implica, quando houver bens e serviços adquiridos que sejam conjuntamente utilizados em ambas, a necessidade de recorrer às disposições do artigo 23.º do CIVA para apuramento da parcela do imposto suportado, que é passível de direito a dedução.

Boletim do Contribuinte 119FEVEREIRO 2009 - Nº 4

6. Face à anterior redacção do artigo 23º do CIVA, no âmbito da aplicação do método da afectação real, sempre que não fosse viável a aplicação da afectação no cálculo do IVA dedutível relativamente a bens de utilização mista, a solução encontrada e seguida pelos Serviços como sendo a que mais se aproximava da neutralidade desejada foi no sentido de ser aplicada uma proporção entre os dois tipos de operações, de forma a determinar, o mais aproximadamente possível, a afectação dos inputs a cada uma delas.

No entanto, não estava aqui em causa a aplicação do nº 4 do artigo 23º do IVA mas do apuramento do imposto dedutível mediante a aplicação de um prorata específico, uma vez que previamente o método utilizado fora o da afectação real.

7. Face à actual redacção do artigo 23.º, a afectação real é o método que, tendo por base critérios objectivos de imputa-ção, mais se ajusta ao apuramento do IVA dedutível nos bens e serviços de utilização mista.

8. Nesse sentido, considerando que o apuramento do IVA dedutível segundo a aplicação do prorata geral estabelecido no n.º 4 do artigo 23.º do CIVA é susceptível de provocar van-tagens ou prejuízos injustificados pela falta de coerência das variáveis nele utilizadas, ou seja, pode conduzir a “distorções significativas na tributação”, os sujeitos passivos que no âmbito de actividades financeiras pratiquem operações de Leasing ou de ALD, devem utilizar, nos termos do nº. 2 do artigo 23º do CIVA, a afectação real com base em critérios objectivos que permitam determinar o grau de utilização desses bens e serviços, de modo a determinar o montante de IVA a deduzir relativamente ao conjunto das actividades.

9. Na aplicação do método da afectação real, nos termos do número anterior e sempre que não seja possível a aplicação de critérios objectivos de imputação dos custos comuns, deve ser utilizado um coeficiente de imputação específico, tendo em conta os valores envolvidos, devendo ser considerado no cálculo da percentagem de dedução apenas o montante anual correspondente aos juros e outros encargos relativos à actividade de Leasing ou de ALD. Neste caso, a percentagem atrás referida não resulta da aplicação do nº. 4 do artigo 23º do CIVA.

(Ofício n.º 30108/2009, De 30.1.2009, Área de Gestão Tributária do IVA, da DGCI)

N.R. * O ofício circulado nº 30103, de 23.4, foi transcrito no Bol. do Contribuinte, 2008, págs. 399 a 402.

IRCTaxa de derrama lançada para cobrança

em 2009 – exercício de 2008

Para conhecimento e informação aos interessados, di-vulga-se a lista de Municípios, com a indicação dos códigos do Distrito/Concelho e das taxas de derrama lançadas para cobrança em 2009, necessárias ao preenchimento da decla-ração periódica de rendimentos modelo 22. Nos termos da Lei das Finanças Locais (Lei n.º 2/2007, de 15 de Janeiro), estas taxas incidem sobre o lucro tributável do IRC relativo ao exercício de 2008.

(Of.Circulado n.º 20134/2009, de 12.2.2009, da Dir. de Serviços do IRC, da DGCI)

N.R. * Cfr. tabela das taxas de derrama na páginas seguintes.

DISTRITO CONCELHOCODIGO TAXA

DIST. CONC. GERAL REDUZIDA

AVEIRO

AGUEDA 01 01 1,50 -

ALBERGARIA A VELHA 01 02 1,50 -

ANADIA 01 03 - -

AROUCA 01 04 1,50 -

AVEIRO 01 05 1,40 1,30

CASTELO PAIVA 01 06 - -

ESPINHO 01 07 1,50 -

ESTARREJA 01 08 1,50 -

FEIRA 01 09 1,50 -

ILHAVO 01 10 1,50 -

MEALHADA 01 11 1,00 -

MURTOSA 01 12 - -

OLIVEIRA AZEMÉIS 01 13 1,20 0,75

OLIVEIRA BAIRRO 01 14 1,50 -

OVAR 01 15 1,50 -

S.JOÃO MADEIRA 01 16 1,14 1,00

SEVER VOUGA 01 17 1,50 -

VAGOS 01 18 - -

VALE CAMBRA 01 19 1,50 -

BEJA

ALJUSTREL 02 01 1.20 -

ALMODÔVAR 02 02 1.50 1,00

ALVITO 02 03 - -

BARRANCOS 02 04 - -

BEJA 02 05 1,50 1,00

CASTRO VERDE 02 06 1.50 -

CUBA 02 07 1,00 -

FERREIRA ALENTEJO 02 08 1,50 -

MÉRTOLA 02 09 - -

MOURA 02 10 1,50 -

ODEMIRA 02 11 1,00 0,50

OURIQUE 02 12 - -

SERPA 02 13 1,50 -

VIDIGUEIRA 02 14 - -

BRAGA

AMARES 03 01 - -

BARCELOS 03 02 1,00 -

BRAGA 03 03 1,50 -

CABECEIRAS BASTO 03 04 1,50 -

CELORICO BASTO 03 05 - -

ESPOSENDE 03 06 - -

FAFE 03 07 1,50 -

GUIMARÃES 03 08 1,50 1,25

PÓVOA LANHOSO 03 09 - -

TERRAS BOURO 03 10 1,00 0,05

VIEIRA MINHO 03 11 - -

VILA NOVA FAMALICÃO 03 12 1,20 -

VILA VERDE 03 13 1,50 -

VIZELA 03 14 1,50 -

BRAGANÇA

ALFÂNDEGA FÉ 04 01 - -

BRAGANÇA 04 02 - -

CARRAZEDA ANSIÃES 04 03 - -

FREIXO ESPADA CINTA 04 04 - -

MACEDO CAVALEIROS 04 05 - -

MIRANDA DOURO 04 06 - -

MIRANDELA 04 07 - -

MOGADOURO 04 08 - -

TORRE MONCORVO 04 09 - -

VILA FLOR 04 10 - -

VIMIOSO 04 11 - -

VINHAIS 04 12 - -

IRC - TAXAS DE DERRAMA LANÇADAS PARA COBRANÇA EM 2009

120 Boletim do ContribuinteFEVEREIRO 2009 - Nº 4

IRC - TAXAS DE DERRAMA LANÇADAS PARA COBRANÇA EM 2009

DISTRITO CONCELHOCODIGO TAXA

DIST. CONC. GERAL REDUZIDA

CASTELO BRANCO

BELMONTE 05 01 - -

CASTELO BRANCO 05 02 - -

COVILHÃ 05 03 1,50 -

FUNDÃO b) 05 04 1,50 0,75

IDANHA-A-NOVA 05 05 - -

OLEIROS 05 06 - -

PENAMACOR 05 07 - -

PROENÇA-A-NOVA 05 08 - -

SERTÃ 05 09 0,75 -

VILA REI 05 10 - -

VILA VELHA RÓDÃO 05 11 1,20 0,60

COIMBRA

ARGANIL 06 01 - -

CANTANHEDE 06 02 - -

COIMBRA 06 03 1,50 1,20

CONDEIXA-A-NOVA 06 04 - -

FIGUEIRA FOZ 06 05 1,50 1,00

GÓIS 06 06 - -

LOUSÃ 06 07 1,10 -

MIRA 06 08 - -

MIRANDA DO CORVO 06 09 1,50 -

MONTEMOR-O-VELHO 06 10 - -

OLIVEIRA HOSPITAL 06 11 - -

PAMPILHOSA SERRA 06 12 - -

PENACOVA 06 13 - -

PENELA 06 14 - -

SOURE a) 06 15 1,40 -

TÁBUA 06 16 - -

VILA NOVA POIARES 06 17 1,50 -

EVORA

ALANDROAL 07 01 1,50 -

ARRAIOLOS 07 02 1,50 -

BORBA 07 03 - -

ESTREMOZ 07 04 - -

EVORA 07 05 1,50 1,00

MONTEMOR-O-NOVO 07 06 1,50 1,00

MORA 07 07 1,50 -

MOURÃO 07 08 1,20 -

PORTEL 07 09 - -

REDONDO 07 10 - -

REGUENGOS MONSARAZ 07 11 1,50 -

VENDAS NOVAS 07 12 1,50 -

VIANA ALENTEJO 07 13 1,00 -

VILA VIÇOSA 07 14 1,30 -

FARO

ALBUFEIRA 08 01 - -

ALCOUTIM 08 02 - -

ALJEZUR 08 03 - -

CASTRO MARIM 08 04 - -

FARO 08 05 1,50 0,50

LAGOA 08 06 - -

LAGOS 08 07 - -

LOULÉ 08 08 - -

MONCHIQUE 08 09 - -

OLHÃO 08 10 - -

PORTIMÃO 08 11 - -

S.BRÁS ALPORTEL 08 12 - -

SILVES 08 13 - -

TAVIRA 08 14 1,50 -

VILA BISPO 08 15 - -

V. REAL STO. ANTÓNIO 08 16 - -

GUARDA

AGUIAR BEIRA 09 01 - -

ALMEIDA 09 02 - -

CELORICO BEIRA 09 03 - -

FIG. CASTELO RODRIGO 09 04 - -

FORNOS ALGODRES 09 05 1,50 -

DISTRITO CONCELHOCODIGO TAXA

DIST. CONC. GERAL REDUZIDA

GUARDA

GOUVEIA 09 06 1,50 1,00

GUARDA 09 07 0,75 0,50

MANTEIGAS 09 08 - -

MEDA 09 09 - -

PINHEL 09 10 - -

SABUGAL 09 11 - -

SEIA 09 12 1,50 1,35

TRANCOSO 09 13 - -

VILA NOVA FOZ CÔA 09 14 - -

LEIRIA

ALCOBAÇA 10 01 1,20 -

ALVAIÁZERE 10 02 - -

ANSIÃO 10 03 - -

BATALHA 10 04 1,20 0,95

BOMBARRAL 10 05 - -

CALDAS RAINHA 10 06 1,30 -

CASTANHEIRA PÊRA 10 07 - -

FIGUEIRÓ VINHOS 10 08 - -

LEIRIA 10 09 1,50 1,30

MARINHA GRANDE 10 10 1,50 0,75

NAZARÉ 10 11 - -

ÓBIDOS 10 12 - -

PEDRÓGÃO GRANDE 10 13 - -

PENICHE 10 14 - -

POMBAL a) 10 15 1,50 -

PORTO MÓS 10 16 1,40 -

LISBOA

ALENQUER 11 01 1,50 -

AMADORA 11 15 1,50 1,00

ARRUDA VINHOS 11 02 1,50 1,20

AZAMBUJA 11 03 1,50 -

CADAVAL 11 04 - -

CASCAIS 11 05 1,50 -

LISBOA 11 06 1,50 -

LOURES 11 07 1,50 1,00

LOURINHÃ 11 08 - -

MAFRA 11 09 1,50 -

ODIVELAS 11 16 1,50 -

OEIRAS 11 10 1,50 -

SINTRA 11 11 1,50 -

SOBRAL MONTE AGRAÇO 11 12 1,50 1,00

TORRES VEDRAS 11 13 1,50 -

VILA FRANCA XIRA 11 14 1,50 -

PORTALEGRE

ALTER CHÃO 12 01 1,50 -

ARRONCHES 12 02 - -

AVIS 12 03 1,00 0,50

CAMPO MAIOR 12 04 1,50 -

CASTELO VIDE 12 05 - -

CRATO 12 06 1,50 -

ELVAS 12 07 1,50 -

FRONTEIRA 12 08 0,75 -

GAVIÃO 12 09 - -

MARVÃO 12 10 1,50 -

MONFORTE 12 11 - -

NISA 12 12 1.50 -

PONTE SOR 12 13 - -

PORTALEGRE 12 14 1,50 1,00

SOUSEL 12 15 - -

PORTO

AMARANTE 13 01 - -

BAIÃO 13 02 - -

FELGUEIRAS 13 03 - -

GONDOMAR 13 04 1,50 -

LOUSADA 13 05 - -

MAIA 13 06 1,50 -

MARCO CANAVESES 13 07 1,50 -

Boletim do Contribuinte 121FEVEREIRO 2009 - Nº 4

IRC - TAXAS DE DERRAMA LANÇADAS PARA COBRANÇA EM 2009

DISTRITO CONCELHOCODIGO TAXA

DIST. CONC. GERAL REDUZIDA

PORTO

MATOSINHOS 13 08 1,50 0,75

PAÇOS FERREIRA 13 09 1,50 0,50

PAREDES 13 10 - -

PENAFIEL 13 11 1,50 -

PORTO 13 12 1,50 1,40

PÓVOA VARZIM 13 13 - -

SANTO TIRSO 13 14 1,50 -

TROFA 13 18 1,30 -

VALONGO 13 15 1,50 -

VILA CONDE 13 16 1,50 -

VILA NOVA GAIA 13 17 1,50 -

SANTAREM

ABRANTES 14 01 1,50 -

ALCANENA 14 02 1,50 -

ALMEIRIM 14 03 1,50 1,00

ALPIARÇA 14 04 1,50 1,00

BENAVENTE 14 05 1,50 0,50

CARTAXO 14 06 1,35 0,75

CHAMUSCA 14 07 1,25 -

CONSTANCIA 14 08 1,50 -

CORUCHE 14 09 1,50 -

ENTRONCAMENTO 14 10 1,50 -

FERREIRA ZÊZERE 14 11 - -

GOLEGÃ 14 12 1,50 -

MAÇÃO 14 13 - -

OURÉM 14 21 1,50 -

RIO MAIOR 14 14 1,40 -

SALVATERRA MAGOS 14 15 1,50 1,00

SANTARÉM 14 16 1,50 -

SARDOAL 14 17 - -

TOMAR 14 18 1,50 0,50

TORRES NOVAS a) 14 19 1,50 -

VILA NOVA BARQUINHA 14 20 1,35 1,20

SETUBAL

ALCÁCER SAL 15 01 1,40 -

ALCOCHETE 15 02 1,50 -

ALMADA a) 15 03 1,50 -

BARREIRO 15 04 1,50 -

GRÂNDOLA 15 05 1,30 0,70

MOITA 15 06 1,50 -

MONTIJO 15 07 1,50 -

PALMELA 15 08 1,50 1,00

SANTIAGO CACÉM 15 09 1,50 -

SEIXAL 15 10 1,50 -

SESIMBRA 15 11 1,50 -

SETÚBAL 15 12 1,50 -

SINES a) 15 13 1,50 -

VIANA CASTELO

ARCOS VALDEVEZ 16 01 - -

CAMINHA 16 02 - -

MELGAÇO 16 03 - -

MONÇÃO 16 04 - -

PAREDES COURA 16 05 1,20 -

PONTE BARCA 16 06 1,50 0,50

PONTE LIMA 16 07 - -

VALENÇA 16 08 1,50 -

VIANA CASTELO 16 09 1,50 -

VILA NOVA CERVEIRA 16 10 1,20 -

VILA REAL

ALIJÓ 17 01 1,00 -

BOTICAS 17 02 - -

CHAVES 17 03 - -

MESÃO FRIO 17 04 - -

MONDIM BASTO 17 05 - -

MONTALEGRE 17 06 - -

MURÇA 17 07 - -

PESO REGUA 17 08 1,50 1,25

DISTRITO CONCELHOCODIGO TAXA

DIST. CONC. GERAL REDUZIDA

VILA REAL

RIBEIRA PENA 17 09 - - SABROSA 17 10 - -STA. MARTA PENAGUIÃO 17 11 - - VALPAÇOS 17 12 - - VILA POUCA AGUIAR 17 13 - - VILA REAL 17 14 1,50 -

VISEU

ARMAMAR 18 01 1,20 0,50 CARREGAL SAL 18 02 - - CASTRO D’AIRE 18 03 - - CINFÃES 18 04 - - LAMEGO a) 18 05 1,50 - MANGUALDE 18 06 1,00 0,50MOIMENTA BEIRA 18 07 - - MORTÁGUA 18 08 - - NELAS 18 09 1,50 - OLIVEIRA FRADES 18 10 1,50 1,00PENALVA CASTELO 18 11 - - PENEDONO 18 12 - - RESENDE 18 13 1,50 0,75 SANTA COMBA DÃO 18 14 1,50 - S. JOÃO PESQUEIRA 18 15 - - S. PEDRO SUL 18 16 1,50 - SÁTÃO 18 17 - - SERNANCELHE 18 18 - - TABUAÇO 18 19 - - TAROUCA 18 20 - - TONDELA 18 21 1,50 - VILA NOVA PAIVA 18 22 - - VISEU 18 23 1,50 1,35VOUZELA 18 24 - -

Regiões AutónomasDISTRITO CONCELHO

CODIGO TAXA

DIST. CONC. GERAL REDUZIDA

HORTA

CALHETA 19 02 - -

SANTA CRUZ GRACIOSA 19 03 - -

VELAS 19 04 - -

VILA PRAIA VITÓRIA 19 05 - -

CORVO 20 01 - -

HORTA a) 20 02 1,50 -

LAJES FLORES 20 03 - -

LAJES PICO 20 04 - -

MADALENA 20 05 - -

SANTA CRUZ FLORES 20 06 - -

S. ROQUE PICO 20 07 - -

PONTA DELGADA

LAGOA 21 01 0,95 0,50

NORDESTE 21 02 - -

PONTA DELGADA 21 03 1,50 0,75

POVOAÇÃO 21 04 0,90 -

RIBEIRA GRANDE 21 05 1,00 -

VILA FRANCA CAMPO 21 06 1,50 -

VILA PORTO 21 07 - -

FUNCHAL

CALHETA 22 01 - -

CÂMARA LOBOS 22 02 - -

FUNCHAL 22 03 - -

MACHICO 22 04 - -

PONTA SOL 22 05 - -

PORTO MONIZ 22 06 - -

PORTO SANTO 22 07 - -

RIBEIRA BRAVA 22 08 - -

SANTA CRUZ 22 09 - -

SANTANA 22 10 - -

SÃO VICENTE 22 11 - -

( a ) Isenção de derrama - Entidades com Volume de Negócios <= € 150,000( b) Isenção de derrama - Entidades com Residencia Fiscal/sede social no concelho

122 Boletim do Contribuinte

INFORMAÇÕESVINCULATIVAS DA DGCI

FEVEREIRO 2009 - Nº 4

IVALivro de receitas em fichas e caixa arquivadora

Taxa a aplicar

FICHA DOUTRINÁRIADiploma: CIVAArtigo: 18º - Verba 2.3 - Lista IAssunto: Livro de receitasProcesso: T120 2007064- despacho do SDG dos Impostos,

em substituição do Director-Geral, em 30-05-07

Conteúdo: 1. A exponente questiona qual a taxa a aplicar a um livro de receitas, apresentado sob a forma de fichas colocadas numa caixa.

2. De acordo com o disposto na verba 2.3 da Lista I anexa ao CIVA, os “livros, folhetos e outras publicações não periódicas de natureza cultural, educativa, recreativa e desportiva, brochados ou encadernados, exceptuando-se as cadernetas de cromos, decalcomanias, estampas, gravuras, livros e folhetos de carácter pornográfico e obs-ceno, calendários, horários, agendas, cadernos de escrita, folhetos e cartazes promocionais e publicitários, incluindo os turísticos, roteiros de estradas e localidades e postais ilustrados”, são tributados à taxa de 5%.

3. Verfica-se que o livro de receitas, sendo uma publicação de natureza educativa/recreativa, impresso em formato de papel, possui as carac-terísticas que permitem a sua inclusão na citada verba 2.3 da Lista I anexa ao CIVA.

Pelo facto de ser constituído por fichas colocadas numa caixa, não retira ao produto a característica de livro, permitindo, no entanto, maior eficácia de manuseamento e, implicitamente, uma maior eficácia na sua utilização.

4. Assim, afigura-se-nos que o livro de receitas, constituído por fichas colocadas numa caixa, poderá beneficiar da inclusão na verba 2.3 da Lista I anexa ao CIVA, sendo as suas transmissões passíveis da taxa de 5%.

Cedência de instalações para espectáculos

FICHA DOUTRINÁRIADiploma: CIVAArtigo: 18º - Verba 2.13Assunto: Cedência de instalações para espectáculosProcesso: T120 2006347– despacho do SDG dos Impostos,

em substituição do Director-Geral, em 09-08-06Conteúdo: 1. A exponente questiona qual a taxa a aplicar

no âmbito da cedência de instalações destinadas a espectáculos.

2. A cedência de exploração de espaços, celebrados ou não por contratos, destinadas a espectáculos, configuram meras prestações de serviços, sujeitas a imposto e dele não isentas.

3. Assim, por falta de enquadramento na verba 2.13 da Lista I anexa ao CIVA, ou noutra verba das Listas anexas ao Código do IVA, a taxa a aplicar é a de 21%, por força do estabelecido na alínea c) do nº 1 do artº 18º do CIVA.

N.R. * Actualmente a taxa normal é de 20%.

Material dentário

FICHA DOUTRINÁRIADiploma: CIVAArtigo: 18º - Verba 2.5 - Lista IAssunto: Material dentárioProcesso: T120 2005093 - despacho do SDG dos Impostos,

em substituição do Director-Geral, em 11-05-07Conteúdo: 1. A exponente questiona qual a taxa a aplicar

na transmissão de produtos e equipamentos dentários.

2. De harmonia com o disposto na verba 2.5 da Lista I anexa ao CIVA, são passíveis da taxa de 5% as transmissões de “aparelhos ortopédicos….., aparelhos, artefactos e demais material de prótese ou compensação destinados a substituir, no todo ou em parte, qualquer membro ou órgão do corpo humano ou a tratamento de fracturas.....”.

3. Tem sido entendimento destes Serviços que, no que se refere aos implantes dentários, aquela verba apenas abrange as transmissões de próteses constituídas numa unidade única de implante, isto é, implante+peças de ligação+dente, pelo que as partes, peças e acessórios, quando transaccionadas em separado, por falta de enquadramento na citada verba 2.5 da Lista I anexa ao CIVA, são tributadas à taxa de 21%.

4. Deste modo, as transmissões de “bagues”, ”bra-ckets”, micro-implantes”, “elastiques” e “fils”, por falta de enquadramento nas diferentes verbas das Listas anexas ao CIVA, são passíveis da taxa de 21%.

Estamos on-linewww.boletimdocontribuinte.pt

Boletim do Contribuinte 123FEVEREIRO 2009 - Nº 4

LEGISLAÇÃO

IRSRegião Autónoma da Madeira

Tabelas de retenção na fonte para 2009

Rendimentos do trabalho dependente e pensões - Madeira

Despacho n.º 3/2009/M12 de Fevereiro

(in DR, nº 30, II Série, de 12.2.2009)

Em execução do disposto no Decreto-Lei n.º 42/91 (1), de 22 de Janeiro, diploma quadro do regime de retenção na fonte em sede de IRS, assim como do disposto nos artigos 1.º e 3.º do Decreto Legislativo Regional n.º 45/2008/M, de 31 de Dezembro (2), são aprovadas as tabelas de retenção a aplicar aos rendimentos auferidos por titulares residentes na Região Autónoma da Madeira, construídas com base no quadro legal decorrente da Lei n.º 64-A/2008 (3), de 31 de Dezembro, e do Decreto Legislativo Regional n.º 3/2007/M (4), de 9 de Janeiro, bem como os correspondentes procedimentos para a sua aplicação.

Assim: Ao abrigo do disposto no artigo 3.º do Decreto Legislativo Regio-

nal n.º 3/2001/M, de 22 de Fevereiro, o Secretário Regional do Plano e Finanças da Região Autónoma da Madeira determina o seguinte:

1 - São aprovadas as tabelas de retenção na fonte, em euros, para vigorarem durante o ano de 2009 na Região Autónoma da Madeira.

a) Tabelas de retenção I (não casado), II (casado, único titular) e III (casado, dois titulares) sobre rendimentos do trabalho dependente, auferidos por titulares não deficientes e em cuja aplicação deve observar-se o disposto nos artigos 2.º, 2.º-A e 3.º do Decreto-Lei n.º 42/91, de 22 de Janeiro;

b) Tabelas de retenção IV (não casado), V (casado, único titular) e VI (casado, dois titulares) sobre rendimentos do trabalho dependente, auferidos por titulares deficien-tes a aplicar de harmonia com o disposto no n.º 2 do artigo 4.º do Decreto-Lei n.º 42/91, de 22 de Janeiro, tomando-se igualmente em consideração os artigos 2.º, 2.º-A e 3.º do mesmo diploma;

c) Tabela de retenção VII sobre pensões, com excepção das pensões de alimentos, auferidas por titulares não deficientes, a aplicar de harmonia com o disposto no artigo 5.º do Decreto-Lei n.º 42/91, de 22 de Janeiro;

d) Tabela de retenção VIII sobre pensões, com excepção das pensões de alimentos, auferidas por titulares defi-cientes, a aplicar de harmonia com o disposto no artigo 5.º do Decreto-Lei n.º 42/91, de 22 de Janeiro;

e) Tabela de retenção IX sobre pensões, com excepção das pensões de alimentos, auferidas por titulares deficientes das Forças Armadas abrangidas pelos Decretos-Lei n.º 43/76, de 20 de Janeiro, e n.º 314/90, de 13 de Outubro.

2 - As tabelas de retenção a que se refere o número anterior, aplicam-se aos rendimentos a que se reportam, pagos ou colo-

cados à disposição de titulares residentes na Região Autónoma da Madeira, de acordo com o disposto no artigo 2.º e no artigo 3.º do Decreto Legislativo Regional n.º 3/2001/M (5), de 22 de Fevereiro, devendo ainda observar-se o seguinte:

a) Cada dependente com grau de incapacidade permanente igual ou superior a 60% equivalerá, para efeitos de re-tenção na fonte, a quatro dependentes não deficientes;

b) Na situação de «casado único titular», o cônjuge que, não auferindo rendimentos das categorias A ou H, seja portador de deficiência que lhe confira um grau de incapacidade permanente igual ou superior a 60%, equivalerá, para efeitos de retenção na fonte sobre ren-dimentos de trabalho dependente auferidos pelo outro cônjuge, a cinco dependentes não deficientes;

c) Na situação de «casado único titular», sendo o cônjuge, que não aufere rendimentos das categorias A ou H, portador de deficiência que lhe confira um grau de incapacidade permanente igual ou superior a 60%, a taxa de retenção na fonte a aplicar aos rendimentos de pensões auferidos pelo outro cônjuge deverá ser reduzida em um ponto percentual.

3 - As tabelas de retenção respeitantes aos sujeitos passi-vos casados aplicam-se igualmente às pessoas que, vivendo em união de facto, tenham exercido a opção pelo regime de tributação dos sujeitos passivos casados e não separados ju-dicialmente de pessoas e bens, ao abrigo do disposto no n.º 1 do artigo 14.º do Código do IRS.

4 - A taxa de retenção a aplicar é a que corresponder: a) Nas tabelas de retenção sobre rendimentos do trabalho

dependente, à intersecção da linha em que se situar a remuneração com a coluna correspondente ao número de dependentes a cargo;

b) Nas tabelas de retenção sobre pensões, à intersecção da linha em que se situar o montante da pensão com a coluna correspondente à situação pessoal.

5 - É fixada, para 2009, em 2,5% a taxa prevista no artigo 14.º do Decreto Lei n.º 42/91, de 22 de Janeiro, sendo a do artigo 16.º equivalente à taxa dos juros legais fixados nos termos do n.º 1 do artigo 559.º do Código Civil, por força do artigo 43.º da Lei Geral Tributária. (6) (7)

N.R. 1 - O DL nº 42/91, de 22.1, actualizado, foi transcrito no Bol. do Contribuinte, 2002, pág. 614.

2 – O Dec. Legislativo Regional nº 45/2008/M, de 31.12 (Orça-mento da RA da Madeira para 2009) foi parcialmente transcrito no Boil. do Contribuinte, 2009, pág. 13 (Capítulo V, relativo à adaptação do sistema fiscal nacional às especificidades regionais).

3 – A Lei nº 64-A/2008, de 31.12 (Lei do Orçamento do Estado para 2009), foi publicada em suplemento ao Boletim do Contribuinte, 1ª quinzena de Janeiro de 2009.

4 – O Dec. Legislativo Regional nº 3/2007/M, de 9.1, foi parcial-mente reproduzido no Bol do Contribuinte, 2007, pág. 57.

5 – O Dec. Legislativo nº 3/2001/M, de 22.2, que aprovou o regime de redução de taxas do IRS previstas no Código do IRS para os residentes na RA da Madeira, foi oportunamente transcrito no Bol. do Contribuinte, 2001, pág. 188.

6 – A taxa de juro a que se refere o art. 14º do DL nº 42/91, de 22.1, diz respeito à remuneração do montante de IRS que tenha sido retido ou pago por conta em valor superior ao devido.

7 – A taxa de juro a que se refere o art. 16º do DL nº 42/91, de 22.1, refere-se ao pagamento de juros de mora quando, havendo lugar a reembolso de imposto, este não seja efectuado dentro do prazo legal. Esta taxa é de 4% (cfr. Port. nº 291/2003, de 8.4, Bol. do Contribuinte, 2003, pág. 291).

8 – Aguarda-se ainda a divulgação das tabelas de retenção na fonte para 2009 aplicáveis à Região Autónoma dos Açores.

9 – As tabelas de retenção na fonte para 2009, aplicáveis no Continente, encontram-se publicadas no Bol. do Contribuinte, 2009, pág. 44 e seguintes (cfr. Despacho nº 2563/2009, de 20.1).

Boletim do Contribuinte124FEVEREIRO 2009 - Nº 4

TABELAS DE RETENÇÃO DO IRS PARA 2009 - REGIÃO AUTÓNOMA DA MADEIRADESPACHO N.º 3/2009/M, 12 DE FEVEREIRO

TABELA ITRABALHO DEPENDENTE - NÃO CASADO

(casado, dois titulares) sobre rendimentos do trabalho dependente, aufe-ridos por titulares não deficientes e em cuja aplicação deve observar -se o disposto nos artigos 2.º, 2.º -A e 3.º do Decreto -Lei n.º 42/91, de 22

(casado, único titular) e (casado, dois titulares) sobre rendimentos do trabalho dependente,

auferidos por titulares deficientes a aplicar de harmonia com o dis--Lei n.º 42/91, de 22 de Janeiro,

tomando -se igualmente em consideração os artigos 2.º, 2.º -A e 3.º do

sobre pensões, com excepção das pensões de alimentos, auferidas por titulares não deficientes, a aplicar de har-

-Lei n.º 42/91, de 22 de

sobre pensões, com excepção das pen-sões de alimentos, auferidas por titulares deficientes, a aplicar de harmonia com o disposto no artigo 5.º do Decreto -Lei n.º 42/91, de

sobre pensões, com excepção das pensões de alimentos, auferidas por titulares deficientes das Forças Armadas abrangidas pelos Decretos -Lei n.º 43/76, de 20 de Janeiro, e n.º 314/90,

2 — As tabelas de retenção a que se refere o número anterior, aplicam--se aos rendimentos a que se reportam, pagos ou colocados à disposição de titulares residentes na Região Autónoma da Madeira, de acordo

Trabalho dependente, não casado

TABELA IITRABALHO DEPENDENTE - CASADO - ÚNICO TITULAR

) Cada dependente com grau de incapacidade permanente igual ou superior a 60 % equivalerá, para efeitos de retenção na fonte, a quatro

) Na situação de «casado único titular», o cônjuge que, não auferindo rendimentos das categorias A ou H, seja portador de deficiência que lhe confira um grau de incapacidade permanente igual ou superior a 60 %, equivalerá, para efeitos de retenção na fonte sobre rendimentos de trabalho dependente auferidos pelo outro cônjuge, a cinco dependentes

) Na situação de «casado único titular», sendo o cônjuge, que não aufere rendimentos das categorias A ou H, portador de deficiência que lhe confira um grau de incapacidade permanente igual ou su-perior a 60 %, a taxa de retenção na fonte a aplicar aos rendimentos de pensões auferidos pelo outro cônjuge deverá ser reduzida em um

3 — As tabelas de retenção respeitantes aos sujeitos passivos casados aplicam -se igualmente às pessoas que, vivendo em união de facto, tenham exercido a opção pelo regime de tributação dos sujeitos passivos casados e não separados judicialmente de pessoas e bens, ao abrigo do disposto no n.º 1 do artigo 14.º do Código

) Nas tabelas de retenção sobre rendimentos do trabalho dependente, à intersecção da linha em que se situar a remuneração com a coluna

Boletim do Contribuinte 125FEVEREIRO 2009 - Nº 4

Trabalho dependente, não casado — deficiente

TABELAS DE RETENÇÃO DO IRS PARA 2009 - REGIÃO AUTÓNOMA DA MADEIRADESPACHO N.º 3/2009/M, 12 DE FEVEREIRO

TABELA IVTRABALHO DEPENDENTE - NÃO CASADO - DEFICIENTE

TABELA IIITRABALHO DEPENDENTE - CASADO - DOIS TITULARES

5 — É fixada, para 2009, em 2,5 % a taxa prevista no artigo 14.º do Decreto Lei n.º 42/91, de 22 de Janeiro, sendo a do artigo 16.º equivalente à taxa dos juros legais fixados nos termos do n.º 1 do artigo 559.º do Código Civil, por força do artigo 43.º da Lei Geral

27 de Janeiro de 2009. — O Secretário Regional do Plano e Finanças,

Boletim do Contribuinte126FEVEREIRO 2009 - Nº 4

TABELAS DE RETENÇÃO DO IRS PARA 2009 - REGIÃO AUTÓNOMA DA MADEIRADESPACHO N.º 3/2009/M, 12 DE FEVEREIRO

TABELA VITRABALHO DEPENDENTE - CASADO - DOIS TITULARES - DEFICIENTE

TABELA VTRABALHO DEPENDENTE - CASADO - ÚNICO TITULAR - DEFICIENTE

Boletim do Contribuinte 127FEVEREIRO 2009 - Nº 4

TABELAS DE RETENÇÃO DO IRS PARA 2009 - REGIÃO AUTÓNOMA DA MADEIRADESPACHO N.º 3/2009/M, 12 DE FEVEREIRO

TABELA VII PENSÕES

TABELA VIIIPENSÕES - TITULARES DEFICIENTES

TABELA IXPENSÕES - TITULARES DEFICIENTES

DAS FORÇAS ARMADASPensões

das Forças Armadas

Boletim do Contribuinte128

LEGISLAÇÃO

FEVEREIRO 2009 - Nº 4

Impostos Especiais de ConsumoImposto sobre os produtos petrolíferos

e energéticosIsenção do ISP para o biocombustível substituto do gasóleo para pequenos

produtoresValor da isenção e vigência

Portaria n.º 134/2009de 2 de Fevereiro

(in DR nº 22, I Série, de 2.2.2009)

A promoção da utilização de biocombustíveis nos transportes foi objecto do Decreto-Lei n.º 62/2006 (1), de 21 de Março, o qual transpôs para a ordem jurídica interna a Directiva n.º 2003/30/CE, do Parlamento Europeu e do Conselho, de 8 de Maio.

Complementarmente, atendendo ao facto de os custos de produ-ção dos biocombustíveis serem superiores aos custos de produção dos combustíveis de origem fóssil (gasóleo e gasolina), o artigo 71.º-A do Código dos Impostos Especiais de Consumo, aditado pelo Decreto-Lei n.º 66/2006 (2), de 22 de Março, veio consagrar uma isenção do imposto sobre os produtos petrolíferos e energéticos (ISP) para os biocombustíveis, tendo o n.º 4 do referido artigo, na redacção dada pelo artigo 61.º da Lei n.º 67-A/2007, de 31 de Dezembro, passado a prever que o valor da isenção é fixado por portaria entre o limite mínimo de A 280 e o máximo de A 300 por cada 1000 l, no caso do biocombustível substituto do gasóleo, e entre o limite mínimo de A 400 e o máximo de A 420 por cada 1000 l, no caso do biocombustível substituto da gasolina.