Embed Size (px)

Citation preview

Sytuacja finansowa sektora gospodarstw domowych w III kw. 2015 r.

Nr 01/16 (luty 2016 r.)

Instytut Ekonomiczny NBPWarszawa, 2016 r.

Filip PremikJoanna Tyrowicz

Sytuacja finansowa sektora gospodarstw domowych w III kw. 2015 r.

Nr 01/16 (luty 2016 r.)

Spis tresci

Streszczenie 3

Tworzenie dochodów 4

Ramka 1. Rewizja dochodów gospodarstw domowych 9

Spozycie prywatne 10Struktura spozycia 11Finansowanie konsumpcji 12Perspektywy dla spozycia 13

Ramka 2. Rewizja danych o spozyciu gospodarstw domowych 14

Oszczednosci i inwestycje 15

Ramka 3. Rewizja danych o oszczednosciach gospodarstw domowych 17

Aktywa i zobowiazania finansowe (rachunki finansowe) 18Aktywa 18Zobowiazania 22Pozycja finansowa 23

Aktywa i zobowiazania finansowe - perspektywy (statystyka monetarna) 25Aktywa 25Zobowiazania 26

Aneks 28Uwagi metodyczne 28Zestawienie danych statystycznych 31

Streszczenie

Streszczenie

Wraz z danymi za III kw. 2015 r. GUS opublikował zrewidowane kwartalne rachunki narodoweza okres 2010-2015. Korekty dotyczyły wszystkich istotnych kategorii odnoszacych sie do gospo-darstw domowych, przy czym w najwiekszym stopniu zrewidowano dochody oraz oszczednosci.Zakres korekt omówiono szczegółowo w ramkach.

W III kw. 2015 r. realne dochody sektora gospodarstw domowych (GD) zwiekszyły sie o 2,7% r/roraz o 0,3% kw/kw sa. Wzrost realnych dochodów opierał sie głównie na dochodach pierwot-nych, wsród których najszybciej wzrastała nadwyzka operacyjna brutto. Jednoczesnie doszło doobnizenia tempa wzrostu dochodów z pracy najemnej, a rewizja danych przez GUS ujawniła, zeproces ten trwa juz od trzech kwartałów.

Spozycie prywatne w III kw. 2015 r. wzrosło o 3,0% r/r, kontynuujac stabilne tendencje wzro-stowe. Zarówno poprawiajace sie nastroje konsumenckie, jak i dane z gospodarki realnej z IV kw.2015 r. oraz wzglednie stabilne dynamiki PKB moga wskazywac na podtrzymanie tempa wzro-stu popytu konsumpcyjnego w nastepnych kwartałach. Zmiany polityki swiadczeniowej w 2016r. wzmacniaja te tendencje.

Stopa oszczedzania w III kw. 2015 r., po rewizji GUS i korekcie sezonowej, wyniosła 1,9% kon-tynuujac trend spadkowy. Obnizaja sie zarówno oszczednosci dobrowolne, jak i przypisywanedo oszczednosci gospodarstw domowych korekty z tytułu transferu do OFE. O ile drugi procesjest pochodna zmian legislacyjnych, o tyle spadek oszczednosci dobrowolnych został ujawnionyw zrewidowanych przez GUS danych dopiero w III kw. 2015 r. Tendencja ta trwa jednak od po-łowy 2013 r. skutkujac m.in. pogłebieniem luki pomiedzy stopa inwestowania i stopa oszczedzaniaprzez gospodarstwa domowe.

W koncu III kw. 2015 r. stan aktywów finansowych gospodarstw domowych wyniósł 1 719,6 mldzł, tj. praktycznie nie zmienił sie wzgledem ubiegłego kwartału (wzrost r/r 3,1%). Nowe aktywaw najwiekszym stopniu lokowane były w formie aktywów o wzglednie niskim poziomie ryzykai duzej płynnosci (gotówka i depozyty krótkoterminowe), na co wskazywała juz wczesniej spra-wozdawczosc z danych monetarnych. W dłuzszej perspektywie, w strukturze aktywów rosnieznaczenie aktywów nieryzykownych, a maleje rola aktywów ryzykownych. W III kw. 2015 r. go-spodarstwa domowe nie zmieniły praktycznie stanu zobowiazan w ujeciu kwartalnym, odnoto-wano zaniedbywalny poziom transakcji zarówno kredytów długoterminowych jak i krótkotermi-nowych. Zobowiazania na koniec III kw. 2015 r. osiagneły stan 657,1 mld zł, przekraczajac o 5,1%poziom zadłuzenia sprzed roku.

W IV kw. 2015 r. kontynuowały gromadzenia oszczednosci finansowych (dane ze sprawozdaw-czosci monetarnej). Przyrost aktywów finansowych zwiazany był przede wszystkim instrumen-tami o niskim stopniu ryzyka i wysokiej płynnosci (krótkoterminowe depozyty bankowe i go-tówka). Wzrastało takze zadłuzenie gospodarstw domowych, tak na skutek nowych kredytówmieszkaniowych, jak i przyrostu ich wartosci.

Sytuacja finansowa gospodarstw domowych oceniana na podstawie danych z kwartalnych rachunków niefinansowych wg sekto-rów instytucjonalnych (GUS) oraz danych z kwartalnych rachunków finansowych wg sektorów instytucjonalnych (NBP). Sektorgospodarstw domowych - pod wzgledem podmiotowym - ujmowany jest zgodnie z zakresem prezentowanym w kwartalnychrachunkach narodowych (por. Aneks 1 – Uwagi metodyczne, pkt. 2).

3 Narodowy Bank Polski

Tworzenie dochodów

Tworzenie dochodów

Wyhamowała dynamika dochodów do dyspozy-cji sektora gospodarstw domowych, a tendencje teuwypukla korekta przez GUS danych z rachunkównarodowych. Osłabieniu ulega wzrost dochodówz pracy najemnej, w ostatnich kwartałach wyzszyjest natomiast wzrost nadwyzki operacyjnej brutto.Tendencje dotyczace zatrudnienia i wynagrodzenw sektorze przedsiebiorstw w IV kw. 2015 r. wska-zuja, ze podtrzymanie dynamiki dochodów z pracynajemnej jest mniej prawdopodobne. Niewielkapozostaje rola dochodów z własnosci w tworzeniudochodów gospodarstw domowych. Przy wysokieji stabilnej dynamice, coraz wieksza role odgrywajadochody ze swiadczen społecznych.

W III kw. 2015 r. realne dochody do dyspozy-cji gospodarstw domowych wzrosły o 2,7% r/r wo-bec zrewidowanej dynamiki na poziomie 4,2% r/rprzed kwartałem (przed rewizja dynamika realnychdochodów do dyspozycji wyniosła 4,0%)1. Po wy-eliminowaniu wahan o charakterze sezonowym do-chody do dyspozycji brutto ukształtowały sie na po-ziomie wyzszym o 0,3% kw/kw.2 Pomimo nizszegoodczytu w III kw. 2015 r., dochody do dyspozycji go-spodarstw domowych kształtuja sie powyzej tenden-cji obserwowanych w 2014 r. (por. Wykres 1).

W III kw. 2015 r. dominujacy udział w kształ-towaniu dynamiki dochodów do dyspozycji bruttomiały dochody pierwotne, ale ich wzrost systema-tycznie sie osłabia (por. Wykres 2). Na obnizenietempa wzrostu dochodów pierwotnych przełozyłasie nizsza dynamika dochodów z pracy najemnej inadwyzki operacyjnej brutto, ale istotny wkład miałatakze ujemna od kilku kwartałów dynamika docho-dów z własnosci (por. Wykres 3). Z kolei dochodyz wtórnego podziału, na które składaja sie miedzyinnymi transfery i podatki, wpływały na dynamikedochodów do dyspozycji w zaniedbywalnym stop-niu (por. Tabela 1).

1O rewizji przez GUS dochodów GD ujetych w rachunkachnarodowych w Ramce 1.

2Od II kw 2015 do urealnienia wartosci nominalnych uzytodeflatora spozycia indywidualnego w sektorze gospodarstwdomowych. Wiecej informacji w Aneksie, por. Wykres 43, Ta-bela 4, Uwagi metodyczne p. 6.

Wykres 1: Realne dochody do dyspozycji brutto

2005 2007 2009 2011 2013 2015

−5%

0%

5%

10%

r/rr/r sa

r/r trendkw/kw sa

r/rr/r sa

r/r trendkw/kw sa

Dane: RN GUS. Opracowanie: NBP

Wykres 2: Dochody pierwotne i wtórne: składowedynamiki r/r

2005 2007 2009 2011 2013 2015

−5%

0%

5%

10%

doch. pierwotne

doch. z wtórnego podzialu

doch. do dysp. bruttodoch. pierwotne

doch. z wtórnego podzialu

doch. do dysp. brutto

Dane: RN GUS. Opracowanie: NBP.

4 Narodowy Bank Polski

Tworzenie dochodów

Wykres 3: Dochody pierwotne GD: składowe dyna-miki r/r

2005 2007 2009 2011 2013 2015

−2%

0%

2%

4%

6%

8%

nadwyżka operacyjna brutto

dochody z pracy najemnejskładki na ubezpieczenia płacone przez pracodawców

saldo dochodów z własności

dochody pierwotne

nadwyżka operacyjna brutto

dochody z pracy najemnejskładki na ubezpieczenia płacone przez pracodawców

saldo dochodów z własności

dochody pierwotne

Dane: RN GUS. Opracowanie: NBP

Tabela 1: Dynamiki roczne podstawowych składni-ków dochodów do dyspozycji GD w ujeciu realnym

2013 2014 2015 2015

I-IV I-IV II III

Nadwyzka operacyjna brutto (+) 0,3 0,6 9,6 5,4

Dochody z pracy najemnej (+) 1,9 3,7 2,1 1,9

Dochody z własnosci (+) -3,2 3,5 -17,1 -15,8

Dochody pierwotne brutto 0,9 2,6 3,8 2,3

Swiadczenia społeczne ogółem (+) 4,9 3,3 4,5 4,6

Podatki od dochodów i majatku (-) -0,2 7,1 13,8 17,7

Składki na ubezpiecz. społeczne (-) 3,7 0,6 4,4 2,7

Dochody do dyspozycji brutto 1,3 2,7 4,2 2,7

Spozycie prywatne 0,2 2,5 3,1 3,0

Deflator spozycia indywidualnego 0,9 0,0 -1,5 -0,9

Stopa oszczedzania (sa) 2,6 1,9 1,6 1,3

Stopa inwestowania (sa) 7,4 7,7 7,9 7,9

Dane: RN GUS. Opracowanie: NBP.

Spowolniła dynamika wzrostu dochodów zpracy najemnej. Kategoria ta stanowi niemal 50%dochodów gospodarstw domowych. W ujeciu kwar-talnym odnotowano wzrost dynamiki dochodów zpracy najemnej o 1% kw/kw sa, tj. na poziomie zbli-zonym do sredniej za ostatnie 8 kwartałów (ok. 1%kw/kw sa, por. Wykres 4).

Wykres 4: Realne dochody z pracy najemnej

2005 2007 2009 2011 2013 2015

0%

5%

10%

15%

r/rr/r sa

r/r trendkw/kw sa

r/rr/r sa

r/r trendkw/kw sa

Dane: RN GUS. Opracowanie: NBP.

Mylace okazały sie prognozy dotyczace docho-dów z pracy najemnej w oparciu o dostepne wcze-sniej dane dotyczace funduszu wynagrodzen. Dy-namika funduszu wynagrodzen, oszacowana przezIE NBP na podstawie danych dotyczacych zatrud-nienia i wynagrodzen w gospodarce narodowej, wy-niosła w III kw. 2015 r. ok 4,3% r/r, wobec wzrostuo 3,7% r/r w poprzednim kwartale, tj. wskazywałana przyspieszenie. Zródłem tej rozbieznosci jest fakt,ze GUS rewiduje dane dotyczace funduszu płac po-dobnie jak rachunki narodowe, lecz w praktyce niekoryguje kwartalnych odczytów dotyczacych wyna-grodzen w gospodarce narodowej.3 Wydaje sie, ze upodstaw spowolnienia dynamiki dochodów z pracy

3Prognozy IE NBP wykorzystuja biezaca miare funduszupłac jako prognostyk dynamiki dochodów z pracy najemnej.Biezaca miara funduszu płac szacowana jest jako iloczyn za-trudnienia i przecietnego wynagrodzenia. Miara ta stanowistosunkowo dobre przyblizenie dynamiki dochodów z pracynajemnej: współczynnik korelacji liniowej dla omawianychdwóch dynamik wynosi 0,84. Miara ta jest jednak gorszym pre-dyktorem w przypadku znaczacych rewizji rachunków naro-dowych przez GUS.

5 Narodowy Bank Polski

Tworzenie dochodów

lezy w wiekszym stopniu nizsze tempo wzrostu płac,poniewaz zatrudnienie kontynuuje tendencje wzro-stowe takze w innych zródłach danych.

Dynamika realna dochodów z nadwyzki opera-cyjnej brutto, stanowiacej dochód z działalnosci go-spodarczej osób fizycznych spowolniła do 5,4% r/rw III kw. 2015 r. Po wyeliminowaniu wahan sezo-nowych realna nadwyzka operacyjna brutto obni-zyła sie o 4,2% sa w ujeciu kwartalnym (por. Wy-kres 5). Najnowsze dane potwierdzaja zatem sta-bilne tendencje wzrostowe tej kategorii, obserwo-wane od konca 2013 r. Dochody z nadwyzki ope-racyjnej brutto stanowia niemal 40% dochodów dodyspozycji brutto całego sektora gospodarstw do-mowych, choc tylko w ok. 10% gospodarstw domo-wych co najmniej jeden z członków czerpał dochodyz pracy na własny rachunek.4

Wykres 5: Realne dochody z nadwyzki operacyjnejbrutto

2005 2007 2009 2011 2013 2015

−5%

0%

5%

10%

15%

r/rr/r sa

r/r trendkw/kw sa

r/rr/r sa

r/r trendkw/kw sa

Dane: RN GUS. Opracowanie: NBP.

Realne dochody ze swiadczen społecznych,obejmujace zarówno pieniezne swiadczenia z ubez-pieczen społecznych i swiadczenia z pomocy spo-łecznej, w III kw. 2015 r. wzrosły o 4,6% r/r oraz o2,1% kw/kw sa (por. Wykres 6), stanowiac ponad15% dochodów do dyspozycji gospodarstw domo-wych. Wydaje sie, ze dynamika tej kategorii docho-dów ustabilizowała sie na poziomie ok. 4% r/r, tj.

4Badanie Budzetów Gospodarstw Domowych, 2014 r.

nieznacznie powyzej dynamiki dla całego agregatudochodów do dyspozycji gospodarstw domowych.Sugeruje to stopniowo rosnace znaczenie tej katego-rii dochodów, co wiaze sie czesciowo z zachodza-cymi zmianami demograficznymi. Przyrost liczbyosób uzyskujacych swiadczenia emerytalne w III kw.2015 r. wyniósł 61,8% w ujeciu rocznym, a przecietnaliczba emerytów wzrosła o 0,3% r/r i była o 0,2 p.proc. wyzsza niz w poprzednim kwartale. Na obni-zenie tej kategorii oddziałuje malejaca stopa bezro-bocia, w tym w szczególnosci nizsza liczba rejestru-jacych sie osób z prawem do zasiłku.

Wykres 6: Realne dochody ze swiadczen społecz-nych

2005 2007 2009 2011 2013 2015

−5%

0%

5%

10%

15%

r/rr/r sa

r/r trendkw/kw sa

r/rr/r sa

r/r trendkw/kw sa

Dane: RN GUS. Opracowanie: NBP.

Trzeci kwartał z rzedu ujemny wkład do do-chodów gospodarstw domowych ma saldo docho-dów z własnosci. W III kw. 2015 r. kategoria ta spa-dła realnie o 17,7%. Dynamika dochodów z własno-sci jest w trendzie spadkowym od poczatku 2014r., jednak dane biezace zdaja sie sugerowac stop-niowe wygasanie tego trendu: po dwucyfrowychspadkach w ujeciu kwartalnym odnotowano -1,2%kw/kw sa (por. Wykres 7). Na kategorie te skła-daja sie przede wszystkim dochody (odsetki) na-lezne włascicielom nastepujacych aktywów finanso-wych: depozytów, papierów wartosciowych innychniz akcje, pozyczek, pozostałych aktywów, a takzem.in. dywidendy, dochody z tytułu własnosci. Po-

6 Narodowy Bank Polski

Tworzenie dochodów

mimo negatywnych tendencji, dochody z własnoscimaja nieznaczny wpływ na kształtowanie sie docho-dów do dyspozycji gospodarstw domowych, stano-wiac w III kw. 2015 r. jedynie 3,6% agregatu.

Wykres 7: Realne saldo dochodów z własnosci

2005 2007 2009 2011 2013 2015

−20%

0%

20%

40%

60%

r/rr/r sa

r/r trendkw/kw sa

r/rr/r sa

r/r trendkw/kw sa

Dane: RN GUS. Opracowanie: NBP.

Wykres 8: Udział odsetek otrzymanych oraz zapła-conych przez GD w dochodach do dyspozycji

2005 2007 2009 2011 2013 2015

1%

2%

3%

4%WIBOR3M − średnia (prawa oś)odsetki otrzymane jako % dochodu GD (sa)odsetki zapłacone jako % dochodu GD (sa)

WIBOR3M − średnia (prawa oś)odsetki otrzymane jako % dochodu GD (sa)odsetki zapłacone jako % dochodu GD (sa)

1%

2%

3%

4%

5%

6%

7%

8%

Dane: RN GUS i NBP. Opracowanie: NBP

Dochody i obciazenia odsetkowe sa powiazane zkształtowaniem sie stóp procentowych. Po przejscio-wej stabilizacji na przełomie 2013 i 2014 r., obniza siestopa WIBOR 3M, kształtuja sie poziomie 1,7% w III

kw. 2015 r., (por. Wykres 8). Po czterech kolejnychkwartałach wzrostów, w III kw. 2015 r. wyhamo-wał przyrost udziału obciazen odsetkowych docho-dów gospodarstw domowych (mierzonego jako rela-cja odsetek zapłaconych do dochodu do dyspozycji),wynoszac 1,8% sa. Z kolei udział odsetek otrzyma-nych w dochodzie do dyspozycji, po okresie wzro-stów, ustabilizował sie blisko poziomu długookreso-wej sredniej (2,3% sa).

Łaczne obciazenie dochodów z tytułu składekna ubezpieczenie społeczne oraz płatnosci podatko-wych zwiekszyło sie realnie o 6,4% r/r w III kw. 2015r., wobec wzrostu o 6,2% r/r w poprzednim kwar-tale. Główny składnik obciazenia dochodów gospo-darstw domowych, tj. składki na ubezpieczenia spo-łeczne5, w III kw. 2015 r. zwiekszył sie realnie o 2,5%r/r, tj. podobnie jak w ubiegłych kwartałach.

Dynamika wzrostów skLadek na ubezpiecze-nia społeczne oraz płatnosci podatkowych pozostajeznaczaco ponizej tempa wzrostu funduszu wynagro-dzen, ale jednoczesnie powyzej dynamiki przycho-dów z pracy najemnej. Wskazuje to na trzy pod-stawowe interpretacje. Po pierwsze, potwierdza in-tuicje, ze za nizszym wzrostem dochodów z pracynajemnej niz sugerowałaby to dynamika funduszuwynagrodzen stoi nizsze tempo wzrostu płac nizw kwartalnej informacji o rynku pracy GUS, pu-blikujacej dane o dochodach i wynagrodzeniachw gospodarce narodowej. Po drugie, rosnie kran-cowe oskładkowanie dochodów z pracy, co potwier-dza iz obserwowany wzrost zatrudnienia pochodziz pełnego stosunku pracy (a nie umów cywilno-prawnych). O wzroscie krancowego oskładkowaniawnioskujemy ze wzgledu na rosnaca relacje składeki podaktów do dochodów do dyspozycji brutto. Potrzecie, wzrost krancowego obciazenia podatkowo-składkowego dochodów z pracy potwierdza, iznowe zatrudnienia dotycza segmentu rynku pracy,gdzie wynagrodzenie nie przekracza 2,5-krotnoscisredniej krajowej rocznie. Gdyby wzrost wynagro-dzen dotyczył w wiekszym stopniu najwyzszych de-cyli zarobkujacych, krancowa stopa obciazenia do-

5Nalezy pamietac, ze tempa wzrostu zarówno podatków oddochodów i majatku, jak i składek na ubezpieczenia społeczne,wyznaczone na danych kwartalnych, cechuja sie duza zmien-noscia.

7 Narodowy Bank Polski

Tworzenie dochodów

chodu pozostawałaby niezmienna lub obnizała sienieznacznie, ze wzgledu na górny limit składek naubezpieczenie emerytalne.

Zasadniczo rosna obciazenia podatkowe. Dyna-mika ta przyspiesza systematycznie od połowy 2009r., wynoszac w III kw 2015 r. 17,7% r/r w porów-naniu do 13,8% r/r przed kwartałem. Czesciowo,za wzrostem obciazenia podatkami stoi wzrost bazypodatkowej, zwiazanej ze poprawa sytuacji zatrud-nieniowej. Wieksza role zdaje sie jednak odgrywacwzrost przychodów z działalnosci gospodarczej. Wkonsekwencji, systematycznie rosnie stopa obcia-zenia dochodów6. W III kw. 2015 r. kategoria taukształtowała sie na poziomie 24,4% (24,3% po ko-rekcie sezonowej, por. Wykres 9) i była o 0,7 p. proc.wyzsza niz przed rokiem.

Wykres 9: Stopa obciazenia dochodów

2006 2008 2010 2012 2014

20%

22%

24%

26%

28%

30%surowe odsezonowane trendsurowe odsezonowane trend

Dane: RN GUS. Opracowanie: NBP

6Obciazenia dochodów do dyspozycji brutto to suma po-datków od dochodów i majatku oraz płaconych przez gospo-darstwa domowe składek na ubezpieczenia społeczne ogółem.Stopa obciazenia liczona jest natomiast jako stosunek obciazendo dochodów do dyspozycji brutto powiekszonych o te obcia-zenia.

8 Narodowy Bank Polski

Tworzenie dochodów

Ramka 1. Rewizja dochodów gospodarstw domowych

Rewizja przez GUS danych z rachunków narodowych zmieniła przebieg wszystkich składowych dochodów do dyspozy-cji. W najwiekszym stopniu zmiany dotkneły dwóch głównych składowych: nadwyzki operacyjnej brutto (tj. dochodówz działalnosci gospodarczej) oraz dochodów z pracy najemnej. Rewizja dochodów z działalnosci gospodarczej objeła nie-mal cały okres ostatnich pieciu lat, w znacznym stopniu obnizajac łaczne dochody do dyspozycji gospodarstw domowych.Znaczace rewizje dotyczace podatków oraz transferów społecznych w wiekszosci kwartałów sie kompensowały, skutkiemczego niezarobkowe zródła dochodu nie wpłyneły znaczaco na skale rewizji zagregowanych dochodów.

Wykres 10: Rewizje składowych dochodów gospodarstw domowych

2010 2011 2012 2013 2014 2015

−4%

−3%

−2%

−1%

0%

1%

2%

doch. z pracy najemnej

nadwyżka operacyjna. brutto

doch. z wlasności

pozostałe dochodyrewizja doch. do dys. brutto (w % doch. sprzed rewizji)

Dane: RN GUS. Opracowanie: NBP. Dane w % dochodów do dyspozycji gospodarstw domowych przed rewizja.

Wykres 11: Rewizje dochodów z pracy i funduszu płac

2010 2012 2014

−1

0

1

2

różnica w dochodach z pracy najemnej (przed i po rewizji)różnica w funduszu plac (przed i po rewizji)

Dane: RN GUS. Opracowanie: NBP. Dane w mld zł.

Rewizje dochodów z pracy najemnej sa generalniezgodne z rewizjami funduszu wynagrodzen w gospo-darce narodowej. O ile nie jest mozliwe nanoszenie ko-rekt na publikowane kwartalnie dane o wynagrodze-niach i zatrudnieniu w gospodarce narodowej, o tyleGUS moze korygowac szacunki dotyczace łacznego fun-duszu wynagrodzen w gospodarce narodowej. Ten wła-snie szacunek uległ zmianie wraz z rewizja rachunkównarodowych, potwierdzajac kierunkowo rewizje w do-chodach z pracy najemnej. Pomimo tej generalnej zgod-nosci, w ostatnim okresie rewizja funduszu wynagro-dzen jest znacznie nizsza niz dochodów z pracy najem-nej. Trzeba jednak podkreslic, ze dochody z pracy najem-nej sa kategoria szersza niz fundusz wynagrodzen (którynie obejmuje wszystkich typów dochodów ani wszyst-kich typów podmiotów).

9 Narodowy Bank Polski

Spozycie prywatne

Spozycie prywatne

Kolejny kwartał z rzedu spozycie prywatne rosniew stabilnym tempie w kategoriach realnych. Zwia-zane jest to zarówno ze stabilizacja dynamiki kon-sumpcji dóbr nietrwałych, jak i wciaz niska dyna-mika konsumpcji dóbr trwałych. Tendencjom tymtowarzyszy relatywnie stabilne i niskie zaintereso-wanie finansowania konsumpcji kredytem. Stabi-lizacji spozycia towarzyszy systematycznie rosnacaufnosc konsumencka, co zwiazane jest głównie zmalejacym systematycznie odsetkiem ocen pesymi-stycznych.

W 2015 r. stabilizuje sie dynamika wzrostu spo-zycia prywatnego, po okresie wyraznego przyspie-szenia w latach 2013-2014. Spozycie prywatne w IIIkw. 2015 r. wzrosło realnie o 3,0% r/r w porówna-niu do 3,1% przed kwartałem (por. Tabela 1). Po wy-eliminowaniu wahan sezonowych dynamika tej ka-tegorii wyniosła 3,0% r/r sa oraz 0,6% kw/kw sa(por. Wykres 12). Tempo wzrostu spozycia w dal-szym ciagu oscyluje wokół długookresowej sredniej(ok. 3,2% r/r).

Choc dynamika realna spozycia wskazuje na sta-bilizacje, dynamika nominalna przyspieszyła w IIIkw. 2015 r. po raz pierwszy od I kw. 2014 r. Dyna-mika nominalna spozycia prywatnego ukształtowałasie na poziomie 2,1% r/r w porównaniu do 1,4% r/rprzed kwartałem (por. Wykres 13). Ze wzgledu naujemny poziom inflacji, od III kw. 2014 r. dynamikirealne sa wyzsze niz w cenach biezacych. Biorac poduwage, ze rewizje GUS w tej kategorii rachunkównarodowych nie zmieniaja trendów i tendencji w cza-sie, dane za III kw. 2015 r. moga wskazywac na po-wrót w najblizszej przyszłosci do tendencji wzrosto-wych w spozyciu.7

Ze spozyciem powiazana silnie jest sprzedaz de-taliczna towarów8, która w III kw. 2015 r. wzro-sła w kategoriach realnych po korekcie sezonowej o2,1% r/r w porównaniu do 3,4% r/r przed kwarta-łem. Dynamika sprzedazy detalicznej obserwowanaIV kw 2015 r. utrzymywała sie powyzej tendencji

7O rewizji przez GUS spozycia GD ujetego w rachunkachnarodowych w Ramce 2.

8Por. przytoczona wczesniej analiza IE

z pierwszej połowy ubiegłego roku. Sprzedaz deta-liczna oraz spozycie prywatne nie sa jednak wza-jemnie jednoznacznymi kategoriami statystycznymi.Maja czesc wspólna, lecz zadna z nich nie zawiera siew drugiej. Z jednej strony, czesc sprzedazy detalicz-nej jest realizowana jako konsumpcja gospodarstwdomowych, a czesc jako detaliczne zakupy firm czyinnych podmiotów.9 Z drugiej strony, spozycie pry-watne obejmuje takze zakup usług przez gospodar-stwa domowe, który nie jest uwzgledniany w sprze-dazy detalicznej dóbr.

Wykres 12: Spozycie prywatne w ujeciu realnym

2005 2007 2009 2011 2013 2015

0%

2%

4%

6%

8%

r/rr/r sa

r/r trendkw/kw sa

r/rr/r sa

r/r trendkw/kw sa

Dane: RN GUS. Opracowanie: NBP

Dynamika sprzedazy detalicznej cechuje sieznacznie wyzsza zmiennoscia niz spozycia prywat-nego (co moze byc wynikiem na przykład stosun-kowo stabilnego strumienia usług konsumowanychprzez gospodarstwa domowe), a w ostatnich la-tach zwykle przyjmowała wyzsze wartosci niz spo-zycie prywatne (por. Wykres 14). Spadek dynamiksprzedazy detalicznej, w połaczeniu z umiarkowa-nym wzrostem optymizmu konsumentów wskazujana mozliwosc kontynuacji nizszych, niz w ubie-

9Sprzedaz detaliczna jest obliczana jako sprzedaz towarówwłasnych i komisowych (nowych i uzywanych) w punktach sprze-dazy detalicznej, placówkach gastronomicznych oraz innych punktachsprzedazy, np. magazynach, składach itp. - zatem nie rozróznia od-biorców dóbr.

10 Narodowy Bank Polski

Spozycie prywatne

głym roku, dynamik spozycia prywatnego gospo-darstw domowych w drugiej połowie 2015 r. Z dru-giej strony, wzrost transferów społecznych zapowia-dany od II kw 2016 r. stwarza podstawy by oczeki-wac przyspieszenia dynamiki spozycia w sektorzegospodarstw domowych rok pózniej.

Wykres 13: Spozycia prywatne w cenach stałych ibiezacych

2005 2007 2009 2011 2013 2015

0%

2%

4%

6%

8%

10%

spożycie realne r/r sa spożycie nominalne r/r sa

Dane: RN GUS. Opracowanie: NBP

Wykres 14: Dochody, spozycie prywatne, sprzedazdetaliczna i ufnosc konsumencka, trendy

2005 2007 2009 2011 2013 2015

−40

−30

−20

−10

0

0%

5%

10%

15%

doch. do dysp.spożycie

sp. det.WWUK (p. oś)

Dane: RN GUS. Opracowanie: NBP, WWUK - wskaznik wy-

przedzajacy ufnosci konsumenckiej.

Struktura spozycia

Dominujaca kategoria spozycia sa dobra nietrwałe –konsumpcja dóbr trwałych stanowi ok. 6,3% wydat-ków gospodarstw domowych na konsumpcje, przyczym odsetek ten obnizył sie od poczatku 2014 o ok.1p.p. Dynamika spozycia dóbr nietrwałych w kate-goriach realnych wzrosła w III kw 2015 r. o 3,3% r/rw porównaniu do 3,5% r/r przed kwartałem. Od-czyt za ostatnie trzy kwartały wskazuje na łagodneobnizanie sie dynamiki wzrostu tej kategorii. Stop-niowo poprawia sie dynamika spozycia dóbr trwa-łych. Choc po rewizji danych z rachunków naro-dowych przez GUS wciaz pozostaje ujemna, trzecikwartał z rzedu rosnie, osiagajac w III kw. 2015 r. -3,0% r/r (por. Wykres 15).

Wykres 15: Realne spozycie dóbr trwałych i nietrwa-łych, r/r sa

2005 2007 2009 2011 2013 2015

−10%

0%

10%

20%

30%

40%

udział konsumpcji dóbr trwałych w spożyciu indywidualnych (prawa oś)konsumpcja dóbr nietrwałych r/r sa

konsumpcja dóbr trwałych r/r sa

udział konsumpcji dóbr trwałych w spożyciu indywidualnych (prawa oś)konsumpcja dóbr nietrwałych r/r sa

konsumpcja dóbr trwałych r/r sa

4%

5%

6%

7%

8%

Dane: RN GUS. Opracowanie: NBP.

Wzrost dynamiki spozycia dóbr trwałego uzytkuw I-III kw. 2015 r. współwystepował z ozywieniemw sprzedazy detalicznej tej kategorii dóbr10. Przy-spieszenie tendencji wzrostowych w tych katego-riach sprzedazy detalicznej w IV kw 2015 r. pozwalaoczekiwac podtrzymania popytu na dobra trwałegouzytku w kolejnym kwartale (por. Wykres 16).

10Sprzedaz detaliczna dóbr trwałych to kategoria obejmujacapojazdy, odziez, meble, RTV i AGD. Szereg sprzedazy detalicz-nej jest skorelowany ze spozyciem dóbr trwałych gospodarstwdomowych. Oszacowanie współczynnika korelacji na danychkwartalnych z lat 2005-2015 to 0,53.

11 Narodowy Bank Polski

Spozycie prywatne

Wykres 16: Spozycie GD (rachunki narodowe) orazsprzedaz detaliczna dóbr trwałych, r/r realnie

2007 2009 2011 2013 2015

−10%

0%

10%

20%

30%

40%spożycie dóbr trwałych (sa)sprzedaż detaliczna dóbr trwałych (sa, prawa oś)

−2%

0%

2%

4%

6%

Dane: RN i sprzedaz detaliczna GUS. Opracowanie: NBP

Dane dotyczace spozycia dóbr trwałych sa spójnez wnioskami na podstawie oceny koniunktury kon-sumenckiej. Choc zmiennosc tej drugiej kategorii jestznacznie wieksza, od II kw. 2013 r. poprawia siesystematycznie ocena, ze biezacy czas jest stosow-nym na dokonywanie powaznych zakupów (por.Wykres 17). Ten wskaznik koniunktury najlepiej po-kazuje kierunki zmian przyszłej konsumpcji gospo-darstw domowych.11 W IV kw. 2015 r. kontynu-owane były dwie wazne tendencje: spadek odsetkaosób negatywnie oceniajacych biezaca sytuacje wkontekscie dokonywania waznych zakupów (pesy-misci) jak i wzrost wzglednej liczby osób uznajacychbiezacy okres za dobry do dokonywania waznychzakupów (optymisci). Oceniajac przyszła sytuacje,konsumenci staja sie systematycznie mniej pesymi-styczni, lecz nie rosnie optymizm (por. Wykres 17).Udział gospodarstw domowych wskazujacych naj-blizszy rok jako dobry okres do dokonywania waz-nych zakupów utrzymuje sie na stałym poziomie,co jest argumentem przeciwko zasadniczym zmia-nom w dynamice spozycia, zwłaszcza kategorii dóbrtrwałych, w IV kw. 2015 r.

11Zaleznosci pomiedzy spozyciem indywidualnym a sprze-daza detaliczna i wskaznikami koniunktury konsumenckiejomówione zostały w raporcie za I kwartał 2014 r. (nr 03/14).

Wykres 17: Ocena odpowiedniego czasu do dokony-wania waznych zakupów, odsetek odpowiedzi

2005 2007 2009 2011 2013 2015

10%

20%

30%

40%

50%

60%

70%bieżąca, pozytywnabieżąca, negatywnaw ciągu 12 m−cy, pozytywnaw ciągu 12 m−cy, negatywna

Dane: KK GUS. Opracowanie: NBP, filtr HP z λ = 215.12

Finansowanie konsumpcji

Powolny wzrost popytu na dobra trwałego uzytkujest spójny z brakiem zmian w finansowaniu kon-sumpcji kredytem. Po ponad dwuletnim okresieujemnych dynamik kredytu konsumpcyjnego (prze-waga spłat wczesniej zaciagnietych zobowiazan nadnowo zaciaganymi kredytami), od poczatku 2013 r.odnotowuje sie dodatni bilans zmian stanów tychkredytów. W III kw. 2015 r. przyrost kredytów sta-nowił 1,2% wartosci spozycia, przy sredniej z okresuboomu kredytowego w latach 2007-2008 na poziomie3,5% (por. Wykres 18).

Stabilne zainteresowanie kredytem jako zródłemfinansowania konsumpcji jest spójne z danymi an-kietowymi zbieranymi od przedstawicieli sektorabankowego. Wyniki ankiety do przewodniczacychkomitetów kredytowych13 wskazuja, ze w III kw.2015 r. pojedyncze banki złagodziły kryteria udzie-lania kredytów konsumpcyjnych, co skutkowało nie-wielkim wzrostem popytu. Czwarty kwartał z rzedunastapiło równiez jednoczesne obnizenie marzy.

12Taka wartosc parametru λ odpowiada filtracji z czestotli-woscia odciecia 2 lata.

13Sytuacja na rynku kredytowym w III i IV kw. 2015 r.

12 Narodowy Bank Polski

Spozycie prywatne

Wykres 18: Stopien wykorzystania kredytu w finan-sowaniu konsumpcji (udział zmian kw/kw stanukredytu konsumpcyjnego w spozyciu prywatnym)

2005 2007 2009 2011 2013 2015

−1%

0%

1%

2%

3%

4%

5% surowe odsezonowane trendsurowe odsezonowane trend

Dane: RN GUS. Opracowanie: NBP

W IV kw. 2015 r. nie doszło do istotnych zmianw polityce kredytowej banków, co przełozyło sie nabrak istotnych zmian w popycie na kredyt konsump-cyjny. Przy braku istotnych zmian polityki kredyto-wej oraz majac na wzgledzie niewielkie przyspie-szenie sprzedazy detalicznej w tym okresie, udziałkwartalnych zmian stanów kredytów konsumpcyj-nych w spozyciu prywatnym prawdopodobnie po-zostanie na stabilnym poziomie w całym okresie dru-giej połowie 2015 r.

Perspektywy dla spozycia

Wiekszosc sygnałów pochodzacych z danych o wyz-szej czestotliwosci wskazuje na mozliwosc utrzyma-nia sie dynamiki popytu konsumpcyjnego w IV kw.2015 r. na poziomie zblizonym do notowanego w IIIkw. Obydwa syntetyczne wskazniki ufnosci konsu-menckiej – biezacy i wyprzedzajacy14 – od poczatku2013 r. odnotowuja wzrosty (por. Wykres 19). W IVkw. 2015 r. wskazniki te uległy dalszej poprawie.

14Badania Kondycji Gospodarstw Domowych GUS

Wykres 19: Wskazniki ufnosci konsumenckiej

2005 2007 2009 2011 2013 2015

−40

−30

−20

−10

bieżący wskaźnik ufności konsumenckiej (BWUK sa)

wyprzedzający wskaźnik ufności konsumenckiej (WWUK sa)

Dane: KK GUS. Opracowanie: NBP, filtr HP z λ = 215.

Takze dane z gospodarki realnej wydaja sie suge-rowac optymizm co do dynamiki spozycia. Kontynu-owana jest systematyczna poprawa sytuacji na rynkupracy: spadek bezrobocia, wzrost zatrudnienia i wy-nagrodzen. Ponadto, od kilku miesiecy ujawniaja sietendencje wzrostowe produkcji przemysłowej orazstabilny wzrost w sektorach usługowych. Powyzszemoze przełozyc sie na poprawe sytuacji dochodowejgospodarstw domowych, a posrednio tez na wzrostkonsumpcji. Zapowiedzi zmian legislacyjnych w po-lityce swiadczeniowej (przede wszystkim swiadcze-nia dla rodzin z dziecmi oraz wzrost kwoty wolnejod podatku) beda zwiekszały potencjał wzrostu kon-sumpcji sektora gospodarstw domowych.

Jednoczesnie, nie obserwuje sie sygnałów zestrony popytu konsumpcyjnego gospodarstw domo-wych, które mogłyby sugerowac grozbe spirali de-flacyjnej. W przypadku decyzji konsumpcyjnych go-spodarstw domowych objawiałaby sie ona odkłada-niem biezacych zakupów ze wzgledu na oczekiwanynizszy poziom cen w przyszłosci. Dynamika spozy-cia utrzymuje sie na stałym poziomie, poprawia sietakze popyt na dobra trwałego uzytku. Dane nie dajarówniez przesłanek o rosnacych oszczednosciach go-spodarstw domowych.

13 Narodowy Bank Polski

Tworzenie dochodów

Ramka 2. Rewizja danych o spozyciu gospodarstw domowych

Po rewizji rachunków narodowych przez GUS dynamika spozycia dóbr trwałych wskazuje na głebsze i trwalsze za-łamanie w 2013 r., niz pierwotnie sadzono. Korekty spozycia indywidualnego dotycza przede wszystkim spozyciadóbr trwałych, dla których wartosci w 2014 r. sprzed rewizji były znaczaco niedoszacowane (o ok. 2 mld zł w kaz-dym kwartale, Wykres 20). Rewizja ujawniła wiec wyrazny spadek w spozyciu dóbr trwałych na poczatku 2015 r.(po czesci w powodu efektu bazy po korekcie danych za 2014 r.). Skorygowane przez GUS dane wskazuja na wyzszedługookresowe tempo wzrostu i nizsza procyklicznosc w spozyciu dóbr trwałych. Zwłaszcza w ostatnich latach sza-cunek komponentu długookresowego kształtuje sie na poziomie wyzszym niz przed rewizja, co wskazuje na wiekszyniz dotychczas potencjał popytu gospodarstw domowych na dobra trwałego uzytku. Od 4 kwartałów realizowanypoziom spozycia dóbr trwałych kształtuje sie ponizej trendu.

Wykres 20: Rewizja danych na temat spozycia ogółem i dóbr trwałych gospodarstw domowych

2010 2011 2012 2013 2014 2015

0%

1%

2%

3%

nominalne, w mld zł:

spożycia prywatnego po rewizji GUSspożycia prywatnego przed rewizją GUS

dynamika realna:

spożycia prywatnego po rewizji GUSspożycia prywatnego przed rewizją GUS

2010 2011 2012 2013 2014 2015

9.4

9.45

9.5

9.55

9.6

9.65

9.7trend HP:

spożycie dóbr trwałych po rewizji GUSspożycie dóbr trwałych przed rewizją GUS

2010 2011 2012 2013 2014 2015

−0.2

−0.1

0

0.1

0.2

odchylenie od trendu HP:

spożycie dóbr trwałych po rewizji GUSspożycie dóbr trwałych przed rewizją GUS

Dane: RN GUS. Opracowanie: NBP, trend HP dla logarytmów naturalnych wyjsciowych wartosci.

Spozycie dóbr trwałych wykazuje znacznie wieksza zmiennosc niz spozycie dóbr nietrwałych, pozostajac jednocze-snie zmienna silnie procykliczna. Poniewaz spozycie dóbr trwałego uzytku ma charakter procykliczny, relatywniedługotrwałe ujemne odchylenie od trendu moze stanowic przesłanke o zmianie fazy cyklu. Procyklicznosc spozyciadóbr trwałego uzytku jest jednak w Polsce dosc niska w porównaniu do gospodarek rozwinietych (np. USA, UK, Ja-ponia), a po rewizji danych przez GUS uległa dalszemu obnizeniu. Szereg dóbr trwałego uzytku pozostaje w dalszymciagu dodatnio skorelowany z szeregiem PKB dla pierwszego wyprzedzenia, opóznienia oraz wartosci biezacych,jednak siła tej korelacji osłabła wskutek korekty (Wykres 21).

Wykres 21: Procyklicznosc spozycia dóbr trwałych

Dane: RN GUS. Opracowanie: NBP.

14 Narodowy Bank Polski

Oszczednosci i inwestycje

Oszczednosci i inwestycje

Rewizja danych z rachunków narodowych przezGUS zasadniczo zmieniła interpretacje dotyczaceoszczednosci gospodarstw domowych. O ile wcze-sniej dane wskazywały na wzrost oszczednoscidobrowolnych przy stabilnej stopie oszczedzaniaogółem, po rewizji na spadek wskazuja obie ka-tegorie: malejacej roli oszczednosci w ramach po-wszechnego kapitałowego systemu emerytalnegotowarzysza niskie oszczednosci dobrowolne w sek-torze gospodarstw domowych. W stabilnej tenden-cji wzrostowej pozostaje stopa inwestowania przyobnizajacej sie dynamice nakładów inwestycyj-nych brutto na poziomie ok. 3,2% r/r. Stopa inwe-stowania jest o ponad 6 pp. powyzej stopy oszcze-dzania w sektorze gospodarstw domowych, a lukapomiedzy tymi kategoriami sie pogłebia.

Oszczednosci gospodarstw domowych w III kw.2015 roku w ujeciu nominalnym wyniosły 5,2 mld zł.Po rewizji danych przez GUS, od 2010 r., oszczed-nosci gospodarstw domowych cechuje trend spad-kowy.15 Stopa oszczedzania, szacowana jako rela-cja do dochodów do dyspozycji, w III kw. 2015 r.ukształtowała sie na poziomie 1,3% (por. Wykres 22).

Wykres 22: Stopa oszczedzania gospodarstw domo-wych (w relacji do dochodów do dyspozycji)

2005 2007 2009 2011 2013 2015

−10%

−5%

0%

5%

10%

15%surowe odsezonowane trendsurowe odsezonowane trend

Dane: RN GUS. Opracowanie: NBP.15O rewizji przez GUS oszczednosci GD ujetych w rachun-

kach narodowych w Ramce 3.

Wykres 23: Dekompozycja stopy oszczedzania, daneodsezonowane

2005 2007 2009 2011 2013 2015

0%

2%

4%

6%stopa oszczędności dobrowolnychkorekta z tytułu FE w relacji do dochodu stopa oszczędzaniastopa oszczędności. sprzed rewizji

Dane: RN GUS. Opracowanie: NBP.

Od połowy 2014 r. systematycznie obnizaja sieoszczednosci dobrowolne gospodarstw domowych.Temu procesowi towarzyszy znacznie wolniejszetempo wzrostu oszczednosci emerytalnych w syste-mie kapitałowym (por. Wykres 23, wyeliminowanewahania sezonowe). Za tym drugim procesem stoizmiana w systemie emerytalnym obowiazujaca oddrugiej połowy 2013 r.16

Spadek oszczednosci dobrowolnych gospo-darstw domowych moze byc przejawem kilkuprocesów. Po pierwsze, po okresie wysokiej niepew-nosci zwiazanej z globalnym kryzysem finansowymi kryzysem fiskalnym w UE, stopniowo przestajadocierac do gospodarstw domowych negatywne in-

16W wyniku jednorazowego przesuniecia srodków z OFE doZUS w I kw. 2014 r. w wysokosci ponad 150 mld zł. Pózniej-sze zmiany zwiazane sa z pozostałymi dwoma elementami re-formy. Po pierwsze maleja wpłaty do systemu kapitałowego,poniewaz od 2013 r. konieczne jest wyrazenie woli odkładaniaoszczednosci w systemie kapitałowym (wole taka wyraziło ok12% aktywnych zawodowo). Po drugie, stopniowo srodki osóbosiagajacych wiek przedemerytalnych przenoszone sa do ZUS(tzw. mechanizm „suwaka”). Ze wzgledu na wysokosc zgro-madzonych w OFE srodków kohort osiagajacych wiek przed-emerytalny oraz niska liczebnosc nowych roczników podejmu-jacych decyzje o członkostwie w OFE, mozna sie spodziewacujemnych wkładów korekty z tytułu FE do oszczednosci sek-tora gospodarstw domowych w kolejnych kwartałach.

15 Narodowy Bank Polski

Oszczednosci i inwestycje

formacje o porównywalnym ciezarze gatunkowym.Na korzysc tej tezy przemawiaja systematycznierosnace wskazniki ufnosci konsumenckiej orazoceny biezacej i przyszłej sytuacji gospodarczej wPolsce. Osłabia to oddziaływanie motywu przezor-nosciowego. Po drugie, utrzymujace sie relatywnieniskie stopy procentowe zniechecaja do lokowaniasrodków w na depozytach, podczas gdy wciazduza zmiennosc na rynku kapitałowym zniechecado inwestowania. Na korzysc tej tezy przemawiapowolny wzrost aktywów, przy czym rosnie zain-teresowanie płynnoscia, a spada zainteresowanieryzykiem (por. Rozdział 2). Po trzecie, w okresiespowolnienia gospodarczego i wzrostu bezrobociaczesc gospodarstw domowych musiała obnizycstope konsumpcji. Wraz z poprawa sytuacji narynku pracy, gospodarstwa te moga priorytetyzo-wac zaspokojenie potrzeb, na które wczesniej niebyło ich stac.

Wykres 24: Realne nakłady inwestycyjne brutto, r/r

2005 2007 2009 2011 2013 2015

−5%

0%

5%

10%

15%

20%

25%

r/rr/r sa

r/r trendkw/kw sa

r/rr/r sa

r/r trendkw/kw sa

Dane: RN GUS. Opracowanie: NBP.

W III kw. 2015 r. dynamika realnych nakładówbrutto na srodki trwałe w sektorze gospodarstw do-mowych ukształtowała sie na poziomie 3,9% r/r.Po wyeliminowaniu efektów sezonowych, wskaznikten był o 0,7 p.p. nizszy niz przed kwartałem (por.Wykres 24, Aneks: Tabela 3). Dane te potwierdzajaspowalnianie dynamiki inwestycji. Procesowi temutowarzyszy znaczace obnizenie amplitudy wahan w

ciagu ostatnich dwóch lat.

Stopa inwestowania w sektorze gospodarstw do-mowych, czyli relacja nakładów brutto na srodkitrwałe do dochodów do dyspozycji brutto, w IIIkw. 2015 r. wynosiła 7,9% (po korekcie sezonowej),kontynuujac wzrost. Choc w długim okresie stopanieprzerwanie przewyzszała stope oszczedzania, odpołowy 2013 r. luka ta sie powieksza (por. Wykres25). Obserwuje sie równiez oddalanie sie od siebiewartosci tych wskazników: przy stabilnych tenden-cjach wzrostowych stopy inwestowania, kształtowa-nie sie stopy oszczednosci w ostatnich latach ma nie-jednokierunkowy charakter.

Wykres 25: Stopa inwestowania i oszczedzania (wrelacji do dochodów do dyspozycji brutto)

2005 2007 2009 2011 2013 2015

0%

2%

4%

6%

8%

stopa oszczędzania sa stopa inwestowania sa

Dane: RN GUS. Opracowanie: NBP.

16 Narodowy Bank Polski

Tworzenie dochodów

Ramka 3. Rewizja danych o oszczednosciach gospodarstw domowych

Znaczaca rewizja dochodów gospodarstw domowych, przy relatywnie zgodnych pomiedzy rewizjami szacunkachspozycia prywatnego przełozyły sie na istotna rewizje oszczednosci. W okresach, w których negatywnie na dochodygospodarstw domowych oddziaływały zarówno korekty dochodów z pracy najemnej, jak i nadwyzki operacyjnejbrutto (lata 2013-2015), narastała rozbieznosc pomiedzy szacunkami oszczednosci przez GUS. Dane przed rewizjawskazywały na systematyczny wzrost oszczednosci dobrowolnych od 2013. Tymczasem po zweryfikowaniu przezGUS, stopa oszczednosci dobrowolnych oscyluje w tym okresie wokół ok 0,7%.

Wykres 26: Oszczednosci dobrowolne gospodarstw domowych - przed i po rewizji danych

2005 2007 2009 2011 2013 2015

−1%

0%

1%

2%

3%

stopa oszczędności dobrowolnych sprzed rewizji (sa)stopa oszczędności dobrowolnych po rewizji (sa)

Dane: RN GUS. Opracowanie: NBP.

Znaczaco nizsze oszczednosci sektora gospodarstw domowych na przestrzeni ostatnich trzech lat skutkuja nizszaakumulacja oraz zdolnoscia kredytowa. Dodatkowo, spadek oszczednosci w trzech kwartałach 2015 r nie jest w pełnispójny z danymi z rachunków finansowych – aktywa gospodarstw domowych rosły w pierwszej połowie 2015 r. szyb-ciej niz zobowiazania w kategoriach absolutnych. Systematycznie w całym tym okresie poprawiała sie takze pozycjafinansowa gospodarstw domowych (por. Rozdział 2). Choc aktywa finansowe nie sa jedyna forma przechowywaniaoszczednosci przez gospodarstwa domowe, rozbieznosc wskazan na podstawie rachunków narodowych niefinanso-wych oraz rachunków finansowych sugeruje kolejne rewizje oszczednosci.

17 Narodowy Bank Polski

Aktywa i zobowiazania finansowe

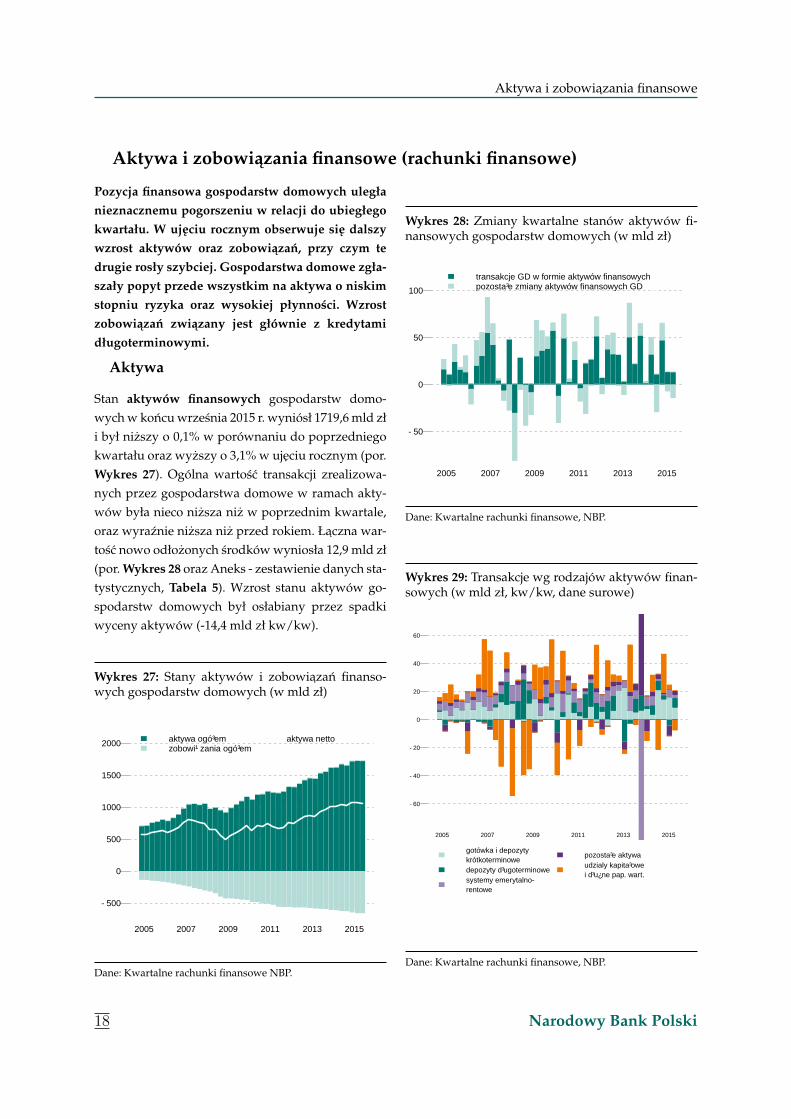

Aktywa i zobowiazania finansowe (rachunki finansowe)

Pozycja finansowa gospodarstw domowych uległanieznacznemu pogorszeniu w relacji do ubiegłegokwartału. W ujeciu rocznym obserwuje sie dalszywzrost aktywów oraz zobowiazan, przy czym tedrugie rosły szybciej. Gospodarstwa domowe zgła-szały popyt przede wszystkim na aktywa o niskimstopniu ryzyka oraz wysokiej płynnosci. Wzrostzobowiazan zwiazany jest głównie z kredytamidługoterminowymi.

Aktywa

Stan aktywów finansowych gospodarstw domo-wych w koncu wrzesnia 2015 r. wyniósł 1719,6 mld złi był nizszy o 0,1% w porównaniu do poprzedniegokwartału oraz wyzszy o 3,1% w ujeciu rocznym (por.Wykres 27). Ogólna wartosc transakcji zrealizowa-nych przez gospodarstwa domowe w ramach akty-wów była nieco nizsza niz w poprzednim kwartale,oraz wyraznie nizsza niz przed rokiem. Łaczna war-tosc nowo odłozonych srodków wyniosła 12,9 mld zł(por. Wykres 28 oraz Aneks - zestawienie danych sta-tystycznych, Tabela 5). Wzrost stanu aktywów go-spodarstw domowych był osłabiany przez spadkiwyceny aktywów (-14,4 mld zł kw/kw).

Wykres 27: Stany aktywów i zobowiazan finanso-wych gospodarstw domowych (w mld zł)

2005 2007 2009 2011 2013 2015

−500

0

500

1000

1500

2000 aktywa ogółemzobowiązania ogółem

aktywa netto

Dane: Kwartalne rachunki finansowe NBP.

Wykres 28: Zmiany kwartalne stanów aktywów fi-nansowych gospodarstw domowych (w mld zł)

2005 2007 2009 2011 2013 2015

−50

0

50

100

transakcje GD w formie aktywów finansowychpozostałe zmiany aktywów finansowych GD

Dane: Kwartalne rachunki finansowe, NBP.

Wykres 29: Transakcje wg rodzajów aktywów finan-sowych (w mld zł, kw/kw, dane surowe)

2005 2007 2009 2011 2013 2015

−60

−40

−20

0

20

40

60

gotówka i depozyty krótkoterminowedepozyty długoterminowesystemy emerytalno−rentowe

pozostałe aktywaudzialy kapitałowe i dłużne pap. wart.

Dane: Kwartalne rachunki finansowe, NBP.

18 Narodowy Bank Polski

Aktywa i zobowiazania finansowe

W III kw. 2015 r. rosły płynne aktywa w dyspo-zycji gospodarstw domowych. Na wysokim pozio-mie ukształtowała sie dynamika gotówki i srodkówulokowanych w płynny sposób w bankach (w uje-ciu rocznym 10,2%, zas w ujeciu kwartalnym 2,5%sa, tj. blisko długoterminowych trendów, por. Wy-kres 30). Ten typ aktywów łacznie stanowi obecnieponad 46,5% zasobów finansowych gospodarstw do-mowych, utrzymujac sie na stałym poziomie w ciaguostatniego roku. Od IV kw. 2014 r. w strukturze cza-sowej depozytów przewazaja srodki na rachunkachbiezacych, jednak z II na III kw. 2015 r. obserwowanysilny wzrost zainteresowania lokatami. Nowe depo-zyty gospodarstwa domowe lokowały przy srednimoprocentowaniu w wysokosci 1,8%, takim samymjak w poprzednim kwartale oraz nizszym niz przedrokiem (o 0,9 pp).

Wykres 30: Składowe aktywów finansowych GD(jako odsetek rocznych dochodów do dyspozycji)

2005 2007 2009 2011 2013 2015

0%

50%

100%

150%

gotówka i depozyty krótkoterminowedepozyty długoterminowesystemy emerytalno−rentowe

pozostałe aktywaudzialy kapitałowe i dłużne pap. wart.

Dane: Kwartalne rachunki niefinansowe wg sektorów instytu-cjonalnych, GUS; Kwartalne rachunki finansowe, NBP.17

Zmniejszeniu uległy udziały kapitałowe, cze-sciowo na skutek efektów o charakterze sezonowym.Po okresie spadków w latach 2007-2009, stabilnyudział w zasobach finansowych netto maja aktywaryzykowne, oscylujac na poziomie ok. 27%. Ten sta-bilny odsetek jest pochodna zmian we wzglednie

17Zgodnie z konwencja przyjeta w systemie ESA2010, prze-prowadzone w lutym 2014 r. przeniesienie do ZUS 153,2 mld złoszczednosci emerytalnych utrzymywanych uprzednio w OFEnie obnizyło łacznej sumy aktywów finansowych, ale zwiek-szyło stan pozostałych aktywów.

podobnej skali pomiedzy instrumentami pierwot-nymi (obligacje i akcje) oraz pochodnymi (jednostkifunduszy inwestycyjnych, produkty inwestycyjno-ubezpieczeniowe). Obserwowane w III kw. 2015 r.indeksy giełdowe cechowały sie znaczna zmienno-scia, konczac kwartał na poziomie o 12,2 pp poni-zej jego otwarcia. Od połowy maja WIG utrzymujesie w tendencji spadkowej, zas w III i IV kw. 2015r. tempo spadków przyspieszyło, co moze przeło-zyc sie na dalsze zmniejszenie zainteresowanie go-spodarstw domowych inwestycjami poza systemembankowym.

Tabela 2: Dynamiki r/r aktywów i zobowiazan fi-nansowych gospodarstw domowych

Aktywa i zobowiazaniafinansowe GD

2014 2014 2015 2015 2015

III IV I II III

Aktywa 9,2 6,4 6,2 6,3 3,1

Gotówka i depozyty 7,9 9,9 9,6 9,8 10,2

� Gotówka i depozytykrótkoterminowe

5,8 9,6 11,4 13,2 14,3

� Depozyty długoter-minowe

10,9 10,4 7,2 5,2 4,8

Udziały kapitałowe, jed-nostki w FI i obligacje

14,2 5,4 5,6 5,7 -2,4

Syst. ubezp. i emerytalno- rentowe

-31,1 -34,9 3,2 2,6 -4,0

� Rezerwy techn. poz.ubezp. osob. i maj.

7,1 6,8 -2,5 7,5 8,1

� Uprawnienia z tyt.ubezp. na zycie

4,7 2,5 5,1 2,4 -1,3

� Uprawnienia emery-talno - rentowe

-43,0 -47,4 3,1 1,9 -7,0

Pozostałe kwoty dootrzymania

471,8 412,9 -0,7 -0,1 -0,3

Zobowiazania 5,8 5,6 6,5 7,5 5,1

Kredyty i pozyczki 5,7 5,4 6,5 7,6 5,0

Pozostałe kwoty do za-płacenia

8,2 12,7 6,6 5,1 6,4

Kwartalne rachunki finansowe, NBP.

Gospodarstwa domowe w III kw. 2015 r. ulo-kowały w formie ROR i lokat krótkoterminowych8,6 mld zł, przez co stan posiadania tej formy akty-wów przez gospodarstwa domowe w koncu oma-wianego kwartału wyniósł 476,4 mld zł i był wiek-szy w porównaniu do poprzedniego kwartału o 1,8%(por. Wykres 29). Po przejsciowym spadku na prze-

19 Narodowy Bank Polski

Aktywa i zobowiazania finansowe

łomie 2013 i 2014 r., zainteresowanie gospodarstwdomowych ta płynna forma inwestowania srodkówfinansowych kontynuuje trend wzrostowy (por. Wy-kres 31). Trend ten utrzymuje sie pomimo systema-tycznego spadku oprocentowania ROR i depozytówodnotowanego w ostatnich kwartałach.

Pomimo upowszechniania sie transakcji realizo-wanych przy uzyciu kart płatniczych i zwieksze-nia skali obrotu bezgotówkowego, nadal utrzymujesie niesłabnace zapotrzebowanie gospodarstw do-mowych na pieniadz gotówkowy. Tendencja ta na-sila sie w okresie niskiej inflacji i niskich stóp opro-centowania lokat bankowych. Od 2013 r. przyspie-sza dynamika przyrostu zasobu pieniadza gotówko-wego. Roczne tempo zmian gotówki w obiegu pozakasami banków w III kw 2015 r., podobnie jak w IIkw. 2015 r., osiagneło najwyzszy poziom od ponad 6lat. Przyrost wolumenu pieniadza gotówkowego wobiegu w 2015 r. utrzymuje sie systematycznie powy-zej dynamik obserwowanych w poprzednich latach.Jej stan w koncu III kw. 2015 r., podniósł sie o 3,0% wporównaniu z poprzednim miesiacem, do poziomu139,0 mld zł, tj. 13,2% rocznych dochodów do dys-pozycji.

Wykres 31: Transakcje w formie gotówki i depozy-tów krótkoterminowych (w mld zł)

2005 2007 2009 2011 2013 2015

0

100

200

300

400

500

600

−5

0

5

10

15

20

25

30 nominalne

odsezonowane

trendstan w końcu kwartału (p. oś)

Dane: Kwartalne rachunki finansowe NBP.

Popytowi na płynnosc towarzyszył w III kw.wzrost zainteresowania sektora gospodarstw domo-

wych depozytami długoterminowymi. Wysokosctransakcji przeprowadzonych w zwiazku z tworze-niem tego typy aktywów przez gospodarstwa do-mowe wyniosła 6,8 mld zł., stanowiac najwiekszyprzyrost od 1 kw. 2014 r. W III kw. 2015 r. na stanposiadania depozytów tego typu przez gospodar-stwa domowe wpływały dodatnio równiez przesza-cowania wartosci. Łacznie, stan depozytów w uje-ciu kwartalnym i po usunieciu wahan o charakte-rze sezonowym wzrósł o 2,0%. (por. Wykres 32 orazTabela 5). Dodatnia pozostaje tez dynamika roczna(4,8%), kształtujac sie na poziomie realizacji długo-okresowego trendu. Po spadku w pierwszej połowie2013 r. udział depozytów długoterminowych w akty-wach netto sektora gospodarstw domowych utrzy-muje sie na stałym poziomie, z niewielkimi oscyla-cjami wokół 18%, co sugeruje, ze rola tej formy inwe-stowania w decyzjach gospodarstw domowych po-zostaje niezmienna.

Wykres 32: Transakcje w formie depozytów długo-terminowych (w mld zł)

2005 2007 2009 2011 2013 2015

0

100

200

300

400

−10

0

10

20

30

nominalne

odsezonowane

trendstan w końcu kwartału (p. oś)

Dane: Kwartalne rachunki finansowe NBP.

Ujemny wkład w kształtowanie wolumenu trans-akcji w aktywa finansowe w III kw. 2015 r. miałyzakupy aktywów ryzykownych. Kategoria ta od-nosi sie łacznie do udziałów kapitałowych i jedno-stek uczestnictwa w funduszach inwestycyjnych18.

18Według metodyki ESA 2010 obejmuja one nastepujace in-strumenty finansowe: akcje notowane na giełdzie, akcje nieno-towane oraz pozostałe udziały kapitałowe, a takze jednostki

20 Narodowy Bank Polski

Aktywa i zobowiazania finansowe

Przeprowadzone transakcje zmniejszyły aktywa ry-zykowne w posiadaniu sektora gospodarstw domo-wych o 2,4% zarówno w ujeciu rocznym, jak i kwar-talnym (por. Wykres 33). Spadki cen akcji i innychaktywów ryzykownych przyczyniły sie do obnize-nia wzrostu wartosci aktywów ryzykownych w po-równaniu do II kw 2015 r. W wyniku nasilenia sietendencji spadkowych na GPW od III kw 2015 r., wnastepnych kwartałach mozna spodziewac sie ujem-nych zmian wartosci aktywów ryzykownych.

Wykres 33: Transakcje w formie aktywów ryzykow-nych (w mld zł)

2005 2007 2009 2011 2013 2015

0

100

200

300

400

500

600

−40

−20

0

20

40

nominalne

odsezonowane

trendstan w końcu kwartału (p. oś)

Dane: Kwartalne rachunki finansowe NBP.19

Pomimo spadków na giełdzie, rola akcji noto-wanych w aktywach ryzykownych gospodarstw do-mowych pozostaje na przestrzeni ostatnich dwóchlat niezmienna, z udziałem na poziomie oscyluja-cym wokół 10%, tj. o ok 4 pp. nizszym niz przedpoczatkiem globalnego kryzysu finansowego. Malejenatomiast rola akcji nienotowanych (tj. udziałów wprzedsiebiorstwach niepodlegajacych obrotowi pu-blicznemu), które od 4 kwartałów stanowia mniejniz 20% portfela aktywów ryzykownych (17,7% wIII kw. 2015 r.). Systematyczny spadek ich roli, ob-serwowany od ponad dekady, nie wykazuje stabili-zacji i po przejsciowym pogłebieniu trendów spad-

uczestnictwa w funduszach inwestycyjnych.19Kategoria obejmuje akcje notowane, nienotowane, jed-

nostki udziałowe w funduszach inwestycyjnych oraz inne pro-dukty finansowe, tj. katgorie 31, 32, 511, 512, 519, 521, 522 finan-sowych rachunków narodowych.

kowych w latach 2008-2010 i łagodnym odbiciu w la-tach 2011-2012 powrócił w ciagu ostatnich trzech latdo wczesniej obserwowanej tendencji spadkowej wtempie ok. 1 pp rocznie.

Wykres 34: Transakcje w systemach ubezpieczenio-wych i emerytalno-rentowych (w mld zł)

2005 2007 2009 2011 2013 2015

0

100

200

300

400

500

−10

0

10

20

nominalne

odsezonowane

trendstan w końcu kwartału (p. oś)

Dane: Kwartalne rachunki finansowe NBP.20

Tendencje wzrostowe inwestycji finansowych go-spodarstw domowych lokowanych w jednostkachuczestnictwa w funduszach inwestycyjnych uległyw III kw. 2015 r. osłabieniu. Gospodarstwa domowezmniejszyły swoje udziały w tej formie utrzymywa-nia aktywów, zbywajac jednostki o łacznej wartosci1,6 mld zł. Wartosc srodków ulokowanych w fun-duszach inwestycyjnych bedacych w posiadaniu go-spodarstw domowych w koncu III kw. 2015 r. wy-niosła 106,3 mld zł, stanowiac ok. 23% aktywów ry-zykownych, i była o 13,0% wyzsza niz na koniec IIIkw. 2014 r.

Stan aktywów w postaci systemów ubezpie-czeniowych i emerytalno-rentowych obnizył sie.Choc wartosc transakcji w III kw. 2015 r. wynio-sła 2,3 mld zł, to jednak przeszacowania wartoscizmniejszyły łaczny stan tej kategorii o 3,2% kw/kw(oraz 4,0% r/r) do poziomu 267,6,5 mld zł (por. Wy-kres 34). Tendencje malejace, obserwowane w trans-akcjach zwiazanych z ta forma gromadzenia ak-

20Kategoria obejmuje OFE, IKE, IKZE, PPE oraz tzw. rezerwytechniczne, tj. katgorie 61, 62, 63, 64, 65 i 66 finansowych ra-chunków narodowych.

21 Narodowy Bank Polski

Aktywa i zobowiazania finansowe

tywów, zwiazane sa z tzw. mechanizmem suwaka(stopniowego przesuwania srodków osiagajacychwiek przedemerytalny do ZUS). Dominujaca pozycjew strukturze agregatu stanowiły rezerwy utworzonez tytułu uprawnien emerytalno-rentowych przezotwarte i pracownicze fundusze emerytalne, a takzew ramach indywidualnych kont emerytalnych (IKE)oraz indywidualnych kont zabezpieczenia emerytal-nego (IKZE). Na stan tego agregatu oddziaływałydodatnio wszystkie składowe, poza srodkami prze-sunietymi z OFE do ZUS (por. Tabela 2).

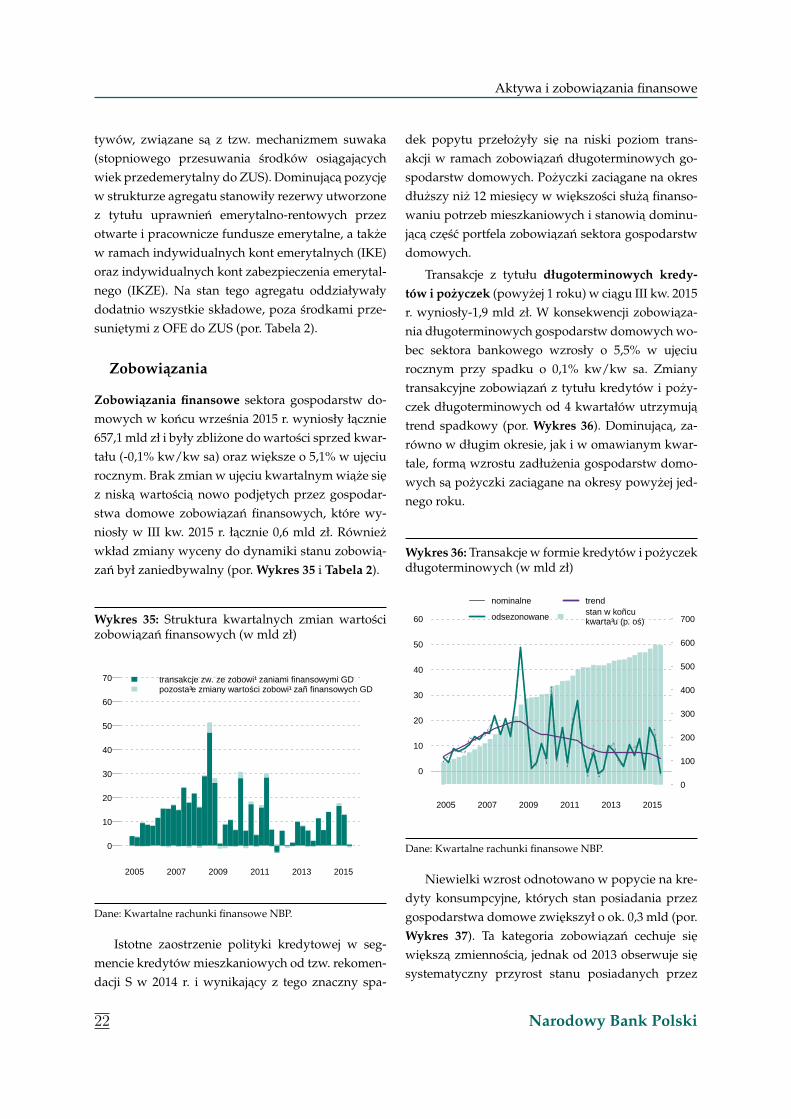

Zobowiazania

Zobowiazania finansowe sektora gospodarstw do-mowych w koncu wrzesnia 2015 r. wyniosły łacznie657,1 mld zł i były zblizone do wartosci sprzed kwar-tału (-0,1% kw/kw sa) oraz wieksze o 5,1% w ujeciurocznym. Brak zmian w ujeciu kwartalnym wiaze siez niska wartoscia nowo podjetych przez gospodar-stwa domowe zobowiazan finansowych, które wy-niosły w III kw. 2015 r. łacznie 0,6 mld zł. Równiezwkład zmiany wyceny do dynamiki stanu zobowia-zan był zaniedbywalny (por. Wykres 35 i Tabela 2).

Wykres 35: Struktura kwartalnych zmian wartoscizobowiazan finansowych (w mld zł)

2005 2007 2009 2011 2013 2015

0

10

20

30

40

50

60

70 transakcje zw. ze zobowiązaniami finansowymi GDpozostałe zmiany wartości zobowiązań finansowych GD

Dane: Kwartalne rachunki finansowe NBP.

Istotne zaostrzenie polityki kredytowej w seg-mencie kredytów mieszkaniowych od tzw. rekomen-dacji S w 2014 r. i wynikajacy z tego znaczny spa-

dek popytu przełozyły sie na niski poziom trans-akcji w ramach zobowiazan długoterminowych go-spodarstw domowych. Pozyczki zaciagane na okresdłuzszy niz 12 miesiecy w wiekszosci słuza finanso-waniu potrzeb mieszkaniowych i stanowia dominu-jaca czesc portfela zobowiazan sektora gospodarstwdomowych.

Transakcje z tytułu długoterminowych kredy-tów i pozyczek (powyzej 1 roku) w ciagu III kw. 2015r. wyniosły-1,9 mld zł. W konsekwencji zobowiaza-nia długoterminowych gospodarstw domowych wo-bec sektora bankowego wzrosły o 5,5% w ujeciurocznym przy spadku o 0,1% kw/kw sa. Zmianytransakcyjne zobowiazan z tytułu kredytów i pozy-czek długoterminowych od 4 kwartałów utrzymujatrend spadkowy (por. Wykres 36). Dominujaca, za-równo w długim okresie, jak i w omawianym kwar-tale, forma wzrostu zadłuzenia gospodarstw domo-wych sa pozyczki zaciagane na okresy powyzej jed-nego roku.

Wykres 36: Transakcje w formie kredytów i pozyczekdługoterminowych (w mld zł)

2005 2007 2009 2011 2013 2015

0

100

200

300

400

500

600

700

0

10

20

30

40

50

60

nominalne

odsezonowane

trendstan w końcu kwartału (p. oś)

Dane: Kwartalne rachunki finansowe NBP.

Niewielki wzrost odnotowano w popycie na kre-dyty konsumpcyjne, których stan posiadania przezgospodarstwa domowe zwiekszył o ok. 0,3 mld (por.Wykres 37). Ta kategoria zobowiazan cechuje siewieksza zmiennoscia, jednak od 2013 obserwuje siesystematyczny przyrost stanu posiadanych przez

22 Narodowy Bank Polski

Aktywa i zobowiazania finansowe

gospodarstwa domowe zobowiazan w postaci kre-dytów krótkoterminowych. Malejacy udział pozy-czek tej kategorii w portfelu gospodarstw domo-wych wynika przede wszystkim z wysokiej dyna-miki kredytów długoterminowych, a nie malejacegow kategoriach absolutnych zainteresowania sektoragospodarstw domowych kredytem konsumenckim(por. Wykres 38).

Wykres 37: Transakcje w formie kredytów i pozyczekkrótkoterminowych (w mld zł)

2005 2007 2009 2011 2013 2015

0

10

20

30

40

50

60

70

−4

−2

0

2

4

6

nominalne

odsezonowane

trendstan w końcu kwartału (p. oś)

Dane: Kwartalne rachunki finansowe NBP.

Wykres 38: Transakcje w formie zobowiazan finan-sowych wg rodzajów (w mld zł)

2005 2007 2009 2011 2013 2015

0

10

20

30

40

50

60

kredyty i pożyczki długoterminowekredyty i pożyczki krótkoterminowepozostałe transakcje

Dane: Kwartalne rachunki finansowe NBP.

Pozycja finansowa

W III kw. 2015 r. pozycja finansowa gospodarstwdomowych poprawiła sie w ujeciu rocznym. Rela-cja aktywów finansowych gospodarstw domowychdo ich dochodów do dyspozycji brutto po wyłacze-niu wahan sezonowych wyniosła 162,8%, czyli o 2,2pp. mniej niz przed kwartałem oraz 1,7 pp. wiecejniz przed rokiem (por. Wykres 39). Wskaznik zobo-wiazan finansowych gospodarstw domowych w sto-sunku do ich dochodów do dyspozycji, powiekszyłsie w skali roku o 1,8 pp., po skorygowaniu o waha-nia sezonowe kształtujac sie na poziomie 62,2%. Coprawda, w skali roku szybciej rosły zobowiazania,jednak na wzrost nadwyzki aktywów nad zobowia-zaniami gospodarstw domowych złozył sie przedewszystkim efekt skali – aktywa sa ponad dwu-i-półkrotnie wiekszym agregatem niz zobowiazania. Naskutek tych zmian, wartosc aktywów finansowychnetto przekroczyła 100% dochodów do dyspozycji.

Wykres 39: Relacje stanów finansowych aktywów,zobowiazan, aktywów netto jako odsetek zannuali-zowanych dochodów do dyspozycji GD; dynamikar/r aktywów netto (dane odsezonowane)

2005 2007 2009 2011 2013 2015

0%

50%

100%

150%

−40%

−20%

0%

20%

40%

60%

80%

zobowiązania/dochody

aktywa/dochody

aktywa netto r/raktywa netto/do−chody (prawa oś)

Dane: Kwartalne rachunki niefinansowe wg sektorów instytu-

cjonalnych GUS; Kwartalne rachunki finansowe, NBP.

Majatek finansowy netto, czyli nadwyzka akty-wów nad zobowiazaniami w sektorze gospodarstwdomowych na koniec III kw. 2015 r. wyniósł 1055,3mld zł, zwiekszajac sie w ujeciu kwartalnym o 4,8

23 Narodowy Bank Polski

Aktywa i zobowiazania finansowe

mld zł. Po skorygowaniu o wahania sezonowe, dy-namika kwartalna okazała sie ujemna, wynoszac -1,3% sa, i pozostajac w tendencji malejacej.

24 Narodowy Bank Polski

Aktywa i zobowiazania finansowe - perspektywy (wg statystyki monetarnej)

Aktywa i zobowiazania finansowe - perspektywy (statystykamonetarna)

Pomimo odmiennego ujecia – pod wzgledem meto-dologii i zakresu - od danych z rachunków finanso-wych (z grupy rachunków akumulacji, według ESA2010), równiez dane ze statystyki monetarnej NBP,zarazem jedyne dostepne w cyklu miesiecznym zró-dła biezacych danych o inwestycjach finansowych izadłuzeniu GD, moga byc pomocne w:

okresleniu kierunków zmian zachodzacych waktywach i pasywach gospodarstw domowychw nastepnych kwartałach,

okresleniu bardziej szczegółowych, niz wynikato z kompleksowych rachunków finansowych,kierunków zmian zachodzacych w strukturze idynamice aktywów i zobowiazan finansowychgospodarstw domowych.

Aktywa

W IV kw. 2015 r. gospodarstwa domowe kontynu-owały akumulacje aktywów finansowych. W ujeciunominalnym przeznaczyły na ten cel nieco wiecejsrodków niz w poprzednim kwartale i w tym samymokresie 2014 roku. Gospodarstwa domowe podobniejak we wczesniejszych kwartałach ubiegłego rokuzbywały akcje oraz instrumenty ubezpieczeniowe,zwiekszajac swoje zaangazowanie głównie w depo-zytach i gotówce, tj. instrumentach wysokiej płynno-sci i niskiego ryzyka (por. Wykres 40 i Aneks - Zesta-wienie danych statystycznych, Tabela 6).

Wzrost depozytów gospodarstw domowych byłw IV kw 2015 r. utrzymuje sie w tendencji rosnacej ipozostaje silniejszy niz przed rokiem (26,7 mld zł wo-bec 23,8 mld zł). Utrzymujace sie niskie stopy opro-centowania21 nie zniechecaja gospodarstw domo-wych do zwiekszania stanu posiadania tego typu ak-tywów. O ich atrakcyjnosci decyduje najprawdopo-dobniej stabilnosc warunków oszczedzania oraz re-latywnie zaniedbywalne ryzyko ewentualnych strat.

21Zródło: Statystyka stóp procentowych, NBP.

Wykres 40: Zmiany stanów aktywów finansowychGD kw/kw (w mld zł)

2005 2007 2009 2011 2013 2015

−30

−20

−10

0

10

20

30

40

gotówka

depozyty

fundusze inwestycyjne

akcje

ubezpieczenia na życierządowe papiery wartościowe

Zródło: Statystyka monetarna, NBP.

Wykres 41: Zmiany stanów depozytów GD kw/kw(w mld zł)

2005 2007 2009 2011 2013 2015

−20

−10

0

10

20

30

40

depozyty bieżącedepozyty terminowe pon. 2 latdepozyty terminowe pow. 2 lat

Zródło: Statystyka monetarna, NBP.

25 Narodowy Bank Polski

Aktywa i zobowiazania finansowe - perspektywy (wg statystyki monetarnej)

Zobowiazania

Przyrost zobowiazan finansowych gospodarstw do-mowych powstałych w IV kw. 2015 r. okazał siewiekszy niz w poprzednim kwartale. Przyczyniłasie do tego przede wszystkim silna deprecjacja PLNwzgledem EUR i CHF (por. Aneks - Zestawienie da-nych statystycznych, Tabela 6).

W grupie kredytów konsumpcyjnych w IV kw.2015 r. wzrosty nowo zaciagnietych zobowiazan wujeciu nominalnym pozostawał dodatni lecz nizszyniz przed kwartałem (por. Wykres 42). Brak wyraz-nych tendencji wzrostowych kredytu konsumpcyj-nego moze w najblizszym czasie hamowac procesozywiania konsumpcji prywatnej.

Wykres 42: Zmiany stanów zadłuzenia GD kw/kw(w mld zł)

2005 2007 2009 2011 2013 2015

0

20

40

60kredyty konsumpcyjnekredyty mieszkaniowekredyty pozostałe

Zródło: Statystyka monetarna, NBP.

Po przejsciowym spadku stanu kredytów miesz-kaniowych przed kwartałem, w IV kw. 2015 r. ichprzyrost wrócił do długookresowego trendu. Do-stepne dane nie wskazuja na odwrócenie umiarko-wanych tendencji wzrostowych tej kategorii.

26 Narodowy Bank Polski

Aktywa i zobowiazania finansowe - perspektywy (wg statystyki monetarnej)

APROBOWAŁ ZATWIERDZIŁ

Michał Gradzewicz Jarosław Jakubik

27 Narodowy Bank Polski

Aneks

AneksUwagi metodyczne

1. Obecne dane z rachunków niefinansowych go-spodarstw domowych sporzadzane sa w oparciunowa, ujednolicona metodyke ESA 2010 (szczegółydotyczace zmian oraz informacje metodologicznemozna znalezc na stronie Głównego Urzedu Staty-stycznego oraz Eurostatu). Opracowanie wykorzy-stuje szeregi czasowe, spójne z nowa metodyka, roz-poczynajace sie w I kw. 2002 r. Na ich podstawie do-konano wiekszosci obliczen, w tym korekty sezono-wej.

2. Sektor gospodarstw domowych – wedługESA2010: kat. S.14 Gospodarstwa domowe - obejmujepod wzgledem podmiotowym osoby fizyczne lubgrupy osób fizycznych wspólnie zamieszkujace iwspólnie utrzymujace sie, a takze osoby fizyczneprzebywajace na stałe w instytucjach zbiorowegozamieszkania. Zakres taki jest powszechnie stoso-wany w statystykach na potrzeby krajowe, sporza-dzanych w układzie rachunków narodowych przezGUS. Dla celów statystyk miedzynarodowych (Eu-rostat, OECD, IMF, WB, a takze GUS) do sektora go-spodarstw domowych zalicza sie 2 sektory: kat. S.14Gospodarstwa domowe oraz kat. S.15 Sektor instytucjiniekomercyjnych działajacych na rzecz gospodarstw do-mowych.

3. Poczawszy od II kwartału 2011 r. w Notatceprzyjmowana jest poszerzona definicja sektora go-spodarstw domowych, zgodna z zakresem podmio-towym stosowanym dla potrzeb statystyk miedzy-narodowych. Konsekwencja tego była koniecznoscujednolicenia zakresów podmiotowych dla wszyst-kich kategorii ekonomicznych stosowanych w staty-styce rachunków narodowych niefinansowych i fi-nansowych ze statystyka monetarna. Właczony dosektora gospodarstw domowych sektor instytucjiniekomercyjnych działajacych na rzecz gospodarstwdomowych stanowi ok. 2% dochodów do dyspozycjibrutto ogólnych sektorów: S.14 i S.15 oraz 1,5% spo-zycia prywatnego.

4. W Rachunku wykorzystania nominalnych do-

chodów w sektorze gospodarstw domowych (GD)uwzglednia sie pozycje Korekta z tytułu zmiany udzia-łów netto w rezerwach funduszy emerytalnych. Zgodniez metodologia rachunków finansowych, gospodar-stwa domowe sa posiadaczami rezerw prywatnychkapitałowych systemów ubezpieczen społecznych.Wspomniana Korekta. . . pokazuje wielkosc zmianw rezerwach ubezpieczeniowych (prywatnych kapi-tałowych systemach ubezpieczen społecznych), odktórych gospodarstwa domowe maja okreslone rosz-czenia. Taka pozycja korygujaca jest niezbedna wcelu uzgodnienia wielkosci oszczednosci GD w ra-chunkach niefinansowych ze zmianami ich udziałównetto w rezerwach funduszy emerytalnych, rejestro-wanych w rachunkach finansowych.

Korekta. . . obliczana jest jako róznica miedzy war-toscia faktycznych składek na ubezpieczenie spo-łeczne (w odniesieniu do płatnosci emerytalnych)wpłaconych przez gospodarstwa domowe do pry-watnych kapitałowych systemów ubezpieczen spo-łecznych, powiekszona o uzupełnienia do składekpłaconych od dochodów z tytułu własnosci przy-pisanych posiadaczom polis ubezpieczeniowych, awartoscia opłat poniesionych za usługi ubezpiecze-niowe i emerytur wypłaconych w formie swiadczenz prywatnych kapitałowych systemów ubezpieczenspołecznych.

W Tabeli 3 (Aneks - Zestawienie danych statystycz-nych), wiersz drugi odnosi sie do dochodów GD,czyli biezacych dochodów do dyspozycji brutto po-wiekszonych o zmiany w rezerwach funduszy ubez-pieczen społecznych (funduszy emerytalnych), które- zgodnie z ESA 2010 - traktowane sa, jako znajdu-jace sie we wspólnym posiadaniu gospodarstw do-mowych. Powiekszenie pozycji dochody do dyspozycjibrutto o wielkosc korekty z tytułu zmiany udziałów nettow rezerwach funduszy emerytalnych umozliwia zbilan-sowanie rachunku wykorzystania dochodów w sek-torze gospodarstw domowych, zgodnie z metodolo-gia rachunków narodowych.

5. Sposród składników oszczednosci sektora go-spodarstw domowych, w ujeciu rachunków naro-

28 Narodowy Bank Polski

Aneks

dowych, zasadnicze znaczenie maja dwa elementy.Jednym z nich jest akumulacja, a w zasadzie jejpodstawowy składnik majacy postac rzeczowa, tj.nakłady brutto na srodki trwałe, stanowiace wartoscsrodków przeznaczonych na inwestycje, tu głów-nie na budownictwo mieszkaniowe. Drugim elemen-tem, okreslanym tu jako oszczednosci finansowe,jest saldo aktywów i zobowiazan finansowych sek-tora, „domykajace” rachunek kapitałowy tworze-nia i rozdysponowania oszczednosci brutto. Dodat-nia wartosc oszczednosci finansowych, tj. wierzytel-nosci netto oznacza, ze sektor gospodarstw domo-wych dysponował na biezaco srodkami wystarcza-jacymi na finansowanie własnych zamierzonych na-kładów inwestycyjnych w ramach sektora, ale po-siadał równiez nadwyzki srodków pozwalajace fi-nansowac inne sektory gospodarki. Wartosc ujemnaoszczednosci finansowych, tj. zadłuzenie netto wska-zuje na niedobór własnych srodków w ramach sek-tora i koniecznosc zaciagniecia zadłuzenia w in-nych sektorach gospodarki, posiadajacych nadwyzkioszczednosci finansowych.

6. Pokazane w notatce dynamiki w ujeciu realnymróznych kategorii rachunków niefinansowych doty-czacych dochodów, spozycia prywatnego i oszczed-nosci zostały obliczone poprzez relacje ich dyna-mik w cenach biezacych do deflatora spozycia in-dywidualnego w sektorze gospodarstw domowych.W poprzednich numerach notatki (do I kw. 2015r. włacznie) do urealniania wartosci nominalnychuzywano wskazników cen towarów i usług kon-sumpcyjnych (CPI). W aneksie załaczono porówna-nie przebiegu wskaznika CPI i deflatora spozycia in-dywidualnego w sektorze gospodarstw domowychoraz przedstawiono dynamiki podstawowych kate-gorii urealnione według metodyki z poprzednich ra-portów (por. Wykres 43, Tabela 4). Wyjatek stanowianakłady brutto na srodki trwałe, urealniane za po-moca deflatora inwestycji policzonego dla całej go-spodarki.

7. W notatce przyjmuje sie waska definicje stopyoszczedzania, która wyraza sie relacja oszczednoscigospodarstw domowych do ich dochodów do dys-pozycji brutto. Podane w Tabeli 3, (Aneks- Zestawie-

nie danych statystycznych), wartosci stopy oszcze-dzania w szerszej definicji obliczane sa jako ilorazoszczednosci gospodarstw domowych i dochodówdo dyspozycji brutto powiekszonych o korekte OFE.

8. Analiza oszczednosci gospodarstw domowychw okresach kwartalnych oparta została na dwóchodrebnych zródłach danych. W czesci zawierajacejpodstawowe proporcje rozdysponowania dochodóww sektorze gospodarstw domowych wykorzystanodane statystyczne GUS pochodzace z kwartalnychrachunków niefinansowych wg sektorów instytucjo-nalnych (GUS udostepnia je NBP w ciagu czwar-tego miesiaca po kwartale sprawozdawczym). Danete obejmuja podstawowe kategorie ekonomiczne, ta-kie jak: dochody do dyspozycji brutto, oszczednoscibrutto, nakłady brutto na srodki trwałe. Daje to moz-liwosc okreslenia jedynie podstawowych proporcjiw rachunku niefinansowym sektora GD za okresykwartalne. Jest jednak niewystarczajace do analizyzmian zachodzacych w strukturze ich oszczednosci.

9. Zakres pochodzacych z tych statystyk danychliczbowych jest niewystarczajacy do sporzadzeniapełnego a zarazem szczegółowego i jednolitego ra-chunku kapitałowego za okresy kwartalne, zgodniez metodologia ESA 2010, gdyz:

brak jest danych GUS o wielkosci transfe-rów kapitałowych i ich salda, niezbednegoskładnika korygujacego wielkosc oszczednoscibrutto, który w rachunku kapitałowym umozli-wia zbilansowanie tych oszczednosci z wielko-scia akumulacji i wierzytelnosci netto,

nie dysponujemy pełnymi danymi nt. akumu-lacji w sektorze GD, a jedynie o ich dominujacejczesci, jaka sa nakłady brutto na srodki trwałe.

10. W analizie tendencji i zmian zachodzacych wstrukturze oszczednosci finansowych gospodarstwdomowych w okresach kwartalnych, zastosowanodwa obecnie dostepne zródła danych.

Z jednej strony korzystano z kwartalnych ra-chunków finansowych sektorów instytucjonal-nych opracowywanych w NBP. Rachunki tesporzadzane sa wg metodologii systemu ra-chunków narodowych ESA 2010, aczkolwiek

29 Narodowy Bank Polski

Aneks

dotychczas nie nastapiło jednoznaczne uzgod-nienie danych z rachunków finansowych z ra-chunkami niefinansowymi GUS. Zastosowanew nich rozwiazania wprowadzaja poszerzona,wg wymogów prezentacyjnych Eurostatu, de-finicje sektora gospodarstw domowych, stoso-wana przy porównaniach miedzynarodowych,zgodnie z która wliczane sa do tego sektorarówniez instytucje niekomercyjne działajace narzecz gospodarstw domowych. Takie ujecie –jedyne dostepne dla okresów kwartalnych, wktórym nie jest przewidziane wyodrebnieniedanych statystycznych dla kazdego z tych sek-torów – powoduje niepełna zgodnosc zakresupodmiotowego sektora GD z pozostałymi cze-sciami analizy, w których dane dotycza wy-łacznie sektora gospodarstw domowych. Mimoto kwartalne rachunki finansowe opracowy-wane wg metodologii i definicji przedmioto-wych obowiazujacych w ESA 2010 równiezw obecnej postaci stanowia metodologiczniespójne zródło danych informujace o przyblizo-nej strukturze rachunku finansowego sektoraGD.

Jako drugie zródło do analizy wykorzystanodane pochodzace ze Statystyki MonetarnejNBP (dostepne w koncu pierwszego miesiacapo miesiacu sprawozdawczym). Zawiera onam.in. dane o stanach pieniadza gotówkowegow obiegu, depozytów i kredytów oraz infor-macje gromadzone przez NBP dotyczace po-zabankowych form lokowania wolnych srod-ków finansowych, takich jak fundusze inwesty-cyjne, ubezpieczeniowe fundusze kapitałowe,rzadowe papiery wartosciowe, akcje spółek.

11. Stany aktywów i zobowiazan finansowych wStatystyce Monetarnej NBP wyrazone sa w waluciekrajowej, stad tez uwzgledniaja one równiez skutkizmian kursów walutowych (róznic kursowych). Jestto szczególnie istotne w odniesieniu do zadłuzeniagospodarstw domowych, w którym znaczny odse-tek kredytów, zwłaszcza długoterminowych kredy-tów hipotecznych na cele mieszkaniowe, udzielanyjest w walutach obcych. W okresach deprecjacji zło-tego skutkuje to silnym dodatkowym wzrostem za-

dłuzenia, które nie jest zwiazane z faktycznym roz-wojem akcji kredytowej.

W Statystyce Rachunków Finansowych, sporzadza-nych na bazie transakcji (zmian zachodzacych wokresie) skutki róznic kursowych nie powodujazmian wartosci kredytów i pozyczek. Róznice te sauwzgledniane w innych pozycjach rachunku finan-sowego.

12. Do eliminacji wahan sezonowych i identyfika-cji trendu w szeregach zastosowano zaimplemento-wana w pakiecie DEMETRA+ procedure odsezono-wania TRAMO/SEATS.

30 Narodowy Bank Polski

Aneks

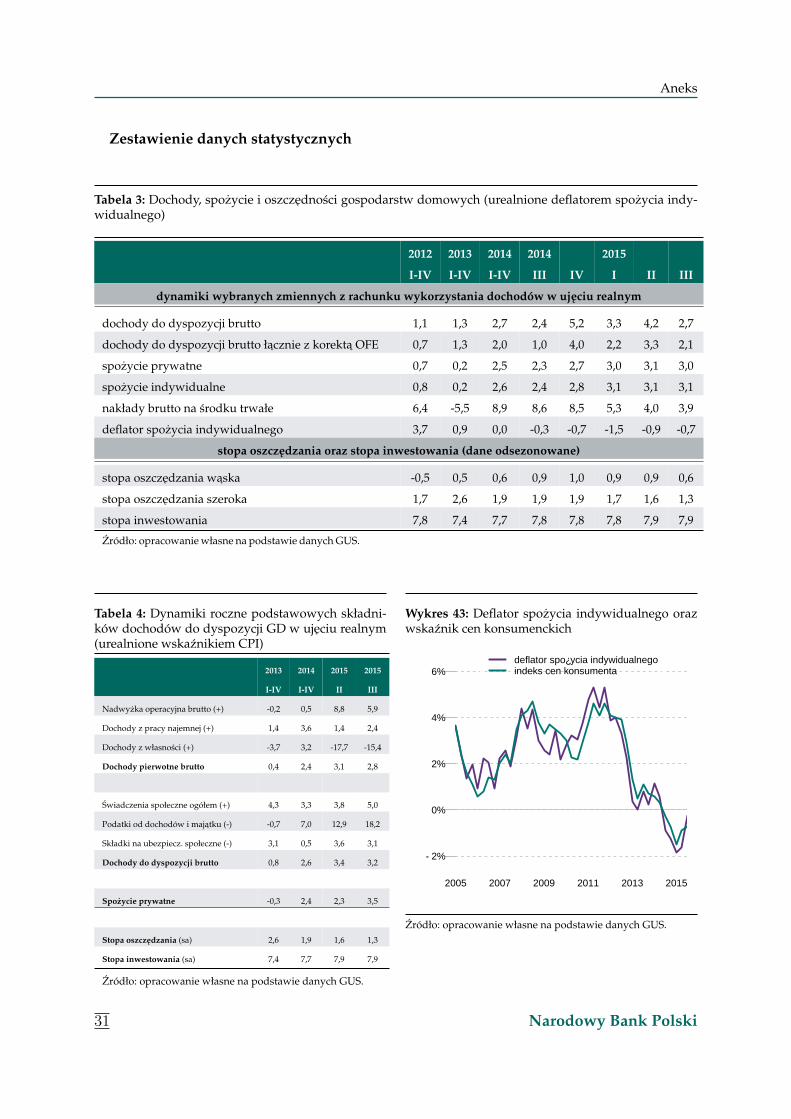

Zestawienie danych statystycznych

Tabela 3: Dochody, spozycie i oszczednosci gospodarstw domowych (urealnione deflatorem spozycia indy-widualnego)

2012 2013 2014 2014 2015

I-IV I-IV I-IV III IV I II III

dynamiki wybranych zmiennych z rachunku wykorzystania dochodów w ujeciu realnym

dochody do dyspozycji brutto 1,1 1,3 2,7 2,4 5,2 3,3 4,2 2,7

dochody do dyspozycji brutto łacznie z korekta OFE 0,7 1,3 2,0 1,0 4,0 2,2 3,3 2,1

spozycie prywatne 0,7 0,2 2,5 2,3 2,7 3,0 3,1 3,0

spozycie indywidualne 0,8 0,2 2,6 2,4 2,8 3,1 3,1 3,1

nakłady brutto na srodku trwałe 6,4 -5,5 8,9 8,6 8,5 5,3 4,0 3,9

deflator spozycia indywidualnego 3,7 0,9 0,0 -0,3 -0,7 -1,5 -0,9 -0,7

stopa oszczedzania oraz stopa inwestowania (dane odsezonowane)

stopa oszczedzania waska -0,5 0,5 0,6 0,9 1,0 0,9 0,9 0,6

stopa oszczedzania szeroka 1,7 2,6 1,9 1,9 1,9 1,7 1,6 1,3

stopa inwestowania 7,8 7,4 7,7 7,8 7,8 7,8 7,9 7,9

Zródło: opracowanie własne na podstawie danych GUS.

Tabela 4: Dynamiki roczne podstawowych składni-ków dochodów do dyspozycji GD w ujeciu realnym(urealnione wskaznikiem CPI)

2013 2014 2015 2015

I-IV I-IV II III

Nadwyzka operacyjna brutto (+) -0,2 0,5 8,8 5,9

Dochody z pracy najemnej (+) 1,4 3,6 1,4 2,4

Dochody z własnosci (+) -3,7 3,2 -17,7 -15,4

Dochody pierwotne brutto 0,4 2,4 3,1 2,8

Swiadczenia społeczne ogółem (+) 4,3 3,3 3,8 5,0

Podatki od dochodów i majatku (-) -0,7 7,0 12,9 18,2

Składki na ubezpiecz. społeczne (-) 3,1 0,5 3,6 3,1

Dochody do dyspozycji brutto 0,8 2,6 3,4 3,2

Spozycie prywatne -0,3 2,4 2,3 3,5

Stopa oszczedzania (sa) 2,6 1,9 1,6 1,3

Stopa inwestowania (sa) 7,4 7,7 7,9 7,9

Zródło: opracowanie własne na podstawie danych GUS.

Wykres 43: Deflator spozycia indywidualnego orazwskaznik cen konsumenckich

2005 2007 2009 2011 2013 2015

−2%

0%

2%

4%

6%deflator spożycia indywidualnegoindeks cen konsumenta

Zródło: opracowanie własne na podstawie danych GUS.

31 Narodowy Bank Polski

AneksTa

bela

5:In

wes

tycj

efin

anso

we

ifin

anso

wan

iego

spod

arst

wdo

mow

ych

(kw

arta

lne

zmia

ny-

tran

sakc

je,s

tany

nako

niec

kwar

tałó

w,w

mld

zł)

wed

ług

stat

ysty

kikw

arta

lnyc

hra

chun

ków

finan

sow

ych

NBP

Wys

zcze

góln

ieni

e20

1220

1320

1420

15

III

IVI

IIII

IIV

III

III

IVI

IIII

I

Rac

hune

kfin

anso

wy

–tr

ansa

kcje

ogół

emna

akty

wac

hfin

anso

wyc

hiz

obow

iaza

niac

h(w

mld

zł)

Akt

ywa

Akt

ywa

finan

sow

eog

ółem

,zte

go:

39,4

31,2

27,6

3,0

49,8

21,9

51,7

1,7

31,8

10,5

47,2

13,2

13,3

gotó

wka

idep

ozyt

ykr

ótko

term

inow

e-4

,96,

420

,622

,76,

35,

26,

47,

63,

521

,114

,316

,08,

6

depo

zyty

dług

oter

min

owe

13,3

10,7

0,1

-15,

8-3

,19,

811

,12,

06,

86,

73,

1-4

,56,

8

udzi

ały

kapi

tało

we,

jedn

ostk

iucz

estn

ictw

aw

FIid

łuzn

epa

p.w

art.

18,8

5,0

4,5

-2,9

33,4

-3,7

28,3

-6,8

12,0

-21,

527

,83,

5-7

,5

syst

emy

ubez

piec

zeni

owe

iem

eryt

alno

-ren

tow

e7,

56,

74,

04,

810

,65,

8-1

49,5

6,9

6,4