Embed Size (px)

Citation preview

NORSK ØKONOMISKTIDSSKRIFT

INNHOLD

SideArtikler:RAGNAR TORVIK: Finanspolitikk og økonomisk vekst— En oversikt

129

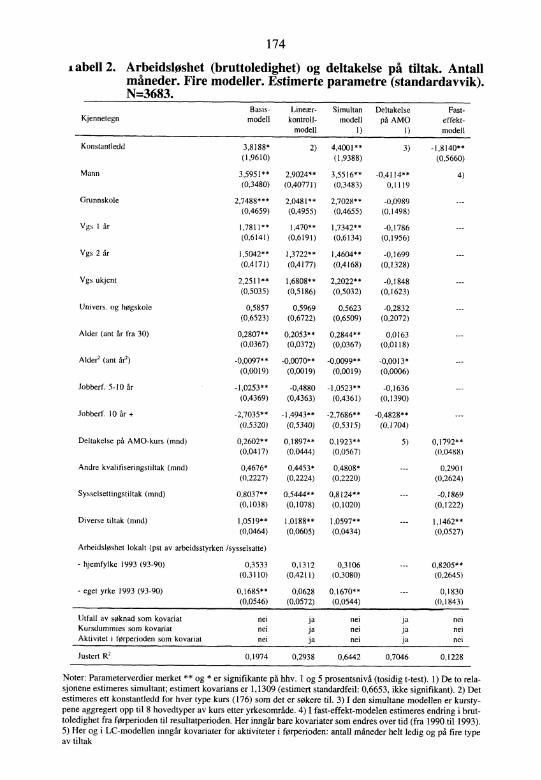

ODDBJØRN RAAUM OG HEGE TORP:Bidrar deltakelse på arbeidsmarkedstiltak til å forkorteframtidige arbeidsløshetsperioder? 153

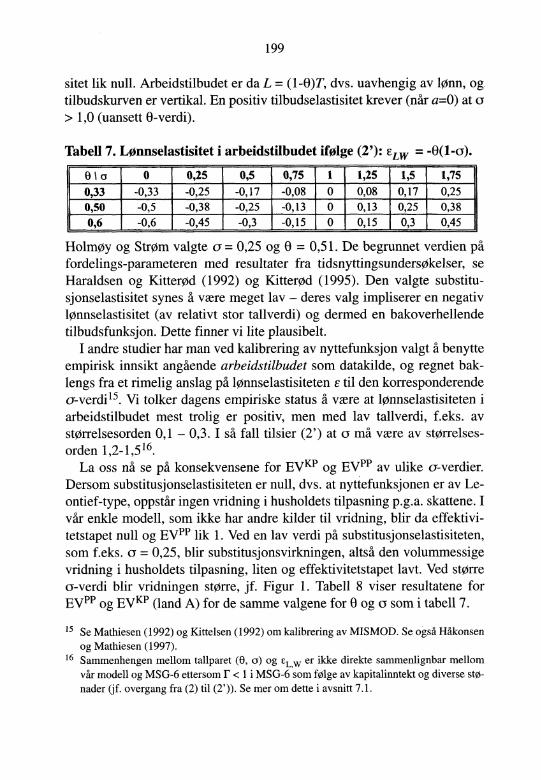

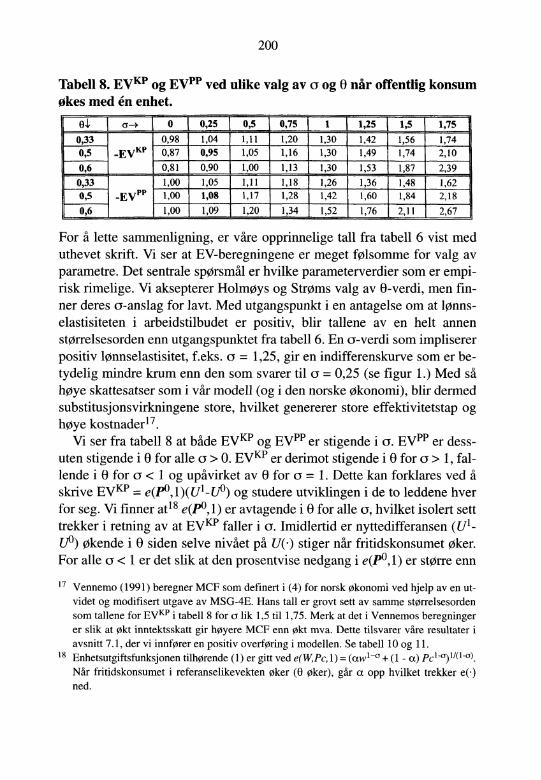

LARS HAKONSEN OG LARS MATHIESEN:Om mating av samfunnsøkonomiske kostnader ved øktoffentlig ressursbruk 185

ERLING HOLMØY:Samfunnsøkonomiske kostnader ved økt offentlig ressursbruk:Beregninger på en anvendt generell likevektsmodell 207

Artikkelforfattere i dette nummer 241

English Summary 242

Innhold 1997 244

Fra redaksjonen 245

Ill. ÅRGANG

HEFTE 2

1997

TidligereSTATSØKONOMISK TIDSSKRIFT

NORSK ØKONOMISK TIDSSKRIFT

Redaktør: Jon VislieRedaksjon: Torstein Bye, Tom Bernhardsen,

Jan Morten Dyrstad,Nils-Henrik M. von der Fehr,Kjell G. Salvanes og Lars SørgardProduksjonskonsulent Inger Kurås

Utgitt av: Sosialøkonomenes ForeningLeder Stein B. Hauglid

Generalsekretær: Birgit Lauda!Tidsskriftets Postboks 8872 Youngstorgetadresse: 0028 OSLOTelefon: 22 41 32 90Telefax: 22 41 32 93Postgiro: 0813 51 67887Bankgiro: 6001.05.13408

Abonnementspris kr 175,—Studentabonnement kr 100,—Enkeltnr. kr 100,— inkl porto

Annonsepriser (ekskl. mva.) — gjeldende fra 1. januar 19971/1 side kr 4.500,—3/4 side kr 4.000,—1/2 side kr 3.500,—

Abonnement liver til oppsigelse foreligger.

Norsk Økonomisk Tidsskrift (NOT) 111 (1997), 129-151

FINANSPOLITIKK OG ØKONOMISK VEKST— EN OVERSIKT

av Ragnar Torvikl

Ny vekstteori kan bidra til å bedre forståelsen av hvordan finanspolitikkpåvirker Økonomiens langsiktige vekstrate. Artikkelen går gjennom viktigeteoretiske mekanismer for sammenhengen mellom finanspolitikk og Øko-nomisk vekst og gir en oversikt over empiriske resultater for disse. Motslutten diskuteres hvilke politikkimplikasjoner som kan trekkes fra littera-turen.

1. INNLEDNING

Fremveksten av ny vekstteori har gitt en oppblomstring av analyser avlangsiktig vekst. En liten del av den nye vekstlitteraturen ser på sammen-hengen mellom finanspolitikk og vekst. Det er denne avgrensede delen avlitteraturen vi skal konsentrere oss om i denne artikkelen.

Det er soerlig to kjennetegn som skiller nyere vekstteori fra tidligereteoriretninger. I motsetning til i modeller av Harrod-Domar-typen byggersparebeslutningen på intertemporcer optimering. I motsetning til i nyklas-siske vekstmodeller antas konstant utbytte av kapital på aggregert nivå.Begge forutsetningene er vanlige i vekstmodeller fra lenge før introduk-sjonen av nyere vekstteori. Det er kombinasjonen av dem, samt denmikroøkonomiske begrunnelsen for antakelsene, som gir oss det vi kandefinere som den nye teorien. Originaliteten til den nye vekstteorien erhøyst diskutabel. Mekanismer som teorien fokuserer på er diskutert oganalysert tidligere. Et godt eksempel på dette er Haavelmo (1954). Sna-rere enn å bringe nye problemstillinger på banen, kan vi kanskje si at dennye vekstteorien er gamle problemstillinger i ny innpakning. For en over-

Takk til Lars-Erik Borge, Knut A. Thonstad, Birger Vikøren, Jon Vislie, to anonyme kon-sulenter og seminardeltakere i Finansdepartementet og Norges Bank for kommentarer.Synspunktene i artikkelen står for min egen regning.

130

sikt over ny vekstteori, se lcereboken til Barro og Sala-i-Martin (1995)eller Hammond og Rodriguez-Clare (1993). På norsk gis det en innføring inyere vekstteori i Borge og Torvik (1993).

Den nye vekstteorien omtales også som endogen vekstteori. Ofte defi-neres ny vekstteori som noe i retning av at vekstraten er endogent bestemti modellen. Et eksempel er i innledningen til Barro og Sala-i-Martin(1995): «Thus, in one way or another, the recent contributions determinethe long-run growth rate within the model; hence the designation endoge-nous-growth models». Utsagnet er for så vidt riktig nok. På den annen sidekan det ikke brukes som definisjon på nyere vekstteori. Vekstraten blir jodeterminert endogent i alle vekstmodeller. I Harrod-Domar-modellen blirvekstraten bestemt endogent lik spareraten multiplisert med kapitalpro-duktiviteten. I Solow-modellen blir vekstraten bestemt endogent lik ratenfor teknisk fremgang. Det som synes å vcere tankegangen bak definisjonerav såkalt endogen vekstteori, er at parametrene som driver veksten er ek-sogent forutsatt i de tidligere modellene. Men det er de også i den nyevekstteorien. Løsningen på en modell er jo nettopp å uttrykke de endogenevariable som funksjoner av de eksogene. Det som er forskjellen, er at i nyvekstteori bestemmes vekstraten av til dels andre eksogene parametre enni de tidligere modellene. Det er dette som er interessant og viktig i den nyevekstteorien. Så får en heller leve med begrepsforvirringen.

I avsnitt 2 går vi ncermere inn på mekanismen bak ny vekstteori, hvor vifor å få frem det sentrale poenget først og fremst ser på kontrasten mednyklassisk vekstteori. I motsetning til i nyklassisk teori inngår eksogenepolitikkvariable i uttrykket for økonomiens langsiktige vekstrate. Restenav artikkelen konsentrerer seg om finanspolitikk og vekst. I avsnitt 3 dis-kuteres teori om virkning på veksten av skattesystem og offentlige utgif-ter, mens avsnitt 4 ser på empirien om dette. Teori om sammenhengenmellom vekst og variable som budsjettunderskudd og inflasjon er temaet iavsnitt 5, og empiri om dette i avsnitt 6. Politikkimplikasjoner diskuteres iavsnitt 7. Et hovedspørsmål her er i hvilken retning årsakssammenhengenmellom politikkvariable og vekst går. Avsnitt 8 gir noen avsluttende merk-nader. Vi søker gjennomgående å begrense diskusjonen til noen få og sen-trale mekanismer i teoriavsnittene, mens empiriavsnittene søker å gi en littbredere oversikt.

131

2. MEKANISMEN BAK NY VEKSTTEORI

Den sentrale mekanismen bak ny vekstteori ligger i skalaegenskapene tilden aggregerte produktfunksjonen. For å forenkle analysen, samt identifi-sere virkningen av økonomisk politikk i ny vekstteori, skal vi se hvordanvekstraten generelt blir determinert2 . Dette gjør for det første at vi klart fårfrem forskjellen mellom tradisjonell nyklassisk vekstteori og nyere vekst-teori. For det andre skal vi se at i resten av artikkelen kan vi da forenkleved kun å se direkte på de størrelser som er relevante, og ikke sette oppnoen ny modell for hvert nytt moment vi skal diskutere.

Antar vi at vi har en representativ konsument med en konstant intertem-porcer substitusjonselastisitet o som foretar intertemporcer optimeringover hvor mye han skal konsumere og investere i kapital, kan det vises atvekstraten i konsumet g er gitt ved

g =0(111 P -p) (1)

hvor MPK er den private marginalproduktiviteten av kapital og p er densubjektive tidspreferanseraten. I en balansert vekstbane er g også vekstra-ten til økonomien som helhet. Vi ser da at vi har positiv vekst så lenge denprivate marginalproduktiviteten av kapital er større enn den subjektivetidspreferanseraten. Intuisjonen bak dette er at bare da er den representa-tive konsument villig til å oppgi konsum i dag for å investere slik at pro-duksjonen øker til i morgen.

Det fundamentale skillet mellom tradisjonell nyklassisk vekstteori ognyere vekstteori går i realiteten på hvordan MPK utvikler seg når kapital-mengden i samfunnet øker. Nyklassisk vekstteori hviler på antakelsen omavtakende utbytte. Jo store kapitalmengden er fra før, jo mindre produk-sjonsøkning vil ytterligere en enhet kapital gi. Etter hvert som kapital-mengden øker, går MPK ned, motivasjonen for å investere svekkes, ogveksten avtar. Når kapitalmengden er så høy at MPK p, stopper nettoin-vesteringene og veksten opp. Så lenge det ikke er spesifisert noen meka-nisme som gjør at MPK (for en gitt kapitalmengde) øker over tid, er den,nyklassiske modellen karakterisert ved nullvekst på lang sikt. Mekanis-men som introduseres i modellen for å motvirke dette, er å forutsette en

2 I hele artikkelen er det underforstått at uttrykkene vekst eller vekstrate refererer seg til percapita størrelser.

132

eksogen rate for teknisk fremgang. Når kapitalmengden vokser med enrate lik denne tekniske fremgangen, er MPK konstant over tid, og model-len muliggjør vekst i produksjon også på lang sikt.

Nyere vekstteori oppgir forutsetningen om avtakende utbytte av kapitalpå aggregert nivå. Dette begrunnes ofte med at en ser på kapital i vid for-stand, og inkluderer f.eks. kunnskapskapital og infrastruktur, samt at deter positive eksterne effekter knyttet til de enkelte komponentene som inn-går i kapitalbegrepet. Det kan virke mer overbevisende å gå bort fra forut-setningen om avtakende utbytte om det er et slikt utvidet kapitalbegrep enlegger til grunn. 3 Den enkleste måten å se konsekvensene av å gå bort fraforutsetningen om avtakende utbytte av kapital på, er å anta at produkt-funksjonen har formen Y = AK, hvor Y er total produksjon, A er en kon-stant teknologiparameter og K er kapitalmengden. Mange nyere vekst-modeller har en produktfunksjon som på redusert form er av «AK-typen».MPK er her konstant og lik A. Ved å sette denne inn i relasjon (1) får vi ut-trykket for økonomiens langsiktige vekstrate, som er positiv dersom A > p.Vi er altså ikke avhengige av å forutsette eksogen teknisk fremgang for ågenerere en positiv vekstrate i økonomien på lang sikt. Den sentrale forut-setningen bak dette er at insentivene til å investere ikke svekkes etter hvertsom kapitalmengden øker.

Vi har nå sett på den sentrale produksjonstekniske forskjellen i forutset-ninger mellom nyklassisk vekstteori og nyere vekstteori. Virkelig interes-sant blir denne forskjellen først når en innser hvilken implikasjon den girfor virkningen av økonomisk politikk. Antar vi at økonomisk politikk ikkekan påvirke den intertemporale substitusjonselastisiteten eller den subjek-tive tidspreferanseraten, påvirker økonomisk politikk økonomiens lang-siktige vekstrate bare i den grad politikken påvirker den private marginal-produktiviteten av kapital på lang sikt. I den nyklassiske modellen kanØkonomisk politikk påvirke MPK på kort, men ikke på lang sikt. Om vi eri en steady-state med MPK = p og fører en eller annen politikk som redu-serer MPK, vil insentivene til å investere svekkes, kapitalmengden gå nedog MPK går opp helt til vi igjen har likheten MPK = p. Vi er da i en ny

3 For en diskusjon av ulike mekanismer som gir konstant utbytte av samfunnets samlede ka-pital, og realismen av disse, se Borge og Torvik (1993). Vi går ikke inn på denne diskusjo-nen her, siden det vi er opptatt av er hvordan finanspolitikk virker, gitt at vi godtar forut-setningene bak den nye vekstteorien.

133

steady-state med en lavere kapitalmengde, men hvor vekstraten er lik nullsom i den forrige vekstbanen. økonomisk politikk påvirker ikke økonomi-ens langsiktige vekstrate, kun nivået på produksjonen. I den nyere vekst-modellen har økonomisk politikk langt større virkninger. En politikk somreduserer MPK, reduserer også her insentivene til å investere. Når investe-ringene og kapitalmengden går ned, går imidlertid ikke MPK opp, menforblir permanent lavere. Følgelig påvirkes ikke bare nivået på produksjo-nen ved økonomisk politikk, den langsiktige vekstraten påvirkes også.

I den nyklassiske modellen er virkningen av økonomisk politikk påMPK forskjellig på kort og lang sikt. Speilbildet av dette er at vi baregradvis beveger oss mot en ny steady-state etter endret økonomisk poli-tikk. I den nyere vekstmodellen skissert over er virkningen av økonomiskpolitikk på MPK den samme på kort og lang sikt. I denne modellen hop-per vi derfor rett til en ny steady-state etter endret økonomisk politikk. I såmåte er dynamikken i modellen enklere enn i den nyklassiske: For å finnevirkningen av økonomisk politikk på den langsiktige vekstraten, er det til-strekkelig å undersøke politikkens umiddelbare virkning på MPK. 4

Det avgjørende for sammenhengen mellom økonomisk politikk og øko-nomisk vekst er altså hvordan politikken påvirker den private marginal-produktiviteten av kapital på lang sikt. Dette avhenger av to faktorer. Fordet første av hvilken type politikk vi studerer, og for det andre av hvordanproduktfunksjonen er spesifisert. For å få frem de sentrale momenter franyere vekstteori om sammenhengen mellom politikk og vekst, er det der-for disse to faktorene vi vil konsentrere oppmerksomheten om i det føl-gende.

3. TEORI OM SKATT, OFFENTLIGE UTGIFTER OG VEKST

For å illustrere virkningen av skatt i nyere vekstmodeller skal vi først, somRebelo (1991), se på effekten av en flat inntektsskatt når produktfunksjo-nen har formen Y = AK. En flat inntektsskatt som utgjør en andel t av inn-

4 Dette gjelder ikke generelt i nyere vekstmodeller. I modeller som spesifiserer ulike typerkapital som hver for seg har avtakende utbytte, men som samlet sett har konstant utbytte,kan vi få en gradvis overgang til en ny steady-state (4ransitional dynamics»). For intuisjo-nen bak mekanismene som presenteres i denne artikkelen, gir ikke en ncermere diskusjonav dette noe prinsipielt nytt, så vi lar temaet ligge. Spesielt interesserte kan konsultereMulligan og Sala-i-Martin (1993).

134

tekten gjør at den private marginalavkastningen av kapital er en andel (14)av samfunnets marginalavkastning, dvs.

MP K =(1 -OA (2)

Siden høyere skattenivå reduserer den privatøkonomiske marginalavkast-ningen av kapital, ser vi av (1) og (2) at vi har en negativ sammenhengmellom skattenivået og vekstraten. Et høyere skattenivå reduserer insenti-vene til å investere (og dermed spare), og nedgangen i investeringsnivåetgir en permanent reduksjon i vekstraten.

En flat skatt på inntekt, som illustrert over, skattlegger kapitalinntekt oglønnsinntekt med samme skattesats. Grunnen til at vekstraten er avta-kende i skattenivået, er nettopp at skatten også er en skatt på kapitalinn-tekten. En kapitalinntektsskatt påvirker spare-investeringsbeslutningenfordi en ved avveiningen mellom å konsumere i dag, eller spare/investerefor å konsumere i morgen, må ta hensyn til den ekstra skatten en pådrarseg ved å utsette konsumet. Det er denne skattekilen som gir seg utslag ien lavere vekstrate.

Dersom skatten hadde vcert utformet som en skatt kun på lønnsinntekt,hadde en fått et annet resultat. Implisitt i «AK-versjonen» av modellen tilRebelo (1991) ligger nemlig at arbeidstilbudet er eksogent gitt. Dersom eni en slik modell bare skattlegger lønnsinntekt, påvirker ikke dette vekstra-ten. Det samme gjelder dersom en bare skattlegger konsum. Den enestevirkningen av skatt på lønnsinntekt eller konsum er en nivåeffekt på kon-sumet tilsvarende det beløpet som betales inn i skatt. Grunnen er at i mo-deller med eksogent arbeidstilbud påvirker ikke slike skatter spare- og in-vesteringsbeslutningen. Det er altså ikke slik at f.eks. en konsumskatt sti-mulerer sparingen og øker veksten fordi den gjør konsumet dyrere. Spare-og investeringsbeslutningen er en intertemporcer avveining av konsumover tid. En like stor konsumskatt i dag og i morgen påvirker ikke den re-lative prisen på konsum over tid, og derfor heller ikke spare-investerings-beslutningen.

Nå kan en si at resultatet om at vekstraten ikke påvirkes ved skatt pålønnsinntekt eller konsum i modeller med eksogent arbeidstilbud ikke ersoerlig overraskende. Når skattene ikke påvirker den relative prisen påkonsum over tid, og en har forutsatt at arbeidstilbudet ikke påvirkes, så

135

påvirkes ikke noen av aktørenes beslutninger. Følgelig er også vekstratenuforandret. Det naturlige neste skritt er da å gi slipp på forutsetningen omeksogent arbeidstilbud.

Nyere vekstmodeller som studerer skatt og endogent arbeidstilbud kanhovedsakelig deles inn i to kategorier. Den første kategorien diskutererskattens innvirkning på avveiningen mellom arbeid og fritid, den andrekategorien diskuterer skattens innvirkning på avveiningen mellom arbeidog akkumulering av kunnskapskapital.

For å vise de sentrale mekanismene i den første kategorien antar vi nå atproduktfunksjonen tar formen Y = AL9C, hvor L er arbeidstilbud og0<a<1. Når arbeidstilbudet avhenger av skattesystemet representert ved t,kan vi skrive

MPIC=AL(t)a (3)

La først t representere en lump-sum skatt. Denne gjør at inntekten til hveraktør blir mindre. Dersom fritid er et normalt gode, vil deler av inntektsre-duksjonen bli tatt ut i redusert fritid, slik at L'(t) > O. Det økte arbeidstil-budet gjør at marginalproduktiviteten av kapital, og dermed vekstraten,Oker. Dette er logikken bak resultatet i Devereux og Love (1995) om øktvekstrate av en lump-sum skatt.

Når det i modellen ikke er spesifisert noen eksternaliteter, vil det ikkevcrre velferdsforbedrende å øke vekstraten på denne måten. Men dersombakgrunnen for at samlet kapitalmengde har konstant utbytte i produkt-funksjonen er eksternaliteter knyttet til akkumulering av fysisk kapital el-ler kunnskap, slik det ofte antas i nyere vekstmodeller, kan vekstøkningenvcrre velferdsforbedrende. Slike ekstemaliteter leder til underinvestering,og en lump-sum skatt kan delvis kompensere for dette fordi økt arbeidstil-bud gir høyere marginalproduktivitet av kapital eller av utdanning (inn-tektsøkningen av utdanning er høyere jo mer en jobber). Men her som el-lers vil den optimale måte å øke investeringene og veksten på vo2re å inn-rette politikken direkte mot kilden til ekstemaliteten.

Siden den overveiende del av skatter ikke kan betegnes som lump-sumskatter, har det størst interesse å se på vekstvirkninger av andre typer skat-ter. Både skatt på lønnsinntekt og konsum påvirker avveiningen mellomarbeid og fritid. I tillegg til inntektseffekten gjennom en lump-sum skatt,

136

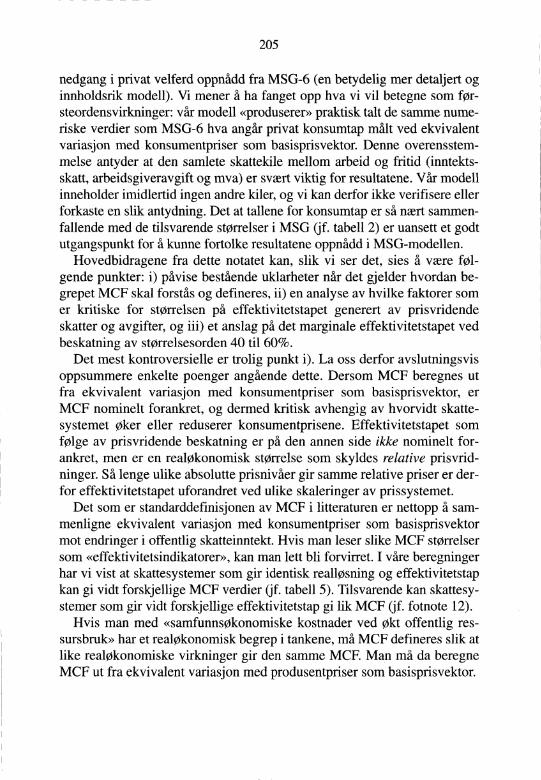

kommer en substitusjonseffekt som trekker i retning av lavere arbeidstil-bud fordi fritid er blitt billigere i forhold til konsum. Dersom denne effek-ten dominerer, er L'(t) < 0, og MPK og vekstraten reduseres med et høyereskattenivå. Kritisk avgjørende for vekstvirkningen av skattesystemet i mo-dellene med valg mellom arbeid og fritid er derfor følsomheten av ar-beidstilbudet mhp lønn. Jo mer elastisk arbeidstilbud, jo større blir reduk-sjonen i vekstraten.

Hvordan skattesystemet påvirker avveiningen mellom arbeid og akku-mulering av kunnskapskapital er diskutert i Lucas (1990). En skatt pålønnsinntekt eller konsum påvirker ikke avveiningen mellom arbeid ogakkumulering av kunnskap. Grunnen er at det er to effekter av skatten somoppveier hverandre. En økning i skatten på lønnsinntekt gjør at kostnadenved å investere i utdanning reduseres fordi arbeidsinntekten en går glippav er mindre. Men på den annen side reduseres fordelen ved å ta utdan-ning fordi økningen av inntekten blir mindre. Ved flat skatt oppveier disseto effektene hverandre, siden relativ pris mellom arbeid og investering iutdanning ikke påvirkes. På denne bakgrunn anbefaler Lucas (1990) åskifte skatt fra kapitalinntekt og over mot lønnsinntekt. Merk at Lucas'argument om at skatt på lønnsinntekt ikke påvirker avveiningen mellomarbeid og akkumulering av kunnskap ikke gjelder når vi har progressivskatt. Siden utdanning gir høyere inntekt og/eller mer ujevn inntekt overlivsløpet, vil det å ta utdanning øke den marginale skattesatsen. Følgeligblir akkumuleringen av kunnskap redusert. Jo mer progressivt skatte-systemet er, jo mindre vil insentivene til å investere i kunnskapskapitalwere.

Selv om det i litteraturen om skatt og vekst påpekes enkelte mekanis-mer som isolert sett kan lede til en positiv sammenheng mellom skattenivåog vekst, er det nok riktig å si at det gjennomgående resultatet i den teore-tiske litteraturen er at veksten er avtakende i skattenivået. I valget mellomulike skatteformer er det vanskeligere å trekke bastante konklusjonerbasert på den teoretiske litteraturen, da ulike resultater synes å vcere svoertavhengige av de ulike forutsetninger som postuleres i modellene.

Nyere vekstteori fokuserer også på at det som innkreves i skatter kanpåvirke vekstraten gjennom måten midlene blir anvendt på. Det meståpenbare eksemplet er utgifter til utdanning. Lucas (1988) fokuserer påpositive eksterne effekter av kunnskap og argumenter på denne bakgrunn

137

for at en markedsøkonomi gir for liten akkumulering av kunnskap og forlav vekstrate. I Torvik (1993) står i tillegg aktørene overfor et imperfektkredittmarked for utdanningslån. Dette reduserer vekstraten ikke bare vedat antallet som investerer i utdanning blir for lite, men også fordi det ikkevil were de mest talentfulle personene som tar utdanning. I et imperfektkapitalmarked vil aktørenes egenkapital ha betydning for beslutningen omå investere i utdanning. Fra samfunnets synspunkt er det imidlertid denenkeltes talent, og ikke den enkeltes økonomi, som er det avgjørende. Enfeilaktig allokering av talent oppstår ved at det ikke er de som øker sinproduktivitet mest ved utdanning som faktisk investerer i utdanning. Bådeeksterne effekter av kunnskapsakkumulasjon og imperfekte kredittmarke-der åpner for vekstfremmende offentlige utgifter, f.eks. gjennom subsidie-ring av utdanning. Den generelle implikasjonen av dette er at for å finnevekstvirkningen av skatter, er det ikke nok å se på kostnadene ved skatte-innkreving, en må også se hva midlene blir anvendt til.

I de første nyere vekstmodellene med akkumulering av kunnskap haroffentlig sektor en implisitt rolle i den forstand at markedsløsningen ikkeer optimal. Barro (1990) modellerer offentlig sektor eksplisitt. Offentligeutgifter inngår som produksjonsfaktor i privat sektors produktfunksjon.Produktfunksjonen er nå Y = AK(143)03 , hvor G representerer offentligeutgifter og 0 < [3 < 1. Det offentlige driver en rekke aktiviteter det er rime-lig å anta påvirker produksjonen i privat sektor. Det mest ncerliggende åtenke på er kanskje infrastruktur, som privat sektor åpenbart er avhengigav i sin produksjon. Men modellen kan også gis andre tolkninger, somf.eks. at offentlige utgifter til utdanning påvirker produksjonen i privatsektor. Som vi ser av produktfunksjonen, antar Barro (1990) at de offent-lige utgiftene har avtakende utbytte. En øker den private produksjonenmindre jo større disse utgiftene er i utgangspunktet. Vi kan tenke oss byg-ging av en vei. Dersom ikke veien er der fra før, har det stor effekt på pri-vat sektor om den bygges. Den marginale effekten er mindre når veien ut-vides fra en til to filer i hver retning, og enda mindre dersom utvidelsen erfra seks til syv filer. 5

5 Eksemplet illustrerer et mer generelt poeng. I Barro (1990) antas det at det er strømnings-størrelsen offentlige utgifter som påvirker privat produksjon. I mange sammenhenger kandet were vel så rimelig å anta at det er beholdningsstørrelsen offentlig kapital som hardenne rollen. Barro's modell er utvidet for å ta hensyn til dette i Futagami et al. (1993).

138

De offentlige utgiftene i modellen finansieres med en flat inntektsskattt, slik at G = tY. Siden t = G/Y, er skattesatsen også et mål på den relativestørrelsen til offentlig sektor. Ved å sette inn for G i produktfunksjonen ogderetter løse mhp Y, kan vi skrive produktfunksjonen som

v.y =t -PA 1 -I3 K (4)

Vi ser at også i Barro's modell kan produktfunksjonen uttrykkes som enlinecer funksjon av samfunnets samlede kapitalmengde, selv om modelleni utgangspunktet postulerer at samlet kapital har avtakende utbytte. 6 Intui-sjonen bak dette er at for en gitt skattesats vil økt kapital øke skatteinntek-tene og dermed de offentlige utgiftene. Siden de offentlige utgiftene bidrartil økt privat produksjon, blir virkningen som om K hadde økt i en modellmed konstant utbytte av kapital.

Når vi tar hensyn til at privat sektor beholder en andel (14) av total pro-duksjon, ser vi at vi kan skrive den private marginalproduktiviteten av ka-pital som

f3MPIC ---(1 -t)t PA 1 -

P (5)

Fra utrykket for MPK kan en finne sammenhengen mellom skattesatsen ogden private marginalproduktiviteten av kapital, og dermed mellom skatte-satsen og vekstraten. Vi ser at skattesatsen inngår på to måter i uttrykketfor MPK. Dette representerer to motstridende effekter for sammenhengenmellom størrelsen på offentlig sektor og vekstraten. På den ene siden kre-ver økte offentlige utgifter finansiering i form av økte skatter, noe som re-duserer MPK og vekstraten. Skatteeffekten er representert ved (1-0 i ut-trykket for MPK. På den andre siden øker offentlige utgifter MPK og vek-straten fordi offentlige utgifter stimulerer privat produksjon. Effekten avØkte offentlige utgifter er representert ved uttrykket tP/ 113 i uttrykket forMPK. For å finne sammenhengen mellom størrelsen på offentlig sektor ogvekstraten må vi derfor finne hvilken av disse effektene som dominerer.

6 En annen måte å modellere offentlig sektor på, som gir prinsipielt sett samme resultat, ergitt i Barro og Sala-i-Martin (1992). Her blir det tatt hensyn til at offentlige utgifter ikke eret perfekt kollektivt gode, men har fortregningseffekter i den forstand at bidraget til pro-duksjonen i den enkelte bedrift er avtakende i antall andre bedrifter som benytter de of-fentlige tjenestene.

139

For å finne den skattesats som maksimerer velferden og veksten, deri-verer vi uttrykket for MPK mhp t. Ved å sette den deriverte lik null, får viførsteordensbetingelsen for den vekstmaksimerende størrelse på offentligsektor, gitt ved

t = Po (6)

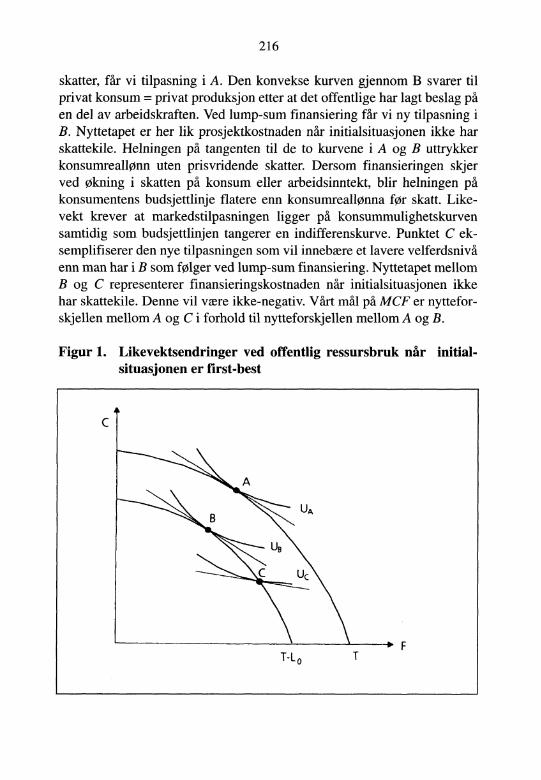

Den vekstmaksimerende størrelse på offentlig sektor er altså gitt ved atskattesatsen skal vcere lik elastisiteten av produksjon mhp offentlige utgif-ter. Den relative størrelse på offentlig sektor skal vcere lik sektorens relativebidrag til produksjonen. Dette gir opphav til Baffo's sammenheng mellomstørrelsen på offentlig sektor og økonomisk vekst, vist i Figur 1. Dersom of-fentlig sektor er liten i utgangspunktet, vil den positive effekten av økte of-fentlige utgifter på vekstraten vcere større enn den negative effekten av deØkte skattene for å finansiere utgiftsøkningen. For små nivåer på offentligeutgifter vil derfor vekstraten øke med økte offentlige utgifter. Dersom de of-fentlige utgiftene er høye i utgangspunktet, er den negative virkningen avØkte skatter sterkere enn den positive virkningen av offentlige utgifter. Davil økte offentlige utgifter føre til at vekstraten reduseres. Vi får altså i Figur1 en «Lafferkurve» mellom størrelsen på offentlig sektor og vekstraten.

Figur 1Størrelsen på offentlig sektor og økonomisk vekst

vekstrate

ß t -= GY

140

Resultatet skiller seg ut fra tidligere standard teori for økonomisk vekst.Her er det enten ingen sammenheng mellom størrelsen på offentlig sektorog vekstraten (nyklassisk vekstteori), eller det er en negativ sammenheng.Det siste kan representeres ved «crowding out»-tankegangen. økte offent-lige utgifter gjør at renten og/eller skattenivået går opp, avkastningskravettil private investeringer øker, og private investeringer og vekst reduseres. IBarro's modell har vi «crowding in» dersom t < p, siden skattefinansierteØkte offentlige utgifter da gjør at den private marginalproduktiviteten avkapital går opp. «Crowding in» har imidlertid også før ny vekstteori kompå banen vcert sentralt i enkelte retninger i makroteori. Et eksempel erTaylor (1983, 1991). Også her er sammenhengen mellom offentlige utgif-ter og lønnsomheten i privat sektor sentral. Dersom økte offentlige utgifterØker aktivitetsnivået og profitten til private bedrifter, kan en ha «crowdingin» av flere årsaker. Vi kan kort peke på tre. For det første ved at investe-ringene er direkte avhengige av aktivitetsnivået (aksellrator-mekanisme).For det andre ved at økt profitt genererer større optimisme og investe-ringslyst innad i bedriftene. For det tredje dersom bedriftenes reelle lane-kostnad er avtakende i profitt eller egenkapital (f.eks. ved kredittrasjone-ring). I motsetning til hva som synes å were den rådende oppfatning (ba-sert på referanselistene) til en del forfattere innen nyere vekstteori, er altsåikke teorier om positive vekstvirkninger av offentlige utgifter et resultatav nyere vekstteori. Men ny vekstteori har bidratt til Okt interesse for dettefeltet blant et bredere lag av økonomer7 .

4. EMPIRI OM SKATT, OFFENTLIGE UTGIFTER OG VEKST

Hvor mye skattesystemet påvirker vekstraten er til syvende og sist et em-pirisk spørsmål. For å søke å besvare dette er det to hovedretninger som eranvendt i litteraturen. Den første bruker simuleringer for å finne vekstef-fekten av ulike skatter. Den andre bruker skattevariable i vekstregresjoner.

7 Skatt og offentlige utgifter påvirker den Økonomiske veksten i nyere vekstmodeller ogsåpå andre måter enn diskutert i denne artikkelen. Den kanskje viktigste utelatelsen vi gjører ikke å diskutere hvordan politikken påvirker veksten gjennom å påvirke inntektsforde-lingen. Teori og empiri om sammenhengen mellom inntektsfordeling og vekst er et forsk-ningsfelt i kraftig ekspansjon, se f.eks. Aghion og Bolton (1997), Galor og Zeira (1993),Persson og Tabellini (1994) og Torvik (1993).

141

Studiene basert på simuleringsmodellene har so2rlig konsentrert seg omvalget mellom ulike skatteformer. Lucas (1990) studerer effekten av å for-andre skattesystemet i USA ved å eliminere skatt på kapitalinntekt og økeden på lønnsinntekt, slik at skatteprovenyet blir det samme. I hans simule-ring er effekten av dette svcert moderat. Vekstraten vil bare øke med 0,03prosentpoeng. På den annen side finner Jones et al. (1993) at ved å fjernevridende skatter, vil vekstraten øke med fra 1,4 til 8 prosentpoeng (!).King og Rebelo (1990) får resultater som ligger mellom disse to ytter-punktene. Stokey og Rebelo (1995) påpeker at den store forskjellen ikvantitative resultater i simuleringsmodellene skyldes at enkelte nøkkel-parametre, son-fig tilbudselastisiteten for arbeidskraft og den intertempo-rale substitusjonselastisiteten, har svcert forskjellige verdier i de ulike stu-diene. Vi så i forrige avsnitt at størrelsen på tilbudselastisiteten av arbeids-kraft har stor virkning på vekstraten i teorimodellene. Av relasjon (1) erdet lett å se at vekstraten også er svcert følsom overfor størrelsen på denintertemporcere substitusjonselastisiteten. Siden denne elastisiteten inngårmultiplikativt i uttrykket for vekstraten, gir små endringer i denne storeendringer i vekstraten. Sensitiviteten er et hovedproblem i simuleringsmo-dellene. Når de kvantitative konklusjonene er så avhengige av størrelsenpå enkelte usikre parametre, er den empiriske lcerdommen en kan trekkefra studiene begrenset.

En annen mulighet for empirisk å kvantifisere veksteffekten av skatte-systemet er vekstregresjoner. Easterly og Rebelo (1993) undersøker ulikeskattevariable i regresjoner med rundt 100 land. De har problemer med åfinne noen signifikant sammenheng både mellom sammensetningen avskattesystemet og veksten, og mellom mål for det totale skattenivået ogveksten. I en studie av 18 OECD-land finner også Mendoza et al. (1995)liten effekt av skatter på vekst.

Enkelte forfattere tolker totale offentlige utgifter som et mål på skatte-nivået, noe det for så vidt bare vil vcere om utgiftsendringer hele tidenmotsvares av endringer i skatteinntekter. Engen og Skinner (1992) finnerat nivået på totale offentlige utgifter er signifikant negativt korrelert medvekstratene. Dersom totale offentlige utgifter som andel av BNP øker med1 prosentpoeng, reduseres den årlige vekstraten med 0,11 prosentpoeng.Når en deler inn i ulike land, viser det seg imidlertid at den negative sam-menhengen mellom offentlige utgifter og vekst bare gjelder for u-land.

142

For i-land er det ingen sammenheng mellom offentlige utgifter som andelav BNP og vekst. Samme konklusjon får Mendoza et al. (1995) forOECD-landene de studerer.

Teorier for offentlige utgifter og vekst har den viktige empiriske impli-kasjonen at en bør skille mellom de offentlige utgifter som øker produkti-viteten i privat sektor, og de som ikke gjør det. Barro (1990,1991) argu-menterer for at offentlig konsum typisk ikke fremmer produktiviteten iprivat sektor, men gjør unntak for utdanningsutgifter og utgifter til forsvar(som ifølge Barro virker positivt fordi det styrker den private eiendoms-retten). Offentlig konsum fratrukket utgifter til utdanning og forsvar på-virker dermed veksten bare gjennom kostnaden ved skatteinnkreving.Barro får en signifikant negativ sammenheng mellom denne justerte varia-bel for offentlig konsum og BNP-vekst. Dersom andelen offentlig konsumav BNP øker med 1 prosentpoeng, går den årlige vekstraten ned med 0,12prosentpoeng. Easterly et al. (1993) bruker et datasett generert fra andrerådata enn Barro, men får liknende konklusjon. Dersom offentlig konsum(fratrukket utgifter til utdanning og forsvar) som andel av BNP Øker med1 prosentpoeng, går vekstraten ned med 0,10 prosentpoeng. Fra disse stu-diene synes det derfor å vcere grunnlag for å hevde at det er en negativsammenheng mellom deler av offentlig konsum og vekst. Men det er ogsåstudier som er mer skeptisk til en slik sammenheng. Et eksempel erLevine og Renelt (1992). Kormendi og Meguire (1985) finner en positivsammenheng mellom veksten i offentlig konsum og økonomiens vekst-rate.

Blant studier som ser på mer avgrensede grupper av land, finner Grierog Tullock (1989) at veksten i offentlig konsum er negativt korrelert medvekstratene i OECD-land. I motsetning til Kormendi og Meguire (1985)finner de at dette også er tilfellet når de tar med de andre land de har datafor.

Utgifter til utdanning og infrastruktur fremheves ofte som positive forproduktiviteten i privat sektor. Otani og Villaneuva (1990) finner en posi-tiv sammenheng mellom utgifter til utdanning og vekst. Easterly og Re-belo (1993) finner det samme for offentlige investeringer i utdanningssek-toren. Aschauer (1989a,b) finner i sin studie av USA at offentlig infra-struktur har en sterk positiv effekt på marginalproduktiviteten til privat ka-pital. Dette leder isolert sett til «crowding in». Kontrollert for faktorer

143

som leder til «crowding out», blir nettoeffekten av offentlig kapital på pri-vat kapital liten. Aschauer konkluderer med at når private investeringerikke går ned ved økte offentlige investeringer, har myndighetene godemuligheter til å påvirke den totale kapitalmengden. Ford og Poret (1991)undersøker «Aschauer-hypotesen» for flere OECD-land. De er på bak-grunn av sine empiriske resultater ikke så optimistiske som Aschauer,men finner at infrastruktur har stor betydning for produktivitetsutvik-lingen i noen av landene.

Barro (1990,1991) finner at dersom offentlige investeringer i forhold tilBNP øker med 1 prosentpoeng, oker den årlige vekstraten med 0,13 pro-sentpoeng. Easterly et al. (1993) får et estimat for det samme tallet på 0,04prosentpoeng. Det er imidlertid viktig å merke seg at disse estimatene ikkeer signifikant forskjellige fra null. Barro mener en mulig tolkning av detteer at landene stort sett har tilpasset offentlige investeringer optimalt i denforstand at de er på toppen av «Lafferkurven» i hans modell. Det vil daikke vo2re noen signifikant sammenheng mellom offentlige investeringerog vekstrater.

Easterly et al. (1993) disaggregerer offentlige investeringer. Dette syneså bekrefte den viktige rollen Aschauer (1989a,b) tillegger infrastruktur.Dersom offentlige investeringer i transport og kommunikasjon øker med 1prosentpoeng av BNP, øker Vekstraten med hele 0,6 prosentpoeng. Offent-lige investeringer i annen infrastruktur resulterer også i høye estimerteveksttillegg, selv om signifikansen her er noe avhengig av hvilke andrevariable som inkluderes. Offentlige investeringer i offentlig eide selskaphar ingen vekstvirkning. Også De Long og Summers (1991) kan ses påsom en bekreftelse på viktigheten av offentlige investeringer. De får atvekstraten er høyere jo større andel offentlige investeringer utgjør av to-tale investeringer. Barro og Sala-i-Martin (1995) får imidlertid at sam-mensetningen mellom private og offentlige investeringer ikke virker sig-nifikant inn på veksten.

5. TEORI OM BUDSJETTUNDERSKUDD, INFLASJON OGVEKST

Makroøkonomisk politikk kan også påvirke vekstraten på andre måter enngjennom avveiningen av skattekostnadene mot den produktive rollen tiloffentlige utgifter. Dette er et område som synes å få Okt oppmerksomhet.

144

Det argumenteres scerlig for at politikkens virkning på makrovariable sonabudsjettunderskudd og inflasjon har betydning for veksten. Fellesnevne-ren for dette synet er at en stabil og «bcerekraftig» finanspolitikk og lav in-flasjon er indikatorer på stabilitet og forutsigbarhet i den økonomiske po-litikken. Dette har vekstvirkninger gjennom ressursallokering og investe-ringsnivå.

Fischer (1993) kan ses på som en hovedtalsmann for dette synet. Hanargumenterer for at høye budsjettunderskudd reduserer investeringene ogveksten ikke bare gjennom tradisjonell «crowding out». Et høyt offentligunderskudd er også et signal om en offentlig politikk som ikke er underkontroll, og dette har negative konsekvenser for vekst gjennom den økteusikkerhet det skaper. Det samme er tilfellet med høy inflasjon. Siden detikke finnes gode grunner for svcert høye inflasjonsrater, mener Fischer aten regjering som produserer høy inflasjon er en regjering som har mistetkontrollen. Inflasjonsraten er derfor en indikator på evnen til kontroll overden økonomiske utviklingen. I tillegg kan høy inflasjon svekke effektivi-teten til prismekanismen. Dette gjelder scerlig fordi høy inflasjon ofte gårsammen med svcert variabel inflasjon, noe som skaper usikkerhet.

De fleste av argumentene fra ny vekstteori om hvorfor størrelsen på detoffentlige underskuddet og inflasjonen skulle påvirke veksten, koker nedtil at disse er signaler om økt usikkerhet. Det sentrale spørsmål blir dahvorfor usikkerhet skulle påvirke den økonomiske veksten. I nyere vekst-teori er svaret at dette reduserer investeringene. For det første reduseresinvesteringene gjennom usikkerhetens virkning på ressursallokeringen.Større usikkerhet gjør at en har mindre informasjon om hvor kapitalen harhøyest marginalavkastning. Dette gir en dårligere allokering og lavere pri-vat marginalavkastning av kapital. Lavere MPK reduserer investeringeneog veksten. For det andre kan økt usikkerhet redusere investeringene der-som aktørene er risikoaverse. Videre kan økt usikkerhet også redusere in-vesteringene selv om aktørene ikke er risikoaverse. Når investeringene erirreversible, gjør økt usikkerhet om fremtiden at det blir mer lønnsomtvente for å se hvordan situasjonen utvikler seg heller enn å investere i dag.Dette kan gjøre at aktører velger å utsette investeringsbeslutningen til situ-asjonen er mer avklart. Dersom det er slik at jo flere som utsetter investe-ringsbeslutningen, jo svakere og mer ustabil blir den økonomiske situasjo-nen, kan økonomien bli låst i en vekstfelle med lavt investeringsnivå.

145

6. EMPIRI OM BUDSJETTUNDERSKUDD, INFLASJON OGVEKST

Fischer (1993) får en signifikant negativ sammenheng mellom budsjettun-derskudd og vekstrate. Dersom budsjettunderskuddet øker med 1 prosent-poeng av BNP, går den årlige vekstraten ned med 0,13 prosentpoeng. Eas-terly et al. (1993) får at vekstraten reduseres med 0,14 prosentpoeng nårbudsjettunderskuddet øker med 1 prosentpoeng av BNP. Disse studienetyder altså på at det er en negativ sammenheng mellom underskuddet påoffentlige budsjetter og vekstraten.

Kormendi og Meguire (1985) finner en signifikant negativ sammen-heng mellom inflasjon og vekstrate. Det samme gjør Fischer (1993), somfår at om den årlige inflasjonsraten reduseres med 1 prosentpoeng, økerden årlige vekstraten med 0,04 prosentpoeng. Barro (1995a,b) opererermed et estimat for det samme på 0,02 prosentpoeng. Barro mener dette erforholdsvis høye estimater. Dersom inflasjonen f.eks. reduseres med 10prosentpoeng, indikerer de at vekstraten øker med fra 0,2 til 0,4 prosent-poeng.

Barro (1995a,b) deler også landene inn i grupper for å søke å finne omnivået på inflasjonen har noe å si. Dersom inflasjonsraten reduseres medet prosentpoeng fra et nivå som ligger under 15 prosentpoeng per år, økervekstraten med 0,01 prosentpoeng. Dersom inflasjonen i utgangspunktetligger mellom 15 og 40 prosentpoeng, er det samme tallet 0,03 prosentpo-eng, mens det er 0,02 prosentpoeng om inflasjonen i utgangspunktet erover 40 prosent per år. Det er imidlertid viktig å merke seg at når infla-sjonsraten er under 15 prosentpoeng per år, er ikke sammenhengen mel-lom inflasjon og vekst signifikant. Også Fischer (1993) får at det ikke ernoen signifikant sammenheng mellom inflasjon og vekst på lave nivåer avinflasjon. Grier og Tullock (1989) får at det ikke er noen signifikant sam-menheng mellom inflasjon og vekst i OECD-land, selv om det er det forland utenfor OECD. Sammenhengen mellom inflasjon og vekst synesaltså i første rekke å gjelde for høyinflasjonsland. Dette er viktig å merkeseg i lys av Barro, som trekker implikasjoner både for England (Barro1995a) og USA (Barro 1995b): «For example, a shift in monetary policythat raises the long-term average inflation rate by 10 percentage points peryear is estimated to lower the level of real GDP after 30 years by 4-7 %,more than enough to justify a strong interest in price stability».

146

Både Grier og Tullock (1989) og Fischer (1993) finner at variansen tilinflasjonen virker signifikant negativt inn på vekstraten. Imidlertid er detgjennomgående slik at de landene som har en høy inflasjon, også har envariabel inflasjon. Følgelig kan det vcere vanskelig å identifisere om det ernivå eller varians som er signifikant korrelert med vekstratene. Når nivåetpå inflasjonen er med som forklaringsvariabel, finner Barro (1995a,b)ingen uavhengig sammenheng mellom økonomisk vekst og variansen tilinflasjonen.

7. POLITIKKIMPLIKASJONER

To kriterier bør vcere oppfylt før en utleder politikkimplikasjoner for enstrategi for økt vekst. For det første bør det -were en signifikant sammen-heng mellom politikkvariabelen en studerer og den økonomiske veksten.For det andre bør det godtgjøres at årsakssammenhengen går fra politik-kvariabelen til den økonomiske veksten, og ikke omvendt.

Levine og Renelt (1992) kritiserer vekstempirien på bakgrunn av detførste kriteriet. De undersøker om korrelasjonene er robuste når nye varia-ble inkluderes, og finner at signifikansen til de aller fleste korrelasjonenefra vekstempirien er sterkt avhengige av hvilke andre variable som er in-kludert. På den annen side kan en kritisere Levine og Renelt (1992) for åvcere strenge når det gjelder å definere en robust sammenheng. For å blikarakterisert som robust, må en sammenheng forbli signifikant under etvidt utvalg av ulike kombinasjoner høyresidevariable.

En liknende kritikk går på robustheten til korrelasjonene overfor hvilkeland som inkluderes. En del av resultatene er fremkommet i regresjonermed mange og svcert ulike land. Siden de fleste av landene i verden er ut-viklingsland, veier disse tungt. Om vekstvirkningen av økonomiske varia-ble varierer fra utviklingsland til industrialiserte land, kan politikkonklu-sjoner basert på studiene were misvisende for de sistnevnte. Denne inn-vendingen styrkes av at en del av resultatene ikke er robuste når det delviskontrolleres for utviklingsnivå. Som vi så, peker eksempelvis flere forfat-tere på at sammenhengen mellom inflasjon og vekst ikke er signifikant iOECD-landene eller i land med lav inflasjon. Det kan også reises kritikkmot at land av svcert ulik størrelse veier like mye i regresjonene. Det erikke åpenbart at dette er den riktige måten å vekte landene på. På den an-

147

nen side finner Grier og Tullock (1989) at deres resultater ikke endresnevneverdig om en isteden vekter landene etter folketall.

Selv om det kan reises ulike former for kritikk mot vekstempirien, erikke denne kritikken tilstrekkelig til en fullstendig avvisning av signifi-kansen i korrelasjonene. Tross alt finner mange ulike studier liknende re-sultater. Skal vi sammenfatte resultatene fra de empiriske analysene ut fradet et flertall av studiene har kommet til, kan vi si at skattesystem og skat-tenivå ikke synes å were sterkt korrelert med vekst, at det er en negativkorrelasjon mellom deler av offentlig konsum og vekst, en positiv korrela-sjon mellom offentlige utgifter til utdanning og vekst, en usikker positivkorrelasjon mellom offentlige investeringer og vekst, positiv korrelasjonmellom investeringer i infrastruktur og vekst, negativ korrelasjon mellomoffentlig budsjettunderskudd og vekst og en negativ korrelasjon mellominflasjon og vekst (scerlig ved høy inflasjon). I henhold til det første krite-riet for utledning av politikkimplikasjoner kan en strategi for økt vekstsynes å følge umiddelbart: Reduser offentlig konsum og ok investering iutdanning og infrastruktur For en penge- og finanspolitikk som leder tilbalanserte budsjetter og lav inflasjon.

Det gjenstår imidlertid å undersøke om det andre kriteriet for utfor-mingen av politikkimplikasjoner er oppfylt. Dessverre er ikke dette noesom bare gjenstår her, men også i det store flertallet av de empiriske un-dersøkelsene. I disse undersøkelsene synes det å were en gjennomgåendetendens til å gi politikkonklusjoner basert kun på det første kriteriet.Mangelen på diskusjon av kausalitet er en hovedsvakhet ved litteraturen.Som vi skal se, er det iallfall noen gode grunner for å anta at kausalitetengår fra vekst og til de variable vi har sett på, snarere enn motsatt. Scerlig erdet rimelig å anta at den økonomiske veksten virker inn på budsjettunder-skudd og inflasjon. For å begrense diskusjonen konsentrerer vi oss derfor idet følgende om disse to variablene, selv om den enkelte vil se at kausali-tetsproblemet også omfatter de andre variablene vi har sett på8 .

Anta at vi får et sjokk som reduserer aktivitetsnivået i økonomien. Nåraktivitetsnivået faller, vil de offentlige inntektene gå ned og de offentligeutgiftene opp. En viktig årsak til inntektsbortfallet er lavere skatteinntek-ter, mens en viktig årsak til utgiftsøkningen er utbetalinger til arbeidsle-

8 En diskusjon av kausalitet i sammenhengen mellom vekst og variable som skattenivå ogoffentlige utgifter er gitt i Age11 et al. (1997).

148

dighetstrygd. De automatiske stabilisatorene medfører at selv med uendretØkonomisk politikk vil det were en negativ korrelasjon mellom aktivitets-nivd og budsjettunderskudd. Fører en i tillegg til de automatiske stabilisa-torene en aktiv stabiliseringspolitikk, vil også dette bidra til en slik korre-lasjon. En vellykket stabiliseringspolitikk vil jo nettopp gå ut på å utjevnede fluktuasjoner ulike sjokk gir. En bør derfor forvente en negativ korrela-sjon mellom aktivitetsnivå og offentlig underskudd.

Studerer en ett og samme land over en tidsperiode, vil det derfor vcere ennegativ korrelasjon mellom de årlige vekstratene og budsjettunderskud-dene. Studerer en ulike land over en gitt tidsperiode, vil landene som gjen-nomgående har hatt flest negative sjokk også gjennomgående ha hatt destørste budsjettunderskuddene. Studerer en paneldata, vil en få en negativkorrelasjon mellom vekst og budsjettunderskudd av begge grunner.

Liknende argumentasjon kan føres for korrelasjonen mellom vekst oginflasjon. Det er bred enighet om at oljeprissjokkene på 1970-tallet redu-serte veksten og økte inflasjonen i oljeimporterende land. På samme måteer det bred enighet om at i afrikanske land gir tørke redusert vekst og øktinflasjon. Eksemplene er spesielle, men lcerdommen er generell. Ved til-budssjokk vil vekstraten og inflasjonsraten svinge i motsatt retning. Der-som tilbudssjokk over tid har større betydning for økonomisk vekst ennetterspørselssjokk, vil vi få en negativ korrelasjon mellom vekst og infla-sjon. Også her kan den økonomiske politikken bidra til en slik korrelasjon,f.eks når ekspansiv pengepolitikk en del av politikkresponsen på sjokk.

I enkelte av de empiriske arbeidene er kausalitetsproblemet diskutert.Fischer (1993) inkluderer utviklingen i bytteforholdet overfor utlandet inoen av sine regresjoner. Han argumenterer for at han ved dette luker utnoen av de viktigste tilbudssjokkene. Han deler også inn i underperioderog finner at hans resultater er robuste også i perioder hvor han mener et-terspørselssjokk har vcert mer dominerende enn tilbudssjokk. Han konklu-derer med at disse faktorene trekker i retning av at kausaliteten iallfall del-vis går fra høy inflasjon og høyt budsjettunderskudd til lav vekst. Ericssonet al. (1993) mener data ikke gir grunnlag for å si at det er noen sammen-heng mellom inflasjon og vekst på lang sikt, og at på kort sikt går kausali-teten fra vekst til inflasjon. Barro (1995) får andre konklusjoner. Han for-klarer vekst med lagget inflasjon, og får at hans resultater ikke endres nev-neverdig av dette. Hans konklusjon er derfor at kausaliteten går fra høy in-

149

flasjon til lav vekst. Totalt sett må vi ha lov til å si at empirien på kausali-tet ennå er såpass tynn og sprikende at kriterium nr. 2 for utledning av po-litikkimplikasjoner, ikke er oppfylt.

8. AVSLUTTENDE MERKNADER

Nyere vekstteori har gitt økt interesse for sammenhengen mellom finans-politikk og langsiktig økonomisk vekst. Med tiden har dette medført enstadig voksende empirisk litteratur. Denne identifiserer en del korrelasjo-ner mellom makroøkonomiske variable og vekst. Men en hovedsvakhetmed litteraturen så langt synes å vcere at spørsmålet om kausalitet har fåttfor liten oppmerksomhet. Som vi har sett er det gode grunner til å vente atkausaliteten iallfall delvis går fra vekst og til de økonomiske variable sombrukes i vekstregresjonene. Politikkimplikasjonene blir da mindre åpen-bare enn hva mange av forfatterne synes å mene. Selv om det er en negativkorrelasjon mellom inflasjon og vekst, er ikke dette ensbetydende med atveksten vil øke om en fører en politikk som reduserer inflasjonen.

150

Referanser:Age11, J., T. Lindh og H. Ohlsson (1997): «Growth and The Public Sector: A Critical Review

Essay», European Journal of Political Economy 13, 33-52.Aghion, P. og P. Bolton (1997): «A Theory of Trickle-Down and Development», Review of

Economic Studies 64, 151-172.Aschauer, D.A. (1989a): «Is Public Expenditure Productive?», Journal of Monetary Econo-

mics 23, 177-200.Aschauer, D.A. (1989b): «Does Public Capital Crowd out Private Capital?», Journal of Mo-

netary Economics 24, 171-188.Barro, R. (1990): «Government Spending in a Simple Model of Endogenous Growth», Jour-

nal of Political Economy 98, 5103-5125.Barro, R. (1991): «Economic Growth in a Cross Section of Countries», Quarterly Journal of

Economics 106, 407-444.Barro, R. (1995a): «Inflation and Economic Growth», Bank of England Quarterly Bulletin

35, 166-176.Barro, R. (1995b): «Inflation and Economic Growth», NBER Working Paper No. 5326.Barro, R. og X. Sala-i-Martin (1992): «Public Finance in Models of Economic Growth», Re-

view of Economic Studies 59, 645-661.Barro, R. og X. Sala-i-Martin (1995): Economic Growth. McGraw-Hill, New York.Borge, L-E. og R. Torvik (1993): «Ny Vekstteori: En Smakebit på Modellformuleringer og

Resultater», Norsk Økonomisk Tidsskrift 108, 69-92.De Long, J.B. og L.H. Summers (1991): «Equipment Investment and Economic Growth»,

Quarterly Journal of Economics 106, 445-502.Devereux, M.B. og D.R.F. Love (1995): «The Dynamic Effects of Government Spending in

a Two Sector Endogenous Growth Model», Journal of Money, Credit and Banking27, 232- 256.

Easterly, W. og S. Rebelo (1993): «Fiscal Policy and Economic Growth», Journal of Mone-tary Economics 32, 417-458.

Ericsson, NR., J.S. Irons og R.W. Tryon (1993): «Output and Inflation in the Long Run»,Memo, Federal Reserve Board, Washington D.C.

Engen, E.M. og J. Skinner (1992): «Fiscal Policy and Economic Growth», NBER WorkingPaper No. 4223.

Fischer, S. (1993): «The Role of Macroeconomic Factors in Growth», Journal of MonetaryEconomics 32, 485-512.

Ford, R. og P. Poret (1991): «Infrastructure and Private-Sector Productivity», OECD Econo-mic Studies 17, 64-89.

Futagami, K., Y. Morita og A. Shibata (1993): «Dynamic Analysis of an EndogenousGrowth Model with Public Capital», Scandinavian Journal of Economics 95, 607-625.

Galor, O. og J. Zeira (1993): «Income Distribution and Macroeconomics», Review of Econo-mic Studies 60, 35-52.

Grier, K. og G. Tullock (1989): «An Empirical Analysis of Cross-National EconomicGrowth, 1951-80», Journal of Monetary Economics 24, 259-276.

151

Haavelmo, T. (1954): A Study in the Theory of Economic Evolution. North-Holland, Amster-dam.

Hammond, P.J. og A. Rodriguez-Clare (1993): «On Endogenizing Long-Run Growth»,Scandinavian Journal of Economics 95, 391-425.

Jones, LE., R.E. Manuelli og P.E. Rossi (1993): «Optimal Taxation in Models of Endoge-nous Growth», Journal of Political Economy 101, 485-517.

King, R.G. og S. Rebelo (1990): «Public Sector Policy and Economic Growth: DevelopingNeoclassical Implications», Journal of Political Economy 98, S126-S150.

Kormendi, R. og P. Meguire (1985): «Macroeconomic Determinants of Growth: Cross-Country Evidence», Journal of Monetary Economics 16, 141-163.

Levine, R. og D. Renelt (1992): «A Sensitivity Analysis of Cross-Country Growth Regressi-ons», American Economic Review 82, 942-963.

Lucas, R.E. Jr. (1988): «On the Mechanics of Economic Development», Journal of Mone-tary Economics 22, 3-42.

Lucas, R.E. Jr. (1990): «Supply-Side Economics: An Analytical Review», Oxford EconomicPapers 42, 293-316.

Mendoza, E.G., G.M. Milesi-Ferretti og P. Asea (1995): «Do Taxes Matter for Long-RunGrowth? Harberger's Superneutrality Conjecture», International Finance DiscussionPaper N. 511, Federal Reserve Systems, Washington D.C.

Milesi-Ferretti, G.M. og N. Roubini (1995): «Growth Effects of Income and ConsumptionTaxes: Positive and Normative Analysis», NBER Working Paper No. 5317.

Mulligan, C.B. og X. Sala-i-Martin (1993): «Transitional Dynamics in Two-Sector Modelsof Endogenous Growth», Quarterly Journal of Economics 108, 739-773.

Otani, I. og Villanueva (1990): «Long Term Growth in Developing Countries and its Deter-minants: An Empirical Analysis», World Development 18, 769-783.

Persson, T. og G. Tabellini (1994): «Is Inequality Harmful for Growth?», American Econo-mic Review 84, 600-621.

Rebelo, S. (1991): «Long-Run Policy Analysis and Long-Run Growth», Journal of PoliticalEconomy 99, 500-521.

Stokey, N. og S. Rebelo (1995): «Growth Effects of Flat Taxes», Journal of Political Eco-nomy 103, 519-550.

Taylor, L. (1983): Structuralist Macroeconomics. Basic Books, New York.Taylor, L. (1991): Income Distribution, Inflation and Growth: Lectures on Structuralist Ma-

croeconomics. MIT Press, Cambridge, Massachusetts.Torvik, R. (1993): «Talent, Growth and Income Distribution», Scandinavian Journal of Eco-

nomics 95, 581-596.

ProfessorWilhelm Keilhau's Minnefond

Fondet har vesentlig gitt støtte til dekning av trykkings-utgifter ved utgivelse av økonomiske forskningsavhand-linger samt til reise- og oppholdsutgifter ved aktiv delta-gelse ved økonomisk faglige kongresser eller forsknings-prosjekter. Dette vil fortsatt være hovedretningslinjen forfondets virksomhet.

Fondet kan også gi støtte til forskere som ønsker åutvide sine kunnskaper på et spesielt felt innen denøkonomiske teori og av den grunn ønsker et kortvarigopphold ved en forskningsinstitusjon som har spesiellkompetanse innen dette felt.

Professor Wilhelm Keilhau's Minnefond er et «sisteutvei fond» på den måten at det er først når andre formerfor støtte ikke er tilgjengelig eller ikke er tilstrekkelig atstøtte fra fondet kan bli aktuelt.

Skriftlig søknad sendes til

Høegh Invest A/SPostboks 2596 Solli, 0203 Oslo — Telefon 22 86 97 00

Norsk Økonomisk Tidsskrift (NOT) 111 (1997), 153-184

BIDRAR DELTAKELSE PÅ ARBEIDSMARKEDSTILTAKTIL Å FORKORTE FRAMTIDIGEARBEIDSLOSHETSPERIODER?

av Oddbjørn Raaumog

Hege Torp

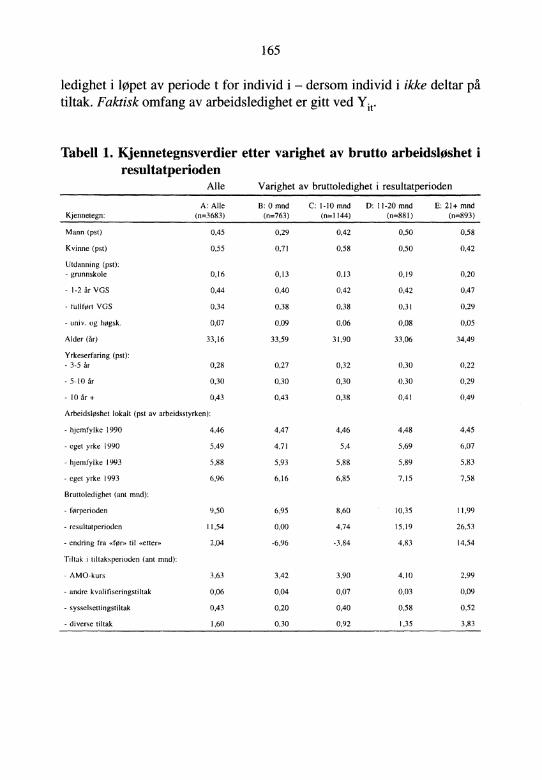

Analyse av data for 3 683 arbeidssøkere kan ikke bekrefte at deltakelse påarbeidsmarkedstiltak over en 12 måneders tiltaksperiode, gir redusert for-ventet varighet av arbeidsløshet i den påfølgende resultatperioden. Suksess-kriteriet er antall måneder registrert som helt ledig eller som deltaker påtiltak over en periode på hele 30 måneder, hvilket gir mindre risiko formålefeil og tilfeldig variasjon enn ved effektevalueringer basert på survey-data og arbeidsmarkedsstatus på et gitt tidspunkt. Vi bruker AMO-søkeresom ikke deltok til å anslå hvordan det ville ha gått med deltakerne dersomde ikke hadde deltatt. Dermed blir seleksjonsproblemet mindre enn i effek-tevalueringer der deltakerne sammenliknes med et tilfeldig utvalg avarbeidssøkere. Lengre registrert arbeidsløshet avspeiler ikke nødvendigvislavere sysselsetting, men kan også skyldes en «registreringseffekt».

1. INNLEDNING

Mange vestlige land har de siste årene lagt økende vekt på den aktive ar-beidsmarkedspolitikken (OECD 1993, 1994, 1996). Satsingen på arbeids-markedstiltak har bakgrunn i den varig høye arbeidsløsheten, og en opp-fatning om at strukturelle problemer på arbeidsmarkedet kan avhjelpesved å kvalifisere og motivere jobbsøkerne. I Norge, som i de fleste andreland, er arbeidsmarkedstiltakene rettet inn mot arbeidsløse arbeidssøkere.Da arbeidsløsheten økte på slutten av 80- og begynnelsen av 90-tallet,

* Datamaterialet er samlet inn for et fellesprosjekt for Stiftelsen for samfunns- og nærings-livsforskning og Institutt for samfunnsforskning finansiert av Kommunal- og arbeidsde-partementet. Det foreligger konsesjon fra Datatilsynet både for surveyundersøkelsen ogfor koblingen med registerdata. Et tidligere utkast ble presentert på det 18. nasjonale for-skermøtet for økonomer, Oslo januar 1996. Takk til Bjarne Strøm og to anonyme konsu-lenter for konstruktive innspill og takk til Norges forskningsråd for finansiell støtte (pro-sjektnummer 102865/510).

154

Økte også omfanget av arbeidsmarkedstiltak, fra et årsgjennomsnitt på 7000 deltakere på ordinære personrettede tiltak i 1987 til 57 000 deltakere i1993. Etter 1993 er antall deltakere gradvis redusert, til 35 000 i 1996.

Den sterke opptrappingen av tiltak har ført til økt oppmerksomhet omtiltakenes innhold og utforming — og ikke minst om de har den tilsiktedeeffekten: å bedre deltakernes muligheter på arbeidsmarkedet gjennom øktkompetanse, mobilitet og mer effektiv jobbsøking.

I det følgende skal vi konsentrere oss om individuelle effekter av delta-kelse på ordinære, personrettede arbeidsmarkedstiltak, dvs. kurs og opp-læringstiltak samt midlertidige sysselsettingstiltak i privat og offentligsektor. Mer spesielt skal vi forsøke å gi svar på spørsmålet om slike tiltakbidrar til å forkorte deltakernes framtidige arbeidsløshetsperioder.

Vår studie avviker på flere måter fra tidligere effektevalueringer avnorske arbeidsmarkedstiltak. Studien følger arbeidssøkere som alle søkteom plass på Arbeidsmarkedsetatens opplæringskurs (AMO) med starthøsten 1991, over en periode på 6 år (1989-1994). Mens tidligere norskestudier har fokusert på arbeidsmarkedstilknytningen på et gitt tidspunkt,fanger vårt suksesskriterium opp tilpasningen i arbeidsmarkedet over enperiode på hele 30 måneder. Indikatorer for suksess knyttet til arbeidsmar-kedsstatus på et gitt tidspunkt vil generelt utvise stor tilfeldig variasjon.Mål for suksess over en lengre periode innebærer mindre tilfeldig varia-sjon, hvilket bidrar til å redusere standardfeilen for estimert effekt. Videreer suksesskriteriet basert på registerinformasjon, mens de fleste norskeevalueringer så langt har benyttet survey-data. Resultatenes robusthet un-dersøkes ved at vi estimerer og tester ulike modellvarianter.

De fleste aktive arbeidsmarkedstiltak har (re-)sysselsetting av deltakernesom primært mal. Likevel kan sysselsetting være for snevert som suksess-kriterium. Et delmål for mange tiltak er å motivere deltakerne for videre ut-donning og derigjennom bedre deres langsiktige muligheter på arbeidsmar-kedet. Tiltak har ofte som mål å forhindre utstøting fra arbeidsmarkedet. Ar-beidsmarkedstiltak med sammensatte mål er vanskelig å evaluere ved hjelpav ett enkelt suksesskriterium. En mulighet er å aggregere over Ønskede til-stander, slik som sysselsetting som ansatt, selvstendig næringsvirksomhet,utdanning mm. Litteraturen gir også eksempler på effektevalueringer basertpå kriterier knyttet til fravær av uønskede tilstander, slik som yrkespassivitetog arbeidsløshet. I denne studien har vi valgt nettopp dette opplegget, ved å

155

benytte fravær av arbeidsløshet som suksesskriterium. Valget av registrertarbeidsløshet er også begrunnet ut fra kvaliteten på informasjonen om indi-viduell arbeidsmarkedstilknytning i norske registre.

Tidligere studier og sentrale metodeproblemer blir omtalt i avsnitt 2.Avsnitt 3 gir en nærmere drøfting av registrert arbeidsløshet som suksess-kriterium, mens vi i neste avsnitt presenterer datamaterialet. I avsnitt 5 gårvi nærmere inn på den empiriske modellen, for deretter å presentere analy-seresultatene i avsnitt 6. Artikkelen avsluttes med konklusjoner i avsnitt 7.

2. TIDLIGERE STUDIER

Effektevalueringer av arbeidsmarkedstiltak i Europa og USA på 1970-,80- og 90-tallet gir langt fra entydige svar på hvorvidt tiltakene fungereretter hensikten, og heller ikke på spørsmål om hvilke tiltak som fungererbest for hvilke grupper av arbeidssøkere. Dette er ikke særlig overras-kende siden både forholdene på arbeidsmarkedet og arbeidsmarkedstilta-kenes form og innhold varierer over tid og mellom land. I tillegg kommerat de estimerte effektene er lite robuste overfor valg av modell (Bamow,1987). Det viser seg nemlig at selve analyseopplegget og modellspesifika-sjonen kan være avgjørende for utfallet av slike evalueringer. Spørsmåletom ikke-eksperimentelle metoder i det hele tatt kan brukes til å besvare denevnte spørsmålene — dersom svarene skal baseres på forventningsretteanslag på effekten av tiltak, har vært reist (Ashenfelter, 1986; Burtless ogOrr, 1986; Lalonde, 1986; Fraker og Maynard, 1987). Evalueringer basertpå eksperimentelle data vil riktignok kunne gi effektanslag uten risiko forseleksjonsskjevhet; dersom eksperimentet virkelig lar seg gjennomføre.Problemet med denne typen analyser er imidlertid at de eksperimentelleomgivelsene ikke nødvendigvis gir relevante svar på spørsmål om hvor-dan tiltakene fungerer i arbeidsmarkedspolitikkens hverdag (Heckman ogRobb, 1986; Heckman, 1992; Heckman og Smith, 1993).

Ikke-eksperimentelle data og modellbaserte effektevalueringer sombygger på visse forutsetninger om suksesskriteriets statistiske fordelings-egenskaper, er da også fremdeles dominerende. I Europa er de nesten ene-rådende med visse unntak (White og Lakey, 1992; Raaum, Torp og Gold-stein, 1994; Langager, 1996).

Et raskt blikk på foreliggende effektevalueringer i Europa viser at delta-kelse i arbeidsmarkedstiltak kan gi bedre sysselsettingsmuligheter og økt

156

arbeidsinntekt; mange studier gir imidlertid ikke-signifikante effektesti-mater. Studier fra Sverige gir svært varierende resultater. Mens de tidligsteanalysene på 1960- og 70-tallet (basert på svært enkle metoder) gir over-veiende positive effekter av arbeidsmarkedstiltak på sysselsetting og inn-tekt (Dahlberg, 1978; Dahlström, 1974; Kjellman, 1975), viser studier fra1980- og 90-tallet små, ingen eller negative effekter (Edin, 1988; Ackum,1991; Björklund, 1994; Regnér 1993). Det finnes imidlertid også eksem-pier på studier som gir positive inntektseffekter av opplæringstiltak(Axelsson, 1992). Analyser av den danske arbeidsmarkedsopplæringenviser at denne typen tiltak gir små eller ingen lønns- og sysselsettingsef-fekter for arbeidsløse deltakere, og særlig ikke for deltakere med langva-rig ledighetserfaring (Jensen et al., 1993; Westergård-Nielsen, 1993). Eneffektevaluering av arbeidsmarkedsopplæringen i Østerrike viser at risi-koen for å miste den første jobben etter en periode som arbeidsløs, tilsyne-latende er større for dem som har deltatt på tiltak enn for dem som ikkehar deltatt. Når det ved hjelp av en simultan modell tas hensyn til at ar-beidssøkere med et dårlig utgangspunktet oftere deltar på tiltak enn andre,viser det seg imidlertid at arbeidsmarkedsopplæringen har en positiv ef-fekt på sysselsettingsstabiliteten (Zweimüller og Winter-Ebmer, 1996). Enstudie fra Irland viser at både sysselsettings- og opplæringstiltak har rela-tivt store sysselsettingseffekter på kort sikt; på lang sikt er effekten avopplæringstiltak ikke-signifikant (Breen, 1991).

I de seneste år er det gjort en rekke studier av individuelle effekter avarbeidsmarkedstiltak i Norge (for en oversikt se Torp, 1993). Hardoy et al.(1994) sammenlikner hovedresultatene for fire relativt ferske evaluerings-studier, blant annet Praksisplasser (for unge arbeidssøkere og nykommerepå arbeidsmarkedet), som viser seg å ha en positiv effekt på deltakernessannsynlighet for å få jobb eller komme i utdanning. Jobb- og utdannings-sannsynligheten øker med mellom 8 og 21 prosentpoeng (Try, 1993a og1993b). Formidlings- og sysselsettingstiltaket Lønnstilskudd gir mindreoverbevisende resultater. Tiltaket synes å ha en positiv sysselsettingseffektfor langtidsledige, men ikke for ungdom. Den positive sysselsettingseffek-ten kan imidlertid skyldes seleksjon, siden det viser seg å være av stor be-tydning for utfallet om det er arbeidsgiveren som tar initiativet eller ikke(Hardoy, 1994). For Arbeidsmarkedsopplæringens kurs (AMO-kurs) fore-ligger flere studier:

157

Generelt synes AMO-kurs å ha en positiv effekt på sysselsettingssann-synligheten — i det minste på kort sikt; se for eksempel Raaum (1991),Hernæs, Raaum og Torp (1991) og Torp (1994), som sammenlikner delta-kere og helt ledige ikke-deltakere, samt Raaum og Torp (1993a og 1993b),som sammenlikner deltakere med avviste AMO-kurssøkere. Moe (1996og 1997), som utnytter det registerbaserte KIRUT-materialet, finner ogsålangsiktige sysselsettingseffekter av AMO. Analysene, som sammenliknerdeltakere pr oktober 1990 med helt ledige som ikke hadde deltatt på AMOi 1989-90, viser at det er en signifikant positiv sammenheng mellom delta-kelse på AMO-kurs og seinere jobbsannsynlighet (fulltidsarbeid) på fleretidspunkter i perioden 1991-1993. En relativt fersk studie av sysselset-tingseffekten av AMO-kurs basert på data fra 1994-95 viser at deltakerekommer bedre ut enn AMO-søkere som ikke fikk tilbud om kursplass (Ar-beidsdirektoratet, 1996). Studien viser at sannsynligheten for å være i jobb6 måneder etter kursslutt er gjennomsnittlig 15 prosentpoeng høyere.Dette er langt bedre resultater enn studiene basert på data fra 1991-92 gir,noe som blant annet kan skyldes en generell bedring i konjunkturene.

Det er en rekke metodeproblemer knyttet til denne typen effektevalue-ringer. Det største synes å være seleksjonen av deltakere til tiltak. Det erslett ikke tilfeldigheter som avgjør hvem som deltar og hvem som ikke del-tar. Deltakelse er ofte systematisk korrelert med andre kjennetegn av be-tydning for suksesskriteriet. Dersom man ikke får tatt hensyn til slike sys-tematiske forskjeller mellom deltakere og ikke-deltakere, vil anslaget påeffekten av tiltaket bli forventningsskjevt.

3. REGISTRERT BRUTTOLEDIGHET SOM SUKSESSKRITE-RIUM

Vårt valg av registerdata framfor selvrapporterte aktiviteter og valget avregistrert arbeidsløshet og tiltaksdeltakelse som suksesskriterium kan be-grunnes ut fra både relevans og datakvalitet. For det første er det alltid enviss risiko for erindringsfeil og andre målefeil ved bruk av surveydata, ogsærlig når det gjelder retrospektive spørsmål (Bradburn og Sudman, 1991;Eisenhower et al., 1991). For vårt suksesskriterium, arbeidsløshet, er detpåvist systematisk feilrapportering når det gjelder både tidspunkt, hyppig-het og varighet (Bowers og Horwarth, 1984; Poterba og Summers, 1984;

158

Holt, McDonald og Skinner, 1991). Når survey-spørsmål er knyttet til del-takelse på og effekter av arbeidsmarkedstiltak, har vi et tilleggsproblem:Deltakere kan komme til systematisk å skjønnmale eller svartmale situa-sjonen sammenliknet med ikke-deltakere — ut fra deres personlige forvent-ninger og erfaringer med programmet. Disse erfaringer avspeiler ikkenødvendigvis de effektene som skal evalueres.

For det andre er spørreundersøkelser alltid beheftet med frafall. Evalue-ringer er typisk avhengig flere runder med spørreskjema, hvilket ofte giren svært lav svarprosent. Frafall kan være spesielt problematisk i effekt-evalueringer siden tilbøyeligheten til å svare kan være korrelert både meddeltakelse og hvorvidt en har lykkes på arbeidsmarkedet i tiden somfulgte. Ved å erstatte informasjon om arbeidsmarkedstilknytning fra opp-fØlgingssurveyer med registerdata, reduseres frafallet betraktelig. 1

Forholdene ligger relativt godt til rette for bruk av registerinformasjon iNorge. Vi baserer oss på månedobservasjoner fra SOFA-sOkerregisteret iArbeidsdirektoratet som omfatter data for alle arbeidssøkere registrert vedlokale arbeidskontorer. 2

Valg av suksessindikator bør baseres på tiltakenes formal: å styrke ar-beidssøkernes sysselsettingsmuligheter i det ordinære arbeidsmarkedet. Imange tilfeller er tiltaket også ment å kvalifisere og motivere deltakerenfor videre utdanning. For arbeidssøkende med svak tilknytning til arbeids-

Frafallsproblemet er også tilstede i vår analyse. Registermaterialet som er gjort tilgjenge-lig for denne studien, gir dessverre ikke informasjon om sentrale forklaringsvariabler forhele utvalget, bare for nettoutvalget i surveyen. Dette gjelder blant annet informasjon omdet kurset som det søkes plass på. Informasjon om blant annet utdanning og yrkeserfaringhentes også fra surveymaterialet, men analysens avhengige variabel er registerbasert.På grunnlag av registermaterialet er det mulig å konstruere relativt gode data om start- ogstoppdato for alle perioder som helt ledig, delvis sysselsatt eller som deltaker på uliketyper tiltak. En alternativ (eller supplerende) kilde er Rikstrygdeverkets Arbeidstaker/-arbeidsgiverregister, som inneholder informasjon om arbeidsforhold av en viss varighet(Hernæs og Strøm, 1995; Utne og Vassnes, 1995). Det er imidlertid visse svakheter vedregisteret: Nye arbeidsforhold meldes ikke inn samtidig som avsluttede forhold ikke mel-des ut. Det er heller ikke mulig å identifisere arbeidsforhold som reelt sett er arbeidsmar-kedstiltak (offentlig sysselsettingsprogrammer, lønnstilskudd mm), uten å koble til infor-masjon fra SOFA-søkerregisteret. A/a-registeret dekker verken perioder som selvstendignæringsdrivende eller lønnstakerforhold med kort deltid (mindre enn 4 timer pr uke) ogkortvarige arbeidsforhold (under 6 dager). SOFA-søkerregisteret er ikke feilfritt, men tro-lig av bedre kvalitet både når det gjelder dekning og tidsangivelser.

159

markedet skal tiltakene bidra til å hindre at disse faller ut og forlater ar-beidsstyrken til trygding eller uregistrert ledighet med lav jobbsøkingsin-tensitet. Det er vanskelig å fange opp effekter på alle disse målene ved ettenkelt suksesskriterium. Hvor god er vår indikator?

Dersom tiltaket bedrer deltakernes ferdigheter og kompetanse, vil etter-spørselen etter deres arbeidskraft øke. For gitt søkeatferd og reservasjons-lønn, vil dermed sannsynligheten for å få akseptable jobbtilbud øke.Denne «kompetanseeffekten» vil avspeiles i en kortere periode som ar-beidsløs — og dermed som registrert arbeidssøker.

Deltakelse på tiltak kan imidlertid også føre til endringer i arbeidssøke-rens atferd. Deltakelse på AMO-kurs kan for eksempel øke tilbøyelighe-ten til å søke ordinær utdanning dersom kurset kvalifiserer eller motivererdeltakeren til videre skolegang. Overgang til utdanning betyr at personenforlater arbeidsstyrken og bidrar dermed til kortere registrert arbeidsløs-het. På den annen side kan kursdeltakelse representere et nært substitutt tilordinær skolegang for utdanningssøkende. Deltakere på AMO-kurs får istørre grad enn avslåtte AMO-kurssøkere dekket sine utdanningsønskerog vil derfor i mindre grad søke ordinær utdanning i perioden etter. Densamlede «utdanningseffekten» er dermed usikker.

Tiltaksdeltakelse kan virke positivt på intensiteten i jobbsøkingen ogØke mobiliteten etter at tiltaksperioden er avsluttet. På den annen side, un-der tiltaksperioden vil deltakerne ha mindre tid til jobbsøking og genereltvære mindre disponible for overganger til ordinære sysselsettingsforhold.«JobbsOkingseffekten» omfatter altså både en alternativkostnad og en mu-lig positiv effekt på jobbsøkingsintensiteten etter at tiltaket er over. Dissetrekker i hver sin retning når det gjelder sammenhengen mellom delta-kelse på tiltak og seinere varighet av registrert arbeidsløshet. For at tiltaketskal kunne karakteriseres som vellykket, må vi på lang sikt forvente at eneventuell positiv effekt på søkeintensiteten dominerer over effekten avtidstapet, dvs. at varighet av brutto arbeidsløshet reduseres.

Økte kvalifikasjoner kan også påvirke personens krav til en akseptabeljobb. Dersom deltakeren opplever at egen «markedsverdi» har økt, vilvedkommende kunne bli mer kresen med hensyn til hvilke jobbtilbud somaksepteres. En slik «reservasjonskrav-effekt» bidrar til å øke tiden fram tilordinær sysselsetting og derigjennom øke lengden på den registrerte ar-beidsløshetsperioden.

160

Arbeidsmarkedstiltakene kan dessuten føre til at deltakerne orientererseg bort fra det ordinære arbeidsmarkedet og mot de aktivitets- og inn-tektsmuligheter som arbeidsmarkedsetatens tilbud (og dagpengeord-ningen for arbeidsløse) representerer. En slik <<innleisningseffekt» vil føretil økt deltakelse på tiltak og lengre perioder som dagpengemottaker, dvs.lengre perioder med bruttoledighet. For den perioden vi ser pa, inngikklønn i tiltaksperioden i beregningsgrunnlaget for eventuelle framtidigedagpengeutbetalinger.

Deltakelse på arbeidsmarkedstiltak kan også medføre at arbeidssøkerenknyttes sterkere til arbeidsmarkedet og arbeidsmarkedsetaten. Dette kan hin-dre tilbaketrekning fra yrkeslivet og føre til at arbeidssøkeren i større grad —og mer regelmessig — registrerer seg som jobbsøker. Denne «registrerings-effekten» er antakelig ønskelig fordi arbeidssøkeren tilegner seg informasjonom jobbmuligheter på arbeidskontoret og stimuleres til å søke jobber.

For arbeidssøkere med rett til dagpenger kan deltakelse på AMO-kursbidra til å forlenge dagpengeperioden fordi arbeidssøkeren kan velge åmotta kurspenger i stedet for dagpenger. Dette kan tilsi at perioden medinsentiver til å melde seg på arbeidskontoret forlenges sammenliknet medarbeidssøkere med rett til dagpenger som ikke deltar på AMO-kurs.

Denne drøftingen har illustrert det mangfold av effekter som tiltaksdel-takelse kan tenkes å ha. Vårt suksesskriterium, varigheten av registrert ar-beidsledighet og tiltaksdeltakelse, fanger opp positive effekter på sysselset-ting og utdanningsaktivitet. Den viktigste svakheten ved dette kriteriet er atpositive effekter på registrert jobbsøkingsaktivitet — der alternativet er til-baketrekning fra arbeidslivet — feilaktig blir tolket som mangel på suksess.

4. DATAMATERIALET

Populasjonen

Det analyserte materialet omfatter survey-data og registerbasert informa-sjon for perioden 1989-1994 for et utvalg av registrerte helt arbeidsledigesom søkte om plass på AMO-kurs med oppstart i august og september. 3

3 Søkere til visse kurs er utelatt, blant annet kurs for fremmedspråklige. Av praktiske ogadministrative hensyn ble det valgt ut seks fylker med sikte på å få med fylker som glen-speilte bredden i norsk arbeids- og næringsliv: Østfold, Hedmark, Buskerud, Vest-Agder,Sør-Trøndelag og Troms.

161

Materialet omfatter med andre ord bare helt ledige som er godkjent og re-gistrert som kurssøkere av arbeidskontoret. Til forskjell fra mange andreevalueringsstudier, blir ikke tiltaksdeltakerne sammenliknet med et tilfel-dig utvalg helt ledige, ikke-deltakere. I denne studien har deltakerne ogikke-deltakerne mer til felles: De har alle søkt om opptak på samme typetiltak og på samme tidspunkt.

Vår analyse avviker også fra de fleste andre studier når det gjelder spe-sifikasjon av tiltaket som skal evalueres. I mange effektevalueringer er til-taket som evalueres representert ved en dikotom variabel: deltakelse ellerikke. Dersom «deltakelse» omfatter alle typer tiltak, vil dette være ensammensatt begivenhet som neppe kan antas å ha den samme effekten foralle deltakere. Motsatt, vil en snever definisjon av tiltaket som skal evalu-eres, ha den ulempen at begivenheten «ikke-deltakelse» blir en tilsvarendesammensatt begivenhet. Den kan blant annet omfatte deltakelse i andre,mer eller mindre liknende, tiltak.

Våre data — basert på SOFA-sOkerregisteret i Arbeidsdirektoratet — in-neholder informasjon om deltakelse på alle tiltak som administreres avArbeidsmarkedsetaten. Mangfoldet av tiltak gjør det nødvendig å aggre-gere dem opp til et håndterlig antall hovedtyper. Vi har valgt å spesifiserefire typer tiltak: AMO-kurs, andre kvalifiseringstiltak (blant annet praksis-plasser), sysselsettingstiltak i privat og offentlig sektor og «diverse» tiltaksom i hovedsak er tiltak for yrkeshemmede.

Med informasjon om antall måneder på tiltak i løpet av en avgrenset til-taksperiode får vi fire tilnærmet kontinuerlig fordelte variabler. Dermedvil det ikke være et skarpt skille mellom tiltaksgruppen og sammenlik-ningsgruppen, dvs. mellom deltakere og ikke-deltakere. Det er snareresnakk om grader av deltakelse. Dermed er det også nærliggende å tolke deestimerte koeffisientene som marginaleffekter av de evaluerte tiltakene.

Nettoutvalget

Det opprinnelige utvalget bestod av 12 634 personer, dvs. samtlige søkeretil alle ordinære AMO-kurs i seks utvalgte fylker. For hele dette utvalgethar vi registerdata som angir arbeidssøkerstatus ved utgangen av hver ma-ned i perioden 1989-94. For 5 073 personer har vi også survey-data somgir informasjon om utdanning og yrkeserfaring, samt registerbasert infor-masjon om kurset det søkes om plass på og utfallet av søknaden. Den store

3 - NOT

162

forskjellen i antall individer med og uten survey-data skyldes delvis admi-nistrative feil ved håndteringen av spørreskjema som førte til at visse dis-trikter og enkelte kurs ikke kom med i undersøkelsen, og delvis ordinærefrafallsgrunner som følge av at respondenten har flyttet, har ukjentadresse, nekter å svare, returnerer delvis utfylt skjema osv.; se Raaum ogTorp (1993b) for flere detaljer.

Vedleggstabell 1 viser fordelingen av antall måneder registrert som heltledig (med eller uten dagpenger), og som deltaker på AMO-kurs, andrekvalifiseringstiltak, sysselsettingstiltak samt «diverse» tiltak for hver avde tre delperiodene. Som det framgår av tabellen, er det meget små for-skjeller mellom det opprinnelige utvalget og nettoutvalget på disse sen-trale kjennetegnene. Selv om frafallet er foruroligende stort (60 prosent),kan dette indikere at risikoen for vesentlige skjevheter i nettoutvalget er li-ten. Gitt at frafall delvis skyldes administrative feil, som ikke kan antasvære korrelert med sentrale modellvariabler, vi vil anta at analyseresulta-tene basert på nettoutvalget lar seg generalisere til populasjonen av ar-beidsløse arbeidssøkere som søker om plass på AMO-kurs.