Embed Size (px)

Citation preview

Bancos C

omunitários de Desenvolvimento

Núcleo de Economia Solidária da Universidade de São PauloNESOL-USP

Bancos Comunitários de Desenvolvimento / Organização Núcleo de Economia Solidária da USP. São Paulo: 2013.

Vários autores

ISBN:

1. Economia Solidária 2. Bancos Comunitários de Desenvolvimento 3. Autogestão 4. Finanças Solidárias. Núcleo de Economia Solidária da Universidade de São Paulo - NESOL-USP.

Bancos Comunitários de Desenvolvimento by NESOL-USP é licenciado sobre a Creative Commons Atribuição-Uso Não-comercial-Não a obras derivadas 3.0 Unported License. Para mais informações acesse: http://creativecommons.org/licenses/by-nc-nd/3.0/

Bancos C

omunitários de Desenvolvimento

Núcleo de Economia Solidária da Universidade de São PauloNESOL-USP

São Paulo, dezembro de 2013

2

Ficha TécnicaUniversidade de São Paulo

Pró-reitoria de Cultura e Extensão Universitária

Núcleo de Apoio às Atividades de Cultura e Extensão em Economia Solidária (NACE/NESOL)

Coordenador Acadêmico: Prof. Dr. Agusto Câmara Neiva

Autores: Denizart Busto de Fazio | Juliana de Oliveira Barros Braz | Lucia Spínola de GoesMaíra Cavalcanti Rocha

Preparação de textos: Juliana de Oliveira Barros Braz | Denizart Busto de Fazio

Revisão de conteúdo e seleção de imagens: Mariana Baptista Giroto

Revisão ortográfica: Denizart Busto de Fazio

Fotos: Arquivo Nesol | Página 46 – foto: Antônio Milena

Ilustrações: Carolina Teixeira

Projeto gráfico: www.arteemmovimento.org

Coordenação de Arte: Patrícia Antunes

Impressão: Paulinelli Serviços Gráficos LTDA

Tiragem: 3.000 exemplares

Equipe do Projeto (colaboradores): Bruno Ignácio Lonchiati Videira | Denizart Busto de FazioDiogo Jamra Tsukumo | Juliana de Oliveira Barros Braz | Lucia Benedita Souza AraújoMaíra Cavalcanti Rocha | Mariana Baptista Giroto | Rosana Saito | Silvia Soares de Camargo

Execução:

Financiamento:Secretaria Nacional de

Economia Solidária

3

SumárioApresentaçãoEconomia e DesenvolvimentoEconomia Solidária e Finanças Solidárias Economia Solidária: outra forma de conceber o desenvolvimento Diferenças entre o banco convencional e o Banco Comunitário de Desenvolvimento (BCD) Conceito de Banco Comunitário de DesenvolvimentoFerramentas do Banco Comunitário Crédito Conceito Linhas de crédito Política de crédito Processo de concessão de crédito Etapas e procedimentos Informações do empreendimento Comitê de análise de crédito (CAC) Acompanhamento de crédito Gestão da carteira de crédito Serviços de correspondente bancário Moeda social Mapeamento do consumo e da produção O que é Banco na prática? Fórum de desenvolvimento comunitário ProjetosQuem trabalha no Banco? O agente de crédito e suas atividades Caixa Todos os que participam do banco trabalham no banco? Referência Bibliográfica: como saber mais

57

131316181919192125

26272833

3839

43

454749505051525354

41

5

Apresentação

Este caderno foi desenvolvido a partir do trabalho com comunidades na formação e apoio aos Bancos Comunitários de Desenvolvimento (BCD) no projeto “Apoio às Finanças Solidárias com base na organização de bancos comunitários”. Ele foi elaborado para contribuir no processo de formação dos agentes de crédito dos BCDs da região Sudeste.

Nas páginas seguintes discutiremos a importância que os bancos comunitários podem assumir na produção de outro modelo de desenvolvimento e no fortalecimento da organização comunitária. Além disso, o caderno pretende ser uma ferramenta que auxilie o trabalho de todos aqueles que participam dos bancos comunitários.

Para isso, apresentaremos reflexões sobre as diferentes ferramentas utilizadas pelo banco comunitário como o crédito, a moeda social, o mapeamento de consumo e da produção, além dos espaços de participação promovidos pelo banco como o fórum de desenvolvimento comunitário.

Acreditamos que ao dividir com vocês o conteúdo deste caderno estaremos dividindo experiências e refletindo sobre o lugar onde se vive e como fazer para torná-lo cada vez melhor.

Bom Trabalho!

6

Para começar vamos refletir sobre o que são os Bancos Comunitários de Desenvolvimento. Eles são uma ferramenta que pertencem a uma determinada comunidade e ajudam a colocar em prática estratégias de desenvolvimento a partir dos princípios da Economia Solidária. Há mais de 100 Bancos Comunitários de Desenvolvimento no Brasil e neste momento outras comunidades estão construindo seus próprios bancos.

Mas por que esse nome?O que eles têm de diferente dos bancos convencionais?

Como funcionam?

Para respondermos essas perguntas vamos refletir um pouco sobre os conceitos

7

Desde o surgimento da humanidade vivemos em grupos, organizados de diferentes formas e ocupando diversas funções. Essa forma de viver teve desde o início o objetivo de atender às necessidades das pessoas. Isso é o que podemos chamar de economia. A palavra economia vem de oikos, que em grego quer dizer casa. Assim, economia, em seu primeiro sentido, poderia ser “a gestão da casa”. Ela diz respeito à produção e distribuição das riquezas para a promoção do bem-estar das pessoas. É a forma como um grupo se organiza para garantir a sobrevivência de seus membros.

Há muitas formas de se organizar a sociedade. Diferentes culturas organizaram seu modo de vida de diferentes maneiras. Houveram sociedades que se organizarem privilegiando mais o bem-estar de seus membros do que outras. Atualmente, o mundo que vivemos parece conceber a economia como um sistema natural de competição por recursos, consumidores, nichos de mercado e lucros.

Isso nos faz perguntar se essa forma como o mundo vem se desenvolvendo e se organizando para usufruir dos recursos naturais, para gerar produção, para ocupar o espaço, tem gerado melhorias e benefícios para população.

Economia e Desenvolvimento

8

No campo o agronegócio se baseia na opção pelo uso de agrotóxico e de sementes transgênicas; isso acaba por devastar a natureza, expulsando o pequeno produtor e as comunidades tradicionais da terra. Nas cidades as grandes obras são anunciadas como incentivo ao desenvolvimento. Mas afinal, quem se beneficia da construção de uma ponte ou de um estádio para a realização de uma copa do mundo?

Em um primeiro momento pensamos que essas obras geram empregos, mas sabemos que dificilmente são realizadas ações a longo prazo para melhorar as condições de vida das pessoas que vivem por ali. A construção de grandes obras parece ter sempre o mesmo roteiro: a expulsão das pessoas que ocupam historicamente a região onde será construído, que acabam tendo que se deslocar para locais ainda mais distantes e periféricos. Tudo isso para aumentar a especulação imobiliária e garantir lucros maiores para aqueles que investiram nas obras.

Veja a seguir alguns exemplos do que estamos falando:

9

Quando falamos em desenvolvimento, o que nos vem primeiro à cabeça? Crescimento, progresso, produtividade, aumento da riqueza, indústrias, empregos, dinheiro, cidades, prédios... Claro que tudo isso pode ter a ver com desenvolvimento, mas raramente pensamos em como a ideia de desenvolvimento está muito mais próxima do nosso dia a dia do que imaginamos.

De forma mais geral podemos dizer que o desenvolvimento é um processo dinâmico que busca melhorias para a sociedade.

A humanidade passou por muitas mudanças na sua forma de organização. A forma capitalista de produção vem sofrendo diversas transformações ao longo do tempo: o crescimento da atividade comercial, o surgimento das cidades, das classes proprietárias (de terras e dos meios de produção), o trabalhador assalariado, o avanço das máquinas e da produção industrial e mais recentemente as facilidades de transporte e da comunicação ao redor do mundo. Com esses avanços a produção ganhou escala, diminuindo seus custos, gerando uma riqueza para as nações que não foi distribuida de forma justa.

E isto não acontece à toa. Da forma como este sistema funciona, a maior parte das pessoas não tem acesso aos meios de produção e dependem da venda de sua força de trabalho para sobreviver.

Com isto, as pessoas se sujeitam à condições desfavoráveis impostas pelos donos do capital. A motivação dos donos do capital, por sua vez, é produzir cada vez mais, acumular mais capital e fazer com que as pessoas consumam mais os bens produzidos. Isso faz da sociedade um mundo onde o principal foco é a produção e o consumo sem se preocupar com a qualidade e garantia da vida das pessoas.

Na verdade quem diz o que é melhor para a sociedade não é uma única pessoa, mas sim uma “visão de mundo”.

Será que essa é a economia que queremos? Isso é desenvolvimento?

Mas quem diz o que é melhor para a sociedade?

Qual é a visão de mundo que orienta a minha sociedade?

O sistema capitalista não consegue dar resposta para todos!

10

Fomos acostumados a entender o desenvolvimento como sendo o aumento da riqueza no país e não comparamos essa riqueza com o que temos no nosso entorno e no nosso cotidiano. O empobrecimento das pessoas é um sinal de que a riqueza gerada pelo desenvolvimento não é distribuída de forma igual para todos.

Na maior parte do tempo não pensamos sobre como estamos envolvidos nessa reprodução do modelo de desenvolvimento existente, mas de maneira geral, seja como trabalhador ou como consumidor, estamos alimentando esse sistema.

Nesse modelo o que importa é o capital; a natureza e as relações comunitárias são deixadas de lado. Para mudarmos esse cenário é preciso pensar em um desenvolvimento que leve em conta a vida das pessoas.

Não exatamente. Basta fazer um exercício de olhar mais de perto para uma cidade, um bairro, uma comunidade rural ou tradicional e veremos que cada um desses locais têm dinâmicas próprias e formas diferentes de se organizar para sobreviver. A produção e a relação com os espaços também são específicos, por conviverem com situações e contextos próprios.

Embora tenhamos hoje facilidades de comunicação e de locomoção as diferenças entre as visões de mundo foram diminuindo cada vez mais e mais, até o ponto em que parte das pessoas estão perdendo suas “identidades”, ou seja, sua visão de mundo.

A atual economia mundial é orientada por uma visão de mundo que influencia uma grande parte das pessoas e países, que acreditam que o melhor para humanidade é produzir cada vez mais e de forma globalizada.

Como essa visão de mundo interfere no desenvolvimento da nossa comunidade?

Isto quer dizer que hoje só existe uma visão de mundo orientando a vida das pessoas?

11

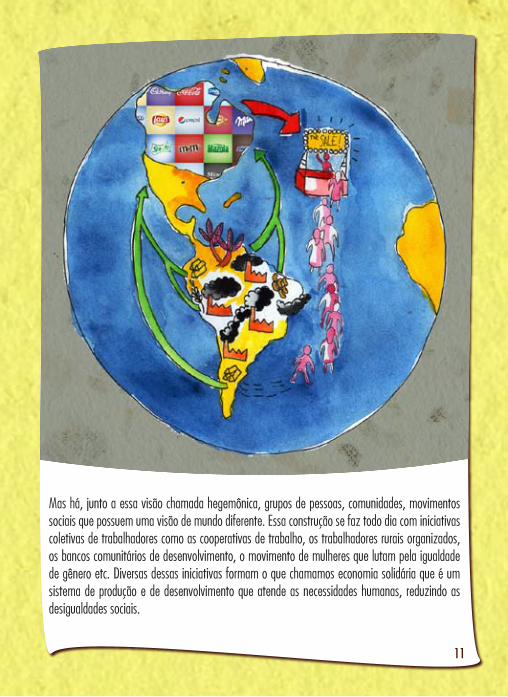

Mas há, junto a essa visão chamada hegemônica, grupos de pessoas, comunidades, movimentos sociais que possuem uma visão de mundo diferente. Essa construção se faz todo dia com iniciativas coletivas de trabalhadores como as cooperativas de trabalho, os trabalhadores rurais organizados, os bancos comunitários de desenvolvimento, o movimento de mulheres que lutam pela igualdade de gênero etc. Diversas dessas iniciativas formam o que chamamos economia solidária que é um sistema de produção e de desenvolvimento que atende as necessidades humanas, reduzindo as desigualdades sociais.

12

Visão de Mundo: o que queremos dizer com isso?

Sabemos que cada pessoa é livre para pensar e formar opinião sobre cada coisa. Também sabemos que há formas diferentes de ver o mundo, porque somos influenciados pelo contexto no qual vivemos: pessoas com as quais nos relacionamos, o que aprendemos no decorrer da vida, o trabalho que temos, onde moramos, que tipo de programas assistimos na televisão. E, assim, vamos construindo nossa visão de mundo que é compartilhada e construída com outras pessoas.

Portanto, “visão de mundo” é a forma como um grupo de pessoas enxerga o funcionamento do mundo. Essa visão é formada ao longo da história, a partir do contexto em que vivemos, das descobertas que a humanidade realizou e das relações de poder que se estabelecem em cada período.

A forma como cada sociedade se organiza para garantir a sobrevivência sofre influências de aspectos relacionados ao tempo, ao espaço, à cultural local, à espiritualidade, a bens materiais e questões climáticas. Esses aspectos também influenciam a forma como cada povo lida com essas questões.

O que muda de uma sociedade para outra são os aspectos sobre o que produzir, o quanto produzir, para quem produzir e como produzir. Para entender qual é o tipo de desenvolvimento que temos hoje, precisamos entender qual é a visão de mundo que orienta a nossa sociedade.

13

A economia solidária propõe outra forma de pensar o desenvolvimento, onde o principal resultado é o bem estar das pessoas. O foco é a construção de um desenvolvimento que seja sensível às pessoas e ao que acontece em suas vidas.

Acompanhamos os efeitos dessa última crise econômica mundial, iniciada em 2008. Com a intenção de equilibrar os grandes fluxos de capital e o impacto nas economias dos países, uma série de pacotes financeiros foi aprovada gerando condições mais favoráveis para os bancos e para as grandes corporações continuarem operando, mas isso não impediu o desemprego, a diminuição da renda e a perda de direitos dos trabalhadores.

A economia solidária é uma forma de organização da produção que embora esteja inserida nesse contexto mundial é estruturada a partir da autogestão.

A autogestão é o meio de reorganização da sociedade onde as transformações ocorrem “de baixo para cima”.

Economia Solidária: outra forma de conceber o desenvolvimento

Economia solidária e Autogestão

Economia Solidária e Finanças Solidárias

14

A questão é: participamos de forma ativa nas definições sobre o que produzir, quanto produzir, para quem produzir? Organizar a produção no modelo proposto pela economia solidária significa fazer escolhas e assumir as consequências dessas escolhas na vida das pessoas. Este é um princípio com pouca importância para a produção capitalista.

Qualquer estratégia de desenvolvimento passa por planejar onde queremos chegar, como distribuímos e como usufruímos os recursos. E para que as pessoas possam decidir sobre sua vida, é essencial que o desenvolvimento seja construído a partir do local.

Vamos apresentar de forma mais detalhada uma estratégia importante de desenvolvimento local que une serviços financeiros com o desenvolvimento dos territórios: são os bancos comunitários de desenvolvimento.

15

O Primeiro Banco Comunitário do Brasil: O Banco Palmas

Em 20 de janeiro de 1998 foi criado no Conjunto Palmeira, Fortaleza-CE, o 1º Banco Comunitário de Desenvolvimento do Brasil: o Banco Palmas. Foram três as razões que levaram os moradores do Conjunto Palmeira a criar o Banco Palmas: 1) A população comprava a maioria de seus produtos fora da comunidade, perdendo suas poupanças locais, fazendo com que o dinheiro do bairro “fosse embora” para os bairros vizinhos. Isso tornava o bairro cada vez mais pobre; 2) A população do bairro não tinha acesso a serviços financeiros como crédito, conta corrente, cartão de crédito e outros, obrigando-a a buscar esses serviços fora do bairro, o que contribuía para o empobrecimento do local; 3) Os bancos comerciais (públicos e privados) não chegavam no Conjunto Palmeira (nem em outras bairros periféricos) porque não tinham interesse nem vocação para isso. Daí a necessidade de criar nosso próprio banco.

Assim podemos afirmar, de forma simplificada, que o 1º Banco Comunitário de Desenvolvimento surgiu com três grandes tarefas: a) Oferecer um leque de serviços financeiros e bancários para a população mais pobre tendo em vista o desenvolvimento econômico integrado da comunidade; b) Criar um novo modelo de banco gerido pela própria comunidade e, por isso, capaz de atender as necessidades dos territórios empobrecidos; c) Fortalecer o papel da comunidade na proposição de soluções para o seu bairro, promovendo seu desenvolvimento.

16

A partir da experiência do Banco Palmas outras comunidades se interessaram em pensar o seu próprio desenvolvimento. Muitas dessas comunidades já eram bem organizadas e lutavam por melhorias para o bairro onde viviam e a ferramenta do banco comunitário foi inserida dentro deste contexto de organização comunitária para contribuir na compreensão dos moradores sobre a dinâmica econômica do território. Além disso, estamos falando de um Banco e, por isso, sendo ele comunitário há uma grande mudança na forma como ele funciona e com que objetivo. De forma resumida vamos refletir sobre as diferenças entre um banco comunitário e um banco convencional.

Diferenças entre o Banco Convencional e oBanco Comunitário de Desenvolvimento 1

Banco Convencional

Há um dono ou acionistas Quem é dono é a Comunidade

Gera Lucro Desenvolve a comunidade

A economia controla o banco

¹Adaptado de Apresentação do Banco Palmas.

A sociedade controla o banco

O dinheiro é o centro A vida é o centro

Tem dono: propriedade individual Não tem dono: a propriedade é coletiva,de toda a comunidade

Se justifica com o lucro Se justifica pela utilidade social

Promove a concorrência, a competiçãoe a disputa

Promove a colaboração, a cooperação ea solidariedade

Acredita nas garantias (renda,patrimônio, fiador) Acredita nas pessoas (confiança)

Reorganiza as economias locais

Descentralizado, pequeno, perto das pessoas

Decisão centralizada Decisão coletiva da comunidade (autogestão)

Promove a disputa entre os empreedimentosdo territórioCentralizado, grande, poderoso, distantedas pessoas

Banco Comunitário de Desenvolvimento

17

18

Conceito de Banco Comunitário de Desenvolvimento - BCD

Podemos definir então que os bancos comunitários:

• Tem o foco no fortalecimento da economia local que ocorre de forma participativa, pois convidamos as pessoas para definir qual a melhor forma de investir seus recursos;• Apoia os empreendimentos em suas estratégias de comercialização e a comunidade faz a gestão do banco;• Contribui para a manutenção da riqueza produzida pela comunidade no próprio território.• Colabora com a construção de relações financeiras com valores solidários e não especulativo, que visa somente o lucro;• Promove o acesso a serviços financeiros em localidades desprovidas destes serviços; • Fomenta o crédito para o surgimento de cooperativas de produção e de serviços.

O banco comunitário faz isso por meio de diversas ferramentas:

• Crédito;• Moeda Social;• Mapeamento de Consumo e Produção;• Serviços de correspondente bancário: pagamento de contas, saques, depósitos, abertura de conta corrente;• Fórum de Desenvolvimento Comunitário;• Projetos.

19

“Confiança ou segurança na verdade de alguma coisa; crença. / O que é devido a alguém. / Em contabilidade, o que representa saldo, por oposição a débito. / Reputação de solvência, boa fama: ter crédito na praça. / Fig. Influência, valimento, consideração: ter crédito com os outros. / Fig. Autoridade, valia, importância: homem de crédito. // Comprar a crédito, comprar fiado, receber o objeto comprado sem o pagar logo.

Fonte: Dicionário Aurélio

Se crédito é um ato de confiança, crer, acreditar em alguém, então seria para qualquer pessoa, independente da sua condição social conseguir crédito em bancos convencionais ou instituições financeiras, seja para uso pessoal, para o seu empreendimento ou para financiamento da casa própria.

Mas não é isso o que acontece. Há uma série de condições exigidas pelos bancos convencionais para a liberação do crédito, a principal delas é consultar no Serviço de Proteção ao Crédito (SPC) e Serasa se o cliente tem alguma restrição ao crédito, isto é, se o nome “está sujo” por ter deixado de pagar alguma conta. Além dessa exigência algumas instituições também pedem um avalista ou uma

Crédito

Conceito

Ferramentas do Banco Comunitário

20

garantia adicional (carro, equipamentos ou imóvel) para a concessão do crédito. E ainda, os juros e taxas cobradas são altos e isso aumenta o custo do crédito.

Essas exigências permitem que os pobres e suas comunidades tenham acesso ao crédito?

É aí que os bancos comunitários de desenvolvimento assumem um papel importante, pois têm a possibilidade de agir sem burocracia e oferecer aos empreendedores e aos moradores da comunidade a oportunidade de acessar o crédito.

Além de dar acesso à população historicamente excluída, o crédito no banco comunitário tem também a função de estimular o desenvolvimento local. O acesso ao crédito estimula a rede local de produção e de consumo e gera desenvolvimento local na medida em que possibilita fortalecer e expandir os negócios geridos pela comunidade no seu território.

21

Algumas linhas de crédito oferecidas pelo banco comunitário:

• Crédito Produtivo: destinado a investimentos numa determinada atividade econômica (negócio), formal ou informal;• Crédito para Consumo: para uso no consumo pessoal ou familiar, trata-se de um crédito emergencial para ajudar a pessoa ou a família em alguma dificuldade financeira particular;• Crédito Habitacional: para reformas ou construção de imóveis;• Crédito Cultural: Fomentar a produção cultural da região, fortalecendo assim a cultura popular e os movimentos culturais locais.

É bom lembrar que cada comunidade tem sua própria dinâmica, por isso cada banco tem autonomia de criar linhas de crédito que atendam às diferentes necessidades e realidades.

Linhas de Crédito

22

Taxa de Abertura de Crédito (TAC) é uma taxa administrativa para cobrir os custos operacionais da concessão do crédito. Ela pode ser Adiantada, ou seja, na hora da concessão do crédito é descontado o valor da TAC. Ex. em um crédito de R$ 1.000,00 com TAC de 1% o valor da TAC é de R$ 10,00. O tomador do crédito recebe em dinheiro R$ 990,00, descontado o valor da TAC. A TAC ainda pode ser Financiada, ou seja, o seu valor é dividido e pago parceladamente.

Juro é a remuneração cobrada pelo empréstimo de dinheiro. É expresso como um percentual sobre o valor emprestado (taxa de juro) e pode ser calculado de duas formas: juros simples ou juros compostos. O juro pode ser compreendido como uma espécie de "aluguel sobre o dinheiro". A taxa seria uma compensação paga pelo tomador do empréstimo para ter o direito de usar o dinheiro até o dia do pagamento. O credor, por outro lado, recebe uma compensação por não poder usar esse dinheiro até o dia do pagamento e por correr o risco de não receber o dinheiro de volta (risco de inadimplência).

a. Juros simples: No regime dos juros simples, a taxa de juros é aplicada sobre o principal, ou seja, o valor emprestado, de forma linear, não considerando o saldo da dívida aumenta ou diminui conforme o passar do tempo.

b. Juros compostos: No regime de juros compostos, os juros de cada período são somados ao capital para o cálculo de novos juros nos períodos seguintes. Nesse caso, o valor da dívida é sempre corrigida e a taxa de juros é calculada sobre esse valor.

Quando falamos de crédito é importante saber o que é:

23

• Apoia a ampliação ou criação de novos empreendimentos, nos ramos da indústria, comércio ou serviços;• É concedido em Reais (R$);• A taxa máxima (juros+TAC) não pode ser superior ao dobro do índice oficial de inflação (taxa selic), isso para os casos dos bancos comunitários (ONG) que não tiverem a qualificação como OSCIP de Microcrédito (organização da sociedade civil de interesse público).

Somente as ONGs qualificadas como OSCIP de microcrédito podem operar com taxas acima do dobro da inflação, as demais não podem por causa da Lei da Usura (decreto nº 22.626/33) – por obter ganhos financeiros sem estar qualificada. Pela lei do sistema financeiro nacional nenhuma ONG ou OSCIP de microcrédito pode fazer captação de dinheiro para poupança ou outros investimentos, somente são permitidos aos bancos convencionais e às cooperativas de crédito.

Importante

Crédito para quê?

Crédito Produtivo

• É utilizado, na maioria das vezes, para compra de alimentos, gás e outros produtos que são vendidos no comércio local;• É realizado em Moeda Social e não cobra juros.

Seu objetivo maior é estimular o consumo local, ou seja, que o dinheiro circule na própria comunidade, contribuindo para o desenvolvimento do território de abrangência do banco.

Crédito para Consumo

24

Como dissemos anteriormente, cada banco pode criar várias modalidades de crédito, definindo para cada uma delas seus critérios para análise e concessão. As modalidades são criadas de acordo com as necessidades que o bairro e a comunidade têm.

Podemos ver alguns exemplos. O Banco União Sampaio, em São Paulo, criou o “Crédito Puxadinho” que dá crédito para reforma da casa, contando ainda com assessoria técnica de engenheiros e arquitetos. Outra modalidade criada é o “Crédito Cultural” para fortalecer a cultura popular e os movimentos culturais locais, já que vários artistas locais têm procurado o banco para pedir empréstimo com o objetivo de produzir seus shows e apresentações.

No Banco Bem, em Vitória-ES, há o “Crédito Habitação” no qual os moradores podem solicitar crédito para reforma e construção de moradias. Essa linha de crédito foi criada em função da demanda local para melhorar as condições das moradias. O banco comunitário também percebeu que as pessoas não tinham o conhecimento para realizar as reformas que precisavam e seria muito perigoso dar apenas o dinheiro para a reforma. Assim, criaram uma assessoria de arquitetos para que os moradores que pegassem crédito para reformas grandes nas casas pudessem fazer sua reforma com segurança. No Banco Palmas, em Fortaleza, foi criada a linha de crédito para as beneficiárias do Bolsa Família. Essa linha de crédito faz parte de um projeto maior chamado “Projeto Elas” que além do acesso ao crédito promove atividades de capacitação profissional, oficinas de educação financeira e espaços de encontro e participação.

Outras Modalidades de Crédito

25

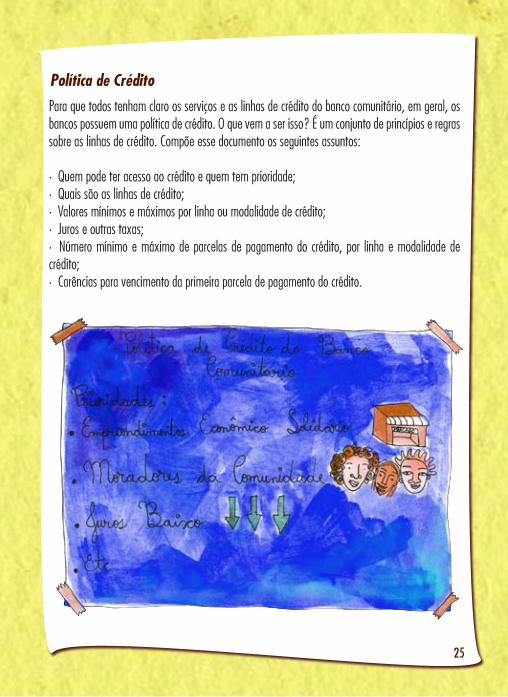

Política de CréditoPara que todos tenham claro os serviços e as linhas de crédito do banco comunitário, em geral, os bancos possuem uma política de crédito. O que vem a ser isso? É um conjunto de princípios e regras sobre as linhas de crédito. Compõe esse documento os seguintes assuntos:

• Quem pode ter acesso ao crédito e quem tem prioridade;• Quais são as linhas de crédito;• Valores mínimos e máximos por linha ou modalidade de crédito;• Juros e outras taxas;• Número mínimo e máximo de parcelas de pagamento do crédito, por linha e modalidade de crédito;• Carências para vencimento da primeira parcela de pagamento do crédito.

26

Processo de Concessão do Crédito

Cada banco tem a liberdade de criar sua política de crédito definindo o objetivo, as modalidades de crédito, outros produtos e instrumentos do banco. Não podemos esquecer que o banco comunitário está inserido numa dinâmica local, assim é importante no momento de definição desses critérios que haja a participação dos moradores e que todos decidam levando em conta as necessidades da comunidade como um todo. Em geral, no momento de definição de regras queremos sempre que elas sejam muito rígidas, por isso é sempre bom imaginar situações concretas em que ela seria aplicada para avaliar se ela está de acordo e se poderá ser seguida.

Como vimos cada banco comunitário vai construindo suas ações a partir de sua dinâmica local. Uma dessas ações é a concessão de crédtio. Acabamos de discutir o que seria a política de crédito do banco e como ela pode ser definida. Mas dentro do processo de concessão de crédito temos ainda várias etapas: a análise do crédito, a aprovação do crédito e a cobrança.

É importante sempre lembrar que na dinâmica do banco comunitário a concessão de crédito não tem apenas uma função econômica, mas também social, já que é uma forma de interação entre as pessoas e construção de laços de confiança e solidariedade. Não podemos esquecer que se estamos falando de um processo de interação sempre há negociações, tensões, entendimentos e desentendimentos. Estamos lidando com as relações de vizinhança, familiares e comunitárias. Nem sempre o entendimento das nossas ações é igual para todo mundo. É importante ter calma para compreender as questões e estabelecer o diálogo.

A seguir temos um resumo das etapas de concessão de crédito para termos uma visão geral desse processo.

27

Etapas e procedimentos

Gestão do Crédito: da concessão ao acompanhamento

1. Divulgação

2. Visita de Crédito

3. Análise de Crédito

4. Comitê de Crédito

5. Liberação de Crédito

6. Acompanhamento

7. Renovação de Crédito

1. Procurar as pessoas da comunidade e falarsobre os serviços oferecidos pelos BCD’s

2. Visitar o interessado no crédito e fazer aentrevista (levantamento socioeconômico)

5. Informar o cliente da aprovação ou não do rédito. Elaborar contrato, entrega do crédito eassinatura do contrato.

6. Checar pagamento a cada vencimento evisita de cobrança quando do não pagamento.

7. Contatar ou visitar o cliente para arenovação do crédito.

4. Apresentar ao comitê de crédito a propostade crédito, informando as avaliações realizadasno item 3.

3. Avaliar as informações, o valor solicitado e investimento a realizar, a capacidade depagamento, as referências da pessoa, riscode não pagamento.

28

Primeiro lembrete: Dar crédito a mais do que uma pessoa pode pagar não é ajudá-la e sim atrapalhá-la, além de atrapalhar a comunidade como um todo (que está fazendo fila para acessar o crédito). E quando uma pessoa não paga, diminui o valor possível de ser emprestado. Quem vai tomar o crédito precisa ter condição de pagar, se não tiver, ela precisa de outra assistência. Como o banco comunitário é parte de uma rede comunitária, as pessoas que não conseguem acessar o crédito poderão participar de outras atividades e ações que permitam que essa família tenha melhores condições de vida.

Como falamos anteriormente as ações do banco comunitário é parte do dia a dia da vida do bairro. Assim, a análise de concessão de crédito também está dentro desta dinâmica comunitária. Esse trabalho é feito pelo agente de crédito que também é parte da comunidade e muitas vezes conhece o cliente que será entrevistado. Outras vezes, é alguém que não conhecemos e vamos iniciar uma

Vamos agora discutir o processo de concessão e análise do crédito

A análise de crédito como uma conversa

29

conversa pela primeira vez. Esse encontro é tanto um encontro profissional como social. Podemos chamar de uma conversa informada, ou seja, vamos bater um papo, mas com um objetivo claro que é organizar as informações do tomador de crédito e de seu empreendimento.

Alguns empreendimentos menores não tem as informações tão organizadas e anotadas e essa conversa com o analista de crédito pode ajudá-lo a refletir sobre como anda o seu negócio.

Vamos agora discutir, algumas informações que são essenciais para uma boa analise.

Primeiro vamos refletir um pouco sobre as características da maioria dos empreendimentos que estão presentes nas comunidades com bancos comunitários: pequenos empreendimentos, funcionam nas casas e diversos membros da família ajudam nas atividades. Como vemos, a vida familiar e do negócio podem se misturar e, em geral, se misturam. Por isso, é importante saber o quanto as pessoas ganham em trabalhos fora do negócio e quanto ganham com o négocio, bem como os gastos familiares e da produção.

Algumas vezes durante essa conversa os analistas podem ter o sentimento de estar sendo muito inconvenientes nas perguntas, por isso, é importante explicar para os clientes o motivo e a importância da informação. A transparência é a base para a construção de uma relação de confiança.

Um ponto importante é entender para que precisamos das informações. Em geral, as informações que nós não sabemos para que servem são aquelas que deixamos para trás e não perguntamos. Para essa conversa informada, que é a análise de crédito, é necessário coletar as informações corretas e que são fundamentais para que se faça uma boa análise. Assim, os bancos comunitários de desenvolvimento utilizam a chamada “Ficha de Análise de Crédito” que é um guia no qual devemos organizar as informações sobre o cliente tomador do crédito e seu empreendimento.

Essas fichas, como já comentamos, possuem informações tanto sobre a vida econômica da família como do empreendimento. Na parte das informações pessoais a ficha possui perguntas como o nome, endereço, quantos filhos, se estuda, se é casado ou solteiro dentre algumas outras. Abaixo vamos refletir apenas sobre

30

aquelas que são mais complicadas e que tem relação com a vida financeira e econômica das famílias. Depois iremos analisar as questões ligadas ao empreendimento.

Vamos às informações pessoais e familiares:

É importante conseguir ter uma noção clara da renda da família, ou seja, saber o quanto a família ganha por mês. Muitas vezes, mesmo a pessoa morando na casa, ela não contribui com as despesas da casa, ou ainda, contribui apenas com uma parte do seu salário. É apenas essa parte que deve entrar na conta que estamos fazendo. Se ela não contribui em nada, então nenhum valor dela deve ser somado.

Por exemplo: D. Silvana mora com dois filhos, um de 16 e o outro 20 anos. Ela ganha R$ 600 com as suas faxinas e apenas o filho mais velho trabalha, recebendo um salário de R$ 622. O filho de 16 anos recebe um benefício do Programa Ação Jovem no valor de R$ 100,00.

As fontes de renda podem ser variadas: salário, bico, empreendimento, pensão, aposentadoria, aluguel, benefícios, bolsa família

Renda Familiar

31

Como acontece no nosso dia a dia, a renda é o recurso que temos para organizar as nossas necessidades. Assim, para analisar a possibilidade de pagamento de um cliente, tão importante quanto olhar para quanto ele ganha é olhar para quanto ele gasta, de modo que possamos saber se a pessoa teria condições de assumir o pagamento do crédito.

As despesas principais num mês são: alimentação, luz, água, aluguel/prestação da casa, gás, transporte e educação. Já há outras famílias têm também despesas com telefone, internet, cursos, escola particular, remédios. Há os gastos invisíveis e que são esquecidos, mas que contam muito no fechamento da conta no final do mês: cervejinha do fim de semana, cabeleireiro, cigarro, pãozinho para o lanche e outros. É importante olhar para todos eles. Outra informação importante é com relação às prestações que a família tem que pagar: TV, DVD, geladeira, sofá, armário, carro, moto...

É importante lembrar que toda essa conversa, que parece ser uma intromissão na vida do cliente, tem um importante aspecto educativo, pois na maioria das vezes as pessoas não têm controle de quanto gasta no mês. É uma oportunidade de conhecer o quanto a família gasta e assim ter um maior controle.

Esse exercício de organizar os gastos é importante para todos nós. Como andam as nossas contas...

Depois de sabermos quanto tem de entrada de recursos e depois calcular as saídas, temos o que chamamos de saldo familiar, ou seja, saber o quanto a família tem de recursos disponíveis. Isso porque se ele for negativo significa que a casa precisa de dinheiro do empreendimento para pagar as contas. Caso seja positivo, então os gastos da casa não interferem no empreendimento, por isso deve-se colocar zero.

Gastos Mensais Familiares

Saldo Familiar

32

Se o resultado familiar for muito grande é importante entender se há real necessidade de crédito. Esse dinheiro pode não ter sido contabilizado nos gastos (deve revisar os cálculos) ou ainda estar sendo utilizado para fazer poupança ou uma construção, por exemplo.

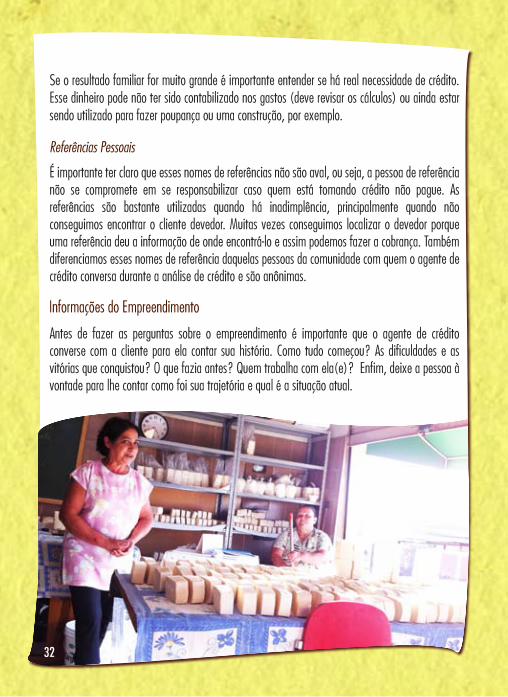

Antes de fazer as perguntas sobre o empreendimento é importante que o agente de crédito converse com a cliente para ela contar sua história. Como tudo começou? As dificuldades e as vitórias que conquistou? O que fazia antes? Quem trabalha com ela(e)? Enfim, deixe a pessoa à vontade para lhe contar como foi sua trajetória e qual é a situação atual.

É importante ter claro que esses nomes de referências não são aval, ou seja, a pessoa de referência não se compromete em se responsabilizar caso quem está tomando crédito não pague. As referências são bastante utilizadas quando há inadimplência, principalmente quando não conseguimos encontrar o cliente devedor. Muitas vezes conseguimos localizar o devedor porque uma referência deu a informação de onde encontrá-lo e assim podemos fazer a cobrança. Também diferenciamos esses nomes de referência daquelas pessoas da comunidade com quem o agente de crédito conversa durante a análise de crédito e são anônimas.

Referências Pessoais

Informações do Empreendimento

33

Novamente é importante lembrar que na parte sobre o empreendimento há diversas questões como o seu tempo de existência, quantas pessoas trabalham, onde se localiza, entre outras que não iremos discutir aqui. Logo abaixo, vamos refletir, principalmente, sobre as informações do produtos, vendas e cálculos do negócio

Da mesma forma que as pessoas não tem anotado todos os gastos da casa, o mesmo acontece para o empreendimento. Assim, vale conversar um pouco sobre o dia a dia do empreendimento para que o cliente possa lembrar aos poucos dos seus gastos.

Despesas Fixas do Negócio

O negócio, muitas vezes, precisa não só de produtos e o trabalho das pessoas,mas também de máquinas, equipamentos e mesmo carros e motos para entrega. É importante para a análise do crédito essas informações sobre o empreendimento.

Infraestrutura instalada

Bem, precisamos saber o quanto ela gastou para abastecer o negócio, ou seja, as compras que fez no mês e saber o gasto na compra com ingredientes no mês.

Quando o cliente não tiver as notas de compra calcule as compras por média. Normalmente os empreendedores lembram quanto gastam para abastecer o negócio, e o fazem semanalmente. Algumas mercadorias podem ser compradas também quinzenalmente, ou até mensalmente.

Assim, para obter o valor médio de compra de produtos (matéria-prima) ou mercadorias no mês, calcule em função do período de reposição: - compra semanal X 4,286 = valor mensal- compra quinzenal X 2 = valor mensal- compra mensal X 1 = Valor mensalSome os totais 1+2+3 = valor das compras no mês

Compras para abastecimento do negócio

34

Normalmente os empreendedores não sabem o valor de faturamento (vendas) mensal, especialmente os que trabalham no comércio. Como seu movimento é diário, é mais fácil saber quanto entra no caixa a cada dia para depois calcular as vendas mensais.

Para facilitar é importante fazer perguntas como: quais dias na semana trabalha? Qual o valor de venda num dia bom? Quais dias são bons na semana? Qual o valor de venda num dia ruim? Quais são os dias ruins na semana?

Histórico de venda semanal

35

Aqui é para saber como é o movimento do cliente durante o ano e saber especialmente os meses que o movimento é ruim para fazer um acompanhamento mais de perto e prevenir o não pagamento do crédito e de outras despesas fixas. Para essa avaliação, perguntar quais os meses que cai o movimento e quais o movimento é melhor.

Sazonalidade do Negócio

Margem de ganho é o valor que o dono do negócio recebe além do valor gasto com a produção. É a chamada sobra.

Vamos imaginar um pipoqueiro que vende cada saquinho a R$1,50, mas quanto custa para produzir cada saquinho? Esse valor de venda cobre os gastos com a produção e ainda paga o trabalho de quem produziu?

Para esse cálculo as informações sobre as compras são muito importantes, além, é claro, das informações que o cliente já tem sobre as medidas de cálculo.

Vamos continuar no nosso exemplo:O pipoqueiro informou que para produzir 50 saquinhos de pipoca salgada gastou:

Margem de ganho sobre os produtos ou mercadorias vendidas

Produtos

Milho 5 pacotes R$ 3,00 / cada 5* R$3,00 = R$ 15,00

Óleo 6 litros R$ 3,00 / cada 6* R$3,00 = R$ 18,00

Sal 1 pacote R$ 1,50 / cada 1* R$ 1,50 = R$ 1,50

Saquinhos 50 unidades R$ 3,00 / pct c 100

Total R$ 36,00

50/ R$ 3,00 = R$ 3,00

Quantidade Valor Unitário Total para o Cálculo

36

No cálculo de valor gasto com matéria-prima, tomar cuidado com unidades diferentes (por exemplo: gasta 10 gramas de pimenta que custa R$10,00 o quilo)

Com essas informações é possível calcular o custo de cada saquinho de pipoca.Para calcular o custo do saquinho de pipoca é só dividir o total gasto pelo total de saquinhos vendidos:

R$ 36,00 50 = R$ 0,76

Isso significa que o custo do produto “saquinho de pipoca” é de R$ 0,76

Para saber a sobra ou a margem de contribuição em percentagem aplicaremos a fórmula:

Veremos o passo a passo para calcular o resultado do negócio ou a sobra final. Para esse cálculo, temos que saber a quantidade da venda mensal e a margem de ganho por produto.

Como vimos no item anterior o valor total do produto não é o quanto sobra para o comerciante, sempre temos que tirar o que chamamos de custos.

Assim, para o cálculo da sobra usamos a seguinte fórmula:

Resultado do Negócio

Valor do Produto - Valor do Custo do Produto

Total das vendas mensais x Porcentagem de Margem de Ganho por produto

R$ 1,50 – R$ 0,76= =

Valor do Produto R$ 1,5049%

37

Usamos o valor do faturamento a partir do Histórico de Venda Mensal. Já para saber quanto ficou de lucro multiplicamos esse valor pela Margem de Ganho que é o lucro que ela teve. Vamos usar nosso exemplo anterior:

Alguns empreendimentos tem outros gastos, além dos ingredientes, que precisam ser calculados como os gastos administrativos. Aqui para facilitar colocamos apenas os gastos com os ingredientes.

Venda mensal = 50 saquinhos de pipoca x R$ 1,50 = 75 reais

38

O Resultado do negócio é o valor que sobra no final do mês. Desse valor, o cliente pode comprometer 80% para pagamento das prestações do empréstimo. Dessa forma, o agente de crédito pode determinar o número de parcelas do empréstimo, considerando o valor que ela pode pagar por mês. Chamamos esse processo de pré-analise. Entenderam?

Como já falamos anteriormente, o banco comunitário possui um espaço de análise e decisão das concessões de crédito. Como toda ação do banco comunitário está ligada a dinâmica do bairro. Seus participantes são tanto integrantes do banco comunitário como também participantes da associação de moradores e da comunidade em geral, além dos agentes de crédito. Cada participante vai trazendo informações e perguntas importantes para a análise. Por isso, podemos afirmar que o CAC é um espaço democrático e fundamental no processo onde todos os participantes podem discutir livremente a concessão ou não do crédito segundo a Política estabelecida pelo banco.

Muitas vezes o comitê de análise não tem informações suficientes para a decisão, assim há a necessidade de uma nova visita. Da mesma forma que há a construção de uma relação de confiança entre o cliente e o agente de crédito, essa confiança também é essencial entre os membros do comitê. Todos devem dar informações e analisá-las em função do bem comum da comunidade e não de interesses pessoais.

Numa situação que o agente de crédito tenha esquecido de perguntar alguma informação, é mais importante reconhecer o esquecimento e voltar para buscar a informação do que se sentir mal e de repente inventar a resposta.

No CAC discute-se além das informações trazidas pelo agente de crédito, informações sobre o cliente na vida do bairro. São levados em conta: as condições de pagar o empréstimo; as condições

Capacidade de Pagamento

Comitê de análise de crédito - CAC

39

de continuidade do negócio (viabilidade do negócio); as condições para aumentar o faturamento do negócio; o risco do negócio e queda nas vendas; as alterações ou não na vida ao conseguir o empréstimo.

Em caso de reprovação, explique bem claro os motivos, afinal, trata-se de um morador do bairro, merece respeito e deve se envolver em atividades comunitárias, apesar do crédito.

Uma etapa importante no processo de concessão do crédito é o acompanhamento do cliente. É o período no qual o agente de crédito controla a data do pagamento, o valor que foi pago da respectiva parcela, se há parcelas em atraso e o restante do saldo devedor. Em geral, se utiliza uma

“É bom lembrar que o melhor remédio para inadimplência é uma boa concessão do crédito”

Acompanhamento de crédito

40

planilha de Excel ou um programa de gestão de carteira de crédito (esse assunto vamos discutir mais adiante)

Como em todo o processo do crédito, cada banco comunitário conhece a dinâmica local e a partir disso cria suas regras para o pagamento e a cobrança das parcelas. Elas podem ser diferentes para cada tipo de linha de crédito. No caso do pagamento, os bancos comunitários podem definir pagamentos mensais, quinzenais ou semanais das parcelas. Alguns recebem direto com boleto bancário, outros ainda utilizam uma caderneta onde ficam anotados todos os pagamentos.

Uma forma de estimular e lembrar o cliente do pagamento do crédito é mandando mensagens por celular ou ligando para o cliente na data próxima ao pagamento. Como muitos dos clientes são da comunidade, ao encontrá-lo na rua ou no supermercado sempre vale jogar conversa fora e também lembrar o dia do pagamento.

Dentro do acompanhamento do crédito é muito importante saber se o crédito melhorou ou não as condições do empreendimento e com isso melhorar a qualidade de vida de nossos clientes. Por isso, a analista de crédito visita os seus clientes, mesmo que eles estejam com o pagamento das prestações em dia.

Há alguns clientes que acabam atrasando as parcelas. Quando isso acontece é muito importante compreender o motivo do não pagamento. Pode ser má fé, mas a família pode ter tido algum imprevisto e não conseguiu ter o dinheiro todo para o pagamento.

Para entender o que aconteceu é necessário entrar em contato com o cliente ou pelo telefone ou com uma visita à casa ou empreendimento.

Pagamento e Cobrança

41

No caso do Banco Bem (Vitória/Espírito Santo), as agentes de crédito realizam as seguintes ações:

• Se o atraso é de um crédito produtivo: elas fazem visitas mensais para o cliente. • Se o atraso é de um crédito de consumo: elas ligam toda a semana para o cliente.

Lembram-se quando falamos das diferenças do banco convencional com o banco comunitário? O banco comunitário de desenvolvimento está preocupado com a sua comunidade, com a melhoria das condições de vida e do crescimento do território onde atua. Estimulando o crescimento de um cliente, outros moradores também se beneficiarão com isso e assim, pouco a pouco, a comunidade vai se desenvolvendo... Já o banco convencional só pensa em pegar dinheiro para fortalecer o bolso do banqueiro!

Vocês acham que o trabalho acabou? Não! Agora vem uma tarefa mais interna ao banco comunitário no processo de concessão do crédito: o acompanhamento da carteira de crédito como um todo. Para esse acompanhamento é importante conhecermos algumas palavras chaves

Entendendo alguns conceitos financeiros

Gestão da Carteira de Crédito

AQUI A MOEDA É SOCIAL

42

A Carteira de Crédito é o conjunto de todos os créditos concedidos pelo banco comunitário. É uma forma de organizar o dinheiro que está saindo para créditos e os que já foram devolvidos e podem ser reemprestados. Quanto mais recursos o banco comunitário tem para realizar empréstimos mais controle é necessário ter. Em geral, os bancos comunitários utilizam uma planilha de Excel no qual o agente de crédito coloca as informações dos clientes e dos pagamentos que vão sendo realizados, conseguindo assim ter uma foto de como andam as contas do banco comunitário. Há outros bancos que possuem um software de gestão que tem a mesma função da planilha, mas consegue guardar mais informações.

Para saber se o banco comunitário está indo bem no processo de concessão de crédito, há algumas informações que ele pode acompanhar, como:

1. Contabilizar o valor total em reais de créditos concedidos;2. Número de créditos concedidos; 3. Número de clientes em atraso;4. Qualidade da carteira: Carteira ativa; Carteira vigente; Inadimplência; Castigo;

Abaixo temos um desenho de como classificar os créditos em atraso. Você pode utilizá-lo para analisar sua planilha

Carteira de Crédito

Dias deatraso

Mais de1 Dia

Mais de30 Dias

Atraso Inadimplente Castigo

Mais de60 Dias

Mais de90 Dias

Mais de120 Dias

Mais de180 Dias

43

Serviços de Correspondente Bancário

O saldo dos empréstimos não pagos até o fim do período, incluindo carteira ativa, em risco e reestruturada, mas excluindo a carteira que tenha sido castigada. Os juros a receber não devem ser incluídos.

Carteira ativa Bruta

Corresponde à soma de todas as parcelas em atraso, no caso acima de 30 dias.Carteira inadimplente

Refere-se ao total das parcelas vencidas e a vencer de empréstimo com atraso, no caso, superior a 30 dias.

Carteira em risco

Corresponde ao montante da carteira em atraso que passa a ser considerado irrecuperável. O castigo é um procedimento contábil que consiste na retirada dos empréstimos considerados não recuperáveis da carteira.

O correspondente bancário é um intermediário entre a comunidade e o banco convencional, que pode:

• Receber o pagamento de contas (luz, água, telefone, boletos bancários);• Realizar saques;• Abrir contas correntes;• Aplicar e resgatar poupança ou outros investimentos.

Ufa! Agora podemos conversar sobre as outras ferramentas utilizadas pelo banco comunitário na comunidade.

Carteira castigada

44

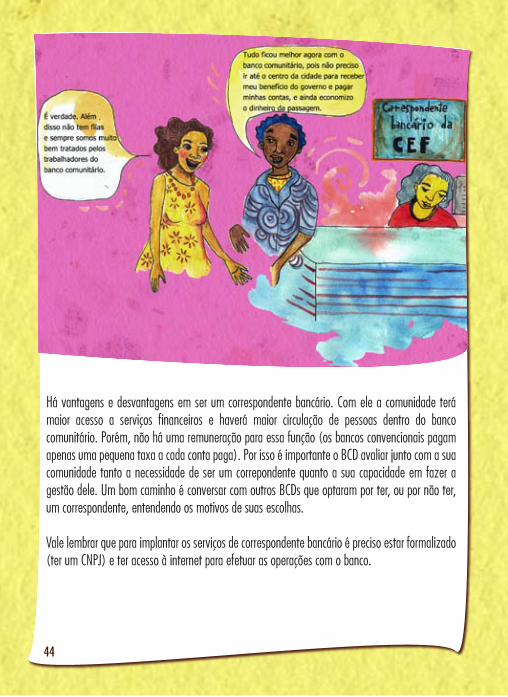

Há vantagens e desvantagens em ser um correspondente bancário. Com ele a comunidade terá maior acesso a serviços financeiros e haverá maior circulação de pessoas dentro do banco comunitário. Porém, não há uma remuneração para essa função (os bancos convencionais pagam apenas uma pequena taxa a cada conta paga). Por isso é importante o BCD avaliar junto com a sua comunidade tanto a necessidade de ser um correpondente quanto a sua capacidade em fazer a gestão dele. Um bom caminho é conversar com outros BCDs que optaram por ter, ou por não ter, um correspondente, entendendo os motivos de suas escolhas.

Vale lembrar que para implantar os serviços de correspondente bancário é preciso estar formalizado (ter um CNPJ) e ter acesso à internet para efetuar as operações com o banco.

45

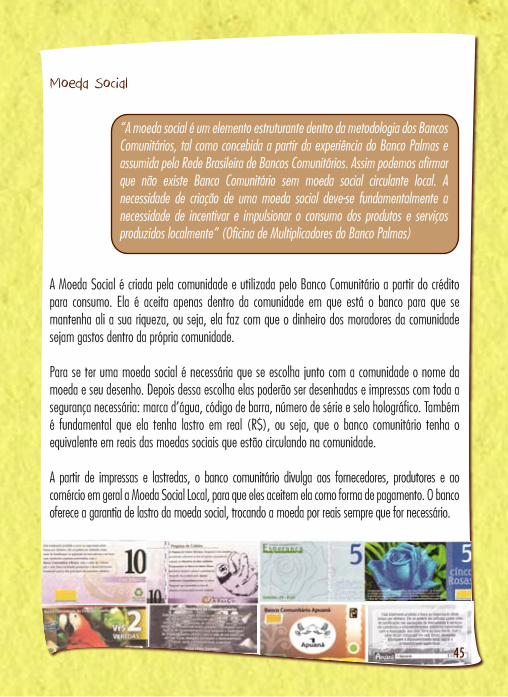

Moeda Social

A Moeda Social é criada pela comunidade e utilizada pelo Banco Comunitário a partir do crédito para consumo. Ela é aceita apenas dentro da comunidade em que está o banco para que se mantenha ali a sua riqueza, ou seja, ela faz com que o dinheiro dos moradores da comunidade sejam gastos dentro da própria comunidade. Para se ter uma moeda social é necessária que se escolha junto com a comunidade o nome da moeda e seu desenho. Depois dessa escolha elas poderão ser desenhadas e impressas com toda a segurança necessária: marca d’água, código de barra, número de série e selo holográfico. Também é fundamental que ela tenha lastro em real (R$), ou seja, que o banco comunitário tenha o equivalente em reais das moedas sociais que estão circulando na comunidade.

A partir de impressas e lastredas, o banco comunitário divulga aos fornecedores, produtores e ao comércio em geral a Moeda Social Local, para que eles aceitem ela como forma de pagamento. O banco oferece a garantia de lastro da moeda social, trocando a moeda por reais sempre que for necessário.

“A moeda social é um elemento estruturante dentro da metodologia dos Bancos Comunitários, tal como concebida a partir da experiência do Banco Palmas e assumida pela Rede Brasileira de Bancos Comunitários. Assim podemos afirmar que não existe Banco Comunitário sem moeda social circulante local. A necessidade de criação de uma moeda social deve-se fundamentalmente a necessidade de incentivar e impulsionar o consumo dos produtos e serviços produzidos localmente” (Oficina de Multiplicadores do Banco Palmas)

46

Elas são aceitas pelos comerciantes cadastrados pelo Banco Comunitário. Esses comerciantes acabam entendendo que aceitar a moeda social em seu comércio traz mais clientes e por isso é comum que os comércios deem descontos nas compras feitas em moeda social. A qualquer momento os comerciantes podem trocar no Banco Comunitário as moedas sociais recebidas. Porém, o mais interessante é que a moeda continue circulando na comunidade; isso acontece se o comerciante ao invés de trocá-las no banco utiliza as moedas em outros comércios e até como troco para os clientes. É importante lembrar que quanto mais a moeda circular sem voltar ao banco mais a comunidade está conseguindo reter a sua riqueza na própria comunidade. Para saber se isso de fato está acontecendo os trabalhadores do banco comunitário têm que estar sempre se perguntando se aquela moeda social que o banco emprestou está voltando muito rápido ou ainda por onde está passando, quais comércios que mais recebem as moedas etc.

47

Mapeamento do consumo e da produção

O mapeamento do consumo e da produção local é um momento importante no processo de planejar ações na comunidade. Isso porque o banco comunitário atua tanto na esfera do consumo (a partir dos créditos em moeda social) quanto na esfera da produção (a partir dos créditos em real), buscando articulá-los para que a comunidade se fortaleça, que as pessoas comprem mais de sua própria comunidade, que a comunidade incentive quem produza dentro dela e também que os produtores produzam (ou ofereçam serviços) aquilo que sua comunidade precisa. Construir esses arranjos nem sempre é uma tarefa simples e um primeiro passo é entender quais os fluxos de consumo e produção dentro da comunidade. Sobre a produção é preciso tentar responder perguntas como o que se produz dentro da comunidade? Quanto se produz? Para quem se produz? Onde isso é vendido? A que preço? É vendido dentro da comunidade? Quem são os donos dessa produção? São pessoas da comunidade? Já sobre o consumo, perguntas como o que as pessoas consomem? O que mais compram (alimentos, vestuário, serviços)? Elas compram onde? Com qual frequência? Quanto gastam? Essas perguntas buscam trazer informações para que o fórum de desenvolvimento comunitário reflita sobre os caminhos da produção e do consumo na comunidade e possam propor estratégias.

Essas informações podem nos ajudar, por exemplo, a descobrir que a comunidade precisa muito de um empreendimento que produza roupas. O banco comunitário, junto com o fórum de desenvolvimento comunitário, pode fomentar o surgimento de um empreendimento que responda a essa necessidade da comunidade. É a partir dessas intervenções que o banco comunitário pode, junto com outros projetos dentro da comunidade, ajudar a comunidade no seu desenvolvimento.

De forma rápida podemos dizer que o mapeamento do consumo de produção tem algumas etapas: a) discussão com o fórum de desenvolvimento local sobre quais as informações que desejam recolher na pesquisa;

b) elaborar perguntas voltadas aos moradores da comunidade sobre o seu consumo;

48

c) elaborar perguntas voltadas para os empreendimentos da comunidade sobre a sua produção;

d) testar o questionário produzido, escolhendo um grupo pequeno da comunidade para que eles respondam o questionário. A resposta dos questionários poderá nos mostrar falhas que ele pode ter (perguntas mal escritas ou insuficientes, falta de informações). Esses primeiros questionários respondidos devem ser lidos e discutidos e ver se pode-se melhorá-los.

e) aplicar o questionário na comunidade. Ao final será necessário estudar os dados recolhidos e tentar perceber o que eles podem trazer de informações que subsidiem nossas ações. Um bom caminho é depois da pesquisa tentar responder a seguinte questão: que tipo de atividade o banco pode fomentar para atender a realidade da própria comunidade?

49

Um banco comunitário começa com uma comunidade mobilizada. Apenas nas comunidades engajadas na resolução dos seus problemas é que a estratégia do banco comunitário poderá fortalecer as lutas já existentes e ampliá-las. Mas onde estão essas pessoas? Onde está esse engajamento na minha comunidade? Procure as pessoas organizadas em associações e movimentos sociais, provavelmente nesses lugares você encontrará essas pessoas.

O banco deve agregar as pessoas que estão envolvidas em ações de luta por uma comunidade melhor (entidades, associações de bairro, movimentos sociais, empreendimentos da economia solidária, governo local etc). Portanto, aqueles que estão envolvidos com o banco comunitário devem ter um olhar para a comunidade que busque criar laços, potencializar lutas, aproximar as pessoas.

Agora vamos ver alguns tópicos sobre o funcionamento do banco comunitário na prática

O que é Banco na Prática?

50

Além dos serviços bancários, a comunidade pode criar um espaço de governança local constituído por moradores e lideranças que se reúnem para discutir os problemas locais e propor soluções, tornando-se o principal ator do seu desenvolvimento. Costumamos chamar este espaço democrático de Fórum de desenvolvimento Comunitário. É nesse espaço que devem ser discutidas as demandas do banco comunitário e também seus serviços, modalidades e política de crédito. Também é nele que são feitas as prestações de contas do banco, como o número de créditos concedidos, quantos pagaram, quantos estão inadimplentes e o valor da carteira de crédito. Mas não são apenas temas relacionados ao banco comunitário que são tratados no fórum de desenvolvimento comunitário. Qualquer assunto sobre o desenvolvimento da comunidade pode ser tratado no fórum, que é um potencializador de todas as atividades que ajudam no seu desenvolvimento. É um espaço de encontro entre as pessoas da comunidade, onde podem se conhecer melhor, trocar experiências, se fortalecerem e criarem laços de amizade e lutar. Um lugar de onde podem sair muitas estratégias importantes para a transformação da comunidade em um lugar melhor.

O banco comunitário é um elo, um nó, de um processo complexo que ocorre na comunidade. Ele faz parte da decisão de uma comunidade em tomar conta do seu desenvolvimento. Essa decisão envolve muitas outras coisas. Há vários elementos dentro da comunidade que o banco não conseguirá dar conta, por exemplo, saneamento básico, infraestrutura de transportes etc. Mesmo não conseguindo abarcar todos os problemas de uma comunidade, ele é um importante articulador dessas demandas e pode, a partir de outros projetos e ações influenciar na resolução desses problemas.

Fórum de Desenvolvimento Comunitário

Projetos

51

Agora vamos refletir sobre quem são as pessoas que levam o banco para a frente, que fazem eles funcionar diariamente.

Depois de toda a nossa conversa a resposta parece simples: a comunidade. Entretanto, a comunidade é um termo muito amplo, então vamos colocar uma lupa e olhar mais perto para o dia a dia da comunidade e das atividades do banco comunitário.

Olhando para dentro do banco comunitário temos aqueles que são os trabalhadores contratados para realizar as atividades diárias do banco. Em geral, os bancos têm dois a três trabalhadores que dividem as funções mais ou menos assim:

Quem Trabalha no Banco?

52

Como já discutimos bastante, a concessão de crédito é uma ferramenta importante do banco comunitário, assim o agente de crédito tem um papel fundamental em todo esse processo.

Para começar, ele é tanto um agente de crédito como um mobilizador da comunidade, pois como anda pelas ruas, visita as casas e os empreendimentos, acaba levando diversas informações das atividades do banco comunitário para as pessoas. Em geral, ele usa alguma identificação de que pertence ao banco e as pessoas que precisam tirar dúvidas também podem perguntar para ele.

O agente de crédito e suas atividades

53

Por conta de tudo isso, o agente de crédito deve ter muita paciência, gostar do trabalho que faz e, principalmente, gostar de conversar. Como dissemos antes, a análise de crédito é uma conversa com os moradores sobre sua vida financeira e econômica.

Outra habilidade importante que o banco comunitário exige de todos que participam dele é o pensamento em toda a comunidade e não apenas naquele que é o meu amigo ou parente. O agente de crédito precisa ter esse pensamento sempre presente para que não olhe diferente para as informações dadas pelos seus conhecidos e amigos e consiga analisar a condição real de pagamento dessas pessoas.

Se o banco tiver o serviço do correspondente bancário é importante que tenha sempre alguém que possa atender os moradores no momento do pagamento das contas, saque dos benefícios e depósitos. Esse trabalho parece simples, mas há muita responsabilidade envolvida já que estamos lidando com dinheiro dos outros, além disso, muitas pessoas têm dificuldades em entender as máquinas, as senhas, os diferentes cartões que é preciso usar, assim o caixa tem a função de orientar e ensinar os moradores para que tenham maior controle dessas atividades. Foi feita uma pesquisa no Banco Palmas e a grande maioria dos moradores disse preferir pagar as suas contas no caixa com atendente do que no caixa eletrônico, pois se sentem mais seguros. Isso mostra como é importante a função do caixa no desenvolvimento da comunidade e na construção da confiança dos moradores no banco comunitário.

Caixa

54

Se pensarmos que o banco é um sistema econômico, todos que compram e vendem na comunidade participam e fazem o banco funcionar diariamente. Ao comprar ou dar o troco em moeda social estamos participando ativamente das atividades do banco. Quando participamos das reuniões do fórum de desenvolvimento, vamos às atividades promovidas pelo banco como feiras e festivais estamos construindo e fortalecendo dia a dia o banco comunitário. As conversas sobre essas atividades no bate papo com a vizinha é uma forma importante de divulgação das atividades que ocorrem no bairro. A mobilização da sua comunidade religiosa para essas atividades também é uma forma de participação.

A construção do banco comunitário se faz na ação de cada morador em seu dia a dia no bairro.

Todos os que participam do banco trabalham no banco?

55

Política de Crédito do Banco Bem. Ateliê de Idéias, Espírito Santo, 2009.

Oficina Nacional de Multiplicadores na Metodologia de Bancos Comunitários – Cartilha

Pedagógica de Apoio. Instituto Palmas, Fortaleza, 2011.

BNDES – Cartilha de Formação de Agente de Crédito.

NESOL-USP - Banco Palmas 15 anos: construindo e inovando

NESOL-USP - Economia Solidária e Autogestão vol2

Silva Junior, J – Bancos comunitários e Desenvolvimento Territorial Analisando as Singularidades

destas Experiências de Microfinanças Solidárias.

Simmel, G. – O Dinheiro na Cultura Moderna.

Santos, C. – Microcrédito e pobreza um diálogo possível

Toscano, I – Bancos Populares de Desenvolvimento Solidário

Santos, M. - O dinheiro e o território

REDELASES – Moeda Social e democracia para compreender e fazer

Freire, Marusa - Moedas Sociais

Coraggio, J.L - Finanzas para Economia Social

REFERÊNCIA BIBLIOGRÁFICA: Como saber mais

56

Anotações

Financiamento:Secretaria Nacional de

Economia Solidária

Execução: