Embed Size (px)

DESCRIPTION

Â

Citation preview

ÖDEME SİSTEMLERİ101

Emre TALAY

0123 4567 8910 111201/20

Emre TALAY

0123 4567 8910 111201/20

ONLİNE ÖDEME ALMAK İSTİYORUM

Teşekkürler Bu kitabı hazırlamam için en büyük mo vasyonu bana sağlayan Hakan Erdoğan’a sonsuz teşekkürler. Yorumlarıyla destek olan Cihan Demir, Oksana Lukyanenko, Aykut Bal’a ve yazım hataları ilgili desteğini esirgemeyen Ufuk Uta

Son olarak üzerinden yorumlarını paylaşan herkese teşekkürler.

ş’a çok teşekkür ederim.

Part 1 - Terimler ve Tanımlar

Part 2 - Ödeme Yöntemleri

Part 3- Kartlı Ödeme Sistemleri

Part 4 - Alacağım Sanal POS’un Özellikleri Ne Olacak ?

Part 5- Entegrasyon Süreci

Part 6- Ödeme Sayfası

Part 1 - Terimler ve Tanımlar BIN (Bank Identification Number) / IIN (Issuer Identification Number): Eskiden BIN günümüzde ise IIN olarak adlandırılan kartın ilk 6 hanesidir. BIN bize kart ile ilgili önemli bilgileri söyler.

• Kartı düzenleyen banka – issuer bank (Garanti, İşbankası, Akbank vs.) • Kart ailesi (Bonus,World Axes vs.) • Kart kuruluşu (MasterCard, VISA, Amex vs.) • Kart tipi (kredi kartı, banka kartı, ön ödemeli kart)

Kart Hamili: Sadece kredi kartlarında ve banka kartlarında, kartın üzerinde yer alır. Kartın banka kayıtlarındaki yasal sahibidir.

1

POS (Point of Sale): Üye işyerlerinin bankalar ile yaptığı anlaşmalar sonucu temin ettikleri elektronik ödeme alma cihazlarıdır. Kredi kartı, banka kartı ve ön ödemeli kartlar ile ödeme kabul eden cihazlardır.

Sanal POS (Virtual POS = VPOS): Fiziksel POS cihazının sanal, yani yazılımsal halidir. İnternet üzerinden yapılan ödemelerde üye işyerinin ödeme isteğini gönderip aldığı yazılımlardır.

Provizyon / Otorizasyon (Auth): En basit anlatımla, karttan elektronik olarak para çekme işlemi olarak tarif edilebilir. Para çekme işleminin fiziksel POS veya sanal POS aracılığıyla bankaya iletildikten sonra bankanın olumlu cevap vermesiyle birlikte başarıyla sonuçlanır.

Ön Provizyon / Ön Otorizasyon (Pre-Auth): Kullanıcının yeterli limitinin olup olmadığı, güvenlik kontrolü, ön sipariş vb amaçlarla kullanılır. Karttan para çekmeyen fakat ilgili meblağ için blok koyan işlemdir. Örneğin 100 TL’lik provizyon gerçekleştiğinde kartınızdan 100 TL çekilmiş olur, kart limitiniz 100 TL düşer, ancak ön otorizasyon yapıldığında ise para gerçekte çekilmez sadece bloklanır ve limitiniz 100 TL düşer.

2

Ön otorizasyon işlemi başarılıysa daha sonradan post-otorizasyon ile para çekme işlemine döndürülebilir. Ön otorizasyon sonrası hiçbir işlem yapılmazsa, bankadan bankaya değişmekle birlikte kabaca 7-10 gün içinde tutar için koyulan blok ortadan kalkar ve kartın limiti tekrar eski haline döner.

PIN (Şifre): Kartın çipinde veya manyetik şerit alanında saklı ve kart hamilinin kendisini doğrulamak için girdiği sayısal değer.

3D Secure: Visa tarafından “Verified by Visa” ismiyle geliştirilen, daha sonra MasterCard’ın da “SecureCode” ile dahil olduğu sisteme ortak olarak 3D Secure ismi verilmiştir. Türkiye’de 3D Secure isminin yanısıra bankaların bu sisteme verdiği Uluslararası Güvenlik Platformu, Maxinet, 3 Boyutlu Güvenlik Sistemi gibi isimler olsa da özünde hepsi aynı protokolü ifade eder.

3D Secure; internet üzerinden yapılan ödemelerde güvenliği bir boyut daha ileriye taşıyan; üye işyeri, banka ve Kart hamili arasındaki sorumlulukları düzenleyen bir platformdur. Kullanıcının kart bilgilerini girmesinden sonra bildiğimiz normal ödeme

3

4

işleminin gerçekleşmesinden farklı olarak, ödeme esnasında kullanıcının kartının bankası tarafından ek bir ekran (browser redirection ile) gösterilerek kullanıcıdan kayıtlı cep telefonuna gelen SMS şifresi ve/veya CVC2 bilgisini girmesi istenir. Kullanıcıya SMS şifresi ve/veya CVC2 bilgisi de sorulduğu için Kart hamilinin kimliği doğrulanır ve kartın sahibi dışındaki kişilerce kullanılmasının önüne geçilmiş olunur.

SSL (Secure Socket Layer): İnternet tarayıcısına girilen kart bilgilerinin şifrelenerek üye işyeri yazılımına gönderilmesini sağlayan güvenlik protokolüdür. ‘https’ olarak gördüğünüz sayfalar SSL desteklidir.

Günsonu: Gün içinde yapılan işlemlerin toplu olarak bankaya gönderilmesi ve hesap kayıtlarının oluşması diyebiliriz. Günsonu işlemi genelde gece 23:00-24:00 aralığında yapılırken bazı bankalar birden fazla günsonu işlemi de yapabilirler.

Taksit: Kredi kartından yapılan ödemenin bankaya ay ay ödenmesi işlemidir. Banka, kart hamilinden parayı tek sefer yerine aylara bölünmüş olarak aldığı için buradaki finansmanı

5

genelde üye işyerine yıkar, üye işyeri de müşteriye. Örneğin bir ürünün peşin/tek çekim fiyatı 100 TL iken, 3 taksitli fiyatı 105 TL olabilir. Peşin fiyatına taksit ise istisnaya sahiptir.

Puan / Bonus / Chip Para: Bankalar kart üzerinden geçen işlemler için üye işyerlerinden komisyon alırlar. Örneğin, bankanın 100 TL’lik bir ödemeyi kart ile yaptığınızda tek çekim için üye işyerinden %2 = 2 TL komisyon aldığını düşünürsek bunun bir kısmını puan/bonus/chip para vb isimle Kart hamiline hediye eder. Böylece siz kart ile alışveriş yaptıkça puan toplarsınız ve bu puanları bir sonraki alışverişinizde kullanabilirsiniz.

Not: Bankaların komisyon oranları, üye işyerinin işlem hacmine ve tek çekim/taksit tutarına göre değişkenlik gösterir.

Üye İşyeri (Merchant): Bankalar ile sözleşme yaparak, gerekli sorumlulukları yerine getirip fiziksel veya sanal POS sahibi olan gerçek veya tüzel kişi.

Sahtecilik (Fraud): Sahtecilik/dolandırıcılık anlamına gelen “fraud”, çoğunlukla finansal ve itibari kayba yol açan, adli soruşturmaya konu olabilen, hemen her sektörde farklı türlerini görebileceğiniz önemli bir terimdir. Ödeme sistemleri anlamında fraud; başkalarına ait kredi

6

ya da debit kart ile herhangi bir işyeri veya ATM’den işlem yaparak haksız kazanç sağlamak, bu sayede gerçek kart hamili, işyeri ya da bankayı finansal zarara uğratmaktır. Dolandırıcı (fraudster) şahıs(lar) tarafından gerçekleştirilen sözkonusu işlemler fiziki ya da sanal bir ortamda yapılabilmektedir.

Ters İbraz (Chargeback): Kart hamilinin, kartı üzerinden yapılan ödeme işleminin kendisine ait olmadığına dair veya tutar, hizmet ve işleme ait bir hatanın bulunmasına istinaden bankasına yaptığı itirazdır.Visa, MasterCard, American Express, Diners, JCB, BKM gibi ulusal ve uluslararası kartlı ödeme sistemleri kuruluşlarının kuralları çerçevesinde kart hamilleri bu itiraz hakkına sahiptir.

Chargeback itirazı sonucunda banka üye işyeriyle iletişime geçerek itiraza konu olan harcama ile ilgili işlem detaylarını ister. Üye işyeri harcamayı yapan kişinin üyelik bigileri, sipariş adresi, IP adresi gibi bilgileri bankaya iletir. Banka gelen bilgileri kart hamili ile paylaşır.

7

1- Kart hamili, harcamayla ilgili detayları öğrendikten sonra itirazını geri çeker (unuttuğu bir işlem veya tanıdığı/ailesinden birinin yaptığı bir harcama olabilir).

2- Kart hamili, harcamayı gerçekleştireni tanıyordur ama itirazına devam eder. Burada kötü niyet olabilir, bu yüzden gerekirse harcamayı yapan kişi ile iletişime geçip zararın giderilmesi için durumu ortak noktaya çekebilmek gerekir.

3- Kart hamili, harcamayı gerçekleştireni tanımıyordur ve itirazına devam eder. 3D Secure ile yapılan ödemelerde ters ibraz ihtimali olmadığından, üye işyeri için risk bulunmamaktadır.

EFT (Elektronik Fon Transferi): Mevduat sahibinin kendi bankasından farklı bir bankaya Türk Lirası cinsinden ödeme gönderilmesini sağlayan elektronik ödeme sistemidir (Örnek: Akbank’dan Garanti Bankasına para gönderilmesi EFT işlemidir).

Havale: Aynı bankanın farklı şubeleri arasındaki para transferi olarak adlandırılıyor. (Örnek: İş Bankası Maslak şubesinden, İş Bankası Kadıköy şubesine para gönderilmesi Havale işlemidir)

Bunun akabinde ortaya 3 sonuç çıkar.

8

Virman: Bir bankanın aynı şubedeki hesapları arasındaki para transferi olarak adlandırılıyor. (Örnek: HSBC Kozyatağı şubesindeki bir hesaptan, yine aynı şubedeki başka bir hesaba para transferi Virman işlemidir)

BKM (Bankalararası Kart Merkezi): 1990 yılında 13 kamu ve özel Türk bankasının ortaklığıyla kurulan Bankalararası Kart Merkezi’nin (BKM) faaliyetleri, ödeme sistemleri içerisinde; nakit kullanımı gerekmeksizin her türlü ödemeyi veya para transferini sağlayan veya destekleyen, sistem, platform ve altyapıları oluşturmak, işletmek ve geliştirmektir. Kredi kartı ve banka kartı uygulaması içinde bulunan bankalar arasında uygulanacak prosedürleri geliştirmek, standardizasyonu sağlamaya yönelik çalışmalar yaparak kararlar almak, Türkiye genelinde uygulamalar ile yurtiçi kuralları oluşturmak, bankalar arasındaki takas ve hesaplaşmayı yürütmek, yurtdışı kuruluş ve komisyonlarla ilişkiler kurmak ve gerektiğinde üyelerini bu kuruluşlarda temsil etmek, halen her banka tarafından devam ettirilen işlemleri daha güvenli, süratli ve daha az maliyetli tek bir merkezden yürütmek BKM’nin ana faaliyetleri arasındadır.

9

Ödeme Geçidi (Payment Gateway): Son kullanıcının girdiği kart bilgilerinin üye işyeri, ödeme servis sağlayıcı veya banka ağlarına güvenle gönderilmesini sağlayan araç olarak adlandırılabilir.

Ödeme Servis Sağlayıcı (Payment Service Provider =PSP): Ödeme servis sağlayıcılar firmalara özellikle internet üzerinden kredi kartı, banka kartı, EFT, havale, alternatif ödeme sistemleri gibi çeşitli elektronik ödeme yöntemleri ile ödeme alabilmelerini sağlayan genelde SaaS (Software as a Service) çözümlerdir.

Dijital Cüzdan (Online/Digital Wallet): Kart bilgilerini bulutta kendi sistemlerinde saklayan ve genelde internet üzerinden alışverişlerde kart bilgisi girmeden ödeme yapılmasını sağlayan çözümlere verilen genel isimdir. Ülkemizde BKM Express, PayPal ve iPara online cüzdan kategorisine girmektedir. Not: BKM Express, kart bilgilerinin kaydı esnasında kart bilgilerinin tamamına ihtiyaç duymaz, kart numaranızın tamamını ve son kullanma tarihini girmezsiniz.

Mobile Cüzdan (Mobile Wallet): Kart bilgilerini mobil cihaz, SIM kart veya bulutta saklayan ve genelde internet üzerinden mobil cihazlarlar yapılan alışverişlerde kart bilgisi girmeden

10

ödeme yapılmasını sağlayan çözümlere verilen genel isimdir. İş Bankası Parakod , TTNET & Avea Mobilexpress, fastPay, iGaran mobil cüzdan kategorisine girmektedir.

Tek Kullanımlık Şifre (One Time Password =OTP): İşlemlerin doğrulanması için tek seferlik kullanım amacıyla üre en ve/veya gönderilen şifrelerdir. 3D Secure sürecinde bankadan cep telefonunuza gelen şifre veya internet bankacılığı kullanıcı girişlerinde üre en anahtar şifreler bu uygulamaya örnek r. Ayrıca mobil ödemelerde de işlemlerin doğrulaması için kullanılır.

Maestro: MasterCard’ın banka (debit veya prepaid) kartlarına verilen genel isimdir.

Elektron: VISA’nın banka (debit) kartlarına verilen genel isimdir.

PCI (Payment Card Industry): Kartlı ödemeler sektöründe banka kar kredi kar ön ödemeli kart, e-cüzdan ve ilgili işletmeler ile ilgili güvenlik ve sorumluluk poli kalarını belirleyen otorite. Kart kuruluşları tara ndan oluşturulan bu konseyin yazılı kuralları üye işyerlerini bağlayıcı konumundadır.

11

PCI-DSS (Payment Card Industry – Data Security Standards): PCI konseyi tarafından kart ve kart hamili bilgilerini, veri güvenliğini korumak için belirlenmiş teknik ve operasyonel kurallar, gereklilikler bütünüdür.

12

13

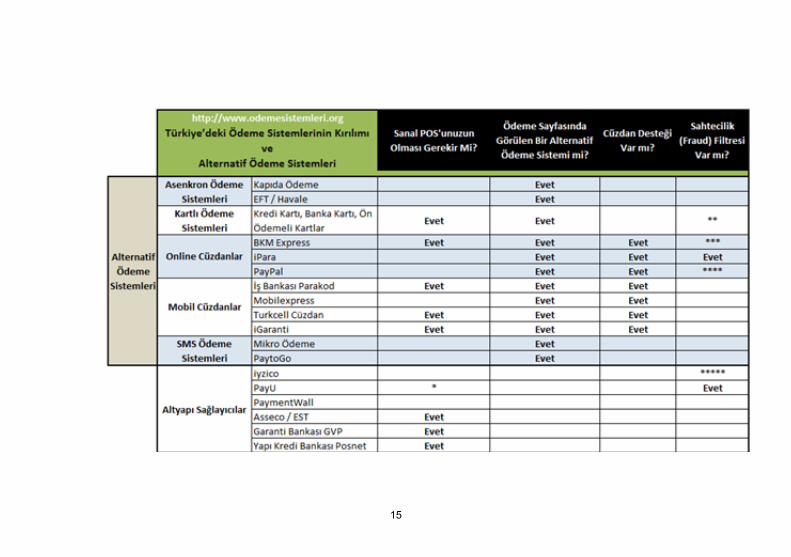

Part 2 - Ödeme Yöntemleri

E-ticaret ekosisteminde satılan ürün veya hizmet karşılığında satıcının tahsilatını

yapabilmesi için temelde 2 senaryo vardır.

a. Kapıda Ödeme :

Ödeme işleminin ürün teslimatı esnasında nakit veya kartlı ödeme yöntemleri ile yapılmasıdır. Genelde kendi ürün stoğunu yöneten firmalar için tercih edilebilir. Pazaryerleri, özel alışveriş siteleri, hizmet sektörü gibi birçok sitede operasyonel kısıtlardan ötürü genelde tercil edilmez.

Ödemenin ürün teslimatı esnasında gerçekleşmemesi, kullanıcının vazgeçmesi, adreste bulunmaması gibi riskleri barındırır.

14

15

b. Online Ödeme :

Ödeme işleminin internet üzerinden gerçekleşmesidir. İnternet üzerinden ödeme

almanın çok farklı yöntemleri vardır. Ödeme yönteminin iş modelinize uygunluğu konusunda bazı parametreleri iyi incelemeniz gerekmektedir. Bu parametreleri özetlemek gerekirse;

• Maliyet • Dolandırıcılık (Fraud) riski • Sistemin muhasebe süreci • İade, ödeme ve iptal süreçleri • Kullanıcıya ve firmaya yaratacağı fayda

Online ödeme yöntemlerini gruplamak gerekirse;

• Kartlı ödeme sistemleri • SMS tabanlı ödeme sistemleri • Cüzdan uygulamaları • Havale – EFT

16

17

Part 3- Kartlı Ödeme Sistemleri Kartlı ödeme sistemleri POS altyapısı üzerinden kullanılabilir. Tıpkı offline mağazalarda bulunan fiziksel POS’lar gibi, sanal mağazalar için geliştirilmiş sanal POS’lar vardır. Sanal POS alıcı ile satıcı arasındaki satış işleminin gerçekleşmesini sağlayan bir yazılımdır. Bu işlem dahilinde iletişimde olan 4 ana oyuncu vardır.

1- Kart hamili 2- Üye işyeri 3- Acquirer bank (POS bankası) 4- Issuer bank (Kart bankası)

Ödeme iletişimin yönetilmesi için 3 yöntem vardır.

18

a. POS bankası ile direkt API entegrasyon:

Bankaların sunmuş olduğu Garanti Bankası GVP, Yapı Kredi Bankası Posnet, Asseco SEE jPay gibi sanal POS API’larının üye işyerinde yazılımsal entegrerasyonun yapılması ve kullanılmasıdır. Bu yöntemin doğru çalışması için issuer bank (kart bankası) konumunda olabilen tüm bankların, acquirer bank (POS bankası) ile arasındaki iletişimi anlayabilmek ve yönetebilmek gereklidir. Bunun için de yazılım dillerini ve elektronik form yapılarını bilmek gereklidir. Bu yöntemle ilermek için yazılımsal anlamda know-how sahibi olan teknik bir ekibinizin olması gerekir. Bu yüzden bu yöntemi genelde büyük ölçekli firmalar tercih etmektedir.

b. POS bankası ile gateway aracılığıyla entegrasyon: Ödeme işleminin POS bankasına iletilmesi için kullanılan 3. parti yazılımdır. Sektörde bu konuda hizmet veren çeşitli firmalar mevcuttur. Siz sadece acquirer bank (POS bankası) ile

19

anlaşıp POS’larınızı alıyorsunuz, geri kalan ödeme işleme altyapısı gateway yazılımı aldığınız firma tarafından yönetiliyor. Aslında direkt entegre olmak ile arasında stratejik olarak büyük bir fark yok. Yazılım ekibiniz yeterli ise ve konu hakkında tecrübeye sahip ise direkt entgre de olabilirsiniz. Bu yöntemi genelde orta ölçekli firmalar tercih etmektedir.

c. POS bankası ile ödeme servis sağlayıcı aracılığıyla entegrasyon: Bu yöntemdeki en önemli fark sanal POS’ların size ait olmaması. Yani sizin herhangi bir acquirer bank (POS Bankası) ile anlaşmanızın olmasına gerek yoktur. Gateway yazılımına ek olarak sanal POS’larda 3. parti firma tarafından sağlanmaktadır. İş modeli ise genelde işlem başına yüzdelik komisyon ve sabit ücret olmaktadır. Sektörde bu hizmeti veren firmalardan İyzico ve PayU örnek verilebilir. Bankalarla anlaşmak ve POS almak zor bir süreç olduğu için, genelde küçük ölçekli firmaların tercih ettiği bir yöntemdir.

20

21

Part 4 - Alacağım Sanal POS’un Özellikleri Ne Olacak ?

a. CVC’siz işlemlere açık olacak mı ? POS üzerinden gerçekleşen ödeme işlemlerinde yukarıda belirtildiği gibi POS bankası (acquirer bank) ile kart bankası (issuer bank) arasında bir iletişim başlar. İletişimi başlatmak için aşağıdaki bilgileri kullanıcıdan almak ve POS bankası (acquirer bank) tarafına iletmek gerekir.

• Kart numarası • Son kullama tarihi • CVC kodu

Çoğu banka ödeme işleminin onayı için kart hamilinin adı soyadı bilgisini zorunlu kılmamaktadır. Bu yüzden ödeme sayfasında opsiyonel olarak istenebilir.

22

Banka ile yapılacak anlaşmaya bağlı olarak, ödeme sayfasında CVC kodunu almadan da ödeme kabul edebilirsiniz. Fakat CVC’siz işlemlerdeki sahtekarlık (fraud) riski üye işyeri aleyhinde daha yüksektir. Bazı firmalar bu riski alıp, kullanıcılarına daha kolay bir ödeme süreci yaşatmak adına CVC kodunu ödeme sayfasında kullanıcıdan istemez. Örneğin kullanıcılarının kart numarasını ve son kullanma tarihini belli kurallar dahilinde saklayan Apple, ödeme esnasında CVC sormaz ve ödeme işlemini tamamlar. Eğer CVC olmadan kullanıcılara işlem yapabilme kolaylığı sağlayacaksanız mutlaka aldığınız POS’ta bu özelliğin olması gerekmektedir. 3D Secure desteği olacak mı ? 3D Secure internet üzerinde yapılan işlemlerde güvenlik konusunu üye işyeri lehine bir boyut ileriye taşıyan bir sistemdir. Bu sistem dahilinde kart hamili, banka, üye işyeri arasındaki sorumluluklar belirlenir. Kullanıcı üye işyeri sitesinin üzerinde kart bilgilerini girdikten sonra,

23

kartın bankası tarafından güvenli ödeme ekranına yönlendirilir. Bu ekran üzerinde bankada kayıtlı olan cep telefonuna gelen şifreyi girer ve ödemesini tamamlar. Sadece Garanti Bankası kullanıcılardan bu ekranda CVC kodunu da girmesini ister. Bankanın ekranında işlem tamamlandıktan sonra olumlu veya olumsuz sonuca göre üye işyerinin belirlediği sayfalara yönlendirme yapılır. (success URL, failure URL) Kullanıcının 3D Secure ile ödeme hakkı olduğu için, kanuni olarak üye işyerlerinin sayfalarına opsiyonel olarak eklmesi zorunludur. İlgili maddeyi http://kanunlar.biz/kanunlar/27380.html ((Madde 27 A) adresi üzerinden görebilirsiniz. Kredi kartları ile gerçekleşen işlemlerde opsiyonel olmasına rağmen debit kartlarda (banka kartları) 3D Secure zorunludur, yani 3D secure olmadan debit kart ile ödeme yapamazsınız.

24

i. 3D Secure sisteminin avantajları

• Banka kartları ve ön ödemeli kartlarla ödeme alabilirsiniz. Hedef kitleniz özellikle üniversite öğrencileri ise ve sepet tutarını yüksek değilse sizin için çok önemli bir fayda olacaktır. Çünkü hemen hemen her öğrencinin cüzdanın da Ziraat Bankası’na ait bir banka kartı bulabilirsiniz. (bknz. öğrenci bursları ve kredileri)

• Kullanıcılar 3DS ile ödeme yaparken kendilerini daha çok güvende hissederler. Bu sayede sizin ödeme sisteminize olan güven duygusu da artacaktır.

• Şüpheli bulduğunuz kullanıcıları doğrulamak için kullanabileceğiniz bir sistemdir. Bu kullanıcıları yaptığı işlemlerde 3DS’e yönlendirebilirsiniz.

• 3D Secure modeline bağlı olarak ters ibraz (chargeback) riskiniz minimize olur. Chargeback, ödeme sistemlerindeki önemli bir maliyet kalemidir. Daha detaylı anlatımı tanımlarda bulabilirsiniz.

ii. 3D Secure sisteminin dezavantajları

• Kısa sürede işlemini bitirmek isteyen internet kullanıcısı için tercih edilmez. Eğer sitenizde 3DS’i zorunlu tutuyorsanız sipariş kaybına bile neden olabilir.

25

• Süreci uzattığı için 3DS’li işlemlerdeki ödeme tamamlanma oranı normal işlemlere göre daha düşüktür.

• Sitenizin ödeme sayfasından çıkıp bankanın ödeme sayfasına yönlendirme olduğu için kullanıcı satınalma sürecinde kararını değiştirebilir ve satışlarınızı olumsuz etkiler.

iii. 3D Secure modelleri 3D Model : Kullanıcı kart bilgilerini üye işyerinin ödeme sayfasına girdikten sonra 3DS seçeneğini seçmişse, ödeme talebi önce 3DGate’e oradan da browser aracılığıyla ACS’a (Access Control Server) iletilir. Daha sonra kullanıcının SMS şifresini gireceği bir ekran çıkar. Garanti Bankası kullanıcılarından bu ekranda CVC’si bilgisini de ister. Bu noktadan sonra kullanıcı SMS şifresini ve/veya CVC2 numarasını girip ilerlediğinde para çekilmeden işleme ait durum bilgisi (mdstatus değeri) üye işyerinin success veya fail urline browser redirection ile iletilir. Eğer işlem success url‘e gelmişse, işleme ait durum bilgisi kullanıcının bilgilerini doğru girdiğine işaret ediyorsa (mdstatus==1), bu kez paranın çekilmesi için son kontrollerinizi

26

27

(session timeout olmuş mu, ürün hala satışta mı, ürünün fiyatı değişmiş mi, ürünün stoğu hala var mı, ..) yapıp, milisaniye düzeyinde browser redirection vs olmadan API call şeklinde ödeme işlemini tamamlayabilirsiniz. Bu noktaya kadar işlemler asenkron gibi çalışır, yani üye işyerinin web sitesinden çıkıp browserda bankanın ACS’a ait url’in görünmesinden tekrar üye işyerinin sitesine dönünceye kadar epey bir zaman geçecektir, bu süre zarfında kullanıcının oturumu sonlanacağı gibi, ürünün stoğu tükenmiş olabilir veya ürün satıştan kalkmış olabilir. Bu modelin en büyük avantajı asenkron kısımdan senkron kısma dönerken, parayı çekmeden önce gerekli kontrolleri yapmanıza olanak sağlar, karşılıklı handshake mekanizması imkanı sunar. 3D-Pay Model : SMS şifresinin ve/veya CVC2 numarasının girileceği bankanın ACS ekranına kadar herşey aynıdır, tek fark kullanıcı bu bilgileri girdikten hemen sonra para çekilir ve ardından üye işyerinin success url‘ine browser redirection yapılır. Uygulaması daha kolay olsa da para çekildikten sonra internet bağlantısının kopması veya üye işyerinde ürünün satıştan kaldırılmış olması, ürün fiyatının değişmiş olması, stoğunun bitmiş olması vb. nedenlerle sipariş oluşturulamayabilir. Bu durumda kullanıcıdan para

28

çekilmiş olmasına rağmen karşılığında bir hizmet olmadığı için hem kullanıcı, hem müşteri hizmetleriniz hem de IT ve muhasebe birimleriniz mağdur olacaktır, manuel işlem yapmaları gerekecektir. 3D-Pay-Hosting Model : Daha çok yazılım ekibi bulunmayan küçük firmalar için tercih edilebilir. Tüm ödeme sayfası tamamen banka tarafından host edilir, dolayısıyla üye işyerinde bir kartlı ödeme sayfası uygulaması yoktur, 3D-PAY Modeli gibi çalışır. iv. 3D tam doğrulama nedir, tecih etmeli miyim ? : Tam doğrulama, kullanıcının 3DS ekranında cep telefonuna gelen SMS şifresini ve/veya CVC2 kodunu doğru girmesiyle üye işyerinin success url‘ine mdstatus değerinin 1 olarak yönlenmesi, yani herşeyin kuralına uygun olduğunun göstergesidir.

Bu şekildeki 3D Secure ödemeler tam doğrulama ile gerçekleşmiş olur. Örneğin 3D Model’ini kullanıp tam doğrulamayı tercih ederseniz, ki en mükemmel olan ikili budur,3D-FULL ödeme almış olursunuz ve bankaların olası chargeback taleplerini anında geri çevirebilirsiniz. Bunun yanı sıra mdstatus değeri 2,3 veya 4 ise işleme 3DS’miş gibi devam edip ödeme alabilirsiniz, böylece yarım doğrulama yapmış olursunuz. Örneğin 3D Model’ini kullanıp yarım

29

doğrulamayı tercih ederseniz, 3D-HALF ödeme almış olursunuz. Bu durumda herhangi bir chargeback talebinde gri bölgedesiniz demektir.

Tam doğrulama yönteminde bazı bankaların kredi kartlarının ve sanal kartlarının 3D desteği yoktur. Örneğin İşbankası’nın bazı BIN numaralarında kullanıcı 3D’yi seçerse “99 – kullanıcı bu işlemi yapmaya yetkili değildir” hatası ile karşılaşır. Fakat yarım doğrulama ile ilerlerseniz kullanıcılarınız bu hatayı almaz. 3D Secure ile devam etmek istedikleri noktada da önyüzde 3D Secure sayfasına yönlenmeden işlemi tamamlanır. Bu da algı açısından kullanıcıda memnuniyetsizlik yaratabilir. “3D Secure seçtim ama sayfanız beni yönlendirmedi” bildirimi ile karşılaşabilirsiniz.

b. Yurtdışındaki bankaların kartlarıyla yapılacak işlemlere açık olacak mı ? İş modelinize bağlı olarak bu soruya cevap vermeniz gerekmektedir. Eğer satmayı düşündüğünüz ürünü veya hizmeti cüzdanında yurtdışındaki bir bankaya ait bir kartı olan tüketici alacaksa bu soruya cevabınız evet olmalıdır. Örnek vermek gerekirse B.A.E bölgesindeki tüketicilerin çoğunluğu yurtdışından gelmiş insanlardır ve cüzdanlarında

30

mutlaka yurtdışındaki bir bankaya ait bir kart bulunmaktadır. Bu kullanıcıyı kaçırmamak için bu soruya cevabınız evet olmalıdır. Siparişi olumlu etkileyen bir karar alırsınız. Yurtdışı bankalarına ait kartlarla yapılan işlemler, yerli bankaların kartlarıyla yapılan işlemlere göre daha çok sahtekarlık (fraud) şüphesi taşır. Müşteri ağınızda yurtdışı bankalarına ait kartları olan kullanıcılar yoksa POS’unuzda bu özelliği kapalı tutmanızda fayda var.

c. Taksit özelliği olacak mı ?

Sattığınız ürün veya hizmetin kapsamına göre kullanıcılara taksit seçeneği sunabilirsiniz. Taksit uygulamaları ülkemizde firmaların kullanıcılara sunduğu önemli bir finansman ve pazarlama aracıdır. Bir kredi kartına taksit yapılabilmesi için kartın bankası ile ödemenin geçeceği POS’un bankasının aynı olması gerekir. Bu kural fiziksel POS’larda da geçerlidir. Örneğin Akbank kredi

31

kartları ile taksitli bir ürün alabilmeniz için üye işyerinde Akbank POS’unun bulunması gerekmektedir. Bu yüzden büyük oyuncularda hemen her bankanın POS’u vardır. Bu konuda ufak bir ayrıntı daha var, taksit özellği kart ailesine bağlı olduğu için bir POS üzerinden birden fazla bankanın kartına da taksit uygulayabilirsiniz. Yani Garanti bankasının POS’u üzerinden Bonus özellikli kartlara (TEB Bonus gibi) taksit seçeneği sunabilirsiniz.

d. Ödül puan özelliği olacak mı ?

Kartlarda biriken ödül puanlar offline platformda kullanıcılar tarafından sevilen, alışveriş alışkanlığını değiştiren programlardır. Bu ödül puanlar offline ortamda kullanıldığı gibi online ortamda da kullanılabilir. Kullanıcıların kartlarındaki puanları kullanabilmesi için kart bankası ile POS bankasının aynı olması gerekmektedir. Yani karttaki puanlar yanlızca o kartın bankasının POS’unda görüntülenebilir ve harcanabilir. Ayrıca ödül puan’ın üye işyerine özel tanımlanan ve harcama yapılan modeli sayesinde banka ve üye işyeri arasında dönemsel kampanyalar düzenlenebilmektedir.

32

Kullanıcılar sadece kart numarasını girerek kartındaki puanı sorgulatabilir. Sektörde Markafoni, N11, Morhipo gibi oyuncular kullanıcılarına alışveriş esnasında puan kullandırmaktadırlar. N11, Türkiye’deki bütün kart programlarına ödül programı kullandıran tek işyeridir.

33

e. Bloke süresi ve komisyon oranı ?

POS sözleşmesinin en önemli ticari unsuru bloke süresi ve komisyon oranıdır. Genelde firmalar uzun bloke sürelerini baz alarak sıfır ve sıfıra yakın komisyonları hedeflerler. Bloke süresi ile komisyon oranı ters orantılıdır. Bloke süresi düştükçe komisyon oranı artacaktır. Bloke süresini ve komisyon değerini mutlaka sisteminizde gerekli yerlere tanımlayıp ay sonunda muhasebe departmanına bankayla mutabakat yapabilmesi için bilgi vermelisiniz. Hesaba geçmesi gereken miktar ve komisyon maliyeti ancak bu şekilde doğru bir şekilde takip edebilirsiniz. Bankayla yapacağınız anlaşmada firmanızın satış hacmi, komisyon oranı ve bloke gün süresini belirlemede önemli bir unsurdur.

f. Birden fazla farklı bankanın POS’u ile mi çalışmalıyım ?

Bankalarla yapılan POS anlaşmalarında genelde kendi kartları ile yapılan işlemlerin bloke süreleri ve komisyonları sizin için daha avantajlıdır. Örneğin X bankası ile yapacağınız POS

34

anlaşmasında X bankasının kartları ile yapılacak işlemlerin komisyon oranı veya bloke gün sayısı genelde Y bankası kartları ile yapılacak işlemlere göre daha avantajlıdır. Birden fazla bankanın kredi kartına taksit sunabileceğiniz için daha geniş müşteri kitlesine hitap edersiniz. Eğer sisteminizdeki POS’lardan herhangi birinde sistemsel arıza olursa işlemleri diğer POS’lara yönlendirip, ticari kaybınızı minimuma indirirsiniz.

35

36

Part 5- Entegrasyon Süreci Yukarda da belirtildiği üzere sanal POS’unuzun üzerinden banka ile kendiniz direkt olarak entegre olabilirsiniz veya gateway aracılığı ile bu işlemi yürütebilirsiniz. Entegrasyon süreci aşağıdaki başlıkları kapsar.

a. Ödeme Ödeme almak için 2 yöntem bulunur. Ön otorizasyon & Son Otorizasyon (Pre Auth & Post Auth): Ödeme işleminin 2’ye bölünmesidir. İlk aşamada ilgili tutar için karta blokaj konulur. Sonraki aşamada blokaj konulan tutar veya bu tutardan daha küçük bir tutar ödemeye dönüştürülür.

37

Nihai miktarın sonradan değişebileceği online gıda siparişlerinde bu yöntem kullanılabilir. Örneğin kartınıza ilgili sipariş için 100 TL blokaj kounlur ama siparişin kargolanırken ürünlerin toplam tutarı 97,25 TL gibi bir değere tekabül edebilir. Bu durumda ön otorizasyon kapatılırken tutar 97,25 TL olarak güncellenir. Fiziksel platformlara örnek vermek gerekirse otellerdeki süreci inceleyebiliriz. Otele girişte kredi kartınızdan belli bir tutar ön otorizasyon ile bloklanır, çıkış anında tüm harcamalar hesaplandıktan sonra güncel tutar üzerinden son otorizasyon tamamlanır. Ön otorizasyonu başarılı ile tamamlayıp ilgili işleme herhangi bir sebepten dolayı (sipariş iptali, bağlantı kesintisi vb.) son otorizasyon kapaması göndermezseniz kullanıcınızı mağdur etmiş olursunuz. Böyle bir durumda kullanıcının kartında ilgili tutar blokeli olarak kalır ve eğer bu işlemi iptal etmezseniz banka bazlı değişmekle beraber ortalama 7-10 gün içerisinde bu blokaj banka tarafından iptal edilir. Direkt Ödeme (Direct Payment): Yukarıdaki yapı olmaksızın bilgilerin kontrolü ve para çekilmesi tek seferde olur. Ödeme ve satış işlemi tek seferde gerçekleşmiş olur. E-ticaret sektöründe genelde bu yöntem tercih edilir.

38

b. İade – Kısmi İade – İptal İade muhasebesel bir işlemdir. Yani banka tarafında gün sonu alındıktan sonra dönem içine girmiş olan işlemler için iade yapılabilir. Kısmi iade, iade işleminin aynısıdır. Farkı ise işlem tutarının bir kısmi iade olduğunda gerçekleşir. İptal operasyonel bir işlemdir. Ödeme işlemi iptal edilebildiği gibi iade işlemi de iptal edilebilir. İptal işlemi sadece günsonu alınmayan süre zarfında gerçekleşen işlemlere uygulanabilir. Taksitli işlemlerin iadesi kullanıcının kredi kartına yine taksitli olarak yansır.

39

Ödeme Tipi

Kart Bankası POS

Bankası Kart

Bilgisi SKT CVV

3D Ekran- CVV

Şifre Taksit İşlem

Sonucu Kısmi İade

İade İptal

Standart Garanti Garanti Doğru Doğru Doğru Doğru Doğru 0 OK OK OK OK

Standart Cardfinans Finansbank Doğru Doğru Doğru Doğru Doğru 0 OK NO NO OK

Standart Maximum Garanti Doğru Doğru Doğru Doğru Doğru 0 OK OK OK OK

Standart Akbank Akbank Doğru Doğru Doğru Doğru Doğru 0 OK OK OK OK

Standart Garanti Garanti Doğru Doğru Doğru Doğru Doğru 3 OK OK OK OK

Standart Finansbank -

Debit Finansbank Doğru Doğru Doğru Doğru Doğru 3 OK NO NO OK

Standart Garanti Garanti Doğru Doğru Doğru Doğru Doğru 0 OK OK OK OK

Standart Cardfinans Garanti Doğru Doğru Doğru Doğru Doğru 0 OK OK OK OK

Standart Maximum Garanti Doğru Doğru Doğru Doğru Doğru 0 OK OK OK OK

Standart Akbank Garanti Doğru Doğru Doğru Doğru Doğru 0 OK OK OK OK

3D Garanti Garanti Doğru Doğru Doğru Doğru Doğru 3 OK OK OK OK

3D Finansbank -

Debit Garanti Doğru Doğru Doğru Doğru Doğru 0 OK OK OK OK

3D İşbankası -

Debit Garanti Doğru Doğru Doğru Doğru Doğru 0 OK OK OK OK

3D Finansbank -

Debit Garanti Doğru Doğru Doğru Doğru Doğru 3 OK OK OK OK

3D Akbank - Debit Garanti Doğru Doğru Doğru Doğru Doğru 0 OK OK OK OK

40

41

c. Hata Mesajlari

Üye işyeri kullanıcının girdiği kart bilgilerini POS bankasına göndererek ödeme sürecini başlatır. POS bankası ilgili kartın bankasından işleme dair onay ister. Bu esnada POS bankası veya kart bankası çeşitli hatalar dönebilir. Limit yetersizliği hatası, girilen kart bilgilerinin yanlış olduğuna dair bir hata veya genel bir red mesajı gönderebilir. Sektördeki verilere göre bankaya gönderilen her 100 ödeme isteğinin 20’si yukarıdaki sebeplerden dolayı başarısızlıkla sonuçlanır. Hata alan kullanıcıları doğru bir şekilde bilgilendirmek satış kaybını önleyecektir. Bu yüzden hata mesajlarının kullanıcı tarafında daha anlaşılır ve yönlendirici olması gerekir. Hata mesajları kullanıcıya da bize de bilgi verir. Çalıntı kart hata mesajı alan kullanıcı fraud olasılığı olan bir kullanıcıdır. Sistem arızası veya banka ile iletişim kurulamadı gibi mesajlar sistemde genel bir sorun olduğuna işaret olabilir. Bazı durumlarda bankalar bazı senaryoları birden fazla hata mesajı ile karşılayabilir, diğer taraftan bir hata mesajı kodu ile birden fazla senaryoyu da karşılayabilir. Bu yüzden bazı durumlarda daha genel mesajları kullanıcıya göstermek gerekir. Örnek vermek gerekirse;

42

• 99 kodlu hata mesajı : CVC değeri yanlış • 99 kodlu hata mesajı : İlgili bankanın POS’unda, banka kartı ile işlem yapmak için 3DS

işlemi seçiniz. • 99 kodlu hata mesajı : Sistem arızası mevcut. • 12 kodlu hata mesajı : CVC değeri yanlış

Bazı durumlarda kullanıcılar hata mesajını açık açık söylemek riskli olabilir. Örneğin CVC hatalıdır mesajı alan bir kullanıcıya direkt olarak bunu belirtmemekte fayda var. Bunun yerine “kart bilgileri yanlıştır, tekrar deneyiniz.” mesajını vermek fraud girişiminde olan kullanıcıların riskini azaltır. Hatalı işlemlerin de %40-%50’sine yakını limit yetersizliği hatasından kaynaklanır.

43

d. Sanal POS Yönetim Ekranı POS ile ilgili tüm bilgilerin olduğu bir bankanın üye işyerine sağladığı yönetim ekranıdır. Üye işyerine özeldir, tüm ödemeler, iadeler vs bu ekranda görüntülenebilir. İşlemlerin statülerine kadar detay bilgi yer alır. İşlemlerin üzerinden iade veya iptal yapılabilir.

44

45

e. Fraud Kontrol ve 7/24 İşlem Takip (monitoring) Siteniz üzerinden geçen tüm ödemeleri belli kırılımlarla takip etmelisiniz. Örnek vermek gerekirse;

• İşlem tarihi (dakika, saniye kırılımına kadar) • Kullanıcı • POS’un ait olduğu banka • Kartın ait olduğu banka • Kullanılan kartın ilk 6 ve son 4 hanesi • Kart tipi (debit, credit, prepaid) • Ödeme tipi (standard, 3D) • Tutar • Taksit sayısı

Bu kırılımlara kendiniz iş modelinize göre karar verirsiniz.

46

f. Test Tüm bu sürecin belki de en önemli noktasıdır. Ödeme sistemlerinde hata yapma şansınız sıfırdır, çünkü yaptığınız her hata firmaya doğrudan maliyet olarak yansır. Yukarıda anlatılan tüm basamakları tek tek test etmeniz gerekir. Aşağıdaki sorular herhangi bir sırası ve zorunluluğu olan sorular değildir. Siz de kendisine göre kontrol listeleri çıkartabilir ve belli periyotlarla bu kontrol listesinin üzerinden geçebilirsiniz.

o Ödeme isteği doğru POS’a gitti mi ? o Tutar doğru mu ? o İşlemler Pre auth ve Post auth olarak gelmiş mi ? o Bankanın işleme atadığı sipariş numarası sizdeki POS kayıtları ile aynı mı ? o 3DS destekleyen tüm kartlarda 3DS’e yönlendirme oldu mu ? o 3DS için belirlenen yöntem doğru çalışıyor mu? o 3DS’li işlemlerde tutar doğru yansıdı mı? o POS kayıtlarında işlem 3DS olarak işaretlenmiş mi ? o İade işlemi doğru yansıdı mı ? (3DS ve normal ödeme)

47

o Gün içerisinde aynı POS’tan farklı bankaların kartlarına iade işlemini onayladı mı ? (3DS ve normal ödeme)

o Ödeme işlemini iptal etti mi ? (3DS ve normal ödeme) o İade işlemini iptal etti mi ? (3DS ve normal ödeme) o Kısmi iade işlemini onayladı mı? (3DS ve normal ödeme) o Kımsi iade işlemini onayladı mı ? (kredi kartı ve banka kartı) o Gün içerisinde aynı POS’tan farklı bankaların kartlarına kısmi iade işlemini

onayladı mı ? (3DS ve normal ödeme) o Hata mesajlarında tutarsızlık var mı ? (POS’u sabit tutup farklı bankaların

kartları ile farklı senaryolarda işlem denemeleri yapıp hata mesajlarını takip etmelisiniz. CVC’nin yanlış girildiği bir senaryoda bankaya göre farklı hata mesajları alabilirsiniz. Farklı senaryolarla kullanıcılarınızın da alacağı hataları görürsünüz ve onları daha rahat yönlendirebilirsiniz.)

o Banka kartları 3DS’e yönlendiriyor mu ? o Banka kartları ile yapılan işelmlerde iade sorunu var mı ? Gün içerisinde aynı

POS’tan farklı bankaların kartlarına iade işlemini onayladı mı ? o Taksitli işlemi onayladı mı ? o Taksitli işlemin iptalini yaptı mı ?

48

o Taksiti işlemde kısmi iade yaptı mı ? Kullanıcıya nasıl yansıdı ? Farklı POS ve karta göre değişiklik gösteren durumlar var mı ?

o Banka günsonu ile sizin işlem rapolarınız tutarlı mı ? o Ödeme sürecinde time out aldığı senaryolarda kullanıcıdan para çekti mi ? o Provizyonda kalan bir işlemi otomatik olarak iade etti mi ? o Banka gün sonunda işlenen POS komisyon oranı sözleşmedeki ile tutarlı mı ? o 3DS modeliniz sizin seçtiğiniz model mi? o Yarım doğrulamada sanal kartlara işlem onayı veriyor mu ? o Log tablolarınıza gelen kayıtlar doğru mu ? o Ara tablolarınız (BIN tablosu gibi) doğru çalışıyor mu ? o Internal fraud için sistemde açık var mı? o Ödeme sayfasında yeni pencere açarak vs. tutar manipüle edilebiliyor mu? o ...

49

Banka Kart Bilgisi SKT CVV 3D

Ekran- CVV

Şifre Mesaj

Standart Garanti Yanlış Doğru Doğru - - Kart numarası hatalı

Standart Garanti Doğru Yanlış Doğru - - 54 Kartin son kullanma tarihi hatali

Standart Garanti Doğru Doğru Yanlış - - 12 Gecersiz Transaction

Standart Garanti Doğru Yanlış Yanlış - - 54 Kartin son kullanma tarihi hatali

3D Garanti Yanlış Doğru Doğru Doğru Doğru Kart numarası hatalı

3D-Debit

Garanti Doğru Doğru Yanlış Doğru Doğru Girmiş olduğunuz kart bilgileri hatalıdır, kontrol ettikten sonra lütfen tekrar deneyiniz.

Standart İş Bankası Doğru Yanlış Doğru - - 05 Genel red

Standart İş Bankası Doğru Doğru Yanlış - - 05 Genel red

Standart İş Bankası Doğru Yanlış Yanlış - - 05 Genel red

Standart Akbank Yanlış Doğru Doğru - - Kart numarası hatalı

Standart Akbank Doğru Yanlış Doğru - - 05 Genel red

Standart Akbank Doğru Doğru Yanlış - - 05 Genel red

Standart Akbank Doğru Yanlış Yanlış - - 05 Genel red

3D-Debit

Akbank Doğru Doğru Yanlış Doğru Bankanızdan gelen mesaj doğrultusunda, işleminiz gerçekleştirilememiştir. Lütfen bankanızla iletişime geçiniz.

Standart Yapı Kredi Yanlış Doğru Doğru - - Kart numarası hatalı

Standart Yapı Kredi Doğru Yanlış Doğru - - 05 Genel red

Standart Yapı Kredi Doğru Doğru Yanlış - - 05 Genel red

Standart Finansbank Yanlış Doğru Doğru - - Kart numarası hatalı

50

51

Part 6- Ödeme Sayfası Ödeme sayfası alışverişin son aşaması olduğu için en kritik sayfadır. Bu sayfa aşağıdaki dinamiklere göre tasarlanmalıdır.

• Birden fazla ödeme seçeneği sunuyorsanız (EFT, havale, kapıda ödeme gibi) ilk olarak kartlı ödeme opsiyonunu sunmak faydalı olacaktır.

• Eğer ödeme seçeneği olarak banka kartı veya ön ödemeli kart kabul ediyorsanız, tüm bilgilendirmelerde ve isimlendirmelerde Kredi Kartı yerine Kart ibaresinin bulunması faydalı olacaktır. Örnek, Kredi Kartı Numarası yerine Kart Numarası

• Kart hamilinin adı ve soyadını ihtiyaç olmaması durumunda almamak daha faydalı olacaktır, çoğu banka nezdinde bu alan zorunlu değildir.

• Kart numarasının girildiği alanın tek kutucuktan oluşması ve girilen numaranın dörtlü ayrık gösterilmesi faydalı olacaktır.

• Son kullanma tarihi alanı değerini boş getirmek ve formatını kart üzerindeki gibi 07/19 şeklinde iki ayrı combobox’ta almak faydalı olacaktır.

52

• Kullanıcıdan alınan kart bilgilerinin sıralamasının kart üzerindeki gibi olması faydalıdır. (kart no, son kullanma tarihi ve CVC)

• 3DS seçeneğini sunarken küçük puntolarla dikkat dağıtmayacak şekilde konumlandırmanızda fayda var.

• BIN (kartın ilk 6 hanesi) bilgisine göre kartın tüm özelliklerini anlayabilirsiniz. Buna göre; o Kart bankasının logosunu kullanıcıya gösterebilirsiniz. o MasterCard, VISA, AMEX vs. kart kuruluşunun logosunu yine bu bilgiye göre

önyüzde gösterebilirsiniz. o Banka kartı veya ön ödemeli kart ise 3DS’i seçili getirebilirsiniz. o Taksit seçeneklerini buna göre gösterebilir / gizleyebilirsiniz.

• Kullanıcıya alışveriş sürecinde hangi aşamada (breadcrumb) olduğunu gösterebilirsiniz. • 3DS ve CVC gibi konularda gereken bilgilendirmeleri olabildiğince tool tip kullanarak

kullanıcıya yansıtmakta fayda var. • Sepet özeti ve teslimat adresini gösterebilirsiniz. • Kullanıcıyı ödeme adımlarından kaçıracak öğelere dikkat etmenizde fayda var.

o Footer ve header kısımlarında yer alan menülerin ve linklerin kaldırılması gerekir.

53

o Banner, logo gibi görselleri sayfada konumlandırmamak gerekir. • Ekranın görülebilir alanı içerisinde ödeme sayfalarını tasarlamakta fayda var. (above

the fold) • Farklı cihaz ve çözünürlüklere uyumlu bir yapıda tasarlanması faydalıdır. (responsive) • Güvenli alışveriş vurgusu ile kullanıcıyı güvende hissettirme konusunda dikkatli

davranılmalıdır. o Bu konuda çeşitli A/B testleri yapılmıştır. Yapılan çalışmalara göre büyük kilit

ikonları kullanıcıya güven hissinden çok huzursuzluk hissi vermektedir. https://vwo.com/blog/surprise-surprise-having-no-secure-icon-on-a-page-increased-conversions-by-400/

o Soft ve dikkat çekmeyen ikonlar kullanmakta fayda var. Ödeme sayfasındaki tasarım işlemlerini tamamladıktan sonra kullanıcıdan istenilen bilgileri olması gereken formatlarına göre valide etmekte fayda var.

• Luhn algoritmasına göre önyüzde kart numarasının kontrolünü yapabilirsiniz ve hatalı bir kart numarası girildiğinde kullanıcıyı anında uyarabilirsiniz.

• Kart numarası MasterCard ve VISA için 16 haneli, Amex için 15 haneli olmaktadır.

54

• CVC numarası MasterCard ve VISA için 3 haneli, Amex için 4 haneli olmaktadır. • Son kullanma tarihi mevcut ay-yıl değerinden büyük veya eşit olmalıdır. • Girilen kart, kredi kartı değilse (banka kartı ve ön ödemeli kartlar) taksit

gösterilmemeli ve 3DS’e zorunlu kılınmalıdır. • Girilen kart, sizde sanal posu olmayan bankaya ait ise taksit gösterilmemelidir. Peşin

seçeneği zorunlu kılınmalıdır. (sizde sanal POS’u olmayan kredi kartlarına taksit yapamazsınız.)

Bankadan gelen hata mesajlarını gruplayıp, yönlendirici ve bilgilendirici olacak şekilde kullanıcıyla paylaşmanız da fayda var.

55

![Untitled-1 [tasciyapigroup.com]tasciyapigroup.com/katalog/katalog.pdf · Cam ve Balkon Sistemleri Kupe§te Sistemleri Cephe Sistemleri TASÇI PVC Sistemleri Otomosyon Sistemleri Sineklik](https://img.pdfslide.net/doc/110x75/5f8f9b4baeb93e7e9e112e91/untitled-1-cam-ve-balkon-sistemleri-kupete-sistemleri-cephe-sistemleri-tasi.jpg)

![Açık Ağ Sistemleri Temelleri - dellemc.com · GLOBAL SPONSORS Açık Ağ Sistemleri Temelleri [Can KÜÇÜK] [Ağ Sistemleri Lideri]](https://img.pdfslide.net/doc/110x75/5dd0b5f4d6be591ccb62518a/ak-a-sistemleri-temelleri-global-sponsors-ak-a-sistemleri-temelleri.jpg)