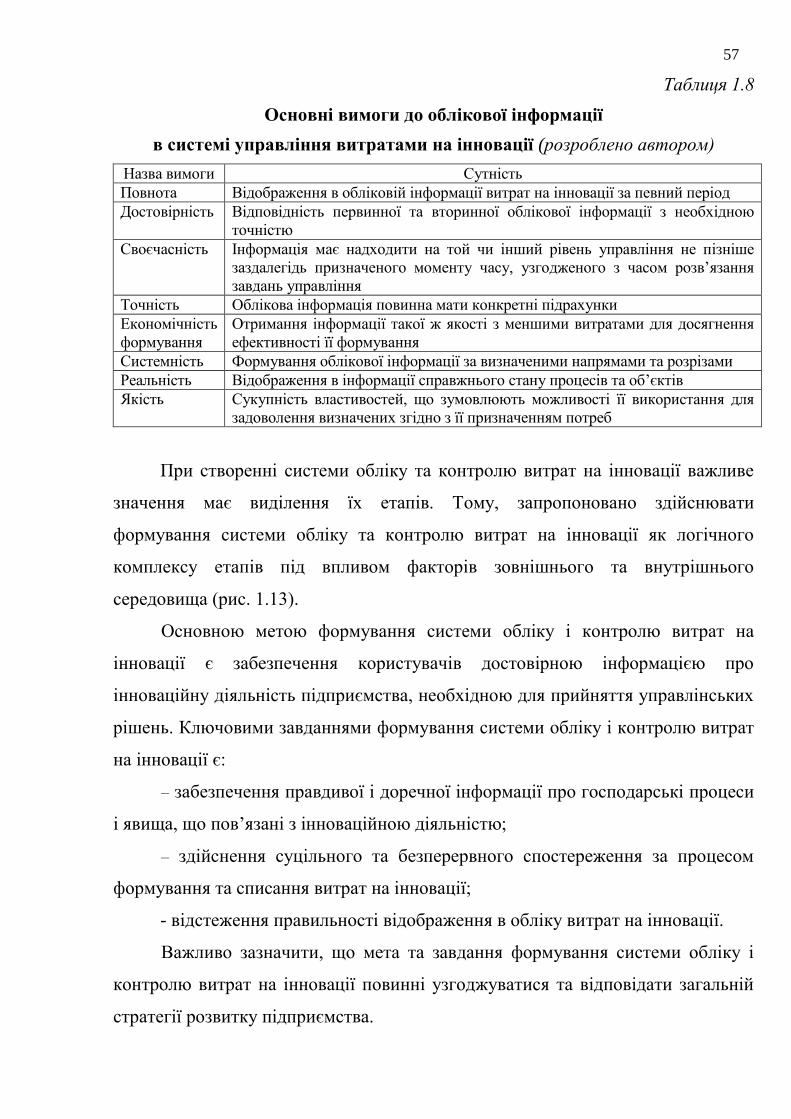

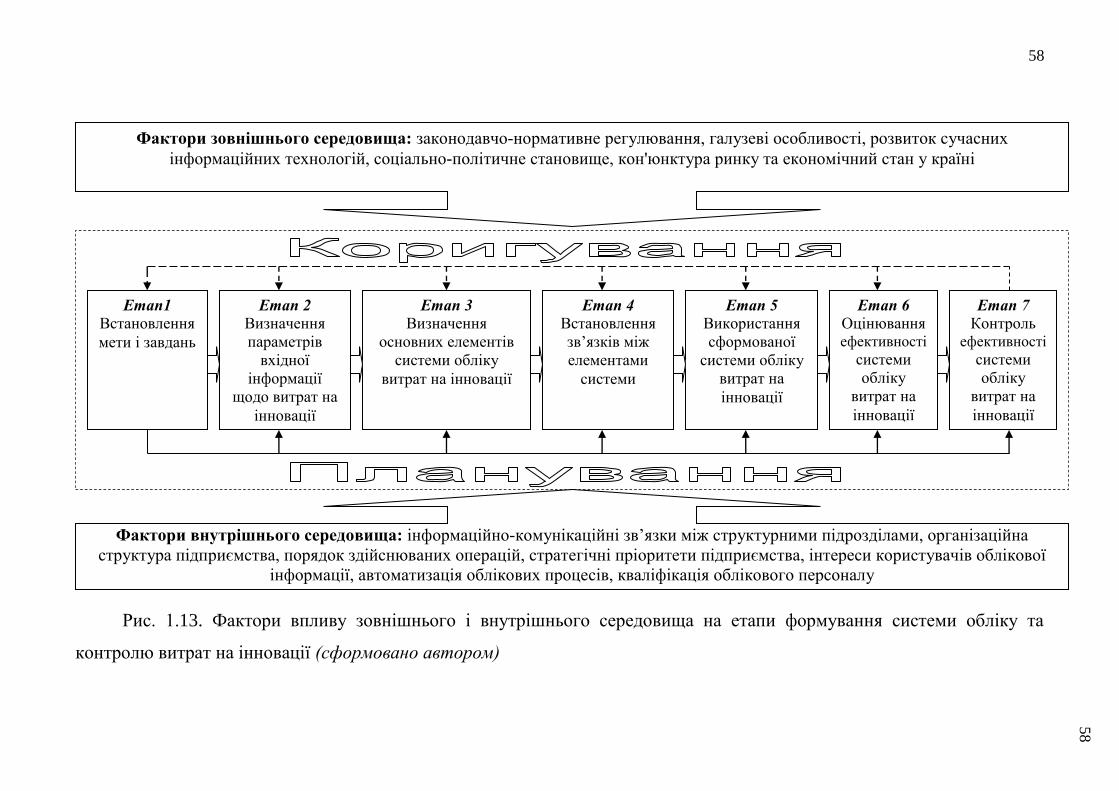

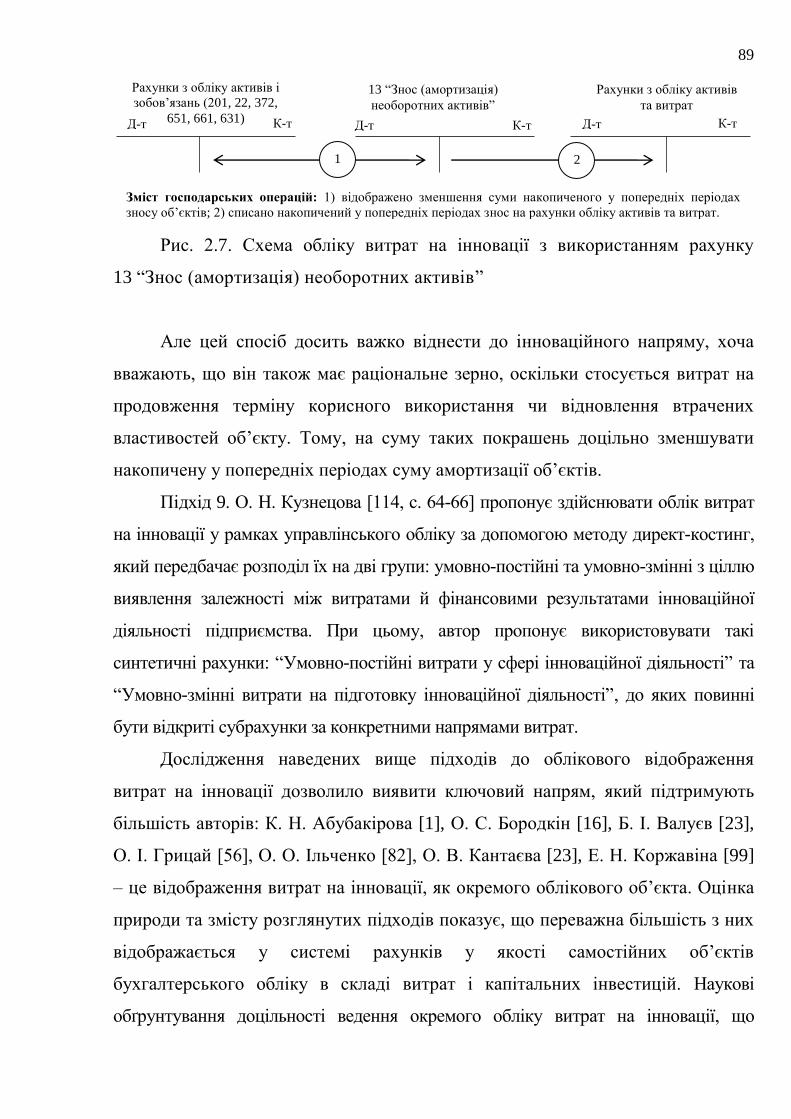

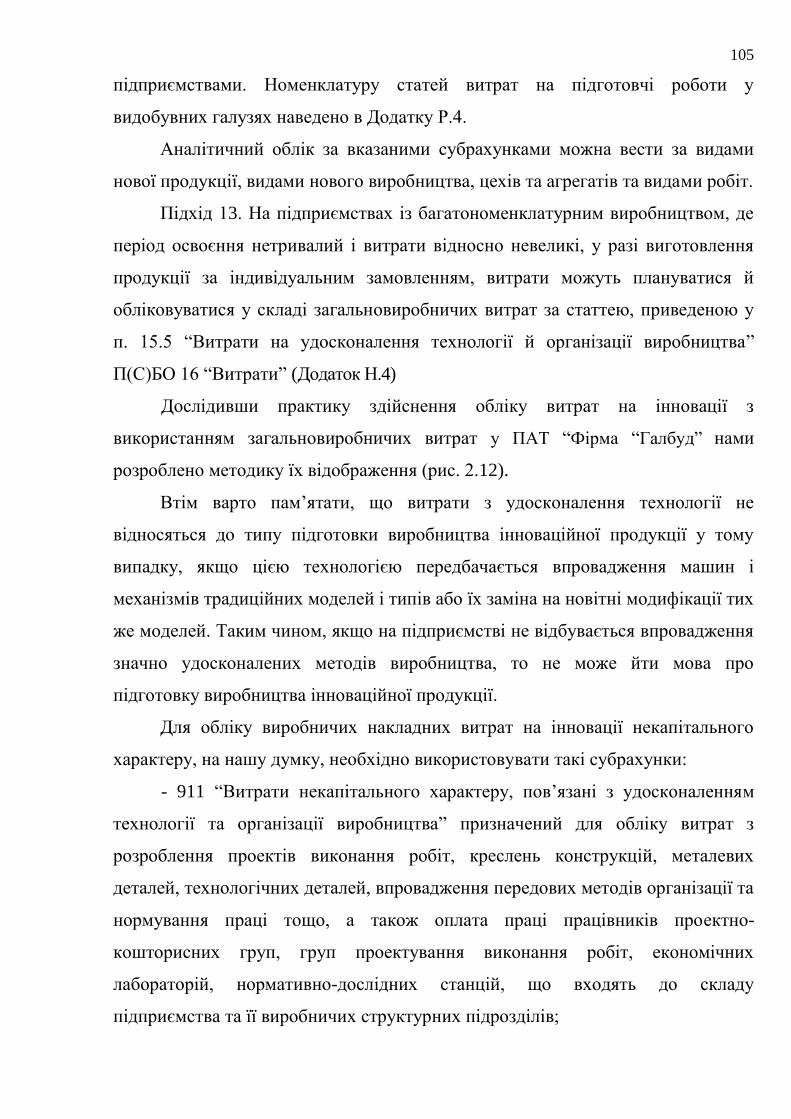

Embed Size (px)

Citation preview

1

МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ

НАЦІОНАЛЬНИЙ УНІВЕРСИТЕТ “ЛЬВІВСЬКА ПОЛІТЕХНІКА”

На правах рукопису

ГИК ВАСИЛЬ ВОЛОДИМИРОВИЧ

УДК 657.471:330.341.1

ОБЛІК І КОНТРОЛЬ В СИСТЕМІ УПРАВЛІННЯ

ВИТРАТАМИ НА ІННОВАЦІЇ

Спеціальність 08.00.09 – Бухгалтерський облік, аналіз та аудит

(за видами економічної діяльності)

Дисертація

на здобуття наукового ступеня

кандидата економічних наук

Науковий керівник:

кандидат економічних наук, професор,

Озеран Володимир Олександрович

Львів – 2015

2

ЗМІСТ

ВСТУП 3

РОЗДІЛ 1. ТЕОРЕТИЧНІ ЗАСАДИ ПОБУДОВИ ОБЛІКУ І

КОНТРОЛЮ В СИСТЕМІ УПРАВЛІННЯ

ВИТРАТАМИ НА ІННОВАЦІЇ

12

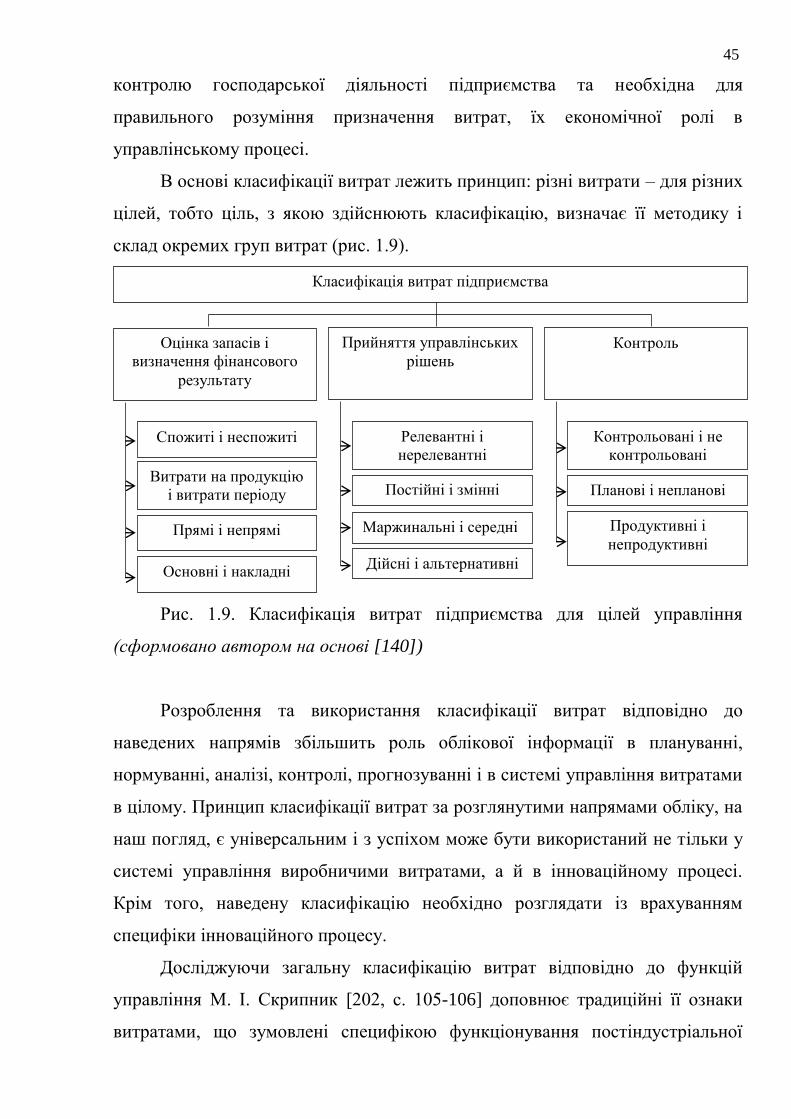

1.1. Економічна сутність витрат на інновації як об’єкта обліку і

контролю

12

1.2. Визнання та класифікація витрат на інновації як

методологічна основа їх обліку

35

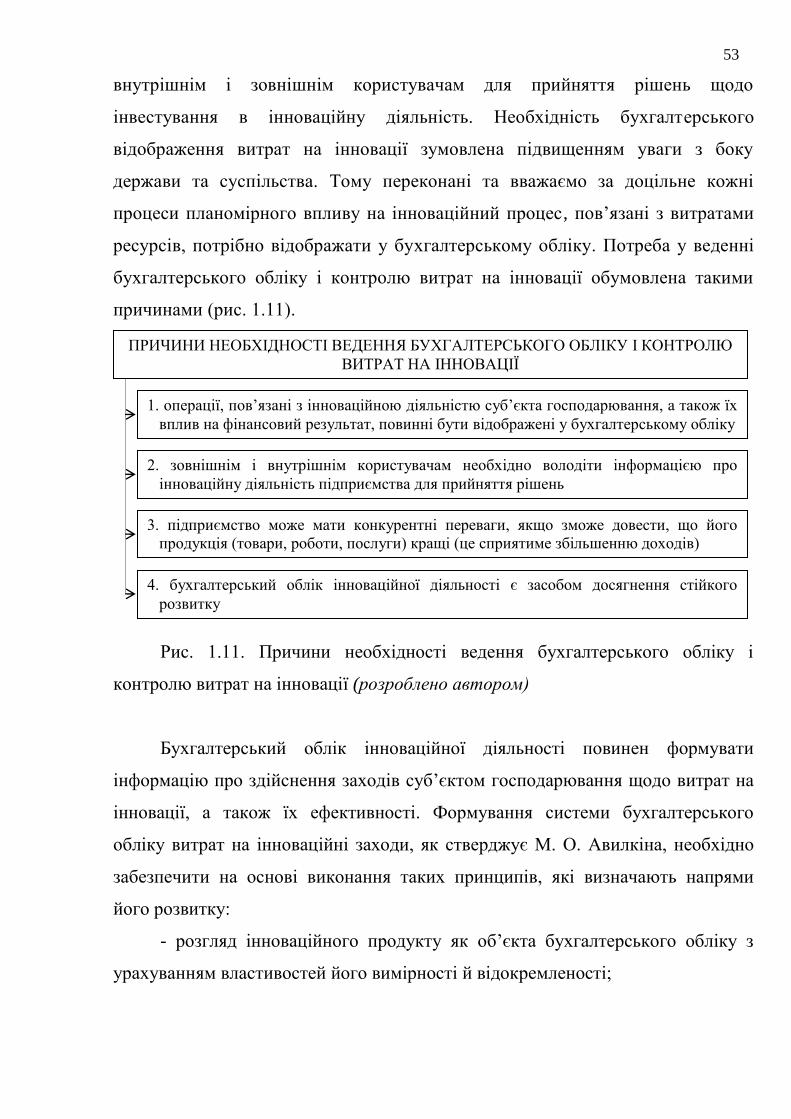

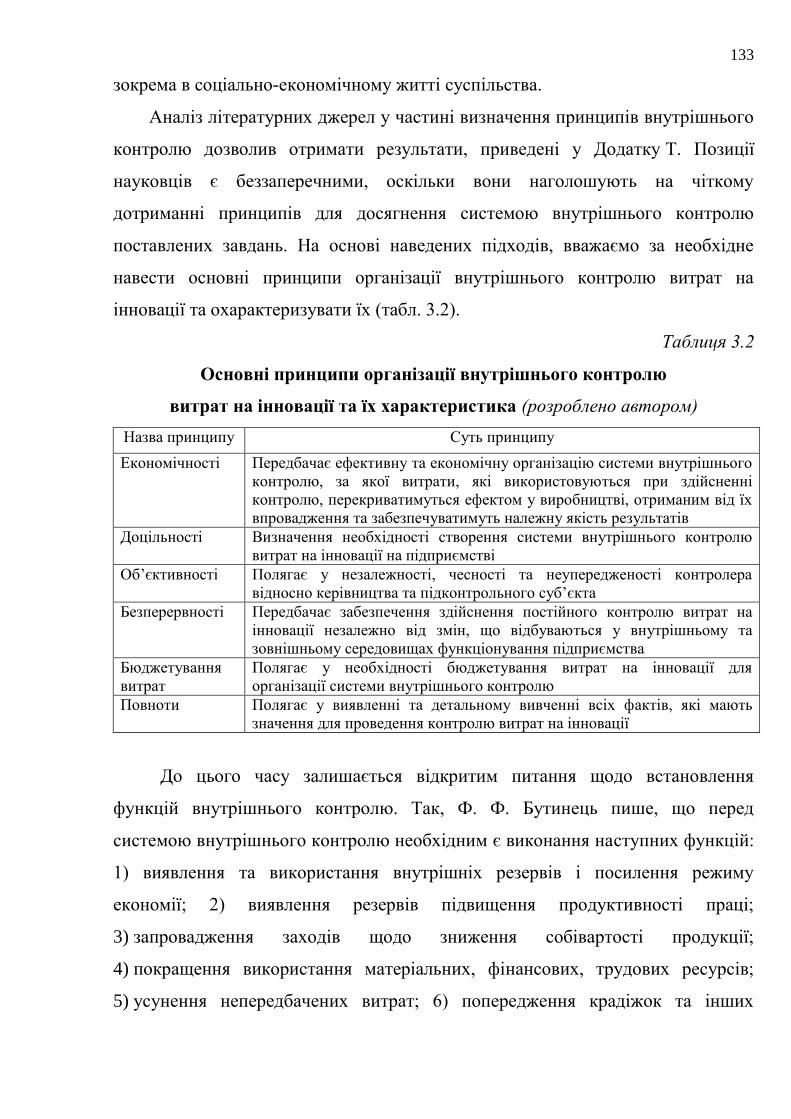

1.3. Формування системи обліку і контролю витрат на інновації 52

Висновки до розділу 1 63

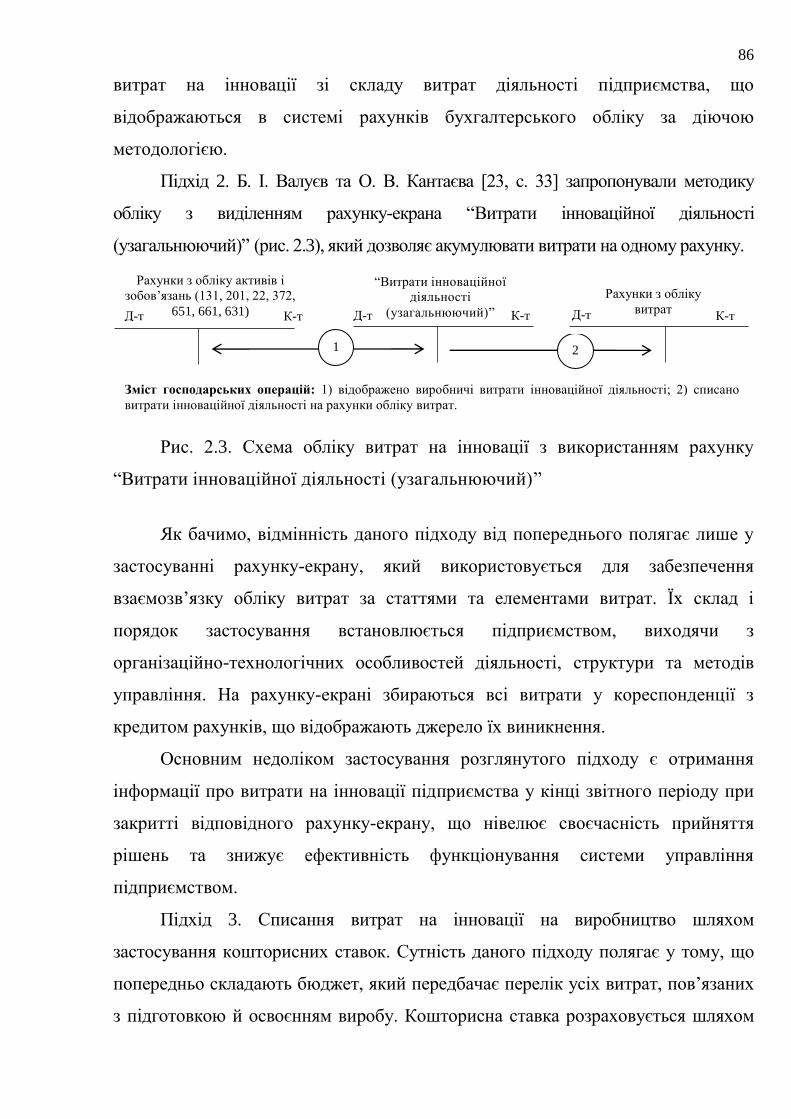

РОЗДІЛ 2. ОРГАНІЗАЦІЯ ТА МЕТОДИКА ОБЛІКУ ВИТРАТ НА

ІННОВАЦІЇ

66

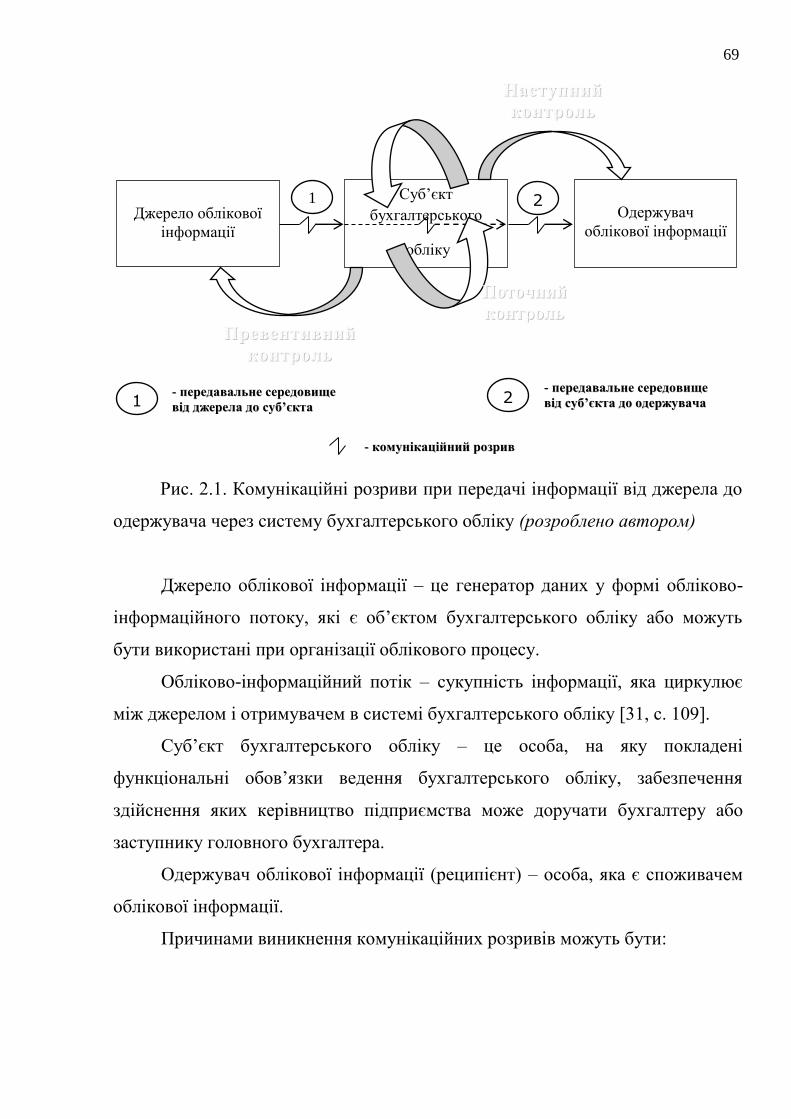

2.1. Функціонально-організаційні зв’язки між елементами

системи обліку витрат на інновації

66

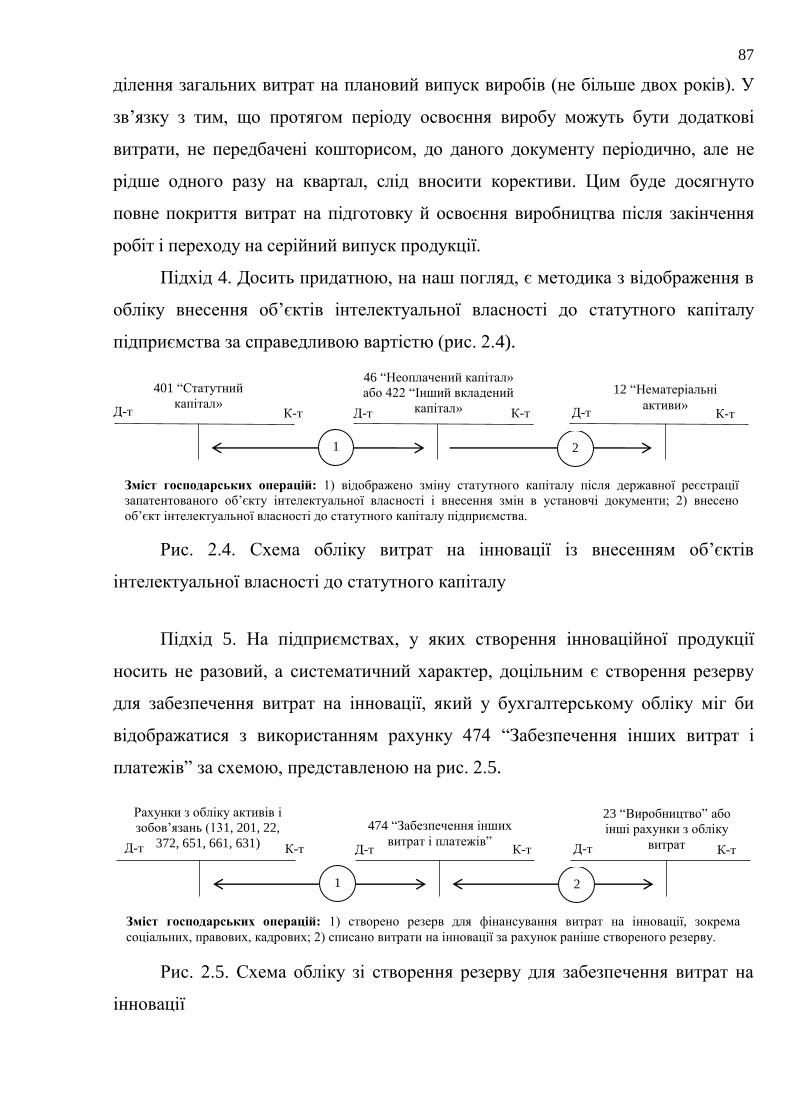

2.2. Методичні підходи до обліку витрат на інновації 81

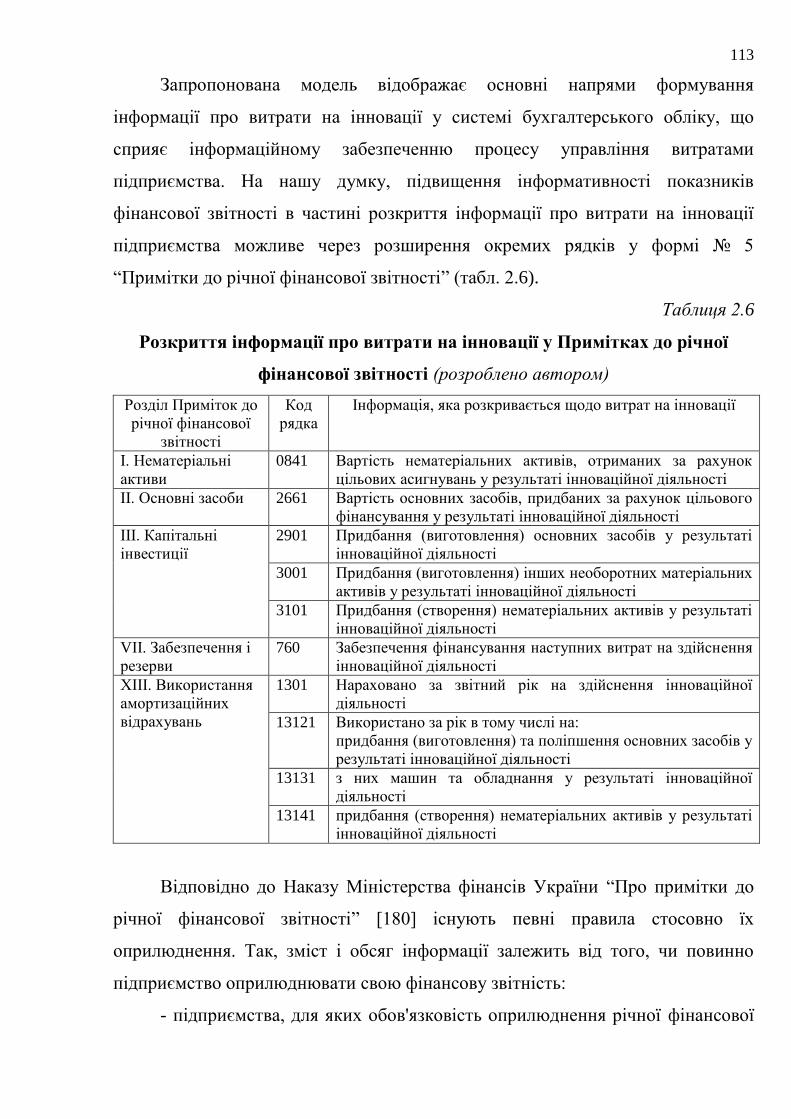

2.3. Витрати на інновації в структурі показників звітності

підприємства

109

Висновки до розділу 2 120

РОЗДІЛ 3. ВНУТРІШНІЙ КОНТРОЛЬ У СИСТЕМІ

УПРАВЛІННЯ ВИТРАТАМИ НА ІННОВАЦІЇ

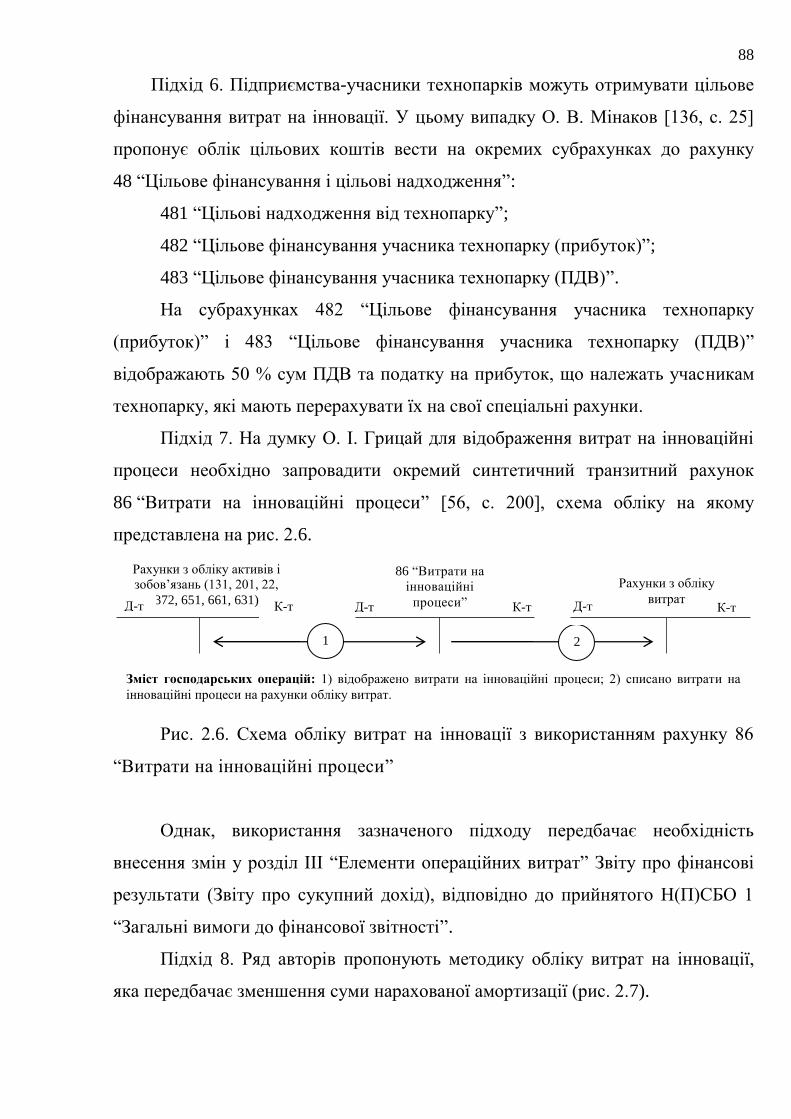

124

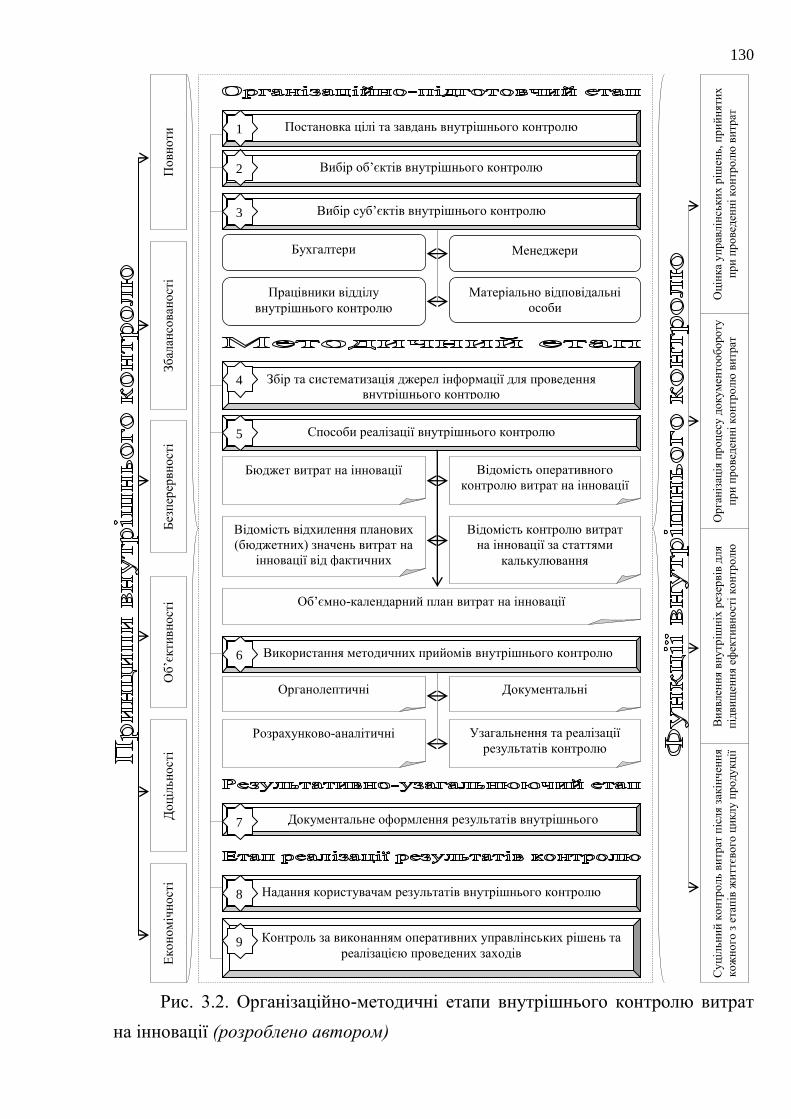

3.1. Організаційно-методичні аспекти внутрішнього контролю

витрат на інновації

124

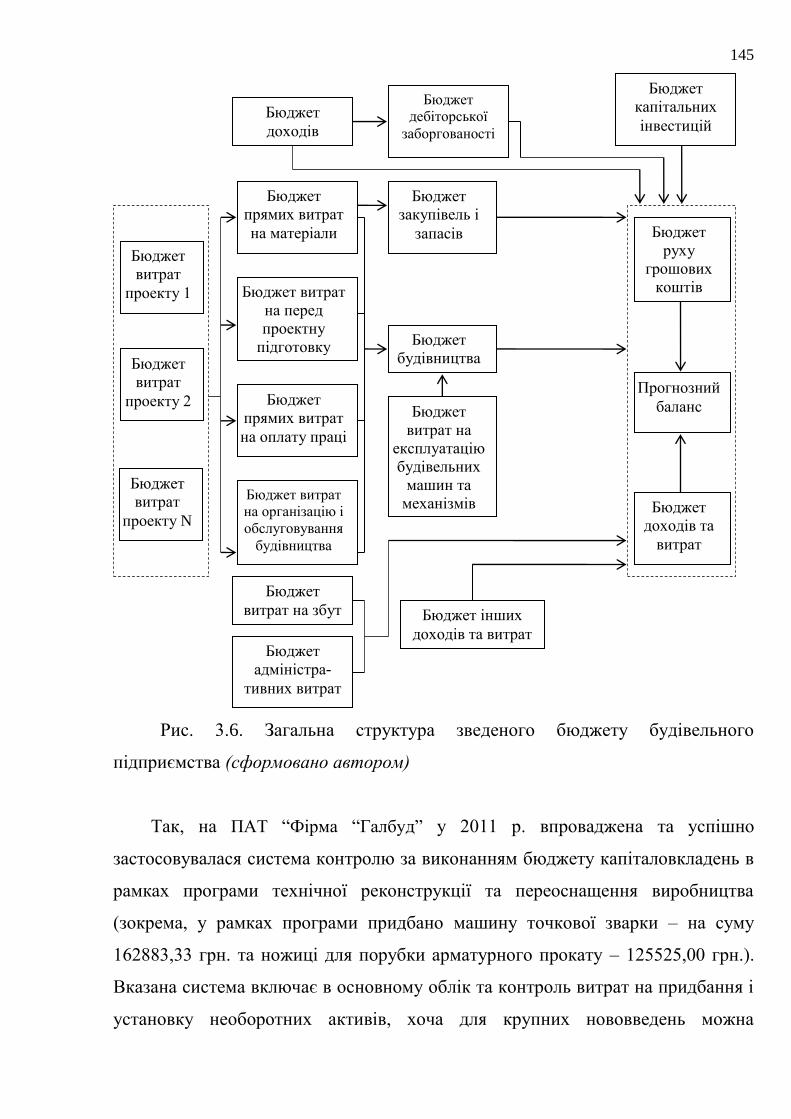

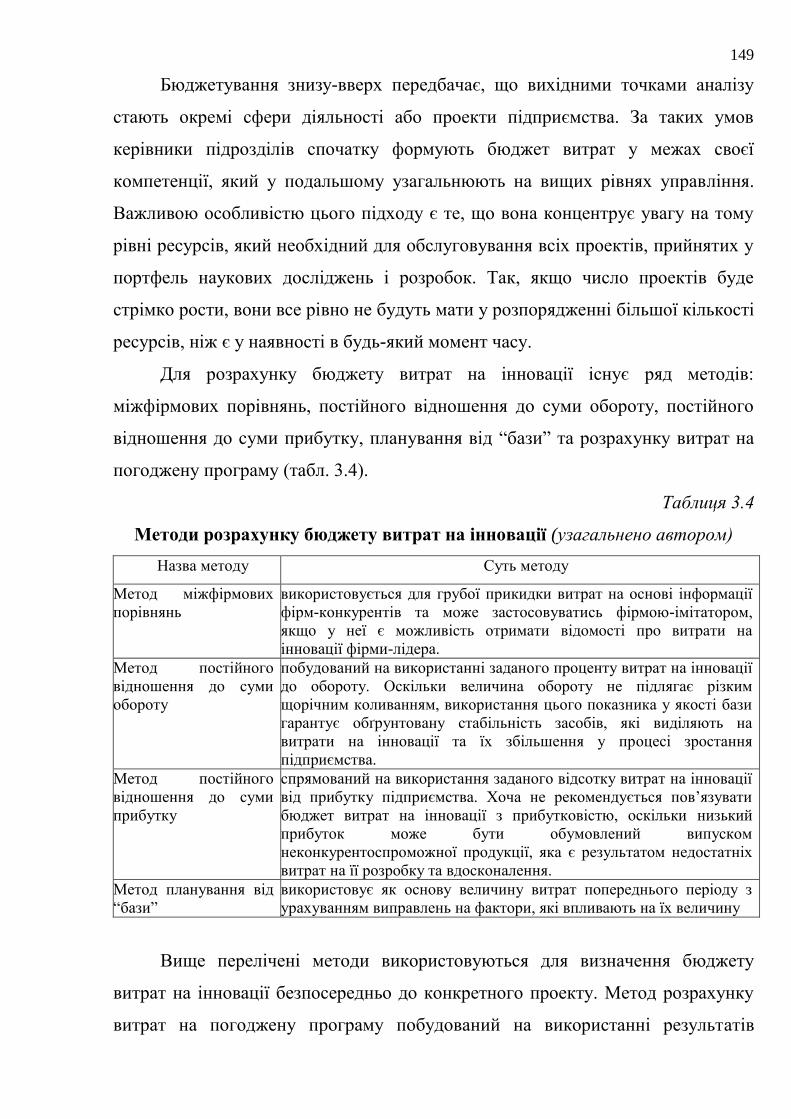

3.2. Бюджетування в системі внутрішнього контролю витрат на

інновації

142

3.3. Оцінка ефективності системи внутрішнього контролю

витрат на інновації

158

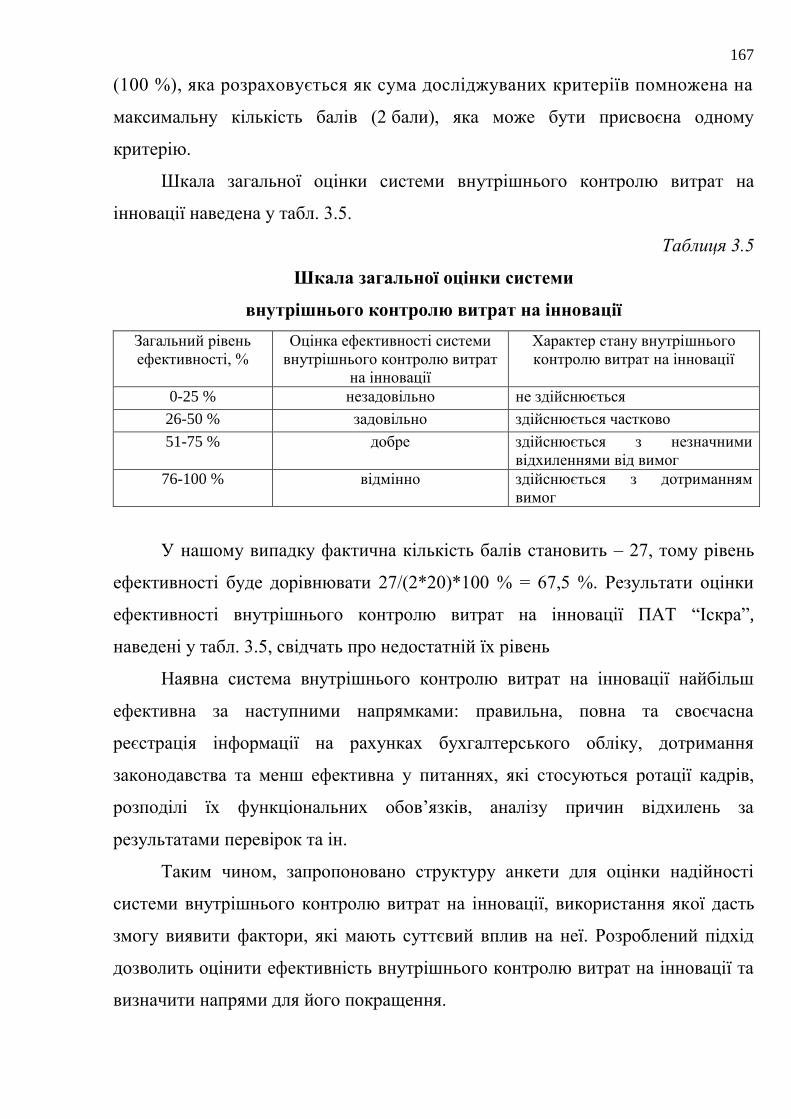

Висновки до розділу 3 168

ВИСНОВКИ 171

ДОДАТКИ 176

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ 259

3

ВСТУП

Актуальність теми. Структурні перетворення, що відбуваються у

світовій економіці, зумовлені переходом від “індустріальної економіки” до

“економіки знань”, для якої характерним є домінування інтелектуального

капіталу та інновацій. Саме останні мають стати основою динамічного

розвитку виробництва, необхідною складовою забезпечення успішного,

довготривалого і стійкого функціонування підприємства, однією з

фундаментальних складових ефективної стратегії та важливим

інструментом забезпечення конкурентних переваг.

З метою виходу України на траєкторію стійкого розвитку зі

зростанням добробуту та якості життя для всіх верств населення

Міністерство економічного розвитку і торгівлі України за участю

центральних органів виконавчої влади, Інститут економіки та

прогнозування Національної академії наук України із урахуванням

пропозицій, отриманих від громадських організацій, підготували стратегію

розвитку “Україна-2020: стратегія національної модернізації”. Основною

проблемою, для вирішення якої розроблено цю стратегію, є неготовність

економіки України до відповіді на глобальні виклики, що пов’язані зі

світовими кризовими процесами, одним з яких є перехід на принципово

нові ресурсозбережні технології, зокрема з використанням відходів

виробництва, розроблення та впровадження нової продукції, капітальний

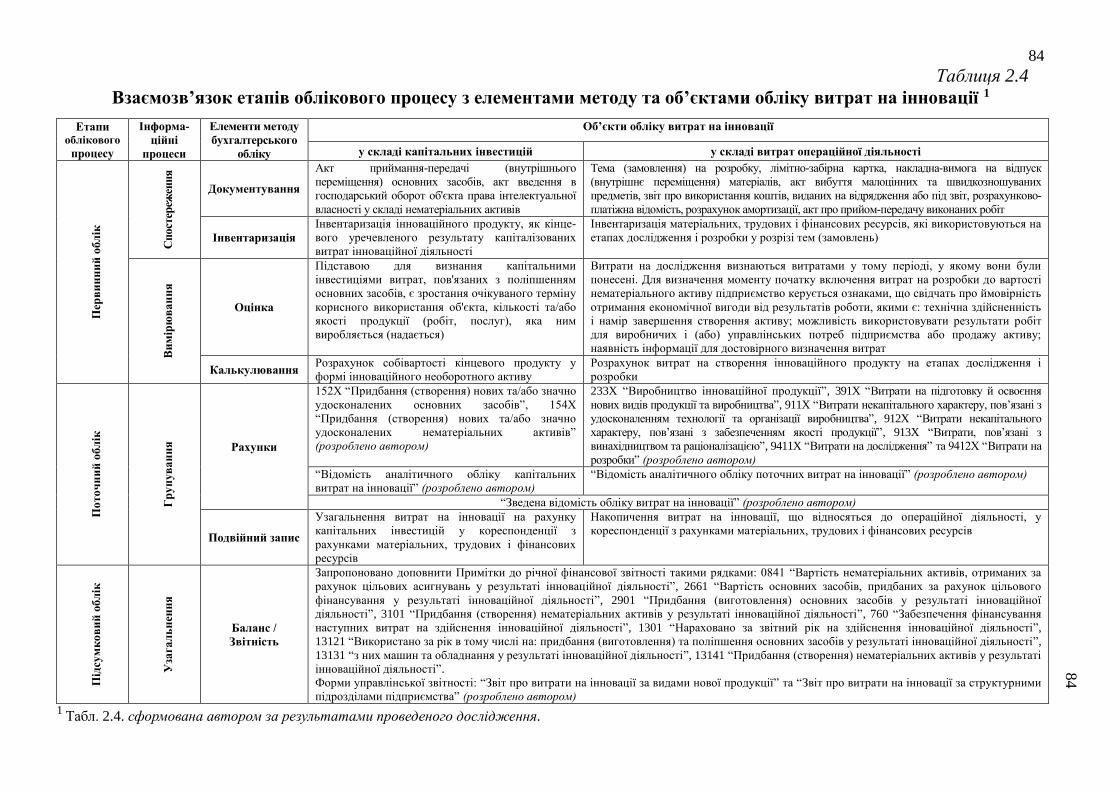

ремонт і модернізація основних засобів та впровадження прогресивної

комплексної механізації й автоматизації. При цьому виникає необхідність

формування ефективної системи обліку витрат на інновації та їх контролю,

які б дали змогу забезпечити інформацією кожне підприємство і державні

органи щодо інноваційної політики загалом.

Українські та зарубіжні вчені зробили значний внесок в теоретичне та

практичне обґрунтування питань, пов’язаних з обліком і контролем витрат

на інновації, серед яких варто виділити: М. О. Авилкіну, В. І. Бачинського,

4

О. С. Бородкіна, Ф. Ф. Бутинця, Б. І. Валуєва, О. О. Височан,

Л. Н. Гнилицьку, В. П. Дениса, А. В. Єфремова, П. Є. Житного, В. М. Жука,

О. О. Ільченка, О. В. Кантаєву, М. В. Корягіна, Р. О. Костирка,

Я. Д. Крупку, Ю. А. Кузьмінського, П. О. Куцика, П. П. Микитюка,

О. В. Мінакова, Л. Г. Медвідь, В. Н. Нестерова, В. О. Озерана,

А. Н. Пустовіт, М. С. Пушкаря, К. І. Редченка, І. Б. Садовську, К. С. Саєнко,

Т. Я. Сенчука, О. М. Щемелєва, І. Й. Яремка та ін.

Однак окремі аспекти обліку та контролю витрат на інновації,

враховуючи сучасний розвиток економіки, насамперед інноваційної,

потребують додаткових досліджень у напрямі їх удосконалення. Зокрема,

це стосується уточнення понятійного апарату, класифікації витрат на

інновації, методики й організації їх обліку та внутрішнього контролю.

Дискусійний характер наведених питань, потреба їх вирішення та

недостатній рівень нормативно-методичного забезпечення обліку і

контролю витрат на інновації зумовили вибір теми, визначили її

актуальність та основні напрями дослідження.

Зв’язок роботи з науковими програмами, планами, темами.

Обраний напрям дисертаційної роботи відповідає завданням, сформованим

відповідно до плану науково-дослідних робіт кафедри обліку та аналізу

Національного університету “Львівська політехніка” за темами “Розвиток

концептуальних засад обліку необоротних активів” (державний

реєстраційний номер 0112U001221) – автором розроблено положення та

методику визначення величини сукупних витрат на інновації, які формують

вартість об’єктів необоротних активів (основних засобів та нематеріальних

активів); “Концептуальний базис адаптивного формату фінансової звітності

компаній та оцінно-аналітичні засади її опрацювання” (державний

реєстраційний номер 0112U001220) – розроблено методичні положення

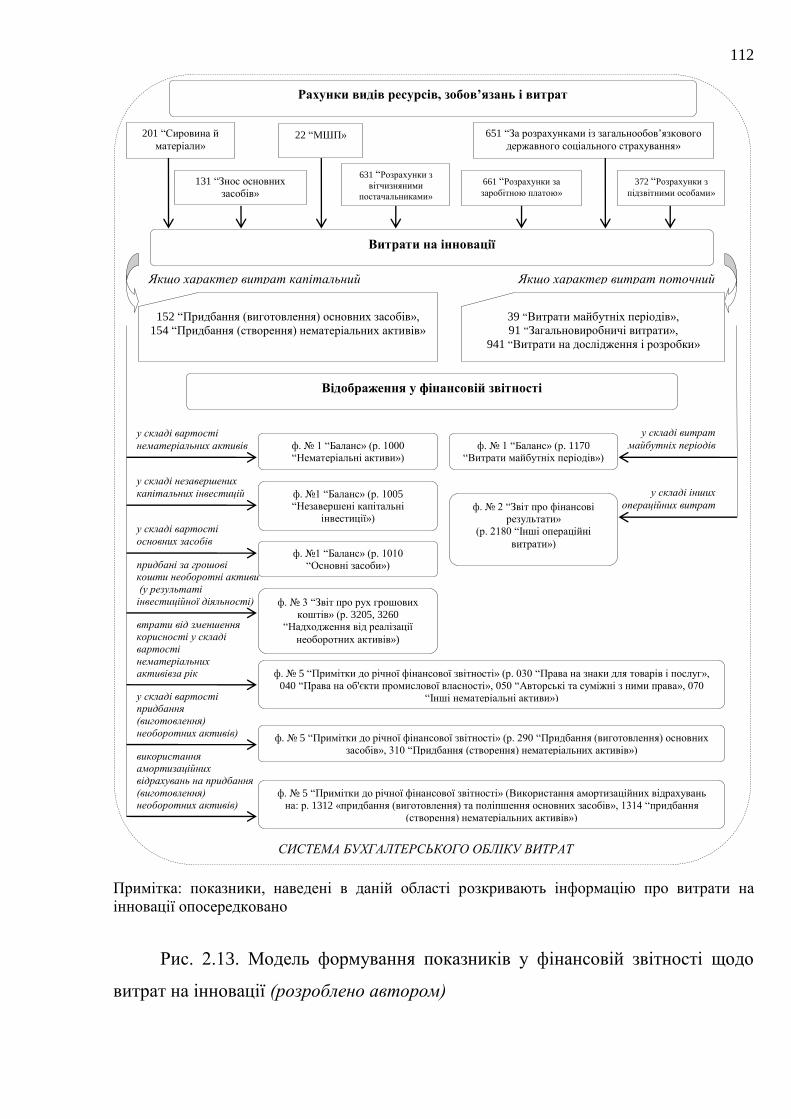

обліку та відображення у фінансовій звітності господарських операцій,

пов’язаних з витратами підприємств на інновації, які передбачають

5

створення системної бази даних, що сприятиме покращенню

інформаційного забезпечення процесу управління ними.

Мета та завдання дослідження. Мета дисертаційної роботи полягає в

обґрунтуванні теоретичних і методичних положень та розробленні

рекомендацій щодо удосконалення обліку й контролю витрат на інновації, а

також практичному їх використанні під час прийняття управлінських

рішень, спрямованих на забезпечення конкурентоспроможності вітчизняних

підприємств. Цільова спрямованість дослідження зумовила формулювання

та вирішення таких завдань:

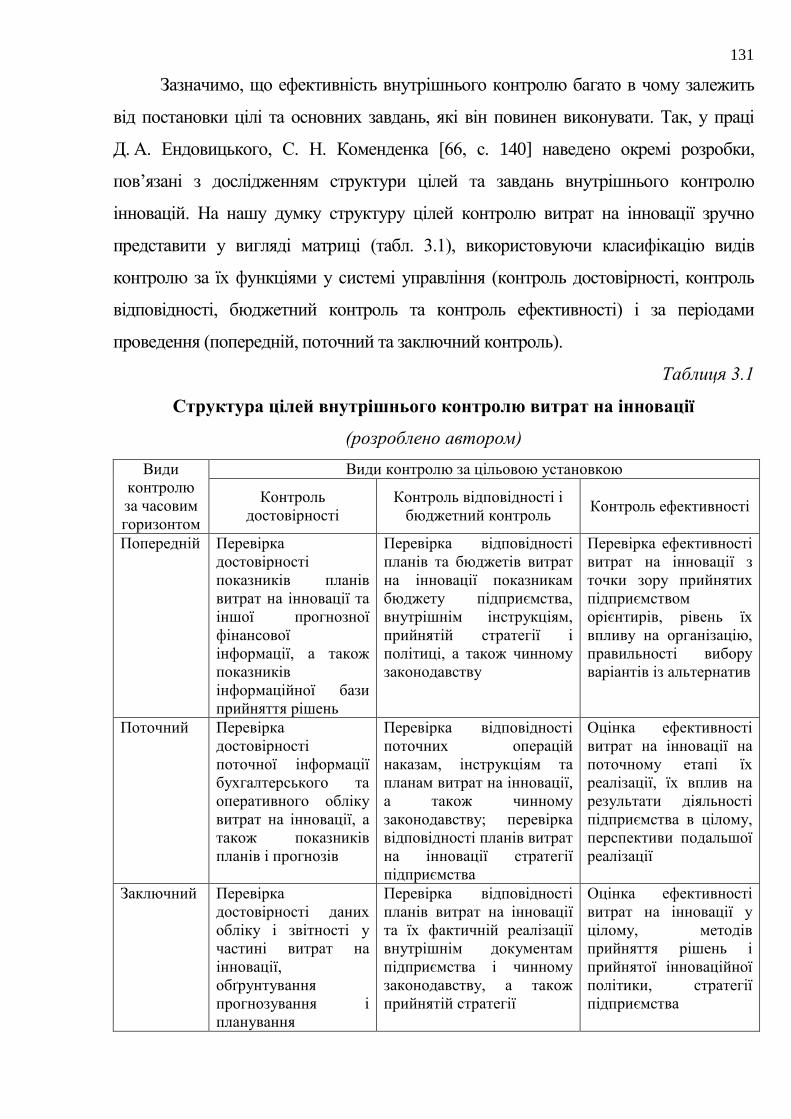

– уточнити сутність поняття “витрати на інновації” з метою

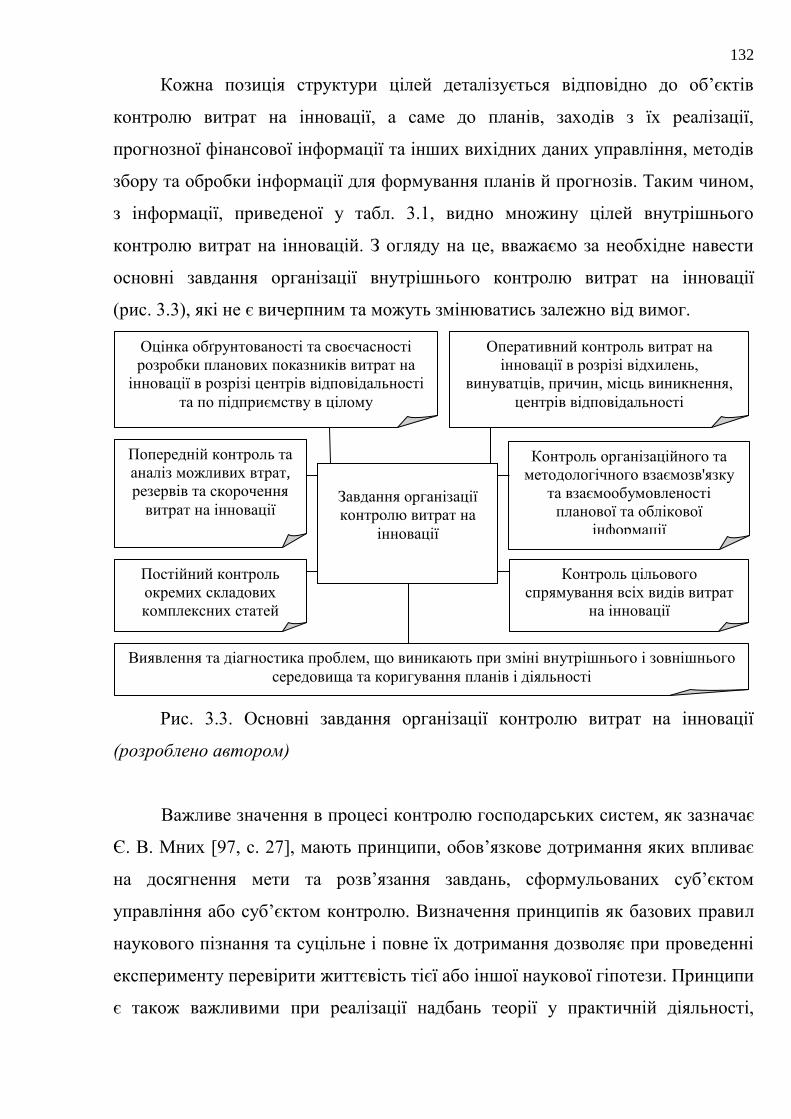

адекватного їх відображення як об’єктів обліку та контролю у системі

управління підприємством;

– удосконалити класифікацію витрат на інновації відповідно до

завдань обліку, з обґрунтуванням ознак інноваційного процесу і

врахуванням вітчизняної практики та міжнародного досвіду;

– визначити етапи формування ефективної системи обліку та

контролю витрат на інновації;

– розробити заходи щодо покращення функціонально-організаційних

зв’язків між елементами системи обліку витрат на інновації;

– доповнити нормативне забезпечення управління інноваційною

діяльністю положенням, що регламентує облік витрат на інновації;

– удосконалити методику поточного та підсумкового обліку витрат на

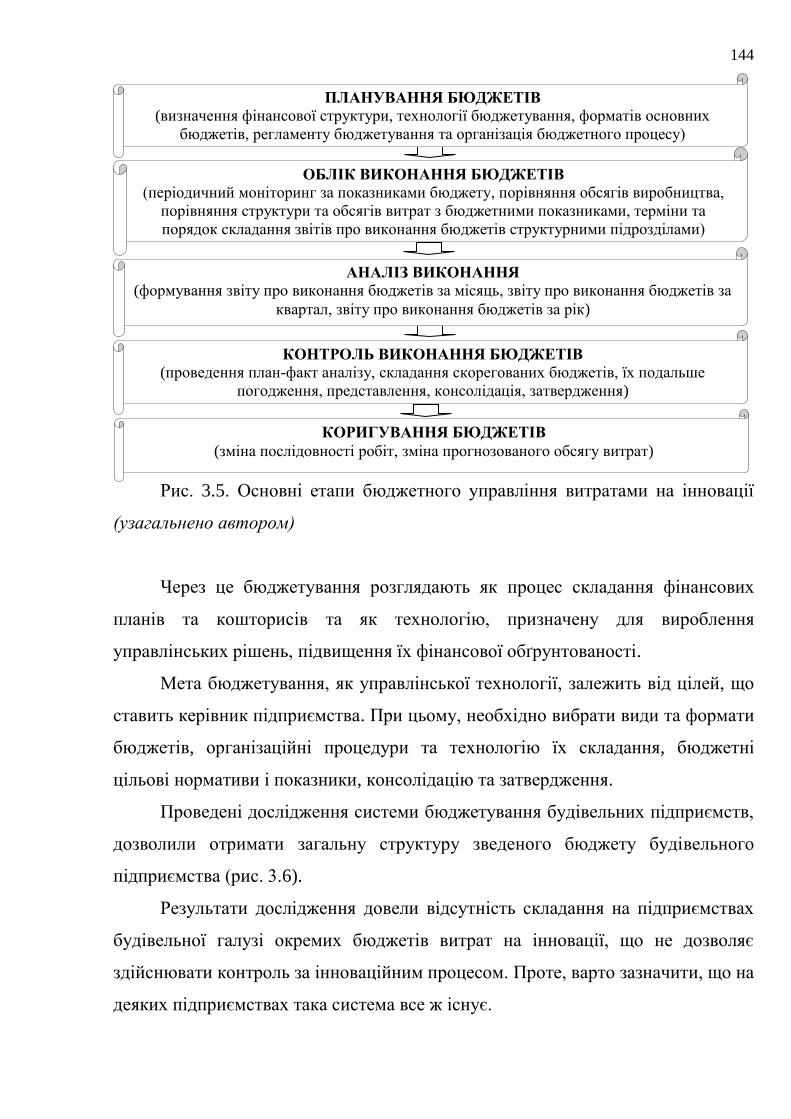

інновації для потреб побудови ефективної системи управління

підприємством;

– розвинути організаційно-методичні аспекти внутрішнього контролю

витрат на інновації;

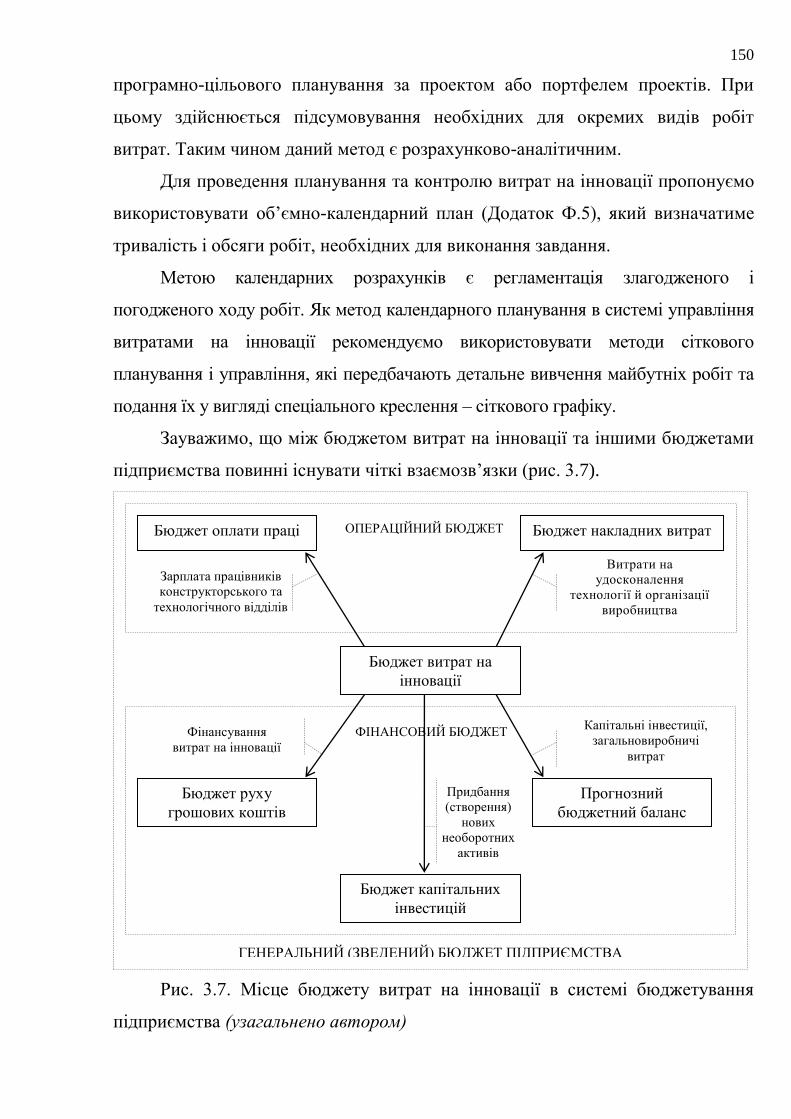

– удосконалити механізм бюджетування у системі внутрішнього

контролю витрат на інновації як складової сучасного управлінського

обліку;

6

– розвинути методичні положення щодо оцінювання ефективності

системи внутрішнього контролю витрат на інновації.

Робоча гіпотеза дисертаційної роботи полягає в припущенні, що

удосконалення обліку і внутрішнього контролю витрат на інновації

сприятиме підвищенню якісного рівня інформаційного забезпечення

системи управління підприємством.

Об’єктом дослідження є процес формування витрат на інновації, що

підлягають відображенню у системі бухгалтерського обліку та

внутрішньому контролю.

Предметом дослідження є сукупність теоретичних і організаційно-

методичних засад бухгалтерського обліку та внутрішнього контролю витрат

на інновації.

Методи дослідження. Теоретичною і методологічною основою

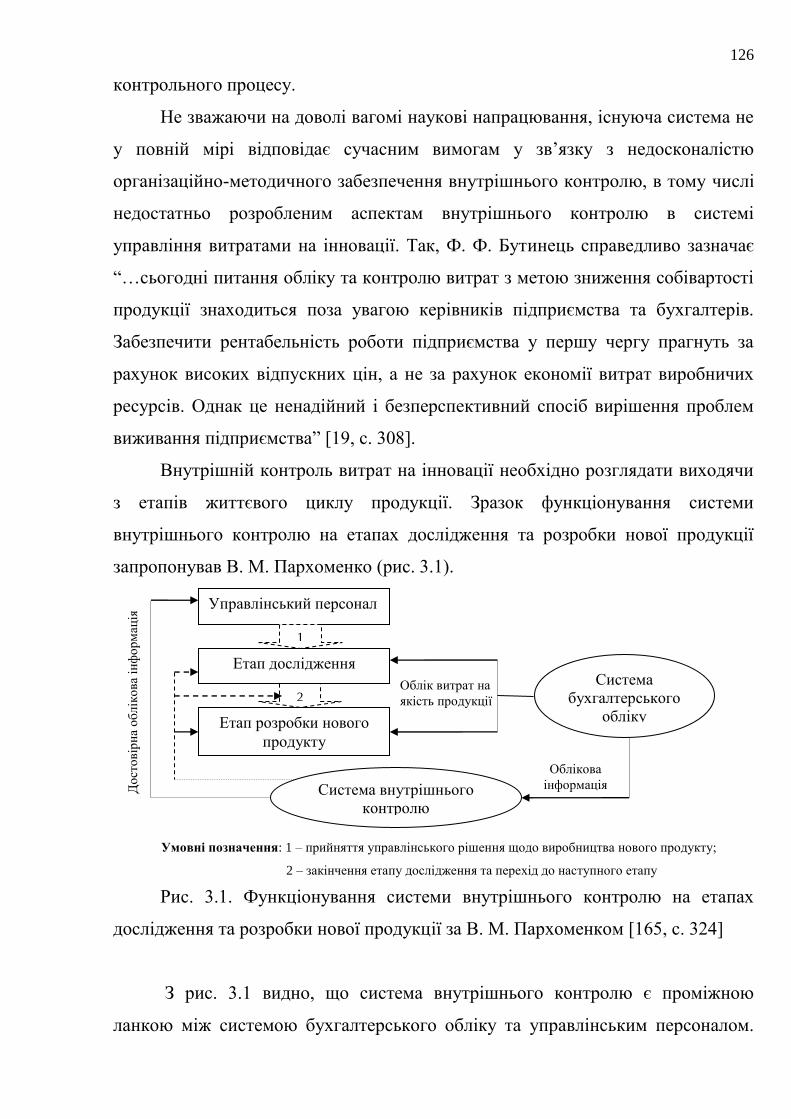

дослідження є загальнонаукові та спеціальні методи пізнання, за допомогою

яких вивчено методику обліку та контролю витрат на інновації

підприємств. Під час дослідження теорії та практики обліку і контролю

витрат на інновації використано такі методи наукового пізнання:

спостереження, порівняння, аналіз і синтез, індукція і дедукція, аналогія та

конкретизація. Прийоми теоретичного узагальнення, групування і

деталізації застосовано для аналізу понятійного апарату витрат на інновації

та удосконалення їх класифікації. Для удосконалення методики

бухгалтерського обліку витрат на інновації використовували метод

причинно-наслідкового зв’язку та абстракто-логічний метод.

Бібліометричний та бібліографічний аналізи дали змогу виявити рівень

досліджень з організації та методики обліку і контролю витрат на інновації

та встановити невирішені проблемні питання.

Інформаційною базою дослідження є праці вітчизняних і зарубіжних

вчених з проблем обліку та внутрішнього контролю витрат на інновації,

законодавчі і нормативні акти, методичні матеріали та рекомендації

7

міністерств і відомств, матеріали науково-практичних конференцій,

показники фінансово-господарської діяльності досліджуваних підприємств.

Наукова новизна отриманих результатів дослідження полягає в

обґрунтуванні теоретичних і методичних положень, розробленні

рекомендацій щодо удосконалення обліку та контролю витрат на інновації і

практичному їх використанні. До результатів, що характеризують наукову

новизну та особистий внесок автора, належать такі:

удосконалено:

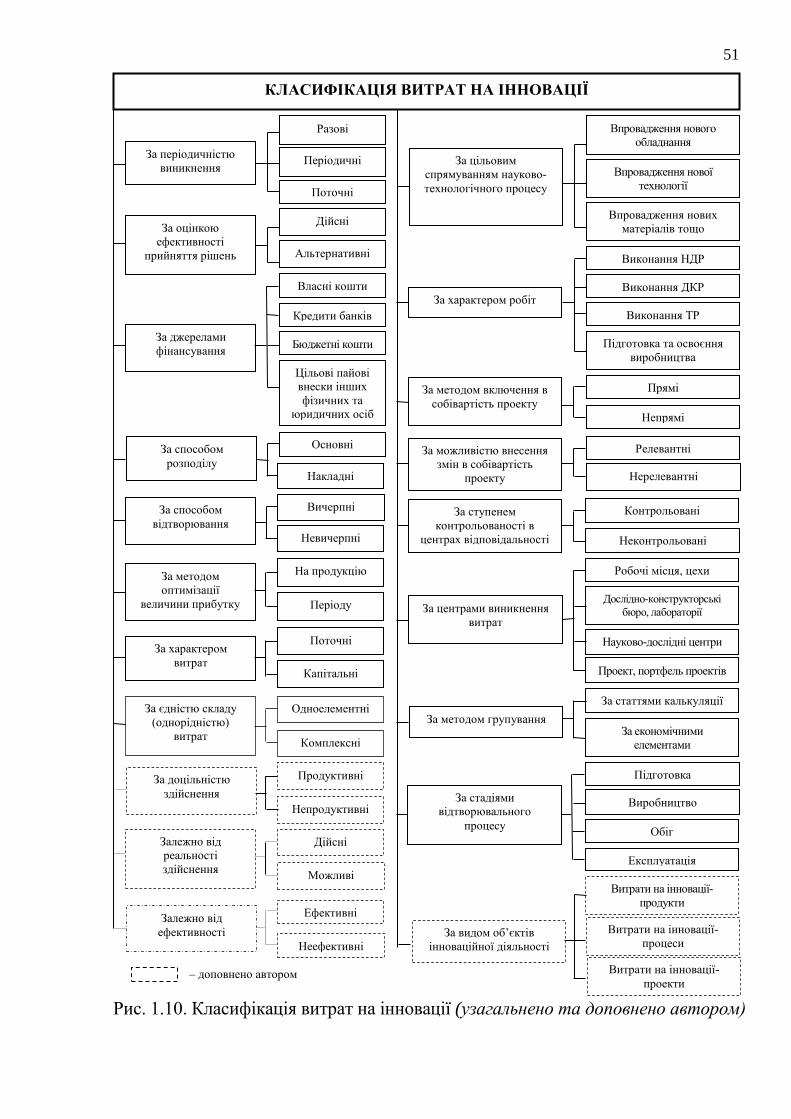

– класифікацію витрат на інновації, шляхом доповнення існуючих

новими ознаками (за доцільністю здійснення, за видом об’єктів

інноваційної діяльності, за реальністю здійснення та ефективності), що дає

змогу посилити аналітичні функції обліку та дієвість внутрішнього

контролю за їх формуванням і списанням;

– функціонально-організаційні зв’язки між елементами системи обліку

витрат на інновації через виокремлення та усунення комунікаційних розривів,

які виникають при обміні інформації для потреб вирішення завдань,

пов’язаних із забезпеченням ефективної організації облікових процесів;

– нормативне регулювання обліку витрат на інновації через розробку

проекту Положення бухгалтерського обліку “Витрати на інновації”, у якому

розкрито їх склад, методологічні засади визнання, оцінки, відображення в

обліку та розкриття інформації у фінансовій звітності, що створить умови

для формування ефективної облікової політики щодо витрат на інновації;

– методику обліку витрат на інновації через розробку системи

субрахунків, реєстрів обліку, доповнення номенклатури статей існуючої

фінансової звітності та впровадження форм управлінської звітності, що

сприятиме отриманню системою управління підприємством релевантної

інформації та підвищенню її аналітичності;

– порядок формування системи обліку та контролю витрат на інновації

через розробку сукупності логічно взаємопов’язаних і взаємообумовлених

етапів, які реалізуються під впливом факторів зовнішнього та внутрішнього

8

середовища, що дає змогу вирішувати комплекс ключових завдань на ділянці

облікових робіт щодо витрат на інновації;

– організаційно-методичне забезпечення внутрішнього контролю

витрат на інновації через виокремлення його етапів, уточнення об’єктів,

суб’єктів, джерел інформації та прийомів, що підвищуватиме дієвість

заходів з контролю за використанням ресурсів, як складової управління

інноваційною діяльністю підприємства;

отримали подальший розвиток:

– теоретичні положення щодо визначення поняття “витрати на інновації”,

з акцентом їх економічної сутності, як складової капітальних інвестицій і

витрат операційної діяльності, що забезпечить підвищення об’єктивності

структуризації об’єктів бухгалтерського обліку та управління ними;

– механізм і підходи до бюджетування на підприємстві, шляхом

формування бюджету витрат на інновації, що ґрунтується на засадах інтеграції

етапів їх розробки і впровадження та дає змогу забезпечувати зіставність

планових та облікових показників інноваційної діяльності підприємства;

– методика оцінки ефективності системи внутрішнього контролю

витрат на інновації з метою підвищення його результативності

функціонування, що сприятиме прийняттю ефективних управлінських

рішень щодо діяльності підприємства у розрізі кожної інвестиційної

програми чи проекту.

Практичне значення отриманих результатів полягає у розробці

рекомендацій та пропозицій з удосконалення методики й організації обліку

та контролю витрат на інновації у системі управління підприємством.

Основі з них знайшли практичне використання у діяльності вітчизняних

підприємств, а саме: ПАТ “Бель Шостка Україна” (довідка № 74 від

10.03.2015 р.) – впроваджено облікові реєстри для формування витрат на

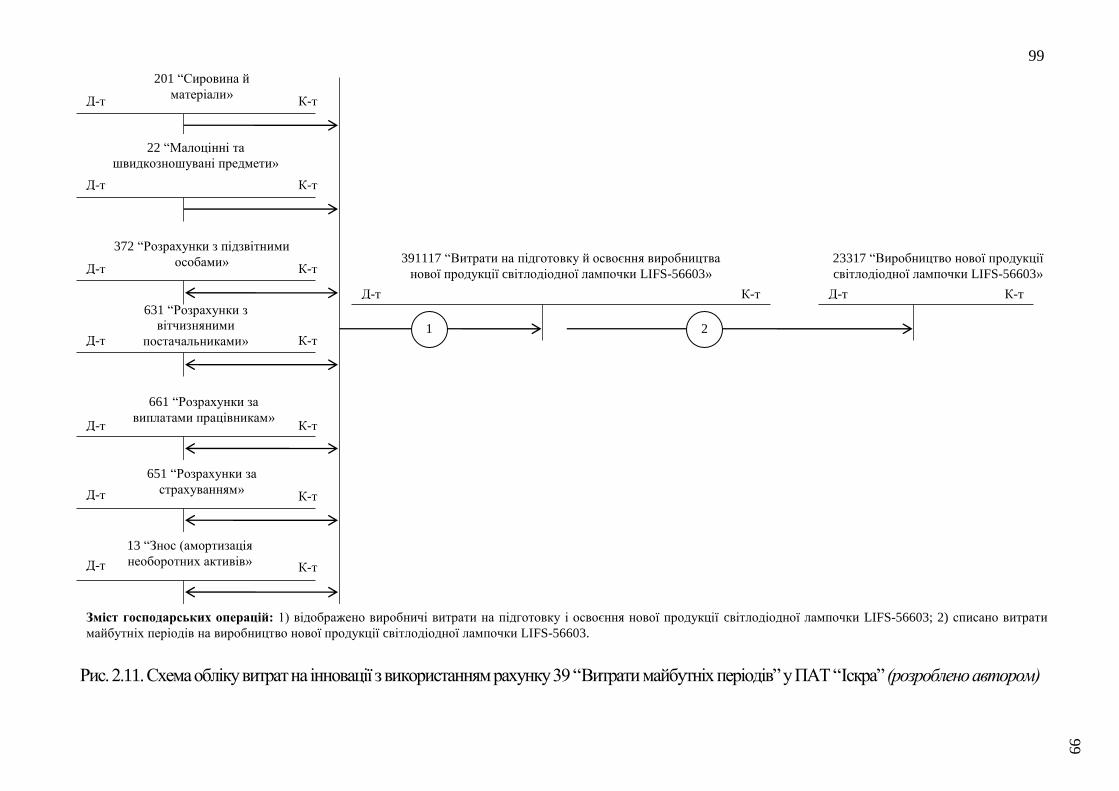

інновації, методику формування бюджету витрат на інновації; ПАТ “Іскра”

(довідка № 171 від 11.03.2015 р.) – впроваджено фрагмент робочого плану

рахунків, у якому передбачено попереднє створення додаткових

9

аналітичних розрізів за рахунками обліку витрат на інновації, порядок

проведення оперативного контролю за раціональним використанням

матеріальних, трудових і фінансових ресурсів, пов’язаних з інноваційною

діяльністю; СП “Галка Лтд” (довідка № 241 від 17.03.2015 р.) –

впроваджено форми облікових реєстрів для формування даних про витрати

на інновації, методику узагальнення інформації про витрати на інновації у

Примітках до річної фінансовій звітності підприємства через доповнення та

розширення змісту окремих рядків, методику бюджетування у системі

контролю витрат на інновації; ТзОВ “Львівська тютюнова фабрика”

(довідка № 42 від 29.04.2015 р.) – впроваджено методику відображення

витрат на інновації у системі рахунків обліку з виділенням відповідних

субрахунків; Всеукраїнська центральна спілка споживчих товариств

(Укркоопспілка) (довідка № 364/03 від 23.06.2015 р.) – впроваджено

комплексний підхід до організаційно-методичного забезпечення обліку і

контролю витрат на інновації.

Теоретичні положення та практичні рекомендації використано під час

розроблення навчальних програм і навчально-методичного забезпечення з

дисциплін “Бухгалтерський облік в управлінні підприємством”,

“Організація обліку” та “Інноваційний розвиток підприємства” у

Національному університеті “Львівська політехніка” (довідка № 67-01-1326

від 06.08.2015 р.).

Особистий внесок здобувача. Дисертаційна робота є самостійно

виконаним науковим дослідженням. Наукові розробки, висновки та

пропозиції, викладені в роботі, автор виконав особисто. З наукових праць,

опублікованих у співавторстві, у дисертаційній роботі використано лише ті

положення, які є результатом особистої роботи здобувача.

Апробація результатів дослідження. Основні результати

дослідження, викладені в дисертації, доповідались, обговорювалися та

отримали позитивну оцінку на шістнадцяти міжнародних і всеукраїнських

конференціях, зокрема: “Реформування економіки України: стан та

10

перспективи” (м. Київ, 25-26 листопада, 2010 р.), “Стан, проблеми та

перспективи розвитку обліку, аналізу і контролю у контексті сучасних

концепцій управління” (м. Львів, 28-29 квітня 2011 р.), “Облік, контроль і

аналіз в управлінні підприємницькою діяльністю” (м. Черкаси, 18-20 травня

2011 р.), “Сучасні проблеми економіки та менеджменту” (м. Львів, 10-12

листопада 2011 р.), “Розвиток системи обліку, аналізу та аудиту: теорія,

методологія, організація” (м. Київ, 30 березня 2012 р.), “Обліково-

аналітичне забезпечення системи менеджменту підприємства” (м. Львів, 26-

28 квітня 2012 р., 24-25 жовтня 2014 р.), “Розвиток бухгалтерського обліку,

контролю та аналізу у сучасних концепціях управління” (м. Судак, 1-3

червня 2012 р.), “Облік, аналіз та аудит в системі управління

підприємницькою діяльністю” (м. Сімферополь, 16 листопада 2012 р.),

“Облік, аналіз та контроль в системі управління підприємницькими

структурами” (м. Львів, 21-22 березня. 2013 р.), “20 років аудиту:

досягнення та перспективи розвитку” (м. Київ, 31 травня - 01 червня

2013 р.), “Современные тенденции в экономике и управлении: новый

взгляд” (г. Новосибирск, 22 августа 2013 р.), “Бухгалтерський облік,

економічний аналіз та контроль в умовах формування і розвитку сучасних

концепцій управління” (м. Житомир, 24-25 жовтня 2013 р.), “Теорія і

практика бухгалтерського обліку, аналізу й аудиту: стан, проблеми та

перспективи розвитку” (м. Львів, 16-17 травня 2014 р.), “Бухгалтерський

облік, аналіз і аудит в системі інформаційного забезпечення підприємств”

(м. Львів, 20 березня 2015 р.).

Публікації. За результатами дослідження опубліковано 22 наукові

праці загальним обсягом 6,06 друк. арк., з яких автору належить 5,48 друк.

арк., у тому числі: 6 статей у наукових фахових виданнях, 2 статті у

наукових періодичних виданнях інших держав та у виданнях України, що

включені до міжнародних наукометричних баз і 14 публікацій

апробаційного характеру.

11

Структура і обсяг дисертації. Дисертація складається зі вступу,

трьох розділів, висновків, списку використаних джерел, додатків. Загальний

обсяг роботи становить 258 сторінок. Основний зміст роботи викладено на

175 сторінках друкованого тексту, у тому числі 21 таблиця на 15 сторінках,

35 рисунків на 22 сторінках. Робота містить 19 додатків. Список

використаних джерел налічує 248 найменувань і розміщений на 27

сторінках.

12

РОЗДІЛ 1

ТЕОРЕТИЧНІ ЗАСАДИ ПОБУДОВИ ОБЛІКУ І КОНТРОЛЮ

В СИСТЕМІ УПРАВЛІННЯ ВИТРАТАМИ НА ІННОВАЦІЇ

1.1. Економічна сутність витрат на інновації як об’єкта обліку і

контролю

За допомогою інновацій досягається основна стратегічна ціль

підприємства, якою для комерційних організацій є максимізація добробуту її

власників, виражена ринковою вартістю фірми. Дана постановка цілі включає

в себе максимізацію прибутку (у тому числі у довгостроковому періоді),

рентабельність інвестицій, фінансову стійкість, ріст продажу та інше.

У динамічному зовнішньоекономічному середовищі діяльності

підприємства досягнення довгострокових цілей неможливе без постійного

оновлення застосовуваних технологічних, управлінських та інших процесів,

асортименту продукції (товарів, робіт, послуг) і пошуку нових ринкових

можливостей (освоєння нових ринків збуту). Основними факторами, які

спричиняють необхідність здійснення інноваційних процесів є: науково-

технічний прогрес, створення нових, більш ефективних технологій, розвиток

інфраструктури, зміна потреб споживачів, яка веде до зрушень структури

попиту та виникнення нових ринків збуту, нових методів управління та

організації виробництва.

Дефініцію “інновація” уперше застосували у наукових вивченнях

культурологи у ХVІІІ ст. й означала вона тоді ввід деяких елементів однієї

системи в другу. Закономірність технологічних нововведень стали вивчати тільки

на початку ХХ ст. З віком тлумачення й ключові підходи до визначення цього

поняття, та й сама теорія інноваційного управління, також значно змінилися.

Перші дослідження інновацій як економічного явища було проведені

Й. А. Шумпетером (1883-1950), який писав, що “Форма і зміст розвитку в

нашому розумінні … задається поняттям “здійснення нових комбінацій”, яке

13

охоплює наступні п’ять випадків: 1) виготовлення нового, ще невідомого

споживачам, блага або створення нової якості того чи іншого блага;

2) впровадження нового, даній галузі промисловості ще практично

невідомого, методу (способу) виробництва, в основі якого необов’язково

лежить нове наукове відкриття і який може полягати також у новому способі

комерційного використання відповідного товару; 3) освоєння нового ринку

збуту, такого ринку на якому до цих пір дана галузь промисловості цієї країни

ще не була представлена, незалежно від того, існував цей ринок раніше чи ні;

4) отримання нового джерела сировини або напівфабрикатів, незалежно від

того, існувало це джерело раніше, або просто не приймалося до уваги, або

рахувалося недоступним, або його ще тільки потрібно було створити;

5) проведення відповідної реорганізації, наприклад забезпечення

монопольного положення (за допомогою створення тресту) або підрив

монопольного становища другого підприємства [229, с. 159]. Таким чином,

Й. А. Шумпетер трактував інновацію як зміну з метою впровадження і

використання нових видів споживчих товарів, нових виробничих і

транспортних засобів, ринків і форм організації промисловості [229, с. 159].

Економічні категорії “інновація”, “інноваційний процес”

Й. А. Шумпетер поєднав з теорією довгострокових циклічних коливань –

теорією “довгих хвиль” М. Д. Кондратьєва (1892-1931). Для обґрунтування

своєї теорії М. Д. Кондратьєв здійснив аналіз статистичних даних 4 провідних

капіталістичних країн – Англії, Франції, США, Німеччини. Вивчення цих

даних дало йому підстави для висновку, що існують цикли економічної

кон’юнктури – “довгі хвилі” з середньою тривалістю 54 роки (пожвавлення

виробництва, потім його бурхливий підйом, криза перевиробництва, яка

переходить у стадію депресії).

У 80-ті рр. минулого століття, спираючись на теорію Й. А. Шумпетера,

відомий німецький учений-економіст Г.О. Менш в книзі “Технологічний пат:

інновації долають депресію” [244, с. 14] робить висновок про високу

концентрацію базисних нововведень, які дозволяють подолати “технологічний

14

пат” і знаменують початок нової тенденції в економіці – поліпшення її

основних показників. Г. О. Менш пояснює нерівномірність інноваційної

активності особливостями функціонування ринкової економіки. Орієнтуючись

на чистий прибуток, підприємці керуються економічною кон’юнктурою, не

зважаючи на довготермінові альтернативи технічного розвитку. До

впровадження радикальних інновацій вони приступають тільки внаслідок

різкого падіння ефективності інвестицій в традиційних напрямах, коли вже

накопичені значні надлишкові потужності й уникнути потрапляння економіки у

фазу глибокої затяжної депресії не вдається. У фазі депресії впровадження

базисних інновацій виявляється єдиною можливістю прибуткового

інвестування, і, врешті-решт, інновації долають депресію [244, с. 14].

У наукових публікаціях та економічному лексиконі останнім часом

слово “інновація” використовується досить часто. У той же час у літературі,

присвяченій вивченню проблем інноватики, простежуються різні погляди на

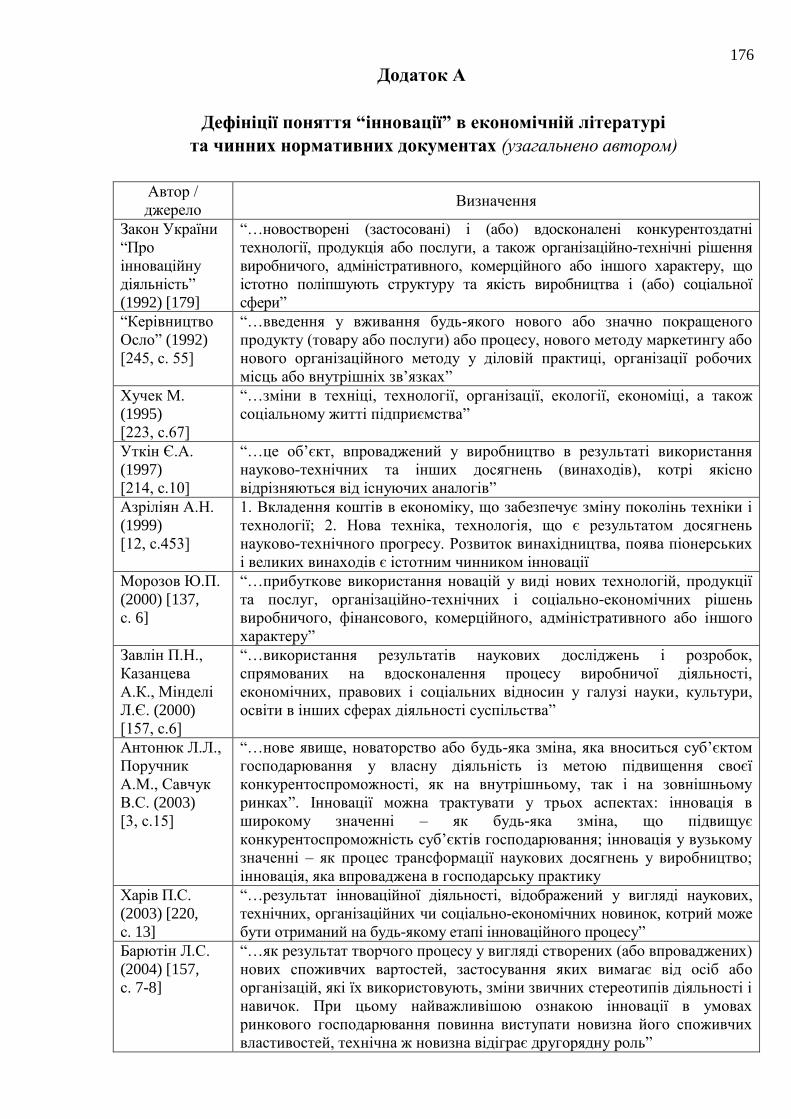

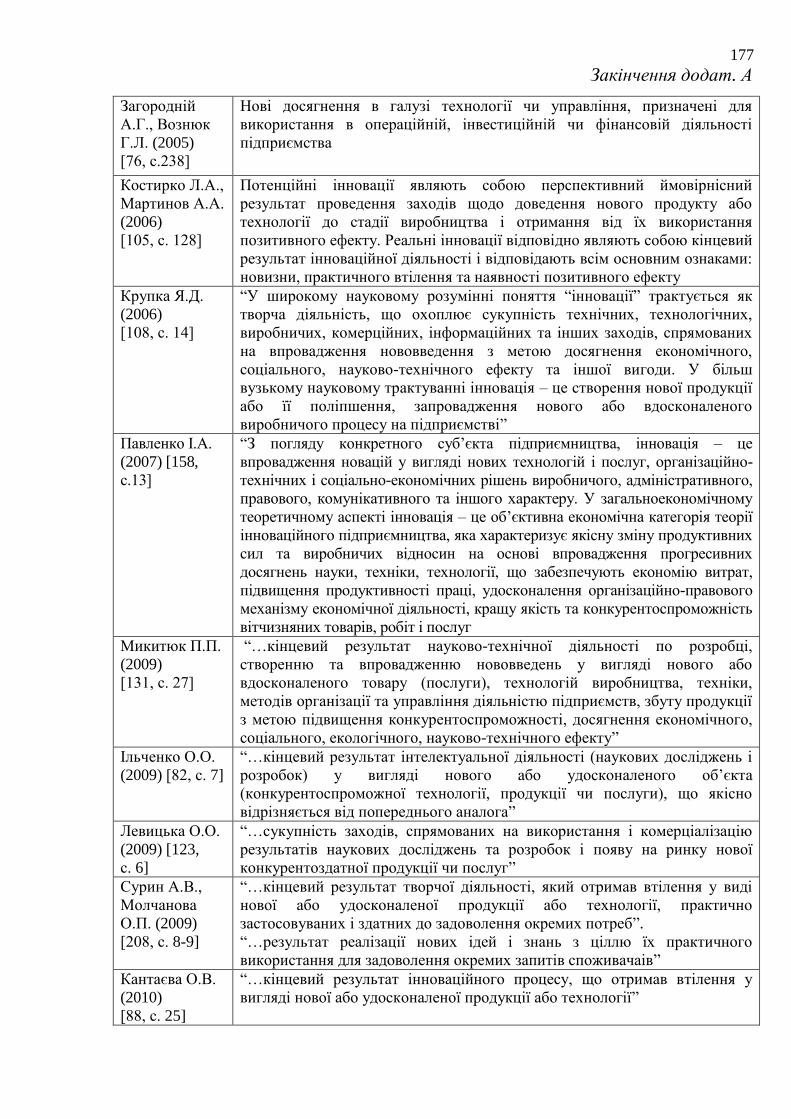

сутність та зміст цього поняття (Додаток А).

Узагальнивши існуючі підходи до визначення поняття “інновація”

можна зробити висновок, що більшість науковців залежно від об’єкту та

предмету дослідження розглядають інновації як зміну (Й. А. Шумпетер,

Ф. Валента, Ю. Яковець, Л. Водачек, М. Хучек, Т. Баль-Возняк,

Л. Л. Антонюк, А. М. Поручник, В. С. Савчук, І. А. Павленко та ін.), як процес

(Б. Твісс, К. Фрімен, Р. Кантер, Б. Санто, О. Лапко, Я. Д. Крупка та ін.), або як

результат (М. Портер, П. Друкер, Р. А. Фатхутдінов, П. Харів, Д. Кокурін,

Л. М. Гохберг, Г. Гамідов, Л. С. Барютін, Л. А. Костирко, А. А. Мартинов,

О. В. Кантаєва, П. П. Микитюк, П. Н. Завлін, А. К. Казанцева, Л. Є. Мінделі та

інші). Також автори усі визначення щодо поняття “інновація” виділяють за

п’ятьма основними підходами: 1) об’єктному (в якості інновації виступає

об’єкт – результат НТП: нова техніка, технологія); 2) процесному (під

інновацією розуміють комплексний процес, який включає розробку,

впровадження у виробництво і комерціалізацію нових споживчих цінностей –

товарів, техніки, технології, організаційних форм та ін.); 3) об’єктно-

15

утилітарному, який характеризується двома основними моментами: по-перше,

під інновацією розуміється об’єкт – нова споживча вартість, яка базується на

досягненнях науки і техніки, по-друге, акцент робиться на утилітарній стороні

нововведень – здатності до задоволення громадських потреб з великим

корисним ефектом; 4) процесно-утилітарному (інновація розглядається як

комплексний процес створення, розповсюдження і використання нового

практичного засобу); 5) процесно-фінансовому (інновація – це процес

інвестування у новації, вкладення засобів у розробку нової техніки,

технологій, наукових досліджень).

Крім того, окремі автори виділяють два підходи до формулювання

інновацій: вузький і широкий. Відповідно до першого, інновація ототожнюється

з новою технікою, технологією, промисловим виробництвом. У широкому

розумінні інновації розглядаються як прибуткове використання ідей, винаходів у

вигляді нових продуктів, послуг, організаційно-технічних і соціально-

економічних рішень виробничого, фінансового, комерційного характеру.

Неоднозначність тлумачення терміну “інновація” пояснюється складністю

об’єднання у ньому матеріальних і нематеріальних ознак, які характеризуються

якісно різними категоріями.

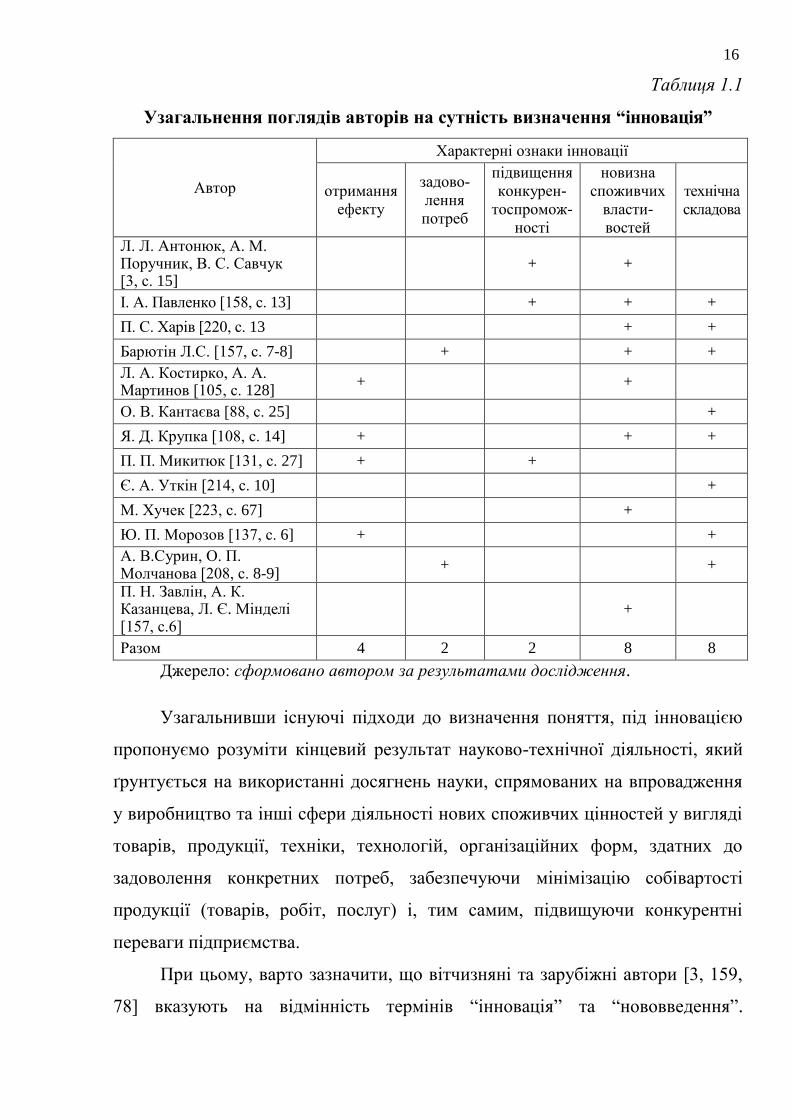

Узагальнення наведених визначень поняття “інновація” (табл. 1.1)

свідчить про те, що переважна більшість авторів характерними її ознаками

вбачають у новизні споживчих властивостей та технічній складовій. Варто

зазначити, що вищенаведені визначення подані у термінології та з позиції

управлінської науки, тому для цілей бухгалтерського обліку та контролю

виникає нагальна потреба в уточненні цього формулювання.

На основі проведеного теоретичного дослідження пропонуємо

авторську інтерпретацію поняття інновація, котра, на нашу думку, більш

аргументовано та повно розкриває зміст та сутність цієї економічної категорії

як об’єкту обліку та контролю.

16

Таблиця 1.1

Узагальнення поглядів авторів на сутність визначення “інновація”

Автор

Характерні ознаки інновації

отримання

ефекту

задово-

лення

потреб

підвищення

конкурен-

тоспромож-

ності

новизна

споживчих

власти-

востей

технічна

складова

Л. Л. Антонюк, А. М. Поручник, В. С. Савчук [3, с. 15]

+ +

І. А. Павленко [158, с. 13] + + +

П. С. Харів [220, с. 13 + +

Барютін Л.С. [157, с. 7-8] + + +

Л. А. Костирко, А. А. Мартинов [105, с. 128]

+ +

О. В. Кантаєва [88, с. 25] +

Я. Д. Крупка [108, с. 14] + + +

П. П. Микитюк [131, с. 27] + +

Є. А. Уткін [214, с. 10] +

М. Хучек [223, с. 67] +

Ю. П. Морозов [137, с. 6] + +

А. В.Сурин, О. П. Молчанова [208, с. 8-9]

+ +

П. Н. Завлін, А. К. Казанцева, Л. Є. Мінделі [157, с.6]

+

Разом 4 2 2 8 8

Джерело: сформовано автором за результатами дослідження.

Узагальнивши існуючі підходи до визначення поняття, під інновацією

пропонуємо розуміти кінцевий результат науково-технічної діяльності, який

ґрунтується на використанні досягнень науки, спрямованих на впровадження

у виробництво та інші сфери діяльності нових споживчих цінностей у вигляді

товарів, продукції, техніки, технологій, організаційних форм, здатних до

задоволення конкретних потреб, забезпечуючи мінімізацію собівартості

продукції (товарів, робіт, послуг) і, тим самим, підвищуючи конкурентні

переваги підприємства.

При цьому, варто зазначити, що вітчизняні та зарубіжні автори [3, 159,

78] вказують на відмінність термінів “інновація” та “нововведення”.

17

Нововведення – оформлений результат фундаментальних, прикладних

досліджень або експериментальних робіт у будь-якій сфері діяльності,

спрямованих на підвищення її ефективності. Інновація – кінцевий результат

упровадження нововведення з метою зміни об’єкта управління й одержання

економічного, соціального, екологічного, науково-технічного або іншого виду

ефекту. Неправомірно в поняття “інновації” включати розроблення інновації,

її створення, упровадження і дифузію. Ці етапи належать до інноваційної

діяльності як процесу, результатом якого можуть бути нововведення або

інновації. Нововведення можуть розроблятися з будь-якої проблеми на будь-

якій стадії життєвого циклу товару (стратегічний маркетинг, НДДКР і т. д.).

Зауважимо, що поняття “інновація” має пріоритет у застосуванні,

оскільки закріплене на законодавчому рівні України [179] та міжнародними

стандартами Організації економічного співробітництва і розвитку (ОЕСР):

Керівництво Фраскаті (Frascati Manual) [239] і Керівництво Осло (Oslo

Manual) [245].

Саме інновації стають головною “дійовою особою” теоретичних

сценаріїв і практичної реалізації сучасної науково-технічної революції, дещо

відтіснивши інвестиції, що протягом багатьох років визначались головним

фактором економічного розвитку [88, с. 32]. Нарощування обсягу капітальних

вкладень з метою збільшення обсягів виробництва вже не може розглядатися

в якості основного фактору економічного зростання, так як ця тенденція

відтворення носить явні риси екстенсивного розвитку і вже не гарантує

довготривале “процвітання” і зростання добробуту. Необхідне постійне

оновлення продукції, технологій, які враховують останні досягнення науки.

Зрозуміло, що інновації в економіці не виникають раптово і нізвідки.

Появі новинок передує певний тривалий процес їх розроблення, створення і

впровадження (освоєння), який отримав назву інноваційного процесу.

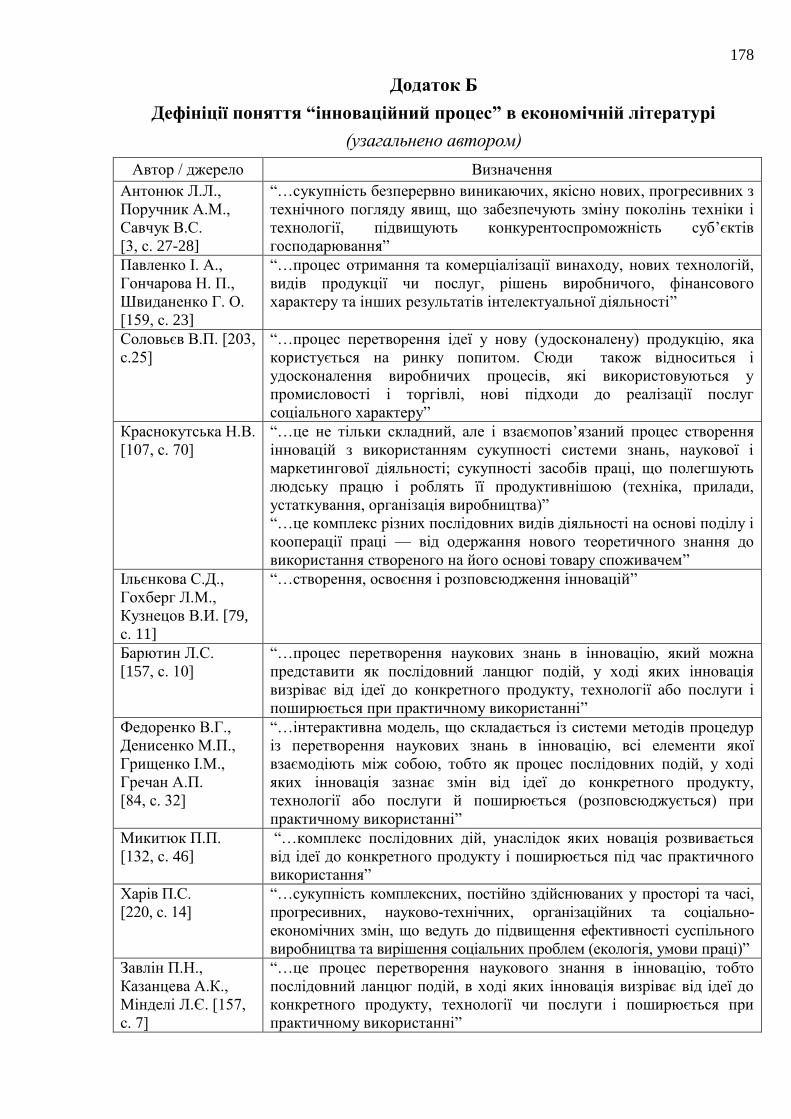

Дефініції цієї економічної категорії наведено у Додатку Б.

Таким чином, поняття “інноваційний процес” ширше, ніж поняття

“інновація”, так як остання є одним із компонентів інноваційного процесу. На

18

нашу думку, існування різних підходів до визначення понять “інновація”,

“інноваційний процес”, “інноваційна діяльність” пояснюється тим, що ще не

досягнуто єдності у переліку категорій інноватики.

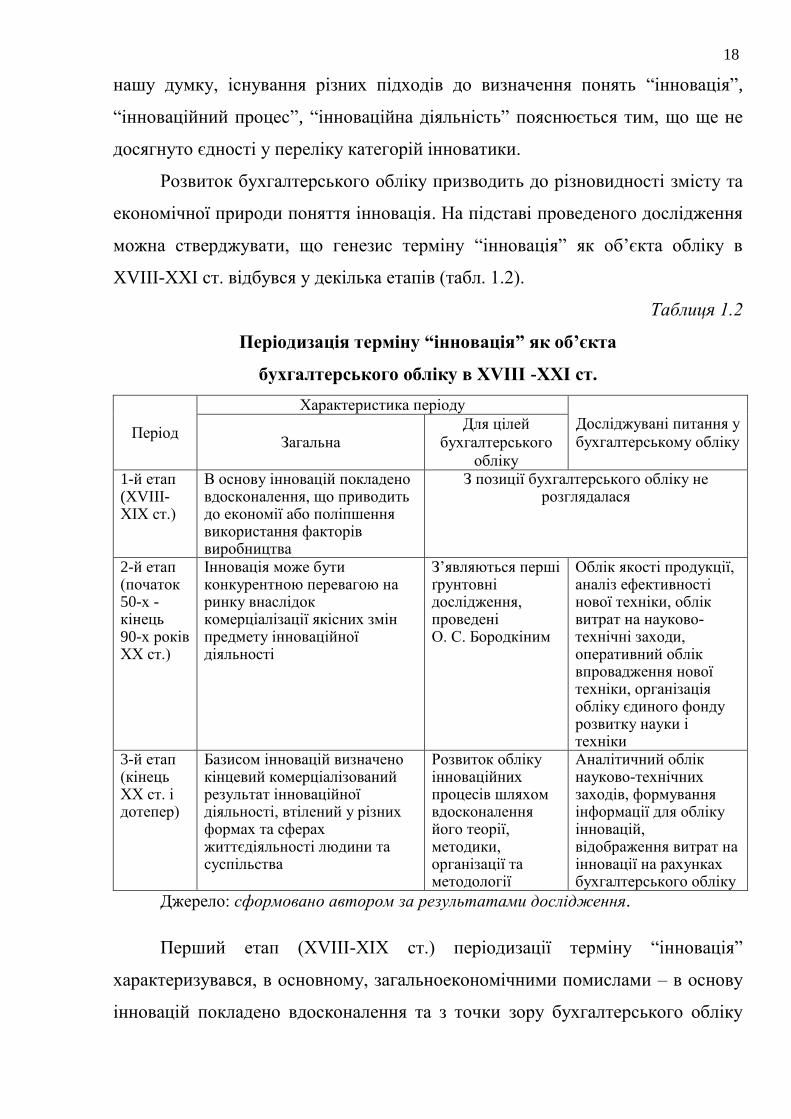

Розвиток бухгалтерського обліку призводить до різновидності змісту та

економічної природи поняття інновація. На підставі проведеного дослідження

можна стверджувати, що генезис терміну “інновація” як об’єкта обліку в

XVIII-XXI ст. відбувся у декілька етапів (табл. 1.2).

Таблиця 1.2

Періодизація терміну “інновація” як об’єкта

бухгалтерського обліку в XVIII -XXI ст.

Період

Характеристика періоду

Досліджувані питання у

бухгалтерському обліку Загальна

Для цілей

бухгалтерського

обліку

1-й етап (XVIII-XIX ст.)

В основу інновацій покладено вдосконалення, що приводить до економії або поліпшення використання факторів виробництва

З позиції бухгалтерського обліку не розглядалася

2-й етап (початок 50-х -кінець 90-х років ХХ ст.)

Інновація може бути конкурентною перевагою на ринку внаслідок комерціалізації якісних змін предмету інноваційної діяльності

З’являються перші ґрунтовні дослідження, проведені О. С. Бородкіним

Облік якості продукції, аналіз ефективності нової техніки, облік витрат на науково-технічні заходи, оперативний облік впровадження нової техніки, організація обліку єдиного фонду розвитку науки і техніки

3-й етап (кінець ХХ ст. і дотепер)

Базисом інновацій визначено кінцевий комерціалізований результат інноваційної діяльності, втілений у різних формах та сферах життєдіяльності людини та суспільства

Розвиток обліку інноваційних процесів шляхом вдосконалення його теорії, методики, організації та методології

Аналітичний облік науково-технічних заходів, формування інформації для обліку інновацій, відображення витрат на інновації на рахунках бухгалтерського обліку

Джерело: сформовано автором за результатами дослідження.

Перший етап (XVIII-XIX ст.) періодизації терміну “інновація”

характеризувався, в основному, загальноекономічними помислами – в основу

інновацій покладено вдосконалення та з точки зору бухгалтерського обліку

19

інновація не досліджувалася.

Другий етап (початок 50-х - кінець 90-х років ХХ ст.), на нашу думку,

пов'язаний з тим, що інновація стає конкурентною перевагою на ринку

внаслідок комерціалізації якісних змін предмету інноваційної діяльності. Цей

період пов'язаний з виникненням такого поняття як “нова техніка”, до якої

відповідно до “Методики (основних положень) визначення економічної

ефективності використання в народному господарстві нової техніки,

винаходів і раціоналізаторських пропозицій” (1977 р.) відносяться “… вперше

реалізовані в народному господарстві результати наукових досліджень і

прикладних розробок, що містять винаходи та інші науково-технічні

досягнення, а також нові або більш досконалі технологічні процеси

виробництва, знаряддя і предмети праці, способи організації виробництва і

праці, що забезпечують при їх використанні відповідно до планів розвитку

науки і техніки всіх рівнів управління підвищення техніко-економічних

показників виробництва та вирішення соціальних та інших завдань розвитку

народного господарства”.

У 1979 р. відповідно до постанови ЦК КПРС і Ради Міністрів СРСР

“Про поліпшення планування і посилення впливу господарського механізму

на підвищення ефективності виробництва і якості роботи” у Міністерствах і

Відомствах створюють єдиний фонд розвитку науки і техніки (ЄФРНТ). Цей

фонд утворюють з відрахувань від планового прибутку науково-виробничих і

виробничих об'єднань (підприємств) за нормативом, встановленим у

п'ятирічному плані (з розподілом за роками) в процентах до чистої продукції

(нормативної), а в окремих галузях – до товарної продукції. До ЄФРНТ

спрямовують також частину додаткового прибутку (суму надбавок до оптової

ціни), одержаного виробничим об'єднанням (підприємством) від реалізації

нової високоефективної продукції та продукції з державним Знаком якості в

розмірі 15 %. До 20 % коштів ЄФРНТ Міністерства виділяють підвідомчим

науковим організаціям для створення науково-технічного заділу в галузі. З

коштів ЄФРНТ сплачують разові премії за розробку, освоєння й масовий

20

випуск особливо важливих і високоефективних видів устаткування і машин, а

також за створення й освоєння принципово нових технологічних процесів для

заохочення керівників робіт і безпосередніх виконавців. За рахунок ЄФРНТ

також відшкодовують витрати, пов'язані з розробкою і освоєнням нових видів

продукції, з впровадженням наукової організації праці, фінансують додаткові

витрати щодо поліпшення якості продукції і підвищені витрати в перші роки

виробництва нової продукції.

На цій основі у періодичних виданнях пов’язаних з бухгалтерським

обліком з’являються перші ґрунтовні дослідження, проведені

О. С. Бородкіним. Визначальними питаннями, які вивчають науковці того

часу, стають: оперативний облік впровадження нової техніки, організація

обліку єдиного фонду розвитку науки і техніки, облік якості продукції, аналіз

ефективності нової техніки, облік витрат на науково-технічні заходи та інші.

На третьому етапі (кінець ХХ ст. і дотепер) базисом інновацій визначено

кінцевий комерціалізований результат інноваційної діяльності, втілений у

різних формах та сферах життєдіяльності людини та суспільства. Саме в цей

період приймають Закон України “Про інноваційну діяльність” та наводять

визначення терміну “інновації”, як новостворених (застосованих) і (або)

вдосконалених конкурентоздатних технологій, продукції або послуг, а також

організаційно-технічних рішень виробничого, адміністративного,

комерційного або іншого характеру, що істотно поліпшують структуру та

якість виробництва і (або) соціальної сфери. Тобто, на нашу думку,

відбувається, свого роду, трансформація – замість поняття “нова техніка”

використовують термін “інновація”, яка відрізняється від попереднього тим,

що в основі створення останньої є результати інтелектуальної діяльності

людини – об’єкти права інтелектуальної власності.

Таким чином, вивчення підходів за періодами дозволило обґрунтувати,

що поняття “інновація” не можна зводити до розуміння її виключно як

вкладень в основний капітал, а й відносити на витрати з наукових досліджень

і розробок та в людський капітал, які є складовими нематеріальних активів.

Варто зазначити, що у бухгалтерському обліку поняття “інновації”

21

також тісно пов’язане з такими категоріями, як “нематеріальні активи” та

“інтелектуальний капітал”. Так, М. С. Пушкар останній пов’язує, в першу

чергу, з інформаційним капіталом, під яким він розуміє вартість

нематеріальних активів та інтелектуальних здібностей персоналу, що

забезпечують утримання частки ринку й отримання прибутку [210, с. 86].

Специфічність інтелектуального капіталу, як складової інновації,

зумовлює необхідність розробки особливого підходу до його відображення в

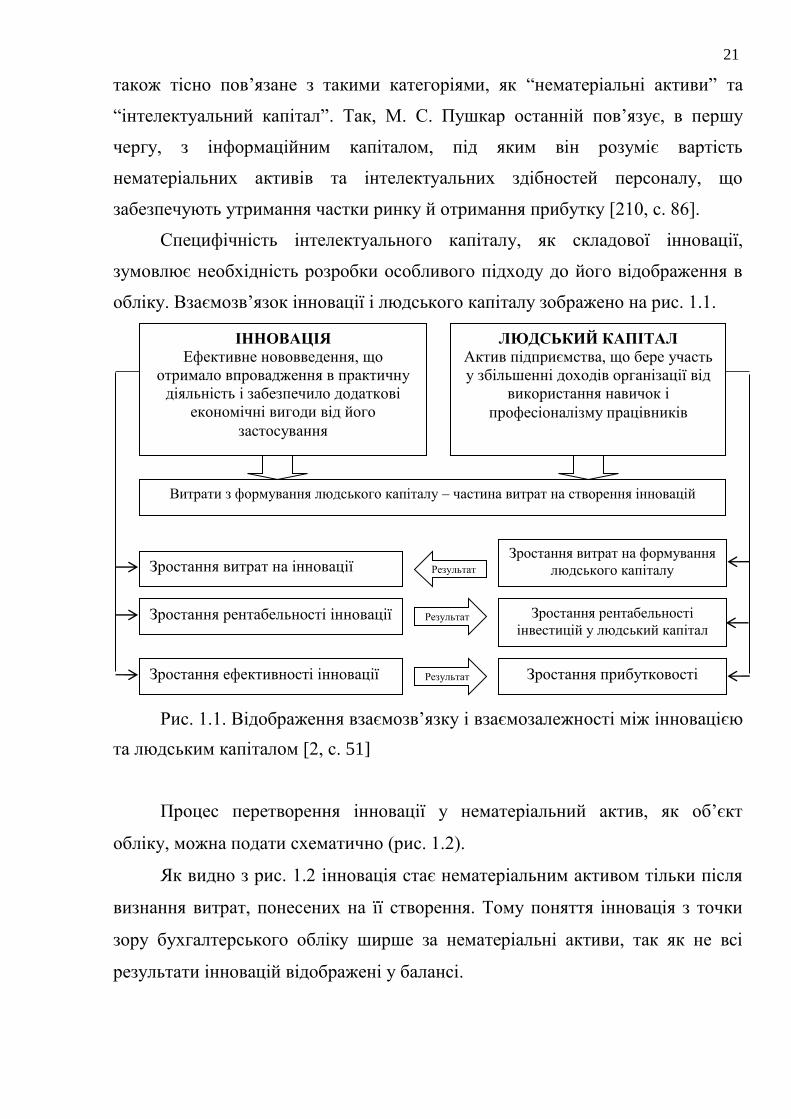

обліку. Взаємозв’язок інновації і людського капіталу зображено на рис. 1.1.

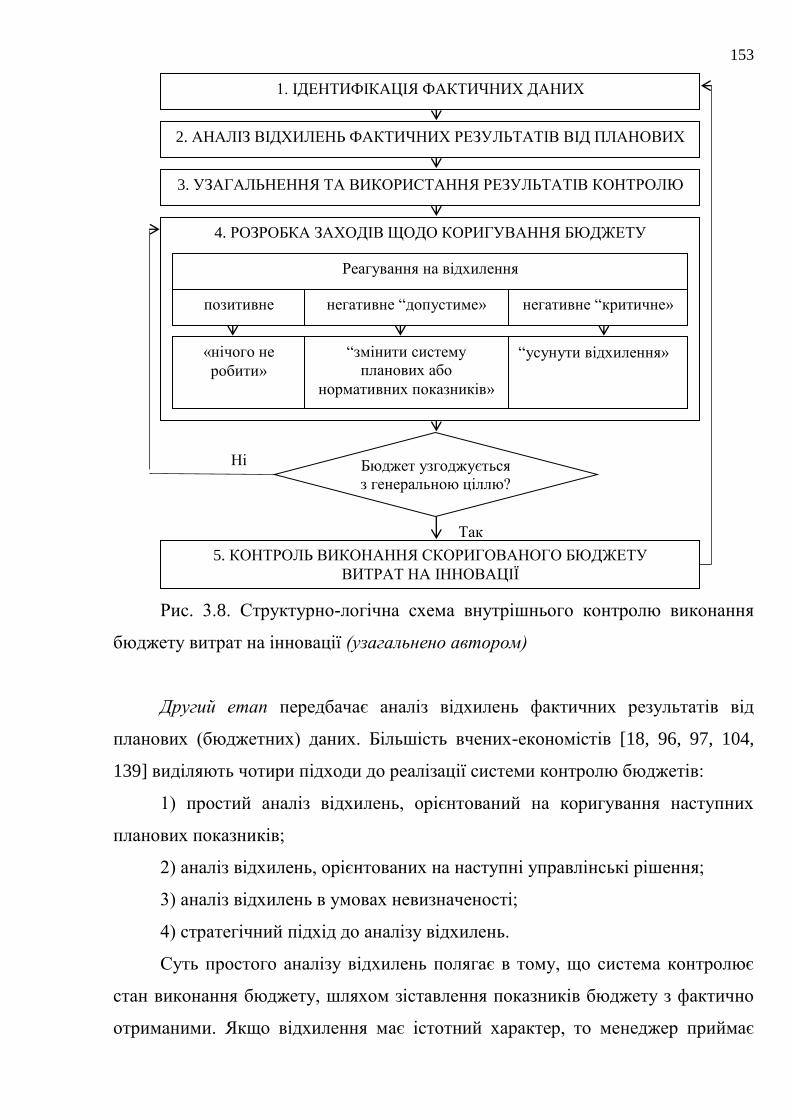

Рис. 1.1. Відображення взаємозв’язку і взаємозалежності між інновацією

та людським капіталом [2, с. 51]

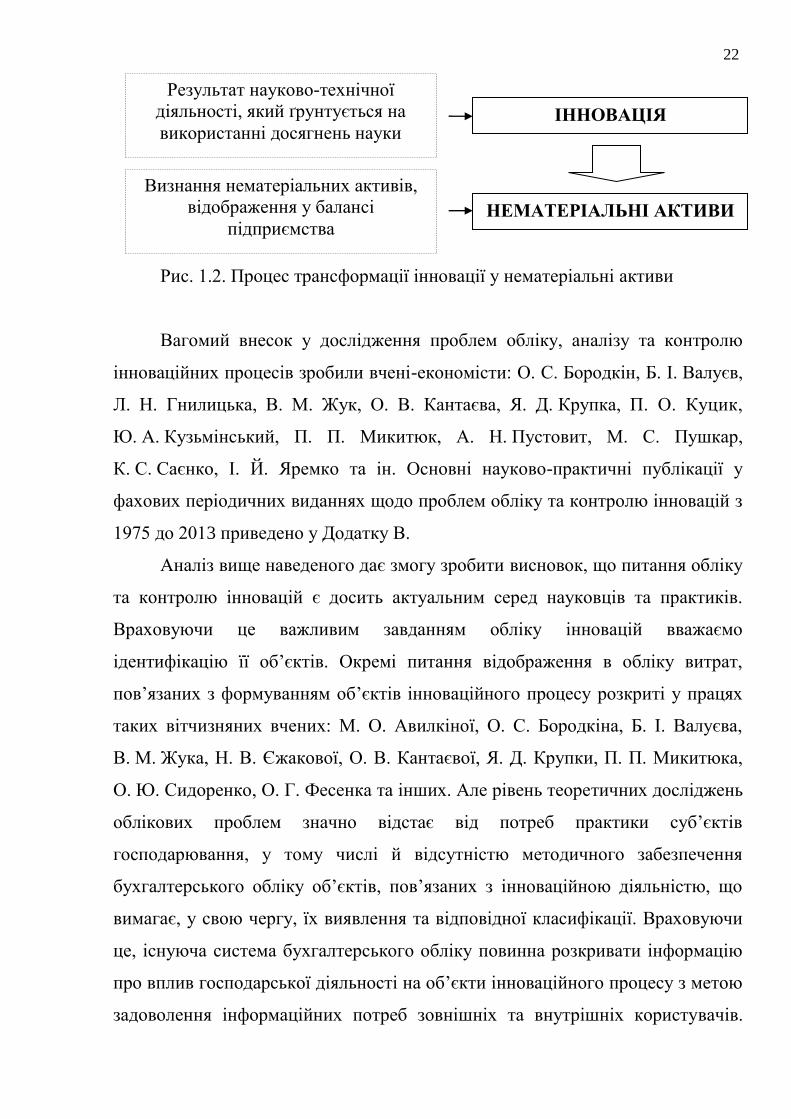

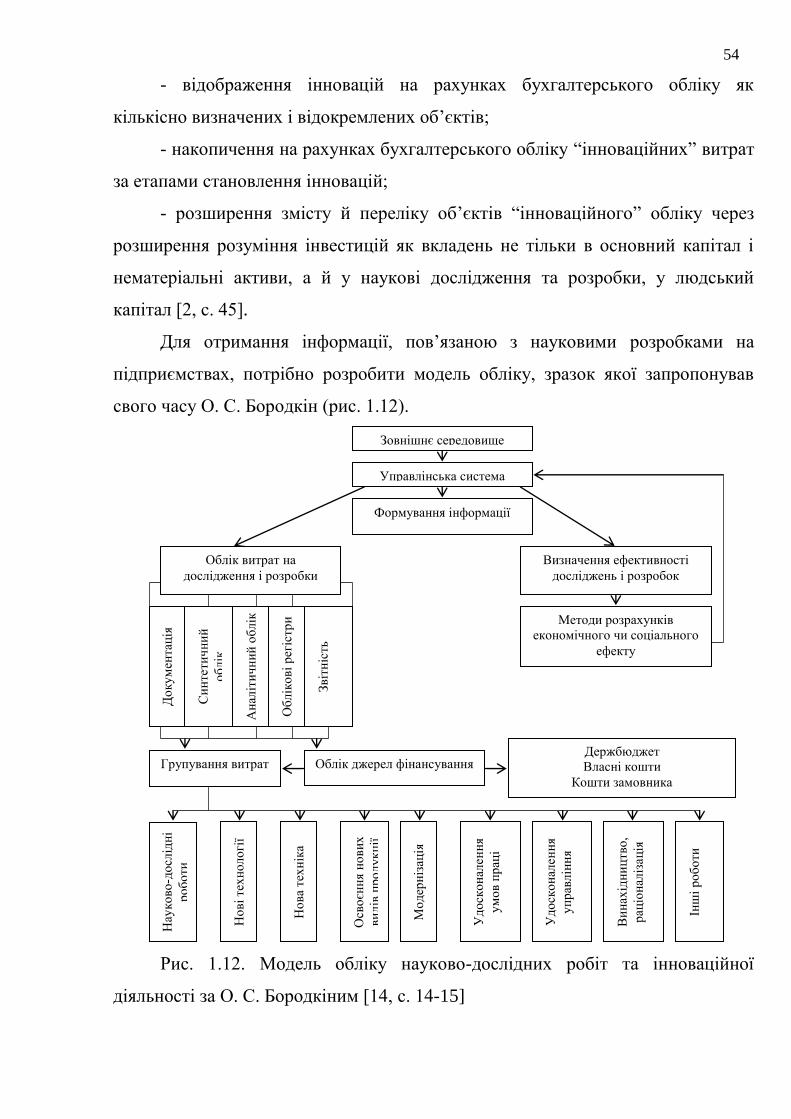

Процес перетворення інновації у нематеріальний актив, як об’єкт

обліку, можна подати схематично (рис. 1.2).

Як видно з рис. 1.2 інновація стає нематеріальним активом тільки після

визнання витрат, понесених на її створення. Тому поняття інновація з точки

зору бухгалтерського обліку ширше за нематеріальні активи, так як не всі

результати інновацій відображені у балансі.

ІННОВАЦІЯ

Ефективне нововведення, що

отримало впровадження в практичну

діяльність і забезпечило додаткові

економічні вигоди від його

застосування

ЛЮДСЬКИЙ КАПІТАЛ

Актив підприємства, що бере участь

у збільшенні доходів організації від

використання навичок і

професіоналізму працівників

Витрати з формування людського капіталу – частина витрат на створення інновацій

Зростання витрат на інновації

Зростання рентабельності інновації

Зростання ефективності інновації

Зростання витрат на формування

людського капіталу

Зростання рентабельності

інвестицій у людський капітал

Зростання прибутковості

Результат

Результат

Результат

22

Рис. 1.2. Процес трансформації інновації у нематеріальні активи

Вагомий внесок у дослідження проблем обліку, аналізу та контролю

інноваційних процесів зробили вчені-економісти: О. С. Бородкін, Б. І. Валуєв,

Л. Н. Гнилицька, В. М. Жук, О. В. Кантаєва, Я. Д. Крупка, П. О. Куцик,

Ю. А. Кузьмінський, П. П. Микитюк, А. Н. Пустовит, М. С. Пушкар,

К. С. Саєнко, І. Й. Яремко та ін. Основні науково-практичні публікації у

фахових періодичних виданнях щодо проблем обліку та контролю інновацій з

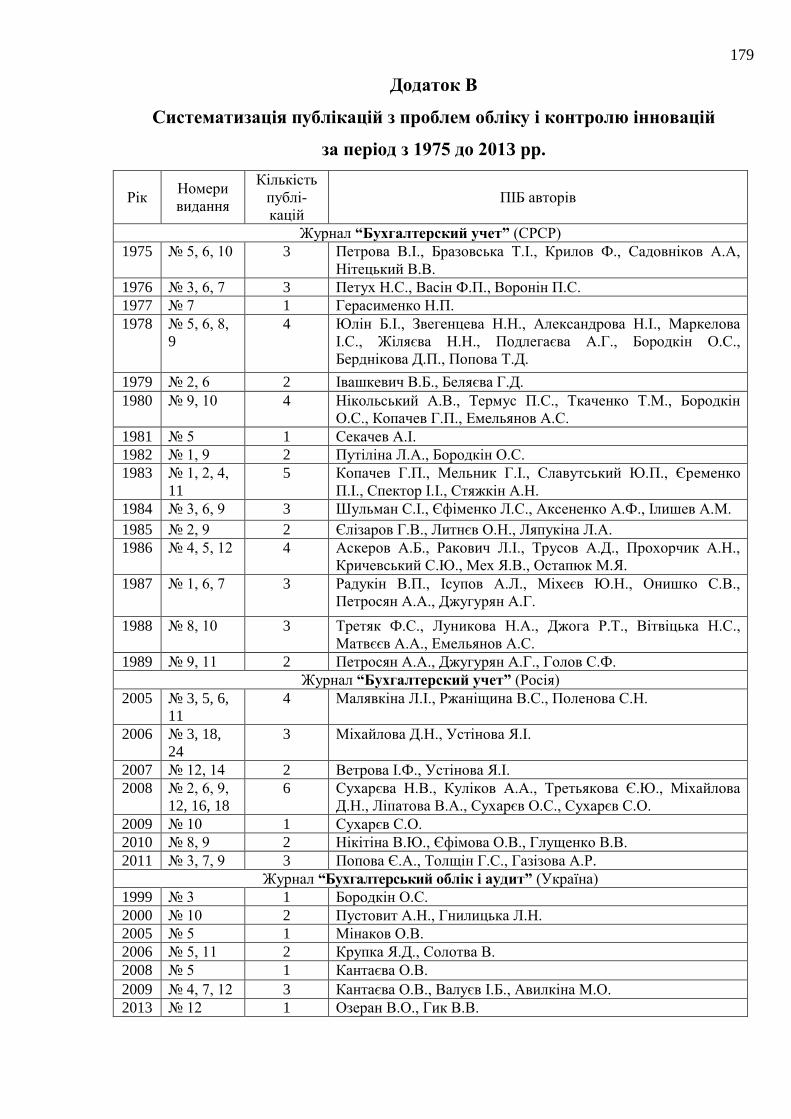

1975 до 2013 приведено у Додатку В.

Аналіз вище наведеного дає змогу зробити висновок, що питання обліку

та контролю інновацій є досить актуальним серед науковців та практиків.

Враховуючи це важливим завданням обліку інновацій вважаємо

ідентифікацію її об’єктів. Окремі питання відображення в обліку витрат,

пов’язаних з формуванням об’єктів інноваційного процесу розкриті у працях

таких вітчизняних вчених: М. О. Авилкіної, О. С. Бородкіна, Б. І. Валуєва,

В. М. Жука, Н. В. Єжакової, О. В. Кантаєвої, Я. Д. Крупки, П. П. Микитюка,

О. Ю. Сидоренко, О. Г. Фесенка та інших. Але рівень теоретичних досліджень

облікових проблем значно відстає від потреб практики суб’єктів

господарювання, у тому числі й відсутністю методичного забезпечення

бухгалтерського обліку об’єктів, пов’язаних з інноваційною діяльністю, що

вимагає, у свою чергу, їх виявлення та відповідної класифікації. Враховуючи

це, існуюча система бухгалтерського обліку повинна розкривати інформацію

про вплив господарської діяльності на об’єкти інноваційного процесу з метою

задоволення інформаційних потреб зовнішніх та внутрішніх користувачів.

ІННОВАЦІЯ

Визнання нематеріальних активів,

відображення у балансі

підприємства НЕМАТЕРІАЛЬНІ АКТИВИ

Результат науково-технічної

діяльності, який ґрунтується на

використанні досягнень науки

23

Зазначена функція може бути реалізована через відображення в

бухгалтерському обліку об’єктів, пов’язаних з інноваційною діяльністю.

Так, згідно з Законом України “Про інноваційну діяльність” [179]

об'єктами інноваційної діяльності є: інноваційні програми і проекти; нові

знання та інтелектуальні продукти; виробниче обладнання та процеси;

інфраструктура виробництва і підприємництва; організаційно-технічні

рішення виробничого, адміністративного, комерційного або іншого характеру,

що істотно поліпшують структуру і якість виробництва і (або) соціальної

сфери; сировинні ресурси, засоби їх видобування і переробки; товарна

продукція; механізми формування споживчого ринку і збуту товарної

продукції.

О. Ю. Сидоренко об'єкти управлінського обліку інновацій розділяє на

такі, що забезпечують інноваційну діяльність (ресурси та майно підприємства,

що беруть участь у створенні інновації) та такі, що становлять інноваційну

діяльність (розробка, апробація та впровадження інновацій) [199, с. 15].

Н. В. Єжакова до об’єктів інноваційної діяльності відносить новації, які

з моменту прийняття їх до розповсюдження отримують нову якість – стають

нововведеннями (інноваційними продуктами) [70, с. 268].

О. В. Кантаєва виділяє дві групи об’єктів обліку інноваційної діяльності:

оцінені та юридично оформлені нематеріальні активи підприємства (в

розумінні автора інтелектуальний капітал) та витрати на дослідження і

розробки [88, с. 62].

На думку В. М. Жука основними об’єктами обліку інноваційної

діяльності є: кошториси на її створення; витрати на інвестиції у нові

технології та наукову діяльність; інноваційна продукція; процеси

комерційного використання продукції (чи її використання для подальшої

інноваційної діяльності) [72, с. 38].

Дещо іншої позиції дотримується Я. Д. Крупка, який стверджує, що

“…інноваційні напрями розвитку підприємницької діяльності можуть зачіпати

різні сфери господарського життя підприємства та мати розгалужену

24

структуру. Все це позначається на системі бухгалтерського обліку витрат,

пов’язаних з реалізацією інноваційних проектів, порядку фінансового

забезпечення інноваційного продукту. Такий облік має бути розгалуженим і

передбачати різні варіанти здійснення облікового процесу… Методика та

організація обліку залежить від виду інноваційних продуктів. Вони можуть мати

матеріальний зміст (машини, обладнання, експериментальні зразки продукції),

бути вираженими у нематеріальній формі (нові технології, проекти і

конструкторські рішення з нових видів продукції, програмні матеріали), подані у

формі інтелектуальної власності (права на об’єкти промислової власності,

авторські та інші права)” [108, с. 12].

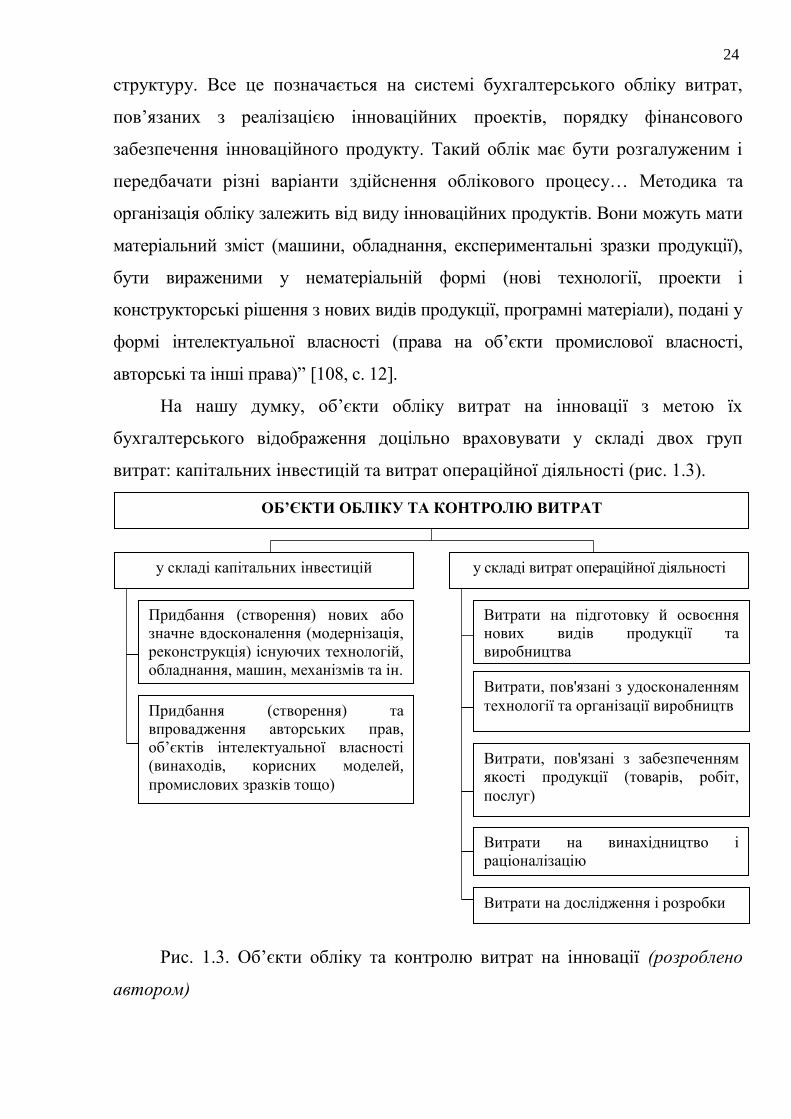

На нашу думку, об’єкти обліку витрат на інновації з метою їх

бухгалтерського відображення доцільно враховувати у складі двох груп

витрат: капітальних інвестицій та витрат операційної діяльності (рис. 1.3).

Рис. 1.3. Об’єкти обліку та контролю витрат на інновації (розроблено

автором)

ОБ’ЄКТИ ОБЛІКУ ТА КОНТРОЛЮ ВИТРАТ

у складі капітальних інвестицій у складі витрат операційної діяльності

Придбання (створення) нових або

значне вдосконалення (модернізація,

реконструкція) існуючих технологій,

обладнання, машин, механізмів та ін.

Придбання (створення) та

впровадження авторських прав,

об’єктів інтелектуальної власності

(винаходів, корисних моделей,

промислових зразків тощо)

Витрати на винахідництво і

раціоналізацію

Витрати на підготовку й освоєння

нових видів продукції та

виробництва

Витрати на дослідження і розробки

Витрати, пов'язані з удосконаленням

технології та організації виробництв

Витрати, пов'язані з забезпеченням

якості продукції (товарів, робіт,

послуг)

25

Виокремлення зазначених об’єктів у складі капітальних інвестицій

пояснюється тим, що відповідно до Закону України [178] інноваційна

діяльність є однією з форм інвестиційної діяльності, а тому можна

стверджувати, що інновації реалізуються через інвестиції. Підтвердження

цього виявляємо у праці Я. Д. Крупки [109, с. 146-147], який пише, що між

інноваціями та інвестиціями існує прямий зв'язок: “…будь-які капітальні

інвестиції у розвиток власної матеріальної бази підприємства повинні мати

інноваційний характер, призводити до одержання додаткової вигоди у

майбутньому. З іншого боку, реалізація багатьох інноваційних проектів і

програм вимагає капітальних інвестицій”.

Відображення ж об’єктів обліку в складі витрат операційної діяльності

викликано тим, що будь-які процеси планомірного впливу на інноваційний

процес пов’язані з витратами ресурсів, які повинні знаходити своє

відображення в бухгалтерському обліку. При цьому, Л. В. Перекрестова

констатує “інноваційна діяльність – частина операційної, інвестиційної і

фінансової діяльності організації, пов’язана з розробкою, впровадженням,

освоєнням і комерціалізацією нововведень (інновацій)” [169, с. 109]. Подібної

точки зору дотримується А. В. Єфремов, який зазначає, що інноваційна

діяльність “…за своєю економічною природою носить комплексний характер,

викликає зміни у всіх областях” [67, с. 106].

Для дослідження сучасного стану даної економічної категорії важливого

значення, на нашу думку, набуває систематизація авторефератів

дисертаційних робіт за напрямом “Бухгалтерський облік, аналіз та контроль

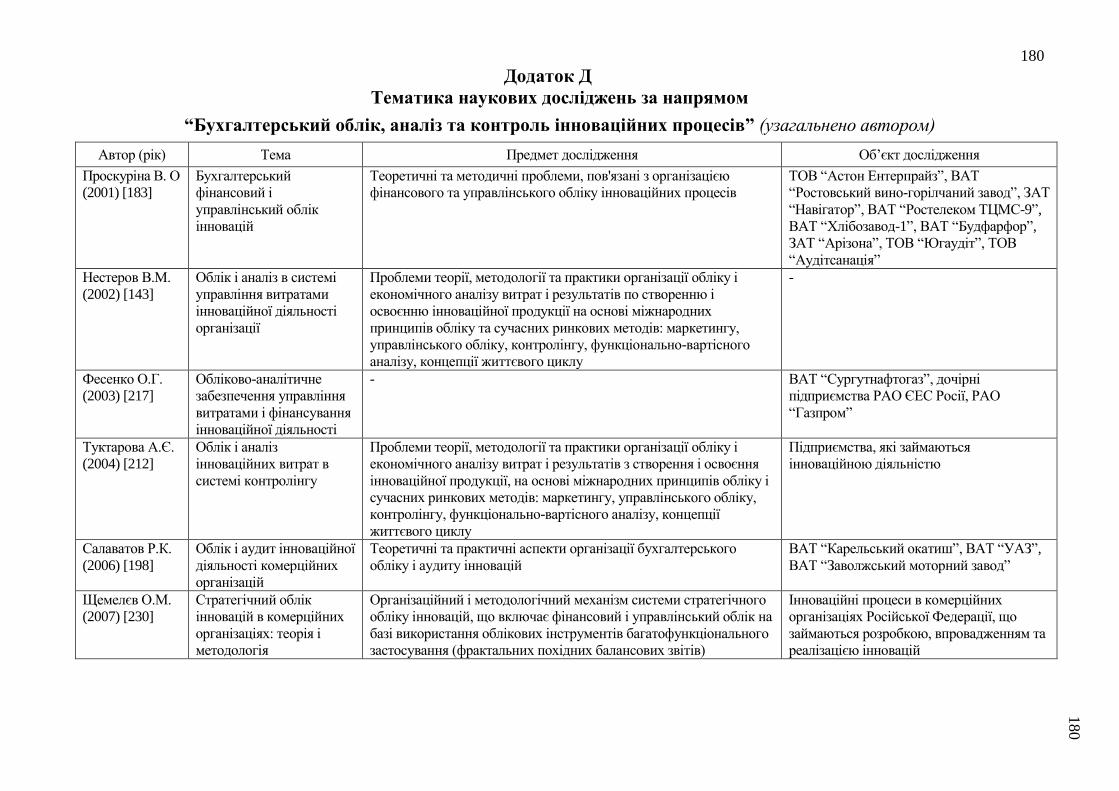

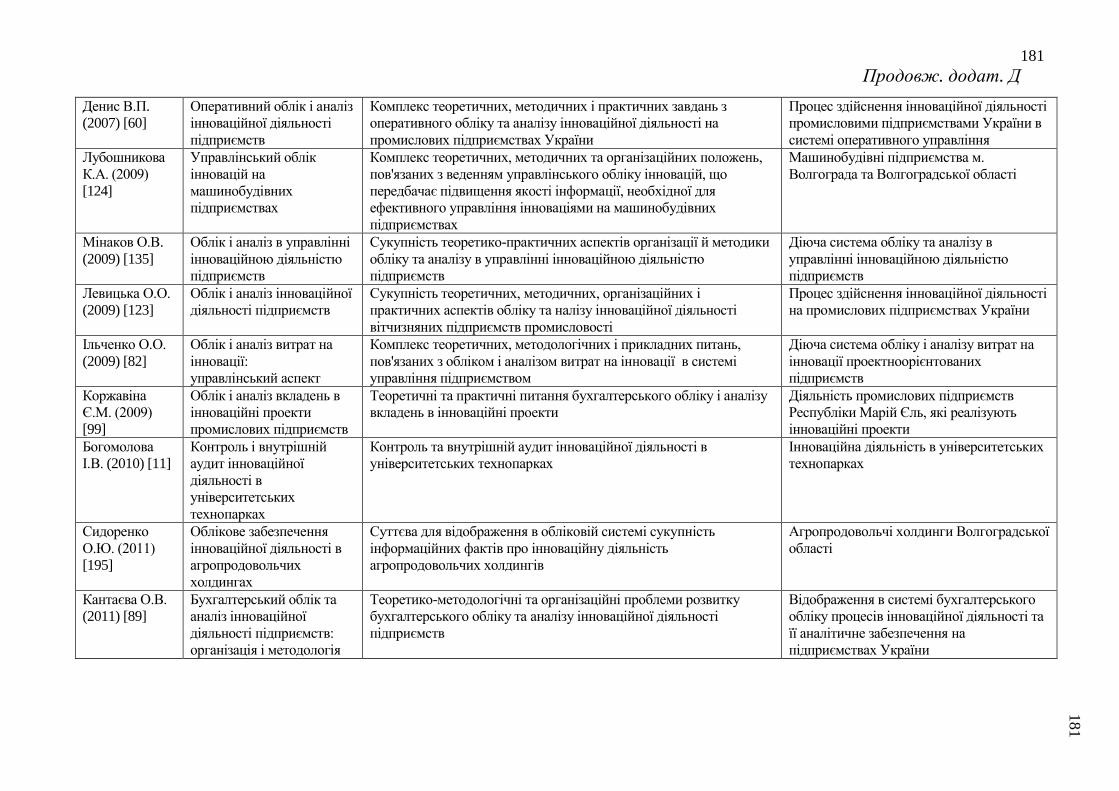

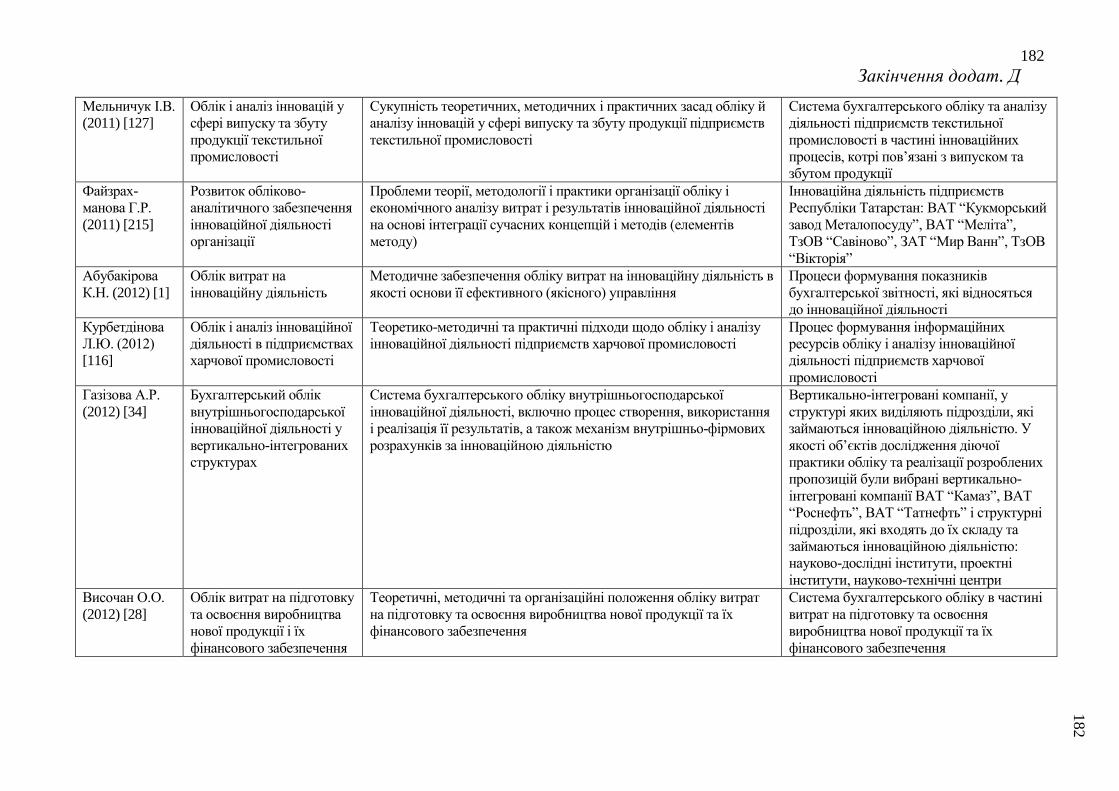

інноваційних процесів” (Додаток Д), яка розглянута за предметом і об’єктом

дослідження з метою виявлення найбільш актуальних питань у цій сфері.

Варто зазначити, що кількість наукових робіт, присвячених проблемам обліку,

аналізу та контролю інноваційної діяльності, є недостатньою. Причинами

цього є здебільшого низький рівень розвитку інноваційної діяльності,

переважання ознак командно-адміністративної системи та унітарний характер

бухгалтерського обліку, що перейнялися ще з часів існування СРСР та були в

26

Україні впродовж 90-х років. Враховуючи зазначене, формування ефективної

системи обліку і контролю в управлінні витратами на інновації є особливо

актуальною на сучасному етапі розвитку ринкових відносин, характерними

для якого є глобалізація підприємницького середовища, загострення

конкуренції, скорочення життєвого циклу продуктів, їх широкого асортименту

та високого рівня вимог до їхніх споживчих якостей, розвитку

високотехнологічного виробництва, інформаційних систем і технологій.

Для раціональної побудови системи обліку та контролю витрат важливе

значення має термінологія, тому вважаємо за необхідне навести визначення

витрат, під яким у бухгалтерському обліку розуміють “…зменшення

економічних вигод у вигляді вибуття активів або збільшення зобов’язань, які

призводять до зменшення власного капіталу” [173].

Окремої уваги заслуговує вивчення таких категорій як “витрати” та

“затрати”. Так, В. В. Сопко вказує на те, що “…в управлінні діяльністю

необхідне чітке розмежування понять “витрати” та “затрати”. Без такого

розмежування система бухгалтерського фінансового обліку набуває

некоректності. Відсутність розмежування вихідних понять “витрати” та

“затрати” призводить до плутанини” [204, с. 243].

А. А. Єфремова зазначає, що “На відміну від витрат, затрати у момент їх

визнання не впливають на прибуток. Якщо б здійснення затрат було пов’язане

з показником прибутку, став би беззмістовним один із найбільш важливих

бухгалтерських процесів – калькулювання собівартості продукції”. Для

розмежування термінів “витрати” та “затрати” важливо зрозуміти, що

здійснення затрат не зменшує капітал організації. Таким чином, затрати – це

зменшення одних активів за умови рівновеликого приросту інших активів або

приріст активів і зобов’язань на одну і ту ж величину [68, с.17].

У вітчизняній науці, на думку В. А. Дерія, доцільно вживати термін

“витрати”. Поняття “затрати” можна вживати лише тоді, коли йдеться про

затрату конкретного часу (людино-днів, людино-годин), матеріалів

(кілограмів, центнерів, тонн, одиниць і т.д.), реальних грошей (готівки) на

27

придбання товарно-матеріальних цінностей. За суттю термін “затрати”

логічно застосувати, коли йдеться про індивідуалізовані натуральні вимірники

або грошові одиниці. Якщо це грошовий вимірник, – загальний

(узагальнюючий) вимірник у сучасному обліку, то слід використовувати

термін “витрати”, щоб уникнути помилок [61, с. 23].

Л. В. Нападовська констатує, що “…наявність різних видів обліку,

кожний із яких має власну мету та призначення, вимагає використання

специфічних термінів, характерних для кожного з них, а саме: затрат – у

системі управлінського обліку, витрат – у фінансовому обліку, валових витрат

– у податковому обліку” [140, c. 77].

В свою чергу М. І. Скрипник пише: “Витрати – відплив ресурсів з

підприємства, що вже відбувся чи відбудеться в найближчий час. Тоді як

затрати – це використання ресурсів, яке саме по собі не може свідчити про те,

що ресурси залишили підприємство” [202, c. 47].

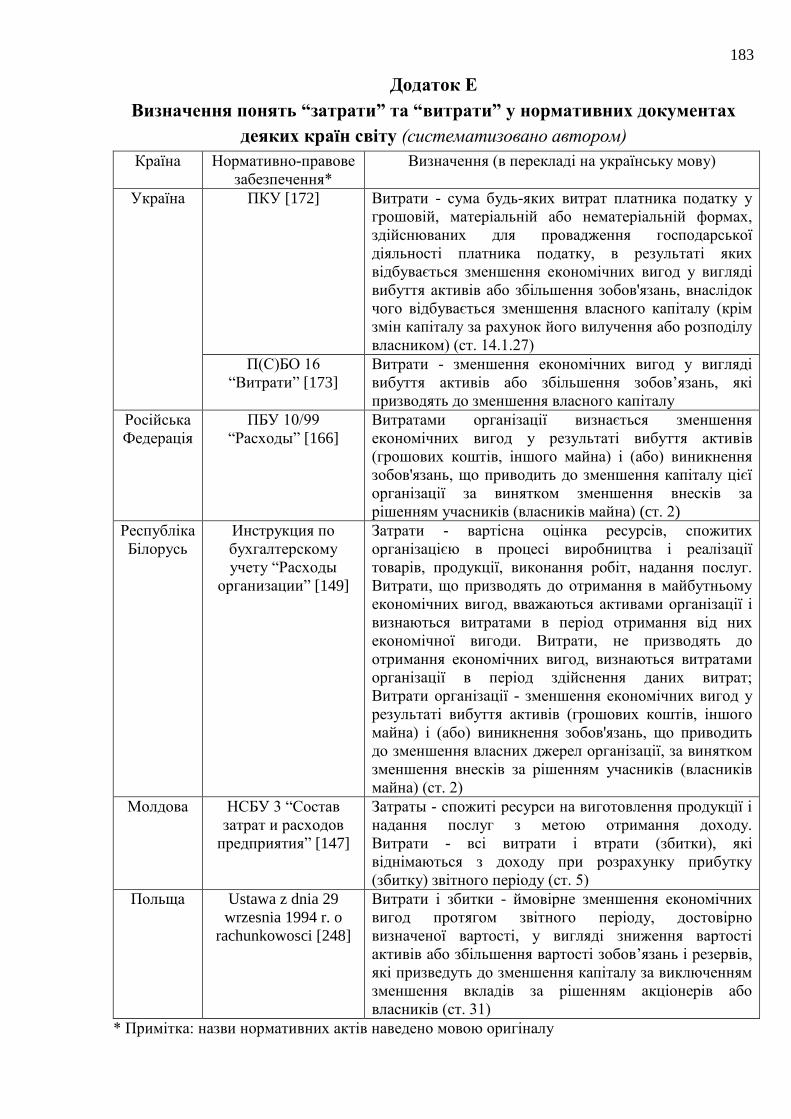

Аналізуючи нормативні документи окремих країн світу (Додаток Е),

слід зазначити, що у деяких із них, на законодавчому рівні закріплено як

поняття “затрати”, так і “витрати”.

Зазначене вище має важливе значення у тлумаченні терміну витрати на

інновації. Зокрема, у Великому бухгалтерському словнику наведено термін

“затрати на інновації”, під яким розуміють “…виражені в грошовій формі

фактичні витрати, пов’язані із здійсненням різних видів інноваційної

діяльності” [12, с. 383]. Приблизно таке саме визначення наводить

О. О. Ільченко, однак використовує термін “витрати на інновації” і додає, що

ці витрати також пов’язані із упущеною вигодою від недовикористання

природної енергії. Крім цього, пропонує до складу витрат на інновації

включити “…трансакційні витрати, що забезпечить реальну оцінку проектів

та прийняття оптимальних рішень щодо вибору найбільш вигідних із них”. До

трансакційних витрат відносять витрати, які пов’язані з пошуком необхідної

інформації про потенційних партнерів, витрати на проведення переговорів і

укладання угод, витрати захисту і специфікації прав власності, витрати на

28

попередження надання неповної, викривленої інформації ринковими агентами

та витрати по захисту господарської діяльності від недобросовісної поведінки

інших учасників ринку. Також автор звертає увагу на використання тільки

вислову “витрати на інновації”, а не “інноваційні витрати”, який практично

завжди використовується у роботі науковців. На його думку, використання

останнього визначення некоректне, якщо логічно ув’язати між собою зміст

цих понять, то стає зрозумілим те, що правильно буде вживати термін витрати

на інновації або витрати пов’язані з інноваційною діяльністю і ніяк не

інноваційні витрати [83, с. 44].

Іншої позиції дотримуються Л. А. Костирко та А. А. Мартинов, які при

дослідженні категорій “расходы”, “затраты” і “издержки” приходять до

висновку, що поняття “инновационные затраты” необхідно використовувати

для позначення вартості ресурсів, використовуваних для досягнення цілей

інноваційної діяльності, “инновационные расходы” для позначення затрат

конкретного періоду, відповідних з доходами, а “инновационные издержки”,

як більш широке поняття, яке об’єднує поряд з переліченими вище втрати,

витрати на соціальні потреби і упущені вигоди [105, с. 127-128].

К. Н. Абубакірова під “затратами на инновационную деятельность”

пропонує розуміти проявлення ділової активності господарюючого суб’єкта,

суть яких помічається в фактичному споживанні ресурсів у натуральних та

вартісних вимірниках та мотивованому отриманні прогнозних економічних

вигід [1, с. 12].

У Наказі Міністерства економіки України “Методика приведення

механізму аналітично-статистичного спостереження стану інноваційного

розвитку економіки у відповідність із стандартами Організації економічного

співробітництва і розвитку та ЄС” [177] використовується термін “інноваційні

витрати”, які включають усі витрати, пов'язані з інноваційною діяльністю, а

саме: внутрішні дослідження та розробки; зовнішні дослідження та розробки;

придбання машин та обладнання, пов'язаних з виробництвом інноваційних

продуктів та процесів; придбання патентів та ліцензій, промислових зразків;

29

навчання та маркетингові дослідження.

У результаті проведеного дослідження понятійного апарату можна

констатувати, що на даний час немає однозначного визначення даного

економічного терміну. У літературних джерелах автори витрати на інновації

називають по-різному, при цьому, нами виявлено такі назви: “інноваційні

витрати”, “витрати на інновації”, “витрати на інноваційні заходи”, “витрати на

інноваційний процес”, “витрати на інноваційну діяльність”. У зв’язку з цим

виникають непорозуміння, як у наукових, так і практичних сферах. Для

прийняття з цього питання консенсусу, логічніше вживати термін “витрати на

інновації”, оскільки він у повній мірі, на наш погляд, розкриває зміст даної

облікової категорії. Під витратами на інновації пропонуємо розуміти суму

витрачених матеріальних, трудових і фінансових ресурсів для здійснення

операційної та інвестиційної діяльностей, результатом яких є перехід на

принципово нові ресурсозберігаючі технології, розробка і впровадження нової

продукції, модернізація основних засобів, тощо.

Тому на будь-якому підприємстві, яке планує успішно функціонувати в

умовах ринкової економіки, слід розглядати постійний процес створення і

впровадження інновацій, як безперервний процес творчої діяльності,

спрямований на створення нової продукції і послуг, технологій і матеріалів,

нових організаційних форм, що володіють науково-технічною новизною і

дозволяють задовольнити суспільні та індивідуальні потреби. Розвиток нових

технологій і ринків призвели до того, що у всьому світі економічне зростання

суб’єктів господарювання вимірюється питомою вагою інтелектуального

капіталу в собівартості робіт, продукції та послуг. Цей процес характеризують

як перехід до постіндустріальної економіки, яка базується на знаннях і яка

буде домінувати у ХХІ столітті [210, с. 64-65]. Структурні перетворення, що

відбуваються у світовій економіці, обумовлені переходом від “індустріальної

економіки” до “економіки знань”, для якої характерне домінування

інформаційного ресурсу.

Підвищення інноваційної активності підприємств та розширення

30

масштабів інноваційної діяльності є передумовами позитивних зрушень в

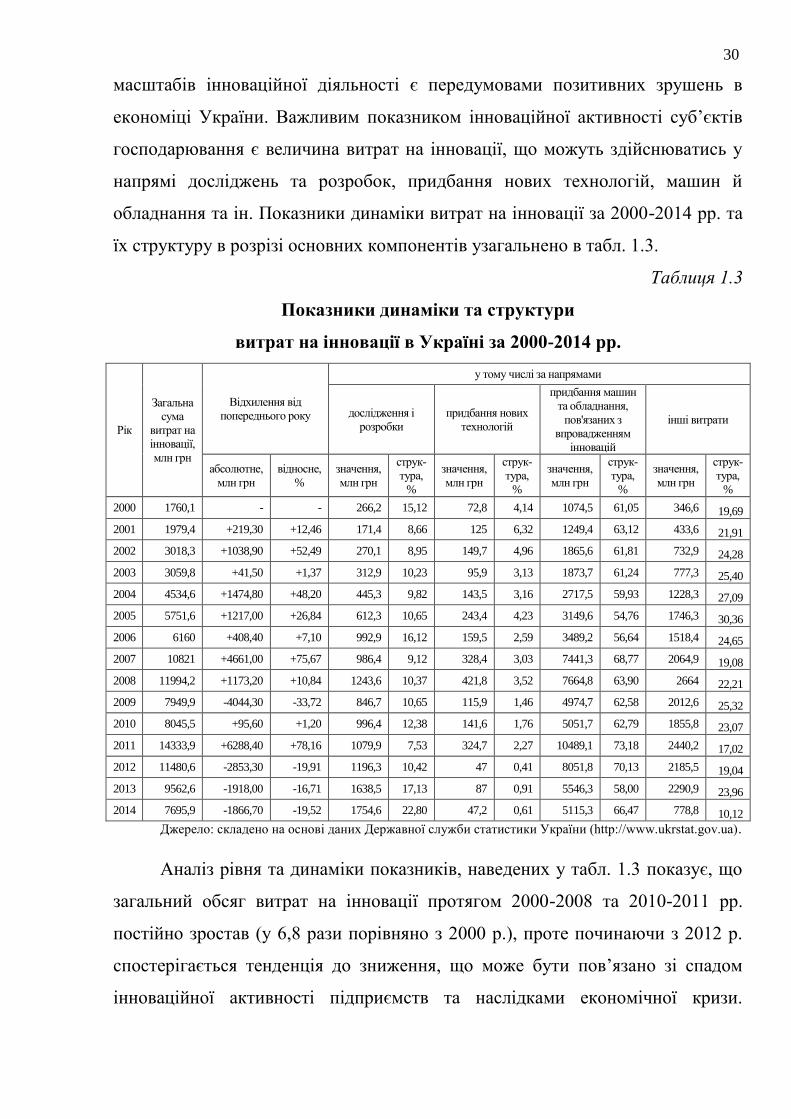

економіці України. Важливим показником інноваційної активності суб’єктів

господарювання є величина витрат на інновації, що можуть здійснюватись у

напрямі досліджень та розробок, придбання нових технологій, машин й

обладнання та ін. Показники динаміки витрат на інновації за 2000-2014 рр. та

їх структуру в розрізі основних компонентів узагальнено в табл. 1.3.

Таблиця 1.3

Показники динаміки та структури

витрат на інновації в Україні за 2000-2014 рр.

Рік

Загальна

сума

витрат на

інновації,

млн грн

Відхилення від

попереднього року

у тому числі за напрямами

дослідження і

розробки

придбання нових

технологій

придбання машин

та обладнання,

пов'язаних з

впровадженням

інновацій

інші витрати

абсолютне,

млн грн

відносне,

%

значення,

млн грн

струк-

тура,

%

значення,

млн грн

струк-

тура,

%

значення,

млн грн

струк-

тура,

%

значення,

млн грн

струк-

тура,

%

2000 1760,1 - - 266,2 15,12 72,8 4,14 1074,5 61,05 346,6 19,69

2001 1979,4 +219,30 +12,46 171,4 8,66 125 6,32 1249,4 63,12 433,6 21,91

2002 3018,3 +1038,90 +52,49 270,1 8,95 149,7 4,96 1865,6 61,81 732,9 24,28

2003 3059,8 +41,50 +1,37 312,9 10,23 95,9 3,13 1873,7 61,24 777,3 25,40

2004 4534,6 +1474,80 +48,20 445,3 9,82 143,5 3,16 2717,5 59,93 1228,3 27,09

2005 5751,6 +1217,00 +26,84 612,3 10,65 243,4 4,23 3149,6 54,76 1746,3 30,36

2006 6160 +408,40 +7,10 992,9 16,12 159,5 2,59 3489,2 56,64 1518,4 24,65

2007 10821 +4661,00 +75,67 986,4 9,12 328,4 3,03 7441,3 68,77 2064,9 19,08

2008 11994,2 +1173,20 +10,84 1243,6 10,37 421,8 3,52 7664,8 63,90 2664 22,21

2009 7949,9 -4044,30 -33,72 846,7 10,65 115,9 1,46 4974,7 62,58 2012,6 25,32

2010 8045,5 +95,60 +1,20 996,4 12,38 141,6 1,76 5051,7 62,79 1855,8 23,07

2011 14333,9 +6288,40 +78,16 1079,9 7,53 324,7 2,27 10489,1 73,18 2440,2 17,02

2012 11480,6 -2853,30 -19,91 1196,3 10,42 47 0,41 8051,8 70,13 2185,5 19,04

2013 9562,6 -1918,00 -16,71 1638,5 17,13 87 0,91 5546,3 58,00 2290,9 23,96

2014 7695,9 -1866,70 -19,52 1754,6 22,80 47,2 0,61 5115,3 66,47 778,8 10,12

Джерело: складено на основі даних Державної служби статистики України (http://www.ukrstat.gov.ua).

Аналіз рівня та динаміки показників, наведених у табл. 1.3 показує, що

загальний обсяг витрат на інновації протягом 2000-2008 та 2010-2011 рр.

постійно зростав (у 6,8 рази порівняно з 2000 р.), проте починаючи з 2012 р.

спостерігається тенденція до зниження, що може бути пов’язано зі спадом

інноваційної активності підприємств та наслідками економічної кризи.

31

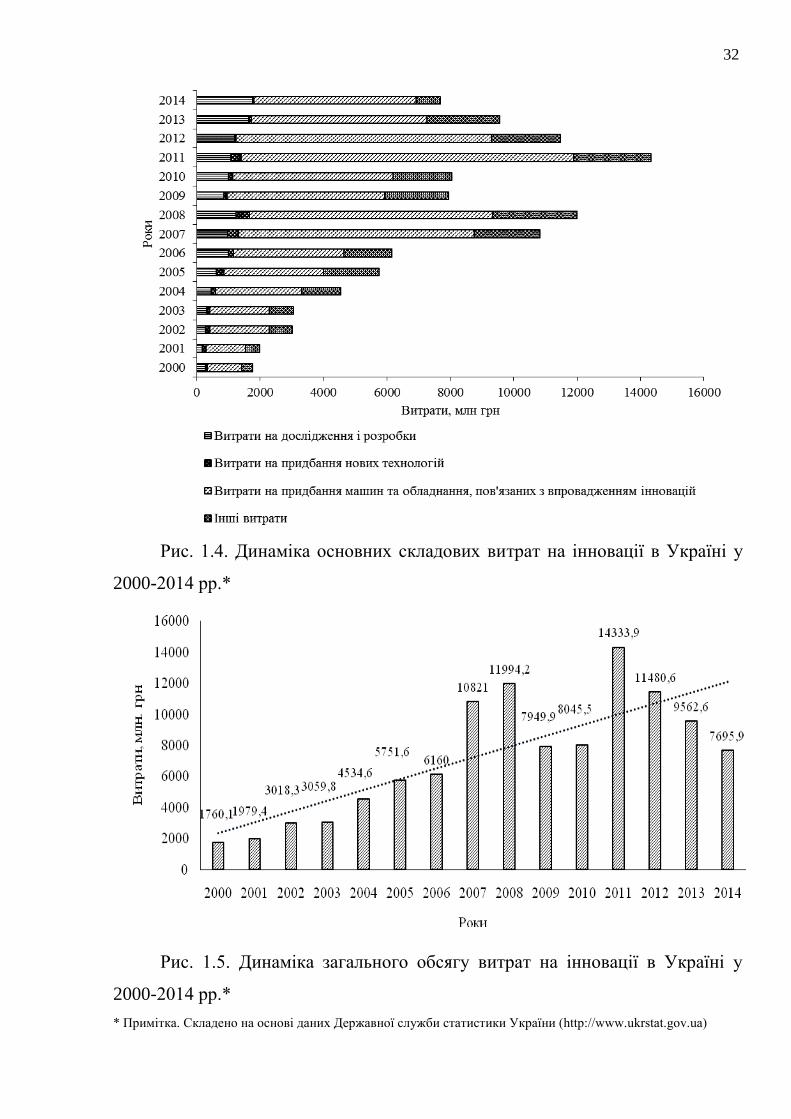

Аналізуючи динаміку основних складових витрат на інновації, варто

зазначити, що скорочення загального рівня інноваційних витрат в останні

роки зумовлене передусім зменшенням витрат на придбання машин та

обладнання, пов'язаних з впровадженням інновацій. Їхня питома вага у

загальному обсязі витрат є значною і коливається від 54,76 % до 73,18 %.

На фоні загального спаду інноваційної активності для витрат на

дослідження і розробки характерним є стабільне зростання (за винятком

2009 р). Протягом останніх трьох років спостерігається збільшення їх частки у

складі витрат на інновації. Це свідчить про поступовий перехід підприємств

України від стратегії придбання готового інноваційного обладнання,

технологій та ідей до стратегії активної інноваційної діяльності в рамках

внутрішнього науково-дослідного співробітництва.

У 2014 р. значно зменшились обсяг та питома вага інших витрат, до

складу яких належать витрати на навчання та підготовку персоналу для

розробки та запровадження нових або значно вдосконалених продуктів та

процесів, діяльність щодо ринкового запровадження інновацій та інші роботи,

пов’язані зі створенням та впровадженням інновацій.

Порівняно незначний вплив на обсяг витрат на інновації здійснюють

витрати на придбання нових технологій, частка яких протягом аналізованого

періоду постійно знижувалась і у 2014 р. склала 0,61 %.

Графічно динаміку витрат на інновації в розрізі основних складових

зображено на рис. 1.4.

Оскільки протягом аналізованого періоду відбувались як позитивні, так

і негативні коливання обсягу витрат на інновації, то з метою визначення

загальної тенденції їх динаміки, доцільною буде побудова лінії тренду

(рис. 1.5).

На основі побудованої лінії тренду можемо визначити загальну

тенденцію до зростання витрат на інновації протягом аналізованого періоду.

32

Рис. 1.4. Динаміка основних складових витрат на інновації в Україні у

2000-2014 рр.*

Рис. 1.5. Динаміка загального обсягу витрат на інновації в Україні у

2000-2014 рр.*

* Примітка. Складено на основі даних Державної служби статистики України (http://www.ukrstat.gov.ua)

33

На наш погляд, важливе значення має проведення аналізу інноваційної

активності підприємств у розрізі продуктових, процесних, організаційних та

маркетингових інновацій, що наведено у табл. 1.4.

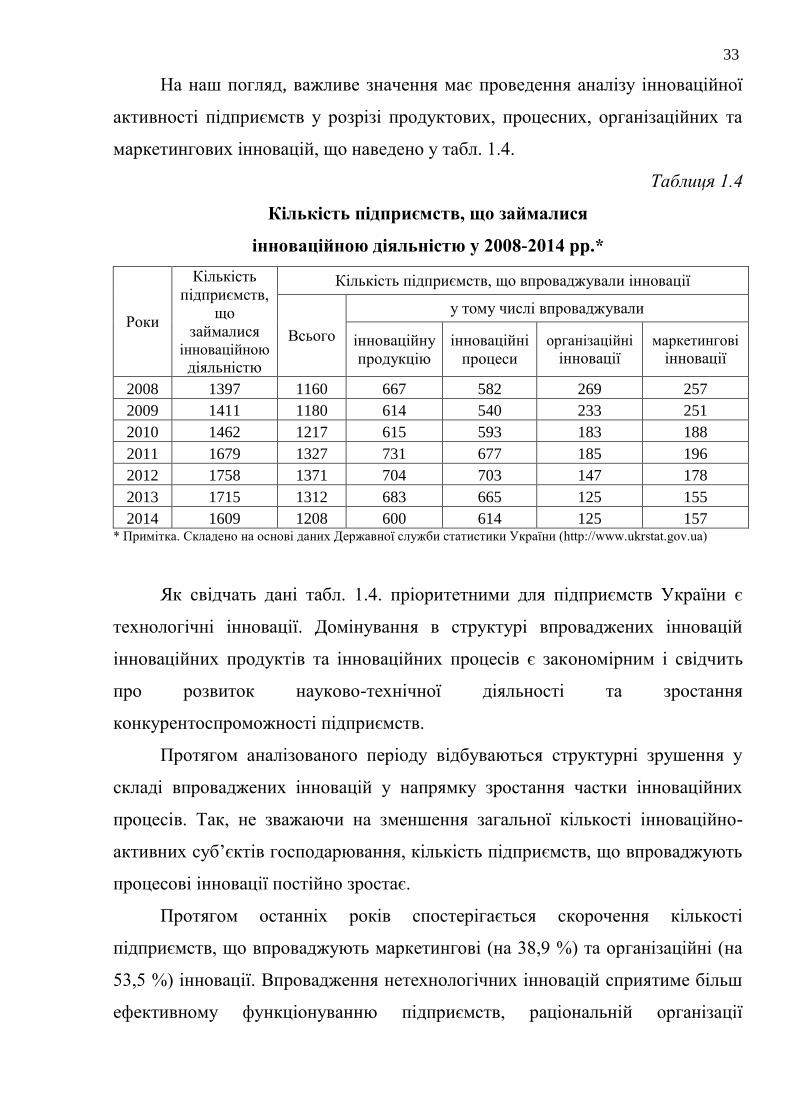

Таблиця 1.4

Кількість підприємств, що займалися

інноваційною діяльністю у 2008-2014 рр.*

Роки

Кількість

підприємств,

що

займалися інноваційною діяльністю

Кількість підприємств, що впроваджували інновації

Всього

у тому числі впроваджували

інноваційну

продукцію

інноваційні

процеси

організаційні

інновації маркетингові

інновації

2008 1397 1160 667 582 269 257

2009 1411 1180 614 540 233 251

2010 1462 1217 615 593 183 188

2011 1679 1327 731 677 185 196

2012 1758 1371 704 703 147 178

2013 1715 1312 683 665 125 155

2014 1609 1208 600 614 125 157 * Примітка. Складено на основі даних Державної служби статистики України (http://www.ukrstat.gov.ua)

Як свідчать дані табл. 1.4. пріоритетними для підприємств України є

технологічні інновації. Домінування в структурі впроваджених інновацій

інноваційних продуктів та інноваційних процесів є закономірним і свідчить

про розвиток науково-технічної діяльності та зростання

конкурентоспроможності підприємств.

Протягом аналізованого періоду відбуваються структурні зрушення у

складі впроваджених інновацій у напрямку зростання частки інноваційних

процесів. Так, не зважаючи на зменшення загальної кількості інноваційно-

активних суб’єктів господарювання, кількість підприємств, що впроваджують

процесові інновації постійно зростає.

Протягом останніх років спостерігається скорочення кількості

підприємств, що впроваджують маркетингові (на 38,9 %) та організаційні (на

53,5 %) інновації. Впровадження нетехнологічних інновацій сприятиме більш

ефективному функціонуванню підприємств, раціональній організації

34

впровадження інноваційних продуктів та процесів відповідно до сучасних

ринкових механізмів управління підприємством.

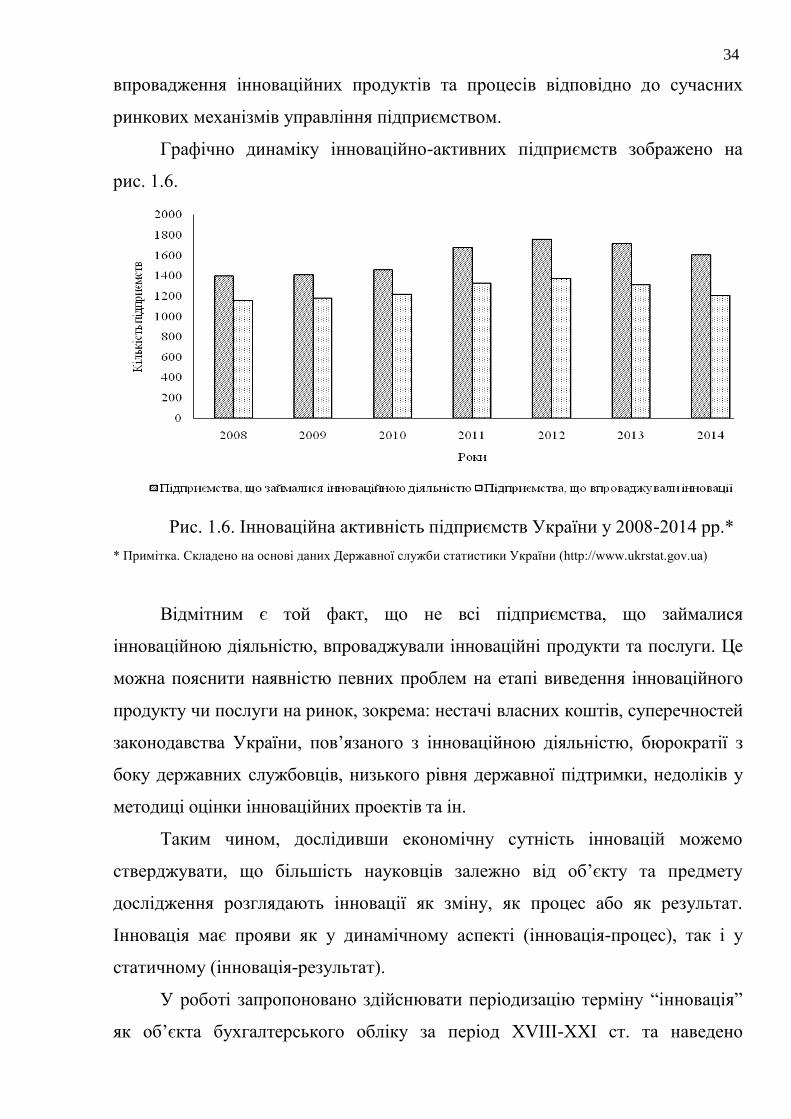

Графічно динаміку інноваційно-активних підприємств зображено на

рис. 1.6.

Рис. 1.6. Інноваційна активність підприємств України у 2008-2014 рр.*

* Примітка. Складено на основі даних Державної служби статистики України (http://www.ukrstat.gov.ua)

Відмітним є той факт, що не всі підприємства, що займалися

інноваційною діяльністю, впроваджували інноваційні продукти та послуги. Це

можна пояснити наявністю певних проблем на етапі виведення інноваційного

продукту чи послуги на ринок, зокрема: нестачі власних коштів, суперечностей

законодавства України, пов’язаного з інноваційною діяльністю, бюрократії з

боку державних службовців, низького рівня державної підтримки, недоліків у

методиці оцінки інноваційних проектів та ін.

Таким чином, дослідивши економічну сутність інновацій можемо

стверджувати, що більшість науковців залежно від об’єкту та предмету

дослідження розглядають інновації як зміну, як процес або як результат.

Інновація має прояви як у динамічному аспекті (інновація-процес), так і у

статичному (інновація-результат).

У роботі запропоновано здійснювати періодизацію терміну “інновація”

як об’єкта бухгалтерського обліку за період XVIII-XXI ст. та наведено

35

взаємозв’язок і взаємозалежність інновації з такими економічними

категоріями як людський капітал й нематеріальні активи. У результаті

проведеного дослідження встановлено, що об’єкти обліку та контролю витрат

на інновації необхідно відображати у складі капітальних інвестицій і витрат

операційної діяльності та опрацьовано сучасні підходи до трактування

терміну “витрати на інновації”. Проведений критичний аналіз наукової думки

щодо трактування поняття “витрати на інновації” дозволив сформувати

власну інтерпретацію для цілей бухгалтерського обліку та контролю.

1.2. Визнання та класифікація витрат на інновації як методологічна

основа їх обліку

Як відомо, витрати визнаються витратами певного періоду одночасно

з визнанням доходу, для отримання якого вони здійсненні. Однак, при

реалізації інноваційного процесу ідентифікувати дохід, отриманий у

результаті такої діяльності, неможливо. У такому випадку витрати

необхідно відображати у складі витрат того звітного періоду, в якому вони

були здійснені, оскільки їх неможливо прямо пов’язати з доходом певного

періоду.

Зазначимо, що загальні питання, пов’язані з визнанням в обліку

витрат на інновації, в Україні не регламентуються окремим положенням

(стандартом) бухгалтерського обліку, проте інформацію про них

відображено у П(С)БО 7 “Основні засоби”, П(С)БО 8 “Нематеріальні

активи”, П(С)БО 16 “Витрати”, П(С)БО 28 “Зменшення корисності активів”,

П(С)БО 31 “Фінансові витрати”. Зокрема, у п. 20 П(С)БО 16 “Витрати”

[173] вказується, що витрати на дослідження включаються до складу інших

операційних витрат відповідно до П(С)БО 8 “Нематеріальні активи” [174], у

п. 9 якого зазначено, що витрати на дослідження не визнаються активом, а

підлягають відображенню в складі витрат того звітного періоду, в якому

36

вони були здійснені. Як бачимо, у вітчизняних стандартах, як і в

міжнародних [134], відмовились від капіталізації витрат на дослідження,

шляхом включення їх до складу нематеріальних активів.

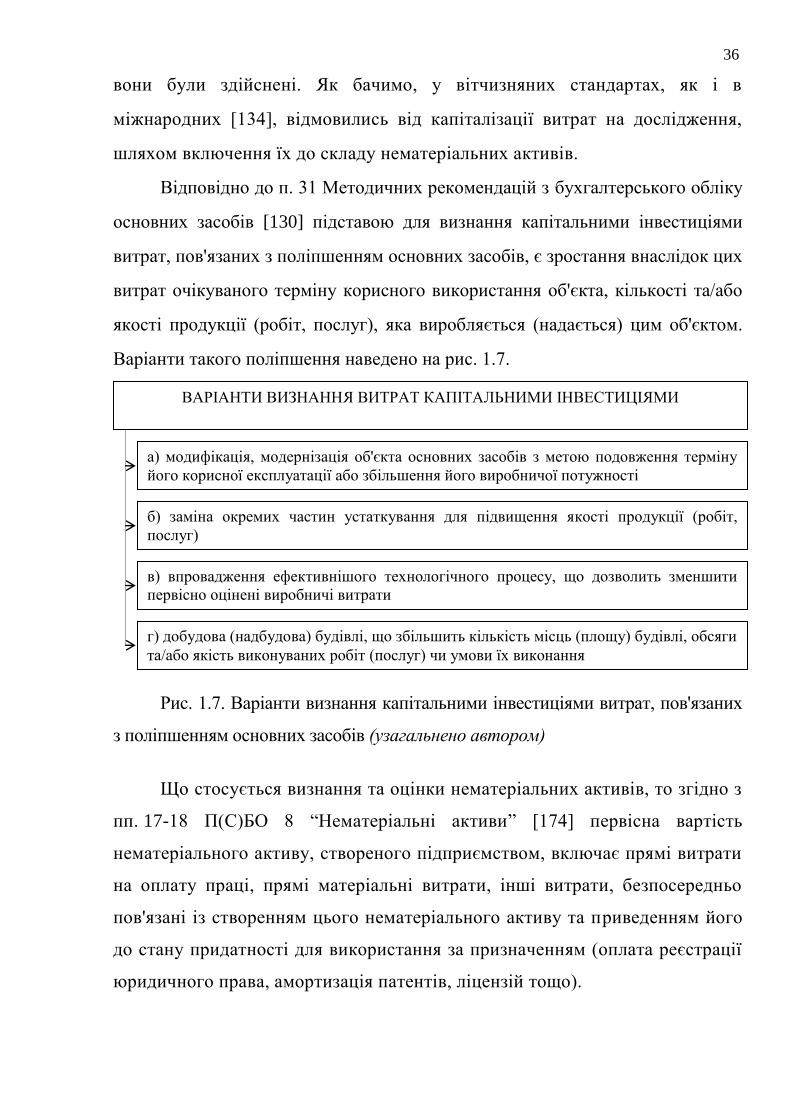

Відповідно до п. 31 Методичних рекомендацій з бухгалтерського обліку

основних засобів [130] підставою для визнання капітальними інвестиціями

витрат, пов'язаних з поліпшенням основних засобів, є зростання внаслідок цих

витрат очікуваного терміну корисного використання об'єкта, кількості та/або

якості продукції (робіт, послуг), яка виробляється (надається) цим об'єктом.

Варіанти такого поліпшення наведено на рис. 1.7.

Рис. 1.7. Варіанти визнання капітальними інвестиціями витрат, пов'язаних

з поліпшенням основних засобів (узагальнено автором)

Що стосується визнання та оцінки нематеріальних активів, то згідно з

пп. 17-18 П(С)БО 8 “Нематеріальні активи” [174] первісна вартість

нематеріального активу, створеного підприємством, включає прямі витрати

на оплату праці, прямі матеріальні витрати, інші витрати, безпосередньо

пов'язані із створенням цього нематеріального активу та приведенням його

до стану придатності для використання за призначенням (оплата реєстрації

юридичного права, амортизація патентів, ліцензій тощо).

ВАРІАНТИ ВИЗНАННЯ ВИТРАТ КАПІТАЛЬНИМИ ІНВЕСТИЦІЯМИ

а) модифікація, модернізація об'єкта основних засобів з метою подовження терміну

його корисної експлуатації або збільшення його виробничої потужності

б) заміна окремих частин устаткування для підвищення якості продукції (робіт,

послуг)

в) впровадження ефективнішого технологічного процесу, що дозволить зменшити

первісно оцінені виробничі витрати

г) добудова (надбудова) будівлі, що збільшить кількість місць (площу) будівлі, обсяги

та/або якість виконуваних робіт (послуг) чи умови їх виконання

37

Первісна вартість нематеріальних активів збільшується на суму

витрат, пов'язаних із удосконаленням цих нематеріальних активів і

підвищенням їх можливостей та строку використання, які сприятимуть

збільшенню первісно очікуваних майбутніх економічних вигод.

Витрати, що здійснюються для підтримання об'єкта в придатному для

використання стані та одержання первісно визначеного розміру майбутніх

економічних вигод від його використання, включаються до складу витрат

звітного періоду.

Варто зауважити, що норми вітчизняних стандартів у відношенні

обліку витрат на інновації принципово не відрізняються від норм

міжнародних стандартів, однак повністю не охоплюють усі вимоги щодо

надання та розкриття інформації у фінансовій звітності. Невідповідність

зумовлена стислістю змісту П(С)БО та відсутністю пояснень до них, що

нерідко призводить до помилкової інтерпретації окремих положень .

На порядок більше інформації про витрати на інновації знаходимо у

МСБО (IAS) 38 “Нематеріальні активи” [134], відповідно до якого при

створенні нематеріального активу власними силами необхідно розділяти

поняття дослідження та розробка. Так, п. 8 цього стандарту визначає, що

під дослідженням необхідно розуміти “…оригінальні та заплановані

дослідження, здійснюванні для отримання і розуміння нових наукових або

технічних знань”. У свою чергу розробка це “…застосування даних

наукового дослідження чи іншого знання для планування чи проектування

виробництва нових або суттєво вдосконалених матеріалів, механізмів,

товарів, технологій, систем або послуг до початку їхнього серійного

виробництва або використання”. У разі якщо підприємство не може

відрізнити фазу дослідження від фази розробки, то всі витрати

розглядаються як понесені в ході досліджень. Діяльність, яку можна

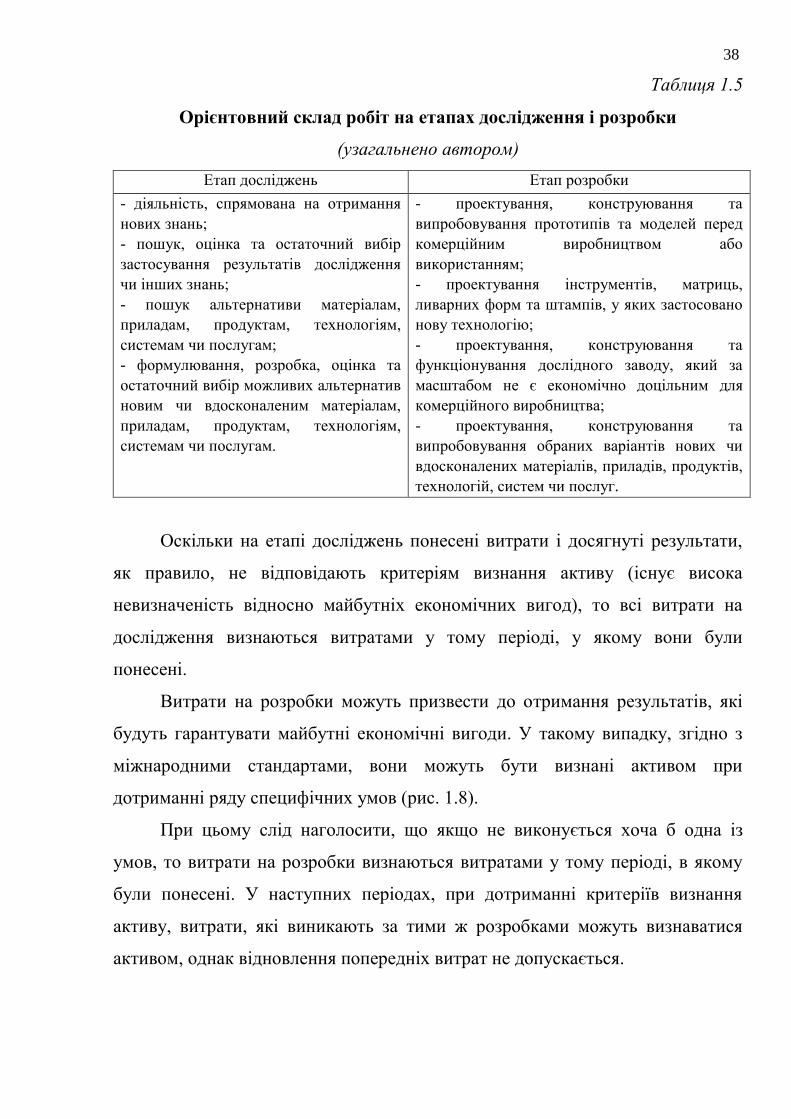

віднести до етапів дослідження і розробки наведено у табл. 1.5.

38

Таблиця 1.5

Орієнтовний склад робіт на етапах дослідження і розробки

(узагальнено автором)

Етап досліджень Етап розробки

- діяльність, спрямована на отримання

нових знань;

- пошук, оцінка та остаточний вибір

застосування результатів дослідження

чи інших знань;

- пошук альтернативи матеріалам,

приладам, продуктам, технологіям,

системам чи послугам;

- формулювання, розробка, оцінка та

остаточний вибір можливих альтернатив

новим чи вдосконаленим матеріалам,

приладам, продуктам, технологіям,

системам чи послугам.

- проектування, конструювання та

випробовування прототипів та моделей перед

комерційним виробництвом або

використанням;

- проектування інструментів, матриць,

ливарних форм та штампів, у яких застосовано

нову технологію;

- проектування, конструювання та

функціонування дослідного заводу, який за

масштабом не є економічно доцільним для

комерційного виробництва;

- проектування, конструювання та

випробовування обраних варіантів нових чи

вдосконалених матеріалів, приладів, продуктів,

технологій, систем чи послуг.

Оскільки на етапі досліджень понесені витрати і досягнуті результати,

як правило, не відповідають критеріям визнання активу (існує висока

невизначеність відносно майбутніх економічних вигод), то всі витрати на

дослідження визнаються витратами у тому періоді, у якому вони були

понесені.

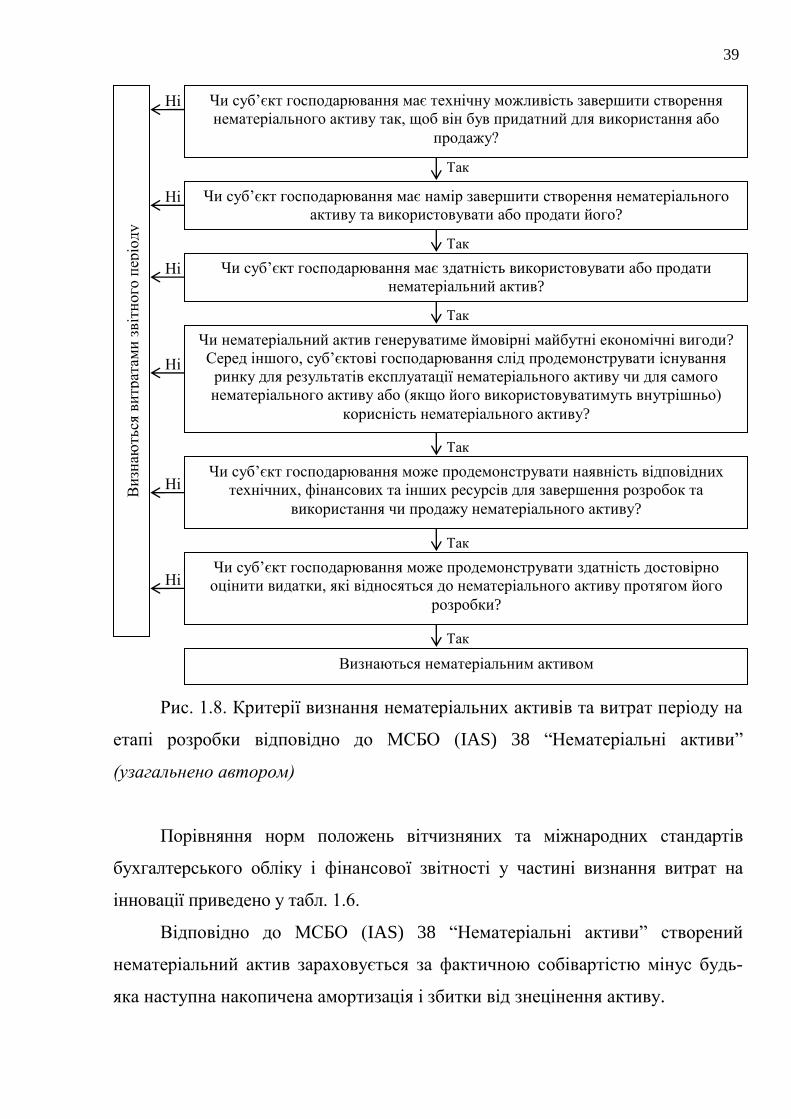

Витрати на розробки можуть призвести до отримання результатів, які

будуть гарантувати майбутні економічні вигоди. У такому випадку, згідно з

міжнародними стандартами, вони можуть бути визнані активом при

дотриманні ряду специфічних умов (рис. 1.8).

При цьому слід наголосити, що якщо не виконується хоча б одна із

умов, то витрати на розробки визнаються витратами у тому періоді, в якому

були понесені. У наступних періодах, при дотриманні критеріїв визнання

активу, витрати, які виникають за тими ж розробками можуть визнаватися

активом, однак відновлення попередніх витрат не допускається.

39

Рис. 1.8. Критерії визнання нематеріальних активів та витрат періоду на

етапі розробки відповідно до МСБО (IAS) 38 “Нематеріальні активиˮ

(узагальнено автором)

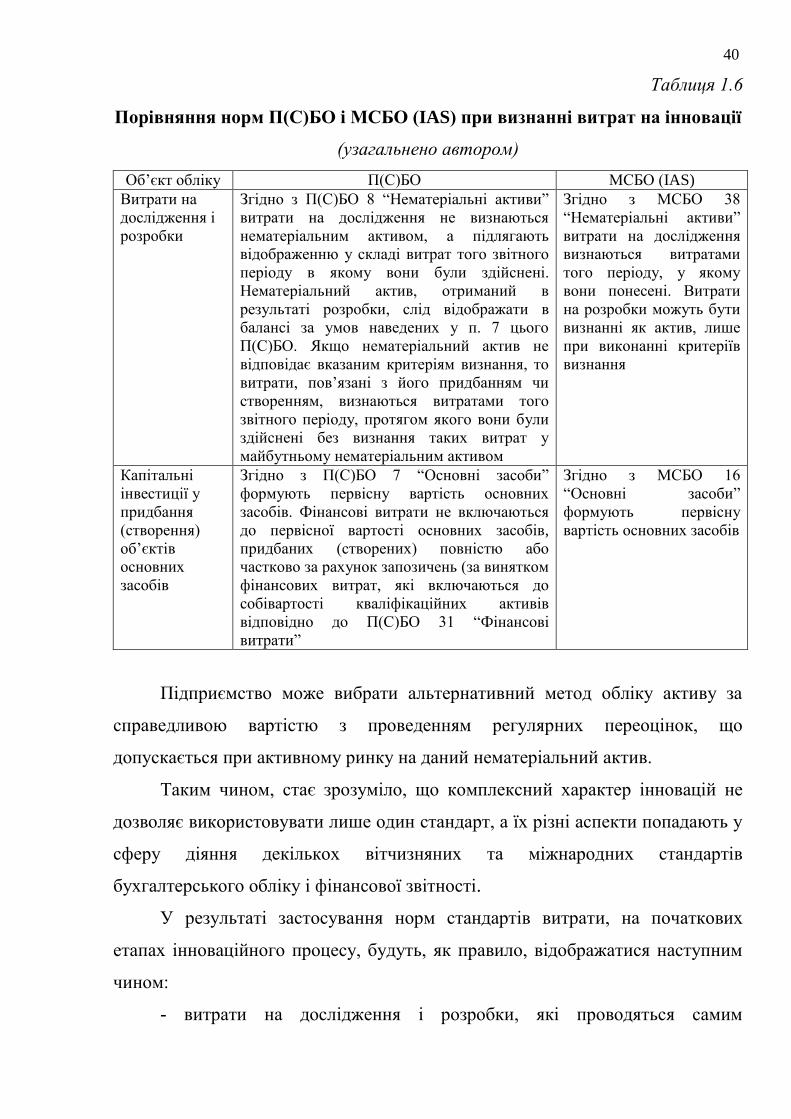

Порівняння норм положень вітчизняних та міжнародних стандартів

бухгалтерського обліку і фінансової звітності у частині визнання витрат на

інновації приведено у табл. 1.6.

Відповідно до МСБО (IAS) 38 “Нематеріальні активи” створений

нематеріальний актив зараховується за фактичною собівартістю мінус будь-

яка наступна накопичена амортизація і збитки від знецінення активу.

Так

Ні

Ні

Так

Ні

Ні

Ні

Ні

Так

Так

Так

Так

Чи суб’єкт господарювання має намір завершити створення нематеріального

активу та використовувати або продати його?

Чи суб’єкт господарювання має здатність використовувати або продати

нематеріальний актив?

Чи нематеріальний актив генеруватиме ймовірні майбутні економічні вигоди?

Серед іншого, суб’єктові господарювання слід продемонструвати існування

ринку для результатів експлуатації нематеріального активу чи для самого

нематеріального активу або (якщо його використовуватимуть внутрішньо)

корисність нематеріального активу?

Чи суб’єкт господарювання може продемонструвати наявність відповідних

технічних, фінансових та інших ресурсів для завершення розробок та

використання чи продажу нематеріального активу?

Чи суб’єкт господарювання може продемонструвати здатність достовірно

оцінити видатки, які відносяться до нематеріального активу протягом його

розробки?

Визнаються нематеріальним активом

Чи суб’єкт господарювання має технічну можливість завершити створення

нематеріального активу так, щоб він був придатний для використання або

продажу? В

изн

ають

ся в

итр

атам

и з

віт

ного

пер

іод

у

40

Таблиця 1.6

Порівняння норм П(С)БО і МСБО (IAS) при визнанні витрат на інновації

(узагальнено автором)

Об’єкт обліку П(С)БО МСБО (IAS)

Витрати на

дослідження і

розробки

Згідно з П(С)БО 8 “Нематеріальні активи”

витрати на дослідження не визнаються

нематеріальним активом, а підлягають

відображенню у складі витрат того звітного

періоду в якому вони були здійснені.

Нематеріальний актив, отриманий в

результаті розробки, слід відображати в

балансі за умов наведених у п. 7 цього

П(С)БО. Якщо нематеріальний актив не

відповідає вказаним критеріям визнання, то

витрати, пов’язані з його придбанням чи

створенням, визнаються витратами того

звітного періоду, протягом якого вони були

здійснені без визнання таких витрат у

майбутньому нематеріальним активом

Згідно з МСБО 38

“Нематеріальні активи”

витрати на дослідження

визнаються витратами

того періоду, у якому

вони понесені. Витрати

на розробки можуть бути

визнанні як актив, лише

при виконанні критеріїв

визнання

Капітальні

інвестиції у

придбання

(створення)

об’єктів

основних

засобів

Згідно з П(С)БО 7 “Основні засоби”

формують первісну вартість основних

засобів. Фінансові витрати не включаються

до первісної вартості основних засобів,

придбаних (створених) повністю або

частково за рахунок запозичень (за винятком

фінансових витрат, які включаються до

собівартості кваліфікаційних активів

відповідно до П(С)БО 31 “Фінансові

витрати”

Згідно з МСБО 16

“Основні засоби”

формують первісну

вартість основних засобів

Підприємство може вибрати альтернативний метод обліку активу за

справедливою вартістю з проведенням регулярних переоцінок, що

допускається при активному ринку на даний нематеріальний актив.

Таким чином, стає зрозуміло, що комплексний характер інновацій не

дозволяє використовувати лише один стандарт, а їх різні аспекти попадають у

сферу діяння декількох вітчизняних та міжнародних стандартів

бухгалтерського обліку і фінансової звітності.

У результаті застосування норм стандартів витрати, на початкових

етапах інноваційного процесу, будуть, як правило, відображатися наступним

чином:

- витрати на дослідження і розробки, які проводяться самим

41

підприємством – у складі витрат тих періодів, в яких вони були понесені, із

виділенням загальної суми витрат;

- частина витрат на розробки, понесених з того моменту, коли їх

результати стали відповідати вимогам визнання активу – у складі

нематеріальних активів за фактичною собівартістю за мінусом збитків від

знецінення та накопиченої амортизації.

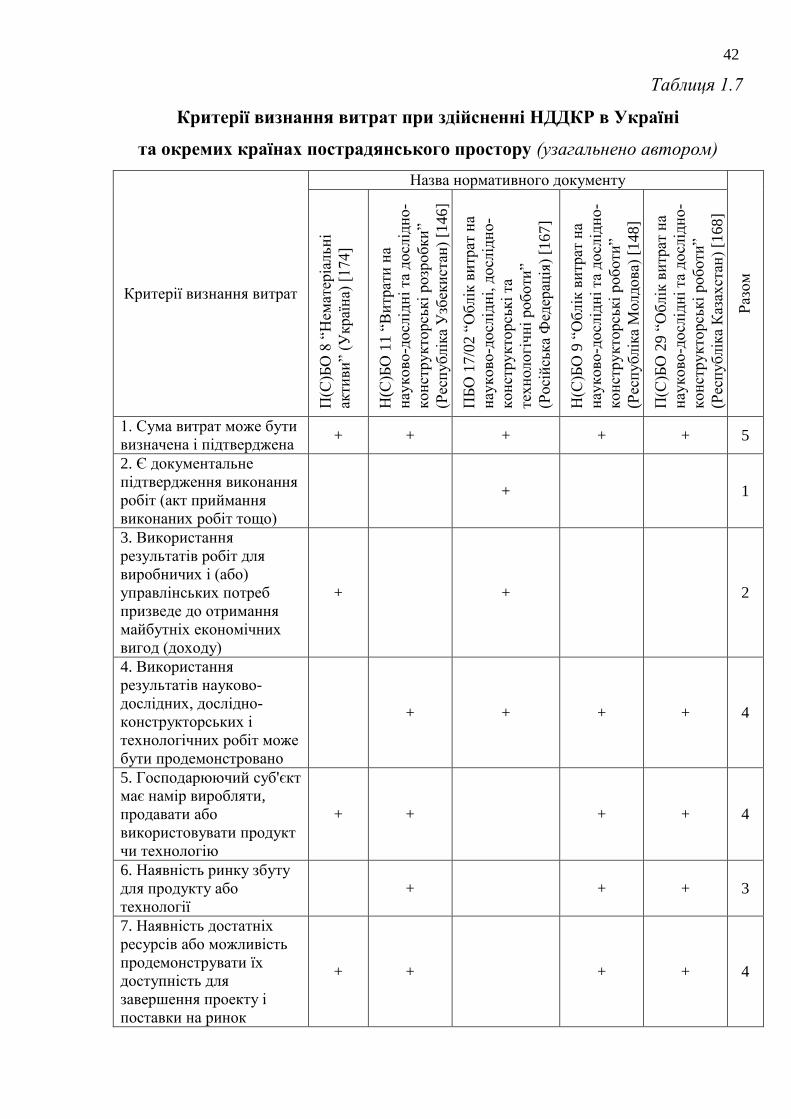

Варто зазначити, що у деяких країнах пострадянського простору (Росія,

Узбекистан, Молдова, Казахстан) порядок обліку витрат на дослідження і

розробки регламентується окремими національними положеннями

(стандартами) бухгалтерського обліку. При цьому в одних із них наводять

критерії визнання витрат, а в інших процедуру визнання активу в результаті

здійснення науково-дослідних, дослідно-конструкторських та технологічних

робіт (табл. 1.7).

Наведене вище дало змогу встановити, що при здійсненні витрат на

НДДКР вирішальним є їх підтвердження та визначення. Крім того не

малоістотними є такі критерії, як: наявність достатніх ресурсів для

завершення проекту і поставки на ринок, використання результатів науково-

дослідних, дослідно-конструкторських і технологічних робіт може бути

продемонстровано й господарюючий суб'єкт має намір виробляти, продавати

або використовувати продукт чи технологію.