Embed Size (px)

Citation preview

後半のワークについて

� 前半は体験重視の経営ゲームでした。

� 後半は会社のお金の動きを、

ゲームをモデルに解説していきます。

� 利益の仕組み(P/L)の全体像を知り、手軽に活用していくためのワークです。

後半はA5ワークブックで進行します

図を使います→直感的にパターン処理できます

タテ型 ヨコ型

73

4

足し算、引き算足し算、引き算足し算、引き算足し算、引き算を

図式化

掛け算、割り算掛け算、割り算掛け算、割り算掛け算、割り算を

図式化

43 ×

12+

ふたつの異なる図を使います

図式で直観計算(4P下)

取引を記入します(P5)

200

1

*記入数字は各自、異なります。

360

575

660

195 70

P4 仕入個数転記する

1

3

ラ 全部

3

5

180

90

75

345 280

200

345

195

70

280

P7にH図を書き写す

掛け算の図形

掛けたものを上に

①①①①

①①①①

②②②②

③③③③

④④④④

⑤⑤⑤⑤

⑥⑥⑥⑥

⑦⑦⑦⑦

⑧⑧⑧⑧

⑨⑨⑨⑨団 3個まで

ソ 5個まで

水の増減と利益(P8)

[学びのポイント]・“水の変化“と”経営のお金の動き”は同じ

・継続させるためのルールがある

変化前 変化後

?

入る【8】

出る【4】

コップと水の増減の例

商売のお金の流れは、

水がお金に代わるだけ

経営ルール1増える仕組みづくりが必要

経営ルール2途切れてはいけない

変化中変化中変化中変化中

↑↓利益(差分)

?

55

なぜ、利益を出す必要がある?� 事業の継続。(続けていける)

・経費支払いの必要性。

・多少の失敗をカバーできる余裕資金。

・安定した資金繰り。

� 利益の分配。(報酬)

・事業主。従業員に。

・個人事業で利益が出ないと、まず給料ができなくなる。

� 新しい分野に投資。(成長、できる事が多くなる)

・事業の拡大

・他分野へのチャレンジ

2通りの利益の計算 1(P7-上)

200

345

195

70

280

80P/LP/LP/LP/L損益計算書損益計算書損益計算書損益計算書

取引の内容取引の内容取引の内容取引の内容

⑧⑧⑧⑧

⑨⑨⑨⑨

195

345?

70

方法2 取引で利益を見る( )

計算法

メモ

売上=仕入+経費(アルバイト)+利益

↓利益=売上-仕入-経費

損益計算 P/L

まとめ:PLもまとめ:PLもまとめ:PLもまとめ:PLもBSBSBSBSも利益という点では一致するも利益という点では一致するも利益という点では一致するも利益という点では一致する

2通りの利益の計算 2(P7-下)

200

345

195

70

280

80

B/SB/SB/SB/S貸借対照表貸借対照表貸借対照表貸借対照表

財産の増減財産の増減財産の増減財産の増減

280?

200

⑨⑨⑨⑨

方法1 財産で利益を見る( )

計算法

メモ

元金+利益=残金↓

残金-元金=利益

貸借対照 B/S

P5 各会計要素のゲームでの説明

今どれだけ資産を持っているかが貸借対象のBS今どれだけ資産を持っているかが貸借対象のBS今どれだけ資産を持っているかが貸借対象のBS今どれだけ資産を持っているかが貸借対象のBS

商売感覚に近いものが損益計算のPL商売感覚に近いものが損益計算のPL商売感覚に近いものが損益計算のPL商売感覚に近いものが損益計算のPL

お金の流れ・やりくりがキャッシュフローのお金の流れ・やりくりがキャッシュフローのお金の流れ・やりくりがキャッシュフローのお金の流れ・やりくりがキャッシュフローのCFCFCFCF

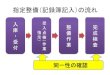

3つの財務要素(会計3表)

![f記入例] - 名古屋大学Diploma Details Confirmation Form 第 年 記入例 月 日 この確認書に記入されたデータは、学位記を作成する際の資料となります。記載の内容により学位記を作](https://img.pdfslide.net/doc/110x75/5f2adf13a2c99a421c714784/fe-diploma-details-confirmation-form-c-e.jpg)