Embed Size (px)

Citation preview

FINN—Oferta Pública Primaria de Acciones REPORTE DE CIRCULACION INTERNA

1

Reporte de Análisis y Estrategia Bursátil

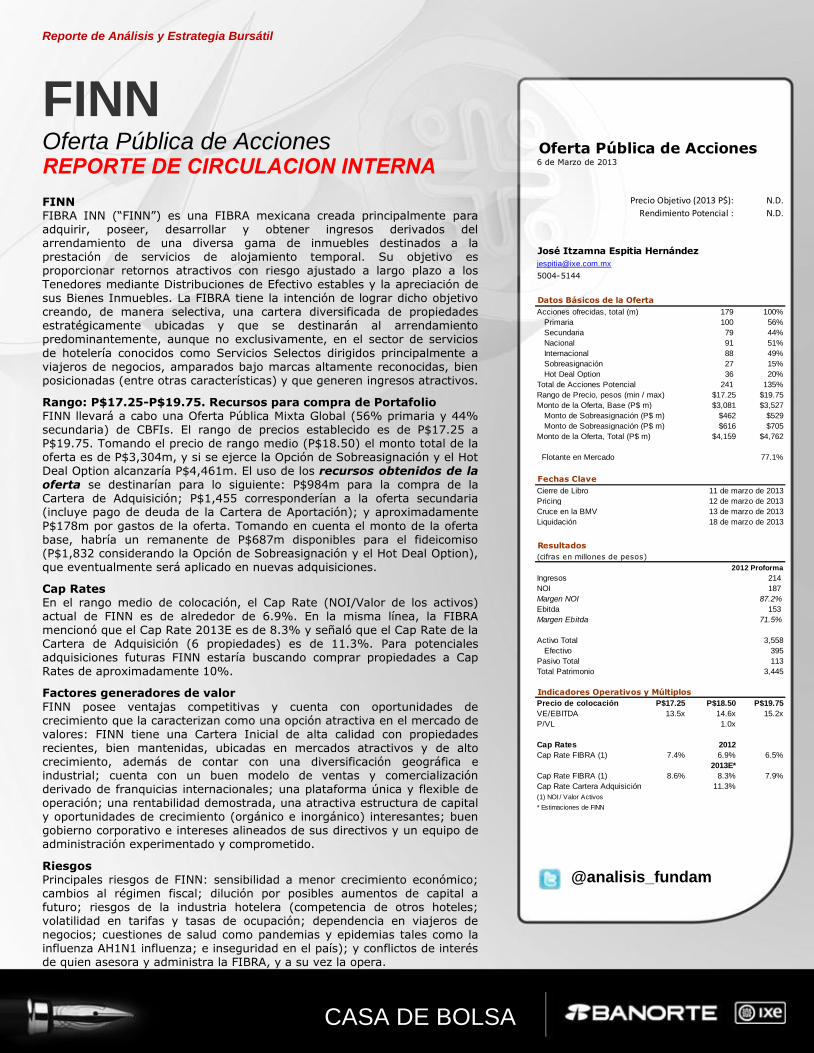

FINN Oferta Pública de Acciones REPORTE DE CIRCULACION INTERNA FINN FIBRA INN (“FINN”) es una FIBRA mexicana creada principalmente para adquirir, poseer, desarrollar y obtener ingresos derivados del arrendamiento de una diversa gama de inmuebles destinados a la prestación de servicios de alojamiento temporal. Su objetivo es proporcionar retornos atractivos con riesgo ajustado a largo plazo a los Tenedores mediante Distribuciones de Efectivo estables y la apreciación de sus Bienes Inmuebles. La FIBRA tiene la intención de lograr dicho objetivo creando, de manera selectiva, una cartera diversificada de propiedades estratégicamente ubicadas y que se destinarán al arrendamiento predominantemente, aunque no exclusivamente, en el sector de servicios

de hotelería conocidos como Servicios Selectos dirigidos principalmente a viajeros de negocios, amparados bajo marcas altamente reconocidas, bien posicionadas (entre otras características) y que generen ingresos atractivos.

Rango: P$17.25-P$19.75. Recursos para compra de Portafolio FINN llevará a cabo una Oferta Pública Mixta Global (56% primaria y 44% secundaria) de CBFIs. El rango de precios establecido es de P$17.25 a P$19.75. Tomando el precio de rango medio (P$18.50) el monto total de la oferta es de P$3,304m, y si se ejerce la Opción de Sobreasignación y el Hot Deal Option alcanzaría P$4,461m. El uso de los recursos obtenidos de la oferta se destinarían para lo siguiente: P$984m para la compra de la Cartera de Adquisición; P$1,455 corresponderían a la oferta secundaria (incluye pago de deuda de la Cartera de Aportación); y aproximadamente

P$178m por gastos de la oferta. Tomando en cuenta el monto de la oferta base, habría un remanente de P$687m disponibles para el fideicomiso (P$1,832 considerando la Opción de Sobreasignación y el Hot Deal Option), que eventualmente será aplicado en nuevas adquisiciones.

Cap Rates En el rango medio de colocación, el Cap Rate (NOI/Valor de los activos) actual de FINN es de alrededor de 6.9%. En la misma línea, la FIBRA mencionó que el Cap Rate 2013E es de 8.3% y señaló que el Cap Rate de la Cartera de Adquisición (6 propiedades) es de 11.3%. Para potenciales adquisiciones futuras FINN estaría buscando comprar propiedades a Cap Rates de aproximadamente 10%.

Factores generadores de valor

FINN posee ventajas competitivas y cuenta con oportunidades de crecimiento que la caracterizan como una opción atractiva en el mercado de valores: FINN tiene una Cartera Inicial de alta calidad con propiedades recientes, bien mantenidas, ubicadas en mercados atractivos y de alto crecimiento, además de contar con una diversificación geográfica e industrial; cuenta con un buen modelo de ventas y comercialización derivado de franquicias internacionales; una plataforma única y flexible de operación; una rentabilidad demostrada, una atractiva estructura de capital y oportunidades de crecimiento (orgánico e inorgánico) interesantes; buen gobierno corporativo e intereses alineados de sus directivos y un equipo de administración experimentado y comprometido.

Riesgos Principales riesgos de FINN: sensibilidad a menor crecimiento económico; cambios al régimen fiscal; dilución por posibles aumentos de capital a futuro; riesgos de la industria hotelera (competencia de otros hoteles; volatilidad en tarifas y tasas de ocupación; dependencia en viajeros de negocios; cuestiones de salud como pandemias y epidemias tales como la influenza AH1N1 influenza; e inseguridad en el país); y conflictos de interés de quien asesora y administra la FIBRA, y a su vez la opera.

CASA DE BOLSA

@analisis_fundam

Oferta Pública de Acciones

N.D.

N.D.

José Itzamna Espitia Hernández

5004-5144

Datos Básicos de la Oferta

179 100%

100 56%

79 44%

91 51%

88 49%

27 15%

36 20%

241 135%

$17.25 $19.75

$3,081 $3,527

$462 $529

$616 $705

$4,159 $4,762

77.1%

Fechas Clave

Resultados

(cifras en millones de pesos)

2012 Proforma

Ingresos 214

NOI 187

Margen NOI 87.2%

Ebitda 153

Margen Ebitda 71.5%

Activo Total 3,558

Efectivo 395

Pasivo Total 113

Total Patrimonio 3,445

Indicadores Operativos y Múltiplos

Precio de colocación P$17.25 P$18.50 P$19.75

VE/EBITDA 13.5x 14.6x 15.2x

P/VL 1.0x

Cap Rates 2012

Cap Rate FIBRA (1) 7.4% 6.9% 6.5%

2013E*

Cap Rate FIBRA (1) 8.6% 8.3% 7.9%

Cap Rate Cartera Adquisición 11.3%

(1) NOI / Valor Activos

* Estimaciones de FINN

Rango de Precio, pesos (min / max)

Nacional

Sobreasignación

6 de Marzo de 2013

Precio Objetivo (2013 P$):

Rendimiento Potencial :

Acciones ofrecidas, total (m)

Internacional

Total de Acciones Potencial

Hot Deal Option

Primaria

Secundaria

Monto de Sobreasignación (P$ m)

Monto de la Oferta, Base (P$ m)

Liquidación

11 de marzo de 2013

12 de marzo de 2013

18 de marzo de 2013

Cruce en la BMV 13 de marzo de 2013

Flotante en Mercado

Monto de Sobreasignación (P$ m)

Cierre de Libro

Pricing

Monto de la Oferta, Total (P$ m)

FINN—Oferta Pública Primaria de Acciones REPORTE DE CIRCULACION INTERNA

2

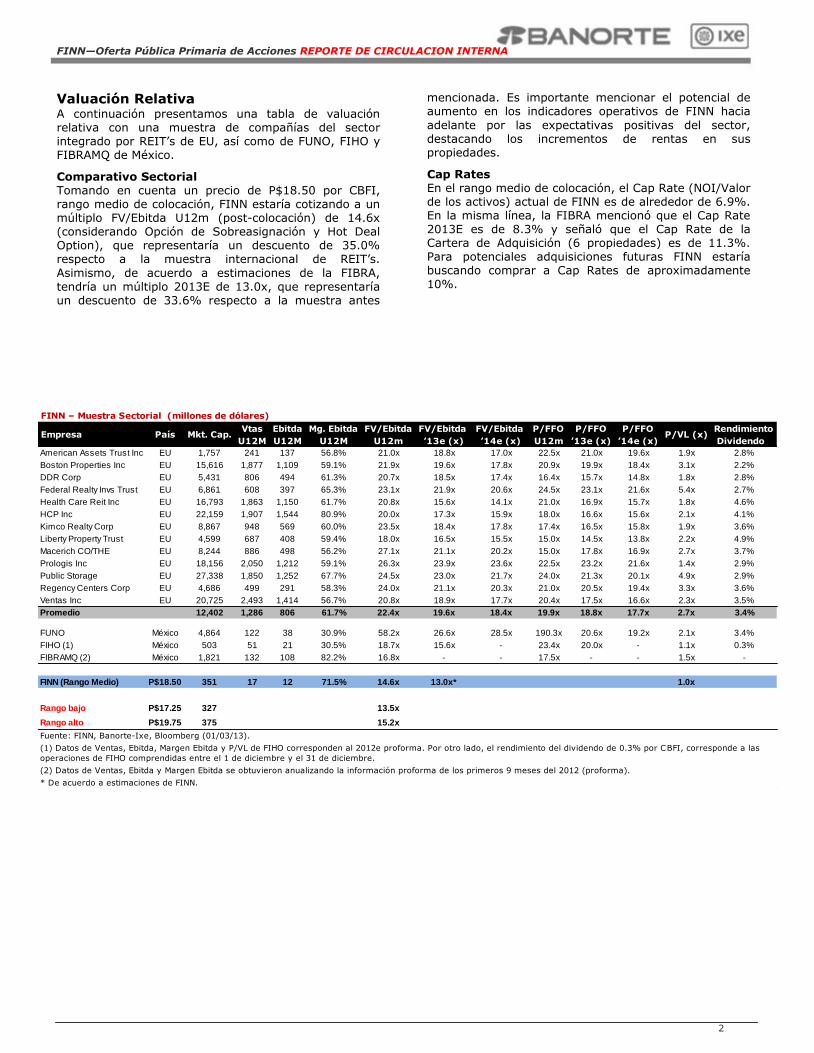

Valuación Relativa A continuación presentamos una tabla de valuación relativa con una muestra de compañías del sector integrado por REIT’s de EU, así como de FUNO, FIHO y FIBRAMQ de México.

Comparativo Sectorial Tomando en cuenta un precio de P$18.50 por CBFI, rango medio de colocación, FINN estaría cotizando a un múltiplo FV/Ebitda U12m (post-colocación) de 14.6x (considerando Opción de Sobreasignación y Hot Deal Option), que representaría un descuento de 35.0% respecto a la muestra internacional de REIT’s.

Asimismo, de acuerdo a estimaciones de la FIBRA, tendría un múltiplo 2013E de 13.0x, que representaría un descuento de 33.6% respecto a la muestra antes

mencionada. Es importante mencionar el potencial de aumento en los indicadores operativos de FINN hacia

adelante por las expectativas positivas del sector, destacando los incrementos de rentas en sus propiedades.

Cap Rates En el rango medio de colocación, el Cap Rate (NOI/Valor de los activos) actual de FINN es de alrededor de 6.9%. En la misma línea, la FIBRA mencionó que el Cap Rate 2013E es de 8.3% y señaló que el Cap Rate de la Cartera de Adquisición (6 propiedades) es de 11.3%. Para potenciales adquisiciones futuras FINN estaría buscando comprar a Cap Rates de aproximadamente 10%.

FINN – Muestra Sectorial (millones de dólares)

Vtas Ebitda Mg. Ebitda FV/Ebitda FV/Ebitda FV/Ebitda P/FFO P/FFO P/FFO Rendimiento

U12M U12M U12M U12m ’13e (x) ’14e (x) U12m ’13e (x) ’14e (x) Dividendo

American Assets Trust Inc EU 1,757 241 137 56.8% 21.0x 18.8x 17.0x 22.5x 21.0x 19.6x 1.9x 2.8%

Boston Properties Inc EU 15,616 1,877 1,109 59.1% 21.9x 19.6x 17.8x 20.9x 19.9x 18.4x 3.1x 2.2%

DDR Corp EU 5,431 806 494 61.3% 20.7x 18.5x 17.4x 16.4x 15.7x 14.8x 1.8x 2.8%

Federal Realty Invs Trust EU 6,861 608 397 65.3% 23.1x 21.9x 20.6x 24.5x 23.1x 21.6x 5.4x 2.7%

Health Care Reit Inc EU 16,793 1,863 1,150 61.7% 20.8x 15.6x 14.1x 21.0x 16.9x 15.7x 1.8x 4.6%

HCP Inc EU 22,159 1,907 1,544 80.9% 20.0x 17.3x 15.9x 18.0x 16.6x 15.6x 2.1x 4.1%

Kimco Realty Corp EU 8,867 948 569 60.0% 23.5x 18.4x 17.8x 17.4x 16.5x 15.8x 1.9x 3.6%

Liberty Property Trust EU 4,599 687 408 59.4% 18.0x 16.5x 15.5x 15.0x 14.5x 13.8x 2.2x 4.9%

Macerich CO/THE EU 8,244 886 498 56.2% 27.1x 21.1x 20.2x 15.0x 17.8x 16.9x 2.7x 3.7%

Prologis Inc EU 18,156 2,050 1,212 59.1% 26.3x 23.9x 23.6x 22.5x 23.2x 21.6x 1.4x 2.9%

Public Storage EU 27,338 1,850 1,252 67.7% 24.5x 23.0x 21.7x 24.0x 21.3x 20.1x 4.9x 2.9%

Regency Centers Corp EU 4,686 499 291 58.3% 24.0x 21.1x 20.3x 21.0x 20.5x 19.4x 3.3x 3.6%

Ventas Inc EU 20,725 2,493 1,414 56.7% 20.8x 18.9x 17.7x 20.4x 17.5x 16.6x 2.3x 3.5%

Promedio 12,402 1,286 806 61.7% 22.4x 19.6x 18.4x 19.9x 18.8x 17.7x 2.7x 3.4%

FUNO México 4,864 122 38 30.9% 58.2x 26.6x 28.5x 190.3x 20.6x 19.2x 2.1x 3.4%

FIHO (1) México 503 51 21 30.5% 18.7x 15.6x - 23.4x 20.0x - 1.1x 0.3%

FIBRAMQ (2) México 1,821 132 108 82.2% 16.8x - - 17.5x - - 1.5x -

FINN (Rango Medio) P$18.50 351 17 12 71.5% 14.6x 13.0x* 1.0x

Rango bajo P$17.25 327 13.5x

Rango alto P$19.75 375 15.2x

Fuente: FINN, Banorte-Ixe, Bloomberg (01/03/13).

(2) Datos de Ventas, Ebitda y Margen Ebitda se obtuvieron anualizando la información proforma de los primeros 9 meses del 2012 (proforma).

* De acuerdo a estimaciones de FINN.

P/VL (x)Empresa País Mkt. Cap.

(1) Datos de Ventas, Ebitda, Margen Ebitda y P/VL de FIHO corresponden al 2012e proforma. Por otro lado, el rendimiento del dividendo de 0.3% por CBFI, corresponde a las

operaciones de FIHO comprendidas entre el 1 de diciembre y el 31 de diciembre.

FINN—Oferta Pública Primaria de Acciones REPORTE DE CIRCULACION INTERNA

3

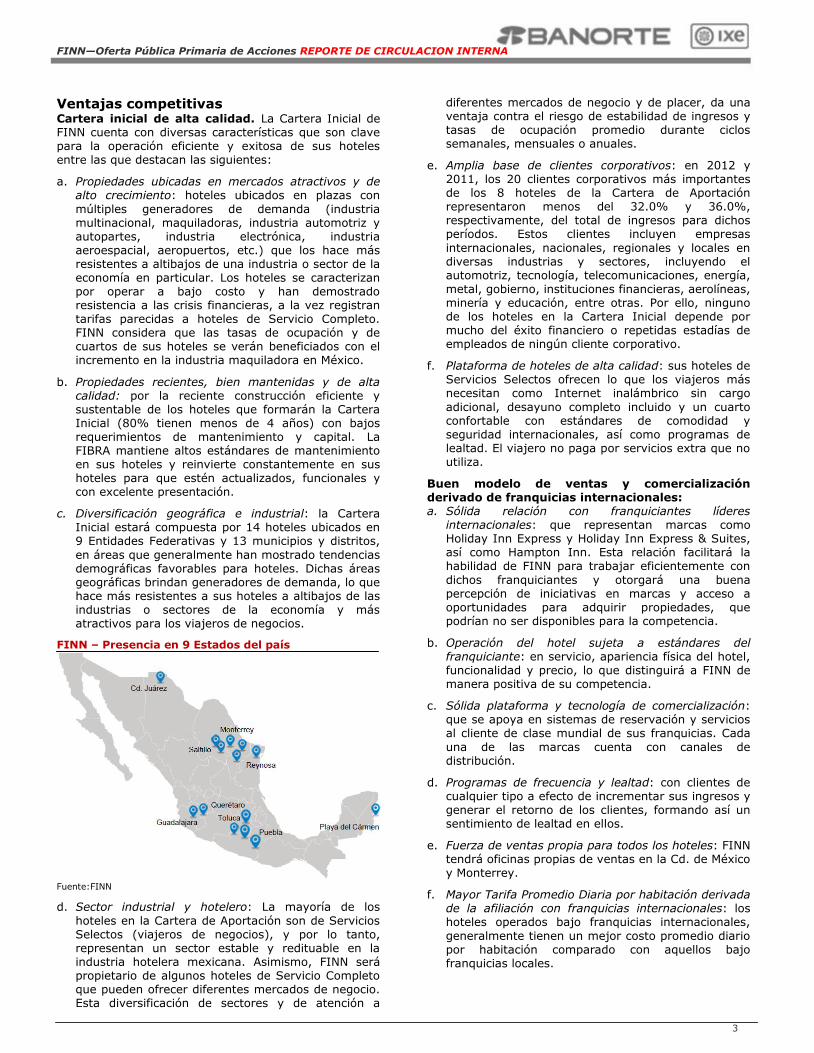

Ventajas competitivas Cartera inicial de alta calidad. La Cartera Inicial de FINN cuenta con diversas características que son clave para la operación eficiente y exitosa de sus hoteles entre las que destacan las siguientes:

a. Propiedades ubicadas en mercados atractivos y de alto crecimiento: hoteles ubicados en plazas con

múltiples generadores de demanda (industria multinacional, maquiladoras, industria automotriz y autopartes, industria electrónica, industria aeroespacial, aeropuertos, etc.) que los hace más resistentes a altibajos de una industria o sector de la economía en particular. Los hoteles se caracterizan por operar a bajo costo y han demostrado resistencia a las crisis financieras, a la vez registran tarifas parecidas a hoteles de Servicio Completo. FINN considera que las tasas de ocupación y de cuartos de sus hoteles se verán beneficiados con el incremento en la industria maquiladora en México.

b. Propiedades recientes, bien mantenidas y de alta calidad: por la reciente construcción eficiente y sustentable de los hoteles que formarán la Cartera Inicial (80% tienen menos de 4 años) con bajos requerimientos de mantenimiento y capital. La FIBRA mantiene altos estándares de mantenimiento en sus hoteles y reinvierte constantemente en sus hoteles para que estén actualizados, funcionales y con excelente presentación.

c. Diversificación geográfica e industrial: la Cartera Inicial estará compuesta por 14 hoteles ubicados en 9 Entidades Federativas y 13 municipios y distritos,

en áreas que generalmente han mostrado tendencias demográficas favorables para hoteles. Dichas áreas geográficas brindan generadores de demanda, lo que hace más resistentes a sus hoteles a altibajos de las industrias o sectores de la economía y más atractivos para los viajeros de negocios.

FINN – Presencia en 9 Estados del país

Fuente:FINN

d. Sector industrial y hotelero: La mayoría de los

hoteles en la Cartera de Aportación son de Servicios Selectos (viajeros de negocios), y por lo tanto, representan un sector estable y redituable en la industria hotelera mexicana. Asimismo, FINN será propietario de algunos hoteles de Servicio Completo que pueden ofrecer diferentes mercados de negocio. Esta diversificación de sectores y de atención a

diferentes mercados de negocio y de placer, da una ventaja contra el riesgo de estabilidad de ingresos y tasas de ocupación promedio durante ciclos semanales, mensuales o anuales.

e. Amplia base de clientes corporativos: en 2012 y 2011, los 20 clientes corporativos más importantes de los 8 hoteles de la Cartera de Aportación representaron menos del 32.0% y 36.0%, respectivamente, del total de ingresos para dichos períodos. Estos clientes incluyen empresas

internacionales, nacionales, regionales y locales en diversas industrias y sectores, incluyendo el automotriz, tecnología, telecomunicaciones, energía, metal, gobierno, instituciones financieras, aerolíneas, minería y educación, entre otras. Por ello, ninguno de los hoteles en la Cartera Inicial depende por mucho del éxito financiero o repetidas estadías de empleados de ningún cliente corporativo.

f. Plataforma de hoteles de alta calidad: sus hoteles de Servicios Selectos ofrecen lo que los viajeros más necesitan como Internet inalámbrico sin cargo

adicional, desayuno completo incluido y un cuarto confortable con estándares de comodidad y seguridad internacionales, así como programas de lealtad. El viajero no paga por servicios extra que no utiliza.

Buen modelo de ventas y comercialización derivado de franquicias internacionales: a. Sólida relación con franquiciantes líderes

internacionales: que representan marcas como Holiday Inn Express y Holiday Inn Express & Suites, así como Hampton Inn. Esta relación facilitará la habilidad de FINN para trabajar eficientemente con

dichos franquiciantes y otorgará una buena percepción de iniciativas en marcas y acceso a oportunidades para adquirir propiedades, que podrían no ser disponibles para la competencia.

b. Operación del hotel sujeta a estándares del franquiciante: en servicio, apariencia física del hotel, funcionalidad y precio, lo que distinguirá a FINN de manera positiva de su competencia.

c. Sólida plataforma y tecnología de comercialización: que se apoya en sistemas de reservación y servicios al cliente de clase mundial de sus franquicias. Cada

una de las marcas cuenta con canales de distribución.

d. Programas de frecuencia y lealtad: con clientes de cualquier tipo a efecto de incrementar sus ingresos y generar el retorno de los clientes, formando así un sentimiento de lealtad en ellos.

e. Fuerza de ventas propia para todos los hoteles: FINN tendrá oficinas propias de ventas en la Cd. de México y Monterrey.

f. Mayor Tarifa Promedio Diaria por habitación derivada de la afiliación con franquicias internacionales: los hoteles operados bajo franquicias internacionales,

generalmente tienen un mejor costo promedio diario por habitación comparado con aquellos bajo franquicias locales.

FINN—Oferta Pública Primaria de Acciones REPORTE DE CIRCULACION INTERNA

4

Plataforma única y flexible de operación: a. Plataforma de operación: a través de su

Administrador, Asesor y el Gestor Hotelero; FINN adquirirá, desarrollará y operará los hoteles bajo un modelo flexible que incluye capacidad en adquisición y construcción de bienes inmuebles, dirección, operación y administración de hoteles y propiedades. FINN junto con su Asesor ha desarrollado un procedimiento para identificar y analizar oportunidades de adquisición y desarrollo. Basado en

su experiencia, el Asesor ha desarrollado capacidades en todas las etapas de inversión y desarrollo de propiedades: análisis de mejor uso; conceptualización del proyecto; selección de la marca más apropiada; trabajos de pre-proyecto; decisiones de proyectos; adquisición de propiedades; permisos y licencias; presupuesto; financiamiento de proyectos; construcción; comercialización; y administración.

b. Múltiples gestores hoteleros: El Gestor Hotelero estará principalmente dedicado a administrar la

Cartera de FINN y será responsable de la operación de 11 de los hoteles que forman su Cartera Inicial, los otros 3 serán gestionados por terceros de los cuales el gestor hotelero de 2 de estos hoteles lo dejará de hacer a partir de que se cumpla un año y medio de su adquisición y posteriormente, se pretende que que el Gestor Hotelero lo gestione. La experiencia del equipo directivo de FINN ha mostrado que en ocasiones es más eficiente que los vendedores de dichas propiedades o los operadores que las han operado de manera eficiente, continúen haciéndolo durante un período suficiente de

transición o permanentemente. La flexibilidad en su operación permite decidir si es más eficiente hacerlo directamente o mediante terceros, siempre en beneficio de la FIBRA y de los Tenedores.

c. Procesos de operación estándar que permiten escalar la Cartera: FINN se enfocará en adquirir hoteles de Servicios Selectos lo que hace que su negocio sea escalable y fácilmente replicable. Todos los sistemas y procedimientos son muy similares a lo largo de sus franquicias, lo que le permite adquirir nuevos hoteles con menores costos de operación.

d. Formación Gerencial “Prisma Way”: que es un método de entrenamiento para gerentes y directivos, que han comprobado y permite asegurar que todos los gerentes, directivos y empleados de FINN y de su Administrador sean capaces de trabajar conjuntamente y responder a y promover las oportunidades de crecimiento en una manera eficiente y oportuna. Hay 3 elementos del programa que son particularmente importantes:

1. Modelo eficiente de administración de propiedades, de bajo costo operativo, donde el staff es hasta una cuarta parte del personal que

atiende hoteles de Servicio Completo, dado que utiliza alrededor de 1 empleado por cada 4 cuartos, cuando el estándar en Servicio Completo llega a ser hasta 1 empleado por cada cuarto. En los hoteles se ofrece sólo lo necesario pero por sus estándares internacionales se logran ingresos por RevPar (Revenue Per Available Rate = Ingresos por Habitación Disponible) similares a

algunos hoteles de Servicio Completo, márgenes de operación incluso superiores y un menor punto de equilibrio.

2. Fuerza de ventas interna. Parte del programa “Prisma Way” incluye entrenamiento específico (temas desde liderazgo a maximización de ingresos) en ventas y comercialización relacionado con sus hoteles y promover sus franquicias, incluyendo programas de lealtad.

3. Elevado nivel de satisfacción y compromiso,

donde el programa “Prisma Way” generará lealtad y confianza en sus empleados, resultando en un mejor servicio para los huéspedes.

Oportunidades de crecimiento y rentabilidad demostradas. El equipo directivo ha demostrado su habilidad para llevar a cabo inversiones exitosas a través del desarrollo de hoteles nuevos o mediante adquisición de hoteles que forman parte de la Cartera de Aportación. Existen oportunidades externas e internas de crecimiento derivadas del conocimiento y experiencia de los directivos de FINN en

comercialización, así como las relaciones que han logrado en la industria hotelera en México.

Buen gobierno corporativo e intereses alineados de los directivos. El Comité Técnico de FINN estará conformado por un porcentaje alto de miembros independientes (45%). Asimismo, el Comité de Inversión y el Comité de Auditoría se integrarán por miembros 100% independientes y el Comité de Nominaciones en su mayoría por independientes. Cabe señalar que todas las transacciones relacionadas deben ser aprobadas por la mayoría de los miembros independientes.

Por otro lado, el Asesor fue constituido con el único propósito de que asesore a FINN y estará dedicado a sus asuntos. Hoteles Prisma aportará 8 propiedades al Patrimonio del Fideicomiso y el personal será transferido indirectamente a FINN a través de su Administrador, al Asesor o al Gestor Hotelero. Asimismo, Hoteles Prisma continuará arrendando un hotel (Hampton INN en Torreón) y el Gestor Hotelero continuará prestando servicios de operación a dicho hotel. Esta será la única actividad de Hoteles Prisma en relación con la adquisición, desarrollo, administración, arrendamiento o

disposición de las propiedades una vez concretadas las Transacciones de Formación.

Los Tenedores Clave y ciertos miembros del Comité Técnico de FINN han acordado no enajenar parte o la totalidad de sus CBFIs (lock-up de 5 años para dueños y de 2 años para inversionistas patrimoniales). Asimismo, los Tenedores Clave han otorgado el derecho preferente a FINN para adquirir propiedades que se les presenten en el futuro y los Tenedores Relevantes han acordado otorgarle el derecho preferente para adquirir las propiedades de las que actualmente sean dueños, de manera individual o conjunta.

Atractiva estructura de capital. Una vez que se concreten las Transacciones de Formación, FINN no tendrá ninguna deuda pendiente de pago, lo que le dará flexibilidad en sus operaciones, así como en futuras adquisiciones de hoteles. Su carácter de emisora listada con las ventajas operativas y fiscales de una FIBRA, le

FINN—Oferta Pública Primaria de Acciones REPORTE DE CIRCULACION INTERNA

5

da flexibilidad para tener acceso a los mercados de deuda y capitales en condiciones favorables y de forma ágil que permitirán aprovechar oportunidades de adquisición y desarrollo. FINN contará con recursos disponibles de alrededor de P$1,026m de la Oferta más P$2,000m de deuda para posibles adquisiciones, de hecho, el pipeline 2013-2014 de FINN es de 16 hoteles (varios en negociaciones finales). Por otro lado, el objetivo de FINN es tener un coeficiente de endeudamiento del 33% aunque el máximo permitido es

de 50% sobre el valor de mercado de sus activos.

Creación de valor a través de la adquisición de hoteles de Servicios Selectos. La mayoría de los hoteles de FINN estarán bien ubicados, serán de Servicios Selectos y enfocados a atender a viajeros de negocios. Dichos hoteles otorgan márgenes estables y un mejor RevPar relativo y requieren menor inversión por cuarto. FINN tiene la intención de buscar oportunidades de adquisición de propiedades en donde pueda incrementar valor al perseguir estrategias de inversión tales como la renovación, reposición,

expansión o utilizar una nueva marca. Adicionalmente, FINN tomará ventaja respecto a los sistemas de las franquicias que representa y buscará incrementar sus tasas de ocupación e incrementar sus ingresos. En los hoteles que integran su Cartera Inicial, también buscará maximizar economías de escala a través de la operación eficiente de los hoteles, reduciendo los costos, especialmente de staffing, así como costos fijos corporativos o de soporte central.

Desarrollar o adquirir hoteles en mercados con alto potencial de crecimiento. Con la experiencia y el conocimiento del mercado de su Asesor, FINN invertirá

selectivamente en nuevos desarrollos de propiedades, enfocándose en regiones de México que considera ofrecen oportunidades y potencial de desarrollo de corto y mediano plazo. FINN busca incrementar su presencia en las principales ciudades de la región del Bajío, Cd. de México, así como área metropolitana de Guadalajara y Puebla. La mayoría de los hoteles de la Cartera Inicial -y cualesquiera otra adquisición que lleve a cabo- estarán ubicadas en mercados urbanos con altos niveles de consumo y actividad económica, así como áreas que probablemente se beneficien de la expansión en la

industria manufacturera de México, es decir, mercados estables con infraestructura local y población robusta y crecimiento en negocios e industria.

Oportunidades de crecimiento orgánico dentro de su Cartera Inicial. Ingresos por cuartos es la principal fuente de ingresos en los hoteles de la Cartera de Aportación (más del 97.0% del total de ingresos de dicha Cartera en 2012). Los ingresos por cuartos se basan en 3 variables: cuartos disponibles, tasas de ocupación y tarifa promedio. La rentabilidad de sus hoteles será altamente dependiente del ingreso por arrendamiento que se genere bajo los Contratos de

Arrendamiento con los Arrendatarios. Los términos de dichos Contratos de Arrendamiento permitirán a FINN beneficiarse en las mejoras de tasas de ocupación, incrementos en tarifas de cuartos y reducciones en costos operativos y administrativos.

Las expectativas son favorables en las tasas de ocupación ante el crecimiento del sector manufacturero. Adicionalmente, en relación a la Cartera de Adquisición,

al efectuar el cambio de marcas en estos hoteles respecto a las franquicias internacionales de FINN y administrándolos bajo sus gestores hoteleros, la FIBRA será capaz de incrementar las tasas de ocupación. Por otro lado, las tarifas para hoteles de viajeros de negocios en México son menores comparados con precios pagados en otros países de Latinoamérica y potencialmente podrían experimentar una presión para ir a la alza. Lo anterior, aunado a la actividad económica en expansión de México podría ocasionar un incremento

en las tarifas por habitación en sus hoteles. Asimismo, no hay que dejar de mencionar la generación de economías de escala, reduciendo así los costos operativos, principalmente en los de la Cartera de Adquisición que tengan un bajo rendimiento.

FINN – Indicadores de operación de Cartera Inicial

Fuente:FINN

Continua afiliación con franquicias internacionales

de hoteles. FINN considera que el estar afiliado con franquicias internacionales líderes representa ventajas significativas ya que ofrecen programas de lealtad para huéspedes, los sistemas de reservación globales, sistemas de administración de tarifas que permiten optimizar ingresos, segmentación efectiva de productos, distribución global, un conocimiento del cliente y sistemas de administración de ingresos para optimizar los mismos. La presencia de las marcas y su reconocimiento ayudará a atraer nuevos clientes, así como hacer que clientes existentes regresen a hospedarse en los hoteles de FINN, incluyendo

empleados de compañías multinacionales con las que se han celebrado convenios para sus necesidades de viaje.

Equipo Directivo experimentado y comprometido. Víctor Zorrilla Vargas y Joel Zorrilla Vargas son los socios fundadores de Hoteles Prisma y son parte de una familia con más de 50 años de experiencia en la industria hotelera en México. El equipo de directivos de FINN tiene conjuntamente más de 70 años de experiencia en el desarrollo, operación y administración de hoteles, han operado una variedad de negocios y ciclos económicos y han trabajado juntos por aproximadamente 20 años. Por ello, FINN cuenta con la

experiencia en todas las etapas relativas a la inversión, construcción y desarrollo de hoteles, lo que le dará una ventaja competitiva.

FINN—Oferta Pública Primaria de Acciones REPORTE DE CIRCULACION INTERNA

6

Riesgos: Los principales riesgos que identificamos para FINN son los siguientes: sensibilidad a menor crecimiento económico; cambios al régimen fiscal; dilución por posibles aumentos de capital a futuro; como los ingresos de FINN provienen de las rentas de propiedades destinadas a servicios hoteleros, los riesgos

de dicha industria (competencia de otros hoteles; volatilidad en ADRs (Average Daily Rate = Tarifa Diaria Promedio) y tasas de ocupación; dependencia en viajeros de negocios y comerciales; cuestiones de salud relacionadas con el turismo, incluyendo pandemias y epidemias tales como la influenza AH1N1 influenza; e inseguridad en el país); riesgos asociados con la concentración de la Cartera en 2 marcas (la mayoría operará bajo la marca IHG o Hilton); y conflictos de interés de quien asesora y administra la FIBRA, y a su vez la opera.

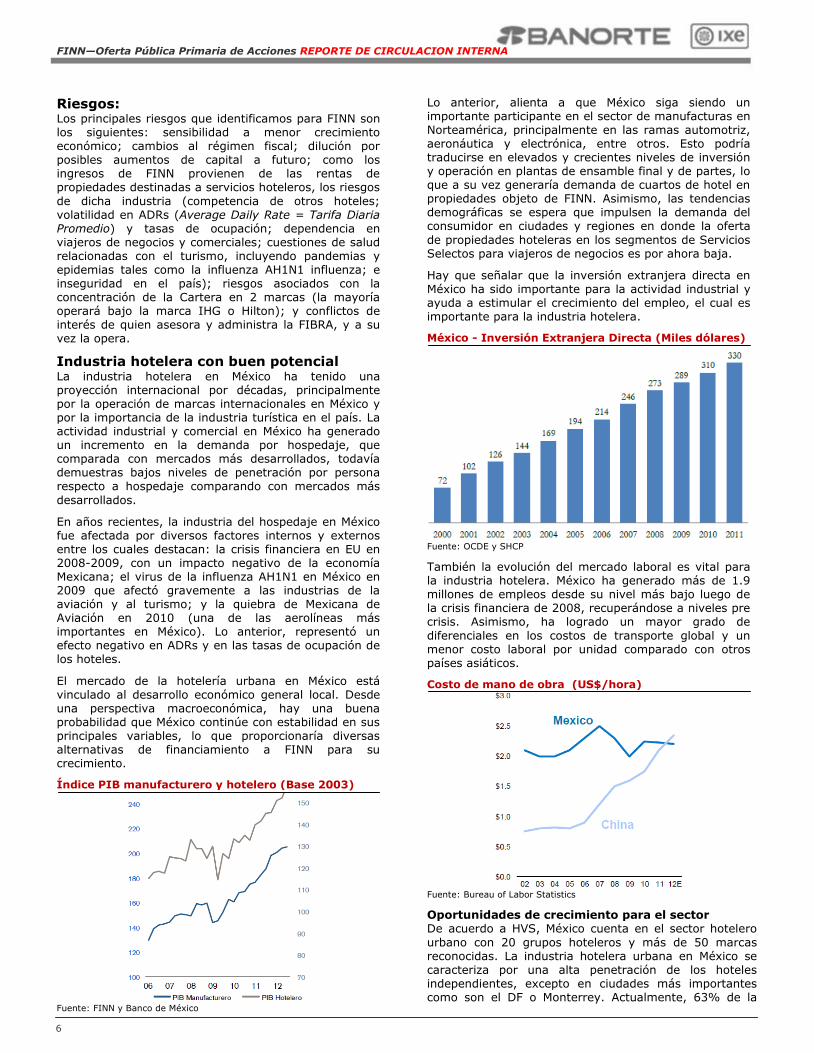

Industria hotelera con buen potencial La industria hotelera en México ha tenido una proyección internacional por décadas, principalmente por la operación de marcas internacionales en México y por la importancia de la industria turística en el país. La actividad industrial y comercial en México ha generado un incremento en la demanda por hospedaje, que comparada con mercados más desarrollados, todavía demuestras bajos niveles de penetración por persona respecto a hospedaje comparando con mercados más

desarrollados.

En años recientes, la industria del hospedaje en México fue afectada por diversos factores internos y externos entre los cuales destacan: la crisis financiera en EU en 2008-2009, con un impacto negativo de la economía Mexicana; el virus de la influenza AH1N1 en México en 2009 que afectó gravemente a las industrias de la aviación y al turismo; y la quiebra de Mexicana de Aviación en 2010 (una de las aerolíneas más importantes en México). Lo anterior, representó un efecto negativo en ADRs y en las tasas de ocupación de los hoteles.

El mercado de la hotelería urbana en México está vinculado al desarrollo económico general local. Desde una perspectiva macroeconómica, hay una buena probabilidad que México continúe con estabilidad en sus principales variables, lo que proporcionaría diversas alternativas de financiamiento a FINN para su crecimiento.

Índice PIB manufacturero y hotelero (Base 2003)

Fuente: FINN y Banco de México

Lo anterior, alienta a que México siga siendo un importante participante en el sector de manufacturas en Norteamérica, principalmente en las ramas automotriz, aeronáutica y electrónica, entre otros. Esto podría traducirse en elevados y crecientes niveles de inversión y operación en plantas de ensamble final y de partes, lo que a su vez generaría demanda de cuartos de hotel en propiedades objeto de FINN. Asimismo, las tendencias demográficas se espera que impulsen la demanda del consumidor en ciudades y regiones en donde la oferta

de propiedades hoteleras en los segmentos de Servicios Selectos para viajeros de negocios es por ahora baja.

Hay que señalar que la inversión extranjera directa en México ha sido importante para la actividad industrial y ayuda a estimular el crecimiento del empleo, el cual es importante para la industria hotelera.

México - Inversión Extranjera Directa (Miles dólares)

Fuente: OCDE y SHCP

También la evolución del mercado laboral es vital para la industria hotelera. México ha generado más de 1.9 millones de empleos desde su nivel más bajo luego de la crisis financiera de 2008, recuperándose a niveles pre crisis. Asimismo, ha logrado un mayor grado de

diferenciales en los costos de transporte global y un menor costo laboral por unidad comparado con otros países asiáticos.

Costo de mano de obra (US$/hora)

Fuente: Bureau of Labor Statistics

Oportunidades de crecimiento para el sector De acuerdo a HVS, México cuenta en el sector hotelero

urbano con 20 grupos hoteleros y más de 50 marcas reconocidas. La industria hotelera urbana en México se caracteriza por una alta penetración de los hoteles independientes, excepto en ciudades más importantes como son el DF o Monterrey. Actualmente, 63% de la

FINN—Oferta Pública Primaria de Acciones REPORTE DE CIRCULACION INTERNA

7

muestra analizada por HVS se encuentra compuesta por hoteles independientes, mientras que en EU se estima que el inventario de hoteles de marca cubre aproximadamente el 65% del inventario total, y hasta un 70%-80% en los principales centros urbanos e industriales. Lo anterior, indica una oportunidad que puede aprovechar FINN para crecer de manera selectiva.

Como mencionamos anteriormente, las tarifas de los hoteles se vieron afectados por varios factores. A partir de finales del 2009 y hasta la fecha, los precios unitarios

de los servicios han venido recuperándose, si bien aún se encuentran por debajo del INPC. Así, las tarifas por cuarto en México continúan relativamente bajas en comparación con tarifas por cuarto en otros países y con respecto al índice de precios de la economía mexicana.

RevPar vs. INPC (base 2006)

Fuente: FINN e INEGI

Ejemplo de lo anterior, es un estudio independiente realizado por el Instituto Tecnológico de Monterrey que muestra que en términos de Dólares, la Tarifa Promedio Diaria de hoteles de Servicios Selectos en México oscila entre 25% y 35% menor que aquellos en Norteamérica y Sudamérica, respectivamente.

Actualmente, el sector de alojamiento temporal continúa

atrasado respecto a la más amplia economía mexicana. No obstante, conforme se mantenga las condiciones económicas favorables en México, los niveles de demanda deberían aumentar y HVS anticipa un aumento gradual en los niveles de tarifas promedio conforme se consoliden tendencias de demanda.

Descripción de FINN Es una FIBRA mexicana creada principalmente para adquirir, poseer, desarrollar y obtener ingresos derivados del arrendamiento de una diversa gama de inmuebles destinados a la prestación de servicios de alojamiento temporal. Su objetivo es proporcionar retornos atractivos con riesgo ajustado a largo plazo a

los Tenedores mediante Distribuciones de Efectivo estables y la apreciación de sus Bienes Inmuebles. La FIBRA tiene la intención de lograr dicho objetivo creando, de manera selectiva, una cartera diversificada de propiedades estratégicamente ubicadas y que se destinarán al arrendamiento predominantemente, aunque no exclusivamente, en el sector de servicios de hotelería conocidos como Servicios Selectos dirigidos principalmente a viajeros de negocios, amparados bajo marcas altamente reconocidas, bien posicionadas (entre otras características) y que generen ingresos atractivos.

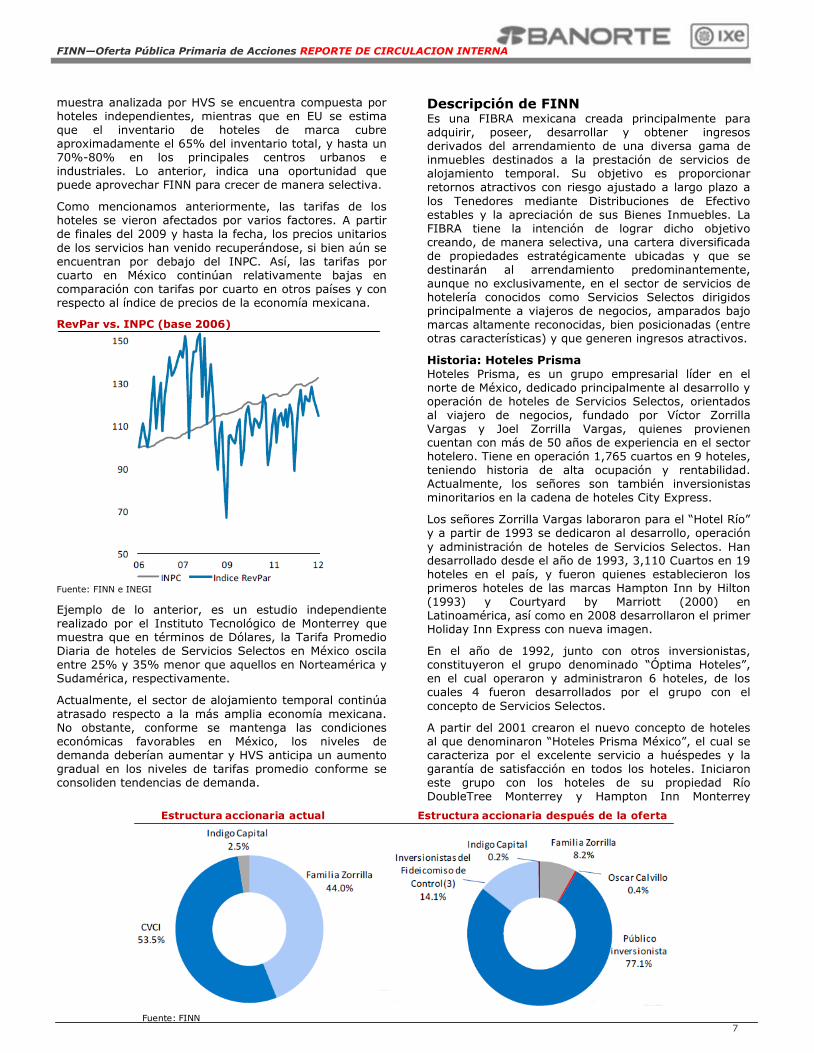

Historia: Hoteles Prisma

Hoteles Prisma, es un grupo empresarial líder en el norte de México, dedicado principalmente al desarrollo y operación de hoteles de Servicios Selectos, orientados al viajero de negocios, fundado por Víctor Zorrilla Vargas y Joel Zorrilla Vargas, quienes provienen cuentan con más de 50 años de experiencia en el sector hotelero. Tiene en operación 1,765 cuartos en 9 hoteles, teniendo historia de alta ocupación y rentabilidad. Actualmente, los señores son también inversionistas minoritarios en la cadena de hoteles City Express.

Los señores Zorrilla Vargas laboraron para el “Hotel Río” y a partir de 1993 se dedicaron al desarrollo, operación

y administración de hoteles de Servicios Selectos. Han desarrollado desde el año de 1993, 3,110 Cuartos en 19 hoteles en el país, y fueron quienes establecieron los primeros hoteles de las marcas Hampton Inn by Hilton (1993) y Courtyard by Marriott (2000) en Latinoamérica, así como en 2008 desarrollaron el primer Holiday Inn Express con nueva imagen.

En el año de 1992, junto con otros inversionistas, constituyeron el grupo denominado “Óptima Hoteles”, en el cual operaron y administraron 6 hoteles, de los cuales 4 fueron desarrollados por el grupo con el

concepto de Servicios Selectos.

A partir del 2001 crearon el nuevo concepto de hoteles al que denominaron “Hoteles Prisma México”, el cual se caracteriza por el excelente servicio a huéspedes y la garantía de satisfacción en todos los hoteles. Iniciaron este grupo con los hoteles de su propiedad Río DoubleTree Monterrey y Hampton Inn Monterrey

Estructura accionaria actual

Fuente: FINN

Estructura accionaria después de la oferta

FINN—Oferta Pública Primaria de Acciones REPORTE DE CIRCULACION INTERNA

8

Galerías Obispado. En el 2002 inauguraron el hotel Hampton Inn Saltillo Zona Aeropuerto también de su propiedad, y en el 2004 el hotel Hampton Inn Torreón Aeropuerto Galerías, éste último como una propiedad de la cual se adquirió solo el uso mediante un arrendamiento de inmueble.

En el 2007 se integraron al grupo: (i) el fondo de inversiones CVCI, mediante un aumento de capital de US$25.5m; e (ii) Indigo Capital mediante un aumento de US$1.2m. Con esta nueva inversión se llevó a cabo

la construcción de 6 nuevos hoteles: 2 Hampton Inn by Hilton, 1 Holiday Inn Express y 3 Holiday Inn Express & Suites. Todos estos hoteles son propiedad de Hoteles Prisma, operados y administrados por el grupo.

Cartera Inicial La Cartera Inicial está conformada por 14 hoteles: 8 pertenecen a la Cartera de Aportación (con un margen NOI de 37.1% en 2012) y 6 a la Cartera de Adquisición.

Cartera de Aportación: 4 hoteles operados bajo las marcas Holiday Inn

Express y Holiday Inn Express & Suites en

Monterrey, Saltillo, Cd. Juárez y Toluca con un total de 840 cuartos cuya ocupación promedio fue de 59.9% al 31 de diciembre de 2012.

4 hoteles operados bajo la marca Hampton Inn by Hilton en Monterrey, Saltillo, Reynosa y Querétaro con un total de 773 cuartos cuya ocupación promedio fue de 57.0% al 31 de diciembre de 2012.

Cartera de Adquisición: 5 hoteles operados bajo las marcas Holiday Inn,

Holiday Inn Express y Holiday Inn & Suites en Puebla, Guadalajara, Playa del Carmen y Toluca con un total de 612 cuartos, cuya ocupación promedio

fue de 57.5% al 31 de diciembre de 2012. Durante el 2014, se adicionarán 100 cuartos en el Holiday

Inn Express Guadalajara y 61 cuartos en el Holiday Inn Express Playa del Carmen.

1 hotel operado bajo la marca Wyndham Casa Grande en Monterrey con un total de 198 cuartos, cuya ocupación promedio fue de 67.0% al 31 de diciembre de 2012. Una vez que termine el contrato de franquicia vigente en este hotel, se pretende celebrar un nuevo contrato de franquicia con InterContinental Hotels Group.

Dividendos

FINN distribuirá a sus Tenedores el 95% del resultado fiscal neto (obligatorio por Ley) más el 80% de la depreciación de sus activos (dado que nacerá con deuda 0). De acuerdo a estimaciones de FINN, el rendimiento 2013E de dicha distribución en efectivo es de 6.9%.

Sobre FIBRAS Las FIBRAS son fideicomisos que se constituyen de conformidad con la Legislación Aplicable. Es un vehículo de inversión dedicado a la construcción y adquisición de

inmuebles en México para ser destinados al arrendamiento (y su posible venta futura) o a la adquisición del derecho a percibir el ingreso por concepto de renta derivado del arrendamiento de tales bienes inmuebles, así como el otorgamiento de financiamiento para dicho propósito utilizando como garantía los inmuebles. La FIBRA es el vehículo emisor de CBFIs. FINN está organizado como un fideicomiso bajo la Legislación Aplicable y lleva a cabo sus operaciones a fin de que se le aplique el régimen fiscal de una FIBRA en términos de lo previsto en el Oficio SAT, conforme a los artículos 223 y 224 de la LISR. Con

el objetivo de que se aplique el régimen fiscal de FIBRA, FINN debe distribuir anualmente por lo menos el 95% del Resultado Fiscal del Fideicomiso, y por lo menos el 70% de sus activos deberán estar invertidos en inmuebles, entre otros requisitos.

FINN – Cartera Inicial

Fuente: FINN

FINN—Oferta Pública Primaria de Acciones REPORTE DE CIRCULACION INTERNA

9

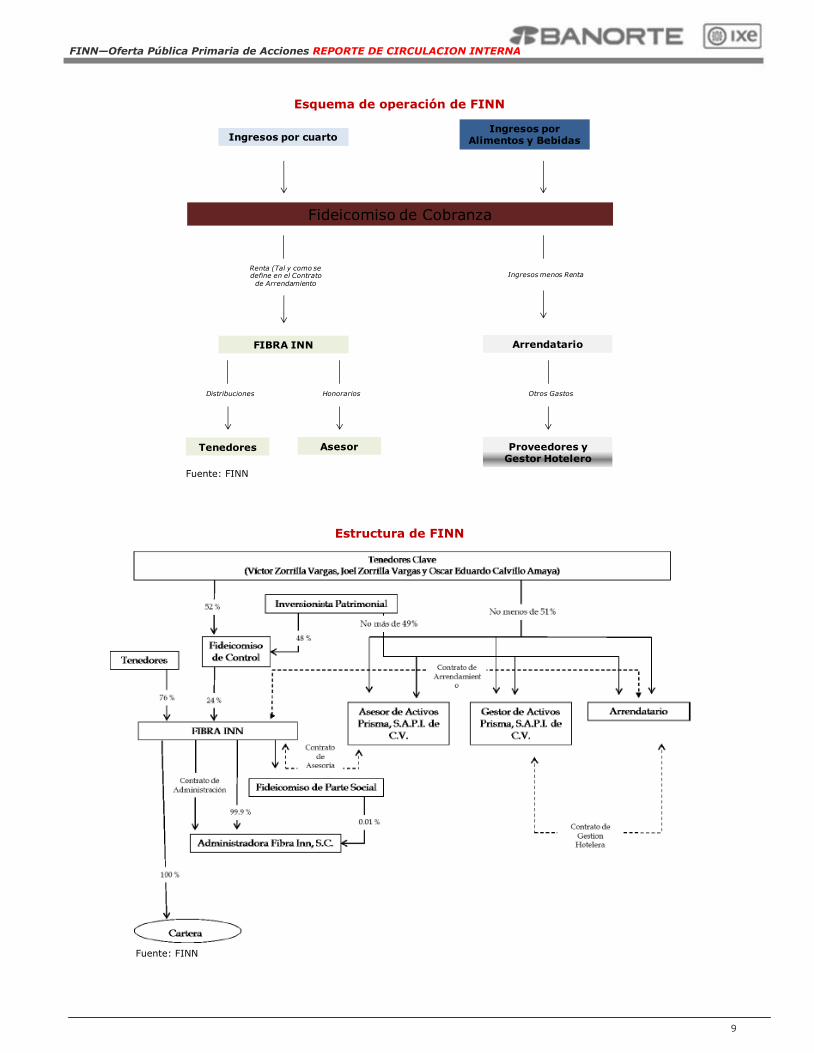

Esquema de operación de FINN

Fideicomiso de Cobranza

Ingresos por cuartoIngresos por

Alimentos y Bebidas

FIBRA INN Arrendatario

Tenedores Asesor Proveedores y Gestor Hotelero

Renta (Tal y como se define en el Contrato

de Arrendamiento

Ingresos menos Renta

Distribuciones Honorarios Otros Gastos

Fuente: FINN

Estructura de FINN

Fuente: FINN

FINN—Oferta Pública Primaria de Acciones REPORTE DE CIRCULACION INTERNA

10

FINN - Esquema de Fees

Fee*

0.5% anual del valor de los activos por servicio de asesoría

1.5% por adquisición* - Comisión base por cada hotel adquirido

1.5% por adquisición* - Incentivo por cada adquisición

Fuente: FINN

* Las comisiones de adquisición son pagadas para cubrir gastos de corretaje, asesoría inmobiliaria,

estudios de factibilidad financiera, asesoría en adquisiciones y en desarrollo de construcción. Dichas

comisiones son capitalizadas y no tienen impacto en el estado de resultados. Como resultado de la

comisión de adquisición el impacto es mínimo en el cap rate y en el dividendo.

FINN - Estados Financieros Proforma (millones de pesos)

Estado de Resultados 2012

Ingresos 214

Por arrendamiento 193

Reembolso de gastos 21

Gastos Directos de Operación 27

Depreciación -

Gastos generales de administración 1

Administración y mantenimiento operativo 23

Seguro 1

Predial 2

Exceso de Ingreso sobre gtos directos de operación 187

Gastos Indirectos de Operación 34

Honorarios del asesor 14

Compensación a empleados 19

Otros gastos administrativos 1

Exceso de Ingreso sobre gtos indirectos de operación (Ebitda) 153

NOI 187

Ebitda 153

Margen NOI 87.2%

Margen EBITDA 71.5%

Balance

Activos Totales 3,558

Activo Circulante 754

Efectivo y equivalentes de efectivo 395

IVA por recuperar 359

Propiedades de inversión 2,804

Portafolio de aportación 1,820

Portafolio de adquisición 984

Pasivos Totales 113

Desarrollos del Valle, SA de CV 62

Impuestos y cuentas por pagar 51

Total Patrimonio 3,445

Patrimonio 3,445

Fuente: FINN

FINN—Oferta Pública Primaria de Acciones REPORTE DE CIRCULACION INTERNA

11

Certificación de los Analistas. Nosotros, Gabriel Casillas Olvera, Delia María Paredes Mier, Jorge Alejandro Quintana, Katia Celina Goya Ostos, Livia Honsel, Alejandro Padilla Santana, Alejandro Cervantes Llamas, Julia Elena Baca Negrete, Juan Carlos Alderete Macal, Manuel Jiménez Zaldívar, Carlos Hermosillo Bernal, Víctor Hugo Cortes, Marisol Huerta Mondragón, Marissa Garza Ostos, Idalia Yanira Céspedes Jaén, José Itzamna Espitia Hernández, María de la Paz Orozco, Tania Abdul Massih Jacobo, Hugo Armando Gómez Solís y Juan Ignacio Neri, certificamos que los puntos de vista que se expresan en este documento son reflejo fiel de nuestra opinión personal sobre la(s) compañía(s) o empresa(s) objeto de este reporte, de sus afiliadas y/o de los valores que ha emitido. Asimismo certificamos que no hemos recibido, no recibimos, ni recibiremos compensación directa o indirecta alguna a cambio de expresar una opinión en algún sentido específico en este documento.

Declaraciones relevantes. Conforme a las leyes vigentes y los manuales internos de procedimientos, los Analistas tienen permitido mantener posiciones largas o cortas en acciones o valores emitidos por empresas que cotizan en la Bolsa Mexicana de Valores y que pueden ser el objeto del presente reporte, sin embargo, los Analistas Bursátiles tienen que observar ciertas reglas que regulan su participación en el mercado con el fin de prevenir, entre otras cosas, la utilización de información privada en su beneficio y evitar conflictos de interés. Los Analistas se abstendrán de invertir y de celebrar operaciones con valores o instrumentos derivados sobre los que sea su responsabilidad la elaboración de recomendaciones.

Remuneración de los Analistas.

La remuneración de los Analistas se basa en actividades y servicios que van dirigidos a beneficiar a los clientes inversionistas de Casa de Bolsa Banorte Ixe y de sus filiales. Dicha remuneración se determina con base en la rentabilidad general de la Casa de Bolsa y del Grupo Financiero y en el desempeño individual de los Analistas. Sin embargo, los inversionistas deberán advertir que los Analistas no reciben pago directo o compensación por transacción específica alguna en banca de inversión o en las demás áreas de negocio.

Actividades de las áreas de negocio durante los últimos doce meses.

Casa de Bolsa Banorte Ixe, Grupo Financiero Banorte y sus filiales, a través de sus áreas de negocio, brindan servicios que incluyen, entre otros, los correspondientes a banca de inversión y banca corporativa, a un gran número empresas en México y en el extranjero. Es posible que hayan prestado, estén prestando o en el futuro brinden algún servicio como los mencionados a las compañías o empresas objeto de este reporte. Casa de Bolsa Banorte o sus filiales reciben una remuneración por parte de dichas corporaciones en contraprestación de los servicios antes mencionados.

En el transcurso de los últimos doce meses, Casa de Bolsa Banorte Ixe, ha obtenido compensaciones por los servicios prestados por parte de la banca de inversión o por alguna de sus otras áreas de negocio de las siguientes empresas o sus filiales, alguna de las cuales podría ser objeto de análisis en el presente reporte: CEMEX, GEO, SARE e ICA.

Actividades de las áreas de negocio durante los próximos tres meses.

Casa de Bolsa Banorte Ixe, Grupo Financiero Banorte o sus filiales esperan recibir o pretenden obtener ingresos por los servicios que presta banca de inversión o de cualquier otra de sus áreas de negocio, por parte de compañías emisoras o sus filiales, alguna de las cuales podría ser objeto de análisis en el presente reporte.

Tenencia de valores y otras revelaciones.

Casa de Bolsa Banorte Ixe, Grupo Financiero Banorte o sus filiales mantienen inversiones, al cierre del último trimestre, directa o indirectamente, en valores o instrumentos financieros derivados, cuyo subyacente sean valores, objeto de recomendaciones, que representen el 10% o más de su cartera de valores o portafolio de inversión o el 10% de la emisión o subyacente de los valores emitidos por las siguientes emisoras: AMX y NAFTRAC.

Ninguno de los miembros del Consejo, directores generales y directivos del nivel inmediato inferior a éste de Casa de Bolsa Banorte Ixe, Grupo Financiero Banorte, funge con alguno de dichos caracteres de acuerdo al Art.2 Fr.XIX de la Ley del Mercado de Valores en las emisoras que pueden ser objeto de análisis en el presente documento.

Guía para las recomendaciones de inversión.

Referencia

COMPRA Cuando el rendimiento esperado de la acción sea mayor al rendimiento estimado del IPC.

MANTENER Cuando el rendimiento esperado de la acción sea similar al rendimiento estimado del IPC.

VENTA Cuando el rendimiento esperado de la acción sea menor al rendimiento estimado del IPC.

Aunque este documento ofrece un criterio general de inversión, exhortamos al lector a que busque asesorarse con sus propios Consultores o Asesores Financieros, con el fin de considerar si algún valor de los mencionados en el presente reporte se ajusta a sus metas de inversión, perfil de riesgo y posición financiera.

Determinación de precios objetivo

Para el cálculo de los precios objetivo estimado para los valores, los analistas utilizan una combinación de metodologías generalmente aceptadas entre los analistas financieros, incluyendo de manera enunciativa, más no limitativa, el análisis de múltiplos, flujos descontados, suma de las partes o cualquier otro método que pudiese ser aplicable en cada caso específico conforme al Art. 188 Fr.II. de la Ley del Mercado de Valores. No se puede dar garantía alguna de que se vayan a lograr los precios objetivo calculados para los valores por los analistas de Casa de Bolsa Banorte Ixe, ya que esto depende de una gran cantidad de diversos factores endógenos y exógenos que afectan el desempeño de la empresa emisora, el entorno en el que se desempeña e influyen en las tendencias del mercado de valores en el que cotiza. Es más, el inversionista debe considerar que el precio de los valores o instrumentos puede fluctuar en contra de su interés y ocasionarle la pérdida parcial y hasta total del capital invertido.

La información contenida en el presente reporte ha sido obtenida de fuentes que consideramos como fidedignas, pero no hacemos declaración alguna respecto de su precisión o integridad. La información, estimaciones y recomendaciones que se incluyen en este documento son vigentes a la fecha de su emisión, pero están sujetas a modificaciones y cambios sin previo aviso; Casa de Bolsa Banorte Ixe, Grupo Financiero Banorte y sus filiales no se comprometen a comunicar los cambios y tampoco a mantener actualizado el contenido de este documento. Casa de Bolsa Banorte Ixe, Grupo Financiero Banorte y sus filiales no aceptan responsabilidad alguna por cualquier pérdida que se derive del uso de este reporte o de su contenido. Este documento no podrá ser fotocopiado, citado, divulgado, utilizado, ni reproducido total o parcialmente sin previa autorización escrita por parte de Casa de Bolsa Banorte Ixe, Grupo Financiero Banorte.

FINN—Oferta Pública Primaria de Acciones REPORTE DE CIRCULACION INTERNA

12

Gabriel Casillas Olvera Director General Análisis Económico [email protected] (55) 4433 - 4695

Delia Paredes Directora Ejecutiva Análisis y Estrategia [email protected] (55) 5268 - 1694

Katia Goya Subdirector Economía Internacional [email protected] (55) 1670 - 1821

Alejandro Padilla Subdirector Estrategia de Renta Fija y Tipo de Cambio

[email protected] (55) 1103 - 4043

Jorge Alejandro Quintana Subdirector de Gestión [email protected] (55) 4433 - 4603

Juan Carlos Alderete Gerente Estrategia Tipo de Cambio [email protected] (55) 1103 - 4046

Alejandro Cervantes Gerente Economía Nacional [email protected] (55) 1670 - 2972

Julia Baca Gerente Economía Internacional [email protected] (55) 1670 - 2221

Livia Honsel Gerente Economía Internacional [email protected] (55) 1670 - 1883

Miguel Calvo Gerente de Análisis (Edición) [email protected] (55) 1670 - 2220

Francisco Rivero Analista [email protected] (55) 1103 - 4000 x 2612

Lourdes Calvo Analista (Edición) [email protected] (55) 1103 - 4000 x 2611

Raquel Vázquez Asistente Dirección de Análisis y Estrategia [email protected] (55) 1670 - 2967

Julieta Alvarez Asistente Dirección Ejecutiva [email protected] (55) 5268 - 1613

Carlos Hermosillo Subdirector—Cemento / Vivienda [email protected] (55) 5268 - 9924

Manuel Jiménez Subdirector—Telecomunicaciones / Medios [email protected] (55) 5004 - 1275

Victor Hugo Cortes Análisis Técnico [email protected] (55) 5004 - 1231

Marissa Garza Financiero / Minería / Químico [email protected] (55) 5004 - 1179

Marisol Huerta Alimentos / Bebidas/Comerciales [email protected] (55) 5268 - 9927

José Itzamna Espitia Aeropuertos / Infraestructura [email protected] (55) 5004 - 5144

María de la Paz Orozco Analista [email protected] (55) 5268 - 9962

Análisis Deuda Corporativa

Tania Abdul Massih Subdirector Deuda Corporativa [email protected] (55) 5004 - 1405

Hugo Armando Gómez Solís Gerente Deuda Corporativa [email protected] (55) 5004 - 1340

Idalia Yanira Céspedes Gerente Deuda Corporativa [email protected] (55) 5268 - 9937

Juan Ignacio Neri Trainee Deuda Corporativa [email protected] (55) 5268 - 9925

Marcos Ramírez Director General Banca Mayorista [email protected] (55) 5268 - 1659

Luis Pietrini Director General Banca Patrimonial y Privada [email protected] (55) 5004 - 1453

Armando Rodal Director General Corporativo y Empresas [email protected] (81) 8319 - 6895

Víctor Roldán Director General Banca Corporativa Transaccional

[email protected] (55) 5004 - 1454

Carlos Martínez Director General Banca de Gobierno [email protected] (55) 5268 - 1683

René Pimentel Ibarrola Director General de Administración de Activos y Desarrollo de Negocios

[email protected] (55) 5268 - 9004

Directorio de Análisis

Análisis Económico

Análisis Bursátil

Banca Mayorista