Embed Size (px)

Citation preview

La política de competenciade la Comunidad Europea

1999OFICINA DE PUBLICACIONES OFICIALES DE LAS COMUNIDADES EUROPEAS

L-2985 Luxembourg

16

8K

D-27-00-904-E

S-C

La política de competencia de la C

omunidad Europea —

1999

La política de competencia de la Comunidad Europea

XXIX Informesobre la política de competencia

1999

Comisión EuropeaDirección General de Competencia

Puede obtenerse información sobre la Unión Europea a través del servidor Europaen la siguiente dirección de Internet: http://europa.eu.int.

Al final de la obra figura una ficha bibliográfica.

Luxemburgo: Oficina de Publicaciones Oficiales de las Comunidades Europeas, 2000

ISBN 92-828-9006-6

© Comunidades Europeas, 2000Reproducción autorizada, con indicación de la fuente bibliográfica

Printed in Italy

IMPRESO EN PAPEL BLANQUEADO SIN CLORO

3

La política de competencia no sólo es importantepara las empresas y sus asesores, sino también pa-ra los ciudadanos de Europa, que han de tener unavisión global sobre cómo se aplica y su relevanciaen la mejora de su vida cotidiana. Una de las fun-ciones esenciales de la competencia es fomentar lainnovación y garantizar que los bienes y serviciosse producen de la forma más eficaz posible y queesta eficiencia repercute en beneficio de los con-sumidores en forma de precios más bajos o mejo-ras en la calidad, variedad o servicios. Así, porejemplo, en el período 1997-1999, las tarifas resi-denciales aplicadas a las llamadas internacionalesse redujeron, por término medio, en un 40 % en lamayoría de los Estados miembros. La introduc-ción de la competencia en este sector no sólo pro-vocó una reducción de los precios sino también unincremento considerable de la prestación de servi-cios y productos nuevos y más eficaces.

Otra de sus funciones consiste en garantizar quelos mercados sean lo suficientemente competiti-vos como para seguir el ritmo de la globalizacióny contribuir al crecimiento del empleo. Así, porejemplo, el control de las ayudas estatales contri-buye a reforzar el cambio estructural y, por ello,al desarrollo de estructuras industriales competi-tivas e innovadoras, que ayudan a la creación denuevos puestos de trabajo. Sin competencia seperdería la fuerza motriz que impulsa el creci-miento y el empleo. Por consiguiente, es de vitalimportancia que las normas de competencia seanclaras, transparentes, se apliquen eficazmente y,al mismo tiempo, sigan el tren de las innovacio-nes económicas y tecnológicas del siglo XXI.

Por ello, este año me gustaría hacer hincapié enla necesidad de modernizar la normativa comu-nitaria de competencia, tanto en el ámbito de losacuerdos restrictivos y los abusos de posicióndominante, en el que las actuaciones de lasempresas pueden falsear la competencia, comoen el campo de las ayudas estatales, en el que sonlos Estados miembros quienes pueden provocarefectos similares.

Reforma en el ámbito de las restricciones verticales

En 1999 se establecieron nuevas normas de com-petencia en el ámbito de las restricciones vertica-les. Esta reforma se llevó a cabo tras una revisiónconcienzuda de las orientaciones y un gran pro-ceso de consultas, que comenzaron en 1997 conla publicación del Libro Verde de la Comisiónsobre las restricciones verticales. La reforma dela política de la Comisión en este ámbito consti-tuye un elemento básico en el proceso de reformaen su conjunto. Este proceso de revisión condujoa una posición consensuada a favor de un enfo-que centrado en el análisis económico, que eva-lúe las restricciones verticales por su impacto enel mercado y no por su forma. Esta posición con-sensuada tiene importantes implicaciones para larevisión de la política aplicada en otros ámbitos.

Es éste un ámbito en el que se había reconocidoampliamente la necesidad de introducir reformas.De hecho, en los últimos años los reglamentos deexención por categorías relativos a determinadostipos de acuerdos de distribución habían sidoblanco de críticas por ser demasiado estrictos ensu ámbito de aplicación, tener un enfoque exce-sivamente formalista e imponer una camisa defuerza a la industria que resultaba incompatiblecon la evolución de los métodos de producción ydistribución. La reforma de la Comisión pretendesimplificar las normas y reducir la carga norma-tiva que han de soportar las empresas, especial-mente aquéllas que carecen de poder de mercado,como es el caso de las PYME, al tiempo quegarantiza un control más eficaz de las restriccio-nes verticales llevadas a cabo por empresas congran poder de mercado.

En junio de 1999, el Consejo se mostró de acuerdocon los planes de reforma de la Comisión median-te la aprobación del Reglamento (CE)n° 1215/1999, por el que se amplían los podereslegislativos de la Comisión en el ámbito de las res-tricciones verticales. Sobre la base de estas nuevasfacultades, en diciembre de 1999 la Comisión

INTRODUCCIÓN DEL SR. MARIO MONTIMiembro de la Comisión responsable de la política de competencia

adoptó el nuevo Reglamento (CE) n° 2790/1999por el que se exime de la aplicación del artículo 81a determinadas categorías de acuerdos verticales yprácticas concertadas. Este nuevo Reglamento deexención por categorías goza de un ámbito de apli-cación amplio ya que abarca todas las restriccio-nes verticales relativas a los productos y serviciosfinales e intermedios, con la excepción de un pe-queño número de restricciones y condiciones «es-pecialmente graves». Su objetivo principal con-siste en que las empresas sin un poder de mercadoimportante puedan beneficiarse de una exencióngracias a la cual ya no estén obligadas a evaluar lavalidez de sus acuerdos en función de las normascomunitarias de competencia. Con objeto de vin-cular la concesión de la exención al poder de mer-cado de las empresas de que se trate, el Reglamen-to de exención por categorías utiliza un límite decuota de mercado del 30 %, por encima del cual noes de aplicación. Los acuerdos que no se encua-dren en la exención por categorías no son necesa-riamente ilegales, sino que han de ser analizadosindividualmente con arreglo al artículo 81. Con elfin de ayudar a las empresas a llevar a cabo esteanálisis y, por consiguiente, aumentar la eficaciade las normas de competencia, en septiembre de1999 la Comisión publicó el borrador de un con-junto de directrices que en la actualidad está sien-do sometido a consulta pública y que esperamos seapruebe a lo largo del primer semestre de 2000.

Otro elemento importante de esta reforma fueintroducido por el Reglamento (CE)n° 1216/1999 del Consejo, por el que todos losacuerdos verticales han quedado eximidos de laobligación de notificación previa establecida enel apartado 2 del artículo 4 del Reglamento n° 17.Esta modificación permite eximir, con efectoretroactivo desde la fecha en que se celebraron yno, como sucedía anteriormente, desde la fechade su notificación, a los acuerdos verticales indi-viduales. Esta posibilidad de exención retroac-tiva es necesaria para abarcar aquellos acuerdosque, a pesar de no encuadrarse en la nueva exen-ción por categorías, pueden reunir las condicio-nes para que se les conceda una exención indivi-dual en aplicación del apartado 3 del artículo 81.

Al garantizar una cobertura más amplia de talesacuerdos en una única exención por categorías, lasnuevas normas devolverán a la mayoría de las em-presas la libertad para contratar, al tiempo que permi-ten a la Comisión concentrarse en los asuntos impor-tantes, que plantean problemas graves de competen-cia y afectan a los intereses de los consumidores.

Modernización de las normas de defensa de la competencia (artículos 81 y 82 del Tratado)

El año 1999 fue testigo de la intensificación deldebate sobre la reforma de las normas de proce-dimiento en el ámbito de la política de compe-tencia con la publicación del Libro Blanco sobrela modernización de las normas de procedi-miento por las que se aplican los artículos 81 y 82del Tratado CE. En este documento se proponeuna reforma a fondo del Reglamento n° 17, elreglamento de procedimiento vigente desde1962, concebida para estimular el debate entre laComisión y los terceros interesados. La Comi-sión ha recibido numerosas contribuciones,muchas de ellas de gran calidad.

El 18 de enero de 2000, el Parlamento Europeoadoptó una resolución sobre esta cuestión, a raízdel informe realizado por el Sr. Karl von Wogau.En ella se hace hincapié en la necesidad urgentede introducir reformas ante las carencias del sis-tema actual y los importantes cambios que se hanproducido en la economía real. Acoge con satis-facción la propuesta de la Comisión y aprueba, enprincipio, los puntos principales recogidos en elLibro Blanco, especialmente la supresión del sis-tema de notificación y autorización en aplicacióndel artículo 81 del Tratado y la aplicación des-centralizada de las normas de competenciapotenciando la función de las autoridades y tri-bunales de los Estados miembros, ya que ellopodría constituir una gran aportación parafomentar la «cultura de competencia».

El 8 de diciembre de 1999 el Comité Económicoy Social adoptó un dictamen en el que apoya lapropuesta de la Comisión por considerar que serábeneficiosa para la industria y especialmentepara las PYME. No obstante, establece una seriede medidas que considera deberían tomarse conanterioridad a la ejecución de la reforma. Entreellas se incluye la consulta directa a los órganosjurisdiccionales, la formación y otras formas deayuda a los tribunales nacionales, así como medi-das destinadas a abordar la cuestión de la bús-queda de la jurisdicción más favorable. ElComité resaltó también la conveniencia de que searmonizasen las normas nacionales de procedi-miento con objeto de fomentar una aplicaciónuniforme de las normas sustantivas.

El Libro Blanco propone una reforma basada enla abolición del actual sistema de notificación yautorización, que, a su vez, conducirá a una par-4

ticipación más intensa de las autoridades y los tri-bunales nacionales de competencia en la aplica-ción de las normas comunitarias. Las reformaspropuestas en el Libro Blanco se basan en dosobjetivos principales: el primero es liberar a laComisión de tareas que no contribuyen lo sufi-ciente a la aplicación eficaz de las normas decompetencia, mientras que el segundo consisteen acercar a los ciudadanos el proceso de toma dedecisiones.

Liberar a la Comisión de tareas que nocontribuyen lo suficiente a la aplicacióneficaz de las normas de competencia

Establecido a principios de los años sesenta pararesolver las dificultadas planteadas en ese pe-ríodo, el sistema actual se basa en la autorizaciónpor parte de un organismo centralizado: losacuerdos que restringen la competencia se decla-ran automáticamente nulos, a menos que se noti-fiquen a la Comisión, que es la única instituciónfacultada para eximirlos de la aplicación de lasnormas de competencia. Este sistema facilitó eldesarrollo de un corpus de normas claras yestructuradas y su aplicación coherente en toda laComunidad, además de favorecer la creación deautoridades nacionales de competencia y la adop-ción de normas nacionales de competencia a ima-gen y semejanza de las comunitarias. No obs-tante, unos cuarenta años después de la aproba-ción del Reglamento n° 17 se ha producido unagran transformación del entorno en el que sedesenvuelve la política de competencia: laComunidad se ha convertido en un mercado muyintegrado, se ha hecho más grande y, con las futu-ras ampliaciones, pronto contará con más deveinte Estados miembros.

Hay que reconocer que, en este nuevo entorno, elsistema establecido por el Reglamento n° 17 hallegado a sus límites. El régimen de autorizaciónque obliga a las empresas a notificar sus acuerdosa la Comisión se ha convertido en un corsé buro-crático que ya no facilita la protección eficaz dela competencia. La obligación de tramitar lasnotificaciones impide a la Comisión concentrarseen las restricciones más graves. Es muy poco fre-cuente que estas notificaciones conduzcan a unadecisión de prohibición; en los cinco últimosaños sólo el 0,5 % de las notificaciones ha cul-minado en la adopción de una decisión de prohi-bición. Ello demuestra la falta de relevancia deun sistema de notificación para la aplicaciónefectiva de las normas de competencia. La ges-

tión del sistema centralizado de exención distraea la Comisión de su misión más importante, queno es otra que la detección y supresión de lasinfracciones más graves, que nunca se notifican.Además, el sistema de notificación obstruye laplena aplicación de las normas comunitarias decompetencia por parte de las autoridades y los tri-bunales nacionales de competencia.

Por todas estas razones, el Libro Blanco proponeuna reforma en profundidad y, concretamente,que se sustituya el sistema actual basado en laautorización previa por otro que gire en torno a laeliminación posterior de posibles infracciones.Gracias a ello, la Comisión podrá concentrarse enaquellas infracciones que nunca se notifican yque son las más perniciosas para los consumido-res y la economía europeos. Con esta reforma seincrementaría la eficacia del control en dosaspectos, como mínimo. En primer lugar, alaumentar la probabilidad de que se identifique ymulte a los responsables de las infracciones, lareforma reforzará los efectos disuasorios de lasnormas de competencia. En segundo lugar, unamayor participación de las autoridades y los tri-bunales nacionales de competencia en la aplica-ción y ejecución de las normas comunitariaspotenciaría en gran medida la detección de lasinfracciones más perniciosas y la eficacia globalde la política de competencia. De hecho, al estarmás próximas a los mercados locales, las autori-dades nacionales de competencia están en mejorsituación tanto para detectar como para eliminarlas infracciones más graves de las normas comu-nitarias de competencia. Por otra parte, cuandoproceda, los tribunales nacionales pueden conce-der el resarcimiento de daños y perjuicios, otor-gar medidas cautelares e incluso ordenar el cum-plimiento de contratos.

Acercamiento del proceso de decisión a los ciudadanos

En una Comunidad de quince Estados miembroscon economías muy integradas entre sí, ya no sedebería confiar a un solo organismo la aplicaciónde toda la gama de normas de competencia, y nosólo por las razones relacionadas con la eficaciaantes mencionadas sino también para que los ciu-dadanos de Europa perciban la política de com-petencia de forma positiva y reconozcan quedesempeña una función importante en su vidacotidiana. La protección de los intereses de losconsumidores y, por lo tanto, de los ciudadanoseuropeos, es una piedra angular de la política

INTRODUCCIÓN DEL SR. MARIO MONTI

5

comunitaria de competencia, aunque la opiniónpública no siempre lo perciba así. Al permitir quelos consumidores se dirijan a las autoridades ytribunales nacionales de competencia, que tienenplenos poderes para aplicar todo el abanico denormas de competencia de la CE, mejorarámuchísimo la percepción que los ciudadanos deEuropa tienen de la política de competencia y delos beneficios que les reporta.

Seguimiento del Libro Blanco

Aunque el Libro Blanco se decanta por unaopción determinada y razona su elección, suobjetivo principal es servir de base de discusión.Desde su publicación se ha organizado una seriede mesas redondas con asociaciones de empresasy abogados y se ha establecido un grupo de tra-bajo con representantes de los Estados miembros.La Comisión ha recibido más de un centenar deobservaciones por escrito de los Estados miem-bros, asociaciones de empresas, abogados yexpertos. El Parlamento Europeo y el ComitéEconómico y Social han emitido dictámenessobre el Libro Blanco. La Comisión propondrámedidas de seguimiento del Libro Blanco unavez que se haya llevado a cabo un diálogo plenoy abierto con todas las partes interesadas basadoen las observaciones recibidas.

Operaciones de concentración

El Reglamento sobre el control de las operacionesde concentración, vigente desde hace menos dediez años, ya ha sido objeto de una revisión impor-tante, que hizo que el Consejo aprobase las modi-ficaciones en junio de 1997 y se aplicasen en mar-zo de 1998. Por tanto, 1999 ha sido el primer añocompleto en el que se han aplicado modificacio-nes jurisdiccionales y de otro tipo. A lo largo de2000 la Comisión irá informando al Consejo sobrelos límites. Mientras tanto, durante este año la ta-rea principal de la Comisión ha consistido en ga-rantizar la aplicación adecuada del Reglamento alas fusiones notificadas, que no dejan de crecer ennúmero, tamaño y complejidad.

El mercado único y las ayudas estatales

Las ayudas estatales pueden producir distorsio-nes del comercio y la competencia que no sonaceptables en un mercado común. Por tanto, lapolítica de control de las ayudas estatales con-

tribuye al funcionamiento eficaz del mercadoúnico. Para que éste pueda generar un creci-miento sostenible y más empleo, la política decontrol de las ayudas estatales tendría que revi-sarse permanentemente. Personalmente, estoyconvencido de que sigue siendo posible la re-ducción de los niveles actuales de ayudas esta-tales en todos los sectores de la economía. LaComisión ha dejado claro en varias decisionesque cada vez presta una mayor atención a las re-laciones económicas de los Estados miembroscon la industria, en cualquiera de sus formas, yen ámbitos que hasta ahora no se habían anali-zado en profundidad. En este contexto, me gus-taría hacer mención de los sectores de la bancay la radiodifusión públicas. Haremos, además,hincapié en las medidas fiscales. He dado ins-trucciones a mis servicios de que intensifiquensu actividad en este ámbito, especialmente a laluz del «código de conducta» de la Comunidad.En la actualidad, mis servicios están investigan-do si determinadas medidas fiscales son consti-tutivas de ayuda estatal.

La intensificación del control de la política deayudas estatales, reclamada con razón por el Par-lamento Europeo, se esconde tras la iniciativa demodernización puesta en marcha por la Comi-sión, con el deseo de aumentar la eficacia de losprocedimientos relativos a las ayudas estatales.Al igual que sucede en el ámbito de la política dedefensa de la competencia (antitrust), es impor-tante mejorar la eficacia de estos procedimientos.A lo largo del año varias fueron las iniciativas quecontribuyeron a ese fin. El Reglamento de proce-dimiento aprobado por el Consejo en marzo de1999 allana el camino, ya que no sólo codifica losprocedimientos sobre la base de la práctica de laComisión y de la jurisprudencia del Tribunal sinoque también permitirá que la Comisión intensifi-que sus controles sobre estas ayudas. Es posibleque esta institución exija ahora la devoluciónprovisional e inmediata de las ayudas no notifi-cadas hasta que no adopte una decisión sobre lacompatibilidad de las mismas con el Tratado.Asimismo, puede llevar a cabo controles sobre elterreno con objeto de verificar la observancia desus decisiones. Por último, el Reglamento aceleralos procedimientos mediante el establecimientode plazos dentro de los cuales la Comisión ha decerrar los procedimientos formales de investiga-ción. En el marco del recientemente creadoComité consultivo sobre ayudas estatales, esta-mos debatiendo con los Estados miembros losfuturos reglamentos de exención por categorías.6

La transparencia es otro elemento importante quese va a incluir en la revisión actual de la políticade control de las ayudas estatales. La transparen-cia y la correspondiente disponibilidad de infor-mación más abundante y precisa sobre la ejecu-ción de las políticas de ayudas estatales son fac-tores esenciales para que la Comisión puedaconstruir su proceso de toma de decisiones y susiniciativas futuras sobre unas bases económicassólidas. Lograr una mayor transparencia es tam-bién necesario para que en los Estados miembrosse sea más consciente de la necesidad de contro-lar de forma estricta las ayudas estatales. Al ofre-cer más información a la opinión pública aumen-tará, además, la presión que sobre los Estadosmiembros ejercen sus pares con vistas a reducirel volumen de ayudas estatales.

Por consiguiente, mis servicios están analizandode qué forma se puede aumentar y hacer másefectiva la transparencia. Se está considerando,por ejemplo, la viabilidad de un registro y untablero de ayudas estatales. En el registro seincluiría información sobre todas las decisionesde ayudas estatales, mientras que el tablero faci-litaría a los Estados miembros la evaluación con

mayor precisión de las consecuencias decoste/beneficio de sus políticas de ayudas estata-les. Asimismo se seguirán introduciendo mejorasen el Informe anual sobre ayudas estatales de laUE, que ofrecerá una evaluación más detalladadel gasto en este ámbito.

Conclusión

De lo anterior se deduce que la Comisión tiene elfirme propósito de adaptar y mejorar el marcolegal de la política europea de competencia. Aun-que se ha dado un paso importante con la apro-bación de un nuevo marco en el ámbito de las res-tricciones verticales, hemos de seguir moderni-zando nuestra competencia y las normas por lasque se rigen las ayudas estatales, con objeto degarantizar su eficacia tanto en el entorno econó-mico y jurídico actual como futuro, especial-mente ante la perspectiva de la futura ampliación.Con estas iniciativas lograremos los objetivos delTratado, que, entre otras cosas, exige el manteni-miento de un sistema que garantice no se falseela competencia en el mercado interior.

INTRODUCCIÓN DEL SR. MARIO MONTI

7

XXIX Informe sobre la política de competencia(1999)

(publicado en relación con el Informe general sobre la actividad de la Unión Europea, 1999)

SEC(2000) 720 final

Nota al lector

El Tratado de Amsterdam entró en vigor el 1 de mayo de 1999. Este Tratado estipula la nueva nume-ración de los artículos del Tratado de la Unión Europea y del Tratado constitutivo de la ComunidadEuropea. En el presente Informe se adopta el nuevo sistema de numeración. Sin embargo, se hace refe-rencia a la antigua numeración, si se citan los títulos de los actos legislativos adoptados antes de laalteración en la numeración, o si se cita el contenido de documentos antes del 1 de mayo de 1999. Parallamar la atención de los lectores sobre estos cambios, todas las citas que usen la antigua numeraciónaparecen en cursiva.

Para facilitar la lectura del XXIX Informe, la correspondencia entre los números de los nuevos y delos antiguos artículos citados en este informe viene expuesta en la siguiente tabla:

Antiguo número Nuevo número

Artículo 37 Artículo 31

Artículo 85 Artículo 81

Artículo 86 Artículo 82

Artículo 89 Artículo 85

Artículo 90 Artículo 86

Artículo 92 Artículo 87

Artículo 93 Artículo 88

Artículo 100 A Artículo 95

Artículo 169 Artículo 226

Artículo 173 Artículo 230

Artículo 175 Artículo 232

Artículo 177 Artículo 234

Artículo 190 Artículo 253

10

Introducción . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13Estadísticas sobre la actividad de la Comisión en la aplicación de las normas de competencia en 1999 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14

Recuadro 1: Los ciudadanos de la UE y la política de competencia . . . . . . . . . . . . . . . . 15

I. Acuerdos restrictivos y abusos de posición dominante: artículos 81 y 82. Monopolios estatales y derechos monopolísticos: artículos 31 y 86 . . . . . . . . . . . . . . . . . . . . . . . . . 17

A. Modernización del marco legislativo e interpretativo general . . . . . . . . . . . . . . . . . . . . . . . . . . . 171. Nuevas normas de competencia de la Comisión en el ámbito

de las restricciones verticales . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 172. Libro Blanco sobre la modernización de las normas de aplicación

de los artículos 81 y 82 del Tratado CE . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 183. Revisión de la política sobre acuerdos de cooperación horizontal . . . . . . . . . . . . . . . . . . . 224. Revisión de las normas procesales . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 22

Recuadro 2: Cooperación con las autoridades nacionales y los órganos jurisdiccionales nacionales . . . . . . . . . . . . . . . . . . . . . . . . . . 23

B. Consolidar el mercado único . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 241. Carteles . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 242. Apertura de los mercados . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 253. Empresas que gozan de posición dominante . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 27

Recuadro 3: Las relaciones con las organizaciones de consumidores . . . . . . . . . . . . . . . 28

C. Políticas sectoriales . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 301. Telecomunicaciones . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 302. Servicios postales . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 323. Medios de comunicación . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 34

Recuadro 4: Convergencia entre los sectores de las telecomunicaciones, los medios decomunicación e Internet . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 34

4. Transporte . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 365. Seguros . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 396. Energía . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 417. Servicios bancarios y financieros . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 438. Profesiones liberales . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 44

Recuadro 5: Profesiones liberales . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 449. Deportes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4610. Vehículos de motor . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 47

D. Estadísticas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 49

II. Control de las operaciones de concentración . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 51

A. Introducción . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 51

B. Nuevos acontecimientos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 521. Definición del mercado . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 522. Evaluación de posición dominante . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 53

Recuadro 6: Posición dominante colectiva: Airtours/First Choice . . . . . . . . . . . . . . . . . 54Recuadro 7: Evaluación de posición dominante potencial . . . . . . . . . . . . . . . . . . . . . . . . 57

3. Soluciones . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 57Recuadro 8: Plazos legales para presentar compromisos

en la segunda fase de los asuntos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 624. Apartado 4 del artículo 2 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 62

Recuadro 9: Multas impuestas por suministrar datos inexactos o desvirtuados en la notificación . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 64

5. Remisión a los Estados miembros . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 656. Decisiones en virtud del artículo 21 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 66

ÍNDICE

11

7. Revocación de una decisión de la Comisión . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 678. Comunicaciones interpretativas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 67

C. Estadísticas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 68

III. Ayudas estatales . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 71

A. Política general . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 711. La modernización del control de las ayudas estatales . . . . . . . . . . . . . . . . . . . . . . . . . . . . 712. Ayudas estatales y política fiscal . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 733. Directiva sobre transparencia . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 734. Comunicación sobre las garantías estatales . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 74

B. Concepto de ayuda . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 751. Origen de los recursos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 752. Concesión de ventajas a una o varias empresas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 753. Especificidad . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 774. Repercusiones sobre los intercambios comerciales entre Estados miembros . . . . . . . . . . 78

C. Examen de la compatibilidad de las ayudas con el mercado común . . . . . . . . . . . . . . . . . . . . . . . 791. Ayudas horizontales . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 792. Ayuda regional . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 823. Ayudas sectoriales . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 84

Recuadro 10: Ayudas públicas a Skoda, un ejemplo para la aplicación de la normativasobre ayudas estatales en los países candidatos a la adhesión . . . . . . . . . 87

Recuadro 11: Ayuda estatal a entidades públicas de radiodifusión . . . . . . . . . . . . . . . . . 91

D. Procedimientos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 921. Autorización a posteriori de ayuda desembolsada . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 922. Derecho de terceros . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 933. Recuperación de ayudas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 944. Cooperación con los tribunales nacionales . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 94

E. Estadísticas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 95

IV. Actividades internacionales . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 97

A. Ampliación . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 971. Preadhesión . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 972. Negociaciones para la adhesión . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 99

B. Cooperación bilateral . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1001. América del Norte . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1002. Otros países . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 101

C. Cooperación multilateral . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1031. OMC: comercio y competencia . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1032. OCDE . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1043. UNCTAD . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 104

V. Perspectivas para 2000 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 105

1. Actividad legislativa y reglamentaria . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1052. Ámbito internacional . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1063. Actividades de control . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 106

Anexo. Asuntos analizados en el informe . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 109

12

1. El 1 de enero de 1999 once Estados miem-bros adoptaron el euro como moneda común. Latransición se llevó a cabo sin sobresaltos y lanueva moneda se consolidó rápidamente en losmercados financieros. La política de competen-cia contribuyó a este proceso mediante la bús-queda de los dos objetivos principales que verte-bran su enfoque general.

2. El primer objetivo de la política de compe-tencia es el mantenimiento de mercados compe-titivos. Esta política sirve de instrumento parafomentar la eficacia industrial, la óptima asigna-ción de recursos, el progreso técnico y la flexibi-lidad para adaptarse a un entorno cambiante. Paraque la Comunidad sea competitiva en los merca-dos mundiales, necesita un mercado nacionalcompetitivo. Por consiguiente, la política comu-nitaria de competencia siempre se ha mostradocontraria a las prácticas de fijación de precios, loscarteles de reparto de mercados, los abusos deposición dominante y las fusiones contrarias a lacompetencia. Asimismo ha prohibido los dere-chos monopolísticos injustificados concedidospor el Estado y las ayudas estatales que no garan-tizan la viabilidad a largo plazo de las empresassino que falsean la competencia al mantenerlasactivas artificialmente.

3. Su segundo objetivo es el mercado único. Unmercado único es una condición esencial para eldesarrollo de una industria eficaz y competitiva.A medida que la Comunidad ha ido eliminandoprogresivamente las barreras erigidas entre losEstados miembros por los propios Estados, lasempresas que operaban en lo que ellas considera-ban «sus» mercados nacionales quedaron y que-dan expuestas por primera vez a operadores capa-ces de competir en igualdad de condiciones. Anteello, dos son las reacciones posibles: tratar decompetir jugando las propias bazas, intentandoexpandirse a otros territorios y beneficiarse de lasoportunidades ofrecidas por un mercado único, oerigir barreras privadas al comercio —atrinche-rarse y defenderse— con la esperanza de evitar lapenetración en el mercado. La Comisión laempleado su política de competencia como ins-trumento activo para evitarlo, prohibiendo eimponiendo multas cuantiosas a dos tipos princi-pales de acuerdos: los acuerdos de distribución yconcesión de licencias que impiden el comercioparalelo entre los Estados miembros y los acuer-dos celebrados entre competidores con vistas amantenerse mutuamente al margen de los «terri-torios» del otro. Por otra parte, los objetivos de la

política de competencia se han integrado en lanueva estrategia para el mercado europeo de laComisión adoptada el 24 de noviembre de 1999.Con ello se pretende evitar que las prácticas con-trarias a la competencia vayan a poner en peligrolos logros del mercado interior.

4. En el presente Informe se describe con ciertodetalle la realización de estos dos objetivos prin-cipales y el proceso de modernización de las nor-mas comunitarias de competencia.

5. En el contexto de la ampliación de la UniónEuropea, se debería señalar que en el ConsejoEuropeo de Helsinki se llegó a la conclusión deque se había avanzado considerablemente en lasnegociaciones para la adhesión de Chipre, Hun-gría, Polonia, Estonia, la República Checa yEslovenia. En 1999, los países candidatos avan-zaron en la preparación o aprobación de las nue-vas normas de competencia o en la modificaciónde las ya existentes, con el fin de seguir adaptán-dolas a la normativa comunitaria. Estos avancesse describen en el presente Informe en el capítuloconsagrado a la actividades internacionales,junto con lo sucedido en el ámbito de la coopera-ción bilateral y multilateral.

6. El Tratado de Amsterdam de 1997 entró envigor el 1 de mayo de 1999. Este Tratado rea-firmó la función de la Comisión como autoridadresponsable de la aplicación de las normas decompetencia y la compatibilidad de los princi-pios de la libre competencia y los servicios deinterés económico general (1). Asimismo, esta-bleció, entre otras cosas, la nueva numeración delas disposiciones del Tratado relativas a la com-petencia. Para facilidad de los lectores, al iniciodel presente Informe se ofrece un cuadro en elque figura la correspondencia entre la antigua yla nueva numeración de las disposiciones perti-nentes del Tratado.

7. Las empresas, los Estados miembros y lasautoridades públicas conocen perfectamente lapolítica de competencia. Se suele considerar queel mantenimiento de unos mercados abiertos ycompetitivos es uno de los objetivos más impor-tante de la UE. No obstante y a pesar de sus éxi-tos, los ciudadanos de la UE no conocen tan bienla política de competencia y la mayor parte deellos no son conscientes de las ventajas que lesreporta como consumidores y usuarios de servi-

INTRODUCCIÓN

13(1) Informe sobre la política competencia (1997), puntos 2 a 7.

cios públicos y privados. Esta es la razón de quela Comisión desee explicar mejor a los ciudada-nos de la UE las iniciativas adoptadas en elámbito de la política de competencia. Como con-secuencia de estos esfuerzos, la Comisión esperapoder contar con su apoyo. La Comisión ya haanunciado una serie de medidas para desarrollaruna política de información destinada al públicoen general (véanse los recuadros 1 y 3).

Estadísticas sobre la actividad de la Comisión en la aplicación de las normas de competencia en 1999

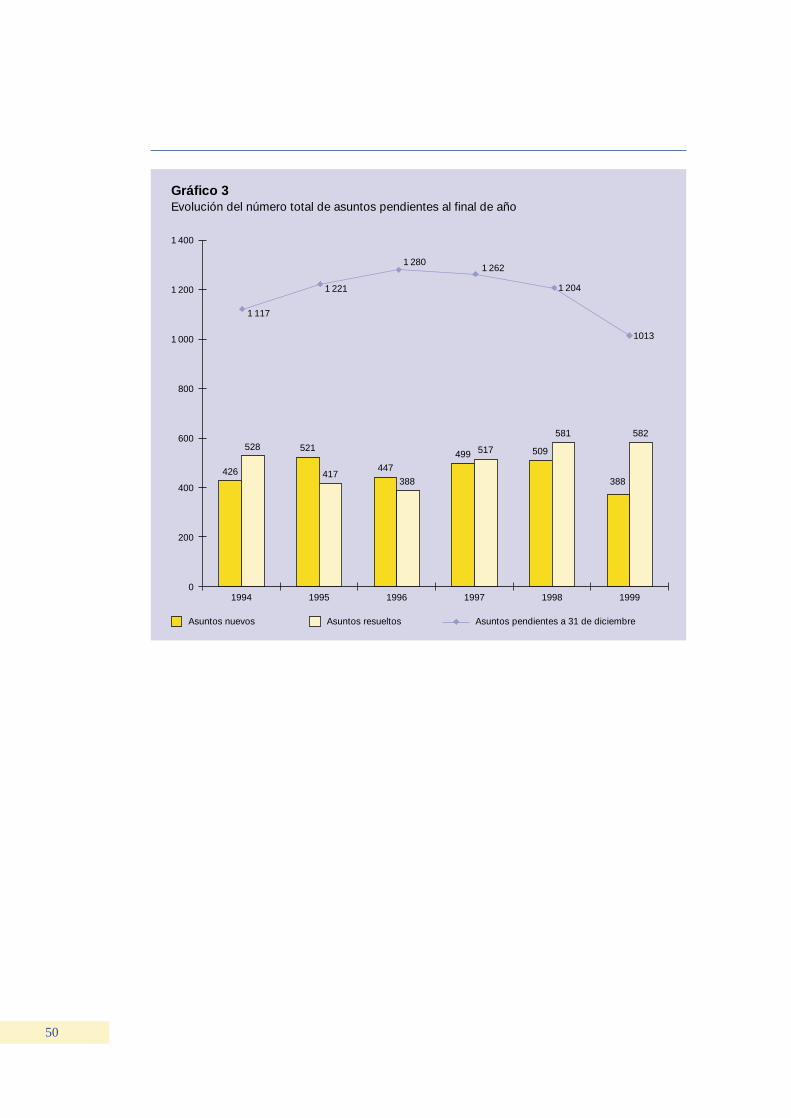

Al igual que en años anteriores, se desarrolló unaintensa actividad en todos los ámbitos en los quela Comisión es competente. En 1999, el númerototal de nuevos asuntos ascendió a 1 201, de loscuales 388 fueron asuntos de acuerdos restricti-vos y abusos de posición dominante (con arregloa los artículos 81, 82 y 86), 301 fueron operacio-nes de concentración (1) y 512 asuntos de ayudasestatales. En 1998, se registraron 1 198 nuevosasuntos, de los cuales 509 fueron acuerdos res-trictivos y abusos de posición dominante, 245fusiones (2) y 444 asuntos de ayudas estatales. Sibien el número total de nuevos asuntos se man-tiene estable en comparación con el de 1998(1 201 frente a 1 198), el aumento experimentadoen el número de asuntos de fusiones (301 frentea 245) y en el de ayudas estatales (512 frente a444) se compensó con una disminución en elnúmero de asuntos de acuerdos restrictivos yabusos de posición dominante (388 frente a 509).El número total de asuntos archivados fue de1 273, entre los que se incluyen 582 de acuerdosrestrictivos y abusos de posición dominante, 279de fusiones y 412 de ayudas estatales. Las cifrascorrespondientes a 1998 fueron de 1 289 asuntosarchivados, de los cuales 581 fueron acuerdosrestrictivos y abusos de posición dominante, 248fusiones y 460 asuntos de ayudas estatales. Unindicador más elocuente es el aumento delnúmero de decisiones formales, que absorbenuna gran cantidad de recursos (20 procedimien-tos de fusión de segunda fase, frente a 12 en 1998y 11 en 1997; 68 decisiones de acuerdos restric-tivos y abusos de posición dominante, frente a 42en 1998 y 27 en 1997; y 66 decisiones de ayudasestatales tras la incoación de un procedimiento

formal de investigación, frente a 61 en 1998 y 32en 1997). Ello demuestra que en 1999 el trabajodesarrollado se situó en un nivel incluso más ele-vado que el del año anterior.

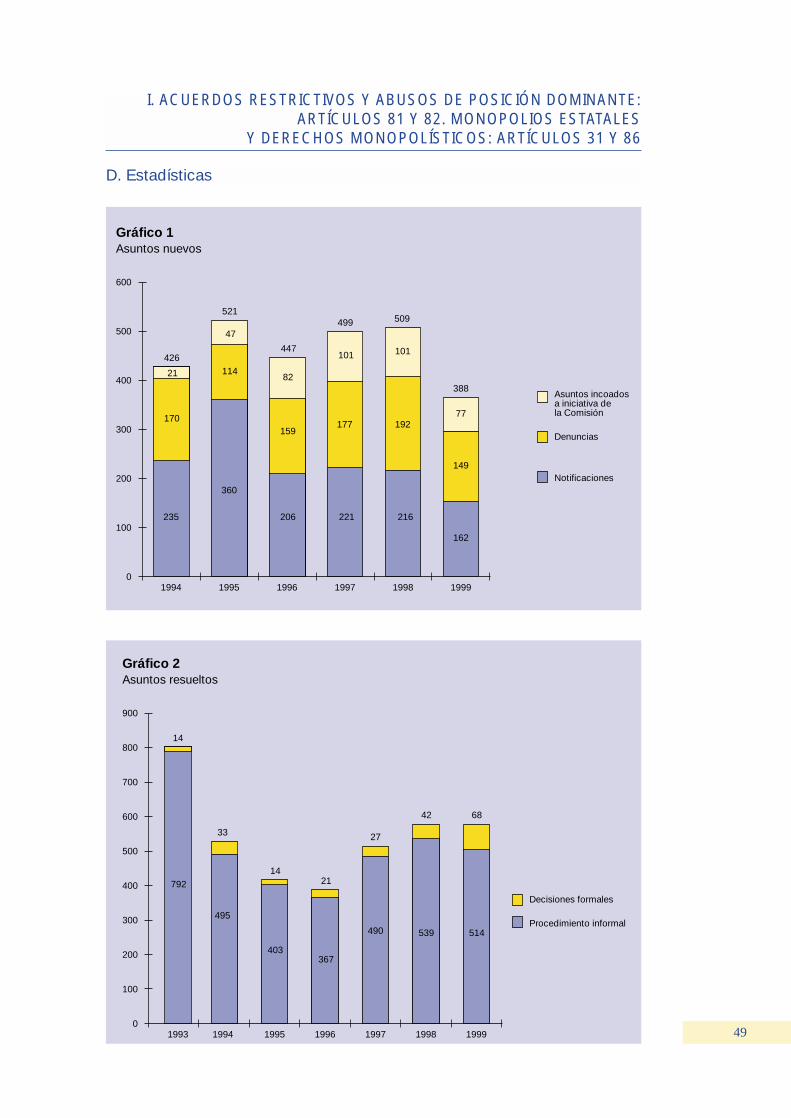

Por lo que respecta a los acuerdos restrictivos ylos abusos de posición dominante, se han de des-tacar dos aspectos. El primero es un incrementodel número de asuntos sobreseídos mediantedecisión formal (68 frente a los 42 de 1998). Ensegundo lugar, se produjo un descenso delnúmero de asuntos (388 frente a los 509 de 1998).Entre los nuevos asuntos, hubo notificaciones(162 en 1999 frente a las 216 de 1998), denuncias(149 frente a las 192 de 1998) y procedimientosde oficio (77 frente a 101 en 1998).

Es probable que la reducción del número de noti-ficaciones se deba en parte a la comunicación de1997 sobre acuerdos de menor importancia. Estatendencia ya se señaló por primera vez en elInforme anual del año pasado. También se puedeatribuir a que las empresas se han adelantado a lasreformas introducidas por la Comisión en elámbito de las restricciones verticales, con lapublicación en 1998 de una comunicación en laque se incluyen las propuestas de la Comisiónpara la reforma en este ámbito. La reducción delnúmero de denuncias puede explicarse probable-mente por factores sectoriales. Así, por ejemplo,en 1999 la Comisión dispensó los modelos decontratos de arrendamiento de las tres cervecerasmás grandes del Reino Unido, Whitbread, Bass yS&N. Hasta ahora este sector había generadonumerosas denuncias por parte de los arrendata-rios vinculados a las cerveceras (3). Ello tambiénse evidencia por el hecho de que a lo largo de losaños se han producido grandes fluctuaciones enel número de denuncias (177 en 1997, 159 en1996, 114 en 1995, 170 en 1994, 110 en 1993).Por tanto, resulta demasiado prematuro extraerconclusiones a propósito de la reducción delnúmero de denuncias experimentada en 1999.Además, en la actualidad son las autoridadesnacionales las que se ocupan de algunos asuntosde los que hasta ahora se ocupaba la Comisión.Sobre esta cuestión puede encontrarse más infor-mación en el recuadro nº 2, consagrado a la coo-peración con las autoridades nacionales. Lareducción del número de procedimientos de ofi-cio puede explicarse por el hecho de que 1997 y1998 fueron dos años con cifras record, dado que

14 (1) Incluidas 9 concentraciones CECA.(2) Incluidas 10 concentraciones CECA.

(3) Aunque no se interpusieron denuncias en asuntos sobre «cerveza»en 1999, 19 fueron los asuntos incoados en 1998 y 22 en 1997.

la Comisión inició una serie de procedimientosde oficio durante el período previo a la liberali-zación del sector de las telecomunicaciones, quetuvo lugar el 1 de enero de 1998.

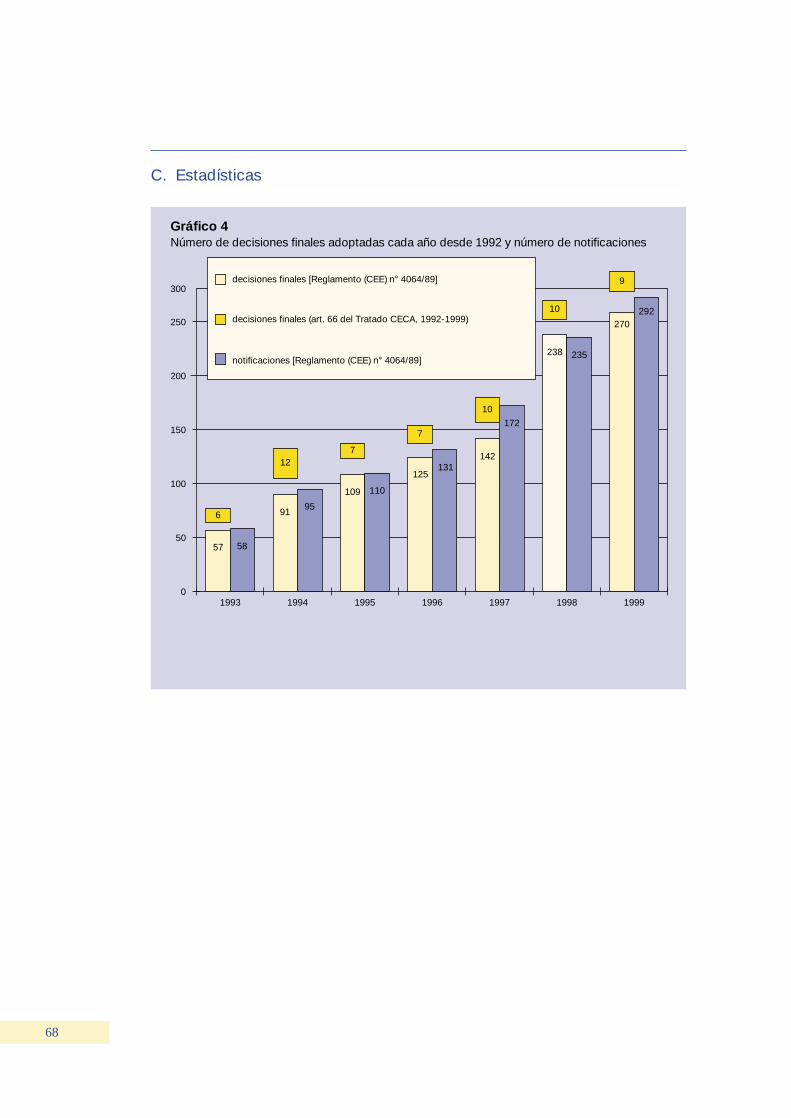

En 1999, se notificaron 292 (1) asuntos con arre-glo al Reglamento de concentraciones frente a los235 de 1998. La Comisión adoptó una decisiónen 270 asuntos frente a los 238 de 1998. Además,en 1999 la Comisión consideró necesario iniciarla segunda fase de examen («procedimientos de

segunda fase») con relación a 20 operacionesprevistas, frente a 12 en 1998. Se autorizó, siem-pre que se cumplieran determinadas condiciones,un total de 8 asuntos de segunda fase, se prohibióformalmente 1, se retiraron 5 y se prorrogaron 9al año 2000. Los principales factores que contri-buyen a la actual oleada de fusiones son la glo-balización de los mercados, la introducción deleuro, la culminación del mercado único y lasfuturas ampliaciones. Estos factores seguirángenerando una gran actividad de fusiones enEuropa en un futuro próximo.

Aunque se produjo un ligero descenso delnúmero de decisiones de la Comisión en elámbito de las ayudas estatales, se registró unincremento del número de decisiones adoptadastras la incoación de procedimientos formales deinvestigación (66 decisiones en 1999 frente a las61 de 1998 y las 32 de 1997). Estas decisionesexigen un elevado nivel de recursos.

INTRODUCCIÓN

15

(1) Las modificaciones introducidas en el Reglamento de concentra-ciones, que entraron en vigor en 1998, incluyeron en su ámbito deaplicación una serie de asuntos de empresas en participación queanteriormente se examinaban en el marco del Reglamento nº 17.Estos asuntos de empresas en participación que se encuadran en elámbito de aplicación del apartado 4 del artículo 2 del Reglamentode concentraciones también han de evaluarse con arreglo a los cri-terios del artículo 81, por lo que, en su mayor parte, se ocupa deellos las Direcciones de defensa de la competencia en lugar de latask-force de concentraciones. En 1999 se adoptaron 15 decisio-nes con arreglo al apartado 4 del artículo 2 del Reglamento de con-centraciones (asuntos de empresas en participación).

Recuadro 1: Los ciudadanos de la UE y la política de competencia

Tanto el mundo empresarial como las autoridades públicas, a escala nacional e internacional, conocen per-fectamente y valoran positivamente la política de competencia de la UE. En estos ámbitos, se la considerauna de las políticas más importantes de la Comisión Europea. Lo contrario sucede, sin embargo, con la opi-nión pública en sentido amplio, ya que la mayoría de los ciudadanos no son conscientes de lo que la polí-tica de competencia puede hacer por ellos y las ventajas que puede aportarles. Con mucha frecuencia sehace mención a la política de competencia de la Comisión en relación con la decisión de paralizar unafusión o de denegar una ayuda pública a una empresa. Esta clase de información puede generar incom-prensión y recelos en la opinión pública o, en el mejor de los casos, cierta indiferencia. Hasta ahora los ciu-dadanos de la Unión no han estado claramente informados de las tareas que competen a la Comisión y delo que esta institución ha hecho en materia de política de competencia o de la importancia de esta políticaen el funcionamiento de la economía en su conjunto.

Muchos ciudadanos no son conscientes de que la política de competencia es un instrumento poderoso yeficaz para proteger sus intereses como consumidores, usuarios de servicios, trabajadores y contribuyen-tes. Si fuesen conscientes de ello, probablemente brindarían a la Comisión su pleno apoyo político en esteámbito. Los servicios de la Comisión podrían sacar provecho del contacto diario que los consumidores tie-nen con los mercados. La experiencia de los consumidores y sus asociaciones podría ser de gran impor-tancia a la hora de detectar y evaluar posibles prácticas contrarias a la competencia.

Por tanto, la Comisión ha de comenzar a explicar con mayor claridad su política de competencia al hom-bre o la mujer de la calle. Varias son las formas de lograr este objetivo, se pueden emplear varios canalesy dirigir los mensajes a diversos grupos. Una de ellas es implicar a las organizaciones y asociaciones eco-nómicas, sociales y comerciales.

La Comisión ya ha adoptado una serie de medidas para lograr este objetivo. Ha desarrollado una políticade información destinada al público en general, mediante la distribución de información muy variada, quetambién ha difundido por Internet; entre otras cosas, nos referimos a la revista de política de competencia(«Competition Policy Newsletter»), los Informes anuales de competencia y la lista de precios del sectorautomovilístico. A raíz de las denuncias interpuestas por los consumidores, la Comisión ha tomado la ini-ciativa de incoar procedimientos de competencia, como hizo, por ejemplo, en el asunto Volkswagen, asuntoal que dio gran difusión.

16

No obstante, se puede seguir mejorando la comunicación con los ciudadanos de Europa. La Comisión tienela intención de adoptar el enfoque siguiente.

— En primer lugar, en cada decisión individual que se adopte en el marco de la política de competenciase debería plantear de qué ventajas concretas podría beneficiarse el ciudadano, especialmente el con-sumidor. La Comisión tratará de reflejar esta inquietud en cada nota de prensa, en cada decisión y encada Informe anual sobre la política de competencia.

— En segundo lugar, la Comisión tiene la intención de tratar a los consumidores no sólo como beneficia-rios de la política de competencia sino también como promotores de la misma. Como ya se ha seña-lado, los consumidores y sus organizaciones pueden resultar de gran ayuda en la detección de prácti-cas contrarias a la competencia. Se comprenderá mejor a la Comisión, si es capaz de mostrar con cla-ridad que puede resolver las cuestiones de competencia que preocupan más directamente a los consu-midores. El asunto Volkswagen sigue siendo una excepción. La Comisión tiene la intención de inten-sificar sus relaciones con las organizaciones de consumidores y, de manera más general, con los ciu-dadanos de la Unión.

— Por último, la Comisión se está planteando la conveniencia de organizar reuniones de diversos tiposcon los ciudadanos de la Unión. Una posibilidad sería la celebración de una reunión anual con las orga-nizaciones de consumidores. Con este motivo la Comisión tendría la oportunidad de presentar y expli-car sus orientaciones. Otra posibilidad sería la organización de «conferencias sobre competencia» enlos Estados miembros. Estas reuniones podrían celebrarse una o dos veces al año en el país que osten-tase la presidencia del Consejo en ese momemto. Con eventos de este tipo resultaría más fácil llegar alas asociaciones de consumidores, las asociaciones comerciales, las empresas, las autoridades nacio-nales de competencia, etc.

A. Modernización del marcolegislativo e interpretativo general

1. Nuevas normas de competencia de la Comisión en el ámbito de las restricciones verticales

8. El 22 de diciembre de 1999, la Comisiónaprobó el Reglamento (CE) n° 2790/1999 rela-tivo a la aplicación del apartado 3 del artículo 81del Tratado CE a determinadas categorías deacuerdos verticales y prácticas concertadas (1).Este Reglamento ha sustituido a tres Reglamen-tos anteriores relativos a la distribución exclu-siva, la compra exclusiva y los acuerdos de fran-quicia (2) cuyo período de vigencia expiró el 31de diciembre de 1999.

9. El Reglamento es el resultado de una revi-sión en profundidad que la Comisión puso enmarcha en 1997 con la publicación del LibroVerde (3) sobre la aplicación del artículo 81 delTratado a los acuerdos verticales. El Libro Verdesuscitó un gran debate público. Por lo general, loscomentarios procedentes de los Estados miem-bros, el Parlamento Europeo, el Comité Econó-mico y Social, el Comité de las Regiones y losterceros interesados se mostraron a favor dereformar la política comunitaria de competenciaen el ámbito de las restricciones verticales. Pos-teriormente la Comisión estableció el marco parala reforma propuesta en su Comunicación sobrela aplicación de las normas de competencia a lasrestricciones verticales (4), de 30 de septiembrede 1998 y, al mismo tiempo, presentó dos pro-puestas de reglamento del Consejo para la modi-ficación del:

— Reglamento nº 19/65/CEE del Consejo, de 2de marzo de 1965, relativo a la aplicación delapartado 3 del artículo 85 del Tratado adeterminadas categorías de acuerdos y prácti-cas concertadas (5), con el fin de ampliar lasfacultades legislativas delegadas de la Comi-sión, y del

— Reglamento nº 17 del Consejo, de 6 defebrero de 1962, primer Reglamento de eje-cución de los artículos 85 y 86 del Tratado (6),con el fin de ampliar a todos los acuerdos ver-ticales la dispensa de la obligación de notifi-cación previa establecida por el apartado 2 delartículo 4 del Reglamento antes mencionado.

10. El 10 de junio de 1999, el Consejo aprobó laspropuestas de la Comisión y especialmente elReglamento (CE) nº 1215/1999 (7), por el que semodifica el Reglamento nº 19/65/CEE, y elReglamento (CE) nº 1216/1999 (7), por el que semodifica el Reglamento n° 17 del Consejo.

11. El nuevo Reglamento (CE) n° 2790/1999, deexención por categorías, supondrá un cambio deorientación de la política tradicional, basada engran parte en criterios de evaluación formalistas,hacia un enfoque que se centra principalmente enlas consecuencias económicas de los acuerdosverticales. El principal objetivo de este nuevoenfoque es simplificar las normas aplicables a lasrestricciones verticales y reducir la carga regla-mentaria de las empresas, al tiempo que se garan-tiza un control más eficaz de los acuerdos cele-brados por empresas que posean un poder demercado importante.

12. En resumen, la nueva política se basa en unúnico Reglamento de la Comisión, que goza de unámbito de aplicación amplio y que, a partir de unlímite de cuota de mercado del 30 % y con excep-ción de un reducido número de restricciones gra-ves y condiciones, dispensa en bloque a la totali-dad de los acuerdos y prácticas concertadas cele-brados entre dos o más empresas, que operen endiferentes niveles de la cadena de producción odistribución, y que afecten a las condiciones en lasque las partes puedan comprar, vender o revenderdeterminados bienes o servicios. En esta categoríase incluyen también los acuerdos celebrados porasociaciones de minoristas, con la condición deque ninguno de sus miembros tenga un volumende negocios superior a los 50 millones de euros ydeterminados acuerdos verticales no recíprocoscelebrados entre empresas competidoras.

13. Un límite de cuota de mercado del 30 %limita el ámbito de aplicación de la exención porcategorías. El Reglamento consta de disposicio-nes específicas cuyo objetivo es garantizar una

I. ACUERDOS RESTRICTIVOS Y ABUSOS DE POSICIÓN DOMINANTE:ARTÍCULOS 81 Y 82. MONOPOLIOS ESTATALES Y DERECHOSMONOPOLÍSTICOS: ARTÍCULOS 31 Y 86

17

(1) DO L 336 de 29.12.1999.(2) Respectivamente, el Reglamento (CEE) nº 1983/83 (DO L 173 de

30.6.1983, p. 1), el Reglamento (CEE) nº 1984/83 (DO L 173 de30.6.1983, p. 5), prorrogados por el Reglamento (CE) nº 1582/97(DO L 214 de 6.8.1997, p. 27) y el Reglamento (CEE) nº 4087/88(DO L 359 de 28.12.1988, p. 46).

(3) COM(96) 721 final.(4) COM(98) 544 final.(5) DO 36 de 6.3.1965.

(6) DO 13 de 21.2.1962.(7) DO L 148 de 15.6.1999.

aplicación flexible del límite de cuota de mer-cado en aquellos casos en los que se supere tem-poralmente. De esta forma se refuerza la seguri-dad jurídica de las empresas en cuestión. Porencima del límite del 30 %, no se supone que losacuerdos son ilegales sino que se exige un exa-men individual. Con el fin de ayudar a las empre-sas a que lleven a cabo este examen, la Comisióntiene la intención de adoptar un conjunto dedirectrices durante el primer trimestre de 2000. El24 de septiembre de 1999 se publicó un proyectode estas directrices, que está siendo sometido aconsulta pública (1).

14. El Reglamento se basa en una lista de cláu-sulas «negras», es decir, en la definición de aque-llas restricciones que no pueden acogerse a laexención por categorías. En la lista de restriccio-nes especialmente graves figura el manteni-miento del precio de reventa, ya sea en forma deprecios fijos o mínimos, y determinados tipos derestricciones territoriales o de clientela. El Regla-mento codifica, en gran medida, la jurisprudenciavigente.

15. La aplicación de la exención por categoríasestá también supeditada a un reducido número decondiciones, la más importante de las cuales serefiere a las obligaciones de inhibición de la com-petencia, es decir, los acuerdos que obligan alcomprador a no fabricar, comprar, vender orevender bienes o servicios. Habida cuenta de losriesgos potenciales de exclusión del mercado queconlleva este tipo de restricción, el nuevo Regla-mento abarca las obligaciones de inhibición de lacompetencia en la medida en que no tengan unaduración superior a los 5 años. No obstante, estanorma está sujeta a determinadas excepciones.Así por ejemplo, en el Reglamento se indica queesta limitación de tiempo no es de aplicación silos productos se venden en los locales de los queel proveedor sea titular o arrendador. Además, enlas directrices se explicará qué otras situacionespueden justificar una duración superior (porejemplo, la transferencia de know-how y lasinversiones a largo plazo, especialmente si son norecurrentes o específicas a una marca).

16. El Reglamento establece también la posibili-dad de retirar los beneficios de la exención porcategorías. Se trata de un mecanismo destinado autilizarse en situaciones en las que, por debajodel límite de cuota de mercado del 30 %, un

acuerdo vertical no implique ventajas objetivasque compensen por sus efectos negativos en lacompetencia y que, por ello, no reúna las condi-ciones establecidas en el apartado 3 del artículo81. Con el mecanismo de retirada se pretendeespecialmente proteger a la competencia de lasconsecuencias negativas derivadas del efectoacumulativo de redes paralelas de acuerdos simi-lares celebrados por proveedores competidores,así como en caso de poder de compra.

17. Por otra parte, con el fin de lograr una super-visión más eficaz y fomentar la aplicación des-centralizada de las normas comunitarias de com-petencia, el nuevo Reglamento de habilitacióndel Consejo faculta a las autoridades nacionalesde competencia para retirar el beneficio de laexención por categorías en caso de que unacuerdo determinado tenga una incidencia nega-tiva en su territorio nacional y de que dicho terri-torio constituya un mercado geográfico separado.

18. La exención por categorías establece tambiénque la Comisión puede, mediante Reglamento ysin efecto retroactivo, excluir determinadas res-tricciones verticales del ámbito de aplicación de laexención por categorías en caso de redes paralelasde acuerdos verticales específicos que cubran másdel 50 % del mercado de referencia.

19. Por último, el Reglamento establece un pe-ríodo transitorio en el que los acuerdos cubiertosactualmente por los Reglamentos de exenciónpor categorías podrán seguir acogiéndose a laaplicación de los mismos hasta el 31 de diciem-bre de 2001.

2. Libro Blanco sobre la modernizaciónde las normas de aplicación de los artículos 81 y 82 del Tratado CE

20. El 28 de abril de 1999, la Comisión aprobó elLibro Blanco sobre la modernización de las nor-mas de aplicación de los artículos 81 y 82 del Tra-tado (2). Este documento abre un gran debate so-bre la reforma del Reglamento n° 17, piedra angu-lar del sistema de aplicación de los artículos 81 y82, que se elaboró en los primeros años sesenta.

21. El Tratado de Roma estableció un principiogeneral de prohibición de los acuerdos restricti-vos de la competencia, temperado por la excep-

18(1) DO C 270 de 24.9.1999. (2) COM(1999) 101 final (DO C 132 de 12.5.1999).

ción contemplada en el apartado 3 del artículo 81,aunque no precisó el desarrollo normativo de lamisma. A principios de los años sesenta, la polí-tica europea de la competencia estaba por crear:sólo dos de los seis Estados miembros disponíande legislación en la materia, no existía más queuna auténtica autoridad de competencia y el dere-cho europeo se encontraba en un estadio embrio-nario. La muy vaga redacción del apartado 3 delartículo 81 y la novedad del principio de prohibi-ción hacía muy espinosa a las empresas la eva-luación de la legalidad de sus acuerdos. La Comi-sión, institución joven, tenía que informarse delos tipos de acuerdos existentes y desarrollar unconocimiento real de los diferentes sectores eco-nómicos.

22. En este contexto, se optó rápidamente por unsistema centralizado de autorización. El Regla-mento n° 17 creó un sistema en el que, para poderacogerse a exención, los acuerdos restrictivos dela competencia que afecten al comercio entre losEstados miembros han de notificarse a la Comi-sión, que goza de competencia exclusiva paraaplicar el apartado 3 del artículo 81. La exención,a reserva de excepciones enumeradas de formarestrictiva (apartado 2 del artículo 4 del Regla-mento n° 17), sólo puede ser retroactiva hasta lafecha de la notificación. Los acuerdos restrictivosque no hayan quedado exentos son nulos de plenoderecho. Este sistema ha permitido el desarrollode un marco legal coherente y la difusión de una«cultura de la competencia» en toda la Comuni-dad. En la actualidad, se percibe, con razón, a lapolítica de competencia como un verdadero pilarde la construcción europea, como una verdaderaguardiana del mercado común.

Necesidad de la reforma

23. A pesar de las sucesivas ampliaciones de laComunidad y de la creación en todos los Estadosmiembros de autoridades de competencia concredibilidad, el sistema establecido a principiosde los años sesenta no ha sufrido hasta ahoramodificaciones sustanciales. El sistema delReglamento n° 17 presenta en la actualidad dosdefectos importantes: ya no permite garantizar laeficacia del control y plantea demasiados obstá-culos burocráticos para las empresas.

24. En una Comunidad de quince Estados miem-bros, un control centralizado no permite garanti-zar una protección eficaz de la competencia. Laintegración creciente de las economías europeas

ha ampliado considerablemente el ámbito deaplicación del Derecho comunitario y, al mismotiempo, la competencia de la Comisión. La exis-tencia del monopolio de aplicación del apartado3 del artículo 81 bloquea la aplicación descentra-lizada, tanto por parte de los órganos jurisdiccio-nales como de las autoridades de competencia, ydeja a la Comisión como único y verdaderogarante de la observancia de las normas de com-petencia. Esto es tanto más preocupante cuantoque aproximadamente la mitad de los asuntos tra-mitados por la Comisión proceden de notifica-ciones. Sin embargo, las notificaciones ya noaportan a la Comisión las cuestiones importantesdesde el punto de vista de la competencia. Lascifras son elocuentes: en 35 años, sólo en nueveocasiones se ha informado a la Comisión deacuerdos que justifiquen una decisión de prohibi-ción mediante notificación. Mientras la Comi-sión siga dedicada al análisis de estos acuerdos,no podrá tramitar adecuadamente las denunciasque se le interpongan ni llevar a cabo los proce-dimientos de oficio necesarios contra las infrac-ciones más graves, que son precisamente las quenunca se notifican.

25. La segunda deficiencia del sistema actual esla burocracia que genera y la falta de seguridadjurídica que confiere a las empresas. Si bien elReglamento n° 17 no establece, como hace elReglamento de concentraciones, una verdaderaobligación de notificación, incita, sin embargo, alas empresas a notificar. Ahora bien, las notifica-ciones implican costes considerables para lasempresas, ya las efectúen por sí mismas ya recu-rran a abogados especializados al efecto. No obs-tante, casi desde el principio el procedimientoprevisto en el Reglamento nº 17 resultó ser dema-siado engorroso para aplicarse de modo sistemá-tico. Con arreglo a lo dispuesto en el Reglamento,para cada uno de los acuerdos que se le notifican,la Comisión debería publicar una comunicaciónen el Diario Oficial en las once lenguas para quelos terceros interesados puedan hacer sus obser-vaciones, presentar un proyecto de decisión alComité Consultivo y, por último, aprobar la deci-sión y publicarla en todas las lenguas. Habidacuenta del número considerable de asuntos, muypronto la Comisión reservó este procedimientocomplejo a los casos de mayor importancia y, portérmino medio, adopta unas diez decisiones for-males al año. Más del 90 % de los procedimien-tos se archivan informalmente, especialmentemediante el envío de «cartas administrativas desobreseimiento». Estas cartas, simples elementos

I. ACUERDOS RESTRICTIVOS Y ABUSOS DE POSICIÓN DOMINANTE:ARTÍCULOS 81 Y 82. MONOPOLIOS ESTATALES

Y DERECHOS MONOPOLÍSTICOS: ARTÍCULOS 31 Y 86

19

de hecho que pueden ser tenidos en cuenta por losórganos jurisdiccionales, van precedidas sóloexcepcionalmente de publicación en el DiarioOficial para que los terceros interesados puedanpresentar sus observaciones (en 1997, 7 publica-ciones con arreglo a lo dispuesto en el apartado 3del artículo 19 de un total de 210 cartas adminis-trativas, es decir, el 3 % de los casos). Por tanto,la transparencia del sistema es escasa.

26. Aunque el Reglamento n° 17 ha permitido eldesarrollo de un corpus completo de normas cohe-rentes, ya no se adapta a la Europa de finales del si-glo XX. Los procedimientos que en él se estable-cieron han resultado ser inaplicables, por lo que seimpone una reforma. Esta es tanto más necesariacuanto que la política de competencia tendrá quehacer frente en un futuro próximo a dos grandesdesafíos: la ampliación a nuevos países miembrosy la globalización creciente de las economías.

27. En la actualidad existe un amplio consensosobre la necesidad de reformar el Reglamenton° 17 y sobre los objetivos que ha de perseguirdicha reforma, que no son otros que la eficacia dela política de competencia y la simplificación delcontrol administrativo. Desde los años ochenta,tanto los Estados miembros como el mundo uni-versitario y los profesionales del ramo han pre-sentado muchas propuestas de reforma. Algunasde ellas no eran más que modificaciones margi-nales del sistema del Reglamento n° 17, mientrasque otras preveían un cambio profundo y unreparto del poder de exención entre la Comisióny las autoridades nacionales de competencia.

28. Tras analizar en profundidad estas diversasopciones, la Comisión llegó a la conclusión deque los pequeños retoques del sistema no puedengarantizar una aplicación eficaz de las normas decompetencia en una Comuidad ampliada y que laopción de una descentralización de las notifica-ciones hacia las autoridades nacionales presentamás riesgos que ventajas. En consecuencia, elLibro Blanco se decanta claramente en favor deuna opción diferente: la adopción de un sistemade excepción legal.

29. Esta opción consiste en la abolición de laautorización y del sistema de notificación quelleva aparejado. En un sistema de excepciónlegal, el apartado 3 del artículo 81, como sucedecon el apartado 1 del artículo 81 y el artículo 82,no sólo sería aplicable por la Comisión sino tam-bién por cualquier autoridad y órgano jurisdic-cional nacional. Al igual que el artículo 82, el

artículo 81 se convertiría en una norma de prohi-bición unitaria. Los acuerdos restrictivos de lacompetencia que afectan al comercio entre losEstados miembros, es decir, los acuerdos que seencuadran en el ámbito de aplicación del apar-tado 1 del artículo 81, serían legales desde unprincipio, siempre que reuniesen las condicionescontempladas en el apartado 3 del artículo 81.Por tanto, ya no sería necesario ningún procedi-miento de autorización por parte de una autoridadadministrativa y, por consiguiente, ya no habríaque notificar. La Comisión considera que laadopción de un régimen de excepción legal per-mitiría reforzar la protección de la competencia ysimplificar el control administrativo, cumpliendode esta forma los requisitos contemplados en elartículo 83 del Tratado.

Aplicación más eficaz de las normascomunitarias de competencia

30. La adopción de un sistema de excepciónlegal reforzaría la protección de la competenciade dos formas: permitiendo una descentraliza-ción efectiva de la aplicación de las normas yfacilitando que la Comisión se vuelva a centrar enlas restricciones que tienen un impacto verdade-ramente negativo en la competencia.

31. La reforma propuesta en el Libro Blancoreforzaría la protección de la competencia facili-tando una descentralización efectiva no sólohacia las autoridades nacionales sino tambiénhacia los órganos jurisdiccionales nacionales. Enuna Comunidad ampliada, para garantizar unaprotección eficaz de la competencia, es necesarioconfiar la aplicación de las normas a varios órga-nos de decisión. En la actualidad, los órganosjurisdiccionales nacionales aplican los artículos81, apartado 1, 82, 86, apartado 1, y 86, apartado2, al haber reconocido el Tribunal de Justicia aprincipios de los años setenta que estas disposi-ciones tenían efecto directo. No obstante, la efi-cacia de su intervención se ve cuestionada engran medida por la posibilidad de que disponenlas empresas afectadas de notificar sus acuerdosa la Comisión, con lo que se bloquea de facto laacción judicial. Es deseable que se les permitaaplicar plenamente el artículo 81 por tres razo-nes: i) gozan de poderes con los que no cuentanlas autoridades nacionales o la Comisión, comoson los de otorgar la reparación de daños y per-juicios a las víctimas de infracciones, ordenar laejecución forzosa de un contrato o adoptar medi-das de urgencia con mayor rapidez y de forma20

más eficaz que las autoridades; ii) pueden aplicarsimultáneamente el derecho de la competencia yel derecho mercantil general, lo que simplificalos procedimientos cuando el derecho de la com-petencia no es más que uno de los aspectos de unlitigio; y iii) por último, dar a los órganos juris-diccionales nacionales la facultad de aplicar real-mente el artículo 81 debería incrementar lasacciones judiciales en este ámbito y contribuir asía la aplicación eficaz del derecho de la compe-tencia. Ello se inscribe en la función que el Tri-bunal de Justicia ha reconocido desde siempre alos órganos jurisdiccionales nacionales en la apli-cación efectiva del Derecho comunitario.

32. La adopción de un sistema de excepción legalpermite también la descentralización hacia las au-toridades nacionales de competencia. Ello supo-ne, evidentemente, que los Estados miembros queaún no lo han hecho doten a sus autoridades de lafacultad para aplicar el Derecho comunitario.Existe un interés manifiesto por utilizar mejor lassinergias existentes entre la Comisión y estas au-toridades especializadas, que disponen a menudode recursos importantes y de un conocimiento óp-timo de sus respectivos mercados nacionales.

33. La adopción de un sistema de excepción legalpermite la supresión del régimen de notificaciones,que ya no es eficaz en términos de protección de lacompetencia. No obstante, la supresión de este sis-tema de notificación permitiría a la Comisión con-centrar su actividad en las restricciones más gra-ves. En este contexto, las denuncias tendrían ma-yor importancia y, por ello, el Libro Blanco preten-de mejorar su tratamiento, especialmente median-te la introducción de un plazo de cuatro meses altérmino del cual la Comisión debería informar aldenunciante de sus intenciones en relación con sudemanda. Además, la reforma debería ir acompa-ñada de un fortalecimiento de los medios con quecuenta la Comisión para reprimir las infracciones.El Libro Blanco propone a tal efecto diversas me-didas, especialmente la actualización de los impor-tes de las multas y sanciones, la simplificación delrecurso a las preguntas orales en el marco de la ins-trucción o incluso la reforma de los mecanismos deautorización judicial de las verificaciones.

La simplificación del control administrativo

34. En segundo lugar, la adopción de un sistemade excepción legal simplificaría el control admi-nistrativo, segunda exigencia de la letra b) delapartado 2 del artículo 83 del Tratado. Las

empresas ya no estarían obligadas a notificar a laComisión sus acuerdos restrictivos de la compe-tencia y, si reuniesen las condiciones contempla-das en el apartado 3 del artículo 81, podrían diri-girse directamente a los órganos jurisdiccionalesnacionales para obtener su ejecución.

35. El Libro Blanco se decanta por una opción dereforma específica y razona su elección, aunqueofrece una base para el debate. Desde su publica-ción, se han organizado muchas mesas redondascon asociaciones de empresas y abogados, se hacreado un grupo de trabajo con representantes delos Estados miembros y se han celebrado nume-rosos coloquios. La Comisión ha recibido cente-nares de observaciones por escrito procedentesde los Estados miembros, empresas y asociacio-nes de empresas, abogados o representantes delmundo universitario. El 18 de enero de 2000 elParlamento Europeo adoptó una resolución alrespecto, a raíz del informe del Sr. Karl vonWogau. En ella se apoyan las grandes líneas de lapropuesta de la Comisión, al tiempo que seinsiste en la importancia de la coherencia en laaplicación del Derecho comunitario y la seguri-dad jurídica de las empresas. El Comité Econó-mico y Social también se involucró en este asuntoy adoptó un dictamen el 8 de diciembre de 1999,en el que se pronunció a favor de la propuesta dela Comisión, por considerar que será beneficiosapara las empresas en general y para las PYME enparticular. No obstante, enumera un ciertonúmero de medidas de acompañamiento que con-sidera necesarias para garantizar una aplicaciónuniforme del Derecho comunitario en un sistemade competencias paralelas. Basándose en todasestas reacciones al Libro Blanco, la Comisión vaa elaborar una propuesta de reglamento que sepresentará al Consejo y al Parlamento.

36. Posteriormente habrá que modificar o elabo-rar otros textos. A modo de ejemplo, habrá querevisar las comunicaciones sobre la cooperacióncon las autoridades y los órganos jurisdiccionalesnacionales y elaborar una comunicación especí-fica sobre las denuncias. Se deberán adoptarmedidas concretas de formación de los juecesnacionales y la red formada por la Comisión y lasautoridades nacionales deberá fijar sus normas defuncionamiento. El Libro Blanco no es más queel comienzo de la última etapa de la profundareforma de las disposiciones de aplicación de losartículos 81 y 82, indispensable para el buen fun-cionamiento de una Comunidad cuya ampliaciónestá ya en el orden del día.

I. ACUERDOS RESTRICTIVOS Y ABUSOS DE POSICIÓN DOMINANTE:ARTÍCULOS 81 Y 82. MONOPOLIOS ESTATALES

Y DERECHOS MONOPOLÍSTICOS: ARTÍCULOS 31 Y 86

21

3. Revisión de la política sobre acuerdosde cooperación horizontal

37. Las empresas han de hacer frente a una pre-sión competitiva creciente y a unos mercadoscambiantes empujados por la globalización, lavelocidad de los avances tecnológicos y la natu-raleza generalmente más dinámica de los merca-dos. La cooperación puede ser una manera decompartir riesgos, ahorrar costes, poner encomún el know how y poner en marcha la inno-vación con mayor rapidez. Especialmente paralas pequeñas y medianas empresas, la coopera-ción es un medio importante para adaptarse a loscambios que se producen en el mercado. Los con-sumidores compartirán estos beneficios, siempreque se mantenga una competencia efectiva en elmercado.

38. En 1998, los servicios de la Comisión inten-sificaron sus reflexiones a propósito de un cam-bio de orientaciones en este ámbito y llegaron aalgunas conclusiones preliminares, como lanecesidad de centrarse en el análisis económico,en consonancia con la forma como se trató lacuestión de las restricciones verticales (1). En1999 se siguió trabajando en esta reforma y, enconcreto, los servicios de la Comisión se ocupa-ron de la redacción de Reglamentos modificadosde exención por categorías en el ámbito de losacuerdos de especialización y de investigación ydesarrollo, así como en los proyectos de directri-ces sobre la aplicabilidad del artículo 81 a losacuerdos de cooperación horizontal. El objetivoes clarificar la política de la Comisión en elámbito de la cooperación horizontal y hacerlamás eficaz para el futuro entorno económico yjurídico. Es probable que el enfoque que se dé seasimilar al adoptado recientemente para los acuer-dos verticales. La Comisión espera estar en con-diciones de iniciar una consulta pública sobre losproyectos en el primer semestre de 2000.

39. También se debería reconocer que esta revi-sión constituye un pilar esencial de los intentosde la Comisión por modernizar las normas decompetencia de la UE. Mediante esta aclaraciónde las normas, la Comisión debería quedar libe-rada de examimar casos sin interés para la polí-tica de competencia, con lo que podría concen-trarse en los de mayor importancia, especial-mente aquellos que perjudiquen a los consumi-dores por incrementar los precios o reducir la

producción, la innovación o la variedad y calidadde los bienes y servicios. Además, todo cambio aun sistema de «excepción legal» en virtud delartículo 81 (véase la anterior sección 2) exige unrefuerzo del marco legal y el establecimiento demecanismos, como por ejemplo directrices, conobjeto de garantizar la aplicación uniforme delartículo 81 en un sistema en el que son varios losorganismos con poderes ejecutivos.

4. Revisión de las normas procesales

En materia de procedimiento, conviene señalardos innovaciones.

40. En informes anteriores (2), se hizo menciónde la consulta al Comité Consultivo en asuntos enlos que la Comisión tenía previsto enviar a lasempresas afectadas una carta administrativa decompatibilidad tras la publicación de una comu-nicación con arreglo al apartado 3 del atículo 19del Reglamento n° 17. Esta práctica se abandonóa partir de 1998, una vez que la comunicación nohabía dado pie a comentario alguno que modifi-case la orientación positiva que anunciaba:cuando la carta administrativa se sitúa en lalógica de la publicación, sólo se informa a poste-riori al Comité. La Comisión sólo inscribe elasunto en el orden del día de una reunión delComité antes del envío de una carta administra-tiva si se producen acontecimientos importantestras la publicación que pudieran modificar laorientación inicial. La discusión del asunto tam-bién puede llevarse a cabo a petición de unEstado miembro. Al hacer pública su intención deadmitir a trámite una solicitud o una notificación,la Comisión da a las instituciones y personas inte-resadas la posibilidad de presentarle sus observa-ciones. Por tanto, las autoridades competentes delos Estados miembros pueden aprovechar estapublicación para remitir sus observaciones a laComisión y solicitar al Comité Consultivo queaborde el asunto.