Embed Size (px)

Citation preview

ApresentaApresentaççãoão sobresobre Lei Lei RouanetRouanet e o novo e o novo projetoprojeto de de

incentivoincentivo fiscal fiscal àà culturacultura

Senado FederalSenado Federal

FFáábiobio de de SSáá CesnikCesnik AdvogadoAdvogado

FFáábio de Sbio de Sáá CesnikCesnik- Bacharel em Direito e Ciências Jurídicas pela USP.- Advogado sócio do escritório Cesnik, Quintino e Salinas

Advogados (CQS), que atua no ramo do entretenimento, cultura, esporte e terceiro setor do Brasil.

- Autor dos livros “Projetos Culturais”, na 5a. Edição pela Editora Escrituras; “Globalização da Cultura” e “Guia de Incentivo à Cultura” (na 2a. Edição), ambos pela Ed.Manole.

- Autor do capítulo brasileiro do livro “Incentivos Fiscais para a Produção e a Co-Produção Audiovisual na Ibero-América, Canadá e Estados Unidos”, editado pelo LATC.

- Professor nos cursos de pós-graduação das seguintes instituições de ensino: FGV-SP, Faculdade São Luís, UERJ, Faculdade Jorge Amado, dentre outras.

- Membro efetivo do Instituto dos Advogados de São Paulo.- Ministra palestras sobre o tema dos incentivos fiscais, tendo

apresentado conferências em todo o Brasil e vários países, dentre os quais Portugal, Estados Unidos, dentre outros.

Pontos a serem abordados:Pontos a serem abordados:

-O funcionamento atual do sistema de incentivo fiscal à cultura no Brasil.

-Histórico da relação do Estado com a Lei em matéria de financiamento.

-O que muda na proposta do Governo?

-Mitos criados pelo discurso.

Recursos Públicos

- Fundo Nacional da Cultura (Lei 8.313/91)

- Subvenções do Poder Público

- Programas Públicos em Geral

Incentivo Fiscal comInvestimento Privado

- Lei 8.313/91 (artigo 26)

- Lei 8.685/93 (artigo 3º, 3ºA)- Leis Estaduais (Rio de Janeiro, Minas Gerais, Rio grande do Sul, Bahia, Paraíba, Rio grande do Norte, Pará, Amapá, Roraima, Mato Grosso, Goiás)- Municipais (São Paulo, Rio de Janeiro, Recife, Belo Horizonte, Vitória, Curitiba, Maceió, São José dos Campos, Salvador, Belém, Aracaju, Teresina, Natal, Cuiabá, Florianópolis

Incentivo Fiscal integral- Lei de Incentivo ao Esporte

Mecenato:

- Lei 8.313/91 (artigo 18)

- Lei 8.685/93 (artigos 1o,1oA, Programa Especial de Fomento)

- MP 2.228/01 (Funcine e Condecine)

- Fundo da Criança e do Adolescente

- Leis Estaduais de São Paulo, Acre, Santa Catarina, Ceará e Piauí.

Investimento Privado

Lei 8.313/91 (FICART)

- Doações a OSCIPs

- Lei nº 10.179/01 (Conversão da Dívida Externa)

- BNDES: Linha de Crédito para a Economia da Cultura

Mecanismos de Financiamento à Cultura, Esporte e Terceiro Setor

LeiRouanet

Recursos públicos Abatimento no imposto

Rec.privados

Modelos de incentivo federais à cultura, esporte e 3o setor-Fomento ao audiovisual: de 100 a 125% (art. 1º -L.8685/93)

-Criado por lei em 1993 e ampliado em 2006 para 100% de abatimento do IRem praticamente todas as áreas (FUNCINE: passou também, em 2006, de ~50%de abatimento para 100% de benefício fiscal);

-Esporte: 100%-Criado por lei em 2006, regulamentado em 2007, para 100% de abatimentode Imposto de Renda em todas as áreas;

-Fundo da criança e do adolescente: 100%-Criado por lei em 1990, alterado nos anos subseqüentes, mas semprecom 100% de abatimento de imposto de renda em todas as modalidades;

-Cultura: 30,40 ou 100%-Criado por lei em 1991, alterado em 1999, a lei tem 2 formatos de abatimento:num deles a empresa abate parte do IR (30-40%) + lançamento como despesaoperacional e, no outro, abate 100% do IR devido (depende da área cultural).

DinâmDinâmica de Funcionamento dos ica de Funcionamento dos incentivosincentivos

BenefBenefíício tributcio tributááriorio

DireitoDireito

AdministrativoAdministrativo

Critérios para aprovação de projetos:subjetividade é vedada pela lei atual

Liberdade de seleção de projetos dentre orol aprovado

Art. 39. Constitui crime, punível com a reclusão de dois a seis meses e multa de vinte por cento do valor do projeto, qualquer discriminação de natureza política que atente contra a liberdade de expressão, de atividade intelectual e artística, de consciência ou crença, no andamento dos projetos a que se refere esta Lei.

Liberdade na seleLiberdade na seleçção de projetos ão de projetos –– Essência do incentivo fiscalEssência do incentivo fiscal

“No Rio, o Conselho Municipal dos Direitos da Criança e do Adolescente (CMDCA) admite a queda de arrecadação no último ano, depois que foi revogada uma deliberação permitindo às empresas definir para que projetos doar. (...) Os recursos do fundo carioca caíram de R$ 1,7 milhão em 2004 para R$ 332,8 mil em 2007. Em São Paulo, onde há doação vinculada, a arrecadação foi de R$ 4 milhões para R$ 40 milhões no período”.

O GLOBO - RJ - 3 de novembro de 2008 - Cristiane de Cássia

Mecanismos de Incentivo Fiscal:Mecanismos de Incentivo Fiscal:

- Lei do Audiovisual (Artigo 1° da Lei n° 8.685/93)– até 3%;- Lei do Audiovisual (Artigo 1°A da Lei n° 8.685/93)– até 4%;- Lei Rouanet (Lei Federal 8.313/91) – até 4%.- FUNCINE (Arts. 41 a 46 da MP n° 2.228/01) – até 3%.- ----------------------------------------------------------- Teto de dedução (inclui Lei do Audiovisual, Funcine e

Lei n° 8.313/91 – “Rouanet”): 4%

- Lei de Incentivo ao Esporte: 1%- Fundo da Criança e do Adolescente: 1%- ----------------------------------------------------------- Total de beneficio no Imposto de Renda – 6%

HISTHISTÓÓRICO DA RELARICO DA RELAÇÇÃOÃO DO ESTADO COM A LEI EM DO ESTADO COM A LEI EM

MATMATÉÉRIA DE FINANCIAMENTORIA DE FINANCIAMENTO

InIníício da leicio da lei –– PPererííoodo de 1991 do de 1991 –– 20022002 Poder ExecutivoPoder Executivo

- Regulamentação da lei (Decreto 1.494/95);- Campanha para o empresariado com distribuição

de apostila “Cultura é bom negócio”, estimulando aproximação do marketing das empresas;

- Campanha entre os proponentes para inscrição de projetos;

- Liberdade na aprovação de projetos (critério objetivo e técnico para seleção). Não se tem conhecimento de análise de mérito ou subjetiva dos processos (Diretriz legal: art. 22 da Lei 8.313/91 – “Os projetos enquadrados nos objetivos desta lei não poderão ser objeto de apreciação subjetiva quanto a seu valor artístico ou cultural”);

InIníício da leicio da lei –– PPererííoodo de 1991 do de 1991 –– 20022002 Poder Legislativo/ExecutivoPoder Legislativo/Executivo

- 1991, Lei Rouanet nasce somente com benefício parcial (30 e 40%);

- 1991, Lei 8.242 cria incentivos de 100% para beneficiar projetos ligados a criança e adolescente;

- 1993, Edição da Lei do Audiovisual (8.685/93) criando benefícios de 125% para atividade audiovisual (art. 1);

- 1999, Lei 9.874 cria a possibilidade dos 100% de abatimento do imposto de renda para a Lei Rouanet p/ alguns segmentos (MP 1.589 de 1997);

- 2001, MP 2.228 (com efeitos de lei) amplia o rol de áreas que podem receber 100% na Lei Rouanet. Cria Funcine com abatimento de IR em torno de 68% (com redução ao longo do tempo até 2010).

PerPerííodo 2003odo 2003--2009 (Poder Executivo):2009 (Poder Executivo):- Discussão da lei para aprimoramento. O processo resultou no

Decreto 5.761/06, com algumas alterações estruturais;- Portaria (04, de 26/02/08) cria imensas dificuldades para

proposição de projetos (excesso de contratos e cartas de compromisso). Numa delas impede o cidadão de se representar por procuração, contrariando o ordenamento jurídico brasileiro (procuração por instrumento público para consulta aos autos);

- Em 04/09/08, MinC edita a portaria 54, que revoga exigência dos contratos na propositura dos projetos e anuncia “Menos burocracia”. Não acaba com o absurdo da procuração;

- Em 01/01/09 implanta o sistema SALIC WEB. O sistema dificulta a propositura de projetos. Durante um período não mantém aberto o sistema de protocolo normal e o sistema obstrui projetos mais complexos. (Ex:Receita Federal implantou sistema eletrônico para recebimento do imposto de renda, mas manteve aberto o protocolo via papel).

PerPerííodo 2003odo 2003--2009 (Poder Legislativo):2009 (Poder Legislativo):

- 2006, Lei 11.438 cria incentivos ao esporte com 100% de abatimento para TODAS as áreas esportivas;

- 2006, Lei 11.437 amplia TODOS os incentivos audiovisuais para 100%, com alguns mantidos na escala de 125% (artigo 1 e 1A). Mecanismo vive na mesma “calha” da Lei Rouanet (empresa e pessoa física pode optar);

- 2006, Lei 11.437 amplia incentivos dos FUNCINES de PARCIAIS para INTEGRAIS (100%);

- 2008, Lei 11.646 amplia incentivos de 100% da Rouanet para “construção e manutenção de salas de cinema e teatro, que poderão funcionar também como centros culturais comunitários, em Municípios com menos de 100.000 (cem mil) habitantes”.

O QUE MUDA NA PROPOSTA O QUE MUDA NA PROPOSTA DO GOVERNO?DO GOVERNO?

RevoRevogagaççãoão da Lei Rouanet:da Lei Rouanet:

“O projeto do MinC revoga a Lei Rouanet” (Artigo 54 da proposta)

O que isso significa?Que o incentivo passa de “permanente” para temporário (por mais 5 anos da promulgação da lei) conforme Lei 11.768/08 – Lei de Diretrizes Orçamentárias (expresso no artigo 19 do projeto do MinC). Depois disso o apoio a área se dará só por “fomento”.

Isso, de pronto, obriga a um necessário debate sobre o objetivo real: aprimorar ou revogar a Lei Rouanet.

DefiniDefiniçções porões por regulamento:regulamento:Todo o projeto deixa as importantes definições da política de financiamento para regulamentação posterior (artigos 4, 7, 9, 11, 20, 21, 26, 27, 29, 33, 50)

O que isso significa?

Que o projeto, em todos os pontos sensíveis, deixa para o governo o poder regulamentar. Da maneira sugerida, o projeto vira uma proposta de gestão de governo, e não uma política de Estado para financiamento. Da forma que está o projeto é autoritário, e abre a porta para abusos de toda sorte praticados pelo Administrador, pelo membro do Poder Executivo, na medida em que tais critérios não estão previstos na lei.

DiminuiDiminuiçção dos benefão dos benefíícios fiscais:cios fiscais:

A dedução do IR proposta será de 30%, 60%, 70%, 80%, 90% e 100% dos valores despendidos. Os valores não podem mais ser considerados despesa operacional (art. 23, § 3 e art. 24 do projeto).

O que isso significa?Que o volume de benefícios do imposto de renda será reduzido. No caso do mecanismo atual o benefício varia de 30% (64-70%) a 40% (73-80%) (artigo 26) a 100% (artigo 18). Segundo o MinC, 90% dos projetos usam 100% de abatimento do IR. Após a exigência da contrapartida privada sem uma política gradual de alteração dos percentuais (disposições transitórias), as empresas tenderão a se afastar do processo; Ainda mais no processo de concorrência com os benefícios que vão de 100- 125% no audiovisual.

CriaCriaçção de fundosão de fundos

O projeto cria vários fundos de fomento, dentre os quais: Fundo Setorial das Artes, Fundo Setorial da Cidadania, Identidade e Diversidade Cultural, Fundo Setorial da Memória e Patrimônio Cultural Brasileiro, Fundo Setorial do Livro e Leitura e Fundo Global de Equalização.

O que isso significa?O texto não consegue explicar exatamente de onde sairão os recursos para financiar cada fundo. O Ministério tem declarado que pretende taxar a atividade cultural para coletar dinheiro para os fundos (esta informação não está no texto). De todo modo, a origem para o financiamento de cada fundo precisa ser prevista na lei.

AnAnáálise de mlise de mééritorito

O texto diz que “Os projetos passarão por um sistema de avaliação que contemplará a acessibilidade do público, aspectos técnicos e orçamentários, baseado em critérios transparentes e que nortearão o processo seletivo (...) Os projetos que concorrem ao co-patrocínio serão submetidos a sistema de pontuação que indicará seu enquadramento em um dos percentuais de renúncia fiscal (...)” (art. 32)

O que isso significa?Sai do texto o impedimento do governo não realizar análise subjetiva e a criminalização do subjetivismo, e entra uma diretriz para que o Governo crie “critérios transparentes”. Estes critérios não estão na proposta de lei. Sendo assim, o texto está por demais genérico e permite que o Executivo altere as regras a cada processo seletivo, impedindo o planejamento dos produtores e instituições.

Criar limitaCriar limitaçção de direito autoralão de direito autoralO texto diz que “O Ministério da Cultura e demais órgãos da Administração Pública Federal poderão dispor dos bens e serviços culturais financiados com recursos públicos para fins não-comerciais e não-onerosos, após o período de três anos de reserva de direitos de utilização sobre a obra.Parágrafo único. A disposição dos bens tratados neste artigo para fins educacionais, igualmente não-onerosos, poderá se dar após o período de um ano e seis meses de reserva de direitos de utilização sobre a obra.” (art. 49 do projeto)

O que isso significa?O presente artigo afronta o art. 5º, XXVII, da CF, bem como os artigos 28 e 29 da Lei de Direitos Autorais (Lei nº 9610/98), à medida que a CF garante aos autores o direito exclusivo de exploração de sua obra, e a Lei de Direitos Autorais exige a autorização prévia e expressa do autor para que terceiros possam utilizá-la. A própria Lei de Direitos Autorais, em seu art. 6º, previu a possibilidade de subvenção do poder público à obras intelectuais dispondo expressamente que não serão de domínio da União, Estados, Distrito Federal e Municípios, as obras simplesmente por eles subvencionadas.

ParticipParticipaaççãoão da sociedade civilda sociedade civil

O projeto recria a CNIC – Comissão Nacional de Incentivo à Cultura e Comitês Gestores setoriais (art. 4 do projeto), mas não define suas composições.

O que isso significa?Sem a composição exata da CNIC ou dos Comitês Gestores, como havia no texto da Lei Rouanet, o projeto dá ao governo a prerrogativa de selecionar a seu critério os membros e o formato de composição da Comissão. O projeto não restitui, tampouco, os poderes deliberativos às comissões paritárias, mantendo o controle na mão do Ministério da Cultura.

Introduz o conceito de coIntroduz o conceito de co--patrocpatrocíínionioPropõe o Projeto de Lei que as empresas patrocinadoras serão consideradas co-patrocinadoras dos projetos, em parceria com a União.

O que significa isso?Considerando que é dever do Estado, previsto na Constituição Federal, artigos 215/216, apoiar a produção cultural, é certo que, quando o faz, pelas mais diversas formas, incluindo a renúncia fiscal, está apenas desempenhando o papel que lhe cabe como poder público. Ademais, o artigo 174 da CF assegura que cabe ao Estado, como agente normativo e regulador, exercer funções, dentre outras, de incentivo à atividade econômica.Assim, a finalidade de qualquer incentivo fiscal é a de promover, de forma indireta, o desenvolvimento da nação e o atendimento do interesse público. Está exercendo sua função de Estado e de governante. Não pode, portanto, ser confundido com a figura do patrocinador.A inadequação da proposta fica facilmente compreendida se estabelecermos uma analogia com a Zona Franca de Manaus. Estivesse correta a proposta legislativa, todos os eletrônicos e motos produzidos na Zona Franca deveriam ter, além de seu produtor, a marca do Governo Federal e seu respectivo Ministério. E na mesma linha, todos os carros produzidos com a atual redução de IPI em razão da crise econômica atual. Mas, não é assim, uma vez que o incentivo fiscal foi concedido não para promoção do Governo, mas para o desenvolvimento de atividade econômica ou de região do território brasileiro.

MITOSMITOS

O O diagndiagnóósticostico dos dos problemasproblemas queque merecemmerecem reparosreparos e e comocomo o novo o novo

projetoprojeto buscabusca resolveresolve--loslos

AAnnúúncio ncio do MinC do MinC opinativo sobre os opinativo sobre os problemas da leiproblemas da lei

MinC diz MinC diz que que “é“é preciso aumento da preciso aumento da contribuicontribuiçção empresarial (semão empresarial (sem incentivo)incentivo)””- O projeto não aborda a solução da questão. E mais: limita a

possibilidade de aporte direto/privado das empresas (o que não acontece até agora).

- Como se dá essa limitação?- (Projeto) Art. 19. (...) II - pessoa jurídica tributada com base no lucro

real - dedução de valores despendidos com doações ao FNC nos termos do inciso XVIII do art. 9o, ou em patrocínio ou co-patrocínio de projetos culturais aprovadas pelo Ministério da Cultura, sendo que o total da dedução, conjuntamente com as deduções previstas na Lei no 8.685, de 6 de setembro de 1993, e na Medida Provisória no 2.228-1, de 20 de julho de 2001, não poderá exceder a dois por cento do lucro operacional.

- Notem que no inciso II acima, quando ele trata dos limites da dedução, ele se refere a doações ao FNC, patrocínios e co-patrocínios (grifei), e limita todos (junto com as deduções previstas pela Lei do Audiovisual), a 2% do lucro operacional (além dos 4% do IR devido, limite que já existe hoje). Notem o seguinte: esse novo limite (2% do lucro operacional) VAI PASSAR A SE APLICAR TAMBÉM A QUALQUER OUTRA OPERAÇÃO DE PATROCÍNIO, MESMO SENDO ESTRITAMENTE PRIVADA (sem incentivos).

- Em suma: mais uma restrição enorme ao patrocínio da cultura pelas empresas, que vão ter o valor final do aporte direto (sem incentivo) LIMITADO.

MinC critica a distribuMinC critica a distribuiiçção geogrão geográáfica fica dos incentivosdos incentivos

- O projeto não aborda a solução da questão.

- Seria um problema?- O incentivo fiscal da Lei Rouanet baseia-se na

destinação de um percentual do imposto de renda das empresas tributadas no lucro real e das pessoas físicas para projetos culturais previamente aprovados pelo MinC. As pessoas físicas ou jurídicas tendem a aplicar o seu imposto de renda nas ações que aconteçam na sua esfera de atuação estratégica/geográfica. Neste sentido, não há na lei mecanismos que permitam a distribuição regional, obrigando que os empresários invistam mais num local ou em outro.

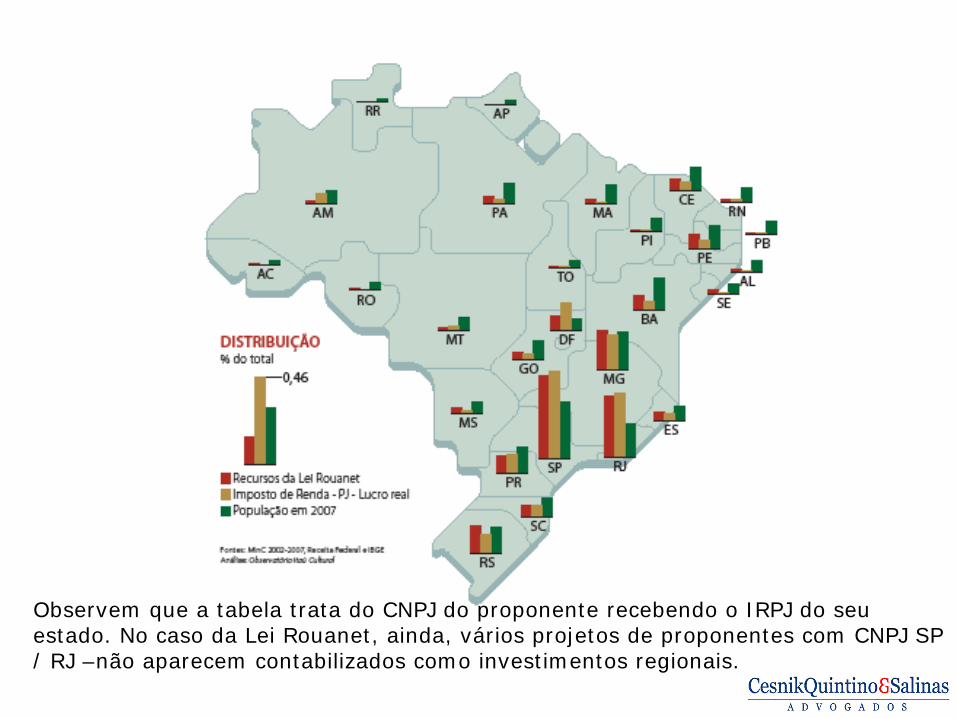

- A distribuição de incentivos acompanha o IRPJ. Vejamos:

Observem que a tabela trata do CNPJ do proponente recebendo o IRPJ do seu estado. No caso da Lei Rouanet, ainda, vários projetos de proponentes com CNPJ SP / RJ –não aparecem contabilizados como investimentos regionais.

MinC critica que a MinC critica que a lei lei éé dominada pelos dominada pelos ““diretores de marketingdiretores de marketing””

- O projeto não aborda a solução da questão.

- Seria um problema?- As maiores empresas desenvolveram departamentos próprios

para selecionar projetos e, nesse período, nada mais fizeram do que escolher quais, dentre os projetos aprovados pelo governo, seriam os mais adequados à sua política de comunicação/ investimento social privado. Trata-se de uma decisão partilhada com o governo.

- Cabe ressalvar que o incentivo fiscal não é o único mecanismo de estímulo; O aporte público (fundo) exerce papel importante e não passa pela empresa privada. O fortalecimento do fundo não precisa implicar o enfraquecimento do incentivo fiscal.

- Aliás, hoje o fundo, gerido pelo MinC, também distribui o dinheiro de maneira concentrada: não aplica praticamente em Estados que reclama investimento privado (caso do Piauí e Espírito Santo). Vejamos:

MinC critica que 90% dos recursos MinC critica que 90% dos recursos captados pelo mecenatocaptados pelo mecenato são são ““ppúúblicosblicos””

- Único ponto que o MinC aborda uma solução (escalonamento percentual). E a solução é questionável do ponto de vista da legalidade.

- A lei pode definir faixas de aplicabilidade; Para isso a legislação deveria estabelecer os critérios em sua inteireza, a hipótese de incidência do incentivo, principalmente as deduções permitidas e seus requisitos e não deixar para regulamento posterior.

- É relevante o investimento privado em cultura atrelado ou não a recursos públicos:

- O Cirque du soleil recebe investimentos anuais do Bradesco sem qualquer incentivo fiscal;

- O Tim festival foi realizado, na sua última edição, basicamente com recursos privados diretos da empresa;

- O festival Claro Cine, realizado no Jóquei Clube do Rio em novembro de 2008, utilizou-se de R$ 1,4 milhão captados via artigo 18 da Lei Rouanet. A Claro aportou mais, pelo menos, a mesma quantia em recursos privados;

- Nenhum dos mega espetáculos de música estrangeira sequer pleiteiam benefícios, e são geradores de emprego e renda no Brasil, dentre eles Roger Water, U2, Alanis Morissette, Iron Maiden etc;

O Governo controla, além da aprovação de projetos (100%deles devem ser examinados previamente pelo MinC), ocontrole de grande parte do aporte privado (feito pelas estatais, mas aprovado no Comitê da SECOM, do qual o MinC é parte).

MinC critica que a MinC critica que a lei lei éé concentrada em poucos concentrada em poucos proponentes (proponentes (““3% dos proponentes concentram 3% dos proponentes concentram mais da metade dos recursosmais da metade dos recursos””))

- O projeto não aborda a solução da questão.

- Seria um problema?- Alguns proponentes aprofundaram seu trabalho com o uso de

incentivos fiscais e desenvolveram projetos importantes de interesse público a partir daí. Vide Museu da Língua Portuguesa, projetos de teatro, dentre tantos outros.

- Importante destacar ainda que os grandes players do incentivo, vide Instituto Itaú Cultural, Instituto Votorantim realizam editais para produtores independentes numa parceria público-privada com o Estado, atendendo ao interesse público.

- O que não se declara, é que o próprio MinC contribuiu para essa estatística de concentração. Ao criar a “Associação Cultural da Funarte” (para dar um único exemplo) a gestão criou um subterfúgio do Estado entrar na briga pelos incentivos fiscais. Vejamos:

Número Nome do Projeto Segmento Solicitado Aprovado Captado0810274 Reforma e Modernização do Teatro Dulcina Teatro 2.889.897,24 2.889.897,24 0,000810273 Prêmio Funarte de Teatro Myriam Muniz/2008 - segunda etTeatro 3.000.000,00 3.000.000,00 0,000810272 Prêmio Funarte de Dança Klauss Vianna/2008 - segunda eDança 1.000.000,00 1.000.000,00 0,00082508 Prêmio Funarte Carequinha de Estímulo ao Circo/2008 Circo 2.900.000,00 2.900.000,00 0,00082506 Prêmio Funarte de Dança Klauss Vianna/2008 Dança 3.000.000,00 3.000.000,00 0,00082507 Prêmio Funarte de Teatro Myriam Muniz/2008 Teatro 7.000.000,00 7.000.000,00 0,00089463 Conexão Artes Visuais - MinC/Funarte/Petrobrás Plásticas 2.000.000,00 1.996.660,00 0,000610900 Aquisição de equipamentos para a Escola Nacional de CircCirco 299.520,64 299.520,64 239.616,510611124 Conexão artes visuais - MinC/ FUNARTE/ Petrobrás Artes Integradas 2.500.000,00 2.500.000,00 2.000.000,000611066 Programa de Apoio a Orquestras Música Erudita 572.860,00 565.860,00 452.688,00069877 Edição de Partituras Para Bandas Música Popular 682.773,94 682.773,94 546.219,15069848 Painéis FUNARTE de Regência Coral Música Popular 387.752,00 387.752,00 310.256,600611171 Brasil Memória das Artes 2007 Acervo 3.684.496,00 2.861.980,00 600.000,000610899 Prêmio Funarte Carequinha de Estímulo ao Circo - 2007 Circo 2.000.000,00 2.000.000,00 2.000.000,000610921 Prêmio Funarte de Dança Klauss Vianna/2007 Dança 3.000.000,00 3.000.000,00 3.000.000,000610922 Prêmio Funarte de Teatro Myriam Muniz/2007 Teatro 7.000.000,00 7.000.000,00 7.000.000,000610200 Projeto Pixinguinha 2007 Música Popular 6.000.616,60 6.000.616,60 4.000.000,00059258 Renovação da lona da Escola Nacional de Circo Circo 200.000,00 200.000,00 200.000,00045674 Reaparelhamento da Escola Nacional de Circo Circo 100.956,00 100.956,00 100.000,00059390 Prêmio Funarte de Dança Klauss Vianna - Grupo I Dança 1.100.000,00 548.000,00 548.000,00059394 Prêmio Funarte de Dança Klauss Vianna - Grupo IV Dança 1.500.000,00 687.000,00 687.000,00059395 Prêmio Funarte de Dança Klauss Vianna - Grupo V Dança 3.000.000,00 2.249.215,00 2.249.215,00066787 Caravana Funarte Petrobrás de Circulação Nacional Teatro 3.100.000,00 3.100.000,00 3.100.000,00059389 Prêmio Funarte de Teatro Myriam Muniz - Grupo IV Teatro 2.900.000,00 1.524.905,00 1.524.905,00059450 Prêmio Funarte de Teatro Myriam Muniz - Grupo V Teatro 7.050.000,00 4.990.880,00 4.990.880,00054657 Prêmio Funarte Petrobrás de Fomento ao Teatro e a DançaTeatro 3.000.000,00 3.000.000,00 3.000.000,00041054 Digitalização dos Acervos Sonoros da Funarte Multimídia 494.610,00 488.610,00 488.610,00059737 Projeto Funarte / MinC de circulação de música de concertMúsica Erudita 2.350.000,00 2.350.000,00 2.350.000,00059736 Projeto Funarte/MinC de Concertos Didáticos nas Escolas Música Erudita 649.986,00 649.986,00 649.986,00059257 Pauta Funarte da Música Brasileira Música Popular 1.166.400,00 1.166.400,00 1.000.000,00059262 Pinxinguinha 2006 Música Popular 3.110.220,00 2.273.404,00 2.000.000,00041089 Pixinguinha Música Popular 3.202.305,55 1.654.864,60 1.500.000,00050854 Pixinguinha 2005 Música Popular 4.291.337,00 4.082.890,10 4.000.000,00059261 Brasil - Memória das Artes Acervo 1.761.155,35 1.697.587,02 1.500.000,00066790 Reforma do Teatro de Arena Eugênio Kusnet Arquitetônico 399.991,64 399.991,64 399.991,64059391 Prêmio Funarte de Dança Klauss Vianna - Grupo II Dança 450.000,00 450.000,00 0,00059392 Prêmio Funarte de Dança Klauss Vianna - Grupo III Dança 700.000,00 700.000,00 0,00051398 Prêmio Funarte de Fomento ao Teatro e Dança Teatro 3.000.000,00 6.000.000,00 0,00059382 Prêmio Funarte de Teatro Myriam Muniz - Grupo I Teatro 2.450.000,00 2.450.000,00 0,00059380 Prêmio Funarte de Teatro Myriam Muniz - Grupo II Teatro 910.000,00 910.000,00 0,00059383 Prêmio Funarte de Teatro Myriam Muniz - Grupo III Teatro 2.000.000,00 2.000.000,00 0,00035170 Apoio a Didfusão de Filmes Culturais Exibição Cinemat 150.000,00 0,00 0,00042180 Projeto Canal Virtual Funarte - Implantação de Infra-EstrutuMultimídia 994.139,98 750.445,98 0,00069850 Projeto Circulação de Música de Concerto Música Erudita 2.600.400,00 2.600.400,00 0,00069876 Projeto Concertos Didáticos nas Escolas Música Erudita 758.000,00 758.000,00 0,000610706 Pauta Funarte da Música Brasileira - 2007 Música Popular 2.239.230,00 2.329.230,00 0,00032540 Projeto Pixinguinha Música Popular 4.908.755,50 0,00 0,000610801 Projeto Pixinguinha 1977 - Raridades Musicais Música Popular 1.236.274,00 1.230.274,00 0,00

109.691.677,44 98.428.099,76 50.437.367,90

Fonte: Ministério da Cultura - www.cultura.gov.brComentários: volume p/ 1 proponente; Projetos sem corte.

Contatos: [email protected]

São Paulo São Paulo –– SP SP Rio de Janeiro Rio de Janeiro –– RJRJ

Rua Senador PRua Senador Páádua Sales, 114 dua Sales, 114 Av. Rio Branco, 133 Av. Rio Branco, 133 –– slsl.1401/1402.1401/1402

CEP 01229.010 CEP 01229.010 –– PacaembuPacaembu CEP 22.410.001 CEP 22.410.001 –– CentroCentro

Telefone (11) 3661.0003Telefone (11) 3661.0003 Telefone (21) 2522.0400Telefone (21) 2522.0400

Fax (11) 3661.8848Fax (11) 3661.8848 Fax (21) 2522.3571Fax (21) 2522.3571

BrasBrasíília lia –– DFDF

SAUS SAUS -- Quadra 3 Quadra 3 -- Bloco C Bloco C -- Sala 612Sala 612

CEP 70.070.934CEP 70.070.934

Telefone (61) 3225.7843 Telefone (61) 3225.7843

Fax (61) 3225.7843 Fax (61) 3225.7843