Embed Size (px)

Citation preview

Otros temas del analisis deregresi6n

/ Esquema del capituw

14.1. Metodologia para la construccion de modelos Especificacion del modele Estimacion de los coeficientes Verificacion del modele Interpretacion del modele e inferencia

14.2. Variables ficticias y diseno experimental Modelos de diseno experimental

14.3. Val ores retardados de las variables dependientes como regresores 14.4. Sesgo de especificacion 14.5. Multicolinealidad 14.6. Heterocedasticidad 14.7. Errores autocorrelacionados

Estimacion de las regresiones con errores autocorrelacionados Errores autocorrelacionados en los modelos con variables dependientes retardadas

Introducci6n En los Capltulos 12 y 13 presentamos la regresion simple y la regresion multiple como instrumentos para estimar los coeficientes de modelos lineales para aplicaciones empresariales y economicas. Ahora comprendemos que el fin de ajustar una ecuacion de regresion es utilizar la informacion sobre las variables independientes para explicar la conducta de las variables dependientes y para hacer predicciones de la variable dependiente. Los coeficientes del modelo tambien pueden utilizarse para estimar la tasa de variacion de la variable dependiente como consecuencia de las variaciones de una variable independiente, siempre y cuando el conjunto especffico de otras variables independientes incluidas en el modelo se mantenga fijo. En este capitulo estudiamos un conjunto de especificaciones alternativas. Consideramos, ademas, situaciones en las que se violan los supuestos basicos del anal isis de regresion.

EI lector puede seleccionar los temas de este capitulo para complementar su estudio del anal isis de regresion. A casi todo el mundo Ie interesara el analisis de la construccion de modelos del apartado siguiente. EI proceso de construccion de modelos es fundamental para todas las aplicaciones del anal isis de regresion, por 10 que comenzamos con esas ideas. EI apartado sobre las variables ficticias y el disefio experimental contiene metodos para extender las aplicaciones de los modelos. Los apartados como el de la heterocedasticidad y las autocorrelaciones indican como se aborda la cuestion de las violaciones de los supuestos.

576 Estadfstica para administracion y economfa

Se desarrollan modelos de regresion en aplicaciones empresariales y econ6micas para aumentar la comprensi6n y servir de orientaci6n para tomar decisiones. Para desarrollar estos modelos, es necesario comprender bien el sistema y el proceso estudiados. La teorfa estadfstica sirve de nexo entre el proceso subyacente y los datos observados en ese proceso. Esta relacion entre el contexto del problema y un buen anal isis estadfstico normalmente requiere un equipo interdisciplinar que pueda aportar sus conocimientos sobre todos los aspectos del problema. Los auiores piensan por experiencia que estos equipos s610 tend ran exito cuando todos sus miembros aprendan unos de otros: los expertos en producci6n deben tener unos conocimientos basicos de los metodos estadfsticos y los estadfsticos deben comprender el proceso de producci6n.

14.1. Metodologfa ara la construccion de modeloS

Figura 14.1. Fases de la construcci6n de modelos estadfsticos.

Aquf desarrollamos una estrategia general para construir modelos de regresion. Vivimos en un mundo complejo y nadie cree que podamos recoger exactamente las complejidades de la conducta economica y empresarial en una 0 mas ecuaciones. Nuestro objetivo es utilizar un modele relativamente sencillo que refleje la compleja realidad con la suficiente precision como para que aporte utiles ideas. EJ arte de la construccion de modelos reconoce la imposibilidad de representar todos los facto res que influyen en una variable dependiente y trata de seleccionar las variables mas influyentes. A continuacion, es necesario formular un modele para representar las relaciones entre estosfactores. Queremos construir un sen cillo modele que sea facil de interpretar, pero no tan excesivamente simplificado que no tenga en cuenta las influencias importantes.

El proceso de construccion de modelos estadfsticos depende de cada problema. Nuestro enfoque depende de la informacion de que se dispone sobre la conducta de las cantidades estudiadas y de los datos existentes. En la Figura 14.1 presentamos las distintas fases de la construccion de modelos.

Especificacion del mOdel~ __ J

1 • Estimacion de los coeficientes 1 _________ ._. __ 1

1 I

Verificacion del modelo i ---~

1 Interpretacion e infer~ncia I

Capitulo 14. Otros temas del anal isis de regresion 577

Especificacion del modelo

El amilisis comienza con el desarrollo de la especificacion del modelo. Comprende la seleccion de la variable dependiente y de las variables independientes y la forma algebraica del modelo. Buscamos una especificacion que represente correctamente el sistema y el proceso estudiados. Los ejemplos de los Capftulos 12 y 13 que se refieren a las ventas al por menor, la rentabilidad de las asociaciones de ahorro y credito inmobiliario y la produccion de algodon postulaban todos ellos una relacion lineal entre la variable dependiente y las variables independientes. Los model os lineales a menudo reflejan bien el problema de interes. Pero no siempre es as!.

La especificacion del modelo comienza con la comprension de la teorfa que constituye el contexto para el modelo. Debemos estudiar detenidamente la literatura existente y enteramos de que se sabe sobre la situacion de la que tratamos de desarrollar un modelo. Este estudio debe incluir la realizacion de consultas a los que. conocen el contexto, a los que han hecho investigaciones sobre el tema y a los que han desarrollado model os parecidos. Cuando se trata de estudios aplicados, tambien debe entrarse en contacto con los profesionales con experiencia que conocen en la pnictica el sistema que se pretende estudiar.

La especificacion del modelo normal mente exige un profundo estudio del sistema y del proceso que subyace al problema. Cuando tenemos complejos problemas en los que intervienen varios factores, es importante que el equipo interdisciplinario analice minuciosamente todos los aspectos del problema. Puede ser necesario realizar mas investigaciones y quiza incluir a otros que tengan ideas importantes. La especificacion requiere un estudio y un anaIisis serios. Este tambien es el momenta en el que es necesario decidir los datos necesarios para el estudio. En muchos casos, eso puede significar decidir si los datos existentes -0 los que podrfan obtenerse- seran adecuados para estimar el modelo. Si no sabemos 10 que queremos hacer 0 no comprendemos el contexto del problema, hay sofisticados instrumentos analfticos y analistas competentes que nos daran la mejor respuesta po sible. Los analistas sin experiencia a menu do realizan calculos por computador antes de analizar minuciosamente el problema. Los analistas profesionales saben que con ese enfoque se obtienen resultados inferiores.

Estimacion de los coeficientes

Un modelo estadfstico, una vez especificado, normalmente tiene algunos coeficientes desconocidos, llamados parametros. EI paso siguiente del ejercicio de construccion de un modelo es emplear los datos de los que se dispone en la estimacion de estos coeficientes. Deben realizarse estimaciones puntuales y estimaciones de intervalos para el modelo de regresion multiple

Desde el punto de vista estadfstico, los objetivos del modelo de regresion pueden dividirse en la prediccion de la media de la variable dependiente, Y, 0 la estimacion de uno 0 mas de los coeficientes individuales, fJj" En muchos casos, los objetivos no son totalmente independientes, pero estas alternativas identifican importantes opciones.

Si el objetivo es la prediccion, queremos un modelo en el que el error tipico de la estimacion, Se' sea pequeno. No nos preocupa tanto que las variables independientes esten correlacionadas, porque sabemos que la precision de la prediccion sera la misma con una serie de diferentes combinaciones de variables correlacionadas. Sin embargo, necesitamos

578 Estadfstica para administracion y economfa

saber si las correlaciones entre las variables independientes continuanin cumpliendose en futuras poblaciones. Tambien necesitamos que las variables independientes tengan una amplia dispersion para que la varianza de la prediccion sea pequefia en el rango deseado de la aplicacion del modelo.

Si el objetivo es la estimacion, la estimacion de los coeficientes de la pendiente nos lleva a considerar una variedad mayor de cuestiones. En la desviacion tipica estimada, s", de los coeficientes de la pendiente influye directamente el error tipico del modelo e inve~samente la dispersion de las variables independientes y las correlaciones entre las variables independientes, como se observa en el apartado 13.4. La multicolinealidad -las correlaciones entre variables independientes- es una cuestion fundamental, como veremos en el apartado 14.5. Tambien veremos en el apartado 14.4 que cuando no se incluyen importantes variables de prediccion, el estimador de los coeficientes de las variables de prediccion incluidas en el modelo es un estimador sesgado. Estos dos resultados llevan a un problema estadistico clasico. (,Incluimos una variable de prediccion que esta estrechamente correlacionada con las demas para evitar una estimacion sesgada de los coeficientes pero aumentamos tambien considerablemente la varianza del estimador de los coeficientes? (,0 excluimos una variable de prediccion correlacionada para reducir la varianza del estimador de los coeficientes pero aumentamos el sesgo? La seleccion del equilibrio adecuado entre el sesgo del estimador y la varianza a menudo es un problema en la construccion de un modelo aplicado.

Verificaci6n del modelo

Cuando desarrollamos la especificacion del modelo, incorporamos ideas sobre la conducta del sistema y el proceso subyacentes. Cuando se trasladan estas ideas a formas algebraicas y cuando se seleccionan datos para estimar el modelo, se realizan algunas simplificaciones y se postulan algunos supuestos. Como algunos pueden resultar insostenibles, es importante comprobar la adecuacion del modelo.

Despues de estimar una ecuacion de regresion, podemos observar que las estimaciones no tienen sentido, dado 10 que sabemos del proceso. Supongamos, por ejemplo, que el modelo indica que la demanda de automoviles aumenta cuando suben los precios, 10 cual es contrario a la teoria economica basica. Ese resultado puede deberse a que los datos no son adecuados 0 a que existen algunas correlaciones estrechas entre el precio y otras variables de prediccion. Estas son las razones por las que el signo de los coeficientes puede ser incorrecto. Pero el problema tambien puede deberse a que el modelo no se ha especificado correctamente. Si no se incluye el conjunto adecuado de variables de prediccion, los coeficientes pueden estar sesgados y los signos ser incorrectos. Tambien es necesario verificar los supuestos postulados sobre las variables aleatorias del modelo. Por ejemplo, los supuestos basicos del analisis de regresion establecen que los terminos de error tienen todos ellos la misma varianza y no estan correlacionados entre sf. En los apartados 14.6 y 14.7 vemos como pueden comprobarse estos supuestos utilizando los datos existentes.

Si obtenemos resultados inverosimiles, tenemos que examinar nuestros supuestos, la especificacion del modelo y los datos. Eso puede llevarnos a considerar otra especificacion del modelo. Asi, en la Figura 14.1 10 indicamos con una flecha de retroalimentacion en el proceso de construccion de modelos. A medida que adquiramos experiencia en la construccion de modelos y en la resolucion de otros dificiles problemas, descubriremos que estos procesos tienden a repetirse y que se vuelve a fases anteriores hasta que se desarrolla un modelo satisfactorio y se soluciona el problema.

Capitulo 14. Otros temas del anal isis de regresi6n 579

Interpretacion del modelo e inferencia

Una vez que se ha construido un modelo, puede utilizarse para obtener alguna informaci6n sobre el sistema y el proceso estudiados. En el analisis de regresi6n, puede significar buscar intervalos de confianza para los parametros del modelo, contrastar hip6tesis de interes o predecir los futuros valores de la variable dependiente, dados los val ores supuestos de las variables independientes. Es importante reconocer que este tipo de inferencia se bas a en el supuesto de que el modelo esta especificado y estimado correctamente. Cuanto mas graves son los errores de especificaci6n 0 de estimaci6n, menos fiables son las inferencias realizadas a partir del modelo estimado.

Tambien deberiamos reconocer que algunos resultados de nuestro analisis bas ado en los datos existentes pueden no estar de acuerdo con 10 que se sabia hasta entonces. Cuando eso ocurre, es necesario comparar minuciosamente nuestros resultados con 10 que se sabia hasta entonces. Las diferencias pueden deberse a que la especificaci6n del modelo es diferente 0 incorrecta, a errores de los datos 0 alguna otra deficiencia. Pero tambien podriamos descubrir algunos importantes resultados nuevos debido a que la especificaci6n del modelo es mejor 0 a nuevos datos que representan un cambio del contexto estudiado. En cualquier caso, debemos estar dispuestos a hacer correcciones 0 a presentar nuestros nuevos resultados de una manera 16gica.

J4.2. Variables ficticias y disefio experimental

En el apartado 13.8 introdujimos las variables ficticias en aplicaciones en las que habia modelos de regresi6n aplicados ados subconjuntos diferentes de datos. Por ejemplo, vimos c6mo podrfan utilizarse para averiguar la existencia de discriminaci6n sexual en el ejemplo de los salarios.

En este apartado ampliamos las aplicaciones potenciales de las variables ficticias. En primer lugar, presentamos una aplicaci6n en la que se aplica un modelo de regresi6n a mas de dos subconjuntos de datos. A continuaci6n, mostramos c6mo pueden utilizarse las variables ficticias para estimar los efectos estacionales en un modelo de regresi6n aplicado a datos de series temporales. Por ultimo, mostramos c6mo pueden utilizarse las variables ficticias para analizar datos de situaciones experimentales, definidas por variables categ6ricas que contienen multiples niveles.

EJEMPLO 14.1. Demanda de productos de lana (analisis del modelo utilizando variables ficticias)

Un analista de marketing para la Asociaci6n de Fabricantes de Productos de Lana tiene interes en estimar la demanda de productos de lana en algunas ciudades en funci6n de la renta total disponible de la ciudad. Se han recogido datos de 30 areas metropolitanas seleccionadas aleatoriamente. En primer lugar, el analista especifica un modelo de regresi6n de la relaci6n entre las ventas y la renta disponible:

donde Xl es la renta disponible anual per capita de una ciudad e Y son las vent as per capita de productos de lana en la ciudad. Tras algunas conversaciones mas, el analista

580 Estadistica para administraci6n yeconomia

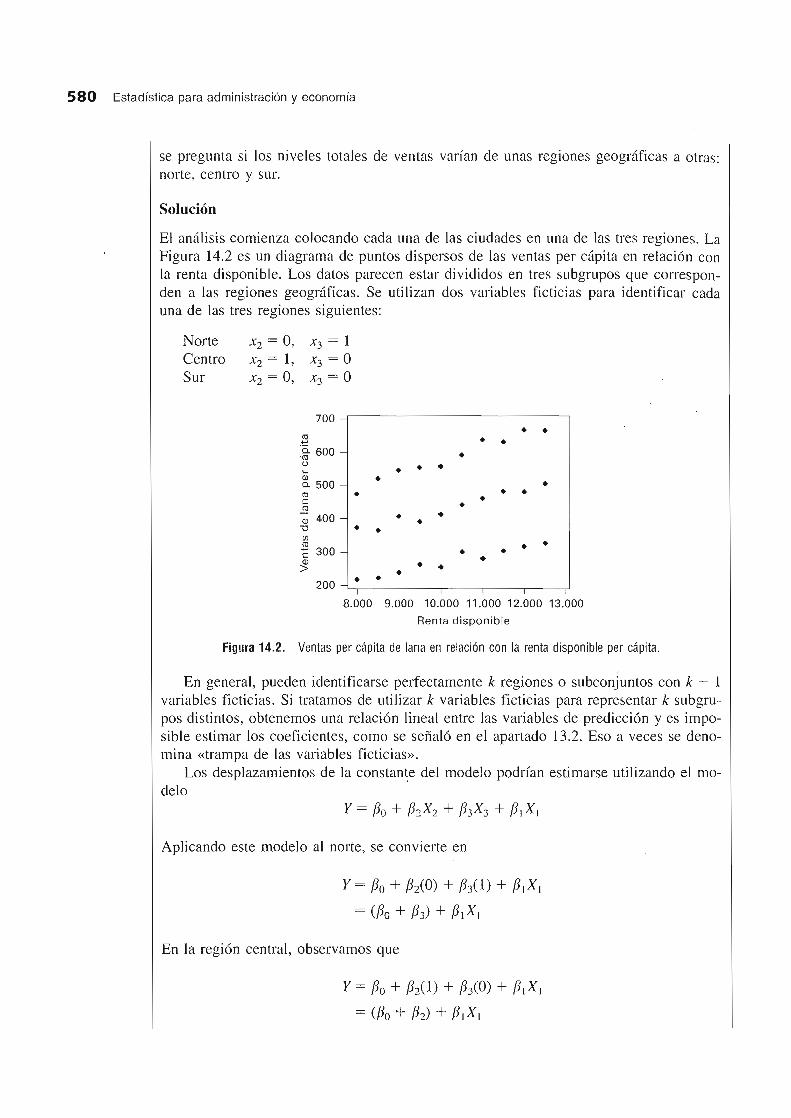

se pregunta si los niveles totales de ventas varian de unas regiones geogrMicas a otras: norte, centro y sur.

Solucion

El amllisis comienza colocando cada una de las ciudades en una de las tres regiones. La Figura 14.2 es un diagrama de puntos dispersos de las ventas per capita en relaci6n con la renta disponible. Los datos parecen estar divididos en tres subgrupos que cOlTesponden a las regiones geogrMicas. Se uti Ii zan dos variables ficticias para identificar cada una de las tres regiones siguientes:

Norte X2 = 0, X3 = 1 Centro X2 = 1, X3 = 0 Sur X2 = 0, X3 = 0

700 -• • 19 • • :g. 600 - •

t.l • • ~ • QJ • c. 500 - • C1l • • • c •

..':':! • • • QJ 400 - • "D • • I/)

• 19 300 - • • • c • ~ • • • 200 • •

8.000 9.000 10.000 11.000 12.000 13.000

Renta disponible

Figura 14.2. Ventas per capita de lana en relacion con la renta disponible per capita.

En general, pueden identificarse perfectamente k regiones 0 subconjuntos con k - 1 variables ficticias. Si tratamos de utilizar k variables ficticias para representar k subgrupos distintos, obtenemos una relaci6n lineal entre las variables de predicci6n y es imposible estimar los coeficientes, como se sefial6 en el apartado 13.2. Eso a veces se denomin a «trampa de las variables ficticias».

Los desplazamientos de la constan~e del modelo podrfan estimarse utilizando el modelo

Aplicando este modelo al norte, se convierte en

y = f30 + f32(0) + f33(l) + f3 ,X ,

= (f3o + f33) + f3,X,

En la regi6n central, observamos que

y = f30 + f32(l) + f33(0) + f3I X I

= (f3o + fJ2) + f3,X,

Capitulo 14. Otros temas del analisis de regresion 581

Por ultimo, en el caso de la region meridional el modelo es

Y = {30 + /32(0) + /J 3(0) + {31X1

= {30 + {3)X)

Resumiendo estos resultados, las constantes de las distintas regiones son:

Norte Centro Sur

Esta f()rmulacion define el sur como la con stante «base»; {33 y {32 definen el desplazamiento de la funcion de las ciudades del norte y el centro, respectivamente. Podrfan utilizarse contrastes de hipotesis, utilizando el estadfstico t de Student de los coeficientes, para averiguar si hay diferencias significativas entre las constantes de las diferentes regiones en comparacion, en este caso, con la constante de la region del sur. Podrfan obte-

. nerse constantes para mas regiones utilizando variables ficticias que continuen esta pautao Podrfamos especificar las variables ficticias de manera que cualquier nivel fuera el nivel base conel que se comparan los demas niveles. En este problema, la especificacion del sur como condicion base es natural , dados los objeti vos . del problema.

EI modelo en el que se incJuyen diferel1cias entre los coeficientes de la pendiente y las constantes es

Y = {30 + {32X2 + {33X3 + ({3) + /34X2 + {33 X3)Xj

= {30 + {32X2 + {33X3 + {3)X) + {34X2X ) + {3SX3X )

Aplicando este modelo a Ia region del nOlte, vemos que

Y = {30 + {32(0) + {33(1) + ({3) + {34(0) + {3s(1))X)

= ({30 + {33) + ({3) + {3s)X1

En el caso de ia region central, el modelo es

Y = {30 + {32(1) + {33(0) + ({31 + {3il) + {3s(O))X)

= ({30 ~ {32) + ({31 + {34)X I

Por ultimo, en el casQ de la region del sur

Y = {30 + {32(0) + {33(0) + ({31 + {34(0) + {3s(O))Xj

= {30 + {3I X j

EI coeficiente de la pendiente de Xl de las ciudades de diferentes regiones es:

Norte Centro Stir

582 Estadfstica para adrilinistracion y economfa

Una vez mas, el sur es la condici6n base que tiene la pendiente fJ /. Pueden utilizarse contrastes de hip6tesis para averiguar la significaci6n estadfstica de las diferencias entre los coeficientes de la pendiente y la condici6n base, que en este caso es la regi6n del sur. Utilizando este modelo de regresi6n que contiene variables ficticias , el analista puede estimar la relaci6n entre las ventas y la renta disponible por regiones.

Utilizando la muestra de 30 areas metropolitanas divididas por igual entre las tres regiones geogrMicas, se estim6 un modelo de regresi6n multiple con varfables ficticias utilizando Minitab. Los resultados se muestran en la Figura 14.3. A partir del modelo de regresion podemos averiguar las caracterfsticas de las pautas de compra de lana: Pueden utilizarse contrastes de hipotesis condicionados de la forma

Ho: fJj = ° I fJz i= 0, l = 1, .. . , K, l i= j

H I : fJj i= ° I fJz i= 0, l = 1, ... , K, l i= j

para averiguar los efectos condicionados de los distintos factores en la demand a de lana. El coeficiente de la variable ficticia X3, fJ3 = 138,46, indica que las personas del norte gastan una media de 138,46 $ mas que las del sur. Asimismo, las personas de la region central gas tan una media de 96,33 $ mas que las del sur. Estos coeficientes son significativos. El coeficiente de la renta disponible es 0,0252, 10 que indica que, en el caso de las personas del sur, cada dolar de aumento de la renta per capita incrementa la compra de productos de lana en 0,025, y este resultado es significativo. En el caso de las personas del norte, cada dolar de aumento de la renta incrementa el gasto en productos de lana en 0,042 (0,0252 + 0,0168) y la diferencia entre los aumentos de la pendiente es significativa. La tasa estimada de aumento de la compra por dolar de aumento de la renta tambien es mayor en el caso de las personas que viven en la region central que en el de las que viven en la region del sur. Sin embargo, esa diferencia no es significativa. Utilizando estos resultados, las ventas por regi6n pueden predecirse con mayor precision que con un modelo que combine todas las regiones y solo utilice la renta per capita.

The regression equation is Per Capita Wool Sales = 12.7 + 138 North X3 + 96 . 3 Central X2

+ 0 . 0252 Disposable Income + 0.0168 NorX3Inc + 0.00608 CentX2Inc

Predictor Coef StDev T P Constant 12.73 27.74 0 . 53 0.600 North X3 138.46 39 . 22 3.53 0 . 022 Central X2 96.33 39 . 22 2 . 46 0.002 Disposab 0 . 025231 0.002680 9.42 0 . 000 NorX3 Inc 0.016839 0.003790 4 . 44 0.000 CentX2 In 0.006085 0.003790 1. 61 0.121

S = 12 . 17 R-Sq = 99 . 4% R-Sq (adj) = 99.2%

Analysis of Variance

Source DF SS MS F P Regression 5 553704 110741 747.71 0.000 Residual Error . 24 3555 148 Total 29 557259

Figura 14.3. Modelo de regresion multiple utilizando variables ficticias par estimar el consumo de lana per capita (salida Minitab).

Capitulo 14. Otros temas del analisis de regresion 583

EJEMPLO 14.2. Predicci6n de las ventas de productos de lana (variables ficticias estacionales)

Tras acabar el amllisis de las ventas regionales, el analista decidio estudiar la relacion entre las ventas y la renta disponible utilizando datos de series temporales. Tras realizar algunos analisis, se dio cuenta de que las ventas varian de unos trimestres a otros. Por ejemplo, durante el cuarto trimestre son altas en prevision de los regalos de Navidad y de la bajada de la temperatura. Le ha pedido que 10 ayude a realizar el estudio.

Solucion

Tras analizar el problema, Ie recomienda que represente los cuatro trimestres de cada ano por medio de tres variables ficticias. De esta fonna, puede utilizarse el modelo de regresion multiple para estimar las diferencias entre las ventas de los diferentes trimestres. Concretamente, Ie propone una estructura similar a la del modelo de variables ficticias regionales:

Primer trimestre: Segundo trimestre: Tercer trimestre: Cuarto trimestre:

X2 = 0, X3 = 0, X4 = ° X2 = 1, X3 = 0, X4 = ° X2 = 0, X3 = 1, X4 = ° X2 = 0, X3 = 0, X4 = 1

Los coeficientes de las variables ficticias son estimaciones de los desplazamientos de la fundon de con sumo de lana entre los trimestres en el modelo de los datos

don de Y son las ventas totales de productos de lana y Xl es la renta disponible. Las constantes de los distintos trimestres son:

Primer trimestre: Segundo trimestre: Tercer trimestre: Cuarto trimestre:

Modelos de diseno experimental

Los metodos de diseno experimental han sido una importante area de investigacion y practica estadfsticas durante algunos anos. Los primeros estudios se referian a investigaciones agricolas. Los esfuerzos realizados por estadisticos como R. A. Fisher y O. L. Davies en Inglaterra durante la decaca de 1920 sentaron las bases de la metodologfa del diseno experimental y de la practica estadfstica en general. Los experimentos agrfcolas requieren una temporada entera de cultivo para obtener datos. Era, pues, importante desarrollar metodos que pudieran dar respuesta a una serie de cuestiones y conseguir una gran precision. Ademas, la mayorfa de los experimentos definfan la actividad utilizando variables con niveles discretos en lugar de continuos. Los metodos de diseno experimental tambien se han utilizado mucho para estudiar la conducta humana y para realizar algunos experimentos industriales. El enfasis reciente en la mejora de la cali dad y la productividad ha aumentado la actividad en esta area de la estadfstica con importantes aportaciones de grupos como el Center for Quality and Productivity de la Universidad de Wisconsin.

584 Estadfstica para administracion y economfa

Diseiio experimental

La regresion utilizando variables ficticias puede emplearse como instrumento en los estudios de disefio experimental. Los experimentos tienen una unica variable de resultado, que contiene todo el error aleatorio. Cada resultado experimental corresponde a una combinaci6n discreta de las variables experimentales (independientes), >So

Existe una importante diferencia de filosoffa entre los disefios experimentales y la mayorfa de los problemas que hemos examinado. EI disefio experimental intenta identificar las causas de las variaciones de la variable dependiente, especificando previamente combinaciones de variables independientes discretas cuyos valores se utilizan para medir la variable dependienteo Un importante objetivo es elegir puntos experimentales, definidos por variables independientes, que constituyan estimadores de las varianzas mfnimas. EI orden en el que se realizan los experimentos se elige aleatoriamente para evitar sesgos introducidos por variables no incluidas en el experimento.

Los resultados experimentales, Y, corresponden a combinaciones espedficas de niveles de las variables de tratamiento y de bloqueo. Una variable de tratamiento es una variable cuyo efecto tenemos interes en estimar con una varianza minima. Por ejemplo, podrfamos querer saber cwil de cuatro maquinas de producci6n es mas productiva por hora. En ese caso, el tratamiento son las maquinas de producci6n representadas por una variable categ6-rica de cuatro niveles, Zj" Una variable de bloqueo representa una variable que forma parte del entorno y, por 10 tanto, no puede preseleccionarse el nivel de la variable. Pero queremos incluir el nivel de la variable de bloqueo en nuestro modelo, con el fin de eliminar la variabilidad de la variable de resultado, Y, que esta relacionada con los diferentes niveles de las variables de bloqueo. Podemos representar una variable de tratamiento 0 de bloqueo de K niveles utilizando K - 1 variables ficticias . Consideremos un sen cillo ejemplo que tiene una variable de tratamiento de cuatro niveles, ZI ' Y una variable de bloqueo de tres niveles, Z2. Estas variables podrfan representarse por medio de variable& ficticias, como se muestra en la Tabla 14.1. A continuaci6n, utilizando estas variables ficticias, podrfa estimarse el modele de disefio experimental mediante el modelo de regresi6n multiple

Tabla 14.1. Ejemplo de especificaci6n de las variables ficticias para las variables de tratamiento y de bloqueo

Zl Xl Xz X3

1 0 0 0 2 1 0 0 3 0 1 0 4 0 0 1

Zz X4 Xs

1 0 0 2 1 0 3 0 1

En este modelo, por ejemplo, el coeficiente f33 es una estimaci6n de la cantidad en la que la productividad del nivel de tratamiento 4 es mayor que la del nivel de tratamiento 1, para la variable de tratamiento categ6rica, Z t. Naturalmente, si f33 es negativo, sabemos

Capitulo 14. Otros temas del analisis de regresi6n 585

que el nivel de tratamiento 1 tiene una productividad mayor que el 4. Siguiendo la 16gica de la regresi6n multiple, sabemos que las variables X4 y Xs explican parte de la variabilidad de Y y, por 10 tanto, el estimador de la varianza es menor. Este modelo puede expandirse facilmente para incluir varias variables de tratamiento simultaneamente con algunas otras variables de bloqueo. Ademas, S1 hay una variable continua -por ejemplo, la temperatura ambiente- que afecta a la productividad, esa variable tambien puede anadirse directamente al modelo de regresi6n. En much os casos, se replica varias veces el disefio basico para obtener suficientes grados de libertad para el error. Este proceso se muestra en el ejemplo 14.3.

EJEMPLO 14.3. Programa de formacion de los trabajadores (especificacion del modelo utilizando variables ficticias)

Marfa Cruz es la directora de producci6n de una gran fabrica de piezas de autom6vil. Tiene interes en saber c6mo afecta un nuevo program a de formaci6n a la productividad de los trabajadores. Existen muchas investigaciones que apoyan la conclusi6n de que en la productividad influyen el tipo de maquina y la cantidad de formaci6n que ha recibido el trabajador.

Soluci6n

Marfa define las siguientes variables para el experimento:

Y El numero de unidades producidas por turno de 8 horas Zl El tipo de formaci6n

1. Clase tradicional en un aula y presentaci6n de pelfculas 2. Ensefianza interactiva asistida por computador (CAl)

Z2 Tipo de maquina

1.' Maquina de tipo 1 2. Maquina de tipo 2 3. Maquina de tipo 3

Z3 Nivel de estudios de los trabajadores 1. Nivel de estudios secundarios 2. AI menos un ano de estudios postsecundarios

La variable ZI se llama variable de tratarniento pOl"que el principal objetivo del estudio es evaluar el programa de formaci6n. Las variables ~ y Z3 se lIaman variables de bloqueo porque se incluyen para' ayudar a reducir 0 bloquear parte de la variabilidad sin explicar. De esta forma se reduce la varianza y el contraste de los principales efectos del tratamiento tiene mayor potencia. La expresi6n variable de bloqueo proviene de los experimentos agricolas en los que las parcel as se dividfan en pequefios bloques, cuyo suelo tenIa unas condiciones que variaban de unos a otros. Tambien es posible estimar el efecto de estas variables de bloqueo. Por 10 tanto, no se pierde informaci6n llamando a ciertas variables «variables de bloqueo» en lugar de «variables de tratamiento».

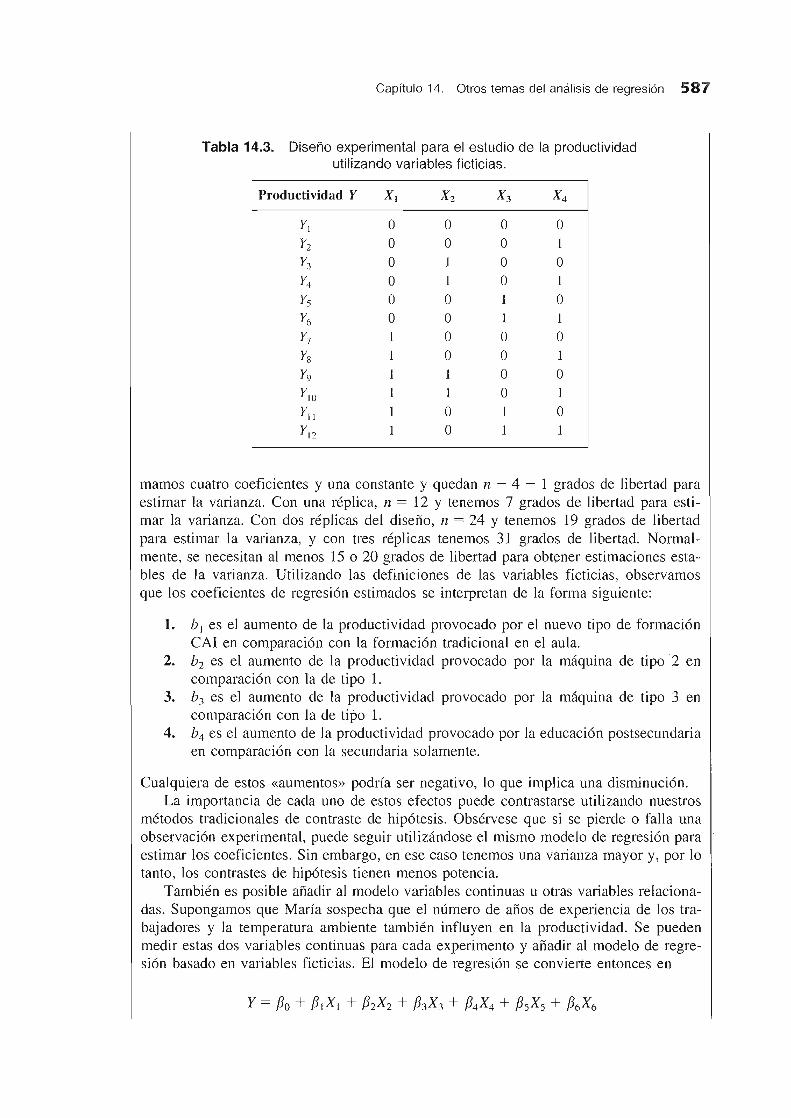

Las observaciones del disefio experimental se definen previamente utilizando las variables independientes. La Tabla 14.2 contiene una lista de las observaciones, en la que cada observaci6n se designa utilizando los niveles de las variables Z. En este diseno, que se llama disefio factorial completo, hay 12 observaciones, una para cada combina-

586 Estadfstica para administracion y economfa

Tabla 14.2. Disefio experimental para el estudio de la productividad.

Produccion Y Formacion Zl Maquina Z2 Nivel de estudios Z3

Y1 1 1 Y2 1 2 Y3 2 1 Y4 2 2 Ys 3 Y6 3 2 Y7 2 Ys 2 2 Y9 2 2

YlO 2 2 2 Yll 2 3 1 Y12 2 3 2

cion de las variables de tratamiento y de bloqueo. Las Yi observaciones representan las respuestas medidas en cada una de las condiciones experimentales. En los datos, el modelo Yi contiene el efecto de las variables de tratamiento y de bloqueo mas un error aleatorio. En muchos disefios experimentales, esta pauta de 12 observaciones se replica (se repite) para obtener mas grados de libertad para el error y estimaciones mas bajas de las varianzas de los efectos de las variables de disefio. Este disefio tambien puede analizarse utilizando los metodos del analisis de la varianza. Sin embargo, aquf mostramos como puede realizarse el analisis recurriendo a la regresion basada en variables ficticias.

Los niveles de cada una de las tres variables de disefio -Z[, Z2 y Z3- pueden expresarse como un conjunto de variables ficticias. Defin(,lmos las siguientes variables ficticias:

Z[ = 1 -+X[ = 0 ZI = 2 -+X[ = 1 Z2 = 1 -+ X2 = 0 & X3 = 0 Z2 = 2 -+ Xz = 1 & X3 = 0 Z2 = 3 -+ Xz = 0 & X3 = 1 Z3 = 1 -+ X4 = 0 Z3 = 2 -+ X4 = 1

Utilizando estas relaciones, el modelo de disefio experimental de la Tabla 14.2, que utiliza las variables Z, puede representarse por medio de variables ficticias, como muestra la Tabla 14.3. Utilizando estas variables ficticias, podemos definir un modelo de regresion multiple:

Los coeficientes de regresion se estiinan utilizando las variables especificadas previamente. Los 12 experimentos u observaciones definidos en las Tablas 14.2 y 14.3 son una replica del disefio experimental. Una replica contiene todos los experimentos individuales que se incluyen en el disefio experimental. A menudo se realizan varias replicas del disefio para estimar con mayor precision los coeficientes y obtener suficientes grados de libertad para estimar la varianza. En el modelo basado en variables ficticias, esti-

Capitulo 14. Otros temas del anal isis de regresion 587

Tabla 14.3. Diseno experimental para el estudio de la productividad utilizando variables ficticias.

Productividad Y XI X 2 X3 X4

Y1 0 0 0 0 Y2 0 0 0 1

Y3 0 1 0 0 Y4 0 1 0 1

Y5 0 0 1 0 Y6 0 0 1 1

Y7 1 0 0 0 Y8 1 0 0 1

Y9 1 1 0 0

YIO 1 1 0 1

Y11 1 0 1 0 Y12 1 0 1 1

mamos cuatro coeficientes y una con stante y quedan n - 4 - 1 grados de libertad para estimar la varianza. Con una replica, n = 12 Y tenemos 7 grados de libertad para estimar la varianza. Con dos replicas del disefio, 11 = 24 Y tenemos 19 grados de libertad para estimar la varianza, y con tres replicas tenemos 31 grados de libertad. Normalmente, se necesitan al menos 15 0 20 grados de libertad para obtener estimaciones estables de la varianza. Utilizando las definiciones de las variables ficticias, observamos que los coeficientes de regresion estimados se interpretan de la forma siguiente:

1. b l es el aumento de la productividad provocado por el nuevo tipo de formacion CAl en comparacion con la formacion tradicional en el aula.

2. b2 es el aumento de la productividad provocado por la maquina de tipo2 en comparacion con la de tipo 1.

3. b3 es el aumento de la productividad provocado por la maquina de tipo 3 en comparacion con la de tipo 1.

4. b4 es el aumento de la productividad provocado por la educacion postsecundaria en comparacion con la secundaria solamente.

Cualquiera de estos «aumentos» podria ser negativo, 10 que implica una disminucion. La importancia de cada uno de estos efectos puede contrastarse utilizando nuestros

metodos tradicionales de contraste de hipotesis. Observese que si se pierde 0 falla una observacion experimental, puede seguir utilizandose el mismo modele de regresion para estimar los coeficientes. Sin embargo, en ese caso tenemos una varianza mayor y, pOI' 10 tanto, los contrastes de hipotesis tienen menos potencia.

Tambien es po sible afiadir al modelo variables continuas u otras variables relacionadas. Supongamos que Marfa sospecha que el mimero de afios de experiencia de los trabajadores y la temperatura ambiente tambien influyen en la productividad. Se pueden medir estas dos variables continuas para cada experimento y afiadir al modelo de regresion basado en variables ficticias. EI modele de regresion se convierte entonces en

Capitulo 14. Otros temas del analisis de regresion 589

EJERCICIOS

Ejercicios basicos

14.1. Farmule la especificaci6n de un model a y defina las variables de un modeJo de regresi6n multiple para predecir la calificaci6n media obtenida en la universidad en funci6n de la nota media obtenida en el bachillerato y del ano de estudios universitarios: primer ano, segundo ano, tercer ano, cuarto ano .

14.2. Formule la especificaci6n del modele y defina las variables de un modele de regresi6n multiple para predecir los salarios en d6Jares estadounidenses en funci6n de los anos de experiencia y del pais de empleo (Alemania, Gran Bretana, Japan, Estados Unidos y Turqufa).

14.3. Formule la especificaci6n del modele y defina las variables de un modelo de regresi6n multiple para predecir el coste por unidad producida en funci6n del tipo de fabrica (tecnologia clasica, maquinas controladas par computador y manipulaci6n del material control ada por computador) y en funci6n del pals (Colombia, SudMrica y Japan).

14.4. Un economista quiere estimar una ecuaci6n de regresi6n que relacione la demanda de un producto (Y) con su precio (X ,) y la renta (X2 ). Tiene que basarse en 12 an os de datos trimestrales. Sin embargo, se sabe que la demanda de este producto es estacional, es decir, es mayor en unos momentos del ano que en otros .

a) Una posibilidad para tener en cuenta la estacionalidad es estimar eJ modele

Yl = f30 + f3 , X'1 + f32 x 21 + f33x 3, + f34 X4,

+ f3SXSI + f36 x 6, + el

donde X31' X41' XS 1 Y X61 son val ores de las variables ficticias , siendo

X31 = 1 en el primer trimestre de cada ano, 0 en el resto

X41 = 1 en el segundo trimestre de cada ano, 0 en el resto

XS 1 = 1 en el tercer trimestre de cada ano, 0 en el resto

X61 = 1 en el cuarto trimestre, 0 en el resto

Explique par que este modele no puede estimarse por minimos cuadrados.

b) Un modele que puede estimarse es

y, = f30 + f3,xl! + f32X 21 + f33x 31 + f34 X41 + f3SXSl + e,

Interprete los coeficientes de las variables ficticias de este modelo.

Ejercicios aplicados

14.5. Sharon Parsons, presidente de Gourmet Box Mini Pizza, Ie ha pedido ayuda para desarrollar un modele que prediga la demanda de la nueva pizza llamada Pizzal. Este producto compite en el mercado con otras tres marcas que Ilamaremos B2, B3 y B4. Actualmente, los productos son vendidos por tres gran des cadenas de distribuci6n llamadas 1, 2 y 3 para identificarlas. Estas tres cadenas tienen diferentes cuotas de mercado y, por 10 tanto, es probable que las ventas de cada distribuidar sean diferentes. EI fichero de datos Market contiene datos semanales recogidos en las 52 ultimas semanas en las tres cadenas de distribucion. A continuaci6n, se definen las variables del fichero de datos .

Utilice la regresi6n multiple para desarrollar un modele que prediga la cantidad de PizzaJ vendida a la semana par cada distribuidor. El modele s610 debe contener variab les de predicci6n importantes.

Distribuidor Identificador numerico del distribuidor

Weeknum Numero secuencial de la semana en la que se recogieron los datos

Sales Pizzal Numero de unidades de Pizza I vendidas por el di stribuidor durante la semana

Price Pizzal Precio al pOl' menor de Pizza I cobrado por el distribuidor durante esa semana

Promotion Nivel de promoci6n de la semana: 0 significa Ninguna promoci6n; 1 significa Anuncios en televisi6n; 2 significa Exposici6n en las tiendas; 3 significa Anuncios en la televisi6n y Exposici6n en las tiendas

Sales B2 Numero de unidades de la marca 2 vendidas por el distribuidor durante la semana

Price B2 Precio al por men or de la marca 2 cobrado por el distribuidor dm'ante la semana

Sales B3 Numero de unidades de la marca 3 vendidas pOl' el clistribllidor durante la semana

Price B3 Precio al par menor de la marca 3 cobrado por el distribuidor durante la semana

Sales B4 Numero de unidades de la marca 4 vendidas pOI' el dist.ribuidor durante la semana

Price B4 Precio al. por menor de la marca 4 cobrado por el. distribllidor durante la semana

14.6. Le han pedido que desarrolle un modele de regresi6n multiple para predecir las ventas per capita de cereales de desayuno en las ciudades de mas de 100.000 habitantes. En primer lugar, celebra una reuni6n con los principales directivos de marketing que tienen experiencia en la venta de cereales. En esta reunion, descubre que se es-

590 Estadfstica para administraci6n y economfa

pera que en las ventas per capita influyan el precio de los cereales, el precio de los cereales rivales, la renta media per capita, el porcentaje de titulados universitarios, la temperatura anual media y la pluviosidad anual media. Tambien se entera de que la relaci6n lineal entre el precio y las ventas per capita se espera que tenga una pendiente diferente en las ciudades que se encuentran al este del rfo Misisipi. Se espera que las ventas per capita sean mayores en las ciudades que tienen una renta per capita alta y baja que en las ciudades que tienen una renta per capita intermedia. Tambien se espera que las ventas per capita sean diferentes en los cuatro sectores siguientes del pals: noroeste, sudoeste, noreste y sudeste.

Formule una especificaci6n del modelo cuyos coeficientes puedan estimarse por medio de la regresi6n multiple. Defina cada variable completamente e indique la forma matematica del modelo. Analice su especificaci6n, indique que variables espera que sean estadfsticamente significativas y explique las razones por las que 10 espera.

14.7. Maximo Marquez, presidente de Piezas Buenas, S.A., Ie ha pedido que desarrolle un modele que prediga e l n(imero de piezas defectuosas por turno de 8 horas de su fabrica. Cree que existen diferencias entre los tres turnos diarios y entre los cuatro proveedores de materias primas. Ademas, se piensa que cuanto mayor es la producci6n y mayor el numero de trabajadores, mayor es el numero de piezas defectuosas. Maximo visita la fabrica varias veces en los tres turnos para observar las operaciones y dar consejos. Le ha facilitado una lista de los turnos que ha visitado y quiere saber si el numero de piezas defectuosas aumenta 0 disminuye cuando visita la fabrica.

Describa por escrito como desarrollarfa un modele para estimar y contrastar los distintos factores que pueden influir en el numero de piezas defectuosas producidas por turno. Defina detenidamente cada coeficiente de su modele y el contraste que utilizarfa. Indique como recogerfa los datos y como definirfa cada variable utilizada en el modelo. Analice las interpretaciones que haria a partir de su especificacion del modelo.

14.8. Maderas de Calidad, S.A. , lleva 40 afios en el sector. Hace muebles de madera de encargo de alta calidad e interiores de armarios y trabajos de madera de interiores de muy buena calidad para viviendas y oficinas caras. La empresa ha tenido mucho exito debido en gran parte a la elevada cualificacion de los artesanos que disefian y

producen sus productos en consulta con sus clientes. Muchos de sus productos han recibido premios nacionales por la calidad de su disefio y el trabajo bien hecho. Cada producto hecho de encargo es producido por un equipo de dos artesanos 0 mas que primero se reunen con el cliente, realizan un primer disefio, 10 revisan con el cliente y despues fabrican el producto. Los clientes tam bien pueden reunirse con los artesanos varias veces durante la produccion.

Los artesanos tienen una buena formacion y han adquirido excelentes cualificaciones en el trabajo de la madera. La mayorfa tienen tftulo universitario y se han formado con artesanos cualificados. Los empleados se clasifican en tres niveles: I . Aprendiz, 2. Profesional y 3. Maestro. Los salarios de los niveles 2 y 3 son mas altos y los trabajadores normal mente ascienden con forme adquieren experiencia y cualificacion. Actualmente, la empresa tiene una plantilla diversa, en la que hay trabajadores blancos, negros y latinos y tanto hombres como mujeres. Cuando comenzo hace 40 afios, todos los trabajadores eran blancos. Hace unos 20 afios, comenzo a contratar artesanos negros y latinos, y hace unos 10 afios contrato artesanas. Los trabajadores blancos varones tienden a estar sobrerrepresentados en las clasificaciones de los puestos de trabajo mas altas debido en parte a que tienen mas experiencia. Actualmente, la plantilla tiene un 40 por ciento de hombres blancos, un 30 por ciento de hombres negros y latinos, un 15 por ciento de mujeres blancas y un 15 por ciento de mujeres negras y latinas.

Recientemente, algunos han expresado su preocupacion por la discriminacion salaria!. Concretamente, dicen que las mujeres y los que no son blancos no estan recibiendo una remuneracion acorde con su experiencia. La direccion de la empresa sostiene que todas las personas cobran en funcion de los afios de experiencia, del nivel de clasificacion del puesto de trabajo y de la capacidad personal. Sostiene que no existen diferencias salariales basadas en la raza 0 el sexo por 10 que se refiere al salario base 0 al incremento por cada afio de experiencia.

Explique como realizarfa un analisi s para averiguar si la afirmacion de la direccion es ciertao Muestre los detalles de su analisis y razonelos claramente. Indique los datos que deben recogerse y los nombres y las descripciones de las variables que utilizara en el anaLisis . Indique claramente los contrastes estadfsticos que utilizarfa

para averiguar cmil es la verdadera situacion e indique las reglas de decision basadas en los contrastes de hipotesis y los resultados de los datos.

14.9. Le han pedido que haga de consultor y de testigo experto en un juicio por discriminacion salaria!. Un grupo de mujeres latinas y negras ha demandado a su empresa, Distribuidores Reunidos, S.A. Las mujeres, que tienen entre 5 y 25 aiios de antigliedad en la empresa, alegan que su subida salarial anual media ha side significativamente menor que la de un grupo de hombres blancos y un grupo de mujeres blancas. Los puestos de trabajo de los tres grupos contienen diversos componentes administrativos, analiticos y directivos. Todos los empleados tenian titulacion universitaria de primer ciclo cuando empezaron a trabajar y los aiios de experiencia son un importante factor para predecir el rendimiento y la productividad de los trabajadores. Le han facilitado el salario mensual actual y el numero de aiios de experiencia de todos los trabajadores de los tres

Capftulo 14. Otros temas del analisis de regresion 591

grupos. Ademas, los datos indican los miembros de los tres grupos que tienen un master en administracion de empresas. Observe que en este problema no realiza ningun analisis de los datos.

a) Desarrolle un modele y un analisis estadfsticos que permitan analizar los datos . Indique los contrastes de hipotesis que pueden utilizarse para aportar pruebas contundentes de la existencia de discriminacion salarial si es que existe. La compaiifa tambien ha contratado a un estadfstico como consultor y testigo experto. Describa su analisis de una forma exhaustiva y clara.

b) Suponga que sus contrastes de hipotesis aportan pruebas contundentes que apoyan la tesis de sus clientes. Resuma brevemente las observaciones clave que hara en su comparecencia en el juicio. Es de esperar que el abogado de la empresa Ie contrainterrogue con la ayuda de su estadfstico, que enseiia estadfstica en una prestigiosa universidad.

14.3. Valores retardados de las variables dependientes como regresores

En este apartado examinamos las variables dependientes retardadas, un importante tema cuando se analizan datos de series temporales, es decir, cuando se realizan mediciones de las cantidades a 10 largo del tiempo. Por ejemplo, podemos tener observaciones mensuales, observaciones trimestrales u observaciones anuales. Los economistas normalmente utilizan variables de series temporales como los tipos de interes, medidas de la inflaci6n, la inversi6n agregada y el con sumo agregado para realizar anaIisis y desarrollar modelos. Especificamos las observaciones de series temporales utilizando el subfndice t para indicar el tiempo en lugar de la i que empleamos para indicar los datos de corte transversal. Por 10 tanto, un modelo de regresi6n multiple serfa

En muchas aplicaciones de series temporales, la variable dependiente en el periodo t a menudo tam bien est<'i relacionada con el valor que tom6 esta variable en el periodo anterior, es decir, con Yt- I' El valor de la variable dependiente en un periodo anterior se llama variable dependiente retardada.

Regresiones que contienen variables dependientes retardadas Consideremos el siguiente modele de regresi6n que relaciona una variable dependiente, Y, con K variables independientes:

(14.1 )

592 Estadfstica para administraci6n y economfa

don de fio' IJ1 , . .. , fi K , y son coeficientes fijos. Si se generan datos con este modelo:

a) Un aumento de la variable independiente X de 1 unidad en el periodo t, manteniendose fijas todas las demas variables independien'tes, provoca un aumento esperado de la variable dependiente de (i . en el periodo t, fJ ·y en el periodo (t + 1), fJ ·y2 en el periodo (t + 2), fJ

j/ en el period6 (t + 3), etc. EI aufnento total esperado en t6dos los periodos

actuales y futuros es

[3 . .I

(l - y)

b) Los coeficientes fJo' fi1, ... , 13K, y pueden estimarse por minimos cuadrados como siempre.

c) Pueden calcularse intervalos de confianza y contrastes de hip6tesis para los coeficientes de regresi6n exactamente igual que en el modele de regresi6n multiple ordinario (en rigor, cuando la ecuaci6n de regresi6n contiene variables dependientes retardadas, estos metodos s610 son aproximadamente validos. La calidad de la aproximaci6n mejora, manteniendose todo 10 demas constante, cuando aumenta el numero de observaciones muestrales) .

d) Cuando se utilizan intervalos de confianza y contrastes de hip6tesis con datos de series temporales, hay que tener cautela. Existe la posibilidad de que los errores de las ecuaciones, ei , ya no sean independientes entre sf. En el apartado 14.7 sobre las autocorrelaciones examinamos esta cuesti6n. En particular, cuando los errores estan correlacionados, las estimaciones de los coeficientes son insesgadas, pero no eficientes. Por 10 tanto, los intervalos de confianza y los contrastes de hip6tesis ya no son validos. Los econ6metras han desarrollado metodos para hacer estimaciones en estas condiciones, que se introducen en el apartado 14.7.

Para ilustrar el calculo de las estimaciones y de la inferencia basada en la ecuaci6n de regresi6n ajustada cuando el modelo contiene variables dependientes retardadas, examinamos el extenso ejemplo 14.4 (v ease la referencia bibliografica 1).

EJEMPLO 14.4. Los gastos publicitarios en funcion de las ventas al por menor (modelo de regresion con variables retardadas)

Un investigador tenia interes en predecir los gastos publicitarios en funci6n de las ventas al por menor, sabiendo que la publici dad del ano anterior tambien habia influido.

Solucion

Se crda que la publicidad local por hogar dependfa de las ventas al por men or por hogar. Ademas, como los publicistas pueden no querer 0 no poder ajustar sus planes a los cambios repentinos del nivel de ventas al por menor, se anadi6 al modelo el valor de los gastos publicitarios locales pOI' hogar del ano anterior. Por 10 tanto, los gastos publicitarios de este ano estan relacionados con las ventas al por menor (x,) de este ano y con los gastos publicitarios (Yt - I) del ano anterior. EI modelo que hay que ajustar es, pues,

don de

Yt = publicidad local por hogar en el ano t x, = ventas al pOI' menor por hogar en el ano t

>;

i

Advertising Retail

Capitulo 14. Otros temas del analisis de regresi6n 593

Los datos sobre la pubJicidad y las ventas al por menor se encuentran en un fichero de datos Minitab lIamado Advertising Retail. EI valor retardado Yt- I puede generarse en Minitab utilizando la funcion retardo (lag) en las rutinas de la calcuJadora y en todos los demas buenos paquetes estadisticos utilizando procedimientos similares. Despues de realizar la transformacion del retardo, el fichero de datos incluye la variable retardada. La observaci6n 1 de la variable retardada es inexistente, por 10 que el conjunto de datos solo tiene 21 observaciones. Siempre sera asf cuando se creen variables retardadas. Naturalmente, podrfamos tener acceso a datos del ano anterior -del ano ° en este ejemplo- y ese valor podrfa sustituir al valor que faltaba. Ahora ya estan listos los datos para realizar una regresion multiple utilizando los comandos convencionaJes de Minitab. La Figura 14.4 muestra la salida del analisis de regresion resultante.

The regression equation is Advertising y(t) = -43.8 + 0 . 01 88 Retail Sales X(t) + 0 . 479 lag advertising

21 cases used 1 cases contain missing values

Predictor Cons t ant Retai l S lag adve

Coef -43.766

0.018777 0.47906

SE Coef 9 . 843

0 . 002855 0 . 08732

T -4.45

6 . 58 5 . 49

P 0.000 0 . 000 0.000

S = 3 . 451 R- Sq = 96 . 3% R-Sq(adj) = 95.9%

Analysis of Variance

Source DF SS MS Regression 2 5559.1 2779.5 Residual Error 18 214 . 3 To t al 20 5773.4

Source DF Seq SS Retail S 1 5200.7 lag adve 1 358.4

Unusual observations obs Retail S Adv ertis

4 5507 119.220 20 6394 145 . 37 0

Fit 112 . 716 151.853

11. 9

F 233.43

P 0.000

SE Fit Residual 1.222 6 . 504 1.774 - 6 . 483

R denotes an observation with a large standardized residual

St Resid 2.02R

-2.19R

Figura 14.4. Gastos publicitarios en funci6n de las ventas al par menor y de los gastos publicitarios retardados (salida Minitab).

La regresion resultante de este problema (con la ausencia de la primera observacion) es

~

Yt = - 43,8 + 0,0188xt + 0,479Yt - I

(0,0029) (0,087)

Los numeros que figuran debajo de los coeficientes de regresion son las desviaciones tfpicas de los coeficientes. EI estadistico t de Student de cada coeficiente es bastante alto y los p-valores resultantes son 0,00, 10 que indica que podemos rechazar la hipotesis nula de que los coeficientes son 0. Con 18 grados de libertad para el error, el valor crftico del estadfstico t de Student de una hipotesis de dos colas suponiendo que (X = 0,05 es t = 2,101.

594 Estadfstica para administraci6n y ecanamfa

:~

INTERPRETACION

En los modelos de series temporales, el coeficiente de determinacion R2 puede ser algo enganoso. Por ejemplo, el elevado valor de R2 = 96,3 por ciento del presente problema no indica necesariamente que exista una estrecha relacion entre la publicidad local y las ventas al por menor. Es un hecho empfrico perfectamente conocido que los gnificos de much as series temporales empresariales y economicas muestran una pauta evolutiva bastante uniforme a 10 largo del tiempo. Este mero hecho es suficiente para que el coeficiente de determinacion tenga un valor alto cuando se incluye una variable dependiente retardada en el modelo de regresion. A efectos pnkticos, aconsejamos al lector que preste relativamente poca atencion al valor de R2 en esos modelos.

La regresion estimada para este problema puede interpretarse de la siguiente manera. Supongamos que las ventas al por menor por hogar aumentan 1 $ este ano. EI efecto esperado en la publici dad local por hogar es un aumento de 0,0188 este ano, otro aumento de

(0,479)(0,0188) = 0,0090 $

el proximo ano, otro aumento de

(0,479i (0,0188) = 0,0043 $

dentro de dos anos, y as! sucesivamente. El efecto total en los futuros gastos publicitarios totales por hogar es un aumento esperado de

00188 1 ~ 0,479 = 0,0361 $

Vemos, pues, que el efecto esperado de un aumento de las ventas es un aumento inmediato de los gastos publicitarios, un aumento menor durante el proximo ano, un aumento Min men or dentro de dos alios, etc. La Figura 14.5 ilustra este efecto geometricamente decreciente de un aumento de las ventas este ano en la publicidad de futuros anos.

~ "0 m "0

:~ .0 ::J

0,018

0. 0,012 ~

OJ "0 o "0 ~ OJ 0. ~ 0,006

.8 c OJ

E ::J « I I I I ° 234567

Numera de arias en el futuro

Figura 14.5. Aumentos futuros esperados de la publicidad local por hogar.

Capftulo 14. Otros temas del analisis de regresion 595

EJERCICIOS

Ejercicios basicos

14.10. Considere los siguientes modelos estimados utilizando un analisi s de regresi6n aplicado a datos de series temporales. i,Que efecto produce a largo plazo un aumento de x de 1 unidad en el periodo t?

a) Yt = 10 + 2x, + 0,34Yt _ 1 b) Yt = 10 + 2,5x, + 0,24Yt _ I c) Yt = 10 + 2xt + O,64Yt - 1 d) Yt = 10 + 4,3xt + 0,34Yt _ 1

14.11. Un analista de mercado tiene interes en saber cual es la cantidad media de dinero que gas tan al ano los estudiantes universitarios en ropa. Basandose en 25 anos de datos anuales, se ha obtenido la siguiente regresi6n estimada por mfnimos cuadrados:

Yt = 50,72 + 0,142x lt + 0,027x2t + 0,432Yt- I (0,047) (0,021) (0,136)

donde

Y = gasto por estudiante, en d61ares, en ropa XI = renta disponible por estudiante, en d6lares,

tras el pago de la matrfcula, las tasas y la manutenci6n

X2 = fndice de publicidad sobre ropa destinada al mercado estudiantil

Los numeros entre parentesis que se encuentran debajo de los coeficientes son los errores tfpicos de los coeficientes.

a) Contraste al nivel del 5 por ciento la hip6tesis nula de que, manteniendose todo 10 demas constante, la publici dad no afecta a los gastos en ropa en este mercado frente a la hip6tesis alternativa unilateral obvia.

b) Halle el intervalo de confianza aJ 95 por ciento del coeficiente de XI de la regresi6n poblacional.

c) Manteniendo fija la publicidad, i,cual serfa el efecto esperado con el paso del tiempo de un aumento de la renta disponible por estudiante de 1 $ en el gasto en ropa?

Ejercicios aplicados

14.12. f 11 Uti lice los datos del fichero Retail Sales para estimar el modele de regresi6n

Yt = f30 + f31X, + YY, - I + 8t

y contraste la hip6tesis nula de que Y = 0, donde

y, = ventas al por menor por hogar X t = renta disponible por hogar

14.13. f lI! Utilice el fichero de datos Money UK, que contiene observaciones del Reino Unido sobre la cantidad de dinero, en millones de libras (Y); la renta, en mill ones de libras (X I); y el tipo de interes de las autoridades locales (X2). Estime el modelo (vease la referencia bibliografica 5)

Yt = f30 + f31 XIt + f32 X2t + YYt - 1 + 8t

y realice un informe sobre sus resultados.

14.14. ~!I El fichero de datos Pension Funds contiene datos sobre el rendimiento de mercado (X) de las acciones y el porcentaje (Y) que representan las acciones ordinarias aJ valor de mercado a finales de ano en la cartera de los fondos privados de pensiones. Estime el modele

y, = f30 + f3 lx, + YYt - 1 + 8,

y escriba un informe sobre sus resultados.

14.15. ,. ~ El fichero de datos Income Canada muestra observaciones trimestrales sobre la renta (Y) y sobre la oferta monetaria (X) de Canada. Estime el modele (vease la referencia bibliogrMica 3)

y, = f30 + f3I Xt + YYt - 1 + 8t

y realice un informe sobre sus resultados.

14.16. € i!f El fichero de datos Births Australia muestra observaciones anuales sobre el primer parto de un nacido vivo del matrimonio actual (Y) y el mimero de primeros matrimonios (de mujeres) registrado en el ano anterior (X) en Australi a. Estime el modele (vease la referencia bibliografica 4)

Yt = f30 + f3I Xt + YYt - 1 + 8,

y real ice un informe sobre sus resultados.

14.17. t, El fichero de datos Pinkham Sales muestra observaciones anuales sobre las ventas unitarias (Y) y sobre los gastos publicitarios (X), ambos en miles de d61ares, de Lydia E. Pinkham. Estime el modele

log y, = f30 + f311ogx, + y lOgYt - l + 8t

y realice un informe sobre sus resultados (vease la referencia bibliografica 2).

14.18. , ~ El fichero de datos Thailand Consumption muestra 29 observaciones anuales sobre el consumo privado (Y) y la renta disponible (X) de Tailandia. Ajuste el modelo de regresi6n

log Yt = f30 + f3llogxlt + Y2 10g Y, - 1 + 6,

y realice un informe sobre sus resultados .

596 Estadfstica para administracion y economfa

La especificacion de un modele estadfstico que describa correctamente la conducta del mundo real es una tarea delicada y diffcil. Sabemos que ningun modele sencillo puede describir perfectamente la naturaleza de un proceso y los determinantes de sus resultados. El objetivo de la construccion de modelos es descubrir una formulacion sencilla que ref1eje correctamente el proceso subyacente para las cuestiones de interes. Sin embargo, tambien debemos sefialar que hay algunos casos en los que existe una divergencia considerable entre el modelo y la realidad que puede lIevar a extraer conclusiones seriamente erroneas.

Hemos visto anteriormente algunas tecnicas para especificar un modelo que refleje mejor el proceso. Nuestro uso de variables ficticias en los apartados 13.8 y 14.2 Y las transformaciones de model os no lineales en lineales en el 13.7 son importantes ejemplos. En este apartado examinamos las consecuencias de no incluir importantes variables de prediccion en nuestro modele de regresion.

Para formular un modelo de regresion, un investigador intenta relacionar la variable dependiente de interes con todos sus determinantes importantes. Por 10 tanto, si adoptamos un modelo lineal , queremos incluir como variables independientes todas las variables que podrfan influir considerable mente en la variable dependiente de interes. Para formular el modelo de regresion

suponemos implfcitamente que el conjunto de variables independientes, Xl' X2 , ... , XK , contiene todas las cantidades que afectan significativamente a la conducta de la variable dependiente, Y. Sabemos que en cualquier problema aplicado real hay otros factores que tambien afectan a la variable dependiente. La influencia conjunta de estos factores se absorbe dentro del termino de error, e;. Puede plantearse un grave problema si se omite una variable importante de la lista de variables independientes.

Sesgo provocado por la exclusion de variables de prediccion importantes Cuando se omiten en el modelo variables de predicci6n importantes, las estimaciones de coeficientes por minimos cuadrados incluidas en el modelo normalmente estan sesgadas y las afirmaciones inferenciales habituales basadas en los contrastes de hip6tesis 0 en los intervalos de confianza pueden ser seriamente engafiosas. Ademas, el error del modelo estimado incluye el efecto de las variables omitidas y, por 10 tanto, es mayor. En el raro caso en el que las variables omitidas no estan correlacionadas con las variables independientes incluidas en el modelo de regresi6n, no existe este sesgo en la estimaci6n de los coeficientes.

Examinemos un sencillo ejemplo sobre el mercado al por menor de gasolina. Supongamos que somos propietarios de la estacion de servicio A, que vende gasolina, y que la estacion de servicio B, que se encuentra a 100 metros de distancia, tambien vende gasolina. Creemos firmemente que si bajaramos el precio, las ventas unitarias aumentarfan y que si 10 subieramos, las ventas unitarias disminuirfan. Pero si la estacion B subiera y bajara su precio, este precio tambien influirfa en la variacion de nuestras ventas unitarias. Por 10 tanto, si no tenemos en cuenta el precio de la estacion B y solo consideramos nuestros pre-

Capftulo 14. Otros temas del analisis de regresi6n 597

cios cuando intentamos predecir las ventas unitarias, normalmente cometeremos graves elTores en nuestra estimacion de la relacion entre nuestro precio y nuestras ventas unitarias. A continuacion, mostramos este resultado matematicamente.

Mostramos como se produce el sesgo en la estimacion de los coeficientes de regresion mostrando el efecto de la omision de una variable en un modelo con dos variables independientes:

Supongamos que en esta situacion el analista excluye la variable X2 y estima, en su lugar, el modelo de regresion

Observese que hemos utilizado dos sfmbolos diferentes para hacer hincapie en el hecho de que los estimadores de los coeficientes senin diferentes. En el modelo de regresion simple, el estimador del coeficiente de x I es

II

~ i = j IX1=-n-- ---

'\' ( -)2 L. Xli - X

; = 1

Sustituyendo el modelo conecto con dos variables de prediccion y determinando el valor esperado, observamos que

1/ 1/

i= 1 n n =E

; = 1

i= 1 i = 1

Cuando calculamos el valor esperado, observamos que

n

L (Xl i - XI)X2i i=1

n

i=l

Vemos, pues, que el coeficiente de la variable Xl esta sesgado a menos que la conelacion entre XI y X2 sea O.

Los resultados matematicos anteriores muestran el sesgo de las estimaciones de los coeficientes que se produce cuando se omite una variable importante. En el Capitulo 13 mostramos matematicamente y de una forma intuitiva que en las estimaciones de los coeficientes de un modelo de regresion multiple influyen todas las variables independientes incluidas en el modelo. Por 10 tanto, si omitimos una variable independiente importante, los coeficientes estimados del resto de las variables seran diferentes. El ejemplo 14.5 muestra este resultado numericamente y debe estudiarse atentamente.

598 Estadfstica para administracion y economfa

Savings and Loan

~

INTERPRETACION

EJEMPLO 14.5. Modelo de regresion de las asociaciones de ahorro y credito inmobiliario con una variable omitida (error de especificacion del modelo)

Consideremos el ejemplo de las asociaciones de ahorro y credito inmobiliario uti lizado en el CapItulo 13. En ese ejemplo se hacfa una regresion del margen porcentual anual de beneficios (Y) de las asociaciones de ahorro y credito inmobiliario con respecto a sus ingresos porcentuales netos por dolar depositado (XI) y el numero de oficinas (X2).

En el ejemplo 13.3 estimamos los coeficientes de regresion y observamos que el mode-10 era

y = 1,565 + 0,237xl - 0,000249x2 R2 = 0,865 (0,0556) (0,0000321)

Una de las conclusiones de este am'ilisis es que, dado un numero fijo de oficinas, un aumento de los ingresos netos por dolar depositado de 1 unidad provoca un aumento esperado del margen de beneficios de 0,237 unidades. i,Que ocurrirfa si hicieramos una regresion del margen de beneficios unicamente con respecto a los ingresos netos por dolar depositado utilizando los datos almacenados en el fichero Savings and Loan?

Solucion

Utilizando los datos, hemos hecho una regresion del margen de beneficios (Y) con respecto a los ingresos netos por dolar depositado (Xl) Y hemos observado que el modelo era

y = 1,326 - 0,169x] (0,036)

R2 = 0,50

Comparando los dos modelos ajustados, observamos que una de las consecuencias de omitir X2 es que la variabilidad porcentual explicada, R2, disminuye considerablemente.

La omision produce, sin embargo, un efecto mas serio en el coeficiente de los ingresos netos. En el modelo de regresion multiple, un aumento de los ingresos netos de 1 unidad elevo los beneficios en 0,237, mientras que en el modelo de regresion simple el efecto fue una disminucion de 0,169. Este resultado va claramente en contra de la intuicion: no es de esperar que un aumento de los ingresos netos reduzca el margen de beneficios. En los dos modelos, rechazarfamos la hipotesis nula de que no existe una relacion. AquI vemos el resultado del estimador sesgado del coeficiente que se obtiene cuando no se incluye una variable importante, X2, en el modelo. Sin incluir el efecto condicionado del numero de oficinas, obtenemos un estimador sesgado.

Este ejemplo ilustra magnfficamente la cuestion. Si no se inclUye una variable explicativa importante en el modelo de regresion, cualquier conclusion que se extraiga sobre los efectos de otras variables independientes puede ser seriamente enganosa. En este caso, hemos visto que la introduccion de otra variable relevante mas podrfa muy bien alterar la conclusion de la existencia de una relacion negativa significativa y sustituirla por la conclusion de la existencia de una relacion positiva significativa. Observando los datos de la Tabla 13.1, es posible obtener mas informacion. En la segunda parte del periodo, al menos, el margen de beneficios disminuyo y los ingresos netos aumentaron, 10 que sugiere la existencia de una relacion negativa entre estas variables. Sin embargo, los datos revelan un aumento del numero de oficinas durante ese mismo periodo, 10 que sugiere la posibilidad

Capitulo 14. Otros temas del anal isis de regresi6n 599

de que este factor fuera la causa de la disminuci6n del margen de beneficios. La (mica forma legftima de distinguir los efectos de estas dos variables independientes en la variable dependiente es analizarlas conjuntamente en una ecuaci6n de regresi6n. Este ejemplo muestra la importancia de utilizar el modelo de regresi6n multiple en lugar de la ecuaci6n de regresi6n lineal simple cuando hay mas de una variable independiente relevante.

EJERCICIOS

Ejercicios basicos 14.19. Suponga que el verdadero modelo lineal de un

proceso era

y = f30 + f3I XI + f32 X2 + f33 X3

y que ha estimado incorrectamente el modelo

y = lXo + IX I X2

Interprete y contraste los coeficientes de X2 estimados en los dos modelos. Muestre el sesgo que se produce utilizando el segundo modelo.

14.20. Suponga que una relaci6n de regresi6n viene dada por

y= f30 + f3I X) + f32 X2 + I::

Si se estima la regresi6n lineal simple de Y con respecto a Xl a partir de una muestra de 11 observaciones, la estimaci6n resultante de la pendiente f31 generalmente esta sesgada. Sin embargo, en el caso especial en el que la correlaci6n muestral entre XI y X2 es 0, no ocurre asL De hecho, en ese caso la estimaci6n es la misma independientemente de que se incluya o no X2 en la ecuaci6n de regresi6n.

a) Explique verbal mente por que es cierta esta afirmaci6n.

b) Demuestre algebraicamente que esta afirmaci6n es cierta.

Ejercicios aplicados

14.21. ~; Transportation Research Inc. Ie ha pedido que formule algunas ecuaciones de regresi6n multiple para estimar el efecto de algunas variables en el ahorro de combustible. Los datos pa-

14.5. Multicolinealidad

ra realizar este estudio se encuentran en el fichero de datos Motors y la variable dependiente esta en millas por gal6n -milpgal- conforme a la certificaci6n del Departamento de Transporte.

a) Formule una ecuaci6n de regresi6n que utilice la potencia de los vehfculos -horsepower- y el peso de estos -weight- como variables independientes. Interprete los coeficientes.

b) Formule una segunda regresi6n sesgada que no incluya el peso de los vehfculos. i,Que conclusiones puede extraer sobre el coeficiente de la potencia?

14.22. f. Utilice los datos del fichero Citydat para estimar una ecuaci6n de regresi6n que perrnita averiguar el efecto marginal del porcentaje de locales comerciales en el valor de mercado por vivienda ocupada por su propietario (Hseval) . Incluya en su ecuaci6n de regresi6n multiple el porcentaje de viviendas ocupadas por sus propietarios (Homper), el porcentaje de locales industriales (Indper), el numero mediano de habitaciones por vivienda (sizehse) y la renta per capita (Incom72) como variables de predicci6n adicionales. Las variables estan incluidas en su disco de datos. Indique que variables son significativas. Su ecuaci6n final debe incluir solamente las variables significativas. Haga una segunda regresi6n excluyendo el numero mediano de habitaciones por vivienda. Interprete el nuevo coeficiente del porcentaje de locales comerciales que se obtiene en la segunda regresi6n. Compare los dos coeficientes.

Si se especifica correctamente un modelo de regresi6n y se satisfacen los supuestos, las estimaciones por minimos cuadrados son las mejores que pueden lograrse. No obstante, en algunas circunstancias j pueden no ser mu y buenas!

600 Estadfstica para administraci6n y economfa

Figura 14.6.

Para ilustrarlo supongamos que queremos desarrollar un modelo para predecir las ventas unitarias en funcion de nuestro precio y del precio del competidor. Imaginemos ahora que estamos en la afortunada posicion del cientifico de laboratorio, que somos capaces de disenar el experimento para estudiar este problema. El mejor enfoque para seleccionar las observaciones depende algo de los objetivos del amilisis, pero hay mejores estrategias.

Existen, sin embargo, opciones que no elegiriamos. Por ejemplo, no elegiriamos los mismos valores de las variables independientes para todas las observaciones. Tampoco seleccionarfamos variables independientes que esten muy correlacionadas. En el apartado 13.2 vimos que serfa imposible estimar los coeficientes si las variables independientes estuvieran perfectamente correlacionadas. Y en el 13.4 vimos que la varianza de los estimadores de los coeficientes aumenta a medida que la correlacion se aleja de O. En la Figura 14.6 vemos ejemplos de correlacion perfecta entre las variables Xl y X2• En estos graficos vemos que las variaciones de una variable estan relacionadas directamente con las variaciones de la otra. Supongamos ahora que estuvieramos intentando utilizar valores de las variables independientes como estos para estimar los coeficientes del modelo de regresion

La inutilidad de esa tare a es evidente. Si Xl varia al mismo tiempo que X2 , no podemos saber cual de las variables independientes esta relacionada realmente con la variacion de Y. Si queremos evaluar los efectos de cada variable independiente por separado, es esencial que no vaden exactamente al unisono en el experimento. Los supuestos habituales del ana!isis de regresion multiple excluyen los casos de correlacion perfecta entre variables independientes.

X2i

Dos disefios con correlaci6n perfecta. • •

• • 7.900 7 .900

• • 7.700 • 7.700 •

• • 7.500 • 7 .500 •

3,0 3,2 3,4 X1i 3,0 3,2 3,4 (a) (b)

El uso de las variables independientes en la Figura 14.6 seria una mala eleccion. La 14.7 muestra un caso algo menos extremo. Aqui los puntos del disefio no se encuentran en una unica lfnea recta, pero casi. En esta situacion, los resultados suministran alguna informacion sobre la influencia de cada variable independiente, pero no mucha. Es posible calcular estimaciones por minimos cuadrados de los coeficientes, pero estas estimaciones tendrian una elevada varianza. Como consecuencia, los coeficientes estimados no seran estadisticamente significativos, incluso aunque las relaciones sean muy estrechas. Este fenomeno se llama multicolinealidad. En el Capitulo 13 analizamos extensamente los efectos de las variables independientes correlacionadas.

Figura 14.7. Dos disenos con una elevada corre lac i6n.

Capitulo 14. Otros temas del anal isis de regresion 601

7.900 7.900

7.700 7.700

7 .500 7.500

3,0 3,2 3,4 3,0 3,2 3,4 (a ) (b )

En la inmensa mayorfa de los casos practicos relacionados con el mundo de la empresa y la economfa, no podemos controlar la elecci6n de las observaciones de las variables sino que nos vemos obligados a trabajar con el conjunto de datos que el destino nos ha dado. En este contexto, pues, la multicolinealidad es un problema que no se debe a que se hayan elegido mal los datos sino a los datos de que se dispone para hacer el amilisis . En el ejemplo de las asociaciones de ahorro y credito inmobiliario del Capftulo 13, habfa una elevada correlaci6n entre las variables independientes, pero esa era la realidad del contexto del problema. En terminos mas generales, en las ecuaciones de regresi6n en las que hay vadas variables independientes, el problema de multicolinealidad se debe a la existencia de pautas de estrechas intercorrelaciones entre las variables independientes. Quiza el aspecto mas frustrante del problema, que puede resumirse en la existencia de datos que no surninistran much a informaci6n sobre los parametros de interes, radique en que normal mente es poco 10 que se puede hacer para resolverlo. Sin embargo, aun asf es importante ser conscientes del problema y vigilar por si se plantea.

Hay algunos elementos que indican la posibilidad de que haya multicolinealidad. En primer lugar, siempre debe examinarse, por supuesto, una matriz de correlaciones simples de las variables independientes para averiguar si cualquiera de ell as esta correlacionada individualmente, como hicimos en el extenso ejemplo del apartado 13.9. Otra indicaci6n de la probable presencia de multicolinealidad es que parezca que un conjunto de variables independientes consideradas como un grupo ejerce una influencia considerable en la variable dependiente y que cuando se examinan por separado, por medio de contrastes de hip6tesis, parezca que todas son individualmente insignificantes. En este caso, podrfa utilizarse una funci6n lineal de las distintas variables para calcular una variable que sustituya a las distintas variables correlacionadas. Otra estrategia es hacer una regresi6n de las variables individuales independientes con respecto a todas las demas variables independientes del modelo. Eso puede mostrar complejas situaciones de multicolinealidad. Dada la presencia de multicolinealidad, en estas circunstancias serfa imprudente extraer la conclusi6n de que una determinada variable independiente no afecta a la variable dependiente. Es preferible reconocer que el grupo en su conjunto es claramente influyente, pero los datos no son 10 suficientemente informativos para poder distinguir con precisi6n los efectos de cada uno de sus miembros por separado.

Existe otro problema relacionado con este si se incluyen en un modelo variables de predicci6n redundantes 0 irrelevantes. Si estas variables innecesarias estan correlacionadas con las demas variables de predicci6n -y a menudo 10 estan-, la varianza de las estima-

602 Estadfstica para administraci6n y economfa

ciones de los coeficientes de las variables importantes aumentani, como se sefiala en el apartado 13.4. Como consecuencia, disminuini la eficiencia global de las estimaciones de los coeficientes. Debe tenerse cui dado de no incluir variables de prediccion inelevantes.

En las situaciones en las que la multicolinealidad es un problema, pueden utilizarse diversos enfoques. En todos ellos, es necesario analizar y valorar atentamente los objetivos del modelo y el entorno del problema que representa. En primer lugar, se puede eliminar una variable independiente que esta estrechamente correlacionada con una 0 mcis variables independientes. Eso reducira la varianza de la estimacion de los coeficientes, pero, como se muestra en el apartado 14.4, se podrfa introducir un sesgo en la estimacion de los coeficientes si la variable omitida es importante en el modelo. Se podria construir una nueva variable independiente que fuera una funcion de varias variables independientes estrechamente correlacionadas. Se podria sustituir por una nueva variable independiente que represente la misma influencia, pero no este conelacionada con otras variables independientes. Ninguno de estos enfoques es siempre la solucion perfecta. La multicolinealidad y las variables omitidas del apartado anterior son cuestiones que requieren una buena especificacion del modelo basada en una buena valoracion, en la experiencia y en la comprension del contexto del problema.

EJERCICIOS

Ejercicios aplicados 14.23. En el modele de regresi6n

Y = fJo + fJIXI + fJ2X2 + 8

es posible averiguar en que medida existe multicolinealidad hallando la correlaci6n entre XI Y X2 en la muestra. Explique por que es as!.

14.24. Un economista estima el modele de regresi6n

Y; = fJo + fJjX li + fJ2 X2; + 8;