Embed Size (px)

Citation preview

Studiu de fezabilitate

- S.C. BERMAS S.A. –

Istoricul S.C. BERMAS SA

UNIVERSITATEA ”ȘTEFAN CEL MARE”, SUCEAVA, FACULTATEA DE ȘTIINȚE ECONOMICE ȘI ADMINISTRAȚIE PUBLICĂ, SPECIALIZAREA ECONIMIA COMERȚULUI, TURISMULUI ȘI SERVICIILOR.

Fabrica de bere BERMAS a fost pusă în funcțiune în luna septembrie 1974, pe platforma

industrială Șcheia, la iesirea din Suceava către Vatra Dornei. Principalele etape care au marcat

evoluţia în timp fiind următoarele:

În anul 1974 s-a înfiinţat Secţia de Bere Suceava, ca o secţie de producţie în subordinea

Întreprinderii Spirt, Bere, Amidon Rădăuţi având o capacitate iniţială de 200.000 hl/an bere

echivalent 12ºBllg.

În anul 1979, a intrat în funcţiune a doua capacitate de 255.000 hl/an bere echivalent 12°

Bllg, care împreună cu prima capacitate înseamnă 455.000 hl/an bere echivalent 12° Bllg,

aceasta fiind o capacitate de producţie totală – nominală.

S.C. BERMAS SA este amplasată în zona industrială de vest a orașului. Ea se învecinează

cu: Centrul Comercial Rozița, SC BUCOVINA SA.

Nu mai există nici o îndoială că fabrica de bere din Suceava este foarte puternică, dovada

fiind și faptul că SC Bermas este singura firma suceveană cu acțiuni tranzacționate la bursă. Aur

pentru berea blondă de Suceava Pastratoare a vechilor tradiții, chiar dacă are cele mai moderne

utilaje din țară, Bermas Suceava nu a renunțat la procedeul clasic de fabricare utilizând conuri de

hamei, ce aduc berii spuma, gustul ușor amărui, aroma și culoarea deosebite, asigurându-i

limpezime și conservabilitate.

Toate acestea au făcut ca berea blondă bucovineană să fie pe placul a milioane de români.

Societatea Bermas se compune din patru sectoare de producție:

Malțărie (produce malț pentru satisfacerea necesarului intern existând și posibilitatea pentru

vânzarea către alte fabrici de bere);

fierbere (obținerea mustului de bere);

fermentare

îmbuteliere.

În anul 1981 a fost pusă în funcţiune Secţia de Fabricare a Malţului cu o capacitate de producţie

de 11.000 tone/an.

Prezentarea generală a întreprinderii

2

Societatea Comercială BERMAS SA Suceava este organizată sub formă de societate

comercială pe acţiuni. Este persoană juridică şi este înmatriculată la Registrul Comerţului sub nr. J

33/37/1991, Cod Unic de Înregistrare R 723636.

Societatea Comercială BERMAS SA Suceava şi-a desfăşurat activitatea în anul 2005 în

conformitate cu prevederile Actului Constitutiv şi a hotărârilor luate de ultimile Adunări Generale

ale Acţionarilor (ordinară şi extraordinară) din 15 martie 2005 cu respectarea legislaţiei aplicabile în

vigoare.

Durata societăţii este nelimitată cu începere de la data înregistrării în Registrul Comerţului.

În cursul exerciţiului financiar al anul 2008 nu au avut loc evenimente importante care să determine

schimbări în controlul asupra societăţii ori în situaţia sa juridică.

Activitatea de bază a societăţii este producerea şi comercializarea berii, a malţului şi a

subproduselor rezultate din procesul de fabricaţie al acestora, iar obiectivele urmărite au vizat

realizarea programului de activitate respectiv a programului de producţie şi vânzari precum şi

realizarea obiectivelor de investiţii necesare asigurării şi menţinerii în continuare a unei activităţi

rentabile, dată fiind conjunctura mediului concurenţial în sectorul industriei berii în România.

Referitor la evaluarea activităţii de vânzare a berii precizăm că:

- societatea îşi comercializează sortimentele de bere fabricată, îmbuteliată la sticlă şi KEG numai pe

piaţa internă pe o arie geografică restrânsă din zona Moldovei.

Astfel în total vânzări, judeţele Suceava şi Botoşani deţin o pondere de 75%, urmate de

judeţele Iaşi cu 13%, Vaslui cu 4% şi Galaţi cu 4%, diferenţa de 4% fiind deţinută de judeţele:

Neamţ, Bacău, Buzău, Vrancea.

Pe piaţa berii din România au avut loc în ultimii ani concentrări economice mari, prin

diverse preluări şi fuziuni care au creat poziţii dominante pe piaţă.

Astfel după datele şi informaţiile cu caracter public, primele trei companii multinaţionale SC

“BRAU UNION ROMÂNIA” SA, SC “SAB MILLER” SA şi SC “TUBORG” SA deţin o cotă de

piaţă de 7,6%.

O poziţie separată o deţine SC “EUROPEEN FOOD” SA care a intrat pe piaţă în anul 2003,

reuşind să deţină 16,3 % de pe piaţa berii din România în anul 2005.

Ceilalţi producători în număr de 18 deţin diferenţa de 15,4 % din care SC “BERE MUREŞ”

SA 7%, SC “BERMAS” SA SUCEAVA 1,8%, SC “MERTENS” SA GALAŢI 1,3%, SC

“ROBEMA” SA ROŞIORI şi SC “AZUGA” SA cu câte 1%, urmând înca 13 producători care deţin

cote de piaţă nesemnificative cuprinse între 0,1 şi 0,6 %.

din punct de vedere al produselor comercializate pe lângă o diversificare sortimentală a berii la

sticlă s-a dezvoltat segmentul de piaţă pentru berea la PET-uri.

Dacă iniţial estimările privind evoluţia consumului de bere la PET nu erau optimiste ţinând

seama de cerinţa cea mai importantă şi anume păstrarea parametrilor calitativi în cadrul unui termen

de garanţie rezonabil, precum şi de tendinţele consumului de bere la PET înregistrate deja în ţările

cu tradiţie în acestă direcţie, realitatea a demonstrat că cei care au venit pe piaţă cu astfel de bere au

avut de câştigat.

3

Din considerente de ordin obiectiv, SC “BERMAS” SA Suceava şi-a concentrat eforturile

investiţionale în modernizarea fluxurilor tehnologice şi dezvoltarea bazei materiale în reţeaua

comercială pentru vânzarea berii îmbuteliată la KEG pentru consumul la halbă şi bere la sticlă.

În cursul anului, ţinând seama de mediul concurenţial existent pe piaţa berii, pentru

menţinerea segmentelor de piaţă, societatea va interveni funcţie de necesităţi şi de cerinţele

clienţilor cu dotări suplimentare.

1. ANALIZA SWOT

MEDIUL

INTERN

MEDIUL

EXTERN

S1: grija salariaților pentru bunul mers al producției, pentru ridicarea calității produselor obținute și marirea capacității de producție, chiar și prin eforturi proprii;S2:Renume pe piața suceveană;S3: Diversificarea sortimentală a producției de bere a început o dată cu pornirea fabricii.S4:Societatea beneficiază de un management modern.

W1: Dinamica descendentă a vânzărilor;W2: Reacție lentă la schimbările survenite pe piața interna a berii, având în vedere decizia de a intra pe piața PET cu ceva întarziere;W3: Faptul că nu se încearca o lărgire a pieței de desfacere la intern, dar și o creștere în notorietate a mărcilor companiei, unde de fapt se duce lupta pe piața berii;

O1: Intrarea pe noi nișe de piață;

O2: Orientarea rapidă spre ambalajele de plastic.

SO: Construirea de noi linii de producție cu ajutorul ambalajelor de plastic.

WO: Realizarea de serviicii către alte întreprinderi, prin pătrunderea pe noi nișe de piață.

T1: Investiții în retehnologizare;

T2: Politicile de reducere și eliminare a consumului de alcool;

T3: Concurența puternică a marilor producători la nivel mondial.

ST: Utlizarea renumelui pe piața suceveană, pentru a crește competivitatea produselor fabricate prin investiții în retehnologizare.

WT: Dezvoltarea sectorului desfacere utilizând investițiile în retehnologizare.

2. PROGRAM DE INVESTIȚII

Denumirea obiectului de investiții: Fabrica de bere;

4

Investitor: S.C. BERMAS S.A.;

Beneficiar: S.C. BERMAS S.A.

S.C. BERMAS S.A., dorește să investească în retehnologizare pentru a crește

competitivitatea produselor fabricate.Competiția a determinat conducerea fabricii să facă investiții

importante. În anul 2011, se dorește să se investească suma de 2 milioane de euro în mărirea

capacității de producție și retehnologizarea utilajelor angrenate în fluxul tehnologic de producție.

Prin modernizarea și retehnologizarea utilajelor, cu tehnologii competitive de ultimă

generație, aceasta va fi adusă la nivelul corespunzător importanței zonei, eliminându-se riscul de

unele evenimente neplăcute și minimizându-se cheltuielile anuale de întreținere și exploatare, astfel

se dorește creșterea productivității și a ușurarea muncii pentru angajați.

Finanțarea investiției:

Investitorul suportă din resurse proprii următoarele cheltuieli:

- cheltuieli pentru transportul utilajelor de la producători la amplasament;

- cheltuieli proiectare;

- cheltuieli asistență tehnică și punere în funcțiune și pentru darea în exploatare, s.a.

Restul de cheltuieli va fi asigurat dintr-un credit bancar.

Perioada de realizare a investiției: 1 an.

Premizele realizării programului de investiţii prezentat sunt: desfăşurarea unei

activităţi eficiente, menţinerea şi dezvoltarea pieţei de desfacere, realizarea indicatorilor

prevăzuţi prin Bugetul de Venituri şi Cheltuieli (anexe).

3. S.C. BERMAS SA doreşte să investescă în retehnologizare şi are la dispoziţie 3 variante

de proiect de investiţii, ce se caracterizează prin următorii indicatori tehnico-economici:

4. Se cere calculul indicatorilor statici de fundamentare a eficienței economice a investiției.

4.a) Investiția specifică (s) :

Nr. Crt. Indicatori U.M. P1 P2 P3

1 It, din care: Mii euro 2000 1800 1900 - anul 1 600 950 800

- anul 2 650 - 1100- anul 3 750 850 -

2 qh Mii buc. 300 400 3803 Vh (Qh) Mii euro 2400 2450 26004 Ch Mii euro 1440 1500 15905 D Ani 10 10 106 d Ani 3 3 27 Ph Mii euro 960 1000 1060

5

s` = ,

s 0,833euro investiţi/1euro produţie obţinută

s 0,72euro investiţi/1 euro produţie obţinută

s 0,717euro investiţi/1 euro produţie obţinută

4.b) Termenul de recuperare al investiției (T) :

T = ,

T1 = = 2,08 ani

T2 = = 1,8 ani

T3 = = 1,79 ani

4.c) Coeficient de eficienta a investitiei(e) :

e= = ,

e1= = 0.48 lei Ph/1 euro investit

e2= = 0.556 lei Ph/1 euro investit

e3= = 0.558 lei Ph/1 euro investit

4.d) Cheltuieli recalculate (K) :

,

K1=2000mii euro+1440 10 ani = 22160 mii euro efort total K2=1800mii euro+1500 10 ani = 16800 mii euro efort total K3=1900mii euro+1590 10 ani= 17800 mii euro efort total

4.e) Cheltuieli specifice recalculate (k) :

k = ,

k1 = = 7,387 euro efort total / buc

k2 = = 5,7 euro efort total / buc

6

k3 = = 6,357 euro efort total / buc

k` = ,

k’1= =0,923 euro efort total/1 euro producţie obţinută

k’2= =0,930 euro efort total/1 euro producţie obţinută

k’3= =0,929 euro efort total/1 euro producţie obţinută

4.f) Randamentul economic al investiției(R):

R= ;

R = 5,72 euro profit total/1 euro investit

R = euro profit total/1 euro investit

R = euro profit total/1 euro investit.

5. Se cere calculul indicatorilor statici de fundamentare a imobilizărilor, știind că fondurile se cheltuiesc la jumătatea anului.

1. Marimea imobilizarilor totale (Mi) :

Mi = ;

k = 0,5; d1 = 3 ani; d2 = 3 ani; d3 = 2 ani;

M =600(3-1+0,5)+650(3-2+0,5)+750(3-3+0,5)= 3225,5 mii euro imoblilizări totale M =950(3-1+0,5)+0+850(3-3+0,5)=2800 mii euro imobilizări totaleM =800(2-1+0,5)+1100(2-2+0,5)=1750 mii euro imobilizări totale

2. Imobilizarea specifica (mi)

7

mi = ,

m1 = = 10,75 euro imobilizări totale / buc

m2 = = 8 euro imobilizări totale / buc

m3 = = 4,375 euro imobilizări totale / buc

3. Imobilizarea medie anuală (ma)

ma = ,

ma1 = = 1075,16 mii euro imobilizări totale/an

ma2 = = 933,3 mii euro imobilizări totale/an

ma3 = = 875 mii euro imobilizări totale/an

4. Efectul economic al imobilizarilor (Pierderea din imobilizări) (Ei):

E = ,E 3225,5 mii euro 0.480 lei = 1548,24 mii euro pierderi din imobilizări

E 2800 mii euro 0.556 lei = 1556,9 mii euro pierderi din imobilizări E 1750 mii euro0.558 lei = 1506.60 mii euro pierderi din imobilizări

5. Efectul economic specific al imobilizărilor:

- în funcţie de valoarea producţiei:

,

0,645 euro pierderi/1 euro producţie obţinută

0,635 euro pierderi/1 euro producţie obţinuta

0,579 euro pierderi/1 euro producţie obţinută

6. Calculul indicatorilor propuşi de metodologia Băncii Mondiale, ştiind că rata de actualizare

folosită este a =18%.

P1

h = d+D = 3+10 = 13 ani , a=18%;

8

h Ih Ch Kh1/

(1+0,18)^h Kha Vh Vha VNh VNha1/

(1+0,33)^h VNha1/

(1+0,34)^h VNha

1 600 0 600 0,847 508,47 0 0 -600 -508,47 0,752-

451,13 0,746 -447,76

2 650 0 650 0,718 466,82 0 0 -650 -466,82 0,565-

367,46 0,557 -362,00

3 750 0 750 0,609 456,47 0 0,00 -750 -456,47 0,425-

318,79 0,416 -311,71

4 0 1440 1440 0,516 742,74 2400 1237,89 960 495,16 0,320 306,81 0,310 297,75

5 0 1440 1440 0,437 629,44 2400 1049,06 960 419,62 0,240 230,68 0,231 222,20

6 0 1440 1440 0,370 533,42 2400 889,04 960 355,61 0,181 173,44 0,173 165,82

7 0 1440 1440 0,314 452,05 2400 753,42 960 301,37 0,136 130,41 0,129 123,75

8 0 1440 1440 0,266 383,09 2400 638,49 960 255,40 0,102 98,05 0,096 92,35

9 0 1440 1440 0,225 324,66 2400 541,09 960 216,44 0,077 73,72 0,072 68,92

10 0 1440 1440 0,191 275,13 2400 458,55 960 183,42 0,058 55,43 0,054 51,43

11 0 1440 1440 0,162 233,16 2400 388,61 960 155,44 0,043 41,68 0,040 38,38

12 0 1440 1440 0,137 197,60 2400 329,33 960 131,73 0,033 31,34 0,030 28,64

13 0 1440 1440 0,116 167,45 2400 279,09 960 111,64 0,025 23,56 0,022 21,38

TOTAL 2000 14400 16400 5370,51 24000 6564,58 7600 1194,06 27,75 -10,85

a) Angajamentul de capital:

Kt = = 5370,51 mii euro

b) Raportul dintre veniturile totale actualizate şi costurile totale actualizate:

r = = 1,222 , Vta=

c) Avantajul net total actualizat:

ANta= Vta – Kta = 6564,58 – 5370,51= 1194,06.

d) Venitul net total actualizat:

= 1194,06 mii euro

e) Indicele de profitabilitate:

- în funcţie de valoarea investiţiei totale:

= %

- în funcţie de valoarea investiţiei totale actualizate:

= =

83,39 %

9

- în formă actualizată sau absolută:

= 0,833+1= 1,83%

k >1 , rezultă că această variantă de proiect P1 este eficientă!

f) Rata internă de rentabilitate:

a= 33%=VNta= 27,75a= 34%=Vnta= - 10,85

RIR= =

=33%+(34%-33%) =33%+1%

=33,71 %, se situează între 33% și 34%.

g) Cursul de revenire net actualizat (CRNA):

CRNA=

1 euro = 4,11 lei.

P2

h=d+D=3+10=13 ani, a= 18%;

h Ih Ch Kh1/

(1+0,18)^h Kha Vh Vha VNh VNha1/

(1+0,33)^h VNha 1/(1+0,36)^h VNha

1 950 0 950 0,847 805,08 0 0 -950 -805,08 0,752 -714,29 0,735 -698,53

2 0 0 0 0,718 0,00 0 0 0 0,00 0,565 0,00 0,541 0,00

3 850 0 850 0,609 517,34 0 0,00 -850 -517,34 0,425 -361,30 0,398 -337,91

4 0 1500 1500 0,516 773,68 2450 1263,68 950 490,00 0,320 303,61 0,292 277,69

5 0 1500 1500 0,437 655,66 2450 1070,92 950 415,25 0,240 228,28 0,215 204,19

6 0 1500 1500 0,370 555,65 2450 907,56 950 351,91 0,181 171,64 0,158 150,14

7 0 1500 1500 0,314 470,89 2450 769,12 950 298,23 0,136 129,05 0,116 110,40

8 0 1500 1500 0,266 399,06 2450 651,79 950 252,74 0,102 97,03 0,085 81,17

9 0 1500 1500 0,225 338,18 2450 552,37 950 214,18 0,077 72,96 0,063 59,69

10 0 1500 1500 0,191 286,60 2450 468,11 950 181,51 0,058 54,85 0,046 43,89

11 0 1500 1500 0,162 242,88 2450 396,70 950 153,82 0,043 41,24 0,034 32,27

12 0 1500 1500 0,137 205,83 2450 336,19 950 130,36 0,033 31,01 0,025 23,73

13 0 1500 1500 0,116 174,43 2450 284,90 950 110,47 0,025 23,32 0,018 17,45TOTAL 1800 15000 16800 5425,28 24500 6701,34 7700 1276,06 77,41 -35,83

10

a) Angajamentul de capital:

Kt = = 5425,28 mii euro

b) Raportul dintre veniturile totale actualizate şi costurile totale actualizate:

r = = 1,119 , Vta=

c) Avantajul net total actualizat:

ANta= Vta-Kta= 6701,34 – 5425,28= 1276,06 mii euro

d) Venitul net total actualizat:

= 1276,06 mii euro

e) Indicele de profitabilitate:

- în funcţie de valoarea investiţiei totale:

= %

- în funcţie de valoarea investiţiei totale actualizate:

= =

=96,49 %

- în formă actualizată sau absolută:

=0,964+1=1,96

k >1 , rezultă că şi această variantă de proiect P2 este eficientă!

f) Rata internă de rentabilitate:

a= 33%= VNta= 77,41a= 36%= VNta= -35,83

RIR= =

=33%+(36%-33%) = 35,1%,se situează între

33% și 36%.

g) Cursul de revenire net actualizat (CRNA):

11

CRNA=

1 euro = 4,11 lei

P3

h= d+D= 2+10= 12 ani, a= 18%;

h Ih Ch Kh1/

(1+0,18)^h Kha Vh Vha VNh VNha1/

(1+0,43)^h VNha 1/(1+0,46)^h Vnha

1 800 0 800 0,847 677,97 0 0 -800 -677,97 0,699 -559,44 0,685-547,95

2 1100 0 1100 0,718 790,00 0 0 -1100 -790,00 0,489 -537,92 0,469-516,04

3 0 1590 1590 0,609 967,72 2600 1582,44 1010 614,72 0,342 345,39 0,321 324,54

4 0 1590 1590 0,516 820,10 2600 1341,05 1010 520,95 0,239 241,53 0,220 222,28

5 0 1590 1590 0,437 695,00 2600 1136,48 1010 441,48 0,167 168,90 0,151 152,25

6 0 1590 1590 0,370 588,99 2600 963,12 1010 374,14 0,117 118,12 0,103 104,28

7 0 1590 1590 0,314 499,14 2600 816,21 1010 317,06 0,082 82,60 0,071 71,43

8 0 1590 1590 0,266 423,00 2600 691,70 1010 268,70 0,057 57,76 0,048 48,92

9 0 1590 1590 0,225 358,48 2600 586,19 1010 227,71 0,040 40,39 0,033 33,51

10 0 1590 1590 0,191 303,79 2600 496,77 1010 192,98 0,028 28,25 0,023 22,95

11 0 1590 1590 0,162 257,45 2600 420,99 1010 163,54 0,020 19,75 0,016 15,72

12 0 1590 1590 0,137 218,18 2600 356,77 1010 138,59 0,014 13,81 0,011 10,77

TOTAL 1900 15900 17800 6599,83 26000 8391,72 8200 1791,89 19,14 -57,35

a) Angajamentul de capital:

Kt = = 6599,83 mii euro

b) Raportul dintre veniturile totale actualizate şi costurile totale actualizate:

r = = 1,271 , Vta=

c) Avantajul net total actualizat:

ANta= Vta-Kta= 8391,72 – 6599,83= 1791,89 mii euro

d) Venitul net total actualizat:

1791,89 mii euro

e) Indicele de profitabilitate:

- în funcţie de valoarea investiţiei totale:

12

=

- în funcţie de valoarea investiţiei totale actualizate:

= = 122,90

- în formă actualizată sau absolută:

=0,964+1= 1,97

k >1 , rezultă că şi această variantă de proiect P3 este eficientă!

f) Rata internă de rentabilitate:

a= 43%= VNta= 19,41a= 46%= VNta= - 57,35

RIR= =

=43%+(46%-43%) = 43,75%,se situează între

43% și 46%

g) Cursul de revenire net actualizat (CRNA):

CRNA=

1 euro = 4,11 lei.

7. Centralizarea valorilor obţinute după calculul indicatorilor precizaţi la punctele precedente

şi evidenţierea variantei optime de proiect de investiţii.

Nr.Crt. INDICATORI P1 P2 P3 CRITERIU

1.

It 2000 1800 1900 MINIM

2. s' 0,833 0,72 0,717 MINIM

3. e 0,48 0,556 0,558 MAXIM

13

4. k 7,38 5,7 6,35 MINIM

5. K' 22.160 16.800 17.800 MINIM

6. M 322,5 2800 1750 MINIM

7. ma 1075,16 933,3 875 MINIM

8. δ' 0,645 0,635 0,579 MINIM

9. Kta 5370,51 5425,28 6599,83 MINIM

10. r 1,222 1,119 1,271 MAXIM

11. VNta 1194,06 1276,06 1791,89 MAXIM

12. k 58 70,89 94,31 MAXIM

13. k' 83,39 96,49 122,90 MAXIM

14. ka 1,83 1,96 1,97 MAXIM

15. RIR 33,71 35,1 43,75 MAXIM

8. Concluzii :

1. Conform tabelului centralizator,varianta optimă de proiect de investiții este varianta P3, căreia îi corespund majoritatea criteriilor optime de alegere a variantelor;2. Această investiție va fi profitabilă privind scăderea consumului de materii prime și la creșterea calității berii;3. În urma acestei investiții, se va menține și dezvolta piața de desfacere;4. Investiția satisface nevoile reale și utile societății.

14

Anexa:

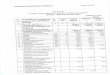

BUGETUL de Venituri şi Cheltuieli pe anul 2010

- lei -

Indicatori

Nr. rând Realizat în

anul precedent

Prevederile anului

curent. Total,din care:

Trimestrul

I II III IV

1 2 3 4 5 6 7 8I. VENITURI TOTALE, (rd.02 +rd 09)

din care:1. Venituri din exploatare, (rd.06+07+08)din care:

01 25.922.440 27597646 3118010 9517554 9477842 5484240

02 25.906.109 27.579.686 3.118.010 9.508.574 9.468.862 5.484.240

a) Venituri din vânzarea produselor finite (bere) 03 23.156.861 24.742.082 2.236.390 9.131.847 10.255.735 3.118.110

b) Venituri din vânzare subproduse 04 277.384 264.250 54.000 84.000 72.000 54.250

c) Venituri din prestări servicii 05 22.373 23.714 1.280 10.077 10.077 2.280

d) Cifra de afaceri netă (a+b+c) 06 23.456.618 25.030.046 2.291.670 9.225.924 10.337.812 3.174.640e) Venituri din producţia stocată 07 2.100.866 2.166.160 807.160 114.250 -1.037.350 2.282.100f) Alte venituri din exploatare 08 348.625 383.480 19.180 168.400 168.400 27.5002. Venituri financiare 09 16.331 17.960 8980 8980II. CHELTUIELI TOTALE, (rd. 11+rd.25)

din care:10 24.160.243 25.762.308 4.851.299 7.147.421 7.256.461 6.507.127

1. Cheltuieli din exploatare, (rd.16+rd.17+rd.18+rd.19+rd.20+rd.24) Din care:

1123.506.600 24.957.465 4.623.317 6.919.439 7.092.229 6.322.480

a) Cheltuieli cu materiile prime 12 5.553.507 5.766.733 1.096.101 1.594.708 1.365.188 1.710.736

b) Cheltuieli cu materiale principale+ambalaje 13 1.807.782 2.310.128 242.787 830.889 915.395 321.056

c) Cheltuieli cu combustibili, piese de schimb, ambalaje si alte cheltuieli materiale

14 1.467.610 1.411.050 192.200 434.950 467.050 316.850

d) Cheltuieli cu energia si apa 15 3.666.349 4.113.876 794.584 999.232 1.037.163 1.282.89715

Total cheltuieli materiale (a+b+c+d) 16 12.495.248 13.601.787 2.325.672 3.859.779 3.784.797 3.631.539

e) Cheltuieli cu lucrările şi serviciile executate de terţi

17 1.546.574 1.624.050 207.581 580.975 633.725 201.769

f)Cheltuieli cu impozite şi taxe 18 187.328 207.300 112.553 15.200 71.400 8.147

g) Cheltuieli de exploatare privind amortizareaşi provizioanele

19 3.215.403 2.282.256 570.564 570.564 570.564 570.564

h) Cheltuieli cu personalul -TOTAL

din care:

20 5.628.930 6.403.472 1.363.087 1.688.435 1.683.497 1.668.453

i) Cheltuieli cu salariile 21 3.950.950 4.520.363 975.681 1.170.509 1.187.087 1.187.086

j) Cheltuieli cu asigurarile si protectia sociala 22 1.277.803 1.486.539 300.522 412.603 388.777 384.637

k) Cheltuieli cu tichetele de masa 23 400.177 396.570 86.884 105.323 107.633 96.730l) Alte cheltuieli de exploatare 24 433.117 838.600 43.860 204.486 348.246 242.008

2. Cheltuieli financiare -TOTAL

din care:

25 653.643 804.843 227.982 227.982 164.232 184.647

-Dobanzi 26 523.663 674.115 195.300 195.300 131.550 151.965

-Alte cheltuieli financiare 27 129.980 130.728 32.682 32.682 32.682 32.682III. rezultatul brut - PROFIT 28 1.762.197 1.835.338 2.370.133 2.221.381

-PIERDERE 29 1.733.289 1.022.887IV. impozit pe profit 30 241.709 293654V. PROFIT NET -cumulat 31 1.520.488 1.541.684

16