Embed Size (px)

Citation preview

Oportunidades em títulos públicos

Emissão de Títulos Públicos e as necessidades dos Fundos de Pensão

Andre Proite

Gerente de Relacionamento Institucional Tesouro Nacional Subsecretaria da Dívida Pública Federal

AGENDA

Estrutura Institucional

Plano Anual de Financiamento - PAF

Gerenciamento da Dívida Pública e os Fundos de Pensão

2

D Í

V I

D A

P

Ú B

L I

C A

F

E D

E R

A L

B

R A

S I

L E

I R

A

Fundos de Pensão

Índice de Mercado Anbima

Mercado Secundário

Oportunidades em títulos públicos

Ministério da Fazenda

Presidência

Estrutura Institucional da Gestão da Dívida Pública Federal

Subsecretaria de Assuntos

Corporativos

Subsecretaria de Relações

Financeiras Intergovernamentais

Subsecretaria da Dívida Pública

Subsecretaria de Planejamento

Fiscal, Estatística e Contabilidade

Secretaria do Tesouro Nacional

Subsecretaria de Política Fiscal

3

A S

P E

C T

O S

I N

S T

I T U

C I

O N

A I

S

Oportunidades em títulos públicos

Subsecretaria da Dívida Pública

CODIP (FRONT OFFICE) COGEP (MIDDLE OFFICE) CODIV (BACK OFFICE)

Desenvolvimento de estratégias de curto prazo,

Desenvolvimento de estratégias de médio e longo

Registro, controle, pagamento e

Estrutura Institucional AtualEstrutura Institucional da Gestão da Dívida Pública Federal

4

estratégias de curto prazo, relacionadas a emissões de títulos nos mercados interno e externo; leilões no mercado doméstico e colocações no mercado externo; operações estruturadas.

estratégias de médio e longo prazo, gerenciamento de risco, acompanhamento do cenário macroeconômico e relacionamento com investidores domésticos e externos.

pagamento e acompanhamento orçamentário das dívidas interna e externa, e geração de suas estatísticas oficiais.

A partir de maio de 2002, o Tesouro Nacional passou a ser o único emissor de títulos da dívida interna. Já apartir de 2005, consolidou-se a centralização da gestão da Dívida Pública Federal, com a transferência daemissão de títulos da dívida externa do Banco Central para o Tesouro Nacional. Neste momento, o Tesouropassou a ser o responsável pelo controle e administração da Dívida Pública Federal, seja ela mobiliária oucontratual, interna ou externa, centralizando em uma única unidade governamental (a Subsecretaria da DívidaPública, da Secretaria do Tesouro Nacional) a responsabilidade pelo gerenciamento de todos os compromissosdo Governo Federal.A

S P

E C

T O

S I N

S T

I T U

C I

O N

A I

S

Oportunidades em títulos públicos

Estrutura Institucional Atual

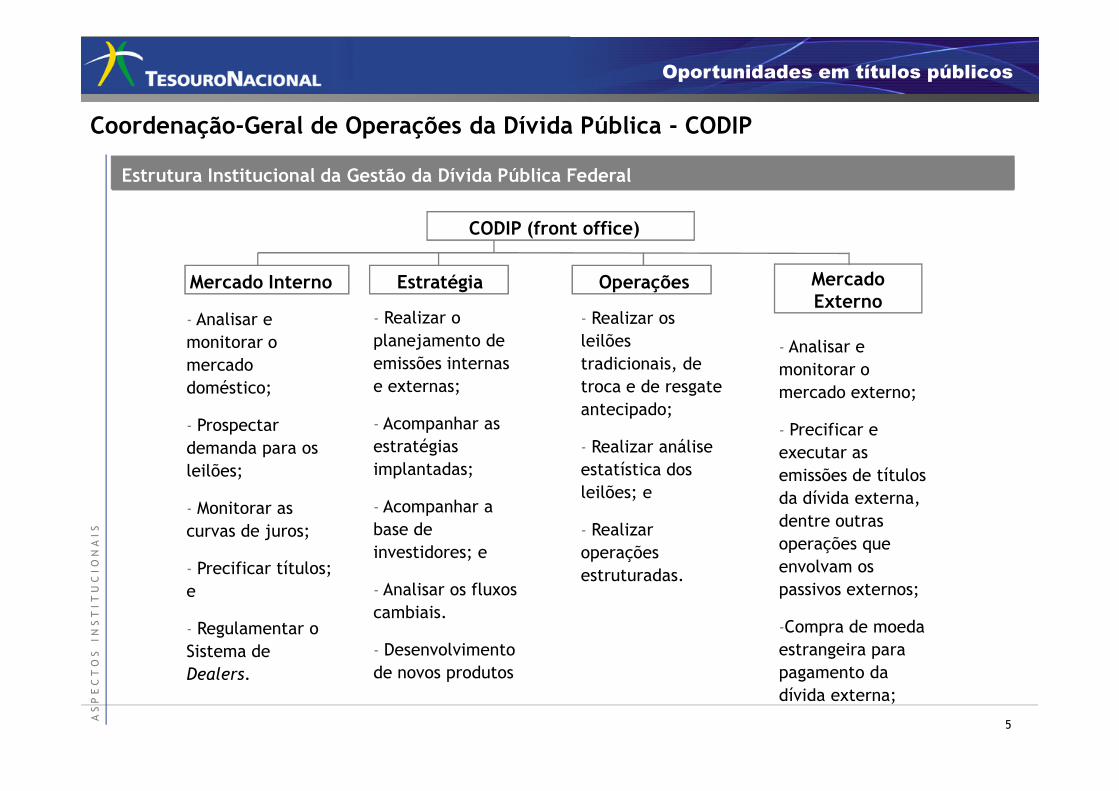

Coordenação-Geral de Operações da Dívida Pública - CODIP

•

- Analisar e monitorar o mercado doméstico;

- Realizar o planejamento de emissões internas e externas;

- Realizar os leilões tradicionais, de troca e de resgate

Mercado Interno Estratégia Operações

CODIP (front office)

Mercado Externo

- Analisar e monitorar o mercado externo;

Estrutura Institucional da Gestão da Dívida Pública Federal

5

A S

P E

C T

O S

I N

S T

I T U

C I

O N

A I

S

•doméstico;

- Prospectar demanda para os leilões;

- Monitorar as curvas de juros;

- Precificar títulos; e

- Regulamentar o Sistema de Dealers.

e externas;

- Acompanhar as estratégias implantadas;

- Acompanhar a base de investidores; e

- Analisar os fluxos cambiais.

- Desenvolvimento de novos produtos

troca e de resgate antecipado;

- Realizar análise estatística dos leilões; e

- Realizar operações estruturadas.

mercado externo;

- Precificar e executar as emissões de títulos da dívida externa, dentre outras operações que envolvam os passivos externos;

-Compra de moeda estrangeira para pagamento da dívida externa;

Oportunidades em títulos públicos

- Realizar pesquisas de caráter econômico-

-Aperfeiçoar o relacionamento com investidores e

- Desenvolver estudos relativos a gestão da dívida

- Monitorar a evolução dos indicadores de

Risco Cenários Rel. Institucional Estudos Especiais

COGEP (middle office)

Estrutura Institucional Atual

Coordenação-Geral de Planejamento Estratégico da Dívida Pública - COGEP

Estrutura Institucional da Gestão da Dívida Pública Federal

6

econômico-financeiro;

-Insumos para estratégia de financiamento de médio e longo prazos;

- Acompanhar, analisar e realizar projeções sobre as conjunturas externa e interna.

investidores e formadores de opinião;

- Identificar e propor estratégias para ampliar a base de investidores;

-Dar uniformidade e publicidade nas informações sobre o gerenciamento da dívida;

-Gerenciamento do Tesouro Direto.

gestão da dívida pública;

- Assessorar em temas técnicos relacionados à responsabilidade institucional da COGEP.

indicadores de exposição ao risco da dívida pública;

-Propor a composição ótima de ativos e passivos públicos; e

- Elaborar estratégia de médio e longo prazos.

A S

P E

C T

O S

I N

S T

I T U

C I

O N

A I

S

Oportunidades em títulos públicos

- Executar emissões especiais (PROEX, Dívida Agrária, FUNAD,

- Realizar a proposta orçamentária da Dívida

- Realizar a programação financeira

- Gerar e fornecer informações e Estatísticas sobre a

Informações e Estatísticas

ProgramasEspeciais

Planejamento e Programação Orçamentária

Execução Orçamentária e Financeira

CODIV (back office)

Estrutura Institucional Atual

Coordenação-Geral de Controle da Dívida Pública - CODIV

Estrutura Institucional da Gestão da Dívida Pública Federal

7

Dívida Agrária, FUNAD, FIES);

- Realizar interface com centrais de custódia;

- Administrar a dívida securitizada federal.

Pública Federal;

- Administrar o Sistema de Controle da Dívida Externa (Sistema Dívida);

- Controlar as Obrigações Garantidas pelo Governo Federal.

da Dívida Pública Federal;

- Realizar os pagamentos e a contabilização da Dívida Pública Federal;

- Acompanhar a Execução Financeira e Orçamentária da DPF;

- Realizar o pagamento das Dívidas garantidas pela União.

Estatísticas sobre a Dívida Pública Federal;

-Elaborar os relatórios mensais da dívida;

- Efetuar os registros da Dívida Pública Federal;

- Gerir os Sistemas de Registro da Dívida Pública Federal.

A S

P E

C T

O S

I N

S T

I T U

C I

O N

A I

S

AGENDA

Estrutura Institucional

Plano Anual de Financiamento - PAF

Gerenciamento da Dívida Pública e os Fundos de Pensão

8

D Í

V I

D A

P

Ú B

L I

C A

F

E D

E R

A L

B

R A

S I

L E

I R

A

Fundos de Pensão

Índice de Mercado Anbima

Mercado Secundário

Objetivo e Diretrizes da Gestão da Dívida Pública Federal - DPF

9P L

A N

O A

N U

A L

D

E F

I N A

N C

I A M

E N

T O

Necessidade de Financiamento do Governo Federal

Pressupostos e Diretrizes

Necessidade Bruta de FinanciamentoR$ 464,3 bilhões

Recursos OrçamentáriosR$ 98,7 bilhões

Necessidade Líquida de FinanciamentoR$ 365,6 bilhões

- =

10P L

A N

O A

N U

A L

D

E F

I N A

N C

I A M

E N

T O Dívida Interna em

MercadoR$ 410,1 bilhões

Encargos no Banco Central

R$ 41,4 bilhões

Dívida ExternaR$ 12,8 bilhões ++

Dívida Pública Federal*

Plano Anual de Financiamento – Resultados e Projeções

Mínimo Máximo

Estoque da DPF* em Mercado (R$ bilhões)

1.013,9 1.157,1 1.237,0 1.333,8 1.397,0 1.497,4 1.694,0 1.695,1 1.800,0 1.930,0

Composição da DPF(%)

Prefixados 16,1% 23,6% 31,9% 35,1% 29,9% 32,2% 36,6% 34,6% 36,0% 40,0%

Índices de preços 11,9% 16,1% 19,9% 24,1% 26,6% 26,7% 26,6% 28,3% 26,0% 29,0%

Selic 45,7% 43,9% 33,4% 30,7% 32,4% 33,4% 30,8% 32,3% 28,0% 33,0%

Indicadores 2004 2005 2006 2007 2008 2010 Limites para 2011

2009 2011 **

Nota: Tendo em vista o processo de integração plena entre as diretrizes e estratégias de financiamento nos mercados doméstico e internacional o Tesouro Nacional passou a divulgar asbandas do PAF apenas para a DPF. As estatísticas da DPF e suas desagregações em DPMFi e DPFe continuarão a ser acompanhadas no Relatório Mensal da DPF que pode ser acessado emhttp://www.tesouro.fazenda.gov.br/hp/relatorios_divida_publica.asp.

� Percentual de títulos prefixados + índices de preços próximos a 60% do estoque;

� % vincendo em 12 meses se mantendo abaixo de 30% e prazo médio estável.

P L

A N

O A

N U

A L

D

E F

I N A

N C

I A M

E N

T O

11

Selic 45,7% 43,9% 33,4% 30,7% 32,4% 33,4% 30,8% 32,3% 28,0% 33,0%

Câmbio 24,2% 17,6% 12,7% 8,2% 9,7% 6,6% 5,1% 4,8% 4,0% 6,0%

Demais 2,2% 1,8% 2,0% 1,9% 1,4% 1,1% 0,8% 0,0% 0,0% 1,0%

Estrutura de vencimentos da DPF

Prazo Médio (anos) 2,9 2,8 3,0 3,3 3,5 3,5 3,5 3,6 3,5 3,7

% Vincendo em 12 meses 39,3% 36,3% 32,4% 28,2% 25,4% 23,6% 23,9% 24,3% 21,0% 25,0%

* Inclui a Dívida Doméstica (R$ 1.611,51 bilhões - mar/11) e da Dívida Externa (R$ 83,53 bilhões - mar/11) de responsabilidade do Tesouro Nacional.

** Obs: até março

AGENDA

Estrutura Institucional

Plano Anual de Financiamento - PAF

Gerenciamento da Dívida Pública e os Fundos de Pensão

12

D Í

V I

D A

P

Ú B

L I

C A

F

E D

E R

A L

B

R A

S I

L E

I R

A

Fundos de Pensão

Índice de Mercado Anbima

Mercado Secundário

29,0%

59,1%

3,8%

56,0%

20,1% 20,7%

72,6%

14,0%19,1%

53,5%

2,1%

50%

60%

70%

80%

90%

100%

Detentores por tipo de título (Mar 2011)

Dívida Pública Mobiliária Federal Interna (DPMFi) - Detentores

46,7%

20,7%14,4%

82,1%

24,8% 22,4%

59,1%

12,9%

24,3%

0%

10%

20%

30%

40%

50%

Bancos Fundos Pensão Não-residentes Governo Seguradoras

Prefixados Pós-fixados Índice de preços Outros

13

Fonte: Tesouro Nacional.

Fonte: Tesouro Nacional.

� Com relação aos prazos, pode ser destacado que a carteira em posse da previdência é a com

a maior duração .

Detentores por prazo (Mar 2011)

Dívida Pública Mobiliária Federal Interna (DPMFi) - Detentores

15,9%

23,6% 23,8%19,8%

10,5% 12,5%

53,1%

11,7% 10,4%

40,3%

60%

70%

80%

90%

100%

14Fonte: Tesouro Nacional.

27,8%20,1%

8,5%

29,3% 25,9%

14,5%

45,8%

43,8%

22,4%

35,2% 43,8%

27,6%

16,0%

17,6%

0%

10%

20%

30%

40%

50%

Bancos Fundos Previdência Não-residentes Governo Seguradoras

Até 1 ano Entre 1 e 3 anos Entre 3 e 5 anos Mais de 5 Anos

52,22 51,8

3,07 2,89

13,61 13,43

60%

70%

80%

90%

100%

Detentores da NTNF 2021 (% )

Dívida Pública Mobiliária Federal Interna (DPMFi) - Detentores

11,65 11,57

12,287,02

5,7511,87

52,22 51,8

0%

10%

20%

30%

40%

50%

fev/11 mar/11

Bancos fundos Previdência Não-Residentes Seguradoras Governo Outros

15Fonte: Tesouro Nacional.

Oportunidades em títulos públicos

Previdência: peso crescente em títulos atrelados a índices de preço na carteira

51,6%

24,3%

24,2%

Jan/07

16

ÍNDICE DE PREÇO PÓS-FIXADO PREFIXADO

Fonte: Tesouro Nacional.

Oportunidades em títulos públicos

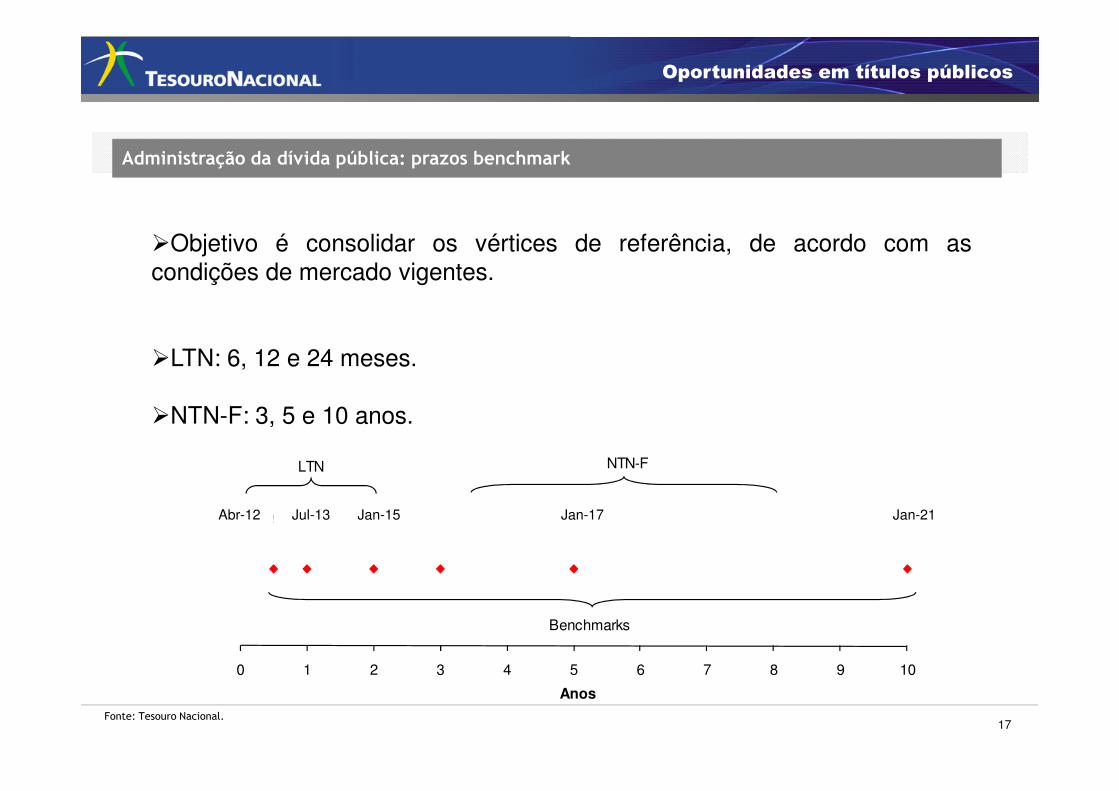

�Objetivo é consolidar os vértices de referência, de acordo com ascondições de mercado vigentes.

�LTN: 6, 12 e 24 meses.

Administração da dívida pública: prazos benchmark

17

�NTN-F: 3, 5 e 10 anos.

0

0 1 2 3 4 5 6 7 8 9 10

Anos

Out09 Abr10 Jan11 Jan13 Jan17

LTN NTN-F

Benchmarks

Abr-12 Jul-13 Jan-15 Jan-21Jan-17

Fonte: Tesouro Nacional.

Oportunidades em títulos públicos

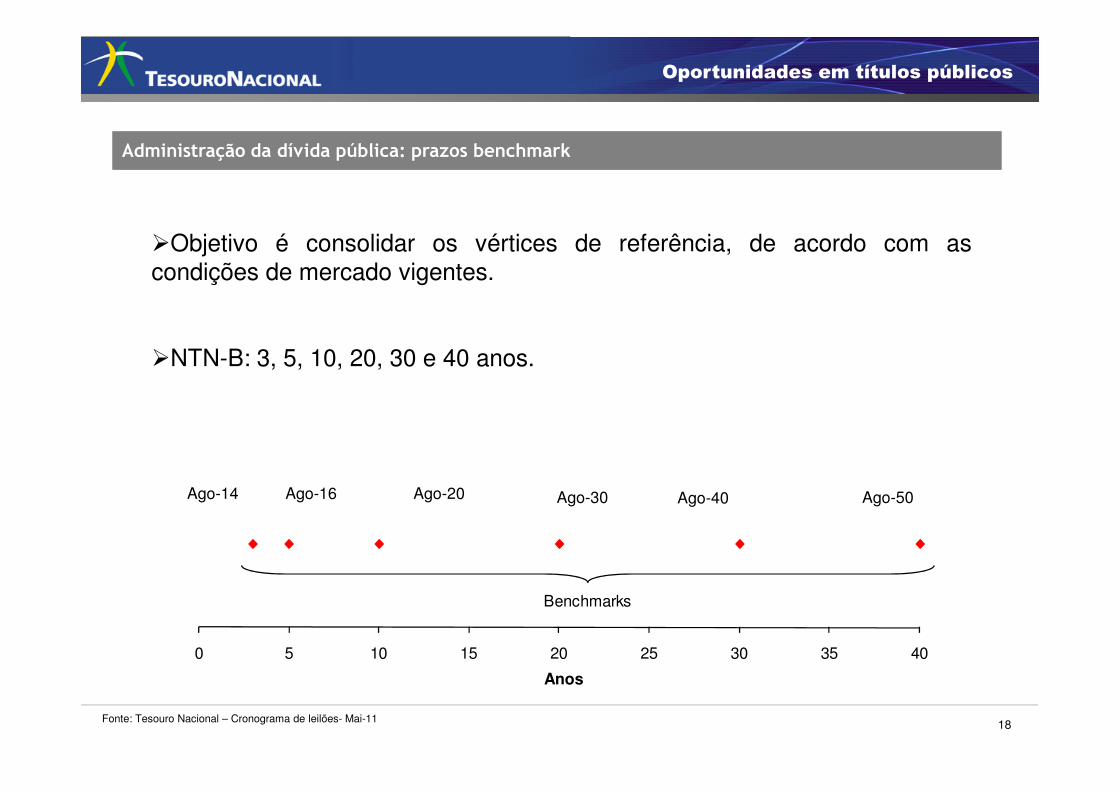

�Objetivo é consolidar os vértices de referência, de acordo com ascondições de mercado vigentes.

�NTN-B: 3, 5, 10, 20, 30 e 40 anos.

Administração da dívida pública: prazos benchmark

18

0

0 5 10 15 20 25 30 35 40

Anos

Nov11 Ago14 Ago20 Ago24 Mai45Mai35

Benchmarks

Ago-50Ago-30 Ago-40Ago-20Ago-16Ago-14

Fonte: Tesouro Nacional – Cronograma de leilões- Mai-11

Oportunidades em títulos públicos

�Cronograma mensal informa datas de realização dos leilões.�Para NTN-B, duas operações por mês.

�A Mesa e a Gerência de Estratégia do Tesouro Nacional realizampesquisa de demanda.

�Adequação do lote ofertado às condições de mercado.

�Portaria informa lotes ofertados.Segunda-feira

Operações da Dívida Pública: Leilões de NTN-B

19

�Portaria informa lotes ofertados.

�Participantes do mercado colocam suas propostas.

�No leilão tradicional, cotação de compra.

�No leilão de resgate antecipado, cotação de venda ao TesouroNacional.

�No leilão de troca, cotação/preço do título entregue.

�Tesouro Nacional anuncia resultado.

Terça-feira

Quarta-feira

Oportunidades em títulos públicos

Evolução da curva de juros prefixada –períodos selecionados

14%

16%

18%

20%

22%

20

Fonte: Tesouro Nacional

12.6%

8%

10%

12%

14%

6 m 1 ano 2 anos 3 anos 4 anos 5 anos 6 anos 7 anos 8 anos 9 anos 10 anos

mai-00 mai-02 mai-04 mai-06 mai-09 mai-11

Oportunidades em títulos públicos

Evolução da curva de juros real –períodos selecionados

7,5%

8,0%

8,5%

9,0%

9,5%

21Fonte: Tesouro Nacional

5,9% 5,8% 5,9%5,5%

6,0%

6,5%

7,0%

5 anos 10 anos 15 anos 20 anos 25 anos 30 anos 35 anos 40 anos

dez-04 dez-06 mai-09 mai-11

Estoque em mercado e Taxas das NTN-F e BRL’s (06/05/11)

Atuação do Tesouro Nacional - grandes oportunidades no mercado doméstico

92,4

12,412,6 12,6 12,7 12,6 12,6

11,0

12,0

13,0

14,0

E V E

N T

O S

R E

C E

N T

E S

Fonte: Bloomberg, Andima e Tesouro Nacional

Obs.: As Yields das NTN-F utilizam o padrão 252 dias úteis, enquanto as Yields dos BRL utilizam o padrão 360 dias úteis.

45,8

36,2

15,6

4,0

51,9

20,3

3,7 5,5

7,8

9,18,9

7,0

8,0

9,0

10,0

11,0

Jan-12 Jan-13 Jan-14 Jan-15 Jan-16 Jan-17 Jan-21 Jan-22 Jan-28

% a. a.

Estoque (R$ bi) Taxa NTN-F Taxa BRL

22

Atuação do Tesouro Nacional - grandes oportunidades no mercado doméstico

Estoque em mercado e Taxas das NTN-B (06/05/11)

38,336,6

51,9 51,4

33,5

58,1

6,8

6,3

6,66,7 6,7

6,66,4 6,4

6,2 6,2

5,9 6,05,8 5,9

5,0

5,5

6,0

6,5

7,0

% a.a.

Fonte: Andima e Tesouro Nacional

Nota 1: Atualmente, apenas a mai/13, mai/15, ago/20, ago/30, ago/40 e ago/50 são emitidas.

Nota 2: Existem NTN-Bs com outros vencimentos.

E V E

N T

O S

R E

C E

N T

E S

23

13,3

28,7

4,4

33,5

23,1

29,8

4,2

28,5

8,7

20,8

2,5

3,0

3,5

4,0

4,5

Mai 2011

Nov 2011

Ago 2012

Mai 2013

Ago 2014

Mai 2015

Ago 2016

Mai 2017

Ago 2020

Ago 2024

Ago 2030

Mai 2035

Ago 2040

Mai 2045

Ago 2050

% a.a.

Estoque R$ bi Taxa

Oportunidades em títulos públicos

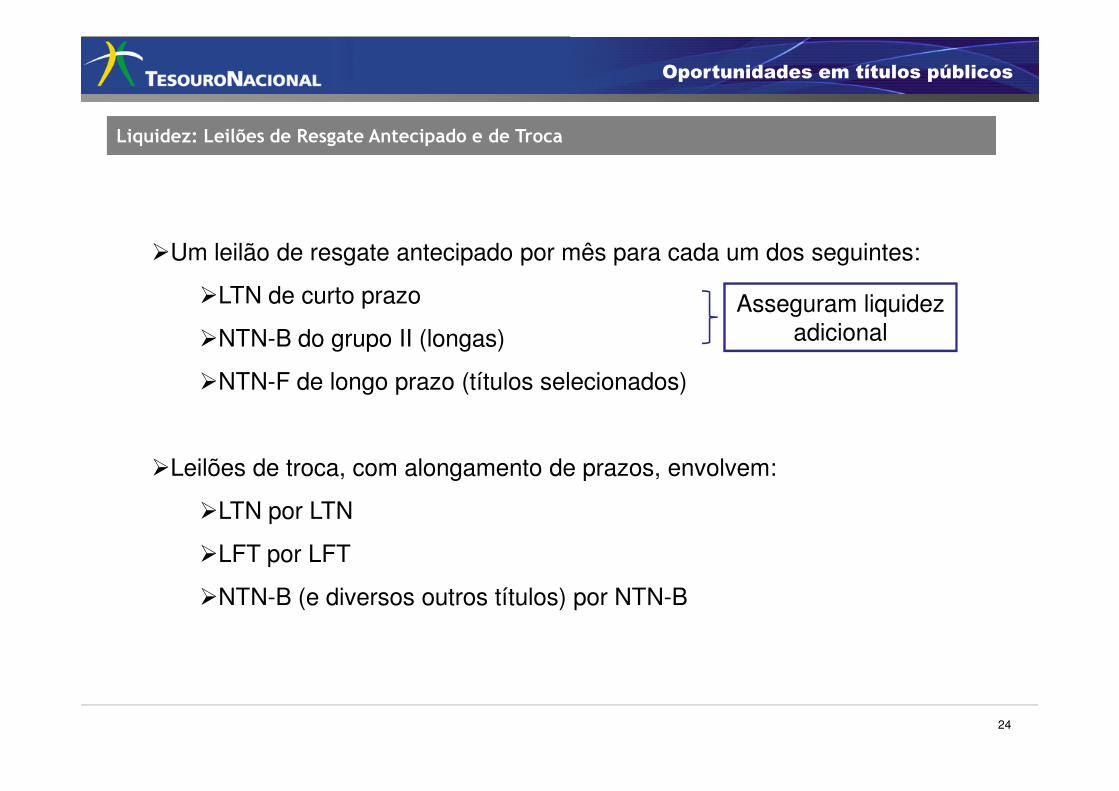

�Um leilão de resgate antecipado por mês para cada um dos seguintes:

�LTN de curto prazo

�NTN-B do grupo II (longas)

�NTN-F de longo prazo (títulos selecionados)

Asseguram liquidez adicional

Liquidez: Leilões de Resgate Antecipado e de Troca

24

�Leilões de troca, com alongamento de prazos, envolvem:

�LTN por LTN

�LFT por LFT

�NTN-B (e diversos outros títulos) por NTN-B

Oportunidades em títulos públicos

�Tesouro Nacional atua em momentos de maior volatilidade.�Leilão simultâneo de compra e venda é instrumento para fornecerparâmetros de preços.

�Em maio/2006, realização de três leilões de compra e venda de NTN-B.

Liquidez: Leilões Simultâneos de Compra e Venda

25

�Em outubro/2008, realização de quatro leilões de compra e venda de NTN-F.

Título Data leilão Emissão Recompra Recompra líquida

NTN-B 24/5/2006 687,11 1.753,88 1.066,77 NTN-B 25/5/2006 677,90 1.103,32 425,41 NTN-B 26/5/2006 965,09 1.124,59 159,50 NTN-F 23/10/2008 - 206,05 206,05 NTN-F 24/10/2008 99,99 1.140,97 1.040,98 NTN-F 27/10/2008 - 228,74 228,74 NTN-F 29/10/2008 0,07 309,81 309,73

R$ milhões

Oportunidades em títulos públicos

17,00%

18,00%

19,00%

20,00%

8,50%

9,00%

9,50%

Caso de maio/06 (NTN-B 2045) Caso de outubro/2008 (NTN-F 2017)

Liquidez: Leilões Simultâneos de Compra e Venda

13,00%

14,00%

15,00%

16,00%

7,50%

8,00%

8,50%

-30 -25 -20 -15 -10 -5 0 5 10 15 20 25 30

Dia de realização do primeiro leilão compra/venda = 0

26

�Sucesso em fornecer parâmetros de preços para o mercado secundário.�Êxito em permitir realocação ordenada de carteiras.�Mais segurança para os agentes que desejam manter seus títulos.

Fonte: Tesouro Nacional.

AGENDA

Estrutura Institucional

Plano Anual de Financiamento - PAF

Gerenciamento da Dívida Pública e os Fundos de Pensão

27

D Í

V I

D A

P

Ú B

L I

C A

F

E D

E R

A L

B

R A

S I

L E

I R

A

Fundos de Pensão

Índice de Mercado Anbima

Mercado Secundário

Oportunidades em títulos públicos

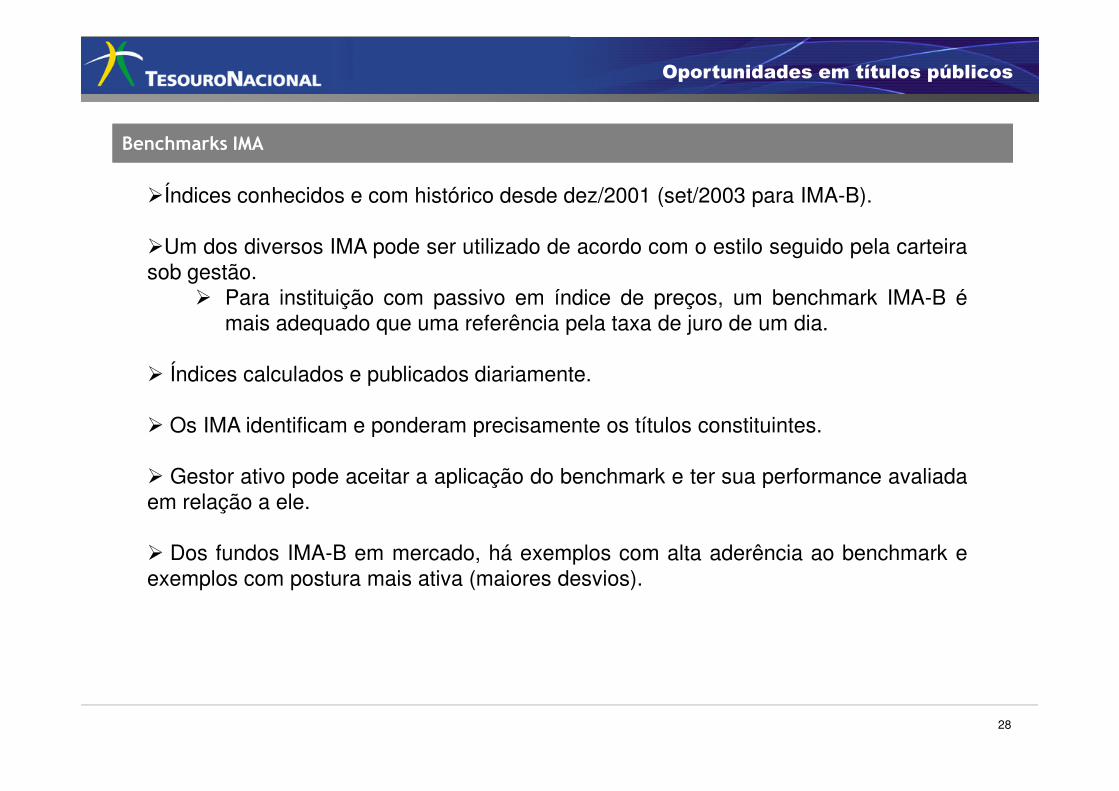

�Índices conhecidos e com histórico desde dez/2001 (set/2003 para IMA-B).

�Um dos diversos IMA pode ser utilizado de acordo com o estilo seguido pela carteirasob gestão.

� Para instituição com passivo em índice de preços, um benchmark IMA-B émais adequado que uma referência pela taxa de juro de um dia.

� Índices calculados e publicados diariamente.

Benchmarks IMA

28

� Os IMA identificam e ponderam precisamente os títulos constituintes.

� Gestor ativo pode aceitar a aplicação do benchmark e ter sua performance avaliadaem relação a ele.

� Dos fundos IMA-B em mercado, há exemplos com alta aderência ao benchmark eexemplos com postura mais ativa (maiores desvios).

Oportunidades em títulos públicos

IMA X CDI – Variação Diária

2,2

2,6

3

29Fonte: Andima, AE e Cetip

31/04/2004 = 1.000

1

1,4

1,8

mai

/04

out/

04

mar

/05

ago/

05

jan/

06

jul/

06

dez/

06

mai

/07

nov/

07

abr/

08

set/

08

fev/

09

ago/

09

jan/

10

jun/

10

nov/

10

mai

/11

CDI IMA - Geral IMA-B

Oportunidades em títulos públicos

IMA x CDI – Rentabilidade Acumulada desde 2004

158,4% 156,4%

141,1%

175,1%

138,2%

30

Fonte: Andima, AE e Cetip

31/04/2004 = 1.000

IMA - Geral IRF-M IMA-S IMA-B CDI

Oportunidades em títulos públicos

Retorno dos Títulos Públicos

18,1% 17,5%

19,5%18,2%

13,8%13,8%

22,0%

13,5%

18,6%17,0%

15%

20%

25%

Investidores não residentes seguem de perto esses indicadores

31Fonte: Índice de Mercado – ANBIMA

12,4% 12,6% 12,7% 13,0%

10,5%

13,8%12,3% 11,9%

13,8% 13,5%

10,7%

0%

5%

10%

15%

2005 2006 2007 2008 2009 2010

% a.a.

IMA-Geral IRF-M IMA-B

Oportunidades em títulos públicos

Retorno dos Títulos Públicos acumulado em 12 meses

22,3%

14,1%

20,9%

16,0%

18,0%

20,0%

22,0%

24,0%

32Fonte: Índice de Mercado – ANBIMA

12,1%11,0%

14,1%

10,3%

11,8%

10,6%

13,6%

10,4%

6,0%

8,0%

10,0%

12,0%

14,0%

IMA - Geral IRF-M IMA-C IMA-B IMA-S

fev/11 mar/11

Oportunidades em títulos públicos

� Set-09:

�CMN aprovou mudanças nas regras e diretrizes* de investimento aplicáveis a

fundos de pensão e RPPS

�RPPS => Tipicamente, são fundos de pensão de estados e municípios

Mudança Regulatória

33

� Mínimo de 70% das cotas previdenciárias investidas em aplicações

referenciadas pelo IMA (ou uma combinação de sub-índices), exceto o

IMA-S

� Prazo de adequação: Mai-11

Fonte: Tesouro Nacional * Resolução No.3.790 de 24/09/09

Oportunidades em títulos públicos

Novos Benchmarks IMA : Preocupação com o gestor

34

�IMA líquido: família de índices compostos apenas pelos papéis com liquidez em mercado.

Criação do IMA- Geral ex-C

�Facilita replicação

�Balanceamento mensal

�IRF-M 1 e IRF-M 1+Fonte: Índice de Mercado – ANBIMA

Oportunidades em títulos públicos

Evolução da carteira de RPPS (R$ bi)

20

25

30

35

5

10

15

jun-05

jun-05

jun-05

fev-07

abr-07

jun-07

ago-07

out-07

dez-07

fev-08

abr-08

jun-08

ago-08

out-08

dez-08

fev-09

abr-09

jun-09

ago-09

out-09

dez-09

fev-10

abr-10

Municípios Estados

Fonte: Previc

AGENDA

Estrutura Institucional

Plano Anual de Financiamento

Gerenciamento da Dívida Pública e os Fundos de Pensão

36

D Í

V I

D A

P

Ú B

L I

C A

F

E D

E R

A L

B

R A

S I

L E

I R

A

Fundos de Pensão

Índice de Mercado Anbima

Mercado Secundário

Oportunidades em títulos públicos

Sistema de Dealers: Ferramenta para Gestão da Dívida

37

�Dealers primários: instituições mais ativas nos leilões do Tesouro Nacional.

�Metas relacionadas à participação no mercado primário e secundário.

�Cumprimento de metas dá direito à compra de títulos em leilões não-competitivos

(segunda volta) e à participação em leilões de recompra exclusivos para dealers.

Fonte: Tesouro Nacional.

Oportunidades em títulos públicos

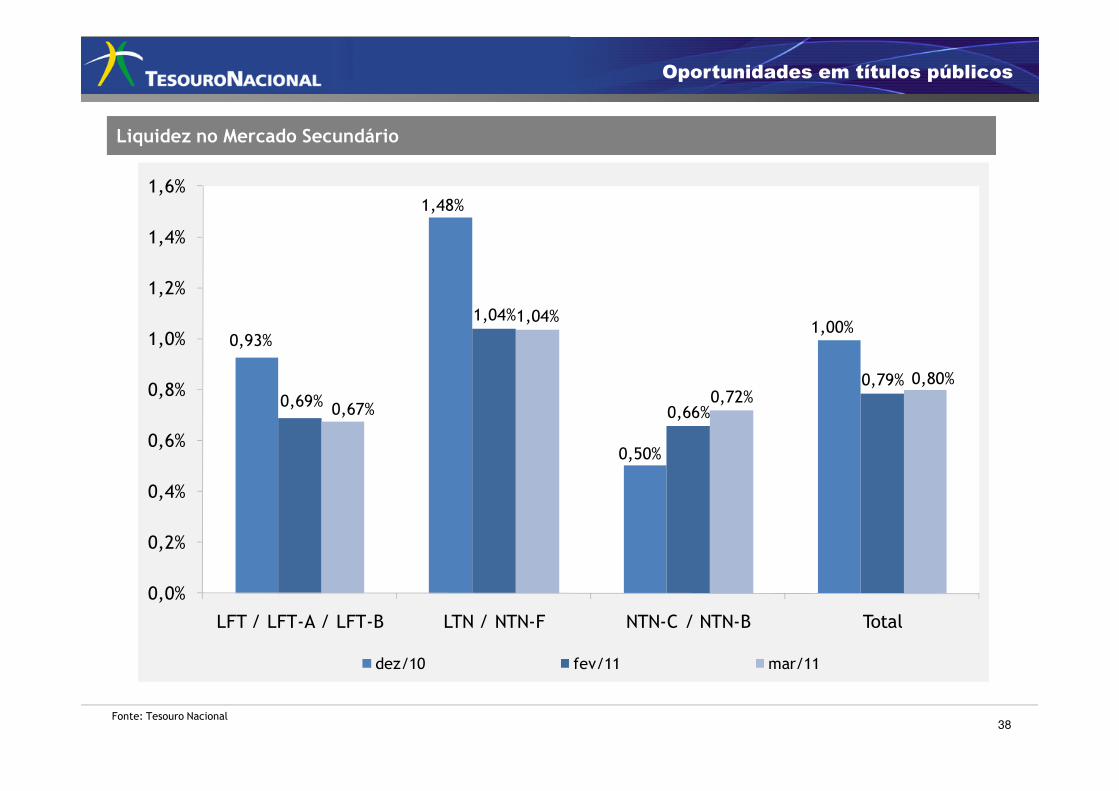

Liquidez no Mercado Secundário

0,93%

1,48%

1,00%

0,69%

1,04%

0,79%

1,04%

0,72%0,80%

0,8%

1,0%

1,2%

1,4%

1,6%

38

0,50%

0,69%0,66%0,67%

0,72%

0,0%

0,2%

0,4%

0,6%

0,8%

LFT / LFT-A / LFT-B LTN / NTN-F NTN-C / NTN-B Total

dez/10 fev/11 mar/11

Fonte: Tesouro Nacional

Oportunidades em títulos públicos

�Andima publica preços intraday de referência, tendo como fontes: corretoras (calls),

plataformas eletrônicas de negociação e a própria Andima.

�Sistema Compare facilita comparação de taxas indicativas com negócios registrados

Mercado secundário: transparência para spreads e preços

39

no Selic.

�Dealers especialistas têm metas para colocação de preços em tela em intervalos

específicos do dia.

�Sisbex, Cetipnet e Ebond estão em funcionamento.

Oportunidades em títulos públicos

�Sistema de Empréstimo de Títulos (SET) da BM&FBovespa permite que fundos

emprestem títulos de suas carteiras.

� Para fundos e investidores institucionais, remuneração adicional para papéis

Mercado secundário: empréstimo de títulos

40

de longo prazo.

� Para o mercado, precificação mais eficiente, pela venda a descoberto.

� Para market makers, maior flexibilidade em mostrar ponta de venda para

clientes (menor necessidade de títulos em estoque).

Para maiores informações acesse o site do Tesouro Nacional:

www.tesouro.fazenda.gov.br

Ou entre em contato com a Gerência de Relacionamento Institucional:

41

COMPRE TÍTULOS DO TESOURO NACIONAL

www.tesourodireto.gov.br