Embed Size (px)

Citation preview

2012

Renato Villela

Secretário de Estado de Fazenda

Rebeca Virgínia Escobar Villagra

Subsecretária de Finanças

Juliana Azevedo Cruz

Superintendente de Captação de Recursos

Denise Gomes de Castro

Gerente de Análise de PPP

GEAP/SUCAR/SUBFIN/SEFAZ

11/10/2012

Parecer Complexo do Maracanã

Versão Confidencial para Consulta Exclusiva da Sefaz, Casa Civil e dos Proponentes

Processo Administrativo nº:E-12/219/2012

1

Parecer no 01/2012/RJ GEAP/SUCAR/SUBFIN/SEFAZ

Em 11 de outubro de 2012.

Referência: Processo Administrativo nº E-12/219/2012/CASA CIVIL, de 31 de janeiro de 2012.

Assunto: Processo Administrativo n.º E-12/219/2012/CASA CIVIL. Proponentes: IMX Holding AS. Objeto do Projeto: Transformação do Complexo do Maracanã em um Complexo de Entretenimento. Versão Confidencial para consulta exclusiva da Sefaz, Casa Civil e dos Proponentes.

Nos termos da Lei Estadual nº 5.068, de 10 de julho de 2007, e considerando as

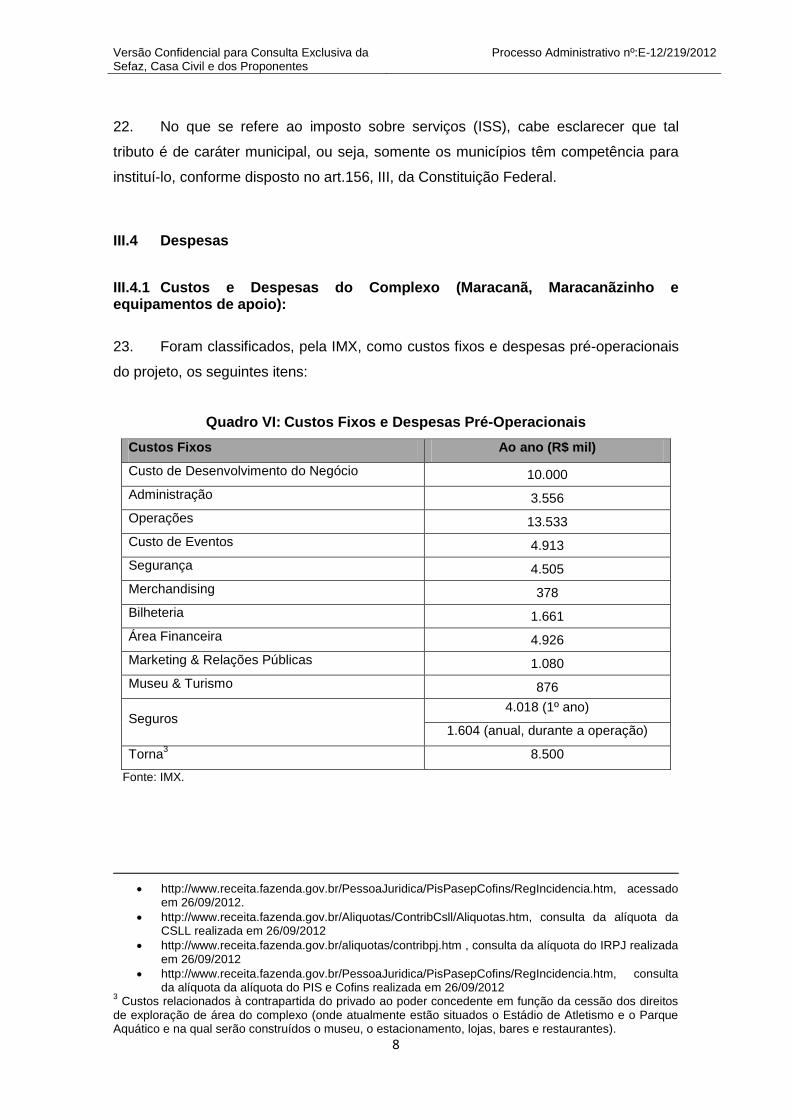

deliberações do Conselho Gestor do Programa Estadual de Parcerias Público-

Privadas - PROPAR, compete a Secretaria de Estado de Fazenda do Rio de Janeiro

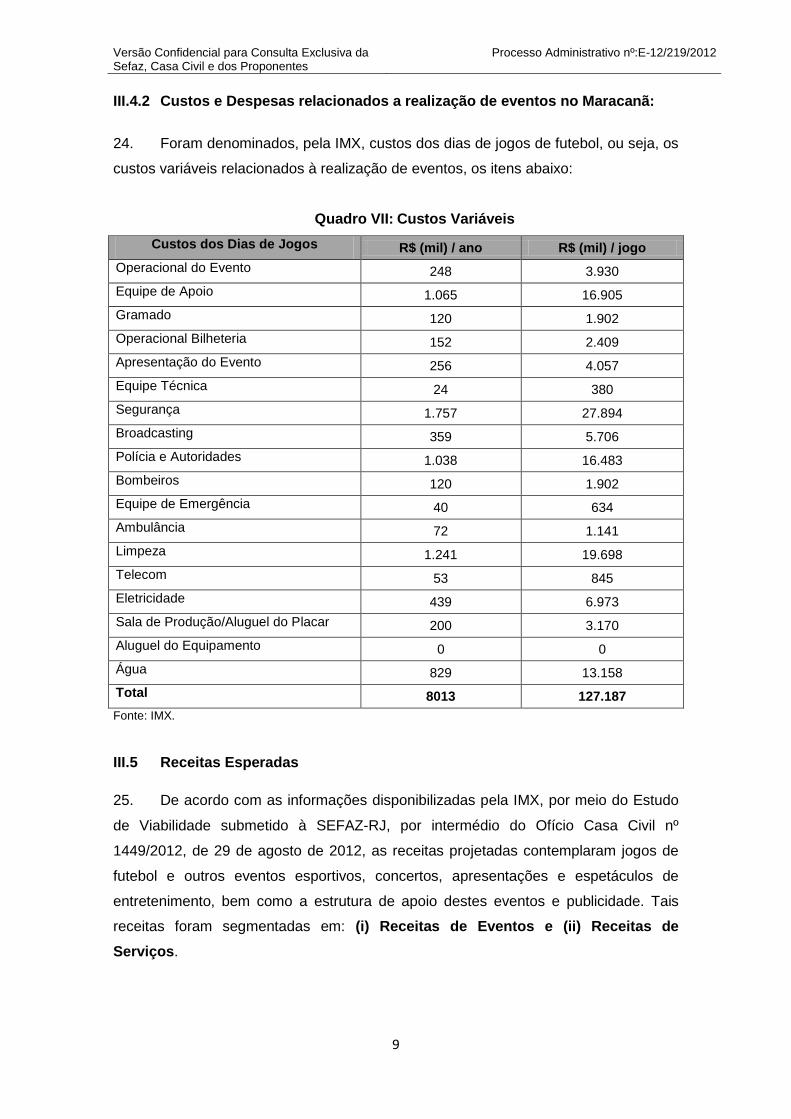

(SEFAZ-RJ), à luz ao parágrafo 4º, do artigo 8º, da Lei supracitada, emitir parecer

acerca da capacidade de pagamento, da viabilidade da concessão de garantia pelo

Estado ou pelo FGP, dos riscos para o Tesouro Estadual, da inclusão do projeto na

estratégia fiscal do Estado e do cumprimento do limite fixado no art. 24 desta Lei.

O presente parecer têm por objetivo elaborar uma análise prévia da proposta

econômico-financeira apresentada pela empresa IMX Holding AS (doravante “IMX”)

para concessão do estádio do Maracanã.

Ressalta-se que a referida proposta foi encaminhada à esta Secretaria de Estado de

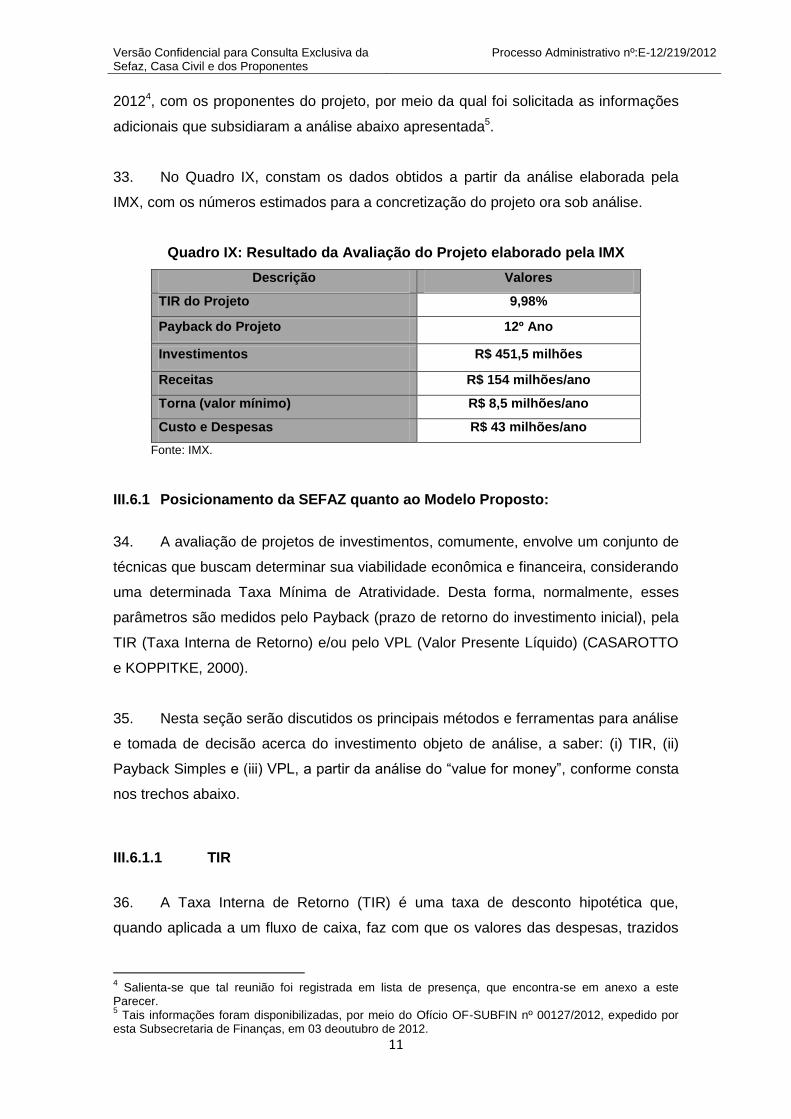

Fazenda, por meio do Ofício nº 1.449/2012, expedido pela Secretaria de Estado da

Casa Civil, em 29 de agosto de 2012.

Versão Confidencial para Consulta Exclusiva da Sefaz, Casa Civil e dos Proponentes

Processo Administrativo nº:E-12/219/2012

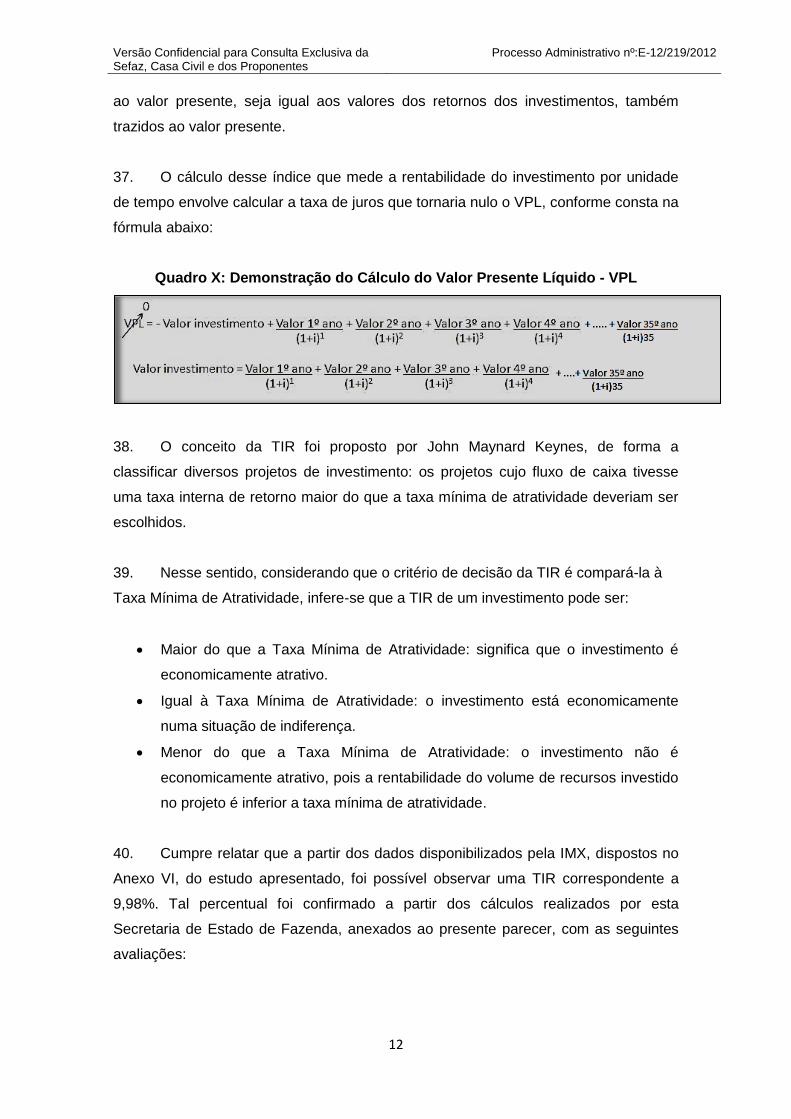

2

Sumário

I. Dos Proponentes ................................................................................................................... 3

I.1 IMX Holding AS ............................................................................................................. 3

II. Da Descrição do Projeto ....................................................................................................... 3

III. Do Modelo Econômico Adotado pela IMX ............................................................................ 5

III.1 Premissas Macroeconômicas ....................................................................................... 6

III.2 Investimentos ................................................................................................................ 6

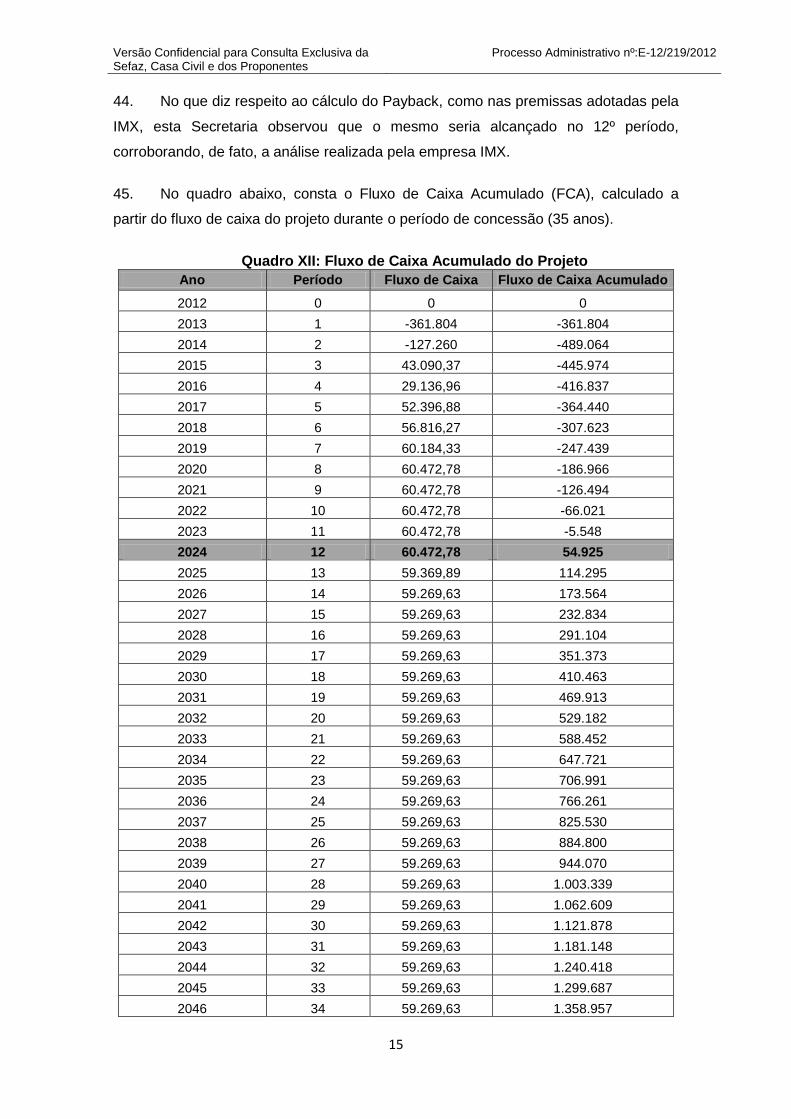

III.3 Tributos .......................................................................................................................... 7

III.4 Despesas ....................................................................................................................... 8

III.4.1 Custos e Despesas do Complexo (Maracanã, Maracanãzinho e equipamentos

de apoio): ............................................................................................................................... 8

III.4.2 Custos e Despesas relacionados a realização de eventos no Maracanã: ........... 9

III.5 Receitas Esperadas ...................................................................................................... 9

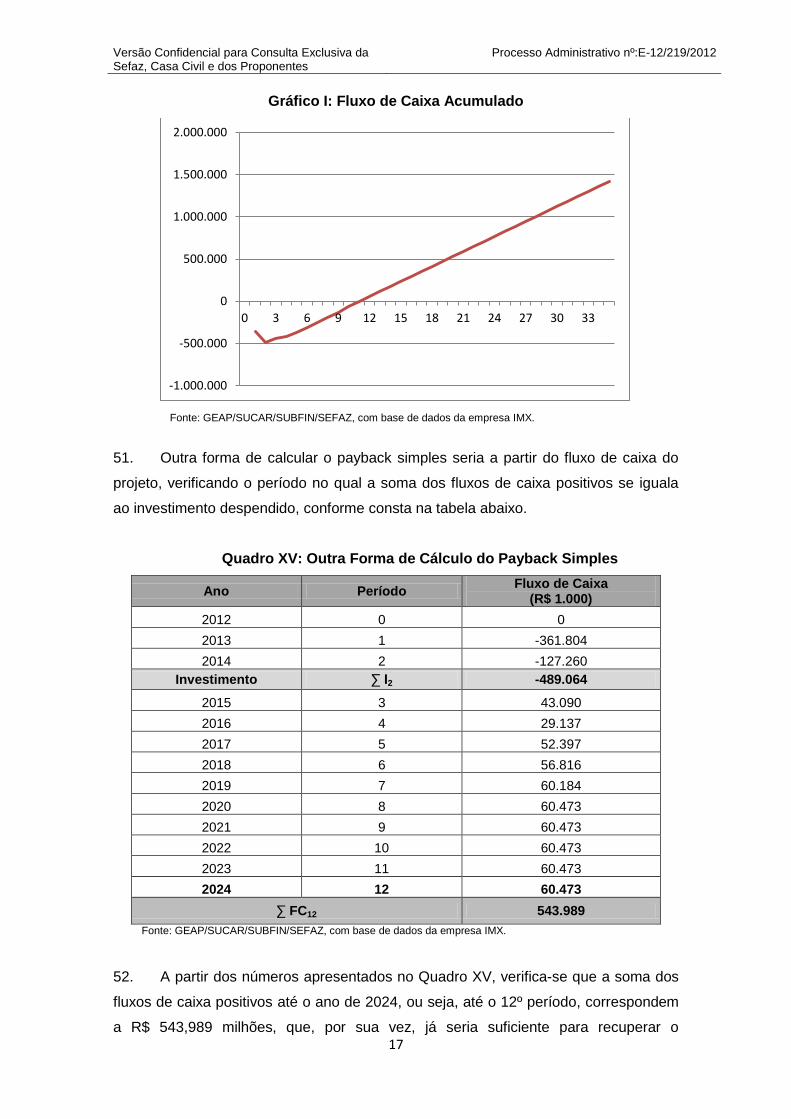

III.6 Do Modelo de Fluxo de Caixa Descontado ................................................................. 10

III.6.1 Posicionamento da SEFAZ quanto ao Modelo Proposto: ................................... 11

III.6.1.1 TIR ............................................................................................................... 11

III.6.1.2 Payback ....................................................................................................... 14

III.6.1.3 Value for Money (VFM) – Estimativa de Valor ............................................ 19

IV. Das Etapas de Análise de Viabilidade Econômica da SEFAZ ............................................ 21

IV.1 Da Capacidade de Pagamento do Tesouro Estadual ................................................. 22

IV.2 Da Viabilidade da Concessão de Garantia pelo Estado ou pelo FGP ........................ 23

IV.3 Da utilização do FGP para garantir o pagamento de obrigações pecuniárias

assumidas pelos parceiros públicos ....................................................................................... 23

IV.4 Da Inclusão do Projeto na Estratégia Fiscal do Estado .............................................. 24

IV.5 Do Cumprimento do Limite Fixado no art. 24 da Lei Estadual 5.068/07 .................... 24

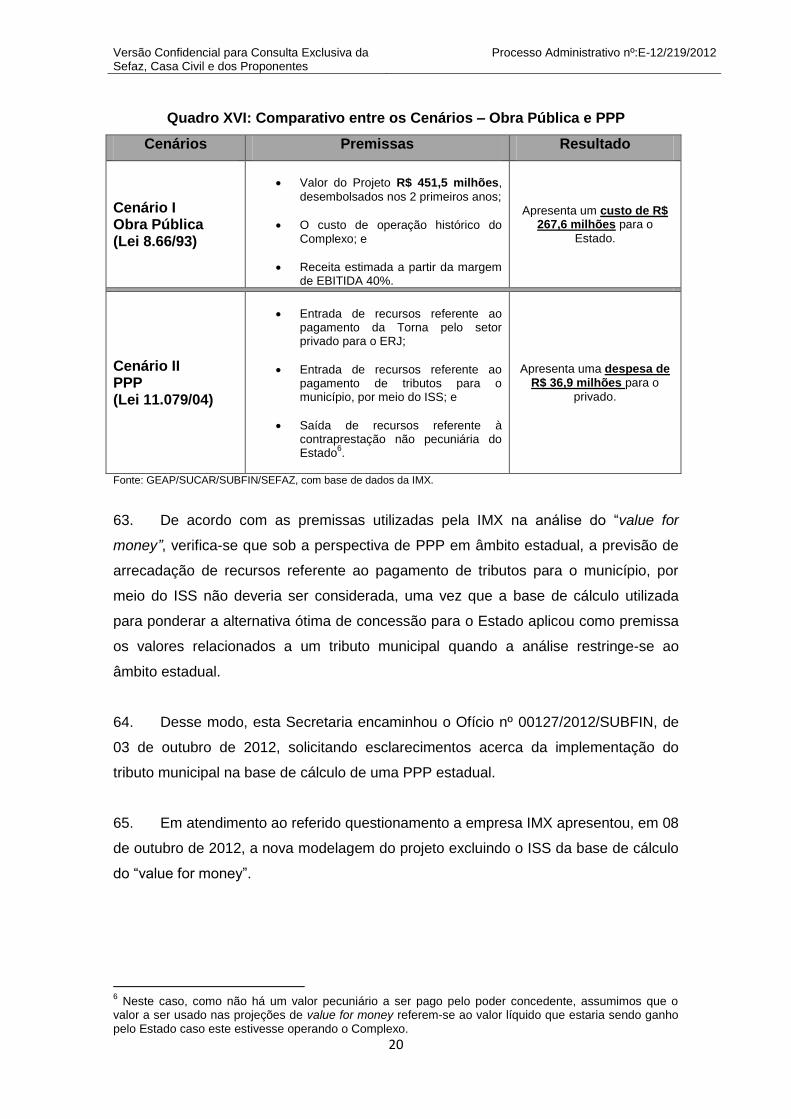

IV.6 Demonstrativo de que o aumento das despesas criadas ou aumentadas não afetarão

as metas de resultados fiscais e que seus efeitos financeiros, nos períodos seguintes, serão

compensados pelo aumento permanente de receita ou pela redução permanente de

despesa; .................................................................................................................................. 27

IV.7 Dos Riscos para o Tesouro Estadual .......................................................................... 27

IV.7.1 Destombamento de equipamentos: Estádio de Atletismo e o Parque Aquático 29

IV.7.2 Disponibilização de terreno para a construção do Estádio de Atletismo e o

Parque Aquático .................................................................................................................. 30

IV.7.3 Mudanças de legislação ou regulamentação ...................................................... 31

IV.7.4 Mudanças a pedido do Poder Concedente ......................................................... 32

IV.7.5 Obtenção de licenças e autorizações para o projeto .......................................... 32

IV.7.6 Força Maior ......................................................................................................... 33

IV.7.7 Outros Fatores de Risco...................................................................................... 33

V. Da Conclusão ...................................................................................................................... 37

Versão Confidencial para Consulta Exclusiva da Sefaz, Casa Civil e dos Proponentes

Processo Administrativo nº:E-12/219/2012

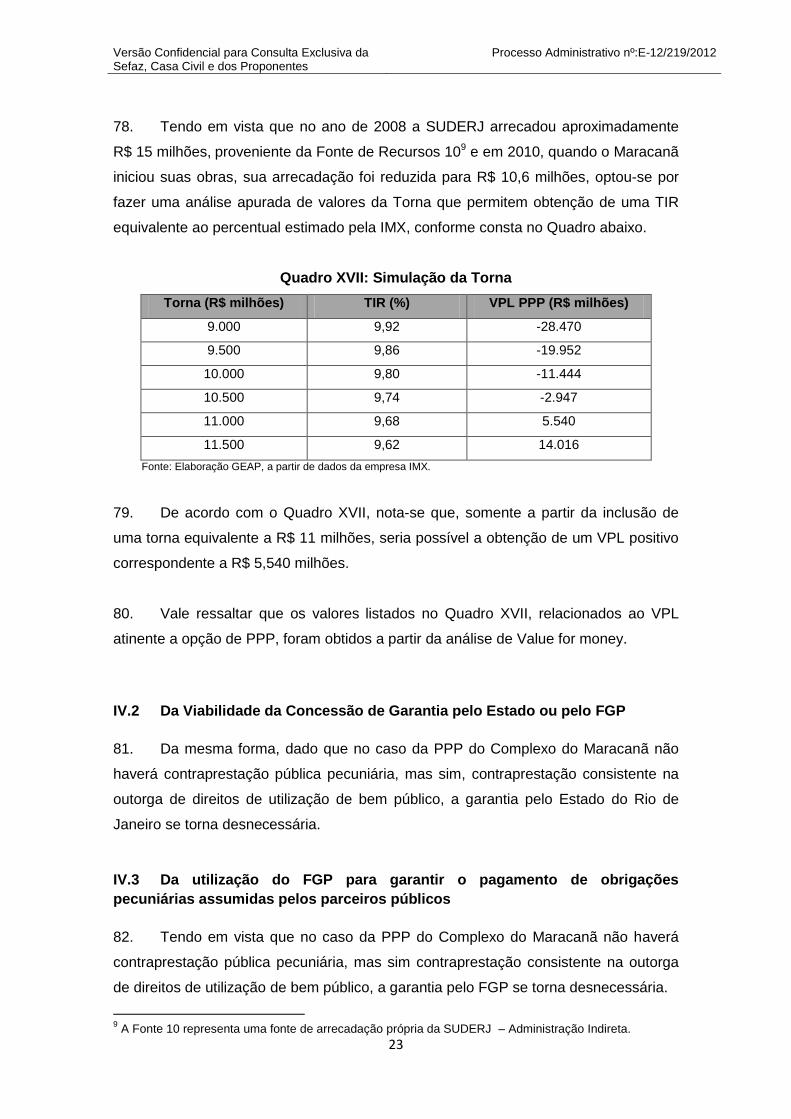

3

I. Dos Proponentes

1. A empresa IMX Holding AS conduziu a análise voltada a operação de

manutenção e gestão do complexo do Maracanã e realização de investimentos

necessários para a sua revitalização, incluindo a modernização do Maracanãzinho e a

demolição e remoção do Estádio de Atletismo Célio de Barros e do Parque Aquático

Júlio Delmare.

I.1 IMX Holding AS

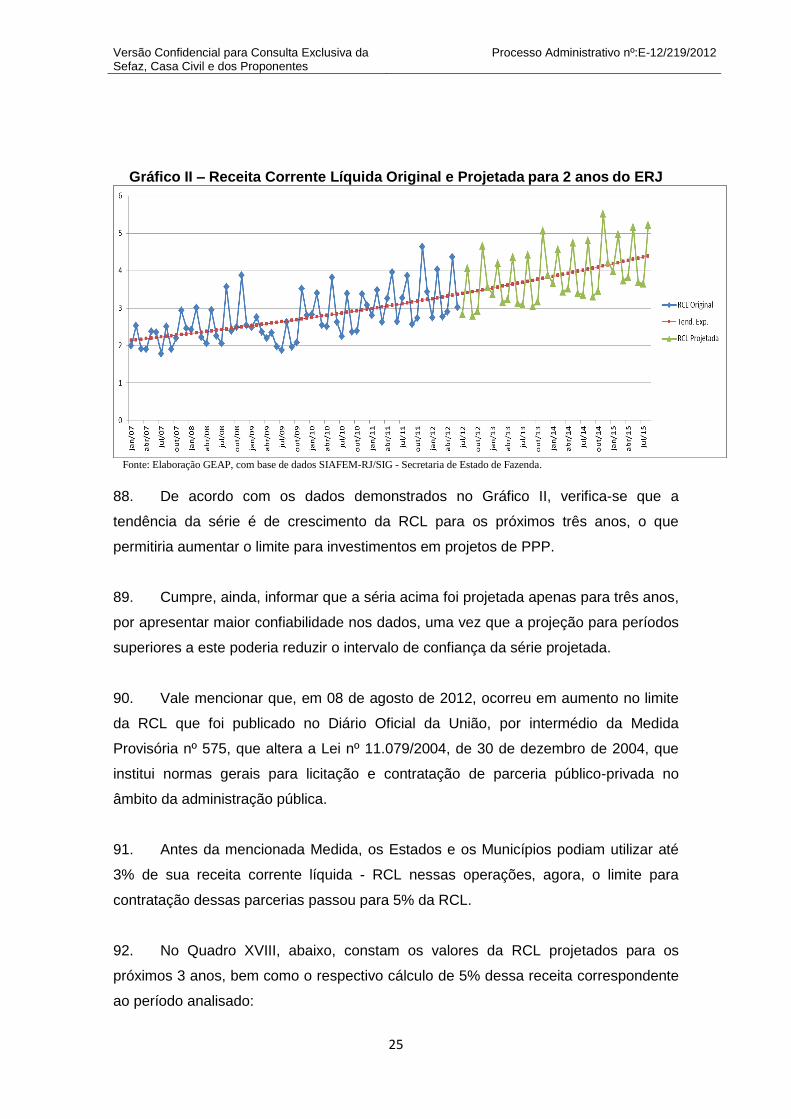

2. A empresa IMX Holding AS (doravante “IMX”) é uma empresa holding, de

origem brasileira, formada por intermédio de uma joint-venture entre os grupos EBX e

IMG Worldwide, que administra negócios no setor de esporte e entretenimento.

3. O Grupo EBX atua em áreas estratégicas no Brasil, na Colômbia e no Chile,

formado por seis companhias no Novo Mercado da BM&Fbovespa. Essas companhias

abrangem negócios nas áreas de petróleo (OGX), energia (MPX), logística (LLX),

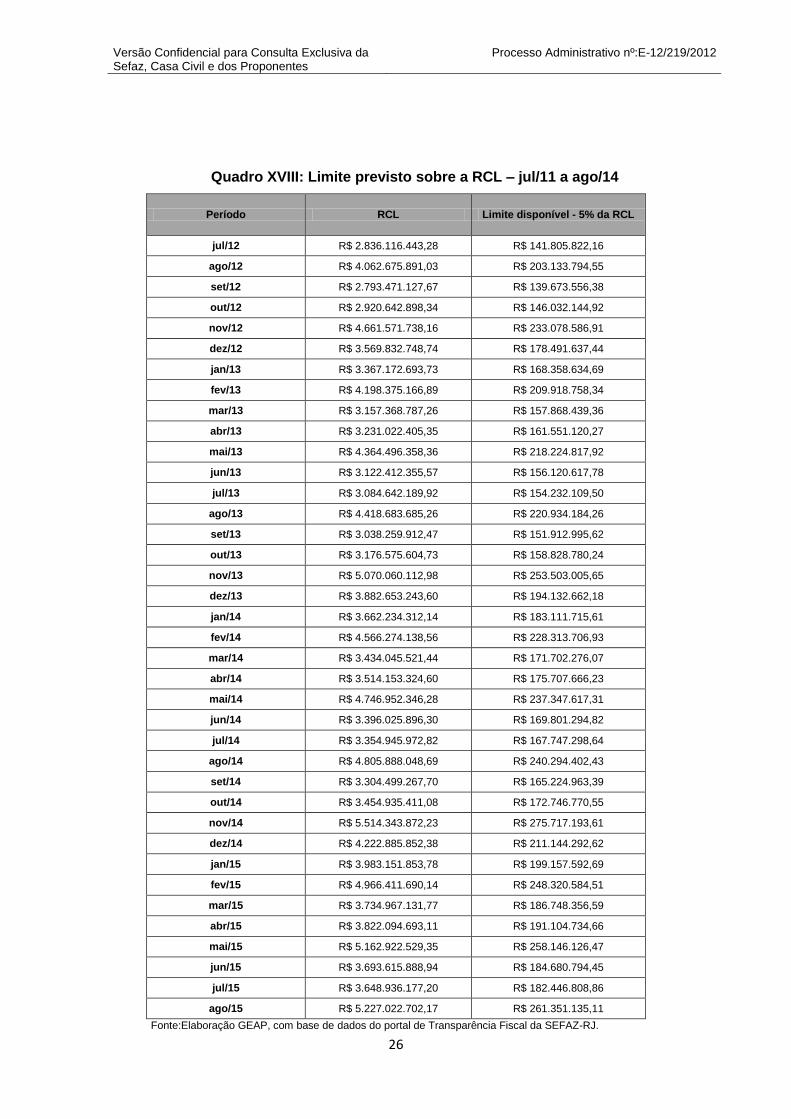

mineração (MMX), indústria naval offshore (OSX) e mineração de carvão (CCX). O

Grupo atua também nos setores imobiliário, de entretenimento e de esportes.

4. Na cidade do Rio de Janeiro, onde está a sede do Grupo, desenvolve

iniciativas nas áreas de hotelaria, gastronomia, meio ambiente, saúde e beleza.

II. Da Descrição do Projeto

5. O referido estudo delineou em linhas gerais os elementos estratégicos para o

desenvolvimento das atividades e dos negócios passíveis de serem explorados no

Complexo, prevendo a manutenção e a modificação da estrutura do Maracanã, com

vistas a sediar os jogos da Copa do Mundo de 2014 e das Olimpíadas de 2016.

6. A proposta ofertada pela IMX prevê a transformação do Complexo do

Maracanã, hoje de caráter esportivo, em um Complexo de Entretenimento, sob as

diferentes formas:

Estádio, Arena Multiuso: além dos jogos de futebol e de eventos esportivos,

ocorrerão concertos musicais, apresentações e outros espetáculos de

Versão Confidencial para Consulta Exclusiva da Sefaz, Casa Civil e dos Proponentes

Processo Administrativo nº:E-12/219/2012

4

entretenimento, buscando tornar o empreendimento mais atrativo do ponto de

vista econômico financeiro;

Bares e Restaurantes: além dos localizados dentro do Maracanã e do

Maracanãzinho, existirão instalados bares e restaurantes na área comum do

complexo, os quais serão pontos de venda de alimentos e bebidas numa

variedade de produtos abrangendo desde lanches rápidos a refeições

completas;

Espaço para realização de Congressos e eventos corporativos: integrando

o complexo, tais espaços serão utilizados para reuniões, conferências,

exposições, banquetes ou outros eventos como casamentos, festas de

diferentes portes e públicos;

Estacionamento: será explorado nos dias de eventos e também nos dias em

que não haja eventos, a fim de atender aos residentes em torno do Complexo;

e

Museu: possuindo um acervo capaz de proporcionar ao visitante o

conhecimento sobre a história do futebol brasileiro e a história do Estádio do

Maracanã.

7. Para cumprir o exposto, a Concessionária terá que contratar uma empresa

especializada na prestação de serviços de operação e manutenção do Complexo do

Maracanã e gestão da atividade patrimonial, por meio de vigilância, instalação e

operação de bilheterias e catracas, controle de entrada e saída, conservação das

instalações, dentre outras constantes às fls. 62 a 65 do estudo apresentado.

8. A IMX precisará executar também as seguintes ações para que o projeto seja

viável:

(i) Remoção do Estádio de Atletismo Célio de Barros e do Parque Aquático

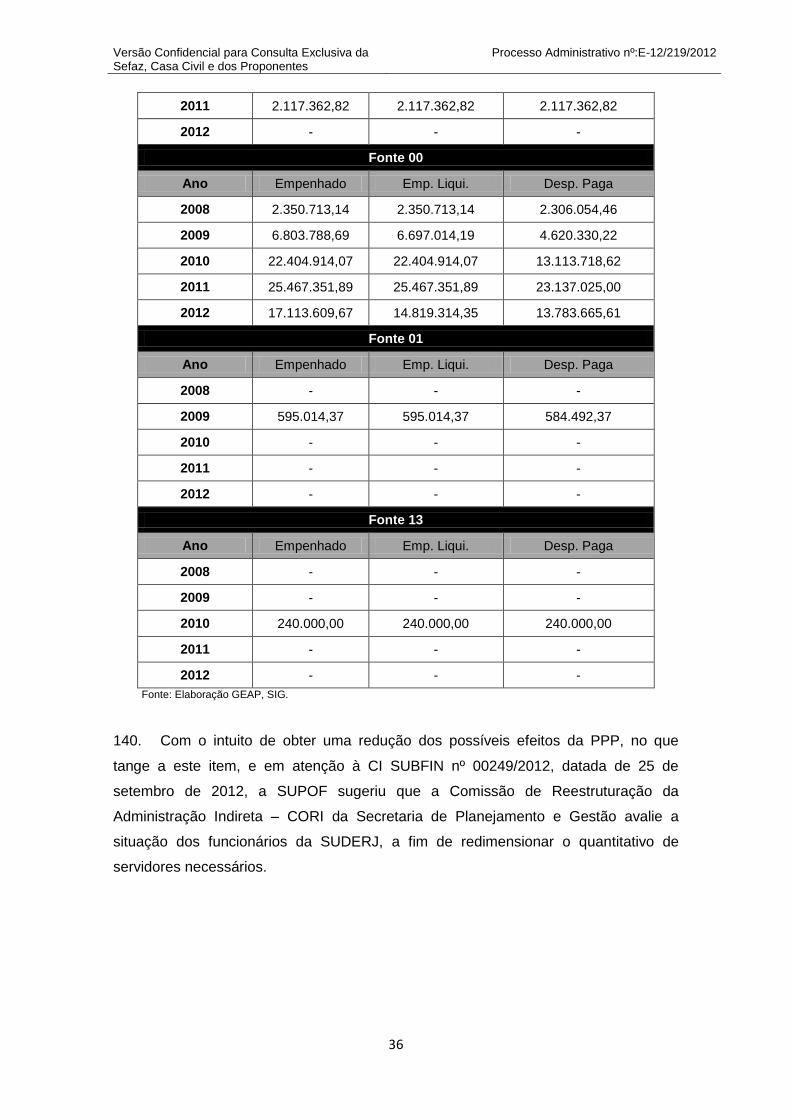

Júlio Delamare a uma distância não inferior a 5 Km da localização atual;

(ii) Construção de estacionamento para 2.000 vagas;

(iii) Construção do Museu de Futebol, com área mínima de 5.000 m2 e 3.000

m2 de área de exposição.

Versão Confidencial para Consulta Exclusiva da Sefaz, Casa Civil e dos Proponentes

Processo Administrativo nº:E-12/219/2012

5

III. Do Modelo Econômico Adotado pela IMX

9. A metodologia utilizada para qualificar a viabilidade do Projeto foi o método de

Fluxo de Caixa Descontado.

10. Segundo a IMX, o modelo econômico financeiro, baseado no método citado

acima, foi elaborado em reais (R$) constantes, descontando efeitos inflacionários e

projetado para 35 (trinta e cinco) anos – até 2047 – sendo 2 (dois) anos para

construção e 33 (trinta e três) anos para operação, com receitas iniciando em 2015,

ano correspondente ao terceiro ano da concessão.

11. O Estudo utilizou as seguintes premissas econômico e financeiras para

suportar condições de viabilizar o projeto:

(i) Contrapartida pública, na forma de outorga dos direitos de exploração

comercial da área do complexo do Maracanã;

(ii) Dois dos principais times do Rio de Janeiro mandariam seus jogos no

Maracanã, gerando o fluxo necessário para viabilidade do Projeto. Para

efeito deste estudo foram considerados como grandes clubes, o Flamengo,

o Fluminense, o Vasco e o Botafogo. De fato, dentre os cenários

analisados, ao considerar apenas um dos grandes clubes do Rio de Janeiro

nas projeções, o projeto não se mostrou viável financeiramente, conforme

pode ser visto no item X.1 (Quadro VI); e

(iii) Destombamento do Parque Aquático e do Estádio de Atletismo1, condição

determinante para consecução do projeto.

12. Segundo a IMX, sendo satisfeitas as condições básicas listadas acima, o

investimento apresentaria um retorno real do projeto de aproximadamente 10,0% a.a.

(TIR), que, por sua vez, demostraria que o projeto seria viável do ponto de vista

econômico-financeiro.

13. Cumpre informar que a proposta inicial apresentada pela IMX foi alterada,

tendo em vista a redução dos investimentos inicias. Portanto, os dados que serão

analisados no decorrer deste parecer correspondem aos valores da nova proposta.

1 O Estádio de Atletismo e o Parque Aquático foram tombados pelo município do Rio de Janeiro, por meio

do Decreto Municipal 21.677, em 04 de julho de 2002.

Versão Confidencial para Consulta Exclusiva da Sefaz, Casa Civil e dos Proponentes

Processo Administrativo nº:E-12/219/2012

6

III.1 Premissas Macroeconômicas

14. Para fins do presente estudo, a IMX utilizou as premissas econômicas

compiladas pelo Banco Central, que se referem às médias dos indicadores

macroeconômicos das principais instituições financeiras do Brasil.

Quadro I: Indicadores Macroeconômicos

Premissas Ano 1 Ano 2 Ano 3 Ano 4 Ano 5 .... Ano 35

Selic - Nominal (%) 9,6 9,3 9,1 9,1 9,1 ... 9,1

Selic - Real (%) 4,6 4,5 4,4 4,3 4,6 ... 4,6

IPCA (%) 5,1 4,8 4,8 4,8 4,5 ... 4,5 Fonte: IMX, com base de dados do Banco Central (Mar./2012).

15. Por intermédio das premissas citadas acima, foi fixada pela IMX uma taxa de

desconto para o cálculo do fluxo a ser descontado que no caso em questão

correspondeu a 5,26% a.a., em termos reais (NTN-B com vencimento em agosto de

2040), compatível com o custo de captação da União em títulos de longo prazo.

16. As premissas para a quantidade de jogos e/ou eventos foram divididas de

acordo com o porte de cada evento (pequeno, médio e grande) e conforme estimativa

de utilização da capacidade do Maracanã e do Maracanãzinho.

17. No quadro abaixo, constam os números relacionados a quantidade de jogos a

serem realizados no Maracanã e Maracanãzinho, por ano, estimados pela IMX.

Quadro II: Quantidade de Jogos e/ou Eventos

Premissas Porte dos jogos e/ou eventos

Pequeno Médio Grande Concertos Total

Maracanã 30 20 10 3 63

Maracanãzinho 37 15 8 0 60 Fonte: IMX.

III.2 Investimentos

18. No Quadro III, constam os investimentos que serão realizados nos dois

primeiros anos (2013 e 2014), totalizando aproximadamente R$ 451 milhões (valores

orçados para o empreendimento, em base real).

Versão Confidencial para Consulta Exclusiva da Sefaz, Casa Civil e dos Proponentes

Processo Administrativo nº:E-12/219/2012

7

Quadro III: Orçamento Complexo Maracanã

Item Descrição Ano 1 Ano 2 Valores (R$) (%)

1 Obras do complexo 289.137 96.379 385.516 85,4%

2 Serviços Preliminares 27.028 9.009 36.037 8,0%

3 Mobiliário / FFE 22.500 7.500 30.000 6,6%

Total 338.665 112.888 451.533 100,0%

Fonte: IMX.

19. A IMX destacou a representatividade dos investimentos e da depreciação no

projeto, segmentando-os em: (i) obras civis, e (ii) móveis e utensílios, conforme

demonstrado no Quadro IV.

Quadro IV: Investimentos e Depreciação

Descrição Total de

Investimentos (%) Taxa de Depreciação

Linear Período de

Depreciação

Obras Civis 94,0 - 33 anos

Móveis e Utensílios 6,00 10,0% a.a. 10 anos

Fonte: IMX.

III.3 Tributos

20. No Quadro V, constam as alíquotas utilizadas pela IMX nas projeções

realizadas em regime de lucro real:

Quadro V: Tributos

Descrição Alíquotas (%)

PIS 1,65

COFINS 7,60

Imposto sobre Serviços (ISS) 5,00

Imposto de Renda 25,0

Contribuição Social sobre Lucro 9,00

Fonte: IMX.

21. De fato, as alíquotas utilizadas para o cálculo do Imposto de Renda de Pessoa

Jurídica, da Contribuição sobre o Lucro Líquido, do PIS e COFINS, estão em

conformidade com a legislação vigente, como pode ser observado na página

eletrônica da Receita Federal do Brasil2.

2 Fonte:

Versão Confidencial para Consulta Exclusiva da Sefaz, Casa Civil e dos Proponentes

Processo Administrativo nº:E-12/219/2012

8

22. No que se refere ao imposto sobre serviços (ISS), cabe esclarecer que tal

tributo é de caráter municipal, ou seja, somente os municípios têm competência para

instituí-lo, conforme disposto no art.156, III, da Constituição Federal.

III.4 Despesas

III.4.1 Custos e Despesas do Complexo (Maracanã, Maracanãzinho e equipamentos de apoio):

23. Foram classificados, pela IMX, como custos fixos e despesas pré-operacionais

do projeto, os seguintes itens:

Quadro VI: Custos Fixos e Despesas Pré-Operacionais

Custos Fixos Ao ano (R$ mil)

Custo de Desenvolvimento do Negócio 10.000

Administração 3.556

Operações 13.533

Custo de Eventos 4.913

Segurança 4.505

Merchandising 378

Bilheteria 1.661

Área Financeira 4.926

Marketing & Relações Públicas 1.080

Museu & Turismo 876

Seguros 4.018 (1º ano)

1.604 (anual, durante a operação)

Torna3 8.500

Fonte: IMX.

http://www.receita.fazenda.gov.br/PessoaJuridica/PisPasepCofins/RegIncidencia.htm, acessado

em 26/09/2012. http://www.receita.fazenda.gov.br/Aliquotas/ContribCsll/Aliquotas.htm, consulta da alíquota da

CSLL realizada em 26/09/2012

http://www.receita.fazenda.gov.br/aliquotas/contribpj.htm , consulta da alíquota do IRPJ realizada em 26/09/2012

http://www.receita.fazenda.gov.br/PessoaJuridica/PisPasepCofins/RegIncidencia.htm, consulta da alíquota da alíquota do PIS e Cofins realizada em 26/09/2012

3 Custos relacionados à contrapartida do privado ao poder concedente em função da cessão dos direitos

de exploração de área do complexo (onde atualmente estão situados o Estádio de Atletismo e o Parque Aquático e na qual serão construídos o museu, o estacionamento, lojas, bares e restaurantes).

Versão Confidencial para Consulta Exclusiva da Sefaz, Casa Civil e dos Proponentes

Processo Administrativo nº:E-12/219/2012

9

III.4.2 Custos e Despesas relacionados a realização de eventos no Maracanã:

24. Foram denominados, pela IMX, custos dos dias de jogos de futebol, ou seja, os

custos variáveis relacionados à realização de eventos, os itens abaixo:

Quadro VII: Custos Variáveis

Custos dos Dias de Jogos R$ (mil) / ano R$ (mil) / jogo

Operacional do Evento 248 3.930

Equipe de Apoio 1.065 16.905

Gramado 120 1.902

Operacional Bilheteria 152 2.409

Apresentação do Evento 256 4.057

Equipe Técnica 24 380

Segurança 1.757 27.894

Broadcasting 359 5.706

Polícia e Autoridades 1.038 16.483

Bombeiros 120 1.902

Equipe de Emergência 40 634

Ambulância 72 1.141

Limpeza 1.241 19.698

Telecom 53 845

Eletricidade 439 6.973

Sala de Produção/Aluguel do Placar 200 3.170

Aluguel do Equipamento 0 0

Água 829 13.158

Total 8013 127.187

Fonte: IMX.

III.5 Receitas Esperadas

25. De acordo com as informações disponibilizadas pela IMX, por meio do Estudo

de Viabilidade submetido à SEFAZ-RJ, por intermédio do Ofício Casa Civil nº

1449/2012, de 29 de agosto de 2012, as receitas projetadas contemplaram jogos de

futebol e outros eventos esportivos, concertos, apresentações e espetáculos de

entretenimento, bem como a estrutura de apoio destes eventos e publicidade. Tais

receitas foram segmentadas em: (i) Receitas de Eventos e (ii) Receitas de

Serviços.

Versão Confidencial para Consulta Exclusiva da Sefaz, Casa Civil e dos Proponentes

Processo Administrativo nº:E-12/219/2012

10

26. As premissas utilizadas pela empresa IMX, consideram receitas crescentes nos

primeiros anos (do 5º ao 7º ano do projeto) e receitas lineares para todo o período

restante da concessão (a partir do 7º período do projeto), tendo por base a ocupação

média para o complexo conforme se observa no fluxo de caixa operacional, disponível

no Anexo VI do Estudo de Viabilidade.

27. Ressalte-se que apenas em 2016 (4º período), devido a disponibilização do

Complexo para a realização das Olimpíadas, a receita relacionada à quantidade de

eventos anuais, na projeção, sofreu uma redução.

28. Segundo informações disponibilizadas pela empresa IMX, a Receita Bruta, no

1º ano de operação, será de R$ 128 milhões, atingindo um pico de R$ 157 milhões, no

ano 7, a qual persistiria até o final da concessão.

29. Foi destacado, ainda, pela IMX, que a margem líquida do 1º ano de operação

foi representativa de 30%, com um pico de 34%, em 2025, mantendo-se neste nível

até o final da concessão.

III.6 Do Modelo de Fluxo de Caixa Descontado

30. O modelo elaborado pela IMX levou em consideração dois cenários distintos,

em termos de potencial de números de jogos, por ano, conforme consta no quadro

abaixo.

Quadro VIII: Comparação dos Cenários, em quantidade de jogos, por ano

DESCRIÇÃO CENÁRIO I CENÁRIO II

Clubes Mandantes 1 2

Número de jogos de futebol por ano 30 Jogos 60 Jogos

TIR 6,0% 9,98%

Fonte: IMX.

31. A conclusão obtida pela IMX, a partir dos cenários propostos, seria que o

incremento nas receitas geradas pela maior utilização do estádio viabilizaria o projeto

com uma Taxa Interna de Retorno – TIR real de 9,98%.

32. Com o intuito de obter maiores esclarecimentos a respeito da modelagem

apresentada pela IMX, os técnicos desta SEFAZ se reuniram, em 08 de outubro de

Versão Confidencial para Consulta Exclusiva da Sefaz, Casa Civil e dos Proponentes

Processo Administrativo nº:E-12/219/2012

11

20124, com os proponentes do projeto, por meio da qual foi solicitada as informações

adicionais que subsidiaram a análise abaixo apresentada5.

33. No Quadro IX, constam os dados obtidos a partir da análise elaborada pela

IMX, com os números estimados para a concretização do projeto ora sob análise.

Quadro IX: Resultado da Avaliação do Projeto elaborado pela IMX

Descrição Valores

TIR do Projeto 9,98%

Payback do Projeto 12º Ano

Investimentos R$ 451,5 milhões

Receitas R$ 154 milhões/ano

Torna (valor mínimo) R$ 8,5 milhões/ano

Custo e Despesas R$ 43 milhões/ano

Fonte: IMX.

III.6.1 Posicionamento da SEFAZ quanto ao Modelo Proposto:

34. A avaliação de projetos de investimentos, comumente, envolve um conjunto de

técnicas que buscam determinar sua viabilidade econômica e financeira, considerando

uma determinada Taxa Mínima de Atratividade. Desta forma, normalmente, esses

parâmetros são medidos pelo Payback (prazo de retorno do investimento inicial), pela

TIR (Taxa Interna de Retorno) e/ou pelo VPL (Valor Presente Líquido) (CASAROTTO

e KOPPITKE, 2000).

35. Nesta seção serão discutidos os principais métodos e ferramentas para análise

e tomada de decisão acerca do investimento objeto de análise, a saber: (i) TIR, (ii)

Payback Simples e (iii) VPL, a partir da análise do “value for money”, conforme consta

nos trechos abaixo.

III.6.1.1 TIR

36. A Taxa Interna de Retorno (TIR) é uma taxa de desconto hipotética que,

quando aplicada a um fluxo de caixa, faz com que os valores das despesas, trazidos

4 Salienta-se que tal reunião foi registrada em lista de presença, que encontra-se em anexo a este

Parecer. 5 Tais informações foram disponibilizadas, por meio do Ofício OF-SUBFIN nº 00127/2012, expedido por

esta Subsecretaria de Finanças, em 03 deoutubro de 2012.

Versão Confidencial para Consulta Exclusiva da Sefaz, Casa Civil e dos Proponentes

Processo Administrativo nº:E-12/219/2012

12

ao valor presente, seja igual aos valores dos retornos dos investimentos, também

trazidos ao valor presente.

37. O cálculo desse índice que mede a rentabilidade do investimento por unidade

de tempo envolve calcular a taxa de juros que tornaria nulo o VPL, conforme consta na

fórmula abaixo:

Quadro X: Demonstração do Cálculo do Valor Presente Líquido - VPL

38. O conceito da TIR foi proposto por John Maynard Keynes, de forma a

classificar diversos projetos de investimento: os projetos cujo fluxo de caixa tivesse

uma taxa interna de retorno maior do que a taxa mínima de atratividade deveriam ser

escolhidos.

39. Nesse sentido, considerando que o critério de decisão da TIR é compará-la à

Taxa Mínima de Atratividade, infere-se que a TIR de um investimento pode ser:

Maior do que a Taxa Mínima de Atratividade: significa que o investimento é

economicamente atrativo.

Igual à Taxa Mínima de Atratividade: o investimento está economicamente

numa situação de indiferença.

Menor do que a Taxa Mínima de Atratividade: o investimento não é

economicamente atrativo, pois a rentabilidade do volume de recursos investido

no projeto é inferior a taxa mínima de atratividade.

40. Cumpre relatar que a partir dos dados disponibilizados pela IMX, dispostos no

Anexo VI, do estudo apresentado, foi possível observar uma TIR correspondente a

9,98%. Tal percentual foi confirmado a partir dos cálculos realizados por esta

Secretaria de Estado de Fazenda, anexados ao presente parecer, com as seguintes

avaliações:

Versão Confidencial para Consulta Exclusiva da Sefaz, Casa Civil e dos Proponentes

Processo Administrativo nº:E-12/219/2012

13

i) Primeiramente, foi necessário somar aos investimentos iniciais, os gastos

decorrentes da realização desses investimentos (outras despesas/receitas,

variação no capital de giro, manutenção, IR e CSSL). Tais gastos são

computados no Fluxo de Caixa Operacional. No primeiro e segundo anos

do projeto, tais valores correspondem a R$ 23,139 milhões e R$ 14,372

milhões, respectivamente. Já os investimentos estão disponíveis no Fluxo

de Caixa de investimentos que correspondem a R$ 338.665 milhões, no 1º

ano; e, R$ 112.888 milhões, no 2º ano;

ii) Após o exposto, foi criado o fluxo de caixa livre para o projeto em que foram

lançados os valores de R$ 361.804 milhões, no 1º ano; e, R$ 127.260

milhões, no 2º ano, com sinal negativo, referentes aos investimentos

iniciais. A partir do 3º período foram lançados os valores das receitas

esperadas até o 35º período, a partir das premissas fixadas pela IMX;

iii) Por fim, após a montagem do fluxo de caixa livre para o projeto, conforme

consta no quadro abaixo, foi calculado a TIR que resultou no percentual

correspondente a 9,98%.

Quadro XI: Fluxo de Caixa do Projeto

Ano Período Fluxo de Caixa

2012 0 0

2013 1 -361.804

2014 2 -127.260

2015 3 43.090,37

2016 4 29.136,96

2017 5 52.396,88

2018 6 56.816,27

2019 7 60.184,33

2020 8 60.472,78

2021 9 60.472,78

2022 10 60.472,78

2023 11 60.472,78

2024 12 60.472,78

2025 13 59.369,89

2026 14 59.269,63

2027 15 59.269,63

2028 16 59.269,63

2029 17 59.269,63

2030 18 59.269,63

2031 19 59.269,63

Versão Confidencial para Consulta Exclusiva da Sefaz, Casa Civil e dos Proponentes

Processo Administrativo nº:E-12/219/2012

14

2032 20 59.269,63

2033 21 59.269,63

2034 22 59.269,63

2035 23 59.269,63

2036 24 59.269,63

2037 25 59.269,63

2038 26 59.269,63

2039 27 59.269,63

2040 28 59.269,63

2041 29 59.269,63

2042 30 59.269,63

2043 31 59.269,63

2044 32 59.269,63

2045 33 59.269,63

2046 34 59.269,63

2047 35 64.208,76

TIR 9,98%

Fonte: IMX.

41. Vale ressaltar que, no Fluxo de Caixa, os valores relacionados aos gastos

decorrentes da realização do investimento não estão abarcados no total dos

investimentos iniciais a serem utilizados pela IMX no projeto, uma vez que é

imprescindível determinar separadamente todas as entradas (o que se espera receber

após a realização do investimento) e saídas de caixa decorrentes da realização do

investimento (quais serão os gastos decorrentes da realização do investimento).

42. Cabe mencionar que o investimento inicial deve conter os gastos relativos à

realização do investimento, tais como: (i) valor do equipamento a ser adquirido; (ii)

formação do estoque mínimo necessário; (iii) despesas pré-operacionais; (iv)

pesquisas de marketing; (v) gastos com licenças; (vi) gastos com instalações do

equipamento; (vii) gastos com transporte do equipamento; (viii) gastos com

treinamento de pessoal para operacionalização do investimento; e (ix) outros

assemelhados.

III.6.1.2 Payback

43. O Payback representa o número de anos necessários para se recuperar o

investimento inicial, ou seja, é o tempo decorrido entre o investimento inicial e o

momento no qual o lucro líquido acumulado se iguala ao investimento.

Versão Confidencial para Consulta Exclusiva da Sefaz, Casa Civil e dos Proponentes

Processo Administrativo nº:E-12/219/2012

15

44. No que diz respeito ao cálculo do Payback, como nas premissas adotadas pela

IMX, esta Secretaria observou que o mesmo seria alcançado no 12º período,

corroborando, de fato, a análise realizada pela empresa IMX.

45. No quadro abaixo, consta o Fluxo de Caixa Acumulado (FCA), calculado a

partir do fluxo de caixa do projeto durante o período de concessão (35 anos).

Quadro XII: Fluxo de Caixa Acumulado do Projeto

Ano Período Fluxo de Caixa Fluxo de Caixa Acumulado

2012 0 0 0

2013 1 -361.804 -361.804

2014 2 -127.260 -489.064

2015 3 43.090,37 -445.974

2016 4 29.136,96 -416.837

2017 5 52.396,88 -364.440

2018 6 56.816,27 -307.623

2019 7 60.184,33 -247.439

2020 8 60.472,78 -186.966

2021 9 60.472,78 -126.494

2022 10 60.472,78 -66.021

2023 11 60.472,78 -5.548

2024 12 60.472,78 54.925

2025 13 59.369,89 114.295

2026 14 59.269,63 173.564

2027 15 59.269,63 232.834

2028 16 59.269,63 291.104

2029 17 59.269,63 351.373

2030 18 59.269,63 410.463

2031 19 59.269,63 469.913

2032 20 59.269,63 529.182

2033 21 59.269,63 588.452

2034 22 59.269,63 647.721

2035 23 59.269,63 706.991

2036 24 59.269,63 766.261

2037 25 59.269,63 825.530

2038 26 59.269,63 884.800

2039 27 59.269,63 944.070

2040 28 59.269,63 1.003.339

2041 29 59.269,63 1.062.609

2042 30 59.269,63 1.121.878

2043 31 59.269,63 1.181.148

2044 32 59.269,63 1.240.418

2045 33 59.269,63 1.299.687

2046 34 59.269,63 1.358.957

Versão Confidencial para Consulta Exclusiva da Sefaz, Casa Civil e dos Proponentes

Processo Administrativo nº:E-12/219/2012

16

2047 35 64.208,76 1.423.166 Fonte: GEAP/SUCAR/SUBFIN/SEFAZ, com base de dados da empresa IMX.

46. A metodologia utilizada por esta SEFAZ, para calcular o Payback foi sintetizada

da seguinte forma:

Quadro XIII: Demonstração do Cálculo do Payback Simples

Sendo:

n o último período no qual o Fluxo de Caixa Acumulado é negativo;

FCAn o Fluxo de Caixa Acumulado do enésimo período; e

FCAn+1 o Fluxo de Caixa Acumulado do período imediatamente seguinte ao enésimo.

47. Para fins de aplicação da fórmula citada acima, foi necessário levar em

consideração o último período com fluxo de caixa acumulado negativo que conforme

consta no quadro acima, representa o 11º período. Desta feita, temos o seguinte

cálculo:

Quadro XIV: Resultado do Cálculo do Payback Simples

Payback Simples = 11 + |-5.548| = 11,09

|-5.548| + 54.925

48. O resultado aponta um Payback simples correspondente a 11,09 anos, ou seja,

portanto, indica que o 11º ano seria o tempo necessário para a recuperação do

investimento inicial que seria realizado pela IMX.

49. É importante ressaltar que este método parte da premissa de que o fluxo de

caixa se comporta de uma maneira linear entre os períodos, entretanto, esta

aproximação é válida apenas do ponto de vista prático.

50. No Gráfico abaixo apresentado é possível observar que o payback quando

calculado, por meio do fluxo de caixa acumulado, é atingido no 12º ano da concessão.

Payback Simples = n + |FCAn|

|FCAn| + FCAn+1

Versão Confidencial para Consulta Exclusiva da Sefaz, Casa Civil e dos Proponentes

Processo Administrativo nº:E-12/219/2012

17

Gráfico I: Fluxo de Caixa Acumulado

Fonte: GEAP/SUCAR/SUBFIN/SEFAZ, com base de dados da empresa IMX.

51. Outra forma de calcular o payback simples seria a partir do fluxo de caixa do

projeto, verificando o período no qual a soma dos fluxos de caixa positivos se iguala

ao investimento despendido, conforme consta na tabela abaixo.

Quadro XV: Outra Forma de Cálculo do Payback Simples

Ano Período Fluxo de Caixa

(R$ 1.000)

2012 0 0

2013 1 -361.804

2014 2 -127.260

Investimento ∑ I2 -489.064

2015 3 43.090

2016 4 29.137

2017 5 52.397

2018 6 56.816

2019 7 60.184

2020 8 60.473

2021 9 60.473

2022 10 60.473

2023 11 60.473

2024 12 60.473

∑ FC12 543.989

Fonte: GEAP/SUCAR/SUBFIN/SEFAZ, com base de dados da empresa IMX.

52. A partir dos números apresentados no Quadro XV, verifica-se que a soma dos

fluxos de caixa positivos até o ano de 2024, ou seja, até o 12º período, correspondem

a R$ 543,989 milhões, que, por sua vez, já seria suficiente para recuperar o

-1.000.000

-500.000

0

500.000

1.000.000

1.500.000

2.000.000

0 3 6 9 12 15 18 21 24 27 30 33

Versão Confidencial para Consulta Exclusiva da Sefaz, Casa Civil e dos Proponentes

Processo Administrativo nº:E-12/219/2012

18

investimento inicial mais os gastos decorrentes da realização do investimento

correspondente a R$ 489.064 milhões.

53. Destaca-se que a IMX estimou que o Payback do projeto seria atingido no 12º

período, confirmando, desta forma, dois dos três métodos de análise realizados por

esta Secretaria a partir dos dados disponíveis no Fluxo de Caixa disposto no Anexo VI,

do estudo apresentado pela empresa.

54. Diante do exposto, cumpre informar que, segundo critérios de avaliação do

Payback, o projeto seria considerado viável quando o prazo encontrado como

resultado do cálculo exposto acima, vale dizer 12º ano, seja inferior ao prazo desejado

pelo investidor para a recuperação do investimento.

55. Considerando, ainda, que no estudo não foi mencionado qualquer prazo

desejado pelo investidor para recuperação do investimento no projeto, não haveria

possibilidades de comparar a viabilidade do projeto em termos de avaliação do

Payback, nesse quesito.

56. Ademais, deve-se inferir que o proponente já identificou que, somente após

doze anos, teria o retorno do investimento dispendido com o projeto e, ainda assim,

formulou a proposta de manifestação de interesse. Sendo assim, verifica-se que a

modelagem ora apresentada pela IMX se adequa as suas expectativas de retorno de

investimento.

57. Por fim, vale, ainda, mencionar os pontos negativos do Payback Simples, quais

sejam:

(i) não considerar o custo do dinheiro ao longo do tempo, isto é, não considerar os juros;

(ii) o enfoque ser somente na variável tempo, segundo NEVES (1981); e

(iii) não considerar a receita após o período de recuperação do investimento.

Versão Confidencial para Consulta Exclusiva da Sefaz, Casa Civil e dos Proponentes

Processo Administrativo nº:E-12/219/2012

19

III.6.1.3 Value for Money (VFM) – Estimativa de Valor

58. Outro método utilizado pela IMX para avaliar a viabilidade econômico-financeira

do projeto refere-se ao “Value for Money”, que possui seu conceito estritamente

relacionado ao melhor uso de recursos públicos para aplicação em projetos de PPPs.

59. De outra forma, têm-se que o value for money é uma forma de análise para

determinar se uma organização está operando de forma econômica, eficiente e eficaz

no uso dos recursos, operações, procedimentos e no atendimento aos seus objetivos.

60. Segundo Butt e Palmer (1985), a obtenção de value for money deve ser uma

preocupação de todos os membros do governo, dos políticos e administradores dos

órgãos públicos aos beneficiários dos serviços prestados. O value for money é atingido

por meio de planejamento, monitoramento e análise do desempenho com base em

declarações inequívocas e claras dos objetivos e metas políticas.

61. O VFM é definido por Borges e Neves (2005) como a mensuração da diferença

apurada entre o que seria fazer a mesma obra através do Estado ou de um particular

contratado para assumir riscos e custos. De acordo com o Department of Finance and

Administration of the Australian Government (2007), o value for money pode-se

manifestar como: (i) entrega dos serviços e da obra a um custo menor; (ii) aumento

dos benefícios de utilização do serviço ao usuário final por meio do foco na realização

do serviço ao invés da obtenção do ativo e (iii) certeza do retorno financeiro devido a

menor exposição ao risco.

62. Nesse sentido, a IMX optou por avaliar duas alternativas de concessão para

realização do projeto: (i) obra pública; e (ii) Parceria Público-Privada, com o intuito de

averiguar qual alternativa seria mais atrativa (eficiente e eficaz) para o Estado do Rio

de Janeiro, conforme demonstrado no Quadro XII.

Versão Confidencial para Consulta Exclusiva da Sefaz, Casa Civil e dos Proponentes

Processo Administrativo nº:E-12/219/2012

20

Quadro XVI: Comparativo entre os Cenários – Obra Pública e PPP

Cenários Premissas Resultado

Cenário I Obra Pública (Lei 8.66/93)

Valor do Projeto R$ 451,5 milhões,

desembolsados nos 2 primeiros anos;

O custo de operação histórico do Complexo; e

Receita estimada a partir da margem de EBITIDA 40%.

Apresenta um custo de R$ 267,6 milhões para o

Estado.

Cenário II PPP (Lei 11.079/04)

Entrada de recursos referente ao pagamento da Torna pelo setor privado para o ERJ;

Entrada de recursos referente ao pagamento de tributos para o município, por meio do ISS; e

Saída de recursos referente à contraprestação não pecuniária do Estado

6.

Apresenta uma despesa de R$ 36,9 milhões para o

privado.

Fonte: GEAP/SUCAR/SUBFIN/SEFAZ, com base de dados da IMX.

63. De acordo com as premissas utilizadas pela IMX na análise do “value for

money”, verifica-se que sob a perspectiva de PPP em âmbito estadual, a previsão de

arrecadação de recursos referente ao pagamento de tributos para o município, por

meio do ISS não deveria ser considerada, uma vez que a base de cálculo utilizada

para ponderar a alternativa ótima de concessão para o Estado aplicou como premissa

os valores relacionados a um tributo municipal quando a análise restringe-se ao

âmbito estadual.

64. Desse modo, esta Secretaria encaminhou o Ofício nº 00127/2012/SUBFIN, de

03 de outubro de 2012, solicitando esclarecimentos acerca da implementação do

tributo municipal na base de cálculo de uma PPP estadual.

65. Em atendimento ao referido questionamento a empresa IMX apresentou, em 08

de outubro de 2012, a nova modelagem do projeto excluindo o ISS da base de cálculo

do “value for money”.

6 Neste caso, como não há um valor pecuniário a ser pago pelo poder concedente, assumimos que o

valor a ser usado nas projeções de value for money referem-se ao valor líquido que estaria sendo ganho pelo Estado caso este estivesse operando o Complexo.

Versão Confidencial para Consulta Exclusiva da Sefaz, Casa Civil e dos Proponentes

Processo Administrativo nº:E-12/219/2012

21

66. Sendo assim, cumpre esclarecer que o resultado disponível no Quadro XVI,

acima, consta os dados da nova modelagem apresentada, o qual exclui a premissa de

arrecadação do ISS.

67. Ressalta-se que o resultado obtido a partir da análise de value for money

demonstra que a melhor opção para o projeto do Complexo do Maracanã seria o

regime de PPP, que apresenta um VPL negativo correspondente a R$ 36,9 milhões

em comparação ao VPL negativo de R$ 267,6 milhões para hipótese da obra pública.

68. Ademais, cumpre destacar que a opção de PPP permite ao ERJ auferir uma

torna anual correspondente a R$ 8.500.000,00, durante os 35 (trinta e cinco) anos da

concessão, a partir do 3º período do projeto (ano 2015).

IV. Das Etapas de Análise de Viabilidade Econômica da SEFAZ

69. Inicialmente, cabe esclarecer que conforme o § 6º do artigo 8º, da Lei Estadual

nº 5.068, de 10 de julho de 2007, cabe à Secretaria de Estado de Fazenda (SEFAZ)

emitir um Parecer acerca dos seguintes itens:

Capacidade de pagamento;

Viabilidade da concessão de garantia pelo Estado do Rio de Janeiro ou pelo

Fundo Garantidor de PPP – FGP;

Riscos para o Tesouro Estadual;

Inclusão do projeto na estratégia fiscal do Estado, e

Cumprimento do limite fixado no art. 24 dessa Lei.

70. Tendo em vista que o estudo apresentado pela IMX optou pela adoção do

mecanismo de outorga sobre o uso de bens dominicais no regime de parceria público

privada, conforme previsto no inciso IV, art. 6º, Lei Federal 11.079, de 30 de dezembro

de 2004, nota-se que não haveria contraprestação pecuniária a ser assumida pelo

Estado do Rio de Janeiro.

71. O Modelo proposto prevê uma contraprestação pública não pecuniária e de

valor fixo, qual seja, a outorga de direito de exploração econômica do uso de área

situada no Complexo do Maracanã, vale dizer, área atualmente compreendida pelo

Versão Confidencial para Consulta Exclusiva da Sefaz, Casa Civil e dos Proponentes

Processo Administrativo nº:E-12/219/2012

22

Estádio de Atletismo e o Parque Aquático. Portanto, o critério econômico a ser

avaliado seria alcançado pela previsão de uma torna7 a ser proposta por cada licitante.

72. Segundo entendimento da IMX, o solicitante que propuser o maior valor de

outorga (entendido como a torna) está ofertando a menor contraprestação pública.

73. Diante do exposto, não haveria necessidade de engendrar maiores esforços

para avaliar as etapas de análise comumente realizadas pela SEFAZ, previstas na

legislação supramencionada, conforme constam explicitados nos parágrafos abaixo.

IV.1 Da Capacidade de Pagamento do Tesouro Estadual

74. Ao contrário de avaliar a capacidade de pagamento do ERJ, esta Secretaria

avaliou a menor “contraprestação pública” que seria alcançada pela previsão de uma

torna a ser proposta por cada licitante, objetivando assim o valor global da contribuição

pública à concessão oferecida.

75. Em última análise, aquele que oferecer o maior valor de outorga está ofertando

a menor contraprestação pública. Ressalta-se que a IMX propôs um valor de Torna

correspondente ao mínimo de R$ 8.500.000,00 (oito milhões e quinhentos mil reais )8

anuais que incidiria em uma TIR equivalente a 9,98%.

76. Destarte, com o intuito de avaliar a que valor de Torna, preferencialmente,

superior aos R$ 8.500.000,00, ofertados pela IMX, que ocasionaria uma TIR atrativa

ao investidor que compensaria o pagamento da referida outorga ao ente público, esta

Secretaria procurou identificar os valores relacionados a arrecadação da

Superintendência de Desportos do Estado do Rio de Janeiro – SUDERJ que é,

atualmente, o órgão responsável pela administração de diversos complexos esportivos

do Estado do Rio de Janeiro, dentre eles o Maracanã, cujas fontes de recursos de

arrecadação própria compreenderam aproximadamente R$ 11,5 milhões, em 2009,

quando o Maracanã ainda estava em atividade.

77. Desta forma, foi possível obter o resultado de que um aumento da Torna em

R$ 11,5 milhões acarretaria uma taxa interna de retorno equivalente a 9,62% para o

investidor privado referente ao projeto.

7 A torna seria o valor a ser retornado para o Estado do Rio de Janeiro.

8 Fonte: Estudo de Viabilidade apresentado pela IMX, constante à fl. 43.

Versão Confidencial para Consulta Exclusiva da Sefaz, Casa Civil e dos Proponentes

Processo Administrativo nº:E-12/219/2012

23

78. Tendo em vista que no ano de 2008 a SUDERJ arrecadou aproximadamente

R$ 15 milhões, proveniente da Fonte de Recursos 109 e em 2010, quando o Maracanã

iniciou suas obras, sua arrecadação foi reduzida para R$ 10,6 milhões, optou-se por

fazer uma análise apurada de valores da Torna que permitem obtenção de uma TIR

equivalente ao percentual estimado pela IMX, conforme consta no Quadro abaixo.

Quadro XVII: Simulação da Torna

Torna (R$ milhões) TIR (%) VPL PPP (R$ milhões)

9.000 9,92 -28.470

9.500 9,86 -19.952

10.000 9,80 -11.444

10.500 9,74 -2.947

11.000 9,68 5.540

11.500 9,62 14.016

Fonte: Elaboração GEAP, a partir de dados da empresa IMX.

79. De acordo com o Quadro XVII, nota-se que, somente a partir da inclusão de

uma torna equivalente a R$ 11 milhões, seria possível a obtenção de um VPL positivo

correspondente a R$ 5,540 milhões.

80. Vale ressaltar que os valores listados no Quadro XVII, relacionados ao VPL

atinente a opção de PPP, foram obtidos a partir da análise de Value for money.

IV.2 Da Viabilidade da Concessão de Garantia pelo Estado ou pelo FGP

81. Da mesma forma, dado que no caso da PPP do Complexo do Maracanã não

haverá contraprestação pública pecuniária, mas sim, contraprestação consistente na

outorga de direitos de utilização de bem público, a garantia pelo Estado do Rio de

Janeiro se torna desnecessária.

IV.3 Da utilização do FGP para garantir o pagamento de obrigações

pecuniárias assumidas pelos parceiros públicos

82. Tendo em vista que no caso da PPP do Complexo do Maracanã não haverá

contraprestação pública pecuniária, mas sim contraprestação consistente na outorga

de direitos de utilização de bem público, a garantia pelo FGP se torna desnecessária.

9 A Fonte 10 representa uma fonte de arrecadação própria da SUDERJ – Administração Indireta.

Versão Confidencial para Consulta Exclusiva da Sefaz, Casa Civil e dos Proponentes

Processo Administrativo nº:E-12/219/2012

24

IV.4 Da Inclusão do Projeto na Estratégia Fiscal do Estado

83. Esta etapa exige avaliação da Subsecretaria de Política Fiscal – SUPOF,

pertencente à estrutura da SEFAZ, quanto a necessidade de inclusão do projeto na

Legislação Orçamentária Anual – LOA, uma vez que o Estado do Rio de Janeiro não

precisaria desembolsar qualquer quantia para financiar o projeto ora sob análise.

84. Com a finalidade de obter a análise supracitada, esta SUBFIN encaminhou

uma solicitação de manifestação à SUPOF, em caráter de urgência, por intermédio da

CI SUBFIN nº 00249/2012, de 25 de setembro de 2012.

85. Em resposta, a SUPOF informou, por meio da CI SUPOF nº 120, datada de 03

de outubro de 2012, que “(...)a proposta apresentada não prevê expansão de despesa

par o ERJ neste exercício de 2012 e nos dois subsequentes, tanto que não há

inclusão do projeto no Plano Plurianual 2012-2015 e nem previsão de gastos para esta

finalidade na Lei orçamentária 2012 e no PLO 2013 encaminhado recentemente ao

Legislativo.”

IV.5 Do Cumprimento do Limite Fixado no art. 24 da Lei Estadual 5.068/07

86. A seguir, no Gráfico II, consta a Receita Corrente Líquida (RCL) Original e a

Receita Corrente Líquida (RCL) Projetada para 3 anos, com base de dados

disponíveis no Portal de Transparência Fiscal da SEFAZ-RJ10

:

87. Cabe ressaltar que a projeção da RCL para os próximos 3 anos (2013, 2014 e

2015) foi calculada a partir de uma estimativa da média móvel da série elaborada com

base nos dados de RCL dos últimos 10 anos (2002 a 2011), em que foi necessário

calcular os fatores sazonais médio e padronizado, para enfim obter a RCL projetada.

10

Cabe ressaltar que os dados contidos no Gráfico I foram retirados do Sistema Integrado de Administração Financeira para Estados se Municípios - SIAFEM-RJ e Sistema Integrado de Gestão – SIG, ambos sistemas são utilizados na Secretaria de Estado de Fazenda do estado do Rio de Janeiro. Fonte: http://www.rj.gov.br/web/seplag/exibeconteudo?article-id=186183, acesso em 1º de agosto de 2012.

Versão Confidencial para Consulta Exclusiva da Sefaz, Casa Civil e dos Proponentes

Processo Administrativo nº:E-12/219/2012

25

Gráfico II – Receita Corrente Líquida Original e Projetada para 2 anos do ERJ

Fonte: Elaboração GEAP, com base de dados SIAFEM-RJ/SIG - Secretaria de Estado de Fazenda.

88. De acordo com os dados demonstrados no Gráfico II, verifica-se que a

tendência da série é de crescimento da RCL para os próximos três anos, o que

permitiria aumentar o limite para investimentos em projetos de PPP.

89. Cumpre, ainda, informar que a séria acima foi projetada apenas para três anos,

por apresentar maior confiabilidade nos dados, uma vez que a projeção para períodos

superiores a este poderia reduzir o intervalo de confiança da série projetada.

90. Vale mencionar que, em 08 de agosto de 2012, ocorreu em aumento no limite

da RCL que foi publicado no Diário Oficial da União, por intermédio da Medida

Provisória nº 575, que altera a Lei nº 11.079/2004, de 30 de dezembro de 2004, que

institui normas gerais para licitação e contratação de parceria público-privada no

âmbito da administração pública.

91. Antes da mencionada Medida, os Estados e os Municípios podiam utilizar até

3% de sua receita corrente líquida - RCL nessas operações, agora, o limite para

contratação dessas parcerias passou para 5% da RCL.

92. No Quadro XVIII, abaixo, constam os valores da RCL projetados para os

próximos 3 anos, bem como o respectivo cálculo de 5% dessa receita correspondente

ao período analisado:

Versão Confidencial para Consulta Exclusiva da Sefaz, Casa Civil e dos Proponentes

Processo Administrativo nº:E-12/219/2012

26

Quadro XVIII: Limite previsto sobre a RCL – jul/11 a ago/14

Período RCL Limite disponível - 5% da RCL

jul/12 R$ 2.836.116.443,28 R$ 141.805.822,16

ago/12 R$ 4.062.675.891,03 R$ 203.133.794,55

set/12 R$ 2.793.471.127,67 R$ 139.673.556,38

out/12 R$ 2.920.642.898,34 R$ 146.032.144,92

nov/12 R$ 4.661.571.738,16 R$ 233.078.586,91

dez/12 R$ 3.569.832.748,74 R$ 178.491.637,44

jan/13 R$ 3.367.172.693,73 R$ 168.358.634,69

fev/13 R$ 4.198.375.166,89 R$ 209.918.758,34

mar/13 R$ 3.157.368.787,26 R$ 157.868.439,36

abr/13 R$ 3.231.022.405,35 R$ 161.551.120,27

mai/13 R$ 4.364.496.358,36 R$ 218.224.817,92

jun/13 R$ 3.122.412.355,57 R$ 156.120.617,78

jul/13 R$ 3.084.642.189,92 R$ 154.232.109,50

ago/13 R$ 4.418.683.685,26 R$ 220.934.184,26

set/13 R$ 3.038.259.912,47 R$ 151.912.995,62

out/13 R$ 3.176.575.604,73 R$ 158.828.780,24

nov/13 R$ 5.070.060.112,98 R$ 253.503.005,65

dez/13 R$ 3.882.653.243,60 R$ 194.132.662,18

jan/14 R$ 3.662.234.312,14 R$ 183.111.715,61

fev/14 R$ 4.566.274.138,56 R$ 228.313.706,93

mar/14 R$ 3.434.045.521,44 R$ 171.702.276,07

abr/14 R$ 3.514.153.324,60 R$ 175.707.666,23

mai/14 R$ 4.746.952.346,28 R$ 237.347.617,31

jun/14 R$ 3.396.025.896,30 R$ 169.801.294,82

jul/14 R$ 3.354.945.972,82 R$ 167.747.298,64

ago/14 R$ 4.805.888.048,69 R$ 240.294.402,43

set/14 R$ 3.304.499.267,70 R$ 165.224.963,39

out/14 R$ 3.454.935.411,08 R$ 172.746.770,55

nov/14 R$ 5.514.343.872,23 R$ 275.717.193,61

dez/14 R$ 4.222.885.852,38 R$ 211.144.292,62

jan/15 R$ 3.983.151.853,78 R$ 199.157.592,69

fev/15 R$ 4.966.411.690,14 R$ 248.320.584,51

mar/15 R$ 3.734.967.131,77 R$ 186.748.356,59

abr/15 R$ 3.822.094.693,11 R$ 191.104.734,66

mai/15 R$ 5.162.922.529,35 R$ 258.146.126,47

jun/15 R$ 3.693.615.888,94 R$ 184.680.794,45

jul/15 R$ 3.648.936.177,20 R$ 182.446.808,86

ago/15 R$ 5.227.022.702,17 R$ 261.351.135,11

Fonte:Elaboração GEAP, com base de dados do portal de Transparência Fiscal da SEFAZ-RJ.

Versão Confidencial para Consulta Exclusiva da Sefaz, Casa Civil e dos Proponentes

Processo Administrativo nº:E-12/219/2012

27

93. De acordo com os números expostos no Quadro XVIII, é possível inferir que o

Estado do Rio de Janeiro, encontra-se em uma situação bastante confortável quando

se observa o limite representativo de 5% da RCL para investimentos em Parcerias

Público-Privadas.

94. No entanto, reitera-se que, da mesma forma que a etapa anterior, para

realização do projeto em questão não será necessário balizar qualquer valor

relacionado ao limite disponível da RCL, uma vez que o presente projeto não utilizará

contraprestação pecuniária do ERJ.

IV.6 Demonstrativo de que o aumento das despesas criadas ou aumentadas

não afetarão as metas de resultados fiscais e que seus efeitos financeiros, nos

períodos seguintes, serão compensados pelo aumento permanente de receita ou

pela redução permanente de despesa;

95. Ressalta-se que para fins da presente análise não será necessário demonstrar

compensação de receita com despesas que seriam realizadas para pagamentos das

contraprestações pecuniárias assumidas pelo ERJ, considerando que não haverá

qualquer desembolso do ERJ para a realização do projeto em questão.

IV.7 Dos Riscos para o Tesouro Estadual

96. Inicialmente, faz mister mencionar que a Legislação Estadual vigente entende

que os riscos de um projeto de PPP deva ser compartilhado entre o ERJ e o ente

privado, conforme consta no inc. VI, art. 5º, da Lei Estadual nº 5.068/2007, que prevê a

“repartição dos riscos de acordo com a capacidade dos parceiros em gerenciá-los”,

bem como o inc. X, art. 18, da mesma Lei que trata sobre a “repartição de riscos entre

as partes, inclusive, os referentes a caso fortuito, força maior, fato do príncipe e álea

econômica extraordinária”.

97. Cabe mencionar que a empresa IMX estimou para o projeto do Complexo do

Maracanã os principais fatores de riscos a serem assumidos exclusivamente pelo ERJ

e os riscos compartilhados, conforme demonstrado no Quadro XIX:

Versão Confidencial para Consulta Exclusiva da Sefaz, Casa Civil e dos Proponentes

Processo Administrativo nº:E-12/219/2012

28

Quadro XIX: Avaliação de Riscos

RISCO

DEFINIÇÃO

MITIGAÇÃO

1 Destombamento de

equipamentos (Risco do ERJ)

Demora ou não realização do destombamento dos equipamentos: equipamento Estádio de Atletismo e Parque Aquático.

Poder Concedente deverá aprovar destombamento seguindo uma das hipóteses previstas na Lei 928/1986: destombamento por exigência indeclinável do desenvolvimento econômico-social do Município (art. 6º caput).

2

Disponibilização de terreno para a construção do Estádio de

Atletismo e o Parque Aquático. (Risco do ERJ)

Não disponibilização, pelo Estado do Rio de Janeiro, de terreno para a concessionária construir os novos Estadio de Atletismo e o Parque Aquático.

Prévia identificação de possíveis localizações.

3 Mudanças de legislação ou

regulamentação. (Risco do ERJ)

Mudanças na legislação que aumentem ou diminuam os custos da obra e redução de margem de operação

Reequilíbrio econômico-financeiro.

4 Mudanças a pedido do Poder

Concedente. (Risco do ERJ)

Mudanças no projeto por solicitação do Poder Concedente que acarretem custos materiais ao projeto

Reequilíbrio econômico-financeiro do projeto.

5

Obtenção de licenças e autorizações para o projeto.

(Risco compartilhado entre o ERJ e ente privado)

Dificuldade ou atraso na obtenção das licenças e autorizações pertinentes para a execução do projeto.

Cláusula no contrato de PPP estabelecendo que o Poder Concedente deverá cooperar no processo de obtenção das licenças e autorizações cabíveis. Prorrogação do prazo contratual.

6 Força Maior.

(Risco compartilhado entre o ERJ e ente privado)

Eventos não previstos por força da natureza que impeçam a continuidade das obras ou da operação.

Contratação de apólice de seguro, em condições usuais de mercado. Revisão do cronograma de investimento. Reequilíbrio econômico-financeiro.

Fonte: IMX.

98. De acordo com a IMX, os riscos associados aos itens listados no quadro acima,

que seriam assumidos pelo Estado, são imprescindíveis para realização do projeto,

sem eles, o projeto não teria viabilidade do ponto de vista econômico-financeiro.

99. Desta forma, não há como aferir o preço de uma escolha em relação a outra,

ou seja, não haveria possibilidade de avaliar o custo que o Estado teria caso decidisse

optar por outras alternativas que não fossem as seguintes: (i) destombamento de

equipamentos: Estádio de Atletismo e o Parque Aquático; (ii) disponibilização de

terreno para a construção do Estádio de Atletismo e o Parque Aquático; (iii) mudanças

Versão Confidencial para Consulta Exclusiva da Sefaz, Casa Civil e dos Proponentes

Processo Administrativo nº:E-12/219/2012

29

de legislação ou regulamentação; (iv) mudanças a pedido do Poder Concedente; (v)

obtenção de licenças e autorizações para o projeto; e (vi) força maior.

100. Portanto, não há como mensurar o custo econômico11 da ocorrência dos riscos

supramencionados, uma vez que o termo em questão leva em consideração o melhor

ganho que se poderia obter empregando-se os fatores citados acima de outras formas

que não as sugeridas pela IMX.

101. Considerando que o projeto não seria viável caso as premissas estimadas pela

IMX não sejam concretizadas, torna-se, ainda, mais difícil avaliar o custo econômico

das ações listadas no Quadro XIV, acima.

102. No entanto, conforme mencionado anteriormente, apesar desta Secretaria não

precisar engendrar maiores esforços para avaliar as etapas de análise previstas na

legislação em vigor, faz-se necessário tecer algumas considerações que podem

impactar o Tesouro Estadual.

IV.7.1 Destombamento de equipamentos: Estádio de Atletismo e o Parque Aquático

103. Inclui-se no escopo do Projeto do Complexo do Maracanã demolição e

remoção do Estádio de Atletismo Célio de Barros e do Parque Aquático Júlio Delmare.

Ressalta-se que tais ações estão condicionadas ao destombamento de tais

equipamentos.

104. Atualmente, os tombamentos existentes que repercutem na futura licitação do

Complexo do Maracanã estão listados abaixo:

Maracanãzinho: Tombamento Municipal em 04 de julho de 2002 – Decreto

Municipal nº 21.677/2002;

Estádio de Atletismo: Tombamento Municipal em 04 de julho de 2002 –

Decreto Municipal nº 21.677/2002; e

Parque Aquático: Tombamento Municipal em 04 de julho de 2002 – Decreto

Municipal nº 21.677/2002.

11

Ressalta-se que o custo econômico leva em conta o custo de oportunidade.

Versão Confidencial para Consulta Exclusiva da Sefaz, Casa Civil e dos Proponentes

Processo Administrativo nº:E-12/219/2012

30

105. Cabe mencionar que segundo a Lei nº 928/1986, o tombamento pode ser

anulado, ou seja, o destombamento pode ser realizado a partir de duas hipóteses: (i)

quando ficar provado que o tombamento resultou de erro de fato quanto a sua causa

determinante; e (ii) por exigência indeclinável do desenvolvimento econômico-social do

Município (art.6º, caput).

106. Ressalta-se que o destombamento, de acordo com tal diploma “será feito

sempre por meio de lei de iniciativa do prefeito ou da Câmara Municipal” (art.6º,

Paragrafo Único).

IV.7.2 Disponibilização de terreno para a construção do Estádio de Atletismo e o Parque Aquático

107. Outro ponto a ser destacado é o caso da obrigação estabelecida para a

Concessionária de remover, às suas expensas, o Estádio de Atletismo Célio de Barros

e o Parque Aquático Júlio Delamare, de sua atual localização, transferindo-os, para

outra localidade do Rio de Janeiro, conforme oportunamente indicado pelo Poder

Concedente em distância não inferior a 5 Km da atual localização do projeto.

108. Quanto à aquisição de terreno para a construção do novo Estádio de Atletismo

e do novo Parque Aquático, está em negociação junto ao Ministério da Defesa a

disponibilização de área de Propriedade do Exército Brasileiro, localizada no bairro de

São Cristóvão, cidade do Rio de Janeiro, sem nenhum dispêndio financeiro para o

ERJ.

109. É importante salientar que a não efetivação desta transação poderá acarretar

custos para ao ERJ. Portanto, vale destacar que a ausência de qualquer alusão sobre

o importante fator de custo quando se trata de alocação de equipamento público,

poderia acarretar gastos excessivos para o ERJ, bem como o atraso na realização da

obra.

110. De fato, dependendo da área a ser indicada pelo Poder Concedente, os custos

decorrentes da indenização a atuais proprietários podem se tornar tão gravosos a

ponto de provocar desequilíbrio econômico-financeiro.

111. A fim de mitigar o risco de disponibilidade do terreno, cuja alocação,

preferencialmente, deve ser compartilhada entre o parceiro público e o privado,

Versão Confidencial para Consulta Exclusiva da Sefaz, Casa Civil e dos Proponentes

Processo Administrativo nº:E-12/219/2012

31

aconselha-se a obtenção prévia pelo ERJ do registro de propriedade do terreno a ser

cedido Exército Brasileiro, antes da celebração do contrato.

IV.7.3 Mudanças de legislação ou regulamentação

112. No que diz respeito ao risco relacionado a possíveis modificações na legislação

ou regulamentação associada a qualquer prestação de serviço relacionado ao projeto

de readequação do Complexo do Maracanã, cumpre citar o acordo celebrado entre o

Conselho Nacional dos Procuradores-Gerais do Ministério Público dos Estados e da

União e a Confederação Brasileira de Futebol – CBF, que “institui como princípio de

plano de ação de segurança a proibição de comercialização de bebidas alcoólicas nas

dependências dos Estádios que sediem eventos esportivos coordenados pela CBF”.

113. A IMX prevê em seu projeto a geração de receita de catering, que se refere à

venda de bebidas e alimentos dentro do Maracanã e do Maracanãzinho e, também, na

área comum.

114. A concessionária prevê que esta receita terá grande influência na geração de

receitas do Complexo, não só pela venda direta, mas pelo ambiente que a IMX

considera capaz de criar nos moldes internacionais.

115. É importante ressaltar que, atualmente, está proibida a venda de bebidas

alcóolicas nos estádios brasileiros em competições organizadas pela Confederação

Brasileira de Futebol – CBF. Isto graças ao supracitado acordo assinado entre o

Presidente da CBF e o Presidente do Conselho Nacional dos Procuradores-Gerais da

Justiça – CNPG. A medida faz parte do Termo de Adendo ao Protocolo de Intenções,

assinado pelas entidades em 2007, que busca prevenir a violência em estádios.

116. Durante a Copa de 2014, será permitida a venda de bebidas alcoólicas em

estádios devido a uma exigência da FIFA por entender que a proibição prejudicaria

seus parceiros.

117. Além disso, tramita na Assembleia Legislativa do Rio de Janeiro (Alerj) o

Projeto de Lei nº 1181/2011, que proíbe a venda e o consumo de bebidas alcoólicas

nos estádios de futebol e em suas proximidades, nos dias de jogos, em todo o Estado

do Rio de Janeiro. O projeto entende-se por proximidade, a distância de um raio de

500 (quinhentos) metros dos estádios. A aprovação deste Projeto de Lei refletirá

diretamente nas receitas de catering do projeto apresentado.

Versão Confidencial para Consulta Exclusiva da Sefaz, Casa Civil e dos Proponentes

Processo Administrativo nº:E-12/219/2012

32

118. Cabe mencionar que o modelo apresentado pela IMX considerou obtenção de

receitas com bebidas alcóolicas somente em dias de eventos que não incluam jogos

futebolísticos.

119. A IMX alocou exclusivamente no Parceiro Público o risco em caso de

mudanças na legislação que aumentem ou diminuam os custos da obra ou da margem

de operação, cabendo ao ERJ mitigar este risco a fim de alcançar o reequilíbrio

econômico do projeto.

IV.7.4 Mudanças a pedido do Poder Concedente

120. Outro risco apresentado pelo estudo é o de possíveis mudanças a pedido do

poder concedente que acarretem custos materiais ao projeto.

121. Salienta-se que os contratos administrativos de concessão celebrados entre os

parceiros públicos e privados são regidos pelos princípios da lei entre as partes e da

observância do que foi pactuado. Suas cláusulas obrigam às partes a executarem

suas obrigações estritamente como o convencionado no contrato.

122. Os contratos trazem uma relação de igualdade entre os encargos do

contratante particular e a correspondente remuneração a que faz jus, fixada no

contrato administrativo para justa compensação do pactuado.

123. Por outro lado, o contrato administrativo possui regime jurídico próprio, que

permite que a Administração Pública altere certas cláusulas do contrato para adequá-

lo ao interesse público.

124. Caso essas alterações ampliem de forma não razoável as vantagens de uma

das partes, a Administração Pública deverá buscar o reequilíbrio econômico-

financeiro.

IV.7.5 Obtenção de licenças e autorizações para o projeto

125. Dentro da competência envolvida na obtenção das licenças necessárias estão

diversos órgãos e instâncias governamentais. Cabendo ao parceiro privado requerer

junto ao órgão competente o licenciamento e, por se tratar de uma parceria de

interesse público, caberá ao Estado fornecer o suporte técnico necessário.

Versão Confidencial para Consulta Exclusiva da Sefaz, Casa Civil e dos Proponentes

Processo Administrativo nº:E-12/219/2012

33

126. O Estudo de Viabilidade elaborado pela IMX apontou a dificuldade ou atraso na

obtenção de licenças e autorizações pertinentes para a execução do projeto como

risco a serem compartilhados pelos parceiros publico e privado. Este atraso ou

dificuldade podem acarretar adicionalmente tempo e custo para a realização da obra.

127. Para a mitigação destas consequências a IMX assinalou o uso de cláusulas no

contrato de Parceria, estabelecendo que o Poder Concedente coopere no processo de

obtenção das licenças e autorizações cabíveis e, também, a prorrogação do prazo

contratual.

IV.7.6 Força Maior

128. O Manual de Parcerias Publico-Privadas – PPPs do Estado do Rio de Janeiro

define o caso de força maior como toda força humana que, embora previsível, não se

pode evitar, nem em si mesmo nem as suas consequências danosas, tais como guerra

ou greve.

129. A IMX listou em seu Estudo que a descontinuidade das obras ou da operação

ocasionadas por força maior possa ser mitigada com a contratação de apólice de

seguro em condições usuais de mercado, a revisão do cronograma de investimentos e

o reequilíbrio financeiro. Considerou neste caso, o compartilhamento do risco pelos

parceiros.

130. Na ocorrência dos casos citados, a fim de evitar perda ou dano ao ativo,

descontinuidade da prestação de serviço, perda de receitas ou atrasos no projeto ao

Parceiro Privado, sugere-se a criação de um fundo de reserva e de seguros contra tais

eventos. Ademais, o Parceiro Público estabelecerá contingência para a prestação de

serviço alternativo, e permitirá a recomposição do desequilíbrio econômico-financeiro

do contrato.

IV.7.7 Outros Fatores de Risco

131. A Superintendência de Desportos do Estado do Rio de Janeiro – SUDERJ é

uma Autarquia vinculada à Secretaria de Estado de Esporte e Lazer – SEEL, e

responsável pela administração de diversos complexos esportivos do Estado do Rio,

dentre eles o Maracanã, cujas fontes de recursos correspondem a Fonte 10

Versão Confidencial para Consulta Exclusiva da Sefaz, Casa Civil e dos Proponentes

Processo Administrativo nº:E-12/219/2012

34

(arrecadação própria – Administração Indireta) e a Fonte 98 (outras receitas da

Administração Indireta).

132. Após a concretização da Parceria Pública Privada – PPP, caso ela venha a se

realizar nos moldes do estudo apresentado, a administração do Complexo do

Maracanã passará a pertencer durante 35 anos à Concessionária vencedora da

licitação. Além da administração, 100% das receitas geradas por esse complexo

também pertencerão à concessionária. Com isso, a Autarquia deixará de arrecadar as

receitas com o Complexo do Maracanã, gerando um possível déficit orçamentário-

financeiro a ser suportado pelo Tesouro Estadual.

133. Essas receitas, hoje, pertencem à SUDERJ, que com suas receitas próprias

(fonte 10) e outras receitas da Administração Indireta (fonte 98) não são suficientes

para arcar com suas despesas. Assim, após a licitação do projeto em tela, a referida

Superintendência ficará, a princípio, sem condições de financiar seus gastos, tendo o

Tesouro Estadual que assumi-los.

134. De acordo com informações disponíveis no Sistema de Informações Gerencias

– SIG, da SEFAZ, cumpre relatar que o orçamento da SUDERJ, em 2012, proveniente

da fonte de recursos 10 previu receita de R$ 4.263.145,00, tendo obtido até o mês de

outubro receita de apenas R$ 1.859.436,58.

135. No Quadro XX, constam as receitas anuais previstas, atualizadas e realizadas

da SUDERJ, de Fonte de Recursos 10, nos últimos cinco anos.

Quadro XX: Receitas da SUDERJ – Fonte 10

Fonte 10 da SUDERJ (arrecadação própria – Administração Indireta)

Ano Prev. Inicial Prev. Atualizada Receita Realizada

2008 12.000.000,00 12.000.000,00 15.125.040,21

2009 12.234.288,00 12.234.288,00 11.559.904,72

2010 11.000.000,00 11.000.000,00 10.653.343,46

2011 1.609.377,00 1.609.377,00 3.993.123,92

2012 4.263.145,00 4.263.145,00 1.859.436,58

Fonte: Elaboração GEAO, a partir de dados do SIG.

136. Cumpre destacar que as receitas da SUDERJ de Fonte 10 são provenientes

das seguintes subalíneas: (i) Outras Receitas de Aluguéis; (ii) Outras Receitas

Imobiliárias, (iii) Outras Multas; (iv) Outras Indenizações; (v) Outras Restituições.

Versão Confidencial para Consulta Exclusiva da Sefaz, Casa Civil e dos Proponentes

Processo Administrativo nº:E-12/219/2012

35

137. Já no que diz respeito a fonte 98, o orçamento da mencionada

Superintendência não previu qualquer receita para o ano de 2012. No entanto, obteve

para o mesmo período receita correspondente a R$ 7.738,33, atualizado até o mês de

outubro.

138. No Quadro XXI estão demonstradas as receitas anuais previstas, atualizadas e

realizadas da SUDERJ, de Fonte de Recursos 98, nos últimos cinco anos.

Quadro XXI: Receitas da SUDERJ – Fonte 98

Fonte 98 da SUDERJ (outras receitas da Administração Indireta)

Ano Prev. Inicial Prev. Atualizada Receita Realizada

2008 5.191.200,00 5.191.200,00 6.321.845,48

2009 5.774.308,00 5.774.308,00 8.026.408,44

2010 7.905.252,00 7.905.252,00 9.945.642,83

2011 10.646.292,00 10.646.292,00 352.331,46

2012 - - 7.738,33

Fonte: Elaboração GEAO, a partir de dados do SIG.

139. Cabe mencionar que as receitas da SUDERJ de Fonte 98 são provenientes

das seguintes subalíneas: (i) Remuneração de Outros Depósitos Bancários de

Recursos Não Vinculados; (ii) Restituições de Convênios; e, (iii) Receita Oriunda da

Lei n° 9.615/98 (Lei Pelé).

Quadro XXII: Despesas da SUDERJ

Fonte 10

Ano Empenhado Emp. Liqui. Desp. Paga

2008 15.425.985,02 14.902.786,33 14.594.600,00

2009 12.153.986,14 12.042.784,13 11.364.217,16

2010 9.577.860,91 9.553.719,27 8.314.407,80

2011 2.377.446,02 2.374.286,67 2.366.663,35

2012 3.209.944,15 1.907.320,87 1.907.320,87

Fonte 98

Ano Empenhado Emp. Liqui. Desp. Paga

2008 6.298.876,85 6.239.166,85 6.237.626,85

2009 9.112.089,98 8.947.494,74 8.321.413,14

2010 8.116.711,36 7.998.176,41 7.972.720,90

Versão Confidencial para Consulta Exclusiva da Sefaz, Casa Civil e dos Proponentes

Processo Administrativo nº:E-12/219/2012

36

2011 2.117.362,82 2.117.362,82 2.117.362,82

2012 - - -

Fonte 00

Ano Empenhado Emp. Liqui. Desp. Paga

2008 2.350.713,14 2.350.713,14 2.306.054,46

2009 6.803.788,69 6.697.014,19 4.620.330,22

2010 22.404.914,07 22.404.914,07 13.113.718,62

2011 25.467.351,89 25.467.351,89 23.137.025,00

2012 17.113.609,67 14.819.314,35 13.783.665,61

Fonte 01

Ano Empenhado Emp. Liqui. Desp. Paga

2008 - - -

2009 595.014,37 595.014,37 584.492,37

2010 - - -

2011 - - -

2012 - - -

Fonte 13

Ano Empenhado Emp. Liqui. Desp. Paga

2008 - - -

2009 - - -

2010 240.000,00 240.000,00 240.000,00

2011 - - -

2012 - - -

Fonte: Elaboração GEAP, SIG.

140. Com o intuito de obter uma redução dos possíveis efeitos da PPP, no que

tange a este item, e em atenção à CI SUBFIN nº 00249/2012, datada de 25 de

setembro de 2012, a SUPOF sugeriu que a Comissão de Reestruturação da

Administração Indireta – CORI da Secretaria de Planejamento e Gestão avalie a

situação dos funcionários da SUDERJ, a fim de redimensionar o quantitativo de

servidores necessários.

Versão Confidencial para Consulta Exclusiva da Sefaz, Casa Civil e dos Proponentes

Processo Administrativo nº:E-12/219/2012

37

V. Da Conclusão

141. Diante do exposto, esta SEFAZ entende ter prestado os esclarecimentos

necessários a avaliação econômico-financeira do estudo proposto pela empresa IMX,

acerca do projeto de reforma do Complexo do Maracanã, considerando a modelagem

apresentada a partir das premissas estimadas por esta empresa.

142. Portanto, esta Secretaria entende que, nos moldes em que o estudo foi

apresentado, não haveria maiores preocupações para o ERJ no que diz respeito aos

quesitos avaliados no decorrer da presente análise, recomendando apenas precaução

na condução dos processos relacionados aos riscos a serem assumidos pelo ERJ,

caso não sejam concluídos a tempo e custo, quais sejam: i) destombamento de

equipamentos: Estádio de Atletismo e o Parque Aquático, (ii) disponibilização de

terreno para a construção do Estádio de Atletismo e o Parque Aquático; (iii) mudanças

de legislação ou regulamentação; (iv) mudanças a pedido do Poder Concedente; (v)

obtenção de licenças e autorizações para o projeto; e (vi) força maior.

À apreciação superior,

DENISE GOMES DE CASTRO Coordenadora de Análise de Parcerias Público-Privadas

JULIANA AZEVEDO CRUZ Superintendente de Captação de Recursos

De acordo,

REBECA VIRGINIA ESCOBAR VILLAGRA Subsecretária de Finanças

RENATO VILLELA Secretário de Estado de Fazenda