Embed Size (px)

Citation preview

��������������� ���

��������������� ���������� �������������� ����������� �������������

�� �������������� ���

PARERE

DELL'ORGANO DI REVISIONE

ALLA PROPOSTA DI

BILANCIO DI PREVISIONE

2014 – 2016

��������������� ���

��������������� ���������� �������������� ����������� �������������

PROVINCIA DI CREMONA

COLLEGIO DEI REVISORI

PARERE SUL BILANCIO DI PREVISIONE 2014-2016 Premesso che l’organo di revisione nelle riunioni dei giorni 5, 13 dicembre 2013 e in data odierna ha:

- esaminato la proposta di bilancio 2014-2016, unitamente ai documenti a corredo e agli allegati di legge;

- rilevato che nel suo operato si è uniformato allo statuto ed al regolamento di contabilità in corso di aggiornamento;

- visto il D.Lgs. 18 agosto 2000, n. 267 “Testo unico delle leggi sull'ordinamento degli enti locali”;

- visto il D.P.R. 31 gennaio 1996, n. 194; - visti il D.Lgs. n. 118/11 e la versione aggiornata dei principi contabili pubblicati

sul sito ARCONET - Armonizzazione contabile enti territoriali; - visti il DPCM 28 dicembre 2011 e la versione aggiornata degli allegati al DPCM

concernenti le modalità della sperimentazione consultabile sul sito ARCONET - Armonizzazione contabile enti territoriali applicabili nell’anno 2014;

all'unanimità di voti

delibera

di approvare l'allegata relazione, quale parere sulla proposta di Bilancio di previsione 2014-2016 della Provincia di Cremona, che forma parte integrante e sostanziale del presente verbale.

Cremona, 16 dicembre 2013 Il Collegio dei Revisori dei Conti F.to Dott. Roberto Mario Valentino Rava

F.to Rag. Maurizio Antoniazzi

F.to Dott. Fabrizio Zaniboni

��������������� ���

��������������� ���������� �������������� ����������� �������������

�� �������������� ��

RELAZIONE DEL COLLEGIO DEI REVISORI

AL BILANCIO DI PREVISIONE 2014-2016

PREMESSA Il presente Schema di parere dell’Organo di revisione alla proposta di Bilancio di previsione 2014-2016 è formulato sulla base della normativa vigente considerando che, con decreto del MEF n. 92164 del 15 novembre 2013, l’Ente per l’esercizio 2014 è stato ammesso alla sperimentazione di cui all’articolo 36, del D.Lgs. 23 giugno 2011, n. 118, come integrato e modificato dal comma 2 dell’articolo 9 del decreto legge n. 102 del 31 agosto 2013, convertito, con modificazioni, dalla legge n. 124 del 28 ottobre 2013. In ragione di ciò la proposta di bilancio è stata redatta dalla Giunta in base alle disposizioni in materia di armonizzazione dei sistemi contabili previste dal Titolo I del citato D.Lgs. n. 118/11, e da quelle previste dal DPCM del 28 dicembre 2011 (“DPCM”) nonché dagli schemi e secondo i principi contabili ad esso allegati e successivi aggiornamenti. Si evidenzia che l’adesione alla “sperimentazione” comporta che le suddette disposizioni siano applicate “in via esclusiva”, cioè in sostituzione di quelle previste dal sistema contabile previgente. L’approvazione dei bilanci secondo gli schemi previsti dall’articolo 9 del DPCM assumono pertanto valore a tutti gli effetti giuridici ed hanno carattere autorizzatorio. L’unità di voto per l’approvazione del bilancio di previsione è costituita dalle “tipologie” per le Entrate e dai “programmi” per le Spese. Il cambiamento dei principi contabili generali di redazione del bilancio ha comportato in particolare l’applicazione del principio contabile della competenza finanziaria “potenziata” (secondo la quale le obbligazioni attive e passive giuridicamente perfezionate che danno luogo a entrate e spese per l'ente di riferimento sono registrate nelle scritture contabili con l'imputazione all'esercizio nel quale esse vengono a scadenza) e l’istituzione del Fondo

pluriennale vincolato, necessario a mantenere la copertura finanziaria degli impegni che non hanno scadenza riferita all’esercizio finanziario di bilancio. Inoltre, differentemente all’esercizio precedente, sono accertate per l’intero importo del credito anche le entrate di dubbia e difficile esazione, per le quali non è certa la riscossione integrale (quali le sanzioni amministrative al Codice della Strada, ecc.). Per i crediti di dubbia e difficile esazione accertati nell’esercizio è effettuato un accantonamento al Fondo crediti di

dubbia esigibilità, vincolando una quota dell’avanzo di amministrazione. Le entrate che negli esercizi precedenti a quello di entrata in vigore del presente principio

��������������� ���

��������������� ���������� �������������� ����������� �������������

applicato sono state accertate “per cassa”, devono continuare ad essere accertate per cassa fino al loro esaurimento. In merito ai nuovi principi contabili di redazione del bilancio si evidenzia che il Principio contabile n. 12 (della comparabilità e verificabilità) vigente prevede che gli utilizzatori delle informazioni di bilancio devono essere in grado di comparare le informazioni del sistema di bilancio nel tempo, al fine di identificarne gli andamenti tendenziali, e tra enti pubblici, al fine di valutarne le diverse potenzialità gestionali, gli orientamenti strategici e le qualità di una sana e buona amministrazione. Il principio di comparabilità, già presente nelle finalità e postulati dei principi contabili degli enti locali del precedente sistema contabile, si trova ad essere sacrificato nei momenti di revisione generale delle norme sulla formazione del bilancio, com’è il caso della “sperimentazione”. Pertanto la comparabilità spazio-temporale dei documenti del sistema di bilancio trova necessariamente un limite di confronto nei precedenti bilanci redatti dall’Ente con criteri contabili “non armonizzati” ed un limite di confronto con i bilanci di altre amministrazioni non aderenti alla “sperimentazione”. A temperamento di detti limiti, si evidenzia che al bilancio di previsione redatto secondo la norme della “sperimentazione” è affiancato, solo con una funzione conoscitiva, il bilancio redatto secondo gli schemi precedenti. Il Bilancio di previsione 2014-2016 è stato formulato nell’ipotesi di continuità amministrativa, di cui al Principio contabile generale n. 11 (della continuità e della costanza) del D.Lgs. n. 118/11, e con tale presupposto il Collegio ha effettuato la sua verifica propedeutica ad esprimere il motivato giudizio di congruità, di coerenza e di attendibilità contabile delle previsioni di bilancio e dei programmi e progetti, richiesto dall’art. 239, comma 1-bis, del D.Lgs. 267 del 2000 “Testo Unico Enti Locali” (TUEL). Il D.L. n. 188/12, non convertito in legge, aveva sancito l’accorpamento delle Province di Cremona, Lodi e Mantova in un’unica provincia, mentre la Legge di stabilità 2013 fissava al 31 dicembre 2013 il termine per emanare il nuovo decreto di riordino e accorpamento delle Province. La Corte Costituzionale (con sentenza n. 220/2013) si è pronunciata in materia dichiarando l’illegittimità costituzionale delle norme sul riordino delle Province emanate dal governo Monti ed il successivo disegno di legge costituzionale del Governo. Attualmente presso la Camera dei Deputati è in discussione il disegno di legge recante disposizioni sulle Città metropolitane, sulle Province, sulle unioni e fusioni di Comuni (C.1542-A) che al comma 3 dell’art. 1 recita: “Le province, fino alla data di entrata in vigore della riforma costituzionale ad esse relativa, sono enti territoriali di secondo livello disciplinati ai sensi del capo III”. Tali disposizioni in materia di province avrebbero pertanto un carattere transitorio (come espressamente indicato all’art. 1, comma 3, all’art. 11, comma 1), in vista della loro soppressione stabilita dal citato disegno di legge costituzionale A.C. 1543 presentato contestualmente al citato disegno di legge C.1542-A. Ad oggi, mancando gli elementi di previsione del futuro assetto economico della Provincia di Cremona, l’Ente ha necessariamente operato la scelta di predisporre e formulare il Bilancio di previsione 2014-2016 nell’ipotesi di continuità con la gestione attuale. L’adesione alla “sperimentazione” comporta l’obbligo di coinvolgere almeno due enti strumentali, così come definiti dall’articolo 21 del DPCM, uno in contabilità finanziaria e uno in contabilità economico-patrimoniale. La Provincia ha coinvolto la propria Azienda Speciale Ufficio d’Ambito della Provincia di Cremona, ente in contabilità economico-patrimoniale, non avendo enti strumentali in

��������������� ���

��������������� ���������� �������������� ����������� �������������

contabilità finanziaria. I principi in materia di contabilità pubblica, regolamentati dal D.Lgs. 267 del 2000 “Testo Unico Enti Locali” (TUEL) prevedono – all’articolo 151, comma 1 – l’approvazione del bilancio di previsione con delibera consiliare entro il 31 dicembre di ogni anno (termine ribadito dall’art. 18 del D.Lgs. 118/11). Ai sensi del Regolamento di contabilità della Provincia di Cremona, lo schema di bilancio annuale ed i suoi allegati, ad avvenuta approvazione della Giunta con Delibera n. 331 del 26 novembre 2013, sono stati tempestivamente trasmessi al Collegio dei Revisori per l’espressione dei pareri di competenza da rendersi entro 20 giorni. Il TUEL – all’art. 239, comma 1-bis – prevede che l’Organo di revisione, nel Parere sulla proposta di bilancio di previsione e dei documenti allegati, deve esprimere un motivato giudizio di congruità, di coerenza e di attendibilità contabile delle previsioni di bilancio e dei programmi e progetti, tenuto conto anche del parere espresso dal Responsabile del Servizio Finanziario, delle variazioni rispetto agli esercizi precedenti, dell’applicazione dei parametri di deficitarietà strutturale e di ogni altro elemento utile. Nel parere sono suggerite al Consiglio tutte le misure atte ad assicurare l’attendibilità delle impostazioni, il quale è tenuto ad adottare provvedimenti conseguenti o a motivare adeguatamente la mancata adozione delle misure proposte dall’Organo di revisione. Il Parere dell’Organo di revisione viene trasmesso, entro i termini previsti dal Regolamento, all’Organo consiliare, il quale dovrà adottare i provvedimenti conseguenti alle eventuali modifiche ed integrazioni proposte dall’Organo di revisione oppure motivarne il non accoglimento. L’Organo di revisione vigilerà sull’adozione effettiva dei provvedimenti o valuterà le motivazioni sul mancato recepimento dei suggerimenti. Ricordiamo che la pubblicazione sul sito internet dell’Ente del bilancio di previsione e del piano esecutivo di gestione è prevista dal punto 9.3 del Principio contabile applicato sperimentale della programmazione (Allegato n. 12 DPCM Sperimentazione). Tutti i dati contabili presentati nel presente parere sono espressi in Euro con indicazione dei centesimi, salvo diversamente indicato.

IL COLLEGIO DEI REVISORI DEI CONTI:

Dott. Roberto Mario Valentino Rava – Presidente

Rag. Maurizio Antoniazzi – componente

Dott. Fabrizio Zaniboni – componente

��������������� ���

��������������� ���������� �������������� ����������� �������������

VERIFICHE PRELIMINARI

L'Organo di revisione economico-finanziaria della Provincia di Cremona composto da: Dott. Roberto Mario Valentino Rava, Rag. Maurizio Antoniazzi, Dott. Fabrizio Zaniboni

ricevuto

in data 5 dicembre 2013 - lo Schema di bilancio di previsione per il periodo 2014-2016 composto dagli allegati n.

7 di cui comma 1 dell’art. 9 del DPCM 28 dicembre 2011 (“Sperimentazione”): o ENTRATE 2014 - 2016 o RIEPILOGO GENERALE DELLE ENTRATE PER TITOLI o SPESE 2014 - 2016 o RIEPILOGO GENERALE DELLE SPESE PER TITOLI o SPESE PER TITOLI E MACROAGGREGATI / PREVISIONI DI COMPETENZA o PROSPETTO DELLE SPESE DI BILANCIO PER MISSIONI, PROGRAMMI E

MACROAGGREGATI / SPESE CORRENTI - PREVISIONI DI COMPETENZA o PROSPETTO DELLE SPESE DI BILANCIO PER MISSIONI, PROGRAMMI E

MACROAGGREGATI / SPESE IN CONTO CAPITALE E SPESE PER INCREMENTO DI ATTIVITA' FINANZIARIE - PREVISIONI DI COMPETENZA

o PROSPETTO DELLE SPESE DI BILANCIO PER MISSIONI, PROGRAMMI E MACROAGGREGATI / SPESE PER RIMBORSO DI PRESTITI - PREVISIONI DI COMPETENZA

o PROSPETTO DELLE SPESE DI BILANCIO PER MISSIONI, PROGRAMMI E MACROAGGREGATI / SPESE PER SERVIZI PER CONTO TERZI E PARTITE DI GIRO - PREVISIONI DI COMPETENZA

o QUADRO GENERALE RIASSUNTIVO 2014 - 2016 o RIEPILOGO GENERALE DELLE SPESE PER MISSIONE o EQUILIBRI DI BILANCIO

- con i seguenti allegati previsti dal comma 1 (e dal comma 2) dell’art. 9 del DPCM Sperimentazione e dal Principio contabile applicato sperimentale della programmazione (Allegato n. 12 DPCM Sperimentazione):

a) TABELLA DIMOSTRATIVA DEL RISULTATO DI AMMINISTRAZIONE PRESUNTO (comma 2 lett.a)

b) COMPOSIZIONE PER MISSIONI E PROGRAMMI DEL FONDO PLURIENNALE VINCOLATO 2014 – 2016

c) COMPOSIZIONE DELL'ACCANTONAMENTO AL FONDO CREDITI DI DUBBIA ESIGIBILITA'

d) PROSPETTO DIMOSTRATIVO DEL RISPETTO DEI VINCOLI DI INDEBITAMENTO DEGLI ENTI LOCALI

e) UTILIZZO DI CONTRIBUTI E TRASFERIMENTI DA PARTE DI ORGANISMI COMUNITARI E INTERNAZIONALI

f) SPESE PER FUNZIONI DELEGATE DALLE REGIONI g) ELENCO DELLE PREVISIONI ANNUALI DI COMPETENZA E DI CASSA SECONDO LA

STRUTTURA DEL PIANO DEI CONTI (comma 2 lett.g) - la seguente ulteriore documentazione prevista dal Principio contabile applicato

sperimentale della programmazione (Allegato n. 12 DPCM Sperimentazione): o il rendiconto di gestione deliberato e relativo al penultimo esercizio

antecedente quello cui si riferisce il bilancio di previsione, (pubblicati nel sito internet dell’Ente);

��������������� ���

��������������� ���������� �������������� ����������� �������������

o le risultanze dei rendiconti delle aziende speciali, consorzi, istituzioni, società di capitali costituite per l'esercizio di servizi pubblici, relativi al penultimo esercizio antecedente quello cui il bilancio si riferisce: � Cr_Forma Azienda Speciale � Azienda speciale “Ufficio d’ambito” � A.L.O.T. s.c. a r.l.

o le deliberazioni della Giunta con le quali sono determinati, per l'esercizio successivo, le tariffe, le aliquote d'imposta dei tributi e gli oneri per i servizi locali, nonché, per i servizi a domanda individuale, i tassi di copertura in percentuale del costo di gestione dei servizi stessi: � n. 261 del 15 ottobre 2013, per la TOSAP; � n. 262 del 15 ottobre 2013, per il Tributo per l'Esercizio delle Funzioni

di Tutela, Protezione ed Igiene dell'Ambiente (T.E.F.A.); � n. 263 del 15 ottobre 2013, per l’Imposta sulle assicurazioni contro la

R.C.A.; � n. 265 del 15 ottobre 2013, per l’Imposta Provinciale di Trascrizione

(I.P.T.); � n. 264 del 15 ottobre 2013, per le Tariffe di competenza provinciale

previste dal Codice della Strada per il rilascio di licenze, concessioni e autorizzazioni;

� n. 272 del 15 ottobre 2013, per gli Oneri di istruttoria da applicare per l’espletamento delle pratiche amministrative relative alle attività del Settore Pianificazione Territoriale e Trasporti;

� n. 277 del 15 ottobre 2013, per gli Oneri di istruttoria da applicare per l’espletamento delle pratiche amministrative relative alle attività del Settore Agricoltura e Ambiente;

� n. 278 del 15 ottobre 2013, per gli Oneri di istruttoria da applicare per l’espletamento delle pratiche amministrative relative alle attività del Settore Turismo;

� n. 266 del 15 ottobre 2013, per il recupero delle spese di accertamento, procedimento e notificazione delle sanzioni amministrative previste dal Codice della Strada, da porre a carico dei destinatari;

� n. 341 del 3 dicembre 2013, per il recupero delle spese di accertamento, procedimento e notificazione delle sanzioni amministrative di cui all’art. 14 e di ordinanze di cui all’art. 18 della Legge n. 689/81, da porre a carico dei soggetti destinatari;

� n. 271 del 15 ottobre 2013, per le Tariffe per la concessione in uso delle sale Settore Patrimonio e Provveditorato;

� n. 330 del 26 novembre 2013, per la determinazione dei tassi di copertura in percentuale del costo di gestione dei servizi a domanda individuale;

o la tabella relativa ai parametri di riscontro della situazione di deficitarietà strutturale prevista dalle disposizioni vigenti in materia;

o il prospetto della concordanza tra bilancio di previsione e obiettivo programmatico del patto di stabilità interno;

o la nota integrativa; - i seguenti ulteriori allegati previsti dal comma 2 dell’art. 9 del DPCM Sperimentazione:

o la relazione programmatica, Documento Unico di Programmazione (DUP) con la Relazione del Presidente e della Giunta Provinciale per il triennio 2014-2016;

��������������� ���

��������������� ���������� �������������� ����������� �������������

o il prospetto delle entrate di bilancio per titoli, tipologie e categorie enti locali; o il prospetto delle spese di bilancio per missioni, programmi e macroaggregati,

consistente negli allegati n. 7 di cui comma 1 dell’art. 9 del DPCM Sperimentazione elencati precedentemente;

o l’elenco dei programmi per spese di investimento finanziati col ricorso al debito e con le risorse disponibili;

- con i seguenti altri allegati previsti nel DPCM Sperimentazione e dal Principio contabile applicato sperimentale della programmazione (Allegato n. 12 DPCM Sperimentazione):

o il piano degli indicatori di bilancio approvati dalla Giunta Provinciale con Delibera n. 331 del 26 novembre 2013; nonché i seguenti altri allegati obbligatori di cui all'art. 172 del D.Lgs. n. 267/00: 1) il Programma triennale e l'Elenco annuale dei lavori pubblici di cui all'art. 128, del D.Lgs. n.

163/06, e successive modificazioni, approvato in schema dalla Giunta provinciale con atto n. 260 del 15 ottobre 2013 con il cronoprogramma degli investimenti;

acquisiti altresì

2) la Programmazione del fabbisogno del personale a tempo determinato e il Piano delle assunzioni 2014 del personale a tempo determinato in quanto l’Ente non prevede altre nuove assunzioni di personale nel triennio 2014-2016;

3) la Dichiarazione del Responsabile del Settore Risorse economiche e finanziarie attestante la veridicità delle previsioni di entrata e di compatibilità delle previsioni di spesa;

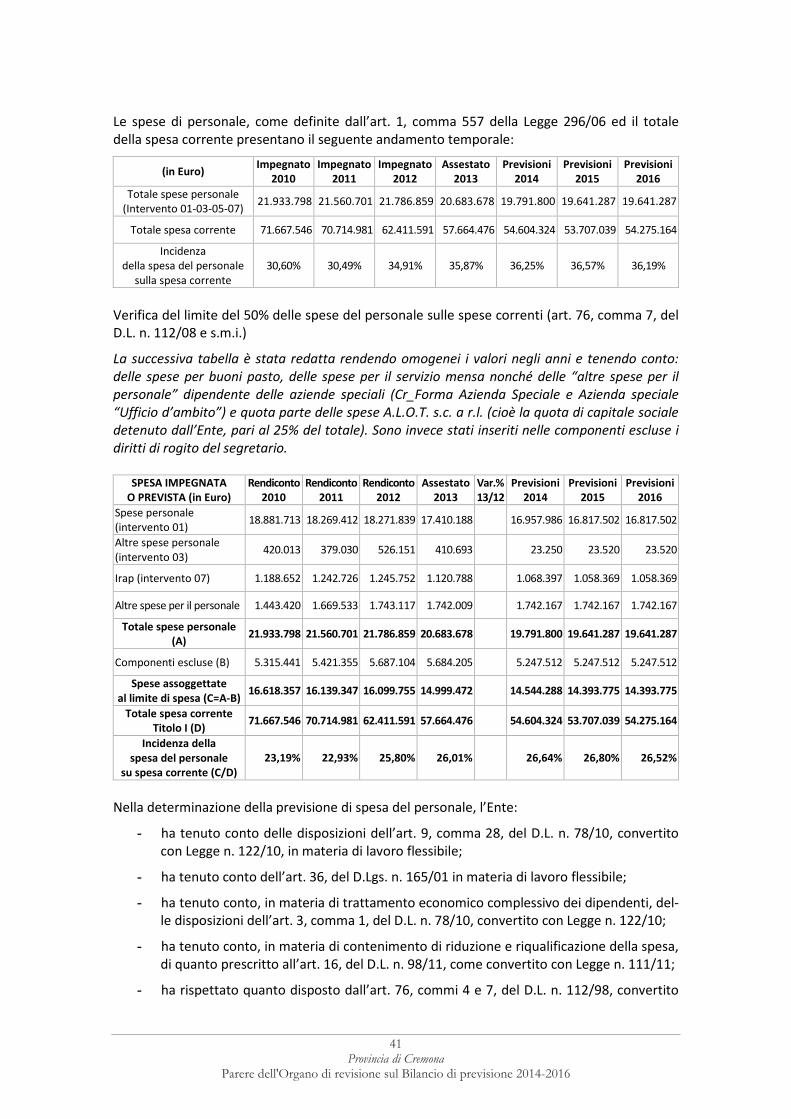

4) il Prospetto analitico delle spese di personale previste in bilancio, come individuate dal comma 557 dell’art. 1 della Legge n. 296/06 e dall’art. 76 del D.L. n. 112/08;

5) il Piano annuale degli incarichi (Programma delle collaborazioni autonome di cui all’art. 46, comma 2, Legge n. 133/08) approvato dalla Giunta con Delibera n. 342 del 3 dicembre 2013;

6) il “Piano triennale per la razionalizzazione delle dotazioni strumentali” (art. 2, comma 594, Legge n. 244/07) approvato dalla Giunta con Delibera n. 345 del 3 dicembre 2013;

7) il “Piano triennale degli approvvigionamenti informatici” (art. 2, comma 594 lett. a, Legge n. 244/07) approvato dalla Giunta con Delibera n. 345 del 3 dicembre 2013;

8) il “Piano delle alienazioni e delle valorizzazioni immobiliari” (art. 58, D.L. n. 112/08, come modificato dall’art. 27, comma 1, D.L. n. 201/12) approvato dalla Giunta con Delibera n. 344 del 3 dicembre 2013;

9) il Prospetto della verifica della riduzione dei costi degli apparati amministrativi (art. 6, D.L. n. 78/10) e delle spese per l’acquisto di mobili e arredi (art. 1 comma 141 Legge n. 228/12 e art. 18 comma 8-septies Legge n. 98/13) dei cui limiti di spesa la Giunta ha preso atto con Delibera n. 340 del 26 novembre 2013;

10) la destinazione dei proventi derivanti per l’anno 2014 dalle sanzioni per violazioni al Codice della Strada, Delibera della Giunta n. 307 del 12 novembre 2013;

11) il Prospetto analitico dei mutui passivi con le quote capitali e gli interessi; 12) l’attestazione del Responsabile del Settore Risorse economiche e finanziarie circa

l’inesistenza di contratti relativi a strumenti finanziari derivati contenuta a pag. 65 della Nota integrativa al Bilancio di Previsione 2014-2016;

13) il Bilancio di previsione redatto secondo il sistema contabile non armonizzato.

visti

- le disposizioni di legge in materia di finanza locale, in particolare il D.Lgs. 267/00 (TUEL);

�������������� ���

��������������� ���������� �������������� ����������� �������������

- il D.Lgs. n. 118/11 e la versione aggiornata dei principi contabili pubblicati sul sito ARCONET - Armonizzazione contabile enti territoriali;

- il DPCM 28 dicembre 2011 (Sperimentazione) e la versione aggiornata degli allegati al DPCM concernenti le modalità della sperimentazione consultabile sul sito ARCONET - Armonizzazione contabile enti territoriali applicabili nell’anno 2014;

- lo Statuto ed il Regolamento di contabilità dell'Ente;

dato atto

- che tutti i documenti contabili in precedenza richiamati sono stati predisposti e redatti sulla base del sistema di codifica della contabilità sperimentale armonizzata;

- che sui titoli di entrata e di spesa dei documenti di bilancio sono stati riportati i codici gestionali di cui al Decreto MEF 18 febbraio 2005 n. 11745 (pubblicato nel supplemento ordinario alla G.U. n. 57 del 10 marzo 2005) di introduzione del Siope (“Sistema informativo delle operazioni degli Enti pubblici”, di cui all’art. 28, della Legge n. 289/02, “Finanziaria 2003”), sostituito dal Decreto MEF 14 novembre 2006 n. 135553 e successivamente aggiornato (con decorrenza 1° gennaio 2012) dal Decreto MEF 10 ottobre 2011 n. 0100676, considerato il Glossario dei codici gestionali Enti locali per gli anni 2013 e successivi pubblicato;

attesta

che i dati più significativi dello Schema di Bilancio di previsione 2014-2016 sono quelli evidenziati nelle seguenti Sezioni. Il Bilancio di previsione 2014-2016 è stato formulato nell’ipotesi di continuità amministrativa, di cui al Principio contabile generale n. 11 (della continuità e della costanza) del D.Lgs. n. 118/11, e con tale presupposto il Collegio ha effettuato la sua verifica propedeutica ad esprimere un motivato giudizio di congruità, di coerenza e di attendibilità contabile delle previsioni di bilancio e dei programmi e progetti, come richiesto dall’art. 239, comma 1-bis, del D.Lgs. 267 del 2000 “Testo Unico Enti Locali” (TUEL). Per un approfondimento in merito si rinvia a quanto detto in premessa della presente relazione. Oltre ai dati del Bilancio di previsione, nelle pagine che seguono vengono evidenziati anche dati e tabelle contenenti informazioni di annualità precedenti, propedeutici ad una migliore valutazione della situazione complessiva dell’Ente e in linea con quanto peraltro richiesto all’Organo di Revisione dalle Sezioni regionali della Corte dei conti, attraverso gli appositi Questionari. Per un approfondimento sulla comparabilità dei dati del Bilancio di previsione con quelli degli esercizi precedenti si rinvia a quanto detto in premessa della presente relazione. La presente relazione è allegata al Bilancio di previsione ai sensi del comma 2, lett. f), dell’art. 9 del DPCM Sperimentazione.

���������������� ���

��������������� ���������� �������������� ����������� �������������

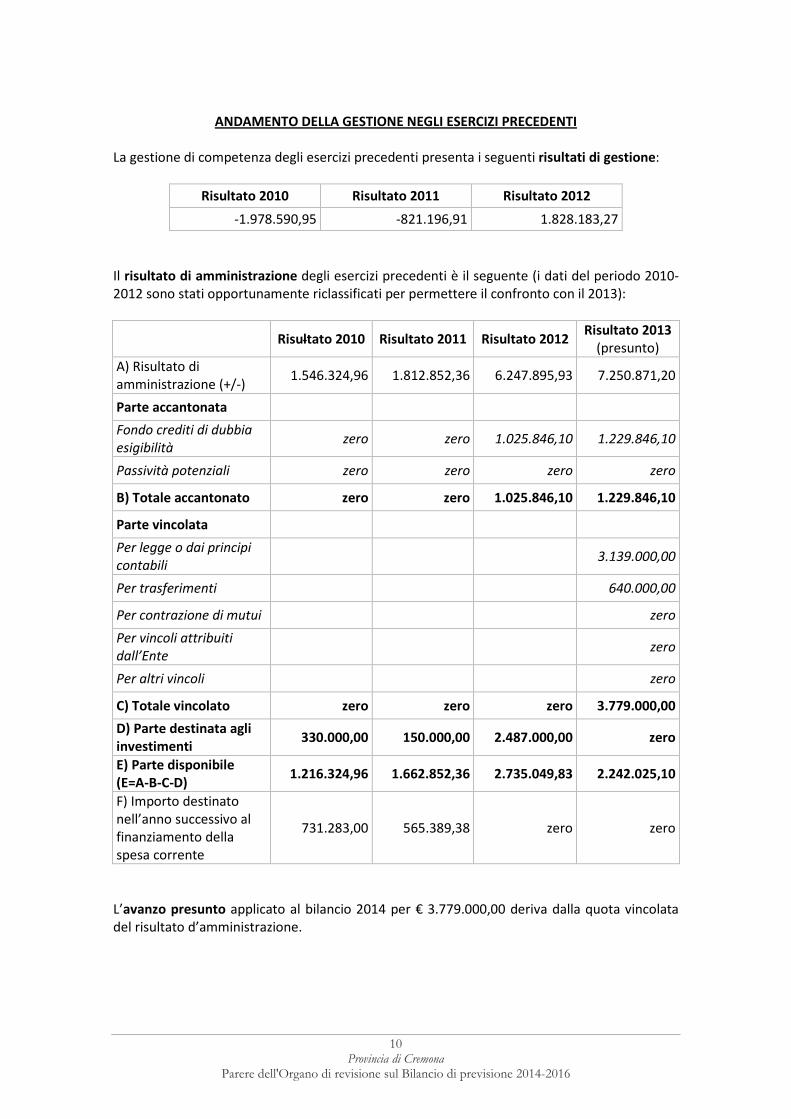

ANDAMENTO DELLA GESTIONE NEGLI ESERCIZI PRECEDENTI

La gestione di competenza degli esercizi precedenti presenta i seguenti risultati di gestione:

Risultato 2010 Risultato 2011 Risultato 2012

-1.978.590,95 -821.196,91 1.828.183,27

Il risultato di amministrazione degli esercizi precedenti è il seguente (i dati del periodo 2010-2012 sono stati opportunamente riclassificati per permettere il confronto con il 2013):

Risultato 2010 Risultato 2011 Risultato 2012 Risultato 2013

(presunto)

A) Risultato di amministrazione (+/-)

1.546.324,96 1.812.852,36 6.247.895,93 7.250.871,20

Parte accantonata

Fondo crediti di dubbia

esigibilità zero zero 1.025.846,10 1.229.846,10

Passività potenziali zero zero zero zero

B) Totale accantonato zero zero 1.025.846,10 1.229.846,10

Parte vincolata

Per legge o dai principi

contabili 3.139.000,00

Per trasferimenti 640.000,00

Per contrazione di mutui zero

Per vincoli attribuiti

dall’Ente zero

Per altri vincoli zero

C) Totale vincolato zero zero zero 3.779.000,00

D) Parte destinata agli investimenti

330.000,00 150.000,00 2.487.000,00 zero

E) Parte disponibile (E=A-B-C-D)

1.216.324,96 1.662.852,36 2.735.049,83 2.242.025,10

F) Importo destinato nell’anno successivo al finanziamento della spesa corrente

731.283,00 565.389,38 zero zero

L’avanzo presunto applicato al bilancio 2014 per € 3.779.000,00 deriva dalla quota vincolata del risultato d’amministrazione.

���������������� ���

��������������� ���������� �������������� ����������� �������������

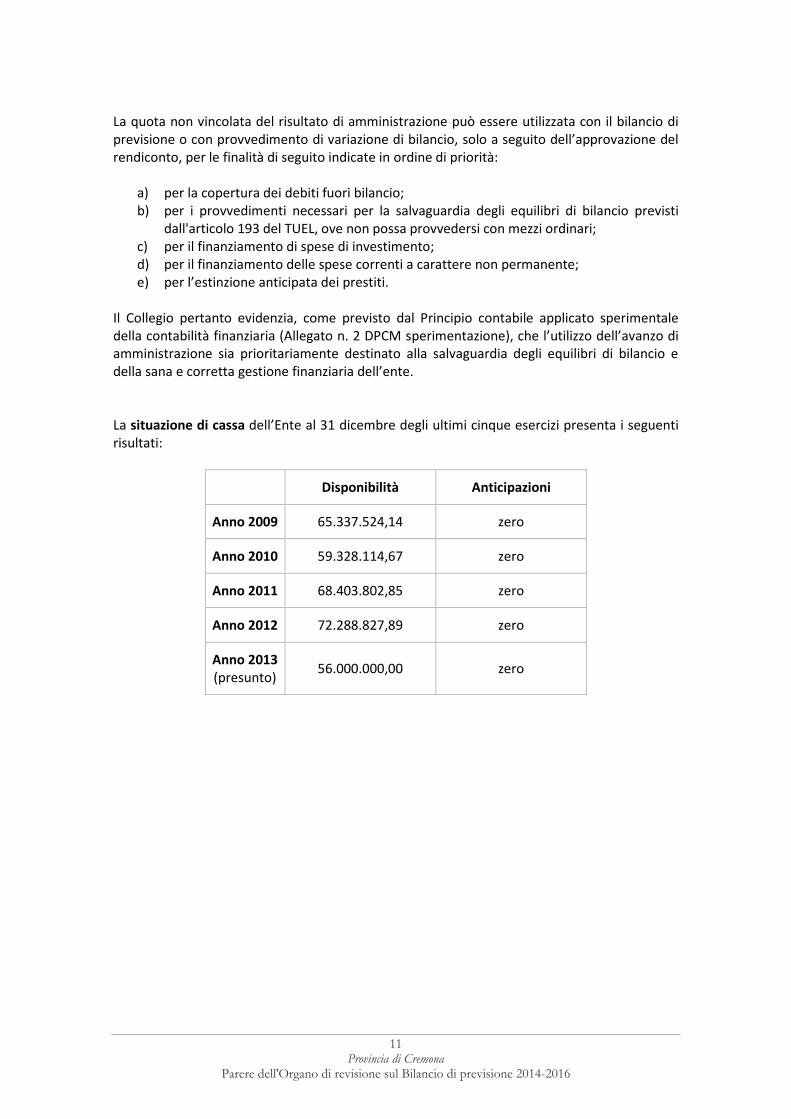

La quota non vincolata del risultato di amministrazione può essere utilizzata con il bilancio di previsione o con provvedimento di variazione di bilancio, solo a seguito dell’approvazione del rendiconto, per le finalità di seguito indicate in ordine di priorità:

a) per la copertura dei debiti fuori bilancio; b) per i provvedimenti necessari per la salvaguardia degli equilibri di bilancio previsti

dall'articolo 193 del TUEL, ove non possa provvedersi con mezzi ordinari; c) per il finanziamento di spese di investimento; d) per il finanziamento delle spese correnti a carattere non permanente; e) per l’estinzione anticipata dei prestiti.

Il Collegio pertanto evidenzia, come previsto dal Principio contabile applicato sperimentale della contabilità finanziaria (Allegato n. 2 DPCM sperimentazione), che l’utilizzo dell’avanzo di amministrazione sia prioritariamente destinato alla salvaguardia degli equilibri di bilancio e della sana e corretta gestione finanziaria dell’ente. La situazione di cassa dell’Ente al 31 dicembre degli ultimi cinque esercizi presenta i seguenti risultati:

Disponibilità Anticipazioni

Anno 2009 65.337.524,14 zero

Anno 2010 59.328.114,67 zero

Anno 2011 68.403.802,85 zero

Anno 2012 72.288.827,89 zero

Anno 2013 (presunto)

56.000.000,00 zero

���������������� ���

��������������� ���������� �������������� ����������� �������������

GESTIONE DELL’ESERCIZIO 2013 Ai sensi del disposto normativo di cui all’art. 193 del TUEL, l’Ente ha adottato la Delibera consiliare n. 79 del 27 settembre 2013 di verifica dello stato di ricognizione sullo stato di attuazione dei programmi e del permanere degli equilibri generali di bilancio per l’anno 2013. Con successiva Delibera n. 99 del 28 novembre 2013 il Consiglio ha approvato l’assestamento del Bilancio 2013. Dall’esito delle verifiche e dalla gestione finanziaria successiva risulta che

- sono salvaguardati gli equilibri di bilancio; - non risultano attualmente debiti fuori bilancio o passività certe da finanziare; - è possibile rispettare il patto di stabilità 2013; - è possibile rispettare le disposizioni sul contenimento della spesa di personale;

Inoltre nel 2013 non sono richiesti finanziamenti straordinari agli organismi partecipati e, alla data di redazione della presente relazione, al Collegio non risulta nemmeno che tale necessità occorra nel corso del 2014. Ai sensi della disposizione di cui al comma 20 dell’art. 31 della Legge 183/11 “Legge di Stabilità per il 2012”, l’Ente ha provveduto, entro il termine del 31 marzo 2013, a inviare al Ministero dell’economia e delle finanze, la certificazione del saldo finanziario in termini di competenza mista conseguito l’anno precedente. La gestione dell’anno 2013 è stata orientata:

- al rispetto dei limiti di saldo finanziario disposti all’art. 31 della Legge 183/2011 ai fini del patto di stabilità interno;

- al contenimento della spesa di personale ai sensi del comma 557 dell’art. 1 della Legge 296/06;

- gli atti di programmazione per l’alienazione di aree e fabbricati, delibera Consiliare n. 155 del 18 dicembre 2012 integrata con la delibera Consiliare n. 56 del 19 luglio 2013;

- alla riduzione dell’indebitamento, ai sensi della delibera Consiliare n. 100 del 28 novembre 2013 .

Nel corso del 2013 è stato applicato al bilancio l’avanzo d’amministrazione risultante dal rendiconto 2012 (pari ad €. 6.247.895,93) limitatamente ad €. 6.118.846,10 (residuo disponibile € 129.049,83). Tale avanzo è stato distribuito ai sensi dell’art. 187 del TUEL nel modo seguente:

- € 1.025.846,10 per fondi vincolati per entrate da ruoli; - € 2.542.000,00 per finanziamento spese in conto capitale; - € 1.000.000,00 per investimenti; - € 635.000,00 per investimenti, a sostituzione delle entrate previste da alienazioni; - € 600.000,00 applicato in sede di salvaguardia degli equilibri di bilancio al Titolo I; - € 316.000,00 applicato in sede di assestamento, di cui € 104.500,00 per riduzione del

debito ed € 211.500,00 al Titolo I alla spesa per interessi passivi, non ripetitiva. L’Organo di revisione rileva, pertanto, che la gestione finanziaria complessiva dell’Ente è risultata in equilibrio e che l’ente ha rispettato gli obiettivi di finanza pubblica.

���������������� ���

��������������� ���������� �������������� ����������� �������������

FONDO PLURIENNALE VINCOLATO

Il Fondo pluriennale vincolato è un saldo finanziario, costituito da risorse già accertate destinate al finanziamento di obbligazioni passive dell’ente già impegnate, ma esigibili in esercizi successivi a quello in cui è accertata l’entrata. Il Fondo garantisce la copertura di spese imputate agli esercizi successivi a quello in corso, che nasce dall’esigenza di applicare il principio della competenza finanziaria di cui all’allegato 1 al DPCM 28 dicembre 2011, e rendere evidente la distanza temporale intercorrente tra l’acquisizione dei finanziamenti e l’effettivo impiego di tali risorse. L’Ente, essendo l’anno 2014 il primo esercizio di adozione del principio della competenza finanziaria potenziata e redigendo il bilancio entro la fine dell’esercizio 2013, dovrà successivamente verificare l’esigibilità di tutti i residui attivi e passivi procedendo al riaccertamento straordinario ai sensi dell’articolo 14 del DPCM Sperimentazione. L’importo del Fondo pluriennale vincolato sarà pertanto determinato nel corso dell’esercizio 2014 sulla base dei risultati del Rendiconto dell’anno precedente. Nel 2015 al Fondo pluriennale vincolato, per la parte entrata, riferito alle spese in conto capitale è iscritto l’importo di € 6.846.000,00 mentre nel 2016 è iscritto l’importo di € 2.850.000,00. Per una disamina approfondita della programmazione della spesa si rinvia alle tabelle dell’Allegato b) - Fondo pluriennale vincolato “Composizione per missioni e programmi del fondo pluriennale vincolato” per gli esercizi 2014-2016.

���������������� ���

��������������� ���������� �������������� ����������� �������������

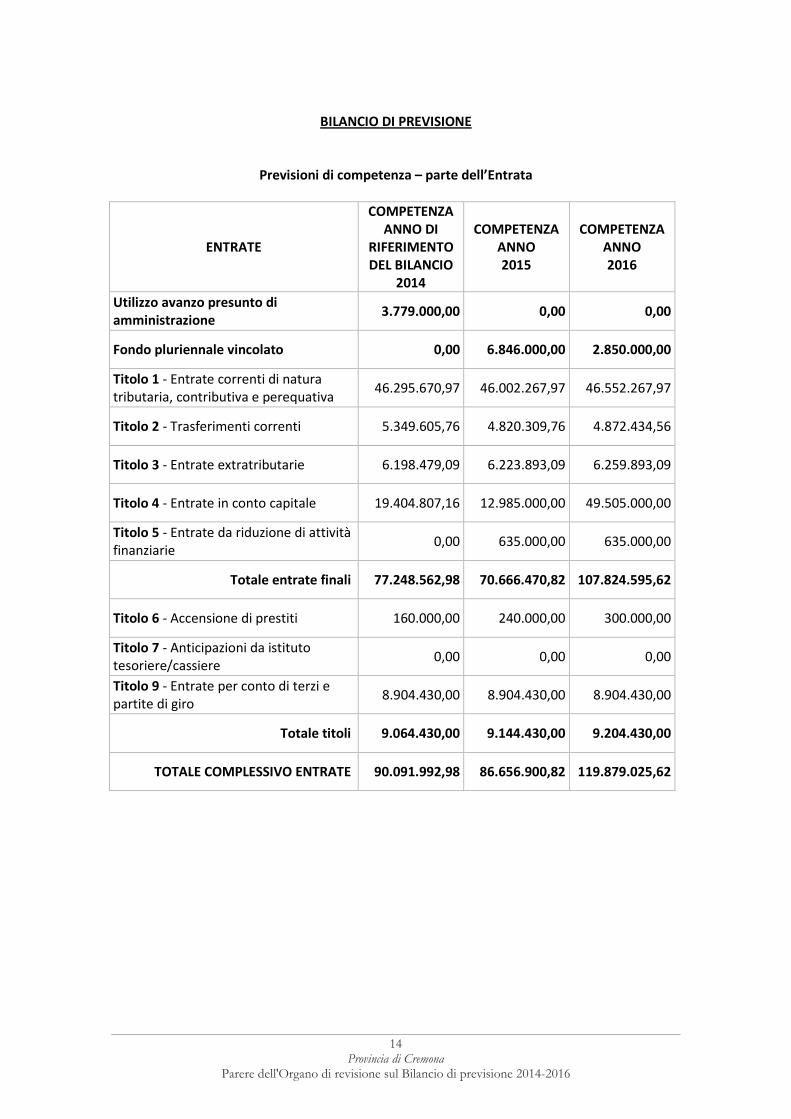

BILANCIO DI PREVISIONE

Previsioni di competenza – parte dell’Entrata

ENTRATE

COMPETENZA ANNO DI

RIFERIMENTO DEL BILANCIO

2014

COMPETENZA ANNO 2015

COMPETENZA ANNO 2016

Utilizzo avanzo presunto di amministrazione

3.779.000,00 0,00 0,00

Fondo pluriennale vincolato 0,00 6.846.000,00 2.850.000,00

Titolo 1 - Entrate correnti di natura tributaria, contributiva e perequativa

46.295.670,97 46.002.267,97 46.552.267,97

Titolo 2 - Trasferimenti correnti 5.349.605,76 4.820.309,76 4.872.434,56

Titolo 3 - Entrate extratributarie 6.198.479,09 6.223.893,09 6.259.893,09

Titolo 4 - Entrate in conto capitale 19.404.807,16 12.985.000,00 49.505.000,00

Titolo 5 - Entrate da riduzione di attività finanziarie

0,00 635.000,00 635.000,00

Totale entrate finali 77.248.562,98 70.666.470,82 107.824.595,62

Titolo 6 - Accensione di prestiti 160.000,00 240.000,00 300.000,00

Titolo 7 - Anticipazioni da istituto tesoriere/cassiere

0,00 0,00 0,00

Titolo 9 - Entrate per conto di terzi e partite di giro

8.904.430,00 8.904.430,00 8.904.430,00

Totale titoli 9.064.430,00 9.144.430,00 9.204.430,00

TOTALE COMPLESSIVO ENTRATE 90.091.992,98 86.656.900,82 119.879.025,62

���������������� ���

��������������� ���������� �������������� ����������� �������������

BILANCIO DI PREVISIONE

Previsioni di competenza – parte della Spesa

SPESE

COMPETENZA ANNO DI

RIFERIMENTO DEL BILANCIO

2014

COMPETENZA ANNO 2015

COMPETENZA ANNO 2016

Disavanzo di amministrazione 0,00 0,00 0,00

Titolo 1 - Spese correnti 54.604.323,82 53.707.038,82 54.275.163,62

- di cui fondo pluriennale vincolato 0,00 0,00 0,00

Titolo 2 - Spese in conto capitale 23.481.107,16 20.843.300,00 53.427.300,00

- di cui fondo pluriennale vincolato 6.846.000,00 2.850.000,00 21.550.000,00

Titolo 3 - Spese per incremento di attività finanziarie

0,00 0,00 0,00

Totale spese finali 78.085.430,98 74.550.338,82 107.702.463,62

Titolo 4 - Rimborso di prestiti 3.102.132,00 3.202.132,00 3.272.132,00

Titolo 5 - Chiusura Anticipazioni da istituto tesoriere/cassiere

0,00 0,00 0,00

Titolo 7 - Spese per conto terzi e partite di giro

8.904.430,00 8.904.430,00 8.904.430,00

Totale titoli 12.006.562,00 12.106.562,00 12.176.562,00

TOTALE COMPLESSIVO SPESE 90.091.992,98 86.656.900,82 119.879.025,62

���������������� ���

��������������� ���������� �������������� ����������� �������������

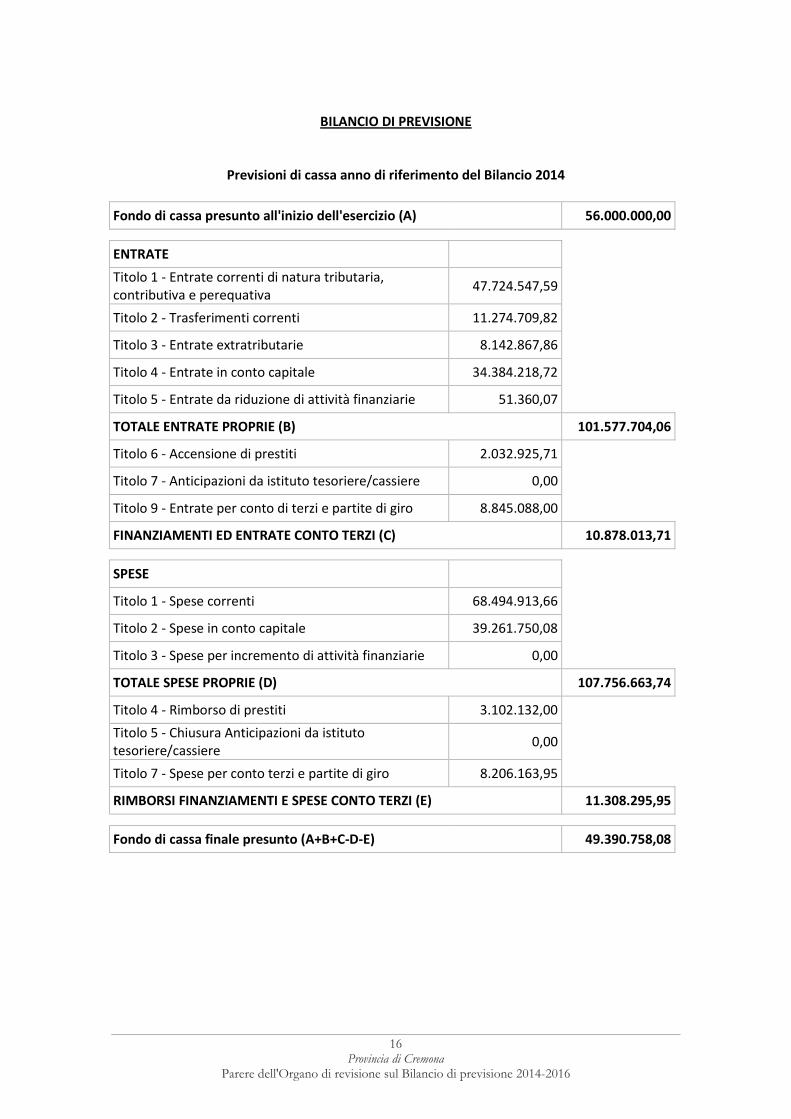

BILANCIO DI PREVISIONE

Previsioni di cassa anno di riferimento del Bilancio 2014

Fondo di cassa presunto all'inizio dell'esercizio (A) 56.000.000,00

ENTRATE

Titolo 1 - Entrate correnti di natura tributaria, contributiva e perequativa

47.724.547,59

Titolo 2 - Trasferimenti correnti 11.274.709,82

Titolo 3 - Entrate extratributarie 8.142.867,86

Titolo 4 - Entrate in conto capitale 34.384.218,72

Titolo 5 - Entrate da riduzione di attività finanziarie 51.360,07

TOTALE ENTRATE PROPRIE (B) 101.577.704,06

Titolo 6 - Accensione di prestiti 2.032.925,71

Titolo 7 - Anticipazioni da istituto tesoriere/cassiere 0,00

Titolo 9 - Entrate per conto di terzi e partite di giro 8.845.088,00

FINANZIAMENTI ED ENTRATE CONTO TERZI (C) 10.878.013,71

SPESE

Titolo 1 - Spese correnti 68.494.913,66

Titolo 2 - Spese in conto capitale 39.261.750,08

Titolo 3 - Spese per incremento di attività finanziarie 0,00

TOTALE SPESE PROPRIE (D) 107.756.663,74

Titolo 4 - Rimborso di prestiti 3.102.132,00

Titolo 5 - Chiusura Anticipazioni da istituto tesoriere/cassiere

0,00

Titolo 7 - Spese per conto terzi e partite di giro 8.206.163,95

RIMBORSI FINANZIAMENTI E SPESE CONTO TERZI (E) 11.308.295,95

Fondo di cassa finale presunto (A+B+C-D-E) 49.390.758,08

���������������� ���

��������������� ���������� �������������� ����������� �������������

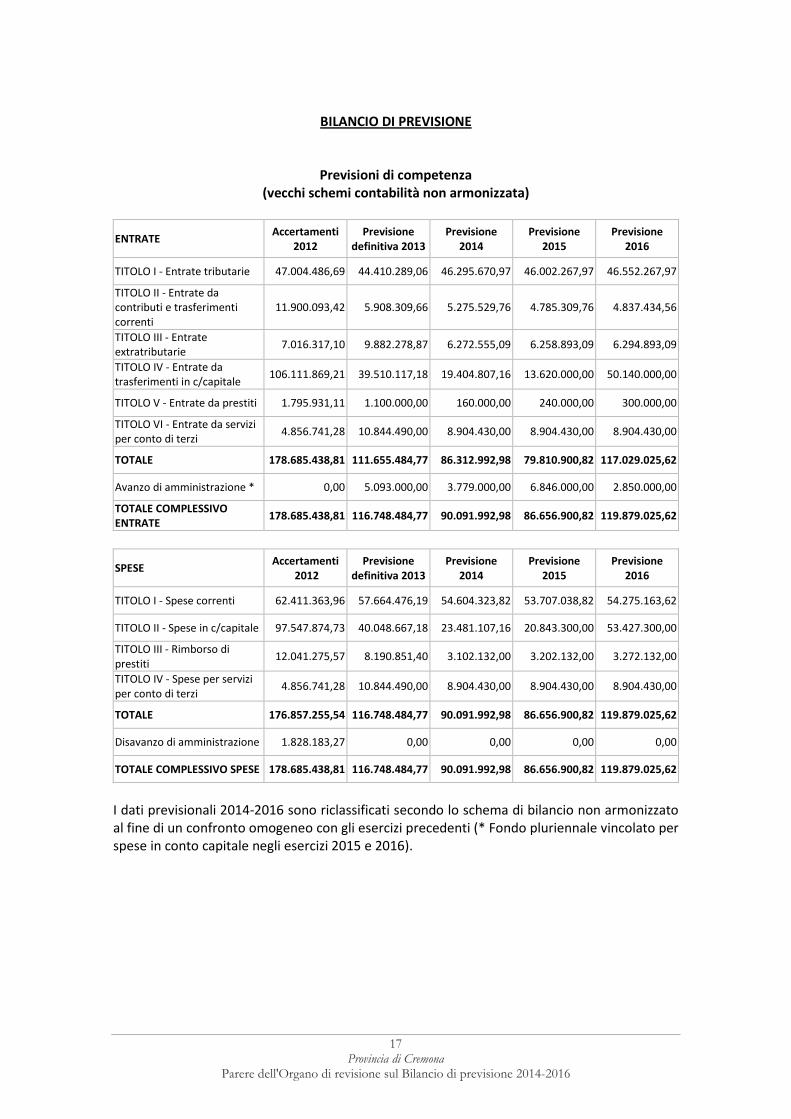

BILANCIO DI PREVISIONE

Previsioni di competenza (vecchi schemi contabilità non armonizzata)

ENTRATE Accertamenti

2012 Previsione

definitiva 2013 Previsione

2014 Previsione

2015 Previsione

2016

TITOLO I - Entrate tributarie 47.004.486,69 44.410.289,06 46.295.670,97 46.002.267,97 46.552.267,97

TITOLO II - Entrate da contributi e trasferimenti correnti

11.900.093,42 5.908.309,66 5.275.529,76 4.785.309,76 4.837.434,56

TITOLO III - Entrate extratributarie

7.016.317,10 9.882.278,87 6.272.555,09 6.258.893,09 6.294.893,09

TITOLO IV - Entrate da trasferimenti in c/capitale

106.111.869,21 39.510.117,18 19.404.807,16 13.620.000,00 50.140.000,00

TITOLO V - Entrate da prestiti 1.795.931,11 1.100.000,00 160.000,00 240.000,00 300.000,00

TITOLO VI - Entrate da servizi per conto di terzi

4.856.741,28 10.844.490,00 8.904.430,00 8.904.430,00 8.904.430,00

TOTALE 178.685.438,81 111.655.484,77 86.312.992,98 79.810.900,82 117.029.025,62

Avanzo di amministrazione * 0,00 5.093.000,00 3.779.000,00 6.846.000,00 2.850.000,00

TOTALE COMPLESSIVO ENTRATE

178.685.438,81 116.748.484,77 90.091.992,98 86.656.900,82 119.879.025,62

SPESE Accertamenti

2012 Previsione

definitiva 2013 Previsione

2014 Previsione

2015 Previsione

2016

TITOLO I - Spese correnti 62.411.363,96 57.664.476,19 54.604.323,82 53.707.038,82 54.275.163,62

TITOLO II - Spese in c/capitale 97.547.874,73 40.048.667,18 23.481.107,16 20.843.300,00 53.427.300,00

TITOLO III - Rimborso di prestiti

12.041.275,57 8.190.851,40 3.102.132,00 3.202.132,00 3.272.132,00

TITOLO IV - Spese per servizi per conto di terzi

4.856.741,28 10.844.490,00 8.904.430,00 8.904.430,00 8.904.430,00

TOTALE 176.857.255,54 116.748.484,77 90.091.992,98 86.656.900,82 119.879.025,62

Disavanzo di amministrazione 1.828.183,27 0,00 0,00 0,00 0,00

TOTALE COMPLESSIVO SPESE 178.685.438,81 116.748.484,77 90.091.992,98 86.656.900,82 119.879.025,62

I dati previsionali 2014-2016 sono riclassificati secondo lo schema di bilancio non armonizzato al fine di un confronto omogeneo con gli esercizi precedenti (* Fondo pluriennale vincolato per spese in conto capitale negli esercizi 2015 e 2016).

���������������� ���

��������������� ���������� �������������� ����������� �������������

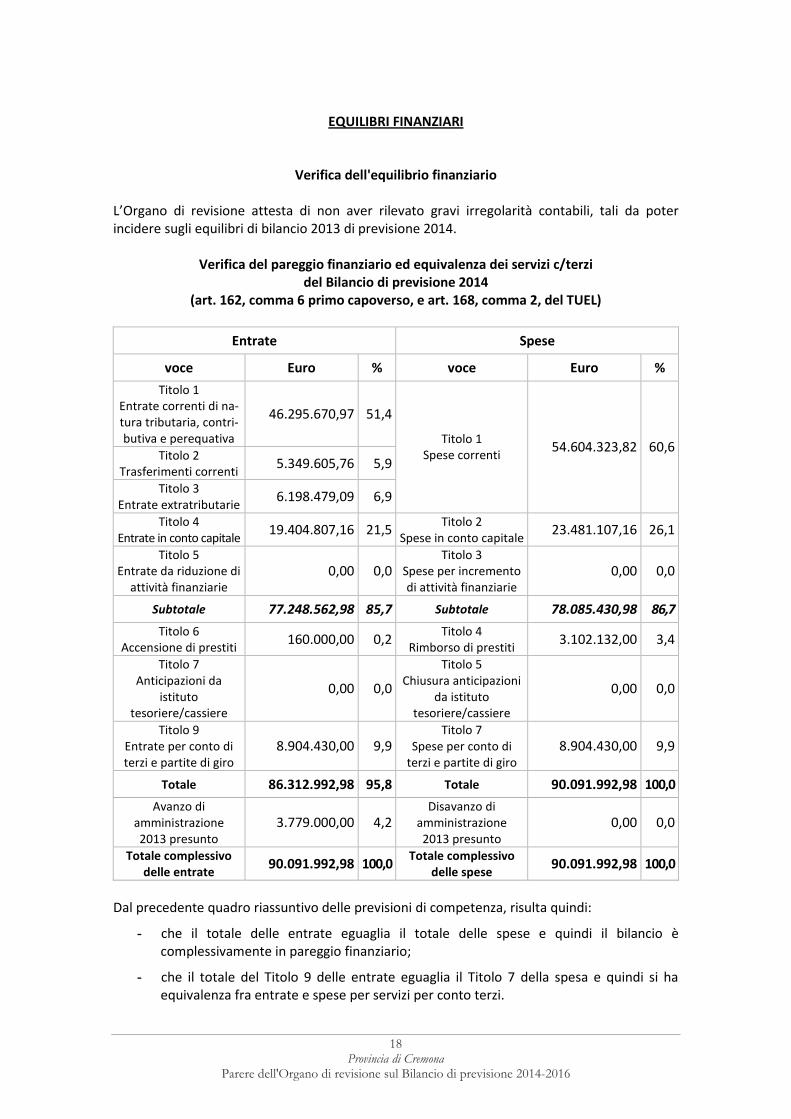

EQUILIBRI FINANZIARI

Verifica dell'equilibrio finanziario L’Organo di revisione attesta di non aver rilevato gravi irregolarità contabili, tali da poter incidere sugli equilibri di bilancio 2013 di previsione 2014.

Verifica del pareggio finanziario ed equivalenza dei servizi c/terzi del Bilancio di previsione 2014

(art. 162, comma 6 primo capoverso, e art. 168, comma 2, del TUEL)

Entrate Spese

voce Euro % voce Euro %

Titolo 1 Entrate correnti di na-tura tributaria, contri-butiva e perequativa

46.295.670,97 51,4

Titolo 2 Trasferimenti correnti

5.349.605,76 5,9

Titolo 3 Entrate extratributarie

6.198.479,09 6,9

Titolo 1 Spese correnti

54.604.323,82 60,6

Titolo 4 Entrate in conto capitale

19.404.807,16 21,5 Titolo 2

Spese in conto capitale 23.481.107,16 26,1

Titolo 5 Entrate da riduzione di

attività finanziarie 0,00 0,0

Titolo 3 Spese per incremento di attività finanziarie

0,00 0,0

Subtotale 77.248.562,98 85,7 Subtotale 78.085.430,98 86,7

Titolo 6 Accensione di prestiti

160.000,00 0,2 Titolo 4

Rimborso di prestiti 3.102.132,00 3,4

Titolo 7 Anticipazioni da

istituto tesoriere/cassiere

0,00 0,0

Titolo 5 Chiusura anticipazioni

da istituto tesoriere/cassiere

0,00 0,0

Titolo 9 Entrate per conto di terzi e partite di giro

8.904.430,00 9,9 Titolo 7

Spese per conto di terzi e partite di giro

8.904.430,00 9,9

Totale 86.312.992,98 95,8 Totale 90.091.992,98 100,0

Avanzo di amministrazione 2013 presunto

3.779.000,00 4,2 Disavanzo di

amministrazione 2013 presunto

0,00 0,0

Totale complessivo delle entrate

90.091.992,98 100,0 Totale complessivo

delle spese 90.091.992,98 100,0

Dal precedente quadro riassuntivo delle previsioni di competenza, risulta quindi:

- che il totale delle entrate eguaglia il totale delle spese e quindi il bilancio è complessivamente in pareggio finanziario;

- che il totale del Titolo 9 delle entrate eguaglia il Titolo 7 della spesa e quindi si ha equivalenza fra entrate e spese per servizi per conto terzi.

� �������������� ���

��������������� ���������� �������������� ����������� �������������

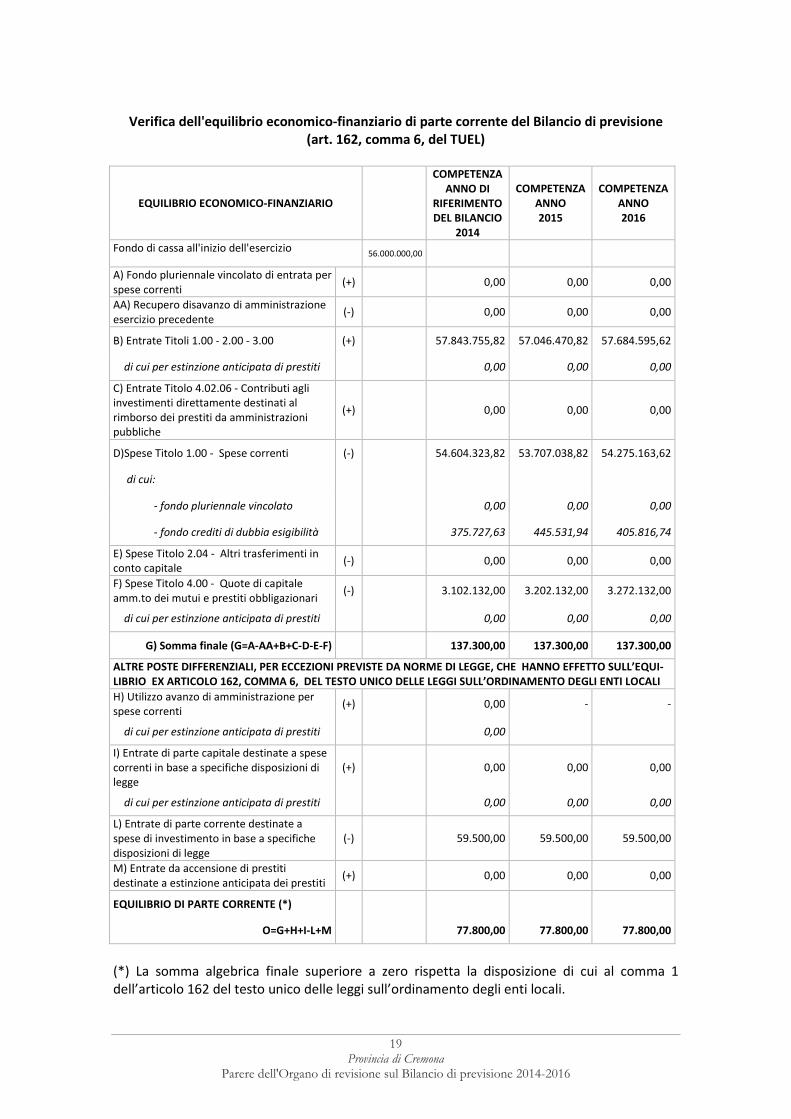

Verifica dell'equilibrio economico-finanziario di parte corrente del Bilancio di previsione (art. 162, comma 6, del TUEL)

EQUILIBRIO ECONOMICO-FINANZIARIO

COMPETENZA ANNO DI

RIFERIMENTO DEL BILANCIO

2014

COMPETENZA ANNO 2015

COMPETENZA ANNO 2016

Fondo di cassa all'inizio dell'esercizio

56.000.000,00

A) Fondo pluriennale vincolato di entrata per spese correnti

(+) 0,00 0,00 0,00

AA) Recupero disavanzo di amministrazione esercizio precedente

(-) 0,00 0,00 0,00

B) Entrate Titoli 1.00 - 2.00 - 3.00 (+) 57.843.755,82 57.046.470,82 57.684.595,62

di cui per estinzione anticipata di prestiti 0,00 0,00 0,00

C) Entrate Titolo 4.02.06 - Contributi agli investimenti direttamente destinati al rimborso dei prestiti da amministrazioni pubbliche

(+) 0,00 0,00 0,00

D)Spese Titolo 1.00 - Spese correnti (-) 54.604.323,82 53.707.038,82 54.275.163,62

di cui:

- fondo pluriennale vincolato 0,00 0,00 0,00

- fondo crediti di dubbia esigibilità 375.727,63 445.531,94 405.816,74

E) Spese Titolo 2.04 - Altri trasferimenti in conto capitale

(-) 0,00 0,00 0,00

F) Spese Titolo 4.00 - Quote di capitale amm.to dei mutui e prestiti obbligazionari

(-) 3.102.132,00 3.202.132,00 3.272.132,00

di cui per estinzione anticipata di prestiti 0,00 0,00 0,00

G) Somma finale (G=A-AA+B+C-D-E-F) 137.300,00 137.300,00 137.300,00

ALTRE POSTE DIFFERENZIALI, PER ECCEZIONI PREVISTE DA NORME DI LEGGE, CHE HANNO EFFETTO SULL’EQUI-LIBRIO EX ARTICOLO 162, COMMA 6, DEL TESTO UNICO DELLE LEGGI SULL’ORDINAMENTO DEGLI ENTI LOCALI

H) Utilizzo avanzo di amministrazione per spese correnti

(+) 0,00 - -

di cui per estinzione anticipata di prestiti 0,00

I) Entrate di parte capitale destinate a spese correnti in base a specifiche disposizioni di legge

(+) 0,00 0,00 0,00

di cui per estinzione anticipata di prestiti 0,00 0,00 0,00

L) Entrate di parte corrente destinate a spese di investimento in base a specifiche disposizioni di legge

(-) 59.500,00 59.500,00 59.500,00

M) Entrate da accensione di prestiti destinate a estinzione anticipata dei prestiti

(+) 0,00 0,00 0,00

EQUILIBRIO DI PARTE CORRENTE (*)

O=G+H+I-L+M 77.800,00 77.800,00 77.800,00

(*) La somma algebrica finale superiore a zero rispetta la disposizione di cui al comma 1 dell’articolo 162 del testo unico delle leggi sull’ordinamento degli enti locali.

���������������� ���

��������������� ���������� �������������� ����������� �������������

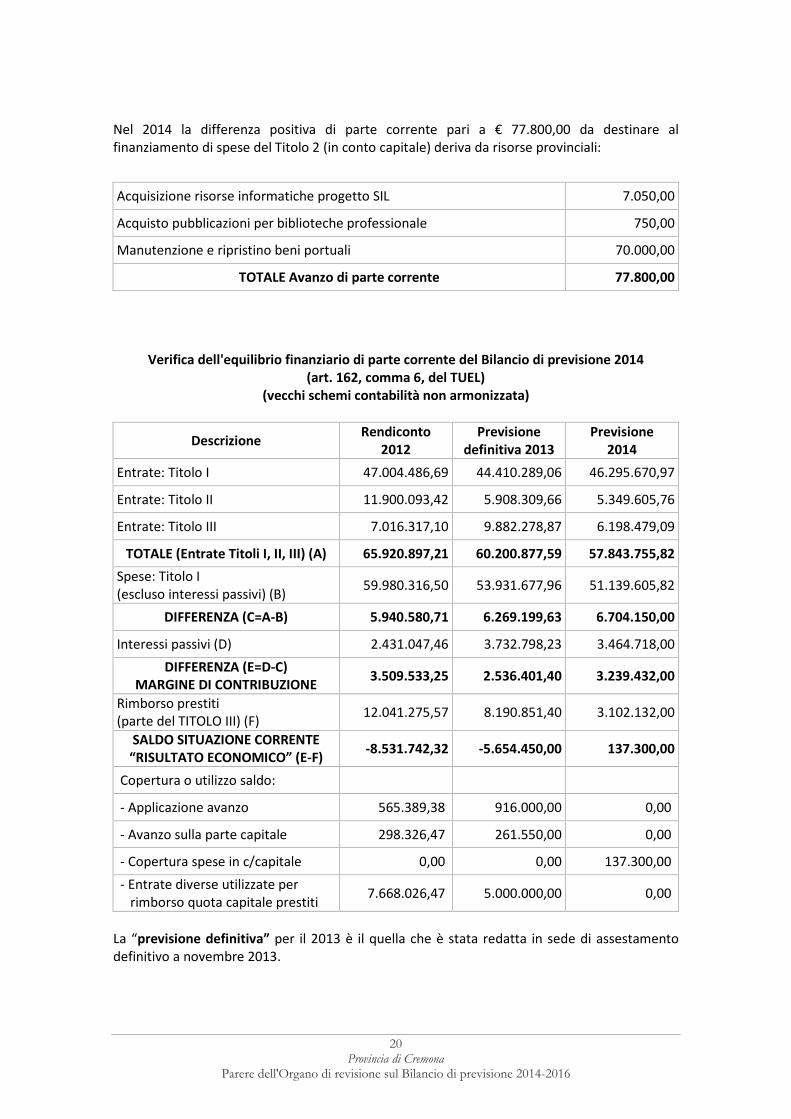

Nel 2014 la differenza positiva di parte corrente pari a € 77.800,00 da destinare al finanziamento di spese del Titolo 2 (in conto capitale) deriva da risorse provinciali:

Verifica dell'equilibrio finanziario di parte corrente del Bilancio di previsione 2014 (art. 162, comma 6, del TUEL)

(vecchi schemi contabilità non armonizzata)

La “previsione definitiva” per il 2013 è il quella che è stata redatta in sede di assestamento definitivo a novembre 2013.

Acquisizione risorse informatiche progetto SIL 7.050,00

Acquisto pubblicazioni per biblioteche professionale 750,00

Manutenzione e ripristino beni portuali 70.000,00

TOTALE Avanzo di parte corrente 77.800,00

Descrizione Rendiconto

2012 Previsione

definitiva 2013 Previsione

2014

Entrate: Titolo I 47.004.486,69 44.410.289,06 46.295.670,97

Entrate: Titolo II 11.900.093,42 5.908.309,66 5.349.605,76

Entrate: Titolo III 7.016.317,10 9.882.278,87 6.198.479,09

TOTALE (Entrate Titoli I, II, III) (A) 65.920.897,21 60.200.877,59 57.843.755,82

Spese: Titolo I (escluso interessi passivi) (B)

59.980.316,50 53.931.677,96 51.139.605,82

DIFFERENZA (C=A-B) 5.940.580,71 6.269.199,63 6.704.150,00

Interessi passivi (D) 2.431.047,46 3.732.798,23 3.464.718,00

DIFFERENZA (E=D-C) MARGINE DI CONTRIBUZIONE

3.509.533,25 2.536.401,40 3.239.432,00

Rimborso prestiti (parte del TITOLO III) (F)

12.041.275,57 8.190.851,40 3.102.132,00

SALDO SITUAZIONE CORRENTE “RISULTATO ECONOMICO” (E-F)

-8.531.742,32 -5.654.450,00 137.300,00

Copertura o utilizzo saldo:

- Applicazione avanzo 565.389,38 916.000,00 0,00

- Avanzo sulla parte capitale 298.326,47 261.550,00 0,00

- Copertura spese in c/capitale 0,00 0,00 137.300,00

- Entrate diverse utilizzate per rimborso quota capitale prestiti

7.668.026,47 5.000.000,00 0,00

���������������� ���

��������������� ���������� �������������� ����������� �������������

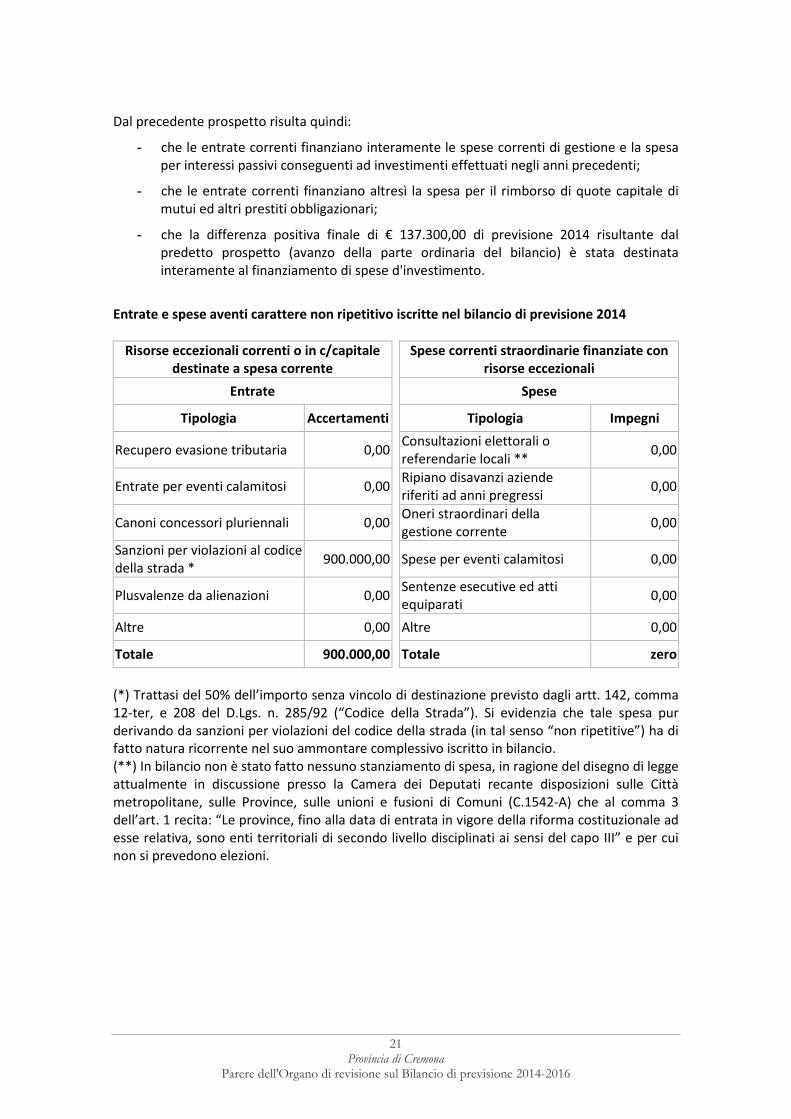

Dal precedente prospetto risulta quindi:

- che le entrate correnti finanziano interamente le spese correnti di gestione e la spesa per interessi passivi conseguenti ad investimenti effettuati negli anni precedenti;

- che le entrate correnti finanziano altresì la spesa per il rimborso di quote capitale di mutui ed altri prestiti obbligazionari;

- che la differenza positiva finale di € 137.300,00 di previsione 2014 risultante dal predetto prospetto (avanzo della parte ordinaria del bilancio) è stata destinata interamente al finanziamento di spese d'investimento.

Entrate e spese aventi carattere non ripetitivo iscritte nel bilancio di previsione 2014

Risorse eccezionali correnti o in c/capitale destinate a spesa corrente

Spese correnti straordinarie finanziate con

risorse eccezionali

Entrate Spese

Tipologia Accertamenti Tipologia Impegni

Recupero evasione tributaria 0,00 Consultazioni elettorali o referendarie locali **

0,00

Entrate per eventi calamitosi 0,00 Ripiano disavanzi aziende riferiti ad anni pregressi

0,00

Canoni concessori pluriennali 0,00 Oneri straordinari della gestione corrente

0,00

Sanzioni per violazioni al codice della strada *

900.000,00 Spese per eventi calamitosi 0,00

Plusvalenze da alienazioni 0,00 Sentenze esecutive ed atti equiparati

0,00

Altre 0,00 Altre 0,00

Totale 900.000,00 Totale zero

(*) Trattasi del 50% dell’importo senza vincolo di destinazione previsto dagli artt. 142, comma 12-ter, e 208 del D.Lgs. n. 285/92 (“Codice della Strada”). Si evidenzia che tale spesa pur derivando da sanzioni per violazioni del codice della strada (in tal senso “non ripetitive”) ha di fatto natura ricorrente nel suo ammontare complessivo iscritto in bilancio. (**) In bilancio non è stato fatto nessuno stanziamento di spesa, in ragione del disegno di legge attualmente in discussione presso la Camera dei Deputati recante disposizioni sulle Città metropolitane, sulle Province, sulle unioni e fusioni di Comuni (C.1542-A) che al comma 3 dell’art. 1 recita: “Le province, fino alla data di entrata in vigore della riforma costituzionale ad esse relativa, sono enti territoriali di secondo livello disciplinati ai sensi del capo III” e per cui non si prevedono elezioni.

���������������� ���

��������������� ���������� �������������� ����������� �������������

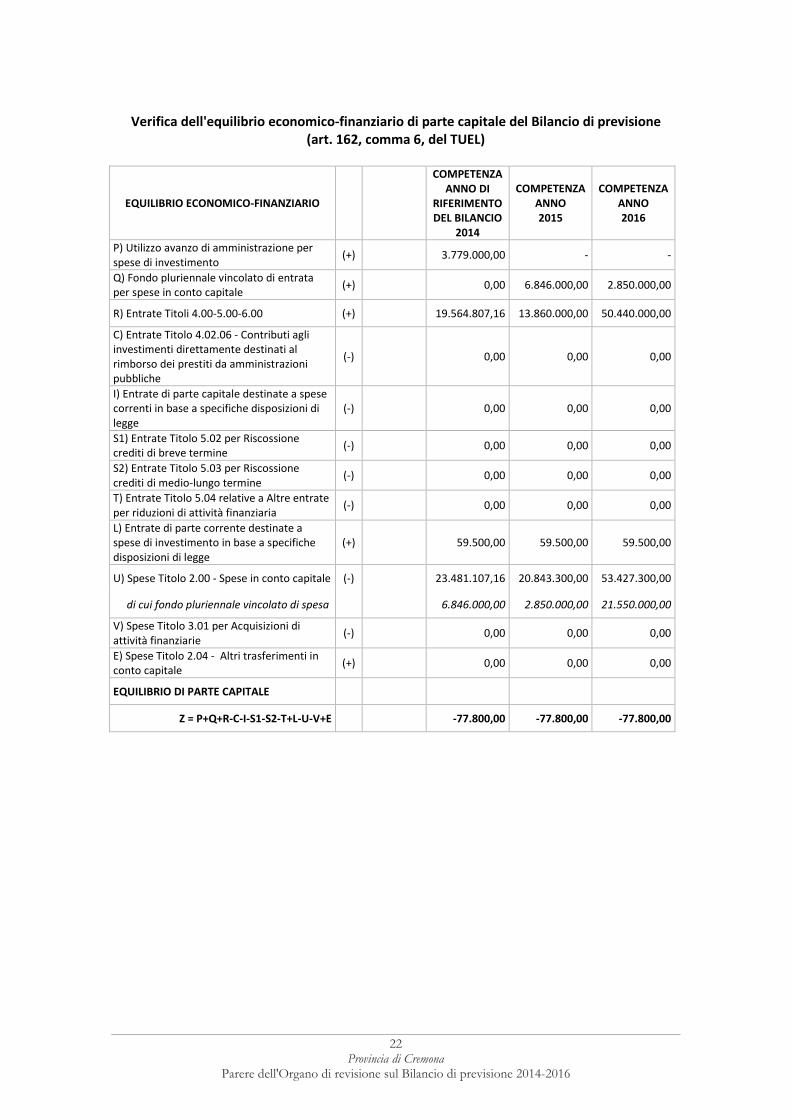

Verifica dell'equilibrio economico-finanziario di parte capitale del Bilancio di previsione (art. 162, comma 6, del TUEL)

EQUILIBRIO ECONOMICO-FINANZIARIO

COMPETENZA ANNO DI

RIFERIMENTO DEL BILANCIO

2014

COMPETENZA ANNO 2015

COMPETENZA ANNO 2016

P) Utilizzo avanzo di amministrazione per spese di investimento

(+) 3.779.000,00 - -

Q) Fondo pluriennale vincolato di entrata per spese in conto capitale

(+) 0,00 6.846.000,00 2.850.000,00

R) Entrate Titoli 4.00-5.00-6.00 (+) 19.564.807,16 13.860.000,00 50.440.000,00

C) Entrate Titolo 4.02.06 - Contributi agli investimenti direttamente destinati al rimborso dei prestiti da amministrazioni pubbliche

(-) 0,00 0,00 0,00

I) Entrate di parte capitale destinate a spese correnti in base a specifiche disposizioni di legge

(-) 0,00 0,00 0,00

S1) Entrate Titolo 5.02 per Riscossione crediti di breve termine

(-) 0,00 0,00 0,00

S2) Entrate Titolo 5.03 per Riscossione crediti di medio-lungo termine

(-) 0,00 0,00 0,00

T) Entrate Titolo 5.04 relative a Altre entrate per riduzioni di attività finanziaria

(-) 0,00 0,00 0,00

L) Entrate di parte corrente destinate a spese di investimento in base a specifiche disposizioni di legge

(+) 59.500,00 59.500,00 59.500,00

U) Spese Titolo 2.00 - Spese in conto capitale (-) 23.481.107,16 20.843.300,00 53.427.300,00

di cui fondo pluriennale vincolato di spesa 6.846.000,00 2.850.000,00 21.550.000,00

V) Spese Titolo 3.01 per Acquisizioni di attività finanziarie

(-) 0,00 0,00 0,00

E) Spese Titolo 2.04 - Altri trasferimenti in conto capitale

(+) 0,00 0,00 0,00

EQUILIBRIO DI PARTE CAPITALE

Z = P+Q+R-C-I-S1-S2-T+L-U-V+E -77.800,00 -77.800,00 -77.800,00

���������������� ���

��������������� ���������� �������������� ����������� �������������

Verifica dell’equilibrio di parte straordinaria Il Titolo 2 della spesa è finanziato con la seguente previsione di risorse:

Mezzi propri

- fondo pluriennale vincolato -

- avanzo di amministrazione presunto 2013 3.779.000,00

- avanzo economico del bilancio corrente 137.300,00

- alienazione di beni 945.000,00

- altre risorse 0,00

Totale mezzi propri (A) 4.861.300,00

Mezzi di terzi

- accensione nuovi mutui 0,00

- economie di mutui 160.000,00

- prestiti obbligazionari 0,00

- aperture di credito 0,00

- contributi e altre entrate in conto capitale 18.459.807,16

- altri mezzi di terzi 0,00

Totale mezzi propri (B) 18.619.807,16

TOTALE RISORSE (A+B) 23.481.107,16

TOTALE TITOLO 2 DELLA SPESA 23.481.107,16

���������������� ���

��������������� ���������� �������������� ����������� �������������

Verifica dell'equilibrio finanziario di parte capitale del Bilancio di previsione 2014 (art. 162, comma 6, del TUEL)

(vecchi schemi contabilità non armonizzata)

Descrizione Rendiconto

2012 Previsione

definitiva 2013 Previsione

2014

Entrate: Titolo IV 106.111.869,21 39.510.117,18 19.404.807,16

Entrate: Titolo V (categorie 2, 3 e 4) 1.795.931,11 1.100.000,00 160.000,00

Totale (Titoli IV e V) (A) 107.907.800,32 40.610.117,18 19.564.807,16

Spese: Titolo II (B) 97.547.874,73 40.048.667,18 23.481.107,16

SALDO SITUAZIONE C/CAPITALE (A-B) 10.359.925,59 561.450,00 -3.916.300,00

Copertura o utilizzo saldo:

- Avanzo di amministrazione applicato +1.049.923,59 +4.177.000,00 +3.779.000,00

- Avanzo economico +298.326,47 +261.550,00 +137.300,00

- Avanzo in parte capitale -2.391.419,40

- Decurtazione debito -9.316.756,25 -5.000.000,00

Dal precedente prospetto risulta quindi, per il Bilancio di Previsione 2014 che la differenza negativa finale di € 3.916.300,00 risultante dal predetto prospetto (disavanzo della parte in conto capitale del bilancio) è stata finanziata con l’avanzo economico per € 137.300,00 e per la parte residua dall’applicazione dell’avanzo vincolato. Relativamente ai prospetti di cui sopra si rileva che:

- che le entrate derivanti da indebitamento di cui all’art. 3, comma 17, della Legge 24 dicembre 2003, n. 350, sono state interamente destinate al finanziamento di spese d'investimento di cui all’art. 3, commi 18 e 19, della medesima Legge;

- che tutti gli interventi inclusi nell'Elenco annuale e nel Programma triennale dei lavori pubblici di cui all'art. 128, del D.Lgs. n. 163/06, sono stati puntualmente riportati nella parte in conto capitale del bilancio di previsione.

���������������� ���

��������������� ���������� �������������� ����������� �������������

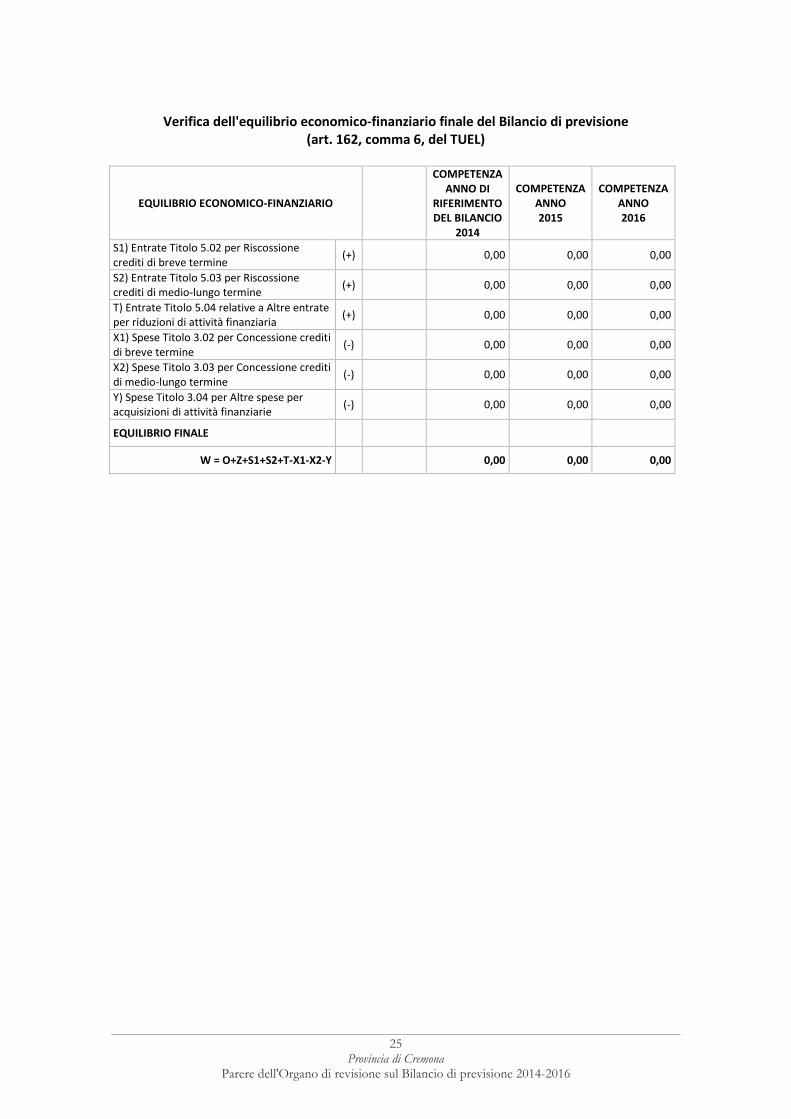

Verifica dell'equilibrio economico-finanziario finale del Bilancio di previsione (art. 162, comma 6, del TUEL)

EQUILIBRIO ECONOMICO-FINANZIARIO

COMPETENZA ANNO DI

RIFERIMENTO DEL BILANCIO

2014

COMPETENZA ANNO 2015

COMPETENZA ANNO 2016

S1) Entrate Titolo 5.02 per Riscossione crediti di breve termine

(+) 0,00 0,00 0,00

S2) Entrate Titolo 5.03 per Riscossione crediti di medio-lungo termine

(+) 0,00 0,00 0,00

T) Entrate Titolo 5.04 relative a Altre entrate per riduzioni di attività finanziaria

(+) 0,00 0,00 0,00

X1) Spese Titolo 3.02 per Concessione crediti di breve termine

(-) 0,00 0,00 0,00

X2) Spese Titolo 3.03 per Concessione crediti di medio-lungo termine

(-) 0,00 0,00 0,00

Y) Spese Titolo 3.04 per Altre spese per acquisizioni di attività finanziarie

(-) 0,00 0,00 0,00

EQUILIBRIO FINALE

W = O+Z+S1+S2+T-X1-X2-Y 0,00 0,00 0,00

���������������� ���

��������������� ���������� �������������� ����������� �������������

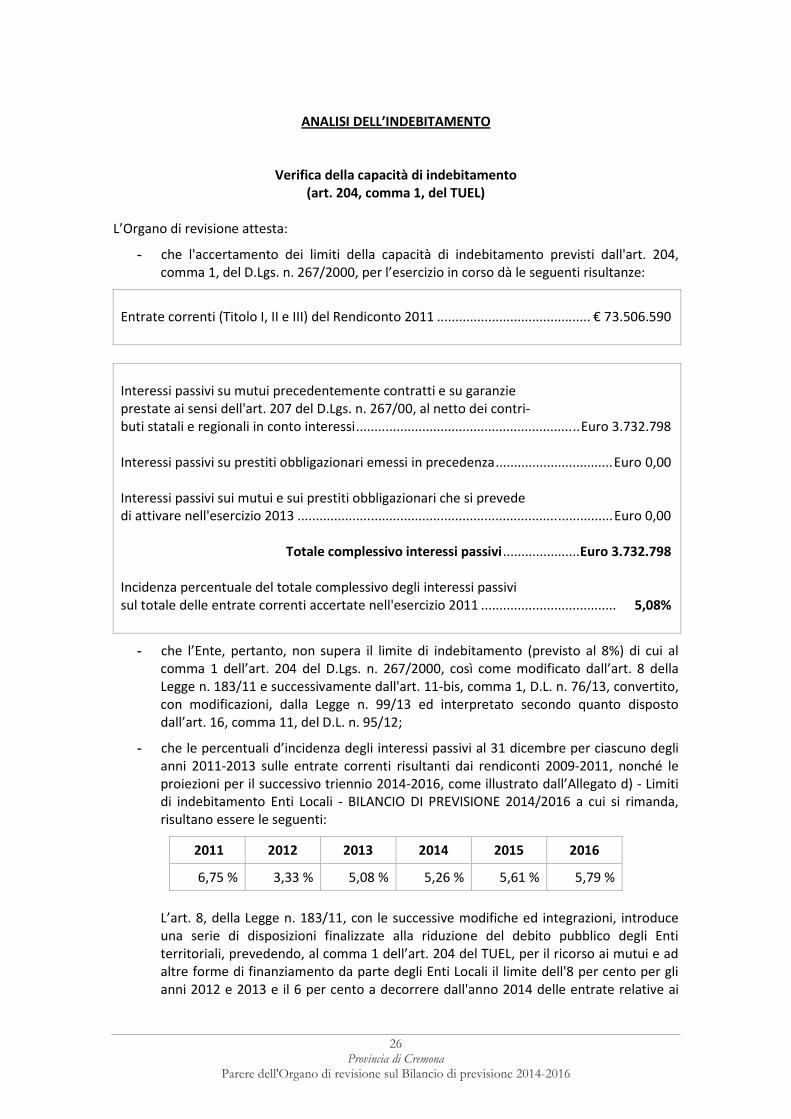

ANALISI DELL’INDEBITAMENTO

Verifica della capacità di indebitamento (art. 204, comma 1, del TUEL)

L’Organo di revisione attesta:

- che l'accertamento dei limiti della capacità di indebitamento previsti dall'art. 204, comma 1, del D.Lgs. n. 267/2000, per l’esercizio in corso dà le seguenti risultanze:

Entrate correnti (Titolo I, II e III) del Rendiconto 2011 .......................................... € 73.506.590

Interessi passivi su mutui precedentemente contratti e su garanzie prestate ai sensi dell'art. 207 del D.Lgs. n. 267/00, al netto dei contri- buti statali e regionali in conto interessi.............................................................Euro 3.732.798 Interessi passivi su prestiti obbligazionari emessi in precedenza................................Euro 0,00 Interessi passivi sui mutui e sui prestiti obbligazionari che si prevede di attivare nell'esercizio 2013 ......................................................................................Euro 0,00 Totale complessivo interessi passivi.....................Euro 3.732.798 Incidenza percentuale del totale complessivo degli interessi passivi sul totale delle entrate correnti accertate nell'esercizio 2011 ..................................... 5,08%

- che l’Ente, pertanto, non supera il limite di indebitamento (previsto al 8%) di cui al comma 1 dell’art. 204 del D.Lgs. n. 267/2000, così come modificato dall’art. 8 della Legge n. 183/11 e successivamente dall'art. 11-bis, comma 1, D.L. n. 76/13, convertito, con modificazioni, dalla Legge n. 99/13 ed interpretato secondo quanto disposto dall’art. 16, comma 11, del D.L. n. 95/12;

- che le percentuali d’incidenza degli interessi passivi al 31 dicembre per ciascuno degli anni 2011-2013 sulle entrate correnti risultanti dai rendiconti 2009-2011, nonché le proiezioni per il successivo triennio 2014-2016, come illustrato dall’Allegato d) - Limiti di indebitamento Enti Locali - BILANCIO DI PREVISIONE 2014/2016 a cui si rimanda, risultano essere le seguenti:

2011 2012 2013 2014 2015 2016

6,75 % 3,33 % 5,08 % 5,26 % 5,61 % 5,79 %

L’art. 8, della Legge n. 183/11, con le successive modifiche ed integrazioni, introduce una serie di disposizioni finalizzate alla riduzione del debito pubblico degli Enti territoriali, prevedendo, al comma 1 dell’art. 204 del TUEL, per il ricorso ai mutui e ad altre forme di finanziamento da parte degli Enti Locali il limite dell'8 per cento per gli anni 2012 e 2013 e il 6 per cento a decorrere dall'anno 2014 delle entrate relative ai

���������������� ���

��������������� ���������� �������������� ����������� �������������

primi tre titoli delle entrate del rendiconto del penultimo anno precedente quello in cui viene prevista l'assunzione dei mutui. In relazione all’andamento previsto sono rispettati i suddetti limiti consentendo spazio per l’assunzione di nuovi mutui come illustrato nelle tabelle dell’Allegato d) - Limiti di indebitamento Enti Locali - BILANCIO DI PREVISIONE 2014/2016. Si evidenzia anche che il raggiungimento degli obiettivi di legge nel triennio 2014-2016 è influenzato principalmente dalla consistenza del denominatore e specificatamente condizionato nella parte delle Entrate correnti provenienti da trasferimenti, non dipendenti dall’Ente stesso.

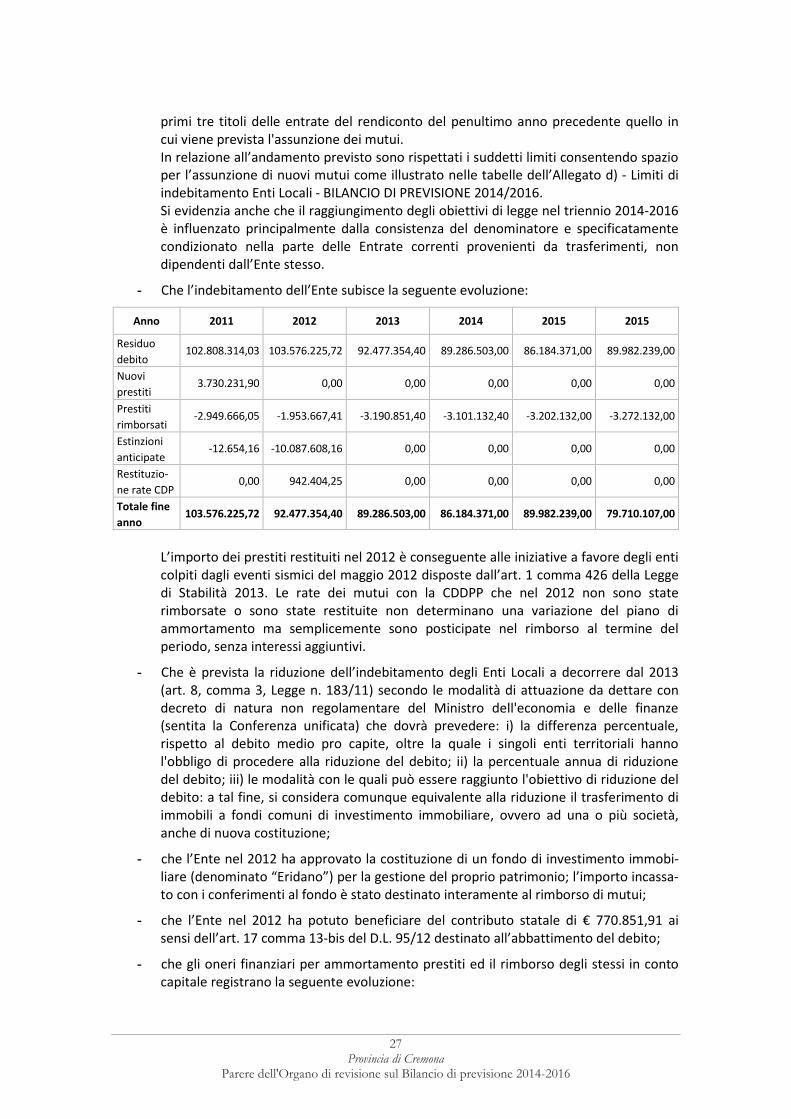

- Che l’indebitamento dell’Ente subisce la seguente evoluzione:

Anno 2011 2012 2013 2014 2015 2015

Residuo

debito 102.808.314,03 103.576.225,72 92.477.354,40 89.286.503,00 86.184.371,00 89.982.239,00

Nuovi

prestiti 3.730.231,90 0,00 0,00 0,00 0,00 0,00

Prestiti

rimborsati -2.949.666,05 -1.953.667,41 -3.190.851,40 -3.101.132,40 -3.202.132,00 -3.272.132,00

Estinzioni

anticipate -12.654,16 -10.087.608,16 0,00 0,00 0,00 0,00

Restituzio-

ne rate CDP 0,00 942.404,25 0,00 0,00 0,00 0,00

Totale fine

anno 103.576.225,72 92.477.354,40 89.286.503,00 86.184.371,00 89.982.239,00 79.710.107,00

L’importo dei prestiti restituiti nel 2012 è conseguente alle iniziative a favore degli enti colpiti dagli eventi sismici del maggio 2012 disposte dall’art. 1 comma 426 della Legge di Stabilità 2013. Le rate dei mutui con la CDDPP che nel 2012 non sono state rimborsate o sono state restituite non determinano una variazione del piano di ammortamento ma semplicemente sono posticipate nel rimborso al termine del periodo, senza interessi aggiuntivi.

- Che è prevista la riduzione dell’indebitamento degli Enti Locali a decorrere dal 2013 (art. 8, comma 3, Legge n. 183/11) secondo le modalità di attuazione da dettare con decreto di natura non regolamentare del Ministro dell'economia e delle finanze (sentita la Conferenza unificata) che dovrà prevedere: i) la differenza percentuale, rispetto al debito medio pro capite, oltre la quale i singoli enti territoriali hanno l'obbligo di procedere alla riduzione del debito; ii) la percentuale annua di riduzione del debito; iii) le modalità con le quali può essere raggiunto l'obiettivo di riduzione del debito: a tal fine, si considera comunque equivalente alla riduzione il trasferimento di immobili a fondi comuni di investimento immobiliare, ovvero ad una o più società, anche di nuova costituzione;

- che l’Ente nel 2012 ha approvato la costituzione di un fondo di investimento immobi-liare (denominato “Eridano”) per la gestione del proprio patrimonio; l’importo incassa-to con i conferimenti al fondo è stato destinato interamente al rimborso di mutui;

- che l’Ente nel 2012 ha potuto beneficiare del contributo statale di € 770.851,91 ai sensi dell’art. 17 comma 13-bis del D.L. 95/12 destinato all’abbattimento del debito;

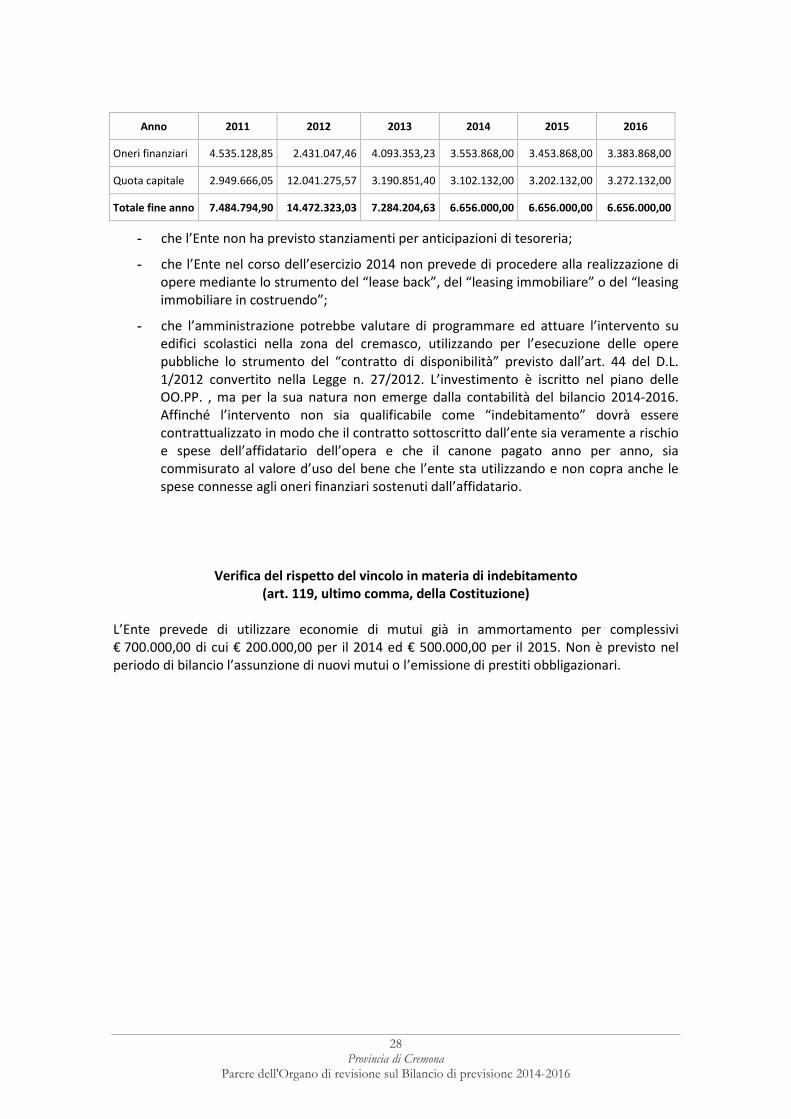

- che gli oneri finanziari per ammortamento prestiti ed il rimborso degli stessi in conto capitale registrano la seguente evoluzione:

���������������� ���

��������������� ���������� �������������� ����������� �������������

Anno 2011 2012 2013 2014 2015 2016

Oneri finanziari 4.535.128,85 2.431.047,46 4.093.353,23 3.553.868,00 3.453.868,00 3.383.868,00

Quota capitale 2.949.666,05 12.041.275,57 3.190.851,40 3.102.132,00 3.202.132,00 3.272.132,00

Totale fine anno 7.484.794,90 14.472.323,03 7.284.204,63 6.656.000,00 6.656.000,00 6.656.000,00

- che l’Ente non ha previsto stanziamenti per anticipazioni di tesoreria;

- che l’Ente nel corso dell’esercizio 2014 non prevede di procedere alla realizzazione di opere mediante lo strumento del “lease back”, del “leasing immobiliare” o del “leasing immobiliare in costruendo”;

- che l’amministrazione potrebbe valutare di programmare ed attuare l’intervento su edifici scolastici nella zona del cremasco, utilizzando per l’esecuzione delle opere pubbliche lo strumento del “contratto di disponibilità” previsto dall’art. 44 del D.L. 1/2012 convertito nella Legge n. 27/2012. L’investimento è iscritto nel piano delle OO.PP. , ma per la sua natura non emerge dalla contabilità del bilancio 2014-2016. Affinché l’intervento non sia qualificabile come “indebitamento” dovrà essere contrattualizzato in modo che il contratto sottoscritto dall’ente sia veramente a rischio e spese dell’affidatario dell’opera e che il canone pagato anno per anno, sia commisurato al valore d’uso del bene che l’ente sta utilizzando e non copra anche le spese connesse agli oneri finanziari sostenuti dall’affidatario.

Verifica del rispetto del vincolo in materia di indebitamento (art. 119, ultimo comma, della Costituzione)

L’Ente prevede di utilizzare economie di mutui già in ammortamento per complessivi € 700.000,00 di cui € 200.000,00 per il 2014 ed € 500.000,00 per il 2015. Non è previsto nel periodo di bilancio l’assunzione di nuovi mutui o l’emissione di prestiti obbligazionari.

� �������������� ���

��������������� ���������� �������������� ����������� �������������

PATTO DI STABILITA'

L'Organo di revisione sottolinea che la “Legge di stabilità 2012” (artt. 30, 31 e 32, Legge 12 novembre 2011, n. 183), contiene la disciplina del Patto di stabilità interno per il triennio 2012-2014 per le Province e i Comuni con popolazione superiore a 5.000 abitanti e, a decorrere dal 2013, per i Comuni con popolazione compresa tra 1.001 e 5.000 abitanti. Rispetto agli anni precedenti, l’Organo di revisione evidenzia le seguenti modifiche operanti per le province:

- le classi di virtuosità delle Province e dei Comuni passano da 4 a 2 e sono modificati i criteri di calcolo;

- esclusione dal Patto, per gli anni 2013 e 2014, oltre che alle spese sostenute per l’attuazione dei provvedimenti conseguenti alla dichiarazione dello stato di emergenza, alle risorse europee ed alle spese per i Censimenti, è estesa anche alle spese per investimenti infrastrutturali nei limiti definiti con Decreto Ministro delle Infrastrutture e dei Trasporti, di concerto con il MEF;

- esclusione delle spese derivanti dall’attuazione del “Federalismo demaniale”, nella misura dei corrispondenti importi in precedenza sostenuti dallo Stato per la gestione e manutenzione dei beni trasferiti;

- introduzione, in tema di certificazione, di un termine perentorio (il 15 maggio dell’anno successivo) oltre il quale gli Enti non possono procedere alla rettifica dei dati già inoltrati;

Le norme recate dall’art. 31 confermano una disciplina del Patto di stabilità per gli Enti Locali finalizzata all’obiettivo del miglioramento del saldo finanziario, inteso quale differenza tra entrate finali e spese finali (comprese dunque le spese in conto capitale). Importante innovazione è stata dettata dall’art. 4, del D.L. n. 138/11, secondo cui anche le Società “in-house”, affidatarie dirette della gestione di servizi pubblici locali, siano assoggettate al Patto di stabilità interno, secondo modalità da definirsi in sede di attuazione dell’art. 18, comma 2-bis, del D.L. 112/08; l’osservanza di quanto sopra è posta sotto la vigilanza degli Enti Locali di riferimento.

VINCOLI PER L'ESERCIZIO 2013 Anche per il 2013 è stata confermata la ratio del Patto di stabilità tendente al miglioramento del saldo finanziario netto tra entrate finali e spese finali, calcolato in termini di competenza mista. In conseguenza di ciò gli Enti soggetti al Patto di stabilità devono conseguire un saldo finanziario di competenza mista, pari alla spesa corrente media degli anni 2007-2008-2009, desunta dai certificati al Conto consuntivo, moltiplicata per le percentuali previste per l’anno 2013 (19,61%) e successivi (19,80%) ed, inoltre, diminuito di un importo pari alla riduzione dei trasferimenti erariali di cui all’art. 14, comma 2, del D.L. 78/10.

VINCOLI PER L'ESERCIZIO 2014 L’Organo di revisione evidenzia altresì che gli adempimenti di competenza dell’Organo di revisione concernenti la verifica del rispetto degli obiettivi del Patto di stabilità (e dei quali i sottoscritti rispondono personalmente), riguardano, in primis, il momento di approvazione del Bilancio di previsione, in base al quale le previsioni di entrata e di uscita della competenza,

���������������� ���

��������������� ���������� �������������� ����������� �������������

insieme alle previsioni dei flussi di cassa di entrata e di spesa in conto capitale, al netto delle riscossioni e delle concessioni di crediti, garantiscano il rispetto delle regole che disciplinano il Patto medesimo.

Ai fini di rappresentare una visione complessiva dell’andamento della gestione dell’Ente Locale nei riguardi delle norme sul Patto di stabilità, di seguito si evidenzia se l’Ente, nell’ultimo quinquennio, ha rispettato o meno gli obiettivi per esso stabiliti:

2008 SI

2009 SI

2010 SI

2011 SI

2012 SI

In merito a ciò, le verifiche sul Patto di stabilità 2012 sono state espletate con la trasmissione della certificazione sulla verifica del rispetto del Patto in data 21 marzo 2013. Anche la previsione per l’esercizio 2013 risulta essere in linea per il rispetto del patto di stabilità interno. In merito a ciò, tenuto conto che dovranno essere espletate le verifiche sul Patto di stabilità 2013 e, nell’eventualità che questo non venga rispettato, al momento in cui saranno disponibili i dati definitivi per l’anno 2013, sarà obbligatorio provvedere ad applicare al bilancio di previsione 2014 le opportune variazioni, l’Organo di revisione ricorda che, oltre al mancato raggiungimento degli obiettivi dei saldi finanziari, costituiscono inadempimento al Patto di stabilità interno anche le seguenti circostanze: - la mancata trasmissione della certificazione sulla verifica del rispetto del Patto entro il

termine perentorio del 31 marzo dell’anno successivo; - la mancata comunicazione del prospetto dimostrativo dell’obiettivo programmatico del

Patto. L’Organo di revisione prende atto che gli obiettivi del patto di stabilità conteggiati nel Bilancio di previsione dovranno essere rivisti alla luce del riaccertamento dei residui attivi e passivi e con la reiscrizione dei medesimi sul Fondo pluriennale vincolato e che per il 2014 l’obiettivo fissato potrà essere raggiunto con la vendita delle azioni detenute dall’Ente in alcune società (Autostrade Centropadane, Banca Etica, SCRP, Padania Acque) e con parte degli incassi che perverranno da Regione Lombardia ai sensi del patto orizzontale e del patto verticale. L’Organo di revisione ricorda che nel caso di mancato rispetto del Patto di stabilità per l’anno 2014 e seguenti, l’art. 31, comma 21, della Legge n. 183/11 prevede in primo luogo la restrizione sui prelevamenti di tesoreria per i casi in cui non siano coerenti con gli obiettivi di debito assunti con l’Ue, ed il comma 26 conferma quanto disposto in materia di sanzioni dall’art. 7, comma 2 e seguenti, del D.L. n. 149/11: a) assoggettamento ad una riduzione del “Fondo sperimentale di riequilibrio” o del “Fondo

perequativo” in misura pari alla differenza tra il risultato registrato e l’obiettivo programmatico predeterminato. In caso di incapienza dei predetti fondi, gli Enti interessati dovranno versare le somme residue all’entrata del bilancio dello Stato. Conformemente con quanto indicato nel principio di delega di cui all’art. 17, lettera e), della Legge n. 42/09, la norma precisa che la sanzione in questione non si applica nel caso in cui il superamento degli obiettivi del Patto di stabilità interno sia determinato dalla maggiore spesa per interventi realizzati con la quota di finanziamento nazionale e correlati ai finanziamenti dell’Ue rispetto alla media della corrispondente spesa del triennio precedente;

b) divieto di impegnare spese di parte corrente in misura superiore all’importo annuale

���������������� ���

��������������� ���������� �������������� ����������� �������������

medio dei corrispondenti impegni effettuati nell’ultimo triennio; c) divieto di ricorrere all’indebitamento per finanziare gli investimenti. Per quanto concerne

la contrazione di mutui e di prestiti obbligazionari posti in essere con istituzioni creditizie o finanziarie per il finanziamento degli investimenti, si precisa, in linea con la normativa vigente, che essi devono essere corredati da apposita attestazione, da cui risulti il conseguimento degli obiettivi del Patto di stabilità interno per l’anno precedente. In assenza della predetta attestazione, l’istituto finanziatore o l’intermediario finanziario non può procedere al finanziamento o al collocamento del prestito;

d) divieto di procedere ad assunzioni di personale a qualsiasi titolo, con qualsivoglia tipologia contrattuale, compresi i rapporti di collaborazione coordinata e continuativa e di somministrazione, anche con riferimento a processi di stabilizzazione in atto. E’ fatto altresì divieto agli Enti di stipulare contratti di servizio con soggetti privati che si configurino come elusivi della sanzione;

e) obbligo di procedere ad una rideterminazione delle indennità di funzione e dei gettoni di presenza, indicati nell’art. 82 del TUEL (D.Lgs. n. 267/00), apportando una riduzione del 30% rispetto all’ammontare risultante alla data del 30 giugno 2010;

f) qualora le Sezioni giurisdizionali regionali della Corte dei conti accertino che il rispetto del Patto di stabilità interno è stato artificiosamente conseguito mediante una non corretta imputazione delle entrate o delle uscite ai pertinenti capitoli di bilancio o altre forme elusive, le stesse irrogano, agli Amministratori che hanno posto in essere atti elusivi delle regole del Patto di stabilità interno, la condanna ad una sanzione pecuniaria fino ad un massimo di 10 volte l'indennità di carica percepita al momento di commissione dell'elusione e, al Responsabile del “Servizio Economico-finanziario”, una sanzione pecuniaria fino a 3 mensilità del trattamento retributivo, al netto degli oneri fiscali e previdenziali.

L’Organo di revisione ricorda che l’autoapplicazione delle sanzioni opera anche nel corso dell’esercizio in cui vi sia chiara evidenza che, alla fine dell’esercizio stesso, il Patto non sarà rispettato. Più precisamente, in tale circostanza, l’autoapplicazione della sanzione in corso di esercizio si configura come un intervento correttivo e di contenimento che l’Ente, autonomamente, pone in essere per recuperare il prevedibile sforamento del Patto di stabilità interno evidenziato dalla gestione finanziaria dell’anno. Peraltro, nei casi in cui la gestione finanziaria presenti un andamento non conforme al saldo programmato, l’Ente deve adottare tutti i provvedimenti correttivi e contenitivi finalizzati a non aggravare la propria situazione finanziaria. Gli Enti Locali sono tenuti a comunicare l’inadempienza al MEF – Dipartimento della Ragioneria generale dello Stato, entro 30 giorni dall’accertamento della violazione del Patto di stabilità interno. L’Organo di revisione attesta che non sono previsti nel 2014 pagamenti e/o realizzazione di opere per investimenti pubblici, ad opera di un organismo partecipato direttamente e/o indirettamente, indicati nel Piano delle opere pubbliche dell’Ente approvato.

Verifica della coerenza esterna e monitoraggio del Patto di stabilità Il disegno di legge di stabilità per il 2014 in discussione in Parlamento per la conseguente approvazione, prevede ulteriori modifiche alle modalità di calcolo del patto di stabilità per gli enti locali. Per il comparto Province la percentuale da applicare è pari al 19,25% per gli anni 2014 e 2015 e al 20,05% per gli anni 2016 e 2017. Lo stesso disegno di legge di stabilità prevede che le province che risultano collocati nella classe non virtuosa, applicano le seguenti

���������������� ���

��������������� ���������� �������������� ����������� �������������

percentuali: 20,25% per il 2014 e 2015 e 21,05% per gli anni 2016 e 2017. In fase di stesura e approvazione del Bilancio di previsione l’Ente ha applicato tali percentuali peggiorative. Inoltre il d.d.l. citato prevede che il riferimento da considerare per gli anni dal 2014 al 2017 non sia più la spesa corrente del triennio 2007-2009, ma quella registrata negli anni 2009-2011. La Tabella relativa al rispetto dell’obiettivo del Patto di stabilità allegata al Bilancio di previsione (All. OB/13/P - calcolo dell'obiettivo di competenza mista) riepiloga le seguenti previsioni:

Riepilogo Saldo Obiettivo e Margine di manovra

2014 2015 2016

Saldo finanziario previsto 11.286.432,00 11.339.432,00 11.909.432,00

Obiettivo di saldo finanziario in termini di competenza mista

10.720.398,01 10.720.398,01 11.275.580,09

Obiettivo previsto 11.286.432,00 11.339.432,00 11.909.432,00

Azioni correttive - - -

Margine di manovra 566.033,99 619.033,99 633.851,91

In considerazione di ciò l’Ente risulta rispettare il Patto di stabilità. L’Organo di revisione in considerazione del fatto che gli obiettivi del patto potranno essere raggiunti con la vendita delle azioni detenute dall’Ente in alcune società e con parte degli incassi che perverranno da Regione Lombardia ai sensi del patto orizzontale e del patto verticale, considerato la necessità della verifica susseguente al riaccertamento dei residui attivi e passivi dell’esercizio 2013, invita l’Ente alla prudenza ed al costante monitoraggio dei saldi obiettivo nel corso del 2014. Si evidenzia altresì il beneficio – attualmente non quantificabile – che potrebbe derivare dal D.L. n. 102/13, convertito con modificazioni dalla Legge n. 124/13, che ha disposto l’introduzione dei commi 4-bis, 4-ter e 4-quater all'art. 31 della Legge n. 183/11. È previsto (al citato comma 4-ter) che per l'anno 2014 il saldo obiettivo del Patto di stabilità interno per gli enti in sperimentazione di cui all'articolo 36 del D.Lgs. n. 118/11 è ridotto proporzionalmente di un valore compatibile con gli spazi finanziari derivanti dall'applicazione del comma 4-quater (risorse finanziarie dagli enti locali che non partecipano alla sperimentazione e mediante utilizzo per 120 milioni di euro del Fondo per la compensazione degli effetti finanziari non previsti a legislazione vigente conseguenti all'attualizzazione di contributi pluriennali, di cui all'articolo 6, comma 2, del D.L. n. 154/08, convertito, con modificazioni, dalla Legge n. 189/08, e successive modificazioni) e, comunque, non oltre un saldo pari a zero.

���������������� ���

��������������� ���������� �������������� ����������� �������������

TEMPESTIVITÀ E TRACCIABILITÀ DEI PAGAMENTI

L’art. 9, comma 1, lett. a), del D.L. n. 78/09, convertito con modificazioni nella Legge n. 102/09, ha previsto una serie di adempimenti rivolti ad agevolare pagamenti celeri a favore delle imprese. Più nel dettaglio, quattro sono le procedure da attivare a cura dell’Ente Locale in attuazione della Direttiva 2000/35/CE Parlamento europeo e Consiglio 29 giugno 2000, relativa alla lotta contro i ritardi di pagamento nelle transazioni commerciali, recepita con il D.Lgs. n. 231/02: 1) l’adozione delle “opportune misure organizzative” per garantire il tempestivo pagamento

delle somme dovute per somministrazioni, forniture ed appalti, da pubblicare sul sito internet dell'Amministrazione;

2) l’obbligo di “accertamento preventivo”, a cura del funzionario che adotta provvedimenti che comportano impegni di spesa, della compatibilità del programma dei conseguenti pagamenti con i relativi stanziamenti di bilancio e con le regole di finanza pubblica, con riconoscimento della connessa responsabilità disciplinare ed amministrativa in caso di violazione di legge;

3) l’adozione, da parte dell’Amministrazione locale, delle “opportune iniziative, anche di tipo

contabile, amministrativo o contrattuale, per evitare la formazione di debiti pregressi”, nel caso in cui lo stanziamento di bilancio, per ragioni sopravvenute, non consenta di far fronte all'obbligo contrattuale;

4) lo svolgimento dell’attività di “analisi e revisione delle procedure di spesa e dell'allocazione

delle relative risorse in bilancio prevista per i Ministeri dall'art. 9, comma 1-ter, del Decreto-

legge n. 185/08”, con l’obiettivo di ottimizzare l'utilizzo delle risorse ed evitare la formazione di nuove situazioni debitorie (adempimento questo da cui sono escluse le Regioni e le Province autonome, per le quali la presente disposizione costituisce principio fondamentale di coordinamento della finanza pubblica), i cui risultati saranno illustrati in appositi rapporti redatti in conformità con quanto stabilito dal comma 1-quater del citato art. 9, e per gli Enti Locali allegati alle relazioni previste nell'art. 1, commi 166 e 170, della Legge n. 266/05 (questionari del “controllo collaborativo” compilati ed inviati alla Sezione regionale del controllo della Corte dei conti da parte dell’Organo di revisione).

L’art. 12, del D.L. n. 201/11, nell’ambito della normativa antiriciclaggio, vieta, a partire dal 1° gennaio 2012, l’utilizzo dei contanti e dei titoli al portatore per pagamenti superiori ai 1.000 Euro. Con l’intento di favorire la tracciabilità dei pagamenti per la lotta all’evasione, è previsto altresì che gli stipendi, le pensioni e i compensi comunque corrisposti dagli Enti Locali in via continuativa a prestatori d’opera ed ogni altro tipo di emolumento a chiunque destinato, di importo superiore a 500 Euro, debbono essere erogati con strumenti diversi dal denaro contante. L'Organo di revisione, visti i risultati raggiunti dall’Ente in relazione ai tempi medi di pagamento dei fornitori, nonostante le difficoltà tecniche burocratiche derivanti dagli adempimenti relativi alla tracciabilità e a quelli richiesti dal D.L. n. 5/12 (acquisizione del DURC, documento unico di regolarità contributiva) e dall’art. 48-bis del D.P.R. n. 602/73 (preventiva consultazione della banca dati predisposta da Equitalia Servizi per pagamenti superiori a 10mila Euro), raccomanda all’Ente il costante monitoraggio e in generale il perseguimento della riduzione dei tempi di pagamento dei fornitori, anche al fine di non incorrere in spese per “interessi di mora” da ritardati pagamenti. È previsto che gli “interessi legali di mora” decorrano automaticamente dal giorno successivo alla scadenza del termine del pagamento senza che sia necessaria la costituzione in mora (cioè richiesta scritta di adempiere) da parte del creditore dell’Ente. Il saggio di interesse è pari al tasso fissato dalla Banca centrale europea maggiorato di 8 punti percentuali (cioè prevedibilmente intorno alla soglia del 10 per cento).

���������������� ���

��������������� ���������� �������������� ����������� �������������

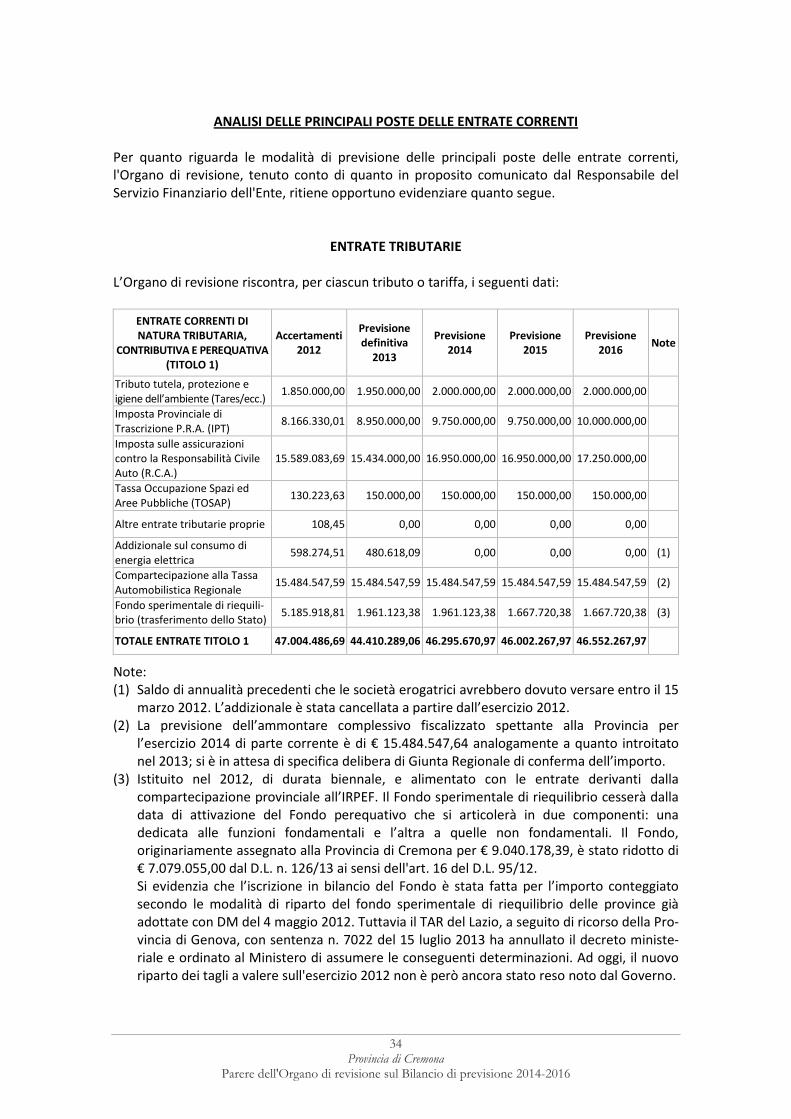

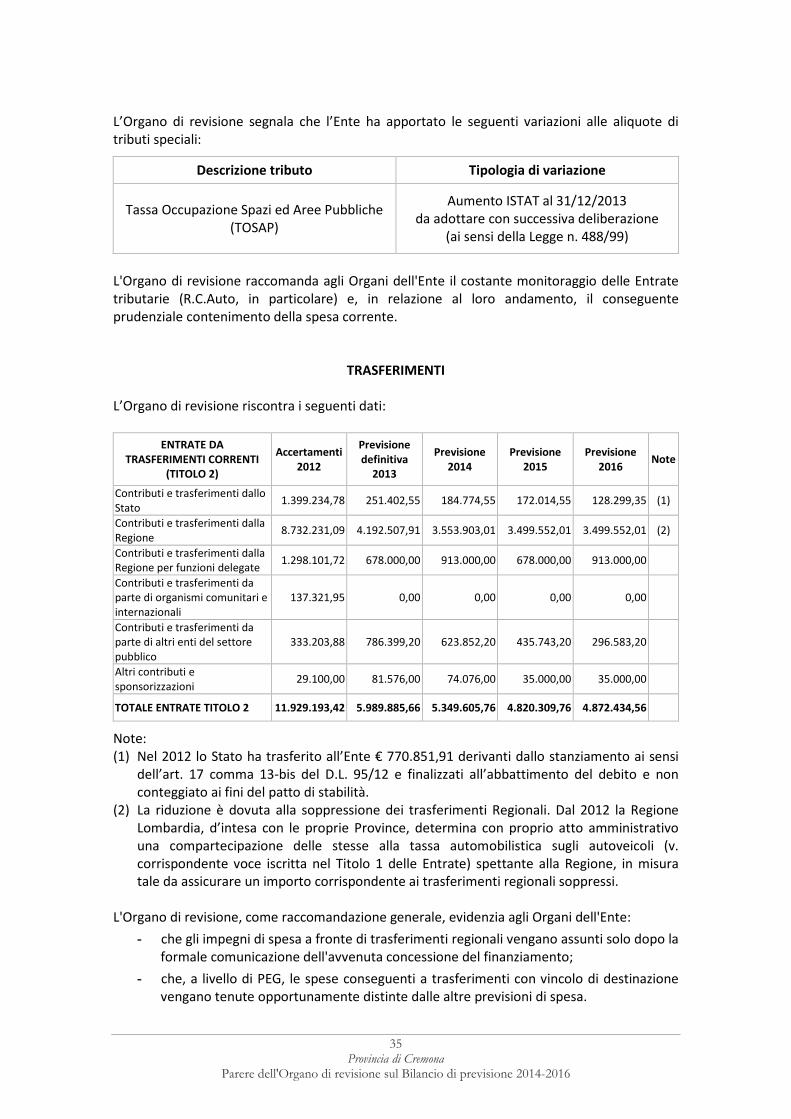

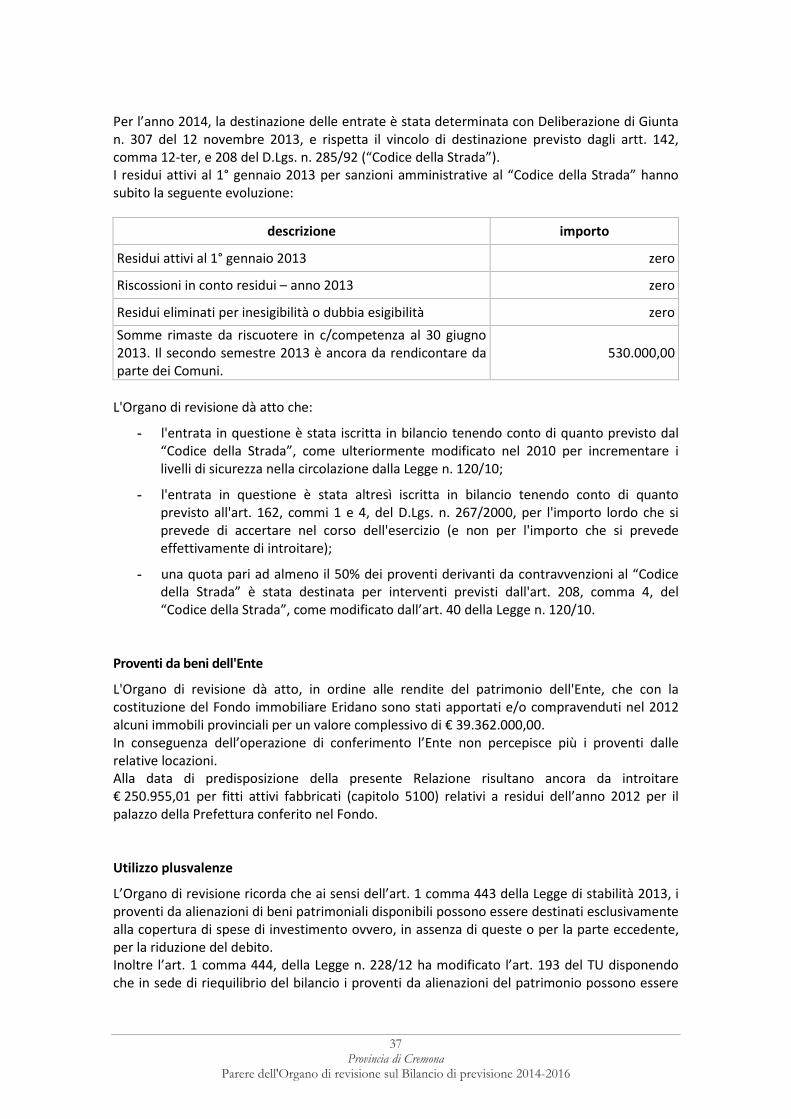

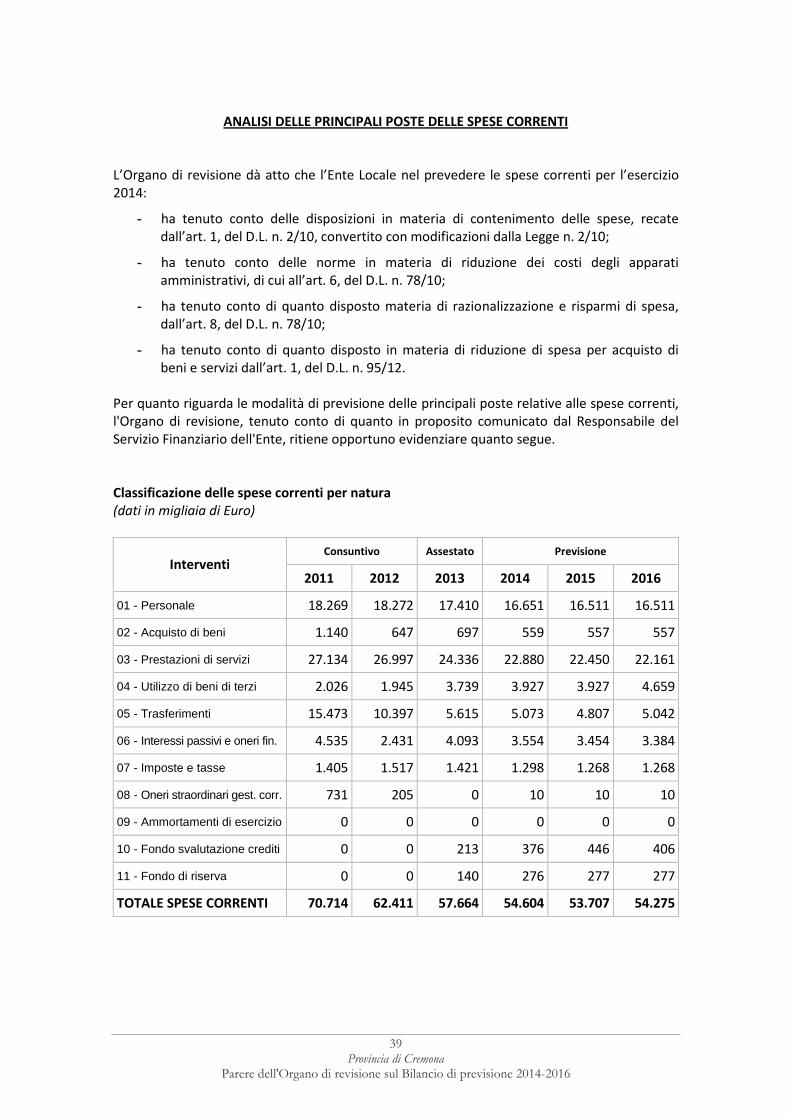

ANALISI DELLE PRINCIPALI POSTE DELLE ENTRATE CORRENTI

Per quanto riguarda le modalità di previsione delle principali poste delle entrate correnti, l'Organo di revisione, tenuto conto di quanto in proposito comunicato dal Responsabile del Servizio Finanziario dell'Ente, ritiene opportuno evidenziare quanto segue.

ENTRATE TRIBUTARIE L’Organo di revisione riscontra, per ciascun tributo o tariffa, i seguenti dati:

ENTRATE CORRENTI DI NATURA TRIBUTARIA,

CONTRIBUTIVA E PEREQUATIVA (TITOLO 1)

Accertamenti 2012

Previsione definitiva

2013

Previsione 2014

Previsione 2015

Previsione 2016

Note

Tributo tutela, protezione e igiene dell’ambiente (Tares/ecc.)

1.850.000,00 1.950.000,00 2.000.000,00 2.000.000,00 2.000.000,00

Imposta Provinciale di Trascrizione P.R.A. (IPT)

8.166.330,01 8.950.000,00 9.750.000,00 9.750.000,00 10.000.000,00

Imposta sulle assicurazioni contro la Responsabilità Civile Auto (R.C.A.)

15.589.083,69 15.434.000,00 16.950.000,00 16.950.000,00 17.250.000,00

Tassa Occupazione Spazi ed Aree Pubbliche (TOSAP)

130.223,63 150.000,00 150.000,00 150.000,00 150.000,00

Altre entrate tributarie proprie 108,45 0,00 0,00 0,00 0,00

Addizionale sul consumo di energia elettrica

598.274,51 480.618,09 0,00 0,00 0,00 (1)