Embed Size (px)

Citation preview

•CONTRALORIA MUNICIPAL DE TULUÁ

Al contestar cite este #: 795Fecha: 04/12/201405:50:08 p.m.Asunto: Informe de Auditoria

Actividad: Envio Anexos: 1 Folios: 6

Remite: 11 100 DESPACHO CONTRALOR

Contraloría Municlpa.lde TULUA

100-Tuluá, 04 de diciembre de 2014

DoctorHECTOR ALEJANDRO PAZ GOMEZGerente Seccional IIICarrera 4 No. 12-41 Of 1201/1204Teléfono (02)8889081Auditoría General de la RepúblicaCali-Valle

Asunto: Informe Auditoria Regular Contraloría Municipal de Tuluá,vigencia 2013

Cordial saludo,

De acuerdo al oficio Radicado bajo el No. 20142150048581 de fecha: 13 denoviembre de 2014, me permito adjuntar el Plan de Mejoramiento, con cadauna de las acciones correctivas a desarrollar con sus respectivas fechas decumplimiento, por cada uno de los procesos de Esta Entidad con respecto alas observaciones realizadas en la Auditoría Regular a la ContraloríaMunicipal de Tuluá, de la vigencia 2013.

Quedo atento a cualquier inquietud o solicitud de información adicional.

~~~GILBERTO CASTRILLON VALENCIAContralor Municipal

Redactor: Leidy Johana Ospina Giraldo - Secretaria del Despacho

Anexo: cinco (05) folios Plan de Mejoramiento

iConsrot Participativo, Transparerüe y 'Efectívo!Calle 34 21-09 PBX: 231 7202 Código Postal: [email protected] www.contraloriatulua.gov.co

I/

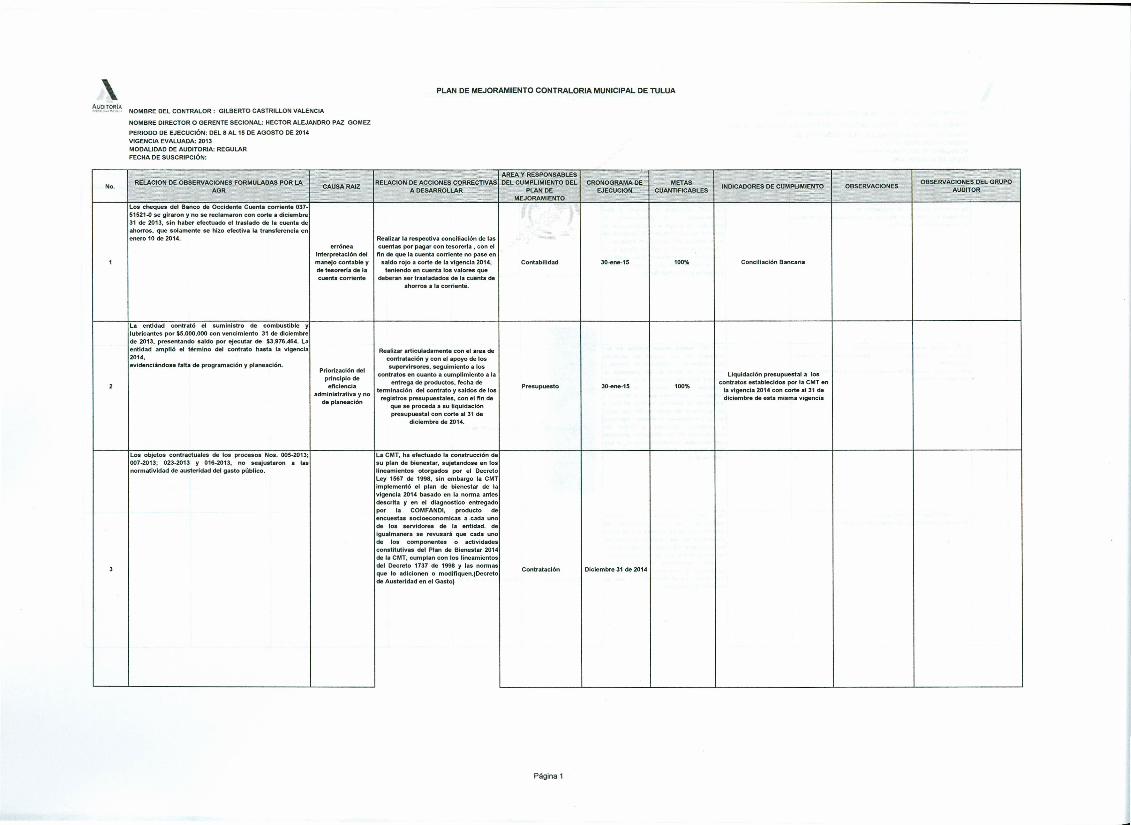

\ PLAN DE MEJORAMIENTO CONTRALORIA MUNICIPAL DE TULUA

~tLDl~C?!!~ NOMBRE DEL CONTRALOR: GllBERTO CASTRILlON VALENCIA

NOMBRE DIRECTOR O GERENTE SECIONAL: HECTOR ALEJANDRO PAZ GOMEZ

PERIODO DE EJECUCiÓN: OEl S AL 15 DE AGOSTO DE 2014VIGENCIA EVALUADA: 2013MODAllDAD DE AUOITORIA: REGULARFECHA DE SUSCRIPCiÓN:

100%

RELACION DE OBSERVACIONES FORMULADAS POR LAAGR

No.

Los cheques de1 Banco de Occidente Cuenta corriente 037·51521-0 se giraron y no se reclamaron con corte a diciembre31 de 2013, sin haber efectuado el traslado de la cuenta deahorros, que solamente se hizo efectiva la transferencia enenero 10 de 2014.

La entidad contrató el suministro de combustible ylubricantes por $5.000.000 con vencimiento 31 de diciembrede 2013, presentando saldo por ejecutar de $3.976.464t. Laentidad amplió el término del eentrete hasta la vigencia2014,evidenciándose fatta de programación y planeaclón.

los objetos contractuales de los procesos Nos. 005-2013;007-2013; 023-2013 '1 016-2013, no seajustaron a lasnormatividad de austeridad del gasto público.

30-ene-15

OBSERVACIONES DEL GRUPOAUDITORCAUSARAlZ

AREA Y RESPONSABLESRELACION DE ACCIONES CORRECTtVASI DEL CUMPLIMIENTO DEL I CRONOGRAMA DE I METAS

A DESARROLLAR PLAN DE EJECUCION CUANTIFICABLESMEJORAMIENTO

Realizar la respectiva conciliación de lascuentas por pagar con tesoreria , con elfin de que la cuenta corriente no pase en

saldo rojo a corte de la vigencia 2014,teniendo en cuenta 10$ valores que

deberan ser trasladados de la cuenta deahorros a la corriente.

erróneaInterpretación delmanejo contable '1de tesererra de lacuenta corriente

Contabilidad

Reallur articuladamente con el area decontr3tacl6n '1 con el apoyo de lossupervlrsores, seguimiento a los

contratos en cuanto a cumplimiento a laentrega de productos. fecha de

terminación del contrato '1 saldos de losregIstros presupuestales, con el fin de

que se proceda a su liquidaciónpresupuestal con corte al 31 de

diciembre de 2014.

Priorizactén delprincipio deeficiencia

administrativa '1 node planeación

Presupuesto

la CMT, ha efectua,do la construcción desu plan de bienestar, sujetandose en losllneamlentos otorgados por el Decretoley 1567 de 1998, sin embargo la CMTImplementó el plan de bienestar de lavigencia 2014 basado en la norma antesdescrita '1 en el diagnostico entregadopor la COMFANDI, producto deencuestas socloeconomlcas a .cada unode los servidores de la entidad. deIgualmanera se revusará que cada unode los componentes o actividadesconstitutivas del Plan de Bienestar 2014de la CMT, cumplan con los tineamientosdel Decreto 1737 de 1998 '1 Ias normasque lo adicionen o modifiquen.(Decretode Austeridad en el Gasto)

Contratación

Página 1

30-ene-15

Diciembre 31 de 2014

OBSERVACIONESINDICAOORES DE CUMPLIMIENTO

Conciliación Bancaria

100%

liquidación presupuestal a loscontratos establecidos por la CMT en

la vigencia 2014 con corte al 31 dediciembre de esta misma vigencia

\~l!.9~~ NOMBRE OEL CONTRALOR: GILBERTO CASTRILlON VALENCIA

NOMBRE DIRECTOR O GERENTE SECIONAL: HECTOR ALEJANDRO PAZ. ODMEZ

PERIODO DE EJC:CUCIÓN: DEl8 AL 15 DE AGOSTO DE 2014VIGENCIA EVALUADA: 2013MODALIDAD DE AUDITORIA: REGULARFECHA DE SUSCRIPCiÓN:

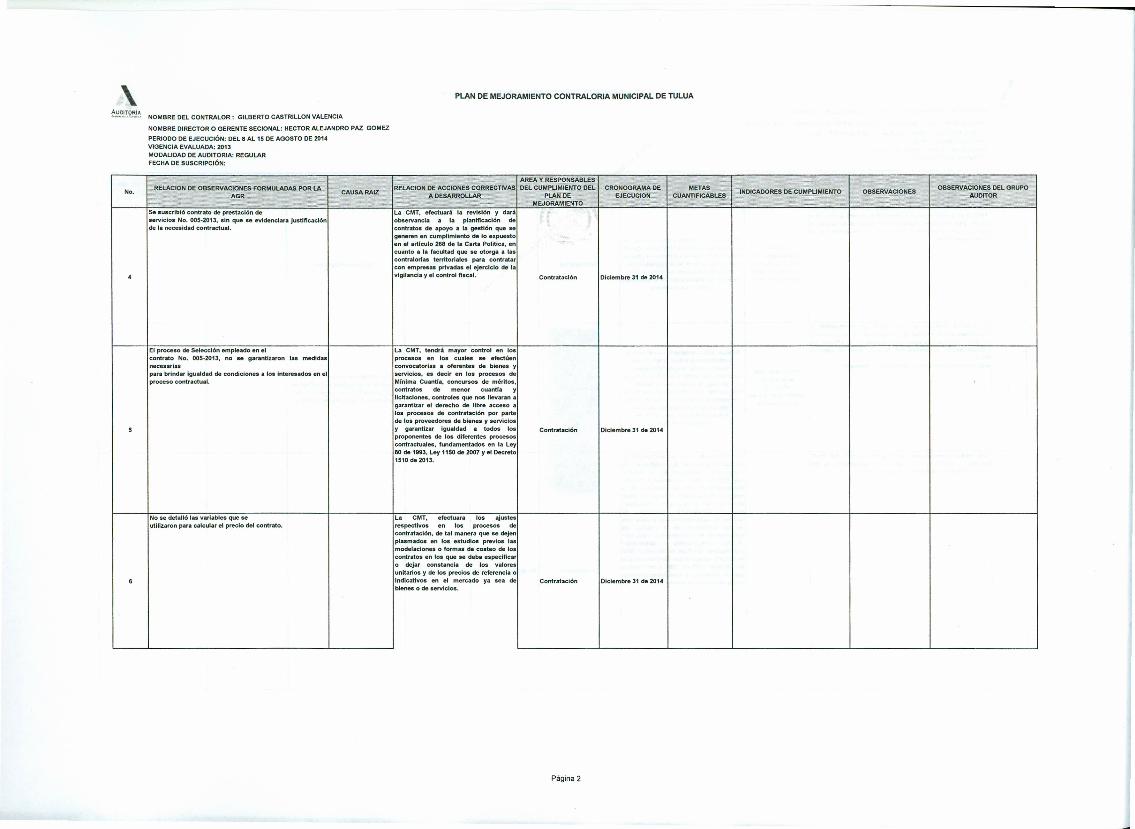

PLAN DE MEJORAMIENTO CONTRALORIA MUNICIPAL DE TULUA

RELACION DE OBSERVACIONES FORMULADAS POR LAAGR

No.

Se suscribió contrato de prestación deservicios No. 005-2013, sin que se evidenciar. justificaciónde la necesidad contractual.

El proceso de Selección empleado en elcontrato No. 005-2013. no se garantizaron las medidasnecesariaspara brindar Igualdad de condiciones. los Interesados en elproceso contractual.

No se detalló la. variables que seutilizaron para calcular el precio del contrato.

AREA Y RESPONSABLESRELACION DE ACCIONES CORRECTIVASI DEL CUMPLIMIENTO DEll CRONOGRAMA DE I METAS

A DESARROllAR PLAN DE EJECUCION CUANTIFICABlESMEJORAMIENTO

CAUSARAIZ

Contratación

La CMT, efectuar' la revisión '1 dariobservancia a la planificación decontratos de apoyo a la gestión que segeneren en cumplimiento de lo expuestoen el articulo 268 de la Carta POlitlca, encuanto a la facultad que se otorga a lascontralorl •• territoriales para contratarcon empresas privadas el ejercicio de lavigilancia y el control fiscal. Contratación

La CMT, tendrá mayor control en losprocesos en los cuales se efectúenconvocatorias a oferentes de bienes '1servicios, es decir en los procesos deMinlma Cuantla, concursos de méritos,contratos de menor cuantla ylicitaciones, controles que nos llevaran agarantizar el derecho de libre acceso alos procesos de contratación por partede los proveedores de bienes y serviciosy garantizar Igualdad a todos lo.proponentes de los diferentes procesoscontractuales, fundamentados en la Ley60 de 1993, Ley 11SO de 2007 Y el Decreto1510 de 2013.

Contratación

La CMT. efectuara los ajustesrespectivos en los 'procesos decontratación, de tal manera que se dejenplasmados en los estudios previos 'asmodelaclones o formas de costeo de loscontratos en los que se deba especificaro dejar constancia de los valoresunitarios y de los precios de referencia oindicativos en el mercado ya sea debienes o de .ervlclos.

Diciembre 31 de 2014

Diciembre 31 de 2014

Diciembre 31 de 2014

Página 2

OBSERVACIONESOBSERVACIONES DEL GRUPO

AUDITORINDICADORES DE CUMPLIMIENTO

\t~!!.~~ NOMBRE DEL CONTRALOR: GllBERTO CASTRILLON VALENCIA

NOMBRE DIRECTOR O GERENTE SECIONAL: HECTOR ALEJANDRO PAZ GOMEZ

PERIODO DE EJECUCiÓN: DEL 8 AL 15 DE AGOSTO DE 2014VIGENCIA EVALUADA: 2013MODALIDAD DE AUOITORIA: REGULARFECHA DE SUSCRIPCiÓN:

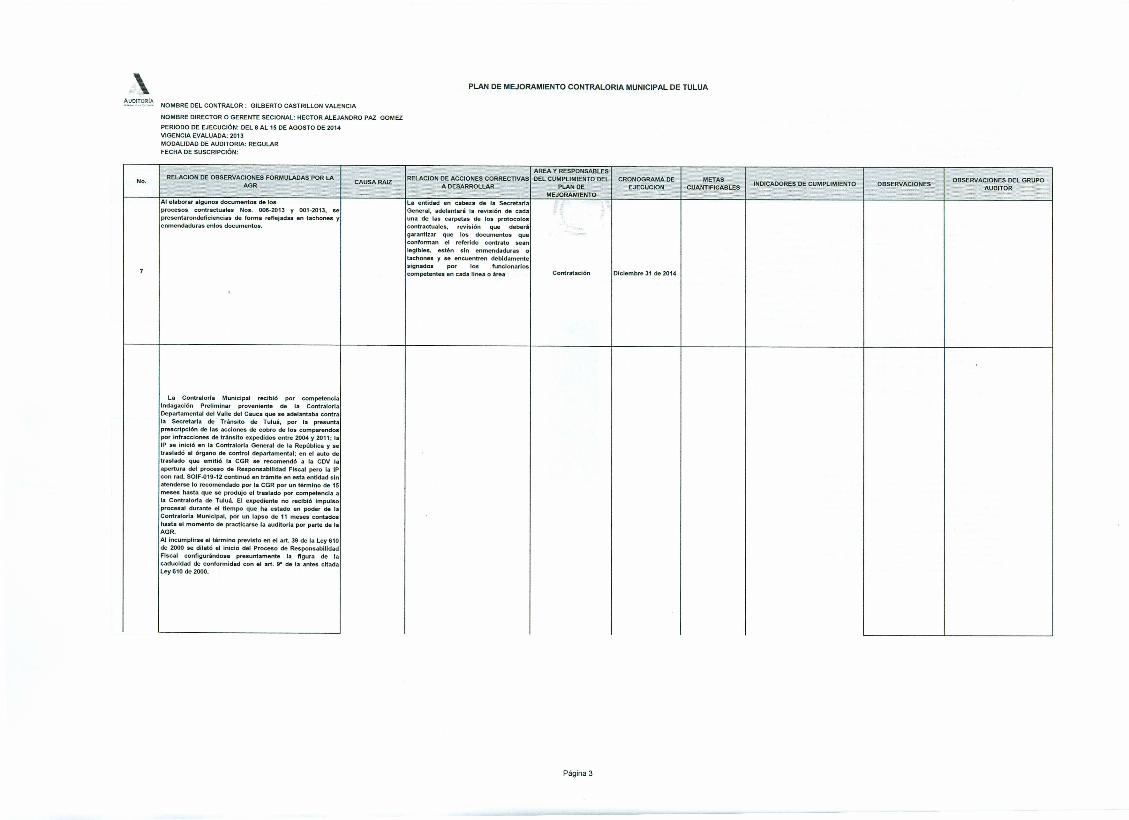

PLAN DE MEJORAMIENTO CONTRALORIA MUNICIPAL DE TULUA

RELACION DE OBSERVACIONES FORMULADAS POR LAAGR

No.

Al elaborar algunos documentos de losprocesos contractuales Nos. 006-2013 y 001-2013, sepresemarondeficiencias de forma reflejadas en tachones yenmendaduras enlos documentos.

La Contralorla Municipal recibió por competenciaIndagación Preliminar proveniente de la ContralorfaDepartamental del Valle del Cauca que se adelantaba contrala Secretaria de Tránsito de Tuluá, por la presuntaprescripción de las acciones de cobro de los comparendospor infracciones de tránsito expedidos entre 2004 y 2011; laIP se inició en la Contralorla General de la República y setrasladó al órgano de control departament.1t; en el auto detraslado que emitió la CGR se recomendó a la COV laapertura del proceso de Responsabilidad Fiscal pero la IPcon rad. SOIF~19·12 continuó en trámite en esta entidad sinatenderse lo recomendado por la CGR por un término de 15meses hasta que se produjo el traslado por competencia ala Contraloria de 'rutuá. El expediente no recibió Impulsoprocesal durante el tiempo que ha estado en poder de laContralorfa Municipal, por un lapso de 11 meses contadoshasta el momento de practicarse la auditoria por parte de laAGR.

Al Incumplirse el término previsto en el arto39 de la Ley 610de 2000 se dilató el inicio del Proceso de ResponsabilidadFiscal configurándose presuntamente la figura de lacaducidad de conformidad con el arto ~ de la antes citadaLey 610 de 2000.

AREA Y RESPONSABLESRELACION DE ACCIONES CORRECTIVASj OEL CUMPLIMIENTO OEL j CRONOGRAMA DE j METAS

A DESARROLLAR PlAN DE EJECUCION CUANTIFICABLESMEJORAMIENTO

CAUSARAlZ

Diciembre 31 de 2014

La entidad en cabeza de la SecretariaGeneral, adelantará la revisión de cadauna de las carpetas de los protocoloscontractuales, revisión que deberágarantizar que los documentos queconforman el referido contrato seanlegibles, estén sin enmendaduras otachones y se encuentren debidamenteslgnados por los funcionarioscompetentes en cada Ilnea o área Contratación

Página 3

OBSERVACIONES DEL GRUPOAUDITOR

INOICAOORESDE CUMPLIMIENTO OBSERVACIONES

\ PLAN DE MEJORAMIENTO CONTRALORIA MUNICIPAL DE TULUA

~~O!!'~~l~NOMBRE DEL CONTRALOR: GILBERTO CASTRllLON VALENCIA

NOMBRE DIRECTOR O GERENTE SECIONAL: HECTOR ALEJANDRO PAZ GOMEZ

PERIODO DE EJECUCiÓN: DEL 8 AL 15 DE AGOSTO DE 2014VIGENCIA EVALUADA: 2013MODALIDAD DE AUDITORIA: REGULARFECHA DE SUSCRIPCiÓN:

50'"

OBSERVACIONES OEl GRUPOAUDITOR

RELACION DE OBSERVACIONES FORMULADAS POR LAAGR CAUSARAlZ

AREA Y RESPONSABLESRELACION DE ACCIONES CORRECTIVASI OELCUMPlIMIENTO OEL I CRONOGRAMA DE I METAS

A DESARROLLAR PLAN DE EJECUCION CUANTIFICABLESMEJORAMIENTO

No.

La morosidad enque se recibieronlos procesos de laContraloria

Departamental de'¡sustanc¡ar dentro de los términosValle y un deficiente establecidos en la Ley 610 de 2000, el OFICINAproceso de ~mpalme Proceso SOIF-019.12 ahora PRF~33.14. a JURIDICAde la antertcr Jefe. .J Idi fin de evitar la caducidad de 'a acc.J PROCESOS

e~;o:~ae:~ ;s~a:: fiscal.

de los procesos.sino solamente en la

I Ientrega ñstea de losexpedientes.

-ts ¡ '1:!")..OOO,. :':.-4~,4¿.Q

~):23(¡

:1O(l$,00.ccce

--'"z200->ASESORAY DEI DICIEMBRE DE 2015

zecsccce

,v¡;

:iOO$accs

~-20.44700

O

ecos2000

101:_ ! 27.o...~,SJ

• cooooe con la fecha de ccsrenca de 10$ necnos paraefectos de la acción nscat.

Aoo V~

2007 ~16.550445 I 2005 I 2010 t06~

00~30.75;Q

200,3

2011 :-011=.- -""" --,¡rn 445{~.__ 00

S2:51.981.Tot.'I¡

La observación se sustenta en 10 dispuesto en el arto 209 dela Carta Politica - Principios Constitucionales de la FunciónPública (Eficacia y Celeridad). arto 9" de la ley 610 de 2000, Yarto 159 de la ley 76950 de 2000 modificado por el arto 206del Decreto 01951 de 2012, incurriéndose presuntamente enlas conductas descritas en el num. 1· de los arts. 34 y 35 dela ley 734 de 2002.las deficiencias observadas pudieron originarse en lalnefectivldad de los controles al interior de la OficinaAsesora Jurfdica y de Procesos, lo que trajo comoconsecuencia la imposibilidad de resarcir el daflopatrimonial originado por la inactividad procesal y por noadelantarse las acciones correspondientes dentro de lostérminos que consagra la Ley.

Página 4

INDlCADORES DE CUMPLIMIENTO OBSERVACIONES

1 PROCESO DE RESPONSABILIDADFISCAL SUSTANCIADO EN lOSTERMINOS DE LEY

\ PLAN DE MEJORAMIENTO CONTRALORIA MUNICIPAL DE TULUA

~~.?1!2!i!~NOMBRE DEL CONTRALOR: GILBERTO CASTRILLON VALENCIA

NOMBRE DIRECTOR O GERENTE SECIONAl: HECTOR ALEJANDRO PAZ GOMEZ

PERIODO DE EJECUCiÓN: DEL 8 Al15 DE AGOSTO DE 2014VIGENCIA EVALUADA: 2013MODALIDAD DE AUDITORIA: REGULARFECHA DE SUSCRIPCiÓN:

100%

No.

ASESORA1

ENERO-JUNIOy DE 2015 OE'100%

OBSERVACIONES DEL GRUPOAUDITOR

CAUSA RAIZ

AREA Y RESPONSABLESRELACION DE ACCIONES CORRECTIVASI OEL CUMPLIMIENTO OEL I CRONOGRAMA DE I METAS

A DESARROLLAR PlAN DE EJECUCION CUANTIFICABlESMEJORAMIENTO

INOICADORES DE CUMPLIMIENTO OBSERVACIONES

8 PROCESOS DE RESPONSABILIDADFISCAL GESTIONADOS ENCUMPLIMIENTO DE LANORMATIVIDAD VIGENTE APLICABLEA lAS COMPETENCIAS DE LA 1A Y 2AINSTANCIA

6 PROCESOS DE RESPONSABILIDADFISCAL CON MEDIDAS CAUTELARESDECRETADAS

RELACION DE OBSERVACIONES FORMULADAS POR LAAGR

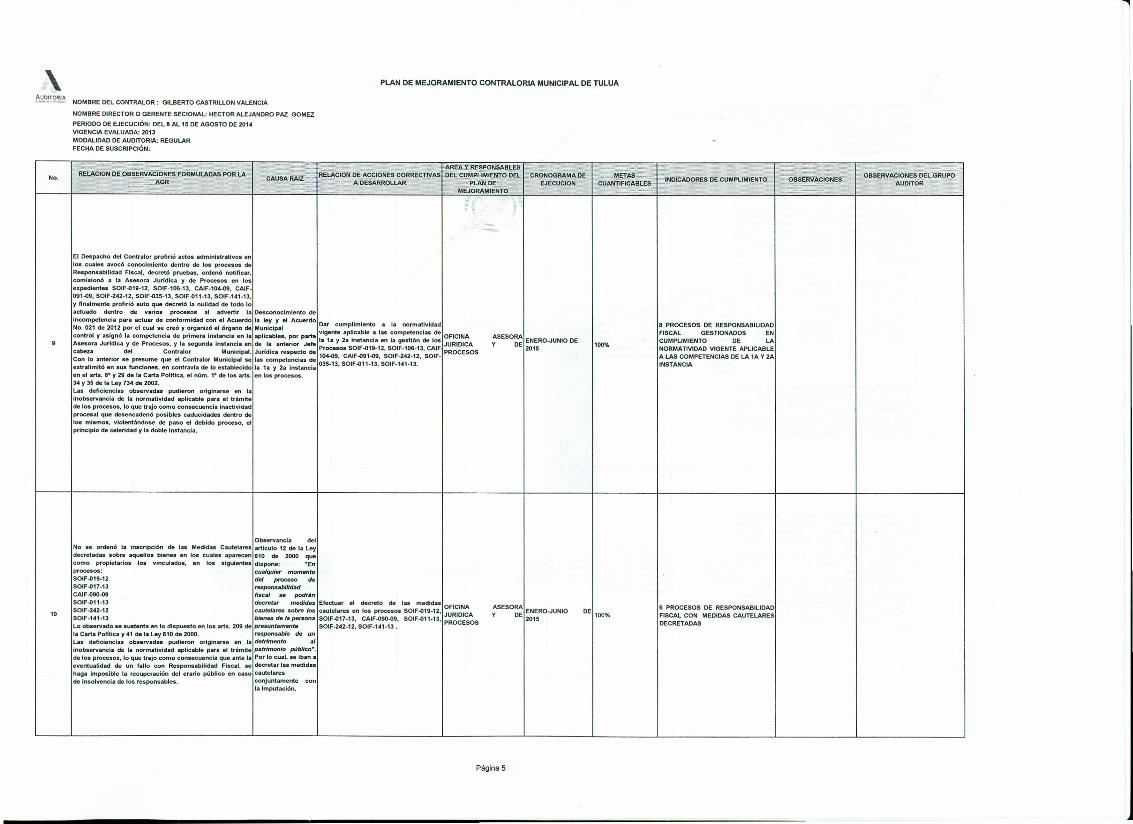

El Despacho del Contralor profirió actos administrativos enlos cuales avcce conocimiento dentro de los procesos deResponsabilidad Fiscal, decretó pruebas, ordenó notificar,comlslonó a la Asesora Jurfdica y de Procesos en losexpedientes SOIF-019-12, SOIF-106-13, CAIF-104-09, CAIF-091-09, SOIF-242-12, SOIF-035-13, SOIF-011-13, SOIF-141-13,y finalmente profirió auto que decretó la nulidad de todo loactuado dentro de varios procesos al advertir la Desconocimiento de

incompetencia para actuar de conformidad con el Acuerdo la ley y el Acuerdo Oar cumplimiento a la normatlvldadNo, 021 de 2012 por el cual se .creó y organizó el órgano de MunIcipal vi nte a IIcable a las com tenclas decontrol y aslg~ó la competencia de primera Instancia en la aplicables, por parte las;'a y 2: Instancia en la g::lón de 10sjOFICINAAsesora Jurfdlca y de Procesos, y la segunda Instancia en de I~ anterIor Jefe Procesos SOIF-019-12, SOIF-106-13, CAIF JURIDlCAcabeza del ContraJor Municipal. Jurldlca respecto de 104.09 CAIF-091-09 SOIF-242-12 SOIF- PROCESOSCon lo ~nterior se pre~ume que el Contralor Municipal se las competencias ~ 035-13: SOIF-011-13:S0IF-141-1J.'extralimitó en sus tunciones, en contravia de lo establecido la 1a y 2a lnstanctaen el arts. 6- y 29 de la Carta Polftica, el núm. 1- de los arts. en los procesos.J4 y J5 de la ley 734 de 2002.Las deficiencias observadas pudieron originarse en laInobservancia de la normatividad aplicable para el trámitede los procesos, lo que trajo como consecuencia Inactividadprocesal que desencadenó posibles caducidades dentro delos mismos, vlolentándose de paso el debido proceso, elprincipio de celeridad y la doble instancia.

ASESORAIENERO-JUNIO DEY OE 2015

10

Observancia delNo se ordenó la Inscripción de las Medidas Cautelares articulo 12 de la Leydecretadas sobre aquellos bienes en los cuales aparecen 610 de 2000 quecomo propietarios los vinculados, en los siguientes dispone: "Enprocesos: cualquier momentoSOIF-019-12 del proceso deSOIF-017-13 responsabilidadCAIF-090-09 fiscal se podrán

SOIF-011-13 decretar medidas IEfectuar el decreto de las medidasloFICINASOIF-242-12 caute/aras sobre los cautetares en los procesos SOIF-019-12,

~~~~!:~!~o se sustenta en lo dispuesto en los arts. 209 de :::t~;,,::ona :~:~~!~:~~:S~~;~1~~;' SOIF-011.1J, ~~~g~~~sla Carta Polftlca y 41 de la ley 610 de 2000. rasponuble de unLas deficiencias observadas pudieron originarse en la detrimento alinobservancia de la normatividad aplicable para el trAmite patrimonio público·.de los procesos, lo que trajo como consecuencia que ante la Por lo cual, se iban aeventualidad de un fallo con Responsabilidad Fiscal, se decretar las medidashaga Imposible la recuperación del erario público en caso cautelaresde insolvencia de los responsables. conjuntamente

la Imputación.

Página 5

\~!!.~~: NOMBRE DEL CONTRAlOR: GILBERTO CASTRllLON VALENCIA

NOMBRE DIRECTOR O GERENTE SECIONAL: HECTOR ALEJANDRO PAZ GOMEZ

PERIODO DE EJECUCiÓN: DEL 8 Al15 DEfAGOSTO DE 2014VIGENCIA EVALUADA: 2013MODALIDAD DE AUDITORIA: REGULARFECHA DE SUSCRIPCiÓN:

PLAN DE MEJORAMIENTO CONTRALORIA MUNICIPAL DE TULUA

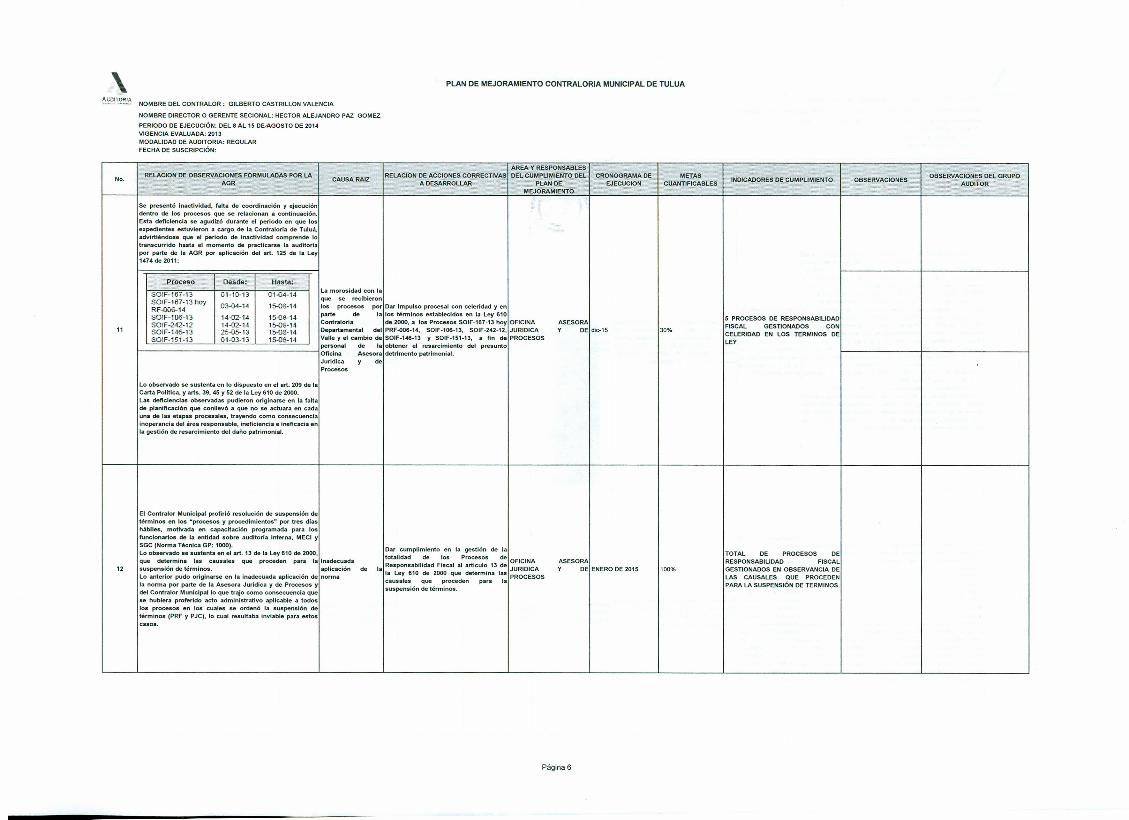

Proceso Desde: Hasta:SOIF-167-13 01-10-13 OHl4-14SOIF-167-13 hO'¡ 03-04-14 15-<lB-14RF-006-14SOIF-·'06-'3 14-02-14 15-{).5-14SOIF-242-12 14-02-14 15-<lB-14SOIF-146-13 25-05-13 15-08-14"'..--, ...... ~~....• 01-03-13 15-08-14

CAUSA RAlZRELACION DE OBSERVACIONES FORMULADAS POR LA

AGRNo.

Se presentó Inactividad, falta de coordinación y ejecucióndentro de los procesos que se relacionan a continuación.Esta deficiencia se agudizó durante el periodo en que losexpedientes estuvieron a cargo de la Contraloda de Tuluá,advirtiéndose que el periodo de Inactividad comprende lotranscurrido hasta el momento de practicarse la auditor/apor parte de la AGR por aplicación del arto 125 de la Ley1474 de 2011:

11

Lo observado se sustenta en lo dispuesto en el arto 209 de laCarta Polltlca, y arte. 39, 45 Y 52 de la Ley 610 de 2000.Las deficiencias observadas pudieron originarse en la faltade planificación que conllevó a que no se actuara en cadauna de las etapas procesales, trayendo como consecuenciaInoperancia del área responsable, ineficiencia e ineficacia enla gestión de resarcimiento del daño patrimonial.

12

El Contralor Municipal profirió resolución de suspensión detérminos en los "procesos y procedimientos" por tres dlashábiles, motivada en capacitación programada para losfuncionarios de la entidad sobre auditor/a Interna, MECI ySGC (Norma Técnica GP: 1000).Lo observado se sustenta en el arto 13 de la Ley 610 de 2000,que determina las causales que proceden para lallnadecuadasuspensión de términos. aplicación deLo anterior pudo originarse en la inadecuada aplicación de normala norma por parte de la Asesora Jurldica y de Procesos ydel Contralor Municipal lo que trajo como consecuencia quese hubiera proferido acto administrativo aplicable a todoslos procesos en los cuales se ordenó la suspensión detérminos (PRF y PJC), lo cual resultaba inviable para estoscasos.

AREA Y RESPONSABLESRELACION DE ACCIONES CORREcnVASI DEL CUMPLIMiENTO DEL I CRONOORAMA DE I METAS

A DESARROLLAR PLAN DE EJECUCION CUANTIFICABLESMEJORAMIENTO

Dar cumplimiento en la gestión de la

totalidad de los Procesos del OFICINAla ¡Responsabilidad Fiscal al articul~ 13 de JURIDICA

la Ley 610 de 2000 que determina las PROCESOScausales que proceden para lasuspensión de términos.

ASESORAY OEI ENERO DE 2015

Página 6

30%

OBSERVACIONES OEL GRUPOAUDITOR

INDICADORES DE CUMPLIMIENTO OBSERVACIONES

5 PROCESOS DE RESPONSABILIDADFISCAL GESTIONADOS CONCELERIDAD EN LOS TERMINOS DElEY

100%

TOTAL DE PROCESOS DERESPONSABILIDAD FISCALGESTIONADOS EN OBSERVANCiA DELAS CAUSALES QUE PROCEDENPARA LA SUSPENSiÓN DE TERMINOS.

\ PLAN DE MEJORAMIENTO CONTRALORIA MUNICIPAL DE TULUA

AUD!TORiA".,.~N_m.• ",~",,~ NOMBRE DEL CONTRAlOR: GILBERTO CASTRILLON VALENCIA

NOMBRE DIRECTORO GERENTE SECIONAL: HECTORALEJANDRO PAZ GOMEZ

PERIODO DE EJECUCiÓN: DEl8 AL 15 DE AGOSTO DE 2014VIGENCIA EVALUADA: 2013MODALIDAD DE AUOITORIA: REGULARFECHA DE SUSCRIPCiÓN:

100%

RELACION DE OBSERVACIONES FORMULAOAS POR LAAGR CAUSARAJZ

AREA Y RESPONSABLESRELACION DE ACCIONES CORRECTIVASI DEL CUMPLIMIENTO OEL I CRONOGRAMA DE I METAS

A DESARROLLAR PlAN DE EJECUCION CUANTIFICABLESMEJORAMIENTO

OBSERVACIONESOBSERVACIONES DEL GRUPO

AUDITORINOICAOORES DE CUMPLIMIENTO

rorAL DE PROCESOS DE COBROCOACTIVO GESTIONADOS ENOBSERVANCIA DE LAS CAUSALESQUE PROCEDEN PARA LASUSPENSiÓN DE TERMINOS.

100%

DOS PROCESOS DE COBROCOACTIVO CON MEDIOASCAUTELARES DECRETADAS yEFECTIVAS

No.

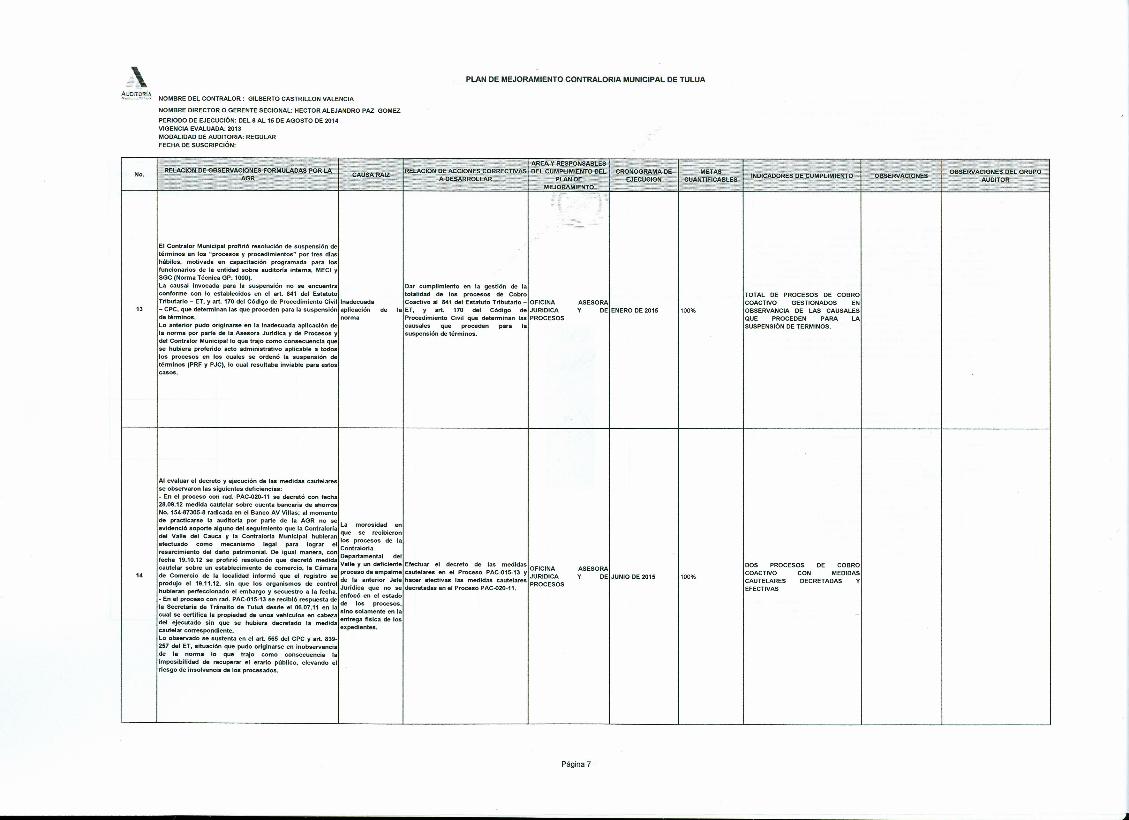

El Contralor Municipal profirió resolución de suspensión detérminos en los "procesos y procedimientos" por tres dlashábiles, motivada en capacitación programada para losfuncionarios de la entidad sobre auditorfa interna, MECI ySGC (Norma Técnica GP: 1000).La causal invocada para la suspensión no se encuentraconforme con lo establecidos en el arto 841 del EstatutoTributario - ET, yart. 170 del Código de Procedimiento CIVil¡lnadecUada- CPC, que determinan las que proceden para la suspensión aplicaciónde términos. normaLo anterior pudo originarse en la inadecuada aplicación dela norma por parte de la Asesora Jurldica y de Procesos ydel Contralor Municipal lo que trajo como consecuencia quese hubiera proferido acto administrativo aplicable a todoslos procesos en los cuales se ordenó la suspensión detérminos (PRF y PJC), lo cual resultaba inviable para estoscasos.

Dar cumplimiento en la gestión de latotalidad de los procesos de CobroCoactivo al 841 del Estatuto Tributario -1 OFICINA

de lalET, y arto 170 del Código de JURIDICAProcedimiento Civil que determinan las PROCESOScausales que proceden para lasuspensión de términos.

ASESORAY DEIENERO DE 2015

..•

13

,.

Al evaluar el decreto y ejecución de las medidas cautelaresse observaron las siguientes deficiencias:- En el proceso con rad. PAC-020-11 se decretó con fecha28.09.12 medida cautelar sobre cuenta bancaria de ahorrosNo. 154-87305-8 radicada en el Banco AV Villas; al momentode practicarse la auditoria por parte de la AGR no se l 'd devidenció soporte alguno del seguimiento q~ !a Contr~lorfa ~e ~:ro~~c~bier:~del Valle del Cauca y la .contralorla MUniCipal hubieran ~s procesos de laefectuado como mecanl~mo. legal . para lograr el Contraloriaresarcimiento del daño patrtmonl~1. De Igual manera, ~on Departamental del

fecha 19,10.12 se profirió resctucién que decretó medida Valle y un defiCientelEfectuar el decreto de las medidascautelar sobre un establecimie~o de ,comercio. la Cámara proceso de em alme cautelares en el Proceso PAC-015-13 y OFICINA ASESORAde Comercio de la localidad Informo que el registro se d I ntert P J f h f cf I edld ut I IJURIDlCA y DEIJUNIO DE 2015pr~ujo el 19.11:12, sin que los organismos de control J~rfd~c: :o~o ea: ~~;~ta~:S:~a:1 par:C~so~:~;:o_:/res PROCESOShubieran perfeccionado el embargo y sec~~tro a la fecha. enfocó e~ el estado- En el proc:eso con rad. PAC-015-13 se reciblé respuesta de de los recesos.la secretan~ de Tránsit~ de Tuluá desde el 06.07.11 en la sino sOlam:nte en lacual se certifica la propiedad de unos vehfculos en cabeza t ñs¡ de Idel ejecutado sin que se hubiera decretado la medida enpedre~a~slca oscautelar correspondiente. ex ten es.

lo observado se sustenta en el arto 565 del CPC y art. 839-257 del ET, situación que pudo originarse en inobservanciade la norma lo que trajo como consecuencia laimposibilidad de recuperar el erario público, elevando elriesgo de insolvencia de los procesados.

Página 7

\ PLAN DE MEJORAMIENTO CONTRALORIA MUNICIPAL DE TULUA

,~ED!!.2~~NOMBRE DEL CONTRALOR: GILBERTO CASTRllLON VALENCIA

NOMBRE DIRECTOR O GERENTE SECIONAL: HECTOR ALEJANDRO PAZ GOMEZ

PERIODO DE EJECUCiÓN: DEL 8 AL 15 DE AGOSTO DE 2014VIGENCIA EVALUADA: 2013MODALIDAD DE AUDITORIA: REGULARFECHA DE SUSCRIPCiÓN:

15

CAUSARAlZ

AREA Y RESPONSABLESRELACION DE ACCIONES CORRECTtVASI OEL CUMPLIMIENTO DEL I CRONOGRAMA DE I METAS

A DESARROLLAR PLAN DE EJECUCION CUANTlFICABLESMEJORAMIENTO

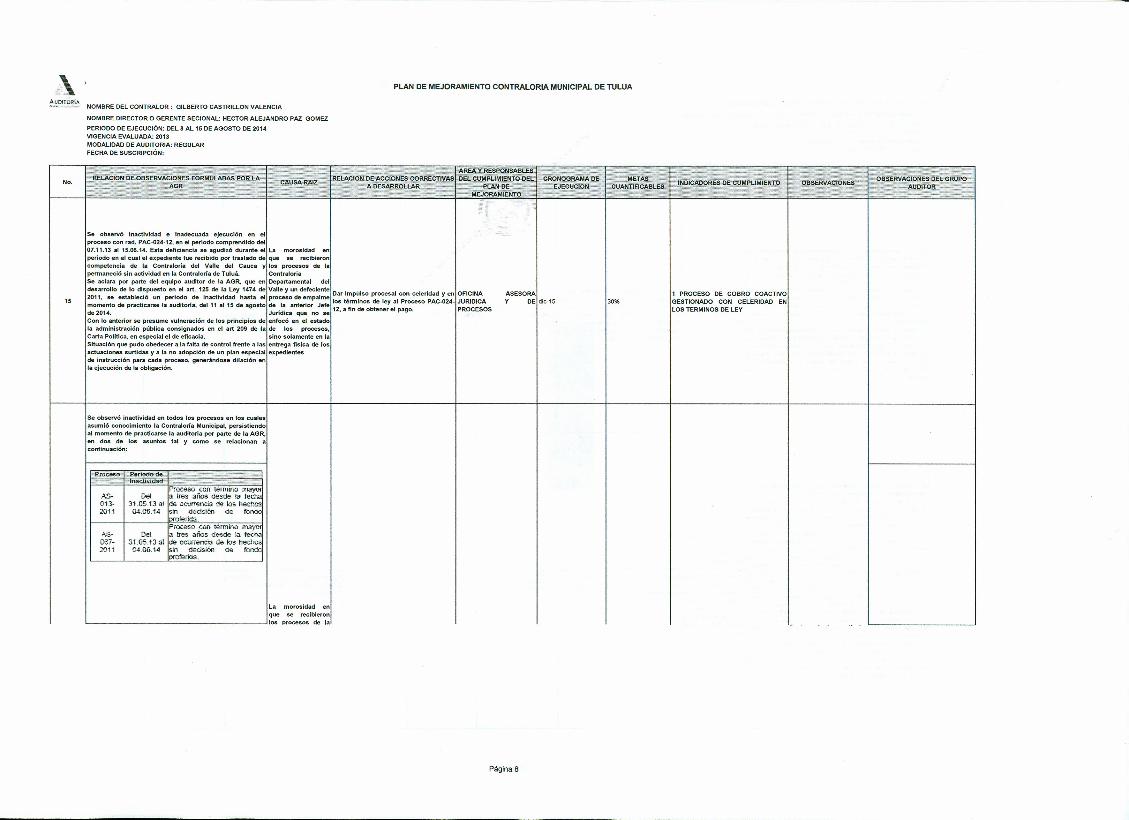

Se observó inactividad e inadecuada ejecución en elproceso con rad. PAC-024.12. en el periodo comprendido del07.11.13 al 15.08.14. Esta deficiencia se agudizó durante el la morosidad enperiodo en el cual el expediente fue recibido por traslado de que se recibieroncompetencia de la Contraloria del Valle del Cauca y los procesos de lapermaneció sin actividad en la Contralorfa de Tuluá. ContraloriaSe aclara por parte del equipo auditor de la AGR, que en Departamental del

~e~arrotlo de lo di~puesto e~ el arto 1~5 de. I~ ley 1474 de Valle y un derecientelDar

Impúlso procesal con celeridad yenlOFICINA ASESORAO 1, se estable~ló un perl~O de Inactividad hasta el proceso de ~mpalme los términos de le al Proceso PAC-024- JURIDICA y DEldic-15

momento de praeñearse la auettcrte, del 11 al 15 de agosto de la anterior Jefe fi yde 2014. Jurldica que no se 12, a In de obtener el pago. PROCESOS

Con lo anterior se presume vulneración de los principios de enfocó en el estadola administración pública consignados en el art 209 de la de los proceses,Carta Politica, en especial el de eficacia. sino solamente en laSituación que pudo obedecer a la falta de control frente a las entrega fisica de losactuaciones surtidas y a la no adopción de un plan especial expedientesde instrucción para cada proceso, generándose dilación enla ejecución de la obligación.

RELACION DE OBSERVACIONES FORMULADAS POR LAAGR

No.

Se observó inactividad en todos los procesos en los cualesasumió conocimiento la Contralorla Municipal, persistiendoal momento de practicarse la auditoria por parte de la AGR,en dos de 105 asuntos tal y como se relacionan acontinuación:

Proceso Penoco de

AS-013-2011

Del31.05.13 al04.06.14

Del31.05.13 al04.06.1'

Proceso con término mayor

l

a tres años desde L..'\fechade ocu:rren~13de los hechossin decisión de fondoproferida.

.~s-067-2011

La morosidad enque se recibieron

'- -'1105 procesos de la

Página 8

30%

OBSERVACIONES DEL GRUPOAUDITOR

INDICAOORES DE CUMPLIMIENTO OBSERVACIONES

1 PROCESO DE COBRO COACTIVOGESTIONADO CON CELERIDAD ENLOS TERMINaS DE LEY

\ PLAN DE MEJORAMIENTO CONTRAlORIA MUNICIPAL DE TUlUA

~~~!.~~ NOMBRE OEl CONTRALOR: GILBERTO CASTRILlON VALENCIA

NOMBRE DIRECTOR O GERENTE SECIONAL: HECTOR ALEJANDRO PAZ GOMEZ

PERIODO DE EJECUCiÓN: DEL 8 AL 15 DE AGOSTO DE 2014VIGENCIA EVALUADA: 2013MODALIDAD DE AUDlTORIA: REGULARFECHA DE SUSCRIPCiÓN:

AREA Y RESPONSABLESRELACION DE ACCIONES CORRECTIVASI DEL CUMPLIMIENTO OEL I CRONOGRAMA DE I METAS

A DESARROLLAR PLAN DE EJECUCION CUANTIFICABLESMEJORAMIENTO

RELACION DE OBSERVACIONES FORMULADAS POR LAAGR

OBSERVACIONES OEL GRUPOAUDITOR

No. CAUSARAlZ INDICAOORES DE CUMPLIMIENTO OBSERVACIONES

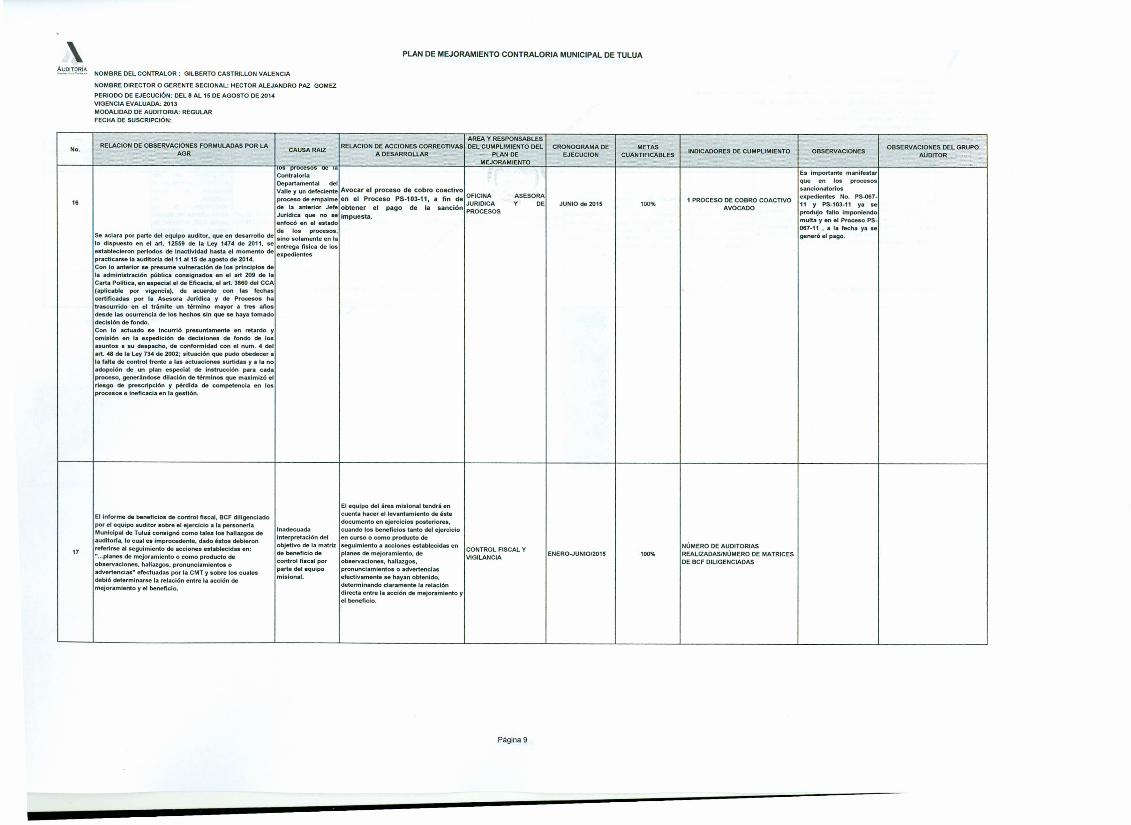

Es importante manifestarque en los procesossanclonatorlosexpedientes No. PS-067-11 y PS-10J-11 ya seprodujo tallo Imponiendomulta y en el Proceso PS-067-11 , a la fecha ya segeneró el pago.

ContralorlaDepartamental delValle y un defec¡entelAvocar el proceso de cobro coactivo

procesOde~mpalme en el Proceso PS-103-11, a fin .del~~~~~~~Ade la anterior Jefe obtener el pago de la sanción PROCESOSJurldlca que no se impuesta.enfocó en el estadode los procesos,

Se aclara por parte del equipo auditor, que en desarrollo del sino solamente en lalo dispuesto en el arto 12559 de la ley 1414 de 2011. se entrega fisica de losestablecieron periodos de inactividad hasta el momento de expedientespracticarse la auditorfa del 11 al15 de agosto de 2014.Con lo anterior se presume vulneración de los principios dela administración pública consignados en el .rt 209 de laCarta Polftica, en especial el de Eficacia, el .rt. 3860 del CCA(aplicable por vigencia), de acuerdo con '.s fechascertificadas por la Asesora Jur(dlc. y de Procesos hatrascurrido en el trá.mlte un tirmlno mayor • tres al'losdesde las ocurrencia de los hechos sin que se hay. tomadodecisión de fondo.Con lo actuado se Incurrió presuntamente en retardo yomisión en la expedición de decisiones de fondo de los•• untos a su despacho. de conformidad con el num. 4 delarto 48 de la ley 734 de 2002; srtuación que pudo obedecer ala falta de control frente a las actuaciones surtldu y • la noadopción de un plan especial de Instrucción para c.daproceso. generándose dilación de tirmlnos que maxlmlzó elriesgo de prescripción y pérdida de competencia en losprocesos e Ineficacia en la gestión.

ASESORAY DE 1 PROCESO DE COBRO COACTIVO

AVOCADOre JUNIO de 2015 100%

El equipo del ¡,ea mlslonal tendrá encuenta hacer el levantamiento de btedocumento en ejercicios posteriores,

Inadecuada cuando los beneficios tanto del ejerciciointerpretación del en curso o como producto deobjetivo de la matriz seguimiento a acciones establecidas ende beneficio de planes de mejoramiento, decontrol fiscal por observaciones. hallazgos,parte del equipo pronunCiamientos o advertenciasmlslona!. efectivamente se hayan obtenido.

determinando claramente la relacióndirecta entre la acción de mejoramiento yel beneficio.

El Informe de beneficios de control fiscal. BCF dlligencladopor el equipo auditor sobre el ejercicio a la personerlaMunicipal de Tuluá. consignó como tales los hallazgos deauditorfa. lo cual es improcedente. dado istos debieronreferirse al seguimiento de acciones establecidas en:••••.planes de mejoramiento o como producto deobservaciones. hallazgos. pronunciamientos oadvertencias" efectuadas por la CMT y sobre los cualesdebió determinarse la relación entre la acción demejoramiento y el beneficio.

NÚMERO DE AUDITORIASREALIZADAS/NÚMERO DE MATRICESDE BCF DllIGENCIADAS

CONTROL FISCAL YVIGILANCIA

17 ENERO-JUNIO/2015 100%

Página 9

..,

\ PLAN DE MEJORAMIENTO CONTRALORIA MUNICIPAL DE TULUA

~~!~~ NOMBRE DEL CONTRALOR: OILBERTO CASTRILlON VALENCIA

NOMBRE DIRECTOR O GERENTE SECIONAl: HECTOR ALEJANDRO PAZ GOMEZ

PERIODO DE EJECUCiÓN: DEl8 AL 15 DE AGOSTO DE 2014VIGENCIA EVALUADA: 2013MODALIDAD DE AUDITORIA: REGULARFECHA DE SUSCRIPCiÓN:

No.

..........

OBSERVACIONES OEL GRUPOAUOITOR

AREA Y RESPONSABLESRELACION DE ACCIONES CORRECTIVASI OEl CUMPLIMIENTO DEL I CRONOGRAMA DE I METAS

A DESARROLLAR PLAN DE EJECUCION CUANTIFICABLESMEJORAMIENTO

RELACION DE OBSERVACIONES FORMULADAS POR LAAGR

CAUSA RAIZ INOICADORES DE CUMPLIMIENTO OBSERVACIONES

Cumpliendo con lasdirectrices trazadas por eldespacho del señeeContralor, encumpimiento de las

NÚMERO DE PAPELES DE =a= efectuadasPOR LINfA EN CADA AUOITORíA por las AGR, la Unidad deREALIZADA. Control y Vigilancia,

adelanta un minuciososeguimiento a las

~fectuadas en

~ 1~~'''I:!g::~~~2014, las

18

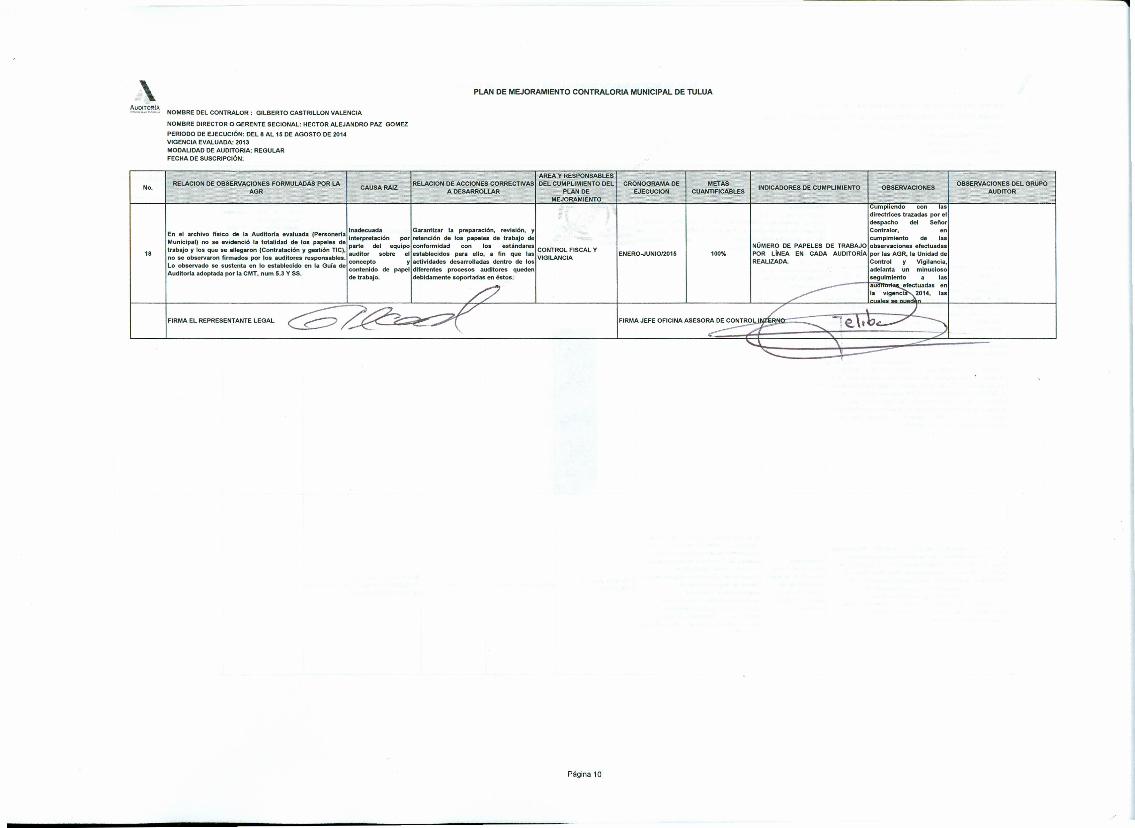

En el archivo ñstec de la Auditori. evaluada (Personerla Inadecuad~ Garantizar la preparación, revisión, y

Municipal) no se evidenció la totalidad de los pa~les de In:~r:ret=llón e ur;or ~:~;:cr~~:: lo::nape,;::s de ~:::~~oar::trabajo y los que se allegaron (Contratación y gestión TIC), p dlt b q ~ t bl Id 11 ti I ICONTROL FISCAL yno se observaron firmados por los auditores responsable •. ~~n~:r to so re e :~~Ideacde:' ~sa:~o~a:~s aden~roq: 1:: VIGILANCIALo observado se sustenta en lo establecido en la Gula de p Y . .Auditori. adoptada por la CMT, num 5.3 V SS. :~!:~~~:.de papel ::~:;:;nt:r:;;~:d:Su:~~r;: •. queden

/?

ENERO-JUNIO/2015 100%

FIRMA EL REPRESENTANTE LEGAL ~ ~/ !e.\,b~FIRMA JEFE OFICINA ASESO~

\.<, -

Página 10