Embed Size (px)

Citation preview

ESTRATEGIA COMERCIAL PARA DIFUNDIR A LOS CLIENTES DEL

BANCO DE OCCIDENTE SOBRE EL ADECUADO USO

DE LAS CUENTAS DE COMPENSACIÓN

PAULA ANDREA QUINTERO

CÓDIGO 1080472

UNIVERSIDAD DE SAN BUENAVENTURA CALI

FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

PROGRAMA DE ADMINISTRACIÓN DE NEGOCIOS

SANTIAGO DE CALI

2015

2

ESTRATEGIA COMERCIAL PARA DIFUNDIR A LOS CLIENTES DEL

BANCO DE OCCIDENTE SOBRE EL ADECUADO USO

DE LAS CUENTAS DE COMPENSACIÓN

PAULA ANDREA QUINTERO

CÓDIGO 1080472

Trabajo de grado para optar al título de Administrador de Negocios

Tutor

GERMÁN MARTÍNEZ PALACIOS

UNIVERSIDAD DE SAN BUENAVENTURA CALI

FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

PROGRAMA DE ADMINISTRACIÓN DE NEGOCIOS

SANTIAGO DE CALI

2015

3

TABLA DE CONTENIDO

INTRODUCCIÓN 6

PLANTEAMIENTO DEL PROBLEMA 8

OBJETIVOS 13

Objetivo general 13

Objetivos específicos 13

JUSTIFICACION PARA EL BANCO DE OCCIDENTE 14

MARCO REFERENCIAL 15

Definición y uso de las cuentas de compensación 18

Descripción del manejo que desarrolla el Banco de Occidente actualmente para realizar

operaciones comercio exterior. 20

Giro Directo 20

Giro Directo Financiado 20

Cobranza de importación 21

Carta de crédito de importación 21

Compras/reintegros de importación 21

Cobranza de exportación 21

Carta de crédito exportaciones 21

Prefinanciación de exportaciones 22

Descuento de cartera 22

Avales y Garantías 22

Capital de trabajo 22

Estrategia de Comunicación 23

Estrategias genéricas según Michael E. Porter 30

Cadena de valor según Michael E. Porter 30

METODOLOGIA 33

Definición de la población objetivo 33

Unidad de Análisis 35

Tipo de Investigación: Descriptiva 35

4

Actividades a desarrollar para formular la estrategia de comunicación comercial 36

Recolección de datos 37

DESARROLLO DE LA INVESTIGACION 37

Primer Paso: Bases para implementar la estrategia 39

Segundo Paso: Dirección de la estrategia de comunicación 41

Tercer Paso: Capacitación a funcionarios bancarios 41

Cuarto Paso: Herramientas de uso para los funcionarios comerciales 43

Quinto Paso: Aporte Tecnológico de fácil acceso para los clientes 43

Sexto Paso: Acuerdos de Servicio entre áreas involucradas en el proceso operativo y

comercial 43

Séptimo Paso: Utilización de los recursos de mercadeo. 43

Afiches y Volantes - Facilitadores y Canales de Pagos. 44

Artículo Alcorriente. 44

Banner en la Web. 44

Botón de Identidad. 44

Costos para el Banco de Occidente al implementar la estrategia de comunicación comercial

46

CONCLUSIONES 479

RECOMENDACIONES 49

BIBLIOGRAFÍA – WEB GRAFÍA 51

ANEXOS 53

5

LISTA DE ANEXOS

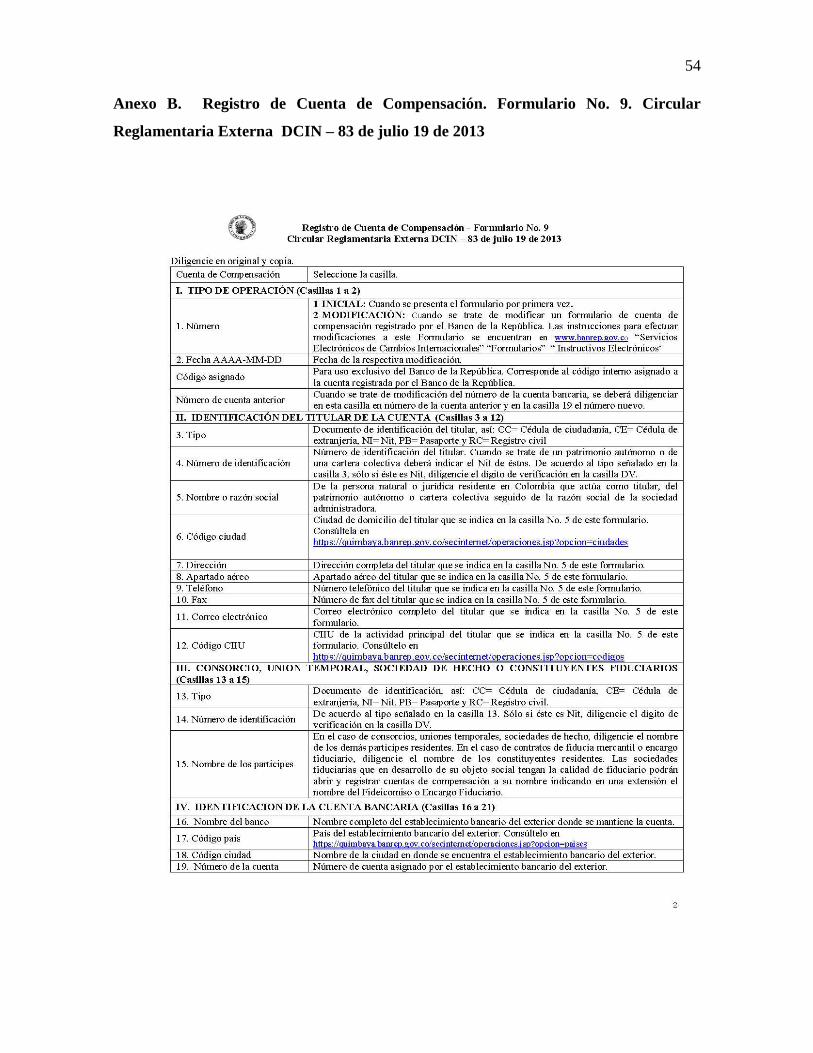

Anexo A. DCIN Formulario No. 9. Registro de Cuenta de Compensación

Anexo B. Registro de Cuenta de Compensación. Formulario No. 9. Circular Reglamentaria

Externa DCIN – 83 de julio 19 de 2013

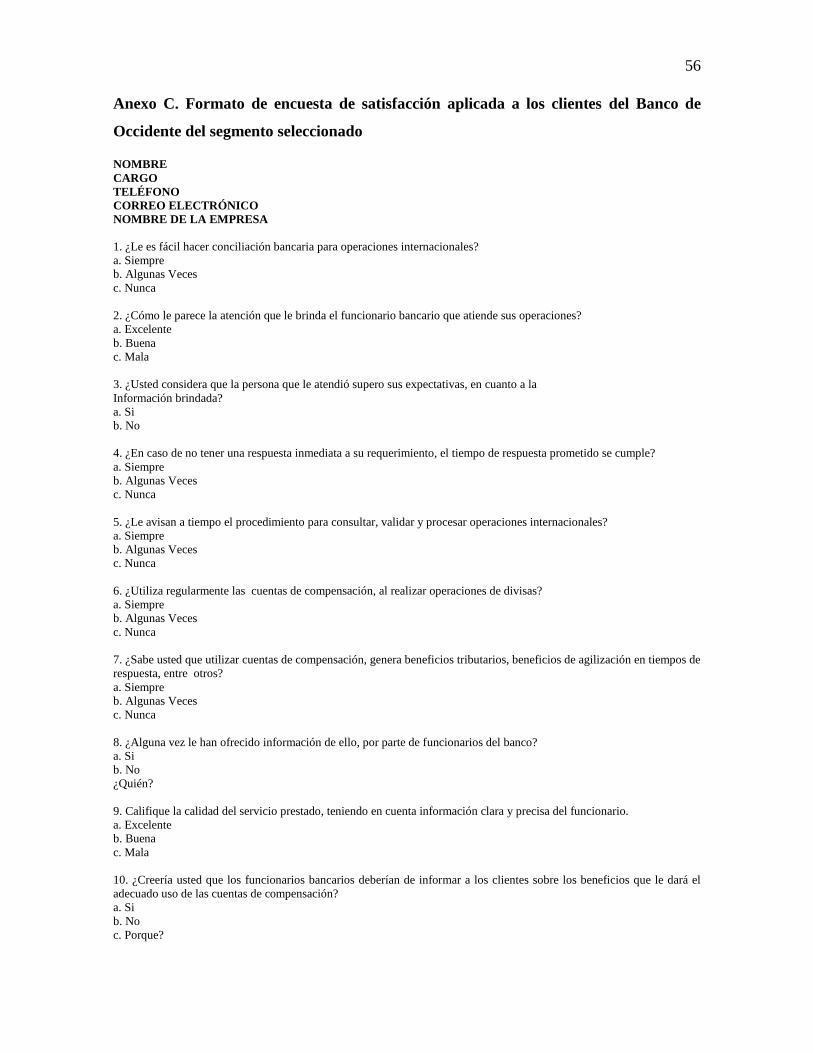

Anexo C. Formato de encuesta de satisfacción aplicada a los clientes del Banco de

Occidente del segmento seleccionado

Anexo D. Boletín al corriente – boletín informativo.

Anexo E. Afiches y volantes

Anexo F. BANNER PUBLICITARIO – PAGINA WEB BANCO DE OCCIDENTE

Anexo G. LINK ASESOR VIRTUAL – PAGINA WEB BANCO DE OCCIDENTE

Anexo H. Resultado de las encuestas

Anexo I. Graficas de los resultados de las encuestas.

Anexo J. Grafica cantidad de operaciones internacionales que realiza la población objetivo

del Banco de Occidente - USD MILES.

6

INTRODUCCIÓN

Colombia se encuentra actualmente inmersa en un proceso de cambios estructurales en

relación a las operaciones de Comercio Exterior, todo esto gracias al creciente interés en la

internacionalización de la economía. Para ello, se han implementado políticas que llevan a

conseguir el objetivo de insertarse en la economía mundial.

El Banco de la República en respuesta a lo anterior, define en la Resolución 2 de 2010

con la Circular Reglamentaria Externa DCIN 83 de 2010, establecer como cuentas de

compensación, aquellas cuentas bancarias en el exterior para crear una cuenta

compensatoria para realizar operaciones de divisas.

La Circular Reglamentaria Externa DCIN 83 (Banco de la República, 2014) estableció

que las cuentas de compensación podrán ser utilizadas para realizar ingresos o egresos por

concepto de gastos de administración y manejo, errores bancarios y constitución o

redención de inversiones financieras efectuadas con recursos de la misma cuenta.

El Banco de Occidente hoy en día está buscando distinción ante su competencia en el

mercado internacional, queriendo ofrecer calidad en el servicio a sus clientes para que éstos

puedan lograr incrementar el volumen de las inversiones en moneda extranjera. Por lo

tanto, con el estudio que se abordó a los clientes potenciales del Banco de Occidente que

realizan operaciones de comercio exterior, se destacó la escasa información que tienen

sobre los beneficios que tienen las cuentas de compensación: como el cuadre contable de

movimientos crédito y debito del día, reporte inmediato del estado de operaciones en

tramite o ya realizadas durante el mes para gestionar informes de obligatoriedad al Banco

de la Republica y a la DIAN.

Estos beneficios logran agilizar los tiempos de respuesta a sus proveedores o clientes

sobre el envío de dinero o mercancía según acuerdos de negociación entre si, alcanzando

efectividad de la información sobre la monetización de las divisas al visualizar los saldos de

7

la cuenta de compensación, agilizando los procedimientos contables al relacionar los gastos

y costos de cada operación para llevar procesos contables, saldos tributarios inmediatos,

transferencias de cuentas sin costo del GMF 4 x 1000.

De esta manera se pude evidenciar la importancia que tiene el adecuado uso de las

cuentas de compensación para los clientes bancarios, el debido monitoreo de saldos y

movimientos contables que ofrecen las cuentas de compensación son de vital impacto

durante el proceso de las negociaciones que se tengan para asegurar transacciones exitosas

y seguras.

Por lo tanto este proyecto pretende demostrar la importancia que tiene difundir

estratégicamente el adecuado uso de las cuentas de compensación a los clientes del Banco

de Occidente que realicen operaciones de comercio exterior.

La estrategia de comunicación comercial estaría enfocada a los ejecutivos comerciales

para que obtengan mayor conocimiento de las oportunidades del producto y así ser ofrecido

a los clientes para aumentar el volumen de operaciones para el Banco y puesto a

disposición de los clientes una herramienta – link – ubicada en la página principal del

Banco: www.bancodeocidente.com.co que les permite consultar y perfeccionar

cambiariamente uno a uno, todos los movimientos de sus cuentas de compensación.

Así mismo les permitirá generar las declaraciones de cambio e imprimirlas, ahorrándoles

tiempo y permitiéndoles un mejor control de sus obligaciones cambiarias en Colombia.

8

PLANTEAMIENTO DEL PROBLEMA

El proceso de apertura económica que ha vivido el país con mayor intensidad en los

últimos años, se ha traducido en la firma de diferentes tratados comerciales que en general

contiene a casi todos los países de la región tanto del norte como del sur de América, entre

ellos: Alianza del Pacífico, Área de Libre Comercio de las Américas - ALCA (finalizado),

Tratado de Libre Comercio de América del Norte – TLCAN, Tratado de Libre Comercio

Chile-Estados Unidos, Tratado de Libre Comercio entre Colombia y Estados Unidos,

Tratado de Libre Comercio entre Estados Unidos, Centroamérica y República Dominicana,

Tratado de Libre Comercio entre México y Japón, Tratado de Libre Comercio entre Perú y

Estados Unidos. Sin olvidar los acuerdo comerciales con los asiáticos y con la CEU.

Dichos tratados han permitido que las empresas colombianas comiencen a cobrar una

mayor presencia en el contexto del intercambio internacional de bienes y servicios, como lo

manifiesta el DANE – febrero de 2015 – comunicado en el que informa sobre las

exportaciones del grupo de productos agropecuarios, las cuales aumentaron 14,4%, debido

principalmente al crecimiento en las ventas de bananas frescas o secas (90,1%), café sin

tostar descafeinado o no (20,0%) y flores y follaje cortados (31,7%); en contraste, las

ventas de ganado bovino vivo disminuyeron 92,0%. Además, se exportaron 20,8 millones

de barriles de petróleo crudo, frente a 21,6 millones en el mismo mes de 2013, lo que

representó una variación de -3,3%. (DANE, 2015)

De esta manera, la economía colombiana se internacionaliza cada vez más y por ende,

son cada vez mayores el número de empresas que miran el mercado extranjero como

potencial y los casos exitosos de posicionamiento de productos y servicios en el extranjero

se comienzan a multiplicar.

En este orden de ideas, el Banco de Occidente pensando siempre en sus clientes y en las

posibilidades de ampliación del negocio, se preocupa por ofrecer productos que

constantemente permitan facilitar la actividad económica diaria de sus clientes y el

9

aprovechamiento de oportunidades mercantiles de los mismos. La diversificación de los

servicios que ofrece el Banco se extiende desde la banca personal hasta la banca

intermedia, utilizando ya sean productos en pesos o en moneda extranjera, para que toda

persona o empresa pueda usarlos a su conveniencia: niños, adultos, ancianos, jubilados,

empresas, microempresas entre otras. Cada uno de ellos se enfoca en la solución de una

determinada necesidad, pero a la vez en el aprovechamiento de una oportunidad de negocio

que se pueda realizar con el banco. Es así como el Banco de Occidente teniendo en cuenta

la actual dinámica del mercado, no solamente se ha enfocado en brindar los servicios

necesarios para transar bienes y servicios al interior de nuestro país, sino que además ofrece

servicios financieros a la empresa que desea posicionarse en el mercado internacional.

Los servicios de la banca internacional a pesar de tener buenas potencialidades como

negocio “no ha tenido la dinámica económica deseada” en tanto que se ofrecen a los

clientes tasas y descuentos por la utilización de sus productos denominados operaciones

inter bancarias - según resultados del foro de gerentes de zona Cali 1 y el departamento de

comercio exterior, liderado por la gerente de división Internacional Dra. Marcela Borrero

del día 7 de febrero 2013 (Banco de Occidente) lo que se constituye en una pérdida de

oportunidad del negocio para el Banco de Occidente (Banco de Occidente, 2015).

En la actualidad el comercio exterior de Colombia está orientado hacia una mayor

apertura y una reducción de las trabas a los intercambios comerciales, es una clara

oportunidad de mercado que el banco debe aprovechar para fortalecer las cifras de

rentabilidad del negocio de divisas.

Lo mencionado anteriormente demuestra la importancia que tiene para el país tener

canales abiertos de negociación que permitan el intercambio comercial de forma más rápida

y eficiente, para lo cual es necesario que la banca del país se enfoque en facilitar dichas

gestiones con cada una de las herramientas de que dispone para tal fin, siendo una de ellas

las cuentas de compensación.

10

Según Circular reglamentaria externa DCIN – 83 y sus modificaciones (DCIN-83)

(Banco de la República, 2014), Capítulo 8 “existe libertad para realizar operaciones en

moneda extranjera con número de clientes y libre convertibilidad de las divisas, pero existe

obligación de reporte de información al Banco de la República” por lo tanto, algunas

operaciones tienen la obligación de realizarse a través del mercado cambiario, esto es, de

intermediarios autorizados o de cuentas de compensación. Por lo tanto es normatividad para

los que utilizan negociaciones de divisas que deban utilizar las cuentas de compensación de

manera obligatoria.

En este orden de ideas, el Banco de Occidente no difunde ante sus clientes el potencial

que ofrecen las cuentas de compensación para el desarrollo del mercado cambiario, como

entidad promotora de servicios financieros debe informar a sus clientes sobre los beneficios

y riesgos que conlleva mantenerlas activas. El banco actualmente tiene una estructura de

atención al cliente en la que fortalece la asesoría en negociación de divisas para garantizarle

un servicio óptimo a sus clientes de moneda extrajera, pero los resultados arrojados en los

informes de gestión demuestran resultados desfavorables a lo planteado anteriormente,

debido a que los funcionarios sostienen que un gran porcentaje de su tiempo de atención a

inquietudes a responder asuntos fuera de su real gestión - asesorar al cliente para tomar

decisiones empresariales - preguntas tan frecuentes como tiempos de espera durante los

procesos, saldos, información sobre las monedas de cambio, simulaciones. Esto provoca

que los funcionarios bancarios que atienden las negociaciones de divisas resulten siendo

personal de soporte al cliente, en lugar de ofrecer los productos del banco para lo cual están

calificados perdiendo así el enfoque de atención al cliente en su puesto de trabajo.

El Banco de Occidente no ha realizado las actividades de difusión necesarias en donde

demuestre a los posibles clientes los beneficios económicos y cumplimiento de lo ofrecido

con proveedores y otros; pero más aún el Banco está perdiendo una fuente importante de

ingresos, imagen y distinción ante otras entidades financieras que prestan el mismo servicio

internacional

11

Este estudio pretende entonces, presentar una propuesta de posicionamiento comercial a

partir de una estrategia de comunicación comercial a los clientes que utilizan operaciones

de moneda extranjera, para examinar la oportunidad de negocio que se presenta al Banco

de Occidente si les informa adecuadamente la importancia, adecuado uso de los beneficios,

y la debida optimización de los tiempos de respuesta que pueden obtener al saber utilizar

las herramientas que ofrecen las cuentas de compensación.

Formulación del interrogante de investigación

En Banco de Occidente tiene actualmente un departamento comercial que se encarga de

realizar procesos de moneda extranjera, este departamento ofrece a su vez información a los

clientes sobre operaciones del día, operaciones tramitadas, movimientos de cuentas,

certificación de saldos, ofrece asesoría para diligenciar documentos, análisis de mercados, y

tasas variables a nivel nacional e internacional.

Por lo que, de la problemática anteriormente expuesta se desprenden las siguientes

interrogantes:

¿Será esta suficiente información para que los clientes cumplan su objetivo?

¿Si así fuera, los clientes no tendrían necesidad de estarse comunicando con funcionarios

bancarios para consultar el estado de las operaciones o demás trámites que estén realizando,

podrían hacerlo ellos mismos?

¿Por qué hay tanta demanda de información por parte de los clientes que realizan

operaciones de moneda extranjera al banco durante el proceso de las operaciones? Esto se

deberá a confusiones por mala información recibida o por las actualizaciones de la

normatividad?

Para finalmente formular la pregunta que da inicio a esta investigación:

12

¿De qué forma se puede lograr que las cuentas de compensación sean una respuesta a las

exigencias de intermediación financiera en comercio exterior para el Banco de Occidente?

13

OBJETIVOS

Objetivo general

Diseñar una estrategia de comunicación comercial para el año 2015 que le permita al

Banco de Occidente identificar la oportunidad de negocio e implementación a mayor

escala el uso de las cuentas de compensación, en las operaciones de comercio exterior que

realicen sus clientes.

Objetivos específicos

Identificar un segmento de clientes asignados a los gerentes comerciales, donde los

usuarios obtengan mayor porcentaje de participación en negocios de moneda extranjera.

Recopilar información sobre los clientes ya identificados que utilizan la negociación de

divisas, y que a su vez cumplan los requisitos exigidos por la ley para utilizar las cuentas de

compensación.

Diseñar un plan de capacitaciones para la fuerza comercial enfocadas a la optimización

de los procesos en moneda extranjera, con la idea de asociar la naturaleza de la cuenta de

compensación con el crecimiento de los negocios para los clientes.

Diseñar esquema grafico publicitario para que los clientes identifiquen en el portal del

Banco de Occidente; el link de consultas procedimientos cuentas de compensación

www.bancodeoccidente.com.co

14

JUSTIFICACIÓN PARA EL BANCO DE OCCIDENTE

Gracias al potencial de clientes que tiene el Banco de Occidente en cuanto a cantidad y

calidad; se enfocó este proyecto en aquellos que han sido destacados por sus oportunidades

de negocio, por su alta rotación de cartera, y el volumen de sus operaciones en comercio

exterior

La reciprocidad que ofrecerá esta propuesta a los clientes como una estrategia de

comunicación comercial sobre el adecuado uso de las cuentas de compensación, se verá

reflejada en los tiempos de respuesta, optimización en procedimientos contables, saldos

tributarios inmediatos, confirmación de saldos propios en la cuenta, transferencia de

cuentas sin el costo GMF 4*1000.

Al mismo tiempo, esta propuesta busca fortalecer la lealtad de los clientes al utilizar

operaciones en comercio exterior, desarrollando estrategias que ofrezcan al producto

cuentas de compensación como un atractivo único que permita a los clientes incrementar el

volumen de sus operaciones; y que el banco obtenga beneficios por el volumen de

operaciones ganando también el reconocimiento de otras entidades a nivel mundial.

15

MARCO REFERENCIAL

Una breve aproximación al contexto económico internacional actual

En la actualidad el sector industrial colombiano se enfrenta a varios retos considerables,

encabezados por la continua valorización del peso y la entrada masiva de importaciones

con aranceles reducidos (o, en algunos casos, exentas de estos), especialmente provenientes

de Asia.

Según la firma mundial de consultoría, investigación y publicaciones Oxford Business

Group en la publicación del 29 de abril de 2013… donde informan a los ciudadanos

colombianos “las importaciones han aumentado de manera constante desde que el país

firmó una serie de tratados de libre comercio (TLC) con destacadas potencias comerciales,

como Estados Unidos y, más recientemente, la Unión Europea y Corea del Sur” (Pérez, J,

2013).

Así mismo, en el contexto internacional actual se tienen varios bloques económicos de

gran importancia para los países de nuestro continente americano. Un primer bloque es el

norteamericano compuesto por los países de América del Norte, Estados Unidos, Canadá y

México, integrantes del bloque de libre comercio muy conocido como NAFTA (North

América Free Trade Agreement), que tiene amplia influencia en el mundo económico, y

que por la presencia de Estados Unidos en él, tiene mucho impacto en los aspectos políticos

y culturales del mundo en general.

En este primer bloque, Estados Unidos es el primer socio comercial de Colombia y su

poderío económico y militar es bien conocido. Al año 2013 su PIB era de US

$16.799.700 millones de dólares (aproximadamente 17 trillones de dólares) y su PIB

per cápita (PPP) era de US$ 53.101 dólares. Estados Unidos es un actor de

primerísima categoría pues busca tener injerencia en las decisiones mundiales

político-económicas y también participar en aquellos foros que representen cuerdos

comerciales de gran alcance e importancia como el Asian-Pacific Economic

16

Cooperation (APEC), el cual se formó en 1989 con el objetivo de consolidar el

crecimiento económico y prosperidad de la comunidad de países del Pacifico

(Ocampo, 2014, p. 178).

Ese primer grupo tiene un comercio de grandes proporciones entre los países miembros,

y así mismo con Asia, Europa Occidental y América Latina. De acuerdo a datos del Fondo

Monetario Internacional, aproximadamente (Ocampo, 2014, p. 179).

El segundo bloque es el de los países de la ASEAN +3, que comprende todos los

países del sureste asiático1. En la actualidad es el primer bloque comercial

interregional. El flujo comercial de los países que lo componen es muy alto y en estos

momentos es el más integrado y el más poderoso económicamente. La agenda de

ASEAN no solo busca la integración económica regional de los países miembros,

sino también formar una región económicamente estable con disparidades sociales

reducidas, un desarrollo económico equitativo, con reducción de pobreza y así

obtener un mercado común integrado. (Ocampo, 2014, p. 179).

En este bloque se observa que en las últimas tres décadas los países miembros han

crecido al doble de la tasa del resto del mundo y como resultado han doblado su

participación en el PIB mundial. Así mismo, los países de más bajos ingresos de la

asociación como Laos, Vietnam y Camboya han crecido aún más rápido llegando a triplicar

su participación en el PIB mundial. “La reducción de la pobreza también fue significativa

en todos los países de ASEAN, en algunos llegó a caer cerca del 50%” (Ocampo, 2014, p.

179).

Concluyendo acerca de este bloque, se puede afirmar que es en el que están

representadas las mayores oportunidades de negocios para los empresarios colombianos en

la actualidad, de allí la importancia de mencionarlos y conocer de ellos como grupo o

bloque comercial mundial.

1 ASEAN está compuesto por los siguientes países: Brunéi, Camboya, Indonesia, Laos, Malasia, Myanmar,

Filipinas, Singapur, Tailandia, Vietnam. +3 significa la adición de Japón, China y Corea.

17

El tercer bloque económico es el de la Unión Europea que hoy en día tiene un PIB

comparable al de Estados Unidos; es decir, del orden de $17.371.618 millones de

dólares para el año 2013, “lo que le permite tener una posición más fuerte en términos

de negociaciones comerciales o conflictos regionales o mundiales” (Ocampo et al.,

2013). La Unión Europea logró su integración económica y comercial durante varias

décadas: desde 1957 cuando se firmó el tratado de Roma, pasando luego por el

tratado de Maastricht, hasta el año 2001 cuando entró en vigor el Euro como moneda

oficial de la Unión. (Ocampo, 2014, p. 180)

Se puede concluir en este bloque que a pesar de que la Unión Europea ha enfrentado los

mismos problemas de los otros bloques mundiales, por su diversidad cultural, idiomática y

de políticas propiamente dicha, a la fecha ha culminado las fases de integración comercial,

económica y monetaria, liderando casi a la par que el bloque comprendido por Estados

Unidos, Canadá y México, la economía mundial.

Es por esta situación que las empresas colombianas deberían hoy en día de aprovechar la

oportunidad de negocio que ofrecen los tratados de libre comercio con otros países para

incrementar el volumen de operaciones internacionales, y son las cuentas de compensación

un adecuado mecanismo para… con un adecuado manejo de las cuentas de compensación

podrían obtener mayor rentabilidad en tiempo – por la oportunidad de negocio y los

tiempos de respuesta – y en dinero por la reciprocidad percibida al aumentar el número de

operaciones que realizaría el mismo personal a cargo de las transacciones.

Luego de este breve resumen de la economía mundial es necesario hablar del tema que

compete a esta investigación, el comercio exterior, directamente relacionado con una

herramienta en cuestión, las cuentas de compensación, y la forma en que se desea diseñar

una estrategia de comunicación que redunde en beneficio para todos los involucrados,

clientes y el banco como intermediario de gestión comercial.

18

Definición y uso de las Cuentas de Compensación

Los intercambios internacionales de bienes y servicios entre países se ven representados

por los pagos que realiza o ingresos que recibe en moneda extranjera un país, provenientes

de otros países. Este cambio internacional se produce porque un país no produce todo lo

que necesitan o sencillamente porque no tiene todos los recursos que se requieren para crear

determinado producto; o si tiene algunos recursos que otros tienen, su costo de producción,

de utilización, o de transformación es mayor que el costo de adquisición en otros países; o

porque la calidad y su utilización hacen que sea mejor adquirirlos a otros países que

producirlos internamente y otras consideraciones más como la mano de obra o insumos sin

impuestos. (Banco de la República, 2014).

Estos intercambios comerciales requieren de la creación de una cuenta corriente abierta

en un banco en el exterior por intermedio de la cual se canalizan divisas de obligatoria

canalización y del mercado libre cuando se estime necesario. Los residentes en el país que

utilicen cuentas corrientes en el exterior para operaciones que deban canalizarse a través del

mercado cambiario deben registrarlas directamente en el Banco de la República bajo la

modalidad de cuentas corrientes de compensación, a más tardar dentro del mes siguiente a

la fecha de su apertura, mediante el diligenciamiento del formulario No 9 y se entenderá

registrada como tal en la fecha de recepción de la solicitud de registro. (Banco de la

República, 2014)

(Ver Anexo A y B, Formulario No. 9 y diligenciamiento del formato).

Estas cuentas abiertas en el extranjero para poder servir como “mecanismo de

compensación”, requieren de una serie de requisitos en Colombia, a saber:

1. Registrar la cuenta ante el Banco de la República a más tardar dentro del mes

siguiente a la fecha de su apertura o de la realización de una operación de obligatoria

canalización.

19

2. Que el titular no haya sido sancionado en Colombia por violación del régimen

cambiario, aduanero, lavado de activos o suspendido el reconocimiento del CERT

(Certificado de Reembolso Tributario).

Una vez registrada y en funcionamiento, la cuenta genera una serie de obligaciones para

su titular, las cuales demandan un amplio conocimiento por parte de este del derecho

cambiario y todos sus procedimientos.

Tales obligaciones se podrían agrupar así:

1. Suscribir por una vez con el Banco de la República el Acuerdo para la Transmisión

Electrónica de Información lo cual se hace a través de la plataforma electrónica.

2. Transmitir al Banco de la República un informe mensual con los movimientos

realizados a través de la cuenta durante el mes inmediatamente anterior.

3. Conservar un archivo con las Declaraciones de Cambio que sustenta las

operaciones realizadas a través de la cuenta.

4. Transmitir electrónicamente aquellos formularios que establece la legislación

cambiaria que deben ser transmitidos.

5. En general cumplir a cabalidad el régimen cambiario colombiano.

Es importante señalar que los ingresos y las operaciones de estas cuentas de

compensación están sujetos al régimen tributario colombiano. (DEC Consultores,

2014)

De acuerdo con los artículos 4 del Decreto 1735 de 1993 y 7 de la R.E.8/00 J.D., las

operaciones de cambio obligatoriamente canalizables por medio de las cuentas de

compensación son las siguientes:

20

Importación y exportación de bienes;

Operaciones de endeudamiento externo celebradas por residentes en el país, así

como los costos financieros inherentes a las mismas;

Inversiones de capital del exterior en el país, así como los rendimientos asociados a

las mismas;

Inversiones de capital colombiano en el exterior, así como los rendimientos

asociados a las mismas;

Inversiones financieras en títulos emitidos y en activos radicados en el exterior, así

como los rendimientos asociados a las mismas, salvo cuando las inversiones se

efectúen con divisas provenientes de operaciones que no deban canalizarse a través

del mercado cambiario;

Avales y garantías en moneda extranjera;

Operaciones de derivados. (Banco de la República, 2014)

Descripción del manejo que desarrolla el Banco de Occidente actualmente para

realizar operaciones comercio exterior.

Giro Directo

Banco de Occidente transfiere sus recursos a un banco en cualquier parte del mundo

para pago a proveedores, realización de inversiones, pagos por servicios, suscripciones

periódicas, regalías, dividendos, etc.

Giro Directo Financiado

Banco de Occidente financia el pago de las importaciones y lo transfiere a sus

proveedores en cualquier parte del mundo.

21

Cobranzas de Importación

Banco de Occidente gestiona el pago de sus mercancías a través de sus corresponsales

en cualquier parte del mundo. Recibe los documentos financieros y/o comerciales,

provenientes del exterior, con instrucciones precisas para facilitar la transacción entre

sus clientes y sus proveedores.

Carta de crédito de importación

Con este producto, Banco de Occidente, obrando por solicitud de nuestro cliente, se

compromete a realizar el pago de la mercancía al proveedor en el exterior, contra la

presentación de los documentos requeridos por el importador.

Compras/reintegros de exportación

El Banco de Occidente negocia sus divisas recibidas del exterior por la realización de

una exportación, prestación de un servicio e ingreso por una inversión, entre otros.

Cobranzas de exportación

El Banco de Occidente, con instrucciones de su cliente, realiza el despacho de los

documentos comerciales y/o financieros que requiere el comprador en el exterior,

gestionando ágil y eficientemente el cobro de la mercancía a los bancos del exterior.

Carta de crédito de exportaciones

El Banco de Occidente recibe, de un banco del exterior, el compromiso de pago de una

mercancía a un exportador en Colombia. Con este compromiso, procedemos a avisar y/o

confirmar el crédito de acuerdo con las instrucciones del banco en el exterior para el

pago oportuno de sus exportaciones.

Se le sugiere a los clientes que solicite a sus compradores en el exterior que sus cartas de

crédito sean confirmadas con el Banco de Occidente, así la entidad será responsable por

el pago de su mercancía.

22

Prefinanciación de exportación

El Banco de Occidente otorga a sus clientes exportadores préstamos en moneda

extranjera que le permiten financiar futuras exportaciones.

Descuento de cartera

El Banco de Occidente negocia la cartera proveniente de la financiación de sus

exportaciones que se encuentra representada en documentos financieros.

Le permite obtener liquidez y simultáneamente otorgarle crédito al importador en el

exterior.

Avales y garantías

El Banco de Occidente le ofrece respaldo internacional, garantizando el cumplimiento

de obligaciones, contratos, seriedad de oferta, pago a proveedores y a entidades

financieras del exterior.

Capital de trabajo

El Banco de Occidente ofrece financiación para sus proyectos o necesidades de consumo

a corto y largo plazo.

Ahora de acuerdo a lo planteado en los objetivos, se hace necesario conceptuar lo

referente a estrategias de comunicación.

Estrategias de comunicación

La estrategia de comunicación representa una serie de acciones programadas y

planificadas que se implementan a partir de ciertos intereses y necesidades, en un espacio

23

de interacción humana, en una gran variedad de tiempos. La estrategia lleva un principio de

orden, de selección, de intervención sobre una situación establecida (López, 2003, p. 214).

Este autor hace referencia a las estrategias de comunicación como el proceso que tiene

que conducir en un sentido y con un rumbo, la voluntad planificada del hombre hacia el

logro de objetivos generales que permitan modificar; la realidad de la cual partimos, sin

perder el rumbo, sin perder lo esencial de esos propósitos (López, 2003, p. 213).

Según Martínez (2009, p. 160), una estrategia de comunicación es la vía por la que se

pretende posicionar determinado concepto comunicativo (mensaje principal) entre los

distintos públicos. Se expresa en acciones específicas que definen una alternativa principal

para conseguir el fin y otras alternativas secundarias o contigenciales en aras de lograr el

mismo propósito.

La acción comunicativa exige de un proceso de planeación previa que contribuya de

alguna manera a garantizar la eficacia del esfuerzo y para ello es necesario hablar entonces

de estrategias de comunicación que constituyen el conjunto de formas y modos

comunicativos que tienen como objetivo establecer una comunicación eficaz de ideas,

productos o servicios con un compromiso implícito de recursos y que ayuden a la toma de

decisiones. (López, 2003, p. 213)

El concepto de estrategia ha sido objeto de múltiples interpretaciones, de modo que no

existe una única definición. No obstante, es posible identificar cinco concepciones

alternativas que si bien compiten, tienen la importancia de complementarse:

Estrategia como plan: Un curso de acción conscientemente deseado y determinado de

forma anticipada, con la finalidad de asegurar el logro de los objetivos de la empresa.

Normalmente se recoge de forma explícita en documentos formales conocidos como

planes.

24

Estrategia como táctica: Una maniobra específica destinada a dejar de lado al oponente o

competidor.

Estrategia como pautas: La estrategia es cualquier conjunto de acciones o

comportamiento, sea deliberado o no. Definir la estrategia como un plan no es suficiente, se

necesita un concepto en el que se acompañe el comportamiento resultante.

Específicamente, la estrategia debe ser coherente con el comportamiento.

Estrategia como posición: La estrategia es cualquier posición viable o forma de situar a

la empresa en el entorno, sea directamente competitiva o no.

Estrategia como perspectiva: La estrategia consiste, no en elegir una posición, sino en

arraigar compromisos en las formas de actuar o responder. (Miranda, 2009, p. 1 y 2)

Los enfoques clásicos del concepto de estrategia la definen como un proceso a través del

cual el estratega se abstrae del pasado para situarse mentalmente en un estado futuro

deseado y desde esa posición tomar todas las decisiones necesarias en el presente para

alcanzar dicho estado. De esta definición se destaca el concepto de estrategia como un plan

puramente racional y formal que se define hacia el futuro con total prescindencia del

pasado.

Para Arellano (2009), citando a Henry Mintzberg “no niega la importancia de mirar

hacia al futuro y de impulsar visiones creativas, pero introduce un concepto clave: la

existencia de patrones de comportamiento organizacional que dependen en gran

medida de las experiencias pasadas. La experiencia que surge de las acciones pasadas

deliberadas o no, no dejan de hacerse sentir, proyectándose hacia el futuro. Así, el

estratega sabe con precisión que le ha funcionado y qué no ha servido en el pasado;

posee un conocimiento profundo y detallado de sus capacidades por lo que se

encuentran situados entre las capacidades del pasado y las oportunidades del futuro”.

25

En consecuencia, al incorporar la importancia de las experiencias pasadas, su concepto

de estrategia se aparta de la concepción clásica, para arribar al primer concepto clave: “Las

estrategias son tanto planes para el futuro como patrones del pasado”.

Por lo anterior, resulta necesario definir el término estrategia como una serie de acciones

programadas y planificadas que se implementan a partir de ciertos intereses y necesidades,

en un espacio de interacción humana, en una gran variedad de tiempos. La estrategia lleva

un principio de orden, de selección, de intervención, sobre una situación establecida.

Estrategia es "el arte de desarrollar acciones a través de un método sistemático". (Arellano,

E., 2009).

Las estrategias comunicativas, parten de determinar un grupo de situaciones y saber a

dónde se va a construir el escenario futuro, preparar una ruta y prever la capacidad de

corregirla. Una buena estrategia plantea hacia dónde se quiere llegar, qué se desea lograr,

cuáles son sus metas.

Dada las formas de estrategia anteriormente expuestas se considera el término como:

Un conjunto de acciones que se llevan a cabo para lograr un determinado fin que

asegura una decisión óptima en cada momento y tiene como objetivo incrementar los

niveles de efectividad e impacto a nivel del comportamiento individual, el cambio

social y organizacional. Es una perspectiva integral, guiado por una visión a largo

plazo donde sus objetivos son verificables. (Miranda, 2009, p. 3)

Las ideas que se expresan a continuación constituyen una propuesta metodológica de

cómo hacer una estrategia de comunicación comercial con fines educativos, manteniendo

esencialmente, un propósito participativo según los intereses, necesidades y puntos de

vistas de los coprotagonistas, así como una participación real de estos en toda la realización

de la estrategia.

26

Esta estrategia no se logra de golpe, sino que parte de aproximaciones sucesivas,

primeramente hay que dar respuesta a las siguientes preguntas:

¿Quiénes somos?, es decir, definir el referente, los protagonistas, la esencia de la

organización, institución o grupo que se propone hacer la estrategia, su misión o credo

básico.

¿Qué queremos?, analizar y exponer los objetivos que concretan la misión o credo

básico.

¿Con quiénes deseamos compartir nuestros mensajes?, definir los coprotagonistas de la

estrategia y caracterizarlos.

¿En qué contexto desarrollamos nuestra acción?, obstáculos y oportunidades para

desplegar nuestra estrategia, límites y orientaciones que vienen dados por el entorno.

¿Con qué recursos contamos o podríamos contar?, analizar la logística.

Después de responder estas interrogantes a través de entrevistas individuales o trabajo en

grupos, tanto en el seno de la organización, institución o grupo que se propone la estrategia

como con personas o grupos representativos de los coprotagonistas de ésta, se definen:

1. Objetivos comunicativos: Particulares o específicos, porque en el credo básico se

encuentra lo general, pueden plantearse cómo será la representación ante los

coprotagonistas, las informaciones a compartir y los propósitos comunicativos que se

plantean con tales acciones.

2. Caracterización de los mensajes: Según las características y necesidades de los

participantes. Los mensajes se transmiten a través de la acción, donde están juntos

protagonistas y coprotagonistas.

3. Medios a emplear: Propios o ajenos para desarrollar las acciones de comunicación.

27

4. Acciones y calendario de eventos: Este es un elemento esencial pues permite planear en

el tiempo todas las etapas y acciones comunicativas que se desplegarán, garantizando una

continuidad y reiteración a la vez que se evitan las saturaciones o coincidencias de acciones

que se anulen entre sí. Deben ser previstos todos los contactos que el grupo organizador

debe tener con los coprotagonistas de la estrategia.

5. Discurso básico: Elaborar el mensaje fundamental que se desea compartir, para ser

utilizado por los miembros del grupo primeramente y luego de forma paulatina por otros

participantes de la estrategia, esencialmente a través de grupos de discusión y utilizando a

los líderes de opinión. Eso garantizará una coherencia en torno a los objetivos trazados.

6. Línea de diseño: Debe ser creada para apoyar el discurso básico, una línea de diseño

gráfico que complemente el trabajo comunicativo de los mensajes y contribuya a alcanzar

los objetivos trazados.

7. Evaluación: Se debe prever los momentos y procedimientos mediante los cuales se irá

evaluando el acercamiento o no a los objetivos trazados, por tanto, medir la efectividad de

la estrategia. (Miranda, 2009, p. 3-5)

En este orden de ideas y retomando el tema de esta investigación, se observa que existen

ocasiones en las que las empresas pierden su enfoque comercial y no aciertan a encontrar

oportunidades de mejora. Las causas de esto pueden ser que el entorno haya cambiado

demasiado rápido y no haya podido adaptarse, que su oferta comercial haya perdido

vigencia o simplemente esté perdiendo cuota de mercado frente a su competencia (Omni

Exitoso Masivo, 2010). Puede tratarse también de que existan problemas de comunicación

interna y con el cliente, que puedan estar obstaculizando los procesos propios de cada

departamento.

En este orden de ideas, se debe mencionar que se necesita un tipo más complejo de

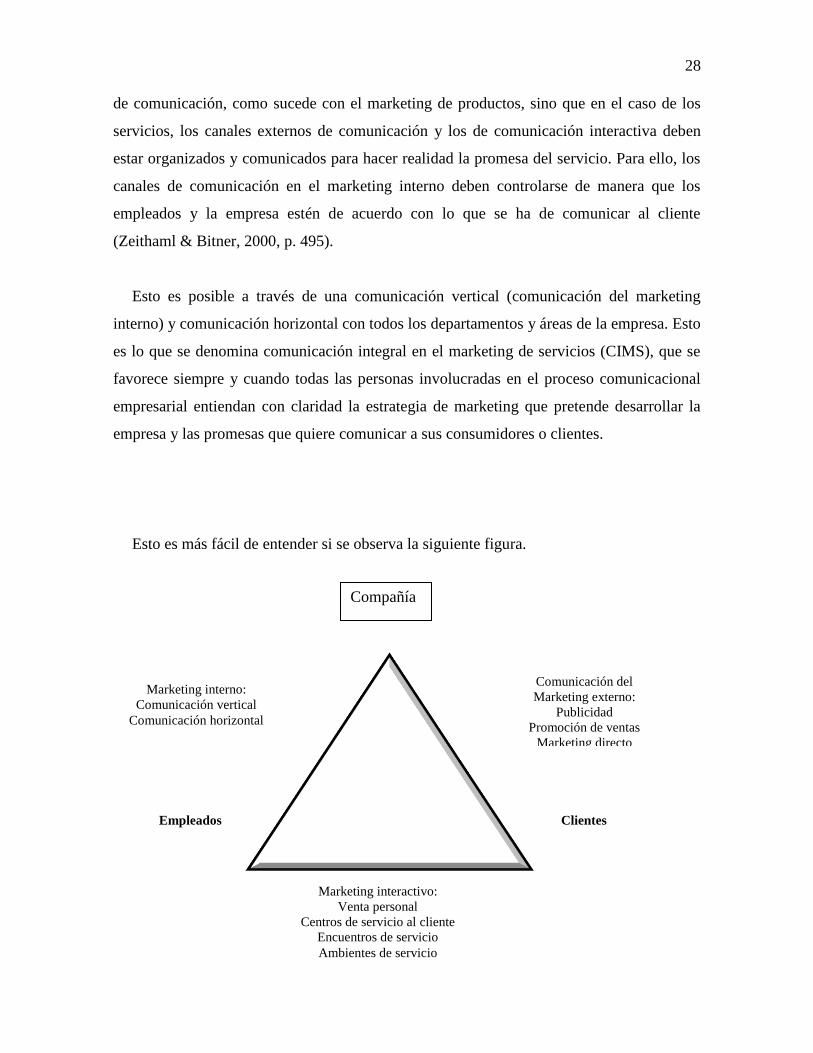

comunicación en el marketing para los servicios que para el de los productos (Zeithaml, V.

& Bitner, M., 2000, p. 495). Y es que no solo deben estar coordinados los canales externos

28

de comunicación, como sucede con el marketing de productos, sino que en el caso de los

servicios, los canales externos de comunicación y los de comunicación interactiva deben

estar organizados y comunicados para hacer realidad la promesa del servicio. Para ello, los

canales de comunicación en el marketing interno deben controlarse de manera que los

empleados y la empresa estén de acuerdo con lo que se ha de comunicar al cliente

(Zeithaml & Bitner, 2000, p. 495).

Esto es posible a través de una comunicación vertical (comunicación del marketing

interno) y comunicación horizontal con todos los departamentos y áreas de la empresa. Esto

es lo que se denomina comunicación integral en el marketing de servicios (CIMS), que se

favorece siempre y cuando todas las personas involucradas en el proceso comunicacional

empresarial entiendan con claridad la estrategia de marketing que pretende desarrollar la

empresa y las promesas que quiere comunicar a sus consumidores o clientes.

Esto es más fácil de entender si se observa la siguiente figura.

Marketing interno:

Comunicación vertical

Comunicación horizontal

Comunicación del

Marketing externo:

Publicidad

Promoción de ventas

Marketing directo

Marketing interactivo:

Venta personal

Centros de servicio al cliente

Encuentros de servicio

Ambientes de servicio

Clientes Empleados

Compañía

29

Figura 1. Las comunicaciones y el triángulo de marketing de servicios

Fuente: (Zeithaml & Bitner, 2000, p. 492)

Es claro entonces que para una empresa que desee mantener una comunicación

interactiva con sus clientes, debe poseer una estructura comunicacional como la que

muestra la figura anterior, detallando cada una de los actores involucrados con cada uno de

las áreas de marketing que se desarrollarán (interno, externo e interactivo).

Entonces se puede afirmar que un cliente inexperto puede no comprender cómo usar los

servicios que le presta su empresa, llevando a la subutilización de los recursos y servicios

que están a su disposición. Este es el caso de la investigación que se presenta, ya que el

Banco, como intermediario o gestor comercial a través de las cuentas de compensación, no

hace efectiva las bondades de dichas cuentas para los clientes, ya que estos, al desconocer

los beneficios que pueden obtener en tiempo real de transacciones comerciales, están

utilizando de manera equivocada dichas cuentas.

Ahora bien, para una organización existe una oportunidad de mejora, que no sea

ocasionada por un bajo desempeño de las áreas de ventas y marketing, sino que las

empresas han de reenfocarse comercialmente de forma directa con el cliente e impactar de

manera precisa en un desarrollo de mejora que beneficie el crecimiento del negocio

bancario y la satisfacción completa de los usuarios del producto. Para ello, es necesario

desarrollar una estrategia de comunicación comercial , una solución que le permitirá al

Banco centrar su estrategia comercial y definir un plan de acción efectivo, enfocando la

misma con un claro modelo de negocio y un marcado potencial en crecimiento.

Para lograr este objetivo es necesario ubicar estrategias que permita el desarrollo de

actividades propias del área y que lleven al buen uso por parte del cliente bancario de las

cuentas de compensación. Por ello se menciona a continuación una serie de fundamentos

teóricos, entre ellos las estrategias genéricas del Sr. Michael E. Porter y su teoría de la

cadena de valor, que conforman las bases de las estrategias que emplean las empresas para

ser más competitivas y sobresalir de manera que sean diferentes y lleguen a liderar el

mercado, en este caso específico, de la banca privada en el país.

30

Estratégicas genéricas del Sr. Michael E. Porter

En el área de las estrategias se distinguen las estrategias genéricas de Sr. Michael E.

Porter, quien argumenta que solo existen dos “tipos básicos de ventajas competitivas que

las empresas pueden poseer: la de bajo costo y la de diferenciación” (Porte, 1985, p. 11), las

cuales se combinan con el alcance de las operaciones de una empresa (los rangos de los

segmentos del mercado seleccionado) para producir tres estrategias genéricas y alcanzar el

logro de un desempeño superior a la media en una industria: el costo del liderazgo, la

diferenciacion y el alcance.

Es necesario aclarar aquí que la ventaja competitiva seleccionada para esta investigación

es la de bajo costo, y en el desarrollo propiamente dicho de la propuesta presentada se

detalla el porqué de tal selección.

Para el Sr. Michael E. Porter las empresas que deseen tener una ventaja competitiva

deben escoger entre lo siguiente: ser todas las cosas para la gente, lo cual representa una

receta para la mediocridad estratégica y un desempeño menor a la medida; o en términos

que resultan más polémicos, ser una empresa que se involucra en cada una de las estrategias

genéricas, sin lograr ninguna de ellas, lo que significa estar estancado (Porter, 1985, p. 16).

Cadena de valor del Sr. Michael E. Porter

Michael E. Porter (1985), propuso la cadena de valor como la principal herramienta para

identificar fuentes de generación de valor para el cliente, en el caso específico del uso de

las cuentas de compensación, planteando una estrategia competitiva basada en la

diferenciación o en costos de una empresa, que como se planteó anteriormente, son las

estrategias genéricas que el autor designó y que será la estrategia competitiva basada en

costos la que se desarrollará en esta investigación. Sr. Michael E. Porter llamó así a la

cadena de valor porque se utiliza para identificar las capacidades competitivas de la

empresa (fortalezas y debilidades), y con base a esta estructura se realiza un análisis de

cómo lograr obtener ventajas competitivas.

31

Para Sr. Michael E. Porter (1985), la cadena de valor es “La herramienta de análisis que

permite ver hacia adentro de la empresa, en búsqueda de una fuente de ventaja en cada una

de las actividades que se realizan”.

Una forma sistemática de examinar todas las actividades que una empresa desempeña y

cómo interactúan es la Cadena de Valor. Con esta herramienta, se disgrega a la empresa en

sus actividades estratégicas relevantes para comprender el comportamiento de los costos y

las fuentes de diferenciación, existentes y potenciales. Una empresa obtiene la ventaja

competitiva, desempeñando esas actividades a más bajo costo o mejor que sus

competidores (Porter, 1985).

Ahora bien, ¿qué es el valor? En términos competitivos, el valor es la cantidad que los

compradores están dispuestos a pagar por lo que una empresa les proporciona, es un reflejo

del alcance del producto en cuanto al precio y a las unidades que se pueda vender. Una

empresa es lucrativa si el valor que impone excede los costos implicados en crear el

producto. El crear el valor para los compradores, que exceda el costo de hacerlo, es la meta

de cualquier estrategia genérica. Por lo tanto, es el valor, y no el costo, lo que debe

utilizarse en el análisis de la posición competitiva.

La cadena de valor de una empresa está incrustada en un campo más grande de

actividades, llamado Sistema de Valor.

Los Proveedores

Canales (valores)

Cadena de Valor del comprador

Los proveedores tienen cadenas de valor que crean y entregan los insumos comprados

usados en la cadena de valor de la empresa. Y los proveedores no sólo entregan un

producto sino que también pueden influir el desempeño de una empresa de muchas

maneras.

32

Además, muchos productos pasan por los canales de la cadena de valor (valor del canal)

en su camino hacia el comprador. Los canales desempeñan actividades adicionales que

afectan al comprador, así como influyen en las propias actividades de la empresa.

El producto de una empresa eventualmente pasa a formar parte de la cadena de valor del

comprador.

Figura 2. Sistema de valor

Fuente: (Porter, 1985).

El obtener y mantener la ventaja competitiva depende no sólo de comprender la cadena

de valor de la empresa, sino cómo encaja la empresa en el sistema de valor general.

Así mismo, el concepto de cadena de valor está relacionado directamente con el que se

observó anteriormente de estrategia de comunicación comercial, por cuanto se refiere a la

competitividad de una organización a nivel productivo, comercial o de servicio, porque la

empresa necesita saber cuál es su potencial, cuál su fortaleza, su debilidad y su oportunidad

en el nicho de mercado en el que desarrolla sus actividades para poder establecer una

estrategia comercial que sea efectiva y exitosa en el tiempo, posicionando la empresa como

líder en su área de desempeño. En este punto se debe resaltar que para el Banco la ventaja

competitiva es conocer cómo se maneja efectivamente y en tiempo real, las transacciones

comerciales a través de las cuentas de compensación, añadiendo un valor adicional para los

clientes que utilizan a la entidad como intermediario comercial en esta área de comercio

exterior.

33

METODOLOGÍA

Definición de la población objetivo

Actualmente el Banco cuenta con una cantidad aproximada de 79.954 clientes a nivel

nacional, de los cuales fueron seleccionados 398 que conforman los clientes que realizan

operaciones con el extranjero pertenecientes a la región Sur: Valle del Cauca,

específicamente de la ciudad de Cali; para finalmente filtrar 51 de estos 398 que realizaron

un volumen mayor de transacciones de comercio exterior durante el año 2013, los cuales se

detallan en la tabla 1 por área o nicho de mercado en que desarrollan sus actividades.

El nicho de mercado que más participación obtuvo en el mercado de divisas para el

Banco de Occidente en el año 2013 fue el sector del caucho y plástico con 37% del

mercado total; le siguen el cuero y el calzado con un porcentaje de participación del 14%

maquinaria y equipo con el 12% la confección con el 9%. Se debe aclarar que estos

cálculos pertenecen a la entidad (aplicativo 80x).

Tabla 1. Descripción de la población objetivo

CLIENTES Nicho de Mercado TOTAL COMPRA Y VENTA DE

DIVISAS 2013 BANCO DE

OCCIDENTE - USD MILES

1 CAUCHO Y PLÁSTICO 2.415.140

2 CUERO Y CALZADO 815.165

3 MAQUINARIA Y EQUIPO 482.430

4 CONFECCIONISTAS 997.027

5 COMERCIO AL POR MAYOR 53.150

6 CAUCHO Y PLÁSTICO 43.897

7 CUERO Y CALZADO 395.373

8 SALUD 431.541

9 CAUCHO Y PLÁSTICO 449.932

10 IMPRESOS 713.740

11 VEHÍCULOS Y PARTES 708.077

12 MUEBLES Y OTRAS MANUFACTURAS 146.000

13 PRODUCTOS QUÍMICOS 433.199

14 COMERCIO AL POR MAYOR 1.058.411

15 CONFECCIONISTAS 20.000

16 AGROPECUARIO 1.189.116

17 COMERCIO AL POR MAYOR 451.808

34

Tabla 1. (Continuación).

CLIENTES Nicho de Mercado TOTAL COMPRA Y VENTA DE

DIVISAS 2013 BANCO DE

OCCIDENTE - USD MILES

18 CONSTRUCCIÓN 457.957

19 CONFECCIONISTAS 1.820.224

20 CAUCHO Y PLÁSTICO 207.968

21 COMERCIO AL POR MENOR 701.720

22 CUERO Y CALZADO 182.666

23 COMERCIO MAYOR Y DETAL 133.190

24 MUEBLES Y OTRAS MANUFACTURAS 182.925

25 PRODUCTOS QUÍMICOS 27.000

26 PRODUCTOS QUÍMICOS 282.882

27 MAQUINARIA Y EQUIPO 154.824

28 VEHÍCULOS Y PARTES 387.373

29 CONFECCIONISTAS 83.022

30 CONSTRUCCIÓN 451.685

31 COMERCIO AL POR MAYOR 469.370

32 CONFECCIONISTAS 57.920

33 SALUD 2.027.754

34 COMERCIO AL POR MENOR 836.837

35 MAQUINARIA Y EQUIPO 1.120.725

36 VEHÍCULOS Y PARTES 184.211

37 PRODUCTOS QUÍMICOS 390.320

38 CAUCHO Y PLÁSTICO 1.708.546

39 CAUCHO Y PLÁSTICO 52.862

40 ASESORÍAS E INVESTIGACIONES 7.529

41 COMERCIO AL POR MENOR 39.461

42 VEHÍCULOS Y PARTES 2.540.165

43 PRODUCTOS QUÍMICOS 61.385

44 CONSTRUCCIÓN 74.002

45 VEHÍCULOS Y PARTES 1.314.408

46 VEHÍCULOS Y PARTES 178.418

47 CAUCHO Y PLÁSTICO 1.146.877

48 CONSTRUCCIÓN 1.255.190

49 MUEBLES Y OTRAS MANUFACTURAS 2.869.393

50 CONFECCIONISTAS 1.426.908

51 COMERCIO AL POR MENOR 3.056

TOTAL USD CLIENTES 26.740.940

Fuente: ( (Banco de Occidente, 2015)

Nota: por razones de política de confidencialidad del Banco, no se colocan los nombres

de los clientes que efectúan estas transacciones, solo el área comercial en la desarrollan sus

actividades y los montos de intercambio comercial (compra y venta de divisas) en dólares.

35

La investigación realizada se llevó a cabo en las instalaciones del Banco de Occidente

sucursal principal de la ciudad de Santiago de Cali, departamento de Banca Intermedia

Centralizada liderado por el doctor (a) Lucero Manrique.

De allí fue posible obtener los datos de los clientes que figuran con cuentas en el exterior

y que realizan actividades bancarias de pagos y transacciones con empresas fuera del país.

Unidad de Análisis

A partir de la base de datos del Banco, fueron seleccionados los 51 clientes potenciales

de la base comercial llamada banca intermedia centralizada de la ciudad de Cali, del total

de la base de clientes de la región Sur – Valle del Cauca (Cali) que son 398 clientes; el

criterio de selección se refiere al alto volumen de operaciones y rentabilidad económica

para el Banco en operaciones de moneda extranjera (Ver Tabla 1).

Tipo de Investigación: Descriptiva

Se busca como propósito, fortalecer el servicio que ofrece el Banco de Occidente a los

clientes que realizan operaciones en moneda extranjera, sobre la adecuada utilización de las

cuentas de compensación, para lograr cumplir con el propósito de la investigación: diseñar

la estrategia de negocio comercial, se requiere realizar un tipo de investigación descriptiva:

en la cual se deberá seleccionar los clientes potenciales que tengan un rasgo específico en

sus operaciones; ya sea económico, por objetivo social o por su volumen de transacciones

en comercio exterior.

Actividades a desarrollar para formular la estrategia de comunicación comercial

Formular estrategia de divulgación para el área comercial enfocada a la importancia

del uso de las cuentas de compensación para resaltar la efectividad en las negociaciones

de divisas y demás operaciones que tengan los clientes con el Banco de Occidente.

36

Los gerentes zonales como jefes superiores deben participar activamente de la

divulgación de la estrategia, acompañando a los gerentes en visitas a clientes para

apoyar activamente en el cumplimiento de los objetivos y resultados de la misma.

Estas actividades pretenden identificar posibles causas que se presenten en la puesta en

marcha de la estrategia a divulgar, para que a su vez exista una flexibilidad que permita

mover el rumbo de los objetivos y con ello, los de la estrategia en el caso que en los

sectores potenciales definidos no exista el dinamismo o la evolución que en muchos casos

es necesaria para poder trabajar con productos o servicios estratégicos como seria el

tropiezo de toda estrategia a implementar.

Recolección de datos

Según los resultados de la encuesta realizada al segmento de clientes específicos del

Banco, se identifican las necesidades y expectativas de los clientes en materia de

transacciones de comercio exterior, se determinan las oportunidades de mejora en el

servicio, caso específico de las cuentas de compensación, estos datos permitirán darle

viabilidad al diseño de la estrategia de comunicación comercial.

Por el hecho de ser una investigación de tipo descriptiva, se recurrió a fuentes primarias

como el personal a cargo durante los procesos de desarrollo en operaciones internacionales

que permitieron recolectar información clara y concisa para estructurar la encuesta, la cual

fue aplicada al público objetivo descrito anteriormente, y cuyos resultados pueden

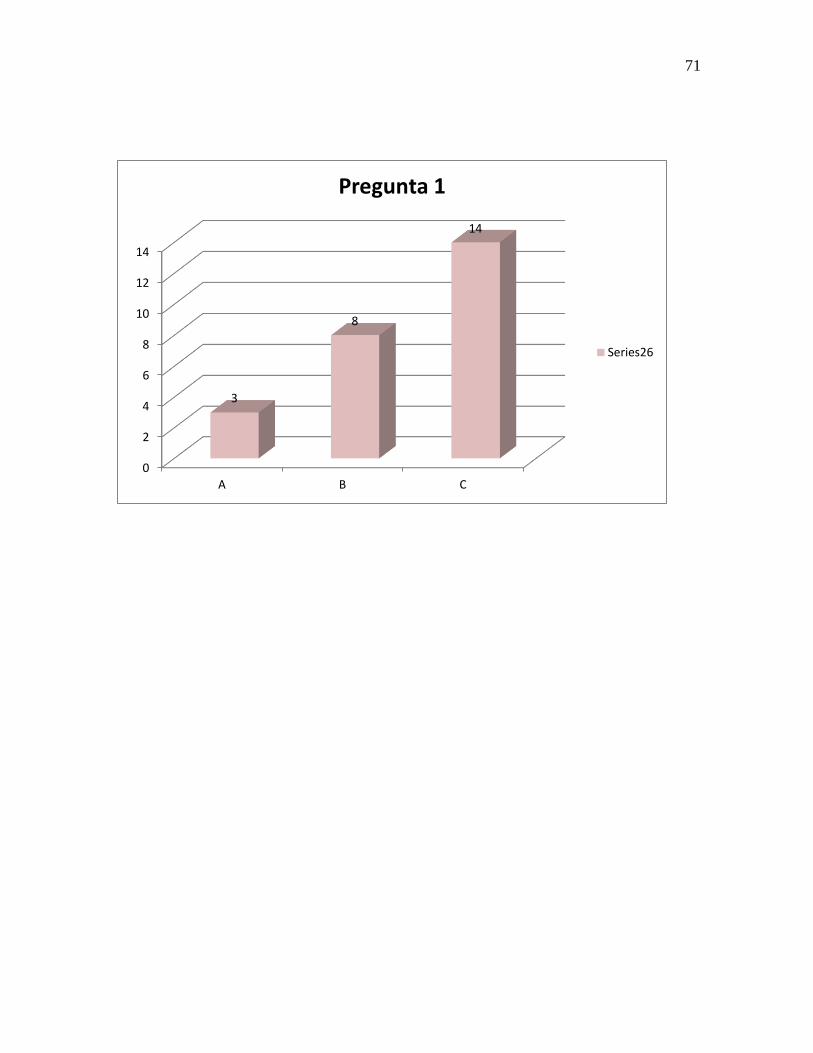

observarse en el anexo correspondiente. (Ver Anexos C. Formato de encuesta aplicada y

D. Resultados encuesta). Así mismo, se utilizaron fuentes secundarias correspondientes a

informes del Banco en materia de transacciones de comercio exterior realizadas por sus

clientes durante el año 2013.

37

DESARROLLO DE LA INVESTIGACIÓN

La presenta investigación tiene como propósito diseñar una estrategia de comunicación

(comercial y operativa) para el año 2015 que le permita al Banco de Occidente identificar la

oportunidad de negocio e implementación a mayor escala de las cuentas de compensación,

en las operaciones de comercio exterior que realicen sus clientes; para lo cual se hizo

necesario realizar una encuesta aplicada a una selección de los clientes del Banco que

utilizan las cuentas de compensación y cuyo volumen de transacciones en moneda

extranjera es alto.

Dicho estudio arrojó resultados que ayudaron a determinar las fortalezas y debilidades

del servicio que en materia de intermediario en comercio exterior se refiere, en el caso de

las cuentas de compensación, de las cuales la mayoría afirmó no tener conocimiento de las

bondades de su utilización; sin embargo es menester aclarar que la mayoría también afirmó

que siempre cumplían sus expectativas los funcionarios que atienden sus cuentas, así como

el tiempo de respuesta que resultó altamente satisfactorio. Por lo anterior se puede concluir

que los clientes están satisfechos con el servicio que les presta el Banco, y solo se trata de

conocer más en relación al manejo y control de las cuentas de compensación y de los

beneficios que puede llegar a generar en la rapidez de los procesos de desembolso de dinero

en moneda extranjera en el exterior.

Ahora bien, por cada operación de comercio exterior que realicen los clientes se exige

dedicación y seguimiento continuo para culminar procesos, los cuales generan gran impacto

en el tiempo que los clientes dediquen al realizar consultas en línea para validar el estado de

las negociaciones de divisas, monitorear costos, realizar pagos, y certificar saldos

aduaneros, ya que estos podrían hacer uso de estos beneficios a través del adecuado uso de

las cuentas de compensación.

Igualmente, al no exigir el debido conocimiento que deban tener los clientes al usar las

cuentas de compensación como es debido en operaciones internacionales, se está

38

excluyendo la utilización de una herramienta financiera que por sus características brinda

un conjunto de ventajas a bajos costos, entre otros factores, por su oportuna respuesta al

confirmar simultáneamente con el proveedor el respectivo pago en línea; además logra que

la operación internacional pueda optimizar las conciliaciones contables entre las empresas,

los proveedores y los respectivos ajustes bancarios que puedan generar este tipo de

operaciones por comisiones intercambiarías.

Los servicios de la banca internacional por el contrario, a pesar de tener buenas

potencialidades como negocio en tanto que se ofrecen a los clientes tasas y descuentos por

la utilización de sus productos denominados operaciones inter bancarias, no ha tenido la

dinámica económica deseada, lo que se constituye en una pérdida de una oportunidad de

negocio para el Banco de Occidente.

Por lo tanto es fundamental para los clientes del banco de occidente que aumenten el

volumen de sus operaciones, así el crecimiento comercial y el valor agregado a la empresa

no solo será para sus clientes sino para ellos mismos, ya que esto constituye un importante

impacto en el desarrollo de su actividad internacional.

Estos se logra a través de la difusión que el banco le debe brindar a sus clientes sobre el

adecuado uso de las cuentas de compensación para darle cumplimiento a las necesidades

del cliente: transacciones seguras y a tiempo, manipulación de la información, manejo y

control del sistema de gestión.

Se debe diseñar la estrategia de comunicación comercial para funcionarios bancarios,

enfocada al adecuado uso de las cuentas de compensación que deben tener sus clientes

potenciales, involucrando al personal a cargo del proceso de gestión de las operaciones, el

cliente directo e indirecto implicado en la negociación de las divisas.

Por lo mencionado anteriormente se de debe seguir un modelo de estrategia que le

permita al banco involucrar a sus funcionarios, cliente directo e indirecto: cadena de valor

del Sr. Michael E. Porter.

39

Primer paso: Bases para implementar la estrategia.

Se define que la estrategia de comunicación comercial se construye en línea con la

cadena de valor del Sr. Michael E. Porter, utilizando solo 5 de los pilares que construyen la

estrategia:

1. Logística de entrada: recopilación de información actual de los negocios que tienen

los clientes del Banco de Occidente en moneda extranjera, información del

mercado, nicho al que pertenecen.

2. Proceso de la información: detalle del funcionamiento de las operaciones que

desarrolla el banco en comercio exterior para sus clientes, seguimiento continuo al

desarrollo de las actividades como compra y venta de divisas, monetizaciones y

pago a proveedores en el extranjero.

3. Logística de salida: culminación de las operaciones con éxito, en donde se evidencie

completa satisfacción del cliente, proveedor y terceros que intervengan durante el

proceso.

4. Marketing y Ventas: publicidad dirigida a los clientes sobre el adecuado uso de las

cuentas de compensación, promoción de los beneficios por medio de canales

electrónicos que ya utiliza el banco como portal de actividades bancarias Occired.

5. Orientación al cliente: esta actividad es la más importante, en la cual se definirá el

éxito de la estrategia, debido a que los funcionarios bancarios comerciales puedan

brindarle al cliente información clara y precisa sobre los beneficios y oportunidades

que tienen las cuentas de compensación al realizar un adecuado uso de estas.

Lo que se pretende con esta estrategia de comunicación comercial es darle un

significado real al adecuado uso de las cuentas de compensación, así el cliente creara un

desarrollo independiente de sus propios tiempos de trabajo porque las cuentas de

compensación ofrecen a los clientes un mayor beneficio en productividad y asertividad del

que conocen.

40

El valor definitivo que crea el Banco de Occidente al implementar esta estrategia, es

medido por el precio que sus clientes estén dispuestos a pagar por el servicio que este

ofrece, ya que sus clientes obtendrán mayor productividad y eficacia sobre las operaciones

internacionales que hagan a futuro.

Segundo paso: Dirección de la estrategia de comunicación

Con las bases de la estrategia definidas, esta debe direccionar su enfoque en las

siguientes actividades.

En cuanto a la selección del mercado: es necesario seleccionar los clientes potenciales

del Banco que realizan los mayores volúmenes de transacciones a nivel de comercio

exterior, con el fin de informarles sobre los beneficios y ventajas que ofrece el adecuado

uso de las cuentas de compensación. Así mismo, buscar que por el beneficio recibido en

tiempo y efectividad de la información, se conviertan en clientes fieles del banco.

En cuanto al servicio: se busca capacitar adecuadamente a los funcionarios comerciales

del banco sobre las ventajas que ofrecerá el uso de las cuentas de compensación, para que

así estos puedan ofrecer un excelente servicio al cliente, en donde no solo informen sobre

sus ventajas sino que también solucionen inconvenientes que se presenten con el producto.

En cuanto al precio: implementar la estrategia de comunicación no tiene costo

adicional a los que ya se tienen como presupuesto establecido para las áreas que intervienen

en el proceso de comercio exterior, sin embargo se da un alcance sobre los costos indirectos

de cada participe en la estrategia.

El Banco de la Republica facilitará personal calificado en el manejo de las cuentas de

compensación para que dupliquen sus conocimientos con los funcionarios comerciales del

Banco de Occidente.

41

En cuanto a publicidad: A mediano plazo, dirigida a los clientes potenciales del banco

de occidente que manejan operaciones de comercio exterior para generar interés por las

ventajas que ofrece el adecuado uso de las cuentas de compensación.

Una vez desarrolladas las actividades anteriores, se procede a crear según orden de

importancia los siguientes temas.

Tercer Paso: Capacitación a funcionarios bancarios.

Objetivo principal de la capacitación a funcionarios del Banco de Occidente: fortalecer

conocimientos sobre el adecuado uso de las cuentas de compensación para lograr difundir

en los clientes, las ventajas, oportunidades y beneficios que lograrían al realizar

operaciones internacionales.

Estas capacitaciones ofrecerían a los funcionarios bancarios: desarrollo personal,

desarrollo de habilidades y destrezas para mejorar sus herramientas de comunicación con

los clientes.

Estas capacitaciones no deben durar más de una hora semanal, ya que como política del

banco los comerciales refuerzan conocimiento de producto, bienes y servicios dos horas a

la semana.

Agenda de las capacitaciones

1. Bienvenida del gerente supervisor a todos los asistentes, en donde puntualiza la

importancia de la asistencia a la actividad.

2. Presentación del funcionario del Banco de la Republica que ofrecerá la asesoría del

producto cuenta de compensación.

3. Teoría y acción practica sobre el adecuado uso de las cuentas de compensación.

4. Foro de preguntas y respuestas relacionadas con el tema de las cuentas de

compensación, hechos o anécdotas que los comerciales lleven para posible

soluciones.

42

5. Por último, refrigerio.

Los puntos anteriores permitirán demostrar que la capacitación supone un gran valor

añadido para la estrategia de comunicación comercial , la cual se impone como solución a

la problemática establecida en esta investigación.

Cuarto paso: Herramientas de uso para los funcionarios comerciales

Aporte de tipo simbólico: dirigido a aquellos funcionarios que participen activen en las

capacitaciones, que propongan mejores prácticas de servicio al cliente sobre el tema de las

cuentas de compensación para que los participantes adopten mejores prácticas e

involucramiento en las actividades de formación.

Crear un panel de consulta en el sistema operativo: de fácil acceso en la herramienta

de consulta diaria por medio de su equipo de cómputo, los funcionarios pueden evidenciar

casos de ayuda y fácil recordación de los beneficios y demás ventajas del producto.

Quinto paso: Aporte tecnológico de fácil acceso para los clientes

Diseño del Link: adicionar a la página web del Banco botón interactivo de tal manera

que el cliente pueda acceder a la información sobre el adecuado uso de las cuentas de

compensación, el debido manejo y control de estas, de tal manera que con solo un click

pueda tener toda la información que necesite sin tener que esperar la información de su

asesor bancario, obteniendo beneficios en tiempo y manejo de su dinero de forma más

eficiente.

Banca móvil: para que los clientes puedan validar el estado de sus negociaciones y así

tener una oportunidad más ágil de consulta.

43

Sexto paso: Acuerdos de Servicio entre áreas involucradas en el proceso operativo

y comercial

Establecer acuerdos de servicio con las áreas del banco que intervienen en el proceso

de monetización: departamento de negocios internacionales, mesa de tesorería, oficinas de

atención al público y áreas de atención al cliente por medio de audio líneas o sistemas

electrónicos.

Capacitaciones entre áreas acordes al tema, para lograr acuerdos de servicios, una vez

que se identifiquen dificultades se puedan tomar acciones para facilitar consultas y demás

requerimientos entre las áreas.

Acuerdos de servicio con otras entidades bancarias buscando lograr la pronta

compensación de operaciones en moneda extranjera.

Los acuerdos de servicios serán monitoreados por directores que se encargaran del

empalme hasta que las inconsistencias o las operaciones culminen en su totalidad.

Séptimo paso: Utilización de los recursos de mercadeo.

El Banco de Occidente actualmente divulga información publicitaria a través de medios

de comunicación: televisión, radio, prensa, entre otros; éstos serían utilizados también para

divulgar información sobre el adecuado uso de las cuentas de compensación, sus

beneficios, y actualidad del comercio exterior por medio de las siguientes herramientas

publicitarias:

1. Boletín de Asesoría Internacional – Magazine.

2. Flash de Asesoría Internacional – Magazine.

3. Tips Negocios Internacionales – Volante.

AREA COMERCIAL

AREA OPERATIVA

ACUERDOS DE SERVICIO ENTRE

AREAS

44

4. CD con información de temas cambios.

5. Promoción de Foros y demás eventos públicos y privados sobre monetización.

Afiches y Volantes - Facilitadores y Canales de Pagos.

Contenido: Información específica sobre el manejo y control de las cuentas de

compensación y la importancia del debido uso de estas en operaciones internacionales.

Medio de divulgación: Correo físico: extractos - email.

Periodo de Implementación: Cada tres meses durante cuatro periodos al año.

Artículo Alcorriente.

Contenido: Información sobre las cuentas de compensación y la importancia del debido

uso de estas en operaciones internacionales.

Medio de divulgación: Extractos.

Periodo de Implementación: Semestral, porque estas campañas se hacen dos veces al año.

Banner en la Web.

Contenido: Información específica sobre el uso y control de las cuentas de

compensación y la importancia del debido uso de estas en operaciones internacionales.

Medio de divulgación: Pagina web.

Periodo de Implementación: Permanente.

Botón de Identidad.

Apoyo publicitario para los funcionarios bancarios como estrategia de recordación

sobre la importancia de la Calidad en el Servicio al cliente en barras de atención y en

brigadas.

45

Costos para el Banco de Occidente al implementar la estrategia de comunicación

comercial.

Para el manejo de empleados: estos costos no son representativos para el Banco de

Occidente, ya que actualmente los funcionarios bancarios reciben capacitaciones semanales

sobre productos o procedimientos que deban ser manejados por cada área, bien sea que

requieran relanzar el producto o mejoras que se requieran aplicar.

A continuación se relacionan los costos indirectos que el banco ya asume en su nómina

de empleados al realizar operaciones de comercio exterior, que tengan relación con el uso

las cuentas de compensación hoy en día:

Personal que interviene durante el proceso por día – 8 horas laborales.

NOMBRE DEL

FUNCIONARIO ACTIVIDAD QUE DESEMPEÑA CARGO SALARIO

HORAS

DIA

FREDDY

PALLARES

RECIBE DEL CLIENTE LA ORDEN PARA NEGOCIAR LAS

DIVISAS GESTOR OPERATIVO $2.100.000,00 8

NATALIA

CADAVID GESTIONA OPERATIVAMENTE EL ENVIO DE LAS DIVISAS AUXILIAR CARTERA $810.000,00 8

ANGELICA

SOLARTE DIRECTORA DE SERVICIOS

DIRECTOR DE

OPERACIONES $3.200.000,00 8

Análisis del costo de operación internacional

NOMBRE DEL FUNCIONARIO CARGO SALARIO VALOR HORA TRABAJADA X DIA

FREDDY PALLARES GESTOR OPERATIVO $ 2.100.000,00 $ 8.750,00

NATALIA CADAVID AUXILIAR CARTERA $ 810.000,00 $ 3.375,00

ANGELICA SOLARTE DIRECTOR DE OPERACIONES $ 3.200.000,00 $ 13.333,33

Análisis del costo para cada operación internacional

Valor día de funcionario

Se obtiene al dividir el salario en 30 días del mes.

Valor hora trabajada

Se obtiene al dividir día trabajado en 8 horas

Promedio de gestión lograda por cada funcionario / por operación realizada exitosa

46

Se debe tener en cuenta el manual de instrucciones de cada proceso:

Cada operación de comercio exterior que el cliente tenga con el Banco de Occidente

tiene un costo de USD$50, independientemente del valor que éste envíe.

Por lo tanto se evidencia que el costo de cada operación supera los costos de mano de

obra para el Banco de occidente, teniendo en cuenta que los clientes pueden llegar a tener

dos o tres operaciones en el día al mismo proveedor. Y las responsabilidades de cada

gestión están compartidas entre los 3 funcionarios que intervienen en la gestión.

Pero si tiene importancia en costos a favor para el Banco de Occidente saber que cada

funcionario puede estar haciendo negocios nuevos por asesoría financiera, en lugar de estar

confirmando saldos, movimientos, o validando estados actuales de operaciones.

Costos en implementación de tecnología

La implementación del nuevo diseño de la página web que ofrece el banco a sus clientes

para la estrategia de mercadeo será manejado por sus propios publicistas, ya que ellos

destinan sus recursos a productos específicos y manejan sus propios presupuestos.

Implementación de dispositivos y mejoras en la plataforma INTRANET – dispositivo

web que ofrece el Banco de Occidente a sus funcionarios para el seguimiento de todas sus

operaciones y respectivos monitoreos de transacciones.

Primer Paso: Gestor Operativo

Cuando el funcionario recibe la documentacion completa del cleinte, inmediatamente

comienza proceso de validacion de saldos en cuentas del banco de occidente donde

va a realizar los debitos o creditos - según el caso -

Segundo Paso: Auxiliar de carteraProcede a cargar las notas debito o credito por cada cuenta para la respectiva

contabilizacion de los recursos a la cuenta de compensacion del cliente.

Tercer Paso: Auxiliar de cartera

Finalmente el auxiliar de cartera debe validar que el sistema bancario

automaticamente informe codigo de transaccion, el cual sera enviado al cliente para

confirmar operación exitosa

Cuarto Paso: Director de operaciones Revisa estado de operaciones - activas - en proceso - pendientes de gestion

47

NOMBRE DEL FUNCIONARIO CARGO SALARIO VALOR HORA TRABAJADA X DIA

FERNANDO GARCIA UMAÑA CREATIVO - DISEÑO $ 3.600.000,00 $ 15.000,00

No se tiene información sobre los costos de gestión en tecnología porque el banco maneja

contratistas.

48

CONCLUSIONES

Las cuentas de compensación son un atractivo único que facilita a los clientes del Banco

de Occidente efectuar operaciones internacionales exitosas, rápidas y confiables, si estos