Embed Size (px)

DESCRIPTION

sudah

Citation preview

1

BAB I

PENDAHULUAN

1.1. Latar Belakang

Pertumbuhan perekonomian Indonesia tidak lepas dari peran Usaha Mikro

Kecil dan Menengah, selanjutnya dalam penelitian ini akan disebut dengan

UMKM. Indonesia merupakan salah satu negara berkembang dan salah satu

hal yang mempengaruhi yaitu dari usaha kecil yang saat ini telah menjamur,

UMKM merupakan merupakan faktor penunjang pertumbuhan perekonomian

bangsa dan juga mengurangi pengangguran, semakin banyaknya UMKM yang

tumbuh di Kota-kota, Daerah, dan Pedesaan ini akan mengurangi jumlah

pengangguran sehingga dapat dikatakan bahwa UMKM merupakan salah satu

faktor penunjang pertumbuhan ekonomi bangsa.

Menurut Badan Pusat Statistik ( BPS ), “UMKM di Kabupaten Malang,

Jawa Timur, yang bergerak di berbagai bidang usaha mampu menyerap

469.274 orang tenaga kerja. Kepala Dinas Koperasi dan UMKM Kabupaten

Malang Bambang Sumantri, mengatakan, sektor UMKM di Kab Malang itu

tumbuh dengan pesat, bahkan pada akhir 2012 jumlah keseluruhan mencapai

273.091 UMKM. “Dari 273.091 unit UMKM itu mampu mengurangi jumlah

pengangguran, bahkan tenaga kerja yang terserap dari sektor tersebut cukup

tinggi, yakni mencapai 469.274 orang,” terang Bambang Sumantri, senin

(28/1).Untuk meningkatkan daya saing produk-produk yang dihasilkan UMKM

tersebut, tuturnya, pihaknya menggandeng sejumlah ritel modern untuk

memasarkannya melalui gerai masing-masing dengan harga yang disesuaikan.

Selain untuk meningkatkan daya saing produk UMKM, kata Bambang,

diharapkan juga mampu menambah pendapatan para pelaku UMKM melalui

penyesuaian harga jual di ritel modern. Tidak hanya UMKM yang tumbuh

pesat di Kabupaten Malang, koperasi pun juga berkembang dengan baik.

Selama kurun waktu 2012 saja ada 21 koperasi baru yang secara otomatis juga

menambah volume usaha, jumlah anggota maupun bidang kegiatannya juga

bertambah”(Kominfo.201.Serap 469.274 tenaga kerja, UMKM Kabupaten

Malang maju Pesat.www. jatimprov.go.id. akses 04 feruari 2013).

2

Mengacu pada visi dan misi Bank Syariah Mandiri sebagai lembaga yang

mempunyai fungsi intermediasi, responsibilitas untuk ikut serta membangun

dan mengembangkan bisnis mikro dengan cara melakukan investasi

pembiayaan mikro berdasarkan prinsip syariah sesuai dengan kebijakan

pembiayaan Bank Syariah Mandiri. Pembiayaan mikro Bank Syariah Mandiri

merupakan pembiayaan yang bersifat umum dapat diberikan untuk semua

kebutuhan mikro di masyarakat baik untuk konsumtif maupun usaha produktif

dengan totaleksposure maksimum Rp. 50.000.000,- yang sumber pembiayaan

kembalinya berasal dari cash flow usaha dan dari pendapatan tetap

nasabah.Sasaran pembiayaan mikro mencakup seluruh pengusaha mikro dan

golongan berpenghasilan tetap yang memerlukan tambahan pembiayaan yang

besarnya sesuai dengan ketentuan batasan plafon mikro yang dapat diberikan

kepada seluruh sektor ekonomi (Syariah Mandiri. 2004: 12).

Penyaluran pembiayaan pada usaha mikro kecil dan menengah memiliki

prospek yang sangat bagus bagi perkembangan perbankan dimana pada saat ini

banyak UMKM mulai bermunculan, disisi lain UMKM ini mengalami

keterbatasan modal untuk memperluas atau mengembangkan usahanya.

Disinilah perbankan berperan dalam memberikan modal pada UMKM dengan

beberapa ketentuan yang salah satu hal yang terpenting adalah jaminan dimana

besarnya nilai jaminan mempengaruhi besarnya plafon yang akan diberikan.

Menurut keterangan dari Bapak Dhany, Bagian Marketing Bank Syariah

Mandiri Capem. Singosari pada tanggal 11 Februari 2013 yang lalu bahwa

Pengajuan Pembiayaan UMKM pada Bank Syariah Mandiri sudah cukup

banyak, rata-rata perbulan mencapai 10 sampai 15 calon nasabah. Tetapi yang

dapat diproses mulai dari awal hingga disetujui untuk diberikan pembiayaan

itu sekitar 5 sampai 7 nasabah perbulannya. Hal ini selaras dengan visi dan

misi Bank Syariah Mandiri yaitu “Mengutamakan Penghimpunan Dana

Konsumer dan Penyaluran Pembiayaan Pada Sekmen UMKM”.

3

Berdasarkan latar belakang diatas peneliti memandang perlu untuk

mengetahui mekanisme penyaluran pembiayaan pada UMKM dan bentuk

perhitungannya serta kendala apa saja yang dihadapi dalam pelaksanaannya

melalui penelitian tugas akhir ini dengan judul “Analisis Pembiayaan Usaha

Mikro Kecil dan Menengah pada Bank Syariah Mandiri”.

1.2 Rumusan Masalah

1.2.1 Bagaimana prosedur pembiayaan Bank Syariah Mandiri pada sektor

UMKM?

1.2.2 Bagaimana Penentuan margin dan plafon yang ditetapkan oleh Bank

Syariah Mandiri ?

1.2.3 Apa kendala yang dihadapi oleh pihak Bank dalam penyaluran

pembiayaan pada UMKM serta bagaimana solusinya?

1.3 Tujuan Masalah

Secara garis besar tujuan penelitian ini adalah :

1.3.1 Untuk mengetahui prosedur pembiayaan Bank Syariah Mandiri pada

sektor UMKM.

1.3.2 Untuk mengetahui Perhitungan margin dan plafon yang ditetapkan oleh

Bank Syariah Mandiri.

1.3.3 Untuk mengetahui kendala-kendala yang dihadapi oleh pihak Bank

dalam penyaluran pembiayaan pada UMKM serta bagaimana solusinya.

1.4 Manfaat Penelitian

Penelitian yang dilakukan diharapkan akan bermanfaat :

4

1.4.1 Bagi penulis

Dengan adanya penelitian ini penulis dapat memperoleh wawasan

dan gambaran mengenai praktik-praktik perbankan syariah khususnya

pada sistem pembiayaan Bank Syariah Mandiri di sektor UMKM.

1.4.2 Bagi perusahaan

Dari hasil penelitian ini dapat dijadikan sebagai bahan informasi bagi

perusahaan untuk mensosialisasikan sistem pembiayaan pada

masyarakat dan golongan UMKM yang kurang mengetahui tentang

produk perbankan syariah serta mensosialisasikan bagaimana cara

penanganan dan penilaian dari Bank Syariah Mandiri untuk calon

nasabah pembiayaan sehingga tidak terjadi kesalah pahaman antara

nasabah dan bank.

1.4.3 Bagi almamater

Sebagai bahan referensi bagi peneliti lain yang akan mengambil

topik yang sama sehingga mempermudah dalam memcari referensi.

1.4.4 Bagi masyarakat

Manfaat penelitian ini bagi masyarakat khususnya calon nasabah

yang akan mengajukan pembiayaan pada Bank Syariah Mandiri yaitu

sebagai wacana dan informasi standart kelayakan pembiayaan dari Bank

Syariah Mandiri kepada masyarakat.

5

BAB II

TINJAUAN PUSTAKA

2.1 Penelitian Terdahulu

Untuk mengetahui perbedaan penelitian ini dengan penelitian

sebelumnya maka peneliti akan menunjukkan beberapa hasil penelitian

terdahulu yang berkaitan dengan topik yang di ambil, sehingga diharapkan

agar pembaca lebih mudah dalam membedakan hasil penelitian terdahulu

dengan penelitian ini. Dibawah ini merupakan beberapa hasil penelitian

terdahulu yang dipaparkan dalam bentuk tabel, dimana dalam tabel tersebut

poin-poin yang harus diperhatikan diantaranya nama peneliti, tahun

penelitian, judul penelitian, metode penelitian dan hasil penelitian.

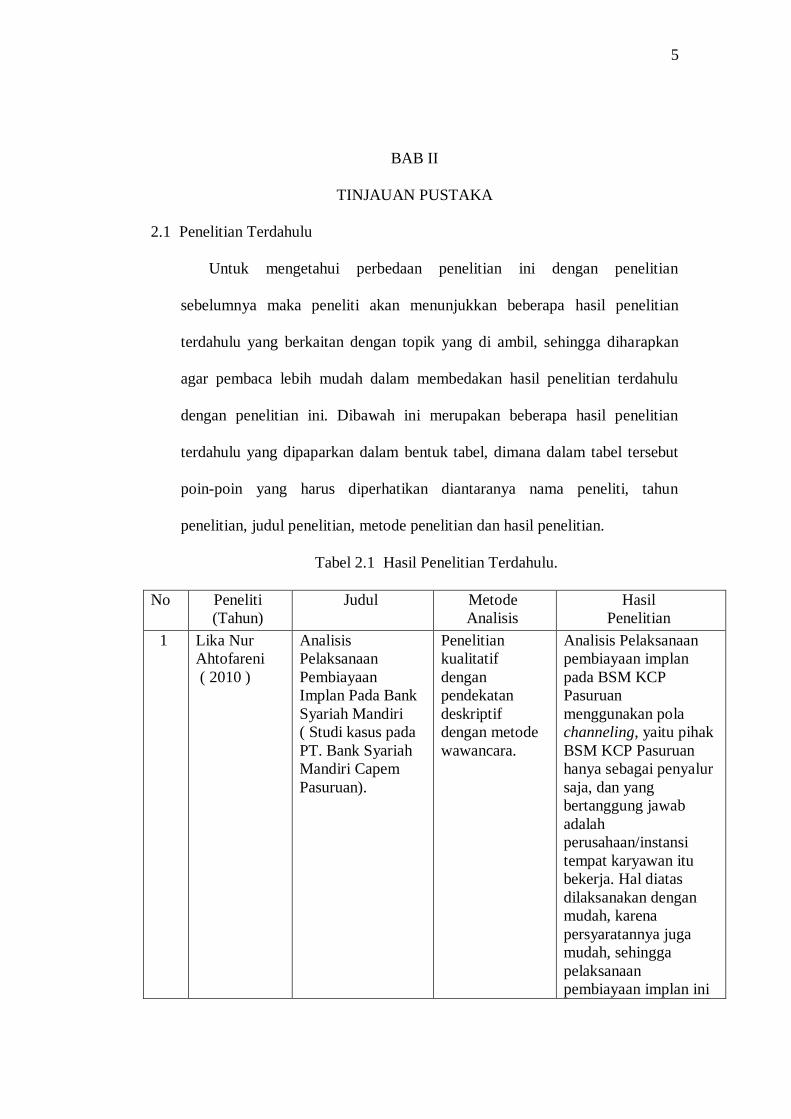

Tabel 2.1 Hasil Penelitian Terdahulu.

No Peneliti

(Tahun)

Judul Metode

Analisis

Hasil

Penelitian

1 Lika Nur

Ahtofareni

( 2010 )

Analisis

Pelaksanaan

Pembiayaan

Implan Pada Bank

Syariah Mandiri

( Studi kasus pada

PT. Bank Syariah

Mandiri Capem

Pasuruan).

Penelitian

kualitatif

dengan

pendekatan

deskriptif

dengan metode

wawancara.

Analisis Pelaksanaan

pembiayaan implan

pada BSM KCP

Pasuruan

menggunakan pola

channeling, yaitu pihak

BSM KCP Pasuruan

hanya sebagai penyalur

saja, dan yang

bertanggung jawab

adalah

perusahaan/instansi

tempat karyawan itu

bekerja. Hal diatas

dilaksanakan dengan

mudah, karena

persyaratannya juga

mudah, sehingga

pelaksanaan

pembiayaan implan ini

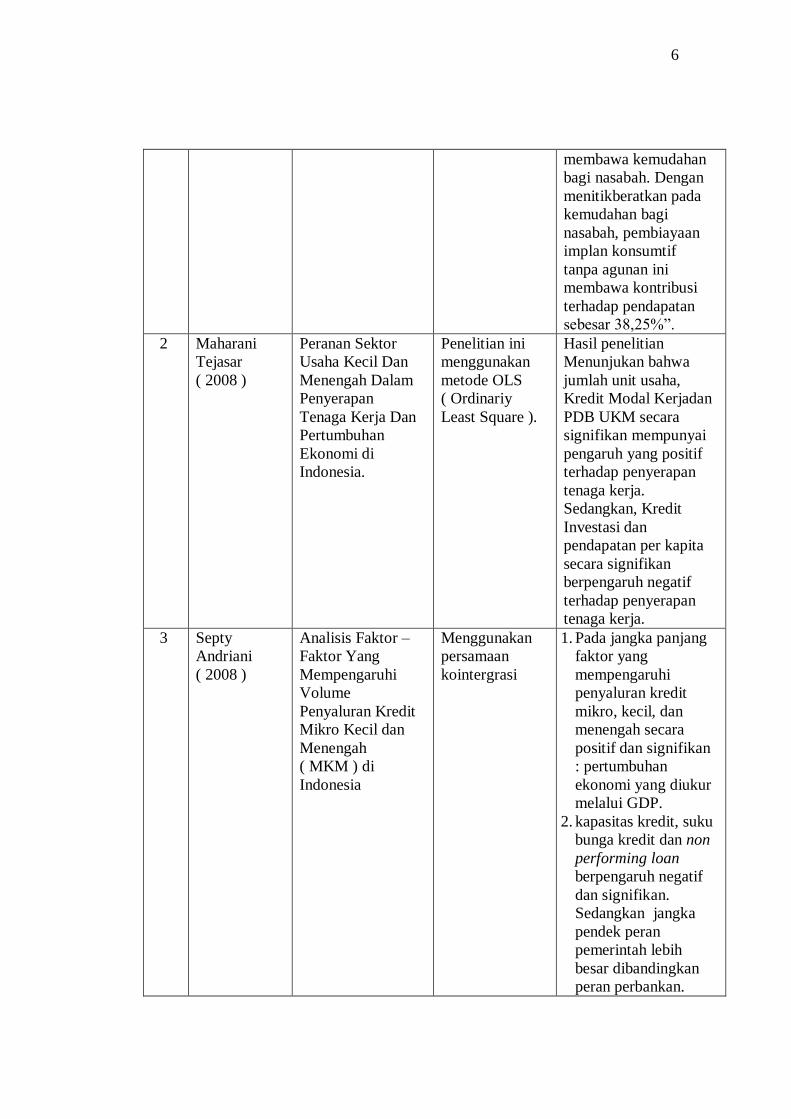

6

membawa kemudahan

bagi nasabah. Dengan

menitikberatkan pada

kemudahan bagi

nasabah, pembiayaan

implan konsumtif

tanpa agunan ini

membawa kontribusi

terhadap pendapatan

sebesar 38,25%”.

2 Maharani

Tejasar

( 2008 )

Peranan Sektor

Usaha Kecil Dan

Menengah Dalam

Penyerapan

Tenaga Kerja Dan

Pertumbuhan

Ekonomi di

Indonesia.

Penelitian ini

menggunakan

metode OLS

( Ordinariy

Least Square ).

Hasil penelitian

Menunjukan bahwa

jumlah unit usaha,

Kredit Modal Kerjadan

PDB UKM secara

signifikan mempunyai

pengaruh yang positif

terhadap penyerapan

tenaga kerja.

Sedangkan, Kredit

Investasi dan

pendapatan per kapita

secara signifikan

berpengaruh negatif

terhadap penyerapan

tenaga kerja.

3 Septy

Andriani

( 2008 )

Analisis Faktor –

Faktor Yang

Mempengaruhi

Volume

Penyaluran Kredit

Mikro Kecil dan

Menengah

( MKM ) di

Indonesia

Menggunakan

persamaan

kointergrasi

1. Pada jangka panjang

faktor yang

mempengaruhi

penyaluran kredit

mikro, kecil, dan

menengah secara

positif dan signifikan

: pertumbuhan

ekonomi yang diukur

melalui GDP.

2. kapasitas kredit, suku

bunga kredit dan non

performing loan

berpengaruh negatif

dan signifikan.

Sedangkan jangka

pendek peran

pemerintah lebih

besar dibandingkan

peran perbankan.

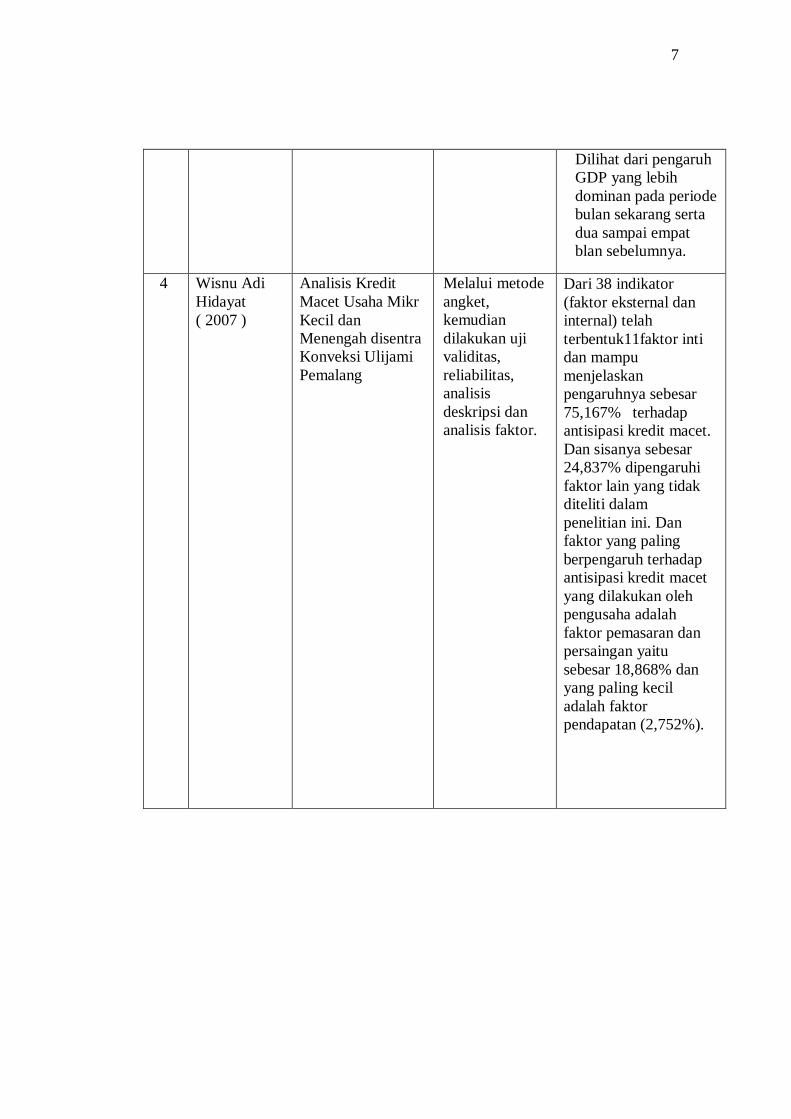

7

Dilihat dari pengaruh

GDP yang lebih

dominan pada periode

bulan sekarang serta

dua sampai empat

blan sebelumnya.

4

Wisnu Adi

Hidayat

( 2007 )

Analisis Kredit

Macet Usaha Mikr

Kecil dan

Menengah disentra

Konveksi Ulijami

Pemalang

Melalui metode

angket,

kemudian

dilakukan uji

validitas,

reliabilitas,

analisis

deskripsi dan

analisis faktor.

Dari 38 indikator

(faktor eksternal dan

internal) telah

terbentuk11faktor inti

dan mampu

menjelaskan

pengaruhnya sebesar

75,167% terhadap

antisipasi kredit macet.

Dan sisanya sebesar

24,837% dipengaruhi

faktor lain yang tidak

diteliti dalam

penelitian ini. Dan

faktor yang paling

berpengaruh terhadap

antisipasi kredit macet

yang dilakukan oleh

pengusaha adalah

faktor pemasaran dan

persaingan yaitu

sebesar 18,868% dan

yang paling kecil

adalah faktor

pendapatan (2,752%).

8

5

Susi Fitria

Sari

( 2011 )

Peran Koperasi

Simpan Pinjam

dalam

Perkembangan

UMKM

Agrobisning, Studi

kasus Kospin Jasa

Bogor.

Berdasarkan

analisis

deskriptif

Secara keseluruhan,

pemberian kredit yang

dilakukan Kospin Jasa

memang memberikan

manfaat yang besar

bagi pelaku usaha.

Pendapatan total

meningkat yaitu dari

sebesar

Rp712.102.500

sebelum kredit

menjadi Rp

1.803.260.000 setelah

kredit. Selain itu,

peningkatan

pendapatan juga

berpengaruh pada nilai

R/C ratio, dimana saat

sebelum menerima

kredit R/C ratiohanya

sebesar 1,50,yang

artinya setiap

pengeluaran biaya

sebesar Rp 1 akan

mendapatkan

penerimaan sebesar Rp

1,5. Sedangkan setelah

menerima kredit, R/C

ratio meningkat

menjadi 1,83, yang

artinya setiap

pengeluaran sebesar

Rp 1 akan

mendatangkan

pendapatan sebesar Rp

1,83. Akantetapi,

Kospin Jasa akan lebih

efektif dan efisien jika

memberikan kredit

pada UMKM dengan

jenis usaha

pengolahan, karena

nilai R/C rationya.

9

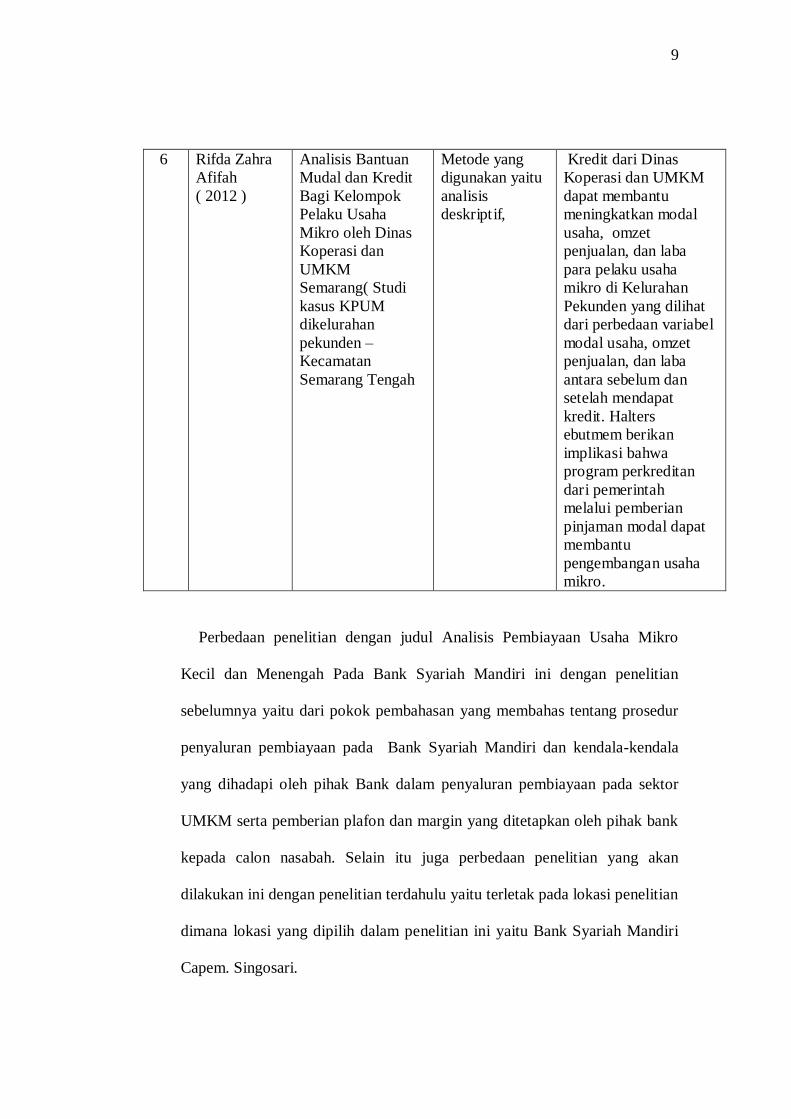

6 Rifda Zahra

Afifah

( 2012 )

Analisis Bantuan

Mudal dan Kredit

Bagi Kelompok

Pelaku Usaha

Mikro oleh Dinas

Koperasi dan

UMKM

Semarang( Studi

kasus KPUM

dikelurahan

pekunden –

Kecamatan

Semarang Tengah

Metode yang

digunakan yaitu

analisis

deskriptif,

Kredit dari Dinas

Koperasi dan UMKM

dapat membantu

meningkatkan modal

usaha, omzet

penjualan, dan laba

para pelaku usaha

mikro di Kelurahan

Pekunden yang dilihat

dari perbedaan variabel

modal usaha, omzet

penjualan, dan laba

antara sebelum dan

setelah mendapat

kredit. Halters

ebutmem berikan

implikasi bahwa

program perkreditan

dari pemerintah

melalui pemberian

pinjaman modal dapat

membantu

pengembangan usaha

mikro.

Perbedaan penelitian dengan judul Analisis Pembiayaan Usaha Mikro

Kecil dan Menengah Pada Bank Syariah Mandiri ini dengan penelitian

sebelumnya yaitu dari pokok pembahasan yang membahas tentang prosedur

penyaluran pembiayaan pada Bank Syariah Mandiri dan kendala-kendala

yang dihadapi oleh pihak Bank dalam penyaluran pembiayaan pada sektor

UMKM serta pemberian plafon dan margin yang ditetapkan oleh pihak bank

kepada calon nasabah. Selain itu juga perbedaan penelitian yang akan

dilakukan ini dengan penelitian terdahulu yaitu terletak pada lokasi penelitian

dimana lokasi yang dipilih dalam penelitian ini yaitu Bank Syariah Mandiri

Capem. Singosari.

10

2.2 Landasan Teori

Untuk menghindari penafsiran yang berbeda serta agar mempermudah

dalam pemahaman judul yang dipilih maka perlu adanya penjelasan pada

pemilihan judul implementasi penerapan serta prosedur pembiayaan pada

sektor Usaha Mikro Kecil dan Menengah ( UMKM ). Maka penulis akan

menjelaskan sebagai berikut.

2.2.1 Dasar hukum Pembiayaan

1. Al Qur’an

Dalam ayat Al-Qur’an pada QS Al Baqarah (2) : 282 yang

berbunyi “idza tadayantum bi dainin ila ajalin musamman

faktubuh” dipahami pakar-pakar tafsir dengan arti,” kalau kamu

melakukan hubungan timbal balik dalam bentuk utang-piutang, maka

tertulislah”. Berbisnis adalah salah satu bentuk mua’malah. Oleh

karena itu, setiap bisnis harus memperhatikan hubungan timbal balik

tersebut agar harmonis dan langgeng. “Al-din mua’malah (agama

adalah muamalah),” demikian sabda Nabi Saw. Ini berarti semakin

baik hubungan timbal balik, semakin baik pula kualitas

keberagamaan (Shihab, 2007:325).

2. Tokoh Ulama

“pemilik harta ( modal ) Menyerahkan modal kepada

pengusaha untuk berdagang dengan modal tersebut, dan laba di bagi

11

di antara keduanya berdasarkan persyaratan yang disepakati”(Syafei.

2001: 224).

2.2.2 Pengertian Bank Syariah

Bank Syariah adalah bank yang beroperasi dengan tidak

menandalkan pada bunga. Bank Islam atau disebut dengan bank

tanpa bunga adalah lembaga keuangan/perbankan yang operasional

dan produknya dikembangkan berlandaskan pada Al Qur’an dan

Hadist Nabi SAW. Dengan kata lain, bank syariah adalah lembaga

keuangan yang usaha pokoknya memberikan pembiayaan dan jasa-

jasa lainnya dalam lalu lintas pembayaran serta peredaran uang

yang pengoperasiannya disesuaikan dengan prisip syariat Islam

(Muhammad,2005:1).

2.2.3 Pengertian dan Tujuan Pembiayaan

1. Pengertian

Pembiayaan atau financing, yaitu pendanaan yang

diberikan oleh suatu pihak kepada pihak lain untuk mendukung

investasi yang telah direncanakan, baik dilakukan sendiri

maupun lembaga. Dengan kata lain, pembiayaan adalah

pendanaan yang dikeluarkan untuk mendukung investasi yang

telah direncanakan.

2. Tujuan

Secara umum tujuan pembiayaan dibedakan menjadi dua

kelompok yaitu : Tujuan pembiayaan umtuk tingkat makro, dan

12

tujuan pembiayaan untuk tingkat mikro. Secara makro,

pembiayaan bertujuan untuk :

a. Peningkatan ekonomi umat, artinya: masyarakat yang tidak

dapat akses secara ekonomi, dengan adanya pembiayaan

mereka dapat melakukan akses ekonomi. Dengan demikian

dapat meningkatkan taraf ekonominya.

b. Tersediamya dana bagi peningkatan usaha, artinya: untuk

pengembangan usaha membutuhkan dana tambahan. Dana

tambahan ini dapat diperoleh melakukan aktivitas

pembiayaan. Pihak yang surplus dana menyalurkan kepada

pihak minus dana, sehingga dapat tergulirkan

c. Meningkatkan produktivitas, artinya adanya pembiayaan

memberikan peluang bagi masyarakat usaha yang mampu

meningkatkan daya produksinya. Sebab upaya produksi

tidak akan dapat jalan tanpa adanya dana

d. Membuka lapangan kerja baru, artinya: dengan dibukanya

sektor-sektor usaha melalui penambahan dana pembiyaan,

maka sektor usaha tersebut akan menyerap tenaga kerja. Hal

ini berarti menambah atau membuka lapangan kerja baru.

e. Terjadi distribusi pendapatan, artinya: masyarakat usaha

produktif mampu melakukan aktivitas kerja, berarti mereka

akan memperoleh pendapatan dari hasil usahanya.

13

Penghasilan merupakan bagian dari pendapatan masyarakat.

Jika ini terjadi maka akan terdistribusi pendapatan.

Adapun secara mikro, pembiayaan diberikan dalam rangka

untuk:

a. Upaya memaksimalkan laba, artinya: setiap usaha yang

dilakukan memiliki tujuan tertinggi, yaitu menghasilkan

laba usaha. Setiap pengusaha menginginkan mampu

mencapai laba maksimal. Untuk dapat menghasilkan laba

maksimal maka mereka perlu dukungan dana yang cukuo.

b. Upaya meminimalkan risiko, artinya: usaha yang dilakukan

agar mampu menghasilkan laba maksimal, maka pengusaha

harus meminimalkan risiko yang mungkin timbul. Risiko

kekurangan modal modal usaha dapat diperoleh memalui

tindakan pembiayaan.

c. Pendayagunaan sumber ekonomi, artinya: sumber daya

ekonomi dapat dikembangkan dengan melakukan mixing

antara sumber daya alam dengan sumber daya manusia serta

sumber daya modal. Jika sumber daya alam dan sumber

daya manusianya ada, dan sumber daya modal tidak ada.

Maka dipastikan diperlukan pembiayaan. Dengan demikian,

pembiayaan pada dasarnya dapat meningkatkan daya guna

sumber-sumber daya ekonomi.

14

d. Penyaluran kelebihan dana, artinya: dalam kehidupan

masyarakat ini ada pihak yang memiliki kelebihan

sementara ada pihak yang kekurangan. Dalam kaitannta

dengan masalah dana, maka mekanisme pembiayaan dapat

menjadi jembatan dalam penyeimbangan penyaluran

kelebihan dana dari pihak yang kelebihan (surplus) kepada

pihak yang kekurangan (minus) (Muhammad, 2005:16-18).

2.2.4 Analisa Pembiayaan

Menurut Bapak Dani yang Menjabat sebagai Asisten Analis

Mikro Bank Syariah Mandiri Kantor Cabang Pembantu Singosari.

Pemberian keputusan pembiayaan pada Bank Syariah Mandiri

Kantor Cabang Pembantu Singosari Malang menggunakan analisis

5 C sebagai tolak ukur untuk pemberian pembiayaan yaitu :

1. Character (C-1)

Dalam melakukan analisis mengenai watak/karakter

berkaitan dengan integrasi dari calon debitur. Integrasi ini

sangat menentukan willingness to pay atau kemampuan

membayar kembali nasabah atas kredit yang telah

dinikmatinya. Penilaian lebih mudah dilakukan jika telah

terjalin hubungan antara bank dengan calon debitur atau dapat

dicarikan dari informasi yang mendukung, baik dari kalangan

perbankan maupun dari kalangan bisnis.

15

Informasi dari kalangan perbankan diperoleh melalui

surat menyurat/korespondensi antar bank yang dikenal dengan

bank information, termasuk permohonan resmi dari Bank

Indonesia untuk memperoleh informasi tentang calon debitur,

baik mengenai pribadinya maupun perusahaan (bisnis) yang

dimilikinya.

2. Capital (C-2)

Pembiayaan suatu proyek yang akan dijalankan debitur

tidak seluruhnya berasal dari bank, tetapi dibiayai bersama

antara bank dan debitur. Perbandingan antara besarnya

pembiayaan dari bank dengan besarnya modal sendiri yang

dapat disediakan nasabah disebut debt to equity ratio.

Penilaian terhadap pemodalan sangat erat hubungannya dengan

nilai modal yang dimiliki calon nasabah guna membiayai

proyek yang akan dijalankan.

Besarnya kemampuan modal calon nasabah dapat

diketahui dari laporan keuangan perusahaan yang dimilikinya.

Semakin besar perusahaan yang dimiliki calon nasabah,

semakin mudah memperoleh data tentang modal sendiri.

Perusahaan-perusahaan kecil umumnya tidak memiliki laporan

keuangan yang dapat dianalisis oleh bank. Untuk itu,

wirakredit (account officer/credit officer) harus melakukan

dialog, wawancara, dan kunjungan ke perusahaan calon

16

nasabah untuk menyusun sendiri perkiraan laporan keuanga

sehingga diperoleh informasi tentang modal sendiri yang bisa

digunakan untuk membiayai proyek, di samping pembiayaan

yang akan diberikan bank.

3. Capacity (C-3)

Capacity adalah penilaian terhadap calon nasabah

kredit dalam hal kemampuan memenuhi kewajiban yang telah

disepakati dalam perjanjian pinjaman atau akad kredit, yakni

melunasi pokok pinjaman disertai bunga sesuai dengan

ketentuan dan syarat-syarat yang diperjanjikan.

Kemampuan-kemampuan calon nasabah yang harus

diukur adalah sebagai berikut.

a. Kemampuan (calon) nasabah menyediakan dana untuk

pembiayaan.

b. Kemampuan (calon) nasabah untuk membangun

proyeknya.

c. Kemampuan nasabah untuk menghasilkan produk dari

proyeknya.

d. Kemampuan nasabah untuk menjual hasil produksinya.

e. Kemampuan nasabah untuk memperoleh laba dari

penjualan tersebut.

17

f. Kemampuan nasabah untuk menyediakan cash yang

memadai untuk membayar kewajiban-kewajibannya kepada

bank.

4. Conditions (C-4)

Dalam rangka proyeksi pemberian kredit, kondisi

perekonomian harus pula ikut dianalisis (paling sedikit selama

jangka waktu kredit). Kondisi-kondisi tersebut antara lain

meliputi:

a. Kondisi dari sektor industri di mana proyek akan dibangun.

b. Ketergantungan terhadap bahan baku yang haris diimpor.

c. Nilai kurs valuta terhadap nilai uang domestic (rupiah).

d. Peraturan-peraturan pemerintah yang berlaku.

e. Kondisi perekonomian secara nasional, regional, dan global.

f. Kemudahan untuk memperoleh sumber daya (bahan baku,

tenaga kerja).

g. Tingkat bunga kredit yang berlaku.

h. Dan sebagainya.

5. Collateral (C-5)

Collateral atau agunan kredit merupakan salah satu

syarat yang harus dipenuhi terlebih dahulu sebelum permohonan

kredit disetujui atau dicairkan. Collateral atau agunan pada

umumnya adalah barang-barang yang diserahkan peminjam

18

kepada bank sebagai jaminan atas kredit atau pinjaman yang

diterimanya.

Dengan demikian, collateral atau jaminan tersebut

berfungsi sebagai:

a. Bagian dari pelaksanaan prinsip kehati-hatian yang

dilakukan bank.

b. Cara yang dilakukan bank untuk mengantisipasi

kemungkinan terjadinya kegagalan uasaha atau proyek

yang dibiayainya.

c. Cara untuk mendorong nasabah agar mau bersungguh-

sungguh dalam melaksanakan/mengelola proyeknya yang

ikut dibiayai bank.

d. Pengganti pembayaran apabila nasabah tidak dapat

memenuhi kewajibannya kepada bank, misalnya dijual

melalui lelang umum dan berbagai cara lain sesuai dengan

ketentuan serta perundang-undangan yang berlaku

( Dendawijaya.2005:89-91).

2.2.5 Definisi Pembiayaan Mikro

Pembiayaan mikro bank syariah mandiri merupakan

pembiayaan yang bersifat umum dapat diberikan untuk semua

kebutuhan mikro di masyarakat baik untuk konsumtif maupun

produktif dengan total eksposure maksimum Rp. 50.000.000,-

19

yang sumber pembayaran kembalinya berasal dari cash flow usaha

dan dari pendapatan tetap nasabah.

Sasaran pembiayaan mikro adalah mencakup seluruh

pengusaha mikro dan golongan berpenghasilan tetap yang

memerlukan tambahan pembiayaan yang besarnya sesuai dengan

ketentuan batasan plafon mikro yang dapat diberikan kepada

seluruh sektor ekonomi.

Pengusaha mikro adalah semua pengusaha yang memiliki

Gross Annual sales maksimum Rp. 50.000.000,- (PBI No.

5/18/PBI/2003), (SKMENKOP No. 21/Kep. MKUKM/11/3003,

SK Menkeu No. 40/ KMK. 06/2008 ). Golongan berpenghasilan

tetap ialah semua pegawai sesuai PP No. 6 th 1974 bab I pasal 1,

pensiun dari pegawai / pekerja tetap dari perusahaan swasta,

pembiayaan mikro ini di berikan kepada debitur dalam bentuk

mata uang rupiah (Syariah Mandiri, 2004: 16).

2.2.6 Akad Pembiayaan di Bank Syariah Mandiri

Ada beberapa akad pembiayaan yang di pakai oleh Bank

Syariah Mandiri Cabang Pembantu Singosari, akan tetapi dalam

kaitanya dengan pembiayaan pada sektor UMKM akad yang

digunakan adalah akad Murabahah dan Wakalah.

1. Pengertian akad

Murabahah adalah istilah dalam fikih islam yang

berarti suatu bentuk jual beli tertentu ketika penjual

20

menyatakan biaya perolehan barang, meliputi harga barang

dan biaya – biaya lain yang dikeluarkan untuk memperoleh

barang tersebut, dan tingkat keuntungan ( Margin ) yang

diinginkan.

Wakalah atau biasa disebut perwakilan adalah

pelimpahan kekuasaan oleh satu pihak (Muwakil) kepada

pihak lain (wakil) dalam hal-hal yang boleh diwakilkan.

2. Rukun akad

a. Murabahah

1) Pelaku akad, yaitu ba’i (penjual) adalah pihak yang

memiliki barang untuk dijual, dan Musytari

(pembeli) adalah pihak yang memerlukan dan akan

memberi barang.

2) Objek akad, yaitu mabi’ (barang dagangan) dab

tsaman (harga).

3) Shighah, yaitu ijab dan Qabul.

b. Wakalah

1) Pelaku akad, yaitu muwakil (pemberi kuasa) adalah

pihak yang memberikan kuasa kepada pihak lain,

dan wakil (penerima kuasa) adalah pihak yang

diberi kuasa.

2) Objek akad, yaitu taukil (objek yang dukuasakan)

21

3) Shighah, yaitu ijab dan Qabul (Ascarya, 2008 : 81-

82,104).

22

BAB III

METODE PENELITIAN

3.1 Lokasi Penelitian

Lokasi penelitian ini akan dilakukan di Bank Syariah Mandiri Kantor

Cabang Pembantu Singosari Ruko Puri Kendedes A 2-1 Jl. Raya Mondoroko

Singosari Kabupaten Malang. Dipilihnya lokasi ini karena berdasarkan

interview pada Bagian Marketing Bank Syariah Mandiri sebagaimana

dicantumkan pada bagian pendahuluan proposal ini dimana peminat

masyarakat untuk menjadi calon nasabah pembiayaan cukup banyak.

3.2 Desain Penelitian

Berdasarkan rumusan masalah yang dikemukakan di atas dalam penelitian

ini penulis menggunakan desain penelitian kualitatif dengan pendekatan

deskriptif. Desain Penelitian ini dipilih karena peneliti perlu untuk

mendeskripsikan secara lengkap dan menyeluruh mengenai prosedur dan

sistem pelaksanaan pemberian pembiayaan Bank Syariah Mandiri Kantor

Cabang Pembantu Singosari pada sektor UMKM serta kendala–kendala yang

dihadapi dalam pelaksanaan pembiayaan tersebut.

3.3 Data dan Jenis Data

1. Jenis data dalam penelitian ini adalah data kualitatif. Data kualitatif adalah

data yang berbentuk kata-kata, bukan berbentuk angka. Data kualitatif

dalam penelitian ini diperoleh melalui berbagai macam teknik

pengumpulan data misalnya wawancara analisis dokumen diskusi terfokus

dan observasi yang telah dituangkan dalam catatan lapangan.

23

2. Dalam penelitian ini jenis data yang diperoleh yaitu berupa data

pembiayaan nasabah Bank Syariah Mandiri Cabang Pembantu Singosari

3.4 Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah :

1. Metode Obsevasi.

Peneliti menggunakan metode ini karena data yang diperoleh

dalam penelitian ini dengan cara pengamatan dan mencatat apa yang

dilihat sehingga teknik yang diambil adalah metode observasi dan

pengambilan data sekunder tentang pembiayaan UMKM.

2. Metode Wawancara.

Pengumpulan data juga dilakukan dengan teknik wawancara

karena ingin memperoleh informasi tentang penyaluran pembiayaan

Bank Syariah Mandiri pada sektor UMKM dari beberapa sumber yang

terkait dalam penelitian ini.

3. Dokumentasi.

Data yang dikumpulkan melalui teknik ini yaitu tentang struktur

organisasi Bank Syariah Mandiri, Visi dan Misi Bank Syariah Mandiri,

data pembiayaan nasabah, data penentuan plafon dan margin serta

prosedur pembiaayaan pada sektor UMKM.

3.5 Teknik Analisis data

Metode analisis data merupakan kumpulan alat-alat analisis yang

digunakan dalam penelitian untuk memperoleh suatu data. Analisis data

penelitian ini adalah analisis data kualitatif.

24

Dalam hal analisis data kualitatif, Bogdan mengatakan dalam bahwa

analisis data adalah proses mencari dan menyusun secara sistematis data yang

diperoleh dari hasil wawancara, catatan lapangan dan bahan–bahan lain

sehingga dapat mudah dipahami dan temuannya dapat diinformasikan kepada

orang lain, data yang dilakukan dengan mengorganisasikan data,

menjabarkan ke dalam unit-unit, melakukan sintesia, menyusun kedalam

pola, memilih mana yang penting dan mana yang dipelajari dan membuat

kesimpulan yang dapat di ceritakan kepada orang lain (Sugiyono, 2012).

Dalam buku Sugiyono mengemukakan langkah-langkah analisis data

selama dilapangan yaitu sebagai berikut :

1. Reduksi Data

Dalam reduksi data peneliti mengumpulkan data tentang pengajuan

pembiaayan nasabah UMKM, serta data tentang prosedur dan ketentuan-

ketentuan yang ditetapkan dalam penyaluran pembiayaan pada sektor

UMKM.

2. Penyajian Data

Seletah mengumpulkan data tentang pengajuan pembiaayan nasabah

UMKM, serta data tentang prosedur dan ketentuan-ketentuan yang

ditetapkan dalam penyaluran pembiayaan pada sektor UMKM. Langkah

selanjutnya yang dilakukan peneliti menyajikan data tersebut menjadi

sebuah informasi tentang pembiayaan UMKM pada Bank Syariah

Mandiri.

25

3. Conclusing drawing/ verification

Setelah melalui proses reduksi dan penyajian data maka langkah

selanjutnya adalah penarikan kesimpulan berdasarkan temuan dan

verifikasi data yang diperoleh. Kesimpilan dari tahapan ini diharapkan

dapat menjawab perumusan masalah yang diangkat yaitu prosedur

pembiayaan, penentuan margin dan plafon, serta kendala yang dihadapi

dan bagaimana solusinya.

26

BAB IV

PAPARAN DATA DAN HASIL PENELITIAN

4.1. Gambaran Umum

4.1.1. Sejarah singkat

Nilai-nilai perusahaan yang menjunjung tinggi kemanusiaan

Bank Syarih Mandiri (BSM) sejak awal pendiriannya. Kehadiran BSM

sejak tahun 1999, sesungguhnya merupakan hikmah sekaligus berkah

pasca krisis ekonomi dan moneter 1997-1998. Sebagaimana diketahui,

krisis ekonomi dan moneter sejak Juli 1997, yang disusul dengan krisis

multi-dimensi termasuk di panggung politik nasional, telah

menimbulkan beragam dampak negatif yang sangat hebat terhadap

seluruh sendi kehidupan masyarakat, tidak terkecuali dunia usaha.

Dalam kondisi tersebut, industri perbankan nasional yang didominasi

oleh bank-bank konvensional mengalami krisis luar biasa. Pemerintah

akhirnya mengambil tindakan dengan merestrukturisasi dan

merekapitalisasi sebagian bank-bank di Indonesia. Salah satu bank

konvensional, PT Bank Susila Bakti (BSB) yang dimiliki oleh Yayasan

Kesejahteraan Pegawai (YKP) PT Bank Dagang Negara dan PT

Mahkota Prestasi juga terkena dampak krisis. BSB berusaha keluar

dari situasi tersebut dengan melakukan upaya merger dengan beberapa

bank lain serta mengundang investor asing.

Pada saat bersamaan, pemerintah melakukan penggabungan

(merger) empat bank (Bank Dagang Negara, Bank Bumi Daya, Bank

27

Exim, dan Bapindo) menjadi satu bank baru bernama PT Bank

Mandiri (Persero) pada tanggal 31 Juli 1999. Kebijakan penggabungan

tersebut juga menempatkan dan menetapkan PT Bank Mandiri

(Persero) Tbk. sebagai pemilik mayoritas baru BSB. Sebagai tindak

lanjut dari keputusan merger, Bank Mandiri melakukan konsolidasi

serta membentuk Tim Pengembangan Perbankan Syariah.

Pembentukan tim ini bertujuan untuk mengembangkan layanan

perbankan syariah di kelompok perusahaan Bank Mandiri, sebagai

respon atas diberlakukannya UU No. 10 tahun 1998, yang memberi

peluang bank umum untuk melayani transaksi syariah (dual banking

system).

PT Bank Syariah Mandiri sebagaimana tercantum dalam Akta

Notaris: Sutjipto, SH, No. 23 tanggal 8 September 1999. Perubahan

kegiatan usaha BSB menjadi bank umum syariah dikukuhkan oleh

Gubernur Bank Indonesia melalui SK Gubernur BI No. 1/24/

KEP.BI/1999, 25 Oktober 1999. Selanjutnya, melalui Surat Keputusan

Deputi Gubernur Senior Bank Indonesia No. 1/1/KEP.DGS/ 1999, BI

menyetujui perubahan nama menjadi PT Bank Syariah Mandiri.

Menyusul pengukuhan dan pengakuan legal tersebut, PT Bank Syariah

Mandiri secara resmi mulai beroperasi sejak Senin tanggal 25 Rajab

1420 H atau tanggal 1 November 1999. PT Bank Syariah Mandiri

hadir, tampil dan tumbuh sebagai bank yang mampu memadukan

idealisme usaha dengan nilai-nilai rohani, yang melandasi kegiatan

28

operasionalnya. Harmoni antara idealisme usaha dan nilai-nilai rohani

inilah yang menjadi salah satu keunggulan Bank Syariah Mandiri

dalam kiprahnya di perbankan Indonesia. BSM hadir untuk bersama

membangun Indonesia menuju Indonesia yang lebih baik (Syariah

Mandiri.co.id. Akses 10 Mei 2013). Menurut interview pada Bapak

Rif’at Bagian Pelaksana Marketing Support. Bank Syariah Mandiri

Kantor Cabang Pembantu Singosari Malang dibuka dan mulai

beroperasi melayani para nasabah.

4.1.2 Lokasi Bank Syariah Mandiri

Lokasi Bank Syariah Mandiri Kantor Cabang Pembantu

Singosari berada di wilayah Malang daerah Singosari, tepatnya di

Ruko Puri Kendedes A 2-1 Jl. Raya Mondoroko Singosari Kabupaten

Malang. Lokasi ini cukup strategis karena melihat lokasi tersebut

merupakan daerah yang cukup ramai, lokasi bank yang berada di

pinggir jalan raya yang merupakan poros dari Malang menuju

Surabaya sehingga siapa saja yang akan pergi ke Surabaya maupun ke

Malang pasti akan melewati depan Bank Syariah Mandiri. Didareah

ini juga banyak berdiri sekolah-sekolah pabrik, perkantoran dan pasar

kita tahu bahwa pasar banyak terdapat usaha-usaha kecil menengah

sehingga sangat daerah tersebut sangat memiliki prospek. Bank

Syariah Mandiri Kantor Cabang Pembantu Singosari memfokuskan

pada pelayanan sektor UMKM sehingga lokasi ini sangat strategis

29

sekali dalam memberikan pelayanan dan kenyamanan bagi nasabah

maupun calon nasabah Bank Syariah Mandiri.

4.1.3 Visi dan Misi Bank Syariah Mandiri

Visi Bank Syariah Mandiri

a. Menjadi Bank Syariah Terpercaya Pilihan Mitra Usaha.

Misi Bank Syariah mandiri

a. Mewujudkan pertumbuhan dan keuntungan yang

berkesinambungan.

b. Mengutamakan penghimpunan dana konsumer dan penyaluran

pembiayaan pada segmen UMKM.

c. Merekrut dan mengembangkan pegawai profesional dalam

lingkungan kerja yang sehat.

d. Mengembangkan nilai-nilai syariah universal.

e. Menyelenggarakan operasional bank sesuai standar perbankan

yang sehat.

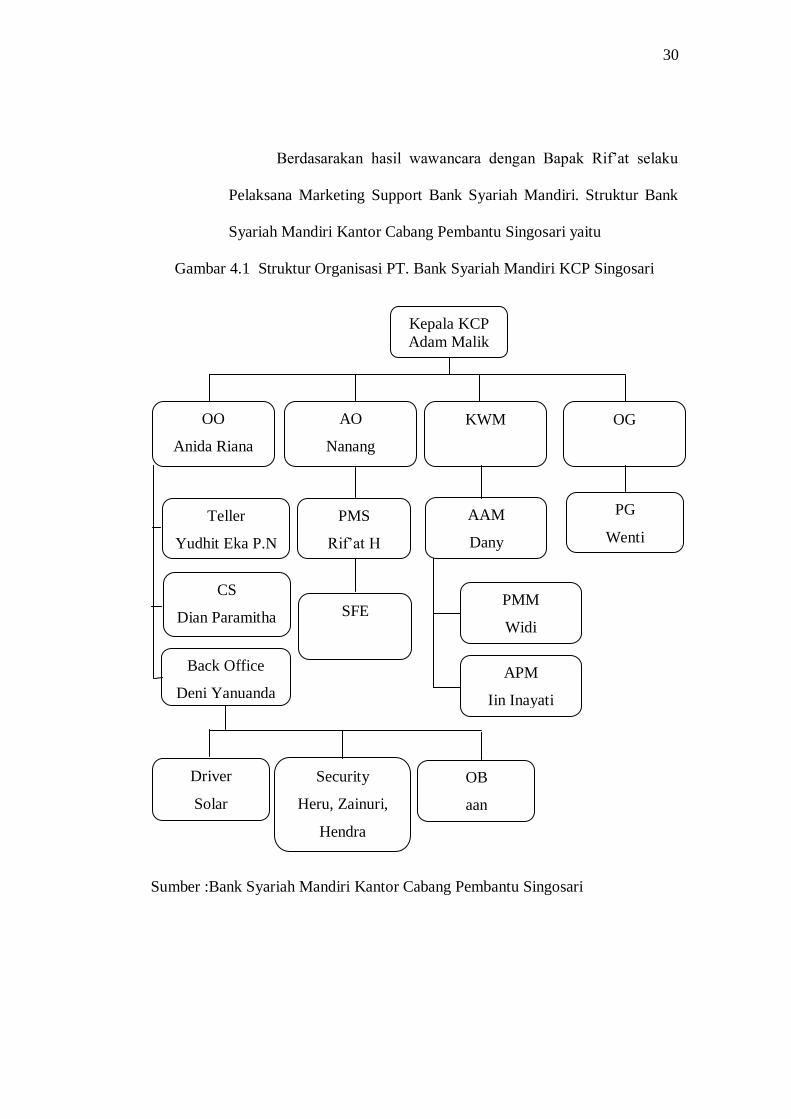

4.1.4 Struktur Organisasi

Struktur organisasi merupakan hal yang penting dalam setiap

perusahaan karena bertujuan agar semua karyawan dalam perusahaan

tersebut dapat bekerja sama dengan baik dan terstruktur, yang paling

penting adalah struktur organisasi harus menggambarakan garis

wewenang dan tanggungjawab dari masing masing bagian yang ada

dalam organisasi tersebut.

30

Berdasarakan hasil wawancara dengan Bapak Rif’at selaku

Pelaksana Marketing Support Bank Syariah Mandiri. Struktur Bank

Syariah Mandiri Kantor Cabang Pembantu Singosari yaitu

Gambar 4.1 Struktur Organisasi PT. Bank Syariah Mandiri KCP Singosari

Sumber :Bank Syariah Mandiri Kantor Cabang Pembantu Singosari

Kepala KCP

Adam Malik

AO

Nanang

OG KWM OO

Anida Riana

PMS

Rif’at H

AAM

Dany

Teller

Yudhit Eka P.N

CS

Dian Paramitha

Back Office

Deni Yanuanda

PMM

Widi

APM

Iin Inayati

PG

Wenti

SFE

Driver

Solar

Security

Heru, Zainuri,

Hendra

OB

aan

31

4.2. Paparan Data

4.2.1 Pembiayaan Bank Syariah Mandiri

Pembiayaan Warung Mikro

Pembiayaan Mikro adalah pembiayaan bersifat produktif

kepada nasabah/calon nasabah perorangan/badan usaha dengan

limit s.d. Rp100 juta. Termasuk dalam segmen mikro adalah

pembiayaan dengan tujuan multiguna kepada nasabah perorangan

dengan limit sampai dengan Rp50 juta yang disalurkan melalui

Warung Mikro

1. Multiguna

Pembiayaan BSM yang ditujukan kepada seseorang dan

badan usaha untuk memenuhi kebutuhan dengan plafon

pembiayaan mulai dari Rp2.000.000,- (dua juta rupiah) s.d.

Rp50.000.000,- (lima puluh juta rupiah).

a. Tunas

Plafon Pembiayaan Rp2Juta – Rp10 Juta. Margin

(berdasarkan jenis produk) setara 36% pa.eff. dan dengan

jangka waktu waktu maksimal 36 bulan.

b. Madya

Plafon Pembiayaan Rp11 juta – Rp50 juta. Margin

(berdasarkan jenis produk) setara 32% pa.eff. dan jangka

waktu waktu maksimal 36 bulan.

32

c. Utama

Plafon Pembiayaan Rp51 – Rp100 juta. Margin

(berdasarkan jenis produk) setara 28% pa.eff. dan jangka

waktu waktu maksimal 48 bulan

2 Produktif

Pembiayaan BSM yang ditujukan kepada seseorang dan

badan usaha untuk memenuhi kebutuhan produktif dengan

plafon pembiayaan mulai dari Rp2.000.000,- (dua juta rupiah)

s.d. Rp100.000.000,- (lima puluh juta rupiah). Perorangan

(Golongan berpenghasilan tetap (Golbertab) seperti PNS,

Pegawai Swasta, dsb. Wiraswasta/Profesi) dan Badan Usaha.

a. Pembiayaan Usaha Mikro Tunas (PUM-Tunas)

1) Limit pembiayaan: minimal Rp2000.000,- (dua juta

rupiah) sampai dengan Rp10.000.000,- (sepuluh juta

rupiah).

2) Jangka waktu: maksimal 36 bulan.

3) Biaya administrasi sesuai ketentuan BSM.

b. Pembiayaan Usaha Mikro Madya

1) Limit pembiayaan: di atas Rp10.000.000,- (sepuluh

juta rupiah) sampai dengan Rp50.000.000,- (lima

puluh juta rupiah).

2) Jangka waktu: maksimal 36 bulan.

3) Biaya administrasi sesuai ketentuan BSM.

33

c. Biaya Usaha Mikro Utama

1) Limit pembiayaan: di atas Rp50.000.000,- (lima

puluh juta rupiah) sampai dengan Rp100.000.000,-

(seratus juta rupiah).

2) Jangka waktu: maksimal 48 bulan.

3) Biaya administrasi sesuai ketentuan BSM.

Persyaratan:

1) Wiraswasta/Profesi:

a) Usaha telah berjalan minimal 2 tahun.

b) Usia minimal 21 tahun atau sudah menikah dan

maksimal 55 tahun saat pembiayaan lunas.

c) Surat keterangan/ijin usaha.

2) Perorangan

a) Status pegawai tetap dengan masa dinas minimal 1

(satu) tahun.

b) Usia minimal 21 tahun pada saat pengajuan dan

maksimal 55 tahun pada saat jatuh tempo fasilitas

pembiyaan.

c) Surat keterangan/ijin usaha.

3) Badan usaha

a) Usaha telah berjalan minimal 2 tahun.

b) Surat keterangan/ijin usaha.

c) Akte pendirian/perubahan perusahaan

34

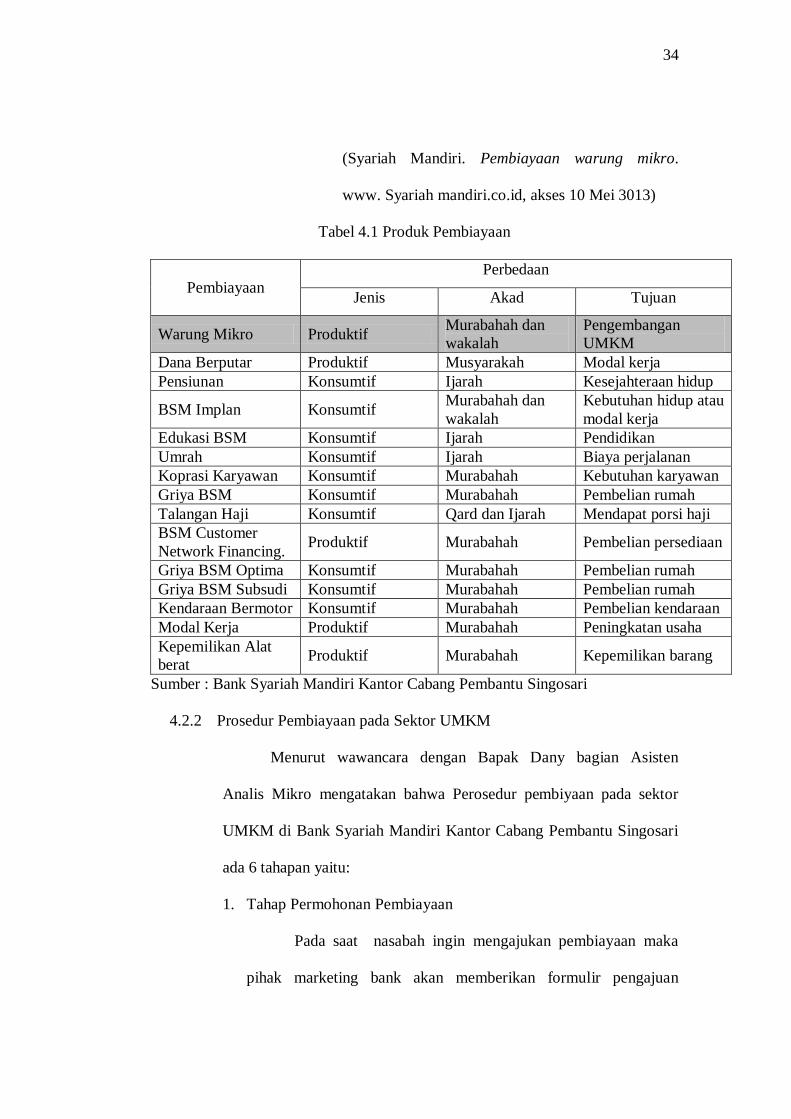

(Syariah Mandiri. Pembiayaan warung mikro.

www. Syariah mandiri.co.id, akses 10 Mei 3013)

Tabel 4.1 Produk Pembiayaan

Pembiayaan

Perbedaan

Jenis Akad Tujuan

Warung Mikro Produktif Murabahah dan

wakalah

Pengembangan

UMKM

Dana Berputar Produktif Musyarakah Modal kerja

Pensiunan Konsumtif Ijarah Kesejahteraan hidup

BSM Implan Konsumtif Murabahah dan

wakalah

Kebutuhan hidup atau

modal kerja

Edukasi BSM Konsumtif Ijarah Pendidikan

Umrah Konsumtif Ijarah Biaya perjalanan

Koprasi Karyawan Konsumtif Murabahah Kebutuhan karyawan

Griya BSM Konsumtif Murabahah Pembelian rumah

Talangan Haji Konsumtif Qard dan Ijarah Mendapat porsi haji

BSM Customer

Network Financing. Produktif Murabahah Pembelian persediaan

Griya BSM Optima Konsumtif Murabahah Pembelian rumah

Griya BSM Subsudi Konsumtif Murabahah Pembelian rumah

Kendaraan Bermotor Konsumtif Murabahah Pembelian kendaraan

Modal Kerja Produktif Murabahah Peningkatan usaha

Kepemilikan Alat

berat Produktif Murabahah Kepemilikan barang

Sumber : Bank Syariah Mandiri Kantor Cabang Pembantu Singosari

4.2.2 Prosedur Pembiayaan pada Sektor UMKM

Menurut wawancara dengan Bapak Dany bagian Asisten

Analis Mikro mengatakan bahwa Perosedur pembiyaan pada sektor

UMKM di Bank Syariah Mandiri Kantor Cabang Pembantu Singosari

ada 6 tahapan yaitu:

1. Tahap Permohonan Pembiayaan

Pada saat nasabah ingin mengajukan pembiayaan maka

pihak marketing bank akan memberikan formulir pengajuan

35

pembiayaan kepada calon nasabah kemudian calon nasabah

wajib mengisi formulir tersebut secara lengkap dan benar dan

menyertakan persyaratan pengajuan pembiayaan yaitu:

a. Fotocopy KTP Suami dan Istri

b. Fotocopy KK dan Buku Nikah/Akta Cerai

c. Fotocopy Rek Listrik/Telpon terakhir

d. Fotocopy jaminan (BPKB, AJB, SHM, SHGB dan Deposito)

e. Surat Keterangan Usaha RT/RW/Kelurahan (Wirasusaha)

f. Slip Gaji dan SK Pegawai Tetap (Karyawan).

Setelah calon nasabah mengumpulkan formulir pengajuan

pembiayaan beserta dokumen-dokumen yang disyaratkan

selanjutnya PMM menginput data calon nasabah kemudian PMM

membuat permohonan pembiayaan calon nasabah untuk diserahkan

kepada AAM dan juga membuat data jaminan yang dugunakan

sebagai agunan dalam pengajuan pembiayaan. Setelah data calon

nasabah lengkap selanjutnya PMM dan AAM melakukan proses

follow up kepada calon nasabah.

2. Tahap Investigasi

Investigasi merupakan proses yang paling tepat dalam

melakukan pengumpulan data dan penggalian informasi yang

terkait dengan bussines profile dan Charakteristik business dan

bagaimana track record usaha calon nasabah, kekuatan dan

kelemahan yang dimiliki calon nasabah dan dana pembiayaan yang

36

diajukan akan digunakan untuk apa, dalam mengajukan

pembiayaan aguanan apa yang dijadikan jaminan baik itu

kualitasnya ataupun besarnya aguan tersebut, dalam investigasi

juga harus digali resiko apa yang akan terjadi jika pembiayaan

tesebut disetujui.

3. Tahap analisa

Dalam tahap ini PMM dan AAM menganalisa beberapa

aspek yang sangat penting dan harus diperhatikan agar tidak timbul

masalah dalam penyaluran pembiayaan dan mengakibatkan kredit

macet, aspek-aspek tersebut yaitu:

a. Aspek Legalitas

b. Aspek Manajemen usaha

c. Aspek teknis ( produksi, Lokasi, dan Sarana)

d. Aspek Pemasaran

e. Aspek Keuangan

f. Aspek Lingkungan

4. Tahap Persetujuan

Tahap berikutnya setelah analisa yaitu persetujuan. Jika

persetujuan pembiayaan dengan plafon dibawah Rp. 50.000000

dapat dilakukan dikantor cabang pembantu. Sedangkan jika diatas

Rp. 50.000.000 maka pengajuan diajukan ke kantor cabang melalui

Manager Marketing.

37

5. Tahap Dokumentasi

Sebelum dilakukan Pencairan pembiayaan hal yang perlu

dipersiapkan oleh Bank Syariah Mandiri yaitu melengkapi beberapa

dokumen atau data-data yang diperlukan seperti:

a. Penandatangan SP 3

b. Akad Pembiayaan

c. Pengikatan Aguanan

6. Tahap Pencairan

Dalam tahap pencairan pembiayaan nasabah ada beberapa

biaya-biaya yang dibebankan pada nasabah seperti biaya notaris,

biaya penutupan asuransi, dan biaya administrasi. Setelah itu dapat

dilakukan akad yang ditandatangani oleh nasabah dan kepala

cabang pembantu, Setelah dilakukan akad maka Bank Office sudah

dapat melakukan pencairan kedalam rekening nasabah.

38

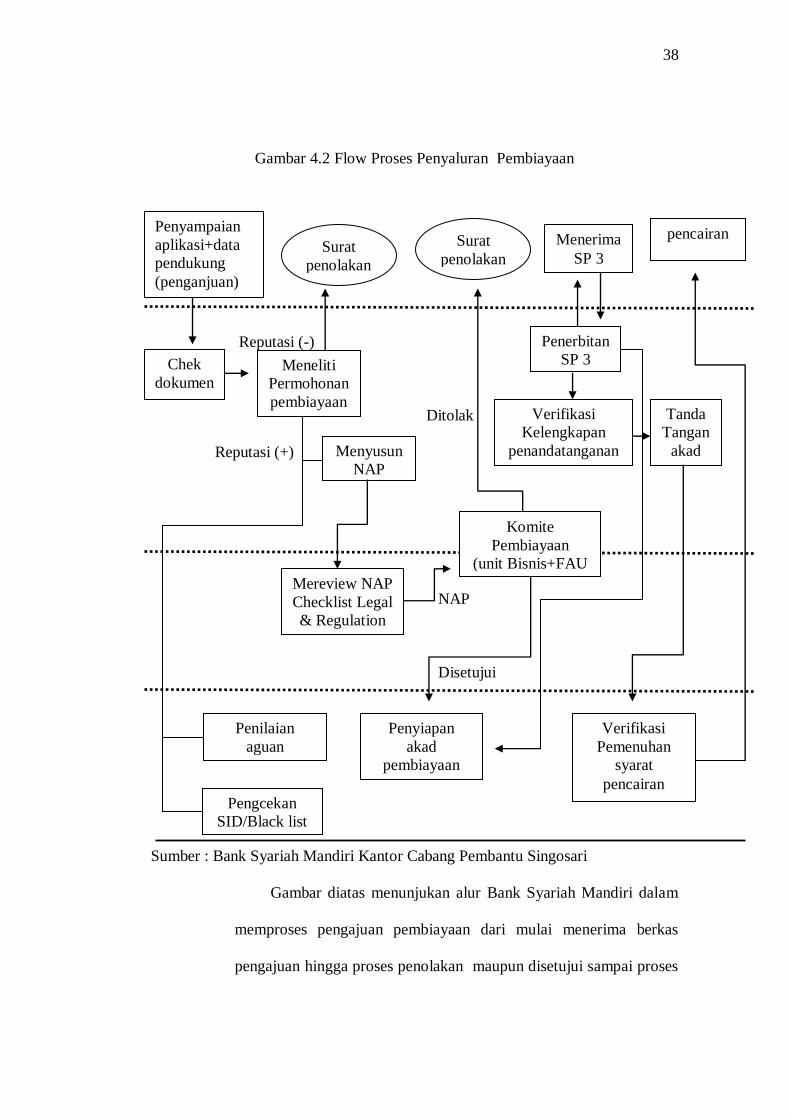

Gambar 4.2 Flow Proses Penyaluran Pembiayaan

Reputasi (-)

Ditolak

Reputasi (+)

NAP

Disetujui

Sumber : Bank Syariah Mandiri Kantor Cabang Pembantu Singosari

Gambar diatas menunjukan alur Bank Syariah Mandiri dalam

memproses pengajuan pembiayaan dari mulai menerima berkas

pengajuan hingga proses penolakan maupun disetujui sampai proses

Surat

penolakan

pencairan Penyampaian

aplikasi+data

pendukung

(penganjuan)

Surat

penolakan

Menerima

SP 3

Penerbitan

SP 3

Meneliti

Permohonan

pembiayaan

Chek

dokumen

Tanda

Tangan

akad

Verifikasi

Kelengkapan

penandatanganan Menyusun

NAP

Komite

Pembiayaan

(unit Bisnis+FAU

Mereview NAP

Checklist Legal

& Regulation

Penilaian

aguan

Verifikasi

Pemenuhan

syarat

pencairan

Penyiapan

akad

pembiayaan

Pengcekan

SID/Black list

39

pencairan berupa dana. Dalam gambar diatas terdapat 4 komponen

yang terlibat dalam proses pengajuan pembiayaan tersebut. Berikut

adalah 4 komponen yang terkait dalam alur pembiayaan

1 Applicant

Applicant adalah calon nasabah pembiayaan yang

mengajukan pembiayaan pada Bank Syariah Mandiri, Applicant

bisa perorangan maupun badan, dengan membawa data-data

pendukung. Setelah data diterima oleh Bank kemudian nasabah

menunggu keputusan dari pihak bank apakah pengajuan

pembiayaannya diterima atau ditolak. Biasanya nasabah

mendapat keputusan apakah diterima atau ditolak paling lama

yaitu 5 hari efektif kerja. Setelah mendapat surat keputusan

diterima atau dengan kata lain SP 3 maka nasabah akan

mendapat pencairan dana sesuai dengan kesepakatan.

2. Business Unit

Pada bagian Unit Bisnis proses yang dilakukan adalah

mengecek kelengkapan dokumen calon nasabah pembiayaan

seletah itu meneliti permohonan pengajuan pembiayaan apakah

nasabah memiliki reputasi dan prospek yang baik atau

sebaliknya. Disinilah proses awal penentuan permohonan

pembiayaan diterima atau ditolak, jika permohonan pembiayaan

prospeknya tidak bagus maka bank akan membuat surat

penolakan yang diserahkan pada calon nasabah pembiayaan, jika

40

permohonan pembiayaan memiliki prospek yang baik maka

proses selanjutnya akan dibuatkan Nota Analisis Pembiayaan

(NAP).

Pada bagian ini juga menerbitkan SP 3 yang diserahkan

Pada calon Nasabah pembiayaan kemudian memverifikasi

kelengkapan penandatanganan akad pembiayaan jika belum

lengkap maka perlu penandatanganan lagi.

3. Devisi Asesmen Risiko Pembiayaan

Setelah menerima Nota Analisis Pembiayaan (NAP) dari

bagian Business Unit selanjutnya tugas Devisi Asesmen Risiko

Pembiayaan mereview NAP, Cheklist Legal dan Regulation yang

kemudian meneruskan pada Komite Pembiayaan, komite

menganalisis risiko pembiayaan. Analisi mendalam dilakukan

untuk mengetahui kemungkinan-kemungkinan yang akan timbul

dalam penyaluran pembiayaan. jika tidak memenuhi kriteria

maka permohonan pembiayaan akan ditolak, dan sebaliknya Jika

permohonan pembiayaan dinilai memenuhi kriteria maka

permohonan pembiayaan akan disetujui dan akan diteruskan ke

proses selajutnya.

4. Financing Operation Center

Pada bagian ini pertama yang dilakukan yaitu menilai

agunan yang dijadikan jaminan oleh calon nasabah pembiayaan

dan mengecek SID/ Black list dari nasabah tersebut. Setelah

41

dinilai baik maka diserahkan pada bagian komite. Kedua yaitu

menyiapakan akad pembiayaan yang telah disetuji oleh bagian

komite dan setelah mendapat SP 3 dari bagian Business Unit.

Selanjutanya yang terakhir yaitu memverifikasi syarat

pemenuhan pencairan pembiayaan yang telah melalui beberapa

proses dan telah disetujui kemudian meneruskan pada nasabah

untuk pencairannya.

4.2.3 Penentuan Plafon dan Margin Bank Syariah Mandiri

Dalam menyalurkan pembiayaan tentu ada kebijakan-kebijakan

yang telah ditetapkan dalam memberikan persetujuan kepada calon

pembiayaan dari Bank Syariah Mandiri. Menurut hasil wawancara

dengan Bapak Dany bagian Asisten Analis Mikro penentuan plafon

didasari oleh 2 aspek yaitu Penghasilan dan nilai agunan sedangkan

penentuan margin digolongkan menjadi 3 kategori.

1 Penentuan Plafon

Dalam penyaluran pembiayaan pada sektor UMKM ini

penentuan besarnya plafon yang di sejutui itu tidak lepas dari 2

aspek penilaian yang harus diperhatikan yaitu :

a. Penghasilan

Setiap usaha tentunya memiliki penghasilan tidak

terkecuali usaha itu besar maupun kecil, dalam pengajuan

pembiyaan tentunya aspek penghasilan akan dilihat dan dinilai

apakah usaha ini layak dan seberapa bagus prospek yang

42

dimilik usaha tersebut, Plafon yang di setujui oleh Bank

Syariah Mandiri ini melihat dari salah satu faktor yaitu

besarnya penghasilan ataupun kesetabilan keuangan dari suatu

usaha yang dijalankan oleh calon nasabha pembiayaan

b. Nilai agunan

Agunan adalah harta nasabah baik fisik maupun non

fisik yang dijadikan jaminan pada bank oleh calon nasabah

pembiayaan, jaminan haruslah milik sendiri dan tidak dalam

sengketa, jaminan juga harus yang bisa dijual dalam waktu

yang cepat. Besarnya nilai jaminan akan mempengaruhi jumlah

plafon pembiayaan yang akan disetujui oleh pihak bank.

Ketetapan dari Bank Syariah Mandiri Dalam pemberian plafon

mengikuti besarnya nilai jaminan.

2. Penentuan Margin

Penentuan margin sendiri sudah ada kebijakan dari Bank

Syariah Mandiri Pusat, kebijakan ini berlaku untuk semua unit

cabang Bank Syariah Mandiri di seluruh Indonesia.

Penetapan pemberian margin pada calon nasabah

pembiayaan khususnya di sektor UMKM yaitu bergantung

besarnya plafon yang disetujui oleh Bank syariah Mandiri, Besar

nilai maksimal penyaluran pembiayaan pada sektor UMKM adalah

100 juta. Semakin besar plafon yang diajukan maka semakin kecil

43

margin yang diberikan. Pembiayaan digolongkan menjadi 3

kategori yaitu:

a. Pembiayaan dengan besar plafon 2-10 juta dikenai margin

sebesar 36 % efektif per tahun.

b. Pembiayaan dengan besar plafon 11-50 juta dikenai margin

sebesar 32 % efektif per tahun.

c. Pembiayaan dengan besar plafon 51-100 juta dikenai margin

sebesar 28 % efektif per tahun.

Bank Syariah Mandiri memberikan kebijakan pada saat-saat

tertentu tentang penetapan margin pembiayaan seperti hari raya,

ketetapan besar margin yang diberikan biasanya turun hingga 5%,

kebijakan ini adalah merupakan promo yang diberikan Bank

Syariah Mandiri pada nasabah maupun calon nasabah pembiayaan

di sektor UMKM.

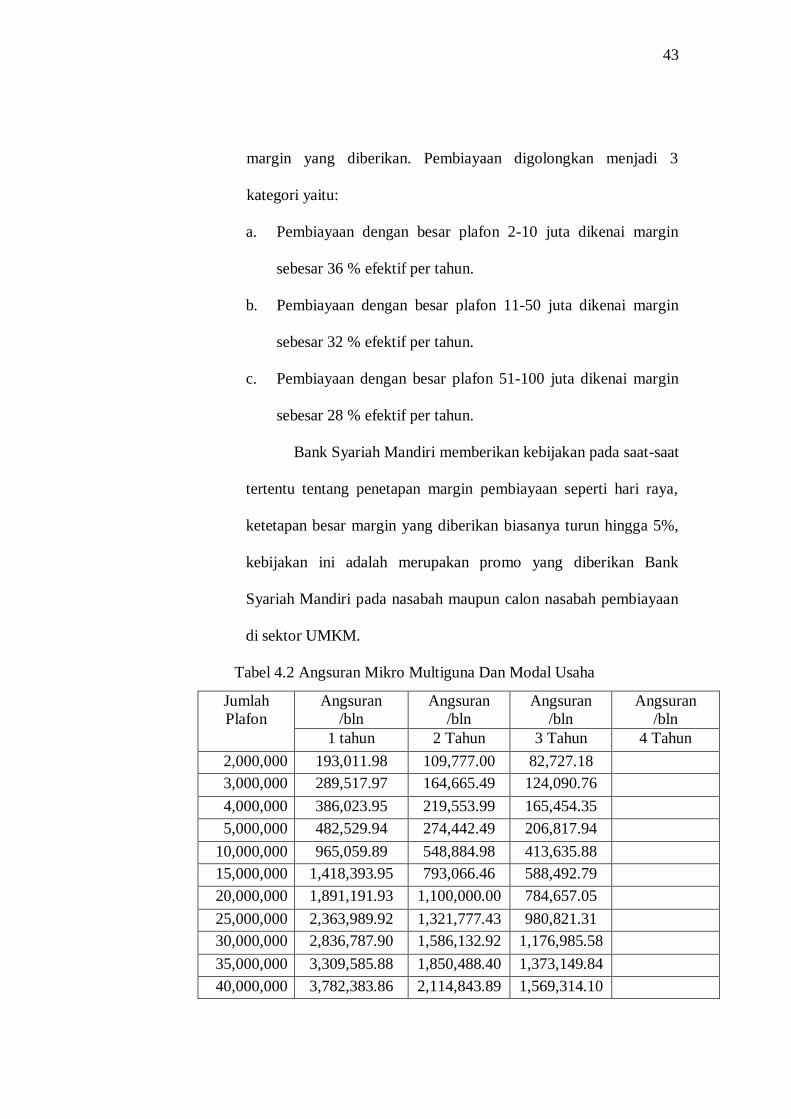

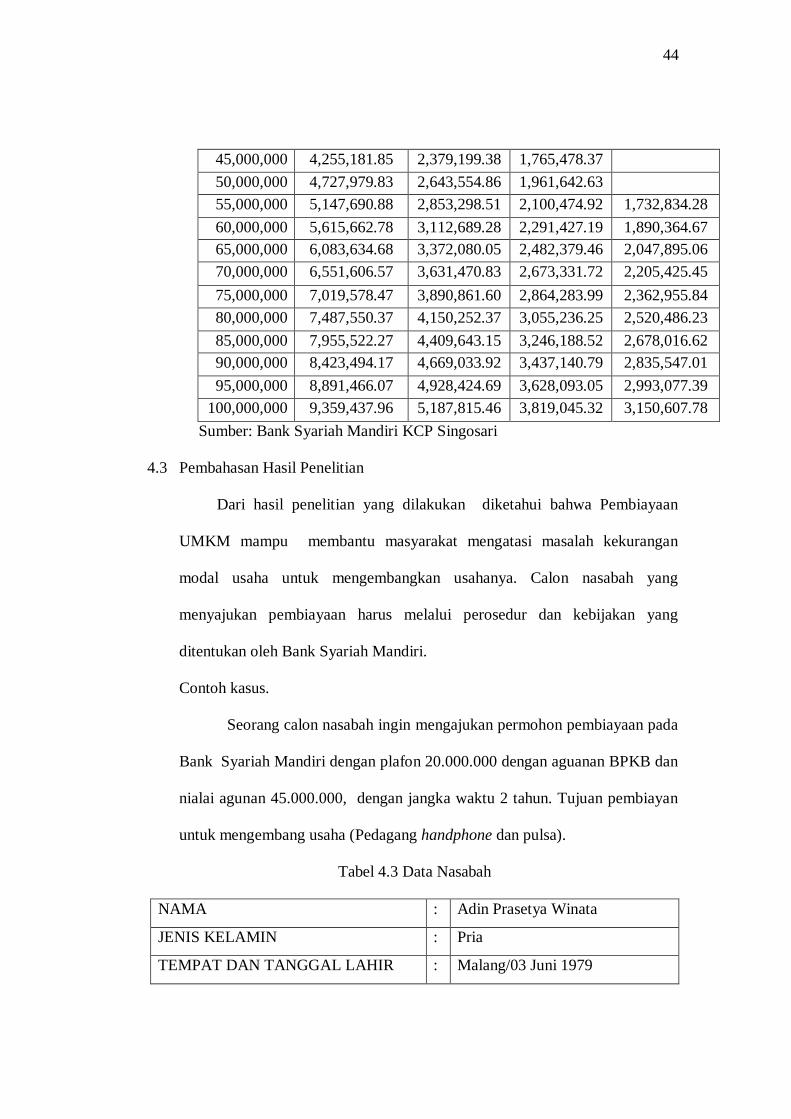

Tabel 4.2 Angsuran Mikro Multiguna Dan Modal Usaha

Jumlah

Plafon

Angsuran

/bln

Angsuran

/bln

Angsuran

/bln

Angsuran

/bln

1 tahun 2 Tahun 3 Tahun 4 Tahun

2,000,000 193,011.98 109,777.00 82,727.18

3,000,000 289,517.97 164,665.49 124,090.76

4,000,000 386,023.95 219,553.99 165,454.35

5,000,000 482,529.94 274,442.49 206,817.94

10,000,000 965,059.89 548,884.98 413,635.88

15,000,000 1,418,393.95 793,066.46 588,492.79

20,000,000 1,891,191.93 1,100,000.00 784,657.05

25,000,000 2,363,989.92 1,321,777.43 980,821.31

30,000,000 2,836,787.90 1,586,132.92 1,176,985.58

35,000,000 3,309,585.88 1,850,488.40 1,373,149.84

40,000,000 3,782,383.86 2,114,843.89 1,569,314.10

44

45,000,000 4,255,181.85 2,379,199.38 1,765,478.37

50,000,000 4,727,979.83 2,643,554.86 1,961,642.63

55,000,000 5,147,690.88 2,853,298.51 2,100,474.92 1,732,834.28

60,000,000 5,615,662.78 3,112,689.28 2,291,427.19 1,890,364.67

65,000,000 6,083,634.68 3,372,080.05 2,482,379.46 2,047,895.06

70,000,000 6,551,606.57 3,631,470.83 2,673,331.72 2,205,425.45

75,000,000 7,019,578.47 3,890,861.60 2,864,283.99 2,362,955.84

80,000,000 7,487,550.37 4,150,252.37 3,055,236.25 2,520,486.23

85,000,000 7,955,522.27 4,409,643.15 3,246,188.52 2,678,016.62

90,000,000 8,423,494.17 4,669,033.92 3,437,140.79 2,835,547.01

95,000,000 8,891,466.07 4,928,424.69 3,628,093.05 2,993,077.39

100,000,000 9,359,437.96 5,187,815.46 3,819,045.32 3,150,607.78

Sumber: Bank Syariah Mandiri KCP Singosari

4.3 Pembahasan Hasil Penelitian

Dari hasil penelitian yang dilakukan diketahui bahwa Pembiayaan

UMKM mampu membantu masyarakat mengatasi masalah kekurangan

modal usaha untuk mengembangkan usahanya. Calon nasabah yang

menyajukan pembiayaan harus melalui perosedur dan kebijakan yang

ditentukan oleh Bank Syariah Mandiri.

Contoh kasus.

Seorang calon nasabah ingin mengajukan permohon pembiayaan pada

Bank Syariah Mandiri dengan plafon 20.000.000 dengan aguanan BPKB dan

nialai agunan 45.000.000, dengan jangka waktu 2 tahun. Tujuan pembiayan

untuk mengembang usaha (Pedagang handphone dan pulsa).

Tabel 4.3 Data Nasabah

NAMA : Adin Prasetya Winata

JENIS KELAMIN : Pria

TEMPAT DAN TANGGAL LAHIR : Malang/03 Juni 1979

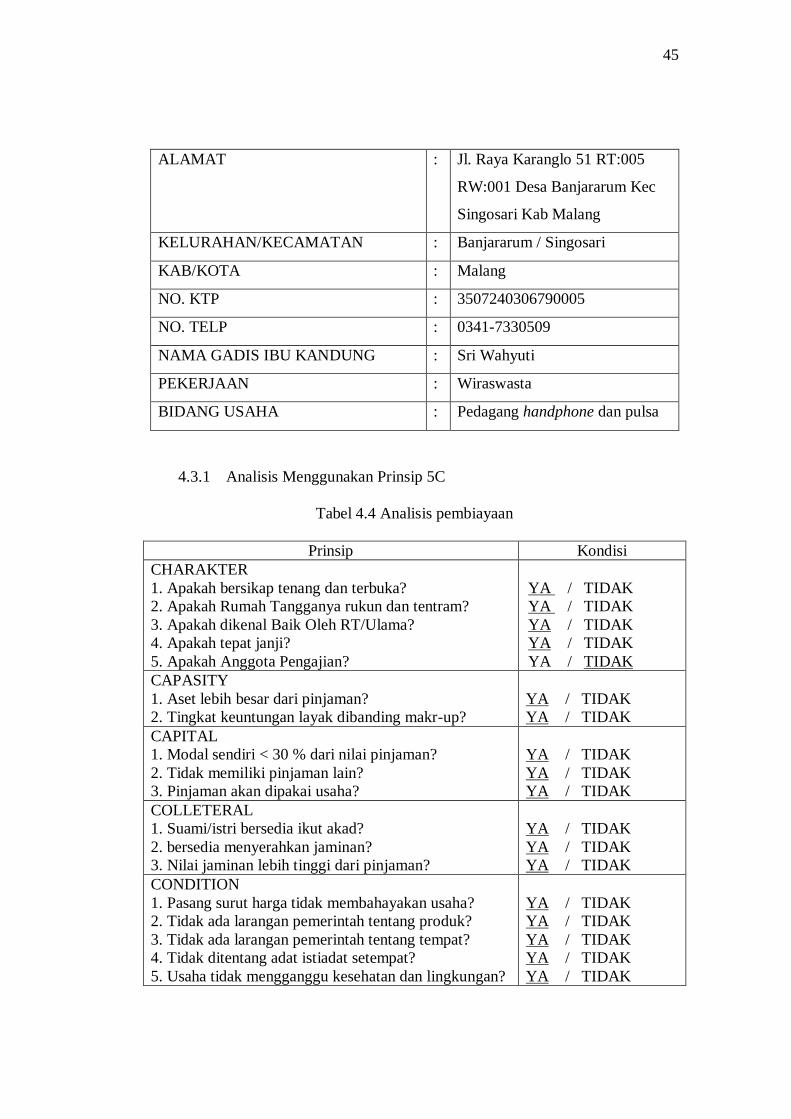

45

ALAMAT : Jl. Raya Karanglo 51 RT:005

RW:001 Desa Banjararum Kec

Singosari Kab Malang

KELURAHAN/KECAMATAN : Banjararum / Singosari

KAB/KOTA : Malang

NO. KTP : 3507240306790005

NO. TELP : 0341-7330509

NAMA GADIS IBU KANDUNG : Sri Wahyuti

PEKERJAAN : Wiraswasta

BIDANG USAHA : Pedagang handphone dan pulsa

4.3.1 Analisis Menggunakan Prinsip 5C

Tabel 4.4 Analisis pembiayaan

Prinsip Kondisi

CHARAKTER

1. Apakah bersikap tenang dan terbuka?

2. Apakah Rumah Tangganya rukun dan tentram?

3. Apakah dikenal Baik Oleh RT/Ulama?

4. Apakah tepat janji?

5. Apakah Anggota Pengajian?

YA / TIDAK

YA / TIDAK

YA / TIDAK

YA / TIDAK

YA / TIDAK

CAPASITY

1. Aset lebih besar dari pinjaman?

2. Tingkat keuntungan layak dibanding makr-up?

YA / TIDAK

YA / TIDAK

CAPITAL

1. Modal sendiri < 30 % dari nilai pinjaman?

2. Tidak memiliki pinjaman lain?

3. Pinjaman akan dipakai usaha?

YA / TIDAK

YA / TIDAK

YA / TIDAK

COLLETERAL

1. Suami/istri bersedia ikut akad?

2. bersedia menyerahkan jaminan?

3. Nilai jaminan lebih tinggi dari pinjaman?

YA / TIDAK

YA / TIDAK

YA / TIDAK

CONDITION

1. Pasang surut harga tidak membahayakan usaha?

2. Tidak ada larangan pemerintah tentang produk?

3. Tidak ada larangan pemerintah tentang tempat?

4. Tidak ditentang adat istiadat setempat?

5. Usaha tidak mengganggu kesehatan dan lingkungan?

YA / TIDAK

YA / TIDAK

YA / TIDAK

YA / TIDAK

YA / TIDAK

46

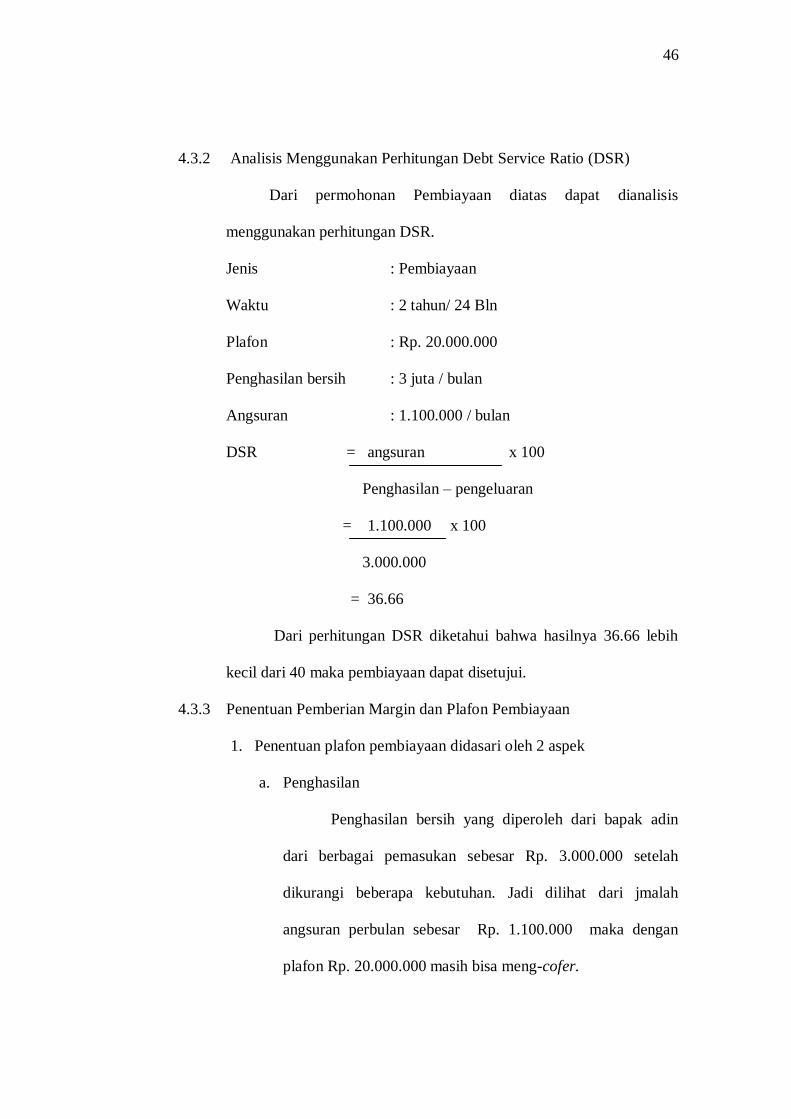

4.3.2 Analisis Menggunakan Perhitungan Debt Service Ratio (DSR)

Dari permohonan Pembiayaan diatas dapat dianalisis

menggunakan perhitungan DSR.

Jenis : Pembiayaan

Waktu : 2 tahun/ 24 Bln

Plafon : Rp. 20.000.000

Penghasilan bersih : 3 juta / bulan

Angsuran : 1.100.000 / bulan

DSR = angsuran x 100

Penghasilan – pengeluaran

= 1.100.000 x 100

3.000.000

= 36.66

Dari perhitungan DSR diketahui bahwa hasilnya 36.66 lebih

kecil dari 40 maka pembiayaan dapat disetujui.

4.3.3 Penentuan Pemberian Margin dan Plafon Pembiayaan

1. Penentuan plafon pembiayaan didasari oleh 2 aspek

a. Penghasilan

Penghasilan bersih yang diperoleh dari bapak adin

dari berbagai pemasukan sebesar Rp. 3.000.000 setelah

dikurangi beberapa kebutuhan. Jadi dilihat dari jmalah

angsuran perbulan sebesar Rp. 1.100.000 maka dengan

plafon Rp. 20.000.000 masih bisa meng-cofer.

47

b. Nilai agunan

Nilai agunan calon nasabah pembiayaan UMKM juga

sudah memenuhi ketentuan dari pihak bank.

Jaminan No. Jaminan Atas

Nama Nilai (Rp)

BPKB A 8268162 SUSETYO 45.500.000,00

Total Nilai Aguanan 45.500.000,00

Jumlah Plafon Pembiayaan 20.000.000

2. Penentuan Margin Pembiayaan

Dalam menentukan margin pembiayaan pada Bapak Adin

maka perlu dilihat jumlah plafon pembiayaan

Jumlah plafon : Rp. 20.000.000

Margin : 32 % efekfif pertahun.

Maka : (20.000.000 x32) /100 = Rp. 6.400.000

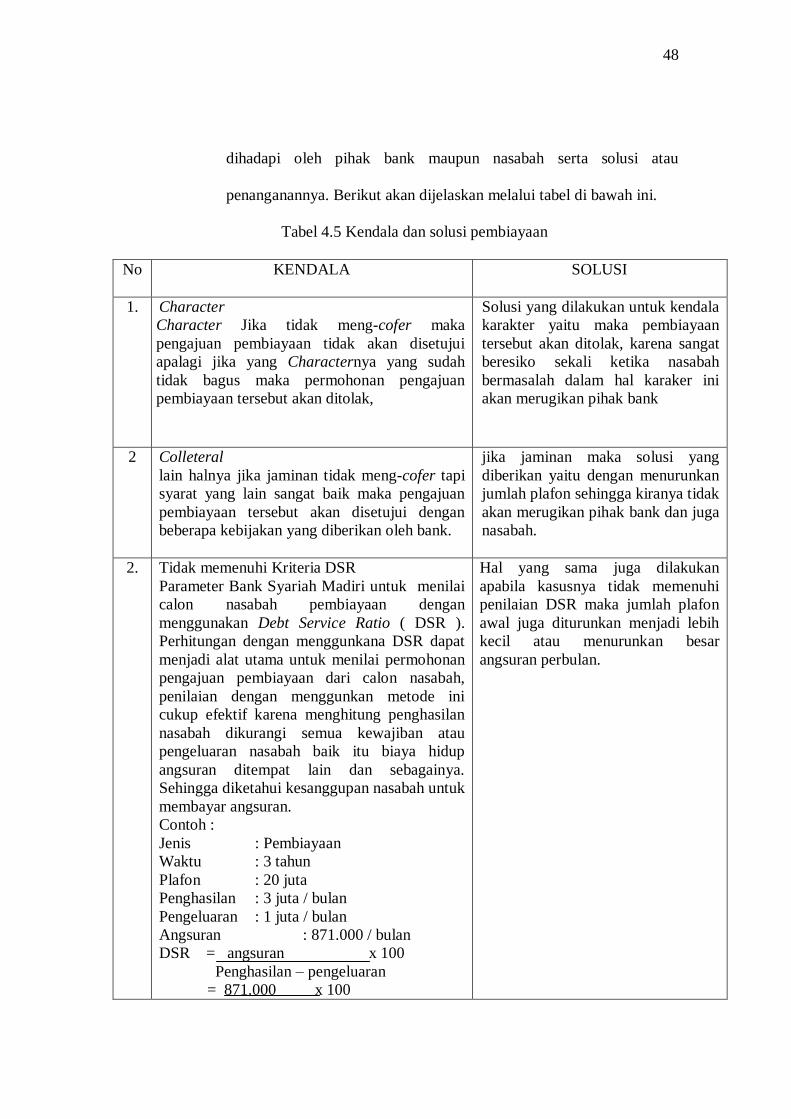

4.3.4 Kendala dalam proses penyaluran serta solusi.

Dalam proses permohonan pengajuan pembiayaan ada

beberapa kendala yang dihadapi oleh pihak bank maupun nasabah

sehingga permohonan pengajuan pembiayaan tidak dapat diproses

atau dengan kata lain ditolak, dari kendala tersebut ada beberapa

solusi yang dapat menjadi jalan tengah agar pembiayaan dapat

disetujui. Berikut hasil wawancara dengan Bapak Widi selaku

Pelaksana Marketing Mikro dan Bapak Dany selaku Asisten Analis

Mikro Bank Syariah Mandiri melihat dari hasil analisis pengajuan

pembiayaan bebrapa nasabah menemukan beberapa kendala yang

48

dihadapi oleh pihak bank maupun nasabah serta solusi atau

penanganannya. Berikut akan dijelaskan melalui tabel di bawah ini.

Tabel 4.5 Kendala dan solusi pembiayaan

No KENDALA SOLUSI

1. Character

Character Jika tidak meng-cofer maka

pengajuan pembiayaan tidak akan disetujui

apalagi jika yang Characternya yang sudah

tidak bagus maka permohonan pengajuan

pembiayaan tersebut akan ditolak,

a. Solusi yang dilakukan untuk kendala

karakter yaitu maka pembiayaan

tersebut akan ditolak, karena sangat

beresiko sekali ketika nasabah

bermasalah dalam hal karaker ini

akan merugikan pihak bank

2 Colleteral

lain halnya jika jaminan tidak meng-cofer tapi

syarat yang lain sangat baik maka pengajuan

pembiayaan tersebut akan disetujui dengan

beberapa kebijakan yang diberikan oleh bank.

b. jika jaminan maka solusi yang

diberikan yaitu dengan menurunkan

jumlah plafon sehingga kiranya tidak

akan merugikan pihak bank dan juga

nasabah.

2. Tidak memenuhi Kriteria DSR

Parameter Bank Syariah Madiri untuk menilai

calon nasabah pembiayaan dengan

menggunakan Debt Service Ratio ( DSR ).

Perhitungan dengan menggunkana DSR dapat

menjadi alat utama untuk menilai permohonan

pengajuan pembiayaan dari calon nasabah,

penilaian dengan menggunkan metode ini

cukup efektif karena menghitung penghasilan

nasabah dikurangi semua kewajiban atau

pengeluaran nasabah baik itu biaya hidup

angsuran ditempat lain dan sebagainya.

Sehingga diketahui kesanggupan nasabah untuk

membayar angsuran.

Contoh :

Jenis : Pembiayaan

Waktu : 3 tahun

Plafon : 20 juta

Penghasilan : 3 juta / bulan

Pengeluaran : 1 juta / bulan

Angsuran : 871.000 / bulan

DSR = angsuran x 100

Penghasilan – pengeluaran

= 871.000 x 100

Hal yang sama juga dilakukan

apabila kasusnya tidak memenuhi

penilaian DSR maka jumlah plafon

awal juga diturunkan menjadi lebih

kecil atau menurunkan besar

angsuran perbulan.

49

2.000.000

= 43,55

Maksimal DSR adalah 40, apabila jumlahnya

melebihi dari angka 40 maka pengajuan

pembiayaan itu tidak layak. Kasus seperti ini

banyak terjadi pada pengajuan pembiayaan

karena jumlah penghasilan nasabah tidak cukup

untuk memenuhi pembayaran angsuran.

3. Menurunya Omset

Salah satu penyebab terjadinya tunggakan atau

keterlambatan nasabah dalam membayar

tagihan pembiayaan adalah menurunnya omset

dikarenakan berbagai macam alasan seperti

naiknya harga barang baku, lambatnya pasokan

barang baku dan lain sebagainya sesuai dengan

jenis usaha yang dijalankan oleh nasabah

pembiayaan sehingga hal ini berdampak pada

pembayaran tagihan pembiayaan yang menjadi

kewajiban dari nasabah tersebut.

Bimbingan.

Bimbingan atau Pendampingan perlu

dilakukan agar nasabah tahu tentang

bagaimana mengembangkan usaha

yang dijalankan agar lebih maju dan

berkembang, sehingga kendala

menurunnya omset tidak terjadi.

4. Informasi

Kendala lainnya adalah Kurangnya informasi

terhadap nasabah seperti papan reklame atau

spanduk yang berisi promosi produk

pembiayaan UMKM sehingga masyarakat tidak

mengetahui tentang adanya produk tersebut di

Bank Syariah Mandiri Kantor Cabang

Pembantu Singosari

Yang harus dilakukan oleh pihak

bank adalah memberikan informasi

kepada nasabah dengan cara

menyebarkan brosur, papan reklame,

maupun spanduk yang berisi tentang

informasi produk pembiayaan

UMKM

5. Waktu tertentu

Kendala – kendala lainnya yang dihadapai oleh

Bank Syariah Mandiri dalam proses penagihan

yaitu biasanya pada waktu tertentu seperti

hari-hari besar karena pada hari-hari besar dan

semacamnya itu kebutuhan nasabah meningkat

sehingga tidak heran bahwa pengeluaran

nasabah tersebut juga meningkat. Hal ini

berdampak pada pembayaran Angsuran

pembiayaan. Dengan adanya kebutuhan yang

besar maka nasabah biasanya lebih memilih

untuk mengesampingkan kewajibannya untuk

membayar tagihan pembiayaan sehingga

keterlambatan seperti ini akan merugikan salah

satu pihak.

Restrukturisasi.

Restrukturisasi atau penjadwalan

ulang dilakukan karena pihak bank

menilai nasabah tidak bisa

membayar angsuran pada waktu-

waktu tertentu dan ada permintaan

dari nasabah sehingga penjadwalan

perlu dilakukan agar kedua pihak

merasa nyaman dan tidak mesara

dirugikan.

50

6. Character ( sudah menjadi nasabah )

Terkadang karekter sesorang dapat

merugian orang lain, dalam situasi ini

sebernarnya seorang nasabah pembiayaan

sudah memiliki cukup uang untuk memenuhi

kewajibannya untuk membayar tagihan

pembiayaan, tapi dengan berbagai alasan

nasabah tersebut mengelak untuk memenuhi

kewajibannya. Disinilah dapat dilihat bahwa

karakter seseorang itu tidak bisa diprediksi

walaupun diawal salah satu penilaian

persetujuan pembiayaan adalah karakter

tersebut.

Penagihan dengan menyertakan surat

teguran pada nasabah atau surat

peringatan 1 dan membayar denda

sesuai dengan ketentuan yang telah

disepakati di awal sebelum

terjadinya akad dilakukan. Selain itu

Solusi terakhir yang dilakukan oleh

pihak Bank Syariah Mandiri adalah

jual jaminan. Jual jaminan dilakukan

karena dinilai nasabah pembiayaan

sudah tidak mampu membayar

angsuran yang menjadi tanggung

jawabnya dengan berbagai macam

alasan seperti usahanya bangkrut dan

lain sebagainya maka solusi terakhir

adalah menjual jaminan.

51

BAB V

PENUTUP

5.1 Kesimpulan

Bank Syariah Mandiri Kantor Cabang Pembantu Singosari yang

mengutamakan pelayanan di sektor UMKM memiliki prospek yang sangat

bagus karena melihat daerahnya yang banyak berdiri kantor, pabrik dan

sekolah dan juga dekat dengan pasar, sehingga sangat tepat untuk

mengajukan pembiayaan di Bank syariah Mandiri Kantor Cabang Pembatu

Singosari. Terdapat beberapa aspek yang perlu diketahui dari Bank Syariah

Mandiri baik itu prosedur, ketetapan margin dan plafon serta kendala dan

solusi yang terdapat pada Bank Syariah Mandiri adalah sebagai berikut:

5.1.1. Prosedur Pembiayaan UMKM

1. Tahap Permohonan.

Dalam tahap ini nasabah mengajukaan permohonan

pembiayaan kepada Bank Syariah Mandiri dengan membawa

data-data pendukung yang diperlukan

2. Tahap Investigasi.

Tahap ini merupakan penggalian informasi tentang data

nasabah baik itu usaha maupun tujuan pengajuan pembiayaan

juga mencakup 5 C sehingga bank yakin telah membiayai

nasabah yang tepat

52

3. Tahap Analisa.

Dalam tahap ini PMM dan AAM menganalisa beberapa

aspek, ini dilakukan agar nantinya tidak terjadi kredit macet.

Aspek tersebut yaitu aspek legalitas, manajemen usaha, teknis,

pemasaran, keuangan dan lingkungan.

4. Tahap Persetujuan .

Setelah ketiga proses diatas selesai dan tidak ada kendala-

kendala maka persetujuan pembiayaan dapat dilakukan, jika

limit pembiayaan dibawah 50 juta maka dapat dilakukan di

kantor cabang pembatu, jika diatas 50 juta maka akan diajukan

ke kantor cabang melalui Manager Marketing.

5. Tahap Dokumentasi.

Selanjutnya setelah pembiayaann disetujui bank akan

menyiapkan beberapa dokumen seperti penerbitan SP 3,

membuat akad pembiayaan dan melakukan pengikatan agunan.

6. Tahap Pencairan.

Tahap terakhir yaitu pencairan setelah nasabah melakukan

penandatanganan akad dan membayar biaya yang dibebankan

kepada nasabah telah diselesaikan seperti biaya administrasi,

penutupan asuransi dan biaya notaris. Maka selanjutnya Bank

Office melakukan pencairan pada rekening nasabah dengan

jumlah plafon yang telah disepakati.

53

5.1.2. Penentuan Margin dan Plafon

1. Dalam menentukan jumlah plafon pembiayaan ada 2 aspek

yang perlu diperhatikan yaitu:

a. Penghasilan

Salah satu aspek yang perlu diiperhatikan dalam

menentukan plafon pembiayaan yaitu ada penghasilan

calon nasabah pembiayaan. Penghasilan yang stabil maka

akan menjadi pertimabngan bank untuk member jumlah

plafon yang diharapakan oleh calon nasabah pembiayaan.

b. Nilai agunan

Aspek berikutnya yang menjadi pertimbangan

Bank Syariah Mandiri dalam penentuan jumlah plafon

yang diberikan pada calon nasabah pembiayaan yaitu

besar nilai agunan.

2. Penentuan margin

Penentuan margin pembiayaan pada Bank Syariah

Mandiri yaitu dikategorikan menjadi 3, pembagian ini

mengikuti jumlah plafon yang disetujui oleh pihak bank. 3

kategori tersebut yaitu:

a. Pembiayaan dengan besar plafon 2-10 juta dikenai margin

sebesar 36 % efektif per tahun.

b. Pembiayaan dengan besar plafon 11-50 juta dikenai margin

sebesar 32 % efektif per tahun.

54

c. Pembiayaan dengan besar plafon 51-100 juta dikenai

margin sebesar 28 % efektif per tahun.

5.1.3 Kedala serta solusi dalam penyaluran Pembiayaan

1. kendala

a. Kendala-kendala yang terjadi dalam proses penyaluran

pembiayaan yang sering terjadi pada Bank Syariah Mandiri

Kantor Cabang Pembantu Singosari yaitu kurang memenuhi

beberapa kriteria yang menjadi penilaian bank diantaranya

Character dan Colleteral.

b. Selain Character dan Colleteral tadi ada juga yang tidak

memenuhi kriteria dengan menggunakan perhitungan Debt

Service Ratio ( DSR) dengan menggunakan perhitungan ini

juga bisa menentukan penentuan pemberian jumlah plafon dan

jumlah angsuran perbulan.

c. Waktu waktu tertentu seperti hari hari besar sehingga sehingga

kebutuhan nasabah meningkat dan tidak sanggup membayar

angsuran.

d. kendala yang dihadapi saat pembayaran angsuran yaitu

nasabah mengalami penurunan omset atau asset yang dimiliki

sehingga tidak dapat membayar angsuran.

e. Kendala yang terjadi berikutnya yaitu kurangnya informasi

kepada nasabah serta tidak adanya papan reklame tentang

pembiayaan UMKM didepan bank sehingga masyarakat

55

kurang mengetahui tentang adanya produk pembiayaan

UMKM.

2. Solusi

Solusi dari beberapa kendala yang terjadi dalam proses

penyaluran pembiayaan maupun penagihan angsuran yaitu ada

beberapa penanganan diantaranya yaitu:

a. Solusi kendala Charakter yaitu maka pengajuan pembiayaan

akan ditolak karena sangat beresiko pada kelangsungan

pembiayaan.

b. Solusi jaminannya tidak memenuhi maka penurunan jumlah

plafon

c. Jika tidak memenuhi penilaian perhitungan Debt Service

Ratio maka dengan cara menurunkan jumlah plafon dan

menurunkan besar angsuran.

d. Solusi dari kendala jika waktu pembayaran angsuran tidak

tepat solusinya yaitu dengan melakukan Restrukturisasi atau

penjadwalan ulang sehingga baik nasabah maupun pihak

bank tidak mengalami kerugian.

e. Solusi yang terakhir yaitu penjualan jaminan, kebijakan ini

dilakukan apabila nasabah pembiayaan sudah benar-benar

tidak bisa melunasi sisa angsuran pembiayaan pada Bank

Syariah Mandiri.

56

5.2 Saran

5.2.1 Bagi Bank Syariah Mandiri

Masih kurangnya informasi kepada nasabah juga akan

mengakibatkan ketidak tahuan nasabah tentang program atau

pembiayaan UMKM di Bank Syariah Mandiri Kantor Cabang

Pembantu Singosari yang memang mengutamakan Program

Pembiayaan di Sektor UMKM. Sebaiknya di depan Bank Terdapat

Papan reklame yang berisi tentang informasi pembiayaan UMKM

sehingga calon naabah yang berkeinginan melakukan pembiayaan

akan memilih Bank Syariah Mandiri untuk mengajukan pembiayaan.

Juga dalam pengananan pembiayaan yang bermasalah

seharusnya Bank Syariah Mandiri juga memiliki solusi yang baik

seperti turut memecahkan masalah internal yang dihadapi oleh

nasabah serta memberikan Bimbingan atau Pendampingan tentang

bagaimana mengembangkan usaha yang dijalankan nasabah tersebut

agar lebih maju dan berkembang sehingga Bank Syariah Mandiri

mendapat citra yang baik di mata masyarakat dan tidak akan

kehilangan nasabah karena bertambahnya jumlah nasabah juga

dipengaruhi salah satunya oleh rekomendasi dari nasabah satu ke

nasabah lainnya untuk mengajukan permohonan pembiayaan di Bank

Syariah Mandiri Kantor Cabang Pembantu Singosari

57

5.2.2 Bagi masyarakat

Bagi Masyarakat yang akan mengajukan permohonan

pembiayaan pada Bank Syariah Mandiri agar supaya lebih

memperhatikan syarat-syarat dan ketentuan yang ditetapkan oleh

Bank Syariah Mandiri sehingga pembiayaan yang diajukan dapat

disetujui.

Juga dalam memberikan keterangan baik itu bentuk usaha ,

keuangan, jaminan, tujuan pembiayaan yang diminta oleh pihak bank

haruslah memberikan keterangan yang sebenarnya dan tidak dibuat

buat, apakah memiliki tanggungan di bank lain atau lembaga

keuangan lain seharusnya dijelaskan karena ini merupakan penialaian

tersendiri oleh bank, pihak bank mengetahui apabila kita memiliki

tanggungan di bank lain melalui BI Cheking sehingga apabila

ketahuan tidak memberikan keterangan yang sebenarnya atau dengan

kata lain nasabah berbohong maka permohonan pembiayaan tidak

akan disetujui.

![1 habit 1[1].pdf](https://img.pdfslide.net/doc/110x75/55cf92cb550346f57b999be7/1-habit-11pdf.jpg)

![ETE_Muro_Costero_y_Caleta_Pescadores_Carelmapu[1] (1).pdf](https://img.pdfslide.net/doc/110x75/563dbaf2550346aa9aa8f356/etemurocosteroycaletapescadorescarelmapu1-1pdf.jpg)

![Media kit 2010[1].pdf low res..pdf-1](https://img.pdfslide.net/doc/110x75/58f19a9f1a28aba8488b45d9/media-kit-20101pdf-low-respdf-1.jpg)

![FICHERO_DE_TALENTOS_COLIMA[1] (1).pdf](https://img.pdfslide.net/doc/110x75/55cf977b550346d03391dd53/ficherodetalentoscolima1-1pdf.jpg)