Embed Size (px)

Citation preview

Calculo e Instrumentos Financeiros

Parte 1

Pedro Cosme Costa Vieira

1

Faculdade de Economia da Universidade do Porto

2013/2014

Apresentação

2

Apresentação

Docentes

João Sousa Couto ([email protected])

3

José Manuel Peres Jorge ([email protected])

Pedro Cosme Costa Vieira ([email protected])

Conteúdo programático

4

Objectivos da Disciplina

• 1ª Parte (12 aulas)– Taxa de juro, capitalização e desconto– Instrumentos financeiros sem risco: depósitos

e créditos bancários; obrigações

5

e créditos bancários; obrigações – Transformação de stocks financeiros em

fluxos financeiros (rendas / amortizações)– Medidas de desempenho de um investimento – os preços correntes e preços constantes

Objectivos da Disciplina

• 2ª Parte (10 aulas)– Risco do negócio. Modelos estatísticos.– Instrumentos financeiros com risco: seguros,

acções e obrigações com risco de falha

6

acções e obrigações com risco de falha– Carteiras de activos: diversificação e

alavancagem

Objectivos da Disciplina

• 3ª Parte (2 aulas)– Aplicações dos conceitos a instrumentos

financeiros com e sem cobertura de risco.• Aluguer

7

• Aluguer• Opções, • Obrigações Contingentes• Swaps

Avaliação

8

Avaliação

• Avaliação por Exame (2 épocas)• Avaliação Distribuída

– Um teste sobre a 1ª parte (45%) – 22 Novembro– Um teste sobre as 2ª e 3ª partes (45%)– Um trabalho individual (10%) – entrega: 15 Outubro

9

– Um trabalho individual (10%) – entrega: 15 Outubro• O trabalho só conta se a nota for melhor que a dos testes

– Para fazer avaliação contínua têm que frequentar pelo menos 75% das aulas (18).

– O segundo teste é parte do exame– Fazendo o 1º teste, pode fazer o exame contando a

melhor nota desta parte.

Avaliação

• Cálculo da Nota da Avaliação Distribuída:– Nota dos testes / exame normal: 0.5 max {teste 1; parte 1 do exame} + 0.5*teste 2

10

– Nota final:max {0.9 Nota dos testes/exame + 0.1 trabalho;

Nota dos testes/exame}

• Aplica-se a mesma fórmula no exame de recurso (mesmo para melhoria de nota)

Material de apoio

11

Material de estudo

• Existem disponíveis em formato digital– Uma página

www.fep.up.pt/docentes/pcosme/CIF_1EC101_2013

– um texto que segue as aulas

12

– um texto que segue as aulas– Um texto sobre o sistema monetário– Um ficheiro Excel com os exercícios do texto– As apresentações das aulas em Power Point– Cadernos de exercícios resolvidos

Material de estudo

• Página do ano passadowww.fep.up.pt/docentes/pcosme/CIF_1EC101

– Testes– Exemplos de trabalhos

13

– Exemplos de trabalhos– Notas

Primeira Aula

14

Primeira Aula24 Set.

Os contratos de débito/crédito=

contratos de mútuo

15

contratos de mútuo

O contrato de débito/crédito

• Existem três razões principais para transaccionar créditos/débitos.– O ciclo de vida das pessoas– Poder ocorrer um período de “desemprego”

16

– Poder ocorrer um período de “desemprego” ou de despesas acrescidas (e.g., doença)

– O capital ser produtivo e as pessoas estarem especializadas em aforradores e investidores

O Ciclo de Vida

17

O ciclo de vida

• Uma das mais obvias razões para a existência de empréstimos é o ciclo de vida das pessoas.

18

– As pessoas precisam de consumir sempre– Existem longos períodos em que não têm

rendimento (quando crianças e “velhos”)

O ciclo de vida

19

O ciclo de vida

• As pessoas, quando crianças, não têm rendimento suficiente para sobreviver, pedindo recursos emprestados– Em média, é-se “criança” durante 20 anos

20

• Quando trabalham, pagam as dívidas (de criança) e poupam alguns recursos (para a velhice)– Em média, é-se activo durante 45 anos

O ciclo de vida

• Quando reformados, não geram rendimento suficiente para sobreviver, mas têm os recursos que pouparam– Em média, a reforma dura 20 anos

21

– Em média, a reforma dura 20 anos

• Esses recursos vão-se esgotando

Risco

deRedução do rendimento e

22

Redução do rendimento eAumento da despesa

O desemprego

• O trabalho é a fonte mais importante de rendimento das famílias.– 55% do PIB são salários– São 67% do produto interno liquido

23

– São 67% do produto interno liquido

• Existe o risco da pessoa pode ficar desempregada.– A probabilidade será de ≈10%/ano

O desemprego

• E, depois, demora alguns meses a encontrar novo emprego– Em média, 12 meses

• E o salário é menor que o anterior

24

• E o salário é menor que o anterior – Inicialmente ganha-se menos 15%

• Será necessário poupar recursos para essa eventualidade. – Deverá haver uma poupança ≈ 12 salários.

Cataclismos• Podem ocorrer imponderáveis

– O indivíduo pode adoecer, ficando sem poder trabalhar (menos rendimento) e necessitando de tratamento médico (mais despesa).

– Pode ter um acidente de automóvel,

25

– Pode ter um acidente de automóvel, necessitando de pagar a reparação.

– Pode ter um incêndio em casa.

• É necessário ter uns activos de lado (ou pedir emprestado na adversidade)

O capital é produtivo

26

O capital é produtivo

• O trabalho torna-se mais produtivo se for auxiliado por capital– máquinas e ferramentas, solo agrícola, etc.

27

• Se um indivíduo pedir poupar aumentando a quantidade de capital, aumenta o seu rendimento

O capital é produtivo

• Também existem bens que custam “muito dinheiro” e duram muito tempo– Casas, carros, frigoríficos, televisores, etc.

28

• Estes bens “produzem” utilidade– As pessoas, sem dinheiro, estão disponíveis

para pedir empréstimos e pagar um pouco todos os meses.

Os stocks degradam -se

29

Os stocks degradam-se

• Não é possível guardar coisas para quando formos velhos, – A comida apodrece– A roupa passa de moda

30

– A roupa passa de moda– Os automóveis ganham ferrugem

• Não é possível ter stock negativo.– As crianças não podem antecipar o

rendimento futuro com um stock negativo

Os stocks degradam-se

• Poupar é principalmente emprestar, – Os adultos activos emprestam às crianças e

as criança pagam as dividas quando se tornarem activas

31

tornarem activas– Os adultos activos fazem uma poupança de

segurança emprestando a outras pessoas– Os aforradores emprestam aos

empreendedores

• Comprar um frigorífico também é poupar

A moeda

32

O empréstimo em dinheiro

• Numa sociedade “atrasada”, – Armazenam-se bens– Emprestam-se bens e serviços

33

• Numa sociedade com moeda, emprestam-se somas denominadas em moeda– A moeda é a unidade de valor mas não é o

recurso poupado.

O empréstimo em dinheiro

• Poupar dinheiro não é o mesmo que poupar recursos escassos

• Para pouparmos dinheiro, primeiro temos

34

• Para pouparmos dinheiro, primeiro temos que deixar de consumir recursos (B & S)

• A pessoa a quem emprestamos vai consumir esses recursos escassos.

O empréstimo em dinheiro

• Poupar em termos agregados reduz-se a– Aumentar os stocks– Aumentar o capital

• Máquinas, Ferramentas, imóveis, estradas, portos,

35

• Máquinas, Ferramentas, imóveis, estradas, portos, electrodomésticos, carros (todo o bem que dura mais do que um ano).

– Aumentar a escolaridade• É o capital humano

– Inovação e desenvolvimento tecnológico

O empréstimo em dinheiro

• Como as relações entre moeda e crédito fazem confusão nas pessoas

• Os alunos têm o texto:

36

• Vieira, PCC (2013), Fundamentos de um sistema monetário, pp. 1-25, FEP:Porto

A taxa de juro

37

A taxa de juro

• Como as pessoas são heterogéneas, haverá sempre algumas que precisam de pedir dinheiro emprestado– As crianças, os desempregados e as vítimas

38

– As crianças, os desempregados e as vítimas de acidentes

– Os empreendedores

• Outras que precisam de guardar dinheiro– Os indivíduos activos e empregados.

A taxa de juro

• O mercado de financiamento tem a taxa de juro como preço e a quantidade de poupança/crédito como quantidade.

• É a taxa de juro que equilibra o mercado

39

• É a taxa de juro que equilibra o mercado– Se houver menos pessoas a querer poupar

ou mais pessoas a querer endividarem-se, a taxa de juro sob para equilibrar as vontades dos agentes económicos

– A desenvolver na Microeconomia

A taxa de juro

6%

8%

10%

Procura de crédito (investimento)

40

0%

2%

4%

0 20 40 60 80 100

Oferta de crédito (poupança)

A taxa de juro

6%

8%

10%

Enfraquecimento da poupança

41

0%

2%

4%

0 20 40 60 80 100

A taxa de juro

• Quando o BCE aumenta a quantidade de moeda em circulação

• A taxa de juro não diminui porque a moeda não é um recurso escasso

42

moeda não é um recurso escasso– não existe mais poupança de recursos

escassos nem menos pedidos de crédito

• A moeda tem efeito no Nível Geral de Preços (inflação) e não na taxa de juro

A taxa de juro

• Quando eu empresto uma quantidade de dinheiro, não vou receber a mesma quantidade– A diferença denomina-se por JURO

43

– A diferença denomina-se por JURO

• O Juro é a remuneração de o aforrador adiar o consumo, é o custo do devedor antecipar o consumo.

A taxa de juro

• Por exemplo, eu empresto 5000€ a um familiar– O que eu poupo são os recursos que deixei

de consumir para ter esta soma de dinheiro

44

de consumir para ter esta soma de dinheiro– O que empresto são esses recursos

• Daqui a 10 anos 7500€. É o capital, 5000€, mais 2500€ de juros (50%).

A taxa de juro

• O juro, em tese, tanto poderá ser positivo como negativo.

• Há razões para justificar ser positivos e razões para justificar ser negativo

45

razões para justificar ser negativo

• Historicamente é positivo

A taxa de juro

• Hoje faço anos e deram-me 1000€– Hipótese 1: entregam-mos agora.– Hipótese 2: entregam-mos daqui a 10 anos.

46

• Qual das hipóteses será preferível?

A taxa de juro

• Quem preferir a hipótese 1 então, exige uma taxa de juro positiva

– Podia depositá-lo, recebendo juros

47

– Podia depositá-lo, recebendo juros– O dinheiro vai desvalorizar– O doador pode morrer (e a oferta falhar)

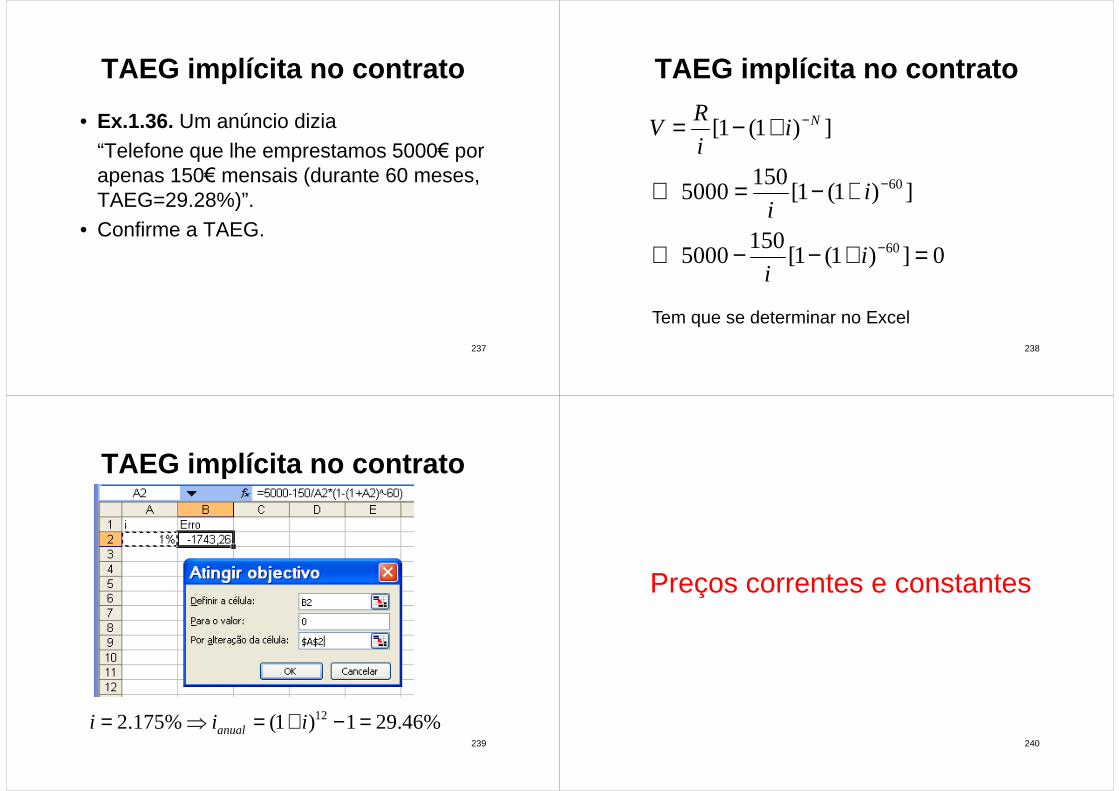

A taxa de juro

• É historicamente positiva por três razões– Existe uma remuneração real

• As pessoas preferem o presente ao futuro• O capital é produtivo: existem empreendedores• Há concorrência pelo capital escasso

48

• Há concorrência pelo capital escasso

– Há inflação• Se o capital é denominado em euros, como os

preços aumentam, há necessidade de corrigir a perda de poder de compra dos euros.

– Há risco de incumprimento• É uma lotaria

A taxa de juro real

49

Juro real

– Quantifica o aumento do poder de compra

– Quando emprestei os 5000€, esse dinheiro dava para viver durante 200 dias. Quando

50

dava para viver durante 200 dias. Quando receber os 7500€, penso conseguir viver 250 dias.

– Então, o juro real durante os 10 anos é de “viver 50 dias”, 25%

Juro real

– A taxa de juro real tende a ser positiva porque

– o capital é produtivo . • e.g., um agricultor se cavar com uma enxada

51

• e.g., um agricultor se cavar com uma enxada consegue produzir mais do que se o fizer com apenas um pau.

– O capital é escasso• Como o crédito são recursos escassos poupados,

existe concorrência por esses recursos.

Juro real

– É preferível consumir hoje . – As pessoas preferem o Presente ao Futuro

• No Futuro estamos mortos• No Futuro estamos velhos pelo que não retiramos

52

• No Futuro estamos velhos pelo que não retiramos tanta utilidade do consumo

– Quem faz o sacrifício de não consumir no presente precisa ser “remunerado”.

– Quem tem o benefício de consumir o que não tem (ainda) tem que “pagar”.

Juro real

• Inicialmente tenho V0 euros– Supondo que os preços se mantêm e que

não existe risco, para uma taxa de juro r%– Terei no fim do período

53

– Terei no fim do períodoV1 = V0×(1+ r)

Ex., para V0 = 10000€ e r = 10%, tereiV1 = 10000×(1+ 10%) = 11000€

A Inflação

54

Inflação

• O crédito é denominado em euros• O valor do dinheiro resulta de podermos

comprar bens e serviços.– Como existe inflação , a quantidade de bens

55

– Como existe inflação , a quantidade de bens que posso comprar com um Euro diminui com o tempo.

• Para comprar o mesmo, preciso receber mais dinheiro

• A taxa de juro tem que incluir a inflação

Inflação

• Inicialmente tenho V0 euros• Os preços, em média, aumentam π%.• Para no fim do período poder comprar os

mesmos bens temos esta igualdade:

56

mesmos bens temos esta igualdade:• V0 / P = V1 / [P x (1+ π)]

Então:V1 = V0××××(1+ ππππ)

Inflação

• A taxa de juro, R, tem que incluir a parte real e a parte nominal (a inflação):

V1 = [V0×(1+ r)]×(1+ π)V = V ×(1+ r)×(1+ π)

57

V1 = V0×(1+ r)×(1+ π)V1 = V0×(1+ R)

comR = (1+ r) ×××× (1+ ππππ) - 1

Inflação

• Por exemplo, quero uma remuneração real de 7.5% e uma correcção da inflação que é de 5%. Emprestando 5000€ quero receber

58

receberV1 = [5000×(1+ 7.5%)]×(1+ 5.0%)

=5643.75€

R = (1+ 7.5%)×(1+ 5.0%) – 1 = 12.875%

Segunda Aula

59

Segunda Aula Risco de incumprimento

60

Risco de incumprimento

– O Futuro é incerto . – Quando eu empresto dinheiro, estou a pensar

receber o dinheiro mais os juros– Mas posso não receber nenhum deles

61

– Mas posso não receber nenhum deles• Ou receber apenas parte

– A obrigação pode não ser cumprida

Risco de incumprimento

– Vamos supor que eu emprestei V0 euros e vou receber (penso eu) V1 euros.

– Existindo a probabilidade p de eu não receber nada, para, em média, ficar equivalente, terei

62

nada, para, em média, ficar equivalente, terei que contratar uma taxa que corrija este riscoV0 = 0 x p + V1 x (1 - p)V1 = V0 / (1 - p)

p >= 0 ⇒⇒⇒⇒ V1 >= V0

Risco de incumprimento

• O risco acresce à taxa de juro real e à correcção da taxa de inflaçãoV1 = {[V0×(1+ r)]×(1+ π)}/(1- p)

63

• Então, a taxa de juro contratada seráV1 = V0×(1+ i)i = (1+ r)×(1+ π) / (1- p) - 1

Risco de incumprimento

• Para taxas de juro pequena podemos aproximar

• (1+ r) × (1+ π) / (1- p) – 1 ≈ r + π + p

64

• (1+ r) × (1+ π) / (1- p) – 1 ≈ r + π + p

• Mas é uma aproximação.

Exercício

65

Risco de incumprimento

• 1) Eu empresto 1000€– pretendo uma taxa de juro real de 6%– a inflação prevista é de 8% – o risco de incumprimento é de 10%.

66

– o risco de incumprimento é de 10%.

• Qual deverá que ser a taxa de juro exigida neste contracto?

• Qual o capital final?

Risco de incumprimento

i = (1+ 6%)×(1+ 8%) / (1- 10%) – 1 = 27.2%

V1 = 1000 (1+ 6%)×(1+ 8%) / (1- 10%)

67

V1 = 1000 (1+ 6%)×(1+ 8%) / (1- 10%) = 1000 (1+ 27.2%)= 1272€

A taxa de juro é 27.2%6% + 8% + 10% = 24% é bastante < 27.2%

Risco de incumprimento

• O Credit Scoring é uma técnica de estimação da probabilidade de incumprimento de cada cliente.

• O Score é um índice que resulta de somar

68

• O Score é um índice que resulta de somar os efeitos de várias variáveis

• Este tema será desenvolvido em Gestão da Informação

Evolução histórica

69

A taxa de juro

• Poderá a taxa de juro ser negativa?– Haver deflação– Haver poucas criancinhas e poucos

empresários, não há a quem emprestar

70

empresários, não há a quem emprestar dinheiro

• i.e., se não houver crescimento económico

– Haver muito risco de os bens e dinheiro que guardo em casa poderem ser roubado

A taxa de juro

• Se eu puder guardar notas sem custo (não haver risco de roubo),

• a taxa de juro de somas denominadas na moeda nunca poderá ser negativa

71

moeda nunca poderá ser negativa

A taxa de juro

• Historicamente, os efeitos “negativos” são menores que os efeitos “positivos”– Há uma tendência secular de crescimento

72

– Há uma tendência secular de crescimento económico

• Historicamente, a taxa de juro é positiva

A taxa de juro

2%3%4%5%6%7%Tx.Cresc.PIB

73

• Evolução da taxa de crescimento do PIB português 1910/2010 (fonte: Freitas, Miguel Lebre, 2004, “Acumulação de capital e crescimento económico em

Portugal: 1910-2000”, UA-WP, 20, Quadro 1)

0%1%2%

11/20 21/30 31/40 41/50 51/60 61/70 71/80 81/90 91/00 00/10

A taxa de juro

6%

8%

10%

12%

14%

Portugal

74

• Evolução da taxa de juro da divida pública portuguesa e alemã a 10 anos Jan1993/Jul2013 (dados: Banco Central Europeu, “Long-term interest rate for convergence purposes...”)

0%

2%

4%

6%

1993 1998 2003 2008 2013

Alemanha

Unidades do juro

75

A taxa de juro

• Os preços das coisas são €/kg

• O preço do crédito (o juro) é uma percentagem por unidade de tempo.

76

percentagem por unidade de tempo.

• e.g., 0.10€ por cada 1.00€ e por cada ano– É uma taxa de juro de 10% por ano

A taxa de juro

• Como o juro incorpora 3 elementos– A remuneração do capital (o juro real)– A inflação– O risco de não cobrança

77

– O risco de não cobrança

• Em termos de taxas temos, num anoVfinal = Vinicial x (1+ π) x (1 + r) / (1 - p)1+ i = (1+ π) x (1 + r) / (1 - p)

Exercício

• 2) Eu empresto 1000€, durante 1 ano.– A inflação (prevista) é de 2% por ano– O juro real (acordado) é de 1.5% por ano– O risco de não cobrança é de 3% por ano

78

– O risco de não cobrança é de 3% por ano

• Qual deverá ser a taxa de juro?• Quanto dinheiro devo acordar receber?

ExercícioA taxa de juro deve ser de 6.687%:1+i = (1+ 0.02) x (1 + 0.015) / (1 – 0.03)i = 6.687% por anoDevo exigir receber (daqui a um ano)

79

V1 = 1000 x (1+ 0.02) x (1 + 0.015) / (1 – 0.03)V1 = 1000 x (1+ 6.687% )

= 1066.87€Os juros serão 66.87€.

Exercício

A soma das parcelas daria 6,500%2%+1.5%+3% = 6.5%

A taxa calculada é 6.687%

80

A taxa calculada é 6.687%

Quanto mais pequenas forem as parcelas, menor será a diferença

Ajustamentos da taxa de juro

81

A taxa de juro

• Assumir um juro proporcional à duração do tempo e à quantidade emprestada tem problemas– O risco de grandes somas é mais que

82

– O risco de grandes somas é mais que proporcional ao risco das pequenas somas

• Por causa da diversificação do risco

– O risco de longos prazos é mais que proporcional ao risco dos curtos prazos

• O futuro distante é menos previsível

A taxa de juro

• Mesmo assim, usa-se como referência para o juro uma taxa por unidade de tempo, normalmente o ano.– e.g. 4.47%/ano

83

– e.g. 4.47%/ano

• Podendo haver ajustamentos ao prazo e ao valor

Taxas de referência

84

EURIBOR

– É a taxa de juro por ano que os bancos sem risco (first class credit standing) emprestam euros entre si

• De todos os contractos retiram-se os melhores e os piores 15%

85

os piores 15%• Reuters calcula a média dos restantes 70%

– É uma referência nos contratos com taxa de juro variável (e.g., crédito à habitação).

EURIBOREURIBOR a 3 meses entre Jan1994 e Ag2013

5%

6%

7%

8%

86

0%

1%

2%

3%

4%

5%

1994 1999 2004 2009 2014

EURIBOREURIBOR dependendo do prazo do contrato(Escalas: 30-06-2008 esquerda; 30-04-2010 direita)

87

EURIBOR

• Taxa EURIBOR

– Como é uma taxa sem risco, os particulares acrescem um Spread à sua taxa que é a

88

acrescem um Spread à sua taxa que é a previsão que o credor tem do risco de não cobrança de cada cliente.

– Os depositantes recebem menos que a EURIBOR – “pagam” os serviços bancários

A taxa de juro do BC

• Taxa de desconto do Banco Central– O BC controla a quantidade de moeda em

circulação,– i.e., controla a inflação, o nível geral de

89

– i.e., controla a inflação, o nível geral de preços

– Não tem qualquer efeito real

– Quando é definida, e.g., 4%/ano, o BC aceita liquidez a 3.5%/ano e cede liquidez a 4.5%/ano – denomina-se janela de desconto

A taxa de juro do BC

• Taxa de desconto do Banco Central não é uma boa medida da taxa de mercado sem risco– A cedência de liquidez é de “último recurso”.

90

– A cedência de liquidez é de “último recurso”.– Ao fim de 60 dias, a taxa de juro aumenta 1

ponto percentual (está suspenso)– Ao fim de 120 dias, aumenta mais 1 pp..(actualmente este aumento está suspenso)

A taxa de juro do BC

91

Terceira Aula

92

1 Out

Capitalização

93

Capitalização

• A taxa de juro é referida a uma unidade detempo, normalmente um ano.– Se a duração do contrato for de vários anos

mas os juros forem pagos no final de cada

94

mas os juros forem pagos no final de cadaano

– Estamos sempre a voltar à situação inicial.

• Esta é a situação dita normal.

Capitalização

• Emprestei 1000€ em 1/1/2013 à taxa dejuro de 3.500%/ano pelo prazo de 5 anos.Data Recebo Capital

• 31/12/2013 -> 35.00€ 1000€

95

• 31/12/2013 -> 35.00€ 1000€• 31/12/2014 -> 35.00€ 1000€• 31/12/2015 -> 35.00€ 1000€• 31/12/2016 -> 35.00€ 1000€• 31/12/2017 ->1035.00€ 0€

Capitalização

• Se os juros forem pagos apenas no fim doprazo contratado (de vários anos)

• Cada ano, o capital em divida vai

96

• Cada ano, o capital em divida vaiaumentando

• Esta é a situação capitalizada.

Capitalização simples

97

Capitalização simples

• Neste caso, desprezamos os juros dosjuros.

• É como se cada ano recebêssemos os

98

• É como se cada ano recebêssemos osjuros.

Capitalização simples

• No final de n anos, receberemos

Jtotal = Vinicial × n × i× ×

99

Vfinal= Vinicial +Jtotal = Vinicial × (1+ n×i)itotal = n × i

Exercício

• Ex.1.4. Um empréstimo de 10M€ a 3 anos em que os juros são pagos no fim do período, capitalização simples. – Spread de 2 pontos percentuais

100

– Spread de 2 pontos percentuais

• A taxa de juro foi 3.754%/ano; 4.217%/ano e 4.765%/ano, respectivamente.

• Qual a quantia a pagar?

Exercício

• R. Os juros serão J = 10M€×(5.754% + 6.217% + 6.765%)

= 1873.60€

101

O capital final seráV = 10000€ + 1873.60€

=11873.60€.

Exercício

102

C3: =B3*B$1C6: =SUM(C3:C5)C7: =C6 + B1

Período de tempo fraccionário

Se a duração do empréstimo for menor que a unidade de tempo (normalmente, o ano), com capitalizaçã0 simples, divide-se o juro proporcionalmente ao tempo.

103

proporcionalmente ao tempo.

Ex. Emprestei 1000€ durante 25 dias à taxa dejuro de 2%/ano. Com capitalização simples,quanto vou receber no fim do prazo?1000 x (1 + 0.02 x 25/365) = 1001.37€

Conta Corrente

Numa CC vamos lançando os movimentos ao longo do tempo capitalizando os valores.

104

Uma conta é remunerado à taxa de 2%/ano, capitalização simples, a creditar em 1Jan do ano seguinte.

Exercício

105

Exercício

106

E5: =A6-A5 F5:=D5*E5/B$2*B$1D6:=C6+D5C15: =SOMA(F5:F14)

Capitalização Composta

107

Capitalização Composta

Capitalização Composta• Neste caso, são contabilizados os juros

dos juros.

108

Capitalização

• Emprestei 1000€ em 1/1/2013 à taxa dejuro de 3.500%/ano pelo prazo de 5 anos.

Ano Capital Juros Capital Final

31-12-2013 1000,00 35,00 1035,00

109

31-12-2013 1000,00 35,00 1035,00

31-12-2014 1035,00 36,23 1071,23

31-12-2015 1071,23 37,49 1108,72

31-12-2016 1108,72 38,81 1147,52

31-12-2017 1147,52 40,16 1187,69

Capitalização

• C2: =B2*3,5%• D2: =B2+C2• B3: =D2• Depois, copio estas formulas ao longo das

110

• Depois, copio estas formulas ao longo dascolunas e elas vão-se adaptando

Capitalização Composta• Cada ano, os juros acrescem ao capital

Jt+1 = Vt × iVt+1 = Vt + Vt × i = Vt ×(1+ i)

• No ano seguinte, vencem juros.

111

• No ano seguinte, vencem juros.Vt+2 = Vt+1 × (1+ i)

= Vt × (1+ i) × (1+ i)= Vt × (1+ i)2

Capitalização Composta• A capitalização simples despreza uma

parcela ( i2 = os juros dos juros).

Vt+2 = Vt × (1+ i)2

112

Vt+2 = Vt × (1+ i)Vt+2 = Vt × (1+2 × i + i2)

Se i for pequeno, i2 é insignificante

Capitalização Composta• Cada ano, os juros acrescem ao capital,

no final de n anos, receberemosVfinal = Vinicial ×(1 + i)n,

113

A taxa de juro total a receber no final dosn anos vem dada por:

Vinicial ×(1 + itotal) = Vinicial ×(1 + i)n,i total = (1 + i)n - 1

Exercício

• Ex.1.6. Emprestando 25M€, a 5 anos à taxa de 5% ao ano, juros a pagar no fimdos 5 anos com capitalização composta.

114

i) Qual o capital final a receberii) Determine a taxa de juro dos 5 anos e compare com a capitalização simples.

Exercício

• i) O capital final a receber será de 25000 ×(1 + 5%)5 = 31907.04€

• ii) A taxa de juro do contrato será

115

• ii) A taxa de juro do contrato será (1+5%)5 –1 = 27.628% com capitalização simples seria menor= 5x5% = 25%

Conta Corrente

• Ex.1.7. Um empréstimo de 10M€ a 3 anos em que os juros são pagos no fim do prazo, capitalização composta.

116

• A taxa de juro foi 5.754%/ano; 6.217%/ano e 6.765%/ano, respectivamente.

• Qual a quantia a pagar?

Conta Corrente

• O valor a receber seráV×(1+ 0.05754)×(1+ 0.06217)×(1+0.06765)=11992.78€

117

Conta Corrente

• D2: =B2*C2• E2: = B2+D2• B3: = E2

118

Quarta Aula

119

Quarta Aula Tempo fraccionado

120

Tempo fraccionado

Período de tempo fraccionário

• Na expressão da taxa de juro capitalizadade forma composta: itotal = (1 + i)n - 1

• O número de anos é inteiro.• No entanto, podemos extrapolar o conceito

121

• No entanto, podemos extrapolar o conceitode capitalização a fracções do ano.

Exercício

• A taxa anual é a capitalização 12 meses da taxa mensal

• (1+ i.anual) = (1 + i.mensal)^12

122

• Ex. Uma taxa de juro mensal de 1%/mês corresponde a:

• (1+1%)^12 – 1 = 12.683%/ano

Período de tempo fraccionário

• Posso passar de uma unidade de tempoqualquer para outra, por exemplo, ano paratrimestre.

123

• Ex. Emprestei 1000€ durante 3 meses auma taxa anual de 5%/ ano, quanto voureceber de juros (c. composta):

Período de tempo fraccionário

i = (1 + 5%)0.25 – 1 = 1,227%– 3 meses correspondem a 0.25 anos.

• Vou receber 12,27€ de juros

124

• Se capitalizasse esta taxa 4 vezes, obtinhaos 5%(1 + 1.227%)4 – 1 = 5%

Período de tempo fraccionário

• Ex.1.11. Num empréstimo de 100M€ foi acordado o pagamento mensal de juros à taxa média do último mês da EURIBOR a 3 meses e o capital no fim do prazo

125

meses e o capital no fim do prazo acordado.

• Supondo um mês em que a taxa de juro foi de 5.735%/ano, quanto foi pago de juros?

Período de tempo fraccionário

• R. A taxa mensal será (1 + 5.735%)1/12 – 1 = 0.465796% – Um mês corresponde a 1/12 anos

126

⇒ 465.80€ de juros referentes ao mês

Período de tempo fraccionário

• Ex.1.12. Num empréstimo a 5 anos, foi acordada uma taxa de juro total de 25%. Supondo que os juros são pagos trimestralmente, qual será a taxa de juro

127

trimestralmente, qual será a taxa de juro trimestral?

– Vou passar de 5anos para trimestral

Período de tempo fraccionário

• R. Um trimestre será 1/20 do período total do contrato pelo que a taxa de juro trimestral será dada por (1 + 25%)^(1/20) – 1 = 1.122%/trimestre.

128

(1 + 25%)^(1/20) – 1 = 1.122%/trimestre.

Valor Futuro

129

Valor Futuro

Valor Futuro = Valor capitalizado

• Muitas vezes eu tenho que comparar recursos escassos disponíveis em períodos de tempo diferentes.

130

• O mais simples é comparar uma soma disponível no presente com outra soma disponível daqui a n anos.

Valor Futuro

• Ex.1.13. Umas tias propõem-se a dar-vos agora 1000€ ou 1200€ quando acabarem a licenciatura.

131

• É preciso comparar estas duas somas que estão disponíveis em instantes diferentes?

• O que será melhor?

Valor Futuro = Valor capitalizado

• Para comparar vou usar a taxa de juro como “taxa de câmbio” entre o presente e o futuro.

132

• O valor futuro é o valor capitalizado do valor presente

Valor Futuro

• Ex.1.13. Umas tias propõem-se a dar-vos agora 1000€ ou 1200€ quando acabarem a licenciatura.

• Supondo que conseguem financiamento /

133

• Supondo que conseguem financiamento / depositar a uma taxa de juro de 10%/ano, qual a soma de dinheiro mais apetecível?

Valor Futuro

• R. O valor futuro dos actuais 1000€ daqui a 3 anos será 1000×(1+10%)^3 = 1331€que é maior que os 1200€

134

que é maior que os 1200€

Os 1000€ agora valem mais que os 1200€daqui a 3 anos

• Então, será melhor receber os 1000€ já.

Obrigação

• Uma “obrigação” é o título pelo qual o devedor se obriga a pagar um valor periodicamente (o cupão) e uma soma final (o valor de resgate).

135

(o valor de resgate).• A obrigação tem um valor nominal (o Par)• Vamos ver um exemplo de obrigação com

cupão zero

Obrigação

• Ex.1.14. Foram colocadas à venda obrigação do SCP de valor nominal de 5.00€ por 4.05€. Sabendo que o SCP resgata a obrigação ao par (i.e., paga os

136

resgata a obrigação ao par (i.e., paga os 5€) daqui a 3 anos com cupão zero, qual a taxa de juro desta aplicação?

Obrigação

• R. O valor futuro dos 4.05€ do presente serão 5.00€ pelo que a taxa de juro resolve:

1)05.4/5(5)1(05.4 3/13 −=⇔=+ ii

137

• será 7.277%/ano:Fazer em casa

138

Fazer em casa

Exercício

• Ex.1.8. Durante o ano, um indivíduo no início de cada mês fez os seguintes movimento bancário: +250; +100; –50; +125;– 150; +250; –350; –25; –10; +50; 0;

139

+125;– 150; +250; –350; –25; –10; +50; 0; 200. Para uma taxa de juro constante de 0.165%/mês, determine o saldo da conta no fim do ano com capitalização mensal composta.

Exercício

140

Exercício

141

• B1: =(1+B2)^12-1• C4: =B4; D4: =C4*B$2; E4: =C4+D4 e copiava• C5: = B5+E4 e copiava• F4: = =B4*(1+B$2)^(13-A4) e copiava• F16: =sum(F4:F15).

Quinta Aula

142

8 Out

Valor Futuro

Ex.1.15. Um indivíduo deposita no início decada mês 1000€ durante 60 meses.– As prestações são antecipadas

143

Antecipada -> paga no principio do períodoPostecipada -> paga no fim do período

Valor Futuro

Ex.1.15. Um indivíduo deposita no início decada mês 1000€ durante 60 meses.– As prestações são antecipadas

Para uma taxa de juro é de 4%/ano,

144

Para uma taxa de juro é de 4%/ano,determine o valor futuro total das parcelaspoupadas (i.e., quanto dinheiro terá no fimdos 60 meses).

Valor Futuro

Vou calcular o valor futuro de cadaprestação:

O valor futuro de 1000€ depositados no início

145

O valor futuro de 1000€ depositados no iníciodo mês m é

O +1 é por o deposito ser “antecipado”

12/)160(%)41.(1000 +−+= mmVF

Valor Futuro

Tenho que somar as 60 parcelasO valor futuro total valerá

{ }∑+−+=

6012/)160(%)41(1000 iVF

146

Resolvo no Excel.

{ }∑=

+−+=1

12/)160(%)41(1000i

iVF

Valor FuturoC2: =B2*(1+4%)^((60-A2+1)/12) e copio em coluna

C62: =Sum(B2:B61)]

147

Valor FuturoUsar em casa com uma conta corrente

148

G3=(1+G2)^(1/12)-1C2: =B2*$G$3 D2: =B2+C2 B2: =D2+$G$1

Copiar em coluna

Valor ActualDesconto

149

Desconto

Desconto

• Sendo que capitalizar é andar para afrente no tempo

• Descontar é andar para trás no tempo

150

• É, na taxa de juro capitalizada de formacomposta: itotal = (1 + i)n - 1, assumir umnúmero negativo de anos

Desconto = Valor passado

• Em termos económicos, pode traduzir ovalor passado de uma quantidade dedinheiro presente

151

– Eu recebi hoje 1000€ de um valor queemprestei há 10 anos a 4% ao ano. Qual ocapital que eu emprestei?

Desconto = Valor actual

€56.675

%)41.(1000

%)41.(100010

10

=⇔+=⇔

+=−

V

V

V

152

• Também pode traduzir o valor actual (nopresente) de uma quantidade de dinheiroque vou ter disponível no futuro

€56.675=⇔ V

Desconto = Valor actual

• No meu emprego, vão-me dar de prémio 100€,pagos daqui a 10 anos.

• Para uma taxa de juro de 6% ao ano, esses

153

• Para uma taxa de juro de 6% ao ano, esses100€ de daqui a 10 anos valem no presente

100€ x 1.06–10 = 55.84€.

Desconto = Valor actual

• Ex.1.16. Um estudante, quando terminar ocurso, vai receber de umas tias um prémiode 10000€. Supondo que pensa terminaro curso daqui a 30 anos e que a sua taxa

154

o curso daqui a 30 anos e que a sua taxade desconto é de 5% ao ano, qual será oseu valor actual?

Desconto = Valor actual

€77.2313

%)51.(10000 30

=⇔+= −

V

V

155

• Posso “vender” este activo e receber nopresente 2313.77€ (a outra pessoa quetenha uma taxa de desconto <=5%).

Desconto = Valor actual

• Ex.1.19. Um indivíduo depositou num banco em 1940 uma soma. Sendo que esse banco devolveu 1milhão€ em 2008, qual terá sido a soma depositada?

156

qual terá sido a soma depositada?– Taxa de desconto de 3.5%/ano

Desconto – Valor actual

€38.96395

%)5.31.(1000000 68

=⇔+= −

V

V

157

• R. Descontando 1milhão€ para 1940, temos = 96395.38€.

€38.96395=⇔ V

Desconto = Valor actual

• Ex.1.18. Um sortudo ganhou numa lotaria um prémio e deram-lhe a escolher receber 350k€ agora ou 1000€ no fim de cada mês dos próximos 50 anos.

158

mês dos próximos 50 anos. • Determine a taxa de juro implícita nesta

opção

Desconto = Valor actual

R. Vou descontar cada um dos 1000€ aopresente, somá-las todas e aplicar aferramenta atingir objectivo.

159

Desconto = Valor actual

160

B2: =(1+B1)^(1/12)-1; B6: =B$3;C6: =B6*(1+B$2)^-A6; C4: =SOMA(C6:C605)

Desconto = Valor actual

161

Goal Seek = Atingir ObjectivoMenu Data+ Data Tools + what if analysis

Sexta Aula

162

Sexta Aula

Pagamento da dívida Rendas / amortizações

163

Rendas / amortizações

Rendas

• Já consideramos duas possibilidades parao pagamento da dívida.

• 1) Os juros são pagos periodicamente e o

164

• 1) Os juros são pagos periodicamente e ocapital é pago no fim do prazo contrato.

• 2) O capital mais os juros são pagos nofim do prazo contrato.

Rendas

• Vamos explorar uma outra possibilidade• É paga uma prestação em cada período• No final do prazo não há mais nada a

pagar

165

pagar– Cada prestação contêm juros e amortização do

capital

• Denominamos este plano como umaRenda

Rendas

• Uma renda transforma uma determinadasoma de dinheiro num rendimento.

• Um stock num fluxo

166

• Um stock num fluxo

Rendas

• As prestações podem ser– regulares ou irregulares no tempo– constantes ou variáveis no valor– haver ou não diferimento de alguns

167

– haver ou não diferimento de algunsperíodos

– terem duração limitada ou seremperpétua

Rendas• Emprestamos um capital que

recuperamos na forma de uma renda– e.g., saiu-nos a lotaria e queremos um

rendimento mensal

168

• Pedimos um capital que pagamos naforma de uma renda– e.g., um crédito à habitação que amortizamos

mensalmente

Rendas• Pagamos uma renda que recebemos no

final na forma de um capital– e.g., depositamos uma quantia mensal para

comprar um barco a pronto no futuro

• Recebemos uma renda que pagamos no

169

• Recebemos uma renda que pagamos nofim na forma de um capital– e.g., termos um rendimento mensal à custa

de uma herança que vamos receber no futuro

Rendas

• Receber uma renda que pagamos naforma de renda– e.g., pagamos os estudos com um

financiamento mensal que amortizamos no

170

financiamento mensal que amortizamos nofuturo com uma prestação mensal.

Rendas

• Obtemos o valor actual da rendadescontando todos os recebimentos aoinstante de tempo presente.

171

• Para efeito de comparação, podemos usaroutro instante de tempo qualquer mas temque ser o mesmo para todas asprestações

Rendas

• Temos que clarificar o que é– um instante de tempo e– um período de tempo

• O tempo é uma linha contínua

172

• O tempo é uma linha contínua

Rendas

• Cada ponto é um instante de tempo– e.g., às 12h00 do dia 15 de Janeiro de 2010.

• Um intervalo de tempo é o segmento quemedeia dois instantes de tempo,

173

medeia dois instantes de tempo,– e.g., o semestre que medeia entre as 12h00 do dia

15 de Janeiro de 2010 e as 12h00 do dia 15 de Julhode 2010.

• O instante final de um período é sempre oinstante inicial do período seguinte.– e.g. o fim de 2010 é igual ao início de 2011.

Rendas• Ex.1.21. No sentido de se licenciar, um

estudante necessita uma renda antecipada cujaprestação mensal é de 300€/mês e a duraçãode 36 meses. Supondo uma taxa de juro de5%/ano, utilize o Excel para calcular o valor

174

5%/ano, utilize o Excel para calcular o valoractual dessa renda

Rendas

175

B4: =B$2 C4: =B4*(1+B$1)^-((A4-1)/12) e copiava

C40: =SUM(C2:C37).

Em vez de calcular a taxa de juro mensal, utilizei partesfraccionadas nos anos, (A4-1)/12.

Rendas

• Ex.1.22. O Jardel, aos 26 anos de idade,ganhava 300mil€ por mês.

• Poderia ter constituído um depósito de 1.5milhões de euros e

176

milhões de euros e• Receber, a partir dos 35 anos, 600

prestações mensais de 5000€ cada.• Determine a taxa de juro implícita.

Rendas

177

• F2: =(1+F1)^(1/12)-1• C2: =B2*(1+$F$2)^-(A2-A$2) e copiava até C602; • F3: =Sum(C2:C602). • Definir F3 para atingir o valor 0 por alteração da

célula F1.

Rendas

• Ex.1.23. Uma família adquiriu umahabitação mediante um empréstimobancário de 150mil€ à taxa de juro de5.5% anual a 50 anos. Qual a prestação

178

5.5% anual a 50 anos. Qual a prestaçãomensal a pagar?

720.29€ / mês

Rendas

179

Rendas

• Na coluna A estão os meses, na B asquantias recebidas, na C as quantiasdescontadas ao presente

• B3: =E$3; C3: =B3/(1+$E$1)^A3 e depois

180

• B3: =E$3; C3: =B3/(1+$E$1)^A3 e depois copiamos ambas em coluna.

• C603: =Sum(C2:C602); E1: =(1+E2)^(1/12)–1.• Usava a ferramenta “atingir objectivo” definindo

C603 para 0 por alteração de E3.

Rendas

• Fazer em casa os dois exercíciosanteriores com uma conta corrente

181

Conta corrente

• Ex.1.25. Uns comerciantes de frutas e legumes numasalturas podem poupar e noutras não. Como, em média,conseguem poupar 325€/mês, quando o filho fez 15anos, pensando que precisará de 750€/mês quando forpara a universidade, decidiram constituir uma conta

182

para a universidade, decidiram constituir uma contapoupança.

• Numa folha de Excel lancei a data e os movimentos(colunas A e B).

• A taxa de juro quando o saldo é negativo (taxa de juroactiva) é de 5%/ano e quando os saldo é positivo (taxade juro passiva) é de 2%/ano.

Conta corrente

183

C2: =B2 D2: =(A3-A2)/365 E2: =C2*((1+SE(C2>0;J$3;J$2) )^D2-1)F2: =C2+E2 C3: =B3+F2 e copiava em coluna B84=-F83

Sétima Aula

184

15 Out

Expressão analítica de uma renda

185

renda

Renda perpétua

• Numa renda perpétua, recebe-se umaprestação para sempre.

• Sendo a taxa de juro i e os recebimentos no fim

186

• Sendo a taxa de juro i e os recebimentos no fimde cada período (i.e., postecipada), é umasituação idêntica a um depósito em que no fimde cada período, são pagos apenas os juros

Renda perpétua postecipada...)1()1()1( 321 ++×++×++×= −−− iPiPiPV

( ) 121

1

)1(...)1()1(

)1(−−−

−

+×++×++×++×=

iiPiP

iPV

187

( ) )1(...)1()1( +×++×++×+ iiPiP

11 )1()1( −− +×++×= iViPV

VPiVVVPiV +=×+⇔+=+× )1(

i

PV =

Renda perpétua

• Como os juros de cada período valeriamJ = V×i

Com P e i podemos determinar o valor da renda(ou da taxa de juro implícita com P e V)

188

(ou da taxa de juro implícita com P e V)P = prestação, i = tx.juro, V = valor actual da renda

V

Pi

i

PViVP =⇔=⇔×=

Renda perpétua

• Ex.1.26. Um agricultor arrendou um terreno por 50€/mês para sempre. Supondo uma taxa de juro de 5% ao ano, qual será o valor presente do terreno?

189

qual será o valor presente do terreno?

Renda perpétua

• Primeiro, calculo a taxa de juro mensal• i.mensal = (1+5%)^(1/12)-1 = 0.407%

190

• Depois, aplico a expressão• V = 50 / 0.407% = 12278.58€

Renda perpétua

• Ex.1.27. Um eucaliptal produz, a cada 10 anos, 12kg/m2 de madeira. Supondo um preço de 0.03€/kg de madeira e uma taxa de juro de 3%/ano, qual será o valor

191

de juro de 3%/ano, qual será o valor actual do eucaliptal?

Renda perpétua

• R. Calculo a taxa de juro por 10 anos, (1+3%)^10–1= 34.392%, e aplico essa taxa na expressão da renda perpétua postecipada:

192

postecipada:

• V = (12×0.03)/34.392% = 1.05€/m2.

Renda perpétua

• Se a renda for antecipada (a prestação épaga no princípio do período), teremosque somar uma prestação inicial

193

)1( ii

PV

i

PPV +=⇔+=

Renda perpétua

• Se houver deferimento de 2 períodos(tempo em que não é paga prestação), arenda terá que ser descontada aopresente:

194

Renda perpétua

• Se houver diferimento de n períodos(tempo em que não é paga prestação), arenda terá que ser descontada n períodosao presente:

195

• Só se começa a receber daqui a n+1períodos (a expressão p/i é a rendapostecipada)

nii

PV −+= )1(

Renda perpétua

• Se a renda for antecipada, aplica-se acorrecção:

niii

PV −+×+×= )1()1(

196

• Começa-se a receber daqui a n períodos– A renda antecipada diferida 5 anos é uma

renda postecipada diferida 6 anos

i

Renda de duração limitada

197

Renda de duração limitada

• Com o conhecimento da expressão darenda perpétua– Também se chama perpetuidade

• Podemos calcular o valor de uma renda

198

• Podemos calcular o valor de uma rendade duração limitada

• Compondo duas rendas perpétuas: uma asomar e outra a subtrair

Renda de duração limitada

• Recebemos a prestação R entre o presente e operíodo N (postecipada).

• É equivalente a receber uma renda perpétua a

199

• É equivalente a receber uma renda perpétua acomeçar agora e

• pagar uma renda perpétua a começar noperíodo N,

• Descontado tudo ao presente.

Renda de duração limitada

])1(1[)1( NN ii

Pi

i

P

i

PV −− +−=+−=

200

Se a renda for paga no princípio do período ( i.e., antecipada )?

Teremos que somar uma parcela.

Descontar menos um período

Renda de duração limitada

[ ])1()1(

)1(1

)1(

)1(

ii

ii

PPV

N

N

+−+=

+−+=

−−

−−

201

[ ] )1()1(1

)1()1(

iii

Pi

iiP

N +×+−×=

+−+=

−

Renda de duração limitada

• Ex.1.30. Um agricultor arrendou um terreno por 50€/mês, pago no fim do mês, até que o TGV lhe destrua o terreno (i.e., daqui a 25 anos). Supondo uma taxa de

202

daqui a 25 anos). Supondo uma taxa de juro anual de 5%, qual será o valor presente do terreno?

Renda de duração limitada

• Já não preciso do Excel

r = (1+5%)^(1/12)-1 = 0.407%V = 50/0.407% x (1 – 1.00407 )

203

V = 50/0.407% x (1 – 1.00407–300) = 12278.58€ x 0.7047 = 8648.45€

• Mas podemos usá-lo para verificar

Renda de duração limitada

• Verificar em casa o resultado com o uso do Excel

204

Renda de duração limitada

205

C2: =B2*(1+$D$2)^-A2 C302=sum(C2:C301)

Renda de duração limitada

• Ex.1.29. Uma obrigação com o valornominal de 100€ paga trimestralmente 1€de cupão e o par (i.e., os 100€) mais ocupão do trimestre final ao fim de 10 anos.

206

cupão do trimestre final ao fim de 10 anos.Determine a taxa de juro desta obrigação.

Renda de duração limitada

R. No trimestre final recebemos não só ocupão mas também o par, logo

4040 )1(100])1(1[1

100 −− +++−= ii

207

Simplificando a expressão

4040 )1(100])1(1[1

100 −− +++−= iii

[ ] ])1(1[1

)1(1100 4040 −− +−=+− ii

i

Renda de duração limitada

R. Resulta

i.t = 1%/trimi.a = (1 + 1%)^4-1 = 4.06%/ano

208

i.a = (1 + 1%)^4-1 = 4.06%/ano

Oitava Aula

209

Oitava Aula

Renda de duração limitada

• Ex.1.31. o Figo, entre os 25 e os 35 anos, depositou 100mil€/mês (i.e., 120 prestações).

• Com essa poupança vai receber uma renda de

210

• Com essa poupança vai receber uma renda de valor fixo entre os 35 anos e os 85 anos (600 prestações).

• Para uma taxa de juro anual de 3%, quanto vai receber por mês?

Renda de duração limitada

• Vamos usar como instante de referência os 25 anos (acabados de fazer)

• Vamos somar

211

• Vamos somar – Duas rendas de duração limitada– Ou quadro rendas perpétuas

Nota: Sem perda, vou usar anos para descontar e meses para a renda

Renda de duração limitada

( )

( )x

mil

600%)^247.01(1%247.0

120%)^247.01(120%)^247.01(1%247.0

100

−+−=

=+−+−

212

( )( )

mês

milx

/€44603

600%)^247.01(1120%)^247.01(120%)^247.01(1100

%247.0

=

=−+−

+−+−=⇔

Obrigações de taxa fixa

213

Obrigações a taxa fixa

• Já foi referido que uma obrigação consiste num activo que condensa uma entrega inicial e recebimentos futuro.

• Recebe-se o “cupão” ao longo do tempo e

214

• Recebe-se o “cupão” ao longo do tempo e uma soma no final (o valor de remissão)

• O valor da obrigação é o valor actual dos recebimentos futuros– Altera-se com o decorrer do tempo e da tx.jr

de mercado

Obrigações a taxa fixa

• Como valor da obrigação é o valor actual dos recebimentos futuros,

• O seu valor altera-se com o decorrer do

215

• O seu valor altera-se com o decorrer do tempo – Porque se aproxima a data de remissão– Porque a taxa de juro de mercado altera-se

Obrigações a taxa fixa

216

Obrigações a taxa fixa

• Ex.1.33. Uma obrigação a 10 anos devalor nominal de 100€ reembolsável aopar (i.e., serão pagos 100€ daqui a 10anos) cupão zero, vai ser vendida em

217

anos) cupão zero, vai ser vendida emleilão.

• 1) Para uma remunerado a uma taxamédia de 7.5%/ano, qual o preço máximoque o investidor está disponível a pagar?

Obrigações a taxa fixa

• 1) Vamos descontar os 100€ ao presente:

€52.48075.1100 10 =×= −V

218

Obrigações a taxa fixa

• 2) Passados 5 anos, qual será o valor daobrigação?

• 3) Se o mercado justificar um aumento da

219

• 3) Se o mercado justificar um aumento dataxa de juro em um ponto percentual, quala desvalorização da obrigação?

Obrigações a taxa fixa

• 2) Já só faltam 5 anos para receber os100€

€66.69075.1100 5 =×= −V

220

• 3) O aumento da taxa de juro desvalorizaa obrigação em 4.5%

€50.66085.1100 5 =×= −V

Obrigações a taxa fixa

• 4) Se o investidor adquiriu a obrigação a45€, qual a taxa de juro que pensavareceber?

• 5) E qual será se vender a obrigação

221

• 5) E qual será se vender a obrigaçãodepois da desvalorização?

Obrigações a taxa fixa

• 4) A taxa de juro prevista era

• 5) E passou a ser

%31.8€45)1(100 10 =⇔=+= − iiV

222

• 5) E passou a ser

%13.81)45/50.66(

)1(45/50.66

€45)1(50.66

5/1

5

5

=−=⇔+=

=+= −

i

i

iV

Resolver em casa

223

Obrigações a taxa fixa

• Ex.1.34. Uma obrigação soberana (i.e., emitida por um Estado) a 50 anos emitida em 2010 cujo par é 1000€ paga um cupão anual de 25€ postecipado e o par mais o

224

anual de 25€ postecipado e o par mais o cupão no fim do prazo.

• Qual a taxa de juro da obrigação se for adquirida ao par?

Obrigações a taxa fixa

• Podemos simplificar a expressão obtendo uma renda perpétua:

( ) ( ) 100011000)1(125 5050 =+×++−× −− rrr

225

uma renda perpétua:

( ) ( )1000

25)1(11000)1(1

25 5050 =⇔+−×=+−× −− rrrr

Obrigações a taxa fixa

• Decorridos 6 meses, no mercado secundário a obrigação está a ser transaccionada a 900€

• Para que taxa de juro aumentou a

226

• Para que taxa de juro aumentou a remuneração desta obrigação?– > De 2.500%/ano para 5.418%/ano

Obrigações a taxa fixa

• Usava a ferramenta Goal Seek do Excel

227

C2: =B2*(1+F$1)^-A2 e copiava em colunaC12: = Sum(C2:C11)

Nona Aula

228

22 Out

TAEGTaxa Anual Efectiva GlobalTaxa Anual Efectiva Global

229

TAEG implícita no contrato

• TAEG – Taxa anual efectiva global

• Actualmente, é obrigatório nos anúncios (de venda a crédito) que seja afixado o

230

(de venda a crédito) que seja afixado o preço a pronto pagamento e a taxa de juro implícita efectiva calculada com todas as despesas a incorrer pelo cliente (global)– Também é referido o total de encargos do cliente

TAEG implícita no contrato

• A TAEG é a taxa de juro anual que faz a soma do valor actual de todos os pagamentos igual ao preço de pronto pagamento.

231

pagamento.

TAEG implícita no contrato

• Ex.1.35. Um televisor (ppp de 1190€), a crédito “paga na entrega 119€ mais 12 prestações trimestrais de 100€. Tem que pagar no fim do primeiro ano mais 50€”.

232

pagar no fim do primeiro ano mais 50€”.

• Determine a TAEG deste contrato de crédito.

TAEG implícita no contrato

• Podemos indicar algebricamente o resultado

0)1(50))1(1(

1001191190 412

=+−+−−− −−

ii

i

233

• Mas o mais fácil é determina-lo no Excel

i

TAEG implícita no contrato

234

TAEG implícita no contrato

B2: = 1190-119; B3: 100; B6: -150C2: =B2*(1+E$2)^(-A2) e copiar em coluna. C15: =Sum(C2:C14)Definimos a célula C15 para o valor 0

235

Definimos a célula C15 para o valor 0 alterando E2.

• Se a EURIBOR for 5.5%/ano, qual é a probabilidade de incumprimento implícita neste contrato de crédito?

TAEG implícita no contrato

%)386.101/(%)5.51()1(

)1/(%)5.51(%386.101

++=−⇔−+=+

p

p

236

%879.4=⇔ p

TAEG implícita no contrato

• Ex.1.36. Um anúncio dizia “Telefone que lhe emprestamos 5000€ por apenas 150€ mensais (durante 60 meses, TAEG=29.28%)”.

237

TAEG=29.28%)”. • Confirme a TAEG.

TAEG implícita no contrato

])1(1[150

5000

])1(1[

60+−=⇔

+−=

−

−

ii

ii

RV N

238

0])1(1[150

5000

])1(1[5000

60 =+−−⇔

+−=⇔

−ii

ii

Tem que se determinar no Excel

TAEG implícita no contrato

239

%46.291)1(%175.2 12 =−+=⇒= iii anual

Preços correntes e constantes

240

Preços correntes e constantes

Preços correntes e constantes

• A inflação (i.e., a subida generalizada dos preços dos bens e serviços) não tem efeito na afectação dos recursos escassos.

241

escassos.

• Apenas a alteração dos preços relativos tem efeito.

Preços correntes e constantes

• Quando comparamos preços de um bem disponíveis em instantes de tempo diferentes é preciso ver a evolução do nível médio de preços

242

nível médio de preços– A ponte D Luís custou 1850 €

Março 1884

– A ponte 25-de-abril custou 11milhões €Setembro 1964

– A Ponte Vasco da Gama custou 680milhões €Novembro 1996

Preços correntes e constantes

• As somas seriam equivalentes se

– 1850 € (em 1884) -> 11milhões€ (em 1964)Capitalização à taxa de 11.4%/ano

243

Capitalização à taxa de 11.4%/ano

– 11M€ (em 1964) -> 680M€ (em1996)Capitalização à taxa de 12.5%/ano

O Índice de Preços

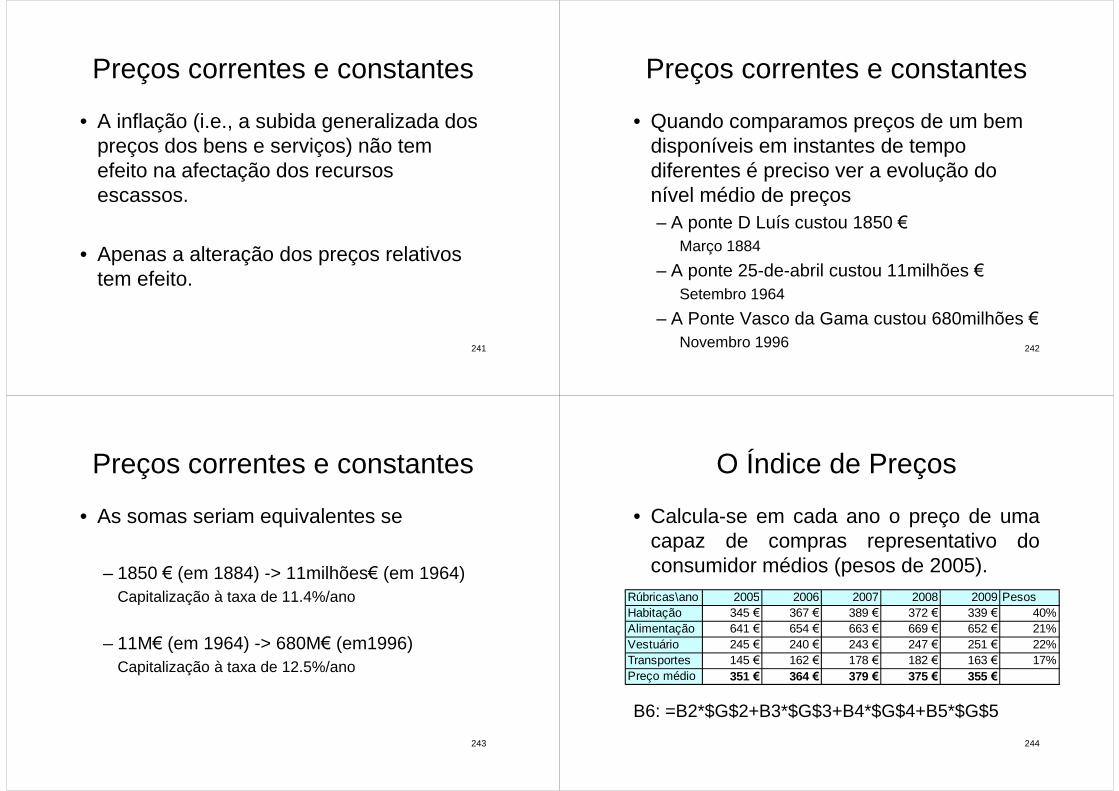

• Calcula-se em cada ano o preço de umacapaz de compras representativo doconsumidor médios (pesos de 2005).

Rúbricas\ano 2005 2006 2007 2008 2009 Pesos

244

B6: =B2*$G$2+B3*$G$3+B4*$G$4+B5*$G$5

Rúbricas\ano 2005 2006 2007 2008 2009 PesosHabitação 345 € 367 € 389 € 372 € 339 € 40%Alimentação 641 € 654 € 663 € 669 € 652 € 21%Vestuário 245 € 240 € 243 € 247 € 251 € 22%Transportes 145 € 162 € 178 € 182 € 163 € 17%Preço médio 351 € 364 € 379 € 375 € 355 €

O Índice de Preços

• O IPC é a passagem do preço do cabazao valor 100 no ano base.

• B7: =B6/$B$6*100

•

245

•

Rúbricas\ano 2005 2006 2007 2008 2009 PesosHabitação 345 € 367 € 389 € 372 € 339 € 40%Alimentação 641 € 654 € 663 € 669 € 652 € 21%Vestuário 245 € 240 € 243 € 247 € 251 € 22%Transportes 145 € 162 € 178 € 182 € 163 € 17%Preços 351 € 364 € 379 € 375 € 355 €IPC 100,00 103,79 107,80 106,67 101,22

O Índice de Preços

• Em teoria, o índice de preços refere-se aum instante de tempo

• Mas não é possível medir todos os preços

246

• Mas não é possível medir todos os preçosno mesmo instante

• Então, é um valor médio do períodoIP20002010 = preço médio em 2010 na base 2000

O Índice de Preços

• O “preço médio” normalizado denomina-se por Índice de Preços no Consumo,havendo outros índices de preços– índice de preços na produção

247

– índice de preços na produção– índice de preços nos mais pobres– índice de preços no interior norte– índice de preços na construção– etc.

Preços correntes e constantes

• Os preços dos bens ou serviçosobservados no dia a dia denominam-se de“preços correntes” (ou “preços nominais”)e variam ao longo do tempo.

248

e variam ao longo do tempo.• e.g., há um ano a gasolina tinha um preço

diferente do preço que actualmentevigora.

Preços correntes e constantes

• Os preços corrigidos da inflaçãodenominam-se de “preços constantes” ou“preços reais”.

249

Preços correntes e constantes

• Para transformar preços correntes empreços reais utilizamos o índice de preços.

• Temos os preços correntes do período J,

250

• Temos os preços correntes do período J,PJ, que queremos em preços reais combase no ano T, PTJ

• PJ → PTJ

Preços correntes e constantes

• Para transformar preços correntes empreços reais utilizamos o índice de preços.Um bem custava P2005 = 100€, IP20052005 = 100 e

custa actualmente P2012 = 250€, IP20052012 = 237

251

2005

Compare os preços em termos reais

Preços correntes e constantes

Posso passar os 250€ de 2012 para 2005P20052012 = 250 * 100 / 237 = 105.49

Ou o preço de 2005 para 2012P20122005 = 100 * 237/ 100 = 237.00

252

P20122005 = 100 * 237/ 100 = 237.00

-> Em termos reais, o bem custa hojemais 5.49% que custava em 2005105.49€/100.00€ = 250.00€ / 237.00€ = 1.0549

Preços correntes e constantes

• Em termos de notação algébrica, é difícilmemorizar mas basta fixar que:

• Se o índice de preços aumentou (o maisnormal),

253

normal),• 1) trazer preços nominais do passado

para o presente, aumenta o seu valor• 2) levar preços nominais do presente para

o passado, diminui o seu valor

Preços correntes e constantes

• Transformamos PJ → PTJ• Multiplicando o preço corrente pelo índice

de preços do período T, IPTT, e dividindopelo índice de preços do período J, IPTJ:

254

pelo índice de preços do período J, IPTJ:

• Não interessa a base do IP pois dá-seuma mudança de base.

JIP

TIPPJJP

T

TT ×=

Décima Aula

255

Décima Aula

Preços correntes e constantes

• Ex.1.37. O preço de um frigorífico diminuiu de 178.50€ em 2006 para 169.90€ em 2010. Com

IP20052006 = 101.61

256

IP20052006 = 101.61 IP20052010 = 102.86

Quais os preços na base 2005?Qual o preço de 2006 na base 2010?Qual foi a variação em termos nominais e

reais do preço?

Preços correntes e constantes

• R. em 2005 o IP vale 100 porque é o ano base

• P20052006 =178.50×100/101.61 = 175.67€• P20052010 =169.90×100/102.82 = 165.24€

257

• P20052010 =169.90×100/102.82 = 165.24€

• Para 2010 ocorre mudança da base• P20102006 =178.50×102.82/101.61

= 180.73€

Preços correntes e constantes

• Em termos nominais temos 169.90/178.50 –1 = – 4.77%(169.90 – 178.50)/178.50 = – 4.77%

258

Em termos reais temosVariação = 165.24/175.77 –1 = –5.98%Var. média anual (1–5.98%)^(1/4) –1

= –1.53%/ano

Preços correntes e constantes

• Podíamos usar outro ano base qualquer• e.g., 2010

Variação = 169.90/180.73 –1 = –5.98%

259

Variação = 169.90/180.73 –1 = –5.98%

Preços correntes e constantes

• Ex.1.38. O salário mínimo em 1974 era de16,46€ e em 2010 é de 475,00€.

• IPC20001974 é 4.003 e• IPC 2010 é 126,62.

260

• IPC20002010 é 126,62.• compare, em termos reais (de 2010), o

poder aquisitivos do SM nesses dois anose a taxa de variação anual em termosnominais e reais.

Preços correntes e constantes

• Se quiséssemos comparar em termosde preços reais do ano 2010 fazemos

• os 16.46€ de 1974 valem a preços de2010

261

2010• SM20101974= = 520,65€• Que é maior que os actuais• SM20102010 = 475€

003.4

62,12646.16 ×

Preços correntes e constantes

• R. Relativamente à taxa de variação, noespaço de 36 anos, em termos nominais oSM aumentou(475/16.46)^(1/36)–1 = 9,79%/ano

262

(475/16.46)^(1/36)–1 = 9,79%/ano

• em termos reais, diminuiu(15.02/16.46)^(1/36) –1 = –0,25%/ano.

Preços correntes e constantes

• A taxa de inflação é calculada pelo INEcom base no IPC e tem periodicidademensal.

• Taxa de inflação homóloga – compara o

263

• Taxa de inflação homóloga – compara oIPC do mês corrente com o IPC do mêsigual do ano anterior.

• Taxa de inflação média – é a média das12 taxas de inflação homóloga.

•

Preços correntes e constantes

• Taxa de inflação acumulada – é avariação percentual do IPC desde oprincípio do ano.

• A taxa de inflação mensal anualizada –

264

• A taxa de inflação mensal anualizada –é a variação percentual entre o IPC no mês anterior e o IPC no mês actual anualizada: (1+π)12-1.

• A taxa de inflação em cadeia – é a taxa de inflação mensal (ou trimestral) sem anualizar

Preços correntes e constantes

• Interessará retirar a inflação da análise deequivalência das somas de valoresdinheiro obtidas em instantes de tempodiferentes.

265

diferentes.• e.g., precisamos saber se a renda de

60mil€ mensais dará ou não para compraralguma coisa quando o Figo tiver 85 anos.

Taxa de Inflação

266

Taxa de Inflação

Taxa de inflação

• Sendo IPT J e, IPT J-1os índice de preços no período J e J-1,

respectivamente

• Calculamos a taxa de inflação durante o

267

• Calculamos a taxa de inflação durante operíodo J, πJ , por:

111

1 −−

=−

−−=JIP

JIP

JIP

JIPJIP

T

T

T

TTJπ

Preços correntes e constantes

• Se, por exemplo, em Março de 2005 o IPCvalia 128.7 e em Março 2006 passou avaler 131.4,

• Então, a taxa de inflação homóloga de

268

• Então, a taxa de inflação homóloga deMarço entre estes dois “instantes” foi de131.4/128.7 – 1 = 2.1%.

Taxa de inflação

• Se, por exemplo, em 2005 o IPC valia128.7 e em 2006 valia 131.4, então a taxade inflação em 2006 foi de

269

131.4/128.7 – 1 = 2.1%.

Neste exemplo, 128.7 refere-se à média do IPC de Jan.,Fev., …, Dez. de 2005

Taxa de inflação

• Como a taxa de inflação é calculada como índice de preços, podemos utilizá-la natransformação de preços correntes empreços reais

270

preços reais• Ou mesmo a refazer o IPC

( ) ( ) ( )nTTTTpnTp +++ +××+×+×=+ πππ 1...11)()( 21

Décima primeira Aula

271

Aula29 Out

Preços correntes e constantes

• Se o preço corrente de um bem em 2006foi de 150€, podemos saber a quantocorrespondia em 2005 em termos reais(constantes) descontando este preço com

272

(constantes) descontando este preço coma taxa de inflação

• O preço do bem, a preços de 2005, seria

( ) €92.146%1.211502006 12005 =+×= −p

Preços correntes e constantes

• O preço de um bem era p2005 = 1.25€ epassou para p2006 = 1.30€.Sendo que em 2006 a inflação foi de 2.1%será que o preço deste bem aumentou em

273

será que o preço deste bem aumentou emtermos reais?

Preços correntes e constantes

• O preço, em termos reais, aumentou1.86%– Vou ver quanto vale 1.30€ de 2006 em 2005

e comparo com 1.25€ :

274

e comparo com 1.25€ :

( )%86.11250.1/273.1

€273.1%1.2130.12006 12005

=−=+×= −p

Exercício

• Ex.1.42. No exercício 1.31, vimos que oplaneamento da reforma do Figo se traduznuma prestação mensal a preçoscorrentes de 44603€ até aos 85 anos.

275

• Prevendo-se uma taxa de inflação de 2%ano,

• i) Determine a preços constantes deagora, qual será o valor desse prestação(faltam 50 anos).

Exercício

• Vamos descontar 44603€ ao presentecom a taxa de inflação de 2%/ano comotaxa de desconto:

€16571%)21(44603 50 =+×= −R

276

• Em termos reais, corresponde a apenas37% do valor nominal.

€16571%)21(44603 50 =+×= −R

Análise a preços constantes

277

Análise a preços constantes

Análise a preços constantes

• Ex.1.42.ii) Supondo as mesmas entregas,determine um plano de reforma quemantenha o poder aquisitivo (igual emtermos reais).

278

termos reais).

Análise a preços constantes

• Posso fazer a análise

• a “preços correntes” aumentando asprestações na taxa de inflação prevista

279

prestações na taxa de inflação prevista

• Ou a “preços constantes” retirando a taxade inflação da taxa de juro

• Fica a taxa de juro real mais a correcção do risco.

Análise a preços constantes

• Fazemos a análise a preços reaisretirando a taxa de inflação da taxa de juronominal. A taxa de juro real mensal é0.0813%= ((1+3%)/(1+2%))^(1/12)-1.

280

0.0813%= ((1+3%)/(1+2%))^(1/12)-1.

€05,29453000813.11

000813.013979

13979)000813.11(0008135.0

600

600

=⇔−

×=⇔

=−

−

−

xx

x

Preços correntes e constantes

• A “preços correntes”, uso o Excel:

281

Preços correntes e constantes

• B3: =$E$1*(1+$E$4)^A3; • C3: =B3*(1+$E$5)^-A3 e depois copiamos

em coluna; • C603: =Sum(C2:C602) e usamos a

282

• C603: =Sum(C2:C602) e usamos a ferramenta “Atingir objectivo”, definir a célula C603 para o valor 0 por alteração da célula E1

Preços correntes e constantes

• Retirada a taxa de inflação à taxa de juronominal (“preços constantes”), deu omesmo resultado

283

Fazer em casa o exercício usando uma conta corrente

284

conta corrente

Compatibilização de tramos da série com diferentes bases

• Com o acesso a fontes diferentes deinformação e com o decorrer do tempo, asséries de preços mudam de base.

• Nessa alturas, o índice sofre uma quebra

285

• Nessa alturas, o índice sofre uma quebraporque salta do valor do antigo tramo dasérie para 100 e são alterados os pesosrelativos dos grupos agregados no índice(a representatividade de cada grupo noíndice).

Compatibilização de tramos da série com diferentes bases

• Quando é preciso utilizar o número índice aolongo de todos os períodos, torna-se necessáriocompatibilizar os vários tramos da série àmesma base.

286

• A redução não é uma mudança para a mesmabase porque não se tem em consideração queexistem alterações dos ponderadores maspermite fazer uma transição suave entre osvários tramos da série.

Compatibilização de tramos da série com diferentes bases

• No sentido de tornar possível acompatibilização dos tramos, estessobrepõem-se (pelo menos) durante umperíodo.

287

• Temos que usar os períodos desobreposição para calcular o valor do“salto” em termos relativo entre as séries ereduzi-lo a zero. Vejamos um exemplo deuma mudança de base.

Compatibilização de tramos da série com diferentes bases

288

Compatibilização de tramos da série com diferentes bases

• Ex.1.46. A série do IPC do banco mundialWB2008 (base o ano 2000) vale 4.00 para1974 e vale 108.10 para 2002, e

• a série do INE (base o ano 2002) vale

289

• a série do INE (base o ano 2002) vale116.187 para 2009 (media até Abril),compare, em termos reais, o saláriomínimo de 1974 (16.46€/mês) com o SMactual (450.00€/mês).

Compatibilização de tramos da série com diferentes bases

• R. Há uma salto em 2002 entre as sériespelo que o valor da série do INEcompatibilizado ao da série do BancoMundial será 116.19×108.10/100 =

290

Mundial será 116.19×108.10/100 =125.60. O valor a preços de 2009 dos16.46€/mês será 16.46×125.60/4.00 =516.84€/mês.

Décima segunda Aula

291

Aula30/31 Out

AplicaçõesAnálise de investimentos

292

Análise de investimentos

Análise de investimentos

• Um investimento é uma entrega de recursos em períodos mais próximos do presente que permite ter recebimentos mais afastados para o futuro

293

mais afastados para o futuro

Análise de investimentos

• A Análise passa por condensar os pagamentos e recebimentos num número

• Referimos todas entregas e recebimentos

294

• Referimos todas entregas e recebimentos ao mesmo instante de tempo.

• Será necessário capitalizar uns valores e descontar outros

Análise de investimentos

• Sendo que a análise é financeira, interessa saber as entregas e os recebimentos em dinheiro (i.e., saber o cash flow) sem atender aos fundamentais

295

cash flow) sem atender aos fundamentais económicos da empresa (os custos e proveitos).

Análise de investimentos

• Diferença entre economia e finança.• Uma criança nasce e, numa perspectiva

financeira, cada vez deve mais dinheiro.– Comida, tomar conta, estudos, roupa, etc.

296

– Comida, tomar conta, estudos, roupa, etc.

• Mas em termos económicos, cada vez tem mais valor.– Tem maior stock de conhecimento– Aproxima-se o tempo em que vai trabalhar

Valor Actual Líquido

297

Valor actual líquido

• No Valor Actual

• Agregar todas as parcelas ao instante presente, descontadas ao presente

298

presente, descontadas ao presente

• É Liquido porque o Capital é amortizado

Valor actual líquido

• Apesar de não haver um horizonte temporal de encerramento de uma empresa

• O risco aconselha a usarmos um

299

• O risco aconselha a usarmos um horizonte temporal limitado.– Lojas e pequenos investimentos -> 3 anos – Investimentos normais -> 5 a 10 anos– Infra-estruturas -> 25 a 50 anos

• Barragens ->50 anos

Valor actual líquido

• Ex.1.50. Num investimento são previstas as seguintes entregas e recebimentos (em milhares de €):

300

i) Somando as entregas e os recebimentos qual o saldo do investimento?

Valor actual líquido

• O saldo seria de 175 mil €

• ii) Determine, para uma taxa de remuneração do capital de 10%, qual será

301

remuneração do capital de 10%, qual será o Valor Actual Líquido deste investimento

Valor actual líquido• O VAL será de 2921€

302

• B5: =B4-B3; B6: =B5*(1+$B$1)^-B2 e depois copiar em linha; B7: =Sum(B6:L6).– As funções NPV e XNPV também calculam o VAL

• N periods Present Value

Valor actual líquido

• Nos primeiros anos a análise financeiraindica um período de falta de dinheiro

• Mas depois, a empresa gera recursosfinanceiros que podem ser usados para

303

financeiros que podem ser usados paraamortizar as dividas contraídas

Valor actual líquido

• A taxa de juro usada é elevada porque– os recebimentos são incertos– as entregas são certas

• A taxa de juro contém o risco do negócio

304

• A taxa de juro contém o risco do negócio– o VAL do investimento é comparável a um

activo sem risco (e.g., depósito a prazo).

• Para investimentos diferente, a taxa dejuro será diferente.

Valor Actual Líquido

305

Taxa interna de rentabilidade

• Quantifica a taxa que torna o VAL igual azero.

• Estando o modelo implementado no

306

• Estando o modelo implementado noExcel, determina-se a TIR facilmente coma ferramenta “Atingir objectivo”.– Podemos usar as funções irr() e xirr()

• Internal rate of return

Taxa interna de rentabilidade

307

Q de Tobin

308

Q de Tobin

• O q de Tobin é uma medida relativa que incorpora o risco de cada investimento– Uma mistura de VAL com TIR

309

• Calcula-se pelo quociente entre o valor actual dos recebimentos e o valor actual dos investimentos– Terá que ser maior ou igual a 1

Q de Tobin

310

• B8: =B3*(1+$B$1)^-B$2 e copiava• B10: =SOMA(B9:L9)/SOMA(B8:L8)

Exercícios de recapitulaçãoe

311

eDúvidas

Exercício -1

• Suponha que empresto 1000€.– A inflação (prevista) é de 2.0% / ano– O juro real (acordado) é de 2.0% / ano– O risco de não cobrança é de 7.0% / ano

312

– O risco de não cobrança é de 7.0% / ano

• i) Quanto devo pedir de taxa de juro?

Exercício -1

A taxa de juro seria:1+i = (1+ 0.020) x (1 + 0.02) / (1 – 0.07)i =11.869%

313

ii) Se acordar receber os 1000€ em 12 prestações trimestrais caindo a primeira depois de decorridos 2 anos do empréstimo, de quanto deve ser a prestação?

Exercício -1

A renda é antecipada

E começa daqui a dois anos

[ ] )1.()1(1. iii

P N ++− −

314

E começa daqui a dois anos

A taxa de juro trimestral é (1+11.869)0.25 -1 = 2.8435%

[ ] 8)1).(1.()1(1. −− +++− iiii

P N

Exercício -1

[ ] 1000028435.1028435.11028435.0

712 =×− −−P

315

€11.121

028435.0

=P

Exercício -1

316

Exercício -2

• Emprestando 25M€, a 5 anos à taxa de 4% / ano. A meio do prazo, recebo 5 M€.

Qual o capital final que vou receber?

317

Qual o capital final que vou receber?

Exercício -2

• O capital final a receber será de 25000.(1 + 4%)5 - 5000 .(1 + 4%)2.5 == 24901,22€.

318

[25000.(1 + 4%)2.5 - 5000] .(1 + 4%)2.5 == 24901,22€.

Exercício -3

• Vou receber 1000€ daqui a 10 anos. Para uma taxa de juro de 4€/ano, qual o valor actual dessa soma?

319

Exercício -3

• R. O valor dos 1000€ no presente resolve:

€56.675%)41(1000 10 =+× −

320

Exercício -4

Um indivíduo deposita, durante 40 anos,100€/mês para receber uma reformamensal durante 15 anos.

321

Supondo que a taxa de juro é de 4% ao anoe a inflação de 2.5%, determine o valor dareforma a preços correntes e a preçosconstantes de agora.

Exercício -4

[ ] [ ] 0)1()1(1.)1(1.100 480180480 =++−−+− −−− ii

Ri

Vou somar quatro rendas perpétuas ou duas de duração limitada:

322

[ ][ ] 480180

480

)1()1(1

)1(1.100 −−

−

++−+−=

ii

iR

[ ] [ ] 0)1()1(1.)1(1.100 480180480 =++−−+− −−− ii

i

Ri

i

Exercício -4

A preços correntes, i = 0,327%/mês

R = 854.67€ /mês

323

A preços reais, i = [(1+4%)/(1+2.5%)]1/12 -1i = 0.12%/mês

R = 402.45€/mês

Exercício -5

• Num investimento de 1000€ prevê-se que as vendas aumentem 25% ao ano e que o custo das vendas sejam 60%.

• As amortizações são constantes a 5 anos

324

• As amortizações são constantes a 5 anos• Calcule o VAL e a TIR

Exercício -5

325

Exercício -5

326

Exercício -5

D6: =C6*(1+$B$1)C7: =C6*$B$2C8: =C6-C7C9: =$B$3/5C10: =C8-C9

327

C10: =C8-C9C11: =C10*25%C12: =C10-C11C13: =C12+C9C14: =C13*(1+$B$4)^(-C5)B15: =SOMA(B14:G14)

Exercício -5

• Aplico agora o modelo para determinar aTIR

328

![579 Juro Simples e Juro Composto [Modo de Compatibilidade]](https://img.pdfslide.net/doc/110x75/55cf983c550346d033966cf2/579-juro-simples-e-juro-composto-modo-de-compatibilidade.jpg)