Embed Size (px)

Citation preview

DIREKTORAT SISTEM PENGANGGARAN

September 2019

PELAKSANAAN MONEV KINERJA

ATAS PENGGUNAAN DANA BUN

TA 2019

BAGIAN I :URGENSI PELAKSANAAN MONEV KINERJA BA BUN

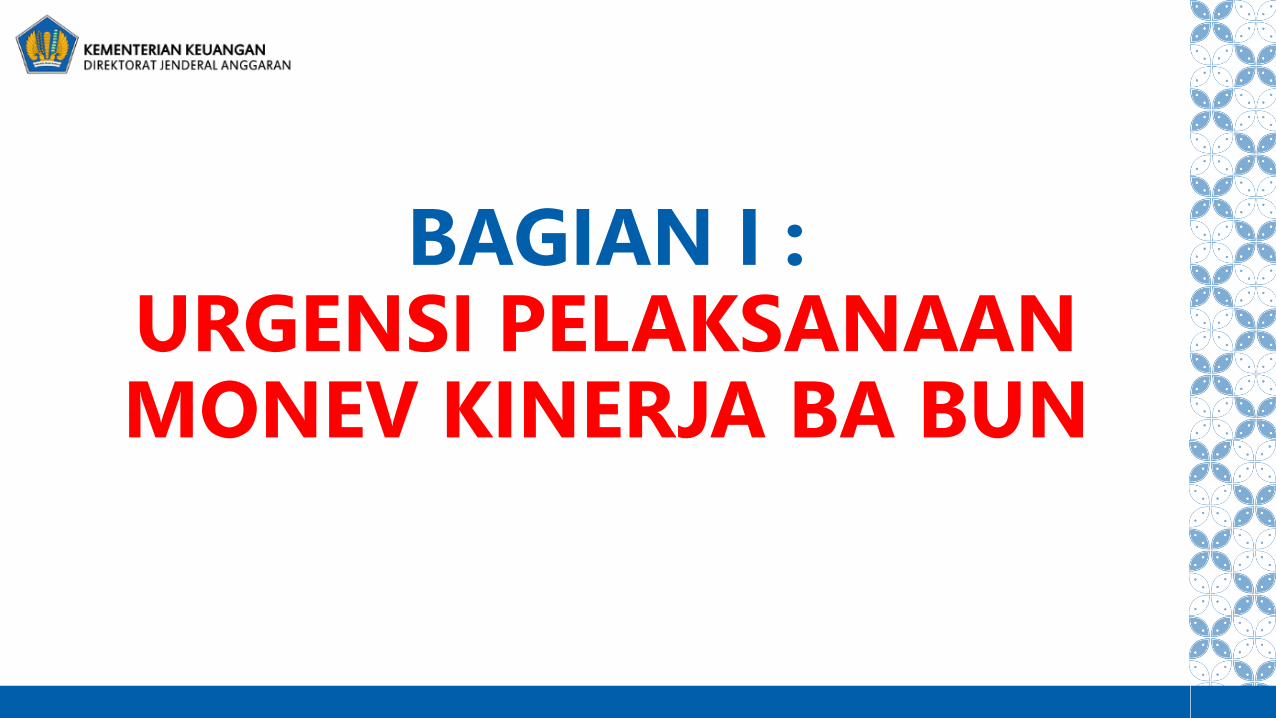

LATAR BELAKANG

Proporsi alokasi anggaran negara untuk BA BUN dalam belanja negara

mendominasi (lebih dari 60%);

Rekomendasi BPK atas pengelolaan dana BUN agar pelaksanaan monev

kinerja BUN mengikuti pedoman yang terstandar dan baku;

Monev kinerja penggunaan dana BUN dilaksanakan untuk meningkatkan

kualitas penggunaan dana BUN;

Hasil monev kinerja digunakan sbg salah satu dasar untuk penetapan pagu

dana pengeluaran BUN;

3

Untuk mempermudah pelaksanaan monev kinerja penggunaan dana BUN difasilitasi dengan sistem informasi SMART BUN

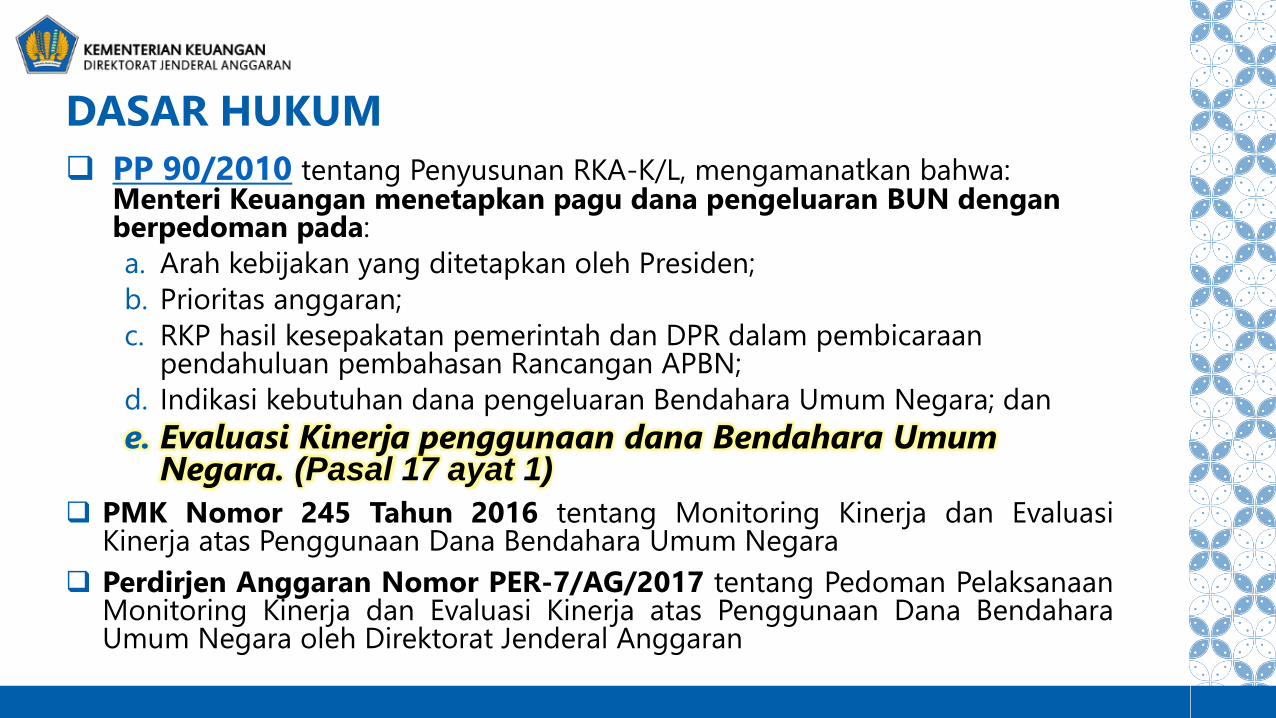

DASAR HUKUM

PP 90/2010 tentang Penyusunan RKA-K/L, mengamanatkan bahwa: Menteri Keuangan menetapkan pagu dana pengeluaran BUN dengan berpedoman pada:

a. Arah kebijakan yang ditetapkan oleh Presiden;

b. Prioritas anggaran;

c. RKP hasil kesepakatan pemerintah dan DPR dalam pembicaraan pendahuluan pembahasan Rancangan APBN;

d. Indikasi kebutuhan dana pengeluaran Bendahara Umum Negara; dan

e. Evaluasi Kinerja penggunaan dana Bendahara Umum Negara. (Pasal 17 ayat 1)

PMK Nomor 245 Tahun 2016 tentang Monitoring Kinerja dan EvaluasiKinerja atas Penggunaan Dana Bendahara Umum Negara

Perdirjen Anggaran Nomor PER-7/AG/2017 tentang Pedoman PelaksanaanMonitoring Kinerja dan Evaluasi Kinerja atas Penggunaan Dana BendaharaUmum Negara oleh Direktorat Jenderal Anggaran

5

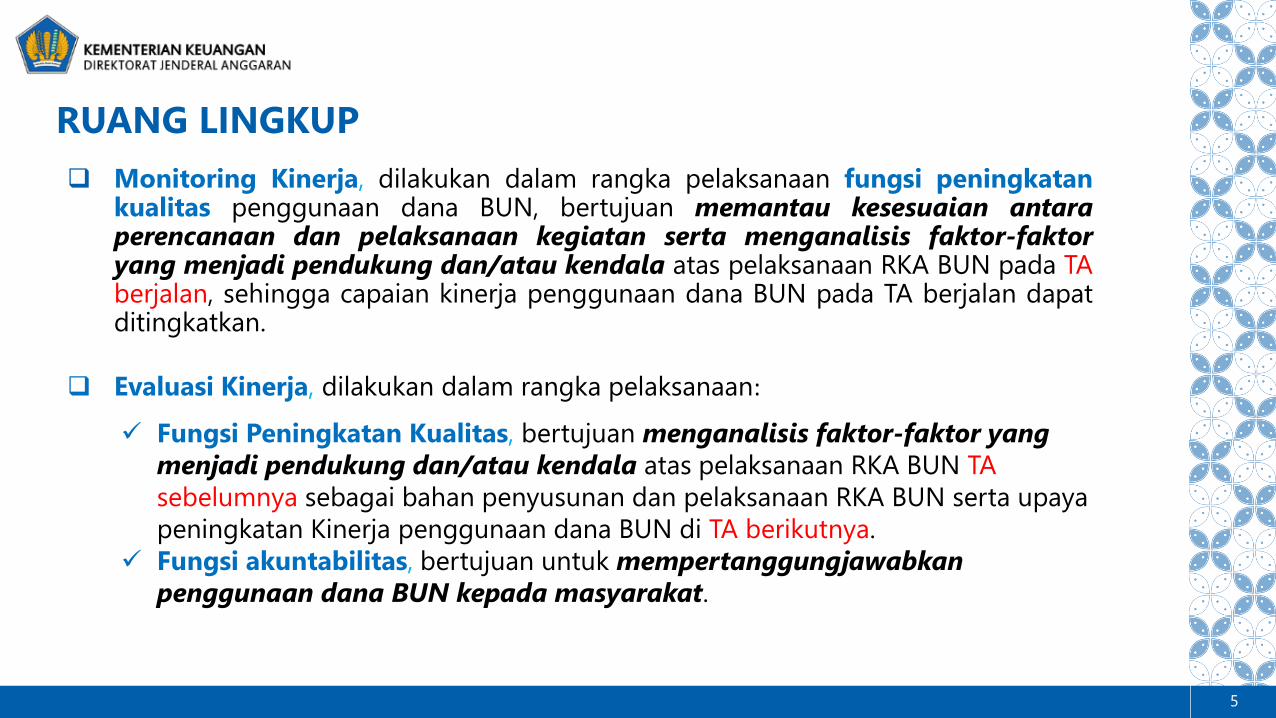

RUANG LINGKUP

Monitoring Kinerja, dilakukan dalam rangka pelaksanaan fungsi peningkatankualitas penggunaan dana BUN, bertujuan memantau kesesuaian antaraperencanaan dan pelaksanaan kegiatan serta menganalisis faktor-faktoryang menjadi pendukung dan/atau kendala atas pelaksanaan RKA BUN pada TAberjalan, sehingga capaian kinerja penggunaan dana BUN pada TA berjalan dapatditingkatkan.

Evaluasi Kinerja, dilakukan dalam rangka pelaksanaan:

Fungsi Peningkatan Kualitas, bertujuan menganalisis faktor-faktor yang

menjadi pendukung dan/atau kendala atas pelaksanaan RKA BUN TA

sebelumnya sebagai bahan penyusunan dan pelaksanaan RKA BUN serta upaya

peningkatan Kinerja penggunaan dana BUN di TA berikutnya.

Fungsi akuntabilitas, bertujuan untuk mempertanggungjawabkan

penggunaan dana BUN kepada masyarakat.

6

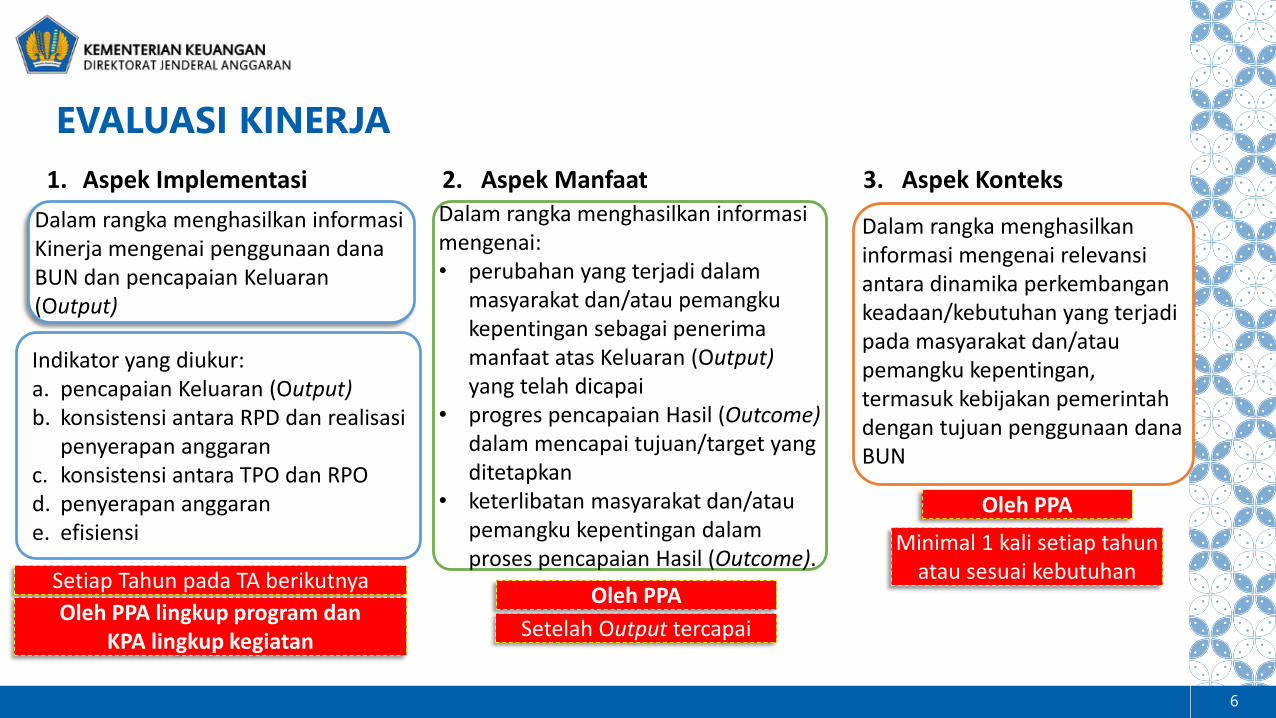

EVALUASI KINERJA

3. Aspek Konteks

Dalam rangka menghasilkan informasi mengenai relevansi antara dinamika perkembangan keadaan/kebutuhan yang terjadi pada masyarakat dan/atau pemangku kepentingan, termasuk kebijakan pemerintah dengan tujuan penggunaan dana BUN

Minimal 1 kali setiap tahun atau sesuai kebutuhan

Oleh PPA

1. Aspek Implementasi

Indikator yang diukur:a. pencapaian Keluaran (Output)b. konsistensi antara RPD dan realisasi

penyerapan anggaranc. konsistensi antara TPO dan RPOd. penyerapan anggarane. efisiensi

Setiap Tahun pada TA berikutnya

Oleh PPA lingkup program dan KPA lingkup kegiatan

Dalam rangka menghasilkan informasi Kinerja mengenai penggunaan dana BUN dan pencapaian Keluaran(Output)

2. Aspek ManfaatDalam rangka menghasilkan informasi mengenai: • perubahan yang terjadi dalam

masyarakat dan/atau pemangku kepentingan sebagai penerima manfaat atas Keluaran (Output) yang telah dicapai

• progres pencapaian Hasil (Outcome)dalam mencapai tujuan/target yang ditetapkan

• keterlibatan masyarakat dan/atau pemangku kepentingan dalam proses pencapaian Hasil (Outcome).

Setelah Output tercapai

Oleh PPA

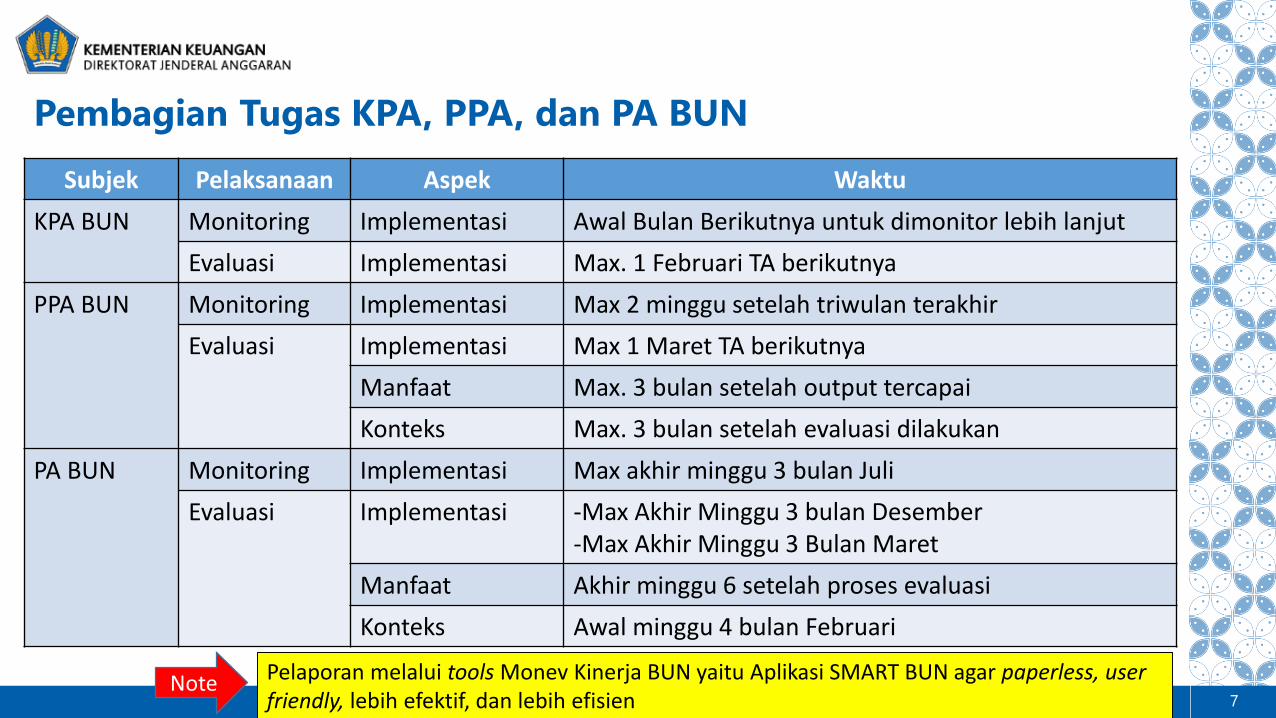

Pembagian Tugas KPA, PPA, dan PA BUN

7

Subjek Pelaksanaan Aspek Waktu

KPA BUN Monitoring Implementasi Awal Bulan Berikutnya untuk dimonitor lebih lanjut

Evaluasi Implementasi Max. 1 Februari TA berikutnya

PPA BUN Monitoring Implementasi Max 2 minggu setelah triwulan terakhir

Evaluasi Implementasi Max 1 Maret TA berikutnya

Manfaat Max. 3 bulan setelah output tercapai

Konteks Max. 3 bulan setelah evaluasi dilakukan

PA BUN Monitoring Implementasi Max akhir minggu 3 bulan Juli

Evaluasi Implementasi -Max Akhir Minggu 3 bulan Desember-Max Akhir Minggu 3 Bulan Maret

Manfaat Akhir minggu 6 setelah proses evaluasi

Konteks Awal minggu 4 bulan Februari

Note Pelaporan melalui tools Monev Kinerja BUN yaitu Aplikasi SMART BUN agar paperless, user friendly, lebih efektif, dan lebih efisien

BAGIAN II :PENGUKURAN DAN PENILAIAN

SMART BUNTA 2019

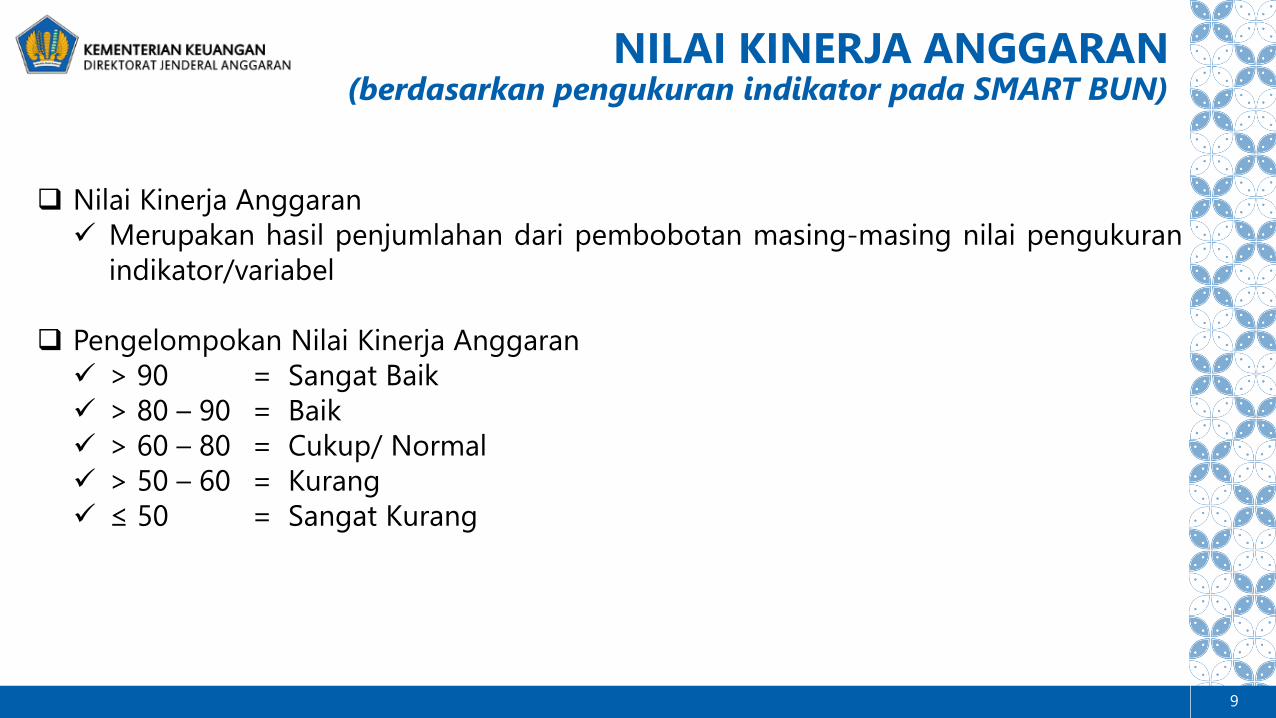

NILAI KINERJA ANGGARAN (berdasarkan pengukuran indikator pada SMART BUN)

9

Nilai Kinerja Anggaran

Merupakan hasil penjumlahan dari pembobotan masing-masing nilai pengukuran

indikator/variabel

Pengelompokan Nilai Kinerja Anggaran

> 90 = Sangat Baik

> 80 – 90 = Baik

> 60 – 80 = Cukup/ Normal

> 50 – 60 = Kurang

≤ 50 = Sangat Kurang

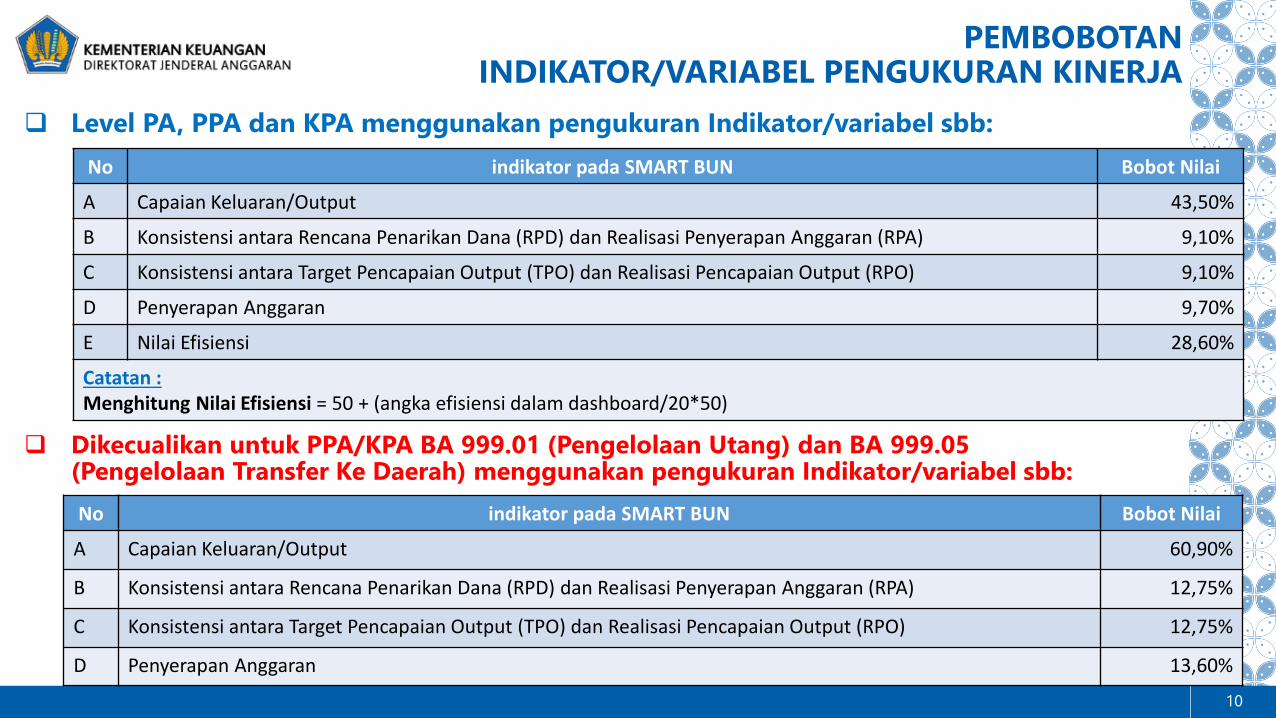

PEMBOBOTAN INDIKATOR/VARIABEL PENGUKURAN KINERJA

10

No indikator pada SMART BUN Bobot Nilai

A Capaian Keluaran/Output 43,50%

B Konsistensi antara Rencana Penarikan Dana (RPD) dan Realisasi Penyerapan Anggaran (RPA) 9,10%

C Konsistensi antara Target Pencapaian Output (TPO) dan Realisasi Pencapaian Output (RPO) 9,10%

D Penyerapan Anggaran 9,70%

E Nilai Efisiensi 28,60%

Catatan :Menghitung Nilai Efisiensi = 50 + (angka efisiensi dalam dashboard/20*50)

Level PA, PPA dan KPA menggunakan pengukuran Indikator/variabel sbb:

Dikecualikan untuk PPA/KPA BA 999.01 (Pengelolaan Utang) dan BA 999.05 (Pengelolaan Transfer Ke Daerah) menggunakan pengukuran Indikator/variabel sbb:

No indikator pada SMART BUN Bobot Nilai

A Capaian Keluaran/Output 60,90%

B Konsistensi antara Rencana Penarikan Dana (RPD) dan Realisasi Penyerapan Anggaran (RPA) 12,75%

C Konsistensi antara Target Pencapaian Output (TPO) dan Realisasi Pencapaian Output (RPO) 12,75%

D Penyerapan Anggaran 13,60%

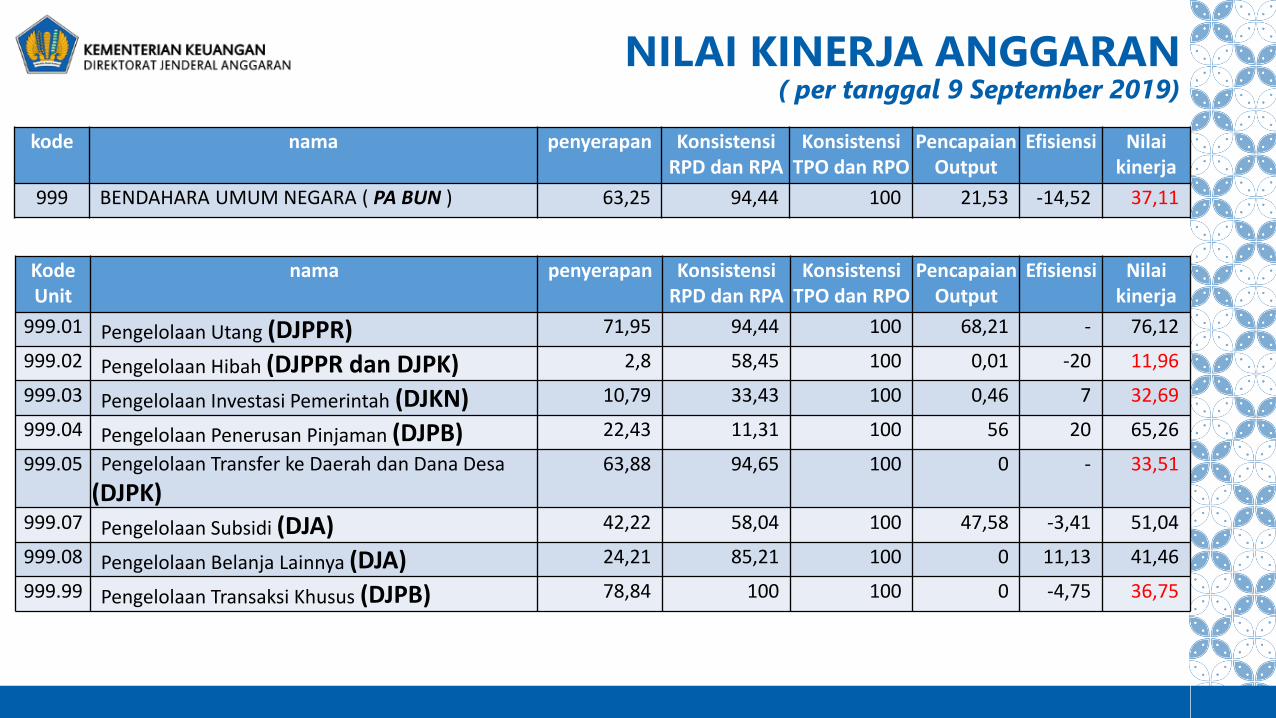

NILAI KINERJA ANGGARAN( per tanggal 9 September 2019)

kode nama penyerapan Konsistensi RPD dan RPA

Konsistensi TPO dan RPO

Pencapaian Output

Efisiensi Nilaikinerja

999 BENDAHARA UMUM NEGARA ( PA BUN ) 63,25 94,44 100 21,53 -14,52 37,11

KodeUnit

nama penyerapan Konsistensi RPD dan RPA

Konsistensi TPO dan RPO

Pencapaian Output

Efisiensi Nilaikinerja

999.01 Pengelolaan Utang (DJPPR) 71,95 94,44 100 68,21 - 76,12

999.02 Pengelolaan Hibah (DJPPR dan DJPK) 2,8 58,45 100 0,01 -20 11,96

999.03 Pengelolaan Investasi Pemerintah (DJKN) 10,79 33,43 100 0,46 7 32,69

999.04 Pengelolaan Penerusan Pinjaman (DJPB) 22,43 11,31 100 56 20 65,26

999.05 Pengelolaan Transfer ke Daerah dan Dana Desa

(DJPK)63,88 94,65 100 0 - 33,51

999.07 Pengelolaan Subsidi (DJA) 42,22 58,04 100 47,58 -3,41 51,04

999.08 Pengelolaan Belanja Lainnya (DJA) 24,21 85,21 100 0 11,13 41,46

999.99 Pengelolaan Transaksi Khusus (DJPB) 78,84 100 100 0 -4,75 36,75

per 9 September 2019

10 KPA/ Satker dengan Nilai Kinerja Anggaran TertinggiNo. Kode

UnitKode KPA

Nama KPA penyerapan Konsistensi RPD dan RPA

Konsistensi TPO dan RPO

Pencapaian Output

Efisiensi Nilaikinerja

1. 999.99 984438 BADAN KEBIJAKAN FISKAL 37,04 34,85 100 100 20 87,96

2. 999.99 999982DIREKTORAT PENGELOLAAN DUKUNGAN PEMERINTAH DAN PEMBIAYAAN INFRASTRUKTUR

33,93 98,64 91,11 80 20 83,96

3. 999.01 960186DIREKTORAT JENDERAL PENGELOLAAN PEMBIAYAAN DAN RISIKO

71,95 94,44 96,9 68,21 - 75,72

4. 999.08 999292 KANWIL DITJEN PERBENDAHARAAN PAPUA 37,83 92,45 97,78 57,14 20 74,44

5. 999.08 999976KANWIL DITJEN PERBENDAHARAAN PROVINSI PAPUA BARAT

21,29 15,69 88,89 75 20 72,81

6. 999.08 984526DIREKTORAT JENDERAL PENYELENGGARAAN POS DAN INFORMATIKA KOMINFO

19,97 69,12 96,16 58,46 20 71,01

7. 999.07 984149DITJEN PRASARANA DAN SARANA PERTANIAN KEMENTERIAN PERTANIAN

39,19 46,69 96,68 55,12 20 69,43

8. 999.07 984252DITJEN INDUSTRI LOGAM, MESIN, ALAT TRANSPORTASI DAN ELEKTRONIKA

15,41 65,92 97,05 49,23 20 66,34

9. 999.07 962718 DIREKTORAT JENDERAL CIPTA KARYA 54,03 95,77 97,78 55,56 2,75 63,29

10. 999.04 977386 DIREKTORAT JENDERAL PERBENDAHARAAN 22,43 11,31 100 50 20 62,65

per 9 September 2019

10 KPA/ Satker dengan Nilai Kinerja Anggaran TerendahNo. Kode

UnitKode KPA

Nama KPA penyerapan Konsistensi RPD dan RPA

Konsistensi TPO dan RPO

Pencapaian Output

Efisiensi Nilaikinerja

207. 999.05 403680KPPN JAYAPURA PENGELOLA PENYALURAN DANA ALOKASI KHUSUS FISIK DAN DANA DESA

35,74 22,41 100 0 20,47

208. 999.05 403658KPPN AMBON PENGELOLA PENYALURAN DANA ALOKASI KHUSUS FISIK DAN DANA DESA

34,19 21,66 100 0 20,16

209. 999.05 403696KPPN BATAM PENGELOLA PENYALURAN DANA ALOKASI KHUSUS FISIK DAN DANA DESA

32,38 22,39 100 0 20,01

210. 999.05 403522KPPN BANDUNG I PENGELOLA PENYALURAN DANA ALOKASI KHUSUS FISIK DAN DANA DESA

29,85 23,82 100 0 19,85

211. 999.05 403576KPPN MEDAN I PENGELOLA PENYALURAN DANA ALOKASI KHUSUS FISIK DAN DANA DESA

22,74 29,37 100 0 19,59

212. 999.05 403558KPPN SURABAYA II PENGELOLA PENYALURAN DANA ALOKASI KHUSUS FISIK DAN DANA DESA

20,78 22,24 100 0 18,41

213. 999.05 403539KPPN SEMARANG I PENGELOLA PENYALURAN DANA ALOKASI KHUSUS FISIK DAN DANA DESA

19,46 22,13 100 0 18,22

214. 999.05 403512KPPN JAKARTA I PENGELOLA PENYALURAN DANA ALOKASI KHUSUS FISIK DAN DANA DESA

10,55 16,72 100 0 16,32

215. 999.07 984192 DITJEN INFORMASI DAN KOMUNIKASI PUBLIK 32,64 11,86 5,27 10,42 -20 9,26

216. 999.02 985251DIREKTORAT JENDERAL PERIMBANGAN KEUANGAN

3,95 39,01 55,66 0,02 -20 9,01

per 9 September 2019

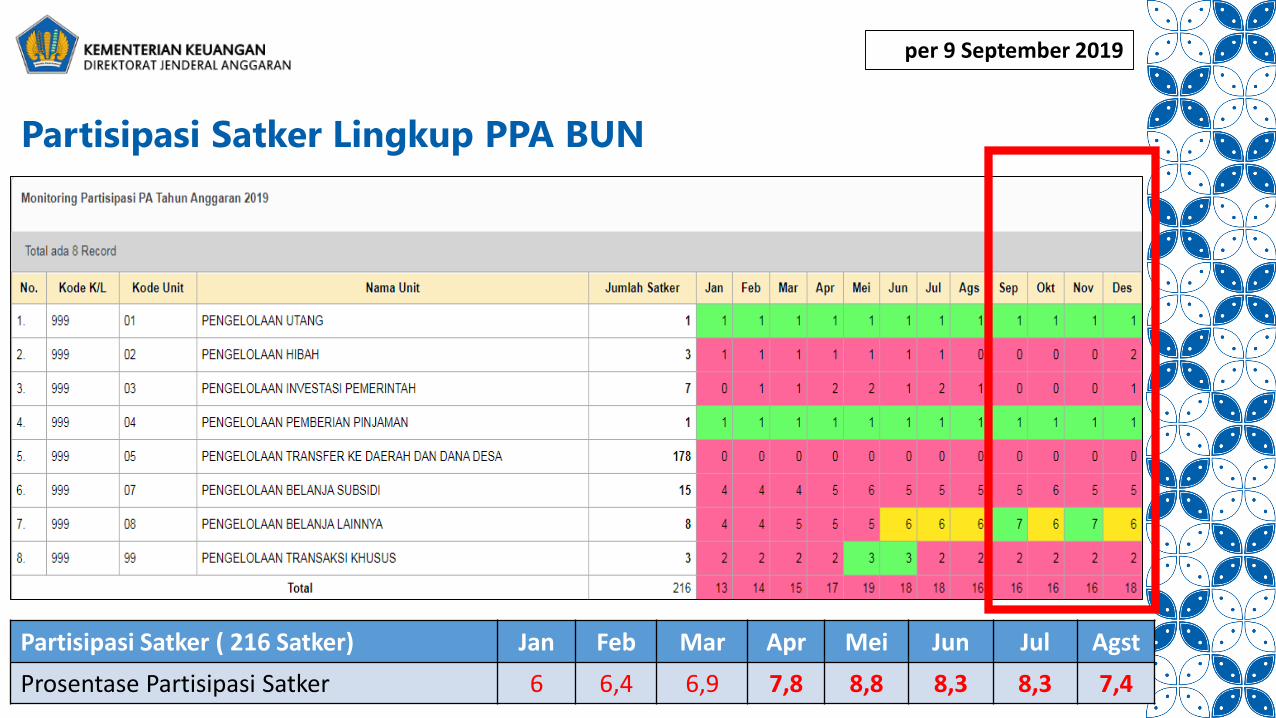

Partisipasi Satker Lingkup PPA BUN

Partisipasi Satker ( 216 Satker) Jan Feb Mar Apr Mei Jun Jul Agst

Prosentase Partisipasi Satker 6 6,4 6,9 7,8 8,8 8,3 8,3 7,4

15

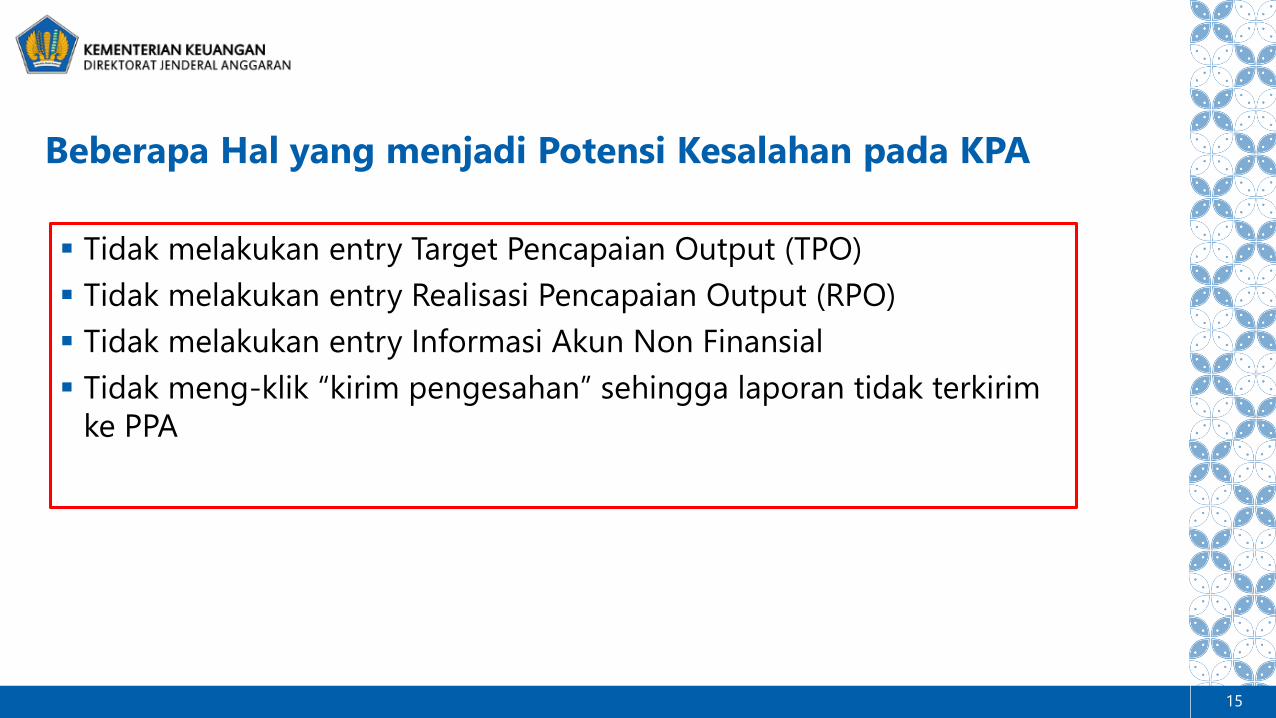

Tidak melakukan entry Target Pencapaian Output (TPO)

Tidak melakukan entry Realisasi Pencapaian Output (RPO)

Tidak melakukan entry Informasi Akun Non Finansial

Tidak meng-klik “kirim pengesahan” sehingga laporan tidak terkirim

ke PPA

Beberapa Hal yang menjadi Potensi Kesalahan pada KPA

16

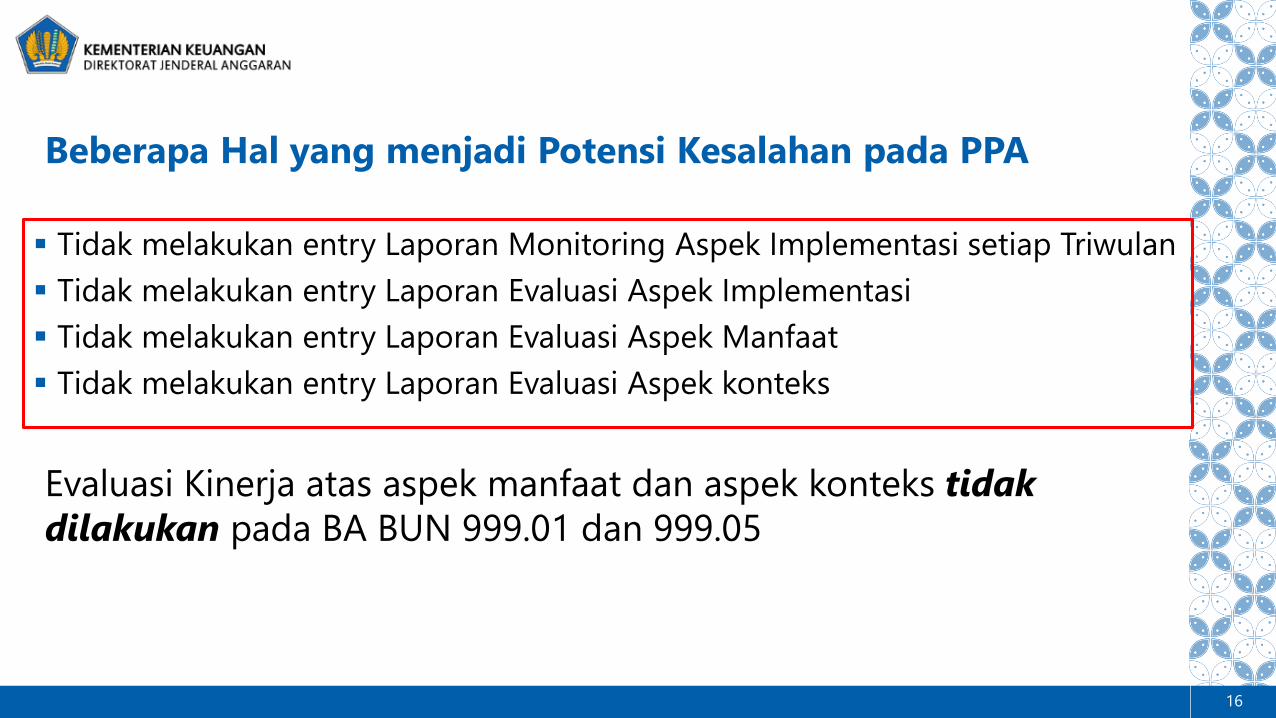

Tidak melakukan entry Laporan Monitoring Aspek Implementasi setiap Triwulan

Tidak melakukan entry Laporan Evaluasi Aspek Implementasi

Tidak melakukan entry Laporan Evaluasi Aspek Manfaat

Tidak melakukan entry Laporan Evaluasi Aspek konteks

Beberapa Hal yang menjadi Potensi Kesalahan pada PPA

Evaluasi Kinerja atas aspek manfaat dan aspek konteks tidak

dilakukan pada BA BUN 999.01 dan 999.05

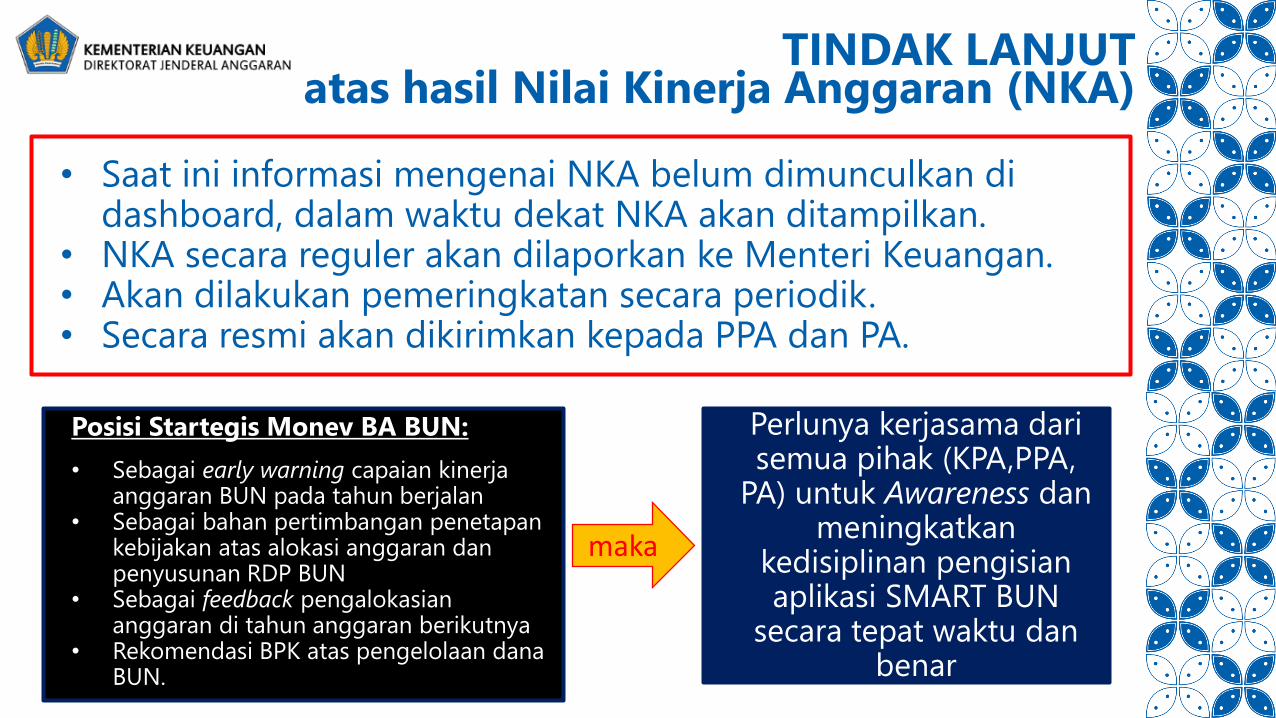

TINDAK LANJUT atas hasil Nilai Kinerja Anggaran (NKA)

• Saat ini informasi mengenai NKA belum dimunculkan di dashboard, dalam waktu dekat NKA akan ditampilkan.

• NKA secara reguler akan dilaporkan ke Menteri Keuangan.• Akan dilakukan pemeringkatan secara periodik.• Secara resmi akan dikirimkan kepada PPA dan PA.

Posisi Startegis Monev BA BUN:

• Sebagai early warning capaian kinerjaanggaran BUN pada tahun berjalan

• Sebagai bahan pertimbangan penetapankebijakan atas alokasi anggaran danpenyusunan RDP BUN

• Sebagai feedback pengalokasiananggaran di tahun anggaran berikutnya

• Rekomendasi BPK atas pengelolaan dana BUN.

maka

Perlunya kerjasama dari semua pihak (KPA,PPA,

PA) untuk Awareness dan meningkatkan

kedisiplinan pengisian aplikasi SMART BUN

secara tepat waktu dan benar

BAGIAN III :LANGKAH-LANGKAH OPTIMALISASI

NILAI SMART BUN TA 2019

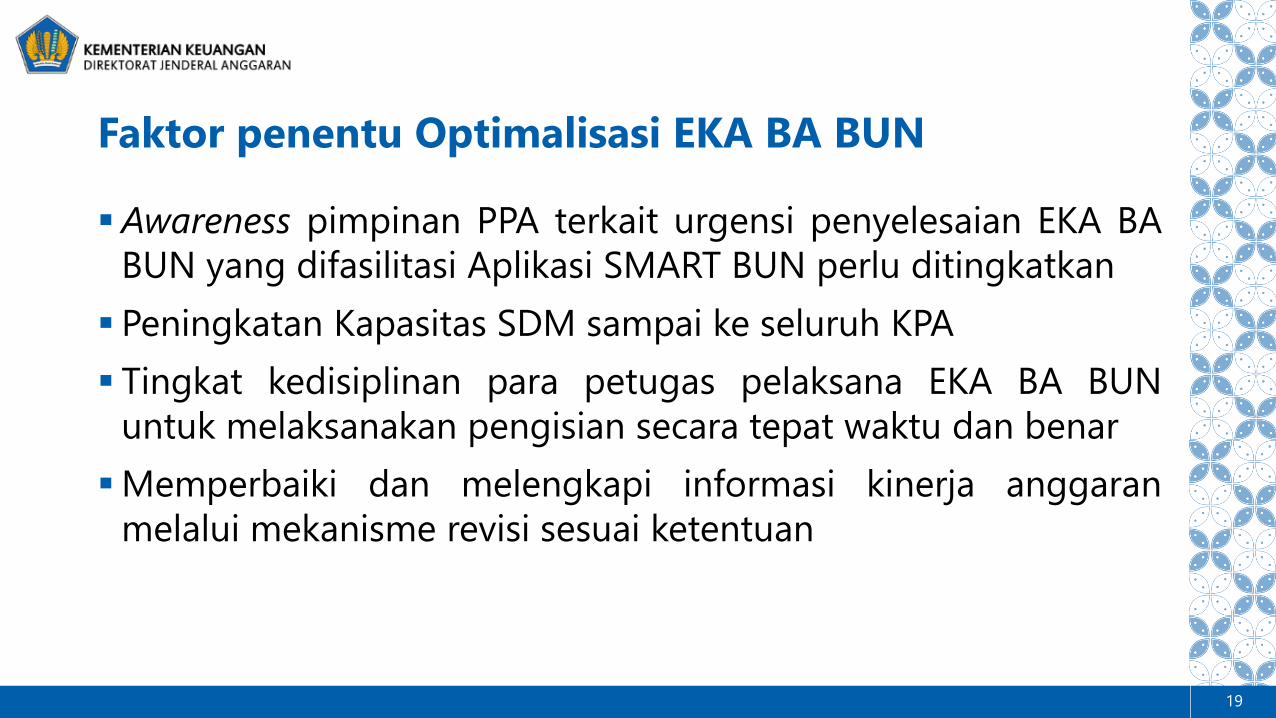

Faktor penentu Optimalisasi EKA BA BUN

Awareness pimpinan PPA terkait urgensi penyelesaian EKA BA

BUN yang difasilitasi Aplikasi SMART BUN perlu ditingkatkan

Peningkatan Kapasitas SDM sampai ke seluruh KPA

Tingkat kedisiplinan para petugas pelaksana EKA BA BUN

untuk melaksanakan pengisian secara tepat waktu dan benar

Memperbaiki dan melengkapi informasi kinerja anggaran

melalui mekanisme revisi sesuai ketentuan

19

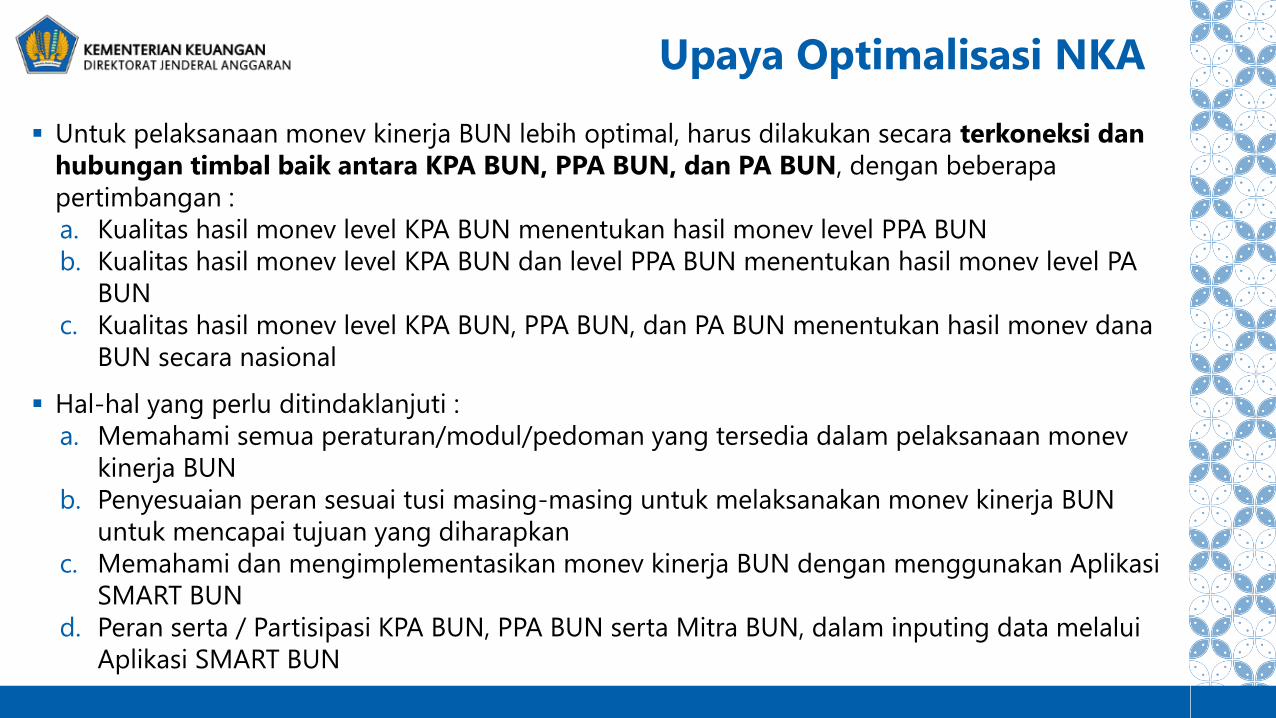

Upaya Optimalisasi NKA

Untuk pelaksanaan monev kinerja BUN lebih optimal, harus dilakukan secara terkoneksi dan

hubungan timbal baik antara KPA BUN, PPA BUN, dan PA BUN, dengan beberapa

pertimbangan :

a. Kualitas hasil monev level KPA BUN menentukan hasil monev level PPA BUN

b. Kualitas hasil monev level KPA BUN dan level PPA BUN menentukan hasil monev level PA

BUN

c. Kualitas hasil monev level KPA BUN, PPA BUN, dan PA BUN menentukan hasil monev dana

BUN secara nasional

Hal-hal yang perlu ditindaklanjuti :

a. Memahami semua peraturan/modul/pedoman yang tersedia dalam pelaksanaan monev

kinerja BUN

b. Penyesuaian peran sesuai tusi masing-masing untuk melaksanakan monev kinerja BUN

untuk mencapai tujuan yang diharapkan

c. Memahami dan mengimplementasikan monev kinerja BUN dengan menggunakan Aplikasi

SMART BUN

d. Peran serta / Partisipasi KPA BUN, PPA BUN serta Mitra BUN, dalam inputing data melalui

Aplikasi SMART BUN

TERIMA KASIH