Embed Size (px)

Citation preview

i

PENGARUH ASIMETRI INFORMASI TERHADAP HARGA SAHAM

SESAAT SETELAH IPO PERUSAHAAN YANG LISTED DI BURSA

EFEK INDONESIA (BEI) TAHUN 2017-2019

TESIS

Untuk Memenuhi Sebagian Persyaratan Guna Mencapai Derajat Sarjana S2

Program Magister Akuntansi

Disusun Oleh:

NURLITA TINGARTI WURI UTAMI

121700587

MAGISTER AKUNTANSI

SEKOLAH TINGGI ILMU EKONOMI

YAYASAN KELUARGA PAHLAWAN NEGARA

YOGYAKARTA

2019

57

PENGARUH ASIMETRI INFORMASI TERHADAP HARGA SAHAM IPO

PERUSAHAAN YANG LISTED DI BURSA EFEK INDONESIA

TAHUN 2017-2019

Nurlita Tingarti Wuri Utami

STIE YKPN YOGYAKARTA

[email protected] ABSTRAK

Penelitian ini meneliti pengaruh faktor asimetri informasi yang terdiri dari

beberapa variabel yaitu umur perusahaan, ukuran perusahaan, , underwriter, volume IPO,

period of IPO offer size, return on asset dan financial leverage terhadap harga saham

sesaat setelah IPO. Disamping itu peneliti juga ingin mengetahui apakah fenomena perang

dagang AS-China juga berdapak pada harga saham perusahaan yang melaksanakan IPO.

Data penelitian diperoleh dengan mendokumentasikan data sekunder perusahaan IPO

periode 2017-2019 menggunakan prospektus yang diakses melalui www.idx.co.id. Hasil

penelitian menunjukan bahawa variabel ukuran perusahaan, underwriter dan offer size

memiliki pengaruh positif terhadap harga saham sesaat setalah IPO, sedangkan variabel

lainya tidak berpengaruh terhadap harga saham IPO. Namum fenomena perang dagang AS-

China memberika dampak yang signifikan terhadap harga saham.

Kata kunci: Umur Perusahaan, Ukuran Perusahaan, Period of IPO, Offer Size,

Underwriter, Volume IPO, Return On Asset dan Financial Leverage,

Harga Saham, Perang dagang AS-China.

ABSTRACT

This study examines the influence of information asymmetry factors that consist of

several variables like firm age, firm size, underwriter, IPO volume, period of IPO, offer

size, return on asset and financial leverage on IPO stock price. Furthermore, the

researcher also wanted to know that phenomenon of US-China trade war also affected the

stock price after IPO. Researcher data obtained by collecting secondary data from IPO

company for 2017-2019 period by accessing trough prospectus from www.idx.co.id. The

researcher performed the data using multiple linear regression methods using SPSS 23

software.The results showed that the firm size, underwriter and offer size variables had a

positive effect on the IPO stock price, while the other variables had no effect on the stock

price after IPO. But the US-China trade war phenomenon has a significant impact on stock

prices.

Keywords: Firm Age, Firm Size, Underwriter, IPO Volume, Period Of IPO, Offer Size,

Return On Asset, Financial Leverage, IPO Stock Price, US-China trade

war.

I. Pendahuluan

Kondisi bisnis yang cukup cepat berubah dan semakit kompetitif, dan memaksa

perusahaan tidak hanya sehat dan berinovasi, tetapi juga harus mampu menambah

asetnya. Salah satu tempat bagi perusahaan untuk mengumpulkan dana agat dapat

mendanai perusahaannya adalah pasar modal. Fungsi utama pasar modal adalah

untuk mendukung pertumbuhan ekonomi di suatu negara (Tahtamouni, et al.,

2016). Pasar modal mengikutsertakan masyarakat secara langsung dalam

memaksimalkan pendanaan untuk perusahaan, yaitu dengan berinvestasi ke suatu

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

58

perusahaan. Dari pasar modal perusahaan dapat mengumpulkan dana yang dapat

digunakan untuk melakukan ekspansi (Martalena, 2011).

Banyak perusahaan memilih untuk melakukan ekspansi bisnis untuk

memaksimakan pendanaan perusahaan. Initial Public Offering (IPO) adalah upaya

perusahaan untuk masuk ke pasar publik agar mendapatkan pendanaan langsung

dari pasar modal. Untuk memperoleh modal dengan go public, masalahan yang

sering timbul adalah pada saaat menentukan besarnya harga penawaran perdana

(Adjasi & Charles, 2018). Para investor biasanya hanya memiliki informasi yang

dapat dilihat dari prospektus penawaran yang disediakan oleh penjamin emisi.

Informasi yang didapatkan melalu prospektus sangat membantu investor untuk

memilih dan mengambil keputusan yang rasional mengenai risiko yang akan

dihadapi.

Harga saham pada saat IPO dianggap sulit untuk ditentukan, hal ini

disebabkan tidak memiliki pasar saham yang dapat diobservasi sebelumnya yang

bisa digunakan sebagai penetapan. Penentuan harga penawaran di pasar perdana

dilakukan atas keputusan yang dibuat antara perusahaan dan penjamin emisi.

Untuk menghadapi IPO, biasanya publik akan mencari tahu siapa yang menjadi

penjamin emisi (underwriter). Penjamin emisi dianggap memiliki peranan penting

di dalam proses penawaran umum perdana dan merupakan unsur utama untuk

keberhasilan go public di pasar perdana. Penjamin emisi dipercayaai mempunyai

informasi lebih banyak mengenai pasar modal, dibandingkan perusahaan. Penjamin

emisi juga harus bisa meyakinkan para investor perihal manfaat dari pembelian

saham. Dengan menggunakan penjanmin emisi yang bereputasi baik perusahaan

akan mengurangi tingkat asimteri informasi yang mungkin dilaporkan pada

prospektus dan menandai jika informasi privasi perusahaan mengenai prospektus

tidak menyesatkan. Ada dua metode penentuan harga saham perdana yang biasa

digunakan oleh penjamin emisi yaitu Best Effort dan Firm Commitment. Saat

penjamin emisi dan emiten menggunakan metode “firm commitment” dalam

penentuan harga saham perdana maka penjamin emisi akan merendahkan harga

saham, karena adanya ketidakseimbangan informasi yang tercipta antara

perusahaan dan penjamin emisi.

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

59

Asimetri informasi merupakan situasi yang mencerminkan sebagian

investor memiliki informasi lebih yang belum tentu dimiliki oleh investor lainnya

(Jogiyanto, 2010). Asimetri informasi bisa timbul karena ada informasi yang tidak

diinformasikan secara baik dan merata kepada seluruh pihak yang memiliki

kepentingan dengan eksistensi perusahaan. Shiri, et al,. (2012) berpendapat bahwa

asimetri informasi bisa terjadi karena manajemen perusahaan yang tidak melakukan

secara penuh penyampaian informasi penting mengenai semua hal yang mungkin

mempengaruhi nilai perusahaan. Sejalan dengan itu Yaakub & Sherif (2019)

mengatakan bahwa pengungkapan informasi dalam prospektus dianggap sangat

bermanfaat bagi investor, khususnya ketika investor sangat memperhatikan kinerja

perusahaan dan menganggap informasi tersebut sebagai manfaat untuk melakukan

penawaran dan mendapatkan keuntungan tinggi. Perusahaan wajib memberikan

informasi kepada masyarakat mengenai seluruh kegiatan usaha, kondisi keuangan,

manajemen maupun masalah hukum yang sedang dihadapi oleh perusahaan agar

informasi dapat digunakan oleh investor sebagai bahan pertimbangan.

Perang dagang antara Amerika Serikat (AS) dan China yang masih

berlangsung sampai saat ini berdampak cukup signifikan terhadap perdagangan

global, salah satunya pada pasar modal Indonesia. Hal tersebut diketahui melalui

aliran modal asing yang semakin tertekan karena risiko berinvestasi yang semakin

meningkat dan harga saham ikut mengalami perubahan yang tidak rasional. PT

Nusantara Properti Tbk (NATO), PT Trinita Metals dan Minerals Tbk (PURE) dan

PT Citra Reality Tbk (CLAY) merupakan perusahaan yang baru saja tercatat di BEI

dan terus mengalami kenaikan harga saham yang cukup signifikan

(CNBCindonesia, 2019). Kecenderungan harga saham yang tidak rasional sesaat

sampai dengan beberapa hari setelah IPO dapat menimbulkan auto rejection. Auto

Reject adalah pembatasan maksimum untuk kenaikan dan minimum untuk

penurunan harga suatu saham di BEI yang tujuan untuk menciptakan perdagangan

wajar. Kenaikan dan penurunan harga saham yang irasional tersebut tidak hanya

terlihat pada hari pertama tetapi hingga hari kedua dan ketiga bahkan semakin

meningkat setiap harinya. Fenomena ini memunculkan sikap optimis dari para

investor sehingga harga saham menjadi overprice pada awal perdagangan. Harga

saham yang bersifat fluktuatif dianggap sebagai seni dalam berinvestasi di pasar

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

60

modal. Perubahan harga saham yang bisa naik ataupun turun ini menjadi sebuah

potensi untuk mendapatkan capital gain (Pastusiak, et al., 2016). Sebaliknya jika

pasar statis, minat investor akan menurun khusunya para trader. Oleh karena itu,

peneliti termotivasi untuk menguji pengaruh asimetri infromasi terhadap harga

saham IPO, dan dampak dari fenomena perang dagang AS dan China terhadap

harga saham perusahaan yang melaksanakan IPO.

II. Tinjauan Teori dan Pengembangan Hipotesis

2.1 Tinajauan Teori

2.1.1 Teori Agensi

Jensen & Meckling (1976) menjelaskan bahwa teori agensi merupakan hubungan

yang terjadi antara principal dan agent saat melakukan kerjasama dalam membuat

keputusan atau kebijakan yang menguntungkan bagi principal. Terbentuknya teori

keagenan karena individu memiliki kepentingan pribadi sehingga menimbulkan

konflik antara pihak manajemen dan investor. Manajemen adalah pihak yang

diminta atau ditugasi oleh pemilik saham untuk bekerja demi kepentingan pemilik

saham.

Hubungan keagenan tidaklah luput dari timbulnya masalah. Konflik antara

investor dan pihak manajemen sering disebut dengan masalah keagenan dan hal ini

dapat dikurangi dengan mensejahterakan kepentingan antara kedua belah pihak,

yang terkait dengan kontrak dan dijelaskan dalam teori keagenan.

2.1.2 Teori Sinyal

Spence & Michael (1973) menyatakan bahwa adanya keterlibatan dua pihak yang

memiliki kepentingan yang berbeda, yaitu pihak manajemen yang memberikan

sinyal dan pihak investor yang menerima sinyal. Bagi investor informasi

merupakan hal yang penting karena pada dasarnya informasi mampu meberikan

keterangan, catatan dan gambaran baik yang mencerminkan keadaan masa lalu, saat

ini maupun masa mendatang suatu perusahaan.

Investor bisa mendapatkan sinyal positif maupun negatif dari informasi

yang ada. Informasi yang diberikan dan dipublikasikan akan menghasilkan sinyal

bagi investor dalam memilih dan mengambil keputusan investasi. Perusahaan yang

akan melakukan IPO diharapkan dapat memberikan sinyal kepada investor dalam

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

61

bentuk informasi yang dapat dipertimbangkan pada saat IPO. Dengan cara ini,

perusahaan dapat meningkatkan kepercayaan para investor dengan cara

menghilangkan asemetri informasi.

2.1.3 Initial Public Offering (IPO)

IPO merupakan kegiatan perusahaan yang dilperuntukkan untuk menawarakan

saham atau efek lainnya yang baru saja akan go public. Carter & Manaster (1990)

berpendapat bahwa IPO merupakan situasi dimana perusahaan mendapatkan dana

dengan cara menawarkan saham baru dan menjualnya untuk pertama kali kepada

public melalui pasar modal.

Dana yang terkumpul pada saat IPO merupakan hasil perdagangan saham

di pasar perdana. Setelah saham terjual, barulah saham akan diperjualbelikan

dipasar sekunder oleh investor (Tandelilin, 2010). Perusahaan tidak akan menerima

dana tambahan lagi ketika transaksi yang dilakukan investor dilakukan di pasa

sekunder, karena transaksi ini hanya berlangsung antar investor.

2.1.4 Harga Saham

Harga saham merupakan nilai harga yang muncul di pasar modal pada saat

penutupan hari bursa selama periode pengamatan yang dilakukan oleh investor.

Manajemen keuangan beranggapan bahwa tujuan dari penentuan harga saham

adalah ingin memaksimalkan nilai perusahaan. Cara yang dapat dilakukan

perusahan go public adalah memaksimal nilai pasar saham. Dengan kata lain harga

saham akan mencerminkan indikator ada atau tidaknya keberhasilan dalam

mengelola perusahaan. Ketika harga saham perusahaan naik, hal ini akan

menimbulkan kepercayaan investor jika perusahaan memiliki kemampuan dan

berhasil dalam mengelola usahanya.

2.1.5 Faktor yang Mempengaruhi Perubahan Harga Saham

a. Umur Perusahaan

Umur perusahaan menggambarkan eksistensi kemampuan perusahaan dalam

mempertahankan usahanya. Perusahaan yang telah lama berdiri, kemungkinan

telah mendapatkan banyak pengalaman. Kian banyak pengalaman yang didapatkan,

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

62

kian banyak juga berita yang bisa diberi oleh perusahaan. Dalam hal ini akan

memunculkan kepercayaan ebih pemberi modal kepada perusahaan.

b. Ukuran Perusahaan

Ukuran perusahaan merupakan salah satu faktor yang dapat mempengaruhi tingkat

kepercayaan investor. Semakin besar ukuran perusahaan semakin besar tingkat

kepercayaan investor yang akan tercipta dan sebaliknya. Ukuran perusahaan dapat

dilihat dari total aktiva perusahaan yang dimiliki. Dimana total aktiva dianggap

lebih stabil serta dapat menunjukan kekayaan perusahaan dalam mencapai tujuan

perusahaan. Hal ini menimbulkan kepercayaan lebih investor terhadap perusahaan

tersebut.

c. Underwriter

Penjamin emisi (underwriter) dapat merupakan faktor pertimbangan investor

dalam memilih dan mengambil keputusan untuk berinvestasi. Underwriter adalah

penjamin dari sekuritas yang akan di perdagangkan di bursa efek. Reputasi yang

dimiliki oleh underwiter bisa menjadi ukuran kepercayaan yang bisa didapatkan

oleh investor. Dalam hal ini jika reputasi underwiter baik, maka semakin tinggi

kepercayaan yang akan di dapat dari investor terhadap perusahaan tersebut, dan

begitu juga Sebaliknya.

d. Volume IPO

Volume IPO merupakan jumlah saham yang di emisikan dalam satu tahun yang

bisa mengindikasikan tingkat aktivitas IPO yang terjadi di dalam satu periode.

Semkain banyak jumlah saham yang di perdangkan pada saat IPO bisa dianggap

jika perusahaan yang bersangkutan lebih likuid. Dalam hal ini akan menyebabkan

kepercayaan lebih yang akan dirasakan oleh investor akan kemampuan perusahaan

dalam memenuhi kewajibabnya dan akan mempengaruhi penentuan harga saham

perdana yang ditawarkan.

e. Period of IPO

Period of IPO merupakan periode dimana perusahaan sebelum listing di BEI akan

membuka penawaran dan menjual sahamnya dipasar primer dengan cara

memasarkan di media masa dan mempresentasikan ke calon investor. Jika periode

penjualan yang dilakukan perusahaan membutuhkan waktu yang cukup lama untuk

menjual sahamnya, hal ini dapat menyebabkan investor berpikir kembali untuk

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

63

membeli sahamnya. Karena investor akan berasumsi jika saham tersebut tidak laku

dijual sehingga membutuhkan waktu yang lebih lama. Dan dalam hal ini period of

IPO yang semakin lama akan menimbulkan kurangnya kepercayaan investor

terhadap perusahaan tersebut.

f. Offer Size

Offer size merupakan hasil yang akan diterima dari pengeluaran harga saham.

Ukuran penawaran yang tinggi dari perusahaan akan mencerminkan seberapa

besar kemungkinan perusahaan menerima modal yang bisa didaparkan melalui

harga saham yang ditetapkan. Jika offer size suatu perusahaan besar bisa

mencerminkan indikator keberhasilan dari penawaran yang dilakukan oleh

perusahaan dan hal ini akan menyebabkan kepercayaan lebih yang akan dirasakan

oleh investor untuk melakukan menanamkan modalnya serta akan mempengaruhi

harga saham yang ditawarkan.

g. Return On Asset (ROA)

ROA merupakan perbandingan antara laba dan asset yang mengambarkan efisien

pengelolaan asset suatu entitas. Tingginya nilai ROA mencerminan semakin baik

kinerja perushaan. Apabila profitabilitas suatu perusahaan dalam keadaan baik,

akan mencerminkan kinerja perusahaan yang bagus. Hal tersebut mampu

berdampak positif terhadap kepercayaan pemberi modal untuk mempercayakan

modalnya dalam bentuk penyertaan modal.

h. Financial Leverage (DER)

Financial leverage merupakan perbandingan antara utang dan ekuitas yang menjadi

pertimbangan investor dalam menilai sejauh mana utang yang mungkin dapat

dipenuhi perusahaan dengan modalnya sendiri. Dimana rasio DER yang rendah

mencerminkan seberapa baik kemampuan perusahaan dalam menyelesaikan

kewajiban jangka panjangnya. Hal tersebut meningkatkan kepercayaan investor

terhadap perusahaan.

2.2 Pengembangan Hipotesis

2.2.1 Pengaruh Umur Perusahaan terhadap Harga Saham IPO

Perusahaan dianggap mampu bersaing dalam mengambil kesempatan bisnis diukur

dari lamanya perusahaan bertahan. Perusahaan dianggap memiliki pengalaman

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

64

yang lebih untuk mengelola bisninya ketida sudah lama berdiri. Pengalaman yang

semakin banyak mengakibatkan semakin banyak informasi yang akan diberikan

oleh perusahaan tersebut. Hal tersebut akan menciptakan kepercayaan lebih dari

investor terhadap perusahaan tersebut untuk dijadikan pertimbangan dalam

berinvestasi. Sejalan dengan penelitian Beet (2013) menyatakan perusahan yang

lebih tua dianggap memiliki invetasi yang sedikit berisiko pada keputusan investasi

H1: Umur Perusahaan mempengaruhi harga saham pada saat IPO.

2.2.2 Pengaruh Ukuran Perusahaan terhadap Harga Saham IPO

Ukuran perusahaan yang dievalusi berdasarkan total aset adalah faktor yang dapat

menjadi pertimbangan investor sebagai bahan pertimbangan. Kian besar ukuran

suatu perusahaan, besarnya asset yang dimiliki perusahaan mencermintkan

besarnya perputaran uang perusahaan dan berdampak pada nama perusahaan yang

akan dikenal. Hal ini akan mengasilkan kepercayaan masyarakat atau investor

terhadap kecakapan perusahaan dalam mengelola asset yang dimiliki. Pradhan &

Shrestha (2016) menunjukan bahwa firm size berpengaruh signifikan terhadap

harga saham. Sejalan dengan itu, Adjasi & Charles (2018) mengungkapkan bahwa

ukuran perusahaan merupakan unsur penting yang mampu mempengaruhi harga

saham suatu perusahaan.

H2: Ukuran Perusahaan mempengaruhi harga saham pada saat IPO.

2.2.3 Pengaruh Underwriter terhadap Harga Saham IPO

Underwriter adalah penjamin dari sekuritas yang akan di perdagangkan di bursa

efek. Reputasi yang dimiliki oleh underwiter bisa menjadi ukuran kepercayaan

yang bisa didapatkan oleh investor. Dalam hal ini jika reputasi underwiter baik,

maka semakin tinggi kepercayaan yang akan di dapat dari investor terhadap

perusahaan tersebut, dan begitu juga Sebaliknya. Hal tersebut akan mencipkatan

kepercayaan lebih investor mengenai informasi yang mungkin bisa di ketahui dari

underwriter yang digunakan perusahaan tersebut. Pradhan & shrestha (2016),

Mahatidana, et al., (2017) menunjukan underwriter berpengaruh positif terhadap

harga saham IPO. Sedangkan Yuliani, et al., (2019) menyatakan bahwa underwriter

memiliki pengaruh negartif tehadap harga saham.

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

65

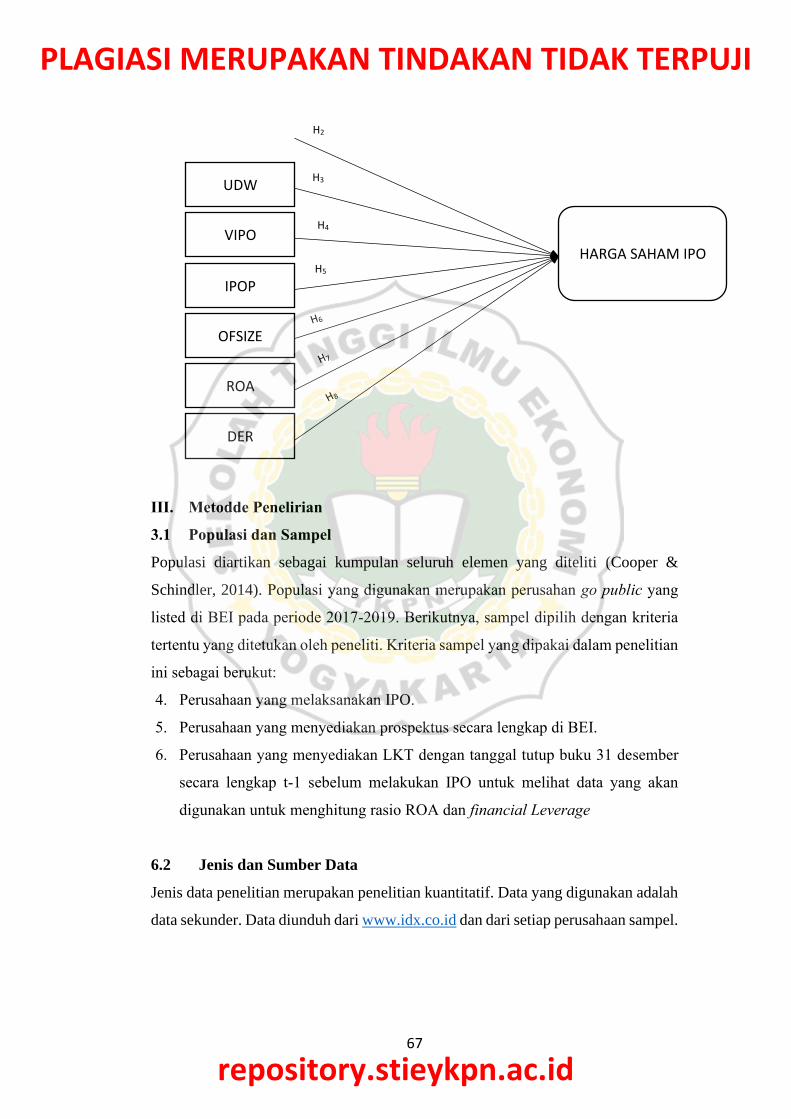

H3: Underwiter mempengaruhi harga saham pada saat IPO.

2.2.4 Pengaruh Volume IPO terhadap Harga Saham IPO

Volume IPO merupakan jumlah saham yang di emisikan dalam satu tahun yang bisa

mengindikasikan tingkat aktivitas IPO yang terjadi di dalam satu periode. Semkain

banyak jumlah saham yang di perdangkan pada saat IPO maka perusahaan diangap

lebih likuid. Hal tersebut menyebabkan kepercayaan lebih yang akan dirasakan oleh

investor akan kemampuan perusahaan dalam memenuhi kewajibabnya dan akan

mempengaruhi penentuan harga saham perdana yang ditawarkan. Nasution (2016)

dan Li & Liu (2018) menunjukan bahwa harga saham diperngaruhi oleh volume

IPO.

H4: Volume IPO mempengaruhi harga saham pada saat IPO.

2.2.5 Pengaruh Period of IPO terhadap Harga Saham IPO

Period of IPO merupakan periode dimana perusahaan sebelum listing di BEI akan

membuka penawaran dan menjual sahamnya dipasar primer dengan cara

memasarkan di media masa dan mempresentasikan ke calon investor. Jika periode

penjualan yang dilakukan perusahaan membutuhkan waktu yang cukup lama untuk

menjual sahamnya, hal ini dapat menyebabkan investor berpikir kembali untuk

membeli sahamnya. Ibbotson dan Jaffe (1975) mengatakan bahwa Period of IPO

perusahaan dalam menutuska untuk go public mampu mempengaruhi penentuan

harga saham suaru perusahaan.

H5: Period of IPO mempengaruhi harga saham pada saat IPO.

2.2.6 Pengaruh Offer Size terhadap Harga Saham IPO

Offer size merupakan hasil yang akan diterima dari pengeluaran harga saham. Jika

offer size suatu perusahaan besar bisa mencerminkan indikator keberhasilan dari

penawaran yang dilakukan oleh perusahaan dan hal tersebut akan memunculkan

kepercayaan lebih yang akan dirasakan oleh investor yang adapat mempengaruhi

harga saham yang ditawarkan. Carter & manaster (1990) membuktikan bahwa offer

size mempengaruhi harga saham, dan mengatakan bahwa investor

memperhitungkan ukuran masalah ketika menilai IPO. Sejalan dengan Pradhan &

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

66

Shrestha (2016) menunjukan bahwa offer size juga berpengaruh negatif terhadap

harga saham.

H6: Offer size mempengaruhi harga saham pada saat IPO.

2.2.7 Pengaruh ROA terhadap Harga Saham IPO

ROA yang berfungsi untuk menilai seberapa besar return dari suatu perusahaan

terhadap pemakaian asset sehingga dapat mengetahui seberapa effisiennya

pengelolaan aset suatu entitas. Tingginya nilai ROA berarti semakin baik dalam

mencerminkan kinerja perusahaan. Apabila profitabilitas perusahaan baik, maka

akan berdampak pada kepercayaan investor di pasar modal untuk berinvestasi

dalam bentuk penyertaan modal. Pasaribu (2008) da Ruhani (2011) menunjukan

bahawa ROA memiliki hubungan positif terhadap harga saham.

H7: ROA mempengaruhi harga saham pada saat IPO.

2.2.8 Pengaruh Financial Leverage terhadap Harga Saham IPO

Financial leverage merupakan salah satu pertimbangan yang diamati oleh investor

yang kaitannya dengan kemampuan perusahaan dalam melakukan pendanaan bagi

perusahaannya. Rasio ini mengukur sejauh mana bersarnya utang yang mungkin

dipenuhi perusahaan dengan modalnya sendiri. Nilai rasio yang rendah akan

mencerminkan kemampuan perusahaan yang semakin cakap dalam menyelesakan

kewajibannya. Hal tersebut akan menimbulkan kepercayaan lebih investor.

Pasaribu (2008) dan Johan (2017) menunjukan bahawa financial leverage memiliki

pengaruh terhadap penentuan harga saham.

H8: Financial Leverage mempengaruhi harga saham pada saat IPO.

Kemudian peneliti juga ingin melihat bagaimana fenomena perang dagang AS dan

China mampu memberikan dampak pada harga saham pada saat IPO di Bursa Efek

Indonesiaa.

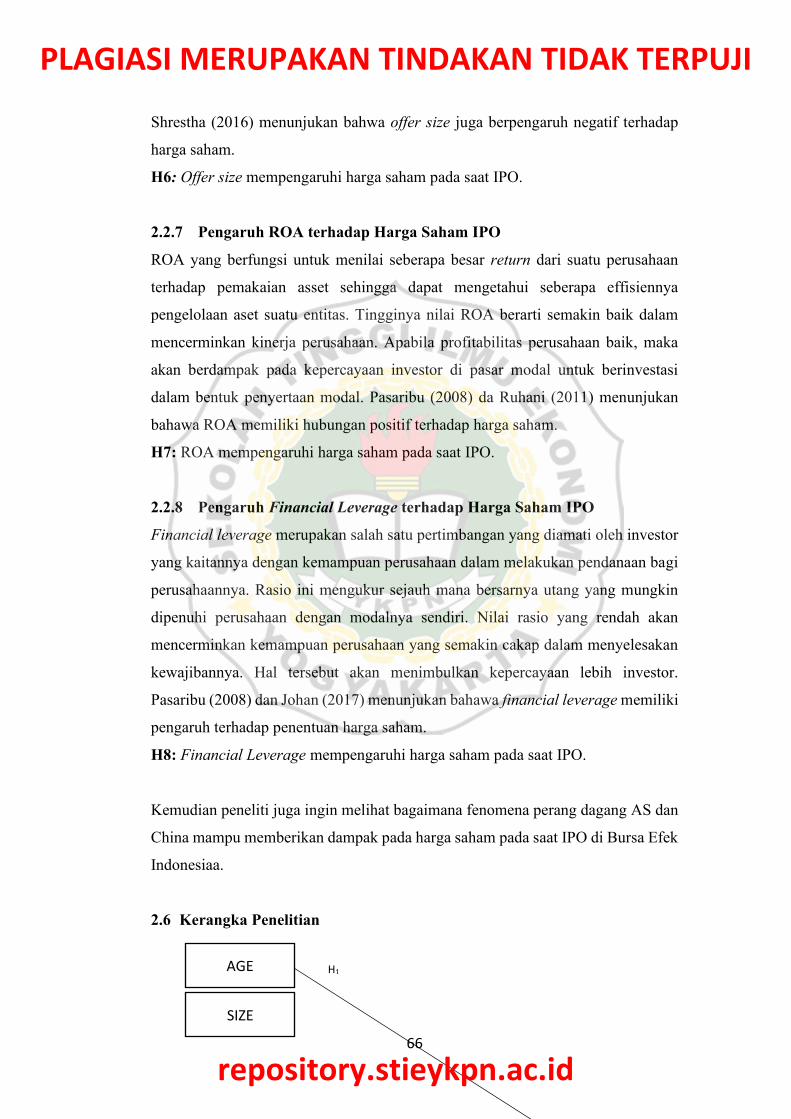

2.6 Kerangka Penelitian

AGE

SIZE

H1

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

67

III. Metodde Penelirian

3.1 Populasi dan Sampel

Populasi diartikan sebagai kumpulan seluruh elemen yang diteliti (Cooper &

Schindler, 2014). Populasi yang digunakan merupakan perusahan go public yang

listed di BEI pada periode 2017-2019. Berikutnya, sampel dipilih dengan kriteria

tertentu yang ditetukan oleh peneliti. Kriteria sampel yang dipakai dalam penelitian

ini sebagai berukut:

4. Perusahaan yang melaksanakan IPO.

5. Perusahaan yang menyediakan prospektus secara lengkap di BEI.

6. Perusahaan yang menyediakan LKT dengan tanggal tutup buku 31 desember

secara lengkap t-1 sebelum melakukan IPO untuk melihat data yang akan

digunakan untuk menghitung rasio ROA dan financial Leverage

6.2 Jenis dan Sumber Data

Jenis data penelitian merupakan penelitian kuantitatif. Data yang digunakan adalah

data sekunder. Data diunduh dari www.idx.co.id dan dari setiap perusahaan sampel.

UDW

ROA

OFSIZE

IPOP

VIPO

DER

HARGA SAHAM IPO

H2

H3

H4

H5

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

68

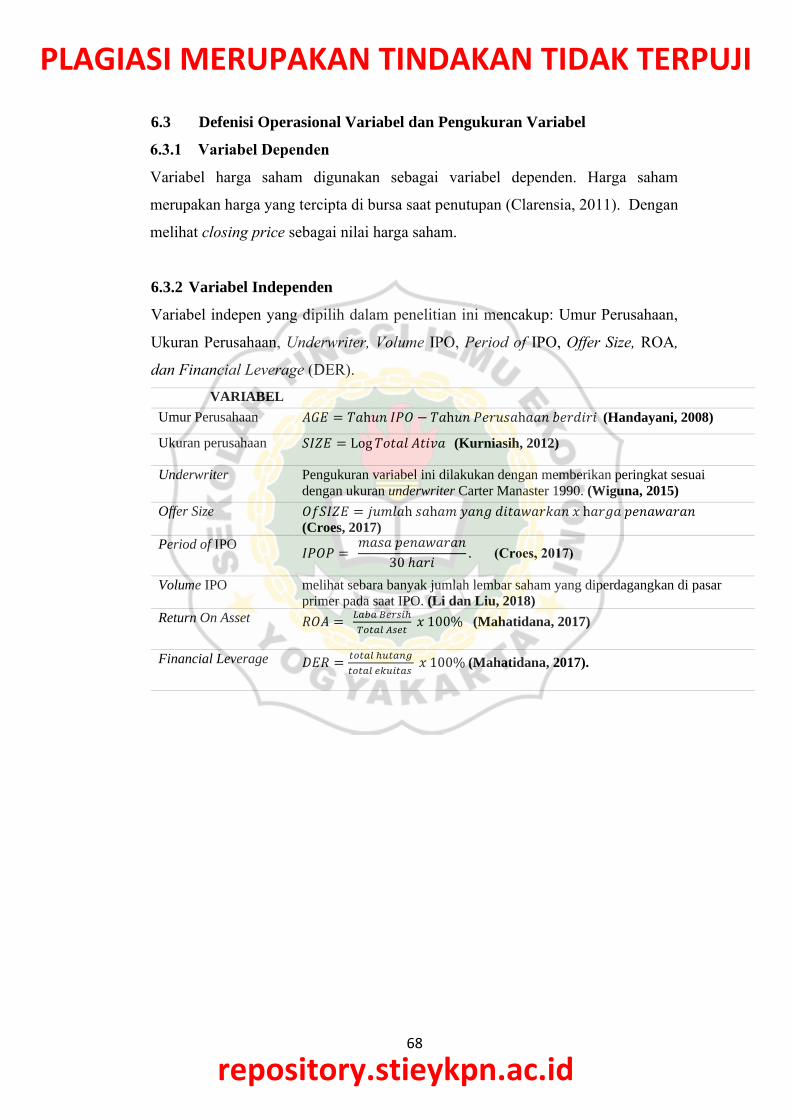

6.3 Defenisi Operasional Variabel dan Pengukuran Variabel

6.3.1 Variabel Dependen

Variabel harga saham digunakan sebagai variabel dependen. Harga saham

merupakan harga yang tercipta di bursa saat penutupan (Clarensia, 2011). Dengan

melihat closing price sebagai nilai harga saham.

6.3.2 Variabel Independen

Variabel indepen yang dipilih dalam penelitian ini mencakup: Umur Perusahaan,

Ukuran Perusahaan, Underwriter, Volume IPO, Period of IPO, Offer Size, ROA,

dan Financial Leverage (DER).

VARIABEL

Umur Perusahaan 𝐴𝐺𝐸 = 𝑇𝑎h𝑢𝑛 𝐼𝑃𝑂 − 𝑇𝑎h𝑢𝑛 𝑃𝑒𝑟𝑢𝑠𝑎h𝑎𝑎𝑛 𝑏𝑒𝑟𝑑𝑖𝑟𝑖 (Handayani, 2008)

Ukuran perusahaan 𝑆𝐼𝑍𝐸 = Log 𝑇𝑜𝑡𝑎𝑙 𝐴𝑡𝑖𝑣𝑎 (Kurniasih, 2012)

Underwriter Pengukuran variabel ini dilakukan dengan memberikan peringkat sesuai

dengan ukuran underwriter Carter Manaster 1990. (Wiguna, 2015)

Offer Size 𝑂𝑓𝑆𝐼𝑍𝐸 = 𝑗𝑢𝑚𝑙𝑎h 𝑠𝑎h𝑎𝑚 𝑦𝑎𝑛𝑔 𝑑𝑖𝑡𝑎𝑤𝑎𝑟𝑘𝑎𝑛 𝑥 h𝑎𝑟𝑔𝑎 𝑝𝑒𝑛𝑎𝑤𝑎𝑟𝑎𝑛 (Croes, 2017)

Period of IPO 𝐼𝑃𝑂𝑃 =

𝑚𝑎𝑠𝑎 𝑝𝑒𝑛𝑎𝑤𝑎𝑟𝑎𝑛

30 ℎ𝑎𝑟𝑖. (Croes, 2017)

Volume IPO melihat sebara banyak jumlah lembar saham yang diperdagangkan di pasar

primer pada saat IPO. (Li dan Liu, 2018)

Return On Asset

𝑅𝑂𝐴 =

𝐿𝑎𝑏𝑎 𝐵𝑒𝑟𝑠𝑖ℎ

𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑒𝑡 𝑥 100% (Mahatidana, 2017)

Financial Leverage

𝐷𝐸𝑅 =𝑡𝑜𝑡𝑎𝑙 ℎ𝑢𝑡𝑎𝑛𝑔

𝑡𝑜𝑡𝑎𝑙 𝑒𝑘𝑢𝑖𝑡𝑎𝑠 𝑥 100% (Mahatidana, 2017).

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

69

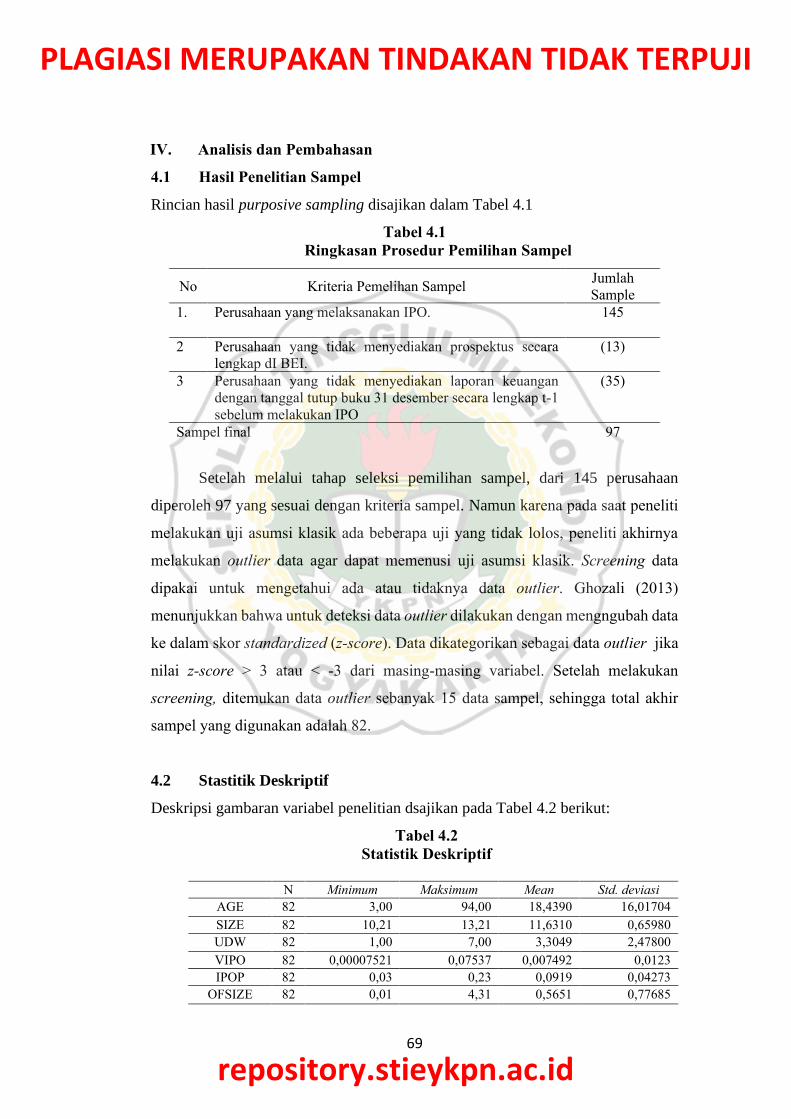

IV. Analisis dan Pembahasan

4.1 Hasil Penelitian Sampel

Rincian hasil purposive sampling disajikan dalam Tabel 4.1

Tabel 4.1

Ringkasan Prosedur Pemilihan Sampel

Setelah melalui tahap seleksi pemilihan sampel, dari 145 perusahaan

diperoleh 97 yang sesuai dengan kriteria sampel. Namun karena pada saat peneliti

melakukan uji asumsi klasik ada beberapa uji yang tidak lolos, peneliti akhirnya

melakukan outlier data agar dapat memenusi uji asumsi klasik. Screening data

dipakai untuk mengetahui ada atau tidaknya data outlier. Ghozali (2013)

menunjukkan bahwa untuk deteksi data outlier dilakukan dengan mengngubah data

ke dalam skor standardized (z-score). Data dikategorikan sebagai data outlier jika

nilai z-score > 3 atau < -3 dari masing-masing variabel. Setelah melakukan

screening, ditemukan data outlier sebanyak 15 data sampel, sehingga total akhir

sampel yang digunakan adalah 82.

4.2 Stastitik Deskriptif

Deskripsi gambaran variabel penelitian dsajikan pada Tabel 4.2 berikut:

Tabel 4.2

Statistik Deskriptif

N Minimum Maksimum Mean Std. deviasi

AGE 82 3,00 94,00 18,4390 16,01704

SIZE 82 10,21 13,21 11,6310 0,65980

UDW 82 1,00 7,00 3,3049 2,47800

VIPO 82 0,00007521 0,07537 0,007492 0,0123

IPOP 82 0,03 0,23 0,0919 0,04273

OFSIZE 82 0,01 4,31 0,5651 0,77685

No Kriteria Pemelihan Sampel Jumlah

Sample

1. Perusahaan yang melaksanakan IPO.

145

2 Perusahaan yang tidak menyediakan prospektus secara

lengkap dI BEI.

(13)

3 Perusahaan yang tidak menyediakan laporan keuangan

dengan tanggal tutup buku 31 desember secara lengkap t-1

sebelum melakukan IPO

(35)

Sampel final 97

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

70

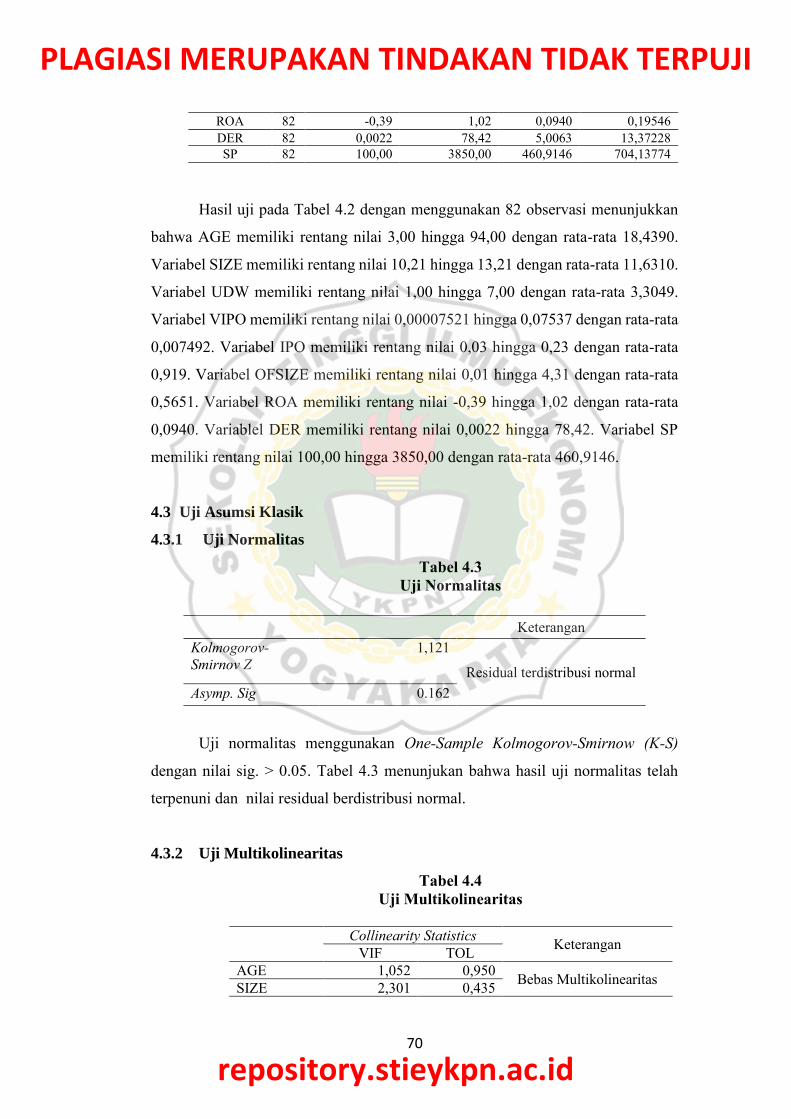

ROA 82 -0,39 1,02 0,0940 0,19546

DER 82 0,0022 78,42 5,0063 13,37228

SP 82 100,00 3850,00 460,9146 704,13774

Hasil uji pada Tabel 4.2 dengan menggunakan 82 observasi menunjukkan

bahwa AGE memiliki rentang nilai 3,00 hingga 94,00 dengan rata-rata 18,4390.

Variabel SIZE memiliki rentang nilai 10,21 hingga 13,21 dengan rata-rata 11,6310.

Variabel UDW memiliki rentang nilai 1,00 hingga 7,00 dengan rata-rata 3,3049.

Variabel VIPO memiliki rentang nilai 0,00007521 hingga 0,07537 dengan rata-rata

0,007492. Variabel IPO memiliki rentang nilai 0,03 hingga 0,23 dengan rata-rata

0,919. Variabel OFSIZE memiliki rentang nilai 0,01 hingga 4,31 dengan rata-rata

0,5651. Variabel ROA memiliki rentang nilai -0,39 hingga 1,02 dengan rata-rata

0,0940. Variablel DER memiliki rentang nilai 0,0022 hingga 78,42. Variabel SP

memiliki rentang nilai 100,00 hingga 3850,00 dengan rata-rata 460,9146.

4.3 Uji Asumsi Klasik

4.3.1 Uji Normalitas

Tabel 4.3

Uji Normalitas

Keterangan

Kolmogorov-

Smirnov Z

1,121

Residual terdistribusi normal

Asymp. Sig 0.162

Uji normalitas menggunakan One-Sample Kolmogorov-Smirnow (K-S)

dengan nilai sig. > 0.05. Tabel 4.3 menunjukan bahwa hasil uji normalitas telah

terpenuni dan nilai residual berdistribusi normal.

4.3.2 Uji Multikolinearitas

Tabel 4.4

Uji Multikolinearitas

Collinearity Statistics

Keterangan VIF TOL

AGE 1,052 0,950 Bebas Multikolinearitas

SIZE 2,301 0,435

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

71

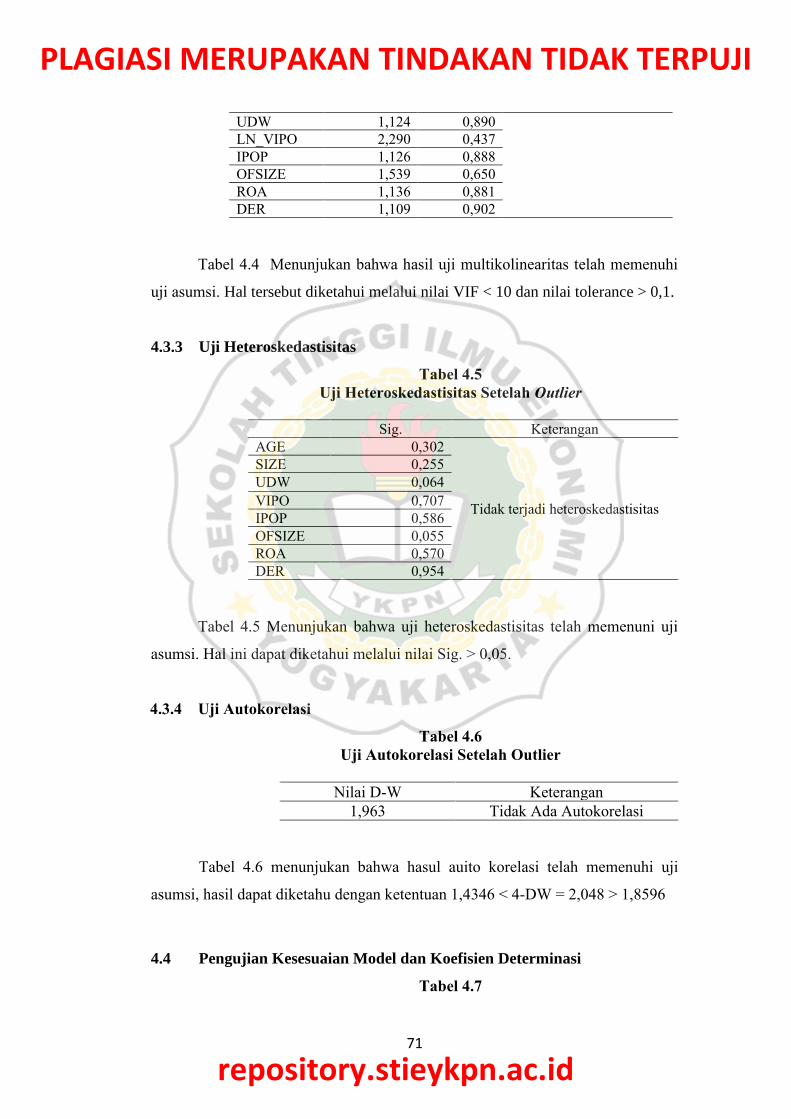

UDW 1,124 0,890

LN_VIPO 2,290 0,437

IPOP 1,126 0,888

OFSIZE 1,539 0,650

ROA 1,136 0,881

DER 1,109 0,902

Tabel 4.4 Menunjukan bahwa hasil uji multikolinearitas telah memenuhi

uji asumsi. Hal tersebut diketahui melalui nilai VIF < 10 dan nilai tolerance > 0,1.

4.3.3 Uji Heteroskedastisitas

Tabel 4.5

Uji Heteroskedastisitas Setelah Outlier

Sig. Keterangan

AGE 0,302

Tidak terjadi heteroskedastisitas

SIZE 0,255

UDW 0,064

VIPO 0,707

IPOP 0,586

OFSIZE 0,055

ROA 0,570

DER 0,954

Tabel 4.5 Menunjukan bahwa uji heteroskedastisitas telah memenuni uji

asumsi. Hal ini dapat diketahui melalui nilai Sig. > 0,05.

4.3.4 Uji Autokorelasi

Tabel 4.6

Uji Autokorelasi Setelah Outlier

Nilai D-W Keterangan

1,963 Tidak Ada Autokorelasi

Tabel 4.6 menunjukan bahwa hasul auito korelasi telah memenuhi uji

asumsi, hasil dapat diketahu dengan ketentuan 1,4346 < 4-DW = 2,048 > 1,8596

4.4 Pengujian Kesesuaian Model dan Koefisien Determinasi

Tabel 4.7

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

72

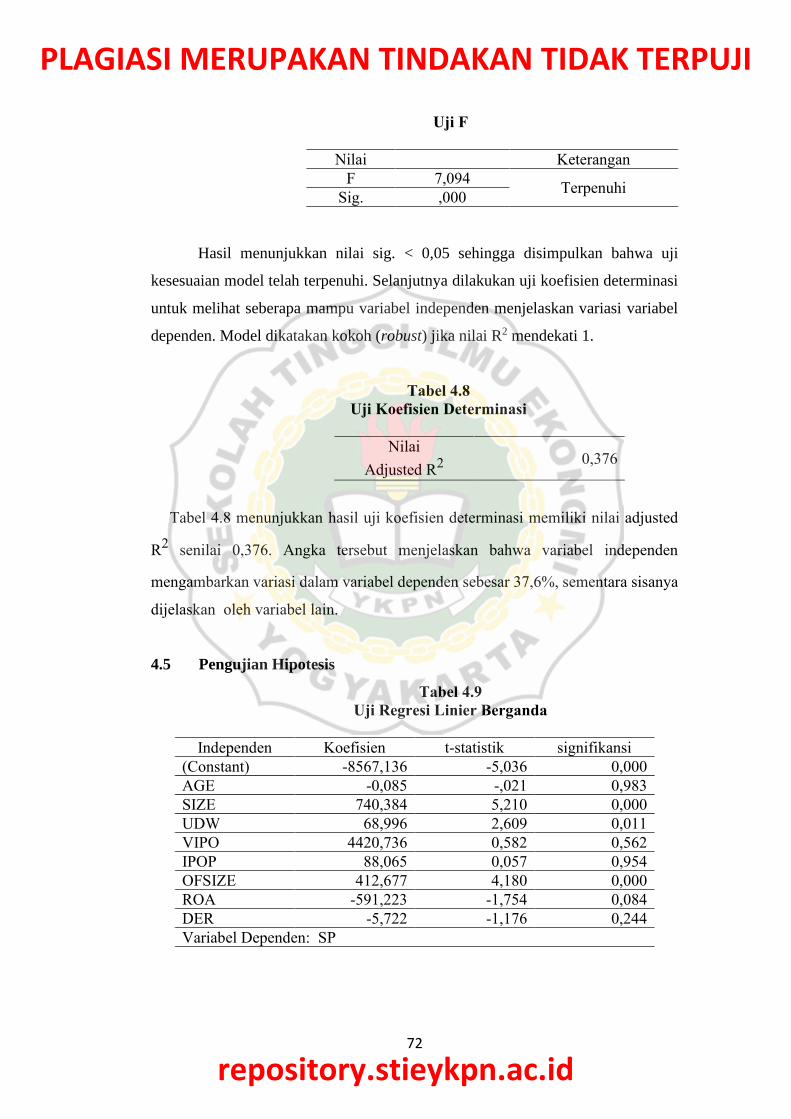

Uji F

Nilai Keterangan

F 7,094 Terpenuhi

Sig. ,000

Hasil menunjukkan nilai sig. < 0,05 sehingga disimpulkan bahwa uji

kesesuaian model telah terpenuhi. Selanjutnya dilakukan uji koefisien determinasi

untuk melihat seberapa mampu variabel independen menjelaskan variasi variabel

dependen. Model dikatakan kokoh (robust) jika nilai R2 mendekati 1.

Tabel 4.8

Uji Koefisien Determinasi

Nilai

Adjusted R2

0,376

Tabel 4.8 menunjukkan hasil uji koefisien determinasi memiliki nilai adjusted

R2 senilai 0,376. Angka tersebut menjelaskan bahwa variabel independen

mengambarkan variasi dalam variabel dependen sebesar 37,6%, sementara sisanya

dijelaskan oleh variabel lain.

4.5 Pengujian Hipotesis

Tabel 4.9

Uji Regresi Linier Berganda

Independen Koefisien t-statistik signifikansi

(Constant) -8567,136 -5,036 0,000

AGE -0,085 -,021 0,983

SIZE 740,384 5,210 0,000

UDW 68,996 2,609 0,011

VIPO 4420,736 0,582 0,562

IPOP 88,065 0,057 0,954

OFSIZE 412,677 4,180 0,000

ROA -591,223 -1,754 0,084

DER -5,722 -1,176 0,244

Variabel Dependen: SP

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

73

4.6 Pembahasan

4.6.1 Hasil Uji Hipotesis Pertama

Tabel 4.9 menunjukan hasil bahwa AGE memiliki nilai sig. > 0,05, yaitu 0,983.

Hasil tersebut menunjukan bahwa harga saham IPO tidak dipengaruhi oleh AGE.

Lama tidaknya perusahaan berdiri tidak selalu mencerminkan eksistensi dan

kecapakan perusahaan dalam mengelola usahanya dan hal tersebut tidak dapat

dijadikan pertimbangan dalam mengambil keputusan untuk berinvestasi.

4.6.2 Hasil Uji Hipotesis Kedua

Tabel 4.9 menunjukan hasil bahwa SIZE memiliki nilai sig. < 0,05, yaitu 0,000.

Hasil tersebut menunjukkan bahwa SIZE berpengaruh positif terhadap harga saham

IPO. SIZE yang semakin besar meciptakan keyakinan lebih pada investor dan akan

mempengaruhi penentuan harga saham IPO tepat untuk perusahaan. Hasil uji ini

mendukung penelitian Adjasi, et al,. (2018) dan Yuliza (2018) yang menjelaskan

bahwa SIZE menrupakan faktor penting dalam menentukan harga saham

perusahaan pada saat IPO.

4.6.3 Hasi Uji Hipotesis Ketiga

Tabel 4.9 menunjukan hasil bahwa UDW memiliki nilai sig. < 0,05, yaitu 0,011.

Hasil tersebut berarti bahwa UDW berpengaruh terhadap harga saham IPO.

Semakin baik reputasi UDW, kepercayaan investor akan bertambah kepada

perusahaan karena dinilai memiliki informasi lebih. Sehingga mampu

meningkatkan permintaan yang akan memberikan dampak pada harga saham

perusahaan karna pasar yang tercipta. Pengujian hipotesis ini sejalan dengan

penelitian yang dilakukan oleh Pradhan & Shrestha (2016) dan Yuliani, et al,.

(2018) membuktikan bahwa UDW berpengaruh yang signifikan dalam menentukan

harga saham sesaat setalah IPO.

4.6.4 Hasil Uji Hipotesis Keempat

Tabel 4.9 menunjukan hasil bahwa VIPO memiliki nilai sig. > 0,05, yaitu 0,562.

Hasil tersebut berarti bahwa VIPO tidak berpengaruh terhadap harga saham IPO.

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

74

Pengujian hipotesis ini menunjukan bahwa hipotesis yang dibuat peneliti tidak

didukung. Sehingga dapat disimpulkan bahwa volume IPO tidak dapat dijadikan

faktor penentu dalam pengambilan keputusan untuk menentukan terciptanya harga

saham perusahaan yang tinggi atau rendah pada saat IPO. Hal tersebut sejalan

dengan Li dan Liu (2018) yang menunjukan bahwa IPO volume tidak

mempengaruhi harga saham sesaat setelah IPO.

4.6.5 Hasil Uji Hipotesis Kelima

Tabel 4.9 menunjukan hasil bahwa IPOP memiliki nilai sig. > 0,05, yaitu 0,954.

Hasil tersebut berarti bahwa IPOP tidak berpengaruh terhadap harga saham IPO.

Uji ini menjunkan bahwa IPOP tidak memiliki pengaruh dan tidak dapat dijadikan

sebagai faktor dari asimetri informasi yang mungkin terjadi dalam penentuan harga

saham sesaat setelah IPO suatu perusahaan. Sejalan dengan Croes (2017) yang

menunjukan bahwa lama waktu periode IPO tidak mempengaruhi harga saham

4.4.6 Hasil Uji Hipotesis Keeneam

Tabel 4.9 menunjukan hasil bahwa OFSIZE memiliki nilai sig. < 0,05, yaitu 0,000.

Hasil tersebut berarti bahwa OFSIZE berpengaruh terhadap harga saham IPO.

Semakin tinggi ukuran penawaran yang dilakukan perusahaan semakin

mencerminkan kemampuan perusahaan dalam menghasilkan modal yang mungkin

di dapat dari harga saham yang dikeluarkan perusahaan. Li dan Liu (2018)

menyatakan bahwa para investor membutuhkan banyak informasi guna

mempertimbangkan keputusan untuk membeli atau tidak saham yang dikeluarkan

perusahaan tertentu.

4.6.6 Hasil Uji Hipotesis Ketujuh

Tabel 4.9 menunjukan hasil bahwa ROA memiliki nilai sig. > 0,05, yaitu 0,084.

Hasil tersebut berarti bahwa harga saham IPO tidak dipengaruhi oleh ROA. ROA

tidak dapat dijadikan sebagai ukuran dalam menilai effesiensi perusahaan dalam

mengelola asetnya dan ROA juga dianggap tidak bisa menjadi tolak ukur investor

dalam memutuskan untuk berivestasi dan hal ini tidak mempengaruhi harga saham

yang akan muncul pada saat IPO. Hasil tersebut sejalan dengan Mahatidana (2017)

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

75

yang menunjukan bahwa ROA tidak mempengaruhi harga saham sesaat setelah

IPO.

I.6.8 Hasil Uji Hipotesis Kedelapan

Tabel 4.9 menunjukan hasil bahwa DER memiliki nilai sig. > 0,05, yaitu 0,244.

Hasil tersebut berarti bahwa harga saham IPO tidak dipengaruhi oleh DER. Rasio

tersebut tidak dapat dijadikan ukuran untuk menilai kecakapan perusahaan dalam

menyelesaika kewajibannya. Dari hasil penelitian ini juga DER dianggap tidak

dapat mendjadi pentimbangan investor dalam mengambil keputusan untuk

beriventasi dan hal ini tidak mempengaruhi harga saham yang akan muncul pada

sesaat setelah IPO.

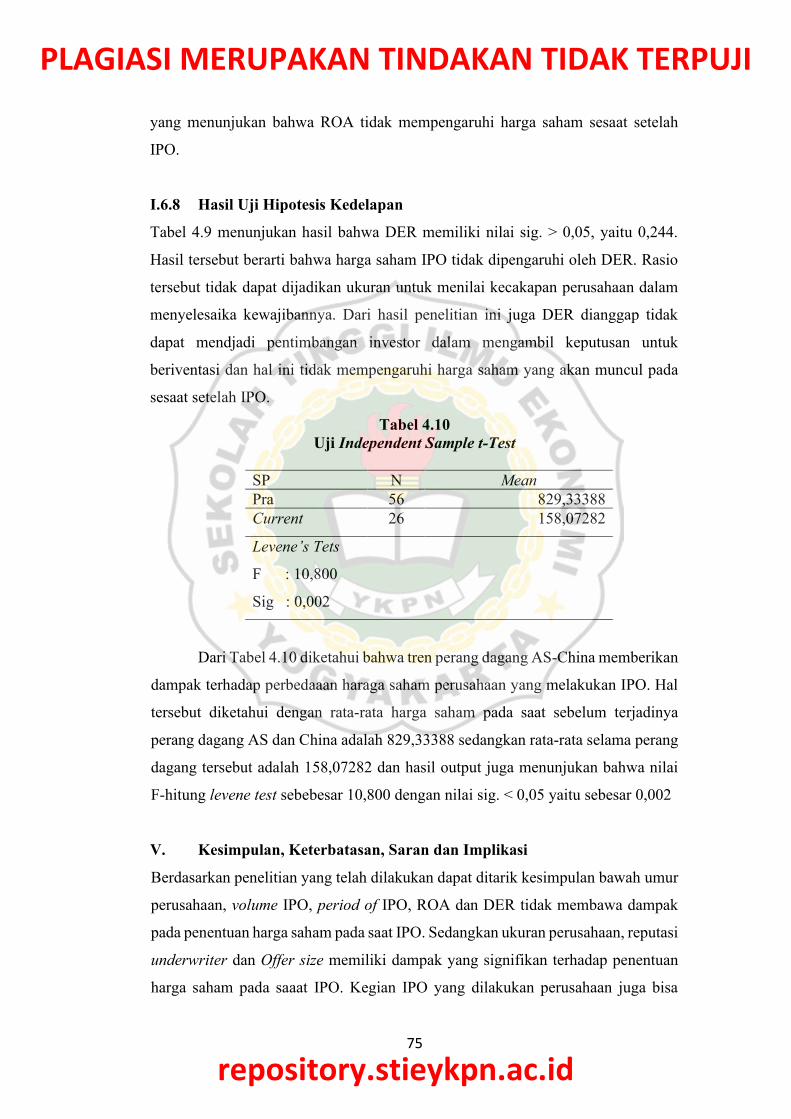

Tabel 4.10

Uji Independent Sample t-Test

SP N Mean

Pra 56 829,33388

Current 26 158,07282

Levene’s Tets

F : 10,800

Sig : 0,002

Dari Tabel 4.10 diketahui bahwa tren perang dagang AS-China memberikan

dampak terhadap perbedaaan haraga saham perusahaan yang melakukan IPO. Hal

tersebut diketahui dengan rata-rata harga saham pada saat sebelum terjadinya

perang dagang AS dan China adalah 829,33388 sedangkan rata-rata selama perang

dagang tersebut adalah 158,07282 dan hasil output juga menunjukan bahwa nilai

F-hitung levene test sebebesar 10,800 dengan nilai sig. < 0,05 yaitu sebesar 0,002

V. Kesimpulan, Keterbatasan, Saran dan Implikasi

Berdasarkan penelitian yang telah dilakukan dapat ditarik kesimpulan bawah umur

perusahaan, volume IPO, period of IPO, ROA dan DER tidak membawa dampak

pada penentuan harga saham pada saat IPO. Sedangkan ukuran perusahaan, reputasi

underwriter dan Offer size memiliki dampak yang signifikan terhadap penentuan

harga saham pada saaat IPO. Kegian IPO yang dilakukan perusahaan juga bisa

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

76

dipengaruhi dengan adanyan ondisi perang dagang anatara AS dan China yang

masih berlangsung, dimana kondisi tersebut meliki dampak yang signifikan

terhadap harga saham yang tercipta pada saat perusahaan melaksanakan IPO.

Penelitian ini mempunyai keterbatasan, yaitu Jumlah sampel perusaan yang

melakukan IPO sangat terbatas. Kondisi ini disebabkan karena tidak semua

perusahaan menyediakan prospektus di BEI dan tidak melakukan tutup buku pada

31 Desember. Kondisi tersebut disebabkan karena semua perusahaan diwajibkan

untuk melampirkan laporan keuangan perusahaan pada saat akan melaksanakan

IPO walaupun belum sampai dengan tanggal tutup buku pada 31 Desember.

penelitian dapat memberikan informasi kepada perusahaan dalam

mengambil keputusan dan penentuan harga saham saat akan melaksanakan IPO di

pasar modal. Sebab ada beberapa unsur asimetri informasi yang mugkin bida

dijadikan bahan pertimbangan investor untuk berinvestasi dan hal tersebut bisa

digunakan sebagai obeservsi untuk memastikan seberapa besar nilai harga saham

yang akan dikeluarkan pada saat sesaat setelah IPO.

Daftar pustaka:

Adjasi, E., & Charles, K. (2018). Underpricing of Initial Public Offerings on

African Stock Markets: Ghana And Nigeria . The African Economics

Research.

Beet, E. (2013). Influence Of Firm Age At Ipo On Long Term Performance Of High

And Low-Tech-Firms.

Brigham, & Houston. (2010). Dasar-Dasar Manajemen Keuangan Buku 1. Jakarta:

Salemba Empat.

Carter , R., & Manaster , S. (1990). Initian Public Offerings and Underwriter

Reputation. The Journal of Finance.

Croes, L. (2017). IPO Underpricing in the US The impacr of Information Asymetry

on Today's IPO Market.

Clarensia, J. (2011). Pengaruh Likuiditas, Profitabilitas, Pertumbuhan Penjualan,

dan Kebijakan Dividen Terhadap Harga Saham Perusahaan Manufaktur di

BEI tahun 2007-2010.

Ghozali, I. (2013). Aplikasi Analisis Multivariate dengan Program IBM SPSS 21

Update PLS Regresi. Semarang: Badan Penerbit Universitas Diponegoro.

Hanafi, M. (2013). Manajemen Keuangan (Pertama ed.). Yogyakarta: BPFE.

Handayani, & Muharam. (2019). Determinant of the Stock Price Volatility in the

Indonesian Manufacturing Sector.

ibboston, R., & Jeffe, J. (1975). "Hot Issue" Market. The journal of Finance.

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

77

Jensen, & Meckling. (1976). The Theory of The Firm: Manajerial Behaviour,

Agency Cost, and Ownership Structure. Journal of Financial and

Economics.

Jogiyanto. (2010). Teori Portofolio dan Analisis Investasi (7 ed., Vol. Pertama).

Yogyakarta: BPFE.

Johan, R. (2017). The Effect Of Leverage, Return On Equity And Current Ratio

Levels On The Stock Price Of Feed Animal Husbandary Company In

Indonesia Stock Exchange. Journal Of Applied Business And Economics, 3.

Li, R., & Liu, W. (2018). IPO Underpricing After the 2008 Financial Crisis: A

Study of The Chinese Stock Markets.

Mahatidana, M., & Yunita, I. (2017). An Examination Factors Influencing

Underpricing of IPOs in Financial and Manufacturing Industries on The

Indonesia Stock Exchange over The Period of 2011-2016. International

Journal of Scientific and Research Publication, 7.

Martalena. (2011). Pengantar Pasar Modal (Pertama ed.). Yogyakarta: Andi.

Nasution, L., Sulistyo, & Halim, A. (2016). Pengaruh Volume Perdagangan Saham,

Frekuensi Perdagangan Saham, Volatilitas Harga Saham, Dan Kapitalsiasi

Pasar Terhadap Return Saham Perusahaan Makananan Dan Minuman Yang

Terdaftar Di Bursa Efek Indonesia.

Pasaribu, R. F. (2008). The Influence Of Corporate Fundamental To Stock Price In

Indonesian Public Companies. Munich Personal Repec Archive , 2.

Pastusiak, R., Bolek, M., Malaczewski, M., & Kacprzyk, M. (2016). Company

Profitability Before And After Ipo. Is It A Windows Dressing Or Equity

Dilution Effect? Prague Economic Papers.

Pradhan, R., & Shrestha, K. (2016). Performance Of The Initial Public Offering

(Ipo) In The Nepalese Stock Market.

Ruhani. (2011). Stock Market Overreaction And Trading Volume: Evidence From

Malaysia. Asian Academy Of Management Journal Of Accounting And

Finance (Online), 7.

Shiri, M., & Narmin Ebrahimi. (2012). The Relantionship Between Information

Asymmetry And Tobin’s Q Ratio In Tehran Stock Exchange. Journal Of

Contenporary Reasearch In Bussiness, 6.

Spence, M. (1973). Job Market Signaling. The Quarterly Journal Of Economic.

Tahtamouni, A., Al Qaisi, F., & Al-Qudah, M. (2016). Factors Affecting The

Market Stock Price - The Case Of The Insurance Companies Listed In

Amman Stock Exchange.

Tandelilin, E. (2010). Portofolio Dan Investasi Teori Dan Aplikasi (Pertama Ed.).

Yogyakarta: Kanisius.

Waddock, S. (2004). “Parallel Universes: Companies, Academics, And The

Progress Of Corporatecitizenship”. Business Dan Society Review, 109.

Wiguna, I., & Yadnyana, K. (2015). Analisis Faktor-Faktor Yang Memengaruhi

Initial Return Pada Penawaran Saham Perdana. E-Jurnal Ekonomi Dan

Bisnis Universitas Udayana.

Yaakub, N., & Sherif, M. (2019). Performance Of Initial Public Offerings (Ipos):

The Case Of Shariah-Compliant Companies. Islamic Economic Studies, 27.

Yuliani, Wahyuni, D., & Bakar, S. (2019). The Influence Of Financial And Non-

Financial Information To Underpricing Of Stock Prices In Companies That

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

78

Conduct Initial Public Offering. Ekspektra: Jurnal Bisnis Dan Manajemen,

3.

Yuliza, A. (2018). The Effects of Earnings Per Share and Firm Size to Stock Price LQ45 Company Listed in Indonesian Securities. nternational Journal of Engineering & Technology.

Zouari, S., & Taktak, N. (2011). Determinants Of Ipo Underpricing: Evidence From

Tunisia. The International Journal Of Business And Finance Research, 5.

Website:

https://www.idx.co.id

https://www.cnbcindonesia.com/market

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id