Embed Size (px)

Citation preview

Pengaruh Harga dan Risiko ….. (Rizka Hadya)

208

Jurnal KBP

Volume 1 - No. 2, September 2013

PENGARUH HARGA DAN RISIKO SAHAM TERHADAP

LIKUIDITAS SAHAM PADA PERUSAHAAN-PERUSAHAAN

YANG TERDAFTAR DI BURSA EFEK INDONESIA

Rizka Hadya

STIE “KBP” Padang

ABSTRACT

The object of research focusing on companies listed on the Indonesia Stock

Exchange in 2008-2009. Parameters are often used to measure the liquidity of a stock

is trading volume, rate spreads, information flow, number of shareholders, number of

shares outstanding, and the magnitude of transaction costs. The problem to be studied

is limited to the issue of liquidity as seen from the volume of stock trading. And limited

to seeing some of the factors that affect the price and liquidity risk. The purpose of this

research was conducted to analyze: 1) The effect on the liquidity of the stock price of

shares in companies listed on the Indonesia Stock Exchange 2008-2009. 2) The effect of

liquidity risk on the stock to the companies listed in Indonesia Stock Exchange 2008-

2009. The population in this study are listed companies in Indonesia Stock Exchange

2008-2009 period and obtained a sample of 92 companies.

The result is: 1.) The stock price had a positive effect on liquidity is not

significant shares in companies listed on the Indonesia Stock Exchange in 2008-2009

2.) Risk stock with a gauge variant gives a positive and significant effect on the

liquidity of shares in companies listed on the Indonesia Stock Exchange in 2008-2009.

Keywords: Stock Price, Risk, and Liquidity

PENDAHULUAN

Investasi adalah komitmen

sejumlah dana atau sumberdaya lainnya

yang dilakukan pada saat ini, dengan

tujuan untuk memperoleh sejumlah

keuntungan dimasa datang (Tandelilin,

2001: 3). Seorang investor membeli

sejumlah saham saat ini dengan harapan

untuk memperoleh keuntungan, baik itu

berupa kenaikan harga saham maupun

sejumlah deviden dimasa yang akan

datang.

Dalam melakukan proses

investasi, seorang investor terlebih

dahulu harus mengetahui beberapa

konsep dasar investasi. Hal mendasar

dalam proses keputusan investasi

adalah pemahaman hubungan antara

return yang diharapkan dengan risiko

suatu investasi. Hubungan risiko dan

return yang diharapkan dari suatu

investasi merupakan hubungan yang

searah dan linear. Artinya semakin

besar risiko yang harus ditanggung,

semakin besar pula tingkat return yang

diharapkan. Hubungan seperti itulah

yang menjawab pertanyaan mengapa

tidak semua investor hanya berinvestasi

pada asset yang menawarkan tingkat

return yang paling tinggi. Disamping

memperhatikan return yang tinggi,

investor juga harus mempertimbangkan

tingkat risiko yang harus ditanggung.

Setiap investasi dipastikan terdapat

adanya risiko.

Jurnal KBP, Vol. 1, No. 2, September 2013: 208 – 231

209

Likuiditas juga merupakan salah

satu faktor penting yang perlu

diperhatikan investor dalam pengambil

an keputusan investasi selain dua faktor

lainnya seperti return dan risiko. Untuk

menekankan pentingnya karakteristik

likuiditas ini, Handa dan Schwartz

(1996) dalam Frensidy (2008) merasa

perlu untuk membuat pernyataan

berikut, “Investors want three things

from the markets: liquidity, liquidity,

and liquidity.”

Pada kenyataannya tidak semua

saham mudah ditransaksikan atau

dengan kata lain mengalami kesulitan

likuiditas. Saham yang tidak likuid

dapat dikenakan delisting atau

dikeluarkan dari bursa efek (Setiyanto,

2006). Saham yang tidak likuid akan

menyebabkan kehilangan kesempatan

untuk mendapat keuntungan (gain).

Likuiditas secara sederhana

menunjukkan kemudahan untuk

menjual dan membeli efek pada harga

yang wajar. Jadi jika untuk menjual dan

membeli sejumlah tertentu saham harus

menunggu atau kalau spread antara

permintaan dan penjualan relatif besar,

atau penjualan saham dalam jumlah

relatif besar akan mempengaruhi harga

pasar secara substansial, bisa dikatakan

bahwa saham tidak likuid. Salah satu

faktor yang menentukan nilai saham

suatu perusahaan adalah tingkat

likuiditas saham tersebut. Semakin

cepat suatu asset dapat berubah menjadi

uang maka semakin tinggi

likuiditasnya. Dengan demikian

likuiditas saham ditentukan oleh apakah

saham tersebut mudah diperjualbelikan

dalam jangka waktu singkat dan

diminati investor. Salah satu daya tarik

agar suatu saham diminati investor

adalah harga yang murah serta

rendahnya biaya komisi transaksi.

Masalahnya adalah walaupun

kata likuiditas begitu dikenal, namun

pemahaman para pelaku pasar akan

definisi dan ukuran likuiditas tidaklah

sama. Ada yang mengidentikkan

likuiditas dengan kemudahan dan

kecepatan bertransaksi. Ada juga yang

mengaitkannya dengan volume

transaksi. Sebagian investor lainnya

lebih suka untuk menggunakan biaya

transaksi yang rendah sebagai ukuran

likuiditas. Terakhir, masih ada investor

yang melihat likuiditas dari seringnya

terjadi transaksi atau frekuensi

perdagangan. Otoritas BEI, sebagai

contoh, menggunakan volume, nilai,

frekuensi, dan jumlah hari transaksi

sebagai ukuran-ukuran likuiditas.

Semakin besar volume, nilai, frekuensi,

dan jumlah hari transaksi dari sebuah

saham, semakin tinggi likuiditas saham

itu (Frensidy (2008)).

Apabila likuiditas dikaitkan

dengan volume perdagangan, maka

apabila terjadi kenaikan volume

perdagangan akan mengindikasikan

terjadinya peningkatan likuiditas.

Volume perdagangan saham adalah

jumlah total saham yang

diperdagangkan dalam periode tertentu

(biasanya kenaikan harga saham

diiringi dengan kenaikan volume

perdagangan) (Sapto, 2006). Satuan

perdagangan saham bisa berbentuk

lembar saham, lot atau block sale.

volume perdagangan dapat diukur

dengan melihat indikator aktivitas

volume perdagangan saham (trading

volume activity, TVA). Semakin sedikit

volume transaksi saham, pasar akan

semakin sepi atau tidak ada insentif

dengan minat beli atau jual investor.

Berikut data perubahan tingkat

likuiditas saham perusahaan-perusahaan

yang terdaftar di BEI tahun 2008. Yang

diukur dengan menggunakan indikator

volume perdagangan yaitu trading

volume activity (TVA) yang dihitung

dengan cara membandingkan volume

perdagangan dengan jumlah saham

yang beredar. Makin besar TVA

menandakan makin besar minat

Pengaruh Harga dan Risiko ….. (Rizka Hadya)

210

investor terhadap saham tersebut dan

juga semakin tinggi tingkat likuiditas.

Tabel 1.

Data Trading Volume Activity

(Volume Perdagangan per Jumlah Saham Beredar)

Perusahaan yang Terdaftar di BEI periode 2008 Nama perusahaan Jan Feb Mar Apr Mei Jun

Adhi Karya (Persero) Tbk 0,0519 0,0179 0,0299 0,0647 0,1254 0,0577

Asahimas Flat Glass Tbk 0,0030 0,0001 0,0001 0,0011 0,0012 0,0045

Bakrie & Brothers Tbk 0,1092 0,1123 0,0450 0,0821 0,0590 0,0001

Indofood Sukses Makmur Tbk 0,1017 0,0804 0,0574 0,0613 0,0445 0,0450

Akhasha Wira Internasional Tbk 0,0060 0,0026 0,0011 0,0017 0,0033 0,0324

Sumber: www.idx.co.id dan diolah

Dari tabel 1 terlihat bahwa

likuiditas saham suatu perusahaan

mengalami perubahan setiap waktunya.

Seperti yang terlihat pada PT Bakrie &

Brothers Tbk, terjadi kenaikan TVA

dari 0,10992 pada bulan Januari

menjadi 0,11230 pada bulan Februari,

peningkatan ini mengindikasikan

bahwa telah terjadi peningkatan

likuiditas. Pada bulan Maret, Saham PT

Bakrie & Brothers Tbk dapat dikatakan

terjadi penurunan TVA menjadi

0,04503. Penurunan TVA ini

mengindikasikan adanya penurunan

likuiditas perusahaan. Peningkatan dan

penurunan ini terus terjadi setiap

waktunya yang mencerminkan minat

beli investor terhadap saham tersebut.

Fluktuasi ini juga terjadi pada

perusahaan-perusahaan yang lainnya.

Perubahan pada likuiditas

saham dipengaruhi oleh beberapa faktor

diantaranya adalah harga saham. Harga

saham merupakan salah satu hal

mendasar yang diperhatikan oleh

investor dalam menginvestasikan

dananya. Harga saham mengandung

informasi mengenai kinerja perusahaan.

Hal ini akan mempengaruhi investor

dalam menginvestasikan dananya. Pada

saat harga rendah akan menyebabkan

investor kurang berminat untuk

membeli saham tersebut. Begitu juga

pada saat harga dianggap terlalu tinggi.

Hal ini akan menyebabkan terjadinya

penurunan pada likuiditas saham

perusahaan tersebut.

Perubahan tajam dalam volume

perdagangan saham juga dipercaya

sebagai tanda dari kenaikan atau

penurunan tajam dalam harga, karena

mencerminkan minat investor dalam

membeli saham (Oppi, 2006 dalam

Vera (2009)). Fluktuasi harga saham

dapat berupa kenaikan harga saham

(apresiasi), atau penurunan harga saham

(depresiasi). Apresiasi menyebabkan

peningkatan pada likuiditas saham,

sedangkan depresiasi berdampak pada

penurunan tingkat likuiditas saham.

Selain harga, faktor lain yang

dapat mempengaruhi likuiditas adalah

risiko yang diukur dengan varian.

Risiko yang dimaksudkan disini adalah

risiko yang timbul akibat adanya

fluktuasi harga saham. Pada saat harga

naik, hal ini akan menberikan

keuntungan kepada investor. Namun

pada saat harga turun, dapat

memberikan kerugian kepada investor.

Apabila risiko suatu saham dianggap

terlalu tinggi, yang akan dilakukan oleh

seorang investor adalah menghentikan

pembeliannya terhadap saham tersebut.

Hal ini akan menurunkan jumlah

volume perdagangan saham dan

berakibat pada menurunnya tingkat

likuiditas saham tersebut.

Jurnal KBP, Vol. 1, No. 2, September 2013: 208 – 231

211

Pada umumnya hampir semua

investasi mengandung unsur

ketidakpastian atau risiko. Investor

tidak tahu dengan pasti hasil yang akan

diperolehnya dari investasi yang

dilakukan. Dalam keadaan semacam itu

dikatakan bahwa investor tersebut

menghadapi risiko dalam investasi yang

dilakukannya. Yang bisa ia lakukan

adalah memperkirakan berapa

keuntungan yang diharapkan dari

investasinya, dan seberapa jauh

kemungkinan hasil yang sebenarnya

nanti akan menyimpang dari hasil yang

diharapkan.

Karena investor menghadapi

kesempatan investasi yang berisiko,

pilihan investasi tidak dapat hanya

mengandalkan pada tingkat keuntungan

yang diharapkan. Apabila investor

mengharapkan untuk memperoleh

tingkat keuntungan yang tinggi, maka ia

harus bersedia menanggung risiko yang

tinggi juga.

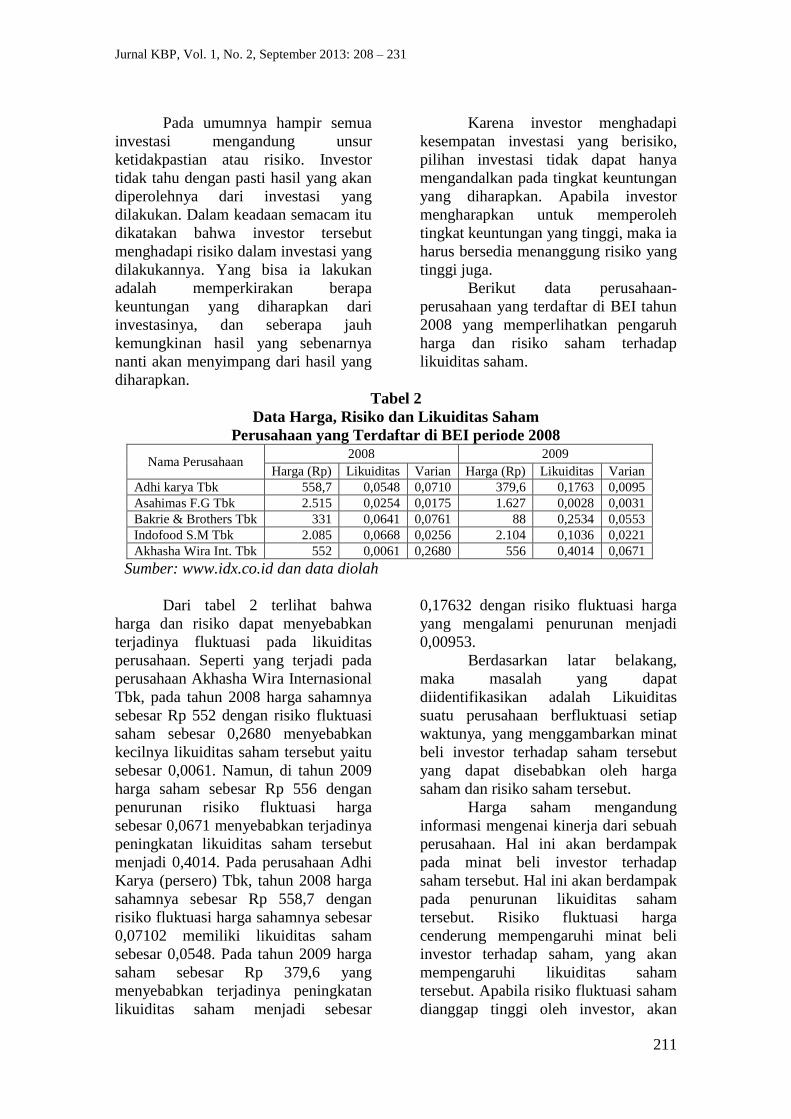

Berikut data perusahaan-

perusahaan yang terdaftar di BEI tahun

2008 yang memperlihatkan pengaruh

harga dan risiko saham terhadap

likuiditas saham.

Tabel 2

Data Harga, Risiko dan Likuiditas Saham

Perusahaan yang Terdaftar di BEI periode 2008

Nama Perusahaan 2008 2009

Harga (Rp) Likuiditas Varian Harga (Rp) Likuiditas Varian

Adhi karya Tbk 558,7 0,0548 0,0710 379,6 0,1763 0,0095

Asahimas F.G Tbk 2.515 0,0254 0,0175 1.627 0,0028 0,0031

Bakrie & Brothers Tbk 331 0,0641 0,0761 88 0,2534 0,0553

Indofood S.M Tbk 2.085 0,0668 0,0256 2.104 0,1036 0,0221

Akhasha Wira Int. Tbk 552 0,0061 0,2680 556 0,4014 0,0671

Sumber: www.idx.co.id dan data diolah

Dari tabel 2 terlihat bahwa

harga dan risiko dapat menyebabkan

terjadinya fluktuasi pada likuiditas

perusahaan. Seperti yang terjadi pada

perusahaan Akhasha Wira Internasional

Tbk, pada tahun 2008 harga sahamnya

sebesar Rp 552 dengan risiko fluktuasi

saham sebesar 0,2680 menyebabkan

kecilnya likuiditas saham tersebut yaitu

sebesar 0,0061. Namun, di tahun 2009

harga saham sebesar Rp 556 dengan

penurunan risiko fluktuasi harga

sebesar 0,0671 menyebabkan terjadinya

peningkatan likuiditas saham tersebut

menjadi 0,4014. Pada perusahaan Adhi

Karya (persero) Tbk, tahun 2008 harga

sahamnya sebesar Rp 558,7 dengan

risiko fluktuasi harga sahamnya sebesar

0,07102 memiliki likuiditas saham

sebesar 0,0548. Pada tahun 2009 harga

saham sebesar Rp 379,6 yang

menyebabkan terjadinya peningkatan

likuiditas saham menjadi sebesar

0,17632 dengan risiko fluktuasi harga

yang mengalami penurunan menjadi

0,00953.

Berdasarkan latar belakang,

maka masalah yang dapat

diidentifikasikan adalah Likuiditas

suatu perusahaan berfluktuasi setiap

waktunya, yang menggambarkan minat

beli investor terhadap saham tersebut

yang dapat disebabkan oleh harga

saham dan risiko saham tersebut.

Harga saham mengandung

informasi mengenai kinerja dari sebuah

perusahaan. Hal ini akan berdampak

pada minat beli investor terhadap

saham tersebut. Hal ini akan berdampak

pada penurunan likuiditas saham

tersebut. Risiko fluktuasi harga

cenderung mempengaruhi minat beli

investor terhadap saham, yang akan

mempengaruhi likuiditas saham

tersebut. Apabila risiko fluktuasi saham

dianggap tinggi oleh investor, akan

Pengaruh Harga dan Risiko ….. (Rizka Hadya)

212

menyebabkan investor enggan

menanamkan modalnya pada saham

tersebut sehingga menyebabkan

terjadinya penurunan likuiditas saham.

Namun tak jarang pada saat risiko yang

rendah tidak menyebabkan terjadinya

peningkatan pada likuiditas saham.

TINJAUAN PUSTAKA DAN

HIPOTESIS

1. Likuiditas Saham

Likuiditas saham merupakan

ukuran jumlah transaksi suatu saham di

pasar modal dalam suatu periode

tertentu. Jadi semakin likuid saham

maka frekuensi transaksi semakin

tinggi. Hal tersebut menunjukkan minat

investor untuk memiliki saham tersebut

juga tinggi. Likuiditas merupakan salah

satu faktor penting yang perlu

diperhatikan investor dalam

pengambilan keputusan investasi selain

dua faktor lainnya yaitu return dan

risiko.

Berikut ini adalah definisi

likuiditas yang dikemukakan oleh

Robinson dan Wrightman (1991) dalam

Adriana (2007): “A major dimension of

wealth allocation process the

adjustment of liduidity. Liquidity

measures the nearsess of a financial

asset to cash. Which it self is financial

asset differing from all other in that

only cash used medium of change. The

liquidity of a given financial asset into

cash at anytime without taking loss.”

Robinson dan Wrightman

melihat likuiditas sebagai kedekatan

sifat suatu aktiva finansial dengan kas,

lazim digunakan sebagai alat tukar.

Likuditas diukur dari kemampuan suatu

aktiva finansial untuk diubah bentuknya

menjadi kas atau sebaliknya pada setiap

saat tanpa ada kerugian dan mereka

menyatakan bahwa likuiditas adalah

suatu dimensi utama dari proses alokasi

kekayaan investor.

Menurut Horne (2005) definisi

likuditas adalah kemampuan untuk

merealisasikan nilai kedalam bentuk

uang sebagai aktiva yang paling lancar.

Namun defenisi ini masih bersifat

umum. Menurut E.A Koetin (1994)

dalam Adriana (2007) Likuiditas adalah

mudahnya saham yang dimiliki

seseorang dapat diubah menjadi uang

tunai melalui mekanisme pasar modal.

Likuiditas saham baik berarti bahwa

setiap saat ia dapat datang ke

pialangnya dan menjual sahamnya.

a. Faktor-faktor Yang Mempengaruhi

Likuiditas Saham

Tingkat likuiditas di bursa akan

didorong oleh unsur-unsur tertentu.

Menurut Sunaryah (2000,22) ada

beberapa unsur yang mendorong

tingkat likuditas saham yaitu:

1. Frekuensi transaksi perdagangan

saham

Semakin tinggi frekuensi per-

dagangan suatu saham, semakin

likuid saham tersebut. Menurut

JSX statistic, suatu saham dapat

dikatakan likuid jika frekuensi

transaksinya perhari lebih besar

dari 97 kali.

2. Fluktuasi harga saham,

Fluktuasi harga saham dapat

berupa kenaikan harga saham

(apresiasi), atau penurunan

harga saham (depresiasi).

Apresiasi menyebabkan pe-

ningkatan pada likuiditas saham,

sedangkan depresiasi ber-

dampak pada penurunan tingkat

likuiditas saham.

3. Waktu yang diperlukan untuk

mengeksekusi transaksi.

Semakin singkat waktu yang

dibutuhkan untuk mengeksekusi

transaksi perdagangan saham,

semakin tinggi tingkat

likuiditasnya. Bursa Efek

Jakarta telah menerapkan

komputerisasi transaksi

perdagangan saham menjadi

lebih singkat yang pada

akhirnya akan meningkatkan

Jurnal KBP, Vol. 1, No. 2, September 2013: 208 – 231

213

likuiditas saham di Bursa Efek

Jakarta.

Sunaryah (2000:23) juga

mengemukakan faktor-faktor yang

mempengaruhi likuiditas saham

dibursa, diantaranya faktor-faktor

tersebut adalah:

1.) Kinerja perusahaan

Salah satu faktor fundamental

yang menggambarkan kondisi

perusahaan secara finansial

adalah kinerja perusahaan.

Kinerja (performance) adalah

prestasi yang dicapai oleh

perusahaan dalam periode

tertentu. Seorang investor akan

mempertimbangkan faktor

fundamental yang salah satunya

adalah kinerja perusahaan untuk

membuat keputusan transaksi

saham. Sekalipun yang lebih

penting adalah informasi

tentang prospek perusahaan

dimasa yang akan datang.

Terlebih lagi terhadap investor

yang cendrung mengharapkan

deviden atas investasi yang

ditanamkannya, kinerja

perusahaan yang baik dan

berkesinambungan merupakan

ukuran yang berpengaruh bagi

keputusan membeli saham.

2.) Ukuran perusahaan

Salah satu faktor fundamental

perusahaan yang juga

diperhitungkan adalah ukuran

perusahaan. Dari segi keamanan

, investor secara relatif akan

lebih meyakini perusahaan

berukuran besar untuk

menanamkan kelebihan dananya

daripada perusahaan yang

berukuran kecil.

3.) Jumlah saham tercatat

Jumlah saham tercatat juga

merupakan salah satu faktor

yang diduga berpengaruh

terhadap likuiditas saham,

karena jumlah saham tercatat

dapat mempengaruhi minat beli

dan minat jual investor.

Meskipun kinerja perusahaan

baik, tetapi jumlah sahamnya

tercatat kecil, mengakibatkan

saham tersebut sulit dimiliki,

yang selanjutnya berpengaruh

pada likuiditas saham.

4.) Tingkat risiko

Tingkat risiko adalah faktor

fundamental lainya yang juga

dipertimbangkan oleh investor

yaitu risiko perusahaan emiten.

Dalam analisis rasio keuangan,

tingkat risiko biasannya diukur

dengan rasio solvabilitas. Rasio

ini digunakan untuk menilai

kemampuan perusahaan untuk

memenuhi seluruh

kewajibannya baik jangka

pendek maupun jangka panjang,

apabila perusahaan tersebut

dilikuidasi. Salah satu alat ukur

yang dapat digunakan untuk

mengukur tingkat risiko adalah

menggunakan varian return

saham, yaitu merupakan ukuran

besarnya penyebaran distribusi

probabilitas, yang menunjukkan

selisih antara return aktual yang

akan diterimanya dengan return

yang diharapkan.

b. Ukuran Likuiditas

Parameter yang sering digunakan

untuk mengukur likuiditas suatu

saham (Conroy et.al, 1990) dalam

(Setiyanto, 2006) adalah :

1. Volume perdagangan

Merupakan suatu instrumen

yang dapat digunakan untuk

melihat reaksi pasar modal

terhadap informasi melalui

parameter volume saham yang

di perdagangkan dipasar.

2. Tingkat Spread

Merupakan suatu instrumen

yang dapat digunakan untuk

melihat reaksi pasar modal

terhadap informasi melalui

Pengaruh Harga dan Risiko ….. (Rizka Hadya)

214

parameter perbedaan atau selisih

antara harga tertinggi yang

diminta untuk membeli dengan

harga terendah yang ditawarkan

untuk menjual (Bid- Ask

Spread), diukur dengan

menggunakan persentase.

3. Information flow (aliran

informasi).

4. Jumlah pemegang saham.

5. Jumlah saham yang beredar.

6. Transaction cost (besarnya

biaya transaksi).

Otoritas BEI, sebagai contoh,

menggunakan volume, nilai,

frekuensi, dan jumlah hari transaksi

sebagai ukuran-ukuran likuiditas.

Semakin besar volume, nilai,

frekuensi, dan jumlah hari transaksi

dari sebuah saham, semakin tinggi

likuiditas saham itu (Frensidy

(2008)).

c. Komponen-komponen Likuiditas

Saham

Menurut Kyle sebagaimana dikutip

oleh Eagle dan Lange (1997) dalam

Komalasari (2000) memecah

likuiditas ke dalam 3 komponen,

yaitu:

1.) Kerapatan (tightness)

Kerapatan mengacu pada

perbedaan harga transaksi dari

harga efisien, yaitu harga yang

seharusnya terjadi dalam

kondisi ekuilibrium. Pedagang

efek seringkali menetapkan

harga bid dan ask sedikit di atas

dan di bawah penilaian asset

ekuilibrium. Suatu pasar yang

mempunyai likuiditas sempurna

berkaitan dengan kerapatan

hanya akan terjadi bila spread

yang terjadi antara bid dan ask

yang ditetapkan adalah nol,

sehingga pedagang dapat

membeli dan menjual pada

harga yang sama. Komponen

kerapatan ini seringkali disebut

dengan bid-ask spread.

2.) Kedalaman (depth)

Komponen kedua dari likuiditas

adalah kedalaman (depth)

adalah volume yang

diperdagangkan pada tingkat

harga yang terjadi. Secara

teknis, bid depth adalah jumlah

saham yang akan dibeli oleh

spesialis atau dealer pada

current bid price, sedangkan ask

depth adalah jumlah saham yang

akan dijual oleh spesialis atau

dealer pada current ask price.

Berdasarkan perspektif

likuiditas pasar, depth

menunjukkan jumlah saham

yang diperdagangkan dengan

tidak berpengaruh terhadap

harga saham.

3.) Resiliensi (resiliency)

Komponen likuiditas ketiga

adalah resiliensi, yaitu

kecepatan suatu harga untuk

kembali ke harga efisiensi

(ekuilibrium) setelah terjadi

penyimpangan atau lompatan

harga. Dalam pasar yang sangat

likuid, maka harga akan segera

kembali ke tingkat efisiensi

setelah terjadi lompatan harga

yang tidak mempengaruhi harga

saham. Namun, komponen ini

sangat sulit diukur mengingat

arus informasi yang kontinyu

masuk ke dalam pasar sehingga

sulit untuk mengetahui

kecepatan lentingan harga

sekuritas untuk kembali ke

harga efisien khusus untuk

informasi tertentu. Dengan kata

lain, sangat sulit untuk

mengontrol faktor-faktor lain

yang masuk ke dalam pasar.

2. Volume Perdagangan Saham

Volume perdagangan saham

adalah jumlah lembar saham yang

diperdagangkan dipasar modal yang

dihitung perhari, informasi ini sangat

Jurnal KBP, Vol. 1, No. 2, September 2013: 208 – 231

215

berguna sekali bagi investor dalam

melihat keadaan pasar modal dimana

semakin tinggi volume perdagangan

saham maka semakin tinggi tingkat

harga saham tersebut. Perubahan tajam

dalam volume perdagangan saham

dipercaya sebagai tanda dari kenaikan

atau penurunan tajam dalam harga,

karena mencerminkan minat investor

dalam membeli saham (Oppi, 2006)

dalam Vera (2009).

Sedangkan volume perdagangan

saham menurut Sapto (2006) adalah

jumlah total saham yang

diperdagangkan dalam periode tertentu

(biasanya kenaikan harga saham

diiringi dengan kenaikan volume

perdagangan). Satuan perdagangan bisa

berbentuk lembar saham, lot atau block

sale. Semakin sedikit volume transaksi

saham pasar akan semakin sepi atau

tidak ada insentif dengan minat beli

atau jual investor.

Menurut Cahyono (1997) dalam

Vera (2009), membagi faktor-faktor

yang mempengaruhi keputusan

investasi investor yang nantinya akan

mempengaruhi harga saham dan

volume perdagangan saham ke dalam

dua kelompok yaitu:

1.) Faktor-faktor Eksternal:

Faktor Fundamental: Kemampuan

Manajemen Perusahaan; Prospek

Perusahaan dan pemasaran;

Perkembangan teknologi; Kebijakan

Fiskal

Faktor Teknis: Perkembangan Kurs;

Keadaan Pasar; Volume Penjualan;

Kekuatan Pasar; Intervensi Pemerin

tah

Faktor Lingkungan sosial, ekonomi

dan politik: Tingkat Inflasi; Neraca

Pembayaran dan APBN; Kondisi

Ekonomi; Keadaan Politik

2.) Faktor Internal:

Dalam keputusan BAPEPAM No.

Keputusan 22/PM/tanggal 10 April

1991 yang memuat perihal

keterbukaan informasi kepada

publik, terdapat hal-hal yang

diperkirakan akan mempengaruhi

harga saham dan volume

perdagangan saham (internal)

diantaranya:

a. Penggabungan usaha yang

berbentuk penyatuan (merger),

pembelian saham (acquisition),

pembebanan usaha

(consolidation), atau

pembentukan usaha patungan

b. Pemecahan saham (stock split)

atau pembagian saham (stock

deviden)

c. Pendapatan dan deviden yang

luar biasa sifatnya

d. Produk penemuan baru yang

berarti

e. Pengumuman deviden atau

pembayaran kembali efek yang

bersifat hutang.

f. Penjualan tambaShan efek pada

masyarakat atau secara terbatas

berarti jumlahnya.

Dalam Hia (2007) dijelaskan

bahwa harga dan volume perdagangan

saham adalah suatu hal yang tidak dapat

dipisah-pisahkan, harga saham akan

mempengaruhi volume transaksi dan

sebaliknya fluktuasi terhadap volume

transaksi juga akan mempengaruhi

harga saham. Hubungan antara harga

saham dan volume transaksi adalah:

a. Volume transaksi yang kecil

biasanya berkaitan dengan

penurunan harga.

b. Volume transaksi yang besar

biasanya berkaitan dengan

kenaikan harga.

c. Volume transaksi yang besar

biasanya diikuti dengan

kenaikan harga.

d. Kenaikan volume transaksi

dengan jumlah yang besar

berkaitan dengan risiko harga

yang besar atau penurunan

harga.

Informasi yang tersedia di pasar

modal memiliki peranan yang penting

Pengaruh Harga dan Risiko ….. (Rizka Hadya)

216

untuk mempengaruhi segala macam

bentuk transaksi perdagangan di pasar

modal tersebut. Hal ini disebabkan

karena para pelaku di pasar modal akan

melakukan analisis lebih lanjut terhadap

setiap pengumuman atau informasi

yang masuk ke bursa efek tersebut.

Informasi atau pengumuman-

pengumuman yang diterbitkan oleh

emiten akan mempengaruhi para

(calon) investor dalam mengambil

keputusan untuk memilih portofolio

yang efisien.

Suatu informasi dianggap

informative jika informasi tersebut

mampu mengubah kepercayaan

(beliefs) para pengambil keputusan.

Adanya suatu informasi yang baru akan

membentuk kepercayaan yang baru

dikalangan para investor. Kepercayaan

ini akan mengubah harga melalui

perubahan demand dan supply surat-

surat berharga. Kepercayaan ini juga

ditunjukkan dengan tingkat transaksi

perdagangan saham yang dilakukan

oleh para investor sehingga

mempengaruhi volume perdagangan

saham dipasar modal.

Volume perdagangan saham

dapat diukur dengan melihat indikator

aktivitas volume perdagangan saham

(trading volume activity) setiap saham

yang disampel dihitung volume

relatifnya dan kemudian dihitung rata-

rata volume perdagangan relatif.

Volume perdagangan relatif saham

dikur dengan aktivitas perdagangan

relatif (TVA) yang oleh Foster

(1986:375) dalam Vera (2009)

dinyatakan sebagai berikut:

TVAit =

3. Pasar Efisien

Menurut Tandelilin (2001:124)

pasar modal yang efisien adalah dimana

harga semua sekuritas yang

diperdagangkan telah mencerminkan

semua informasi yang tersedia. Dalam

hal ini, informasi yang tersedia bisa

meliputi semua informasi yang tersedia

baik informasi masa lalu dan informasi

saat ini.

Ada beberapa kondisi yang

harus terpenuhi untuk terciptanya pasar

yang efisien, yaitu:

1. Ada banyak investor yang

rasional dan berusaha untuk

memaksimalkan profit

2. Semua para pelaku pasar dapat

memperoleh informasi pada saat

yang sama dengan cara yang

murah dan mudah.

3. Informasi yang terjadi bersifat

random

4. Investor bereaksi secara cepat

terhadap informasi baru,

sehingga harga sekuritas akan

berubah sesuai dengan

perubahan nilai sebenarnya

akibat informasi tersebut.

a. Bentuk-bentuk Pasar Efisien

Fama (1970) dalam Tandelilin

(2001:114) mengklasifikasikan

bentuk pasar yang efisien ke dalam

tiga efficient market hipothesis

(EMH), yaitu:

1) Efisiensi dalam bentuk lemah

(weak form), dalam pasar ini

semua informasi di masa lalu

(historis) akan tercermin dalam

harga yang terbentuk sekarang.

2) Efisiensi dalam bentuk setengah

kuat (semistrong form),

merupakan bentuk efisiensi

pasar yang lebih komprehensif

karena dalam bentuk ini harga

saham disamping dipengaruhi

oleh data pasar (harga saham

dan volume perdagangan masa

lalu), juga dipengaruhi oleh

semua informasi yang di

publikasikan (seperti earning,

dividend, pengumuman stock

split, penerbitan saham baru dan

kesulitan keuangan yang

dialami perusahaan).

Jurnal KBP, Vol. 1, No. 2, September 2013: 208 – 231

217

3) Efisiensi dalam bentuk kuat

(strong form), dalam pasar ini

semua informasi baik yang

dipublikasikan atau

terpublikasikan, sudah tercermin

dalam harga sekuritas saar ini.

Pasar dalam bentuk kuat ini

tidak ada seorang investor pun

yang memperoleh return

abnormal.

b. Pengujian Pasar Efisien

Menurut Tandelilin (2001:116)

pengujian terhadap hipotesis pasar

efisien pada dasarnya bias dibagi

dalam tiga kelompok pengujian

berdasarkan klasifikasi hipotesis

pasar efisien yang akan diuji, yaitu:

1. Pengujian prediktabilitas return

Pengujian ini dilakukan untuk

menguji pasar dalam bentuk

lemah. Pengujian prediktabilitas

return dapat dilakukan dengan

berbagai cara, antara lain:

a) Mempelajari pola return

seasional (harian, mingguan

maupun bulanan)

b) Mempelajari data return

dimasa lalu, baik untuk

prediktabilitas jangka

pendek maupun jangka

panjang.

c) Mempelajari hubungan

return dengan karakteristik

perusahaan.

2. Event studies

Event studies merupakan studi

yang mempelajari reaksi pasar

terhadap suatu peristiwa (event)

yang informasinya dipublikasi-

kan debagai suatu pengumuman.

Pengujian kandungan informasi

dimaksud-kan untuk melihat

reaksi dari suatu pengumuman.

Pengujian ini dilakukan untuk

mengamati dampak dari

pengumuman informasi

terhadap harga sekuritas.

Penelitian ini umumnya

berkaitan dengan seberapa cepat

suatu informasi yang masuk

kepasar dapat tercermin pada

harga saham. Standar

metodologi yang dilakukan

dalam event studies ini adalah:

1) Mengumpulkan sampel,

yaitu perusahaan-perusahaan

yang memiliki pengumuman

yang mengejutkan pasar

(event).

2) Menentukan hari

pengumuman event.

3) Menentukan periode

pengumuman

4) Menghitung return masing-

masing sampel setiap hari

selama periode pengamatan.

5) Menghitung return abnormal

yang akan dihitung dengan

mengurangi return aktual

yang sebenarnya dengan

return yang diharapkan.

6) Menghitung rata-rata return

abnormal semua sampel

setiap hari.

7) Terkadang return abnormal

tersebut digabung untuk

menghitung return abnormal

kumulatif selama periode

tertentu.

8) Mempelajari dan

mendiskusikan hasil yang

diperoleh.

3. Pengujian private information

Pengujian ini meliputi

pengujian apakah pihak insider

perusahaan dan kelompok

investor tertentu yang dianggap

mempunyai akses informasi

lebih baik, dapat memperoleh

abnormal return dibandingkan

dengan return pasar umumnya.

4. Valuasi/ Penilaian Saham

Menurut Husnan (2000:288)

dalam Putri (2009), ada beberapa proses

penilaian saham:

1. Proses valuasi Harga Saham

Pengaruh Harga dan Risiko ….. (Rizka Hadya)

218

Pada proses ini analisis saham

bertujuan untuk menentukan nilai

intrinsik suatu saham dan kemudian

membandingkan dengan harga

saham tesebut saat ini. Pedoman

yang dipergunakan adalah sebagai

berikut:

a) Apabila nilai intrinsik lebih

besar dari nilai pasar saat ini,

maka harga saham itu dinilai

under value (harga terlalu

rendah), dan karenanya

seharusnya dibeli atau ditahan

apabila saham tersebut dimiliki.

b) Apabila nilai intrinsik lebih

kecil dari harga pasar, maka

harga saham tersebut dinilai

over value (harga terlalu tinggi)

dan karenanya harus dijual.

c) Apabila nilai intrinsic sama

dengan harga pasar saat ini,

maka saham tersebut dinilai

wajar harganya dan berada

dalam kondisi keseimbangan.

2. Model Valuasi Harga Saham

Pada proses ini model penilaian

merupakan suatu mekanisme untuk

merubah serangkaian variabel

ekonomi dan variabel perusahaan

yang diramalkan menjadi perkiraan

tentang harga saham.

3. Analisis Cross Sectional untuk

penilaian saham

Analisis ini dilakukan terhadap

banyak saham untuk periode waktu

yang sama. Tujuan analisis ini

adalah untuk mengetahui

bagaimana posisi suatu saham

relative terhadap saham-saham ini

dengan menggunakan variabel

tertentu.

Menurut Sunaryah (2000), ada

dua pendekatan dalam menganalisis

pasar, yaitu analisis teknikal dan

analisis fundamental.

1. Analisis teknik

Didefinisikan sebagai suatu teknik

analisis yang mengunakan data

mengenai pasar itu sendiri untuk

berusahan mengakses permintaan

dan penawaran suatu saham secara

keseluruhan. Kesimpulan mengenai

analisis teknikal adalah sebagai

berikut:

a) Analisis teknikal didasarkan

pada data pasar yang

dipublikasikan

b) Fokus analisis adalah ketepatan

waktu penekanannya hanya

pada perubahan harga

c) Analisis teknikal berfokus pada

faktor-faktor internal melalui

analisa pergerakan didalam

pasar atau suatu saham

d) Pada analisis teknikal cendrung

lebih berkonsentrasi pada

jangka pendek, karena teknik-

teknik dalam analisa teknikal

dirancang untuk mendeteksi

pergerakan harga dalam jangka

waktu pendek.

2. Analisis fundamental

Adalah analisis yang

mengungkapkan bahwa setiap

saham memiliki nilai intrinsik, nilai

inilah yang diestimasi oleh investor.

Hasil estimasi nilai intrinsik ini

kemudian dibandingkan dengan

harga pasar sekarang (current

market price). Ada dua pendekatan

fundamental yang digunakan dalam

menilai saham, yaitu:

a) Penilaian dengan pendekatan

laba (price earning ratio

approach)

Menurut Tandelilin (2001) EPS

(earning per share) sebagai

salah satu komponen dalam

menghitung PER merupakan

rasio yang digunakan investor

untuk menunjukkan berapa

besar keuntungan yang

diperoleh investor atau

pemegang saham atas setiap

sahamnya. PER dihitung

dihitung dengan rumus:

PER =

Jurnal KBP, Vol. 1, No. 2, September 2013: 208 – 231

219

b) Pendekatan nilai sekarang

Menurut Tandelilin (2001) hasil

sekarang suatu saham adalah

sama dengan nilai sekarang dari

arus kas dimasa yang akan

datang yang diharapkan investor

akan diperoleh dari investasi

atas saham tersebut.

V = ∑

( )

Ket: V = Value

k = Tingkat return yang

diharapkan

5. Harga Saham

Harga saham adalah harga pasar

(market value) yaitu harga yang

terbentuk dipasar jual beli saham

(Jogiyanto, 1998:69) terlalu sedikitnya

informasi yang mengalir ke bursa

saham cenderung mengakibatkan harga

saham ditentukan tekanan psikologis

penjual atau pembeli (tindakan

irrasional). Tindakan irrasional ini

mengakibatkan suatu pihak untung

besar dan pihak lain rugi besar. Hal

tersebut bisa terjadi di bursa saham dan

tidak salah menurut hukum.

Harga pasar saham

mencerminkan nilai suatu perusahaan.

Semakin tinggi harga saham, maka

semakin tinggi pula nilai perusahaan

tersebut dan sebaliknya. Harga saham

yang terlalu tinggi dapat mengurangi

minat investor untuk berinvestasi

sehingga harga saham sulit untuk

meningkat lagi.

Nilai pasar dari sekuritas

merupakan harga pasar dari sekuritas

itu sendiri. Untuk sekuritas yang

diperdagangkan dengan aktif, nilai

pasar merupakan harga terakhir yang

dilaporkan pada saat sekuritas terjual

(Horne, 1997:70). Dalam teori

manajemen dijelaskan bahwa tujuan

dan sasaran yang digunakan sebagai

standar dalam memberikan penilaian

efisien atau tidaknya suatu keputusan

keuangan dapat dilihat dari nilai

perusahaan. Harga pasar menunjukkan

seberapa baik manajemen menjalankan

tugasnya atas nama para pemegang

saham. Oleh karena itu manajemen

selalu berada dalam pengawasan. Para

pemegang saham yang tidak puas

dengan kinerja manajemen dapat

menjual saham yang mereka miliki dan

menginvestasikan uangnya di

perusahaan lain. Tindakan-tindakan

tersebut jika dilakukan oleh para

pemegang saham akan dapat

mengakibatkan turunnya harga saham

di pasar. Pada dasarnya tinggi rendah

harga saham lebih banyak dipengaruhi

oleh pertimbangan pembeli dan penjual

tentang kondisi internal dan eksternal

perusahaan. Hal ini berkaitan dengan

analisis sekuritas yang umumnya

dilakukan investor sebelum membeli

atau menjual saham.

Harga perusahaan yang wajar

merupakan harga yang mencerminkan

nilai perusahaan. Untuk itu dalam

mengamati kebijaksanaan dalam

menetapkan harga saham, manajemen

perusahaan harus memperhatikan

faktor-faktor yang berpengaruh dalam

menentukan nilai perusahaannya.

Menurut Widoadmodjo (1996) faktor-

faktor tersebut yaitu:

a. Potensi laba dimasa yang akan

datang (potensial earnings)

Potensi laba tercermin dalam

proyeksi kondisi keuangan

perusahaan. Jika proyeksi

menunjukkan laba yang besar maka

investor akan bersedia.

b. Nilai Aktiva netto (net asset value)

Merupakan nilai seluruh aktiva

yang dimiliki perusahaan, yang

didasarkan pada hasil penilaian

terakhir (bukan nilai buku)

dikurangi dengan nilai seluruh

kewajiban perusahaan baik yang

ada maupun yang timbul kemudian

hari.

c. Kemampuan membayar deviden

(deviden paying capacity) dimasa

Pengaruh Harga dan Risiko ….. (Rizka Hadya)

220

lampau dan dimasa yang akan

datang.

Hal ini menyangkut berapa lama

perusahaan telah membayar

deviden, berapa besarnya dan

bagaimana kebijaksanaannya

dimasa yang akan datang.

d. Perbandingan harga saham industri

sejenis.

Apabila suatu perusahaan baru

pertama kali mengadakan emisi

saham dan perusahaan belum begitu

terkenal dimasyarakat, maka

sebaiknya harga yang ditetapkan

lebih rendah dari harga saham

perusahaan sejenis yang telah go

public.

6. Risiko Saham

Disamping memperhitungkan

return, investor juga perlu

mempertimbangkan tingkat risiko suatu

investasi sebagai dasar pembuatan

keputusan investasi. Tandelilin (2001)

menjelaskan bahwa Risiko merupakan

kemungkinan perbedaan antara return

aktual yang diterima dengan return

yang diharapkan. Semakin besar

kemungkinan perbedaannya, berarti

semakin besar risiko suatu investasi.

Risiko yang dapat dialami

investor atas saham yang dimilikinya

antara lain (Darmadji, 2001) yaitu:

1.) Tidak mendapatkan deviden

Investor akan memperoleh

deviden apabila perusahaan

emitennya memperoleh

keuntungan. Dengan demikian

perusahaan tidak akan

memberikan atau membagikan

deviden apabila mengalami

kerugian. Dengan kata lain

kesempatan investor untuk

memperoleh deviden tergantung

pada kinerka perusahaan emiten.

2.) Capital Loss

Pada saat investor menjual

sahamnya pada harga yang lebih

rendah dibandingkan harga

belinya, maka investor tersebut

mengalami capital loss.

3.) Perusahaan bangkrut dan

dilikuidasi

Jika perusahaan bangkrut, maka

secara teoritis saham perusahaan

tersebut akan dikeluarkan (de-

delist) dari bursa. Dalam kondisi

ini, pemegang saham akan

menempati urutan terakhir

dibandingkan kreditur maupun

obligator dalam hal perolehan

hak atas asset perusahaan.

4.) Saham Di-Suspend

Yaitu diberhentikan

perdagangannya oleh otoritas

bursa. Permodalan tidak dapat

menjual sahamnya sehingga

suspend tersebut dicabut.

Penghentian biasanya

berlangsung singkat, misalnya

satu sesi perdagangan, hingga

beberapa hari. Suspend

dilakukan apabila suatu saham

mengalami lonjakan yang luar

biasa, suatu perusahaan

dipailitkan oleh kreditornya,

ataupun kondisi lain yang

mengharuskan otoritas bursa

untuk menghentikan sementara

perdagangan saham tersebut

guna melakukan konfirmasi

kepada perusahaan sehingga

diperoleh yang lebih jelas.

Investor harus mampu

menghitung risiko dari suatu investasi.

Untuk menghitung besarnya risiko total

yang dikaitkan dengan return yang

diharapkan dari suatu investasi, bisa

kita lakukan dengan menghitung

varians dan standar deviasi return

investasi yang bersangkutan. Varians

maupun standar deviasi merupakan

ukuran besarnya penyebaran distribusi

probabilitas, yang menunjukkan

semakin besar penyebaran variabel

random diantara rata-ratanya; semakin

besar penyebarannya, semakin besar

Jurnal KBP, Vol. 1, No. 2, September 2013: 208 – 231

221

varians atau standar deviasi investasi

tersebut.

Hipotesis

Likuiditas saham merupakan

ukuran jumlah transaksi suatu saham di

pasar modal dalam suatu periode

tertentu. Hal tersebut menunjukkan

minat investor untuk memiliki saham

tersebut juga tinggi. Minat yang tinggi

dimungkinkan karena saham yang

likuiditasnya tinggi memberikan

kemungkinan lebih tinggi untuk

mendapatkan return dibandingkan

saham yang likuiditasnya rendah. Suatu

saham dikatakan likuid yaitu apabila

saham-saham tersebut sering

diperdagangkan. Likuiditas saham dari

suatu perusahaan dapat ukur dengan

melihat volume perdagangan saham

tersebut. Apabila volume saham suatu

perusahaan itu tinggi, mengindikasikan

bahwa likuiditas saham tersebut juga

tinggi.

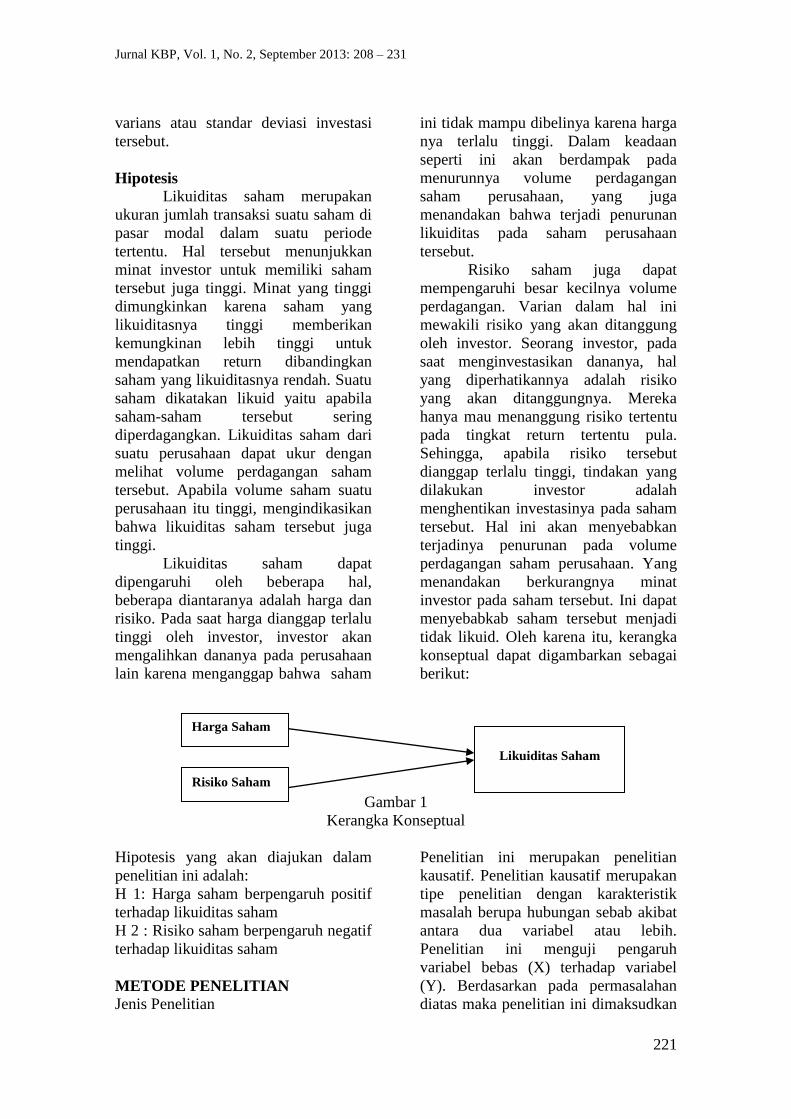

Likuiditas saham dapat

dipengaruhi oleh beberapa hal,

beberapa diantaranya adalah harga dan

risiko. Pada saat harga dianggap terlalu

tinggi oleh investor, investor akan

mengalihkan dananya pada perusahaan

lain karena menganggap bahwa saham

ini tidak mampu dibelinya karena harga

nya terlalu tinggi. Dalam keadaan

seperti ini akan berdampak pada

menurunnya volume perdagangan

saham perusahaan, yang juga

menandakan bahwa terjadi penurunan

likuiditas pada saham perusahaan

tersebut.

Risiko saham juga dapat

mempengaruhi besar kecilnya volume

perdagangan. Varian dalam hal ini

mewakili risiko yang akan ditanggung

oleh investor. Seorang investor, pada

saat menginvestasikan dananya, hal

yang diperhatikannya adalah risiko

yang akan ditanggungnya. Mereka

hanya mau menanggung risiko tertentu

pada tingkat return tertentu pula.

Sehingga, apabila risiko tersebut

dianggap terlalu tinggi, tindakan yang

dilakukan investor adalah

menghentikan investasinya pada saham

tersebut. Hal ini akan menyebabkan

terjadinya penurunan pada volume

perdagangan saham perusahaan. Yang

menandakan berkurangnya minat

investor pada saham tersebut. Ini dapat

menyebabkab saham tersebut menjadi

tidak likuid. Oleh karena itu, kerangka

konseptual dapat digambarkan sebagai

berikut:

Gambar 1

Kerangka Konseptual

Hipotesis yang akan diajukan dalam

penelitian ini adalah:

H 1: Harga saham berpengaruh positif

terhadap likuiditas saham

H 2 : Risiko saham berpengaruh negatif

terhadap likuiditas saham

METODE PENELITIAN

Jenis Penelitian

Penelitian ini merupakan penelitian

kausatif. Penelitian kausatif merupakan

tipe penelitian dengan karakteristik

masalah berupa hubungan sebab akibat

antara dua variabel atau lebih.

Penelitian ini menguji pengaruh

variabel bebas (X) terhadap variabel

(Y). Berdasarkan pada permasalahan

diatas maka penelitian ini dimaksudkan

Harga Saham

Risiko Saham

Likuiditas Saham

Pengaruh Harga dan Risiko ….. (Rizka Hadya)

222

untuk mengetahui pengaruh harga dan

risiko saham terhadap likuiditas saham

pada perusahaan-perusahaan yang

terdaftar di Bursa Efek Indonesia.

Populasi dan Sampel

Populasi dalam penelitian ini

adalah perusahaan-perusahaan yang

terdaftar di Bursa Efek Indonesia

periode 2008-2009. Teknik

pengambilan sampel adalah purposive

sampling method yaitu pengambilan

sampel secara khusus berdasarkan

kriteria-kriteria tertentu. Adapun

kriteria pengambilan sampel adalah:

1. Perusahaan yang mengeluarkan

laporan kinerja tahun 2008-2009

2. Perusahaan yang menyediakan

informasi mengenai harga

saham, volume perdagangan,

dan jumlah saham beredar.

3. Perusahaan yang sahamnya

diperdagangan selama periode

penelitian.

4. Perusahaan dengan jumlah

saham yang beredar sama tahun

2008-2009

Berdasarkan kriteria-kriteria diatas,

diperoleh sampel sebanyak 92

perusahaan.

Jenis Dan Sumber Data

Di tinjau dari sumbernya, data

ini adalah data sekunder dari

perusahaan-perusahaan yang terdaftar

di Bursa Efek Indonesia. Ditinjau dari

segi sifatnya, data ini adalah data

kuantitatif yaitu data-data yang

berbentuk angka-angka yang terdiri dari

data harga saham, volume perdagangan

dan jumlah saham beredar. Sumber data

dalam proposal ini adalah bersumber

dari sumber online www. idx. co. id.

Variabel Penelitian

1. Variabel terikat dalam penelitian ini

adalah likuiditas yang diukur

dengan volume perdagangan saham.

Yaitu jumlah lembar saham yang

diperdagangkan dipasar modal

dalam periode tertentu. Satuan

volume perdagangan saham adalah

lember saham. Volume

perdagangan saham diukur dengan

melihat indicator aktivitas volume

perdagangan saham (trading volume

activity), dinyatakan sebagai

berikut:

TVAit =

Setelah volume perdagangan

relative diketahui maka dihitung

rata-rata volume perdagangan

saham relative untuk sampel secara

keseluruhan dengan cara:

TVA = ∑

Dimana:

TVA = rata-rata volume

perdagangan relatif

∑TVA = jumlah volume

perdagangan relatif

n = jumlah sampel

2. Variabel bebas (variabel

independen) dalam penelitian ini

adalah:

Harga saham

Harga pasar merupakan harga

saham pada pasar yang sedang

berlangsung. Jika pasar bursa

efek tutup, maka harga pasar

adalah harga penutupan (closing

price) bulanan.

Risiko Saham

Tandelilin (2001) menjelaskan

bahwa Risiko merupakan

kemungkinan perbedaan antara

return aktual yang diterima

dengan return yang diharapkan.

Semakin besar kemungkinan

perbedaannya, berarti semakin

besar risiko suatu investasi.

Varians dalam hal ini mewakili

risiko saham yang disinyalir

dapat mempengaruhi besar

kecilnya likuiditas saham.

Varian = [ Ri – E(R) ]2 pri

(Tandelilin,2001)

Jurnal KBP, Vol. 1, No. 2, September 2013: 208 – 231

223

Dimana:

E (R) = return yang diharapkan

dari suatu sekuritas

Ri = return ke-I yang

mungkin terjadi

Pri = probabilitas

kejadian return ke-i

Atau:

Var = ∑( )

(Dajan, 1988)

Teknik Pengumpulan data

Teknik yang digunakan dalam

mengumpulkan data adalah teknik

dokumentasi. Dimana teknik ini

dilakukan untuk mengumpulkan data-

data dokumentasi yang berupa berupa

daftar perusahaan yang terdaftar di

Bursa Efek Indonesia, data harga saham

bulanan, data volume perdagangan, dan

data lembar saham beredar.

Teknik Analisis Data

Sesuai dengan tujuan penelitian dan

hipotesis, maka analisis ini bertujuan

untuk mengetahui peranan masing-

masing variabel bebas dalam

mempengaruhi variabel terikat. Adapun

teknik analisis yang penulis gunakan

untuk menguji harga saham dan varian

terhadap likuiditas adalah teknik

analisis induktif. Setelah data penelitian

ini dikumpulkan maka data akan diolah

dengan menggunakan bantuan

komputer yaitu dengan program SPSS.

Data akan diolah dengan tahap-tahap

sebagai berikut:

Uji Asumsi klasik

Uji asumsi klasik bertujuan untuk

mengetahui apakah penaksir dalam

regresi merupakan penaksir kolinear tak

bias terbaik. Untuk memperoleh

persamaan yang paling tepat digunakan

parameter regresi yang dicari dengan

metode kuadrat terkecil atau Ordinary

Least Square (OLS). Metode regresi

OLS akan dapat dijadikan alat estimasi

yang tidak bias jika telah memenuhi

persyaratan Beast Linear Unbiased

Estimation (BLUE). Oleh karena itu

diperlukan adanya uji asumsi klasik

terhadap model yang telah

diformulasikan, yang mencakup

pengujian normalitas, multikolinieritas,

heteroskedastisitas, dan autokorelasi.

Uji Normalitas

Menurut Idris (2006: 78), pengujian

normalitas adalah pengujian tentang

kenormalan distribusi data. Pengujian

ini dilakukan dengan analisis statistik

parametrik, dengan asumsi bahwa data

terdistribusi secara normal. Penelitian

ini akan menggunakan pengujian data

dengan analisis statistik menggunakan

analisis Kolmogorov-Smirnov. Jika

nilai signifikan uji Kolmogorov-

Smirnov > 0,05 berarti data terdistribusi

normal Ho diterima. Jika nilai

signifikan uji Kolmogorov-Smirnov <

0,05 maka data dinyatakan tidak

terdistribusi secara norma Ho ditolak.

Uji Multikolinearitas

Pengujian multikolinearitas dimaksud-

kan untuk mengetahui apakah tidak

terdapat multikolinearitas yang artinya

tidak terdapat hubungan linear yang

“sempurna” atau pasti, diantara

beberapa atau semua variabel yang

menjelaskan dari model regresi

(Gujarati, 1998). Korelasi antara

variabel bebas dapat dideteksi dengan

menggunakan Tolerance Inflation

factors. Nilai tolerance variabel

independen diatas 0,10 dan VIF yang

kurang dari 10 menunjukan bahwa

korelasi antar variabel bebas masih bisa

ditolerir. Apabila terdapat korelasi yang

tinggi sesama variabel bebas tersebut,

maka salah satu diantaranya

diminimalisir (dikeluarkan) dari model

regresi berganda atau menambah

variabel bebasnya.

Pengaruh Harga dan Risiko ….. (Rizka Hadya)

224

Uji Heterokedastisitas

Menurut Idris (2006: 87), uji ini

merupakan uji ketidaksamaan varians

dari residual suatu pengamatan ke

pengamatan lain. Dalam regresi, salah

satu asumsi yang harus dipenuhi adalah

bahwa varians residual dari suatu

pengamatan ke pengamatan yang lain

tidak memiliki pola tertentu. Pola yang

tidak sama ini ditunjukkan dengan nilai

yang tidak sama antar satu varians dari

residual.

Untuk menguji adanya gejala

heterokedastisitas, maka dapat

digunakan metode Spearman

Correlation. Model ini dinyatakan

terkena heterokedastisitas bila nilai

koefisien korelasi spearman

mempunyai nilai korelasi yang

signifikan (sig. < 0,05) terhadap nilai

residualnya.

Uji Autokorelasi

Menurut Gujarati (1999: 215), istilah

autokorelasi dapat didefinisikan sebagai

“korelasi antara anggota serangkaian

obeservasi yang diurutkan menurut

waktu (seperti dalam data deret waktu)

atau ruang (seperti data cross-

sectional)”. Untuk mendeteksi

autokorelasi, digunakan statistik d dari

Durbin-Watson. Mekanisme tes

Durbin-Watson adalah sebagai berikut:

Untuk ukuran sampel tertentu dan

banyaknya variabel yang menjelaskan

tertentu, dapatkan nilai ktitis dL dan

dU.

Tabel 3.

Klasifikasi Nilai Durbi Watson (DW) Nilai DW Keterangan

4-dl < DW < 4

4-du < DW < 4-dl

2 < DW < 4-du

du < DW < 2

dl < DW < du

0 < DW < dl

Ada Autokorelasi (-)

Tida Ada Kesimpulan

Tidak Ada Autokorelasi

Tidak Ada Autokorelasi

Tidak Ada Kesimpulan

Ada Autokorelasi (+)

Sumber: Sritua (1993:18)

Analisis Regresi Berganda

Pengujian terhadap hipotesis

dalam penelitian ini menggunakan

analisis regresi berganda. Analisis

regresi berganda dalam penelitian ini

digunakan untuk menyatakan hubungan

fungsional antara variabel bebas dan

variable terikat. Adapun bentuk model

regresi yang digunakan sebagai dasar

penentuan harga saham adalah bentuk

fungsi linear yakni :

Y = a + b1x1 + b2x2 + e (Gujarati,

1998)

Vol i,t = ao + a1 PR i,t + a2 VAR i,t +

e

Dimana:

Vol = volume perdagangan saham i,

pada bulan ke t

PR = harga saham i, pada bulan ke t

VAR = risiko saham i, pada bulan ke t

a = koefisien regresi

e = kesalahan pengganggu

Uji Koefisien Determinasi (R2)

Untuk mengetahui besarnya

pengaruh variabel bebas terhadap

variabel terikat, digunakan koefisien

determinasi. Koefisien determinasi (R²)

menunjukkan besarnya persentase

pengaruh semua variabel bebas tehadap

variabel terikat (Algifari, 2000: 67).

Sedangkan untuk mengetahui besarnya

pengaruh faktor lain selain variabel

bebas (X) terhadap variabel terikat (Y)

digunakan koefisien non-determinasi,

dengan nilai sebesar 100% dikurangi

koefisien determinasi. Hubungan antara

koefisien determinasi dengan non-

determinasi dapat dinyatakan sebagai

berikut:

R²+K² = 100%

Uji Hipotesis (Uji t)

Uji ini bertujuan untuk menguji

pengaruh secara parsial antara variabel

bebas terhadap variabel terikat dengan

mengasumsikan variabel lain adalah

konstan. Dengan kriteria sebagai

berikut :

Jurnal KBP, Vol. 1, No. 2, September 2013: 208 – 231

225

Jika t.tab < t.hit atau sig. < α, maka Ho

ditolak dan Ha diterima. Ini berarti

ada pengaruh secara parsial antara

variabel bebas terhadap variabel terikat

Jika t.tab > t.hit atau sig. > α, maka Ho

diterima dan Ha ditolak. Berarti tidak

ada pengaruh secara parsial antara

variabel bebas terhadap variabel terikat.

HASIL DAN PEMBAHASAN

Uji Asumsi Klasik

Penelitian ini menggunakan

analisis regresi linear berganda.

Sehingga dalam penelitian ini perlu

dilakukan uji asumsi klasik. Karena

dalam analisis regresi berganda perlu

dihindari penyimpangan asumsi klasik

supaya tidak timbul masalah dalam

penggunaan analisis regresi berganda.

Pengujian asumsi klasik yang dilakukan

sebagai berikut:

Uji Normalitas

Uji normalitas dilakukan untuk

menguji apakah dalam model regresi

variabel pengganggu atau residual

memiliki distribusi normal atau tidak.

Uji normalitas dapat dilakukan dengan

Kolmogorov Smirnov Test. Jika tingkat

signifikansinya > 0,05 maka data

berdistribusi normal. Jika tingkat

signifikansinya < 0,05 maka data

dikatakan tidak berdistribusi normal.

Jika data tidak berdistribusi normal

maka perlu ada perlakuan agar menjadi

normal.

Menurut Idris (2008:81), ada

beberapa langkah yang dapat dilakukan

agar data berdistribusi normal:

1. Jika jumlah sampel lebih besar

maka dapat dihilangkan data

outliernya.

2. Melakukan transformasi data

3. Menggunakan alat analisis non

parametrik.

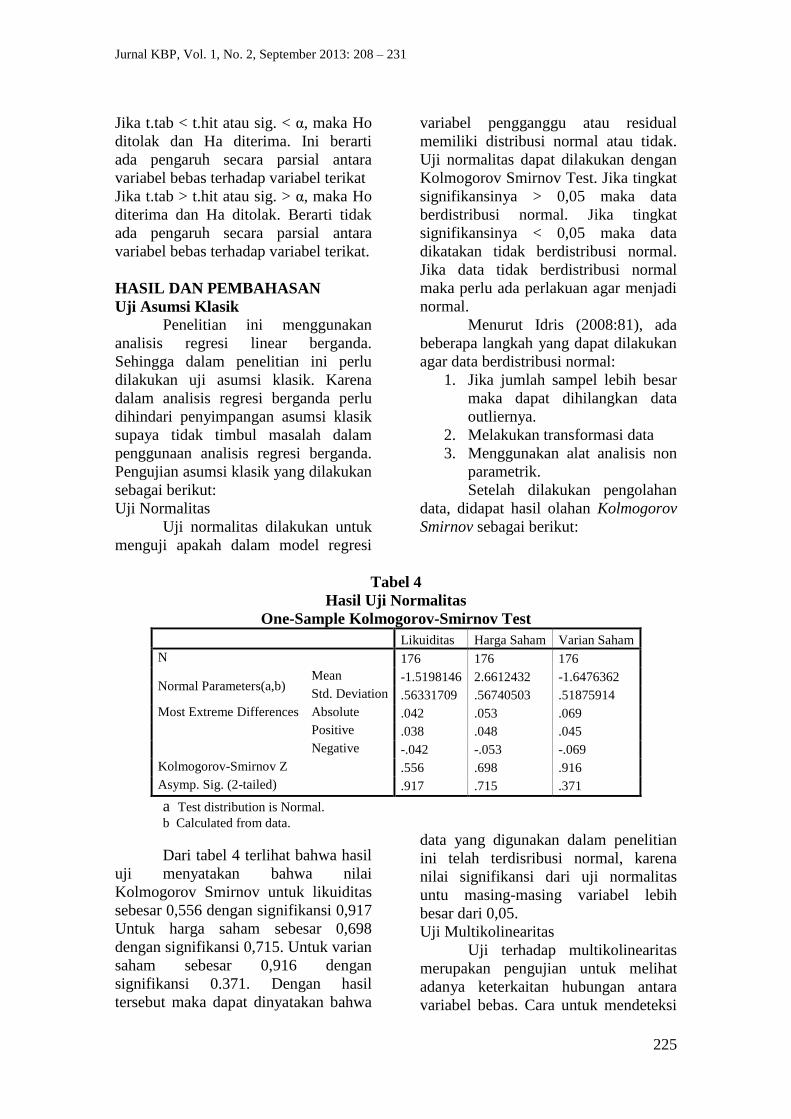

Setelah dilakukan pengolahan

data, didapat hasil olahan Kolmogorov

Smirnov sebagai berikut:

Tabel 4

Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Likuiditas Harga Saham Varian Saham

N 176 176 176

Normal Parameters(a,b) Mean -1.5198146 2.6612432 -1.6476362

Std. Deviation .56331709 .56740503 .51875914

Most Extreme Differences Absolute .042 .053 .069

Positive .038 .048 .045

Negative -.042 -.053 -.069

Kolmogorov-Smirnov Z .556 .698 .916

Asymp. Sig. (2-tailed) .917 .715 .371

a Test distribution is Normal.

b Calculated from data.

Dari tabel 4 terlihat bahwa hasil

uji menyatakan bahwa nilai

Kolmogorov Smirnov untuk likuiditas

sebesar 0,556 dengan signifikansi 0,917

Untuk harga saham sebesar 0,698

dengan signifikansi 0,715. Untuk varian

saham sebesar 0,916 dengan

signifikansi 0.371. Dengan hasil

tersebut maka dapat dinyatakan bahwa

data yang digunakan dalam penelitian

ini telah terdisribusi normal, karena

nilai signifikansi dari uji normalitas

untu masing-masing variabel lebih

besar dari 0,05.

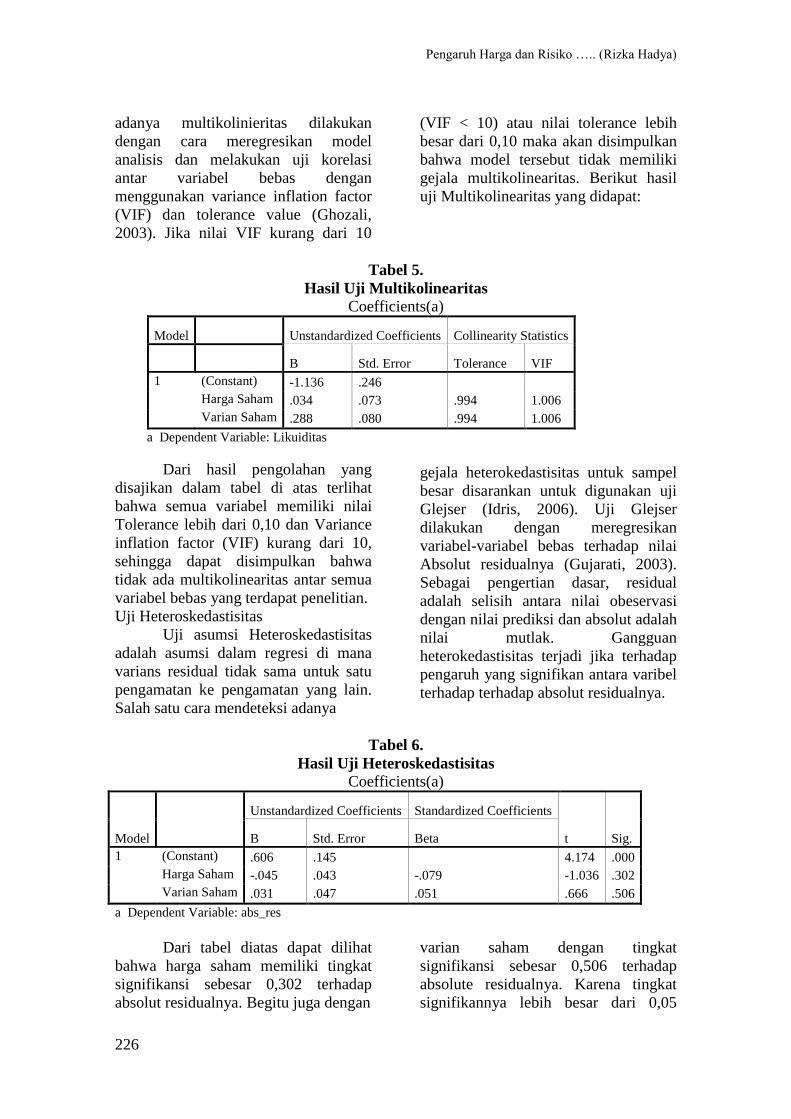

Uji Multikolinearitas

Uji terhadap multikolinearitas

merupakan pengujian untuk melihat

adanya keterkaitan hubungan antara

variabel bebas. Cara untuk mendeteksi

Pengaruh Harga dan Risiko ….. (Rizka Hadya)

226

adanya multikolinieritas dilakukan

dengan cara meregresikan model

analisis dan melakukan uji korelasi

antar variabel bebas dengan

menggunakan variance inflation factor

(VIF) dan tolerance value (Ghozali,

2003). Jika nilai VIF kurang dari 10

(VIF < 10) atau nilai tolerance lebih

besar dari 0,10 maka akan disimpulkan

bahwa model tersebut tidak memiliki

gejala multikolinearitas. Berikut hasil

uji Multikolinearitas yang didapat:

Tabel 5.

Hasil Uji Multikolinearitas

Coefficients(a)

Model Unstandardized Coefficients Collinearity Statistics

B Std. Error Tolerance VIF

1 (Constant) -1.136 .246

Harga Saham .034 .073 .994 1.006

Varian Saham .288 .080 .994 1.006

a Dependent Variable: Likuiditas

Dari hasil pengolahan yang

disajikan dalam tabel di atas terlihat

bahwa semua variabel memiliki nilai

Tolerance lebih dari 0,10 dan Variance

inflation factor (VIF) kurang dari 10,

sehingga dapat disimpulkan bahwa

tidak ada multikolinearitas antar semua

variabel bebas yang terdapat penelitian.

Uji Heteroskedastisitas

Uji asumsi Heteroskedastisitas

adalah asumsi dalam regresi di mana

varians residual tidak sama untuk satu

pengamatan ke pengamatan yang lain.

Salah satu cara mendeteksi adanya

gejala heterokedastisitas untuk sampel

besar disarankan untuk digunakan uji

Glejser (Idris, 2006). Uji Glejser

dilakukan dengan meregresikan

variabel-variabel bebas terhadap nilai

Absolut residualnya (Gujarati, 2003).

Sebagai pengertian dasar, residual

adalah selisih antara nilai obeservasi

dengan nilai prediksi dan absolut adalah

nilai mutlak. Gangguan

heterokedastisitas terjadi jika terhadap

pengaruh yang signifikan antara varibel

terhadap terhadap absolut residualnya.

Tabel 6.

Hasil Uji Heteroskedastisitas Coefficients(a)

Model

Unstandardized Coefficients Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) .606 .145 4.174 .000

Harga Saham -.045 .043 -.079 -1.036 .302

Varian Saham .031 .047 .051 .666 .506

a Dependent Variable: abs_res

Dari tabel diatas dapat dilihat

bahwa harga saham memiliki tingkat

signifikansi sebesar 0,302 terhadap

absolut residualnya. Begitu juga dengan

varian saham dengan tingkat

signifikansi sebesar 0,506 terhadap

absolute residualnya. Karena tingkat

signifikannya lebih besar dari 0,05

Jurnal KBP, Vol. 1, No. 2, September 2013: 208 – 231

227

dapat dikatakan bahwa tidak terdapat

gejala hetrokedastisitas pada model

tersebut.

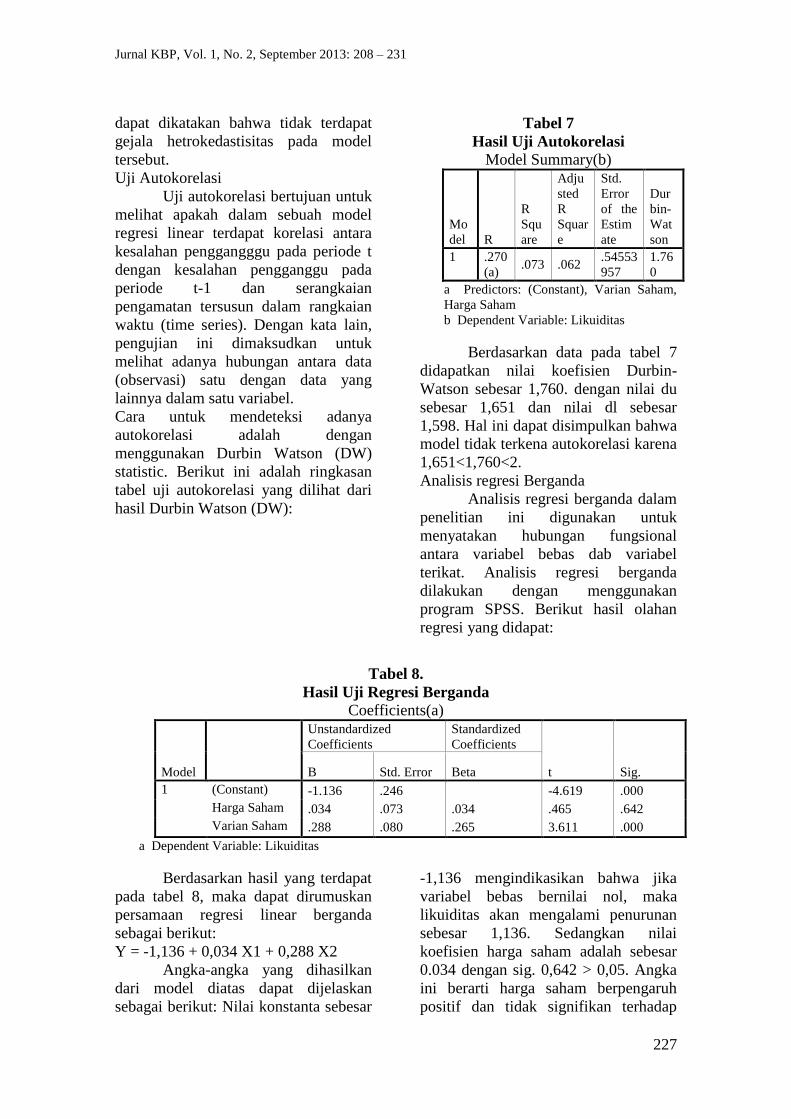

Uji Autokorelasi

Uji autokorelasi bertujuan untuk

melihat apakah dalam sebuah model

regresi linear terdapat korelasi antara

kesalahan penggangggu pada periode t

dengan kesalahan pengganggu pada

periode t-1 dan serangkaian

pengamatan tersusun dalam rangkaian

waktu (time series). Dengan kata lain,

pengujian ini dimaksudkan untuk

melihat adanya hubungan antara data

(observasi) satu dengan data yang

lainnya dalam satu variabel.

Cara untuk mendeteksi adanya

autokorelasi adalah dengan

menggunakan Durbin Watson (DW)

statistic. Berikut ini adalah ringkasan

tabel uji autokorelasi yang dilihat dari

hasil Durbin Watson (DW):

Tabel 7

Hasil Uji Autokorelasi Model Summary(b)

Mo

del R

R

Squ

are

Adju

sted

R

Squar

e

Std.

Error

of the

Estim

ate

Dur

bin-

Wat

son

1 .270

(a) .073 .062

.54553

957

1.76

0

a Predictors: (Constant), Varian Saham,

Harga Saham

b Dependent Variable: Likuiditas

Berdasarkan data pada tabel 7

didapatkan nilai koefisien Durbin-

Watson sebesar 1,760. dengan nilai du

sebesar 1,651 dan nilai dl sebesar

1,598. Hal ini dapat disimpulkan bahwa

model tidak terkena autokorelasi karena

1,651<1,760<2.

Analisis regresi Berganda

Analisis regresi berganda dalam

penelitian ini digunakan untuk

menyatakan hubungan fungsional

antara variabel bebas dab variabel

terikat. Analisis regresi berganda

dilakukan dengan menggunakan

program SPSS. Berikut hasil olahan

regresi yang didapat:

Tabel 8.

Hasil Uji Regresi Berganda Coefficients(a)

Model

Unstandardized

Coefficients

Standardized

Coefficients

t Sig. B Std. Error Beta

1 (Constant) -1.136 .246 -4.619 .000

Harga Saham .034 .073 .034 .465 .642

Varian Saham .288 .080 .265 3.611 .000

a Dependent Variable: Likuiditas

Berdasarkan hasil yang terdapat

pada tabel 8, maka dapat dirumuskan

persamaan regresi linear berganda

sebagai berikut:

Y = -1,136 + 0,034 X1 + 0,288 X2

Angka-angka yang dihasilkan

dari model diatas dapat dijelaskan

sebagai berikut: Nilai konstanta sebesar

-1,136 mengindikasikan bahwa jika

variabel bebas bernilai nol, maka

likuiditas akan mengalami penurunan

sebesar 1,136. Sedangkan nilai

koefisien harga saham adalah sebesar

0.034 dengan sig. 0,642 > 0,05. Angka

ini berarti harga saham berpengaruh

positif dan tidak signifikan terhadap

Pengaruh Harga dan Risiko ….. (Rizka Hadya)

228

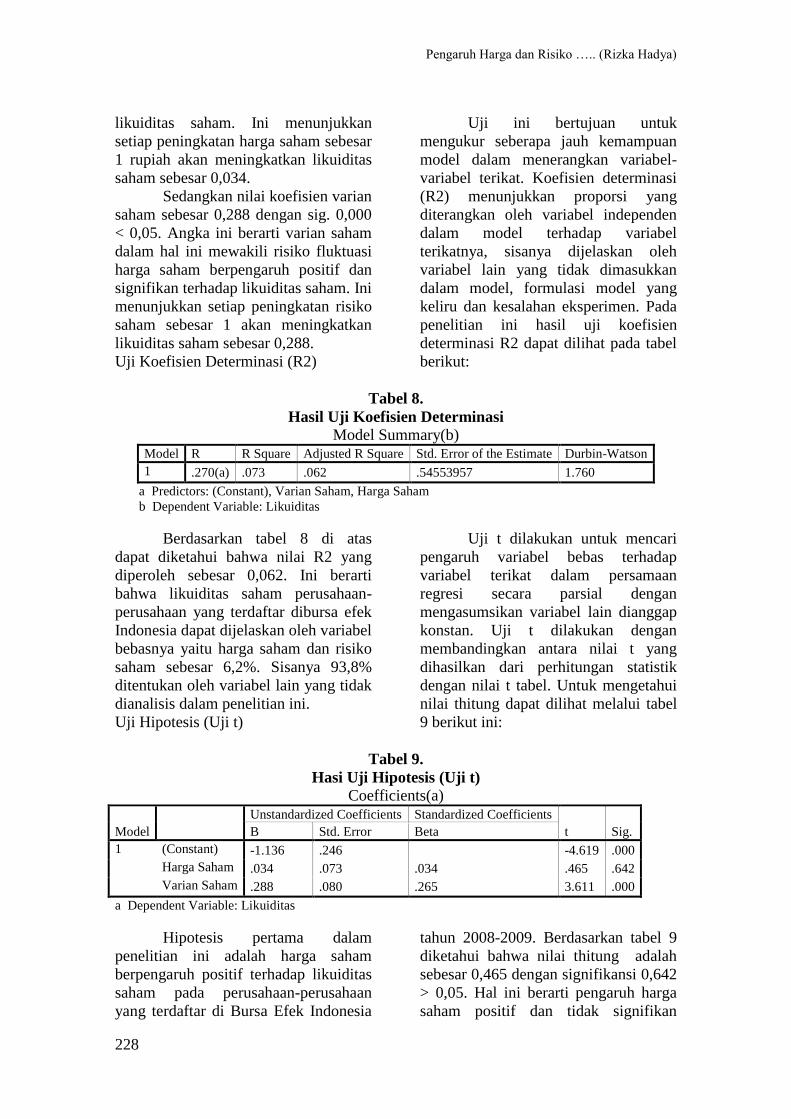

likuiditas saham. Ini menunjukkan

setiap peningkatan harga saham sebesar

1 rupiah akan meningkatkan likuiditas

saham sebesar 0,034.

Sedangkan nilai koefisien varian

saham sebesar 0,288 dengan sig. 0,000

< 0,05. Angka ini berarti varian saham

dalam hal ini mewakili risiko fluktuasi

harga saham berpengaruh positif dan

signifikan terhadap likuiditas saham. Ini

menunjukkan setiap peningkatan risiko

saham sebesar 1 akan meningkatkan

likuiditas saham sebesar 0,288.

Uji Koefisien Determinasi (R2)

Uji ini bertujuan untuk

mengukur seberapa jauh kemampuan

model dalam menerangkan variabel-

variabel terikat. Koefisien determinasi

(R2) menunjukkan proporsi yang

diterangkan oleh variabel independen

dalam model terhadap variabel

terikatnya, sisanya dijelaskan oleh

variabel lain yang tidak dimasukkan

dalam model, formulasi model yang

keliru dan kesalahan eksperimen. Pada

penelitian ini hasil uji koefisien

determinasi R2 dapat dilihat pada tabel

berikut:

Tabel 8.

Hasil Uji Koefisien Determinasi Model Summary(b)

Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson

1 .270(a) .073 .062 .54553957 1.760

a Predictors: (Constant), Varian Saham, Harga Saham

b Dependent Variable: Likuiditas

Berdasarkan tabel 8 di atas

dapat diketahui bahwa nilai R2 yang

diperoleh sebesar 0,062. Ini berarti

bahwa likuiditas saham perusahaan-

perusahaan yang terdaftar dibursa efek

Indonesia dapat dijelaskan oleh variabel

bebasnya yaitu harga saham dan risiko

saham sebesar 6,2%. Sisanya 93,8%

ditentukan oleh variabel lain yang tidak

dianalisis dalam penelitian ini.

Uji Hipotesis (Uji t)

Uji t dilakukan untuk mencari

pengaruh variabel bebas terhadap

variabel terikat dalam persamaan

regresi secara parsial dengan

mengasumsikan variabel lain dianggap

konstan. Uji t dilakukan dengan

membandingkan antara nilai t yang

dihasilkan dari perhitungan statistik

dengan nilai t tabel. Untuk mengetahui

nilai thitung dapat dilihat melalui tabel

9 berikut ini:

Tabel 9.

Hasi Uji Hipotesis (Uji t) Coefficients(a)

Model

Unstandardized Coefficients Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) -1.136 .246 -4.619 .000

Harga Saham .034 .073 .034 .465 .642

Varian Saham .288 .080 .265 3.611 .000

a Dependent Variable: Likuiditas

Hipotesis pertama dalam

penelitian ini adalah harga saham

berpengaruh positif terhadap likuiditas

saham pada perusahaan-perusahaan

yang terdaftar di Bursa Efek Indonesia

tahun 2008-2009. Berdasarkan tabel 9

diketahui bahwa nilai thitung adalah

sebesar 0,465 dengan signifikansi 0,642

> 0,05. Hal ini berarti pengaruh harga

saham positif dan tidak signifikan

Jurnal KBP, Vol. 1, No. 2, September 2013: 208 – 231

229

terhadap likuiditas saham, sehingga

dapat dikatakan bahwa hipotesis

pertama diterima.

Hipotesis kedua dalam

penelitian ini adalah risiko saham

berpengaruh negatif terhadap likuiditas

saham pada perusahaan-perusahaan

yang terdaftar di Bursa Efek Indonesia

tahun 2008-2009. Berdasarkan table 6

diketahui bahwa t hitung dari ukuran

perusahaan adalah sebesar 3,611

dengan signifikansi 0,001 < 0,005. Hal

ini berarti bahwa risiko saham

berpengaruh positif dan signifikan

terhadap likuiditas saham, sehingga

hipotesis kedua ditolak.

Pembahasan

Dari hasil pengolahan sampel

yang uji dengan program SPSS, dapat

disimpulkan bahwa harga saham

memberikan pengaruh yang positif dan

tidak signifikan terhadap likuiditas

saham. Hasil ini dibuktikan dengan

hasil pengujian regresi Harga Saham

yang telah dilogaritmakan terlebih

dahulu sebesar 0,034 dengan tingkat

signifikansi 0,642 > 0,05.

Tinggi rendahnya harga saham

lebih banyak dipengaruhi oleh

pertimbangan pembeli dan penjual

tentang kondisi internal dan eksternal

perusahaan. Harga pasar yang wajar

merupakan harga yang mencerminkan

nilai perusahaan. Hal ini akan

mempengaruhi minat beli investor

terhadap sebuah saham. Menurut teori

Jogiyanto (1998:68). Semakin tinggi

harga saham, maka semakin tinggi pula

nilai perusahaan tersebut dan

sebaliknya harga saham yang terlalu

tinggi dapat mengurangi minat investor

untuk berinvestasi sehingga harga

saham sulit meningkat lagi. Minat beli

investor tercermin dari tinggi atau

rendahnya likuiditas saham. Harga yang

wajar akan meningkatkan minat beli

investor, hal ini akan menyebabkan

meningkatnya likuiditas saham suatu

perusahaan.

Pengaruh Risiko Saham

terhadap Likuiditas Saham perusahaan-

perusahaan yang terdaftar di Bursa Efek

Indonesia

Berdasarkan hasil pengolahan

sampel yang diuji dengan program

SPSS, risiko saham memiliki pengaruh

yang positif dan signifikan terhadap

likuiditas saham suatu perusahaan. Hal

ini dapat dibuktikan dari nilai varian

saham yang dilogaritmakan sebesar

0,288 dengan tingkat signifikansi

sebesar 0,000 < 0,05. Dengan kata lain

dapat dikatakan bahwa semakin

berfluktuasi harga saham berupa

kenaikan harga saham (apresiasi) akan

menyebabkan peningkatan pada

likuiditas saham.

Hal ini sesuai dengan teori

menurut Sunaryah (2000,22) bahwa

harga saham mendorong tingkat

likuiditas saham. Apresiasi akan

menyebabkan peningkatan pada

likuiditas saham. Akan tetapi jika

fluktuasi tersebut berupa depresiasi

(penurunan harga saham) akan

berdampak pada penurunan tingkat

likuiditas saham.

SIMPULAN DAN SARAN

Berdasarkan pendahuluan,

kajian teori dan pengolahan data serta

pembahasan yang telah dilakukan pada

bab terdahulu, maka dapat ditarik

kesimpulan yaitu: 1) Harga saham

memberikan pengaruh positif yang

tidak signifikan terhadap likuiditas

saham perusahaan-perusahaan yang

terdaftar di Bursa Efek Indonesia tahun

2008-2009. 2) Risiko saham dengan

alat ukur varian memberikan pengaruh

yang positif dan signifikan terhadap

likuiditas saham perusahaan-perusahaan

yang terdaftar di Bursa Efek Indonesia

tahun 2008-2009.

Saran

Pengaruh Harga dan Risiko ….. (Rizka Hadya)

230

Berdasarkan hasil penelitian

yang telah dikemukakan maka dapat

diberikan beberapa saran sebagai

berikut: 1.) Bagi Perusahaan, dapat

lebih memperhatikan adanya ke-

mungkinan risiko likuiditas saham pada

tingkat harga dan tingkat risiko tertentu.

2.) Bagi Investor, dapat lebih

memperhatikan likuiditas saham dari

saham perusahaan yang akan dibelinya.

Selain itu, diharapkan investor dapat

memperhatikan fluktuasi dari harga

saham. Karena apabila hanya melihat

dari tinggi rendah nya harga saja, tidak

akan mendapatkan informasi yang

sempurna. Hal ini dikarenakan harga

saham yang rendah belum tentu

mencerminkan kinerja yang buruk dari

suatu perusahaan. Bisa saja harga

saham yang rendah dikarenakan

perusahaan tersebut merupakan

perusahaan yang baru berkembang. 3.)

Bagi Peneliti selanjutnya, dengan

penelitian ini diharapkan peneliti

selanjutnya dapat melakukan penelitian

yang berkompeten khususnya yang

berkaitan dengan faktor-faktor yang

mempengaruhi likuiditas saham.

Penggunaan teknik analisis dan

metodologi penelitian yang lebih akurat

diharapkan dapat memberikan hasil

yang lebih maksimal.

DAFTAR PUSTAKA

Adriana, Rina. 2007. “Pengaruh Stock

Split terhadap Likuiditas dan

Return Saham di Bursa Efek

Jakarta”. Padang.

Ahmad, Kamaruddin. 1996. Dasar-

dasar Manajemen Investasi.

Jakarta: PT Rineka Cipta.

Algifari. 2000. Analisis Teori Regresi:

Teori Kasus dan Solusi.

Yogyakarta: BPFE

Antoni, Rio. 2007. ”Analisa Komparatif

Nilai Perusahaan dan Likuiditas

Saham Sebelum Dan sesudah

Stock Split”. Padang:

Arsyad, Lincoln. 2001. Peramalan

Bisnis. Yogyakarta: BPPE

Dajan, Anto. 1988. Pengantar Metode

Statistik. Jilid II. Jakarta: PT

Gelora Aksara Pratama

Darmadji, Tjiptono dan Hendi M.

Fakhrudin. 2001. Pasar Modal

Di Indonesia. Jakarta: Salemba

Empat

Gujarati, Damodar. 1998.

Ekonometrika Dasar. Jakarta:

Penerbit Erlangga

_____________. 1999. Ekonometrika

Dasar. Jakarta: Penerbit

Erlangga

Horne, James C. Van dan Jhon M.

Wachowicz. 2005. “Prinsip-

prinsip Manajemen Keuangan.

Diterjemahkan oleh Fitriasari,

Dewi dan Kwary, Deny Arnos.

Edisi 12. Jakarta: Salemba

Empat.

___________ . 2007. “Prinsip-prinsip

Manajemen Keuangan. Jakarta:

Salemba Empat.

http://etd.eprints.ums.ac.id/2998/1/B10

00010551.pdf/(Ari Tri

Nugroho).

http://journal.uii.ac.id/index.php/JSB/ar

ticle/viewFile/43/140. “Analisis

Likuiditas Saham Sebelum dan

Sesudah Stock Split di Bursa

Efek Jakarta Periode 2003-

2005” (Agus Setiyanto)

http://staff.ui.ac.id/internal/132083867/

publikasi/.” Determinan Bid-ask

Spread Saham-Saham dalam

Kompas 100 di Bursa Efek

Indonesia (Budi Frensidy).

Http://www.idx.co.id.

Http://www.koleksiskripsi.com.

“Pengaruh Earning Pershare

(EPS), Deviden Pershare (DPS)

dan Financial Laverage (FL)

terhadap Harga Saham

Perusahaan Manufaktur di

BEJ”.

Jurnal KBP, Vol. 1, No. 2, September 2013: 208 – 231

231

Idris.2006. “Aplikasi SPSS dalam

Analisis Data Kuantitatif.

Padang: FE-UNP.

Jogiyanto. 1998. Teori Portofolio dan

Analisis Investasi. Yogyakarta:

BPFE

Komalasari. 2000. “Asimetri Informasi

dan Cost of Equity Capital”.

Simposuim Nasional Akuntansi;

Sesi 3

Putri, Yunita dewi. 2009. “ Pengaruh

Current Ratio, Total Asset

Turnover, Return On Equity,

Dept To Total Asser Ratio dan

Earning PerShare Terhadap

Harga Saham Pada Industri

Pertambangan di Bursa Efek

Indonesia Periode 2003-2007”.

Padang.

Raharjo, Sapto. 2006. Kiat Membangun

Asset Kekayaan. Jakarta:

Gramedia.

Sritua, Arif. 1993. Metodoliogi

Penelitian Ekonomi.

Jakarta:penerbit Universitas

Indonesia.

Sunariyah.2000. Pengetahuan Pasar

Modal. Yogyakarta: UUP-AMP

YKPN

Tandellilin, Eduardus. 2001. Analisis

Investasi dan Manajemen

Portofolio. Yogyakarta: BPFE

Vera, Wilfia. 2009. “Perbedaan

Volume Perdagangan Saham

Pada Perusahaan yang

melakukan Merger dan Akuisisi

Pada Perusahaan Go Public

yang terdaftar Di BEI”. Padang.

Widoadmodjo, Sawidji. 1996. Cara

Sehat Investasi di Pasar Modal.

Jakarta: Jurnalindo Aksara

Grafika