Embed Size (px)

Citation preview

1

PENGARUH INVESTMENT OPPORTUNITY SET, UKURAN

PERUSAHAAN, KEBIJAKAN HUTANG DAN LEVERAGE TERHADAP

KEBIJAKAN DIVIDEN

(Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek

Indonesia Periode 2013 – 2016)

Dian Novirawaty1, Fatahurrazak2, Asri Eka Ratih3

Email : [email protected]

Jurusan Akuntansi, Fakultas Ekonomi, Universitas Maritim Raja Ali Haji

(UMRAH), Tanjung Pinang, Kepulauan Riau.

ABSTRACT

This research was conducted to determine The Effect Of Investment

Opportunity Set, Firm Size, Debt Policy and Leverage On Dividend Policy in

Manufacturing Companies Listed on the Indonesia Stock Exchange Periods 2013

– 2016.The sample determinated technique in this research using Purposive

Sampling with 18 samples that comply the criteria from 138 companies that

become observation data. Data were analyzed using multiple linear regression

analysis models. The result of this research shows that only one independent

variable is variable of firm size has influence to dividend policy. While the

investment opportunity set variable, debt policy and leverage has no influenced to

dividend policy. The result of this research also shows thatinvestment opportunity

set, firm size, debt policy and leverage simultaneously has influence on dividend

policy on manufacturing companies in Indonesia Stock Exchange periods 2013-

2016.

Key words: Investment Opportunity Set, Firm Size, Debt Policy, Leverage,

Dividend Policy

PENDAHULUAN

Di era globalisasi seperti sekarang ini, kemajuan teknologi dan ilmu

pengetahuan menyebabkan perekonomian dunia mengalami perkembangan yang

sangat pesat. Hal itu mengakibatkan transaksi jual beli yang dilakukan menjadi

lebih luas, tidak hanya terjadi pada pasar domestik, tetapi juga terjadi pada pasar

internasional serta berpengaruh juga terhadap kegiatan investasi di pasar

modal.Pasar modal merupakan tempat alternatif perusahaan untuk memperoleh

dana dari investor. Ada berbagai investasi yang bisa dilakukan oleh seorang

investor. Salah satunya berinvestasi pada pasar modal, seperti berinvestasi pada

2

saham, obligasi, reksadana dan lain sebagainya. Investor berinvestasi dengan

menggunakan saham karena investor menginginkan dividen yang tinggi. Oleh

karena itu manajemen perusahaan harus bisa menghasilkan laba yang besar

sehingga laba tersebut bisa digunakan untuk kegiatan operasional perusahaan

serta untuk dibagikan kepada pemegang saham (Putri, 2013). Selain laba, tingkat

kelangsungan hidup suatu perusahaan dipengaruhi adanya sumber dana

penanaman modal dari investor. Investor akan menilai dan mempertimbangkan

dengan sebaik – baiknya ke perusahaan mana modal akan ditanamkan. Investor

memerlukan laporan keuangan guna untuk melihat perkembangan dan prospek

keuntungan di masa mendatang. Oleh karena itu setiap perusahaan dituntut untuk

dapat beroperasi dengan tingkat efisiensi yang cukup tinggi supaya tetap

mempunyai keunggulan dan daya saing dalam upaya menghasilkan laba bersih

secara optimal (Cholifah & Priyadi, 2014).

Pembagian laba antara untuk pemegang saham atau investasi kembali ke

perusahaan ditentukan oleh kebijakan dividen. Apabila perusahaan memutuskan

untuk membagi laba yang diperoleh sebagai deviden hal tersebut tentu saja akan

mengurangi jumlah laba yang ditahan yang pada akhirnya juga akan mengurangi

sumber dana yang akan digunakan untuk investasi perusahaan. Kebijakan dividen

dipengaruhi oleh beberapa faktor, diantaranya investment opportunity set, ukuran

perusahaan, kebijakan hutang dan leverage. Masing-masing dari faktor-faktor

tersebut memiliki keterkaitan dengan nilai perusahaan.

Rumusan masalah dalam penelitian ini berdasarkan latar belakang yang

diuraikan diatas adalah untuk mengetahui pengaruh investment opportunity set,

ukuran perusahaan, kebijakan hutang dan leverage terhadap kebijakan dividen

pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2013

– 2016 baik secara parsial maupun simultan. Sedangkan tujuan dari penelitian ini

adalah untuk menganalisis pengaruh investment opportunity set, ukuran

perusahaan, kebijakan hutang dan leverage terhadap kebijakan dividen.

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS

Kebijakan Dividen

Dividen merupakan pembayaran laba kepada para pemegang saham sesuai

dengan saham yang ditanamkan (Akhadiyah, 2015). Dividen yang di bagikan

kepada pemegang saham berupa dividen kas dan dividen saham. Dividen kas

adalah dividen yang di bayarkan dalam bentuk tunai dimana jenis dividen yang

umum dan banyak digunakan oleh perusahaan. Sedangkan dividen saham adalah

sejumlah saham yang dibagikan sebagaipengganti dividen tunai.

Kebijakan deviden (dividend policy) adalah keputusan apakah laba yang

diperoleh perusahaan akan dibagikan kepada pemegang saham sebagai deviden

atau akan ditahan dalam bentuk laba ditahan guna pembiayaan investasi dimasa

datang (Mayasari & Tanuatmodjo, 2016). Dari penelitian – penelitian sebelumnya

tentang kebijakan dividen, dihasilkan beberapa teori – teori yang sampai saat ini

di jadikan sebagai referensi untuk penelitian – penelitian selanjutnya antara lain:

3

Dividend Irrelevance Theory, Bird in the Hand Theory, Signalling Theory dan

Clientele Effect.

𝑫𝒊𝒗𝒊𝒅𝒆𝒏𝒅 𝑷𝒂𝒚𝒐𝒖𝒕 𝑹𝒂𝒕𝒊𝒐 =𝐃𝐢𝐯𝐢𝐝𝐞𝐧 𝐏𝐞𝐫 𝐒𝐚𝐡𝐚𝐦

𝐋𝐚𝐛𝐚 𝐏𝐞𝐫 𝐒𝐚𝐡𝐚𝐦

Investment Opportunity Set

Investment opportunity set adalah salah satu indikator bagi investor untuk

mengetahui kemungkinan tumbuh atau tidaknya suatu perusahaan. Investment

opportunity set berpengaruh bagi keputusan perusahaan dalam berinvestasi.

Semakin banyak proksi investment opportunity set yang menentukan kelompok

atau karakteristik perusahaan, semakin mengurangi kesalahan dalam penentuan

klasifikasi tingkat pertumbuhan perusahaan, oleh karena itu investment

opportunity set memerlukan proksi yang mengimplikasikan nilai aset berupa nilai

buku aset maupun ekuitas dan nilai kesempatan untuk perusahaan dimasa depan

(Sumarni, Yusniar, & Juniar, 2014). Istilah investment opportunity set (IOS)

muncul setelah dikemukakan oleh Myers (1977) memandang nilai perusahaan

sebagai sebuah kombinasi assets in place (aset yang dimiliki) dengan investment

options (pillihan investasi) di masa yang akan datang (Yudiana & Yadnyana,

2016).

𝑴𝑩𝑽𝑬 =𝐉𝐮𝐦𝐥𝐚𝐡 𝐋𝐞𝐦𝐛𝐚𝐫 𝐒𝐚𝐡𝐚𝐦 𝐁𝐞𝐫𝐞𝐝𝐚𝐫 𝐱 𝐇𝐚𝐫𝐠𝐚 𝐏𝐞𝐧𝐮𝐭𝐮𝐩𝐚𝐧 𝐒𝐚𝐡𝐚𝐦

𝐓𝐨𝐭𝐚𝐥 𝐄𝐤𝐮𝐢𝐭𝐚𝐬

Ukuran Perusahaan

Ukuran suatu perusahaan menjadi salah satu faktor penentu bagi investor

untuk melakukan investasi. Perusahaan dengan ukuran yang besar, akan lebih

mudah masuk pasar modal dibandingkan dengan perusahaan yang berukuran

kecil. Begitu juga dengan perusahaan yang baru didirikan, maka akan sulit untuk

memasuki pasar modal, hal ini dikarenakan umur perusahaan yang masih baru dan

banyak investor belum percaya kepada perusahaan serta nama perusahaan yang

belum banyak dikenal (Fillya et al., 2015).

𝑺𝑰𝒁𝑬 = 𝐓𝐨𝐭𝐚𝐥 𝐀𝐬𝐞𝐭

Kebijakan Hutang

Kebijakan hutang merupakan salah satu penentu arah pertimbangan dari

struktur modal, karena struktur modal perusahaan merupakan perimbangan dari

jumlah hutang jangka pendek (permanen), hutang jangka panjang, saham

preferen, dan juga saham biasa (Maretta, Sudjana, & Saifi, 2015). Kebijakan

utang merupakan kebijakan yang sangat penting yang diambil manajer ketika

perusahaan akan melakukan ekspansi.

4

𝑫𝒆𝒃𝒕 𝒕𝒐 𝑻𝒐𝒕𝒂𝒍 𝑨𝒔𝒔𝒆𝒕 𝑹𝒂𝒕𝒊𝒐 =𝐓𝐨𝐭𝐚𝐥 𝐔𝐭𝐚𝐧𝐠

𝐓𝐨𝐭𝐚𝐥 𝐀𝐬𝐞𝐭

Leverage

Leverage adalah alat untuk mengukur perbandingan antara dana yang disediakan

oleh pemilik dengan dana yang dipinjam dari kreditur perusahaan tersebut.

Menurut (Akhadiyah, 2015) leverage adalah seberapa besar kebutuhan dana

perusahaan yang dibiayai oleh hutang. Apabila perusahaan tidak menggunakan

leverage, maka total pendanaan menggunakan modal sendiri. Leverage keuangan

merupakan penggunaan dana dengan beban tetap dengan harapan atas

penggunaan dana tersebut akan memperbesar pendapatan per lembar saham atau

Earning Per Share (EPS).

𝑫𝒆𝒃𝒕 𝒕𝒐 𝑬𝒒𝒖𝒊𝒕𝒚 𝑹𝒂𝒕𝒊𝒐 =𝐓𝐨𝐭𝐚𝐥 𝐔𝐭𝐚𝐧𝐠

𝐓𝐨𝐭𝐚𝐥 𝐄𝐤𝐮𝐢𝐭𝐚𝐬

Kerangka Pemikiran

H1

H2

H3

H4

H5

Gambar 1

Skema Kerangka Pemikiran

Ukuran Perusahaan

(Size)

X2

Kebijakan Hutang

(DAR)

X3

Leverage (DER)

X4

Kebijakan Dividen

(DPR)

Y

Investment Opportunity

Set (MBVE)

X1

5

Hipotesis

H1 : Diduga investment opportunity set berpengaruh terhadap kebijakan

dividen pada perusahaan manufaktur periode 2013 - 2016.

H2 : Diduga ukuran perusahaan berpengaruh terhadap kebijakan dividen pada

perusahaan periode 2013 - 2016.

H3 : Diduga kebijakan hutang tidak berpengaruh terhadap kebijakan dividen

pada perusahaan periode 2013 – 2016.

H4 : Diduga leverage berpengaruh terhadap kebijakan dividen pada perusahaan

2013 - 2016.

H5 : Diduga investment opportunity set, ukuran perusahaan, kebijakan hutang

dan leverage berpengaruh terhadap kebijakan dividen pada perusahaan

2013 – 2016.

METODOLOGI PENELITIAN

Objek dan Ruang Lingkup Penelitian

Objek yang digunakan dalam penelitian ini adalah laporan keuangan

auditan perusahaan – perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia pada periode 2013 hingga 2016. Data yang digunakan dalam penelitian

ini adalah data laporan keuangan perusahaan periode audit pada tahun 2013 –

2016.Data tersebut diperoleh melalui situs resmi Bursa Efek Indonesia di

www.idx.co.id.

Teknik Penentuan Populasi dan Sampel

Populasi yang digunakan dalam penelitian ini adalah perusahaan –

perusahaan manufaktur yang terdaftar di BEI berturut – turut dari periode 2013 –

2016 yang berjumlah 138 perusahaan.Teknik pengambilan data pada penelitian ini

adalah dengan metode purposive sampling. Adapun kriteria unutk menentukan

sampel pada penelitian ini adalah sebagai berikut:Perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia berturut – turut periode 2013 – 2016;

Perusahaan manufaktur yang melaporkan laporan keuangannya berturut – turut

periode 2013 – 2016; Perusahaan manufaktur yang menerbitkan laporan

keuangannya dalam mata uang rupiah berturut – turut periode 2013 – 2016;

Perusahaan manufaktur yang membagikan dividen berturut – turut periode 2013 –

2016; Perusahaan manufaktur yang memperoleh laba berturut – turut periode

2013 – 2016.

Jumlah perusahaan yang dijadikan populasi pada penelitian ini adalah 138

perusahaan, setelah dilakukan eliminasi sampel, maka diperoleh sample sebanyak

18 perusahaan dengan 72 data observasi.

Metode Analisis Data

Metode analisis data dalam penelitian ini adalah analisis regresi linier berganda.

Dengan menggunakan SPSS 20.0. dalam analisis ini, terdiri dari uji statistik

6

deskriptif, uji asumsi klasik (uji normalitas, multikoliniearitas, heterokedastisitas,

dan autokorelasi), dan uji hipotesis (uji t, uji f dan koefisien determinasi). Metode

ini digunakan untuk menjelaskan hubungan antara variabel terikat dengan variabel

– variabel bebas. Dalam penelitian ini, analisis regresi linier berganda digunakan

untuk mengetahui pengaruh investment opportunity set, ukuran perusahaan,

kebijakan hutang dan leverage berpengaruh terhadap kebijakan dividen pada

perusahaan manufaktur di Bursa Efek Indonesia periode 2013 – 2016.

HASIL PENELITIAN DAN PEMBAHASAN

Hasil Uji Analisis Statistik Deskriptif

Statistik deskriptif memberikan gambaran atau deskripsi suatu data yang

dilihat dari nilai rata-rata (mean), standar deviasi, varian, maksimum, minimum,

(Ghozali, 2016).

Tabel 1

Hasil Uji Statistik Deskriptif

Sumber: Data diolah, 2018

Berdasarkan hasil pengolahan data pada tabel 1 diketahui bahwa rasio

Dividend Payout Ratio (DPR) diperoleh mean sebesar 0,321450. Hal ini berarti

bahwa rata-rata pembagian kebijakan dividen tunai adalah sebesar 32% dari laba

yang diperoleh perusahaaan. Nilai maximum sebesar 0,7342 berarti bahwa

dividen tertinggi dimiliki oleh PT Selamat Sempurna Tbk pada tahun 2016,

sedangkan nilai minimum DPR adalah sebesar 0,0557 dimiliki oleh PT Sepatu

Bata Tbk pada tahun 2015. Sebagian perusahaan yang menjadi sampel memiliki

nilai kebijakan dividen yang positif dengan standar deviasi sebesar 0,1494836.

Variabel market to book value of equity ratio menunjukkan nilai rata-rata

sebesar 3,255511. Nilai maximum sebesar 15,0079 dimiliki oleh PT Lion Metal

Works Tbk pada tahun 2013, sedangkan nilai minimum MBVE adalah sebesar

0,3235 dimiliki oleh PT Surya Toto Indonesia Tbk pada tahun 2016. Sebagian

perusahaan yang menjadi sampel memiliki nilai investment opportunity set yang

positif dengan standar deviasi sebesar 2,7925318.

7

Variabel ukuran perusahaan menunjukkan nilai rata-rata sebesar

18728,28341. Nilai maximum sebesar 261855,000 dimiliki oleh PT Astra

International Tbk pada tahun 2016, sedangkan nilai minimum size adalah sebesar

301,9800 dimiliki oleh PT Sekar Laut Tbk pada tahun 2013. Sebagian perusahaan

yang menjadi sampel memiliki nilai ukuran perusahaan yang positif dengan

standar deviasi sebesar 54837,04192.

Variabel Debt To Total Asset Ratio (DAR) menunjukkan nilai rata-rata

sebesar 0,354406. Nilai maximum sebesar 0,8132 dimiliki oleh PT Astra

International Tbk pada tahun 2016, sedangkan nilai minimum DAR adalah

sebesar 0,0771 dimiliki oleh PT Semen Baturaja Tbk pada tahun 2013. Sebagian

perusahaan yang menjadi sampel memiliki nilai kebijakan hutang yang positif

dengan standar deviasi sebesar 0,1389467.

Variabel Debt To Equity Ratio (DER) menunjukkan nilai mean sebesar

0,609774. Nilai maximum sebesar 1,6776 dimiliki oleh PT Sekar Laut Tbk pada

tahun 2015, sedangkan nilai minimum DER adalah sebesar 0,0848 dimiliki oleh

PT Semen Baturaja Tbk pada tahun 2013. Sebagian perusahaan yang menjadi

sampel memiliki nilai leverage yang positif dengan standar deviasi sebesar

0,3586180.

Uji Asumsi Klasik

Pengukuran asumsi klasik yang digunakan dalam penelitian ini meliputi

uji normalitas, uji multikoleniaritas, uji heterokedastisitas dan uji autokorelasi.

Menurut Imam Ghozali (2016), LN digunakan untuk mengurangi perbedaan yang

siginfikan antara nilai variabel yang terlalu besar dengan nilai variabel yang

terlalu kecil, maka nilai variabel yang terlalu besar tersebut dibentuk menjadi

Logritma Natural dengan tujuan untuk membuat data nilai variabel yang terlalu

besar tersebut terdistribusi normal.Dalam metode analisis pada penelitian ini,

pengujian pada keempat variabel pada awalnya dilakukan dengan menggunakan

data hasil perhitungan namun data tidak normal dalam uji signifikansi simultan

dan uji regresi linier berganda. Sehingga digunakan alternatif Logaritma Natural

(LN). Tetapi data juga tetap tidak normal. Kemudian dicoba menggunakan

alternatif mengurangi jumlah tahun, data juga tetap tidak normal. Sehingga

alternatif terakhir yang dilakukan adalah dengan mengurangi salah satu variabel X

yaitu variabel kebijakan hutang yang menggunakan rasio DAR (Debt To Asset

Ratio).

Hasil Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi,

variabel pengganggu atau residual memiliki distribusi normal. Ada dua cara untuk

mendeteksi apakah residual berdistribusi normal atau tidak, yaitu dengan analisis

grafik dan uji statistik. Uji statistik dapat dilakukan melalui uji Kolmogorov-

Smirnov, dengan menentukan hipotesis pengujian terlebih dahulu (Ghozali, 2016).

Sebagaimana ditampilkan pada tabel 2 berikut:

8

Tabel 2

Hasil Uji Normalitas

Sumber: Data diolah, 2018

Berdasarkan hasil uji nomalitas padatabel 2 di atas, menunjukkan bahwa

Kolmogorov-Smirnov adalah sebesar 0,740 dan nilai signifikansi sebesar 0,970 >

α = 0,05 maka Ho diterima sehingga dapat disimpulkan bahwa data terdistribusi

secara normal.

Hasil Uji Multikolinearitas

Untuk mendeteksi adanya gelaja multikoleniaritas antar variable

independen, maka digunakan Variance Inflation Factor (VIF) dan Tolerance.

Multikoleniaritas tidak terjadi jika VIF lebih kecil dari 10 atau nilai tolerance

lebih besar dari 0,10 (Ghozali, 2016). Uji Multikoliniaritas pada model regresi

dapat dilihat pada tabel berikut ini:

Tabel 3

Hasil Uji Multikolinieritas

Sumber: Data diolah, 2018

Berdasarkan hasil uji multikolinieritas pada tabel 3 diatas menunjukkan

bahwa variabel investment opportunity set memiliki nilai tolerance sebesar 0,947

dan nilai VIF sebesar 1,055. Variabel ukuran perusahaan memiliki nilai tolerance

sebesar 0,942 dan nilai VIF sebesar 1,061. Variabel leverage memiliki nilai

9

tolerance sebesar 0,993 dan nilai VIF sebesar 1,007. Hal ini menunjukkan bahwa

variabel – variabel independen memiliki nilai tolerance ≥ 0,1 dan nilai VIF ≤ 10.

Oleh karena itu dapat disimpulkan bahwa tidak terjadi multikolinieritas antar

variabel independen pada model regresi.

Hasil Uji Heteroskedastisitas

Uji heteroskedastisitas menguji apakah dalam model regresi terjadi

ketidaksamaan variance dari residual satu pengamatan ke pengamatan lainnya.

Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka

disebut Homoskedastisitas dan jika berbeda disebut Heteroskedastisitas. Model

regresi yang baik adalah Homoskedastisitas. Uji heteroskedastisitas pada model

regresi dapat dilihat pada tabel berikut ini:

Gambar 2

Hasil Uji Heteroskedastisitas

Sumber: Data diolah, 2018

Dari hasil uji heteroskedastisitas dengan grafik scatterplot diatas

menunjukkan bahwa tidak terdapat pola yang jelas serta titik - titik menyebar

diatas dan dibawah angka 0 pada sumbu Y secara acak sehingga dapat

disimpulkan bahwa penelitian ini tidak terjadi heteroskedastisitas.

Hasil Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam model regresi linear

ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan

pengganggu pada periode t-1. Salah satu cara untuk menguji ada atau tidaknya

masalah autokorelasi adalah dengan menggunakan uji Durbin Watsons. Uji

autokorelasi pada model regresi dapat dilihat pada tabel berikut ini:

10

Tabel 4

Hasil Uji Autokorelasi

Sumber: Data diolah, 2018

Dari tabel 4 diatas didapatkan hasil Durbin Watson test sebesar 1,627 (n

= 72, k = 3 diperoleh nilai du sebesar 1,5323 dan 4-du = 2.4677). Dari hasil model

regresi tidak terdapat masalah autokorelasi, karena angka DW test berada diantara

du tabel dan 4-du tabel, maka model regresi ini dinyatakan layak untuk dipakai.

Hasil Uji Analisis Regresi Linear Berganda

Analisis regresi linier berganda digunakan untuk mengetahui pengaruh antara satu

atau beberapa variabel terhadap sebuah variabel. Uji regresi pada model regresi

dapat dilihat pada tabel berikut ini:

Tabel 5

Hasil Analisis Regresi Linier Berganda

Sumber: Data diolah, 2018

Persamaan regresi linear berganda dalam penelitian ini yaitu:

Y = -2,159 + 0,047 X1 + 0,094 X2– 0,151 X3 + e

Dari persamaan diatas dapat dijelaskan bahwa:

1. a = konstanta sebesar 0,197 memiliki arti apabila semua variabel dianggap

konstan, maka nilai kebijakan dividen sebesar 0,197%.

2. Koefisien regresi investment opportunity set (X1) sebesar 0,047 bernilai

positif yang artinya apabila nilai IOS mengalami kenaikan, maka

kebijakan dividen akan mengalami kenaikan.

11

3. Koefisien regresi ukuran perusahaan (X2) sebesar 0,094 bernilai positif

yang artinya apabila nilai ukuran perusahaan mengalami kenaikan, maka

kebijakan dividen akan mengalami kenaikan.

4. Koefisien regresi leverage (X4) sebesar –0,151 bernilai negatif yang

artinya apabila nilai leverage mengalami kenaikan, maka kebijakan

dividen akan mengalami penurunan.

Hasil Uji Hipotesis

Hasil Uji Signifikansi Simultan (Uji-f)

Tabel 6

Hasil Uji Statistik t

Sumber: Data diolah, 2018

1. Pengaruh Investment Opportunity Set (MBVE) Terhadap Kebijakan

Dividen (DPR)

Berdasarkan dari hasil uji statistik t pada tabel diatas dapat diketahui

bahwa variabel IOS dengan menggunakan indikator market to book value of

equity ratio menunjukkan nilai thitung sebesar 0,612 < ttabel 1,66724 dan angka

probabilitas signifikansi sebesar 0,542 > 0,05. Hal ini menunjukkan bahwa secara

parsialtidak terdapat pengaruh yang signifikan antara IOS terhadap kebijakan

dividen.

2. Pengaruh Ukuran Perusahaan (Size) Terhadap Kebijakan Dividen (DPR)

Berdasarkan dari hasil uji statistik t pada tabel diatas dapat diketahui

bahwa variabel ukuran perusahaan dengan menggunakan indikator size

menunjukkan nilai thitung sebesar 2,317 > ttabel 1,66724 dan angka probabilitas

signifikansi sebesar 0,024 < 0,05. Hal ini menunjukkan bahwa secara parsial

terdapat pengaruh yang signifikan antara ukuran terhadap kebijakan dividen.

3. Pengaruh Leverage (DER) Terhadap Kebijakan Dividen (DPR)

Berdasarkan dari hasil uji statistik t pada tabel diatas dapat diketahui

bahwa variabel leverage dengan menggunakan indikator debt to equity ratio

menunjukkan nilai thitung sebesar -1,477 < ttabel 1,66724 dan angka probabilitas

signifikansi sebesar 0,144 > 0,05. Hal ini menunjukkan bahwa secara parsial tidak

terdapat pengaruh yang signifikan antara leverage terhadap kebijakan dividen.

12

Hasil Uji Signifikansi Parameter Individual (Uji-t).

Uji F dilakukan untuk mengetahui adanya pengaruh secara simultan

antara variabel independen terhadap variabel dependen. Hasil dari pengujian

hipotesis dengan menggunakan uji f dapat dilihat pada tabel berikut :

Tabel 7

Hasil Uji Statistik f

Sumber: Data diolah, 2018

Pada tabel 7 dapat diketahui bahwa variabel independen yaitu investment

opportunity set (MBVE), ukuran perusahaan (size), dan leverage (DER) terhadap

kebijakan dividen (DPR) memiliki tingkat signifikan 0,047 < 0,05. Maka dapat

dikatakan bahwa Ha diterima dan Ho ditolak. Dapat juga dilihat nilai fhitung

dibanding dengan nilai ftabel. Nilai fhitung sebesar 2,78. Pada tingkat kesalahan α =

5% dengan derajat kebebasan (df) = df pembilang (k-1); df penyebut (n-k).

Jumlah variable penelitian (k) berjumlah 4, dan jumlah sampel (n) sebanyak 72

jadi df pembilang (4-1) = 3 dan df penyebut (72-4) = 68, sehingga nilai ftabel

sebesar 2,74. Jadi fhitung > ftabel (2,78 > 2,74) dan tingkat signifikan sebesar 0,047 <

0,05. Maka dapat disimpulkan bahwa Ha diterima dan Ho ditolak sehingga

terdapat pengaruh simultan yang signifikan antara investment opportunity set,

ukuran perusahaan dan leverage terhadap kebijakan dividen pada perusahaan

manufaktur yang terdaftar di BEI periode 2013 – 2016.

Hasil Uji Koefisien Determinasi (R2)

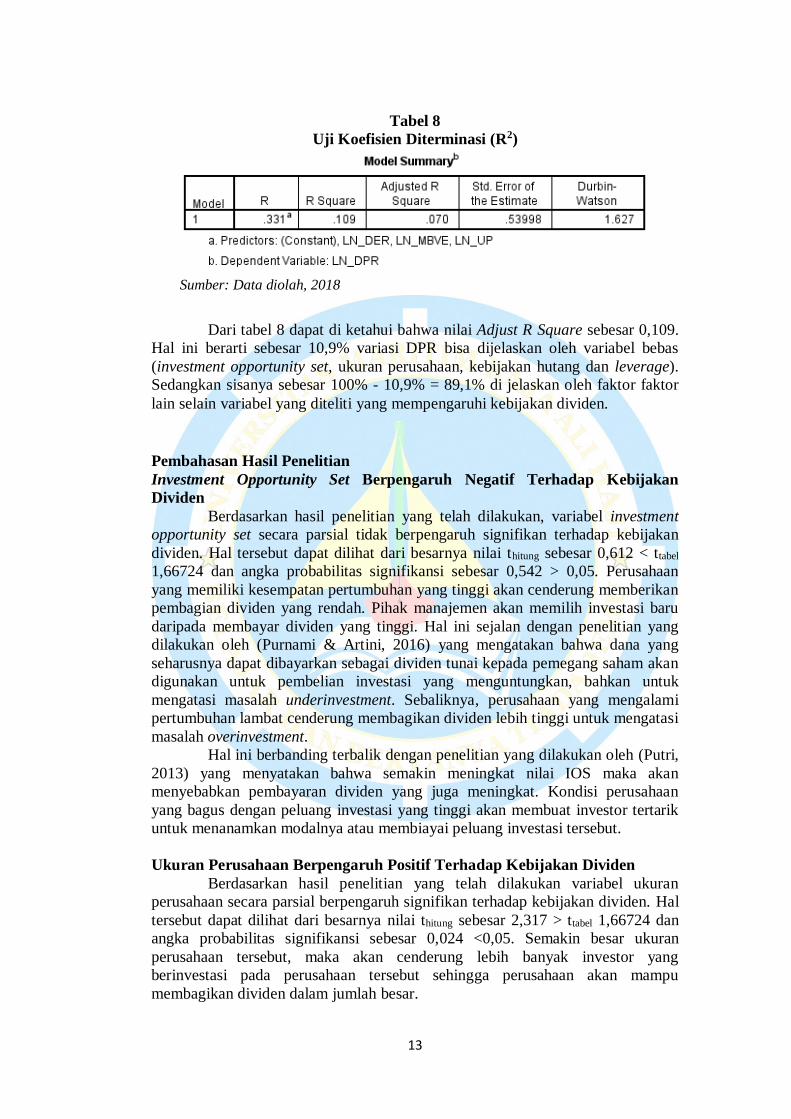

Koefisien determinasi bertujuan mengukur seberapa jauh kemampuan

model dalam menerangkan variasi variabel dependen. Penelitian ini menggunakan

nilai Adjusted R² pada saat mengevaluasi mana model regresi terbaik. Adjusted R²

dapat naik maupun turun apabila satu variabel independen ditambahkan ke dalam

model (Ghozali, 2016). Hasil dari pengujian hipotesis dengan menggunakan uji

koefisien determinasi dapat dilihat pada tabel berikut :

13

Tabel 8

Uji Koefisien Diterminasi (R2)

Sumber: Data diolah, 2018

Dari tabel 8 dapat di ketahui bahwa nilai Adjust R Square sebesar 0,109.

Hal ini berarti sebesar 10,9% variasi DPR bisa dijelaskan oleh variabel bebas

(investment opportunity set, ukuran perusahaan, kebijakan hutang dan leverage).

Sedangkan sisanya sebesar 100% - 10,9% = 89,1% di jelaskan oleh faktor faktor

lain selain variabel yang diteliti yang mempengaruhi kebijakan dividen.

Pembahasan Hasil Penelitian

Investment Opportunity Set Berpengaruh Negatif Terhadap Kebijakan

Dividen

Berdasarkan hasil penelitian yang telah dilakukan, variabel investment

opportunity set secara parsial tidak berpengaruh signifikan terhadap kebijakan

dividen. Hal tersebut dapat dilihat dari besarnya nilai thitung sebesar 0,612 < ttabel

1,66724 dan angka probabilitas signifikansi sebesar 0,542 > 0,05. Perusahaan

yang memiliki kesempatan pertumbuhan yang tinggi akan cenderung memberikan

pembagian dividen yang rendah. Pihak manajemen akan memilih investasi baru

daripada membayar dividen yang tinggi. Hal ini sejalan dengan penelitian yang

dilakukan oleh (Purnami & Artini, 2016) yang mengatakan bahwa dana yang

seharusnya dapat dibayarkan sebagai dividen tunai kepada pemegang saham akan

digunakan untuk pembelian investasi yang menguntungkan, bahkan untuk

mengatasi masalah underinvestment. Sebaliknya, perusahaan yang mengalami

pertumbuhan lambat cenderung membagikan dividen lebih tinggi untuk mengatasi

masalah overinvestment.

Hal ini berbanding terbalik dengan penelitian yang dilakukan oleh (Putri,

2013) yang menyatakan bahwa semakin meningkat nilai IOS maka akan

menyebabkan pembayaran dividen yang juga meningkat. Kondisi perusahaan

yang bagus dengan peluang investasi yang tinggi akan membuat investor tertarik

untuk menanamkan modalnya atau membiayai peluang investasi tersebut.

Ukuran Perusahaan Berpengaruh Positif Terhadap Kebijakan Dividen

Berdasarkan hasil penelitian yang telah dilakukan variabel ukuran

perusahaan secara parsial berpengaruh signifikan terhadap kebijakan dividen. Hal

tersebut dapat dilihat dari besarnya nilai thitung sebesar 2,317 > ttabel 1,66724 dan

angka probabilitas signifikansi sebesar 0,024 <0,05. Semakin besar ukuran

perusahaan tersebut, maka akan cenderung lebih banyak investor yang

berinvestasi pada perusahaan tersebut sehingga perusahaan akan mampu

membagikan dividen dalam jumlah besar.

14

Hal ini sejalan dengan penelitian yang dilakukan oleh (Kebijakan &

Pada, 2014) yang menyatakan bahwa apabila perusahaan telah memiliki banyak

aset, laba yang dihasilkan akan digunakan untuk memenuhi kebutuhan dana

eksternal, seperti membagi dividen atau membayar utang kepada kreditur.

Perusahaan yang sudah mapan cenderung untuk memberi tingkat pembayaran

dividen yang lebih tinggi daripada perusahaan kecil atau baru.

Leverage Berpengaruh Negatif Terhadap Kebijakan Dividen

Berdasarkan hasil penelitian yang telah dilakukan variabel leverage

secara persial tidak berpengaruh signifikan terhadap kebijakan dividen. Hal

tersebut dapat dilihat dari besarnya nilai thitung sebesar -1,477 < ttabel 1,66724 dan

angka probabilitas signifikansi sebesar 0,144 > 0,05. Semakin tinggi rasio

leverage menunjukkan bahwa semakin besar kewajiban yang harus dipenuhi oleh

perusahaan. Tingginya kewajiban yang harus dibayarkan akan mengurangi laba

yang didapat perusahaan yang tentunya akan berdampak pada pembagian dividen.

Hal ini sejalan dengan penelitian yang dilakukan oleh yang mengatakan bahwa

semakin tinggi leverage, maka semakin rendah kemampuan perusahaan untuk

membayar dividen. Apabila suatu perusahaan mempunyai pinjaman hutang yang

besar, maka dividen yang dibayarkan kepada pemegang saham juga akan

berkurang.

Investment Opportunity Set, Ukuran Perusahaan dan Leverage Terhadap

Kebijakan Dividen

Pengujian hipotesis ini dilakukan untuk mengetahui apakah investment

opportunity set, ukuran perusahaan dan leverage terhadap kebijakan dividen.

Hasil uji signifikan simultan (uji statistik f) memiliki nilai sebesar fhitung > ftabel

(2,78 > 2,74) dan tingkat signifikan sebesar 0,047 < 0,05. Hal ini dapat

disimpulkan bahwa Ha diterima dan Ho ditolak sehingga terdapat pengaruh

simultan yang signifikan antara investment opportunity set, ukuran perusahaan

dan leverage terhadap kebijakan dividen. Sedangkan berdasarkan hasil uji

koefisien diterminasi di ketahui bahwa nilai Adjust R Square sebesar 0,109 yang

artinya sebesar 10,9% variasi DPR bisa dijelaskan oleh variabel bebas (investment

opportunity set, ukuran perusahaan, kebijakan hutang dan leverage). Sedangkan

sisanya sebesar 89,1% di jelaskan oleh faktor faktor lain selain variabel yang

diteliti yang mempengaruhi kebijakan dividen.

KESIMPULAN

Berdasarkan hasil penelitian dan pembahasan mengenai pengaruh

investment opportunity set, ukuran perusahaan dan leverage terhadap kebijakan

dividen, maka simpulan yang diperoleh dari penelitian ini adalah sebagai berikut:

1. Berdasarkan hasil pengujian menggunakan uji regresi linier berganda

menunjukkan bahwa secara parsial investment opportunity set tidak

berpengaruh signifikan terhadap kebijakan dividen pada perusahaan

manufaktur yang terdaftar di BEI periode 2013 – 2016.

15

2. Berdasarkan hasil pengujian menggunakan uji regresi linier berganda

menunjukkan bahwa secara parsial ukuran perusahaan berpengaruh

signifikan terhadap kebijakan dividen pada perusahaan manufaktur yang

terdaftar di BEI periode 2013 – 2016.

3. Berdasarkan hasil pengujian menggunakan uji regresi linier berganda

menunjukkan bahwa secara parsial leverage tidak berpengaruh signifikan

terhadap kebijakan dividen pada perusahaan manufaktur yang terdaftar di

BEI periode 2013 – 2016.

4. Berdasarkan hasil pengujian secara simultan, menunjukkan bahwa

investment opportunity set, ukuran perusahaan dan leverage berpengaruh

terhadap kebijakan dividen pada perusahaan manufaktur yang terdaftar di

BEI periode 2013 – 2016.

Saran

Berdasarkan kesimpulan yang ada, maka penulis dapat memberikan saran

– saran sebagai berikut:

1. Periode pengamatan diperluas agar sampel yang diperoleh lebih banyak.

Sehingga diperoleh pengaruh dan hasil yang lebih baik.

2. Memilih objek penelitian yang dapat diterapkan pada lingkup yang lebih

luas agar dapat menambah jumlah observasi yang lebih banyak untuk

melihat pengaruh terhadap kebijakan dividen.

3. Peneliti selanjutnya diharapkan dapat menambah beberapa variabel bebas

lain yang dapat mempengaruhi kebijakan dividen, sehingga perkembangan

penelitian bermanfaat untuk kepentingan perkembangan ilmu

pengetahuan.

DAFTAR PUSTAKA

Agustina, L., & Andayani. (2016). Pengaruh Kinerja Keuangan, Ukuran

Perusahaan, dan Pertumbuhan Perusahaan terhadap Kebijakan Dividen.

Jurnal Ilmu Dan Riset Akuntansi, 5(10), 1–23.

Akhadiyah, W. (2015). Pengaruh Profitabilitas, Leverage, dan Growth Terhadap

Kebijakan Inisiasi Dividen (Studi Empiris Pada Perusahaan Yang Terdaftar

Di Bursa Efek Indonesia.

Andina. (2011). Analisis Pengaruh Profitabilitas, Likuiditas, Pertumbuhan

Penjualan, Pertumbuhan Perusahaan, Dan Ukuran Perusahaan Terhadap

Kebijakan Hutang, 68.

Arifin, S., & Asyik, N. F. (2015). Pengaruh Profitabilitas, Likuiditas, Growth

Potential, dan Kepemilikan Manajerial Terhadap Kebijakan Dividen. Jurnal

Ilmu & Riset Akuntansi, 4(2), 1–17.

16

Bansaleng, R. D. ., Tommy, P., & Saerang, I. S. (2014). Kebijakan Hutang,

Struktur Kepemilikan dan Profitabilitas Terhadap Kebijakan Dividen Pada

Perusahaan Food and Beverage di Bursa Efek Indonesia. Jurnal EMBA ISSN

2303-1174, 2(3), 817–830.

Cholifah, N., & Priyadi, M. P. (2014). Analisis Pengaruh Kebijakan Pendanaan,

Kepemilikan Manajerial, Profitabilitas dan Growth Terhadap Kebijakan

Dividen. Jurnal Ilmu & Riset Akuntansi, 3(4).

Fillya, A., Ervita, S., & Rini, A. (2015). Pengaruh Likuiditas, Leverage,

Profitabilitas, Ukuran Perusahaan dan Growth Terhadap Kebijakan Dividen.

Akuntansi, 1(1), 2–4.

Ghozali, Imam. 2016. Aplikasi Analisis Multivariate Dengan Program IBM SPSS

23 (edisi kedelapan). Semarang: Universitas Diponegoro

Kebijakan, T., & Pada, D. (2014). No Title, 1, 52–82.

Maretta, S. R., Sudjana, N., & Saifi, M. (2015). Pengaruh Kepemilikan

Manajerial, Kebijakan Dividen Dan Profitabilitas Terhadap Kebijakan

Hutang ( Studi pada Perusahaan Manufaktur yang Tercatat di BEI Periode

2010-2012 ). Jurnal Administrasi Bisnis, 22(1), 1–9.

Mayasari, & Tanuatmodjo, H. (2016). Pengaruh likuiditas dan profitabilitas

terhadap kebijakan dividen. Journal of Business Management Education,

1(2), 11–16.

Purnami, K. D. A., & Artini, L. G. S. (2016). Pengaruh Investment Opportunity

Set , Total Asset Turn Over Dan Sales Growth Terhadap Kebijakan Dividen.

E-Jurnal Manajemen Universitas Udayana, 5(2), 1309–1337.

Putri, D. A. (2013). Pengaruh Investment Opportunity Set, Kebijakan Utang dan

Ukuran Perusahaan terhadap Kebijakan Dividen Pada Perusahaan

Manufaktur Yang Terdaftar Di Bursa Efek Indonesia (BEI). Jurnal

Manajemen, 2, 1–13.

Putu, N., Devi, Y., Made, N., & Erawati, A. (2014). Pengaruh Kepemilikan

Manajerial, Leverage, Dan Ukuran Perusahaan Pada Kebijakan Dividen

Perusahaan Manufaktur. Jurnal Akuntansi Universitas Udayana, 93, 2302–

8556.

Sari, R. R., & Muharam, H. (2014). ANALISIS PENGARUH INVESTMENT

OPPORTUNITIES , LEVERAGE , RISIKO PASAR DAN FIRM SIZE

TERHADAP DIVIDEND POLICY ( Pada Perusahaan Manufaktur yang

Terdaftar di Bursa Efek Indonesia Periode Tahun 2011 – 2014 ), (2011), 1–

12.

Studi, P., Manajemen, M., Pascasarjana, P., & Diponegoro, U. (2009).

OWNERSHIP , SIZE DAN INVESTMENT OPPORTUNITY SET

TERHADAP KEBIJAKAN DIVIDEN ( Studi pada Industri Manufaktur

yang terdaftar di Bursa Efek Indonesia Periode Tahun 2005-2007 ).

17

Sumanti, J. C., & Mangantar, M. (2015). Analisis Kepemilikan Manajerial,

Kebijakan Hutang dan Profitabilitas terhadap Kebijakan Dividen dan Nilai

Perusahaan pada perusahaan manufaktur yang terdaftar di BEI. Jurnal

EMBA, 3(1), 1141–1151.

Sumarni, I., Yusniar, M. W., & Juniar, A. (2014). Pengaruh Investment

Opportunity Set terhadap Kebijakan Dividen. Jurnal Wawasan Manajemen,

2(2), 201–212.

Ta ’dir, O. :, Prasetia, E., Tommy, P., Saerang, I. S., Ekonomi, F., Bisnis, D., …

Manado, R. (2014). Struktur Modal, Ukuran Perusahaan Dan Risiko

Perusahaan Terhadap Nilai Perusahaan Otomotif Yang Terdaftar Di Bei.

Ukuran… Jurnal EMBA, 8792(2), 879–889. https://doi.org/ISSN 2303-1174

Yudiana, I. G. Y., & Yadnyana, I. K. (2016). Pengaruh Kepemilikan Manajerial,

Leverage, Investment Opportunity Set Dan Profitabilitas Pada Kebijakan

Dividen Perusahaan Manufaktur. Jurnal Akuntansi, 15(1), 112–141.