Embed Size (px)

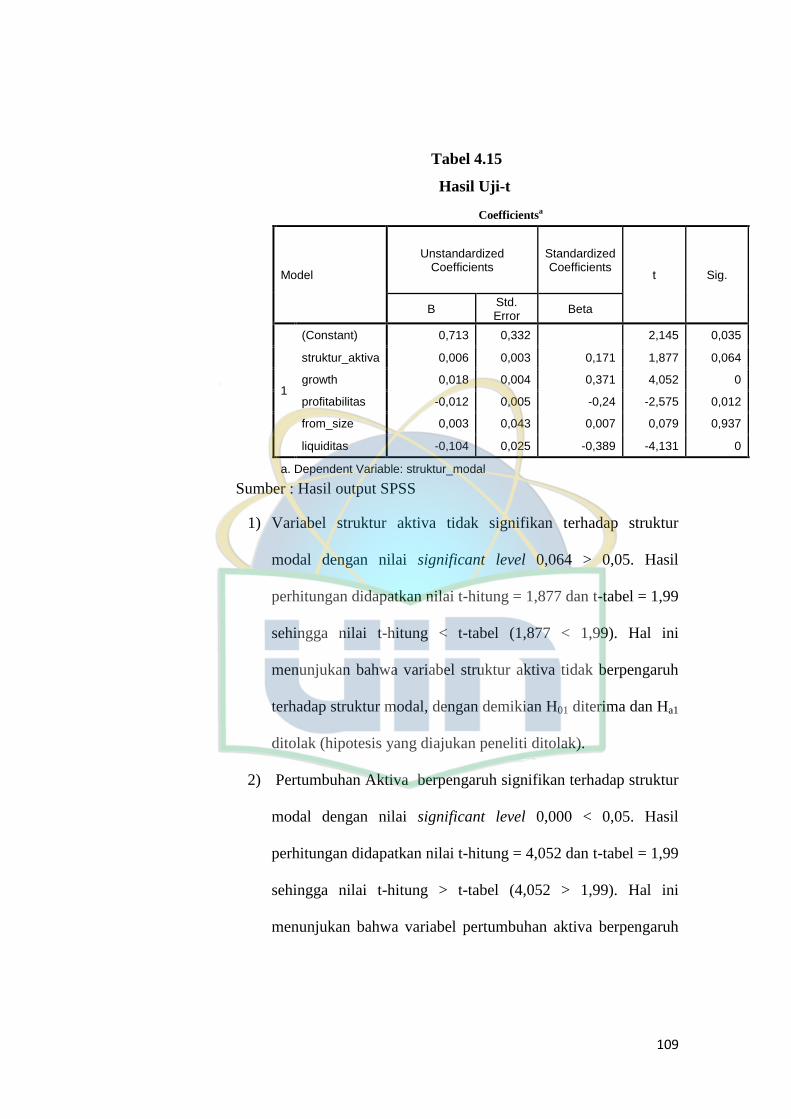

Citation preview

PENGARUH KARAKTERISTIK PERUSAHAAN, LIQUIDITAS

TERHADAP STRUKTUR MODAL

(Studi Empiris pada Industri ManufakturTerdaftar di Bursa Efek

Indonesia Periode 2010-2014)

Oleh

Ela Sukmawati

NIM: 1111081000070

JURUSAN MANAJEMEN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

1436 H/2015 M

vi

DAFTAR RIWAYAT HIDUP

A. Data Pribadi

1. Nama : Ela Sukmawati

2. Tempat/Tanggal Lahir : Indramayu, 14 September 1992

3. Agama : Islam

4. Kewarganegaraan : Indonesia

5. Nama Ayah : Iwa Surtiwa

6. Nama Ibu : Salamah

7. Alamat : Jln KUD Misayamina rt 05 rw 01 desa eretan

wetan kec kandanghaur kab Indramayu

8. No. Handphone : 085781318014

9. Email : [email protected]

B. Riwayat Pendidikan

1. Pendidikan Formal:

a. 1998-2005 : SDN Eretan Wetan Satu

b. 2005-2008 : Mts. Husnul Khotimah Kuningan Jabar

c. 2008-2011 : MA. Husnul Khotimah Kuningan Jabar

d. 2011-2015 : Program Sarjana (S1) Manajemen Fakultas

Ekonomi dan Bisnis UIN Syarif Hidayatullah

2. Pendidikan Informal:

a. Insentif Tahfidzul Qur’an di Fatulloh UIN Jakarta 2012

b. Insentif Tahfidzul Qur’an di Rumah Qur’an 2013

C. Pengalaman Organisasi

1. 2009-2010 : DE-OSHK MA.Husnul Khotimah

2. 2009-2010 : Bendahara Umum Persatuan Remaja Islam Indramayu

3. 2011-2012 : Staf Dept.Ekonomi PK KAMMI UIN JAKARTA

4. 2012-2013 : Staf Dept. Infokom HMJ Manajemen UIN JAKARTA

5. 2012-2013 : Anggota kemuslimahan Remaja Masjid Fatulloh

6. 2013-2014 : Bendahara Umum PK KAMMI UIN JAKARTA

7. 2014-2015 : Bendahara Umum PK KAMMI UIN JAKARTA

vii

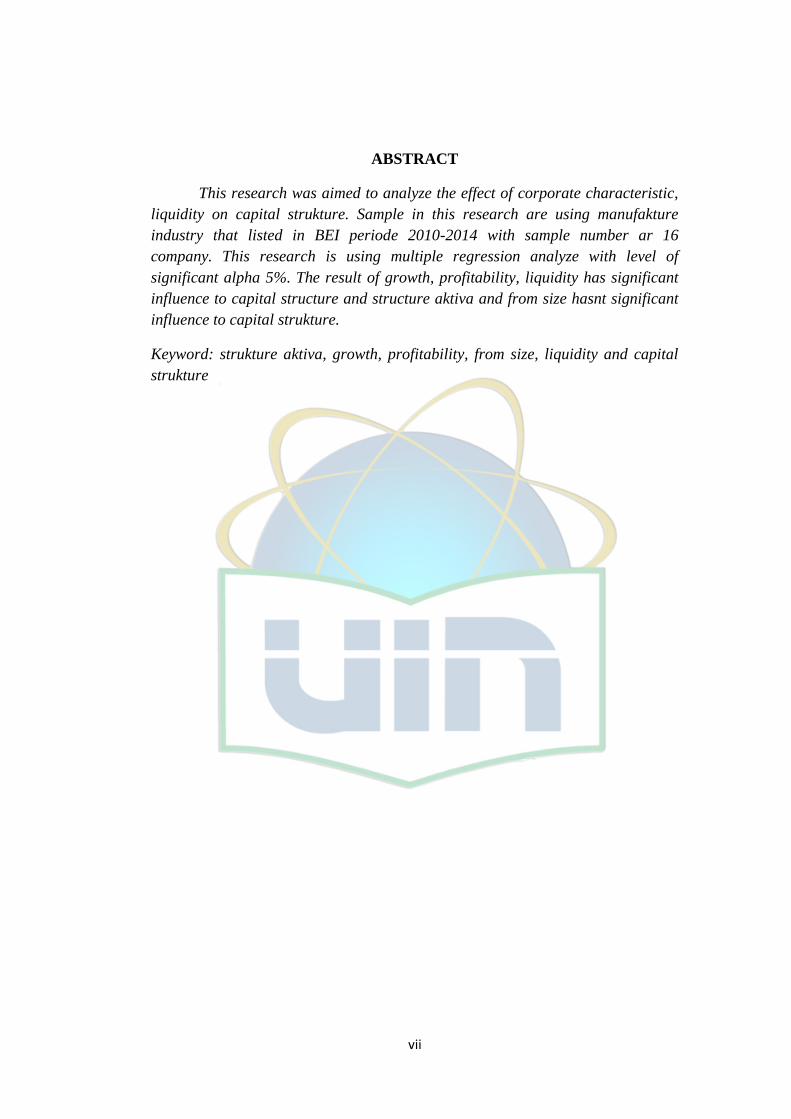

ABSTRACT

This research was aimed to analyze the effect of corporate characteristic,

liquidity on capital strukture. Sample in this research are using manufakture

industry that listed in BEI periode 2010-2014 with sample number ar 16

company. This research is using multiple regression analyze with level of

significant alpha 5%. The result of growth, profitability, liquidity has significant

influence to capital structure and structure aktiva and from size hasnt significant

influence to capital strukture.

Keyword: strukture aktiva, growth, profitability, from size, liquidity and capital

strukture

viii

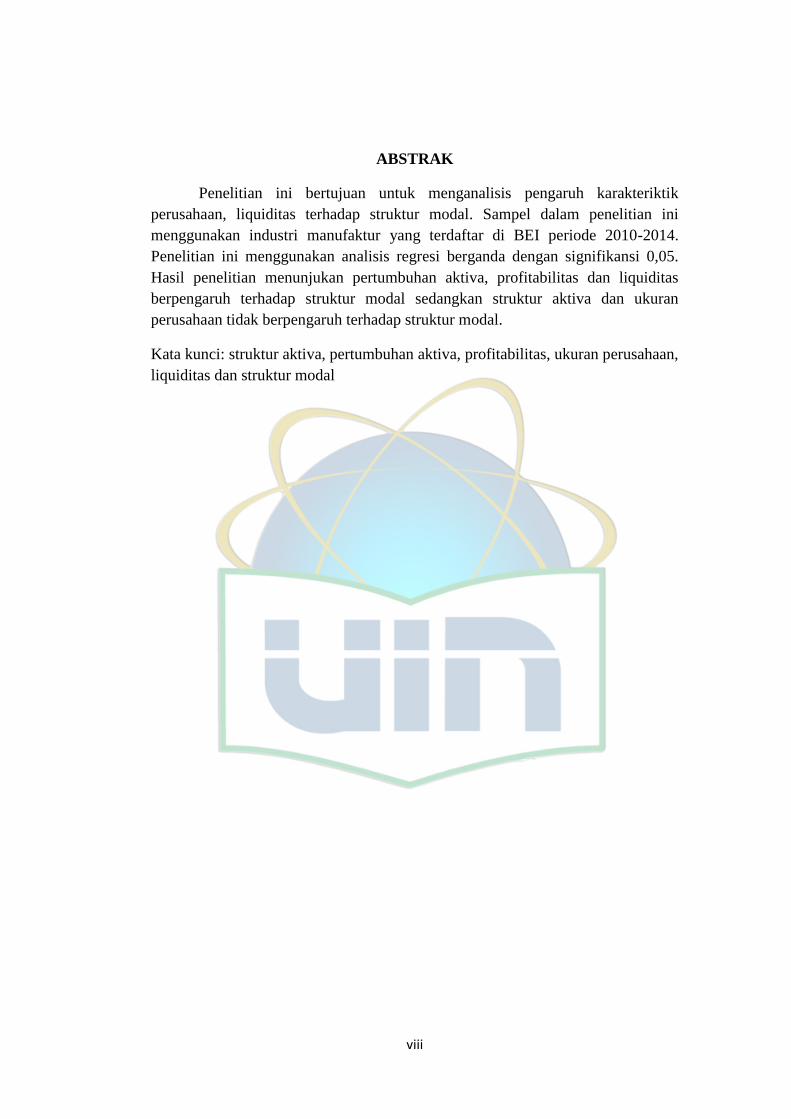

ABSTRAK

Penelitian ini bertujuan untuk menganalisis pengaruh karakteriktik

perusahaan, liquiditas terhadap struktur modal. Sampel dalam penelitian ini

menggunakan industri manufaktur yang terdaftar di BEI periode 2010-2014.

Penelitian ini menggunakan analisis regresi berganda dengan signifikansi 0,05.

Hasil penelitian menunjukan pertumbuhan aktiva, profitabilitas dan liquiditas

berpengaruh terhadap struktur modal sedangkan struktur aktiva dan ukuran

perusahaan tidak berpengaruh terhadap struktur modal.

Kata kunci: struktur aktiva, pertumbuhan aktiva, profitabilitas, ukuran perusahaan,

liquiditas dan struktur modal

ix

KATA PENGANTAR

Assalamu’alaikum Wr.Wb

Bismillahirrahmanirrahim

Puji syukur kehadirat Allah SWT yang telah melimpahkansegala rahmat

dan hidayah-Nya kepada kita semua sehingga peneliti dapat menyelesaikan

skripsi ini dengan baik dan lancar. Shalawat serta salam tak lupa juga peneliti

sampaikan kepada junjungan Nabi Muhammad SAW, beserta keluarga, sahabat,

dan pengikut-Nya yang telah membawa kita ke zaman kebaikan dan terang

benderang.

Skripsi ini disusun sebagai salah satu pemenuhan syarat kelulusan di

Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta, dan atas ijin Allah

SWT peneliti telah menyelesaikan skripsi ini. Peneliti menyadari bahwa dalam

proses penyelesaian skripsi ini tidak terlepas dari bantuan banyak pihak. Oleh

karena itu, syukur alhamdulillah peneliti haturkan atas kekuatan yang telah Allah

anugerahkan. Dan tidak lupa pula rasa terimakasih dan penghargaan setinggi-

tingginya peneliti berikan kepada:

1. Kedua orang tua, Ibunda Salamah dan Ayahanda Iwa Surtiwa yang selalu

menyemangati dan memberikan doa dan kasih sayang sehingga anakmu

mampu mengejar cita-cita untuk menjadi seorang sarjana.

2. Kakak ( Yayan Sukmayanto, Eka Sukmayanti dan Ida Paridah), yang

selalu menyemangati dan memberikan perhatian nya dalam setiap

kesusahan dan keresahan dalam menyelesaikan skripsi.

x

3. Bapak Dr. Arief Mufraini, LC., M.Si selaku Dekan Fakultas Ekonomi dan

Bisnis UIN Syarif Hidayatullah Jakarta.

4. Ibu Titi Dewiwarninda, SE.,M.Si selaku Ketua Jurusan Manajemen

Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

5. Bapak Dr. Herni Ali. HT, SE, MM selaku Dosen Pembimbing 1 yang

telah meluangkan waktunya memberikan kesempatan, perhatian serta

bimbingan dan masukan untuk terselesaikannya penyusunan skripsi ini.

6. Bu Amalia, MSM selaku Dosen Pembimbing II yang telah meluangkan

waktunya memberikan kesempatan, perhatian serta bimbingan dan

masukan untuk terselesaikannya penyusunan penelitian ini.

7. Seluruh dosen pengajar Fakultas Ekonomi dan Bisnis UIN Syarif

Hidayatullah Jakarta yang telah banyak memberikan ilmu yang bermanfaat

kepada penulis.

8. Seluruh staf karyawan UIN Syarif Hidayatullah Jakarta yang telah banyak

memberikan bantuan kepada penulis dalam hal administrasi dan lain-lain.

9. Teman-teman seperjuangan, Ali Nawawi Muhammad, Sri Wahyuni,

Popon Patonah, Iis Alaysa, Fitri Astuti, Rayhana Nur Tsabitah, Dwi

Handayani, Iqlima Oktaviani, Umi Ruqoyah, teman teman lainnya dari

BPH Demisioner KAMMI UIN, teman-teman lainnya dari manajemen

2011, manajemen C, manajemen keuangan, group UIN 2011, yang tidak

bisa disebutkan satu persatu yang memberikan bantuan dan dukungan

kepada penulis serta kegembiraan yang dapat menghilangkan rasa penat

dalam menyelesaikan skripsi ini.

xii

DAFTAR ISI

Keterangan halaman

Cover ……………………………………………………... i

Lembar Pengesahan Skripsi ................................................. ii

Lembar Pengesahan Ujian Komprehensif ............................. iii

Lembar Pengesahan Ujian Skripsi ........................................ iv

Lembar Pernyataan Keaslian Karyawan Ilmiah .................... v

Daftar Riwayat Hidup .......................................................... vi

Abstract ................................................................................. vii

Abstrak .................................................................................. . viii

Kata Pengantar ...................................................................... ix

Daftar Isi ............................................................................... xii

Daftar Tabel ......................................................................... xiv

Daftar Gambar ..................................................................... xv

Daftar Lampiran ................................................................... xvi

BAB I PENDAHULUAN

A. Latar Belakang…..................................................... 1

B. Perumusan Masalah ........... .................................. 11

C. Tujuan Penelitian.................................................... 12

D. Manfaat Penelitian.................................................. 13

BAB II TINJAUAN PUSTAKA

A. LANDASAN TEORI................................. .......... . 14

1. Pengertian Modal.......................... ................... 14

2. Pengertian Struktur Modal……………… ...... 15

3. Teori Struktur Modal…….....……………........ 17

4. Faktor-faktor Struktur Modal............................ 21

5.Struktur Aktiva................................................... 24

6. Pertumbuhan Aktiva.......................................... 26

7. Profitabilitas………........………………. ........ 27

8. Ukuran Perusahaan …….........………….......... 28

9. Liquiditas .......................................................... 29

10. Keterkaitan Antar Variabel............................. 30

B. Penelitian Terdahulu.............................................. 36

C. Kerangka Pemikiran............................................... 40

D. Hipotesis Penelitian................................................ 42

BAB III METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian..................................... 48

B. Metode Penelitian Sampel.................................... 48

C. Metode Pengumpulan Data.................................. 50

D. Metode Analisis Data............................... ........... 50

1. Statistik Deskriptif……….....……….... ....... . 51

xiii

2. Pengujian Asumsi Klasik...................... ......... 51

a. Uji Normalita.....................………. ........... 51

b. Uji Multikoliniearitas….………….. ....... . 53

c. Uji Heteroskedastisit.……………… ....... 53

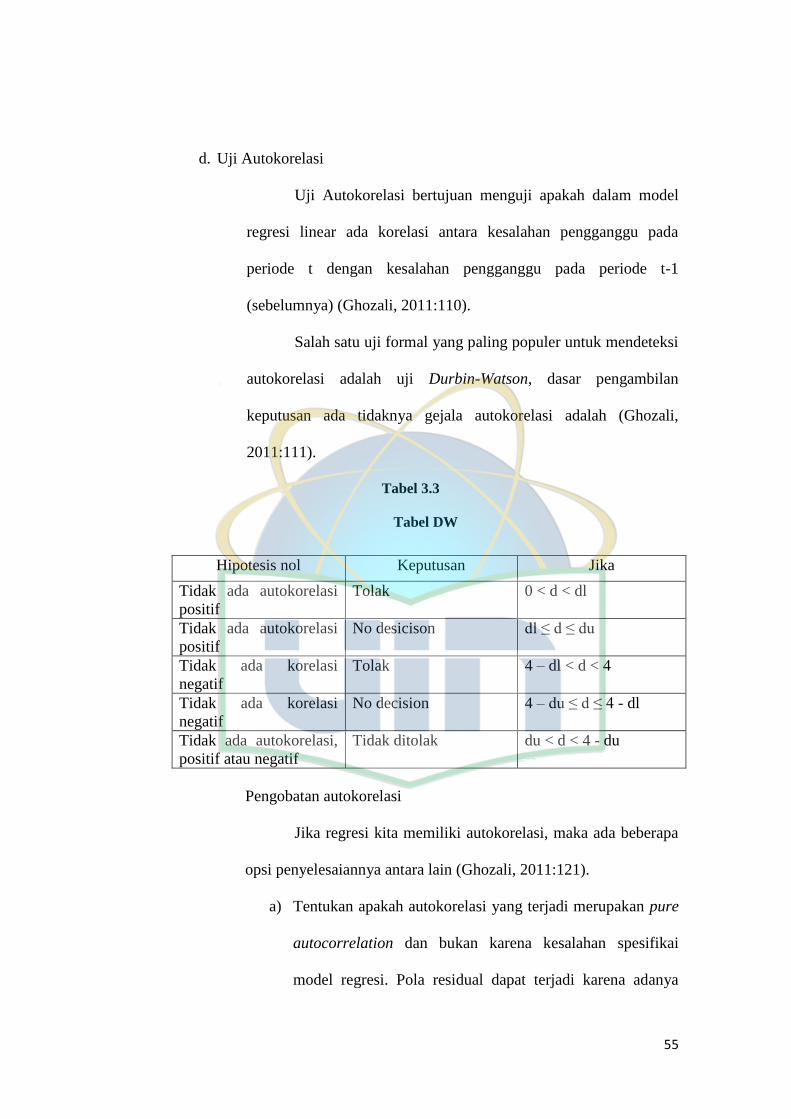

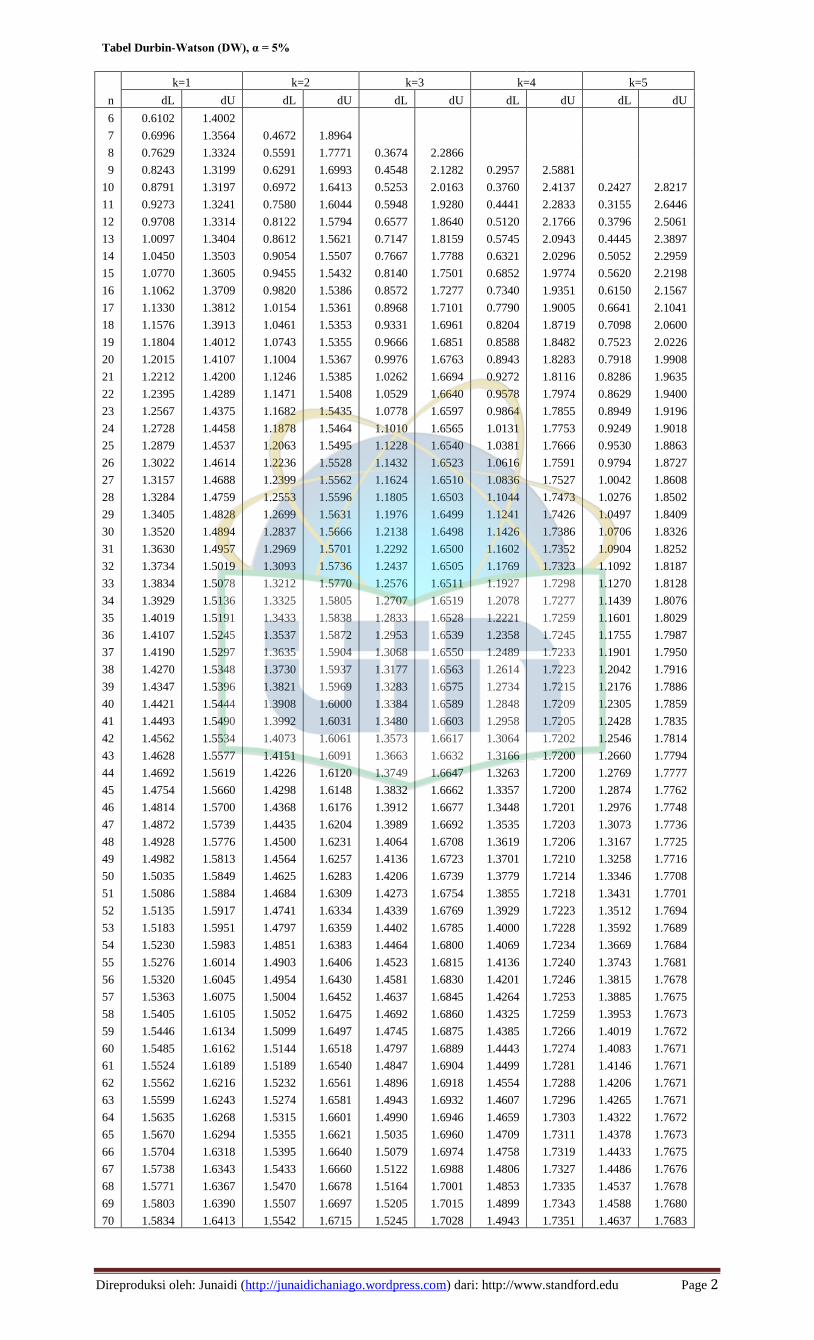

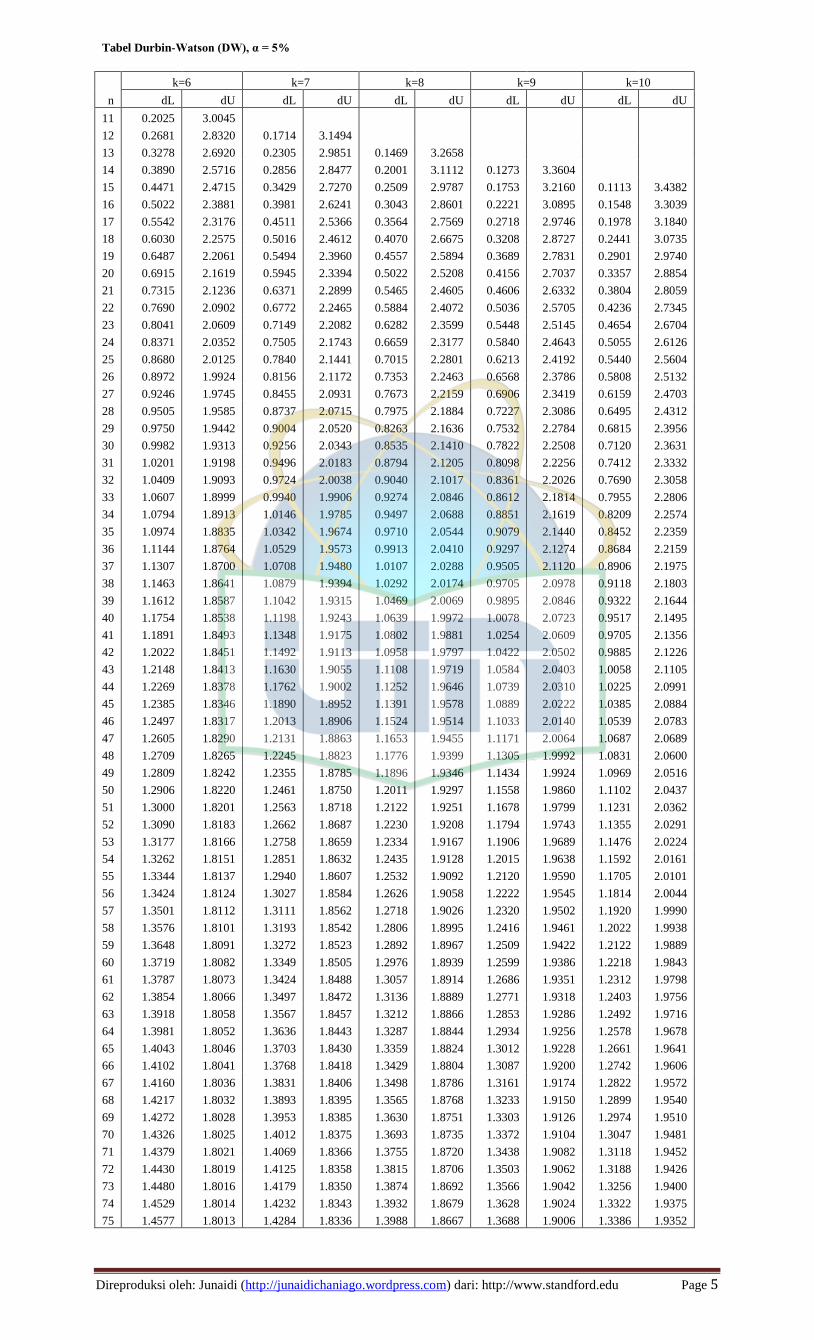

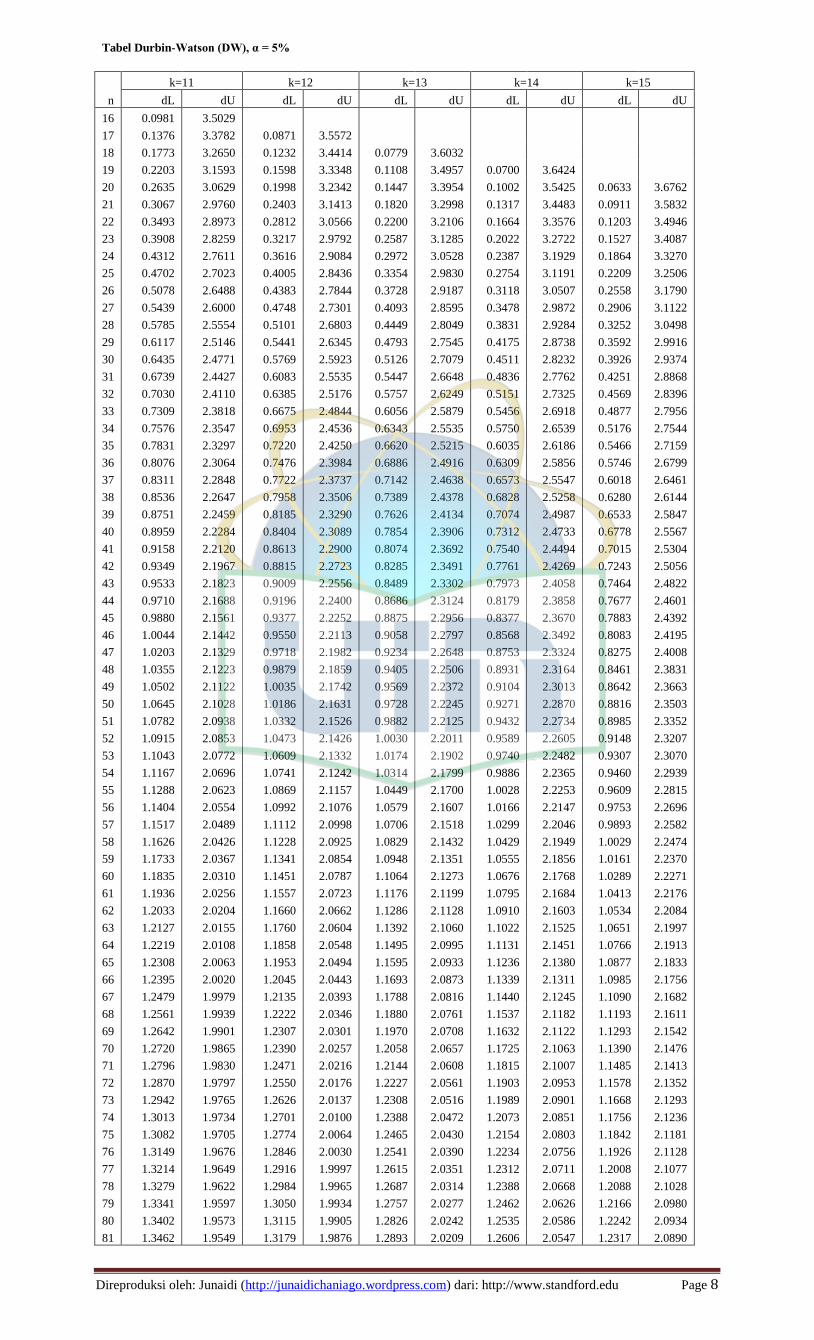

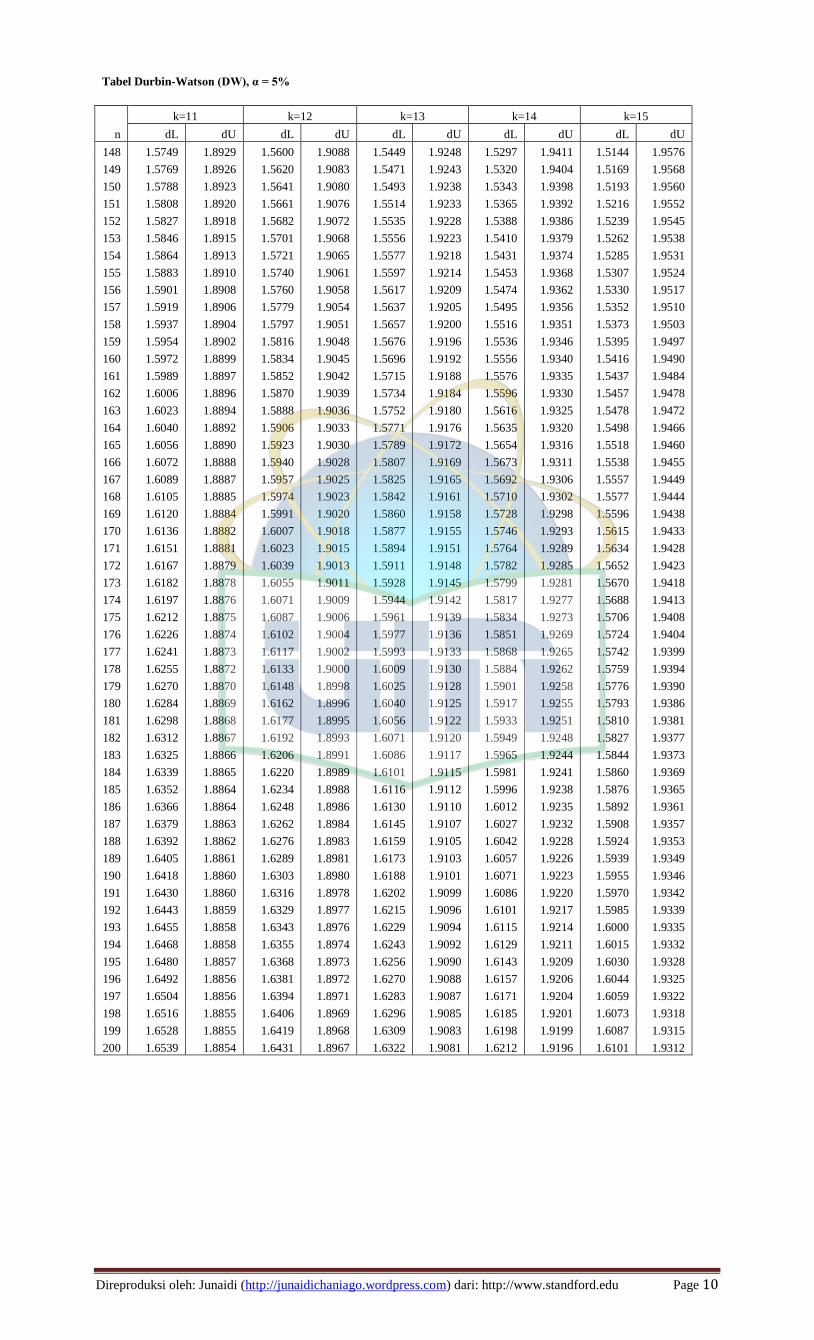

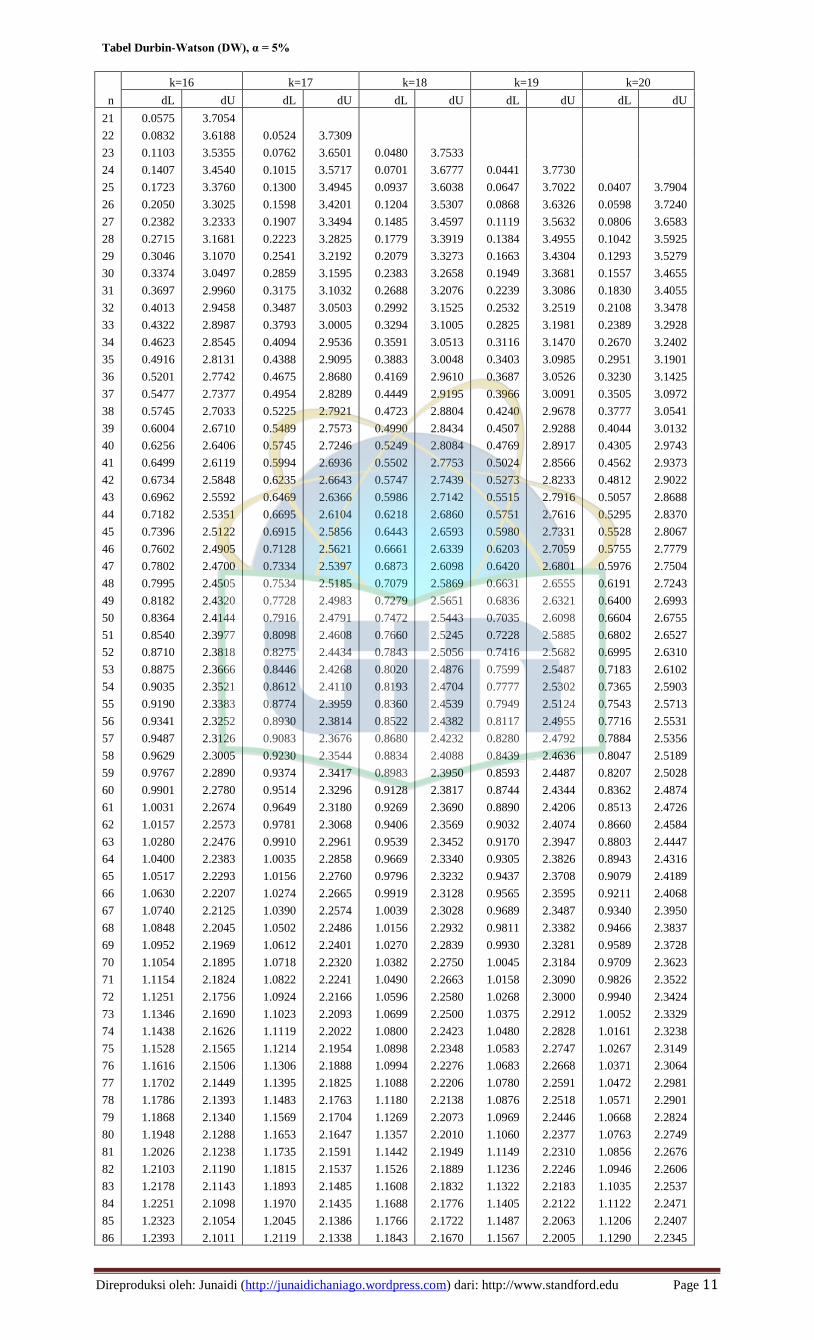

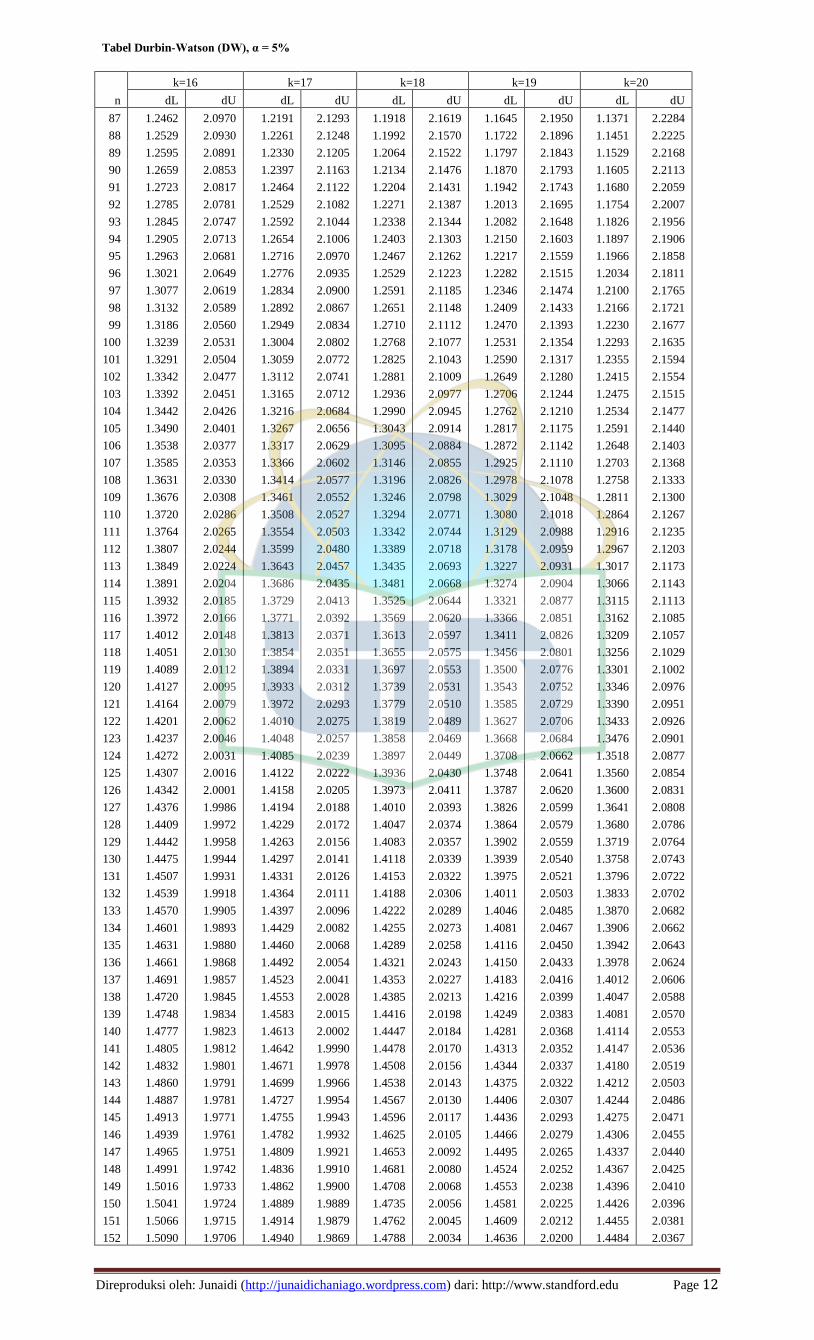

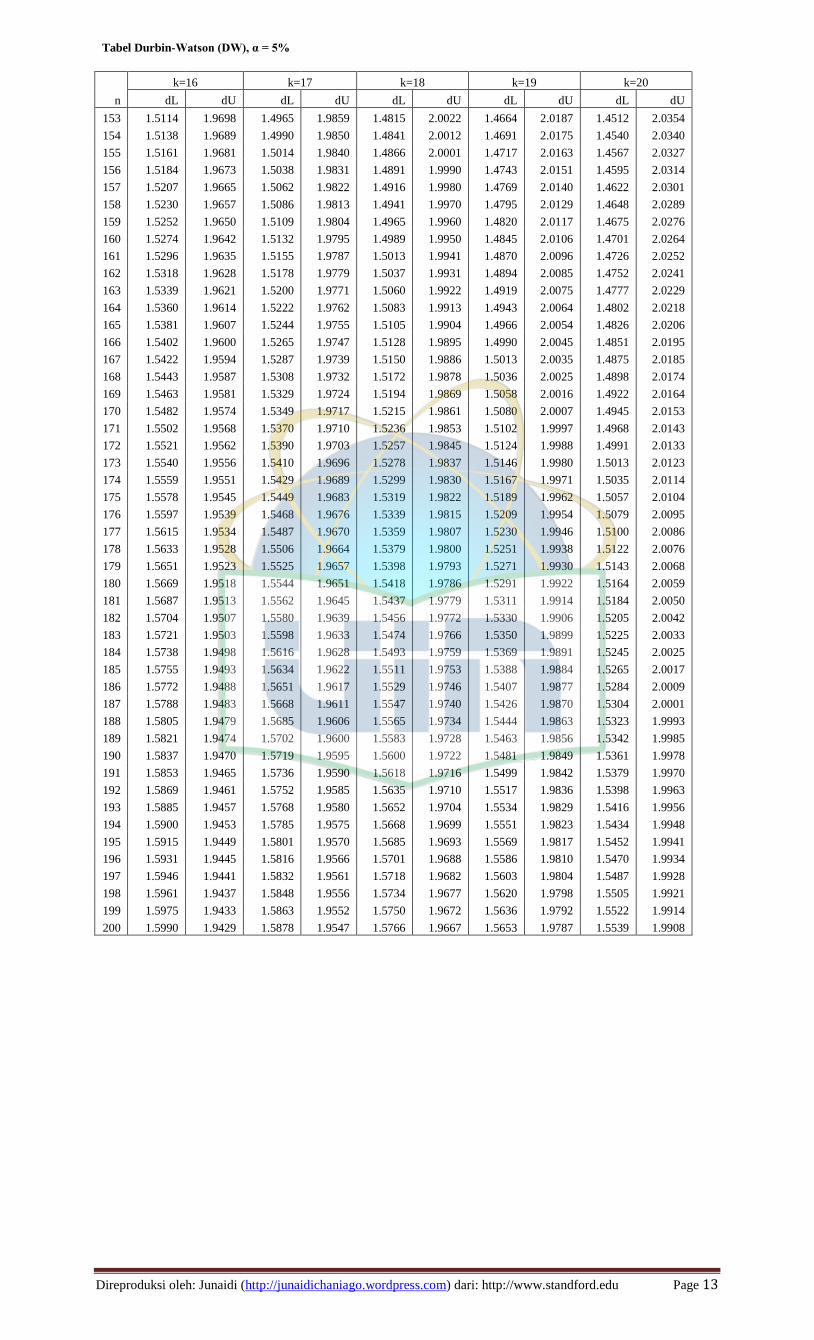

d. Uji Autokorelasi…………...………. ....... 55

3. Pengujian Hipotesis………………….. ........ 56

a. Uji Parsial (t) ......................................... 56

b. Uji Simultan ( F ) .................................. 57

4. Analisis Regresi Berganda…........................ 58

5. Koefisien Determinasi (Adjusted RSquare)... 59

E. Operasional Metode Penelitian........................... 60

BAB IV ANALISA DAN PEMBAHASAN

A. Gambaran Umum Objek Penelitian...................... 63

1. Sejarah Bursa Efek ....................................... 63

2. Indusri Manufaktur ....................................... 64

B. Hasil Analisis dan Pembahasan............................ 84

1. Analisis Deskriptif ........................................ 84

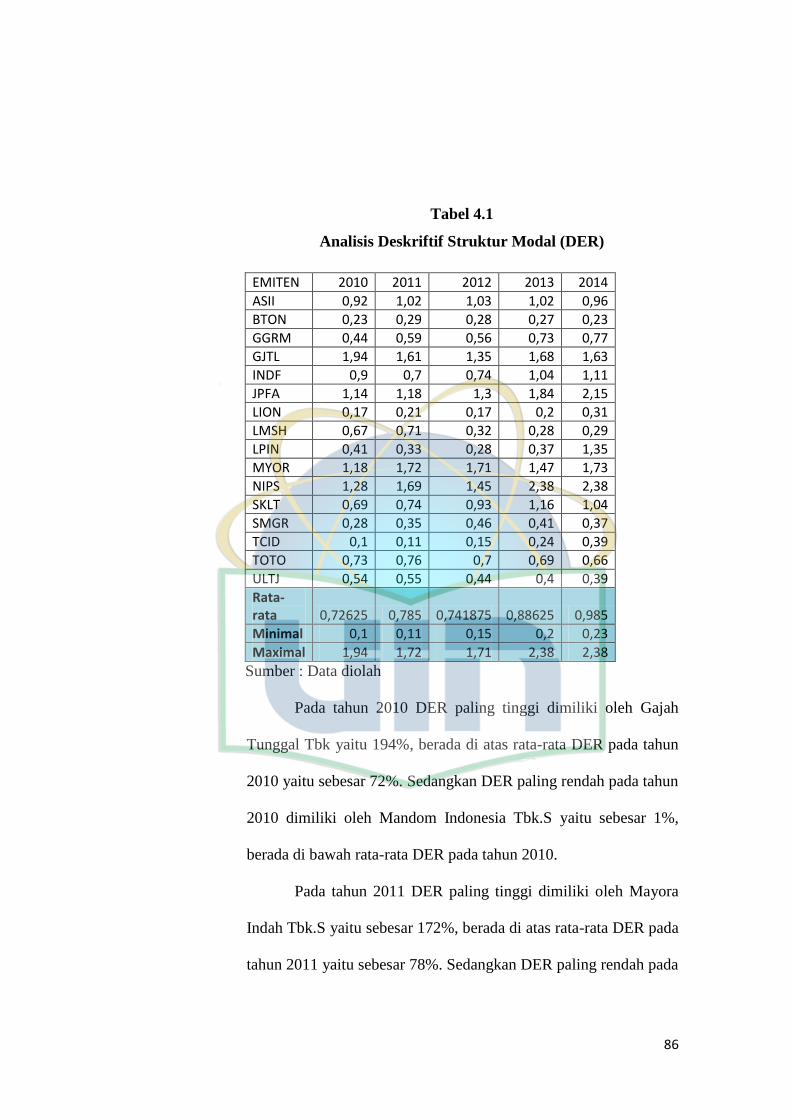

a. Struktur Modal ......................................... 84

b. Struktur Aktiva ........................................ 87

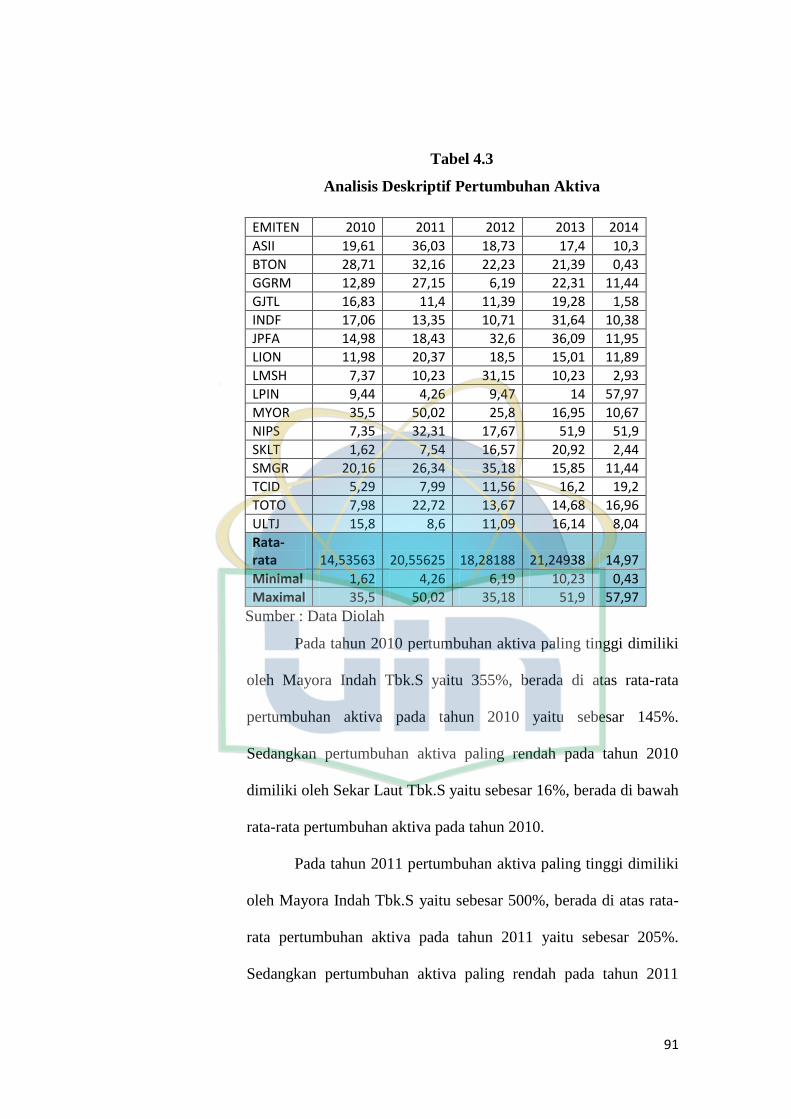

c. Pertumbuhan Aktiva ................................ 90

d. Profitabilitas ............................................. 93

e. Ukuran Perusahaan .................................. 95

f. Liquiditas ................................................. 98

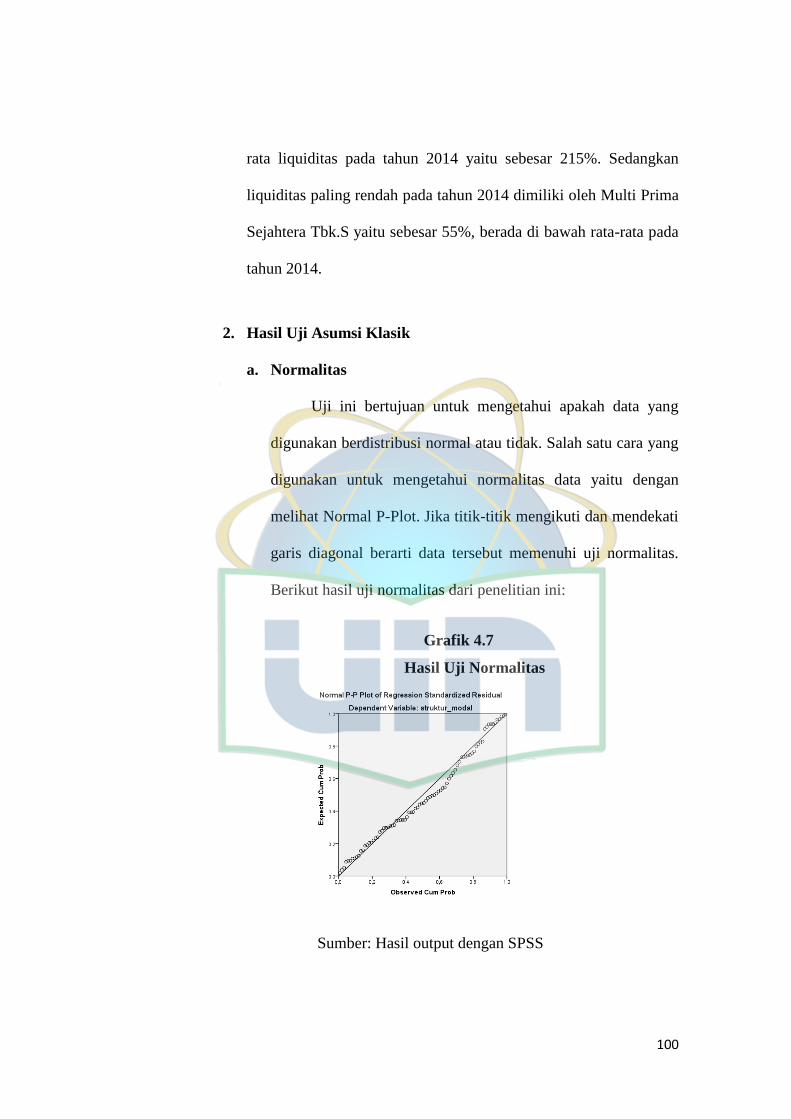

2. Hasil Uji Asumsi Klasik ............................... 100

a. Uji Normalitas…........………. .................. 100

b. Uji Multikoliniearitas………….. .............. 102

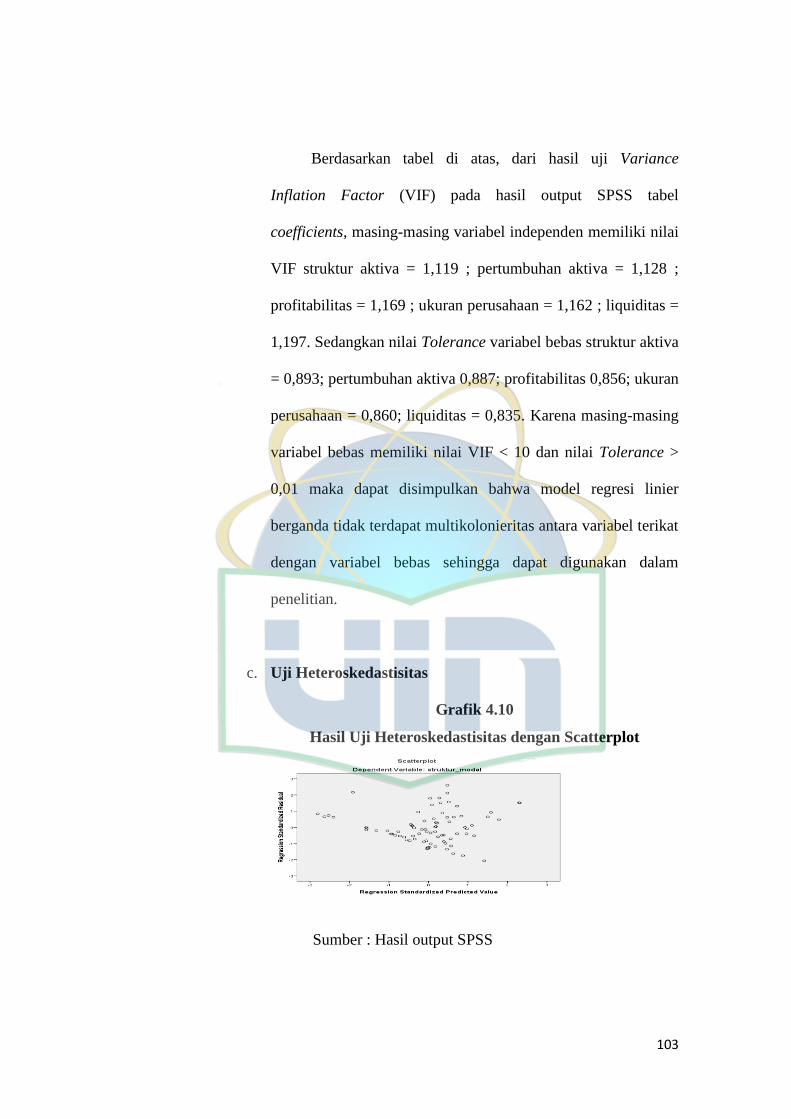

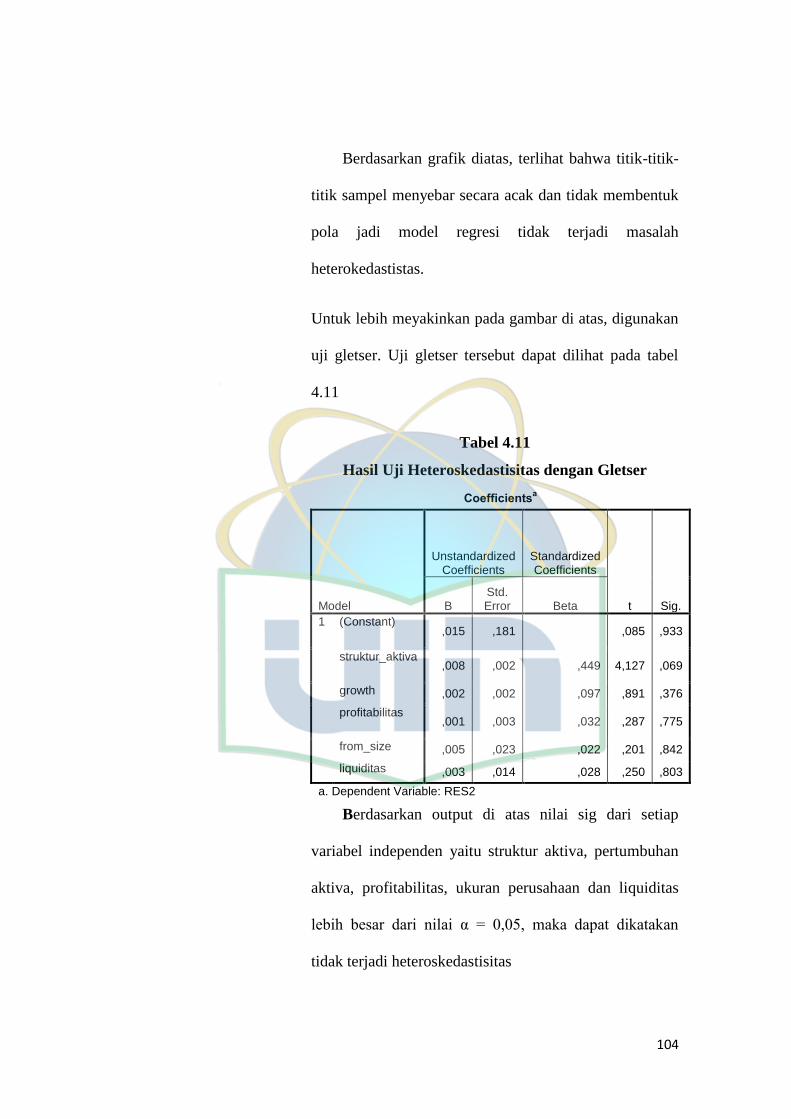

c. Uji Heteroskedastisitas…….……… ........ 103

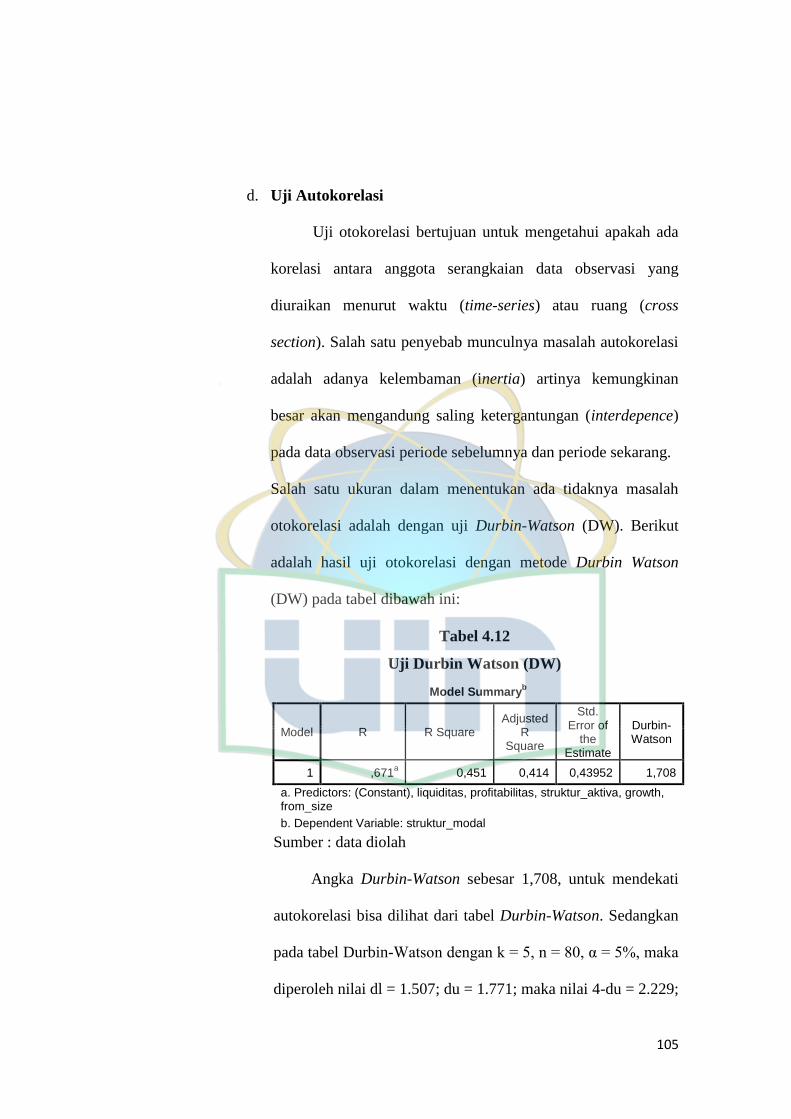

d. Uji Autokorelasi………………..…. ........ 105

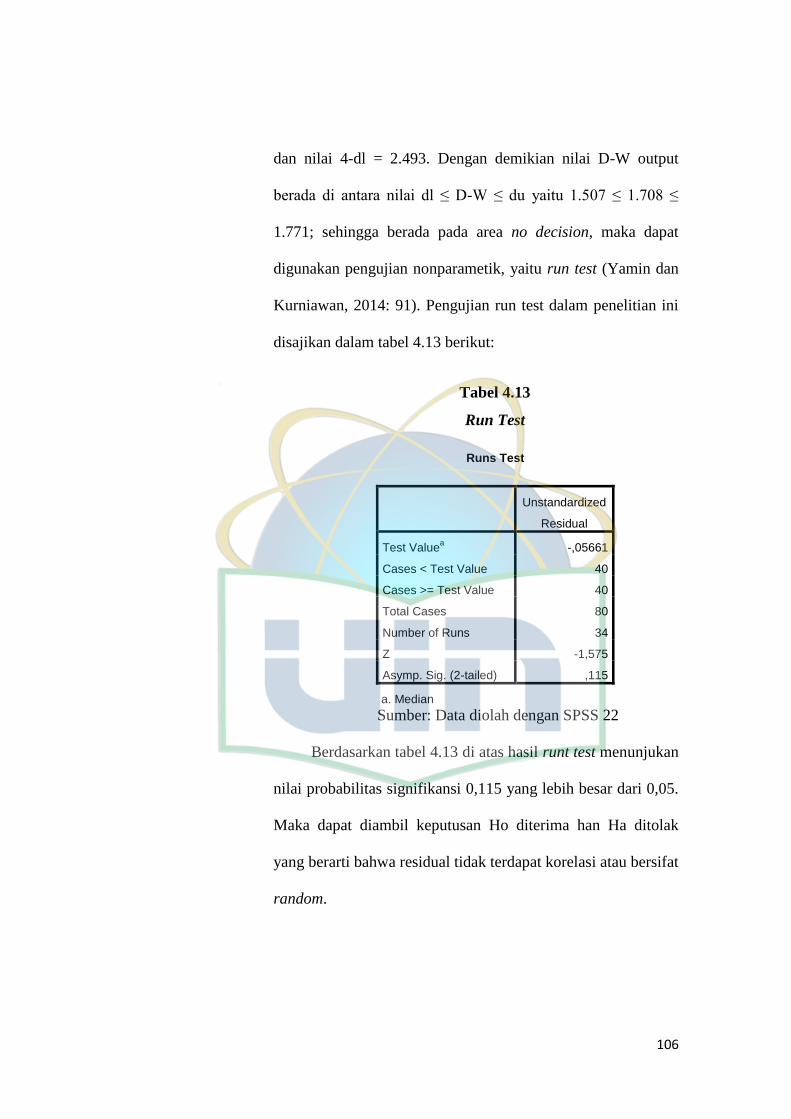

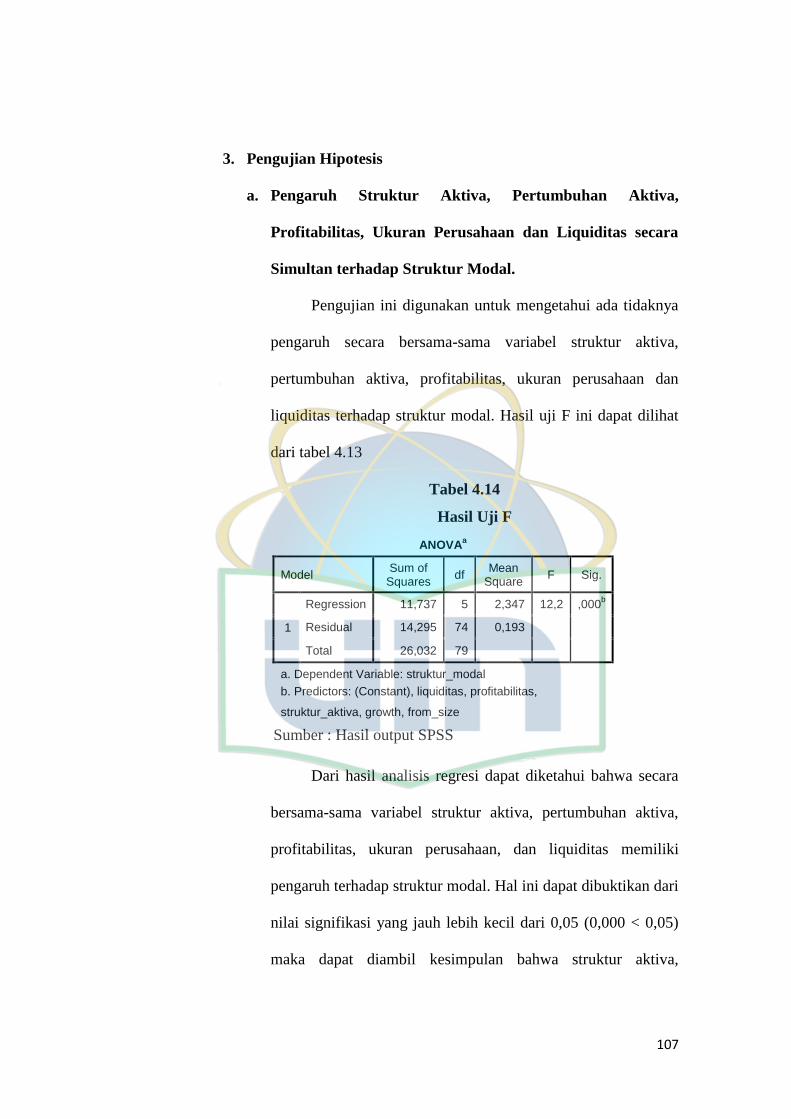

3. Uji Hipotesis.................................................. 107

a. Uji F........................................................... 107

b. Uji t.......................................................... 108

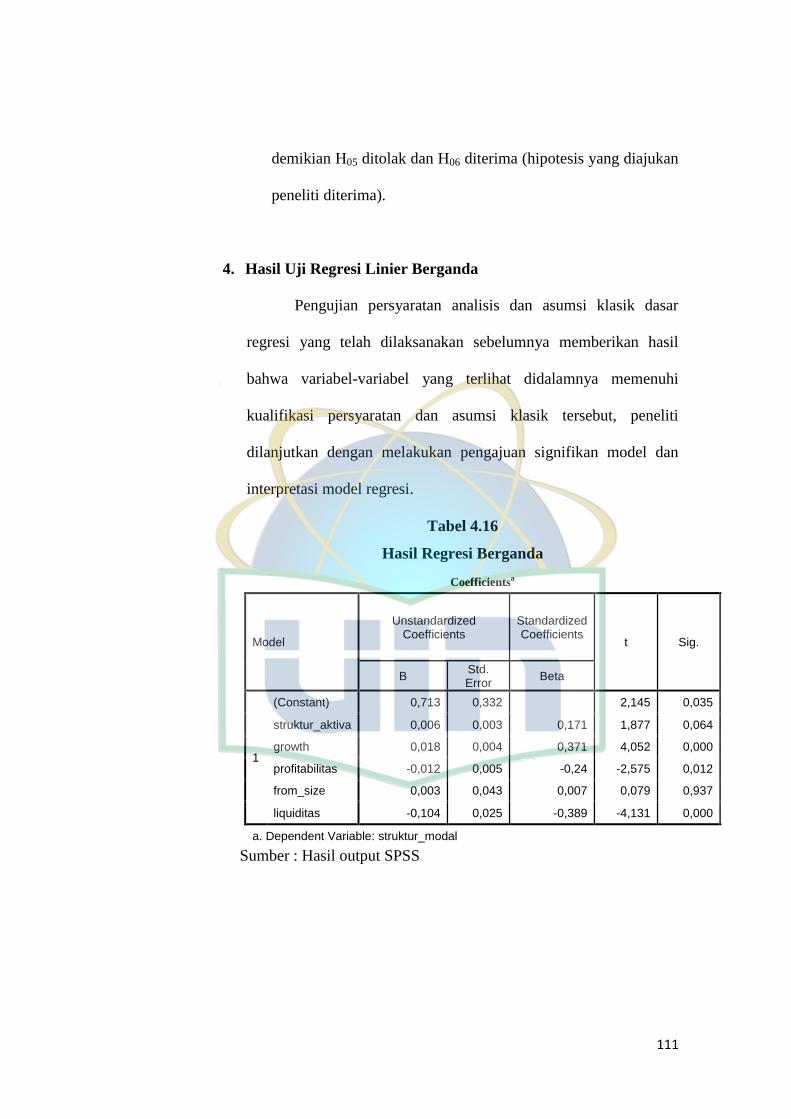

4. Hasil Uji Analisis Model Regresi Berganda. 111

a. Persamaan Analisis Regresi Berganda..... 112

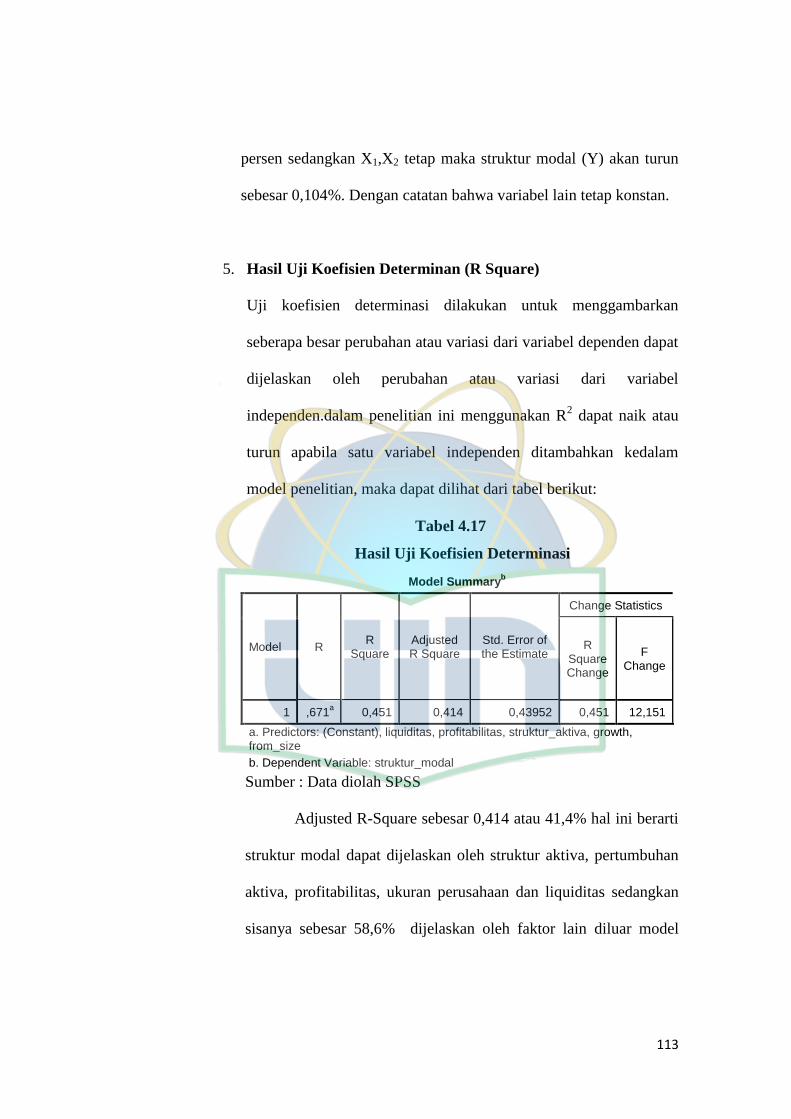

5. Hasil Uji Koefisien Determinasi (Adjusted RSquare) 113

6. Pembahasan .................................................. 114

BAB V KESIMPULAN, IMPLIKASI DAN SARAN

A. Kesimpulan.......................................................... 118

B. Implikasi.............................................................. 119

C. Saran.................................................................... 120

DAFTAR PUSTAKA..................................................... 121

xiv

DAFTAR TABEL

Nomor Keterangan Halaman

2.1 Ringkasan Penelitian Terdahulu................................ 36

3.1 Pengambian Sampel Penelitian ................................ 49

3.2 Sampel Perusahaan ................................................... 49

4.1 Struktur Modal ......................................................... 85

4.2 Struktur Aktiva ........................................................ 84

4.3 Pertumbuhan Aktiva ................................................ 86

4.4 Profitabilitas ............................................................ 88

4.5 Ukuran Perusahaan ................................................. 89

4.6 Liquiditas................................................................. 90

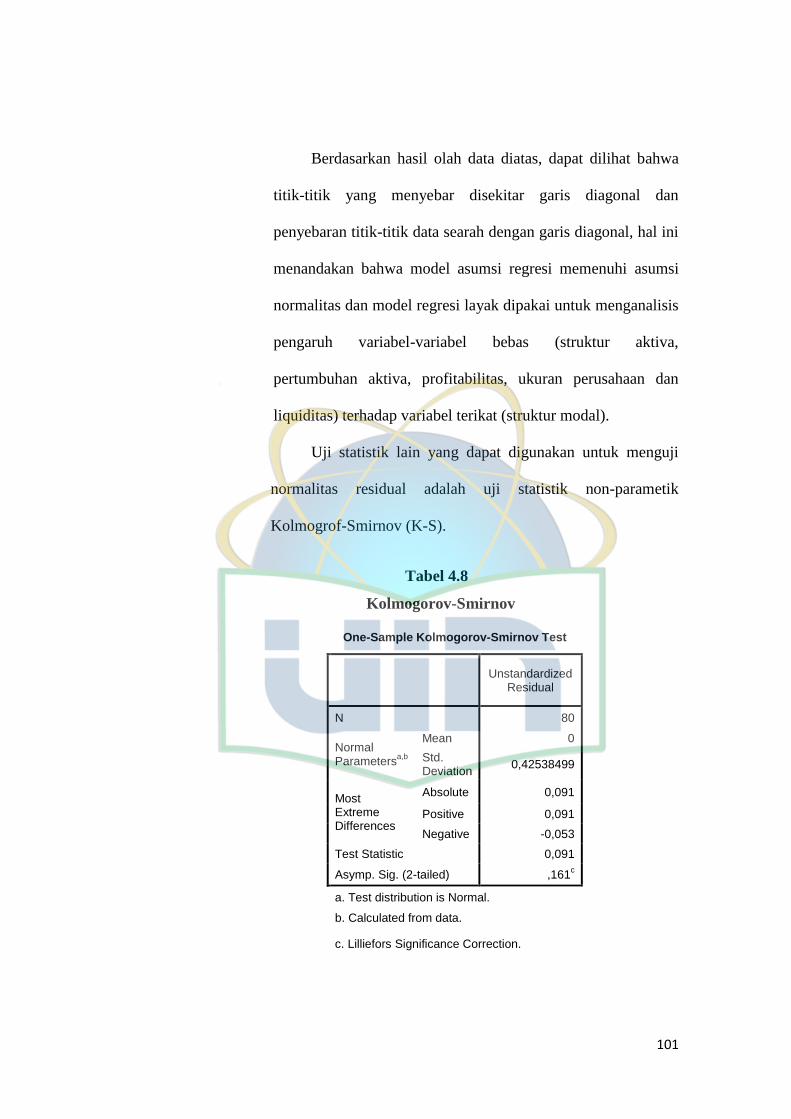

4.7 Hasil Uji Normalitas dengan Komogrov smirnov.... 93

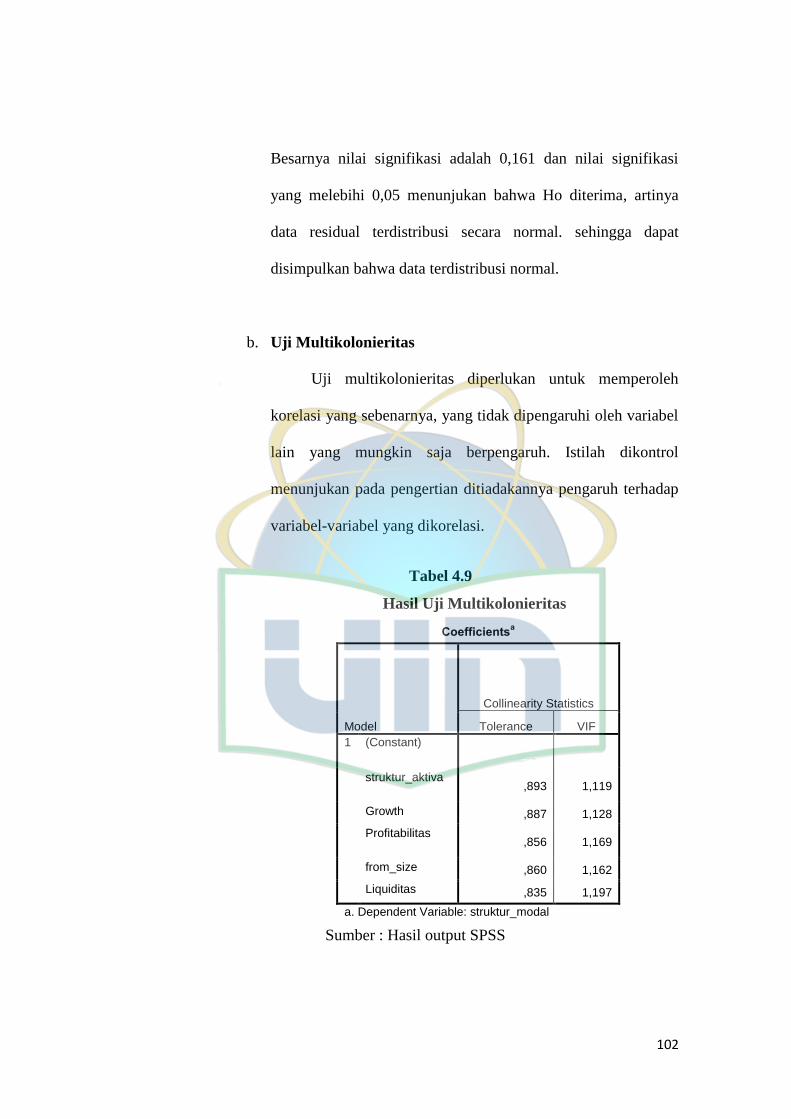

4.8 Hasil Uji Multikolonieritas ...................................... 95

4.10 Hasil Uji Autokorelasi ............................................. 96

4.11 Hasil Uji F ................................................................ 97

4.12 Hasil Uji t ............................................................... 98

4.13 Hasil Regresi Berganda .......................................... 104

4.14 Hasil Uji Koefisien Determinasi ............................ 106

DAFTAR GAMBAR

Nomor Keterangan Halaman

2.2 Kerangka Pemikiran ...................................... 46

4.7 Hasil Uji Normalitas ...................................... 92

4.10 Hasil Uji Heteroskedastisitas ......................... 95

1

BAB I

PENDAHULUAN

A. Latar Belakang

Kondisi ekonomi global pada saat ini dapat menimbulkan

persaingan usaha yang sangat ketat. Hal ini akan mendorong manajer

perusahaan dalam meningkatkan produktivitas kegiatan produksi,

pemasaran, dan strategi perusahaan. Kegiatan tersebut berkaitan dengan

usaha perusahaan dalam memaksimalkan keuntungan di tengah persaingan

ekonomi global. Selain itu, manajer keuangan juga harus memaksimalkan

kesejahteraan para pemegang saham (shareholder). Dalam pemenuhan

tujuan tersebut, maka diperlukan pengambilan keputusan yang tepat dari

manajer keungan baik keputusan investasi (investment policy), keputusan

pendanaan (financing decision), dan kebijakan dividen (dividend policy).

fahmi (2013:2).

Pada triwulan III/2013, sektor industri manufaktur tetap mencatat

pertumbuhan di tengah melambatnya pertumbuhan perekonomian

nasional dan kelesuan ekonomi global. Sektor industri manufaktur besar

dan sedang bertumbuh 6,83%, adapun industri mikro dan kecil

bertumbuh4,86%.Berdasarkan data Badan Pusat Statistik (BPS), produksi

sektor industri manufaktur skala besar dan menengah pada triwulan

III/2013 bertumbuh 6,83% dibandingkan dengan periode yang sama tahun

lalu (y-on-y). Pertumbuhan tersebut terutama disebabkan kenaikan

produksi industri pencetakan dan reproduksi media rekaman; industri

2

pakaian jadi;dan industri kendaraan bermotor, trailer, dan semi trailer.

(majalah industri .co.id)

Dibandingkan dengan periode yang sama sebelumnya, produksi

manufaktur besar dan sedang bertumbuh 0,15% (q-to-q). Jenis-jenis

industri yang mengalami kenaikan pertumbuhan yang terbesar adalah

industri mesin dan perlengkapan; jasa reparasi dan pemasangan mesin dan

peralatan; dan industri barang galian bukan logam. Sementara itu, sektor

industri manufaktur skala kecil dan mikro juga mencatat pertumbuhan,

meski tak setinggi manufaktur besar dan menengah. (majalah

industri.co.id)

Pertumbuhan produksi industri manufaktur mikro dan kecil pada

triwulan III 2013 (y-on-y) mengalami kenaikan sebesar 4,86% terhadap

triwulan III-2012. Triwulan II-2013 naik sebesar 15,55% terhadap

triwulan II-2012, triwulan I 2013 naik sebesar 4,84% terhadap triwulan I-

2012, dan triwulan IV-2012 naik 1,89% terhadap triwulan IV-2011.

Adapun jenis manufaktur skala kecil dan mikro yang naik lebih dari 5%

pada triwulan III-2013, di antaranya komputer, barang elektronika, dan

optik ; jasa reparasi dan b kimia; karet, barang dari karet, dan plastik; dan

pakaian jadi.Pertumbuhan produksi industri manufaktur mikro dan kecil

triwulan III-2013 turun sebesar 4,45% (q-to-q) dari triwulan II-2013.

Jenis-jenis industri yang mengalami kenaikan pertumbuhan yang terbesar

adalah jasa reparasi dan pemasangan mesin dan peralatan naik 11,21%,

industri pengolahan lainnya naik 10,07%, dan Industri bahan kimia dan

3

barang dari bahan kimia naik 7,42%. Meski diyakini akan tetap

bertumbuh, laju kinerja sektor manufaktur hingga akhir tahun ini

diproyeksikan akan mengalami perlambatan, seiring dengan pertumbuhan

ekonomi yang diperkirakan melambat, seperti disampaikan Menteri

Keuangan Chatib Basri, di Jakarta. Pertumbuhan ekonomi tahun ini yang

melambat merupakan efek dari kebijakan pemerintah untuk menstabilkan

neraca transaksi berjalan yang masih mengalami defisit. “Kalau mau

stabilisasi defisit transaksi berjalan, efeknya growthnya lebih lambat.

Sektor industri skala besar dan sedang pada triwulan III/2013 kembali

melaju dengan pertumbuhan produksi 0,15% dari capaian pada triwulan

sebelumnya. Dibandingkan dengan triwulan III/2012, industri manufaktur

besar dan sedang mencatat pertumbuhan 6,83% (y-on-y). (majalah

industri.co.id)

Dari catatan Badan Koordinasi Penanaman Modal (BKPM)

sepanjang Januari-September 2013, Indonesia kebanjiran ribuan proyek

investasi. Tercatat, proyek investasi Penanaman Modal Dalam Negeri

(PMDN) sebanyak 5.660 dan proyek investasi Penanaman Modal Asing

(PMA) sebanyak 1.192. Kontribusi terbesar disumbang dari investasi

industri manufakturing dan jasa. Fenomena ini bergeser dari sebelumnya

di mana sektor primer seperti pertambangan yang paling dominan.Kepala

BKPM, Mahendra Siregar, mengakui terjadi perubahan sektor andalan

investasi di Indonesia. Investasi mengarah ke sektor energi, manufaktur

dan jasa yang lebih memiliki nilai tambah bagi industri di tanah air.

4

"Investasi tetap tinggi pada beberapa kuartal ini (Januari-September)

karena sektor lain, seperti jasa dan manufaktur bergerak secara cepat

dalam kurun waktu 4 tahun terakhir sehingga menyeimbangkan porsi

realisasi investasi karena punya nilai tambah. Apalagi untuk yang

berorientasi pada ekspor," ujarnya saat di Kantor BKPM`. (merdeka.com)

Menilik pada realisasi PMDN 2010, didominasi industri

pengolahan (manufakturing) dengan nilai mencapai Rp 24,4 triliun atau

40,3 persen dari keseluruhan realisasi investasi. Sembilan bulan terakhir

tahun ini, kontribusi dari industri tersebut melonjak. Kontribusinya 40,7

persen terhadap keseluruhan investasi atau sekitar Rp 38,2 triliun.

Sedangkan industri jasa pada Januari-September 2013 melonjak menjadi

Rp 40,5 triliun atau naik 43 persen dari posisi tahun 2010. Dalam

pandangannya, peningkatan ini memberikan kesempatan bagi perusahaan

kelas menengah dan kecil yang akan melakukan investasi. "Sumbangan

PMDN semakin penting, berimbang dengan yang PMA, ini memang

diperlukan aspek ketenagakerjaan tapi juga perusahaan bisa menjadi mitra

dan melakukan transaksi usaha sebagai supplier, buyer, vendor bagian dari

perusahaan yang besar," jelas dia. "BKPM juga akan membantu

memberikan fasilitas pendampingan bagi investor yg ingin melakukan

investasi." (merdeka.com).

Salah satu keputusan penting yang dihadapi manajer keuangan

dalam kaitannya dengan kegiatan operasi perusahaan adalah keputusan

pendanaan. Keputusan pendanaan keuangan perusahaan akan sangat

5

menentukan kemampuan perusahaan dalam melakukan aktivitas operasi

perusahaan dan juga terhadap risiko perusahaan itu sendiri. Sehingga

keputusan tersebut akan berpengaruh terhadap posisi finansial perusahaan

yang berujung pada nilai perusahaan di mata investor maupun calon

investor.

Brigham dan Houston (2006:17) menyatakan bahwa keputusan

struktur modal secara langsung juga berpengaruh terhadap besarnya risiko

yang ditanggung pemegang saham serta besarnya tingkat pengembalian

atau tingkat keuntungan yang diharapkan. Keputusan struktur modal yang

diambil oleh manajer tersebut tidak saja berpengaruh terhadap

profitabilitas, tetapi juga berpengaruh terhadap risiko keuangan yang

dihadapi perusahaan. Risiko keuangan tersebut meliputi kemungkinan

ketidakmampuan perusahaan untuk membayar kewajibannya dan

kemungkinan tidak tercapainya laba yang ditargetkan perusahaan. Struktur

modal yang optimal dapat meminimumkan biaya modal rata-rata (average

cost of capital) dan memaksimumkan nilai perusahaan. Oleh karena itu,

keputusan struktur modal merupakan keputusan yang sangat penting bagi

kelangsungan hidup suatu perusahaan.

Terdapat beberapa karakteristik perusahaan yang mempengaruhi

kebijakan struktur modal. Karakteristik perusahaan selalu menjadi dasar

penting untuk pengambilan keputusan pendanaan. Karakteristik

perusahaan merupakan ciri khas atau sifat yang melekat dalam suatu

entitas usaha yang dapat dilihat dari beberapa segi, diantaranya jenis usaha

6

atau industri, struktur kepemilikan, tingkat likuiditas, tingkat profitabilitas,

ukuran perusahaan (Prihet:2011). Dalam penelitian ini karakteristik

perusahaan yang digunakan meliputi struktur aktiva, pertumbuhan,

profitabilitas, ukuran perusahaan, dan liquiditas.

Struktur aktiva adalah perbandingan antara hutang jangka panjang

perusahaan (long term debt) dengan total aktiva (total assets). Struktur

aktiva diklasifikasikan menjadi dua bagian utama, yang pertama aktiva

lancar (meliputi kas, investasi jangka pendek, piutang wesel, piutang

dagang, persediaan, piutang penghasilan). Kedua, aktiva tidak lancar

(meliputi: investasi jangka panjang, aktiva tetap, aktiva tetap tidak

berwujud). Kebanyakan dari perusahaan industri yang sebagian besar

modalnya tertanam dalam aktiva tetap akan mengutamakan pemenuhan

modalnya dari modal yang permanen yaitu modal sendiri, sedangkan

hutang sifatnya hanya sebagai pelengkap saja. Variabel ini juga

berhubungan dengan jumlah aset yang dapat dijadikan jaminan. Investor

akan memberikan pinjaman bila ada jaminan. Menurut Brigham dan

Houston (2006:39) menyatakan bahwa perusahaan yang struktur aktivanya

cocok untuk dijadikan jaminan kredit cenderung lebih banyak

menggunakan hutang. Secara umum perusahaan yang memiliki jaminan

terhadap hutang akan lebih mudah mendapatkan hutang daripada

perusahaan yang tidak memiliki jaminan.

Pertumbuhan aktiva merupakan variabel yang dipertimbangkan

dalam keputusan pendanaan. Pertumbuhan aktiva diukur dari perubahan

7

total aktiva perusahaan dari tahun ke tahun atau dari waktu ke waktu.

Pertumbuhan aktiva ditunjukkan dengan pencapaian tingkat penjualan

yang dihasilkan perusahaan. Menurut Brigham dan Houston (2006:40),

perusahaan yang mempunyai tingkat pertumbuhan tinggi cenderung

menggunakan sumber dana dari luar. Perusahaan dengan tingkat

pertumbuhan yang cepat harus lebih banyak mengandalkan modal

eksternal daripada perusahaan yang lambat pertumbuhannya. Hal ini

dikarenakan suatu perusahaan yang berada dalam indutri yang mempunyai

laju pertumbuhan yang tinggi harus menyediakan modal yang cukup untuk

membelanjai kebutuhan perusahaan.

Profitabilitas merupakan kemampuan perusahaan dalam

memperoleh laba. Tingkat profitabilitas memperlihatkan kemampuan

perusahaan untuk mendapatkan keuntungan dari investasi yang dilakukan.

Kasmir (2009:43) mengatakan bahwa perusahaan dengan tingkat

pengembalian yang tinggi dari yang diharapkan maka investasi tersebut

dikatakan sebagai menguntungkan. Tingkat pengembalian yang tinggi

memungkinkan perusahaan untuk membiayai sebagian besar kebutuhan

pendanaan dengan dana yang dihasilkan secara internal.

Ukuran perusahaan menggambarkan besar kecilnya suatu

perusahaan yang ditunjukkan oleh total aktiva, jumlah penjualan, rata–rata

total penjualan dan rata–rata total aktiva (Sigit:2010). Besar kecilnya

perusahaan sangat berpengaruh terhadap struktur modal, terutama

berkaitan dengan kemampuan memperoleh pinjaman. Perusahaan dengan

8

ukuran besar dapat mengakses pasar modal, berarti bahwa perusahaan

besar memiliki kemudahan untuk mendapatkan dana. Perusahaan

berukuran besar mempunyai pengendalian dan tingkat daya saing yang

tinggi dibandingkan dengan perusahaan kecil, sehingga memiliki

probabilitas lebih besar untuk memenangkan persaingan dalam industri.

Sedangkan perusahaan kecil umumnya kekurangan akses ke pasar modal

yang terorganisir, baik untuk obligasi maupun saham.

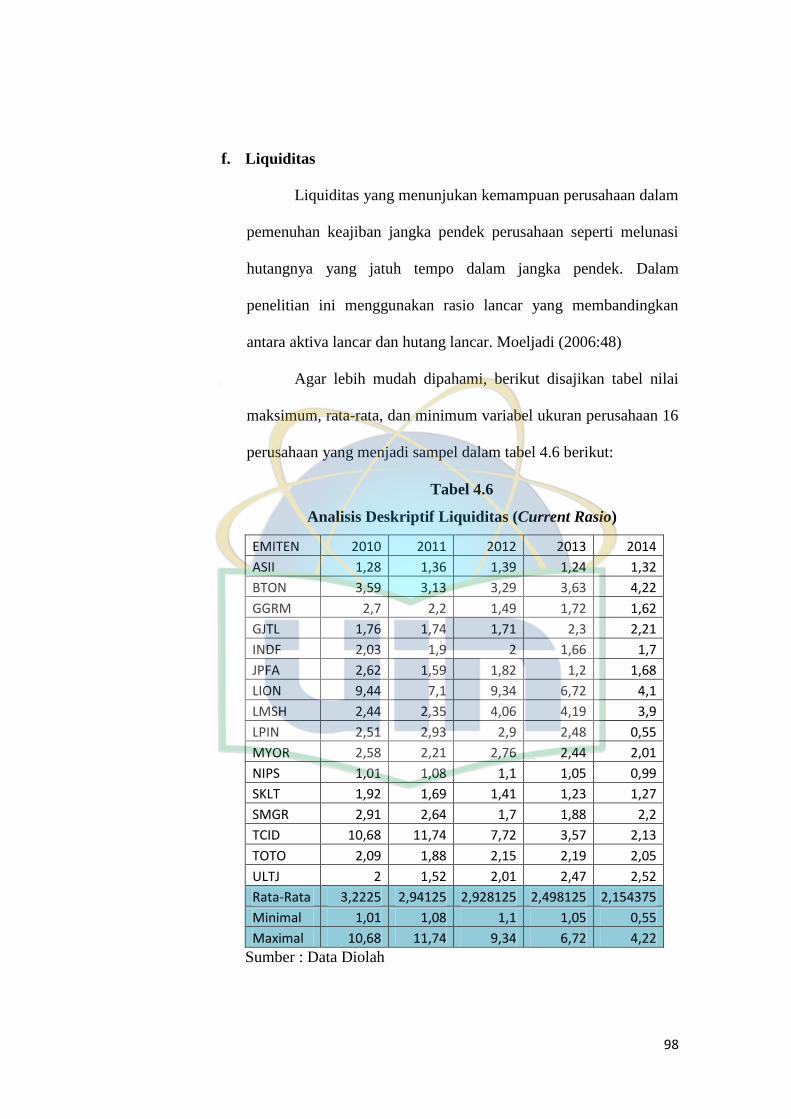

Liquiditas (Rasio Lancar) menunjukan kemampuan suatu

perusahaan untuk memenuhi kewajiban-kewajiban keuangannya dalam

jangka waktu pendek atau yang segera dibayar. Alat pemenuhan

kewajiban keuangan jangka pendek ini berasal dari unsur-unsur aktiva

yang bersifat liquid, yakni aktiva lancar dengan perputaran kurang satu

tahun, karena lebih mudah dicairkan daripada aktiva tetap yang

perputarannya kurang satu tahun (Moeljadi,2006:48)

Memahami dasar-dasar teori struktur modal sangatlah penting,

karena pemilihan bauran pendanaan (Financial Mix) merupakan inti

strategi bisnis secara keseluruhan. Struktur modal adalah bauran sumber

pendanaan permanen (jangka panjang) yang digunakan perusahaan.

Tujuan manajemen struktur modal adalah menciptakan suatu sumber dana

permanen sedemikian rupa agar mampu memaksimalkan harga saham dan

agar tujuan manajemen keuangan untuk memaksimalkan nilai perusahaan

tercapai ( Fahmi, 2004: 43).

9

Suatu perusahaan jika dalam memenuhi kebutuhan dananya

mengutamakan pemenuhan dengan sumber dari dalam perusahaan akan

mengurangi ketergantungannya kepada pihak luar. Modal asing hanya

digunakan sebagai pelengkap apabila dana yang diperlukan kurang

mencukupi. Oleh karena itu, para manajer keuangan dengan tetap

memperhatikan cost of capital perlu menentukan apakah kebutuhan dana

perusahaan dipenuhi dengan modal sendiri ataukah dipenuhi dengan

modal asing. Salah satu tugas manajer keuangan adalah memenuhi

kebutuhan dana, dalam melakukan tugas tersebut manajer keuangan

dihadapkan pada adanya suatu variasi dalam pembelanjaan, dalam arti

kadang-kadang perusahaan lebih baik menggunakan dana yang bersumber

dari hutang (debt) ataupun perusahaan lebih baik menggunakan dana yang

bersumber dari modal sendiri (equity). Dalam menetapkan dana jangka

panjang mana yang akan dipilih perusahaan harus memperhitungkan

dengan matang agar diperoleh struktur modal yang optimal. Perusahaan

yang memiliki struktur modal yang optimal akan menghasilkan tingkat

pengembalian yang optimal pula, sehingga bukan hanya perusahaan yang

memperoleh keuntungan, tetapi para pemegang sahampun ikut

memperoleh keuntungan tersebut. Struktur modal yang tidak optimal akan

menimbulkan biaya modal yang terlalu besar. Penerbitan dan penjualan

obligasi mampu menambah dan memperbesar kas perusahaan namun

sebaliknya telah mengakibatkan meningkatnya long-term debt (utang

jangka panjang). Karena itu ada baiknya jika suatu saat perusahaan

10

memperoleh keuntungan dari hasil penjualan maka ada baiknya jika

perusahaan melakukan kebijakan pembelian kembali obligasi tersebut,

sehingga nantinya beban membayar bunga obligasi dapat dihilangkan.

(Fahmi, 2003:121)

Beberapa peneliti seperti Prihet Hayezca Rizal, Azwir Nasir dan

Rheny Afriana Hanif (2011) mengemukakan bahwa Struktur Aktiva tidak

berpengaruh terhadap struktur modal pada perusahaan automotive and

allied. Pertumbuhan aktiva berpengaruh terhadap struktur modal pada

perusahaan automotive and allied. Profitabilitas berpengaruh terhadap

struktur modal pada perusahaan automotive and allied. Ukuran perusahaan

tidak berpengaruh terhadap struktur modal pada perusahaan automotive

and allied Kepemilikan manajerial tidak berpengaruh terhadap struktur

modal.

Abiprayasa Kawiswara Weko Hartoyo, Muhammad Khafid dan

Linda Agustina (2014) mengemukakan bahwa Profitabilitas berpengaruh

positif signifikan terhadap struktur modal.Struktur aktiva berpengaruh

positif signifkan terhadap struktur modal.Ukuran Perusahaan berpengaruh

positif signifikan terhadap struktur modal.

Siti Nur Aqilah Ab Wahab (2014) mengatakan bahwa Struktur

Aktiva, Ukuran perusahaan, liquidity, efek industri dan tingkat suku bunga

mempengaruhi struktur modal sedangkan profitabilitas dan pertumbuhan

ekonomi tidak mempengaruhi struktur modal.

11

Berdasarkan data dan penelitian yang telah dijelaskan yaitu industi

manufaktur yang pada saat tahun penelitian sedang mengalami

pertumbuhan yang lemah maka akan berdampak pada kondisi dari industri

manufaktur tersebut. Alasan karna melemahnya pertumbuhan ekonomi

karna adanya suatu kebijakan pemerintah yang untuk mestabilkan neraca

berjalan yang defisit sehingga sehingga berdampak pada pertumbuhan

yang lemah. Di lain itu juga industri manufaktur merupakan salah satu

industri yang sangat membantu dalam pertumbuhan ekonomi suatu negara.

Berdasarkan penjelasan yang telah diuraikan diatas, maka penulis

tertarik untuk melakukan penelitian mengenai pengaruh karakteristik

perusahaan, liquiditas terhadap struktur modal. Studi empiris pada industri

manufaktur yang terdaftar di Bursa Efek Indonesia periode 2010-2014.

B. Rumusan Masalah

Salah satu faktor yang menentukan keberhasilan perusahaan adalah

struktur modal, yaitu pembelanjaan permanen yang terdiri dari modal

sendiri dan modal asing. Untuk itu manajer keuangan menentukan apakah

kebutuhan dana perusahaan dipenuhi dengan modal sendiri ataukah

dipenuhi dengan modal asing. Dalam melakukan keputusan pendanaan,

perusahaan dituntut untuk mempertimbangkan karakteristik perusahaan

yang mempengaruhinya, diantaranya adalah struktur aktiva, pertumbuhan

aktiva, profitabilitas, ukuran perusahaan, dan liquiditas.

12

Berdasarkan latar belakang penelitian yang telah dikemukakan

sebelumnya, maka penulis merumuskan masalah yaitu:

1. Apakah struktur aktiva, pertumbuhan aktiva, profitabilitas, ukuran

perusahaan, dan liquiditas secara simultan berpengaruh terhadap

struktur modal.

2. Apakah struktur aktiva, pertumbuhan aktiva, profitabilitas, ukuran

perusahaan, dan liquiditas berpengaruh secara parsial terhadap

struktur modal.

C. Tujuan Penelitian

Berdasarkan rumusan masalah penelitian, maka tujuan dari

penelitian ini adalah

1. Untuk mengetahui pengaruh struktur aktiva, pertumbuhan aktiva,

profitabilitas, ukuran perusahaan dan liquiditas secara simultan

terhadap struktur modal.

2. Untuk mengetahui struktur aktiva, pertumbuhan aktiva,

profitabilitas, ukuran perusahaan dan liquiditas secara parsial

terhadap struktur modal.

D. Manfaat Penelitian

Adapun manfaat dari penelitian ini diharapkan:

13

1. Bagi peneliti, untuk menambah wawasan peneliti sehubungan

dengan Pengaruh karakteristik perusahaan, liquiditas terhadap

struktur modal.

2. Bagi investor, sebagai bahan pertimbangan dalam pengambilan

keputusan atas suatu investasi.

3. Bagi manajemen perusahaan, sebagai bahan masukan dalam

menentukan faktor yang mempengaruhi Struktur Modal khususnya

mengenai Utang jangka pendek dan Utang jangka panjang

4. Bagi pihak lain, dapat digunakan sebagai bahan referensi dan

sumber informasi dalam melakukan penelitian selanjutnya.

14

BAB II

TINJAUAN PUSTAKA

A. Modal

1. Pengertian Modal

Brigham (2006 : 62) modal adalah jumlah dari hutang jangka

panjang, saham preferen dan ekuitas saham biasa atau mungkin pos-pos

tersebut plus hutang jangka pendek yang dikenakan bunga.

Riyanto (2001 : 17) mengemukakan modal adalah sebagai hasil

produksi yang digunakan untuk memproduksi lebih lanjut. Dalam

perkembangannya, kemudian pengertian modal dinilai pada nilai daya beli

atau kekuasaan memakai atau menggunakan hal-hal yang terkandung

dalam barang-barang modal.

Menurut Moeljadi (2006 : 19), modal merupakan hak atau bagian

yang dimiliki dari modal asing dan modal sendiri. Perimbangan antara

seluruh modal asing dan modal sendiri yang bersifat jangka panjang akan

membentuk struktur permodalan.

Modal adalah hak atau bagian yang dimiliki oleh perusahaan.

Komponen modal terdiri dari etor, aigo saham, laba yang ditahan,

cadangan dan yang lainnya (Kasmir, 2010:248).

Schwiedland (dalam riyanto 2010:18) memberikan pengertian

modal dalam artian yang lebih luas, di mana modal itu meliputi baik

15

modal dalam bentuk uang (geldcapital), maupun dalam bentuk barang

(sachkapital), misalnya mesin , barang-barang dagangan, dan lain-lain.

Dari pengertian di atas maka dapat diambil kesimpulan bahwa

modal digunakan sebagai hal penting dalam kegiatan produksi sebuah

perusahaan. Modal dapat berasal dari modal sendiri, modal asing maupun

perpaduan antara modal sendiri dengan modal asing yang kemudian

disebut dengan struktur keuangan.

2. Struktur Modal

Menurut Dewi Astuti (2010 : 138), struktur modal adalah

kombinasi atau perimbangan antara hutang dan modal sendiri (saham

preferen dan saham biasa) yang digunakan perusahaan untuk

merencanakan mendapatkan modal. Kebijakan struktur modal melibatkan

adanya suatu pertukaran antara risiko dan return :

Penggunaan lebih banyak hutang akan meningkatkan risiko

yang ditanggung oleh para pemegang saham, misal risiko

insolvabilitas, kenaikan suku bunga dan financial distress.

Penggunaan hutang yang lebih besar biasanya akan

menyebabkan terjadinya ekspektasi return atas ekuitas menjadi

lebih tinggi. Misalnya adanya penghematan pajak karena

bunga yang akhirnya dapat meningkatkan earning per share

dan return on equity.

16

Menurut Rodoni dan Ali (2014 : 129), struktur modal adalah

proporsi dalam menentukan pemenuhan kebutuhan belanja perusahaan, di

mana dana yang diperoleh menggunakan kombinasi atau panduan sumber

yang berasal dari dana jangka panjang yang terdiri dari dua sumber utama,

yakni yang berasal dari dalam dan luar perusahaan. Sedangkan menurut

Bambang Riyanto (2008 :22), mengatakan bahwa struktur modal

merupakan bagian dari struktur keuangan tercermin keseluruhan pasiva

dalam neraca, yaitu keseluruhan modal asing (baik jangka pendek maupun

jangka panjang) dan jumlah modal sendiri.

Namun perusahaan berusaha pula untuk menemukan kombinasi

yang mampu mengoptimalkan nilai pasar. Struktur modal yang optimal

adalah salah satu hal yang dapat memaksimalkan nilai pasar saham

perusahaan yang beredar. Jika kombinasi ideal ini dapat diciptakan, maka

saham perusahaan akan mencapai harga maksimal dan struktur modal

yang digunakan merupakan struktur modal.

Struktur modal ini merupakan masalah penting bagi perusahaan

karena baik atau buruknya struktur modal akan mempunyai efek langsung

terhadap posisi keuangan perusahaan. Struktur modal yang dapat

memaksimumkan nilai perusahaan atau harga saham adalah struktur modal

yang optimal.

Menurut Brigham (2001:45), sturuktur modal yang optimal suatu

perusahaan adalah kombinasi dari utang dan ekuitas yang

memaksimumkan harga saham perusahaan. Pada saat tertentu,

17

manajemem perusahaan menetapkan struktur modal yang ditargetkan,

yang merupakan struktur yang optimal , meskipun target tersebut dapat

berubah dari waktu ke waktu.

Yang menjadi permasalahan adalah bagaimana perusahaan dengan

cepat memadukan komposisi dana permanen yang digunakannya dengan

mencari paduan dana yang dapat meminimumkan biaya modal

perusahaan. Dan dapat memaksimalkan harga saham. Hal ini yang

menjadi tujuan akhir dari struktur modal, yakni membuat komposisi

sumber pembiayaan yang optimal (Rodoni dan Ali, 2014 : 129).

Dari referensi-referensi diatas, maka dapat disimpulkan bahwa

struktur modal menggambarkan proporsi antara hutang jangka panjang dan

modal sendiri.

3. Teori Struktur Modal

Dalam neraca perusahaan (Balance Sheet) yang terdiri dari sisi

aktiva yang mencerminkan struktur kekayaan dan sisi pasiva sebagai

struktur keuangan. Struktur modal sendiri merupakan bagian dari struktur

keuangan yang dapat diartikan sebagai pembelajaran permanen yang

mencerminkan perimbangan antara hutang jangka panjang dan modal

sendiri. Struktur modal adalah perimbangan atau perbandingan antara

jumlah hutang jangka panjang dengan modal sendiri ( Riyanto, 2001:5).

Menurut Weston dan Copeland (1999:19), struktur keuangan adalah cara

bagaimana perusahaan membiayai aktivanya dan dapat dilihat pada

18

seluruh sisi kanan dari neraca yang terdiri dari hutang jangka pendek,

hutang jangka panjang dan modal pemegang saham. Sedangkan struktur

modal perusahaan adalah pembiayaan permanen yang terdiri dari hutang

jangka panjang, saham preferen dan modal pemegang saham. Jadi struktur

modal suatu perusahaan merupakan sebagian dari struktur keuangannya.

Pemenuhan akan kebutuhan dana dapat diperoleh dengan baik secara

internal perusahaan maupun secara eksternal. Bentuk pendanaan secara

internal (Internal financing) adalah laba ditahan dan defresiasi pemenuhan

kebutuhan yang dilakukan secara eksternal dapat dibedakan menjadi

pembiayaan hutang (Debt Finacing) dan pendanaan modal sendiri (Equity

Financing). Pembiayaan hutang dapat diperoleh dengan melalui pinjaman,

sedangkan modal sendiri melalui penerbitan saham biasa.

Menurut Brealey Myears Marcus (2006:6), terdapat teori yang

menjelaskan tujuan perusahaan memaksimumkan kekayaan pemegang

saham. teori tersebut berupaya menjelaskan suatu permasalahan mengenai

bagaimana struktur modal dapat memaksimumkan nilai perusahaan.

Ketiga teori tersebut dijelaskan sebagai berikut:

a. Teori Tradisional

Pendekatan tradisional meyatakan bahwa ada struktur modal

optimal yang dapat memaksimumkan nilai pasar perusahaan dengan cara

meminimumkan biaya modal rata-rata (average cost of capital). Salah satu

versi teori ini dikembangkan secara sistematis oleh Ezra Solomon.

Solomon mengatakan bahwa struktur modal optimal terjadi apabila

19

kelebihan debt to equity ratio di atas average cost of capital dan dikatakan

minimum.

b. Pendekatan Modigliani dan Miller (MM) tanpa pajak

Teori yang dikembangkan oleh Modigliani dan Miller

mengasumsikan bahwa pasar modal bersifat sempurna dan tidak ada pajak.

Dalam teori ini Modigliani dan Miller (MM) menyatakan bahwa nilai

perusahaan dan posisi kemakmuran pemegang saham tidak dipengaruhi

oleh struktur modal. Dan , dalam artikelnya , MM menunjukan bahwa

pendekatan tradisional adalah tidak benar. Mereka menunjukan

kemungkinan munculnya Arbitrase yang akan membuat harga saham (nilai

perusahaan) yang tidak menggunakan hutang akhirnya sama.

Terdapat beberapa asumsi yang dipegang oleh Modegliani dan

Miller, antara lain bahwa pasar modal sempurna dimana investor bertindak

rasional, overal cost of capital (Ko) adalah konstan pada semua derajat

leverage pada risiko bisnis yang sama dan pada ukuran usaha yang sama

pula. Pada waktu perusahaan menghasilkan arus pendapatan yang sama,

risiko bisnis sama, dan nila pasar yang sama, tidak ada struktur modal

yang optimal pada risiko bisnis yang sama dan tentu saja bahwa pajak

dianggap tidak ada.

c. Pendekatan Modigliani dan Miller dengan pajak

Pada tahun 1963, MM menerbitkan artikel sebagai lanjutan teori

MM tahun 1958. Asumsi yang dirubah adalah pajak terhadap penghasilan

perusahaan (Corporate income taxes).

20

Dengan adanya pajak ini, MM menyimpulkan bahwa penggunaan

hutang (Leverage) akan meningkatkan nilai perusahaan karena biaya

bunga hutang adalah biaya yang mengurangi pembayaran pajak (a tax

deductible expense).

d. Teory Trade off

Teori ini menyatakan bahwa manajer akan berusaha meningkatkan

tingkat utang sampai pada suatu titik di mana nilai perlindungan pajak

bunga tambahan benar-benar terimbangi oleh tambahan biaya masalah

keuangan (Brealey Myers Marcus, 2006:18). Teori ini bisa menjawab

bukti empiris bahwa tidak pernah ada keputusan pendanaan perusahaan

yang menggunakan sepenuhnya dari hutang. Alasan yang paling mendasar

bahwa semakin banyak hutang, maka akan semakin tinggi peluang

kebangkrutan, yang disebabkan oleh semakin tingginya bunga hutang

yang harus dibayar. Dampak selanjutnya perusahaan akan terancam

bangkrut, karena tidak mampu membayar bunga kepada kreditur. Menurut

teori ini terdapat struktur modal optimal yang akan menyeimbangkan

antara keuntungan tambahan penggunaaan leverage (manfaat

penghematan pajak) dan biaya kebangrutan sehingga nilai perusahaan

maksimum. Penggunaan leverage menimbulkan risiko finansial berupa

beban bunga yang akan mengurangi laba kena pajak. Hal ini berati

pemerintah membayar sebagian dari biaya modal yang bersumber dari

hutang. Oleh sebab itu, dengan menggunakan sumber dana hutang

perusahaan memperoleh manfaat penghematan pajak. Akibatnya sisa laba

21

yang merupakan hak bagi pemegang saham (investor) mengalami

peningakatan. Kenyataan ini menunjukkan bahwa semakin tinggi hutang,

maka nilai perusahaan semakin tinggi (maksimum). Asumsi teori MM

dengan pajak memberikan kseimpulan bahwa nilai perusahaan akan

maksimum jika menggunakan seratus persen hutang.

e. Pecking Order Theory

Menurut Myers (dalam Irham Fahmi, 2012 : 186) pecking order

theory menyatakan bahwa “perusahaan dengan tingkat profitabilitas yang

tinggi justru tingkat hutangnya rendah, dikarenakan perusahaan yang

profitabilitasnya tinggi memiliki sumber dana internal yang berlimpah.”

4. Faktor Faktor Struktur Modal

Dalam menentukan struktur modal yang optimal , manajer

keuangan diharapkan dapat mempertimbangkan beberapa faktor yang

dapat mempengaruhi struktur modal. Menurut Lukas Setia Atmaja (2008 :

273), struktur modal suatu perusahaan dipengaruhi oleh banyak faktor

dimana faktor-faktor yang utama ialah:

a. Stabilitas Penjualan

Perusahaan dengan penjualan yang relative stabil dapat lebih aman

memperoleh lebih banyak pinjaman dan menanggung beban tetap yang

22

lebih tinggi dibandingkan dengan perusahaan yang penjualannya tidak

stabil.

b. Struktur Aktiva

Perusahaan yang aktivanya sesuai untuk dijadikan jaminan kredit

cenderung lebih banyak menggunakan hutang. Aktiva multiguna yang

dapat digunakan oleh banyak perusahaanmerupakan jaminan yang baik,

sedangkan aktiva yang hanya digunakan untuk tujuan tertentu tidak begitu

baik untuk dijadikan jaminan. Karena itu perusahaan real estate biasanya

mempunyai leverage yang tinggi, sedangkan perusahaan yang terlibat

dalam penelitian tekhnologi tidak demikian.

c. Leverage Operasi

Jika hal-hal lain tetap sama, perusahaan dengan leverage operasi

yang lebih kecil cenderung lebih mampu untuk memperbesar leverage

keuangan karena ia akan mempunyai risiko bisnis yang lebih kecil.

d. Tingkat Pertumbuhan

Perusaaan yang tumbuh dengan cepat harus banyak mengandalkan

modal dari eksternal. Lebih jauh lagi, biaya pengambangan untuk

penjualan saham bisa lebih besar daripada biaya untuk penerbitan surat

utang, yang mendorong perusahaan untuk lebih banyak untu

mengandalkan hutang. Namun, pada saat yang sama perusahaan yang

tumbuh dengan pesat sering menghadapi ketidakpastian yang lebih besar,

yang cenderung mengurangi keinginannya untuk menggunakan utang.

23

e. Profitabilitas

Seringkali pengamatan menunjukan bahwa perusahaan dengan

tingkat pengembalian yang tinggi atas investasi menggunakan utang yang

relative kecil. Meskipun tidak ada pembenaran teoritis mengenai hal ini,

namun penjelasan praktis atas kenyataan ini adalah bahwa perusahaan

yang sangat menguntungkan, seperti intel, microsoft dan coca cola

memang tidak perlu memerlukan pembiayaan dengan utang. Tingkat

pengembalia yang tinggi memungkinkan mereka untuk membiayai

sebagian besar kebutuhan pendanaan mereka dengan dana yang dihasilkan

secara internal.

f. Pajak

Bunga merupakan beban yang dapat dikurangkan untuk tujuan

perpajakan, dan pengurangan tersebut sangat bernilai bagi perusahaan

yang terkena tarif pajak yang tinggi. Karena itu, makin tinggi tarif pajak

perusahaan, maki besar manfaat penggunaan utang.

g. Pengendalian

Pengaruh utang lawan saham terhadap posisi pengendalian

manajemen dapat mempengaruhi struktur modal. Apabila manajemen saat

ini memiliki hak suara untuk mengendalikan perusahaan (mempunyai

saham lebih dari 50%) tetapi sama sekali tidak diperkenankan membeli

saham tambahan, mereka mungkin akan memilih utang untuk pembiayaan

baru. Dilain pihak, manajemen mungkin memutuskan untuk menggunakan

ekuitas jika kondisi keuangan perusahaan sangat lemah sehingga

24

menggunakan utang dapat membawa perusahaan pada risiko

kebangkrutan, karena jka perusahaan jatuh bangkrut, para manajer tersebut

akan kehilangan pekerjaan. Tetapi jika utangnya terlalu kecil manajemen

menghadapi risiko pengambilalihan.

h. Sikap Manajemen

Karena tidak seorangpun dapat membuktikan bahwa struktur modal

yang satu akan membuat harga saham lebih tinggi daripada struktur modal

lainnya, manajemen dapat melakukan pertimbangan sendiri terhadap

struktur modal yang tepat. Sejumlah manajemen cenderung lebih

konservatif daripada manajemen lainnya, sehingga menggunakan jumlah

utang yang lebih kecil daripada rata-rata perusahaan dalam industry yang

bersangkutan, sedangkan manajemen lain lebih cenderung menggunakan

banyak utang dalam usaha mengejar laba yang lebih tinggi.

i. Sikap pemberi pinjaman dan lembaga penilai peringkat

Tanpa memperhatikan analisis manajer atas faktor-faktor leverage

yang tepat bagi perusahaan mereka, sikap para pemberi pinjaman dan

perusahaan penilai peringkat (rating agency) seringkali mempengaruhi

keputusan struktur keuangan.

j. Kondisi Pasar

Kondisi dipasar saham dan obligasi mengalami perubahan dalam

jangka panjang dan pendek yang dapat sangat berpengaruh terhadap

struktur modal perusahaan yang optimal.

25

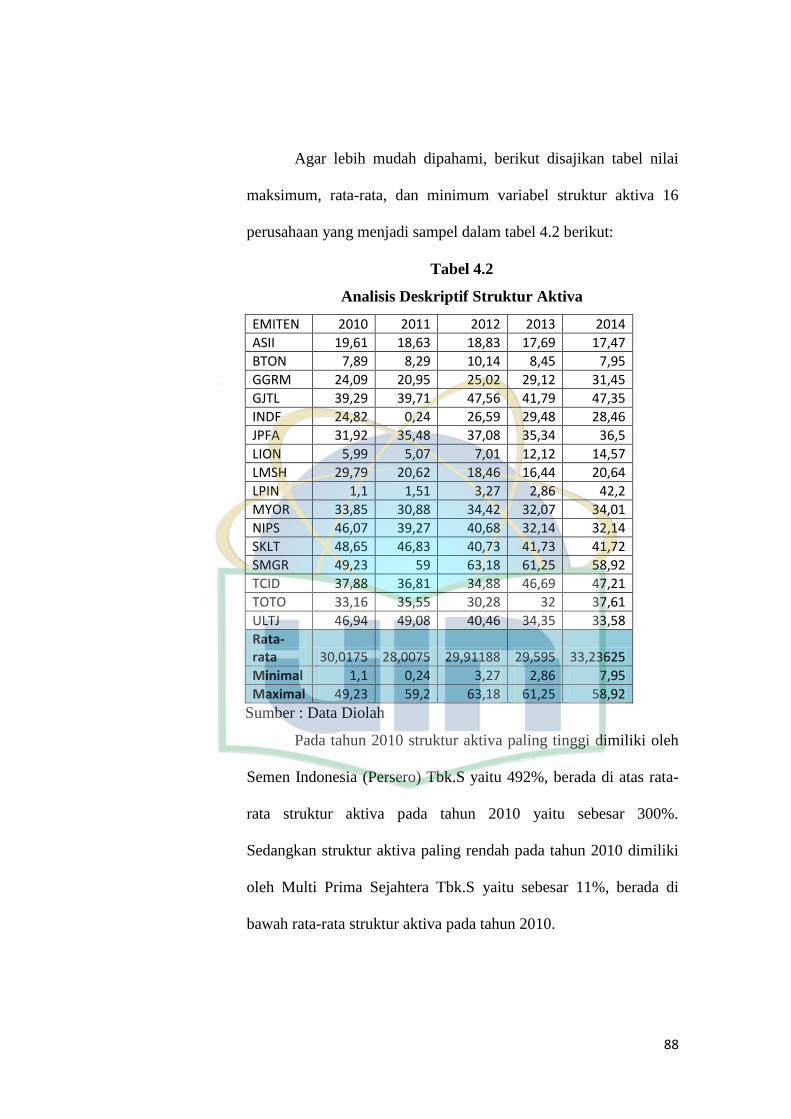

5. Struktur Aktiva

Struktur aktiva menggambarkan sebagian jumlah aset yang dapat

dijadikan jaminan. Brigham dan Gapenski (1996 : 190) menyatakan bahwa

secara umum perusahaan yang memiliki jaminan terhadap hutang akan

lebih mudah mendapatkan hutang daripada perusahaan yang tidak

memiliki jaminan. Teori ini juga konsisten dengan Lukas Setia Atmaja

(1999 : 56) yang menyatakan bahwa perusahaan yang memiliki aktiva

yang dapat digunakan sebagai agunan hutang cenderung menggunakan

hutang yang relatif besar.

Perusahaan yang mempunyai aktiva tetap jangka panjang, maka

perusahaan tersebut akan menggunakan pembiayaan hutang hitpotik

jangka panjang, dengan harapan aktiva tersebut dapat digunakan untuk

menutup hutangnya. Sebaliknya, perusahaan yang sebagian besar aktiva

yang dimilikinya berupa piutang dan persediaan barang nilainya sangat

tergantung pada kelanggengan tingkat profitabilitas (penjualan) masing-

masing perusahaan, sebaiknya dibiayai dengan pembiayaan hutang jangka

pendek (Weston dan Copeland, 1997 : 363).

Menurut Riyanto (2001 : 298), kebanyakan perusahaan industri

dimana sebagian besar dari modalnya tertanam dalam aktiva tetap akan

mengutamakan pemenuhan kebutuhan modalnya dari modal permanen,

yaitu modal sendiri, sedangkan modal asing sifatnya sebagai pelengkap.

Hal ini dapat dihubungkan dengan adanya aturan struktur finansial

konservatif yang horisontal yang menyatakan bahwa besarnya modal

26

sendiri hendaknya paling sedikit dapat menutup jumlah aktiva tetap plus

aktiva lain yang sifatnya permanen. Dan perusahaan yang sebagian besar

dari aktivanya sendiri dari aktiva lancar akan mengutamakan pemenuhan

kebutuhan dananya dengan hutang jangka pendek. Jadi dapat dikatakan

bahwa struktur aktiva mempunyai pengaruh terhadap struktur modal.

6. Pertumbuhan Aktiva

Growth opportunity adalah peluang pertumbuhan suatu perusahaan

di masa depan (Mai, 2006). Pertumbuhan dinyatakan sebagai pertumbuhan

total aset dimana pertumbuhan aset masa lalu akan menggambarkan

profitabilitas dan pertumbuhan yang datang (Taswan, 2003). Growth dapat

berupa peningkatan maupun penurunan total aset yang dialami oleh

perusahaan dalam suatu periode tertentu. Pertumbuhan aset dihitung

sebagai persentase perubahan aset pada saat tertentu terhadap tahun

sebelumnya (Saidi, 2004).

Sriwardany (2006) menemukan bahwa pertumbuhan perusahaan

mempunyai pengaruh langsung dan positif terhadap perubahan harga

saham. Artinya bahwa informasi tentang adanya pertumbuhan perusahaan

direspon positif oleh investor, sehingga akan meningkatkan harga saham.

Nilai perusahaan yang dibentuk melalui indikator nilai pasar saham

sangat dipengaruhi oleh peluang-peluang investasi. Adanya peluang

investasi dapat memberikan sinyal positif tentang pertumbuhan

27

perusahaan di masa yang akan datang, sehingga dapat meningkatkan nilai

perusahaan.

Growth opportunity yang tinggi akan memberikan peluang

mendapatkan laba yang lebih tinggi pula di masa yang akan datang. Hal

ini tentunya akan memberikan efek positif pula pada nilai perusahaan.

Dengan demikian growth opportunity akan berpengaruh positif terhadap

nilai perusahaan. Harga saham ini nantinya akan berpengaruh pada nilai

perusahaan.

7. Profitabilitas

Profitabilitas menunjukkan kemampuan perusahaan dalam

memperoleh laba. Profitabilitas adalah kemampuan perusahaan

memperoleh laba dalam hubungannya dengan penjualan, total aktiva,

maupun modal sendiri (Agus Sartono, 2001 : 130). Profitabilitas adalah

untuk mengukur pendapatan menurut laporan laba rugi dengan nilai buku

investasi. Rasio profitabilitas kemudian dapat dibandingkan dengan rasio

yang sama dengan rasio korporasi lainnya pada tahun-tahun sebelumnya

atau sering disebut sebagai rasio rata-rata industri (Tampubolon, 2013:43).

Menurut Kasmir (2010 : 196) profitabilitas merupakan rasio untuk

menilai kemampuan perusahaan dalam mencari keuntungan dan juga

memberikan ukuran tingkat efektifitas manajemen suatu perusahaan. Hal

ini ditunjukkan oleh laba yang dihasilkan dari penjualan dan pendapatan

28

investasi, intinya adalah bahwa rasio ini menunjukkan efisiensi

perusahaan.

Menurut Brigham dan Houston (2001 :40), mengatakan bahwa

perusahaan dengan tingkat pengembalian yang tinggi atas investasi

menggunakan hutang yang relatif kecil. Tingkat pengembalian yang tinggi

memungkinkan untuk membiayai sebagian besar kebutuhan pendanaan

dengan dana yang dihasilkan internal.

Profitabilitas adalah hasil bersih dari serangkaian kebijakan dan

keputusan manajemen. Oleh karena itu, rasio ini menggambarkan hasil

akhir dari kebijakan dan keputusan-keputusan operasional perusahaan.

Secara umum rasio profiabilitas dihitung dengan membagi laba dengan

modal. Maka dalam penelitian ini menggunakan cara pengukuran Return

on Asset (ROA). Return on Asset (ROA) dihitung dengan membagi laba

bersih sesudah pajak dengan total aktiva. Rasio ini untuk mengukur

pembelian per rupiah aktiva. Moeljadi (2006:74)

8. Ukuran Perusahaan

Menurut Brigham dan Houston (2001 : 117), ukuran perusahaan

adalah rata-rata total penjualan bersih untuk tahun yang bersangkutan

sampai beberapa tahun kemudian. Dalam hal ini penjualan lebih besar

ROA =

x

100

29

daripada biaya variabel dan biaya tetap, maka akan diperoleh jumlah

pendapatan sebelum pajak. Sebaliknya, jika penjualan lebih kecil daripada

biaya variabel dan tetap maka perusahaan akan menderita kerugian.

Menurut Abdul Halim (2007 : 93), semakin besar ukuran suatu

perusahaan, maka kecenderungan menggunakan modal asing juga akan

semakin besar. Hal ini disebabkan karena perusahaan besar membutuhkan

dana yang besar pula untuk menunjang operasionalnya dan salah satu

alternatif pemenuhannya adalah dengan modal asing apabila modal sendiri

tidak mencukupi.

Dari referensi-referensi diatas, dapat disimpulkan bahwa besar

kecilnya ukuran perusahaan akan berpengaruh pada struktur modal dengan

didasarkan pada kenyataan bahwa pada perusahaan besar dapat membiayai

investasinya dengan mudah lewat pasar modal karena mempunyai tingkat

pertumbuhan penjualan yang tinggi dan kecilnya informasi asimetris

terjadi. Investor dapat memperoleh lebih banyak informasi dari perusahaan

besar jika dibandingkan dengan perusahaan kecil. Jadi, dengan

diperolehnya dana lewat pasar modal menjadikan proporsi hutang menjadi

semakin kecil dalam struktur modalnya. Untuk itu perusahaan kecil

mungkin menyukai hutang jangka pendek karena biayanya yang lebih

murah dan perusahaan besar lebih berani mengeluarkan saham baru dan

kecenderungan menggunakan jumlah pinjaman juga semakin besar pula.

30

9. Liquiditas

Liquiditas (Rasio Lancar) menunjukan kemampuan suatu

perusahaan untuk memenuhi kewajiban-kewajiban keuangannya dalam

jangka waktu pendek atau yang segera dibayar. Alat pemenuhan

kewajiban keuangan jangka pendek ini berasal dari unsur-unsur aktiva

yang bersifat liquid, yakni aktiva lancar dengan perputaran kurang satu

tahun, karena lebih mudah dicairkan daripada aktiva tetap yang

perputarannya kurang satu tahun (moeljadi,2006:48)

Dalam peneltian ini menggunakan rasio lancar, perhitungan rasio ini

didasarkan pada perbandingan sederhana antara total aktiva lancar dan

kewajiban lancar. Aktiva lancar ini merupakan jumlah aktiva likuid

misalnya kas. Sementara kewajiban lancar memberikan kebutuhan akan

kas dimasa datang.

Dihitung dengan membagi aktiva lancar dengan kewajiban lancar,

biasanya aktiva lancar terdiri dari kas, surat berharga, piutang dan

persediaan, sedangkan kewajiban lancar terdiri dari hutang dagang, hutang

bank jangka pendek, hutang jangka panjang yang jatuh tempo dalam

waktu satu tahun, pajak yang harus dibayar dan biaya-biaya lain yang

harus dibayar terutama gaji dan upah.

Rasio tersebut menggambarkan kemampuan seluruh aktiva lancar

dalam menjamin seluruh hutang lancarnya. Tidak ada suatu ketentuan

mutlak tentang besarnya current ratio yang terbaik bagi perusahaan untuk

dipertahankan. Untuk menjaga current ratio yang tepat, manajemen harus

31

memperhatikan beberapa faktor antara lain jenis usaha, tingkat kredibilitas

perusahaan tersebut dalam hubungannya dengan kreditor. Sebagai

pedoman current ratio 200% sudah dapat dianggap baik, khususnya bagi

perusahaan industri.

10. Keterkaitan Antar Variabel

1. Struktur Aktiva dan struktur Modal

Struktur aktiva merupakan perbandingan antara total aktiva tetap dan

total aktiva yang dimiliki perusahaan. Variabel ini berhubungan

dengan jumlah kekayaan (asset) yang dapat dijadikan jaminan dalam

mendapatkan hutang. Jika pengukuran struktur aktiva didasarkan pada

rasio antara total aktiva tetap terhadap total aktiva, maka secara

teoritis semakin tinggi struktur aktiva (yang berarti semakin besar

jumlah aktiva tetap) maka penggunaan modal sendiri akan semakin

tinggi (yang berarti penggunaan modal asing semakin sedikit).

Menurut Bambang Riyanto (2001 : 65) kebanyakan perusahaan

industri dimana sebagian besar daripada modalnya tertanam dalam

aktiva tetap akan mengutamakan pemenuhan modalnya dari modal

permanen, yaitu modal sendiri, sedangkan hutang sifatnya sebagai

pelengkap. Sehingga dapat disimpulkan bahwa struktur aktiva

mempunyai pengaruh terhadap struktur modal.

Hasil penelitian yang dilakukan Faruk Hossain dan Ayub Ali

(2012) menyatakan bahwa struktur aktiva berpengaruh positif

32

terhadap struktur modal, namun pada penelitian yang dilakukan oleh

Ali Kesuma (2009) dan Bram Hadianto dan Christian Tayana (2010)

mengatakan bahwa struktur aktiva berpengaruh negatif terhadap

struktur modal.

2. Pertumbuhan Aktiva dan Struktur Modal,

Pertumbuhan aktiva merupakan variabel yang

dipertimbangkan dalam keputusan pendanaan. Pertumbuhan aktiva

diukur dari perubahan total aktiva perusahaan dari tahun ke tahun atau

dari waktu ke waktu. Pertumbuhan aktiva ditunjukkan dengan

pencapaian tingkat penjualan yang dihasilkan perusahaan. Pada

perusahaan dengan tingkat pertumbuhan yang rendah kebutuhan

modal baru relative kecil sehingga dapat dipenuhi dari laba ditahan.

Karena adnya faktor “asymmetric information” serta kebanyakan

bahwa flotation cost berkurang lebih rendah dari pada flotation cost

menerbitkan saham biasa, perusahaan dengan tingkat pertumbuhan

tinggi cenderung menggunakan hutang yang lebih besar dari pada

perusahaan dengan pertumbuhan rendah (Lukas Setia Atmaja, 2008 :

274).

Menurut Brigham dan Houston (2006:40), perusahaan yang

mempunyai tingkat pertumbuhan tinggi cenderung menggunakan

sumber dana dari luar. Perusahaan dengan tingkat pertumbuhan yang

cepat harus lebih banyak mengandalkan modal eksternal daripada

perusahaan yang lambat pertumbuhannya. Hal ini dikarenakan suatu

33

perusahaan yang berada dalam indutri yang mempunyai laju

pertumbuhan yang tinggi harus menyediakan modal yang cukup untuk

membelanjai kebutuhan perusahaan. Menurut teori signaling maka

pertumbuhan penjualan mempunyai pengaruh positif terhadap struktur

modal.

Hasil penelitian yang dilakukan oleh Ginanjar Indra Kusuma,

Suhadak dan Zainul Arifin (2011) menyatakan bahwa tingkat

pertumbuhan tidak berpengaruh terhadap struktur modal.

3. Profitabilitas dan Struktur Modal

Profitabilitas digunakan untuk mengukur kemampuan

perusahaan dalam menghasilkan keuntungan pada tingkat penjualan,

asset dan modal saham pada periode tertentu. Brigham dan Houston

(2006:40) mengatakan bahwa perusahaan dengan tingkat

pengembalian yang tinggi atas investasi menggunakan hutang yang

kecil. Tingkat pengembalian yang tinggi memungkinkan untuk

membiayai sebagian besar kebutuhan pendanaan dengan dana yang

dihasilkan secara internal. Dalam menentukan komposisi sumber

pembiayaan yang akan digunakan, harus dipertimbangkan terlebih

dahulu dampak dari keputusan yang akan diambil karena keputusan

tersebut akan berpengaruh terhadap laba operasi perusahaan. Dengan

demikian, dapat disimpulkan bahwa profitabilitas mempengaruhi

struktur modal dan nilai perusahaan.

34

Peneltian yang dilakukan oleh Prihet Hayesca Rizal, Azwir

Nasir dan Rheny Afriana Hanif (2011) menyatakan bahwa secara

parsial profitabilitas memiliki pengaruh terhadap struktur modal.

4. Ukuran Perusahaan dan Struktur Modal

Menurut Riyanto (2011:313), ukuran perusahaan adalah besar

kecilnya suatu perusahaan yang dapat dilihat dari besarnya nilai

equity, nilai penjualan, atau nilai total aktiva. Chen dan Hammes

(2003) mengatakan bahwa perusahaan besar mempunyai akses yang

lebih baik ke pasar modal dibandingkan perusahaan kecil. Selain itu,

sebuah perusahaan yang ukurannya besar dan sahamnya tersebar luas,

biasanya memiliki kekuatan tersendiri dalam menghadapi masalah

bisnis dan kemampuan perusahaan untuk menghasilkan laba lebih

tinggi karena usaha atau bisnisnya didukung oleh aset yang besar

sehingga kendala perusahaan seperti peralatan yang memadai dan

sebagainya dapat teratasi. Kartini dan Tulus (2008), Seftianne dan

Handayani (2011) penelitiannya mengungkapkan bahwa ukuran

perusahaan memiliki pengaruh terhadap struktur modal. Akan tetapi

penelitian yang dilakukan oleh Prihet Hayezca Rizal, Azwir Nasir dan

Rheny Afriana Hanif (2011) menyatakan bahwa secara parsial ukuran

perusahaan tidak memberikan pengaruh terhadap struktur modal.

5. Liquiditas dan Struktur Modal

Posisi Liquiditas perusahaan yang tinggi menunjukan kemampuan

perusahaan memenuhi jangka pendeknya seperti melunasi hutangnya

35

yang jatuh tempo dalam jangka pendek (Moeljadi, 2006: 48). Dengan

laba ditahan yang besar, perusahaan akan lebih senang menggunakan

laba ditahan sebelum menggunakan utang atau menerbitkan saham

baru. Hal ini sesuai dengan Pecking Order Theory yang menyarankan

bahwa manajer lebih senang menggunakan pembiayaan dengan urutan

pertama, laba ditahan, kemudian utang dan terakhir penjualan saham

baru. Meskipun secara teoritis sumber modal biayanya paling murah

adalah hutang. Pertimbangan lain karena biaya langsung untuk

pembiayaan dari dalam yaitu dari laba yang ditahan lebih murah bila

dibandingkan dengan biaya modal yang berasal dari penerbitan emisi

saham baru. Perusahaan yang mempunyai liquiditas tinggi berarti

mempunyai kemampuan membayar hutang jangka pendek, sehingga

cenderung akan menurunkan total hutang, yang akhirnya struktur

modal akan lebih kecil. Maka dapat dikatakan bahwa liquiditas

berpengaruh terhadap struktur modal.

Hasil penelitian yang dilakukan oleh Siti Nur Aqilah Ab Wahab

(2014) menyatakan bahwa liquiditas mempengaruhi struktur modal.

B. Penelitian Terdahulu

Penelitian yang berhubungan dengan struktur modal telah dilakukan oleh

peneliti sebelumnya, sehingga beberapa poin penting dari penelitian sebelumnya

dapat dijadikan dasar dalam penelitian ini. Berikut ini dapat diuraikan beberapa

penelitian terdahulu mengenai struktur modal.

36

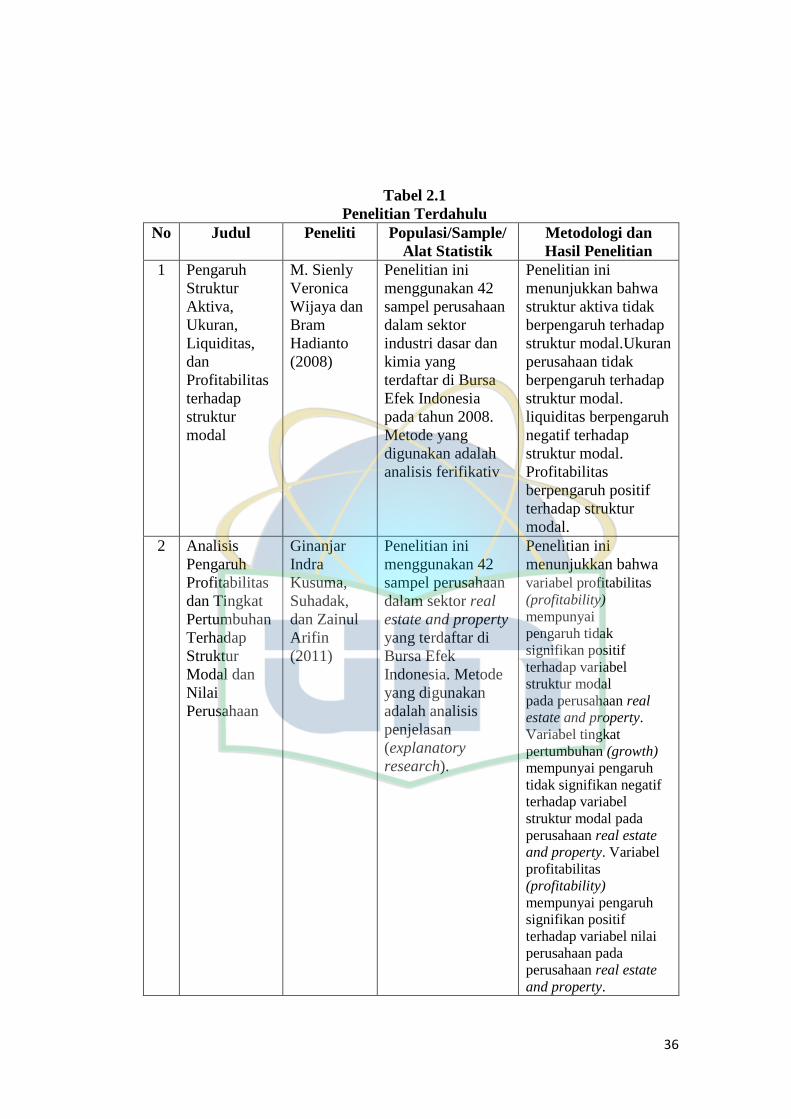

Tabel 2.1

Penelitian Terdahulu

No Judul Peneliti Populasi/Sample/

Alat Statistik

Metodologi dan

Hasil Penelitian

1 Pengaruh

Struktur

Aktiva,

Ukuran,

Liquiditas,

dan

Profitabilitas

terhadap

struktur

modal

M. Sienly

Veronica

Wijaya dan

Bram

Hadianto

(2008)

Penelitian ini

menggunakan 42

sampel perusahaan

dalam sektor

industri dasar dan

kimia yang

terdaftar di Bursa

Efek Indonesia

pada tahun 2008.

Metode yang

digunakan adalah

analisis ferifikativ

Penelitian ini

menunjukkan bahwa

struktur aktiva tidak

berpengaruh terhadap

struktur modal.Ukuran

perusahaan tidak

berpengaruh terhadap

struktur modal.

liquiditas berpengaruh

negatif terhadap

struktur modal.

Profitabilitas

berpengaruh positif

terhadap struktur

modal.

2

Analisis

Pengaruh

Profitabilitas

dan Tingkat

Pertumbuhan

Terhadap

Struktur

Modal dan

Nilai

Perusahaan

Ginanjar

Indra

Kusuma,

Suhadak,

dan Zainul

Arifin

(2011)

Penelitian ini

menggunakan 42

sampel perusahaan

dalam sektor real

estate and property

yang terdaftar di

Bursa Efek

Indonesia. Metode

yang digunakan

adalah analisis

penjelasan

(explanatory

research).

Penelitian ini

menunjukkan bahwa

variabel profitabilitas

(profitability)

mempunyai

pengaruh tidak

signifikan positif

terhadap variabel

struktur modal

pada perusahaan real

estate and property.

Variabel tingkat

pertumbuhan (growth)

mempunyai pengaruh

tidak signifikan negatif

terhadap variabel

struktur modal pada

perusahaan real estate

and property. Variabel

profitabilitas

(profitability)

mempunyai pengaruh

signifikan positif

terhadap variabel nilai

perusahaan pada

perusahaan real estate

and property.

37

No Judul

Peneliti Populasi/Sample/

Alat Statistik

Metodologi dan

Hasil Penelitian

(profitability)

mempunyai pengaruh

signifikan positif

terhadap variabel nilai

perusahaan pada

perusahaan real estate

and property. Variabel

tingkat pertumbuhan

(growth) mempunyai

pengaruh tidak

signifikan negatif

terhadap variabel nilai

perusahaan pada

perusahaan real estate

and property.

Variabel struktur modal

mempunyai pengaruh

tidak signifikan negatif

terhadap variabel nilai

perusahaan pada

perusahaan real estate

and property.

3

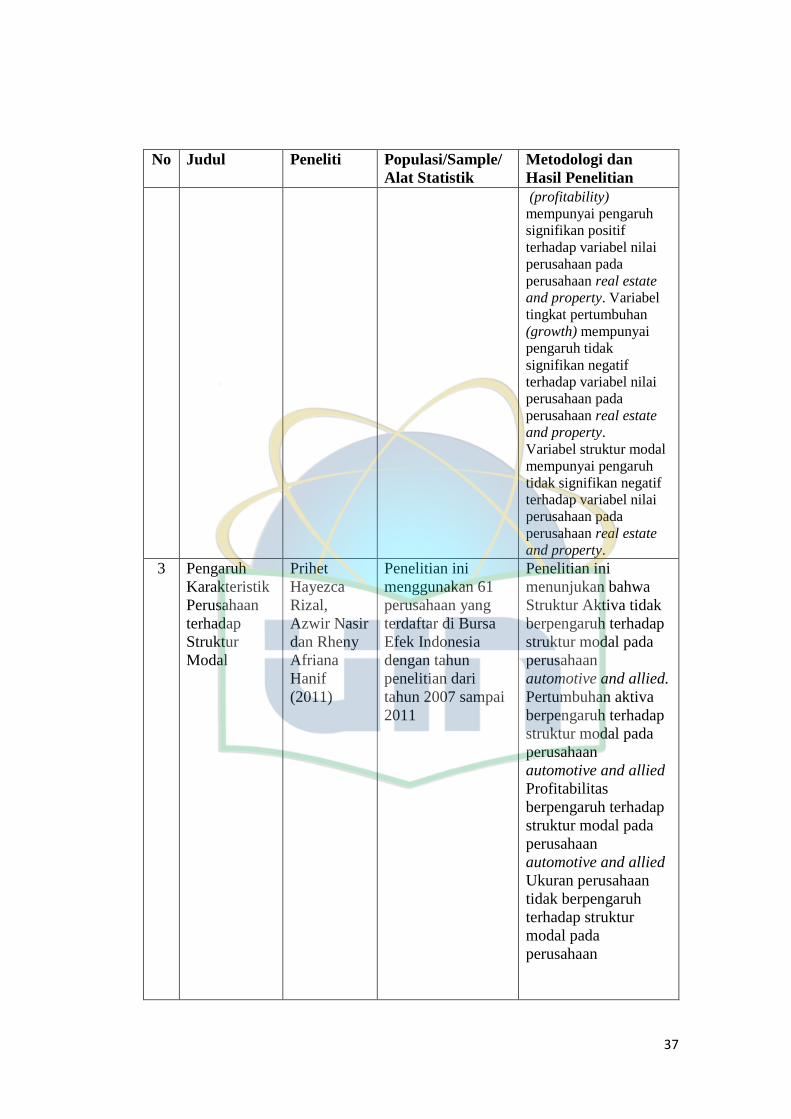

Pengaruh

Karakteristik

Perusahaan

terhadap

Struktur

Modal

Prihet

Hayezca

Rizal,

Azwir Nasir

dan Rheny

Afriana

Hanif

(2011)

Penelitian ini

menggunakan 61

perusahaan yang

terdaftar di Bursa

Efek Indonesia

dengan tahun

penelitian dari

tahun 2007 sampai

2011

Penelitian ini

menunjukan bahwa

Struktur Aktiva tidak

berpengaruh terhadap

struktur modal pada

perusahaan

automotive and allied.

Pertumbuhan aktiva

berpengaruh terhadap

struktur modal pada

perusahaan

automotive and allied

Profitabilitas

berpengaruh terhadap

struktur modal pada

perusahaan

automotive and allied

Ukuran perusahaan

tidak berpengaruh

terhadap struktur

modal pada

perusahaan

38

No Judul Peneliti Populasi/ Sampel/

Alat statistik

Metodologi dan

Hasil Penelitian.

automotive and allied

Kepemilikan

manajerial tidak

berpengaruh terhadap

struktur modal.

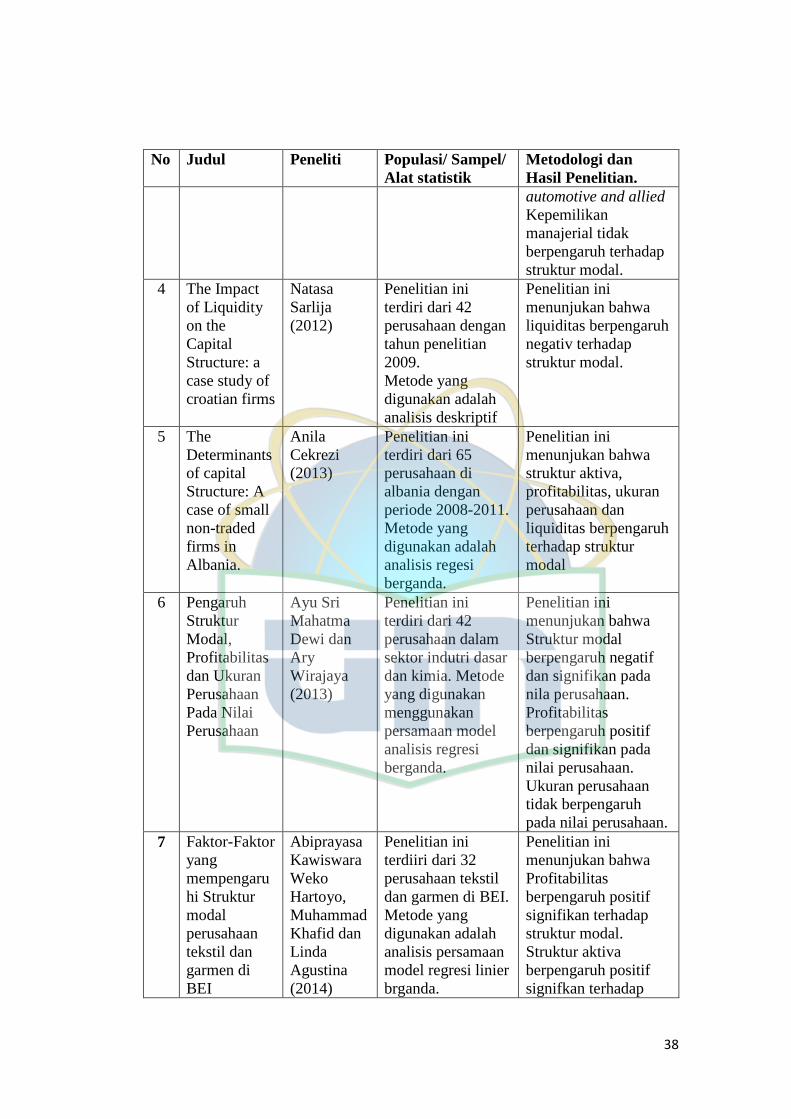

4 The Impact

of Liquidity

on the

Capital

Structure: a

case study of

croatian firms

Natasa

Sarlija

(2012)

Penelitian ini

terdiri dari 42

perusahaan dengan

tahun penelitian

2009.

Metode yang

digunakan adalah

analisis deskriptif

Penelitian ini

menunjukan bahwa

liquiditas berpengaruh

negativ terhadap

struktur modal.

5 The

Determinants

of capital

Structure: A

case of small

non-traded

firms in

Albania.

Anila

Cekrezi

(2013)

Penelitian ini

terdiri dari 65

perusahaan di

albania dengan

periode 2008-2011.

Metode yang

digunakan adalah

analisis regesi

berganda.

Penelitian ini

menunjukan bahwa

struktur aktiva,

profitabilitas, ukuran

perusahaan dan

liquiditas berpengaruh

terhadap struktur

modal

6 Pengaruh

Struktur

Modal,

Profitabilitas

dan Ukuran

Perusahaan

Pada Nilai

Perusahaan

Ayu Sri

Mahatma

Dewi dan

Ary

Wirajaya

(2013)

Penelitian ini

terdiri dari 42

perusahaan dalam

sektor indutri dasar

dan kimia. Metode

yang digunakan

menggunakan

persamaan model

analisis regresi

berganda.

Penelitian ini

menunjukan bahwa

Struktur modal

berpengaruh negatif

dan signifikan pada

nila perusahaan.

Profitabilitas

berpengaruh positif

dan signifikan pada

nilai perusahaan.

Ukuran perusahaan

tidak berpengaruh

pada nilai perusahaan.

7

Faktor-Faktor

yang

mempengaru

hi Struktur

modal

perusahaan

tekstil dan

garmen di

BEI

Abiprayasa

Kawiswara

Weko

Hartoyo,

Muhammad

Khafid dan

Linda

Agustina

(2014)

Penelitian ini

terdiiri dari 32

perusahaan tekstil

dan garmen di BEI.

Metode yang

digunakan adalah

analisis persamaan

model regresi linier

brganda.

Penelitian ini

menunjukan bahwa

Profitabilitas

berpengaruh positif

signifikan terhadap

struktur modal.

Struktur aktiva

berpengaruh positif

signifkan terhadap

39

No Judul Peneliti Populasi/ Sampel/

Alat Statistik

Metodologi dan Hasil

Penelitian

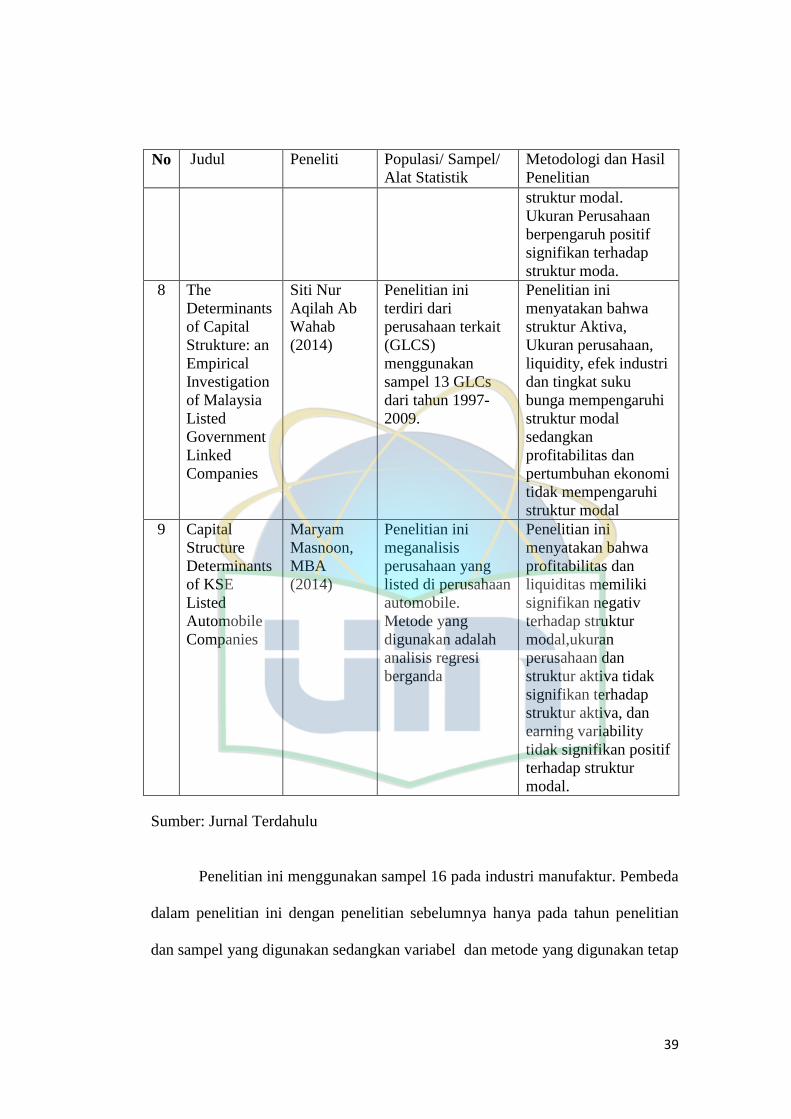

struktur modal.

Ukuran Perusahaan

berpengaruh positif

signifikan terhadap

struktur moda.

8 The

Determinants

of Capital

Strukture: an

Empirical

Investigation

of Malaysia

Listed

Government

Linked

Companies

Siti Nur

Aqilah Ab

Wahab

(2014)

Penelitian ini

terdiri dari

perusahaan terkait

(GLCS)

menggunakan

sampel 13 GLCs

dari tahun 1997-

2009.

Penelitian ini

menyatakan bahwa

struktur Aktiva,

Ukuran perusahaan,

liquidity, efek industri

dan tingkat suku

bunga mempengaruhi

struktur modal

sedangkan

profitabilitas dan

pertumbuhan ekonomi

tidak mempengaruhi

struktur modal

9 Capital

Structure

Determinants

of KSE

Listed

Automobile

Companies

Maryam

Masnoon,

MBA

(2014)

Penelitian ini

meganalisis

perusahaan yang

listed di perusahaan

automobile.

Metode yang

digunakan adalah

analisis regresi

berganda

Penelitian ini

menyatakan bahwa

profitabilitas dan

liquiditas memiliki

signifikan negativ

terhadap struktur

modal,ukuran

perusahaan dan

struktur aktiva tidak

signifikan terhadap

struktur aktiva, dan

earning variability

tidak signifikan positif

terhadap struktur

modal.

Sumber: Jurnal Terdahulu

Penelitian ini menggunakan sampel 16 pada industri manufaktur. Pembeda

dalam penelitian ini dengan penelitian sebelumnya hanya pada tahun penelitian

dan sampel yang digunakan sedangkan variabel dan metode yang digunakan tetap

40

sama dari peneliti sebelumnya yaitu dengan menggunakan metode regresi

berganda.

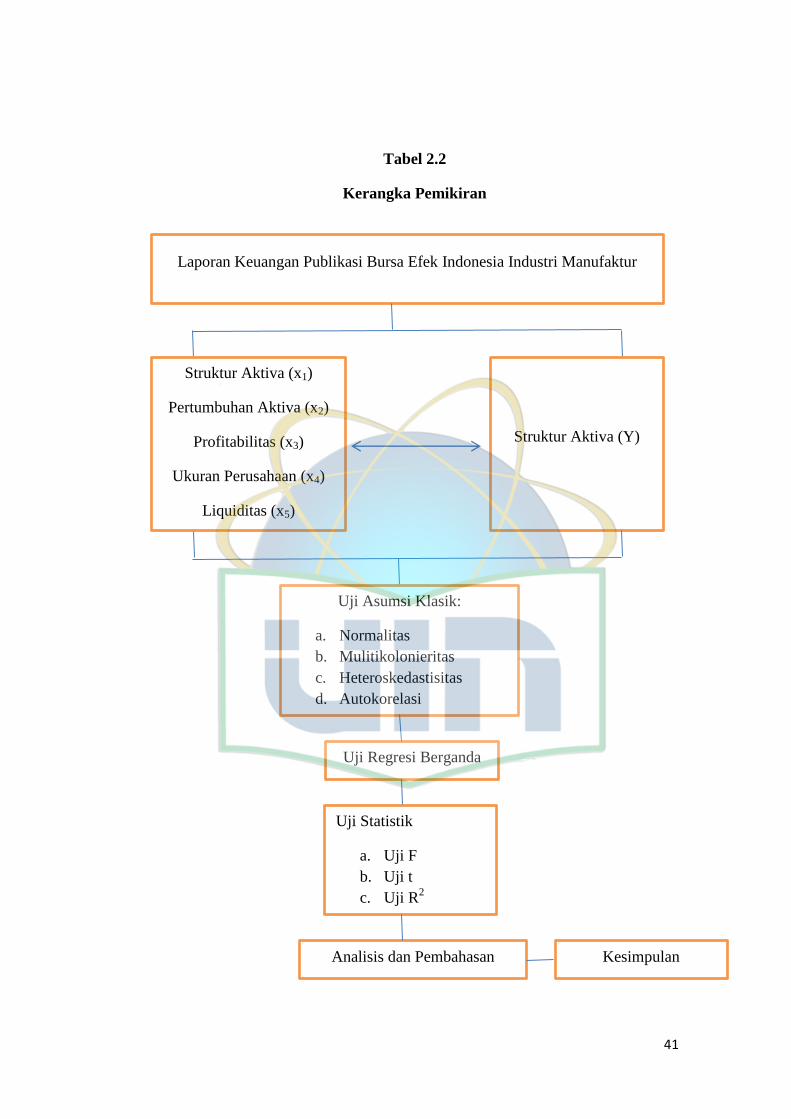

C. Kerangka Pemikiran

Penelitian ini dilakukan dengan mengamati seluruh perusahaan yang

terdaftar secara berturut-turut di Bursa Efek Indonesia (BEI) periode observasi

dari tahun 2010-2014.

Peneliti Kemudian mengumpulkan data-data dari laporan keuangan seperti

neraca , dan laporan laba rugi.

Penelitian ini terdiri atas lima variabel dependent yang terdiri dari variabel

struktu aktiva, pertumbuhan aktiva, profitabilitas, ukuran perusahaan, liquiditas

dan variabel independen yang terdiri atas struktur modal.

Peneliti menggunakan metode analisis regresi berganda yang bertujuan

untuk mengetahui pengaruh variabel dependen terhadap variabel independent.

Berdasarkan perumusan masalah dan tujuan penelitian maka dibuat kerangka

pemikiran sebagai berikut:

41

Tabel 2.2

Kerangka Pemikiran

Laporan Keuangan Publikasi Bursa Efek Indonesia Industri Manufaktur

Struktur Aktiva (x1)

Pertumbuhan Aktiva (x2)

Profitabilitas (x3)

Ukuran Perusahaan (x4)

Liquiditas (x5)

Struktur Aktiva (Y)

Uji Regresi Berganda

Uji Statistik

a. Uji F

b. Uji t

c. Uji R2

Kesimpulan Analisis dan Pembahasan

Uji Asumsi Klasik:

a. Normalitas

b. Mulitikolonieritas

c. Heteroskedastisitas

d. Autokorelasi

42

a. Ho1 : bi = 0 struktur aktiva, pertumbuhan aktiva, profitabilitas, ukuran

perusahaan dan liquiditas tidak berpengaruh secara simultan terhadap

struktur modal.

Ho1 : bi ≠ Struktur aktiva, pertumbuhan aktiva, profitabilitas, ukuran

perusahaan dan liquiditas berpengaruh secara simultan terhadap struktur

modal.

b. Ho2 : bi = 0 Struktur aktiva, pertumbuhan aktiva, profitabilitas, ukuran

perusahaan, dan liquiditas tidak berpengaruh secara parsial terhadap

struktur modal.

Ho2 : bi = 0 Struktur aktiva, pertumbuhan aktiva, profitabilitas, ukuran

perusahaan, dan liquiditas berpengaruh secara parsial terhadap struktur

modal.

48

BAB III

METODE PENELITIAN

A. Ruang Lingkup Penelitian

Ruang lingkup dalam penelitian ini meliputi industri yang terdaftar di

Bursa Efek Indonesia (BEI) dari tahun 2010 sampai 2014, dan data juga

diambil dengan mengakses situs BEI di internet (www.idx.co.id). Penelitian

ini menguji pengaruh karakteristik perusahaan, liquiditas terhadap struktur

modal.

B. Metode Penentuan Sampel

Metode penentuan sampel yang digunakan adalah Judgment Sampling

or Purpossive yaitu teknis sampling yang menggunakan pertimbangan dan

batasan tertentu sehingga sampel yang dipilih relevan. Kriteria yang

digunakan pada penelitian ini adalah:

1. Terdaftar sebagai perusahaan manufaktur yang tercatat di Bursa Efek

Indonesia (BEI) selama tahun penelitian yaitu tahun 2010-2014.

2. Mengeluarkan laporan keuangan tahunan dari tahun 2010 sampai dengan

2014.

3. Perusahaan manufaktur memiliki data yang lengkap untuk penelitian

tahun 2010-2014.

Berdasarkan pertimbangan-pertimbangan penentuan sampel diatas,

maka didapatkan sampel untuk penelitian yaitu sebanyak 16 perusahaan,

yaitu sebagai berikut:

49

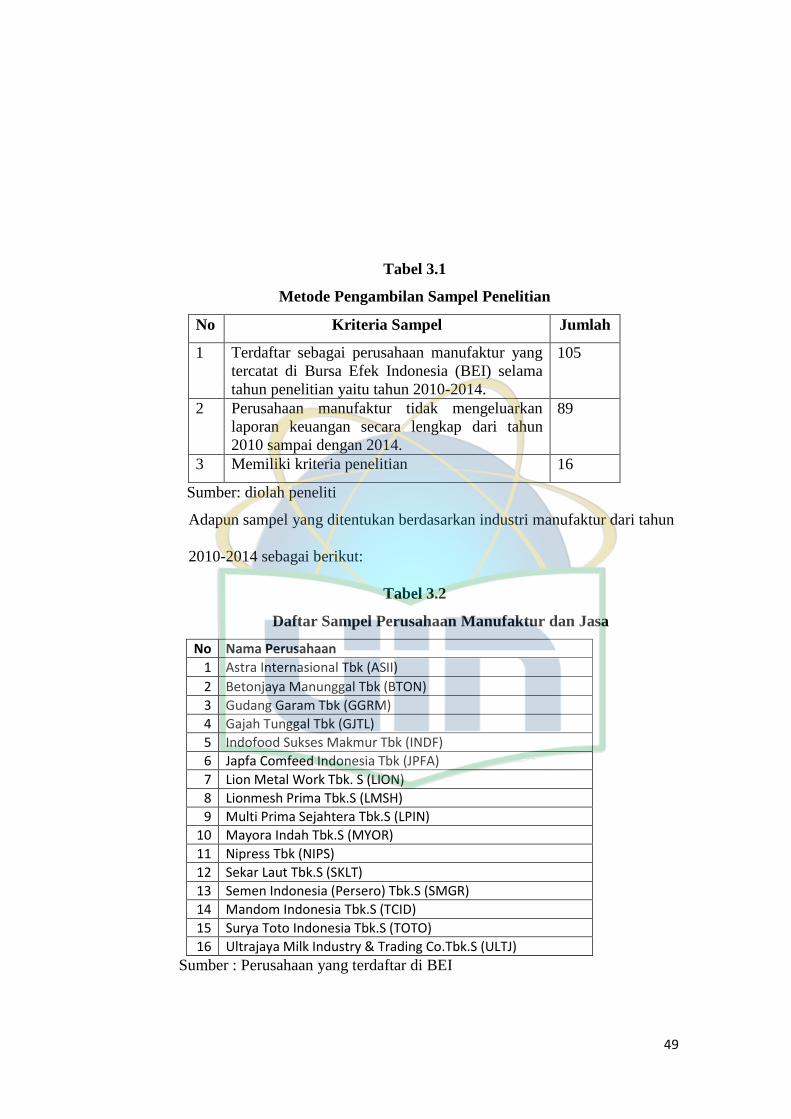

Tabel 3.1

Metode Pengambilan Sampel Penelitian

No Kriteria Sampel Jumlah

1 Terdaftar sebagai perusahaan manufaktur yang

tercatat di Bursa Efek Indonesia (BEI) selama

tahun penelitian yaitu tahun 2010-2014.

105

2 Perusahaan manufaktur tidak mengeluarkan

laporan keuangan secara lengkap dari tahun

2010 sampai dengan 2014.

89

3 Memiliki kriteria penelitian 16

Sumber: diolah peneliti

Adapun sampel yang ditentukan berdasarkan industri manufaktur dari tahun

2010-2014 sebagai berikut:

Tabel 3.2

Daftar Sampel Perusahaan Manufaktur dan Jasa

No Nama Perusahaan

1 Astra Internasional Tbk (ASII)

2 Betonjaya Manunggal Tbk (BTON)

3 Gudang Garam Tbk (GGRM)

4 Gajah Tunggal Tbk (GJTL)

5 Indofood Sukses Makmur Tbk (INDF)

6 Japfa Comfeed Indonesia Tbk (JPFA)

7 Lion Metal Work Tbk. S (LION)

8 Lionmesh Prima Tbk.S (LMSH)

9 Multi Prima Sejahtera Tbk.S (LPIN)

10 Mayora Indah Tbk.S (MYOR)

11 Nipress Tbk (NIPS)

12 Sekar Laut Tbk.S (SKLT)

13 Semen Indonesia (Persero) Tbk.S (SMGR)

14 Mandom Indonesia Tbk.S (TCID)

15 Surya Toto Indonesia Tbk.S (TOTO)

16 Ultrajaya Milk Industry & Trading Co.Tbk.S (ULTJ)

Sumber : Perusahaan yang terdaftar di BEI

50

Elemen populasi yang dipilih sebagai subjek sampel adalah dengan

menggunakan purposive sampling dimana sampel ini dipilih berdasarkan

dengan beberapa kriteria sehingga diperoleh sampel 16 dimana 16x5 sehingga

total sampel berjumlah 80. Data yang dibutuhkan dalam penelitian ini adalah

laporan keuangan akhir tahun dengan periode yang diteliti dari tahun 2010-

2014 yang diambil dari Bursa Efek Indonesia.

C. Metode Pengumpulan Data

Data yang digunakan dalam penelitian ini merupakan data sekunder,

data struktur aktiva, pertumbuhan aktiva,profitabilitas,ukuran perusahaan dan

liquiditas dari Laporan Keuangan industri manufaktur pada tahun 2010-2014.

Metode yang digunakan dalam pengumpulan data untuk melakukan penelitian

ini adalah studi kepustakaan (Library Research).

Data yang diperoleh dari berbagai literatur seperti buku, majalah,

jurnal, internet dan lain-lain yang berhubungan dengan aspek penelitian

sebagai upaya untuk memperoleh data yang valid.

D. Metode Analisis Data

Penelitian ini menganalisis pengaruh struktur aktiva, profitabilitas,

pertumbuhan aktiva, ukuran perusahaan, dan liquiditas terhadap struktur

modal pada industri manufaktur yang terdaftar di BEI. Penelitian ini

menggunakan metode analisis regresi linier berganda dengan menggunakan

program komputer (software) SPSS versi 22 dan Microsoft Excel 2010.

51

Berikut adalah metode yang digunakan dalam menganalisis data pada

penelitian ini:

1. Statistik Deskriftif

Penggunaan statistik deskriptif variabel penelitian dimaksudkan untuk

memberikan penjelasan yang memudahkan peneliti dalam

menginterpretasikan hasil analisis data dan pembahasannya. Statistik

deskriptif berhubungan dengan pengumpulan dan peringkasan data

serta penyajiannya yang biasanya disajikan dalam bentuk tabulasi baik

secara grafik atau numerik. Statistik deskriptif memberikan gambaran

suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, nilai

maksimum dan minimum (Ghozali, 2011:19).

2. Pengujian Asumsi Klasik

Uji asumsi klasik merupakan dasar dari teknis analisis regresi.

Dalam penggunaan regresi linear rentan dengan beberapa