Embed Size (px)

Citation preview

PENGARUH KEEFEKTIFAN PENGENDALIAN INTERNAL, ASIMETRI

INFORMASI, BUDAYA ETIS ORGANISASI DAN KEADILAN

PROSEDURAL TERHADAP KECENDERUNGAN KECURANGAN

(FRAUD) PADA PEMERINTAH KOTA KENDARI

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat Guna Meraih Gelar Sarjana Ekonomi (S.E)

Oleh:

WULANDARI APRILLIYANTI

NIM: 1113082000088

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI

SYARIF HIDAYATULLAH

JAKARTA

2018

i

Pengaruh Keefektifan Pengendalian Internal, Asimetri Informasi, Budaya

Etis Organisasi Dan Keadilan Prosedural Terhadap Kecenderungan

Kecurangan (Fraud) Pada Pemerintah Kota Kendari

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat Guna Meraih Gelar Sarjana

Oleh:

Wulandari Aprilliyanti

NIM: 1113082000088

Dibawah Bimbingan

Pembimbing I

Yessi Fitri,SE.,M.Si.,Ak.,CA

NIP.19760924 200604 2 002

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI

SYARIF HIDAYATULLAH

JAKARTA

2018

ii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIP

Hari ini Rabu, 04 April 2018 telah dilaksanakan Ujian Komprehensif atas

mahasiswa:

Nama : Wulandari Aprilliyanti

NIM • 1113082000088

Jurusan • Akuntansi/Audit

Judul Skripsi

:Pengaruh Keefektifan Pengendalian Internal, Asimetri

Informasi, Budaya Etis Organisasi,Dan Keadilan Prosedural

Terhadap Kecenderungan Kecurangan (Fraud) Pada

Kota Kendari

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang

bersangkutan selama ujian komprehensif, maka diputuskan bahwa mahasiswa

tersebut di atas dinyatakan lulus dan diberi kesempatan untuk melanjutkan ke

tahap Ujian Skripsi sebagai salah satu syarat untuk memperoleh gelar Sarjana

Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif

Hidayatullah Jakarta.

Jakarta,04 April 2018

1. Fitri Damayanti, SE, M.Si

NIP. 19810731 200604 2 003 ( )

Penguji I

2. Hepi Prayudiawan,SE.,MM.,Ak.,CA

NIP.19720516 200901 1 006 ( )

Penguji II

iii

LEMBAR PENGESAHAN UJIAN SKRIPSI

Hari ini Selasa, 05 Juni 2018 telah dilaksanakan Ujian Skripsi atas mahasiswa:

Nama : Wulandari Aprilliyanti

NIM : 1113082000082

Jurusan : Akuntansi/Audit

Judul Skripsi : Pengaruh Keefektifan Pengendalian Internal, Asimetri

Informasi, Budaya Etis Organisasi, Dan Keadilan

Prosedural Terhadap Kecenderungan Kecurangan (Fraud)

Pada Pemerintah Kota Kendari (Studi Pada SKPD Kota

Kendari).

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang

bersangkutan selama ujian skripsi, maka diputuskan bahwa mahasiswa tersebut di

atas dinyatakan lulus dan skripsi ini diterima sebagai salah satu syarat untuk

memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis

Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 05 Juni 2018

1. Hepi Prayudiawan,SE.,MM.,Ak.,CA ( )

NIP.19720516 200901 1 006 Ketua

2. Yessi Fitri,SE.,M.Si.,Ak.,CA ( )

NIP.19760924 200604 2 002 Sekretaris

3. Fitri Damayanti, SE, M.Si ( )

NIP. 19810731 200604 2 003 Penguji Ahli

iv

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH

Yang bertanda tangan di bawah ini:

Nama : Wulandari Aprilliyanti

No. Induk Mahasiswa : 1113082000088

Fakultas : Ekonomi dan Bisnis

Jurusan : Akuntansi

Dengan ini menyatakan bahwa dalam penulisan skripsi ini saya:

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan

dan mempertanggungjawabkan

2. Tidak melakukan plagiat terhadap naskah karya orang lain

3. Tidak menggunakan karya orang lain tanpa menyebutkan sumber

asli atau tanpa ijin pemilik karya

4. Tidak melakukan pemanipulasian dan pemalsuan data

5. Mengerjakan sendiri karya ini dan mampu bertanggung jawab atas

karya ini

Jikalau di kemudian hari ada tuntutan dari pihak lain atas karya saya, dan telah

melalui pembuktian yang dapat dipertanggungjawabkan, ternyata memang

ditemukan bukti bahwa saya telah melanggar pernyataan diatas, maka saya siap

untuk dikenai sanksi berdasarkan aturan yang berlaku di Fakultas Ekonomi dan

Bisnis UIN Syarif Hidayatllah Jakarta.

Demikian pernyataan ini saya buat dengan sesungguhnya, agar dipergunakan

sebagaimana mestinya

v

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama : Wulandari Aprilliyanti

2. Tempat, Tanggal Lahir : Raha Sultra, 07 April 1995

3. Jenis Kelamin : Perempuan

4. Alamat : Jl. Nusa Indah RT 005 RW 08

Perumahan Ciptat Baru, Kel

Sawah Lama Tngsel

5. Telepon : 085394644647

6. Email : [email protected]

II. Pendidikan

1. TK Perwanida III Tahun 1999-2001

2. SDN 13 Katobu Tahun 2001-2007

3. SMPN 1 Pasarwajo Tahun 2007-2010

4. SMAN 1 Pasarwajo Tahun 2010-2013

5. S1 Ekonomi UIN Syarif

Hidayatullah Jakarta

Tahun 2013-2018

III. Latar Belakang Keluarga

1. Ayah : Halimbo Pando

2. Ibu : Asnawati

3. Anak ke- : Keenam dari enam

bersaudara

vi

THE INFLUENCE OF THE EFFECTIVENESS OF INTERNAL

CONTROL, INFORMATION ASYMMETRY, ORGANIZATIONAL

ETHICAL CULTURE, AND PROCEDURAL JUSTICE, AGAINST

THE TENDENCY OF FRAUD IN THE CITY GOVERNMENT

KENDARI

(Study in Kendari City Work Unit)

ABSTRACT

This study aimed to identify and analyze the factors that influence the

occurrence of fraud in the government sector. Respondents in this study are Civil

Servants (PNS) working in the Unit Area Work (SKPD) in Kendari City. Pursuant

to purposive sampling method, total sample in this research is 78 responden from

20 Working Unit Area (SKPD) in Kendari City. Hypothesis in this research use

multiple linear regression analysis.

These results indicate that the effectiveness of internal control and

information asymmetry has no effect on Fraud in the government sector.

Meanwhile, organizational ethical culture and procedural justice influence the

tendency of fraud in the government sector.

Keywords: Fraud trends, government sector, effectiveness of internal

control, information asymmetry, organizational ethical culture, procedural

fairness.

vii

PENGARUH KEEFEKTIFAN PENGENDALIAN INTERNAL,

ASIMETRI INFORMASI, BUDAYA ETIS ORGANISASI, DAN

KEADILAN PROSEDURAL, TERHADAP KECENDERUNGAN

KECURANGAN (FRAUD) PADA PEMERINTAH KOTA KENDARI

(Studi pada Unit Kerja Wilayah Kota Kendari)

ABSTRAK

Penelitian ini bertujuan untuk mengidentifikasi dan menganalisis faktor-

faktor yang mempengaruhi terjadinya kecenderungan kecurangan di sektor

pemerintahan. Responden dalam penelitian ini adalah Pegawai Negeri Sipil (PNS)

yang bekerja di Satuan Perangkat Kerja Daerah (SKPD) di Kota Kendari.

Berdasarkan metode purposive sampling, total sampel dalam penelitian ini adalah

78 responden dari 20 Satuan Perangkat Kerja Daerah (SKPD) di Kota Kendari.

Hipotesis dalam penelitian ini menggunakan analisis regresi linier berganda.

Hasil ini menunjukkan bahwa keefektifan pengendalian internal dan

asimetri informasi tidak berpengaruh terhadap Fraud di sektor pemerintahan.

Sementara itu. Budaya etis organisasi dan keadilan prosedural berpengaruh

terhadap kecenderungan kecurangan (fraud) di sektor pemerintah.

Kata kunci: Kecenderungan kecurangan, sektor pemerintah, keefektifan

pengendalian internal, asimetri informasi, budaya etis organisasi, keadilan

prosedural.

viii

KATA PENGANTAR

Bismillahirrahmanirrahim

Assalamualaikum Warahmatullahi Wabarakatuh

Puji syukur penulis panjatkan kehadirat Allah SWT yang telah

memberikan berkah, rahmat dan karunia-Nya kepada penulis, sehingga penulis

dapat menyelesaikan skripsi ini. Shalawat serta salam tidak lupa penulis panjatkan

kepada junjungan kita Nabi Muhammad SAW beserta para sahabatnya.

Skripsi dengan judul “Pengaruh Keefektifan Pengendalian Internal,

Asimetri Informasi, Budaya Etis Organisasi, Dan Keadilan Prosedural Terhadap

Kecenderungan Kecurangan (Fraud) Pada Pemerintah Kota Kendari (Studi Pada

SKPD Kota Kendari)“ ini disusun sebagai salah satu syarat untuk mendapatkan

gelar Sarjana Ekonomi pada Jurusan Akuntansi, Fakultas Ekonomi dan Bisnis,

Universitas Islam Negri Syarif Hidayatullah Jakarta. Penulis menyadari bahwa

skripsi ini masih jauh dari sempurna dikarenakan terbatasnya pengalaman dan

pengetahuan yang dimiliki oleh penulis. Oleh karena itu, penulis mengharapkan

segala bentuk saran serta masukan bahkan kritik yang membangun dari berbagai

pihak. Semoga skripsi ini dapat bermanfaat bagi para pembaca dan semua pihak

khususnya dalam bidang akuntansi. Pada kesempatan ini penulis ingin

menyampaikan ucapan terima kasih dan penghargaan yang sebesar-besarnya

kepada semua pihak yang tela membantu dalam penyusunan skripsi ini terutama

kepada:

1. Kedua orang tua yang paling saya cintai dan sayangi yaitu Almarhum

Bapak Halimbo dan Ibu Asnawati yang dengan ikhlas memberikan

dukungan dengan penuh kasih sayang yang tidak pernah putus, selalu

mencurahkan perhatian, cinta, bimbingan, nasihat, serta dukungan moril

maupun materil serta doa tiada henti kepada penulis. Ini untuk kalian

terimakasih.

2. Bapak Dr. Arief Mufraini, Lc. M.Si selaku Dekan Fakultas Ekonomi dan

Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

ix

3. Ibu Yessi Fitri, SE., M.Si., Ak., CA Selaku dosen pembimbing saya, yang

telah meluangkan waktu, mencurahkan perhatian, membimbing dan

memberikan pengarahan kepada penulis. Terimakasih atas semua saran

yang telah Ibu berikan selama proses penulisan skripsi sampai

terlaksananya sidang skripsi.

4. Ibu Yessi Fitri, SE., M.Si., Ak., CA Ketua Jurusan Akuntansi Fakultas

Ekonomi dan Bisnis

5. Bapak Hepi Prayudiawan, SE., MM., Ak selaku Sekertaris Jurusan

Akuntansi Fakultas Ekonomi dan Bisnis.

6. Seluruh Dosen Universitas Islam Negeri Syarif Hidayatullah Jakarta

yangtelah banyak memberikan ilmu-ilmu kepada penulis.

7. Seluruh staff Universitas Islam Negeri Syarif Hidayatullah Jakarta yang

telah memberikan bantuan kepada penulis.

8. Terimakasih kepada Ibu Fitri Damayanti selaku dosen penasehat akademik

yang telah baik membantu penulis dari awal semester.

9. Terimakasih untuk Kelima kakak laki-laki saya yang selalu menjadi,

teman, sahabat terbaik penulis, selalu memberikan semangat, dukungan,

canda tawanya dan doa agar segera menyelesaikan skripsi ini dengan baik.

10. Terimakasih Anhie yang telah menjadi sahabat terbaik, rekan seperjuangan

yang sangat membantu bagi penulis, membantu mengerjakan tugas-tugas

kuliah, dari awal perkuliahan sampai dengan saat ini, pahit manis masa

kuliah telah kita rasakan bersama-sama. Terimakasih Anhieee.

11. Untuk teman seperjuangan sedari Fuziyyah Iswandi dan Kartika Wulansari

yang selalu membantu dan memberikan semangat untuk penulis dalam

penulisan skripsi ini, Terimakasih Pauu dan Kw.

12. Terimakasih Teman-Teman KKN BUKAN 190 yang memberikan

semangat membantu menyelesaikan buku KKN sehingga penulis dapat

mengikuti sidang skripsi.

13. Terimakasih Teman-teman jurusan Akuntansi Angkatan 2013 khususnya

Akuntansi B.

x

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna

dikarenakan terbatasnya pengalaman dan pengetahuan yang dimiliki oleh penulis.

Oleh karena itu, penulis mengharapkan segala bentuk saran serta masukan bahkan

kritik yang membangun dari berbagai pihak. Semoga skripsi ini dapat bermanfaat

bagi para pembaca dan semua pihak khususnya dalam bidang akuntansi.

Jakarta, 25 Mei 2018

Wulandari Aprilliyanti

xi

DAFTAR ISI

LEMBAR PENGESAHAN SKRIPSI .......................................................... i

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ............................ ii

LEMBAR PENGESAHAN UJIAN SKRIPSI ............................................. iii

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ..................... iv

DAFTAR RIWAYAT HIDUP ...................................................................... v

ABSTRACT .................................................................................................... vi

ABSTRAK ...................................................................................................... vii

KATA PENGANTAR .................................................................................... viii

DAFTAR ISI ................................................................................................... xi

DAFTAR TABEL .......................................................................................... xiv

DAFTAR GAMBAR ...................................................................................... xv

BAB 1 PENDAHULUAN .................................................................... 1

A. Latar Belakang Masalah .................................................. 1

B. Rumusan Masalah ........................................................... 9

C. Tujuan Penelitian dan Manfaat Penelitian ...................... 9

1. Tujuan Penelitian ................................................... 9

2. Manfaat Penelitian ................................................. 10

BAB II TINJAUAN PUSTAKA ........................................................... 12

A. Tinjauan Literatur ........................................................... 12

1. Agency Theory ....................................................... 12

2. Teori Atribusi ......................................................... 14

3. Fraud Triangle Theory .......................................... 17

4. Kecurangan (Fraud) ............................................... 21

5. Sistem pengendalian Internal ................................. 24

6. Asimetri Informasi ................................................. 26

7. Budaya Etis Organisasi .......................................... 27

8. Keadilan Prosedural ............................................... 29

9. Kecenderungan Kecurangan (Fraud) .................... 31

B. Hasil Penelitian Sebelumnya .......................................... 33

xii

C. Keterkaitan Antara Variabel dan Perumusan

Hipotesis.......................................................................... 36

1. Pengaruh Keefektifan Pengendalian Internal

Terhadap Kecenderungan Kecurangan (Fraud) .... 36

2. Pengaruh Asimetri Informasi Terhadap

Kecenderungan Kecurangan (Fraud) .................... 37

3. Pengaruh Budaya Etis Organisasi Terhadap

Kecenderungan Kecurangan (Fraud) .................... 39

4. Pengaruh Keadilan Prosedural Terhadap

Kecenderungan Kecurangan (Fraud) .................... 40

D. Kerangka Pemikiran ........................................................ 42

BAB III METODE PENELITIAN ......................................................... 43

A. Ruang Lingkup Penelitian ............................................... 43

B. Metode Penentuan Sampel .............................................. 43

C. Metode Pengumpulan Data ............................................. 44

D. Metode Analisis Data ...................................................... 45

1. Analisis Statistik Deskriptif ................................... 45

2. Uji Kualitas Data .................................................... 46

3. Uji Asumsi Klasik .................................................. 47

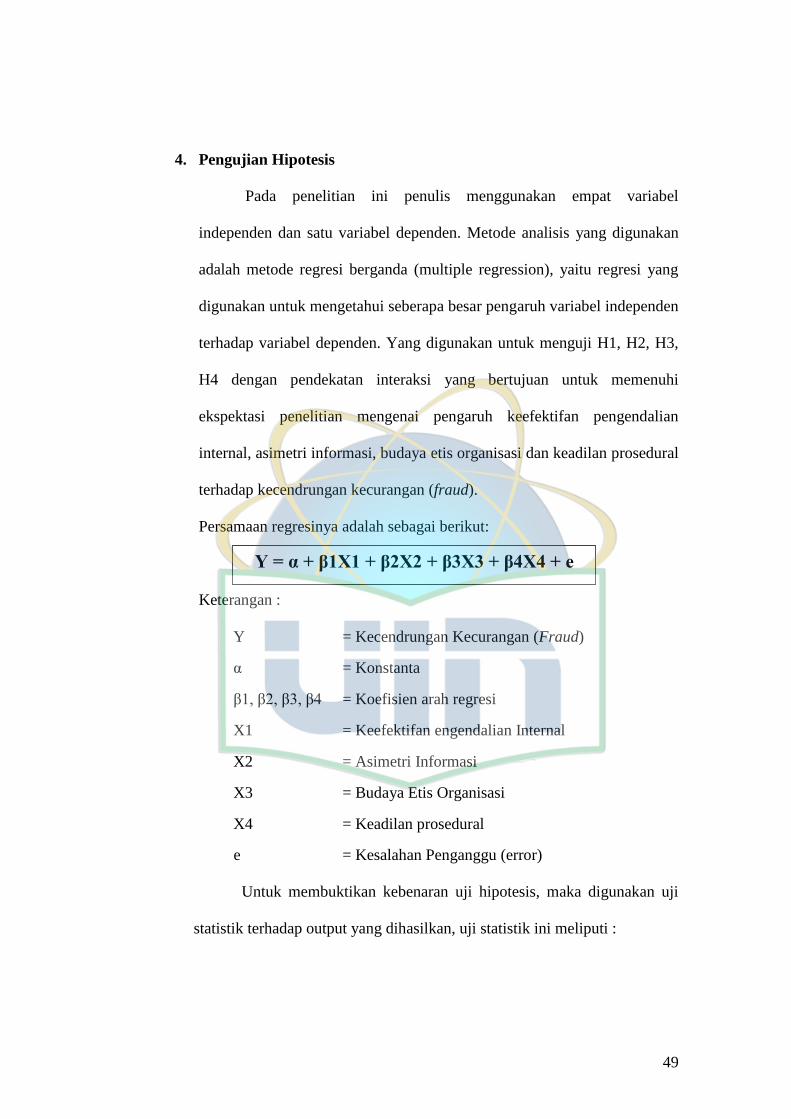

4. Pengujian Hipotesis ............................................... 49

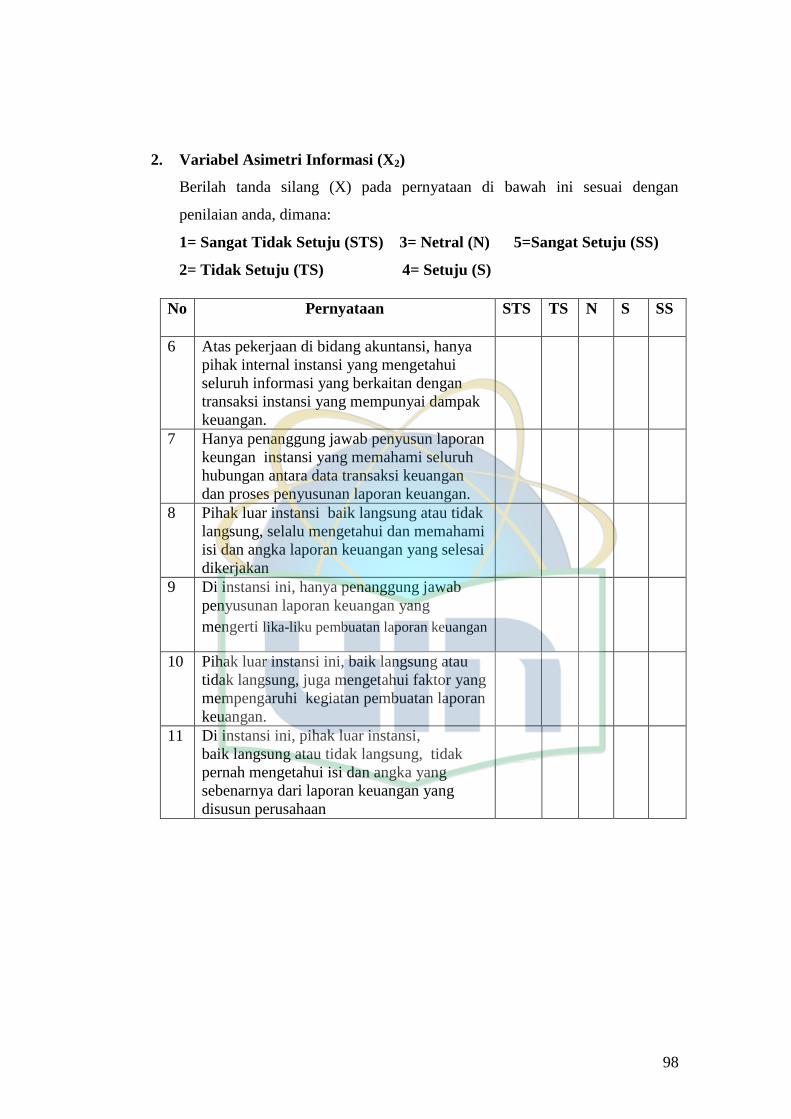

E. Operasionalisasi Variabel Penelitian .............................. 51

1. Keefektifan Pengendalian Internal (X1)

2. Asimetri Informasi (X2) ........................................ 52

3. Budaya Etis Organisasi (X3) ................................. 53

4. Keadilan prosedural (X4) ....................................... 53

5. Kecendrungan Kecurangan (Fraud) (Y) ................ 54

BAB IV HASIL DAN PEMBAHASAN ................................................ 58

A. Sekilas Gambaran Umum Objek Penelitian .................... 58

1. Tempat dan Waktu Penelitian ................................ 58

2. Karakteristik Profil Responden .............................. 60

B. Hail Uji Instrumen Penelitian ......................................... 64

xiii

1. Hasil Uji Statistik Deskriptif .................................. 64

2. Hasil Uji Kualitas Data ......................................... 65

3. Hasil Uji Asumsi Klasik ........................................ 69

4. Hasil Uji Hipotesis ................................................. 73

BAB V PENUTUP ................................................................................ 87

A. Kesimpulan .................................................................... 87

B. Saran................................................................................ 88

DAFTAR PUSTAKA ...................................................................................... 90

LAMPIRAN

xiv

DAFTAR TABEL

Table 1.1 Kasus Fraud………………………………………………… .... 3

Tabel 2.1 Penelitian Terdahulu ................................................................... 32

Tabel 3.1 Operasionalisasi Variabel Penelitian .......................................... 55

Table 4.1 Data Sampel Penelitian ............................................................... 59

Tabel 4.2 Data Distribusi Sampel Penelitian .............................................. 59

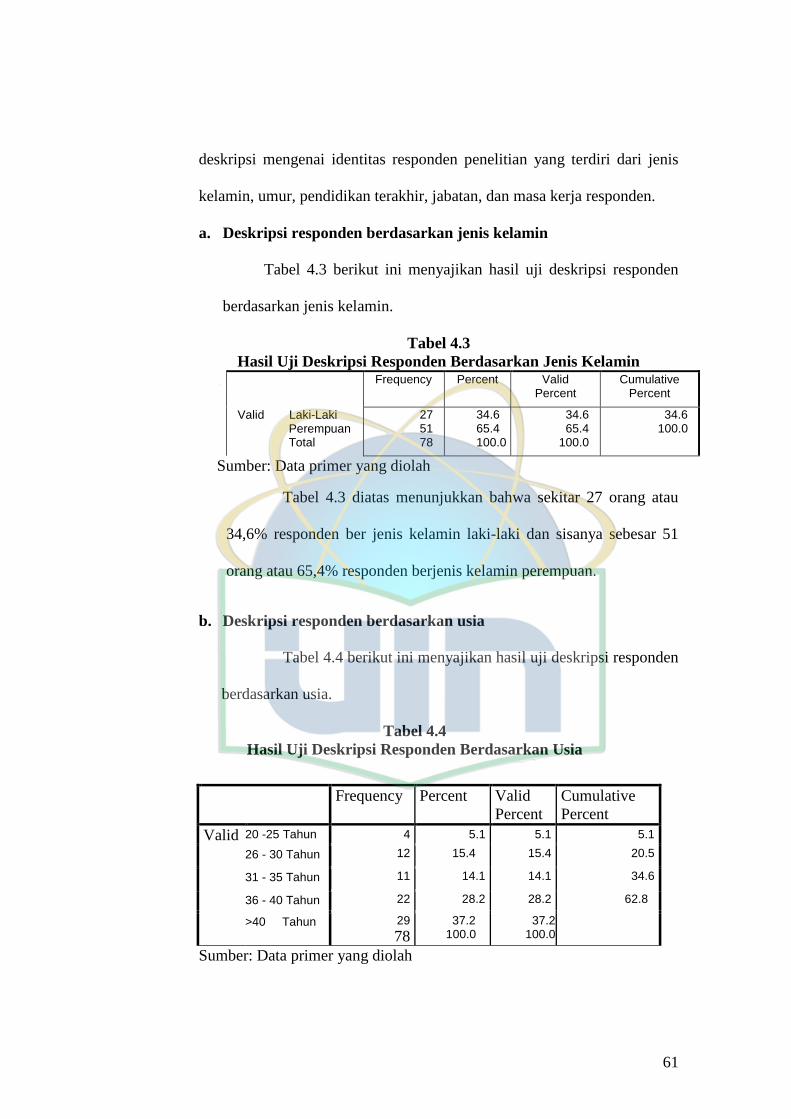

Tabel 4.3 Hasil Uji Deskripsi Responden Berdasarkan Jenis Kelamin ...... 61

Tabel 4.4 Hasil Uji Deskripsi Responden Berdasarkan Usia ..................... 61

Tabel 4.5 Hasil Uji Deskripsi Responden Berdasarkan Pendidikan

Terakhir ....................................................................................... 62

Tabel 4.6 Hasil Uji Deskripsi Responden Berdasarkan Jabatan

Terakhir ....................................................................................... 62

Tabel 4.7 Hasil Uji Deskripsi Responden Berdasarkan Masa Kerja .......... 63

Tabel 4.8 Hasil Uji Statistik Deskriptif ....................................................... 64

Tabel 4.9 Hasil Uji Validitas Keefektifan Pengendalian Internal ............... 66

Tabel 4.10 Hasil Uji Validitas Asimetri Informasi ....................................... 66

Tabel 4.11 Hasil Uji Validitas Budaya Etis Organisasi ................................ 66

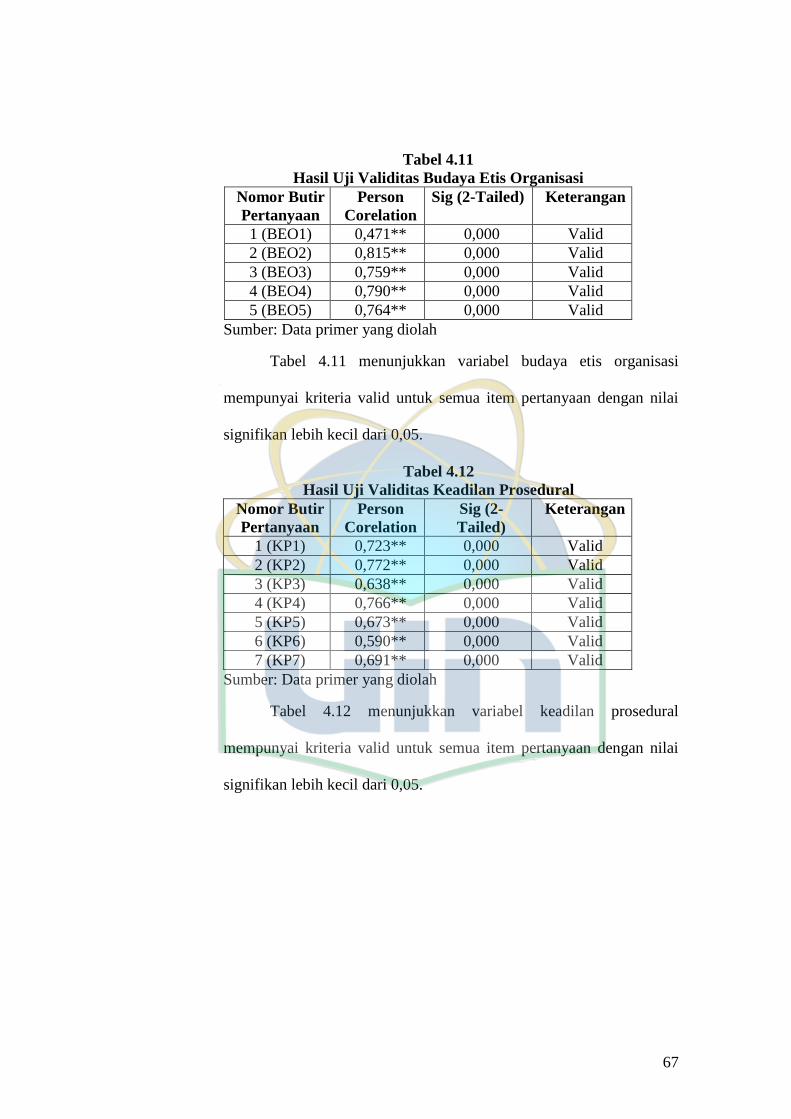

Tabel 4.12 Hasil Uji Validitas Keadilan Prosedural ..................................... 67

Tabel 4.13 Hasil Uji Validitas Kecenderungan Kecurangan (Fraud) .......... 67

Tabel 4.14 Hasil Uji Reliabilitas ................................................................... 68

Tabel 4.15 Hasil Uji Multikolonieritas ......................................................... 69

Tabel 4.15 Hasil Uji Koefisien Determinasi (R2)Model Summaryb ........... 73

Tabel 4.17 Hasil Uji Statistik F Variabel Y dan X ....................................... 75

Tabel 4.16 Hasil Uji Statistik t ...................................................................... 75

xv

DAFTAR GAMBAR

Gambar 2.1 Fraud Triangle .......................................................................... 16

Gambar 2.2 Skema Kerangka Pemikiran ..................................................... 42

Gambar 4.1 Hasil Uji Normalitas Menggunakan Grafik P-Plot .................. 70

Gambar 4.2 Hasil Uji Normalitas Menggunakan Grafik Histogram............ 71

Gambar 4.3 Grafik Scatterplot ..................................................................... 72

1

BAB 1

PENDAHULUAN

A. Latar Belakang Masalah

Kecurangan atau penyimpangan dewasa ini semakin berkembang pesat,

kegiatan penyimpangan selalu dilakukan secara terus-menerus dan terang-

terangan, semakin berkembangnya teknologi, peluang usaha, kompleksitas,

bisnis membuat peluang kecurangan dan penyimpangan pada perusahaan dan

instansi pemerintahan semakin besar pula. Kecurangan merupakan

kesengajaan yang dilakukan secara sadar untuk menyalahgunakan wewenang

dan mengambil hak orang lain untuk kepentingan pribadi. Kecurangan

(fraud) sering terjadi pada sektor publik maupun swasta, dengan melakukan

penyalahgunaan aset dan manipulasi laporan keuangan yang pelakunya

adalah pegawai atau pihak dalam maupun pihak luar organisasi tersebut.

Undang-undang No.32 tahun 2004 tentang Pemerintahan Daerah sangat

memberikan dampak terhadap perubahan pada sistem pemerintahan yang

pada mulanya menganut pola sentralisasi beralih menjadi pola desentralisasi,

dimana daerah diberikan kewenangan seluas-luasnya untuk menggali,

mengelola dan memanfaatkan potensi daerah yang dimiliki asal dapat

dipertanggung jawabkan secara nyata. Hal ini sangat berdampak terhadap

akuntabilitas pemerintah daerah dalam pelaksanaan dan pertanggungjawaban

anggaran, karena anggaran merupakan dokumen/kontrak politik antara

pemerintah dengan DPRD (Mardiasmo, 2002).

2

Menurut penelitian Indonesia Corruption Watch (ICW) pada semester

II periode 1 Juli sampai 31 Desember 2010 menunjukkan peningkatan jumlah

kasus korupsi mencapai 272 kasus. Pada semester pertama tahun 2010, BPK

mencatat bahwa korupsi pada sektor keuangan daerah berada di peringkat

paling atas dengan 38%. Secara faktual, Indonesia termasuk negara dengan

peringkat korupsi yang tinggi di dunia, yaitu peringkat 100 dari 183 terkorup

dengan indeks korupsi 3,0 (Transparancy International, 2011). Hasil

penelitian Sheifer dan Vishny (1993) serta Gaviria (2001) dalam Wilopo

(2006) menunjukkan bahwa kecurangan akuntansi dipengaruhi oleh tingkat

korupsi suatu negara. Kasus kecurangan telah terjadi di hampir semua daerah

di Indonesia berdasarkan. Kecurangan merupakan segala sesuatu yang secara

lihai dapat digunakan untuk mendapatkan keuntungan dengan cara menutupi

kebenaran, tipu daya, kelicikan atau mengelabui dan cara tidak jujur yang lain

(The Association of Certified Fraud Examines dalam Abdul Halim, 2003).

Pada dasarnya terdapat dua tipe kecurangan, yaitu eksternal dan internal.

Kasus yang terjadi pada Satuan Kerja Perangkat Daerah tercantum pada

Tabel 1.1

3

Tabel 1.1

Kasus Fraud

No Satuan Kerja Perangkat Daerah Keterangan

1. Satuan Kerja Perangkat Daerah

Kota Kendari

Penyelewengan dana Surat Perintah

Perjalanan Dinas (SPPD) fiktif di

lima unit Satu Kerja Perangkat

Daerah (SKPD) lingkup Pemerintah

Provinsi Sultra, Kelima unit SKPD

yang diduga menyelewengan dana

SPPD fiktif tersebut, yakni Dinas

Pariwisata dan Pengembangan

Ekonomi Kreatif, Biro Umum

Sekretariat Pemerintah Provinsi

Sultra, Dinas Pendidikan Nasional,

Dinas Pendapatan Daerah dan

Sekretariat DPRD Sultra dan

mengakibatkan kerugian negara dari

dugaan penyelewengan dana SPPD

fiktif itu diperkirakan mencapai Rp6

miliar. (Sumber : antarasultra.com)

2. Kepala Dinas Pendidikan Kepala Dinas Pendidikan Kabupaten

Buton, telah ditetapkan tersangka

dugaan proyek fiktif pembangunan

kawasan transmigrasi tahun 2015.

Polres Buton menetapkan tersangka

terhadap mantan Kepala Dinas

Sosial, Tenaga Kerja dan

Transmigrasi Buton, Jumat (22/9)

lalu. Tahu aparaturnya tersangkut

perkara hukum, Plt. Bupati Buton,

korupsi dana APBD Buton,

pengawasannya pun tidak dilakukan

secara langsung oleh internal

Pemkab Buton. Pada kasus korupsi

yang ditengarai merugikan negara

sekira Rp 430 juta tersebut. (Buton

Salah Satu Kabupaten Di Kota

Kendari)

(Sumber : Kendaripos.Co.Id)

4

Menurut Amin Widjaja (2013) dalam Ananda (2014) kecurangan

eksternal adalah kecurangan yang dilakukan oleh pihak luar terhadap suatu

perusahaan/entitas, seperti kecurangan yang dilakukan pelanggan terhadap

usaha, wajib pajak terhadap pemerintah, sedangkan kecurangan internal

adalah tindakan tidak legal yang dilakukan oleh karyawan, manager dan

eksekutif terhadap perusahaan tempat mereka bekerja. Kecurangan tersebut

akan menimbulkan kerugian yang besar bagi organisasi atau lembaga itu

sendiri. Tindakan kecurangan dalam akuntansi dapat terjadi karena beberapa

kondisi seperti yang dijelaskan oleh Cressey (1953) dalam Tuanakotta (2007)

menyebutkan Teori Fraud Triangle, bahwa korupsi disebabkan karena

adanya 3 faktor yaitu tekanan (pressure), peluang (opportunity), dan

rasionalisasi (razionalization).

Tindakan kecurangan dilakukan oleh seseorang dengan dorongan dan

tekanan yang ia hadapi, tekanan yang paling mendasar ketika seseorang

melakukan kecurangan adalah tuntutan ekonomi dimana seseorang akan

berlaku curang demi memenuhi kebutuhan ekonominya tersebut, peluang itu

sendiri yaitu adanya situasi untuk melakukan tindak kecurangan, sedangkan

rasionalisasi adalah sikap seseorang atau sebuah instansi yang merasionalkan

tindakan kecurangan tersebut. Beu dan Buckley (2001) dalam Thoyibatun

(2009) menjelaskan perilaku tidak etis adalah satu sikap atau perilaku

menyimpang yang dilakukan oleh seseorang untuk mencapai tujuan tertentu

di mana tujuan tersebut berbeda dari tujuan utama yang telah disepakati

sebelumnya. Perilaku tidak etis seharusnya tidak bisa diterima secara moral

5

karena mengakibatkan bahaya bagi orang lain dan lingkungan. Menurut Tang

et al., (2003) dalam Wilopo (2006), Perilaku tidak etis dapat berupa

penyalahgunaan kedudukan/posisi (abuse position), penyalahgunaan

kekuasaan (abuse power), penyalahgunaan sumber daya organisasi (abuse

resources) serta perilaku yang tidak berbuat apa-apa (no action).

Penyebab tindakan tidak etis adalah kurangnya pengawasan yang

dilakukan oleh instansi terhadap karyawannya sehingga menimbulkan

peluang bagi karyawan untuk melakukan tindakan tidak etis yang dapat

merugikan pihak instansi maupun lembaga yang menaungi karyawan

tersebut, ketidakpuasaan dan kekecewaan karyawan dengan hasil atau

kompensasi yang diperoleh di dalam suatu perusahaan atas apa yang telah

mereka kerjakan, dan ketidaktaatan pada aturan akuntansi juga dapat memicu

terjadinya perilaku tidak etis. Untuk mengantisipasi dan meminimalkan

terjadinya perilaku tidak etis tersebut sebaiknya perusahaan mendorong

karyawannya untuk menanamkan sikap dan perilaku etis baik di dalam

maupun di luar instansi. Wilopo (2009) meneliti mengenai Analisis Faktor-

Faktor Yang Berpengaruh Terhadap Kecenderungan Kecurangan Akuntansi

yaitu Studi Pada Perusahaan Publik dan Badan Usaha Milik Negara di

Indonesia. Hasil penelitian ini menunjukkan bahwa perilaku tidak etis

memberikan pengaruh yang signifikan dan positif terhadap kecenderungan

kecurangan akuntansi pada perusahaan. Semakin rendah perilaku tidak etis

dari manajemen pada perusahaan terbuka dan BUMN di Indonesia, maka

semakin rendah kecenderungan kecurangan akuntansinya.

6

Menurut Halim (2003) struktur pengendalian internal merupakan

rangkaian proses yang dijalankan entitas, yang mana proses tersebut

mencakup berbagai kebijakan dan prosedur sistematis, bervariasi dan

memiliki tujuan utama untuk menjaga keandalan pelaporan keuangan entitas,

menjaga efektif dan efisiensi operasi yang dijalankan, dan menjaga kepatuhan

hukum dan peraturan yang berlaku. Pengendalian internal meliputi lima

elemen yaitu lingkungan pengendalian, penilaian resiko, aktivitas

pengendalian informasi dan komunikasi, dan pengawasan. Kelima elemen

tersebut membantu suatu instansi untuk mencapai tujuannya (Arens, 2008).

Pengendalian internal harus didukung dengan monitoring untuk memastikan

apakah pengendalian internal tersebut berjalan dengan efektif atau tidak.

Keefektifan pengendalian internal juga merupakan faktor yang berpengaruh

adanya tindak kecurangan akuntansi dan perilaku tidak etis.

Pengendalian internal yang lemah atau longgar dapat memberikan

peluang seseorang untuk melakukan perilaku menyimpang yang merujuk

pada terjadinya kecurangan akuntansi yang dapat merugikan suatu instansi

atau lembaga. Oleh sebab itu, suatu instansi atau lembaga harus memiliki

sistem pengendalian internal yang efektif, dimana setiap aktivitas-aktivitas

yang dilakukan karyawan dalam instansi atau lembaga tersebut mendapatkan

pengawasan yang ketat. Dengan adanya pengendalian internal yang efektif

diharapkan dapat meminimalisasikan perilaku tidak etis yang merujuk pada

tindakan kecurangan (fraud) dalam instansi atau lembaga yang dapat

merugikan instansi atau lembaga itu sendiri. Sehubungan dengan pengaruh

7

kecenderungan kecurangan (fraud) di instansi pemerintahan, beberapa

penelitian telah dilakukan sebelumnya. Di antaranya yaitu dilakukan oleh

Chandra & Ikhsan (2015) mengenai determinan terjadinya kecenderungan

kecurangan akuntansi (fraud) pada Dinas Pemerintah se Kabupaten

Grobogan.

Variabel yang digunakan adalah keefektifan pengendalian internal,

budaya etis, kesesuaian kompensasi, penegakan peraturan, asimetri informasi,

dan komitmen organisasi. Hasil penelitian menunjukkan terdapat pengaruh

negatif keefektifan pengendalian internal, kesesuaian kompensasi, dan

penegakan peraturan terhadap kecenderungan kecurangan akuntansi di sektor

pemerintahan, terdapat pengaruh positif asimetri informasi terhadap

kecenderungan kecurangan akuntansi di sektor pemerintahan, tidak terdapat

pengaruh negatif budaya etis dan komitmen organisasi terhadap

kecenderungan kecurangan akuntansi di sektor pemerintahan. Saran pada

penelitian selanjutnya diharapkan untuk melakukan observasi atas objek

penelitian untuk mengetahui kesediaan objek penelitian, dan menambah

faktor lain yang mempengaruhi kecenderungan kecurangan akuntansi.

Penelitian Adi et al (2016) mengenai Faktor-Faktor Penentu Kecurangan

(fraud) pada Sektor Pemerintahan Dinas Pendapatan Kota Pekalongan.

Variabel yang digunakan penegakan hukum, efektifitas pengendalan internal,

asimetri informasi, kesesuaian kompensasi, keadilan prosedural, budaya etis

organisasi terhadap pengaruh komitmen organisasi. Hasil penelitian tersebut

menunjukan bahwa semua variabel yang diuji berpengaruh secara simultan.

8

Penelitian persepsi pegawai di instansi pemerintahan tentang pengaruh

penegakan peraturan, keefektifan pengendalian internal, asimetri informasi,

keadilan distributif, keadilan prosedural, komitmen organisasi, dan budaya

etis organisasi terhadap fraud di sektor pemerintahan. Hasil penelitian

menunjukkan pengaruh negatif antara penegakan peraturan, keefektifan

pengendalian internal, keadilan distributif, keadilan prosedural, dan

komitmen organisasi dengan kecurangan (fraud) di sektor pemerintahan,

tidak terdapat pengaruh antara budaya etis organisasi dengan kecurangan

(fraud) di sektor pemerintahan. Berdasarkan latar belakang masalah diatas,

maka peneliti tertarik melakukan penelitian untuk mengetahui lebih dalam

tentang keefektifan pengendalian internal, asimetri informasi, budaya etis

organisasi dan keadilan prosedural terhadap kecenderungan kecurangan

(fraud) di Pemerintah Kota Kendari. Berdasarkan hal tersebut, maka peneliti

melakukan penelitian yang berjudul “Pengaruh Keefektifan Pengendalian

Internal, Asimetri Informasi, Budaya Etis Organisasi, dan Keadilan

Prosedural Terhadap Kecenderungan Kecurangan (Fraud) Pada Pemerintah

Kota Kendari” Penelitian ini mengacu pada penelitian yang dilakukan oleh

Mustika et al (2016) mengenai Analisis Faktor-Faktor yang Mempengaruhi

Kecenderungan (Fraud) di Dinas Kabupaten Way Kanan Lampung. Variabel

yang digunakan adalah asimetri informasi, penegakan peraturan, keefektifan

pengendalian internal, perilaku tidak etis dan kesesuaian kompensasi. Dengan

sampel 153 pegawai instansi pemerintahan di Kabupaten Batang.

9

Perbedaan penelitian ini dengan penelitian sebelumnya adalah sebagai

berikut :

1. Variabel yang digunakan oleh peneliti terdiri dari empat variabel yang

terkait yaitu keefektifan pengendalian internal, asimetri informasi,

budaya etis organisasi dan keadilan prosedural.

2. Populasi dalam penelitian adalah seluruh Pegawai Negeri Sipil (PNS)

yang bekerja di SKPD (Satuan Kerja Perangkat Daerah) Pemerintah

Kota Kendari.

B. Rumusan Masalah

Berdasarkan latar belakang, maka dalam penelitian ini rumusan

masalah yang dapat diidentifikasi sebagai berikut:

1. Apakah terdapat pengaruh keefektifan pengendalian internal terhadap

kecenderungan kecurangan (fraud) ?

2. Apakah terdapat pengaruh asimetri informasi terhadap kecenderungan

kecurangan (fraud) ?

3. Apakah terdapat pengaruh budaya etis organisasi terhadap

kecenderungan kecurangan (fraud) ?

4. Apakah terdapat pengaruh keadilan prosedural terhadap

kecenderungan kecurangan (fraud) ?

C. Tujuan Penelitian dan Manfaat Penelitian

1. Tujuan Penelitian

Berdasarkan rumusan masalah, penelitian ini bertujuan untuk

menemukan bukti empiris atas hal-hal sebagai berikut:

10

a. Pengaruh keefektifan pengendalian internal terhadap kecenderungan

kecurangan (fraud).

b. Pengaruh asimetri informasi terhadap kecenderungan kecurangan

(fraud).

c. Pengaruh budaya etis organisasi terhadap kecenderungan kecurangan

(fraud).

d. Pengaruh keadilan prosedural terhadap kecenderungan kecurangan

(fraud).

2. Manfaat Penelitian

Penelitian yang dilakukan oleh peneliti penting dengan harapan

dapat memberikan kegunaan dalam menjawab permasalahan yang ada.

Disamping itu diharapkan mempunyai kegunaan teoritis untuk

mengembangkan ilmu lebih lanjut maupun kegunaan praktis menyangkut

pemecahan-pemecahan permasalahan yang aktual. Manfaat dari penelitian

ini adalah:

a. Secara Teoritis:

1) Bagi Mahasiswa Jurusan Akuntansi, Penelitian ini memberikan

informasi dan kontribusi bagi perkembangan ilmu pengetahuan

terutama penelitian yang berkaitan analisis kecenderungan

kecurangan (fraud) di sektor pemerintahan.

11

2) Peneliti berikutnya, penelitian ini dapat digunakan sebagai referensi

untuk penelitian mendatang mengenai analisis kecenderungn (fraud)

di instansi pemerintahan.

b. Secara Prakatis:

1) Bagi Pemerintah Kota Kendari, hasil penelitian ini menjadi

masukan dalam usaha mencegah terjadinya kecenderungan

kecurangan (fraud) di sektor pemerintahan, dengan menekan

penyebab terjadinya fraud di sektor pemerintahan seperti yang

disajikan penulis.

2) Bagi Pembaca, dapat memberi tambahan informasi dan mampu

menjadi bahan referensi bagi penelitian lain dalam bidang yang

terkait. Dan dapat memberikan informasi kepada pihak-pihak

terkait yang memerlukan hasil penelitian ini.

3) Bagi peneliti selanjutnya, hasil penelitian ini diharapkan dapat

menjadi bahan rujukan bagi penelitian yang terkait dengan

kecenderungan kecurangan (fraud) di Sektor Pemerintahan.

12

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Literatur

1. Agency Theory

Agency theory adalah teori yang dicetuskan oleh Jensen dan

Meckling pada tahun (1976) yang bertujuan untuk mengatasi masalah

yang timbul dalam hubungan keagenan. Hubungan keagenan menurut

Jensen dan Meckling (1976) merupakan sebuah kontrak antara satu atau

lebih orang (prinsipal) dengan orang lain (agen) untuk melaksanakan suatu

pekerjaan demi kepentingan prinsipal. Dalam hubungan keagenan tersebut,

menurut Eisendhardt (1989) dimungkinkan akan timbul dua jenis

permasalahan. Permasalahan pertama adalah adanya perbedaan tujuan

antara prinsipal dan agen.

Perbedaan tujuan ini terjadi karena baik prinsipal maupun agen

memiliki keinginan untuk memaksimalkan kesejahteraan masing-masing.

Dengan demikian, terdapat potensi bahwa agen tidak selalu bertindak

untuk memaksimalkan kesejahteraan prinsipal. Permasalahan kedua adalah

adanya asimetri informasi. Asimentri informasi ini merupakan perbedaan

jumlah informasi yang dimiliki oleh principal dan agen sehingga prinsipal

tidak dapat memverifikasi tindakan agen. Dengan demikian, prinsipal

tidak dapat memverifikasi bahwa agen telah mengambil tindakan terbaik

untuk memaksimalkan kesejahteraan prinsipal tersebut.

13

Permasalahan-permasalahan dalam hubungan agensi tersebut akan

menimbulkan biaya keagenan (agency cost). Biaya keagenan menurut

Jensen dan Meckling (1976) merupakan jumlah dari pengeluaran

pengawasan (monitoring expenditure) oleh prinsipal, pengeluaran

perikatan (bonding expenditure) oleh agen, dan kerugian residual (residual

loss). Selanjutnya, Jensen (1983) memberikan sebuah definisi yang lebih

luas dari biaya keagenan tersebut. Jensen mendefinisikan biaya keagenan

sebagai jumlah dari biaya untuk menyusun (structuring), mengikat

(bonding), dan mengawasi (monitoring) kontrak di antara prinsipal dan

agen.

Berdasarkan Agency theory, prinsipal dapat mengurangi biaya

keagenan dengan cara melaksanakan pengawasan dan menyusun kontrak

insentif yang tepat. Hal ini adalah sebagaimana yang dinyatakan oleh

Eisenhardt (1989) dalam dua proposisinya. Proposisi I menyatakan bahwa

ketika kontrak di antara prinsipal dan agen merupakan kontrak yang

berbasis hasil (outcome), agen akan cenderung bertindak untuk

kepentingan prinsipal. Sedangkan proposisi II menyatakan bahwa ketika

prinsipal memiliki informasi untuk memferivikasi tindakan agen, agen

akan cenderung bertindak untuk kepentingan principal.

Alasan digunakannya teori agency dalam penelitian ini adalah

karena ini merupakan penelitian tentang hubungan antara satu atau lebih

orang dengan orang lain yang menimbulkan perbedaan tujuan dan

14

perbedaan jumlah informasi yang diperoleh. Ruang lingkup yang

memengaruhi lebih di fokuskan pada asimetri informasi.

2. Teori Atribusi

Teori atribusi menjelaskan mengenai proses bagaimana kita

menentukan penyebab dan motif tentang perilaku seseorang (Gibson &

Donelly, 1996). Teori ini dikembangkan untuk menjelaskan cara-cara

dalam menilai orang secara berlainan, tergantung makna apa yang

dihubungkan (atribusikan) ke suatu perilaku tertentu. Sedangkan menurut

Robbins & Stephen P (2003), teori atribusi merupakan penjelasan dari

cara-cara manusia menilai orang secara berlainan, tergantung pada makna

apa yang dihubungkan ke suatu perilaku tertentu.

Teori atribusi dikembangkan oleh Fritz Heider yang berargumentasi

bahwa perilaku seseorang ditentukan oleh kombinasi antara kekuatan

intelektual, yaitu faktor dalam diri sesorang, seperti kemampuan usaha dan

kekuatan eksternal yaitu faktor-faktor yang berasal dari luar, seperti

kesulitan dalam pekerjaan atau keberuntungan. Teori ini mengacu tentang

bagaimana seseorang menjelaskan penyebab perilaku orang lain atau

dirinya sendiri yang akan ditentukan apakah dari internal ataupun

eksternalnya dan bagaimana pengaruhnya terhadap perilaku individu.

Menurut Chandra dan Ramantha (2013) dalam Setiawan dan Larini

(2016) teori atribusi juga dapat dikatakan teori sikap dan perilaku yang

dikembangkan oleh Triandis (1980), menyatakan bahwa sikap yang terkait

dengan apa yang orang-orang ingin lakukan yang terdiri dari keyakinan

15

mengenai konsekuensi dari melakukan perilaku, aturan-aturan sosial yang

terkait dengan apa yang mereka pikirkan akan mereka, dan kebiasaan yang

terkait dengan apa yang mereka biasa lakukan menentukan perilaku

seseorang. Teori atribusi menjelaskan tentang pemahaman akan reaksi

seseorang terhadap peristiwa di sekitar mereka, dengan mengetahui alasan-

alasan mereka atas kejadian yang dialami.

Dalam hidupnya, seseorang akan membentuk ide tentang orang lain

dan situasi disekitarnya yang menyebabkan perilaku seseorang dalam

persepsi sosial yang disebut dengan dispositional atributions dan

situational attributions (Luthans, (1998) dalam Harini dkk, (2010).

Dispositional attributions atau penyebab internal yang mengacu pada

aspek perilaku individual yang ada dalam diri seseorang seperti sifat,

persepsi diri, kemampuan, motivasi. Sedangkan situational attributions

atau penyebab eksternal yang mengacu pada lingkungan sekitar yang dapat

mempengaruhi perilaku, seperti kondisi sosial, nilai-nilai sosial, dan

pandangan masyarakat. Dengan kata lain, setiap tindakan atau ide yang

akan dilakukan oleh seseorang akan dipengaruhi oleh faktor internal dan

faktor eksternal.

Penyebab apakah individual atau situasi akan dipengaruhi oleh 3

faktor yang akan menyimpulkan atribusi seseorang, Kelly (1972):

a. Consensus – perilaku yang ditunjukkan jika semua orang menghadapi

situasi yang serupa dan merespon dengan cara yang sama dengan kata

lain jika orang lain setuju bahwa perilakunya diatur oleh beberapa

16

karakteristik personal. Dari suatu perspektif atribusi, jika perilaku itu

bersifat unik bagi satu orang maka dikatakan bahwa perilaku tersebut

mempunyai konsensus yang rendah. Jika konsesus itu tinggi, seseorang

akan diharapkan untuk memberikan suatu atribusi eksternal kepada

suatu keadaan, jika konsensus rendah, agaknya hal tersebut akan

dinilai sebagai bersifat internal.

b. Distinctiveness – perilaku yang ditunjukkan individu berlainan dalam

situasi yang berlainan dengan kata lain perilaku dapat dibedakan dari

perilaku orang lain saat menghadapi situasi yang sama. Apa yang ingin

kita ketahui adalah apakah perilaku tersebut luar biasa atau tidak. Jika

luar biasa, kemungkinan besar pengamat akan memberikan atribusi

eksternal kepada perilaku tersebut. Jika tindakan tersebut tidak luar

biasa, agaknya hal tersebut akan dinilai sebagai bersifat internal.

c. Consistency – perilaku yang sama dalam tindakan seseorang dari

waktu ke waktu (konsisten).

Atribusi intenal maupun eksternal telah dinyatakan dapat

mempengaruhi terhadap evauasi kinerja individu, misalnya dalam

menentukan bagaimana cara atasan memperlakukan bawahannya, dan

mempengaruhi sikap dan kepuasanan individu terhadap kerja

(Luthans, 1998 dalam Harini., 2010).

Alasan digunakannya teori atribusi dalam penelitian ini adalah

karena ini merupakan penelitian tentang apa saja yang memengaruhi

kinerja seorang pegawai. Ruang lingkup yang memengaruhi lebih

17

di fokuskan pada keefektifan pengendalian internal dan budaya etis

organisasi.

3. Fraud Triangle Theory

Menurut teori Fraud Triangle Cressey (1953) dalam Tuanakotta

(2007), kecurangan (fraud) disebabkan oleh 3 faktor, yaitu tekanan

(pressure, peluang (opportunity) rasionalisasi (rationalization).

Gambar 2.1

Fraud Triangle

Sumber: Fraud Triangle Theory Tuanakotta (2010)

Gambar segitiga (2.1) “Fraud Triangle” menjelaskan mengapa

manusia melakukan fraud. Cressey (1969) menyimpulkan bahwa

kecenderungan fraud terjadi bila seluruh 3 elemen penting ada secara

bersama-sama yakni motif/tekanan, kesempatan, dan rasionalisasi. Setiap

3 elemen ini penting dan saling berhubungan dalam diri seseorang dalam

melaksanakan suatu fraud. Setiap eksekutif korporsi perlu memahami

fraud triangle dan mengapa karyawan melakukan bermacam-macam

fraud.

Motif atau tekanan adalah alasan seseorang melakukan fraud.

Motif atau tekanan adalah elemen yang menyebabkan seseorang bertindak

18

atau bereaksi dan sering menyatakan secara tidak langsung suatu emosi

atau nafsu. Motif merupakan kekuatan penggerak di belakang seseorang

yang berubah dari taat hukum menjadi melaksanakan kejahatan. Ada

banyak motif untuk melaksanakan fraud, bagian terbesarnya (kebanyakan)

adalah terkait keserakahan, juga termasuk hidup dibawah garis keinginan

seseorang, adanya kebutuhan keuangan yang segera, hutang, kecanduan

judi dan minum, tekanan keluarga, dan banyak hal lainnya. Keserakahan

merupakan kekuatan yang memotivasi semua jenis fraud, khususnya

corporate fraud pada beberapa tahun belakangan ini. Walaupun

keserakahan adalah motif yang umum, kadang-kadang rasa balas dendam

dan ego juga berperan. Seorang pegawai mungkin merasa marah dan

bermusuhan terhadap perusahaan karena beberapa kesalahan yang

dibebankan padanya dan ia mungkin mencoba membalasnya dengan

melakukan kecurangan.

Walaupun argumennya adalah balas dendam, ketika perilaku

tersebut mengantongi uang dari perusahaan, hal tersebut juga jatuh kepada

keserakahan. Kadang-kadang motifnya adalah nafsu untuk mengalahkan

sistem. Orang mungkin berpikir bahwa ia lebih pintar daripada setiap

orang lain, dan ia yakin tidak akan ada orang yang dapat

menghentikannya. Tekanan juga sering menjadi motif untuk melaksanakan

fraud. Kadang-kadang orang melakukan fraud untuk membantu

meningkatkan hasil keuangan untuk lini bawah (bottom-line).

19

Ketidakstabilan emosi juga menjadi faktor yang memotivasi, tetapi

tampaknya jauh lebih kecil daripada motif fraud yang lain.

Kesempatan adalah lingkungan yang mendukung dalam

melaksanakan suatu fraud. Jumlah kesempatan yang dimiliki oleh

seseorang untuk melaksanakan fraud biasanya ditentukan oleh posisi

otoritasnya dalam perusahaan dan aksesnya terhadap asset dan catatan.

Pengendalian intern yang jelek berkontribusi atas adanya kesempatan dan

fraud. Seorang karyawan yang dapat melakukan kedua-duanya membuka

suatu akun vendor baru dan dapat juga melakukan pembayaran kepada

vendor tersebut, merupakan suatu contoh kelemahan pengendalian intern

dan kesempatan yang baik untuk terjadinya fraud. Persediaan blanko cek

yang tidak disimpan dan dikunci secara layak adalah contoh lain dari

kesempatan. Pemisahan fungsi yang tegas akan mengurangi kesempatan

untuk terjadinya fraud. Dari 3 elemen fraud triangle, kesempatan adalah

suatu area dimana pencegahan fraud dapat menjadi berperan.

Menghilangkan atau mengurangi kesempatan untuk melaksanakan fraud

dan penyalahgunaan adalah penting dalam setiap program pencegahan

fraud.

Para pelaku kecurangan percaya bahwa aktivitas mereka tidak akan

terdeteksi. Peluang dapat terjadi karena pengendalian internal yang lemah,

pengawasan manajemen yang kurang baik atau melalui penggunaan posisi.

Tuanakotta (2007) mengungkapkan dari penelitian Cressey, pelaku

20

kecurangan selalu memiliki pengetahuan dan kesempatan untuk

melakukan tindakan agar tidak terdeteksi.

Rasionalisasi merupakan bagian fraud triangle yang paling sulit

untuk diukur. “Rasionalisasi merupakan sikap karakter atau serangkaian

nilai-nilai etis yang membolehkan manajemen atau pegawai melakukan

tindakan tidak jujur, atau mereka berada dalam lingkungan yang cukup

menekan yang membuat mereka merasionalisasikan tindakan yang tidak

jujur” (Tunggal, 2011). Dalam hal ini Integritas manajemen merupakan

penentu utama dari kualitas laporan keuangan.

Ketika integritas manajemen dipertanyakan, keandalan laporan

keuangan diragukan, bagi mereka yang umumnya tidak jujur maka akan

lebih mudah merasionalisasi kecurangan. Bagi mereka dengan standar

moral yang lebih tinggi, mungkin tidak begitu mudah. Pelaku kecurangan

selalu mencari pembenaran rasional untuk membenarkan perbuatannya,.

bagaimana pelaku kecurangan menjustifikasi perilaku yang tidak layak

tersebut. Rasionalisasi adalah sebab yang menjelaskan perilaku seseorang

yang berbeda motif antara satu orang dengan orang yang lain.

Ketika elemen kebutuhan dan kesempatan datang bersamaan, pelaku

fraud yakin bahwa apa yang terjadi tidaklah buruk atau salah. Pelaku fraud

sering berpikir bahwa ia adalah jujur dan ia hanya meminjam dan tidak

mencuri dari perusahaan dan tidak berfikir bahwa ia adalah seorang

kriminal yang mencurangi perusahaan. Ia mungkin mengatakan, banyak

para pelaku korupsi yang telah ditangkap, namun tidak satupun dari

21

mereka yang menyangka akan ditangkap. Mereka semua berpikir bahwa

mereka akan lolos dengan kejahatan yang dilakukannya. Mereka

merasionalisasi apa yang mereka lakukan dan percaya bahwa mereka tidak

akan dihukum.

Alasan digunakannya teori teori fraud Triangle dalam penelitian ini

adalah karena ini merupakan penelitian tentang dorongan dan tekanan apa

saja yang memengaruhi kinerja pegawai. Ruang lingkup yang

memengaruhi lebih di fokuskan pada keadilan prosedural.

4. Kecurangan (Fraud)

a. Pengertian Kecurangan (Fraud)

Menurut Boynton (1996) kecurangan atau fraud adalah penipuan

yang direncanakan misalnya salah saji, menyembunyikan, atau tidak

mengungkapkan fakta yang material sehingga merugikan pihak lain.

Statement on Auditing Standards No. 99 mendefinisikan fraud sebagai

“an intentional act that result in a material misstatement in financial

statements tahtare the subject o an audit. Sedangkan menurut Black’s

Law Dictionary dalam Kurniawati (2012), fraud didefinisikan sebagai:

Mencakup semua macam yang dapat dipikirkan manusia, dan

yang dapat diupayakan oleh seseorang untuk mendapatkan

keuntungan dari orang lain dengan saran yang salah atau

pemaksaan kebenaran, dan mencakup semua cara yang tak

terduga, penuh siasat licik atau tersembunyi, dan setiap cara yang

tidak wajar yang menyebabkan orang lain tertipu.

Menurut IAI (2001) dalam Wilopo (2008) menjelaskan

kecurangan akuntansi sebagai salah saji yang timbul dari kecurangan

22

dalam pelaporan keuangan yaitu salah saji atau penghilangan secara

sengaja jumlah atau pengungkapan dalam laporan keuangan untuk

mengelabuhi pemakai laporan keuangan dan salah saji yang timbul dari

perlakuan tidak semestinya terhadap aktiva (seringkali disebut dengan

penggelapan atau penyalahgunaan) berkaitan dengan pencurian aktiva

entitas yang berakibat laporan keuangan tidak disajikan sesuai dengan

prinsip akuntansi yang berlaku umum di Indonesia.

Definisi fraud juga diungkapkan menurut the Association of

Certified Fraud Examiners (ACFE) dalam Kurniawati (2012):

Perbuatan-perbuatan yang melawan hukum yang dilakukan

dengan sengaja untuk tujuan tertentu (manipulasi atau

memberikan laporan keliru terhadap pihak lain) dilakukan orang-

orang dari dalam atau luar organisasi untuk mendapatkan

keuntungan pribadi ataupun kelompok yang secara langsung atau

tidak langsung merugikan pihak lain.

Jadi, kecurangan merupakan suatu hal yang disengaja oleh

pelakunya. Hal tersebutlah yang membedakan antara kecurangan dan

kesalahan. Selain itu, kecurangan dilakukan dengan melanggar

ketentuan yang berlaku untuk mengambil keuntungan demi dirinya

sendiri. Tindakan fraud dapat dikatakan sebagai kriminal apabila niat

atau perbuatan untuk mendapatkan keuntungan yang tidak jujur

tersebut juga sekaligus melanggar ketentuan hukum, misalnya korupsi

atau penggelapan pajak. Fraud yang bukan kriminal masuk kategori

risiko operasional, sedangkan fraud yang sekaligus tindak kriminal

masuk kategori risiko ilegal.

23

b. Klasifikasi Kecurangan (Fraud)

The Association of Certified Fraud Examiners (ACFE) atau

Asosiasi Pemeriksa Kecurangan Bersertifikat, merupakan organisasi

profesional yang bergerak di bidang pemeriksaan atas kecurangan

(fraud) yang berkedudukan di Amerika Serikat dan mempunyai tujuan

untuk memberantas kecurangan, mengklasifikasikan kecurangan (fraud)

dalam beberapa klasifikasi, dan dikenal dengan istilah “Fraud Tree”

yaitu:

a. Kecurangan Laporan Keuangan (Financial Statement Fraud)

Kecurangan laporan keuangan dapat didefinisikan sebagai

kecurangan yang dilakukan oleh manajemen dalam bentuk salah saji

material Laporan Keuangan yang merugikan investor dan kreditor.

Kecurangan ini dapat bersifat financial atau kecurangan non

financial.

b. Penyalahgunaan Aset (Asset Misappropriation)

Penyalahgunaan aset dapat digolongkan ke dalam kecurangan kas

dan kecurangan atas persediaan dan aset lainnya, serta

pengeluaran‐pengeluaran biaya secara curang (fraudulent

asoursement)

c. Korupsi (Corruption)

Korupsi dalam konteks pembahasan ini adalah korupsi menurut

ACFE, bukannya pengertian korupsi menurut UU Pemberantasan

TPK di Indonesia. Menurut ACFE, korupsi terbagi ke dalam

24

pertentangan kepentingan (conflict of interest), suap (bribery),

pemberian illegal (illegal gratuity), dan pemerasan (economic

extortion).

5. Keefektifan Pengendalian Internal

Menurut Ikatan Akuntan Indonesia/IAI (2001), pengendalian

internal adalah suatu proses yang dijalankan oleh dewan komisaris,

manajemen, dan personel lain entitas yang didesain untuk memberikan

keyakinan memadai tentang pencapaian tiga golongan tujuan, yaitu

keandalan laporan keuangan, efektifitas dan efisiensi operasi, serta

kepatuhan terhadap hukum dan peraturan yang berlaku. Keefektifan

pengendalian internal memegang peran penting dalam organisasi untuk

meminimalisir terjadinya kecurangan. Sehingga pengendalian internal

yang efektif akan menutup peluang terjadinya perilaku kecenderungan

untuk melakukan kecurangan.

Zulkarnain (2013) mengatakan bahwa keefektifan sistem

pengendalian internal merupakan suatu sistem yang terdiri dari kebijakan,

prosedur, cara, dan peraturan yang ditetapkan oleh perusahaan agar

rencana dan tujuan dapat dicapai dengan baik. Dengan adanya

pengendalian internal yang efektif akan menghindarkan terjadinya

tindakan-tindakan penyimpangan yang dapat merugikan perusahaan.

Sistem pengendalian internal yang efektif juga dapat membantu menjaga

aset, menjamin tersedianya laporan keuangan dan manajerial yang akurat

25

dan dapat dipercaya, meningkatkan kepatuhan terhadap ketentuan dan

peraturan perundang-undangan yang berlaku, serta dapat mengurangi

terjadinya kerugian, kecurangan dan pelanggaran (Shidqi, 2017).

Dengan adanya pengendalian internal yang efektif dapat membantu

pengurus menjaga aset bank, menjamin tersedianya pelaporan keuangan

dan manajerial yang dapat dipercaya, meningkatkan kepatuhan terhadap

ketentuan dan peraturan perundang-undangan yang berlaku, serta

mengurangi risiko terjadinya kerugian, penyimpangan dan pelanggaran

aspek kehati-hatian. Hal yang sama juga diungkapkan oleh Wilopo (2006),

sistem pengendalian internal bagi sebuah organisasi sangatlah penting,

yaitu untuk memberikan perlindungan bagi entitas terhadap kelemahan

manusia serta untuk mengurangi kemungkinan kesalahan dan tindakan

yang tidak sesuai dengan peraturan. Dari pemaparan diatas maka peneliti

berpendapat bahwa keefektifan pengendalian internal merupakan

kebijakan atau prosedur yang dilakukan untuk memberikan jaminan bahwa

tujuan-tujuan perusahaan dapat dicapai dan untuk mengurangi kerugian

atas kemungkinan terjadinya ancaman keamanan dalam

informasi.Pengendalian internal sebagai suatu proses yang dijalankan oleh

dewan komisaris manajemen dan personel lain, entitas yang didesain untuk

memberikan keyakinan memadai tentang pencapaian tiga golongan tujuan

berikut ini keandalan pelaporan keuangan,efektivitas dan efesiensi operasi

dan kepatuhan terhadap hukum peraturan yang berlaku.

26

6. Asimetri Informasi

Asimetri informasi adalah suatu kondisi di mana ada

ketidakseimbangan perolehan informasi antara pihak pemegang amanah

(pemerintah daerah/eksekutif) sebagai penyedia informasi/agent dengan

pihak pemberi amanah (masyarakat, perwakilan rakyat, dan legislatif)

sebagai pengguna informasi/Principal (Scott, 2009).

Menurut Scott (2000) terdapat dua macam asimetri informasi yaitu :

1. Adverse selection, yaitu bahwa para manajer serta orang-orang

dalam lainnya biasanya mengetahui lebih banyak tentang keadaan

perusahaan dibandingkan pihak luar.

2. Moral hazard, yaitu jenis asimetri informasi dimana ada pihak yang

terkait dengan transaksi perusahaan yang dapat mengamati secara

langsung berjalannya transaksi tersebut, sedangkan pihak lain tidak

dapat melakukan hal yang sama.

Menurut Anthony dan Govindarajan (2005), asimteri informasi

yaitu principal (masyarakat, perwakilan rakyat, dan legislatif) memberikan

wewenang kepada agen (pemerintah daerah/eksekutif) untuk mengatur

instansi yang dijabatnya. Pendelegasian wewenang akan menyebabkan

pemerintah daerah sebagai pengelola instansi akan lebih mengetahui

prospek dan informasi instansi sehingga menimbulkan ketidakseimbangan

informasi antara pemerintah daerah dengan pihak legislatif yang disebut

asimetri informasi.

27

Dari pemaparan diatas maka peneliti berpendapat bahwa asimetri

informasi merupakan merupakan kondisi dimana pihak dalam atau

pengelola perusahaan mengetahui informasi yang lebih baik dibandingkan

dengan pihak luar atau pihak pemakai informasi selain pengelola. Asimetri

informasi merupakan keadaan dimana terjadi ketidakseimbangan informasi

yang diperoleh pihak principal dan agent. Kondisi tersebut dapat

membuka peluang bagi pegawai untuk menyajikan informasi keuangan

yang tidak sesuai dengan kondisi yang sebenarnya. Tujuannya semata-

mata karena ingin mendapatkan penilaian yang baik atas kinerjanya.

Karena pihak Dinas Pemerintah merupakan pihak pengelola dana APBN

yang sebagian besar berasal dari masyarakat. Jika kondisi tersebut terjadi,

sehingga akan membuka peluang bagi pihak yang mengelola keuangan

untuk melakukan kecurangan. Pertanggungjawaban SKPD kepada

masyarakat disajikan dalam bentuk laporan realisasi APBD. Jika

masyarakat tidak mengetahui.

7. Budaya Etis Organisasi

Menurut Schein dalam Mustikasari (2013) menjelaskan bahwa

budaya organisasi adalah pola dasar yang diterima oleh organisasi untuk

bertindak dan memecahkan masalah, membentuk karyawan yang mampu

beradaptasi dengan lingkungan dan mempersatukan anggota-anggota

organisasi. Budaya organisasi harus memberikan teladan yang baik untuk

membangun suatu kultur yang kuat dalam organisasi yang dipimpinnya.

28

Menurut Robbin (1996) dalam Ikhsan dan Ishak (2005), budaya

organisasi adalah suatu persepsi bersama yang dianut oleh anggota-

anggota organisasi itu, sehingga persepsi tersebut menjadi suatu sistem

dan makna bersama di antara para anggotanya. Perilaku etis harus menjadi

budaya dalam organisasi yang berarti harus merupakan perilaku sehari-

hari semua anggota organisasi baik dalam sikap, tingkah laku anggota

maupun dalam keputusan manajemen/organisasi. Menurut Schein (1992)

dalam Zulkarnain (2013) budaya organisasi adalah pola dasar yang

diterima oleh organisasi untuk bertindak dan memecahkan masalah,

membentuk karyawan yang mampu beradaptasi dengan lingkungan dan

mempersatukan anggota-anggota organisasi.

Berdasarkan definisi diatas dapat disimpulkan bahwa budaya etis

organisasi merupakan suatu persepsi bersama yang dianut oleh anggota-

anggota organisasi untuk bertindak dan memecahkan masalah, membentuk

karyawan yang mampu beradaptasi dengan lingkungan dan

mempersatukan anggota-anggota organisasi, sehingga persepsi tersebut

menjadi suatu sistem dan makna bersama di antara para anggotanya.

Kepribadian yang baik dari pimpinan akan mendorong tegaknya etika

perilaku dalam organisasi dan dijadikan dasar teladan yang dapat dicontoh

bagi seluruh pegawainya. Manajemen organisasi juga harus memberikan

bukti yang konkrit akan komitmen budaya organisasi yang baik dengan

memberikan sanksi yang tegas terhadap perbuatan-perbuatan yang

menyimpang atau melanggar aturan-aturan organisasi dan sebaliknya

29

memberikan penghargaan yang sesuai atas prestasi dan kontribusi

pegawainya terhadap organisasi. Dengan demikian akan tercipta suatu

etika perilaku dan struktur organisasi yang kuat.

8. Keadilan Prosedural

Menurut Ivancevich (2006) dalam Najahningrum (2013) Keadilan

prosedural merupakan pertimbangan yang dibuat oleh karyawan mengenai

keadilan yang dipersepsikan mengenai proses yang dan prosedur

organisasi yang digunakan untuk membuat keputusan alokasi dan sumber

daya. Sedangkan menurut Menurut Faturochman (2002) bentuk prosedur

dan proses akan spesifik sesuai dengan substansinya. Di dalam suatu

kelompok, organisasi ataupun lembaga kemasyarakatan bisa ditemukan

berbagai prosedur. Meskipun demikian, ada komponen dalam aturan yang

universal pada prosedur, demikian juga halnya keadilan prosedural.

Pristiyanti (2012) mengidentifikasikan enam aturan pokok dalam

keadilan prosedural. Bila setiap aturan ini dapat dipenuhi, suatu prosedur

dapat dikatakan adil. Enam aturan yang dimaksud antara lain :

a. Konsistensi. Prosedur yang adil harus konsisten baik dari orang satu

kepada orang lain maupun dari waktu ke waktu. Setiap orang

memiliki hak dan diperlakukan sama dalam satu prosedur yang

sama.

b. Meminimalisasi bias. Ada dua sumber bias yang sering muncul,

yaitu kepentingan individu dan doktrin yang memihak. Oleh

30

karenanya, dalam upaya maminimalisasi bias ini, baik kepentingan

individu maupun pemihakan harus dihindarkan.

c. Informasi yang akurat sangat dibutuhkan untuk menentukan agar

penilaian keadilan akurat harus mendasarkan pada fakta. Kalau

opini sebagai dasar, hal itu harus disampaikan oleh orang yang

benar- benar mengetahui permasalahan, dan informasi yang

disampaikan lengkap.

d. Dapat diperbaiki. Upaya untuk memperbaiki kesalahan merupakan

salah satu tujuan penting perlu ditegakkannya keadilan. Oleh karena

itu, prosedur yang adil juga mengandung aturan yang bertujuan

untuk memperbaiki kesalahan yang ada ataupun kesalahan yang

mungkin akan muncul.

e. Representatif. Prosedur dikatakan adil bila sejak awal ada upaya

untuk melibatkan semua pihak yang bersangkutan. Meskipun

keterlibatan yang dimaksudkan dapat disesuaikan dengan sub-sub

kelompoknya yang ada, secara prinsip harus ada penyertaan dari

berbagai pihak sehingga akses untuk melakukan kontrol juga

terbuka.

f. Etis. Prosedur yang adil harus berdasarkan pada standar etika dan

moral. Dengan demikian, meskipun berbagai hal di atas terperinci,

bila subtansinya tidak memenuhi standar etika dan moral tidak bisa

dikatakan adil.

31

Berdasarkan defenisi diatas dapat disimpulkan bahwa keadilan

prosedural merupakan pertimbangan yang dibuat oleh karyawan mengenai

keadilan yang dipersepsikan mengenai proses yang dan prosedur

organisasi yang digunakan untuk membuat keputusan alokasi dan sumber

daya, dan persepsi pegawai mengenai keadilan berdasarkan prosedur yang

digunakan pihak manajemen untuk menentukan alokasi penggajian di

dalam instansi pemerintahan.

9. Kecenderungan Kecurangan (Fraud)

Korupsi merupakan jenis kecurangan (fraud) yang sering terjadi di

sektor pemerintahan. Korupsi merupakan gejala salah pakai dan salah urus

dari kekuasaan, demi keuntungan pribadi, salah urus terhadap sumber-

sumber kekayaan negara dengan menggunakan wewenang dan kekuatan-

kekuatan formal untuk memperkaya diri sendiri. Korupsi dapat membuat

pelayanan pemerintah menjadi tidak maksimal dikarenakan adanya

penyaluran anggaran yang kurang sempurna sehingga masyarakat

dirugikan karena tindakan korupsi yang dilakukan oleh aparatur yang

berkaitan. Undang-Undang No. 31 Tahun 1999, Undang-Undang No 20

Tahun 2001 tentang Pemberantasan Tindak Pidana Korupsi menyebutkan

bahwa pengertian korupsi mencakup perbuatan melawan hukum,

memperkaya diri, orang/badan lain yang merugikan

keuangan/perekonomian negara (pasal 2), menyalahgunakan kewenangan

karena jabatan/kedudukan yang dapat merugikan keuangan/perekonomian

32

negara (pasal 3), termasuk juga penyuapan, penggelapan dalam jabatan,

pemerasan dalam jabatan, gratifikasi.

Menurut Pristiyanti (2012) semua jenis fraud dapat terjadi pada

sektor pemerintahan, akan tetapi yang paling sering terjadi adalah korupsi.

Korupsi berasal dari bahasa latin, Corruptio-Corrumpere yang artinya

busuk, rusak, mengenyahkan, memutarbalik atau menyogok. Secara

harfiah korupsi adalah perilaku pejabat publik, baik politisi ataupun

pegawai negeri, yang secara tidak wajar dan tidak legal memperkaya diri

atau memperkaya mereka yang dekat dengannya, dengan

menyalahgunakan kekuasaan publik yang dipercayakan kepada mereka.

Menurut Sukanto (2007), Dalam hal penindakan terhadap fraud

dapat dikelompokkan menjadi tiga tahap yakni tindakan preventif, detektif

dan represif. Tindakan preventif antara lain memberi kesejahteraan yang

baik bagi pegawai, menjaga kualitas SDM dengan pembekalan pendidikan

dan pelatihan berkelanjutan, memperkuat pengawasan dari atasan maupun

dari rekan kerja, memperkuat struktur internal control, menerapkan standar

prosedur kerja yang konsisten, memperkuat posisi internal audit,

menerapkan sistem risk management, tidak memberikan pekerjaan dari

awal sampai akhir kepada satu bagian, memperkuat instumen anggaran

sebagai pengendali organisasi, dan memperkuat penerapan kode etik

Tindakan detektif bisa ditempuh dalam mengatasi fraud antara lain

memperbaiki dan menerapkan sistem tindak lanjut dari pengaduan,

melaporkan transaksi-transaksi khusus diluar standar prosedur baku,

33

mendalami fraud auditing bagi anggota internal audit, memantau gejala-

gejala fraud sejak dini, tetapi tidak melanggar aturan moral maupun aturan

kerja, dan berpartisipasi dalam gerakan moral.

Untuk tindakan represif dapat dilakukan dengan cara melakukan

investigatif audit jika diperlukan. Jika bukti mendukung, perlu dilanjutkan

ke proses berikutnya bisa berupa teguran, peringatan, PHK atau diteruskan

ke apparat yang berwenang, dan penyitaan barang bukti, dokumen-

dokumen, bahkan kekayaan jika terbukti kekayaan tersebut hasil korupsi.

B. Hasil – Hasil Penelitian Terdahulu

Adapun hasil - hasil penelitian terdahulu mengenai topik

yang berkaitan dengan penelitian ini, dapat dilihat dalam

tabel 2.1.

32

B. Hasil Penelitian Sebelumnya

Tabel 2.1

Penelitian Terdahulu

No Peneliti

(terdahulu)

Judul Penelitian Metodologi Penelitian Hasil Penelitian

Persamaan Perbedaan

1. Mustika,

Hastuti,

Heriningsih

(2016)

Analisis Faktor-Faktor

yang Mempengaruhi

Kecenderungan

Kecurangan (Fraud):

Persepsi Pegawai Dinas

Kabupaten Way Kanan

Lampung

Variabel

kesesuaian

kompensasi

menggunakan metode

purposive sampling,

pengukuran variabel

menggunakan skala

Likert.

Tidak terdapat

variabel komitmen

organisasi terhadap

fraud di sektor

pemerintahan

Asimetri informasi, keefektifan

pengendalian internal, kesesuaian

kompensasi tidak berpengaruh terhadap

kecenderungan kecurangan (fraud).

Terdapat pengaruh negatif penegakan

peraturan terhadap kecenderungan (fraud).

Terdapat pengaruh positif perilaku tidak

etis terhadap kecenderungan (fraud).

2 Adi,

Ardiyani,

Ardianingsih

(2016)

Analisis Faktor-Faktor

Penentu Kecurangan

(Fraud) Pada Sektor

Pemerintahan (Studi Kasus

Pada Dinas Pendapatan

Pengelolaan Keuangan dan

Aset Daerah Kota

Pekalongan).

Variabel keadilan

prosedural dan

budaya etis

organisasi,

menggunakan metode

purposive sampling,

Menggunakan

variabel efektivitas

pengendalian

internal, asimetri

informasi,

kesesuaian

kompensasi dan

penegakan hukum

Hasil penelitian menunjukkan bahwa

terdapat pengaruh tidak signifikan antara

penegakan hukum, Efektifitas

pengendalian internal, Kesesuaian

kompensasi, keadilan

prosedural dan budaya etis organisasi

terhadap kecurangan(fraud) disektor

pemerintahan.

Bersambung pada halaman berikutnya

33

Tabel 2.1(Lanjutan)

Penelitian Terdahulu

No Peneliti

(terdahulu)

Judul Penelitian Metodologi Penelitian Hasil Penelitian

Persamaan Perbedaan

3. Devi Ervina

et al (2016)

Analisis pengaruh asimetri

informasi, pengendalian

internal, persepsi

kesesuaian kompensasi,

moralitas individu, dan

ketaatan aturan akuntansi

terhadap kecurangan

akuntansi

Pengujian hipotesis

menggunakan

SPSS. Data yang

digunakan dalam

penelitian ini

adalah data primer,

melalui penyebaran

kuesioner.

Tidak terdapat

variabel keefektifan

pengendalian internal,

keadilan prosedural

dan budaya etis

organisasi terhadap

kecenderungan

kecurangan ( fraud) di

instansi pemerintahan

Hasil penelitian menyimpulkan bahwa

asimetri informasi berpengaruh positif

dan signifikan yang berarti meningkatkan

peluang terjadinya kecurangan.

Pengendalian internal, persepsi

kesesuaian kompensasi, moralitas

individu berpengaruh negatif dan

signifikan, hal ini dapat mengurangi

peluang terjadinya kecurangan akuntansi

secara efektif. Sedangkan ketaatan

aturan akuntansi tidak berpengaruh

terhadap kecurangan akuntansi

4. Ahriati Deni

(2015)

Analisis pengaruh sistem

pengendalian internal,

asimetri informasi,

perilaku tidak etis dan

kesesuaian kompensasi

terhadap kecenderungan

kecurangan akuntansi pada

pemerintah daerah

kabupaten lombok timur

Terdapat variabel

asimetri informasi

Tidak terdapat

variabel keefektifan

pengendalian internal,

keadilan prosedural

dan budaya etis

organisasi terhadap

kecenderungan

kecurangan ( fraud) di

instansi pemerintahan

Hasil penelitian menunjukkan bahwa

sistem pengendalian internal tidak

berpengaruh terhadap kecenderungan

kecurangan akuntansi. Asimetri informasi

tidak berpengaruh terhadap

kecenderungan kecurangan akuntansi.

Perilaku tidak etis berpengaruh positif

terhadap kecenderungan kecurangan

akuntansi. Kesesuaian Kompensasi tidak

berpengaruh terhadap kecenderungan

kecurangan akuntansi.

Bersambung pada halaman berikutnya

34

Tabel 2.1(Lanjutan)

Penelitian Terdahulu

No Peneliti (terdahulu)

Judul Penelitian Metodologi Penelitian Hasil Penelitian

Persamaan Perbedaan

5. Adinda, Ikhsan

(2015)

Faktor yang mempengaruhi terjadinya

kecurangan (fraud) di

sektor pemerintahan

Kabupaten Klaten

Variabel keefektifan

pengendalian

internal, keadilan

prosedural.

Pengukuran

variabel

menggunakan

skala Likert.

Menggunakan analisis data

dengan analisis full

model Structural

Equation Modeling

(SEM).

Hasil penelitian menunjukkan pengaruh negatif antara keefektifan pengendalian

internal, kultur organisasi, keadilan

prosedural, dan komitmen organisasi

dengan kecurangan (fraud) di sektor

pemerintahan, terdapat pengaruh positif

antara keadilan distributif dengan

kecurangan (fraud) di sektor pemerintahan,

tidak terdapat pengaruh antara kesesuaian

kompensasi dan penegakan peraturan

dengan kecurangan (fraud) di sektor

pemerintahan.

6. Pramudita (2013)

Analisis Fraud di Sektor Pemerintahan Kota

Salatiga

Variabel keefektifan

pengendalian

internal, budaya

etis organisasi,

Pengukuran

variabel

menggunakan

skala Likert.

Menggunakan analisis data

dengan analisis full

model Structural

Equation Modeling

(SEM).

Hasil penelitian menunjukkan bahwa terdapat pengaruh negatif antara gaya

Kepemimpinan, keefektifan pengendalian

internal, kesesuaian kompensasi, budaya

etis organisasi dengan fraud di sektor

pemerintahan, tidak terdapat pengaruh

antara komitmen organisasi, penegakan

hukum dengan fraud di sektor

pemerintahan.

Bersambung pada halaman berikutnya

35

Tabel 2.1(Lanjutan) Penelitian

No Peneliti

(terdahulu)

Judul Penelitian Metodologi Penelitian Hasil Penelitian

Persamaan Perbedaan

7 Najahningrum

(2013)

Faktor-faktor yang

mempengaruhi fraud:

persepsi pegawai dinas

provinsi DIY

Variabel asimetri

informasi,

keefektifan

pengendalian

internal, keadilan

prosedural, dan

budaya etis

organisasi

Menggunakan

analisis data

dengan analisis full

model Structural

Equation Modeling

(SEM).

Simpulan yang dapat diambil dari

penelitian ini bahwa terdapat pengaruh

negative antara penegakan peraturan,

keefektifan pengendalian internal, keadilan

distributif, keadilan prosedural dan

komitmen organisasi terhadap fraud di

sektor pemerintahan; terdapat pengaruh

positif antara asimetri informasi terhadap

fraud di sektor pemerintahan; dan tidak

terdapat pengaruh antara budaya etis

organisasi terhadap fraud di sektor

pemerintahan.

8 Mustikasari

(2013)

Faktor-Faktor yang

Mempengaruhi Fraud di

Sektor Pemerintahan

Kabupaten Batang

Variabel

keefektifan

pengendalian

internal dan budaya

etis organisasi

pengukuran variabel

dengan

menggunakan skala

likert.

Tahap penentuan

sampel dengan

menggunakan

teknik convenience

sampling

Hasil penelitian menunjukkan pengaruh

negatif antara penegakan hukum/peraturan,

keefektifan pengendalian internal,

kesesuaian kompensasi, budaya etis

manajemen, dan komitmen organisasi

dengan kecurangan (fraud) di sektor

pemerintahan. Terdapat pengaruh positif

antara asimetri informasi dengan

kecurangan (fraud) di sektor pemerintahan.

Tidak terdapat pengaruh antara keadilan

prosedural dengan kecurangan (fraud) di

sektor pemerintahan.

Sumber : Diolah dari berbagai refrensi.

36

C. Keterkaitan Antara Variabel dan Perumusan Hipotesis

1. Pengaruh Keefektifan Pengendalian Internal Terhadap

Kecenderungan Kecurangan (Fraud)

Sistem pengendalian intern merupakan salah satu bentuk

pencegahan dini atas kecurangan atau fraud yang mungkin terjadi di suatu

organisasi. Sistem ini akan berguna untuk mengatur jalannya operasi suatu

organisasi sesuai dengan tujuan utama organisasi dan menghindari bentuk-

bentuk penyelewengan ataupun kecurangan yang mungkin terjadi.

Menurut Mulyadi (2008), sistem pengendalian internal adalah suatu proses

yang dijalankan oleh dewan komisaris, manajemen, dan personel lain,

yang didesain uintuk memberikan keyakinan memadai tentang pencapaian

tiga golongan tujuan yakni keandalan pelaporan keuangan, kepatuhan

hukum dan peraturan yang berlaku, efektivitas dan efisiensi operasi.

Tujuan dari pengendalian internal adalah agar kegiatan operasional

perusahaan berjalan secara efektif dan efisien sehingga tujuan perusahaan

dapat tercapai. Menurut Kusumastuti (2012) sistem pengendalian internal

diharapkan mampu mengurangi adanya tindakan menyimpang yang

dilakukan oleh manajemen. Manajemen cenderung melakukan tindakan

menyimpang untuk memaksimalkan keuntungan pribadi. Salah satu contoh

tindakan menyimpang yaitu kecenderungan melakukan kecurangan.

Penelitian Mustikasari et al (2016) menunjukkan bahwa keefektifan

pengendalian internal tidak berpengaruh terhadap kecenderungan

kecurangan (fraud) di instansi pemerintahan. Sedangkan menurut

37

penelitian Najahningrum (2013) menyatakan bahwa keefektifan

pengendalian internal berpengaruh terhadap kecenderungan kecurangan