Embed Size (px)

Citation preview

PENGARUH PENGUMUMAN DIVIDEN TERHADAP VARIABILITAS

TINGKAT KEUNTUNGAN SAHAM DI BURSA EFEK INDONESIA

(Skripsi)

NAMA : JOKO DWI PRASAPTA

NPM : 0741031053

EMAIL : [email protected]

NO. HP : 089631222231

PEMBIMBING I : Dr. Ratna Septiyanti, S.E., M.Si.

PEMBIMBING II : Ninuk D. Kesumaningrum, S.E., M.Sc., Akt.

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS LAMPUNG

2012

ABSTRAK

PENGARUH PENGUMUMAN DIVIDEN TERHADAP VARIABILITAS

TINGKAT KEUNTUNGAN SAHAM DI BURSA EFEK INDONESIA

Oleh

JOKO DWI PRASAPTA

Tujuan penelitian ini adalah untuk mengetahui perbedaan reaksi pasar

pengumuman perubahan dividen tunai terhadap variabilitas tingkat keuntungan

saham. Populasi dalam penelitian adalah semua perusahaan go public yang

mengumumkan dividen tahun 2007-20010. Sampel yang diambil adalah 6

perusahaan go public yang mengumumkan dividen meningkat dan 9 perusahaan

dengan dividen yang turun. Sampel diambil dengan teknik purposive sampling.

Perhitungan dalam pengukuran variabel adalah dengan menghitung Security

Return Variability (SRV) dan analisis data menggunakan uji normalitas (One

Sample Kolmogorov Smirnov) dan uji beda (Paired Sample t-test). Hasil

penelitian ini menunjukkan bahwa: (1) Tidak terdapat perbedaan Security Return

Variability) (SRV) pada hari-hari sebelum pengumuman dividen naik dengan

hari-hari sesudah pengumuman dividen naik dan H1 ditolak. Hasil Paired Sample

t-test memperoleh nilai thitung sebesar -0.078 ditolak pada taraf signifikansi 5%.

Berdasarkan perhitungan statistik deskriptif ditunjukkan dengan nilai rata-rata

SRV sesudah dividen naik (6.0483) hanya sedikit lebih tinggi dari pada SRV lima

hari sebelum pengumuman dividen naik (5.9083). (2) Tidak terdapat perbedaan

Security Return Variability (SRV) pada hari-hari sebelum pengumuman dividen

turun dengan hari-hari sesudah pengumuman dividen turun dan H2 ditolak. Hasil

Paired Sample t-test memperoleh nilai thitung sebesar 0.112 ditolak pada taraf

signifikansi 5%. Berdasarkan perhitungan statistik deskriptif hasil pengujian

untuk dividen turun ditunjukkan dengan nilai rata-rata SRV sesudah pengumuman

dividen turun (4.1972) hanya sedikit lebih rendah daripada SRV pada hari-hari

sebelum pengumuman dividen turun (4.2864).

Kata kunci: security return variability (SRV), dividen naik, dividen turun.

ABSTRACT

DIVIDEND ANNOUNCEMENT INFLUENCE TOWARDS VARIABILITY

SHARE PROFIT LEVEL AT INDONESIA STOCK EXCHANGE

By

JOKO DWI PRASAPTA

The aimed of this research was to detect cash dividend changed announcement of

market reaction difference towards variability share profit level. Market reaction

is showed by changing existence variability share profit level. This research

belongs to event study research that watches closely influence from a certain

incidents and has cross sectional, because only take time sample and incident at

one time certain. Populations were all company go public that dividend announce

on 2007-20010. Sample was 6 companies go public that dividend announce

increases and 9 companies with dividend that go down. Sample is taken with

purposive sampling technique. This research used window 5 days period before

announcement date and 5 days after dividend announcement date. Calculation in

variable used security return variability and data analysis used normality test

(One Sample Kolmogorov Smirnov) and difference test (Paired Sample t-test).

This research result shows that: (1) Not found difference between Security Return

Variability in days before dividend announcement rise with days after dividend

announcement rise and H1 aversed. Resulting of Paired Sample t-test got value

taccount as big as -0.078 aversed in significance standard 5%. Based on descriptive

statistics calculation is showed with average value SRV after dividend rises

(6.0483) only little higher from SRV five days before dividend announcement rise

(5.9083). (2) Not found difference Security Return Variability (SRV) in days

before dividend announcement go down with days after dividend announcement

go down and H2 aversed. Result of Paired Sample t-test got value taccount as big as

0.112 aversed in significance standard 5%. Based on descriptive statistics

calculation testing result for going down dividend showed with average value

SRV after dividend announcement go down (4.1972) only a little lower than SRV

in days before dividend announcement go down (4.2864).

Key word: security return variability (SRV), dividend rises, dividend go down,

BAB I

PENDAHULUAN

A. Latar Belakang

Pasar modal adalah tempat bertemunya antara pihak yang memerlukan modal

dengan pemilik modal baik perorangan maupun kelompok. (Budiarto dan

Baridwan (1999), dalam Ratnawati (2009)). investor yang menanamkan modalnya

dalam bentuk saham berharap untuk memperoleh dividen dan capital gain.

Dividen adalah proposi laba atau keuntungan yang dibagikan kepada para

pemegang saham dalam jumlah yang sebanding dengan jumlah lembar saham

yang dimilikinya. Sedangkan capital gain adalah selisih antara nilai jual dengan

nilai beli saham bila investor menjual saham tersebut. Seorang investor dalam

menentukan saham yang akan dibeli atau dijual akan mempertimbangkan

informasi yang tersedia. Informasi ini berguna sebagai pertimbangan untuk

menentukan tingkat keuntungan beserta resiko saham yang dibeli atau dijual.

Salah satu informasi yang ada dan tersedia di pasar adalah pengumuman deviden.

Kebijakan pembagian dividen tergantung pada rapat umum pemegang saham

(RUPS). Dividen yang dibagikan perusahaan bisa tetap (tidak mengalami

perubahan) dan bisa mengalami perubahan (ada kenaikan dan penurunan) dari

dividen yang dibagikan sebelumnya. Informasi naik dan turunya dividen tunai

yang dibagikan perusahaan merupakan salah satu informasi yang dipandang

cukup penting bagi investor karena informasi (Information Content) yang

berkenaan dengan prospek keuntungan yang akan diperoleh para investor atau

calon investor dalam melakukan penilaian perusahaan (Prasetiono (2000) dalam

Ratnawati (2009)). Pengumuman dividen dianggap memiliki kandungan

informasi apabila pasar bereaksi pada saat pengumuman tersebut diterima pasar.

Reaksi pasar ditunjukan dengan adanya perubahan harga dari sekuritas

bersangkutan. Perubahan harga saham tersebut akan menyebabkan perubahan

return saham yang pada akhirnya akan mengakibatkan perubahan pada

variabilitas tingkat keuntungan saham. (Aharony dan Scuary (1980) dalam

Ratnawati (2009)). Penelitiannya menunjukan pasar bereaksi cepat terhadap

pengumuman dividen untuk perubahan dividen meningkat maupun menurun.

Pengumuman perubahan meningkat akan diikuti oleh harga saham yang juga

meningkat dan sebaliknya pengumuman perubahan dividen menurun akan diikuti

oleh penurunan harga saham. Penelitian ini menggunakan variabilitas tingkat

keuntungan saham dengan indikator Security Return Variability (SRV). Di

Indonesia penelitian mengenai kandungan informasi menunjukkan hasil yang

tidak konsisten. Suparmono menguji pengumuman dividen yang terjadi selama

periode 1991-1998.Temuannya menunjukan adanya reaksi pasar signifikan pada

t-5 dan t-0 untuk dividen meningkat dan t-0 untuk dividen turun. Penelitian

(Prasetiono (2000) dalam Ratnawati (2009)) menemukan peristiwa pengumuman

dividen tidak menimbulkan rata-rata abnormal return saham secara signifikan

antara rata-rata abnormal return sebelum dan sesudah pengumuman dividen.

Motivasi penelitian ini adalah masih terdapat pertentangan apakah pengumuman

perubahan dividen mempunyai kandungan informasi atau tidak. Penelitian ini

akan menguji kembali pengaruh pengumuman dividen tunai terhadap reaksi pasar

menggunakan variabilitas tingkat keuntungan saham. Perbedaan penelitian ini

dengan penelitian sebelumnya adalah periode pengamatan penelitian. Periode

tahun pengamatan penelitian ini adalah mulai 1 Januari 2007 sampai 31 Desember

2010 dan untuk melihat reaksi pasar, penelitian ini menggunakan variabilitas

tingkat keuntungan saham dengan indikator SRV. Alasan penggunaan variabel

variabilitas tingkat keuntungan saham adalah untuk melihat pengumuman dividen

informatif dalam arti apakah pengumuman dividen mangakibatkan perubahan

pada distribusi return saham. Keunggulan indikator SRV adalah semua nilai

menjadi positif sehingga heterogen informasi dapat dihilangkan dan dampak dari

informasi yang heterogen dapat dideteksi dengan indikator SRV, sedangkan pada

abnormal return apabila dirata-rata, ada kemungkinan nilai positif dan negatif

saling menghilangkan. Dalam penelitian ini pengujian kandungan informasi

dimaksudkan untuk melihat reaksi dari suatu pengumuman dividen. Jika

pengumuman mengandung informasi, maka diharapkkan pasar akan bereaksi

pada waktu pengumuman tersebut diterima oleh pasar. Reaksi pasar ditunjukkan

dengan adanya perubahan dari sekuritas yang bersangkutan. Reaksi ini dapat

diukur dengan menggunakan variabilitas tingkat keuntungan saham. Dengan

uraian tersebut diatas, maka dari itulah peneliti mengambil judul “PENGARUH

PENGUMUMAN DIVIDEN TERHADAP VARIABILITAS TINGKAT

KEUNTUNGAN SAHAM DI BURSA EFEK INDONESIA”

B. Perumusan Masalah

Berdasarkan uraian dalam latar belakang diatas, maka dirumuskan permasalahan

sebagai berikut :

1. Apakah terdapat perbedaan variabiltas tingkat keuntungan saham sebelum

dan sesudah pengumuman dividen untuk kategori dividen naik ?

2.. Apakah terdapat perbedaan variabilitas tingkat keuntungan saham sebelum

dan sesudah pengumuman dividen untuk kategori dividen turun ?

C. Tujuan Penelitian

Berdasarkan perumusan masalah tersebut di atas, maka tujuan yang hendak di

capai dalam penelitian ini adalah sebagai berikut :

1. Untuk mendapatkan bukti empiris apakah pasar bereaksi terhadap

pengumuman dividen tunai baik dividen naik atau dividen turun yang

ditunjukan dengan variabilitas tingkat keuntungan saham.

D. Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini adalah :

1. Memberikan bukti empiris bagi para akedemisi dan para investor maupun

calon investor mengenai pengaruh pengumuman perubahan dividen

terhadap variabilitas tingkat keuntungan saham.

2. Sebagai sarana bagi penulis untuk menerapkan teori yang diperoleh selama

kuliah kedalam praktik yang sesungguhnya.

3. Sebagai bahan referensi bagi peneliti yang akan melakukan penelitian di

pasar modal.

BAB II

LANDASAN TEORI

A. Pengertian dan jenis Dividen

Dividen merupakan bagian dari laba yang dibagikan kepada pemegang saham

yang sebanding dengan jumlah lembar saham yang dimilikinnya (Baridwan

(1997) dalam Ratnawati (2009)). Baridwan juga menyebutkan ada beberapa jenis

dividen antara lain:

a. Dividen kas

Dividen kas adalah dividen yang dibagikan dalam bentuk kas. Yang perlu

diperhatikan oleh pemimpin perusahaan sebelum membuat pengumuman adanya

dividen kas adalah apakah jumlah kas yang ada mencukupi untuk pembagian

dividen itu.

b. Dividen aktiva selain kas (Property Dividend)

Kadang-kadang dividen dibagikan dalam bentuk aktiva selain kas, dividen dalam

bentuk ini disebut Property Dividend. Aktiva yang dibagikan bisa berbentuk

surat-surat berharga perusahaan lain yang dimiliki oleh perusahaan, barang

dagangan atau aktiva-aktiva lain yang dimiliki oleh perusahaan, barang dagang

atau aktiva-aktiva lain.

c. Dividen likuidasi

Dividen likuidasi adalah dividen yang sebagian merupakan pengembalian modal.

Apabila perusahaan membagi dividen likuidasi, maka para pemegang saham

harus diberitahu mengenai berapa jumlah pembagian laba, dan berapa yang

merupakan pengembalian modal sehingga para pemegang saham bisa mengurangi

rekening investasinya.

d. Dividen saham

Dividen saham adalah pembagian tambahan saham tanpa dipungut pembayaran

kepada pemegang saham, sebanding dengan saham-saham yang dimilikinya.

Dividen saham dapat berupa saham yang sejenisnya sama maupun jenisnya

berbeda. Pembagian dividen saham dibenarkan dengan alasan keinginan manajer

perusahaan menahan laba secara tetap membagi aktiva yang akan digunakan

dalam ekspansi atau modal kerja dan untuk mendorong perdagangan saham

dengan menaikan jumlah saham yang beredar sehingga harga pasar saham

menjadi turun.

e. Dividen Hutang

Dividen hutang adalah dividen hutang timbul apabila laba tidak dibagi sebenarnya

mencukupi tetapi saldo kas tidak mencukupi, sehingga menejer perusahaan akan

mengeluarkan scrip dividen yaitu janji tertulis untuk membayar jumlah tertentu di

waktu yang akan datang. Srip Dividend ini mungkin berbunga mungkin tidak.

B. Kebijakan Dividen

Kebijakan dividen adalah keputusan mengenai apakah laba akan dibagikan

kepada pemegang saham atau akan ditahan untuk pembiayaan investasi di masa

datang (Sartono (1995:365) dalam Ratnawati (2009)). Ada beberapa teori

mengenai kebijakan dividen, Yaitu :

a. Dividend Irrelevance Theory

Teori yang dianjurkan oleh Madigliani-Miller (MM) ini menyatakan bahwa

kebijakan dividen tidak mempunyai pengaruh, baik terhadap harga saham maupun

biaya modalnya atau dapat dikatakan bahwa kebijakan dividen sebenarnya tidak

relevan . Menurut (Weston dan Brighman (1990) dalam Agustina dan Banu

Witono ) nilai suatu perusahaan hanya tergantung pada pendapatan yang

dihasilkan oleh aktivanya, bukan pada keputusan untuk membagi pendapatan

tersebut dalam bentuk dividen atau menahannya dalam bentuk laba ditahan.

Teori ini dikemukakan oleh (Myron Gordon dan John Linther) ini menyanggah

asumsi kelima dari teori ketidakrelevanan dividen yaitu bahwa kebijakan dividen

tidak mempengaruhi tingkat return saham yang diisyaratkan oleh investor yang

dinotasikan ks. (Gordon dan Linther dalam Puspita dan Banu Witono)

berpendapat bahwa ks akan meningkatkan jika pembagian dividen dikurangi,

karena investor merasa lebih yakin terhadap pembiayaan dividen dari pada capital

gain.yang akan dihasilkan dari laba. Mereka menyatakan bahwa investor menilai

uang yang akan diharapkan dari kenaikan capital gain, Karena komponen hasil

dividen (DO/PO) lebih kecil resikonya dari pada komponen pertumbuhan (g) pada

persamaan total laba untuk diharapkan oleh investor, ks =

ks = DI ( Puspita dan Witono, 2004)

Po + 8

( Puspita dan Witono, (2004)) Modigliani – Miller tidak setuju dengan pernyataan

tersebut dan mereka menyatakan bahwa ks tidak tergantung pada kebijakan

dividen. Oleh karena itu investor indefernt antara DI + PO dan 8, juga antara

dividen dan capital gain.

b. Tax Differential Theory

Tax Difference Theory menyatakan jika capital gain dikenakan pajak dengan tarif

lebih rendah daripada pajak atas deviden, maka saham yang akan memiliki tingkat

pertumbuhan yang tinggi menjadi lebih menarik. Tetapi sebaliknya jika capital

gain dikenakan pajak yang sama dengan pendapatan atas dividen, maka

keuntungan dividen akan berkurang (Sartono (1995) dalam Ratnawati (2009)).

Namun demikian pajak atas capital gain masih lebih baik dibandingkan pajak atas

dividen, karena pajak atas capital gain baru dibayar setelah saham dijual,

sementara pajak atas dividen harus dibayar setiap tahun setelah pembayaran

dividen. Selain itu periode investasi juga mempengaruhi pendapatan investor. Jika

investor hanya membeli saham untuk jangka waktu satu tahun, maka tidak ada

bedanya antara pajak capital gain dan pajak dividen. Kemudian dividen

cenderung dikenakan pajak lebih tinggi dari pada capital gain, maka investor

akan meminta tingkat keuntungan yang lebih tinggi, sehingga disarankan agar

perusahaan lebih baik menentukan dividend payout ratio yang lebih rendah atau

bahkan tidak membagikan sama sekali untuk meminimkan biaya modal dan

memaksimalkan nilai perusahaan.

c. Teori Signaling hypotesis

Jika pada teori kebijakan dividen tidak relevan menyatakan bahwa baik investor

maupun menejer memiliki penilaian yang sama terhadap perusahaan. Akan tetap

,kenyataannya menejer cenderung memiliki informasi yang lebih baik tentang

prospek perusahaan dibandingkan dengan investor. Akibatnya investor manilai

bahwa capital gain lebih beresiko dibandingkan dengan dividen. Sedangkan teori

kebijakan ini menyatakan bahwa kenaikan dividen merupakan suatu sinyal bagi

investor bahwa manajemen perusahaan meramalkan suatu penghasilan yang lebih

baik. Sebaliknya penurunan dividen diyakini oleh investor sebagai sinyal prospek

perusahaan menurun atau perusahaan mungkin akan mengalami kerugian di

waktu mendatang.

d. Teori Clientele Effect

Teori ini menyatakan bahwa pemegang saham yang berbeda akan memiliki

preferensi yang berbeda terhadap kebijakan dividen perusahaan. Kelompok

pemegang saham yang membutuhkan penghasilan pada saat ini lebih menyukai

suatu dividend payout yang tinggi. Sebaliknya kelompok pemegang saham yang

tidak begitu membutuhkan uang pada saat ini lebih senang jika perusahaan

menahan seagian besar laba bersih perusahaan. Jika ada perbedaan pajak bagi

individu maka kelompok pemegang saham yang dikenai pajak tinggi lebih

menyukai capital gain kerena dapat menunda pembiayaan pajak. Kelompok

pemegang saham yang menunda pembiayaan pajak relative rendah cenderung

menyukai dividen yang lebih besar.

C. Teori yang Berhubungan dengan Asimetri Informasi

Teori yang relevan untuk dijadikan acuan meneliti antara kandungan informasi

dari berbagai corporate action dengan perkembangan harga saham dan volume

perdagangan saham dipasar modal, yaitu signaling theory. Teori ini

mengasumsikan bahwa manajemen mempunyai informasi yang lebih lengkap dan

akurat dibandingkan pihak luar perusahaan (investor) mengenai faktor- faktor

yang mempengaruhi nilai perusahaan.

D. Kandungan Informasi Penggunaan Dividen

Teori dividen yang relevan dengan penelitian ini adalah teori sinyal (signaling

theory). Menurut teori ini terdapat asimetri informasi antara menejer dan investor.

Manajer mengetahui prospek perusahaan dimasa depan, sedangkan investor tidak.

Manajer dapat menggunakan dividen yang merupakan sinyal yang baik

(Setiawan dan Jogiyanto (2002)) untuk mengurangi kesenjangan informasi.

Investor menggunakan informsi pengumuman dividen tersebut merupakan kabar

baik (buruk) yaitu pengumuman dividen meningkat (menurun), maka investor

akan bereaksi positif (negatif). (Miller dan Modigliani dalam Kuntorowati (2000))

berkesimpulan bahwa reaksi investor terhadap perubahaan dividen tidak berarti

sebagai indikasi bahwa investor lebih menyukai dividen dibanding laba ditahan.

Kenyataan harga saham berubah mengikuti perubahan dividen semata-mata

karena adanya information content dalam pengumuman dividen

E. Variabilitas Tingkat Keuntungan Saham

Menurut Husnan etal (1996) pengujian reaksi harga dan tingkat keuntungan dapat

dilihat dari security return variability (SRV) dengan rumus tingkat keuntungan

abnormal return kuadrat I pada waktu t dibagi dengan varian dari tingkat

keuntungan diluar pengumuman . SRV digunakan untuk melihat apakah pasar

secara agregat menilai pengumuman dividen sebagai hal yang informatif, dalam

arti apakah informasi tersebut mengakibatkan perubahan pada distribusi return

saham pada waktu pengumuman dividen. Keunggulan indikator SRV adalah

semua nilai menjadi positif sehingga heterogen informasi dapat dihilangkan dan

dampak dari informasi yang heterogen dapat dideteksi dengan indicator

SRV,sedang pada abnormal return apabila di rata-rata ada kemungkinan nilai

positif dan negatif saling menghilangkan. Kelemahan indikator SRV arah

pergerakan tidak bisa dilihat,sehingga informasi baik atau buruk tidak akan bisa

dibedakan dengan SRV. Penggunaan SRV yang tidak dapat dilihat arah

pergerakan harga , mempunyai keuntungan bagi investor karena pada

kenyataannya kita akan mengalami kesulitan menentukan berita baik atau buruk.

Kenaikan laba mungkin dapat ditafsirkan sebagai berita buruk apabila kenaikan

tidak sebesar yang diantisipasi oleh pasar . Sebaliknya penurunan laba mungkin

merupakan berita baik apabila penurunan tersebut tidak sebesar yang diperkirakan

oleh pasar.

F. Ukuran Perusahaan

Reaksi pasar terhadap informasi yang dipublikasikan oleh peruahaan adalah

berbeda untuk berbagai ukuran perusahaan seperti perusahaan kecil, menengah,

dan besar. (Harries dan Hekinius (2000)) menyatakan hubungan mengenai ukuran

perusahaan dan besarnya respon pasar dimungkinkan karena informasi yang

diperoleh pasar dari perusahaan kecil relatif lebih langka dibandingkan dengan

informasi yang tersedia untuk perusahaan besar.

G. Penelitian Terdahulu

Banyak penelitian yang dilakukan baik di luar negeri maupun Indonesia yang

melihat apakah ada information content dari pengumuman dividen yang

menyebabkan terjadinya reaksi pasar. Penelitian yang dilakukan oleh (Petit (1972)

dalam Ratnawati (2009)), tentang validitas hipotesis pasar modal efisien dengan

megestimasi kecepatan dan akurasi harga saham terhadap perubahan tingkat

pendapatan dividen selama periode tahun (1964- 1969) diperoleh hasil bahwa

harga saham menyesuaiakan secara cepat dan tepat pada hari pengumuman

dividen dan pada hari sesudahnya.. Penelitian yang dilakukan oleh (Bajaj dan

Vijh (1995) dalam Ratnawati (2009)) menguji beberapa aspek proses

pembentukan harga selama hari-hari pegumuman dividen menggunakan harga

penutupan perhari sebagai data transaksi. Hasilnya menyatakan bahwa

pengumuman dividen diikuti oleh rata-rata excess return yang positif dan rata-rata

excess return meningkat sebagaimana ukuran perusahaan dan harga saham

menurun. Peningkatan informasi disekitar tanggal pengumuman dividen

menghasilkan volume perdagangan yang lebih besar dan volatitas harga

meningkat. Penelitian (Goneds dalam Setiawan dan Jogiyanto (2002))

menunjukan pengumuman dividen tidak mempunyai kandungan informasi yang

berguna bagi investor. Temuan Gonedes (1978) di konfirmasi oleh Prasetiono

(2000) yang meneliti barmakna tidaknya muatan informasi yang terkandung

dalam naik turunya dividen tunai yang dibagikan tahun 1997 yang diukur dengan

rata-rata abnormal return saham dan meneliti efesien BEI. Kesimpulannya adalah

peristiwa pengumuman dividen tidak menimbulkan rata-rata abnormal saham

secara signifikan, khususnya untuk kelompok dividen naik dan tidak ada

perbedaan yang signifikan antara rata-rata abnormal return sebelum dan sesudah

pengumuman dividen.

I. Hipotesis Penelitian

Berdasarkan penelitian yang menghasilkan kesimpulan yang tidak konsisten,

maka penulis meneliti kembali mengenai pengaruh pengumuman perubahan

dividen yang diperlihatkan dengan varibilitas tingkat keuntungan saham.

Berdasarkan kesimpulan tersebut penulis mangajukan hipotesis pertama dan

kedua untuk penelitian ini.

H1 = Terdapat perbedaan variabilitas tingkat keuntungan saham sebelum

dan sesudah pengumuman dividen untuk kelompok dividen naik.

H2 = Terdapat perbedaan variabilitas tingkat keuntungan saham sebelum

dan sesudah pengumuman dividen untuk kelompok dividen turun

BAB III

METODE PENELITIAN

A. Ruang Lingkup Penelitian

Penelitian ini merupakan event study, karena penelitian ini hanya mengamati

pengaruh dari suatu kejadian tertentu dengan melihat tanggal pengumuman

dividen sebagai titik kritis reaksi pasar terhadap pengumuman dividen yang

diukur dengan variabilitas tingkat keuntungan saham.

B. Populasi dan Sampel Penelitian

Populasi dari penelitian ini adalah semua perusahaan yang go public di BEI

selama periode tahun pengamatan dari tanggal 1 Januari 2007 sampai dengan

tanggal 31 Desember 2010. Sampel dalam penelitian ini adalah semua perusahaan

yang go public di BEI selama periode 2007-2010. Penelitian ini dilakukan dengan

menggunakan metode purpose sampling yaitu sampel yang dipilih berdasarkan

pertimbangan-pertimbangan tertentu sesuai dengan tujuan penelitian (Sekaran

(2000) dalam Ratnawati (2009)). Perusahaan perusahaan yang dipilih dalam

penelitian ini adalah yang memenuhi kriteria berikut ini :

a. Saham perusahaan termasuk kategori aktif. Kriteria yang digunakan

berdasarkan pada surat edaran PT. BEJ no SE-03/BEJ/11-I/1994, yaitu saham

mempunyai frekuensi perdagangan selama 3 bulan sebanyak 75 kali atau lebih.

b. Perusahaan yang mengumumkan pembagian dividen tunai pada tahun 2007-

2010.

c. Perusahaan yang mengumumkan dividen tunai minimal dalam waktu 4 tahun

berturut-turut untuk mengetahui apakah dividen yang dibayarkan naik atau

turun sehubungan dengan pelaksanaan pengujian hipotesis.

d. Pada tanggal pengumuman dividen tidak mengumumkan Dividen Bonus, stock

split, merger atau akuisisi atau Right issue yang bisa menjadi confounding

effect selama periode window.

C. Variabel dan Pengukuran Variabel

Variabel adalah segala sesuatu yang dapat diambil untuk membedakan atau

memvariasi nilai (Sekaran (2000) dalam Ratnawati (2009)). Variabel independent

dalam penelitian ini adalah pengumuman pembagian dividen selama periode

pengamatan yaitu mulai 1 januari 2007 sampai 31 desember 2010.Dividen yang

digunakan dalam penelitian ini adalah dividen tunai. Variabel dependen dalam

penelitian ini adalah variabilitas tingkat keuntungan saham yang diukur dengan

indicator security return variabilitas (SRV). SRV digunakan untuk melihat apakah

pasar secara agregat menilai pengumuman dividen sebagai hal yang informative.

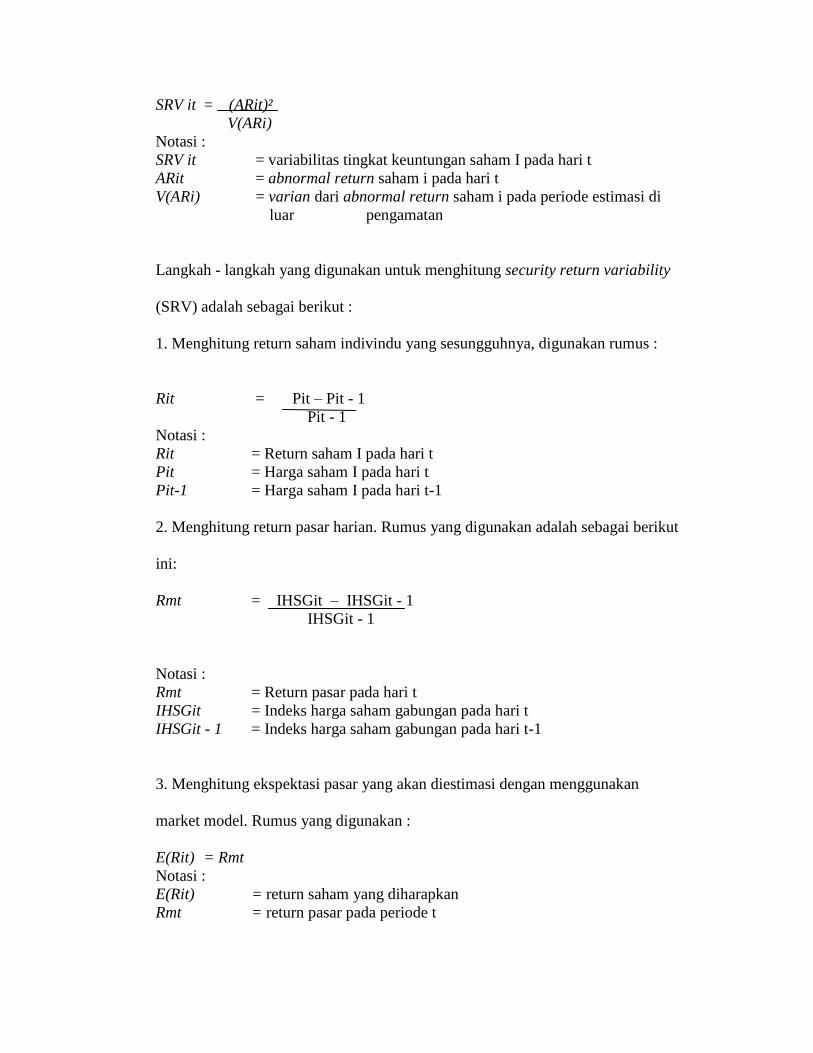

Menurut Husnan (1996) SRV dihitung dengan rumus:

rumus :

SRV it = (ARit)²

V(ARi)

Notasi :

SRV it = variabilitas tingkat keuntungan saham I pada hari t

ARit = abnormal return saham i pada hari t

V(ARi) = varian dari abnormal return saham i pada periode estimasi di

luar pengamatan

Langkah - langkah yang digunakan untuk menghitung security return variability

(SRV) adalah sebagai berikut :

1. Menghitung return saham indivindu yang sesungguhnya, digunakan rumus :

Rit = Pit – Pit - 1

Pit - 1

Notasi :

Rit = Return saham I pada hari t

Pit = Harga saham I pada hari t

Pit-1 = Harga saham I pada hari t-1

2. Menghitung return pasar harian. Rumus yang digunakan adalah sebagai berikut

ini:

Rmt = IHSGit – IHSGit - 1

IHSGit - 1

Notasi :

Rmt = Return pasar pada hari t

IHSGit = Indeks harga saham gabungan pada hari t

IHSGit - 1 = Indeks harga saham gabungan pada hari t-1

3. Menghitung ekspektasi pasar yang akan diestimasi dengan menggunakan

market model. Rumus yang digunakan :

E(Rit) = Rmt

Notasi :

E(Rit) = return saham yang diharapkan

Rmt = return pasar pada periode t

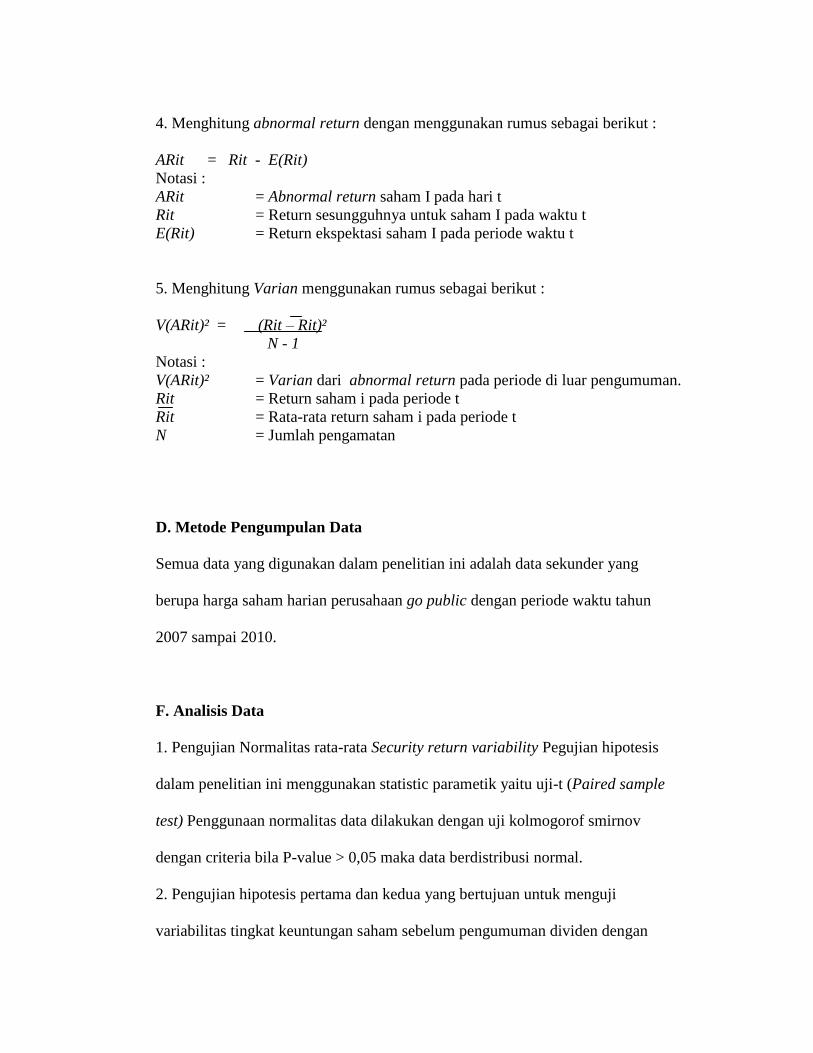

4. Menghitung abnormal return dengan menggunakan rumus sebagai berikut :

ARit = Rit - E(Rit)

Notasi :

ARit = Abnormal return saham I pada hari t

Rit = Return sesungguhnya untuk saham I pada waktu t

E(Rit) = Return ekspektasi saham I pada periode waktu t

5. Menghitung Varian menggunakan rumus sebagai berikut :

V(ARit)² = (Rit – Rit)²

N - 1

Notasi :

V(ARit)² = Varian dari abnormal return pada periode di luar pengumuman.

Rit = Return saham i pada periode t

Rit = Rata-rata return saham i pada periode t

N = Jumlah pengamatan

D. Metode Pengumpulan Data

Semua data yang digunakan dalam penelitian ini adalah data sekunder yang

berupa harga saham harian perusahaan go public dengan periode waktu tahun

2007 sampai 2010.

F. Analisis Data

1. Pengujian Normalitas rata-rata Security return variability Pegujian hipotesis

dalam penelitian ini menggunakan statistic parametik yaitu uji-t (Paired sample

test) Penggunaan normalitas data dilakukan dengan uji kolmogorof smirnov

dengan criteria bila P-value > 0,05 maka data berdistribusi normal.

2. Pengujian hipotesis pertama dan kedua yang bertujuan untuk menguji

variabilitas tingkat keuntungan saham sebelum pengumuman dividen dengan

sesudah pengumuman dividen berbeda secara signifikan akan diuji beda dua mean

(paired sample test-t). Langkah-langkah yang digunakan untuk pengujian

hipotesis : H1 dan H2 dengan uji beda 2 mean (uji t) adalah sebagai berikut :

a. Menentukan level of significant sebesar 5 %,a = 5%

b. Menentukan kriteria pengujian

Ho diterima bila = t-hitung > t-tabel, atau signifikan < 0.05

Ho ditolak bila = t-hitung < t-tabel, atau signifikan > 0.05

c. Menghitung nilai t-hitung dengan t-tabel

d. Membandingkan t-hitung dengan t-tabel

Untuk menguji hipotesis dengan bantuan program SPSS For Windows 16

sehingga langsung dapat dilihat nilai signifikansinya tanpa harus membandingkan

t-hitung dengan t-tabel.

BAB IV

ANALISA DATA DAN PEMBAHASAN

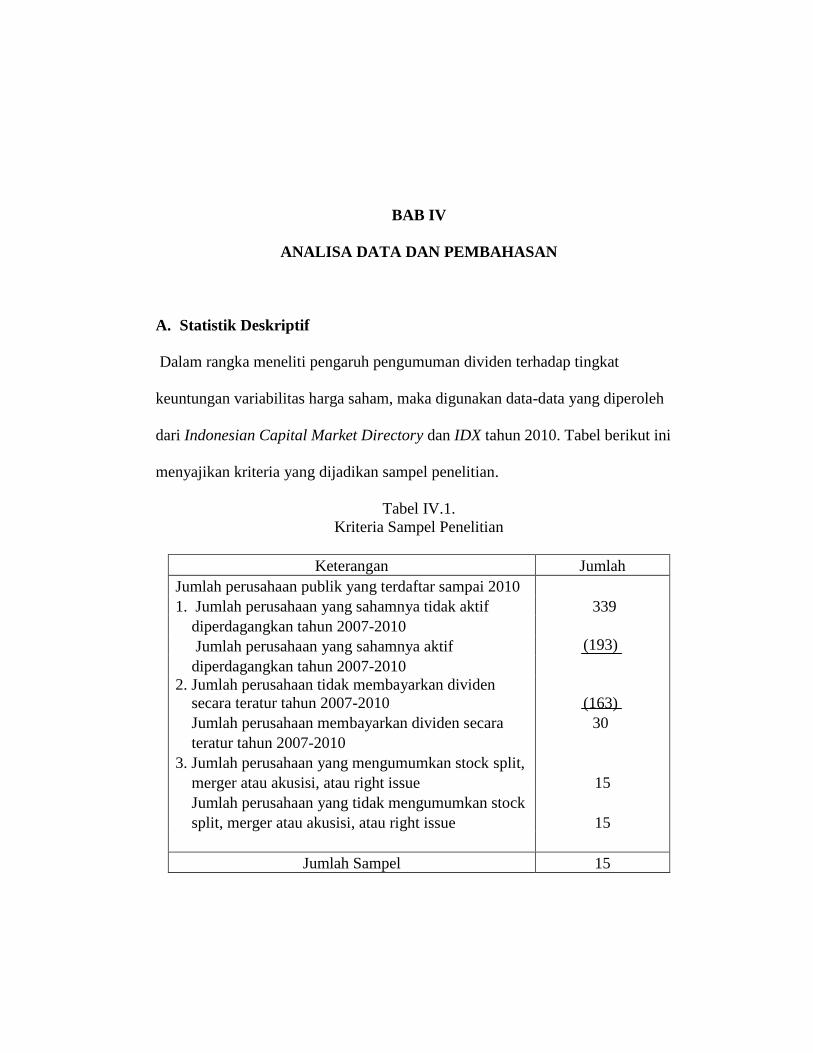

A. Statistik Deskriptif

Dalam rangka meneliti pengaruh pengumuman dividen terhadap tingkat

keuntungan variabilitas harga saham, maka digunakan data-data yang diperoleh

dari Indonesian Capital Market Directory dan IDX tahun 2010. Tabel berikut ini

menyajikan kriteria yang dijadikan sampel penelitian.

Tabel IV.1.

Kriteria Sampel Penelitian

Keterangan Jumlah

Jumlah perusahaan publik yang terdaftar sampai 2010

1. Jumlah perusahaan yang sahamnya tidak aktif 339

diperdagangkan tahun 2007-2010

Jumlah perusahaan yang sahamnya aktif (193)

diperdagangkan tahun 2007-2010

2. Jumlah perusahaan tidak membayarkan dividen

secara teratur tahun 2007-2010

(163)

Jumlah perusahaan membayarkan dividen secara 30

teratur tahun 2007-2010

3. Jumlah perusahaan yang mengumumkan stock split,

merger atau akusisi, atau right issue 15

Jumlah perusahaan yang tidak mengumumkan stock

split, merger atau akusisi, atau right issue 15

Jumlah Sampel 15

Hasil pemilihan sampel yang didasarkan pada beberapa kriteria yang telah

ditetapkan di bab sebelumnya, diperoleh sampel sebanyak 15 perusahaan di BEI

yang mengumumkan dividen selama tahun 2007-2010. Setelah dilakukan

perhitungan perubahan dividen, ke 15 perusahaan dapat dibagi menjadi 6

perusahaan yang dividennya naik dan 9 perusahaan yang dividennya turun.

Kemudian dari kedua kelompok perusahaan tersebut dilakukan pengumpulan data

berupa harga saham dan indeks harga saham gabungan pada saat perusahaan yang

melakukan pengumuman dividen untuk menghitung variabilitas tingkat

keuntungan saham (SRV). Adapun hasil pengelompokan sampel yang termasuk

dividen naik dan turun dapat dilihat pada (Lampiran 1). Selanjutnya berdasarkan

data harga saham yang telah diperoleh, dapat dihitung return (Rit) saham harian

(Lampiran 3) dan data indeks harga saham gabungan (IHSG) digunakan untuk

menghitung return saham yang diharapkan atau Rmt (Lampiran 5). Dari data

return (Rit) dan return ekspektasi (Rmt) dapat dihitung abnormal return saham

atau ARit (Lampiran 7). Kemudian berdasarkan data abnormal return dapat

dilakukan perhitungan variabilitas tingkat keuntungan saham (Security Return

Variability) seperti yang disajikan pada (Lampiran 9).

Hasil perhitungan statistik deskriptif terhadap rata-rata Security Return Variability

(SRV) pada perusahaan yang mengumumkan dividen naik dan turun seperti yang

terlihat pada tabel IV.2

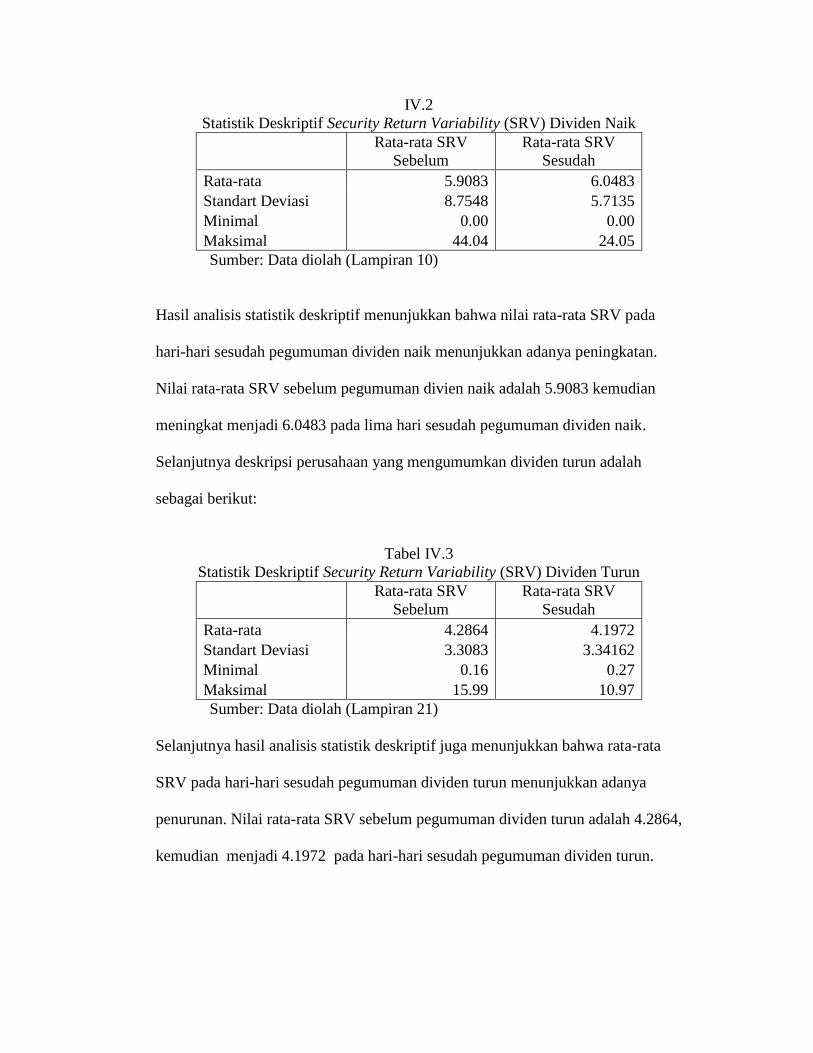

IV.2

Statistik Deskriptif Security Return Variability (SRV) Dividen Naik

Rata-rata SRV

Sebelum

Rata-rata SRV

Sesudah

Rata-rata 5.9083 6.0483

Standart Deviasi 8.7548 5.7135

Minimal 0.00 0.00

Maksimal 44.04 24.05

Sumber: Data diolah (Lampiran 10)

Hasil analisis statistik deskriptif menunjukkan bahwa nilai rata-rata SRV pada

hari-hari sesudah pegumuman dividen naik menunjukkan adanya peningkatan.

Nilai rata-rata SRV sebelum pegumuman divien naik adalah 5.9083 kemudian

meningkat menjadi 6.0483 pada lima hari sesudah pegumuman dividen naik.

Selanjutnya deskripsi perusahaan yang mengumumkan dividen turun adalah

sebagai berikut:

Tabel IV.3

Statistik Deskriptif Security Return Variability (SRV) Dividen Turun

Rata-rata SRV

Sebelum

Rata-rata SRV

Sesudah

Rata-rata 4.2864 4.1972

Standart Deviasi 3.3083 3.34162

Minimal 0.16 0.27

Maksimal 15.99 10.97

Sumber: Data diolah (Lampiran 21)

Selanjutnya hasil analisis statistik deskriptif juga menunjukkan bahwa rata-rata

SRV pada hari-hari sesudah pegumuman dividen turun menunjukkan adanya

penurunan. Nilai rata-rata SRV sebelum pegumuman dividen turun adalah 4.2864,

kemudian menjadi 4.1972 pada hari-hari sesudah pegumuman dividen turun.

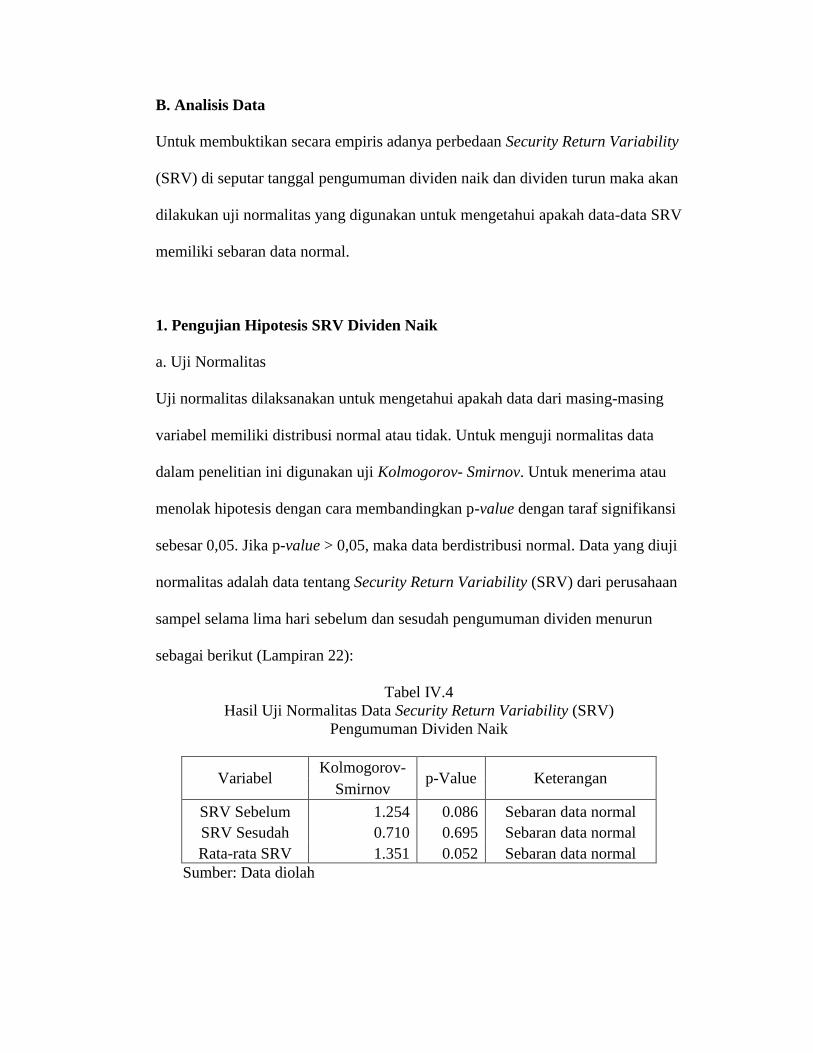

B. Analisis Data

Untuk membuktikan secara empiris adanya perbedaan Security Return Variability

(SRV) di seputar tanggal pengumuman dividen naik dan dividen turun maka akan

dilakukan uji normalitas yang digunakan untuk mengetahui apakah data-data SRV

memiliki sebaran data normal.

1. Pengujian Hipotesis SRV Dividen Naik

a. Uji Normalitas

Uji normalitas dilaksanakan untuk mengetahui apakah data dari masing-masing

variabel memiliki distribusi normal atau tidak. Untuk menguji normalitas data

dalam penelitian ini digunakan uji Kolmogorov- Smirnov. Untuk menerima atau

menolak hipotesis dengan cara membandingkan p-value dengan taraf signifikansi

sebesar 0,05. Jika p-value > 0,05, maka data berdistribusi normal. Data yang diuji

normalitas adalah data tentang Security Return Variability (SRV) dari perusahaan

sampel selama lima hari sebelum dan sesudah pengumuman dividen menurun

sebagai berikut (Lampiran 22):

Tabel IV.4

Hasil Uji Normalitas Data Security Return Variability (SRV)

Pengumuman Dividen Naik

Variabel Kolmogorov-

p-Value Keterangan Smirnov

SRV Sebelum 1.254 0.086 Sebaran data normal

SRV Sesudah 0.710 0.695 Sebaran data normal

Rata-rata SRV 1.351 0.052 Sebaran data normal

Sumber: Data diolah

Dari hasil perhitungan Kolmogorov-Smirnov dapat diketahui bahwa harga p-value

untuk kedua variabel lebih besar dari (p>0,05), maka dapat dinyatakan bahwa

data SRV dividen naik pada ketiga kelompok sampel memiliki sebaran data yang

normal.

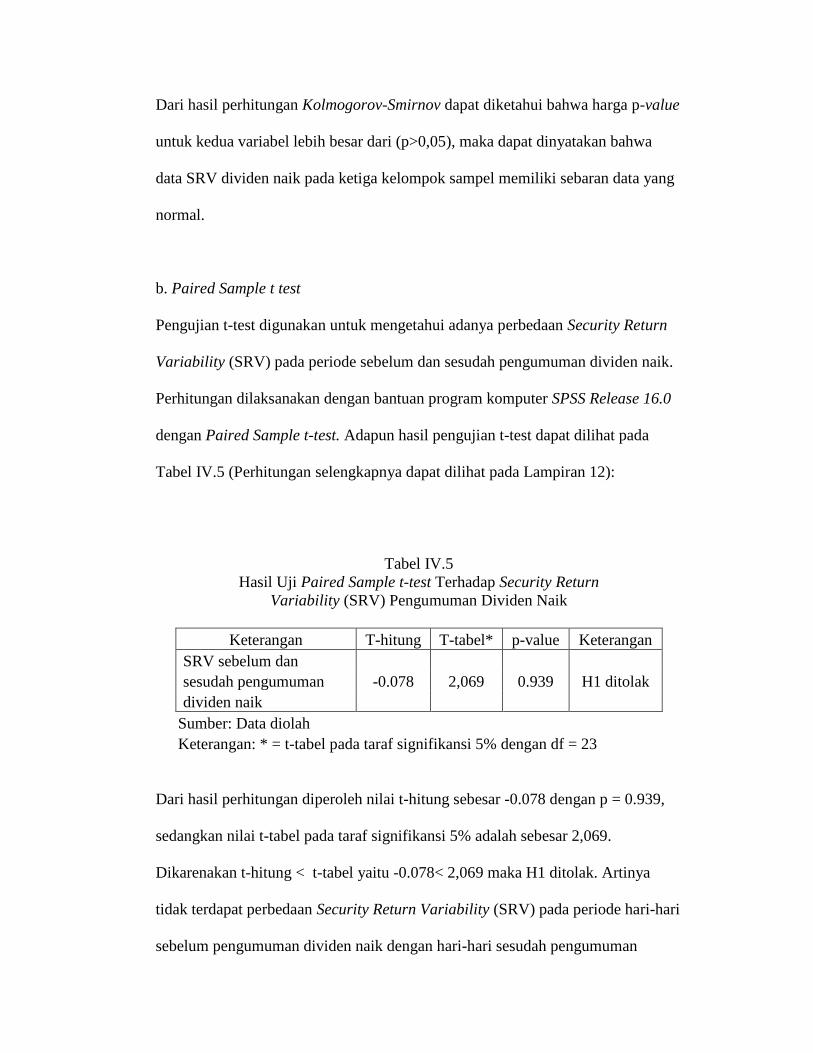

b. Paired Sample t test

Pengujian t-test digunakan untuk mengetahui adanya perbedaan Security Return

Variability (SRV) pada periode sebelum dan sesudah pengumuman dividen naik.

Perhitungan dilaksanakan dengan bantuan program komputer SPSS Release 16.0

dengan Paired Sample t-test. Adapun hasil pengujian t-test dapat dilihat pada

Tabel IV.5 (Perhitungan selengkapnya dapat dilihat pada Lampiran 12):

Tabel IV.5

Hasil Uji Paired Sample t-test Terhadap Security Return

Variability (SRV) Pengumuman Dividen Naik

Keterangan T-hitung T-tabel* p-value Keterangan

SRV sebelum dan

sesudah pengumuman -0.078 2,069 0.939 H1 ditolak

dividen naik

Sumber: Data diolah

Keterangan: * = t-tabel pada taraf signifikansi 5% dengan df = 23

Dari hasil perhitungan diperoleh nilai t-hitung sebesar -0.078 dengan p = 0.939,

sedangkan nilai t-tabel pada taraf signifikansi 5% adalah sebesar 2,069.

Dikarenakan t-hitung < t-tabel yaitu -0.078< 2,069 maka H1 ditolak. Artinya

tidak terdapat perbedaan Security Return Variability (SRV) pada periode hari-hari

sebelum pengumuman dividen naik dengan hari-hari sesudah pengumuman

dividen naik. Hal ini berarti hipotesis yang diajukan tidak dapat diterima

kebenarannya. Nilai rata-rata SRV sesudah pegumuman divien naik (6.0483)

hanya sedikit lebih tinggi daripada SRV pada lima hari sebelum pegumuman

dividen naik (5.9083). Artinya pengumuman dividen naik tidak memiliki

kandungan informasi yang dapat mempengaruhi pasar. Pasar hanya sedikit

bereaksi setelah peristiwa pengumuman dividen naik.

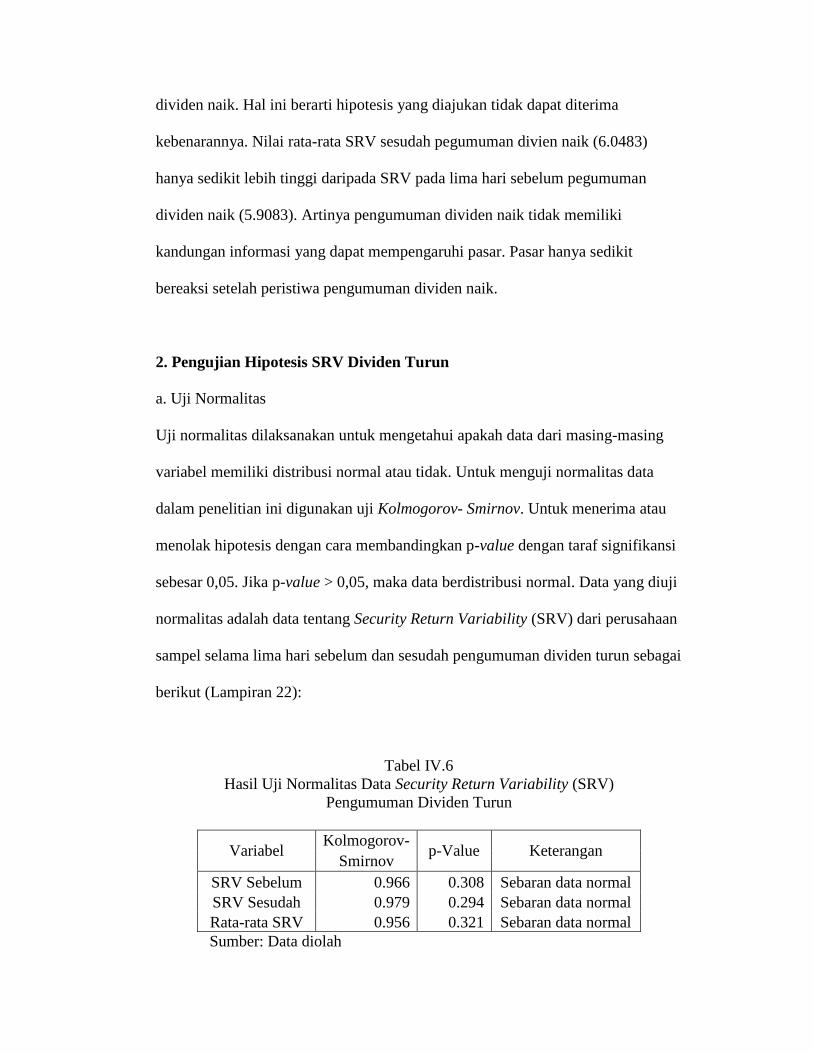

2. Pengujian Hipotesis SRV Dividen Turun

a. Uji Normalitas

Uji normalitas dilaksanakan untuk mengetahui apakah data dari masing-masing

variabel memiliki distribusi normal atau tidak. Untuk menguji normalitas data

dalam penelitian ini digunakan uji Kolmogorov- Smirnov. Untuk menerima atau

menolak hipotesis dengan cara membandingkan p-value dengan taraf signifikansi

sebesar 0,05. Jika p-value > 0,05, maka data berdistribusi normal. Data yang diuji

normalitas adalah data tentang Security Return Variability (SRV) dari perusahaan

sampel selama lima hari sebelum dan sesudah pengumuman dividen turun sebagai

berikut (Lampiran 22):

Tabel IV.6

Hasil Uji Normalitas Data Security Return Variability (SRV)

Pengumuman Dividen Turun

Variabel Kolmogorov-

p-Value Keterangan Smirnov

SRV Sebelum 0.966 0.308 Sebaran data normal

SRV Sesudah 0.979 0.294 Sebaran data normal

Rata-rata SRV 0.956 0.321 Sebaran data normal

Sumber: Data diolah

Dari hasil perhitungan Kolmogorov-Smirnov dapat diketahui bahwa harga p-value

untuk kedua variabel lebih besar dari (p>0,05), maka dapat dinyatakan bahwa

data SRV ketiga kelompok sampel memiliki sebaran data yang normal

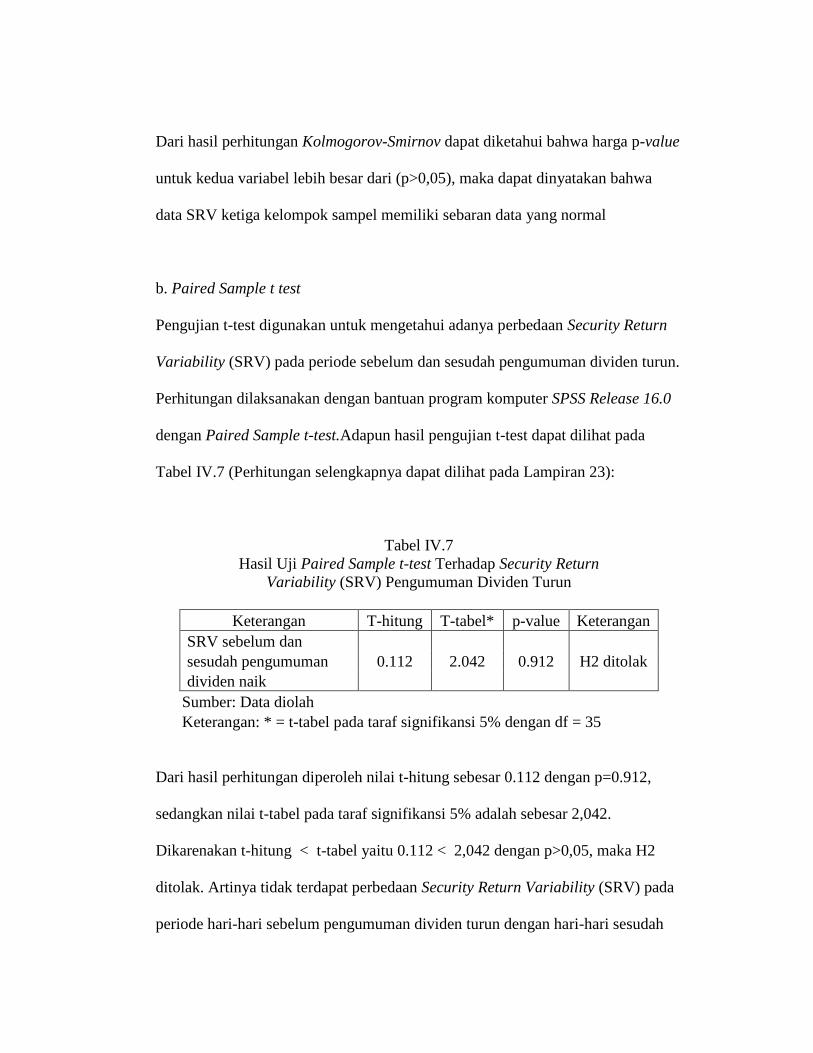

b. Paired Sample t test

Pengujian t-test digunakan untuk mengetahui adanya perbedaan Security Return

Variability (SRV) pada periode sebelum dan sesudah pengumuman dividen turun.

Perhitungan dilaksanakan dengan bantuan program komputer SPSS Release 16.0

dengan Paired Sample t-test.Adapun hasil pengujian t-test dapat dilihat pada

Tabel IV.7 (Perhitungan selengkapnya dapat dilihat pada Lampiran 23):

Tabel IV.7

Hasil Uji Paired Sample t-test Terhadap Security Return

Variability (SRV) Pengumuman Dividen Turun

Keterangan T-hitung T-tabel* p-value Keterangan

SRV sebelum dan

sesudah pengumuman 0.112 2.042 0.912 H2 ditolak

dividen naik

Sumber: Data diolah

Keterangan: * = t-tabel pada taraf signifikansi 5% dengan df = 35

Dari hasil perhitungan diperoleh nilai t-hitung sebesar 0.112 dengan p=0.912,

sedangkan nilai t-tabel pada taraf signifikansi 5% adalah sebesar 2,042.

Dikarenakan t-hitung < t-tabel yaitu 0.112 < 2,042 dengan p>0,05, maka H2

ditolak. Artinya tidak terdapat perbedaan Security Return Variability (SRV) pada

periode hari-hari sebelum pengumuman dividen turun dengan hari-hari sesudah

pengumuman dividen turun. Hal ini berarti hipotesis yang diajukan tidak

terdukung. Artinya pengumuman dividen turun tidak memiliki kandungan

informasi yang dapat mempengaruhi pasar. Pasar hanya sedikit bereaksi dengan

adanya peristiwa pengumuman dividen turun. Nilai rata-rata SRV sesudah

pegumuman dividen turun (4.1972) hanya sedikit lebih rendah daripada SRV

pada hari-hari sebelum pegumuman dividen turun (4.2864). Artinya pengumuman

dividen turun tidak memiliki kandungan informasi yang dapat mempengaruhi

pasar. Pasar hanya sedikit bereaksi setelah peristiwa pengumuman dividen

turun.Berdasarkan hasil perhitungan dalam penelitian ini,tidak terdapat perbedaan

sebelum dan sesudah pengumuman perubahan dividen baik dividen naik maupun

dividen turun. Hal ini mengindikasikan bahwa pengumuman dividen naik atau

dividen turun bukan merupakan suatu kandungan informasi yang penting bagi

investor dalam menentukan tingkat variabilitas keuntungan saham. Dalam hal ini

investor atau pasar lebih mengharapkan capital gain sebagai alat ukur

menentukan tingkat keuntungan saham dibandingkan dengan pengumuman

dividen. Hasil penelitian ini konsisten dengan hasil penelitian sebelumnya yang

dilakukan oleh (Goneds, Setiawan dan Jogiyanto,2002) menunjukan

pengumuman dividen naik dan dividen turun tidak mempunyai kandungan

informasi yang berguna bagi investor.

.

BAB V

KESIMPULAN KETERBATASAN DAN SARAN

A. Kesimpulan

Tujuan penelitian ini adalah untuk mengetahui perbedaan reaksi pasar

pengumuman perubahan dividen tunai terhadap variabilitas tingkat keuntungan

saham. Reaksi pasar tersebut akan ditunjukkan dengan adanya perubahan

variabilitas tingkat keuntungan saham. Populasi dalam penelitian ini adalah semua

perusahaan go public yang mengumumkan dividen tunai tahun 2007-2010.

Berdasarkan hasil analisis data dan pembahasan, maka dapat diambil kesimpulan

sebagai berikut:

1. Tidak terdapat perbedaan Security Return Variability pada hari-hari sebelum

pengmuman dividen naik dengan hari-hari sesudah pengumuman dividen naik

dan H1 ditolak. Hasil Paired Sample t-test memperoleh nilai t-hitung sebesar -

0.078 ditolak pada taraf signifikansi 5%. Nilai rata-rata SRV sesudah

pegumuman divien naik (6.0483) hanya sedikit lebih tinggi dari pada SRV

pada lima hari sebelum pegumuman dividen naik (5.9083).

2. Tidak terdapat perbedaan Security Return Variability pada hari-hari sebelum

pengumuman dividen turun dengan hari-hari sesudah pengumuman dividen

turun dan H2 ditolak. Hasil Paired Sample t-test memperoleh nilai t-hitung

sebesar 0.112 ditolak pada taraf signifikansi 5%.Nilai rata-rata SRV sesudah

pegumuman divien turun (4.1972) hanya sedikit lebih rendah daripada SRV

pada hari-hari sebelum pegumuman dividen turun (4.2864).

B. Keterbatasan Penelitian

Dalam penelitian ini masih terdapat beberapa keterbatasan, yaitu:

1. Pengujian kandungan informasi hanya diukur melalui variabilitas tingkat

keuntungan saham atau Security Return Variability , sehingga ada

kemungkinan hasil penelitian berbeda jika tingkat keuntungan saham diukur

dengan metode lainnya, seperti return atau abnormal return.

2. Periode pengamatan yang terbatas yaitu hanya empat tahun (2007-2010),

sehingga ada kemungkinan hasil penelitian berbeda dengan hasil penelitian

sebelumnya.

3. Sampel yang digunakan dalam penelitian ini hanya terbatas pada 15

perusahaan yang mengumumkan dividen tunai secara teratur selama empat

tahun, sehingga hasil penelitian kurang mencerminkan kenyataan yang

sesungguhnya.

C. Saran

Saran yang diajukan adalah sebagai berikut :

1. Penelitian di masa mendatang hendaknya menggunakan pengujian

kandungan informasi melalui return atau abnormal return agar dapat

diketahui perbedaan hasil penelitian.

2. Penelitian di masa mendatang hendaknya melakukan pengamatan dengan

periode tahun yang lebih diperpanjang misalnya lima tahun, sehingga

diharapkan dapat meningkatkan generalisasi atas pengaruh pengumuman

dividen terhadap Security Return Variability.

3. Bagi penelitian berikutnya hendaknya menambah jumlah sampel agar hasil

penelitian mencerminkan kenyataan yang sesungguhnya.

DAFTAR PUSTAKA

Bandi dan Jogiayanto Hartono.2000. Perilaku Reaksi Intermediate Accounting

Harga dan Volume Perdagangan saham terhadap Dividen. Jurnal Riset

Indonesia.vol.1, No.2, juli:203-213

Hanafi dan Suad Husnan. 1991. Perilaku Harga saham di Pasar Perdana.

Pengamatam di BEJ selama 1990. Usahawan No.11 tahun XX

Hidayat, Harries dan Hekinus Manao. 2000.Assosiasi Laba Tahunan Emiten

dengan Harga Saham Ditinjau dari Ukuran Perusahaan. Simposium

Nasional Akuntansi IV

Husnan, Saud.1996. Dasar-dasar Teori Portofolio dan Analisis Sekuritas. Edisi

kedua, Jogjakarta, UPP AMP, YKPN

Manao, Hekinus dan Deswine Nur. 2001. Asosiasi Rasio Keuangan dengan

Return Saham : Pertimbangan-Pertimbangan Ukuran Perusahaan serta

Pengaruh Krisis Ekonomi Indonesia. Simposium Nasional Akuntansi

Puspitasari, Dian Agustin dan Banu Witono. 2004. Pengaruh Pengumuman

Dividen tunai Ditinjau dari Kenaikan dan Penurunan Dividen Terhadap

Variabilitas Tingkat Keuntungan Saham di Bursa Efek Jakarta. Jurnal

akuntansi Indonesia

Ratnawati, 2009.”Pengaruh Pengumuman Perubahan Dividen Terhadap

Variabilitas Tingkat Keuntungan Saham”. Surakarta

Setiawan, Dody dan Jogiyanto Hartono. 2003. Pengujian efesiensi Pasar bentuk

Setengah Kuat secara Keputusan :Analisis Deviden Meningkat. Jurnal

Riset dan Akuntansi Indonesia. Vol.6, No. 2, Mei :131-144