Embed Size (px)

Citation preview

PENGARUH UNDERWRITING DAN DANA TABARRU’

TERHADAP LABA PADA PERUSAHAAN ASURANSI SYARIAH

DI INDONESIA

SKRIPSI

Diajukan Untuk Melengkapi Tugas-Tugas dan Memenuhi Syarat-Syarat

Guna Memproleh Gelar Sarjana Ekonomi (S.E)

Dalam Ilmu Ekonomi dan Bisnis Islam

Oleh:

TITIN YUNIARTI

NPM :1651020272

Jurusan: Perbankan Syariah

FAKULTAS EKONOMI DAN BISNIS ISLAM

UNIVERSITAS ISLAM NEGERI

RADEN INTAN LAMPUNG

1442 H / 2020 M

i

PENGARUH UNDERWRITING DAN DANA TABARRU’

TERHADAP LABA PADA PERUSAHAAN ASURANSI SYARIAH

DI INDONESIA

SKRIPSI

Diajukan Untuk Melengkapi Tugas-Tugas dan Memenuhi Syarat-Syarat

Guna Memperoleh Gelar Sarjana Ekonomi (S.E.)

Dalam Ilmu Ekonomi dan Bisnis Islam

Oleh:

TITIN YUNIARTI

NPM. 1651020272

Program Studi : Perbankan Syariah

Pembimbing I : Prof. Dr. Tulus Suryanto, M.M., Akt., C.A.

Pembimbing II: Yetri Martika Sari, M.Acc., Ak

FAKULTAS EKONOMI DAN BISNIS ISLAM

UNIVERSITAS ISLAM NEGERI

RADEN INTAN LAMPUNG

1442 H/2020 M

ii

ABSTRAK

Penelitian ini dilatar belakangi oleh Industri asuransi yang mengalami masalah

mulai dari kasus gagal bayar hingga banjir aduan sulitnya mengurus klaim.

Berdasarkan data yang diperoleh dari Yayasan Lembaga Konsumen Indonesia

(YKLI) pada tahun 2018 ada 21 keluhan dan tahun 2019 ada 8 keluhan dari

industri asuransi. Rumusan masalah dalam penelitian ini adalah apakah terdapat

pengaruh underwriting dan dana tabarru’ secara parsial dan simultan terhadap

pertumbuhan laba pada perusahaan asuransi syariah di Indonesia periode

2015-2019, bagaimanakah perbandingan ansuransi syariah dengan asuransi

konvensional, dan bagaimanakah asuransi syariah dalam perspektif Islam?.Tujuan

penelitian untuk mengetahui pengaruh underwriting dan dana tabarru’ secara

parsial dan simultan terhadap pertumbuhan laba pada perusahaan asuransi syariah

di Indonesia periode 2015-2019, mengetahui perbandingan ansuransi syariah

dengan asuransi konvensional, dan mengetahui asuransi syariah dalam perspektif

Islam. Menggunakan metode purposive sampling sebagai metode pemilihan

sampel. Jenis data yang digunakan dalam penelitian ini berupa data sekunder yang

diperoleh dari data laporan keuangan asuransi syariah dengan cross section 36

perusahaan asuransi syariah di Indonesia dan time series selama 5 tahun. Teknik

analisis data yang digunakan yaitu analisis regresi data panel dengan model

estimasi Fixed Effect Model. Data diolah menggunakan program E-views 10.

Hasil penelitian memperoleh underwriting tidak berpengaruh terhadap laba

perusahaan asuransi syariah, dana tabarru’ berpengaruh signifikan terhadap laba

perusahaan asuransi syariah dan secara bersama-sama underwriting dan dana

tabarru’ berpengaruh positif signifikan terhadap laba pada perusahaan asuransi

syariah di Indonesia periode 2015-2019. Pada asuransi syariah konsep yang

digunakan adalah berbagi risiko (Risk Sharing) dimana jika terjadi keuntungan

dan kerugian akan dibagi dan dipikul rata oleh pihak peserta dan perusahaan

asuransi syariah. Sedangkan asuransi konvensional memakai konsep mengalihkan

risiko (Risk Transfer) artinya setiap dana yang disetorkan peserta asuransi akan

masuk menjadi sepenuhnya hak perusahaan dan ketika terjadi untung-rugi

sepenuhya juga menjadi hak dan tanggungan perusahaan. Asuransi syariah dalam

perspektif Islam diperbolehkan dan bisa dijadikan objek muamalah yang sah bagi

kaum muslim. Asuransi syariah menggunakan konsep yang berbeda dengan

asuransi konvensional sehingga unsur-unsur yang diharamkan seperti maysir,

gharar dan riba tidak ada lagi pada asuransi syariah.

Kata Kunci : Underwriting, Dana Tabarru’, Laba

vi

MOTTO

ٱوتعاونوا عل بثم ٱول تعاونوا عل لتقوى ٱو ل لعدو ن ٱو ل

ٱو ٱ تقوا ٱإن لل ٢ لعقاب ٱشديد لل

Dan tolong-menolonglah kamu dalam (mengerjakan) kebajikan

dan takwa, dan jangan tolong-menolong dalam berbuat dosa dan

pelanggaran. Dan bertakwalah kamu kepada Allah,

sesungguhnya Allah amat berat siksa-Nya

(QS. Al-Ma’idah (5):2)

vii

PERSEMBAHAN

Segala puji hanya milik Allah Rabb semesta alam. Karya tulis ini penulis

persembahkan sebagai tanda cinta, kasih dan hormat tak terhingga kepada :

1. Kedua orang tua ku tercinta, ayahanda Alkat Syahruddin dan Ibunda

Nurwati, yang selalu sabar menjaga dan merawat ananda hingga saat ini.

Terimakasih telah meberikan segala yang terbaik untuk ananda hingga

mencurahkan jiwa raga, bekerja dan berdoa tanpa kenal lelah demi

tercapainya ingin dan cita-cita ananda. Ayah bunda, sungguh segala yang

terbaik yang telah dan akan ananda berikan kepada ayah dan ibu tidak

akan pernah bisa membalas semua jasa yang telah ayah dan bunda beri.

Saat ini, hanya ini yang mampu ananda persembahkan, semoga karya ini

dapat menjadi sebab tangis haru ayah dan bunda atas pencapaian ananda.

Semoga Allah SWT senantiasa meberikan keberkahan umur, rahmat,

kesehatan, kemurahan rezeki, serta selalu dalam lindungan-Nya.

2. Adik adik ku tercinta, Jemi Gustriansyah dan Ririn Destia yang turut

memberikan semangat dan doa untukku dalam perjuangan ini. Semoga

Allah mempermudah serta memberkahi segala niat dan langkah baik kita

demi mewujudkan cita-cita kita dan kedua orang tua tercinta.

3. Keluarga besar kakek Alm. Zawawi dan nenek Nurhaida, keluarga besar

kakek Bastami dan nenek Abidah, yang telah memberikan dukungan dan

doa demi terselesaikannya pendidikan ini. Semoga Allah memberikan

balasan pahala yang berlimpah.

viii

RIWAYAT HIDUP

Penulis dengan nama lengkap Titin Yuniarti dilahirkan di Malaya pada tanggal

04 Juni 1998, anak pertama dari Rahim seorang ibu bernama Nurwati dan ayah

Alkat Syahruddin. Pendidikan dimulai dari TK Mulya Malaya masuk tahun 2003

selesai pada tahun 2004, SDN 1 Pugung Malaya masuk tahun 2004 selesai tahun

2010, SMPN 2 Pesisir Tengah masuk tahun 2010 selesai tahun 2013, SMAN 1

Lemong masuk tahun 2013 selesai tahun 2016 dan mengikuti pendidikan tingkat

perguruan tinggi di Fakultas Ekonomi dan Bisnis Islam UIN Raden Intan

Lampung dimulai pada semester 1 pada tahun 2016.

Selama menjadi mahasiswa, pernah aktif di beberapa organisasi maupun

komunitas antara lain: UKMF GEMAIS sebagai Staff DEO 2017, LDF

IKRIMAH sebagai Sekretaris Bidang PDO 2018, IKAMM PESBAR sebagai

Bendahara Umum (1) 2019, UKM BAPINDA Staff DEO 2020.

ix

KATA PENGANTAR

Bismillahirrahmanirrahim

Alhamdulillahirabbil’alamin, puji syukur kehadirat Allah SWT yang selalu

melimpahkan rahmat nikmat serta hidayah-Nya berupa ilmu pengetahuan,

petunjuk, kesehatan, waktu dll hingga penulis dapat menyelesaikan skripsi yang

berjudul “Pengaruh Underwriting dan Dana Tabarru’ Terhadap Laba pada

Perusahaan Asuransi Syariah di Indonesia”. Shalawat teriring salam semoga

selalu tercurah limpahkan kepada junjungan kita ,manusia mulia nabi agung

Muhammad SAW. Semoga kita kelak termasuk golongan yang diakui sebagai

umatnya. Aamiin.

Skripsi ini merupakan bagian dari syarat untuk menyelesaikan studi pendidikan

strata satu (S1) di Jurusan Perbankan Syariah, Fakultas Ekonomi dan Bisnis Islam

UIN Raden Intan Lampung, guna memperoleh gelar Sarjana Ekonomi (S.E.). Atas

terselesaikannya skripsi ini tak lupa penulis mengucapkan terimakasih kepada

semua pihak yang turut berperan dalam semua proses penyelesaiiannya. Secara

rinci saya ucapkan terimakasih kepada:

1. Bapak Dr. Ruslan Abdul Ghofur, M.S.I. selaku dekan Fakultas Ekonomi

Dan Bisnis Islam UIN Raden Intan Lampung

2. Ibu Erike Anggraeni, D.B.A selaku ketua jurusan perbankan syariah

3. Bapak Prof. Dr. Tulus Suryanto, M.M., Akt., C.A selaku pembimbing I

dalam penulisan skripsi ini yang telah memberikan perhatian, waktu

bimbingan, arahan dan masukan sehingga skripsi ini dapat terselesaikan.

x

4. Ibu Yetri Martika Sari, M.Acc., Ak selaku pembimbing II yang telah

memberikan waktu, arahan, bimbingan dan usulan perbaikan sehingga

skripsi ini dapat diselesaikan dengan sebaik mungkin.

5. Bapak dan ibu dosen Fakultas Ekonomi dan Bisnis Islam UIN Raden Intan

Lampung yang telah memberikan ilmu kepada penulis selama masa

perkuliahan.

6. Staff dan pegawai akademik serta perpustakaan yang telah memberikan

pelayanan yang baik dalam mendapatkan informasi, sumber referensi, data

dan lain lain.

7. Keluarga udo M.Amal.

8. Teman-teman seperjuangan di Perbankan Syariah kelas D dan Perbankan

Syariah angakatan 2016.

9. Mba Meina Roza Aulia Puteri, S.E dan kak Ahmad Kholili, S.E yang

selalu memotivasi kepada penulis dalam penyelesaian skripsi ini.

10. Sahabat Medan Magnet, Abang Dicky Irwansyah Kaban,S.E, kak

Abdurrahman Muas Al Ghifari, S.E, kak Fajar Maulana, S.E, kak Abdul

Manan, S.E, Yunda Romida, S.E, Rika Fitri Yeni, S.E yang selalu

memberi semangat, keceriaan dan membantu proses penyelesaiian skripsi

ini.

11. Sahabat Until Jannah, Gita Puspita, S.E, Tri Mulyani,S.E, Kiki Mauriska,

S.E, Adinda Aryansi, S.E yang telah menemani penulis dari awal

perjuangan di kampus UIN Raden Intan Lampung.

xi

12. Sahabat Alumni SMAILE lulusan tahun 2016, Perti Hidayah, S.E yang

telah memberikan dukungan dalam proses penyelesaian skripsi ini.

13. Keluarga besar LDF IKRIMAH (UKM BAPINDA), UKMF RISEF,

IKAMM PESBAR, Kelompok KKN 96 UIN RIL 2019 yang telah

memberikan banyak pelajaran berharga.

Bandar Lampung, Agustus 2020

Penulis

Titin Yuniarti

NPM.1651020272

xii

DAFTAR ISI

HALAMAN JUDUL i

ABSTRAK ii

SURAT PERNYATAAN iii

PERSETUJUAN PEMBIMBING iv

PENGESAHAN v

MOTTO vi

PERSEMBAHAN vii

RIWAYAT HIDUP viii

KATA PENGANTAR ix

DAFTAR ISI xii

DAFTAR TABEL xiv

DAFTAR GAMBAR xv

DAFTAR LAMPIRAN xvi

BAB I PENDAHULUAN

A. Penegasan Judul 1

B. Alasan Memilih Judul 3

C. Latar Belakang 4

D. Rumusan Masalah 12

E. Tujuan dan Manfaat Penelitian 13

BAB II LANDASAN TEORI

A. Kajian Teori 15

B. Tinjauan Pustaka 39

C. Kerangka Berfikir 42

D. Hipotesis 43

BAB III METODE PENELITIAN

A. Jenis dan Sifat Penelitian 46

B. Sumber Data 47

xiii

C. Metode Pengumpulan Data 47

D. Populasi 48

E. Sampel 51

F. Definisi Operasional Variabel 53

G. Teknik Analisis Data 56

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

A. Hasil Penelitian 65

B. Pembahasan 71

BAB V PENUTUP

A. Kesimpulan 85

B. Saran 87

DAFTAR PUSTAKA

LAMPIRAN

xiv

DAFTAR TABEL

Tabel 1.1 Pertumbuhan Jumlah Perusahan Perasuransian 2014-2018 7

Tabel 1.2 Pertumbuhan Asuransi Syariah di Indonesua 7

Tabel 2.1 Perbedaan Asuransi Syariah dan Asuransi Konvensional 22

Tabel 2.2 Daftar Tinjauan Pustaka 39

Tabel 3.1 Daftar Perusahaan Asuransi Syariah di Indonesua 49

Tabel 3.2 Kriteria Pemilihan Sampel 51

Tabel 3.3 Daftar Sampel 52

Tabel 3.4 Daftar Operasional Variabel 55

Tabel 4.1 Hasil Uji Chow 65

Tabel 4.2 Hasil Uji Hausman 66

Tabel 4.3 Hasil Regresi Data Panel ddengan Fixed Effect Model 67

Tabel 4.4 Hasil Uji T 69

Tabel 4.5 Hasil Uji F 70

Tabel 4.6 Hasil Koefisien Determinasi 71

xv

DAFTAR GAMBAR

Gambar 1.1 Laporan Perkembangan Aset Asuransi Syariah Indonesia 10

xvi

DAFTAR LAMPIRAN

Lampiran 1 Daftar Data Variabel

Lampiran 2 Hasil Uji Chow

Lampiran 3 Hasil Uji Hausman

Lempiran 4 Hasil Uji Fixed Effect Model

1

BAB I

PENDAHULUAN

A. Penegasan Judul

Sebagai kerangka awal, guna mendapatkan gambaran jelas, memudahkan

dan menghindari kesalah pahaman dalam memahami makna judul skripsi ini,

maka perlu adanya penguraian terhadap penegasan arti dan makna dari

beberapa istilah yang terkait dengan tujuan skripsi ini. Dengan penegasan

tersebut, diharapkan tidak akan terjadi kesalah pahaman terhadap pemakaian

judul dari beberapa istilah yang digunakan. Adapun judul skripsi ini yaitu:

“Pengaruh Underwriting dan Dana Tabarru’ Terhadap Laba pada

Perusahaan Asuransi Syariah di Indonesia”. Berikut uraian pengertian dari

istilah-istilah judul tersebut, yaitu:

1. Pengaruh

Pengaruh adalah daya yang ada atau timbul dari sesuatu (orang atau

benda) yang ikut membentuk watak kepercayaan atau perbuatan

seseorang.1

2. Underwriting

Underwriting adalah pemilihan risiko yang aman dalam mendapatkan

keuntungan, setiap perusahaan asuransi memiliki underwritring yang

1Departemen Pendidikan Nasional, Kamus Besar Bahasa Indonesia (Jakarta: Gramedia,

2011), h.1045.

2

berbeda dan dapat memberikan karakteristik bagi perusahaan tersebut yang

berbeda dari perusahaan asuransi lain.2

3. Dana Tabarru‟

Dana Tabarru‟ adalah pemberian sukarela dari seseorang kepada orang

lain tanpa ganti rugi sehingga berpindahnnya kepemilikan harta dari

pemberi ke yang diberi dan diberikan secara ikhlas dengan mengharapkan

Ridho dari Allah SWT kepada sesama peserta asuransi yang mendapat

musibah.3

4. Laba

Laba adalah hasil bersih dari serangkaian kebijakan dan keputusan

manajemen. Maksimalisasi laba merupakan maksimalisasi penghasilan

perusahaan setelah pajak. Maksimalisasi laba sering dianggap sebagai

tujuan perusahaan.4

5. Asuransi Syariah

Asuransi Syariah menurut Fatwa DSN MUI Nomor 21/DSN-

MUI/X/2001 adalah usaha saling melindungi dan tolong menolong

diantara sejumlah orang/pihak melalui investasi dalam bentuk aset

dan/atau tabarru‟ yang memberikan pola pengembalian untuk menghadapi

risiko tertentu melalui akad (perikatan) yang sesuai dengan syariah.5

2Abas Salim, Asuransi Dan Manajemen Risiko (Jakarta: PT Raja Grafindo Persada,

2007), h.113. 3Rosyda Alifianingrum,“Faktor-Faktor yang Mempengaruhi Surplus Underwriting Dana

Tabarru‟ Pada Perusahaan Asuransi Jiwa Syariah”. Jurnal Ekonomi Syariah Teori Dan Terapan,

Vol.5 No.2 (Februari 2018), h. 144. 4Moeljadi, Manajemen Keuangan (Malang: Bayu Media,2006),h.52.

5Majelis Ulama Indonesia, Himpunan Fatwa Dewan Syariah Nasional (Jakarta: PT

Intermasa, 2003).

3

Berdasarkan penjelasan dari istilah-istilah diatas, dapat ditegaskan bahwa

yang dimaksud dengan judul “Pengaruh Underwriting dan Dana Tabarru‟

Terhadap Laba pada Perusahaan Asuransi Syariah di Indonesia” adalah untuk

mengetahui diantara 2 variabel independen (underwriting dan dana tabarru‟)

tersebut apakah memiliki pengaruh terhadap variabel dependennya yaitu laba

pada perusahaan asuransi syariah di Indonesia. Penelitian ini menjadi penting

karena ketika asuransi syariah memperoleh laba perusahaan, dana tersebut

dapat digunakan sebagai cadangan bagi pembayaran klaim peserta asuransi di

masa depan. Sehingga risiko gagal bayar terhadap klaim peserta dapat

diminimalisir.

B. Alasan Memilih Judul

Adapun alasan memilih judul penelitian ini, yaitu sebagai berikut:

1. Secara Objektif

Penduduk Indonesia mayoritas beragama Islam, sehingga potensi untuk

mengembangkan kegiatan ekonomi berbasis syariah termasuk asuransi

syariah masih terbilang besar. Industri asuransi saat ini tengah mengalami

masalah. Seperti yang dikutip dari website resmi Liputan6.com,

bahwasanya dunia asuransi tengah mengalami masalah. Mulai dari kasus

gagal bayar hingga banjirnya aduan sulitnya mengurus klaim.6

Dari masalah diatas, peneliti tertarik untuk meneliti masalah tersebut

dengan menduga adanya hubungan gagal bayar klaim dengan profitabilitas

6Banyak Masalah di Industri Asuransi,YKLI Pertanyakan Peran OJK” (On-line), tersedia

di: https:m.liputan6.com/bisnis/read/4020775/banyak-masalah-di-industri-asuransi-ykli-

pertanyakan-peran-ojk (2 Maret 2020).

4

perusahaan. Profitabilitas perusahaan merupakan sesuatu yang tidak dapat

dilepaskan dari proses operasional perusahaan syariah dengan laba.

Profitabilitas adalah kemampuan memproleh laba dimana suatu ukuran

dalam persentase yang digunakan untuk menilai sejauh mana perusahaan

mampu menghasilkan laba pada tingkat yang dapat diterima. Oleh karena

itu, ada 2 indikator yang peneliti tentukan untuk mengetahui apakah

berpengaruh atau tidak terhadap variabel laba yaitu underwriting dan dana

tabarru‟. Dari penjelasan diatas dapat disimpulkan bahwa hal ini yang

menjadi alasan peneliti mengambil judul “Pengaruh Underwriting dan

Dana Tabarru’ Terhadap Laba pada Perusahaan Asuransi Syariah di

Indonesia”.

2. Secara Subjektif

a. Pokok bahasan skripsi ini sesuai dengan disiplin ilmu yang penulis

pelajari di Fakultas Ekonomi dan Bisnis UIN Raden Intan Lampung.

b. Literatur dan bahan-bahan yang dibutuhkan tersedia di perpustakaan

dan website resmi OJK sehingga memudahkan penulis dalam

menyelesaikan skripsi ini.

C. Latar Belakang

Aman dan musibah adalah suatu keniscayaan, setiap manusia yang

melakukan aktivitas tentu akan bertemu dengan rasa aman dan musibah. Oleh

sebab itu, manusia harus menyiapkan bekal untuk menghadapi kemungkinan

5

yang akan terjadi dimasa yang akan datang 7 meskipun semua itu adalah

ketetapan dari Allah SWT. Namun manusia harus berikhtiar untuk

memperkecil atau meminimalisir risiko tersebut. Sebagai negara yang

mayoritas penduduknya beragama islam, keberadaan lembaga keuangan yang

sesuai dengan prinsip syariah sangat dibutuhkan. Salah satunya adalah

asuransi syariah. Keberadaan asuransi syariah mampu menarik minat

masyarakat muslim karena dapat menjangkau kebutuhan masyarakat akan

perlindungan terhadap risiko tetentu dengan pengelolaan sesuai dengan

syariat.8

Asuransi pada hakikatnya merupakan persiapan yang dibuat oleh

seseorang untuk menghadapi kerugian atau musibah yang tidak dapat diduga

atau diprediksi. Apabila kerugian itu menimpa seseorang, maka kerugian

tersebut akan ditanggung bersama oleh perusahaan asuransi. 9 Asuransi

syariah (ta‟min, takaful, tadhamu) adalah usaha saling melindungi dan tolong

menolong diantara sejumlah orang atau pihak melalui investasi dalam bentuk

aset dan/atau tabarru‟ yang memberikan pola pengembalian untuk

menghadapi risiko tertentu melalui akad atau perikatan sesuai dengan

syariah10. Dalam Fatwa Dewan Syariah Nasional No: 21/DSN/MUI/X/2001

tentang Pedoman Umum Asuransi Syariah yang dimaksud dengan Asuransi

7Syarifuddin, “Kedudukan Dana Tabarru‟ dalam Asuransi Syariah”. Tasharruf Jurnal

Economic And Business Of Islam, Vol.1 No.1 (Juni 2016), h.64. 8Febrinda Eka Damayanti, “Analisis Faktor-Faktor yang Mempengaruhi Surplus

Underwriting Asuransi Umum Syariah di Indonesia”. Jurnal Ekonomi Syariah Teori dan Terapan,

Vol.3 No.12 (Desember 2016 ),h.989.

9Junaidi Abdullah,“Akad Akad di dalam Asuransi Syari‟ah”.Tawazun: Journal Of Sharia

Economic Law,Vol.1 No.1 (2018), h.12.

10

Risma Kartika Mulya Wardhani, “Faktor Faktor Yang Mempengaruhi Kontribusi

Peserta pada Perusahaan Asuransi Jiwa Syariah di Indonesia”.Jurnal Ekonomi Syariah Teori Dan

Terapan ,Vol.4 No.10 (Oktober, 2017), h.802.

6

Syariah (Ta‟min, Takaful atau Tadhamun) adalah usaha saling melindungi

dan tolong menolong diantara sejumlah orang/pihak melalui investasi,

melalui aset dan/atau tabarru‟ yang memberikan pola pengembalian untuk

menghadapi risiko tertentu melalui akad (perikatan) yang sesuai dengan

syariah.11

Dalam beberapa buku yang membahas mengenai sejarah asuransi bahwa

asuransi pertama kali dilakukan di Italia berupa asuransi perjalanan laut pada

abad ke-14. Namun sebenarnya sebelum abad ke-14 asuransi telah dilakukan

oleh orang-orang Arab sebelum datangnya Islam yang dibawa oleh Nabi

Muhammad SAW. Bahkan Nabi Muhammad SAW telah melakukan asuransi

ketika melakukan perdagangan di Mekkah.12

Perkembangan asuransi syariah di Indonesia baru ada pada paruh akhir

1994, yaitu dengan berdirinya Asuransi Takaful Indonesia pada tanggal 25

Agustus 1994. Dengan diresmikannya PT Asuransi Takaful Keluarga melalui

SK Menkeu No.Kep-385/KMK.017/1994. Asuransi Takaful Indonesia di

prakarsai oleh tim pembentuk Asuransi Takaful Indonesia (TEPATI) yang

dipelopori oleh ICMI melalui Yayasan Abdi Bangsa, Bank Muamalat

Indonesia, Asuransi Jiwa Tugu Mandiri, Pejabat dari Departemen Keuangan

dan Pengusaha Muslim Indonesia.13Dari data yang diperoleh pada website

resmi Otoritas Jasa Keuangan (OJK), memperlihatkan bahwa jumlah

11

Majelis Ulama Indonesia, Himpunan Fatwa ……

12Widya Ningsih,et.al. Bank dan Asuransi Islam Di Indonesia (Jakarta: Kencana, 2005),

h.180-181.

13

Andri Soemitra, Bank Dan Lembaga Keuangan Syariah.Edisi Kedua (Jakarta:

Kencana, 2009), h. 254-256.

7

perusahaan asuransi meningkat. Pada tahun 2018 tercatat ada 151 perusahaan

asuransi, dengan perusahaan asuransi jiwa yang terlihat paling bertambah.

Tabel 1.1

Pertumbuhan Jumlah Perusahaan Perasuransian 2014-2018

No Keterangan 2014 2015 2016 2017 2018

1 Asuransi Jiwa 50 55 55 61 60

2 Asuransi Umum 81 80 80 79 79

3 Reasuransi 5 6 6 7 7

4 Asuransi sosial 2 2 2 2 2

5 Asuransi wajib 3 3 3 3 3

Total 141 146 146 152 151 Sumber: https://www.ojk.go.id

Dari tabel 1.1 terlihat jumlah perusahaan asuransi jiwa dari tahun

2014-2018 mengalami penambahan jumlah sebanyak 10 perusahaan,

begitupun dengan perusahaan reasuransi bertambah sebanyak 2 perusahaan.

Namun pada perusahaan asuransi umum mengalami penurunan sebanyak 2

perusahaan. Jadi pertumbuhan asuransi jumlahnya dari tahun 2014-2018

mengalami peningkatan sebanyak 10 perusahaan. Perusahaan asuransi

syariah juga mengalami kenaikan jumlah perusahaan, ini berarti bahwa

industri asuransi masih sangat berpotensi untuk dikembangkan.

Tabel 1.2

Pertumbuhan Asuransi Syariah Di Indonesia

Sumber: https://www.ojk.go.id

Berdasarkan tabel 1.2 terlihat bahwa perusahaan asuransi syariah juga

mengalami pertumbuhan yang signifikan, yaitu dari 49 perusahaan menjadi

Jenis Asuransi

Syariah

2014 2015 2016 2017 2018

Full UUS Full UUS Full UUS Full UUS Full UUS

Asuransi Jiwa 3 18 5 19 6 21 7 23 7 23

Asuransi Umum 2 23 3 25 4 24 5 25 5 24

Reasuransi - 3 - 3 1 2 1 2 1 2

Total 49 55 58 63 62

8

62 perusahaan asuransi syariah dengan kurun waktu 5 tahun. Dari data yang

diperoleh dari website resmi OJK diperoleh bahwa jumlah pelaku INBK

(Industri Keuangan Non Bank) Syariah pada 2018 naik 24% dari tahun

sebelumnya. Perusahaan asuransi syariah harus menjadi perencana keuangan

bagi masyarakat. Perusahaan harus meyakinkan bahwa mereka dapat

merencanakan masa depan yang lebih dengan mengikuti asuransi.14 Salah satu

upaya tersebut tercermin dalam bentuk informasi keuangan yang dibuat oleh

perusahaan. Keuangan yang sehat menunjukkan bahwa kinerja perusahaan

baik dalam segi aspek keuangan.

Peraturan Pemerintah No.39 tahun 2008 dikeluarkan sebagai bentuk

komitmen pemerintahan untuk terus menata dan menjadikan industri asuransi

syariah Indonesia sehat, dapat diandalkan dan mampu bersaing. Banyak hal

yang diatur dalam PP ini, namun ada 4 hal yang menjadi tujuan utama

regulator yaitu:

1. Agar pelaku bisnis asuransi di Indonesia lebih srius dalam menjalankan

bisnisnya. Diperkirakan jika modal yang diinvestasikan besar, maka mau

tidak mau pemilik perusahaan akan lebih srius menjalankan bisnisnya,

2. Menaikkan kapasitas retensi sendiri nasional guna meningkatkan

pendapatan nasional (mengurangi aliran premi ke luar negeri.

3. Agar industri asuransi mempunyai sumber daya manusia yang terbaik.

14

Agus Edi Sumanto,et.al. Solusi Berasuransi “Lebih Indah dengan Syariah” (Bandung:

PT. Salamandani Pustaka Semesta, 2009), h.184.

9

4. Agar infrastruktur industri lebih baik dan dapat diandalkan dalam berbisnis

serta memperoleh kepercayaan publik.15

Dasar usaha asuransi syariah adalah kepercayaan masyarakat

(kemaslahatan), terutama dalam kemampuan keuangan untuk memenuhi

kewajiban klaim dan kewajiban lain tepat pada waktunya. Untuk itu, usaha

asuransi syariah harus dikelola secara profesional baik dari segi

meminimalisir risiko maupun dalam pengelolaan keuangan untuk

memperoleh laba. Bentuk paling umum informasi keuangan dasar suatu

perusahaan yang dipublikasikan secara umum kecuali perusahaan yang

dimiliki secara pribadi adalah seperangkat laporan keuangan yang

dikeluarkan dibawah pengawasan komisi pasar modal.

Seperangkat laporan ini biasanya terdiri dari neraca untuk tanggal tertentu,

laporan operasi untuk periode tertentu dan laporan arus dana untuk periode

yang sama.16 Salah satu ciri keuangan perusahaan adalah laporan keuangan

yang disusun berdasarkan prinsip-prinsip akuntansi sebagai salah satu sumber

informasi yang digunakan untuk melakukan analisis dan keputusan keuangan.

Data keuangan yang digunakan untuk analisis keuangan diperoleh dari

laporan keuangan yang pokok, yaitu neraca dan laporan laba rugi.17

15

Peraturan Pemerintah No.39 Tahun 2008 tentang Penyelenggaraan Usaha

Perasuransian. 16

Erich A. Helfert, Analisis Laporan Keuangan (Jakarta: Gelora Aksara Pratama, 1991),

h. 9. 17

Suad Husnan, Manajemen Keuangan Teori dan Penerapan (Keputusan Jangka

Panjang) (Yogyakarta: BPEE-Yogyakarta, 1996), h.35.

10

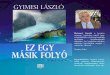

Sumber: https://www.ojk.go.id. (data diolah)

Gambar 1.1

Laporan Perkembangan Aset Asuransi Syariah Indonesia18

Karena dasar utama perusahaan asuransi syariah adalah kepercayaan,

maka perlu adanya usaha atau penyediaan media yang dijadikan sebagai alat

untuk memperoleh informasi agar kepercayaan masyarakat semakin kuat.

Kepercayaan masyarakat dapat diperkuat dengan penyajian laporan

perkembangan keuangan termasuk aset perusahaan asuransi syariah yang

dipublikasikan. Pada gambar diatas, terlihat aset mengalami kenaikan dari

tahun ketahun. Ini berarti bahwa asuransi syariah mengalami peningkatan

dalam hasil usahanya sehingga aset perusahaan juga mengalami peningkatan.

Pertumbuhan aset dipengaruhi oleh beberapa faktor yaitu kebijakan

Financing To Value (FTV) dan kebijakan internal perusahaan.

18

OJK, “Laporan Perkembangan Keuangan Syariah 2018” (On-line), tersedia di:

https://www.ojk.go.id. (19 Februari 2020),h.51.

22,372 26,519

33,244

40,52 41,959

2 0 1 4 2 0 1 5 2 0 1 6 2 0 1 7 2 0 1 8

ASET (Da la m Rp M i l ia r)

11

Keadaan ini berbanding terbalik dengan masalah yang ada pada dunia

perasuransian saat ini. Seperti permasalahan yang sedang terjadi pada industri

asuransi saat ini. Seperti yang dikutip dari website resmi Liputan6

bahwasanya industri asuransi tengah mengalami masalah mulai dari gagal

bayar hingga kesulitan dalam mengurus klaim. Penurunan pendapatan atau

laba perusahaan bisa menjadi salah satu sebab terjadinya gagal bayar klaim.

Berdasarkan data yang diperoleh dari Yayasan Lembaga Konsumen

Indonesia (YKLI) pada 2018 ada 21 keluhan dan tahun 2019 ada 8 keluhan

dari industri asuransi.19

Kemungkinan gagal bayar tidak hanya bisa terjadi pada perusahaan

asuransi konvensional tetapi juga bisa terjadi pada perusahaan asuransi

berbasis syariah. Salah satu cara yang bisa dilakukan untuk meminimalisir

risiko adalah underwriting. Underwriting adalah kegiatan yang berkaiatan

dengan seleksi risiko yang ditawarkan kepada pihak asuransi. Termasuk juga

meningkatkan premi dan ketentuan ketentuan lain yang akan dikenakan

kepada calon tertanggung. Disamping itu, dalam kegiatan ini ditentukan

jumlah nilai pertanggungan yang akan direasuransikan dan yang akan

ditanggung sendiri (retain).20

Dana tabarru‟ adalah kumpulan dana yang berasal dari kontribusi para

peserta, yang mekanisme penggunaannya sesuai dengan akad tabarru‟ yang

disepakati. Dana dengan akad tabarru‟ merupakan salah satu dana yang

19

Banyak Masalah di ….. 20

Danang Sunyanto dan Wika Harisa Putri, Manajemen Risiko Dan Asuransi Tinjauan

Teoritis Dan Implementasinya (Yogyakarta: Center For Academic Publishing Service, 2017),

h.112.

12

digunakan sebagai dana utama dalam asuransi syariah. Sebagaimana

pengertian asuransi syariah (ta‟min,takaful, tadhamu) yaitu usaha saling

melindungi dan tolong menolong diantara sejumlah orang atau pihak melalui

investasi dalam bentuk aset dan atau tabarru‟ yang memberikan pola

pengembalian untuk menghadapi risiko tertentu melalui akad atau perikatan

sesuai dengan syariah.21 Berdasarkan latar belakang dia atas peneliti menarik

judul penelitian “Pengaruh Underwriting dan Dana Tabarru’ Terhadap

Laba pada Perusahaan Asuransi Syariah di Indonesia”.

D. Rumusan Masalah

Berdasarkan latar belakang masalah di atas, maka rumusan masalah

penelitian ini adalah :

1. Apakah underwriting berpengaruh terhadap laba pada perusahaan asuransi

syariah di Indonesia periode 2015-2019?

2. Apakah dana tabarru‟ berpengaruh terhadap laba pada perusahaan

asuransi syariah di Indonesia periode 2015-2019?

3. Apakah underwriting dan dana tabarru‟ secara bersama-sama berpengaruh

terhadap laba pada perusahaan asuransi syariah di Indonesia periode 2015-

2019?

4. Bagaimanakah perbandingan asuransi syariah dengan asuransi

konvensional?

5. Bagaimanakah asuransi syariah dalam perspektif islam?

21Muhammad Syakir Sula, Asuransi Syariah (Life And General) (Jakarta: Gema Insani,

2004), h.28.

13

E. Tujuan Penelitian dan Manfaat Penelitian

1. Tujuan Penelitian

Berdasarkan latar belakang dan rumusan masalah diatas, penelitian ini

bertujuan untuk:

a. Mengetahui pengaruh underwriting terhadap laba pada perusahaan

asuransi syariah di Indonesia periode 2015-2019.

b. Mengetahui pengaruh dana tabarru‟ terhadap laba pada perusahaan

asuransi syariah di Indonesia periode 2015-2019.

c. Mengetahui pengaruh underwriting dan dana tabarru‟ terhadap laba

pada perusahaan asuransi syariah di Indonesia periode 2015-2019.

d. Mengetahui perbandingan asuransi syariah dengan asuransi

konvensional.

e. Mengetahui kesesuaian asuransi syariah dalam perspektif islam.

2. Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah sebagai berikut:

a. Manfaat Teoritis

1) Dapat menambah pengetahuan mengenai asuransi syariah serta

pengaruh underwriting dan dana tabarru‟ terhadap laba pada

perusahaan asuransi syariah di Indonesia periode 2015-2019.

2) Sebagai bahan informasi, referensi dan literatur tentang asuransi

syariah.

14

b. Manfaat Praktis

1) Bagi Lembaga Asuransi Syariah

Penelitian ini diharapkan dapat menjadi salah satu referensi dalam

mengembangkan laba serta menjaga kepercayaan masyarakat

terhadap perusahaan asuransi syariah di Indonesia .

2) Bagi Lembaga Pendidikan

Penelitian ini diharapkan dapat menambah wawasan serta

menjadi alasan untuk menjadikan/ menambah mata kuliah khusus

tentang asuransi syariah.

3) Bagi Peneliti

Penelitian ini diharapkan dapat menambah wawasan dan

pengetahuan terhadap permasalahan dalam pengembangan laba pada

perusahaana asuransi syariah di Indonesia.

4) Bagi Pembaca

Penelitian ini diharapkan dapat menambah wawasan serta

menjadi referensi penelitian berikutnya dengan topik serupa.

15

BAB II

LANDASAN TEORI

A. Kajian Teori

1. Grand Theory

a. Shari’ah Split Fund Theory

Pengelolaan keuangan pada perusahaan asuransi syariah

menggunakan sistem pemisahan dana (split fund). Sistem pemisahan

dana adalah memisahkan aset dan liabilitas kelompok dana tabarru‟

dari kelompok dana perusahaan. Pemisahan dana sudah dilakukan sejak

peserta membayar kontribusi peserta (premi) diawal transaksi.

Kontribusi Peserta (premi) dipisah menjadi dana tabarru‟ dan dana

ujrah (fee untuk operator atau perusahaan). Pemisahan dana dalam

konteks ini adalah pemisahan aset dan liabilitas dana tabarru‟ dari dana

perusahaan.22

Kontribusi peserta dipisahkan dalam pencatatannya, dimana dana

tabarru‟ akan dibukukan ke dalam akun kumpulan dana tabarru‟ dan

ujrah dibukukan dalam akun kumpulan dana perusahaan. Dana tabarru‟

hanya boleh digunakan untuk kegiatan peserta, sedangkan pihak

perusahaan menggunakan ujrah sebagai salah satu sumber utama

pembiayaan operasionalnya. Penerapan dan pemisah dana tabarru‟ dari

dana perusahaan sejalan dengan makna yang terkandung dalam konsep

22

Novi Puspitasari, “Determinan Proporsi Dana Tabarru‟ pada Lembaga Keuangan

Asuransi Umum Syariah”. .Jurnal Akuntansi dan Keuangan Indonesia, Vol.13.No.2 (Desember

2016), h.160.

16

Syari‟ah Split Fund Theory. Syari‟ah Split Fund Theory merupakan

konsep manajemen keuangan dengan pemisah dana dan pembagian

kesejahteraan yang akuntabilitasnya dapat dipertanggungjawabkan

kepada tuhan, manusia dan alam yang dilandasi dengan nilai keadilan,

kejujuran dan transparan.

Pemisahan dana dan akuntabilitas pembagian kesejahteraan dalam

konsep ini meliputi manajemen keuangan dengan memisahkan dana

stakesholders berdasarkan arus dana karena pemegang saham dan

stakeholders memilki hak dan kewajiban yang berbeda. Manajemen

keuangan ini juga merupakan aturan dalam pengelolaan dana yang

berdasarkan syariah. Akuntabilitas pembagian kesejahteraan yang

dipertanggung jawabkan kepada Allah (stakholders utama), manusia

(partisipan langsung dan tidak langsung), dan alam.

Nilai keadilan bermakna pemisahan dana stakeholders dan

akuntabilitas pembagian kesejahteraan yang dapat dipertanggung

jawabkan secara menyeluruh kepada Tuhan, manusia dan alam.

Sehingga tidak berbuat dzalim kepada salah satu pihak. Nilai kejujuran

diartikan sebagai sikap dalam pengelolaan dana sesuai realitasnya, yang

bertujuan menjaga keharmonisan hubungan antara Tuhan, manusia dan

alam. Transparasi artinya tidak adanya sesuatu yang disembunyikan dan

mengggunakan data-data yang jelas untuk setiap transaksi.23

23

Ibid, h.163.

17

2. Asuransi

a. Pengertian Asuransi

Asuransi berasal dari bahasa Belanda assurantie yang dalam hukum

belanda disebut Verzekering yang artinya pertanggungan. Dari kata

tersebut kemudian timbul istilah assurendeur bagi penanggung dan

geassureerde bagi tertanggung. Dalam bahasa Arab asuransi disebut

dengan ta‟min, penanggung disebut dengan muammin sedangkan

tertanggung disebut dengan muamman lahu atau musta‟min.24

Dalam kitab Undang-undang (UU) Hukum Dagang pasal 2466,

pengertian asuransi atau pertanggungan adalah suatu perjanjian, dengan

nama seorang penanggung mengikat diri kepada seorang tertanggung,

dengan menerima premi, untuk memberikan penggantian karena suatu

kerugian, kerusakan atau kehilangan keuntungan yang diharapkan, yang

mungkin akan dideritanya karena suatu peristiwa tertentu.25Di Indonesia

sendiri asuransi islam sering dikenal dengan istilah takaful. Kata takaful

berasal dari takafala-yatakaflu, yang berarti menjamin atau saling

menanggung dapat juga diartikan dalam pengertian muamalah adalah

saling memikul resiko diantara sesama orang, sehingga antar satu

dengan yang lainnya menjadi penanggung atas risiko lainnya.26

Secara Yuridis, pedoman untuk menjalankan usaha asuransi

berdasarkan prinsip syariah bersandar pada Fatwa Dewan Syariah

24

Syarif Hidayatullah, Qawaid Fiqiyah dan Penerapannya dalam Transaksi Keuangan

Syariah (Jakarta: Gramata Publishing, 2012), h.189. 25

Febrinda Eka Damayanti, “Analisis Faktor…….. ,h.922.

26

Widya Ningsih,et.al. Bank dan Asuransi …….. h.77-178.

18

Nasional No: 21/DSN/MUI/X/2001 tentang Pedoman Umum Asuransi

Syariah. Dalam Fatwa tersebut yang dimaksud dengan Asuransi Syariah

(Ta‟min, Takaful, atau Tadhamun) adalah usaha saling melindungi dan

tolong menolong diantara sejumlah orang/pihak melalui investasi,

melalui aset dan/atau tabarru‟ yang memberikan pola pengembalian

untuk menghadapi resiko tertentu melalui akad (perikatan) yang sesuai

dengan syariah. Akad yang sesuai dengan syariah yang dimaksud

adalah yang tidak mengandung gharar (penipuan), maysir (perjudian),

riba, zhulm (penganiayaan), risywah (suap), barang haram dan maksiat.

Asuransi syariah disebut juga dengan asuransi ta‟awun yang artinya

tolong-menolong atau saling membantu. Prinsip ini sesuai dengan

firman Allah untuk saling tolong-menolong dalam perbuatan positif

yang terdapat dalam surat Al Maidah (ayat 2).

Asuransi didefinisikan pembagiaannya dalam 2 bentuk, yaitu at-

ta‟min at ta‟awun dan atta‟min bi qist sabit. At-ta‟min at ta‟awuni

(asuransi tolong menolong) adalah kesepakatan sejumlah orang untuk

membayar sejumlah uang sebagai ganti rugi ketika salah seorang

diantara mereka mendapat kemudharatan. Sedangkan at-ta‟min bi qist

sabit (asuransi dengan pembagian tetap) adalah akad yang mewajibkan

seseorang membayar sejumlah uang kepada pihak asuransi yang terdiri

atas beberapa pemegang saham dengan perjanjian apabila peserta

19

asuransi mendapat kecelakaan, maka peserta berhak mendapatkan ganti

rugi. 27

b. Prinsip Dasar Asuransi Syariah

Prinsip dasar asuransi syariah sebagai berikut:

1) Tauhid (Unity)

Prinsip tauhid (unity) adalah dasar utama dari setiap bentuk

bangunan yang ada dalam syariat Islam. Setiap Bangunan dan

aktivitas kehidupan manusia harus didasarkan pada nilai-nilai tauhid.

Artinya bahwa dalam setiap gerak langkah serta bangunan hukum

harus mencerminkan nilai-nilai ketuhanan.

2) Keadilan (Justice)

Prinsip kedua dalam beransuransi adalah terpenuhinya nilai-nilai

keadilan (justice) antara pihak-pihak yang terikat dengan akad

asuransi. Keadilan dalam hal ini dipahami sebagai upaya dalam

menempatkan hak dan kewajiban antara nasabah dan perusahaan

asuransi.

3) Tolong-Menolong (Ta‟awun)

Prinsip dasar yang lain dalam melaksanakan kegiatan berasuransi

harus didasari dengan semangat tolong-menolong (ta‟awun) antara

anggota. Seseorang yang masuk asuransi, sejak awal harus

mempunyai niat dan motivasi untuk membantu dan meringankan

27

Ririn Tri Puspita Ningrum, “Asuransi Syariah (Analisa Historis Prinsip-Prinsip

Asuransi Syari‟ah Perspektif Manhaj Al-Kully”. Jurnal Elwashatiya, Vol.1 No.1 (2013), h.17.

20

beban temannya yang pada suatu ketika mendapatkan musibah atau

kerugian.

4) Kerja Sama (Cooperation)

Prinsip kerja sama merupakan prinsip universal yang selalu ada

dalam literatur ekonomi Islam. Manusia sebagai makhluk yang

mendapatkan mandat dari Khaliq-nya untuk mewujudkan

perdamaian dan kemakmuran di muka bumi mempunyai dua wajah

yang tidak dapat dipisahkan satu sama lainnya, yaitu sebagai

makhluk individu dan sebagai makhluk sosial.

5) Amanah (Trustworthy)

Prinsip amanah dalam organisasi perusahaan dapat terwujud

dalam nilai-nilai akuntabilitas (pertanggung jawaban) perusahaan

melalui penyajian laporan keuangan tiap periode. Dalam hal ini

perusahaan asuransi harus memberi kesempatan yang besar bagi

nasabah untuk mengakses laporan keuangan perusahaan. Laporan

keuangan yang dikeluarkan oleh perusahaan asuransi harus

mencerminkan nilai-nilai kebenaran dan keadilan dalam

bermuamalah dan melalui auditor publik.

6) Kerelaan (Al-Ridha)

Dalam bisnis asuransi, kerelaan dapat diterapkan pada setiap

anggota (nasabah) asuransi agar mempunyai motivasi dari awal

untuk merelakan sejumlah dana (premi) yang disetorkan

keperusahaan asuransi, yang difungsikan sebagai dana sosial. Dana

21

sosial memang betul-betul digunakan untuk tujuan membantu

anggota (nasabah) asuransi yang lain jika mengalami bencana

kerugiaan.

7) Larangan Riba

Ada beberapa bagian dalam al-Qur’an yang melarang pengayaan

diri dengan cara yang tidak dibenarkan. Islam menghalalkan

perniagaan dan melarang riba.

8) Larangan Maisir (Judi)

Syafi’i Antonio mengatakan bahwa unsur maisir (judi) artinya

adanya salah satu pihak yang untung namun di lain pihak justru

mengalami kerugian. Hal ini tampak jelas apabila pemegang polis

dengan sebab-sebab tertentu membatalkan kontraknya sebelum masa

reversing period, biasanya tahun ketiga maka yang bersangkutan

tidak akan menerima kembali uang yang telah dibayarkan kecuali

sebagaian kecil saja. Juga adanya unsur keuntungan yang

dipengaruhi oleh pengalaman underwriting, di mana untung-rugi

terjadi sebagai hasil dari ketetapan.

9) Larangan Gharar (Ketidak Pastian)

Gharar dalam pengertian bahasa adalah penipuan, yaitu suatu

tindakan yang di dalamnya diperkirakan tidak ada unsur kerelaan.

22

c. Perbedaan Asuransi Konvensional dan Asuransi Syariah

Tabel 2.1

Perbedaan Asuransi Syariah dan Asuransi Konvensional

Prinsip Asuransi Syariah Asuransi Konvensianal

Prinsip Dasar Pola pengelolaannya

menggunakan pola saling

menanggung risiko antara

pengelola dan pesera (risk

sharing) atau disebut

dengan at takaful dan at

tadhamu .

Pola kerjanya yaitu

memindahkan risiko dari

nasabah (peserta) kepada

perusahaan (pengelola), yang

disebut dengan risk transfer.

Sehingga risiko yang

mengenai peserta akan

ditanggung secara penuh oleh

pengelola.

Akad Tabarru‟ (sumbangan

kemanusiaan) dan ta‟awun

(tolong menolong) serta

akad wakalah dan

mudharabah (bagi hasil).

Jual beli yang bersifat al

gharar (spekulatif).

Kepemilikan

Dana

Premi atau dana milik

peserta sebagai shahibul

mal dan perusahaan

asuransi syariah hanya

sebagai

pengelola/pemegang

amanah (mudharib).

Premi peserta menjadi milik

perusahaan sehingga

perusahaan bebas

menggunakan dan

menginvestasikan.

Obyek Pengelolaannya dibatasi

pada obyek asuransi yang

halal dan tidak

mengandung syubhat.

Tidak membedakan obyek

yang haram atau halal, yang

terpenting mendapatkan

keuntungan.

Investasi Dana Investasi pada lembaga

keuangan yang berbasis

syariah atau pada proyek

halal yang didasarkan pada

sistem upah atau bagi

hasil.

Pada sistem bunga yang

banyak mengandung riba dan

gharar.

Pembayaran

Klaim

Pembayaran klaim diambil

dari rekening tabarru‟

(dana sosial) dari seleruh

peserta yang diniatkan

untuk diinfakkan demi

kepentingan tolong

menolong peserta.

Pembayaran klaim diambil

dari dana perusahaan karena

sejak awal perjanjian seluruh

premi menjadi milik

perusahaan. Jika terjadi

klaim, maka secara otomatis

menjadi pengeluaran

perusahaan.

Pengawasan Diawasi oleh Dewan Tidak ada

23

Pengawas Syariah (DPS)

Dana zakat,

infaq dan

sadaqah

Ada kewajiban

mengeluarkan zakat

sebagaimana dalam syariat

islam.

Tidak dikenal istilah zakat

Jual beli risiko Sharing Of Risk,Sharing

Of Fund.

Mekanismenya adalah

mengurangi uncertanty

(ketidak pastian, keraguan)

yang disebabkan oleh adanya

kemungkinan kerugian.

Asuransi memberikan

kepastian kepada peserta

dengan memberikan biaya

atau tranfer of risk

(pemindahan risiko dari

peserta ke perusahaan)

sehinggga terjadi pula tranfer

of fund (pemindahan dana). Sumber: Novi Puspitasari, Manajemen Asuransi Syariah (Yogyakarta: UII Press, 2015),

h.82-83.

d. Dasar Hukum Asuransi Syariah

Dasar hukum asuransi syariah adalah sumber dari pengambilan

praktik asuransi syariah. Karena sejak awal asuransi syariah dimaknai

sebagai wujud dari bisnis pertanggungan yang didasarkan pada nilai-

nilai yang ada dalam ajaran Islam yaitu Al-qur’an dan Al-hadits. Maka

landasan yang dipakai dalam hal ini tidak jauh berbeda dengan

metodelogi yang dipakai oleh sebagian ahli hukum Islam.28 Dalil-dalil

yang diajukan pihak yang melaksanakan asuransi syariah saat ini antara

lain, sebagai berikut:

28

Hasan Ali, Asuransi Dalam Perspektif Hukum Islam (Jakarta: Kencana,2004), h. 61-62.

24

1) Al-Qur’an

a) Al-Maidah (5) ayat 2

Pada hakikatnya asuransi syariah adalah saling bertanggung

jawab, saling bekerjasama, dan saling melindungi satu sama lain

Sebagaimana firman Allah SWT. dalam surat Al-Maidah (5)

ayat 2, yaitu:

ثم ٱل ول تعاوىوا عل وٱلتقوى ب

وتعاوىوا عل ٱل شديد ٱلعقاب إن ٱلل ٢وٱلعدو ن وٱتقوا ٱلل

Artinya : Dan tolong-menolonglah kamu dalam (mengerjakan)

kebajikan dan taqwa, dan jangan tolong-menolong

dalam berbuat dosa dan pelanggaran. Dan

bertaqwalah kamu kepada Allah, sesungguhnya Allah

amat berat siksa-Nya. (QS. Al-Maidah: 2)29.

Ayat diatas memuat perintah (amr) tolong-menolong antar

sesama manusia. Tolong menolong yang diperintahkan adalah

tolong menolong dalam kebaikan dan ketaqwaan kepada Allah

SWT.30Seperti dalam bisnis asuransi syariah, nilai ini terlihat

dalam praktik kerelaan anggota (nasabah) perusahaan asuransi

untuk menyisihkan dananya agar digunakan sebagai dana sosial

atau dana saling tolong menolong.

29

Kementrian Agama RI, Al-Qur‟an dan Terjemahnya (Bandung: Syaamil Al-Qur’an,

2013), h.209. 30

Tafsir Al-Muktashar/ Markaz Tafsir Riyadh, dibawah pengawasan Syaikh Dr.Shalih bin

Abdullah bin Humaid (Imam Masjidil Haram) (On-line)” tersedia di:https:///tafsirweb.com/

quran surat al maidah ayat 2.html (12 Agustus 2020).

25

b) Q.S. Al-Hasyr ayat 18

ها ييو ٱ يأ ٱءانيوا ل ٱ تقوا ولتيظر نفس لل

نت لغد و ا قد ٱن ه ٱ تقوا ٱإن لل بها لل خبي تعهلون

Artinya: Hai orang-orang yang beriman! Bertakwalah kepada

Allah dan hendaklah setiap orang memperhatikan apa

yang telah diperbuatnya untuk hari esok (akhirat);

dan bertakwalah kepada Allah. Sungguh, Allah

Mahatelititerhadap apa yang kamu kerjakan.

(Q.S. Al-Hasyr : 18)31

Pada dasarnya Islam mengakui bahwa kecelakaan, kemalangan dan

kematian merupakan takdir Allah. Hal ini tidak dapat ditolak. Hanya

saja kita sebagai manusia juga diperintahkan untuk membuat

perencanaan untuk menghadapi masa depan. Jelas sekali dalam ayat ini

kita diperintahkan untuk merencanakan apa yang akan kita perbuat

untuk masa depan. Hal ini bukanlah menolak takdir Allah, akan tetapi

hanyalah usaha manusia untuk menyiapkan masa depan agar lebih baik

2) Hadist

Barang siapa melepaskan dari seorang muslim suatu kesulitan

didunia, Allah akan melepaskan kesulitan darinya pada hari kiamat:

dan Allah senantiasa menolong hamba-Nya selama ia (suka)

menolong saudaranya. (HR.Muslim dari Abu Hurairah).

Hadist ini menjelaskan bagaimana Allah menyukai dan memberi

perintah agar manusia memberikan pertolongan kepada orang lain.

31

Departemen Agama RI, Al-Qur‟an dan Terjemah Special for Women (Bandung:PT

Sygma Examedia Arkanleema, 2009)h.548.

26

Seperti halnya asuransi syariah, tujuan uatamanya adalah untuk saling

menolong antar peserta. Asuransi pada hakikatnya merupakan

persiapan yang dibuat oleh seseorang untuk menghadapi kerugian atau

musibah yang tidak dapat diduga atau di prediksi. Apabila kerugian

itu menimpa seseorang, maka kerugian tersebut akan ditanggung

bersama oleh perusahaan asuransi.32

Rasulullah juga mengibaratkan sesama muslim adalah ibarat

sebuah bangunan yang saling menguatkan.

Dari Abu Musa r.a berkata, Rasulullah SAW bersabda : Orang

beriman sesama orang beriman bagai sebuah bangunan rumah yang

saling mengokohkan satu sama lain. Sambil memperagakan lengan

menyusupkan jari-jarinya.” (H.R.Bukhari No. 481)

Hadist diatas menjelaskan bahwa sesama orang Islam bersaudara

ibarat satu bangunan, begitu juga pada asuransi takaful ibarat suatu

bangunan dimana satu dengan yang lain saling mengokohkan. Apabila

satu mendapat musibah maka yang lainpun ikut merasakan dan saling

membantu dengan adanya dana tabarru‟.

e. Akad dalam Asuransi Syariah

1) Akad Wakalah Bil Ujrah

Akad wakalah bil ujrah merupakan suatu akad yang mewakilkan

pengelolaan premi kepada perusahaan asuransi syariah dengan

memberikan ujrah (fee) dari nasabah yang memiliki hak tasharruf

(mengelola dan membelanjakan hartanya) kepada perusahaan

32Junaidi Abdullah, “Akad Akad ……, h.12.

27

Asuransi Syariah yang juga memiliki hak tasharruf untuk mengelola

premi yang dibayarkan, yang kemudian dana atau premi tersebut

dikumpulkan menjadi satu dalam dana tabarru‟ untuk nantinya

diberikan nasabah yang mengalami musibah.

2) Tabarru’ (Dana Pertanggungan / Dana Sosial)

Akad tabarru‟ merupakan suatu akad yang didasarkan atas

pemberian dan pertolongan dari satu pihak kepada pihak yang lain,

dengan akad tabarru‟ berarti peserta Asuransi telah melakukan

persetujuan dan perjanjian dengan perusahaan Asuransi untuk

menyerahkan pembayaran sejumlah dana kepada perusahaan agar

dikelola dan dimanfaatkan untuk membantu peserta lain yang

kebetulan sedang mengalami musibah atau kerugian. Akad tabarru‟

ini terkumpul dalam rekening dana sosial yang memiliki tujuan

utama yaitu terwujudnya kondisi saling tolong-menolong antara

peserta asuransi untuk saling menanggung bersama (takaful).

3) Mudharabah (Saling Menanggung / Kerjasama)

Akad mudarabah yaitu satu bentuk akad yang didasarkan pada

prinsip profit sharing (berbagi atas untung dan rugi), dimana dana

yang terkumpul dalam total rekening tabungan (saving) dapat

diinvestasikan oleh perusahaan Asuransi yang apabila terjadi risiko

kerugian dalam investasi tersebut maka akan ditanggung bersama

antara perusahaan dan nasabah, dan jika investasi mendapatkan

28

keuntungan maka keuntungan tersebut dibagi secara adil sesuai

dengan porsi (nisbah) yang disepakati.

3. UNDERWRITING

a. Pengertian Underwriting

Underwriting adalah kegiatan yang berkaiatan dengan seleksi risiko

yang ditawarkan kepada pihak asuransi. Termasuk juga meningkatkan

premi dan ketentuan-ketentuan lain yang akan dikenakan kepada calon

tertanggung. Di samping itu, dalam kegiatan ini ditentukan jumlah nilai

pertanggungan yang akan direasuransikan dan yang akan ditanggung

sendiri (retain).33

b. Tujuan Underwriting

Tujuan underwriting adalah menyetujui dan menerbitkan polis. Polis

yang diterbitkan harus memenuhi 3 kriteria, yaitu: adil bagi nasabah

(equitable to the client), dapat dijual oleh agen (deliverable by the

agent), dan menguntungkan perusahaan (profitable to the company).

Berikut penjelasannya.34

1) Equitable to the client adalah bahwa tertanggung harus membayar

sejumlah premi yang proporsional dengan tingkat risiko tertanggung

yang diasumsikan perusahaan.

2) Deliverable by the agent adalah dimana konsumen membuat

keputusan terakhir mengenai apakah polis asuransi dapat diterima.

33

Danang Sunyanto dan Wika Harisa Putri, Manajemen ……,h.112. 34

Miftahul Ulum, “Membahas Tentang Prosedur Underwriting Produk Asuransi

Kesehatan Kumpulan pada PT. Asuransi Takaful Keluarga”. Jurnal Al-Iqtishad, Vol.II. No.1

(Januari 2020), h.138-139.

29

Jika konsumen memutuskan untuk tidak menerima polis sewaktu

agen berusaha menyerahkannya, polis tersebut disebut tidak dapat

diserahkan (undeliverable) atau tidak diambil (not taken).

3) Profitable to the company adalah dimana seorang underwriter harus

mengambil keputusan yang akan menguntungkan perusahaan selama

perusahaan asuransi memerlukan underwriter yang sehat untuk

menjamin hasil yang memuaskan dalam segi keuangan.

Maka tujuan utama underwriting adalah untuk melindungi

perusahaan seleksi risiko yang merugikan. Lebih luas lagi dapat

dikatakan bahwa tujuan underwriting adalah menjamin ganti rugi yang

dikeluarkan atas dasar term and condition dan pada rate kontribusi

asuransi syariah dengan maksud merefleksi secara akurat tingkat risiko

yang diberikan kepada perusahaan. Underwriting dalam asuransi

konvensional dilakukan untuk memilih mana objek risiko yang

ditanggung dan mana yang tidak. Ini berarti seorang underwriter akan

membuat suatu penilaian berdasarkan semua risiko yang diajukan

kepada perusahaan, yang diperkirakannya secara kolektif akan

menguntungkan. Kemudian underwriter akan menentukan besarnya

premi yang sepadan dengan nilai antisispasi klain dari tertanggung.,

biaya manajemen dan akuisisi dan yang paling penting harus diperoleh

keuntungan underwriring bagi perusahaan.35

35

Muhaimin Iqbal, Asuransi Umum Syariah dalam Praktek (Depok: Gema Insani, 2005),

h.33.

30

Sedangkan underwriting asuransi syariah mempunyai tujuan yang

sangat berbeda. Konsep dasarnya adalah memberikan skema pembagian

risiko yang proporsional dan adil diantara para peserta. Tujuannya

adalah diharapkan para peserta tolong menolong satu sama lain disertai

dengan adanya perlindungan yang sifatnya mutual, maka semua peserta

akan merasa aman dan menikmati perlindungan yang mereka

butuhkan.36

Dalam melakukan proses underwriting terdapat tiga konsep penting

yang menjadi dasar bagi perusahaan asuransi untuk menerima dan

menolak suatu penutupan resiko. Pertama, kemungkinan menerima

kerugian, kondisi ini berdasarkan apa yang terjadi pada masa lalu.

Kedua, tingkat risiko yang ketidakpastian akan kerugian pada masa

yang akan datang. Ketiga, hukum bilangan dimana makin banyak obyek

yang mempunyai risiko yang sama atau hampir sama, akan bertambah

baik bagi peruusahaan karena penyebaran risiko akan lebih luas dan

kemungkinan menderita kerugian.

c. Peran Underwriting

Adapun peran underwriting pada asuransi syariah, yaitu sebagai

berikut:37

1) Mempertimbangkan risiko yang diajukan. Proses seleksi yang

dilakukan oleh underwriter dipengaruhi oleh faktor usia, kondisi

36

Ibid, h.34. 37

R.Rezky Kun, dan Z Syahrida, Asuransi Syariah ( Yogyakarta: Parama Publishing),

h.58.

31

fisik atau kesehatan, jenis pekerjaan, moral dan kebiasaan, besar

nilai pertanggungan dan jenis kelamin.

2) Memutuskan menerima dan tidak risiko-risiko tersebut.

3) Menentukan syarat, ketentuan dan lingkup ganti rugi termasuk

memastikan peserta membayar premi sesuai dengan tingkat risiko,

menetapkan besarnya jumlah pertanggungan, lamanya waktu

asuransi, dan plan sesuai dengan tingkat risiko peserta.

4) Mengenakan biaya upah (ijarah/fee) pada dana kontribusi peserta.

5) Mengamankan profit dan menjaga agar perusahaan asuransi tidak

rugi.

6) Menjaga kestabilan dana yang terhimpun agar perusahaan dapat

berkembang.

7) Menghindari anti seleksi.

8) Underwriter juga harus memperhatikan pasar kompetetif yang ada

dalam ketentuan tarif, penyebaran risiko volume dan hasil survey.

Suatu perusahaan asuransi syariah yang mengalami surplus

underwriting dapat dipastikan bahwa perusahaan tersebut berhasil

mengelola dana peserta dengan baik dan dengan adanya surplus maka

akan menumbuhkan kepescayaan masyarakat bahwa perusahaan

tersebut adalah perusahaan yang baik. Sebaliknya, apabila suatu

perusahaan asuransi syariah mengalami defisit underwriting maka

menunjukkan bahwa semakin memburuknya kinerja underwriting

dalam perusahaan tersebut. Hal ini dapat merusak kepercayaan

32

masyarakat terhadap perusahaan asuransi dan apabila perusahaan terus

mengalami defisit underwriting dapat dipastikan bahwa perusahaan

tersebut nantinya bisa tutup dan tidak layak untuk menjalankan

operasionalnya.38

Hasil underwriting adalah nilai yang didapat dengan menghitung

selisih antara pendapat underwriting dan beban underwriting.

Pendapatan underwriting perusahaan dapat diperoleh dari pendapatan

premi bruto, premi reasuransi dan kenaikan atau penurunan premi

yang belum menjadi pendapatan. Sedangkan beban underwriting

dapat diperoleh dari pengeluaran klaim atau manfaat asuransi,

kenaikan atau penurunan kewajiban manfaat polis masa depan dan

kenaikan atau penurunan estimasi klaim.

4. Akad Tabarru’

a. Pengertian Akad Tabarru’

Tabarru‟ berasal dari kata tabarra‟a–yatabarra‟u-tabrru‟an, yang

artinya sumbangan, hibah dan kebajikan atau derma. Tabarru‟

merupakan pemberian sukarela seseorang kepada orang lain tanpa ganti

rugi yang mengakibatkan berpindahnya kepemilikan harta, tanpa ganti

rugi yang dilakukan seseorang dalam keadaan hidup kepada orang lain

secara sukarela. Akad tabaru’ adalah akad yang semata-mata dilakukan

untuk tolong menolong dan tidak mamiliki orientasi keutungan

38

Rosyda Alifianingrum,“Faktor-Faktor yang ……,h. 144.

33

finansial (non-profit oriented).39 Dana tabarru‟ adalah kumpulan dana

yang berasal dari kontribusi para peserta, yang mekanisme

penggunaannya sesuai dengan akad tabarru‟ yang disepakati.

b. Jenis Akad Tabarru’40

1) Meminjamkan Uang

Meminjamkan uang termasuk akad tabarru‟ karena tidak boleh

melebihkan pembayaran atas pinjaman yang diberikan,karena setiap

kelebihan tanpa „iwad adalah riba. Ada tiga jenis pinjaman, yaitu:

a) Qardh, yaitu pinjaman yang diberikan tanpa mensyaratkan

apapun, selain megembalikan pinjaman tersebut setelah jangka

waktu tertentu.

b) Rahn, yaitu merupakan pinjaman yang mensyaratkan suatu

jaminan dalam bentuk atau jumlah tertentu.

c) Hawalah yaitu bentuk pinjaman dengan cara mengambil alih

piutang dari pihak lain.

2) Meminjamkan Jasa

Meminjamkan jasa maksudnya adalah berupa keahlian atau

keterampilan termasuk akad tabarru‟. Ada tiga jenis pinjaman jasa,

yaitu:

a) Wakalah, yaitu memberikan pinjaman berupa kemampuan kita

saat ini untuk melakukan sesuatu atas nama orang lain.

39 Taufik Hidayat, Buku Pintar Investasi Syariah (Jakarta: Mediakita, 2011), h. 140.

40

M.Mabruri Faozi, “Manajemen Dana Tabarru‟ Pada Asuransi Takaful Cabang

Cirebon”. Jurnal AL-Mustashfa, Vol.4 No.2 (Tahun 2016) , h.146.

34

b) Wadi‟ah, yaitu pemberian kuasa kepada penitip terhadap orang

yang menjaga hartanya tanpa kompensasi (ganti).

c) Kafalah, yaitu mengalihkan tanggung jawab seseorang yang

dijamin dengan berpegang pada tanggung jawab orang lain

sebagai jaminan.

3) Memberikan Sesuatu

Ada 3 bentuk akad, yaitu:

a) Waqaf, yaitu merupakan pemberian dan penggunaan pemberian

yang telah dilakukan untuk kepentingan umum dan agama serta

pemberian itu tidak bisa dipindah tangankan.

b) Hibah, yaitu merupakan pemberian hak milik secara langsung

dan mutlak terhadap suatu benda ketika masih hidup tanpa ganti

walaupun dari orang yang lebih tinggi.

c) Sedekah, yaitu suatu akad pemberian suatu benda oleh seseorang

kepada orang lain karena mengharapkan keridhaan dan pahala

dari Allah SWT dan tidak mengharapkan imbalan jasa atau

penggantian.

c. Pengelolaan Dana Tabarru’

Konsep risiko di asuransi syariah adalah sharing of risk, di mana

terjadi proses saling menanggung antara satu peserta dengan peserta

lainnya. Diasuransi syariah ini, dana tabarru‟ terkumpul di suatu pool

of fund, dimana saat nantinya ada anggota asuransi yang mengalami

musibah dan mengajukan klaim, dananya akan diambil dari dana

35

tabarru‟ tersebut sesuai dengan akad yang telah disepakati. Pada

asuransi syariah iuran atau kontribusi terdiri dari unsur tabarru‟ dan

tabungan (yang tidak mengandung riba). Tabarru‟ dihitung tanpa

perhitungan bunga untuk pembayaran klaimnya berasal dari rekening

tabarru‟, di mana peserta saling menanggung satu sama lain. Jadi jika

salah satu peserta mendapat musibah, maka peserta lainnya ikut

bersama-sama menanggung risiko tersebut.

Adanya dana tabarru’ ini akan menghilangkan faktor gharar (unsur

ketidak jelasan) dan maysir (unsur judi) dalam praktik asuransi syariah.

Peraturan Menteri Keuangan No.18/010/2010 menekankan agar ada

pemisahan rekening dan tujuan penggunaan serta fungsi pencatatan

terpisah untuk benar-benar menjamin bahwa dana tabarru‟ untuk tujuan

tolong-menolong benar-benar murni dan tidak tercampur dengan dana

operasional bisnis perusahaan.

Berdasarkan Peraturan Menteri Keuangan No. 18/PMK.010/201041,

maka mekanisme pengelolaan dana peserta (premi) adalah sebagai

berikut:

a. Perusahaan wajib memisahkan kekayaan dan kewajiban dana

tabarru‟ dari kekayaan dan kewajiban perusahaan.

b. Perusahaan asuransi yang memasarkan produk asuransi dengan

prinsip syariah yang mengandung unsur investasi wajib memisahkan

kekayaan dan kewajiban dana investasi peserta dari kekayaan dan

41

Peraturan Menteri Keuangan No. 18/PMK.010/2010 tentang Penerapan Prinsip Dasar

Penyelenggaraan Usaha Asuransi dan Reasuransi dengan Prinsip Syariah.

36

kewajiban perusahaan maupun dari kekayaan dan kewajiban dana

tabarru‟.

c. Perusahaan wajib membuat catatan terpisah untuk kekayaan dan

kewajiban perusahaan, dana tabarru‟ dan investasi.

5. Laba

a. Pengertian Laba

Laba adalah hasil bersih dari srangkaian kebijakan dan keputusan

manajemen. Maksimalisasi laba merupakan maksimalisasi penghasilan

perusahaan setelah pajak. Maksimalisasi laba sering dianggap sebagai

tujuan perusahaan.42 Laba bersih (Net Income) adalah mengindikasikan

profitabilitas perusahaan. Laba mencerminkan pengembalian kepada

pemegang ekuitas untuk periode bersangkutan.43

Profitabilitas menunjukan kemampuan perusahaan memperoleh

dalam hubungan penjualan, total aktiva maupun modal sendiri. Dengan

demikian bagi investor jangka panjang akan sangat berkepentingan

dengan analisa profitabilitas ini.44 Profitabilitas juga mampu menjadi

petunjuk kemampuan suatu perusahaan untuk menghasilkan laba

selama periode tertentu. Profitabilitas suatu perusahaan dapat diukur

dengan kesuksesan dan kemampuan perusahaan dalam menggunakan

asetnya secara produktif. Dengan demikian, profitabilitas suatu

perusahaan dapat diketahui dengan membandingkan antara laba yang

42

Moeljadi, Manajemen Keuangan …….,h.52 43

Subramanyam, Analisis Laporan Keuangan (Jakarta: Salemba Empat, 2010), h. 25. 44

Lia Pitriana,“Model Perhitungan Tarif Premi Asuransi Syariah Dalam Hubungannya

Dengan Segmentasi Pasar Dan Laba Perusahaan”. Jurnal Ekonomi, Vol.13 No.02 (Oktober 2014),

h.187.

37

diperoleh dalam suatu periode dengan jumlah aset atau jumlah modal

perusahaan tersebut.45

Memaksimalkan laba bisa disebut juga dengan memaksimalkan

penghasilan perusahaan setelah pajak. Memaksimalkan laba dianggap

sebagai tujuan perusahaan.46 Laba perusahaan asuransi dapat diperoleh

dari pembagian keuntungan dana peserta yang dikembangkan dengan

prisip mudharabah (sistem bagi hasil). Keuntungan tersebut dibagi

berdasarkan nisbah atau perjanjian yang telah disepakati. Perusahaan

asuransi syariah mendapatkan laba dari pendapatan premi dan hasil

investasi. Pendapatan premi didapatkan dari pembayaran wajib peserta

kepada perusahaan asuransi syariah sesuai dengan akad. Laba atau

keuntungan umum digunakan untuk mengukur efisiensi perusahaan,

karena laba ini merupakan keuntungan yang benar-benar diperoleh dari

hasil operasi perusahaan.

b. Jenis-Jenis Laba

Laba merupakan tujuan utama yang sangat penting dalam suatu

perusahaan. Laba yang diperoleh perusahaan akan menunjukkan

bagaimana perusahaan menjalankan aktivitas dalam usahanya.

Beberapa jenis laba yang dapat digunakan untuk pengukuran laba

adalah sebagai berikut:

45

Lia Dahlia dan Herlina, “Analisis Rasio Likuiditas, Solvabilitas Dan Profitabilitas

Dalam Mendukung Pembiayaan Pada PT Bank Danamon Indonesia”. Jurnal Ilmiah Akuntansi,

Vol. 1 No. 2 (Juni 2015), h. 35. 46

Moeljadi, Manajemen Keuangan ……,h. 107.

38

1) Laba Kotor (Gross Profit)

Laba kotor adalah selisih antara pendapatan dari penjualan bersih

dan harga pokok penjualan. Laba kotor adalah angka yang penting.

Apabila perusahaan tidak memperoleh hasil yang cukup dari

penjualan barang atau jasa untuk menutup beban yang langsung

terkait dengan barang atau jasa tersebut, perusahaan tersebut tidak

akan bertahan lama pada bisnis tersebut.47

2) Laba Operasi (Operating Expenses)

Laba operasi adalah mengukur kinerja operasi bisnis

fundamental yang dilakukan oleh sebuah perusahaan dan didapat

dari laba kotor dikurangi beban operasi. Laba operasi menunjukkan

seberapa baik perusahaan melakukan aktivitas khusus dari bisnis

tersebut, terlepas dari kebijakan pendanaan dan manajemen pajak

penghasilan yang ditangani pada level pusat.48

3) Laba Sebelum Pajak49 (Profit Before Income Tax)

Laba sebelum pajak merupakan pendapatan yang diperoleh

perusahaan secara keseluruhan sebelum pajak perseroan yaitu

perolehan dari laba operasi dikurangi atau ditambah.

47

James Stice dan K.Fred, Akuntansi Intermediate, Edisi Lima Belas, Alih Bahasa

(Jakarta: Salemba Empat, 2004), h.242. 48

Ibid, h.243. 49

Wild Subramanyam dan Robert F. Halsey, Analisis Laporan Keuangan (Jakarta:

Salemba Empat, 2005) , h. 25.

39

4) Laba Bersih Setelah Pajak

Laba bersih setelah pajak merupakan laba bersih setelah ditambah

atau dikurangi dengan pendapatan dan biaya non operasi dan

dikurangi laba perseroan.

B. Tinjauan Pustaka

Tabel 2.2

Daftar Tinjauan Pustaka

No Peneliti (Tahun) Judul Hasil Penelitian

1 Ida Ayu,Edi Sujana,

Ni Kadek Sinarwati

(2017)50

Pengaruh Pendapatan

Premi, Hasil

Underwriting, Hasil

Investasi dan Risk Based

Capital Terhadap Laba

Perusahaan Asuransi

(Studi Empiris pada

Perusahaan Asuransi

yang Terdaftar di Bursa

Efek Indonesia Periode

2011-2016)

Hasil penelitian ini

menunjukkan bahwa

pendapatan premi, hasil

underwriting, hasil

investasi dan risk based

capital berpengaruh positif

terhadap laba secara parsial,

sedangkan secara simultan

terdapat pengaruh yang

signifikan antara

pendapatan premi , hasil

undrrwriting, hasil investasi

dan risk based capital.

2 Anton Hindardjo

(2016)51

Pengaruh Dana Tabarru‟

Dan Klaim Terhadap

Profitabilitas Pada

Perusahaan Asuransi PT.

Prudential Unit Syariah

Periode 2011-2015

Hasil penelitian ini setelah

dilakukan uji t disimpulkan

bahwa dana tabarru‟ dan

klaim mempunyai nilai

pengaruh yang besar secara

parsial. Secara simultan

dana tabarru‟ dan klaim

mempunyai pengaruh yang

signifikan terhadap laba.

3 Januarifah Rizqi Pengaruh Premi, Klaim, Kesimpulan penelitian ini

50

Ida Ayu, Edi Sujana, Ni Kadek Sinarwati, “Pengaruh Pendapatan Premi, Hasil

Underwriting, Hasil Investasi dan Risk Based Capital Terhadap Laba Perusahaan Asuransi (Studi

Empiris pada Perusahaan Asuransi yang Terdaftar di Bursa Efek Indonesia Periode 2011-2016)”.

E-Journal S1 Ak Pendidikan Ganesha Jurusan Akuntansi Program S1. Vol.7 No.1 (2017), h.10. 51

Anton Hindjarjo dan Mansuri , “Pengaruh Dana Tabarru‟ Dan Klaim Terhadap

Profitabilitas Pada Perusahaan Asuransi PT. Prudential Unit Syariah Periode 2011-2015”. Jurnal

Asy-Syukriyyah.Vol.17 (Desember 2016), h.102

40

Wulandari, Wimbo

Wiyono,

Noviansyah Rizal

(2019)52

Investasi Dan

Underwriting Terhadap

Laba Perusahaan

Asuransi Jiwa Syariah Di

Indonesia Periode Tahun

2013-2017

adalah secara simultan

keempat variabel dependen

saling berkaitan. Kemudian

secara parsial premi dan

investasi berpengaruh

terhadap laba sedangkan

klaim dan underwriting

tidak berpengaruh terhadap

laba.

4 Bagas Tri Atmaja

(2019)53

Analisis Pengaruh Premi,

Hasil Investasi, Klaim,

Dana Tabarru‟ Dan

Biaya Operasional

Terhadap Kinerja

Perusahaan Asuransi

Syariah Di Indonesia

Tahun 2013-2017

Premi, hasil investasi, klaim

tidak berpengaruh, dana

tabarru‟ dan biaya

operasional berpengaruh

positif signifikan terhadap

kinerja perusahaan asuransi

syariah di Indonesia tahun

2013-2017

5 Auliya Larasati

(2018)54

Pengaruh Kontribusi

Peserta

(Premi),Klaim,Hasil

Investasi Dan

Underwriting Terhadap

Laba Perusahaan

Asuransi Jiwa Syariah Di

Indonesia Periode 2012-

2016

Hasil penelitian secara

parsial kontribusi peserta

(premi) dan klaim

berpengaruh positif dan

tidak signifikan terhadap

laba asuransi jiwa syariah

periode 2012-2016,hasil

investasi dan underwriting

berpengaruh positif dan

signifikan terhadap laba

asuransi jiwa syariah di

Indonesia periode 2012-

2016.

6 Metri Widia

Pangestika (2019)55

Pengaruh Dana Tabarru‟,

Risk Based Capital dan

Ukuran Perusahan

Terhadap Profitabilitas

Unit Syariah Perusahaan

Asuransi Jiwa Periode

Hasil penelitian secara

simultan (Uji f) dana

tabarru‟, Risk Based

Capital dan ukuran

perusahaan berpengaruh

positif terhadap

52

Januarifah Rizqi Wulandari, Wimbo Wiyono, Noviansyah Rizal, “Pengaruh Premi,

Klaim, Investasi Dan Underwriting Terhadap Laba Perusahaan Asuransi Jiwa Syariah Di

Indonesia Periode Tahun 2013-2017”. Jurnal Progress Conference. Vol .2 (Juli 2019). 85. 53

Bagas Tri Atmaja, Analisis Pengaruh Premi, Hasil Investasi, Klaim, Dana Tabarru‟

dan Biaya Operasional Terhadap Kinerja Perusahaan Asuransi Syariah Di Indonesia Tahun

2013-2017 (Skripsi dipublikasi UIN Sunan Kalijaga Yogyakarta, 2019), h.82-83 54

Auliya Larasati, “Pengaruh Kontribusi Peserta (Premi),Klaim,Hasil Investasi dan

Underwriting Terhadap Laba Perusahaan Asuransi Jiwa Syariah Di Indonesia Periode 2012-2016” 55

Metri Widia Pangestika, Pengaruh Dana Tabarru‟, Risk Based Capital dan Ukuran

Perusahan Terhadap Profitabilitas Unit Syariah Perusahaan Asuransi Jiwa Periode 2013-2018

(Skripsi dipublikasi UIN Raden Intan Lampung, 2019), h.106-107.

41

2013-2018 profitabilitas (ROA) pada

unit syariah perusahaan

asuransi.Berdasarkan Uji t

(parsial) disimpulkan

bahwa dana tabarru‟, Risk

Based Capital dan ukuran

perusahaan tidak

berpengaruh secara

signifikan terhadap

terhadap profitabilitas

(ROA) pada unit syariah

perusahaan asuransi

7 Indriyani (2015)56 Pengaruh Premi, Ujrah

Pengelola Dan Surplus

Underwriting Dana

Tabarru‟ Terhadap Laba

PT. Asuransi Takaful

Umum

Hasil penelitian

menunjukkan premi dan

surplus underwriting tidak

berpengaruh terhadap laba,

ujrah berpengaruh positif

terhadap laba PT Asuransi

Takaful Umum. Secara

simultan premi, ujrah dan

surplus underwriting dana

tabarru‟ tidak berpengaruh.

8 Estiningtyas

Kusuma Safitri

(2017)57

Analisis Rasio Kesehatan

Keuangan Dana Tabarru‟

Yang

Mempengaruhiprofitabilit

as Pada Asuransi Syariah

Di Indonesia (Periode

2012-2014)

Berdasarkan hasil analisis

dan pembahasan yang telah

dilakukan maka kesimpulan

hasil penelitian ini adalah

rasio likuiditas , rasio

perimbangan investasi

dengan kewajiban,rasio

penapatan investasi neto,

rasio beban klaim, rasio

perubahan dana tabarru‟

tidak berpengaruh

signifikan, sedangkan rasio

risk based capital

berpengaruh signifikan

terhadap profitabilitas pada

perusahaan asuransi

syariah.

56

Indriyani, Pengaruh Premi, Ujrah Pengelola dan Surplus Underwriting Dana Tabarru‟

Terhadap Laba PT. Asuransi Takaful Umum (Skripsi dipublikasi IAIN Syekh Nurjati Cirebon,

2015), h.98. 57

Estiningtyas Kusuma Safitri, “Analisis Rasio Kesehatan Keuangan Dana Tabarru‟

yang Mempengaruhi Profitabilitas pada Asuransi Syariah di Indonesia (Periode 2012-2014)”.

Jurnal Ekonomi Syariah Teori dan Terapan. Vol.4 No.1 (Januari 2017).h.87.

42

C. Kerangka Berfikir

Asuransi Syariah

Keterangan:

= Berpengaruh Secara Parsial

= Berpengaruh Secara Simultan

Kerangka berfikir merupakan modal konseptual tentang bagaimana teori

berhubungan dengan berbagai faktor yang telah diidentifikasikan sebagai

masalah yang penting. Pada kerangka pemikiran diatas penulis berusaha

menguraikan pengaruh variabel X1 (Underwriting) X2 (Dana Tabarru‟)

terhadap variabel Y (Laba), Perbandingan Asuransi Syariah dengan Asuransi

Konvensional, dan Asuransi Syariah dalam Perspektif Islam.

Underwtiring (X1)

Dana Tabarru’ (X2)

Laba (Y)

Perspektif Islam

Perbandingan Asuransi

Syariah dengan Asuransi

Konvensional

43

D. Hipotesis

Hipotesis merupakan jawaban sementara terhadap rumusan masalah

penelitian, dimana rumusan masalah penelitian telah dinyatakan dalam bentuk

kalimat pertanyaan. Hipotesis dapat juga dinyatakan sebagai jawaban teoritis

terhadap rumusan masalah penelitian, belum jawaban yang empirik.58

1. Pengaruh Underwriting Terhadap Laba

Underwriting adalah kegiatan yang berkaitan dengan seleksi risiko

yang ditawarkan kepada pihak asuransi. Ini berarti semakin baik

pengelolaan underwriting dalam suatu perusahaan asuransi maka distribusi

risiko yang diterima juga akan semakin dapat di kontrol dan laba yang

diperoleh dapat di maksimalkan. Suatu perusahaan asuransi syariah yang

mengalami surplus underwriting dapat dipastikan bahwa perusahaan

tersebut berhasil mengelola dana peserta dengan baik dan dengan adanya

surplus maka akan menumbuhkan kepescayaan masyarakat bahwa

perusahaan tersebut adalah perusahaan yang baik. Sebaliknya, apabila

suatu perusahaan asuransi syariah mengalami defisit underwriting maka

menunjukkan bahwa semakin memburuknya kinerja underwriting dalam

perusahaan tersebut.59

Hasil penelitian Ida Ayu dkk menyatakan bahwa underwriting memiliki

pengaruh terhadap laba60. Berdasarkan teori dan penelitian terdahulu, maka

peneliti memutuskan hipotesis sebagai berikut:

58

Sugiono, Metode Penelitian Kuantitatif, Kualitatif dan R&D, Cetakan Ke 21

(Bandumg: Alfabeta, 2014), h.64. 59

Rosyda Alifianingrum, “Faktor-Faktor yang …….h. 144. 60

Ida Ayu, Edi Sujana, Ni Kadek Sinarwati, “Pengaruh …….., h.10.

44

H1: Underwriting (X1) berpengaruh signifikan terhadap Laba (Y)

pada perusahaan asuransi syariah di Indonesia. .

2. Pengarauh Dana Tabarru’ Terhadap Laba

Dana tabarru‟ adalah kumpulan dana yang berasal dari kontribusi para

peserta, yang mekanisme penggunaannya sesuai dengan akad tabarru‟

yang disepakati. Dana dengan akad tabarru‟ merupakan salah satu dana

yang digunakan sebagai dana utama dalam asuransi syariah. Sebagaimana

pengertian asuransi syariah (ta‟min,takaful, tadhamu) yaitu usaha saling

melindungi dan tolong menolong diantara sejumlah orang atau pihak

melalui investasi dalam bentuk aset dan atau tabarru‟ yang memberikan

pola pengembalian untuk menghadapi risiko tertentu melalui akad atau

perikatan sesuai dengan syariah.61

Hasil penelitian Anton Hindardjo dan Mansuri menyimpulkan bahwa

dana tabarru‟ memiliki pengaruh terhadap profitabilitas/laba perusahan

asuransi 62. Berdasarkan teori dan penelitian terdahulu, maka peneliti

memutuskan hipotesis sebagai berikut: